提供:株式会社ゼロ 2025年6月期第2四半期決算説明

【QAあり】ゼロ、上期は増収・大幅増益を達成 2024年問題対策で輸送戦力を確保した国内自動車関連事業が牽引

アジェンダ

髙橋俊博氏(以下、髙橋):株式会社ゼロ代表取締役社長の髙橋俊博と申します。よろしくお願いいたします。

私は2024年7月に代表取締役社長に就任しました。ゼログループ自体には2010年にファンドから出向し、2015年に社員になりました。本日はなるべくわかりやすくご説明したいと思っています。どうぞよろしくお願いいたします。

本日の流れはアジェンダのとおりです。なお、2024年度と2025年6月期は同一であり、両方とも2024年7月から2025年6月末までの期間を指しています。資料の中では混在している部分もありますが、ご理解のほどよろしくお願いいたします。

業績ハイライト

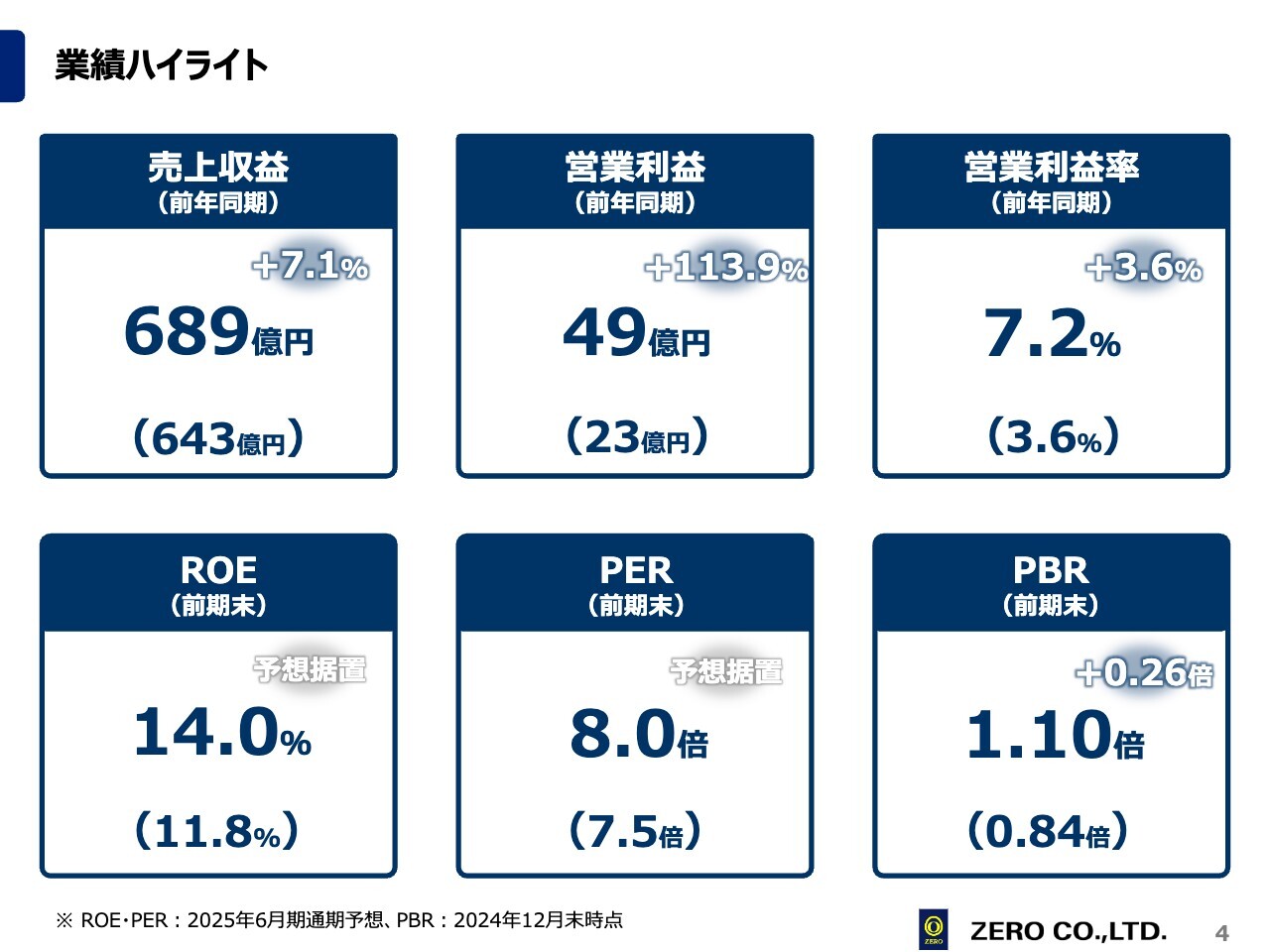

それでは、まず中間決算の概要についてご説明します。今期の売上収益は前年同期比7.1パーセント増となる689億円となりました。前年同期の643億円からは約40億円上振れています。詳細についてはまた後ほどご説明します。

営業利益は前年同期の23億円に対し、今期は6ヶ月間で49億円と過去最高益を叩き出しました。前年同期比では113.9パーセント増となりました。営業利益率は前年同期の3.6パーセントから倍増となる7.2パーセントとなりました。

ROE、およびPERについては、通期の見通しを据え置いたため、それぞれ14パーセントおよび8倍を見込んでいます。一方でPBRは2024年12月末時点で1.1倍となっており、現時点で1倍超えを達成しています。

外部環境:新車・中古車販売・登録・輸出台数推移

マーケットの状況について簡単にご説明します。新車販売、中古車登録、新車輸出、中古車輸出に分かれています。グラフでは2021年度から2024年度に向かって色が濃くなっており、最も濃い部分が2024年度上期を示しています。

マーケット自体としては、新車販売では第1四半期において2023年度から1万5,000台増加しました。ただし、第2四半期においては5万台減少しています。

第3四半期の3月が繁忙期であり、通常であれば需要がこれから伸びていくのですが、2024年中に各自動車メーカーでいろいろなことがあり、見通しが立てづらい状況です。2024年度がどのような状況になるのか、まだはっきりわかりません。しかし、当社グループとしては輸送体制をしっかりと構築し、準備を整えています。

一方、中古車登録台数は第1四半期において1万9,000台の増加、第2四半期においても1万9,000台増加しています。基本的に中古車マーケットは新車の動向と同じ動きをとることから、第3四半期が大きな山になることが通例です。

新車輸出は、第1四半期、第2四半期ともに大きく落としています。ただし、当社グループにおいては、メインとなる輸送が国内における新車、もしくは中古車の輸送であることから、それほど大きなインパクトはありません。一方、中古車輸出は第2四半期においては微増ですが、第1四半期においては大きく伸ばしています。

業績推移(四半期)

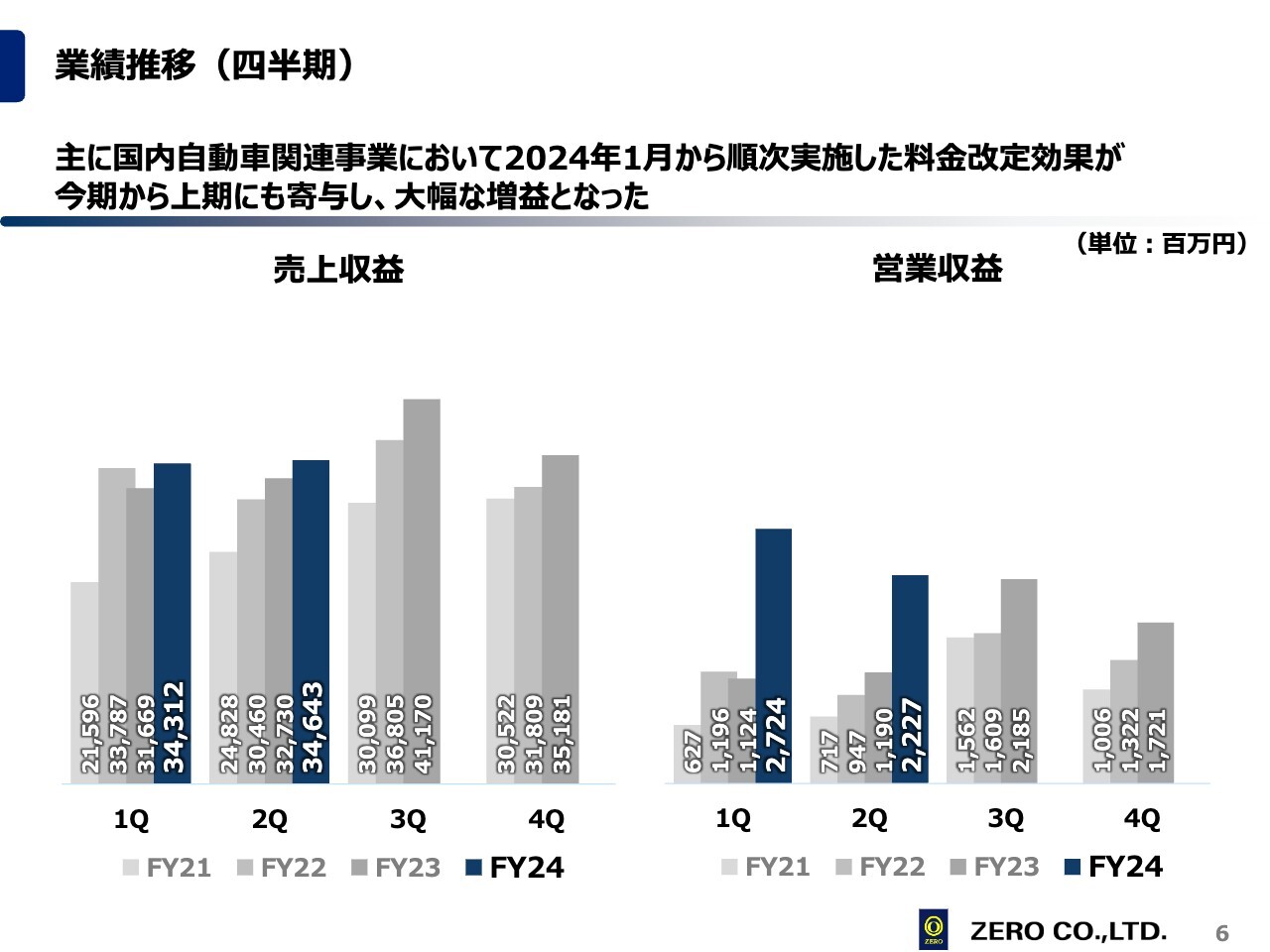

そのマーケットを受けた業績推移をスライドに示しています。第1四半期、第2四半期では、いずれも前年同期を上回っています。

グラフのとおり、2023年度においても第3四半期が非常に高い山になっています。マーケット自体が動く時期でもありますが、当社グループの国内自動車関連事業はさまざまなお客さまやマーケットに対応していることから、2023年度の売上収益は第3四半期で大きく伸ばしています。

営業利益は第1四半期に大きく伸び、第2四半期も前年同期比で大きく伸びています。これにはいくつかの理由がありますので、後ほどご説明します。

業績概要

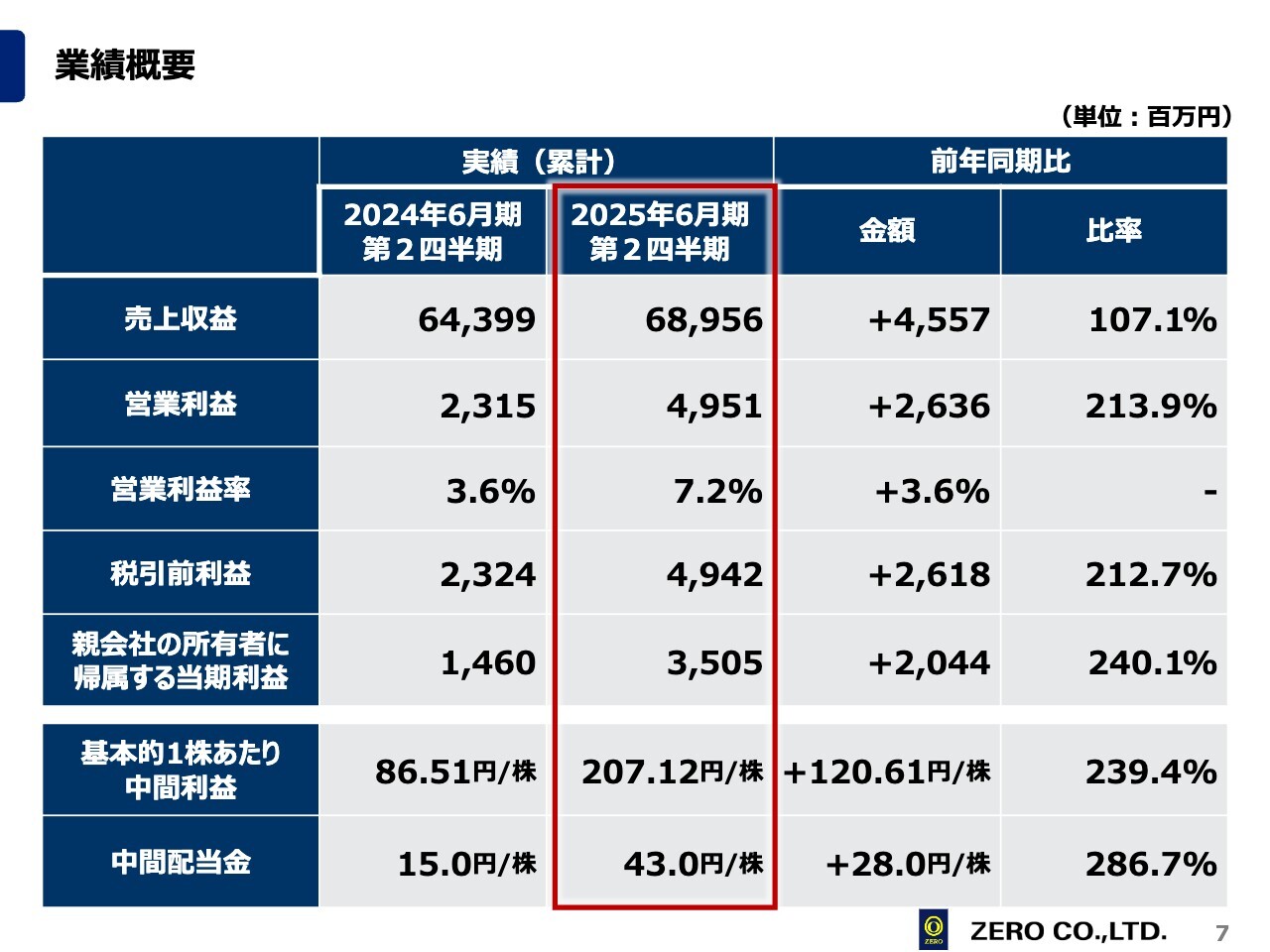

以上のことから、2025年6月期第2四半期の売上収益は689億5,600万円、営業利益は49億5,100万円となり、営業利益率は7.2パーセントと前年同期比で倍となりました。税引前利益は営業利益とほぼ同じ49億4,200万円、親会社の所有者に帰属する当期利益は35億500万円となっています。

結果として、基本的1株あたり中間利益は207円12銭、中間配当金は43円です。

業績概要

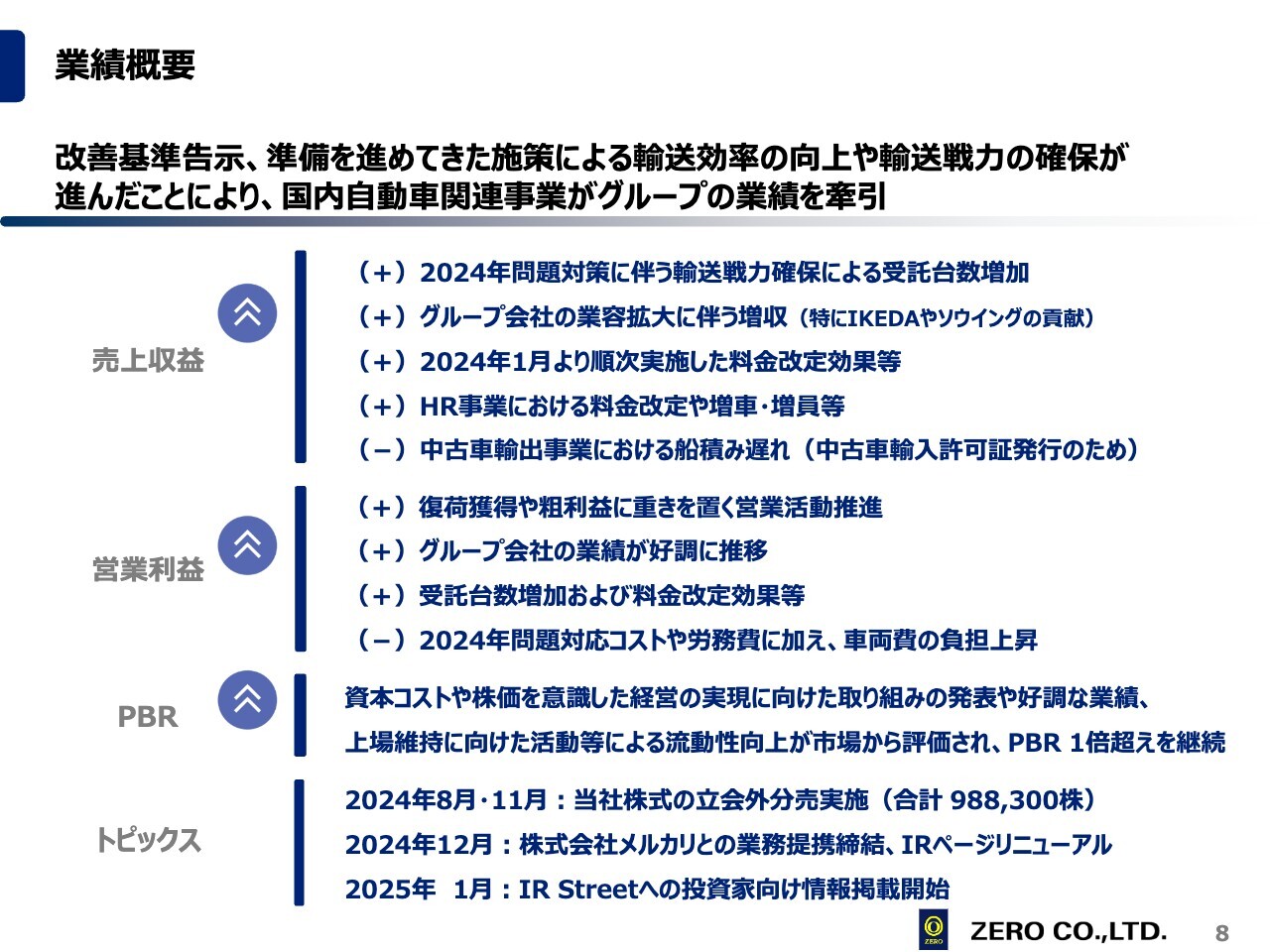

業績の増減要因です。1つ目は2024年問題への対策です。2024年問題は物流業界にとって大きなインパクトがあります。ただし、これに関しては現会長である北村の社長在任時期から、それに対応すべく輸送力の強化とドライバーの採用対策に取り組んでいたことが奏功し、受託台数を伸ばすことができたことが非常に大きいと思っています。

2つ目にグループ会社の買収があります。将来像を見据えながら、車両輸送の周辺業務において不足しているスペックを補うべく、さまざまな会社の買収を積極的に進めています。それらの会社が大きく業績を押し上げてくれています。

今まで当社ではできなかった仕事を、子会社で対応できるケースがかなり増えてきています。これにより、全国に100人いるゼロの営業担当者たちが今まで断らざるを得なかった仕事も当社グループで対応することができるようになりました。もしくは当社グループとして提案できる仕事が広がったことが、収益を大きく押し上げてきたのだと思っています。

3つ目は料金改定です。長らく料金を据え置いていましたが、世の中の情勢の中でお客さまに対して料金改定についてご理解いただき、それに併せて協力会社への外注費も増やすことができたことで、輸送戦力を確保することができました。

ヒューマンリソース事業においては、子会社のジャパン・リリーフで料金改定を行っていますが、採用においても従来の手法から変えています。その歩留まりの良さや人員の退職抑制などにより、売上収益を押し上げています。

一方、中古車を輸出している子会社ワールドウインドウズは、主にマレーシアに向けた輸出を行っていますが、マレーシア現地のお客さまが中古車を輸入する場合、マレーシア自動車輸入協会が発行する中古車輸入許可証が必要です。年間で5万台分の許可証が発行されますが、日本からは約3万5,000台が輸出されます。この許可証自体は1年間で消化していくのですが、マーケットの動きが旺盛であることから前倒しで消化が進みました。

ワールドウインドウズにおいては、2024年11月頃からその許可証が不足して、仕入れた車両をマレーシアへ出荷できていない状況でした。お客さまから車両の仕入れオーダーは入っていたものの、船積みを行うには新たに許可証が発行されるまで待つ必要があり、その反動で許可証が発行された2025年1月・2月の動きが活発化している状況です。

続いて営業利益です。今までは会社として、トップラインである売上収益を意識していました。一方で2024年度の業績予想では、売上収益を2023年度の1,407億円から1,350億円に落としていますが、これはトップラインよりも、利益を伸ばしていくことにポイントを置いていることを示しています。

例えば往路の荷物のためだけに仕事を取ってくるのではなく、「復路の荷物を獲得することはできないだろうか?」「1台の輸送のためだけに遠方まで車両を引き取りにいくことは適切なのか?」と考え、粗利益に重きを置いた営業活動に取り組んでいます。

車両サイズが小さい車であれば1台のキャリアカーで6台、7台積むことができますが、実際に1台追加で積むごとに収益率が16.6パーセント上がります。反対に1台減らせば、16.6パーセント下がります。この1台を載せるか載せないかによって収益が大きく左右されることを考えると、このあたりは非常に大事な戦略となります。この点については以前から注視し、改善に動いています。

さらに、先ほどお伝えした会社の買収により、従来当社が断らざるを得なかった仕事など、以前からニーズのあった仕事にも対応できるようになったため、その結果受託台数は増加しています。このような仕事はまだたくさんありますので、今後も車両輸送事業の周辺事業に携わる会社の買収などを前向きに検討していきます。

さらに料金改定による押し上げもありましたが、その一方で協力会社に対する外注費についても、改定を行いました。彼らとのパートナーシップは今後も大切にしていきます。

これに加えて、ドライバーやキャリアカーなどの車両についてもしっかりお金をかけています。プラスアルファのコストが発生しますが、もう少し力を入れていかなければならないと思っています。

PBRについては、マーケットに合わせてきちんと対応しています。東証が提示している「資本コストや株価を意識した経営の実現に向けた対応」にのっとり、基本的には上場維持に向けた活動を進めています。そこで求められているPBRやROEを意識しながら取り組んでいます。

そのほか、トピックスについてもご説明します。まず、2024年8月と11月に取引先が保有する当社の政策保有株について、合計98万8,300株の立会外分売を行いました。

2024年12月には株式会社メルカリと業務提携を締結しました。メルカリからは、さまざまなものが取引されている中でぜひ車を取り扱いたい、個人間の車の売買を促進したい、そしてそれをゼロで運んでほしいと依頼を受けました。当社としてはあらゆるお客さまに対し、しっかり対応していくのが基本方針であるため、その中の1社として提携し、取り組みを進めています。

2025年1月からは、IRポータルサイトである「IR STREET」への投資家向け情報の掲載を開始しました。IR活動には今まで足りていなかった部分があると思っています。当社自体が非常によい会社になってきているため、それを外部へ発信するためのIRをしっかり行っていきたいと思っています。

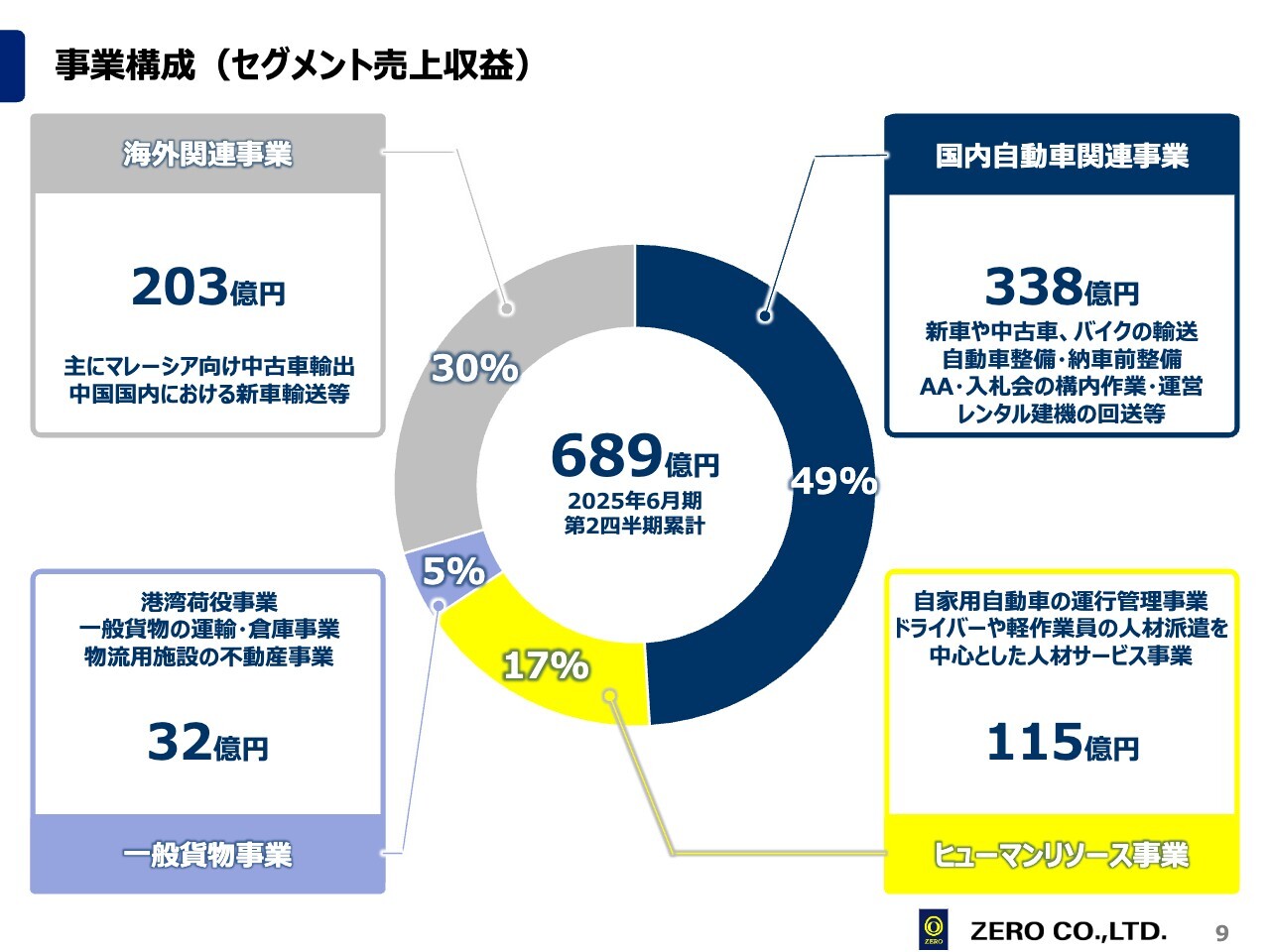

事業構成(セグメント売上収益)

セグメント別の売上収益です。国内自動車関連事業は49パーセントを占めています。あまり大きくは変わっていませんが、受託台数の増加などにより、前期末の45パーセントから若干増えています。

ヒューマンリソース事業は、人財採用が進み、仕事自体が増えていることから前期末の15パーセントから17パーセントに増えています。

一般貨物は前期末から変わりありません。一方、海外関連事業は先ほども触れたように輸出が1月にずれ込むなどしており、その影響で前期末の35パーセントから30パーセントに下がっています。しかし、全体のポートフォリオとしては大きく変わっていません。

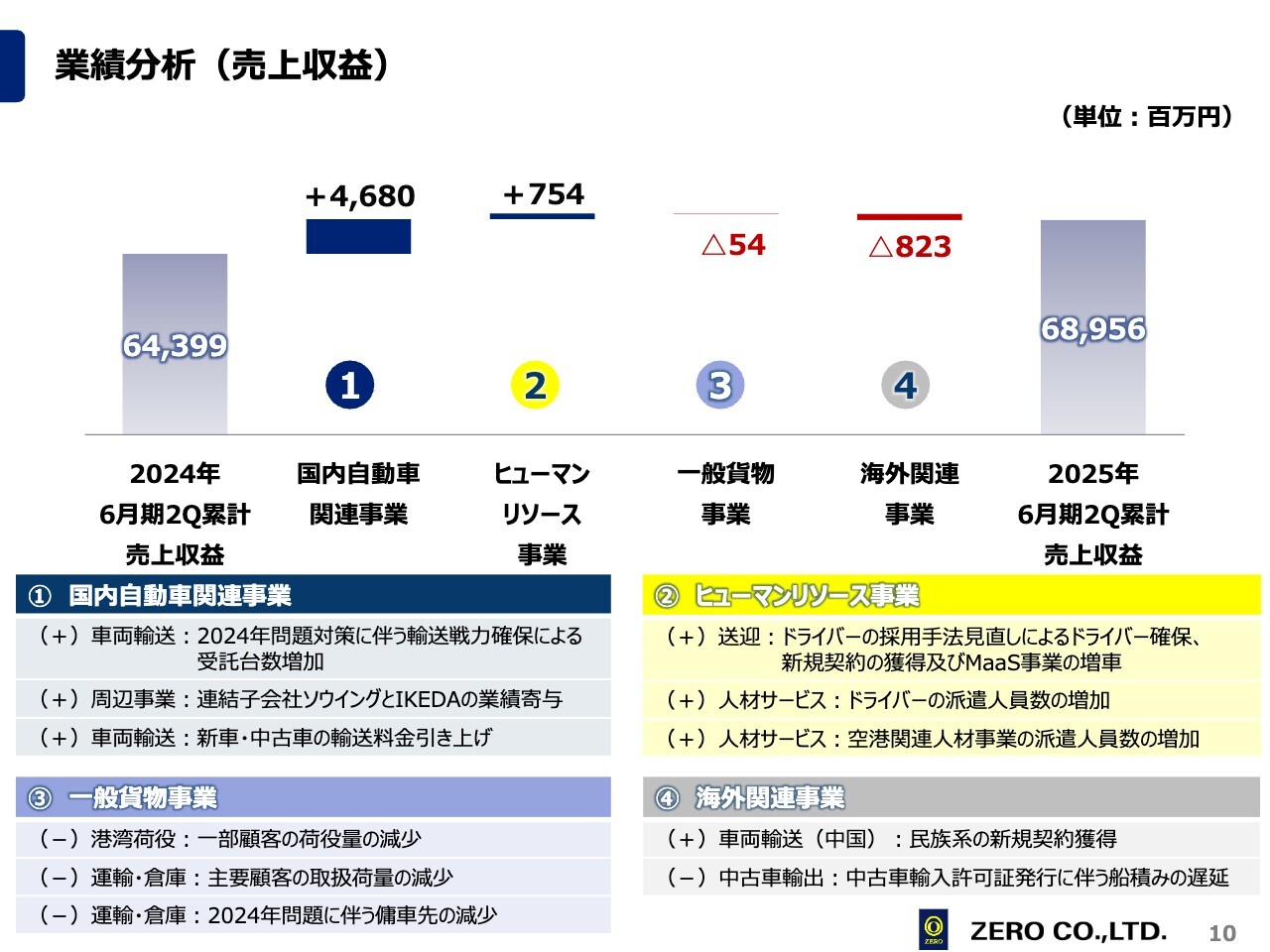

業績分析(売上収益)

各事業の中身について見ていきます。

まずは売上収益です。2024年12月期第2四半期の売上収益は約644億円であり、一番大きく増加した事業は国内自動車関連事業です。

先ほどもお伝えしたように、当社の中で輸送体制をきちんと作り、加えて外注費を上げたことで協力会社からの輸送戦力をさらに提供してもらえるようになりました。協力会社とのパートナーシップの強化は今まで以上に意識しています。全国で今80社強あり、今後も彼らとのコミュニケーションをしっかり図っていきます。

私は彼らを当社の体の一部だと思っていますので、彼らのためにグループ購買を活用した安価な取引先の紹介なども手がけています。

加えて、連結子会社化したソウイングとゼロ・プラスIKEDAの業績への寄与によっても大きく押し上げられています。

ヒューマンリソース事業においては、採用手法の変更によりドライバーを確保できました。今はドライバーを確保するのが非常に難しい状況ですが、仕事はいくらでもありますので、「ドライバーをどんどん集めていこう」「集めた者勝ちだ」と号令をかけています。

また、ジャパン・リリーフで採用したドライバーたちを次々と鍛え、キャリアカーなどの大型車に乗れるようキャリアアップさせられるのも、当社グループならではの強みだと思っています。

従来のジャパン・リリーフで採用しているドライバーのキャリアパスは、自走員といわれる1台の車を自ら運転し、輸送するドライバーで終わっていましたが、これからはグループ内において、さらにキャリアカーのような大型車まで乗れるよう、キャリアアップすることが可能となります。扱える車両のステップアップができる唯一の会社だと思っていますので、グループ内での連携なども増やしていきます。

また、ドライバーの派遣人員数の増加に加えて、空港関連人財の派遣も動き始めており、その派遣人員数も増加しています。

一般貨物事業においては残念ながらマイナスなのですが、港湾荷役において一部お客さまの都合によって荷役量が減少したことや、もしくは悪天候により作業ができなかったことが影響しています。基本的には月ずれですので、年度における大きな影響はないと見込んでいます。

一方、九倉が中心の運輸・倉庫関係では、受注した仕事を外注先に依頼しても、2024年問題により「その条件では無理だ」「運べない」と戻ってきてしまい、お客さまの依頼をお断りすることが起きています。

これについては料金改定についてお客さまとも話し合いを進めています。また、九倉のドライバーの空いている時間をうまく活用することで、「この値段でできないだろうか」と交渉することにも取り組んでいます。その結果として売上収益は落ちているものの、利益は大きく押し上げられています。

海外関連事業では、中国に当社が株式の3分の2を保有する連結子会社、陸友物流がありますが、東風日産の新車輸送に9割を依存していました。

そこで、BYDなど他の民族系新車メーカーの輸送を獲得できないかと活動し、一部獲得することはできましたが、全体の金額としては小さいです。やはりワールドウインドウズが全体に占める割合は大きいですが、中古車輸入許可証の発行待ちに伴う船積みの遅延が発生した結果、対前年でセグメントとしてもマイナスとなりました。

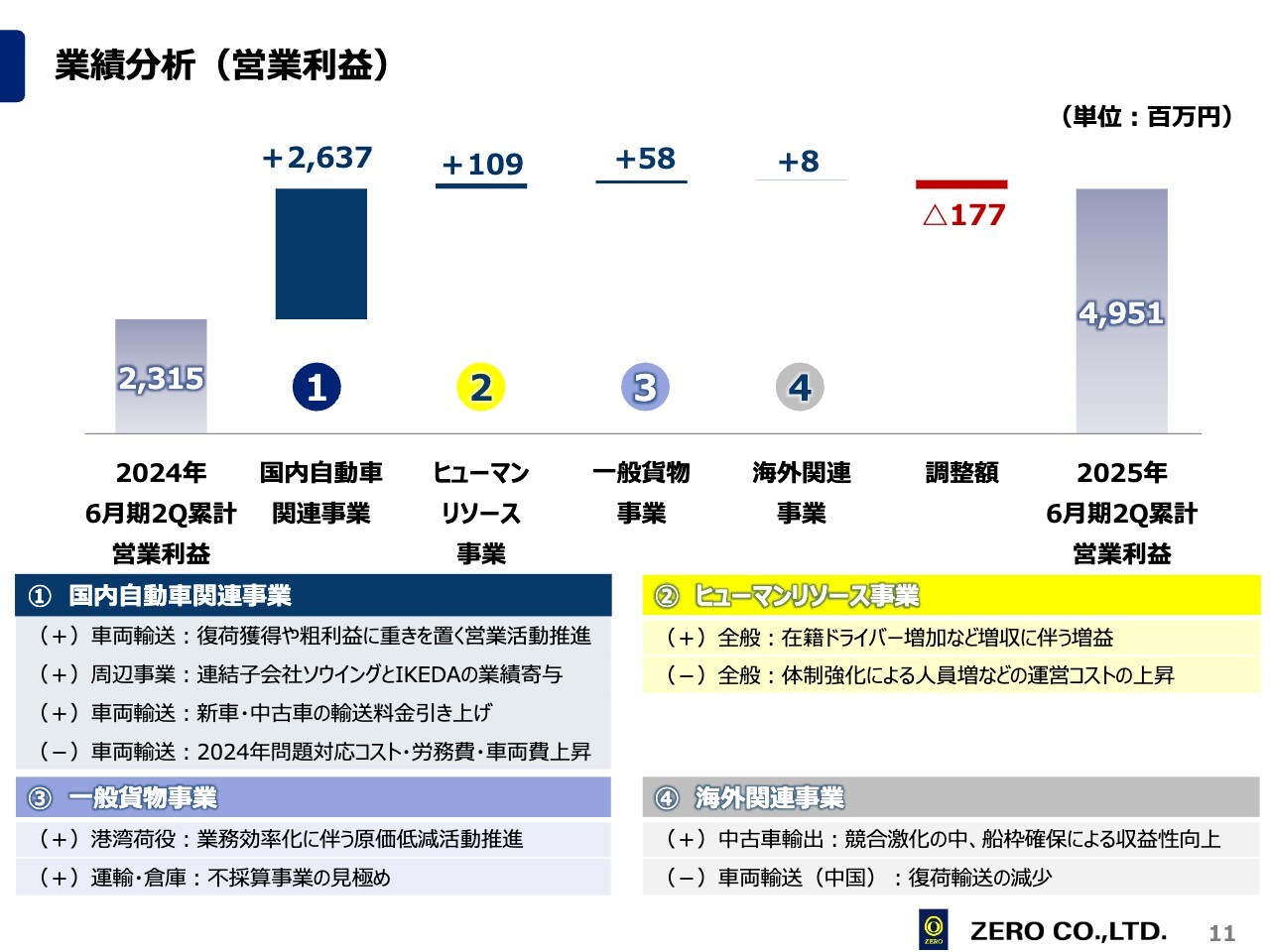

業績分析(営業利益)

営業利益の分析です。2024年6月期第2四半期の23億1,500万円から、2025年6月期第2四半期はその倍以上となり、マーケットでも高く評価されていると思っています。

中身としては、まず国内自動車関連事業の寄与が非常に大きいですが、他のセグメントも伸びています。

国内自動車関連事業では、先ほどもご説明した、往路だけの荷物ではなく復路の荷物獲得や、粗利益に重きを置く営業活動の効果が表れています。また、お客さまと相談しながら、ドライバーもしくは協力会社が「ぜひやりたい」と思える体制を整えています。

そのほか、ソウイングの連結子会社化や料金改定もありましたが、今までほとんど利益に貢献していなかった国内自動車関連事業が、ようやく利益を押し上げるようになりました。

ヒューマンリソース事業においては、ドライバーが辞めてしまう理由を調査し、その対策を講じたことが大きく寄与しています。既存のドライバーが社内にとどまったことで人数が純増となったことが、非常に大きいと思っています。

ただし、今はタクシー業界などでも人財を広くかき集めているため、それらの業界と人財獲得の動きがぶつかってしまいます。その中で、働きやすい環境や稼げる環境をどのように提供するかが課題としてあります。

一般貨物事業においては、売上収益は落ちていますが、港湾荷役でより業務を効率化できないかと試した結果、それが成功し、営業利益が押し上げられています。九倉においては不採算事業を見極めたほか、有限の輸送戦力の中で「もっと積載率を上げられないか」「もっと効率的にできないか」と考えたことで、売上収益は落ちましたが、営業利益は大きく伸びました。

海外関連事業においても、中古車輸出においては船枠をどのように確保するか、リーン化ができないかなどの取り組みを行ったことにより、営業利益を押し上げました。一方、中国の陸友物流では復路の荷物の輸送が減ってしまったことから営業利益としてはマイナスになっています。

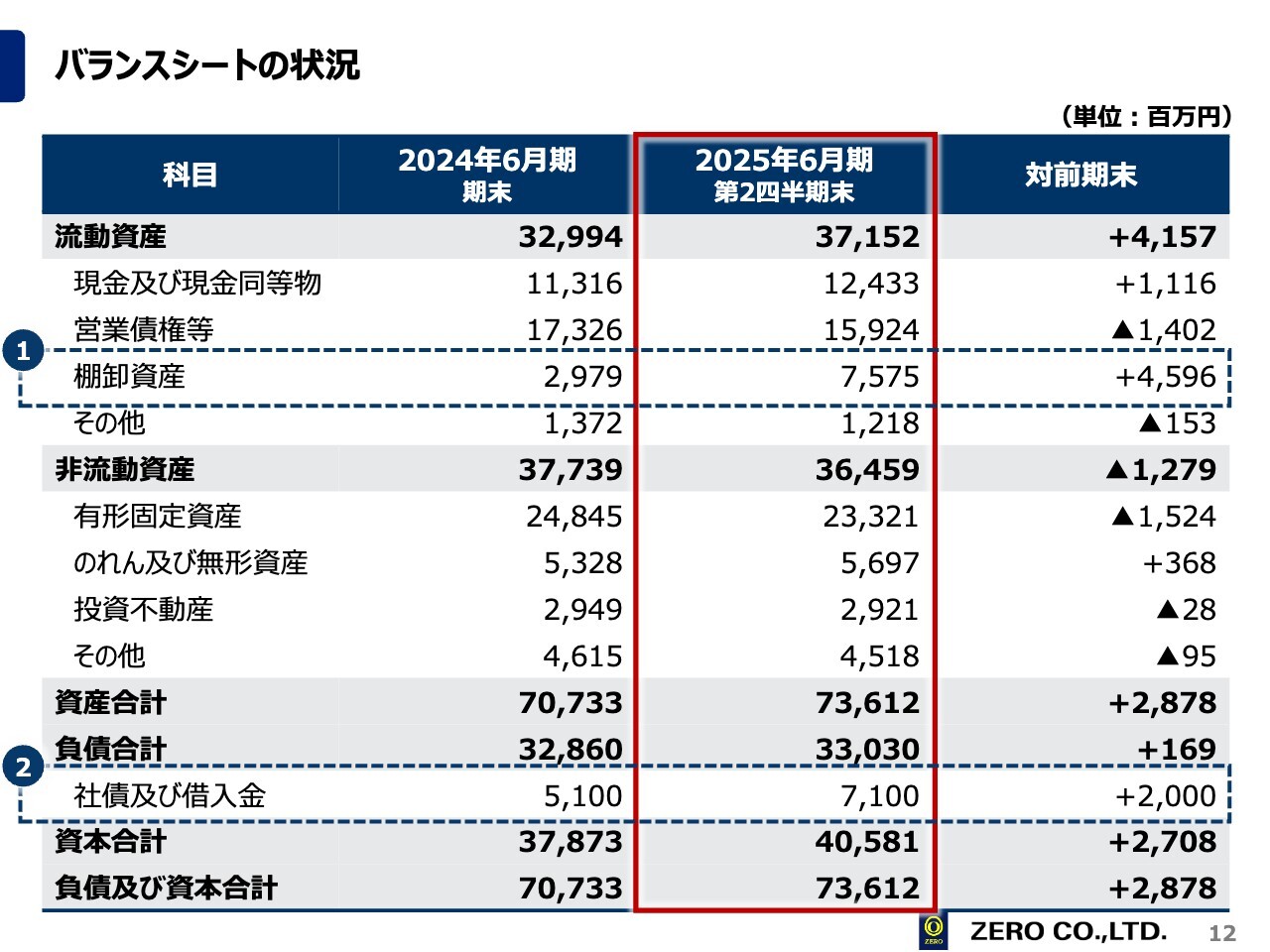

バランスシートの状況

バランスシートの状況です。

大きく変わっているのは棚卸資産で、2024年6月期末からは46億円ほど増えています。これはほぼすべてがワールドウインドウズ関連です。本来であれば2024年中に消化されるはずでしたが、マレーシアにおける中古車輸入許可証の発行を待った結果、仕入れを行った車両が滞留したことが影響しています。

また、資本コストを意識して経営しなくてはいけない中で、一部の事業においては銀行からの資金調達を行い、レバレッジをかけて経営していることが表れていると思います。

足元の自己資本比率は、グループ全体で54パーセントくらいだったところから、55パーセントになっている状況です。

先ほどもお伝えしましたが、現時点では業績予想の数字を修正していません。無理な売上を追いかけるのではなく中身をよくするべく、当初発表した数字に据え置いています。

下期の動向を見ながら、業績予想を変更する可能性もあります。しかしながら、新改善基準告示が本格適用されて初めての繁忙期であることや、メディアで騒がれている日産自動車の状況などもあることから、今のところは据え置いている状況です。

2024年度(2025年6月期)の業績予想

配当については、現時点での年間配当金が107円40銭、内43円が中間配当となっています。配当性向も従来は25パーセントでしたが、2025年6月期から33パーセントとしています。当然、業績が上がり、利益が上がっていけば、配当金額もそれに合わせて上げていきます。

会社概要

今回の決算説明会には、初めてご参加いただく方も多く、立会外分売を行った関係で個人投資家の方もご覧になっているかと思いますので、ゼログループについて簡単にご説明したいと思います。

従業員数はグループ全体で9,175名です。本社は神奈川県川崎市にあります。創業は1961年10月24日で、年齢としては64歳になる会社です。

日産自動車の子会社である日産陸送株式会社からスタートしていますので、日産自動車の車を運ぶことがメインとなっています。ご存じの方もいらっしゃると思いますが、日産自動車の経営が危ぶまれ、カルロス・ゴーンの就任により「主要なところ以外を全部売る」と言われたことで、2001年にMBOにより独立したのが当社です。

それまでは、トヨタ輸送がトヨタ自動車の新車だけを運ぶ、ホンダロジスティクスがホンダの新車だけを運ぶなど、他のメーカーと同様、日産自動車の新車を運ぶことを事業の中心としていました。

しかし、日産自動車の新車輸送だけでは立ち行かなくなるため、そこから脱日産、脱車両、脱日本に向けて動き始めました。親がいなくなり、なんとか自分で歩かなければいけないと、必死にもがいて作り上げたのが現在の当社です。

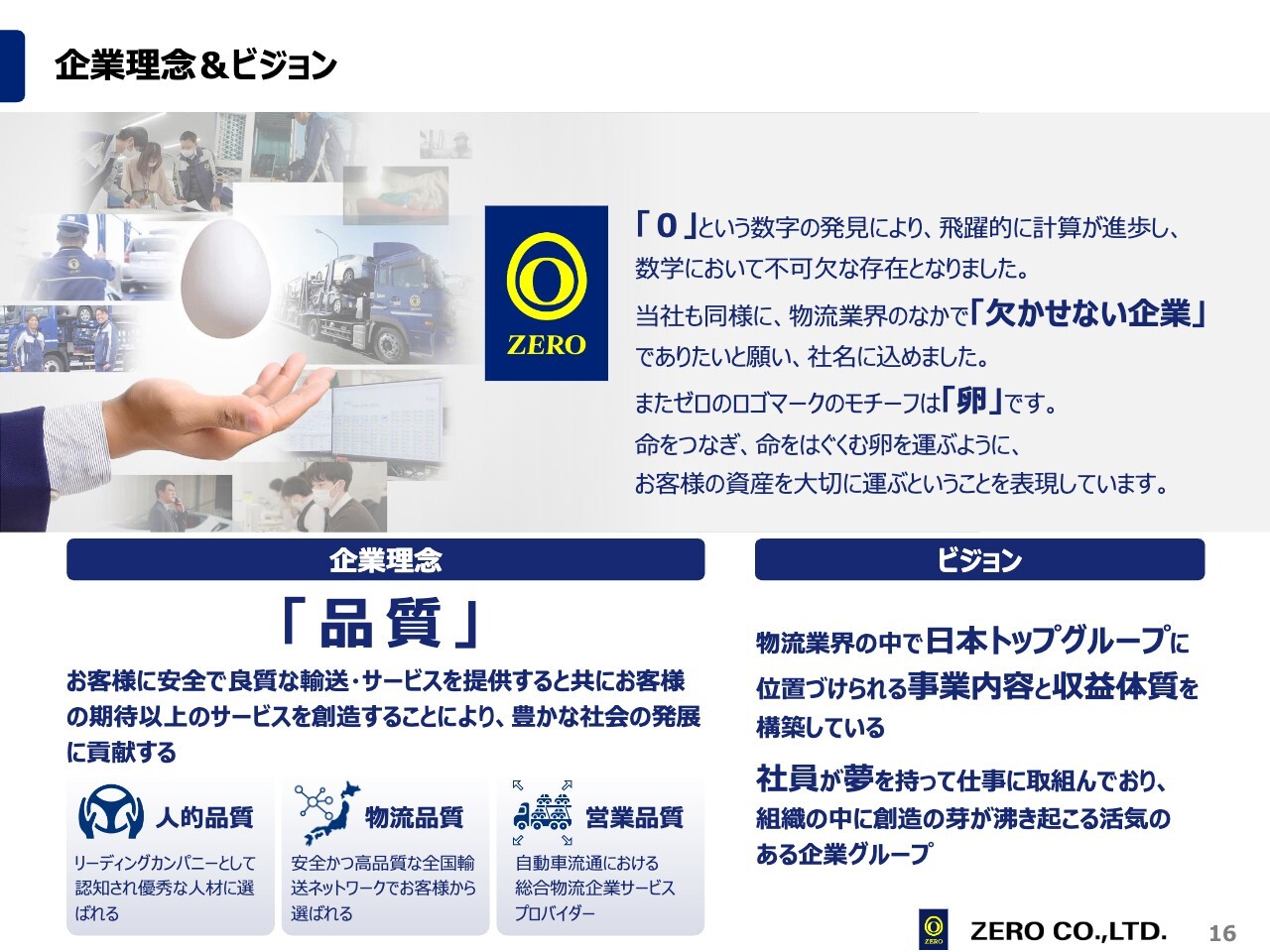

企業理念&ビジョン

「なぜ『ゼロ』という社名なのか?」とご質問いただくことがあります。この「ゼロ」ですが、今ではニュース番組も含めてさまざまなところに「ゼロ」という名称のものがあります。しかし、当時は非常に画期的だったと思います。

「0」という数字の発見により数学の世界が飛躍的に進歩したことから、当社も物流業界の中で欠かせない企業でありたいという願いを込めて、当時の社長が「ゼロ」と名前を付けました。

また当社のロゴマークは卵をモチーフにしています。命をつなぎ、命を育む卵を大事に運ぶこと、お客さまの資産を大切に運ぶことを表現しています。

車はお客さまの大切な資産です。企業理念には「お客さまに安全で良質な輸送・サービスを提供すると共にお客さまの期待以上のサービスを創造することにより、豊かな社会の発展に貢献する」と掲げています。

特にこの3ヶ年においては、原点回帰として「品質」にこだわっています。1つ目は人的品質です。人を大切にして優秀な人財を育てていきます。2つ目は物流品質です。当然のことながら、運ぶ品質をよくしていきます。3つ目は営業品質です。お客さまが何を求めて、世の中はどう変わっているか、そこに対して応えられているかをあらためて考えています。

これに加えて、財務品質があります。財務内容もしっかりさせて両足で立ち、従業員に対しても安定した給料を払えるようにしていく必要があります。

このように、物流業界の中で日本のトップグループに位置づけられる事業内容と収益体質をしっかり構築していきます。社員がやる気を持ち、夢を持って仕事に向かえるような組織集団にしたいと考えており、特にこの3ヶ年においてはスピード感を持って取り組みを進めていきます。ドライバーを含めた従業員に対しても、その旨を伝えています。

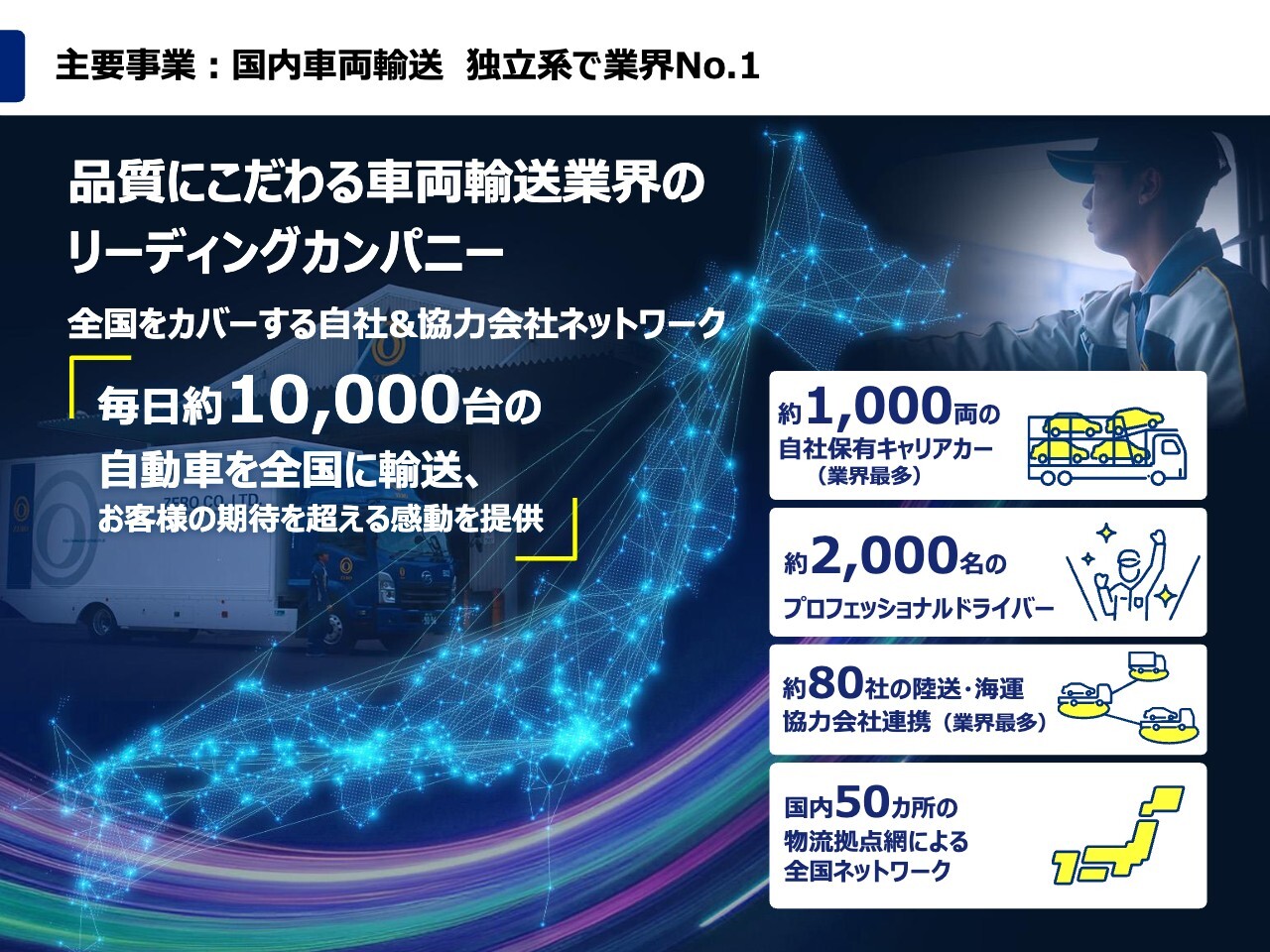

主要事業:国内車両輸送独立系で業界No.1

主要事業についても簡単にご説明します。国内車両輸送においては、独立系で業界No.1の会社です。品質にこだわるリーディングカンパニーであり、協力会社は80社ほどあります。その中で毎日約1万台の車を輸送しています。

自社で保有しているキャリアカーは業界最多となる約1,000両、車両輸送に携わるプロフェッショナルドライバーは全国に約2,000人います。この規模の会社はどこにもありません。

さらにパートナーシップの面では、北海道から沖縄まで、海運会社も含めて約80社の協力会社と連携しています。つまり、ゼロに依頼するとどこへでも運ぶことができるのです。

また、主軸とする車両輸送事業にはさまざまな周辺ビジネスがあります。そのビジネスに対応するためにも買収や事業拡大を行っており、ゼロ・プラスIKEDAやソウイングもそのような会社の中の1社でした。今後もぜひ買収したいと思っている会社が数多くあります。

そして、このような仕組みの中で国内50ヶ所の物流拠点網による全国ネットワークを持っています。

当社の強み:盤石の国内自動車関連事業を核とした事業拡大

車両輸送は非常に参入障壁の高い業界です。私はもともと銀行員で、その後、MBOの際に出資したファンドから送り込まれた人間ですが、大変おもしろい業界だと感じています。なかなか入りたくても入れない、閉鎖的な業界なのです。

何が閉鎖的かというと、まずキャリアカーが出来上がるまでには2年半程度かかります。「今すぐ欲しい」と思っても、まず中古車でもなかなかありません。新車で買うにしても、購入できる権利枠が必要となります。もし仮に権利枠が手に入ったとしても、2年から2年半程度待つことになります。

さらに難しい点が、キャリアカーに積載する車両のすべてを緊締(キャリアカーに積載した車両を固定すること)する必要があることです。普通の一般貨物とは異なり、1台1台の車に対して緊締する必要があるのですが、車ごとに緊締を行う場所も方法も異なっており、作業が非常に複雑です。

そのため、ドライバーが入っても辞めてしまい、ドライバーの確保も大変難しい状況です。よって、なんとかこの作業を簡単にする必要があると考えています。

さらに、キャリアカーはトラクターヘッドの部分から車両を載せるトレーラー部分まで合わせると、3,000万円程度かかります。加えて、1台のキャリアカーを停めるのに、約13坪のスペースが必要です。このことからも、全国のネットワークを作るというのはなかなか難しいと思います。

可能性があるとすれば、メーカー系です。トヨタにはトヨタ輸送、ホンダにはホンダロジスティクス、スバルにはスバルロジスティクスがあります。すべて自動車メーカーとつながっている中で、唯一ゼロだけが独立系の会社です。

当社は日産自動車からMBOにより独立しました。独立当時から「日産だけでは食っていけない」と、さまざまな企業とのパートナーシップを一生懸命組んできました。今のところ、中古車輸送では当社グループがNo.1となっており、他社を寄せ付けない圧倒的な首位を独走しています。

ヒューマンリソース事業には、主にドライバー派遣と送迎サービスがあります。先日も送迎サービスを手掛ける同業他社について「幼稚園の送迎バスを運転するドライバーがいないため、4月以降のサービス提供継続ができません」とニュースになっていました。

やはり、人の確保や安全の指導は容易ではありません。また、幼稚園自体の経営が厳しいこともあり、値上げ等の交渉も非常に難しいことが背景とされています。

しかし、それでは保護者や幼稚園が困ります。「なんとかできないだろうか?」という問い合わせも多く寄せられています。社会貢献のためにも、なんとかがんばりたいという思いから、当社の子会社であるジャパン・リリーフで可能な限り対応しようと取り組んでいます。

一般貨物事業では苅田港における港湾荷役事業や、TOTO・花王を主な取引先として運輸・倉庫事業を行っています。海外事業においては、海外における車両輸送と主にマレーシア向けの中古車輸出を行っています。

当社の強み:ドライバー人財の囲い込み

当社グループの強みとして、ドライバーをどのように確保するかがキーとなってくると思います。ここに関しては、現在かなり力を入れて動いています。

当社グループの中では、協力会社も含め、さまざまな仕事が提案できます。ドライバー派遣をメインとするジャパン・リリーフには、約3万人の登録人財がいます。この人財は宝であり、ぜひ活用していきたいと考えています。

採用した人財をステップアップさせることで、乗用車の自走から大型車両の自走へ、そしてキャリアカーでの車両輸送へと、さまざまな仕事に挑戦していってもらいたいと思っています。

また、契約形態についても、正社員や契約社員、派遣社員だけでなく、個人事業主の方もいます。本業が農家で「オフシーズンは働けます」という方などもいますので、柔軟に対応していきたいと考えています。

あるいは「日中はサラリーマンだが残業ができなくなった、もっと働きたい」といった方々に対しては、3時間だけ、4時間だけ働いてもらえないかと提案をしていきます。

このように、多様な人財をいかに組み合わせてビジネスを作っていくかが、当社グループのキーになると思っています。ジャパン・リリーフを中心に人を集め、「ゼログループに行けば、車に関するなにかしらの仕事がある」という価値を創造していきたいと思っています。

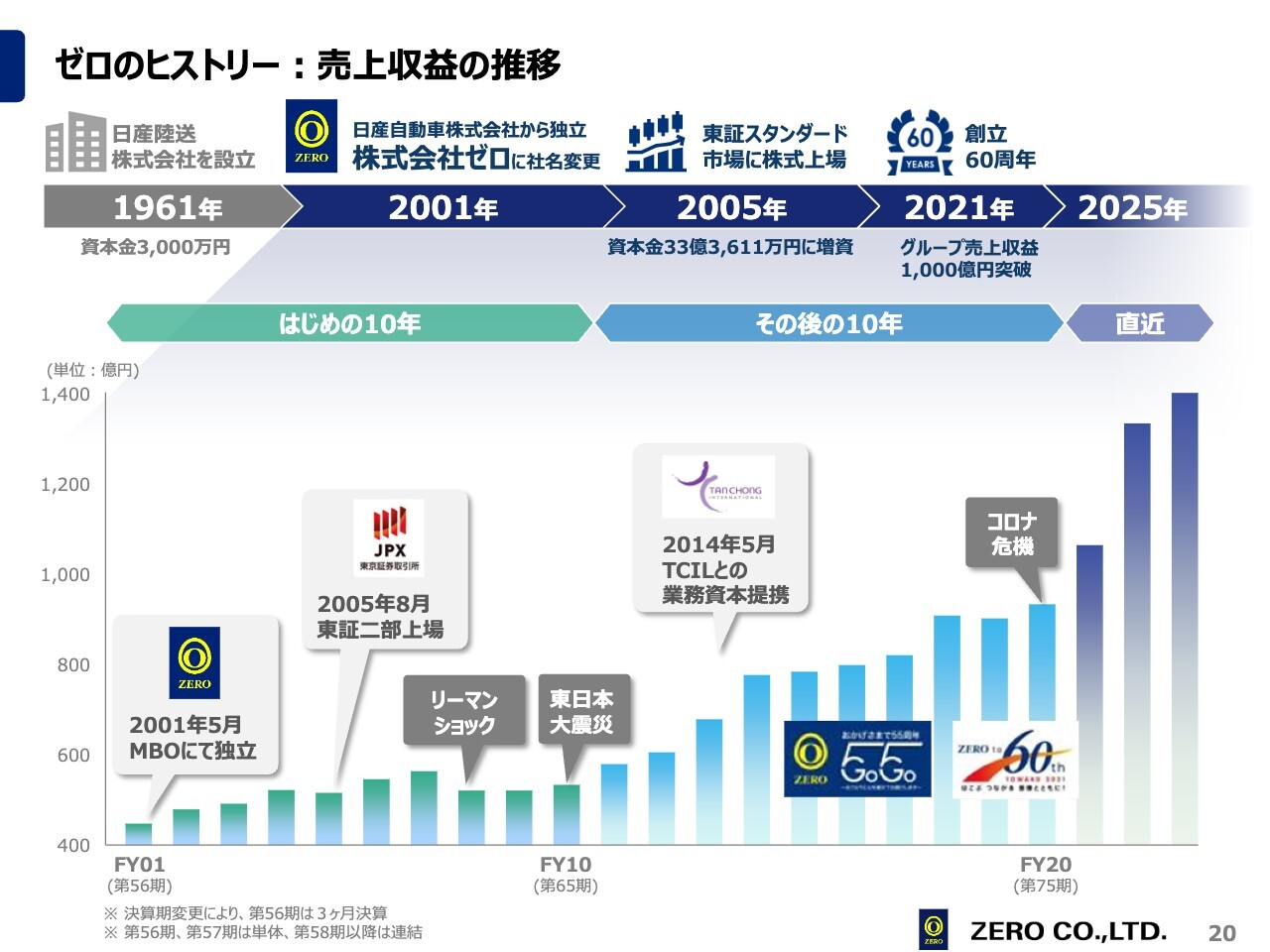

ゼロのヒストリー:売上収益の推移

ゼロのヒストリーについても簡単にご説明します。当社は1961年に日産陸送株式会社という日産自動車の100パーセント子会社として、資本金3,000万円からスタートしました。

2001年にMBOにより独立し、売上収益は400数十億円でした。その後東証二部に上場し、リーマンショックや東日本大震災を乗り越え、2014年にタンチョングループと業務資本提携を締結しました。そして、60周年を迎えるタイミングで、新型コロナウイルス感染症による危機がありました。

私がゼロに来たのは2010年です。当時のゼロは売上収益が万年400億円から500億円の会社で、「なんとか株価を上げてこい」とファンドから送り込まれました。忘れもしませんが、当時の株価は133円でした。その後、現会長の北村が社長に就任した2014年から10年間、二人三脚で一緒に事業の拡大を進めてきました。

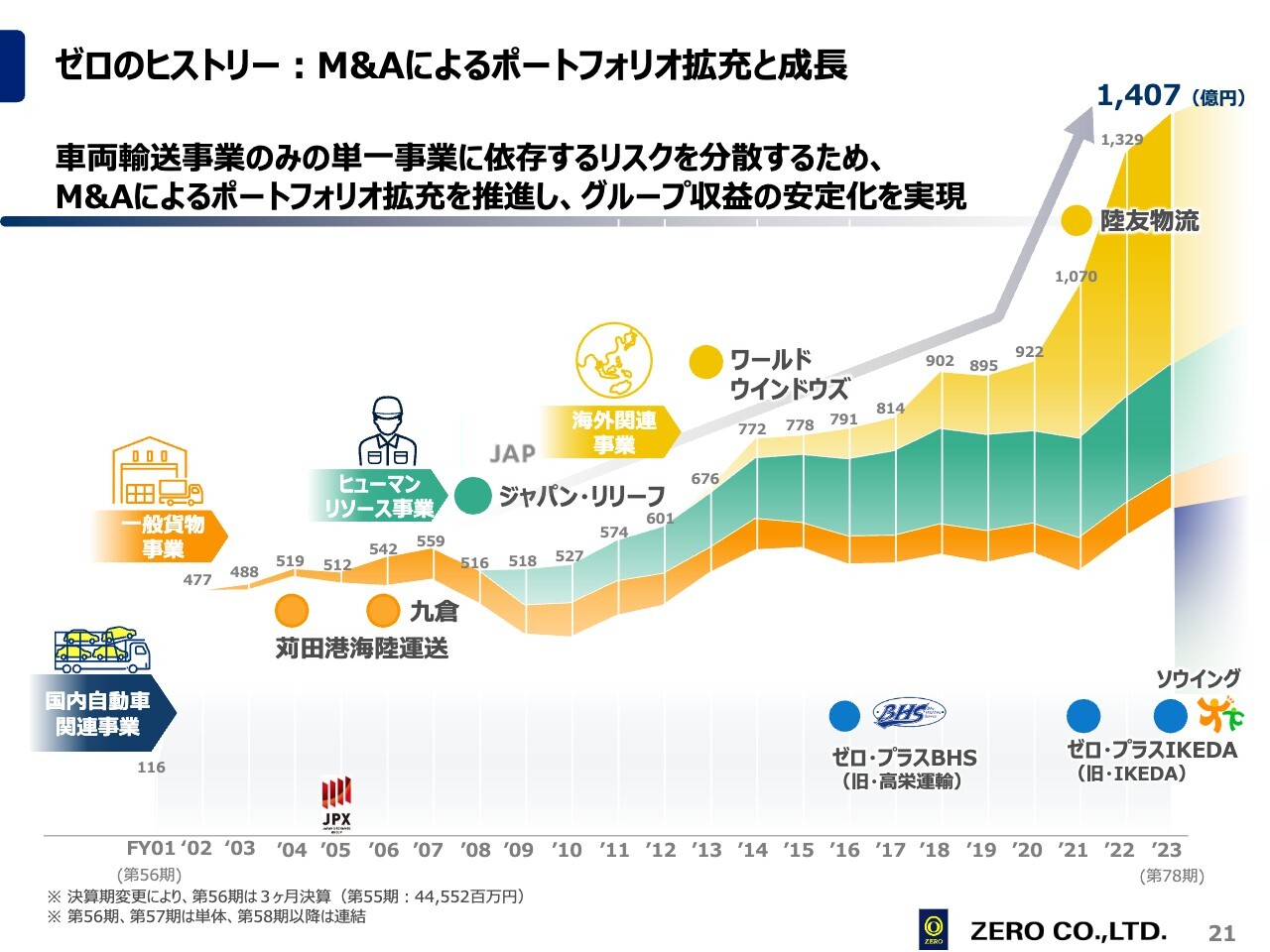

ゼロのヒストリー:M&Aによるポートフォリオ拡充と成長

ゼロがどのように事業を拡大してきたのかについてもご説明します。

スライドのグラフの濃いブルーが国内自動車関連事業です。細かくは記載していませんが、統廃合も含めて、かなりの数の車両輸送会社を買収しています。他にも、バイク輸送の会社であるゼロ・プラスBHS、建機回送を手掛けるゼロ・プラスIKEDAや自動車オークション、入札会の構内事業をメイン事業とするソウイングなども買収してきました。

一般貨物事業においては、苅田港海陸運送と九倉がメインです。九倉は一時は赤字に陥りましたし、苅田港海陸運送もそこまで利益率の高い会社ではありませんでした。しかし、リーン化した上で差別化したビジネスを行っていることから、売上収益だけでなく、利益においても大きく押し上げています。

ヒューマンリソース事業のジャパン・リリーフは2008年に買収しました。当時は45億円の売上でしたが、これをものの見事に大きく押し上げました。

海外関連事業は、2021年には陸友物流を連結子会社化しましたが、ワールドウインドウズが売上収益のほとんどを占めており、ここが大きく押し上げました。

2010年からは、M&Aに関しては基本的に私が担当しており、そのほとんどが1円買収です。存続が難しい会社を「基本的に半年以内で黒字化できるか」「当社のインフラを使う、当社のブランドを使う、当社のお客さまからの依頼の中で対応できなかった部分に対応する」というコンセプトで買収を進めました。

例えばワールドウインドウズも、当時は赤字の会社でしたし、ぜロ・プラスBHSは買収するタイミングが1ヶ月遅ければおそらく潰れていたような会社です。これらの会社はすべて1円で買収しており、それ以外の車両輸送の会社などもほぼ1円で買収しています。

そのような会社が今は非常に大きく業績を押し上げていますので、グループシナジーとはこのようなことではないかと思います。直近では、ゼロ・プラスIKEDA、ソウイングをそれぞれ10億円以上で買収していきました。

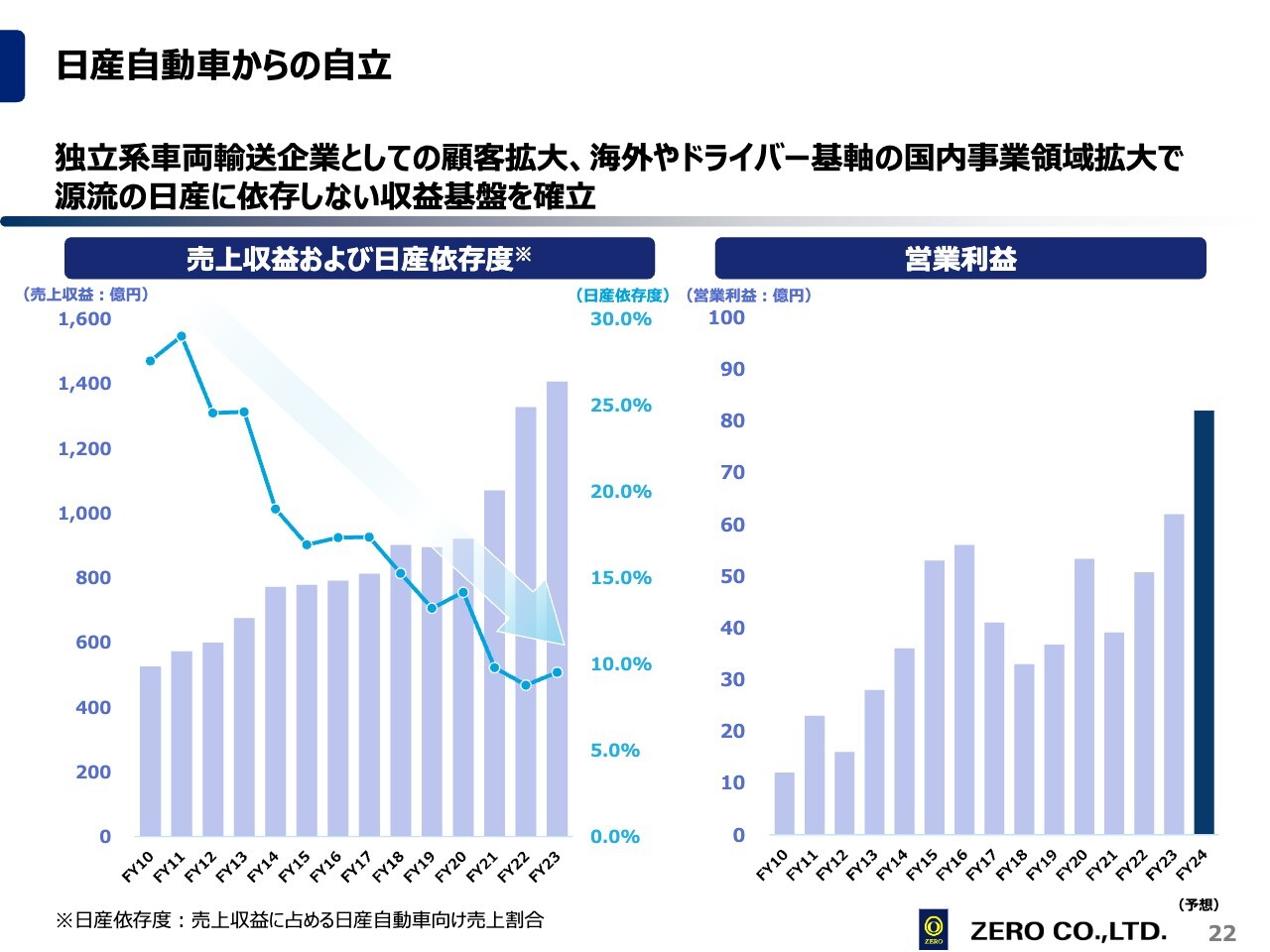

日産自動車からの自立

今、世間を騒がせている日産自動車への売上依存度についてですが、当社としては脱日産・脱車両・脱日本の中でも特に脱日産を進めてきました。スライド左側のグラフは売上収益および日産依存度です。直近では日産依存度が8.8パーセントまで落ちています。

私は銀行員時代に「1社への依存度が10パーセント以上になるのは駄目だ」と教育を受けていますので、できれば5パーセント以下にしたいという思いがあります。一方で、ゼロ自体の売上は着実に伸びています。

しかし、輸送拠点となる場所も含めて、日産自動車には大変お世話になっています。当社が何かできるわけではないのですが、いただいた輸送の仕事はきちんと運びたいと思いますし、貢献していきたいと考えています。資本上ではまったく関係ありませんが、親戚のように思っています。

今の当社における背骨を作れたのは、日産自動車のおかげです。そこに肉付けをし、いろいろな仕事を作ったのが今のゼロです。日産自動車にはぜひがんばってもらいたいと思います。

一方、営業利益においてはスライド右側のグラフのとおりです。3年後の目指す姿としては、安定的に100億円を叩き出せるような会社にしたいと思っています。

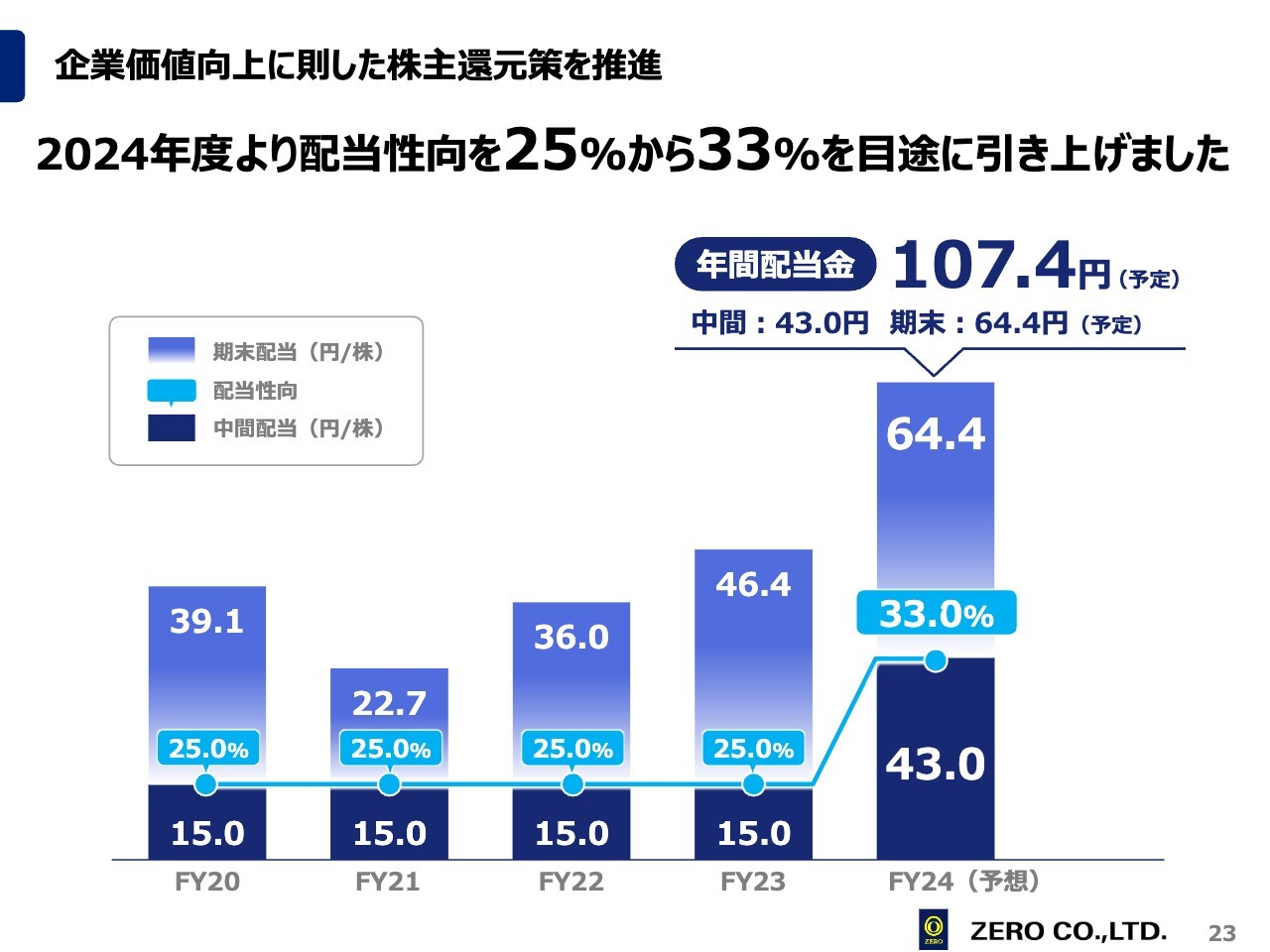

企業価値向上に則した株主還元策を推進

配当性向については2023年度までの25パーセントから、2024年度は33パーセントに変更し、中間配当も15円から43円となりました。このまま予想どおりに進捗していけば、期末配当は64.4円となる予定です。先ほどもお伝えしたように、収益が上がればそれに合わせて上がっていきます。

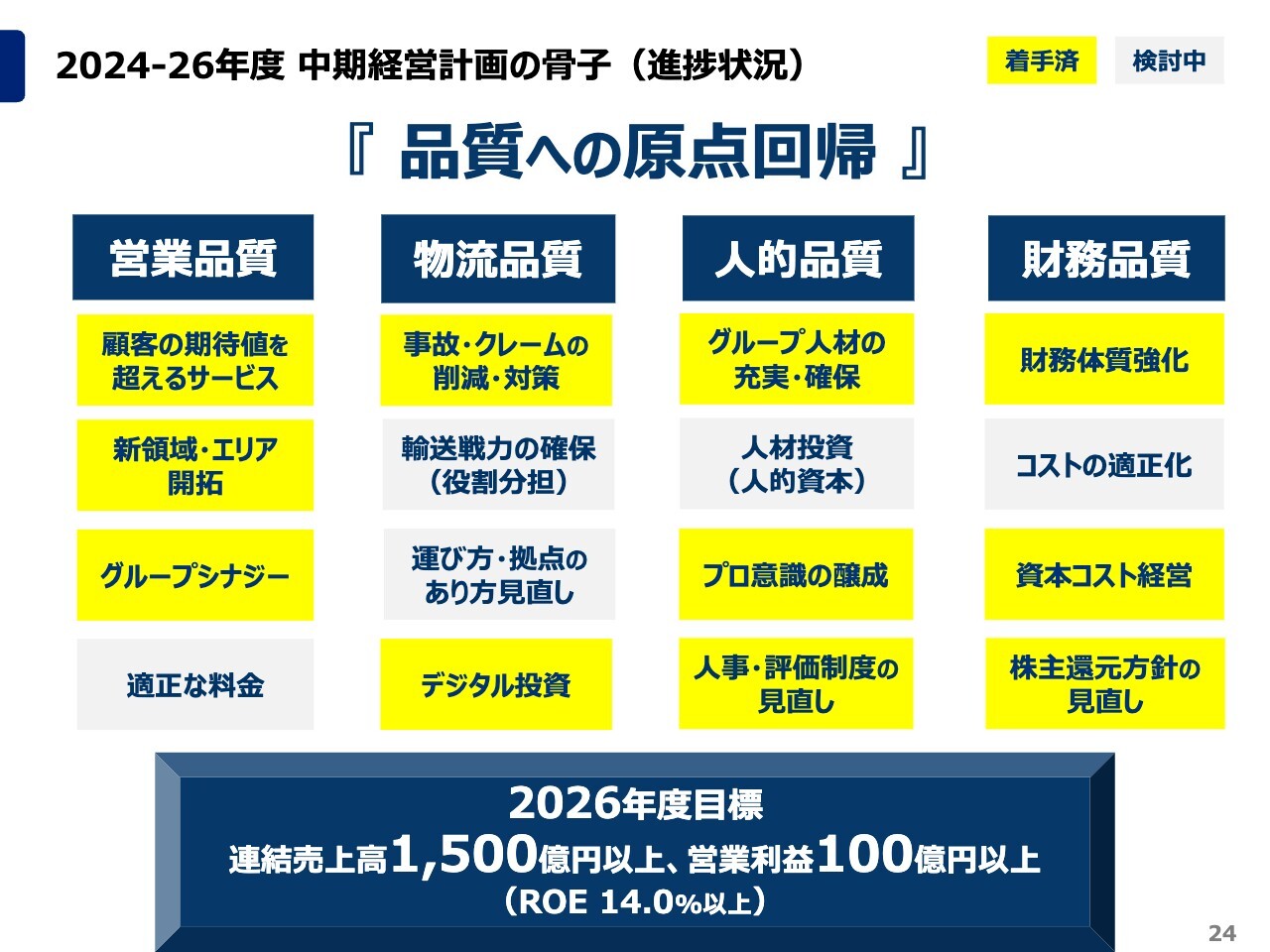

2024-26年度 中期経営計画の骨子(進捗状況)

スライドの図は、私が中期経営計画の3ヶ年で進めていきたいと思っていることです。現中期経営計画がスタートした2024年7月に、役員や従業員に対しても伝えています。

品質にこだわるために、営業・物流・人的・財務の4つの軸を作っています。かなり重い内容ではありますが、たった16項目です。1つに対して2ヶ月かかったとしても、32ヶ月で終わります。徹底的に取り組んでいきたいと思っています。

黄色で示した部分は、着手したことを示しています。例えば「お客さまの期待値を超えるサービス」では、私自らがお客さまのところへ訪問し、お話をうかがっています。おもしろいことに、お客さまはいろいろなアイデアを持っています。「こんなことをしたい」「あんなことをしたい」「こんなことはゼロでできないのか?」といった声は、大きなヒントになります。メルカリさんとの協業も、このような声から生まれたビジネスの1つです。

営業担当者は嫌がりますが、「お客さまのところに連れて行ってくれ」「お客さまとお話ししたい」「なるべく現場の方の意見を聞きたい」「不満があるならそこも聞きたい」「謝りに行くなら一緒に謝りに行く」と言っています。

併せて、当社のビジネスにおける新しいエリア・新しい領域をもっと開拓していきたいです。当社グループのリソースを使うことによって、今までできなかったことができるようになります。セブン‐イレブンは新しい商品のリリースを、毎週100品単位のペースで行っていますが、「ゼロはどれくらい開拓できているのか?」と、常に社内で話し合っています。

「適正な料金」では、正しいコストをきちんと測った上で、サービス内容に見合った料金をお客さまに提示していきたいと思っています。車両輸送のニーズとしては、例えば山奥に1台だけ車両を取りに来てほしい、という依頼もあるわけですが、同じ距離を運ぶとしても、1台しか載せずに運ぶ場合と、6台載せて運ぶ場合では収益がまったく異なります。ここは正しいコストを測った上で、お客さまに適正な価格を提示していきたいと考えています。

物流品質における「事故・クレームの削減・対策」は、残念ながら当社グループ内でも事故が発生していますので、なんとか削減していきたいと思っています。また、2024年問題もあることから、「輸送戦力の確保」も引き続き進めていきます。

「運び方・拠点のあり方見直し」については、従来の輸送拠点の配置では「目的地まで行けない」「もう少し手前で帰ってこないと、タイムアップしてしまう」というケースがあります。そのため、拠点のあり方についても見直していく必要があります。

一方、なんとかデジタル化を進めていきたいと思っています。「デジタル投資」については、現在スピード感を持って進めているところです。

人的品質については、グループ人財の活用について、採用とキャリアパスの形成も含めて取り組んでいきたいと思っています。一人ひとりのドライバーや管理職、間接部門に対して、給料をもらっている以上はプロだという意識のもとに、社員教育をしっかりと実施していきます。

人事評価についても、がんばった人はきちんと評価し、がんばっていない人にはそれ相応の評価を行うといったように、メリハリを付けて行っていきたいです。

財務品質については、先ほどもお伝えしたように、収益性・健全性の強化を含めて取り組んでいます。2026年度には、売上1,500億円、営業利益100億円、ROEは14パーセント以上の会社となれるよう取り組みたいと思っていますので、みなさまには温かい目で見守っていただければと思います。ご説明は以上です。ありがとうございました。

質疑応答:財務健全化の目標数値および株主還元とのバランスについて

司会者:「貴社の資本政策の説明として、3分の1は財務体質健全化、3分の1は設備投資、3分の1は株主還元とありました。3分の1がキャッシュに近いかたちで積まれ、3分の1が設備として資産に計上されると、健全性がより高まっていくかたちになります。

急激に業績が改善されている現状を踏まえると、BPSが上昇するため、ROEの上昇にブレーキがかかるかたちになると思います。財務健全化について、どの程度の改善が必要とされているのか、自己資本比率などの目標数値があれば教えてください。

また、今期の配当性

新着ログ

「陸運業」のログ