提供:出光興産株式会社 2025年3月期第3四半期決算説明

出光興産、堅調な国内マージン及び円安影響等を反映し業績予想を上方修正 業績予想に基づき700億の自己株式を取得

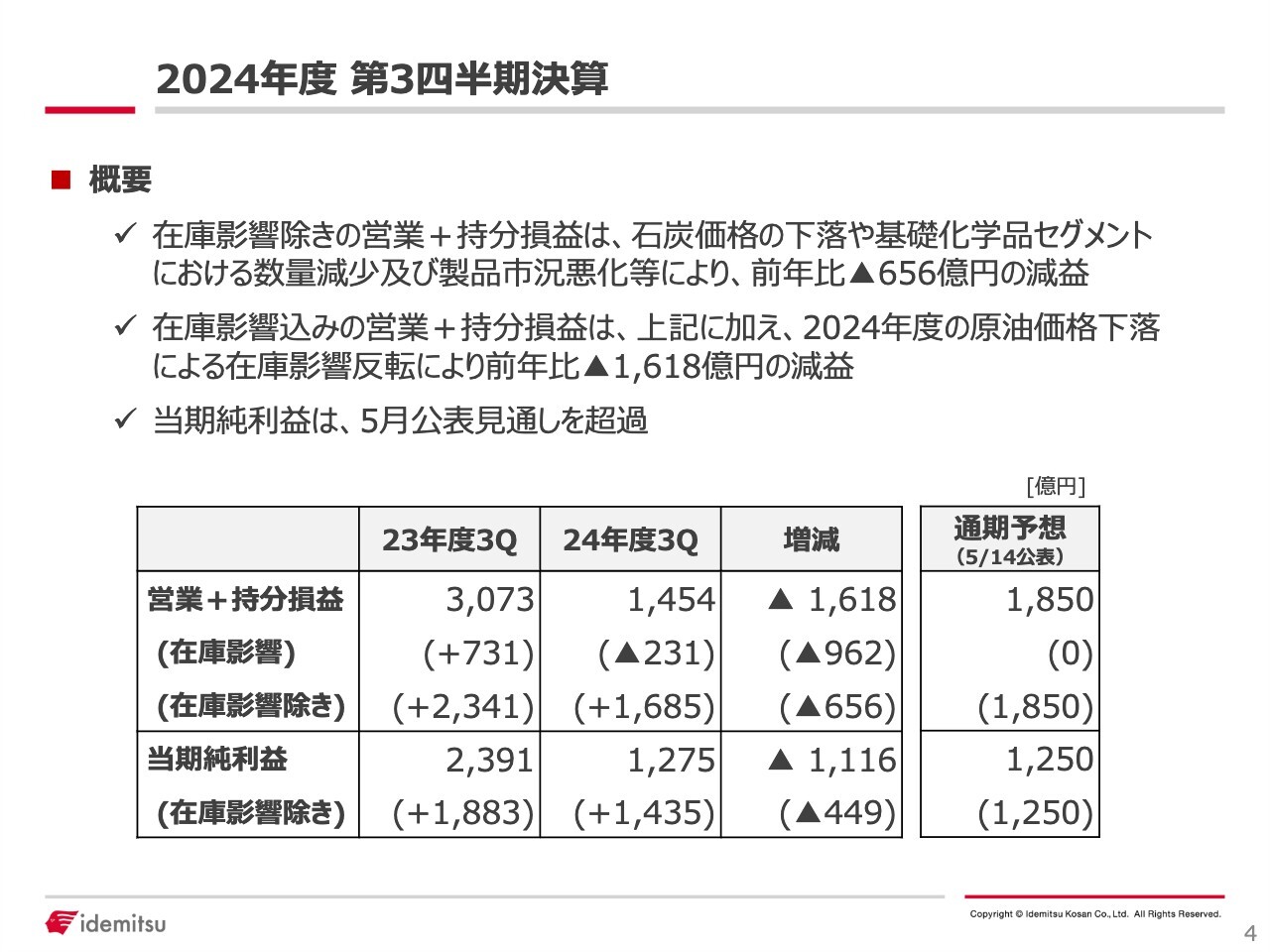

2024年度 第3四半期決算

酒井則明氏:代表取締役副社長の酒井です。あらためまして、本日もよろしくお願いします。さっそく、第3四半期の決算概要について、資料に沿ってご説明します。

こちらのスライドには、ハイライトとして決算概要を載せています。ご覧のとおり、営業プラス持分損益が1,454億円で、前年同期比でマイナス1,618億円と、大変大きな減益となっています。

まず、在庫影響に関して、原油価格が前年と当年で逆の動きとなったため、1,000億円近い減益要素となりました。在庫を除いた前年同期比でのマイナス656億円の内訳については、スライドに記載のとおり、石炭価格の下落によるものと、基礎化学品の大幅な減益の2つが主な要因です。

また、当期純利益は1,275億円です。当初通期の業績予想で申し上げた1,250億円を、すでにこの段階で上回っています。

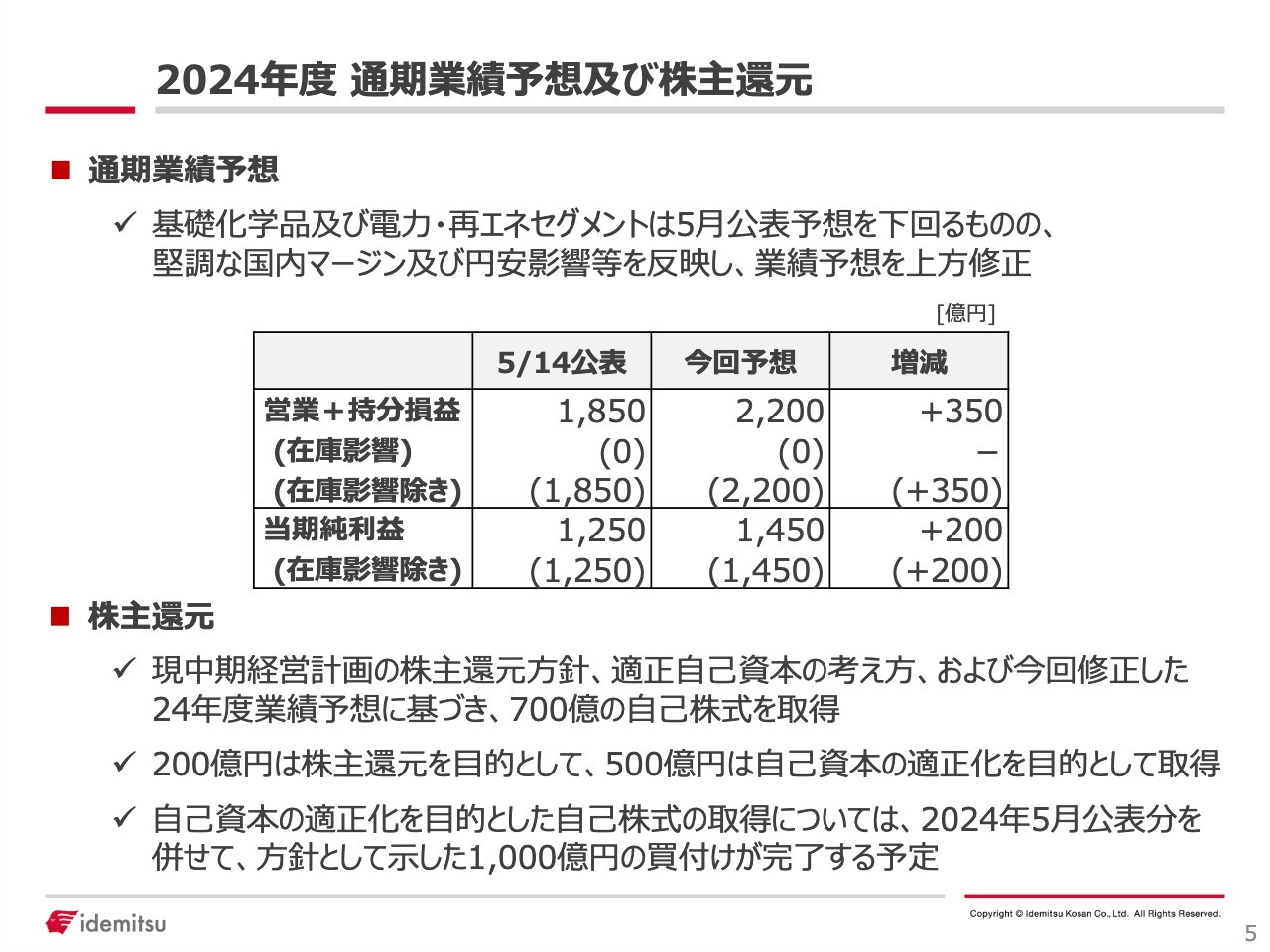

2024年度 通期業績予想及び株主還元

足元の状況を踏まえ、今回、通期の業績予想を上方修正します。スライドに記載のとおり、営業プラス持分損益は2,200億円と、当初の公表比よりプラス350億円、当期純利益は1,450億円と、公表比よりプラス200億円としました。

基礎化学品ならびに電力・再エネセグメントは、残念ながら公表数値を下回ったものの、燃料セグメントと資源セグメントが上振れしたことから、今回、トータルではご覧のような上方修正となりました。

株主のみなさまへの還元について、今回、700億円の自己株取得を行います。そのうちの200億円が、株主還元の方針として申し上げた、総還元性向50パーセントを踏まえたものです。

残りの500億円は株主還元とは別に、資本効率向上のために取得するものです。公表している1,000億円の自社株買いのうち、500億円はすでに着手しているため、未実施である残りの500億円を今回加え、700億円の自己株式の取得を行う予定にしています。

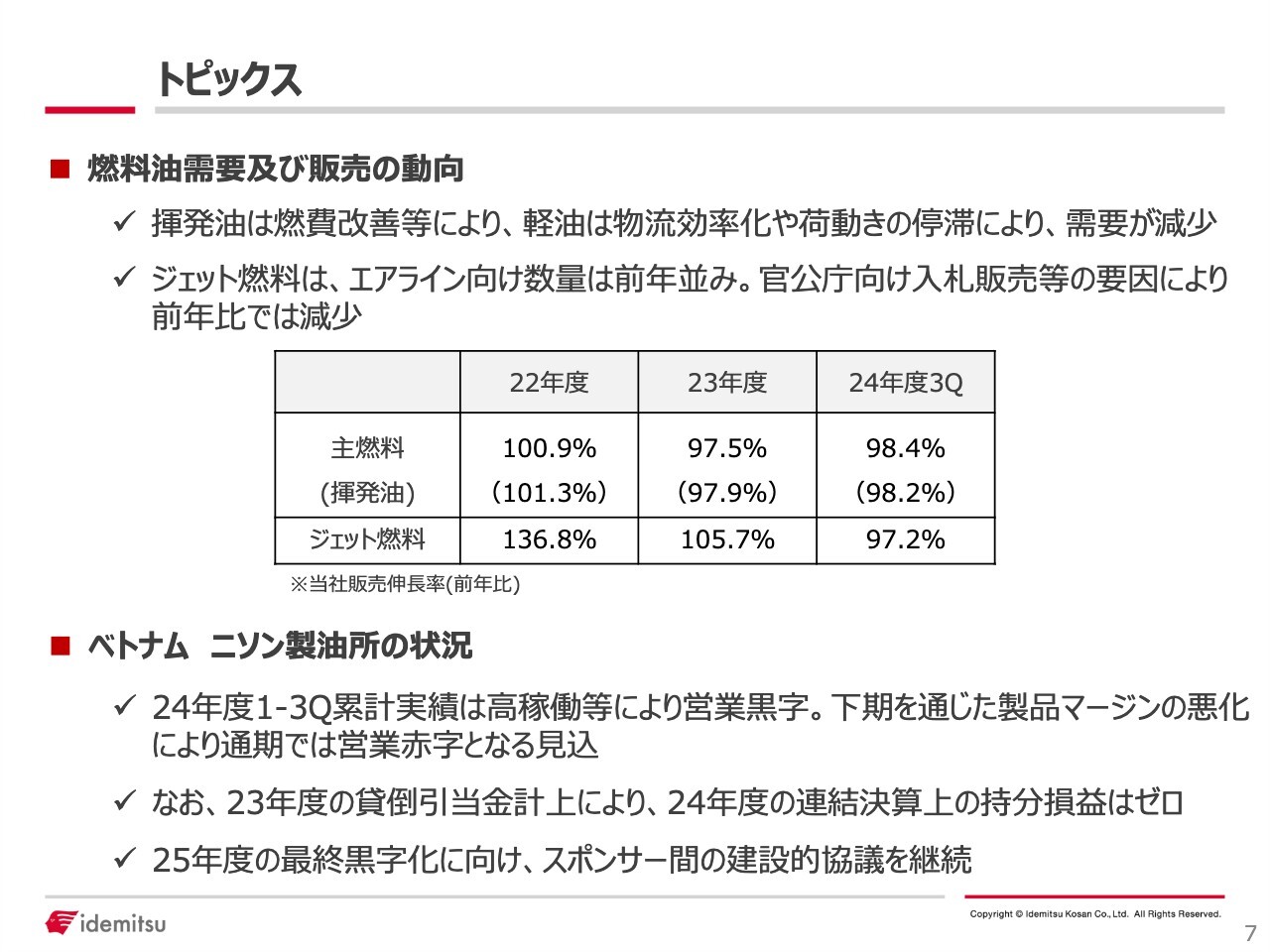

トピックス

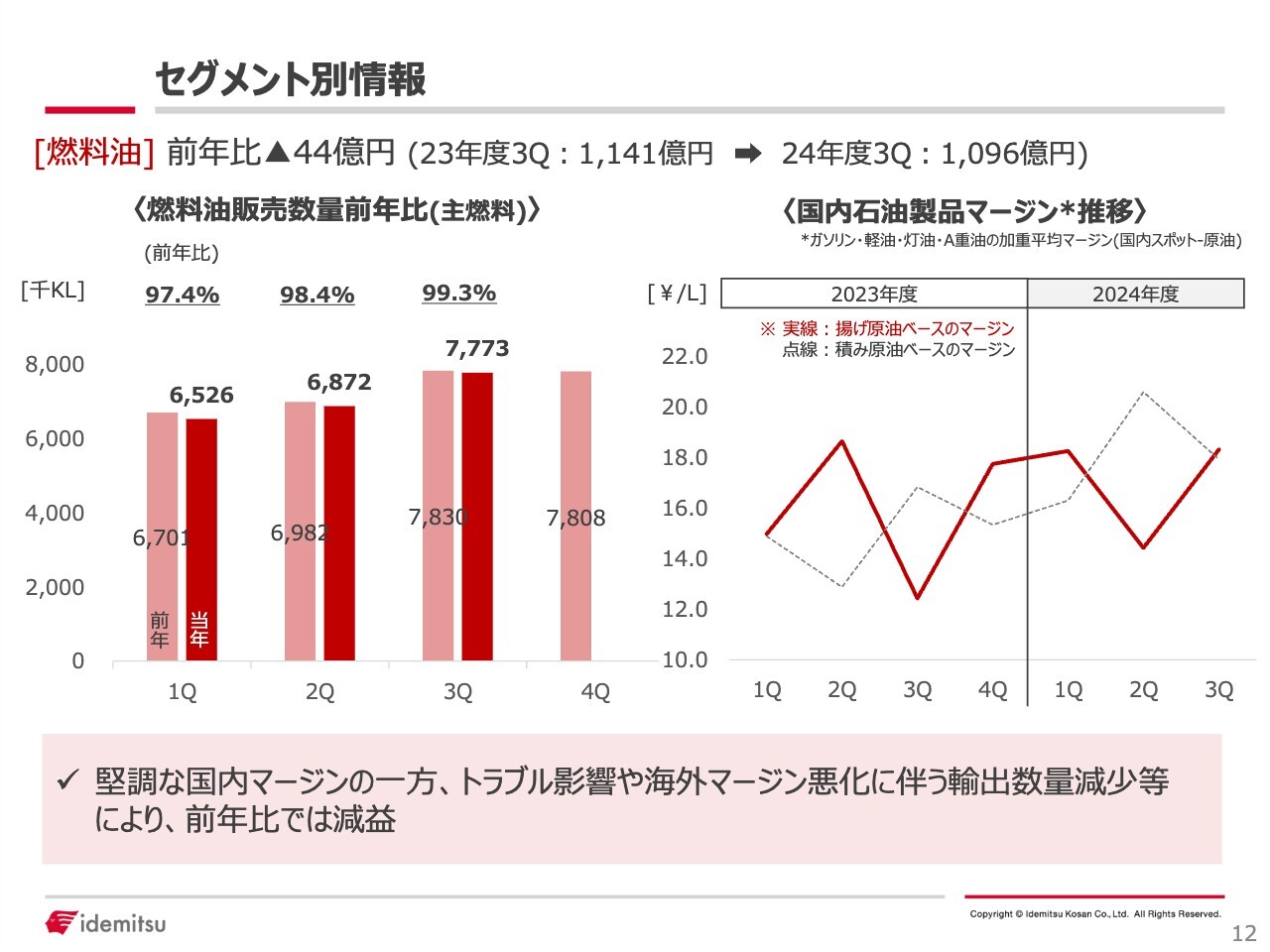

次に、トピックです。燃料油の需要および販売の動向ということで、スライドにはいつもの表を載せています。

主燃料、また、ガソリンについても、需要は少し減少傾向となりました。さまざまな要素はありますが、需要全体が年々少しずつ減少しているため、その傾向を受けています。また、軽油に関しては、物流効率化の動きや荷動きの停滞等も少しは影響していますが、今後もこのような傾向が続く可能性は高いのではないかと見ています。

一方、ジェット燃料については、今回は官公庁向け入札などの影響により、前年比減少となりました。エアライン向けの数量は前年並みと書いていますが、私どもは能登空港が専納で、地震の影響で能登空港がしばらく止まっていたため、そのマイナス影響を除くと、エアライン向けの数量は前年を少し上回っている状況です。

ベトナムのニソン製油所について、2024年度前半は稼働率が大変好調な状況も踏まえ、営業黒字で推移してきましたが、ここにきて、シンガポールのマーケットは大変厳しい状況が続いており、通期では残念ながら営業赤字となる見通しです。イメージとしては、2023年度とほぼ同じ程度の赤字規模と見ています。

スライドに記載のとおり、連結収支、持分損益への影響は、過年度に引き当てているためゼロです。引き続き、2025年度の黒字化に向け、スポンサー間の協議を継続して行っている状況です。

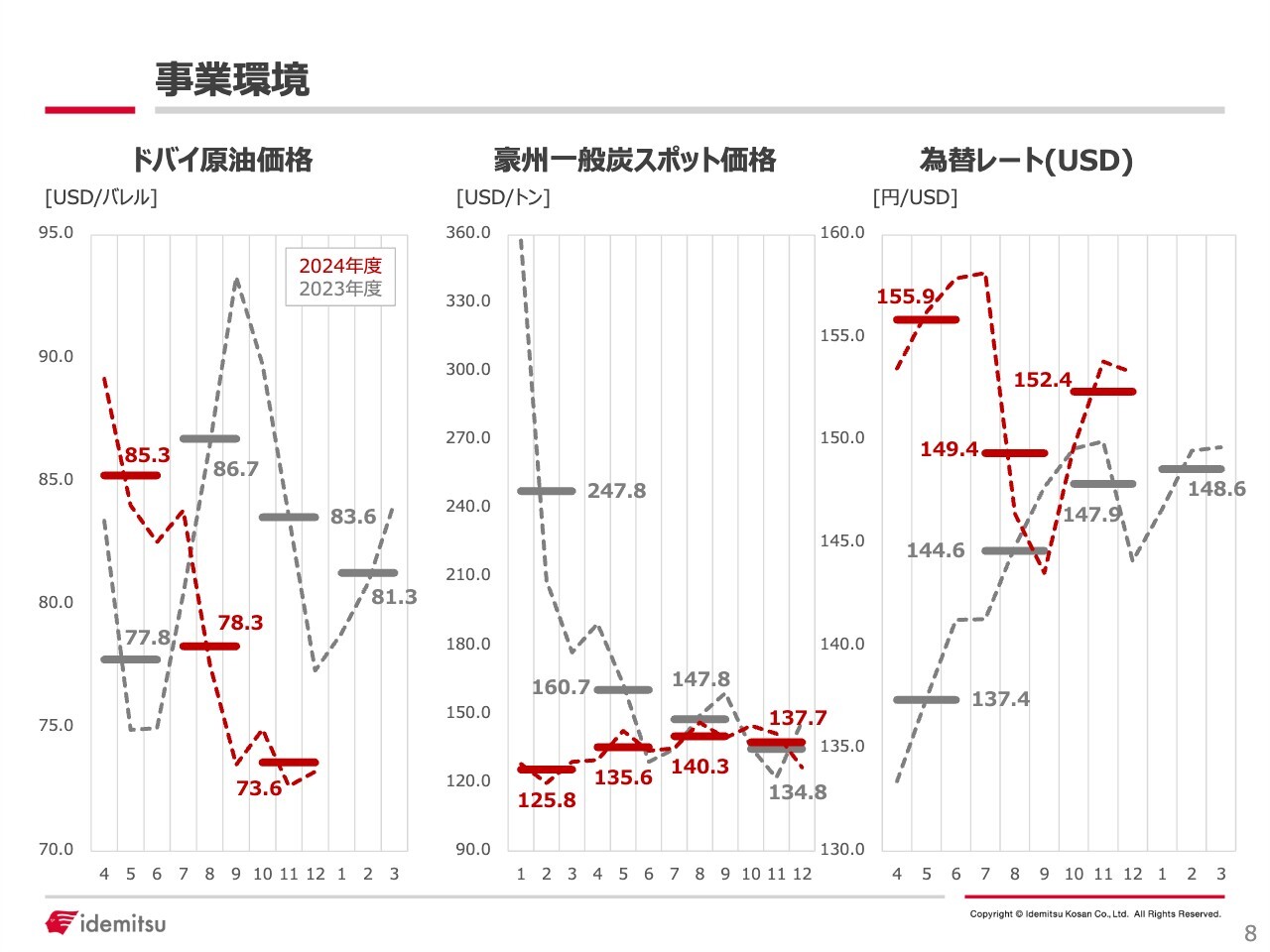

事業環境

事業環境のグラフは、いつものとおり、スライドに3点記載していますので、ご覧ください。

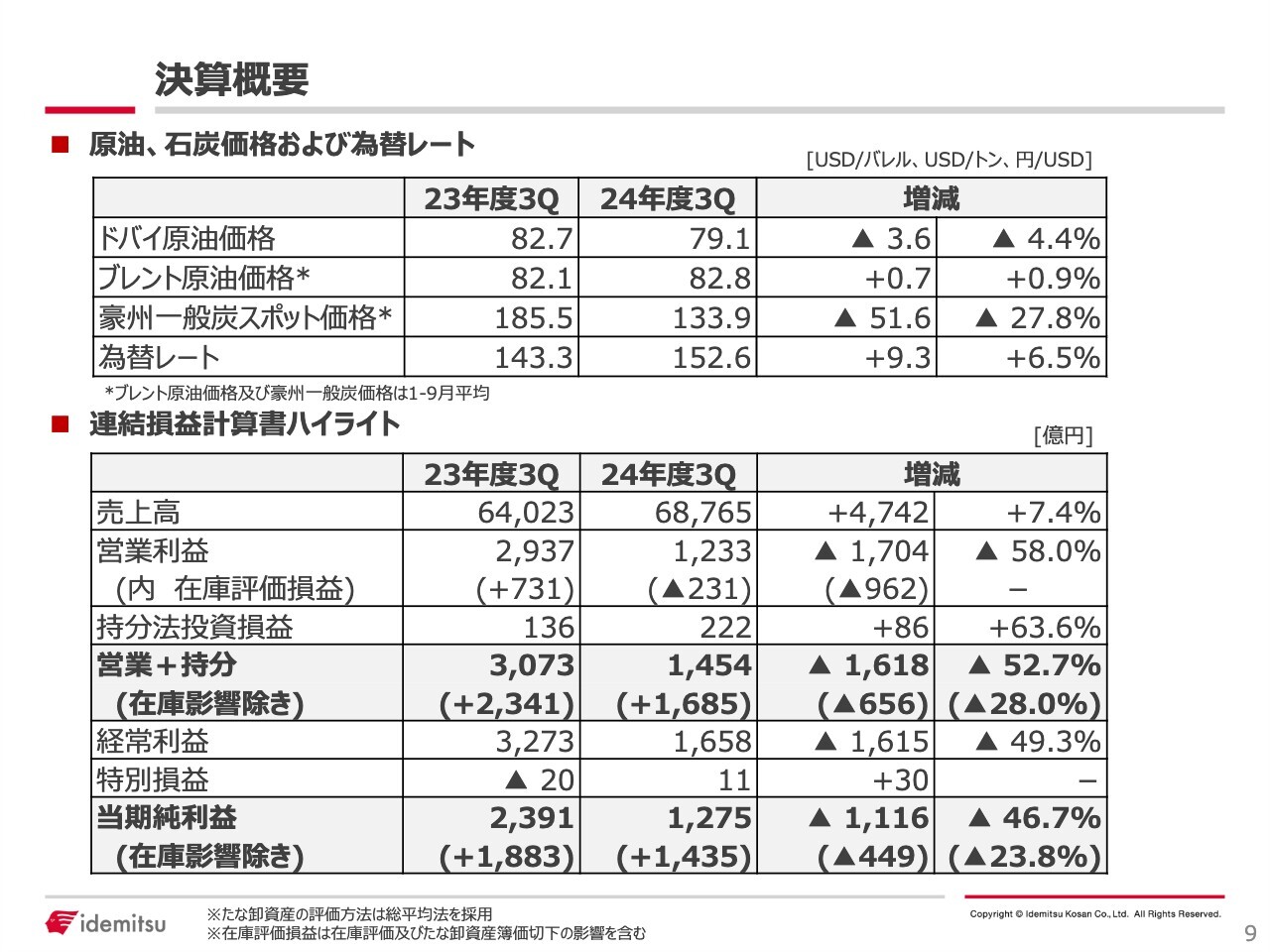

決算概要

もう少し詳細な決算概要として、原油、為替、石炭のデータをもとに、P/Lのハイライトをご用意しました。売上高は6兆8,765億円で、前年比プラス4,742億円です。営業プラス持分、当期純利益は先ほどハイライトで申し上げたとおりで、この第3四半期は増収減益の決算となっています。

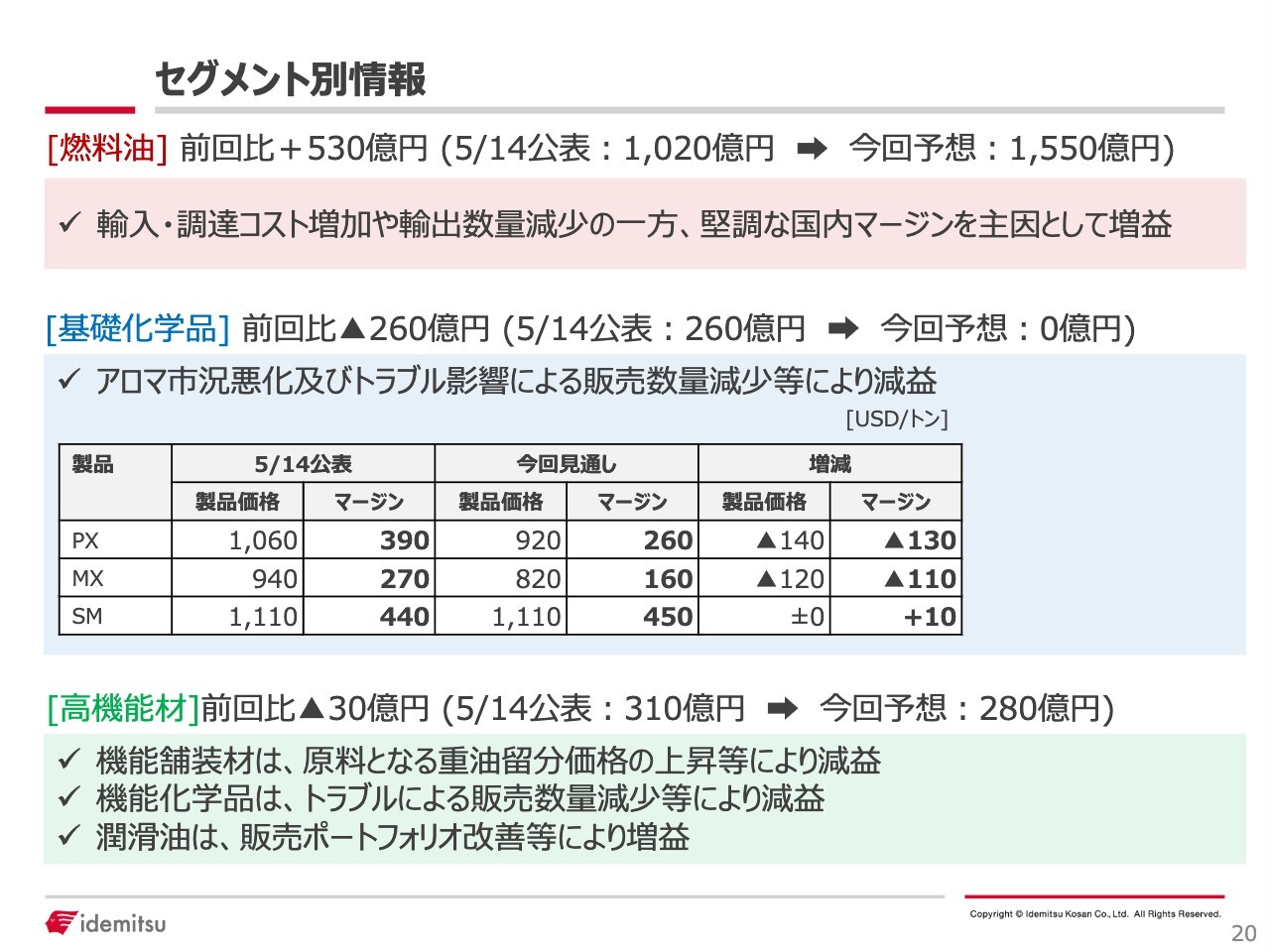

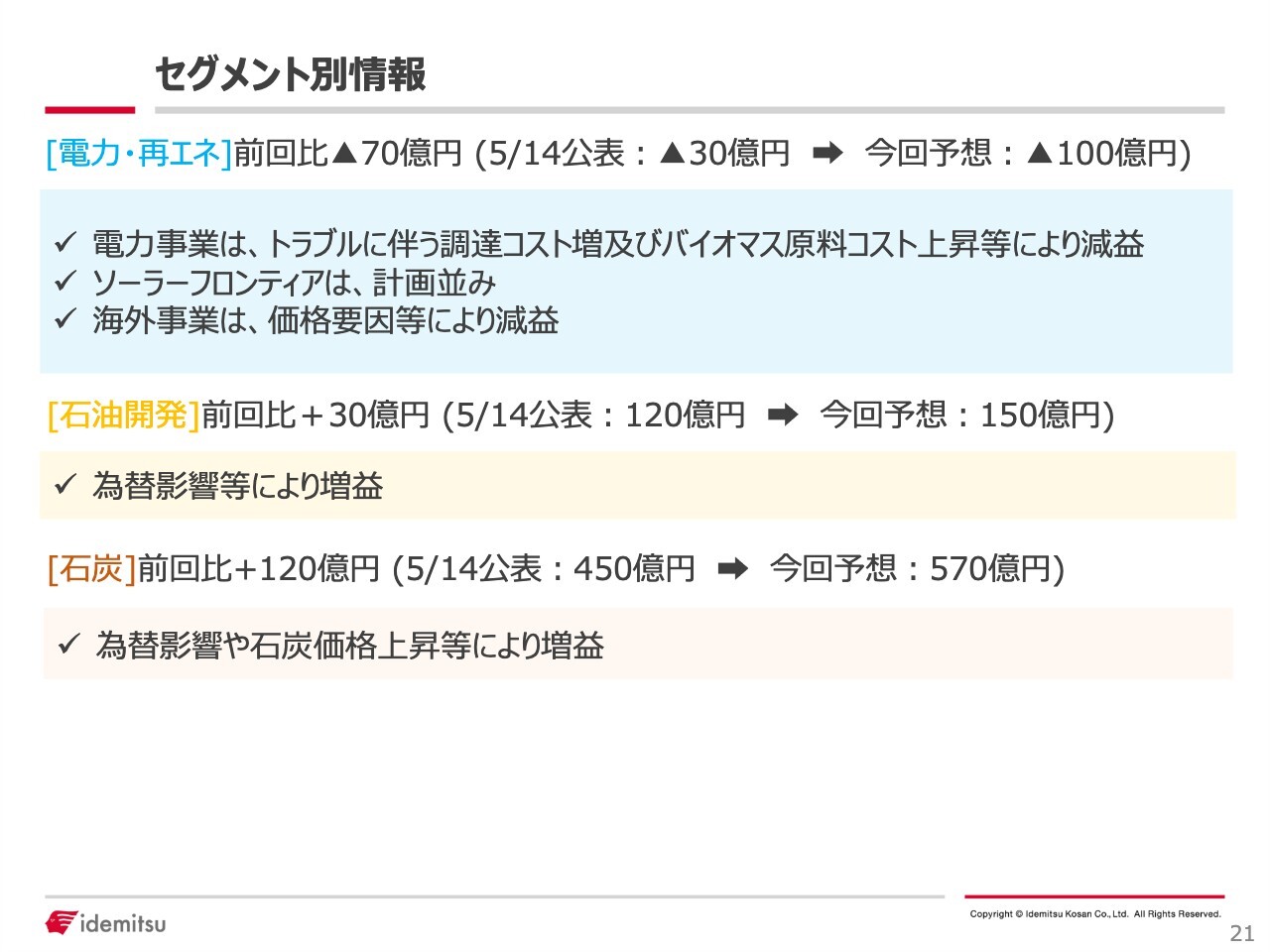

セグメント別情報

セグメント別の情報です。前年同期と比べ、それぞれ減益です。中でも燃料油は、在庫評価の部分で大きなマイナスが出ています。加えて、石炭のマイナスと、ここにきて基礎化学品の急速な収益悪化が見られます。

セグメント別情報

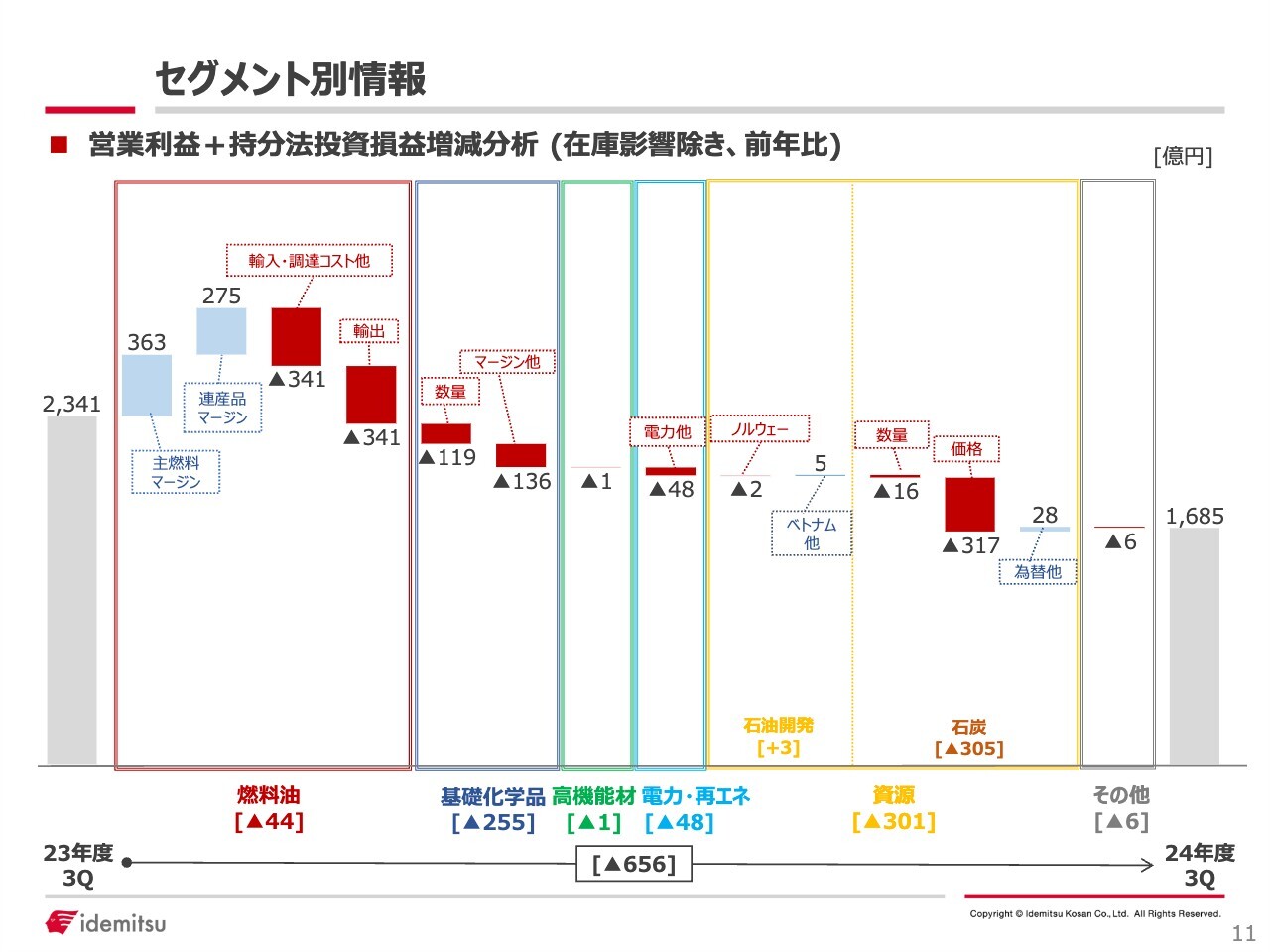

こちらのスライドでは、在庫影響を除いた、前年比の営業プラス持分損益の増減分析を示しています。

セグメント別情報

それぞれのセグメントのポイントをご説明します。まずは燃料油です。

在庫影響を除くと、前年比でマイナス44億円です。スライドのグラフのとおり、それほど大きな減益ではありませんが、主燃料数量は前年を若干下回っている傾向です。スライド右側は、マージンについてのグラフです。赤い実線の揚げベースが決算に反映されてきますが、グラフをご覧いただくと、第3四半期は前年同期と比べ、マージンはリッターあたりプラス2.0円となっています。このうち、タイムラグはマイナス1.8円となっています。

これらを踏まえ、燃料セグメントの収支の、大まかな増減の内訳を申し上げます。主燃料のマージンは、前年対比でプラス363億円となりました。タイムラグがマイナス306億円であった一方、実質マージンは増加し、プラス669億円となりました。

主燃料以外の連産品マージンについては、ナフサやC重油などの合計でプラス275億円です。また、今期も製造トラブルがそれなりに出てきたため、トラブルに伴う調達コストの増加がマイナス202億円となりました。関係会社関連はマイナス115億円となり、大きなものは海外トレーディング関連の減益影響となります。

経費関係はマイナス72億円で、主な要因は物流費の増加です。販売数量に関しては、主燃料の数量減の影響でマイナス54億円、また、自家燃費用の増加により、マイナス13億円です。ジェットに関しては、主に価格影響によりプラス140億円です。もう一点、輸出は前年よりも大きく減益の要素となり、マイナス341億円です。これは、ほぼ数量要因だとお考えいただきたいと思います。こちらが燃料油セグメントの大まかな収支増減の内訳です。

セグメント別情報

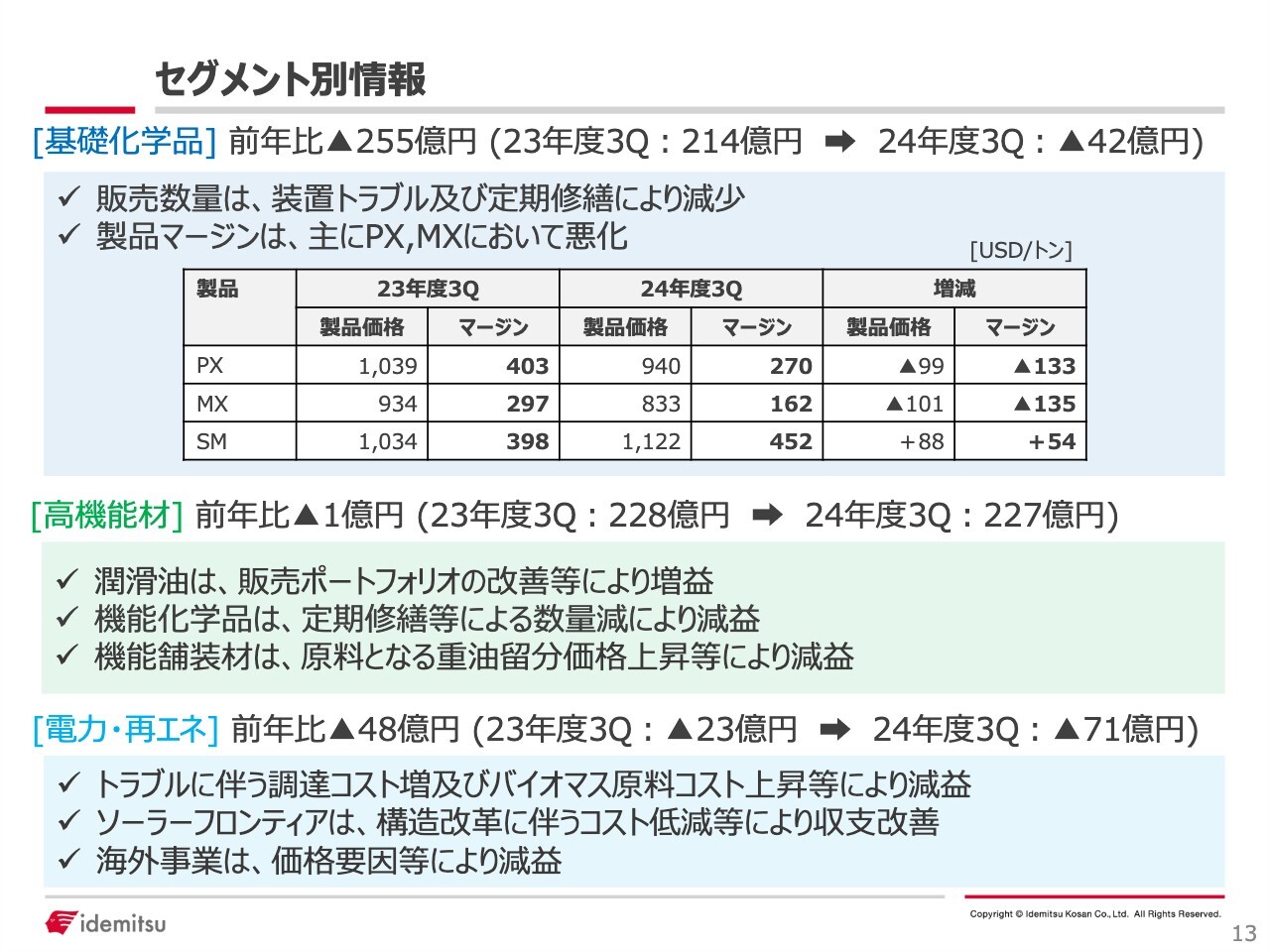

基礎化学品は、前年比でマイナス255億円と、大変大きな減益となりました。スライドの表にあるように、これは、特に下期からより一層厳しい収益環境になったという市況悪化が要因で、パラキシレンやミックスキシレンなどが下期に入ってから急激に悪化したものです。これに加え、徳山事業所でのエチレン装置のトラブルで、特に第2四半期までは金額影響が非常に大きく、販売数量そのものも大きく落ち込みました。

基礎化学品の内訳は、販売数量の減少に伴いマイナス121億円、さらに、マージン環境が非常に悪化しており、その影響でマイナス65億円です。加えて、コスト面の経費増などにより、マイナス69億円という内訳となっています。

次に、高機能材です。こちらは前年比でほぼ変わらず、マイナス1億円でした。スライドに記載のとおりですが、中身を見ていくと、潤滑油は着々と収益改善を図ってきており、今も増益基調にあるため、引き続き好調です。機能化学品については、トラブルおよび定期修繕の影響で販売数量が減ったため減益となっています。機能舗装材については、アスファルトは原料を仕入れて販売するという社内仕入れが発生するため、社内仕切りが動くことで収益が上下します。そのため、重油留分の価格上昇により機能舗装材ではマイナスが出ています。

以上、高機能材全体としては、機能化学品等が減益である一方、潤滑油がカバーしている状況となっています。

電力・再エネに関しては、前年比でマイナス48億円です。残念ながら、こちらもなかなか改善が進んでいませんが、傾向として、第2四半期までにご説明したものと内容的にはまったく変わりはありません。大きなところは、東亜石油でのトラブルによるマイナスです。

ソーラーフロンティアについては、今も計画的に改善を進めており、まだ赤字状態ではありますが、収支改善はほぼ計画どおりに進んでいます。そして、海外事業は、価格要因等によりマイナスということですが、北米での電力市況の悪化などが要因です。

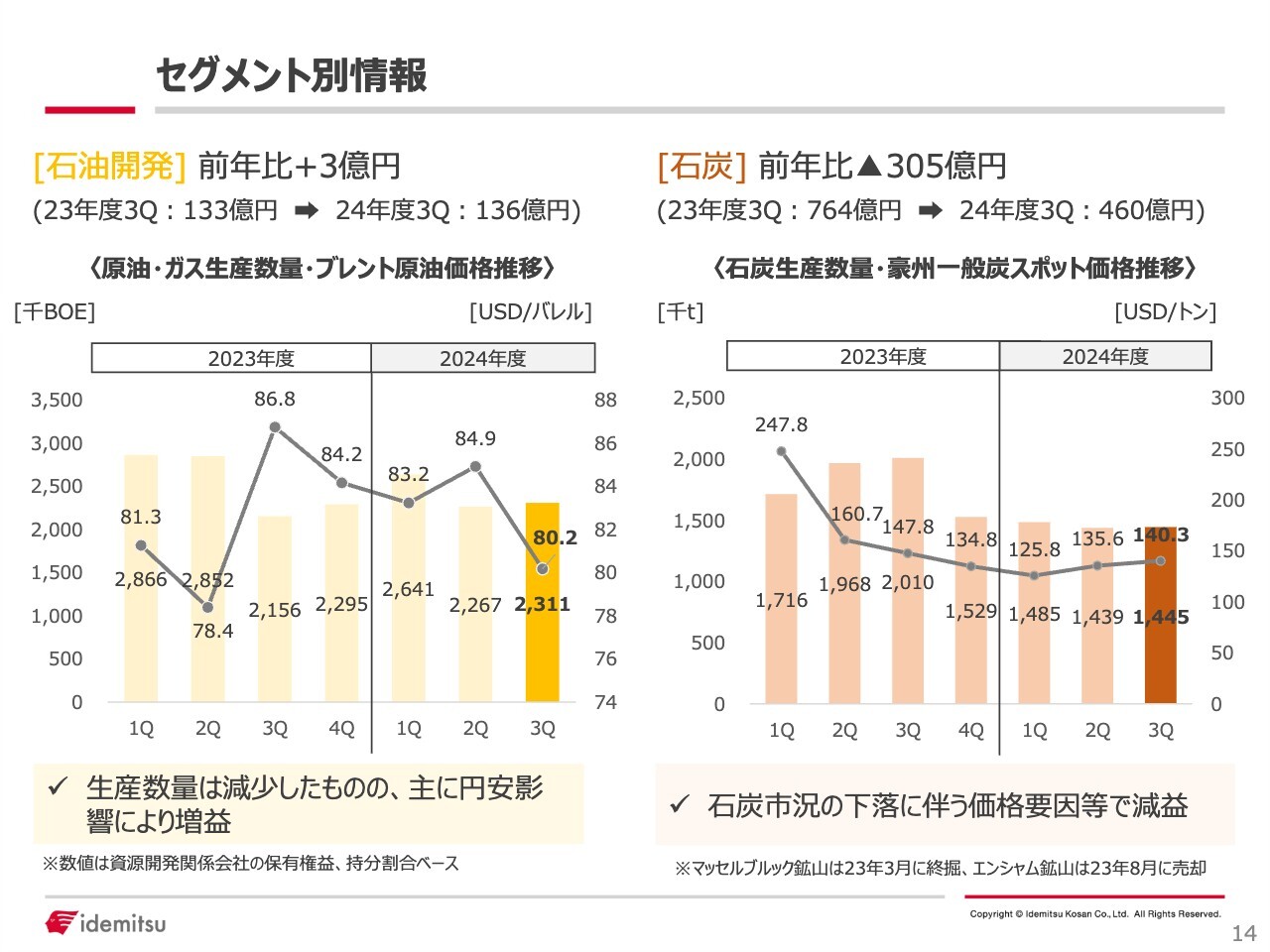

セグメント別情報

次に、資源です。石油開発は、前年比プラス3億円で、これはノルウェー、ベトナムのどちらもあまり大きな増減はなく、ノルウェーはマイナス2億円、ベトナムはプラス5億円でした。今回の第3四半期は、ノルウェー、ベトナムともに生産数量は前年に比べて落ちていますが、ベトナムは数量では落ちているものの、為替で少しプラス影響が出たため、プラス5億円となりました。

石炭の収益増減の内訳は、前年比でマイナス305億円ですが、大半は価格要因です。価格要因はマイナス317億円、その他、数量要因でマイナス16億円、為替要因などでプラス28億円となりました。

財務状況

続いて、バランスシートです。前年の期末比では総資産が5兆1,485億円、前期末比でプラス1,362億円と、それほど大きな増減ではありませんが、スライド右下の表にありますように、ネットD/Eレシオ、または自己資本比率など財務の健全性としては良好な状態で推移しています。

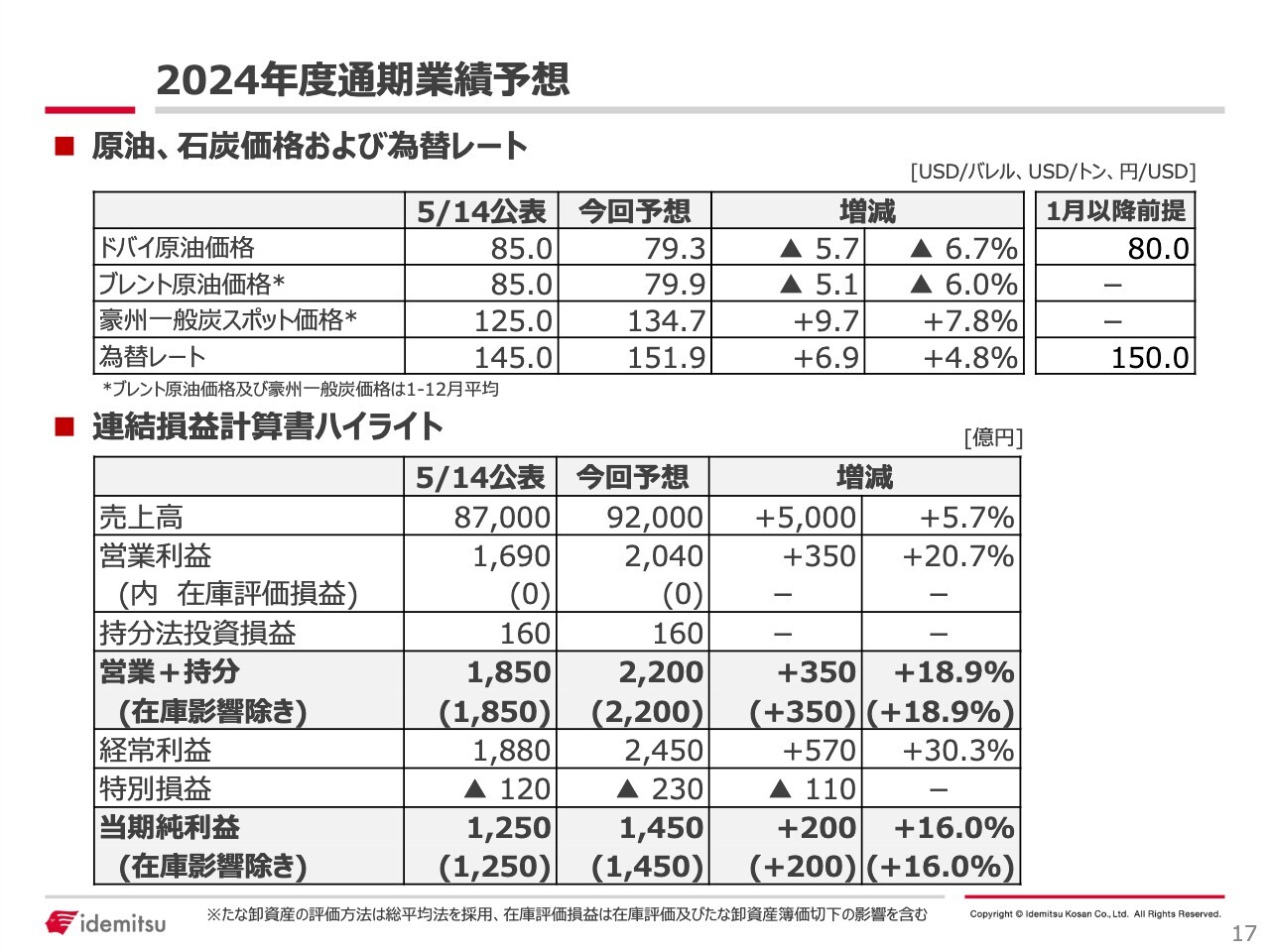

2024年度通期業績予想

通期の業績予想です。ハイライトでも申し上げましたが、今回上方修正を行いました。前提の置き方としては、スライド上の表の一番右端、1月以降のドバイ原油価格を80ドル、為替レートを150円/ドルで見ています。足元のドバイ原油価格はおよそ78ドル前後、為替はおよそ1ドル152円から153円で推移していますが、今回の業績予想はこの前提のもと策定しています。

ただ、このP/Lをご覧いただくと、当期純利益の1行上、特別損益が、5月の公表時と比べてマイナス110億円と、特別損失を新たに織り込んでいます。これは、基礎化学品や電力・再エネセグメントにおいて、市況の悪化やトラブル影響等を踏まえた一部減損を見込んでいるためです。これらを踏まえ、今回、当期純利益を200億円に上方修正しました。

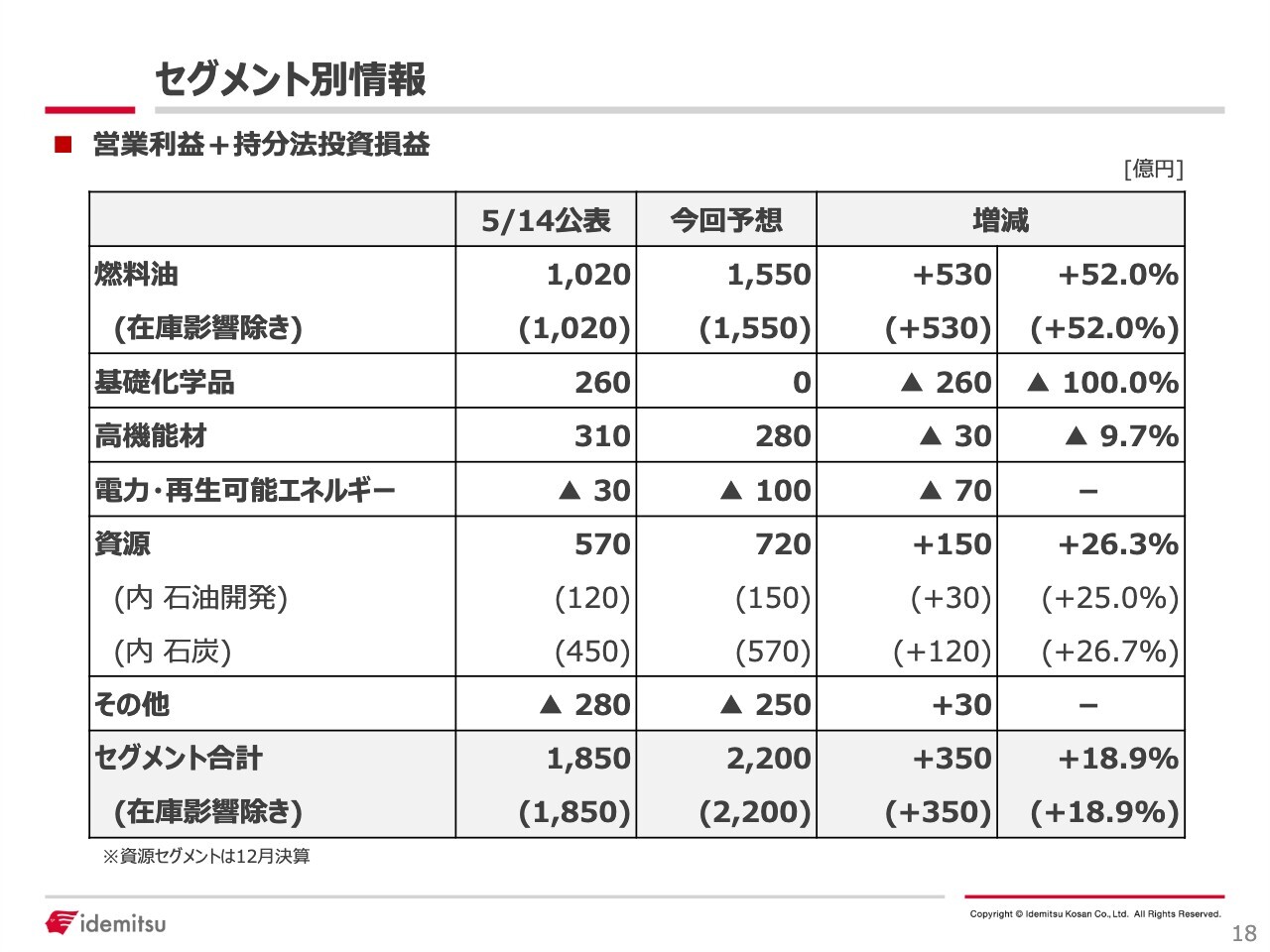

セグメント別情報

上方修正のセグメント別内訳は、スライドのとおりです。基礎化学品や電力・再エネは特に厳しい中、公表からだいぶ下回った部分を燃料油と石炭を中心とする資源でカバーしたという格好です。

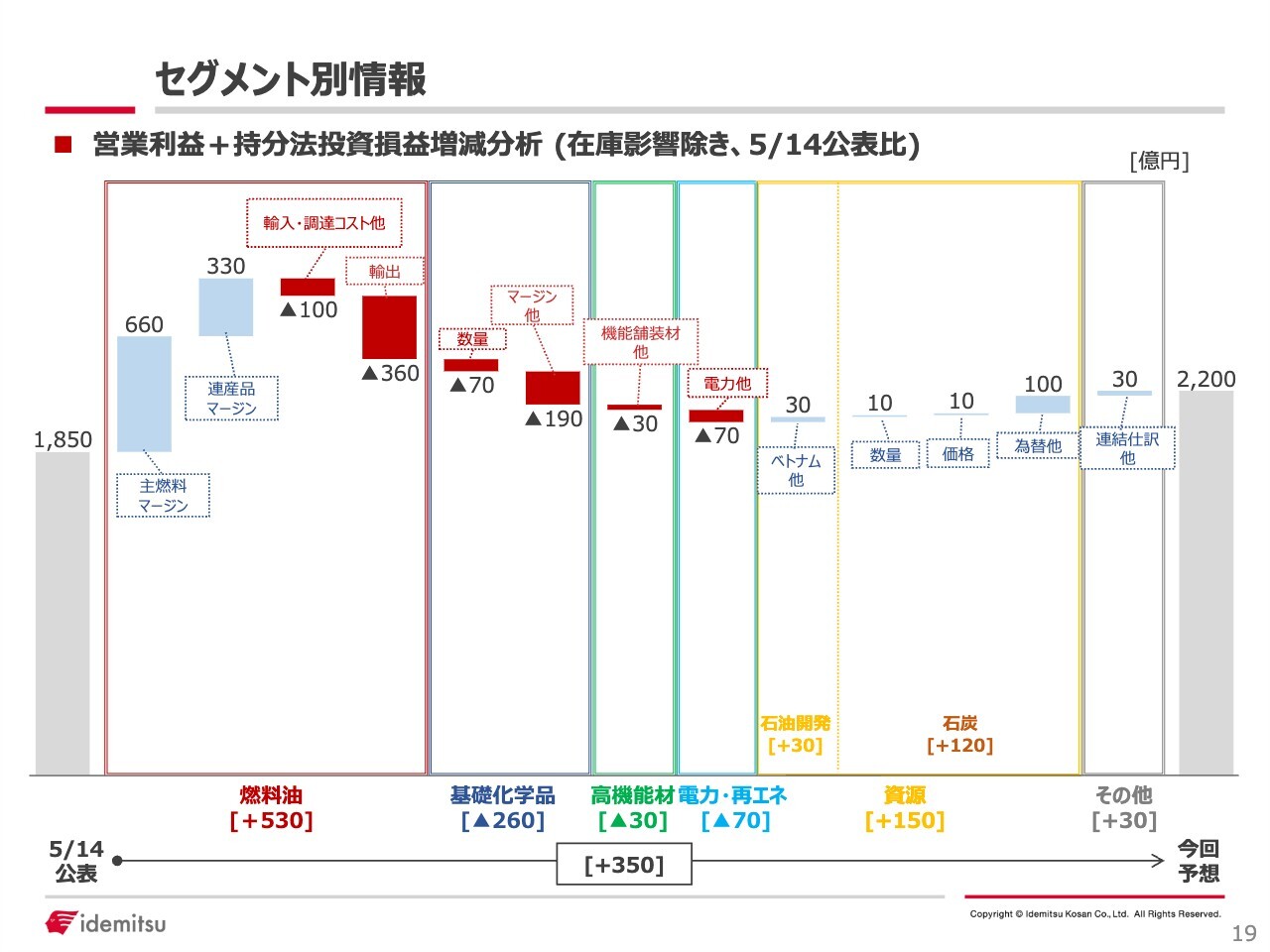

セグメント別情報

スライドには、在庫影響を除いた、2024年5月14日公表比を示しています。

セグメント別情報

それぞれのセグメントの上方修正の主なポイントを箇条書きで記載していますので、ご参考にしていただければと思います。

セグメント別情報

こちらのページも、セグメントの上方修正の主なポイントを箇条書きで記載しています。

また、22ページ以降のスライドについて、中期経営計画のトピックのほか、参考資料、データ集をお付けしています。こちらもぜひご参考にしていただければと思います。

新着ログ

「石油・石炭製品」のログ