提供:コーア商事ホールディングス株式会社 2025年6月期第2四半期決算説明

【QAあり】コーア商事HD、原薬・医薬品セグメントともに増収増益を達成、2025年6月期配当金を上方修正 工場建設は予定どおり進行中

会社紹介動画

首藤利幸氏(以下、首藤):代表取締役社長の首藤です。はじめに、会社紹介動画をご覧ください。

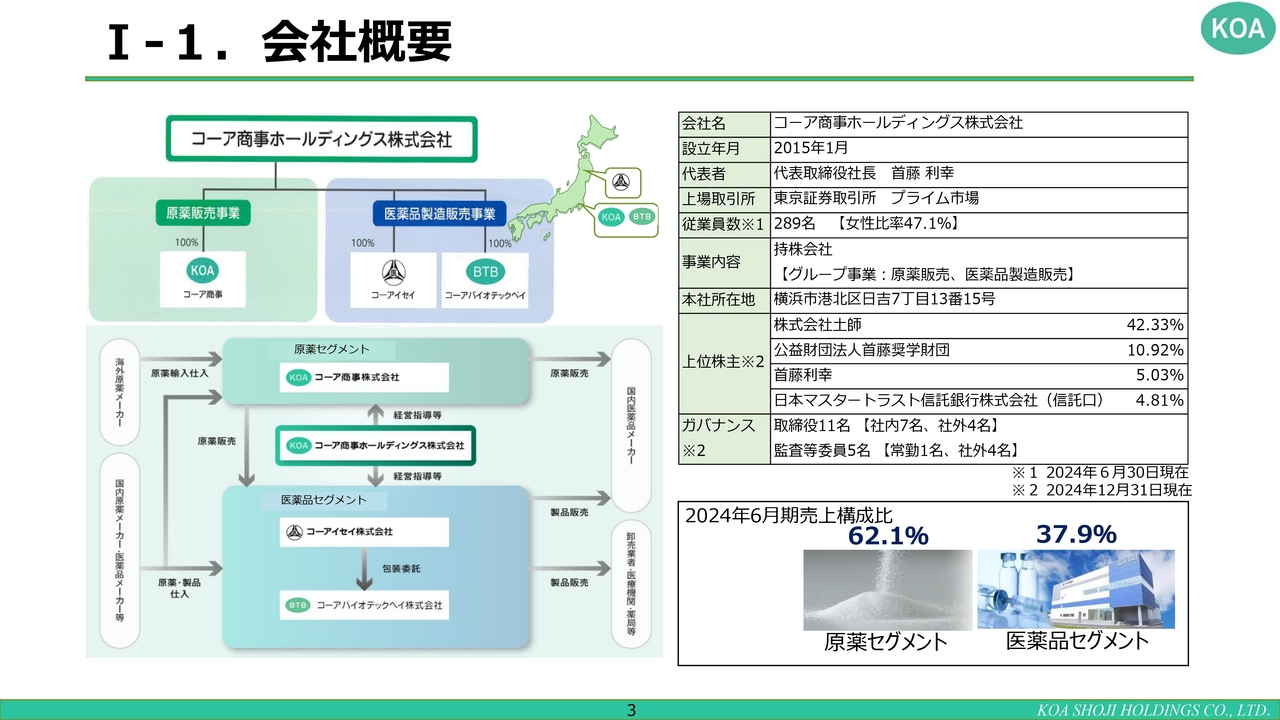

I-1.会社概要

首藤:それでは、まずは会社概要についてご説明します。コーア商事ホールディングス株式会社は2015年1月に設立し、現在は東証プライム市場に上場しています。

事業内容としては、コーア商事ホールディングスは持ち株会社であり、その下に3つの事業会社があります。原薬セグメントである商社のコーア商事、および医薬品セグメントであるコーアイセイとバイオテックベイから成り立つグループ会社です。

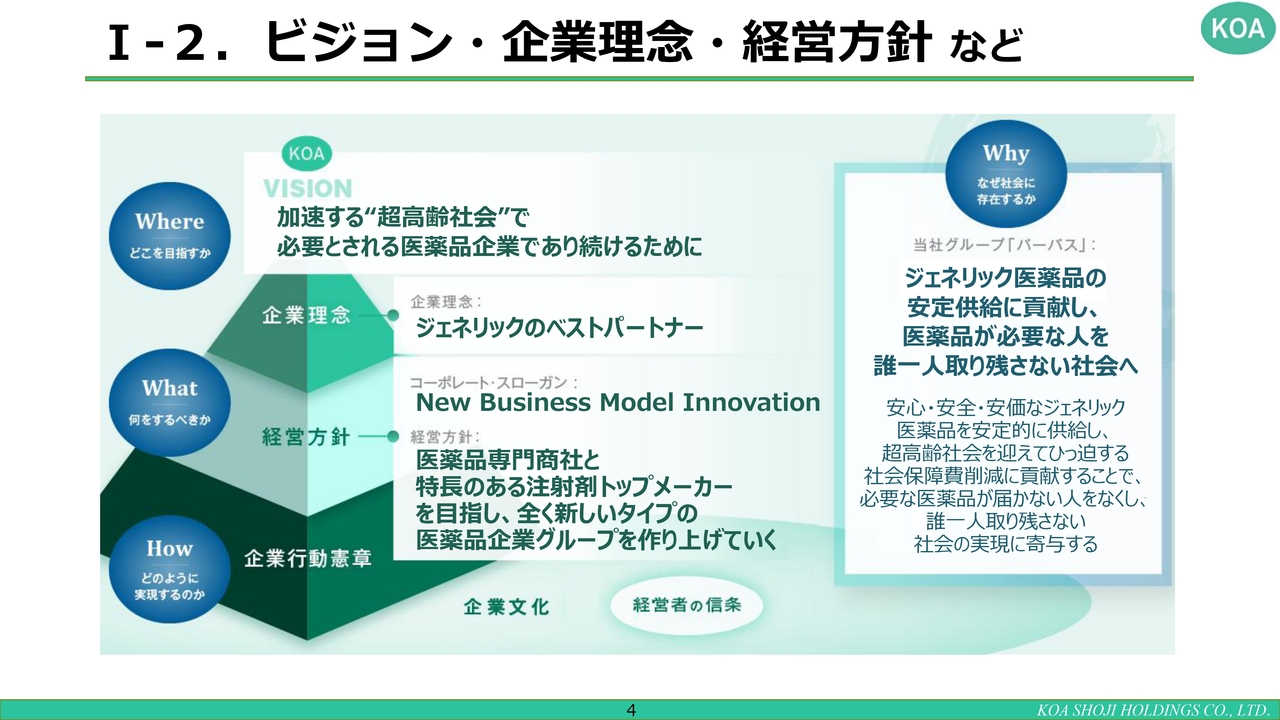

I-2.ビジョン・企業理念・経営方針など

私たちのビジョン・企業理念・経営方針などについて、簡単にご説明します。

先ほどの動画でもご説明がありましたが、私たちは「ジェネリック医薬品の安定供給に貢献し、医薬品が必要な人を誰一人取り残さない社会」を作り上げていくという大きなパーパスに基づき、経営者の心情としては人的資本経営を基本にしています。

企業文化としては、エンゲージメント、つまり社員と経営者が同じ方向を見て、精神的・肉体的・物質的により幸福を求めていくウェルビーイングをベースに、製薬グループとして10ヶ条からなる企業行動憲章があります。

この憲章に従い、経営方針として「New Business Model Innovation」、つまり新しいビジネスモデルのイノベーションを作り上げていくということです。具体的には「医薬品専門商社」と「特長のある医薬品のメーカー」、この商社とメーカーが合体することで新たなイノベーションを作り上げていきます。

そして、最終的な企業理念として「ジェネリックのベストパートナー」を掲げています。私どもとしては、必ずしもすべてを自社で行うわけではなく、輸入した原料の大半を日本の医薬品メーカーへ納品しています。

また、コーアイセイについては開発受託や受託製造、販売等の展開を通じ、加速する超高齢社会で必要とされる医薬品企業であり続けることで、パーパスを達成していきたいと思っています。

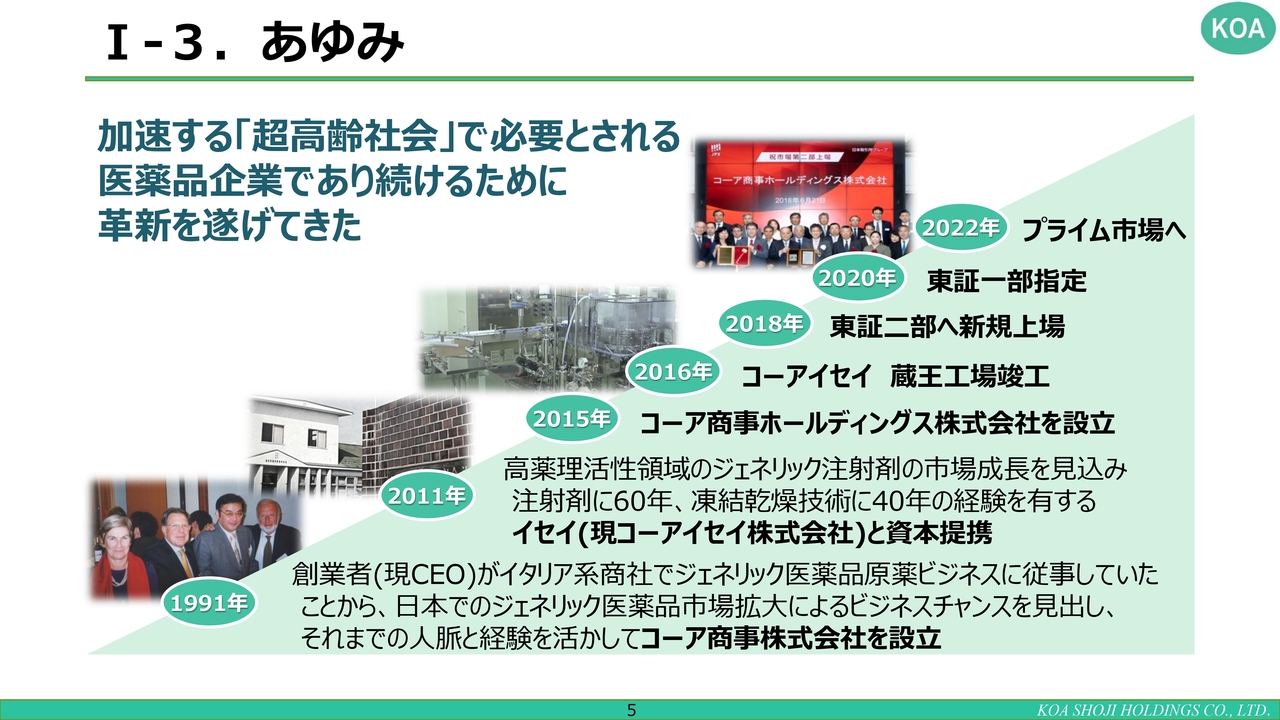

I-3.あゆみ

「あゆみ」については先ほどご説明があったため、簡単にお話しします。

1991年にコーア商事株式会社を設立し、2011年に現在のコーアイセイをグループ化、2015年にコーア商事ホールディングスを設立しました。

このホールディングス設立の主な目的は、持ち株会社を作り、東証への上場を目指すことです。もちろん、経営と管理の分離も含まれます。

そして2016年にはコーアイセイの蔵王工場が竣工され、2018年に二部上場、2020年には一部指定となり、現在はプライム市場に上場しています。

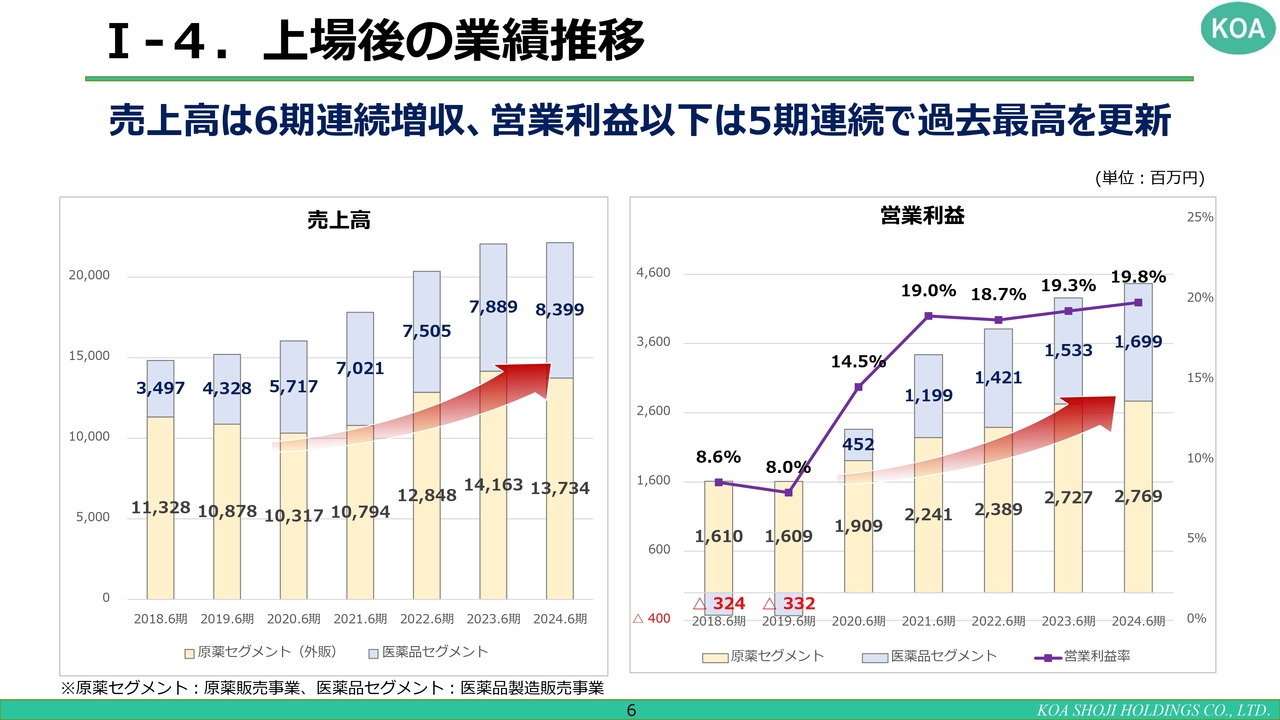

I-4.上場後の業績推移

上場後の業績です。売上高は6期連続で増収となり、営業利益は5期連続で過去最高を更新しています。

スライドに記載のとおり、2018年の業績が落ち込んでいる背景として、グループ化したコーアイセイは赤字会社でした。

この状態は2019年も続きましたが、2020年以降は黒字化し、現在に至るまで灰色で示した医薬品セグメントは順調に利益が増大し、原薬セグメントも安定的に成長していることが、この図からご理解いただけるかと思います。

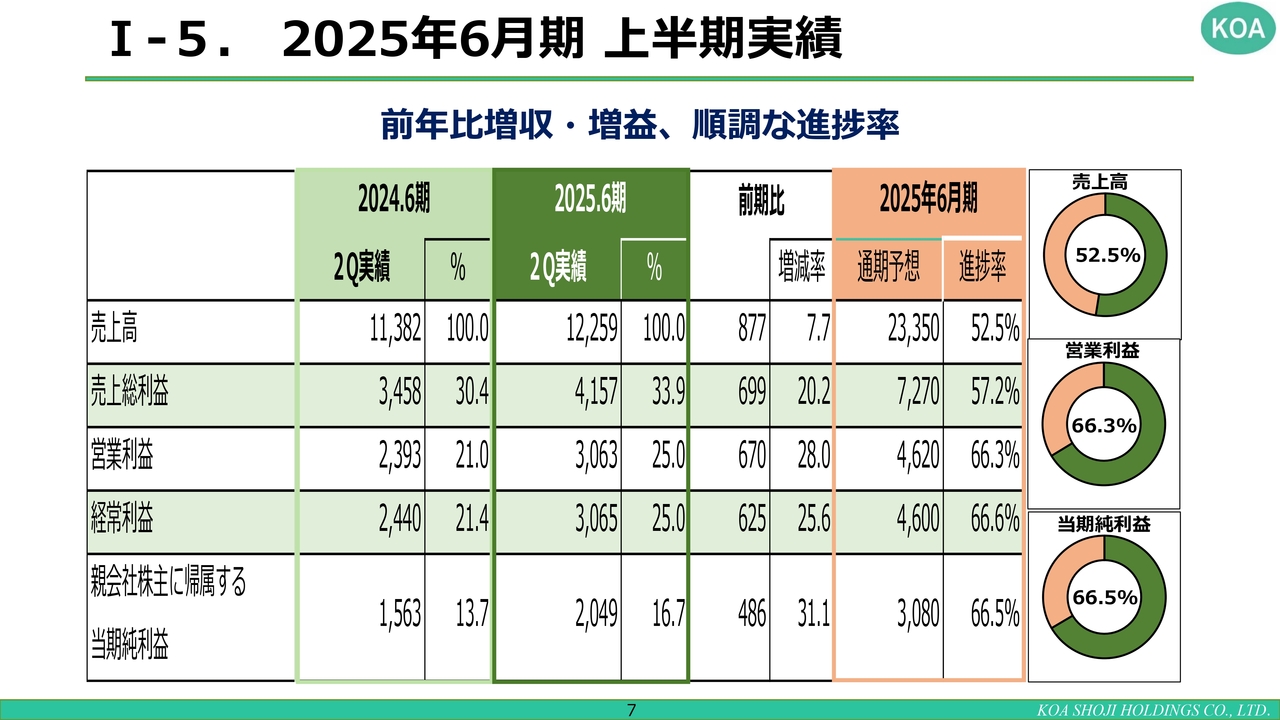

I-5.2025年6月期 上半期実績

2025年6月期上半期の実績です。2024年6月期上半期と比較すると、売上高は113億8,200万円から7.7パーセント増加し、122億5,900万円となりました。営業利益は前年同期の23億9,300万円から28.0パーセント増加し、30億6,300万円です。

また、親会社に帰属する当期純利益は、前年同期の15億6,000万円から31.1パーセントアップし、20億4,900万円となりました。前年対比で増収増益となり、今期も順調に進歩しています。

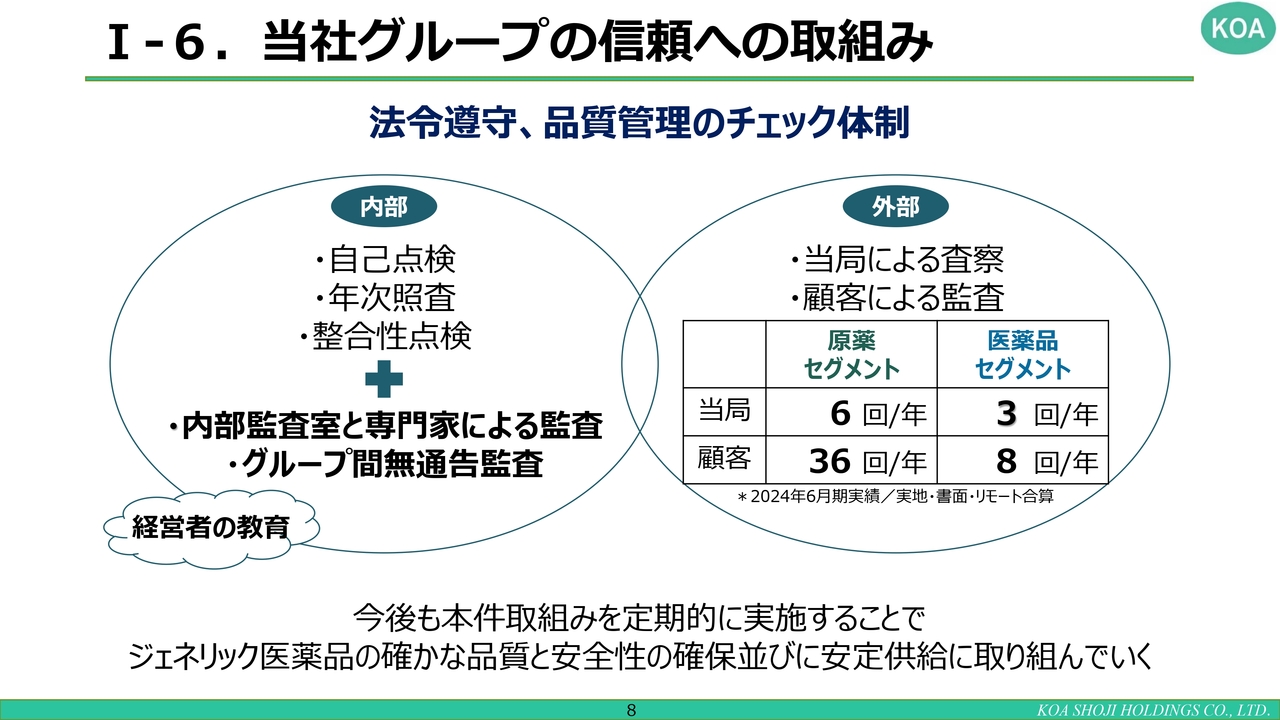

I-6.当社グループの信頼への取組み

弊社グループの信頼への取り組みです。特に昨今では、ジェネリックの安定供給やさまざまな不安などが市場や新聞等で言われていますが、弊社は法令厳守、品質管理のチェック体制に非常に力を入れています。

内部的には、自己点検、年次照査、整合性点検および内部監査室と専門家による監査、グループ間無通告監査のほか、経営者の教育等を行っています。

また、外部的には、当局による査察、または顧客による監査等が行われています。昨年の実績として、原薬セグメントでは当局による査察を6回、顧客による監査を36回受けています。医薬品セグメントでは当局による査察が3回、顧客による監査が8回ありました。

今年もジェネリック医薬品の品質と安全性の確保、ならびに安定供給に最大限取り組んでいく所存です。

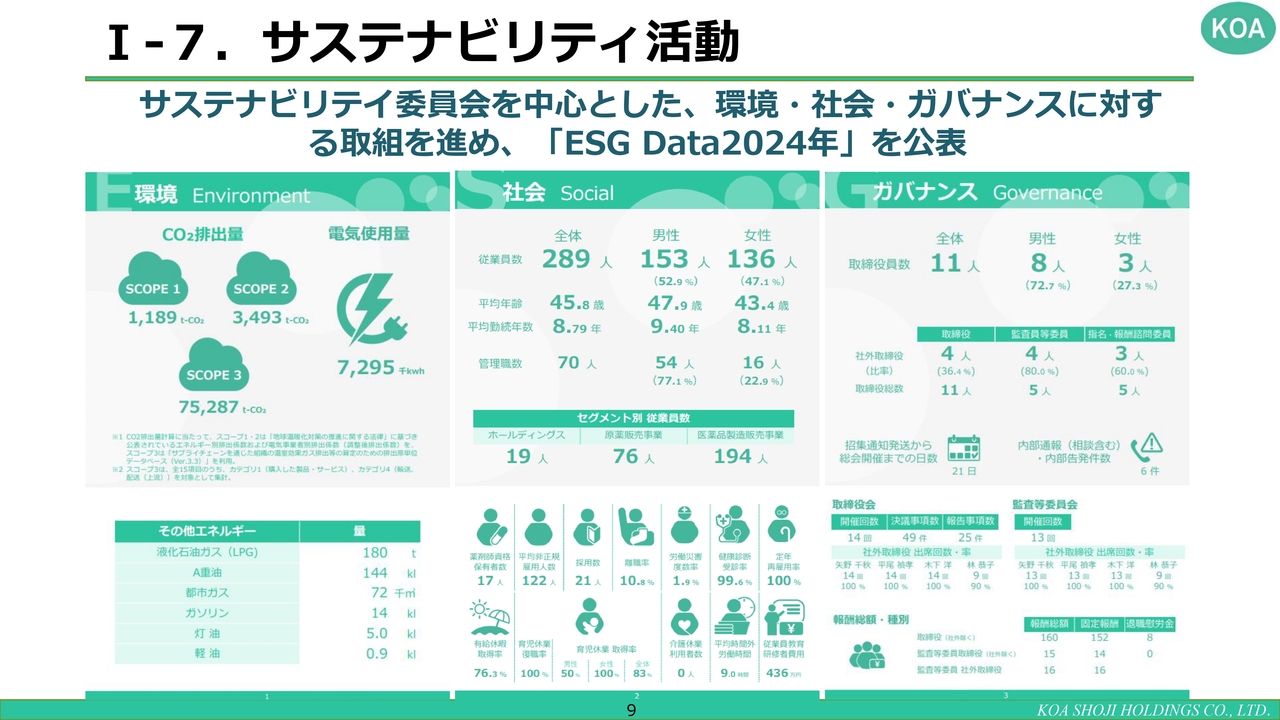

I-7.サステナビリティ活動

先ほどもご説明しましたが、サステナビリティ委員会を中心とした環境・社会・ガバナンスに対する取り組みとして「ESG Data 2024年」をホームページに開示しているため、ご覧いただけますと幸いです。よろしくお願いします。

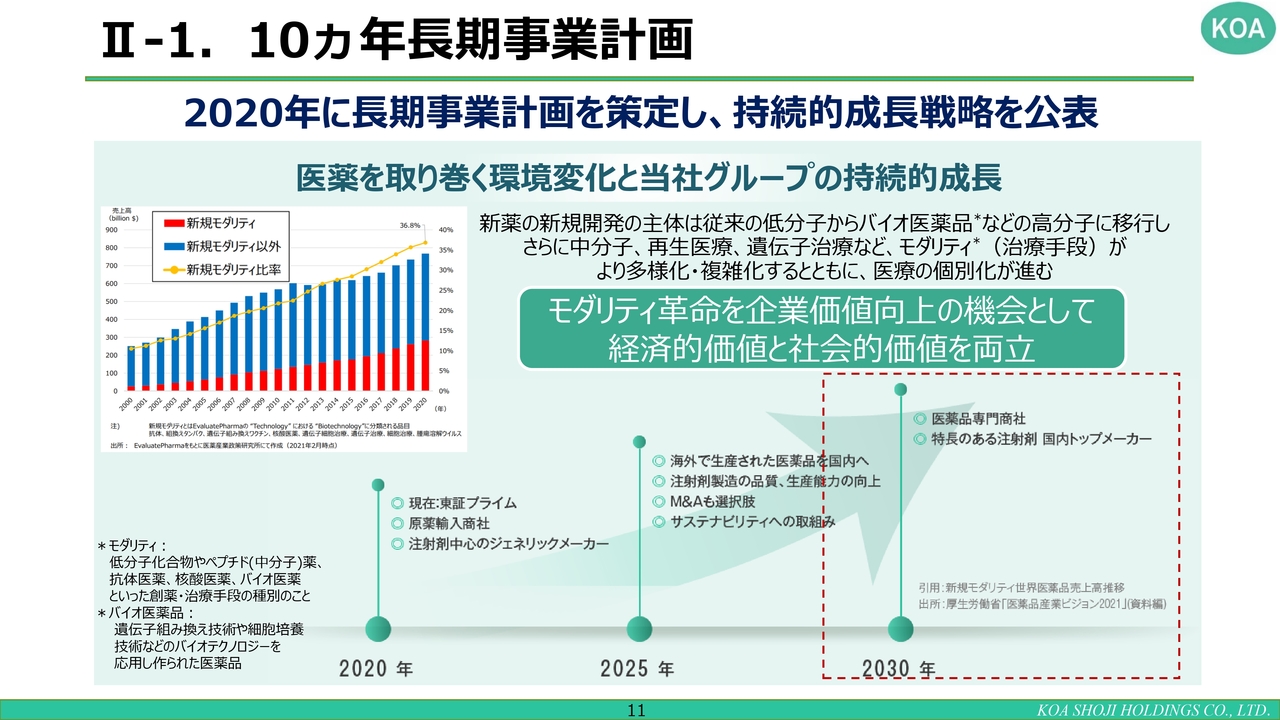

II-1.10ヵ年長期事業計画

長期事業計画についてご説明します。弊社は2020年に10ヶ年長期事業計画を策定し、持続的成長戦略を公表しています。

2020年は、メーカー部門であるコーアイセイが黒字化を達成した年です。

2030年に向け、「原薬商社」は「医薬品専門商社」となり、注射剤を中心にしたコーアイセイの「ジェネリックメーカー」は「特長のある注射剤の国内トップメーカー」を目指すという長期計画を開示しています。

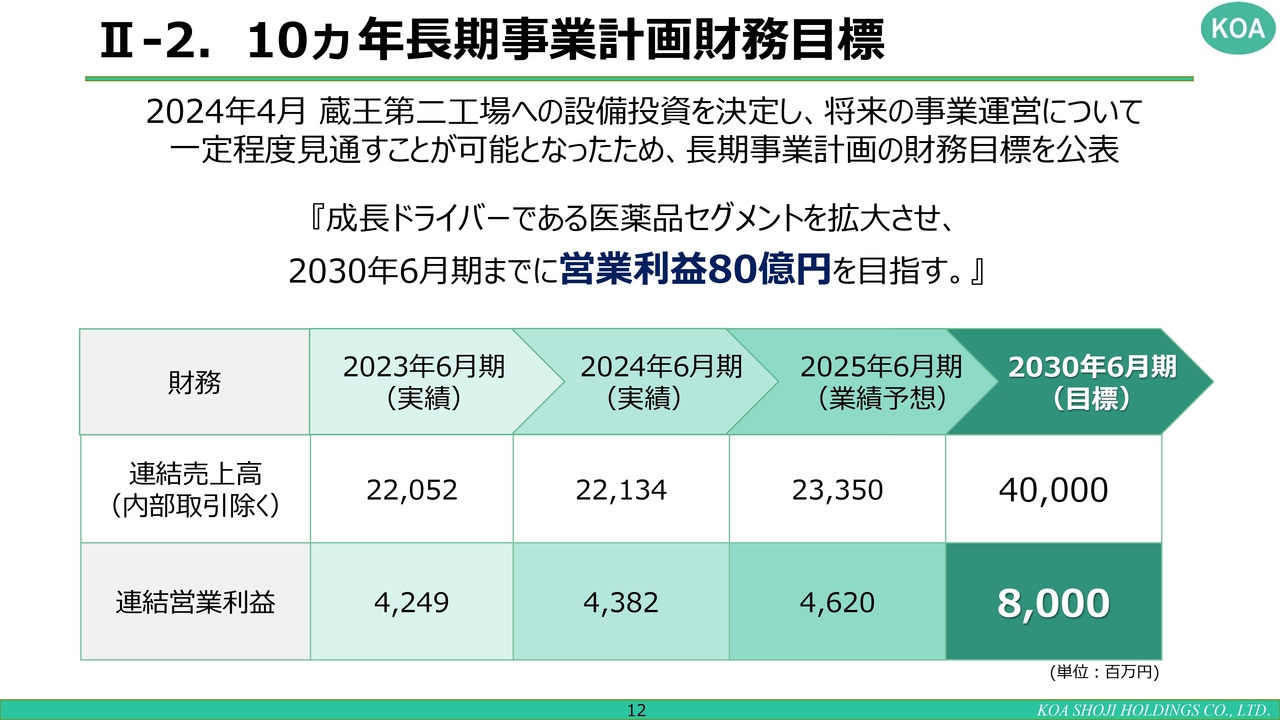

II-2.10ヵ年長期事業計画財務目標

2024年4月に蔵王第二工場の設備投資を決定し、将来の事業運営について一定の見通しが可能となったため、長期事業計画の具体的な財務目標を公表しました。

具体的には営業利益80億円、そして連結売上高400億円と、2030年に向けた財務目標を設定しています。

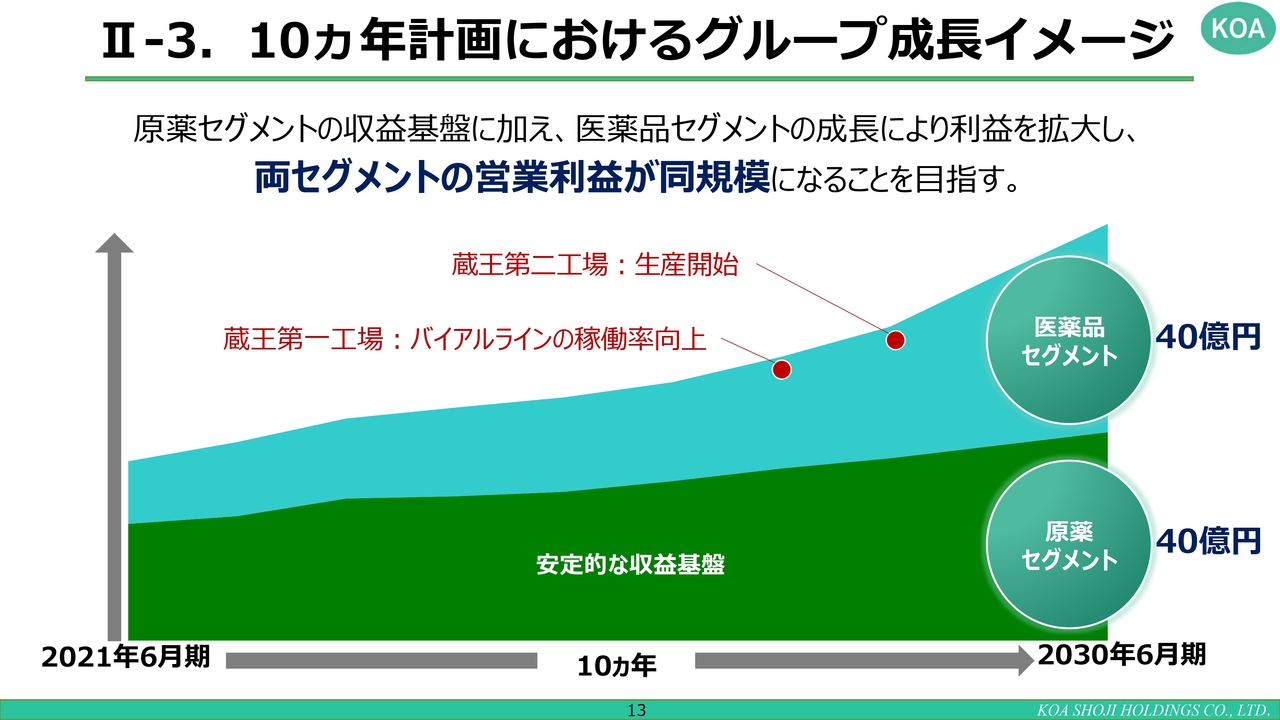

II-3.10ヵ年計画におけるグループ成長イメージ

10ヶ年計画におけるグループ成長イメージです。数字を反映した内容についてはすでにご説明のとおり、原薬セグメントで営業利益40億円、医薬品セグメントでも40億円です。

原薬セグメントは、毎年安定的に増収増益となっています。一方で、医薬品セグメントの現在の営業利益はまだ20億円に達していません。あと6年で40億円を達成するため、2026年までに蔵王第一工場のバイアルラインの稼働率を上げます。

現在、シリンジラインはフル稼働していますが、バイアルラインは20パーセント程度しか稼働していません。こちらに力を入れ、バイアル凍結乾燥液ラインの稼働を上げていきます。

2026年7月には蔵王第二工場が竣工し、その後は政府等から許可をいただくために1年近く試作等を行い、2027年7月からいよいよ本格的に稼働するため、その後3年で営業利益40億円を達成していく計画となっています。

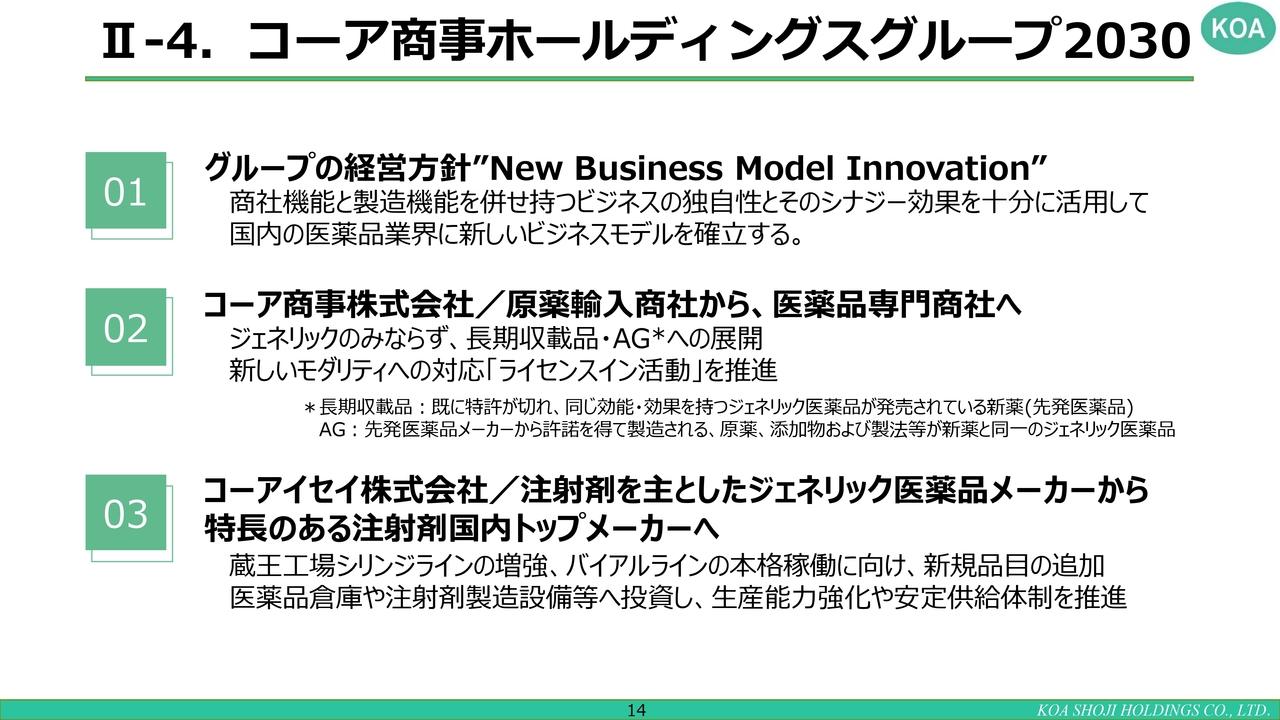

II-4.コーア商事ホールディングスグループ2030

コーア商事グループの2030年に向け、グループの経営方針は「New Business Model Innovation」です。

コーア商事は「原薬商社」から「医薬品専門商社」へ、コーアイセイは「注射剤を主としたジェネリック医薬品メーカー」から「特長のある注射剤国内トップメーカー」を目指すという目標は、2030年に向けて2020年に10ヶ年長期事業計画を作った時のものです。

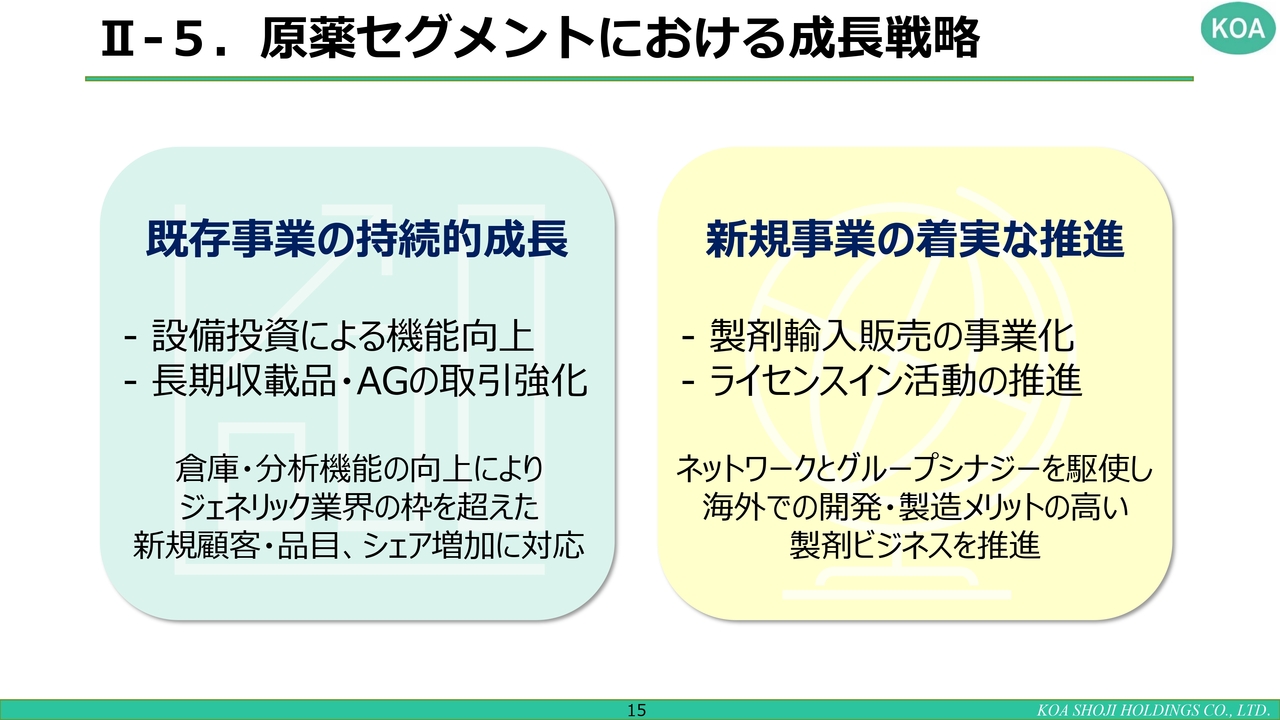

II-5.原薬セグメントにおける成長戦略

原薬セグメントにおいては、既存事業の持続的成長を基本に、新規事業「医薬品専門商社」として、製剤輸入販売の事業化およびライセンスイン活動の推進等に新たに取り組み、2030年に向けて成長していく予定としています。

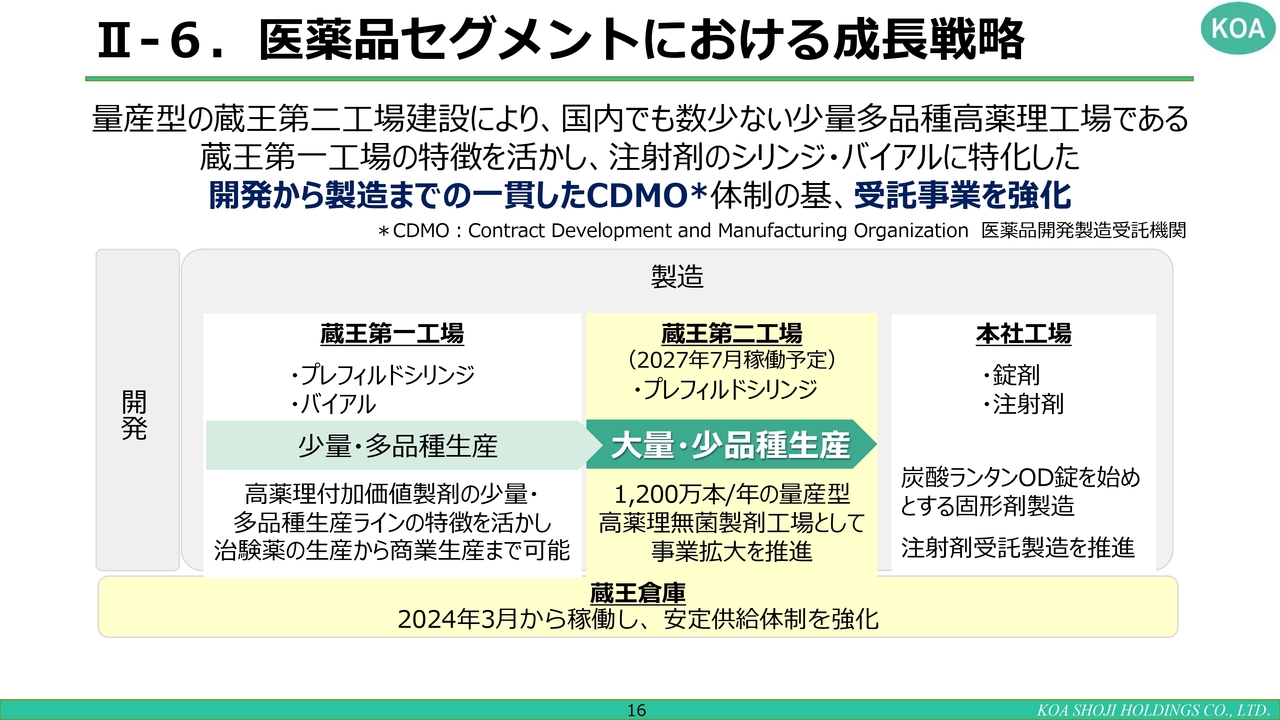

II-6.医薬品セグメントにおける成長戦略

医薬品セグメントにおいて、蔵王第一工場ではプレフィルドシリンジやバイアルの少量・多品種生産、蔵王第二工場ではプレフィルドシリンジ専門工場として大量・少品種生産を行います。さらに、本社工場では錠剤や注射剤など、さまざまな製剤を製造しています。

これら3つの工場に加え、2024年に完成した蔵王倉庫を活用することで、4拠点でシナジー効果を出し、2030年に向けて営業利益40億円を達成していくという成長戦略です。

II-7.成長投資

現在、山形市の蔵王第二工場への投資予定額は65億円であり、設備と建物への投資となっています。スライドに記載のようなかたちで、現在も順調に建設を進めています。

II-8.蔵王第2工場建設工事 進捗状況

現場の写真です。今年の冬は雪が多かったものの、建設工事の進捗に遅れは生じていません。仮に影響を受けていたとしても、現在は安定的に工事が進んでいることをお示しておきます。

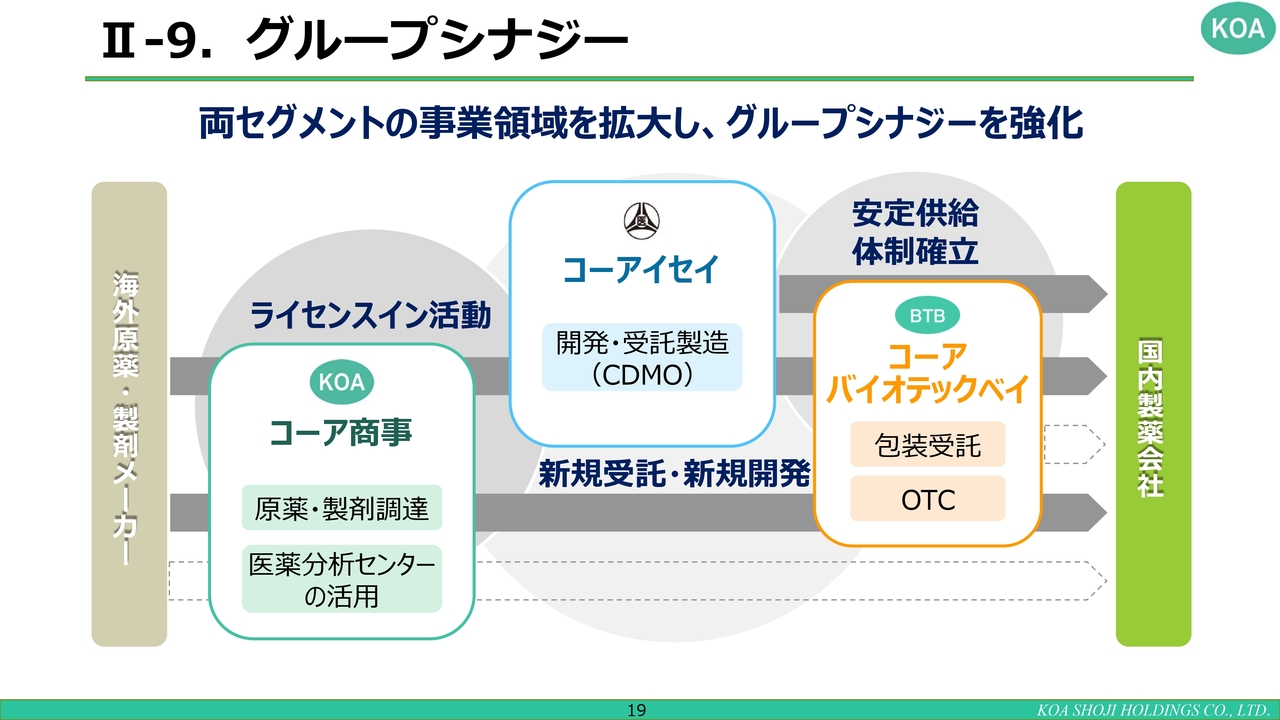

II-9.グループシナジー

グループのシナジー効果についてです。当然ながら、私どもは原薬や製剤を海外から輸入し、コーア商事が商社として外部へお出ししているだけでなく、コーアイセイに対しても原薬を供給しています。

コーアイセイはCDMOを行いながら、自社独自で販売も行っています。コーアバイオテックベイでは医薬品の包装受託や過去にコーア製薬の事業を引き継いだビタミン剤等を中心としたOTC医薬品の製造販売を行っています。

このように、グループ内に商社、メーカー部門、包装、OTCがあることによって、シナジー効果を十分に発揮していきたいと考えています。

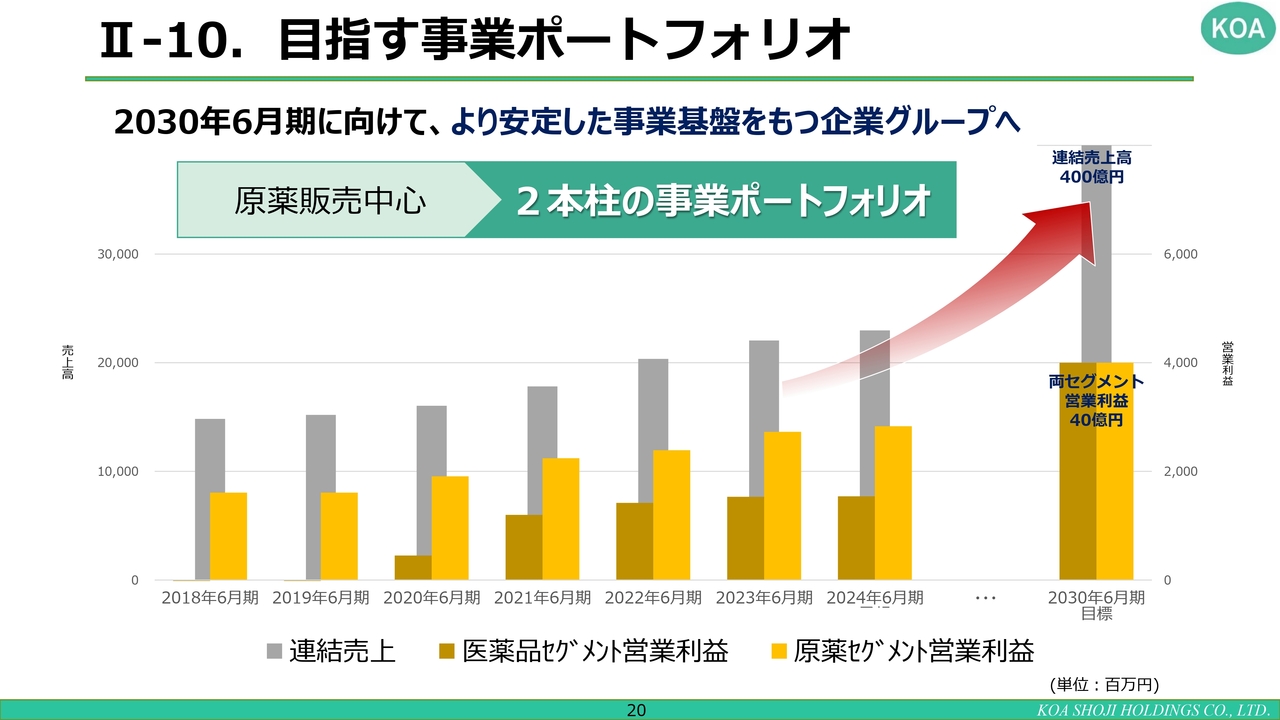

II-10.目指す事業ポートフォリオ

成長を目指す、弊社の事業ポートフォリオです。2024年時点では、薄い黄色で示した原薬セグメントは安定的に成長しています。

一方、濃い黄色で示した医薬品セグメントは今後、特に2027年から急成長し、最終的には2030年に営業利益40億円を達成するポートフォリオとなっています。

II-11.成長投資と株主還元

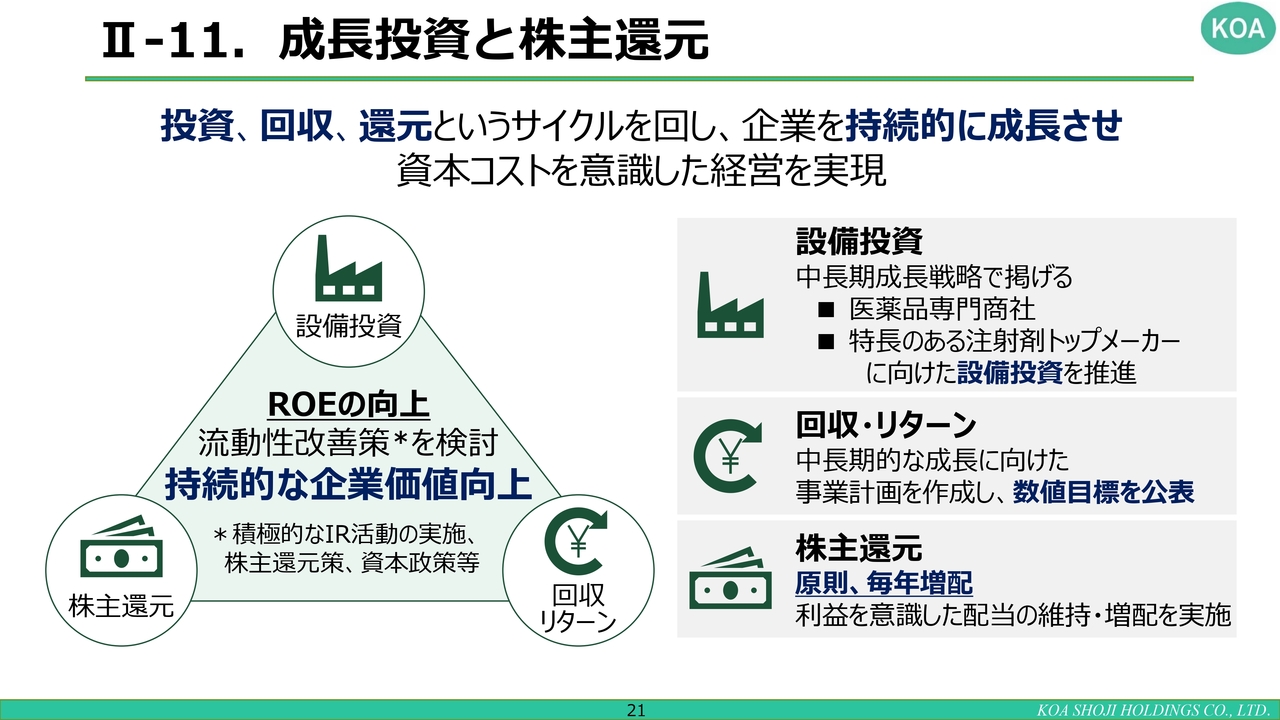

成長投資と株主還元についてです。私どもは、設備投資、回収・リターン、株主還元というサイクルを持続的に成長させていきます。

設備投資においては、中長期成長戦略に基づき、医薬品専門商社として昨年、コーア商事が分析センターや倉庫、危険物倉庫へ投資しました。また、医薬品メーカーでは現在、倉庫および注射剤への投資を進めています。

投資によって目標数値をしっかりと出して回収した上で、株主のみなさまへも毎年還元していきます。昨年「原則、毎年増配」と開示しましたが、今後も安定的に毎年配当していきます。

つまり、まずは設備投資を行い、回収し、それらを株主のみなさまへ還元します。ROEの向上を意識しながら、企業を持続的に成長させていきたいと思っています。

以上で、私からの説明は終わります。続いて田中取締役、よろしくお願いします。

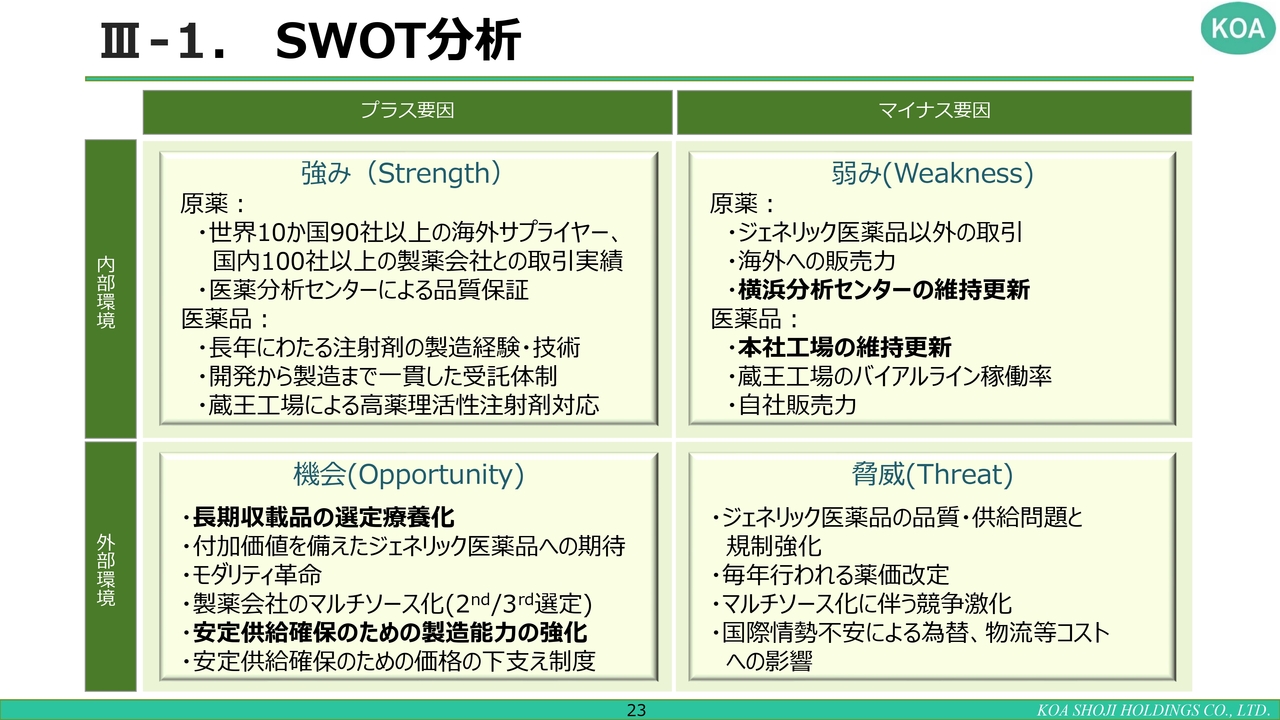

III-1.SWOT分析

田中輝幸氏(以下、田中):事業開発・経営企画担当取締役の田中です。私より、市場環境と弊社戦略の優位性についてご説明します。どうぞよろしくお願いします。

まずは、SWOT分析です。スライドの内容をすべて読み上げると際限がないため、特に強調すべきところを黒字で大きく記載しています。

プラス要因の外部環境については、昨年10月から長期収載品の選定療養が始まりました。このあたりの領域で、大きなビジネスチャンスが出てくると考えています。

さらに、その下には「安定供給確保のための製造能力の強化」と記載のとおり、私どもはタイムリーに製造能力の強化に踏み切っているため、大きなオポチュニティになるのではないかと考えています。

また、スライド右側のマイナス要因のうち、内部環境についてです。原薬セグメントでは、横浜分析センターの維持更新を挙げています。医薬品セグメントでは、本社工場の維持更新と記載のとおり、ある程度の費用が必要となるため、このあたりが若干マイナス要因になるのではないかと考えています。

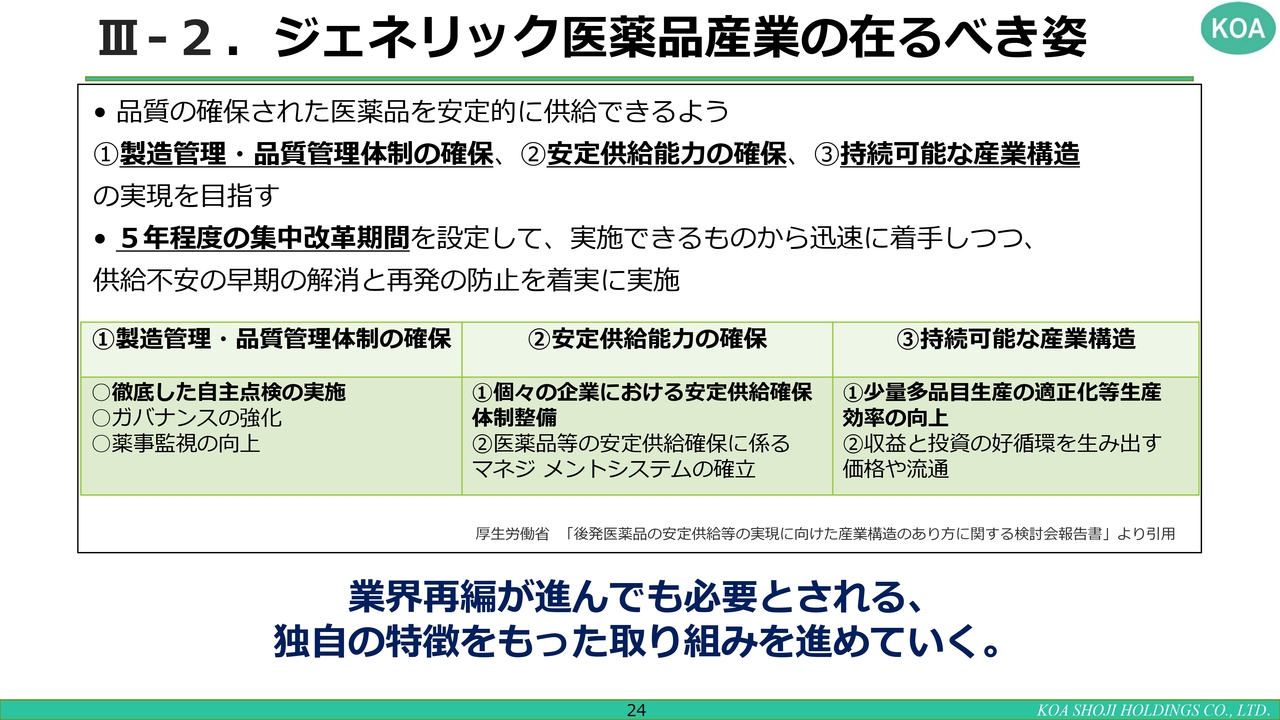

III-2.ジェネリック医薬品産業の在るべき姿

ジェネリック医薬品産業の在るべき姿です。1つ目が「製造管理・品質管理体制の確保」、2つ目が「安定供給能力の確保」、そして3つ目が「持続可能な産業構造」です。

私どもは、これら一つひとつに真摯に対応しつつ、業界再編が進んでも必要とされる、独自の特徴を持った取り組みを進めていきたいと考えています。

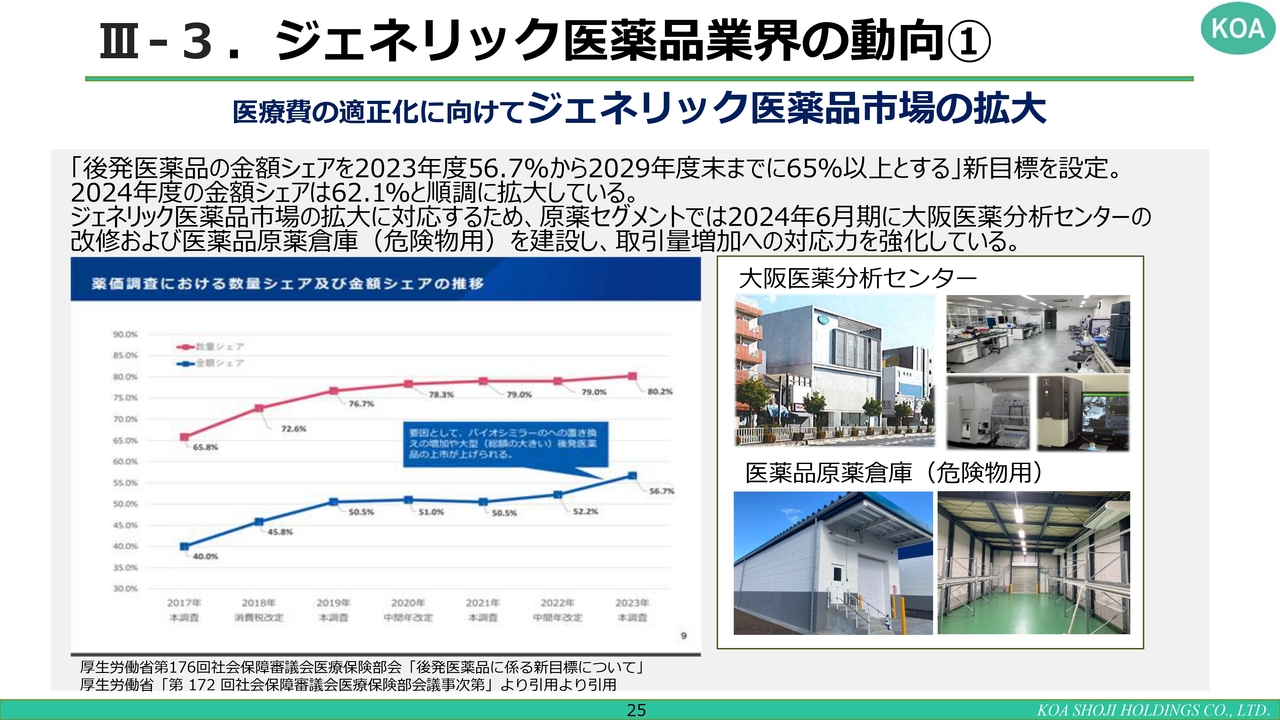

III-3.ジェネリック医薬品業界の動向①

医療費の適正化に向けたジェネリック医薬品市場の拡大について、スライドに記載のグラフは、赤いラインがジェネリックの数量ベースでのシェア、青いラインが金額ベースでのシェアの推移をそれぞれ表しています。

金額ベースでは、2023年度の56.7パーセントから2029年度末までに65パーセント以上とする新目標を設定しており、2024年度の金額シェアは62.1パーセントと、順調に拡大しています。

私どもはこのような医薬品市場の拡大に対応するため、原薬セグメントでは2024年6月期にはスライド右側に記載の大阪医薬分析センターの改修および医薬品原薬倉庫を建設し、取引量増加への対応力を強化しています。

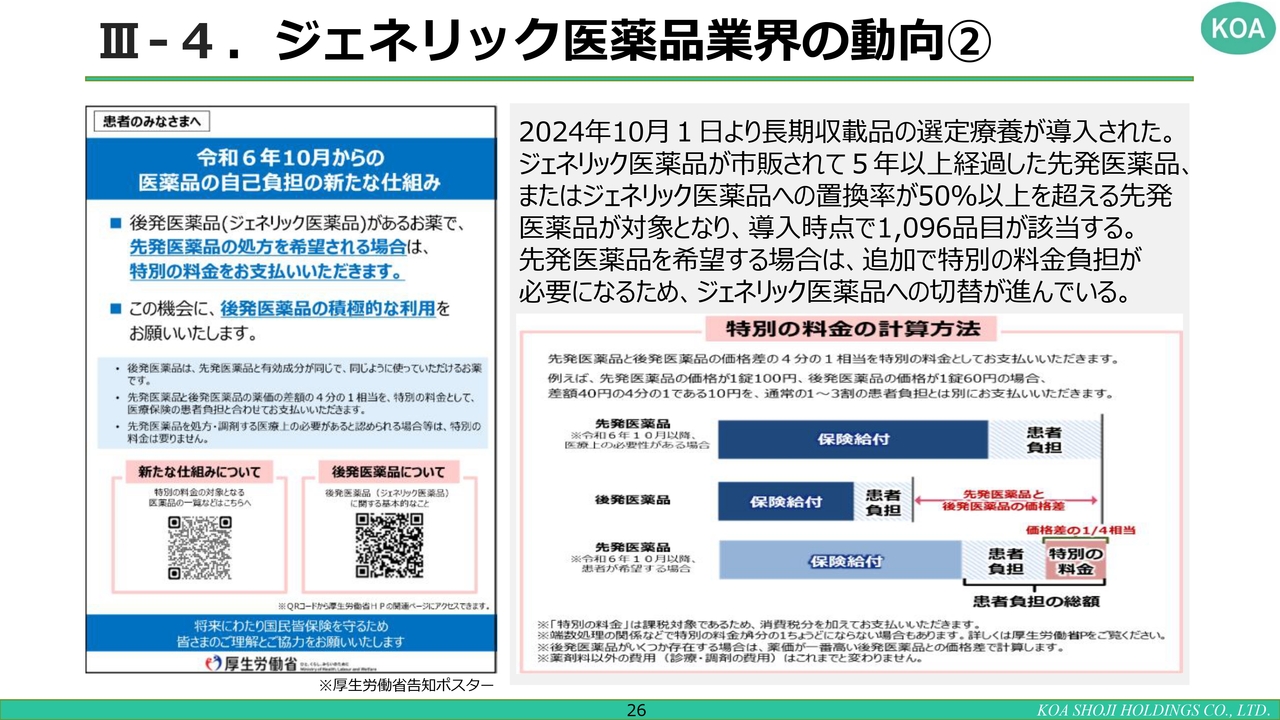

III-4.ジェネリック医薬品業界の動向②

昨年10月1日より、長期収載品の選定療養が導入されました。対象となるのは、ジェネリック医薬品が市販されて5年以上経過した先発医薬品、またはジェネリック医薬品への置換率が50パーセント以上の先発医薬品であり、現時点で1,096品目が該当しています。

先発医薬品を希望する場合は追加で特別の料金負担が必要になるため、ジェネリック医薬品への切り替えが進んでいます。患者さまに説明した段階で、約6割の方から「それならばジェネリック医薬品に変えてほしい」という要望が出ているということです。

このあたりで大きな変化が出ていることに加え、私どもの医薬品製造販売業のみならず、原薬の領域でも少しずつプラスの影響が見えてきている段階です。

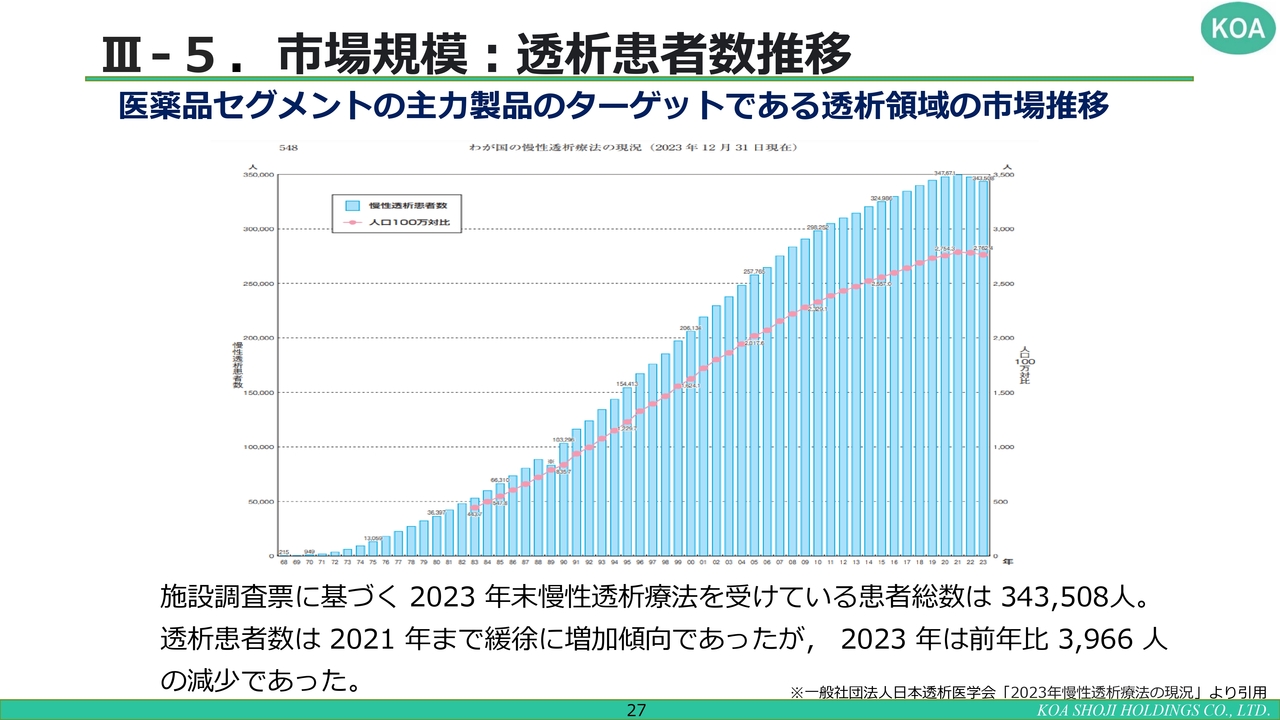

III-5.市場規模:透析患者数推移

私どもがメインターゲットとしている透析領域の市場推移です。スライドに記載のグラフは透析患者総数を表しており、約34万人の規模からほぼ変わりなく推移している状況です。したがって、引き続き大きなマーケットが維持されると考えられます。

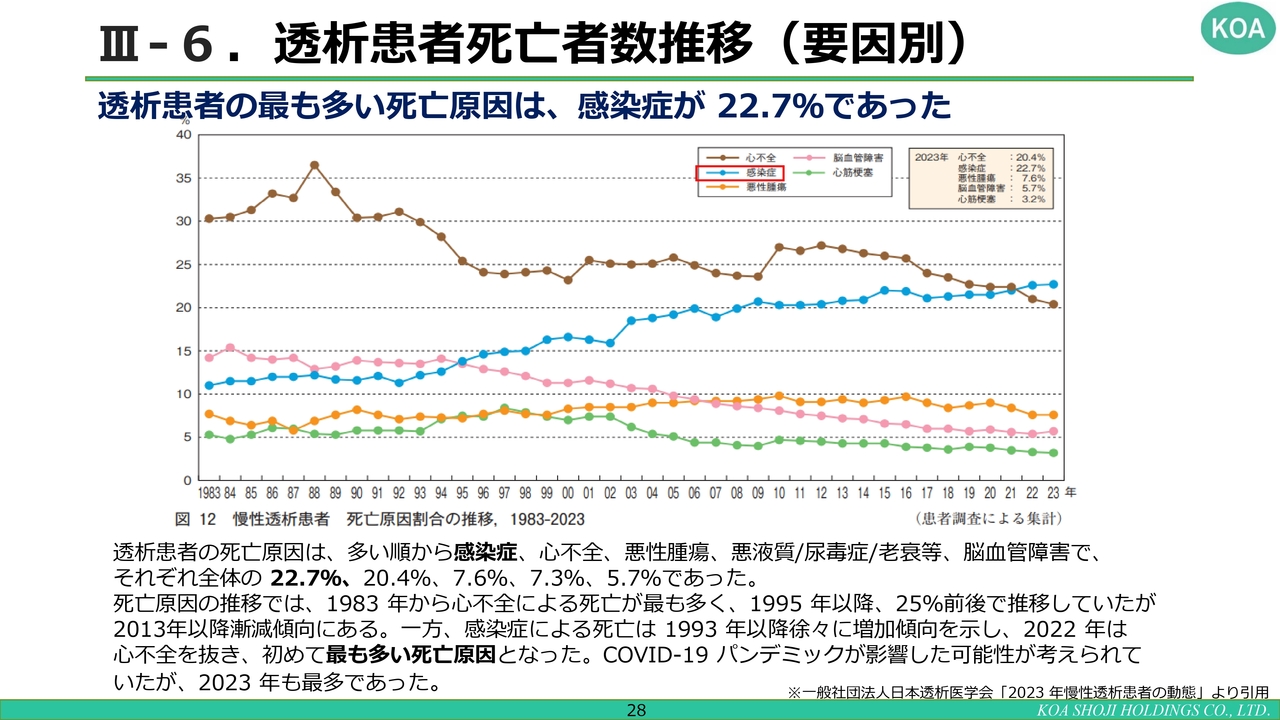

III-6.透析患者死亡者数推移(要因別)

透析患者の死亡者数の推移です。実は、透析患者の中で最も多い死亡原因は感染症であり、最新データでは22.7パーセントという結果でした。

透析患者の死亡原因は、多い順から感染症、心不全、悪性腫瘍となっています。「新型コロナの影響ではないか」とも考えられましたが、おそらくそうではないということが2023年のデータでも明らかになっています。

なお、透析患者を含めた日本人全体での死亡原因のトップはがんです。2番目は心疾患、3番目は脳血管障害となっており、いかにこの領域の感染症が多いかということをご理解いただけるかと思います。

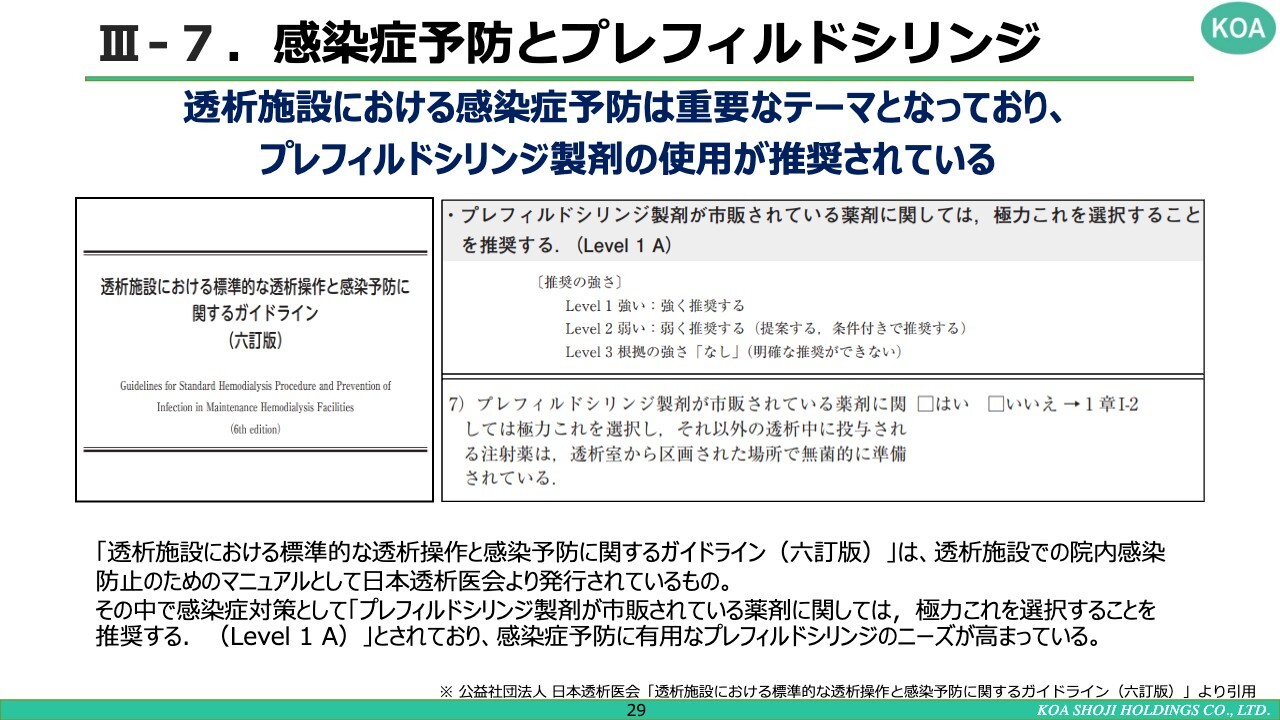

III-7.感染症予防とプレフィルドシリンジ

透析患者における感染症予防は非常に重要なテーマとなっており、プレフィルドシリンジ製剤の使用が強く推奨されています。

2023年夏に、「透析施設における標準的な透析操作と感染予防に関するガイドライン」が公布されました。その中の「プレフィルドシリンジ製剤が市販されている薬剤に関しては、極力これを選択することを推奨する」という項目は、「強く推奨する」とされています。

私どもはこのような背景をしっかりと認めた上で、蔵王第二工場への投資なども含めて決断してきました。私からのご説明は、以上となります。

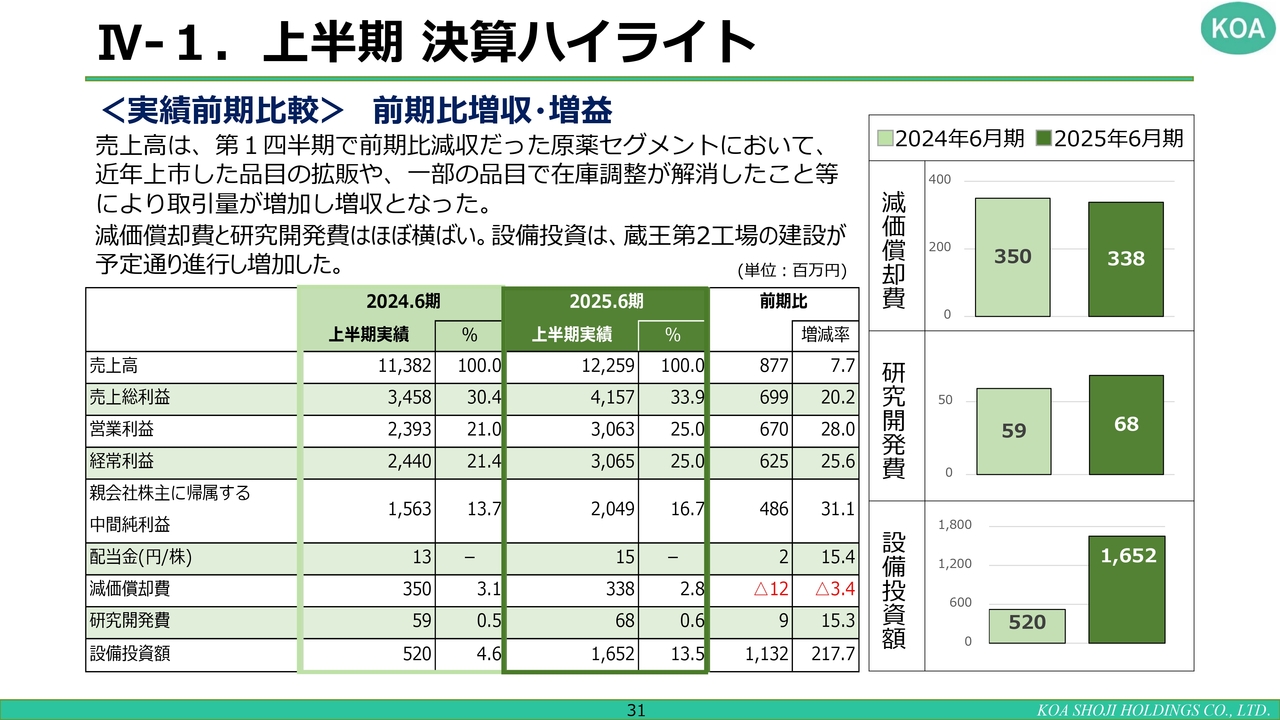

IV-1.上半期 決算ハイライト

小松美代子氏(以下、小松):財務経理担当取締役の小松です。私からは、決算概要と業績予想についてご説明します。

まずは、上半期の決算ハイライトです。実績は、前期比で増収増益となっています。

売上高は、第1四半期に前期比で減収となっていた原薬セグメントにおいて、近年上市した品目の拡販や一部の品目で在庫調整が解消したこと等により、取引量が増加し、増収となりました。営業利益、経常利益、中間純利益など、各段階利益は前期比でプラスとなっています。

また、減価償却費と研究開発費はほぼ横ばいでしたが、蔵王第二工場の建設が予定どおり進行したため、設備投資はプラスとなっています。

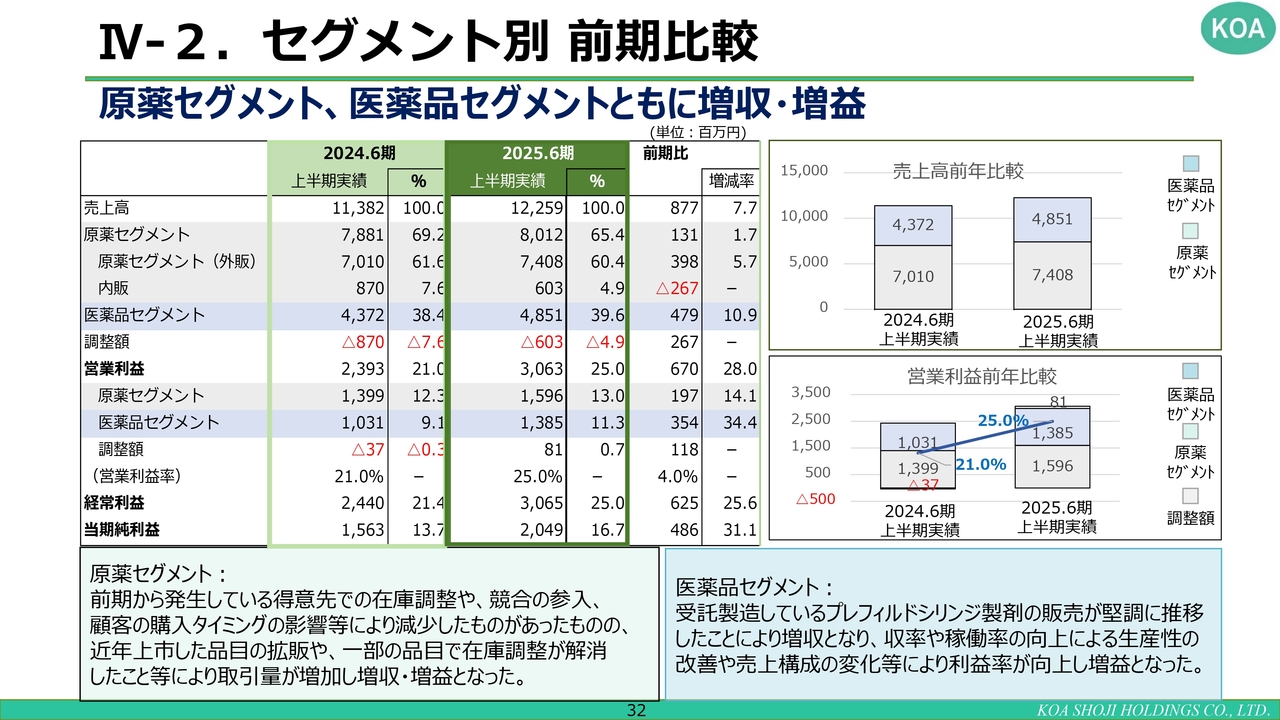

IV-2.セグメント別 前期比較

セグメント別の前期比較です。全体の売上高は、前期比プラス7.7パーセントとなりました。内訳として、原薬セグメントのグループ外への外販は前期比プラス5.7パーセント、医薬品セグメントは前期比プラス10.9パーセントです。

営業利益については、原薬セグメントが前期比プラス14.1パーセント、医薬品セグメントが前期比プラス34.4パーセントとなりました。

各要因について、原薬セグメントでは、近年上市した品目の拡販や一部品目の在庫調整の解消により、一定のマイナス要因はあったものの、取引量が増加し、増収増益となっています。

医薬品セグメントでは、受託製造しているプレフィルドシリンジの販売が順調に推移したことで増収となり、さらに収率や稼働率の向上による生産性の改善、売上構成の変化等により利益率も向上し、増益となっています。

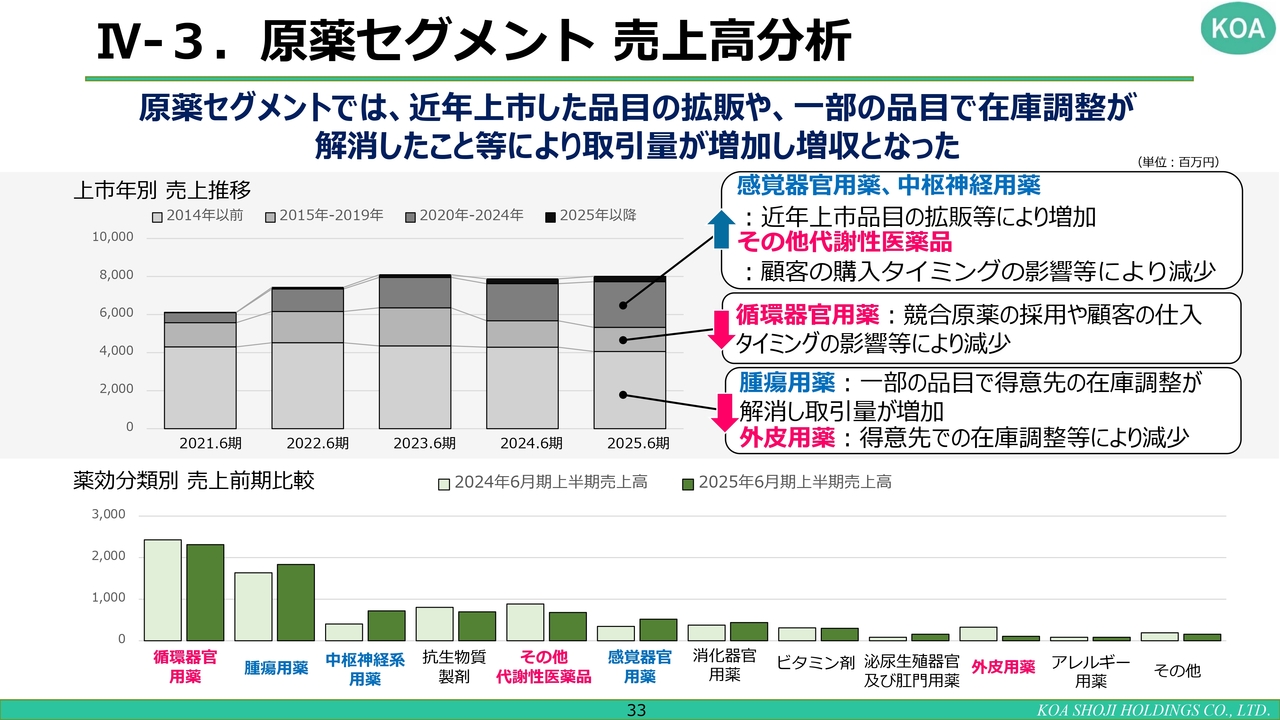

IV-3.原薬セグメント 売上高分析

こちらのスライドは、原薬セグメントの売上を上市年別および薬効分類別に、さらに詳しく分析した結果を示しています。

上市年別の売上推移を見ると、2020年から2024年に上市した品目の比率が高くなっており、こちらの伸びが今回の売上に貢献していることがおわかりいただけるかと思います。

また、薬効分類別では、青字で記載しているものが伸びた薬効です。感覚器官用薬や中枢神経系用薬、腫瘍用薬の伸びが著しく見てとれるかと思います。

なお、スライド下側のグラフは薬効分類別の売上前期比較を示した資料です。

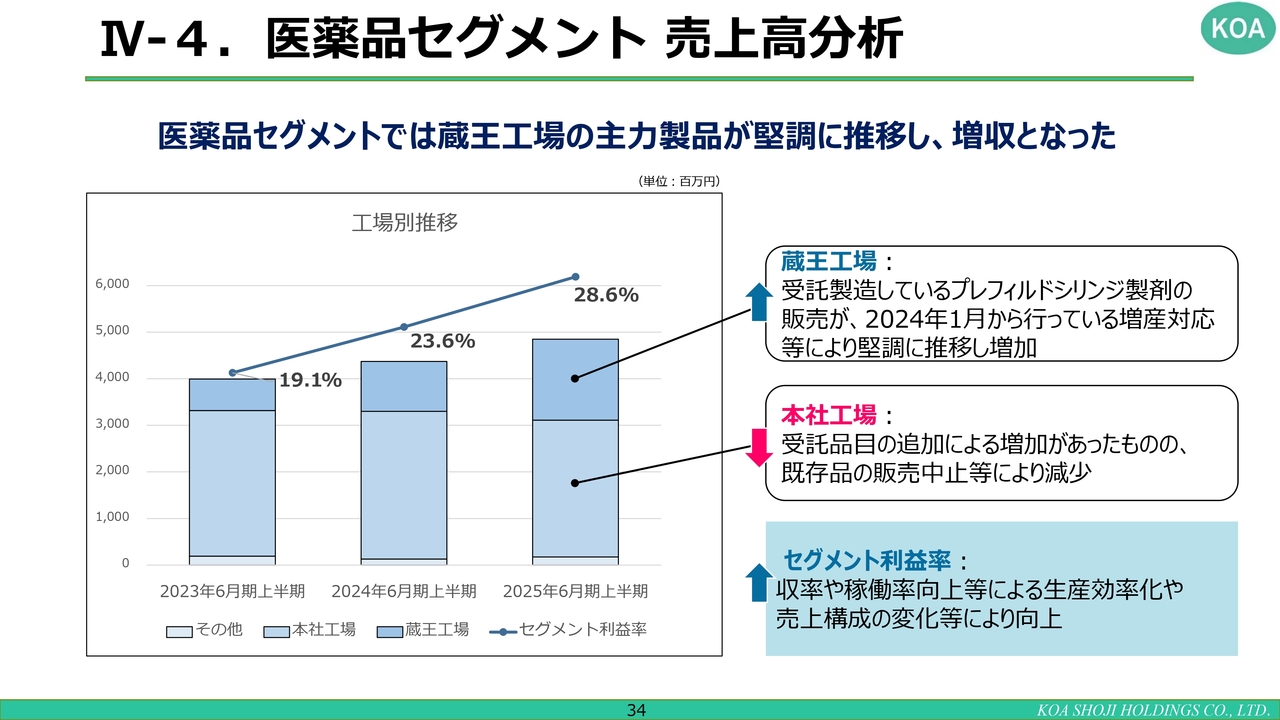

IV-4.医薬品セグメント 売上高分析

医薬品セグメントの売上高の分析です。スライドに記載のグラフは、工場別の3年間の売上高推移です。

本社工場については、受託品目の追加による増加があったものの、既存品の販売中止等があり若干減少しています。

蔵王工場については、受託製造しているプレフィルドシリンジ製剤の販売が、2024年1月から行っている増産対応等により堅調に推移した結果、増加となっています。

また、セグメント利益率は、収率や稼働率の向上等による生産効率化が進んでいること、売上構成の変化等により向上しています。

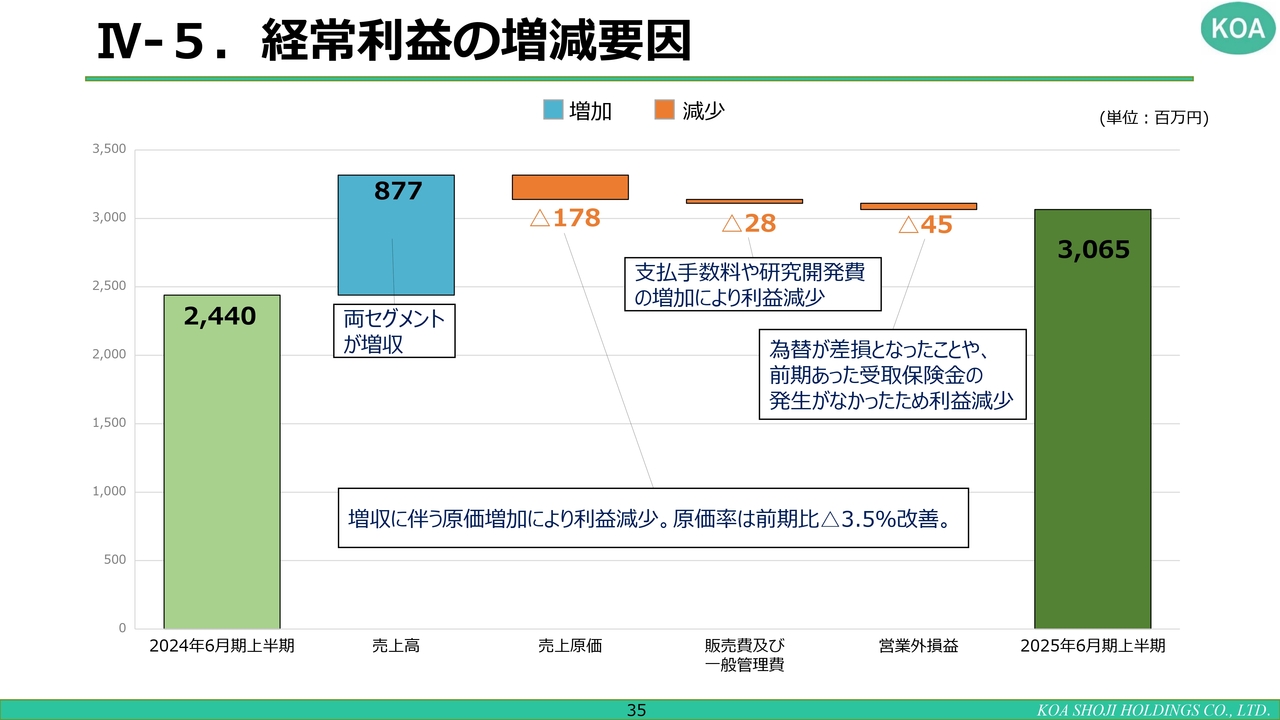

IV-5.経常利益の増減要因

経常利益の増減要因です。グラフの一番左の前年上半期実績をスタートとして、段階ごとの増減要因とともに示した図になっています。

売上高は両セグメントが増収となっており、その増収額は8億7,700万円です。また、増収に伴う売上原価の増加が1億7,800万円のマイナス要因となっています。

販売費および一般管理費については、支払手数料や研究開発費等が増加しています。

営業外損益については、為替差損等の発生により4,500万円減少しているものの、トータルでは前年同期比プラス25.6パーセントとなる6億2,500万円増加し、上半期の経常利益は30億6,500万円となりました。

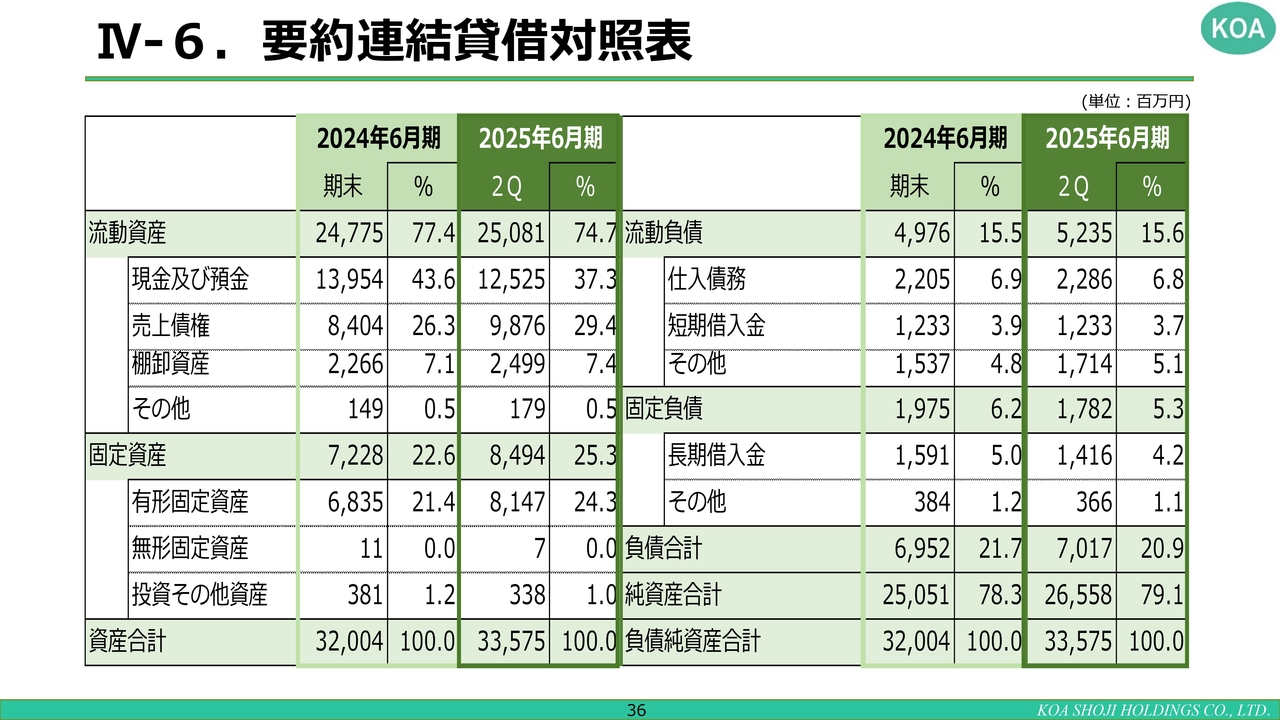

IV-6.要約連結貸借対照表

貸借対照表の要約です。期末と第2四半期の各項目を比較しています。

特徴的な部分として、流動資産の売上債権が84億400万円から98億7,600万円へ増加しています。こちらは、第2四半期において売上が大きく伸びたことが影響しています。

また、固定資産では、有形固定資産が68億3,500万円から81億4,700万円へ大きく増加しています。こちらは、蔵王第二工場に関わる取得が大きな要因となっています。

続いて、負債および純資産の部です。流動負債は、その他が15億3,700万円から17億1,400万円へ大きく増加しています。大きな要因としては、未払法人税の計上が挙げられます。

また、固定負債は、長期借入金が15億9,100万円から14億1,600万円へ減少し、約定どおり借入金の返済が進んでいます。

純資産合計は250億5,100万円から265億5,800万円と、上半期の当期純利益に近い数字で増加しています。この結果、自己資本比率は78.3パーセントから79.1パーセントとなっています。

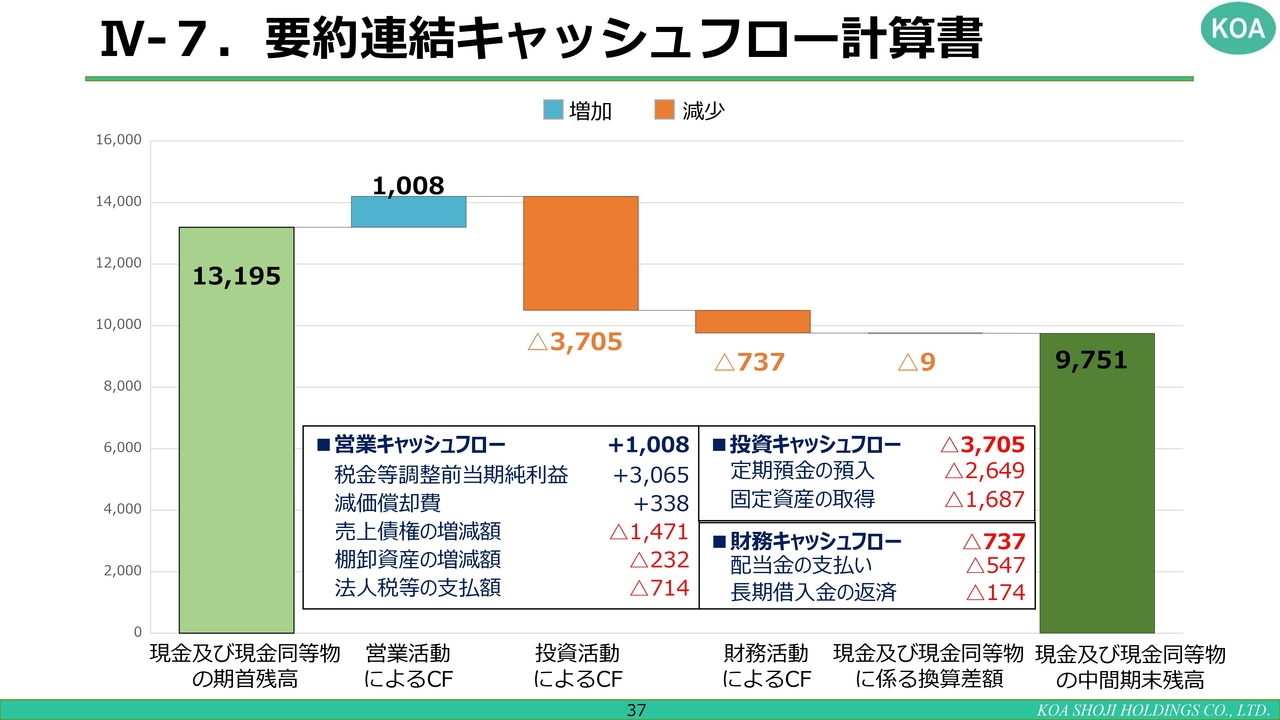

IV-7.要約連結キャッシュフロー計算書

キャッシュフロー計算書の要約です。先ほどお伝えした、経常利益の増減要因分析と同様の形式で行っています。グラフは期首の現金残高をスタートとし、営業活動や投資活動、財務活動と、活動ごとに増減要因を示しています。

営業活動によるキャッシュフローは、税金等調整前当期純利益が30億6,500万円と、先ほどの貸借対照表でご説明したとおり、第2四半期の売上が大きく伸びた影響で売上債権が増加しました。この増加はキャッシュフロー上ではマイナス要因となっているものの、1月以降、売上債権の回収が順調に進んでいます。

投資活動によるキャッシュフローは、蔵王第二工場に伴う固定資産の取得に加え、定期預金の預入として26億4,900万円と記載しています。3ヶ月を超える定期預金はキャッシュフロー計算上の現金には含まれていませんが、貸借対照表上は現預金となっており、実際にキャッシュアウトがあったという内容ではありません。

また、財務活動によるキャッシュフローは、前期末の配当金の支払いと長期借入金の返済がありました。これらを加味し、中間期末の残高は97億5,100万円となっています。

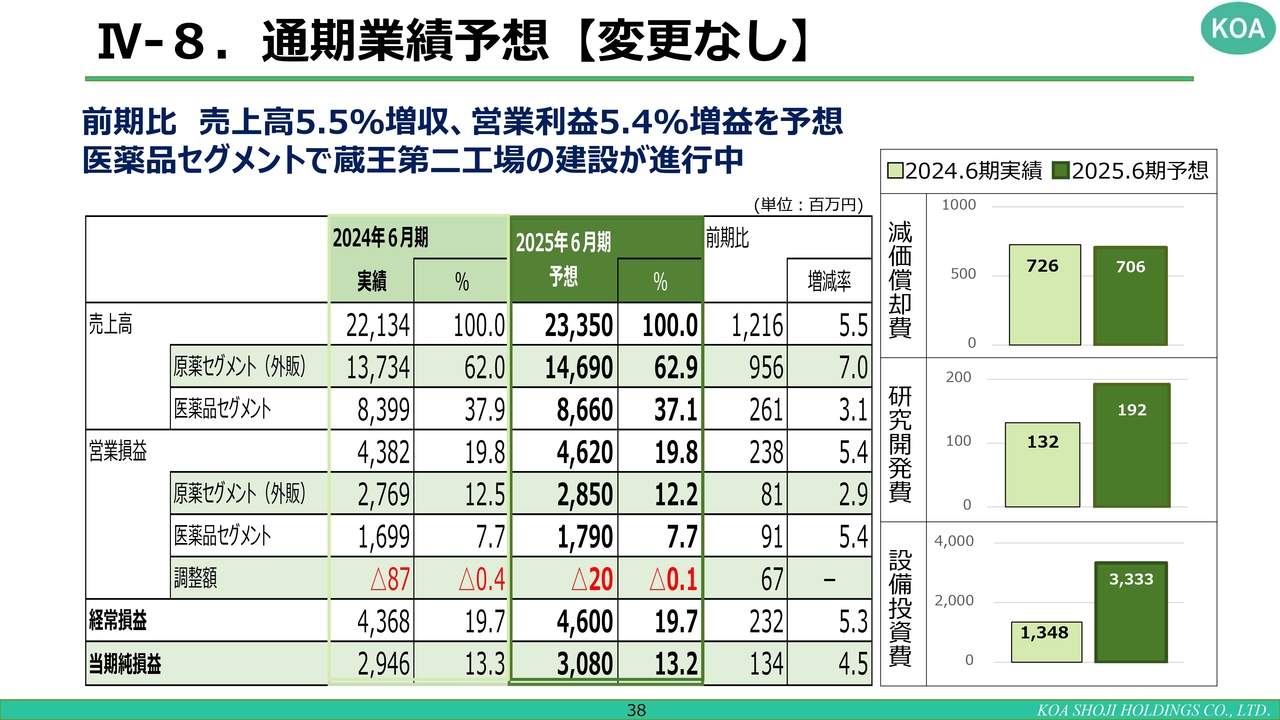

IV-8.通期業績予想【変更なし】

通期業績予想は、昨年8月に公表した数字から変更はありません。売上高は前期比プラス5.5パーセント、営業利益は前期比プラス5.4パーセントと予想しています。

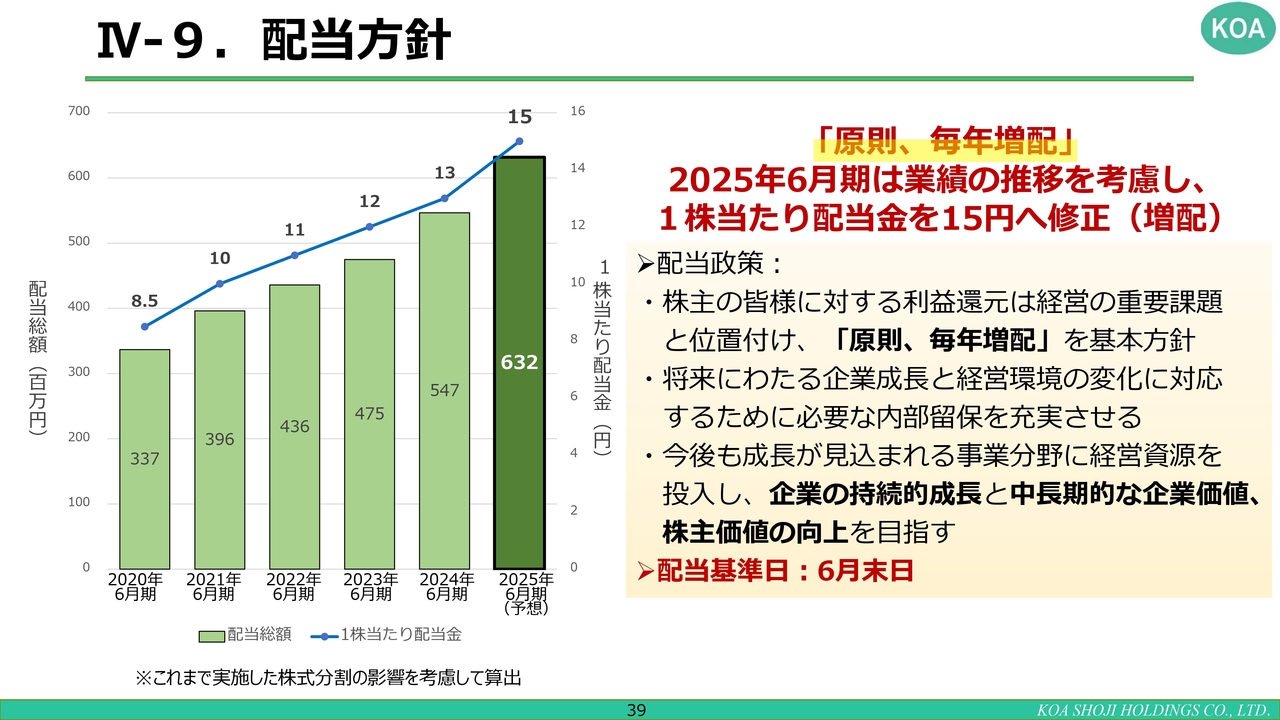

IV-9.配当方針

昨年8月に配当方針を変更し、原則として毎年増配することを基本方針としました。同時に、1円の増配も発表しています。

今回は上半期の実績を踏まえ、前期の1株あたり13円の配当から1株あたり15円に変更し、配当予想を修正しました。

今後も成長が見込まれる事業分野に経営資源を投入し、企業の持続的成長と中長期的な企業価値、株主価値の向上を目指すという方針は変わらず、引き続き取り組んでいきます。

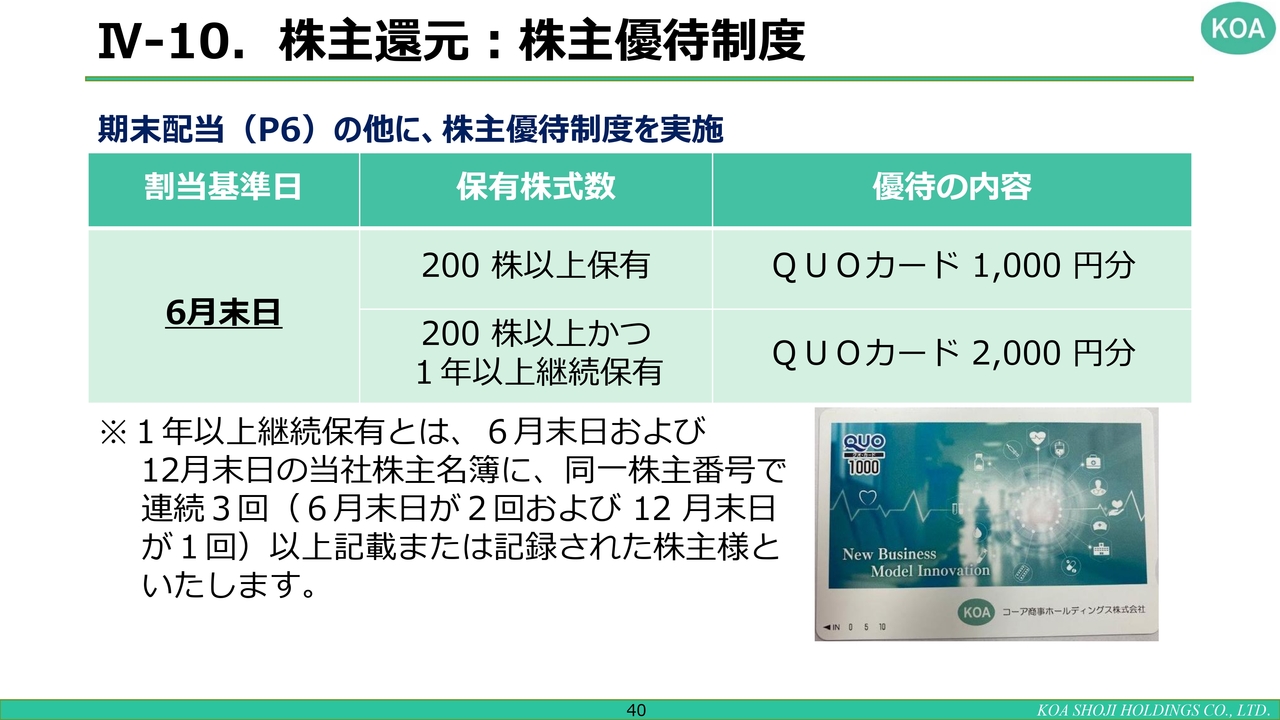

IV-10.株主還元:株主優待制度

弊社は、期末配当以外に株主優待制度も実施しています。

具体的には、6月末日を割当基準日として、200株以上を保有している株主の方にはQUOカード1,000円分、200株以上かつ1年以上継続保有いただいている株主の方にはQUOカード2,000円分を差し上げるという株主優待制度を設けています。

41ページ以降は補足資料です。株価の推移やさまざまな指標、医薬品やジェネリック医薬品についてのご説明、弊社のポジションイメージ、ビジネスモデルとしては原薬セグメントと医薬品セグメントそれぞれの優位性についてなどを記載しています。お時間のある際にご覧ください。

私からのご説明は、以上です。

質疑応答:注射剤の今後の展開について

司会者:「注射剤の今後の展開、特に新製品や海外への輸出の見通しについてお聞

新着ログ

「卸売業」のログ