提供:株式会社ソラコム 2025年3月期第3四半期決算説明

【QAあり】ソラコム、グローバル売上4割超えで評価向上、業績予想は下方修正も、リカーリング収益は20%強の成長維持

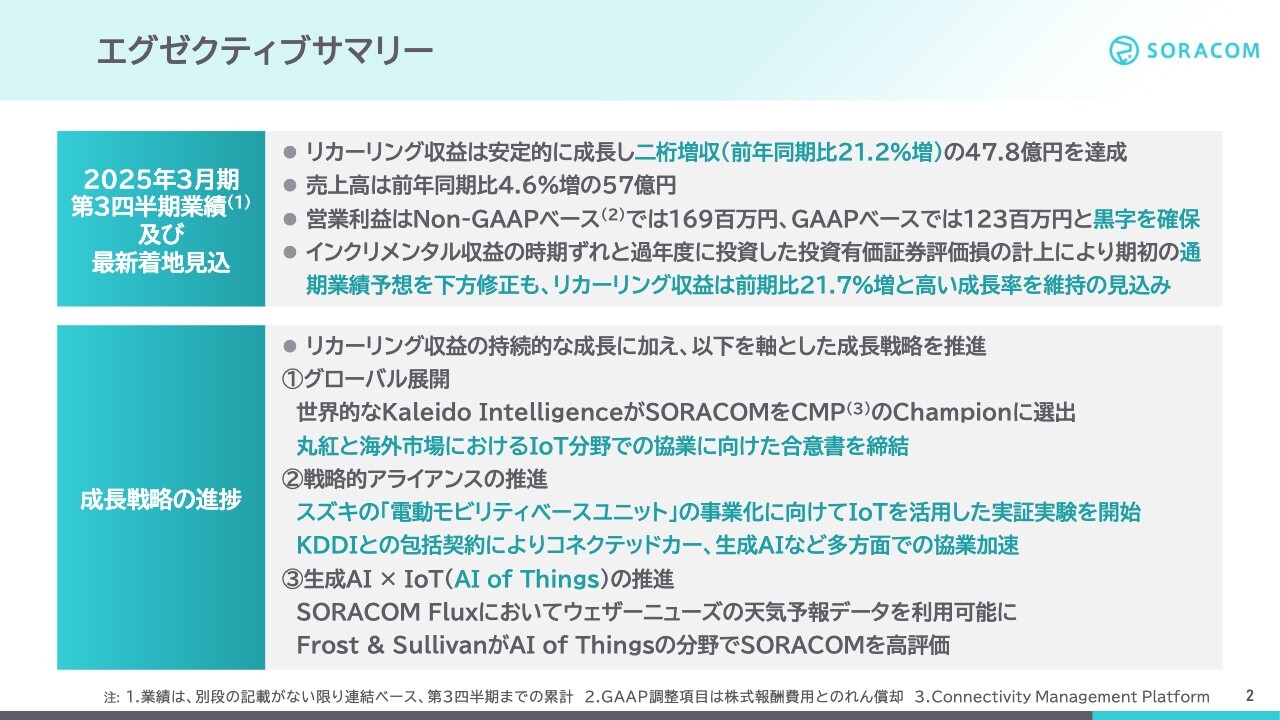

エグゼクティブサマリー

玉川憲氏(以下、玉川):みなさま、お忙しいところお集まりいただきありがとうございます。ソラコムCEOの玉川です。本日は私から、2025年3月期第3四半期決算についてご説明します。

はじめにエグゼクティブサマリーです。第3四半期は、我々が重視するリカーリング収益が安定的に成長し、前年同期比21.2パーセント増の47億8,000万円と2桁増収を達成しました。売上高は前年同期比4.6パーセント増の57億円、営業利益はNon-GAAPベースで1億6,900万円、GAAPベースでは1億2,300万円と黒字を確保しました。

通期の業績予想に関しては、インクリメンタル収益の時期ずれと、過去に投資した投資有価証券の評価損の計上により、残念ながら期初の通期業績予想を下方修正しました。みなさまには大変なご迷惑とご心配をおかけし、誠に申し訳ありません。業績下方修正の原因と影響、対策については、後ほど詳しくご説明します。

ここで申し上げたいのは、いくつかの大型プロジェクトの遅れの影響があったものの、我々が重視している通期でのリカーリング収益は、前期比21.7パーセント増と高い成長率を維持する見込みである点です。2026年3月期以降もリカーリング収益を着実に積み上げていきたいと考えています。

成長戦略の進捗としては、リカーリング収益の持続的な成長に加え、3つの軸があります。1つ目の「グローバル展開」では、世界的な調査会社であるKaleido Intelligenceが、「SORACOM」をCMP(Connectivity Management Platform)のChampionに選出しています。

グローバルでの認知度も向上してきており、グローバル売上は全体の4割を超え、好調な成長を続けています。さらに、丸紅と海外市場におけるIoT分野での協業に向けた合意書を締結するなど、新しい取り組みも進んでいます。

2つ目の「戦略的アライアンスの推進」では、かねてより協業を進めているスズキと、「電動モビリティベースユニット」のIoT化の実証実験を開始しました。KDDIとは、コネクテッドカー、生成AIを含む多方面での協業を加速させるために、包括契約の締結を進めています。

3つ目の「生成AI×IoT(AI of Things)」については、これまでも継続的に取り組んできましたが、今後の柱としてさらに成長させるため、今回から成長戦略に位置付けています。

特に、2024年7月にリリースした「SORACOM Flux」はお客さまにも好評で、新機能の追加を続けており、今回の目玉の新機能として、ウェザーニューズの天気予報データが利用可能になっています。

このAI of Thingsのエリアにおいても、グローバルな調査会社であるFrost & Sullivanから生成AI of Thingsの分野で高い評価を受け、当社の生成AIに対する取り組みはグローバルでも非常に注目されています。

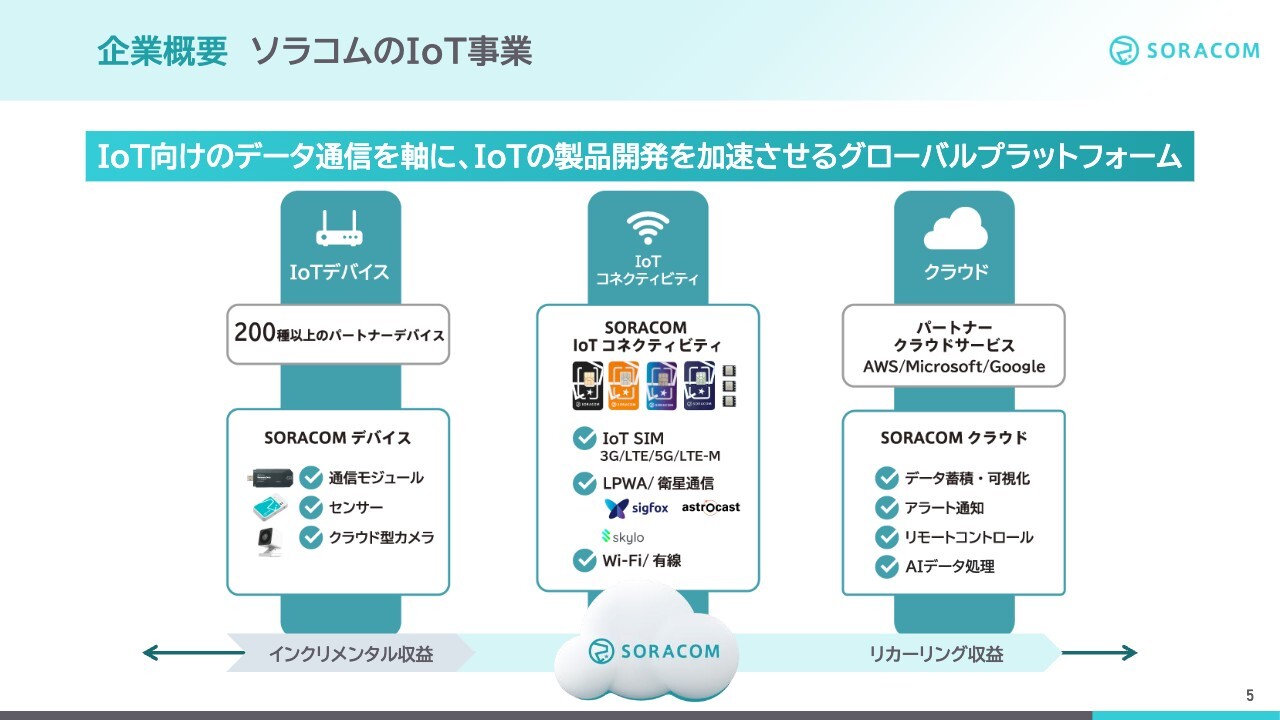

企業概要 ソラコムのIoT事業

ソラコムのIoT事業の概要をご説明します。当社のIoTプラットフォームは、IoT通信だけでなく、IoTのデバイスからIoT向けのクラウドまでを一気通貫で提供しています。

収益構造として、スライド一番左のIoTデバイスは、繰り返し購入いただくインクリメンタル収益、中央のIoT通信と右側のクラウドは、毎月お支払いいただくリカーリング収益となっています。

リカーリングは安定的に継続するストック収入となります。当社ではリカーリング収益を重視しており、売上の割合としてはリカーリングが7割と高い比率になっています。

ソラコムのより詳しい企業概要については、別途資料「投資家様向けビジネス概要」を当社のIRサイトに掲載しています。そちらでご確認いただければ幸いです。

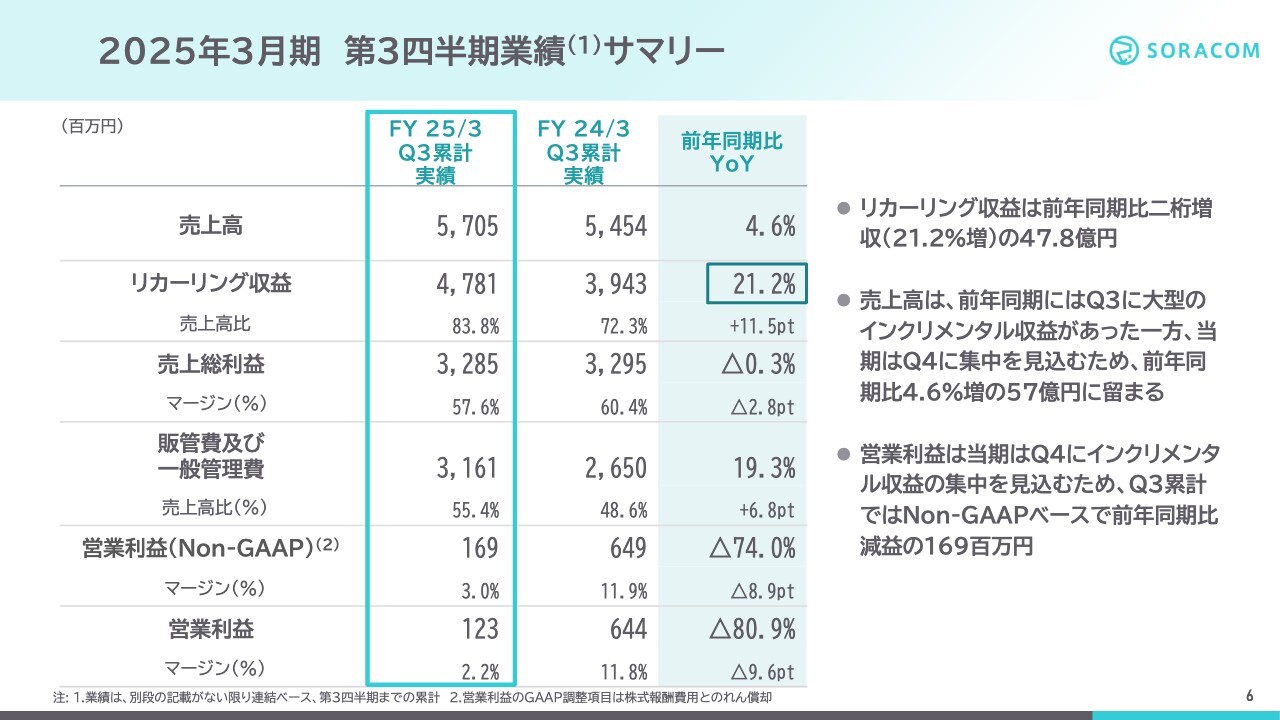

2025年3月期 第3四半期業績サマリー

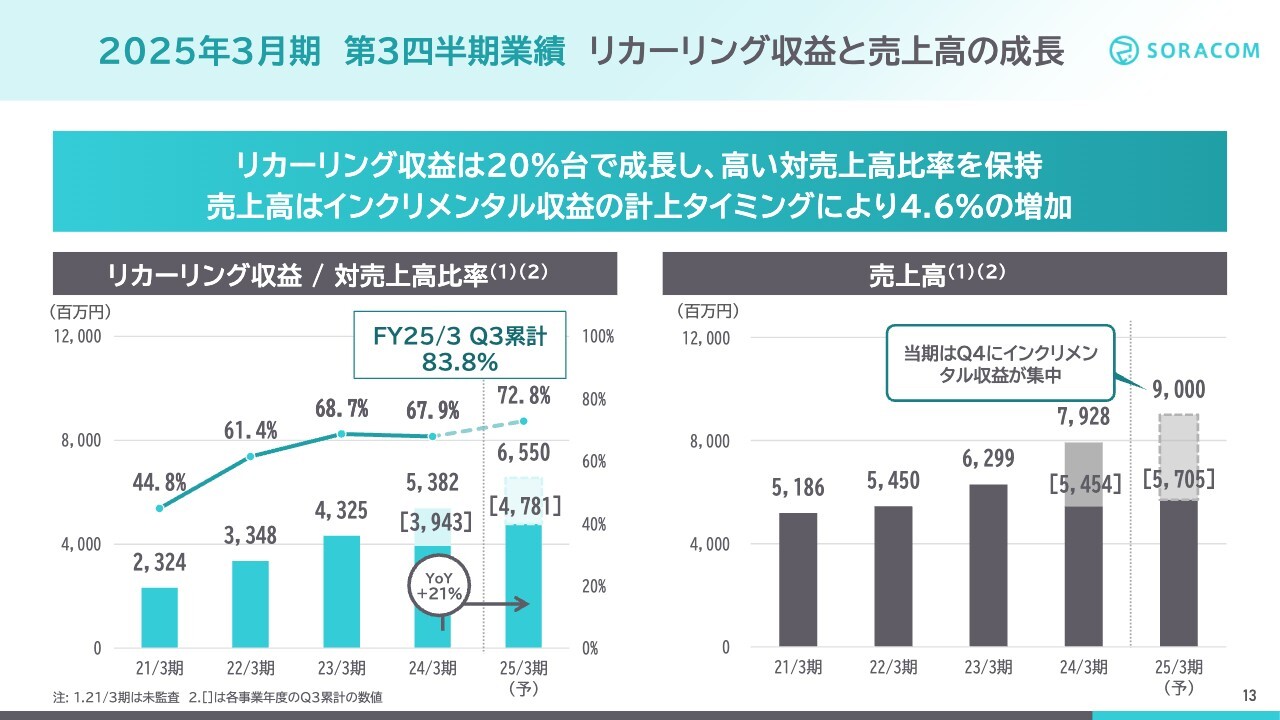

それでは、第3四半期業績についてご説明します。まず、当社が重視するリカーリング収益は、第3四半期累計で前年同期比21.2パーセント増の47億8,000万円と順調に推移しています。売上高に占めるリカーリング比率も83.8パーセントと引き続き高くなっています。

売上高は前年同期比で4.6パーセント増の57億円となりました。前年同期には大型のインクリメンタル収益の計上がありましたが、当期はインクリメンタル収益の計上が第4四半期に集中するため、第3四半期までの累計で見ると成長は弱いものとなっています。

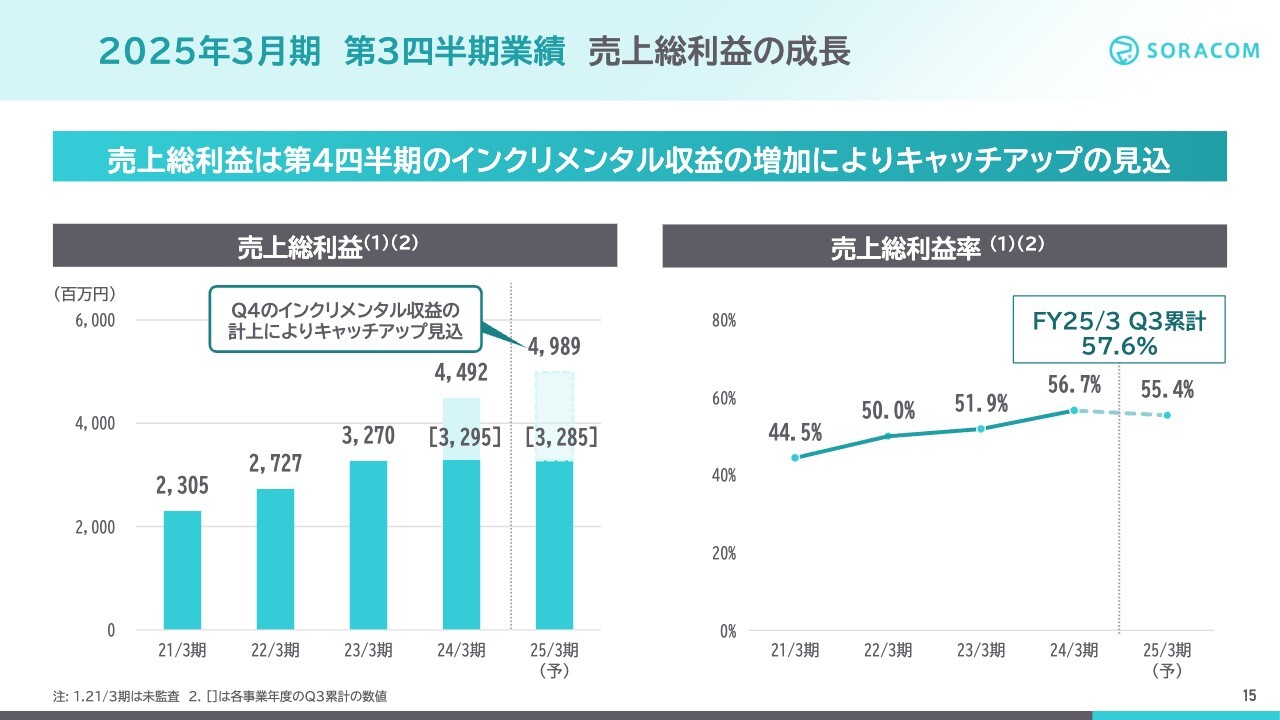

売上総利益は32億8,500万円と前年同期比でほぼ同等、わずかに減益となっています。これは先ほどご説明したとおり、前年同期はインクリメンタル収益の大型案件が第3四半期に計上されて利益が出た一方、当期は計上が第4四半期に集中しているためです。

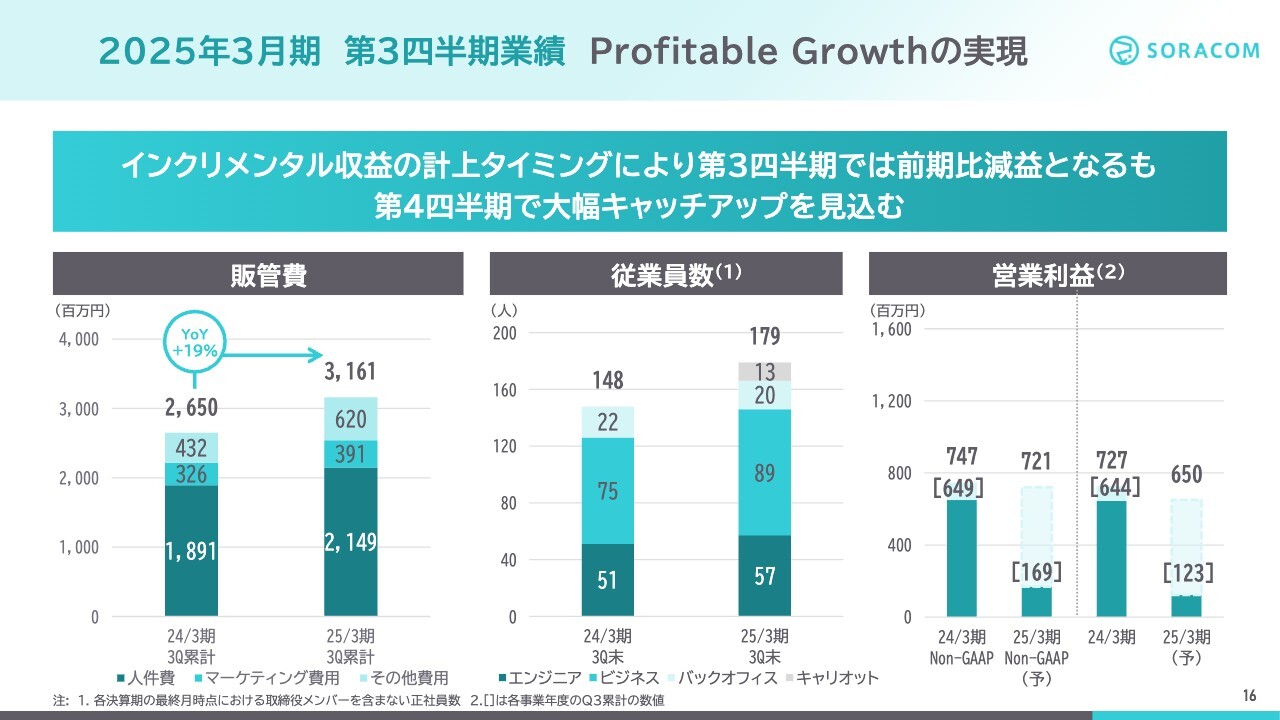

ただし、高いリカーリング収益比率により、売上総利益率は57.6パーセントと引き続き高い水準で推移しています。販管費および一般管理費は、前年同期比19.3パーセント増の31億6,000万円、売上高比は55.4パーセントでした。

その結果、営業利益としては、Non-GAAPベースで前年同期比74パーセント減の1億6,900万円となっています。

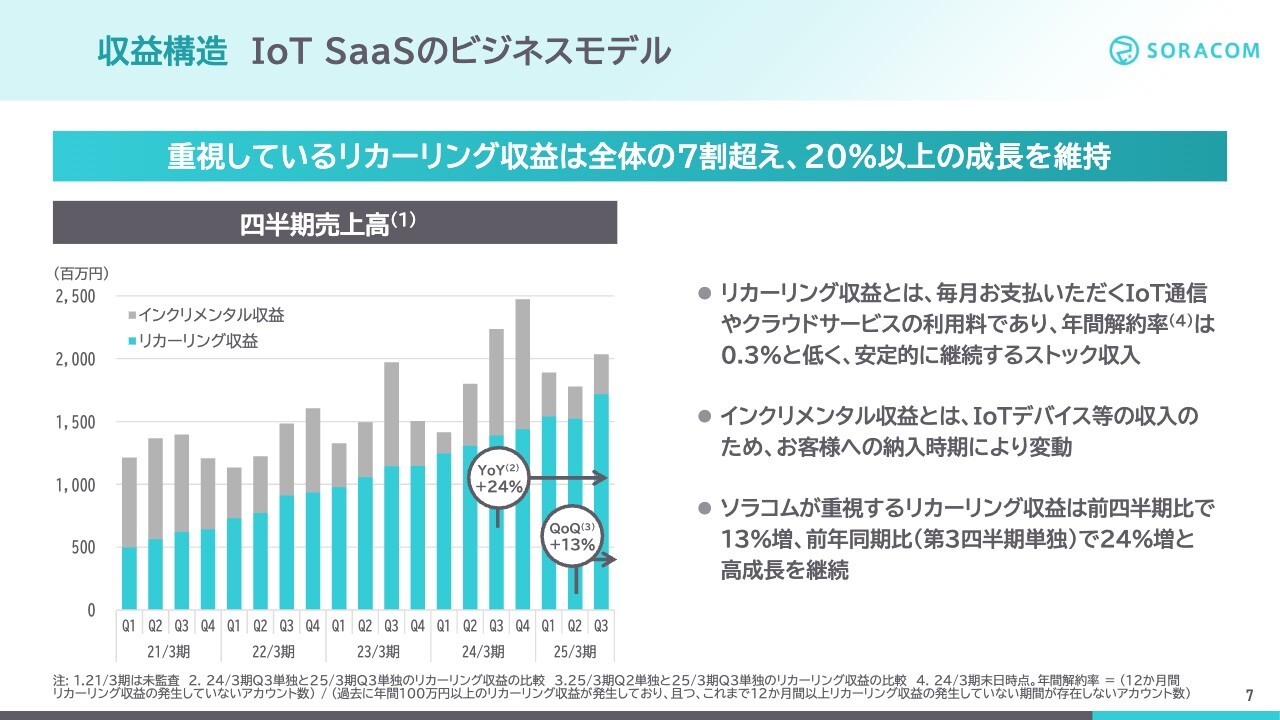

収益構造 IoT SaaSのビジネスモデル

ソラコムのビジネスモデルに関しては、非常にユニークなIoT SaaSのビジネスモデルだと考えています。左のグラフは四半期ごとの売上推移です。グレーの部分がSIMやデバイス、ソフトウェア販売などのインクリメンタル収益、水色が通信プラットフォームやクラウドの毎月お支払いいただくリカーリング収益をそれぞれ示しています。

SIMやデバイスが継続的に売れれば、売れた分だけ毎月お支払いいただくリカーリング収益が増えていくモデルとなっています。

グラフを見ていただくと、インクリメンタル収益はお客さまへのデバイスの納入時期により変動するものの、リカーリング収益は解約率も0.3パーセントと非常に低く、安定的に継続するストック収入であり、着実に右肩上がりで積み上がっているのがわかります。

我々は安定的に成長するリカーリング収益を非常に重視しており、当第3四半期は前四半期比でも13パーセント増、前年同期比で24パーセント増と高成長を継続しています。

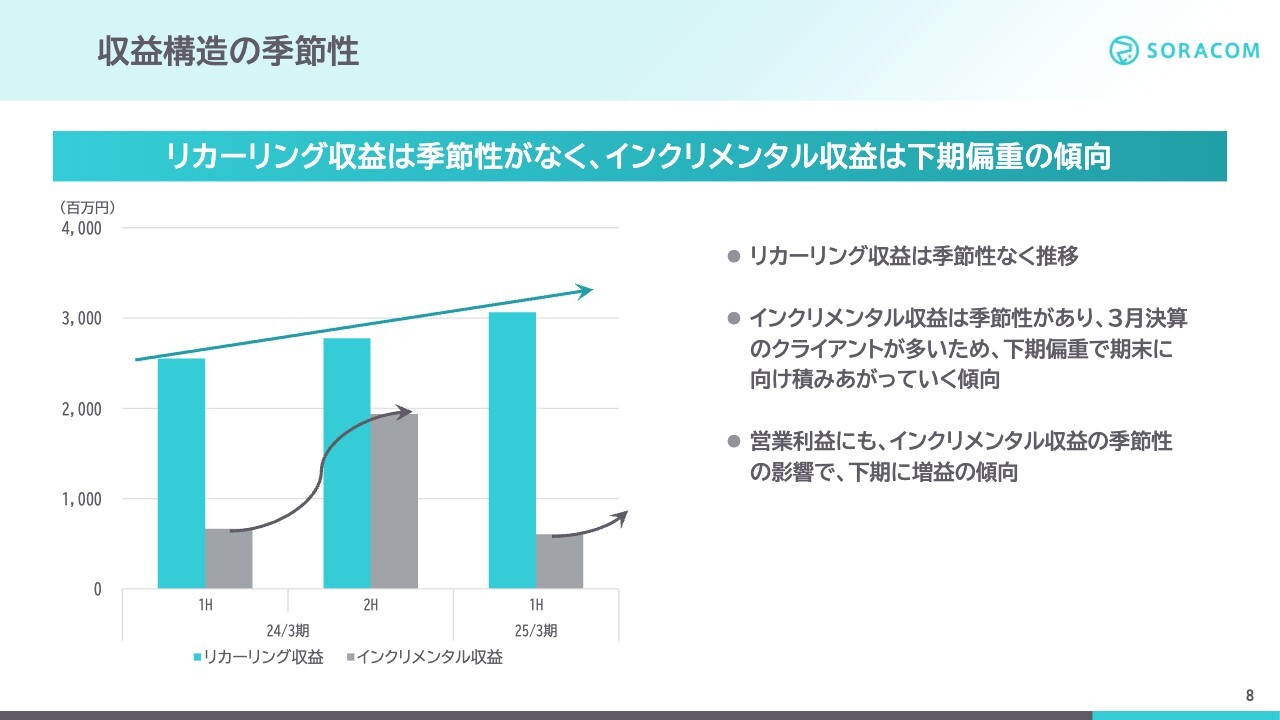

収益構造の季節性

当期業績予想の下方修正についてご説明します。まず背景として、弊社のビジネスの季節性が関係しています。スライドの図を見ていただくと、リカーリング収益には季節性があまり見られないものの、インクリメンタル収益は下期に偏重することがわかります。

主な要因として、インクリメンタル収益の中でも大型デバイスの納入時期が下期に偏りがちであることや、インクリメンタル収益に含んで計上しているKDDI向けのソフトウェアOEM提供も、KDDIの決算期が3月締めであるため下期に偏りがちであることが挙げられます。

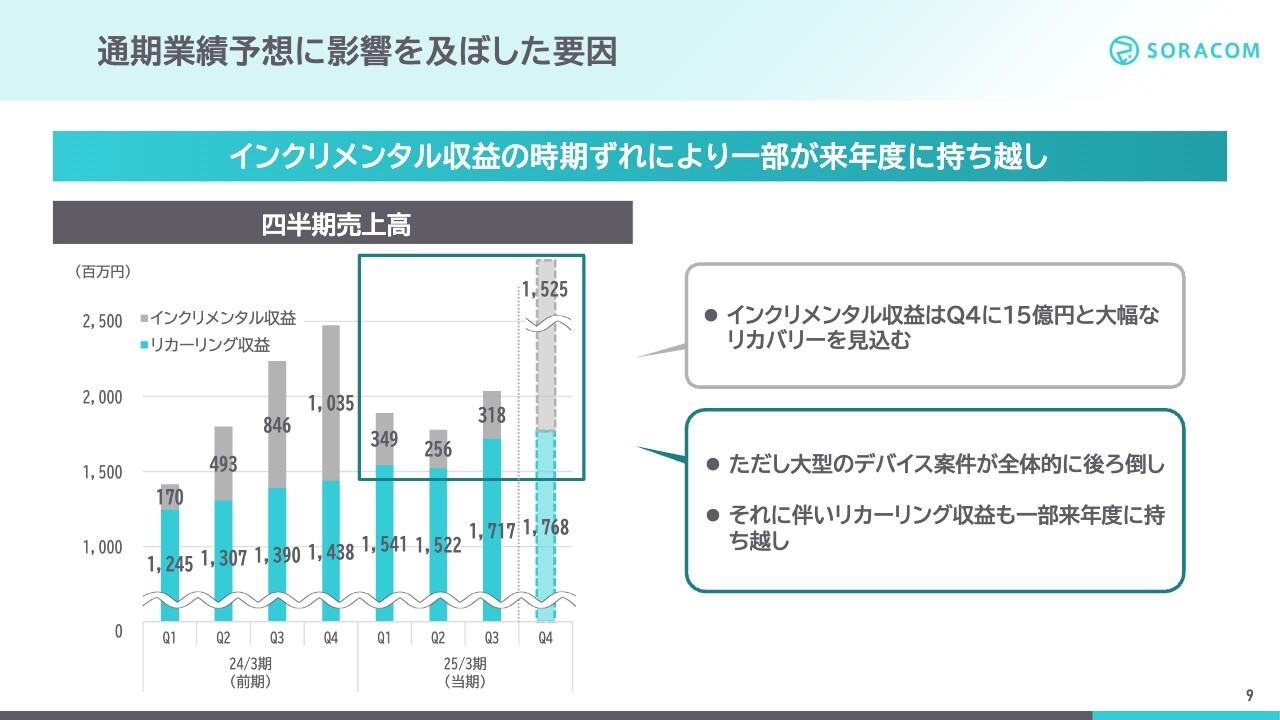

通期業績予想に影響を及ぼした要因

スライドのグラフは、2024/3月期と2025/3月期の四半期の売上推移です。インクリメンタル収益については2024/3月期も下期偏重が見られますが、2025/3月期は第3四半期までの累計で、より進捗率が低い状況となっています。これはKDDIも含め、いくつかの大型プロジェクトの納入がずれたのが原因です。

第4四半期の売上見込みも記載していますが、インクリメンタル収益は、第4四半期で大型デバイス案件とKDDI向けのプロジェクトを合わせて15億円と、大幅なリカバリーを見込んでいます。

しかし、大型のデバイス案件については期を通して全体的に後ろ倒しとなった影響で、一部2026/3月期に持ち越しとなっています。また、この影響を受け、リカーリング収益についても一部2026/3月期に持ち越しとなっている部分があります。

これらの影響により、期初の業績予想を下方修正しました。

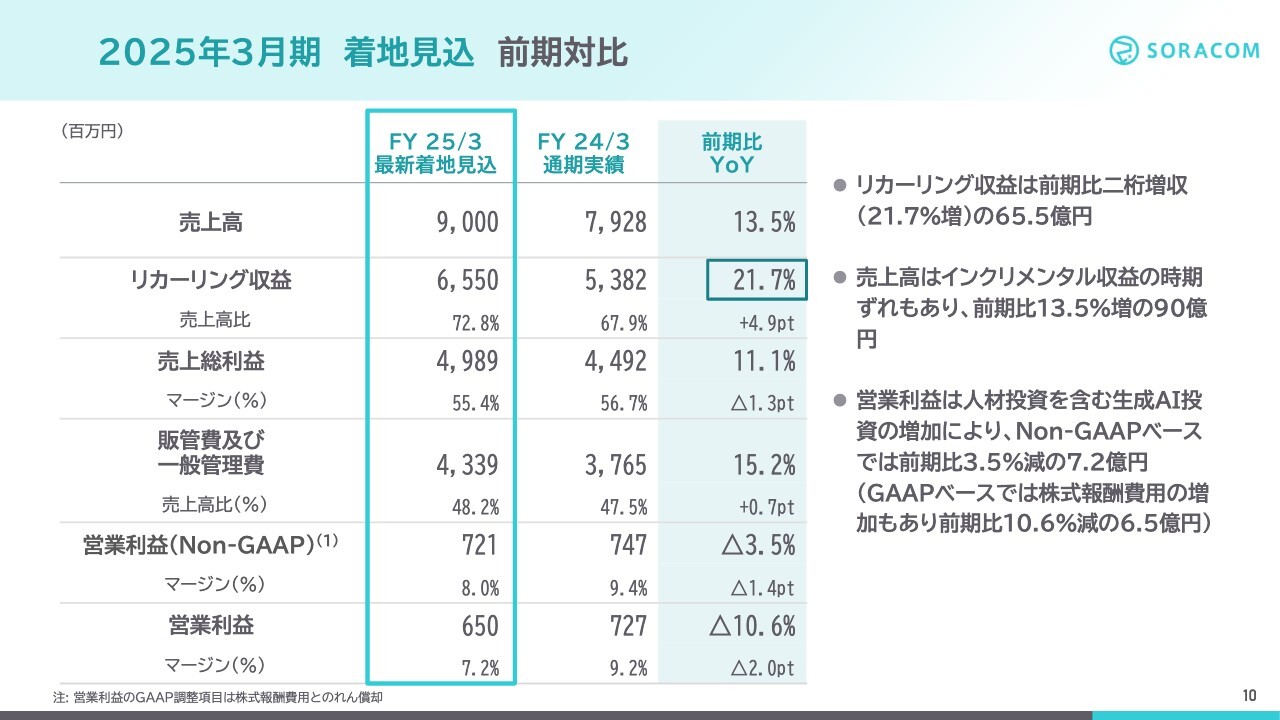

2025年3月期 着地見込 前期対比

こちらのスライドが修正後の最新着地見込みとなっています。リカーリング収益は前期比21.7パーセント増の65億5,000万円と2桁増収で推移する見込みです。

インクリメンタル収益を含めた売上高は、先ほどご説明した大型のデバイスの案件の時期ずれもあり、前期比13.5パーセント増の90億円と見ています。

営業利益に関しては、生成AI関連のサービス開発を担うエンジニアの採用をはじめとした生成AI開発投資を積極的に行っていることもあり、Non-GAAPベースで前期比3.5パーセント減の7億2,000万円、GAAPベースではこれに加えて株式報酬費用の増加もあり、前期比10.6パーセント減の6億5,000万円となる見通しです。

2025年3月期 着地見込 期初業績予想対比

こちらは期初の業績予想対比の着地見通しとなります。売上高は、インクリメンタル収益の時期ずれによる6億円と、これに伴うリカーリング収益の遅れで3億円の合計9億円のマイナスとなり、売上総利益も6億円のマイナスとなりました。

一方で、販管費および一般管理費は3億6,000万円の削減に成功しており、その結果、営業利益はNon-GAAPベースで3億1,000万円のマイナスとなっています。

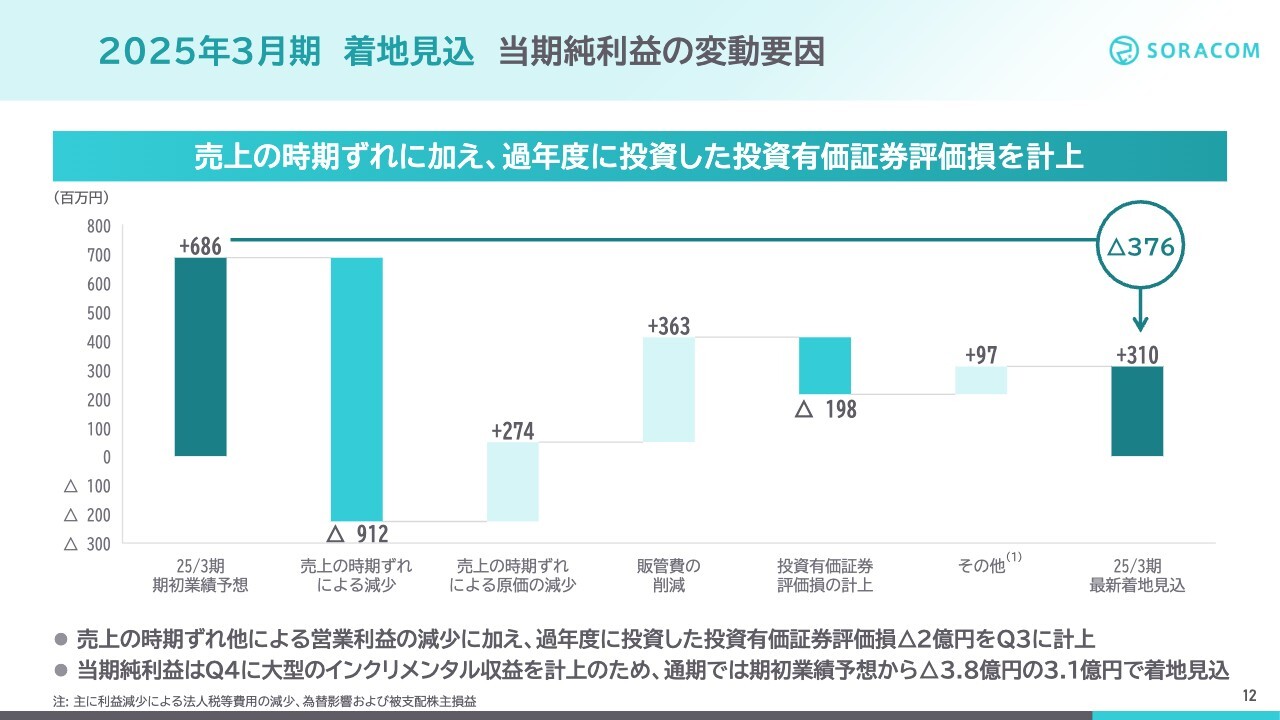

2025年3月期 着地見込 当期純利益の変動要因

当期純利益については、先ほど説明したインクリメンタル収益の時期ずれに加え、過去に投資した投資有価証券の評価損を第3四半期に2億円計上しました。ただし、第4四半期のインクリメンタル収益の計上によりリカバリーを見込んでいるため、通期での黒字は確保する見込みです。

2025年3月期 第3四半期業績 リカーリング収益と売上高の成長

第3四半期の業績に戻ります。左のグラフは、リカーリング収益とリカーリング収益の売上高比率となります。リカーリング収益は前年同期比21パーセント増の47億8,000万円でした。足元では、新規の案件がしっかり立ち上がっており、2桁成長を達成しました。

右のグラフは、リカーリング収益にインクリメンタル収益を合計した全体の売上高です。第3四半期の売上は57億円で、前年同期比4.6パーセント増と伸びは低いものの、第4四半期にインクリメンタル収益が集中しているため、通期ではキャッチアップするものと見ています。

2025年3月期 第3四半期業績 リカーリング収益のKPI

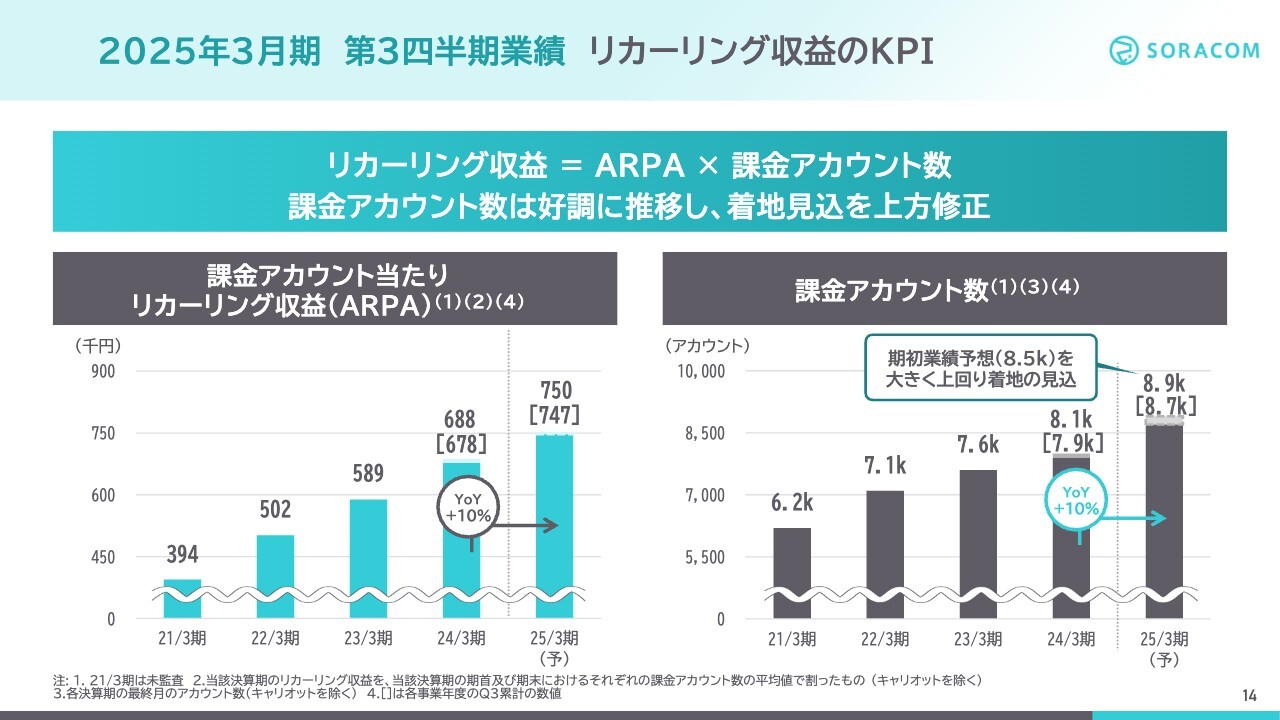

リカーリング収益を支えるKPIを見ていきます。リカーリング収益は、顧客当たりの平均利用料であるARPAと課金アカウント数の掛け算となります。左のグラフがARPAです。ARPAは、前年同期比2桁成長で伸びています。

右のグラフは課金アカウントの数で、月当たりのサブスクリプション、つまり支払い契約を結んでいるお客さまの数です。こちらは2025/3月期の目標であった8,500アカウントをすでに上回る8,700アカウントまで伸びています。このため、修正業績予想では8,900アカウントに上方修正しています。

2025年3月期 第3四半期業績 売上総利益の成長

次に、売上総利益の成長についてご説明します。左のグラフのとおり、第3四半期は約32億9,000万円と、前年同期比では減益となりました。ただし、第4四半期にインクリメンタル収益の大幅な増加を見込んでいるため、通期では増益で着地するものと見ています。

右のグラフは売上総利益率です。こちらは第3四半期で57.6パーセントとなりました。通期では、大型のインクリメンタル収益の第4四半期における計上により、50パーセント後半に着地する見込みです。

2025年3月期 第3四半期業績 Profitable Growthの実現

次に営業利益についてご説明します。左のグラフは前年同期比で販管費の増減を表しています。AI研究開発への投資や、上場に伴う新たな費用が発生しているため増加していますが、これはすでに計画に織り込まれている増加となります。この結果、販管費は前年同期比19パーセント増の31億6,000万円を執行しました。

中央のグラフは従業員数の推移です。当社は先進的なサービスの開発・運用を担うエンジニアと、販売を担うビジネス人材を中心として、必要な人材への投資を重視しています。今期も生成AI開発に必要なエンジニアを含めて採用を積極的に進め、第3四半期までの累計でキャリオットを除くと16名増加の166名、キャリオットを加えると第3四半期末で179名となっています。

この結果、右のグラフで示している営業利益は、第3四半期のNon-GAAPベースで1億6,900万円となりました。第3四半期では前年同期比で減益となりましたが、通期では第4四半期に大幅にキャッチアップするものと見ています。

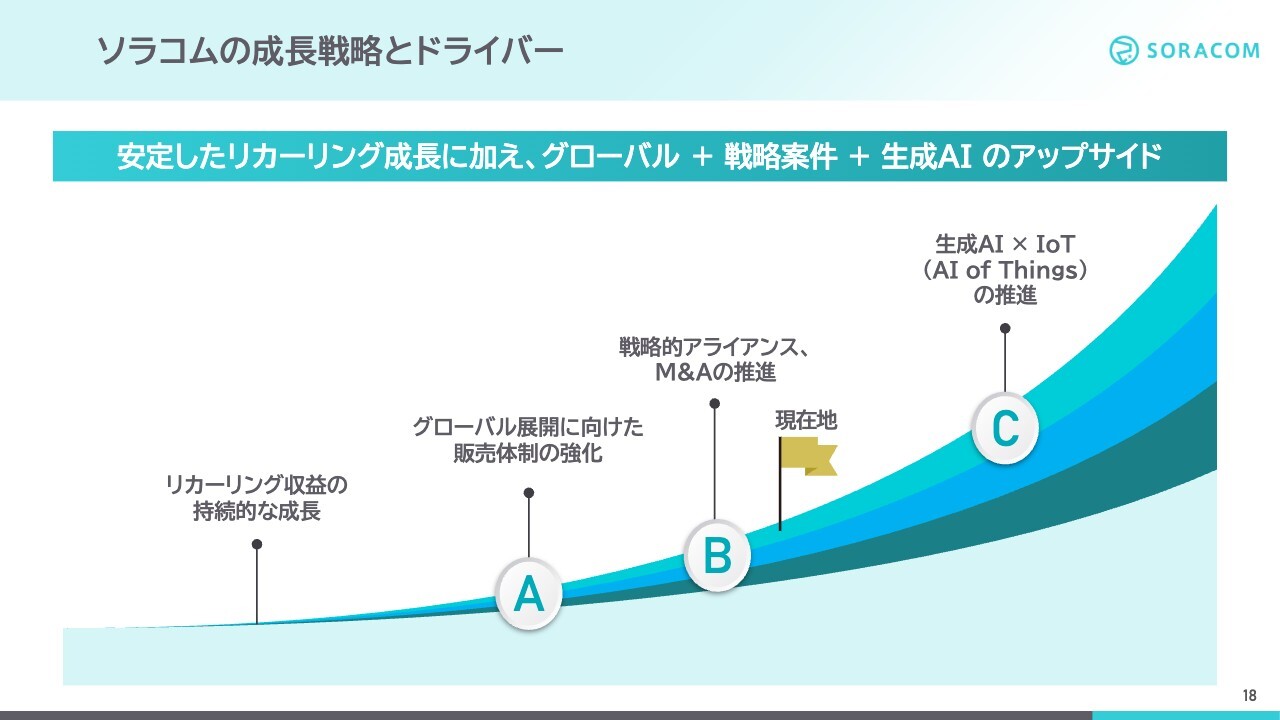

ソラコムの成長戦略とドライバー

次に、成長戦略の進捗についてお話しします。ソラコムの成長戦略の土台には、安定的に伸びていくリカーリング収益の成長があります。その上に、アップサイドとして、グローバル展開、戦略的アライアンスやM&Aの推進、生成AIとIoTの掛け合わせであるAI of Thingsによる成長を推進しています。

リカーリング収益の持続的な成長 ソラコムのお客様事例

ソラコムのリカーリング収益は、3万を超えるお客さまが、多岐にわたる業界や用途でIoTプラットフォーム「SORACOM」を導入いただくことによって支えられており、現在ソラコムの回線数は700万回線を超えています。

第3四半期の新しい事例としては、日本通運グループのNX総研で、倉庫業務を効率化するためのソリューションに「SORACOM」を採用いただきました。また、スライド下部に示すように、海外にもたくさんの事例があります。

海外での新しい事例としては、米国のヘルスケア系スタートアップのお客さまが手がける「RxKeeper」という薬の飲み忘れ防止のソリューションに、ボタンを押すだけでクラウドにデータが送信される当社のIoTボタンを活用いただいています。

このほかにも300以上の事例を公開しており、業界横断のナレッジの蓄積がソラコムの強みとなっています。

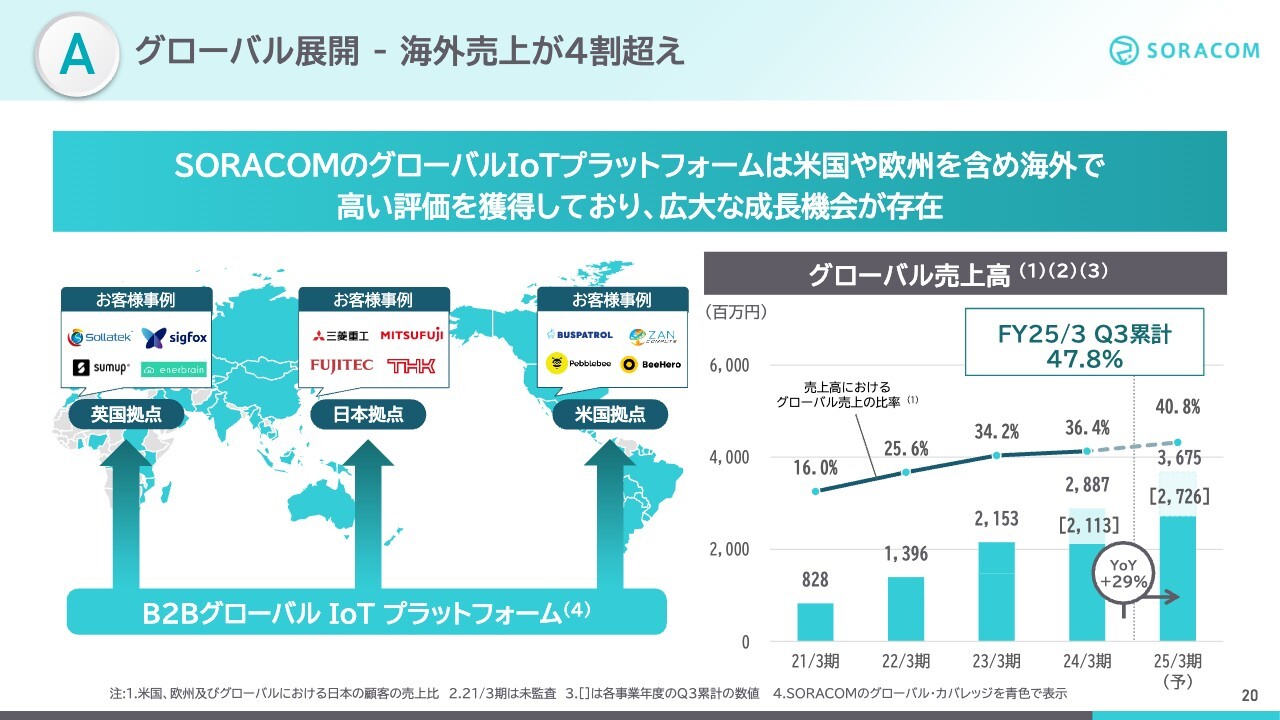

グローバル展開 - 海外売上が4割超え

成長戦略の1つ目のグローバル展開については、海外売上はすでに4割を超えてきています。ソラコムの特徴として、我々のプラットフォームは通信・クラウドともに世界の標準に準拠しているため、世界中の180を超える国と地域でご利用いただくことができます。

現在、営業拠点としては、グローバル3拠点体制で、日本に加え米国、英国にもすでにオフィスを構え、現地のチームが現地顧客に販売する事例も数多く出てきています。

グローバルの売上高は前年同期比29パーセント増の27億円余りとなり、引き続き力強い成長を続けています。グローバルの売上比率も、第3四半期累計で全体売上の47.8パーセントに達し、ほぼ半分を占めるまでに成長しています。

日本の市場規模を1とすると、米国は5倍以上、欧州は4倍以上の巨大なマーケットであることから、今後も大きく成長すると考えており、しっかりとグローバルシェアを獲得できるよう、引き続き注力していきます。

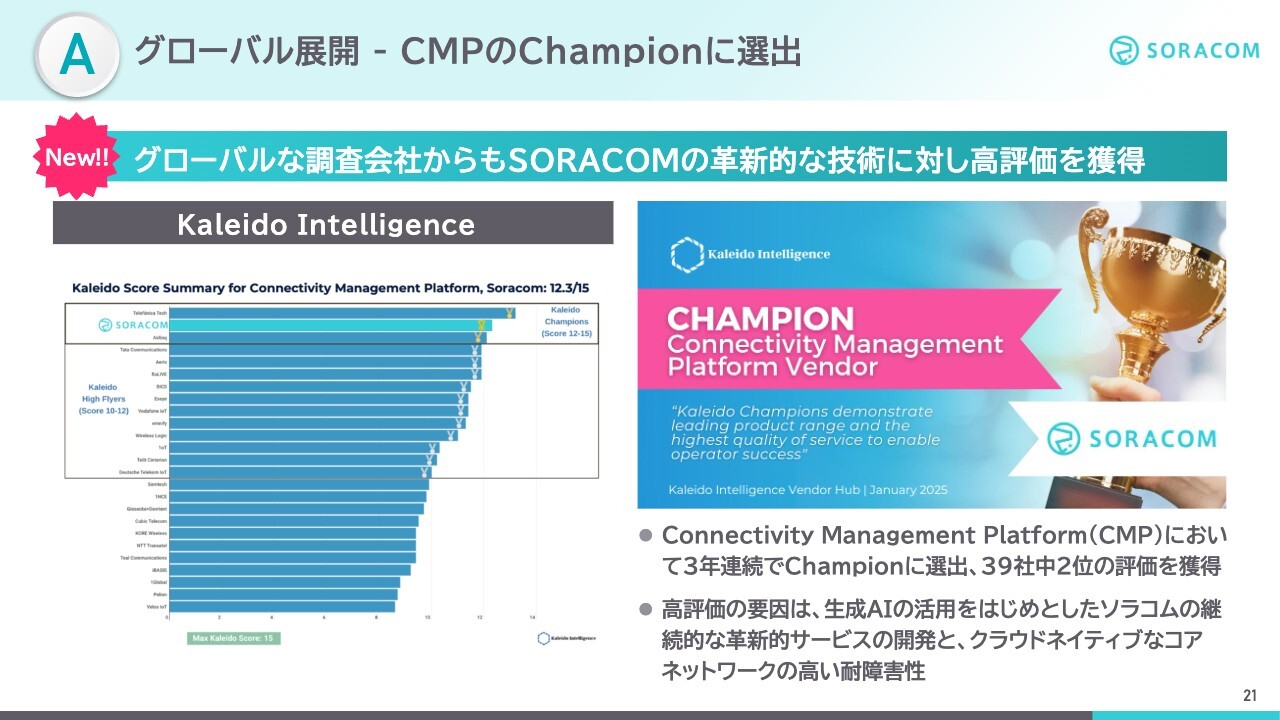

グローバル展開 - CMPのChampionに選出

グローバルでの認知度も高まっています。世界的な調査会社であるKaleido Intelligenceは、ソラコムを3年連続でCMP(Connectivity Management Platform)のChampionに選出しています。

スライド左の図で示しているように、グローバルのプレーヤー39社の中で、Telefonicaに続く2位と非常に高い評価をいただきました。日本企業の中で唯一トップ10にランクインしています。

高評価の要因は、ソラコムのコア技術、クラウドネイティブなモバイル通信技術に対する高い評価、さらに継続的かつ革新的なサービス開発力、特に近年では、生成AIを活用した新サービスにより、市場に大きな影響を与えていることが挙げられます。

グローバル展開 - 丸紅との協業

また、グローバル展開における新たな取り組みとして、このたび丸紅との協業を発表しました。丸紅は総合商社として国内外にネットワークを持ち、グループ傘下でMVNO事業やIoTサービスも展開しています。当社の革新的なIoTプラットフォームとコア技術を活用し、海外市場におけるIoT分野において協業を進めていきます。

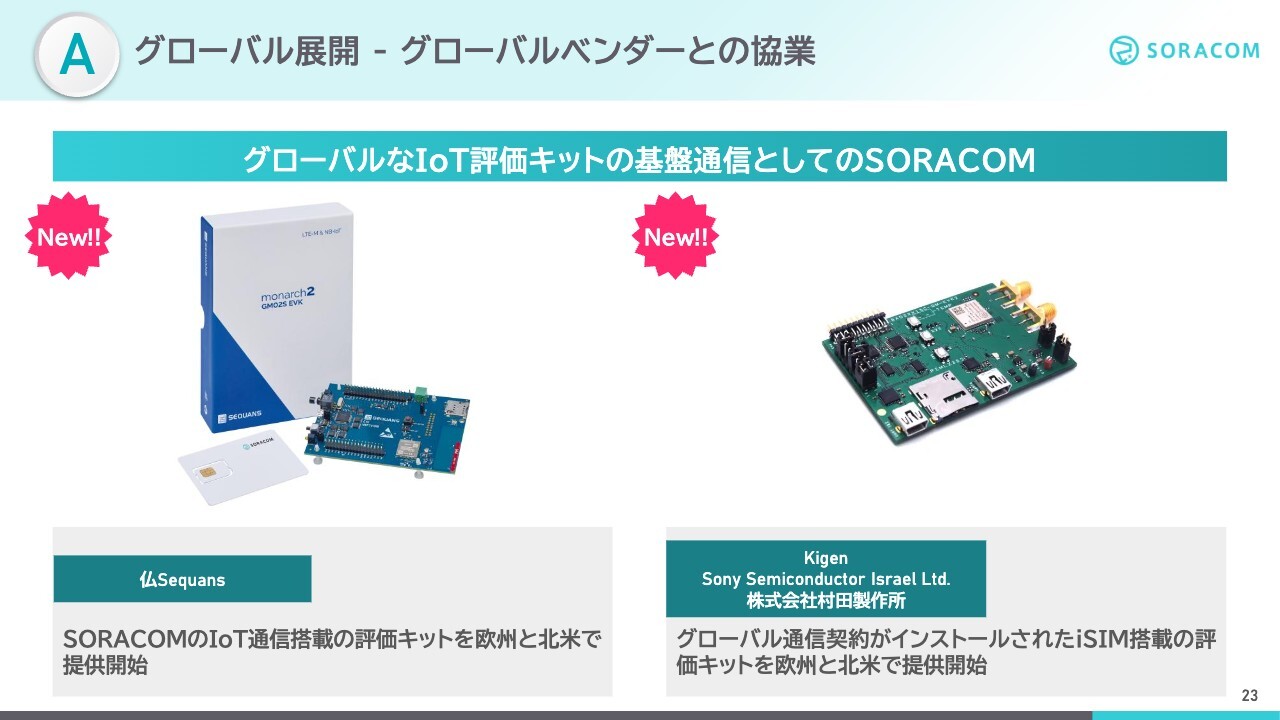

グローバル展開 - グローバルベンダーとの協業

グローバル企業とのパートナーシップの強化も進んでいます。今年2月には、フランスのSequansとの協業で、ソラコムのIoT通信を内蔵した評価キットの提供を欧州と北米で開始しました。さらに、Kigen、Sony Semiconductor、村田製作所と共同で開発したiSIM搭載の評価キットについても、欧州と北米で提供を開始しています。

このように、国内外の企業とも積極的にパートナーシップを構築し、グローバルに通用するプロダクト作りとグローバルへの提供に取り組んでいます。

戦略的アライアンスの推進 – コネクテッドカー

成長戦略2つ目の戦略的アライアンスにおいては、複数の分野に取り組んでいます。コネクテッドカーの分野では、これまでもKDDIやスズキとのアライアンスを進めてきました。第3四半期では、スズキの、さまざまなロボットの足回りにB2B向けに提供するソリューション「電動モビリティベースユニット」のIoT化実証実験を開始しています。

引き続き、KDDI、スズキと一緒に、日本のお家芸であるコネクテッドカーの海外展開を、日本発のグローバルIoTプラットフォームとして支えていきたいと考えています。

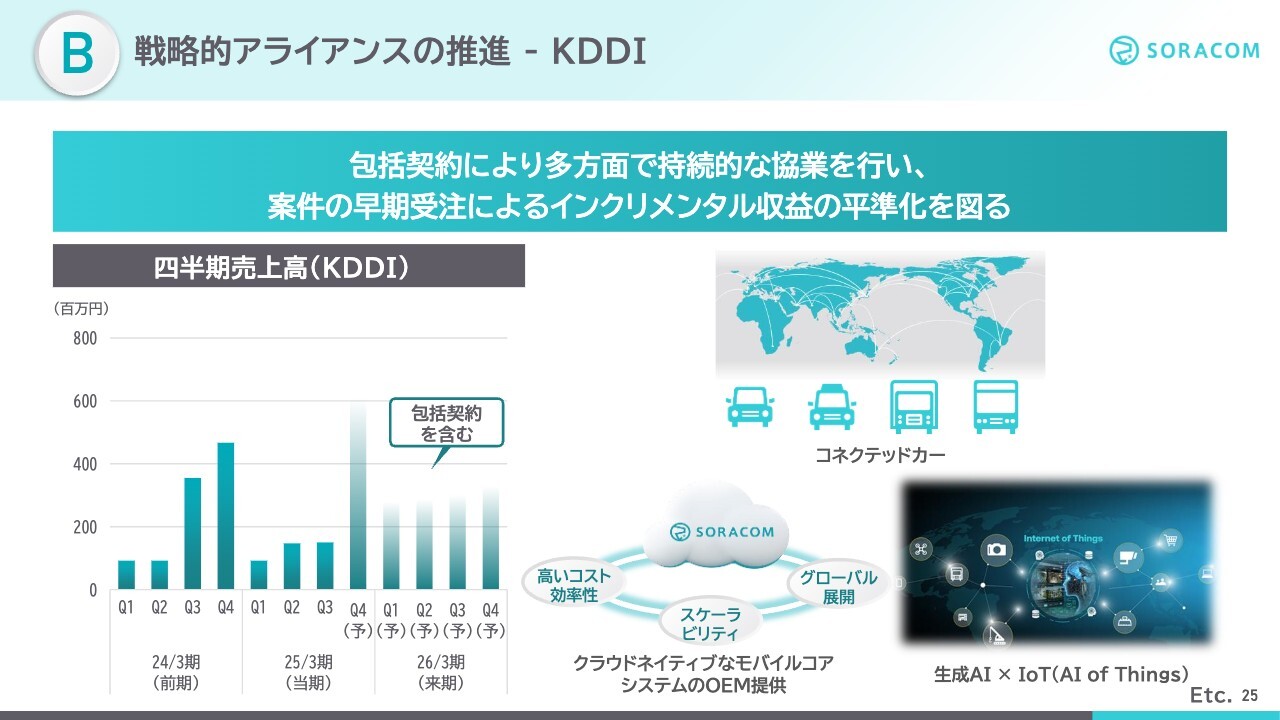

戦略的アライアンスの推進 - KDDI

KDDIとの連携については、今回新たに包括契約の締結を進めており、複数の分野で持続的に協業していきます。

左のグラフはKDDIに対する四半期売上高です。ご覧のとおり下期偏重の傾向があり、当期も第4四半期に集中するため、投資家のみなさまには最後までご心配をおかけしています。

当期も案件の早期受注には取り組んでいましたが、結果として、第4四半期に集中してしまいました。これを受けて、2026/3月期以降は包括契約を締結し、案件の早期受注によるインクリメンタル収益の平準化につなげるべく協議しています。

包括契約では、コネクテッドカーや当社の先進的なモバイルコアシステムのOEM提供だけでなく、今後はAI of Thingsの分野など多方面での持続的な協業を目指します。

戦略的アライアンスの推進 – ユーティリティ分野

また、市場の大きいユーティリティ分野でのアライアンス構築も進んでいます。ニチガスで、すでに100万台以上が稼働しているガスの自動検針器「スペース蛍」に「SORACOM」を採用いただきました。さらに、他のガス会社への横展開も推進しています。

加えて、このたび新たにShizen Connectとの資本業務提携も発表しました。Shizen Connectは、さまざまなメーカーのエネルギー機器をクラウドで接続するVPP(バーチャルパワープラント)で、仮想発電所ともいわれますが、その全体の制御を一元管理するプラットフォームを展開しています。

このプラットフォームの重要なIoTデバイスである「Shizen Box」に「SORACOM」を採用いただいています。Shizen Connectの持つVPP分野へのリレーションを活かし、当社もVPPの発展に不可欠なIoT技術を強化していきたいと考えています。

生成AI x IoT - これまでのIoT

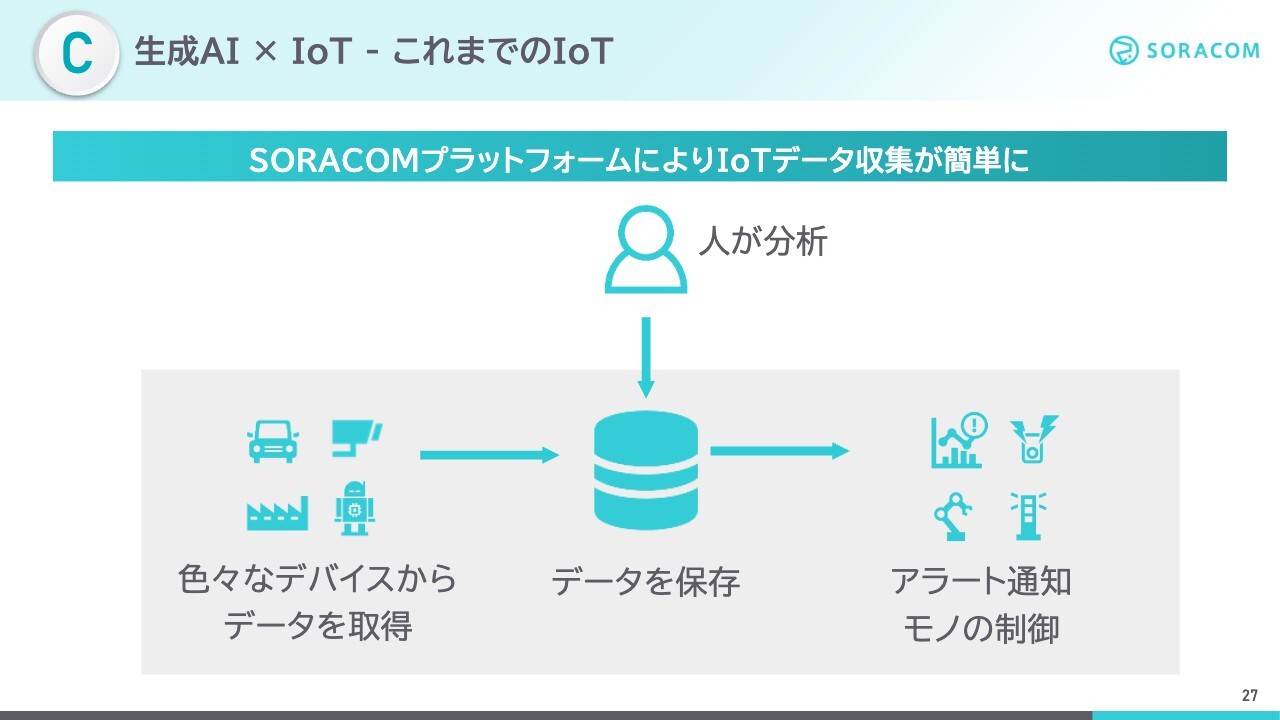

成長戦略の3つ目は、生成AIとIoTを組み合わせたAI of Thingsです。そもそもIoTは、いろいろなデバイスから取得して保存したデータを分析して知見を発見し、アラート通知やモノの制御を行うのが基本です。

「SORACOM」を使っていただくことで、さまざまなデバイスからデータを収集するのが非常に簡単になりました。一方で、データの分析に人が介在しているため、多種多様なデータが大量に流れ込んでくるのをリアルタイムで処理するのはなかなか難しいという実情がありました。

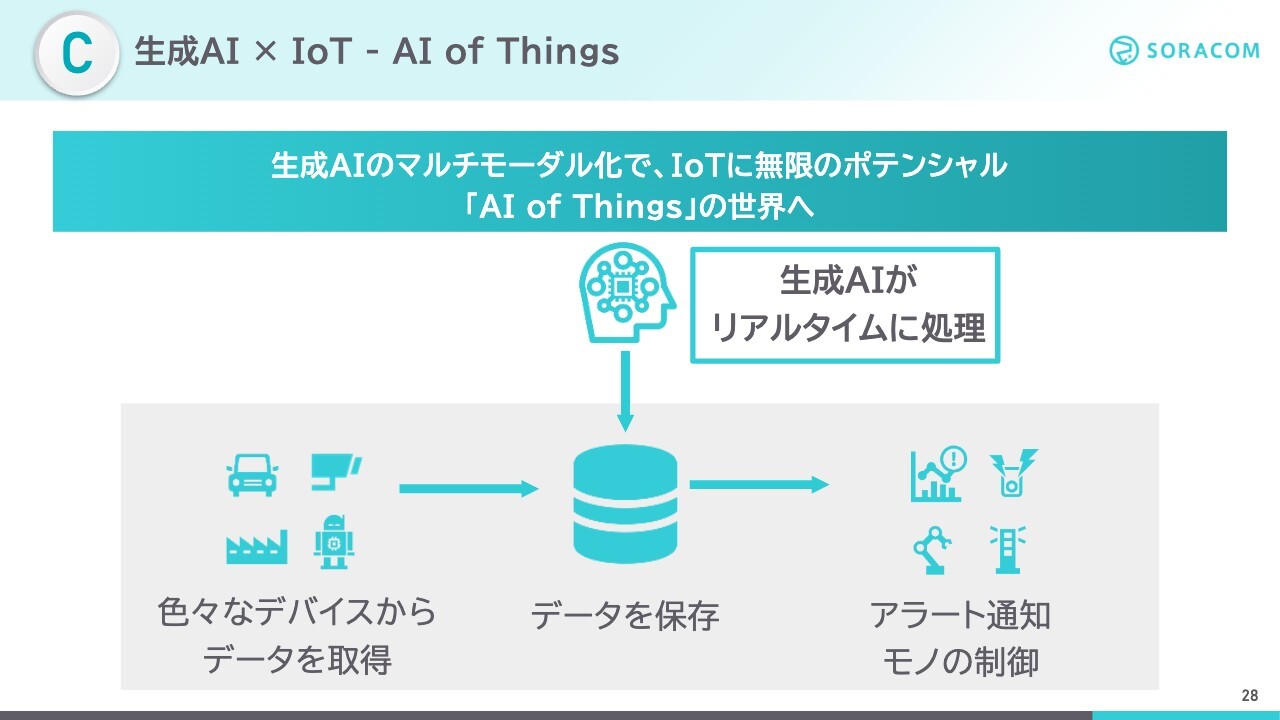

生成AI x IoT - AI of Things

生成AI自体は非常に進化しています。「ChatGPT」のようなテキストだけでなく、マルチモーダル、つまり画像や音声、動画などにも対応できるようになってきています。そのため、たくさんのデバイスから多種多様なデータが流れ込んできたとしても、生成AIでリアルタイムに処理し、意思決定することが可能になってきています。

これにより、これまで解決できなかった現場の課題を一気に解決できる可能性があり、無限のポテンシャルがあると見ています。我々がずっと掲げてきている「世界中のヒトとモノをつなげ共鳴する社会へ」というビジョンの実現へさらに近づけると非常に期待しています。

ただし、IoTで集めたデータと生成AIをつなぎ込み、実用的なアプリケーションを構築するには、お客さま自身に高度なプログラミング技術が必要で、なかなか簡単に実現できないこともわかってきています。

生成AI × IoT - 最新サービス「SORACOM Flux」

そこで、2024年7月にリリースしたのが、お客さま自ら簡単かつ迅速に高度のIoTアプリケーションを構築できるサービス「SORACOM Flux」です。

スライド左の図のように、「SORACOM Flux」を用いると、いろいろなデバイスから取得したデータを生成AIに処理させることで、さまざまなアクションを実行できます。

例えば右の例のような倉庫での監視を想定すると、カメラ画像からヘルメットをかぶっていない人がいるとわかれば、生成AIが判断して警告灯をつけたりLINEに通知したりすることが可能になります。こちらのサービスは引き続き多くのお客さまに非常に注目いただいています。

前回の決算発表会でも新しい機能アップデートについてお話ししましたが、今回も、例えばこの四半期ではAmazonの生成AIモデル「Amazon Nova」に対応したり、「Webhookアクション」という外部連携を行う仕組みにおいて認証ヘッダーに対応するなど、さらにさまざまな外部サービスとの安全な連携が可能になりました。より広範囲に「SORACOM Flux」をお使いいただけるようになってきています。

また、今年3月からは企業向け有料プランや上位プランも開始する予定で、着実に浸透が進んできています。

生成AI x IoT - 外部データ連携として天気予報データも

「SORACOM Flux」はIoTデータの活用にとどまらず、専門的な外部データと連携することで、活用の幅がますます広がります。今回の新しいアップデートとして、ウェザーニューズとの提携により、天気予報データも利用可能となりました。

例えば、未来の天気予報データを元に、天候の状況に応じて生成AIが判断し、デバイスを制御することができます。建設現場で雨が降る予想なら作業工程を変更させたり、スーパーの在庫予測を天候に応じて変更したりすることが可能になってきます。

最近では、日本列島に大雪のニュースが出ていますが、例えば雪の天気予報を用いて、道路の雪を溶かすロードヒーティングの電源をあらかじめ入れておくことで雪の影響を少なくしたり、雪が数時間後にやみそうであれば、ロードヒーティングをあらかじめ止めておいて燃料コストを削減したりするなど、さまざまなユースケースが考えられます。

当社は創業以来、お客さまから得たユースケースからのフィードバックや、最新のテクノロジーの動向を踏まえたサービス開発に取り組んでおり、「SORACOM Flux」においても引き続き機能アップデートを続けていきます。

今後も、ウェザーニューズのような専門会社が提供する人流データや交通情報データなどさまざまな外部データとの連携を行い、AI of Thingsのエリアのグローバルプラットフォームを実現していきたいと考えています。

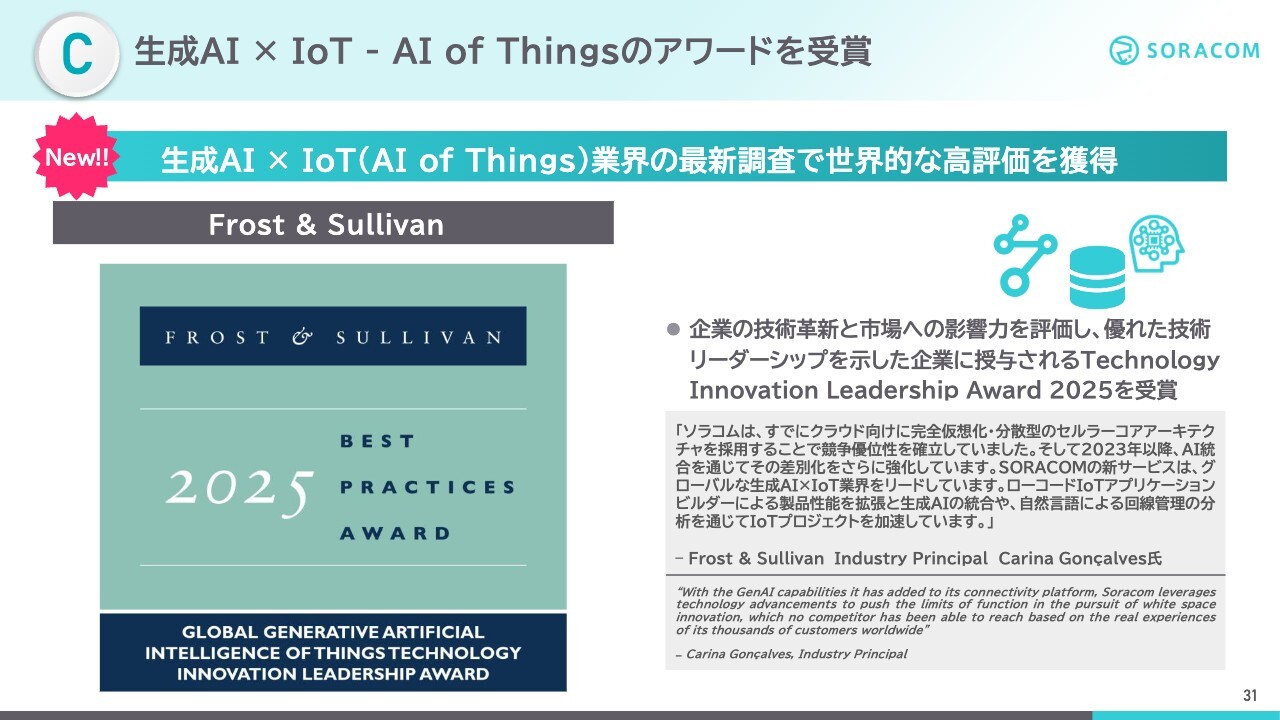

生成AI × IoT - AI of Thingsのアワードを受賞

AI of Thingsの分野においても、先ほどのKaleidoの評価に加えて、このたびグローバルで非常に高い評価を獲得しています。生成AI of Thingsにおいてソラコムが優れた技術リーダーシップを示したとして、世界的な調査会社であるFrost & SullivanからTechnology Innovation Leadership Award 2025を受賞しています。

ソラコムのIoT通信のコア技術だけでなく、生成AIの技術を融合させることでさらに差別化を強化し、グローバルでAI of Thingsの業界をリードしている点を高く評価いただきました。

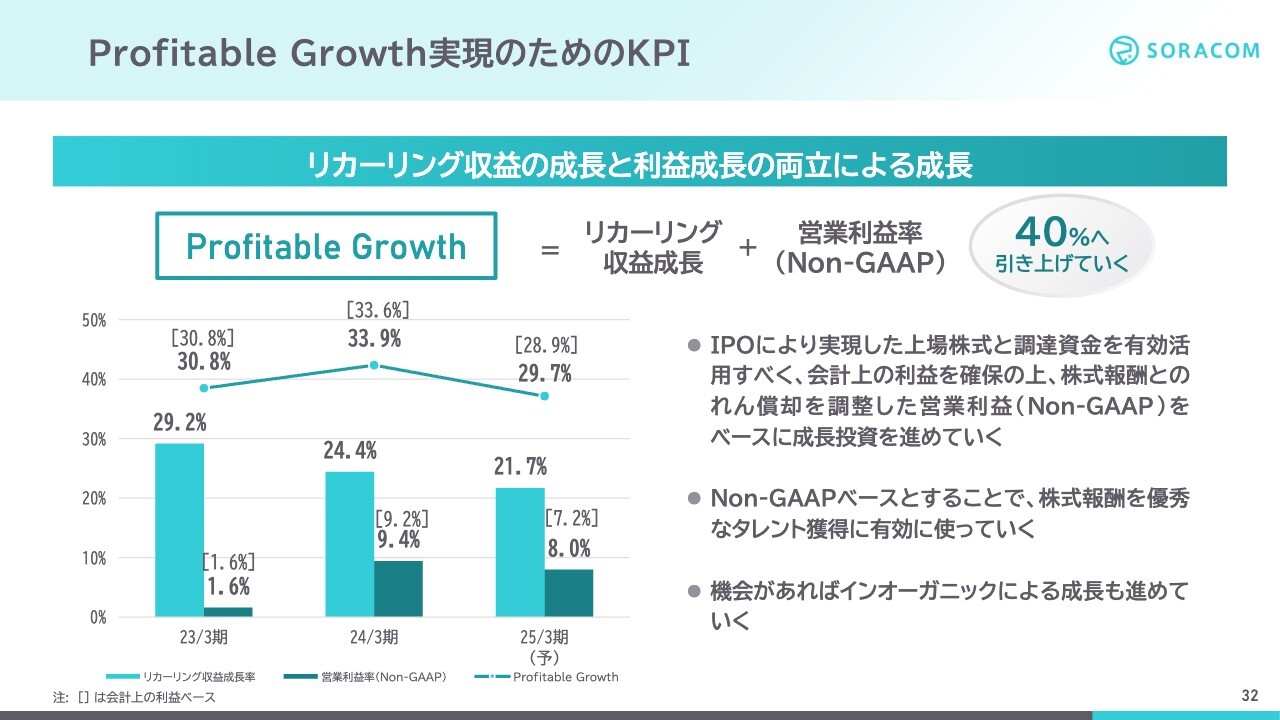

Profitable Growth実現のためのKPI

ここまで売上成長の戦略についてお話ししましたが、我々ソラコムはProfitable Growthを掲げているため、最後に利益成長戦略についてもご説明します。

当社では、安定的な収益であるリカーリング収益の年間成長率とNon-GAAP営業利益率を足した値を、Profitable GrowthのKPIとして重視しています。営業利益においてNon-GAAPの営業利益を用いるのは、優秀な人材獲得やM&Aによるインオーガニック成長について、積極的に投資していきたいと考えているためです。

残念ながら、当期は業績修正によりProfitable Growthが29.7パーセントと少し下がってしまいましたが、今後もトップラインの成長と投資をバランスよく進め、長期的には40パーセントへ引き上げていきたいと考えています。

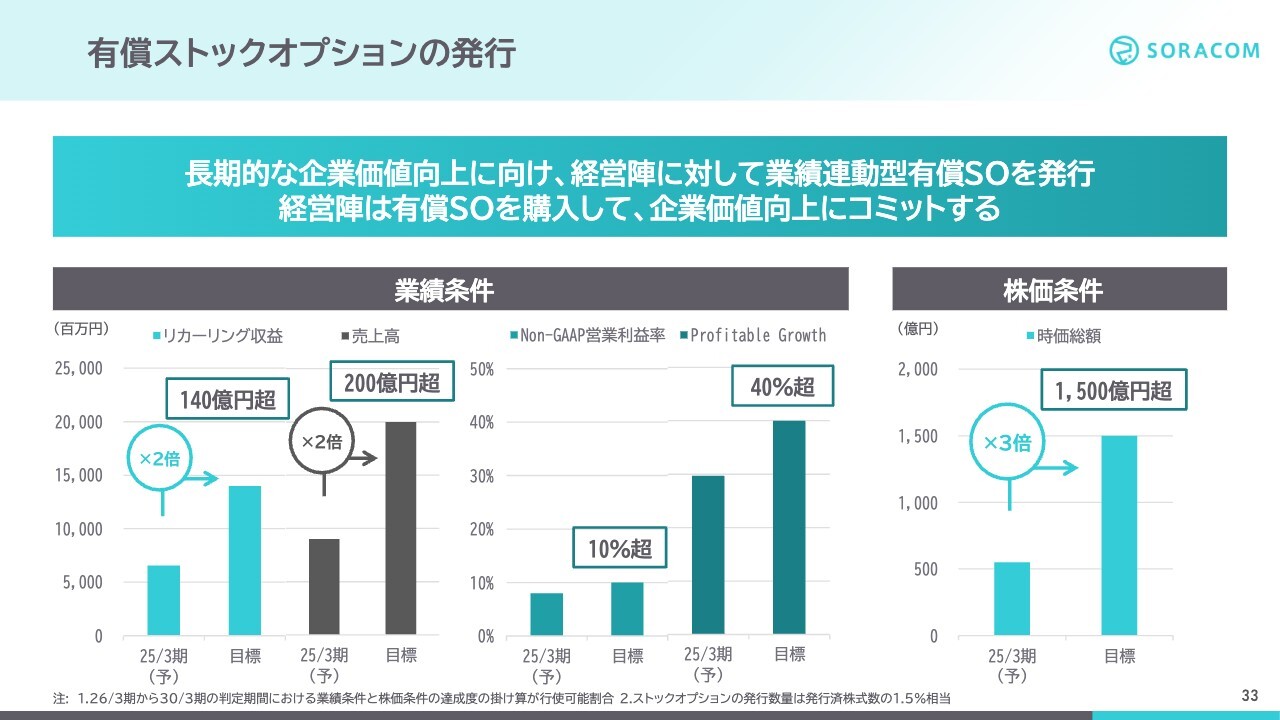

有償ストックオプションの発行

Profitable Growthの向上に向けては、経営陣に対する業績連動型有償SO(ストックオプション)の発行を行い、経営陣がその有償SOを購入し、企業価値向上にコミットしたいと考えています。

業績条件は、売上高は現在の2倍以上の200億円超、その中でも我々が重視するリカーリング収益は売上高比率7割の140億円を超えることです。また、売上だけでなく利益面も重視し、Non-GAAP営業利益率は10パーセント超え、Profitable Growthは40パーセント超えを目指していきます。

株価条件は、足元の時価総額が550億円程度のため、3倍の1,500億円を5年後の2030年3月期までに達成することを目指します。

今回の業績下方修正を我々経営陣も真摯に受け止め、一丸となって事業の成長に邁進していきます。

ソラコムは引き続き日本発のグローバルプラットフォームを目指し、IoTのテクノロジーと生成AIを融合させ、ビジョンの実現に邁進していきます。今後ともどうぞよろしくお願いします。

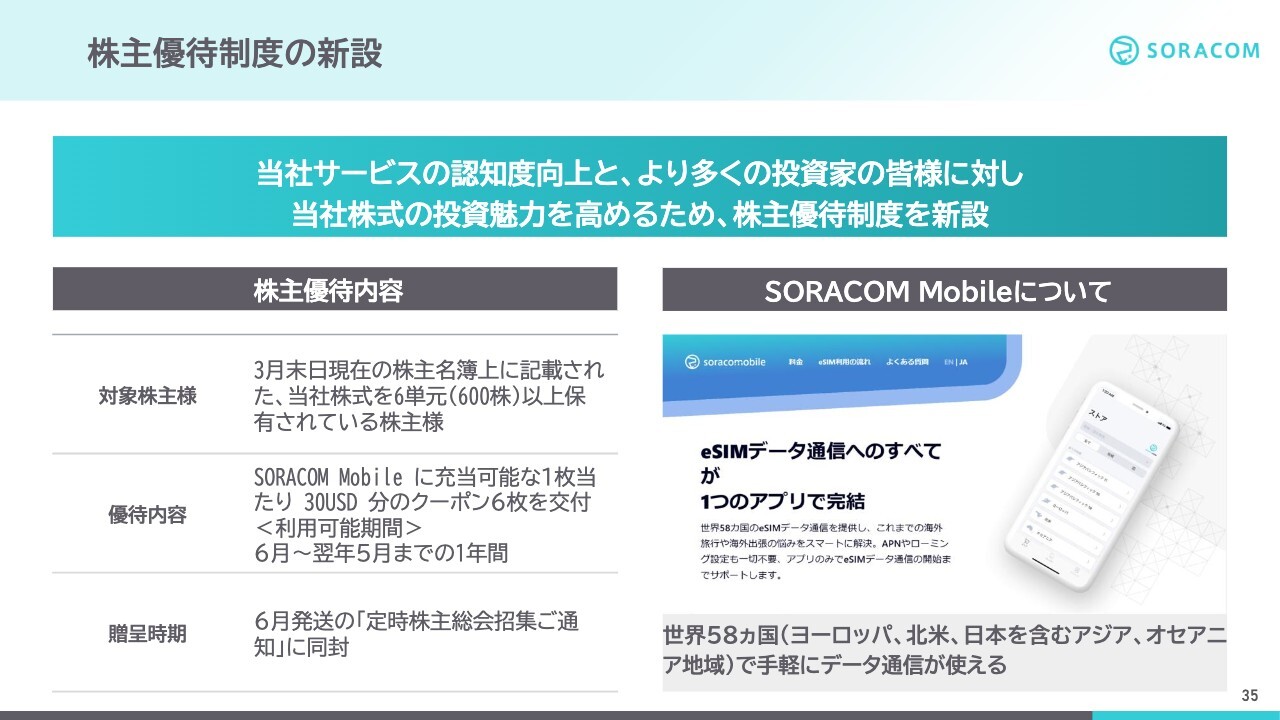

株主優待制度の新設

最後に、株主優待制度の新設について投資家のみなさまへお知らせします。3月末日の株主名簿上で、当社株式を6単元(600株)以上保有されている株主さまに対し、当社サービスの認知度向上も兼ねて、世界58ヶ国でiOSアプリ1つでeSIMが買え、手軽にデータ通信ができる「SORACOM Mobile」に充当可能なクーポンを配布します。海外のみならず、日本国内でもデータ通信が可能となるため、どうぞお気軽にお試しいただければと思います。

株主優待制度の新設によって、株主層の拡大につなげ、当社の魅力向上につながればと考えています。説明は以上となります。ご清聴ありがとうございました。

質疑応答:KDDIの2025年3月期通期売上について

質問:KDDIの2025年3月期通期売上は前期より増加するのでしょうか? また、期初予想に対してどの程度変動していますか?

玉川:KDDIとは今後も密な協業を続けていくために、従来よりソラコムのクラウド上でのコアシステムの技術をKDDIグループ全体に提供してきました。今期の売上に関しては、ほぼ前年度と同等の売上で着地すると見ています。期初予想に対しては若干ビハインドしています。

質疑応答:KDDIとの包括契約について

質問:KDDIとの来期以降の包括契約について、もう少し詳しく教えてください。

玉川:もともと現在のインクリメンタル収益の中にKDDI向けソフトウェア開発のOEM提供の売上は含んでいたのですが、最初にご説明したように、第1四半期、第2四半期より第3四半期、第4四半期に集中しがちです。毎年、年度前半で取り組みを検討し、その後納入となるため、どうしても下期偏重になってしまう課題がありました。

加えて、最近はいろいろな分野や事業部との協業も進んできています。コネクテッドカー、モバイルのコアシステム、生成AIとIoTのAI of Thingsのような多方面での協業も広がってきたことによって、各事業部門との調整にも時間がより必要となってきています。

そのようなところも含め、KDDIとソラコムとがさらに密に協業できるよう、包括契約の仕組みを導入することになりました。これにより、部門横断で協業できるスキームが出来上がったと考えています。

また、今年度程度の予算はある程度フィックスさせた上で動いていくため、第1四半期、第2四半期にも売上計上が平準化されることになり、下期偏重の傾向を解消できると考えています。

さらに、包括契約の取り決めの中で、中長期にわたって重要なエリアでの協業の機会もより高まることから、それ以上の売上も見込めるポテンシャルがあると考えています。

質疑応答:足元のAI関連の売上と今後の規模感について

質問:現在、どの程度AI関連の売上があるのか、また、来年度以降どの程度の売上規模を想定しているのか教えてください。

玉川:昨年7月から、先ほど説明した「SORACOM Flux」の提供を開始しています。サービスを利用したいお客さまを中心に、我々がプロフェッショナルサービスと呼んでいるコンサルティングサービスを提供しており、Proof of Concept(実証実験)の支援などの売上はすでに上がってきています。

「SORACOM Flux」の企業向けの価格帯提供も3月から開始するため、今後は非常に幅広い分野で使われていくようになると見ています。

これまではIoTで取得したデータを人が分析している企業がほとんどだと思いますが、今後は生成AIを使うことでリアルタイムに分析できるようになり、IoTの利用自体が加速度的に広がると考えています。

生成AIとIoTのエリアにおいては、特にカメラ画像との相性が非常に良く、弊社は「ソラカメ」というIoTカメラの事業も行っていますが、IoTカメラの事業にも非常に好影響があると考えています。

具体的な売上規模は現在公表していませんが、今後リカーリング売上の大きな柱の1つになると考えています。

質疑応答:グローバルの今後の動きについて

質問:グローバルの売上高は高成長を続けていますが、今後の動きはどのように考えればよいか教えてください。

玉川:現在、アメリカとイギリスにおいても、現地で採用したチームが現地のお客さまに販売する仕組みがしっかり立ち上がったことで、売上が順調に伸びてきています。

また、先ほどお話ししたKaleido Intelligence、Frost&Sullivanなどグローバルなアナリストからの高い評価もあり、知名度がグローバルでも全体的に向上してきています。それにより、欧米で誰でも知っているようなグローバルブランドの大型案件を次々と獲得しており、非常に手応えを感じています。近いうちにそのようなグローバルブランドの事例も発表したいと思っています。

また、コネクテッドカーの分野も本格化し、日本企業の海外進出も進んでいるため、今後はそちらのエリアでも売上成長に大きく貢献してくれるものと考えています。

最近デジタル貿易赤字が話題になっていますが、日本と比べるとマーケットが非常に大きいこともあり、我々は日本発の企業としてデジタル貿易黒字を作っていきたいと考えています。

質疑応答:KDDIとの包括契約のマージンや今後の売上について

質問:KDDIとの包括契約のマージンは今までと変わらないと見てよいのでしょうか? 密な連携によって、通期でならせば売上成長が加速すると見てもよいのでしょうか?

玉川:マージンに関してはプロジェクト次第というところがありますが、これまでKDDIと取り組んできたところでは、我々が作ってきたプラットフォームを、コネクテッドカー向けやモバイル通信のシステムに提供することが多く、その場合はソフトウェアの提供になるため非常に粗利率が高くなります。

一方で、AI向けのIoTカメラの開発などのハードウェアを含んだ提供の場合は、マージンは全体的に下がりますが、おしなべて現状のソラコムの粗利率よりは全体として少し高いか同程度になるのではないかと考えています。

今後の成長については、ある意味包括契約は、ひとかたまりで提供内容を決めてしまうため、ある程度の金額が固定化、平準化されることになります。その観点からは、経営の安定化には非常に良いことだと思っています。

包括契約の獲得によって、中長期にわたるプロジェクトに対してフェーズごとに取り組んでいくことになります。おのずと最低限の包括契約からはみ出た部分のアップサイドも期待できるため、そのようなところにも積極的に取り組んでいきたいと考えています。

質問:そうしますと、基本的にはYoYではフラットに近いような契約で、その中でプロジェクトが増えるにつれて上がっていく、なだらかなカーブを想定したほうがよいのでしょうか?

玉川:包括契約を結ぶにあたって、抱えているプロジェクトや提案しているプロジェクトを並べてみると、もちろん包括契約以上の案件はあります。その中で確実に包括契約部分を実施し、それを超えた部分は是々非々で実施するかたちになるため、できるだけアップサイドを作っていきたいと考えています。

質問:状況にもよると思いますが、この包括契約が御社の成長率の妨げになる、または伸び率が他の案件よりも低くなるような心配はないのでしょうか?

玉川:これに関しては、我々が作ってきたテクノロジーを提供する、もしくは、より先のテクノロジーを一緒に作っていくことによって将来の案件につながる側面もあるため、単体で判断すべきものではないとは思っています。いずれにせよ、成長率を妨げることがないようアップサイドは着実に作っていきたいと考えています。

質疑応答:ストックオプションの発行について

質問:ストックオプション発行の説明で、140億円超、200億円超などの目標がありましたが、何年後くらいに達成できる見込みでしょうか? Profitable Growth達成までの期間は逆算できるのでしょうか?

玉川:今回の業績条件として、売上で200億円、リカーリング収益で140億円、Profitable Growthの40パーセント指標、営業利益率の10パーセント指標、株価1,500億円超などの条件があります。

特に弊社にとって重要なリカーリング収益だけで見た時に、140億円の達成には年間20パーセント以上の成長で5年かかります。今回、有償ストックオプションの判定期間を5年に設定しており、5年以内に達成しないと取得できなくなるため、最低5年以内、できれば前倒しで達成するよう経営陣がコミットして進めていきたいと考えています。

質疑応答:業績予想の修正の考え方について

質問:業績予想の修正の考え方について、案件の後ろ倒し等があったとは思いますが、期初計画対比での差分において、案件の消失での下振れはあったのでしょうか? 今期下振れた分は、純粋に来期に計上されると見てよいのでしょうか?

玉川:9ページで少しご説明しましたが、昨年度に我々のIoTSaaSというビジネスモデルでSIMやデバイスが売れて、その後、リカーリング収益でクラウドや通信料金が毎月ストック収入として計上されています。特に大型案件に関しては、案件納入後、そのデバイスが通信やクラウドで確実につながった時にリカーリングが立ち上がることになります。

また、IoTのプロジェクトにおいては、一部分のシステムを試験的に実際に使ってみて、それがビジネス的にもうまくいけば、どんどんデプロイしていくのが一般的ですが、デプロイの速度はお客さまのビジネスや取り組みの速度に依存するところがあります。

今年度第2四半期から入ってくると見ていた大型プロジェクトについては、評価プロジェクトに関してはうまくいったものの、実際に当初予定していたすべてのシステムに展開するのが後ろ倒しになっており、現時点では来年度以降になると見ています。

もちろん、お客さまごとの事情があるため、我々としてはコントロールできないところがありますが、いずれにせよ我々としては、たくさんのお客さまのプロジェクトをしっかりとサポートすることによって、全体として平準化していくことが大事だと考えています。

来年度以降はこのようなことが起きないように、できるだけ多くのプロジェクトを進めていきたいと考えています。

質問:今回その業績インパクトが大きかったのは特定の1プロジェクトで、そのプロジェクトの規模感は、例えばPoC止まりなどではなく、純粋にもう少し後ずれになったという理解になるのでしょうか?

玉川:もちろん複数のプロジェクトが絡んではいますが、非常に大きなプロジェクトに関しては一部実装されたものの、それ以外のところに関しては来年度以降になるのが見えているのが実情です。

質疑応答:来期からのKDDIとの包括契約について

質問:KDDIとの包括契約は、これまでトラックレコードとしては下期偏重で、来期からは包括契約で平準化されるとのご説明でしたが、今まで偏重だったものを平準化できるようになる理由を教えてください。

玉川:予算を組んでいただくかたちで、四半期ごとに「これくらいは実施する」「これくらいは納入する」といった取り決めの中で進んでいくため、我々としてもリソースの配分が非常に読みやすくなりますし、売上の平準化という観点でも効いてくると思っています。

質問:予算を組んで握っているため、来期については蓋然性が高いということですか?

玉川:そのとおりです。25ページのスライドでもう少し補足すると、予算を組んで、なおかつその予算を右側にある3つの大きなエリアにおいて取り組んでいきます。それぞれのエリアの中には複数のプロジェクトがすでに羅列してあるため、優先順位をつけて進めていくかたちになります。

質疑応答:リカーリング収益のKPIについて

質問:リカーリング収益のKPIで、課金アカウント当たりのARPAと課金アカウント数の伸び率について、今後も10パーセント程度の横ばいで見ていけばよいのか、それとも上昇のイベントなどがあるのか教えてください。特にARPAに関しては、四半期の数字に若干鈍化も見えますが、どのように考えればよいでしょうか?

玉川:課金アカウントに関しては、先ほどお話ししたように、もともと今期想定していた8,500アカウントを大きく上回っており、非常に良い傾向だと考えています。日本でも新型コロナウイルスが収束し、展示会などのマーケティング活動の再開によりお客さまも戻ってきているため、アカウント数が伸びていくのは良いことだと思っています。

一方で、ARPAに関しては、課金アカウント当たりの平均リカーリング収益になるため、課金アカウントが増えると、お客さまの平均利用料に関しては下がってしまう逆相関のようになります。

課金アカウント数が予想以上に増えているため、ARPAが若干低くなっているところがありますが、お客さまの大規模プロジェクトの伸びや、下から入ってきたお客さまの「SORACOM」の利用料、デバイス・通信を使う数が増えていくと、平均して上がっていきます。

今年度はコネクテッドカーの実際のプロジェクトの立ち上がりも見えてきているため、全体的にお客さまに使っていただく量を増やすことで、ARPAに関しては着実に増やし、課金アカウント数に関しても並行して増やしていきたいと考えています。

新着ログ

「情報・通信業」のログ