提供:株式会社イボキン 2024年12月期決算説明

【QAあり】イボキン、営業利益は前期比+36.7%と大幅増 大型案件の解体などが牽引し各事業好調を維持

本資料の構成

高橋克実氏(以下、高橋):株式会社イボキン代表取締役の高橋です。本日はお忙しい中、決算説明会にご参加いただき誠にありがとうございます。平素は多大なるご支援を賜り、重ねてお礼申し上げます。

業績は執行役員管理本部長の吉田から、中期経営計画および今後の事業展開は私からご説明します。

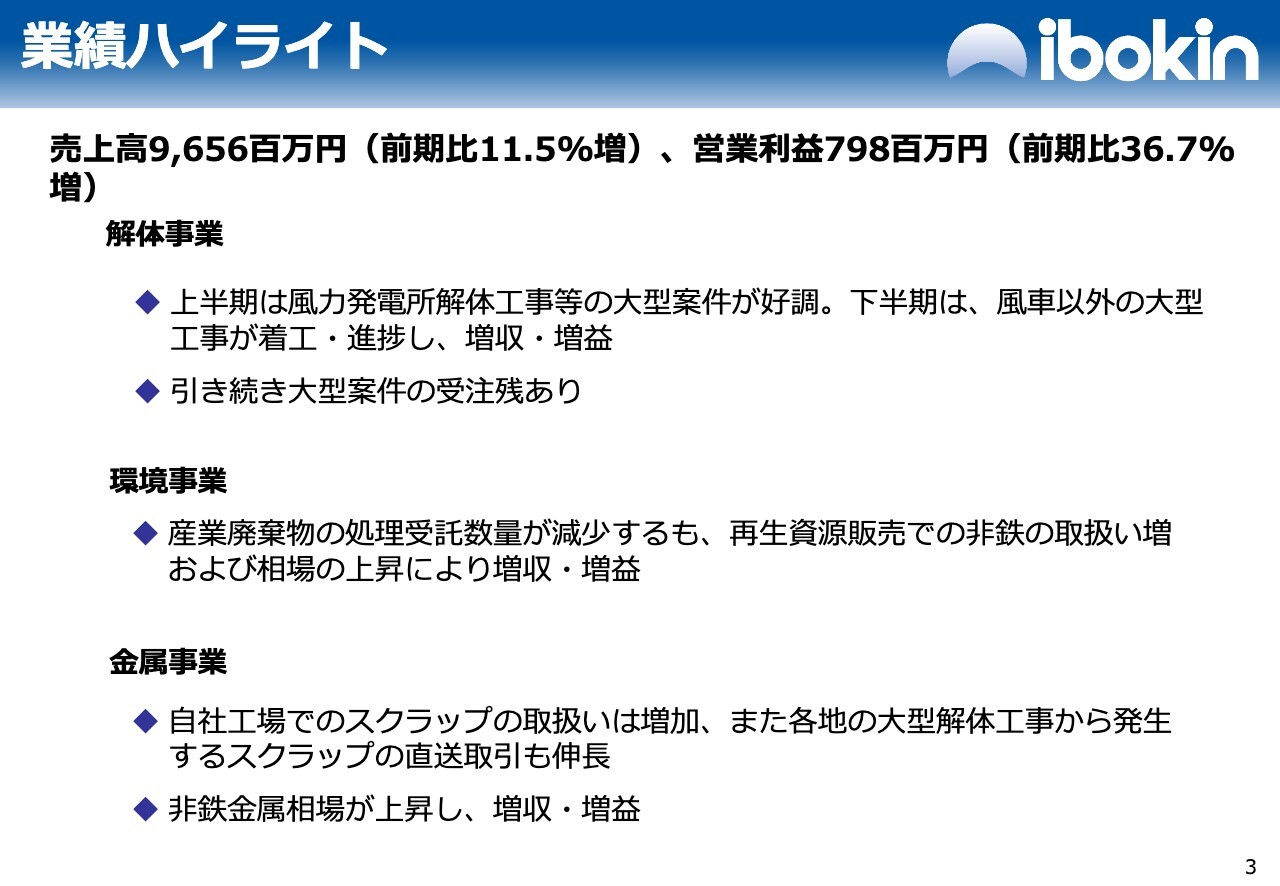

業績ハイライト

吉田朋子氏:執行役員管理本部長の吉田です。それでは、2024年12月期の業績についてご説明します。売上高は前期比11.5パーセント増の96億5,600万円、営業利益は前期比36.7パーセント増の7億9,800万円でした。

解体事業は、上半期は風力発電所解体工事等の大型案件が好調でした。下半期は風車以外の大型工事が着工・進捗し、増収・増益となりました。引き続き大型案件を含む受注残があります。

環境事業は、産業廃棄物の処理受託数量が減少しましたが、再生資源販売での非鉄の取扱い増および相場の上昇により増収・増益となりました。

金属事業は、自社工場でのスクラップの取扱いが増加し、各地の大型解体工事から発生するスクラップの直送取引も伸長しました。また、非鉄金属相場が上昇し、増収・増益となりました。

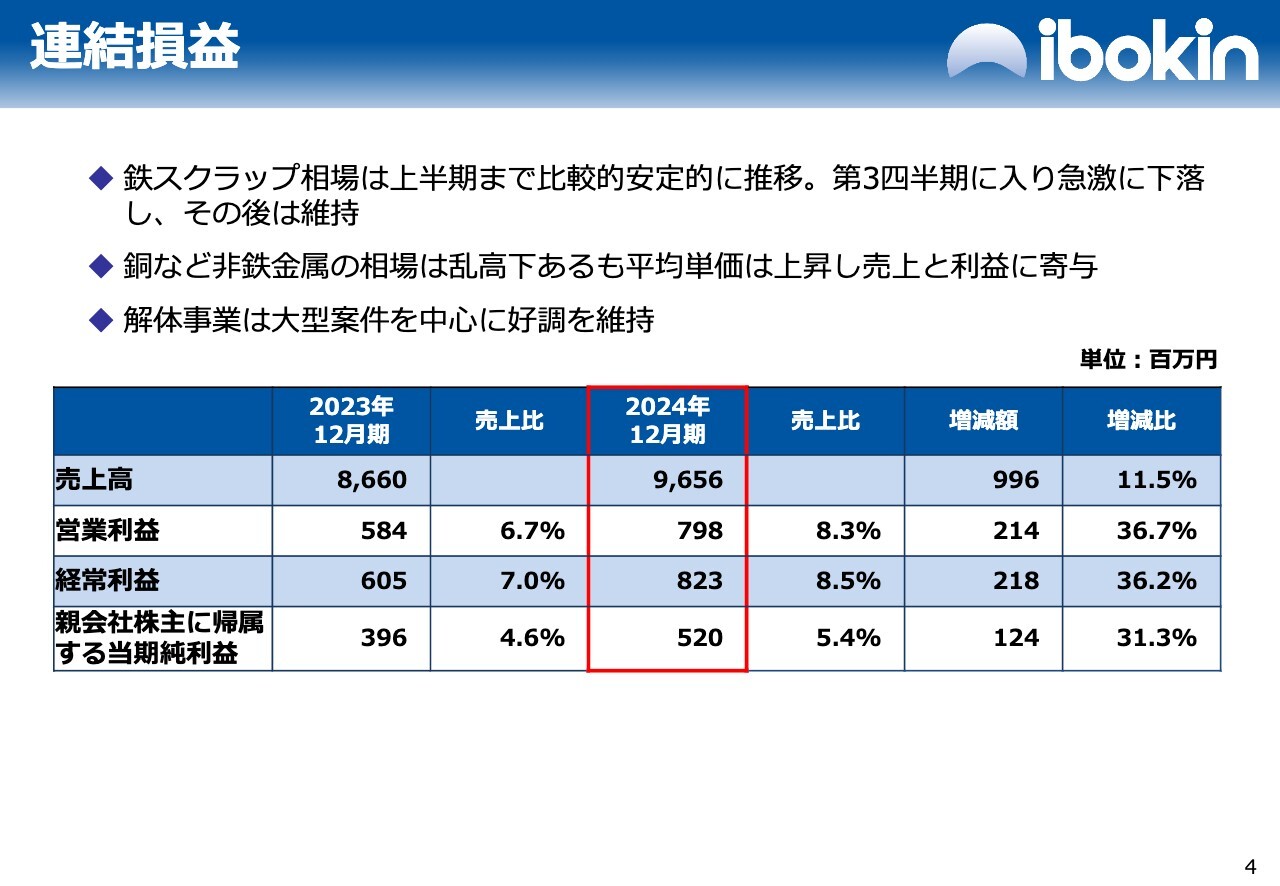

連結損益

連結損益についてご説明します。鉄スクラップ相場は上半期まで比較的安定的に推移しましたが、第3四半期に入り急激に下落し、その後は維持しました。銅など非鉄金属の相場は乱高下があるものの、平均単価は上昇し、売上と利益に寄与しました。また、解体事業は大型案件を中心に好調となりました。

その結果、売上高は前期比11.5パーセント増の96億5,600万円、営業利益は前期比36.7パーセント増の7億9,800万円、経常利益は前期比36.2パーセント増の8億2,300万円、当期純利益は前期比31.3パーセント増の5億2,000万円となりました。

業績推移

業績推移についてご説明します。スライドのとおり、売上高、経常利益ともにおおむね堅調に推移しています。引き続き、通期予想を達成するべく鋭意進めていきます。

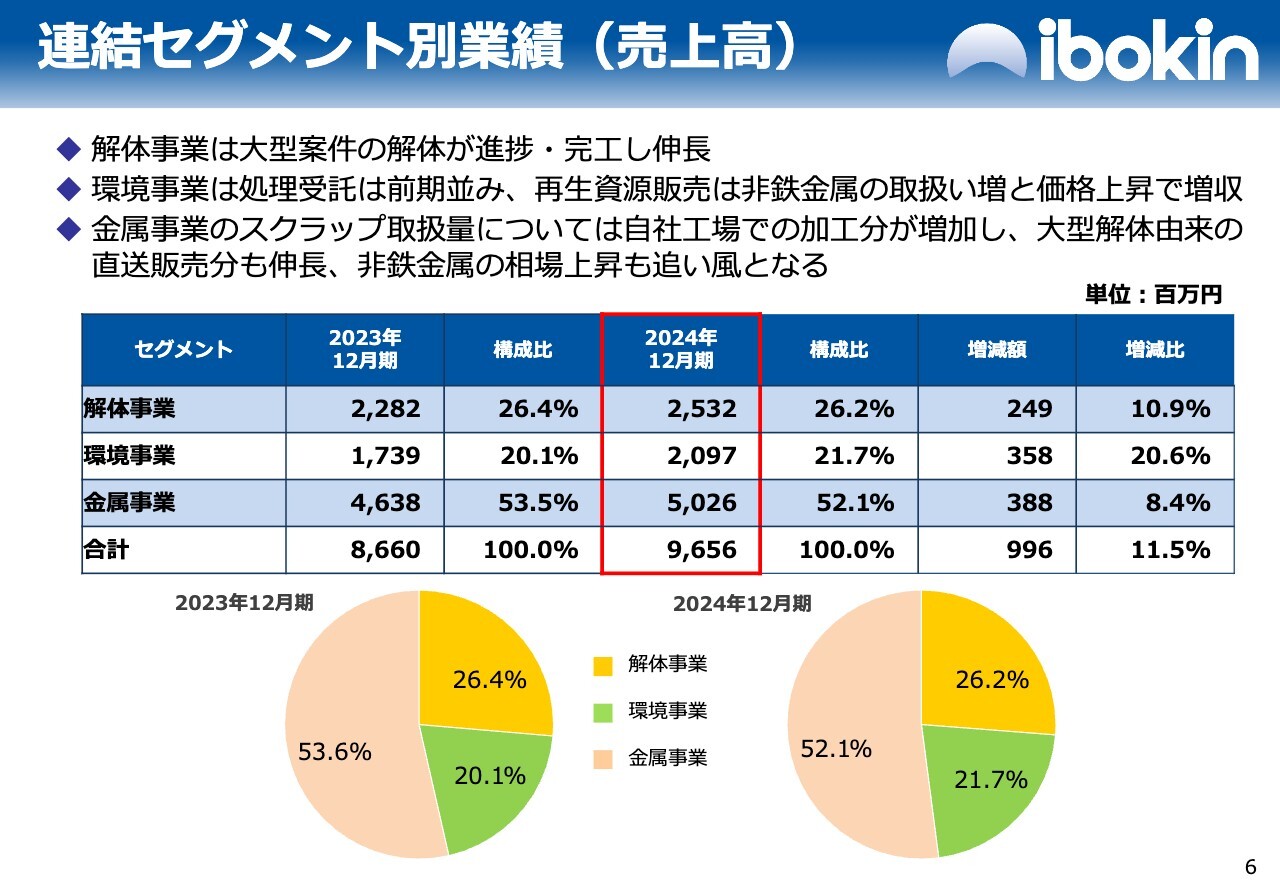

連結セグメント別業績(売上高)

連結セグメント別売上高についてご説明します。解体事業は、大型案件の解体が進捗・完工し、伸長したことにより、売上高が前期比10.9パーセント増の25億3,200万円となりました。

環境事業は、処理受託が前期並み、再生資源販売が非鉄金属の取扱い増と価格上昇で増収となり、売上高が前期比20.6パーセント増の20億9,700万円となりました。

金属事業のスクラップ取扱量は、自社工場での加工分が増加し、大型解体由来の直送販売分も伸長、非鉄金属の相場上昇も追い風となり、売上高が前期比8.4パーセント増の50億2,600万円となりました。全体としては、前期比11.5パーセント増の96億5,600万円となりました。

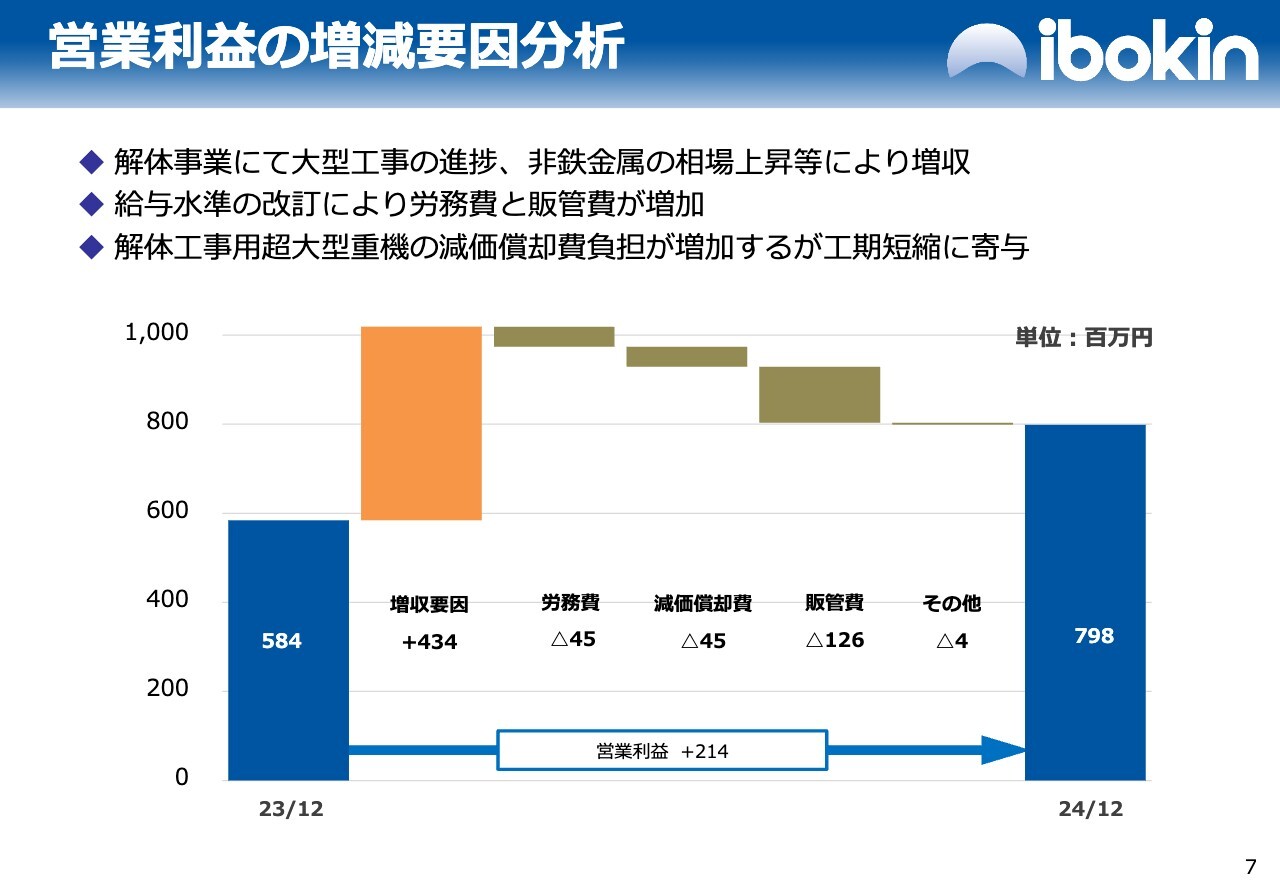

営業利益の増減要因分析

営業利益の増減要因分析についてご説明します。解体事業にて大型工事の進捗、非鉄金属の相場上昇等により、増収となりました。

給与水準の改訂による労務費と販管費の増加、解体工事用超大型重機の導入は、減価償却負担等の利益減少要因となったものの、工期短縮等により、増収に大きく寄与しています。

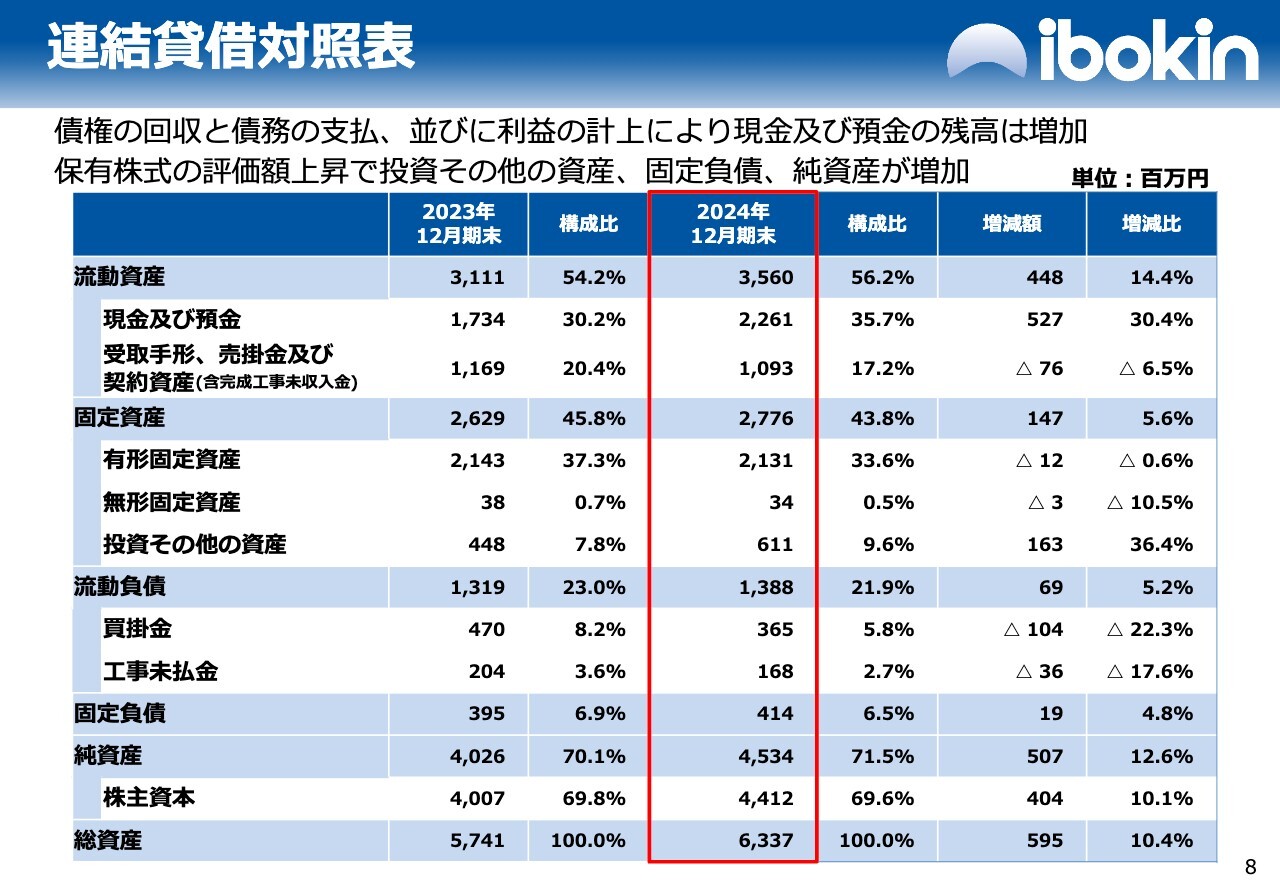

連結貸借対照表

連結貸借対照表についてご説明します。流動資産は前期比14.4パーセント増の35億6,000万円、固定資産は前期比5.6パーセント増の27億7,600万円、流動負債は前期比5.2パーセント増の13億8,800万円、固定負債は前期比4.8パーセント増の4億1,400万円でした。

債権の回収と債務の支払い、並びに利益の計上により、現金および預金の残高は増加しました。保有株式の評価額上昇で、投資その他の資産、固定負債、純資産が増加し、総資産は前期比10.4パーセント増の63億3,700万円となりました。

2025年12月期 通期業績予想

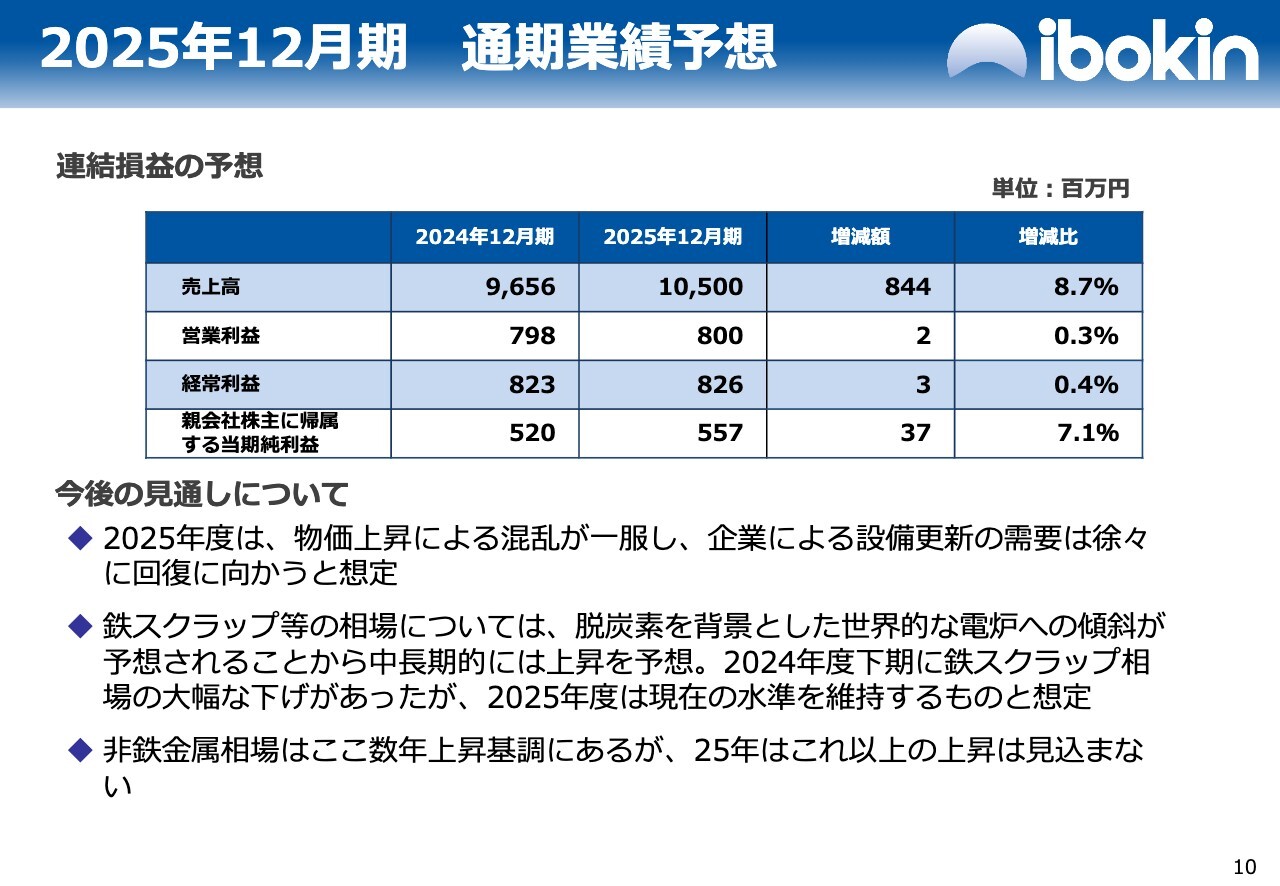

2025年12月期の通期業績予想についてご説明します。売上高は前期比8.7パーセント増の105億円、営業利益は前期比0.3パーセント増の8億円、経常利益は前期比0.4パーセント増の8億2,600万円、当期純利益は前期比7.1パーセント増の5億5,700万円で、増収増益を予想しています。

2025年度は物価上昇による混乱が一服し、企業による設備更新の需要は徐々に回復に向かうと想定しています。

鉄スクラップ等の相場は、脱炭素を背景とした世界的な電炉への傾斜が予想されることから、中長期的には上昇を予想しています。2024年度下半期に鉄スクラップ相場の大幅な下げがありましたが、2025年度は現在の水準を維持するものと想定しています。

非鉄金属相場はここ数年上昇基調にありますが、2025年度はこれ以上の上昇を見込んでいません。

1株あたり配当金

株主還元についてご説明します。1株あたりの配当金は、2023年度は創立50周年ということで、普通配当に記念配当5円を加え27.5円としました。2024年度は普通配当に4.5円を加え32円、2025年度も現時点で32円を予想しています。

配当性向は20パーセントを基準としながらも、利益状況を見極めながら30パーセントを目指していく方針です。引き続き、必要な内部留保の充実を勘案しつつ、将来の事業展開と財務体質の強化のために注力していきます。

業績に関するご説明は以上です。

中期経営計画の進捗状況

高橋:中期経営計画の進捗状況と今後の事業展開についてご説明します。中期経営計画の進捗状況は、スライドのグラフをご覧いただくと順調に推移していることがわかります。

2025年度の売上高予想は105億円、営業利益は8億円です。2026年度の計画では、売上高は115億円、営業利益は9億円を目指しています。現時点では順調に推移していると見ています。

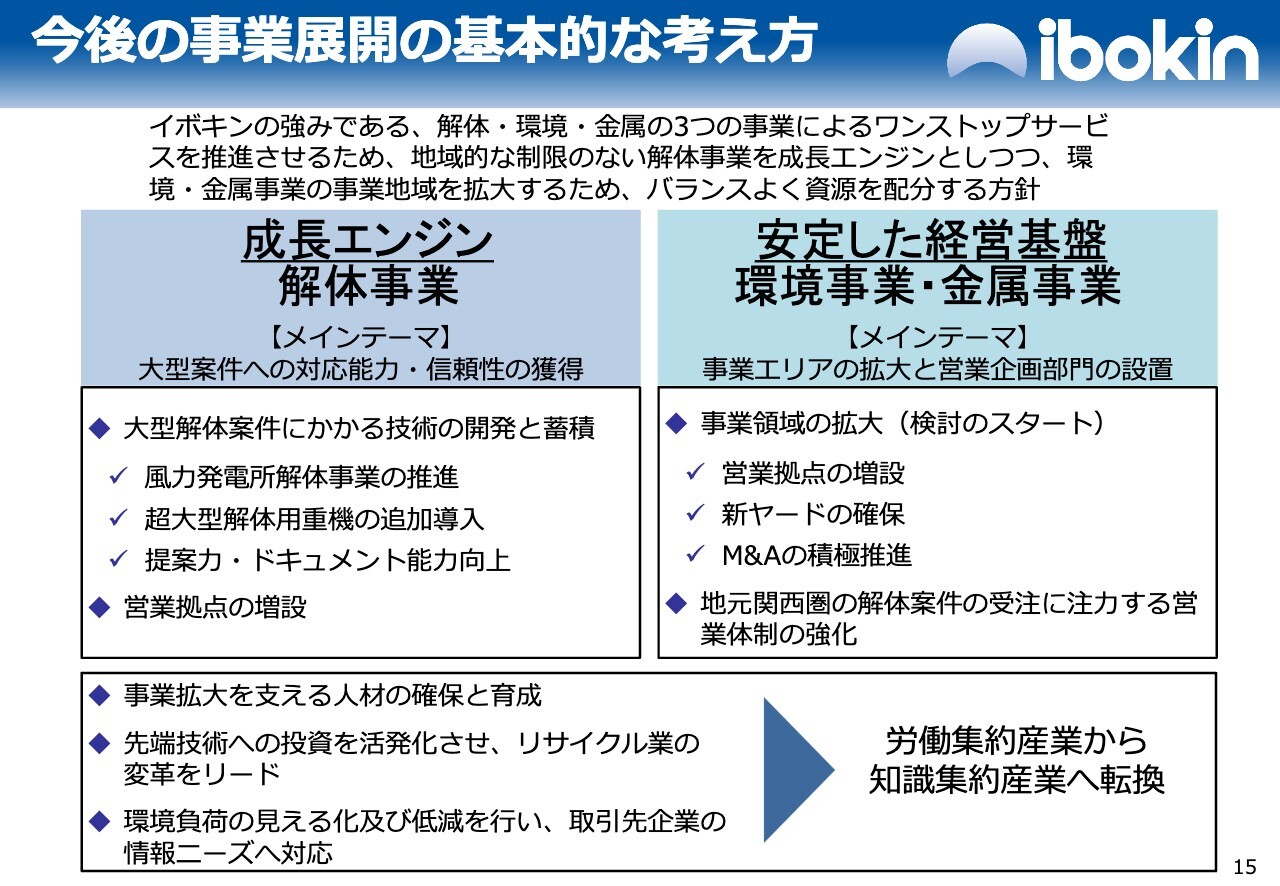

今後の事業展開の基本的な考え方

今後の事業展開の基本的な考え方をご説明します。従来の基本的な考え方からは変わっていません。イボキンの強みである、解体・環境・金属の3つの事業によるワンストップサービスを推進させるため、地域的な制限のない解体事業を成長エンジンとします。また、環境・金属事業の事業地域を拡大するため、バランスよく資源を配分する方針です。

解体事業を成長エンジンとして捉え、メインテーマとして「大型案件への対応能力を通じた信頼性の獲得」を図っていきたいと思います。

施策としては、大型解体案件にかかる技術の開発と蓄積に努めていきます。その中で、風力発電所解体事業の推進を挙げています。風力発電においては、洋上風力1基と陸上風力80数基を解体してきました。それにより、かなりの技術的なノウハウを積み上げており、今後も推進していきたいと考えています。

超大型解体用重機の追加導入については、一昨年、超大型解体用重機を導入し、非常に活況です。多くの大規模な現場で弊社の担当者同士が取り合いをしている状況であり、台数が不足するため、追加導入を決定しました。

この導入により特に良かった点は、高所作業の負担が大幅に軽減されたことです。従来は職人が高所に上がり、ガスで切断したものをレッカーで積み下ろす作業が多く発生していました。しかし、新たな重機はアームが高所に届くため、このような作業が大幅に減少し、安全面でも大きなメリットが得られました。さらに、工期の大幅な短縮にもつながっています。今回は、一昨年導入したものよりもさらに大型の重機を導入予定であり、その効果を楽しみにしています。

提案力・ドキュメント能力向上について、大型解体案件はこれまで大手ゼネコンが受注し、その下請けとして解体業者が管理・監督のもとで施工するのが一般的でした。しかし、弊社はこの領域での受注を積極的に進めていきたいと考えています。

そのためには、大手ゼネコンの管理体制に劣らないドキュメンテーション能力が求められます。施工要領書などの書類を適切に作成し、それに匹敵する能力向上に今後も努めていきます。現在も相応のレベルには達していますが、さらなる向上を目指します。

営業拠点の増設については、昨年、大阪支店を増設し、活躍の機会が非常に増えています。今後も、さまざまな大きな都市への営業拠点増設を考えています。

スライド右側をご覧ください。安定した経営基盤として、環境事業と金属事業があります。環境事業は産廃の処理事業、金属事業は金属スクラップ事業です。メインテーマは「事業エリアの拡大と営業企画部門の設置」です。営業企画部門を設置しましたので、それらの強化を図っていきます。

施策としては、営業拠点の増設です。昨年、解体の拠点をメインの目的とし、大阪支店を増設しました。そこに環境事業や金属事業の専任スタッフを配置する考えです。まずは解体で進出し、そこに環境事業と金属事業のスタッフを配置していくかたちになると思います。

新ヤードの確保については、後ほどご説明しますが、現在、尼崎にある阪神事業所のヤードが非常に活況です。そちらを補強するためのヤードの確保を考えています。

M&Aの積極推進に関しては、これまでも解体事業のM&Aはありましたが、環境事業、金属事業でもM&Aを積極的に推進していきます。

これらを通じて、地元関西圏の解体案件の受注に注力する営業体制の強化を図ります。現在、スクラップの発生源は約3分の1が加工工場からのものですが、大半は解体をはじめとした市中老廃屑です。このような案件獲得に注力していきます。

事業拡大を支える人材確保と育成にも努めていきます。人材確保はKPIとしても非常に重要な指標であるため、今後もさらに積極的に取り組んでいきます。同時に、現在在籍している社員を育成し、より優秀な人材へと成長させていきたいと思います。

先端技術への投資を活発化させ、リサイクル業の変革をリードしていきます。後ほどご説明しますが、遠隔操作や自動運転などの研究開発を進め、積極的に投資を行う予定です。

また、環境負荷の見える化および低減を行い、取引先企業の情報ニーズに対応していきます。こちらは取引先へのマテリアルバランスです。リサイクルのプロセスに関するフィードバックも大事ですが、カーボンニュートラルの観点から、弊社の業務がお客さまのCO2排出削減にどのように貢献できたかを定量化してフィードバックするサービスを提供するため、実証を重ねています。

これらの取り組みにより、現在の労働集約産業から知識集約産業へと転換を図っていきたいと考えています。

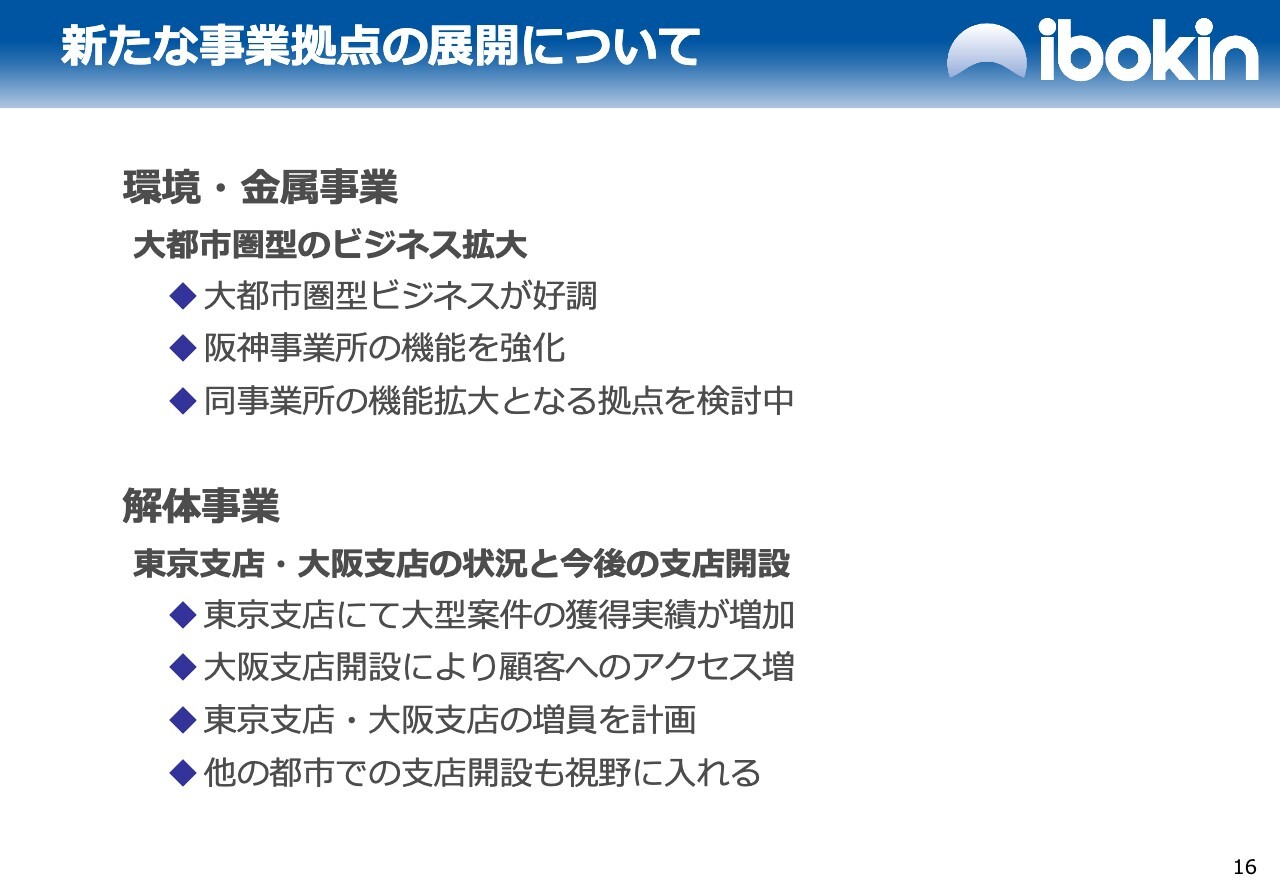

新たな事業拠点の展開について

新たな事業拠点の展開についてご説明します。環境・金属事業は、大都市圏型のビジネスが非常に好調です。阪神事業所の機能強化を図るため、同事業所の機能拡大となる拠点を現在検討中です。

解体事業は、東京支店にて大型案件の獲得実績が増加しています。また、大阪支店開設により、顧客へのアクセスが増え、案件獲得につながっています。この2つの支店を増強するため、現在の支店の増員を図っていきたいと思います。

まずは東京支店と大阪支店を増員し、強化することが先決ですが、同時に他の都市での支店開設も視野に入れていきたいと考えています。

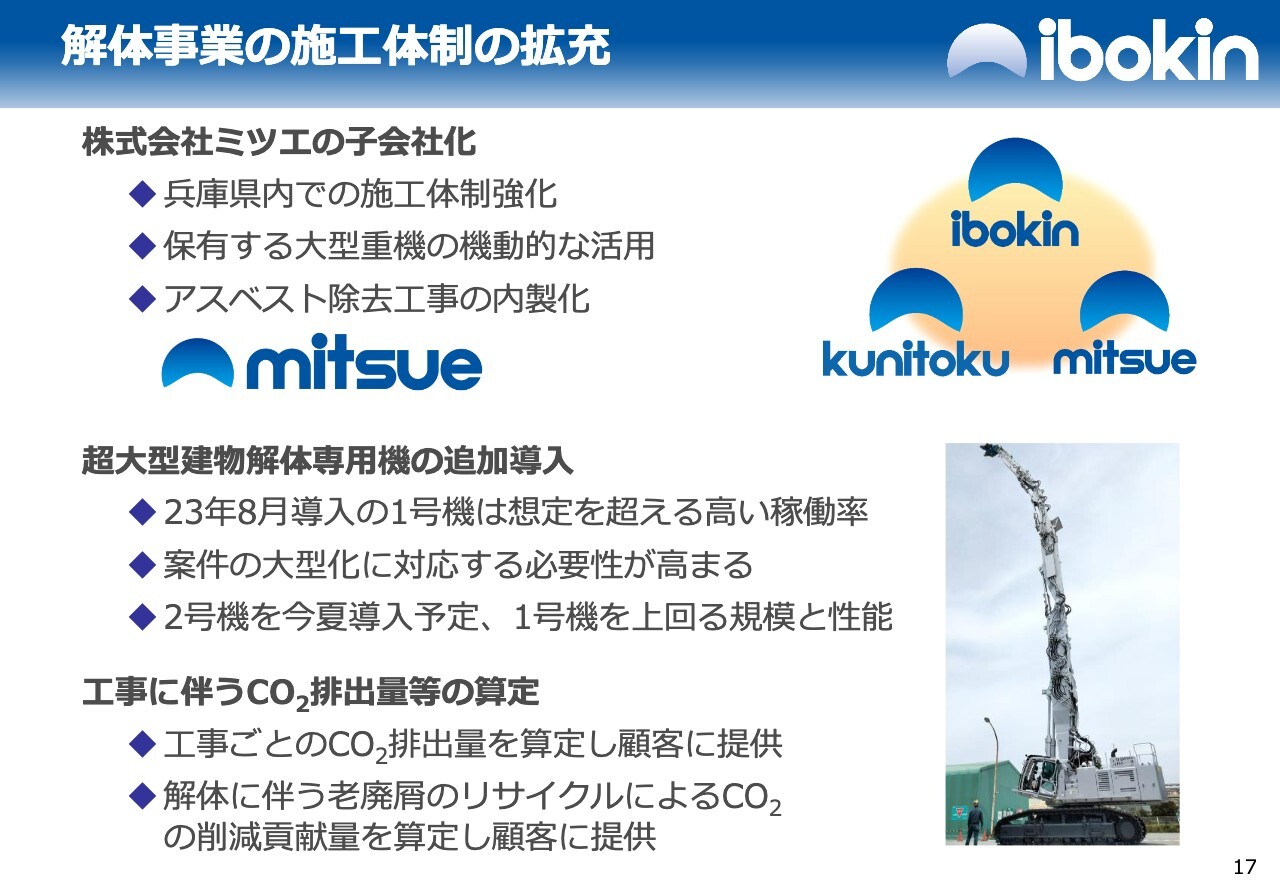

解体事業の施工体制の拡充

次に、解体事業の施工体制の拡充についてです。2025年1月2日に株式会社ミツエを完全子会社化しました。これにより、兵庫県内での施工体制が強化されます。ミツエは非常によい会社で、高い施工能力を持っています。

国徳工業はプラント解体に強い会社ですが、ミツエは重機で、ビルなど大型商業施設を解体するのを得意としています。両者が我々のグループになったことで、非常に大きなシナジーが生まれるのではないかと期待しています。

ミツエ自体も重機をたくさん保有していますので、我々の持つ超大型重機とミツエの持つ大型重機がセットになり、いろいろと大きな仕事をしていけるのではないかと考えています。

また、ミツエはアスベスト除去工事を行っています。これまでは外注にお願いしていたのですが、ミツエがグループになったことにより、内製化を図っていきます。

次に超大型重機の追加導入です。2023年8月導入の1号機は想定を超える高い稼働率となりました。そのため、案件の大型化に対応する必要性が高まりました。

今年の夏頃には2号機を導入予定で、注文はすでに済ませています。2号機は1号機の約1.5倍の能力があり、大きな建物や高所にもリーチが届きますので、さらに安全で効率の良い仕事ができるのではないかと思っています。

最後に、工事に伴うCO2産出量等の算定です。こちらは工事ごとのCO2排出量を算定し、顧客に提供するサービスです。

解体に伴う老廃屑のリサイクルによるCO2の削減貢献量を算定し、顧客に提供します。すでにプロジェクトは始まっており、顧客にパッケージとして届けるサービスを行います。

中期経営計画および今後の事業展開についてのご説明は以上です。

会社概要

会社概要です。従業員数は現在163名ですが、ここにミツエが入り、プラス20名となります。また、こちらに加えて約40名のパート・派遣スタッフがいます。

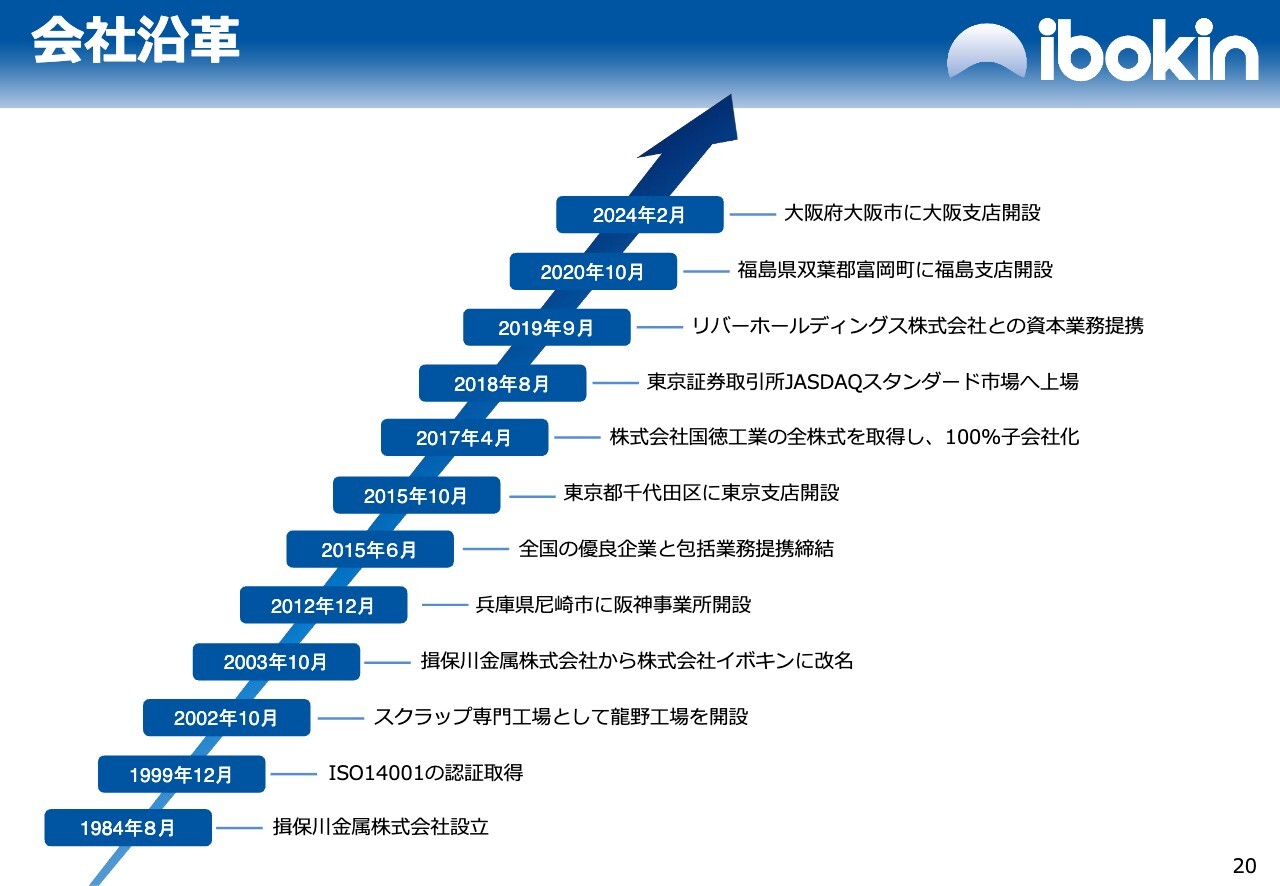

会社沿革

スライドは、これまでの我々の沿革です。

国内事業所

国内事業所の所在地です。昨年と同様ですが、2025年1月よりミツエが加わりました。

事業内容

スライドは、弊社のビジネスモデルです。廃棄物解体工事のスクラップが都市鉱山から出る様子を図で表しています。

環境事業では、産業廃棄物を扱っています。都市鉱山から出た産業廃棄物は、我々の産廃処理専用工場に運ばれます。そこから出た金属スクラップは、金属事業である金属スクラップ工場に運ばれます。

大きなものになると、トラックに1回で乗り切らないため、解体する必要があります。ビルやプラント、大きな機械など、我々で解体してトラックサイズにしたものが、環境事業の産業廃棄物の処理工程、金属事業のスクラップ加工工場へと持ち込まれて再び製品となり、循環ループを作ります。

解体事業・環境事業・金属事業は切っても切れないビジネスです。解体はすべてのもとであり、これらを社会的にきちんと整備し、よい解体工事から発生するよい廃棄物を、しかるべき技術で循環させていくことが非常に重要だと考えていますので、この3つの事業をバランスよく伸ばしていきます。それが、弊社の使命であると考えています。

以上でご説明を終わります。ご清聴、誠にありがとうございました。

質疑応答:2025年12月期の業績予想について

質問者:業績予想について、2025年12月期は営業利益が横

新着ログ

「鉄鋼」のログ