提供:地主株式会社 2024年12月期決算説明

【QAあり】地主、売上高は570億円、当期純利益は60億円と前期比で大幅な増収増益 来期の配当金は15円増配の100円を予定

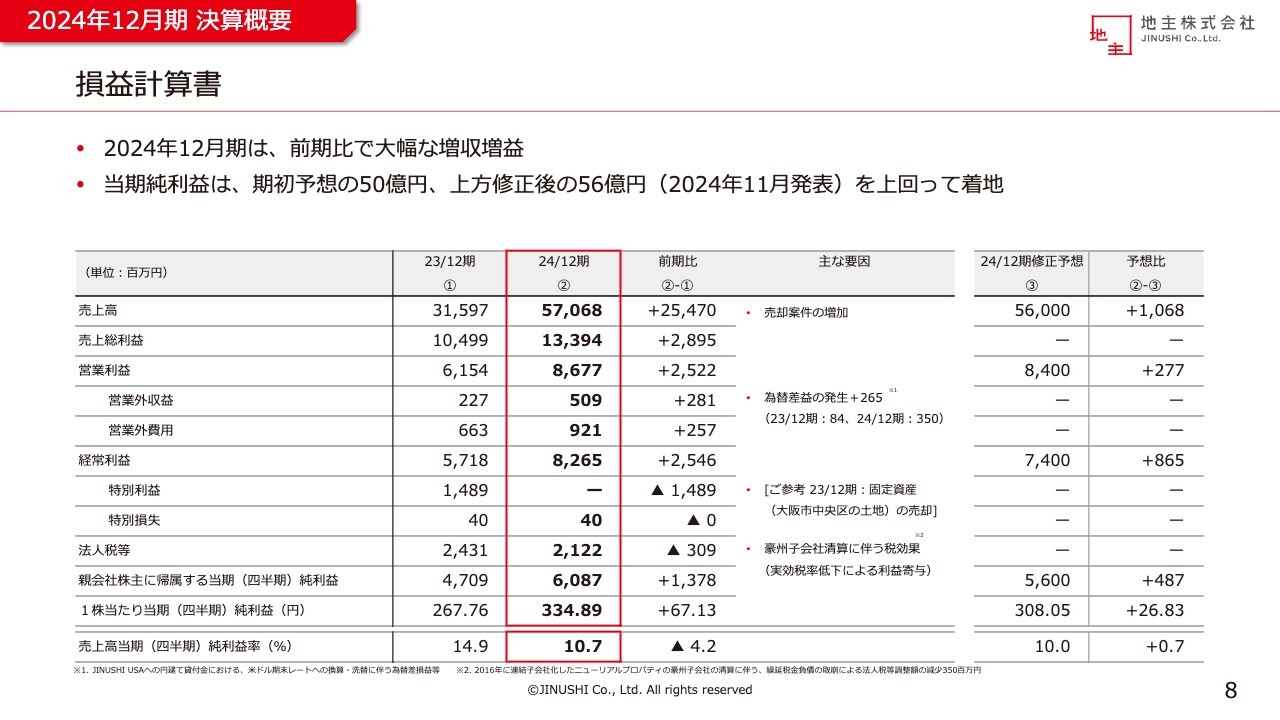

2024年12月期 決算概要 損益計算書

西羅弘文氏(以下、西羅):地主株式会社代表取締役社長の西羅です。今期2024年12月期の決算、ならびに来期2025年12月期の業績予想についてご説明します。よろしくお願いします。

はじめに、損益計算書についてです。2024年12月期は売上高570億円、営業利益86億円、経常利益82億円、当期純利益60億円と、前期比で大幅な増収増益となりました。仕入に注力するとともに、地主プライベートリート投資法人(以下、地主リート)への売却を中心に、着実に案件売却を進めてきました。

2024年11月に、期初予想の当期純利益50億円を上方修正し、当期純利益56億円の予想を発表しましたが、当期末の為替レートが円安に振れ、為替差益約3億円が発生するなどにより、修正予想をさらに上回る着地となりました。なお、当期純利益は4期連続の増益となります。

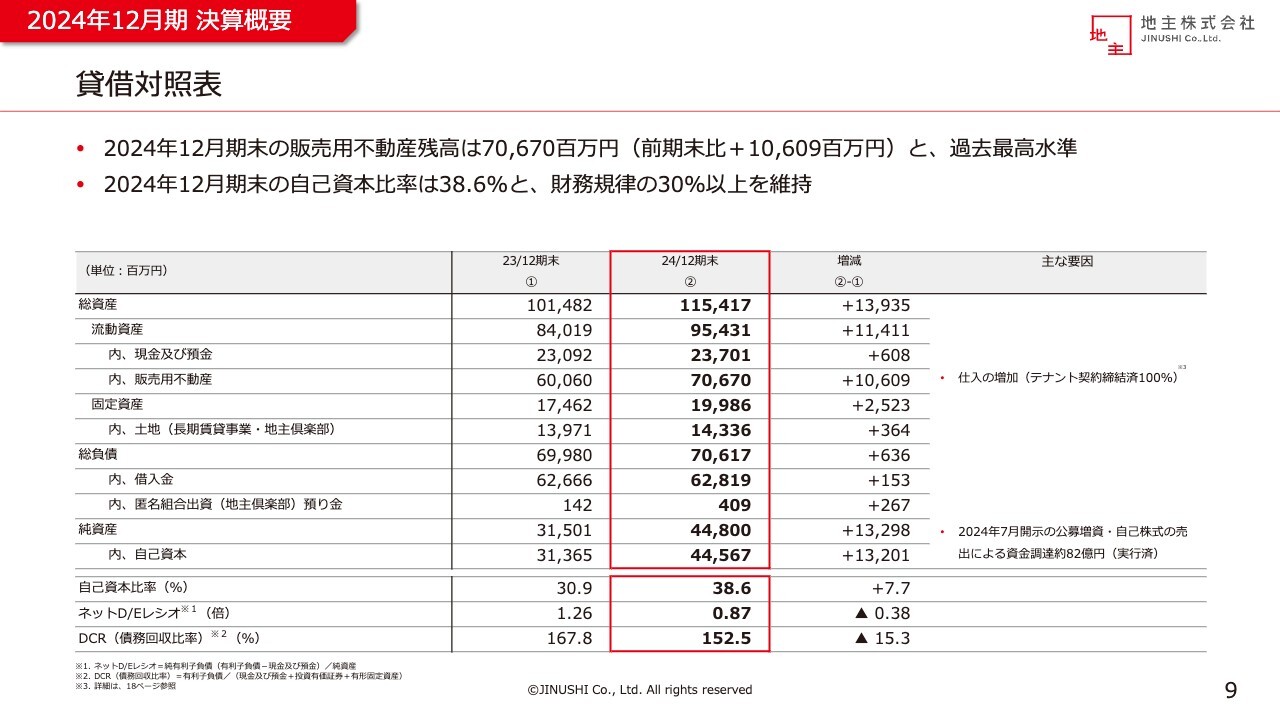

2024年12月期 決算概要 貸借対照表

貸借対照表についてです。2024年12月期末の総資産は1,154億円と、前期末比で139億円の増加となりました。これは主に仕入の増加により、販売用不動産が706億円と過去最高水準になったことによるものです。

負債については、前期末から6億円増の706億円、純資産は132億円増の448億円となりました。純資産の大幅な増加は、主に昨年実施した公募増資および自己株式の売り出しにより、82億円の資金調達を行ったことによるものです。

自己資本比率は38.6パーセントと、引き続き財務規律の30パーセント以上を維持しています。

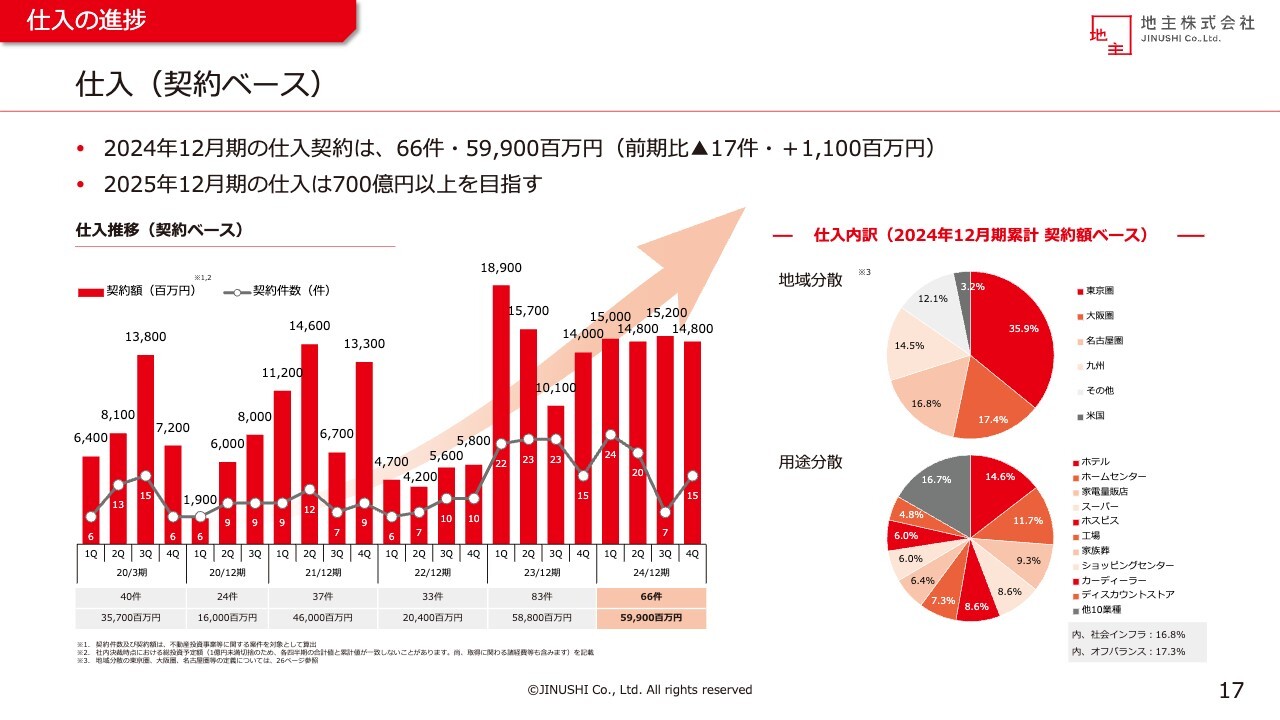

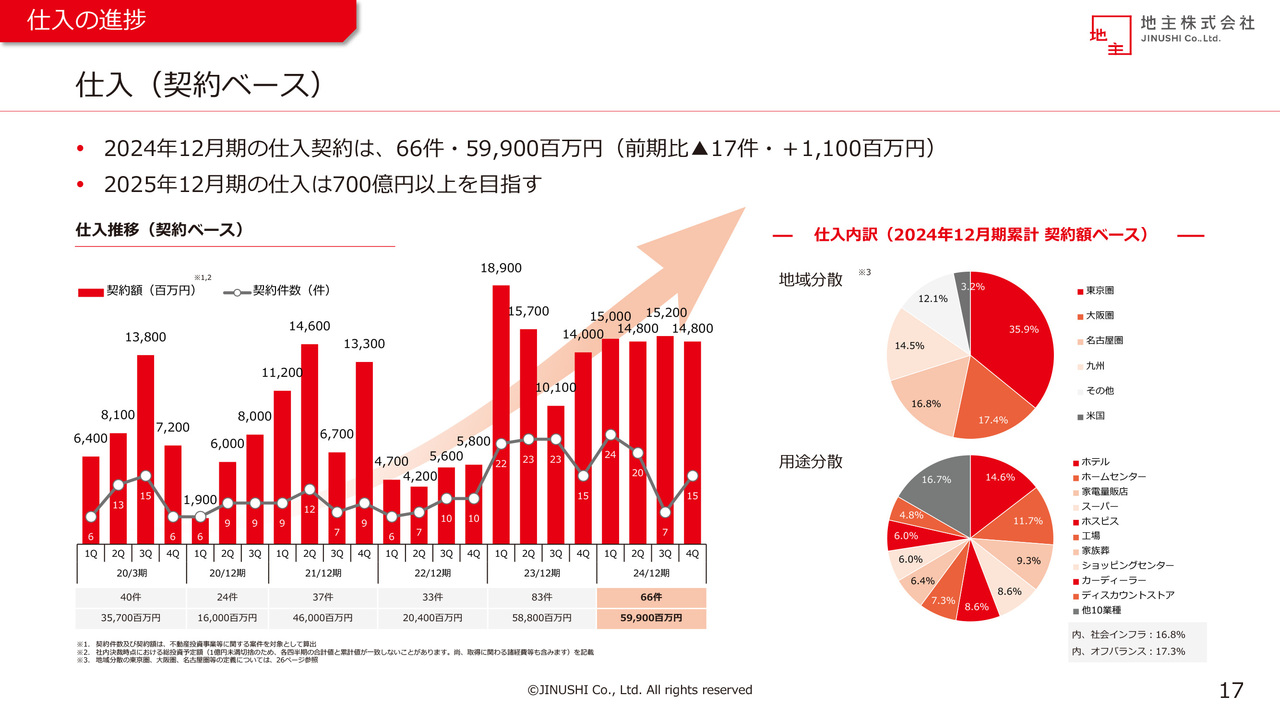

仕入(契約ベース)

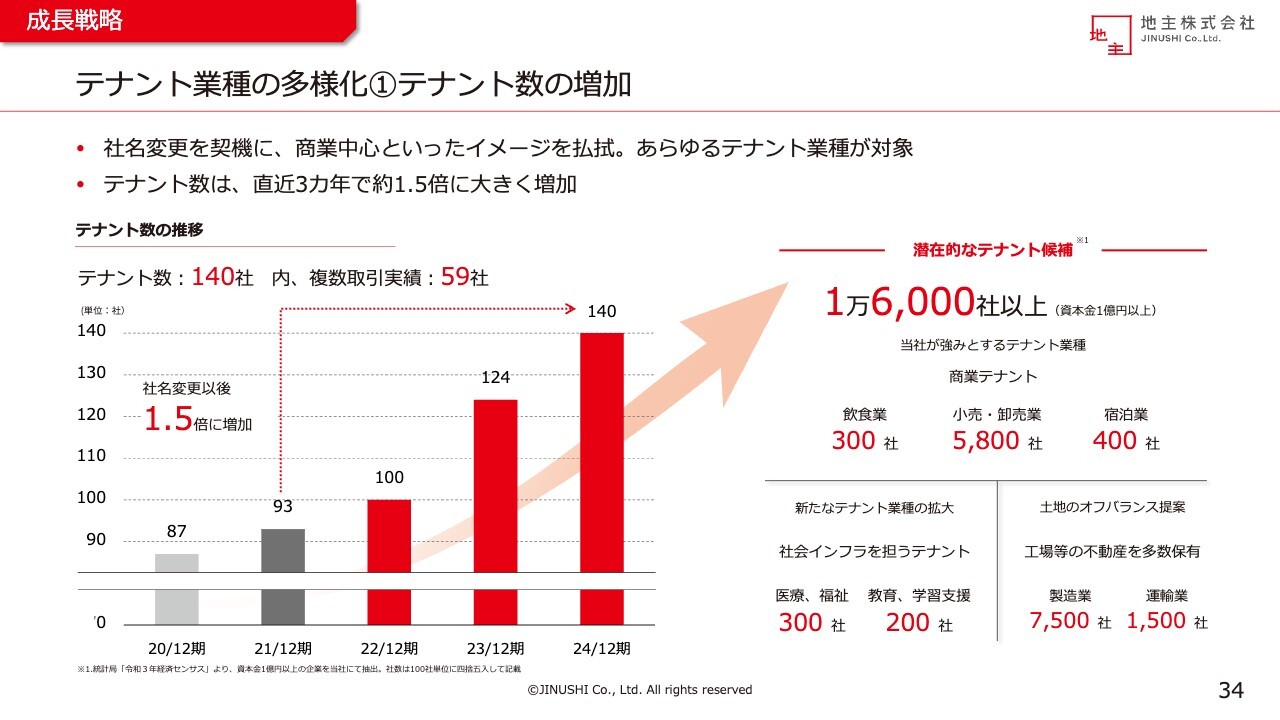

仕入の進捗についてご説明します。2024年12月期の仕入契約件数は66件、契約額は599億円となりました。当社は、2022年の社名変更を契機にスタートした3つの成長戦略「テナント業種の多様化」「事業エリアの拡大」「土地のオフバランス提案」により、仕入の拡大に注力しています。

2024年12月期の仕入599億円のうち、社会インフラを担うテナント業種は2割弱を占めており、テナント業種の多様化を進めています。また、土地のオフバランス提案についても、同様に2割弱を占めており、成果が着実に現れてきています。

この3つの成長戦略の推進により、2025年12月期は700億円以上の仕入を目指していきたいと考えています。

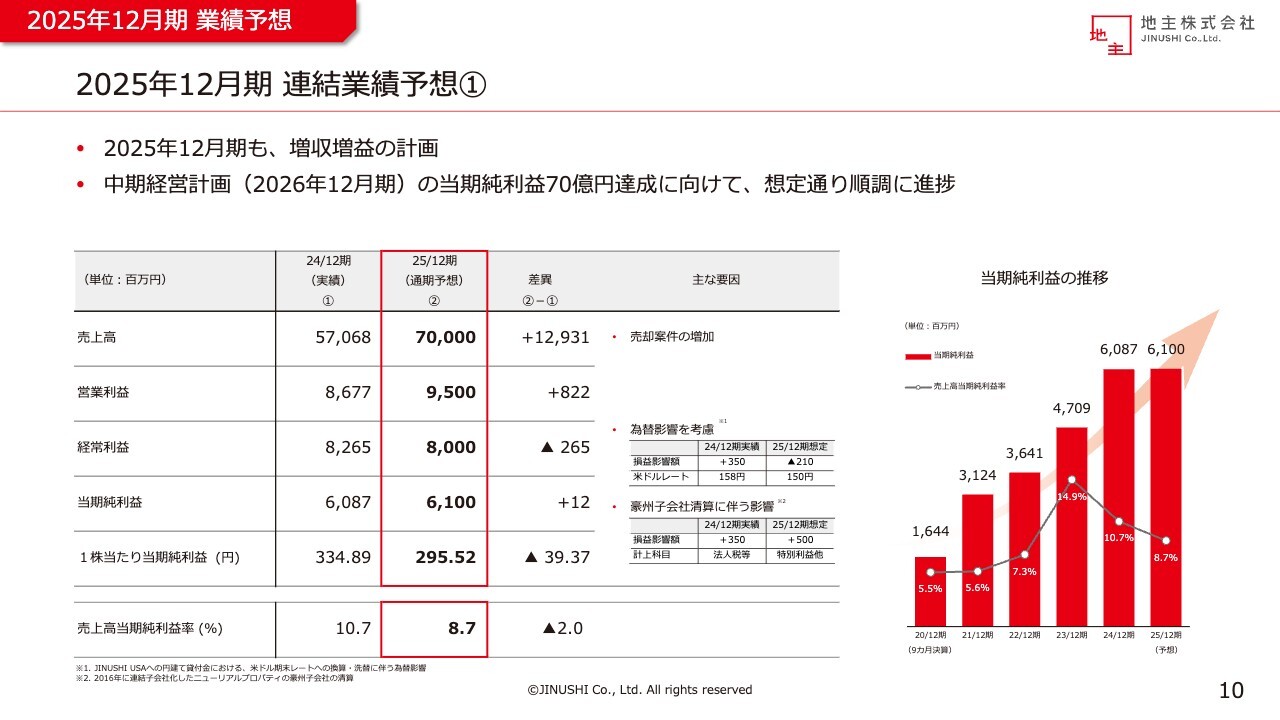

2025年12月期 連結業績予想①

2025年12月期の業績予想は、売上高は700億円、営業利益は95億円、経常利益は80億円、当期純利益は61億円と、前期と同様に増収増益の計画です。

2024年12月期の当期純利益が想定より上振れした一方、2025年12月期は想定為替レートを150円とし、為替差損を織り込んでいることなどから、当期純利益の伸びは控えめな水準としています。

中期経営計画の最終年度である2026年12月期の当期純利益70億円の目標に向けて、想定どおり順調に進捗しています。

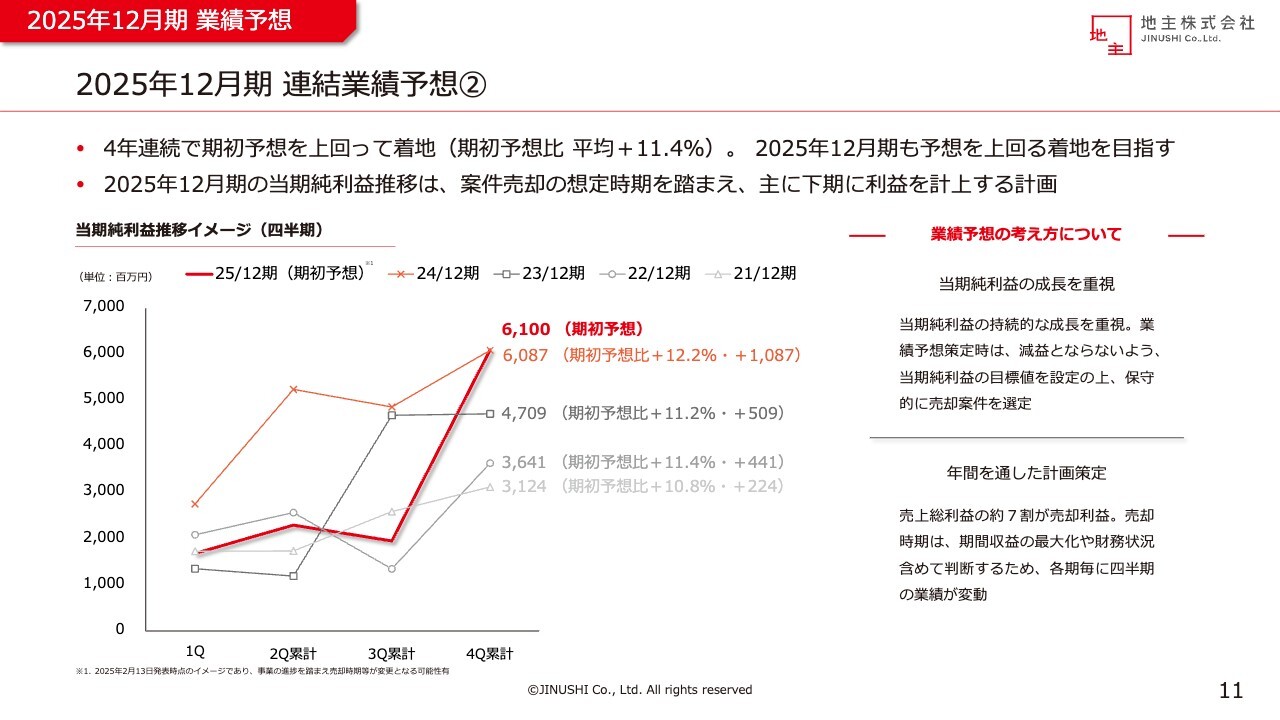

2025年12月期 連結業績予想②

当期純利益の想定についてご説明します。当社は、当期純利益の持続的な成長を重視しています。業績予想を策定する際は、減益とならない当期純利益の目標値を設定した上で、保守的に売却案件を選定しています。

これまでの実績としては、4期連続で期初予想を平均11.4パーセント上回って着地しています。2025年12月期も業績予想を上回る着地を目指していきます。

なお、案件の売却時期については、期間収益の最大化などを考慮して判断しているため、それぞれの期で四半期業績の変動があります。

2025年12月期は、スライドでお示ししたとおり、主に下期に利益を計上する計画となっています。

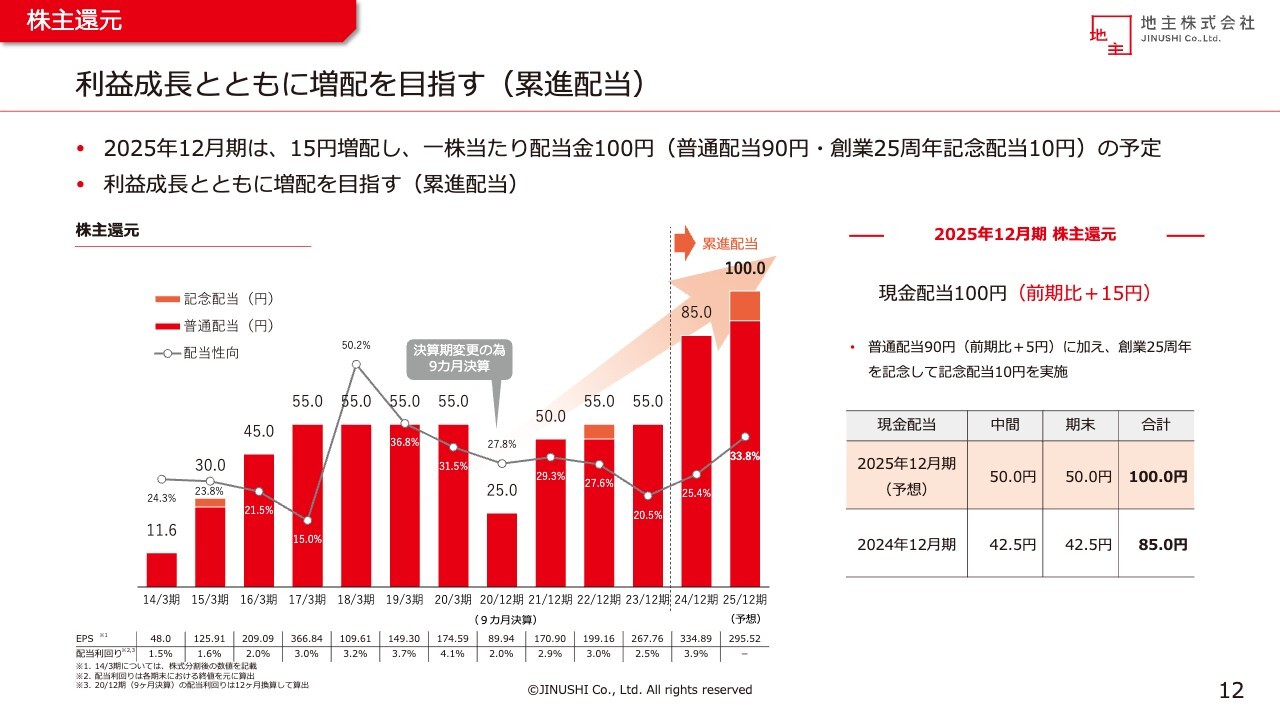

株主還元

当社の株主還元方針については、2024年12月期より、利益成長とともに増配を目指すことをお伝えしてきました。今回、投資家のみなさまによりご理解いただけるよう、累進配当という言葉をあわせて記載することとしました。

本方針に基づき、2025年12月期は普通配当90円に加え、創業25周年を記念した記念配当10円をあわせ、1株あたり100円の配当金を予定しており、前期比15円の増配となります。

引き続き利益成長とともに増配を目指していきます。

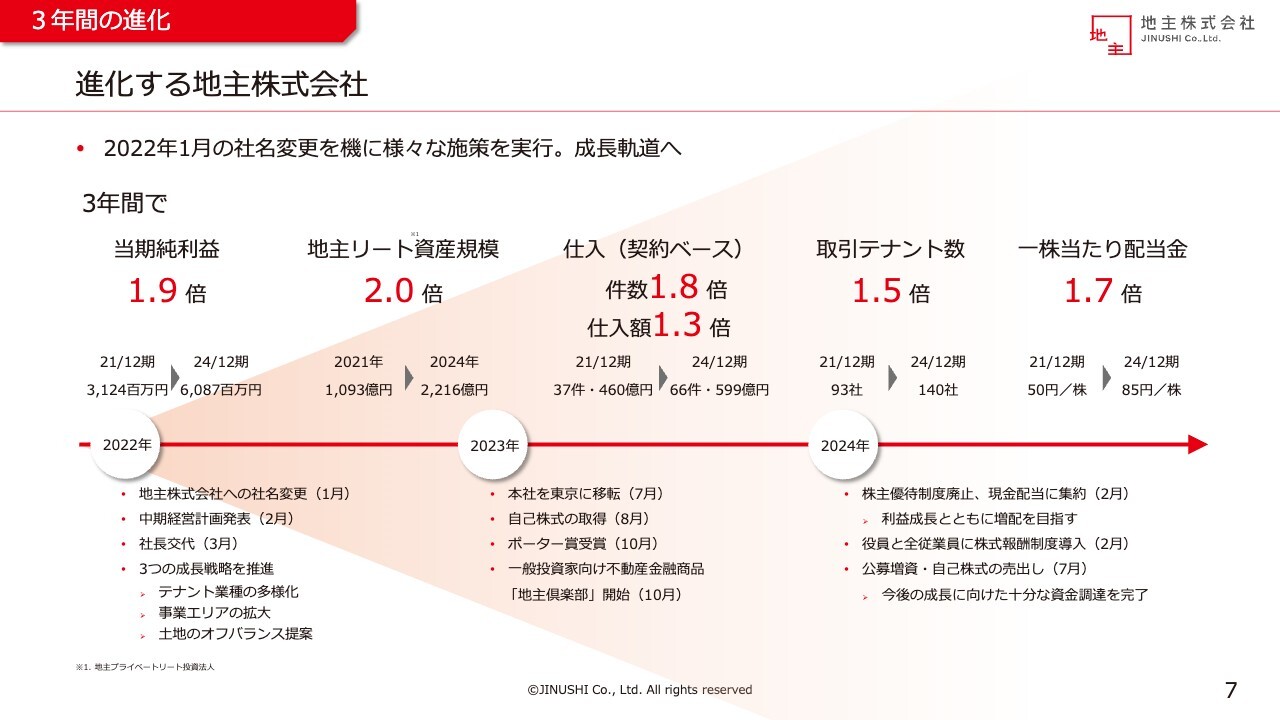

3年間の進化

最後に、当社の3年間の進化についてお伝えします。当社は2022年1月に「日本商業開発」から「地主」へ社名変更したことを契機に、さまざまな施策を実行してきました。

この3年間で当社が重視している当期純利益は約2倍に、地主リートの資産規模も2倍になりました。仕入や取引テナント数も大きく拡大しています。

この3年で成長への基盤を整えることができたと考えており、今後さらに成長を加速させていきます。

引き続きみなさまのご期待に応えられるよう、進化し続ける地主株式会社として、持続的な利益成長と増配を目指し、企業価値向上に努めていきます。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:仕入の進捗について

質問者:仕入についてご質問です。今回の業績は、中期経営計画の達成に向けて申し分ない利益の推移には見えるのですが、昨年約2割の希薄化となる増資を行ったことを考えると、中期経営計画の利益計画を2割超えていくような勢いが欲しいと思います。

決算説明資料の34ページで、潜在的なテナント候補数として1万6,000社以上と示されており、仕入拡大の余地は限りなく大きいことも、この数字から想像できます。

とはいえ、なかなか仕入が加速しないように見える要因として、どのあたりを課題と考えていますか? 例えば、営業担当の人数を2倍にしないと仕入を倍増することはできないなど、どのような状況か教えていただけないでしょうか?

西羅:私も正直、2024年12月期の仕入が66件、600億円弱という実績に対しては、「もう少しできたのでは」と感じています。2025年12月期は、700億円以上の仕入を目指していきたいと思っています。

足元では、土地のオフバランス案件が着実に増えてきています。現時点でも、1物件あたりの規模で50億円クラスのオフバランスの相談は5件から6件、100億円を超える規模の案件の相談も2件から3件あり、具体的な案件がどんどん入りつつある状況です。

一方で、オフバランス案件は、決算などのタイミングに左右されるなど、時間がかかるものが多くあります。すべて取り込めていければ、年間1,000億円を超える仕入は可能だろうと思っていますが、今そこがちょうど大きく転がりだすか否かというところにいます。1つずつ丁寧に案件化していけるよう、私自身もあらためて注力していく所存です。

このような実態を踏まえると、営業担当の人数を倍にしたから、仕入が倍になるという状況ではありません。一方で、優秀な営業担当の採用については、継続して力を入れており、最近も採用方法を変更しました。例えば、私自身が人材会社と直接コミュニケーションをとりながら、1次面接から私が行うように変えるなど、優秀な人材の獲得にも当然力を入れています。

現在取り組んでいることの延長線上で、間違いなく結果が導き出せると思っています。ご期待に沿うスピードへと仕入を加速させていきますので、みなさまにはもうしばらく温かく見守っていただければ幸いです。

質疑応答:仕入スピードと自己株式取得の可能性について

質問者:大規模なオフバランスの案件は、2ヶ月から3ヶ月で実績化に向けて動いてくるイメージなのでしょうか? または、この2年から3年のスパンで増えてくるイメージなのでしょうか?

例えば、半年から1年は急に進んでいかないというような状況なのであれば、ご提案なのですが、自己株式の取得などはどうでしょうか?資金的には十分な余裕があると思われます。

大規模なオフバランス案件がかなり早く入ってくるなら問題ないと思いますが、そうでない場合はこの資金を活かすという手段もありかと思われます。直近で株価がある意味低迷している状況を活用すれば、昨年増資した82億円をそのまま自己株式取得に使い、増資がなかったことにする方法もあります。

増資がなければまったく申し分のない利益成長ですので、そこに戻すこともできるという見方もあるかと思いますが、そのあたりはいかがお考えでしょうか?

西羅:特にオフバランス案件の時間軸については、3月末までに進めたいという決算がらみの案件もあれば、「投資するタイミングでバランスシートを軽くしたい」という事業者側の投資のスケジュールとの兼ね合いに左右される案件もあります。

例えば「今期実行する」と言っていたものが来期になったりするということもあり、タイミングが測れない部分があります。一方でどんどん案件の相談数は増えているため、当社としては、手前から取れるものを着実に案件化していきたいと思っています。

増資した意味合いを、結果できちんとお示しするように動いていますので、しばらくお時間いただければと思います。

質問者:そのような意味では、昨年増資した7月時点では大規模なオフバランス案件が出てきた時に対応するのが難しそうであったため、増資という選択肢があったと思います。しかし現在は、あれから自己資本も積み上がっており、さらに余裕があるため、先ほどの自己株式取得のようなことも考えられるのではないでしょうか?

西羅:それはまったく考えていません。ご指摘のとおり余裕があるため、その分は、仕入に使っていきたいと思いますし、みなさまにご納得いただける結果を出していきたいと思っています。

質問者:わかりました。では、700億円以上という数字を出されていますので、そこを期待したいと思います。

質疑応答:仕入と業績の上振れ余地について

質問者:仕入についてご質問です。2025年12月期に仕入700億円以上という水準は、中期経営計画の最終年度である2026年12月期の当期純利益70億円を達成する上で基準になっていく水準と理解すればよいのでしょうか?

仮に700億円以上、例えば800億円を仕入れた場合は、来期の業績が上振れる可能性なども考えられるのでしょうか?

西羅:おっしゃるとおりの仕入ができる能力はあるため、仕入を加速させて、利益についても常に上振れて着地していきたいと思っています。

毎回発表させていただく業績予想について「保守的」「おもしろみに欠ける」という印象を持たれることもあるかと思いますが、確実に結果を毎期出していきたいと考えています。

質疑応答:2025年12月期の利益計画の進捗について

質問者:2025年12月期の利益計画の進捗について質問です。2025年12月期も含め、地主リートへの売却を例年1月に実施するということで、上期に物件売却が集中するケースが多いかと思います。

決算説明資料の11ページを見ると、2025年12月期は売却益を、主に第4四半期に計上するという計画となっています。これは期ずれリスクなども考えうるとは思いますが、この計画達成の蓋然性についてお話しいただければと思います。

もし期初時点で、売却契約率などお話しいただけることがあれば、こちらもあわせてお願いします。

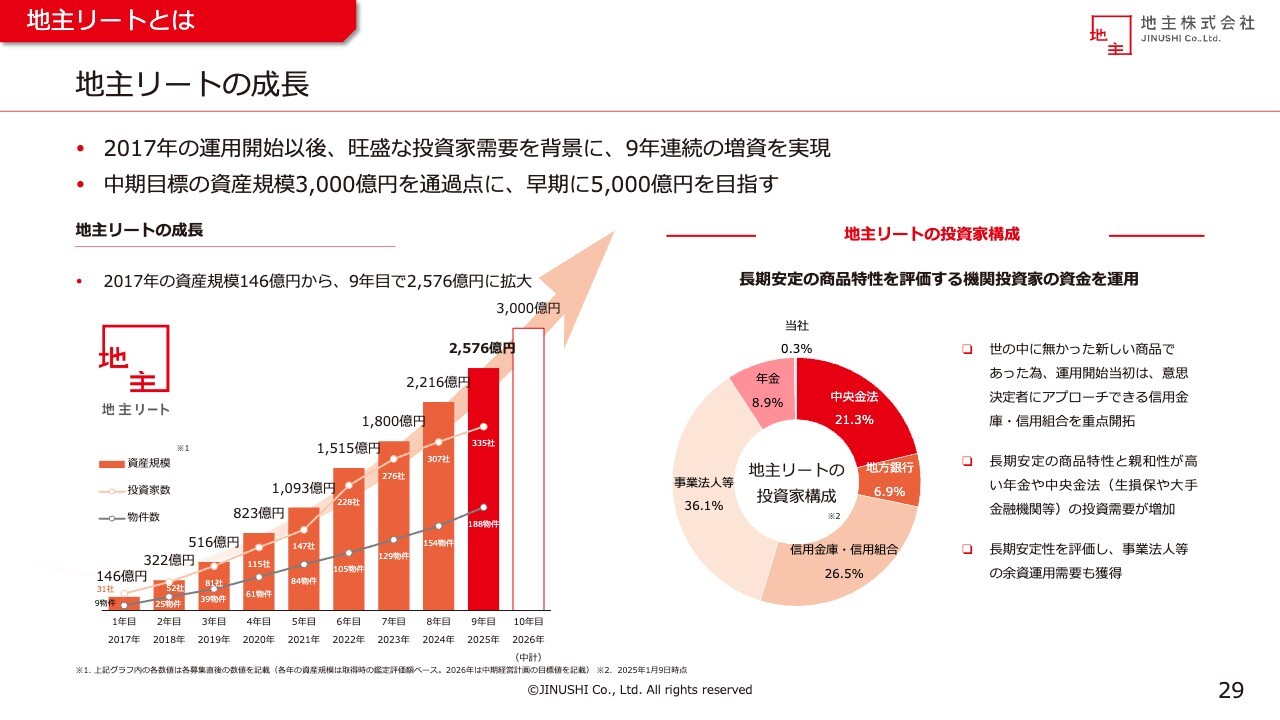

西羅:2025年12月期はスタートしたばかりです。既に発表済みのとおり、地主リートは、1月に第9次増資を実施しており、360億円の案件を取得しました。

毎期の業績予想にあたっては、商品になる案件が着工している、または借地料が入っているなど、売却できる案件を見ながら、増益となるよう保守的に計画を定めています。2025年12月期については、現在の案件のバランスを見てこのような計画としています。

案件の約7割は地主リートへ売却しているため、地主リートへ直接売却するのか、ブリッジスキームを活用するのか、そのようなことも含め、安定して売却できる先を確保しています。

地主リートへ売却する場合は、売買契約を早い段階で行えない仕組みになっているため、ご質問いただいた「売買契約は締結済みか?」の答えとしては、現時点では「未締結」となります。しかし、地主リートは2025年12月期も変わらず、主たる安定した売却先となります。

質疑応答:土地のオフバランスの優位性について

質問者:最近では、建物を含めたオフバランス提案をするような会社も上場している中、土地のみのオフバランスの提案はどのような場面で刺さるのでしょうか?

建物を含めたオフバランス提案に対して、どのように競争優位性を発揮していくのでしょうか? また、実際に競争になった場面で勝てているのかなどについても教えてください。

西羅:まず、底地のマーケットがなかった時代には、オフバランスといえば、建物と土地をセットでセールアンドリースバックする、最終的に建物を借りるというケースが主流でした。

ところが、底地の市場が10兆円規模に成長していく中で、これからは、土地だけのオフバランスが主流になってくるだろうと考えていますし、現状そのようになってきていると思っています。

売却する側である事業者側のメリットは、大きく2つあります。1つは、建物を保有し続けることができるため、自由な運営ができるところです。改装や追加投資、また時代に合わせた対応が柔軟にできます。

もう1つは、建物を売却する場合には、遵法性などいろいろな調査が必要であり、不備があった場合には対応しなければいけません。しかし土地だけであれば、非常に短時間かつコストをかけずに売却が実行できます。

このような2つの大きなメリットがあることから、土地だけのオフバランスを選ぶ事業者が、今後はどんどん増えるだろうと考えていますし、現に増えてきていることを実感しています。

質疑応答:地主リートの投資家需要について

質問者:1月に地主リートが増資したばかりで気が早い話ですが、金利上昇の中での地主リートに対する投資家需要についてお聞かせください。長期金利が上昇している中、どのような投資家層をつかまえているのでしょうか?

地銀や年金をつかまえているなど、地主リートが投資家需要をしっかりつかまえられているのかについて、おうかがいできますでしょうか?

西羅:今回の地主リートの第9次増資では約360億円の物件を取得し、エクイティでも250億円程度の調達をしています。これは上場と私募を合わせた全リートの中で、おそらくトップクラスの資金調達能力ではないかと思っています。

その理由は明快にあります。我々の商品は独自性があり、唯一無二であることです。約10年のトラックレコードも積み重なってきていますし、他のリートとは商品特性がまったく異なります。

建物を持つリスクや手間が一切なく、この地主リートをスタートしてからの約10年間、賃料の減額や退去は1物件もありません。だからこそ、お示ししているとおりの配当が得られます。そこにみなさまの理解が深まり、投資家数もどんどん増えていっています。

もともとこの商品は、年金や保険など長期安定を志向する投資家に好まれるだろうと思っていました。ただ一方で、スポンサーネームもなく、底地のマーケットもなかった2017年に、そのような投資家に入ってもらうことはハードルが高かったため、スタート当初は信金や地銀へアプローチを強化し、実績を積んでいきました。

現在では、ほとんどの大手保険会社に投資をしてもらっています。また、現在年金の比率は9パーセント弱ですが、今回の増資では、2割弱を占めました。実績が評判を呼び、今後は、年金もどんどん参加していただけるだろうと期待しています。

また、地主リートはもともと、商品設計において、ローン比率を30パーセント程度と非常に低く抑えています。また、固定金利かつ長期で借入をしているため、金利上昇に対する強い耐性があります。他のリートとの差別化は、建物を所有していないことも含め、十分にできているのではないかと考えています。

質疑応答:地主リートの10次増資に向けた動きについて

質問者:金利の不透明感もある中、昨年は地主リートの募集活動を早めに行っていたとおうかがいしています。今年も、地主リートは10次増資に向け、そのようなアクションを行っているのでしょうか?

西羅:地主リートの場合、毎年1月に増資をし、5月あたりに物件を確定、6月くらいから具体的なマーケティングを行うというスケジュール感で動いています。機関投資家の中でも毎年必ず増資があると認識されており、変わらずに行っていきたいと思っています。

質疑応答:オフバランス案件の数や地域について

質問者:オフバランス案件についておうかがいします。2024年12月期の仕入案件は66件、約600億円となっていますが、このうちオフバランス案件はどれぐらいありますか?

西羅:仕入契約額の比率でいうと2割弱、件数は3件です。

質問者:御社の場合、土地だけ仕入れるということですが、大規模なオフバランス案件はどのような場所・テナントになりますか?

西羅:それぞれの都市圏の中心地や、ホテル、データセンターなども候補になります。

質問者:データセンターも、地価が高い場所に作っているのでしょうか?

西羅:データセンターは、地盤が強く、電力がきちんとあって、雇用環境が整えられる場所という意味から、やはり都市圏の中心部をターゲットにしている事業者が多いようです。

質疑応答:リース会計基準の影響について

質問者:2027年からのリース会計基準の変更で、オフバランス案件が増えるようなニュースなどもありますが、何か影響は出ていますか?

西羅:リース会計基準の変更については、オフバランスにならないなど、いろいろな議論があります。この件については、全事業者が対象であり、特定の事業者のみに、何かネガティブな影響を及ぼすものではありません。

どちらかというと、今までから、プラスアルファで情報開示がなされるという程度だと思います。あるいは契約の中身として、今まで長期に設定していた解約不可期間を、新しい会計基準を踏まえ、変更させてほしいという技術的な相談等はあるかもしれません。

根本的には、財務体質の改善であったり、資金調達ニーズであったり、成長への再投資であったりします。そもそも固定資産の土地は不要というニーズは変わらず、東証の「資本コストや株価を意識した経営」の後押しもあり、案件はさらに増えていくだろうと、日々感じています。

質疑応答:土地のオフバランス案件の仕入目標について

質問者:2025年12月期の仕入目標は700億円以上の計画ですが、このうちオフバランス案件はどの程度想定されていますか?

西羅:規模の大きい案件が1つ決まれば、300億円、400億円という話になるので、想定というよりはきちんと1つずつ取り組む中で、全体の仕入の量を増やしていきたいと考えています。

質問者:オフバランスの案件数として2024年12月期は3件ということですが、2025年12月期は案件数としてどの程度お考えでしょうか?

西羅:もっと増え、規模も大きくなっていくイメージです。

質疑応答:株主還元(累進配当)について

質問者:配当についておうかがいします。今回、配当利回りが高くアピールされるようなかたちになったと思いますが、配当性向の方針などは引き続き数字としては出さないという方針でしょうか? 為替差損益が常に発生することが原因で、なかなか配当性向を決めづらいというところもありますか?

例えば、為替差損益を除いたベースで考えると、来期以降も増益ペースには負けない水準での増配があると考えていいのでしょうか?

西羅:利益成長とともに増配を目指すという点が、今まではストレートに伝わっていなかったという反省があり、累進配当という表現を追加しました。仕入を加速させ、計画以上の利益で着地し、常に増配を目指していける会社でありたいと思っています。

今後は、1株あたり配当金100円がベースになっていくとお考えいただければと思います。

質疑応答:増配のペースについて

質問者:増配のペースについてです。当期純利益は為替差損益でずれることがあるため、配当性向どおりということはないとは思いますが、例えば、為替差損分を除いた利益が20パーセント伸びれば、増配も20パーセントあるという見方ができるのでしょうか?

西羅:具体的にはまだ配当性向をお示しする段階ではないかと考えています。当然のことながら、利益成長にあわせて配当も増やしていきたいという考えは、まったく変わっていません。

西羅氏からのご挨拶

みなさまのご期待以上の結果を出せるように、全社一丸となって仕入に邁進していますので、引き続きどうぞよろしくお願いします。本日はありがとうございました。

新着ログ

「不動産業」のログ