提供:株式会社シーラホールディングス 2025年5月期第1四半期決算説明

【QAあり】シーラHD、経営統合で売上高が前年比15.5倍に拡大、営業利益以下の各利益は黒字転換 当期純利益の業績予想を上方修正

目次

杉本宏之氏(以下、杉本):みなさま、こんばんは。株式会社シーラホールディングス代表取締役会長グループ執行役員CEOの杉本です。本日はお忙しい中、貴重なお時間をいただき、誠にありがとうございます。

本日の目次はスライドに記載のとおりです。1番から3番まで、私からご説明します。

2026年5月期 第1四半期連結PLサマリ

杉本:第1四半期の決算を発表します。売上高は85億5,300万円で前年同期比1,451.2パーセント増、売上総利益は18億1,500万円で前年同期比1,475.4パーセント増となりました。

営業利益は6億7,700万円、経常利益は4億5,200万円と、いずれも前期は赤字でしたので比較対象にはなりませんが、大きく利益を上げることができました。

そして今回、経営統合を行ったことにより逆のれんが発生していますので、親会社株主に帰属する四半期純利益は56億8,900万円となっています。こちらについては後ほどご説明します。

2026年5月期 第1四半期連結BSサマリ

杉本:BSについてサマリを簡単にご説明します。現預金は104億4,300万円で前期末比31.2パーセント増となりました。純資産は181億2,500万円で前期末比63.8パーセント増となっています。総資産は628億3,300万円で前期末比275.2パーセント増と、順調に資産を積み上げることができました。

2026年5月期 第1四半期連結損益計算書

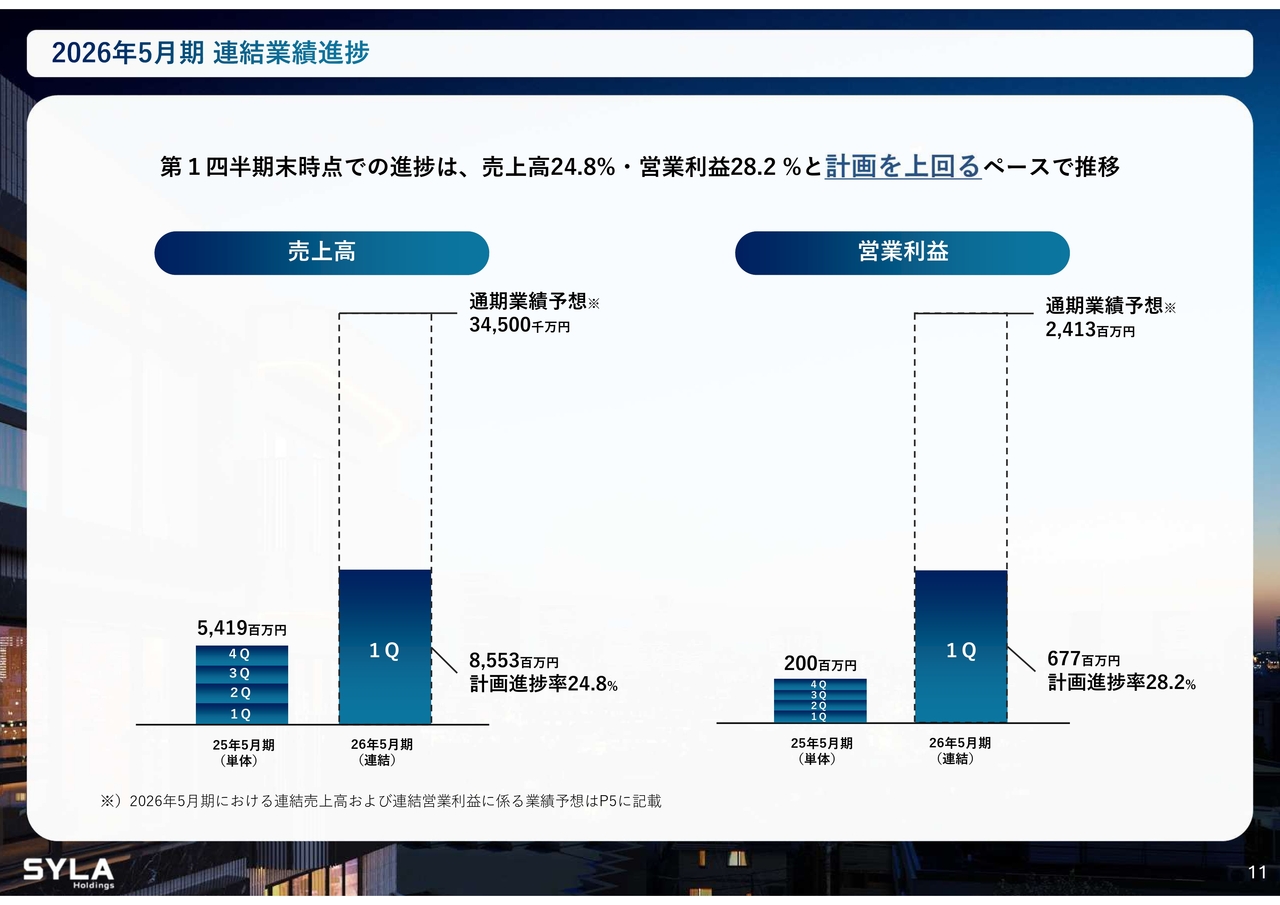

杉本:進捗について、スライドの表の左側にある数字に対して順を追ってご説明します。売上高は85億5,300万円、進捗率は24.8パーセントと、第1四半期としては順調な滑り出しであったと考えています。

営業利益は6億7,700万円、進捗率は少し高まり28.2パーセントとなっています。営業利益率は7.9パーセントと予想を上回っています。

EBITDAは7億7,400万円、進捗率は29.3パーセントとなりました。経常利益は4億5,200万円、進捗率は33.5パーセントと、計画を大きく上回って順調に推移しています。

そして、今回の業績修正の要因でもある経営統合を行ったことで逆のれんが発生し、親会社株主に帰属する当期純利益は56億8,900万円となりました。こちらについては、後ほど詳しくご説明します。

2026年5月期 第1四半期セグメント業績進捗

杉本:セグメント別の売上高と進捗率をご説明します。総合不動産事業の売上高は74億6,500万円、進捗率は24.6パーセント、不動産管理事業の売上高は6億6,600万円、進捗率は24.7パーセントと順調に推移しています。

建設事業の進捗率は45パーセントと、計画よりもかなり上振れて推移しています。再生可能エネルギー事業の売上高は3億3,400万円、進捗率は24.5パーセントと順調に推移しています。

2026年5月期 第1四半期連結貸借対照表

杉本:バランスシートです。総資産は628億3,300万円と、前期末比で460億8,500万円増えました。現預金は104億4,300万円となっており、順調にキャッシュを積み上げることができました。棚卸資産は前期末比253億8,400万円増と、順調に積み上げることができています。

我々は不動産会社ですので、資産の取得に伴い、借入も大きく増えていますが、自己資本比率は健全な領域を保っています。キャッシュポジションも上がっていますので、強固なバランスシートを引き続き維持していると考えています。

純資産は181億2,500万円と、前期末比で70億5,900万円増加しました。

ROEについては、逆のれんが大きく発生したため、36.1パーセントと良い数字になりました。ROAは10.4パーセントとなっています。今回は逆のれんが発生したため、ややイレギュラーなかたちとなっていますが、引き続きステークホルダーのみなさまに喜んでいただけるようにがんばっていきたいと思います。

ネットD/Eレシオは1.5倍となっており、健全な指標であると考えています。自己資本比率は27.4パーセントと、こちらも健全な領域にあると考えています。

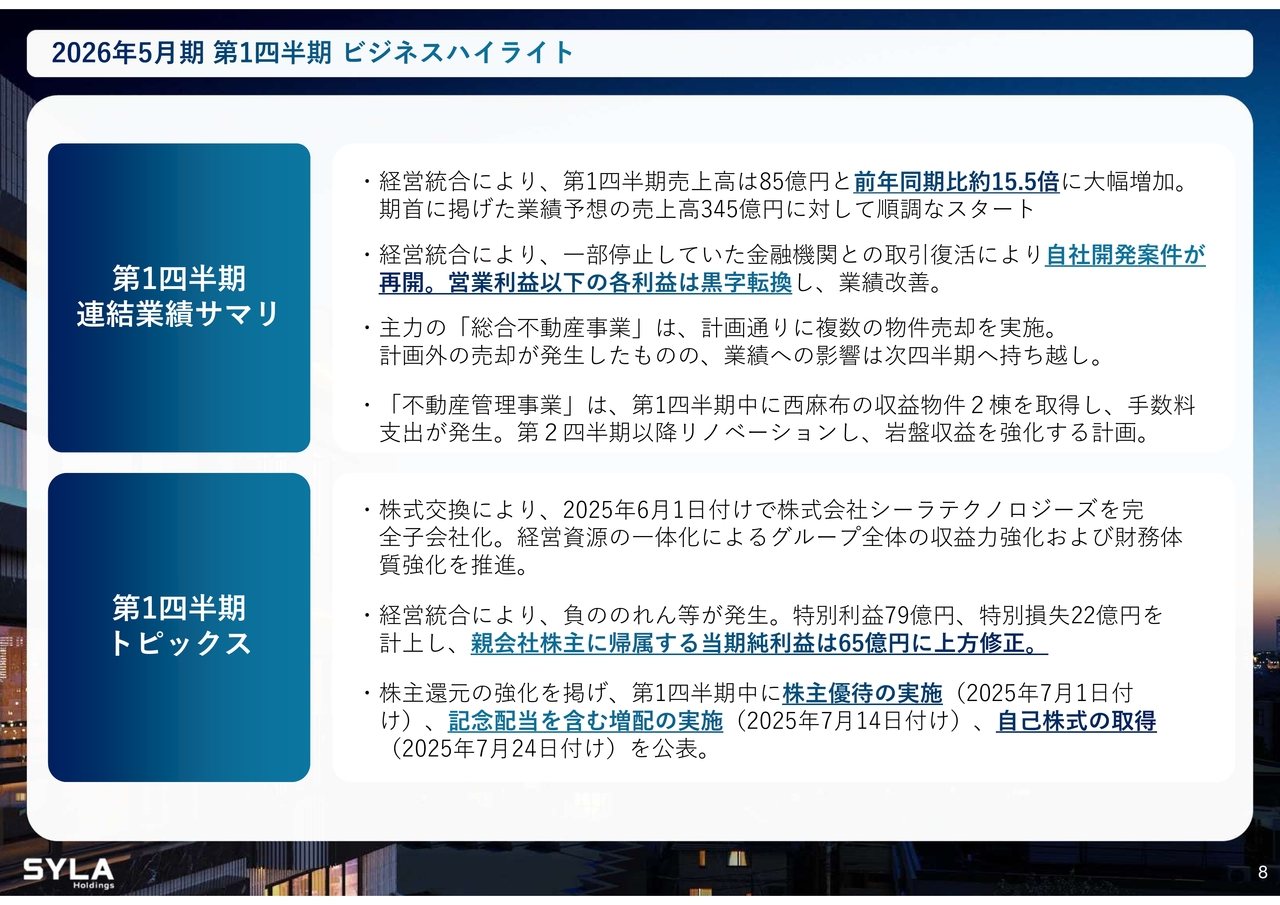

2026年5月期 第1四半期 ビジネスハイライト

杉本:第1四半期の連結業績サマリです。今回の経営統合により、みなさまから「決算はどうなっていくのか?」という不安の声も多くいただいていましたが、ようやく第1四半期の連結決算を発表することができました。

売上高は85億円、進捗率は25パーセント前後となっており、前年同期比も約15.5倍と大幅に増加しました。

そして、気にされている方も多いと思いますが、事件を起こしてしまった会社ですので、すべての金融機関との取引が止まっていました。しかし、今回すべての金融機関で取引が再開しました。

また、黒字転換も果たしました。各金融機関にはこれから決算をご説明しに行きますが、応援の声を多くいただき、その声援をしっかり結果に変えていかなければいけないと、身を引き締めているところです。

主力の総合不動産事業に関しては、順調に推移しています。不動産管理事業に関しては、新しくビルを2棟取得しました。それに伴い、物件の仲介手数料や内装費用などがかなりかさんだのですが、第2四半期に向けて、この岩盤収益事業が大きく収益に貢献してくれると考えています。

トピックスとしては、経営統合が無事完了し、本日の決算説明を迎えることができました。それに伴い、逆のれんが発生しています。親会社株主に帰属する当期純利益は65億円に上方修正しました。

最終的には65億円の上方修正となっていますが、最初に我々が株式を取得した時の価格から少し下がった部分もありますので、この差額を特別損失とし、出入りを見た上で着地しています。

また、株主還元の強化を掲げていましたが、株主優待もしっかりと実施し、記念配当を含む増配も発表しました。さらに、自己株式の取得も発表しています。

2025年6月1日に株式会社シーラテクノロジーズと経営統合

杉本:前回ご説明したとおり、株式会社クミカはファミリー向けマンション事業を埼玉県中心に展開してきたデベロッパーでした。我々はシングル向けワンルームや投資用マンションを主に扱い、東京23区・横浜・川崎において強みがありました。それぞれエリア、事業領域が似て非なる会社でしたので、しっかりと相互補完し、シナジーを発揮して、PMIは順調に進捗している状況です。

坂本慎太郎氏(以下、坂本):ご質問を挟み込みながら、お話をうかがいたいと思います。クミカとの経営統合について、もともと手掛けていたセグメントは似ているものの、エリアや扱うマンションの種類が違うため、かなり相互補完が利くかと思います。今回の経営統合のきっかけを教えてください。

杉本:残念ながら、創業者の方が事件を起こしてしまいました。

坂本:ありましたね。

杉本:当時はすべての金融機関との取引が止まり、売上も立たない状況でした。実は、我々は17年前にクミカと取引をしたことがあり、良い会社だとは知っていたのです。純資産が117億円あったにもかかわらず、日を追うごとに株価が下がっていたため、我々にも売っていただけるチャンスがあるのではないかと、何度もプレゼンする中で、最終的に1兆円規模の大手企業と我々が残りました。

その時に私が伝えたのは「とにかく社員を守る」ということです。当然、事業はいろいろと変えていかなければいけませんが、「我々と一緒に残りたいと言ってくださる社員は必ず残す」とお伝えしたところ、創業者の方が私の言葉を信じて、非常に高く評価してくれました。提示価格は競合のほうが上だったのではないかと推察していますが、お任せいただいたということです。

社員の平均年齢が50歳を超えているクミカと、一方で30歳前半の我々とでは、なかなかうまくいかないところもありました。しかし、それらを乗り越えて、良いものを作り、お客さまに喜んでいただいた結果が、我々のサラリーとなっていくという考え方は、どのような不動産会社にも共通するものだと私は思っています。このように、両社のもの作りに焦点を当てていきます。

本日も作業着で来ていますが、良い会社を作っていくために、社員ともしっかりPMIを行い、その結果がようやく表れてきました。一時は117億円の純資産があった会社が、時価総額40億円ぐらいまで下がってしまったため、当時は業績、配当において2度の下方修正を行いました。しかも、不動産会社は銀行がなければ成り立たないにもかかわらず、すべての金融機関との取引が止まっている状況でした。

坂本:キャッシュフローは命ですからね。

杉本:私はリーマン・ショックを経験した時に、「大企業はこの危機をどのように乗り越えていくのだろう?」と思い、とある財閥系の大手不動産会社の決算説明会に出たことがあります。

1人のアナリストが「御社は借入が多すぎるが大丈夫なのか?」と尋ねたのですが、それに対し社長が怒りを露わに「借入をせずに不動産業をやる方法があったら教えてください」と返し、場が凍りついたのです。

坂本:借入以外には、ワラントのような増資しかないですからね。

杉本:大企業ですから「盤石な財務状況で資産があるから大丈夫だ」「何を心配しているのか」ということを伝えたかったのだと思いますが、我々のような中堅企業は大手と違って借入ができなければ事業を続けられません。

金融機関との取引が完全に止まることには2つの意味があり、私たちに融資していただけなくなるだけではなく、不動産をお客さまに販売した際の住宅ローンを組むこともできなくなるということです。つまり、買うことも売ることもできなくなってしまいます。

そのような中で、日々株価も下がっている状況でしたので、おそらく中にいた社員たちも大変不安だったと思います。ある日、会社に行ったら電気がすべて消えていました。「『無駄遣いするな』という創業者の教えがある」と言って、消灯して、冬にもかかわらず暖房を一切つけずに毛布をかぶって仕事をしていたのです。

私は「これでは余計に暗くなる」と思い、「このような時だからこそ電気をつけて、暖房もつけて、明るくいきましょうよ」と話をしました。当時はまるで葬式のような状況でした。

不動産業でありながら、買えない・売れない状況になったら、社員は仕事がなくなってしまいます。本当につらかったと思いますが、クミカは良いもの作りをしていましたし、我々と経営統合して、金融機関にご説明すれば必ず道は開けると思っていたため、最後はリスクを取ろうと考えました。

それでも、3割ぐらいの金融機関では「審査部が止めるかもしれない」と言われました。しかし、蓋を開けてみたら、すべての金融機関と取引を再開することができました。

やはり事業は数字だと思います。我々が結果を出したことによって、金融機関からの応援もいただき、今回の発表ができてよかったと思っています。

坂本:これまでの苦労とストーリーがよくわかりました。続いて、御社の取り組みと事業についてもう少し深くお聞かせください。

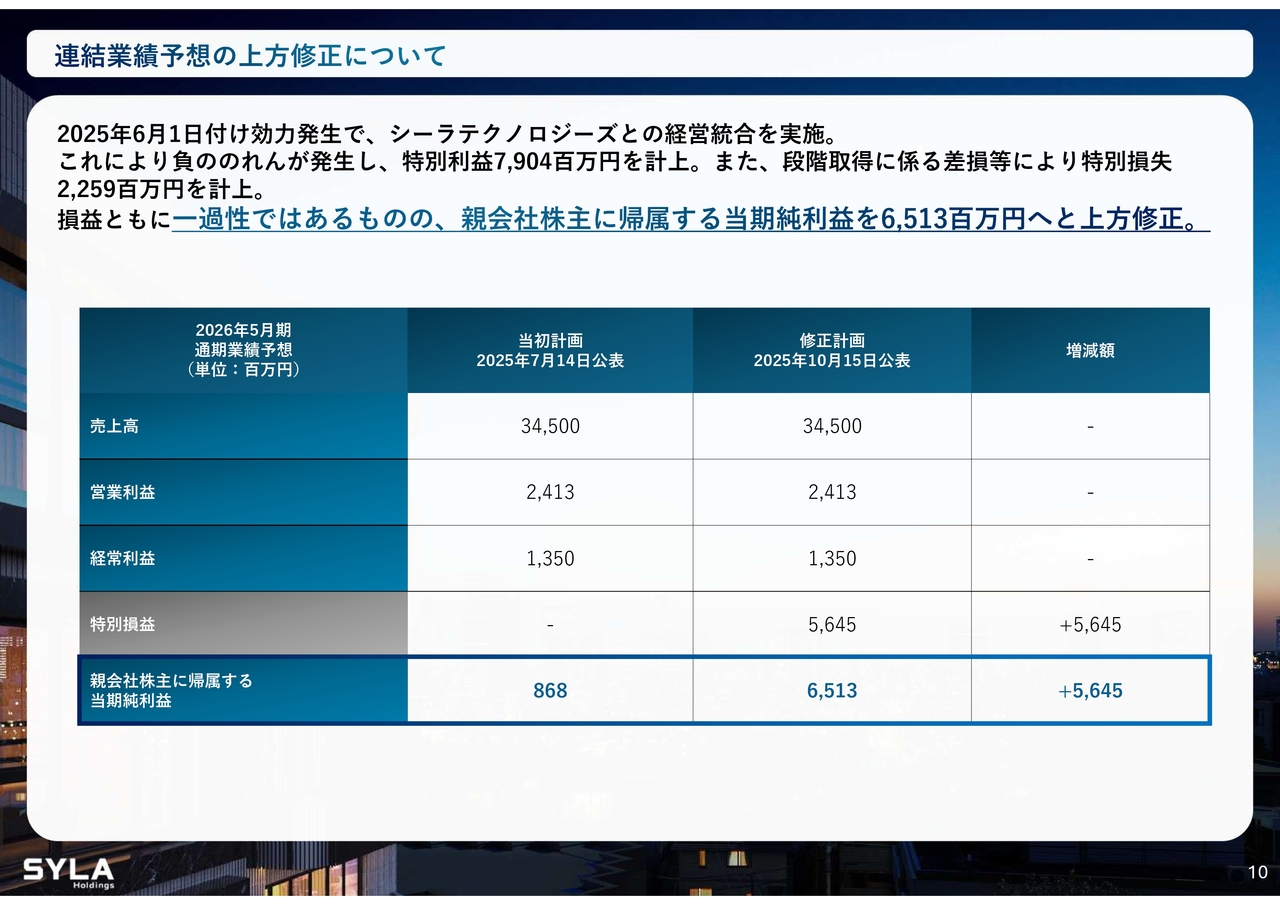

連結業績予想の上方修正について

杉本:連結業績予想の上方修正についてです。経営統合により逆のれんが発生していますので、親会社株主に帰属する当期純利益は65億1,300万円へと大きく上方修正しました。

先ほどもご説明したとおり、117億円の純資産があった会社が、株価が下がり、時価総額が四十数億円の時に我々と経営統合した結果、逆のれんが発生したかたちです。

坂本:株価が下がっていく中で、段階的に取得した部分もあるのですか? それにより差損が出ることもあるかと思いますが、そのあたりをもう少し詳しくお話しいただければと思います。

杉本:おっしゃるとおり、我々が最初に20パーセントの株式を取得した時点では時価総額が80億円ほどありましたので、その分の損失が出ています。その後にまた株価が下がって、金融機関との取引がすべて止まった後に我々から増資をして、その時よりもさらに株価が下がりました。

当時、説明会でいろいろな株主さまからご意見をいただいたのですが、「私たちだって投資をしているのだから、株価を上げたいですよ」と言ったのを鮮明に覚えています。

坂本:お気持ちはよくわかります。けっこうな額ですから、それは当然のことですよね。

杉本:すでに三十数億円を投資したものの、なかなかうまくいかず、金融機関との取引も再開していただけませんでした。そこで、思い切って東証や証券会社、監査法人にも相談し、経営統合に向けて第三者委員会も設置しました。

この状況で我々が一緒になるべきかどうか、30回ぐらい議論をし尽くした結果、いろいろなリスクはあったのですが、最終的に実行に踏み切る決断をしました。段階的に取得したことで損失は出ていますが、我々が必死になってがんばってきた証かと思っています。

坂本:その後の結果が良ければ、「まあまあ」という話にもなりますしね。

杉本:「終わり良ければすべて良し」という言葉がありますが、PMIも本当に大変だったため、いずれどこかでお話ししたいと思っています。

坂本:またチャンスがあれば、ぜひお願いします。

2026年5月期 連結業績進捗

杉本:業績の進捗状況です。売上高の進捗率は24.8パーセントと、すでに昨年を大きく上回る結果となり、順調に推移しています。

営業利益は6億7,700万円と、前期の2億円から300パーセント以上も上回る結果となっています。進捗率は28.2パーセントと、計画を大きく上回るペースで順調に推移しています。

2026年5月期 第1四半期 総合不動産事業

杉本:セグメント別の売上高・利益です。総合不動産事業のセグメント売上高は74億6,500万円、セグメント利益は12億2,900万円となりました。新築区分マンションのほか、収益ビル等の販売が順調に進み、物件の取得も順調です。

今期は「無理をしない」ということを再三お伝えしてきました。その中でも、少し余裕が出てきましたので、状況を見ながら、しっかりとみなさまのご期待に応えられる業績が出せればと思っています。

開発・販売の実績と現在の取り組み

杉本:総合不動産事業について、第1四半期は1棟しか竣工していません。ただし、第2四半期以降に集中し、10棟329戸の完成を予定しています。

坂本:マンションを作っている時にもある程度は載せていくかと思いますが、竣工後の引き渡し時の計上分はやはり大きいのでしょうか?

杉本:そのとおりです。したがって、今抱えている商業ビルやオフィスビルでその分を補っています。また、我々はレジデンス以外も造っています。スライドには自社開発の分を載せていますが、「SYFORMEシリーズ」という象徴的なブランドを中心に200棟目前になってきました。東京・横浜・川崎を中心に、来期もマンションだけで12棟の完成予定物件があります。

西麻布エリアの開発

杉本:今期は港区西麻布で2棟のビルを取得しました。我々は特に西麻布エリアや川崎エリアに強いのですが、残念ながら森ビルや三井不動産、三菱地所のように何兆円といった資金力はありません。ただし、ドミナント戦略をとって小さいビルを取得しています。

例えば、西麻布エリアには6棟のビル群があります。東麻布の物件はレジデンスです。「SYLA NISHI-AZABU Ⅱ」は商業ビルで、飲食店やバー、カラオケが入っています。「SYLA NISHI-AZABU Ⅳ」にはスパや会員制の飲食店、「SYLA NISHI-AZABU Ⅲ」はオフィスビルで、1階にバーと飲食店が入っています。

「SYLA NISHI-AZABU」(旧:ミストラルポイントビル)にも会員制の飲食店などが入っていますが、我々のお客さまであれば会員制のお店に安く入れたり、クーポン券がもらえたり、レジデンスを安く借りられたりといったことを行っています。このように「ミニ森ビル」のような開発を我々なりの方法で進めています。

坂本:おもしろいですね。私もよく西麻布に行きますが、場所が良いですし、視認性の良いビルを取得していると感じました。

ドミナント戦略を展開し、自社のマンションに住んでいる方に対して、福利厚生のようなかたちでクーポンを配っているとのことですが、将来的に隣地を買ったり、あるいは土地を売ったりすることも見据えているのでしょうか? このあたりのプレゼンスを高めていくことによって見えてくる戦略もあるかと思いますが、補足があれば教えてください。

杉本:おっしゃるとおり、今まさに交渉もしているため、「隣地を買う」とは言いづらいのですが、再開発の権利を調整し、いわゆる地上げ(権利調整)も行っています。

例えば「SYLA NISHI-AZABU Ⅲ」は築50年以上の古ビルだったのですが、今風にインダストリアル系のデザインを入れて、しっかりとリノベーションを行いました。もともとはオフィスで坪単価1万3,000円ほどでしたが、商業利用もできるようにすることで現在は坪単価3万円ほどになっています。

これから賃料を改定していくため、テナントにとっては耳が痛いかもしれませんが、我々は数億円かけてバリューアップをしています。例えば、取得価格が15億円だとしたら、3億円かけてバリューアップし18億円になっても、家賃が全体で倍になれば、利回りも4パーセント台から7パーセント台になっていきます。

このような古ビルを取得しながら、権利調整により隣地も取得していきます。古ビルの近くはノーマークなことも多いため、我々なりのドミナント戦略とランチェスター戦略で、大手がやらないことをゲリラ的に推し進めています。

坂本:西麻布エリアは一時期より人流が戻ってきて、新しい人が入ってきていますので、またおもしろくなっていくかと思います。さらに高級な雰囲気になれば、ビジネスにも向いていますね。展開を期待しています。

2026年5月期第2四半期以降の竣工スケジュール

杉本:レジデンスについても、仕入は順調です。来期は12棟の完成予定物件を確保しています。そして、再来期も上期だけですでに6棟の竣工を予定しています。加えて、古ビルのリノベーション案件や中古物件なども入ってきますので、仕入も非常に順調に進捗しています。

2026年5月期 第1四半期 不動産管理事業

杉本:不動産管理事業についてです。こちらは岩盤収益である賃貸収益や管理収益を含んでいます。

セグメント売上高は6億6,600万円となりました。今回取得した物件の仲介手数料などもこちらの事業のコストとして計上していますので、ビルを2棟取得したことで内装費用等がかさんでいますが、後半に向けてグッと伸びてきます。

管理物件も100棟の節目を今期中に達成する予定となっています。来期も十数棟増えますが、我々が販売すればするほど管理事業も安定してきました。他社、あるいは個人の大家さんからも我々に管理を預けていただけるように、これから新規で営業もかけていきますので、毎年シェアを少しずつ伸ばしていくことができると考えています。

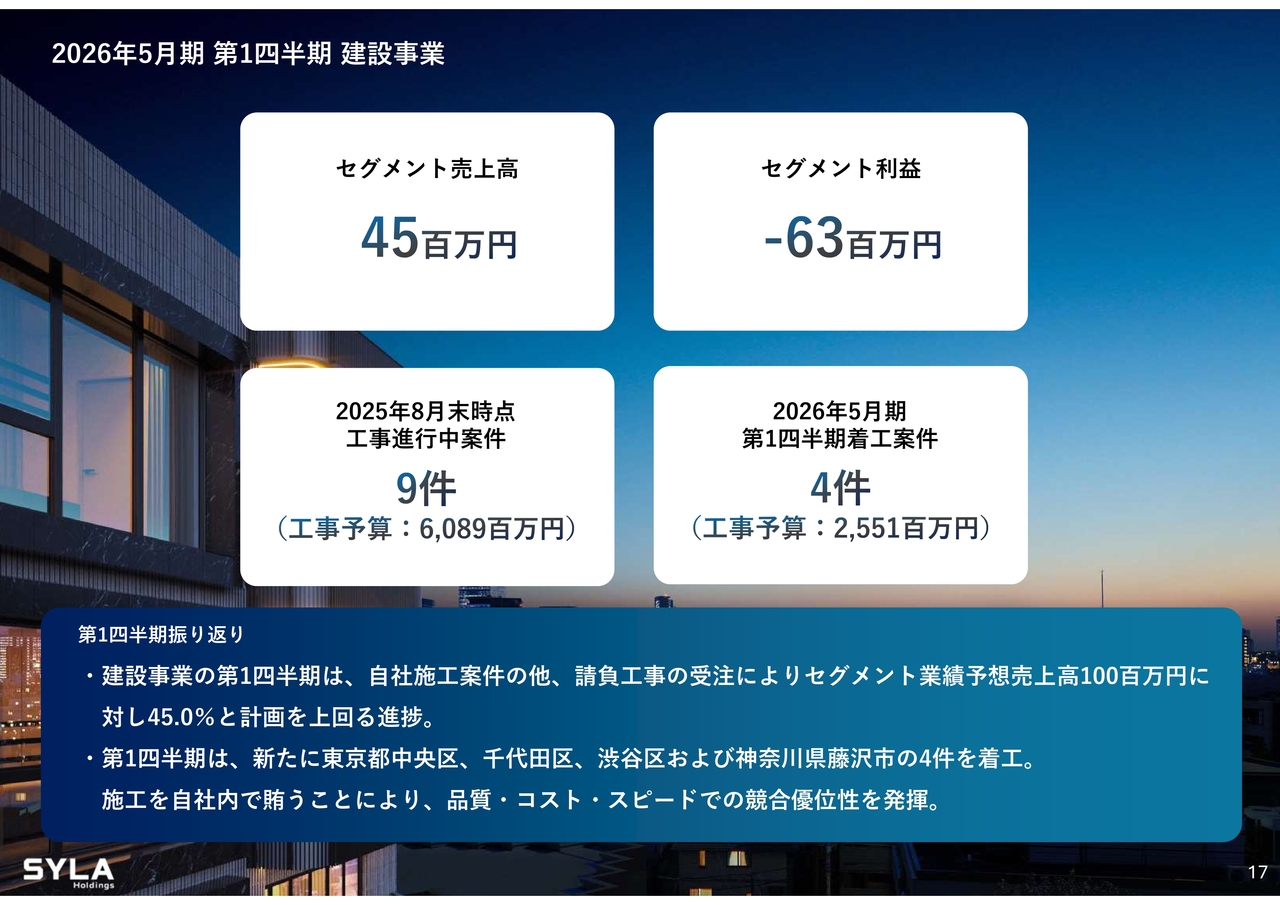

2026年5月期 第1四半期 建設事業

杉本:今回のPMIにおいて、一丁目一番地と位置づけたのが建設事業です。クミカも型枠から建設事業を自社で行っていました。我々もゼネコン事業を始めたところでしたので、両社一緒になって、現在は9棟の工事を自前で進めています。

建設事業も随時拡大しているところです。いずれはすべてを自社施工でまかないたいと考えています。そして新規の案件を他社からも受けたいと考えています。今大手のゼネコンは仕事が多く受けてくれないこともあり、投資用マンションは小さい会社に大きな強みがあります。

そのような中で、我々は利益率の高い案件を取っていき、自社施工も行います。デベロッパーでゼネコンも行うことができるところは圧倒的に少ないため、利益の10パーセントぐらいはゼネコンに投げるわけです。

坂本:設計からなにから全部ですよね。

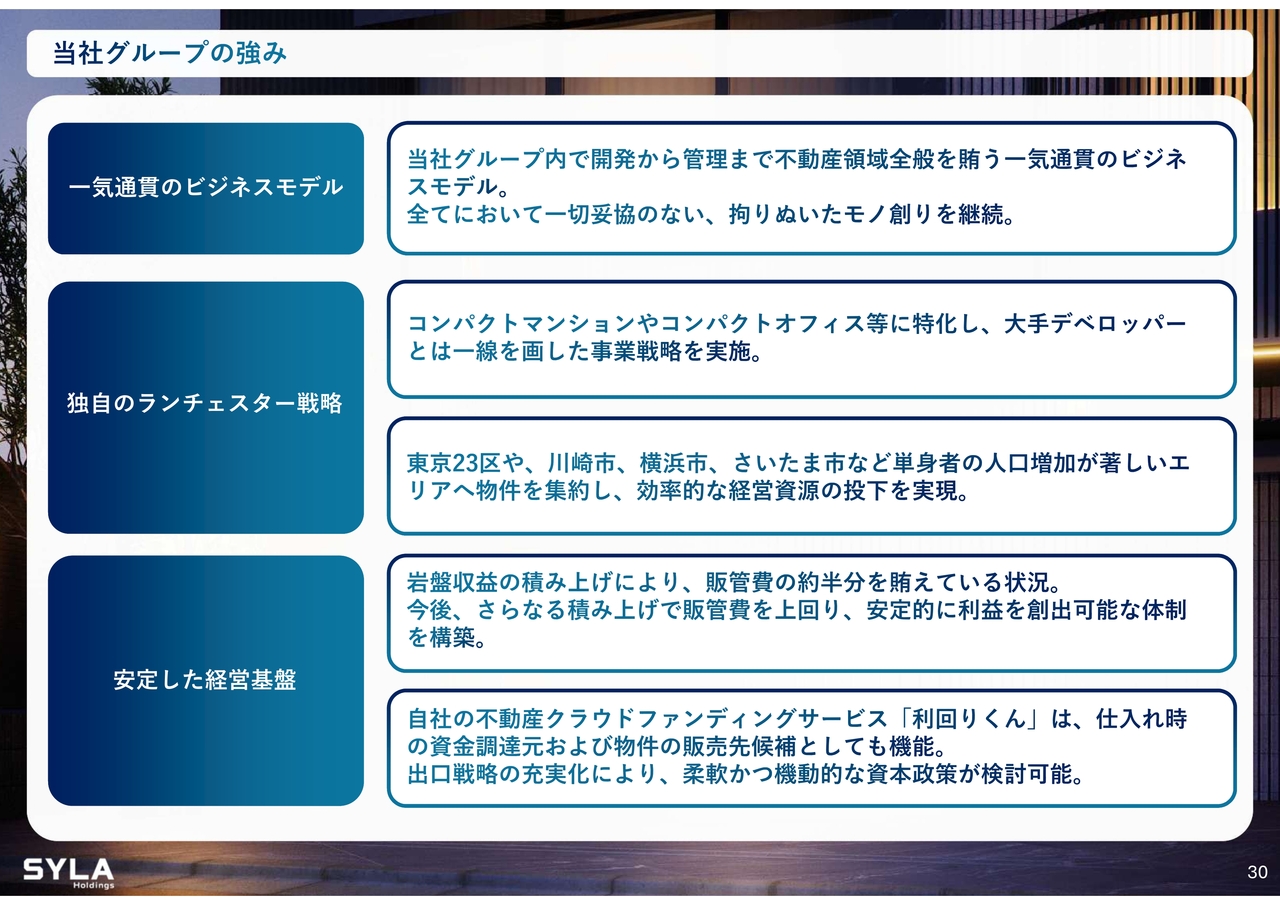

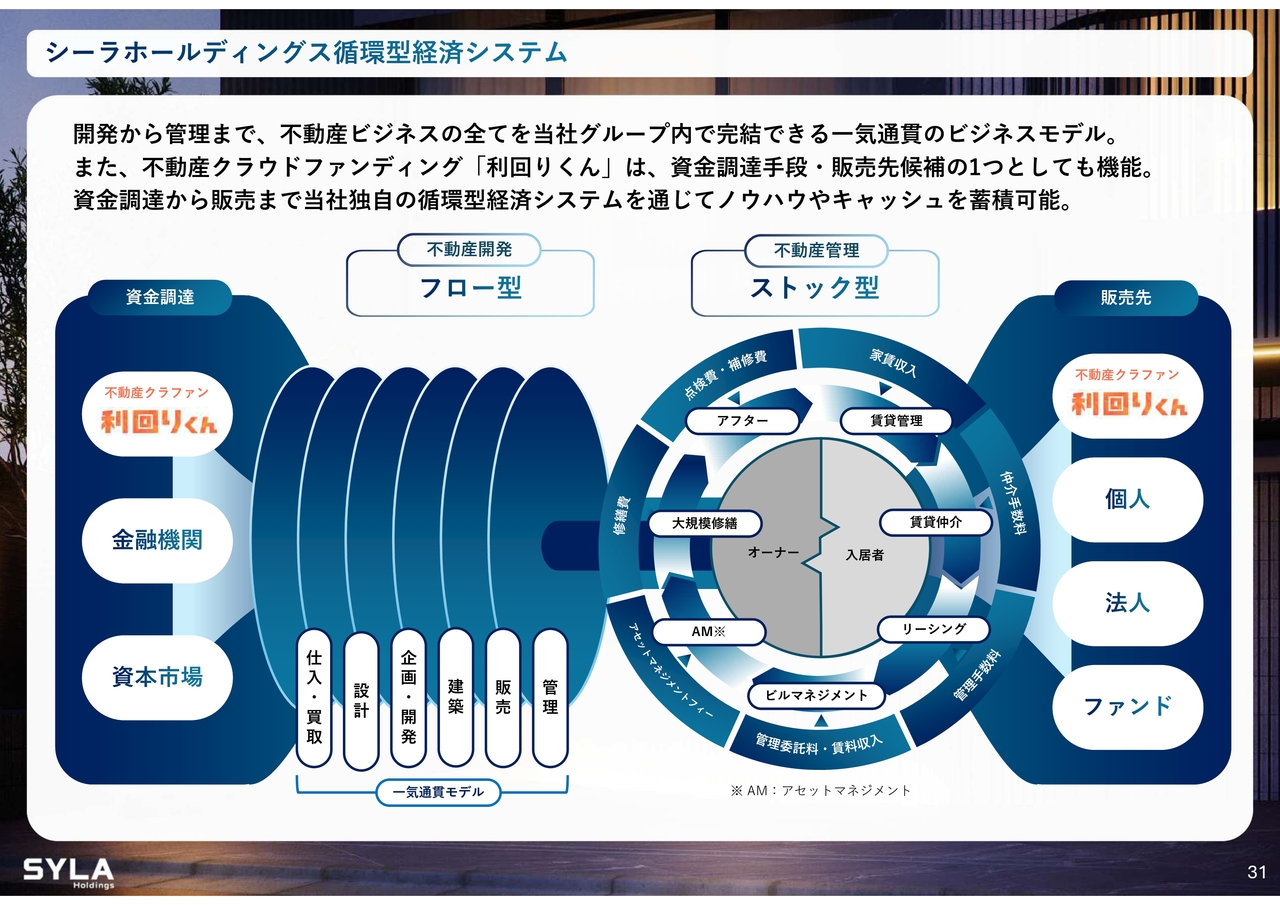

杉本:さらに設計事務所も別です。デザインもデザイン事務所に依頼します。販売は代理店に依頼します。管理も違う会社に委託します。作るだけというのがデベロッパーのかたちです。我々は作るところから、土地の権利調整から、販売・管理・大規模修繕まですべてを一気通貫で内製化します。これが当社の大きな強みです。

坂本:進行中のものがいろいろあると思いますが、すべてはできない理由としては、御社が作れるものよりは多い状況であり、これを増やしていくイメージですか?

杉本:おっしゃるとおりです。自社内でのシェアをしっかり上げていきたいと考えています。

坂本:そうなると、さらに利益率も上がるということですね。

2026年5月期 第1四半期 再生可能エネルギー事業

杉本:再生可能エネルギー事業については、太陽光パネルを建てる土木事業の会社から事業譲受しました。こちらも今後はさらに内製化していきます。太陽光パネルも自前で造り(設置)、自前で建てていこうということです。なんでも内製化するのが、最近の流行りになっています。

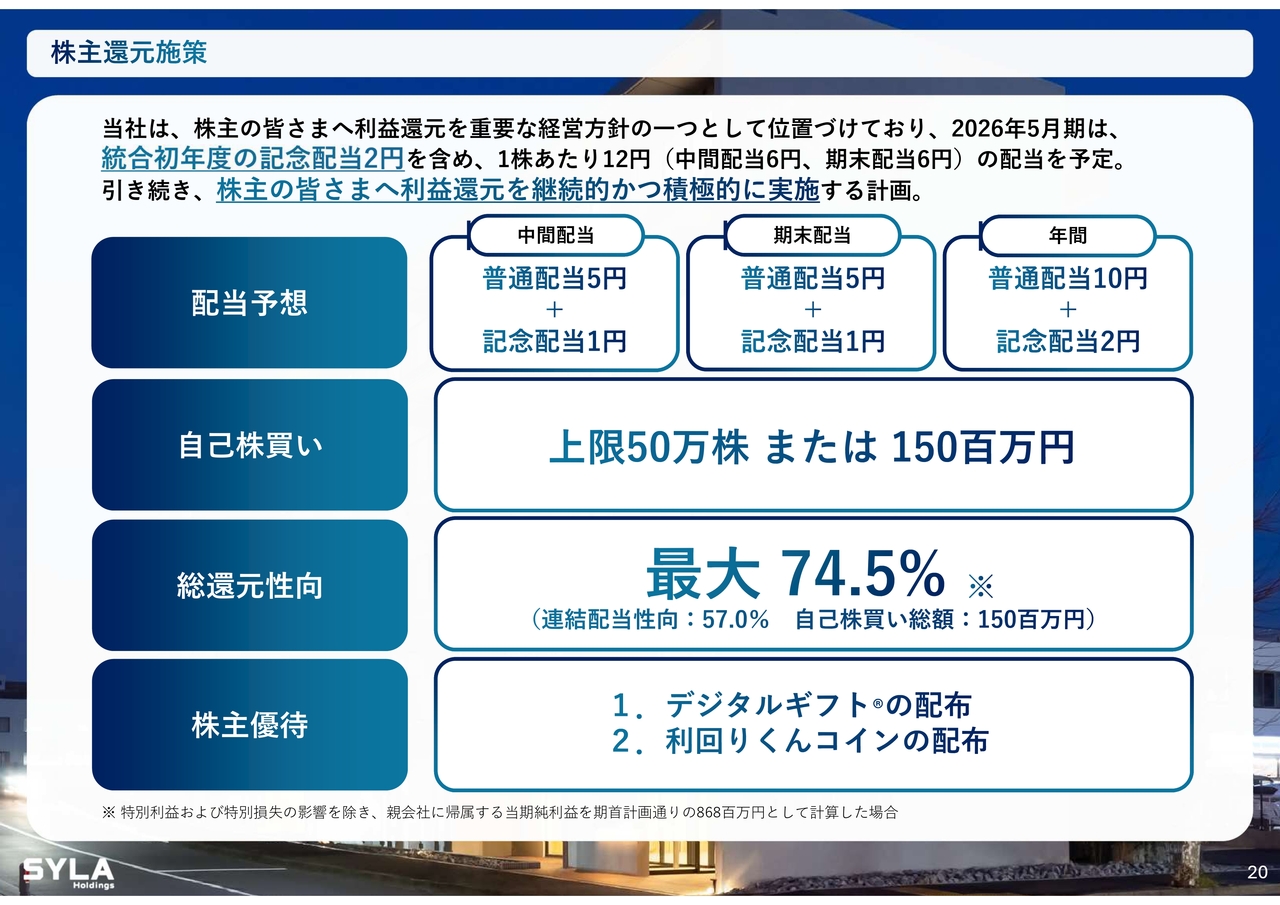

株主還元施策

杉本:株主還元についてご説明します。前回の発表でもお伝えしたとおり、中間配当と期末配当を合わせて1株あたり12円を維持しています。

さらに今回は自社株買いを実施しました。上限が1億5,000万円、または50万株と、あと少し枠がある状況です。この自社株買いの実施により、総還元性向が最大74.5パーセントと、これから利益が増えなければ今期出す利益のほとんどを株主にお返しすることになります。

経営統合でステークホルダーのみなさまにご期待いただいていること、また、ご不安の声もたくさんいただいていますので、今期は精一杯の還元をするべくがんばりました。

株主優待については、我々のサービスである「利回りくんコイン」、およびデジタルギフトの配布により、一時期は最大で利回り10パーセントを超えたため、みなさまのご評価をいただいて株価が上がってきました。

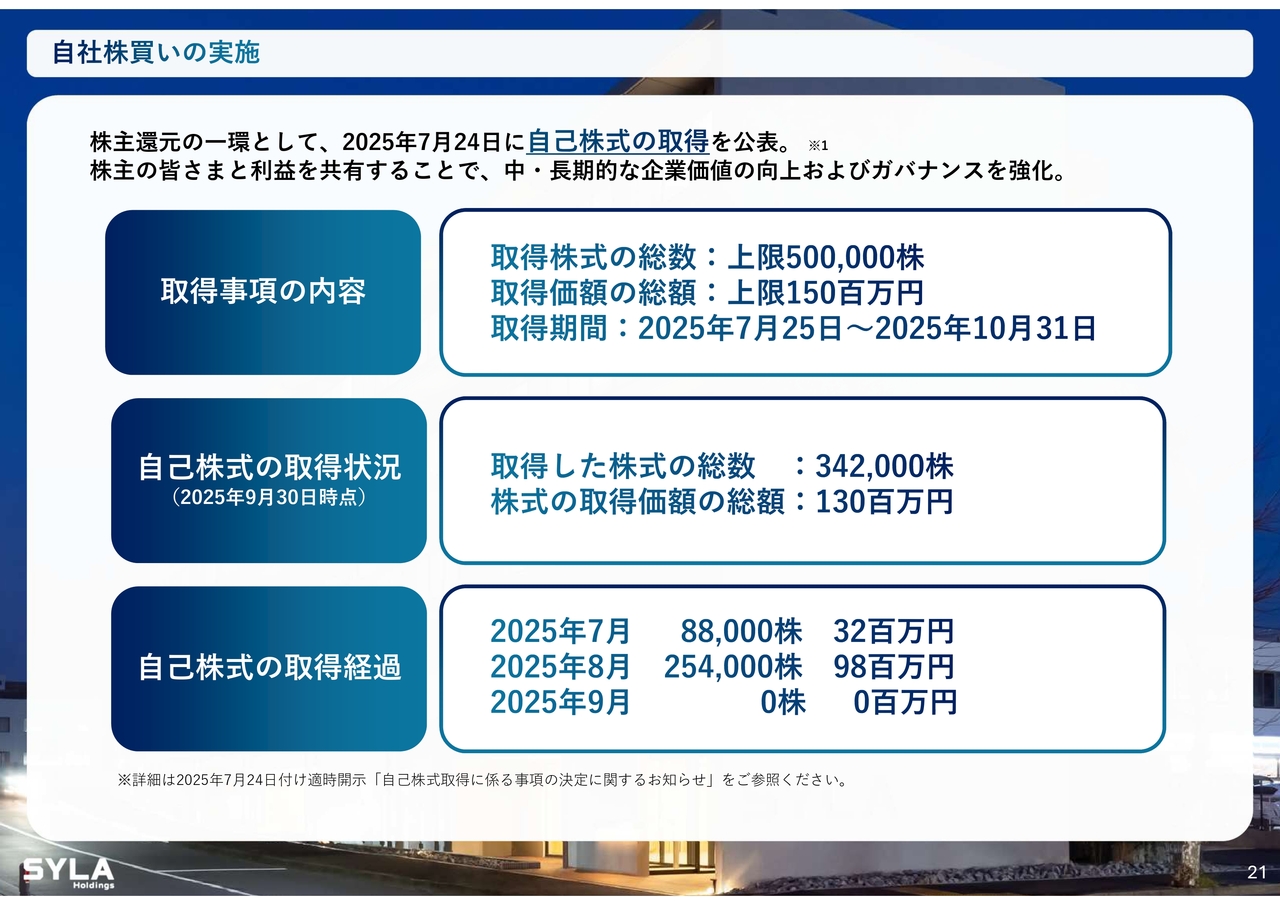

自社株買いの実施

杉本:自己株式の取得状況です。まだ枠が2,000万円ほどありますが、取得価額に上限を設けています。株価が上がってきた現在、難しい状況ではあると思っていますが、当然、通期や今後という意味では、タイミングを見ながら随時株式の取得を検討していきたいと考えています。

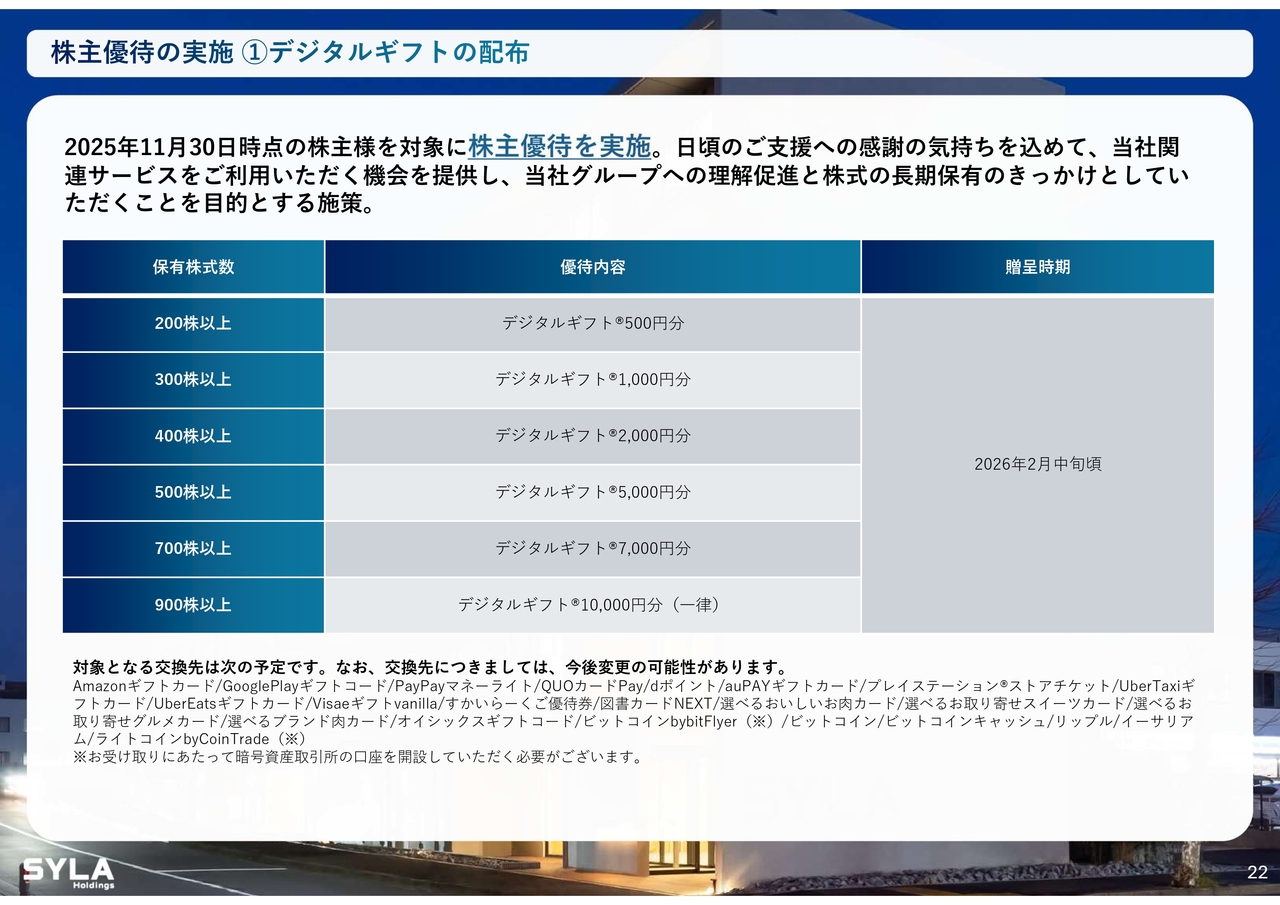

株主優待の実施 ①デジタルギフトの配布

杉本:デジタルギフトの配布について、詳細はスライドをご確認ください。

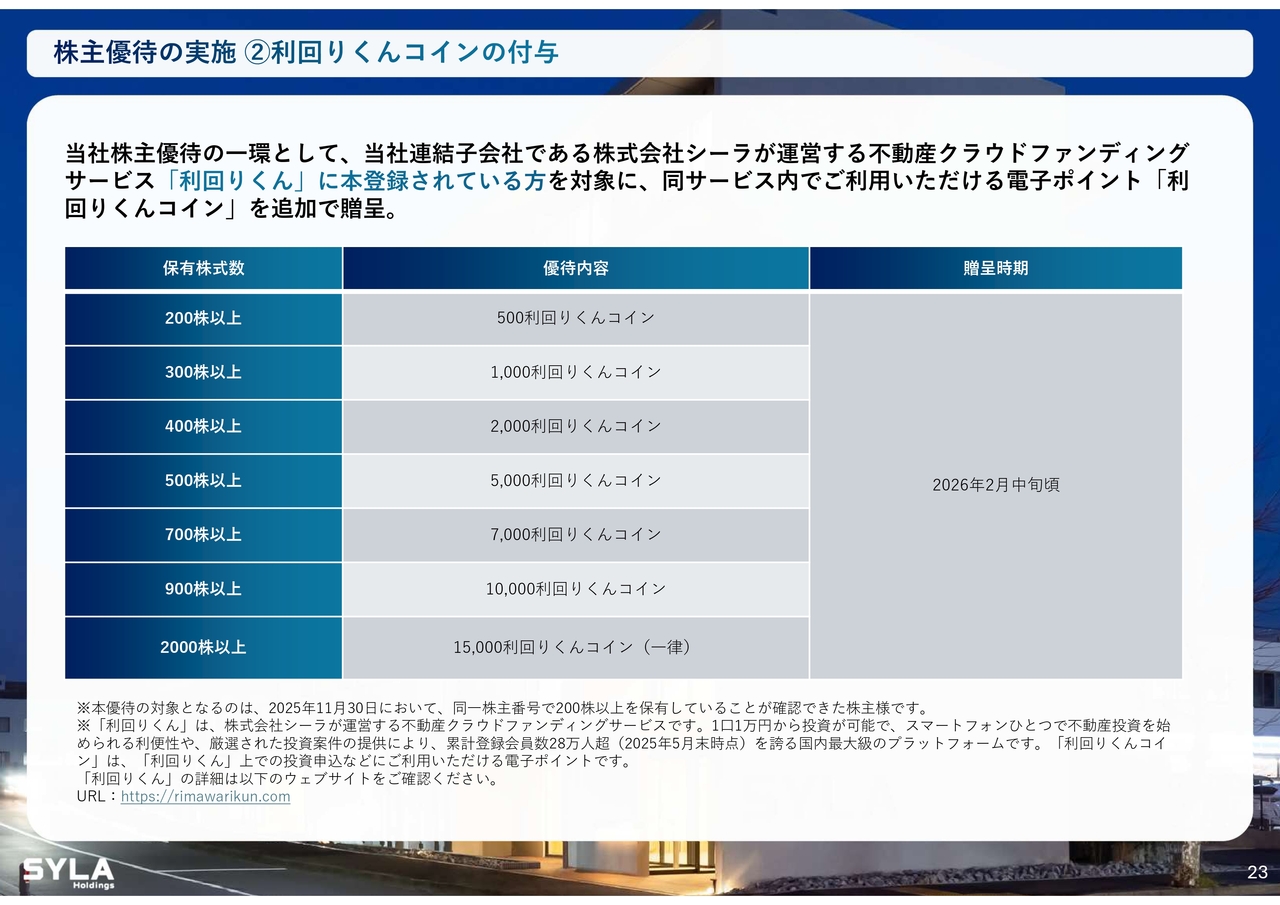

株主優待の実施 ②利回りくんコインの付与

杉本:「利回りくんコイン」の付与について、詳細はスライドをご確認ください。

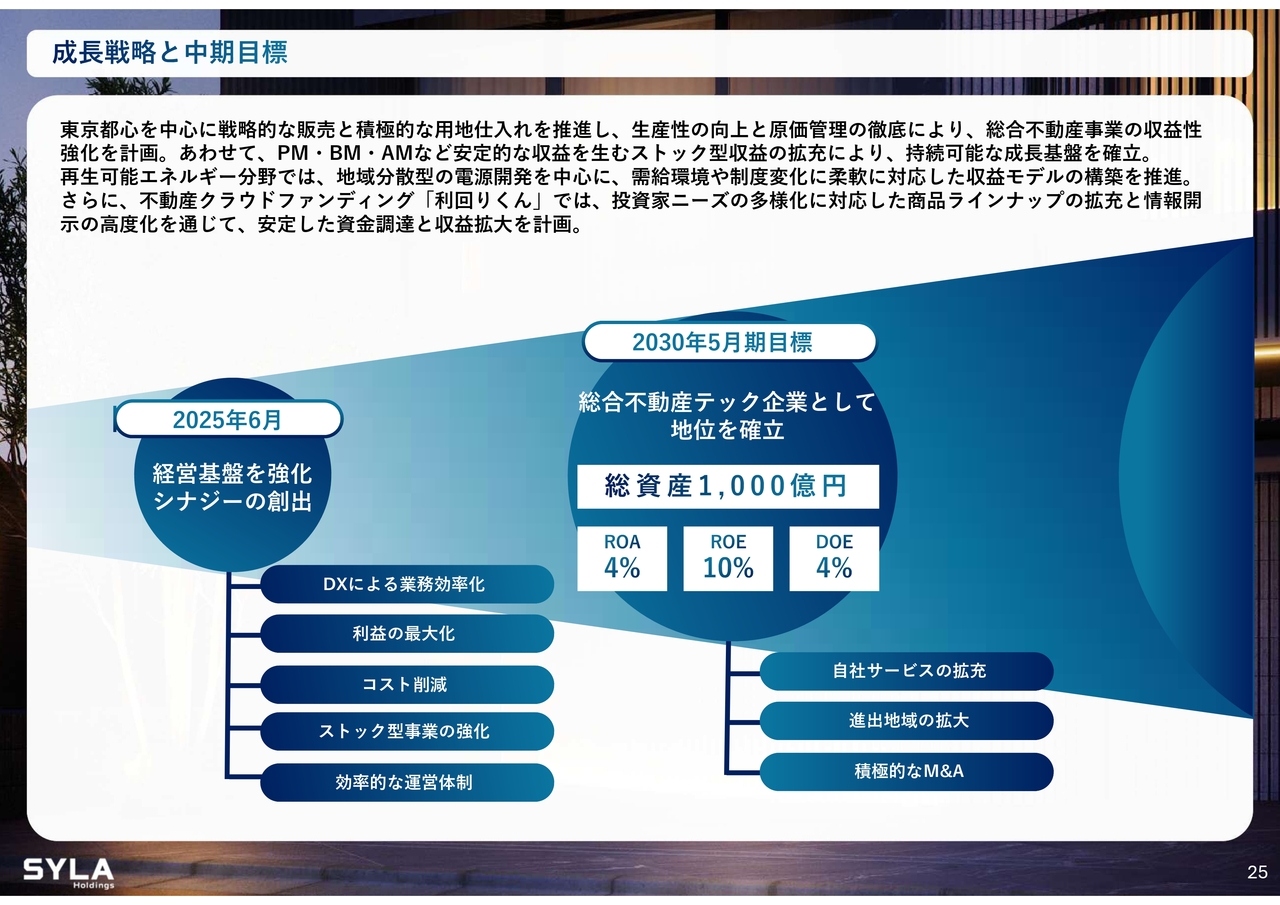

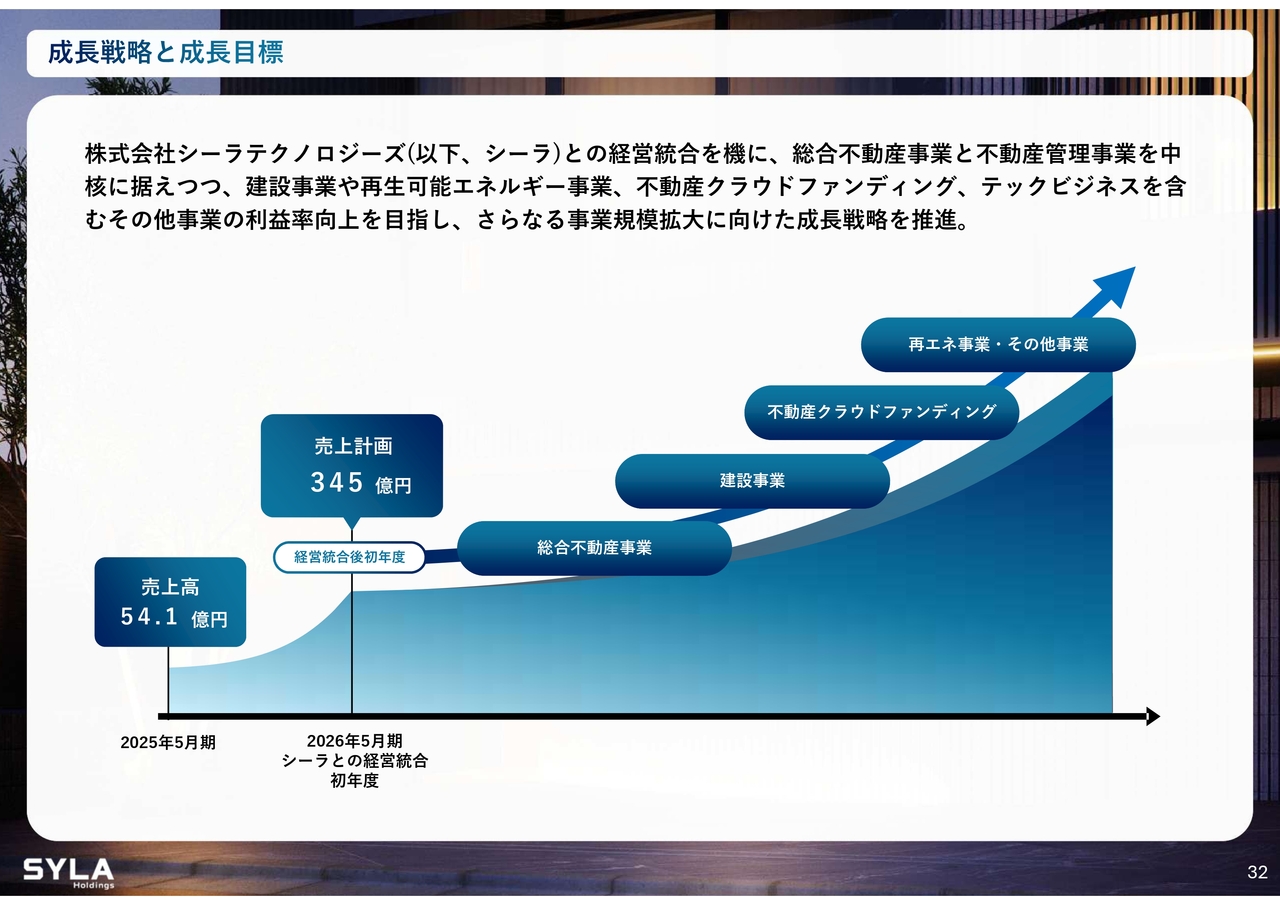

成長戦略と中期目標

杉本:成長戦略についてご説明します。前回ご説明したように、5年後には総資産1,000億円とわかりやすい目標を掲げています。前回も株主さまから、「株主総会で売上目標を出すべき」や「時価総額の目標はいくらなのか」との声をいただきましたが、我々はあえて中期経営計画を立てません。

もちろん中長期的に時価総額も1,000億円を達成したいのは、経営者である以上は当然で、上を目指す、成長を目指すべきです。しかし、不動産会社は基本的に「いくらの売上を達成する」と決めたら、目標に足りなかった分の売上のために行うべき仕事が出てきてしまいます。

坂本:利益率の低い物件を押さえるなど、無理してしまいますよね。

杉本:多くのデベロッパーは岩盤収益が少ないです。

坂本:結局は回転と言うと聞こえが悪いですが、2年、3年先のものを押さえてずっと走っていかなければいけないため、そこが狂うとすべて崩れてしまいます。

杉本:例えば「5パーセントの利回りは無駄」や、「7パーセントになっても、在庫の回転率も含めて不動産事業で買って売れば20パーセント、25パーセントの粗利が取れる」とおっしゃる方もいますが、我々は行いません。

我々は中長期的に応援してくださる株主さまに株を持っていただきたいと思っています。中長期的には非連続の成長がある可能性もあります。ただ、いろいろなマーケットや不景気な時があったとしても、点と点を結んで5年後、そして10年後を見れば、必ずご期待に沿えられるという自信があります。

坂本:ダウンサイドリスクに強い経営をしているということですね。リーマン・ショックの時に倒れてしまった会社を見ると、やはり回転させていたところが多いです。

これからお話があるかと思いますが、自社で物件を保有し、その収益がある会社は残っています。「自己資本比率これ大丈夫か?」と感じるところも意外と残っていますので、そこは大事だと思います。

杉本:クミカはもともと55年の歴史ある会社ですので、当然資産の含み益があります。実は今回、純資産が181億円から210億円と大きく増えたことで、資産の洗い替えをする話もありました。しかし、不透明な側面もあるため、売らない可能性のほうが強いことから、我々は固定資産として計上しています。

棚卸資産も含め、全体で含み益を抱えているものは150億円ほどあります。しかし、これらは見えない隠れた資産であり、超長期的にサステナブルに成長する大きな資産として、しっかりと取っておくべきだと考えます。

長期的には物件を売却したり、資産の入れ替えを行ったりする可能性もあります。しかし、やはりここは保守的に見積もるべきということで、180億円から210億円のレンジを設け、現在は下限が181億円で落ち着いてきたところです。可能なら総資産1,000億円の内訳の400億円くらいは、自社で超長期の保有資産、固定資産として持っていきたいと思っています。

さらに我々の課題でもありますが、その中でもリノベーション物件など在庫の回転率が良く、回転期間が短いものは、しっかりアセットを分散しながらバランスをとっていきたいと考えています。

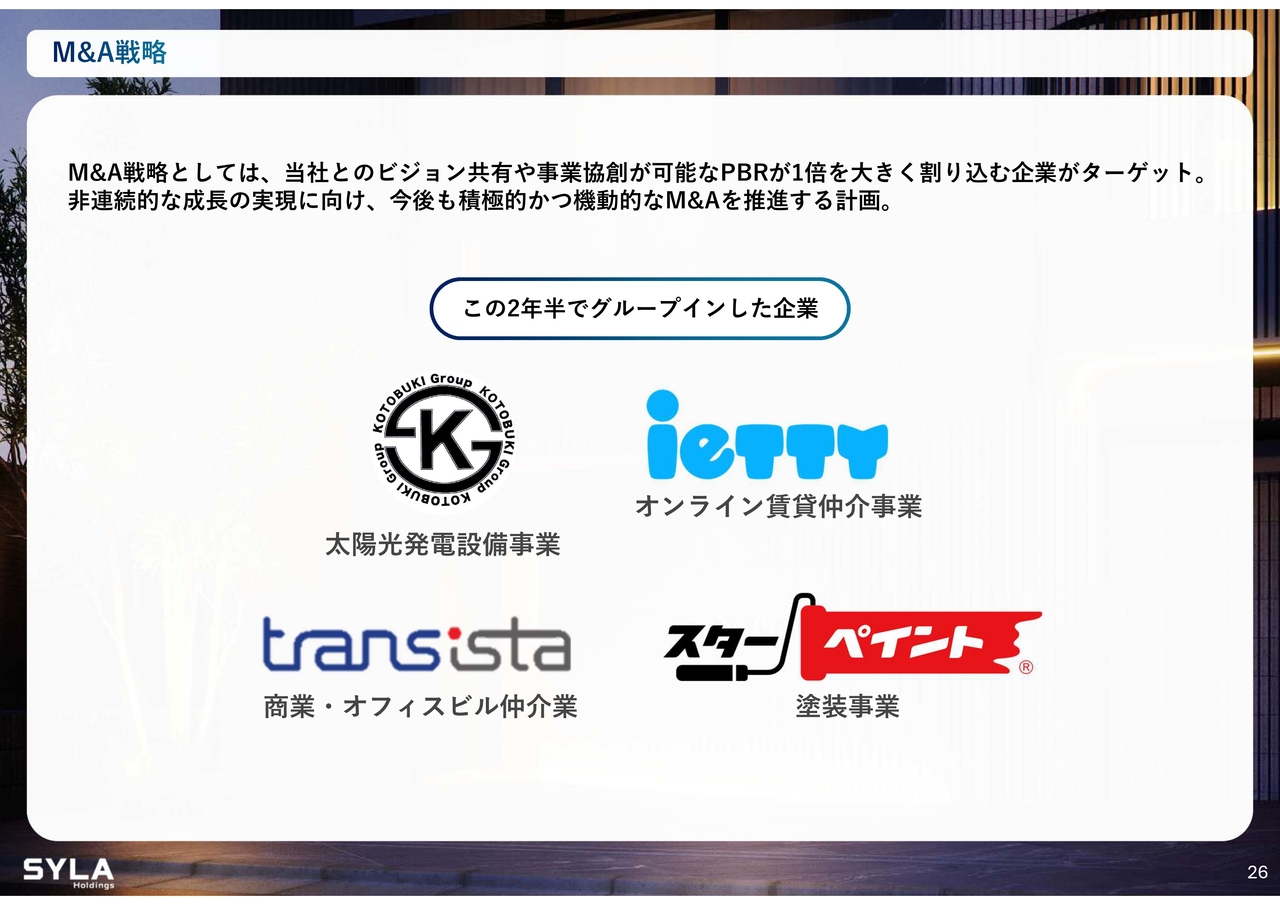

M&A戦略

杉本:我々はM&A戦略に注力しています。今回のクミカとも経営統合により一定の結果を出せたと思っていますが、この2年半の間にグループにジョインした会社は、事業譲渡も含めて4社ほどあります。

我々は基本的にPBR1倍以下でしか買いません。のれんがつくような、実態よりも大きな価値をつけるというよりは、一緒になったほうがより大きな価値が出せる会社や、あるいは今回のような事件が起きてしまった会社があり、我々はその価値を認識しており、我々がお金を入れれば復活させられるという案件の再生に注力していきたいと考えています。

不動産事業だけでなく、私がもともとウォーレン・バフェットさんを大好きで崇拝しているということがあります。ウォーレン・バフェットさんが言っていたバリュー投資、つまり不動産に限定した不動産版バークシャー・ハサウェイのように、価値のあるすばらしい会社であるにもかかわらず、残念ながら今は評価されていない会社と一緒になっていく事が必要です。

今後日本のマーケットも確実にシュリンクしていきますので、「なんとか生き残る」ではなく、大きい塊を作って力強く勝ち残る企業を作っていかなければなりません。このような我々の呼びかけに賛同していただける企業も多くあります。

実は今回の純利益の中でも、一部に投資有価証券の売却があります。密かに上場企業に投資をしていたり、良い会社を見つけて「我々と一緒になる可能性はありますか?」とお声がけをしたりして、まったく可能性がない場合には、その株をしばらく持った後に売却することもあります。

未公開会社にも投資していますが、そのような会社もやはりPBRが大きく1倍を割っていますので、結果として投資事業も非常に上手くいっています。若干のずれはあると思いますが、4億4,000万円くらい投資したものが今は17億円くらいになっています。

まだ売却していないものもありますので、引き続き投資時期をしっかり見極め、M&Aも行っていきたいと考えています。

坂本:M&Aはどちらかいえば、今の事業の枠内というか枠の周りくらいまでに抑えて、これからもずっと進まれるイメージですね。

スピード感については、出会いやタイミングがあればというイメージであり、「中期経営計画を作ってもずれてしまうので意味がない」という話につながるのかと思いました。今後もM&Aのお話に注目したいと思います。

杉本:1点だけ付け加えると、M&Aは成長戦略の柱にも据えていますが、今回我々のグループに加わってくれた仲間たちがしっかりとリクープをし、すべて純資産以下でジョインや事業譲渡をしてくれています。

クミカについてもいろいろとストレスが溜まるようなことを言われました。しかし結果として、我々がしっかりと数字で結果を出し、PMIもうまくいき、そして現預金も104億円あり、含み益もしっかりと抱え余力を残した状態です。

さらに、わずか200人程度の会社が104億円と、販管費で4年分に近い現金を持っています。このように結果をしっかりと出せたことが、今後のM&A戦略の布石でもあります。

今はマーケットが偏重したり、高級レジデンシャル市場が少し下がったりしていると言われています。「麻布台ヒルズ」や「三田ガーデンヒルズ」に代表されるようなところが、坪3,000万円くらいで急激に上がっていましたが、「やりすぎだよね」という感覚で少し落ち着いてきて、「キャッシュで決済してください」というような会社から、実際に一部資本業務提携などのお声がけをいただいています。

このような時にバランスシートが強い我々がしっかり乗り込んで一緒に企業再生をするといったことも、今後はできると思います。

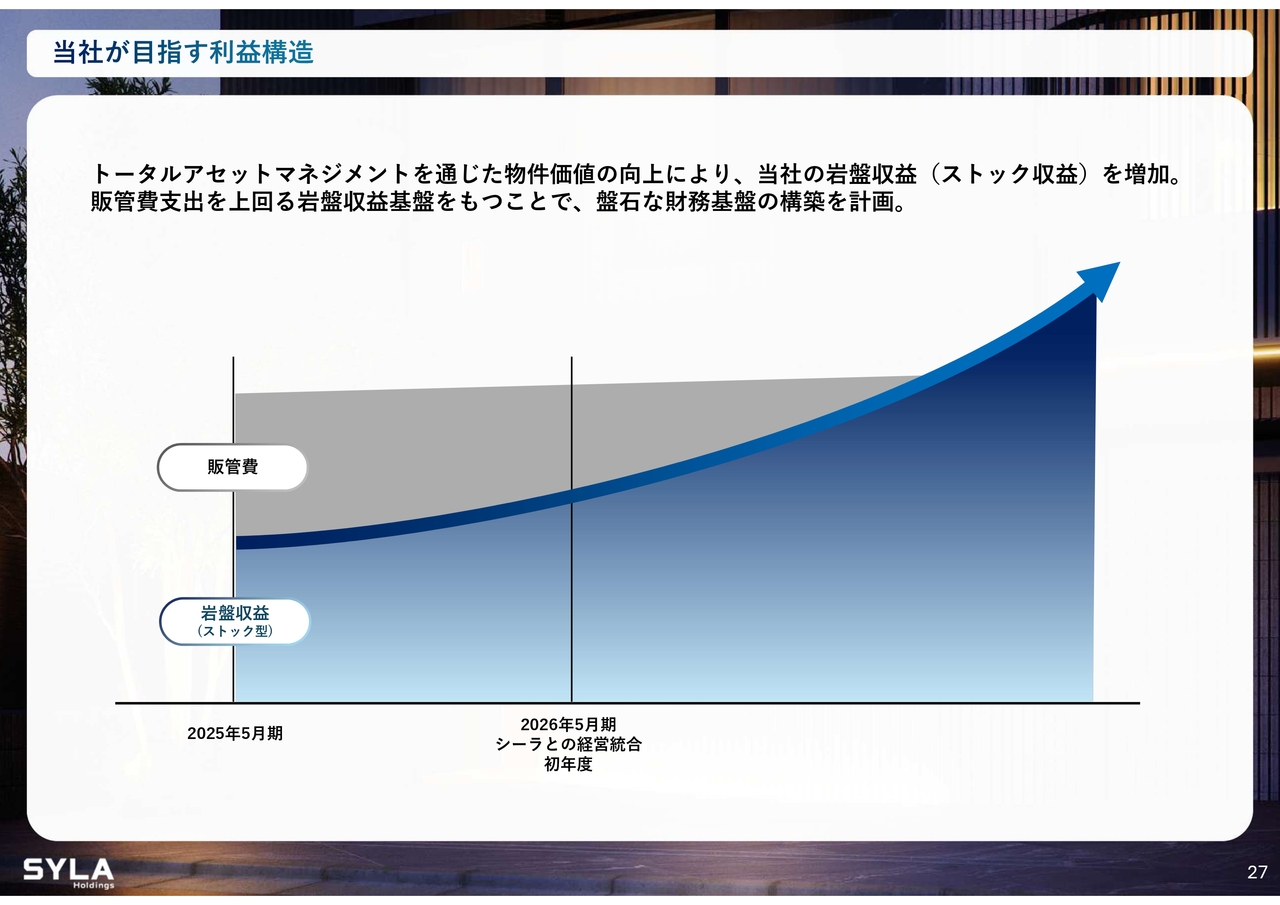

当社が目指す利益構造

杉本:坂本さんにおっしゃっていただいたように、非連続なタイミングもあると思いますが、今は販管費の50パーセント以上は賃貸収益と管理費で賄えるようになっています。この岩盤収益もひたすら伸ばし続け、この構造もしっかり維持しながら成長させていきたいと考えています。

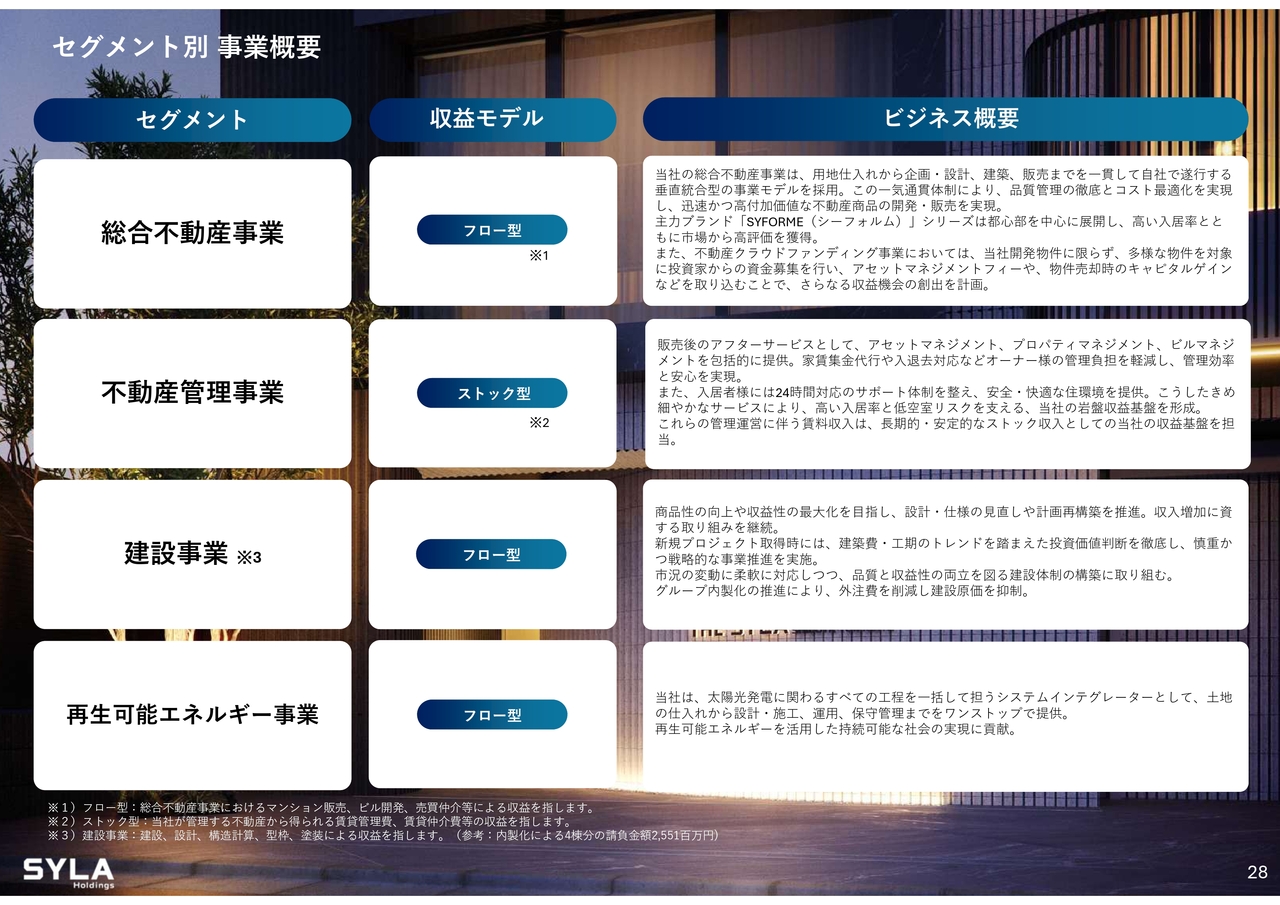

セグメント別 事業概要

杉本:セグメント別の事業のサマリーはスライドのとおりです。

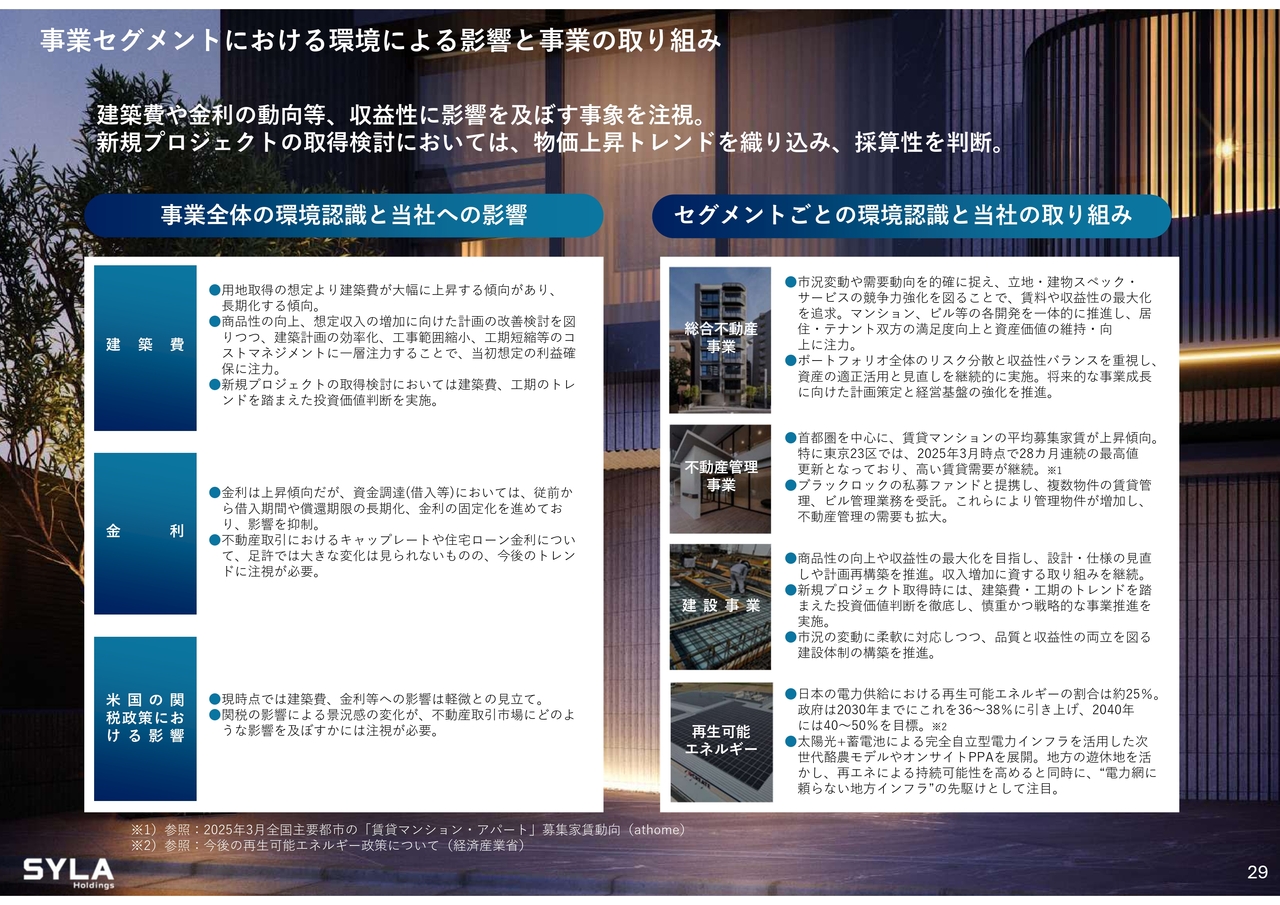

事業セグメントにおける環境による影響と事業の取り組み

杉本:事業環境について、端的にお伝えすると政治の混乱や、トランプ大統領がまた「X」で中国への投稿を始めるなどいろいろありますが、次の総理大臣になられるのが高市さんでも別の方でも、金融緩和的な状況であることに変わりありません。

※2025年10月15日収録

坂本:不動産業界にとってかなりプラスだと私は思います。

杉本:金利の上昇についても、今回日銀は利上げをしたかったようですが、いろいろなことを言われています。

坂本:利上げはできないと思いますが、スタンスはおっしゃるとおりです。

杉本:今は25ベーシスポイントくらいの利上げにとどまると想像していますので、ステーブルなマーケットであると考えています。

当社グループの強み

杉本:我々の強みは、ご説明してきたように、一気通貫ですべて内製化するビジネスモデルです。対応エリアも東京23区、川崎市、横浜市、さいたま市など、単身者の人口が増えていくエリアに特化して投資しています。

シーラホールディングス循環型経済システム

杉本:図にまとめると、スライドのようになります。

成長戦略と成長目標

杉本:時に非連続的な成長になることもあると思いますが、我々の未来は明るいと思っています。事業に対しても今は強い自信があります。

時々、私が「ウォーレン・バフェットさんを崇拝している」と言っても、「何を言っているのか」という顔をされたり、また、M&A戦略と言っても冷ややかな目で見られたりした時がありました。

しかし、今は一定の結果を出すことができました。加わった会社も再生して結果を出せていますので、今後は「シーラさんと一緒になったらこのようなこともできるね」「あのようなこともできるね」という同志をどんどん増やしていくこともできると想像しています。

以上となります。ご清聴、誠にありがとうございました。

質疑応答:決算内容について

荒井沙織氏(以下、荒井):「今期は保守的に見えますが、いかがでしょうか

新着ログ

「不動産業」のログ