提供:株式会社電通総研 2024年12月期決算説明

【QAあり】電通総研、2024年度も増収増益を達成 新中計「社会進化実装 2027」を発表、ソリューションのさらなる強化と人材育成に注力

目次

大金慎一氏:取締役の大金です。本日はお忙しい中ご参加いただき、誠にありがとうございます。2024年12月期決算および2025年12月期の業績予想についてご説明します。

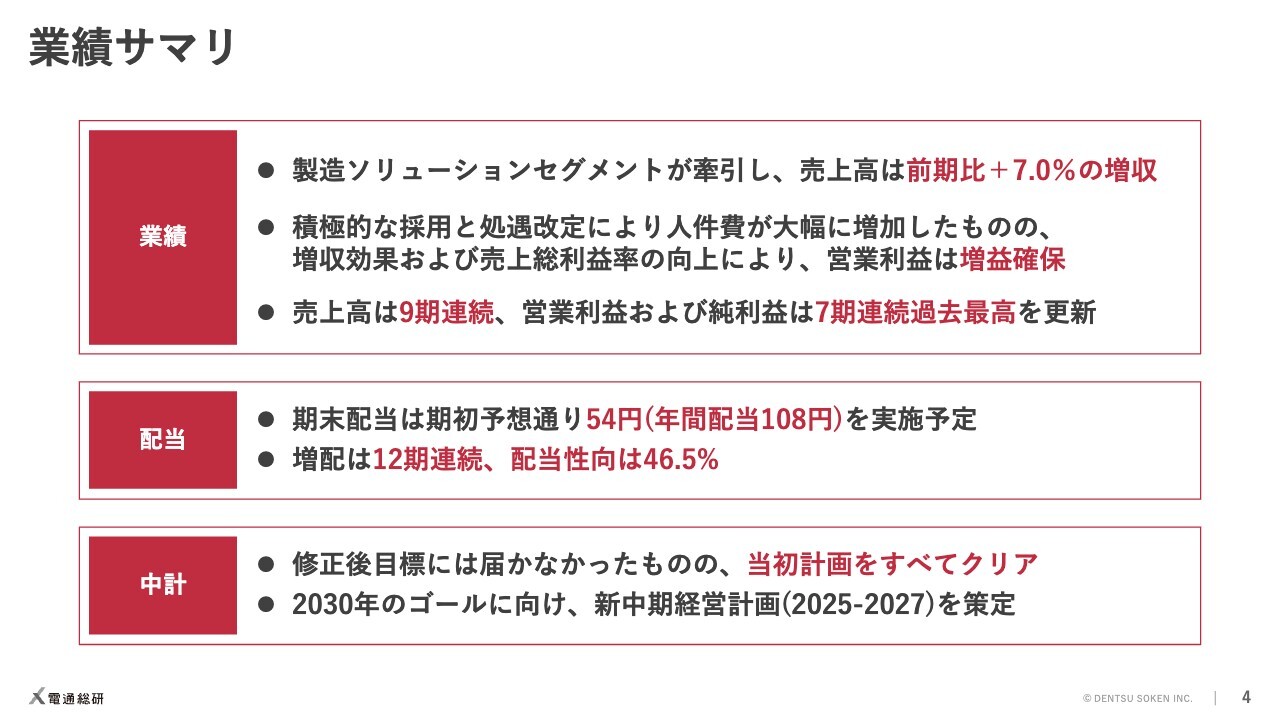

業績サマリ

当期の業績サマリです。売上高は製造ソリューションセグメントが牽引し、前期比7パーセントの増収となりました。

積極的な採用と処遇改定により人件費が大幅に増加したものの、増収効果と売上総利益率の向上により、営業利益は増益を確保することができました。これにより、売上高は9期連続、営業利益および純利益は7期連続で過去最高を更新しています。

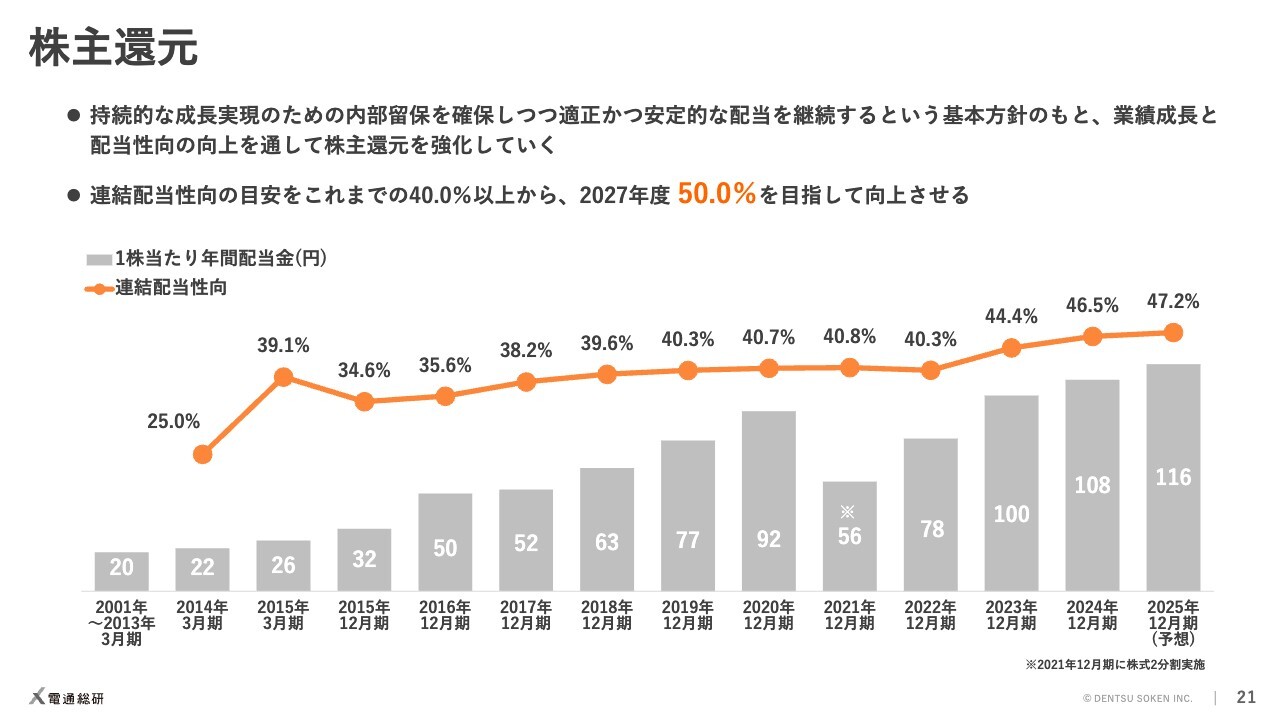

期末配当は期初予想どおり54円、年間配当は108円の予定です。増配は12期連続となり、配当性向は46.5パーセントです。

2024年12月期は中期経営計画の最終年度でもありました。中期経営計画の定量目標に対して、2023年に上方修正した目標値には届かなかったものの、当初計画はすべてクリアすることができました。一方で、今後に向けた課題も認識しています。

これらを踏まえ、2030年のゴールに向け、2025年から3ヶ年を対象とする新中期経営計画を策定しました。後ほど社長の岩本からご説明します。

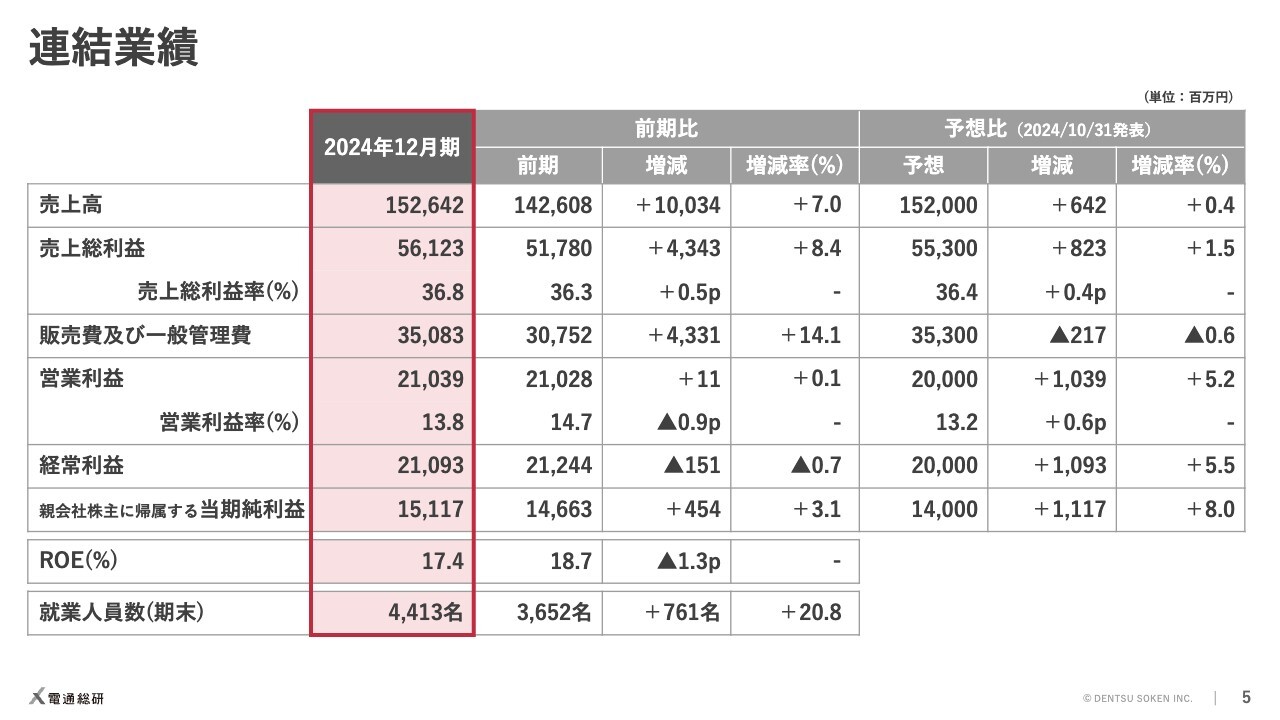

連結業績

連結のP/Lです。売上高は前期比100億3,400万円、7パーセント増の1,526億4,200万円となりました。昨年10月に下方修正した予想に対しても、期末に向けた追い込みの成果が出て約6億円上回る結果となっています。

営業利益は210億3,900万円と、わずかながら増益を確保しました。下方修正した予想からは約10億円の改善です。増減分析については後ほどご説明します。

ROEは17.4パーセントと前期比で1.3ポイント低下しましたが、資本コストを大きく上回る水準を維持できています。

当社として重要な経営指標の1つである就業人員数についても、M&Aによる統合効果を含め、前期比で20.8パーセント増加しました。

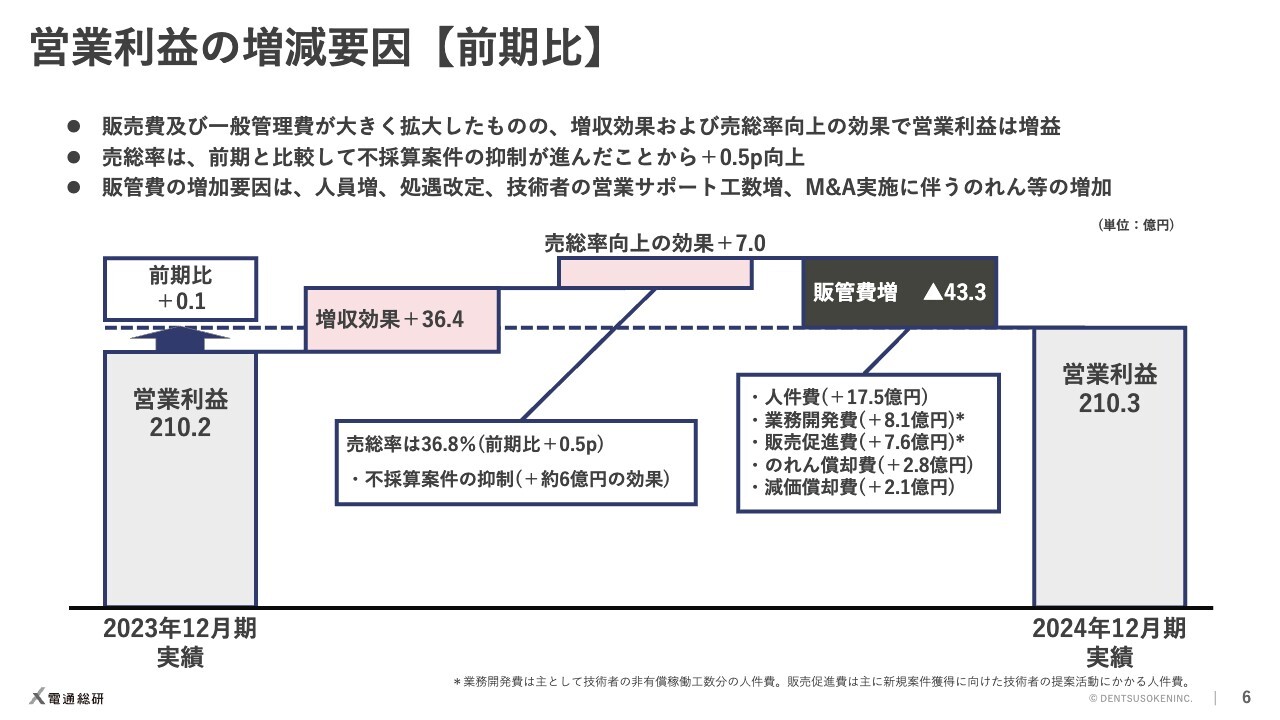

営業利益の増減要因【前期比】

営業利益の増減要因です。まずは前期との比較です。前期の営業利益は210億2,000万円で、これに対し当期は210億3,000万円と1,000万円の増益となりました。その増減の内訳は、増収効果でプラス36億円、売上総利益率向上の効果でプラス7億円、販管費増の影響でマイナス43億円です。

売上総利益率36.8パーセントは、通期ベースで過去最高になります。不採算案件の抑制効果の約6億円がこの主たる要因です。

販管費については、人員数の拡大と従業員の基本給引き上げに伴う人件費増、業務開発費、販売促進費の拡大に加え、ミツエーリンクスを子会社化したことに伴うのれん償却費が増加しています。業務開発費と販売促進費は主に技術者の人件費で、これらが期初予想を上回ったことが期初予想に対して厳しく推移した要因です。

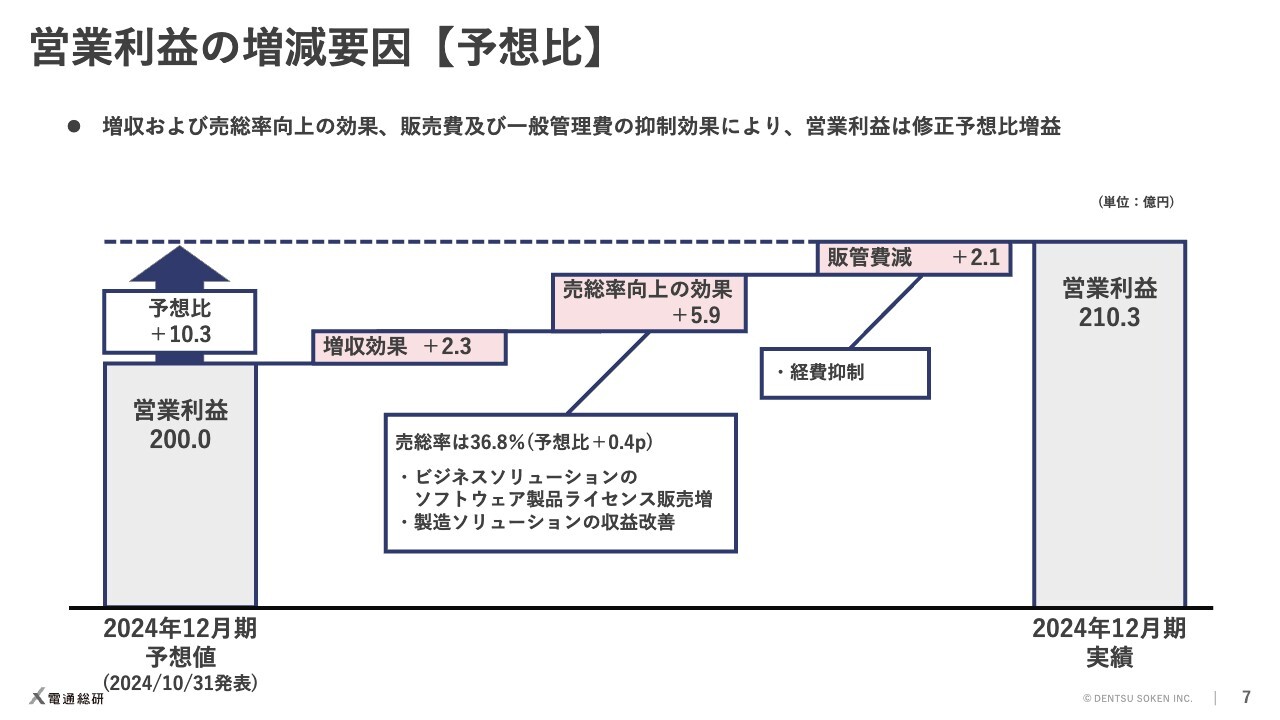

営業利益の増減要因【予想比】

営業利益の増減要因の予想比です。10月に下方修正した数値からの変動をご説明します。

営業利益200億円の予想に対して、実績は10億3,000万円の増加となりました。その内訳は、増収効果でプラス2億円、売上総利益率向上の効果でプラス約6億円、販管費の減少による影響がプラス2億円です。

売上総利益率は、ビジネスソリューションセグメントにおいてソフトウェア製品のライセンス販売が想定を上回ったことと、製造ソリューションセグメントの収益改善が主因です。製造ソリューションセグメントは、第2四半期、第3四半期と不採算の案件が出ていましたが、第4四半期には収益を圧迫する案件はありませんでした。

販管費は、経費抑制の効果で約2億円減少しています。旅費・交通費など、細かな経費の抑制に最後まで取り組みました。

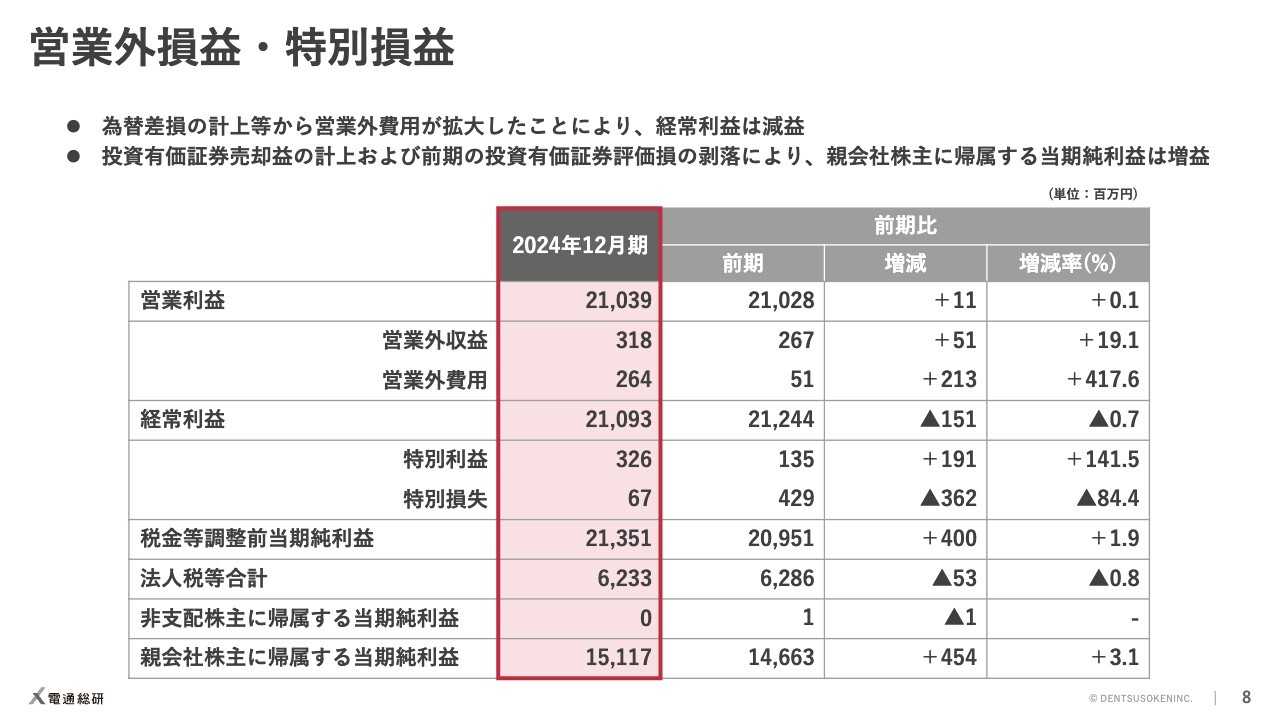

営業外損益・特別損益

営業利益以下の項目についてです。当期は営業外において為替差損の計上が拡大したため、経常利益は前期を下回りました。

一方、親会社株主に帰属する当期純利益は、投資有価証券売却益の計上に加え、前期の投資有価証券評価損の剥落により増益となりました。純利益も過去最高です。

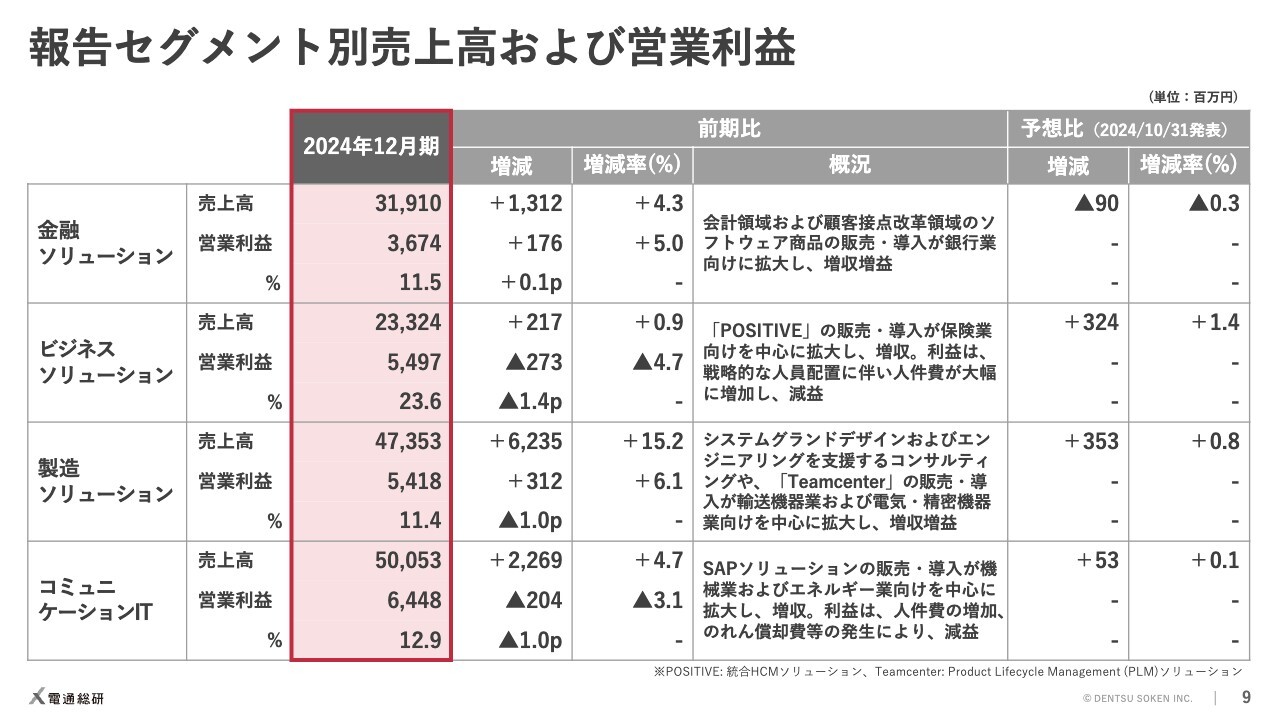

報告セグメント別売上高および営業利益

報告セグメント別の売上高および営業利益です。金融ソリューションは、会計および顧客接点改革領域のソフトウェア商品の販売が銀行業向けに拡大したことにより、増収増益となりました。

下期に大型案件の中断があったため成長率は高くありませんでしたが、人件費の増加をこなし、利益率は上昇しています。

ビジネスソリューションは、「POSITIVE(ポジティブ)」の販売は拡大しましたが、全体としてはわずかな増収にとどまりました。一方、このセグメントは、もっとも高い成長が期待できるセグメントとして戦略的に人員配置を行っています。その人件費の増加が大きく、減益となりました。

製造ソリューションは、コンサルとPLMソフト「Teamcenter(チームセンター)」の販売が自動車業向けを中心に好調で、増収増益となりました。

製造ソリューションは、特にPLMにおける開発ビジネスが拡大期にあります。ライセンス販売が中心だった以前に比べて開発リスクを抱えているともいえますが、急拡大している市場でのシェアを高めるべく、積極的に案件を獲得する方針です。

コミュニケーションITは、SAPソリューションの販売が拡大し、増収となりました。ミツエーリンクスの統合効果も含まれています。一方で利益については、人件費の増加やのれん償却費等の発生により減益となりました。

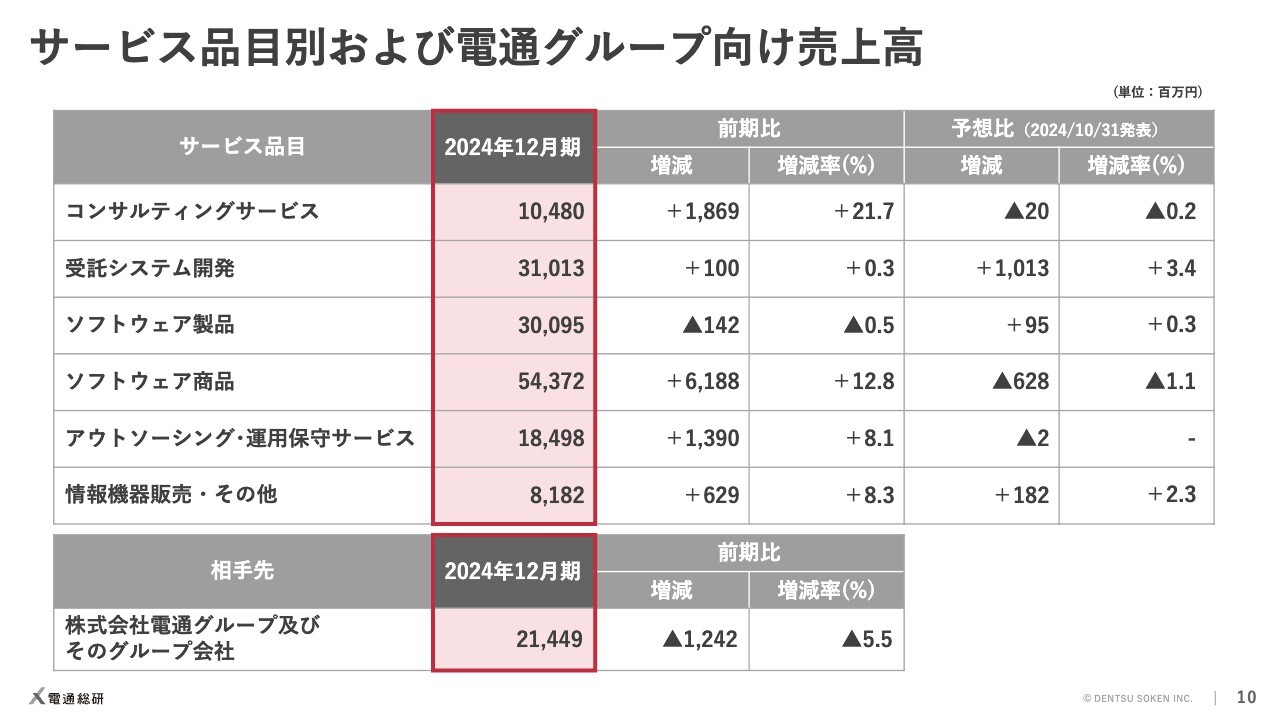

サービス品目別および電通グループ向け売上高

サービス品目別と電通グループ向けの売上高です。増収を大きく牽引したのはコンサルティングサービスとソフトウェア商品です。

一方、ソフトウェア製品は前期を若干下回る結果となりました。ソフトウェア製品の需要は変わらず好調ですが、前期にあった大型案件収束の影響を受けた結果です。

電通グループおよびそのグループ会社向けの売上高については、協業ビジネスにおいて電通グループを介して請求する案件が減少していることから、減収となりました。

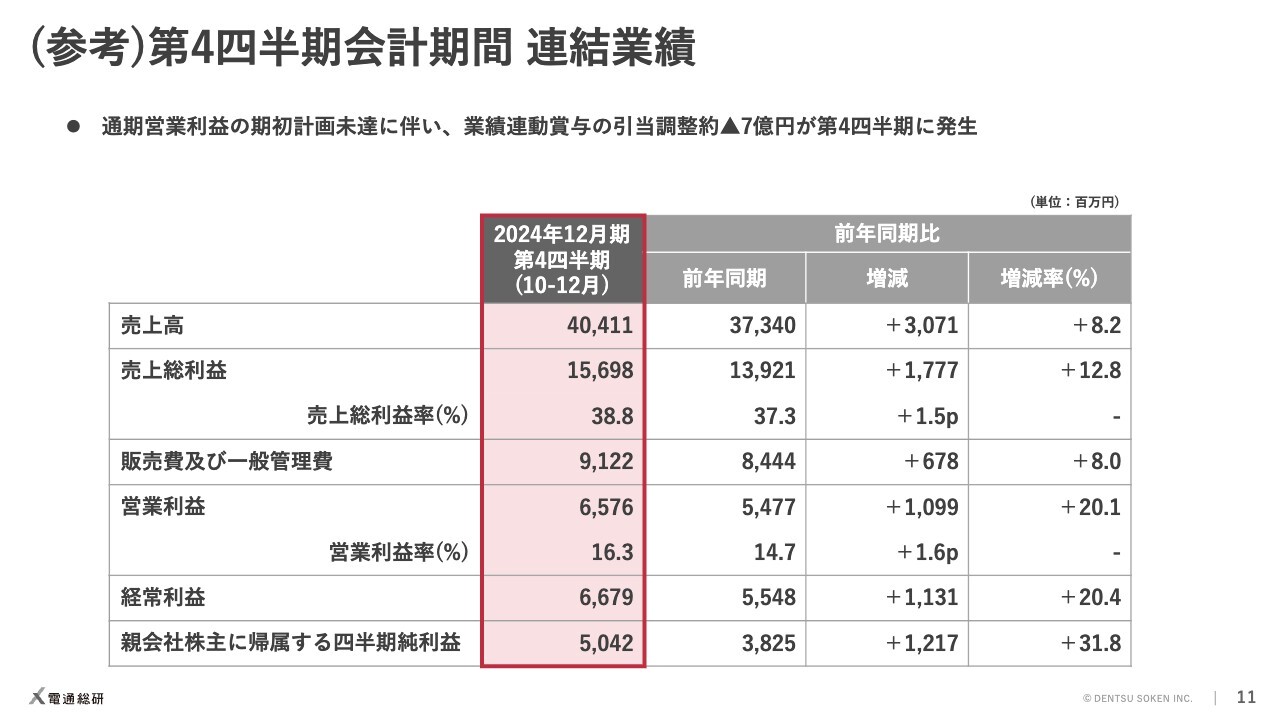

(参考)第4四半期会計期間 連結業績

参考のスライドで、第4四半期の内容について補足します。まず第4四半期の連結業績です。売上高は前期比で30億円、8.2パーセント増の404億円となりました。

利益については、売上総利益率が前期比で1.5ポイント向上し、営業利益以下すべての段階利益で2桁の増益となりました。売上総利益率、営業利益は3ヶ月の業績として過去最高です。ライセンス販売が好調であったことと、不採算案件が発生しなかったことで、しっかりと利益が出ています。

ただし、当期は通期営業利益が期初計画に対して約15億円の未達となりました。それに伴って、業績連動賞与の引当でマイナス約7億円の調整が第4四半期に生じています。結果として、第4四半期は他の四半期と比較して人件費負担が低くなっており、それによる上乗せ効果が若干加わっています。

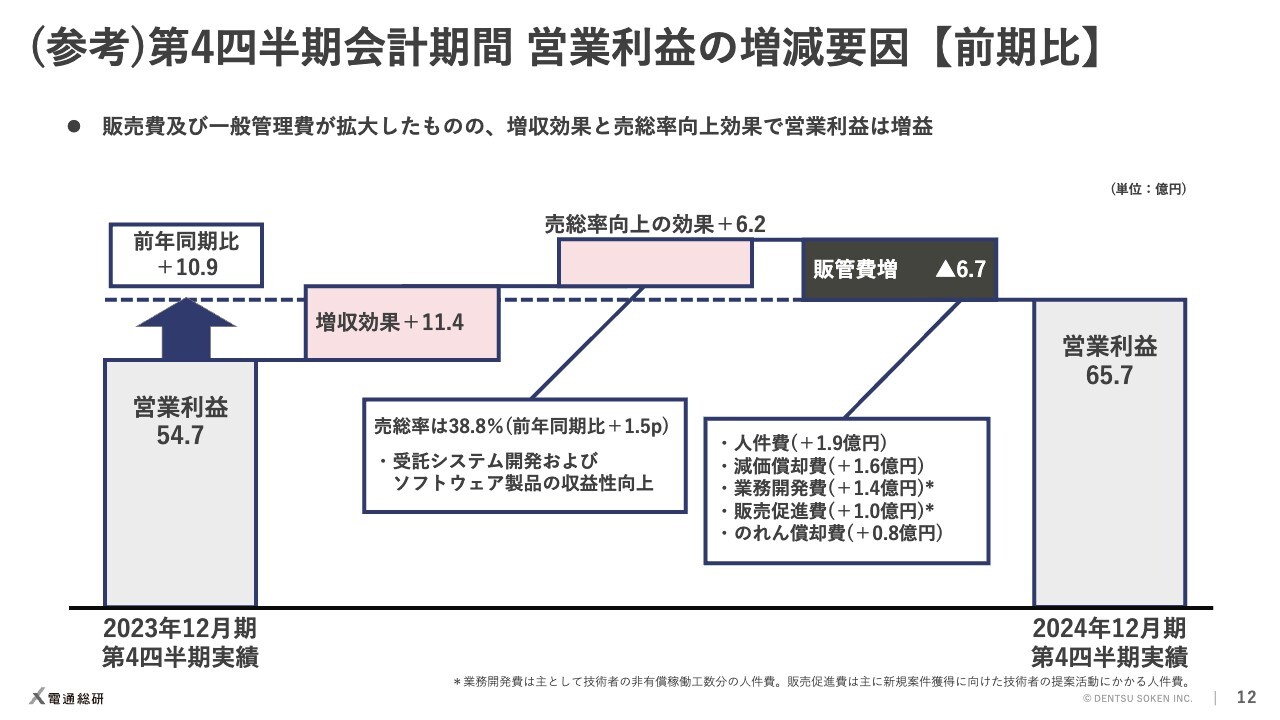

(参考)第4四半期会計期間 営業利益の増減要因【前期比】

第4四半期の営業利益の増益要因です。前期第4四半期の営業利益54億7,000万円に対し、当期第4四半期は65億7,000万円と10億9,000万円の増益となりました。その増減の内訳は、増収効果でプラス11億円、売上総利益率向上の効果でプラス6億円、販管費増の影響でマイナス約7億円です。

売上総利益率は、受託システム開発およびソフトウェア製品の収益性が改善した結果、1.5ポイント向上しています。販管費の増加は通期の要因とほぼ同じで、人件費、業務開発費などが増加しています。

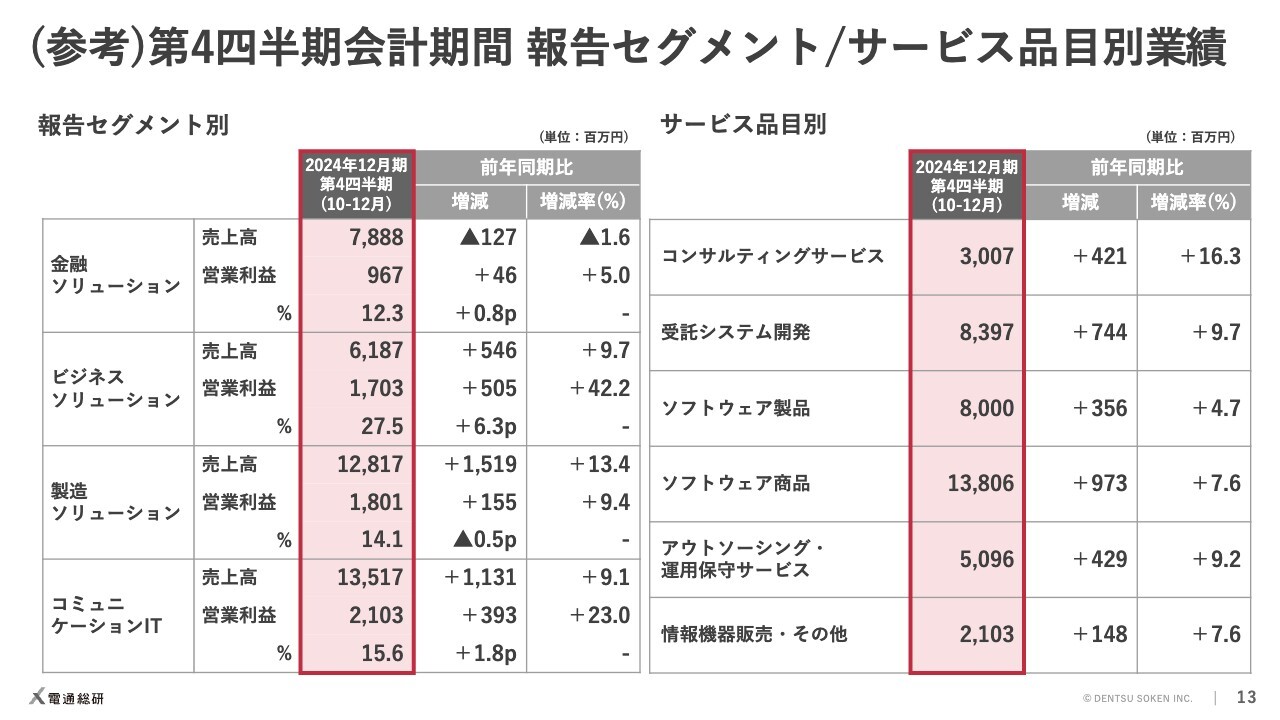

(参考)第4四半期会計期間 報告セグメント/サービス品目別業績

第4四半期の報告セグメント別とサービス品目別の業績です。スライド左側が報告セグメント別で、売上高は金融ソリューションを除く3セグメントで増収となりました。金融ソリューションについては、大型案件の中断が影響しています。また、コミュニケーションITの増収には、M&Aしたミツエーリンクスの売上高約10億円が追加されています。

営業利益はすべてのセグメントで増益となり、営業利益率も高い水準となっています。

スライド右側がサービス品目別です。第3四半期に続き、第4四半期もコンサルティングの伸びが堅調となっています。

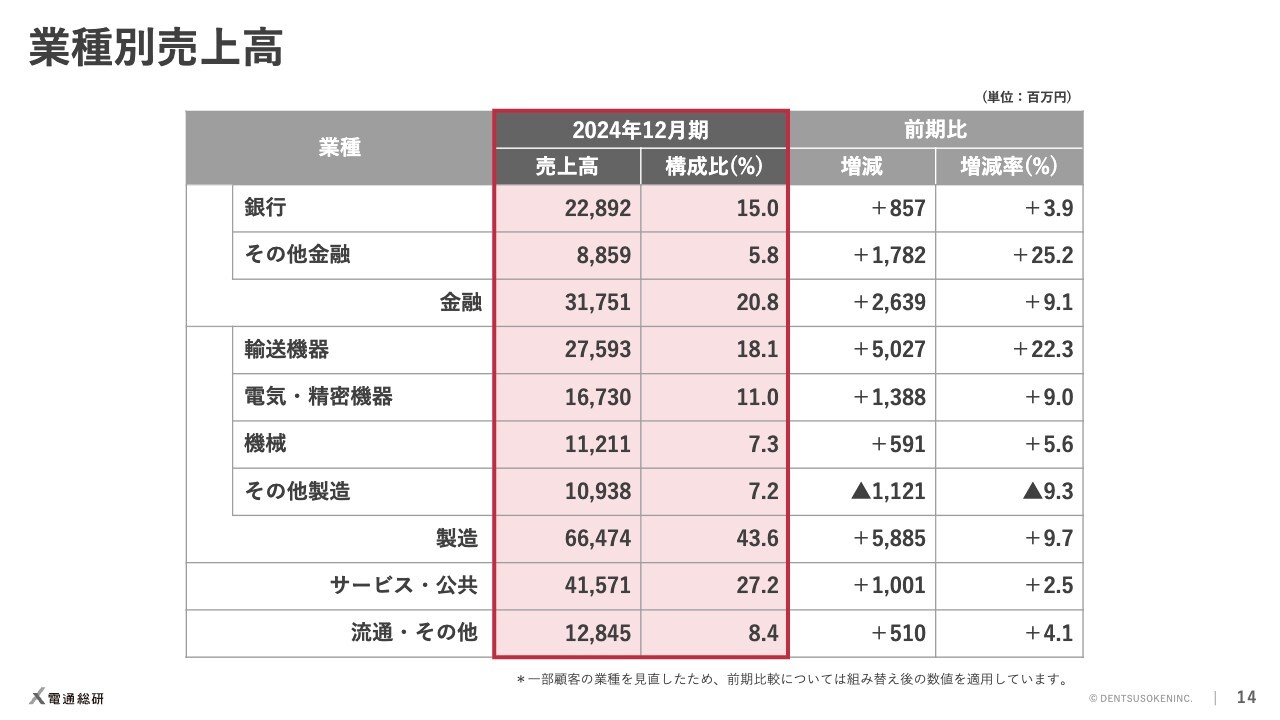

業種別売上高

業種別の売上高はスライドのとおりです。ほぼすべての業種で増収となっています。

その他製造の減収については、ビジネスソリューションの「POSITIVE(ポジティブ)」案件や、コミュニケーションITのマーケティング案件が、消費財メーカー等のお客さま向けで一段落したことによるものです。

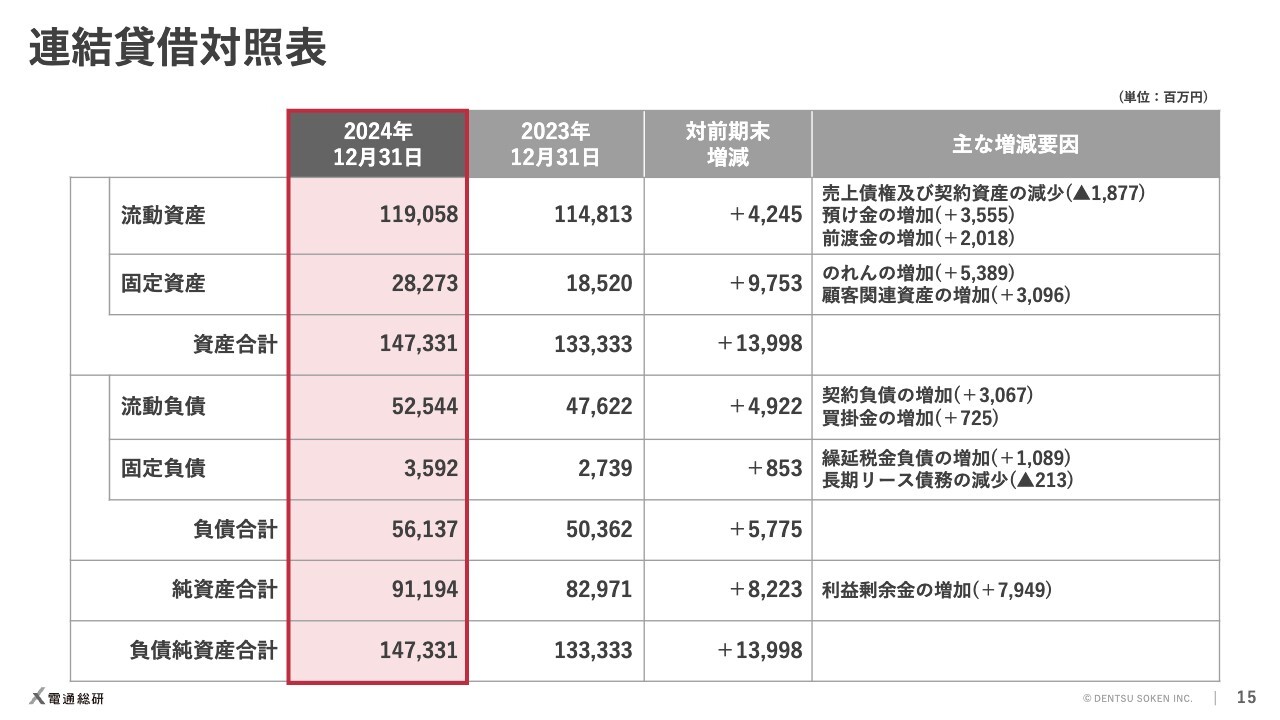

連結貸借対照表

貸借対照表はスライドのとおりです。固定資産において、のれんと顧客関連資産が約80億円増加しています。これはミツエーリンクスの買収に伴うものです。

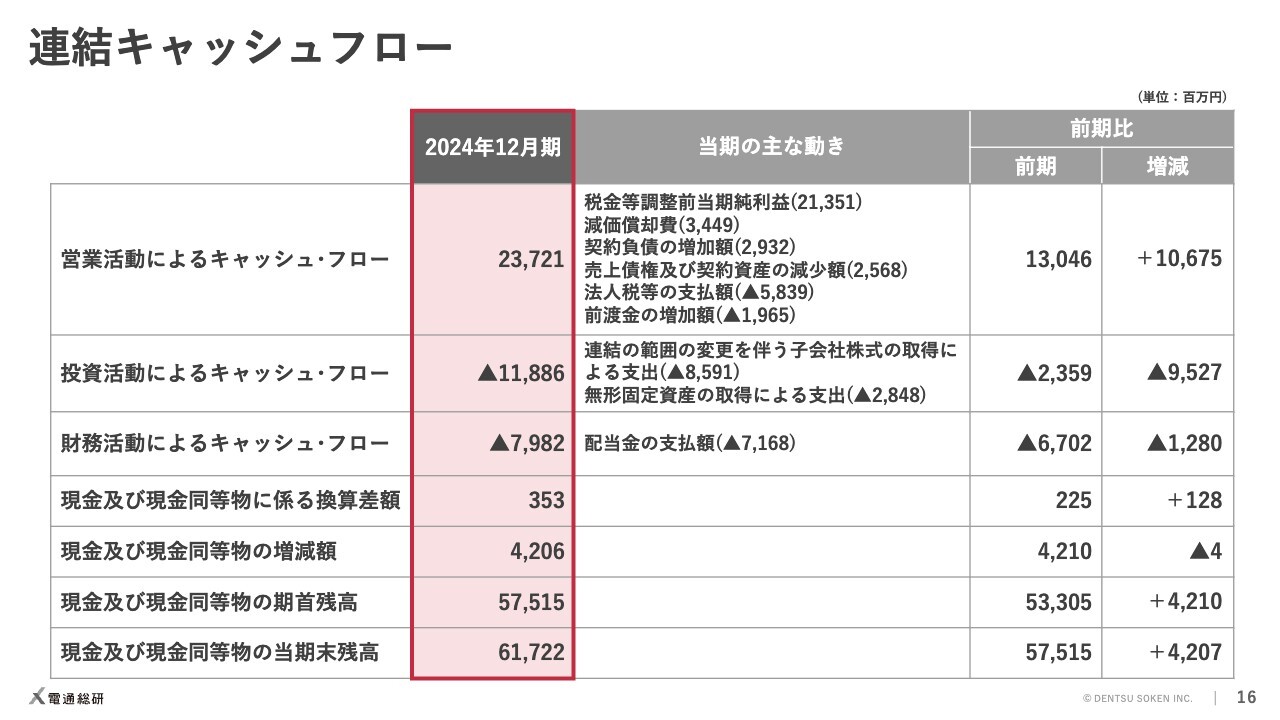

連結キャッシュフロー

キャッシュフローもスライドのとおりです。当期はM&Aによる投資を行いましたが、前期から42億円キャッシュを増やし、期末残高は617億円となりました。

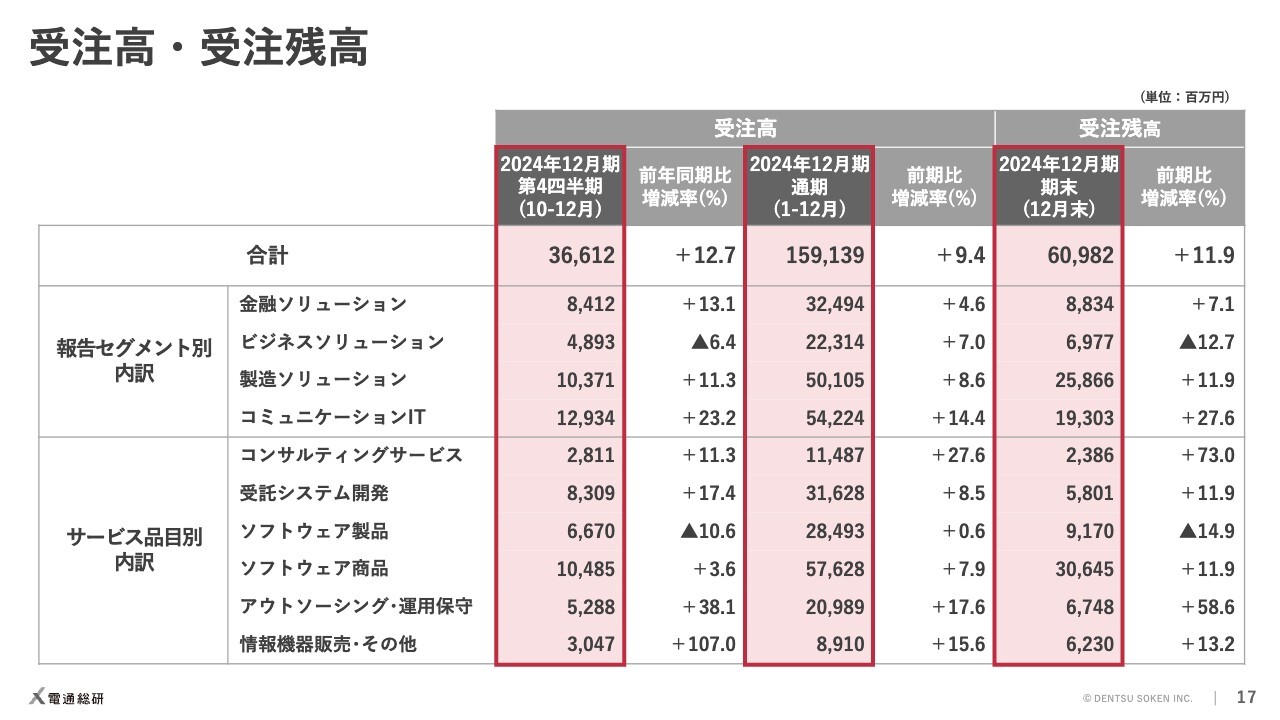

受注高・受注残高

受注高・受注残高です。スライドの赤枠の数字は、左から直近3ヶ月の受注高、通期の受注高、期末の受注残高を示しています。

合計の欄に記載のとおり、受注高は直近3ヶ月で前年同期比12.7パーセント増、受注残高は前期比11.9パーセント増となりました。第3四半期までの推移より伸びが一段と高まっており、回復に手応えを感じています。

セグメント別では、ビジネスソリューションのみが低い数値となっています。ビジネスソリューションは、案件の端境期から脱却すべく営業活動を強化しており、第3四半期以降、新規案件の受注が活発化し始めています。

その中にはかなり規模の大きいものも含まれていますが、フェーズごとに契約を区切ることが多く、もっとも売上の規模が大きい開発フェーズの契約にはまだ至っていない案件が多い状況です。そのため、数字がマイナスとなっています。受注が見えている商談案件までを考慮すると、悪くない状況だと認識しています。

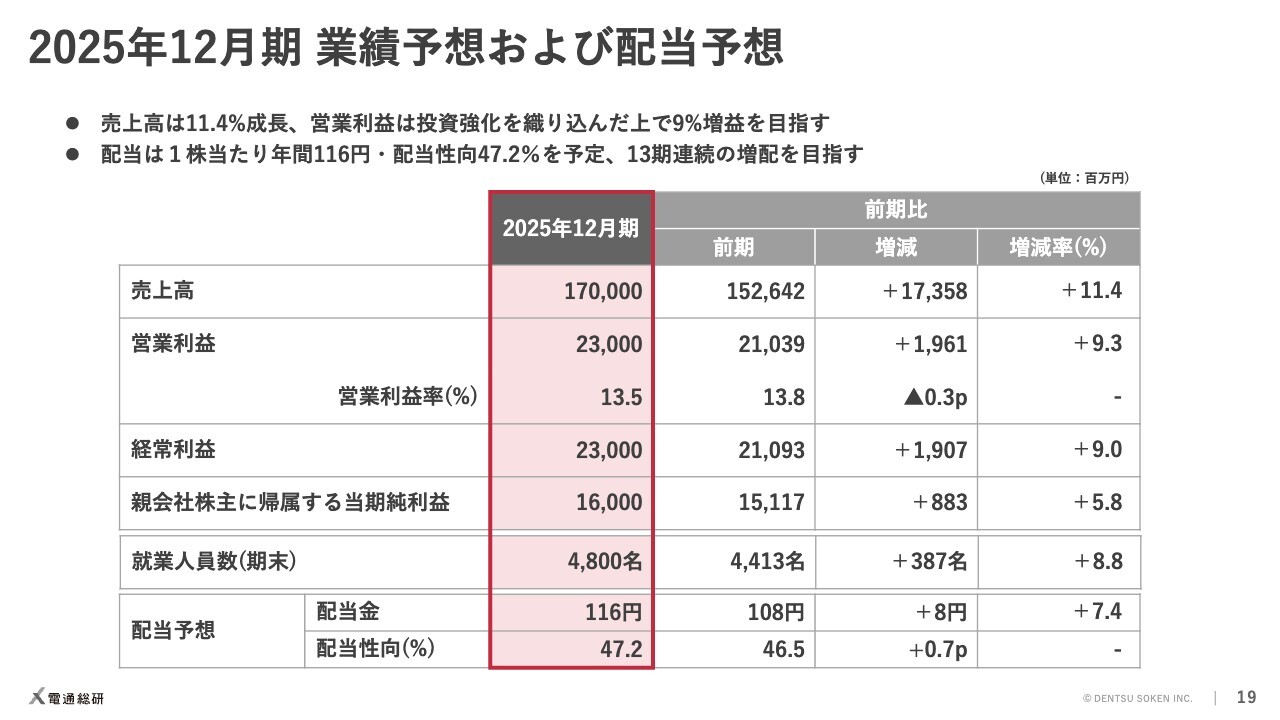

2025年12月期 業績予想および配当予想

2025年12月期の業績予想および配当予想です。今期は売上高1,700億円、営業利益230億円、経常利益230億円、親会社株主に帰属する当期純利益160億円を予想します。

売上高は2桁成長を目指します。この後ご説明する中期経営計画では、2027年12月期の目標に2,100億円を掲げており、その目標に向けて初年度から高い成長を狙います。

営業利益は前期比9パーセントの増益計画です。売上高より伸びが低いのは、人的資本強化やテクノロジー投資、M&Aなどの投資を織り込んでいるためです。

就業人員数は前期比8.8パーセント増の計画です。前期よりペースがやや落ちる計画ですが、積極的な採用を継続します。

配当は1株当たり年間116円、前期比8円の増配を予定しています。配当性向は47.2パーセントです。

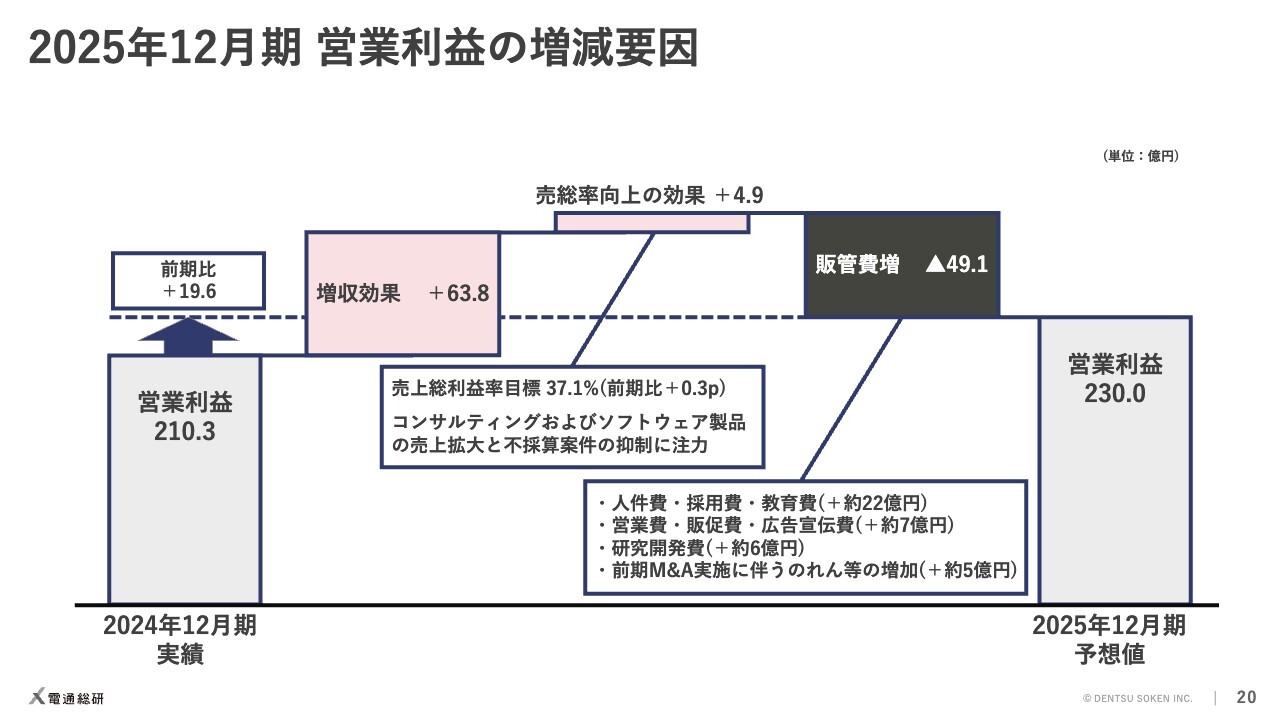

2025年12月期 営業利益の増減要因

営業利益の増減要因です。今期は前期比19億6,000万円の増益を目指します。内訳としては、増収効果でプラス約64億円、売上総利益率向上の効果でプラス約5億円、販管費増の影響でマイナス約50億円です。

売上総利益率は、コンサルティングおよびソフトウェア製品の売上拡大を中心に前期比0.3ポイントの向上を目指します。

販管費は、人件費・採用費・教育費を約22億円増加させるほか、営業費、研究開発費を増やします。

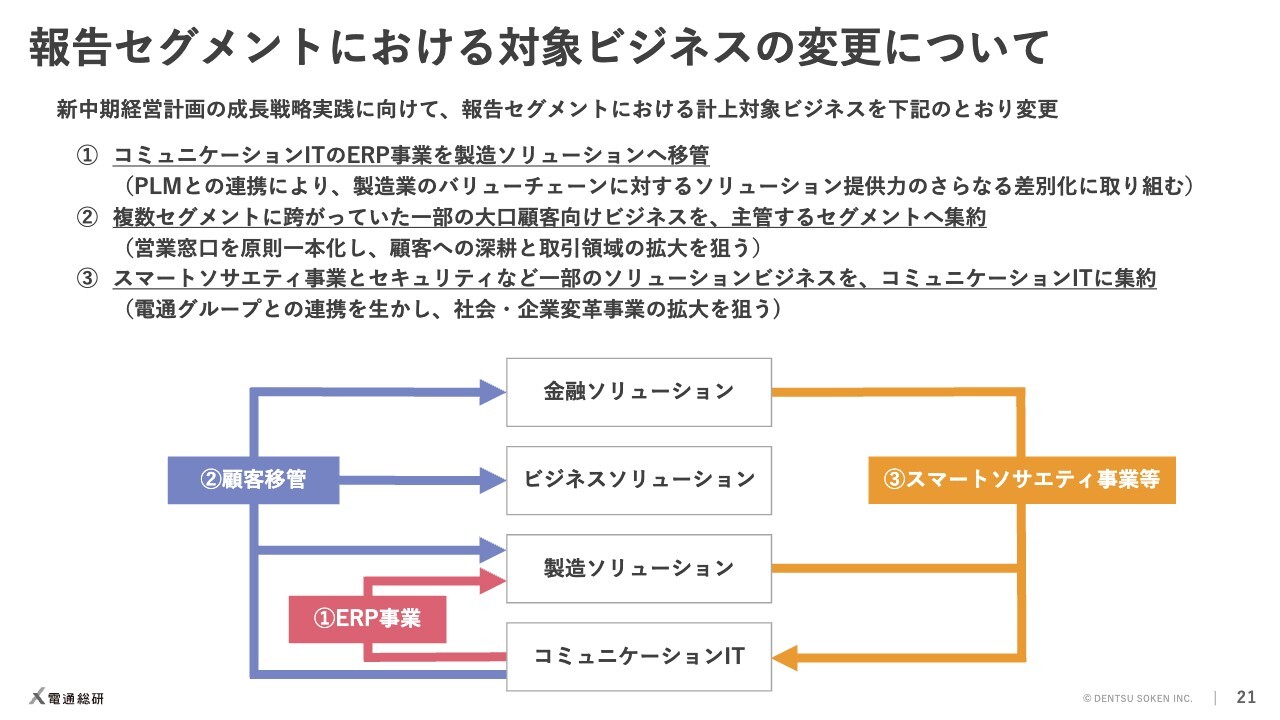

報告セグメントにおける対象ビジネスの変更について

今期から報告セグメントの一部を変更するため、その内容についてご説明します。主な変更点は次の3点です。

1点目に、コミュニケーションITのERP事業を製造ソリューションへ移管します。競争力のあるPLMとERPの事業連携を強化することで、製造業のバリューチェーンに対するソリューション提供力のさらなる差別化を図りたい考えです。

2点目に、これまで複数のセグメントにまたがっていた一部の大口顧客向けビジネスを、主管するセグメントに集約します。営業窓口を一本化することで、顧客との関係を深化させ、取引領域の拡大を目指します。

3点目に、スマートシティや行政DXといった社会基盤に関わるスマートソサエティ事業と、社会的にますます重要性が高まっているセキュリティ関連ビジネスをコミュニケーションITに集約します。

スマートソサエティ事業では地方のビジネスが重要になってきます。電通グループが持つネットワークとの連携を活かし、社会・企業変革事業のさらなる拡大を狙っています。

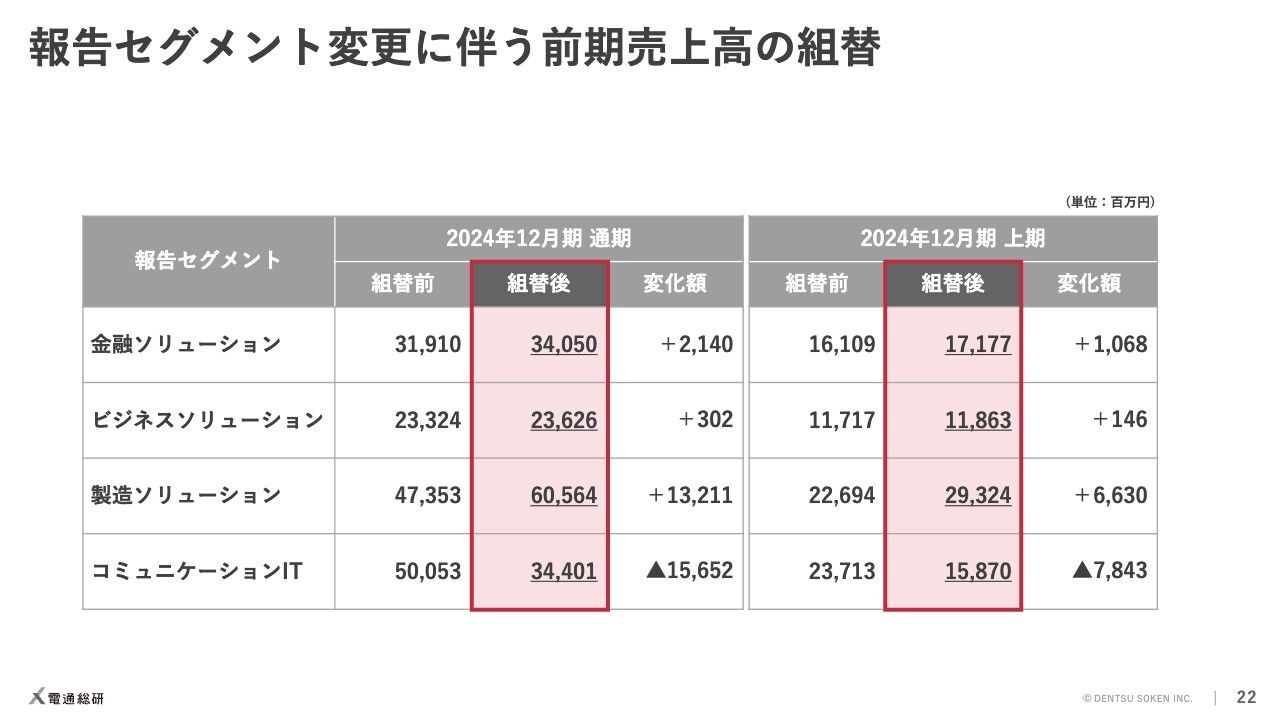

報告セグメント変更に伴う前期売上高の組替

2024年12月期の売上高実績を、今お伝えしたかたちに組み替えた数値をスライドに示しています。スライド左側が通期、右側が上期です。

金融ソリューションは、一部の顧客が移管されてきたため、通期で21億円増えています。ビジネスソリューションも、セグメントに分けて計上していた一部の顧客の売上高がここに集約されることになり、3億円程度増えています。

製造ソリューションは、ERP事業が移管され、自動車など大口顧客の売上高がここに集約されたため、132億円増えています。コミュニケーションITは、他のセグメントに移管するビジネスのほうが多いため、156億円減少しています。主に電通グループ向け、電通協業、スマートソサエティ事業の3つにより集中して取り組むかたちです。

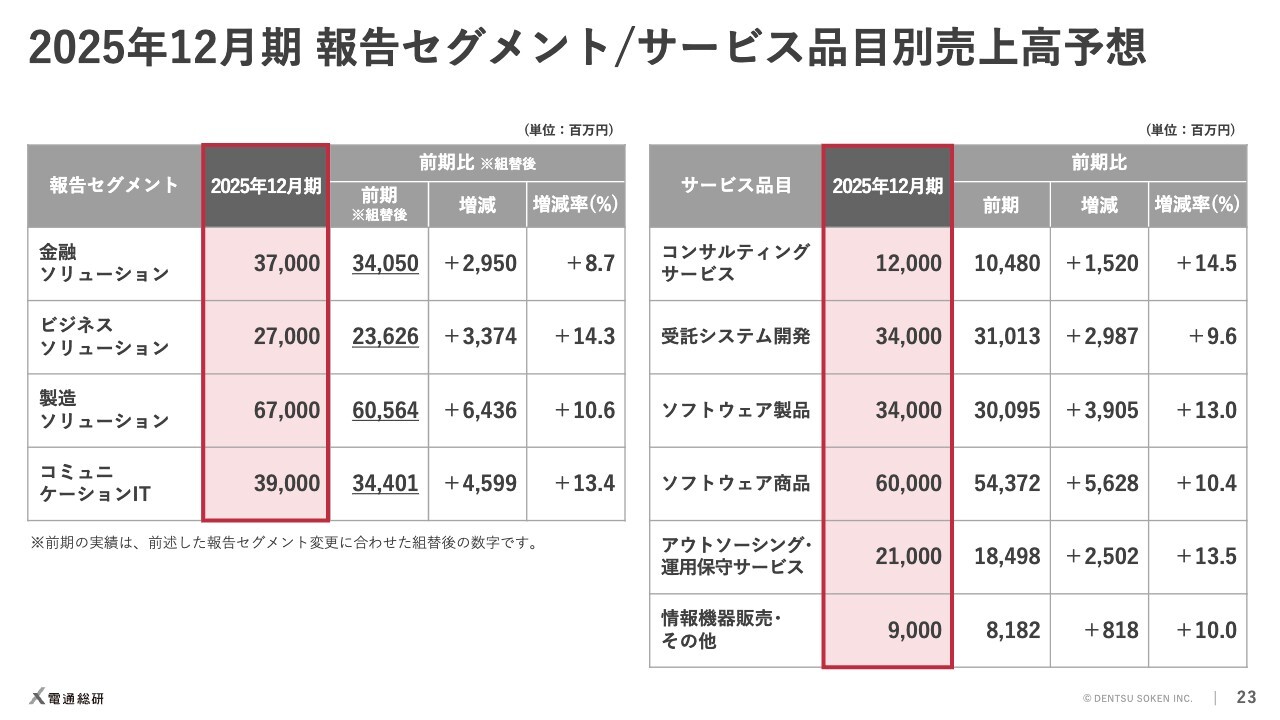

2025年12月期 報告セグメント/サービス品目別売上高予想

報告セグメント別およびサービス品目別の売上高予想です。報告セグメント別では、ビジネスソリューションとコミュニケーションITの成長率を高く設定しています。ビジネスソリューションは端境期からの回復、コミュニケーションITは電通協業とスマートソサエティ事業の拡大を狙います。

サービス品目では、コンサルティングサービス、ソフトウェア製品を中心に大きく伸ばす考えです。

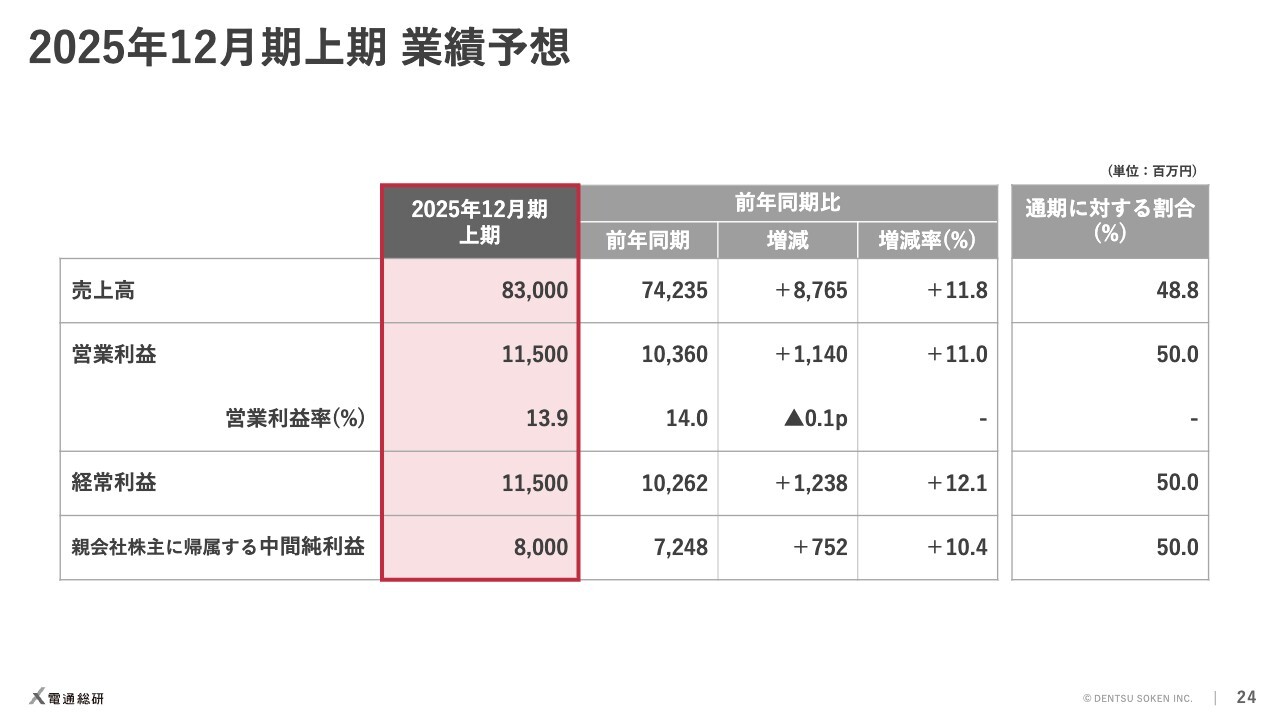

2025年12月期上期 業績予想

2025年12月期上期の業績予想です。上期は売上高830億円、営業利益115億円を目指します。通期に対する割合は例年並みの進捗を見込んでおり、売上高は48.4パーセント、営業利益は50パーセントの設定です。

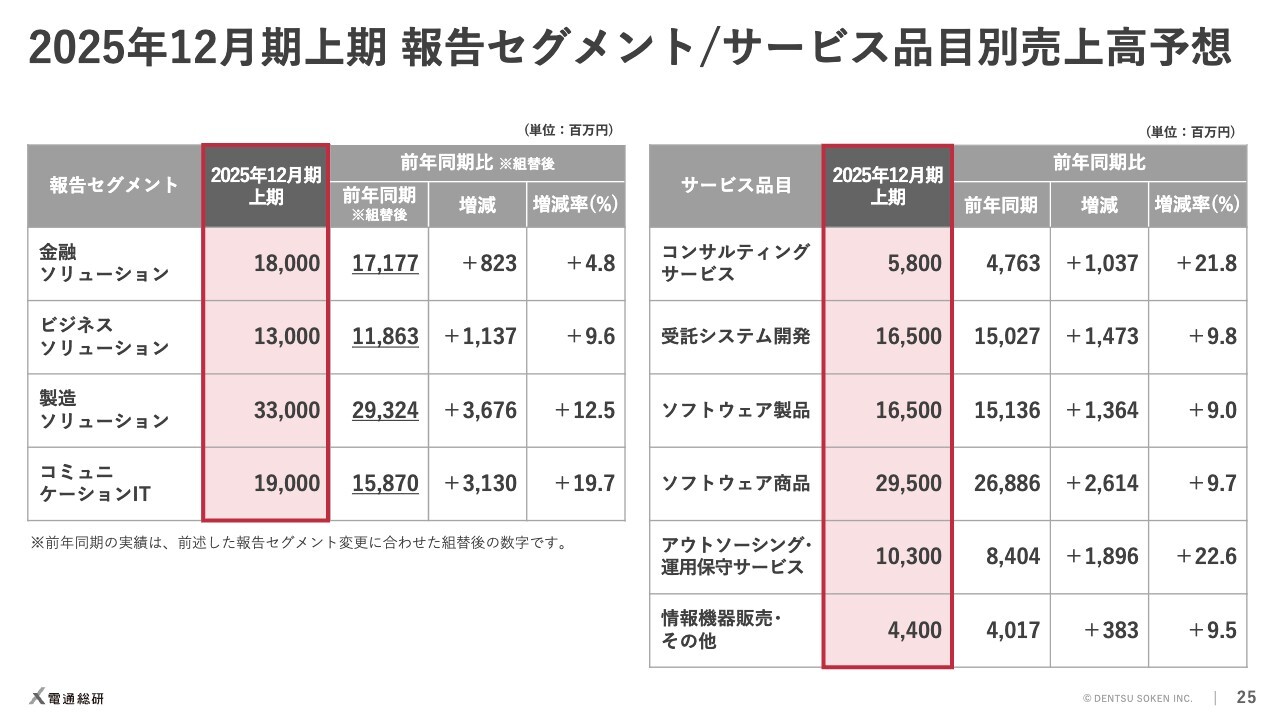

2025年12月期上期 報告セグメント/サービス品目別売上高予想

2025年12月期上期の報告セグメント別、サービス品目別の売上高予想はスライドのとおりです。

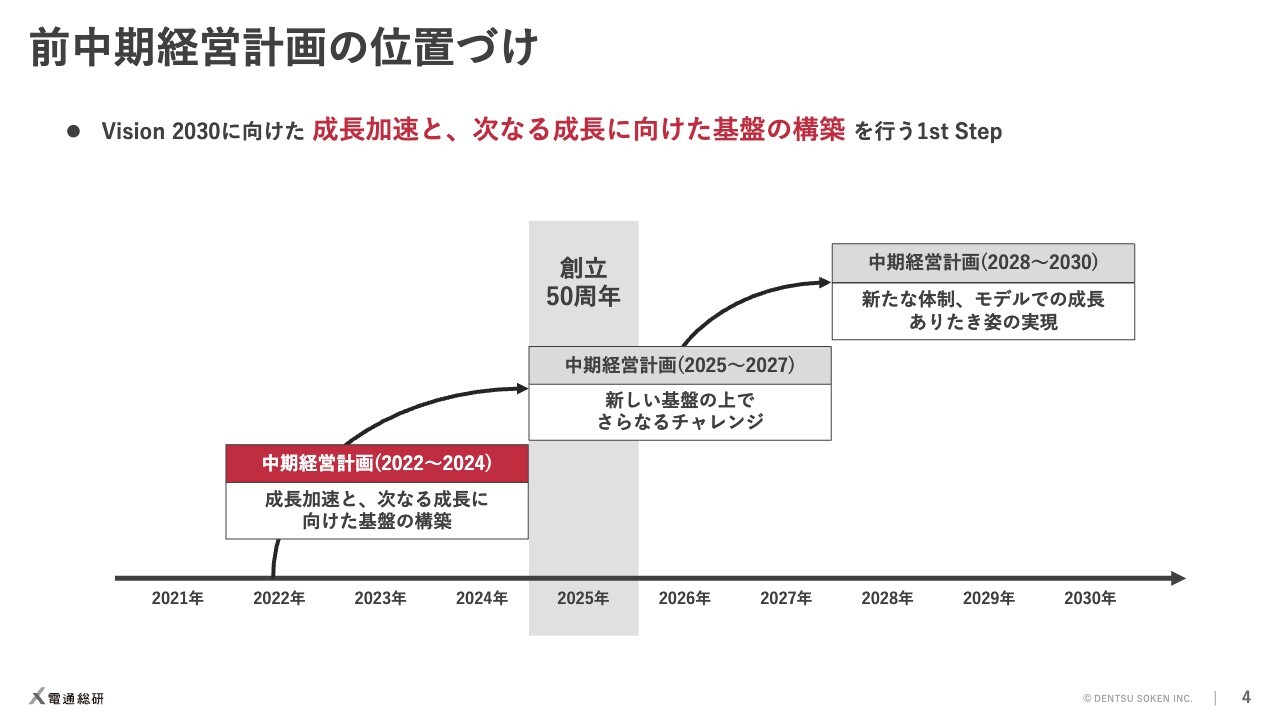

前中期経営計画の位置づけ

岩本浩久氏:代表取締役社長の岩本です。今期スタートする新しい中期経営計画「社会進化実装 2027」についてご説明します。

まず、前中期経営計画の振り返りです。前中期経営計画は「Vision 2030」に向かう3つの中期経営計画のファーストステップとして、「成長加速と、次なる成長に向けた基盤の構築」を目指す3ヶ年と位置づけていました。

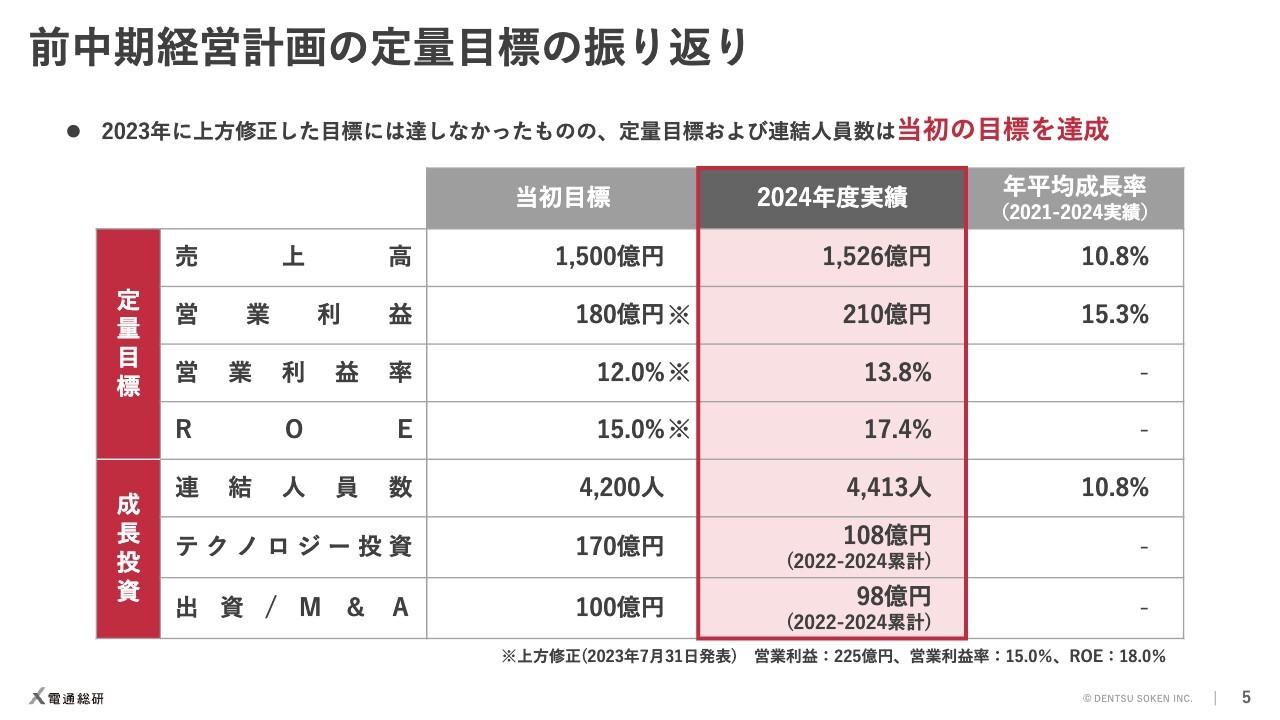

前中期経営計画の定量目標の振り返り

定量目標については、2023年に上方修正した数値には届きませんでしたが、当初設定した業績目標値はすべて達成しました。売上高、営業利益ともに成長率は2桁です。

投資については、テクノロジー投資が大きく未達となりましたが、人員数はクリアし、出資についてもほぼ達成という状況です。

テクノロジー投資は金額に大きなギャップがありますが、予定していた既存製品の強化や新製品の投入はほぼ目論見どおりに実行できており、事業成長に対してマイナスの影響が出ているような状況ではありません。

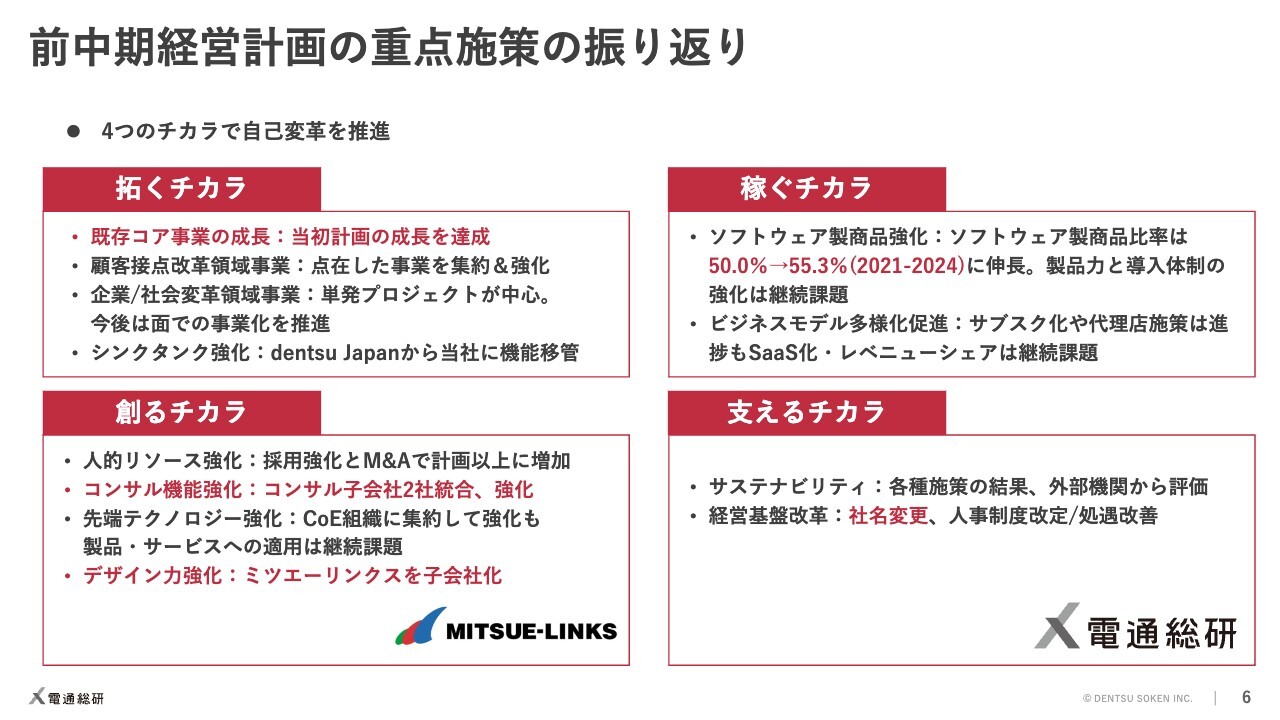

前中期経営計画の重点施策の振り返り

重点施策の振り返りです。主なものをご紹介します。「拓くチカラ」では、社会変革領域事業の拡大に想定以上の時間がかかっていますが、既存コア事業が堅調に推移し、全体として計画どおりの成長を実現しました。

「創るチカラ」では、コンサル会社2社の統合やミツエーリンクスのM&Aにより、ケイパビリティを強化しました。

「稼ぐチカラ」ではソフトウェア製品・商品にさらに注力し、両サービスの売上構成比を大きく伸ばしました。

「支えるチカラ」では、優秀な人的資本の受け皿を作るべく、社名変更や処遇改善を実施しました。

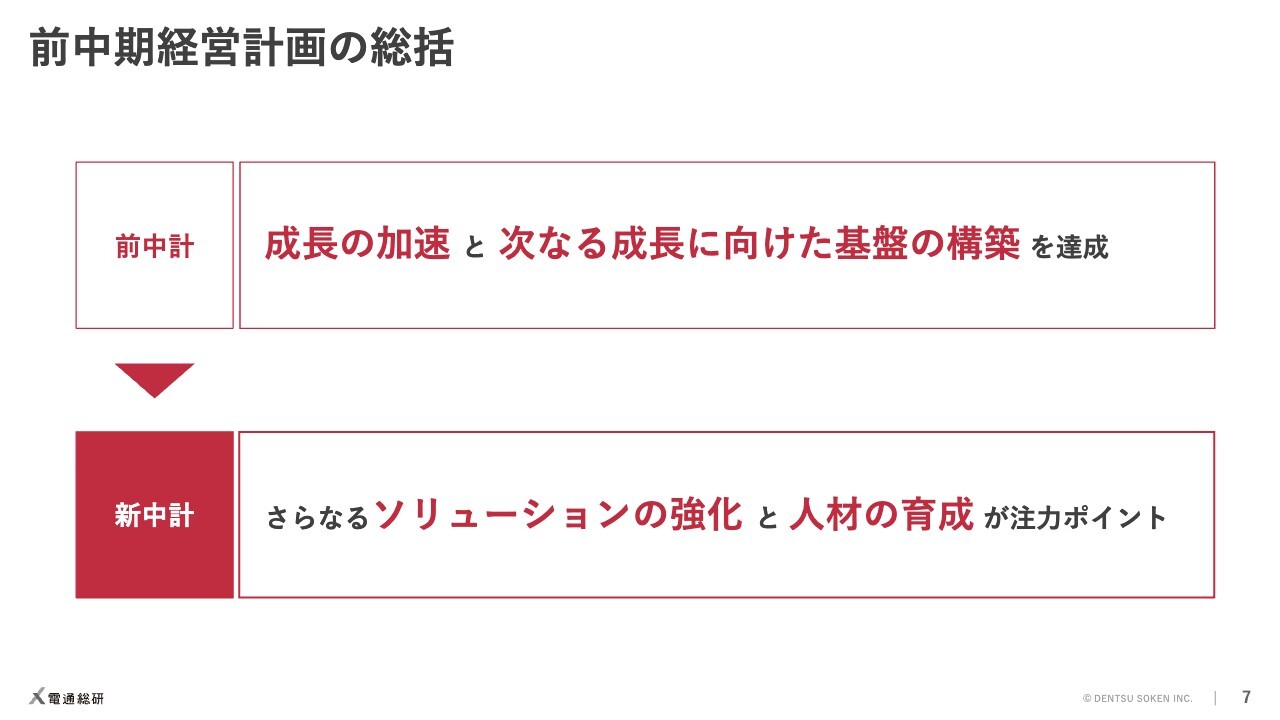

前中期経営計画の総括

これらを踏まえた総括です。前中期経営計画期間の売上高成長率は10.8パーセントで、その前の3ヶ年の売上高成長率7.2パーセントより加速して成長しました。社名変更を中心としたリブランディングを実践し、人的資本もしっかりと拡充できたことから、「成長の加速と次なる成長に向けた基盤の構築」を達成できたと考えています。

一方、テクノロジー投資が目標を下回ったことと、提案機会に対して特定の領域で体制が不足し、3年目の業績に若干足踏みする期間があったことは反省点です。この課題認識を活かし、新中期経営計画においては、ソリューションのさらなる強化と人材の育成に特に注力していきたいと考えています。

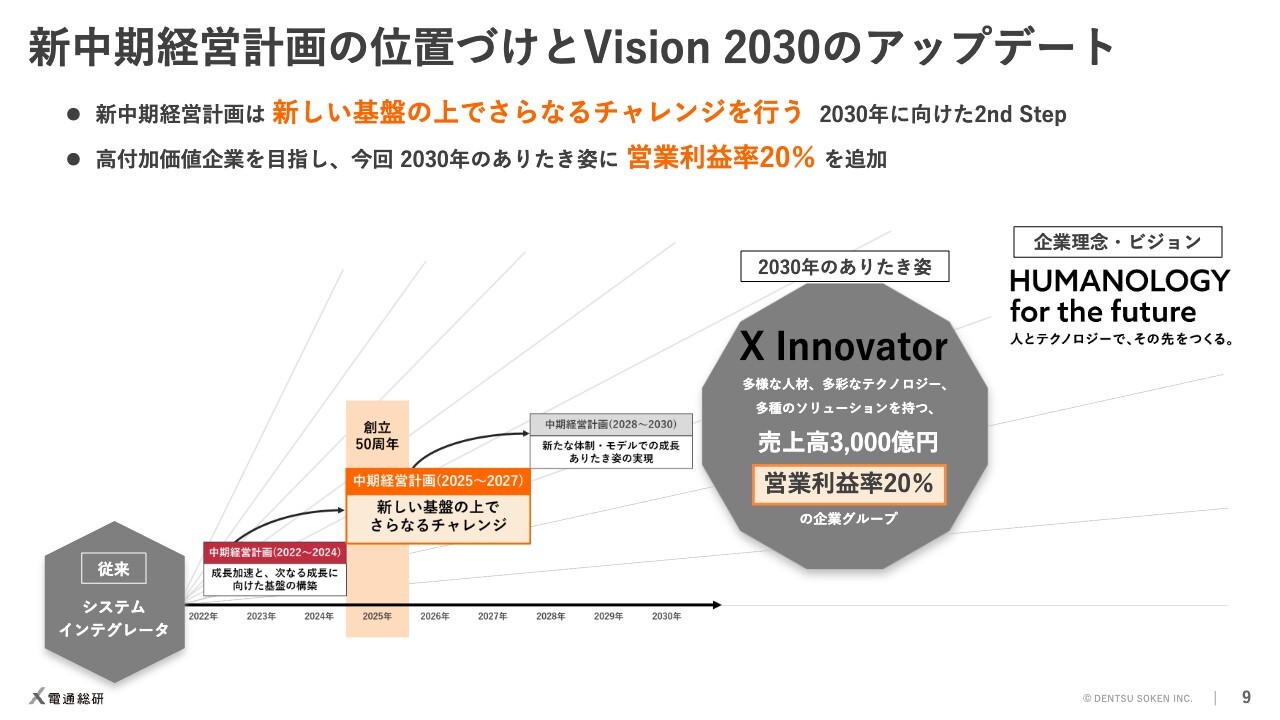

新中期経営計画の位置づけとVision 2030のアップデート

新しい中期経営計画についてご説明します。新中期経営計画は、2030年に向けて2回目となる中期経営計画です。前中計で構築した基盤の上で、さらなるチャレンジを行う期間と位置づけています。

その新中期経営計画とあわせて、今回「Vision 2030」の一部見直しを行いました。これまで定量目標としては、売上高3,000億円のみを掲げていましたが、高付加価値企業へのこだわりを明示すべく、新たに営業利益率20パーセントを掲げることとしました。

当社グループは2030年に、売上高3,000億円、営業利益率20パーセントの企業グループを目指していきます。

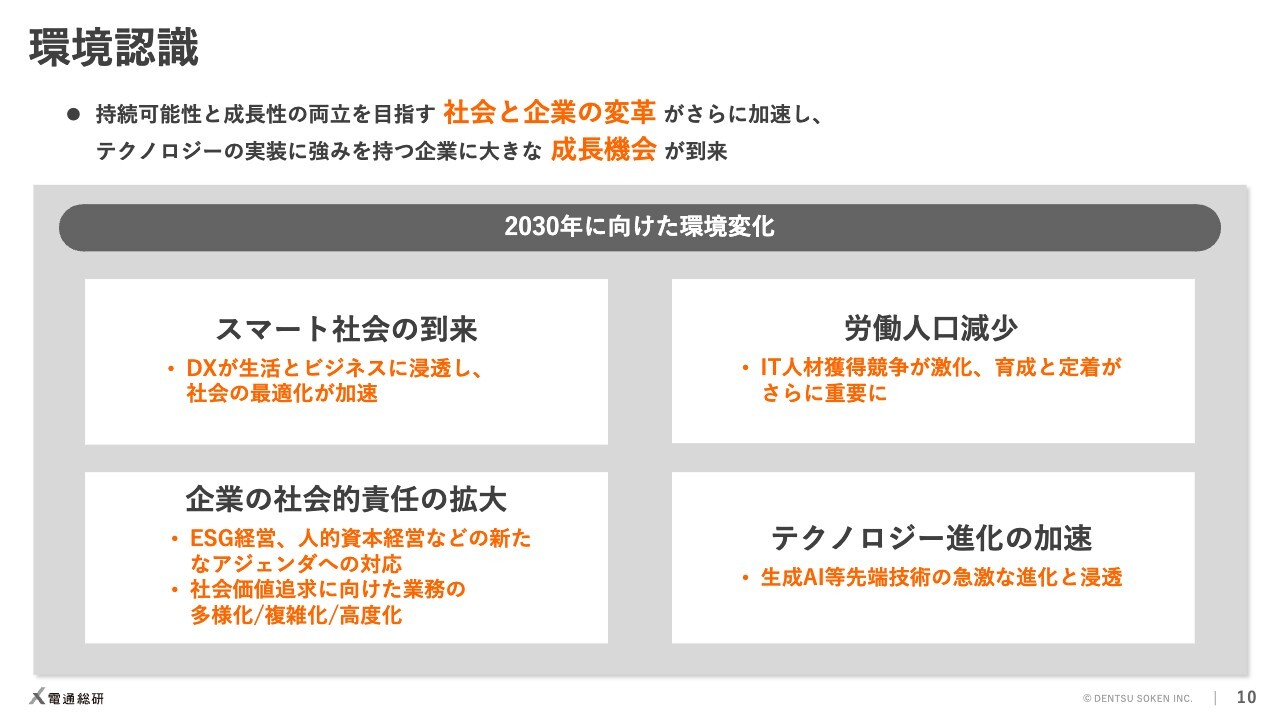

環境認識

足元の環境認識には、前中期経営計画開始時から大きな変化はありません。労働人口減少や企業の社会的責任の拡大といった環境変化が、当社のようなテクノロジー実装に強みを持つ企業にとって追い風となり、大きな成長機会が到来していると考えています。

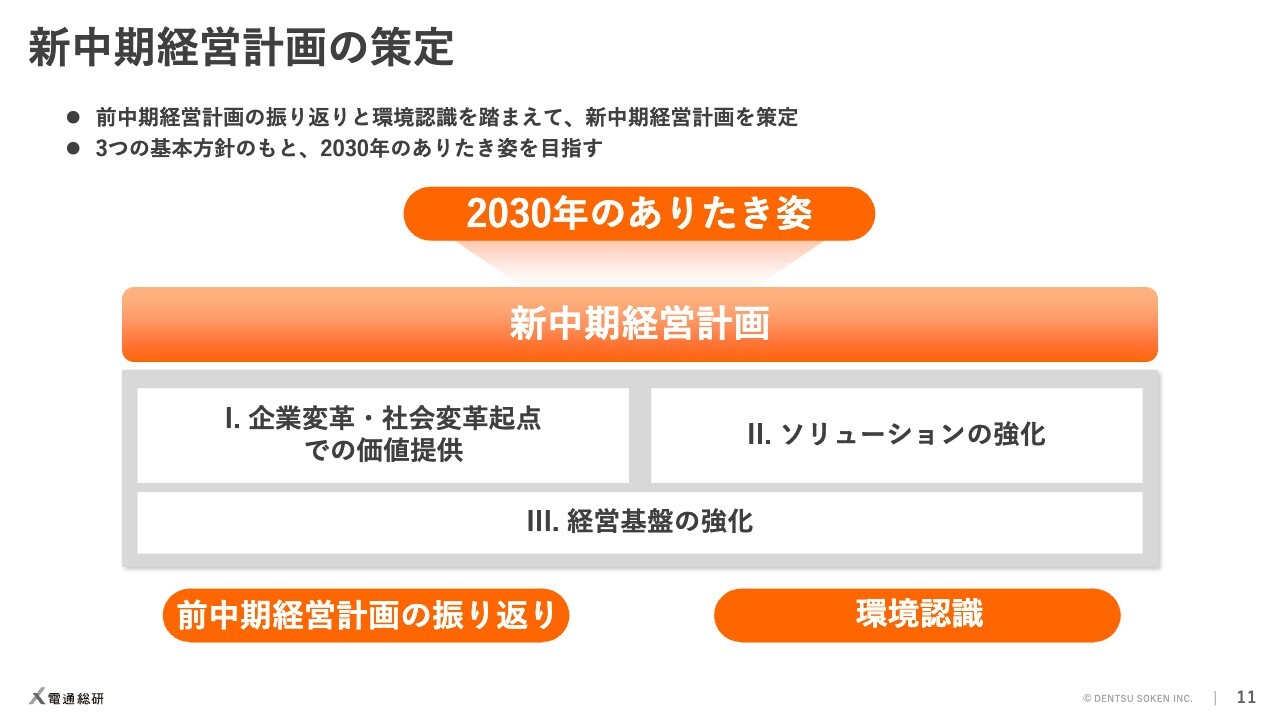

新中期経営計画の策定

新中期経営計画は、ここまでの前中計の振り返りと環境認識を踏まえて策定しました。3つの基本方針のもと、「2030年のありたき姿」を目指していきます。

中期経営計画(2025-2027)概要

新中期経営計画の全体概要です。概ね第3四半期の決算説明会で骨子としてご説明したとおりですが、新たにタイトル「社会進化実装 2027」を加えました。

「社会進化実装」は、当社が昨年制定した事業コンセプトの名称で、こちらをタイトルに掲げ、3つの基本方針のもとで7つの重点施策によって推進していきます。

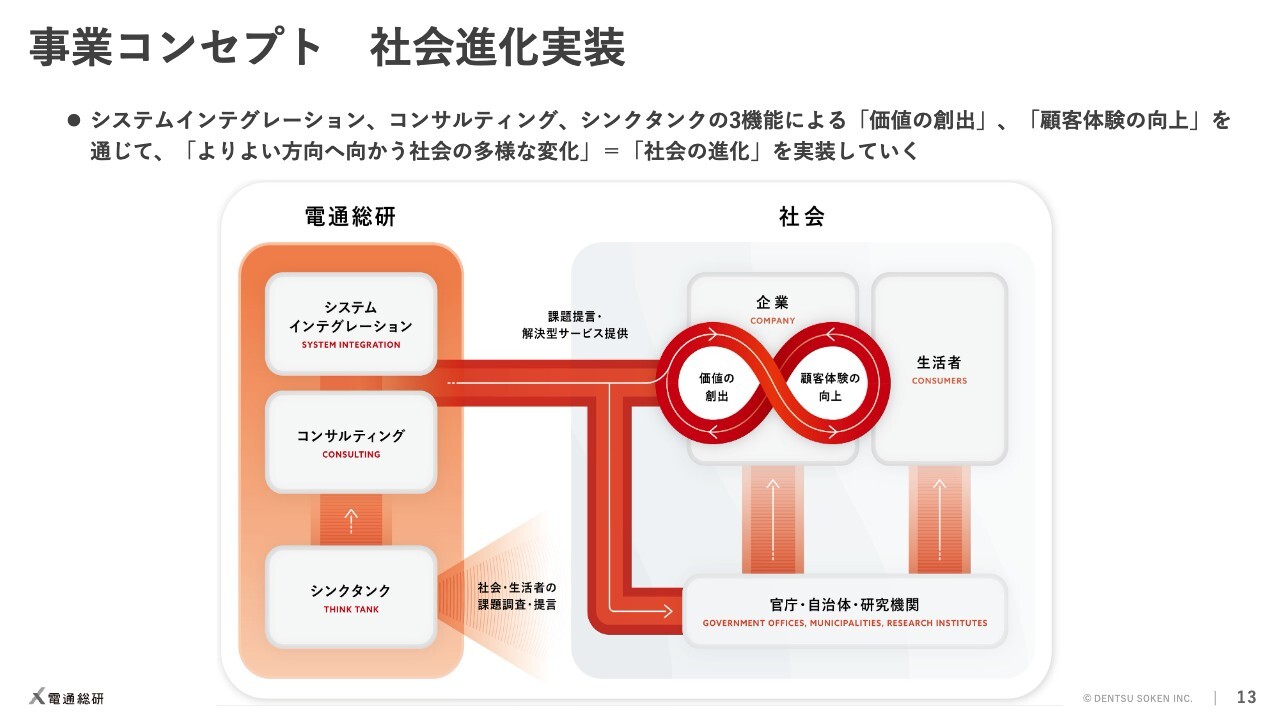

事業コンセプト 社会進化実装

事業コンセプトの「社会進化実装」とは、シンクタンクとコンサルティングの機能を備えた当社が、コアであるシステムインテグレーション機能との連携により、課題の提言からテクノロジーによる解決までの循環を生み出すという事業の新しいかたちをまとめたものです。

当社が強い顧客の「価値の創出」領域と、電通グループが強い「顧客体験の向上」領域を組み合わせながら、企業や社会の変革を通じてより良い社会を実現していくコンセプトを推進すべく、新中期経営計画のタイトルにも掲げることとしました。

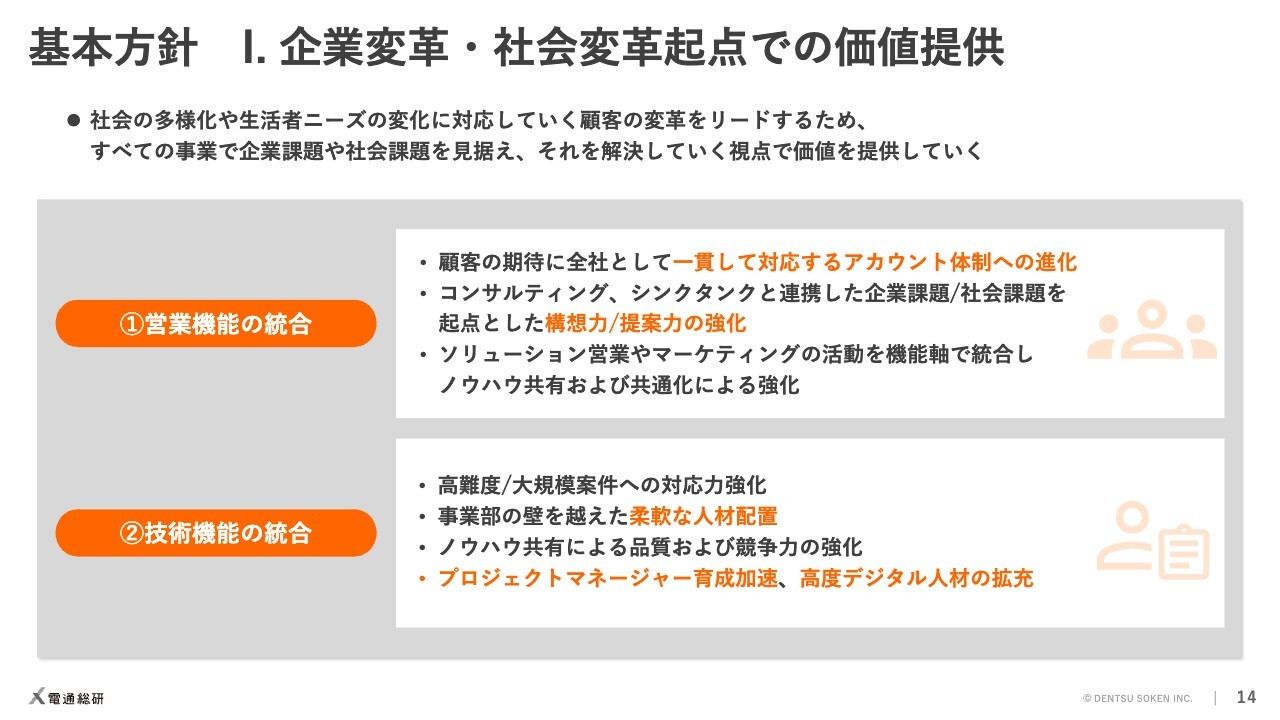

基本方針 I. 企業変革・社会変革起点での価値提供

基本方針の1つ目は「企業変革・社会変革起点での価値提供」です。これを実現するため、この1月から、営業機能の統合と技術機能の統合の2つの施策を実行しています。

営業機能は、新設した営業統括本部に統合しました。大手顧客に対して、全社として一貫した対応を取れる体制を整えるとともに、当社の強みであるソリューションの営業に特化した部隊も作ります。この2種類の営業の存在が、当社の大きな強みであると考えています。

シンクタンクやコンサルティングの機能ともうまく連携させ、社会や企業の進むべき方向を見定め、お客さまをリードしていくような案件獲得活動に力を入れていきます。

技術機能は、新設した技術統括本部に統合しました。前中計で認識した課題に、一部の領域でお客さまの期待にリソースが追いつかなかったこと、それにより不採算案件が発生したことが挙げられます。

今回、技術者を1つの組織にまとめたことで、事業の壁を越えた案件の共有と、スキルやノウハウの活用を実現します。これまで以上に柔軟なアサインが可能になるとともに、プロジェクトの品質向上やPM育成の加速を狙います。

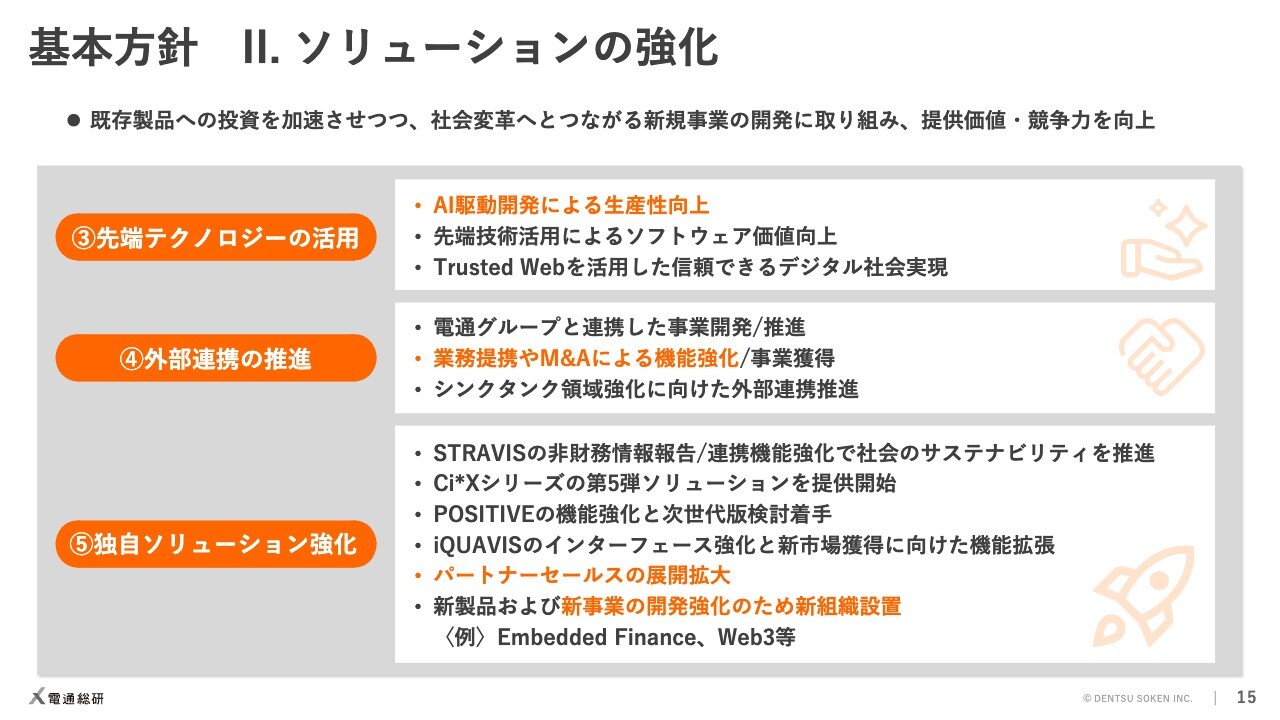

基本方針 II. ソリューションの強化

基本方針の2つ目は「ソリューションの強化」です。まずは先端テクノロジーの活用です。今、世の中で一番ホットなのは、生成AIの活用だと思います。当社もソリューション提供における生産性向上に取り組んでいきます。

その他にも、社会課題であるネットの信頼性に対して、Trusted Webなどのテクノロジーを活用したソリューションを提供し、社会の進化を実装していきます。

外部連携は、電通グループとの連携による事業拡大や、M&Aを活用した事業開発を継続します。電通協業では案件の数が増え、多くの経験が積み上がっています。その中からスケールできる事業の確立を目指していきます。

独自ソリューションの強化では、独自製品の強みをさらに強固なものにする投資や、幅を広げる新規ソリューションの開発に力を入れていきます。また、ソフトウェアメーカーとしてのポジションをさらに固めるため、現在は「POSITIVE(ポジティブ)」を中心に展開しているパートナー経由の販売モデルを他の製品にも拡大していきます。

新規の事業開発に対しては、専任組織を新設しました。中期経営計画の3ヶ年での貢献は限定されると思いますが、現業の枠にとらわれない、これまでにない新しい社会の実現に資する事業を作り上げていきたいと考えています。

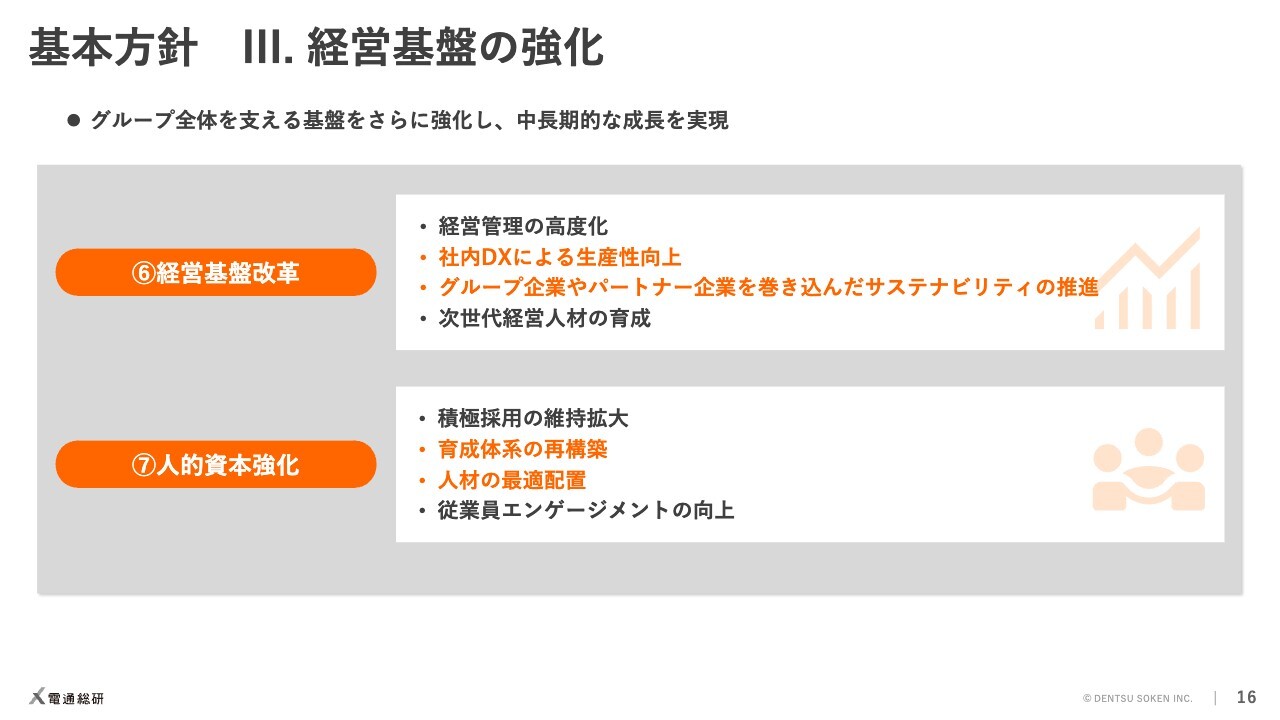

基本方針 III. 経営基盤の強化

基本方針の3つ目は「経営基盤の強化」です。全社の生産性を上げるため、経営管理の高度化や社内DXを推進します。

人的資本強化については、前中計に続いて積極採用を継続しつつ、育成体系を大きく見直します。人材の最適配置に向けた制度の整備や、従業員エンゲージメント向上のための施策にも取り組んでいきます。

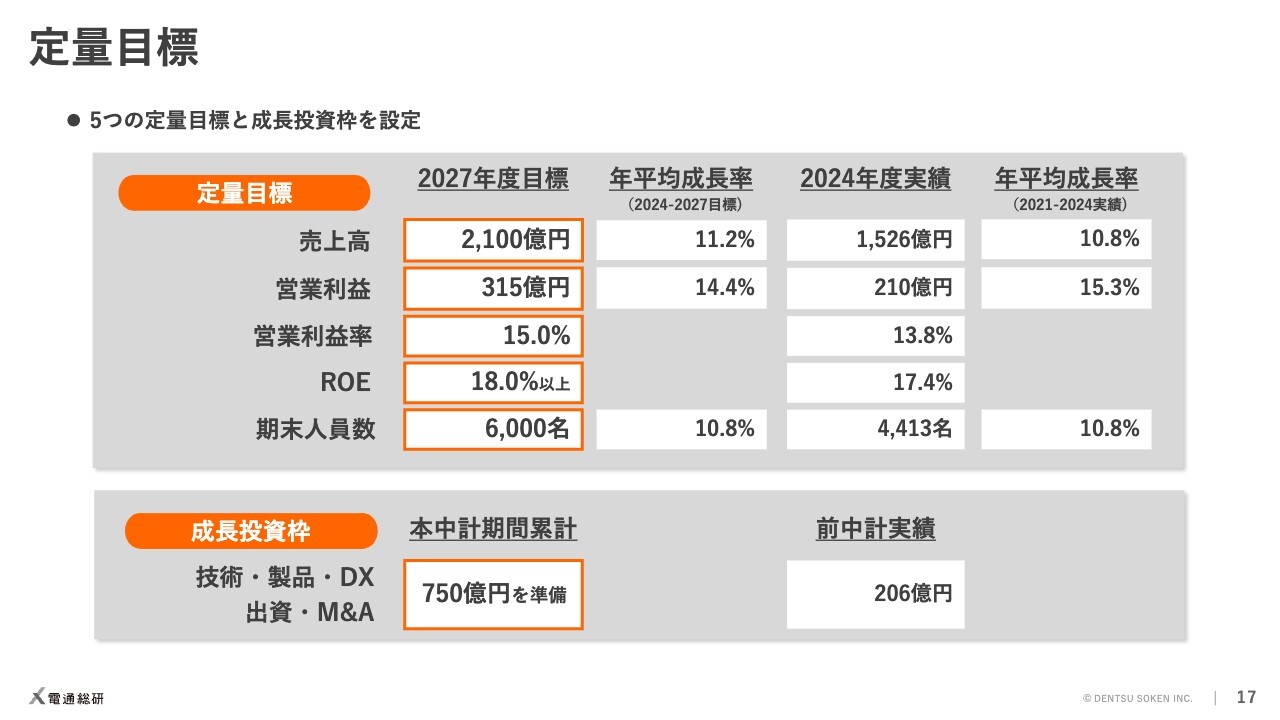

定量目標

定量目標です。2027年12月期の目標を、売上高2,100億円、営業利益315億円、営業利益率15パーセント、ROE18パーセント以上、期末人員数6,000名としました。

また、成長投資枠として750億円を準備します。技術や製品、DXなどへの投資および出資・M&Aを通じて、本中期経営計画およびその先の成長を実現していきます。

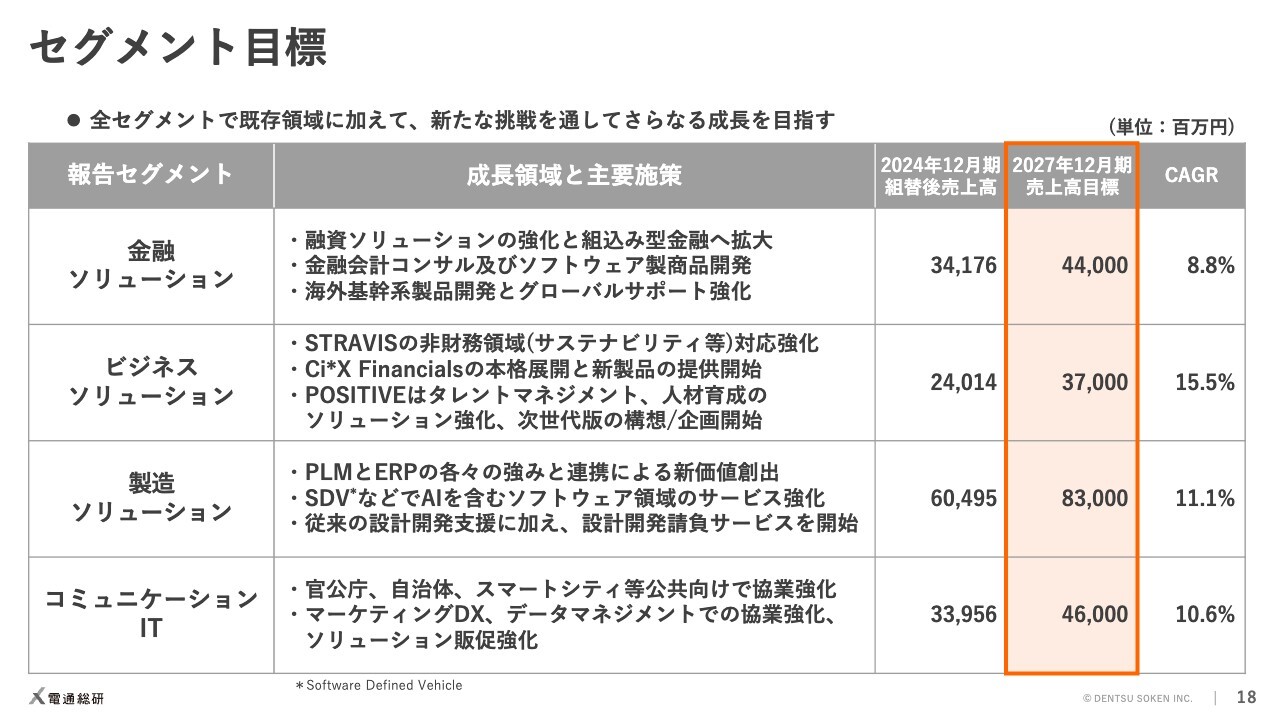

セグメント目標

各セグメントの成長戦略と目標です。数値は、今回実施したセグメント間での入り繰りを反映しています。

金融ソリューションは、金融業、特に銀行業務に対する知見と、大規模システムの構築力が強みです。現在は売上の中心が受託システム開発ですが、融資ソリューションや組み込み型金融、会計領域などを軸に、ソフトウェア製品・商品領域の強みを再構築して成長を狙います。

ビジネスソリューションは、人事と会計における独自ソリューションに競争優位性があります。市場は引き続き活況で、製品とデリバリー能力の拡充をとおして成長を狙います。また、2030年を目指した次世代ソリューションの企画・開発も実行します。

製造ソリューションは、ものづくりに対するソリューション提供に圧倒的な力があります。その強さをさらに強固なものにするため、好調なPLM事業とERP事業を連携させ、製造業向けのカバレッジを拡充し、新たな価値の創出を目指します。

領域的には、SDVと呼ばれるソフトウェアで制御する自動車の開発が活況です。この領域を中心に、AI実装を含むサービスの強化や設計開発業務の請負サービスの立ち上げを狙います。

コミュニケーションITは、電通グループ向けのビジネスを安定基盤としつつ、電通グループと連携したマーケティングDX事業、公共向けの社会変革事業で成長を狙います。

サービス品目別

サービス品目別の目標も掲げます。当社の強みであるソフトウェア製品およびソフトウェア商品を、各セグメントで注力して伸ばしていきます。売上高成長として、本中期経営計画期間の売上高成長のおよそ3分の2にあたる365億円を見込み、2027年12月期の売上高構成比を57.6パーセントまで伸ばす計画です。

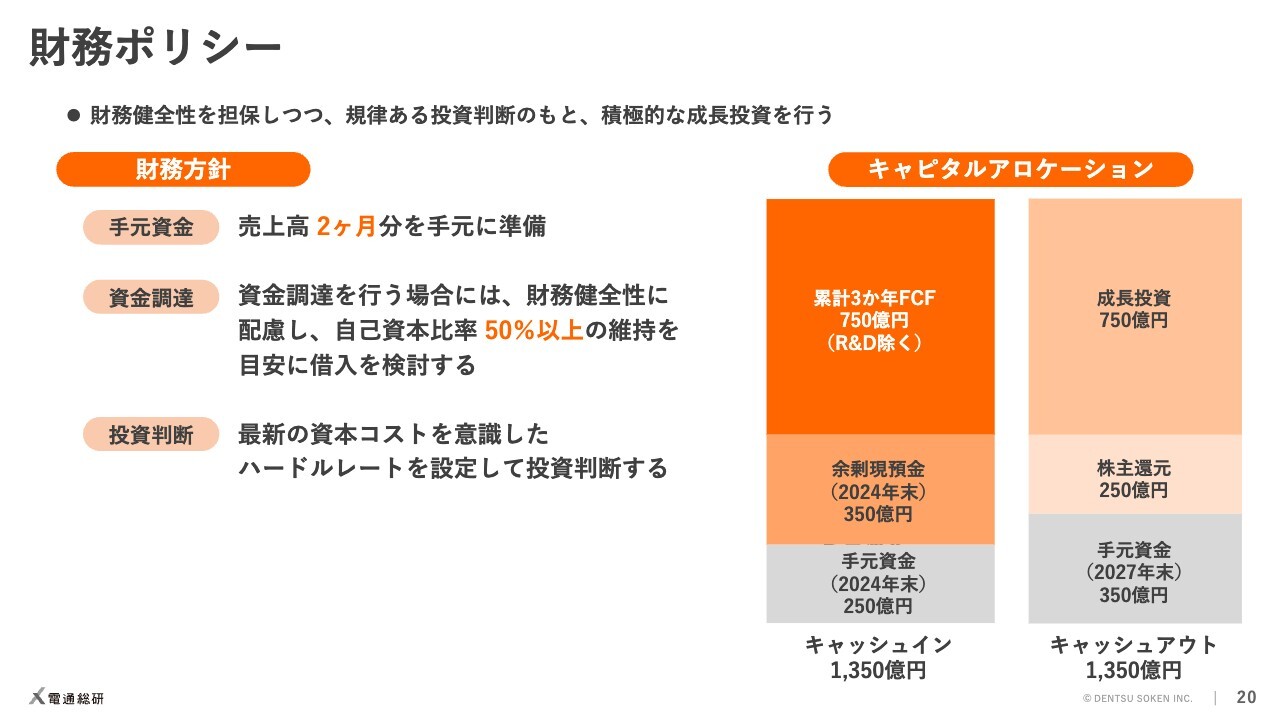

財務ポリシー

財務方針とキャピタルアロケーションの考え方をお伝えします。当社は、2024年12月期末時点でキャッシュが約600億円あります。今後3ヶ年のフリーキャッシュフローを約750億円と想定しており、3ヶ年で1,350億円のキャッシュインです。

ここから売上の約2ヶ月分を手元資金として確保しつつ、残りを成長投資と株主還元に振り分けます。2027年12月期までの3ヶ年累計で、成長投資に約750億円、株主還元に約250億円を投じていく計画です。

状況によっては、この成長投資枠では収まらないような投資案件が出てくる可能性があります。そのような場合は、自己資本比率50パーセント以上の維持を目安に、借入による資金調達を検討する方針です。

なお、投資を実行する際は、資本コストを意識した厳格な判断のもとで行っていきます。当社の足元の資本コストは約6パーセントです。今後も資本コストの変動を意識しつつ、規律ある投資判断のもと、財務の健全性を担保しつつ積極的な成長投資を行っていきます。

株主還元

株主還元について、基本方針に変更はありません。成長のための内部留保を確保しつつ、安定的な配当を継続していきます。

配当性向については、これまで40パーセント以上を目安としていましたが、水準を一段上げ、2024年12月期の実績46.5パーセントを起点に、2027年12月期に50パーセントを目指していきます。

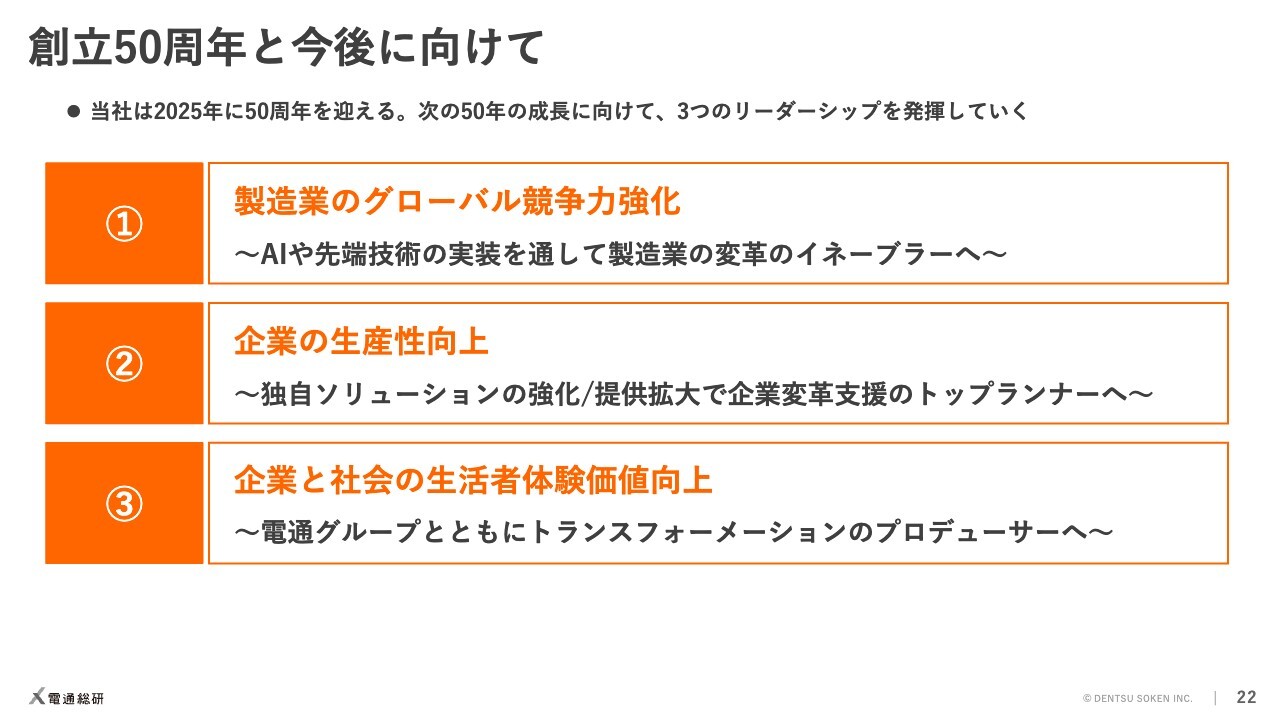

創立50周年と今後に向けて

当社は今年、創立50周年を迎えます。1975年の創立以来、今でいうクラウドコンピューティングのタイムシェアリング・サービスや、システムインテグレーションの標榜など、常に時代の先端を切り開き挑戦することで成長してきました。

次の50年に向けての挑戦として、3つのリーダーシップを発揮して新中期経営計画を推進し、成長していきます。

1つ目が、製造業のグローバル競争力強化への貢献です。設計開発領域を中心とした当社の強みを起点としつつ、生成AIなどの先端技術の実装をとおして、ものづくりプロセスにとどまらず顧客接点領域まで製造業の変革を実現していきます。日本の製造業を強く元気にすることで、日本の経済を明るくし、社会の成長を後押ししていきます。

2つ目は、日本の企業の生産性向上への貢献です。既存製品の強化と強いソリューションの拡充など、独自ソリューションの強化および提供拡大で、企業変革支援のトップランナーを目指していきます。

3つ目は、企業と社会の生活者体験価値の向上への貢献です。企業のもの作り、価値の創造領域と、カスタマーエクスペリエンス、需要の創造領域の両方に強い企業グループは、当社を含む電通グループをおいて他にないと考えています。我々が社会全体の変革をリードし、より良い社会を実現していきたいです。

さらなる挑戦を加速していきます。

質疑応答(要旨)

新着ログ

「情報・通信業」のログ