提供:株式会社ウィルグループ 2025年3月期第3四半期決算説明

【QAあり】ウィルグループ、売上収益、ノーマライズド営業利益ともに順調に拡大 戦略投資領域の建設技術者派遣が業績に寄与

業績ハイライト(連結)

角裕一氏:ウィルグループ代表取締役社長の角です。2025年3月期第3四半期決算説明を始めます。本日は、第3四半期までの累計の実績と通期業績の予想、株主還元についてご説明します。

はじめに業績ハイライト(連結)です。売上は1,053億5,000万円で、前年同期比プラス1.4パーセントの増収、営業利益は17億9,000万円で、前年同期比マイナス35.9パーセントです。ノーマライズド営業利益では前年同期比プラス9.5パーセントの増益となっています。EBITDAは33億2,000万円で、前年同期比マイナス24.8パーセントとなっています。

売上の増収に関しては、国内Working事業の戦略投資領域である建設技術者派遣の非常に順調な拡大に起因しています。営業利益に関しては、一過性の子会社の売却益のはく落や連結除外による影響で、計画どおりの減益となっています。

ノーマライズド営業利益でのプラス9.5パーセントの増益に関しては、先ほどお伝えした売上の増収要因である建設技術者領域の順調な拡大が寄与しています。

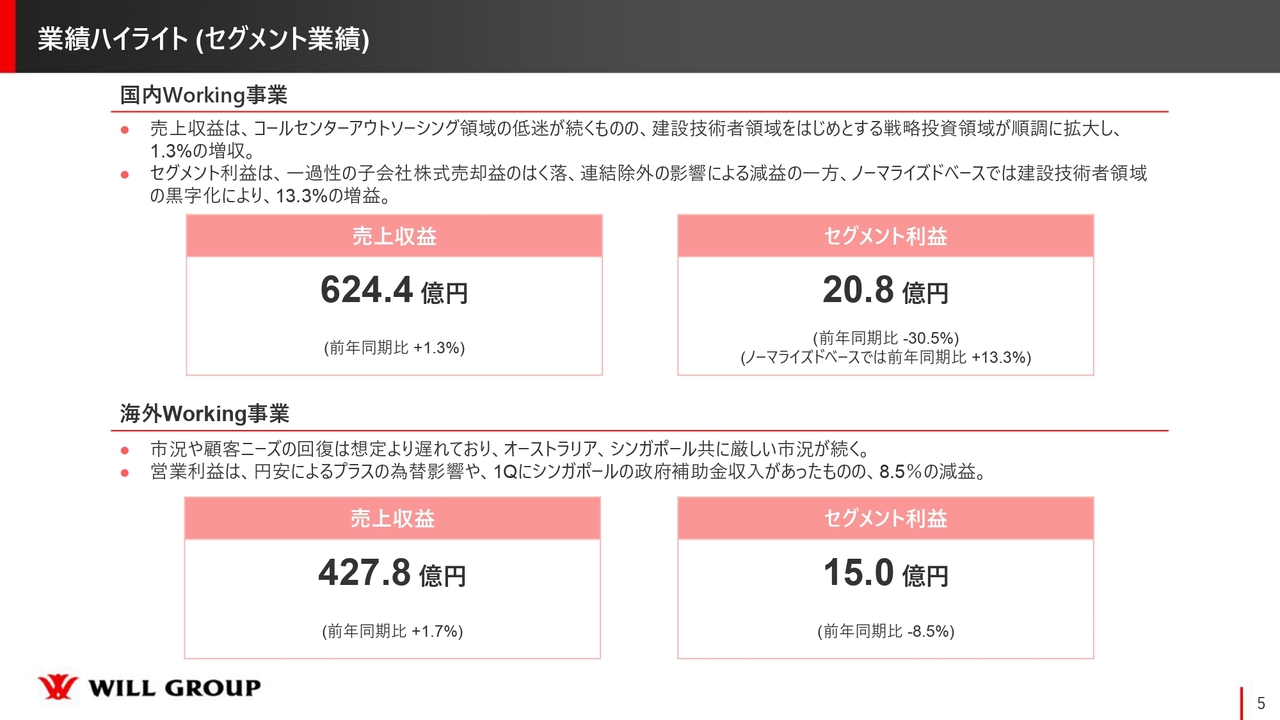

業績ハイライト(セグメント業績)

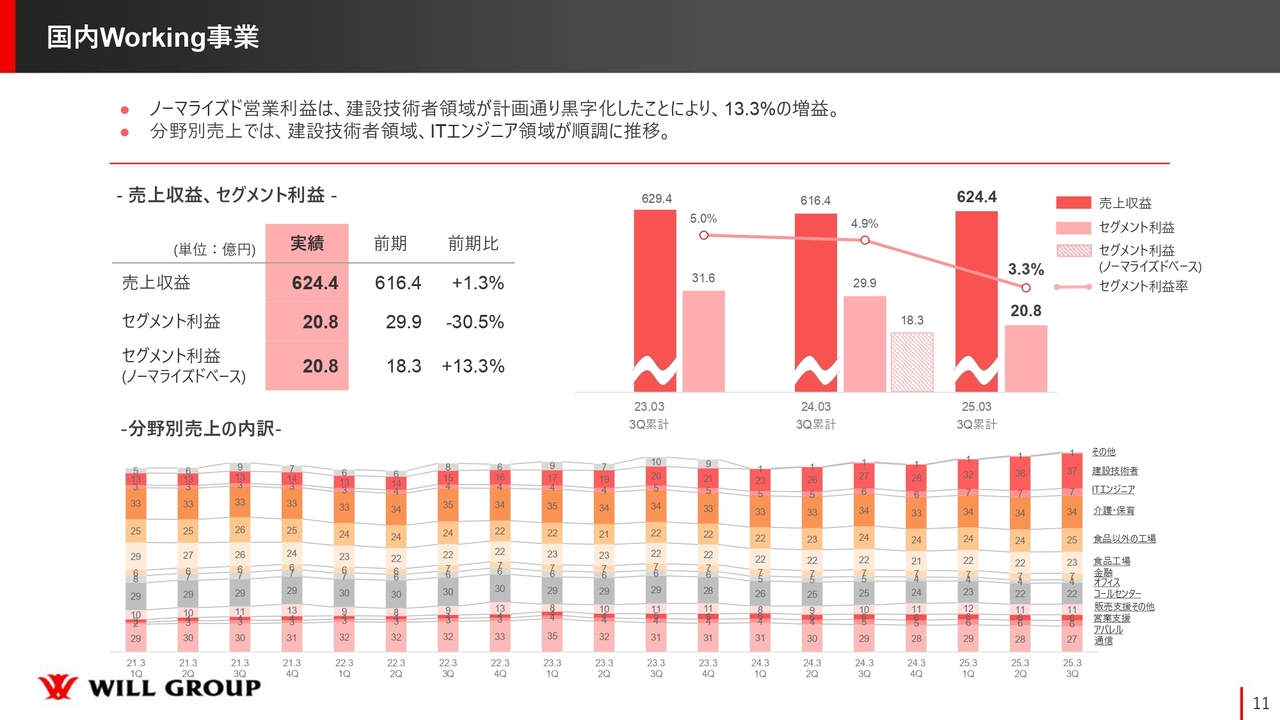

国内Working事業と海外Working事業のセグメント別の売上・利益です。国内Working事業は売上が624億4,000万円で、前年同期比プラス1.3パーセントとなりました。セグメント利益は20億8,000万円で、前年同期比30.5パーセントの減益、ノーマライズドベースでは13.3パーセントの増益となっています。

先ほどお伝えしたとおり、建設技術者領域がしっかりと伸びたことによって増収しました。また、今までは投資のフェーズであり、複数年赤字で動いていましたが、今期第2四半期から黒字に転換しており、第3四半期も順調に建設技術者領域で収益を創出することができました。

海外Working事業は、売上が427億8,000万円で前年同期比1.7パーセントの増収、セグメント利益は15億円で前年同期比8.5パーセントの減益となっています。売上に関しては為替のプラス影響がありました。利益に関してはシンガポールの政府補助金があったものの減益しています。

オーストラリア・シンガポールともに人材の流動性が停滞しており、特に人材紹介事業が厳しい状況になっていることが、減益の要因となっています。

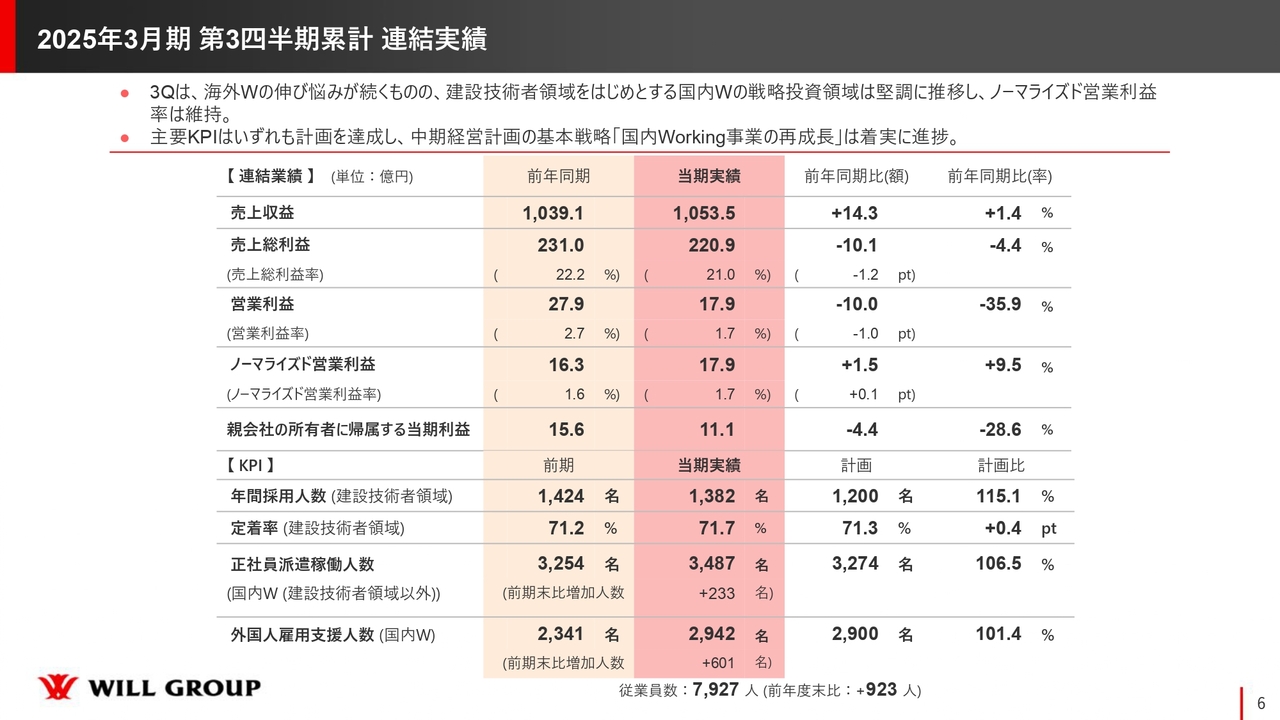

2025年3月期第3四半期累計 連結実績

第3四半期累計連結実績です。スライド上段が連結業績、下段がKPIとなっています。国内Working事業、海外Working事業それぞれで順調に推移しているところと、マーケット環境に対して厳しいコンディションが続いているところがありますが、グループ全体では非常に順調に計画どおり進行しています。

後ほど詳細をお伝えしますが、当初定めている計画に対しては、すべてのKPIが順調に推移しています。

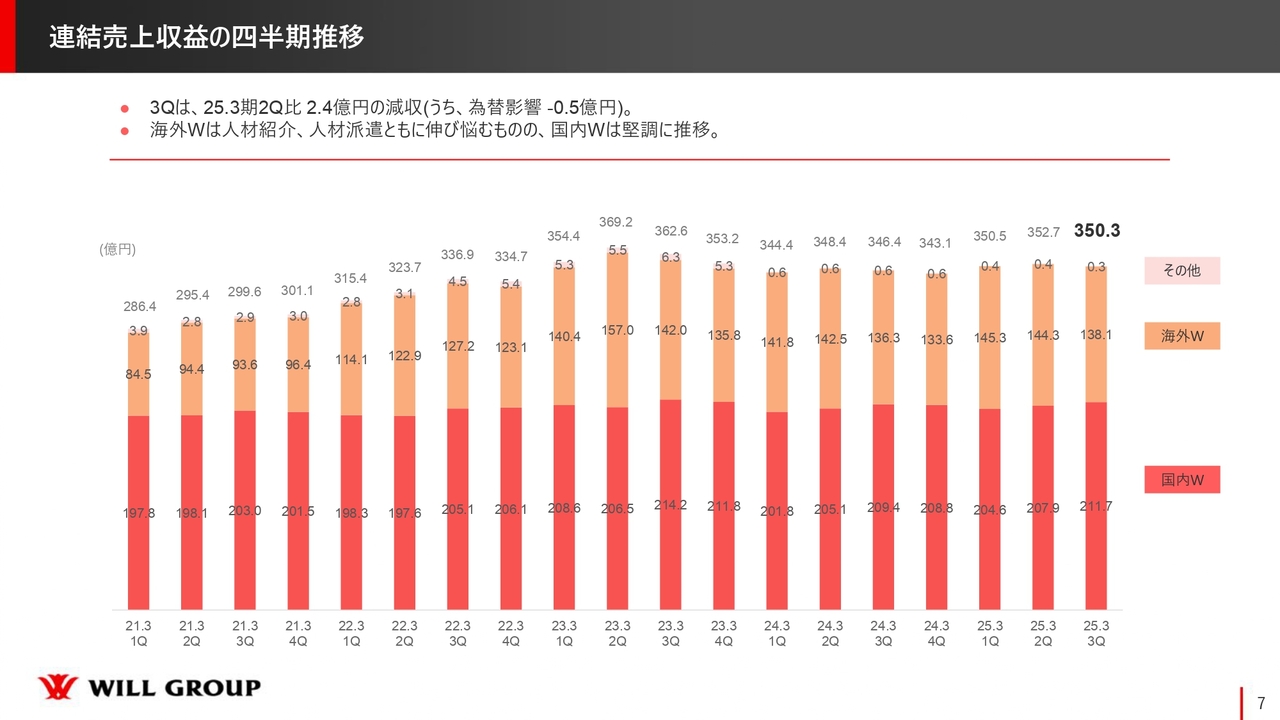

連結売上収益の四半期推移

連結売上収益の四半期推移です。第3四半期は、第2四半期と比較すると2億4,000万円の減収となりました。このうち為替の影響がマイナス5,000万円です。先ほどお伝えしたとおり、海外Working事業は人材紹介を中心に伸び悩んだことで減収しました。国内Working事業は主として建設技術者領域が堅調に推移したことで増収しています。

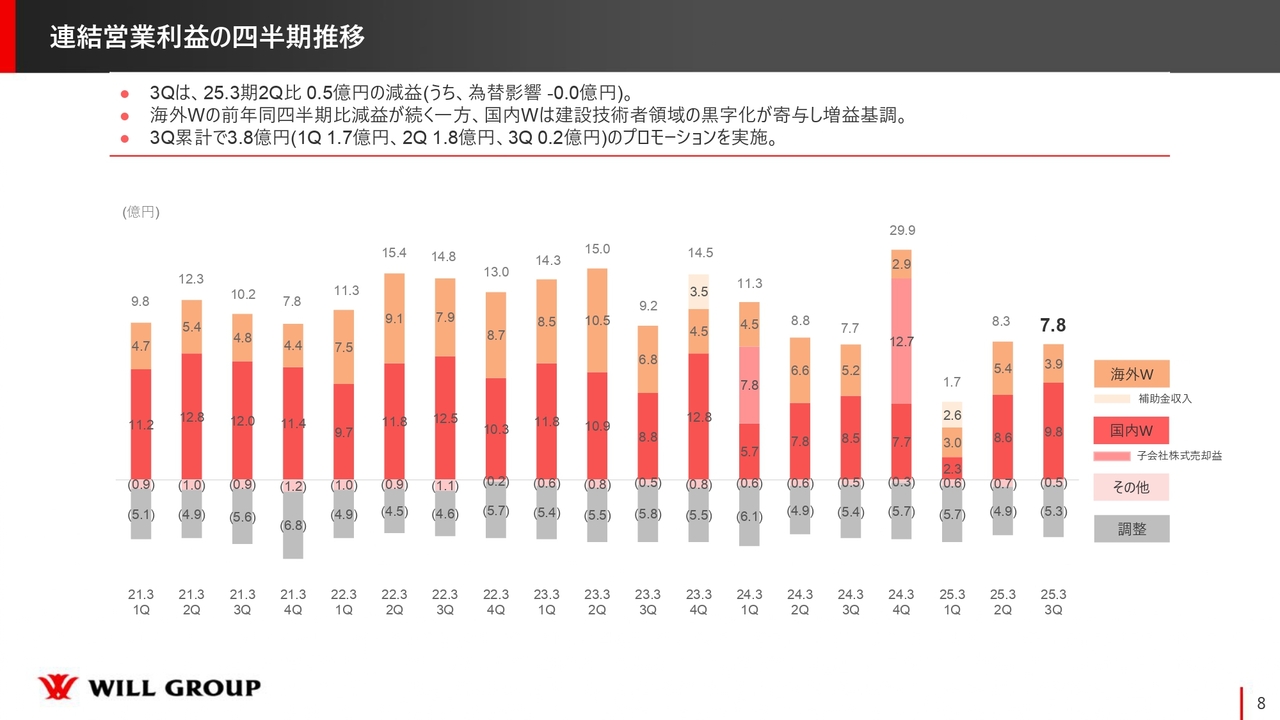

連結営業利益の四半期推移

連結営業利益の四半期推移です。第3四半期は、第2四半期と比較すると5,000万円の減益です。為替の影響は軽微です。海外Working事業の前年同四半期比で減益が続く一方で、国内Working事業は建設技術者領域の黒字化を中心に、順調に増益の基調に入っています。

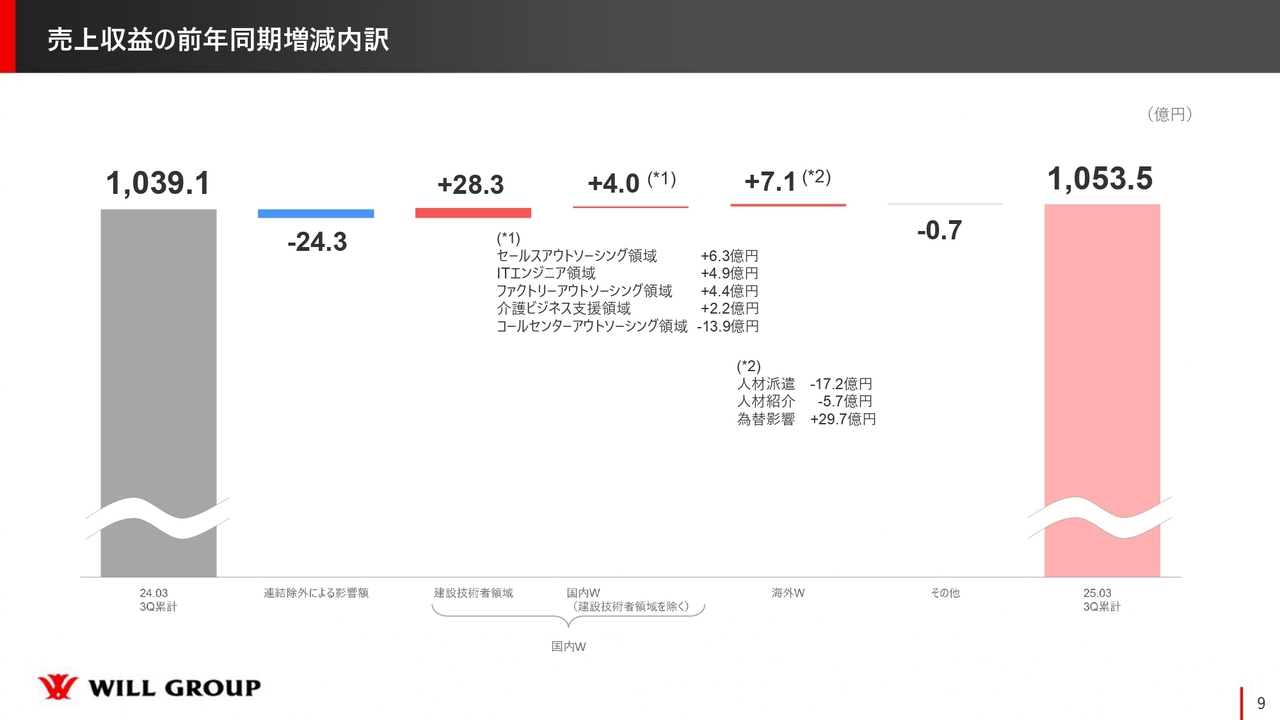

売上収益の前年同期増減内訳

売上収益の前年同期増減内訳です。連結除外の影響で24億円ほどマイナスとなりましたが、建設技術者領域でプラス28億円、建設技術者領域以外の国内Working事業でプラス4億円です。内訳を見ると、コールセンターアウトソーシング領域が厳しい状況で、それ以外はすべて増収基調に転じています。

前期において、中には減収している事業もありました。今期に関しては第2四半期以降、国内Working事業はコールセンターアウトソーシング領域以外順調に増収を継続しており、着実に再成長のターンに入っていると見ています。

海外Working事業はプラス7億円と増収になりますが、内訳を見ると為替の影響が大きくなっています。

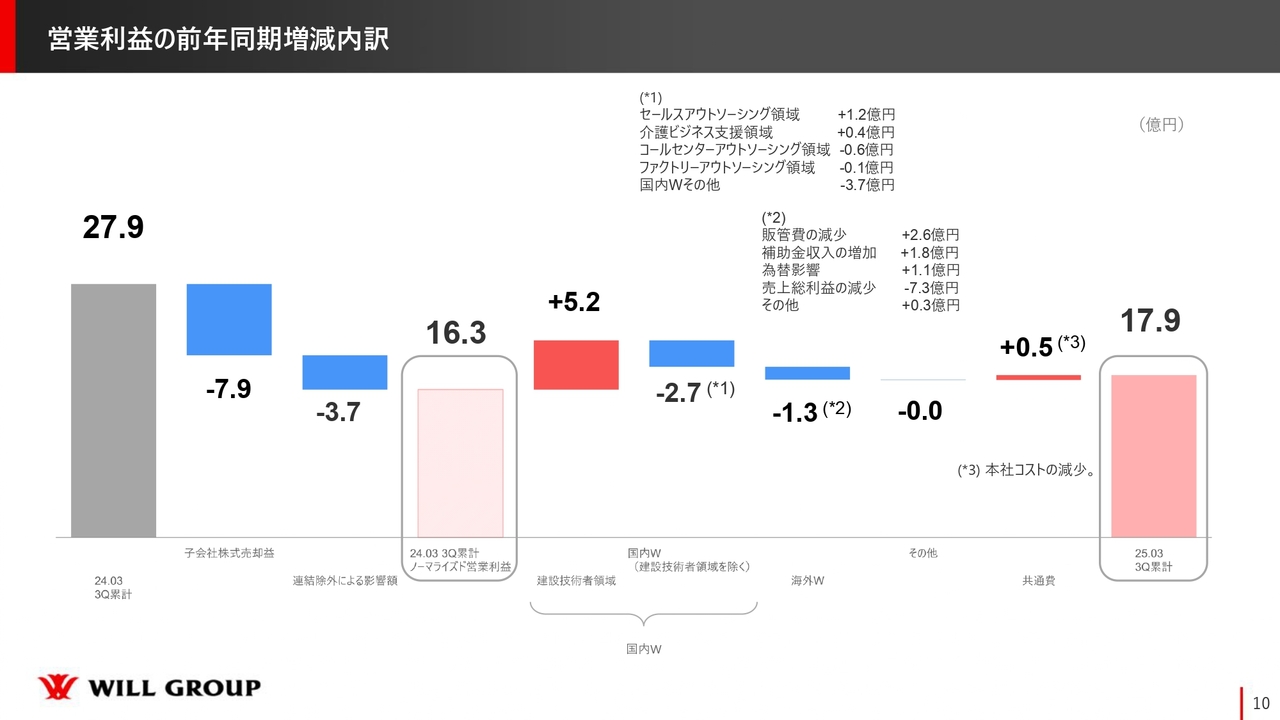

営業利益の前年同期増減内訳

営業利益の前年同期増減内訳です。子会社の売却益はマイナス約8億円、連結除外でマイナス3億7,000万円、ノーマライズド営業利益で16億3,000万円です。対比を見ると、大きくプラスの影響をつくっているのが建設技術者領域で、プラス5億円、建設技術者領域以外の国内Working事業はマイナス2億7,000万円です。

コールセンターアウトソーシング領域のマイナスは、マーケット環境が非常に厳しい状況になっている点があります。ただし、利益率を高めていくアクションや販管費のコントロールを行っており、売上の減少ほど減益のダメージはありません。

国内Working事業のその他の部分に関しては、新たに投資を行い、数年後に花を咲かせるべくチャレンジしています。そのような部分も含めてマイナス2億7,000万円という状況になっています。

海外Working事業はマイナス約1億円です。共通費は本社コストのコントロールによりプラス5,000万円で、第3四半期の累積は17億9,000万円となっています。

国内Working事業

国内Working事業についてご説明します。スライド下段の分野別売上の内訳を見ると、棒グラフの濃い赤色の建設技術者領域が順調に伸びていることがわかると思います。規模が小さいため変化値がわかりにくいのですが、ITエンジニア領域も順調に推移しています。

介護ビジネス支援領域の介護・保育、ファクトリーアウトソーシング領域の食品工場と食品工場以外の分野は、正社員派遣と外国人雇用支援に取り組んでいるゾーンです。

建設技術者領域やITエンジニア領域、ファクトリーアウトソーシング領域は正社員派遣で、介護ビジネス支援領域やファクトリーアウトソーシング領域は外国人の雇用支援の部分になります。売上を見ても、戦略上力を込めているゾーンが順調に伸びていることがわかると思います。

そのような影響も含めて増収基調に入っている点と、ノーマライズドベースで順調に増益基調に入っている点が、国内Working事業の現在の状況になります。

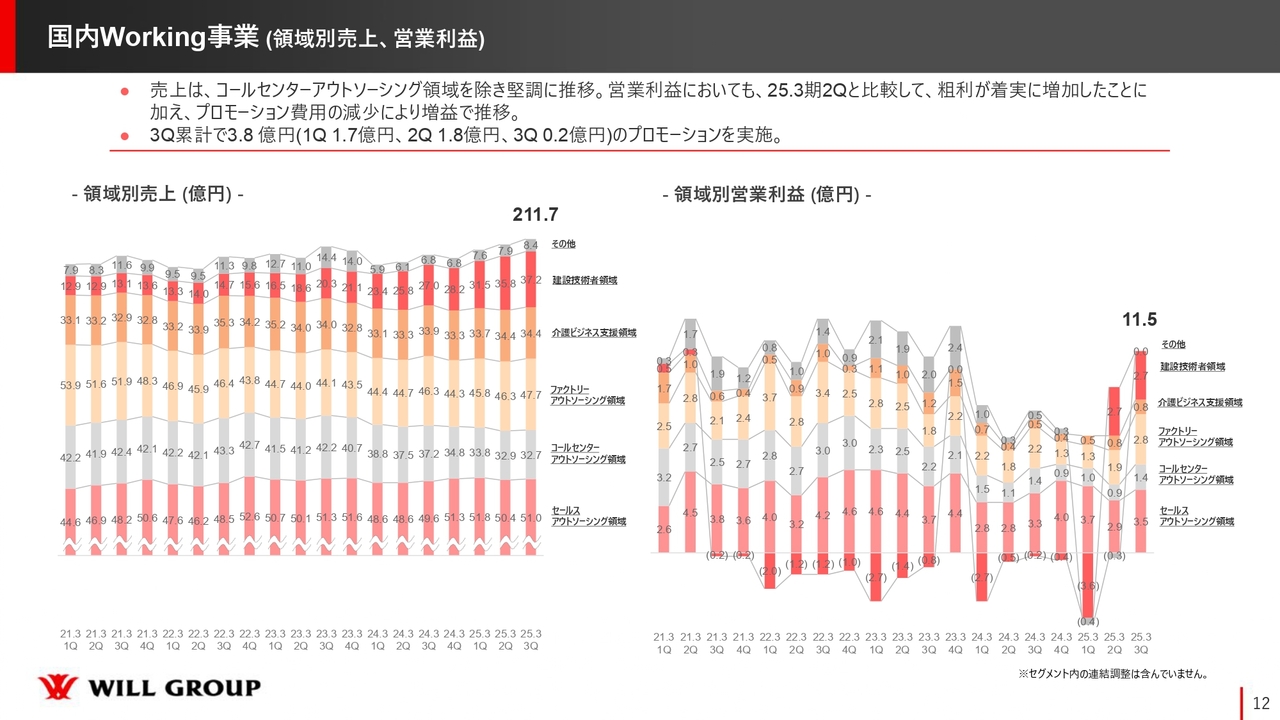

国内Working事業(領域別売上、営業利益)

領域別の売上と利益です。スライド右側の利益のグラフを見ると、建設技術者領域は、今期第1四半期まで毎四半期で下振れし、赤字になっていました。

正社員派遣の建設技術者領域という市場に対して、当社が非常に短期間で一定のプレゼンスを作りにいくことを企図してから、赤字になってでも事業投資を行い、アクセルを踏み込むことを継続して拡大してきました。その結果が実を結び、今期第2四半期から黒字に転換し、第3四半期も順調に黒字を創出することができています。

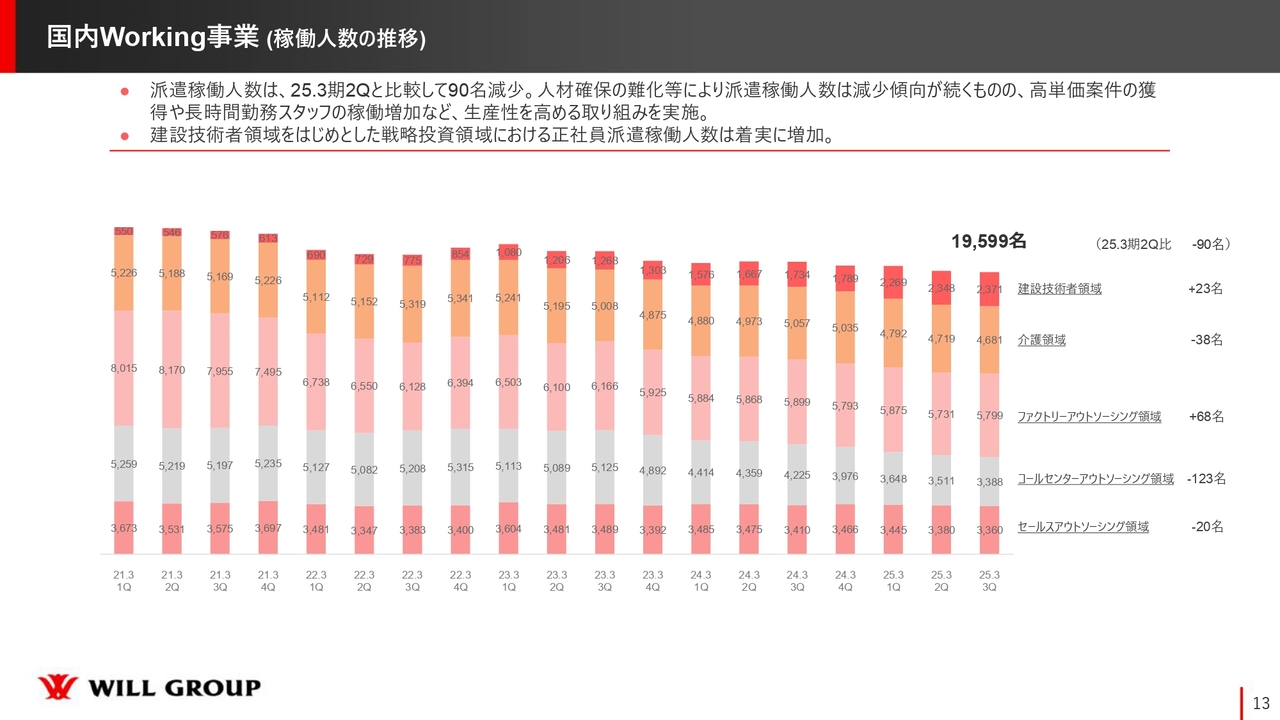

国内Working事業(稼働人数の推移)

国内Working事業の稼働人数の推移です。第2四半期と比較して90名ほど減少しています。その中で純増しているのは、建設技術者領域とファクトリーアウトソーシング領域です。

純減で一番大きいのはコールセンターアウトソーシング領域です。マーケット環境は非常に厳しい状況が続いており、コールセンターアウトソーシング領域は粘りの時期だと思っています。

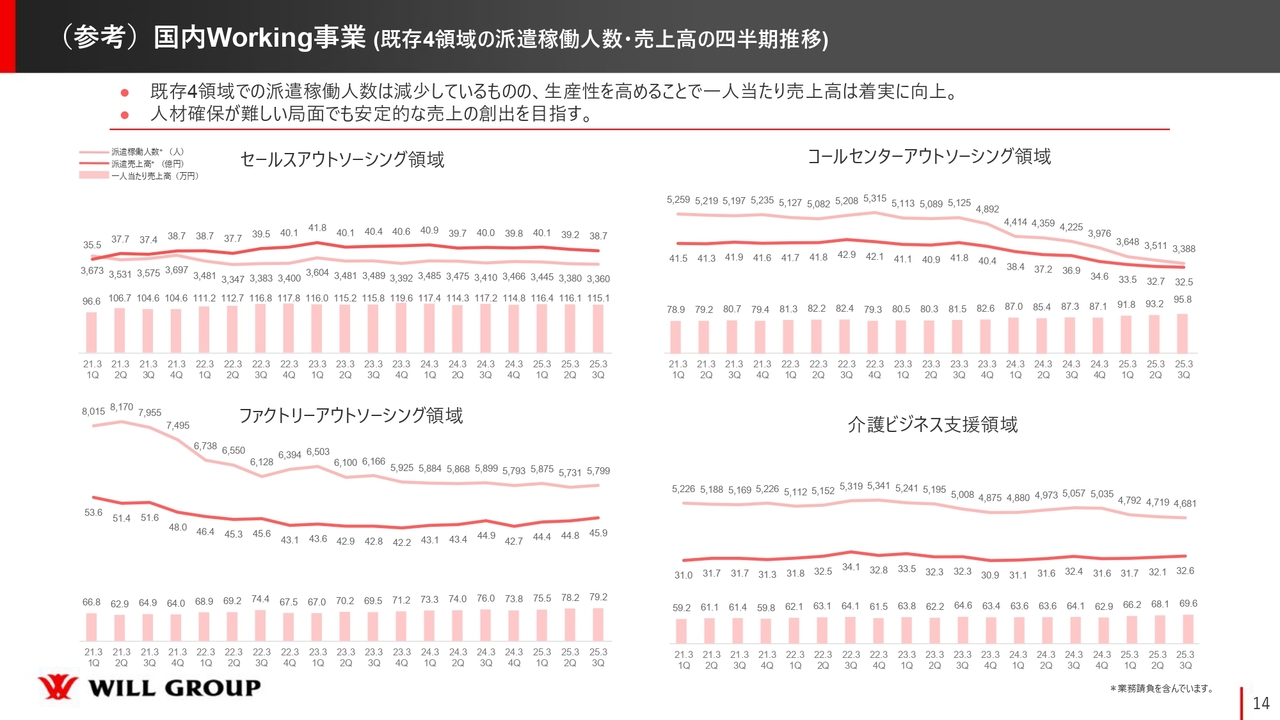

(参考)国内Working事業(既存4領域の派遣稼働人数・売上高の四半期推移)

純減を続けていると、国内Working事業は本当に大丈夫なのか疑問視する部分もあると思いますが、先ほどお伝えしたとおり、コールセンターアウトソーシング領域以外に関しては増収基調に入っています。

どのようなことか説明したのがスライドのグラフです。棒グラフがスタッフ1人当たりの売上高になります。数年前の状況と現在を比較すると、すべての事業でスタッフ1人当たりの売上高が増えているのがわかります。

派遣稼働人数は非常に重要な指標です。例えばファクトリーアウトソーシング領域の場合、以前は食品メーカー主体に、シフト制やパートタイムを多く使って、当社自身がシフトを組んで運営していました。介護ビジネス支援領域も同様の動きを取っていました。

そのような状況では、人数が増える一方でスタッフ1人当たりの売上高を増やすことが難しく、販管効率という1人当たりの販管社員の労働生産性は悪化していくことになり、定着させるためのフォローアクションのボリュームが増え、トラブルも増えていくと考えられます。

したがって当社は、シフトやパートではなくレギュラー勤務としたり、資格取得やキャリアパスを通じてスタッフ自身の成長を加速させていくなど、1人当たりのスタッフの価値と働く時間を増やすことによって労働生産性を高め、かつ業績に対してインパクトを与えるように方向転換してきました。

経年で見ると稼働人数は減少傾向にあり、日本の労働人口そのものも減少傾向にあります。当社1人当たりの価値と働く時間を増やすことによって労働生産性を上げ、業績も上げていく取り組みを行っています。

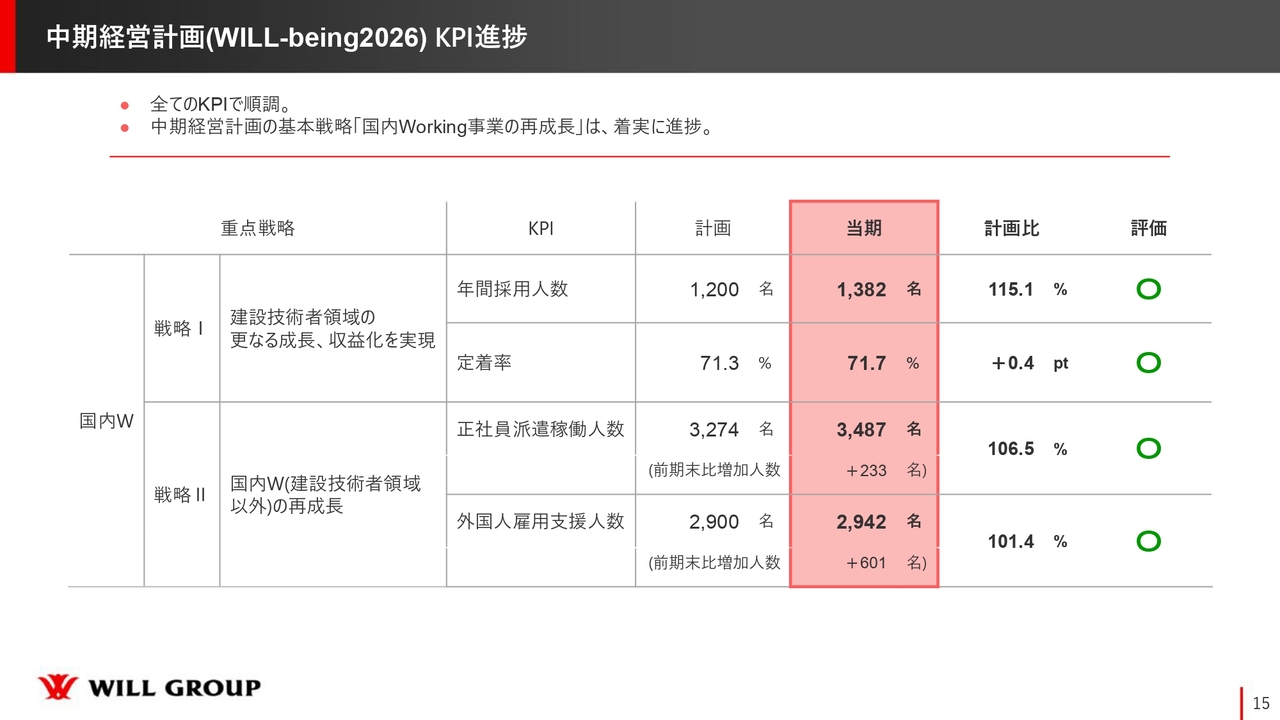

KPI進捗

中期経営計画のKPIの進捗についてです。現在、国内Working事業を中心に2つの戦略を展開しています。戦略Ⅰは、戦略投資をしながら積極的に伸ばそうとしている建設技術者領域で成長を担保するKPIは、採用人数と定着率の2つです。

戦略Ⅱは、国内における建設技術者領域以外の正社員派遣と外国人の雇用支援の2つを伸ばすことです。稼働人数と支援人数の規模をどれだけ拡大できるかがKPIとなります。これら4つのKPIを定めて展開しており、いずれも計画比に対してプラスで推移しています。

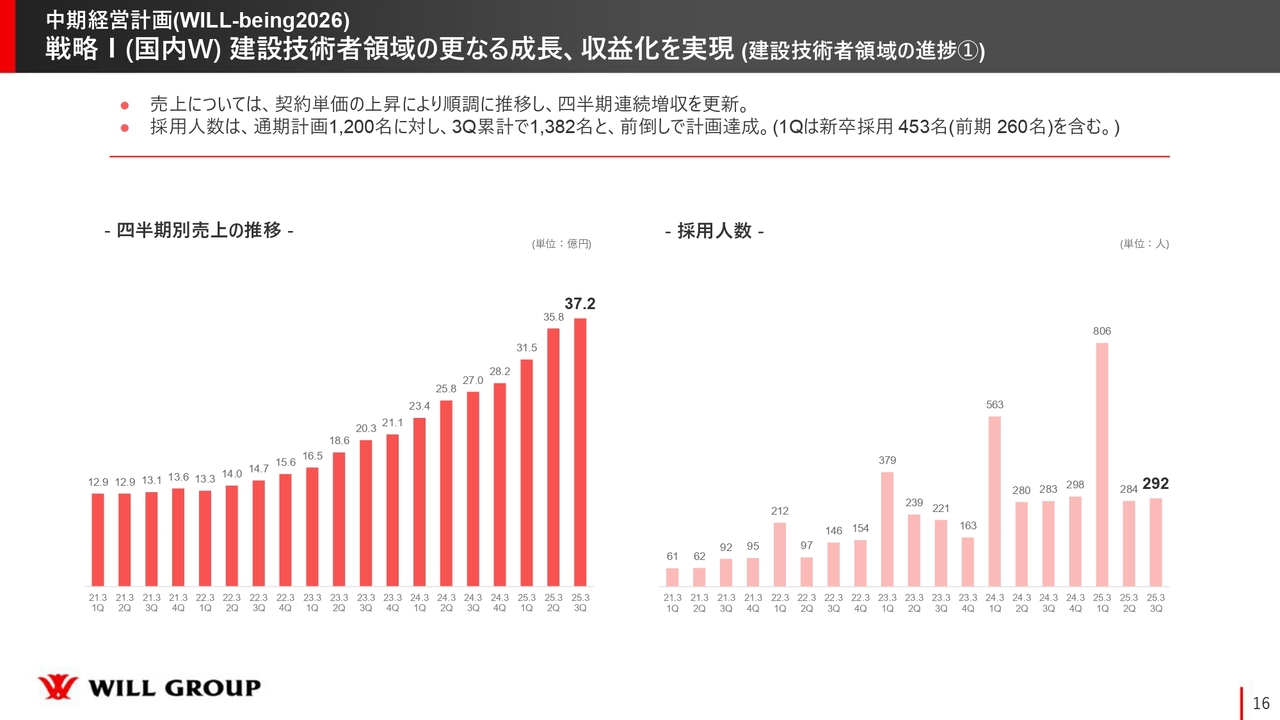

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

KPIの内容についてそれぞれご説明します。まず、戦略Ⅰの建設技術者領域です。スライド左側の四半期別売上の推移は順調に伸びています。右側は採用人数で、第1四半期は新卒入社があり毎期必ず大きく跳ねるのですが、前期と比較しても大きく伸ばすことができています。

第2四半期以降は新卒の入社がなくなるため安定した人数になりますが、採用環境は非常に苛烈です。建設技術者領域派遣の競合だけではなく、例えばITエンジニアや製造系エンジニアなども含めてすべての求人倍率が高止まりしており、採用環境は苛烈になる一方です。

そのような中でも、採用効率を意識しながら採用を進め、前期と比較するとわずかながらプラスで継続することができています。

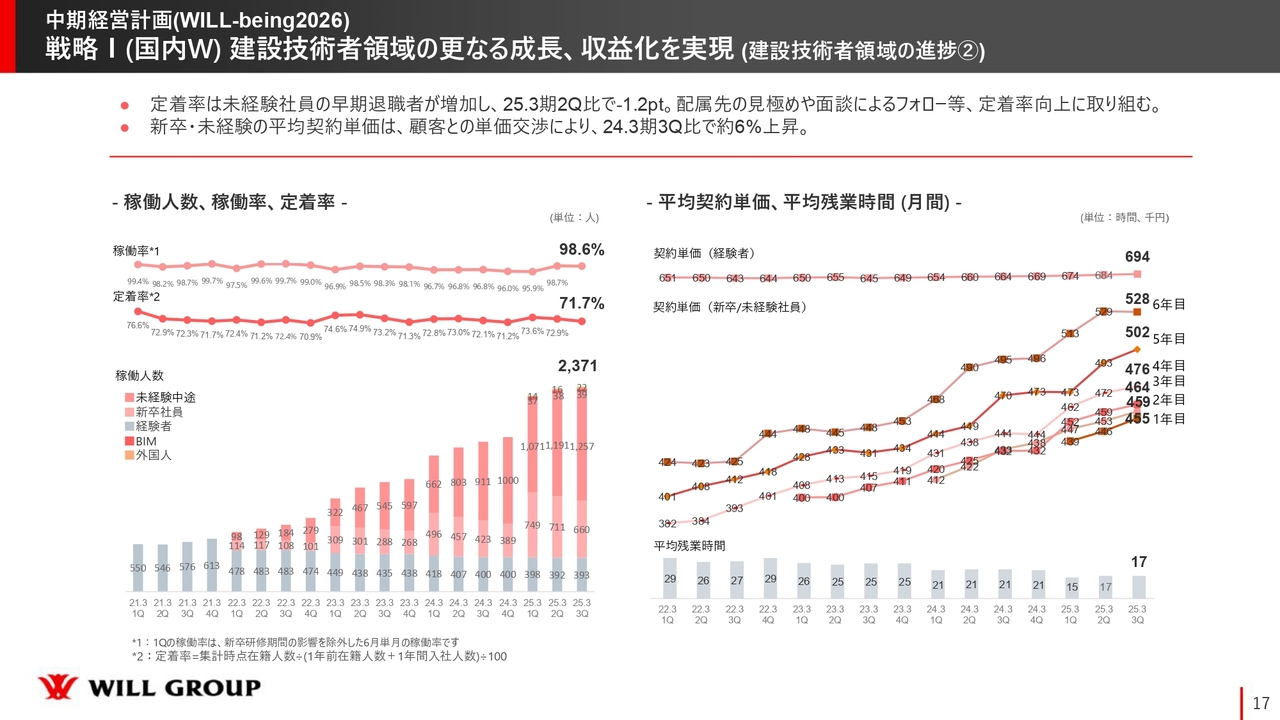

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

スライド左側は建設技術者領域の稼働人数・稼働率・定着率で、右側が各技術社員の契約の平均単価になります。いくつかポイントはありますが、稼働率に関しては、これだけ事業規模が拡大していながらも高い稼働率をキープし続けることができています。稼働率が崩れると収益性も定着率も必ず悪化していくため、非常に大事なポイントとなります。

定着率は71.7パーセントです。定着率は、当社がもう一段成長するためのポテンシャルであり、現在の課題になります。さらに上げていきたいのですが、採用のプロセスが事業規模の拡大を追求するようになってくると、採用の基準やマッチングまでのリードタイムなど、マッチングのクオリティに少しずつずれが出てきます。

先ほどの採用人数の平均値を取ると、右肩上がりで増加しています。社内のオペレーションの中でも毎四半期、採用人数や面接の数を含めて一気に拡大している状況で、採用ボリュームやフォローしていくボリュームが増えていく中でも、マッチングのクオリティを上げ、リードタイムをどのように短縮していくかを試行錯誤しながら動いています。

分析をする中でも、どのような部分の定着率が悪いのか、特に初年度の技術社員に関して、どのような顧客、どのようなエリア、どのような環境の現場に配属するのがベストなのか、ある程度セオリーが見えてきています。来期以降も、採用プロセスを意識しながら定着率を向上させていきたいと考えています。

スライド右側は平均単価です。稼働率や定着率の高さがあって、お客さまから当社の技術社員が評価されて単価が上がっていくというサイクルですので、すべての指標に関連性があります。環境的には今後も賃上げが続くため、そのような中で単価も時給も上げ、当社自身の利益率も上げていくためには平均単価の向上は必要不可欠なポイントになります。ここに関して、新卒・未経験者の平均単価は前年同期比で6パーセントと、しっかりと上げることができています。

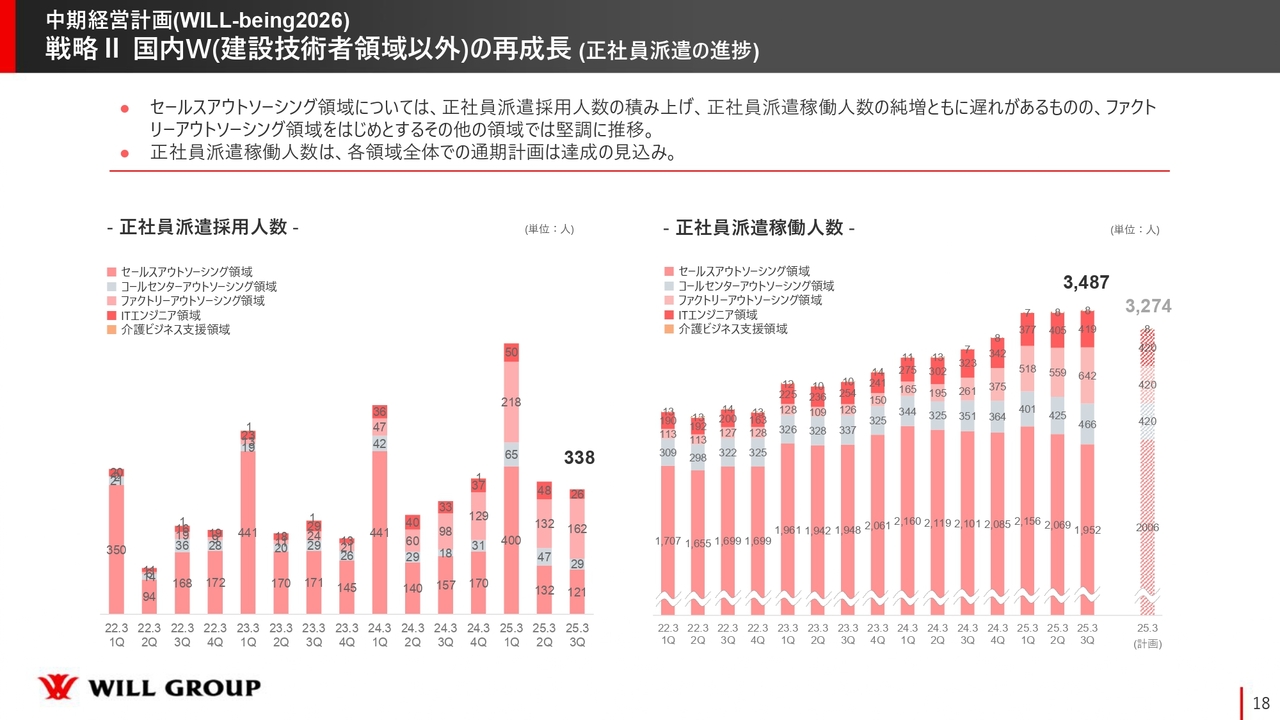

戦略II 国内W(建設技術者領域以外)の再成長(正社員派遣の進捗)

戦略Ⅱは国内Working事業の建設技術者領域以外の再成長です。スライド左側が正社員派遣の採用人数で、右側が正社員派遣の稼働人数になります。セールスアウトソーシング領域の積み上げに苦戦している状況ではありますが、前期から始めたITエンジニア領域とファクトリーアウトソーシング領域も、積極的に稼働人数を増やす取り組みを行っています。

特に今期に関しては、ファクトリーアウトソーシング領域が順調に採用人数を拡大しています。稼働人数を見ても、ファクトリーアウトソーシング領域はしっかりと拡大することができており、正社員派遣の稼働人数に関しては今期の目標を上回っています。

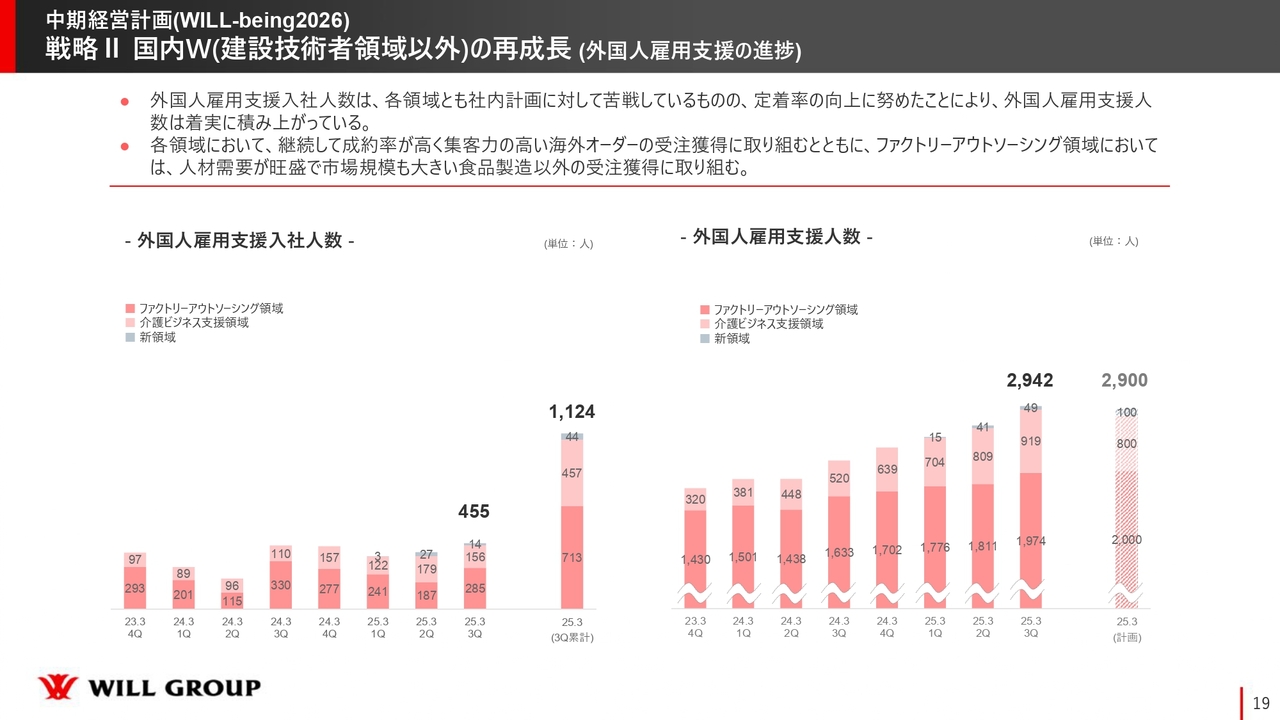

戦略II 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

外国人の雇用支援です。スライド左側が雇用支援入社人数で、右側が雇用支援人数です。こちらはオーダーの獲得がキーになります。

社内目標に対しては遅れが続いており、オーダーをより獲得していくためのPDCAを常に回している状況にありますが、特にファクトリーアウトソーシング領域で定着率の向上に努めたことで、外国人雇用支援人数は効率的に増加させることができています。その結果、正社員派遣稼働人数と同じく、外国人雇用支援人数に関しても、今期の目標を上回っています。

戦略II 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

当社は、ベトナムにWILLOF Vietnamという現地法人を構えています。この現地法人を通じて、ベトナム国内で教育や採用支援を行っています。

日本における消費者庁に類する機関である、いわゆる消費者保護センターがベトナム政府機関にもあります。そのベトナム政府の機関から「FDI(Foreign Direct Investment)アワード』」を受賞しました。ベトナム国内の数多くの外国企業の中で、質の高い教育や価値の高い雇用支援を行ったことが評価され、ベスト20に選ばれました。

当社は、ベトナムやインドネシアを中心に外国人の雇用支援を行っていますが、特に外国人雇用支援に関しては、時折ニュースも含めてネガティブな記事が出るなど、社会課題になり得る部分でもあると思います。

当社は、日本人だけではなく外国人の方々にも、日本でのキャリアも含めてポジティブな働き方を高めていきます。彼ら自身がベトナム国内やインドネシア国内では得られなかった選択肢を手にすることによって、日本国内でのキャリアや、母国に帰ってキャリアを形成することに貢献します。

日本人だけで労働人口を増やしていくことは不可能ですので、日本でポジティブな働き方ができるよう支援していきます。為替の影響、円の力の影響は当然ありますが、どのような状況であっても社会課題に対しては向き合い続ける必要があり、当社はこれからも自信を持って価値を提供していきたいと考えています。

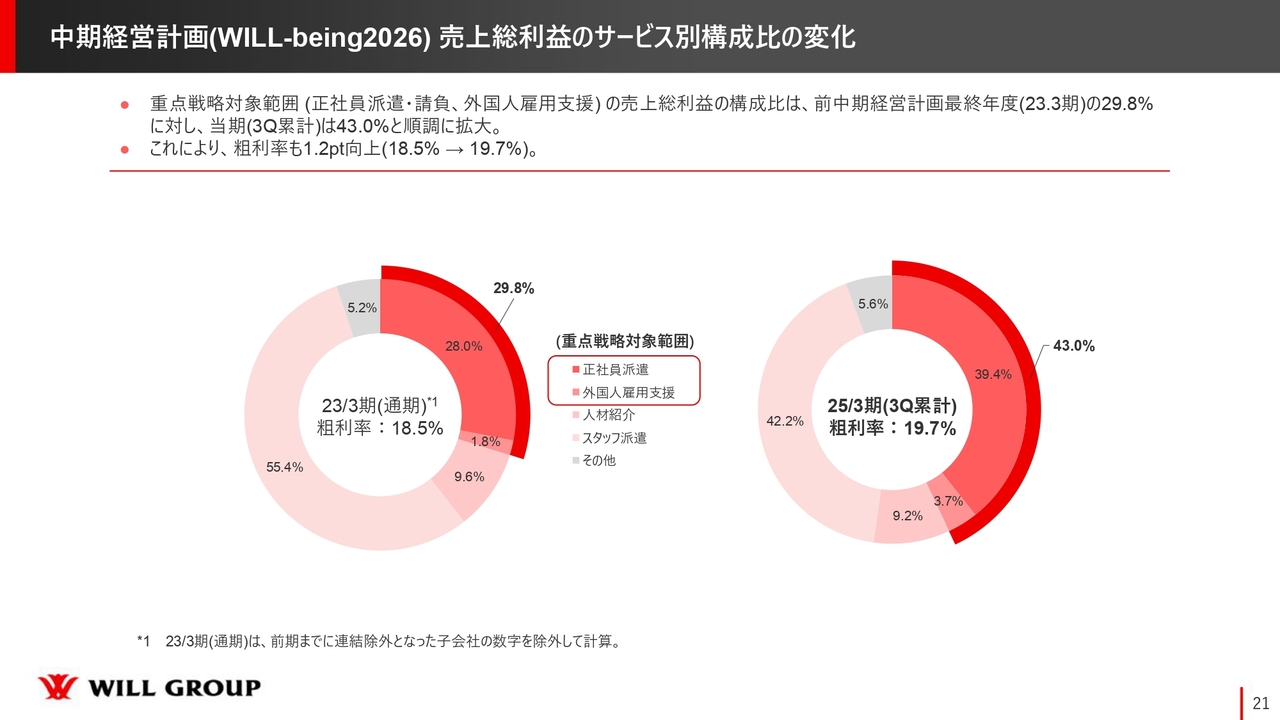

売上総利益のサービス別構成比の変化

建設技術者領域、ITエンジニア領域、ファクトリーアウトソーシング領域、セールスアウトソーシング領域においての正社員派遣と、介護ビジネス支援領域、ファクトリーアウトソーシング領域を中心とした外国人の雇用支援が、当社が3年間の中期経営計画で重点戦略として位置づけている事業群になります。

スライドのグラフは、中期経営計画スタートから1年9ヶ月が経過し、正社員派遣と外国人雇用支援の拡大が、どのような変化を与えているかサービス別に示したものです。

左側が、2023年3月期の国内Working事業における通期売上総利益の構成比です。当時は正社員派遣と外国人雇用支援が29.8パーセントで、粗利率は18.5パーセントでした。右側が2025年3月期第3四半期までの累積になりますが、正社員派遣と外国人雇用支援を43パーセントまで拡大することができており、粗利率は19.7パーセントと1.2ポイント増加しています。

「WILLOF(ウィルオブ)」プロモーションの成果

今期継続しているプロモーションの効果についても触れておきます。「WILLOF(ウィルオブ)」の認知率は370パーセントアップしました。「WILLOF」の指名検索数は450パーセントアップ、「WILLOF」のサービスを使いたいかという利用意向度は310パーセントアップしました。

テレビCMやSNSを中心に主要都市でプロモーションを展開しています。自社メディアからのエントリーに加え、有料の求人媒体の中でのコンバージョンを高めるべく、認知度を上げていきます。

海外Working事業

海外Working事業に関しては、シンガポール・オーストラリアを中心に展開しています。中でも人材紹介が非常に苦戦を強いられています。

こちらに関しては、インフレによる賃金の上昇が転職市場や派遣市場における人材の流動性の低迷につながっています。マーケット環境が一気に雨から晴れに変わるようなことはないのではないかと私自身は見ています。

そのようなマーケット環境の中での当社の取り組みで、ポイントは2つあります。1つは、再成長するためのエネルギーを温存しながらROIの悪いところをしっかりとコストセービングしていくことです。持続的な成長エネルギーをきちんと残しながら、ぎりぎりのところで耐えられる状態でコストコントロールすることです。

もう1つは、当社の事業会社は会社ごとに強みを持っているため、その強みを利用してそれぞれの得意分野で勝ち切ることです。現在、この2つの取り組みを各社鋭意行っています。

私も毎月海外に赴き、現地のCEOたちと会話をしたりマーケットの状況を見たりしながら、どのような取り組みを行って、どのような効果が出ているか把握していますが、非常に良い仕事をしてくれていると思います。

マーケット環境は厳しいものの、現在の環境がずっと続くわけではないと考え、マーケットが改善された節目には再復活できるエネルギーを残しながら今は耐えています。

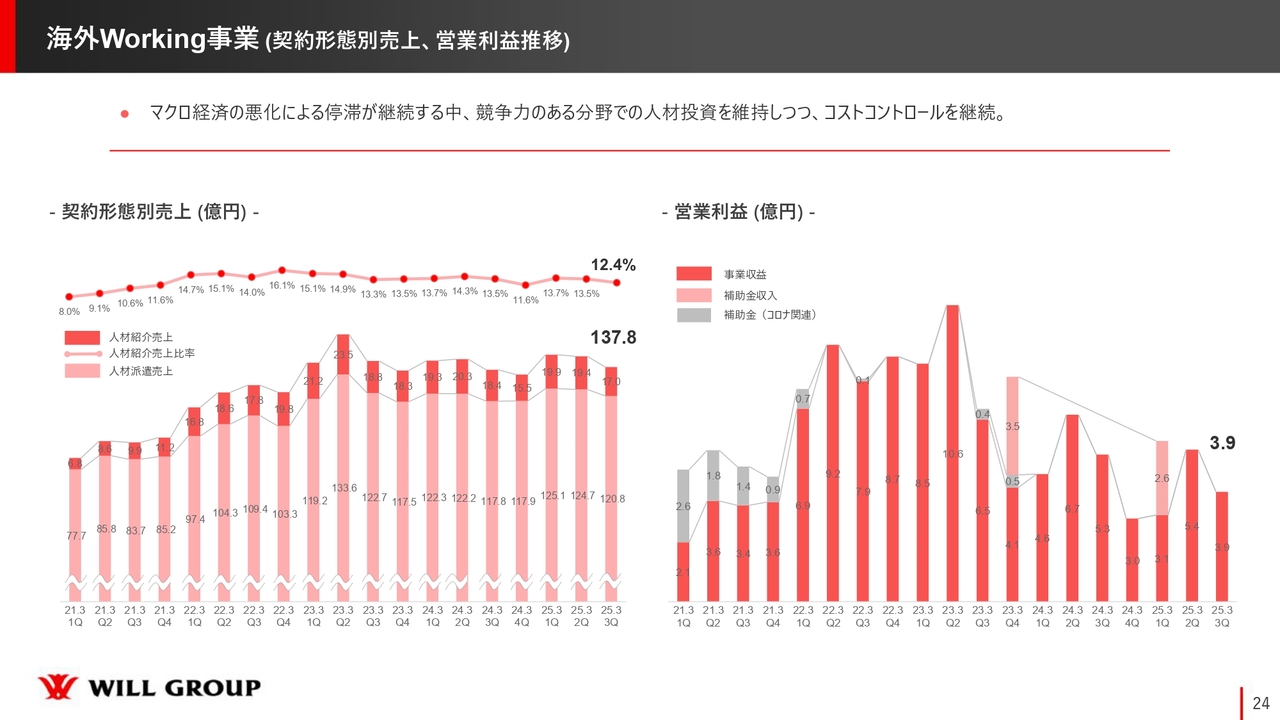

海外Working事業(契約形態別売上、営業利益推移)

売上と営業利益です。第3四半期に関しては、第2四半期と対比すると売上も利益も沈んでいますが、今お伝えしたマーケット環境というよりシーズナルな動きによるものです。

特に、シンガポールもオーストラリアも日本の文化とは異なり、クリスマス休暇をかなり長めに取ります。その影響から、転職シーズンは基本的には10月・11月で、12月はあまり動きがなく、第3四半期は第2四半期対比で落ちることになります。

したがって、第3四半期に落ちたことを悲観するより、これは想定内であるため、どちらかというと先々をもっと見て、今の難局の中での活路をどのように見出していくかが重要だと思っています。

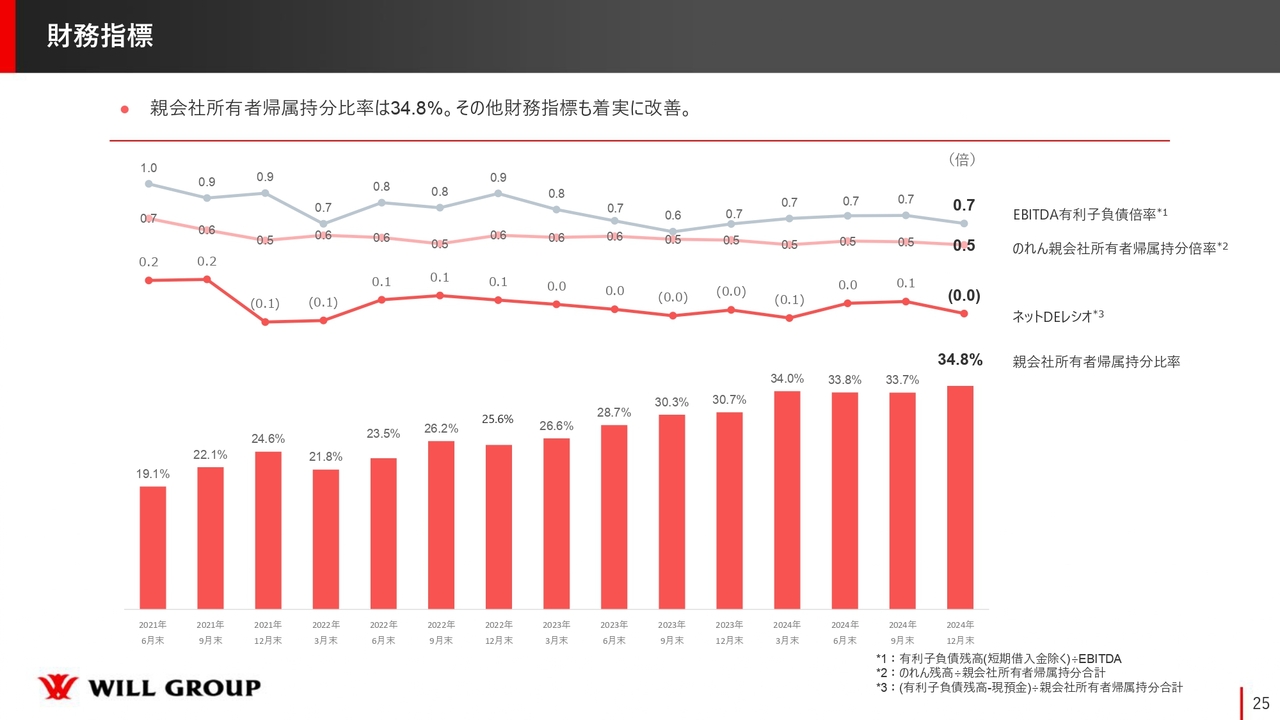

財務指標

財務指標に関しては、着実に改善しています。特に、親会社所有者帰属持分比率は34.8パーセントと、財務状況は順調に改善できていると考えています。

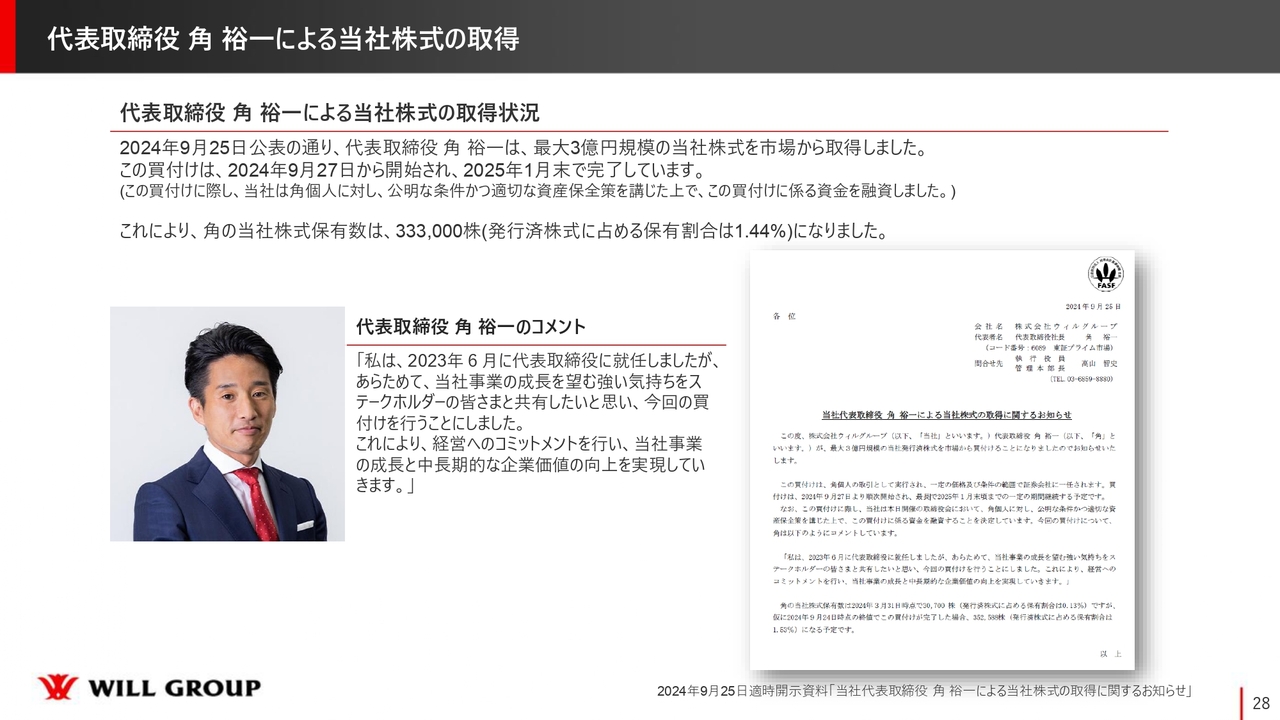

代表取締役 角裕一による当社株式の取得

また、昨年9月25日に公表しているとおり、最大3億円の当社株式を市場から取得しました。ステークホルダーのみなさまと、私自身も強くコミットしているウィルグループの成長をより強く共有したいという思いから、この買い付けを行いました。1月末時点で30万2,300株の買い付けが完了し、私自身の当社株式の保有数は、33万3,000株となりました。

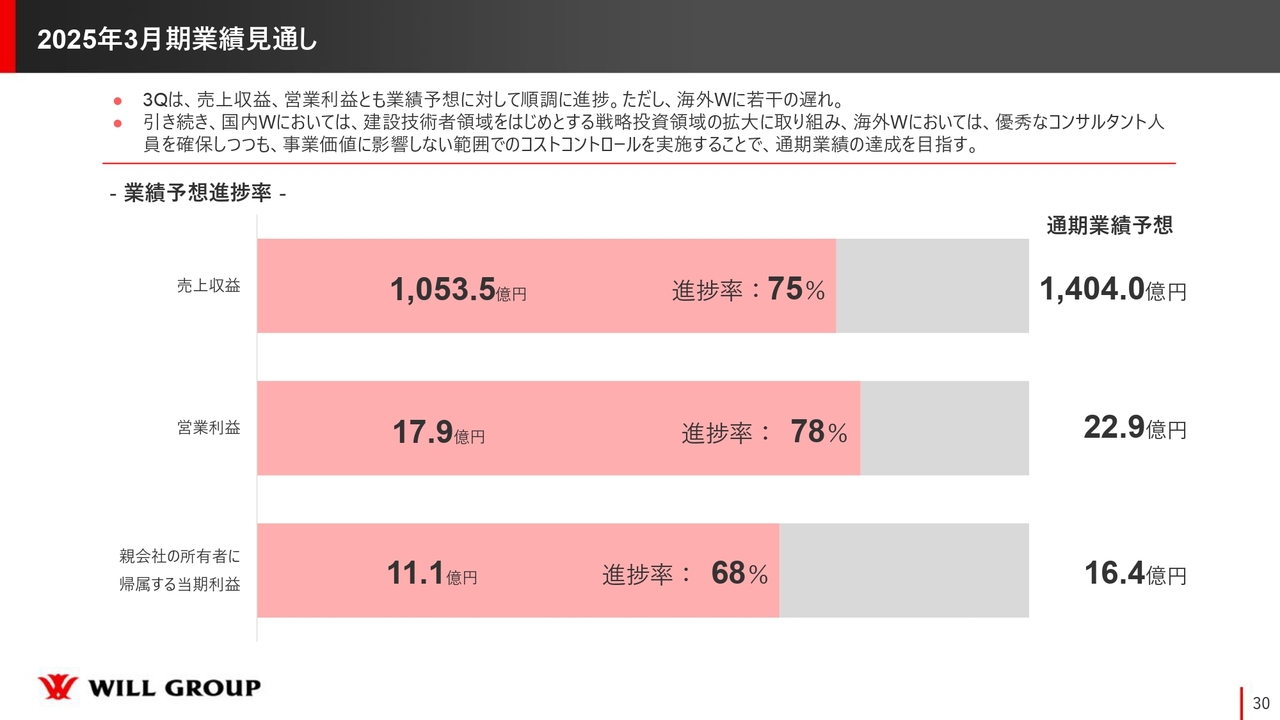

2025年3月期業績見通し

2025年3月期の業績予想と株主還元です。業績の見通しに関しては、売上が進捗率75パーセント、営業利益78パーセント、親会社所有者に帰属する当期純利益は68パーセントです。国内Woking事業は順調、海外Woking事業は若干遅れている状況ですが、トータルでは順調に推移しています。通期業績予想に関しては据え置いています。

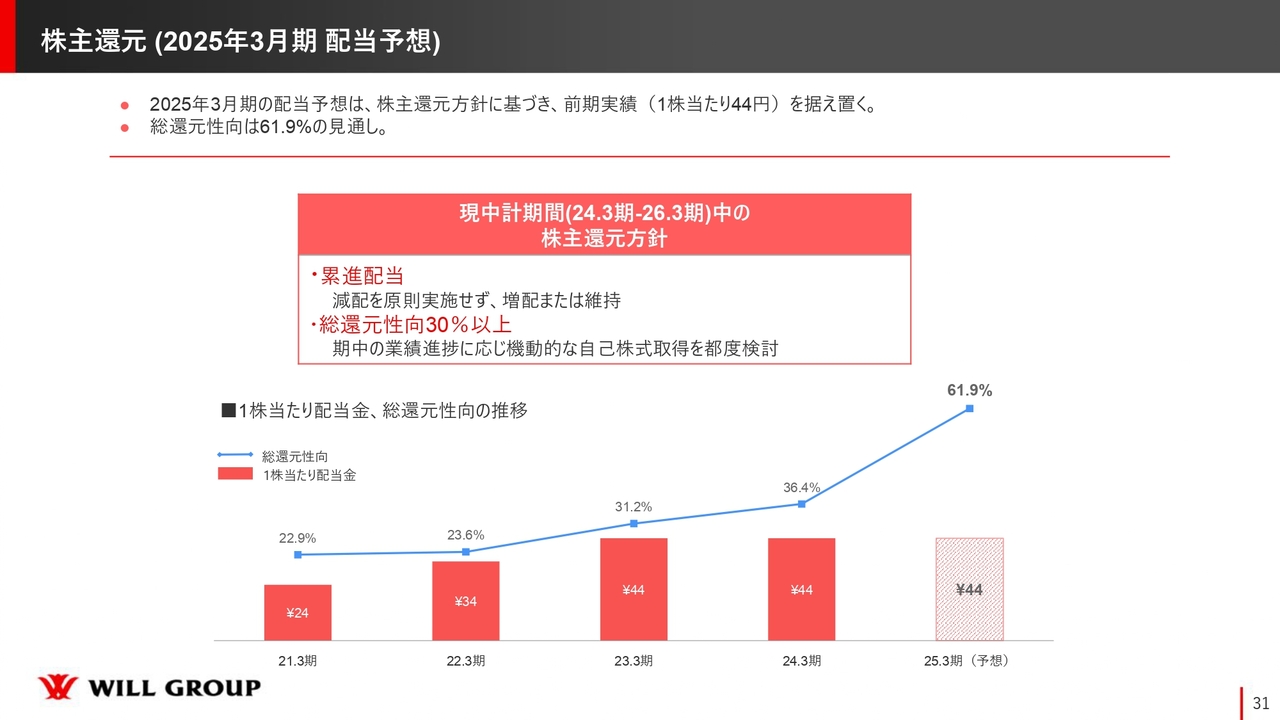

株主還元(2025年3月期配当予想)

株主還元です。2025年3月期の配当予想に関しては、株主還元方針に基づいて前期実績の1株当たり44円を据え置きます。総還元性向に関しては61.9パーセントの見通しとなります。

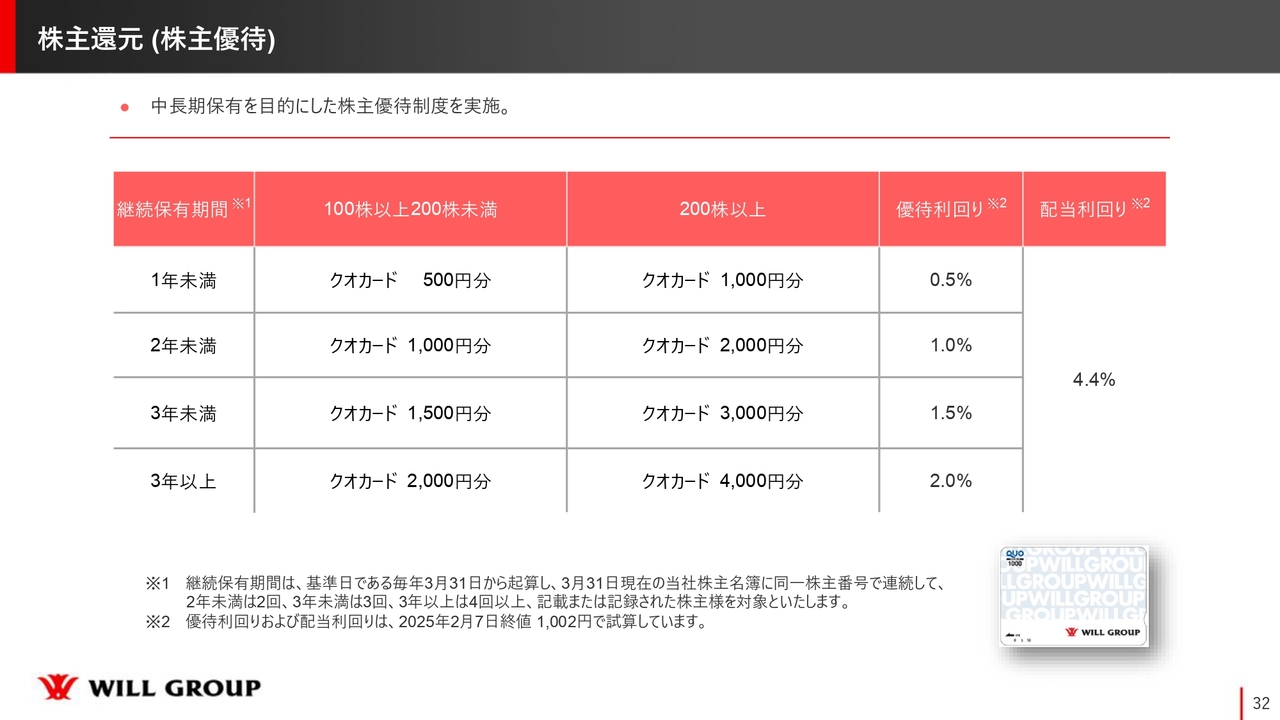

株主還元(株主優待)

株主優待制度は継続実施し、配当利回りは4.4パーセントとなります。

以上で2025年3月期第3四半期の決算説明を終わります。ご視聴いただき誠にありがとうございました。

質疑応答:来期のプロモーション費用について

「来期のプロモーション費用は今期と同様の規模

新着ログ

「サービス業」のログ