提供:株式会社いい生活 2025年3月期第3四半期決算説明

【QAあり】いい生活、BPaaSとソリューションのニーズが底堅く推移、増収基調を維持 エンタープライズ案件を中心に受注活動を推進

ミッション/ビジョン

塩川拓行氏:みなさま、こんにちは。株式会社いい生活代表取締役副社長CFOの塩川です。これより、2025年3月期第3四半期の決算説明会を始めます。本日は通期業績予想の修正に関してもリリースしていますので、こちらについてもご説明します。

まずは当社について簡単にご説明します。当社は、不動産市場をテクノロジーで変えていく不動産テック企業です。当社のミッションは「テクノロジーと心で、たくさんのいい生活を」です。ビジョンは「心地いいくらしが循環する、社会のしくみをつくる」です。

不動産市場における情報インフラ企業として、このようなミッションとビジョンの実現を目指しています。

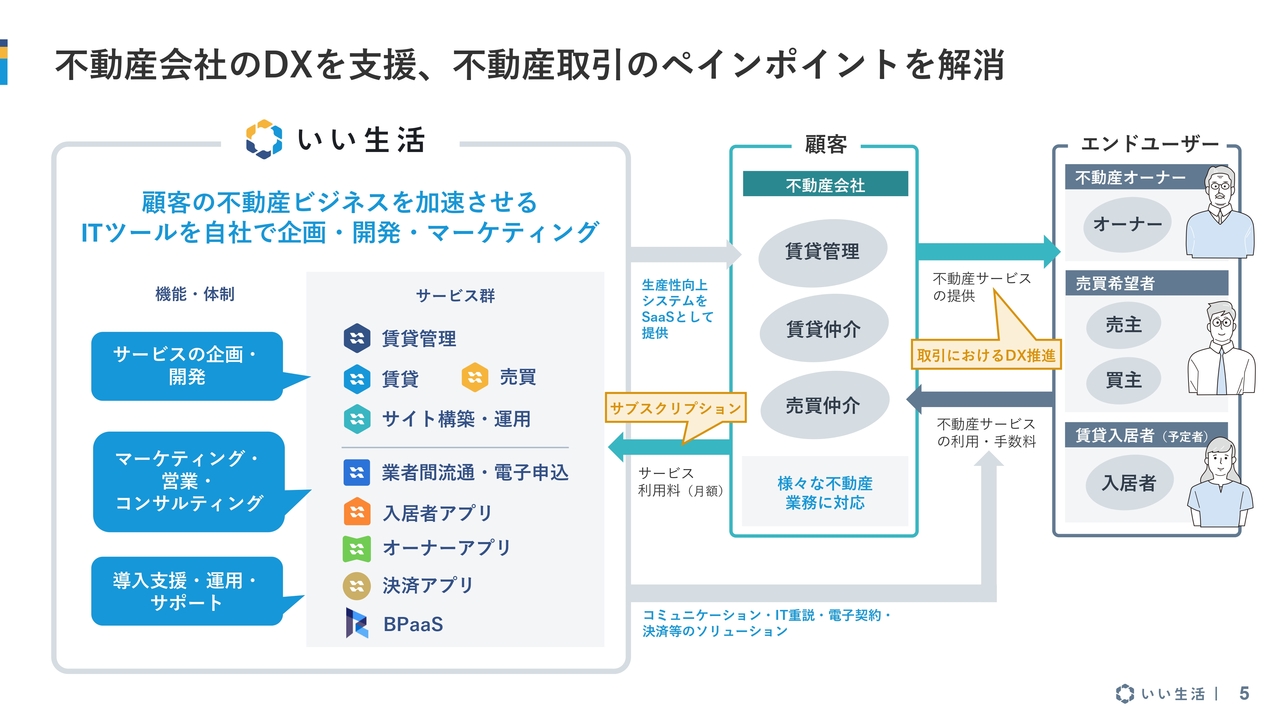

不動産会社のDXを支援、不動産取引のペインポイントを解消

当社のビジネスは、業界特化型のバーティカルSaaSです。不動産会社が、エンドユーザーに対してより良い不動産取引体験を提供するためのシステムをSaaSで提供しており、月額利用料主体のサブスクリプションビジネスを展開しています。

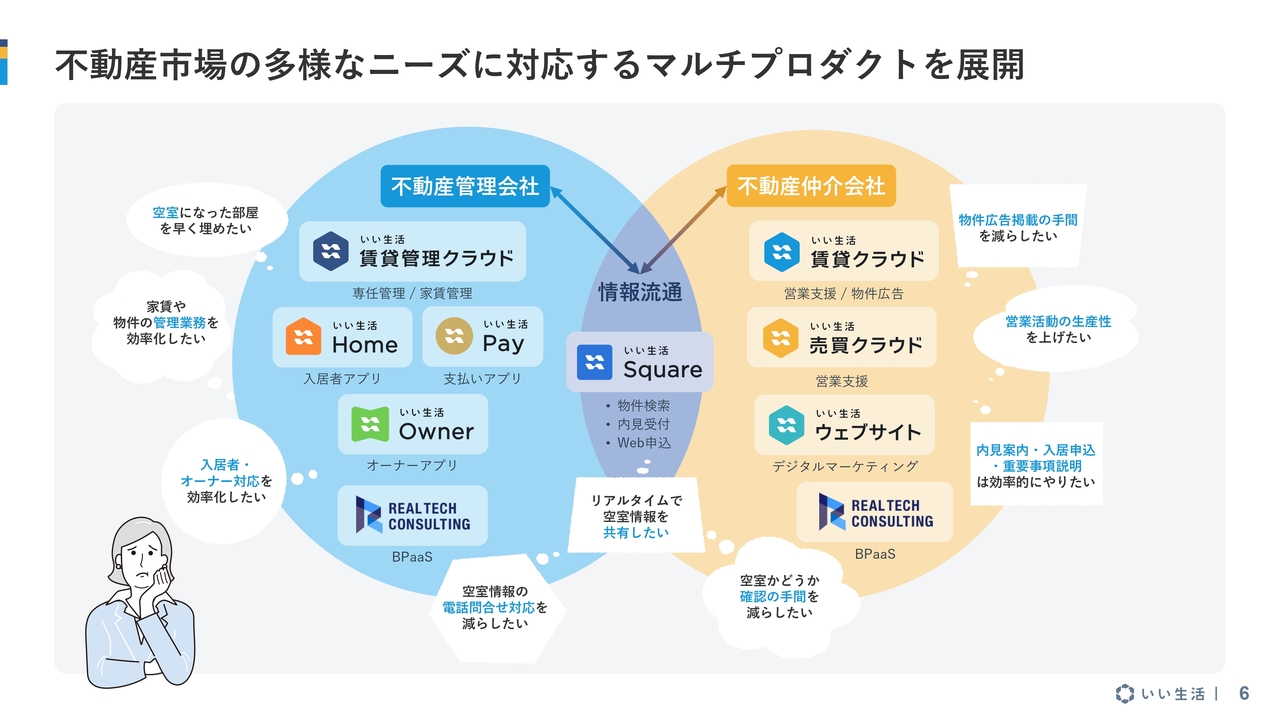

不動産市場の多様なニーズに対応するマルチプロダクトを展開

不動産賃貸管理会社、賃貸仲介会社、売買仲介会社などのみなさまは、各業態においてさまざまな課題を抱えています。当社はマルチプロダクトをそろえることで、それらの課題を解決する戦略をとっています。

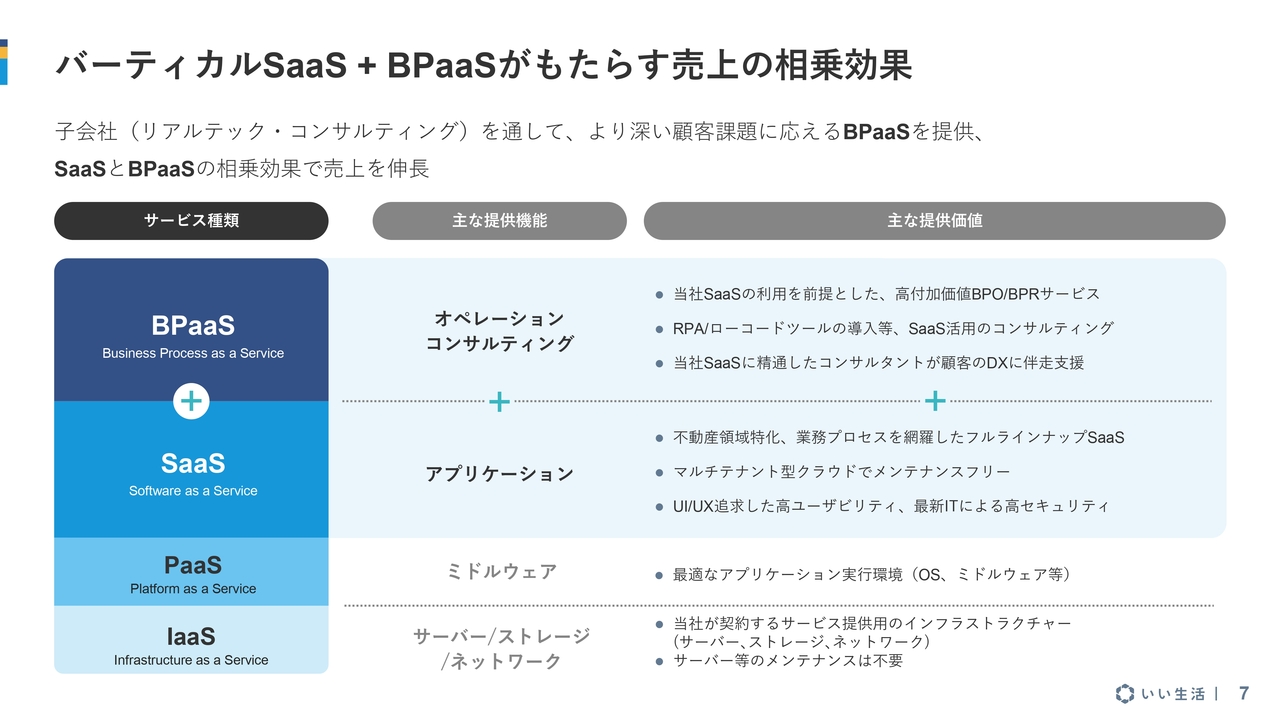

バーティカルSaaS + BPaaSがもたらす売上の相乗効果

当社の売上区分は、毎月恒常的な売上をもたらすサブスクリプションと、スポット的な売上をもたらすソリューションの2つに大きく分かれます。ソリューションとは、SaaSを利用するお客さまに導入運用支援を提供するもので、「BPaaS」とも呼ばれるサービスです。BPaaSは、「Business Process as a Service」の略です。

BPaaSがあることでSaaSの導入がしやすくなり、SaaSの利用が進むことでBPaaSも付随的に増えるという関係にあります。SaaSとBPaaSで強い相乗効果を生み出しながら、売上を伸ばしていきたいと考えています。

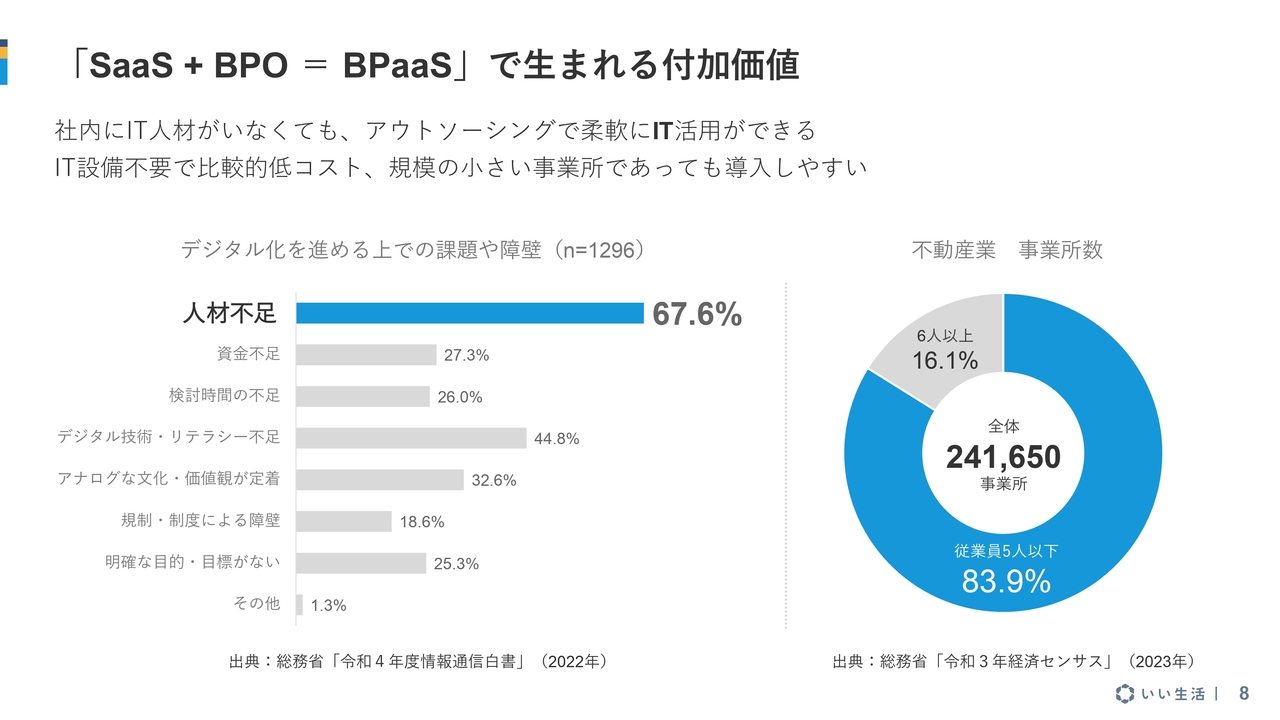

「SaaS + BPO = BPaaS」で生まれる付加価値

不動産業界は、比較的事業規模の小さい法人が多い業界です。そのため、ITの活用余地は非常に大きいものの、人手不足がボトルネックとなりIT導入が進みにくい状況にあります。

当社がデータの移行作業などをアウトソースでお手伝いすることによって、お客さまのビジネスプロセスにおけるシステム導入のハードルを下げることが可能になると考えています。

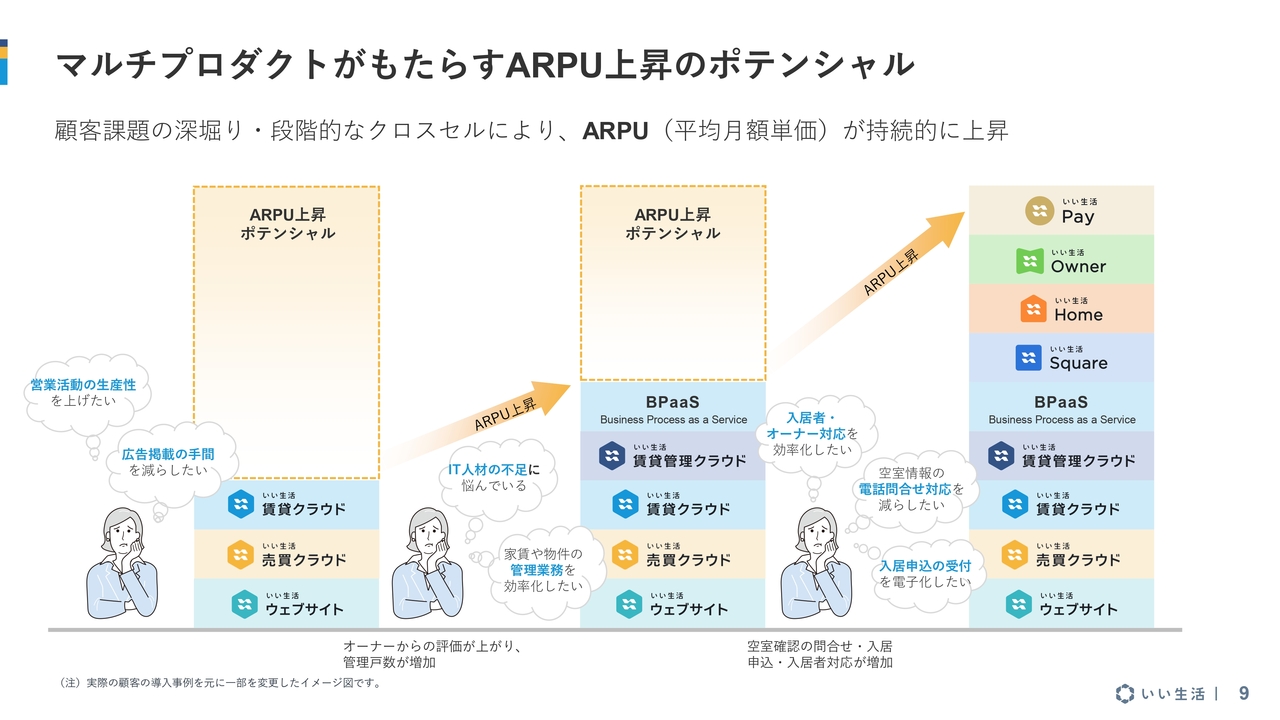

マルチプロダクトがもたらすARPU上昇のポテンシャル

先ほどお話ししたように当社はマルチプロダクトを展開しており、お客さまは複数のプロダクトを組み合わせてお使いいただけます。スライドの図は、賃貸管理領域を例にして、どのようにクロスセルが進むかを表しています。

賃貸管理会社の場合は、入居者を募集するシステムからスタートすることが多いです。募集がうまくいくと賃貸管理システムの導入に至りますが、この過程でBPaaSを併せてご利用いただきます。

例えば、お客さまが既存で使っているシステムから当社の賃貸管理システムに乗り換える、あるいは、既存のエクセル等の手作業から新しくシステムにデータを投入するなどの作業を、当社が請け負うことが多くなっています。

賃貸管理システムが軌道に乗ると、データの利活用価値が非常に大きくなりますので、この時に、オーナー向けアプリや入居者向けアプリを追加でご利用いただくケースが増えています。導入いただくプロダクトが増えるにつれて、課金額やARPUも上がる構造になっています。

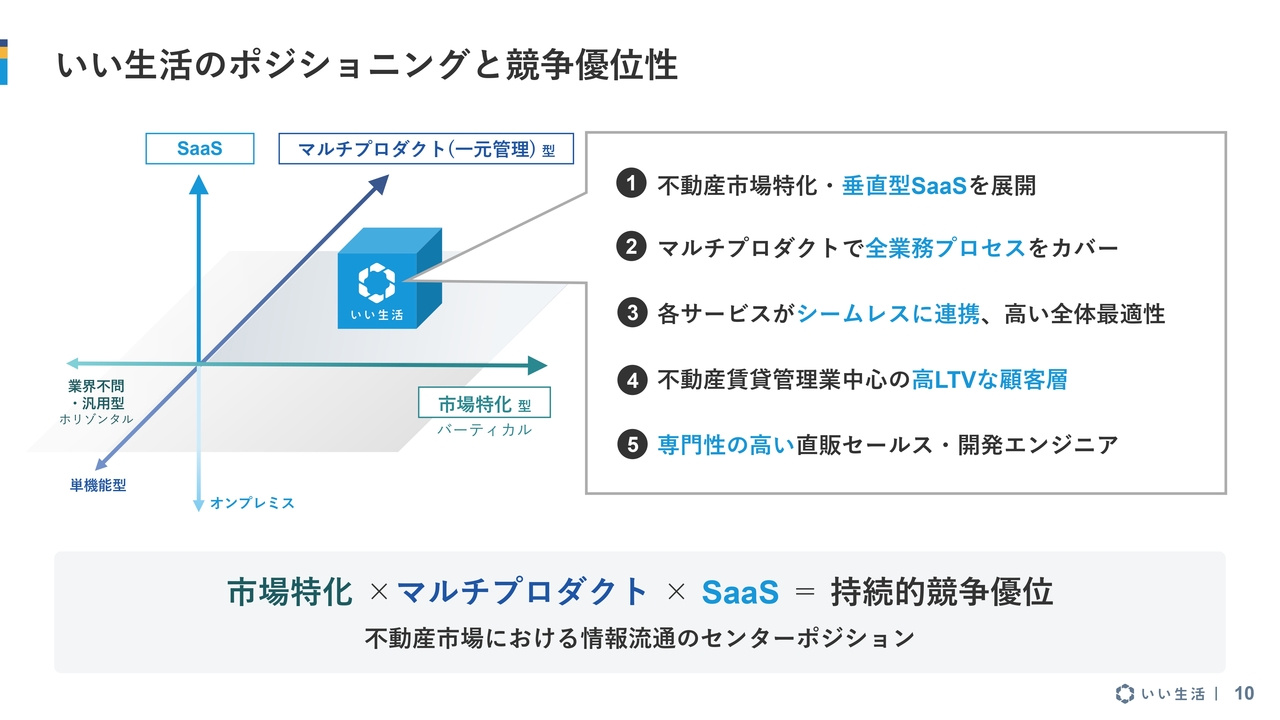

いい生活のポジショニングと競争優位性

当社のポジショニングと競争優位性についてです。当社は不動産市場に特化したSaaSを展開し、マルチプロダクトによる全体最適を指向しています。

強みは5つあります。1つ目は、不動産領域に特化した垂直型SaaSを展開していることです。2つ目は、マルチプロダクトで不動産の全業務をカバーしていることです。3つ目は、各プロダクトがシームレスに連携し、高い全体最適性を提供していることです。

4つ目は、賃貸管理会社を中心にLTVの高い顧客層を持っていることです。5つ目は、社員がセールスから開発までの不動産業務に精通していることです。これらが競争優位性として挙げられると考えています。

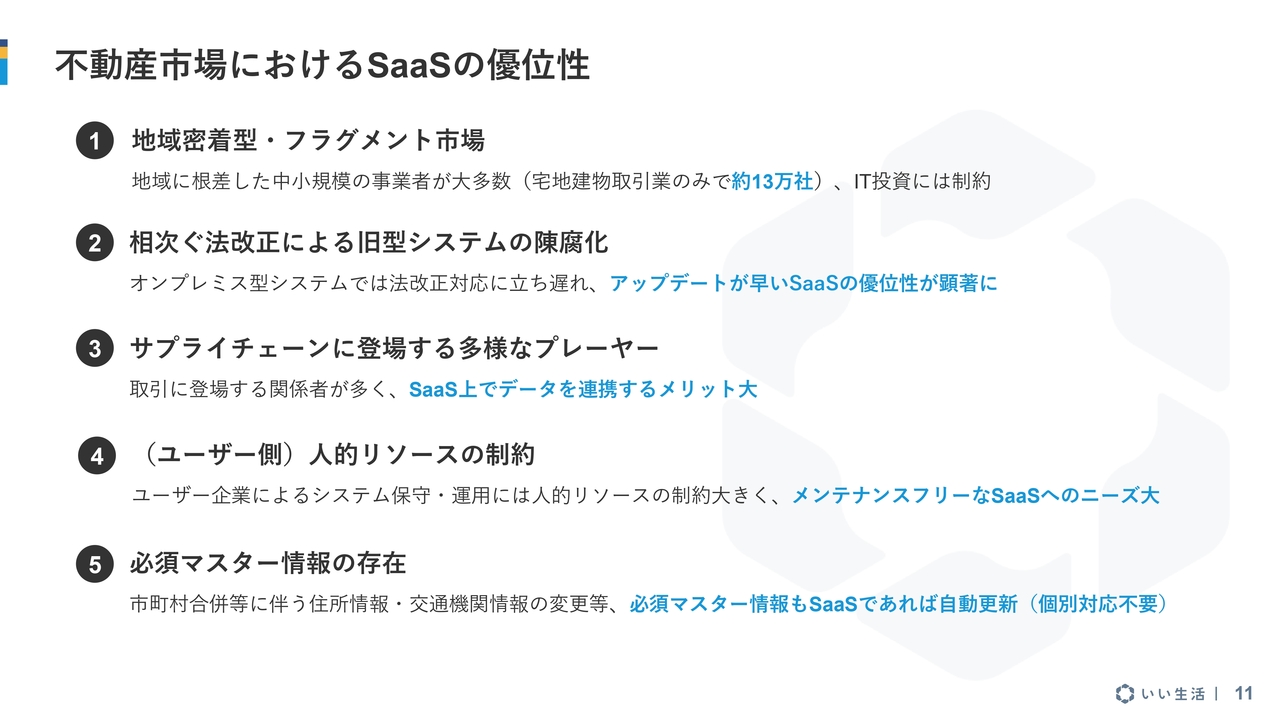

不動産市場におけるSaaSの優位性

不動産市場は典型的な分散市場で、中小事業者が全国に散らばっているため、SaaSと非常に相性が良い市場です。中小事業者は、IT投資に対して制約が働くことが比較的多いです。したがって、SaaSが向いている傾向があります。

また、法改正に対する素早い対応が求められる業界でもあります。最近は賃貸管理領域でも法改正が続いているため、それらへの対応にSaaSが向いているという評価をいただくケースが増えています。

さらに、取引に登場する関係者が多いため、同じSaaSのプラットフォーム上でデータを連携する余地が非常に大きいです。一方で、お客さま側はIT人材を十分に確保することが難しいケースもありますので、SaaSのようにお客さまのメンテナンスがフリーなシステムはニーズがあります。

一斉更新が必要となるマスター情報が非常に多くあり、それらを扱う不動産会社が対応に迫られることも、SaaSの利用を後押しする大きな要因かと考えています。

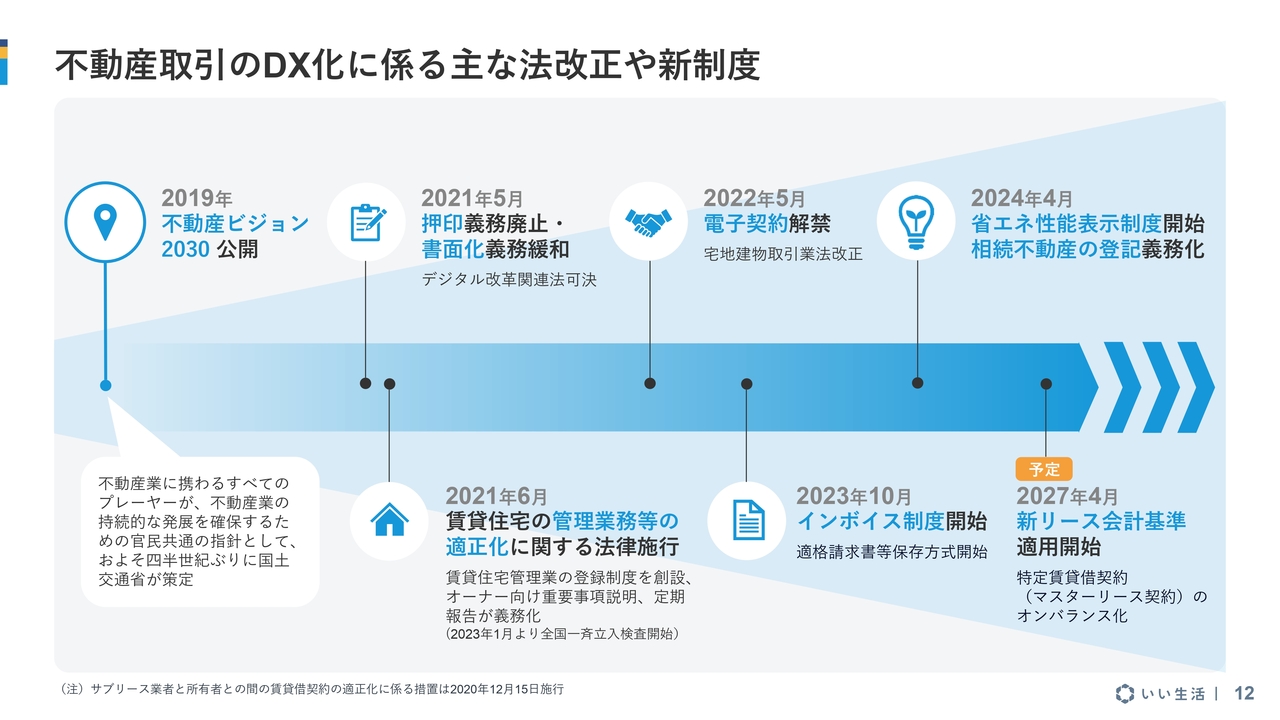

不動産取引のDX化に係る主な法改正や新制度

法制度面から見た不動産市場の外部環境についてです。賃貸住宅管理業法が2021年に施行されて以降、いろいろな法改正が続いています。

直近では、2027年4月に新リース会計基準の適用が開始されることとなりました。IFRSに適用するための会計制度の変更です。不動産業の中でも、特にサブリースを扱っている会社は影響を受けるため、当社もこれに向けて対応していきます。

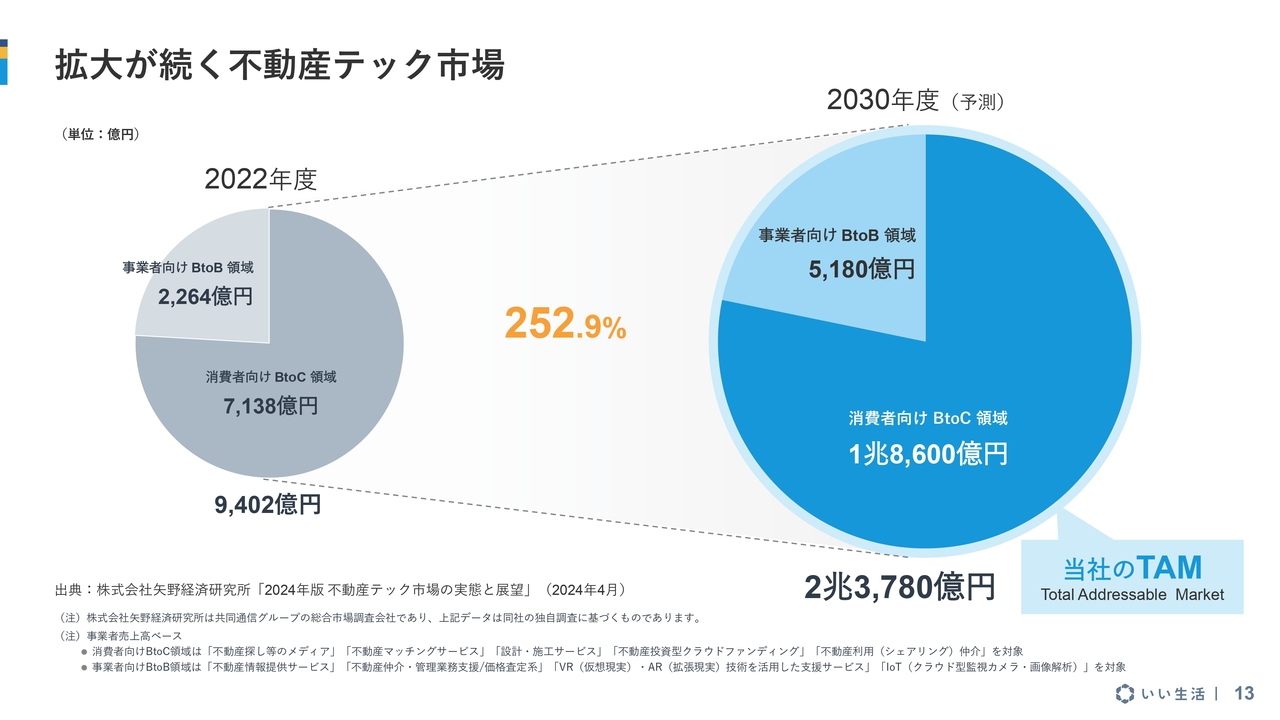

拡大が続く不動産テック市場

不動産テック市場の市場規模についてです。スライドの図は、矢野経済研究所のデータを使用しています。

不動産テック市場は、5年後の2030年度に2兆3,000億円ほどの規模まで拡大すると予測されています。これが当社にとってのTotal Addressable Market(TAM)、市場全体の最大規模であると考えています。

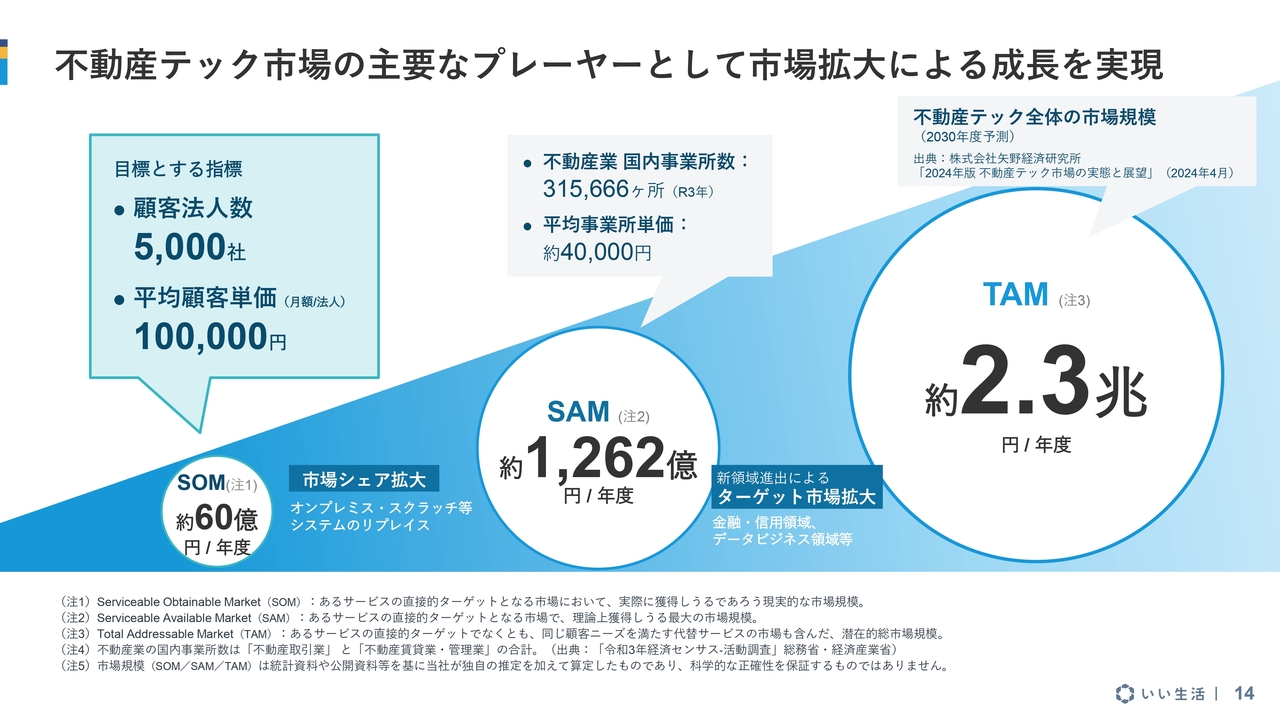

不動産テック市場の主要なプレーヤーとして市場拡大による成長を実現

TAMに対し、市場全体において当社が提供できる範囲を示したのがServiceable Available Market(SAM)で、こちらの市場規模は1,200億円です。これは理論値ではありますが、1不動産事業所当たり約4万円の料金で、このくらいの規模になります。

その中で、当社が実際に獲得できるだろう市場を示したのがServiceable Obtainable Market(SOM)となり、60億円と掲げています。目標としている利用法人数、ARPUで達成できる見込みですので、この実現を目指していきたいと考えています。

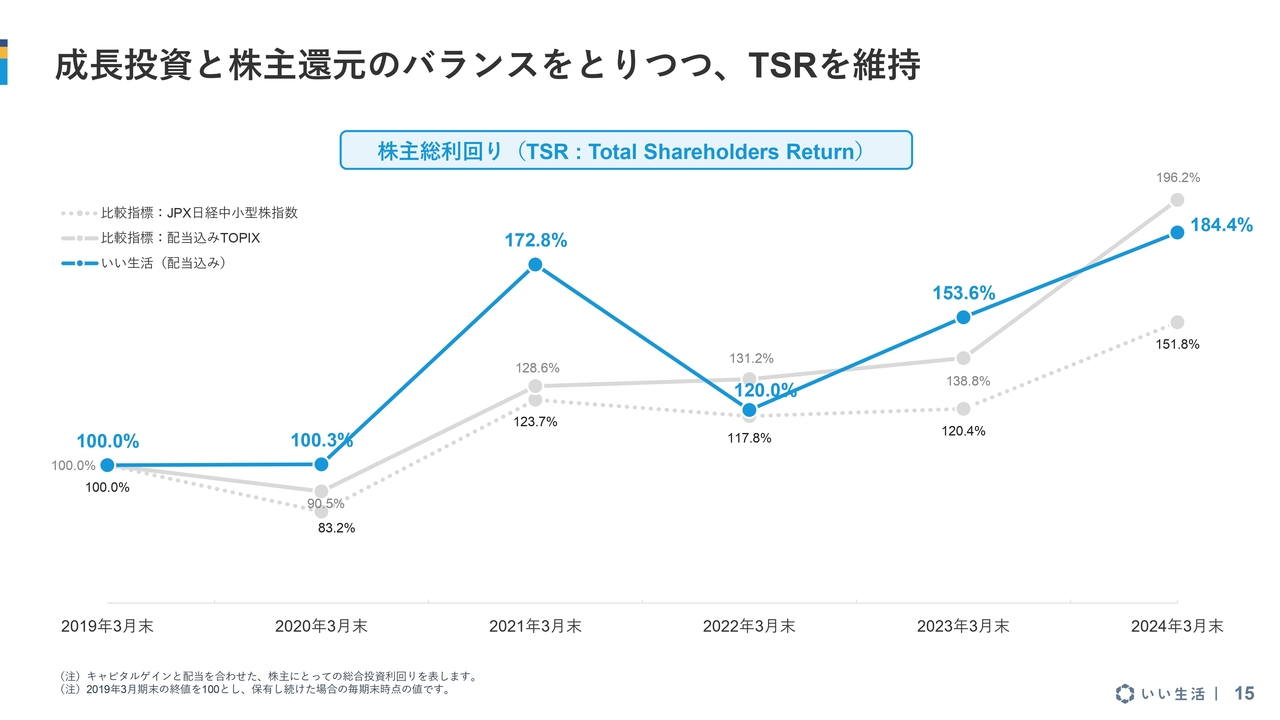

成長投資と株主還元のバランスをとりつつ、TSRを維持

スライドには、当社のTSRを記載しています。

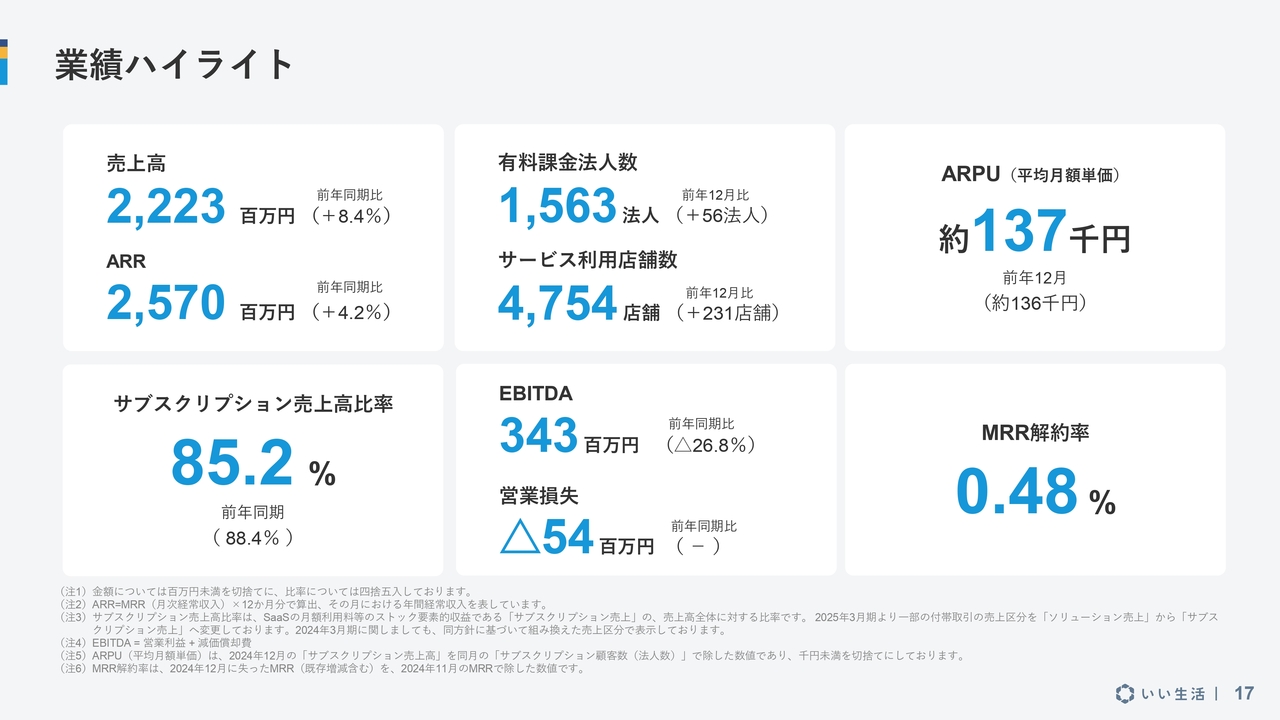

業績ハイライト

第3四半期の決算概要についてご説明します。まずは業績ハイライトです。

第3四半期の売上高は、前年同期比8.4パーセント増の22億2,300万円です。ARRは、前年同期比4.2パーセント増の25億7,000万円です。サブスクリプション売上高比率は85.2パーセントです。

EBITDAは、前期同期比26.8パーセント減の3億4,300万円です。営業利益は残念ながらマイナス5,400万円となり、こちらは前年同期比で減益です。これにより業績予想を修正しましたので、後ほどご説明します。

有料課金法人数は1,563法人で、前年12月比で56法人の増加です。サービス利用店舗数は4,754店舗で、前年12月比で231店舗の増加です。ARPUは約13万7,000円で、前年12月比で約1,000円の増加となっています。

MRR解約率はレベニューベースのチャーンレートですが、0.48パーセントとなりました。解約率は低くコントロールできていると考えています。

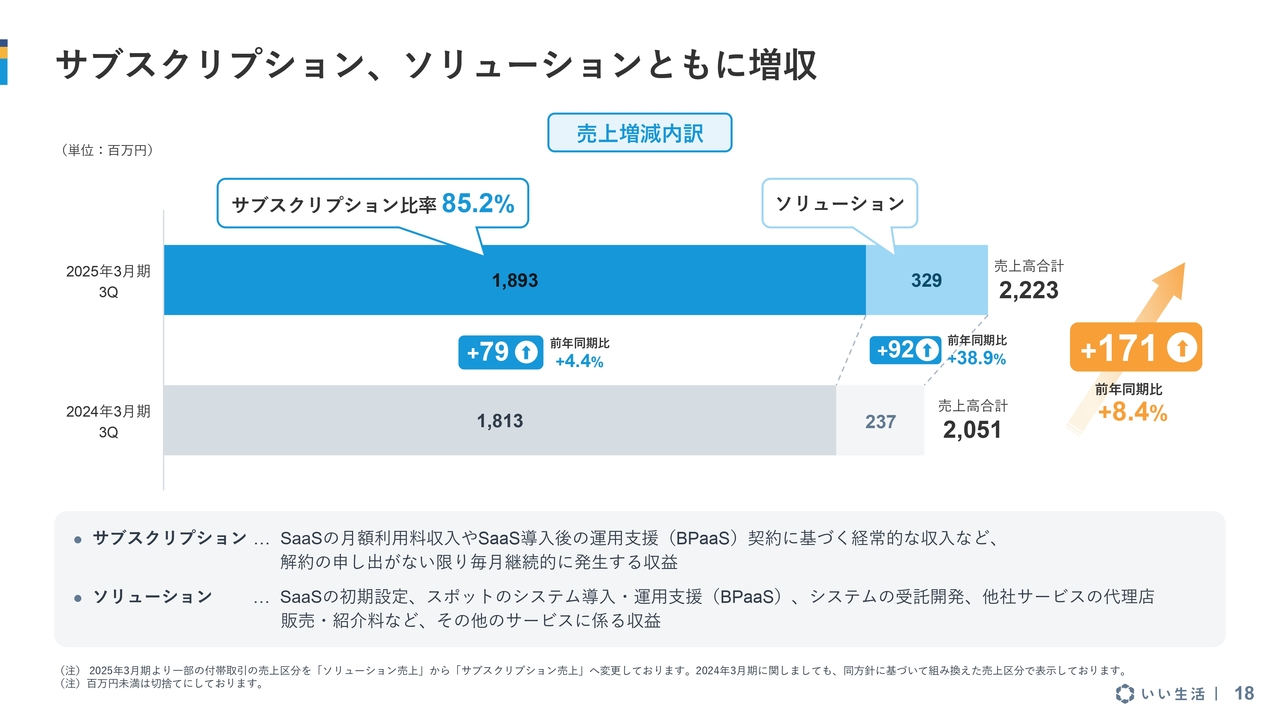

サブスクリプション、ソリューションともに増収

前年同期比における売上の内訳です。増収基調であることは変わりません。前年同期比で、サブスクリプションは4.4パーセントの増収、ソリューションは38.9パーセントの増収となり、売上全体で8.4パーセントの増収です。

BPaaSとソリューションのニーズは底堅く推移しており、受注残もそれなりに抱えています。一生懸命新しい案件も仕込みながら、来期の数字を作る方向にシフトしつつあります。

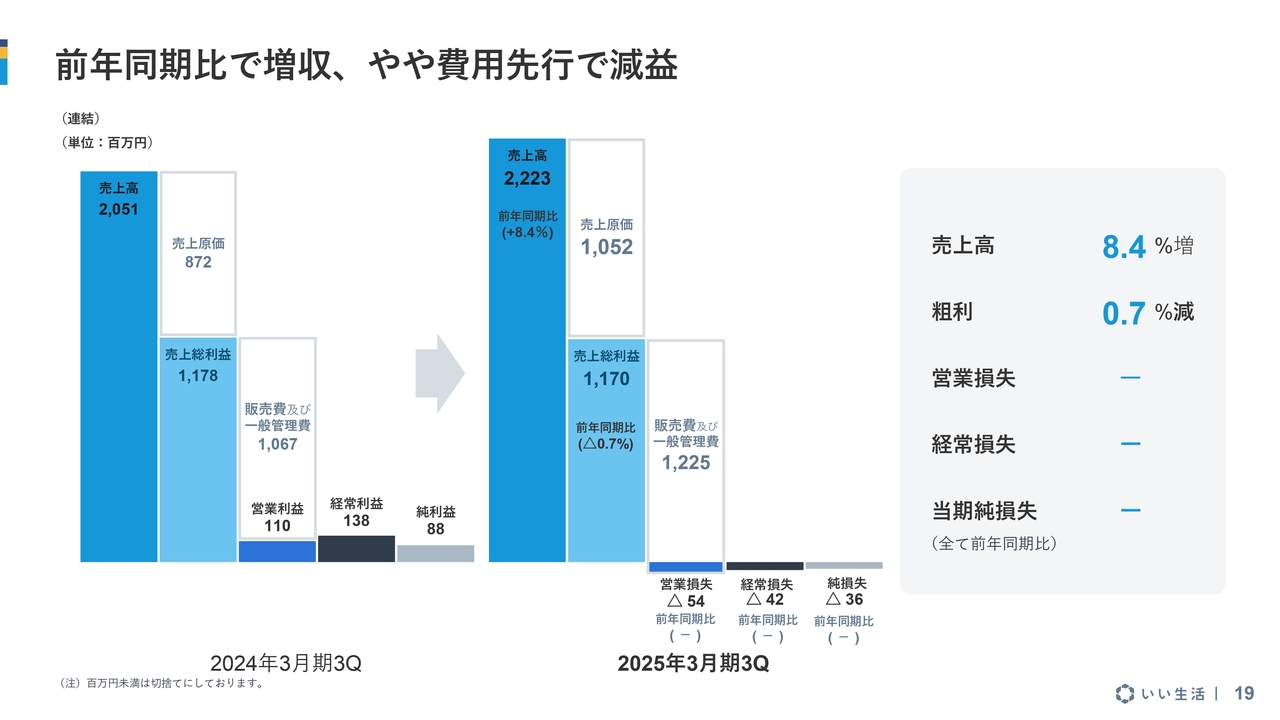

前年同期比で増収、やや費用先行で減益

損益計算書のサマリーです。スライド左側のグラフが前年同期、右側が当期を示しています。

売上高は先ほどお話ししたとおり22億2,300万円で、前年同期比8.4パーセント増です。粗利は11億7,000万円で、前年同期比0.7パーセント減です。営業利益はマイナス5,400万円、経常利益はマイナス4,200万円、当期純利益はマイナス3,600万円となっています。

今期は人的資本への投資をすると期初からお話ししてきましたが、採用と人件費を増加させる判断をしており、売上原価、販管費ともに前年同期比で増加しています。本来であれば、この固定費の増加分を売上で確実にカバーしていきたいと考えていましたが、埋めきれなかったため、今回の業績予想の修正に至っています。

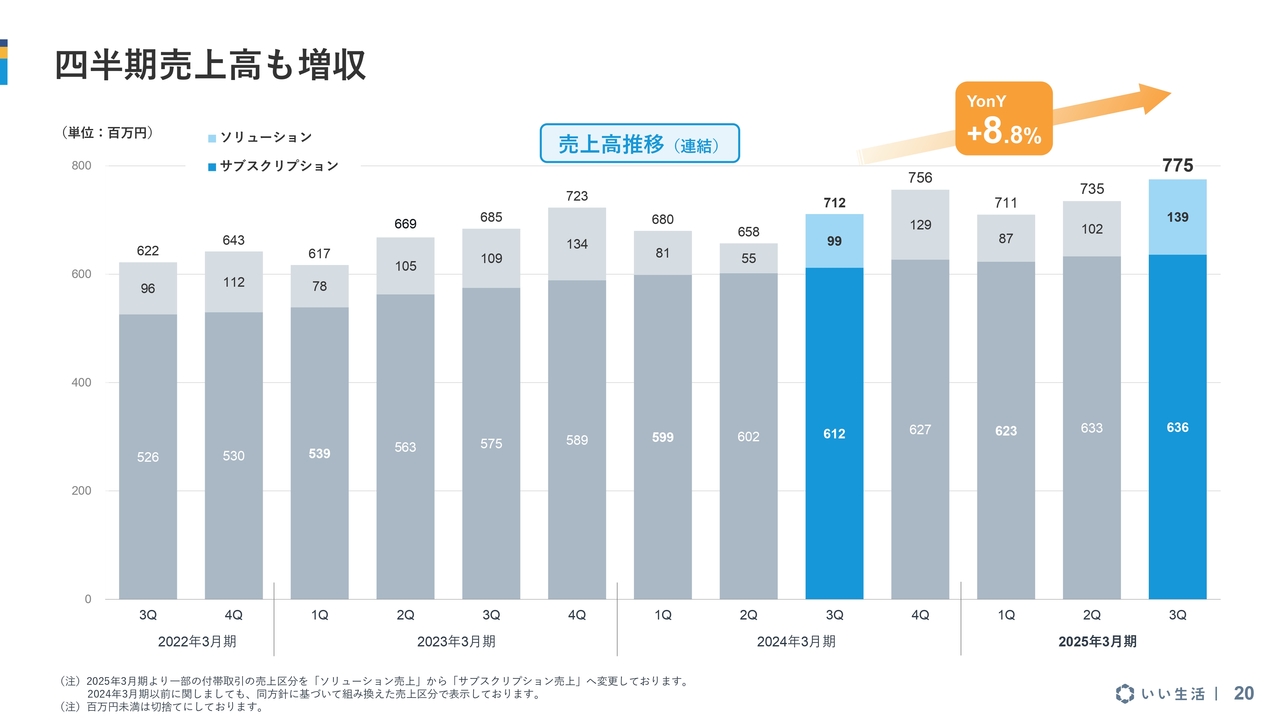

四半期売上高も増収

四半期売上高の推移です。こちらも増収基調が続いています。スライドの棒グラフは、下部がサブスクリプション、上部がソリューションを示しています。

ソリューションについては、お客さまの納品タイミングによって少し変動があるため、期の後半になればなるほど増える傾向があります。

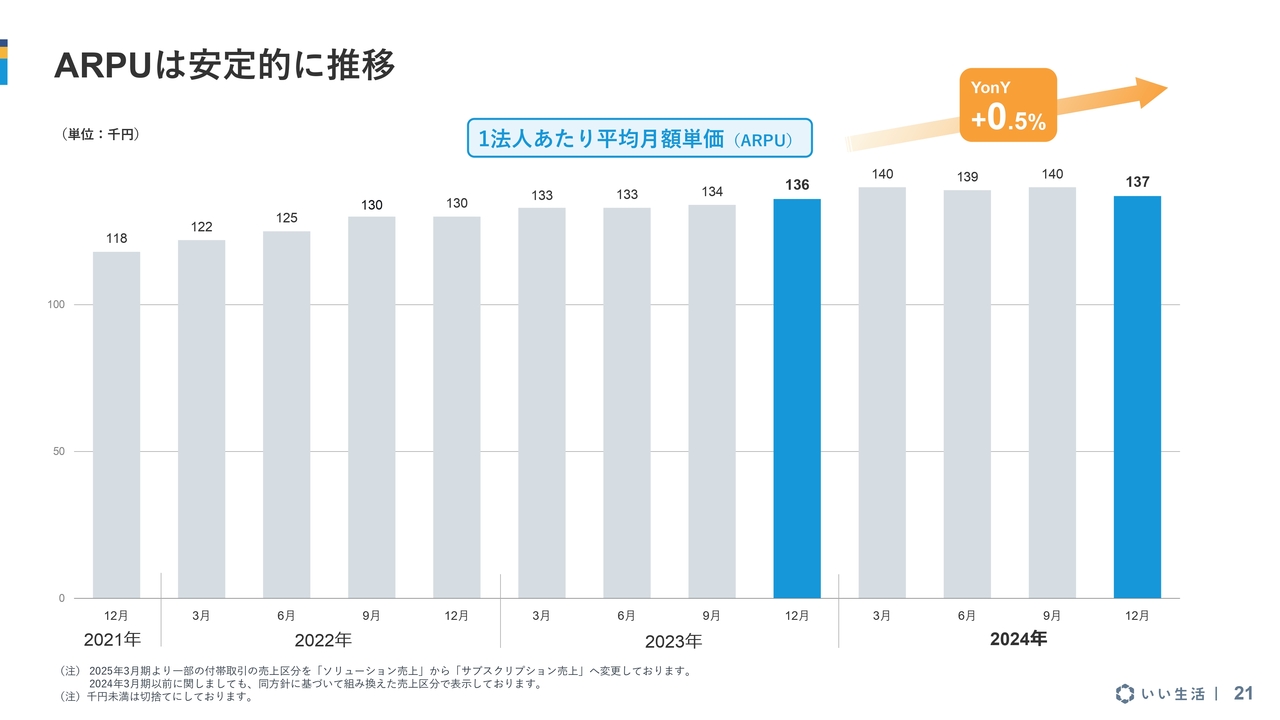

ARPUは安定的に推移

ARPUの推移です。直前の第2四半期比では若干下がりましたが、緩やかな上昇基調が続いています。ARPUが動く時にはいろいろな要因がありますが、特に下がる場合は、新しく獲得したお客さまの数が多く単価帯が低い時に下がる傾向が強いです。

今回の減少も、お客さまの数が増えた影響だと考えています。サービスに対してなにかネガティブな影響があったわけではなく、お客さまが増えた結果として分母が大きくなり、ARPUが少し下がったものと考えていただければと思います。

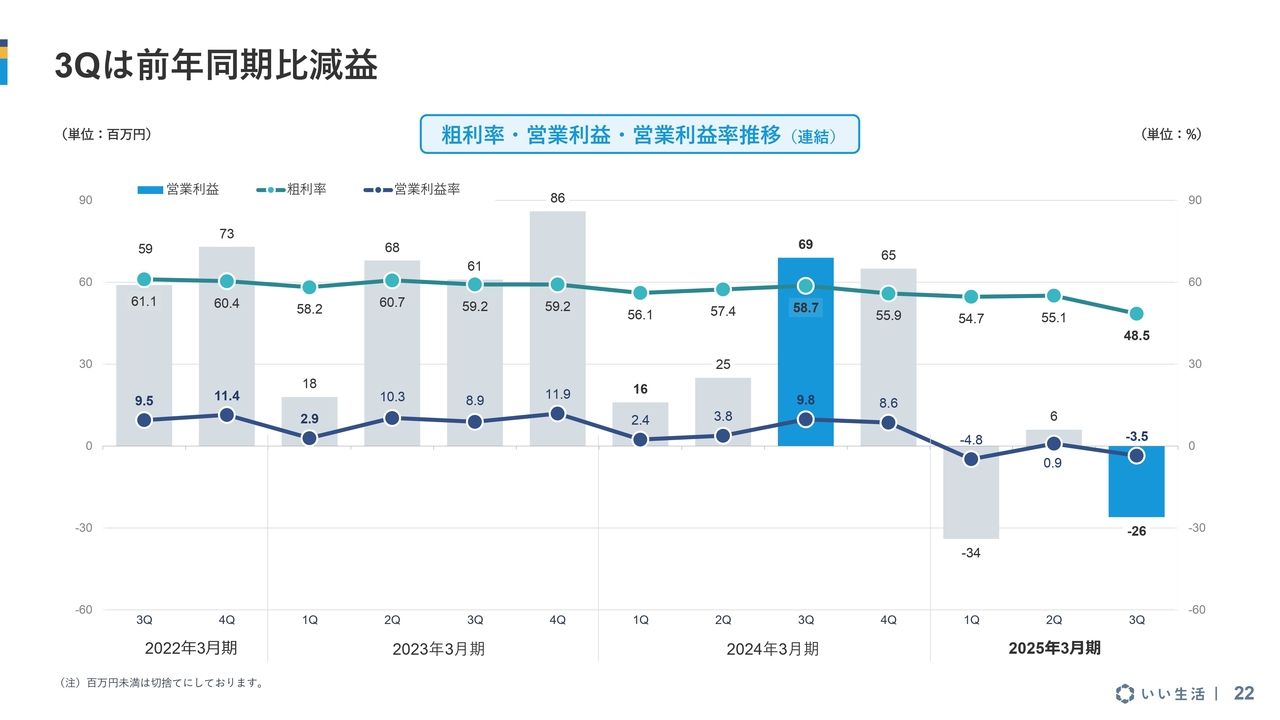

3Qは前年同期比減益

四半期ごとの営業利益の推移です。スライドのグラフは、上の折れ線が粗利率、下の折れ線が営業利益率、棒グラフが営業利益を示しています。

今期に関しては、第1四半期はマイナスでした。第2四半期に盛り返して単体ではプラスに転じたのですが、第3四半期に費用がかさんで再びマイナスとなっています。

第3四半期には、ソリューション案件の納品が複数ありましたが、その案件が前期から行っていることもあり少し長期化しています。その分、前期から繰り越してきた費用、仕掛品があり、それを完成に伴って計上したということもあります。

また、全国展開されているお客さまであるため、いくつか取り組んでいた大型案件の着実な実行に向けて、セールスメンバーも導入支援などのサポートへ優先的に振り向けた結果、営業活動が滞ったと考えています。

それらの影響で第3四半期の3ヶ月間としてはマイナスになり、累計でも今のところマイナスになっている状況です。

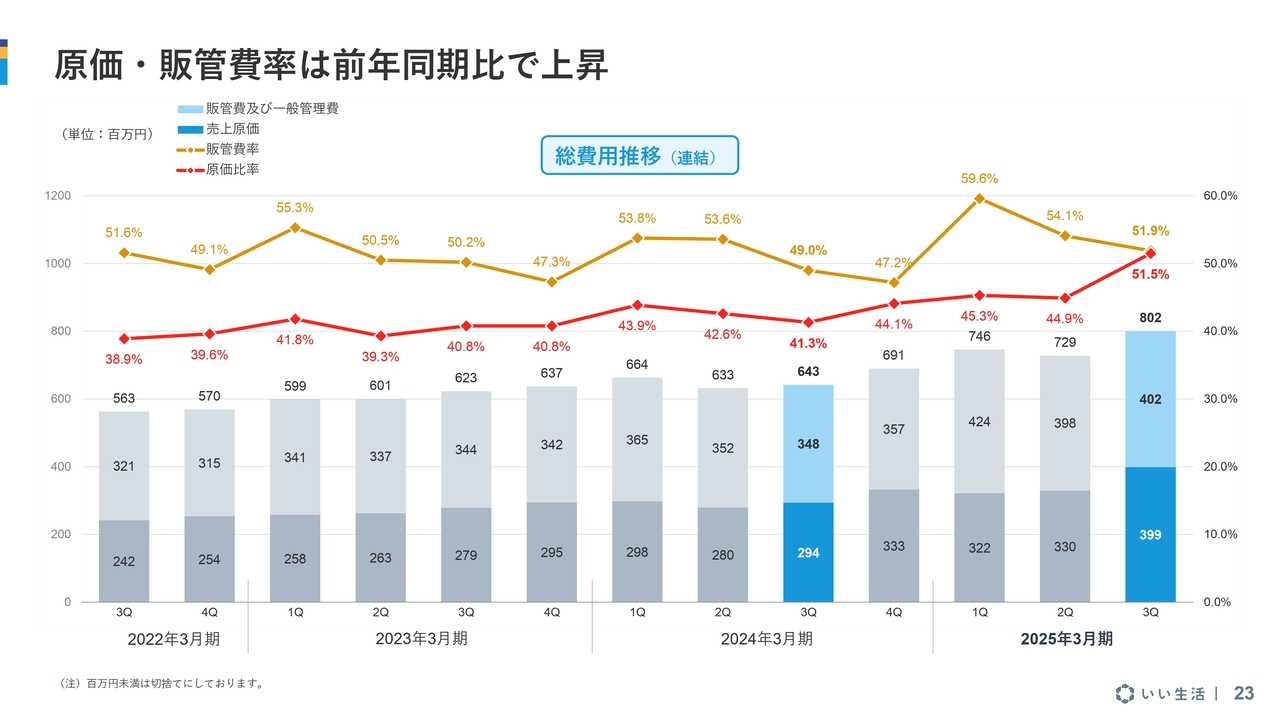

原価・販管費率は前年同期比で上昇

総費用の推移です。棒グラフの下段が売上原価、上段が販管費及び一般管理費、折れ線グラフの黄色が販管費率、赤色が原価比率を示しています。

第3四半期単体を見ると、原価率が上昇していることがわかります。これは先ほどご説明したとおり、大手企業向けソリューション案件の仕掛品が計上されたことによる影響が大きいと考えています。

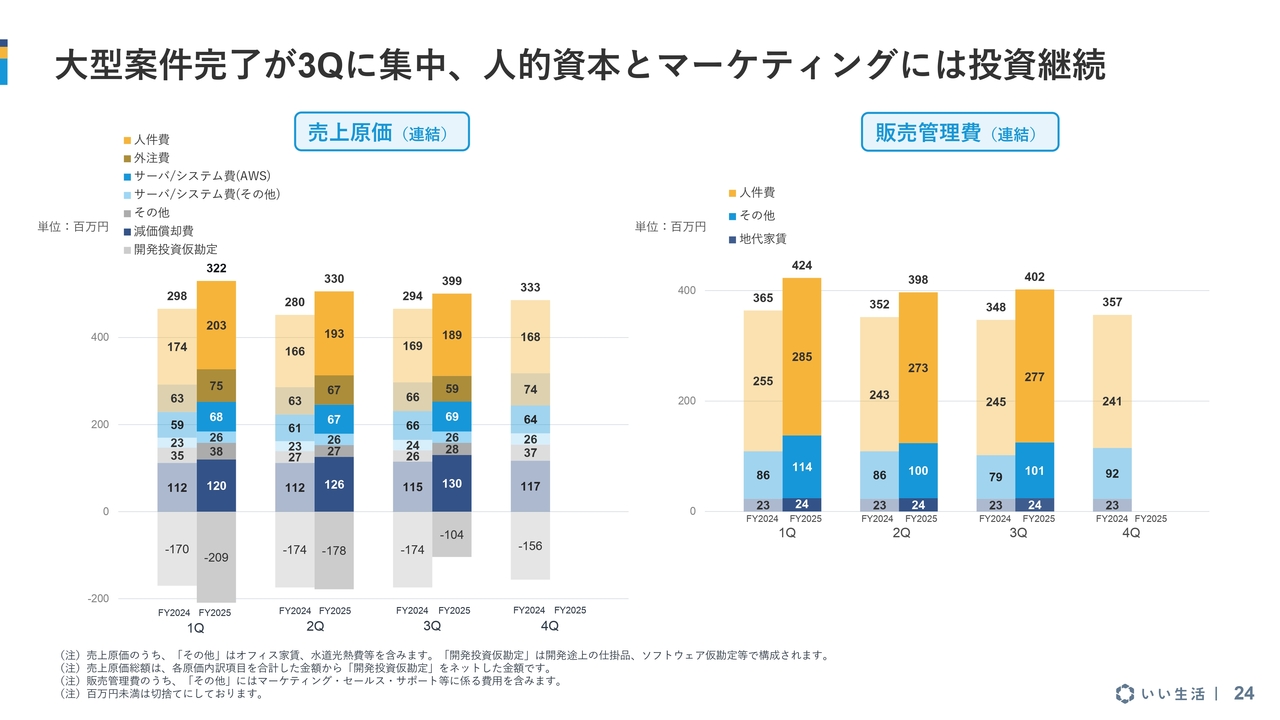

大型案件完了が3Qに集中、人的資本とマーケティングには投資継続

スライドのグラフは、費用構造をさらに掘り下げたものです。左側が売上原価、右側が販売管理費のグラフとなり、それぞれの棒グラフの左側が前年同期、右側が今期の数字を示しています。

第3四半期は売上原価、販売管理費ともに増えています。売上原価は、人件費等が期初からの想定どおり前年同期比で増えているほか、販売管理費のうちの人件費も想定どおり増えています。加えて、IaaSの費用も若干増えています。

売上原価のグラフに灰色で示しているマイナス分は、開発中のソフトウェアの仮勘定及びソリューション案件の仕掛品が該当します。今期第3四半期の数字を見ると、こちらの原価からマイナスする部分が少し減っています。これは投資が下がっているのではなく、ソリューション案件の納品があったことによって、仕掛品が減少、費用化されたことを表しています。

そのため、この部分の原価から外す部分が少ないことによって、全体の原価が上昇しています。これは納品に伴う一過性なものであるため、第4四半期に投資及び仕掛品としてはある程度戻ってくると考えています。

販売管理費はやはり人件費の増加が大きいと思っていますが、ある意味想定どおりに推移している状況です。本来であれば、売上によって費用増を挽回したかったのですが、今期はまだそこに少し時間がかかっています。

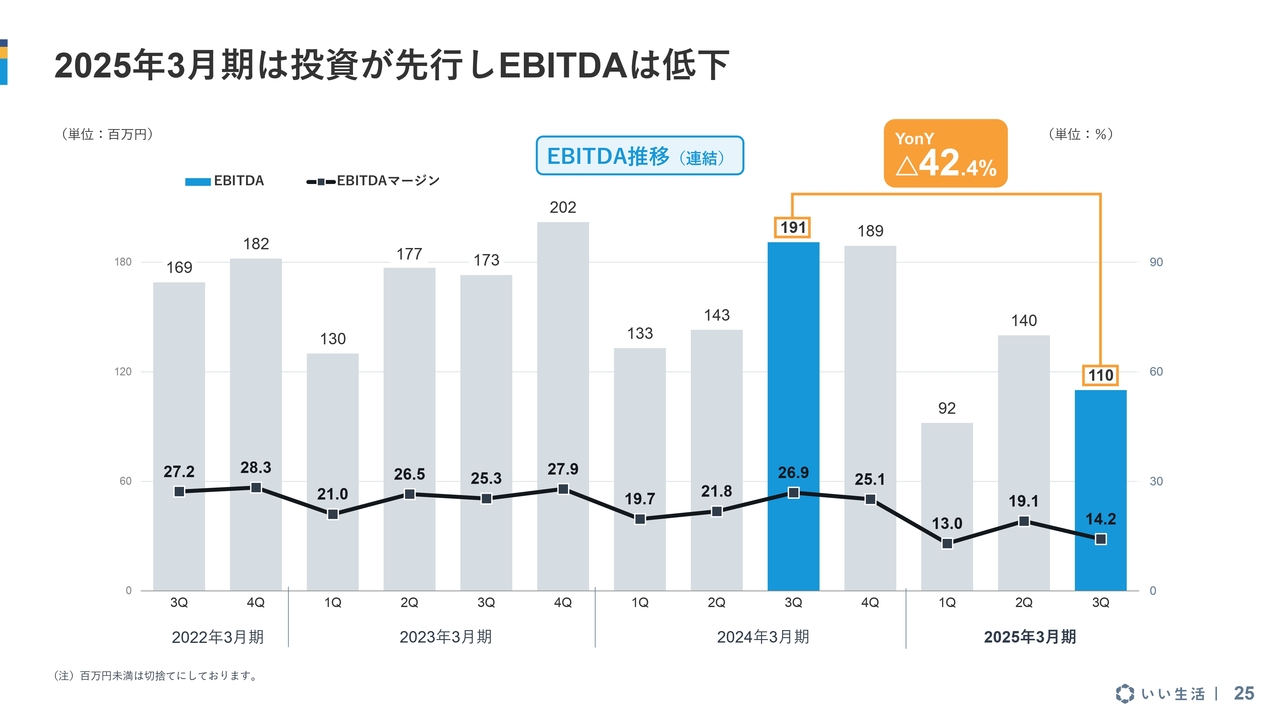

2025年3月期は投資が先行しEBITDAは低下

EBITDAの推移です。こちらも前年同期と比べて少しダウンしています。第3四半期は会計期間で約1億円ですが、期の後半になればなるほど上がってくる傾向があるため、第4四半期に着実に伸ばしていきたいと考えています。

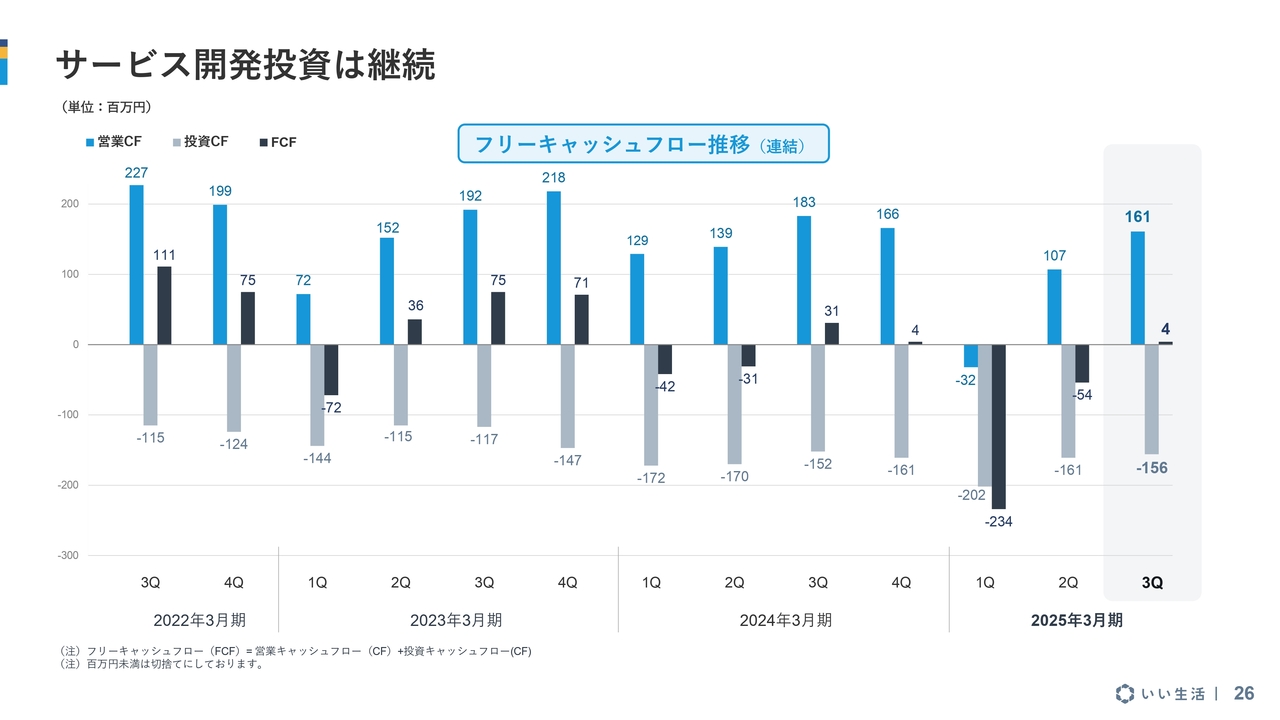

サービス開発投資は継続

キャッシュフローの推移です。スライド棒グラフのうち、上向きのグラフが営業キャッシュフロー、下向きのグラフが投資キャッシュフローとなります。

今年度は第1四半期の利益が少しマイナスだったこともあり、営業キャッシュフローがマイナスでスタートして、お金をより使う方向になっています。それを第2四半期で少し戻して、第3四半期は営業キャッシュフローと投資キャッシュフローがバランスしてきたという状況です。

当社は営業キャッシュフローの中から投資キャッシュフローを回す方針をとっていますので、今後もコントロールをしっかりと効かせながら、第4四半期もこの方針を続けていきたいと考えています。

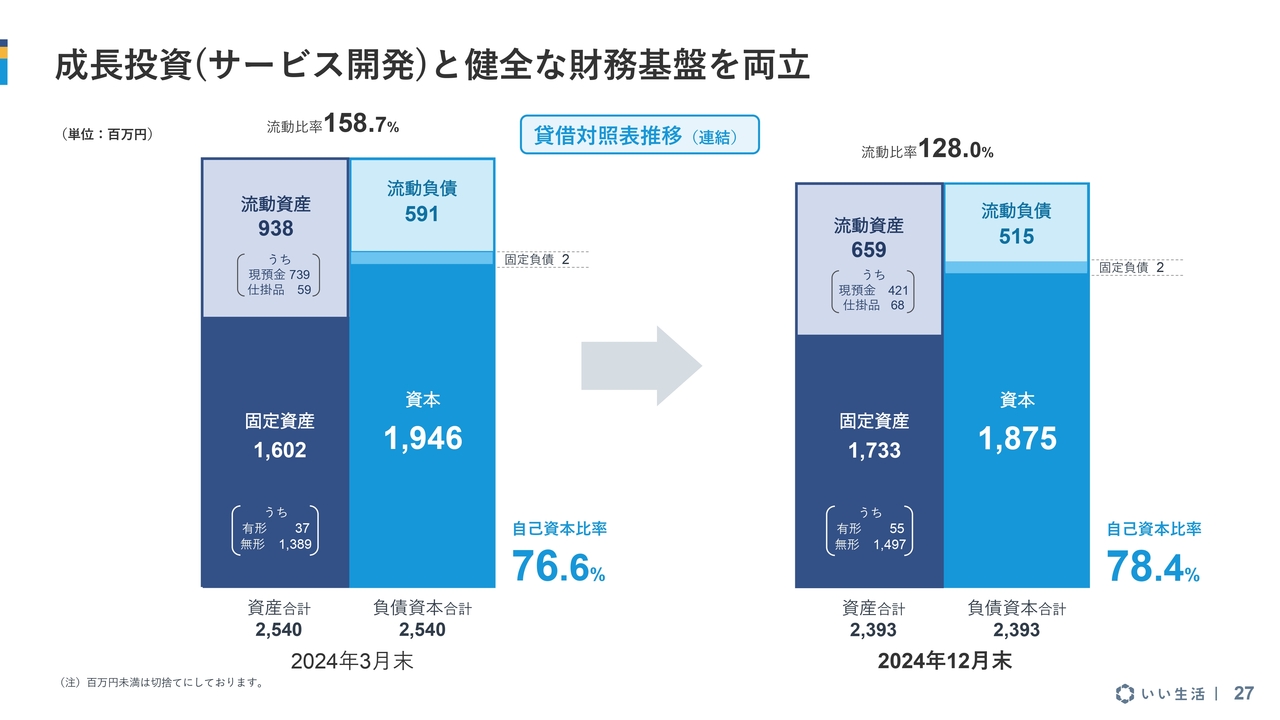

成長投資(サービス開発)と健全な財務基盤を両立

バランスシートの推移です。資本構成は比較的安定しており、大きな変化はありません。今期は現金を使って無形固定資産を増やしています。今後も、成長に必要な投資を行いながら健全な財務基盤を保っていきたいと考えています。

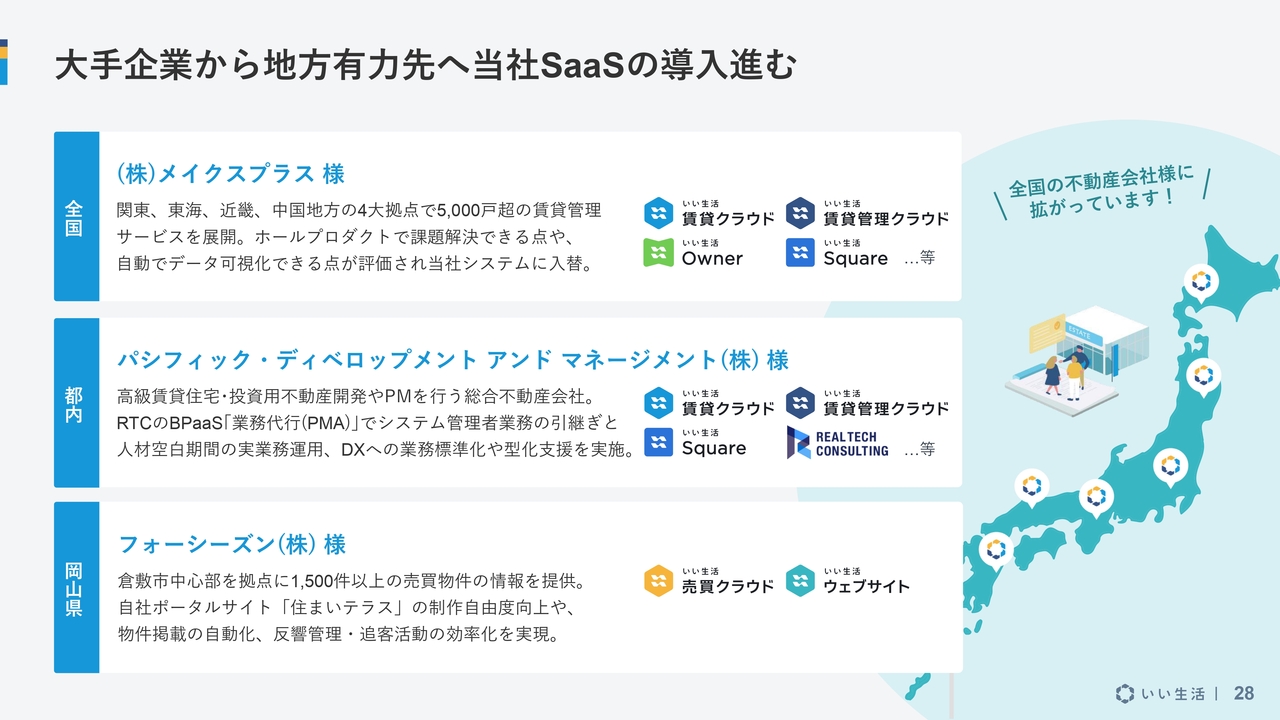

大手企業から地方有力先へ当社SaaSの導入進む

第3四半期の顧客採用事例です。こちらはお客さまの了解をいただき次第、随時コーポレートサイトでもご紹介しています。

今回は、メイクスプラスさん、パシフィック・ディベロップメント アンド マネージメントさん、岡山県のフォーシーズンさんについてご紹介しています。1,000戸を超える管理物件を持つクラスが当社の得意分野ですので、今後もこのクラスのお客さまを着実に増やしていきたいと考えています。

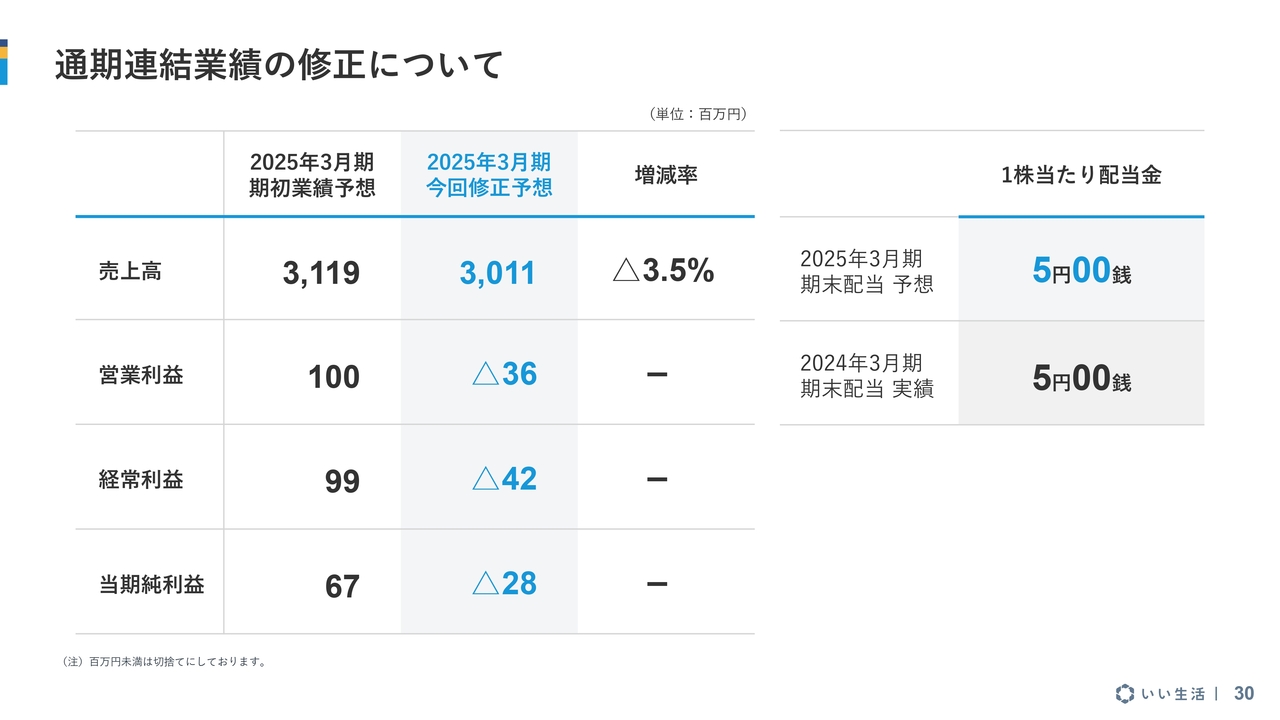

通期連結業績の修正について

業績予想の修正についてです。本日リリースしたとおり、通期売上高の予想を、31億1,900万円から30億1,100万円に下げました。それに伴い、営業利益が1億円からマイナス3,600万円、経常利益が9,900万円からマイナス4,200万円、当期純利益が6,700万円からマイナス2,800万円に下がっています。

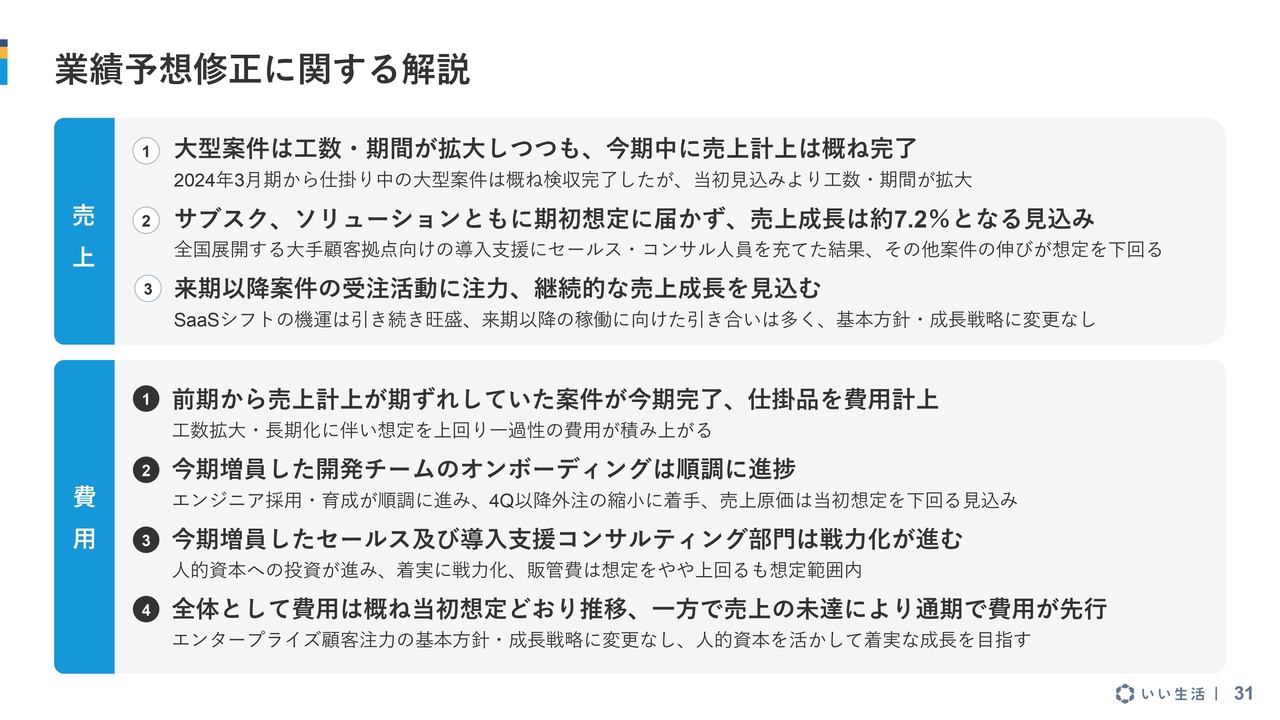

業績予想修正に関する解説

業績予想修正についてご説明します。修正の要因としては、売上の見込みを下げたことによる影響が大きいです。費用は想定より若干多かったものの比較的安定しているため、やはり売上の影響が大きく、結果的に利益が30パーセントの水準を超えたため修正しました。

背景には、昨年から取り組んでいた大型案件があります。こちらの検収が概ね完了し、第1四半期から少しずつ計上していますが、当初の見込みより工数と期間が拡大しました。それにより、売上の計上に合わせて、仕掛品の費用計上が大きくなりました。

これらのエンタープライズ案件の稼働のために、コンサルメンバーやセールスメンバーが総出で全国のお客さまの拠点へ導入支援のサポートに行くことがありました。そのために本来すべきセールス活動が減少し、売上の伸びを抑える結果となったのではないかと見ています。

2025年3月期の売上成長は、前期比プラス7.2パーセントとなる見込みではありますが、期末に向けて確実に実現したいと考えています。

一方で、外部環境として、SaaSシフトの機運は変わらず続いています。引き合いも多くいただいており、来期以降の稼働に向けた案件の受注も始まっています。エンタープライズ案件を中心に受注活動をしながら、着実に売上を伸ばす方針に変更はありません。今期は売上計上タイミングが遅くなったため、予想の見直しに至ったということです。

費用面については、前期から繰り越してきた仕掛品の費用が納品に伴って実現化しています。工数の拡大も相まって、原価が少し多く出たかと考えています。

また今期は、以前よりお話ししてきたとおり、人的資本への投資を順調に実施しました。現在は、今期に増員したセールスや導入支援コンサルティング部門のメンバーがトレーニングを終え、現場に入ってきています。

費用全体では、当初の想定よりも少し増えた面はありますが、大きな増え方ではないと思っています。しっかりとコントロールしながら、来期の利益につなげていきたいと考えています。

費用が概ね想定どおりであった一方で、今期はもともと営業利益額が小さかったことに加えて売上が若干足りなかったこともあり、通期では費用が先行する期となりました。予想の修正が必要となり、大変心苦しく思います。

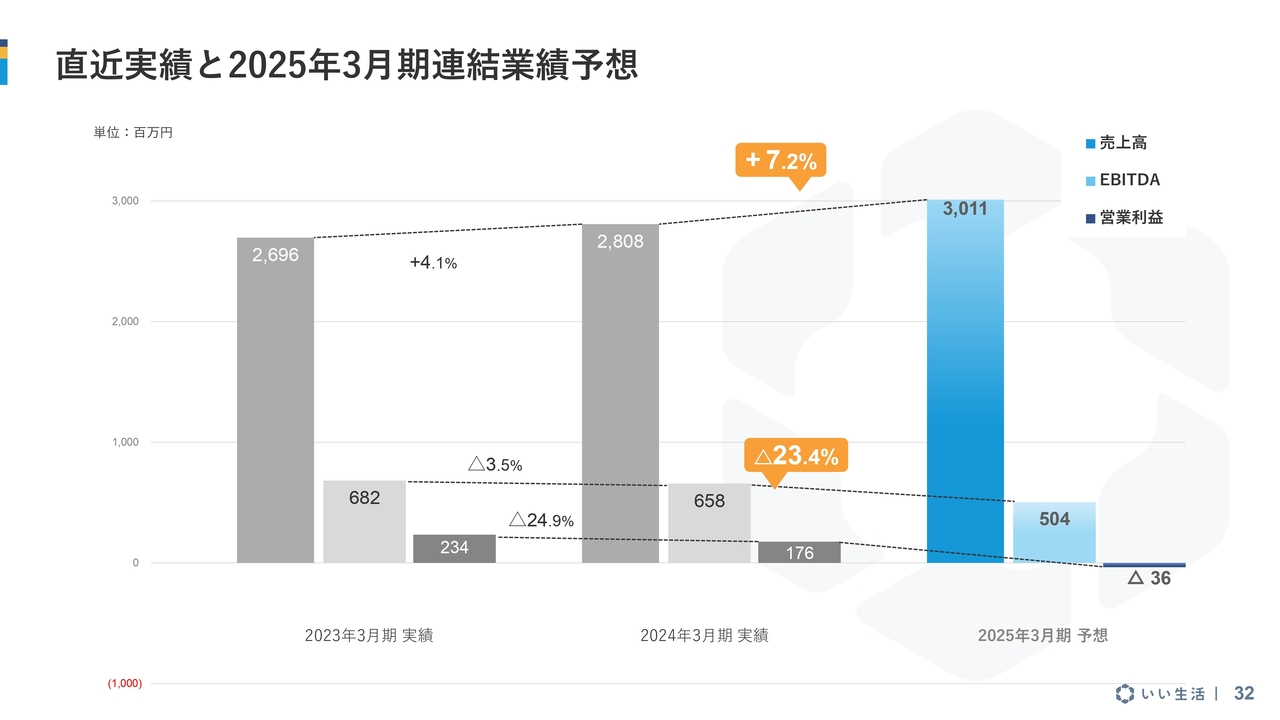

直近実績と2025年3月期連結業績予想

スライドの図は、今期のリバイズした予想を直前の期と比べたものです。売上高は前期比7.2パーセントの増収となる見込みです。比較的堅い数字で計算しているため、この数字から大きくは動かないと見ています。

営業利益は残念ながらマイナスの見込みです。EBITDAは前期よりも下がりますが、5億円台を確実に維持したいと考えています。

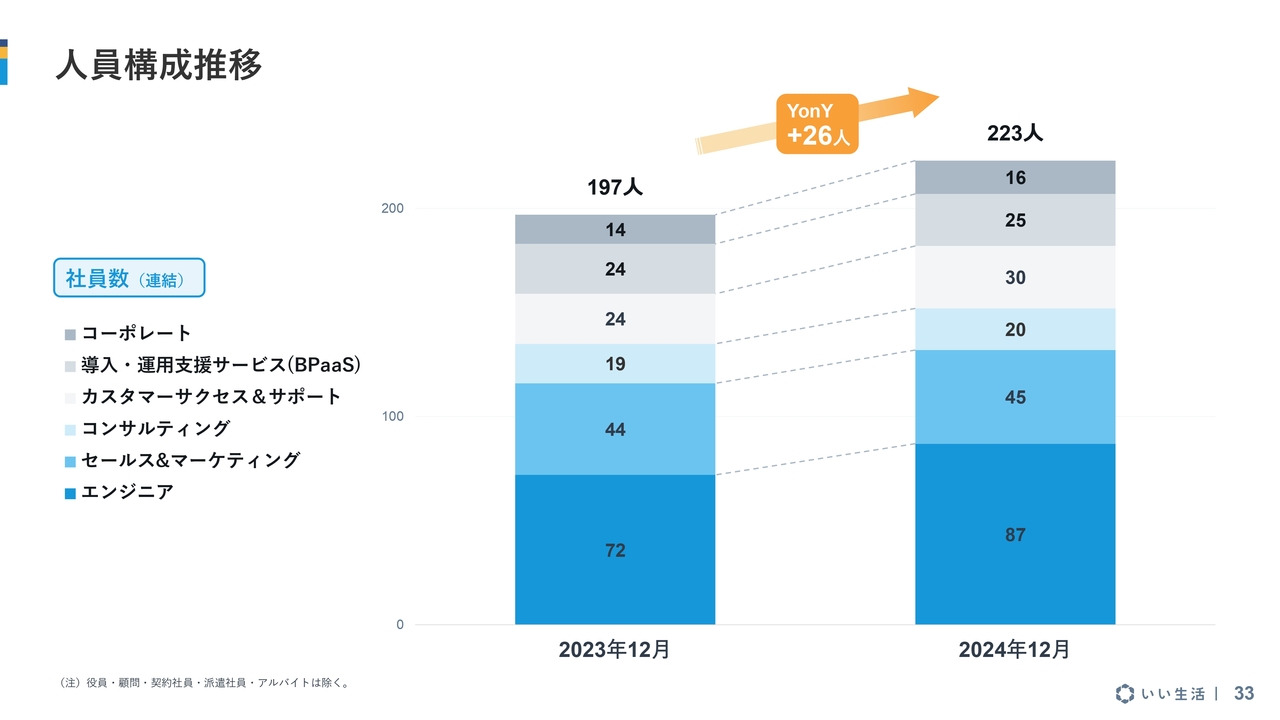

人員構成推移

人員構成の推移です。それぞれの部門において、少しずつ人員数を拡大しています。今期は期初から比較的多くの増員を行いました。今後も同じペースで増やすのではなく、これらのメンバーの戦力化を進めていきます。

この4月にも新しいメンバーが入ります。費用面はしっかりとコントロールを行いながら、来期も一定水準に抑えていきたいと考えています。

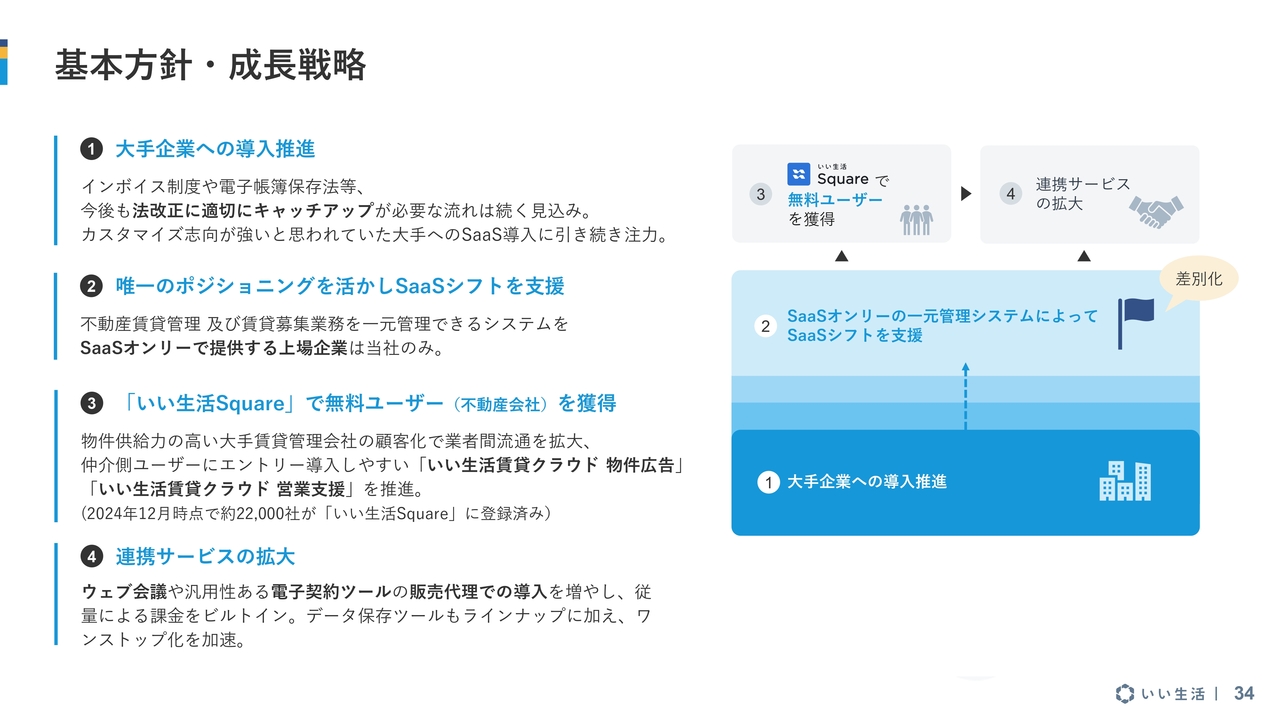

基本方針・成長戦略

今期の基本方針と成長戦略については変更ありません。大手企業の案件は着実に進めており、前期から行ってきた2案件は概ね完了しました。

また、エンタープライズクラスの企業も使える賃貸管理システムをSaaSで提供しているのは、当社だけだと考えています。このポジショニングを活かして、大規模なお客さまにおける賃貸管理システムのSaaSシフトをしっかりと支援していきたいと考えています。

さらに当社は「いい生活Square」という業者間プラットフォームに非常に力を入れており、現在の無料ユーザー数は約2万2,000社となっています。当社はまだ、この約2万2,000社に対して本格的にマネタイズをするフェーズにはありませんが、少しずつ行っていきます。将来的に大きく実を結ぶと思っていますので、これからもしっかりと推進していきます。

連携サービスについても、着実に取り組んでいます。急に額的なインパクトが大きく出るものではありませんが、電子契約ツールなどは手数料収入をいただくモデルになっています。今後は、従量的なコンサンプションモデルとして売上を上げていくことを期待している分野です。

【いい生活 Home/Owner】合計インストール数30万件突破

第3四半期のトピックスは「いい生活Home」と「いい生活Owner」についてです。「いい生活Home」は賃貸管理会社と入居者がコミュニケーションを図るアプリ、「いい生活Owner」はオーナーとやり取りをするためのアプリです。

これらのダウンロード数及びインストール数が30万件を超え、非常に存在感のあるサービスに育ってきています。一方賃貸管理システムを使うすべてのお客さまに導入いただいているわけでないため、まだ伸びる余地がかなり大きいサービスだと考えています。

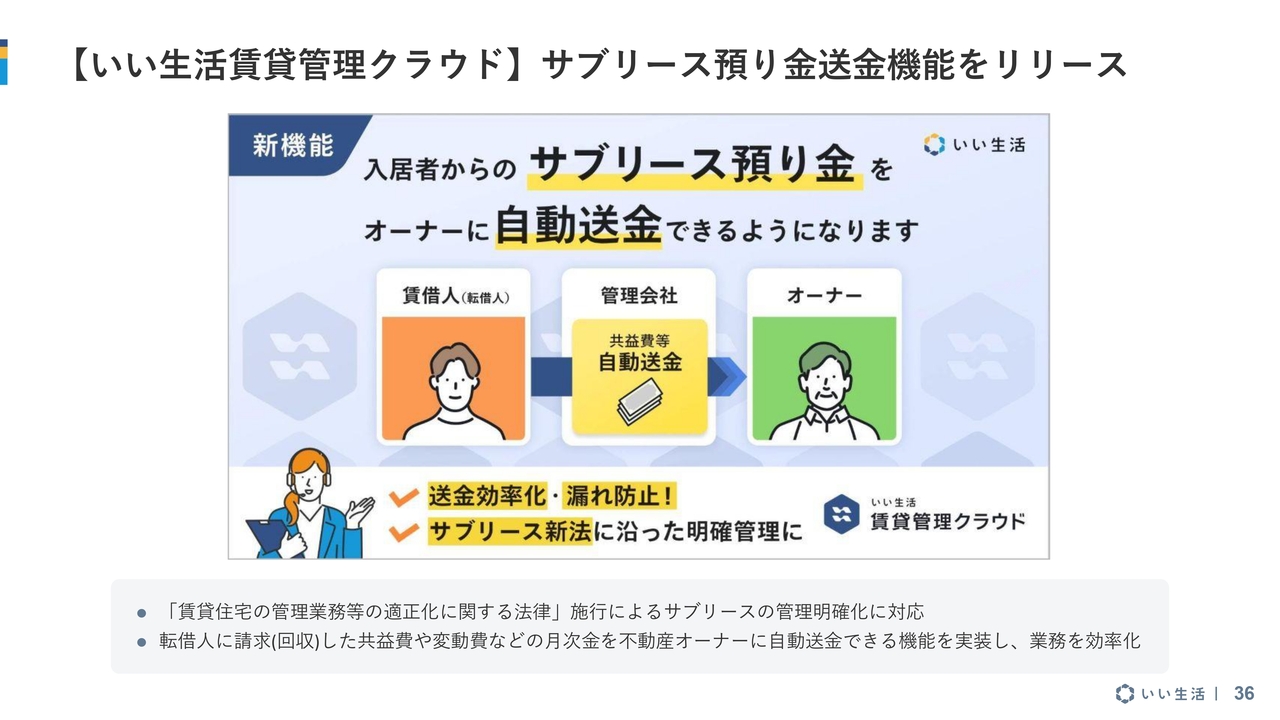

【いい生活賃貸管理クラウド】サブリース預り金送金機能をリリース

サブリース機能の拡充についてです。賃貸住宅管理業務において、サブリース会社が管理しなければいけないことが非常に増えています。資産の分別管理も必要になるため、今後はこのような機能もいろいろと提供していきたいと考えています。

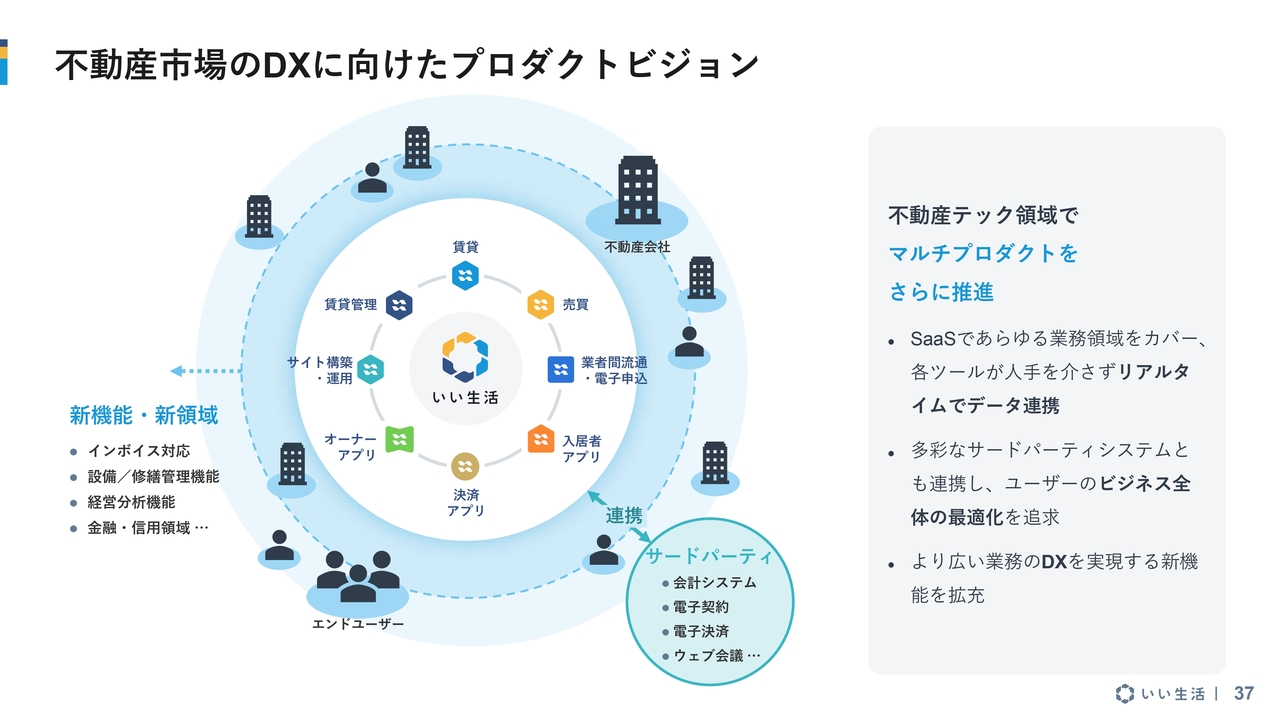

不動産市場のDXに向けたプロダクトビジョン

プロダクトビジョンに変更はありません。当社は、お客さまがリアルタイムでデータを連携できることと、システム全体で最適性を実現することを追及しています。

さらに今後は、不動産の幅広い業務においてDXを実現する新機能を拡充し、サポートしていきます。当社の今あるラインナップを少しずつ増やしながら、お客さまの不動産ビジネスを全方位でサポートしていきたいと考えています。

不動産に関するあらゆるデータが集まるプラットフォームへ

当社の将来像についてです。当社は業務支援系SaaSの提供を通じ、お客さまを一生懸命増やしている最中です。その上で、蓄積される不動産関連データも非常に大きくなってきています。

そのため今後は、それらの情報を利活用しながらプラットフォームとして成長するフェーズに入っていきます。SaaSのユーザーが増えれば増えるほど、プラットフォーム上のデータ量や取引量が増え、プラットフォームの価値も高まると考えています。

不動産市場は周辺領域が広大で、例えば引っ越し関連や公共サービスとの連携などがあります。当社のエコシステムを少しずつ拡大しながら、不動産に隣接する領域へ少しずつプラットフォームを広げていきたいと考えています。

現在はいろいろな企業と提携についての話を進めていますので、来期はいくつかご紹介できるものが出てくるのではないかと考えています。

ステートメント

当社のブランディングについてご説明します。こちらのスライドは毎回お伝えしている内容になりますが、当社はスライドに記載のミッションやビジョンを掲げています。

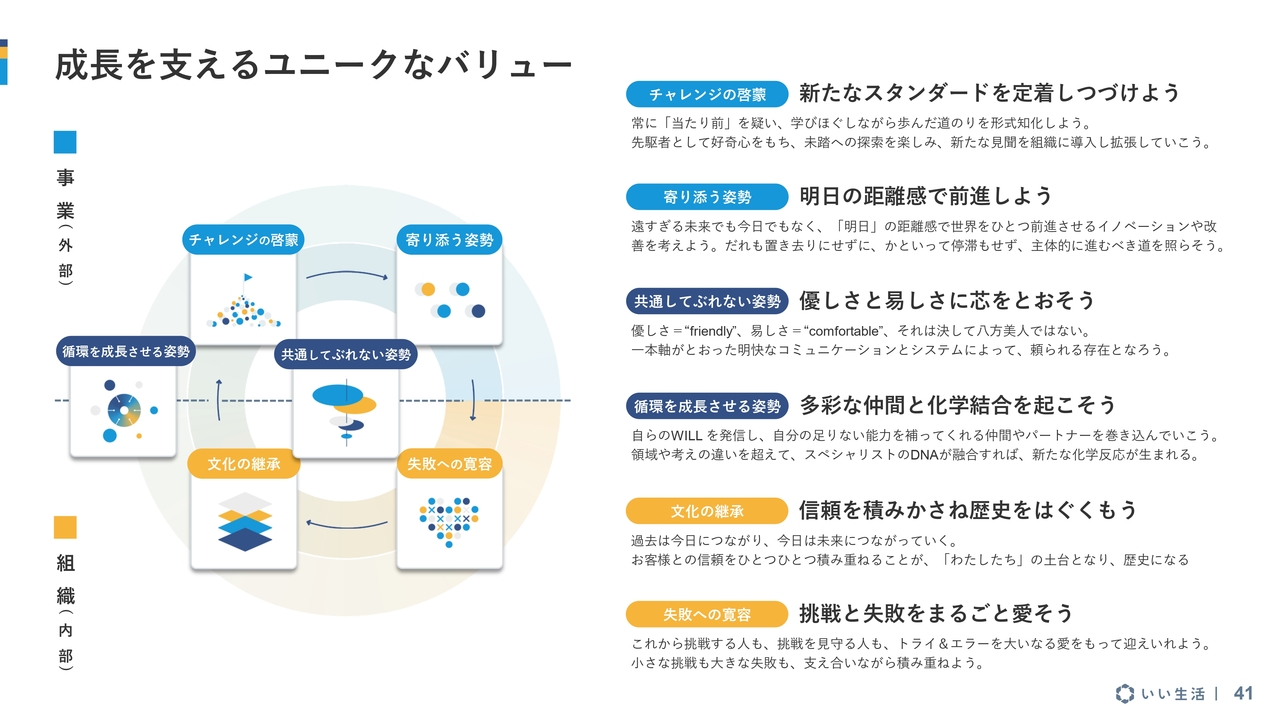

成長を支えるユニークなバリュー

当社のバリューについてです。バリューとは、ミッション・ビジョンを実現する上で大切にしている価値観のことです。当社のメンバーは、スライドに記載のバリューを意識しながら日々仕事に取り組んでいます。

いい生活のサービスラインナップ

スライドの図は、プロダクトのラインナップをブランディングと重ねて表現したものです。中央の「いい生活アカウント」「いい生活Square」「いい生活Owner」「いい生活Home」「いい生活Pay」が、周辺にある当社の業務支援系システム同士をつないでいます。

業務クラウドシリーズ いい生活賃貸クラウド

サービスについてご紹介します。「いい生活賃貸クラウド」は、賃貸仲介会社専用のサービスです。賃貸仲介会社はWeb上で簡単に物件広告を作れる仕組みを欲しているため、このような機能を提供しています。

主に、「いい生活Square」から当社の管理システムをお使いのお客さまが、賃貸仲介会社に紹介可能な物件を提供します。賃貸仲介会社は、「いい生活Square」から仲介可能な物件情報データを手元へ簡単に持ってきて、広告することができるプロダクトとなっています。

業務クラウドシリーズ いい生活売買クラウド

「いい生活売買クラウド」は、売買仲介を行う不動産会社専用のシステムです。例えば、物件情報の管理や契約を作る機能、お客さまの情報を管理する機能など多様な機能があります。

この分野は今後も期待できると見ているため、来期へ向けてプロダクトのバージョンアップを計画し、準備を進めているところです。

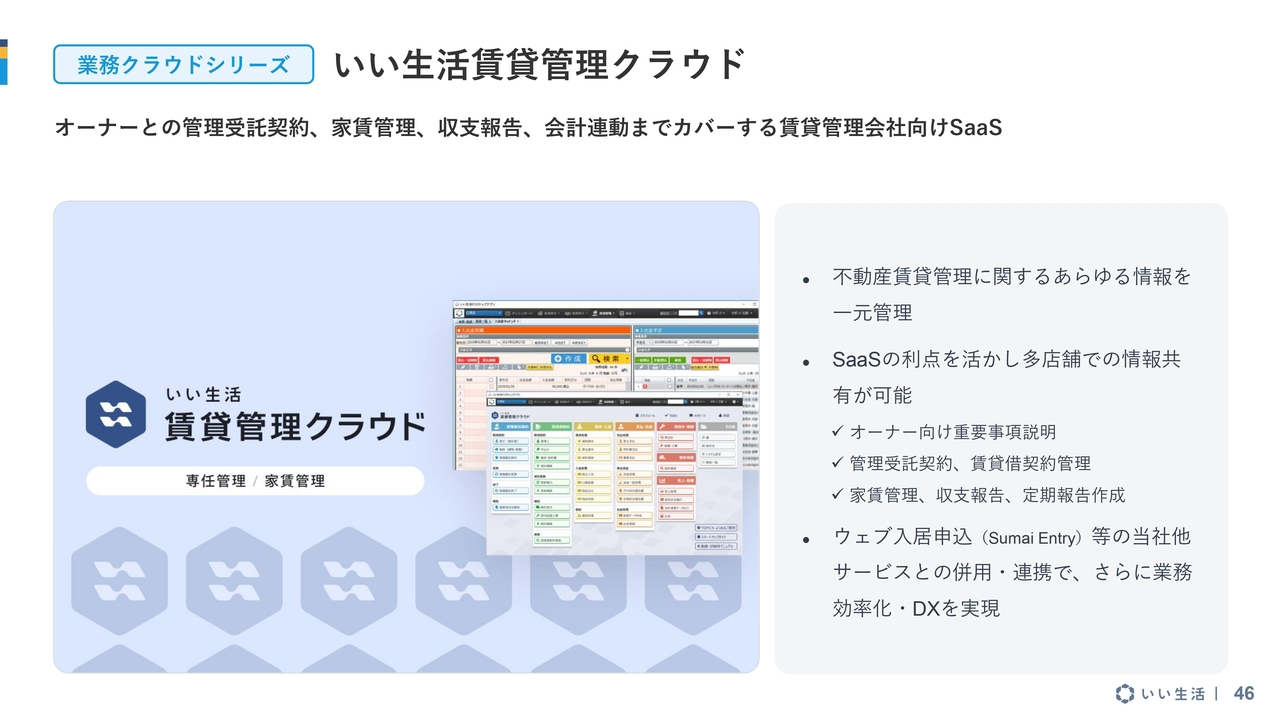

業務クラウドシリーズ いい生活賃貸管理クラウド

当社の主力である「いい生活賃貸管理クラウド」は、賃貸管理業務を行う会社向けのシステムです。賃貸住宅管理業務で要求されるすべてのことが可能で、オーナーとのコミュニケーションや入居者とのやり取りもデータベースを基点に行われるため、不動産賃貸管理業務の基幹システムとも言えます。

業務クラウドシリーズ いい生活ウェブサイト

「いい生活ウェブサイト」では、お客さまが自社のホームページを簡単に作成でき、さらにその物件情報もデータベースと連動することができます。不動産会社のホームページを検索すると、そのうちのいくつかは間違いなく当社のサービスを使っていただいています。

不動産プラットフォーム いい生活Square

「いい生活Square」は、いわゆる「業者間流通プラットフォーム」と呼ばれるサービスです。一般消費者向けではなく、賃貸仲介会社に物件情報を提供したい賃貸管理会社と、賃貸管理会社から物件情報をもらいたい賃貸仲介会社をつなぐもので、リアルタイムで空室情報が確認できるところが一番の強みです。

仲介会社は、物件に対してWebからの申し込みや内見予約ができます。業者間流通のサービスは世の中に複数ありますが、その中でも一定の存在感を発揮してくるものではないかと考えています。

現在のユーザー数は2万2,000社です。すべてのお客さまが当社のサービスを有料で使っているわけではないため、当社にとってはマネタイズの機会であると考えています。

不動産プラットフォーム いい生活 Home/いい生活Owner/いい生活Pay

「いい生活Home」「いい生活Owner」「いい生活Pay」についてです。それぞれ賃貸管理会社が入居者向けに使うアプリ、オーナー向けに使うアプリ、決済システムのアプリとなっています。

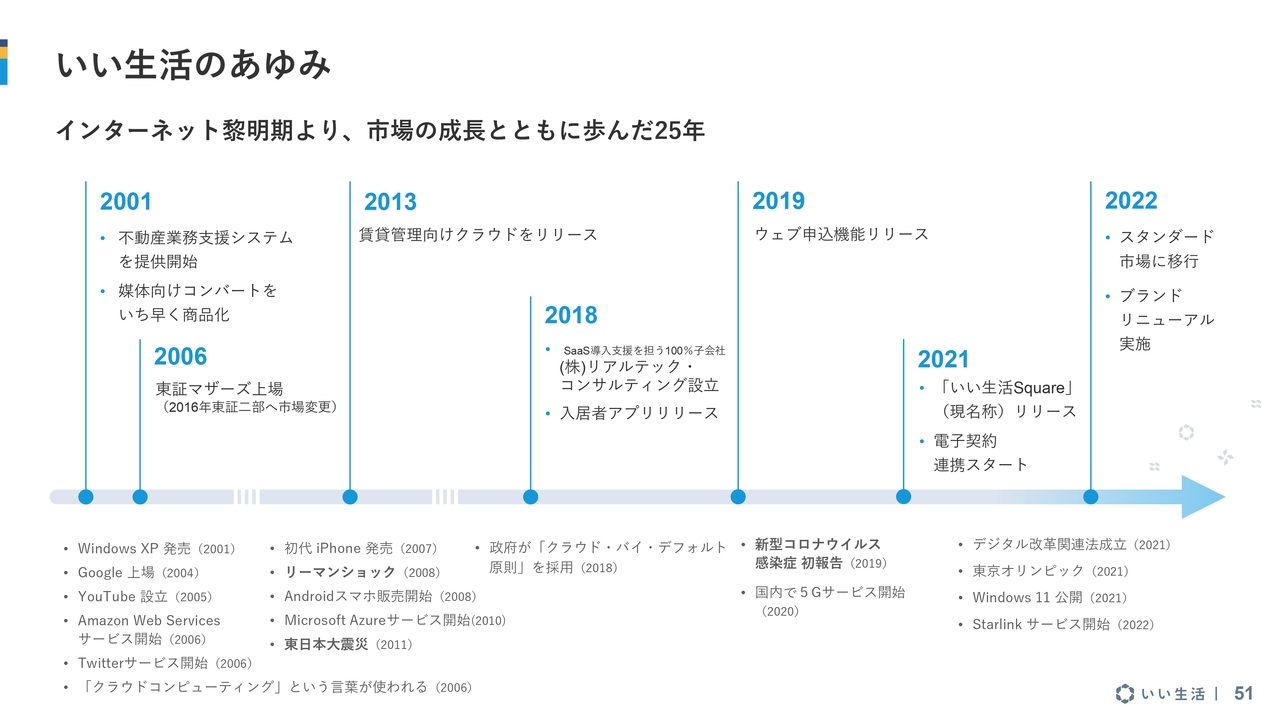

いい生活のあゆみ

スライドには、当社の沿革を簡単に記載しています。2000年創業した当社は、不動産領域におけるSaaSの草分け的存在です。

今や業界で標準的に使われている不動産ネット媒体向けのデータコンバート機能は、当社が先駆けて出したものです。他にも、当社が先駆けて取り組み、業界全体に浸透してきたものがたくさんあります。今後も、この領域を引っ張っていきたいと考えています。

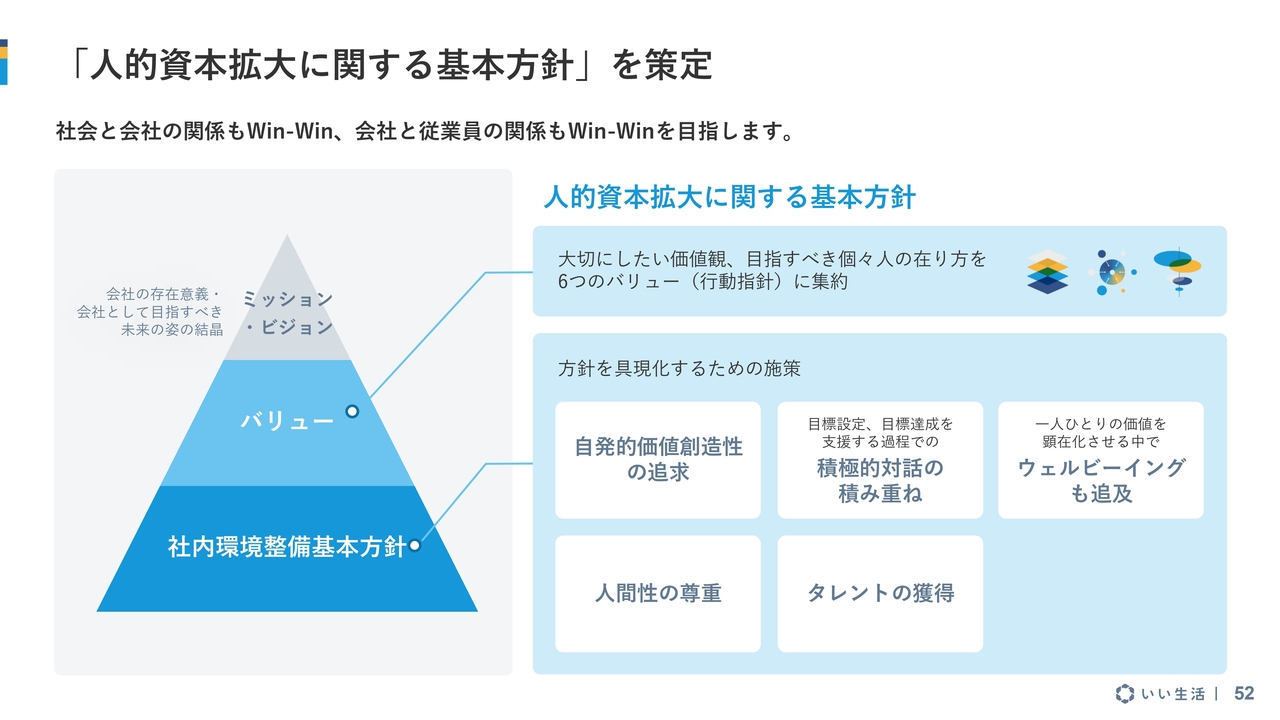

「人的資本拡大に関する基本方針」を策定

人的資本に関しても非常に力を入れています。「人的資本拡大に関する基本方針」を定め、 ミッション・ビジョン・バリューと連携するかたちで、スライドに記載の取り組みを進めています。

企業調査アナリストレポートのご紹介

定期的に、フィスコさんからリサーチレポートを出していただいています。今回の説明の補足としても、ぜひご覧いただけたらと思います。

サステナビリティへの取り組み

サステナビリティへの取り組みについてです。当社は、事業そのもので社会課題を解決することを目指しています。今後も、持続可能な不動産業を実現するために尽力していきます。

ステークホルダーのみなさまには、当社事業のベクトルが社会の要請と合っていることに加え、それが成長機会の確保につながっているとご理解いただければありがたいです。

取得済み認証

「健康経営優良法人」については、大規模法人部門で5年連続の認定をいただいています。ISMS・ITSMSは情報セキュリティの国際規格です。ISMSのISO27001を持っている会社さんは多いですが、当社はISO27017という厳しいクラウドセキュリティの規格を持っているほか、さらに厳しいISO20000も取得しています。

ステークホルダーのみなさまに安心して当社のビジネスを見ていただけるよう、さまざまなシグナリングを使っていきたいと考えています。

サステナビリティ関連トピックス

統合報告書2024も発行しています。当社の非財務的な情報も含んでいますので、ぜひご覧いただければと思います。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「情報・通信業」のログ