提供:Solvvy株式会社 2025年6月期第2四半期決算説明

Solvvy、2Qは前年比で大幅な増収増益 HWT・EXT両事業の伸長と経営統合によるシナジー効果発現が業績に寄与

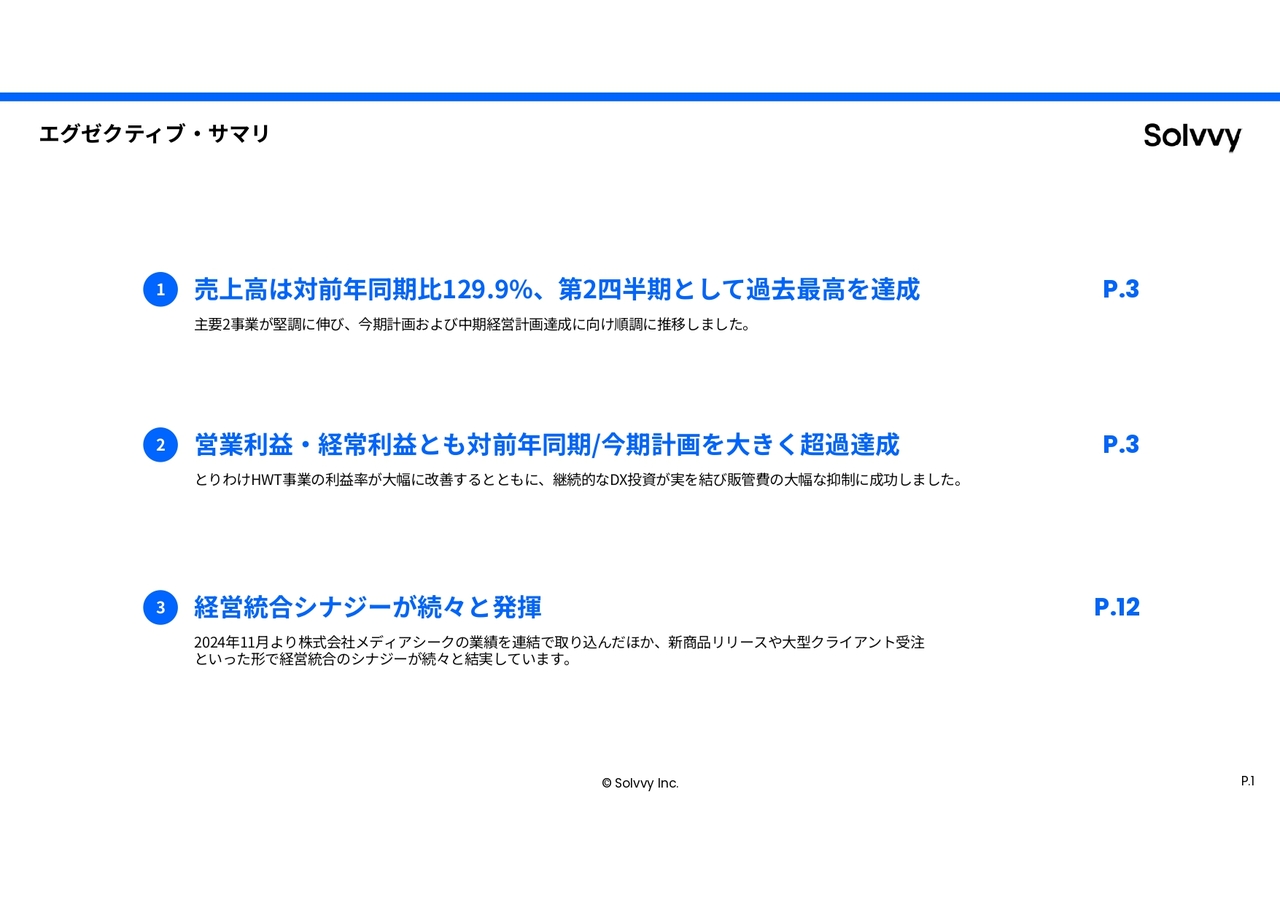

エグゼクティブ・サマリ

安達慶高氏:Solvvy代表取締役社長の安達です。ただいまより、2025年6月期第2四半期決算説明を実施します。

はじめに、サマリです。大きく3つのポイントに分けてご説明します。

まず1点目、売上高が前年同期比129.9パーセントと第2四半期として過去最高を更新しました。主要2事業が堅調に伸びたことで、今期計画および中期経営計画達成に向け順調に推移しました。

次に2点目、営業利益・経常利益とも対前年同期および今期計画を大きく超過達成しました。特にHWT(HomeworthTech)事業の利益率が大幅に改善するとともに、継続的なDX投資が実を結び、販管費の大幅な抑制に成功しました。

最後に3点目、経営統合シナジーが続々と発揮されてきています。2024年11月より株式会社メディアシークの業績を連結で取り込んだほか、新商品リリースや大型クライアント受注といったかたちで、経営統合のシナジーが続々と結実しています。

それぞれ詳しく後段にてご説明します。

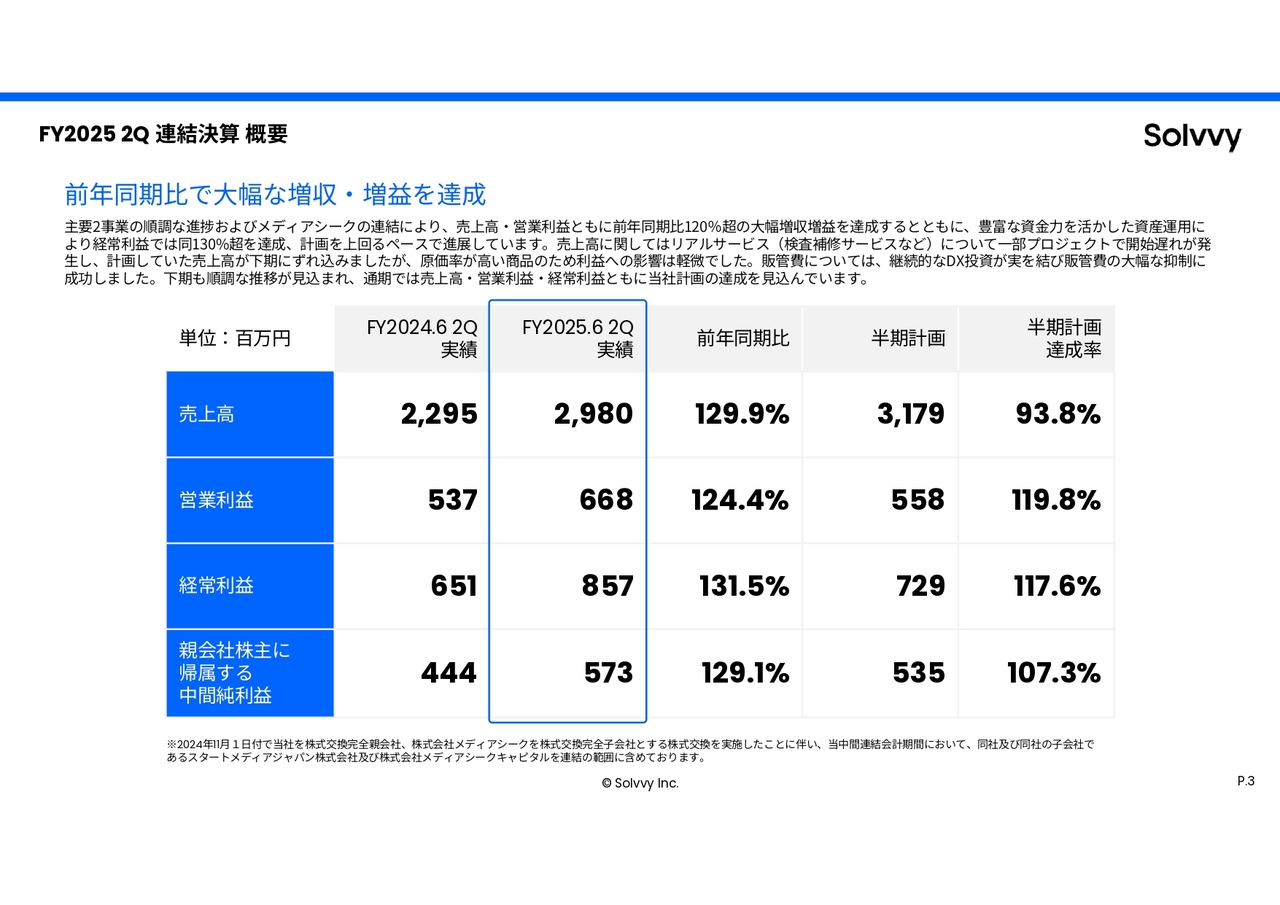

FY2025 2Q 連結決算 概要

本日は2025年6月期第2四半期決算とトピックスについてご説明させていただきます。

それではさっそく、2025年6月期第2四半期決算の概要について、ご説明します。

2025年6月期第2四半期の実績としては、売上高は前年同期比129.9パーセントの29億8,000万円、営業利益は前年同期比124.4パーセントの6億6,800万円、経常利益は前年同期比131.5パーセントの8億5,700万円、親会社株主に帰属する中間純利益は前年同期比129.1パーセントの5億7,300万円となりました。

主要2事業が順調に業績を伸ばしたほか、メディアシークが連結に加わったことにより、売上高・営業利益はともに前年同期比120パーセントを超える大幅な増収増益を達成しました。また、豊富な資金力を活かした資産運用により経常利益では前年同期比130パーセントを超えました。

売上高に関しては検査補修サービスの一部プロジェクトで開始遅れが発生し、計画していた売上高が下期にずれ込みましたが、原価率が高い商品のため利益への影響は軽微でした。販管費については、継続的なDX投資が実を結び大幅な抑制に成功しました。

全体として下期も順調な推移が見込まれ、通期では売上高・営業利益・経常利益ともに当社計画の達成を見込んでいます。

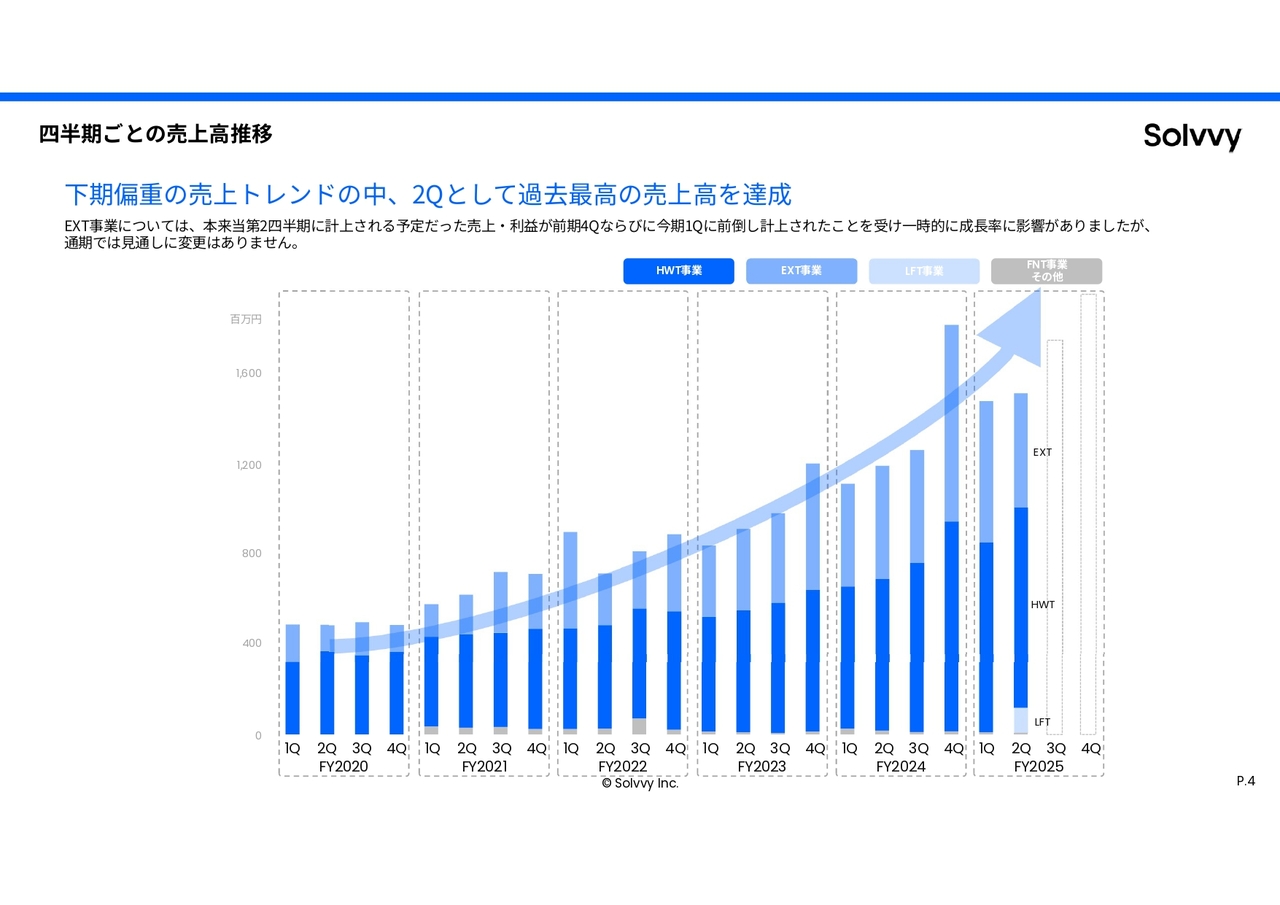

四半期ごとの売上高推移

四半期ごとの売上高推移をご確認いただくとわかるとおり、当社は下期偏重の売上トレンドとなっていますが、その中において第2四半期として過去最高の売上高を達成しています。

EXT(ExtendTech)事業においては、本来当第2四半期に計上される予定だった売上・利益が、前期第4四半期ならびに今期第1四半期に前倒し計上されたことを受けたことなどから、一時的に成長率に影響がありましたが、通期では見通しに変更はありません。

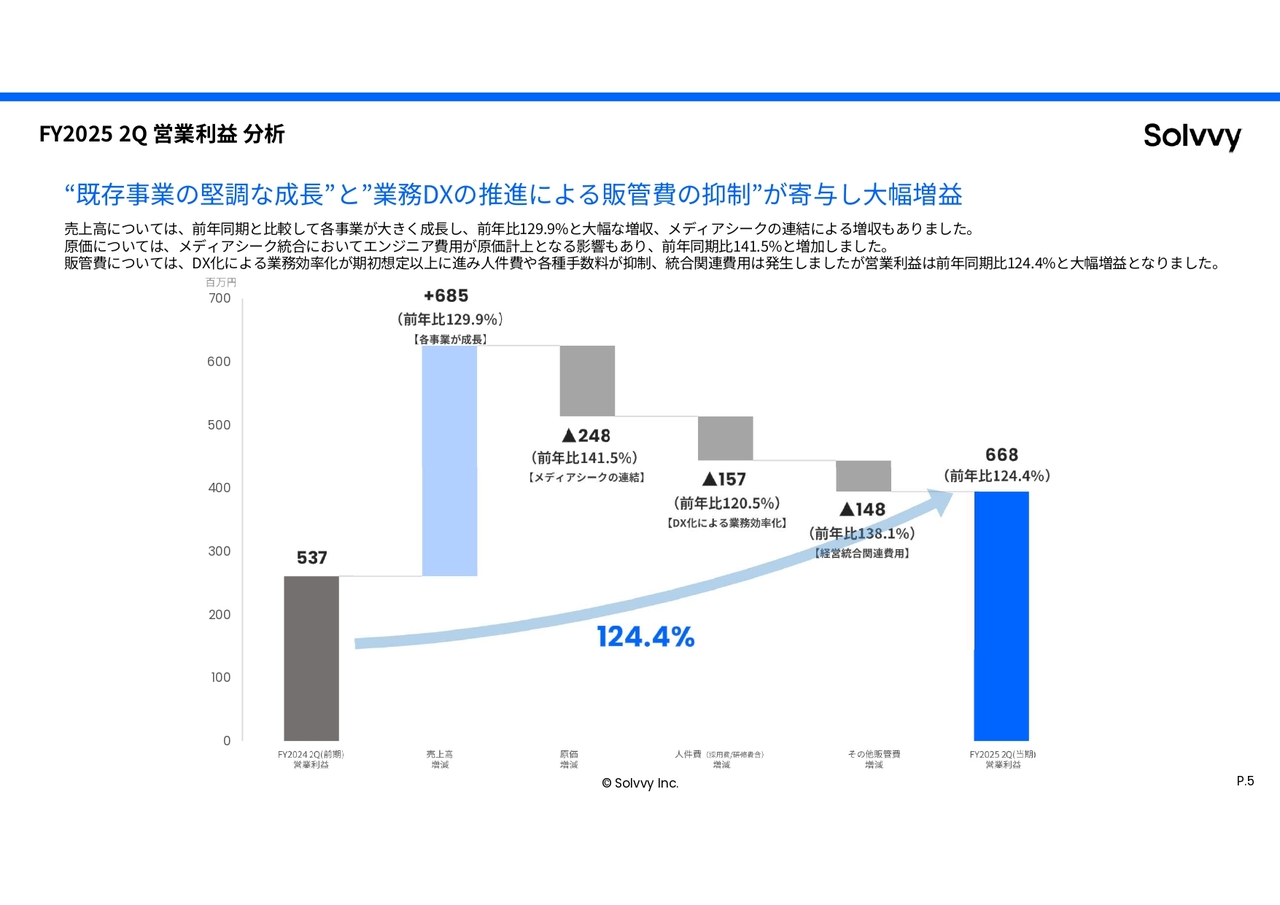

FY2025 2Q 営業利益 分析

前年同期からの営業利益の伸びの内訳を解説します。

売上高については、ご説明したとおり、前年同期と比較して各事業が大きく成長したほか、メディアシークの連結による増収もあり、前年同期比129.9パーセントと大幅な増収となりました。

原価については、メディアシーク統合においてエンジニア費用が原価計上となる影響があり、前年同期比141.5パーセントと増加しました。

販管費については、DX化による業務効率化が期初想定以上に進み人件費や各種手数料が抑制されました。統合関連費用は発生しましたが、結果として営業利益が前年同期比124.4パーセントと大幅な増益となりました。

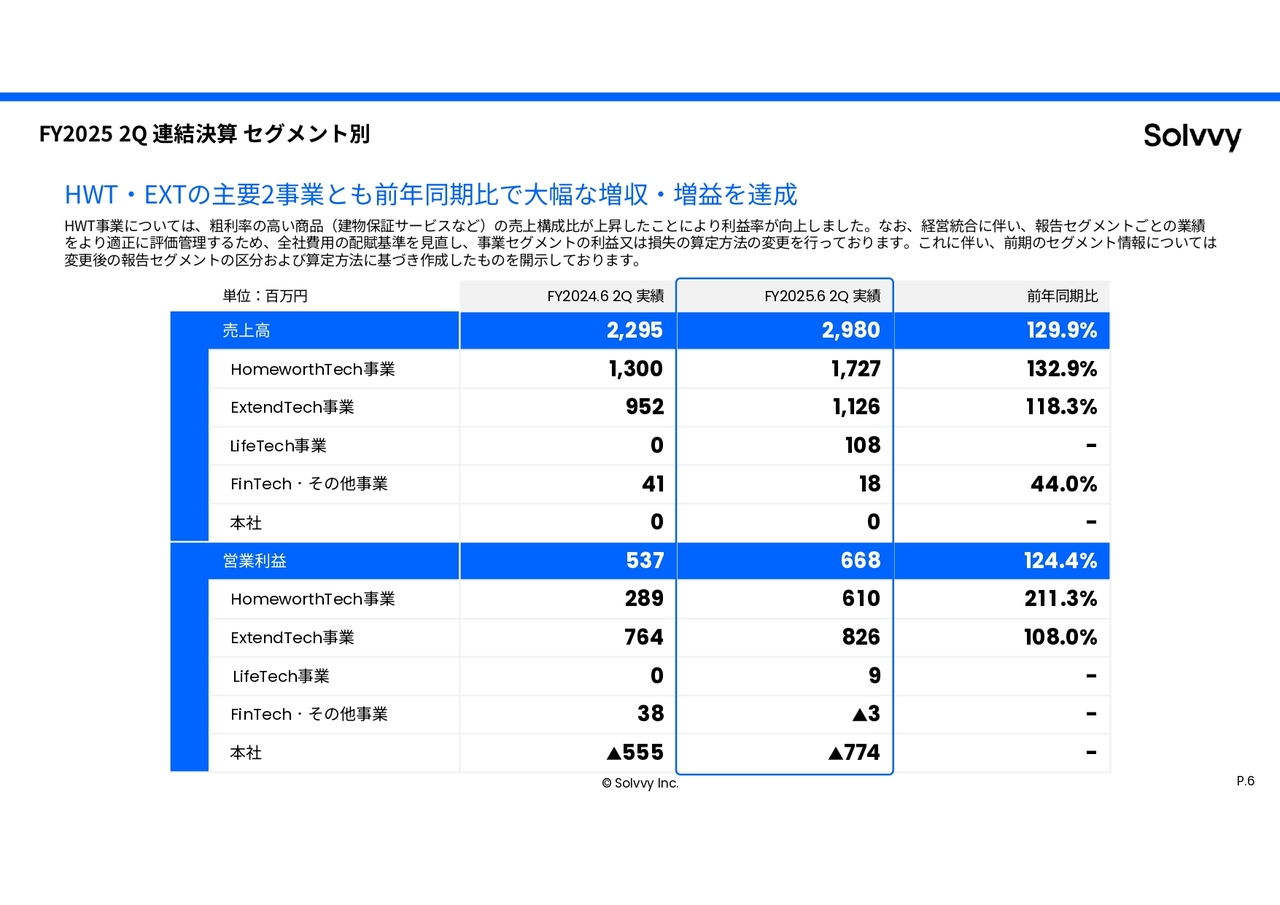

FY2025 2Q 連結決算 セグメント別

次にセグメント別の実績についてご説明します。

売上高については、HWTとEXTの主要2事業が堅調な伸びとなり、前年同期比で大きく成長しました。

営業利益については、特にHWT事業に関して、粗利益率の高い建物保証サービスなどの売上構成比が上昇したことにより、利益率が大きく向上しました。

なお、経営統合に伴い、報告セグメントごとの業績をより適正に評価管理するため、全社費用の配賦基準を見直し、事業セグメントの利益または損失の算定方法の変更を行っています。

これに伴い、前年同期のセグメント情報については、変更後の報告セグメントの区分および算定方法に基づき作成したものを開示しています。

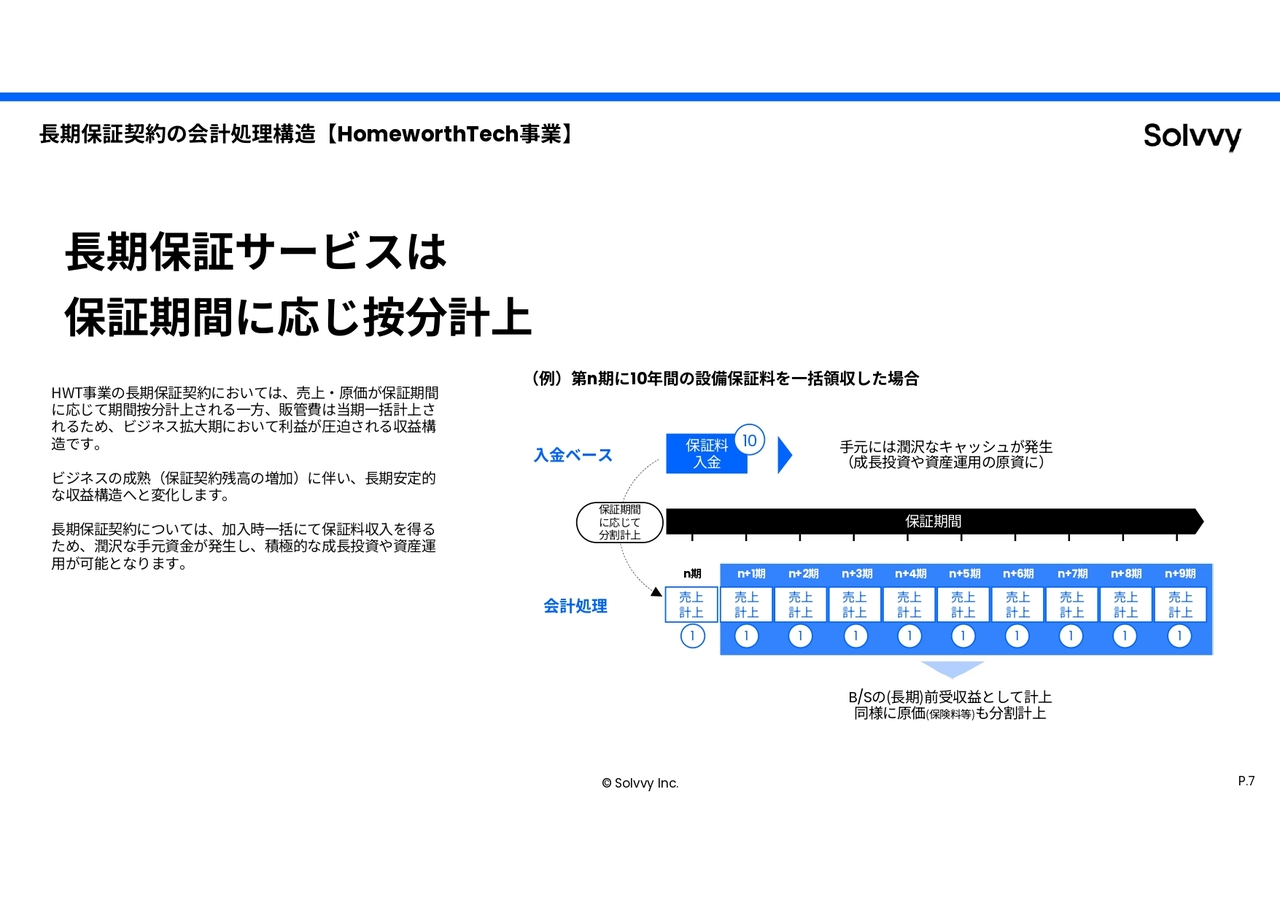

長期保証契約の会計処理構造【HomeworthTech事業】

ここで、HWT事業における会計処理構造についてご説明します。HWT事業の長期保証契約においては、売上と原価が保証期間に応じて期間按分計上される一方で、販管費は当期一括計上されるため、ビジネスの拡大期においては利益が圧迫される収益構造となっています。

ビジネスの成長に伴い、長期安定的な収益構造へ変化するとともに、加入時に一括で得た潤沢な保証料収入を活かし、積極的な成長投資や資産運用を行っています。

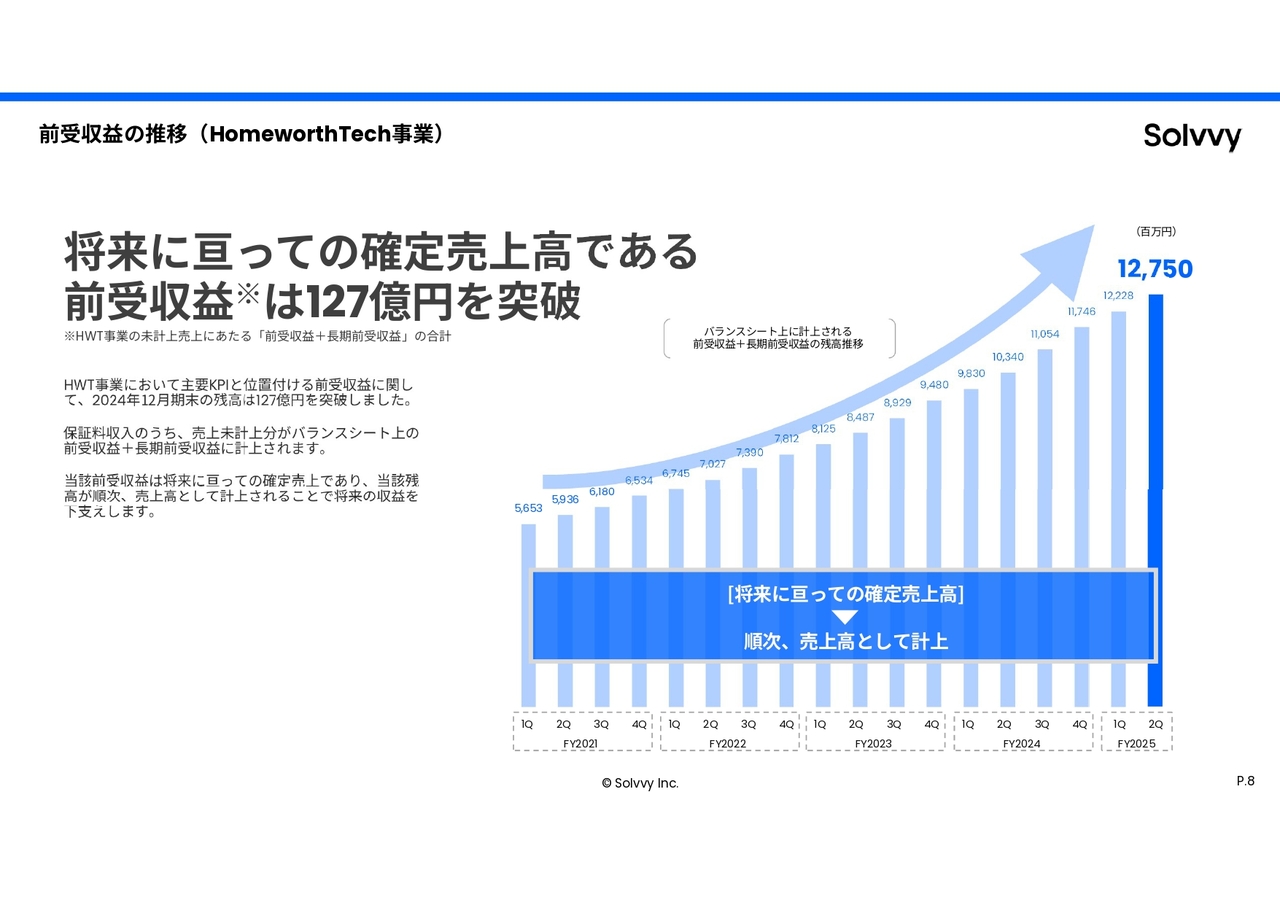

前受収益の推移(HomeworthTech事業)

加入時に一括で得た保証料収入は、バランスシート上の「前受収益+長期前受収益」に計上されます。この「前受収益+長期前受収益」の残高は未計上売上高に該当し、将来にわたっての確定売上となるため、将来の収益を下支えしています。

2024年12月末において、この残高が127億円を突破し、安定的な伸びを維持しています。

株式会社メディアシークとの経営統合を完了

続いて、今回の決算期における主要なトピックスをご説明します。

当社は昨年11月1日に、株式会社メディアシークとの経営統合を完了しました。

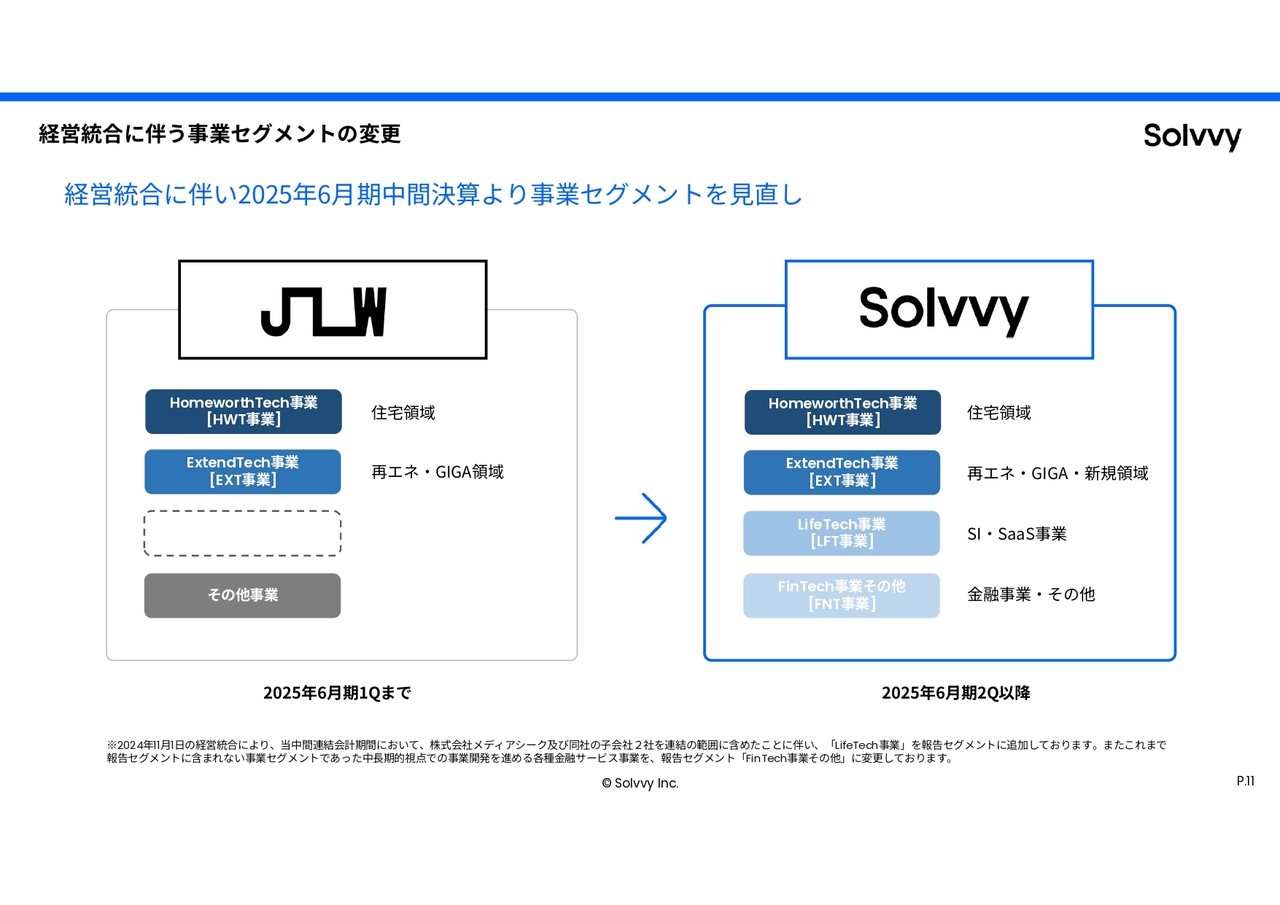

経営統合に伴う事業セグメントの変更

経営統合に伴い、Solvvyの事業展開を踏まえ、事業セグメントの見直しを実施しました。

従来のHWT事業・EXT事業に加えて、新たにLFT(LifeTech)事業とFNT(FinTech)事業その他を、事業セグメントとして設けました。

LFT事業では、主にシステムコンサルティング、SaaS事業を展開しており、FNT事業その他では、中長期視点での事業開発を進める金融事業を展開しています。

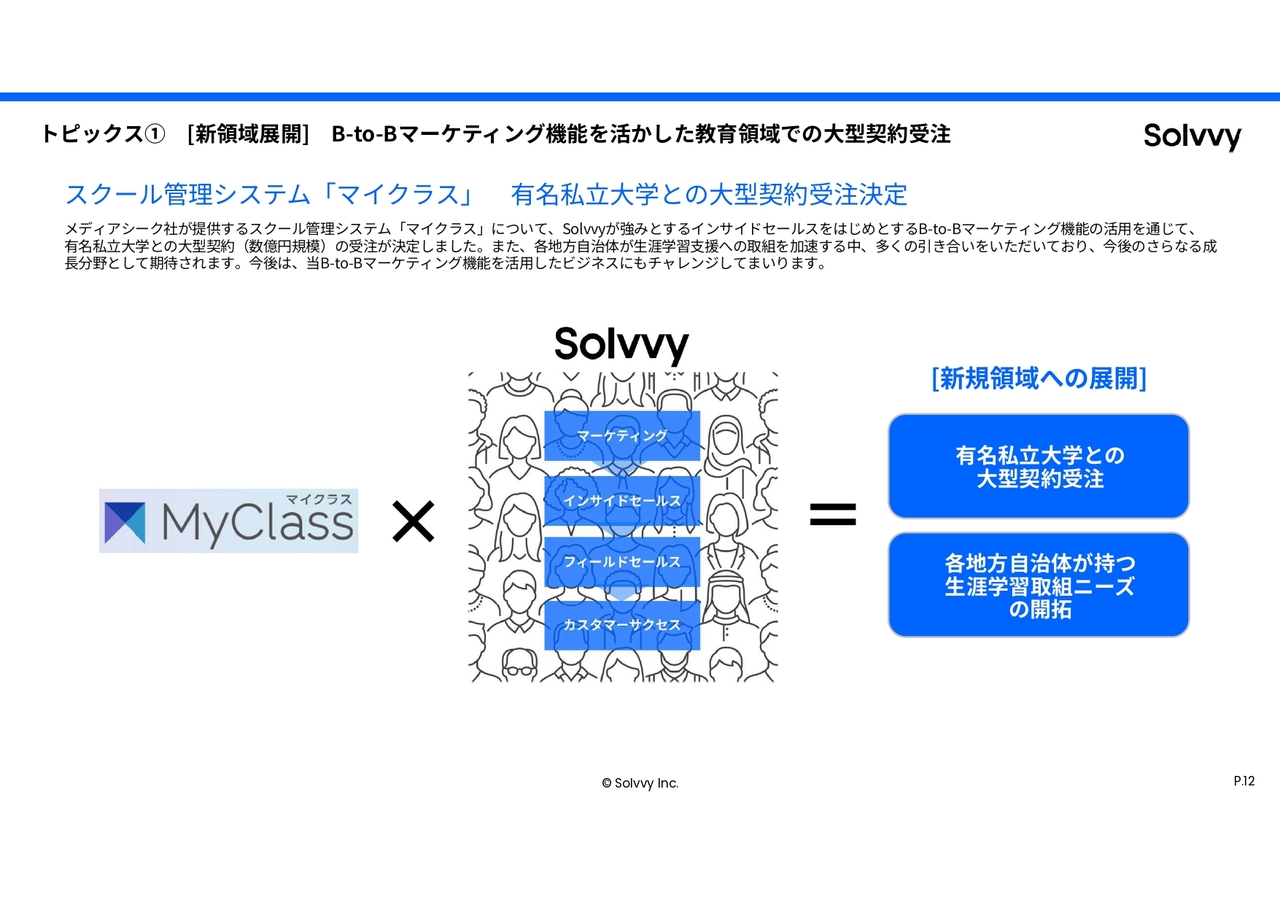

トピックス① [新領域展開] B-to-Bマーケティング機能を活かした教育領域での大型契約受注

経営統合の成果の表れとして、トピックスを2点ご紹介します。

1つ目は、B-to-Bマーケティング機能を活かした教育領域での大型契約受注についてです。メディアシークが提供するスクール管理システム「マイクラス」について、Solvvyの強みであるインサイドセールスなどのB-to-Bマーケティング機能を活用して、これまでメディアシーク単独では行えなかった顧客へのアプローチの結果、有名私立大学との数億円規模の大型契約受注が決定しました。また、地方自治体が生涯学習支援への取組を加速させる中、さらなる成長分野としても期待されます。

今後は、このB-to-Bマーケティング機能を活用したビジネスにも積極的にチャレンジしていきます。

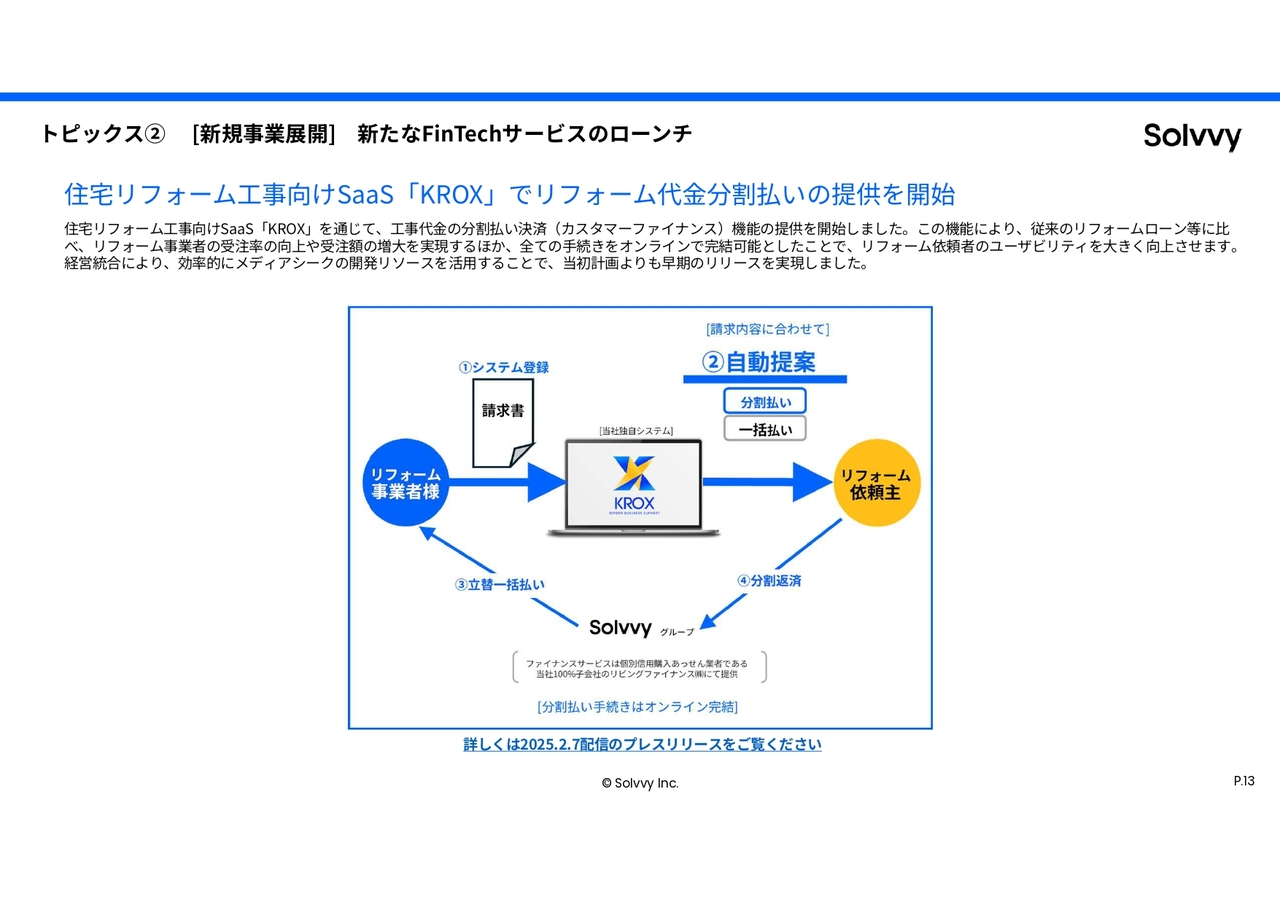

トピックス② [新規事業展開] 新たなFinTechサービスのローンチ

2つ目は、新たなFinTechサービスのローンチについてです。本年2月より、住宅リフォーム工事向けSaaS「KROX」を通じて、工事代金の分割払い決済機能の提供を開始しました。

この機能により、従来のリフォームローン等に比べ、リフォーム事業者の受注率の向上や受注額の増大を実現するほか、すべての手続きをオンラインで完結可能としたことで、リフォーム依頼者のユーザビリティを大きく向上させます。

従前より実装を目指してきた機能になりますが、経営統合により、効率的にメディアシークの開発リソースを活用することで、当初計画よりも早期のリリースを実現しました。

ご紹介した2つのトピックスのように、商品・営業・システム開発といった面で、今後もシナジー効果を発揮させ、さらなる成長を目指していきます。

Solvvy株式会社

以上で、2025年6月期第2四半期の決算説明を終了します。お聞きいただきありがとうございました。

新着ログ

「その他金融業」のログ