提供:ダイトロン株式会社 2024年12月期決算説明

【QAあり】ダイトロン、通期は増収増益、北米を筆頭に海外事業が牽引 株主還元も強化、配当性向40%に引き上げの意向

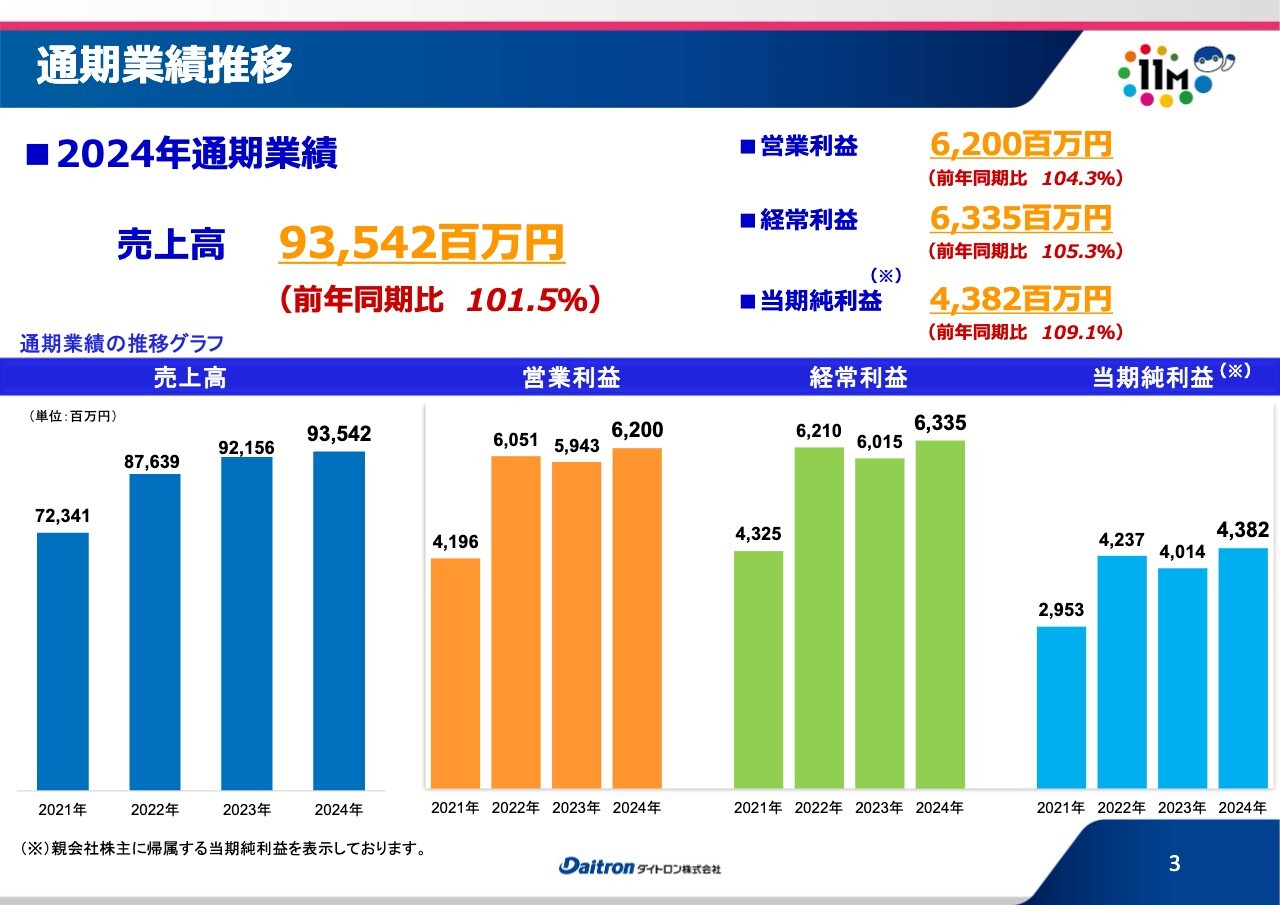

通期業績推移

土屋伸介氏(以下、土屋):ダイトロン株式会社、代表取締役社長の土屋です。本日は、当社の決算説明会にご参加いただきありがとうございます。説明資料に基づき、連結決算概要について、業績結果及び業績予想をお話しします。

スライドは2024年通期の業績結果です。売上高が935億4,200万円、前年同期比で101.5パーセントです。営業利益が62億円、前年同期比で104.3パーセントです。経常利益が63億3,500万円、前年同期比105.3パーセントです。

最終当期純利益が43億8,200万円、前年同期比で109.1パーセントとなり、売上高、営業利益、経常利益は過去最高の結果となっています。

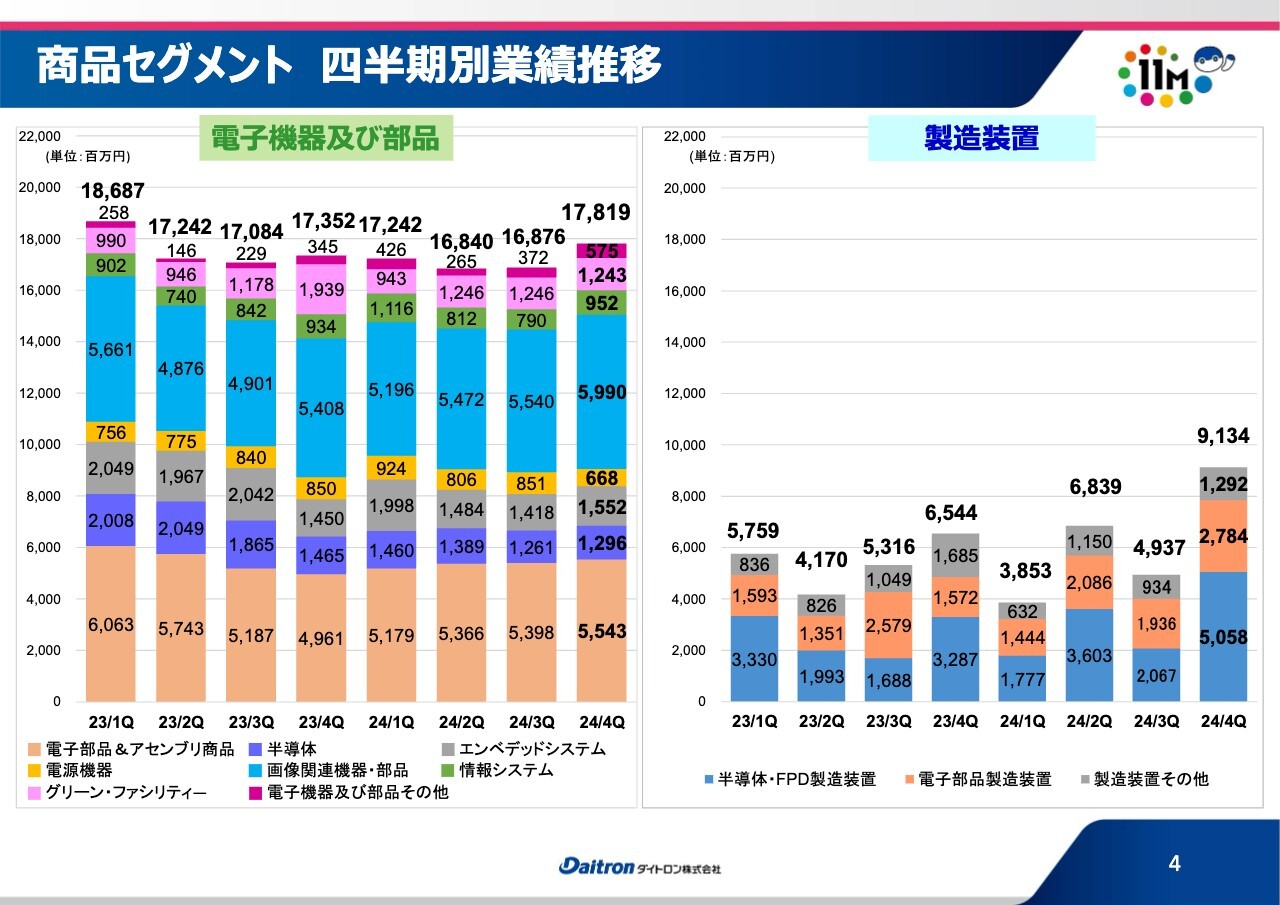

商品セグメント 四半期別業績推移

商品セグメントの四半期別業績推移です。当社の2024年の予算計画は下半期偏重型で、第4四半期に大きな売上を予定していました。ほぼそのような流れで、最終的にはまずまずの結果が出せた状況です。

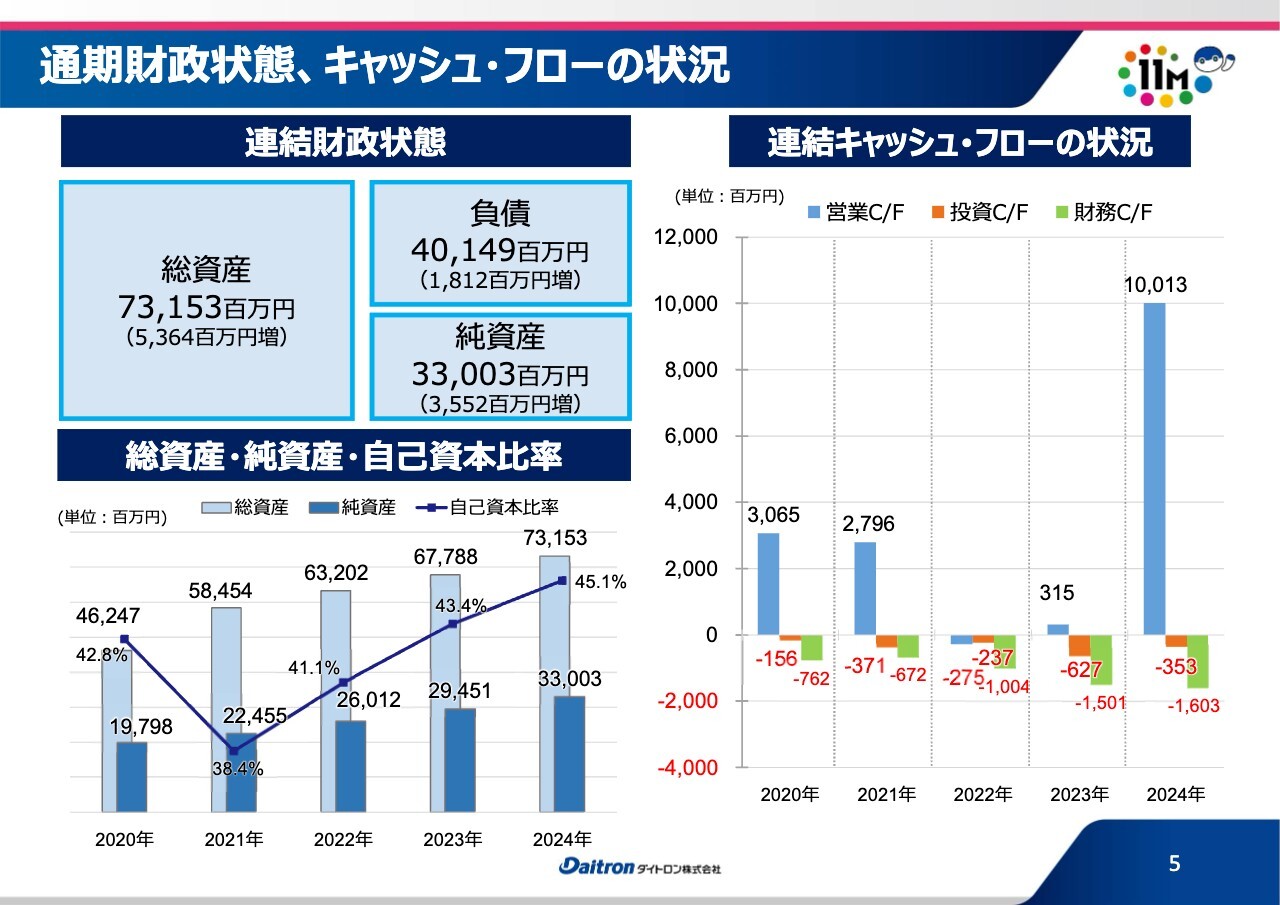

通期財政状態、キャッシュ・フローの状況

財政状態とキャッシュ・フローの状況です。連結の財政状態についてはスライドに記載のとおりです。

キャッシュ・フローの状況として、営業キャッシュ・フローが大きく伸びています。これはもちろん収益が順調に推移できたこともありますが、在庫解消が順調に進んだことも理由の1つとしてあります。また海外のビジネスにおいても、設備関係中心ではありますが、前受金等を取得した効果でこのような結果となっています。

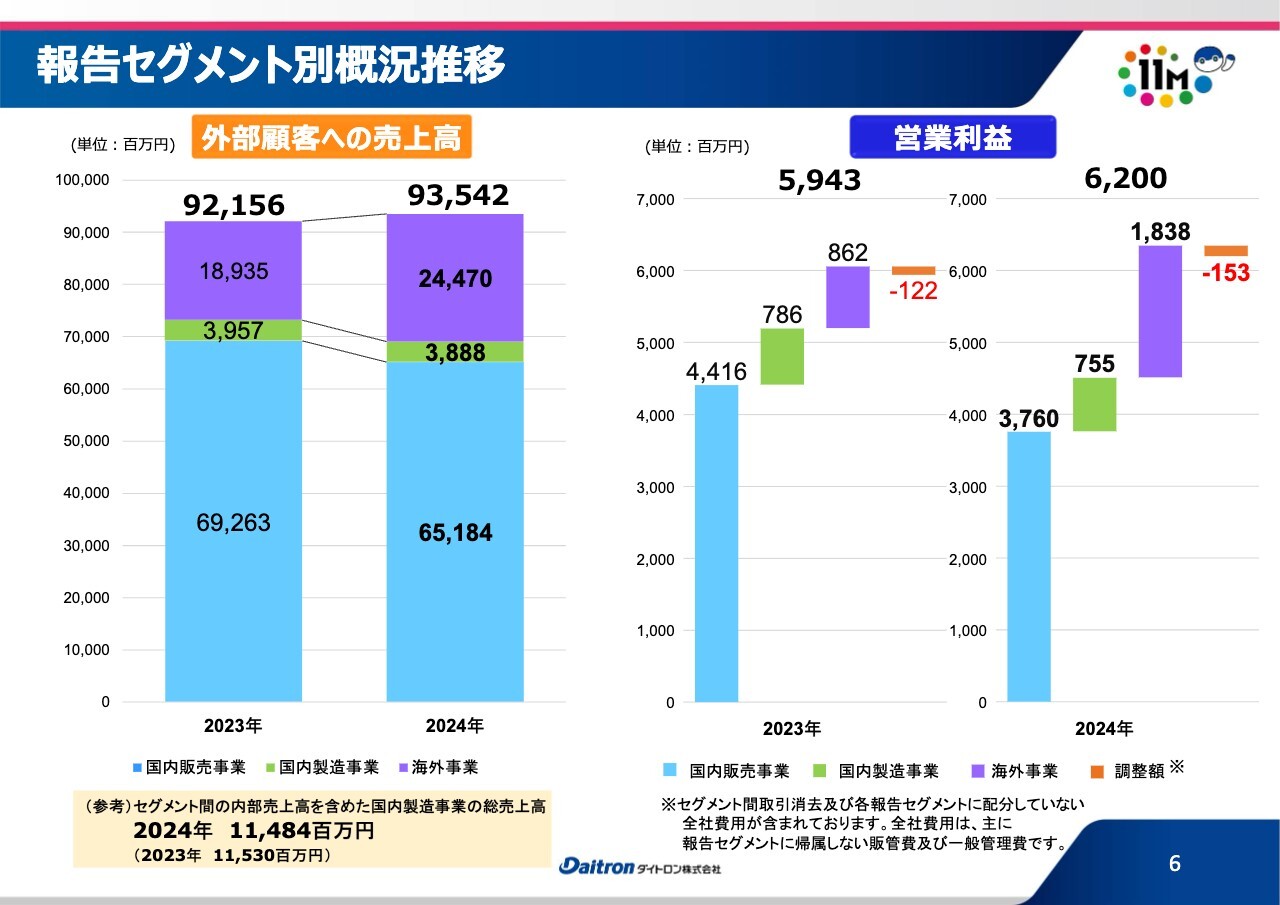

報告セグメント別概況推移

報告セグメントの概況推移です。前年に対してどのような動きをしているかの内容ですが、国内販売事業と国内製造事業については、前年を若干下回る結果となりました。

一方、海外事業については、2024年は第4四半期に大きな売上があり、通期でも前年比で増加しました。これが全体の数字もカバーするかたちで、前年比で増収増益という結果を残すことができました。

商品セグメント別 通期業績推移

商品セグメント別の通期業績推移です。当社の商品セグメントは大きく2つのビジネスユニットがあります。1つは電子機器及び部品、もう1つは製造装置です。

電子機器及び部品セグメントは、産機関係中心にお客さまがいろいろありますが、産機関係と半導体製造装置関係の一部のお客さまにおいて、在庫調整の関係で少し苦戦しました。そのあたりの影響を受け、電子機器及び部品関係の数字は前年より少し下がっています。

一方、製造装置セグメントは、一昨年あたりからいろいろな大型半導体の材料の注文、あるいは通信の特殊なデバイス設備の注文を多く受けており、それらの注残が多くありました。しかし、その後注文を計画どおり順調に納入することにより、前年比で売上を伸ばすことができました。これらが大きな要因となって、通期でも全体で売上増・収益増といった結果を得られています。

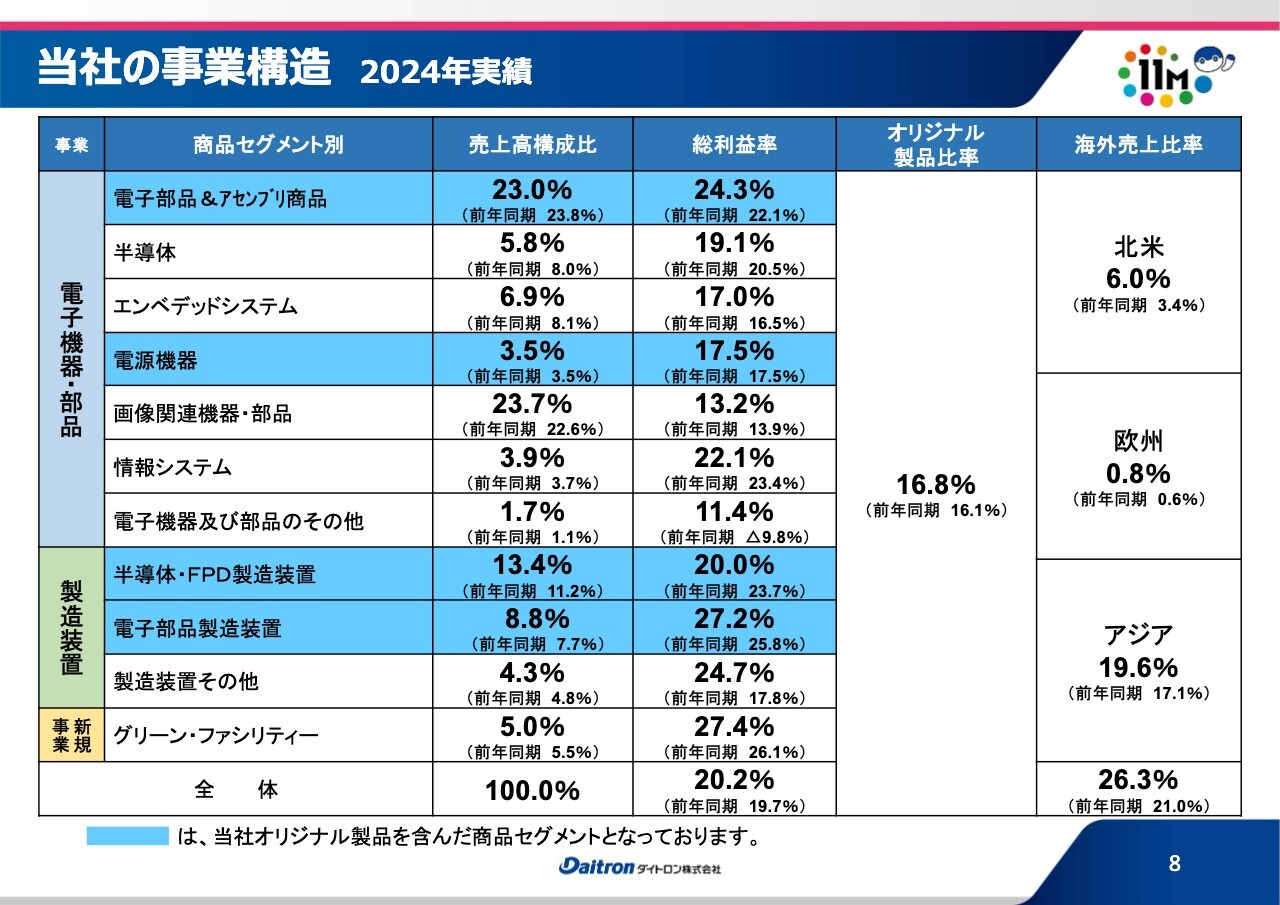

当社の事業構造 2024年実績

当社の商品セグメント別の事業構造です。スライドで注目していただきたいのは水色のハイライト部分です。こちらは当社のオリジナル製品を含んだセグメントです。特に中央の総利益率では、電源機器を除いて20パーセント以上の大きな利益率を確保できています。

これは当社が現在進めているオリジナル製品売上の強化要因となっており、収益率を上げるためにもオリジナル製品の一定量の販売が重要であると考えています。

また、海外の売上比率については次のページでお話ししたいと思います。

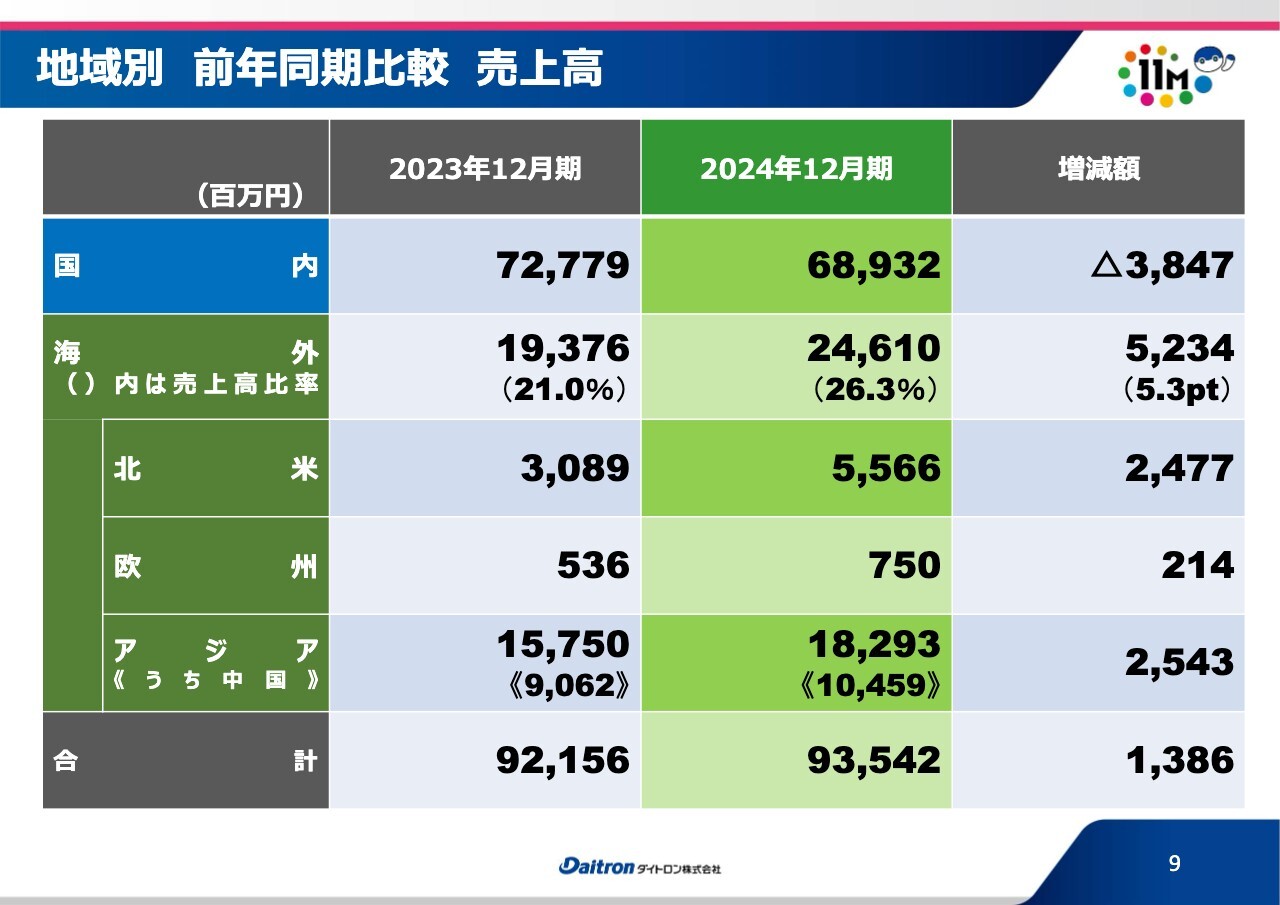

地域別 前年同期比較 売上高

海外については北米、欧州、アジアと3つの地域を管理しています。先ほど「全体的には国内が少し落として、海外が伸びた」とお話ししましたが、伸び率でみると、大きく伸びたのが北米地区になっています。

ここには当社の生産拠点が一部あり、鉄道車両向けのハーネス事業では量産向けプロジェクトの案件を獲得しています。また、この量産が順調に立ち上がり、プロジェクトの計画どおりに納入がスタートして、順調に終えることができています。これは2024年だけではなく、2025年についても同様の動きが継続できると思っています。

また、北米地区においては、車載用の画像機器の部品が非常に好調でした。これは安全運転用機器に関連する部品で、このようなビジネスの供給サービス機能が充実したこともあり、売上に寄与できています。

欧州についても、昨年新しい拠点を作り、電子部品関係や設備関係のビジネス展開を始めています。こちらも機械関係中心に受注残があったこともあって、売上を伸ばすことができています。

アジアについては、実は数字的には一番大きくなっています。アジアの中でも中国と一部韓国の設備関係のビジネスの比率が非常に大きくなっています。ここも計画どおり受注残をしっかりと納めて検収を上げることができました。内容としては、半導体関係や通信関連の設備が大きく占めています。

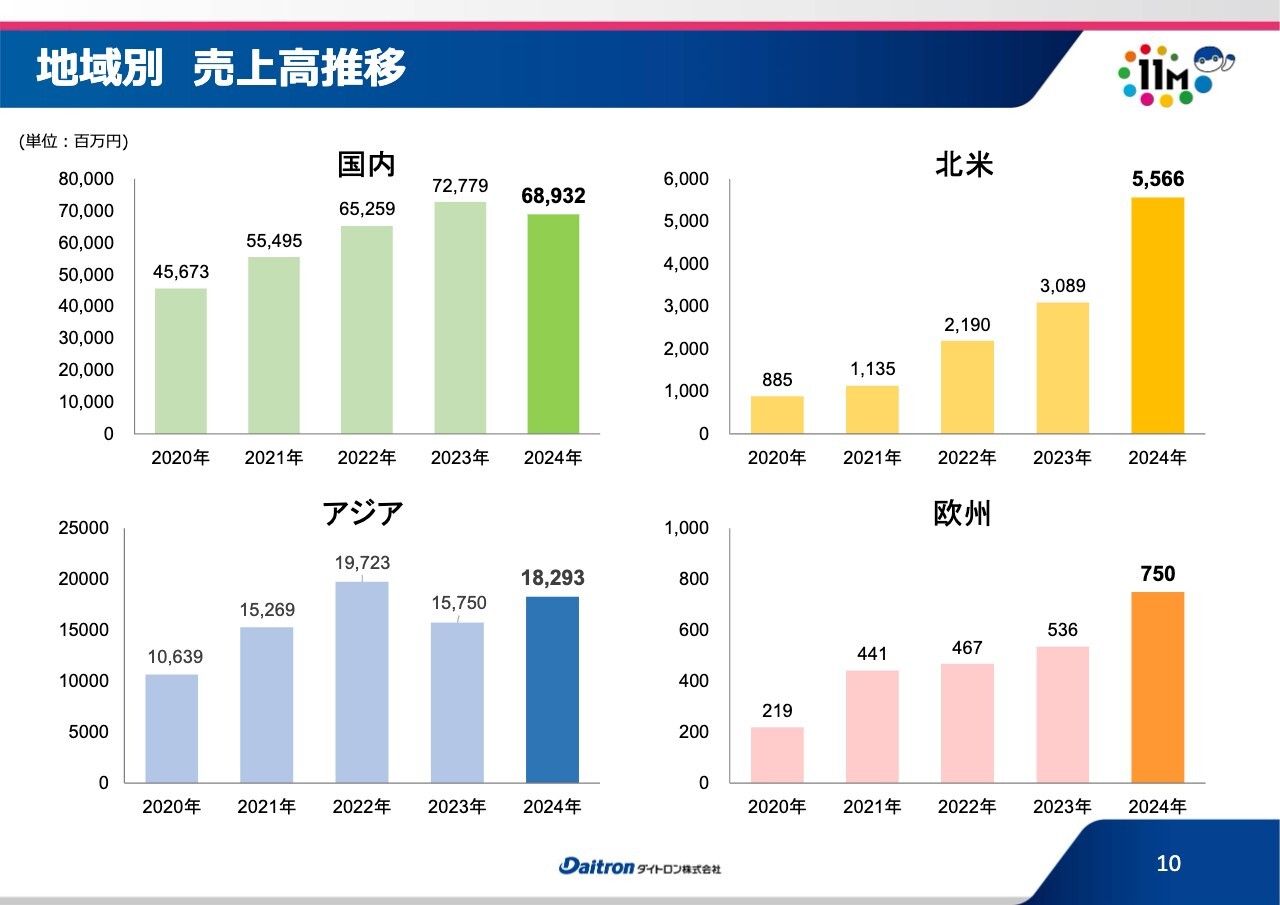

地域別 売上高推移

こちらのスライドは、地域別推移をグラフにしたものです。伸び率ではやはり北米が大きく伸びています。数字的にはアジアが大きいのですが、今後もこのあたりの市場を中心に伸ばしていきたいと考えています。

また、欧州での新たな展開も強化していきたいと考えています。今のところおおむね順調に伸びてきているのが、このグラフでご理解いただけると思います。

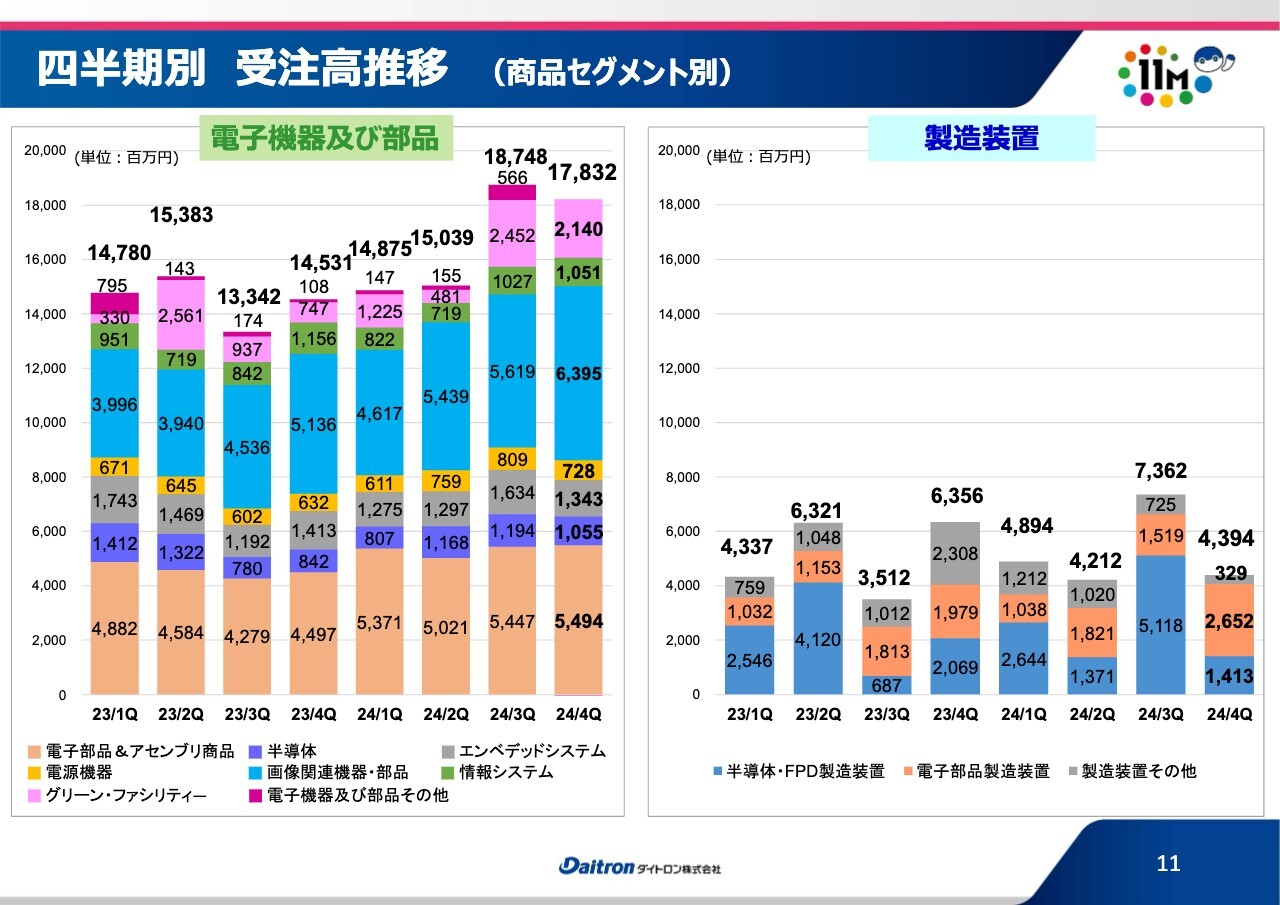

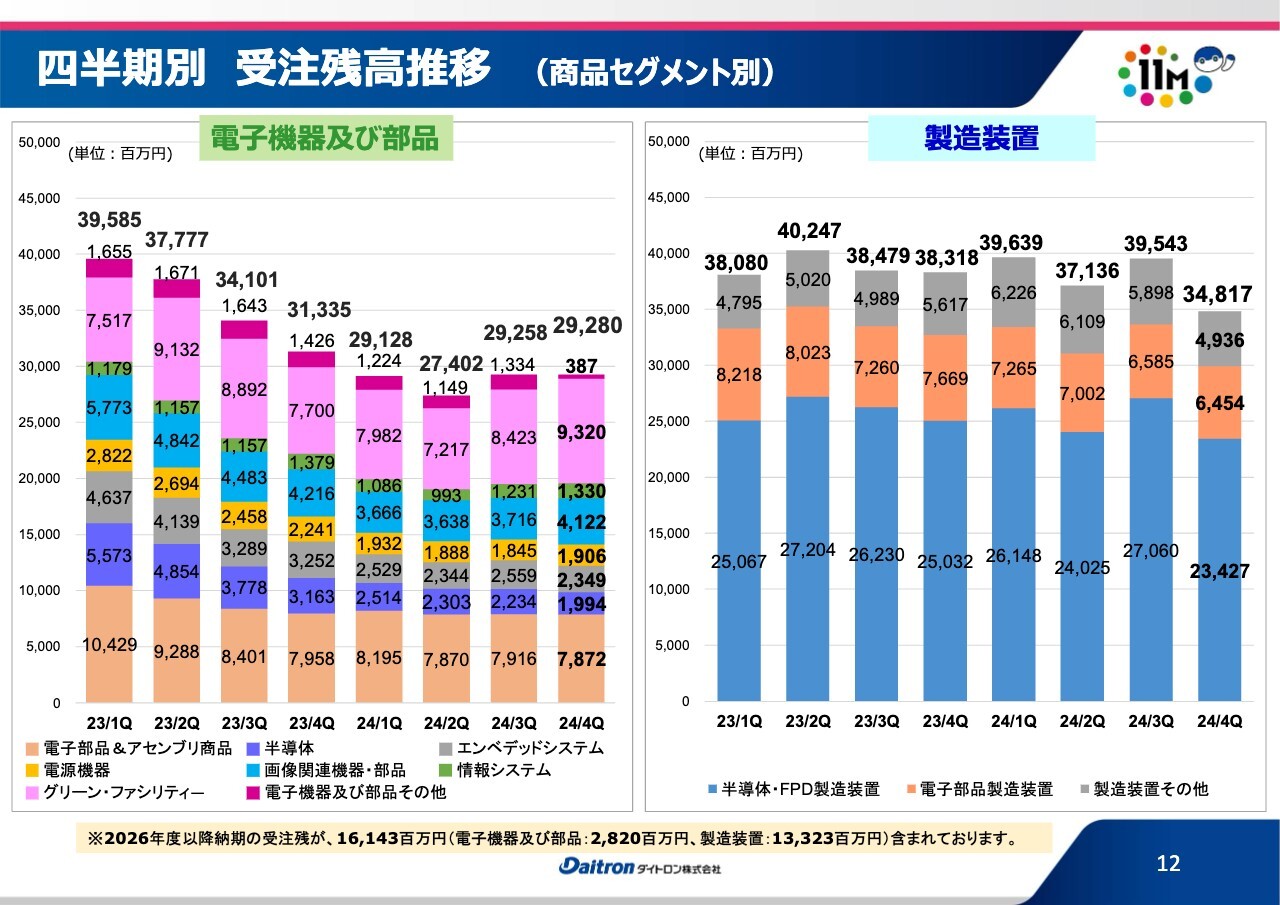

四半期別 受注高推移 (商品セグメント別)

四半期別の受注高の推移です。こちらも電子機器及び部品セグメントと製造装置セグメントに、大きく2つに分けています。さらにその中でもさまざまなセグメントに分けて管理しています。

電子機器及び部品セグメントでは、在庫調整の関係もあって少し苦戦していました。特に2023年あたりから受注が少しずつ減ってきていました。これはスライド左側の棒グラフで緑色のところから下の部分にあたります。

ここは2023年第3四半期までは低下するトレンドでしたが、2023年第3四半期を底に、少しずつではありますが、ようやく回復基調に入りつつあります。

製造装置に関しては、やはり投資の波を受けるため、伸びる四半期もありますが、マイナスとなる四半期もあります。全体的には、2024年まではおおむね順調な受注推移であったと思います。

四半期別 受注残高推移 (商品セグメント別)

四半期別の受注残高推移です。電子機器及び部品の受注残は、ようやく少しずつ受注増に展開しているようなトレンドですが、その以前のところで納期が長期化していた問題もあって受注残がかなり積み上がっていました。

そのあたりの納期改善がかなり進んでいる事情と、受注が少しずつ改善してきていることもあり、電子機器及び部品の受注残のレベルは適正なレベルに今落ち着いてきたと見ています。

製造装置については、受注が昨年から一服するところも少しずつ出てきているため、多少なりともその影響が出ている感じにはなっています。

とはいうものの、一昨年とその前の年にも受けた大型案件の受注残がまだありますし、投資の波が少し低下しつつある中で、特にHBMといわれる広帯域の特殊なデバイス半導体メモリ関係のプロセス向け材料と、シリコンウェーハに関連するところの設備の受注もまだまだ引き合いとしてあり、実際に受注もしています。

通信関係についても、サーバー向けの機器やデバイス関連のところで当社の自社設備の受注が継続しています。このようなこともあって一定量の受注残のレベルを維持できている状況です。

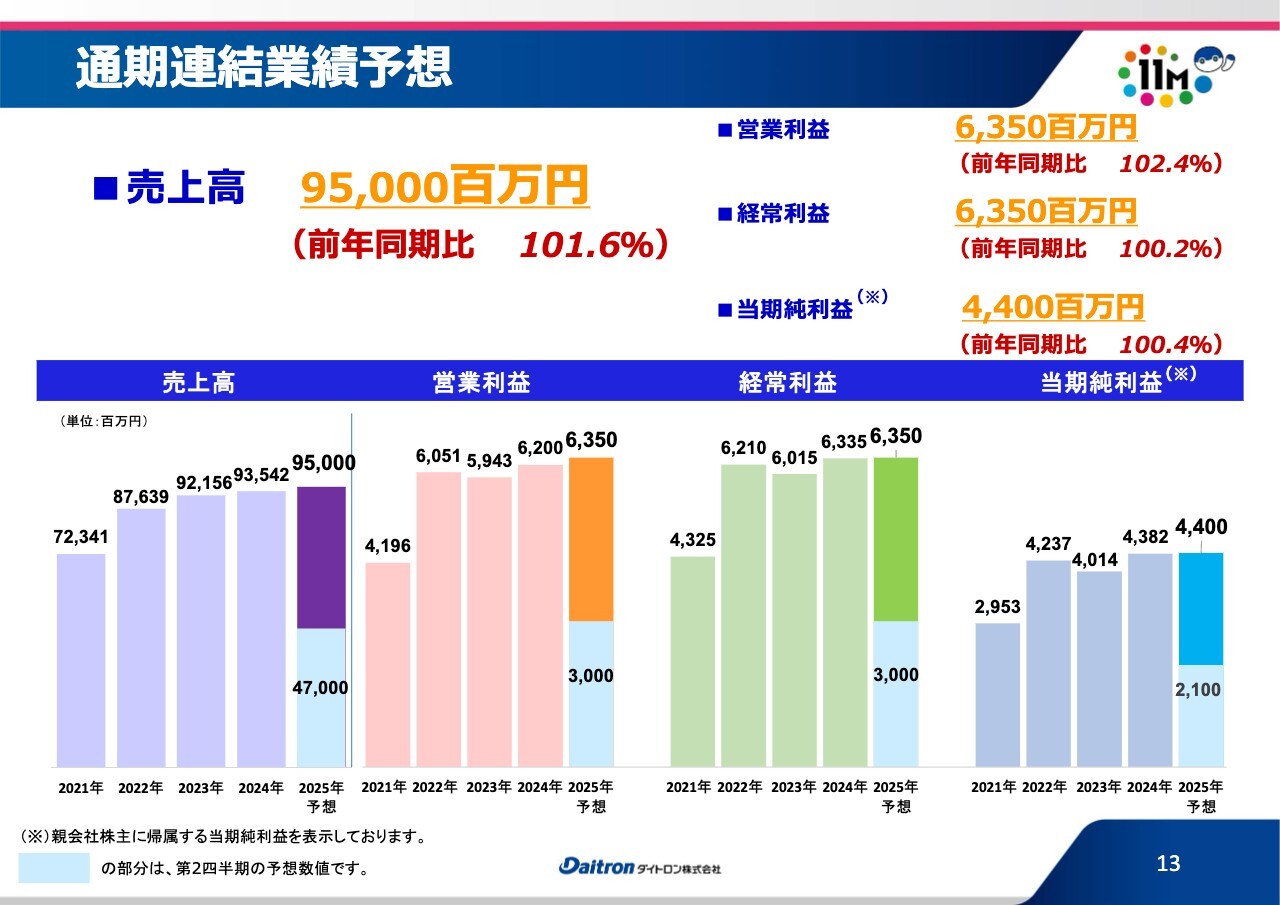

通期連結業績予想

通期の連結業績予想です。売上高が950億円、前年同期比で101.6パーセントです。営業利益が63億5,000万円、前年同期比で102.4パーセントです。経常利益が63億5,000万円、前年同期比で100.2パーセントです。当期純利益が44億円で、増収増益を目指す予想です。

大きな要因としては、設備関係の受注残がまだかなり残っていることと、データセンター向けの、サーバー間の通信用光デバイス向けの設備の受注がまだ好調で、受注残もかなり残っていることが挙げられます。

また、シリコンウェーハ関連のシリコン材料の設備関係もまだ受注残もありますし、HBMという特殊な広帯域のメモリ向けのプロセス用に、そのウェーハがまだまだ使われることもあって、その関連の設備の売上もかなり予定しています。

部品関係も、実際のところ前半はまだ在庫調整が続くと予想しており、少々厳しい環境が続くかと思っています。しかし、後半に向けては、産機関係や半導体の一部の製造装置関係の厳しかったところもかなり回復基調に入る予想もあります。そのようなことも背景に、後半は電子部品関係の売上も順調に推移すると考え、通期で増収増益の予想を出しています。

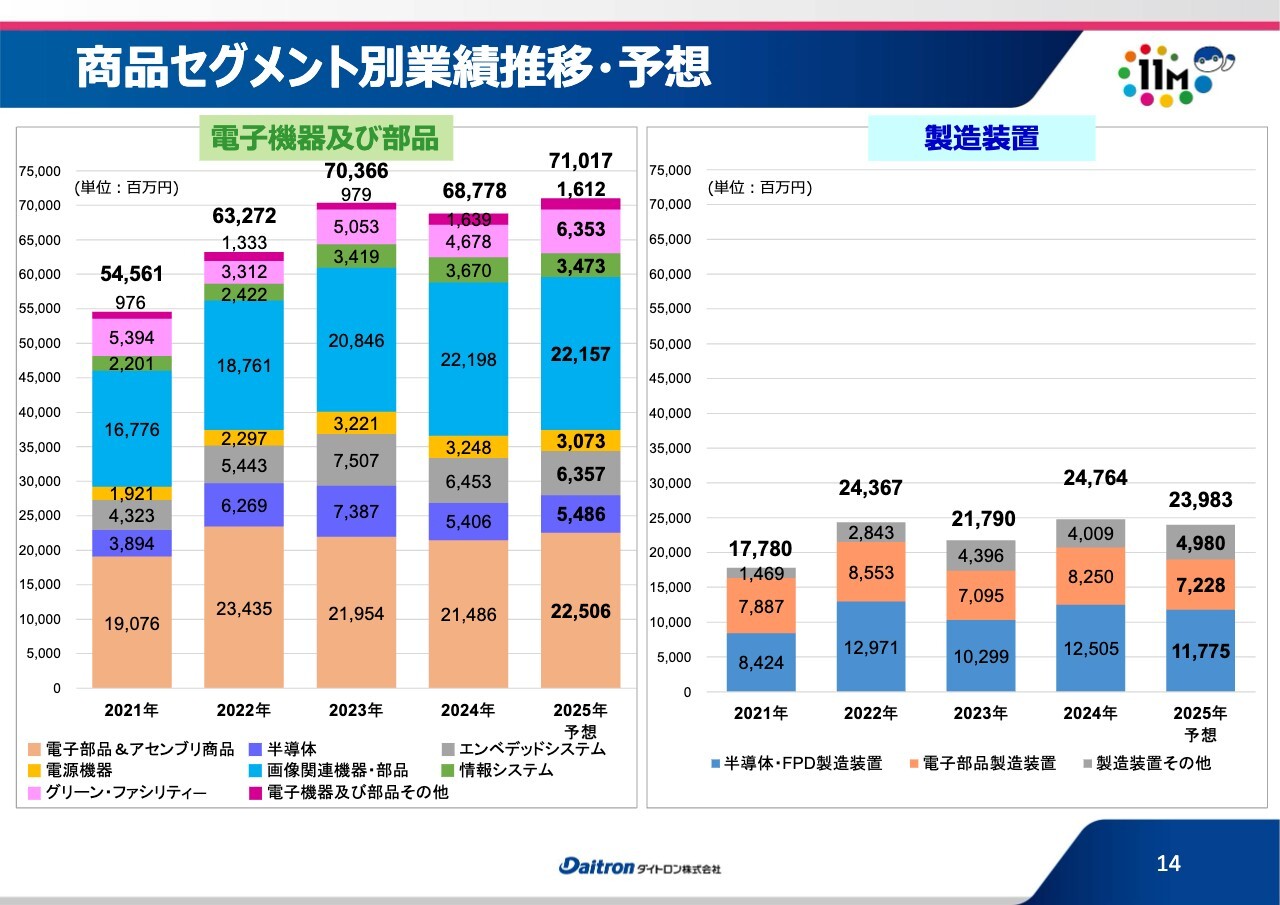

商品セグメント別業績推移・予想

商品セグメント別の業績推移の予想です。

配当

配当についてです。2024年12月期当初は中間期で55円、期末で100円とお話ししていましたが、今回は通期で年間配当155円と決めています。配当性向は39.3パーセントです。

また、2025年12月期では中間期で70円、期末で90円、合計で160円と予想しています。配当性向も40.4パーセントとなります。これについては後ほどご説明します。

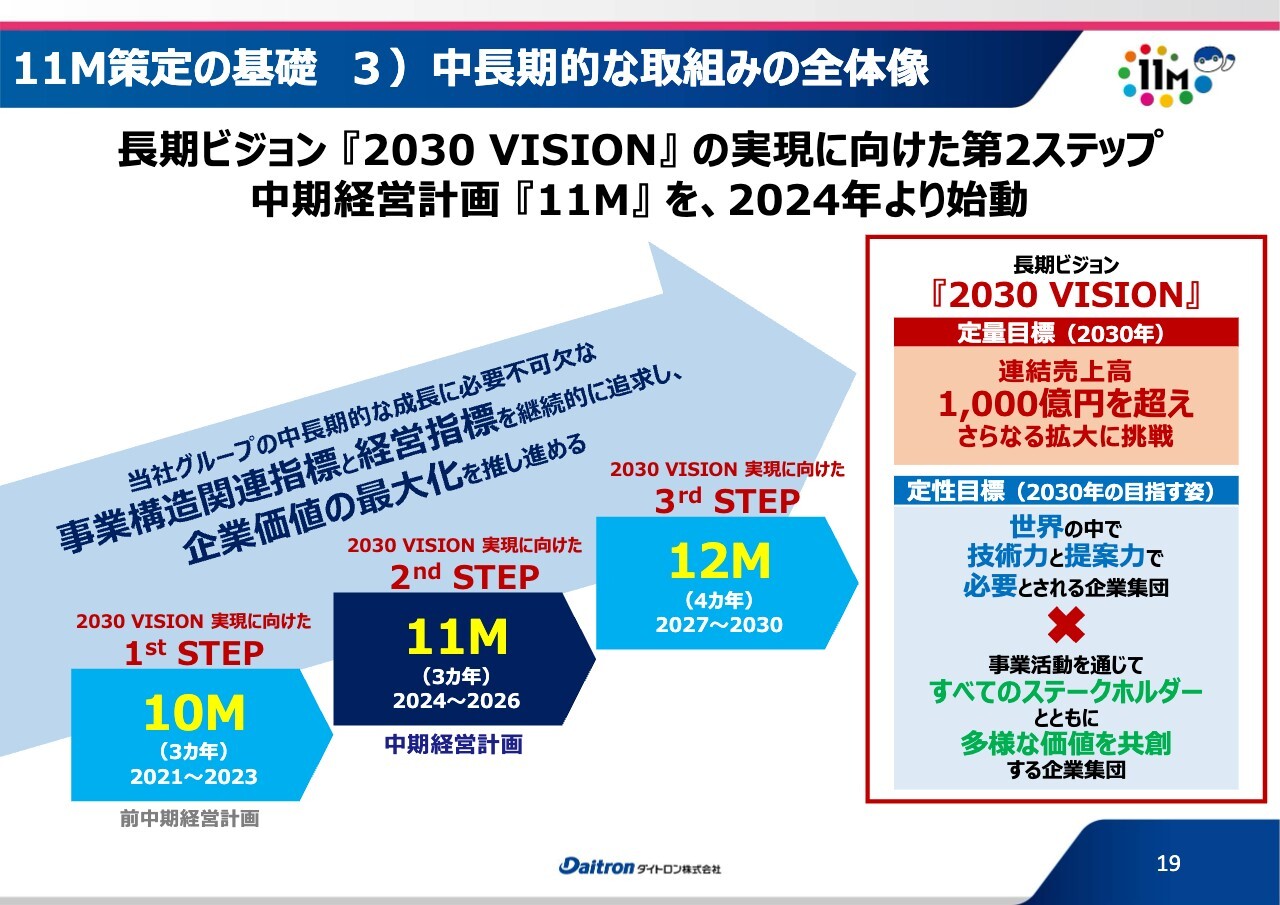

11M策定の基礎3)中長期的な取組みの全体像

現在、当社で進行中の第11次中期経営計画の略称を「11M」と言っています。「11M」は2024年にスタートし、最終年度は2026年です。この2025年が中間期になります。

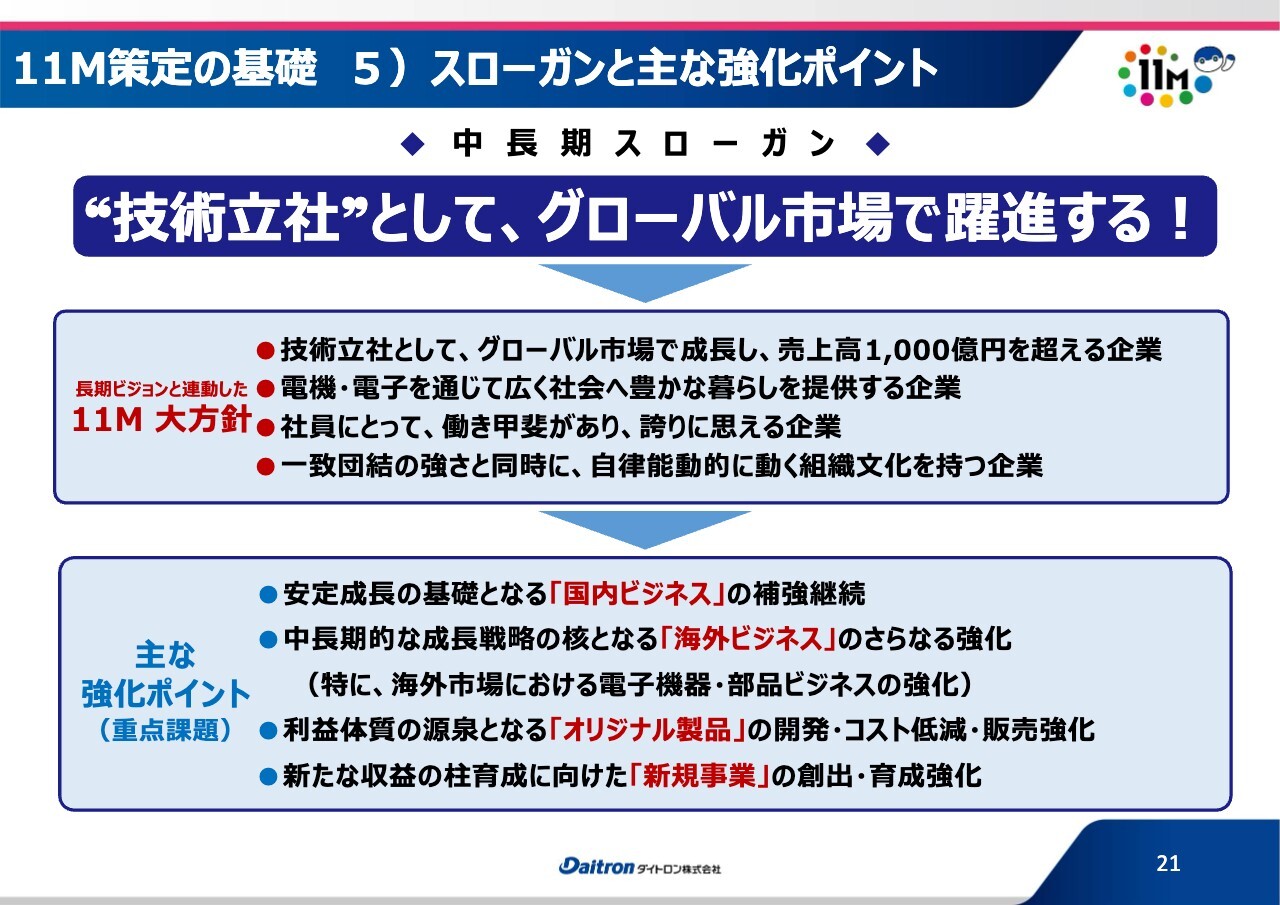

11M策定の基礎5)スローガンと主な強化ポイント

スローガンは「“技術立社"として、グローバル市場で躍進する!」です。これは当社のオリジナル製品の関係、それから海外市場を意識したスローガンとなっています。

大きな方針として重要なのは、やはりグローバル市場で成長しながら、この中期経営計画の中で売上高1,000億円を超えることだと考えています。

11Mの概要2)目標とする経営指標

目標とする4つの経営指標についてはスライドに記載のとおりで、売上総利益率は目標が20パーセント以上で、2024年実績は20.2パーセントでした。自己資本比率の2024年実績は45.1パーセントです。このあたりは順調に推移できていると思っています。

資本の効率性の指標であるROEとROAについては、それぞれ今、目標値を超えるような状況となっています。

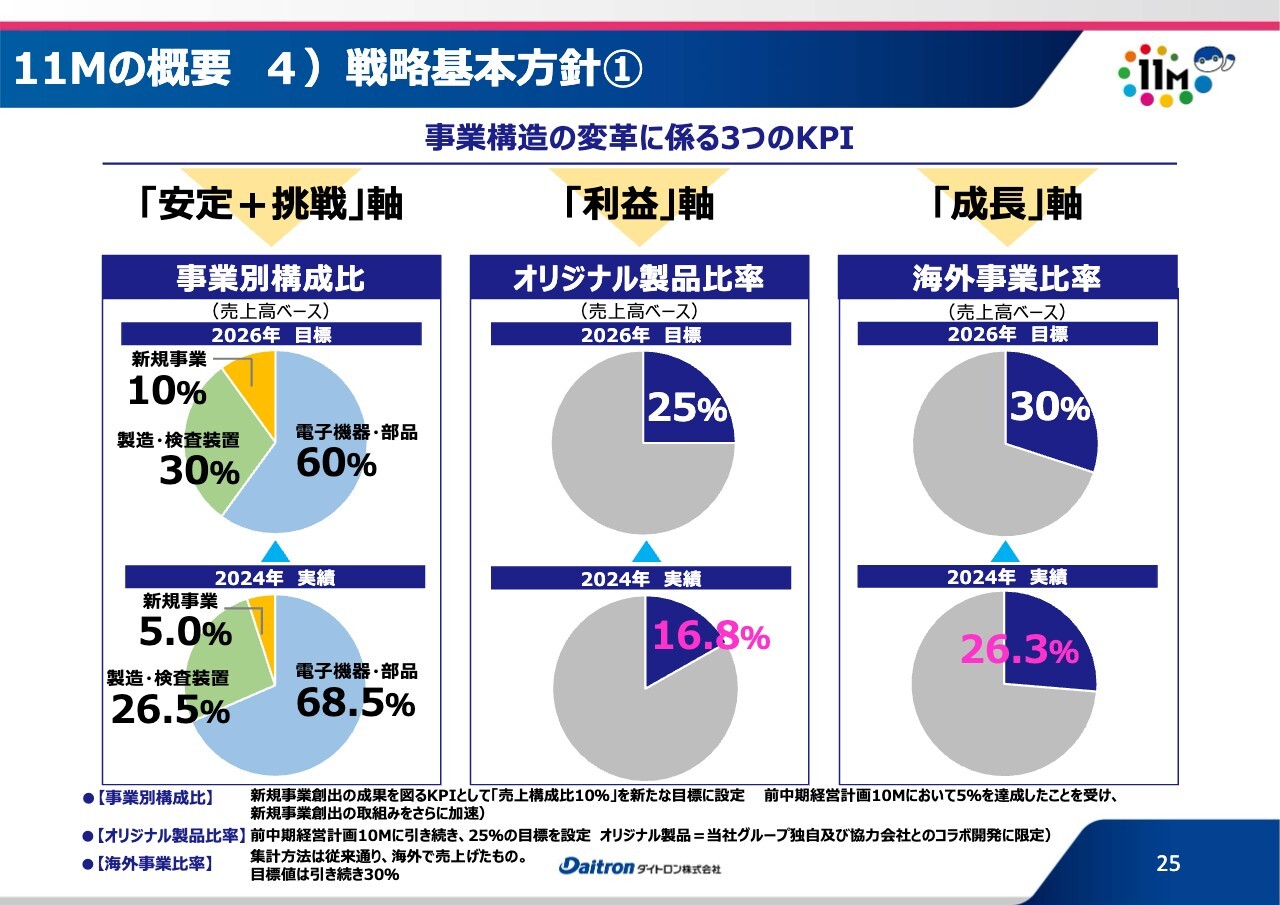

11Mの概要4)戦略基本方針①

戦略基本方針の1つ目の、事業構造の変革にかかわるKPIは3つです。

その1つ目が事業別の構成比です。先ほど少しお話しした商品セグメントの区分けとして「電子機器・部品」「製造・検査装置」「新規事業」といった事業別の構成比を考えています。

また、新規事業には、データセンター向けのUPSビジネスを展開しているグリーン・ファシリティ部があり、2024年実績の5パーセントのほとんどを占めています。

2つ目はオリジナル製品比率です。ここの目標は25パーセントですが、2024年実績ではまだ16.8パーセントです。

そして、3つ目の海外事業比率です。ここが成長の軸と考えていますが、2024年実績では26.3パーセントと、順調に伸びてきている感じではあります。

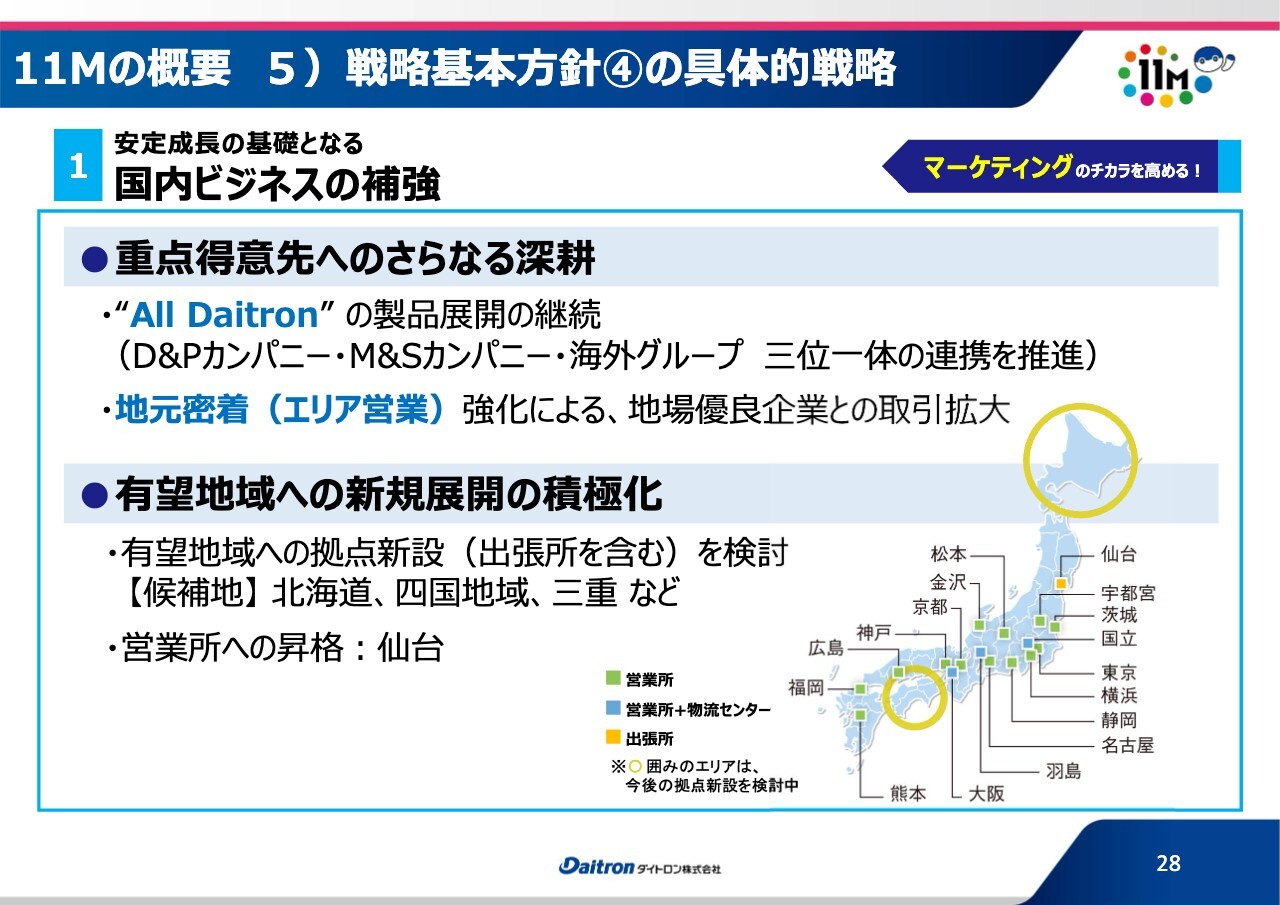

11Mの概要5)戦略基本方針④の具体的戦略

具体的な戦略についてです。1つ目が国内ビジネスの補強です。

当社売上の7割以上はまだ国内ビジネスのため、この補強をしっかりと継続していくことが重要になります。そのために有望地域への新規の展開の積極化を進めようと考えています。候補地としては北海道、四国地域、三重県などを挙げています。

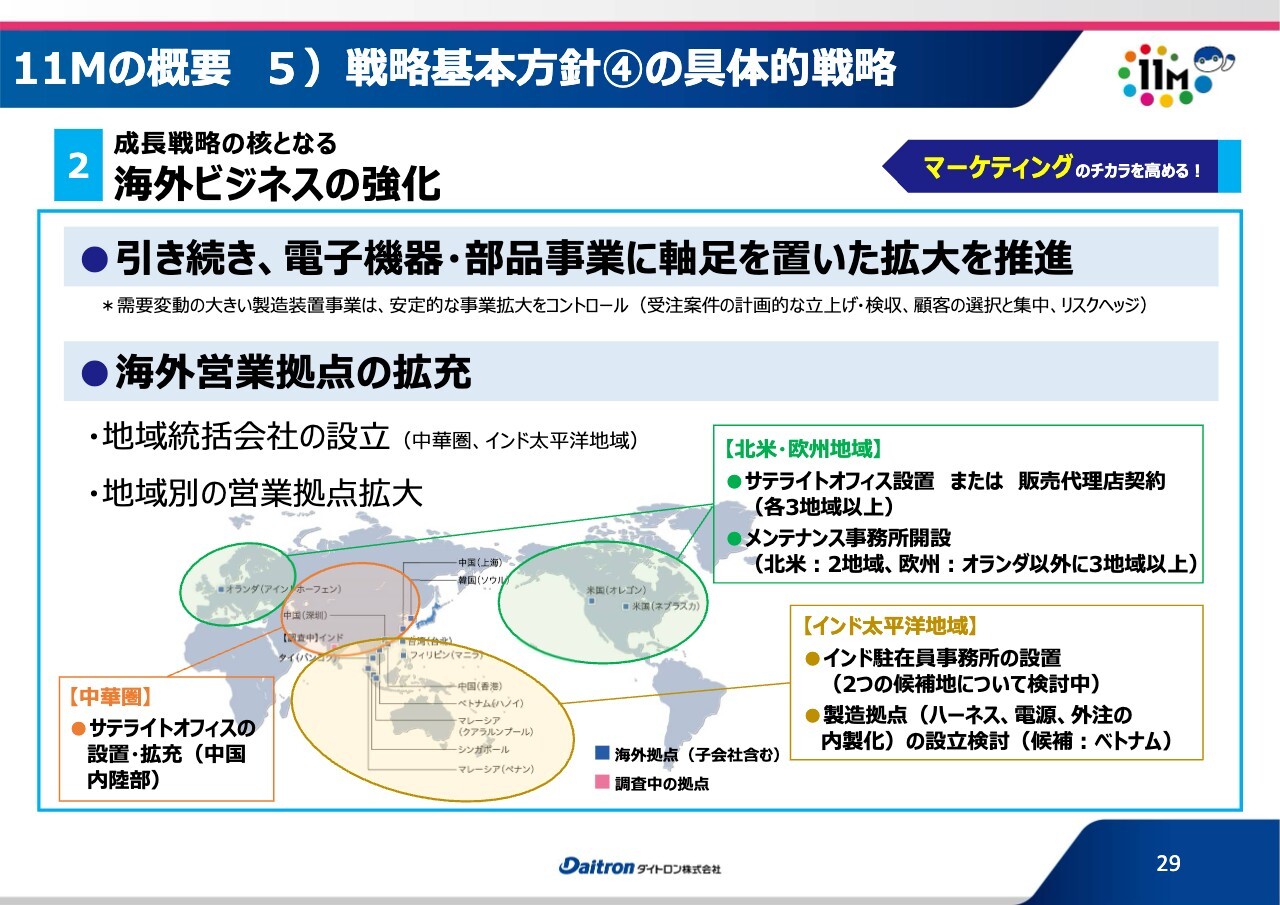

11Mの概要5)戦略基本方針④の具体的戦略

成長の伸びしろとしては、海外ビジネスの強化が非常に重要だと認識しています。特に電子機器・部品事業の強化が重要であると考えています。そのために海外の営業拠点の拡充を現在進めています。新たな地域としては、やはりインドです。今後、こちらになんらかの拠点を検討していきたいと考えています。

また、大きなマーケットとしては、北米、中国、ヨーロッパがあります。すでにここには拠点がありますが、さらに出張所のようなサテライトオフィスを設置し、点から面で攻められるような体制を今後構築していきたいと考えています。

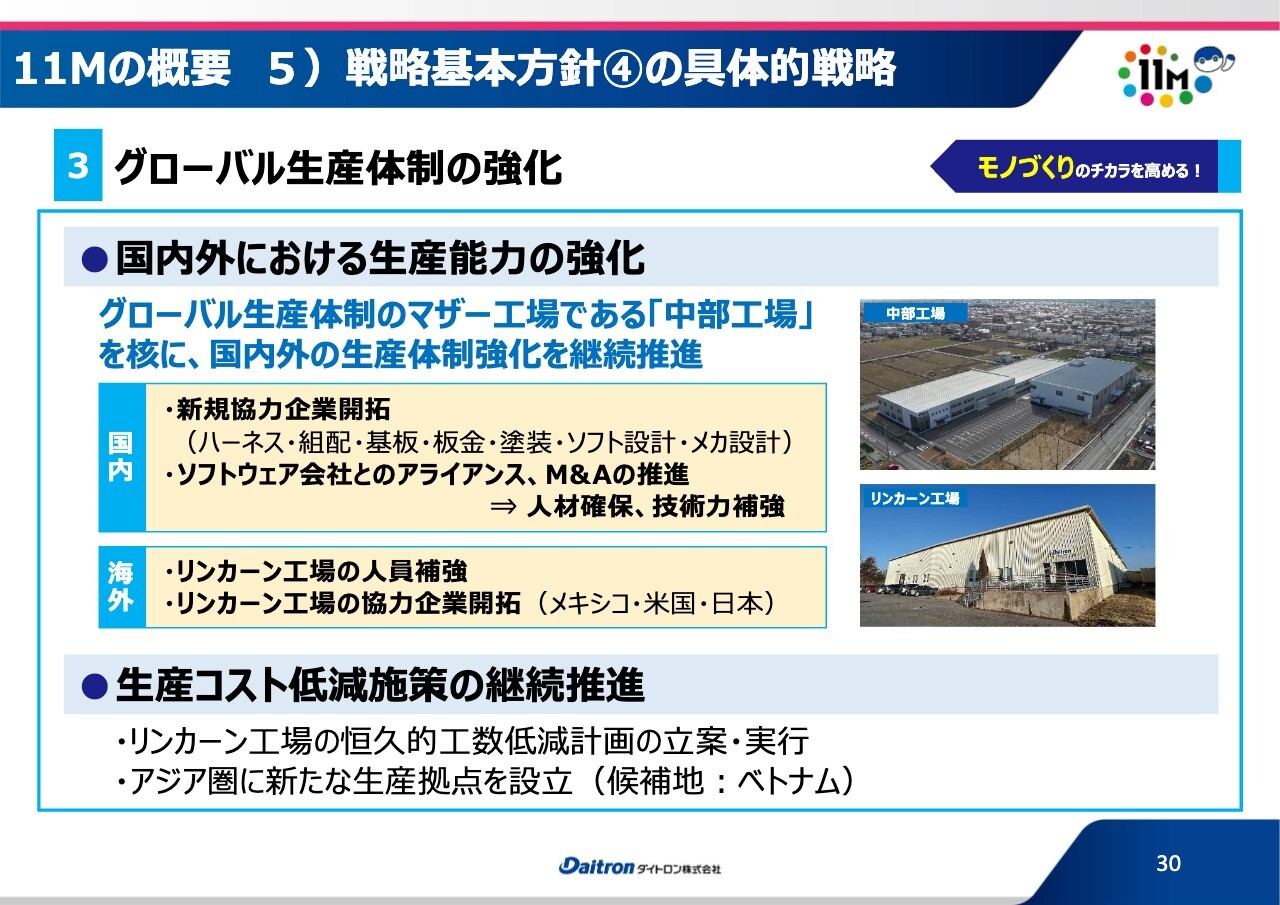

11Mの概要5)戦略基本方針④の具体的戦略

グローバル生産体制の強化についてです。国内・海外でそれぞれ強化を行っていますが、国内については、まずは新規協力企業をどんどん開拓していくことが重要です。また、技術的にはソフトウェア関連のアライアンスやM&Aを推進して、技術や人材の補強をしっかりと進めたいと考えています。

11Mの概要5)戦略基本方針④の具体的戦略

技術・製品開発と知財戦略の強化についてです。グローバルで展開できるような製品の開発を進めるために、体制の変更なども行いながら動きを活発化させています。

知財戦略の強化では、今後特許の出願を増やしていくための仕組み作りを社内で進めています。技術関係の社員の評価にもつながるような展開を進めることで、知財の戦略を強化していきたいと考えています。

11Mの概要5)戦略基本方針④の具体的戦略

事業サポート機能の強化についてです。これは当社の管理本部が中心になって現在展開しています。デジタルトランスフォーメーションの推進による生産性と、業務品質の向上を強化しています。また、人的資本経営や、グローバル人材の育成と人材交流についてもさまざまなかたちで進めています。

さらに、この説明会のような広報・IR活動についてもいろいろと戦略を練って、Daitronブランドの認知度向上も含めて、強化していく動きを進めています。

11Mの概要5)戦略基本方針④の具体的戦略

「11M」では新たにESG経営の推進を始めています。その中で今回のハイライトとしては、スライドの3の②になりますが、監査役会設置会社から監査等委員会設置会社への移行を社内で決定し、これを進めようとしています。ただ、これについては株主総会での承認が必要となりますので、そこに向けて今準備を行っています。

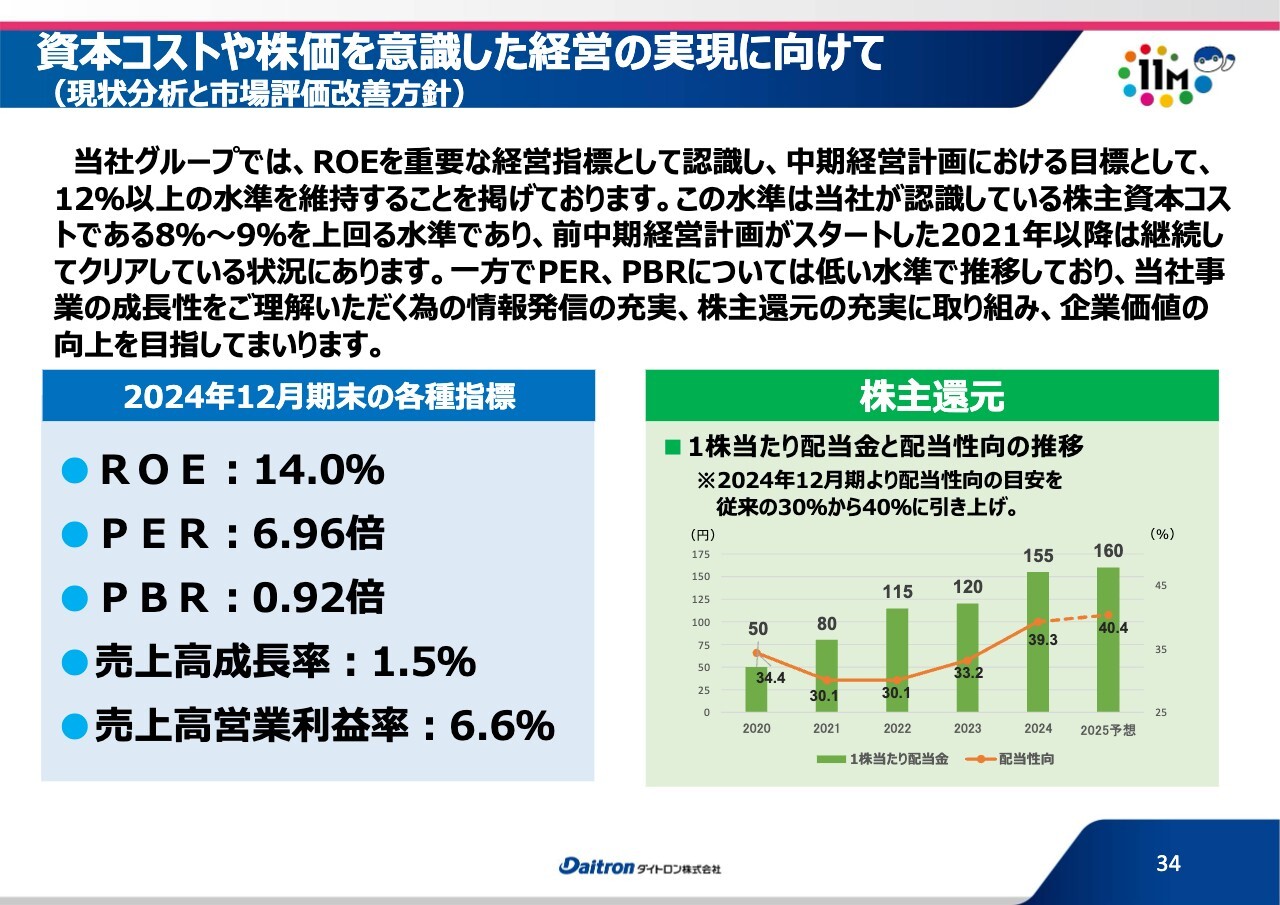

資本コストや株価を意識した経営の実現に向けて (現状分析と市場評価改善方針)

「資本コストや株価を意識した経営の実現に向けて」ということで、当社ではROEを重要な経営指標として認識し、中期経営計画における目標として12パーセント以上の水準を維持することを掲げています。

現状、これは維持できていると考えていますが、この水準は当社が認識している株主資本コストである8パーセントから9パーセントを上回る水準です。そして、前中期経営計画がスタートした2021年以降は、継続してクリアしている状況にあります。

一方で、PER、PBRについてはまだ不十分という認識もしています。そのような中、今株価は上昇しており、PERも7倍を超えて、8倍ぐらいのところまで来ています。PBRについても1倍を超えるような状況ではありますが、これを維持させることが重要であると考えます。

そして、株主のみなさまへの還元の充実に取り組んで、企業価値の向上を目指していく必要があります。これまでは配当性向は30パーセントという目安を持っていましたが、今回正式に40パーセントに引き上げています。

これは中計内で行おうという話でしたが、早めに40パーセントへの引き上げを確定し、強化していく方針です。

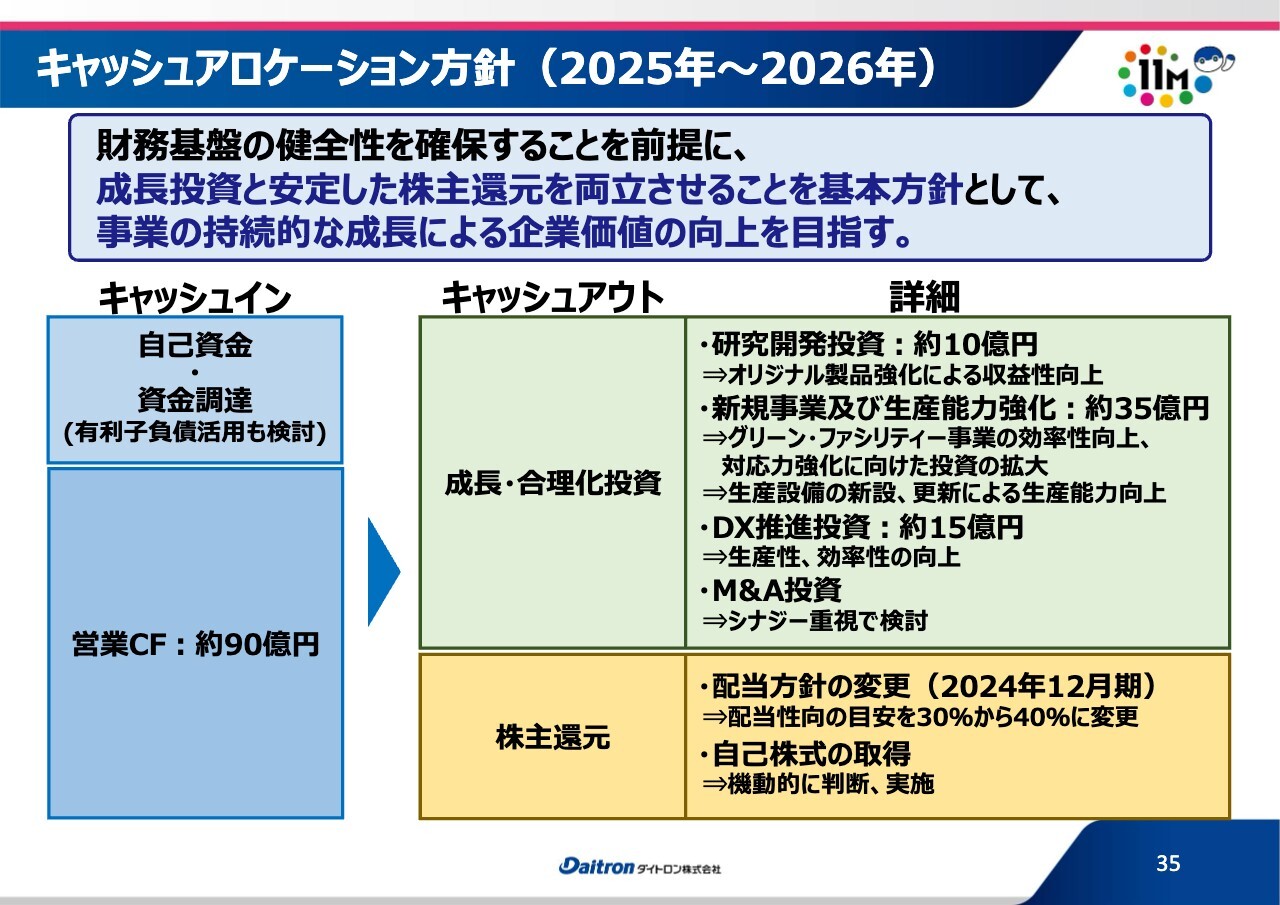

キャッシュアロケーション方針(2025年~2026年)

キャッシュアロケーションの方針です。この2025年から2026年までですが、成長投資と安定した株主還元の両立を基本方針とする内容を今考えています。

成長や合理化投資は、研究開発投資として10億円、それから一部工場の建て替えなども入ってくるとは思いますが、新規事業や生産能力の強化に対して35億円といった内容です。また、いろいろなシステムの更新や改良も含めて、デジタルトランスフォーメーションの推進投資として約15億円を考えています。

そして、ソフトウェア関連中心になるとは思うのですが、必要に応じてM&Aも検討していきたいと思っています。

さらに、株主のみなさまへの還元の配当ですが、配当方針を変更し、配当性向を従来の30パーセントから40パーセントへ変更しています。

同時に、今回、自己株式の取得も実行しました。このような取り組みを今後も積極的に進めていければと思っています。

以上が、本日の説明会でのご説明となります。ありがとうございました。

質疑応答:北米での

新着ログ

「卸売業」のログ