提供:株式会社SHINKO 2025年3月期第2四半期決算説明

【QAあり】SHINKO、保守サービス事業が売上高営業利益ともに成長し業績牽引 人材確保も好調で本格稼働を開始

目次

福留泰蔵氏(以下、福留):株式会社SHINKO代表取締役社長の福留です。本日はお忙しいところ、当社の決算説明会にご参加いただき、誠にありがとうございます。

本日のアジェンダです。まず、SHINKOについて簡単にご紹介した後、2025年3月期第2四半期(中間期)の業績についてご説明します。そして、今後の成長戦略と、新中期経営計画(FY2024~FY2026)についてご説明します。

会社概要

株式会社SHINKOは1953年に創業し、今年で71年目を迎えました。従業員数は、2024年3月末時点で811名です。

2024年3月期の財務指標および経営陣は、スライドに記載のとおりです。

企業理念

当社の企業理念です。昨今は急速にクラウド化が進み、AIも進化し、人手が要らない仕事が増えつつあります。

しかしながら、我々はあくまでも、「ラストワンマイルである人と人との接点」こそが、我々の付加価値創造の場であると定めています。

ビジョン

SHINKOのビジョンは、「Human Service For Happy Life」です。

SHINKOのサービスを享受されるお客さまの幸福実現を第一に、そしてそのことがSHINKOで働く従業員のやりがいと誇りにつながるようなサービスを提供していくことが、我々の目標です。

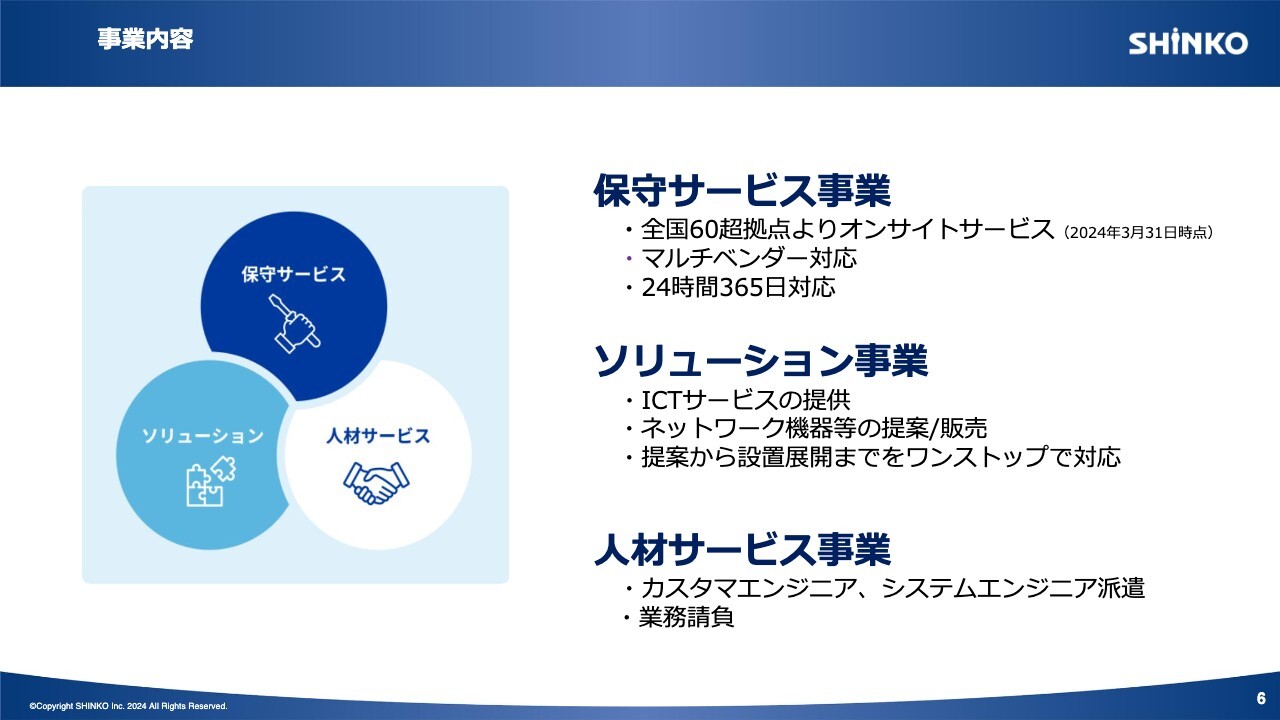

事業内容

事業内容です。当社は、保守サービス事業、ソリューション事業、人材サービス事業の3つを展開しています。

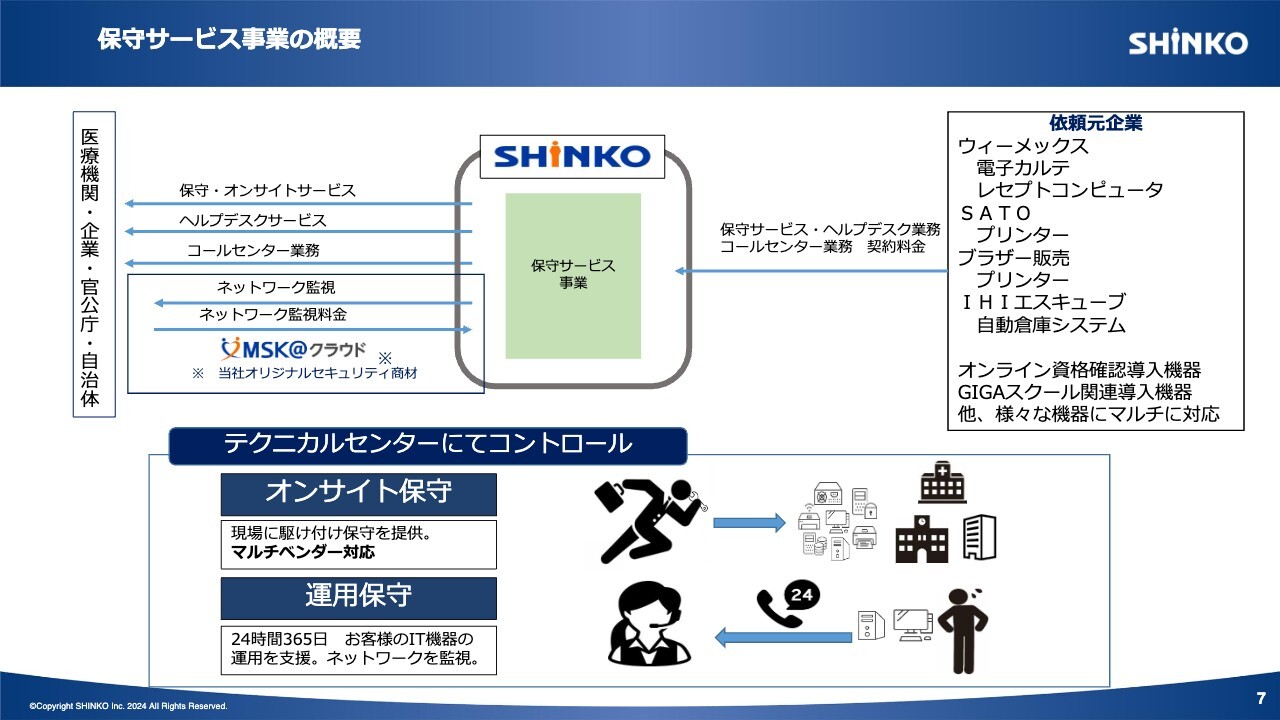

保守サービス事業の概要

各事業の概要についてご説明します。保守サービス事業は、IT機器メーカーおよびシステムベンダーより依頼を受け、機器を設置しているお客さまのもとへ駆けつける、保守・オンサイトサービスを提供しています。

50年にわたって継続している保守事業としては、クリニック・調剤薬局向けレセプトコンピュータの保守があります。

レセプトコンピュータや電子カルテは、三洋電機からPHC社が継承し、現在はPHCホールディングス社の子会社であるウィーメックス社がメーカーとして全国トップランクのシェアを維持しています。私どもはこの保守サービスを担当しています。

テクニカルセンターでは、ヘルプデスクサービスやコールセンター業務、ネットワーク監視等の運用管理を行っています。2024年2月に移転、拡充し、当社の保守サービスの要となるとともに、ショールームの役割も果たしています。

当社は他の保守会社と比較すると、メーカーに属さない独立系企業であるため、メーカーに依存しない機器の保守ができることが特徴です。

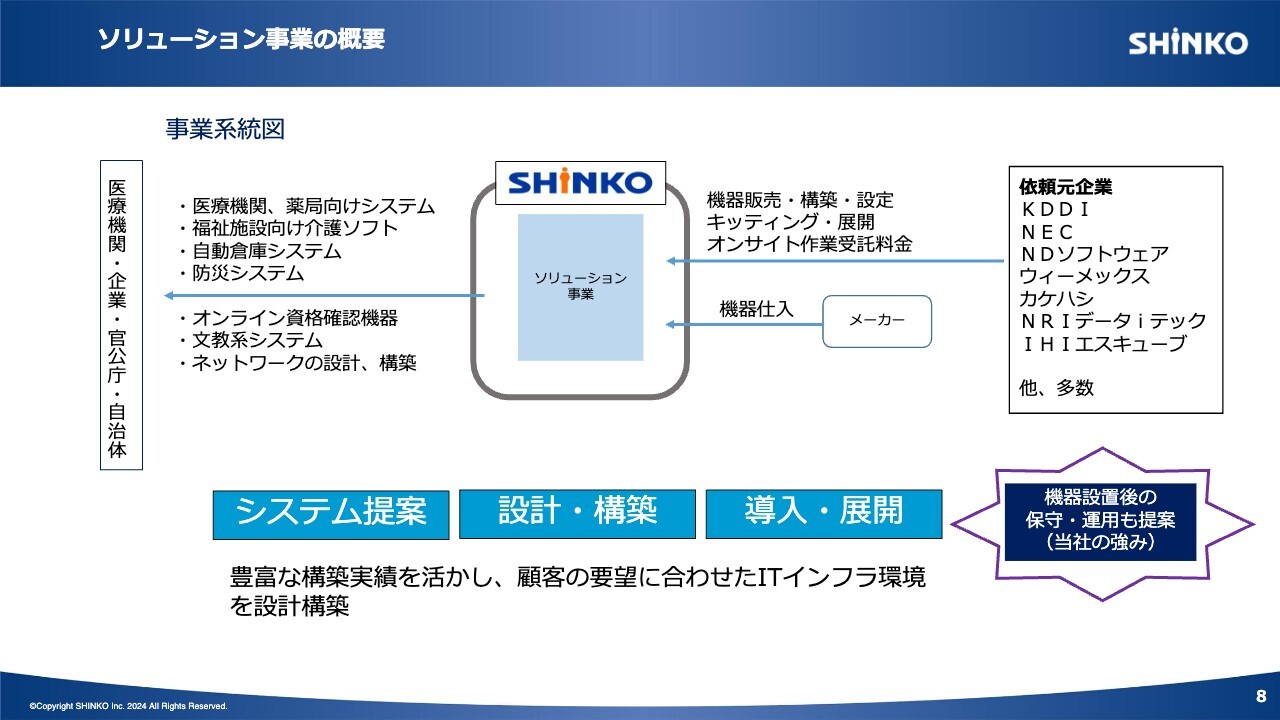

ソリューション事業の概要

ソリューション事業では、システムの提案、設計・構築、導入・展開といったサービスを提供しています。

取引先企業からIT機器等の導入の業務を受託し、当社で機器の選定、設定等を行い、エンドユーザーへ設置します。サービスの提供先としては、民間企業から官公庁まで、幅広く対応しています。

また、当社は機器設置後の保守や運用サービスもあわせてワンストップで提供できることも、お客さまから評価を得ています。

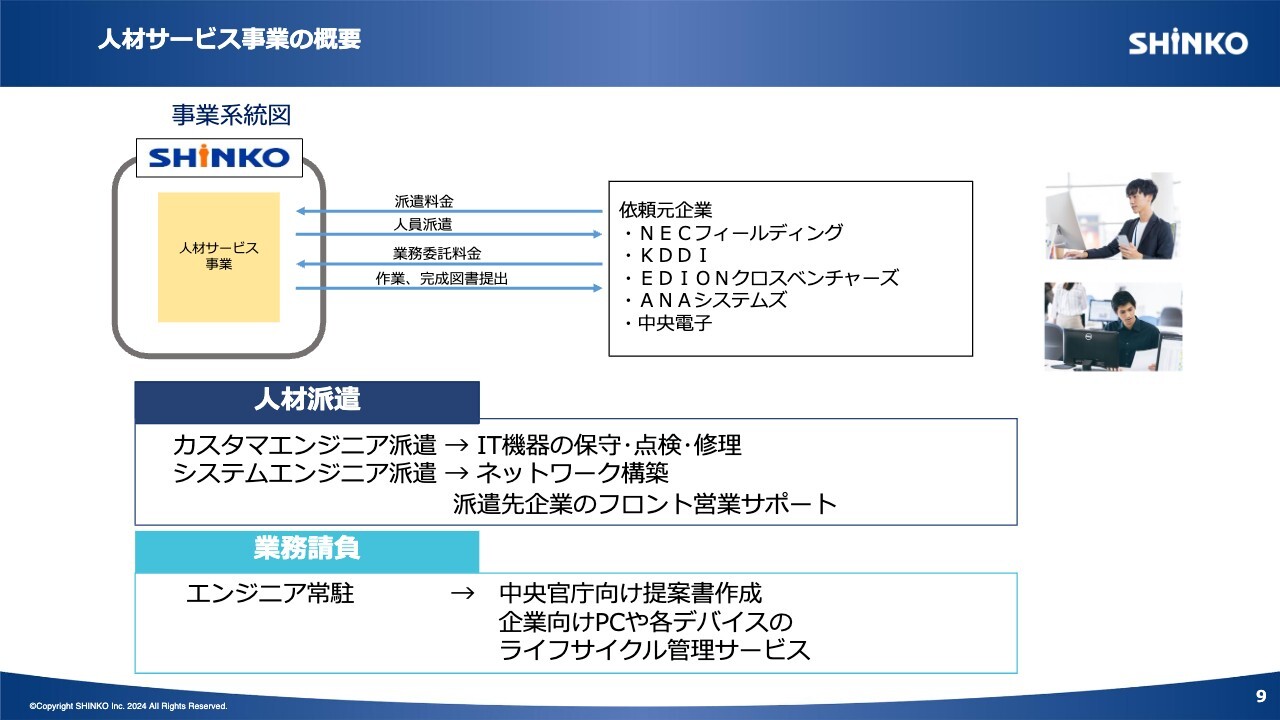

人材サービス事業の概要

人材サービス事業では、保守サービスを提供するカスタマエンジニアや、ネットワークの構築を行うシステムエンジニアを、大手企業を中心に派遣しています。

また、エンジニアがお客さま先に常駐する業務請負も行っています。

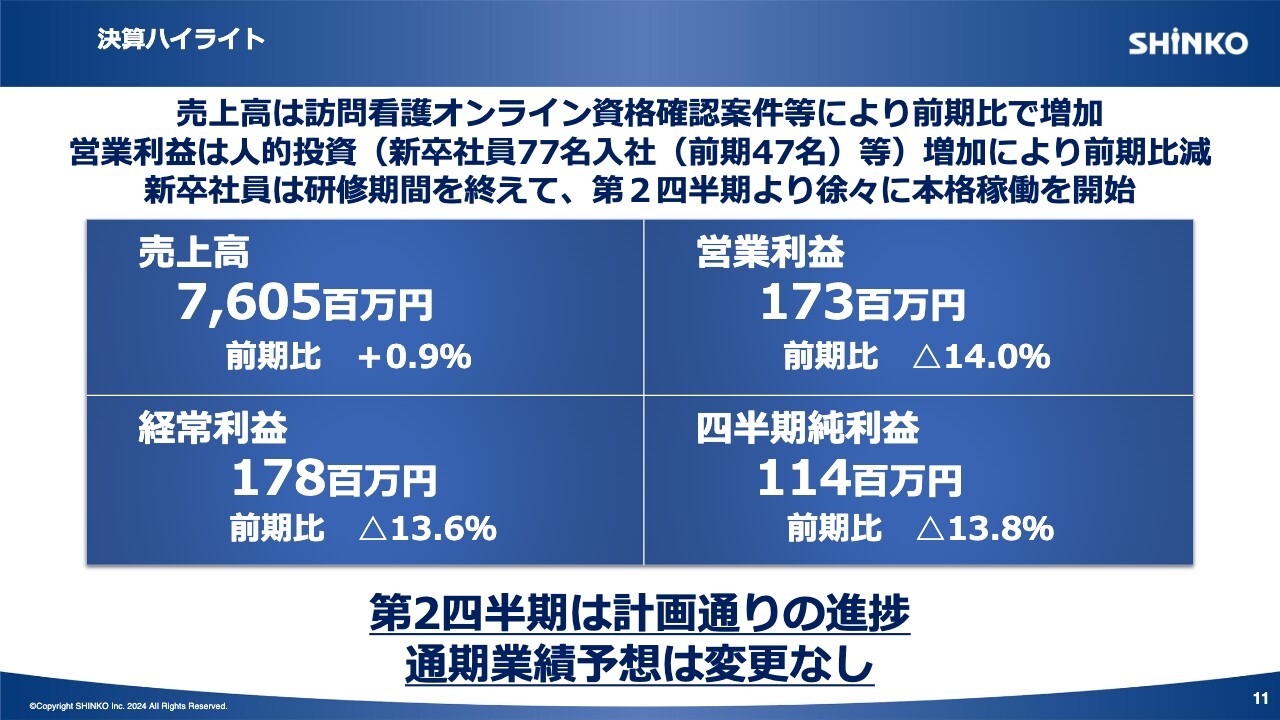

決算ハイライト

2025年3月期第2四半期について、決算ハイライトからご説明します。売上高は、前期比0.9パーセント増の76億500万円となりました。

営業利益、経常利益、四半期純利益はスライドに記載のとおりです。営業利益は前期比で減少していますが、こちらは計画に沿ったものです。人的投資の増加が主な要因ですが、将来の事業拡大を見据えた投資であると捉えています。後ほど、詳細についてご説明します。

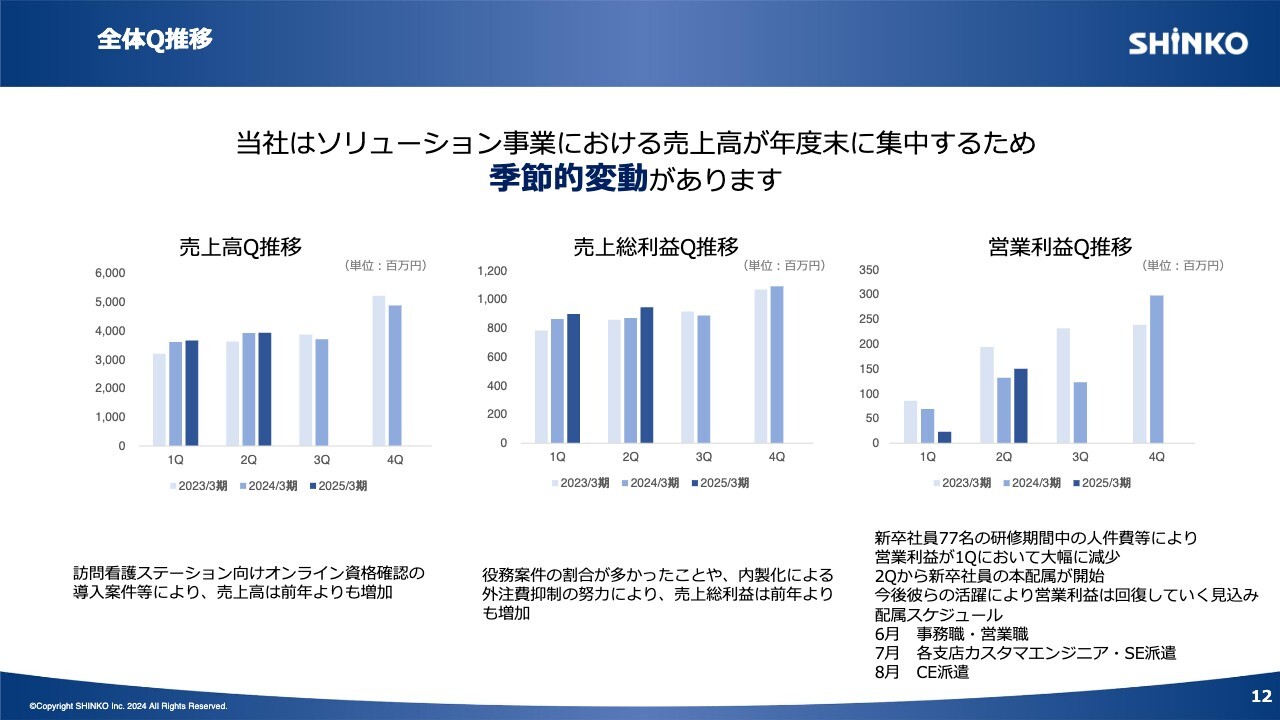

全体Q推移

四半期ごとの実績推移です。売上高、売上総利益は、前期と比較して順調に増加しています。

一方、営業利益については、第1四半期は前期比で大幅に減少しています。これは、大幅に増員して採用した新卒社員の、研修期間中の人件費の増加によるものです。

6月以降、新卒社員が事務職や営業職に配属され、7月には支店所属のエンジニアの配属と派遣が始まっています。第2四半期は、すでに研修は終了し、実働段階に入りましたので、営業利益は改善しています。

当社の収益構造には、季節的変動があります。スライドに示したとおり、例年、第4四半期に偏重する傾向があります。今期においても、ソリューション事業案件の検収が第4四半期に多数予定されているため、現段階で期末の予測値に変更はありません。

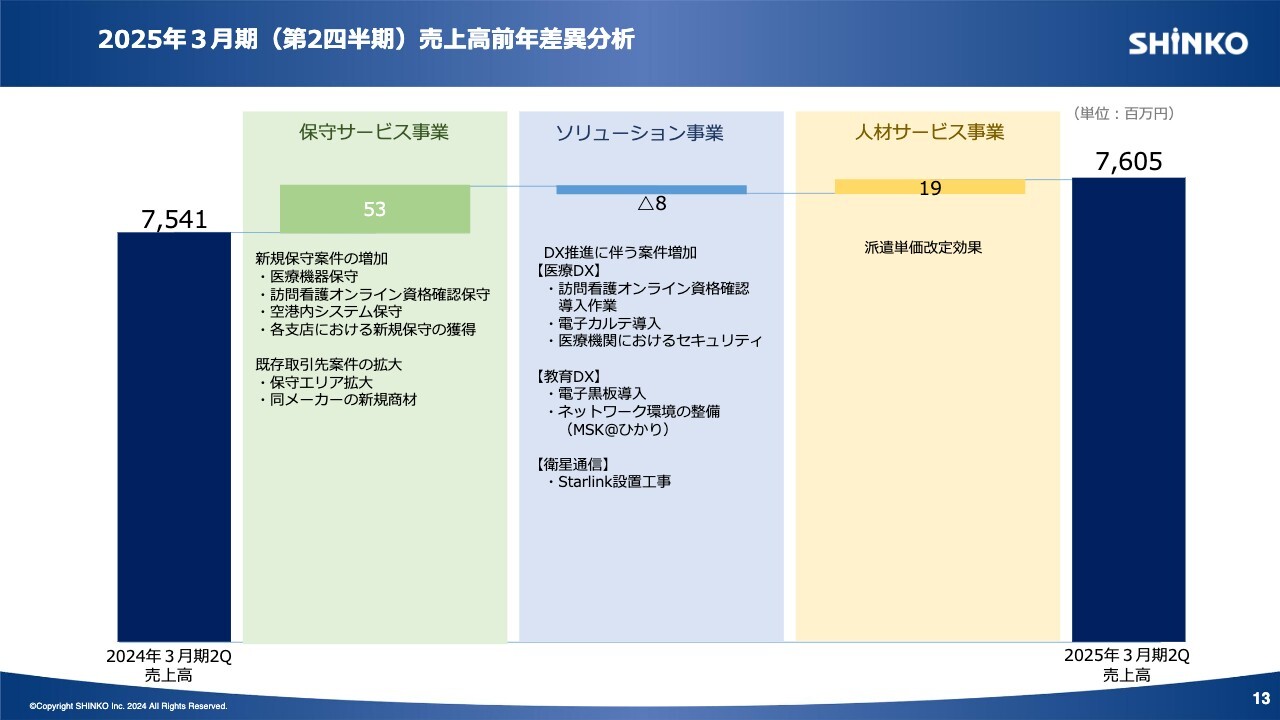

2025年3月期(第2四半期)売上高前年差異分析

前年同期との売上高の差異分析です。具体的には後ほどご説明しますが、保守サービスの成長が牽引力となっています。

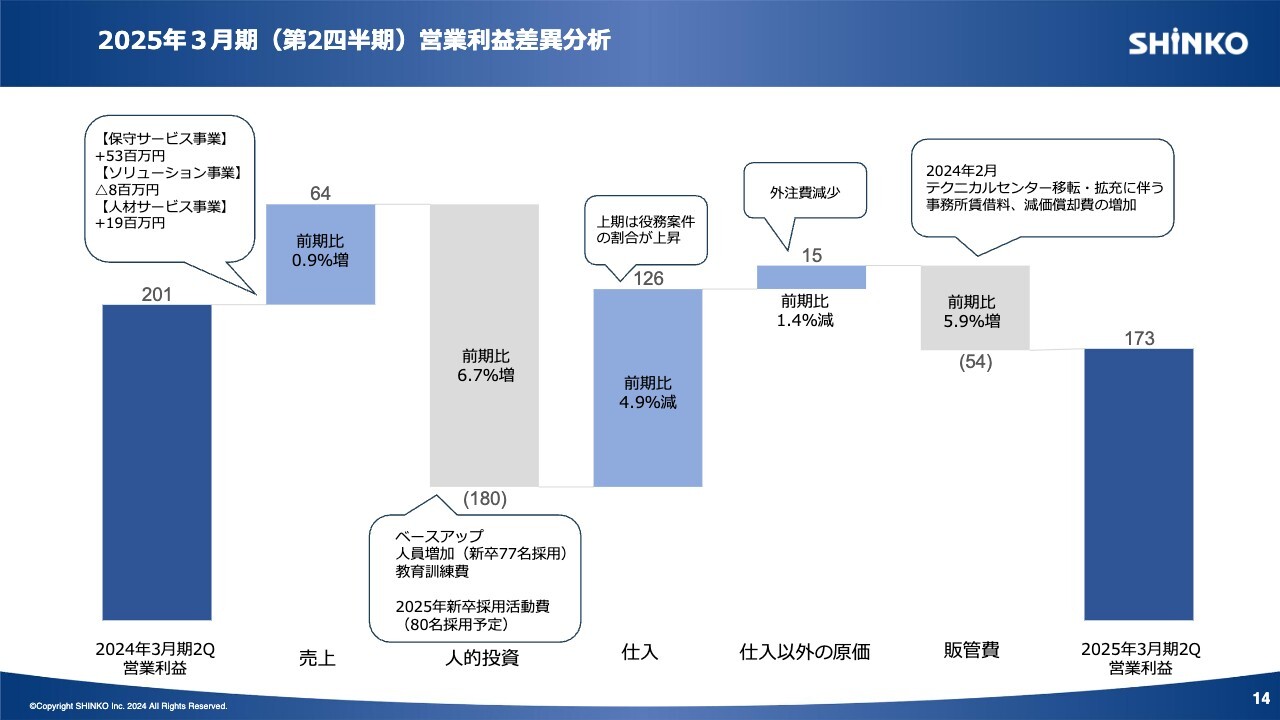

2025年3月期(第2四半期)営業利益差異分析

前年同期との営業利益の差異分析です。人的投資は前期比6.7パーセント増となりました。こちらは、新卒社員77名の採用による人件費の増加と、来期に向けて現在80名の採用活動に取り組んでいるため、活動費等が増加していることによるものです。

販管費はテクニカルセンターの移転と拡充に伴い、事務所賃借料などが増加しています。しかしながら、これらはいずれも投資的費用であると考えています。

一方、上期は前期と比較して、物品販売より、パソコンやネットワーク環境の設定といった役務案件の割合が多く、仕入は減少しています。さらに、内製化を進めて外注費削減等を行ったことにより、増加した人的投資分をカバーしています。

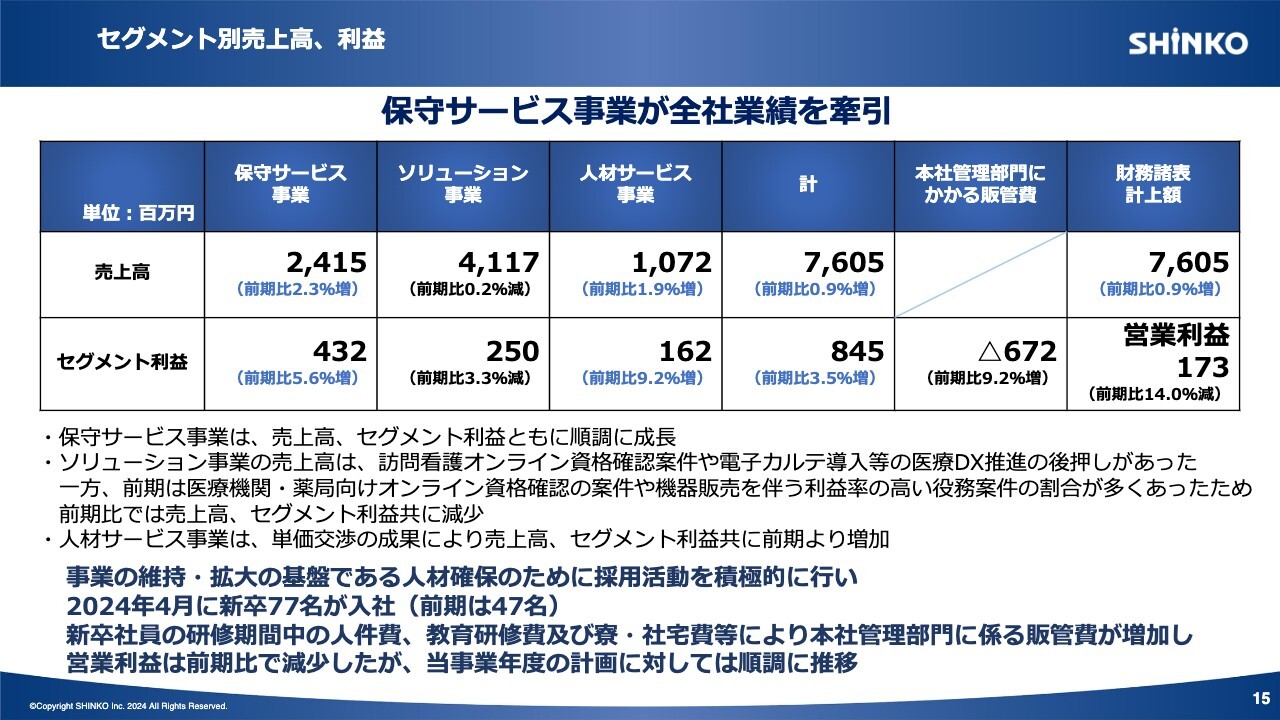

セグメント別売上高、利益

スライドには、セグメント別の売上高と利益を示しています。後ほど、セグメント別に詳細をご説明します。

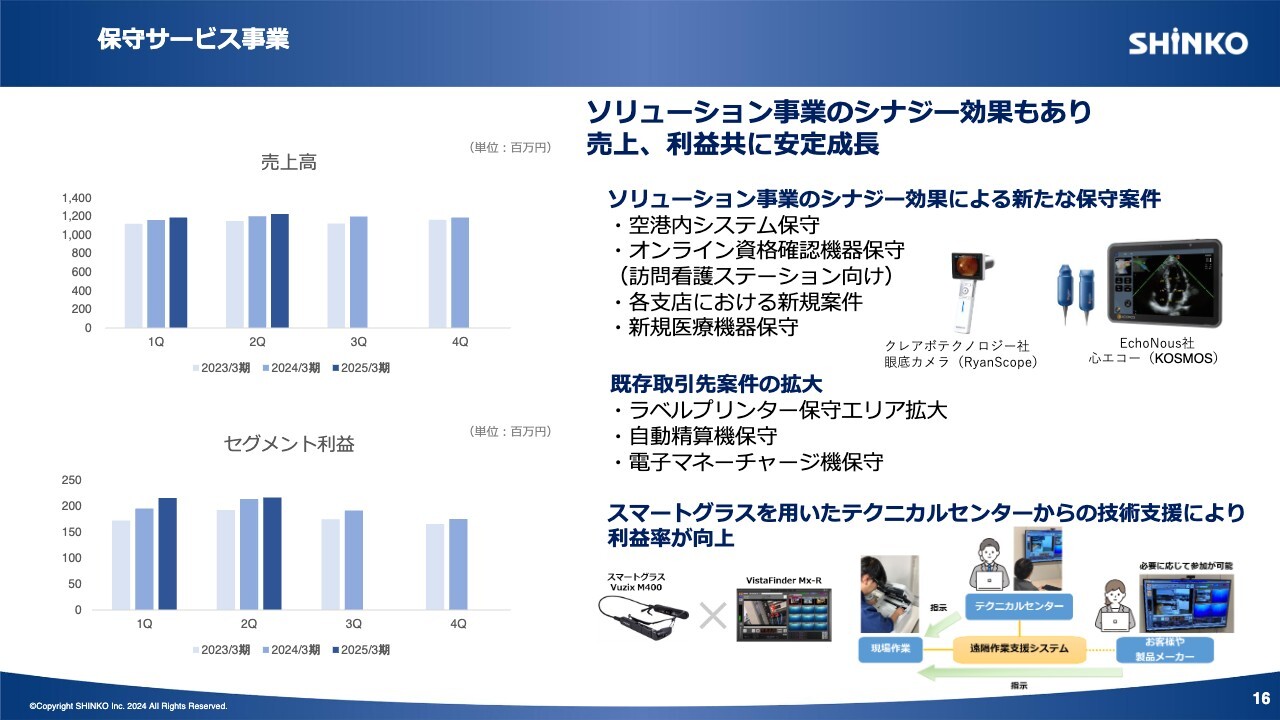

保守サービス事業

保守サービス事業は、売上高、利益ともに安定成長しています。今期はソリューション事業において、訪問看護ステーションのオンライン資格確認用端末の導入が進んでいますが、それらの保守を引き続き受託している状況です。

また、AIを搭載した眼底カメラや心エコーなどの医療機器の保守依頼も増加しています。さらに、既存取引先からの対応機種の増加依頼や、対応エリアの拡大依頼が拡大しています。

テクニカルセンターを中心に進めている、スマートグラスを使った技術支援の効果により、利益率も向上しています。

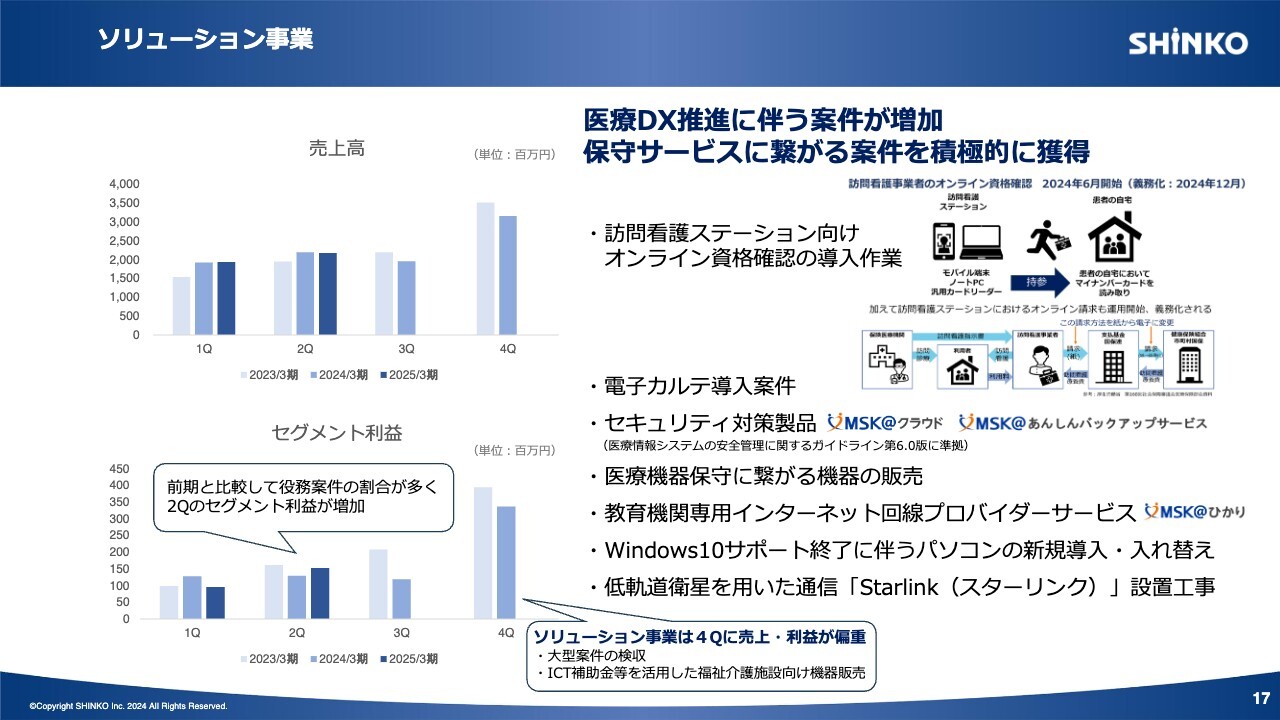

ソリューション事業

ソリューション事業は、DX推進に伴い、取引先からの依頼が増加しています。

第1に、医療DX関連では、昨年の医療機関、薬局向けに続き、今期は訪問看護ステーション向けのオンライン資格確認の導入が進んでおり、マイナンバーカードを読み取るためのモバイル端末やノートパソコンの設定を行う案件が、全国の拠点で増加しています。

第2に、電子カルテの標準化が進行していますが、その導入支援の依頼も増えています。

第3に、新たに発表された「医療情報システムの安全基準に関するガイドライン 第6.0版」に準拠した当社のセキュリティ製品である「MSK@クラウド」「MSK@あんしんバックアップサービス」への問い合わせが増加傾向にあります。

教育DX関連では、政府が推進するGIGAスクールの機器の更改が来年以降に予定されています。配備されたさまざまな機器において、データ使用量が増加し、インターネットスピードの課題が出てきており、そのようなところの需要も増えてきています。

加えて、「Windows10」サポート終了に伴うパソコンの新規導入や、入れ替えによる需要もあります。また、高速情報通信社会の進展に伴い、大量の情報利用という観点から見て、低軌道衛星を用いた通信「Starlink(スターリンク)」の設置作業の需要も増えつつあります。

ソリューション事業は、DXの推進とともに、我々の事業環境を豊かにしていると認識しています。

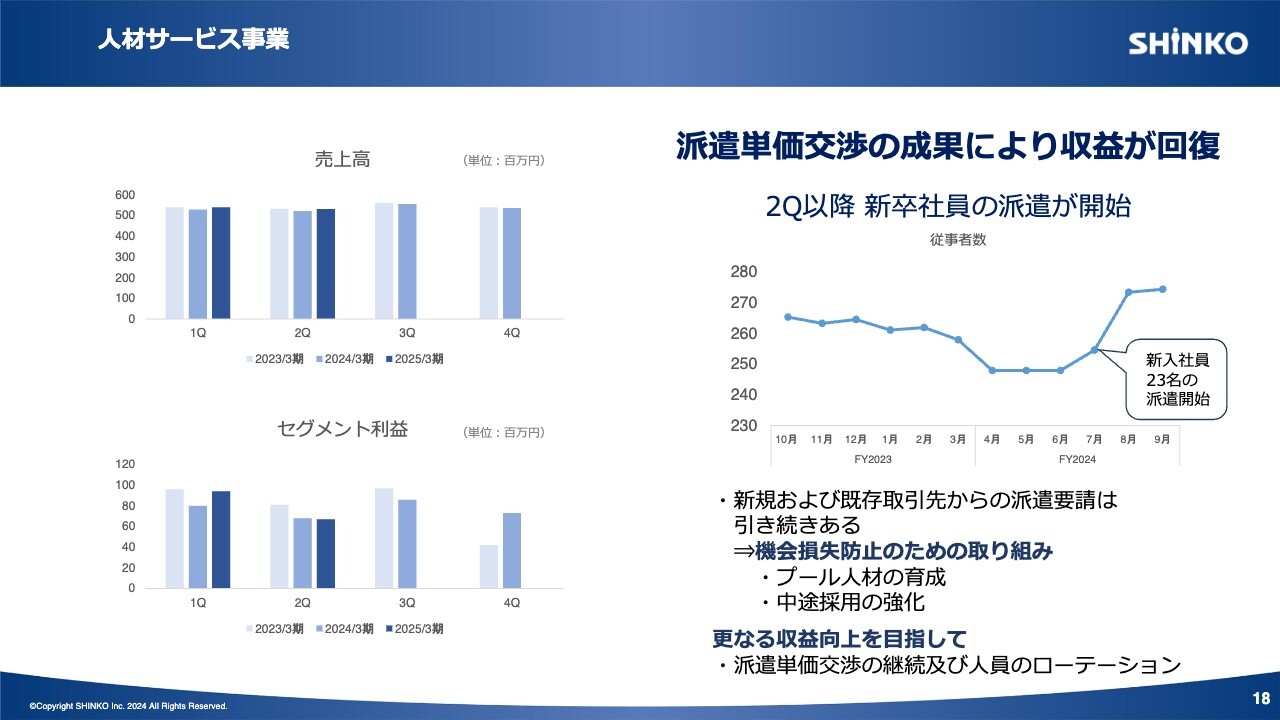

人材サービス事業

人材サービス事業は、前期、今期と積極的な単価交渉を行った結果、スライドに示しているように、収益が改善しています。

2024年7月から8月にかけては、23名の新入社員の派遣を開始し、派遣従事者数は大幅に増加しています。さらに今期より、退職による補充のタイムロスと機会ロスを防止するため、プール人材を確保し、その育成にも取り組んでいます。

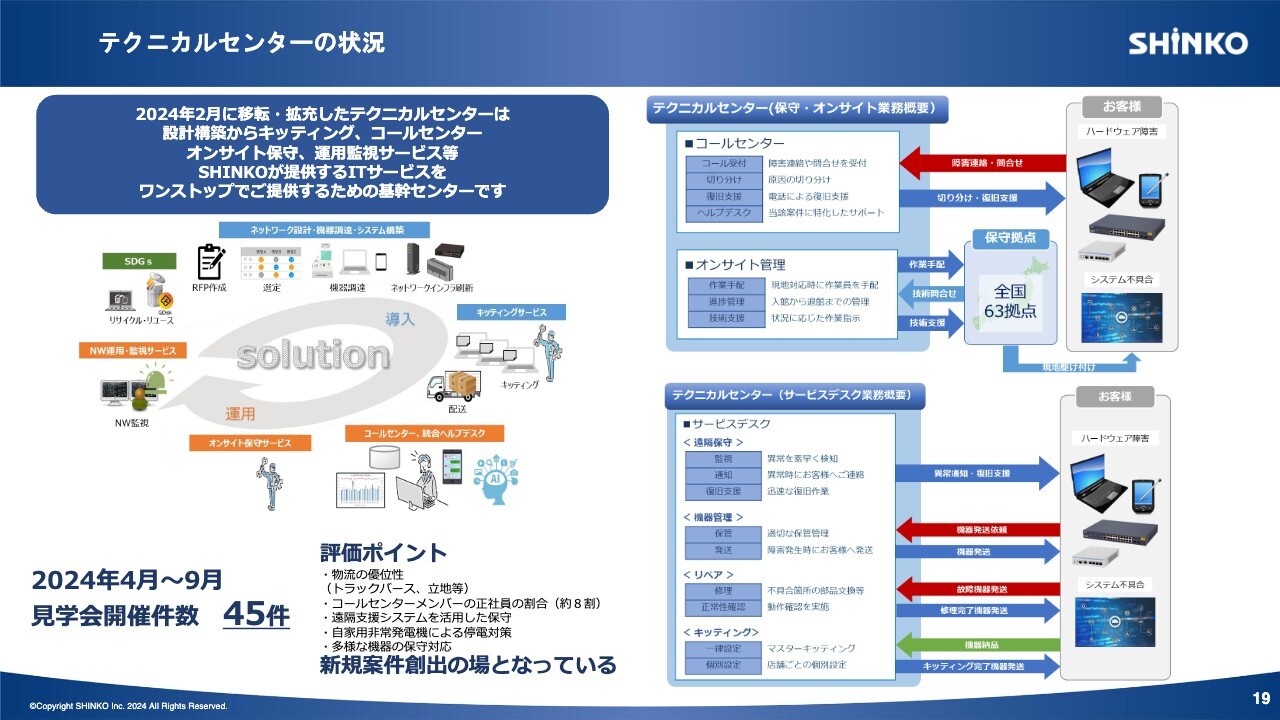

テクニカルセンターの状況

テクニカルセンターについてご説明します。IPOで調達した資金により、2024年2月に移転・拡充したテクニカルセンターでは、上期に45件の取引先等の見学会を開催することができました。見学いただいた取引先からは高評価を得ています。

このテクニカルセンターは、当社のショールームとしての位置づけも担っています。見学いただいた取引先にとっては、これまで知らなかったSHINKOの一面に触れていただく機会にもなっています。

また、現在導入して活用を始めているスマートグラスについても、デモンストレーションを行っています。SHINKOの知らなかった一面やスマートグラスに触れることにより、取引先からは新たな保守の可能性を提案いただいています。

このように、この見学会は、新規案件創出の有効な場となっています。

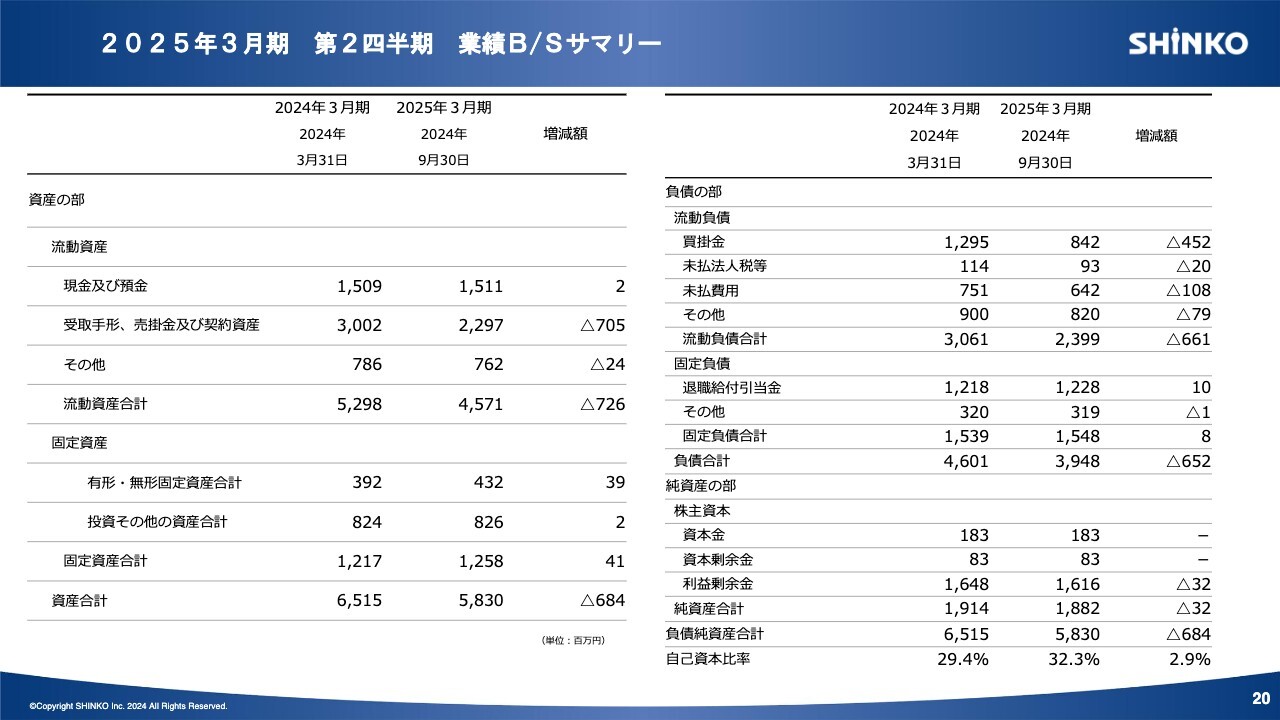

2025年3月期 第2四半期 業績B/Sサマリー

B/Sのサマリーについては、スライドをご確認ください。

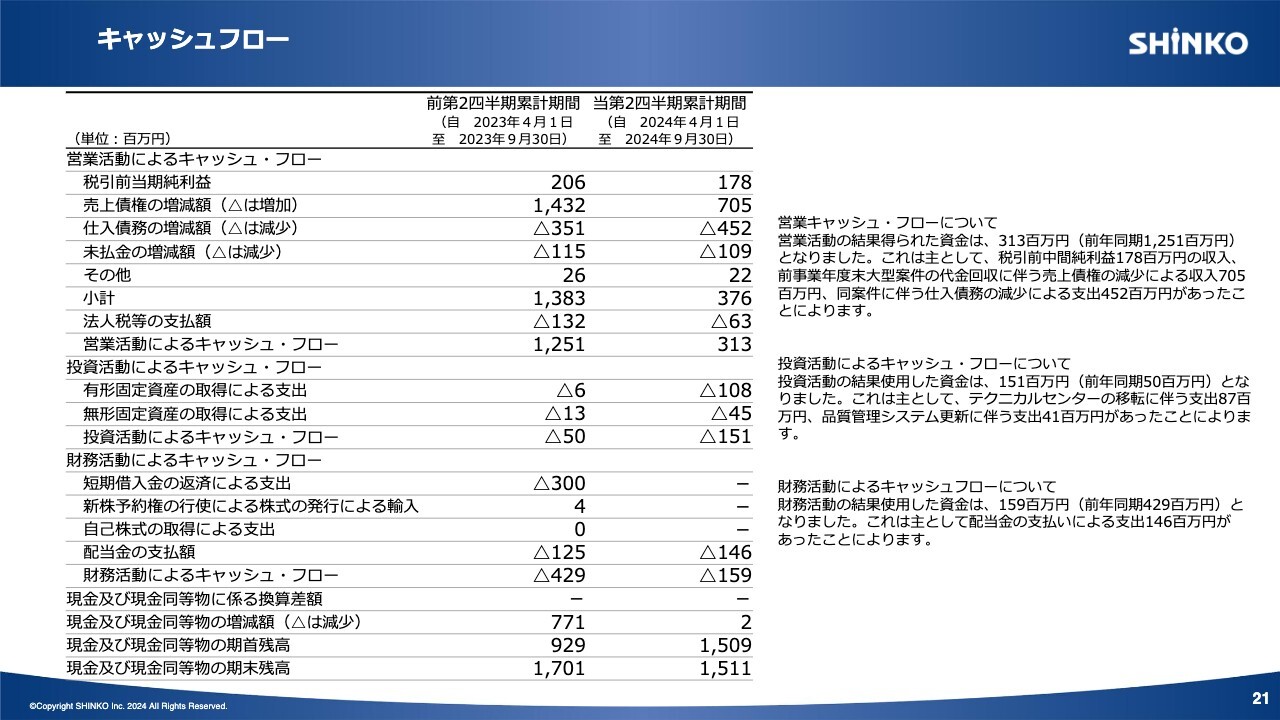

キャッシュフロー

キャッシュフローについても、スライドをご確認ください。

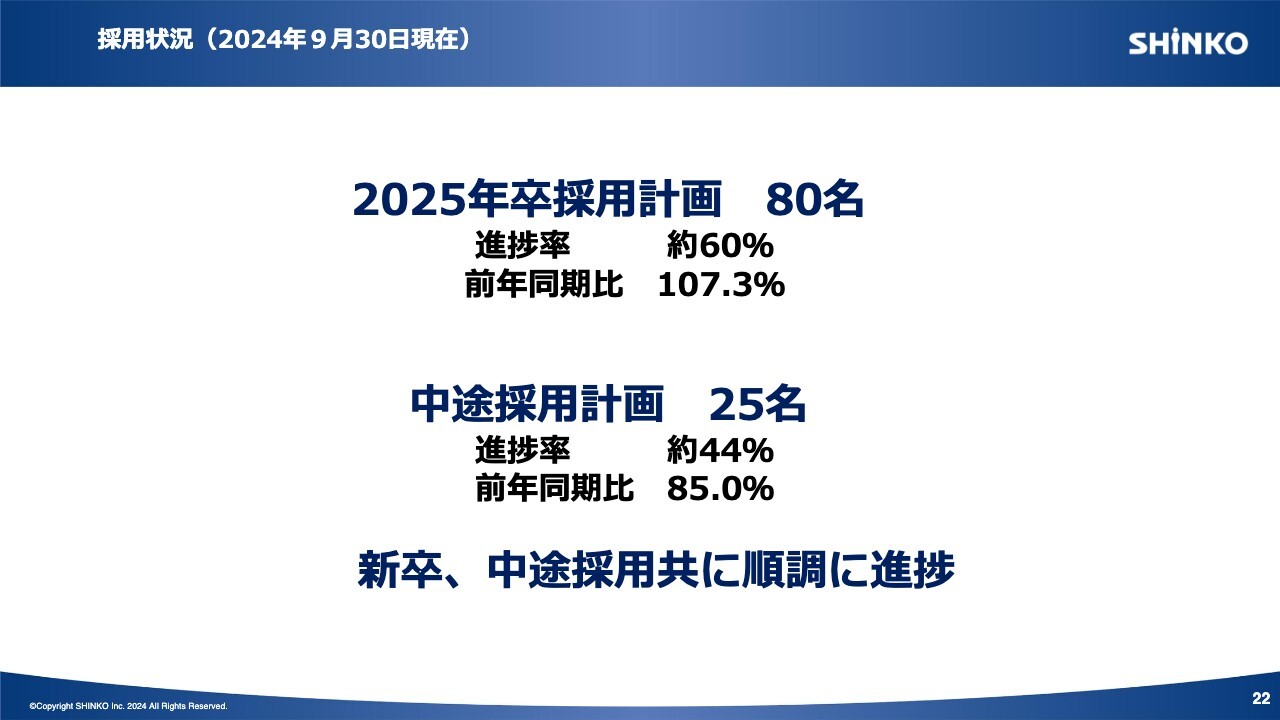

採用状況(2024年9月30日現在)

採用状況についてご報告します。新卒採用は、2023年は47名、2024年は77名でした。2025年は新卒80名の採用を計画しています。現在の採用の進捗率は約60パーセントで、前年と比較しても順調な進捗となっています。

中途採用については、本年25名を計画しており、進捗率は約44パーセントです。

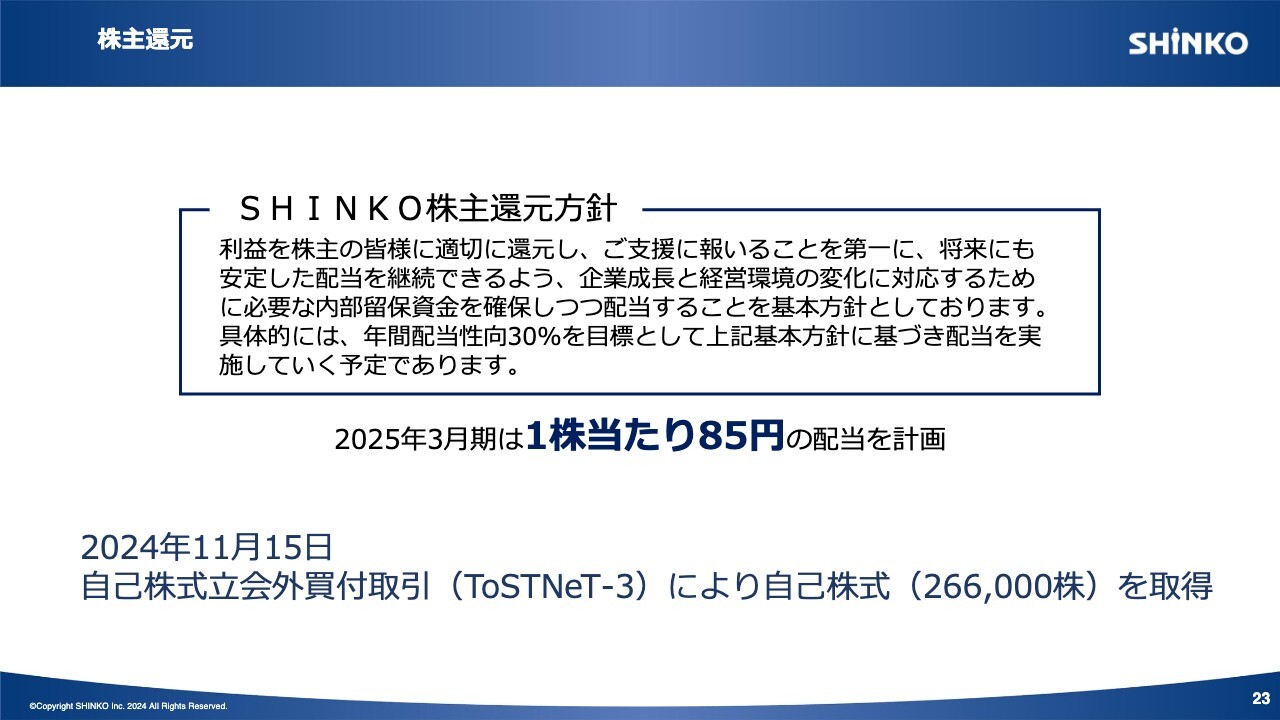

株主還元

当社の株主還元方針については、年間配当性向30パーセントを目標としています。今期は1株当たり85円の配当を計画しています。

11月15日に自己株式を取得しました。当社の主要株主で、保守サービス事業の取引先であるPHC社より、当社普通株式について売却の意向を受けました。

株式が一斉に市場に放出されることによる株価等への影響を考慮し、自己株式として買い受けることにしたものです。買い受けた株数は26万6,000株、流通株数の14.5パーセントにあたります。

この自己株式取得は、市場への影響回避に加え、EPSの向上などを通じて株主価値の向上を図るとともに、今後の経営環境の変化に対応した機動的な資本政策につながるものであると判断しています。

PHC社の株を取得したことによる事業上の影響はないものと判断しており、当社としては引き続きPHC社と良好な事業環境を保ちながら、さらに事業を拡大していきたいと考えています。

新中期経営計画(FY2024 ~ FY2026)の骨子

本年7月に発表した新中期経営計画と、今後の成長戦略についてご説明します。

スライドには、中期経営計画の骨子を示しています。総合ITソリューションサービスを提供する企業として、ITネットワーク技術と全国ネットワークの強みを活かし、DXを推進する医療機関・企業をサポートしていきます。

ミッションには、「DX改革の一翼を担い、事業の成長を継続しステークホルダーの期待に応えていく」を掲げています。

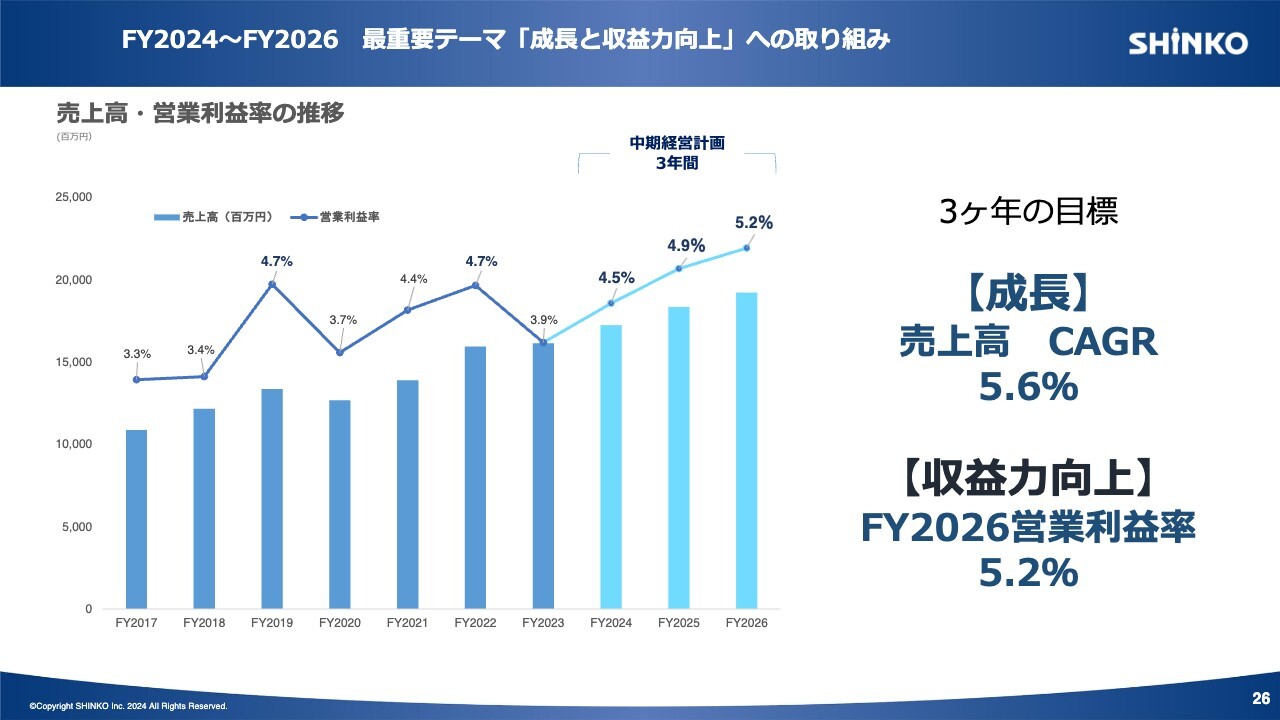

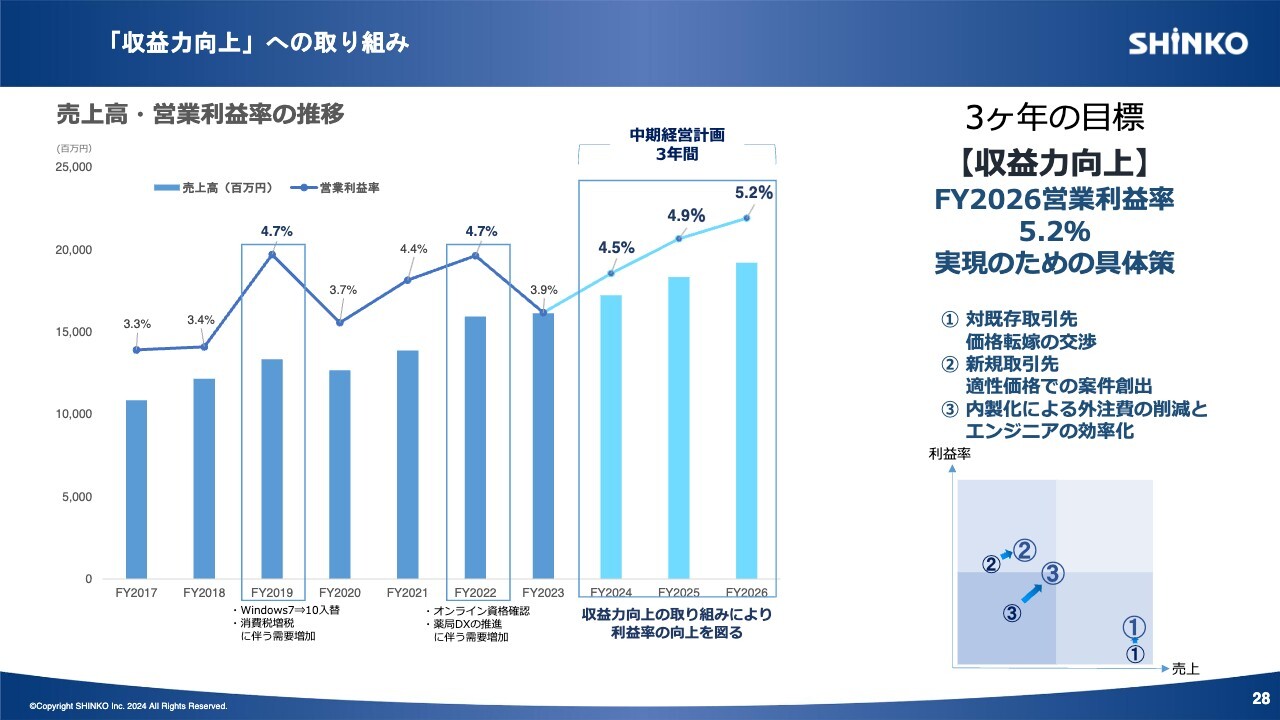

FY2024 ~ FY2026最重要テーマ「成長と収益力向上」への取り組み

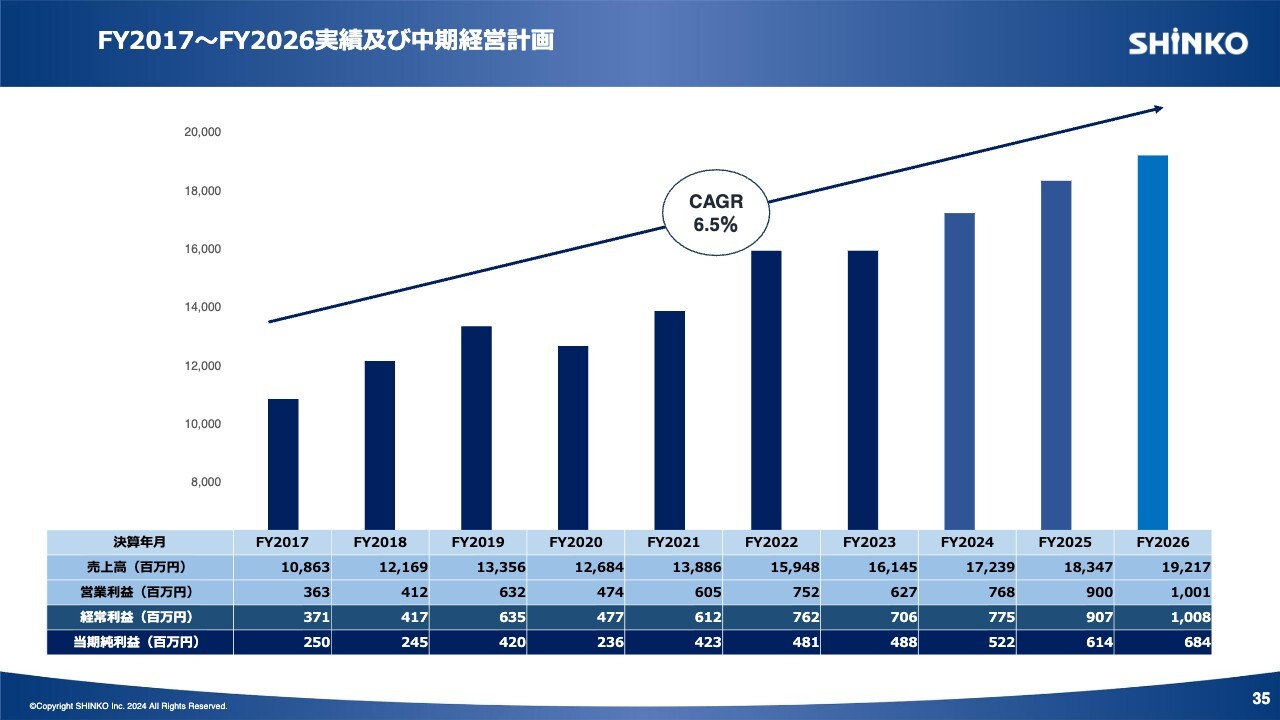

2017年度からの売上高・営業利益率の推移です。今後3ヶ年の最重要テーマは、成長と収益力向上です。

売上高はCAGR5.6パーセント、営業利益率は2026年度に5.2パーセントを目指していきます。

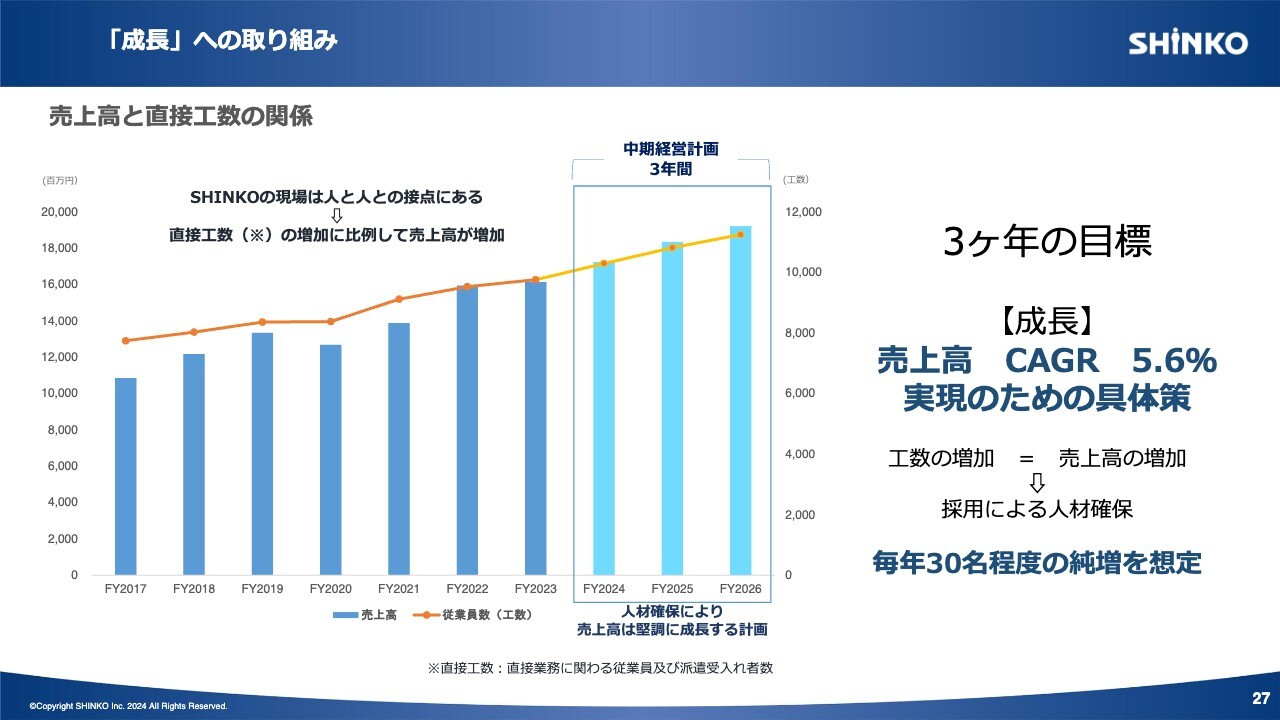

「成長」への取り組み

「成長」への取り組みについてご説明します。スライドのグラフは、売上高と直接工数の関係を示しています。

私どもSHINKOは、企業理念にも掲げているとおり、人と人との接点に新たな価値を創造していく企業です。したがって、売上高と直接工数、つまり従業員数は比例関係となります。

今後3ヶ年の成長に向けては、毎年30名程度の純増を計画しており、2024年4月には新卒77名が入社しました。さらに2025年も80名採用に向けて活動に取り組んでいます。

「収益力向上」への取り組み

「収益力向上」への取り組みについてご説明します。昨年は、原価高騰が収益力低下の一因となりました。

現在、既存取引先に対して価格転嫁の交渉を行っているところです。新規取引先へは適正価格での提案を行っています。また、案件の内容にもよりますが、内製化による外注費の削減や、エンジニアの効率的なアサインにより、利益率を向上させる取り組みも行っています。

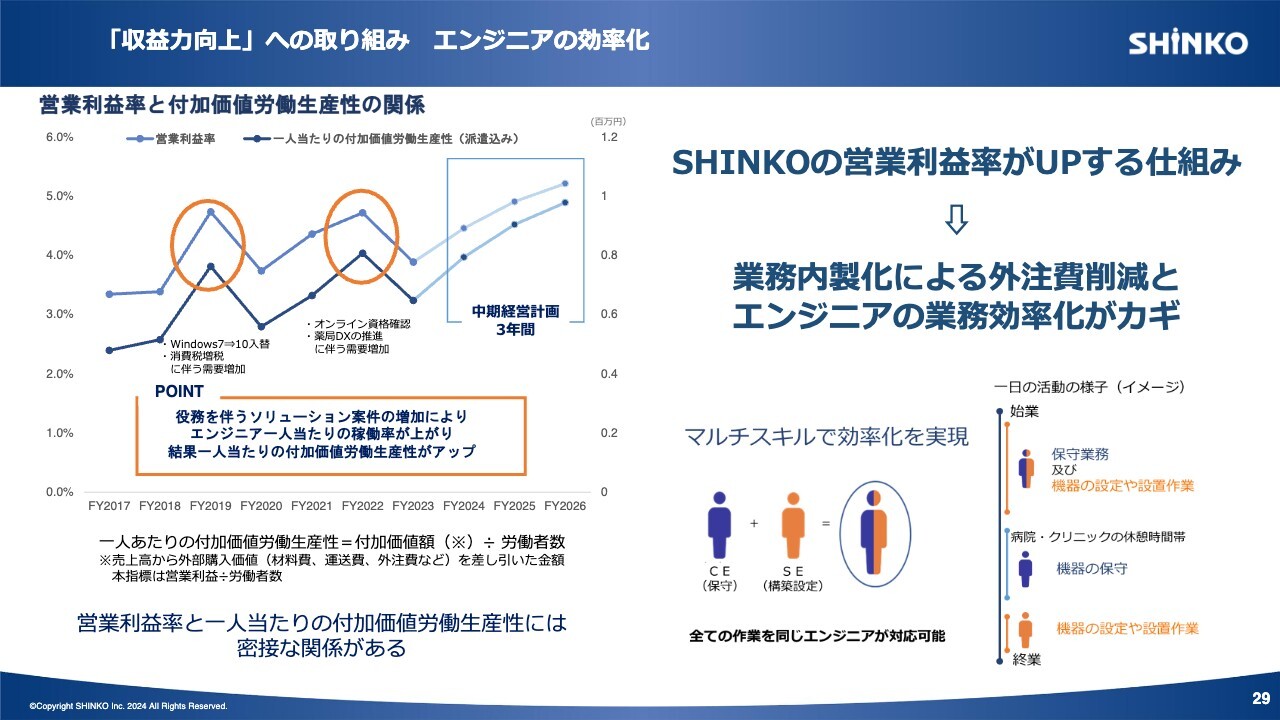

「収益力向上」への取り組み エンジニアの効率化

エンジニアの効率的な活動について、さらに詳しくご説明します。当社のエンジニアは、保守のみ、あるいはソリューション作業のみに特化しているのではなく、両方のスキルを有しています。

当社は、保守サービス事業、ソリューション事業、人材サービス事業の3つを展開しており、いずれの事業にも対応できるよう、エンジニアの教育、研修を行っています。

スライド右下の図では、エンジニアの1日の活動を簡単に示しています。保守サービスは、医療機関向けの案件が多いことから、病院やクリニックの休憩時間である昼休みに業務が集中する傾向にあります。

その前後の時間に機器の設定・設置作業などソリューション案件への対応を行うことで、効率的に業務に取り組むことができるため、エンジニア1人当たりの生産性が向上します。

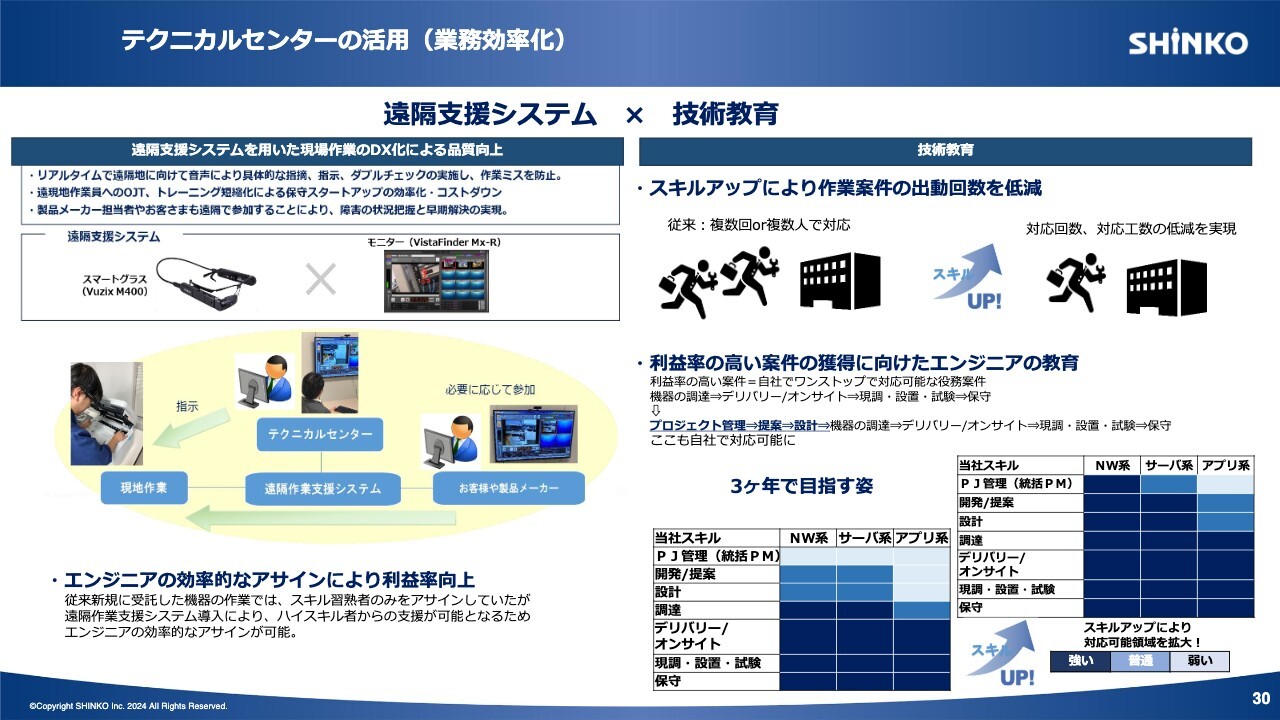

テクニカルセンターの活用(業務効率化)

業務効率化については、テクニカルセンターの活用も不可欠です。スマートグラスを用いた遠隔支援システムを導入することで、テクニカルセンターに配置したハイスキル者から、現地作業へ指示を出すことが可能になりました。

これにより、特定のエンジニアに偏っていた作業も効率よくアサインできるようになり、業務効率の向上につながっています。

ソリューション案件の獲得

今後の市場環境についてご説明します。スライドには、IT市場の動向を示しています。

今後は「Windows10」のサポート終了、GIGAスクールの更新に伴うパソコンの需要、データ通信の増加に伴うインフラ整備、サイバー攻撃やリスクの増大に伴うセキュリティ対策の需要等、私どもSHINKOの活躍の場は数多くあるものと考えています。

このような環境の中、ソリューション案件を積極的に獲得していくことで、エンジニア1人当たりの稼働率向上につなげていきたいと考えています。

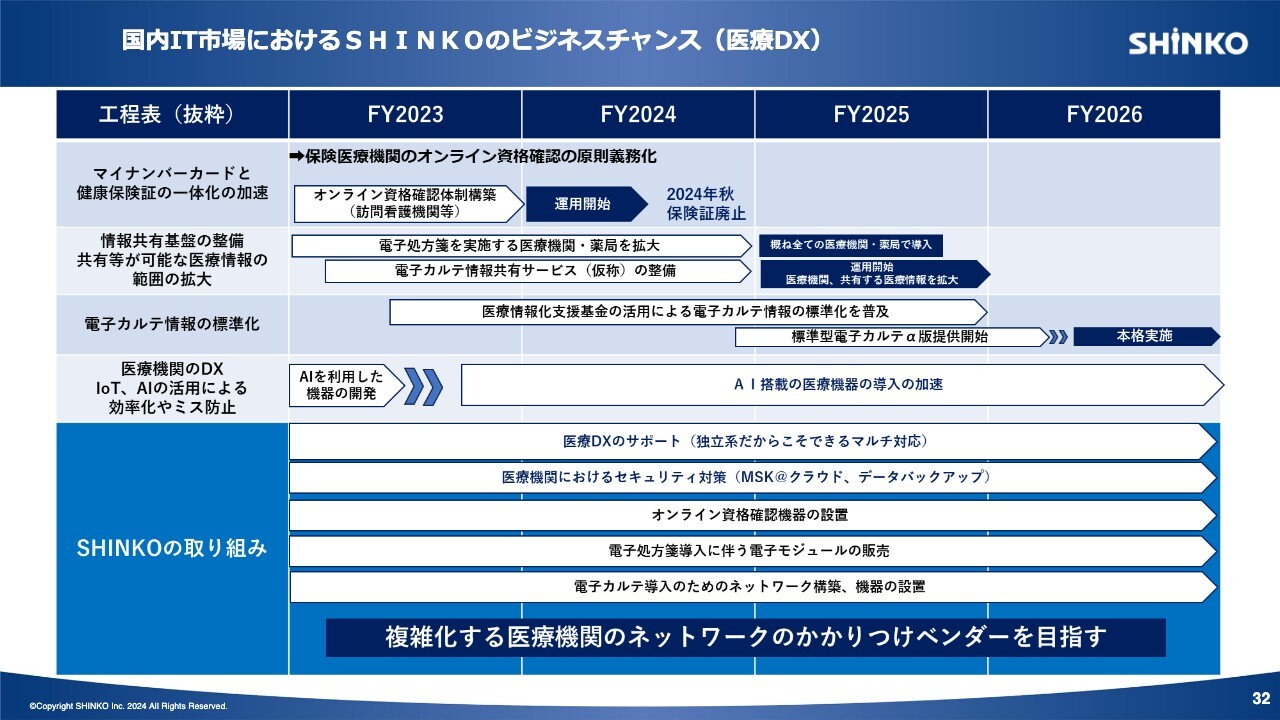

国内IT市場におけるSHINKOのビジネスチャンス(医療DX)

スライドには、医療DXに関する市場を示しています。現在政府が進めている電子カルテの標準化に伴って、各電子カルテベンダーは販売活動を強化しています。

クリニックでは電子カルテの導入率がまだ低いため、今後は導入が加速していくと思われます。それに伴って、当社への依頼件数は増加していくものと期待しています。

また、AIを搭載した医療機器の開発も活発化していると感じています。開発に特化したベンダーからは、医療機関への導入、設置作業、保守の相談をいただく機会が増えています。

医療機関のネットワークは年々複雑化し、クラウド化の推進によりサイバー攻撃などのリスクも増えてきています。

今後も、医療DX推進のサポートに加え、セキュリティ対策等、SHINKOは医療機関のサポートのためにさまざまな課題に対応していきます。

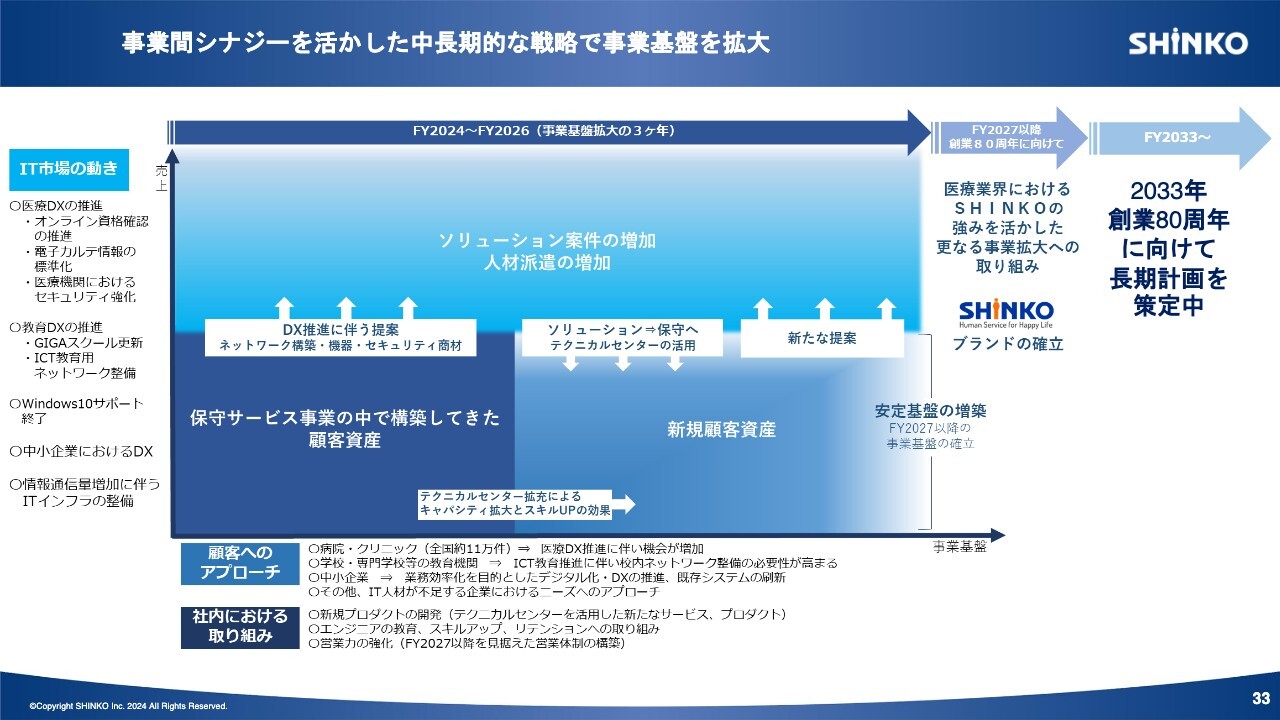

事業間シナジーを活かした中長期的な戦略で事業基盤を拡大

スライドに記載したとおり、SHINKOにはまだ多くのチャンスがあると考えています。保守サービスを提供するお客さまに対しては、今後も積極的にDXに伴うセキュリティ商材や自動精算機等の機器導入の提案を進め、売上高を拡大していきたいと考えています。

ソリューションを提供したお客さまへは、その後の保守まで依頼いただく取り組みにより、安定的な収益につなげていきます。

3事業間におけるシナジーを活かしながら、この3ヶ年で顧客資産を増やし、2027年度以降の事業基盤の確立を目指していきます。

SHINKOは今年で創業71年を迎え、2033年度には80周年を迎えます。これから先の約10年後の世界では、AIが飛躍的に進展し、情報通信量も爆発的に増加するものと考えており、10年後の世界で私どもがどのようにあるべきかについて検討を始めています。

10年後のビジョンについては、まとまり次第、みなさまに発表したいと考えています。

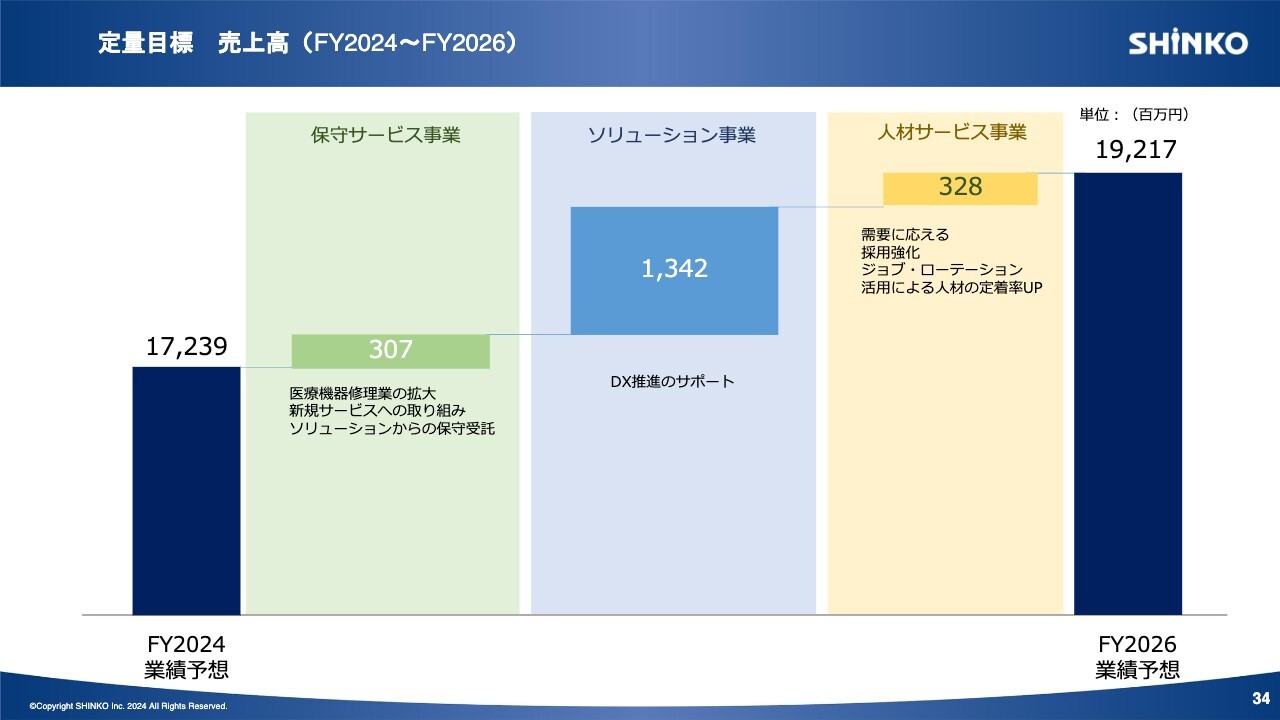

定量目標 売上高(FY2024 ~ FY2026)

スライドは、各事業の3ヶ年の成長計画をグラフ化したものです。

FY2017 ~ FY2026実績及び中期経営計画

2026年度には、売上高192億円、営業利益10億円を目指しています。

以上で、本日の発表を終了します。ご清聴、誠にありがとうございました。

質疑応答:来期の見

新着ログ

「卸売業」のログ