提供:株式会社キャスター 2024年8月期決算説明

【QAあり】キャスター、稼働社数・ARPUが増加し、売上高は創業来最高を更新 今期は販管費の最適化により黒字転換を見込む

業績ハイライト

中川祥太氏:株式会社キャスター代表取締役の中川です。よろしくお願いします。それでは2024年8月期の決算説明を始めます。

まず業績ハイライトです。売上高は44億4,000万円で着地しています。営業利益はマイナス1億5,100万円です。こちらは業績予想の下限値を上回っての着地となっています。

稼働社数とARPUはスライドに記載のとおりです。基本的にはARPUの上昇が売上高の成長に寄与しており、創業以来最高の売上を更新しています。

利益に関しては下期にかけて発表していたとおり、広告投資と営業体制強化をさらに強めたため、営業赤字は増加しています。

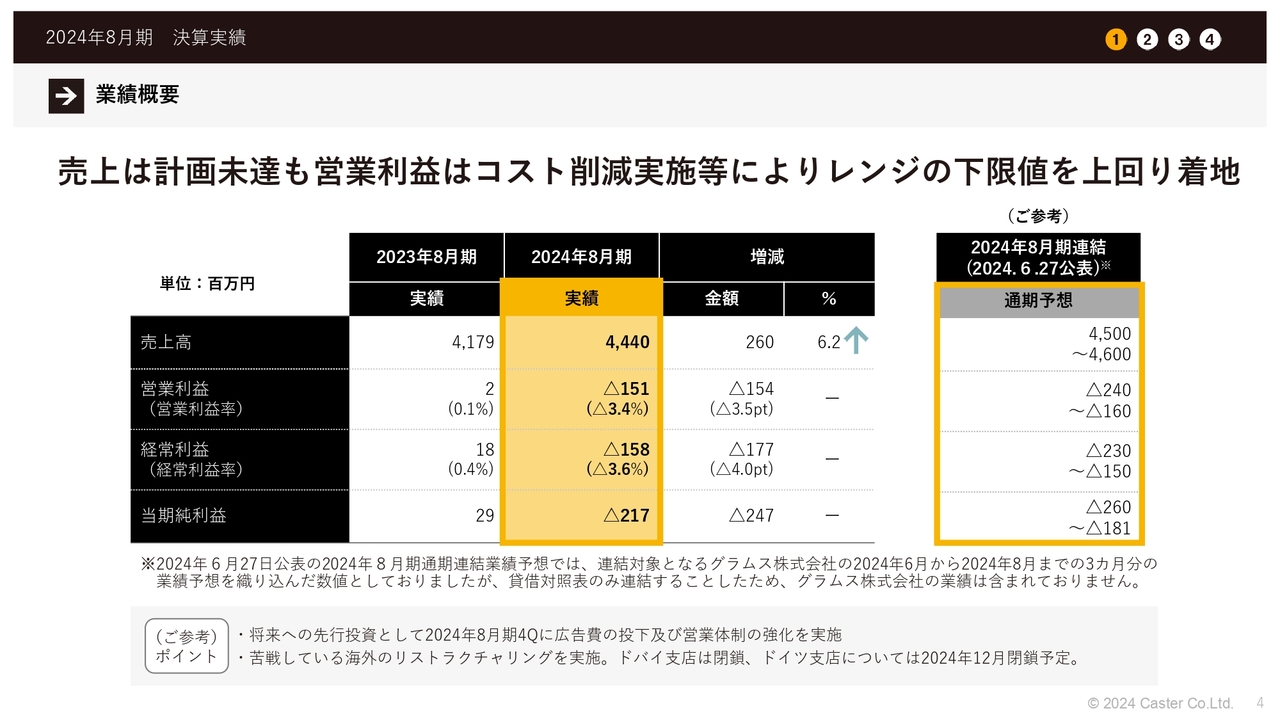

業績概要

業績概要です。売上は計画に少し届かなかったものの、営業利益はコスト削減等の実施によって、業績予想レンジの下限値を上回って着地しています。

先ほどお伝えしたように、下期に営業関係や広告関係にコスト投下を行い、その内容が思った以上にも効率的に行えたこともあり、コスト削減によりこのような着地となりました。

四半期業績概要(全社)

全社の四半期業績概要です。上期はコスト調整で黒字化できることをあらためて確認したものの、海外が苦戦していた関係もあり、なかなか成長に向けての積極投資が実施できない状況でした。

そのため海外のリストラクチャリングを行いながら、国内では積極的にさらなる投資を行い、コストアロケーションを実施しました。

四半期業績概要(セグメント)

セグメントごとの四半期業績概要です。その他事業は、海外領域ともに苦戦しています。メイン事業であるWaaS事業は順調に推移しており、全体の売上高は成長しています。

売上増加要因

売上増加要因です。先ほどお伝えしたとおりARPUの上昇が現在も続いており、売上拡大を牽引しています。解約率も順調に下がっており、こちらもかなり安定的な数字になってきています。それに伴い、MRRも上昇しています。

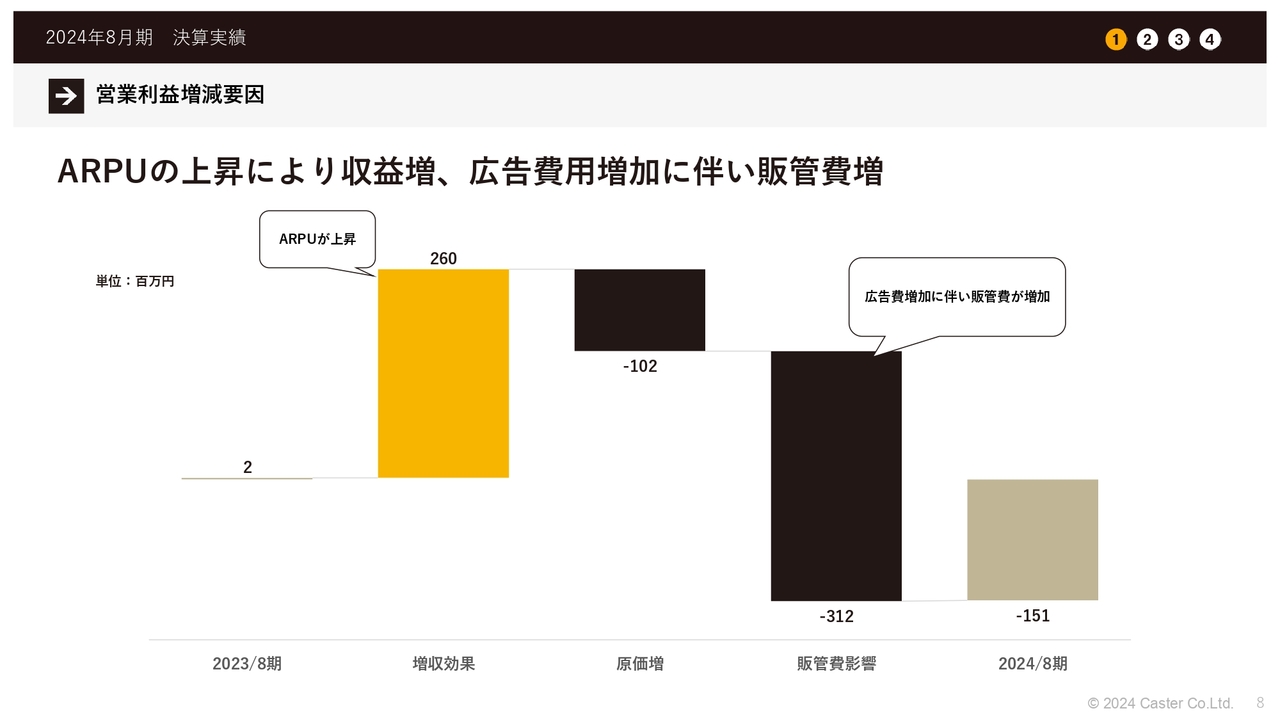

営業利益増減要因

コストの内訳です。先ほどからお伝えしているとおり、全体的に収益を増加させている要因はARPUの上昇です。広告費用や営業費用等の増加に伴い、販管費が増加しています。

セグメント別業績概要(WaaS事業)

セグメント別業績概要です。まずWaaS事業について、稼働社数とARPUともに堅調に推移しています。特にマネーフォワード社と取り組んでいる経理・労務の特化領域に関してはARPUが非常に高いこともあり、こちらは堅調に推移しています。

低価格帯サービスについても順調に推移しており、稼働社数を伸ばすところに寄与している状況です。

全体として、バーティカルな経理・労務の特化領域が非常に強く牽引しているため、客単価の増加トレンドは現在も続いています。同時に低価格帯サービスの稼働社数も伸びており、これが徐々に拮抗してくると予想しています。

セグメント利益についても、非常に安定した事業体になっています。利益創出のための生産管理などは今後も行っていくものの、営業利益は順調に増加している状況です。

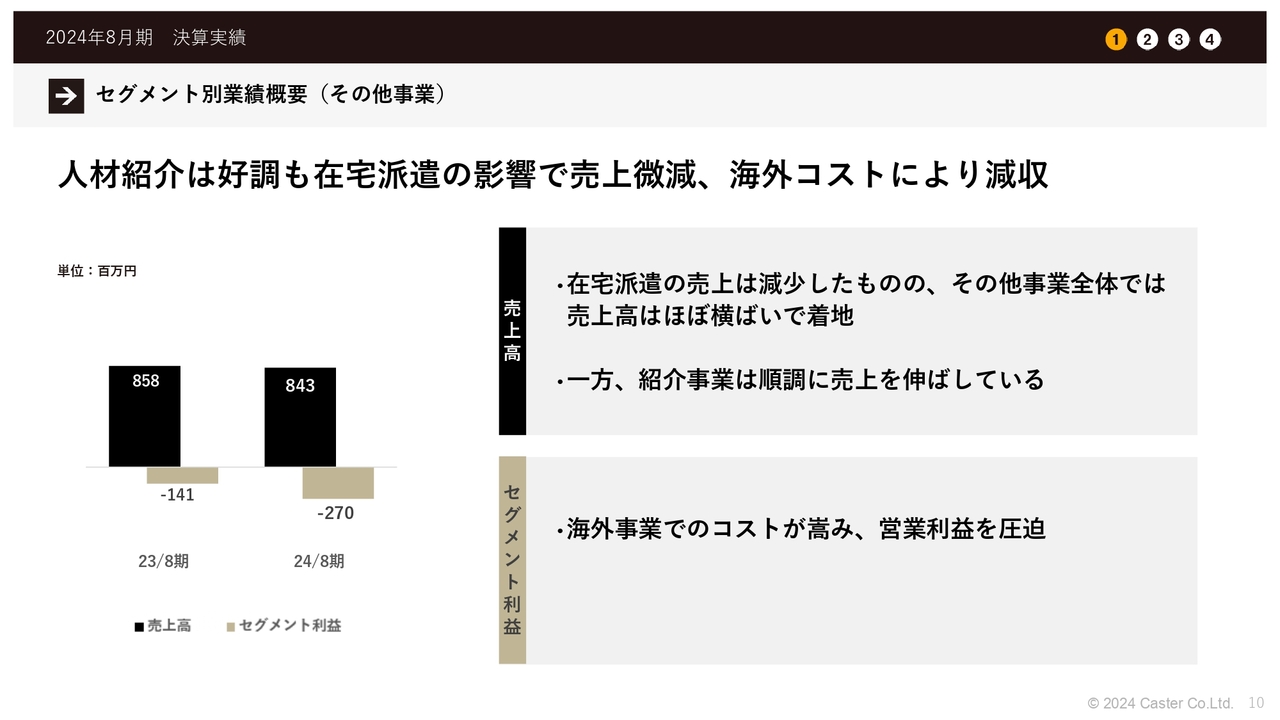

セグメント別業績概要(その他事業)

その他事業です。こちらは人材紹介と在宅派遣の派遣事業で、海外事業も含まれています。人材紹介は非常に好調である一方、在宅派遣が少し苦戦しており、売上高は微減となっています。海外事業は非常に苦戦していたため、減収となっています。

スライドに記載のとおり、在宅派遣の売上が減少したものの、その他事業全体ではほぼ横ばいで着地しています。これを牽引しているのが人材紹介事業となっています。

セグメント利益については、海外事業でのコストが非常に高くなっており営業利益を圧迫しています。すでに発表しているとおり現在リストラクチャリングに取り組んでおり、ここに関しては今期への影響は徐々になくなっていくと考えています。

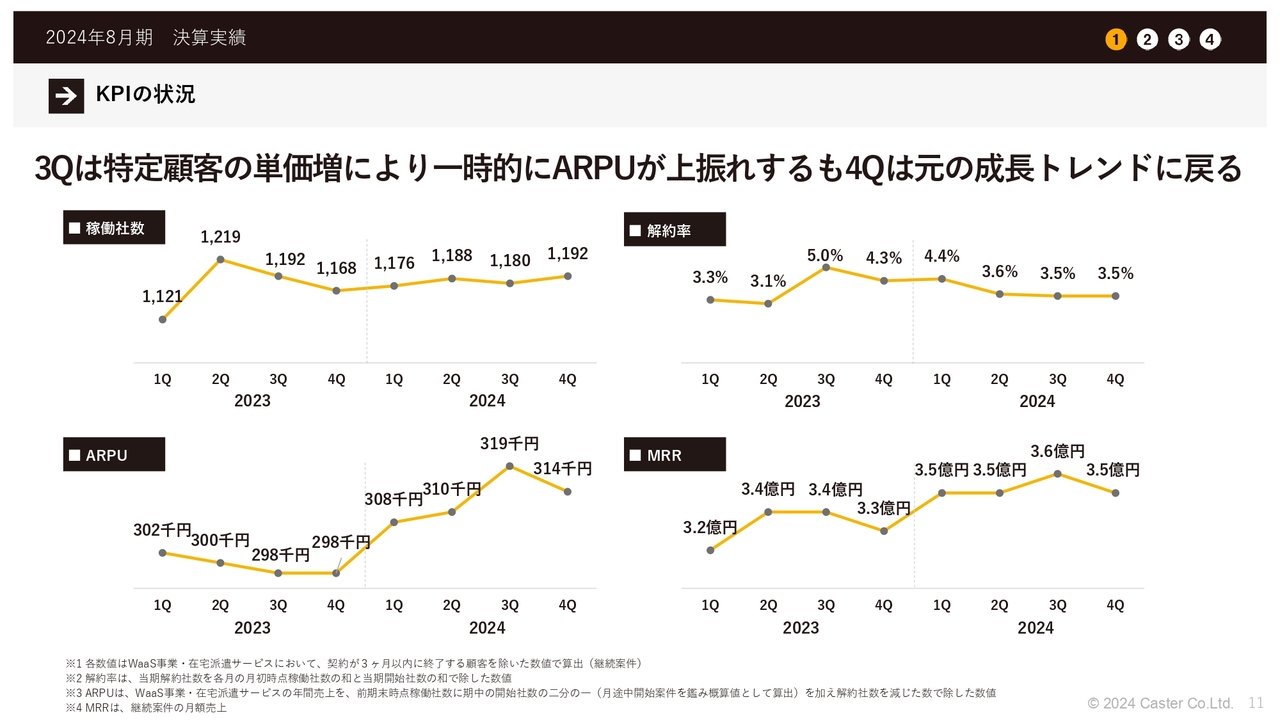

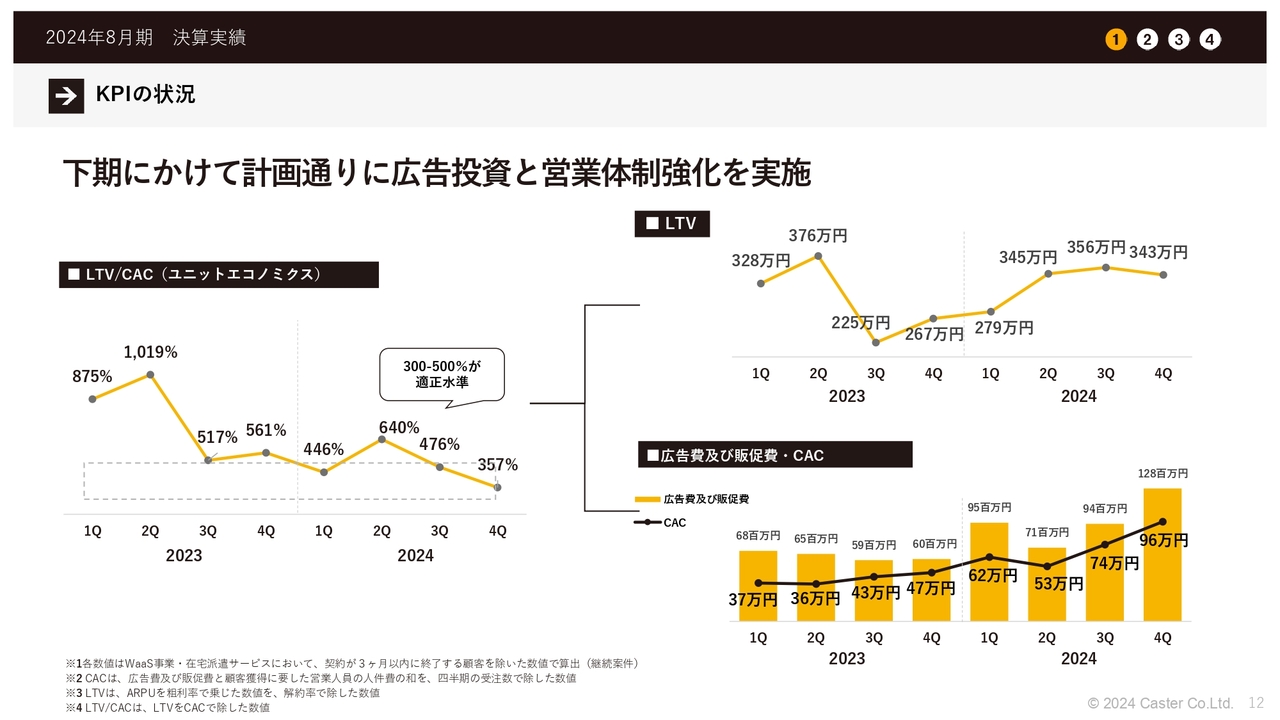

KPIの状況

KPIの状況です。第3四半期は特定顧客の単価増により、ARPUがかなり上振れました。ここが第4四半期に元の成長トレンドに戻ったため、大きく下がっているように見えています。基本的には、予定していた上昇トレンドに戻ってきている状況です。

解約率も右肩下がりで推移しています。改善トレンドに乗っているため、まだ数字が良くなっていくと考えています。結果として、MRRも順調に右肩上がりの軌道を描いているという状況です。

KPIの状況

LTV/CAC(ユニットエコノミクス)については、下期にかけて計画どおり広告投資と営業体制強化を実施しました。

2024年8月期の第1四半期、第2四半期には、このユニットエコノミクスは400パーセントから600パーセント程度で推移していました。この状況では何の検証もできないということで、第4四半期はここに十分に踏み込みました。

結果として、広告費及び販促費・CACの数字は、単体で見ると悪化しているものの、LTV(ライフタイムバリュー)に関しては十分に作れている状況になっています。その結果、ユニットエコノミクスが357パーセントと、適正水準まで広告費を踏み込むことができました。

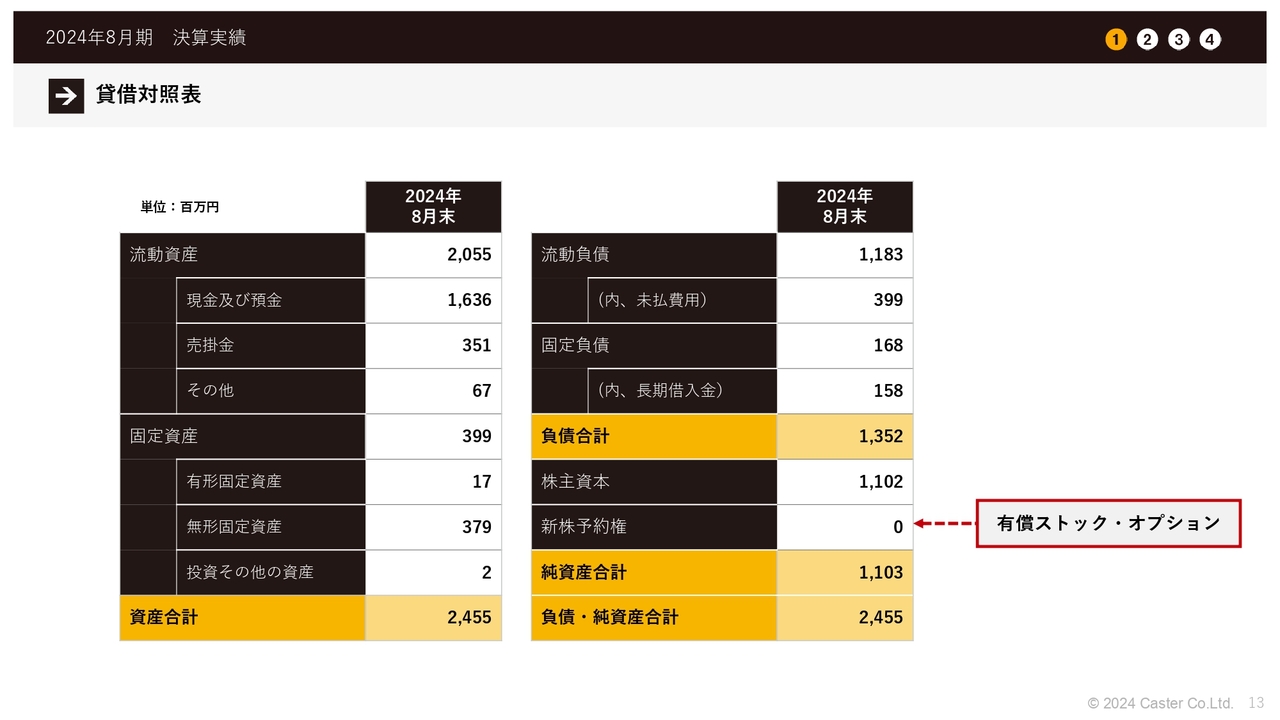

貸借対照表

貸借対照表は、スライドに記載のとおりです。

4Q+直近トピックス一覧

2024年8月期のトピックスです。スライドに記載のとおり、内容としてはさまざまな取り組みを行ってきました。

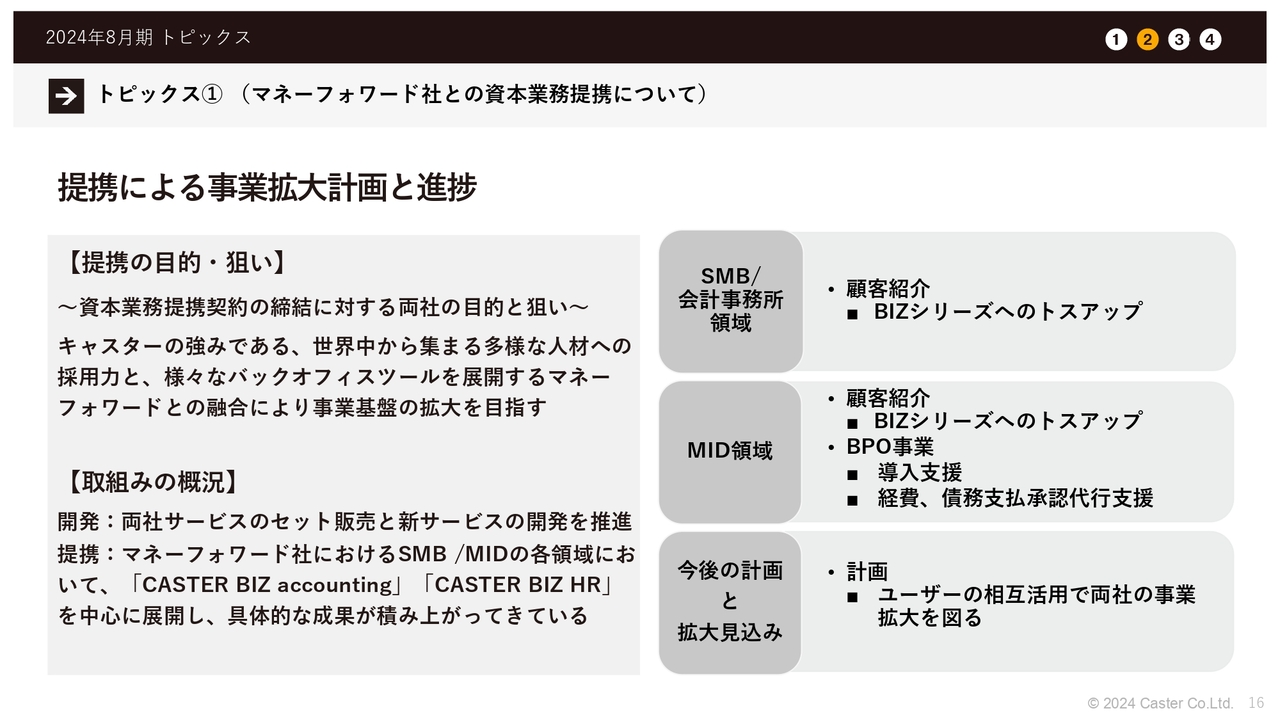

トピックス① (マネーフォワード社との資本業務提携について)

直近のトピックスについてご説明します。まず1つ目は、マネーフォワード社との資本業務提携に関する進捗です。

提携の目的・狙いは非常にシンプルです。マネーフォワード社が展開されているSaaS領域の経理・労務に関して、現在深刻な人手不足となっています。

こちらに対して我々は、人的リソースをクライアントに提供するというかたちで提携しています。その関係で、特にSMB/会計事務所領域、そしてMID領域に関しては、非常に堅調にお客さまへのデリバリーができている状況です。

こちらも、「まずは始めてみよう」というところからだんだんと領域を広げ、さらに顧客も増えており、ともに拡大を図っている状況です。

したがって非常に順調に進捗しており、ここは積極的に拡大していきたいと考えています。

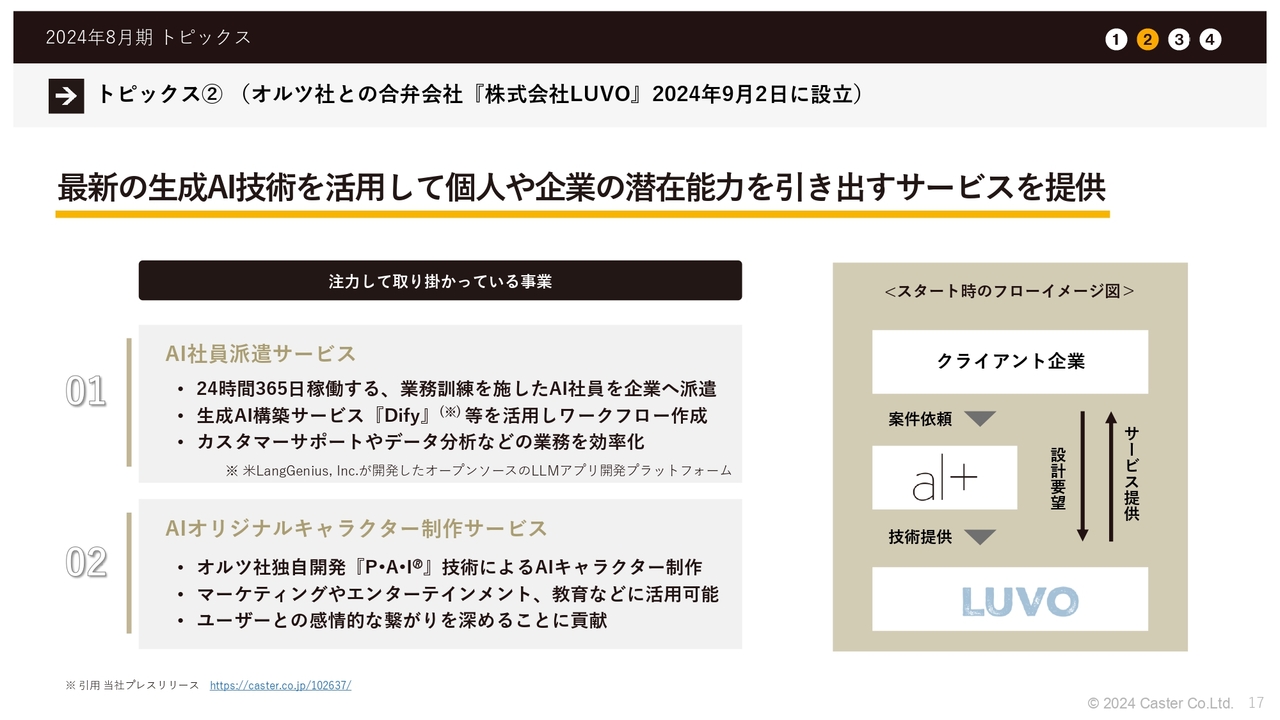

トピックス② (オルツ社との合弁会社『株式会社LUVO』2024年9月2日に設立)

2つ目のトピックスとして、先日上場されたオルツ社との合弁会社として、株式会社LUVOという新会社を2024年9月2日に設立しました。事業としてはスライドに記載のとおり、最新の生成AI技術を活用して個人や企業の潜在能力を引き出すサービスを提供します。

注力して取りかかっている事業は2つあります。1つ目は、AI社員派遣サービスです。こちらはAIが人間の業務をできるように我々がトレーニングを行い、お客さまのニーズに合わせて提供していくサービスとなっています。

これはオルツ社の技術だけではなく、生成AI構築サービス「Dify」など、すでにスタンダードになりつつある海外製のツール等も活用することで、カスタマーサポートやデータ分析などのバックオフィス業務の効率化をお客さまに提供することが可能になります。

2つ目は、AIオリジナルキャラクター制作サービスです。こちらはオルツ社の技術が非常に有効に作用すると考えています。

現在の一般的な生成AIは英語のほうが圧倒的に得意で、まだ日本語が得意でありません。感情の表現についても、英語圏に比べると日本語圏は少し遅れています。

オルツ社はここに大きな強みを持っており、よりナチュラルで気持ちのいいコミュニケーションを、日本語で行うことができると我々は考えています。

マーケティングやエンターテインメント、教育などの分野では、そのような「キャラクター性を持ってオペレーションを回してほしい」というニーズが非常に高まっています。

このようなものに対して、オルツ社の技術を使ってオリジナルのキャラクター性を持たせたAIを制作しサービスを提供していくことで、お客さまのニーズに応えていける領域が広がると考えています。

オルツ社に寄せられたご相談についても現在はLUVO社に寄せられるスキームになっており、だんだんと業務ニーズの拡大をキャッチしていける下地が整ってくると考えています。

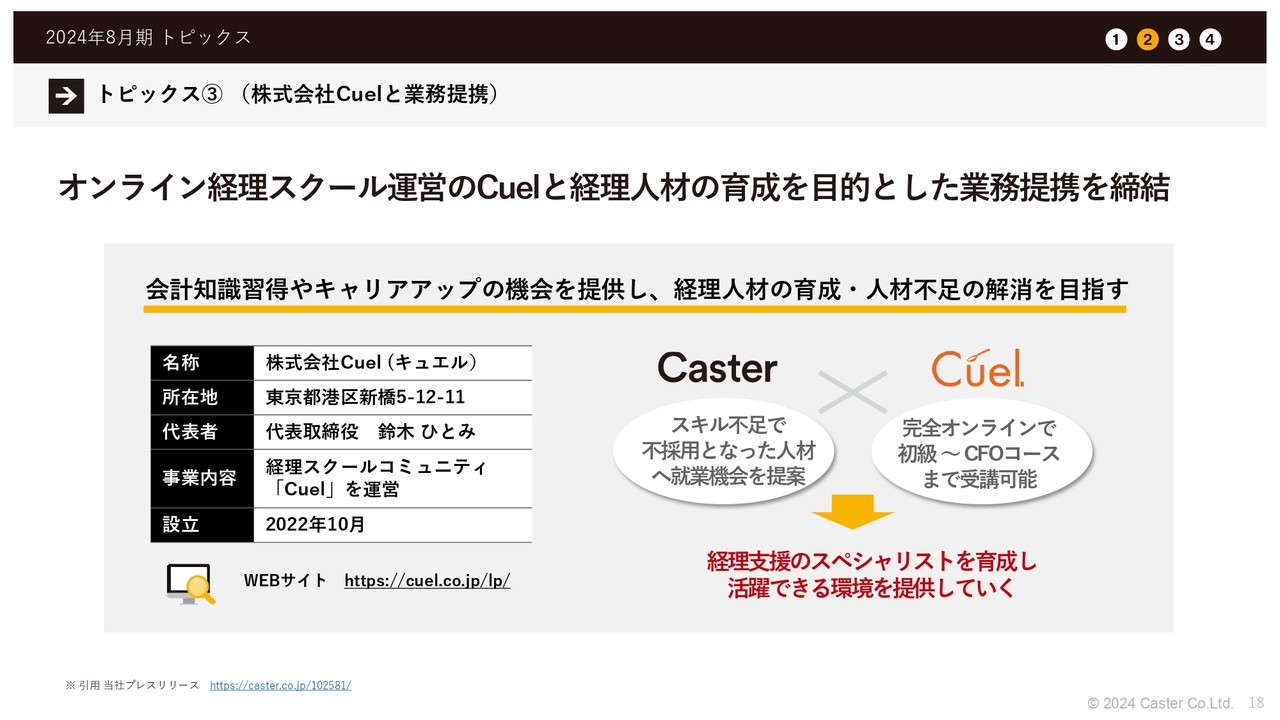

トピックス③ (株式会社Cuelと業務提携)

3つ目のトピックスは、株式会社Cuelとの業務提携です。Cuel社はオンライン経理スクールを運営している会社です。

先ほどお話ししたとおり、マネーフォワード社との連携の中で、当社は経理・労務領域における非常に強いニーズをいただいており、我々の社内でも月間数千名から応募いただける下地があります。

この数千名の方々の中で経理業務の経験者は非常に少なく、全体の1パーセントも含まれていません。

これは大変難しく、資格保持者も一定程度この中に含まれていなければなりません。しかしながら、経理の一部の業務経験があっても全体像がわかっていないというパターンも非常に多くなっています。

そこで我々は、そのような方々にリスキリングを提供することで、経理・労務領域の業務機会を提供していきたいと考えています。したがって我々としては、非常に強いトルクをかけられる施策になると考えています。

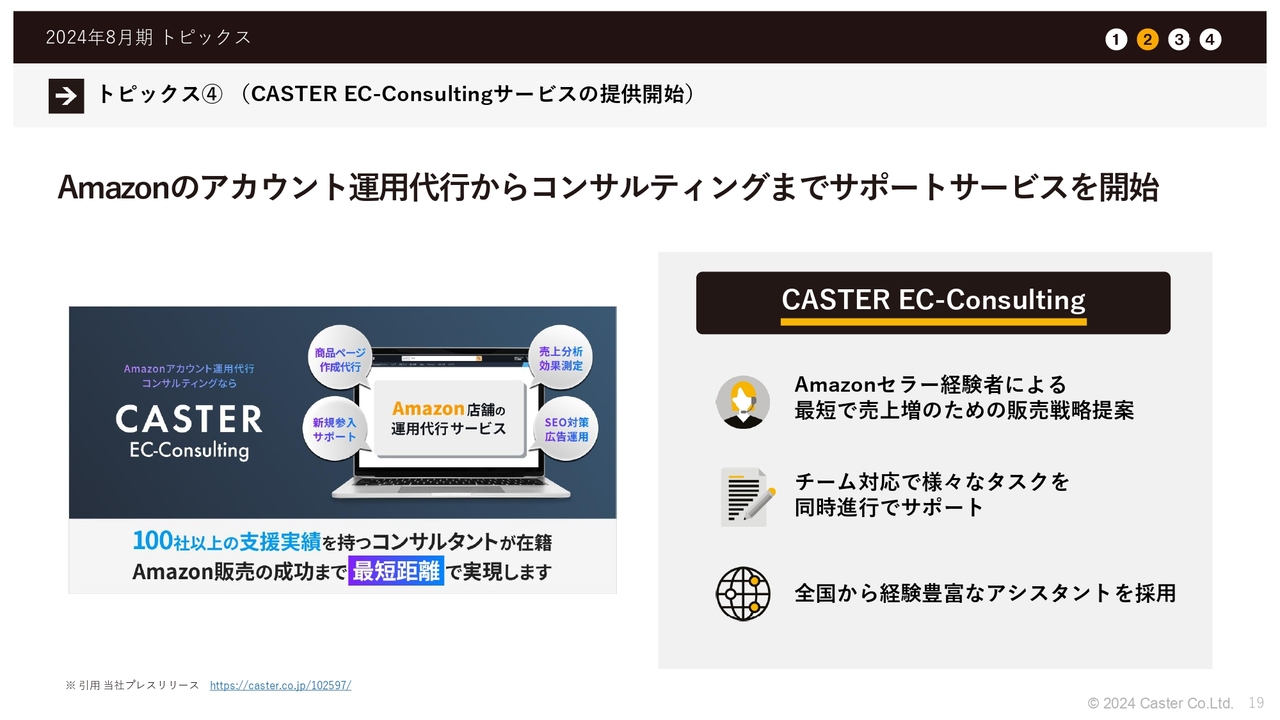

トピックス④ (CASTER EC-Consultingサービスの提供開始)

4つ目のトピックスです。これまでとかなり毛色が変わりますが、ECのコンサルティングサービスを開始しました。Amazonのアカウント運用代行からコンサルティングまでを行うサポートサービスを展開しています。

こちらは、ありがたいことにお客さまからの引き合いで生まれてきたサービスで、非常に好調です。今後はAmazonのみならず、さまざまなモールやECそのものの運用代行も行っていきます。

このようなところも含めて、サポート領域を広げていける1つのビジネスチャンスとして拡大していきたいと考えています。

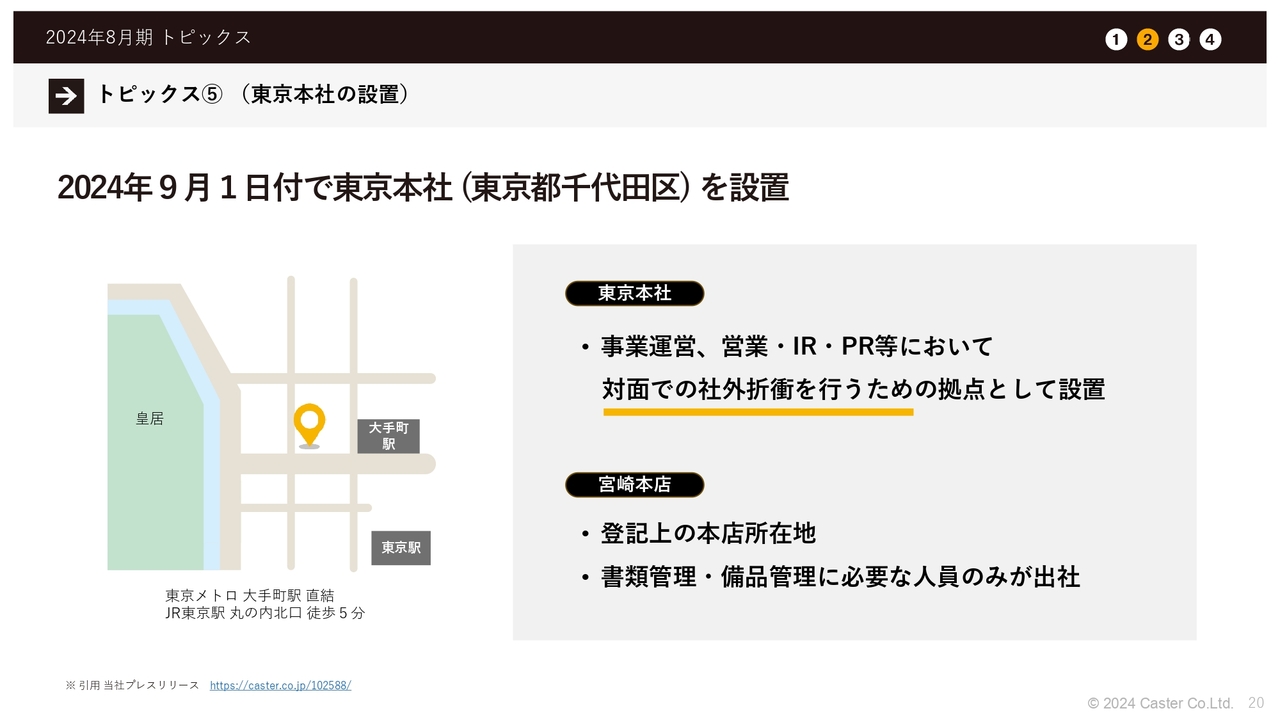

トピックス⑤ (東京本社の設置)

5つ目のトピックスは、東京本社の設置です。東京・丸の内に、対面での社外折衝などを行うための拠点として、東京本社を設置させていただく運びとなりました。

宮崎は撤退せず、宮崎本店としてオフライン系の作業を行うために、今後も運用を続けていく予定です。

ありがたいことに、先ほどのマネーフォワード社のようなMID/エンタープライズと呼ばれる企業との取引も徐々に増えてきており、対面での社外折衝が非常に多くなる傾向があります。このような社外折衝の拠点として、営業活動を中心に活用を進めていけると考えています。

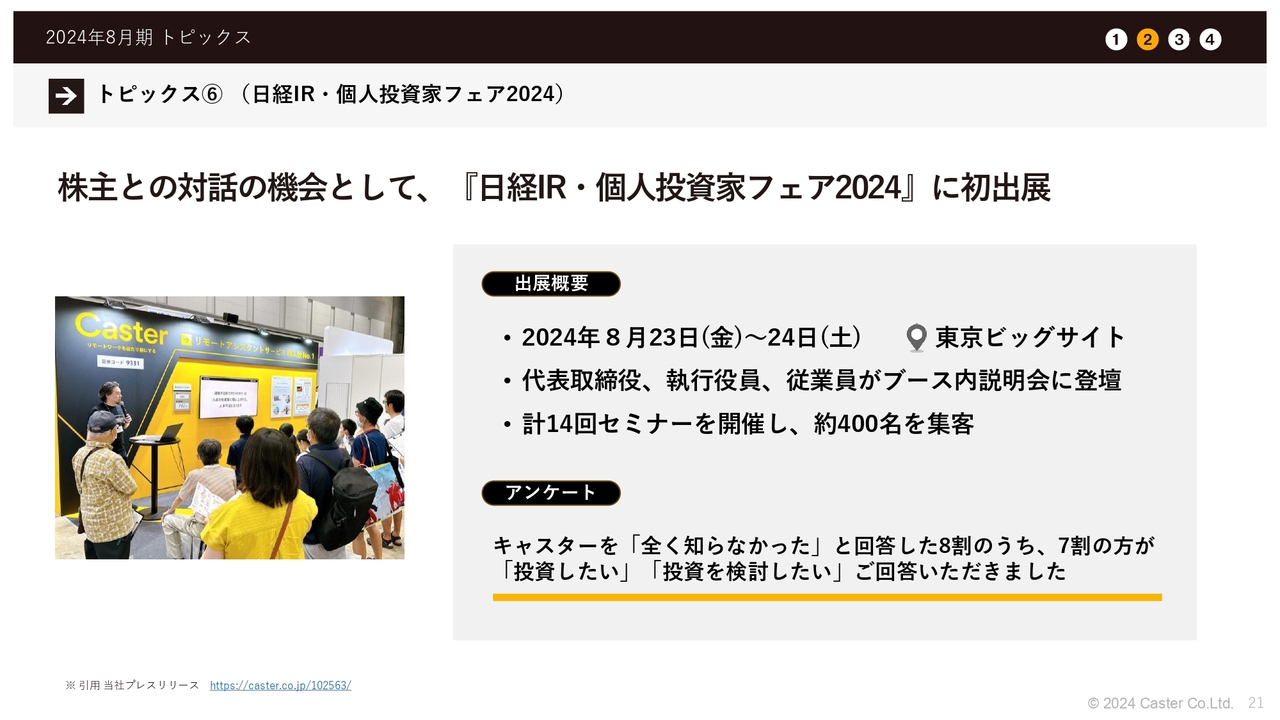

トピックス⑥ (日経IR・個人投資家フェア2024)

6つ目のトピックスです。「日経IR・個人投資家フェア2024」に初出展しました。とても楽しい場だったため、また出展できればと考えています。

このようなセミナーや、現在行っているログミー社との取り組み以外にも、おもしろくて楽しい試みをさらに積極的に発信していきたいと思っています。機会がありましたら、ぜひご覧いただけると幸いです。

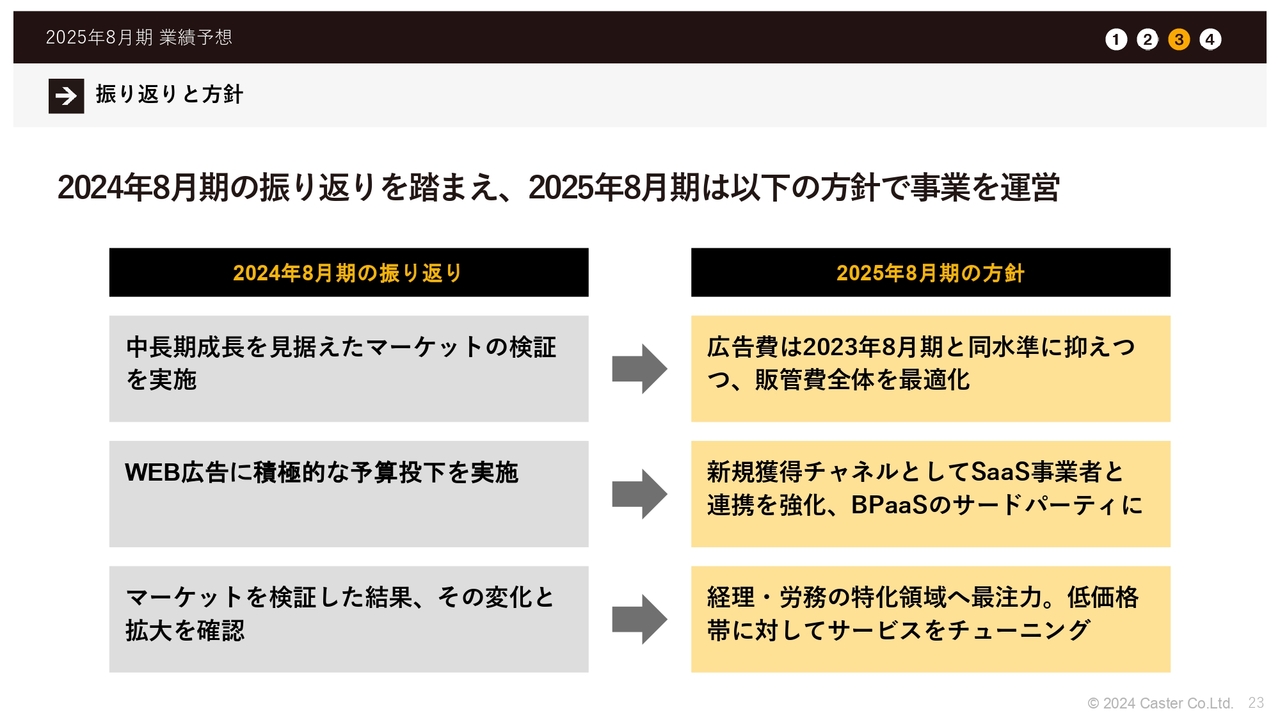

振り返りと方針

2025年8月期業績予想です。はじめに、スライドに記載した「2024年8月期の振り返り」と、それに対する「2025年8月期の方針」についてご説明します。

「中長期成長を見据えたマーケットの検証を実施」では、広告費や営業関係の販売拡大がどのようなかたちでできるか検証しました。これに対し今期は「広告費は2023年8月期と同水準に抑えつつ、販管費全体を最適化」という方針がベストだという結論が出ました。したがって、2025年8月期の広告費は2023年8月期と同水準となります。

「WEB広告に積極的な予算投下を実施」については、チャネルとしてWeb広告を選択しました。これに対し今期は「新規獲得チャネルとしてSaaS事業者と連携を強化、BPaaSのサードパーティに」という方針を掲げています。

まず新規獲得チャネルとしてSaaS事業者、具体的にはマネーフォワード社のような、SaaSベンダーの中でも特に大手の事業者との連携を強化します。また最近はBPaaSというセグメントが成長しており、大きな方針としてはBPaaSのサードパーティの立ち位置で事業を展開していきます。

最後に「マーケットを検証した結果 、その変化と拡大を確認」しました。この「変化と拡大」とは、経理・労務領域が顕著に過熱化していることです。そのため今期は「経理・労務の特化領域へ最注力」し、取り組みを強化していく想定です。

また「低価格帯に対してサービスをチューニング」していく必要性があると考えています。低価格帯、正確には低ロット帯に対してこちらの引き合いが非常に強い状況が続いているため、次の主戦場と捉えてイニシアチブを取りに行きます。

業績予想ハイライト

業績予想ハイライトです。数字としては、スライドのとおり引き続き増収の見込みです。また、販管費の最適化により黒字転換できると考えています。

売上高は50億3,000万円、営業利益はおよそ1,000万円を見込んでいます。稼働社数も順調に伸びていますが、ARPUが少し下がっています。これは先ほどお伝えしたような低価格帯のお客さまが非常に強く伸びていくと考えており、顧客単価としては下がる可能性があると捉えています。

同時に、先ほどお伝えしたような経理・労務領域などのバーティカルなサービスの引き合いも非常に強い状況のため、結果的に顧客単価が増加することもあり得ます。現時点では、低価格帯が顕著に伸びてしまった場合の予想として記載しています。

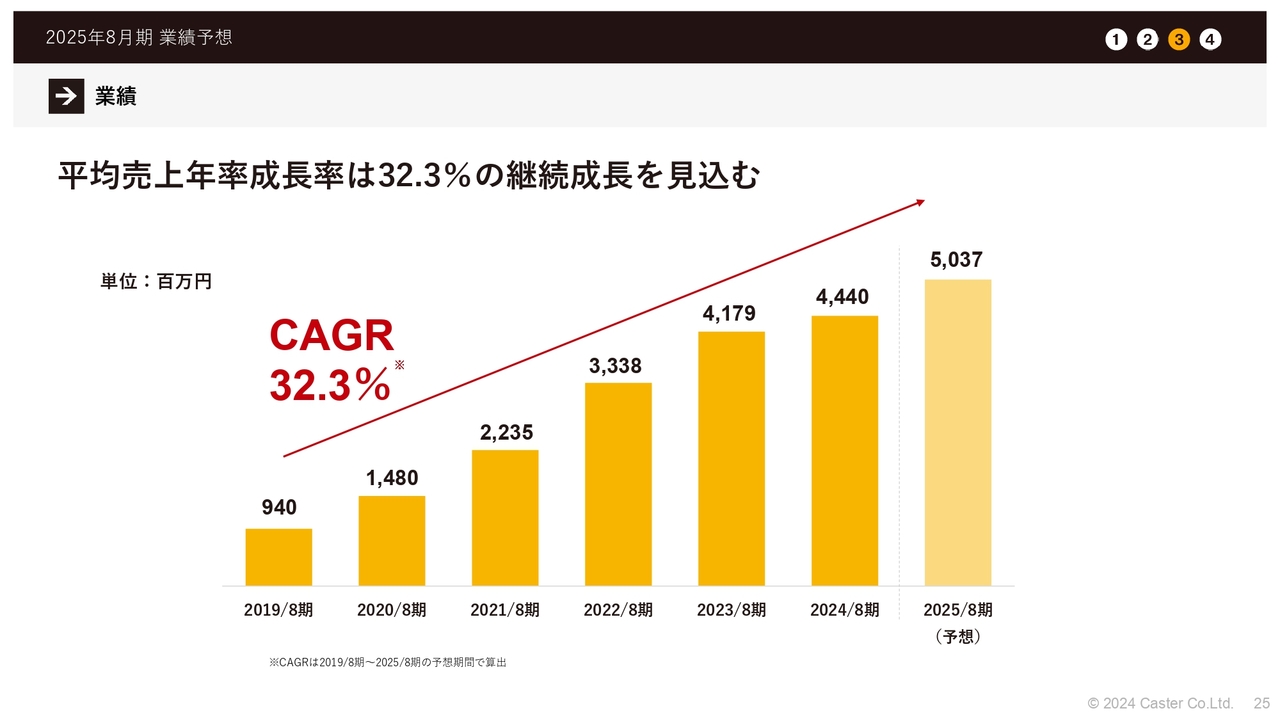

業績予想 売上高推移

CAGRは32.3パーセントとなっています。目標を達成しつつ、さらに伸ばしていきたいと考えています。

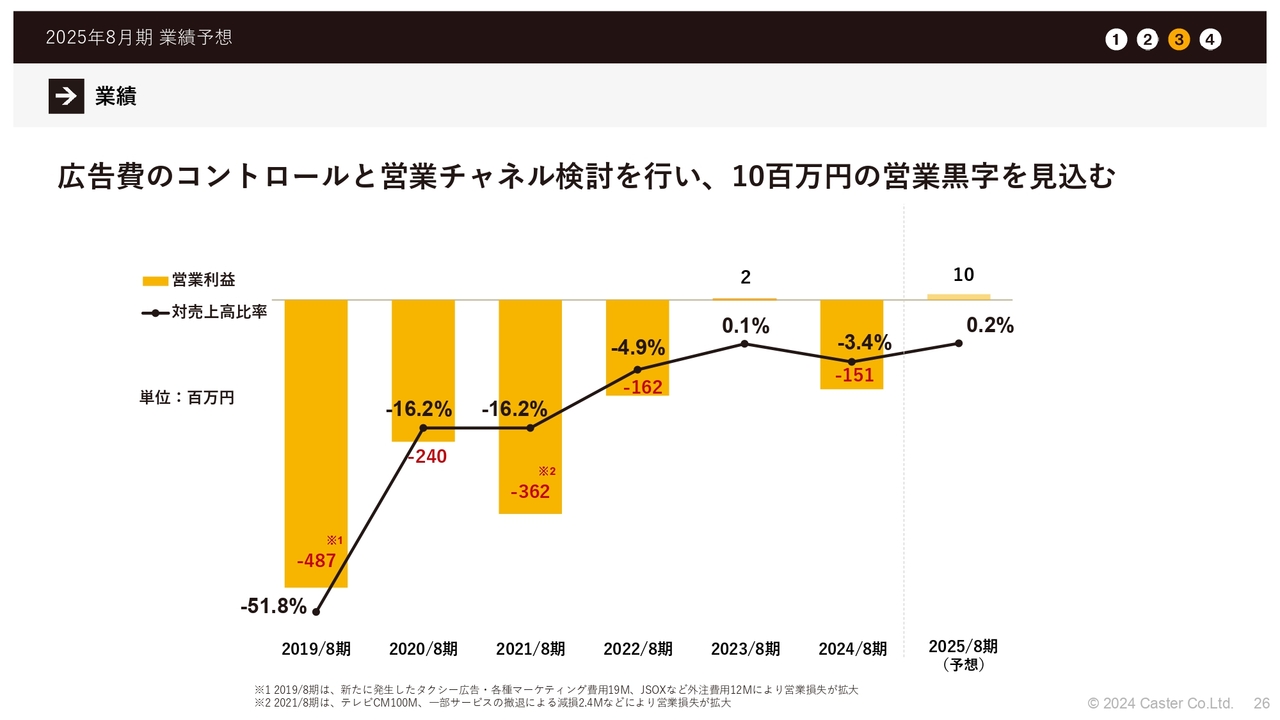

業績予想 営業利益推移

営業利益についても、広告費のコントロールと営業チャネルの検討を行った結果、1,000万円程度の営業黒字を見込む着地となっています。

すでに先ほど簡単に触れましたが、海外のリストラクチャリングの費用などが明確になってきたため、それらを含めた金額となっています。全体的にかなり健全化できたと考えています。

2025年8月期 通期連結業績予想

連結業績予想は、スライドに記載のとおりです。

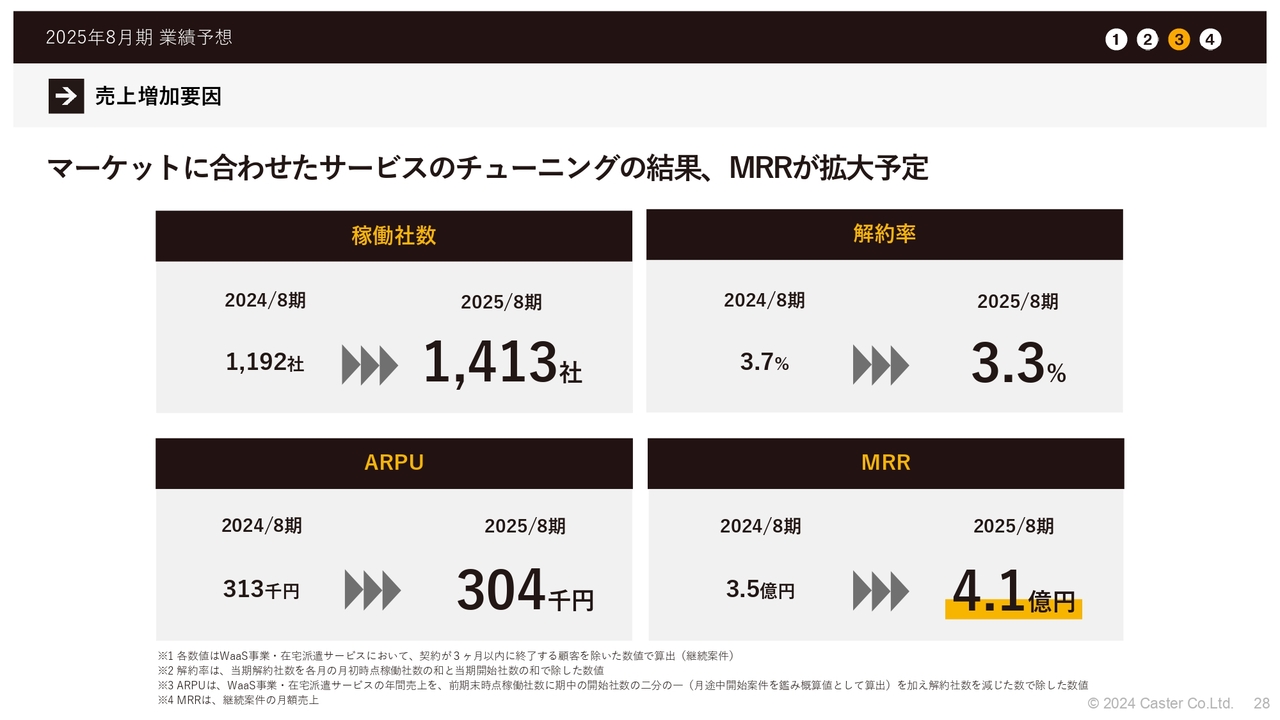

売上増加要因

KPI関係です。スライドには売上増加要因を分解して記載しています。特徴として、解約率はまだ下がると見込んでいます。過去のトレンドから分析しても、解約率はさらに改善できる状況にあると考えています。

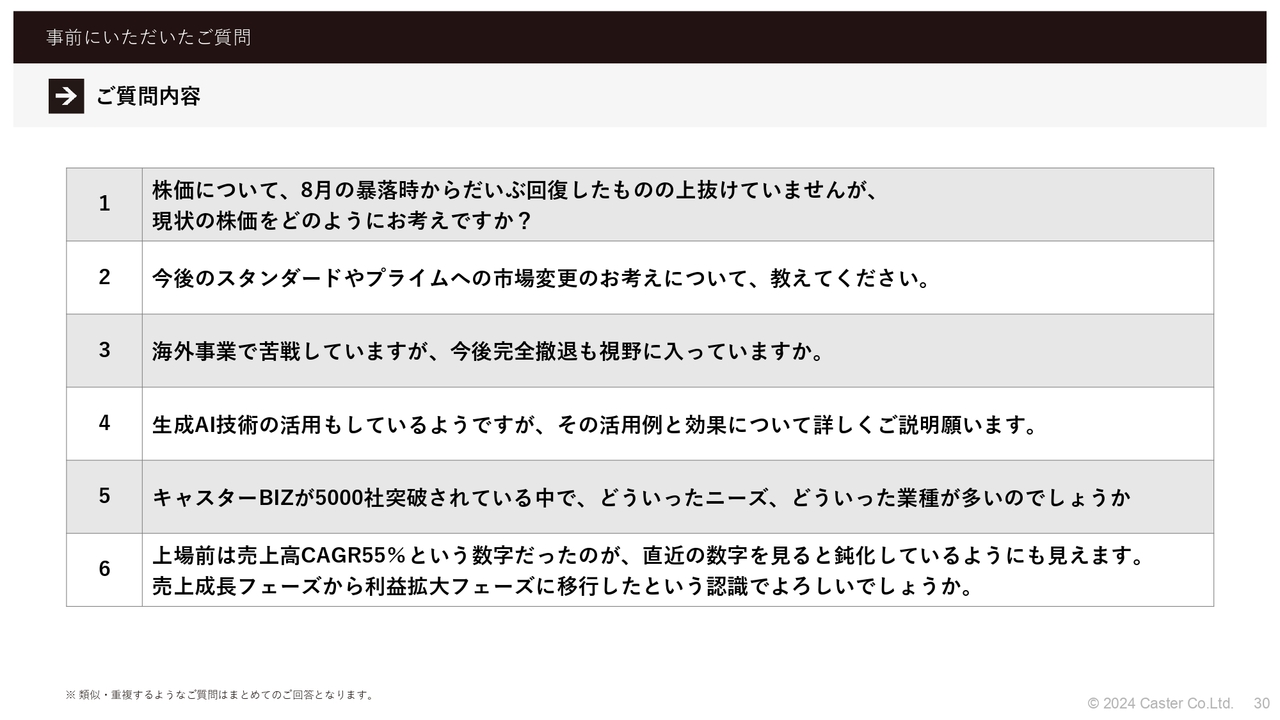

質疑応答:株価の現状について

「株価について、8月の暴落時からかなり回復したものの上抜けていませんが、現状の株価をどのようにお

新着ログ

「サービス業」のログ