日経平均株価、34年ぶりの最高値更新をどう見るか

広木隆氏(以下、広木):みなさんこんにちは。マネックス証券の広木隆です。ご承知のとおり、先日(※動画公開当時)、日経平均株価は1989年末の最高値をおよそ34年ぶりに更新しました。

この最高値をどう捉えたらよいのかについては、最高値を更新した2024年2月22日当日にマネックスオンデマンドで緊急配信したメッセージをご覧いただいた方もいらっしゃるかと思います。今日は、もはやバブル後ではない時代に、市場とどう向き合っていけばよいのか、ゲストを交えてお話できればと思います。

それでは、今日のゲストをご案内しましょう。では、まず岸田さんから自己紹介をお願いします。

岸田陽子氏(以下、岸田):私、大和アセットマネジメントの岸田と申します。本日はお二方からお話をおうかがいできることをたいへん楽しみにしていました。どうぞよろしくお願いいたします。

藤原隆人氏(以下、藤原):よろしくお願いします。

広木:それでは、続いて藤原さん、お願いします。

藤原:日経インデックス事業室の藤原です。今、新しい室を開発しているのですが、2年前まで20年以上、日経の記者としてマーケット報道や企業取材に駆け回っていました。今日はよろしくお願いいたします。

広木:こちらこそ、よろしくお願いします。

岸田:お願いします。

広木隆氏が語る高値予想の背景

藤原:さっそくですが、元記者の性分で、広木さんにぜひおうかがいしたいことがあります。

広木:なんでしょうか?

藤原:日経が出してる『日経ヴェリタス』という新聞があります。新年号、新春号で、市場関係者およそ70人にその年の相場見通しを聞くという、日経金融新聞時代からの恒例の企画があるんですけれども、広木さんにもご協力いただいて、ありがとうございました。

日経平均の最高値更新がちょっと気になって、一覧表をざっと見てみたのですが、やはり最高値更新を予想された方が非常に少なかったんです。そんな中でも、広木さんはズバリ高値4万2,000円を予想されていたので、こうしたシナリオ展開をどうして予想されていたのかをぜひお願いできればと思います。

広木:なるほど、そうですか。いや、ありがとうございます。以前から、やはりいろいろな要素があるなと言ってきたんですけれども、やはり1番大きい背景は、デフレの時代が終焉を迎えたということだと思うんですね。

要は、デフレが終わって、インフレになった。インフレ時代は株にとって追い風になるというのはいろいろなところで言われていることではあるんですけども、それ以上にやはりデフレに終止符が打たれたということがすごく大きいと思うんですよ。

どうして日本経済がこのデフレスパイラルに陥ってしまったかというと、やはり元を正せば、80年代末期の異常なバブルが崩壊して、そこからもう転落するような経済の時代になっていった。それがデフレ時代と、ほぼイコールなんだと思うんですよね。

結局、そのバブル崩壊により、銀行が不良債権の山を抱えて、その処理にすごく手間取ってきた。これはもう日本政府の愚策であり、それから日本のいろいろな金融政策の失敗やいたらなさが、積もり積もり、そうこうしてるうちに日本の金融機関がどんどんどんどん倒れてくる。こうなるともう経済どころの騒ぎじゃないですよね。

ますます企業は萎縮して投資を絞り、ひたすら身を縮めるような時代が10年、20年続いてきた。それが失われた20年と言われた平成の、ほぼ前半を占めるところで、それとデフレは、ほぼ同義語であったと思うんです。

ただ、実際、不良債権処理とか、バブル崩壊の痛手というのは、平成時代の半ばでは、もうその処理は進んでいて、そこからもう1回プチバブルみたいなもので上がり、それがリーマン・ショックでもう1回突き落とされて、そこで株は本当の大底を打ったんですよね。

そこから人々のデフレマインドが溶けるまで、さらに長い時間かかった。けれども、ようやく、ここにきてデフレに終止符が打たれ、インフレに転換してきた。やはりここから、新しい時代のスタートだという感覚が強くなったので、株価に対しても非常に強気の姿勢を打ち出すことができた。

そういう背景の中で、企業自身がすごく変わろうとしてきています。これはもうだいぶ前からですが、コーポレートガバナンスの改革だとか、それを後押しするような投資家との対話だとか、いろいろな市場関係者が働きかけています。ちょうど1年前になりますが、1年前の3月には東証から上場企業に対して、もっと株価や資本コストを意識した経営をしてくださいというお願いが出されました。

やはり、このインパクトがすごく大きかったんだろうと思うんですよね。企業が一段とその改革にアクセルを踏んだ結果、そこからの1年間は、日経新聞に、毎日、企業がこう変わっているというようなニュースがどんどん出てきました。そういう背景の中では、やはり株価が最高値を塗り替えるのは、もう時間の問題だろうと思って、あのような予想を出しました。

インフレ時代における投資戦略

広木:今日のテーマとして、この本の話は、後ほどじっくりお話しさせていただきますが、ちょっと貸していただけますか?

この本をひっくり返すと裏の本の帯にこう書いてあるんです。なんと書いてあるか?

岸田:株は上がるものなのです。

広木:そうなんですよ。株は上がるものなのですというのは、この本の中にももちろん書いてあります。基本的に株価というものは上がっていくものなんですよね。ですから、このヴェリタスの予想というのは、今年どうなるかという1年限りの予想ではありますが、基本的にあまり下を見ないほうがいいと(思っています)。

同業の他の方々にも申し上げておきますが、あまり下を見ないほうがいいですよ。どっちが当たる可能性が高いかと言ったら、上を見たほうが当たる可能性が高いです。なぜかというと、株価は上がるものだからです。

岸田:これだけインフレ、そして、これだけ株価が上昇してきている時代に、これからどのような投資行動や考え方が必要になってくるのか、ぜひお聞かせ願えればと思います。

広木:いろいろな考え方があるし、もう結論として、それを言っちゃおしまいじゃないかみたいな身も蓋もないことを言うと、人それぞれなんですよね、人それぞれに合った投資の方法があって。

岸田:はい。

広木:ですから、「もうこれだ」とは言い難いのですが、比較的多くの人に当てはまるだろうし、特に個人投資家の方が非常に好まれる投資として、配当に着目した株式投資は、1つの選択肢になってきますよね。

普通に考えると、配当に投資するのであれば、配当がたくさんもらえる高配当株に投資すればいいんだよねと。確かにそのとおりなんですよね。日経新聞さんが作っているインデックスの中で、高配当に投資するインデックスってなんでしたっけ?

藤原:「日経高配当株50」です。

広木:50ですか。その指数は連日というか、昨日また市場高値更新でしょう? すごく人気になっているんですよね。

ただ、それは1つの選択肢で、誰でも思いつく、高配当株投資です。実は、今日この動画で、みなさんにご解説したい1つの投資のカテゴリーとして、連続増配株というのがあります。

インフレ時代の投資の選択肢としてなぜ有効かと言うと、みなさんなかなかインフレを経験していないから、実感が湧かないと思うんですよね。岸田さんは、インフレの時代を経験されたことありますか?

岸田:いや、ないです。

広木:ないでしょう? 年齢に関することを言うと、最近は不適切にもほどがあるとか言われちゃうので、あまりそういうことは言わないけれども、インフレって、やはり普通の人だと、どうしたらいいのかがわからなくて、そのまま銀行預金に置いちゃったりする人がいるんですよね。

そうすると、お金の価値が下がっていっちゃうんですよね。つまり、物の値段が上がっていくから、今日100円で買えていたものが、明日は100円では買えなくなっちゃう。それはハイパーインフレの世界ですが、例えば今買えていたものが1年後は買えなくなるみたいな話があるわけです。

そうすると、インフレヘッジを考えていかなきゃいけないんですよ。普通の経済は、物の値段が上がると同時にお給料なんかも上がっていきますから、自分の所得が増えて、物価上昇となんとか釣り合っていけるというのもあるし、インフレがあると、たいがい金利も高くて、銀行預金でもそれなりの利息が付くので、ある程度のインフレヘッジができるのですが、日本というのは非常に特殊で、先ほども言ったように、デフレがずっと染みついていて、ようやくデフレが終わりました、まず物の値段から上がり始めましたという、今はこういう状況にあるわけです。まだ人々の給料は上がっていない。

みなさん、今度の春の春闘賃上げに非常に注目されていますが、そういう中で、金利だけはなかなか上がらないですよ。

せいぜい日銀がマイナス金利を解除するぐらいです。そこからどのぐらい金利が上がるの? というと、もうたかが知れています。じゃあどうやってインフレヘッジをするかという方法を考えていかなきゃいけない。じゃあ株買えばいいじゃんと言ったって、やはり株の値上がり益というのは、なかなか不確かで、みんなが捉えられるものではない。

そういう中では、この連続増配株というのは、インフラ時代のインフレヘッジの非常に有効な手段になると思うんですよね、なぜかというと、入ってくるインカムが、どんどん増えていくという正確なものに投資するからです。

代表的な海外の例として、どういうものが資産クラスとしてあるかというと、インフレ連動債というものがあるんですよね。

岸田:はい。

広木:インフレの度に、債券の利息が調整されて、インフレと同時に、上がっていく。普通の債券はフィクスト・インカムといって、文字どおりフィクスされてるんですよ。

そうすると、やはりインフレの時代には弱いんですよね。なので、それを補う観点でインフレ連動債は、それの株バージョンと言い変えられる。実は、日本でも物価連動国債というものがあります。ただそれは、ほとんど機関投資家にしか出回っていないです。

個人投資家向け国債というものがあるんですよ。実は、個人投資家向け国債って、物価連動債のように物価に合わせてスライドして、クーポンが調整されるから、すごくいいものなんです。ただ、決定的な難点はあまりにも金利が低すぎるので、ここで国債を買ったところで、インフレのヘッジにならないところ。

結局いろいろ考えると、僕は、この連続増配株がインフレヘッジのすばらしい手段になるだろうと思っています。

岸田:なるほどですね。

配当に着目した株式投資のメリット

藤原:広木さんは、『利回り5パーセント配当生活』という本も発刊されたばかりで、この本にエッセンスが詰まっていると言えるのですが、今日はこのポイントポイントを解説をいただきながら、進めていけたらと思います。

広木:ありがとうございます。

岸田:それではさっそく、今日のテーマ、配当に着目した株式投資の切り口として、連続増配株について見ていきたいと思います。まずは、「配当に着目した株式投資」ということでお話をしていきたいと思います。

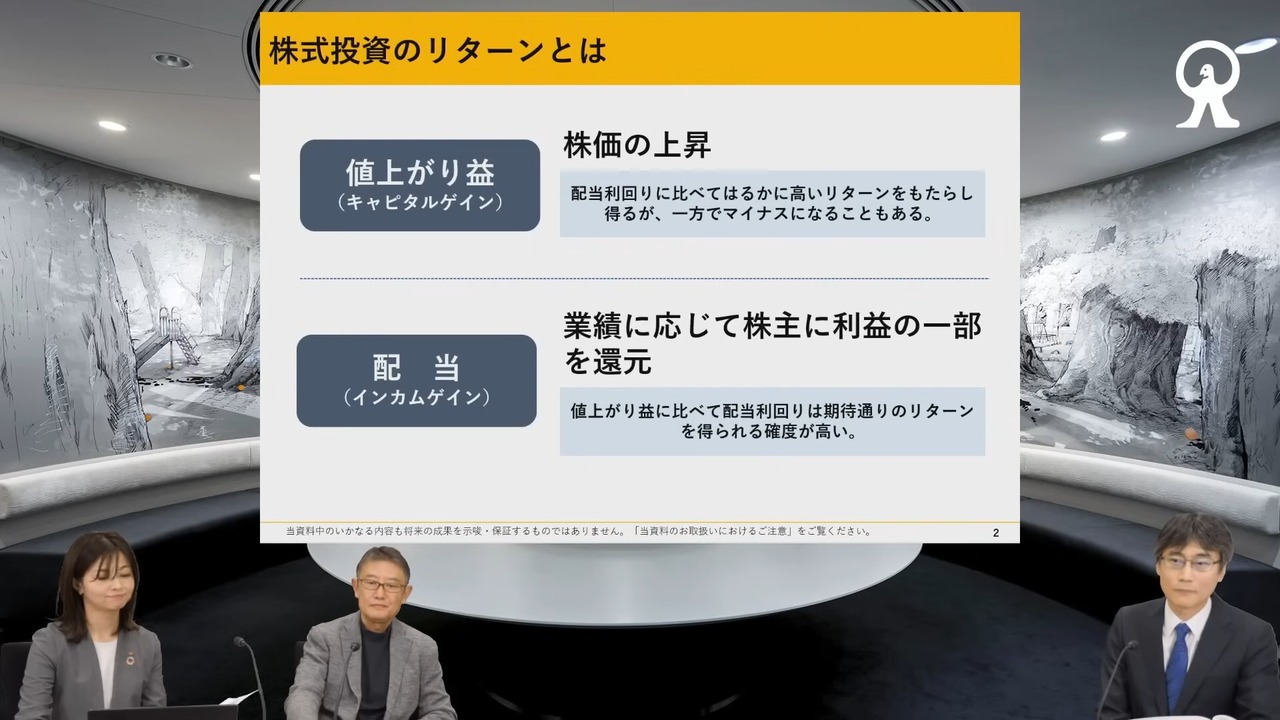

株式投資のリターンとは? ということですが、一般的には株価の上昇による値上がり益、いわゆるキャピタルゲインと、業績に応じて株主さまに利益の一部が還元される配当、インカムゲイン、この2つです。値上がり益の方は配当利回りに比べて、はるかに高いリターンをもたらし得るのですが、一方で、マイナスになってしまうこともあると思われます。

それに引きかえ配当、インカムゲインの方は企業が配当を減らしてしまうリスクなどはあるかもしれませんが、値上がり益に比べたら配当利回りは期待どおりのリターンを得られる確度が高いのかなと思われます。

最近では、配当利回りを重視される投資家さんも多いのではないかなと思いますが、いかがでしょうか。

広木:まさにそうなんですよね。僕、先ほどちょろっと言いましたけど、投資戦略の1番のポイントは何かというと、配当の情報の確実性です。株式投資って、本当に不確実な世界で、何1つ確かなことはありません。

どういう企業に投資したら儲かるんだろう、値上がりするんだろう。簡単な話、それは事業が成長している会社だろうと言うんだけど、じゃあ、それを何ではかるかという時に、売上高の成長率とか、過去5年間売上高成長率とか、いろいろなものがあります。

営業利益の伸び率とか、EPS成長率とか、例えば最近では、ROE、Return On Equity、株主資本利益率の高い会社を買えばいいんじゃないかとか、株式投資の切り口がいろいろあるわけですが、だからといって、確実にそれがリターンにつながる保証はまったくないわけです。

その点、配当の情報に着目して投資をすると、ほぼ確度が高いというのが今回の1番のポイントです。

岸田:うん。

広木:つまり配当利回りの高い株を買えば、ほぼその配当利回りどおりのリターンが得られる。減配のリスクとか、そういうものもあるんですけれども、原則として、やはり狙ったとおりのリターンが得られるでしょうということなんです。ですから、配当に着目した投資を行いましょうと。

1つの配当利回りに着目するんだけれども、もう1つは、ここで言う配当の成長性。連続して増配をしている企業。これだって途絶えてしまう可能性もありますよ。もちろん、ある時すごく業績が悪くなって、増配をやめてしまうというリスクももちろんあるんです。

岸田:はい。

広木:ただ、そのリスクは非常に低いので、比較的高い確実性、これまで続いてきた増配という特徴。それは確度の高いインフォメーションなので、それに着目して投資しようというのが今回のコンセプトです。

岸田:ああ、そうなんですね。

連続増配できる企業とは

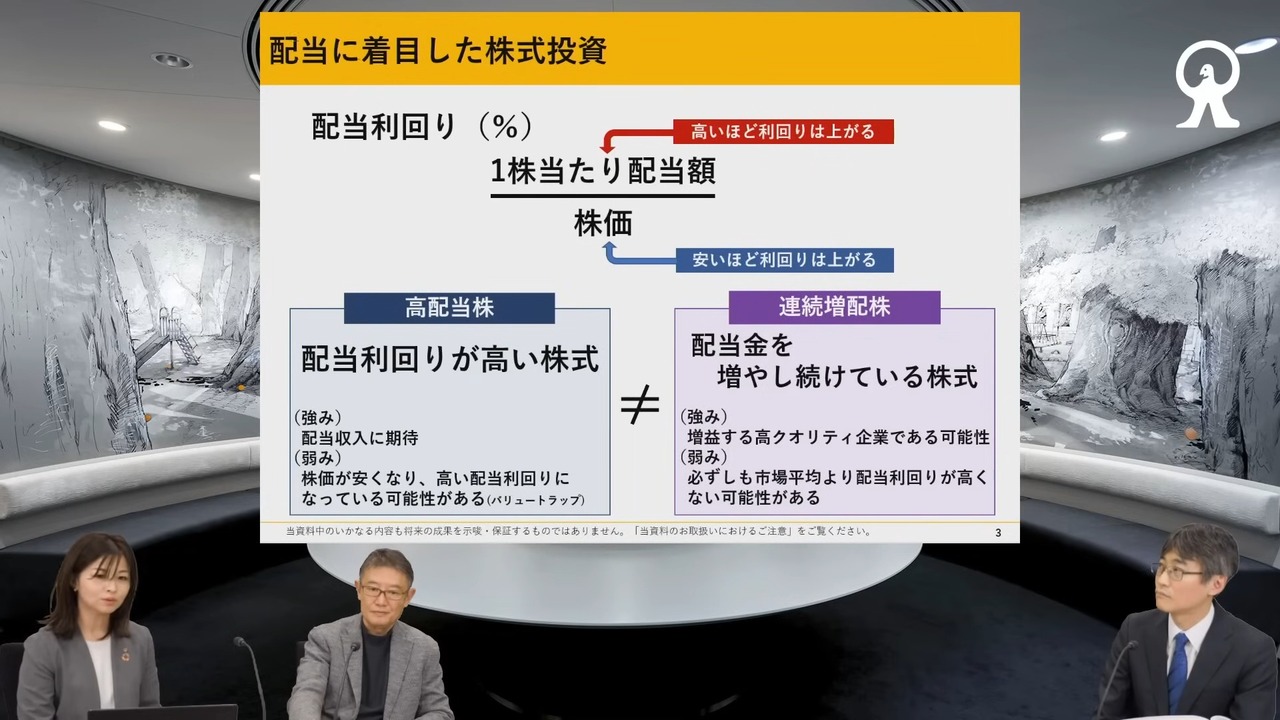

岸田:続きまして、「より多くの配当が得られる企業を見つけるためには」ということでちょっと考えてみると、単純に配当が多い少ないという条件では簡単に銘柄を選べないということがありまして、(スライドを示して)こちらに出ている配当利回りという指標があるかと思います。

1株当たり年間配当額を割ることの株価で求められると思います。株価が下がって1株当たり配当額が変わらなければ、配当利回りは上がります。または、1株当たり配当額がどんどん高まっていく場合、株価が同じ水準であれば配当利回りが高くなりますが、この配当利回りが高い株式を高配当株と言います。

それに対して、配当金を増やし続けている株式を連続増配株と呼びます。この2つは似ているようで違うものだということですね。藤原さんは連続増配株に着目した指数を開発されていると思いますが、高配当株と連続増配株の違いなど、そのあたりをぜひ聞かせていただけたらなと思います。よろしくお願いします。

藤原:高い配当収入が期待できる一方で、割安に見える企業が、実際には業績の悪化や競争力の低下などの理由で株価が安いため、利回りが高い銘柄である可能性があります。

配当利回りが高い水準のまま、つまり株価が安値のまま放置されているということは、そう評価される理由がやはりあるので、注意が必要なのではないかと思います。

一方、連続増配株は、無関係の切り口で配当を増やし続けている株式を言います。企業が配当前の期よりも増やすことを増配と言いますが、配当利回りは決して高くはなく、市場平均並みか、市場平均よりも配当利回りが低いこともあるということをご留意いただければと思います。

企業が増配を続けていくためには、事業で利益を出し続ける必要です。景気に左右されることなく成長を続けて利益を還元することは簡単ではありませんので、高いクオリティの企業を見つける要素と考えることもできるのではないかと思います。

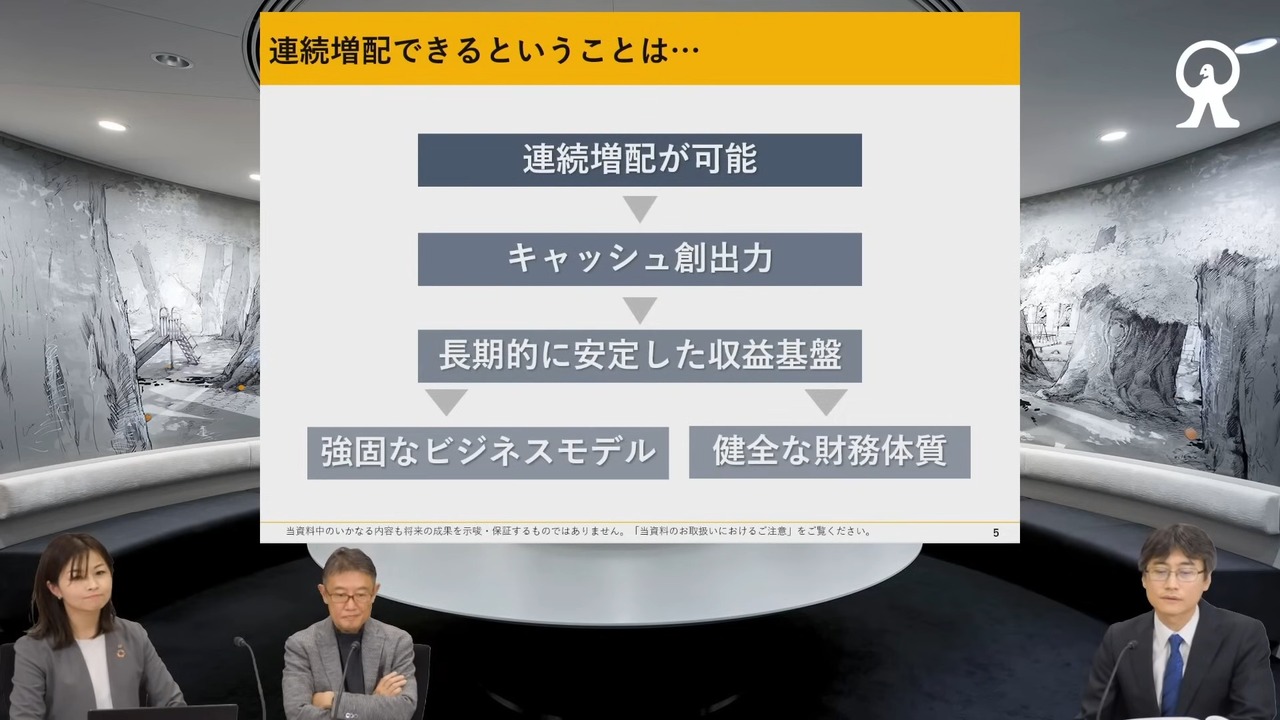

岸田:なるほど。連続増配は、高クオリティ企業を見つけられる要素の1つであると考えられるということですが、もう少し詳しく、連続増配をできる企業について教えていただけたらなと思うんですが、いかがでしょうか。

藤原:はい。増配を続けるには現金、キャッシュがないとできないので、キャッシュ創出力がある企業だということです。キャッシュの創出力があるということは、長期的に安定した収益基盤があるということなので、収益基盤の裏側にはビジネスモデルが強固であるという点や、健全な財務体質があるという点があります。キャッシュを生み出す企業は、相場がクラッシュした時にも強い傾向があると思います。

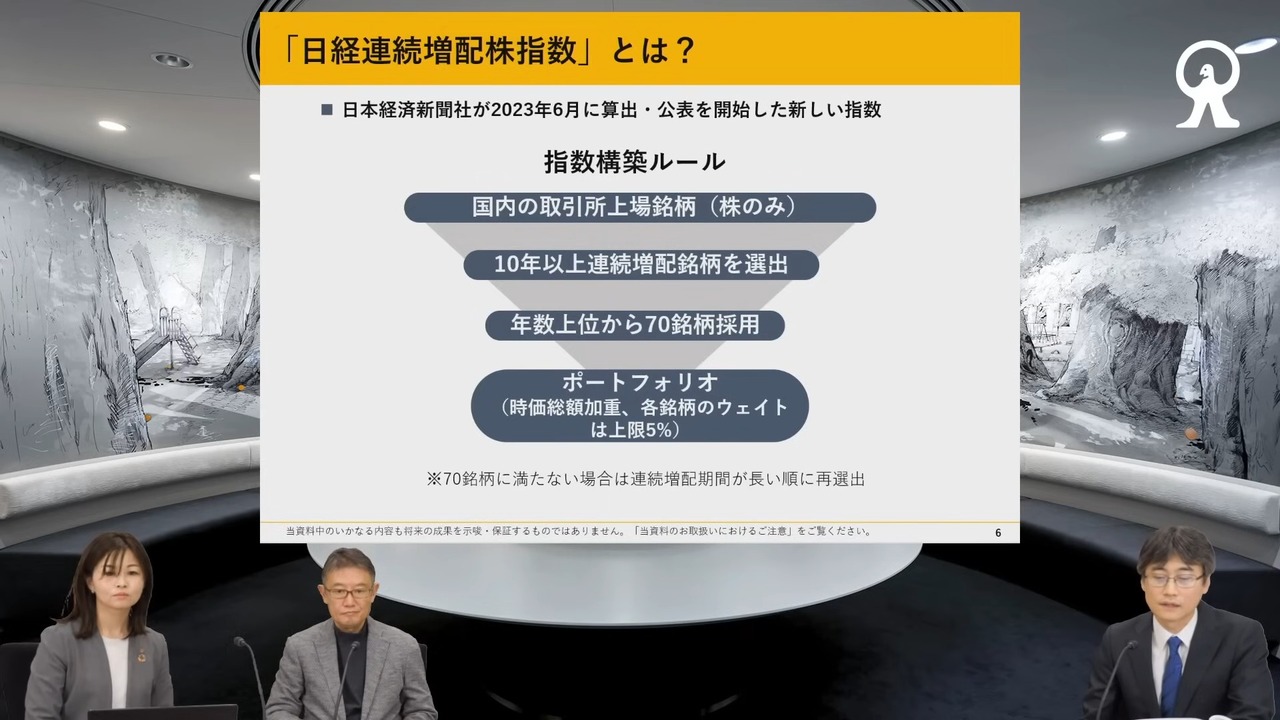

幅広く網羅するために、(スライドを示して)こちらは連続増配株指数のルールなんですけれども、全上場銘柄を対象にしています。原則として10年以上連続で増配している銘柄を、70を上限に選んでいます。指数の算出は時価総額型で、巨大な企業が指数に占める比率の上限は5パーセントにしています。

それで、2010年の6月末を1万円として遡及して算出した結果、長期的なパフォーマンスは日経平均を上回っているという結果になっています。指数は年に1回、5月末を基準に6月末で銘柄を入れかえることにしています。

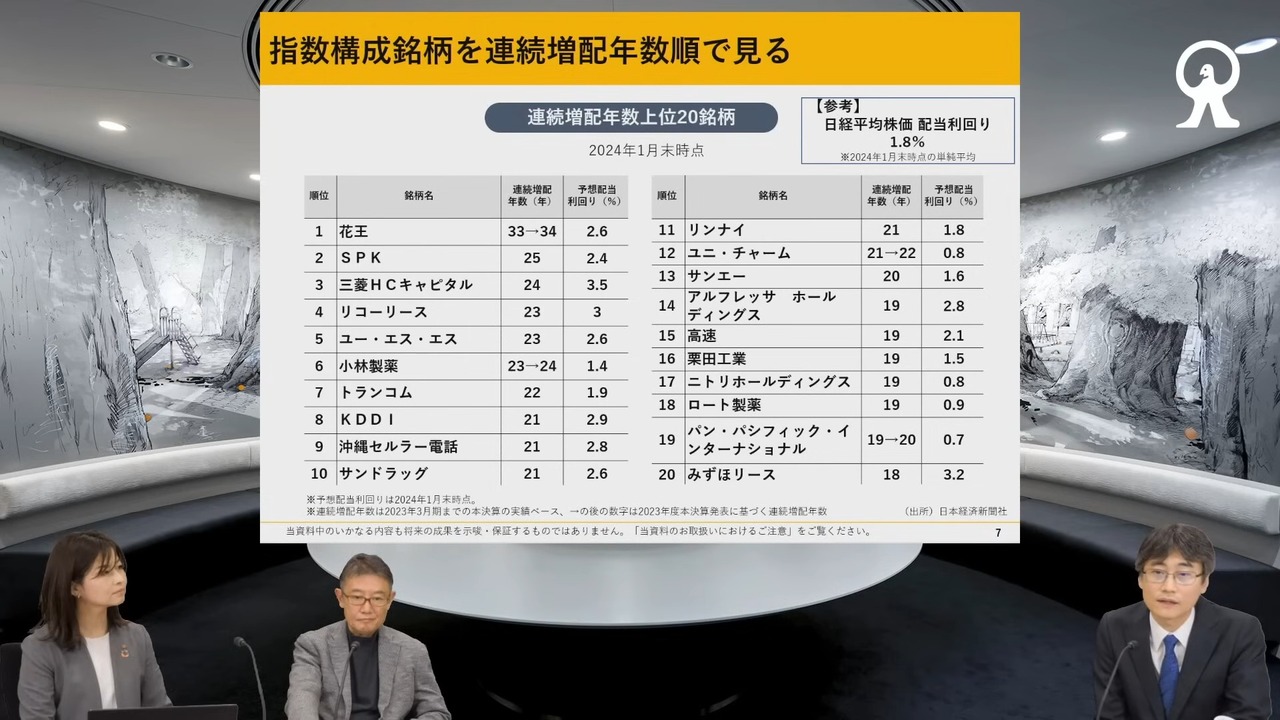

岸田:ああ、なるほど。実際にはどのような銘柄が組み入れられているか、ぜひ教えてください。

藤原:はい、これは連続増配年数順にランキングしたスライドです。

1番上の花王(4452)は2月に本決算発表して、33年から34年連続増配年数に更新されました。ちなみに、このランキング自体は2023年5月時点、2023年3月期決算までに決算発表を得た実績でランキングしているのですが、その後、本決算があった銘柄があるので、そこは数字を入れて更新しています。

小林製薬(4967)という消費財だったり、三菱HCキャピタル(8593)は24年連続ですね。こういったリース会社も目立ちます。一方で、(スライドの)右側のほうにはニトリホールディングス(9843)とか、パン・パシフィック・インターナショナル(7532)、ドンキホーテですね。こういったところは非常に利益成長も大きく、配当も増やしていて、株価も非常に上がってきてしまっているので、配当利回り自体はそんなに高くないという状況になっています。

岸田:そうですね。確かにこうして見てみますと、連続増配株の配当利回りは決して市場平均より高いというわけではないようなんですが、増配が長く続くとなにか期待できることは出てくるのでしょうか。

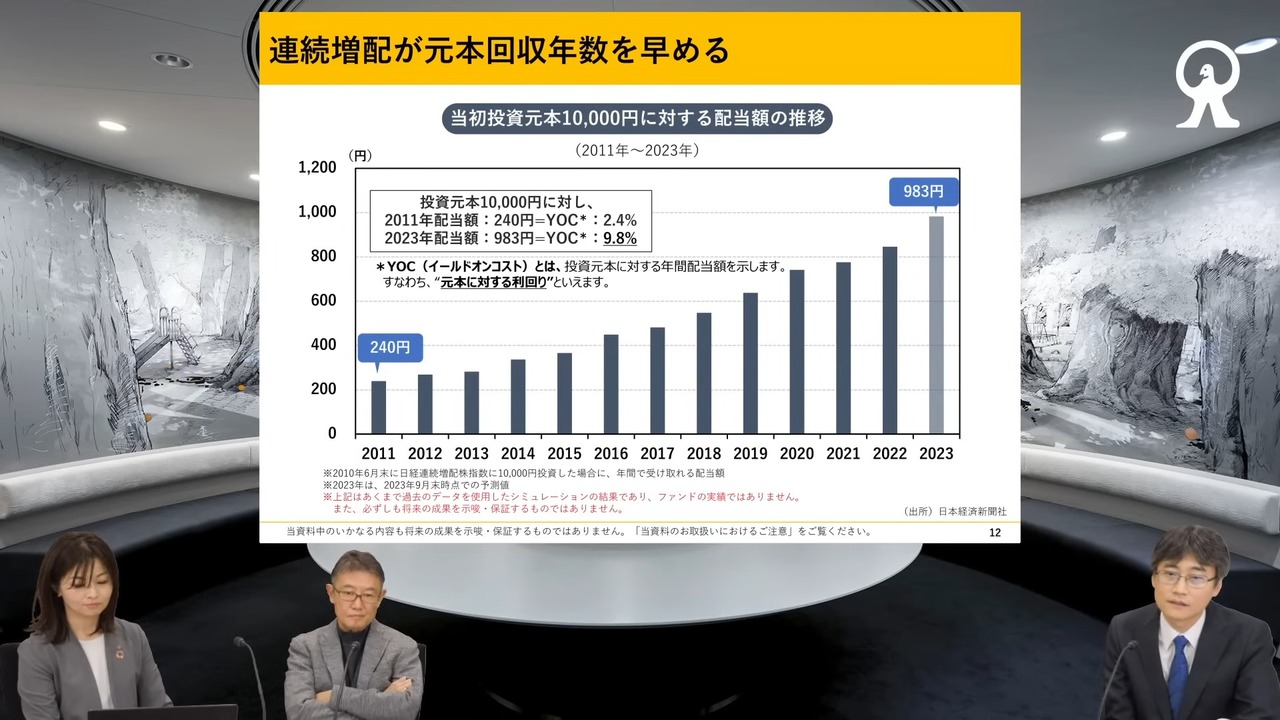

藤原:はい。次のスライドに挙げていただいたように、2010年末に1番初めに投資していた場合、この連続増配株指数でいったい毎年いくらもらえていたかという計算式です。初めは240円なので、1万円に対して240円で、2.4パーセントぐらいなんですけれども、連続で増配しているので、配当額自体がどんどん増えてきています。

速報値だと2023年は983円もらえたという計算になっています。なのでもし、2010年に投資していた場合、利回り9.8パーセントという見方もできるので、それなりの利回りなのかなと捉えています。

岸田:配当は、企業の利益から支払われていますよね。配当を増やし続けられる企業は、継続してどんどん拡大をしているのでしょうか。

藤原:そうですね。お話ししたとおり、キャッシュフローが裏づけにあるので、キャッシュをベースに利益も増やし続けている企業が多く見られると理解いただければと思います。

岸田:なるほど。

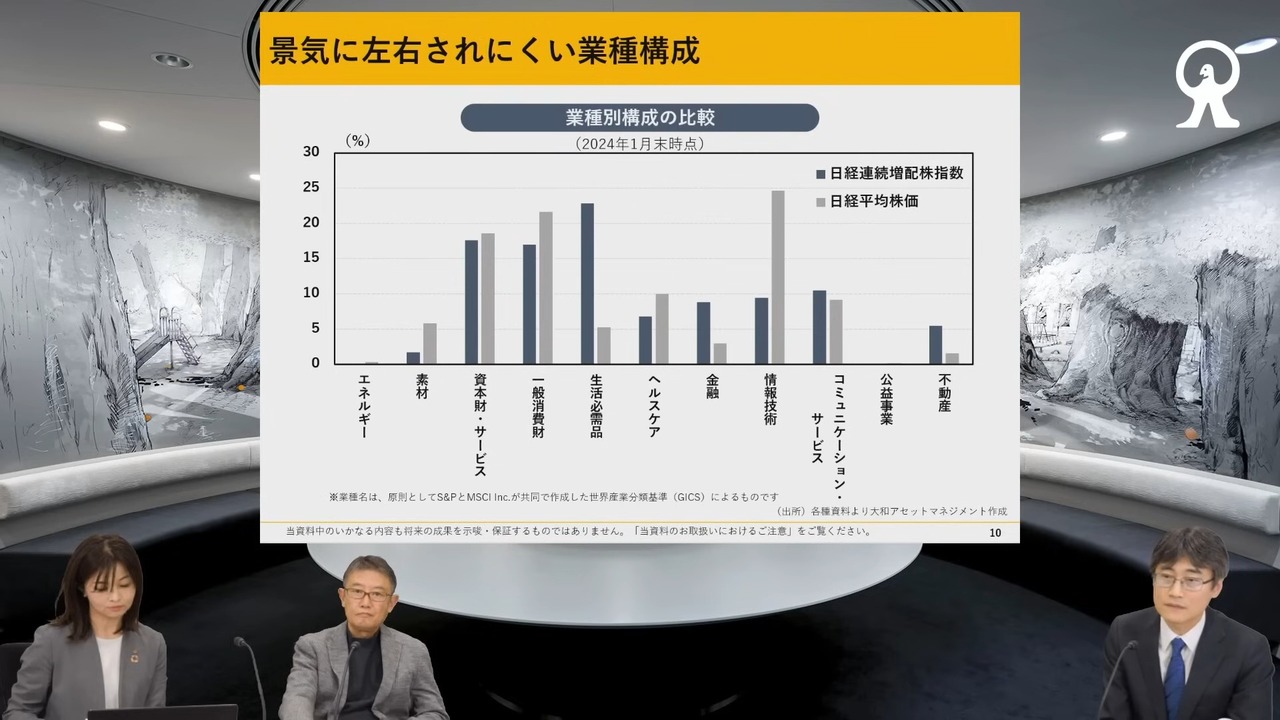

藤原:こちらが業種構成になります。指数全体ではご覧のような感じで、日経平均と比べると、生活必需品とか景気に左右されにくいような業種の構成比率が高いのですが、情報技術など景気に左右されやすい業種の組み入れは低くなっているという特徴があります。なので、レーザーテック(6920)とか、いわゆる半導体の銘柄ですね。毎日のように売買代金トップですが、こういった銘柄は入っていないとご理解いただければと思います。

岸田:確かに景気に左右されやすい業種だと、10年以上続けて増配していくのは難しいかもしれないですよね。

藤原:そうですね。

ディフェンシブグロースの特性を持つ連続増配株

岸田:情報技術の割合が少ないということですが、パフォーマンスのほうはいかがでしょうか。

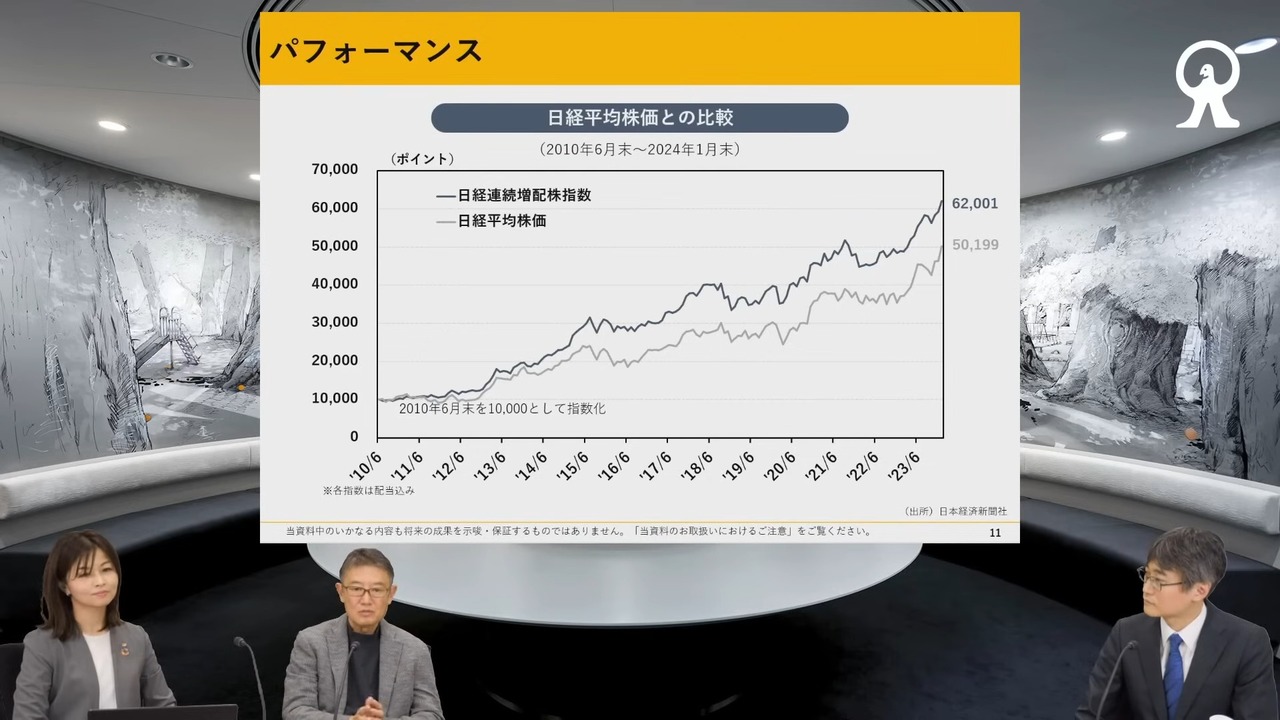

藤原:次のグラフを見ていただければと思います。ハイテクの半導体がないとパフォーマンス悪いんじゃない? という印象をお持ちかと思うのですが、やはり利益や配当を伸ばしているので、それにつられて株価も伸びているという企業が多く、指数全体で見てもご覧のように、日経平均を上回ります。

これはあくまでも2010年を起点としていますので。常に勝ち続けているというわけではないんですけれども、長期で見ると、こんな指数になっているとご理解いただければ。

広木:やはり長期で見てどうだというのが非常に重要で、藤原さんがおっしゃるとおり、連日もう半導体株ですよね。日経平均が最高値更新したのだって、NVIDIAの好決算から始まり、アメリカで半導体株が賑わえば日本でも東京エレクトロン(8035)、アドバンテスト(6857)が買われて、日経平均が高くなる。

半導体祭とかNVIDIA祭なんていう言葉が今すごく流行っていますが、でもこれってどうなんだろうな。

というのは、これでもう半導体株が終わっちゃうということではなくて、そういったものだけが買い進まれる局面がしばらく続いた後は、出遅れ物色で循環的に、他のものにも買いが回ってくるというのがすでに見られていますよね。

例えば日経平均最高値を更新した後、少し停滞していた今週(※動画公開当時)の前半ぐらいかな。そのぐらいの時には、逆に、中小型の新興市場のグロース市場株がグアーッと1日で大きく上がったり、それから先ほどもお話ししたように、今日から3月なので、そういう意味では配当取りの動きがまた一段と加速して、高配当株なんかがインデックスベースでもまた最高値を取ってくるとか、いろいろなものに買いが入っていっているんですよね。

ですから、あくまでも半導体株は相場のリード役で、それだけが買われ続けるというよりは他に循環物色で買われてくるということを考えると、やはり長い目で見れば、事業の安定性、先ほど見たような、ディフェンシブ系と言うんですかね、やはり小売業の日用品とか、そういうところが、この連続増配株において、こういう言い方が適切かどうかはわかりませんが、ある意味、ディフェンシブグロースという性格なんじゃないかなと思うんですよね。

配当が伸びていくから、これ自体はすごくグロース的な特色があります。一般的に、PBRで並べて、PBRの高い株をグロース、低い株を割安株、バリュー株という定義で、実際、PBRが高いので、そういう意味でもグロースにカテゴライズできるんですよ。

だけど中身を見たら半導体とかはあまり入っていない。半導体株とか、テクノロジー株、日本にGAFAはありませんが、いわゆる電機とか、そういう情報技術のところ。IT株のウエートが高ければね、グロース数の性格であることはわかるんですが、そうじゃないんですよね。そういうもののウエートを押さえながらも、グロースの特色を持っている。PBRは高いし、配当は成長していくし、でも中身を見ればけっこうディフェンシブ系の業種が多い。

だったら、これはディフェンシブグロースじゃないかという、捉え方もできるんじゃないかなと思うんですよね。

岸田:なるほど。

高配当株と連続増配株のパフォーマンス対比

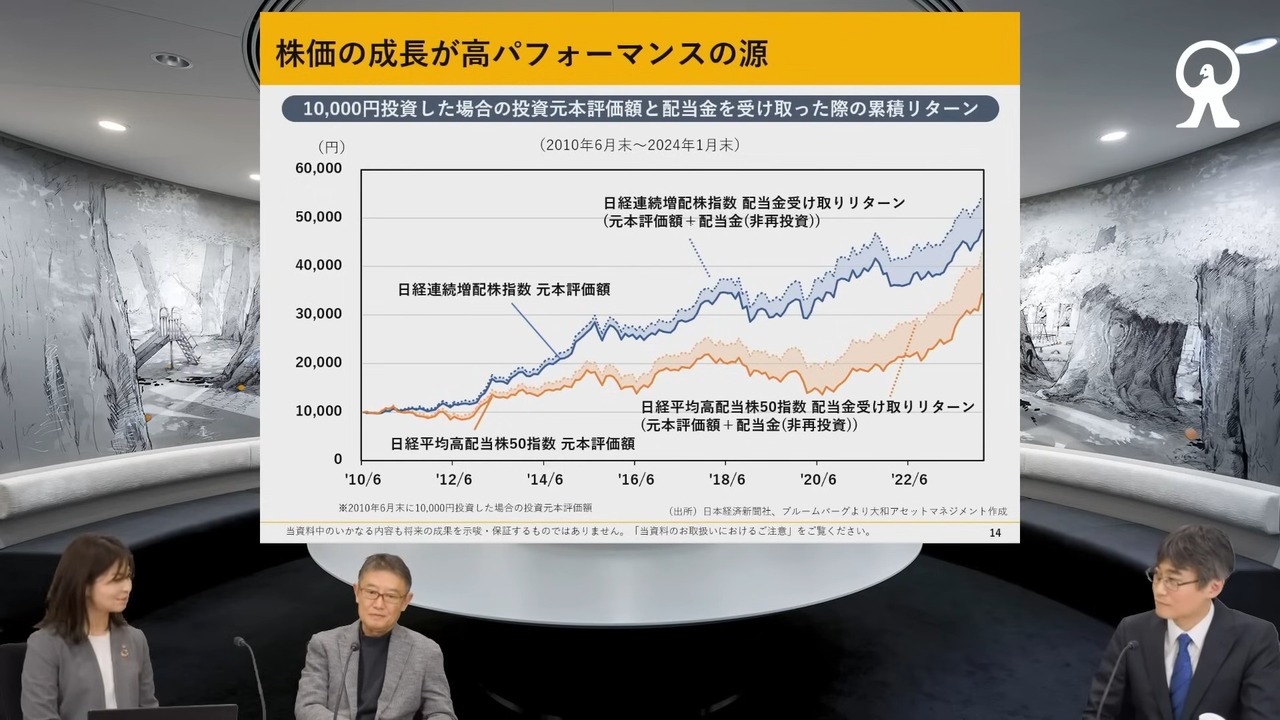

藤原:先ほどご覧いただいたのが株価指数、指数自体の指数値で、このリターンがどうなるのかというのがこのグラフです。この実線の部分が、それぞれ日経連続増配株指数と日経平均のパフォーマンスで、その上の点線部分が、配当を受け取った配当込みの指数です。

(スライドを示して)ここの点線と実践のこの間の部分が配当、累積してもらってきた配当の相当という部分で、見ていただければわかるように、配当額自体は、連続増配株指数も日経平均もどっこいどっこいなんですが、やはり株価が成長しているということが、これでもご覧いただけるかと思います。

岸田:連続増配株、株価の成長も期待できるということですね。では続きまして、今度はこちら。

藤原:はい。先ほど日経平均と見ていただきましたが、こちらはいわゆる高配当株と比べるとどうか。起点をどこにするかによって、パフォーマンスのグラフが変わってくるので、一概には言えないのですが、2010年6月末を起点にして、長期で見ると、ご覧のように高配当株指数より日経平均のほうが上回っているということがおわかりいただけると思います。

ただ、ここの点線と実線部分の間、配当金額は、やはり高配当株のほうがもらえている額は多いのがおわかりいただけると思います。あとこの1年は、高配当株ブームが起きていますので、パフォーマンスの上昇度も高配当のほうがいいという点では、常にいいというわけではないということを十二分にご理解いただければと思います。

広木:そうですね、どっちがいいというのは、やはりなかなか言えないんですけども、藤原さんがおっしゃるとおり、期間ごとによって違いますが、性格が違うものだというのは確かだと思うんですよね。高配当というのは、配当、あくまでも配当利回りがポイントだし、連続増配というのは、今解説であったとおり、配当が成長していくことによって、株価も成長して、配当の成長を原資として、株価が上がっていく、キャピタルゲイン狙いの成長株投資という位置づけがいいんだろうと僕は思うんです。

それに対して、高配当株というのは、やはりインカムゲイン重視のものです。値上がり益だけじゃない、配当利回りだけじゃない、その両方合わせたものが株価のリターンで、そのそれぞれのパーツにフォーカスを絞った戦略ができるので、一番いいのはキャピタルゲインとインカムゲイン、この2つの戦略を合わせることだろうと思うんですよね。

広木:大和さんには、連続増配に関する指数に連動するような商品もあるんですか?

岸田:はい。

広木:あっ、よかった。ないと言われると困るんです。あるんだったら両方買っていただければいいかなと思います。

岸田:併せ持ち。

広木:併せ持ち。

藤原:そういう戦略が有効だということですね。

インデックスファンドのメリット

岸田:個別株で連続増配株に投資する方法もありますが、まとめて投資する手段として、弊社ファンドを最後にご紹介させていただきたく思います。

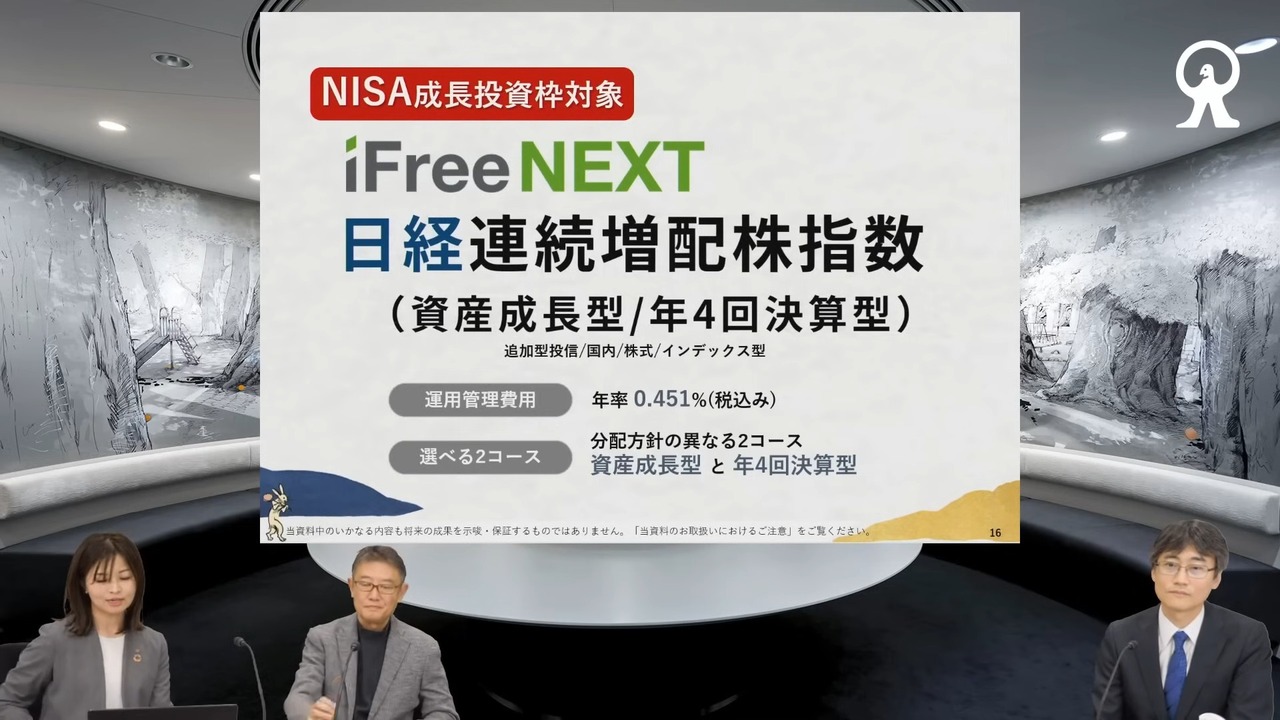

「iFreeNEXT日経連続増配株指数」と言いまして、本日お話ししてきました日経連続増配株指数に連動する投資成果を目指すインデックスファンドです。資産成長型と年4回決算型からお選びいただきまして、どちらも運用管理費用は年率0.451%税込となっています。NISAの成長投資枠対象の商品です。

広木:ファンドで投資するのがいいポイントはたくさんあるんですが、一般的な投資信託のメリットは、少額でも分散投資ができるということですよね。

少額でいろいろ銘柄を分散するのはなかなか難しいですから、このiFreeNEXTを買えば、日経連続増配株指数に連動するパフォーマンスが得られる。もちろん過去のパフォーマンスが将来のパフォーマンスを保証するものではありませんけれども、藤原さんから見せていただいた過去のパフォーマンスなんかを見るとみんないいので、過去こういう実績があるんだからというのはすごく参考になりやすいので、それを期待してこの連続増配株指数をトラックできるというのが一番いい。

少額でもできるということが、投資信託のメリットとしてあるでしょう。冒頭でどういう投資がいいのかという話題の時に、人それぞれですよねと話したんだけど、もちろん人それぞれですが、ただ、僕がねここですごく強調したいのは、いろいろなタイプがあって、ここでざっくり分けると、すごくシニアでリタイアされてる方、あるいはもうリタイアが近い人。ある意味、資産も十分築かれてきて、今後はその資産をうまく活用して豊かな生活をしていきたいという方は、この投資の成果であるインカムゲイン、配当を生活にいろいろ使っていくとかすればいいんだと思うんですよ。

逆にまだ若くて、ここからずっと資産を形成していきたいという、資産形成に非常に軸足を置いた方は、ぜひ入ってきたインカムは使わないで、もう1回再投資して投資に回すというのが重要。複利は、実はすごい力を持っているんですよね。運用のリターンというのは、複利で回していくというのがすごく重要なんです。

その時に個別銘柄の再投資ってやりにくいじゃない。それこそ巨額なお金があれば、当然インカムも大きくなるから、それを再投資できるけど、個人で投資してる額で、インカムが入ってくるとすると、先ほど見たように、いくら高配当をうたっても5%ぐらいですから、その現金をもう1回投資に振り向けるというのは、最低単元の問題もあるし、なかなか難しいわけです。もちろん入ってきた5%分をさらに分散して投資することはできないんでね。そうすると、ファンドでやっていただくのが一番いいんですよ。

機関投資家は、普通は入ってきたら配当金を再投資します。その機関投資家の再投資という技を個人でも利用できるんですよ。これは、僕は隠れた投資信託のメリットだと思う。さらにもっといいのは、単に配当金再投資の再投資コースというのはいっぱいあるから、再投資コース選択すれば、年4回決算型でも配当されるんでしょう?

でもそれじゃ意味ないんですよね。意味ないって言うとちょっと語弊があるけれど、課税されちゃうから。じゃあ、NISAで買えばいいじゃないかというと、結局NISAでも上限があるという話だし、もちろんNISAで買っていただきたいですけど、NISAの外でも買っていただきたいんですよ。

別にね、NISAの枠しか買っちゃいけないってことはないので。もう1億円でも2億円でも買っていただきたいわけですが、そうなった場合に、1回決算やって配当金が出ちゃうと、課税されちゃうんですよね。なので、この資産成長型はミソです。これは配当金を極力抑えて、出さないようにする。

そうすると、ファンドの中で再投資してくれる。ファンドは非課税なので、投資信託という機関投資家のファンドの非課税というステータスを個人が利用して、税金を取られずに再投資して、回していける、資産を大きくしていけるというのが最大のミソです。これをなぜか、みんなあまり言わないから。

インフレ時代に最も賢い投資方法は“連続増配株指数に連動する投資戦略”

岸田:ということで、本日は配当に着目した株式投資ということで、連続増配株にフォーカスを当てて、お話をしてきました。最後にぜひ一言頂戴したいと思います。藤原さま、お願いいたします。

藤原:日経連続増配株指数とそこに連動する投資信託、いい指数だと思って作りましたので、認知していただければと思います。今日はどうもありがとうございました。

岸田:そうしましたら、広木さま、お願いいたします。

広木:株は上がるものですね。冒頭、史上最高値更新の話から入りましたが、おそらくこの動画が、みなさまのお手元に届く頃には、日経平均は4万円を超えているだろうと思います。株価は上がるものなので、4万円も通過点にしか過ぎず、その後、4万1000円、4万2000円、来年には5万円、どんどん上がり続けます。

そういう時に、じゃあ、どういう投資をしたらいいのか。配当金ももちろん重要です。でも、これだけ株価が上がっていっている中では、やはりキャピタルゲインを狙うべきでしょう。そこで、すごく確実度の高い投資戦略として、連続増配株指数に連動する投資戦略をとって、キャピタルゲインを追求していくというのが、インフレ時代、それから株価上昇が明確になってきたこの時代の一番賢い投資方法だと信じて疑いません。ありがとうございました。

岸田:非常に力強いお言葉、ありがとうございます。本日はどうもありがとうございました。

広木:ありがとうございました。

藤原:ありがとうございました。

岸田:本日はご視聴いただきまして、誠にありがとうございました。