提供:株式会社スリー・ディー・マトリックス 2024年4月期決算および中期経営計画説明会

スリー・ディー・マトリックス、新中計を発表 10億円規模の利益改善を継続して2026年に黒字化へ

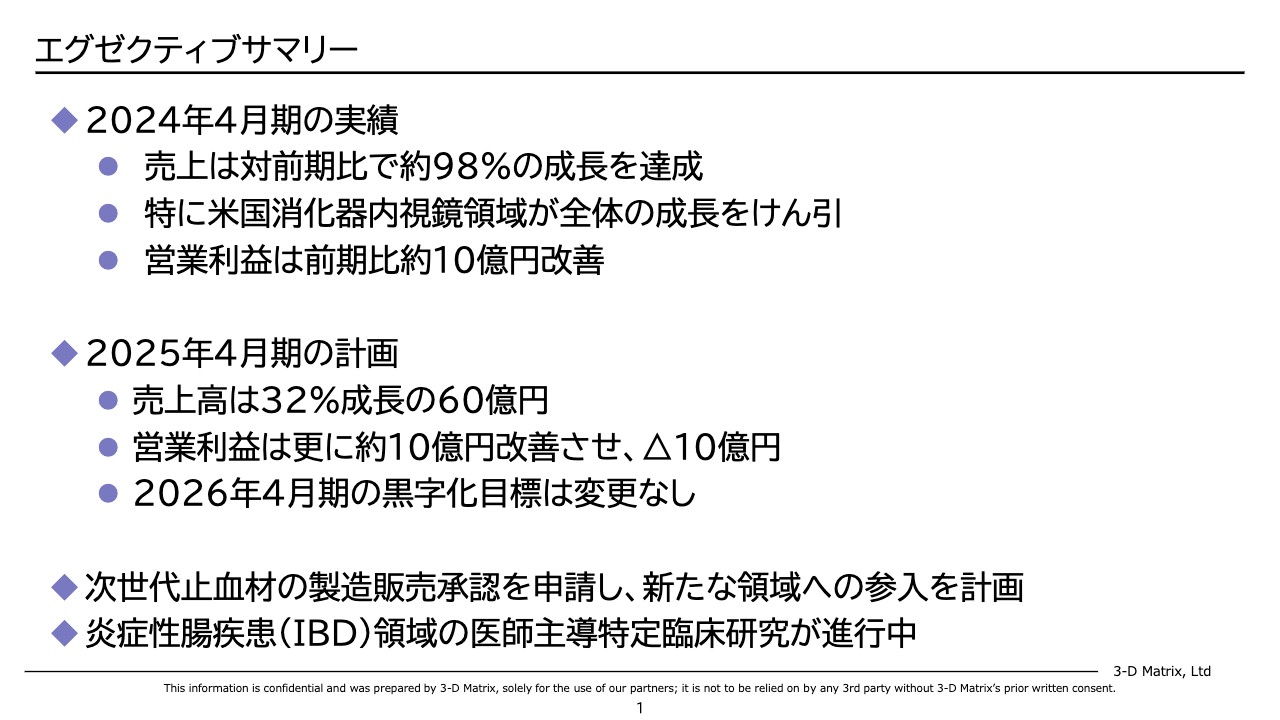

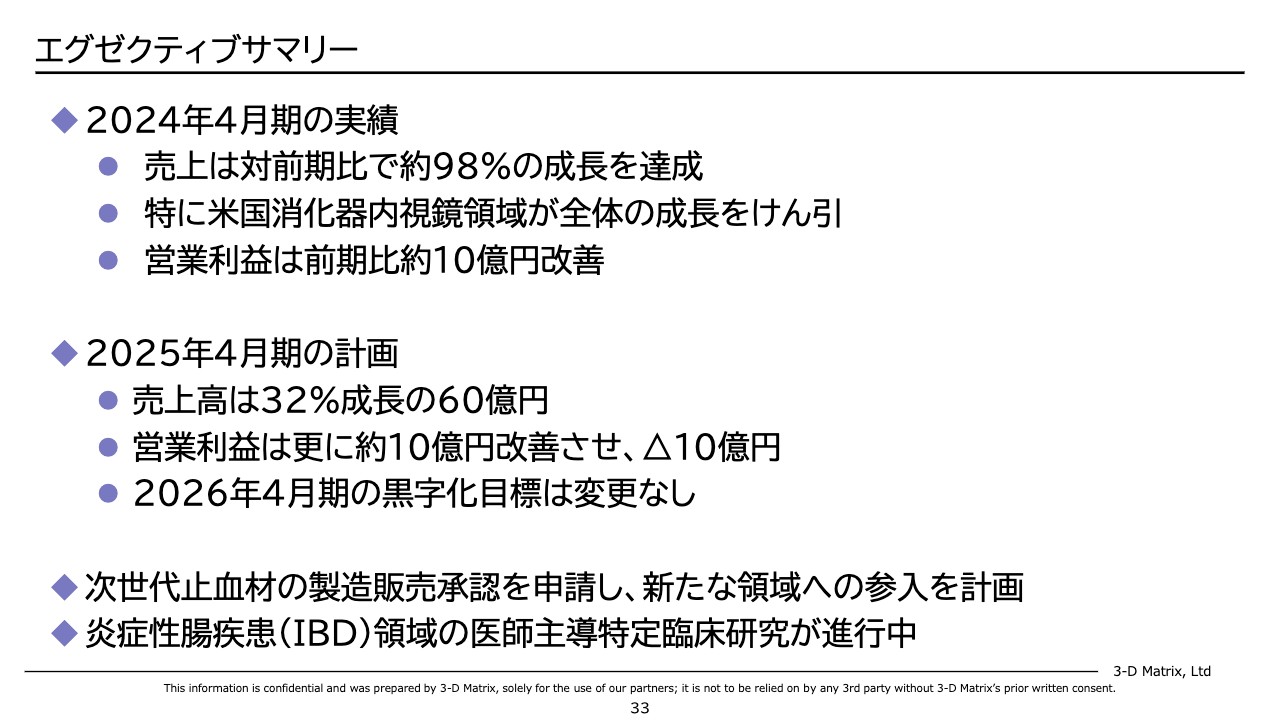

エグゼクティブサマリー

岡田淳氏:株式会社スリー・ディー・マトリックス、代表取締役社長の岡田です。本日はお忙しい中、ご視聴いただき誠にありがとうございます。投資判断の一助にしていただければ幸いです。私からは、2024年4月期決算と中期経営計画についてご説明します。

エグゼクティブサマリーです。2024年4月期の売上高は前期比98パーセントと、約2倍の成長を達成しました。特に、米国での消化器内視鏡領域が全体を牽引したかたちになっています。営業利益は前期比で約10億円改善しました。

2025年4月期の計画です。売上高は前期比32パーセント成長の60億円、営業利益は前期からさらに約10億円改善させてマイナス10億円の計画です。2026年4月期の黒字化目標は変更なしとしています。

開発については、次世代止血材の製造販売承認を申請し、新たな領域への参入を準備中です。力を入れている消化器内視鏡領域の創傷の治癒ですが、炎症性腸疾患(IBD)領域の医師主導特定臨床研究が始まり、複数が進行中です。

目次

本日の目次です。初めての投資家さまもいらっしゃると思いますので、最初に簡単な会社紹介をします。次に2024年4月期の業績、最後に中期経営計画についてご説明します。

MIT発ベンチャー企業

会社紹介です。我々のコア技術である「自己組織化ペプチド技術」は、マサチューセッツ工科大学(MIT)の研究者により、1990年代に発明されています。これをもとに、MITとMITの研究者が、2001年にアメリカにおいて最初の法人を設立しています。

我々の会社名は、株式会社スリー・ディー・マトリックスです。設立は2004年5月、アメリカに遅れること3年で設立し、その後合併してグローバル企業となっています。上場市場は東証グロースで、証券コードは7777というありがたい数字を頂戴しています。

事業内容は、「自己組織化ペプチド」をプラットフォームとしたグローバルな医療機器の開発、製造、販売です。社長は私、岡田です。事業所は複数あり、日本本社、アメリカのMITの近く、イギリス、フランス、オランダ、オーストラリア、シンガポール、中国、香港となっています。

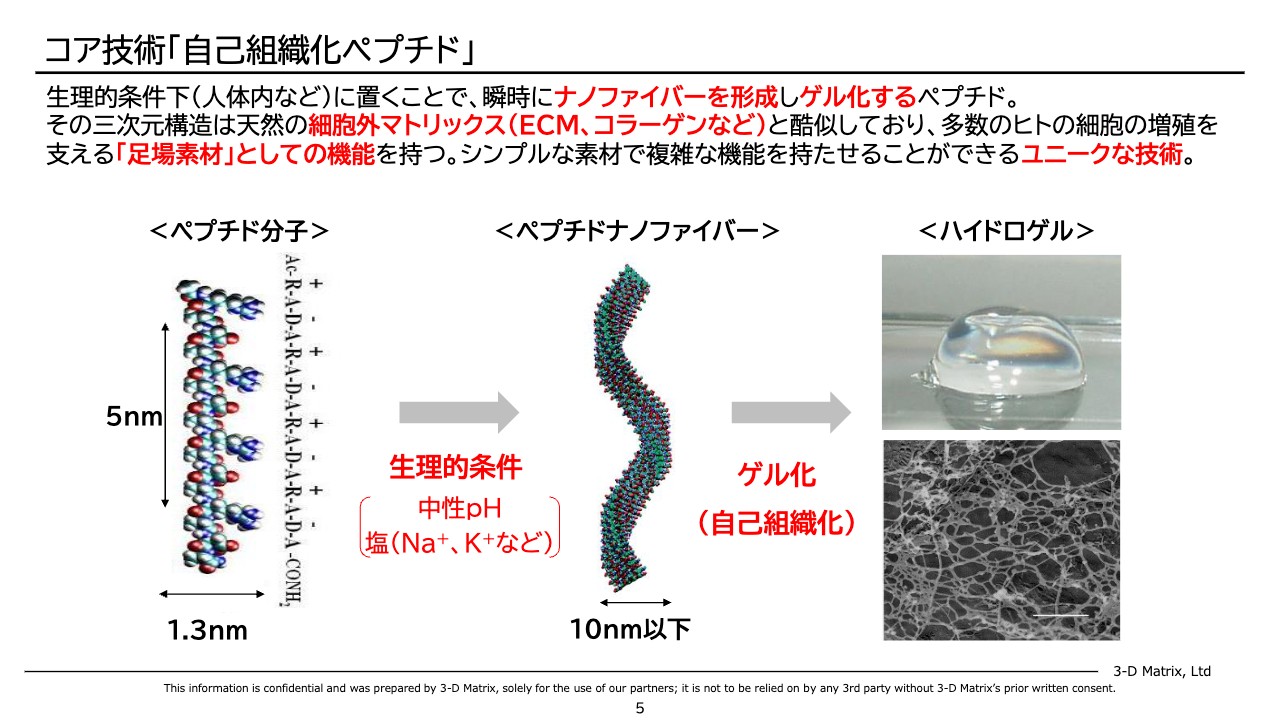

コア技術「自己組織化ペプチド」

コア技術の「自己組織化ペプチド技術」がどのようなものか、簡単にご説明します。体の中には23種のアミノ酸があり、人体の構成の主要な一部になっており、このアミノ酸がいくつかくっついたものを総称してペプチドと呼びます。

短いもの、長いものなどいろいろありますが、これが非常に長くなって3次元構造をとるようになるとタンパク質と呼ばれるようになり、短いものをペプチドと呼びます。我々のペプチドはいろいろな種類があり、スライドに代表的なものを挙げていますが、これはアミノ酸が16個くっついた配列が珍しい特殊なペプチドです。

このペプチドの何が珍しいかというと、人体など生理的条件下に置くと、瞬時にナノファイバーを形成しゲル化することです。生理的条件下とは具体的に言うと、水に溶けているペプチドを、中性pHや塩がある状況の中に置くと、1個1個が静電気的にくっつき、スライドの画像のようなナノファイバーを形成します。このナノファイバーが複雑なナノスケールの網目構造をとり、水溶液がハイドロゲルになるという仕組みです。

うれしいことに、この3次元構造が、人体の中に自然に存在する細胞外マトリックス(ECM、コラーゲンなど)の物理構造と非常に似ており、実際にMITがいろいろな人間の細胞を培養したところ、細胞の増殖を支える「足場素材」としての機能を持つという特徴があります。

ペプチド自体は非常に短くシンプルなものですが、これを体の中に入れると複雑な3次元構造をとって細胞を増殖させます。ここが「自己組織化ペプチド技術」のユニークなところで、MITが着目したところです。

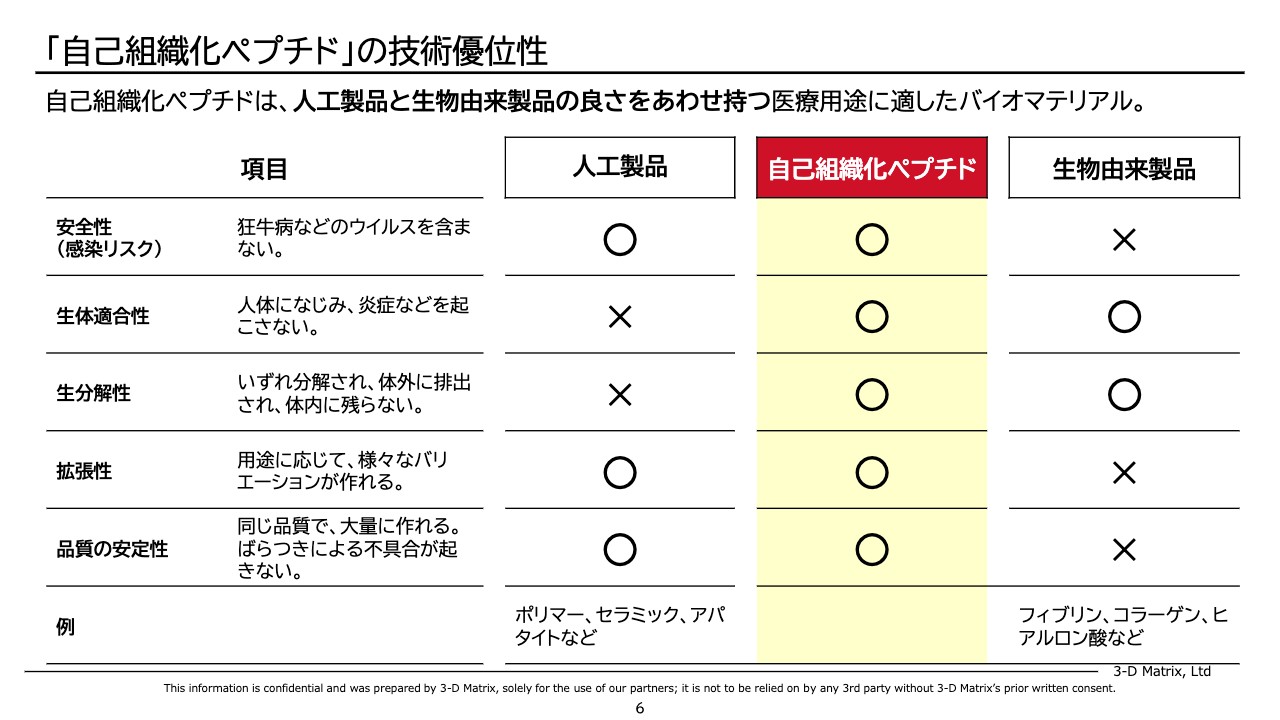

「自己組織化ペプチド」の技術優位性

「自己組織化ペプチド」というのはバイオマテリアルの一種です。バイオマテリアルというのは医療用素材で体の中で使えるもので、多数の種類がありますが、大きく分けると人工製品と生物由来製品の2種類があります。

人工製品はポリマー、アパタイト、骨の代替品に使われるようなものなどいろいろあります。生物由来製品は、名前を聞かれたことがあるかもしれませんが、フィブリンやコラーゲン、ヒアルロン酸などです。これらは工場で作っているのではなく、すべて動物か人から取ってきています。

どちらも長短があります。人工製品は工場で作りますので、拡張性や品質の安定性は非常に高いのですが、残念ながら体にとっては異物です。生体適合性・生分解性が弱く、基本的に人体にはなじみませんので、体の中に残ってしまうところが弱点です。いつか悪さをする可能性があります。

生物由来製品は、逆に生物から取ってきていますので、生体適合性・生分解性は非常に強いのですが、未知の感染源が入っている可能性を否定できず、安全性に最大の懸念があります。

それに対して、「自己組織化ペプチド」はいいとこ取りをしている製品ポジショニングになっており、工場で作るため感染リスクを完全に否定できます。一方で、もともとペプチドは分解されたアミノ酸ですので、生体適合性・生分解性も非常に高いという生物由来製品のような利点も持っています。

そのため、両方の強みを併せ持つこの「自己組織化ペプチド」は、バイオマテリアルとして幅広く人体に使えるのではないかと考えています。

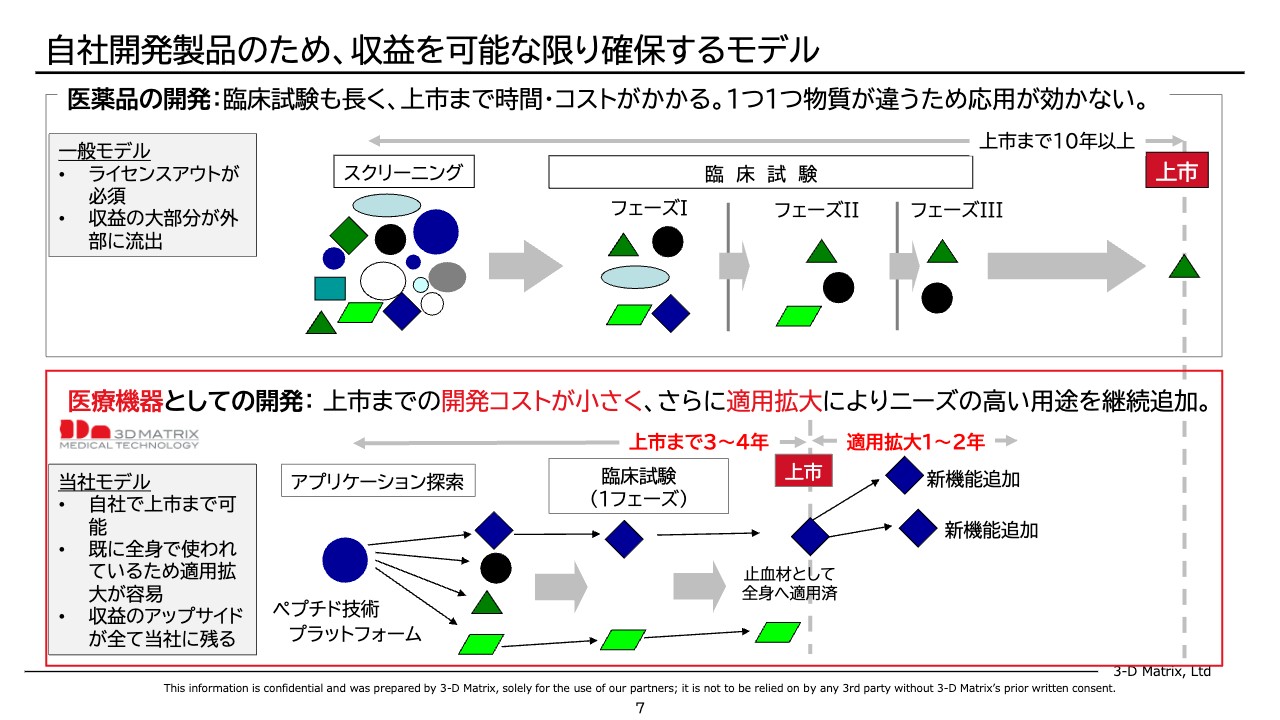

自社開発製品のため、収益を可能な限り確保するモデル

弊社の開発モデルについてご説明します。我々はバイオテックと言われるセクターに入っていますが、実は創薬ベンチャーとはかなり異なる開発モデルを持っています。

一般的な創薬ベンチャーは、薬の種をどこかから持ってきて、それをスライドに記載したフェーズⅠ、フェーズⅡ、フェーズⅢのようにして開発します。薬は開発期間が非常に長くお金もかかりますので、ライセンスアウトし、途中で大手の支援を受けるということが不可欠になってきます。

そうすると、収益の大部分が外部に流出してしまうことになり、自社にはロイヤリティとして数パーセントが残るというビジネスモデルになっています。

我々が扱うのは薬ではなくバイオマテリアルですので、医療機器としての開発が可能です。医療機器の開発はフェーズが1つしかなく、しかも薬と違って何千例、何万例という症例を求められることがありません。多くても数百例しか求められませんので、臨床試験として非常に低コストでスピード感があります。

また、我々はプラットフォーム技術を用いていますので、その強みもあります。例えば止血材として承認を得る場合、新しい機能を追加する時に適用拡大という制度をとることになります。適用拡大はすでに承認を得られているものに何かを追加する時にとることのできる制度で、これによってさらに開発期間を短縮できます。

そのため、お金がかからず、期間の短い開発サイクルを回していくというモデルになっています。その特徴としては、自社で上市まで持っていけるということと、自社で最終的に販売して利益も取れるため、収益のアップサイドがすべて当社に残るということだと思っています。

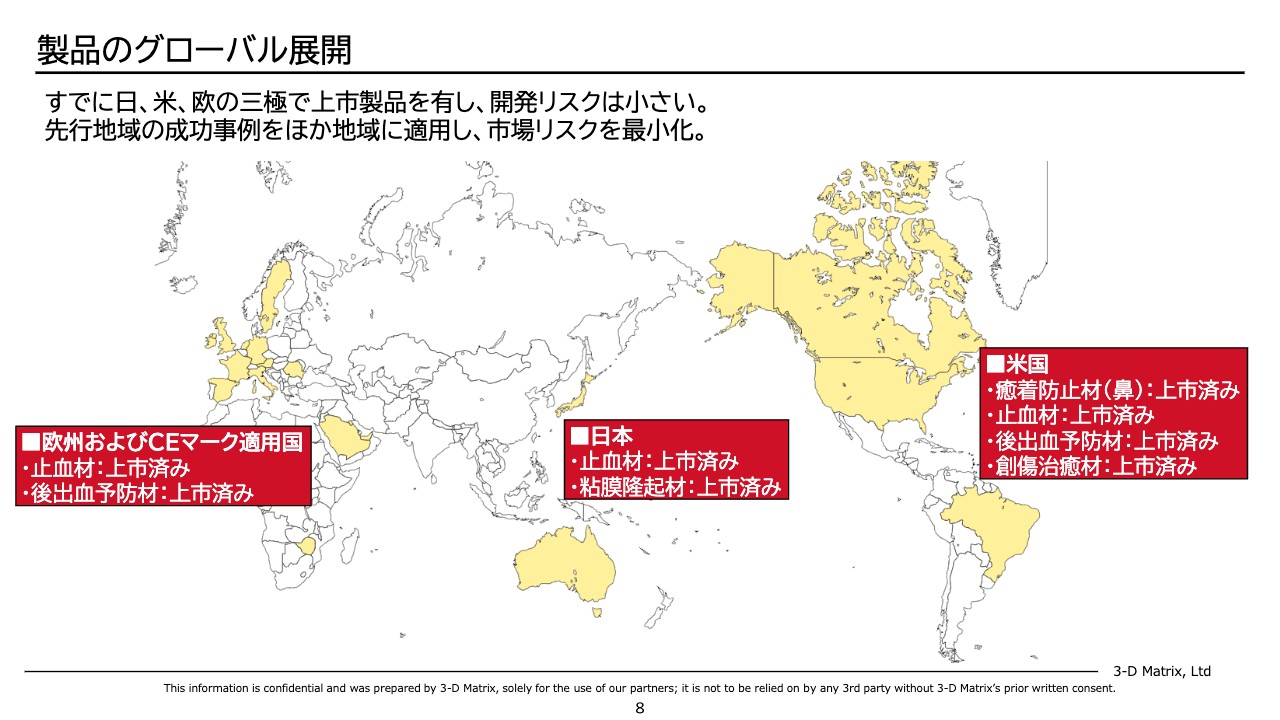

製品のグローバル展開

事業のステージについてです。すでに日、米、欧の3極で複数の承認を取っています。先行地域の成功事例をほかの地域に適用します。具体的にはヨーロッパで今、全身で承認が取れていますので、この中で成功確率の高いものを日本とアメリカに持ってくる戦略を取っています。

そうすることで市場リスクも最小化することができます。承認は取ったものの売れなかった、ということが発生しません。ヨーロッパですでに売れているものを持ってきているため、そこの市場化リスクも少なくなります。事業としてはバイオテックのセクターですが、ミドルリスクだと思っています。

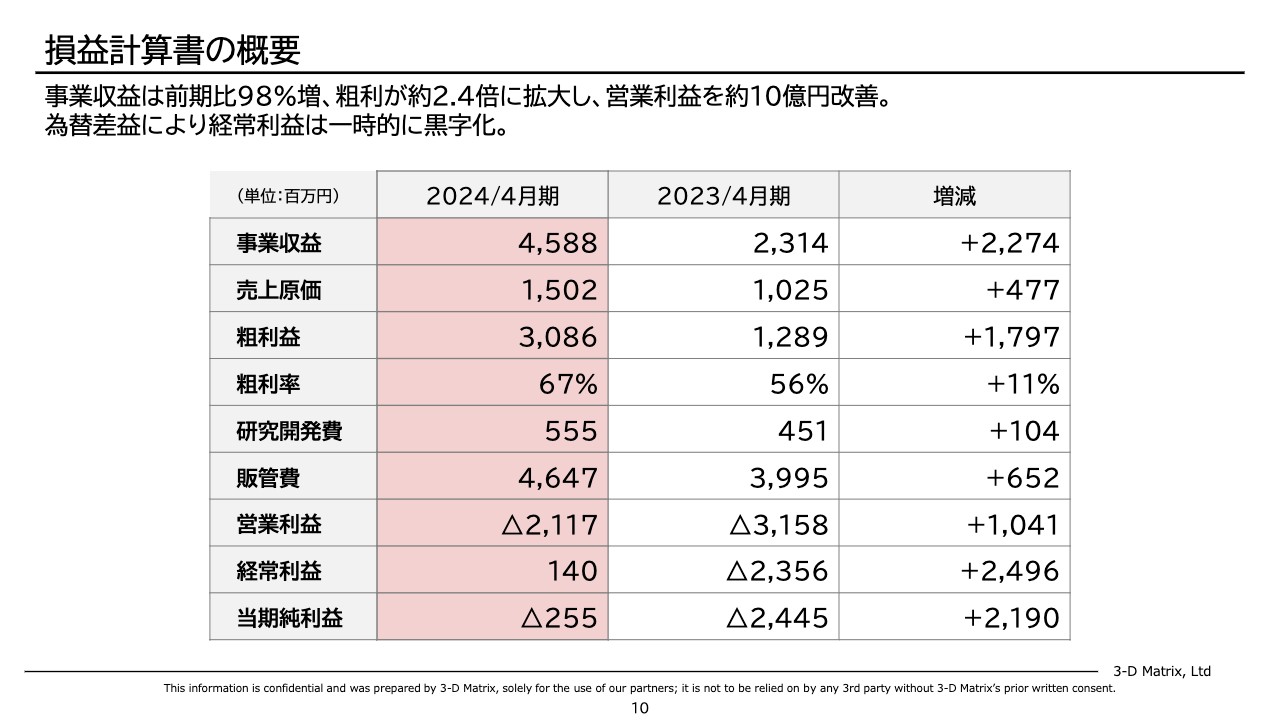

損益計算書の概要

続きまして、2024年4月期の業績に移りたいと思います。まずは財務の状況です。損益計算書ですが、スライドの表で色がついている部分が今期、右側が前期です。

事業収益は前期比で約2倍となっています。粗利益は前期比で約2.4倍に拡大しました。結果として営業利益がマイナス30億円からマイナス20億円となり、前期比で10億円改善しています。

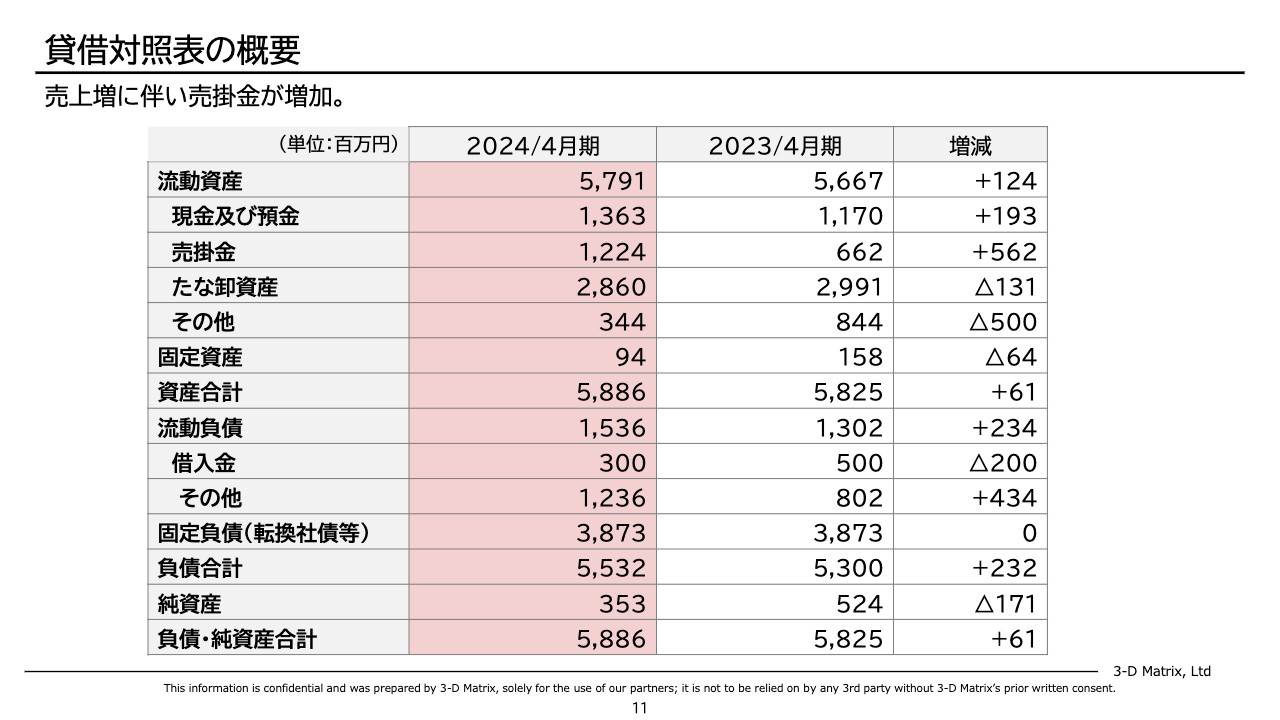

貸借対照表の概要

貸借対照表について、事業拡大に伴い流動資産と流動負債が増えています。流動資産の売掛金および流動負債が増えていますが、それ以外に大きな変化はありません。

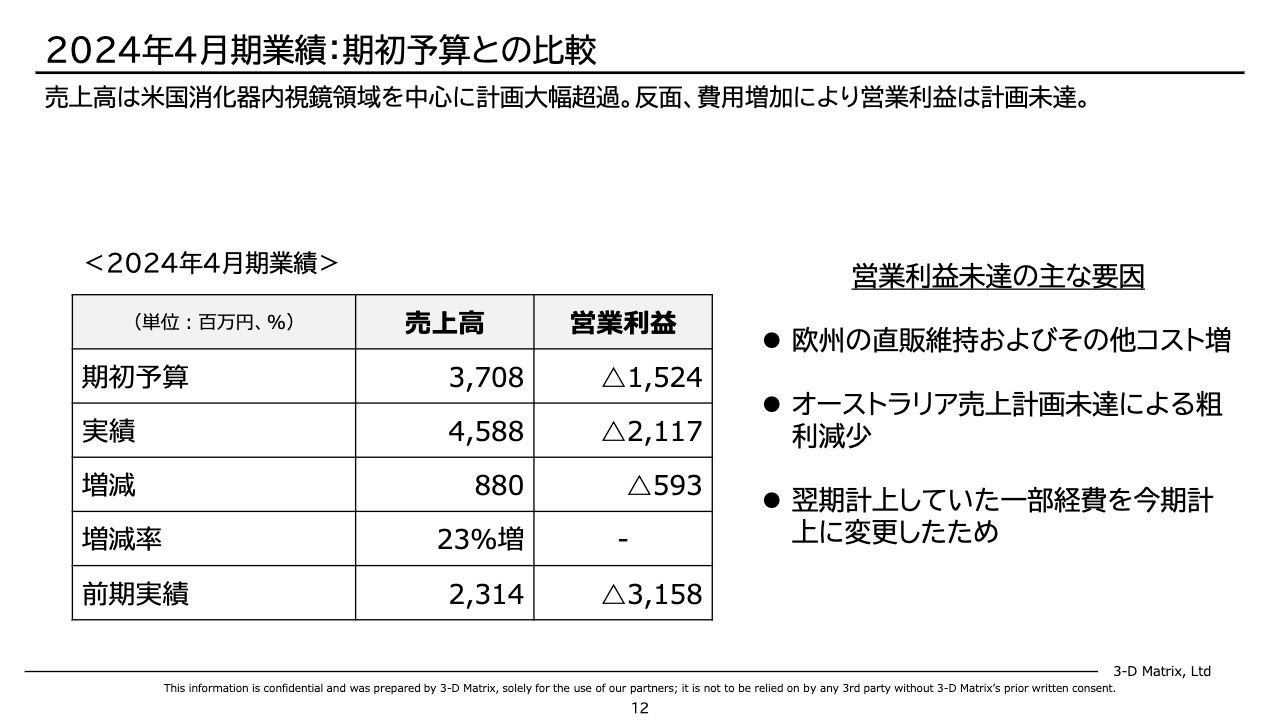

2024年4月期業績:期初予算との比較

2024年4月期の実績と期初予算との比較です。売上高は、37億円の期初予算に対し45億円強という実績でした。期初予算より8億8,000万円増やすことができたため、23パーセント増となり、上方修正を出しています。

営業利益について、期初予算はマイナス15億円でしたが、実績はマイナス21億円で、約6億円下振れしました。その要因は、欧州での直販の維持およびその他コスト増です。

オーストラリアの業績は、特に第4四半期が計画未達になっており、粗利が減って赤字が増えました。さらに、翌期に計上していた経費であるボーナスを、発生主義に変更して今期に計上するよう指摘を受けたため、計上方針を変えています。それによって今期のコストが増えました。

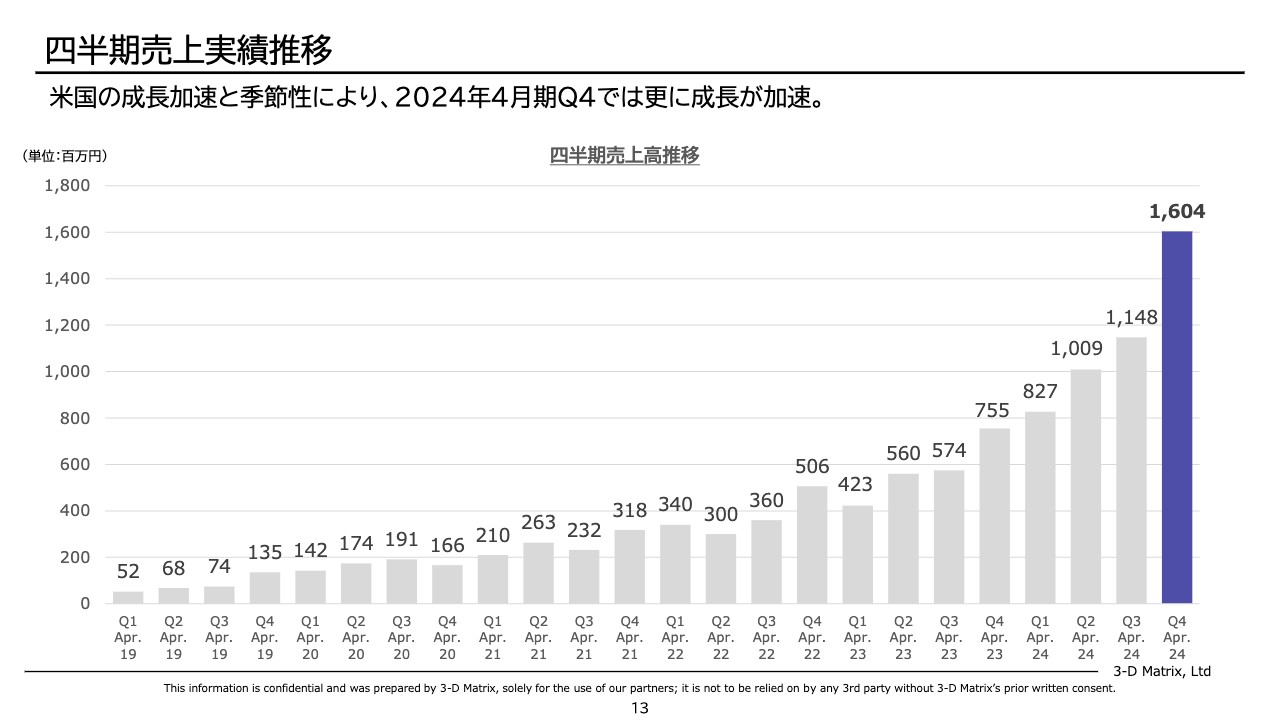

四半期売上実績推移

売上の四半期ごとのトレンドです。2024年4月期の第4四半期も、順調に伸ばすことができました。第4四半期は季節要因もありますが、アメリカの成長の加速も重なり、第3四半期に比べて大きく伸ばすことができています。

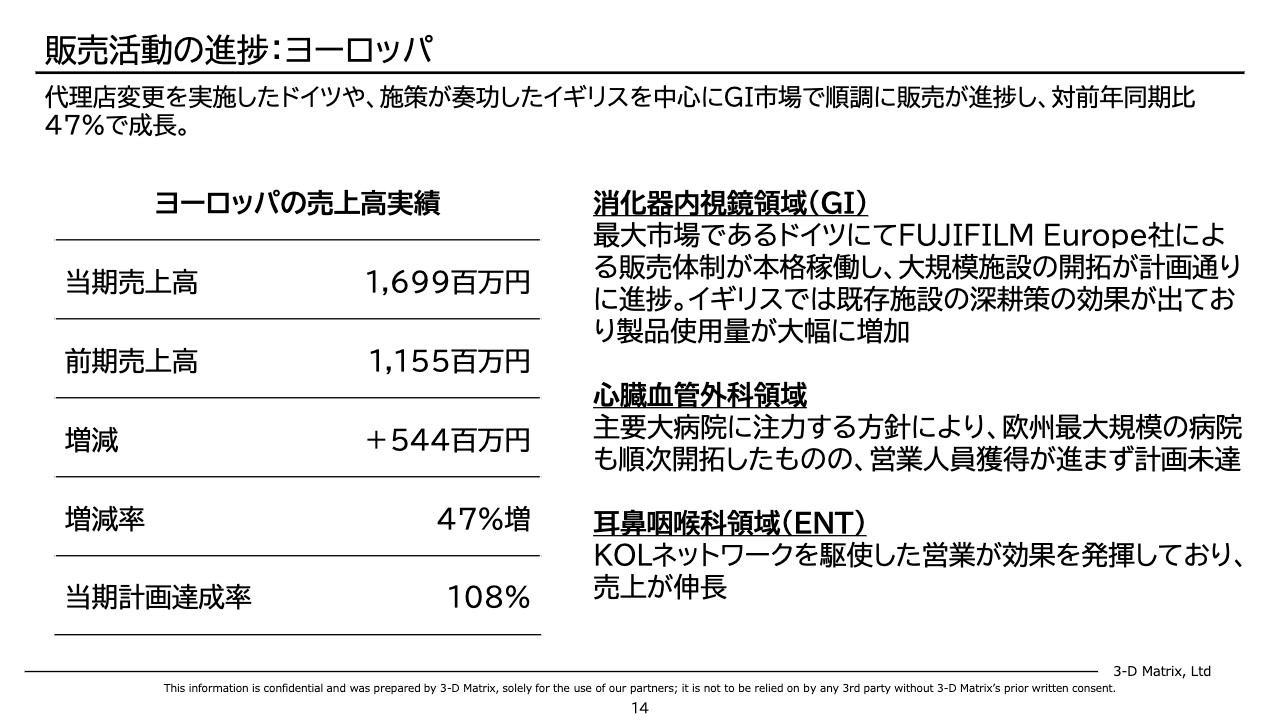

販売活動の進捗:ヨーロッパ

各国ごとの概況です。まずヨーロッパについて、当期の売上高は約17億円になっています。前期と比べて47パーセント増、計画達成率は108パーセントで順調です。消化器内視鏡領域(GI)がメインですが、最大市場であるドイツにおいて、当期にFUJIFILM EUROPEの販売体制が本格稼働しています。大規模施設の開拓が計画どおり進んでいます。

時間がかかったのですが、イギリスでは既存施設の深耕策の効果が出てきており、売上が現在どんどん増えている状況ですので、このイギリスで成功している深耕策が、FUJIFILM EUROPEのもとドイツでもできるかが、2025年4月期の最大のポイントです。

心臓血管外科領域は最低限の人員で行っています。主要病院に注力して、欧州の最大規模の病院もいくつか開拓しているのですが、営業人員の獲得が進まず、計画は未達です。

耳鼻咽喉科領域(ENT)については、KOLネットワークを駆使した営業が効果を発揮し、売上が順調に伸長しています。

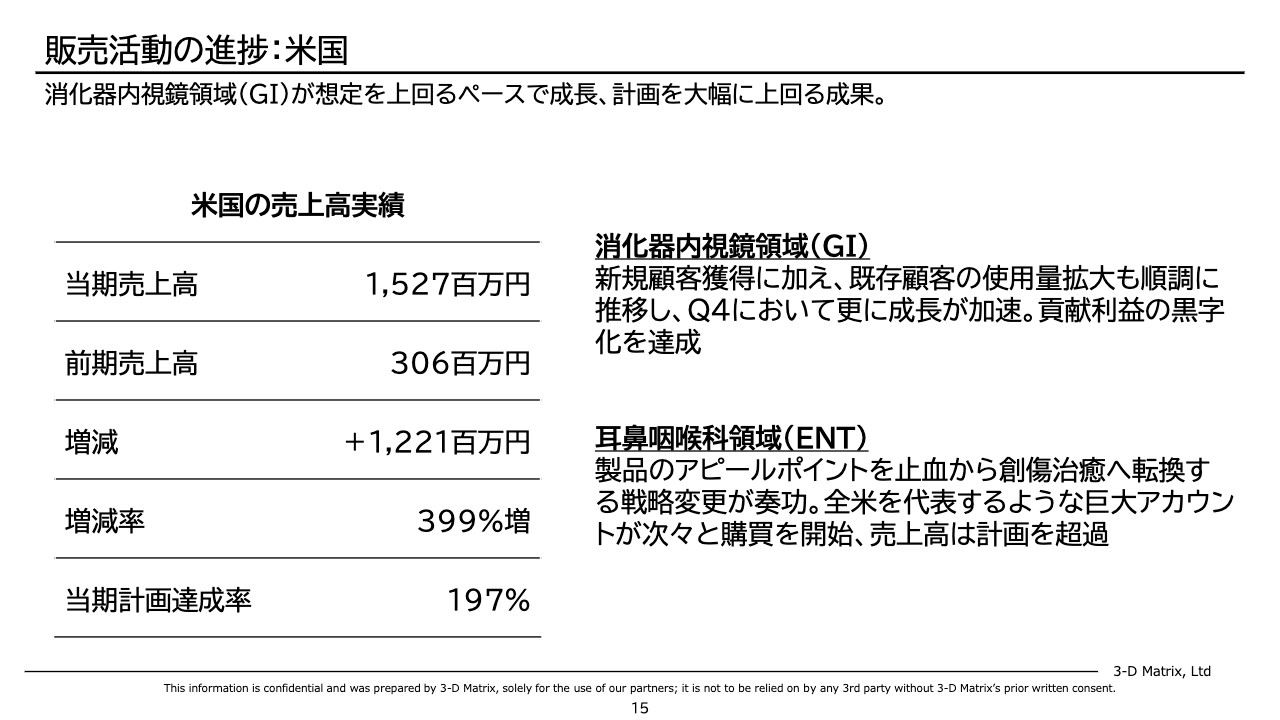

販売活動の進捗:米国

米国についてです。当期売上高15億2,700万円で、すでに欧州に迫る勢いの売上高です。2023年4月期が約3億円でしたので、実績は前期比で約5倍、予算比でも2倍ほどとなっており、想定を上回る実績を上げています。

ほとんどの売上は消化器内視鏡領域(GI)で上がっています。新規顧客獲得に加え、既存顧客の使用量拡大も順調です。第4四半期において成長がさらに加速しました。貢献利益も黒字化を達成しています。

米国でも最低限の人員で行っている耳鼻咽喉科領域(ENT)ですが、製品のアピールポイントを創傷治癒に変更し、それが成功しています。全米を代表するような大きなアカウントが次々に開いており、売上高も計画を超過している状況です。

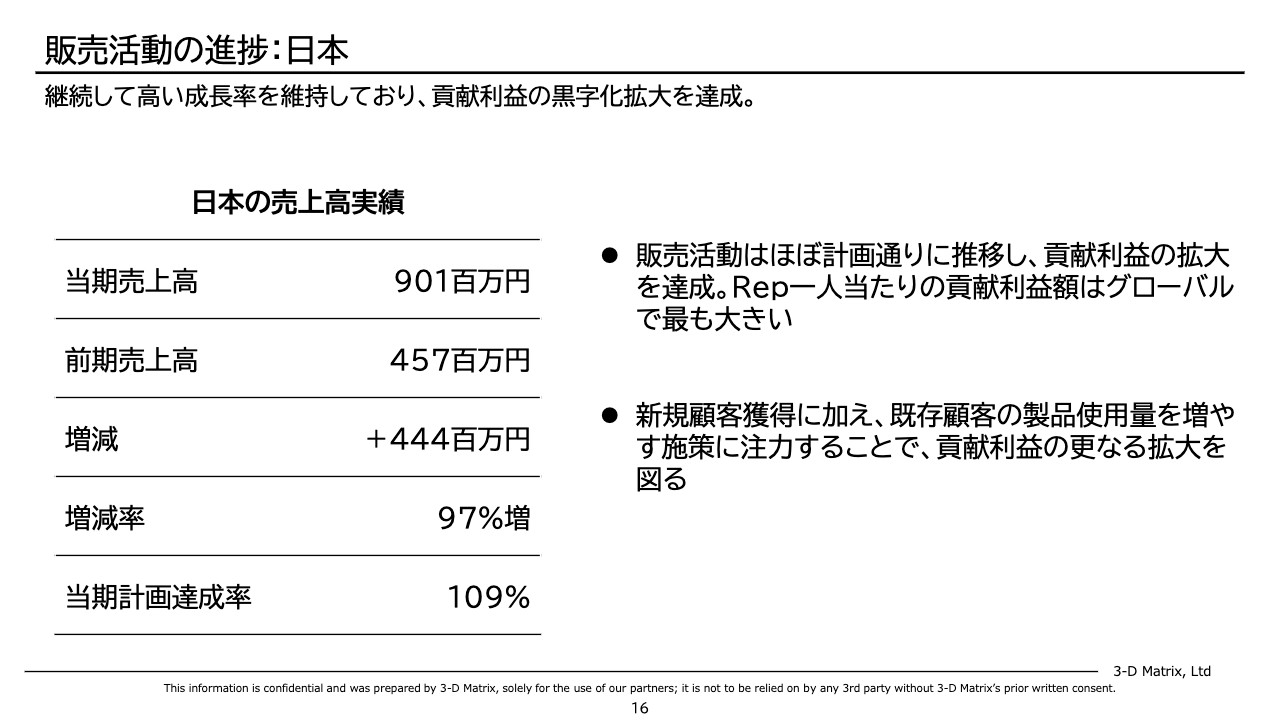

販売活動の進捗:日本

続きまして、日本です。売上高は約9億円で、去年の約2倍、予算に対しては109パーセントです。販売活動はほぼ計画どおりに推移し、貢献利益の拡大を達成しています。1営業人員当たりの貢献利益額はグローバルで最も大きい状況です。グローバルでも日本と同じレベルまで引き上がってくれば、会社としては完全に黒字化します。

2025年4月期は、新規顧客獲得に加え、既存顧客の製品使用量を増やす施策に注力をすることで、貢献利益のさらなる拡大を図っていきます。

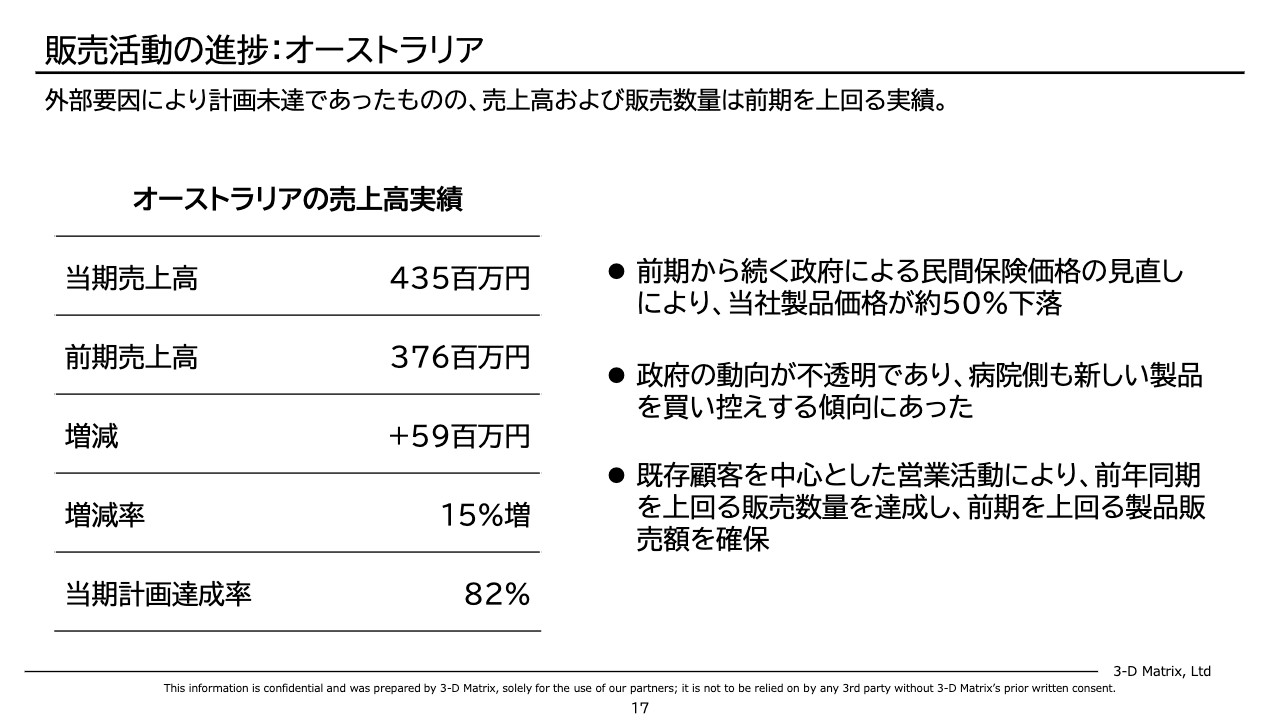

販売活動の進捗:オーストラリア

続いてオーストラリアです。4億3,500万円売り上げ、前期から約6,000万円、15パーセントぐらい増やしていますが、予算達成率は82パーセントと苦戦しました。前期から続く政府の民間保険価格の見直しによる製品価格の大幅な下落が、売上の伸び悩みの原因です。

政府の動向が不透明だったため、病院側も新しい製品を買い控えする傾向にあり、営業活動で大変苦しみました。その中で、既存顧客を中心とした営業活動によって、前年同期を上回る販売数量を達成し、前期を上回る販売額を確保しています。

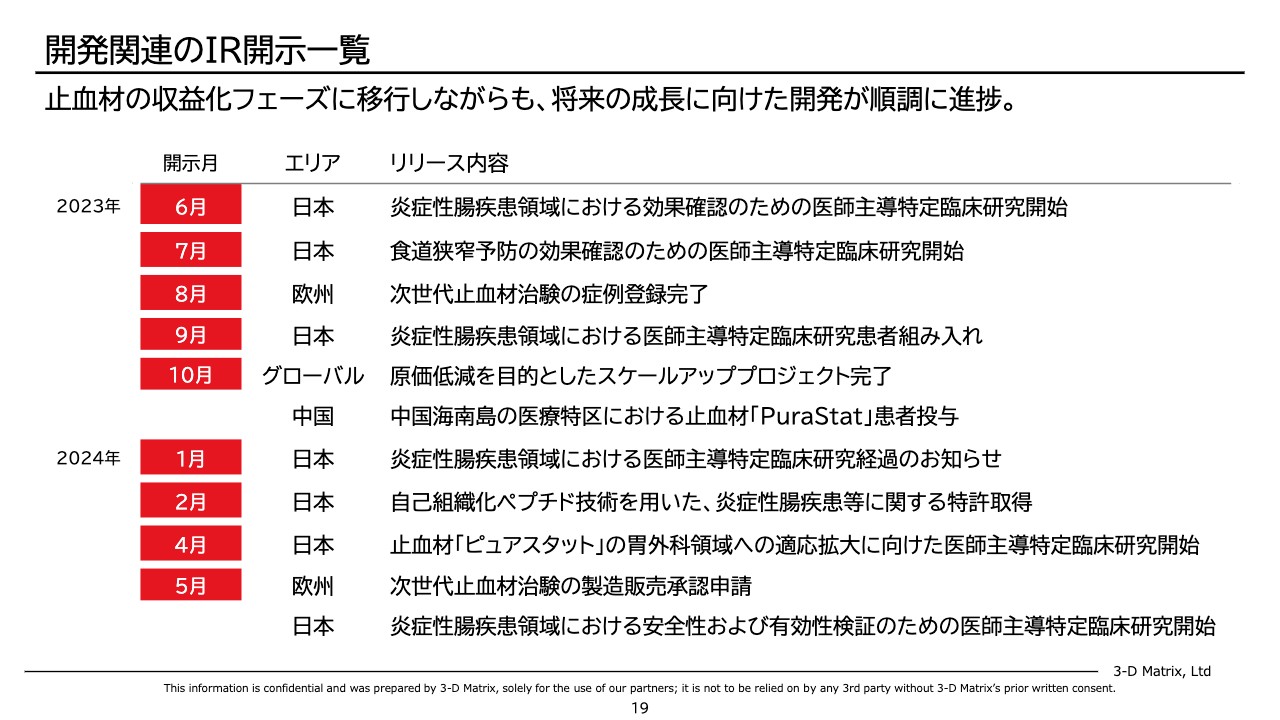

開発関連のIR開示一覧

開発の状況についてご説明します。今期のプレスリリースからの抜粋ですが、開発関連は10数個あり、平均すると月1個のペースで開発関連のニュースを出しています。例年とだいたい同じぐらいの量で、ボリュームとしても開発の進捗をしっかりと出していけたと考えています。

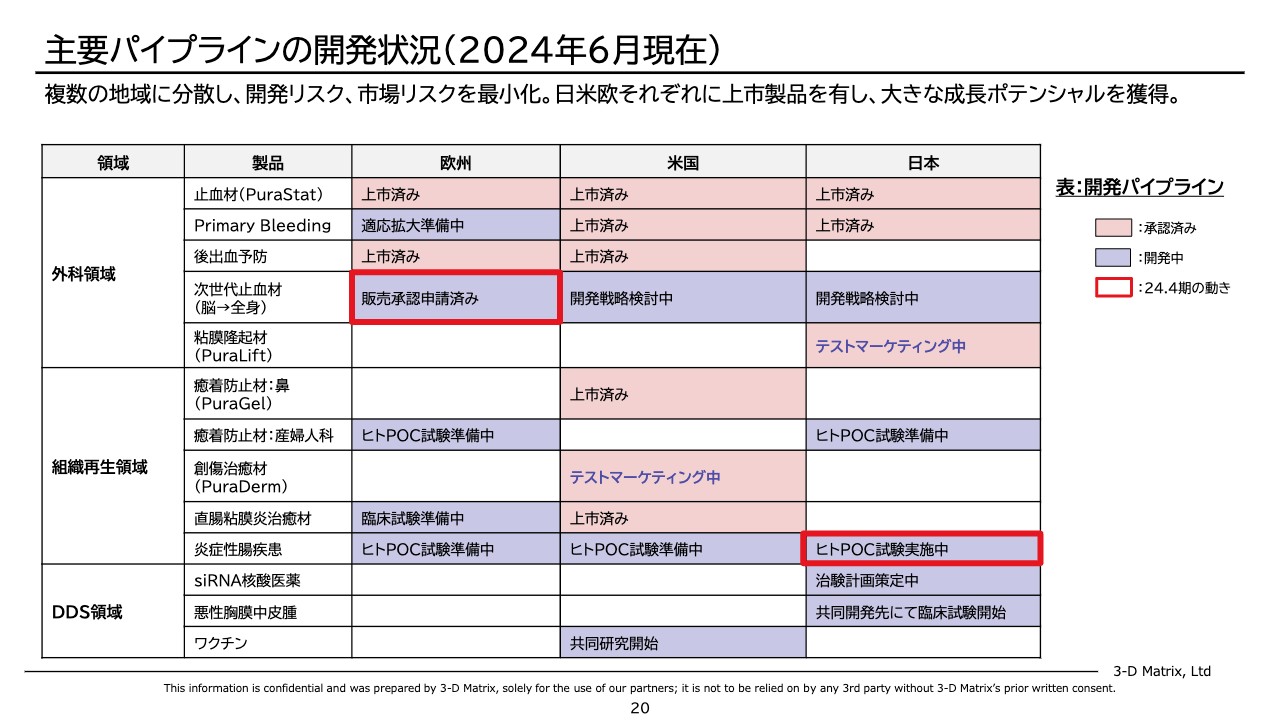

主要パイプラインの開発状況(2024年6月現在)

パイプラインについてです。外科領域では、次世代止血材の分野で進捗がありました。組織再生領域では、注力している消化器内視鏡領域(GI)での創傷治癒において、炎症性腸疾患(IBD)の分野で進捗がありました。

次世代止血材

次世代止血材に関しては、脳神経外科を対象とし、次世代止血材の安全性および有効性を検証する欧州での治験において、80症例の患者組み入れが完了しており、欧州の第三者認証機関に対し、製造販売承認申請を提出しています。

この製品はピュアスタット/PuraStatと異なるペプチド配列を用いた開発品で、ペプチドコストが低いことや、冷蔵管理が不要になることから、さらなる原価の低減が見込まれる新しい製品です。

短期的には脳神経外科領域から脊椎領域を中心とした、整形外科分野の適応拡大を狙っていきます。これらはいずれも現在のピュアスタット/PuraStatが適応を有していない新しい領域となります。

将来的には新しい領域となりますので、売上としては、スイッチしていくわけではなく、アドオンしていき、売上の拡大に貢献していく製品になります。将来的にはさらに外科手術全般に拡大していく予定です。

創傷治癒材の炎症性腸疾患(IBD)領域への展開

炎症性腸疾患(IBD)については、動物実験により有望な結果がすでに出ています。アメリカでは、炎症性腸疾患(IBD)ではないのですが、直腸の粘膜炎等の治癒に対する製造販売承認を得ています。

この分野は2023年6月から群馬大学において、2024年5月から札幌医科大学において、医師主導の特定臨床研究が開始されています。これにより、ヒトによる有効性のデータを徐々に収集できるのではないかと考えています。また、久留米大学と共同で出願しているIBD関連特許は成立しました。

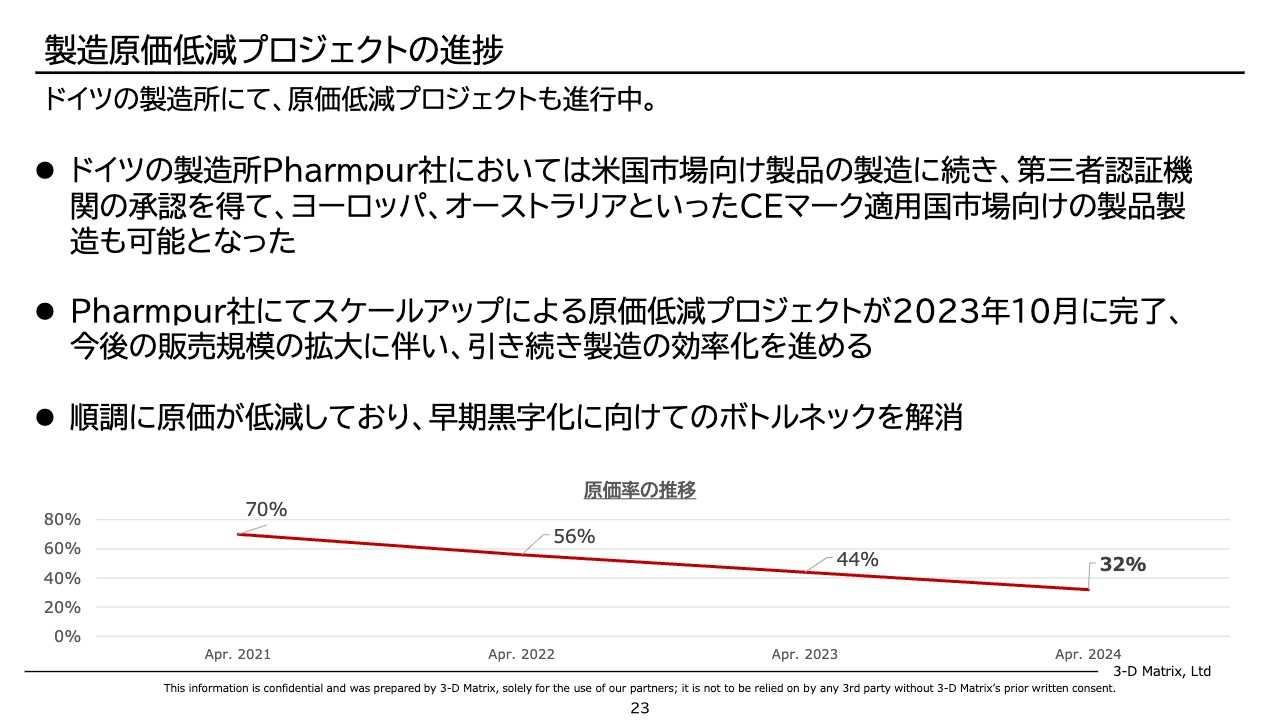

製造原価低減プロジェクトの進捗

製造関連のトピックをご紹介します。ドイツの製造所Pharmpur社において、米国市場向け製品の製造に加え、第三者認証機関の承認を得て、ヨーロッパやオーストラリアといったCEマーク適用国市場向けの製品製造も可能となりました。

Pharmpur社では、スケールアップによる原価低減プロジェクトも完了しています。今後の販売規模の拡大に伴い、引き続き製造の効率化を進めていく考えです。原価率を見ると順調に低減しており、原価の大きさが早期黒字化のボトルネックになっている状態はすでに解消されました。

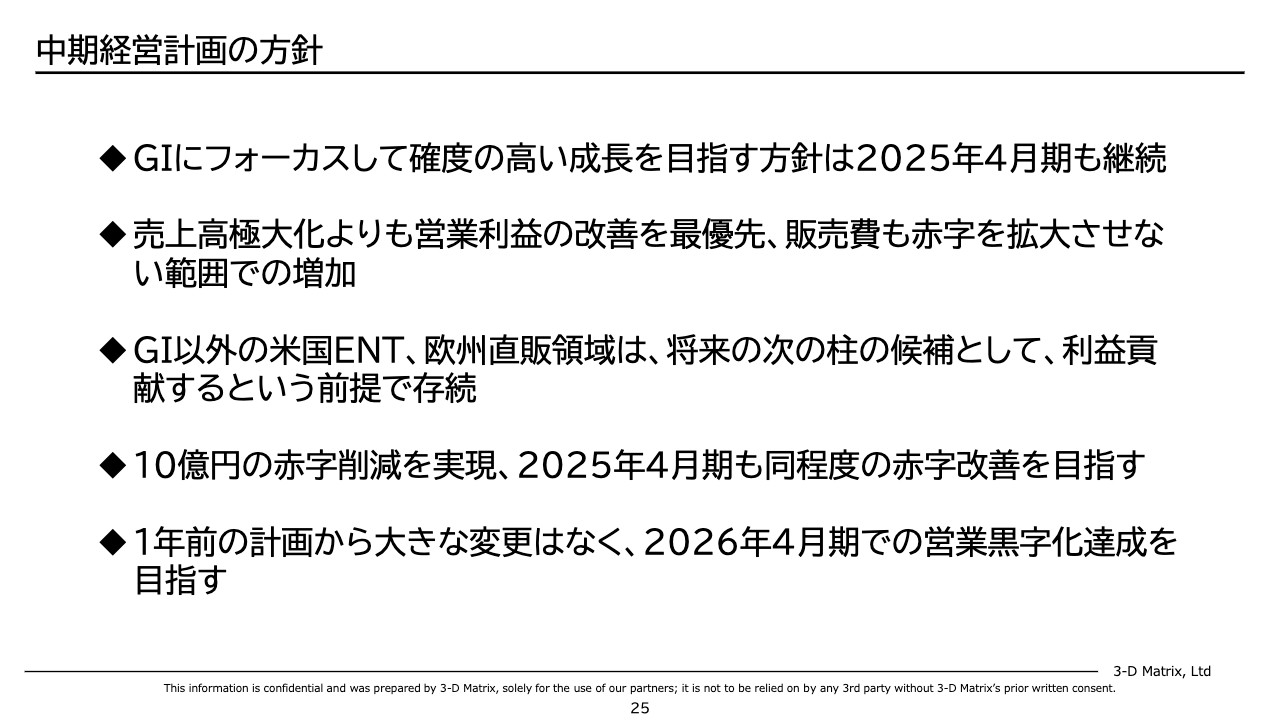

中期経営計画の方針

続きまして、中期経営計画についてご説明します。GIにフォーカスし、確度の高い成長を目指す方針は今期も変わりません。売上の極大化よりも営業利益の改善を優先し、販売費も赤字を拡大させない範囲で増加させようと考えています。GI以外の米国ENTや欧州の直販領域は、将来の次の柱の候補として、利益貢献を前提に存続させます。

2024年4月期に10億円の赤字を削減しましたが、2025年4月期も同程度の改善を目指し、2026年4月期については営業黒字化を目指します。こちらは変更ありません。

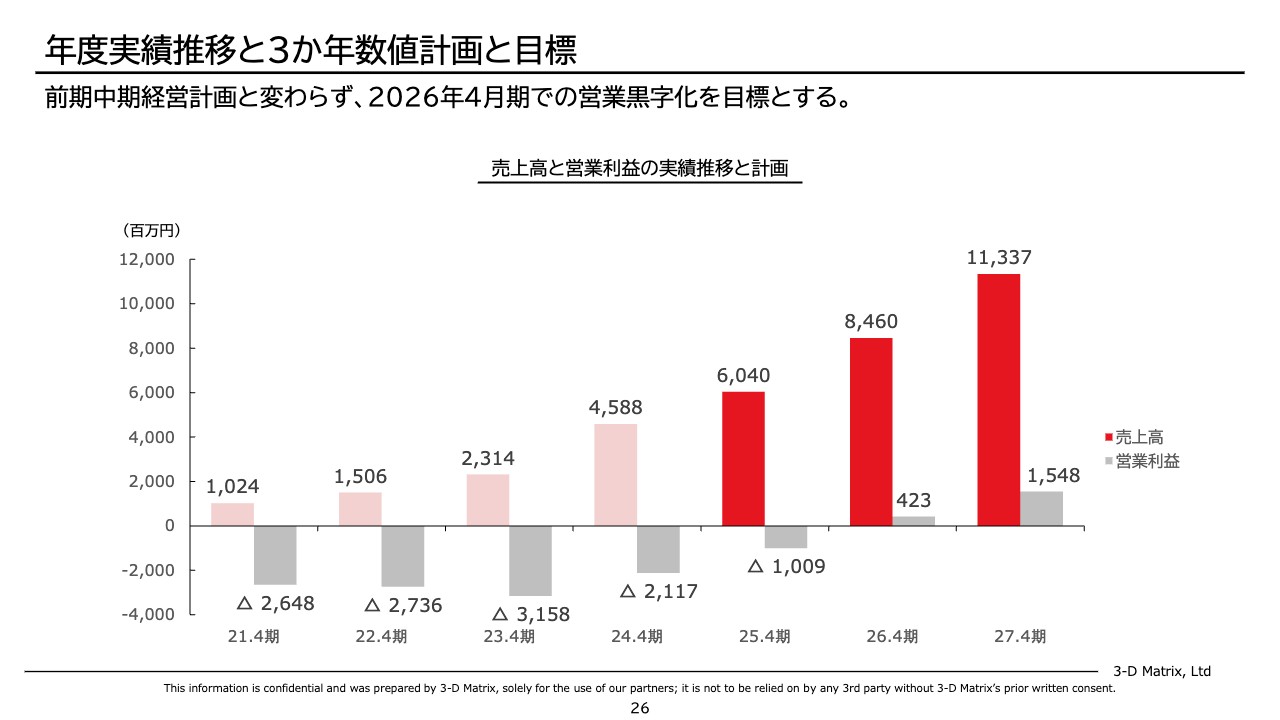

年度実績推移と3か年数値計画と目標

スライドの赤色の棒グラフが売上高、グレーが営業利益もしくは営業赤字、濃い赤色は今回発表した中期経営計画となっています。今期は45億8,800万円で終わっていますが、これを32パーセントほど増やして60億4,000万円まで持っていく計画です。

2023年4月期から2024年4月期まで赤字を10億円程度減らしましたが、2025年4月期はさらに10億円程度の赤字を減らし、営業赤字を約10億円にします。これを踏み台にし、2026年4月期に黒字化を達成する計画です。

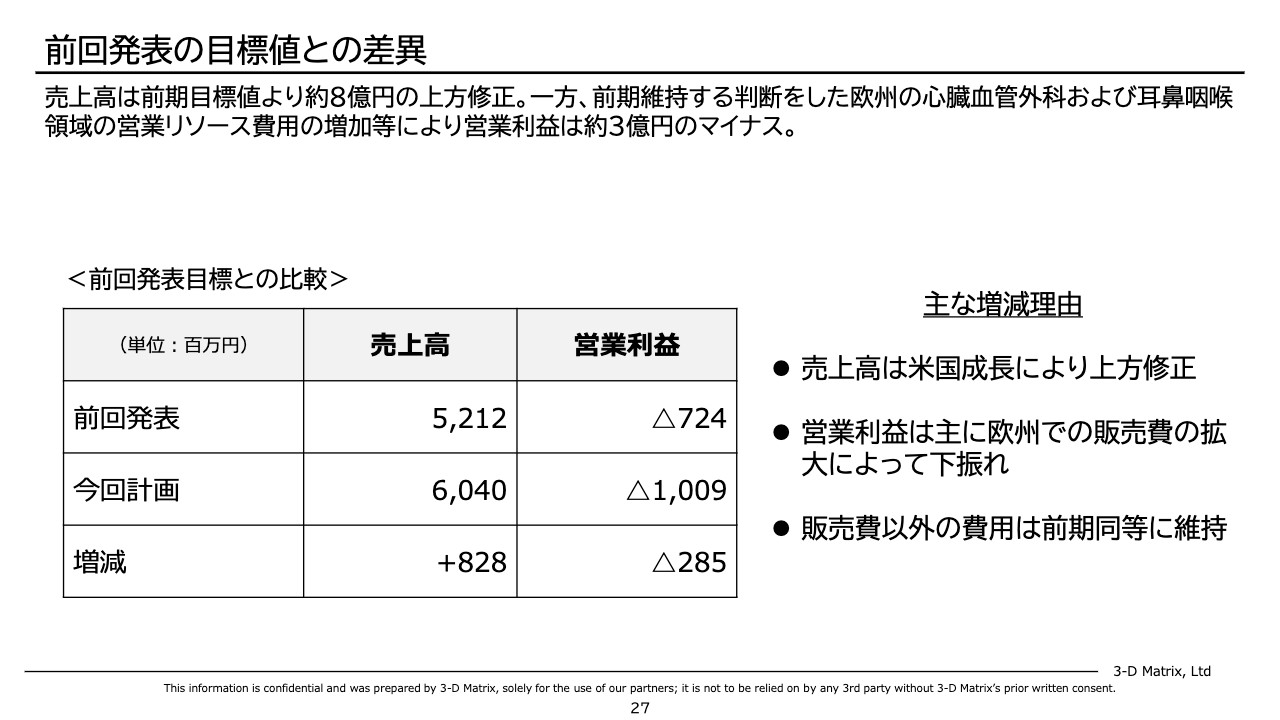

前回発表の目標値との差異

前回発表の目標値との差異についてです。売上高は、前回発表で52億1,200万円でしたが、主に米国の売上の貢献により計画から上振れし、今回計画では60億4,000万円となっています。

営業利益は、前回発表ではマイナス7億2,400万円でしたが、今期はマイナス10億900万円ということで、3億円弱の増加となっています。この要因は、主に欧州における販売費の拡大による下振れです。

販売費以外の費用は2024年4月期と同等を維持しているため、営業赤字へのインパクトはありません。

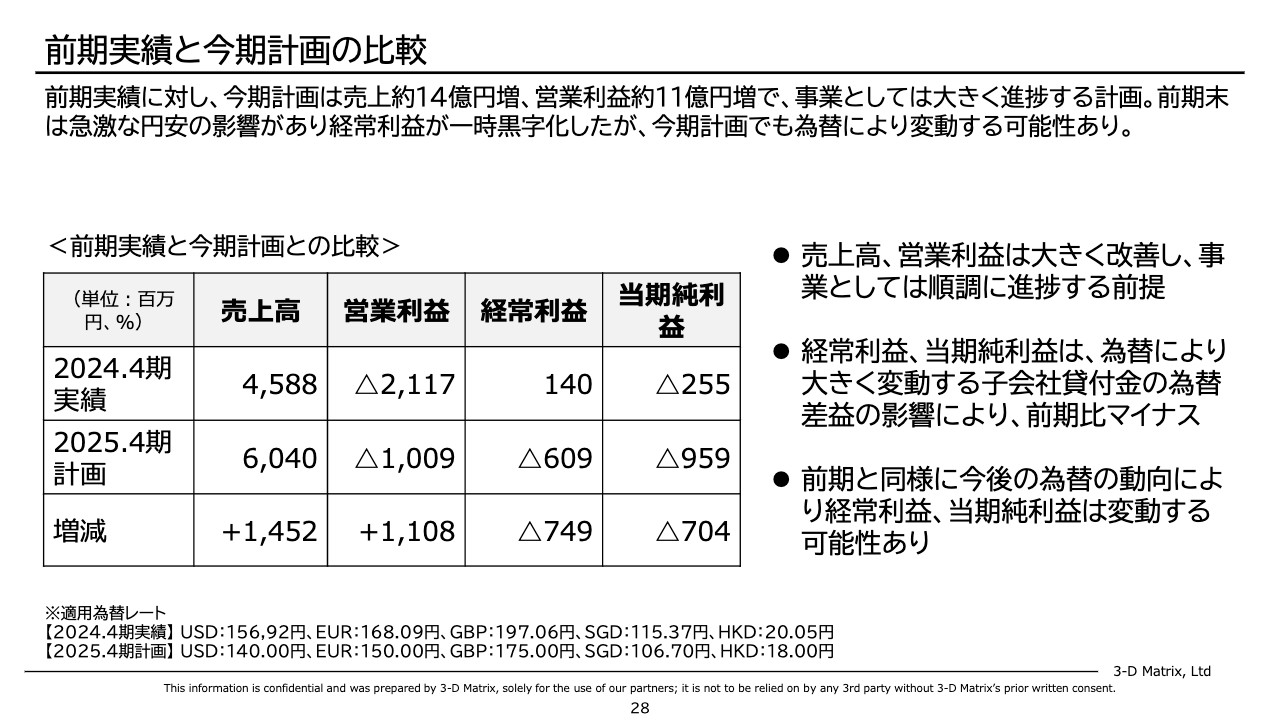

前期実績と今期計画の比較

前期実績と今期計画の比較です。売上高は前期比32パーセント増の60億4,000万円で、14億5,200万円増やしました。営業利益は前期比11億800万円の改善です。

経常利益と当期純利益に関しては、それぞれ前期比で悪化しています。これは、経常利益と当期純利益は、為替により大きく変動する子会社貸付金の為替差益の影響で大きく変動するという理由からです。

前期も一時期黒字化する数字を出していますが、これは為替差益の影響です。したがって前期と同様に、経常利益と当期純利益については、再び為替の影響で大きく振れる可能性があるため、我々としては為替の影響を受ける経常利益と当期純利益ではなく、事業の実態を最も反映している営業利益で、事業の進捗を判断していただきたいと考えています。

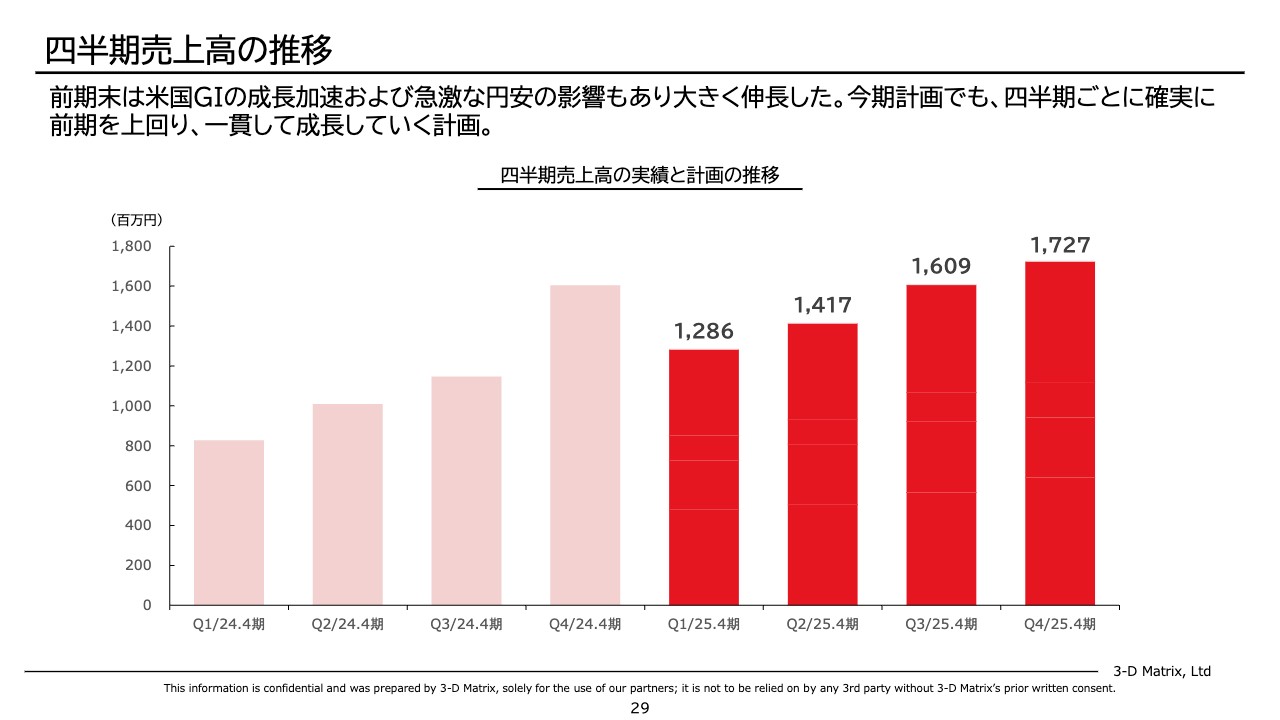

四半期売上高の推移

スライドは、2025年4月期の売上高計画を四半期にブレークダウンしたグラフです。薄い赤色が2024年4月期の実績で、濃い赤色が2025年4月期の計画です。四半期ごとに、前期よりも確実に伸ばしていき、今期も着実な成長トレンドを一貫して作っていきます。

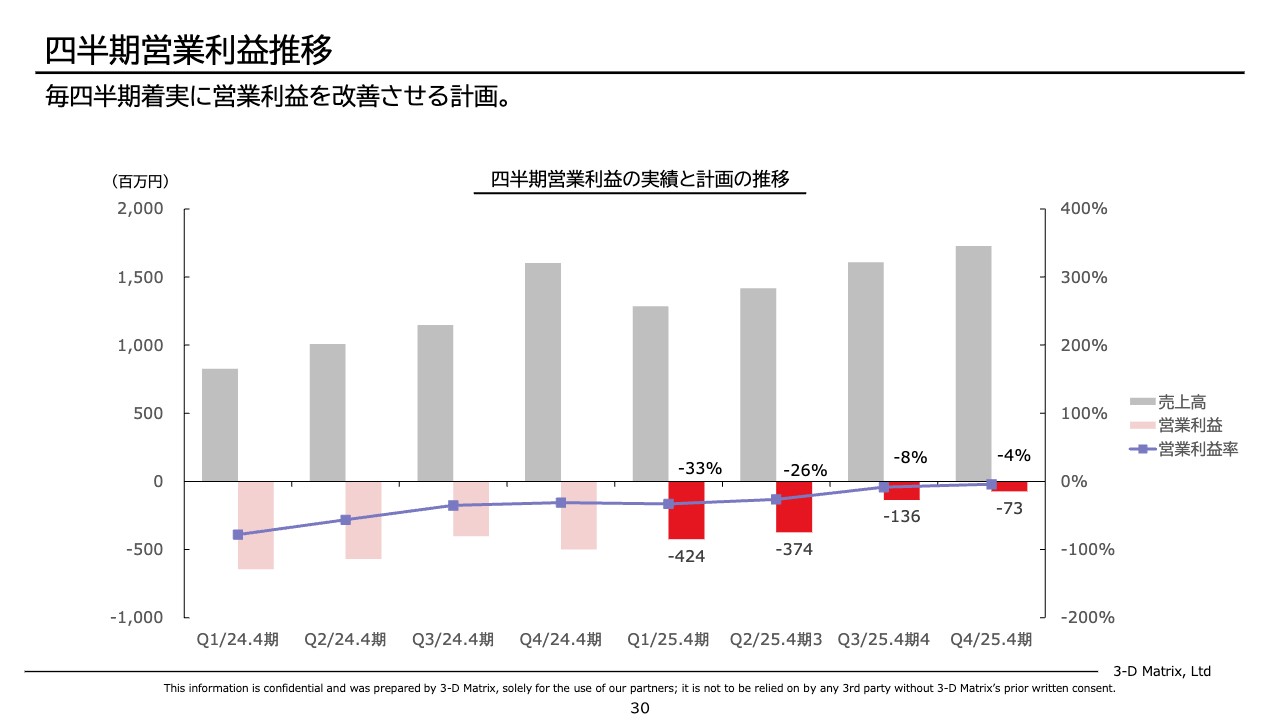

四半期営業利益推移

スライドは、2025年4月期の営業利益計画を四半期にブレークダウンしたグラフです。今期については一貫して赤字を減らし、営業利益率はマイナス1桁台まで、四半期ごとに確実に下げていくことを目指します。

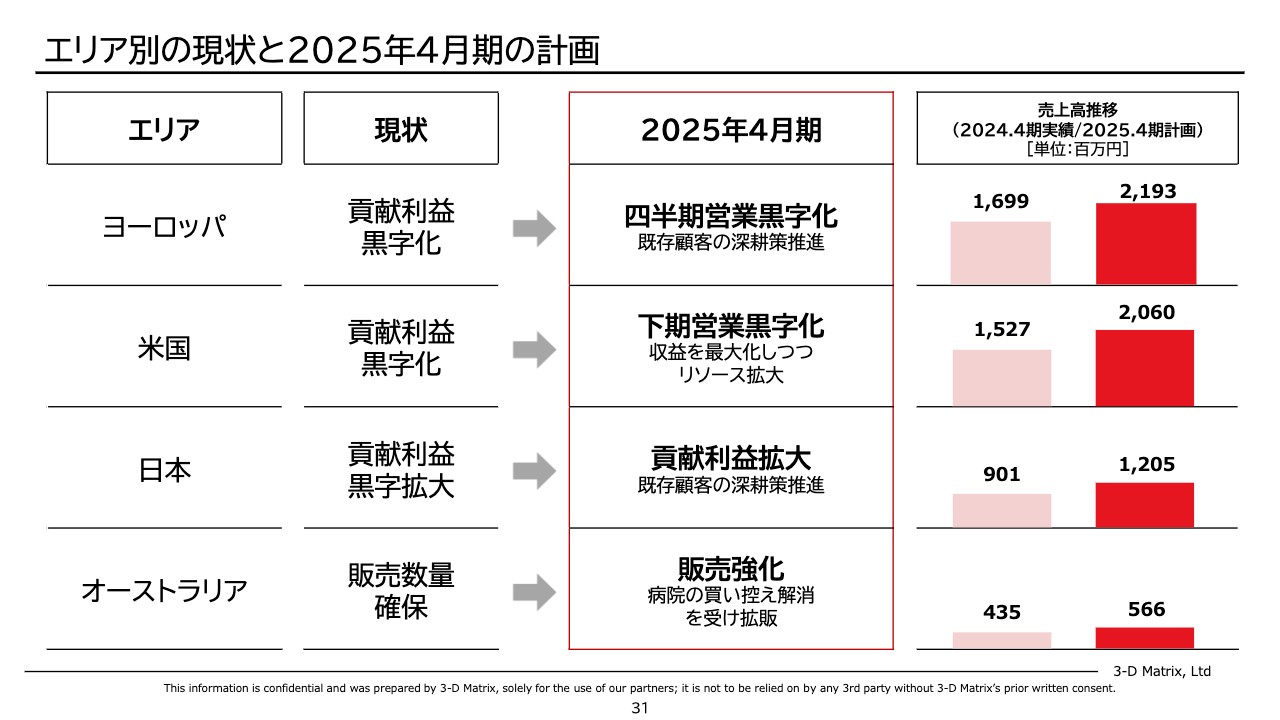

エリア別の現状と2025年4月期の計画

2025年4月期の計画を国ごとにブレークダウンしました。ヨーロッパの貢献利益は黒字化しましたが、残念ながら目標に掲げていた四半期黒字化は達成できませんでした。

2025年4月期の目標は、第4四半期営業の黒字化です。売上高は2024年4月期の16億9,900万円から前期比で約30パーセント増となる21億9,300万円を計画しています。

米国では非常に大きな伸びを実現し、貢献利益も一気に黒字化しました。来期は四半期ではなく下半期での黒字化を目標に成長させます。売上高は2024年4月期の15億2,700万円から前期比で約35パーセント増となる20億6,000万円を計画しています。

日本については、貢献利益が非常に拡大し、営業チームは効率的に実績を上げています。これをさらに伸ばし、既存顧客を深耕することにより、さらに貢献利益を拡大させます。売上高は2024年4月期の9億100万円から約35パーセント増となる12億円500万円の計画です。

オーストラリアについて、2024年4月期はとにかく逆風の中、売上高本数を維持することに苦心しました。今期は病院の買い控えが解消される可能性が高いため、その部分を積極的に強化して売上を取りに行きます。2024年4月期は前期比15パーセント程度しか伸ばせませんでしたが、2025年4月期は前期比30パーセント伸ばす計画です。

今後見込まれる開発のイベント

今後1年前後で見込まれる開発面でのイベントです。先ほどからお伝えしている次世代止血材ですが、製造販売承認の申請をしているため、その承認を得られるイベントが見込まれます。

また、炎症性腸疾患の分野でも、複数の医師主導特定臨床研究が進んでいるため、この中からヒトのデータを収集できるようになるのではないかと思っています。

もう1つは、ワクチンの領域において、現在進行中のアメリカのTulane大学との共同研究に加え、さらなる共同研究を立ち上げられるのではないかと考えています。

エグゼクティブサマリー

以上で、中期経営計画の説明を終わります。本日のまとめですが、2024年4月期の売上高実績は前期比で2倍となりました。アメリカでの販売活動が、想定以上の成長で全体を牽引し、営業利益は10億円改善しました。

2025年4月期の計画は、売上高は前期比32パーセント増の60億円、営業利益も2024年4月期からさらに10億円改善してマイナス10億円、また、2026年4月期の黒字化目標は変更なし、ということで中期経営計画を組んでいます。開発領域については、次世代止血材の製造販売承認を申請し、さらに炎症性腸疾患領域の医師主導特定臨床研究が進行中です。

以上となります。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ