提供:Sansan株式会社 2024年5月期決算説明

【QAあり】Sansan、売上高は通期業績見通しの開示レンジ上限を超える実績 「Bill One」は前期比+155.5%の高成長

目次

寺田親弘氏(以下、寺田):本日は、当社の決算説明会にご参加いただきましてありがとうございます。CEOの寺田です。

私から2024年5月期通期実績と成長戦略、2025年5月期通期業績見通しについてお話しします。その後、CFOの橋本から中期財務方針をご説明します。

通期実績ハイライト

2024年5月期通期実績のハイライトです。1点目、売上高、調整後営業利益ともに好調に推移し、売上高は期初に公表した業績予想の開示レンジの上限を超過し、調整後営業利益は中央値を上回る実績となりました。

2点目、営業DXサービス「Sansan」は、営業体制の強化などによって契約件数の成長が加速し、売上高は堅調に推移しました。

3点目、インボイス管理サービス「Bill One」の売上高は、営業体制の強化などによって高成長が継続し、2024年5月におけるARRは約76億円を超過して目標を上回りました。

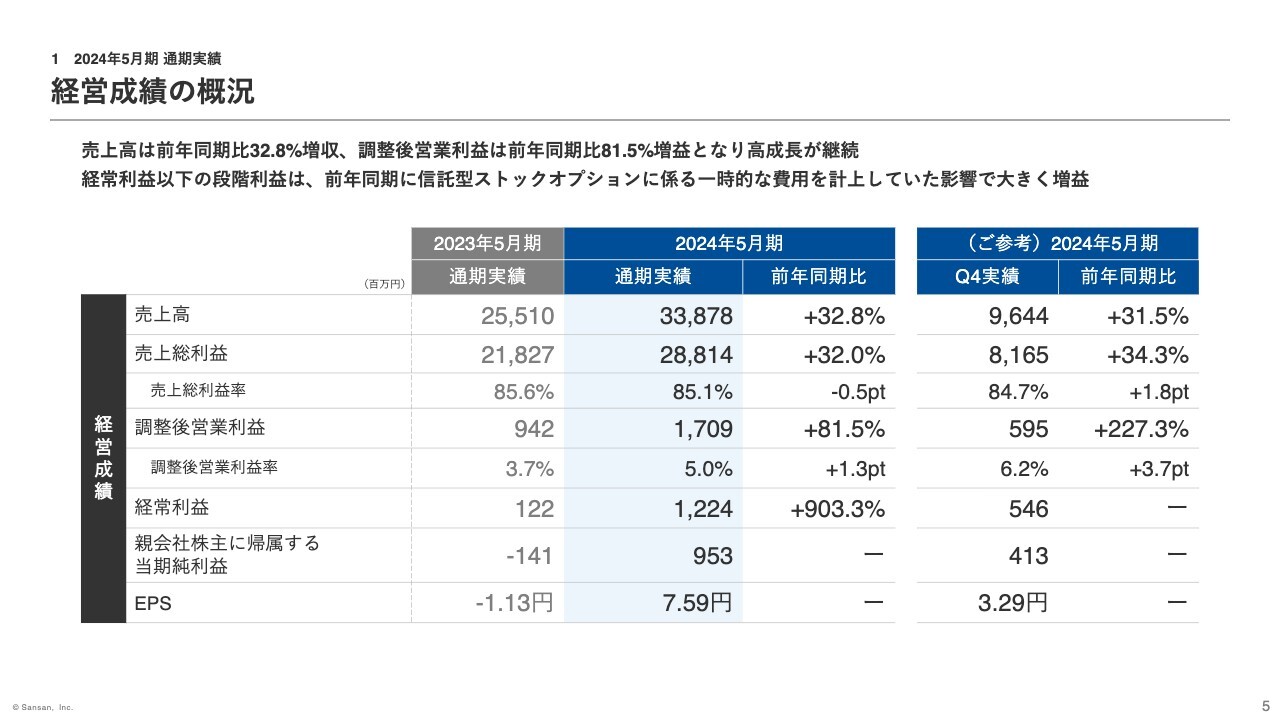

経営成績の概況

経営成績の概況についてです。売上高は前年同期比32.8パーセントの増収、このうちM&Aによる新規連結分を除いたオーガニック成長率は30.2パーセントとなりました。

売上総利益率の低下は、相対的に利益率の低い「Bill One」の構成比が高まったことによるものです。しかし「Bill One」の利益率自体は、インボイス制度が開始された昨年10月から11月をボトムに、以降は月ごとの改善が続いています。

調整後営業利益は、売上高の伸長などによって、前年同期比81.5パーセントの増益となりました。経常利益以下の段階利益については、調整後営業利益の増減に加えて、前期の第4四半期に信託型ストックオプションに関わる一時的な費用を計上していた影響もあり、大幅な増益となりました。

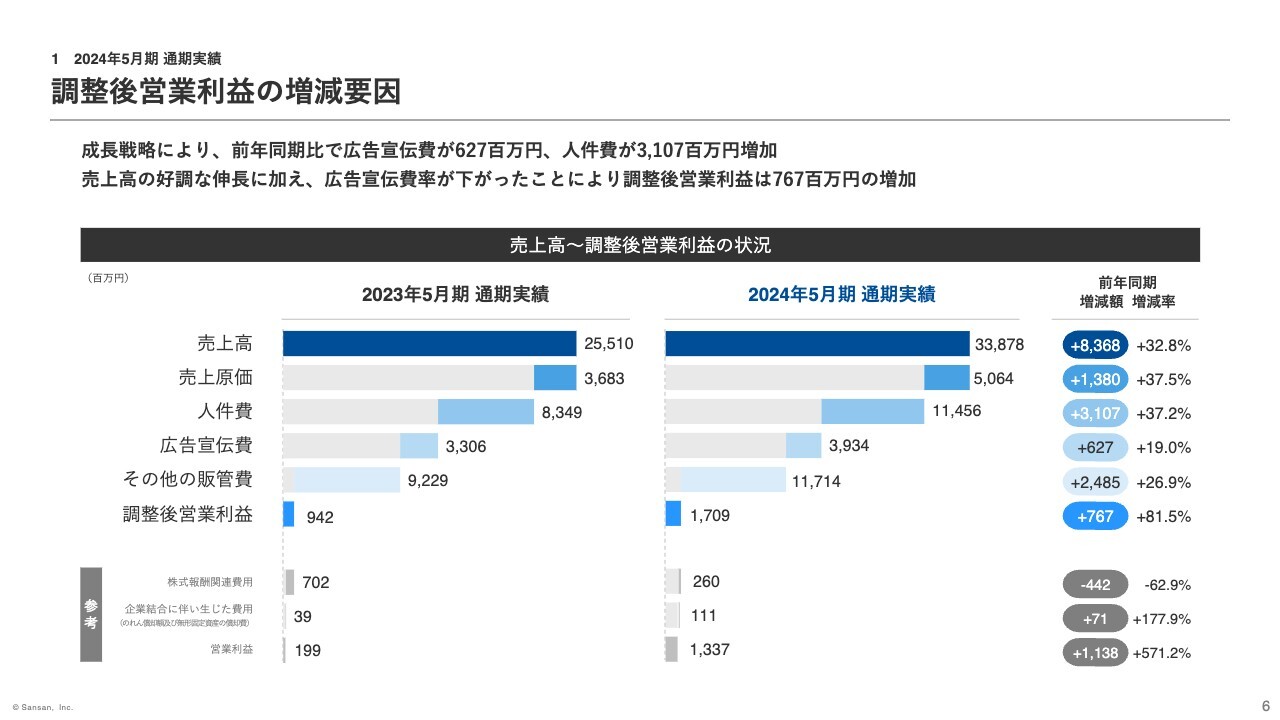

調整後営業利益の増減要因

調整後営業利益の増収要因についてご説明します。成長戦略に伴い、人件費が前年同期比で約31億700万円増加して売上高成長率を上回る増加率となったものの、広告宣伝費の増加は約6億2,700万円、増加率19.0パーセントにとどまったことなどにより、調整後営業利益は前年同期比で約7億6,700万円の増益、利益率は1.3ポイントの改善となりました。

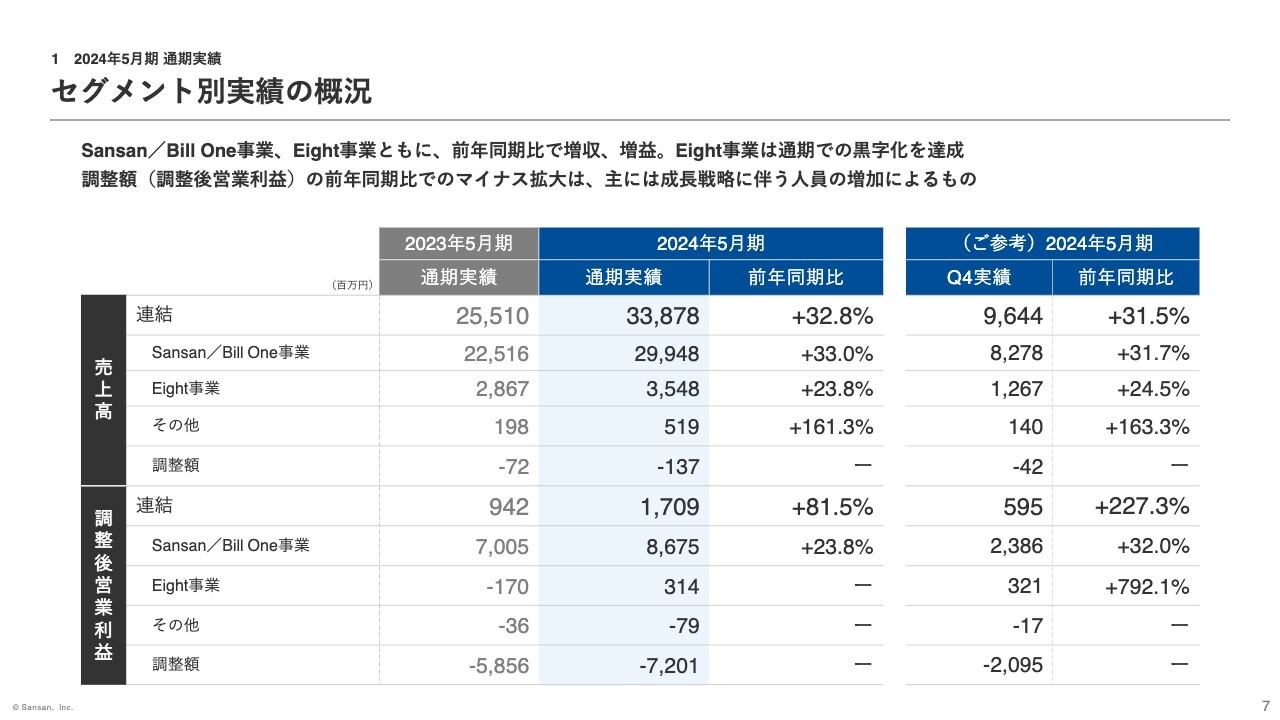

セグメント別実績の概況

セグメント別実績の概況についてです。

Sansan/Bill One事業、Eight事業ともに増収増益となりました。特にEight事業は、サービス開始後初めて通期での黒字化を達成しました。なお、その他のセグメントには、2023年6月にグループ会社化した言語理解研究所の業績が、第1四半期より連結されています。

調整後営業利益について、調整額のマイナスが拡大していますが、これは成長戦略を進める中で、人事部門やブランディング部門、コーポレート部門などの人員増に伴う費用増が主な要因となっています。

調整額の内訳については、本資料の42ページに詳細を掲載しています。

2025年5月期第1四半期からは、調整額を各セグメントに配賦する予定です。参考数値として、配賦後のセグメント利益を43ページに掲載しています。

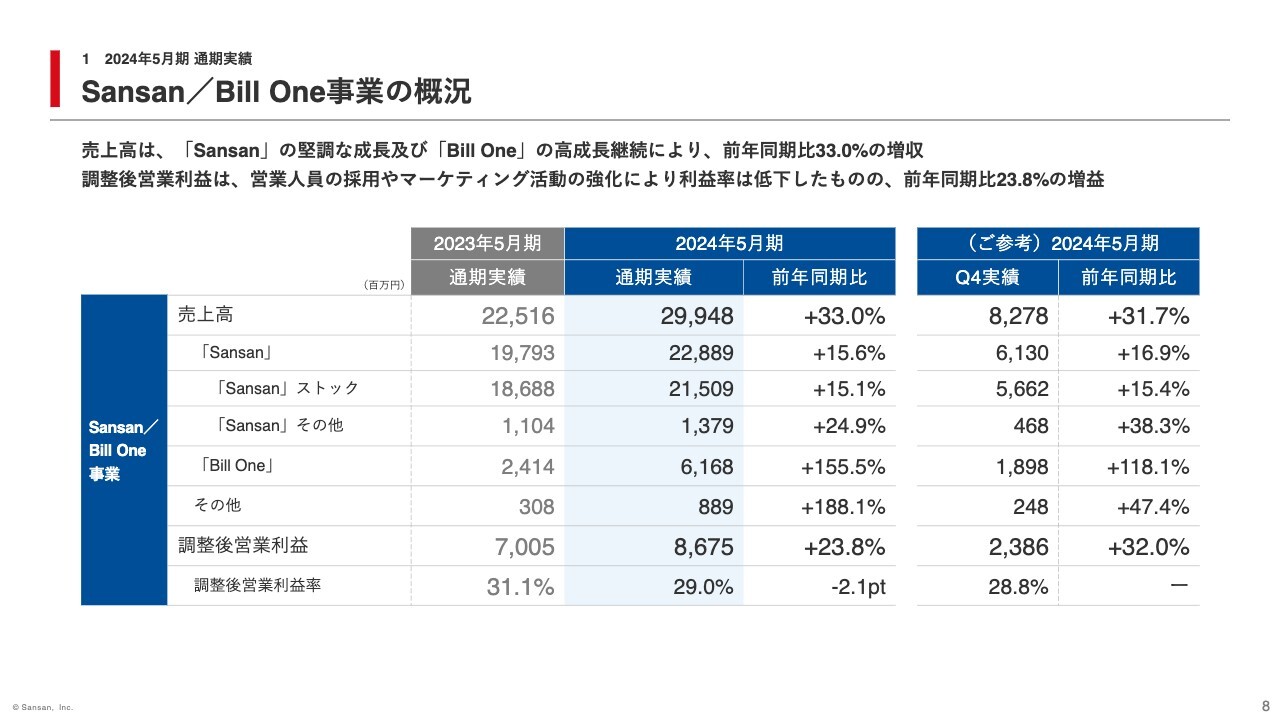

Sansan / Bill One事業の概況

Sansan/Bill One事業の実績についてです。「Sansan」「Bill One」ともに人員採用による営業体制の強化などに取り組んだ結果、売上高は前年同期比33.0パーセントの増収、調整後営業利益は前年同期比23.8パーセントの増益となりました。

サービス別で見ると、「Sansan」の売上高は、第4四半期では前年同期比16.9パーセント増と成長率が加速するなど、堅調な実績となりました。「Bill One」の売上高は期中を通じて好調を維持し、前年同期比155.5パーセント増となりました。

なお、第4四半期におけるその他の売上高の成長率が低下したのは、クリエイティブサーベイ社の新規連結効果がなくなった影響によるものです。また、その他の売上高に含まれる契約データベース「Contract One」の契約件数は前年同期比82件増の222件となりました。

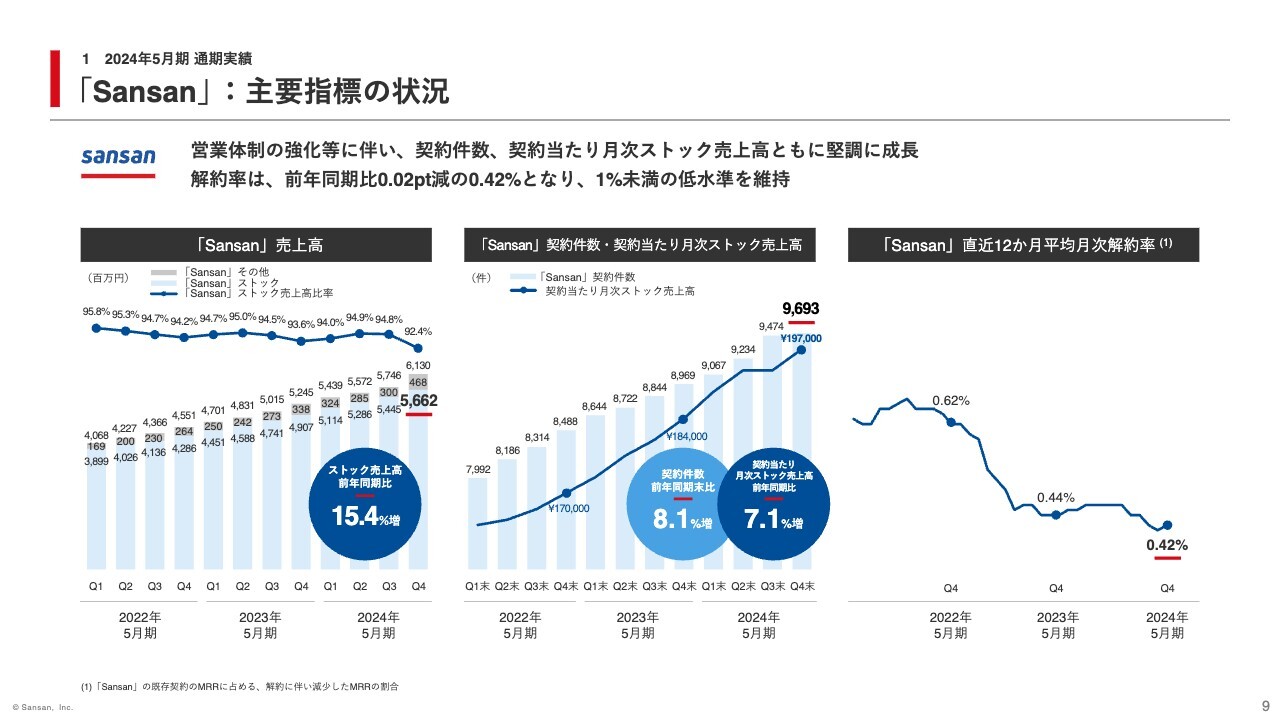

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。スライド左側のグラフは「Sansan」のストック売上高です。第4四半期は前年同期比15.4パーセント増と堅調な実績となりました。

中央のグラフは、契約件数と契約当たり月次ストック売上高を示しています。契約件数は前年同期末比8.1パーセント増、契約当たり月次ストック売上高は前年同期比7.1パーセント増となりました。なお、2024年2月より新価格体系での営業活動を開始しましたが、この効果は主に2025年5月期から現れるものであり、当期業績に及ぼす効果は限定的だったと捉えています。

右側のグラフは、「Sansan」の直近12ヶ月平均月次解約率です。当期末の解約率は0.42パーセントとなり、低水準を維持しました。参考までに、第4四半期における新規受注状況についてお話しします。

ここで言う新規受注金額には、すでに第4四半期の売上高に反映されているものや、翌第1四半期から計上が開始されるものなど、複数の性質のものが混ざっています。それらの金額は前年同期比約23パーセント増、第3四半期比約28パーセント増となり、四半期ベースで過去最高の受注金額となりました。

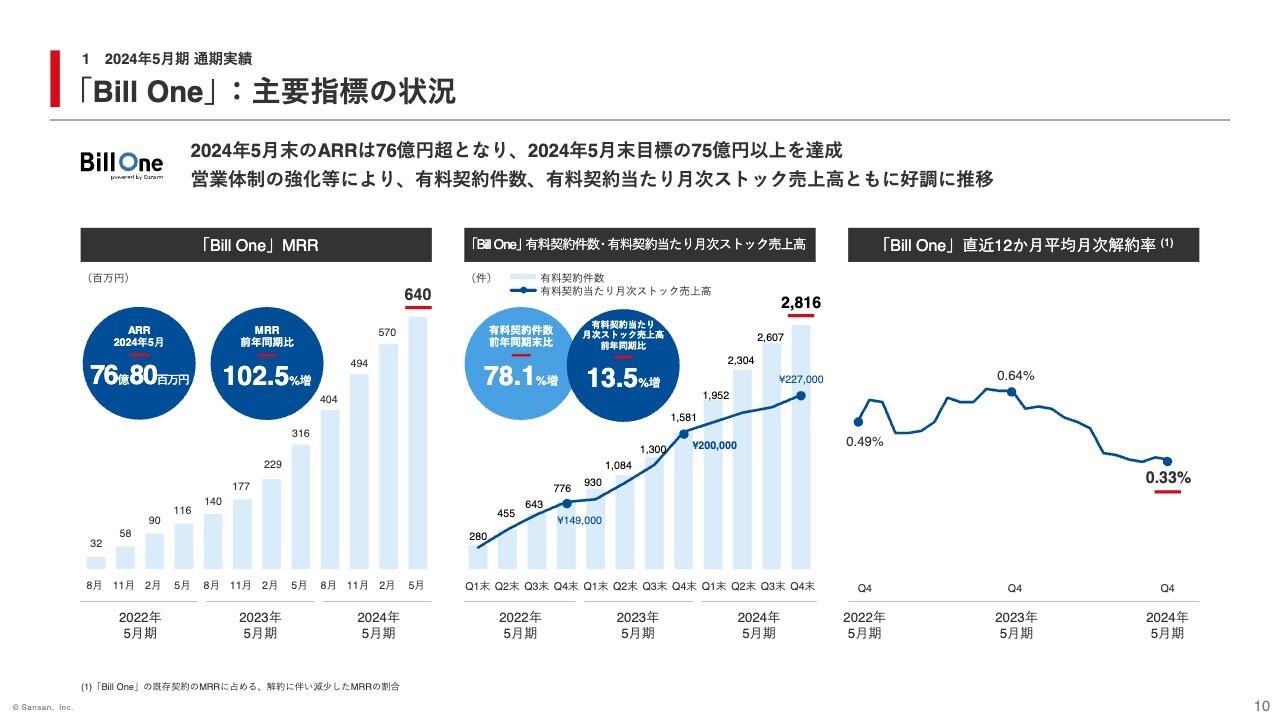

「Bill One」:主要指標の状況

「Bill One」のKPIについてご説明します。スライド左側のグラフは「Bill One」のMRRです。2024年5月の実績は前年同期比102.5パーセント増、ARRは約76億円を超過し、目標としていた約75億円以上を達成しました。

中央のグラフについてです。年間を通じて順調に新規獲得が進んだ結果、有料契約件数は前年同期末比78.1パーセント増、有料契約当たり月次ストック売上高は前年同期比13.5パーセント増となりました。

「Bill One」においても、価格体系の適正化に取り組んでおり、第4四半期の有料契約当たり月次ストック売上高の向上に一部寄与しているものと捉えています。

なお、第4四半期では新規契約の純増数がこれまでと比べて減少していますが、これは価格体系の適正化などを進める過程で、営業リソースを中堅や大企業により集中的に配分したためであり、事業戦略に沿った実績となっています。

右側のグラフは、「Bill One」の直近12ヶ月平均月次解約率の推移です。当期末の解約率は0.33パーセントとなり、非常に低い水準を維持しました。

足元の受注状況については、インボイス制度による駆け込み需要がなくなった影響は多少あるものの、その影響は軽微です。

第3四半期同様、第4四半期の新規事業についても順調に推移しており、翌期においては早いタイミングでさらに強い受注が期待できるものと考えています。

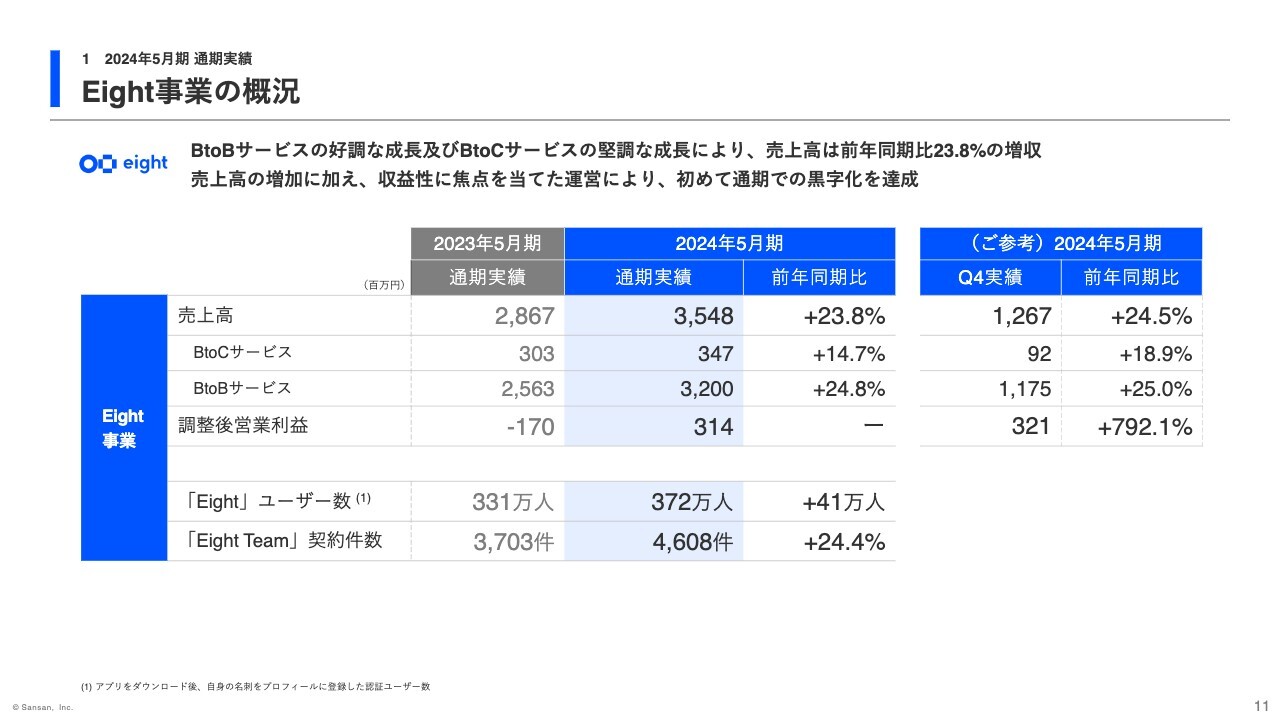

Eight事業の概況

Eight事業の概況についてご説明します。BtoBサービス、BtoCサービスともに成長に寄与した結果、売上高は前年同期比23.8パーセントの増収となりました。

BtoBサービスにおいては、特にイベントビジネスと「Eight Team」が好調です。「Eight Team」は順調に契約件数が増加したことに加え、価格改定にも取り組み、好調な実績となりました。

その結果、調整後営業利益は、収益性に焦点を当てた事業運営に移行していたことも寄与し、サービス開始以降初めて通期での黒字化を実現しました。

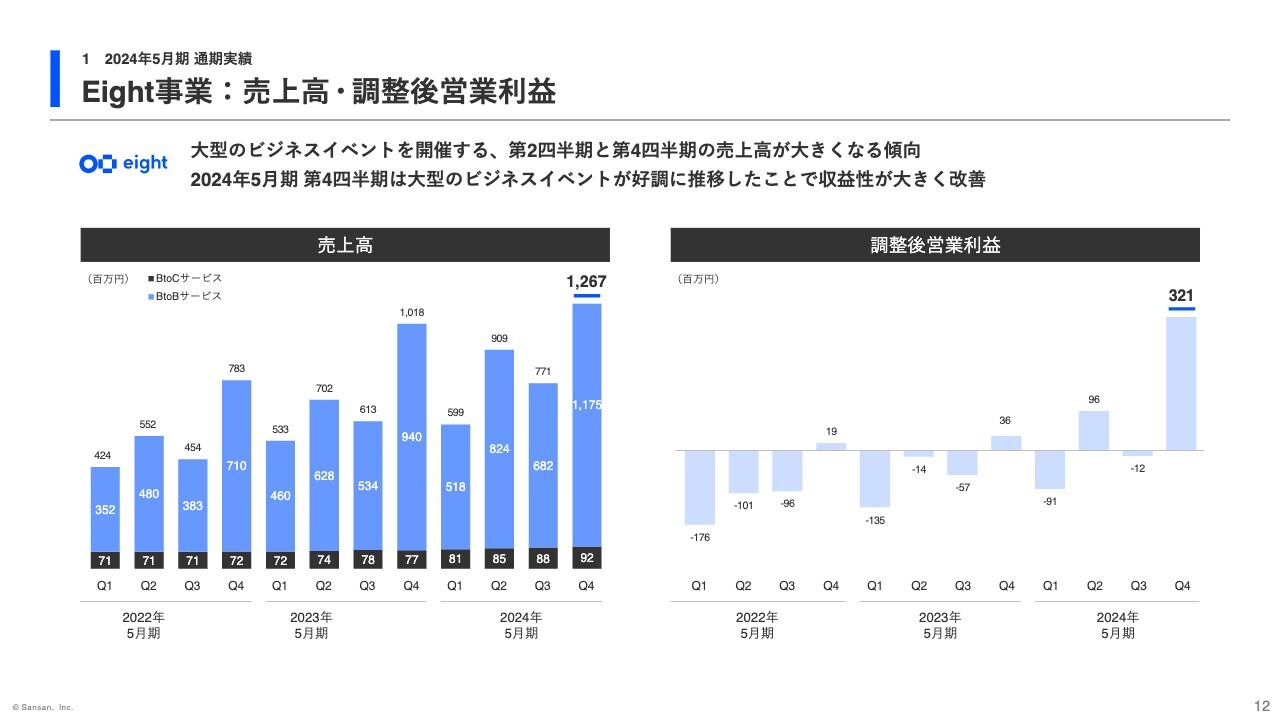

Eight事業:売上高・調整後営業利益

四半期別の実績推移についてです。当期も前期同様に第4四半期に大型のビジネスイベントを開催したことで、売上高、調整後営業利益ともに好調な実績となりました。

「Sansan」:営業生産性の改善

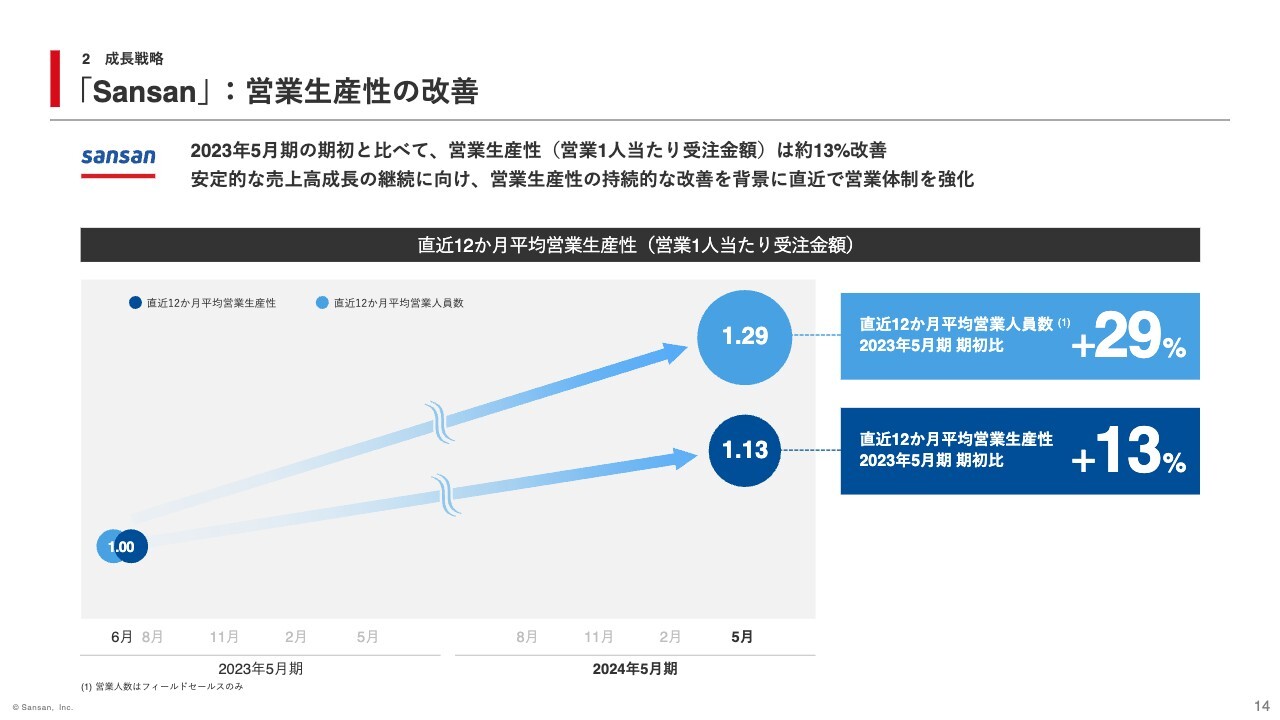

主要サービスの成長戦略についてお話しします。まず「Sansan」はプロダクトの強化やアフターコロナにおける需要回復などのさまざまな効果により、この2年間での営業生産性は約13パーセント改善しました。

営業生産性向上を背景に、直近では営業体制の強化に取り組み、フィールドセールスの人員数を約29パーセント増員しました。足元では新たに採用した人員の戦力化も進展しつつあり、今後の売上高成長に寄与してくれるものと期待しています。

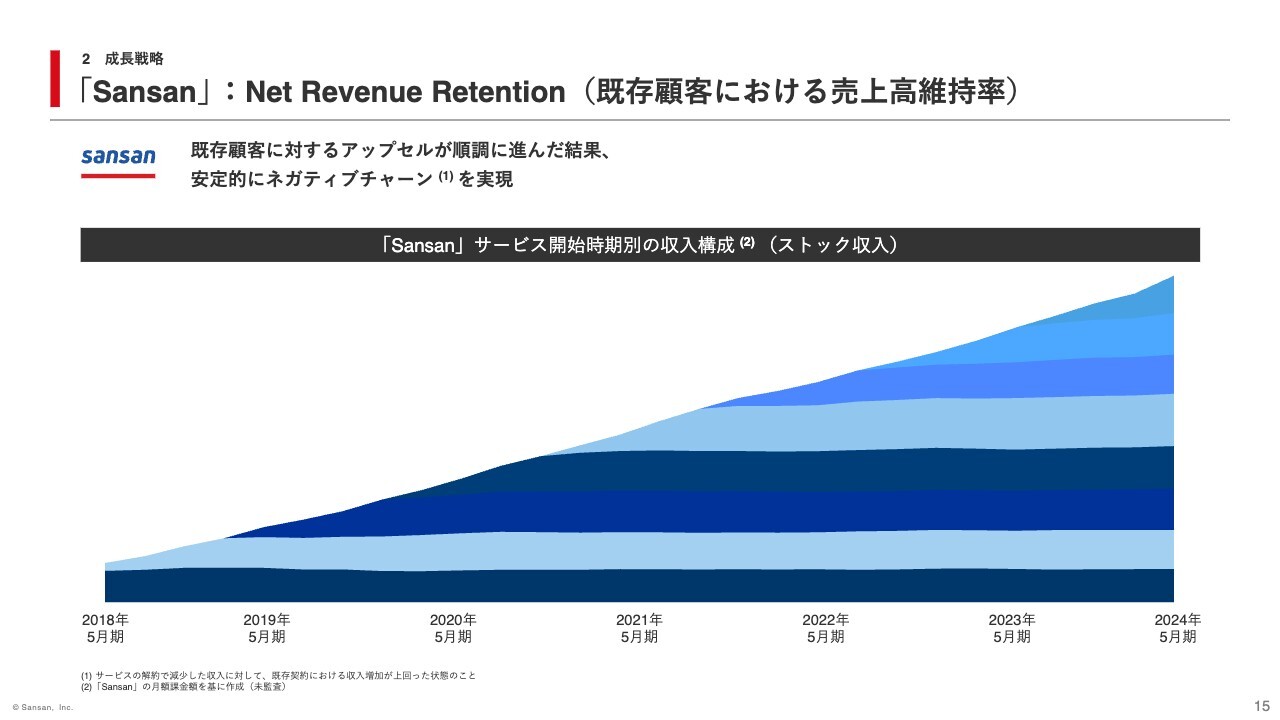

「Sansan」:Net Revenue Retention (既存顧客における売上高維持率)

「Sansan」では、新規顧客の獲得だけでなく、既存顧客に対するアップセルも順調に進んでいます。サービス解約で減少した収入よりも、既存契約による収入増加が上回った状態である、いわゆるネガティブチャーンを安定的に実現しており、今後もさらにアップセルに注力していくことで、Net Revenue Retentionの向上に取り組んでいきます。

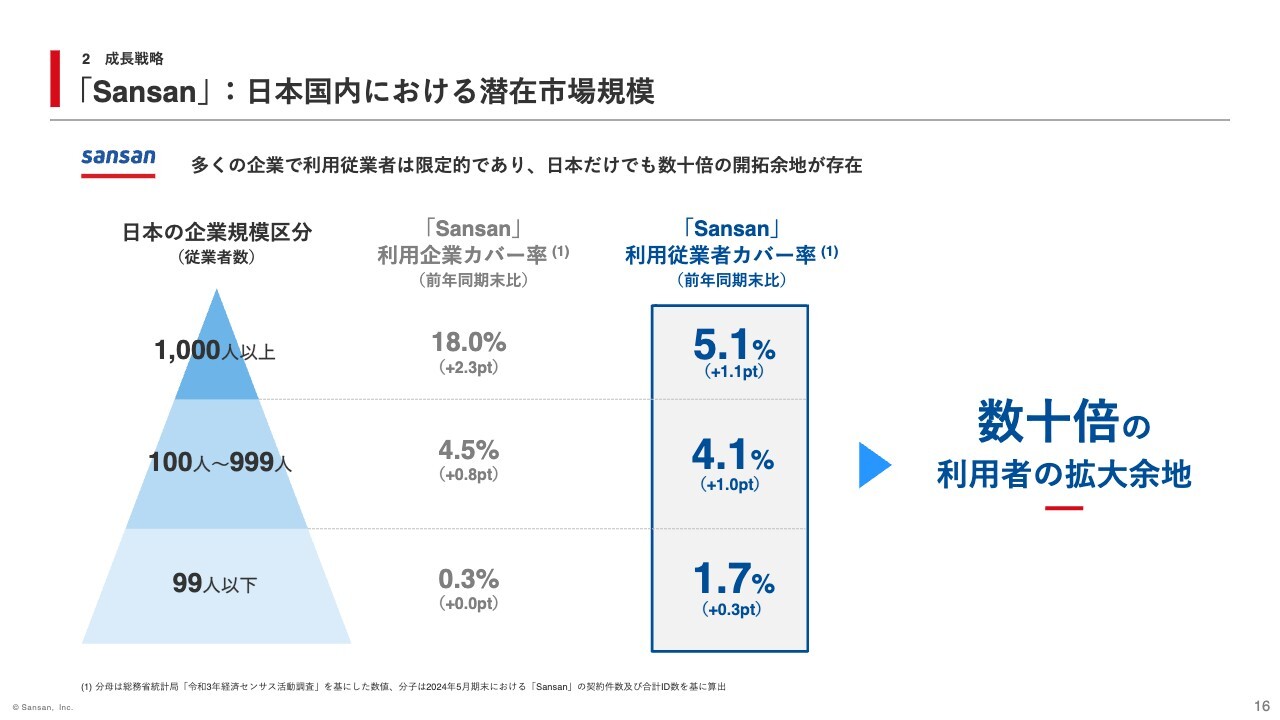

「Sansan」:日本国内における潜在市場規模

TAMについてです。「Sansan」の利用者数は、全労働人口を分母にするとわずか5パーセント程度に過ぎません。したがって、数十倍の拡大余地が残されていると考えています。

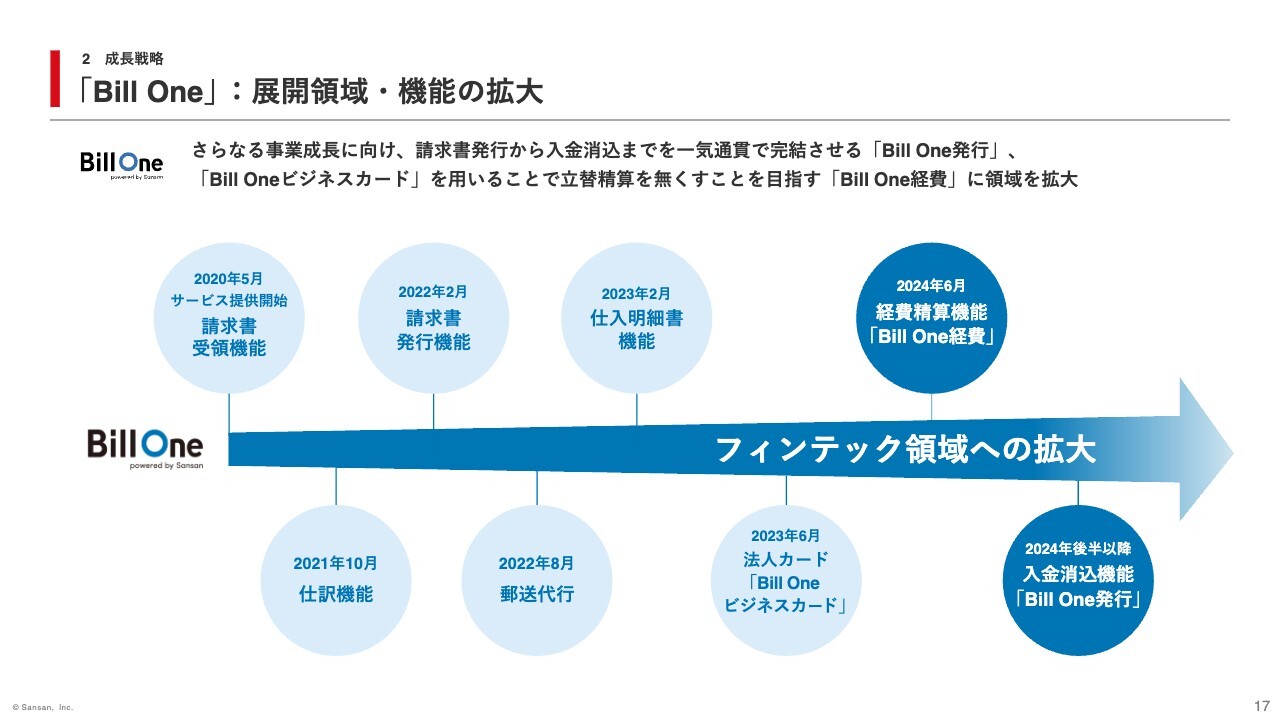

「Bill One」:展開領域・機能の拡大

「Bill One」の成長戦略についてご説明します。「Bill One」でも営業体制の強化を引き続き行っていますが、加えて展開領域の拡大にも取り組みます。

2020年5月のサービス提供以降、請求書受領機能を中心に成長してきましたが、2022年2月には請求書発行機能を搭載しました。2023年6月には、法人向けのクレジットカードをイシュアーとして提供し、フィンテック領域にもビジネスを広げました。

2024年5月に公表しましたが、2024年6月より「Bill Oneビジネスカード」を用いた経費精算機能を提供します。また、2024年後半以降には、請求書発行から入金消込までを一気通貫で完結できる入金消込機能を提供します。

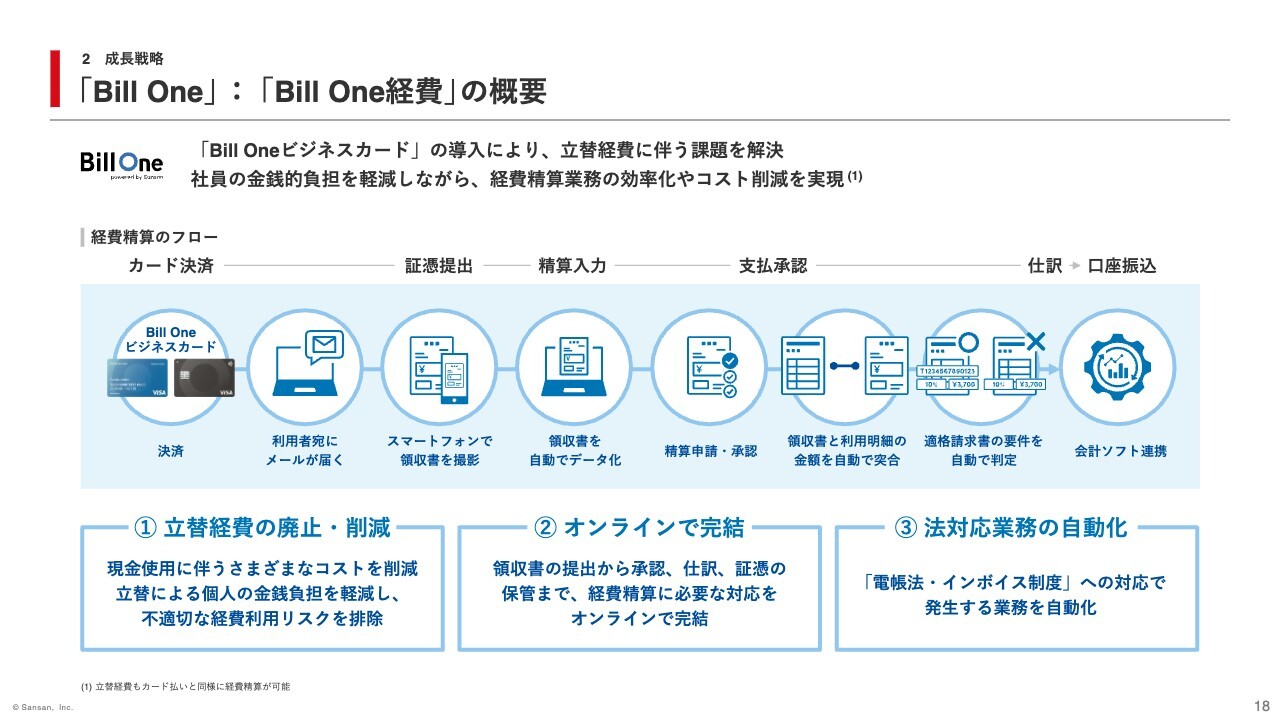

「Bill One」:「Bill One経費」の概要

新機能のうち、経費精算機能である「Bill One経費」の概要をご説明します。「Bill One経費」は、「Bill Oneビジネスカード」の利用を前提に社員による金銭の立替をなくし、社員の金銭的負担を軽減しながら、経費精算業務の効率化やコスト削減を実現できる機能です。

すでに営業活動を開始しており、マーケットフィットしていると言えるほどの好感触を得ているため、中長期的な「Bill One」の成長に寄与するものと期待しています。

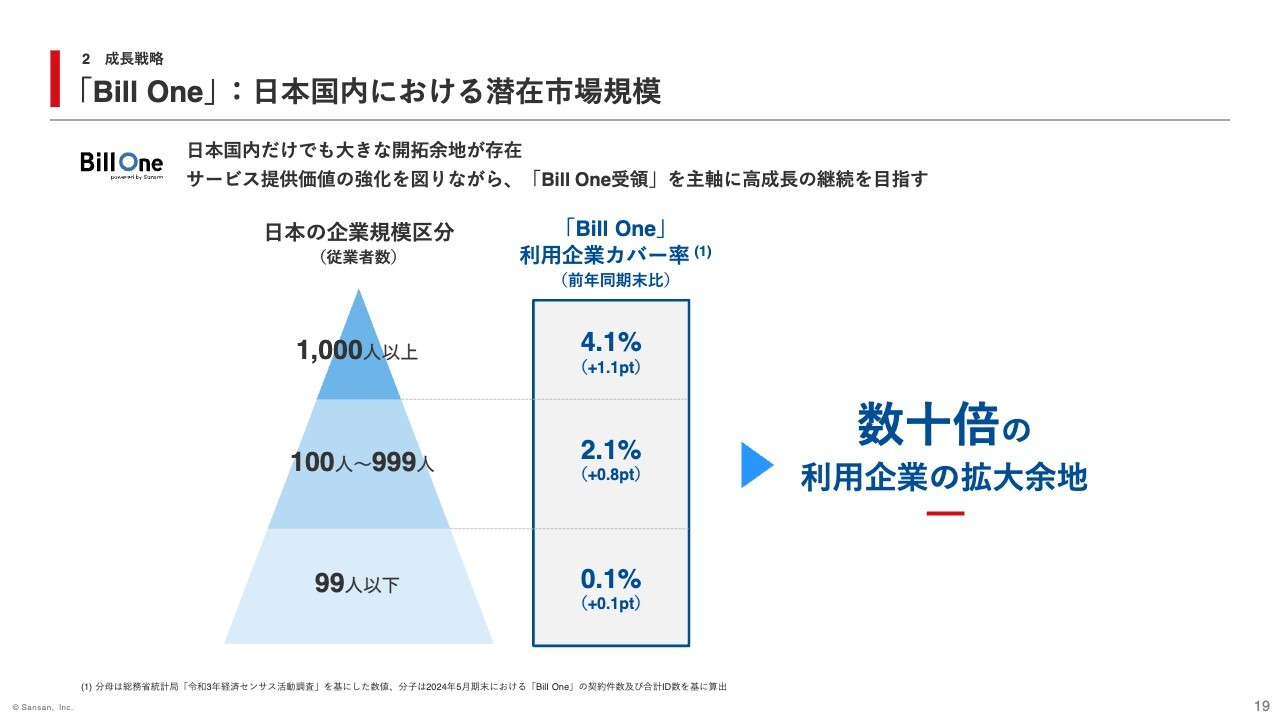

「Bill One」:日本国内における潜在市場規模

「Bill One」のTAMについてです。現在「Bill One」は2,800件を超える有料契約を獲得し、「Bill One」に接点を持つインボイスネットワーク参画企業数は約18万2,000社となりました。しかし、日本国内にある企業約200万社から見ると、まだ小規模であり、今後の大きな成長余地が残されているものと考えています。

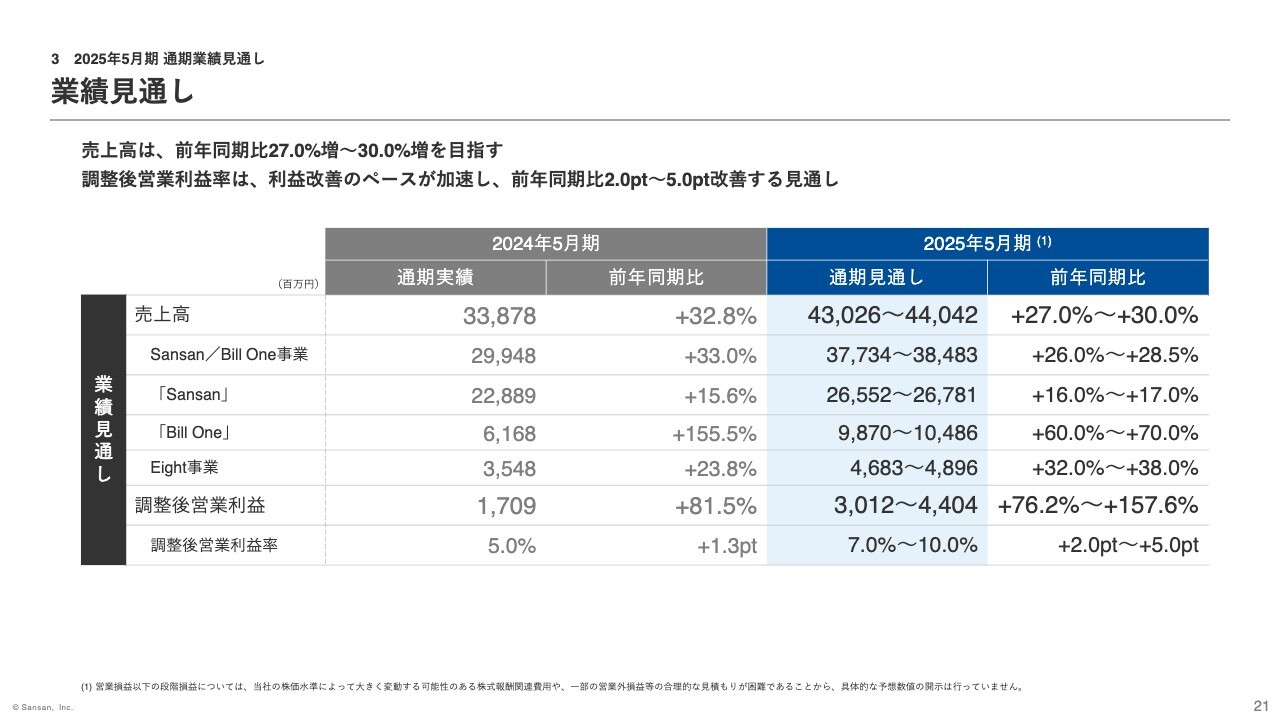

業績見通し

2025年5月期通期業績見通しについてご説明します。売上高は前年同期比27.0パーセントから30.0パーセント増を見込んでいます。

その内訳として、成長戦略を背景に、「Sansan」の売上高は前年同期比16.0パーセントから17.0パーセント増、「Bill One」は前年同期比60.0パーセントから70.0パーセント増としています。Eight事業は、ビジネスイベントや「Eight Team」が成長を牽引することで、前年同期比32.0パーセントから38.0パーセント増となる見込みです。

調整後営業利益は前年同期比76.2パーセントから157.6パーセント増、調整後営業利益率は前年同期比2.0ポイントから5.0ポイント増となる見通しです。

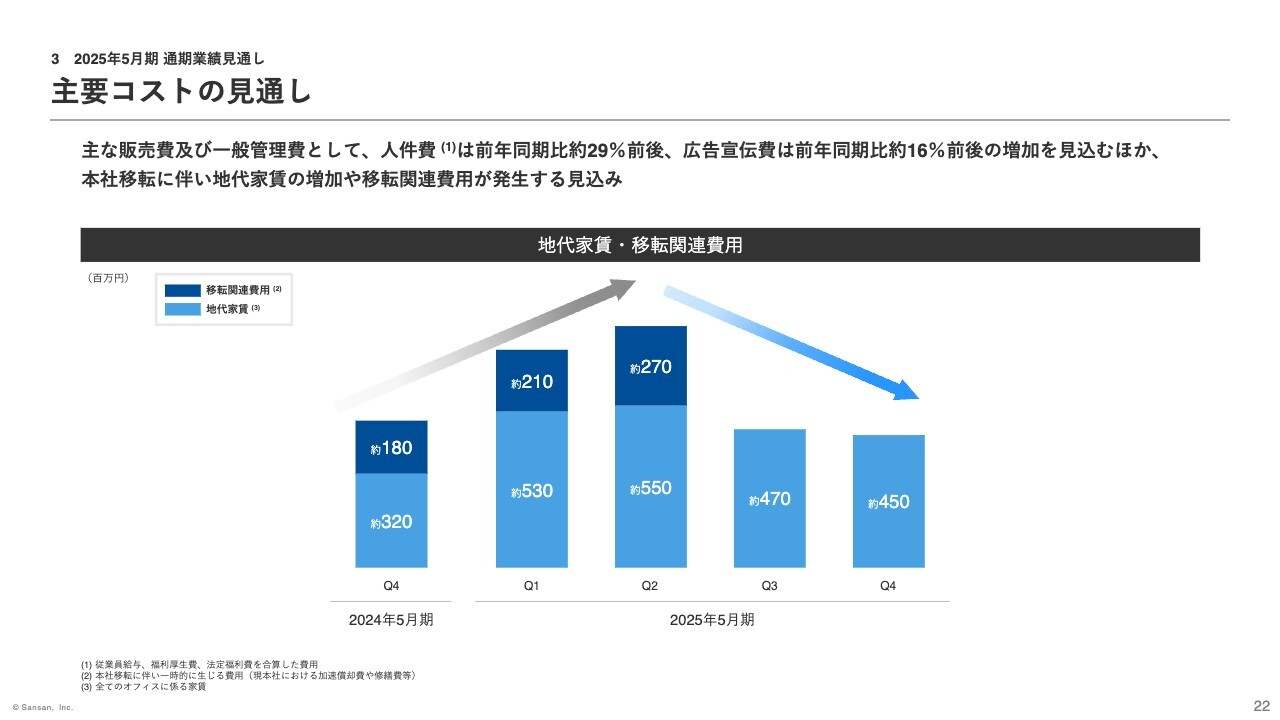

主要コストの見通し

主要コストの見通しについてです。主な費用として、人件費は前年同期比約29パーセント前後の増加を、広告宣伝費は前年同期比約16パーセント前後の増加を見込んでいます。また、第1四半期から第2四半期にかけて本社移転を行うことから、本件に伴う費用増を見込んでいます。地代家賃や移転関連費用などを含めると、通期で約12億円のコスト増となる見通しです。

地代家賃は、一定期間は家賃の二重支払いが生じるため、一時的には大きく上昇しますが、それが終了する第3四半期からやや低下する見通しです。移転関連費用は、現在の本社の契約終了に伴う加速原価償却費や修繕費、引っ越し費用など、一時的に生じる費用が含まれており、2026年5月期以降は生じない見込みです。

以上で、私からの説明を終了します。

中期財務方針

橋本宗之氏(以下、橋本):CFOの橋本です。2025年5月期から2027年5月期にかけての中期財務方針についてご説明します。

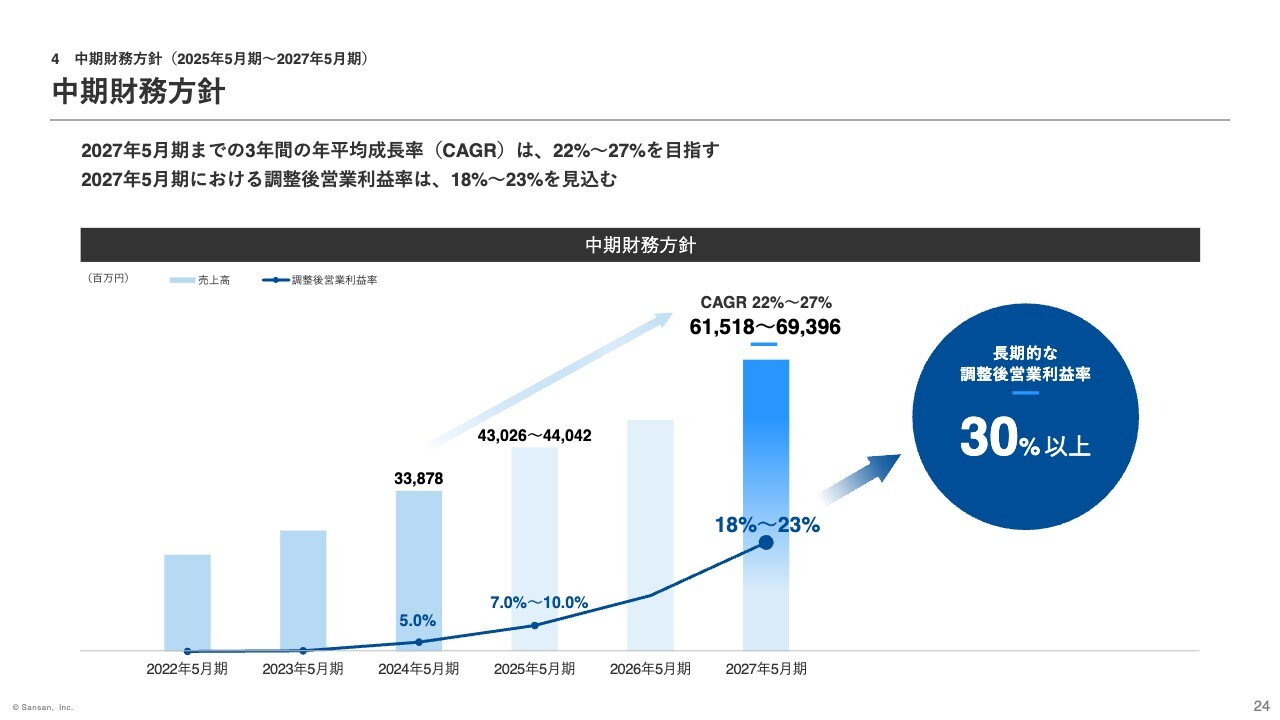

2022年5月期の決算発表にて、2023年5月期から2025年5月期の3年間、20パーセント台以上の連結売上高成長率の継続と、毎四半期における調整後営業利益率の向上を目標とする中期的な財務方針を公表しました。

今回、中期的な事業の確度が上がったことから、新たな方針を公表します。

売上高については、今後3年間の年平均成長率(CAGR)として、22パーセントから27パーセントを目指します。結果として、2027年5月期の連結売上高は約615億1,800万円から約693億9,600万円となる見通しです。

調整後営業利益率は、連結売上高成長に必要な投資を行いながらも、これまで以上のスピードで成長させ、2027年5月期は18パーセントから23パーセントを目指します。売上高成長率を最重要視した事業運営を行っていくことは変わらないものの、事業規模が大きくなり、利益創出の確度が増したことから、十分に利益率を拡大させていく土台が整ったと考えています。

今後の主要なコストの見通しについて、売上原価率は中長期的には「Bill One」の収益性改善により低下していくことを見込んでいます。S&Mに関するコストや、主にバックオフィス系のコストであるG&Aの売上高比率は過去のトレンドに沿って低下していくと考えています。

長期的には、事業の成長率が市場の平均並みとなった際に、少なくとも30パーセント以上の利益率が達成できると考えています。

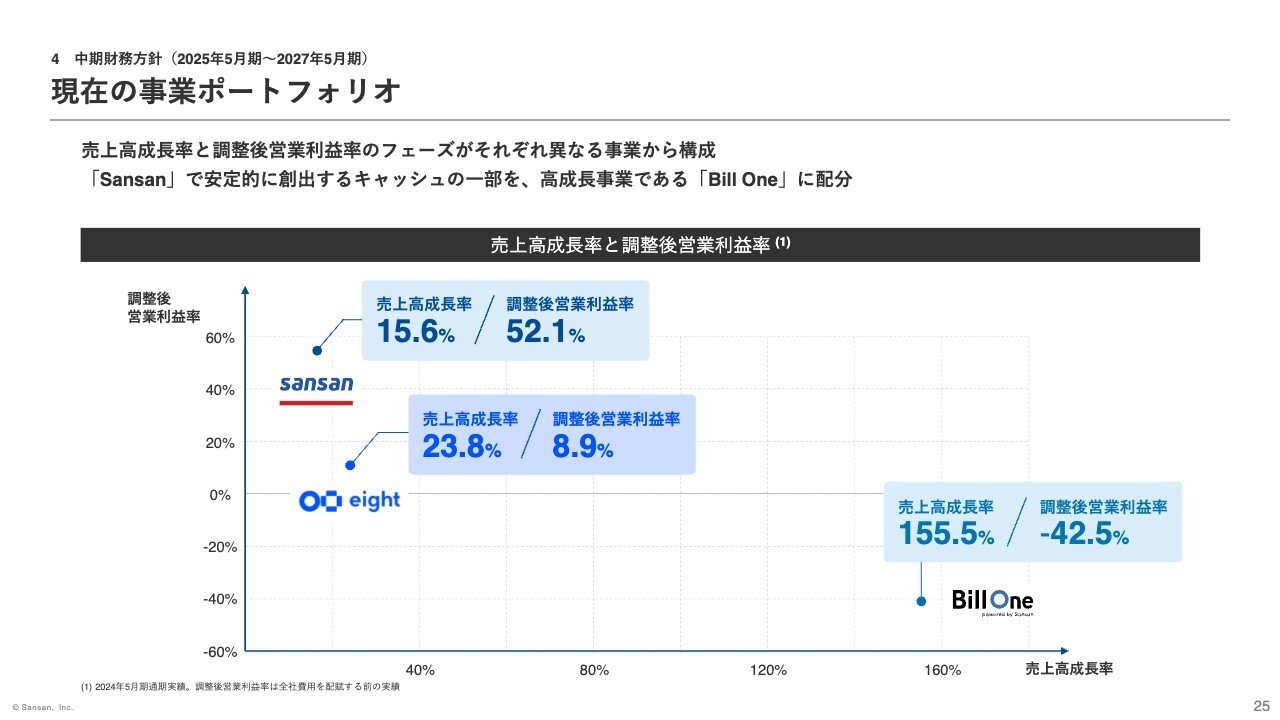

現在の事業ポートフォリオ

主要サービス別の売上高成長率と本社費などを配賦する前の調整後営業利益率の状況を示したものです。「Sansan」は、これまでと同様に安定的な売上高成長を維持しながら、高い利益率を実現していきます。

「Sansan」が生み出すキャッシュの一部を主に売上高成長率の高い「Bill One」に、さらには今後有望と判断される新規事業などに投資していく予定です。

このような事業ポートフォリオを構築することで、新規事業を含めたさまざまな投資を実行したとしても、中期財務方針に十分に沿うことができると考えています。

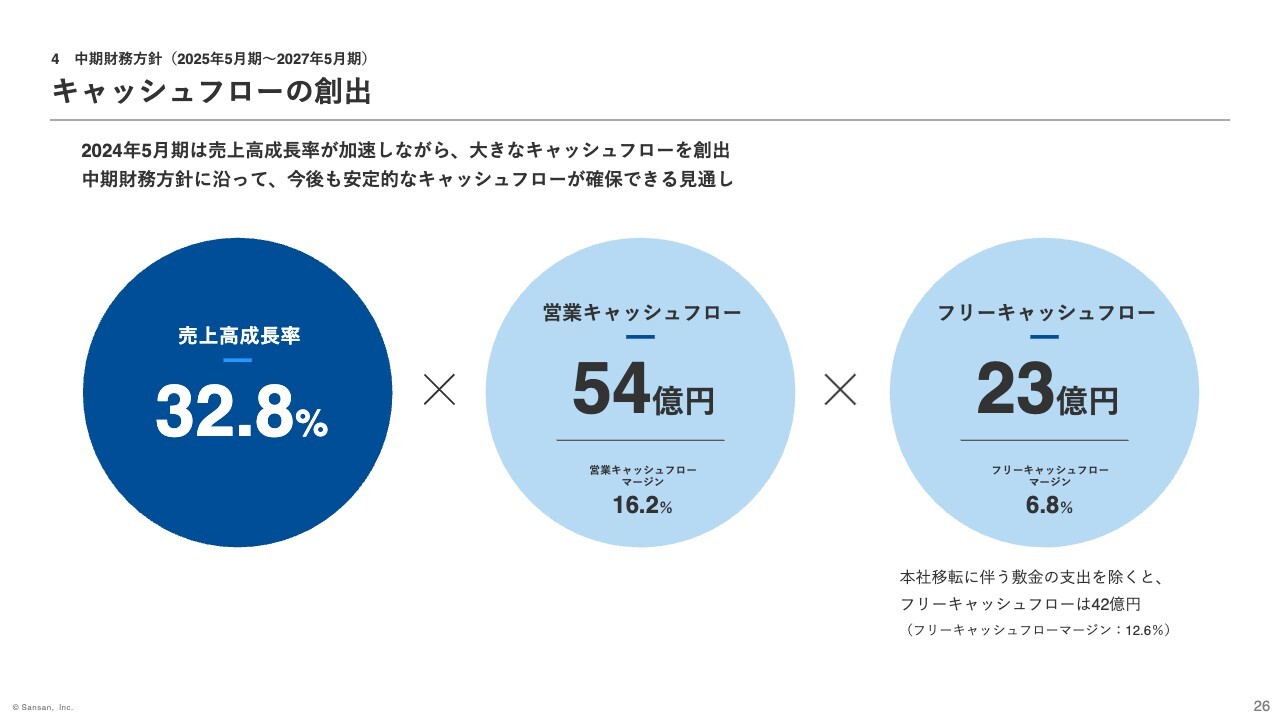

キャッシュフローの創出

これまでも主要サービスの成長に必要な投資を積極的に行っており、そのような中で安定的な営業キャッシュフローとフリーキャッシュフローを創出しています。2024年5月期のキャッシュフローとして、営業キャッシュフローは約54億円、フリーキャッシュフローは約23億円となりました。

2024年5月期には一時的な支出として、本社移転に伴う敷金の支出があり、それを控除したフリーキャッシュフローは約42億円となっています。

今後、中期財務方針に沿った経営を進める中で、キャッシュフローマージンの拡大を目指していきます。

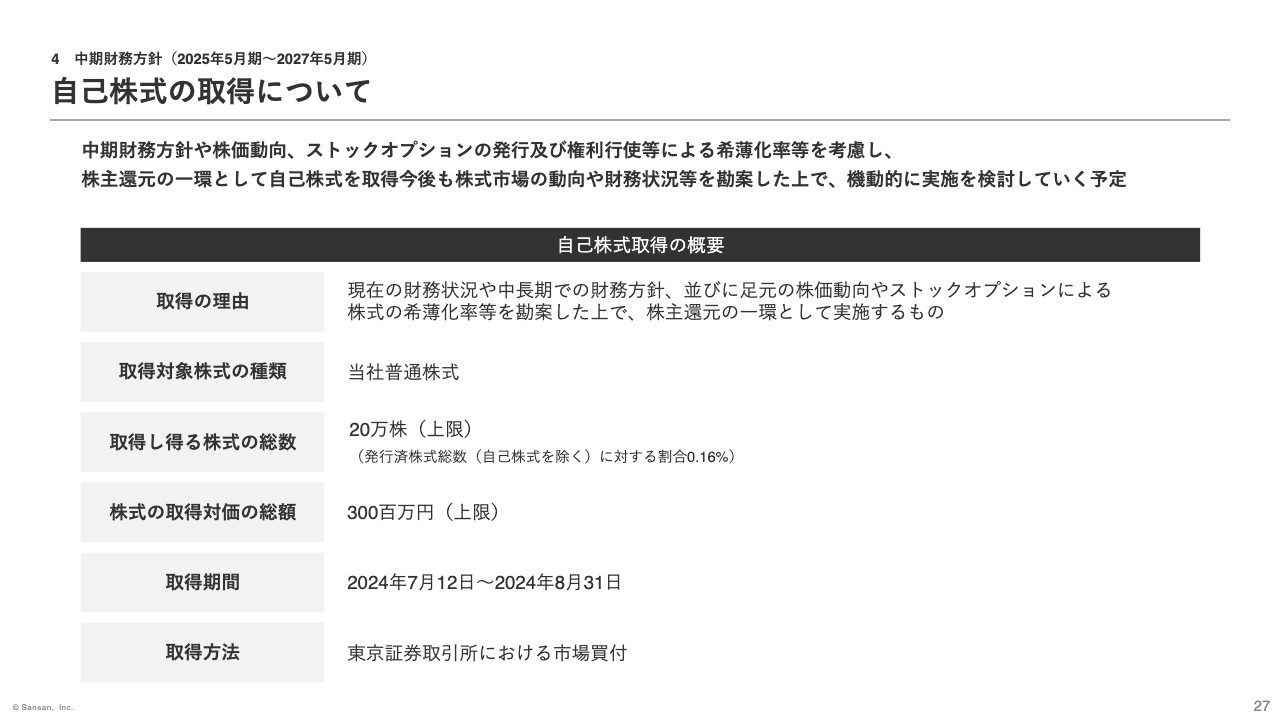

自己株式の取得について

これらを背景に、株主還元の一環として、自己株式の取得を行うことにしました。

当社では、事業が成長フェーズにあったため、これまで配当や自己株式取得などの株主還元は行っていませんでした。

これからも事業が成長フェーズにあることは変わらないものの、現在の財務状況や中期財務方針、足元の株価動向やストックオプションによる株式の希薄化率などを勘案した結果として、自己株式の取得を今回決議しています。

今後の株主還元についても、これらの状況を踏まえ、機動的な還元策の実施を検討するほか、中期的には定量的な株主還元方針を開示する予定です。

以上でご説明を終了します。

質疑応答:中期財務方針の考え方について

質問者:今回新しく出された中期財務方針に関するご質問です。御社はこれまで、今回のように明確な数値の利益目標を出されていなかったと思います。今回数値を出されたことについて、どのような議論があったのでしょうか? 寺田社長が市場に伝えたいメッセージも教えてください。

また、数値目標がレンジで

新着ログ

「情報・通信業」のログ