提供:トピー工業株式会社 2023年度通期決算説明会

【QAあり】トピー工業、今期は物流費・労務費等の上昇により減益予想も、事業ポートフォリオ変革により利益確保に注力

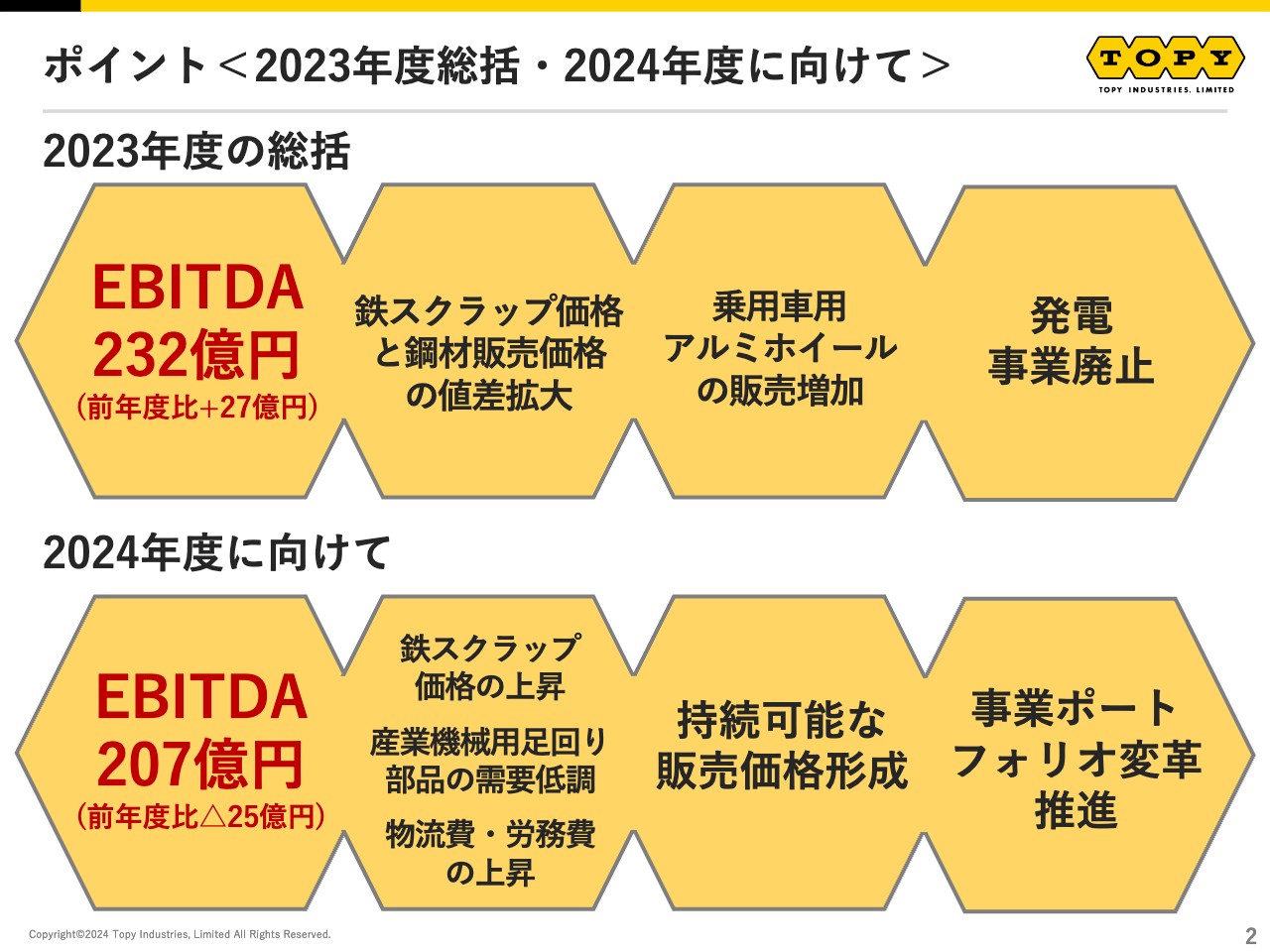

ポイント<2023年度総括・2024年度に向けて>

石井博美氏(以下、石井):トピー工業株式会社代表取締役社長の石井です。今回のポイントについてご説明します。

まずは2023年度の総括です。キャッシュベースの利益、EBITDAは232億円と、前年度比プラス27億円の大きな成果をあげることができました。主な要因は、鉄スクラップ価格と鋼材販売価格の値差を拡大できたことと、乗用車用のアルミホイールの販売数量が増加したことが挙げられます。

また、現状の利益水準を考えた結果、発電事業の廃止を決定しました。こちらは、現在進めている事業ポートフォリオの変革の第一歩としても、かなり大きかったと考えています。

2024年度に向けては、EBITDAを前年度比マイナス25億円の207億円と予想しています。鉄鋼セグメントにおいて、鉄スクラップ価格の上昇が見込まれています。自動車・産業機械部品セグメントは、建設機械用の足回り部品の需要がかなり低調で、事業環境が厳しい点が挙げられます。また、物流費・労務費の上昇の影響が本格化して出てくるのが大きな理由です。

このような中で、持続可能な販売価格の形成に努め、事業ポートフォリオ変革を推進することによって、利益を確保していきたいと考えています。

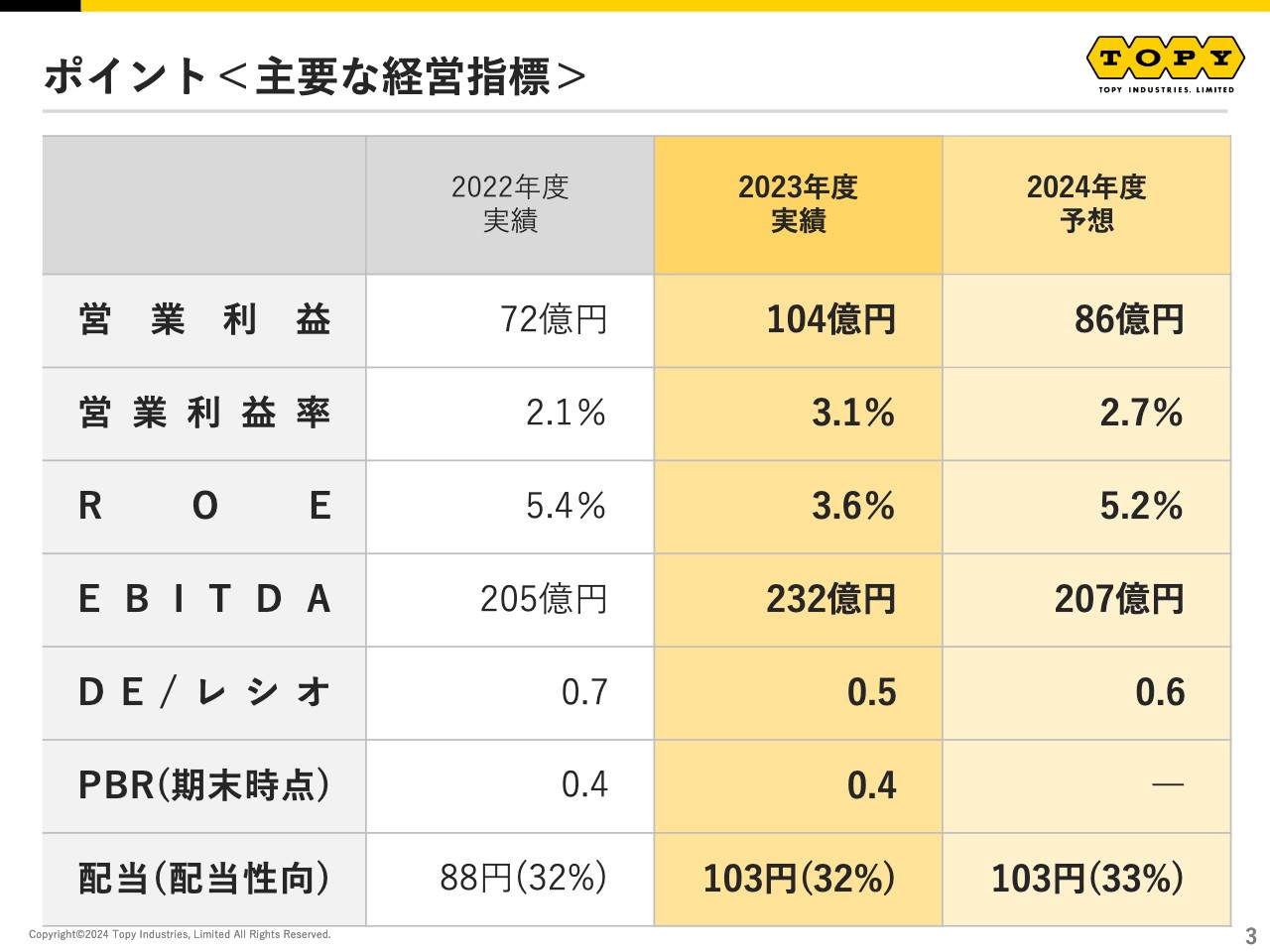

ポイント<主要な経営指標>

主な経営指標についてご説明します。2023年度の営業利益は104億円と、8年ぶりに3桁を達成しています。営業利益率も前年度比1ポイント向上しました。一方、ROEは特別損失を計上したため、減少しています。配当は103円と過去最高額を提供できており、2024年度も同額を考えています。

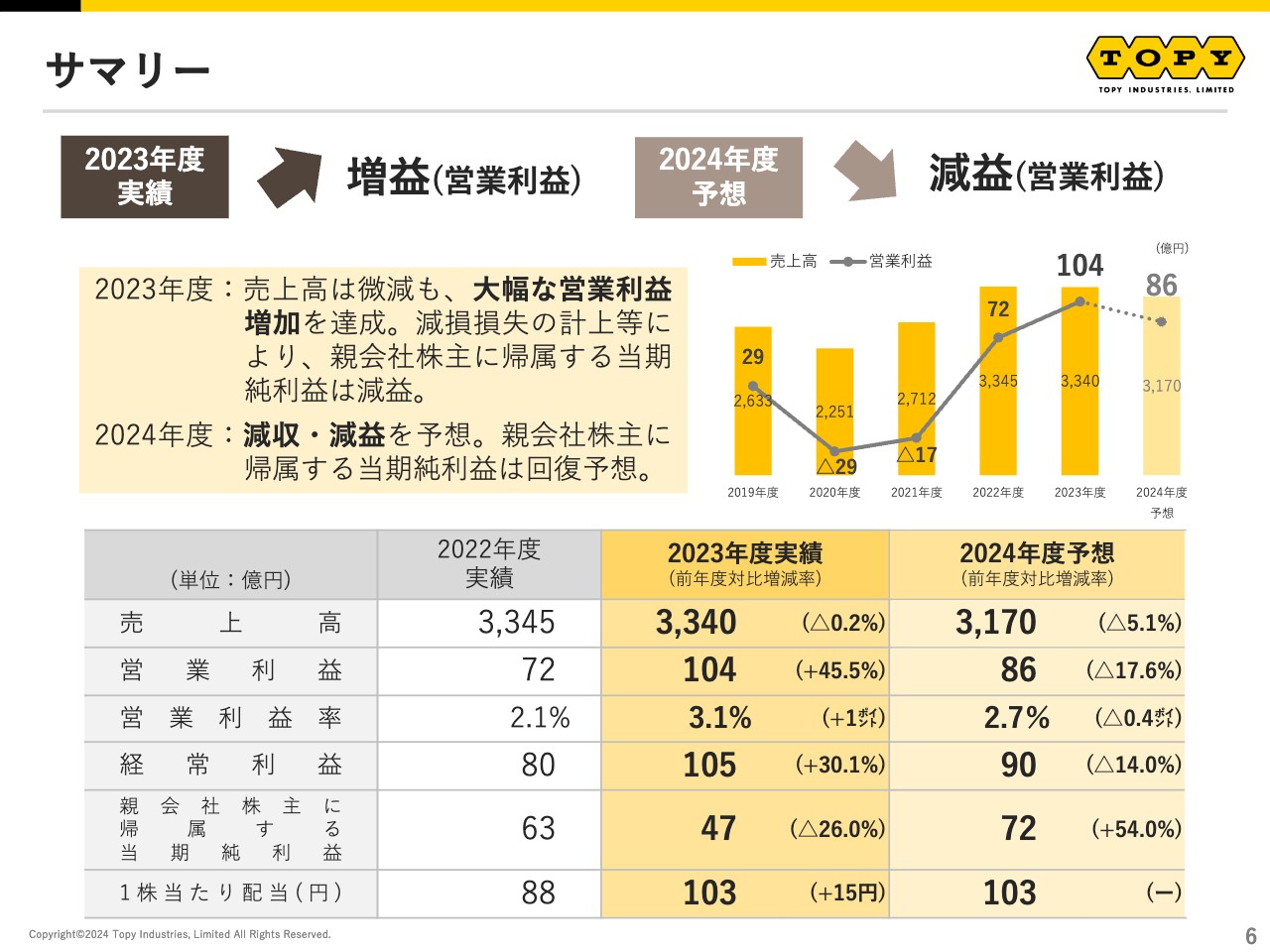

サマリー

2023年度通期業績および2024年度通期業績予想についてご説明します。2023年度は、売上高は微減しましたが、営業利益は大幅な増益を達成しています。また、減損損失の計上等により、親会社株主に帰属する当期純利益は減益となっています。

2024年度は減収・減益を予想しています。親会社株主に帰属する当期純利益は回復を予想しています。

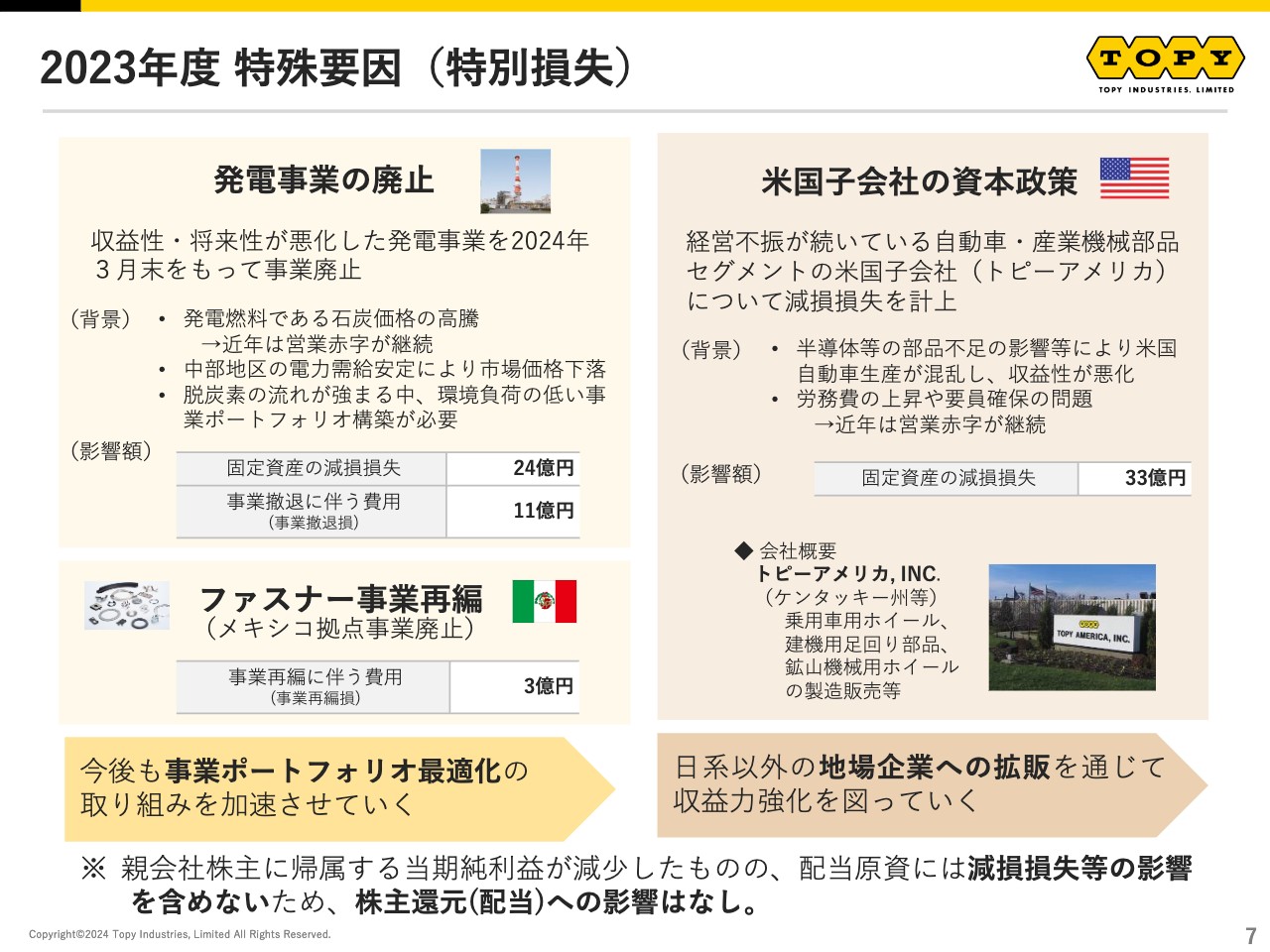

2023年度 特殊要因(特別損失)

2023年度の特殊要因(特別損失)についてご説明します。まずは、事業ポートフォリオの最適化を進める上で計上した損失です。1つ目は、発電事業の廃止に伴い計上した35億円の損失です。発電事業の廃止は、脱炭素の観点からも企業価値が向上するものと考えています。

2つ目は、ファスナー事業の再編に伴う3億円の損失です。事業ポートフォリオの最適化については、後ほど中期経営計画の進捗の項目で説明します。

3つ目は、グローバル事業のテコ入れということで、米国子会社の資本政策を行いました。ケンタッキー州でホイールの生産・販売を行っているトピーアメリカの、固定資産の減損損失を33億円計上しています。半導体不足に伴う自動車生産の減少や、労務費の上昇等に伴う労働問題などにかなり苦しんでいました。今後は、日系以外のデトロイト3等の地場企業への拡販を通じて、収益力強化を図っていく予定です。

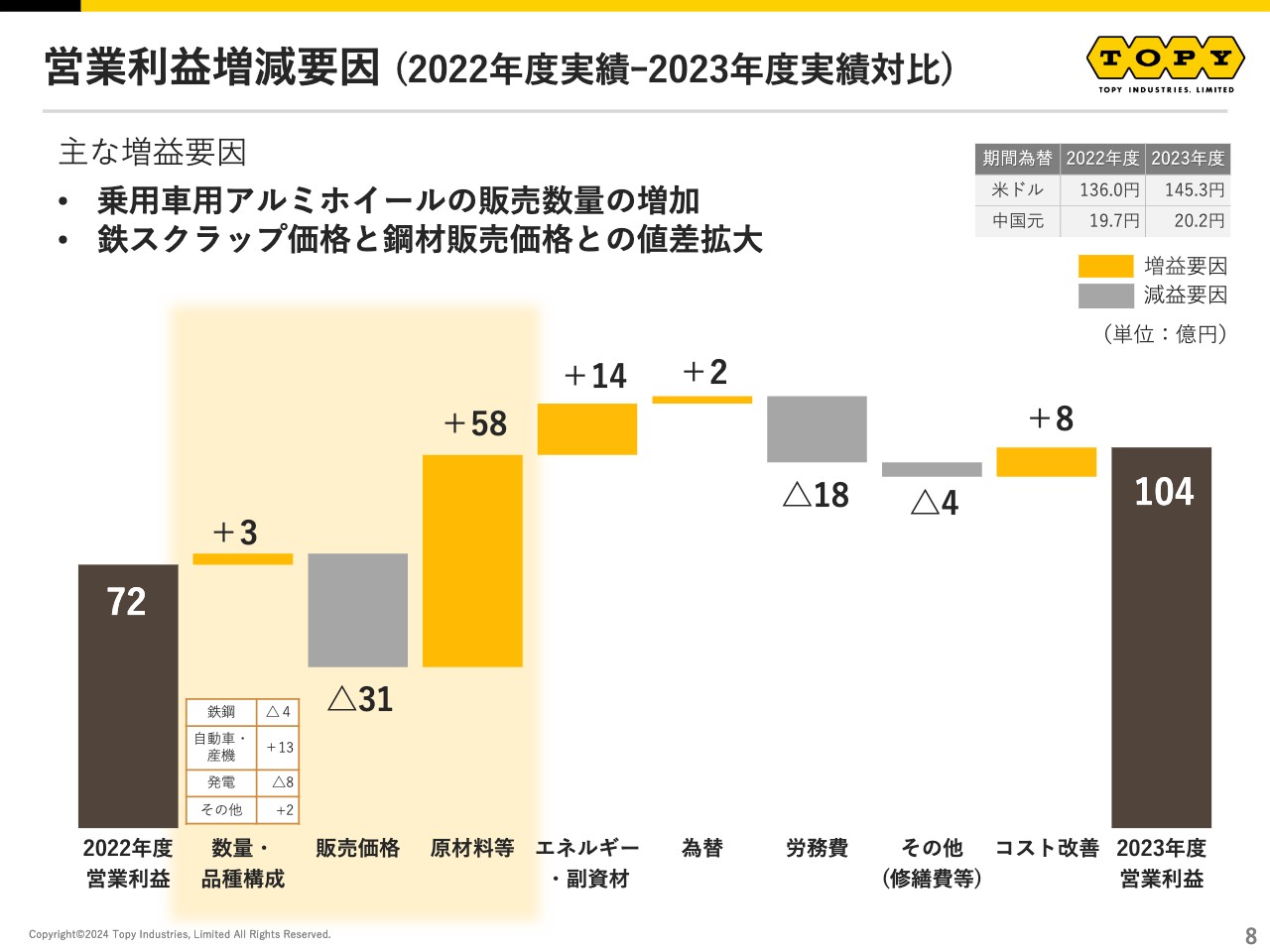

営業利益増減要因 (2022年度実績ー2023年度実績対比)

営業利益の増減要因についてご説明します。2023年度は2022年度と比較して、乗用車用のアルミホイールの販売数量が増加しました。また、鉄スクラップ価格と鋼材販売価格との値差が拡大したことによって増益となっています。

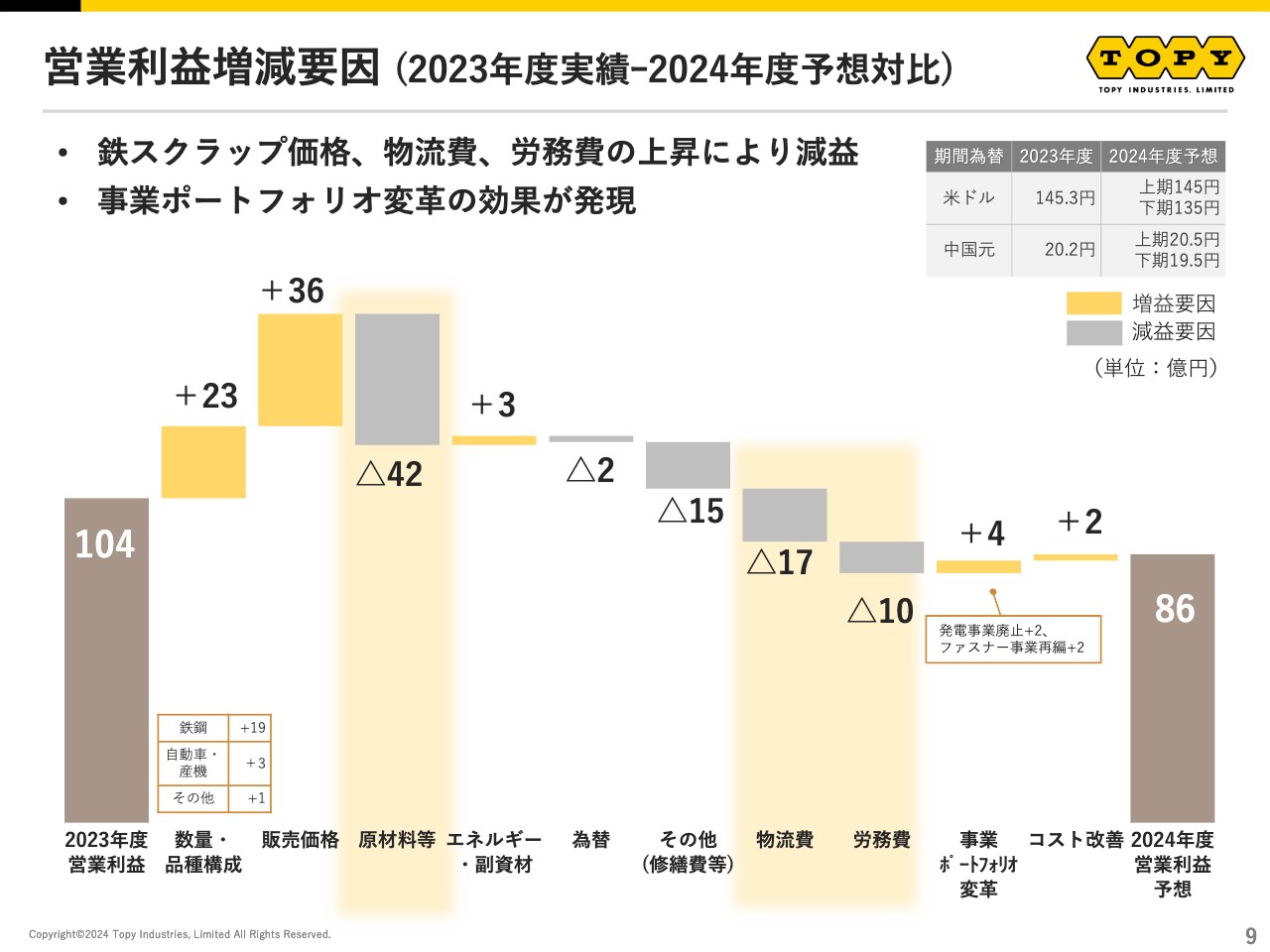

営業利益増減要因 (2023年度実績ー2024年度予想対比)

営業利益増減要因の2023年度実績と2024年度予想比です。2024年度は数量が増加しますが、鉄スクラップ価格や物流費・労務費の上昇等により、減益となっています。一方、事業ポートフォリオ変革の効果が発現する見込みです。

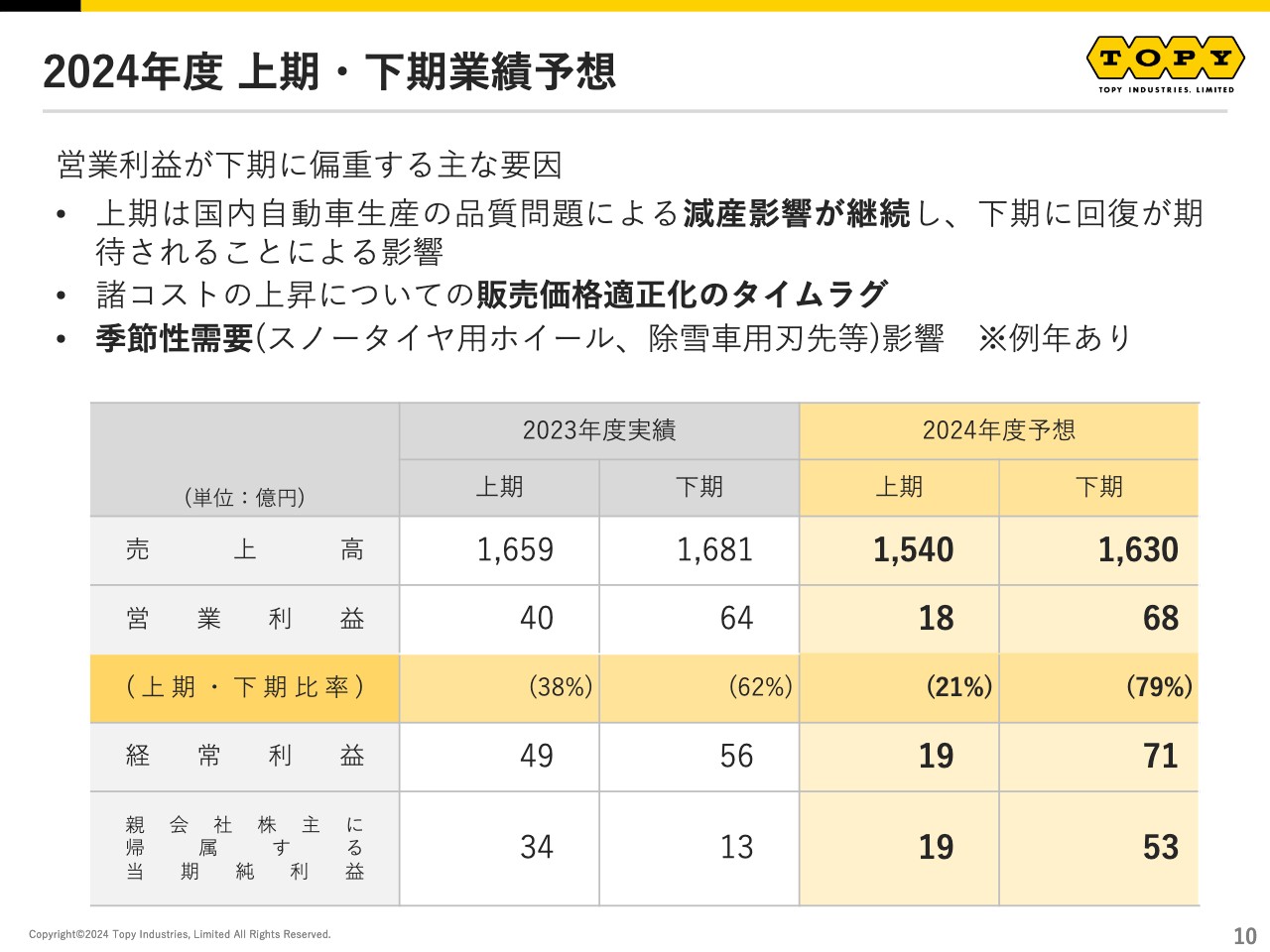

2024年度 上期・下期業績予想

2024年度の上期・下期の業績予想について、下期に偏重する主な要因を簡単にご説明します。当社の業績は、特にスノータイヤ用ホイールや除雪車用の刃先等の季節性の需要があり、通常時も下期に偏重しています。

しかし、2024年度は上期に国内自動車生産の品質課題による減産影響が継続し、下期は回復が期待されることによる影響があります。また、諸コストの上昇に対し販売価格の適正化を行っていくわけですが、獲得するまでのタイムラグが発生するのが大きな理由です。通常では上期と下期で、3対7や4対6となるところ、今回は2対8となっています。

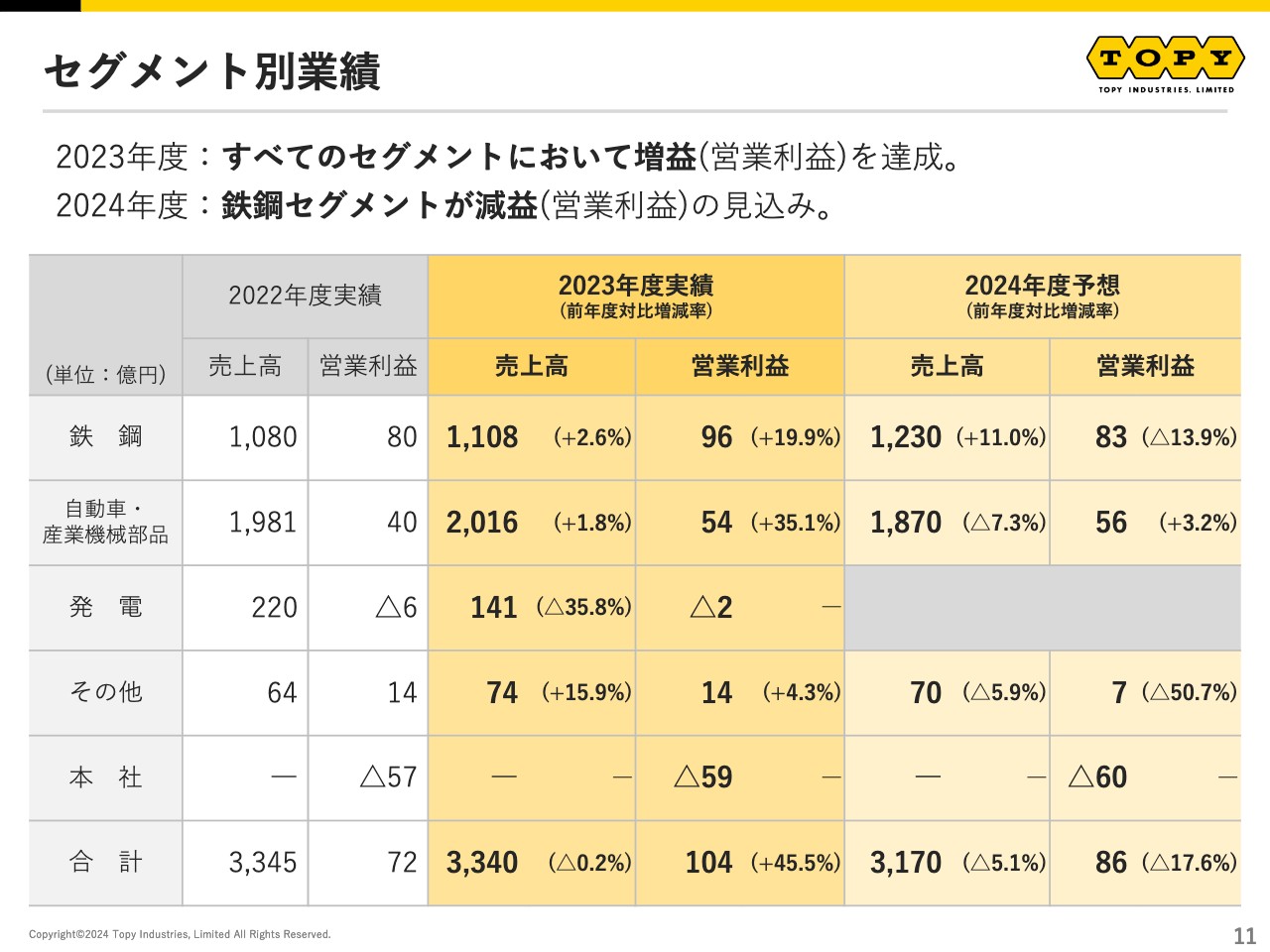

セグメント別業績

セグメント別業績についてご説明します。2023年度は、すべてのセグメントにおいて増益を達成しています。一方、2024年度は鉄鋼セグメントは減益の見込みです。

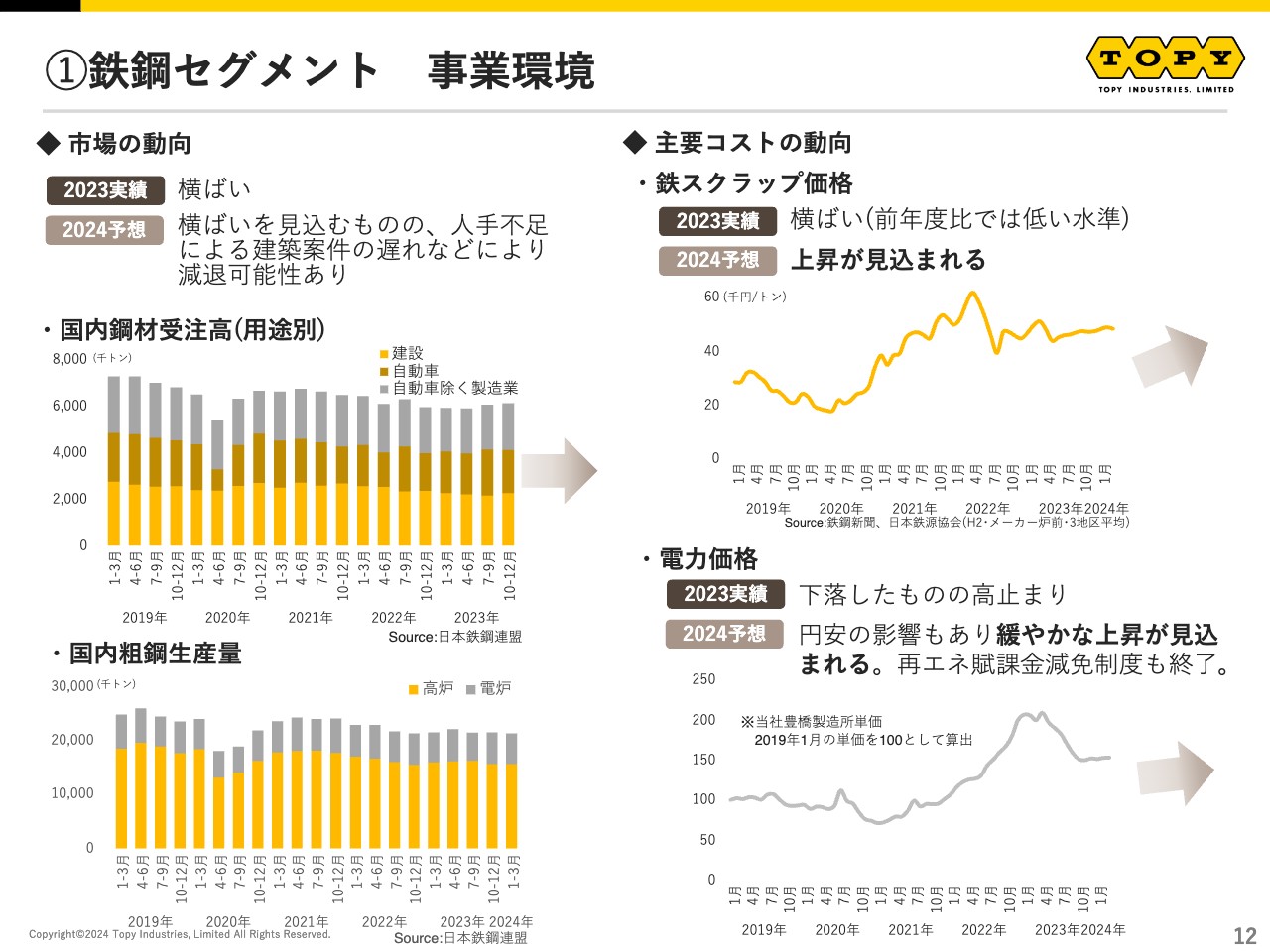

➀鉄鋼セグメント 事業環境

鉄鋼セグメントについてご説明します。事業環境としては、需要動向等は横ばいです。主要コストの動向としては、鉄スクラップの価格は2023年度は横ばいでしたが、2024年度は上昇が見込まれています。

電力価格は、2023年度に下落したものの高止まりが継続していました。2024年度は円安の影響もあり、緩やかな上昇が見込まれています。

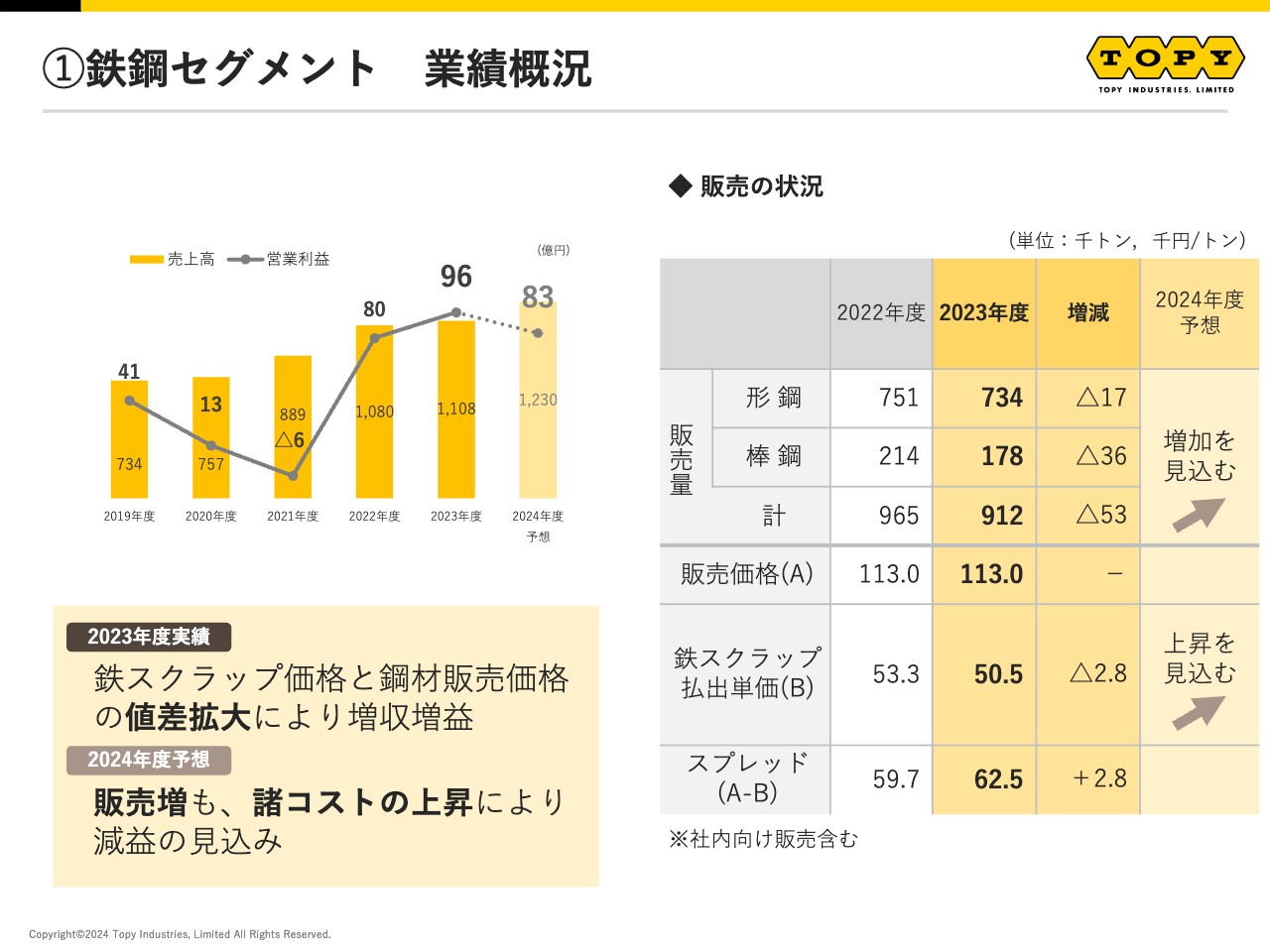

①鉄鋼セグメント 業績概況

2023年度の業績は、鉄スクラップ価格と鋼材販売価格の値差拡大により増収増益でした。一方で2024年度は、販売は増えるものの、諸コストの上昇を受けて減益の見込みです。

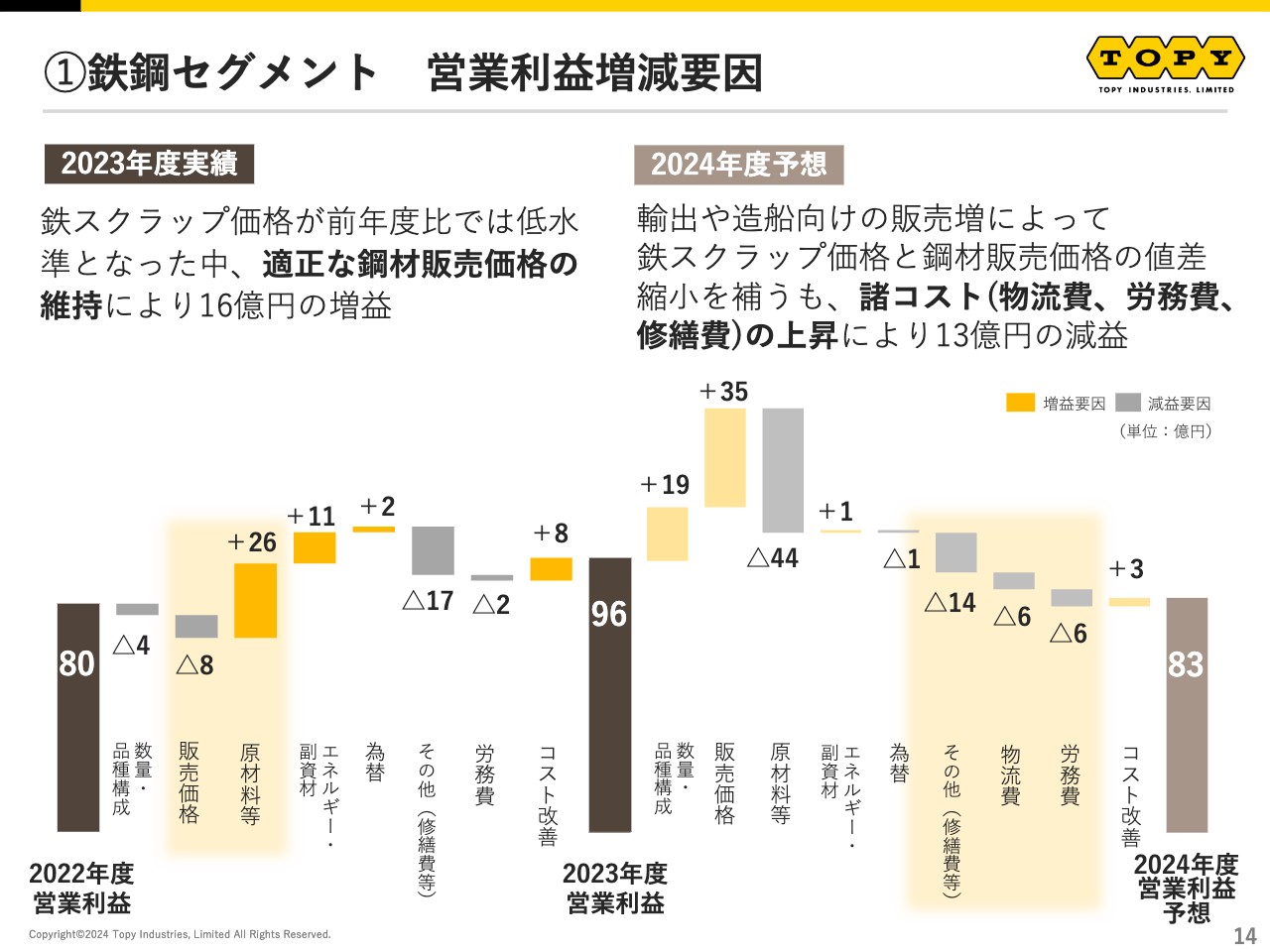

①鉄鋼セグメント 営業利益増減要因

鉄鋼セグメントの営業利益増減要因です。2023年度は鉄スクラップ価格が前年度比で低水準となりましたが、適正な鋼材販売価格の維持により、16億円の増益を確保できました。

2024年度は、輸出や造船向けの販売増によって鉄スクラップ価格と鋼材販売価格の値差縮小を補っているものの、残念ながら物流費、労務費、修繕費といった諸コストの上昇により、13億円の減益を見込んでいます。

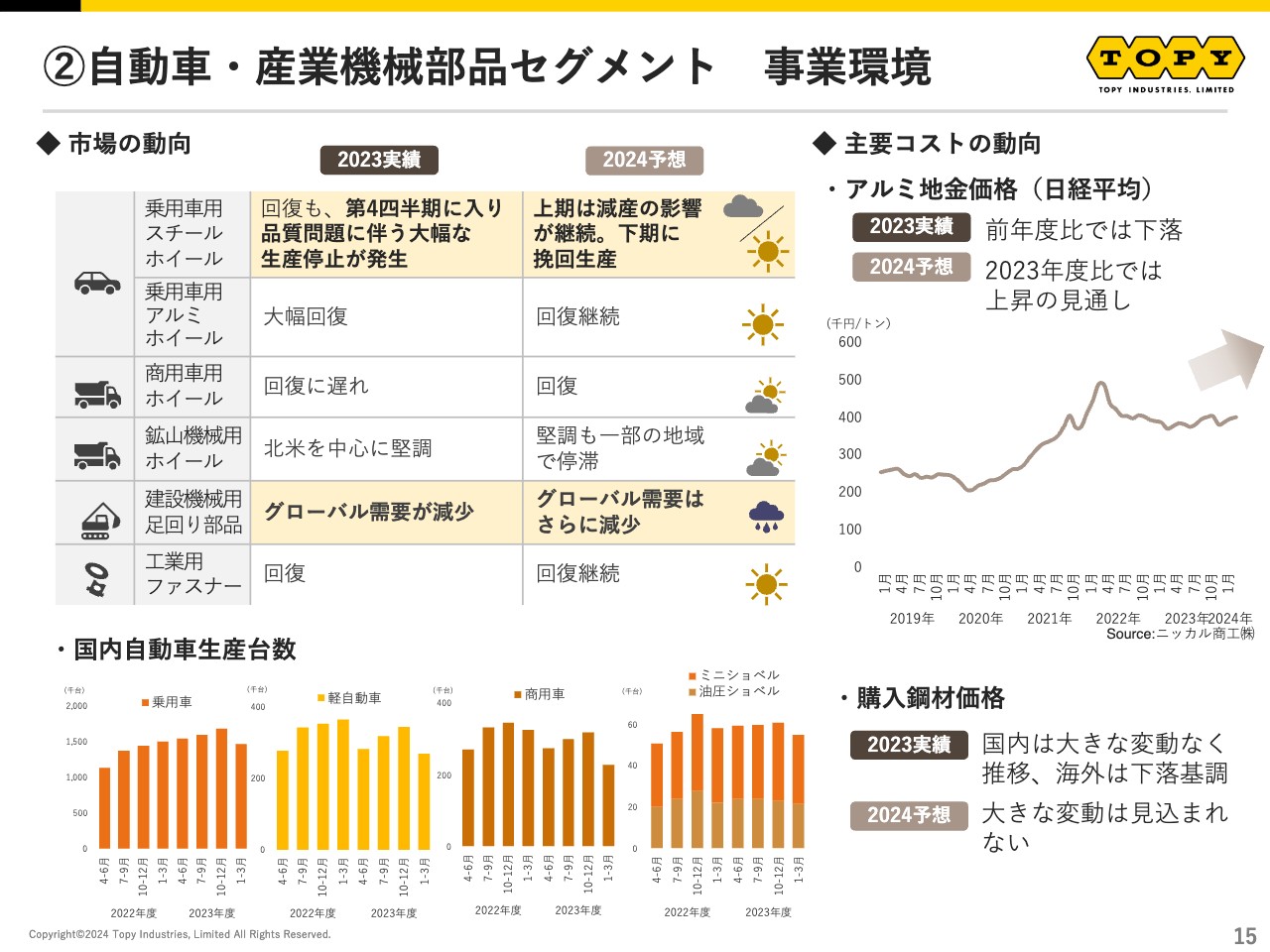

②自動車・産業機械部品セグメント事業環境

自動車・産業機械部品セグメントについてご説明します。事業環境として、2023年度は乗用車の生産が回復してきました。しかし、第4四半期に入り、品質問題に伴う大幅な生産停止が発生しています。2024年度上期においてもこの影響が継続する見込みですが、下期には挽回生産を考えています。

また、中国景気の減退に伴って建設機械用足回り部品のグローバル需要が減少しており、2024年度はさらに落ち込むと見られています。

主要コストの動向ですが、アルミ地金価格は前年度比で下落傾向でした。一方で、2024年度については上昇の見通しです。購入鋼材価格は、国内は大きな変動なく推移しており、海外は下落基調にあります。

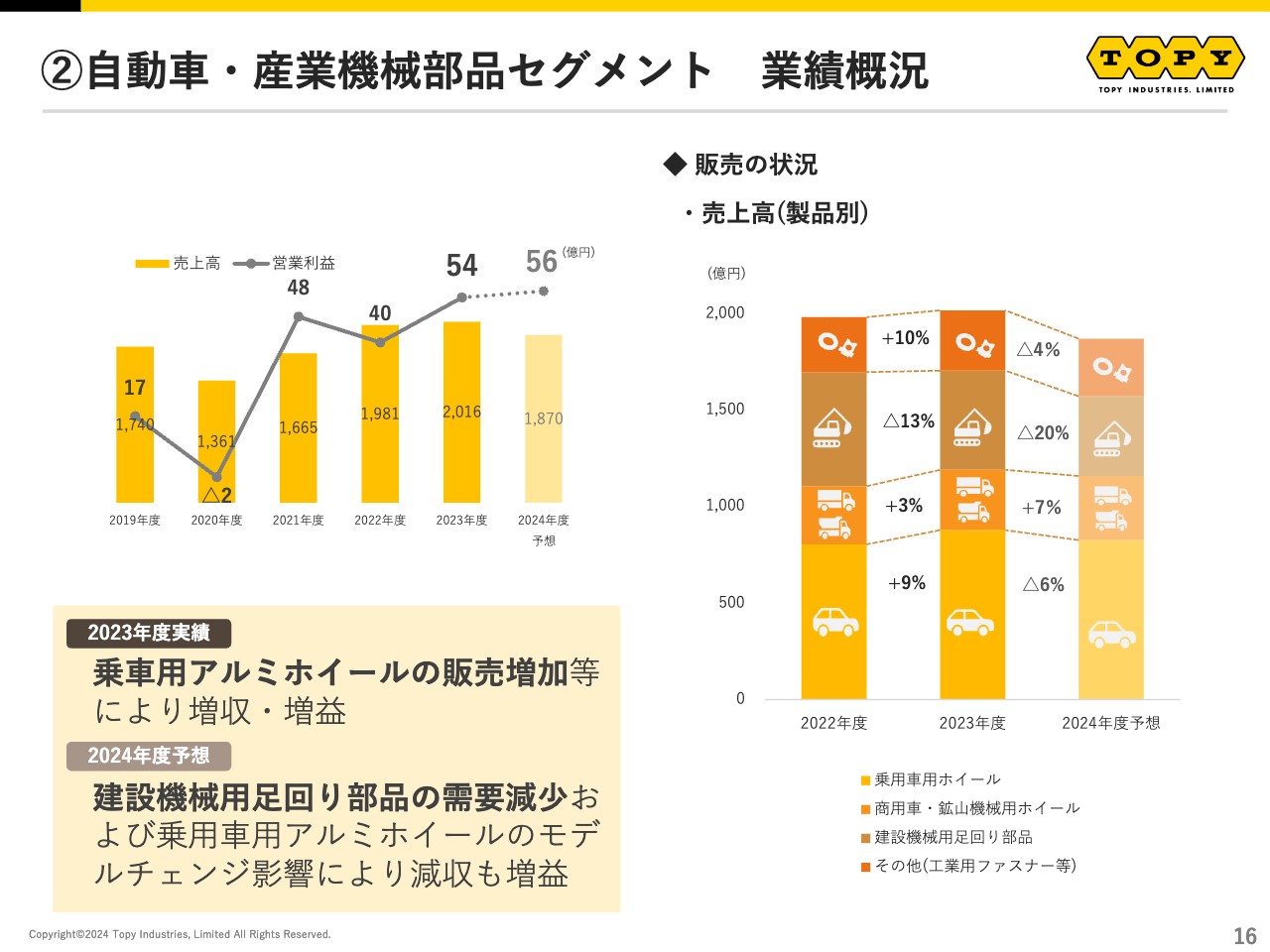

②自動車・産業機械部品セグメント 業績概況

このような環境の中で、2023年度においては乗用車用のアルミホイールの販売増加等により、増収増益となっています。

2024年度においては、建設機械用足回り部品の需要減少、および乗用車用のアルミホイールのモデルチェンジ影響等で減収になるものの、増益を確保できる見込みです。

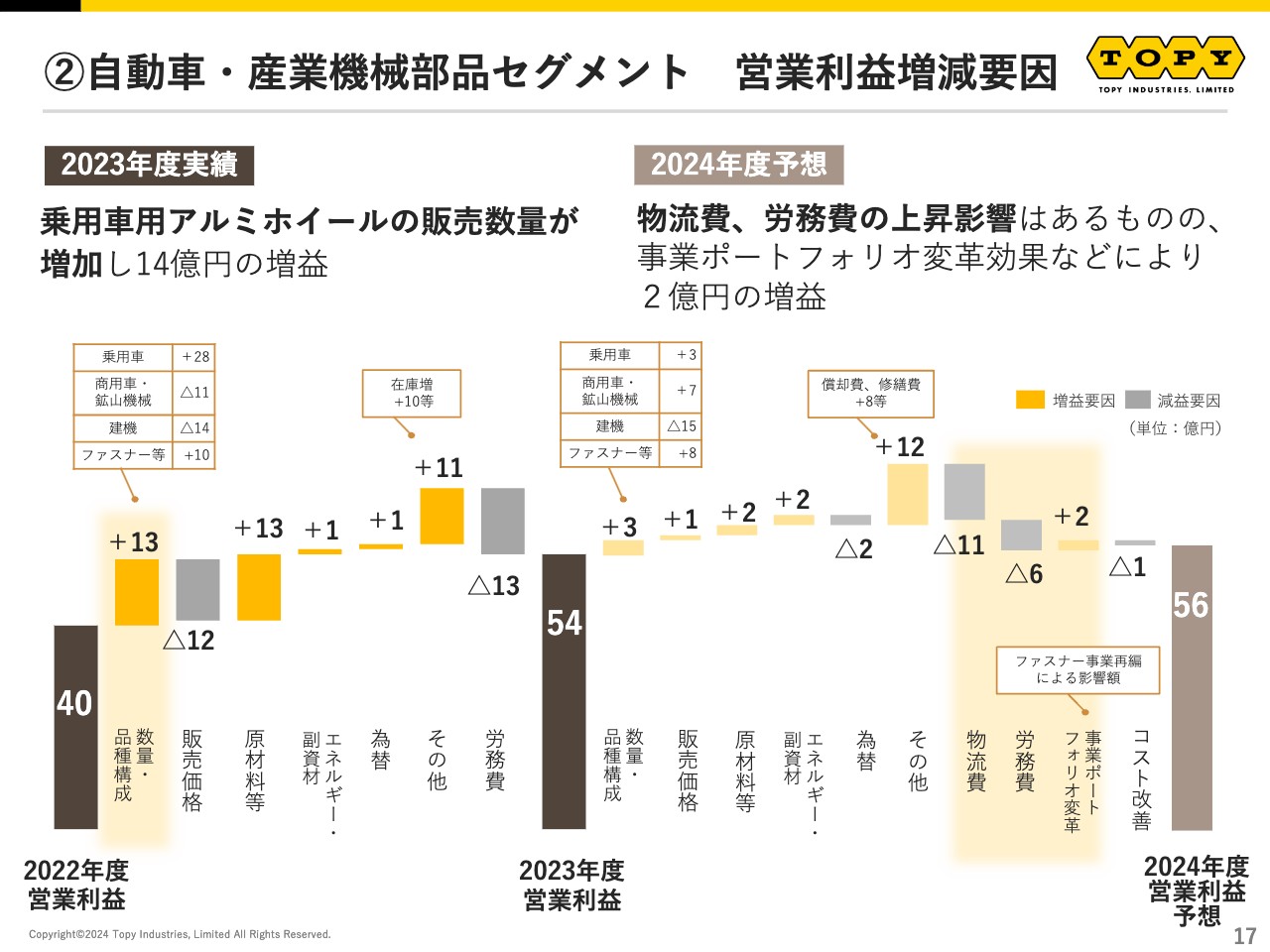

②自動車・産業機械部品セグメント 営業利益増減要因

こちらは自動車・産業機械部品セグメントの営業利益増減要因です。2023年度は乗用車用のアルミホイールの販売数量が増加し、14億円の増益となっています。

2024年度は、物流費、労務費の上昇影響はあるものの、事業ポートフォリオ変革効果などによって2億円の増益を確保できる見込みです。

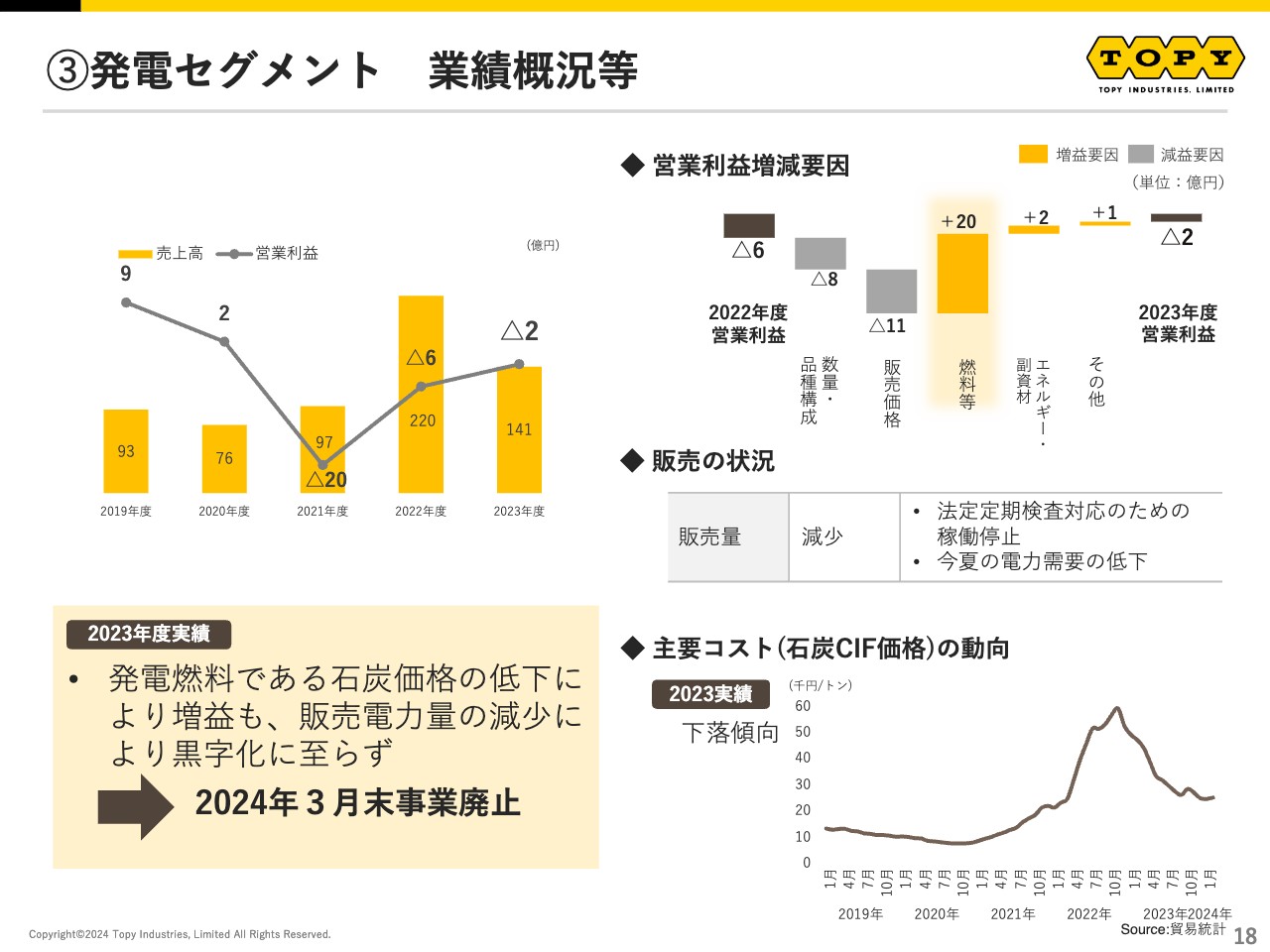

③発電セグメント 業績概況等

発電セグメントです。2023年度は、発電燃料である石炭価格の低下に伴い増益となりましたが、販売電力量の減少により黒字化には至っていません。

結果として、2024年3月末に事業廃止を決定しています。

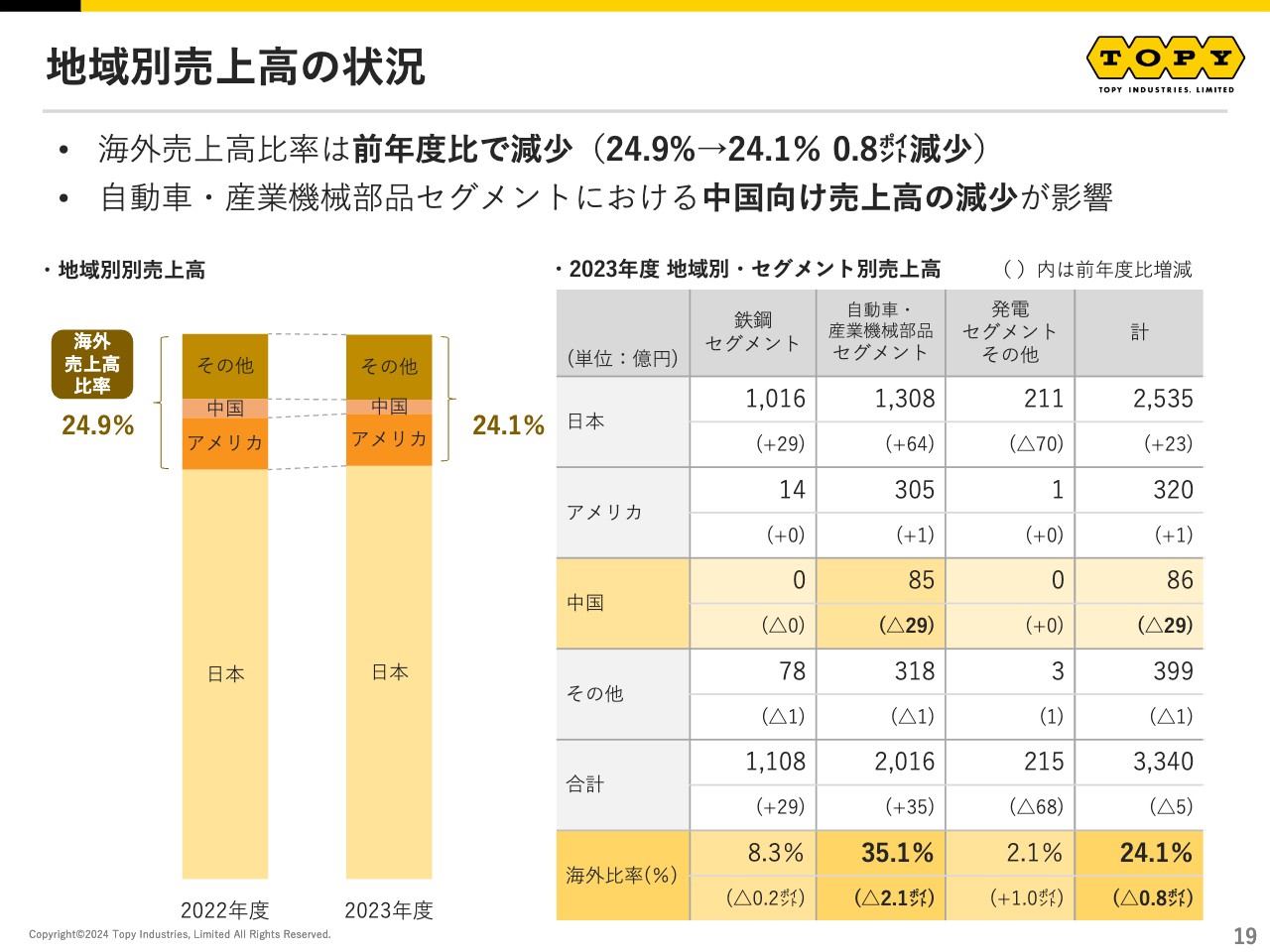

地域別売上高の状況

地域別の売上高についてご説明します。2023年度の海外売上高比率は、前年度比で0.8ポイント減少し、24.1パーセントです。これは中国景気の減退に伴うもので、自動車・産業機械部品セグメントにおける中国向け売上高の減少が大きく影響しています。

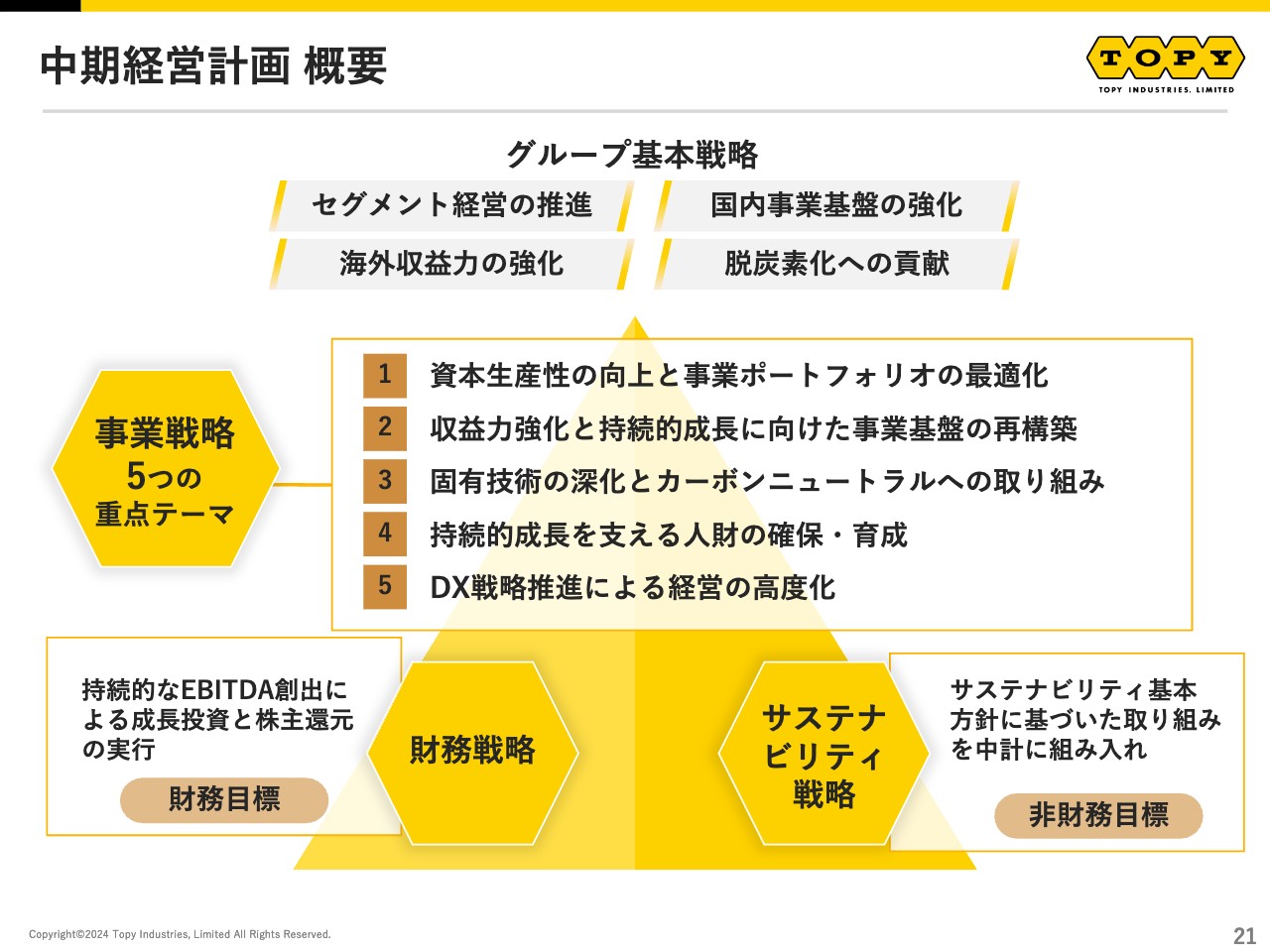

中期経営計画 概要

中期経営計画「TOPY Active & Challenge 2025」の取り組み状況をご説明します。

2022年度から2025年度までの中期経営計画においては、事業戦略、財務戦略、サステナビリティ戦略の3つを重点戦略としています。

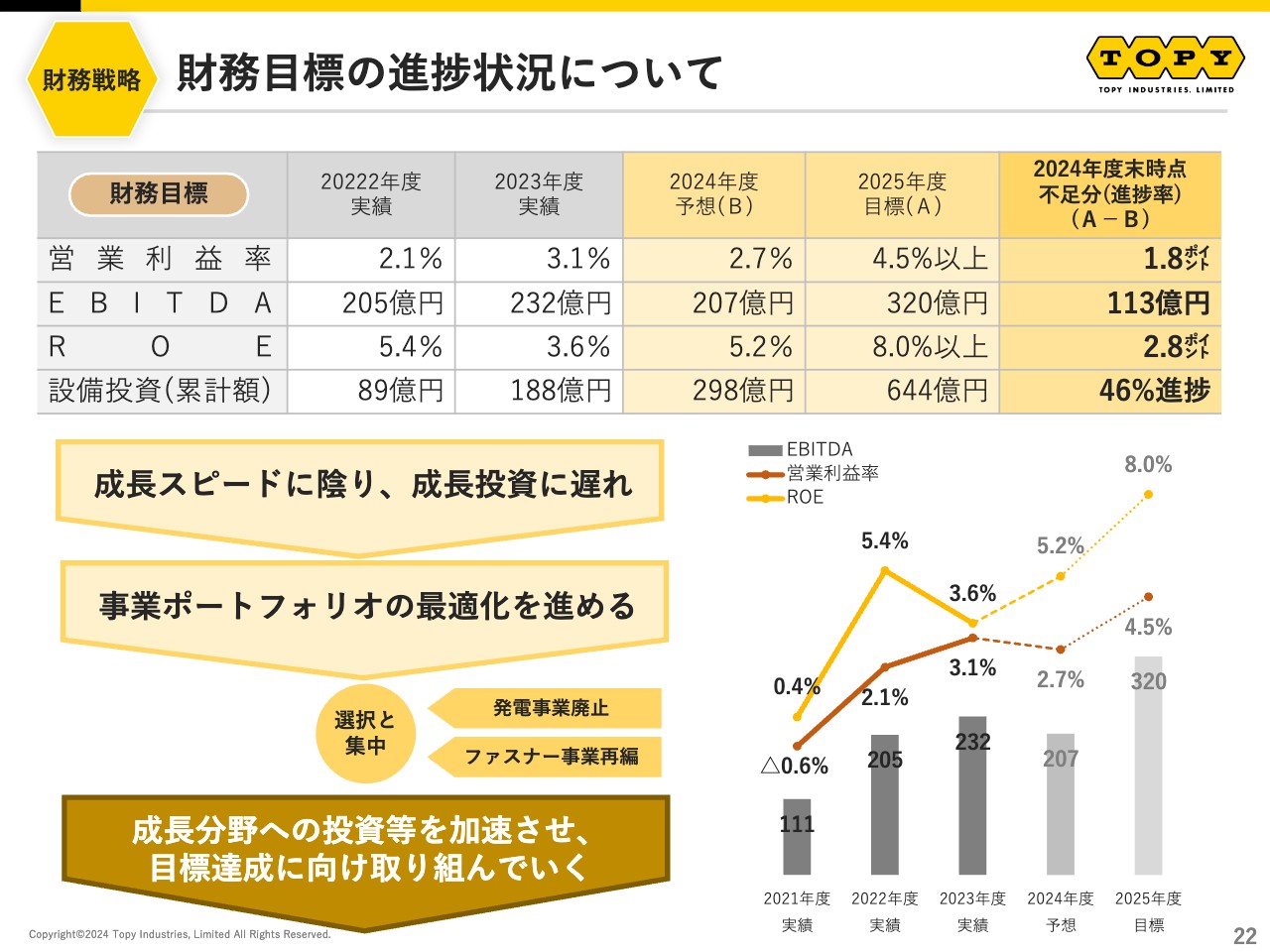

財務目標の進捗状況について

財務戦略の進捗状況です。2022年度から順調に進展してきましたが、2024年度予想において成長スピードに陰りが出ています。また、足元では成長投資にも遅れが見られます。

現在、我が社は事業ポートフォリオの最適化を進めており、発電事業の廃止やファスナー事業の再編等を着実に進めています。これからは選択と集中をさらに推し進めて成長分野への投資等を加速させ、目標達成に向けて取り組んでいく所存です。

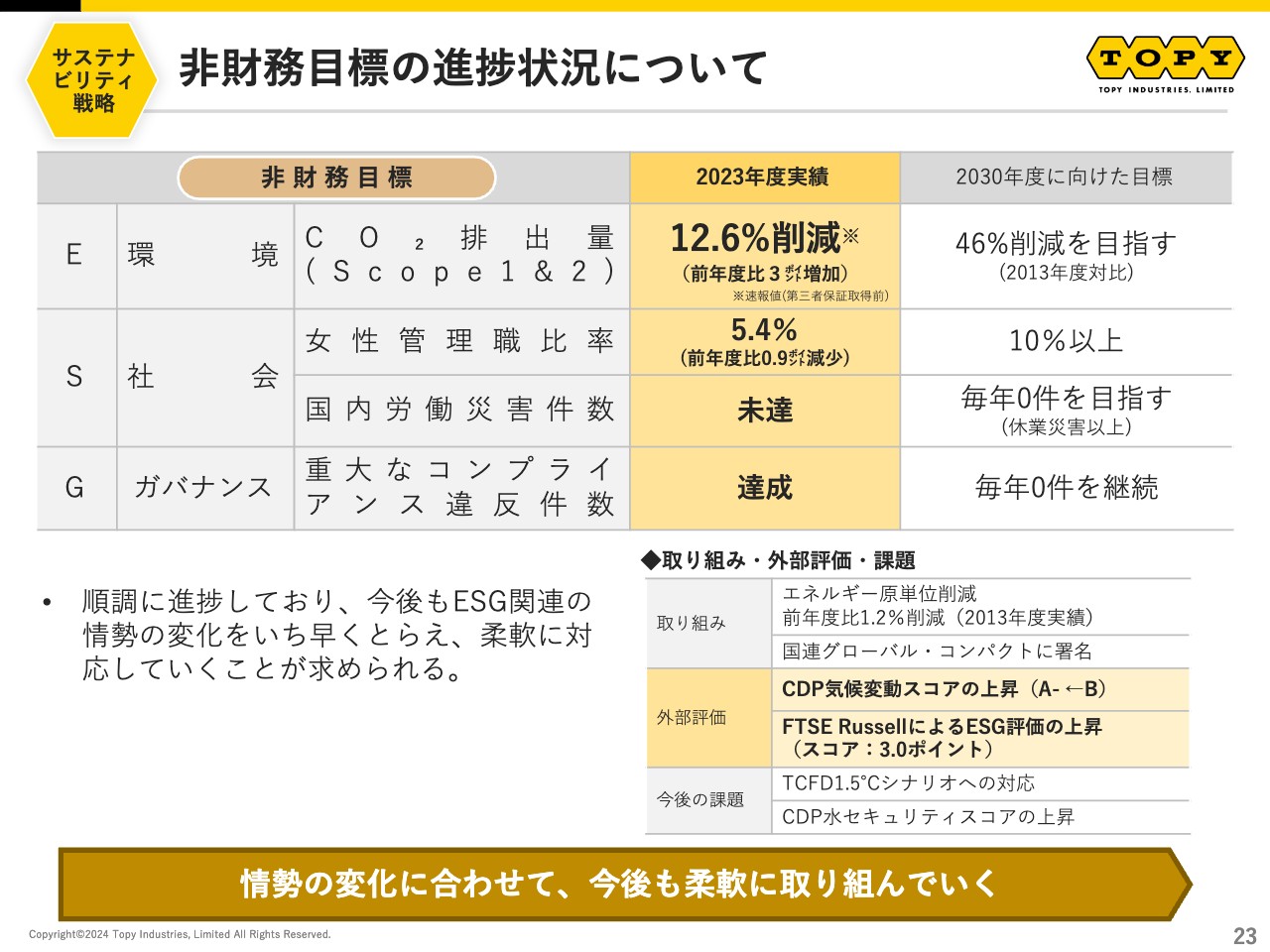

非財務目標の進捗状況について

サステナビリティ戦略です。順調に進捗しており、今後もESG関連の情勢の変化をいち早く捉え、柔軟に取り組んでいく考えです。CO2の排出量については、次のスライドでご説明します。

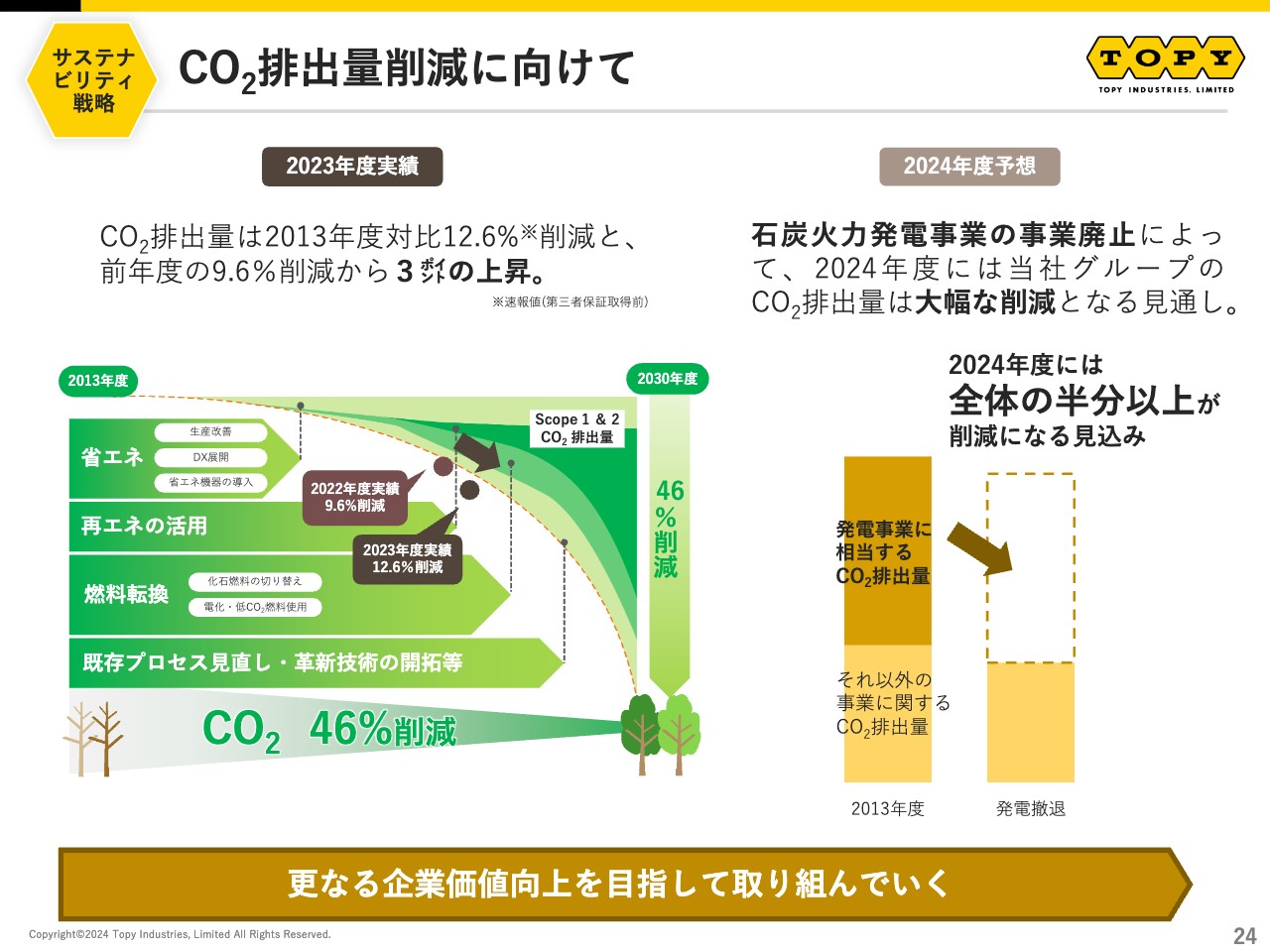

CO2排出量削減に向けて

非財務目標であるCO2の排出量ですが、これは2013年度の実績をベースとして、排出量削減の計画を作っています。2023年度は12.6パーセントの削減を達成し、昨年度の9.6パーセントから約3ポイント改善が進んでいます。

2024年度には、石炭火力発電事業の事業廃止によって、当社グループのCO2発生量は大幅に削減される見通しです。スライド右側の図に示したとおり、全体の半分以下になる計画となっています。サステナビリティ戦略については、このCO2排出量の削減を含めて、さらなる事業価値向上を目指して取り組んでいきます。

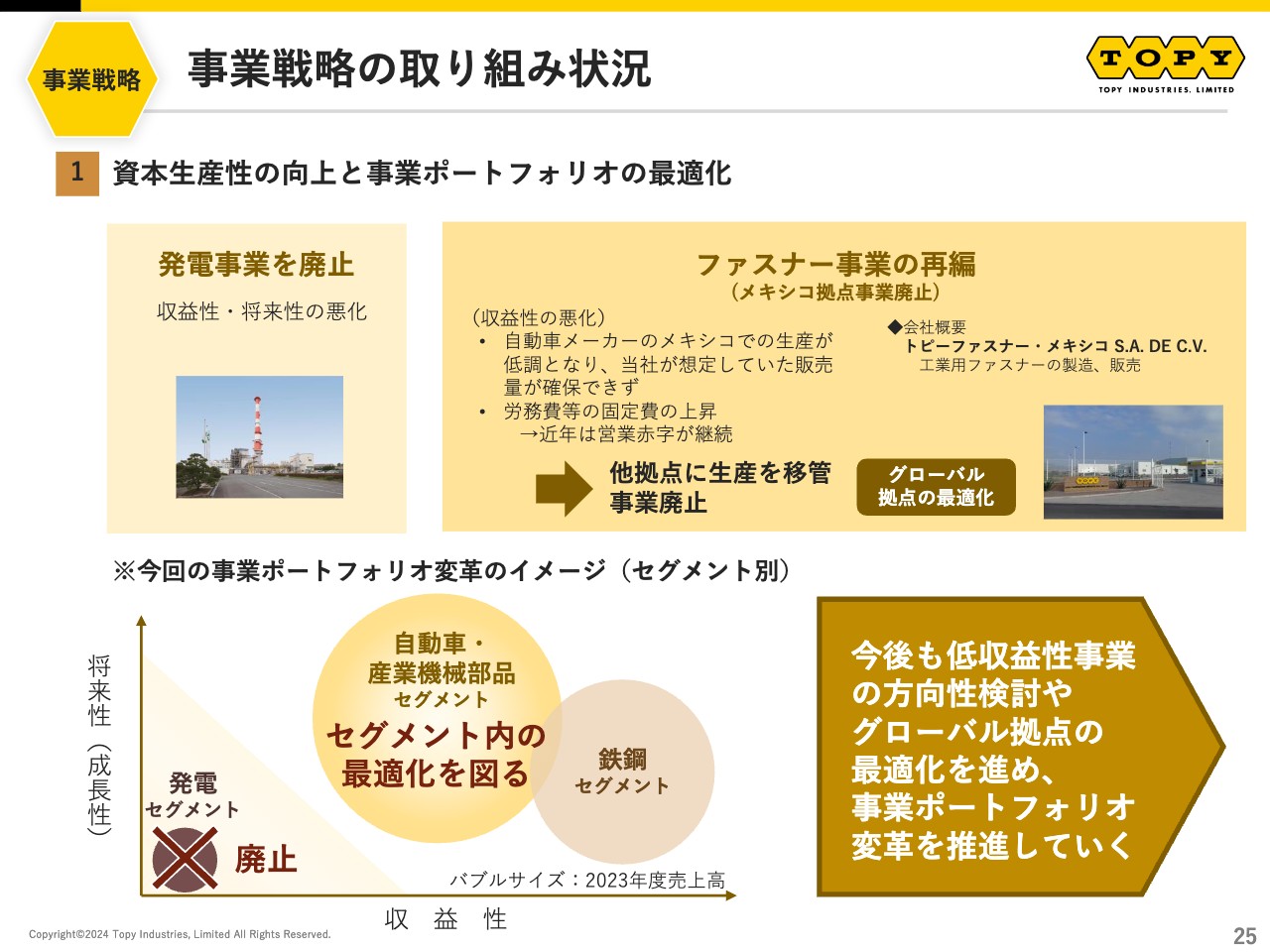

事業戦略の取り組み状況

事業戦略の5つの重点テーマについて、順番に進捗をご説明します。まずは、資本生産性の向上と事業ポートフォリオの最適化です。

スライド下段の図のとおり、収益性および将来性に赤信号があった発電セグメントは廃止しています。また、自動車・産業機械部品セグメントは、鉄鋼セグメントに対して収益性の面では劣位ですが、現在グローバル展開が進んでおり、アルミホイールのように成長分野を持っています。こちらはセグメント内の最適化を図ることで、収益性を改善していきたいと考えています。

ファスナー事業の再編を先ほどご説明しましたが、それは、自動車・産業機械部品セグメントの中の最適化の方法の1つです。今後も低収益性の事業の方向性の検討や、グローバル拠点の最適化を進め、事業ポートフォリオの変革を推進していきたいと考えています。

事業戦略の取り組み状況

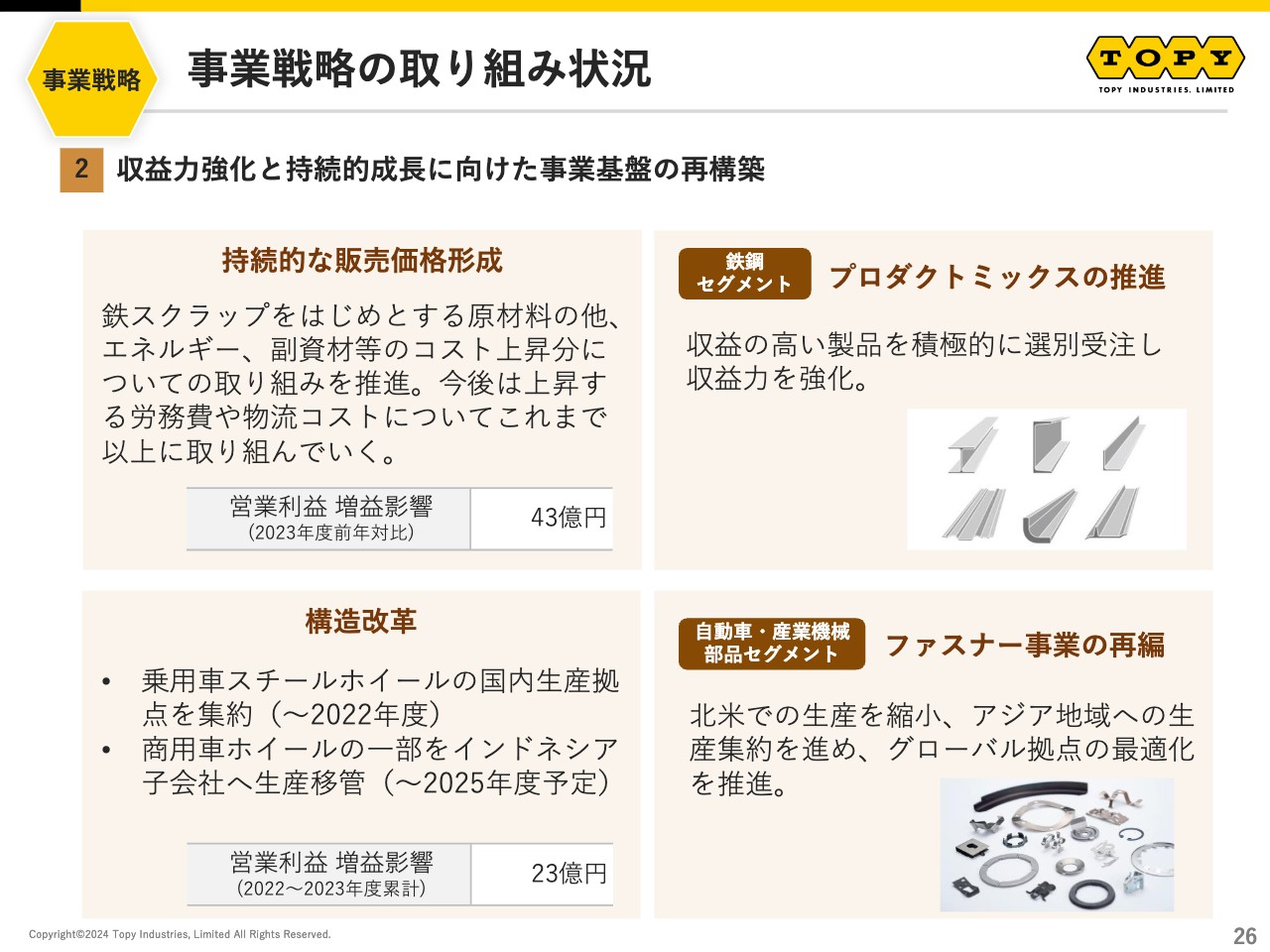

収益力強化と持続的成長に向けた事業基盤の再構築に関してご説明します。まず、持続的な販売価格の形成については、鉄スクラップをはじめとする原材料の他、2023年度はエネルギー、副資材等のコスト上昇分について、取り組みを推進しました。

昨年度の営業利益の増益影響は43億円と見ています。今後は、上昇する労務費や物流コストについて、これまで以上に取り組んでいく所存です。

また、構造改革も継続して進めていきます。2022年度から2023年度の累計で、営業利益への効果は23億円となっています。

また、鉄鋼セグメントにおいては、収益の高い製品を積極的に選別受注するというプロダクトミックスの最適化を推進しています。

事業戦略の取り組み状況

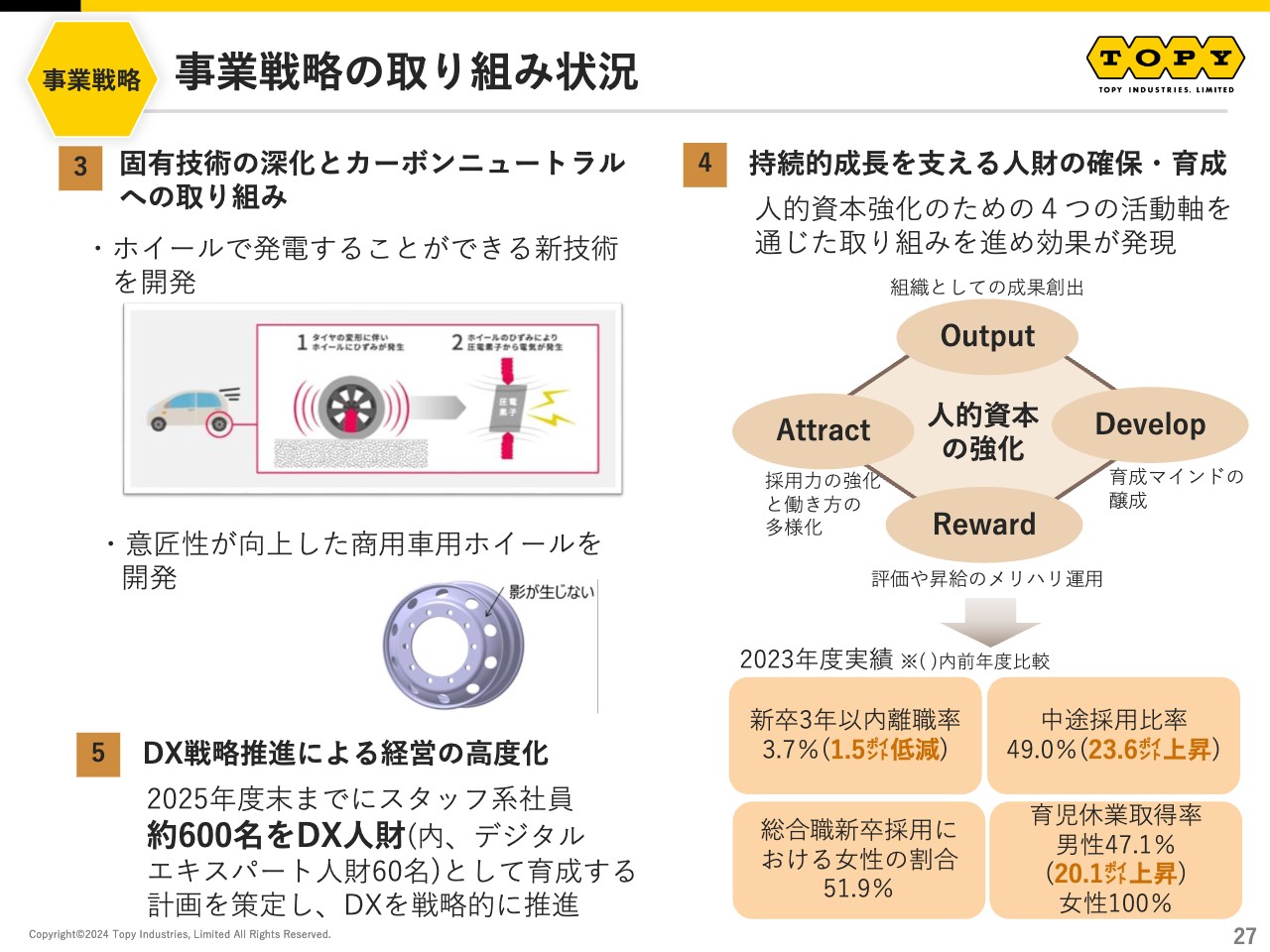

固有技術の深化とカーボンニュートラルへの取り組みに関してご説明します。ホイールで発電できる新技術を開発しています。また、意匠性を向上させた商用車用のホイールを開発しています。お客さまから選択していただけるような技術力・付加価値をつけたものを開発しています。

持続的成長を支える人財の確保・育成に関してご説明します。スライド右にある4つの活動の軸を通じた取り組みを進めた結果、新卒の離職率の低減、中途採用比率の向上、男性の育児休暇取得率の向上などの成果を得ています。

また、DX戦略推進による経営の高度化に関してご説明します。現在、我々は2025年度末までに、デジタルエキスパート人財60名を含めて約600名をDX人財として育成する計画を策定し、DXを戦略的に進めていく考えです。

トピックス

至近のトピックスをご紹介します。

スライド左上をご覧ください。米国キャタピラー社におけるサプライヤーを認証する制度において、上位5パーセント以内のサプライヤーに贈られるエクセレント認証を3年連続で取得しています。さらにお客さまの信頼を高め、グローバルサプライヤーのプレゼンスを向上させていきたいと考えています。

また、サステナビリティ関連の話題としては、「CDP気候変動質問書」において、昨年度のB評価からワンランクアップした「A-」の評価をいただいています。これは、我が社のサステナビリティ戦略が認められたということで、非常にうれしい出来事の1つと感じています。

さらに、世界最大のサステナビリティイニシアチブである「国連グローバル・コンパクト」に署名しています。

トピックス

こちらはご案内です。東証からの要請に応えるために、資本コストや株価を意識した経営の実現に向けた我が社の対応について開示しています。

また、当社の製品が社会で活躍する様子を見せる製品ムービーを公開しています。ぜひともご覧になっていただき、当社を身近に感じていただければ幸いに思います。

以上をもって私からのご説明とします。ご清聴ありがとうございました。

質疑応答:中期経営計画の見直しについて

司会者:「中期経営計画の目標値との乖離が大きくなっています。中期経営計画の見直しを行う予定はありませんか?」というご質問です。

石井:財務目標の進捗でご説明したとおり、確かに、2024年度は成長のスピードが陰りを見せ、成長投資が遅れているのが実態だと感じています。

ただし、現在弊社では、事業ポートフォリオの最適化を進めており、発電事業の廃止やファスナー事業の再編等を精力的に行ってきました。今後も選択と集中を進め、成長分野への投資等を加速させ、目標達成に向けて取り組んでいこうと考えています。

質疑応答:建設機械の需要が著しく低下している理由について

司会者:「建設機械の需要低下が著しいですが、これほどに低下する理由はなぜでしょうか?」というご質問です。

石井:建設機械の需要は、大きく言うと7年のサイクルで増減を繰り返しています。さらに、足元は中国事業の景気の減退が、さらにそれを押し下げている状況です。現在のところ、我々は2024年度がボトムであり2025年からはまた回復すると見ています。

質疑応答:現状のPBR水準に対する経営陣の見解について

司会者:「PBR1倍を大きく下回っている現状について、経営陣はどのように考えているのでしょうか? また、株主資本コストや株価を意識した経営の実現に向けた対応を3月末に公表した後も、足元では一段とPBRが低下していることについて経営陣はどのように受け止めているのでしょうか?」というご質問です。

石井:ご指摘のとおり、非常に遺憾に思っています。ただし我々としては、先ほどご説明しましたように、事業ポートフォリオの最適化、持続可能な販売価格の形成、成長投資の実施、IR活動の強化等を推進することで、改善に向けて努力していく所存です。

新着ログ

「輸送用機器」のログ