本日の流れ

山口慧太氏(以下、山口):みなさま、こんばんは。マネックス証券株式会社フィナンシャル・インテリジェンス部の山口慧太です。本日は「盛り上がる日本株市場、勢いは続くのか!?〜ストラテジストとファンドマネージャーが『2024年日本株見通し』を徹底討論〜」をご視聴いただき、ありがとうございます。白木さん、本日はよろしくお願いします。

白木久史 氏(以下、白木):三井住友DSアセットマネジメント株式会社の白木です。よろしくお願いします。

山口:第1部では白木さんと「脱デフレ時代の日本株投資 『PBR1倍のその先へ』」というテーマでお話しします。

登壇者紹介 白木久史氏

山口:白木さんに前回ご出演いただいたのは、約半年前でしたね。

白木:そうですね。前回、お呼びいただいたのは2023年8月24日です。その時は「シン 日経平均4万円シナリオ(セミナー名称:再発見!動き始めた日本株の今とこれから~日本株の逆襲開始?日経平均4万円は来るか?!)」というタイトルでした。マネックス証券の広木さん、カタリスト投資顧問の草刈さんと私の3名で対話し、結論として「みなさま、もっと自信を持って日本株への投資を検討したらいかがですか?」というお話をしました。

昨年8月24日の日経平均の引け値は3万2,287円でしたが、半年で約23パーセント上昇し、現在は4万円に近づいています。リアルタイム(本セミナーが開催された2024年3月1日時点)では大阪証券取引所やシカゴ・マーカンタイル取引所の先物のプライスは4万円を超えて、4万110円や4万140円となっており、そのような意味では非常に良いタイミングでした。

狙っていたわけではないのですが、半年前に「シン 日経平均4万円シナリオ」についてディスカッションを行い、先物とはいえ本日(本セミナーが開催された2024年3月1日時点)4万円を超えたことに、運命のめぐり合わせのようなものを感じています。

前回のセミナーで、私は「4万円は通過点」だとお話ししましたが、別に相場を当てようとしたわけではありません。そのような気持ちは毛頭なく、「日本がデフレを脱却すれば普通の国になる。普通の国になったら他の国と同様に、株価は短期的にデコボコはするが、長期的には右肩上がりになる。そう考えると、あと25パーセントほど上がれば、日経平均は4万円を超えるので、ここは通過点なのではないか」とお話ししました。

このディスカッションは、良い意味でも悪い意味でも反響をいただきました。それだけ日本の投資家のみなさまは自信を喪失されていたのだと思います。今回の上昇局面でも、しっかりと「買い」に動いているのは外国人投資家のみなさまです。

ちなみに、2012年秋から始まったアベノミクスにより、株価は3年間で1万円から2万円へ上がり、倍となりました。この時も相場の上昇を主導し、利益をしっかり取ったのは外国人投資家です。

そのような意味では、直近の日経平均の高値更新、さらに引け後の先物で4万円を更新したことがきっかけとなり、日本人もやっと日本株への投資に覚醒するのではないかと期待しています。

本日は山口さんと一緒に、やっと日本株に投資した、あるいは覚醒しつつある日本の投資家のみなさまに向けて、長期的な視点から日本株を展望していきたいと思っています。

シナリオについて

白木:最初のパートは「脱デフレ時代の長期の日本株シナリオ」です。本日は3つのシナリオをご用意しています。

シナリオAは「マクロ環境から見た日本株シナリオ」、シナリオBは「マクロ環境の追い風に加えて、ミクロでの企業の行動変容を加えた日本株シナリオ」、シナリオCは「インフレ国にみる実現可能性は低いものの抑えておきたいリスクシナリオ」です。

シナリオABCについて、1つずつご説明していきます。

シナリオA マクロ環境から見た日本株シナリオ

白木:シナリオAです。現在、物価上昇と賃上げの好循環が盛んに叫ばれています。物価が上がり、賃金が上がれば人がお金を使えるようになり、さらに物価も上がっていくといういわゆるデフレ脱却シナリオです。

このデフレ脱却シナリオが始まると、日本株は長期的にみて上昇するのではないか、その背景には名目GDPと企業業績の関係があるのではないか、このような点について考えたのがシナリオAです。ちなみにシナリオAは、昨年8月24日に行った「シン 日経平均4万円シナリオ」のディスカッションでも触れた内容となります。

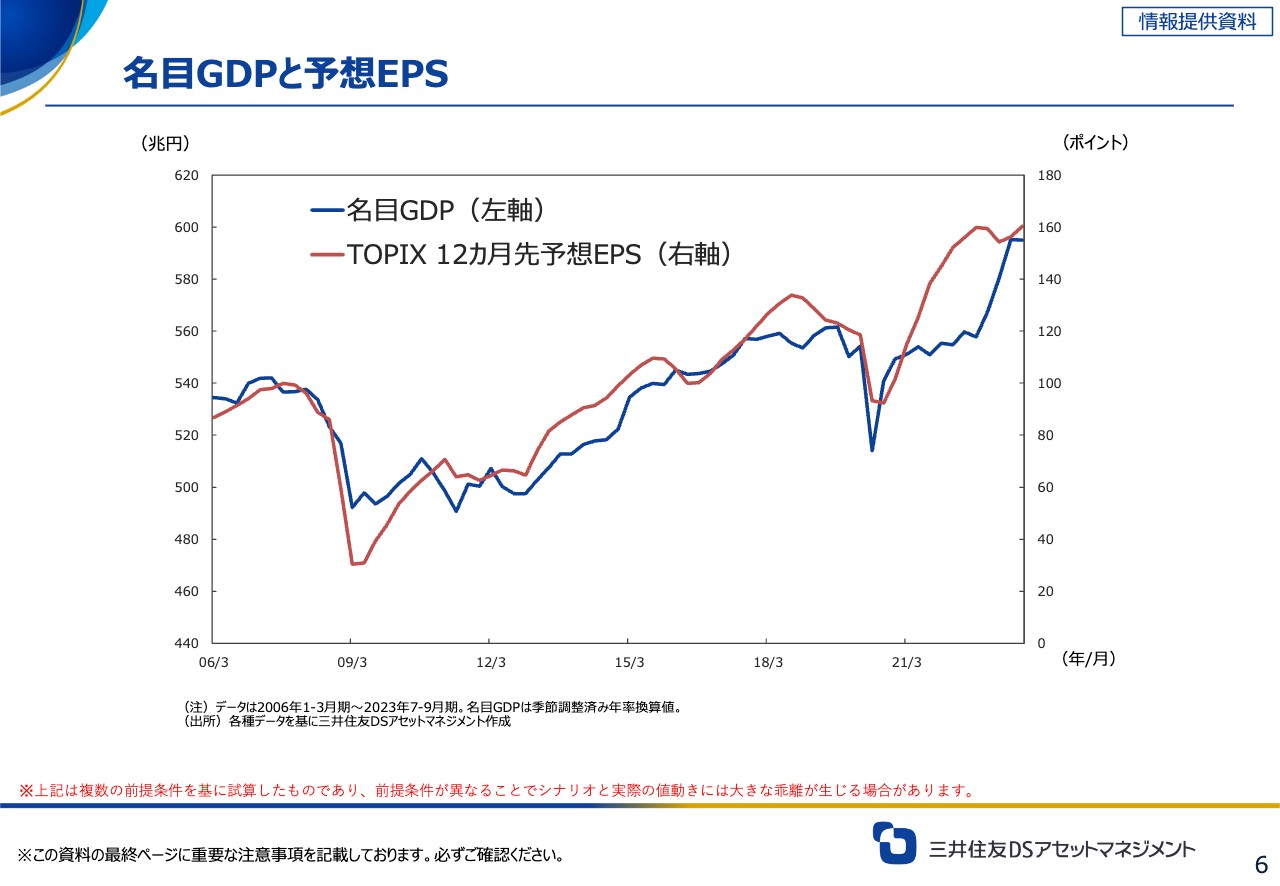

名目GDPと予想EPS

白木:スライドのチャートをご覧ください。青色のラインは日本の名目GDPの動きを示しています。そして、青色のラインに沿って上がったり下がったりしている赤色のラインはTOPIX(東証株価指数)の12ヵ月先予想EPSの動きです。

山口:かなり相関していますね。

白木:そのとおりです。スライドをご覧になると、名目GDPが増えれば、EPS(企業の1株当たり利益)も増えるということが直感的におわかりいただけると思います。

名目GDPと予想EPSの相関関係

白木:こちらのスライドは相関係数を回帰分析したものです。R2(アールスクエア)は「0.8526」ですので、相関係数は「0.9」以上となり、名目GDPが予想EPSに対して非常に高い説明力を有していると、あらためて確認できると思います。

ちなみに足元のGDPの数字で試算すると、名目GDPが2.25パーセント拡大すれば、TOPIXのEPSは年間9パーセント強増えます。いわゆる72の法則「72÷年率のパフォーマンス=倍になるまでの期間」に当てはめると、「72÷9=8」となるため、9パーセントの増益を続けると、8年でほぼ倍になるということです。

それくらい名目GDPの成長が続いて企業のEPSが増えていくと、株価も変化します。株価は「PER(株価収益率)×EPS(1株当たり利益)」ですので、EPSが毎年平均9パーセント増えていくと、株価が8年で倍になってもおかしくないと考えました。これがシナリオAです。

シナリオB ミクロ環境から見た日本株シナリオ

白木:シナリオAの企業業績の改善、増益のシナリオに、資本効率の改善を織り込んだものがシナリオBです。

株主資本の増加、資本効率の改善、ROE上昇のシミュレーション①

白木:具体的な数字で見ていきます。日本全体の企業の自己資本を「100」として、足元のROEを9パーセント、増益率を9.1パーセント、配当性向を30パーセント、自社株買いを含む株主還元比率を60パーセントで試算すると、日本企業の自己資本とROEがどうなるかがシミュレーションできます。

結論から言うと、今を「100」とすれば、日本企業の自己資本は6年で約1.5倍となる「152」くらいに増加します。一方で、ROEは自社株買いをすることで資本の部が圧縮され、効率性が改善していきます。その結果、増益にもかかわらず資本の部が圧縮されていくため、ROEは6年後に11.8パーセントまで改善します。

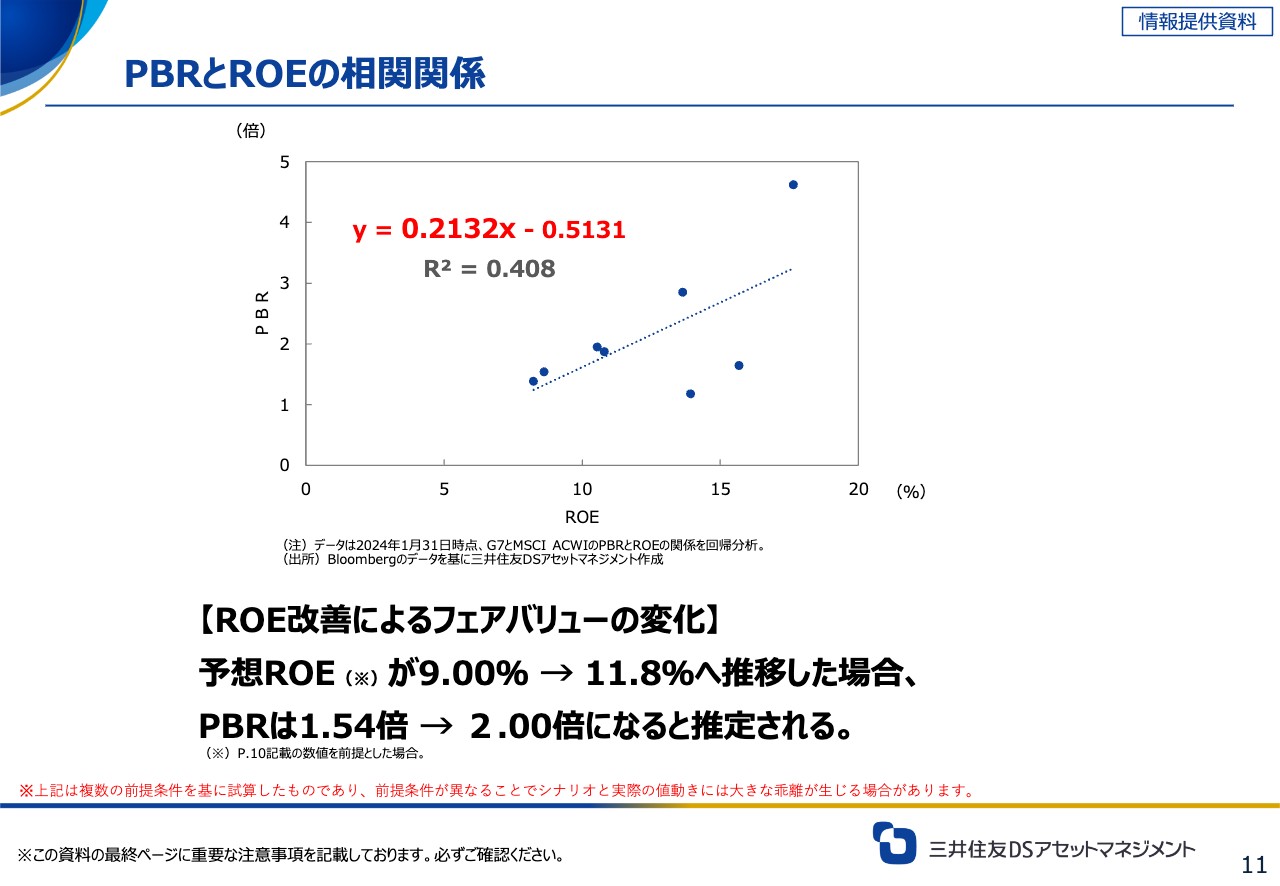

PBRとROEの相関関係

白木:みなさまもご存じのとおり、ROEとPBRには正の相関関係があると言われています。それは、ROEが上がるとPBRも上がり、逆にROEが下がるとPBRも下がるというものです。ちなみにスライドのデータは、G7とMSCIオール・カントリー・ワールド・インデックス(ACWI)のROEとPBRの組み合わせをプロットして回帰分析したものです。

この回帰分析を日本に当てはめると、ROEが9パーセントから11.8パーセントに推移した場合に、PBRが1.54倍から2倍まで拡大すると試算できます。つまり、株主資本は6年で約1.5倍となり、PBRは1.3倍強となりますので、株価は「1.5×1.3333=約2倍」となるわけです。

株主資本の増加、資本効率の改善、ROE上昇のシミュレーション②

白木:先ほど、9パーセントの増益では倍になるまでに8年かかると言いましたが、こちらのスライドでは、6年で自己資本が1.5倍となり、ROEが上がることでPBRが1.3倍強となります。そうすると、6年で株価が倍になってもおかしくないというのが、シナリオBです。

山口:ROEに関して、ここで前提としている数値は定性評価する場合において、特段不思議な数字ではないため、意外と達成する可能性は高いのではないかという印象を受けました。

白木:本当にこのような感じで上がってくれると、株価もさらに上がるのですが、それはまだ先の話です。何があるかわからないのがマーケットです。明日何があるかはわからないですよね。

例えば、大谷選手が明日打てるかどうかはわかりません。しかし1年間を通してコンディションを維持できれば、だいたい2割8分から3割はヒットを打ち、ホームランも40本くらい打ってくれます。

投資も同様に、明日どうなるかはわかりにくいものの、期間を長くとると、だんだんと大数の法則が効いて、適正な期待値が見えてくるようになります。

そのような意味では、山口さんがおっしゃったように、「6年後に自己資本が約1.5倍、PBRが約1.3倍の水準となり、株価が1.5倍から2倍になってもおかしくないんだろうな」という話ですよね。

シナリオC インフレ国にみる実現可能性は低いシナリオ

白木:シナリオCはリスクシナリオです。「株価が急騰する悪夢のシナリオ」は言葉として少しわかりにくいですが、つまり「ハイパーインフレになると株価が上がる」というのがシナリオCです。

ここ2年ほどのグローバルマーケットを見て、「アメリカ株はいいね。やはりマグニフィセント・セブンだ」とみなさまはおっしゃっていますが、もっときちんとマーケットを見てほしいと思ってしまいます。

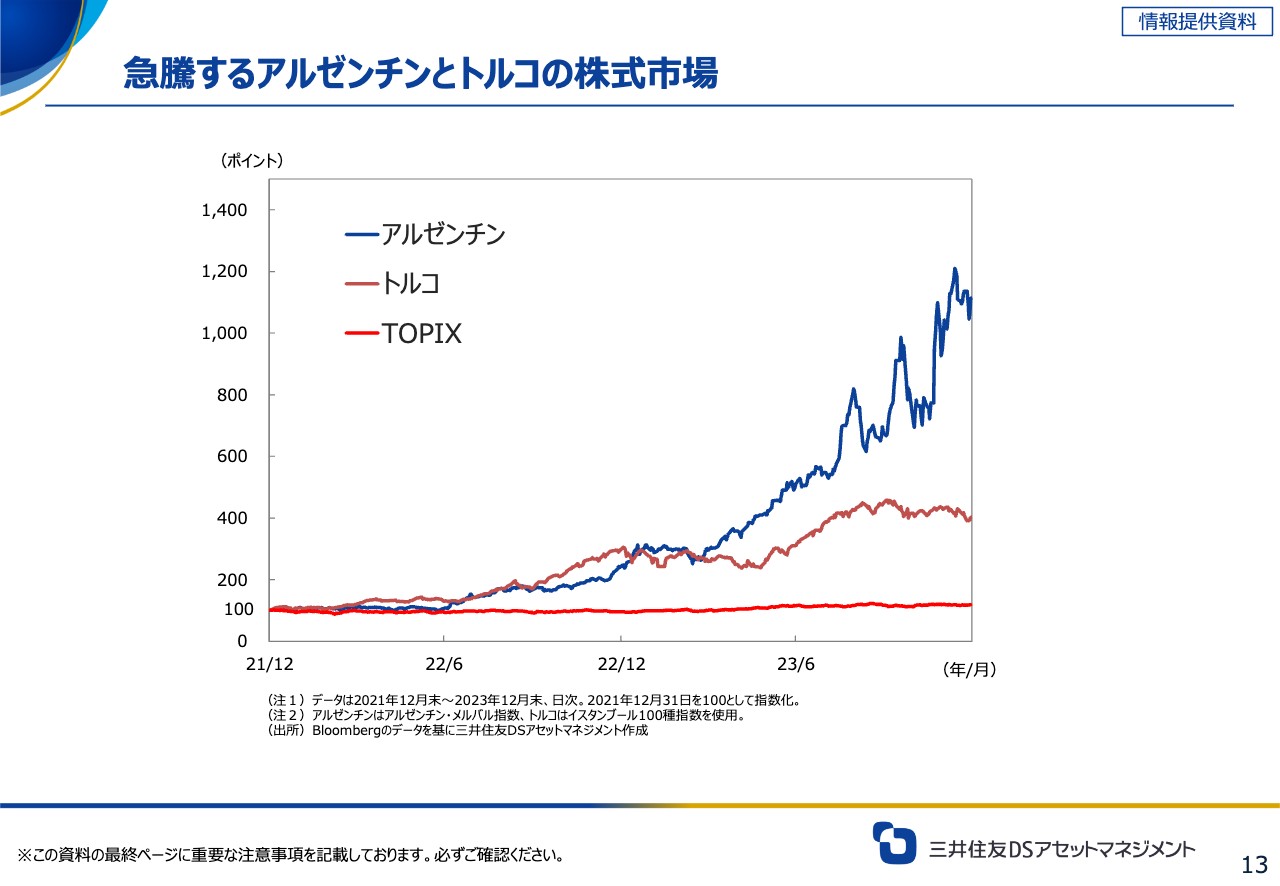

急騰するアルゼンチンとトルコの株式市場

白木:ベストパフォームはアルゼンチンとトルコです。もう1つの赤色の線がTOPIXを示しています。

世界的に見ても、日本株はこの2年決して悪くはありませんでした。しかし、「チャートの縮尺がおかしいのではないか」「TOPIXが横ばいにしか見えない」と感じるくらい、トルコとアルゼンチンは上がっています。

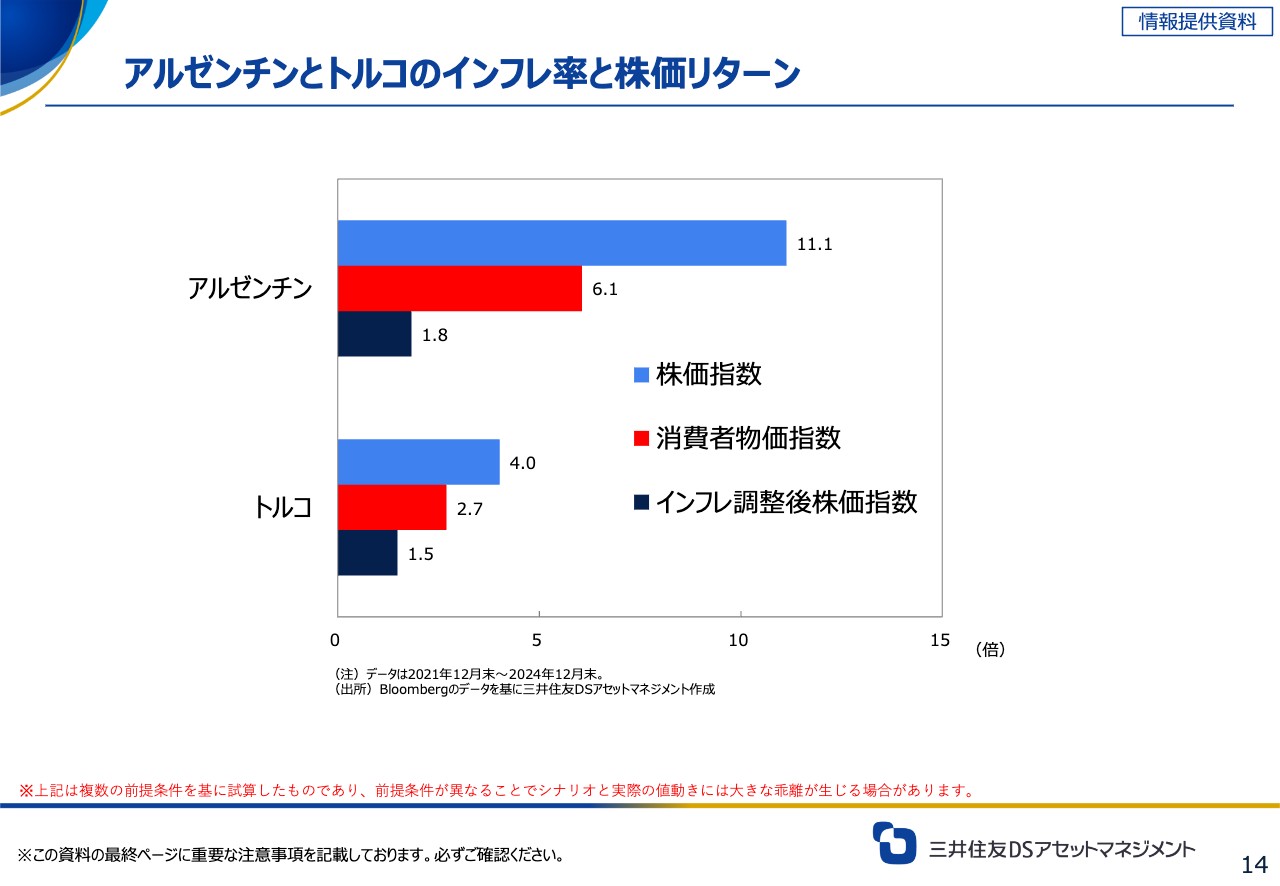

アルゼンチンとトルコのインフレ率と株価リターン

白木:それでは、どの程度上がっているかを見ていきます。

アルゼンチンのメルバル指数(株価指数)は2年間で11.1倍、インフレ率(消費者物価指数)は6.1倍です。トルコのイスタンブール100種指数(株価指数)は2年間で4倍、インフレ率(消費者物価指数)は2.7倍になっています。

グラフをご覧になって、勘の良い方はお気づきだと思うのですが、インフレ調整後株価指数も上がっています。アルゼンチンは2年間で1.8倍、パフォーマンスでは実質80パーセント上昇しており、トルコは2年間で1.5倍、実質50パーセント上昇しています。

トルコはインフレ率(消費者物価指数)が170パーセントの2.7倍、インフレ調整後株価指数が1.5倍と、非常にパフォーマンスが良い状況です。

いろいろなロジックや理論があり、時間の関係で割愛しますが、日本で仮に年率25パーセントのインフレが発生して、実質の株価が1.3倍になると、「1.25(2乗)×1.3」でやはり2倍を超えてきます。

「そんなことはあり得ないだろう」「なぜ日本でそのようなハイパーインフレが起こるのか」という声も出てくると思いますが、私はリスクシナリオとして気にしなければいけない点が2つあると思っています。

1つは、日本はこれから金利のある国に戻ってくるということです。日本は昨年、国債費として約8.5兆円の利払いを行っていますが、これが今後膨らんでくるため、財政が悪くなる可能性があります。

もう1つは貿易赤字です。モノの貿易で、2023年は6.6兆円の赤字です。主にマグニフィセント・セブンへのサービス収支ですね。Alphabet、Amazon、Appleなどのサービスへの出費で約3.2兆円の赤字となっており、日本は合計10兆円の赤字を抱えています。

貿易黒字の時の日本は、通貨が買われると、自国商品の競争力が下がるため貿易が減ります。貿易が減ると通貨が弱くなります。つまり、貿易と為替がバランサーになってくるのです。

貿易が絶好調であれば、通貨が上がって貿易が抑えられ、貿易が不調で通貨が下がってくると、輸出しやすくなります。そうなると競争優位性が上がり、貿易が増えます。このようにうまくバランスをとっています。

しかし、現状のような貿易赤字では、通貨が弱くなると輸入する物資の値段が上がるため、さらに貿易赤字が増え、通貨も弱くなるという悪循環に陥るリスクがあります。注意しなければ負のスパイラルに入る可能性も否めません。

そうなると、アルゼンチンやトルコを笑っていられなくなるというのがシナリオCのメッセージです。生起確率は低いですが、甘くみていると足元をすくわれるということです。ちなみに、トルコのプライマリーバランスはプラスであり、日本よりも財政は健全とも言えます。

みなさまが「自分たちは大丈夫」と高を括り、今日と変わらぬ明日が来ると思っていると痛い目を見るというのがシナリオCになります。

「脱デフレ時代の長期の日本株シナリオ」まとめ

白木:「脱デフレ時代の長期の日本株シナリオ」のまとめです。

1つ目は、日本の財政悪化、円安、インフレが連鎖するリスクを考えると、インフレヘッジとして、シナリオCのように日本株投資も選択肢の1つになるということです。

2つ目は、デフレ脱却が本格化し、さらに資本効率の改善が加わると、株価上昇ピッチは早くなるだろうということです。

3つ目は、名目GDPがデフレ脱却により増加していくと、企業利益も増加し、株価が長期の上昇トレンドを描く可能性があるということです。

脱デフレ時代の日本株投資

白木:あまり時間はありませんが、「脱デフレ時代の日本株投資」パートでは、何を気にすれば良いのかお話しします。

デフレの時代は、モノの値段も相場も横ばいの中で、「安くなったら買う」「高くなったら売る」という1つの指標を基準にした割安株投資が効いていましたが、これからは右肩上がりの相場が予想されます。

そのような意味では、従来の短期の逆張りから、今後は長期の順張りで相場に臨まなければいけません。さらに、銘柄選択の観点からは、シンプルに割安性指標だけを見ていても、なかなか相場を取れない状況になってくると思います。

相場を取るには、例えばPBR、ROE、モメンタムなど複数の指標に注目する、さらに言うと、企業の変化とそれに伴うバリュエーションの変化、成長性の向上、効率改善など、このようなことにきちんとアプローチした投資戦略を行い、長期の上昇相場に乗る必要があると思います。

山口:すでに強い企業が上がっていくという雰囲気が出ており、最高値を更新する銘柄のほうが多い気がします。

白木:そうですね。安い銘柄を拾っていても、それこそバリュートラップになってしまいますよね。

結論を言いますと、日本株は長期の上昇トレンドに入った可能性があるということです。また、従来の日本株はバリューが圧勝でしたが、新しい投資環境においては、シンプルなバリュー指標だけを見ていては相場を取ることはできないのではないかと思います。

右肩上がりの相場を念頭に置き、「新しい投資軸」をきちんと持って相場に対峙していく必要があるのではないかと考えます。