提供:株式会社マネーフォワード 2024年11月期第1四半期決算説明

マネーフォワード、1Q決算にてEBITDA黒字化と過去最高のSaaSARR・課金顧客純増を達成

2024年11月期第1四半期決算説明

辻庸介氏(以下、辻):みなさま、こんにちは。マネーフォワードの辻です。本日は、お忙しいところお集まりいただき、誠にありがとうございます。

前回同様、投資家のみなさまからのアドバイスを踏まえて、資料を決算資料「Financial Results」と「Business Overview for Investors」の2つに分けています。

四半期の財務数値や最新情報に関しては決算資料をご覧いただき、さらに当社の事業について詳しくお知りになりたい場合は、「Business Overview for Investors」をご覧ください。

加えて、今回より主要な財務数値やKPIをExcelファイルにて、当社ホームページにて開示しています。ご活用いただければ幸いです。

第1四半期決算の総括として、順調なスタートを切ることができたと思っています。昨年12月に実施した個人事業主向けの価格改定後も順調に個人事業主顧客を獲得できており、加えて価格改定の影響でARRやARPAの伸びが好調です。

また、SMB顧客の獲得が引き続き好調であることなどを踏まえ、SaaS ARRの純増額は過去最高を達成することができました。同時に、法人・個人事業主合算で課金顧客数の純増数も過去最大となりました。

当社は以前より、2024年11月期の通期EBITDA黒字化にコミットしていますが、さっそく第1四半期においてはHIRAC FUNDの売却収入を除いても四半期ベースで黒字化を実現できたことが、グッドニュースだと思っています。詳細は後ほど、CFOの金坂からご説明します。

それでは「Business Overview for Investors」を用いて、当社の近況アップデートについて簡単にご説明します。

2024年版「働きがいのある会社」ランキング 大規模部門10位に二年連続で入賞

2024年版「『働きがいのある会社』ランキング」大規模部門で10位となり、2年連続で入賞することができました。

昨年12月に、人的資本開示資料にあたる「Talent Forward Strategy 2024」を開示しており、そのような取り組みも評価されたかたちです。当社は、優秀なメンバーの採用、育成や、社員一人ひとりが力を出しきれる環境作りに継続して注力しており、2年連続の受賞は非常に喜ばしい結果だと思っています。

統合報告書『Forward Map 2024』を公開(日英)

また、統合報告書『Forward Map 2024』についても、日本語と英語の両方でホームページに開示しており、昨年度から内容を大きくアップデートしています。

決算情報ではお伝えしきれないユーザーのみなさまの声や我々の事業責任者の考え、目指す未来やサステナブルな取り組みに加え、今回は社外取締役の安武氏と宮澤氏の対談など、盛りだくさんの内容になっています。非財務情報を中心に掲載していますので、 ぜひご覧ください。

第12期定時株主総会にて、新任社外取締役として、Ryu Kawano Suliawan氏、菊間 千乃氏が選任

先日の定時株主総会で、新しい社外取締役として、Ryu Kawano Suliawan氏と菊間千乃氏が選任されました。 Ryu氏はもともとインドネシア出身で、ハーバードビジネススクールを卒業されています。インドネシアのEC事業を起業し、さらにインドネシア最大規模のオンライン決済ゲートウェイを成長させた実績があります。

その後はGOJEKグループのファイナンス事業の統括責任者に就任されるなど、インターネット、ファイナンス、および東南アジアエリアのビジネスに非常に知見がある方です。我々はグローバル化を進めているため、そのような視点で有用な知見をいただけることを期待しています。

弁護士である菊間氏は、コーポレートガバナンス、リスクマネジメント、一般企業法務の専門家で、数社の上場企業の社外取締役も務めておられます。

取締役会においては、すでにお二方からこれまでにない知見やご指摘をいただいており、当社の企業価値の最大化に向けて力を賜っています。

以上、「Business Overview for Investors」についてご説明しました。

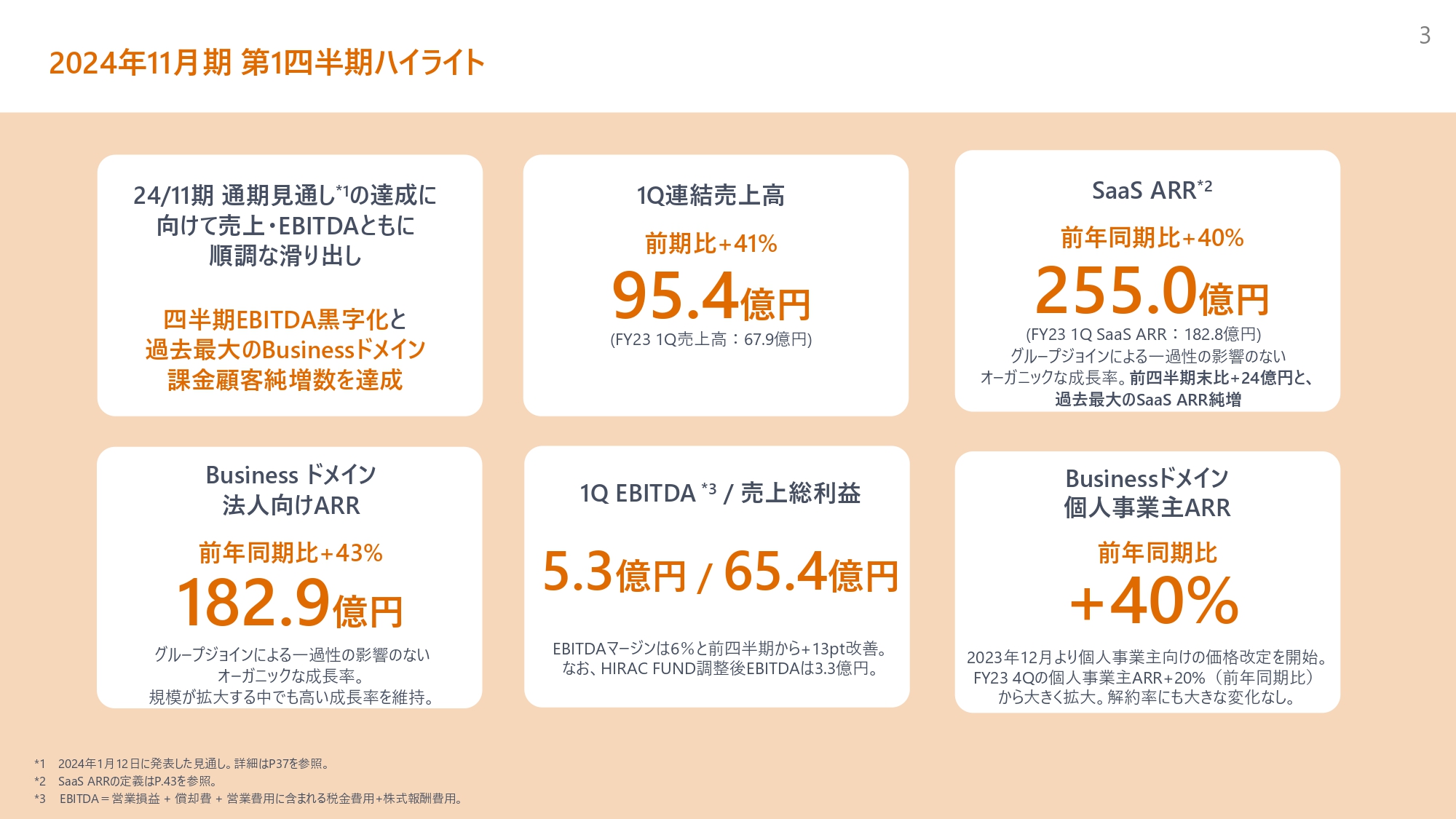

2024年11月期 第1四半期ハイライト

金坂直哉氏:ここからは決算説明資料に沿って第1四半期の業績をご説明します。私から全社業績ハイライトをお伝えし、辻から注力分野の取り組みについてお話しします。

2024年11月期第1四半期全社業績ハイライトです。冒頭、辻からもお伝えしたように、今年1月に公表した通期の見通しを達成する上で、売上高、利益、EBITDAのいずれの観点からも、非常に順調な滑り出しとなったと思っています。

過去数年にわたる積極的な投資の結果として、EBITDAが赤字の時期が続いていましたが、第1四半期はEBITDA5.3億円の黒字化を果たしています。

また、我々は顧客数の純増ペースを重視していますが、「マネーフォワード クラウド会計」において、法人・個人事業主顧客数合算で過去最高の純増を達成しました。前四半期は法人顧客数の成長が非常に強かったため、それと比較すると第1四半期の法人顧客獲得数は前四半期を若干下回りましたが、個人事業主顧客数が過去最大の純増となりました。

売上高は前期比41パーセント増の95.4億円と、100億円の大台が見えてきました。SaaS ARRは前年同期比40パーセント増の255億円となりました。こちらはM&Aによる一過性の影響はなくオーガニックな成長率です。

後ほど詳細をご説明しますが、SaaS ARRトータルでは、前四半期から24億円を積み上げ、過去最大となりました。SaaS ARRの中で最も事業規模が大きいMoney Forward Businessドメインの法人向けARRも前年同期比43パーセント増の182.9億円と、引き続き順調に成長しています。

第1四半期の大きなトピックとして、スライド下段の右側に記載のとおり、Money Forward Businessドメインの個人事業主向けに価格改定を実行しました。第1四半期ですべての効果が出るわけではなく、第2四半期以降にも効果が出てくると思いますが、すでに第1四半期においても価格改定の効果が出てきています。ARRの成長率は、2023年11月期第4四半期の20パーセントからこの第1四半期においては、40パーセントと大きく加速しました。後ほど詳しくご説明します。

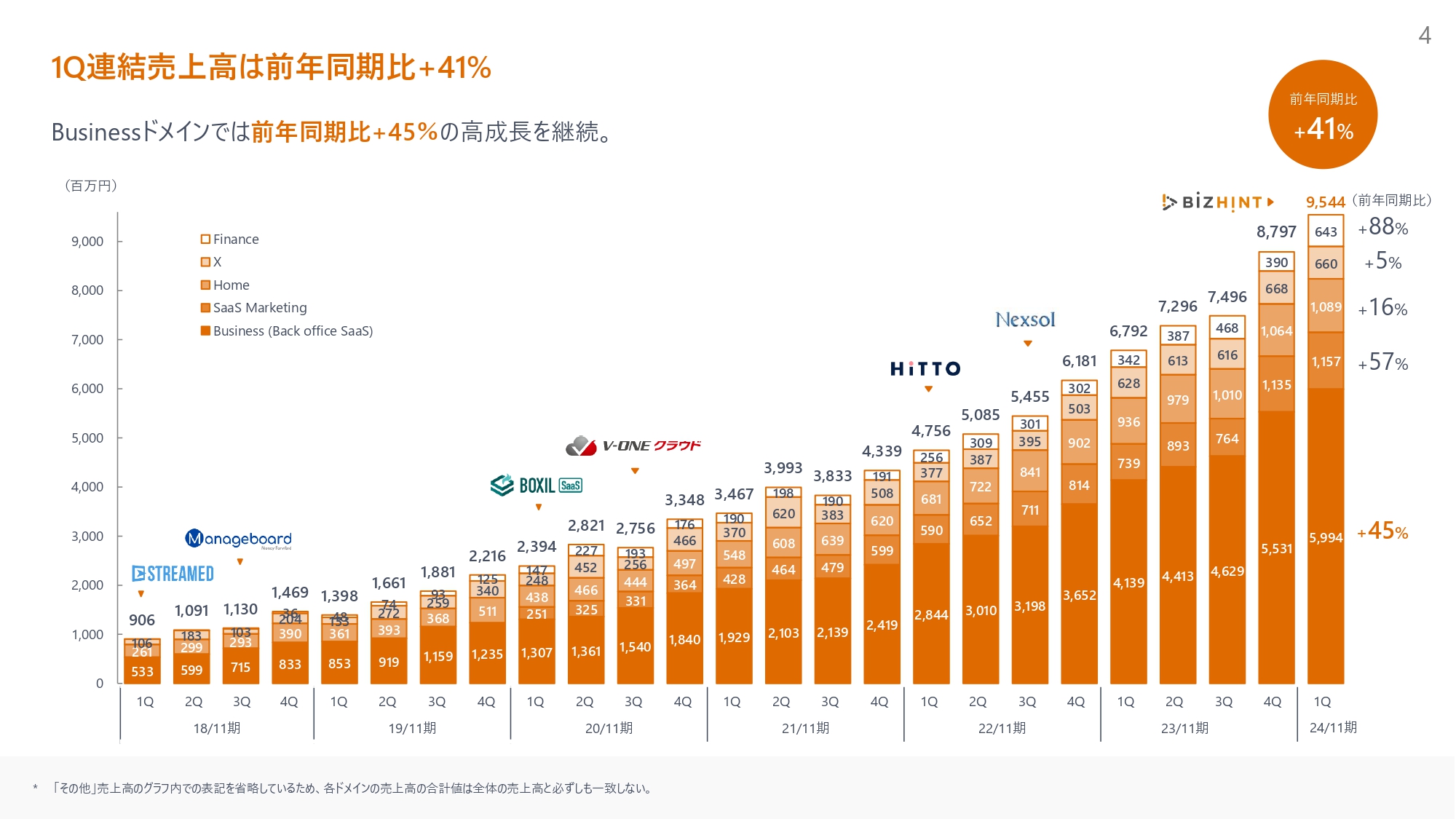

1Q連結売上高は前年同期比+41%

売上高の四半期推移です。第1四半期から、昨年末にグループジョインしたビズヒント社の売上がSaaS Marketingドメインに新たに連結されています。

Businessドメイン 四半期 売上高推移

Money Forward Businessドメインの売上高の内訳です。全体では前年同期比45パーセント増と大きく成長しています。スライドの棒グラフの下部は個人事業主のストック売上、中央は法人のストック売上、上部はカードの手数料売上を含むフロー売上となっています。

フロー売上については、前四半期に引き続き「マネーフォワード Pay for Business」が好調で、10億円近い売上を計上しています。

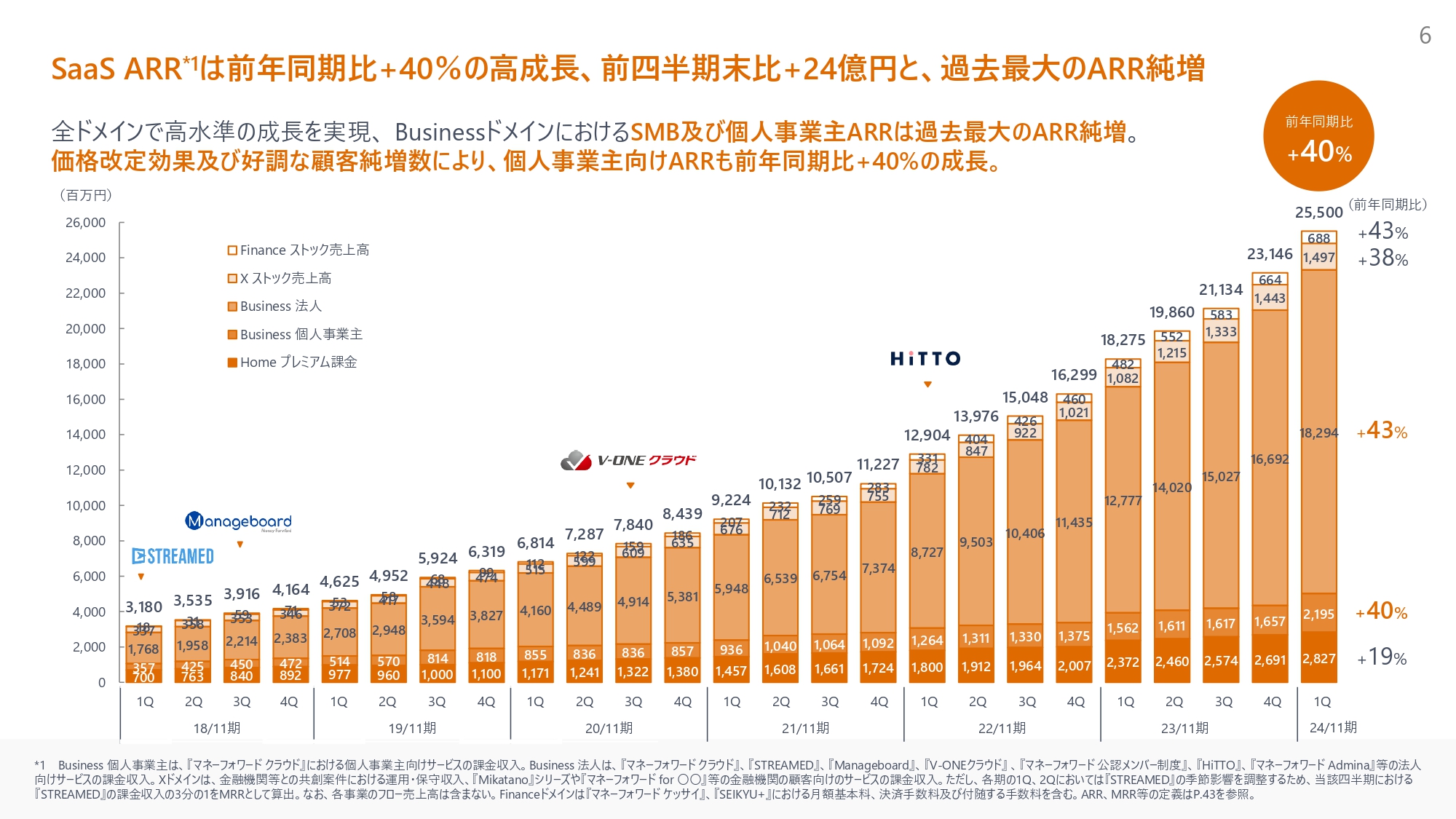

SaaS ARRは前年同期比+40%の高成長、前四半期末比+24億円と、過去最大のARR純増

SaaS ARRについてご説明します。スライドの棒グラフの下部のMoney Forward Homeドメインのプレミアム課金は前年同期比19パーセント増の成長です。新NISAなどの影響もあり、現在、日本では資産運用をされる方が非常に増えており、そのような方々の流入も追い風になったと見ています。

Money Forward Businessドメインの個人事業主向けは、価格改定の効果や過去最大の顧客獲得があり、前年同期比40パーセント増と大きく伸長しています。

Money Forward Businessドメインの法人向けは前年同期比43パーセント増、Money Forward Xドメインのストック売上高が前年同期比38パーセント増、Money Forward Financeドメインのストック売上高が前年同期比43パーセント増と、40パーセント前後の成長率を維持できています。

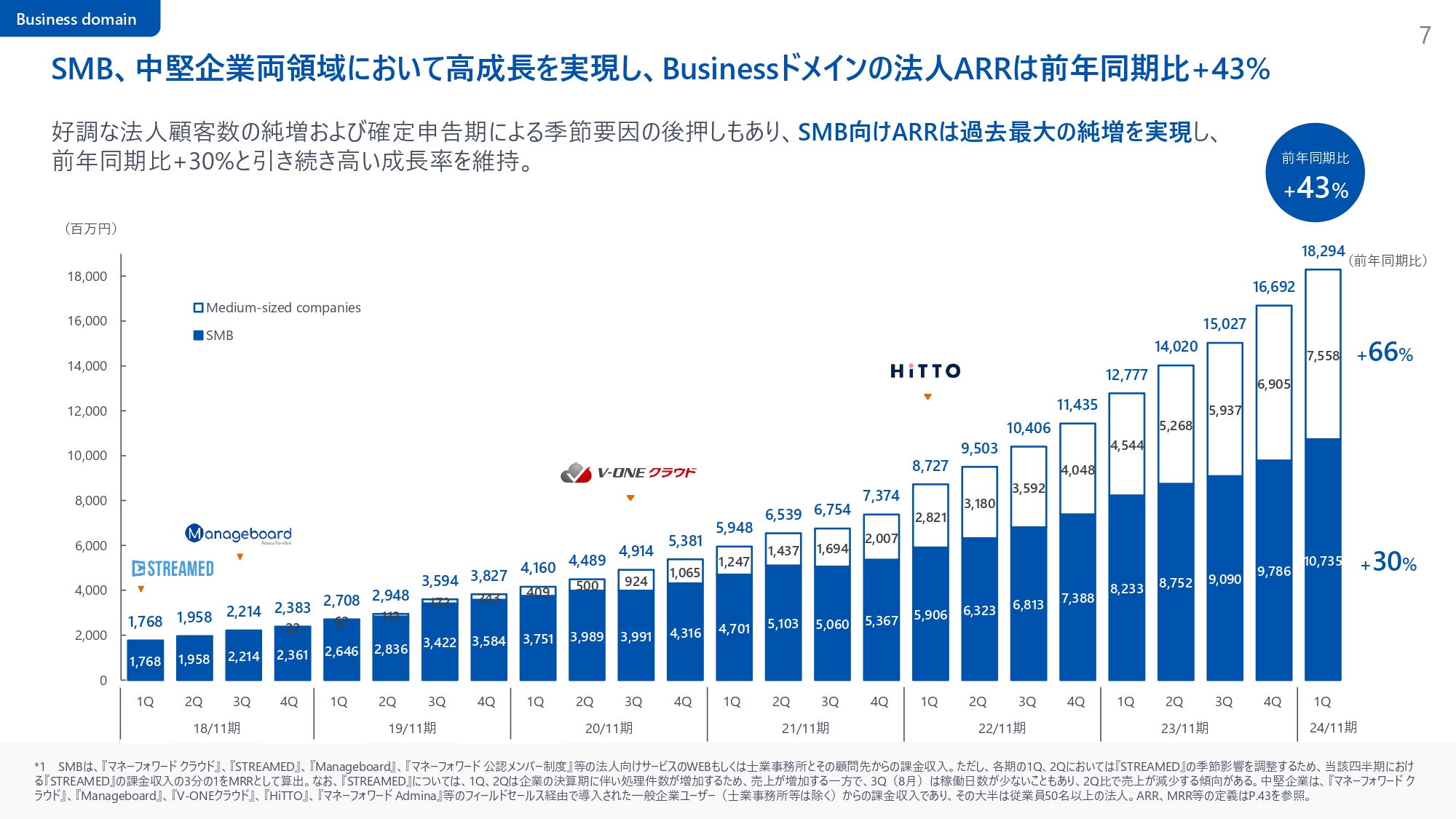

SMB、中堅企業両領域において高成長を実現し、Businessドメインの法人ARRは前年同期比+43%

法人向けARRを、SMB(中小企業領域)と中堅企業以上で分けています。この後で再びユーザー数と単価に分けて分析していますが、第1四半期はSMBが力強く伸びています。

SMBのARRが過去最大の純増となり、107.3億と100億円の大台に乗りました。引き続きユーザー数が伸びていることに加え、特に確定申告期に伸びる「STREAMED(ストリームド)」も寄与しています。

中堅企業については、前四半期の非常に力強い伸びと比べると、純増幅はやや減少していますが、第1四半期のARRは前年同期比66パーセント増の75億5,800万円となりました。

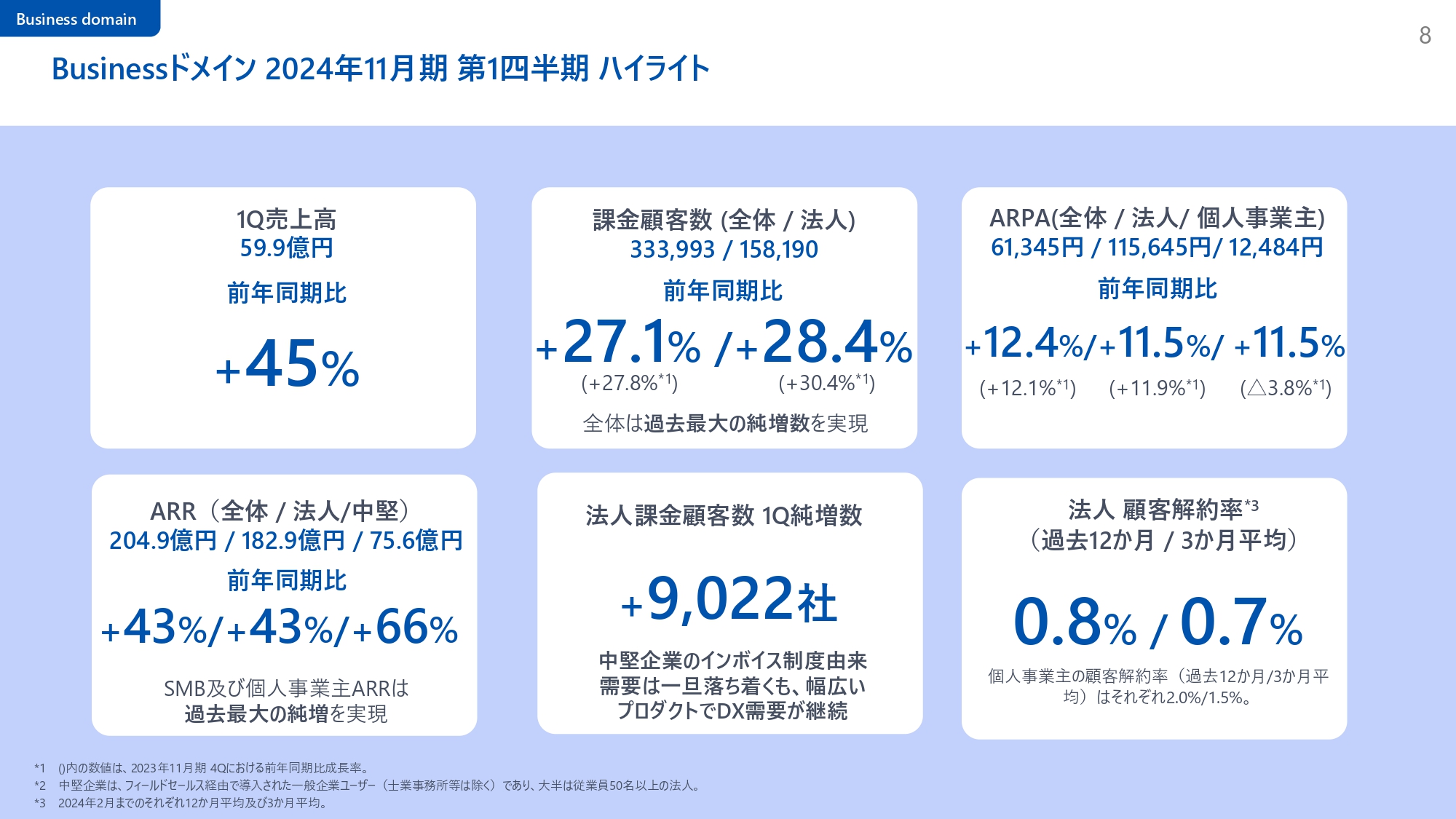

Businessドメイン 2024年11月期 第1四半期 ハイライト

各種の指標です。スライド上段の左上から売上高・課金顧客数・ARPAを示しています。先ほどお伝えしたように、個人事業主のARPAは2023年11月期第4四半期の前年同期比マイナス3.8パーセントから11.5パーセントと、価格改定効果が大きく出ています。

下段の中央をご覧ください。後ほど詳しくご説明しますが、第1四半期の法人課金顧客数は9,022社の純増です。前四半期は1万社を超えましたが、それに次ぐ過去2番目に高い純増数となりました。

中堅企業のインボイス制度に伴う需要は、やや落ち着いてきていると見ています。一方で、我々は会計・経費・給与を軸にした非常に幅広いプロダクトラインアップを保有しているため、SMB、会計事務所、中堅企業、それぞれでのユーザー数をしっかり伸ばしています。

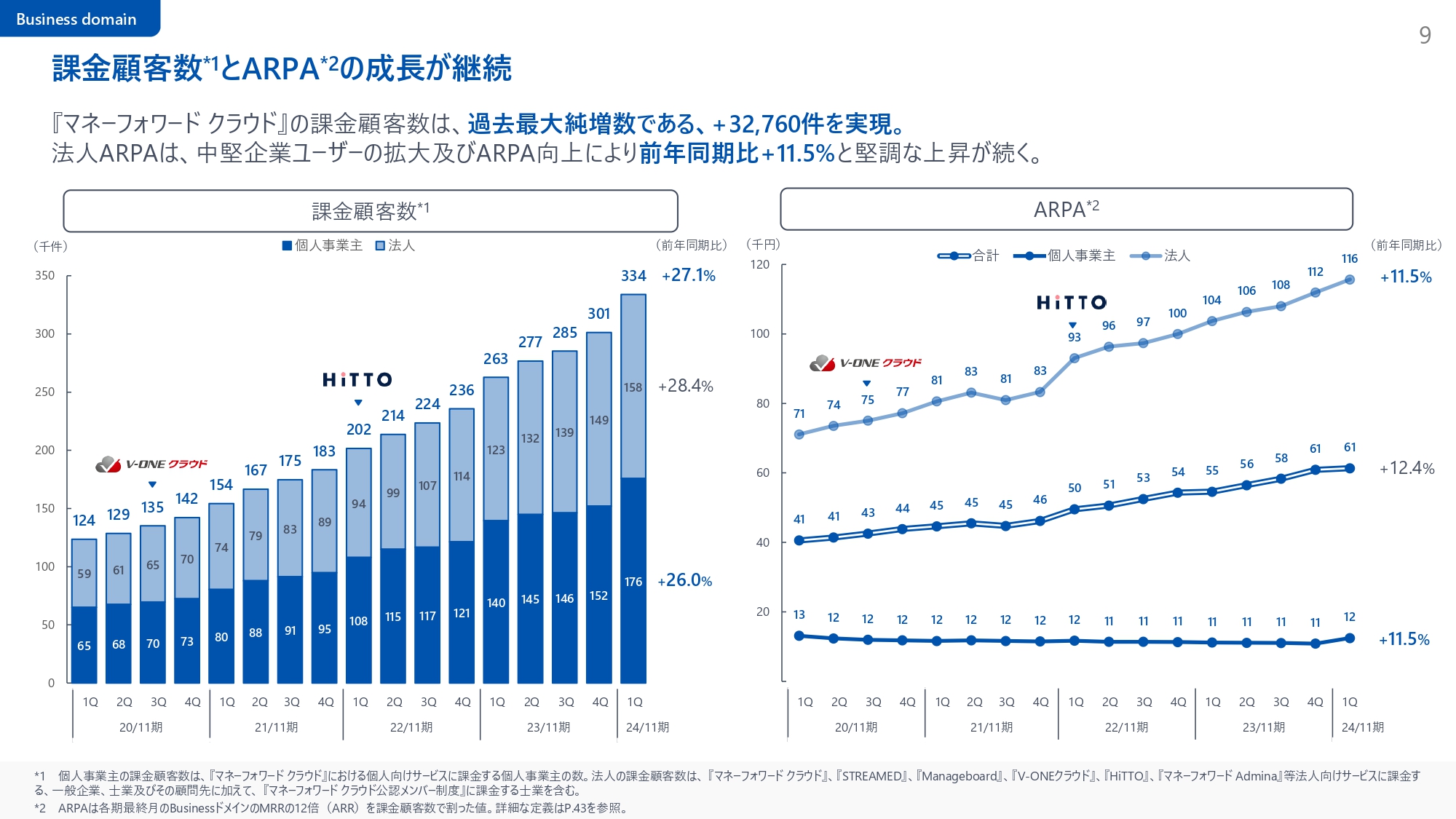

課金顧客数とARPAの成長が継続

課金顧客数とARPAの推移です。第1四半期は法人・個人事業主合わせて33万4,000社となりました。

ARPAについても、法人は前年同期比11.5パーセント増、価格改定の効果があった個人事業主も同様に11.5パーセント増となりました。前年同期比で法人課金顧客数は28.4パーセント、ARPAは11.5パーセントに伸ばし、法人ARRトータルで43パーセントの成長が実現できています。

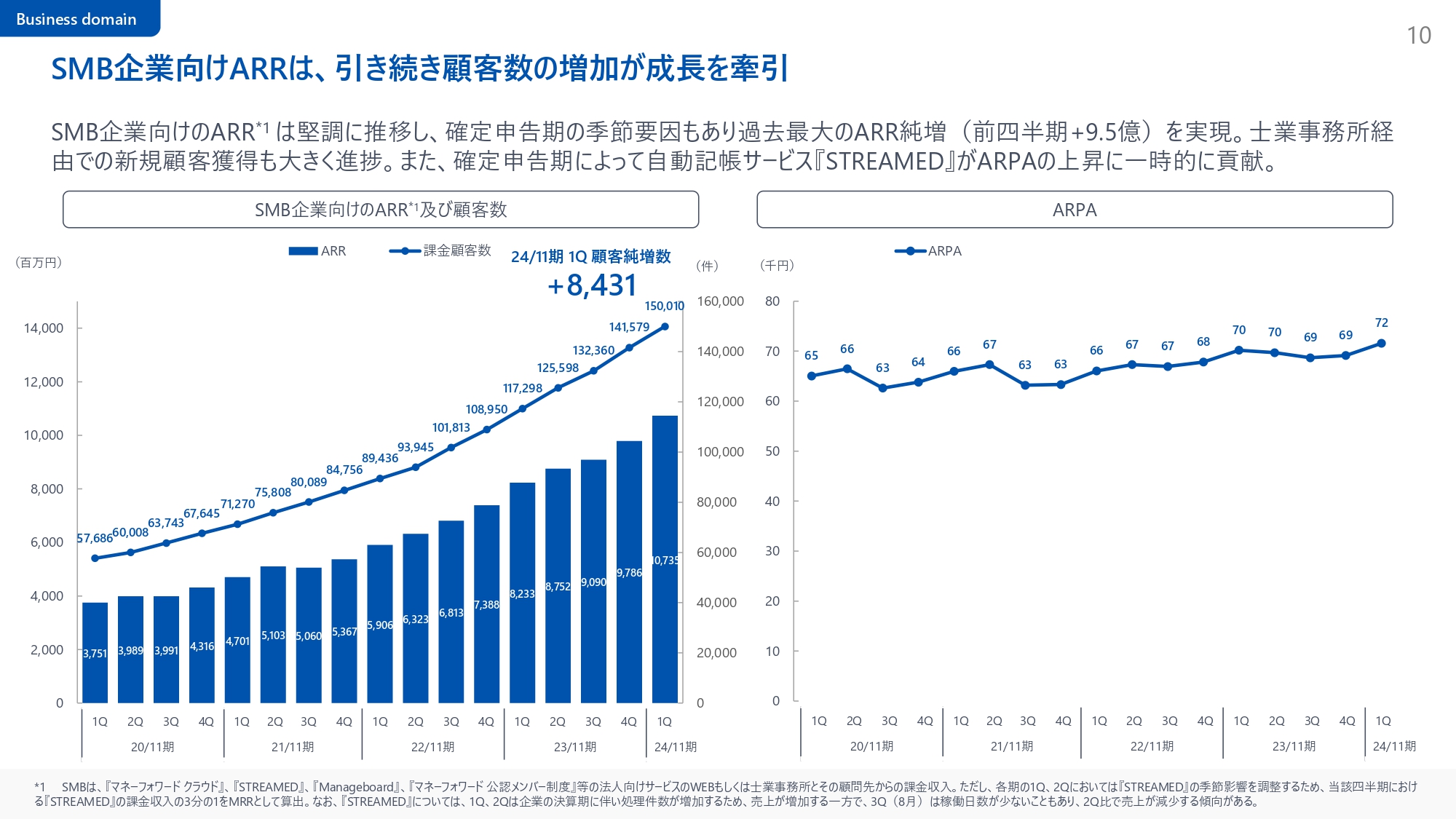

SMB企業向けARRは、引き続き顧客数の増加が成長を牽引

今回から新しく加えたスライドです。SMB企業向けのARRをユーザー数とARPAに分解しています。左側の折れ線グラフが課金顧客数で、直近で15万社を突破しました。第1四半期は8,431社の純増と、SMBの顧客数が非常に増えています。

右側のARPAは7万2,000円と過去最大の水準で、前四半期の6万9,000円から7万2,000円へ大きく伸びています。スライドにも記載していますが、確定申告期ということで、スキャンした証憑のボリュームに応じて課金される自動記帳サービス「STREAMED」の売上が伸びました。

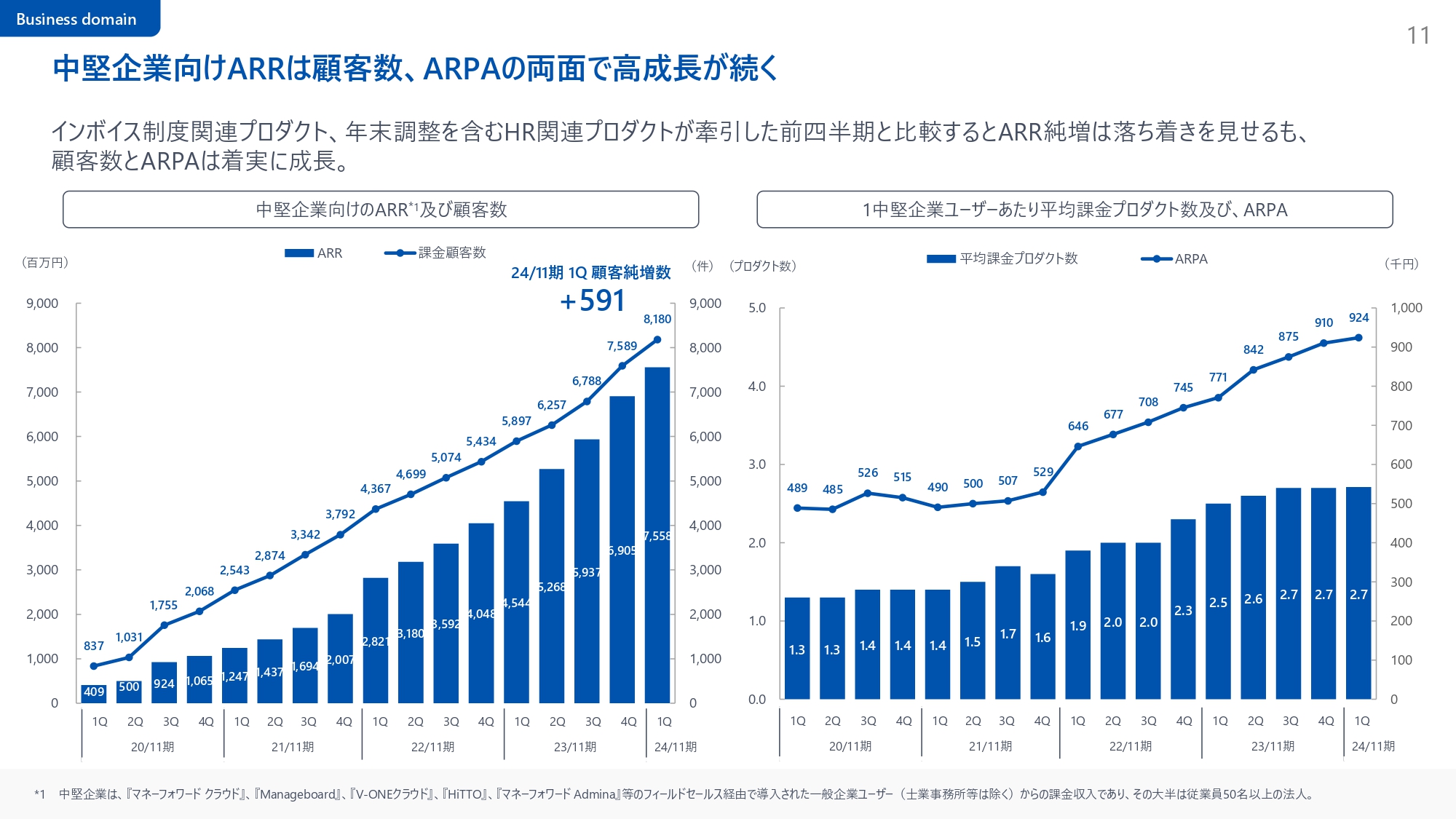

中堅企業向けARRは顧客数、ARPAの両面で高成長が続く

中堅企業向けのARRを顧客数とARPAに分解しています。第1四半期の課金顧客数は591社の純増と順調に増加しています。ARPAも、前四半期の91万円から92万4,000円と順調に伸びています。

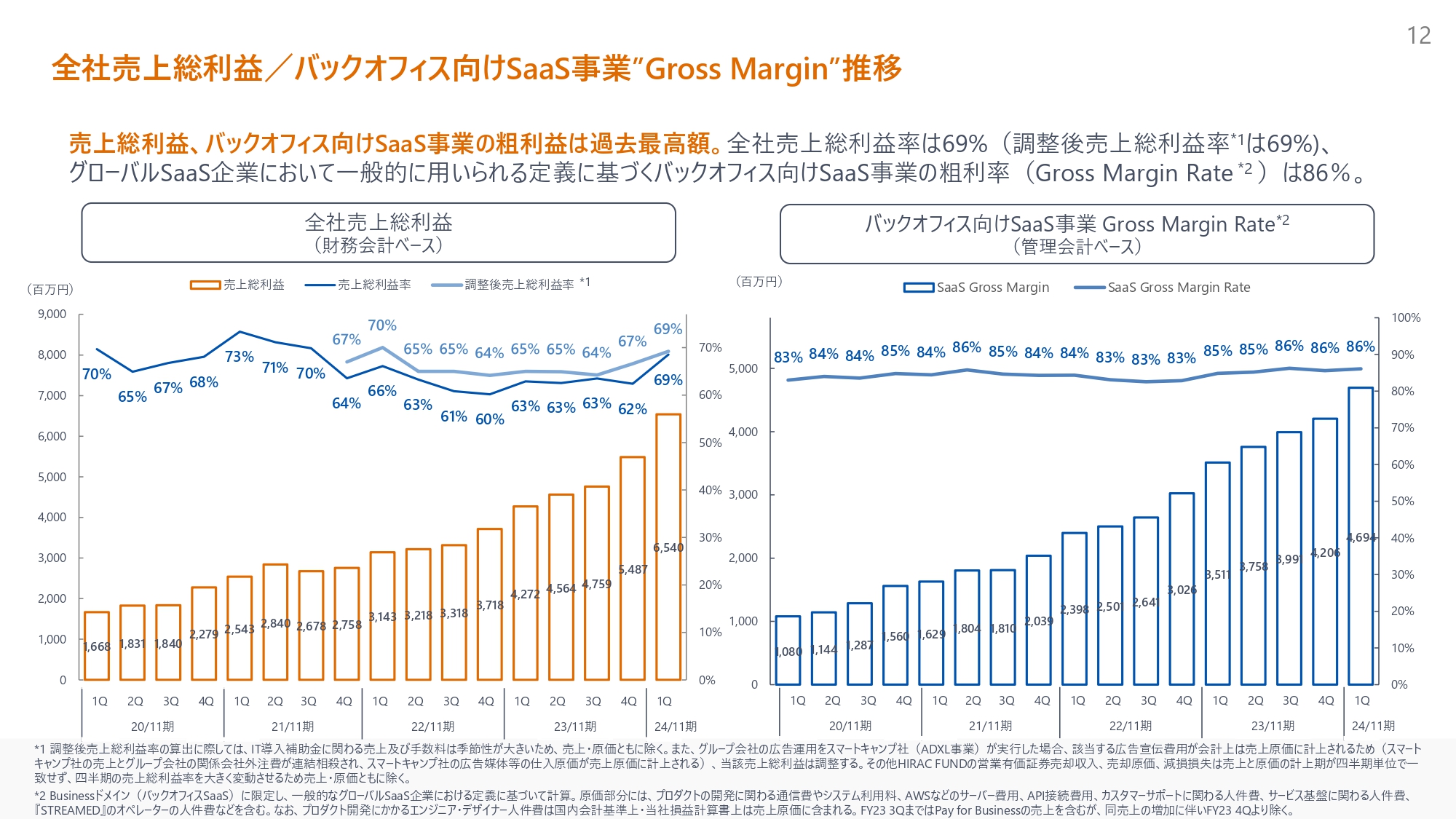

全社売上総利益/バックオフィス向けSaaS事業”Gross Margin”推移

売上総利益はトップラインの伸びに伴い、過去最高の65.4億円を計上しています。バックオフィス向けSaaS事業の売上総利益率(管理会計ベース)も、86パーセントと安定しており、ARRの伸びに伴って増加しています。

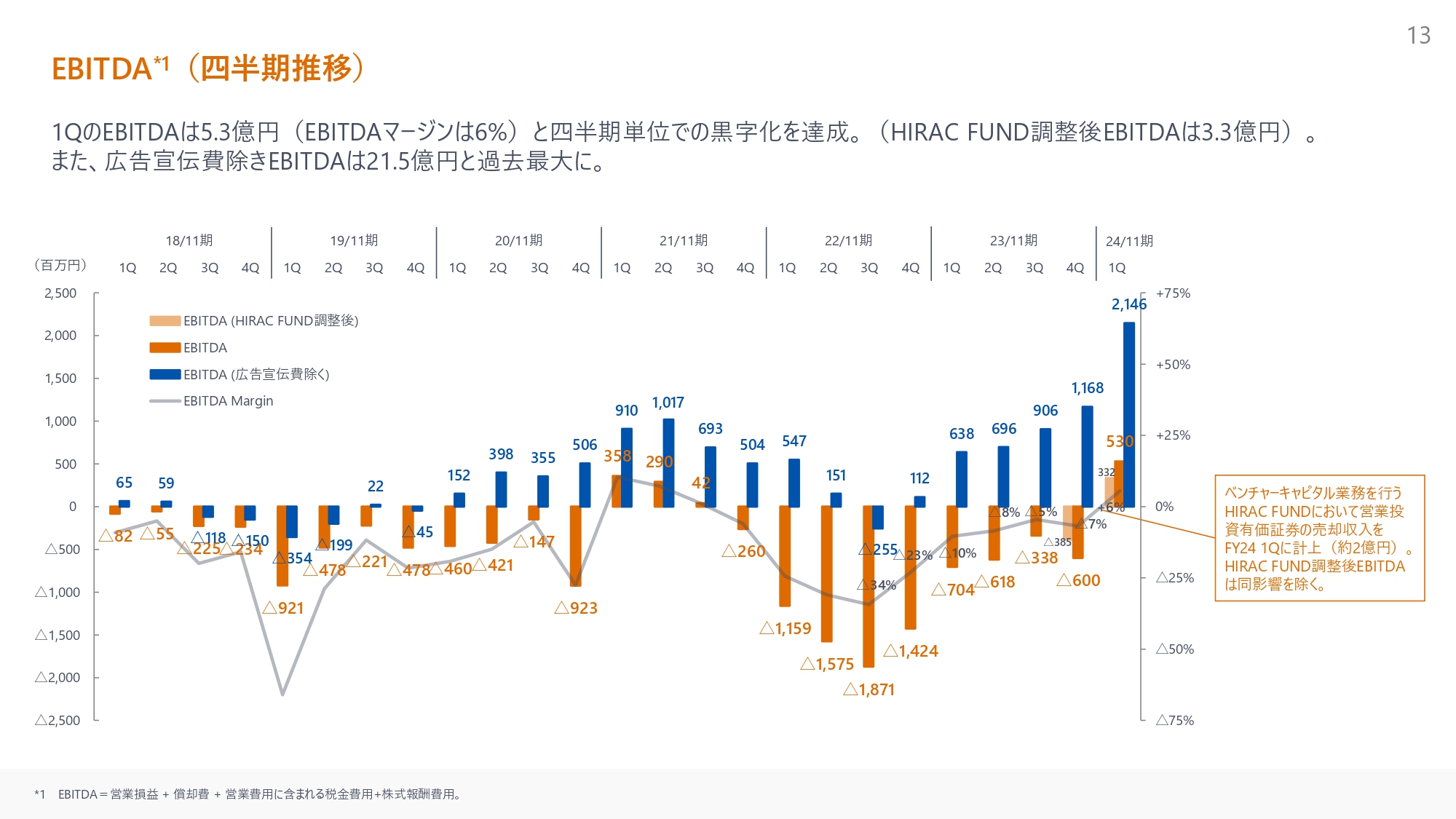

EBITDA(四半期推移)

四半期単位のEBITDAならびにEBITDAマージンの推移です。第1四半期は売上高の伸びがあった一方で、コストは売上ほど増加していないため、結果としてEBITDAが大きく改善しました。

広告宣伝費を除くEBITDAは21.5億円となりました。広告宣伝費を16億円ほど投下しているため、全社のEBITDAは5.3億円となります。

冒頭に辻からご説明しましたが、Money Forward Financeドメインに含まれるベンチャーキャピタル事業で2億円ほどの売却収入が出ているため、そちらを控除したものを実力値と見ていただくのがよいかと思います。

前四半期はベンチャーキャピタル事業による損失がありましたが、第1四半期は良い方向に働いて2億円の売却収入が出ているため、差し引いたEBITDA3.3億円が実力値と見てください。

なお、第2四半期も5億円の売却収入が発生する見込みです。本日時点ですでに売却が完了しているため、確実に発生する数字です。

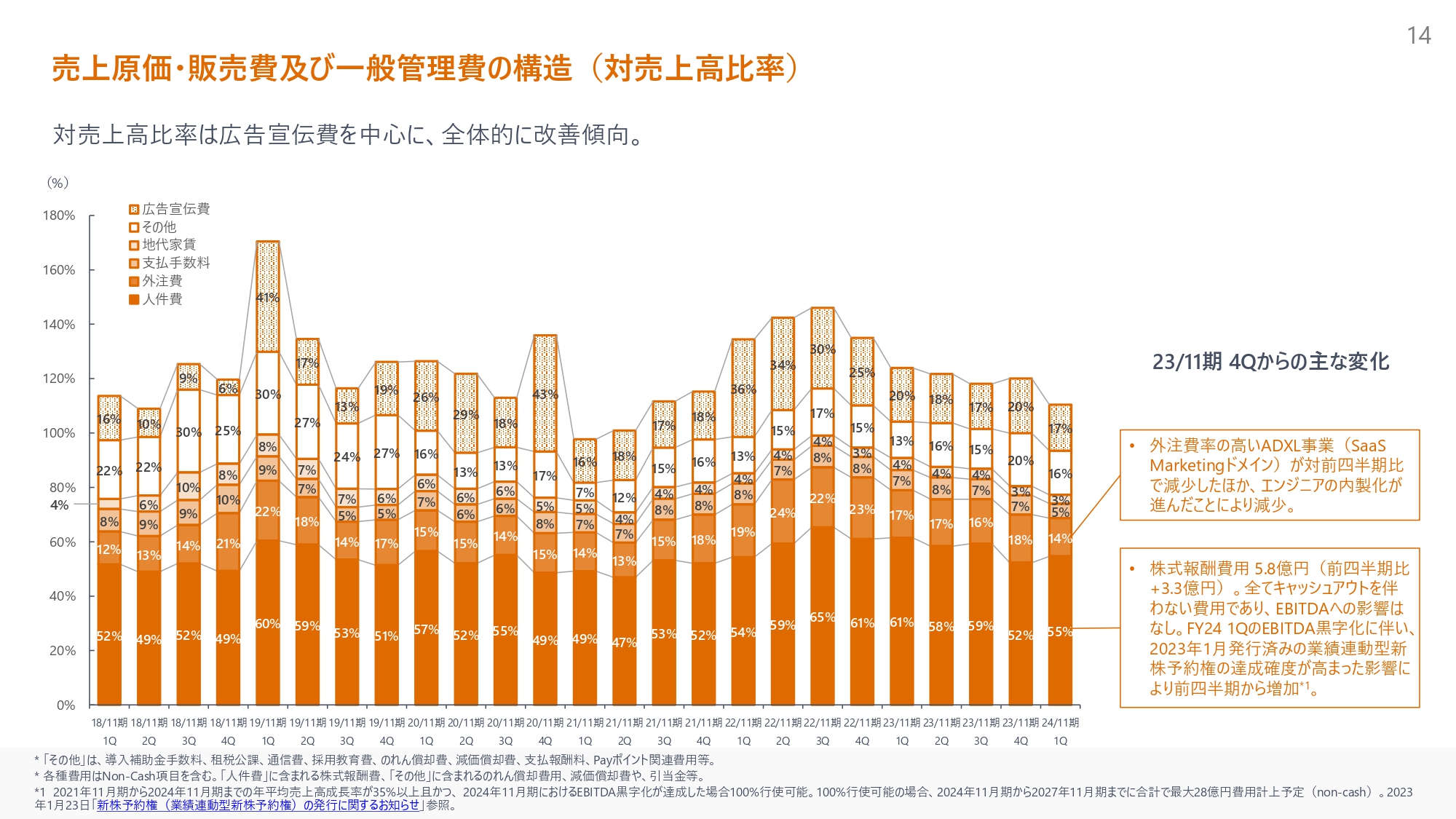

売上原価・販売費及び一般管理費の構造(対売上高比率)

売上高に対するコストの構造比率です。EBITDAマージンが改善しているため、改善基調にあります。細かい点として、こちらのグラフは、キャッシュアウトの伴わないコストを含めたものとなっています。我々は、役職員に対して株主のみなさまと同じインセンティブを作るという観点で、株式報酬制度を導入しています。

第1四半期は、想定以上のペースでEBITDAの黒字化が進んだため、2023年1月に発行した業績連動型新株予約権の達成確度が高まっていると会計上判断し、それに伴う報酬費用の計上が約5.8億円ありました。前四半期の約2.5億円から3.3億円増ということで、こちらが人件費率の増加要因となっています。

逆に、こちらを控除すれば、しっかりと人件費をコントロールできていることがおわかりいただけるかと思います。

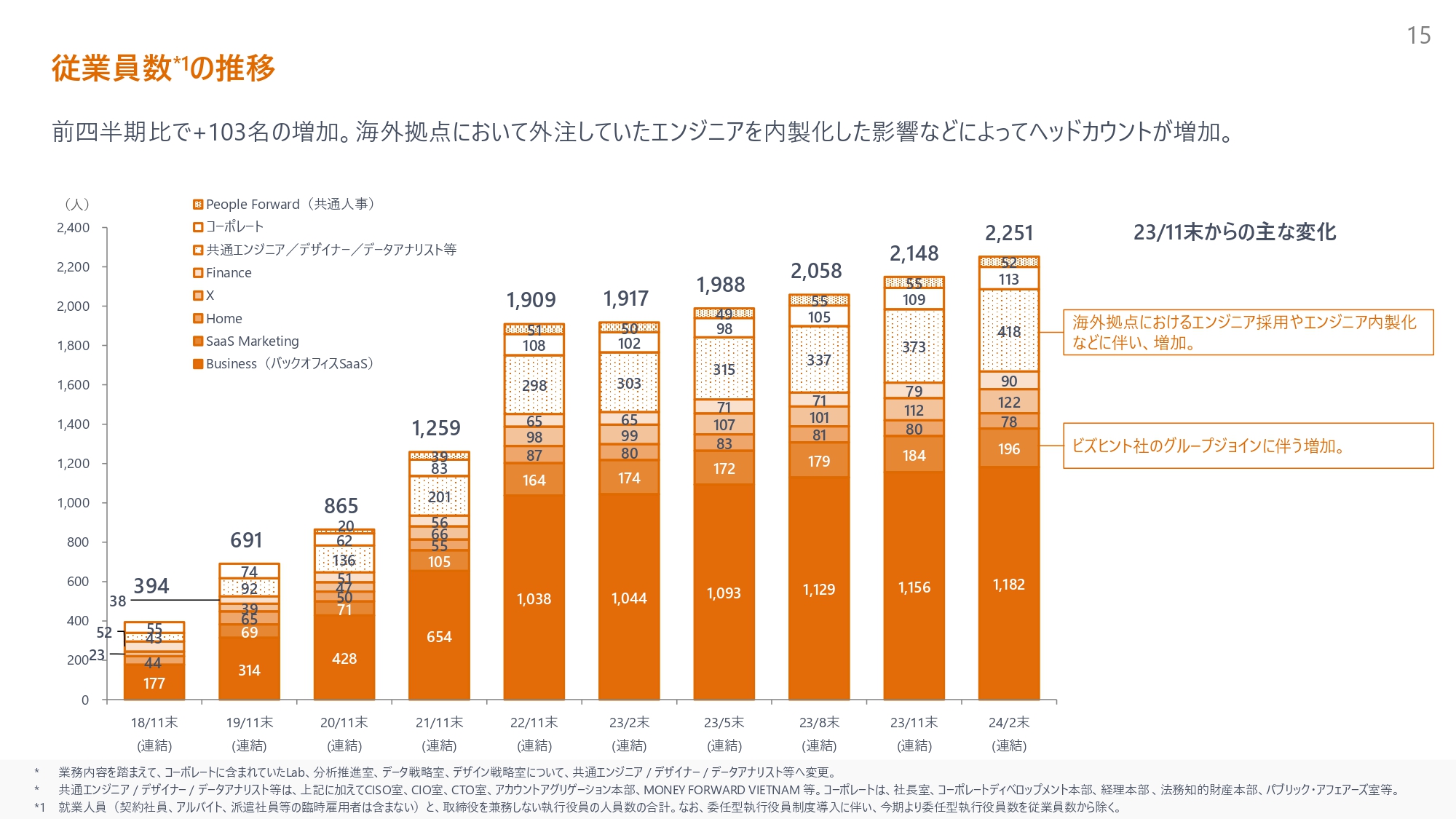

従業員数の推移

従業員数の推移です。直近3ヶ月で2,148人から2,251人と、約100名増加したように見えますが、この数字にはビズヒント社のグループジョインで増加した十数名が含まれています。

また、現在、海外拠点でエンジニアの内製化を進めています。これまで外注で当社のプロジェクトの開発をいただいていたエンジニアを社員として採用しています。こちらによりさらにロイヤリティが高まりますし、コスト的にもメリットがあります。

このようなものを除くと、実質的には70名ほどの増加です。前四半期は90名増加しているため、比較すると第1四半期は若干減少しています。

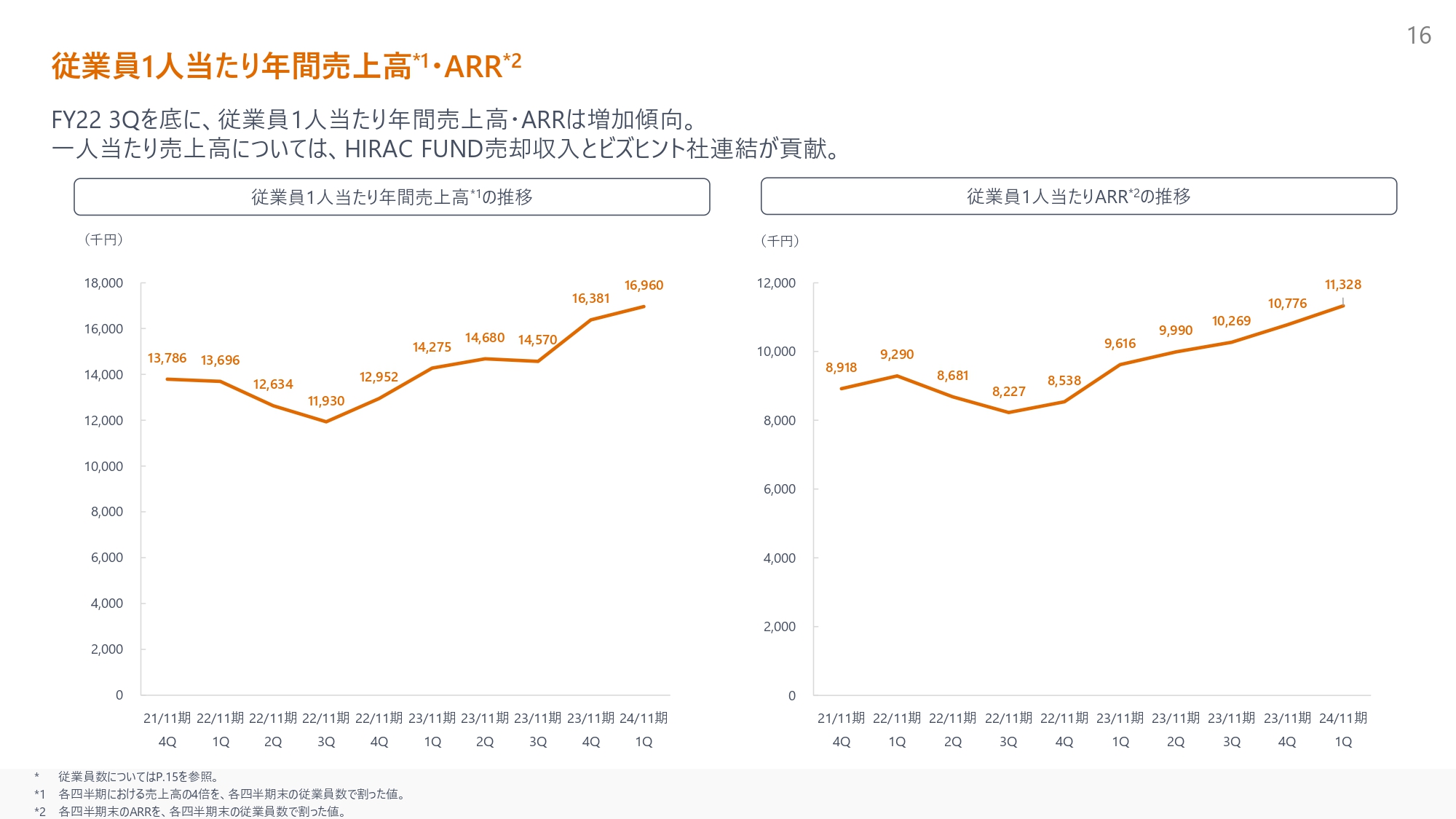

従業員1人当たり年間売上高・ARR

従業員1人当たりの年間売上高・ARRです。第1四半期は売上高・ARRともに着実に改善しています。

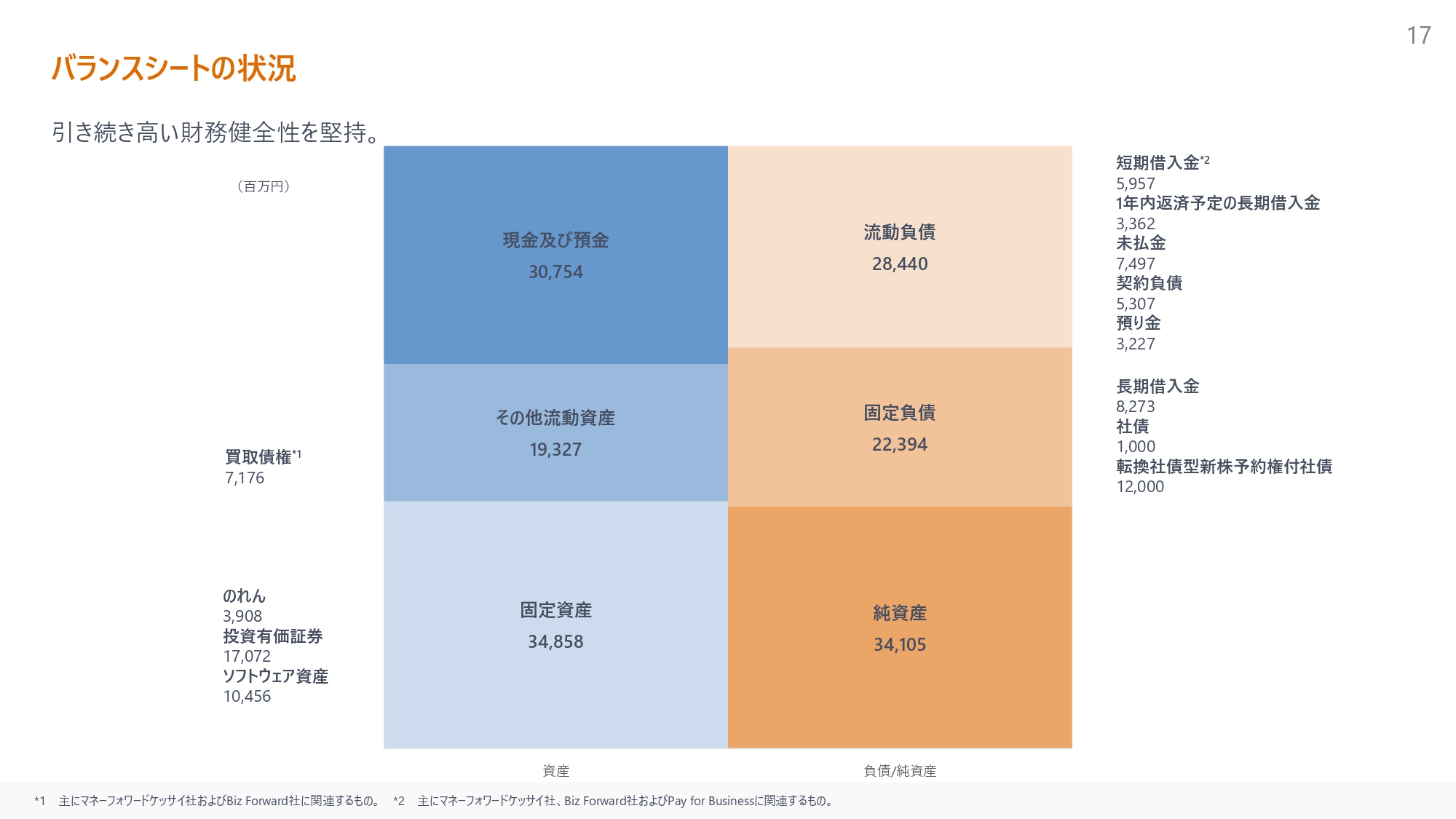

バランスシートの状況

バランスシートの状況です。引き続き、十分な流動性と財務健全性を維持できていると考えています。

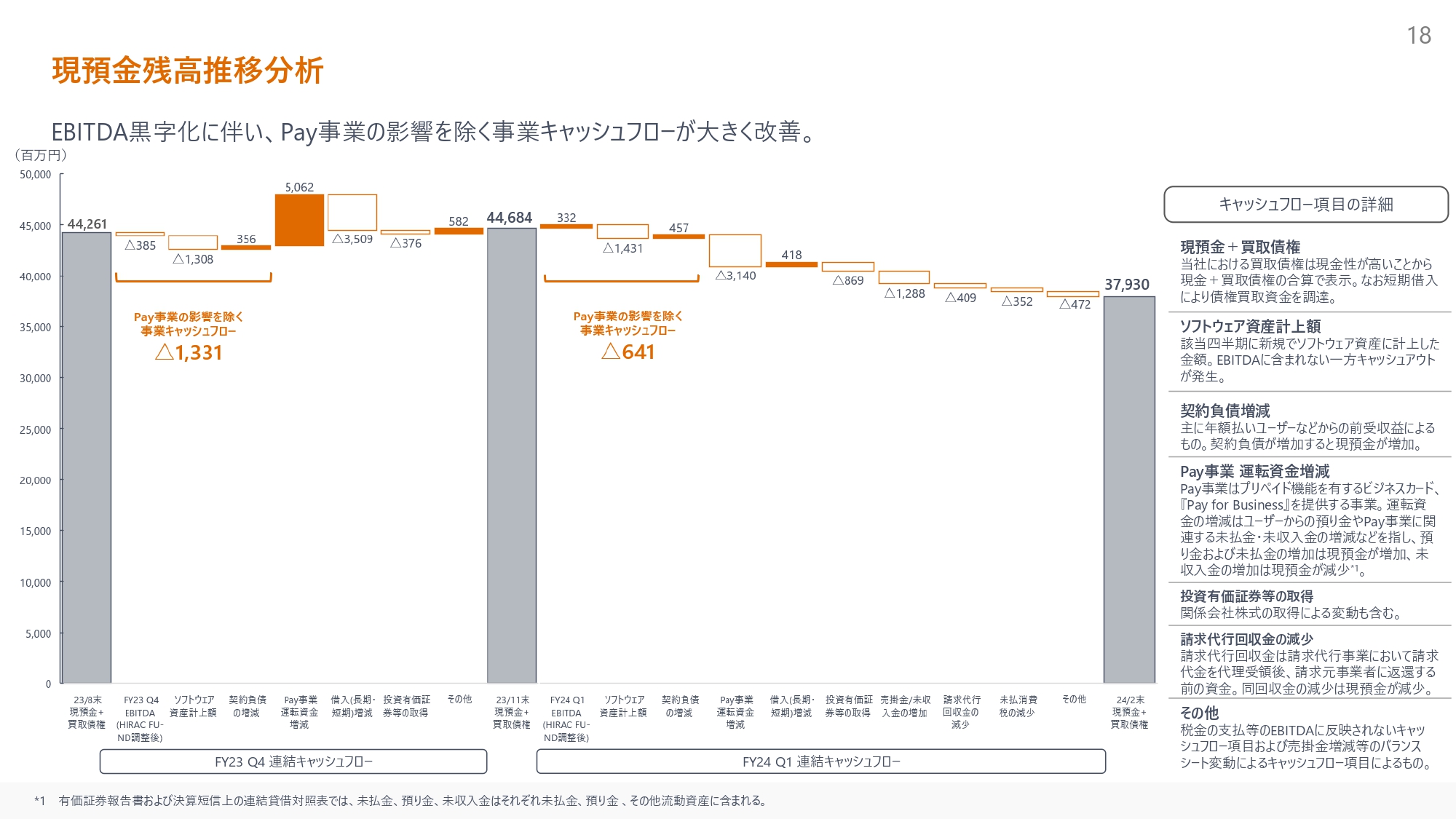

現預金残高推移分析

現預金残高推移の分析です。EBITDAが改善すれば、キャッシュフローも改善する構造となっています。

前四半期は、運転資本を除いたキャッシュフローはマイナス13億3,100万円でしたが、第1四半期ではマイナス6億4,100万円と、マイナスが半分以下に縮小しています。

HIRAC FUND調整後のEBITDAは3億3,200万円です。ソフトウェアの資産計上額として、キャッシュアウトはあるもののP/L上コストにならないものが14億3,100万円あります。その他、前受金が4億5,700万円増加したため、事業キャッシュフローは大きく改善している状況です。

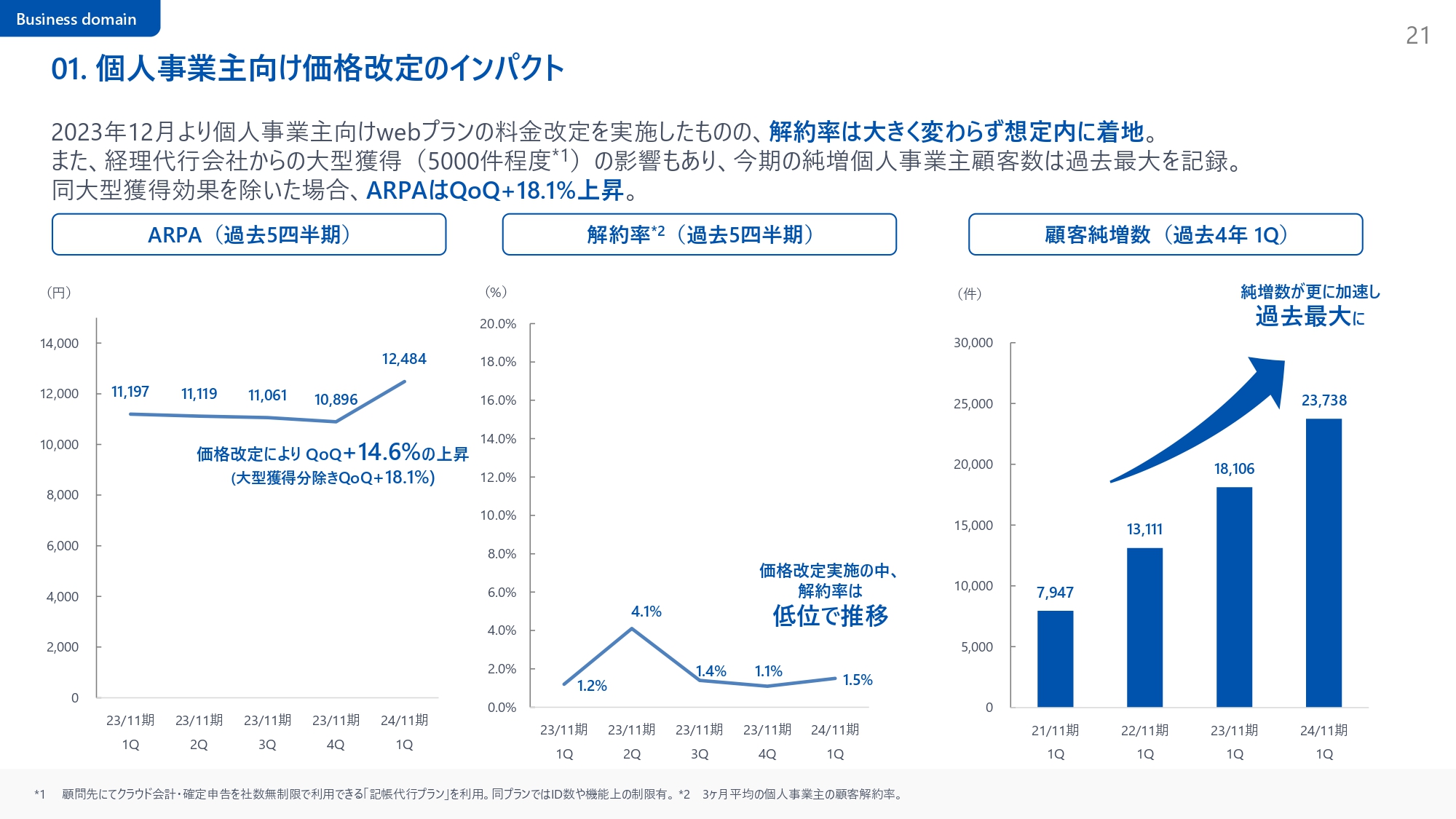

01. 個人事業主向け価格改定のインパクト

辻:ビジネスハイライトとして、注力分野の取り組みについて3点ご説明します。1点目は個人事業主向け、2点目は法人のSMB向け、3点目は中堅企業向けです。

1点目は、個人事業主向け価格改定のインパクトと顧客純増数の成長についてです。先ほど金坂からも説明があったように、個人向け事業のご説明では、以前より「価格改定を投じて、25パーセントから30パーセント程度のARPAの向上を目指す」とお伝えしていましたが、現在のARPAは前四半期比で18.1パーセント増となっています。

の第2四半期以降も年額プランのユーザーの価格改定は発生するため、想定どおりの推移だと考えています。また、価格改定を実施しているものの、解約率は想定より低位で推移しており、純増数がさらに拡大した結果、顧客純増数は過去最大となっています。

01. 個人事業主向け価格改定を実施(参考)

過去に掲載したスライドですが、改定前後の料金プランを再掲しています。ご確認いただけると幸いです。

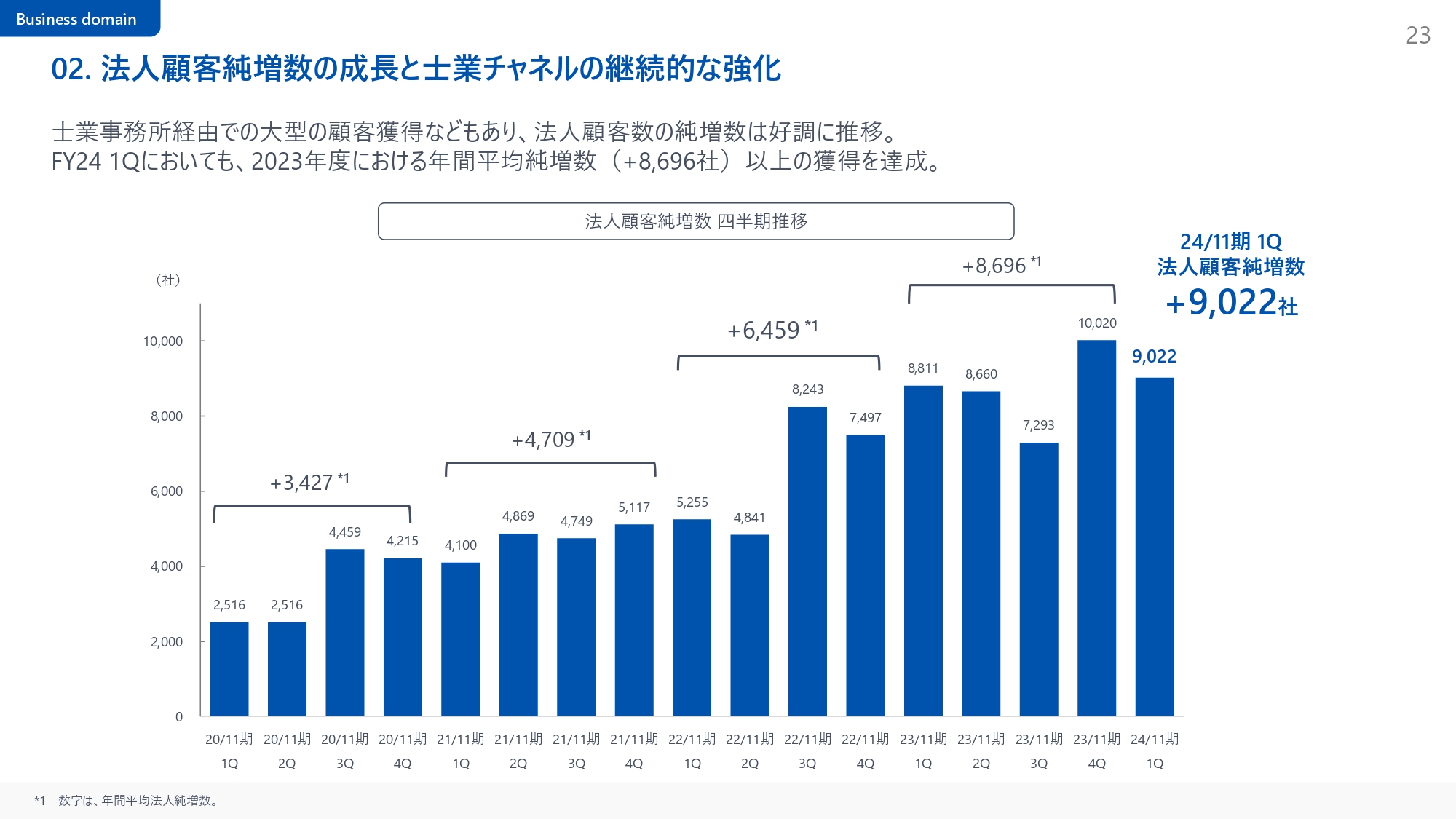

02. 法人顧客純増数の成長と士業チャネルの継続的な強化

SMBの法人顧客純増数の成長と士業チャンネルの継続的な強化についてご説明します。引き続き、士業のお客さまとのパートナーシップを強化しており、大型の顧客獲得ができています。

第1四半期の法人顧客純増数は9,022社と、昨年の年間平均純増数8,696社以上の獲得を達成しています。

02. バックオフィスのクラウド化・DXへのニーズを受け、会計事務所における利用用途も拡大

具体的な事例をご紹介します。日本全国の士業のみなさまとのパートナーシップを強化しており、例えば、日本最大級の税理士事務所である辻・本郷税理士法人さまにおいては、「マネーフォワード クラウド会計」の導入を引き続き力強く進めてくださっています。全国に89ヶ所も拠点があり、順次「マネーフォワード クラウド会計」を浸透させ、地方のDXを後押ししています。

同じく従業員数1,350人を超える日本最大規模の税理士事務所である、ベンチャーサポートさまも、第1四半期において1,000社以上に「マネーフォワード クラウド会計」を導入いただき、記帳業務のさらなる効率化や生産性向上、DXに取り組んでいただいています。

サリーレさまは、栃木県を中心とする北関東大手の税理士法人です。顧問先の会計業務支援のみならず、「マネーフォワード クラウド会計」「マネーフォワード クラウド給与」「マネーフォワード クラウド経費」などをセットでご活用いただき、顧問先の全面的なバックオフィスソリューション構築のための提案も実施しています。

さらに、法人向けの「マネーフォワード ビジネスカード」の提案もしていただいており、クライアントのシームレスなオペレーションの構築に寄与されています。数字の見える化により、中小企業の生産性の向上、経営改善を全面的にサポートしていただいています。

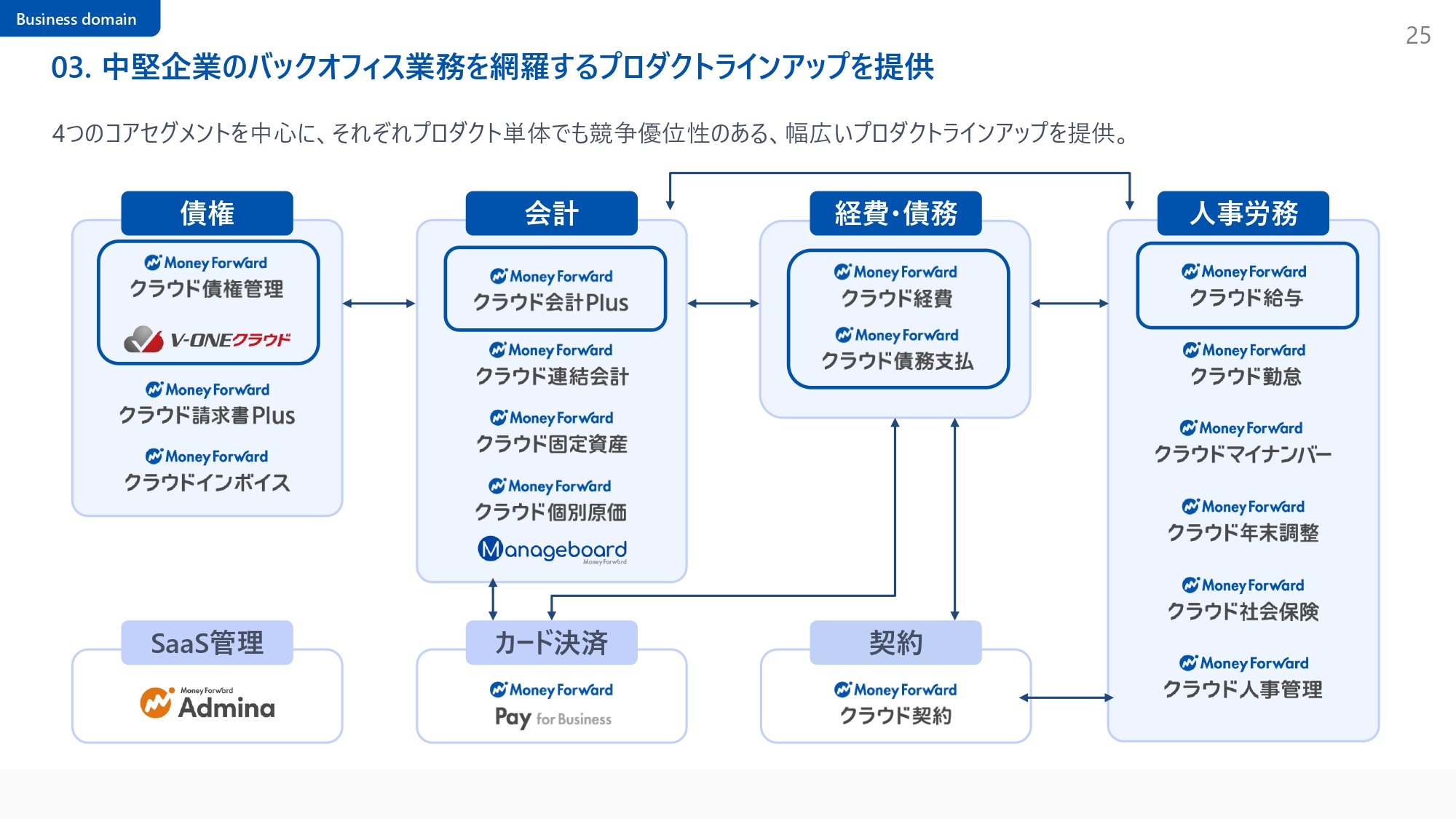

03. 中堅企業のバックオフィス業務を網羅するプロダクトラインアップを提供

中堅企業領域におけるコンポーネント型戦略の推進についてです。4つのコアセグメントに分けるとわかりやすいと考え、スライド内の図の組み合わせを一部変更しました。

1つ目は「マネーフォワード クラウド債権管理」「V-ONEクラウド」「マネーフォワード クラウドインボイス」などの債権管理のサービスです。

2つ目は「マネーフォワード クラウド会計Plus」を中心に、「マネーフォワード クラウド連結会計」「マネーフォワード クラウド固定資産」「マネーフォワード クラウド個別原価」「Manageboard(マネージボード)」などの会計のサービスです。

3つ目は「マネーフォワード クラウド経費」「マネーフォワード クラウド債務支払」を中心とする経費・債務サービスです。

4つ目は、「マネーフォワード クラウド給与」「マネーフォワード クラウド勤怠」「マネーフォワード クラウドマイナンバー」「マネーフォワード クラウド年末調整」「マネーフォワード クラウド社会保険」「マネーフォワード クラウド人事管理」などの人事労務サービスです。

我々は、この4つのコアセグメントを中心に事業を展開していますが、それぞれのプロダクトが国内で最高水準の競争優位性があるサービスに育っています。最終的にはあらゆるデータが会計につながってきますので、高いシェアを占める会計サービスを持っているという競争優位性を活かしながら、今後もさらにクロスセルを進めていきます。

さらに、ユーザーのDX、生産性向上、数字の見える化など、これまで5人で行う必要があった作業を1人で行えるような世界観を作っていきたいと考えています。加えて、「マネーフォワード Pay for Business」では、FintechサービスやSaaS管理、契約にも注力しています。

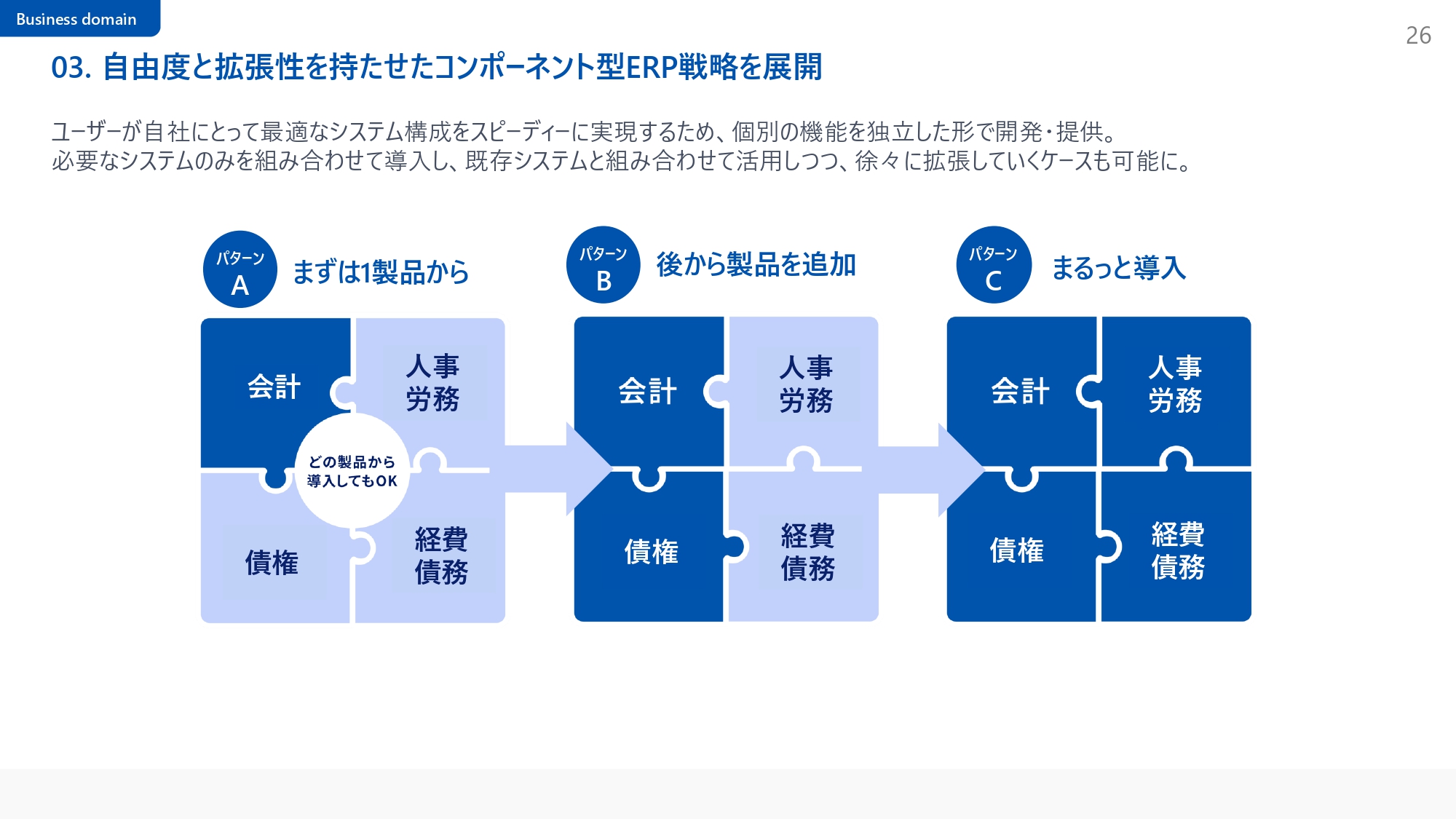

03. 自由度と拡張性を持たせたコンポーネント型ERP戦略を展開

みなさまもご存じのとおり、我々は自由度と拡張性を持たせたコンポーネント型ERP戦略を展開しています。こちらは我々の都合ではなく、お客さまが必要とするプロダクトを徐々に採用いただけるというメリットがあります。

パターンはA・B・Cとあり、まずは1製品から導入し、その後はプロダクト数を増やして最後はまるっと導入するかたちでご利用いただけるケースが増えてきています。

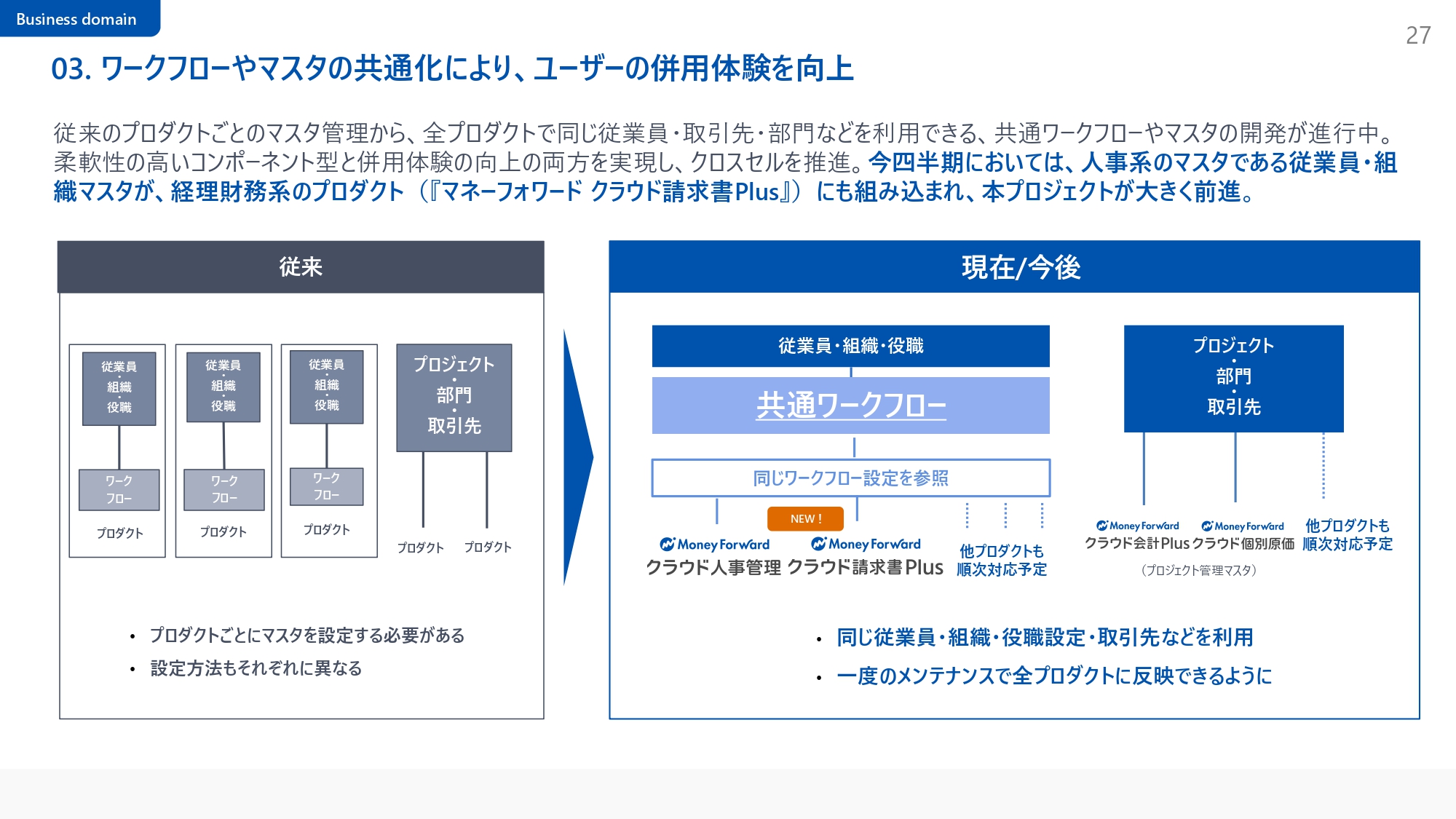

03. ワークフローやマスタの共通化により、ユーザーの併用体験を向上

足元では、ワークフローやマスタの共通化により、ユーザーの併用体験の向上に注力しています。コンポーネント型の強みを維持しつつも、一方で、各プロダクトの連携性を高め、ユーザーにさらに便利にご利用いただきたいと考えています。

第1四半期は、人事系のマスタである従業員・組織・役職のマスタが、経理財務系のプロダクト「マネーフォワード クラウド請求書Plus」にも組み込まれました。

各プロダクトを複数ご利用いただいたとしても、共通ワークフローによって、その都度各プロダクトのアップデートが不要という便利な世界を作るということで、本プロジェクトが大きく前進しました。

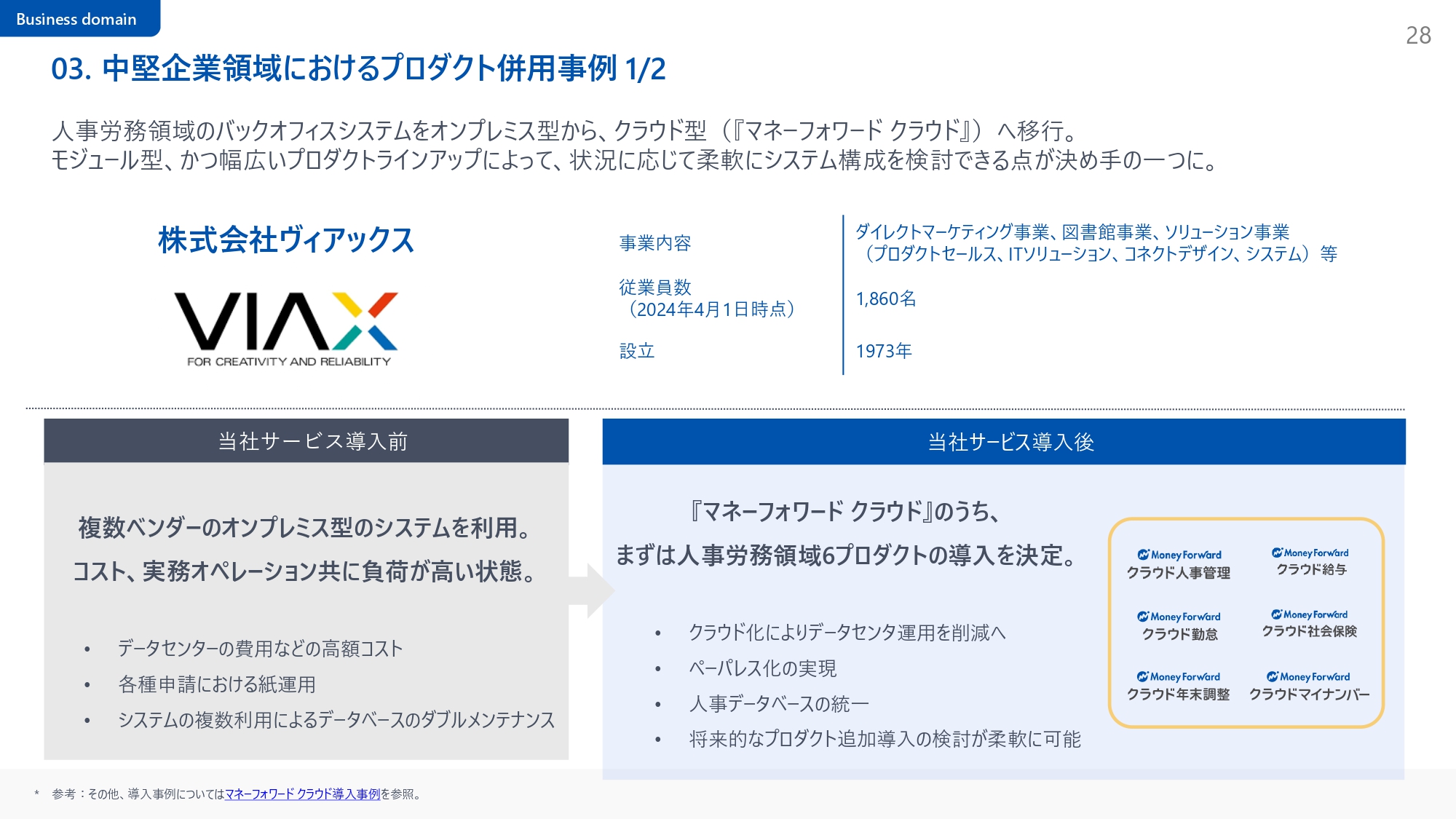

03. 中堅企業領域におけるプロダクト併用事例 1/2

さまざまな戦略を通じて、各プロダクトを併用いただく事例が増えています。事例として、2社をご紹介します。

1社目は、ヴィアックスさまです。従業員数は約2,000名の大きな会社で、人事労務の領域で6プロダクトを導入いただいています。

03. 中堅企業領域におけるプロダクト併用事例 2/2

2社目は、三井住友カードさまの子会社であるSMBC GMO PAYMENTさまです。「マネーフォワード クラウド会計Plus」「マネーフォワード クラウド経費」を導入いただき、コンポーネント型の自由度や拡張性をご評価いただいています。

ドメイン別ハイライト

Appendixにはドメイン別ハイライトを掲載していますので、お時間のある時にご覧ください。

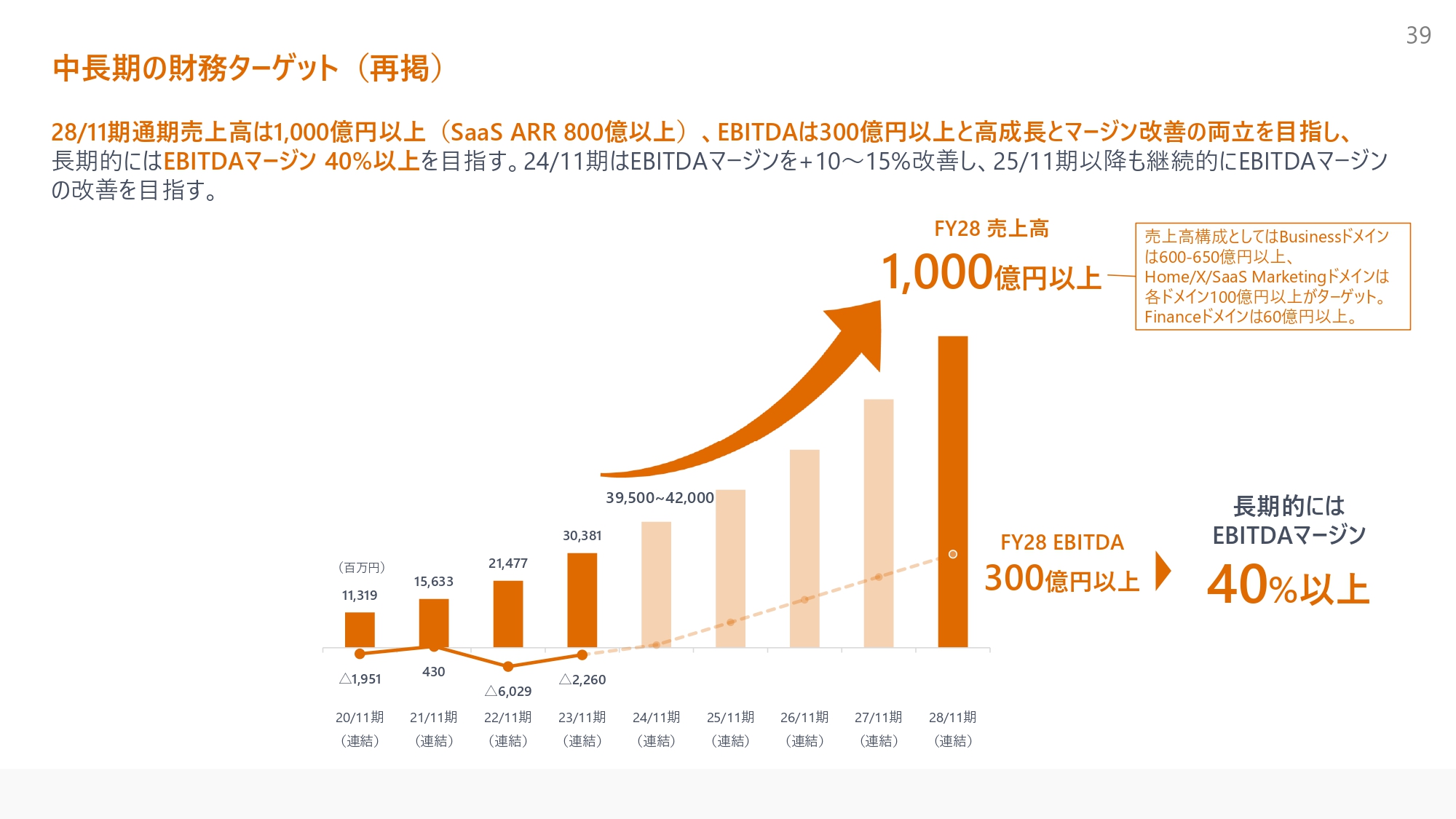

中長期の財務ターゲット(再掲)

2023年11月期決算説明会で発表しましたが、中長期の財務ターゲットとして、売上高1,000億円以上、EBITDA 300億円以上、長期的にはEBITDAマージンの40パーセント以上を目指しています。

以上でご説明を終わります。

新着ログ

「情報・通信業」のログ