2026年3月期決算説明

PWHD、通期は増収増益、保有顧客数は右肩上がりで182万件に到達

2026年3月期トピックス

金本彰彦氏(以下、金本):みなさま、こんにちは。プレミアムウォーターホールディングス代表取締役社長の金本です。それでは、2026年3月期通期の決算説明会を開催します。よろしくお願いします。

まず、トピックスです。増収・増益を達成しました。前期比では売上収益が104.5パーセント、営業利益が110.1パーセントとなっています。営業利益は8期連続の増益を記録し、過去最高益を達成しました。ユーザー数を順調に増やすことができたため、売上収益・利益ともに成長を遂げています。

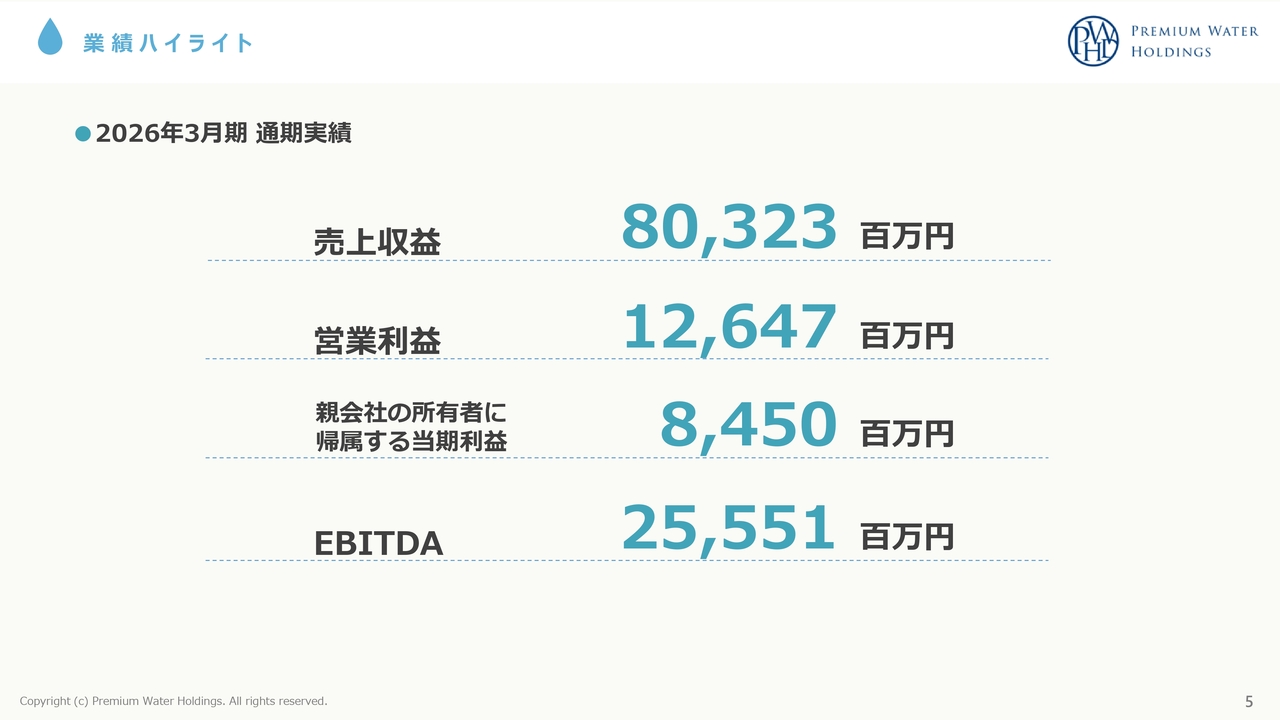

業績ハイライト

業績ハイライトの2026年3月期通期実績です。売上収益は803億2,300万円、営業利益は126億4,700万円、親会社の所有者に帰属する当期利益は84億5,000万円、EBITDAは255億5,100万円となっています。

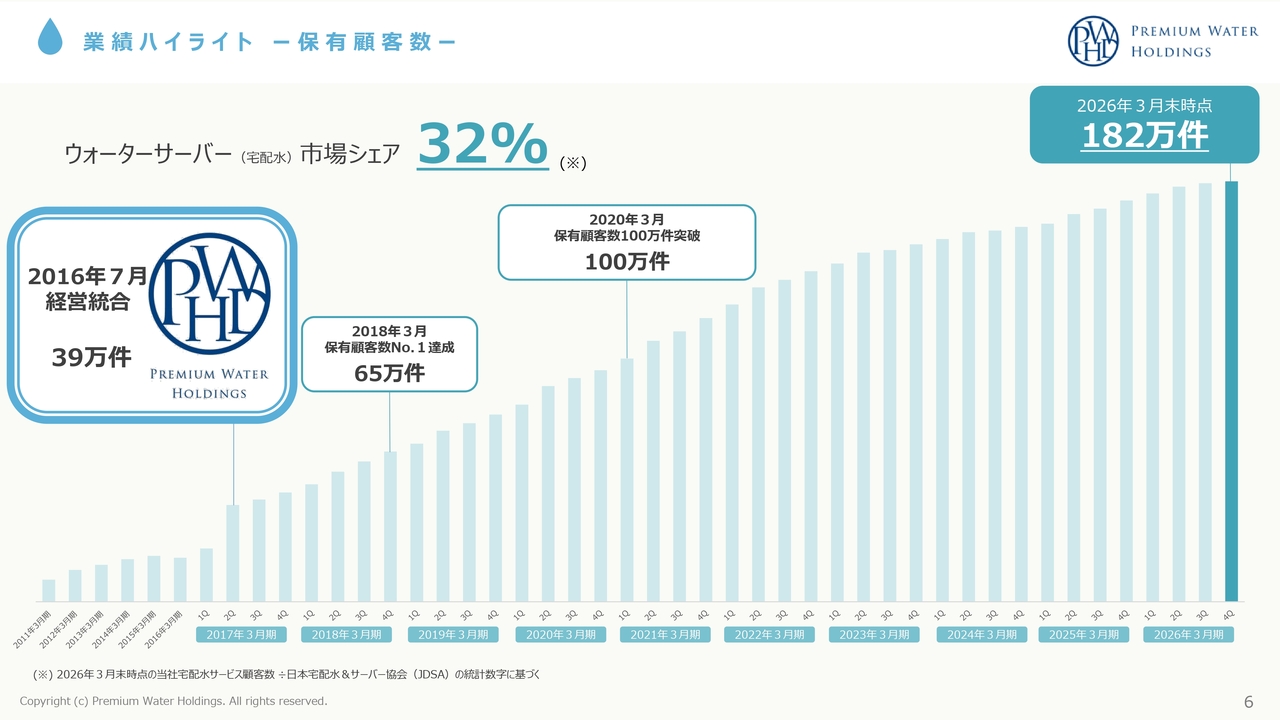

業績ハイライトー保有顧客数ー

業績ハイライトの保有顧客数の推移についてです。2016年7月に『プレミアムウォーターホールディングス』が誕生し、39万ユーザーからスタートしました。その後、2018年3月には65万ユーザーを突破し、業界No.1のユーザー数を達成しました。

そして、2020年3月に100万件を達成し、2026年3月末時点では182万件に到達しています。しっかりと右肩上がりの成長を続けており、このまま最短で200万ユーザーを実現したいと考えています。

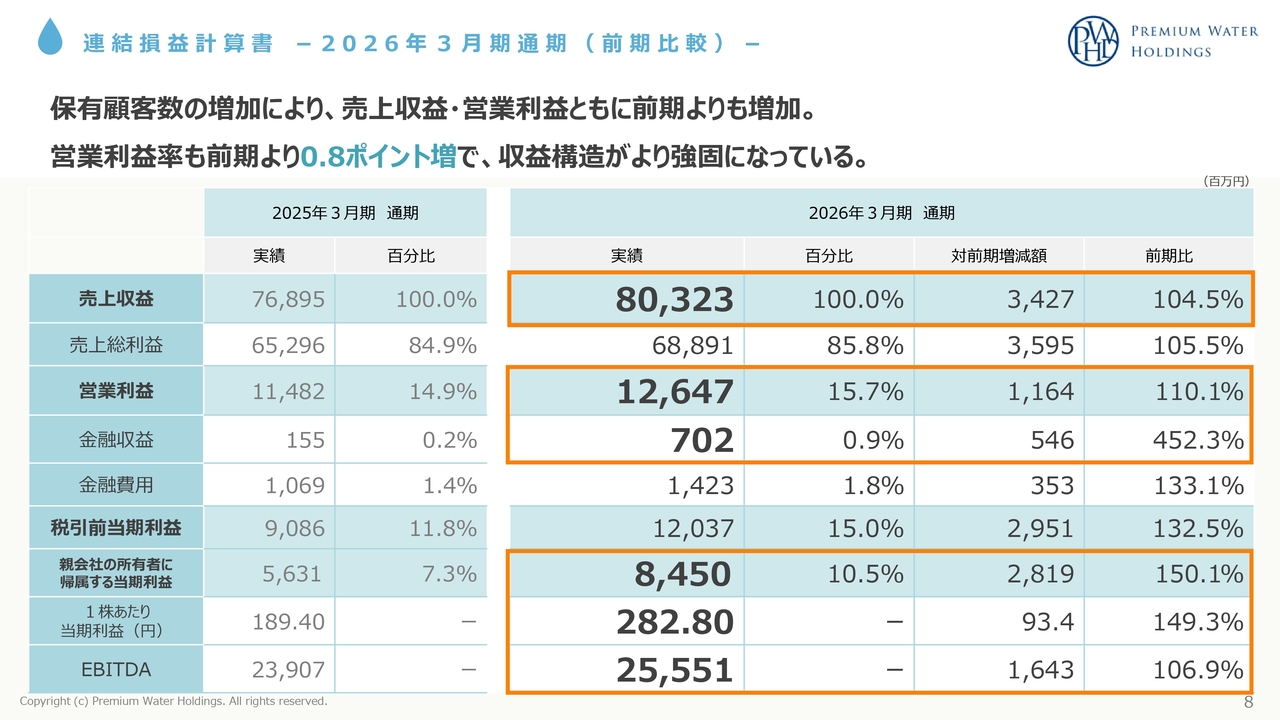

連結損益計算書-2026年3月期通期(前期比較)-

2026年3月期の通期業績についてご説明します。スライドは連結損益計算書です。売上収益は前期の768億9,500万円に対し、今期は803億2,300万円で、前期比104.5パーセントとなりました。

営業利益は前期の114億8,200万円に対し、今期は126億4,700万円で、前期比110.1パーセントでした。金融収益は前期の1億5,500万円に対し、今期は7億200万円で、前期比452.3パーセントでした。

親会社の所有者に帰属する当期利益は前期の56億3,100万円に対し、今期は84億5,000万円で、前期比150.1パーセントでした。1株当たり当期利益は前期の189.40円に対し、今期は282.80円で、前期比149.3パーセントでした。EBITDAは前期の239億700万円に対し、今期は255億5,100万円で、前期比106.9パーセントとなっています。

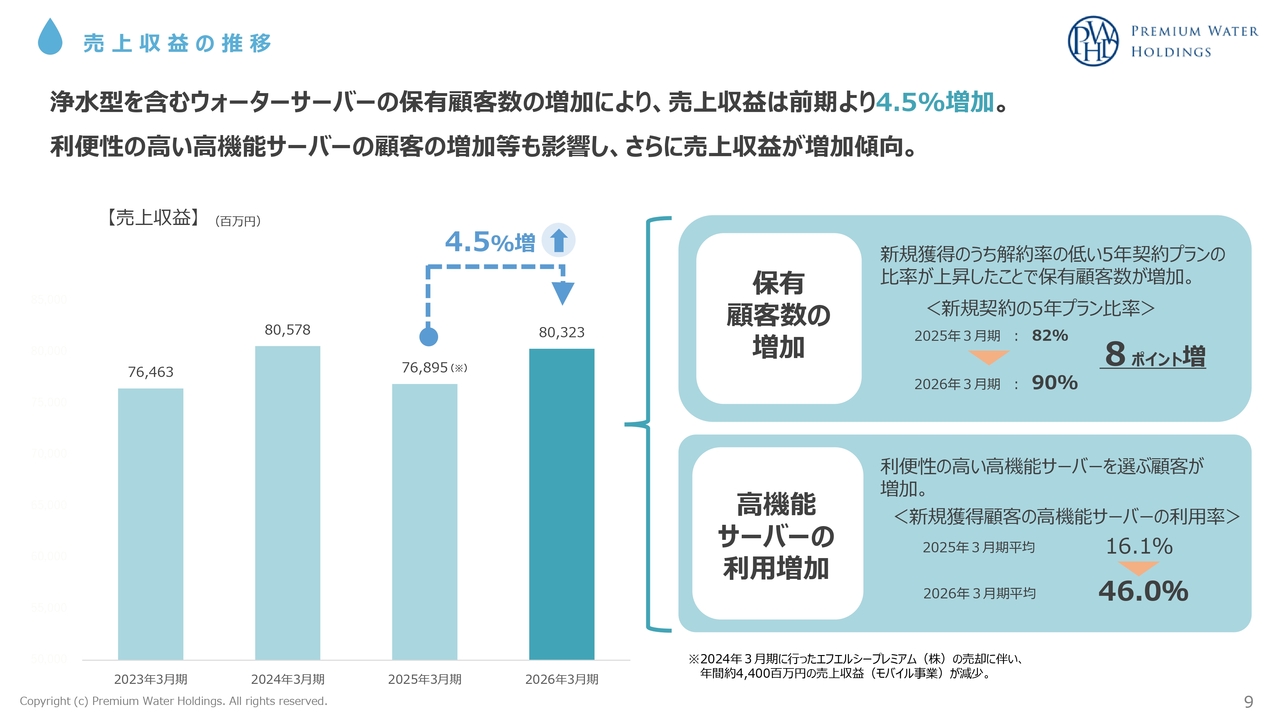

売上収益の推移

売上収益の推移についてご説明します。前期の768億9,500万円に対し、今期は803億2,300万円となり、前期比で4.5パーセントの増加となりました。この要因としては、保有顧客数の増加が挙げられます。

新規獲得において、解約率の低い5年契約プランの比率が上昇したことで、保有顧客数が増加しています。新規契約における5年プラン比率は、前期は82パーセントでしたが、今期は90パーセントとなり、前期比で8ポイントの増加となっています。

また、高機能サーバーの利用増加についてですが、利便性が高く単価も高い高機能サーバーを選択するユーザーが増加しています。新規獲得顧客の高機能サーバー利用率は、前期の平均16.1パーセントに対して今期は平均46.0パーセントとなり、大幅に向上しました。

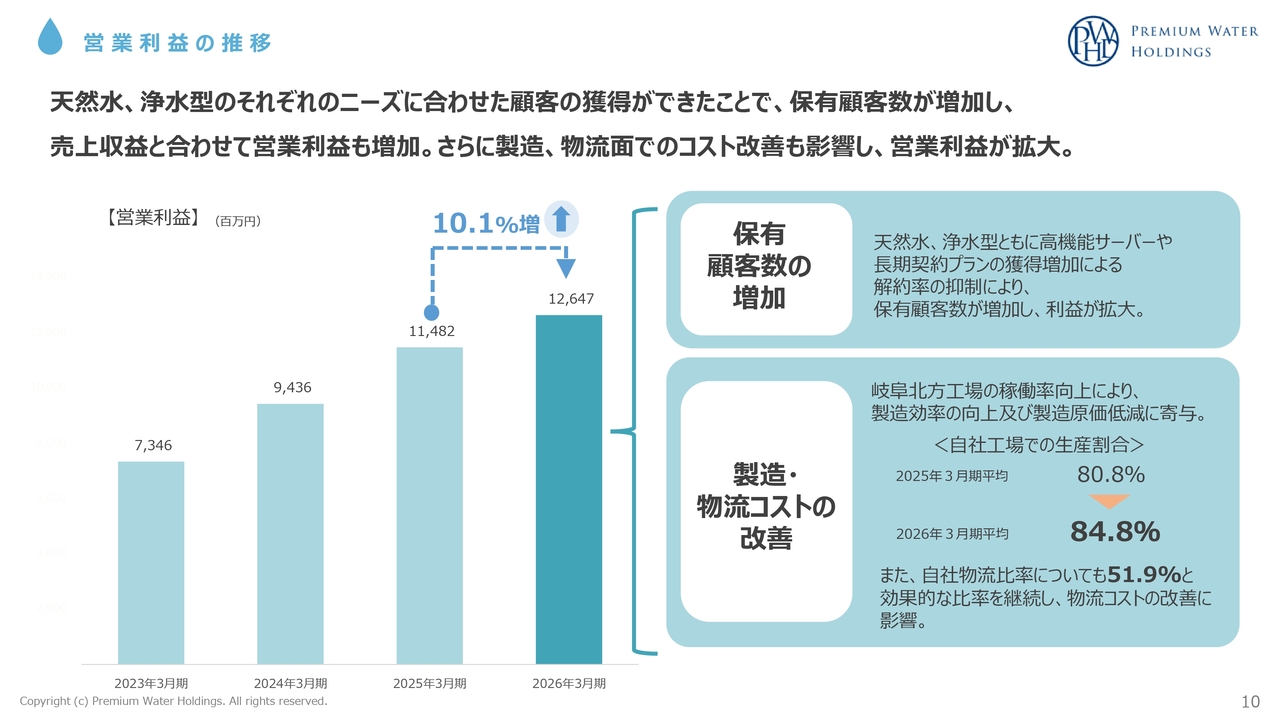

営業利益の推移

営業利益の推移についてです。前期の114億8,200万円に対し、今期は126億4,700万円で、前期比10.1パーセント増加となっています。要因としては、保有顧客数の増加が挙げられます。

また、製造・物流コストの改善により、自社工場での生産割合を増やすことができました。前期の平均80.8パーセントに対し、今期は平均84.8パーセントと、前期比4ポイント増加となっています。

自社物流比率においても51.9パーセントと非常に効率的な割合を維持しており、これも利益を押し上げる要因となっています。

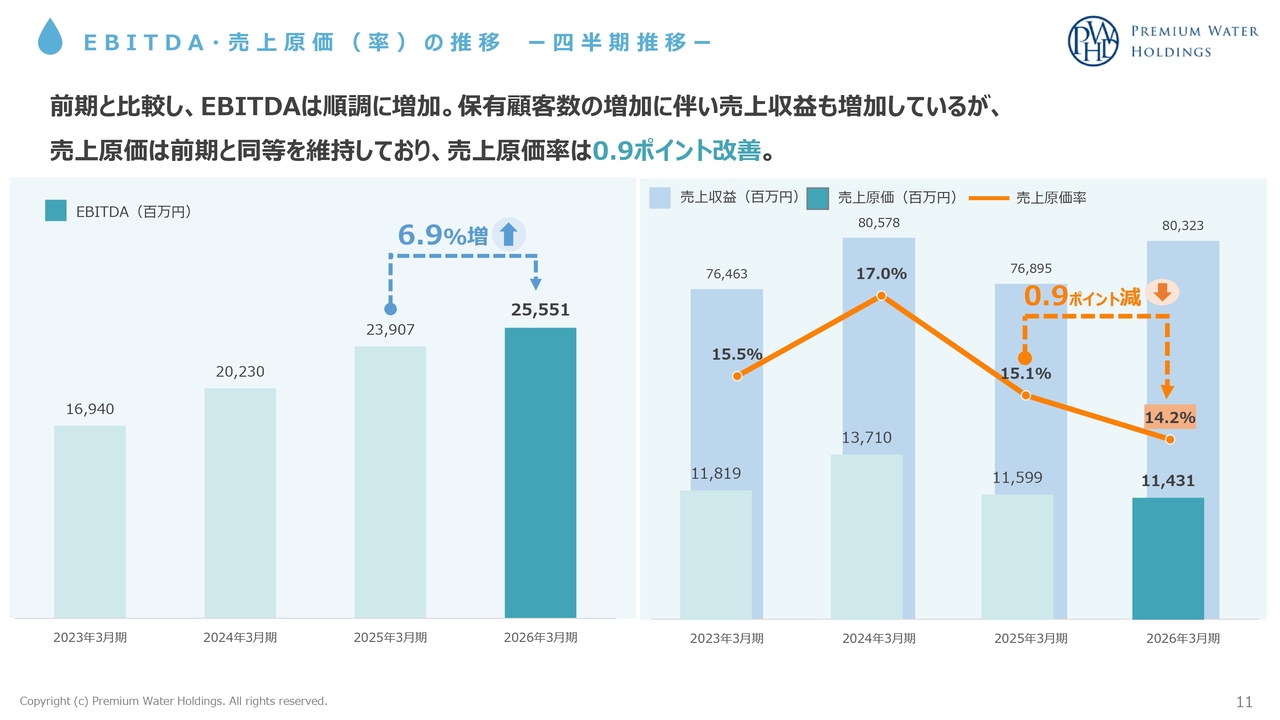

EBITDA・売上原価(率)の推移ー四半期推移ー

EBITDAおよび売上原価の推移についてです。EBITDAは前期の239億700万円に対し、今期は255億5,100万円となり、前期比6.9パーセントの増加でした。ユーザー数を着実に積み上げられているため、営業利益と減価償却も伸びています。

原価率についてです。前期の15.1パーセントに対し、今期は14.2パーセントと、前期比で0.9ポイント下げることができました。現在、資材などの価格は上昇傾向にありますが、試行錯誤を重ねて下げることができています。

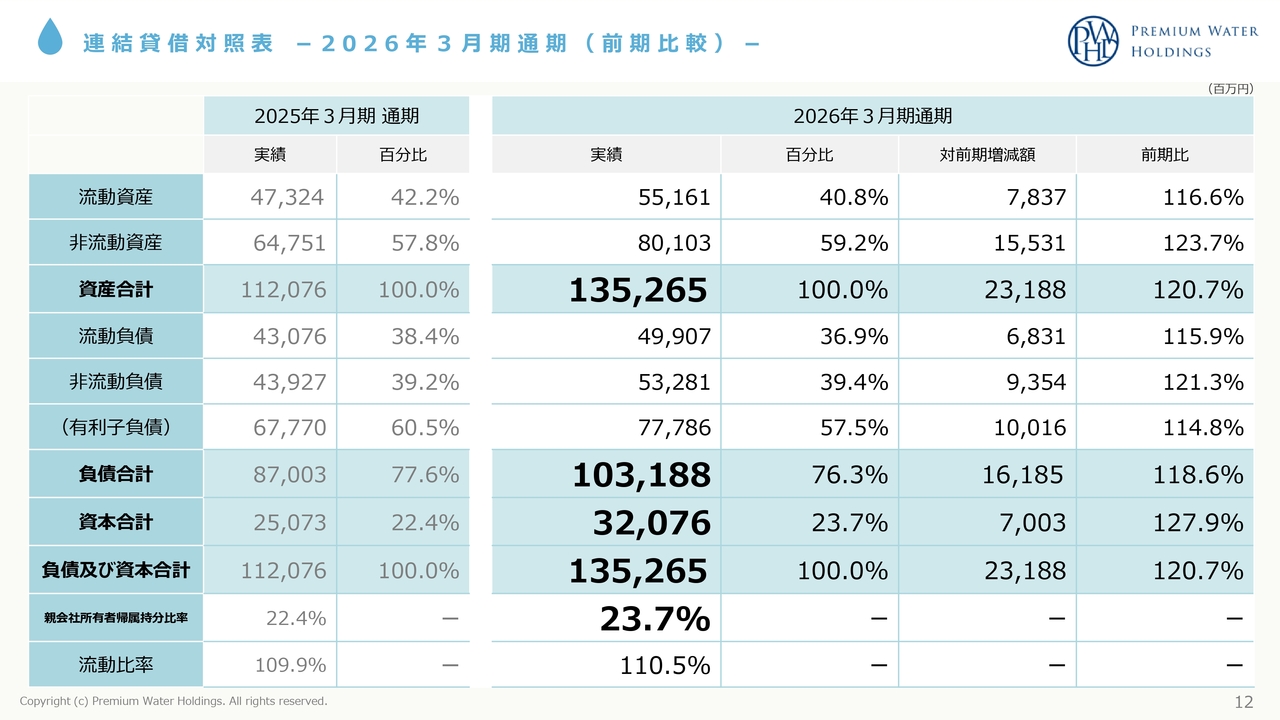

連結貸借対照表-2026年3月期通期(前期比較)-

連結貸借対照表です。資産合計は前期の1,120億7,600万円に対し、今期は前期比120.7パーセントの1,352億6,500万円です。

負債合計は前期の870億300万円に対し、今期は1,031億8,800万円で前期比118.6パーセントでした。資本合計は前期の250億7,300万円に対し、今期は320億7,600万円で前期比127.9パーセントでした。

自己資本比率は前期の22.4パーセントに対し、今期は23.7パーセントとなっています。

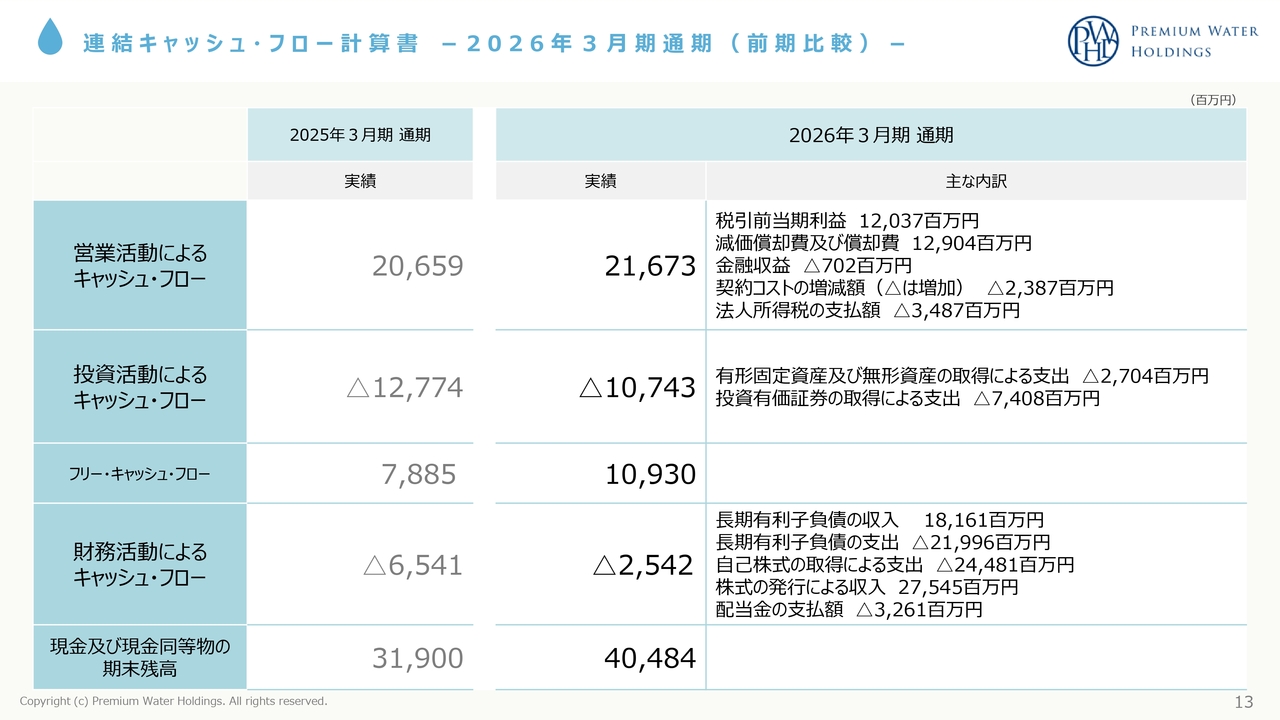

連結キャッシュ・フロー計算書-2026年3月期通期(前期比較)-

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、前期の206億5,900万円に対し、今期は216億7,300万円となりました。税金の支払いがやや増加したものの、200億円を超えるキャッシュを生み出すことができました。

投資活動によるキャッシュ・フローは、前期が127億7,400万円の支出、今期が107億4,300万円の支出でした。

これらを差し引いたフリー・キャッシュ・フローは、前期が78億8,500万円、今期が109億3,000万円となり、100億円を超えるフリー・キャッシュ・フローを生んでいます。

財務活動によるキャッシュ・フローは、前期が65億4,100万円の支出、今期は25億4,200万円の支出となっています。期末の残高は前期が319億円、今期が404億8,400万円となっています。

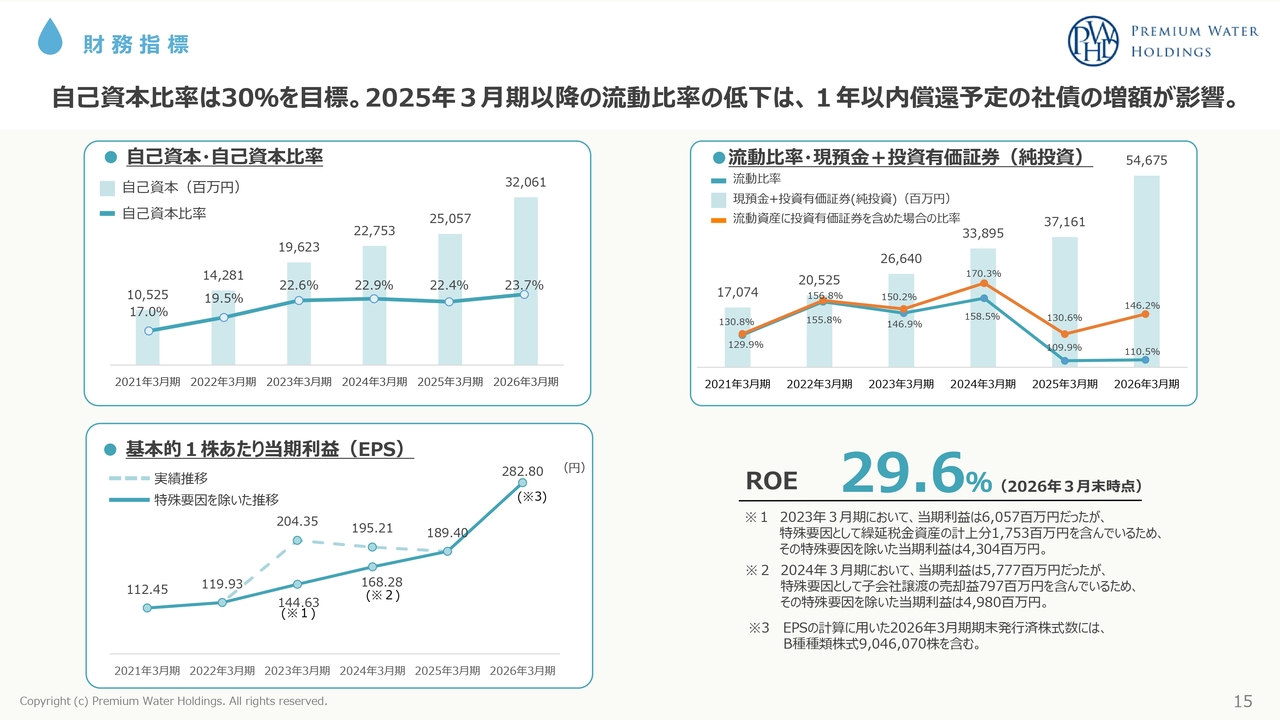

財務指標

株主さまへの還元についてです。自己資本・自己資本比率に関して、今期の自己資本は320億6,100万円、自己資本比率は23.7パーセントでした。

今後も利益を確実に創出し、株主さまへの還元や成長戦略を含めた取組みの中で自己資本比率30パーセントを目指していきたいと考えています。また、基本的1株当たり当期利益(EPS)は282.80円と非常に高い数字を達成することができました。

流動比率についてです。現預金のみでは110.5パーセントですが、現預金と投資有価証券(純投資)を含めると146.2パーセントとなり、問題のない推移と考えています。また、ROEは29.6パーセントです。

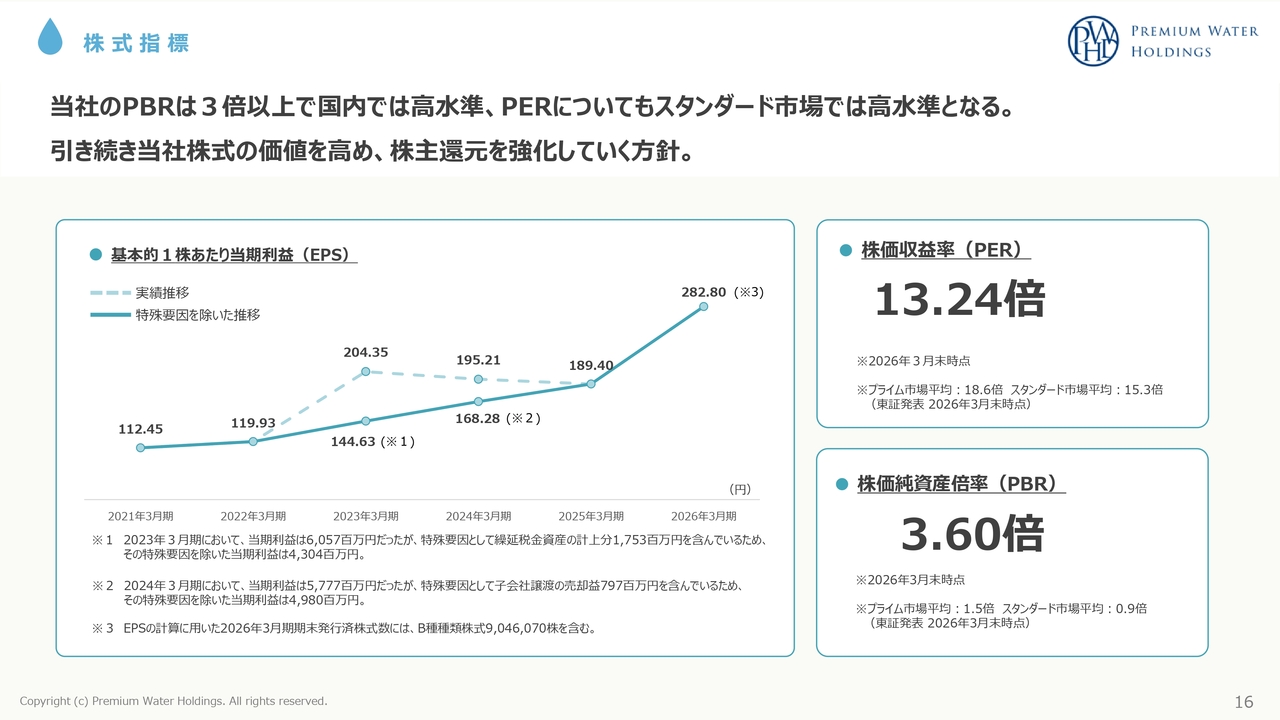

株式指標

株式指標についてお伝えします。EPSは先ほどお伝えしたとおり282.80円です。株価収益率(PER)は13.24倍であり、これはいつもお伝えしているとおり、株価を含めて非常に低い水準だと認識しています。

後ほどご説明する水関連の社会問題などを踏まえると、これからがウォーターサーバー市場の成長期だと捉えています。そのため、この点をみなさまにお伝えし、業績向上を通じて株価およびPERを上げていく考えです。株価純資産倍率(PBR)は3.60倍です。

株主還元

配当についてです。2022年3月期に20円からスタートし、その後、60円、80円、100円と引き上げてきました。

2026年3月期では、中間配当55円、期末配当55円の予想でしたが、期末を60円に引き上げ、1株当たり配当金は115円となりました。配当利回りは3.07パーセントです。

2027年3月期では、中間配当60円、期末配当60円の合計120円を予想しています。さらに配当を引き上げられるよう、取り組んでいきたいと考えています。

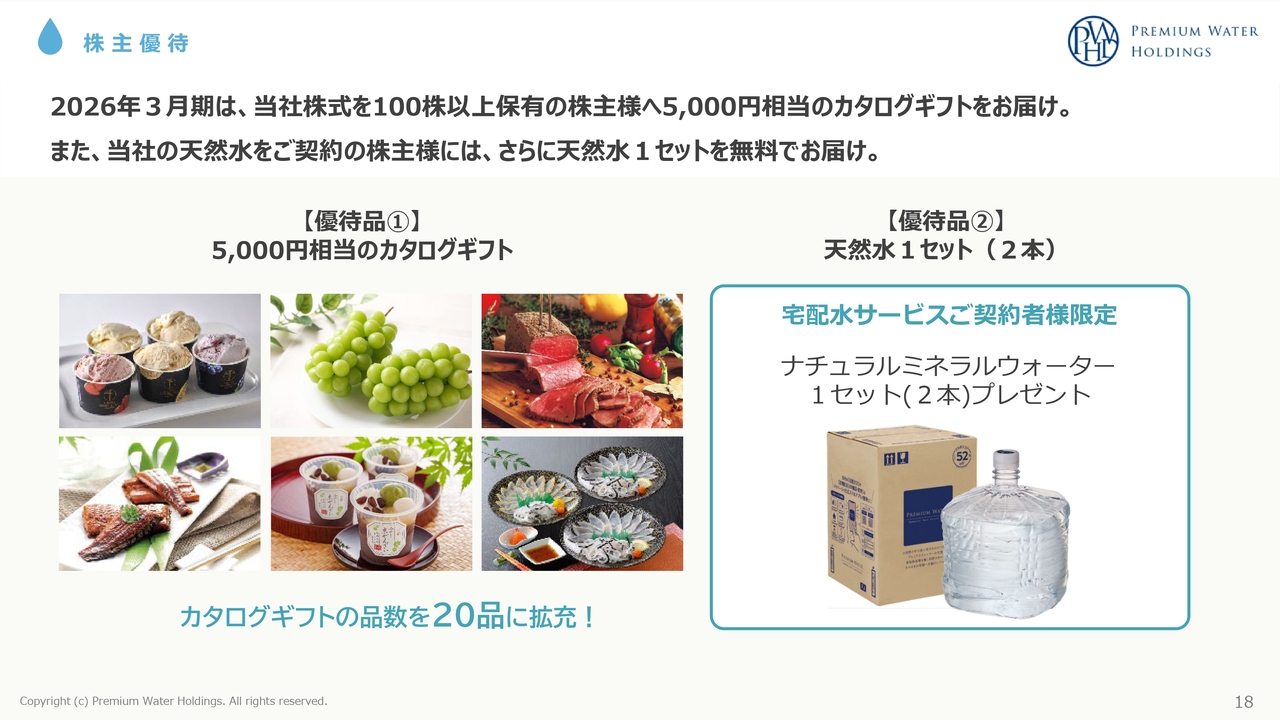

株主優待

株主優待についてです。「これは必ず継続してほしい」と非常に好評をいただいている5,000円相当のカタログギフトですが、今回も継続してお届けします。

また、株主さまと天然水のユーザーさまには、ナチュラルミネラルウォーター1セット(2本)をお送りします。株主のみなさまには、天然水のユーザーとしてもぜひご利用いただければ幸いです。

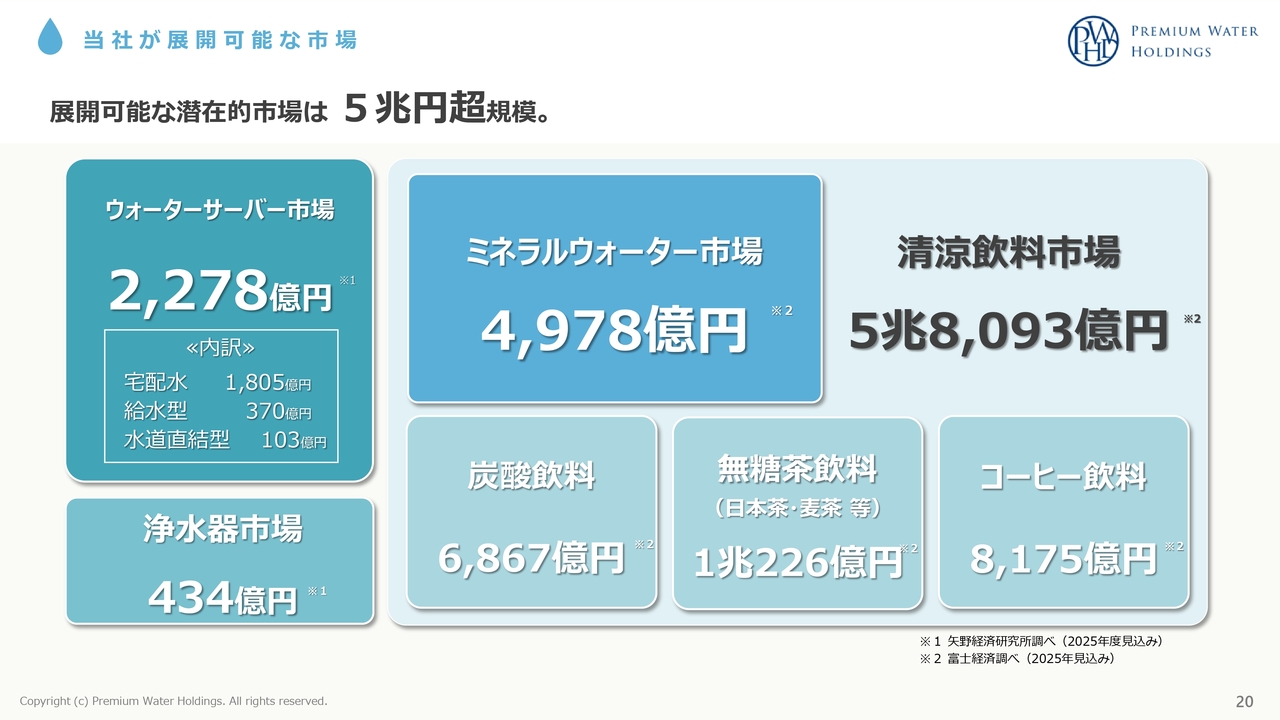

当社が展開可能な市場

市場動向と戦略および2026年3月期の通期結果についてです。まず、当社が展開可能な市場についてご説明します。

ウォーターサーバー市場は、宅配水が1,805億円、給水型・浄水型が370億円、水道直結型が103億円となっています。トータルで2,278億円の市場です。当社の売上収益は約800億円となっており、さらにシェアを広げていきたいと考えています。

浄水器市場は434億円、ペットボトルのミネラルウォーター市場は4,978億円です。ペットボトルは日々価格が上昇しているため、ウォーターサーバーを提案することで、この市場にも入っていきたいと考えています。

また、炭酸飲料、無糖茶飲料、コーヒー飲料を含めると、潜在的な市場は5兆8,000億円に達します。プレミアムウォーターを使って作る炭酸水やお茶、コーヒーというウォーターサーバーの可能性についても提案していきたいと考えています。

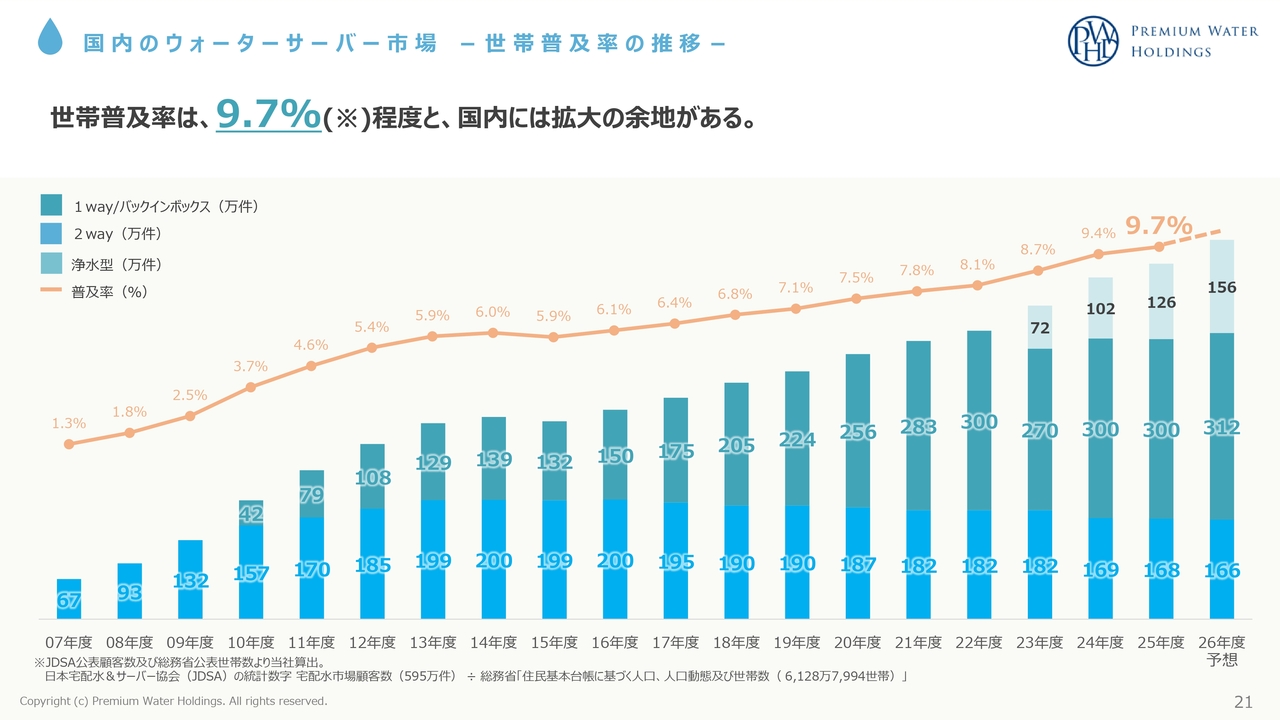

国内のウォーターサーバー市場-世帯普及率の推移-

国内のウォーターサーバー市場の世帯普及率は、現在、9.7パーセントとなっています。海外と比べても非常に低い水準です。

後ほど詳しく説明しますが、日本の水道水に対する社会問題が大きくなってきていることから、今後は確実に普及率が上がっていくと認識しています。その中で、当社が先頭に立ってウォーターサーバーの普及を推進していきたいと考えています。

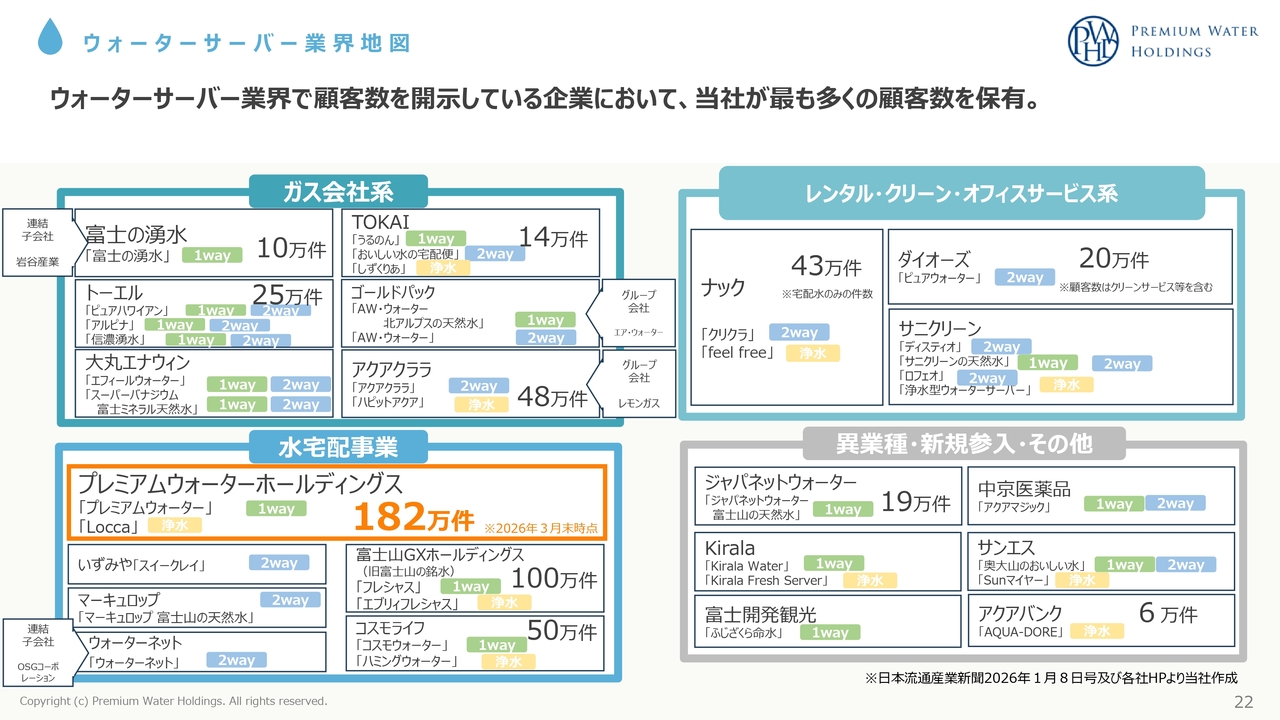

ウォーターサーバー業界地図

ウォーターサーバーの業界地図です。ガス会社系、レンタル・クリーン・オフィスサービス系、当社が属する水宅配事業に加えて、異業種から参入した会社もあります。

このような中で、当社は圧倒的なユーザー数を誇っています。最短で200万ユーザーを達成し、2位以下にさらに圧倒的な差をつけていきたいと思います。

「水」を取り巻く社会問題

水を取り巻く社会問題についてです。PFAS問題、水道管の老朽化、水の備蓄、企業の熱中症対策など、これらの問題は日々深刻化しています。

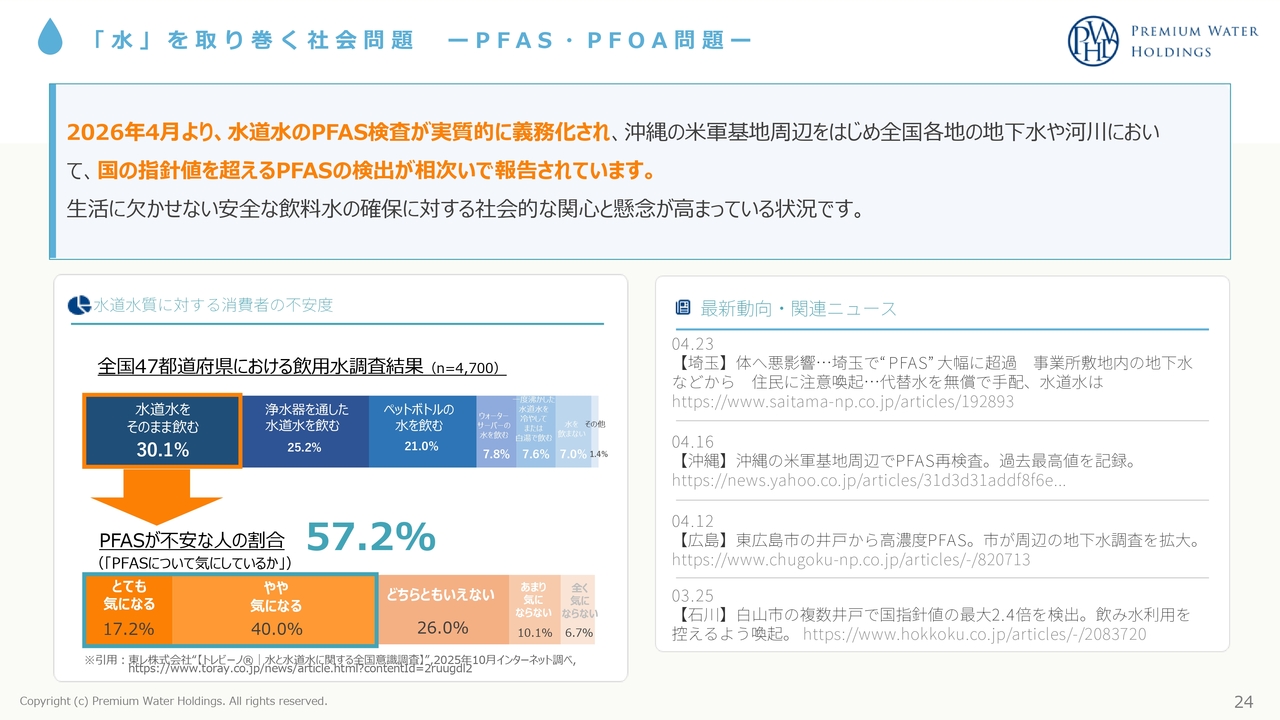

「水」を取り巻く社会問題ーPFAS・PFOA問題ー

まず、PFASについてです。2026年4月から、水道水のPFAS検査が実質的に義務化され、国の指針値を超えるPFASの検出が相次いで報告されています。埼玉県、沖縄県、広島県、石川県などで指摘されており、今後さらに広がると見込まれています。

全国47都道府県における飲用水の調査結果として、水道水をそのまま飲む方が30.1パーセント、浄水器を通した水道水を飲む方が25.2パーセント、ペットボトルの水を飲む方が21.0パーセントという結果が出ています。

その中でも当社が主に狙うのは、水道水をそのまま飲む方々の中でPFASに不安を感じている57.2パーセントの方々です。「とても気になる」が17.2パーセント、「やや気になる」が40.0パーセントを占めています。この割合は今後さらに上昇すると見込んでおり、これらの方々に対して当社のウォーターサーバーや天然水、浄水型の利用を提案していきたいと考えています。

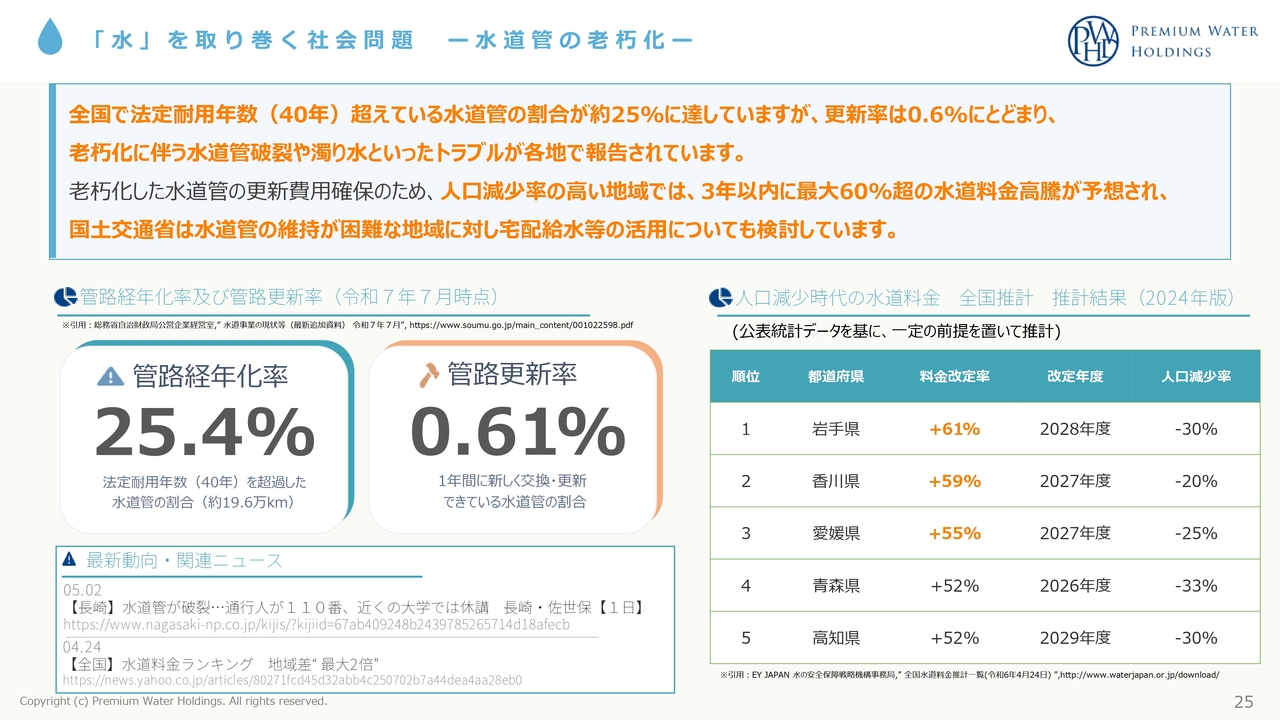

「水」を取り巻く社会問題ー水道管の老朽化ー

水を取り巻く社会問題である水道管の老朽化についてご説明します。全国で法定耐用年数(40年)を超えている水道管の割合が約25パーセントに達している一方で、更新率は約0.6パーセントにとどまっています。

老朽化に伴い、水道管の破裂や濁り水などのトラブルが各地で報告されています。特に人口減少が進行している地域では、3年以内に最大60パーセントを超える水道料金の高騰が予想されており、国土交通省は水道管の維持が困難な地域に対し、宅配給水等の活用を検討しています。

日本全国で水道料金の上昇は避けられない状況ですが、水道料金の値上げだけでなく、水そのものの供給が難しくなる地域が出てくる可能性も指摘されています。このような地域に対しては、宅配水や天然水を提案し、そのエリアをしっかりと支えていきたいと考えています。

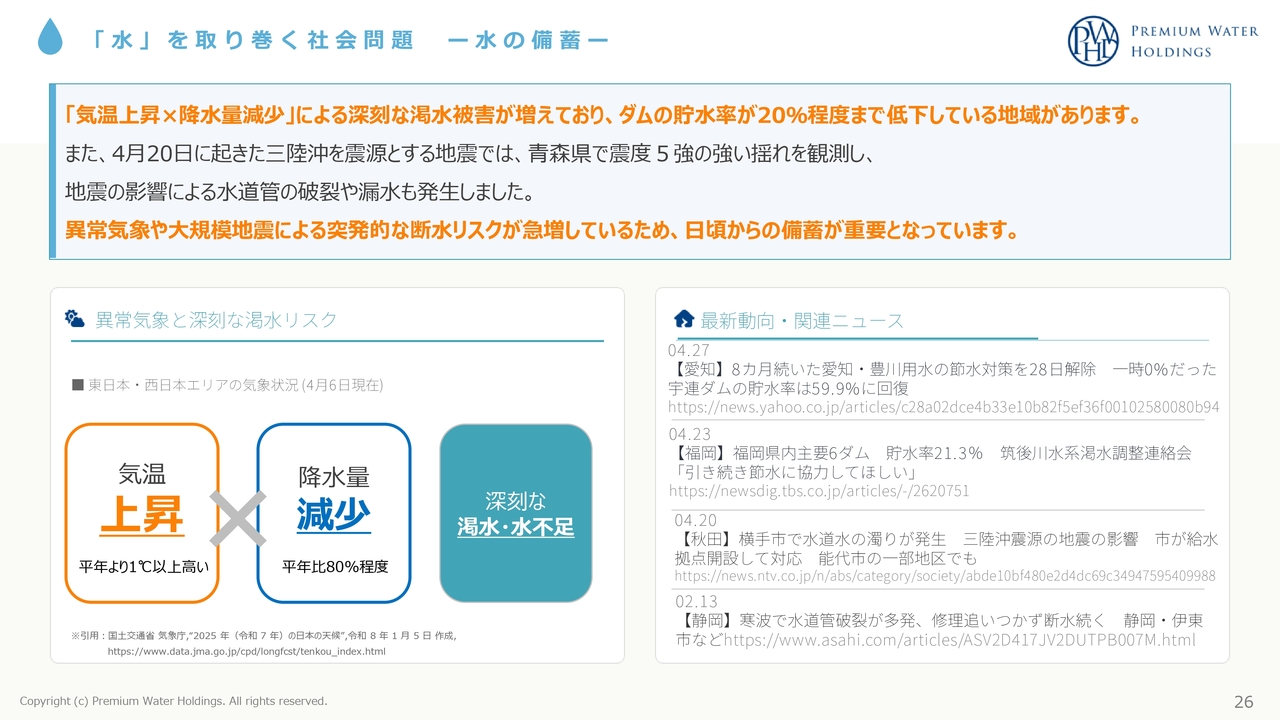

「水」を取り巻く社会問題ー水の備蓄ー

水を取り巻く社会問題である水の備蓄についてです。気温上昇と降水量の減少に伴い、深刻な渇水被害が増加しており、一部の地域ではダムの貯水率が20パーセント程度まで低下している地域があります。また、異常気象や大規模地震による突発的な断水リスクも急増しており、日頃からの備蓄が重要となっています。

災害が増加し、気温上昇が今後も続くと予想される中で、いかに家庭内で備蓄を行うかが課題です。当社のコンセプトである「家に井戸を持とう」をしっかりとお伝えし、このようなリスクに対する対策をみなさまに提供していきます。

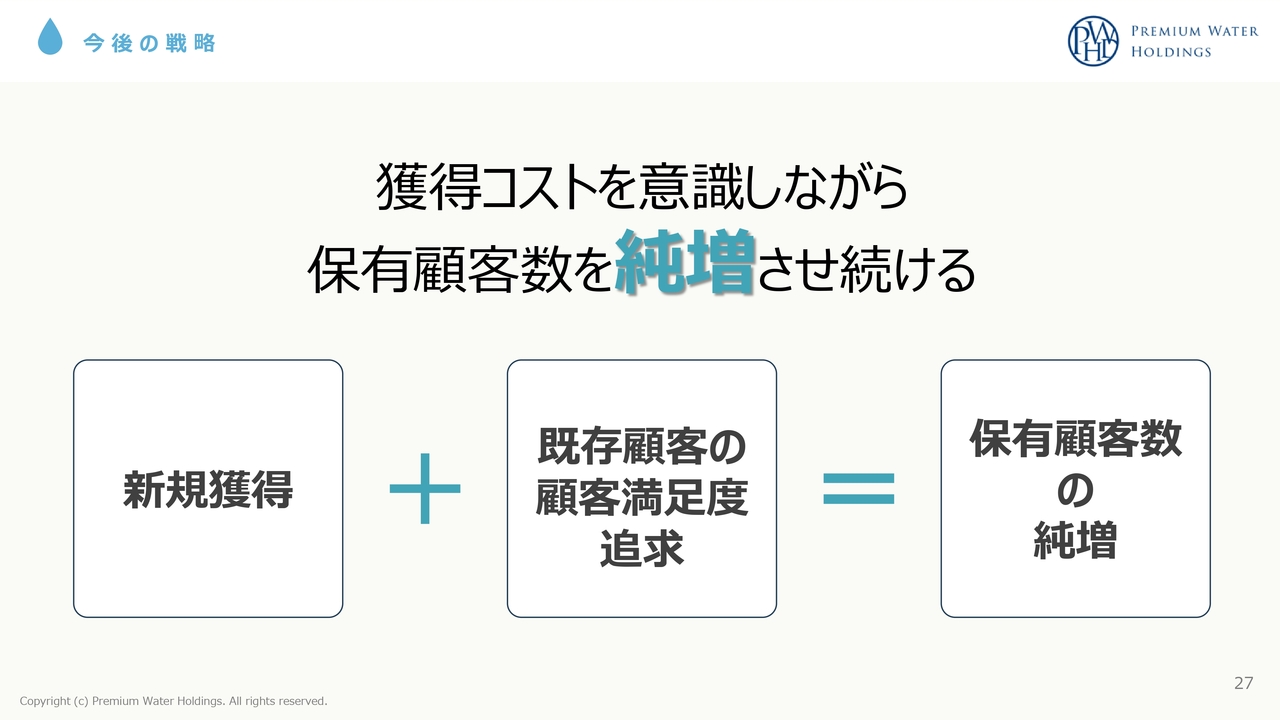

今後の戦略

このような社会背景を踏まえ、獲得コストを意識しつつ、保有顧客数を純増させていきます。

新規顧客の獲得を増やすとともに、既存顧客の満足度を追求して解約率を抑制し、その結果として保有顧客数の純増をこれからも推進していきたいと考えています。

今後の戦略ー営業戦略(新規獲得)ー

新規獲得についてご説明します。当社では約1,300名の営業員が全国各地で毎日稼働しており、これが競合他社にはない強みとなっています。圧倒的な営業力を発揮し、新規顧客の獲得をさらに増やしていきたいと考えています。

また、強い販路を持つ企業との連携強化として、他社との新たな取組みも進めています。具体的には、ラストワンマイル社やINEST社のような上場企業、そして「KABU&ウォーター」のような新しい取組みを展開しています。

また、大手電力会社やガス会社とのOEM契約も進めており、No.1企業としてお客さまに選ばれるための取組みを継続していきたいと考えています。

さらに、長期契約プランによる顧客の増加にも努めています。今、新規契約においては、5年契約の割合が90パーセントを超えています。単価も上昇し、解約率も低いため、今後も長期プランを積極的に提案していきたいと考えています。

今後の戦略ー営業戦略(顧客満足度向上)ー

顧客満足度の向上についてです。顧客ニーズに合わせた商品の研究・開発を進めており、高機能サーバーは非常に好評をいただいています。これからもお客さまに喜んでいただける商品を研究・開発し、ご提案していきたいと考えています。

加えて、ユーザビリティの向上についても取り組んでいます。使いやすさや利便性は重要な要素ですので、さらに向上を図っていきたいと考えています。

また、ペットボトルの軽量化による環境配慮の取組みについてご紹介します。当社では約15年前からこの取組みを進めており、現在までに23パーセントのプラスチック使用量削減・軽量化に成功しています。今後もさらに取組みを強化していきます。

当社の12リットルボトル1本を製造する際に排出されるCO2と、500ミリリットルペットボトル24本を製造する際に排出されるCO2を比較すると、当社の製品では52パーセントの削減が可能であることが第三者機関によって発表されています。

この結果を踏まえ、「水を飲むなら環境にやさしい商品」という取組みについても、引き続き積極的に発信していきます。

今後の戦略

今後の戦略についてです。営業戦略を練り、ユーザー数を増やした上で、水源戦略や物流戦略につなげ、全体的なコストを下げていきたいと考えています。

2026年3月期 通期実績

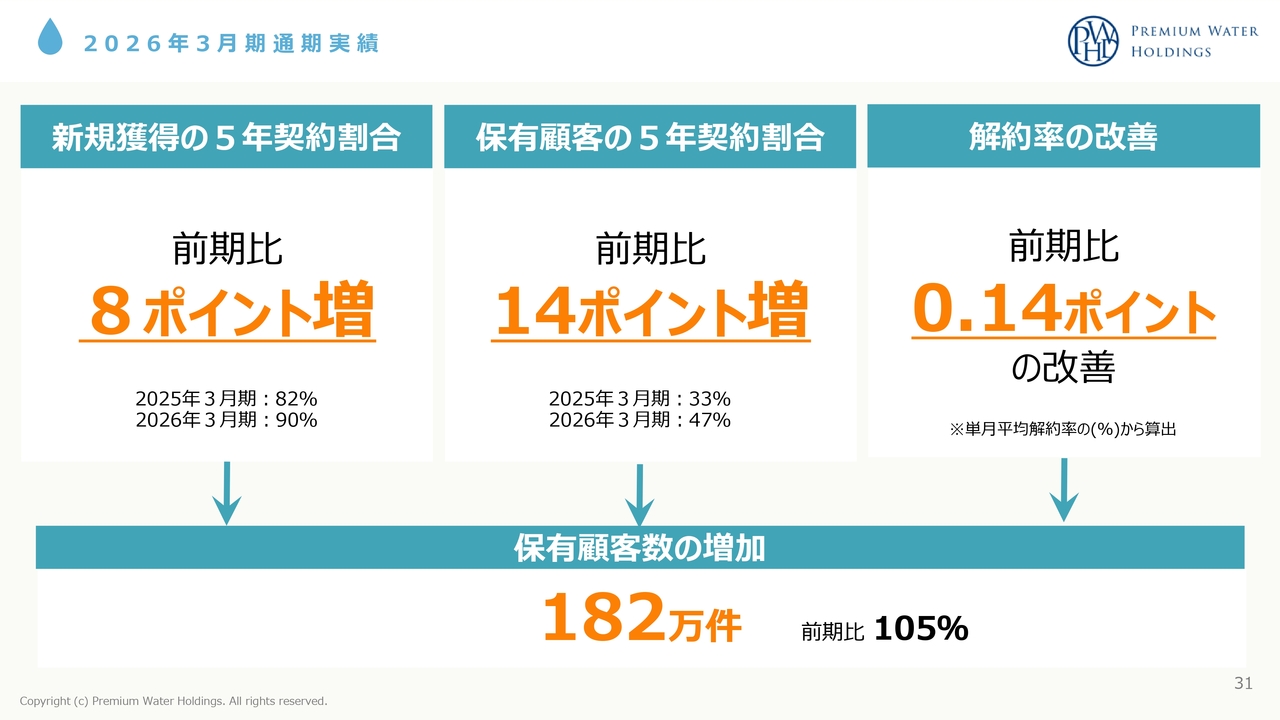

2026年3月期の通期実績についてです。新規獲得の5年契約の割合を前期比で8パーセント増やすことができ、前期は82パーセント、今期は90パーセントまで引き上げることができました。

ユーザー全体の5年契約の割合は、前期比で14ポイント増となっています。前期の33パーセントに対し、今期は47パーセント、説明会を行った2026年5月時点では50パーセントを超えています。ほとんどのお客さまに長期契約をしていただけるよう、引き続き提案を進めていきたいと考えています。

最終的には、5年契約の提案を進めた結果として、解約率は前期比で0.14ポイント改善しました。保有顧客数は182万件を達成し、前期比105パーセントの成長となっています。

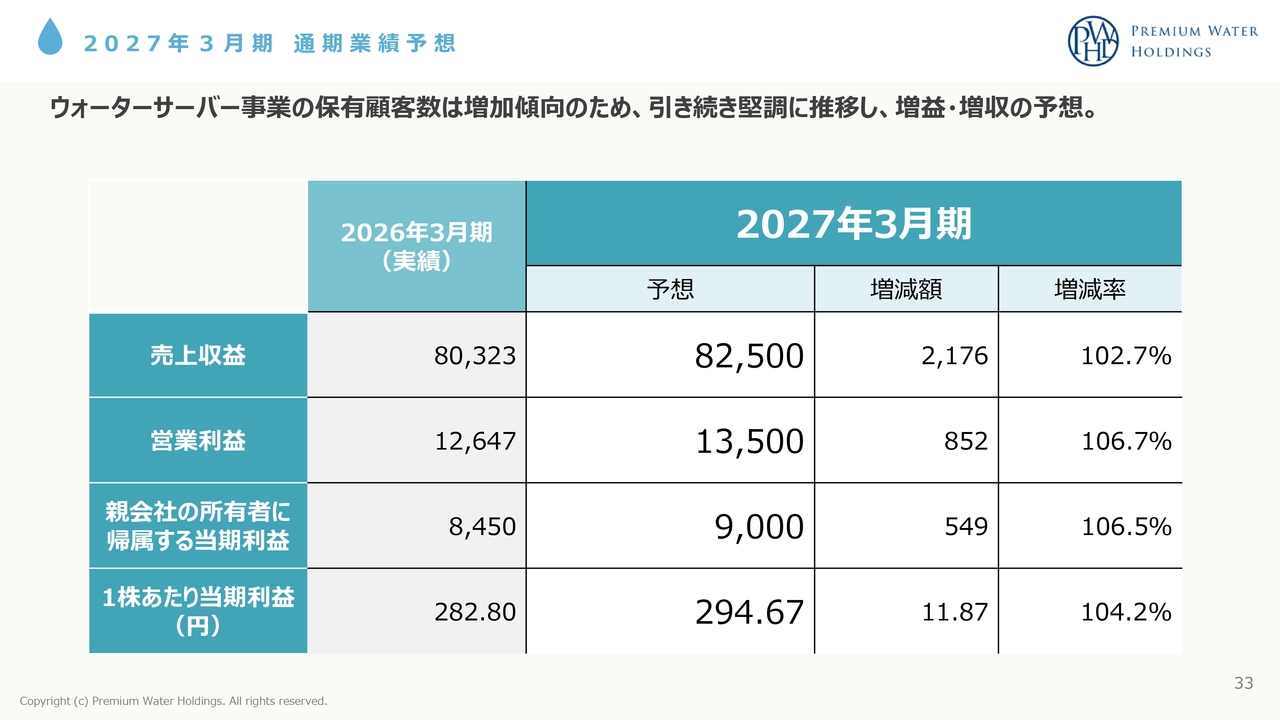

2027年3月期 通期業績予想

2027年3月期通期業績予想と今後の成長戦略についてです。2026年3月期の実績は、売上収益が803億2,300万円、営業利益が126億4,700万円、親会社の所有者に帰属する当期利益が84億5,000万円、1株当たり当期利益が282.80円でした。

2027年3月期の予想は、売上収益を825億円、営業利益を135億円、親会社の所有者に帰属する当期利益を90億円、1株当たり当期利益を294.67円と設定し、これを最低ラインとして達成を目指し、さらに向上を図るため努力を続けていきます。

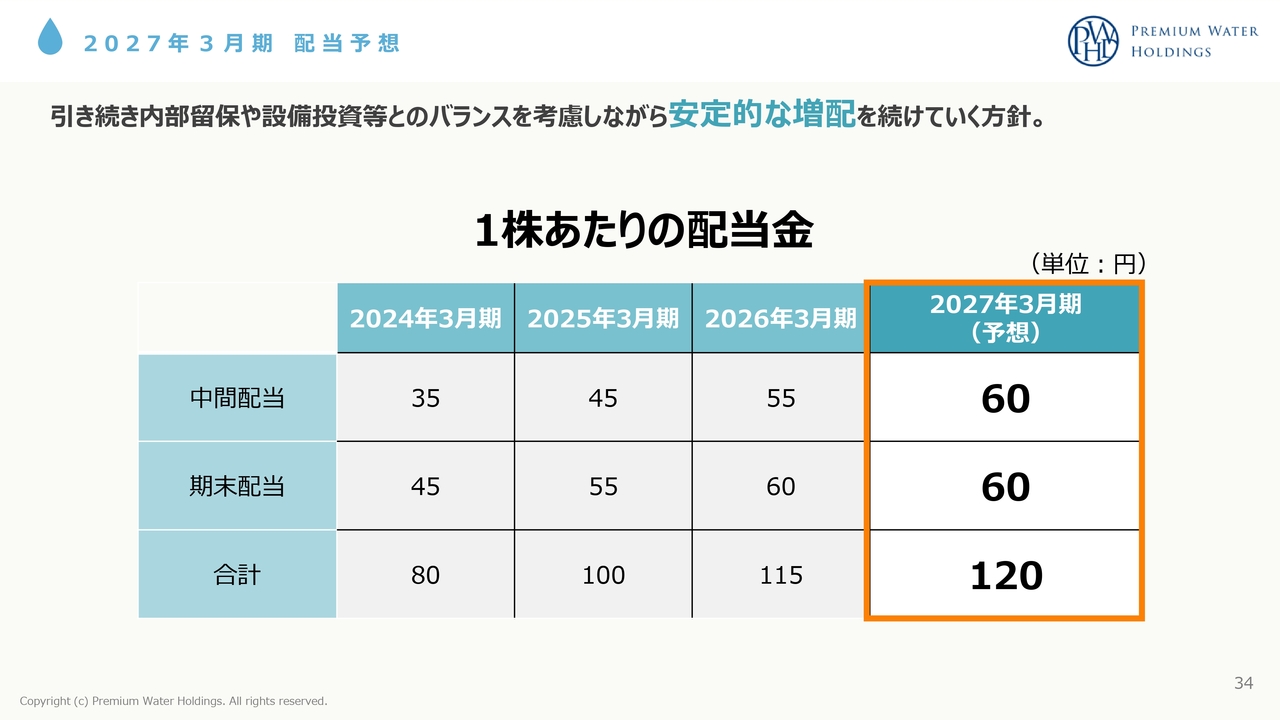

2027年3月期 配当予想

配当についてです。2026年3月期は中間配当55円、期末配当60円の合計115円でしたが、2027年3月期については中間配当60円、期末配当60円の合計120円を予想しています。

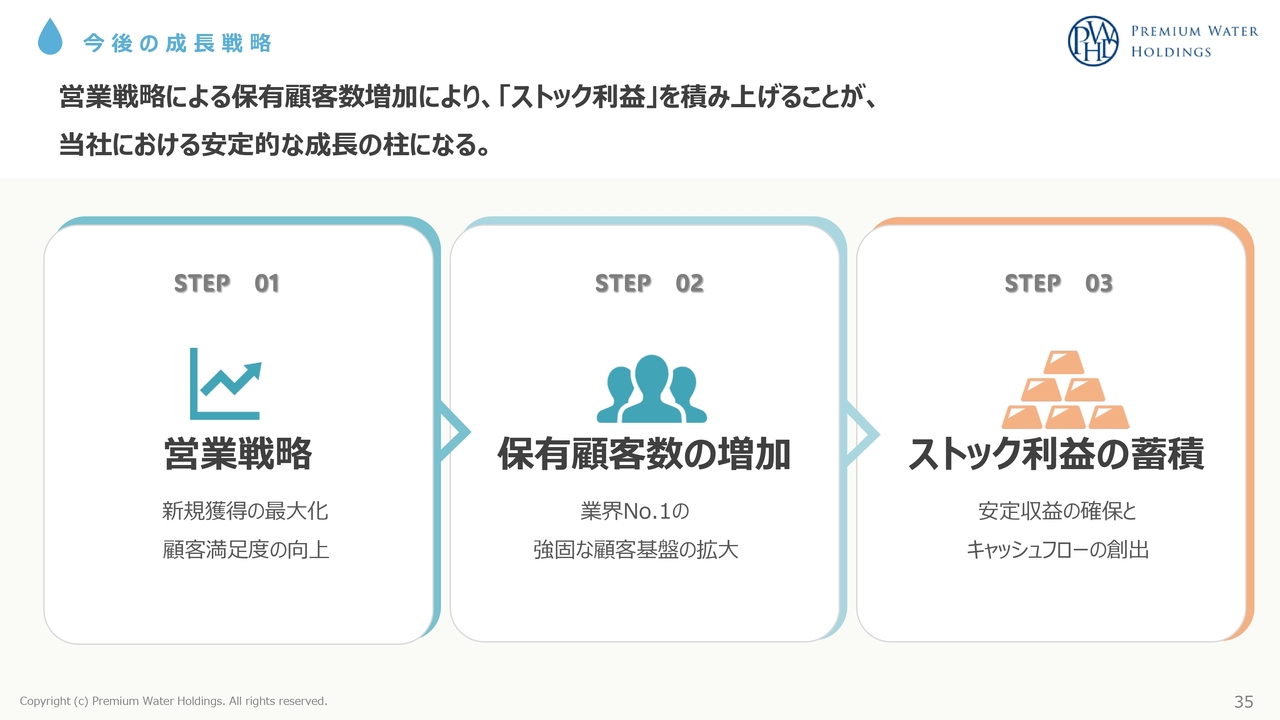

今後の成長戦略

今後の成長戦略として、営業戦略を実現し、新規顧客の獲得を最大化と顧客満足度の向上を図り、保有顧客数の増加につなげるとともに、ストック利益の蓄積に取り組んでいきます。

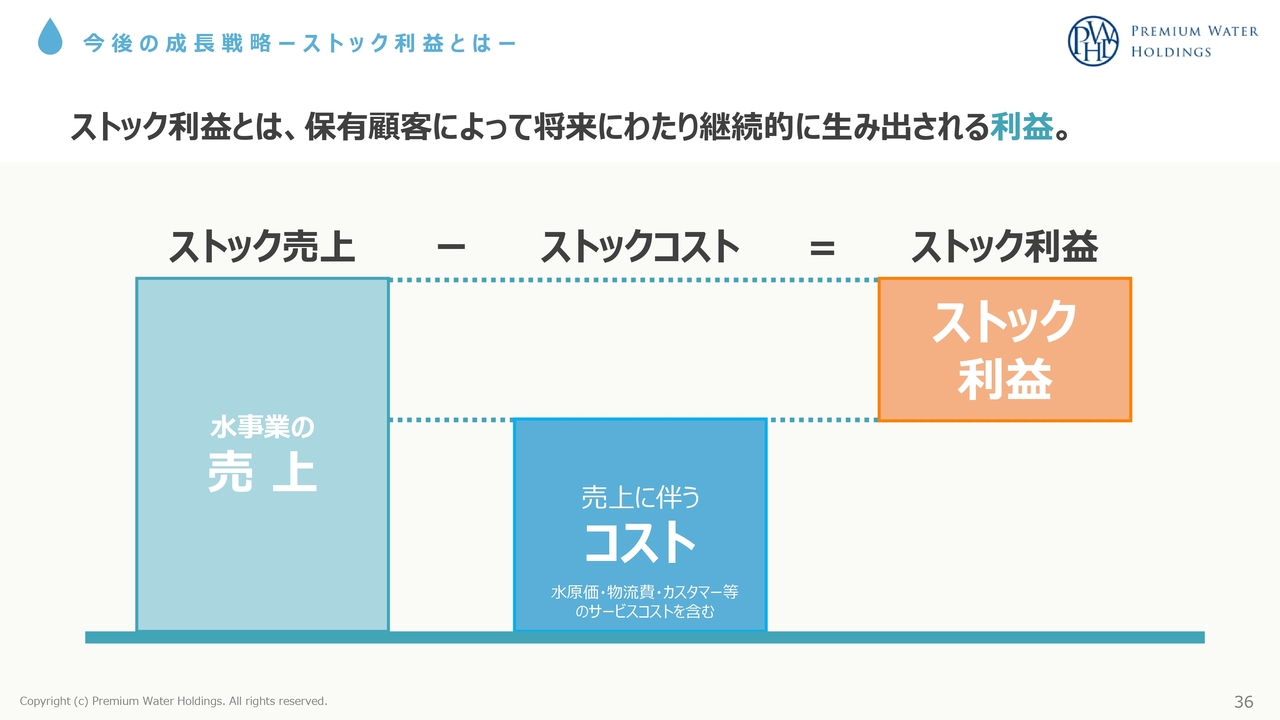

今後の成長戦略ーストック利益とはー

当社が定義するストック利益とは、保有顧客によって将来にわたり継続的に生み出される利益を指します。一過性のものではなく、継続的に生み出される利益です。

この利益を計算する際には、ユーザーから得られるストック売上から、水原価、物流費、カスタマーコスト、サーバーコストなどのサービスコストを差し引き、残ったものをストック利益として定義しています。

このストック利益の最大化に向けて、今後も尽力していきたいと考えています。

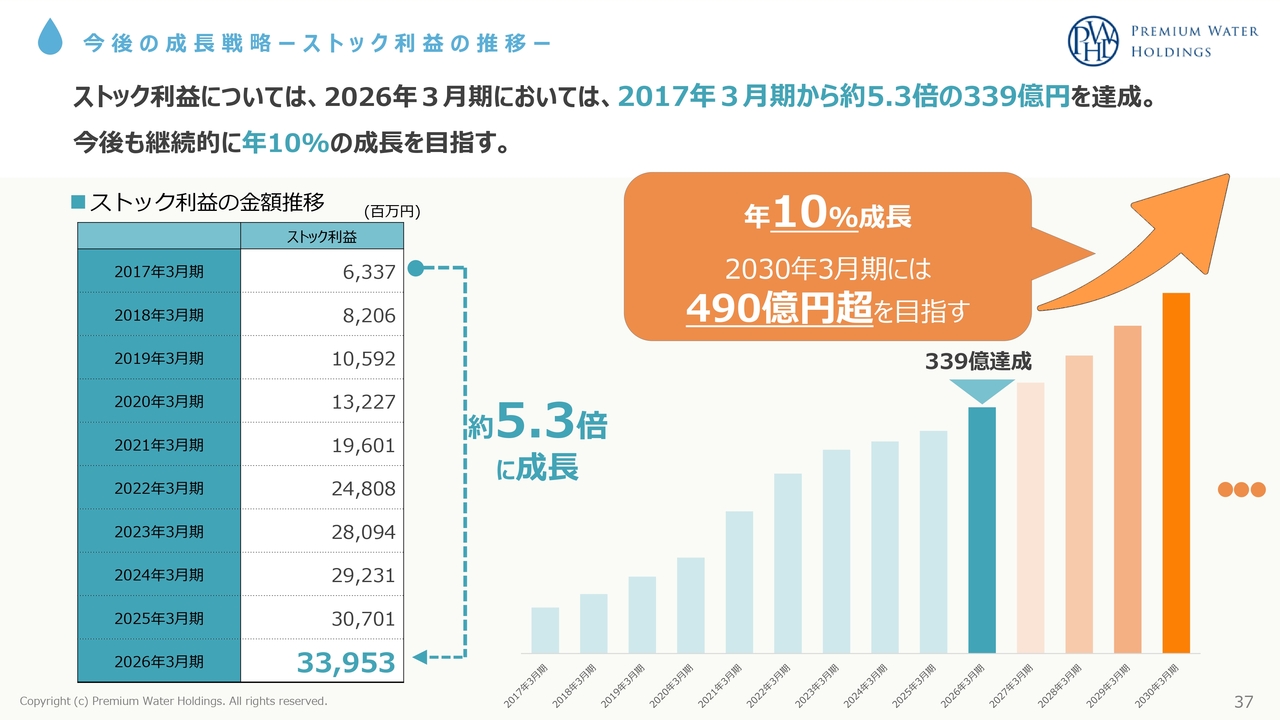

今後の成長戦略ーストック利益の推移ー

ストック利益の推移についてご説明します。2017年3月期のスタート時のストック利益は63億3,700万円でしたが、2026年3月期には339億5,300万円と、この10年間で約5.3倍に成長させることができました。

この2026年3月期の約340億円のストックのうち、約210億円を未来の利益獲得コストとして費やし、残りの約126億円が営業利益となります。

これからさらに年率10パーセントの成長を確実に実現し、2030年3月期には490億円を超えるストック利益を持つ企業を目指します。株主のみなさまには、営業利益以上に高い体力を有する会社であることをお伝えしておきます。

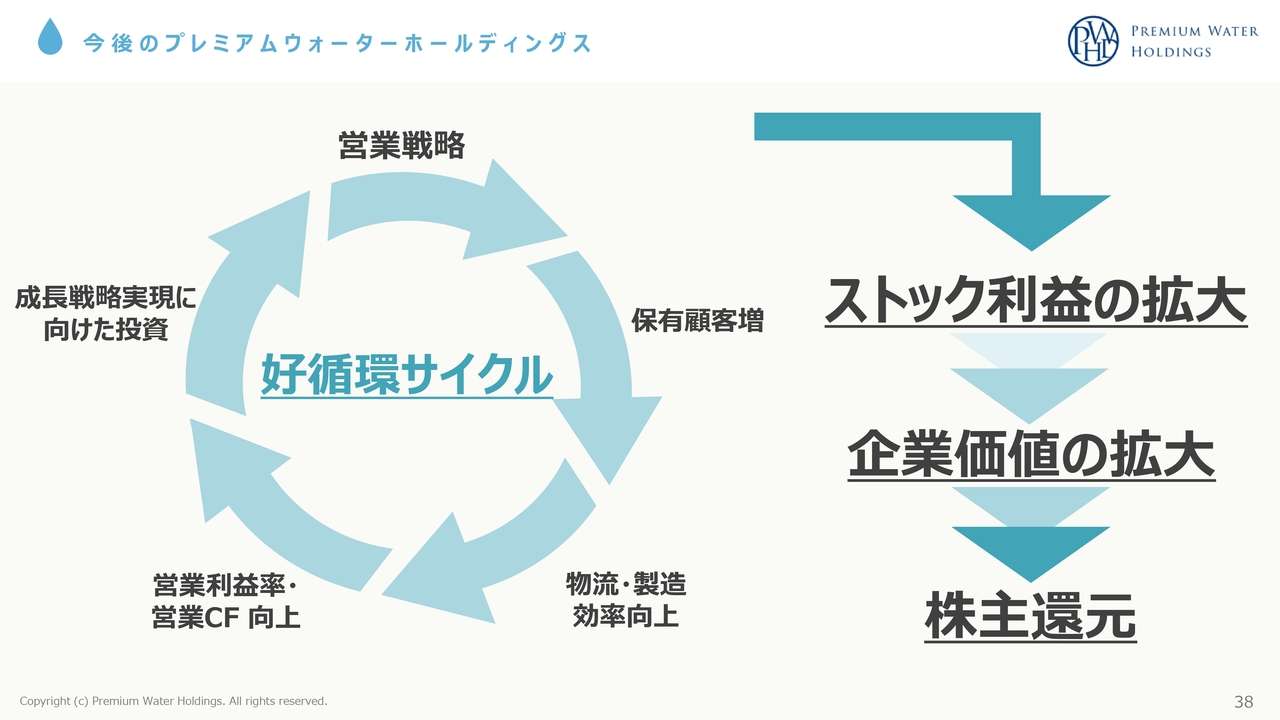

今後のプレミアムウォーターホールディングス

営業戦略を組み、保有顧客数の増加を図り、物流・製造の効率向上を進めていきます。これにより、営業利益率や営業キャッシュ・フローの向上を実現し、次の成長戦略を実現するための投資に資金を充てていきます。

この好循環サイクルを実現させ、ストック利益の拡大、企業価値の向上、株主さまへの還元につなげていきたいと考えています。今期も1年、あらためてよろしくお願いします。以上です。

質疑応答:契約者獲得のための施策および非対面で獲得した顧客の解約率について

司会者:「契約者数を増やすために注力していることを教えてください。ニュース等で、ショッピングモールなどの商業施設における対面営業・デモ販売の環境が厳しくなっていると拝見しました。

足元の新規獲得において、現在はWebやテレマーケティング等の非対面チャネルへのシ

新着ログ

「食料品」のログ