提供:ログミーFinance 第71回 個人投資家向けIRセミナー 第2部・株式会社サニーサイドアップグループ

【QAあり】サニーサイドアップグループ、24年はブランドコミュニケーション事業での手堅い成長に注力、統合効果の創出加速へ

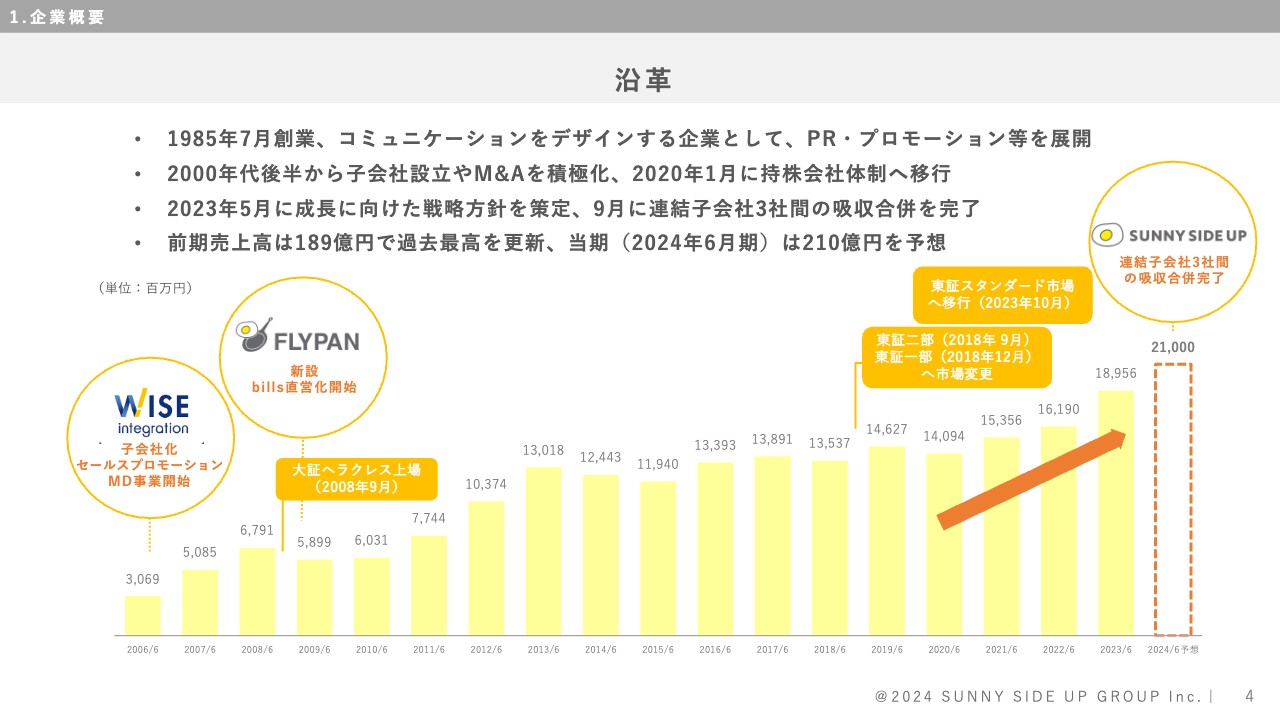

沿 革

渡邊徳人氏(以下、渡邊):株式会社サニーサイドアップグループ代表取締役副社長の渡邊です。2024年6月期第2四半期の連結決算について、ご説明します。

最初に企業概要です。当社は1985年7月に創業し、コミュニケーションをデザインする企業として、PR・プロモーション等を展開してきました。

2000年代後半からは、子会社設立やM&Aを積極化しました。2020年1月に持株会社体制へ移行し、ホールディングカンパニーとしてグループ経営をしています。

2023年5月には「成長に向けた戦略方針」を策定し、9月に連結子会社3社の吸収合併を完了しました。

前期売上高は189億円で、過去最高を更新しています。2024年6月期の売上高は210億円を予想しています。

荒井沙織氏(以下、荒井):2021年6月期から売上高の著しい成長が見られますが、その要因はM&Aではなく、何の効果なのでしょうか?

渡邊:M&Aは、この時期にある程度完了しており、コロナ禍に入った時期にステディスタディというハイファッションブランドの会社をM&Aしたのが最後です。

ホールディングス化する中で、ステディスタディのシナジー効果の創出を図ってきたということもありますが、この間の成長の要因はオーガニック成長です。当社の強みである企画力や提案力の高さが受注につながってきたと捉えています。

また、コロナ禍明けでさまざまな企業のプロモーションやリアルイベントが増えてきたことも影響しています。

事業概要

渡邊:事業概要です。PR、プロモーション、フードブランディングのほか、新規事業開発を展開しています。

スライドには会社名を記載しています。従来のセグメント(2023年6月期)のマーケティング&コミュニケーション事業において、3社を統合しました。変更後のセグメント(2024年6月期)は、統合後のサニーサイドアップ、クムナムエンターテインメント、ステディスタディ、エアサイドを含め、ブランドコミュニケーション事業としています。

フードブランディング事業には、フライパン、SUNNY SIDE UP KOREAが含まれており、シドニー発祥のオールデイダイニング「bills」の事業がメインとなっています。

最近は、さまざまな海外の飲食ブランドが日本に進出しています。ファンドの投資による飲食店開業のコンサルティングなどを含めて、プラスアルファの事業も徐々に増えています。

ビジネスディベロップメント事業では、XR事業への投資を行っています。サニーサイドアップパートナーズがサニーサイドエックスに社名変更し、XRスタジオを設置しました。

増井麻里子氏(以下、増井):ブランドコミュニケーション事業は、もともとPRとセールスプロモーションの2つに分かれていました。そちらが1つになったということでしょうか?

渡邊:おっしゃるとおりです。

増井:PRとセールスプロモーションにはどのような違いがあるか教えてください。

渡邊:最近は「PR」という言葉を一般の方も認知するようになりました。PRとは、企業側が新商品を発表したり、商品をリニューアルしたり、新しい商業施設やホテルをオープンしたりする時に、広告で購入や来場を促すのではなく、「このような店がオープンします」「新しくてこのような特徴のある人気の商品です」と、リリースの配信や記者発表などのイベント開催により、メディアを介して情報を発信していく手法のことです。

一方、セールスプロモーションは、企業の販売促進で、例えば人気アニメのキャラクターのIPコンテンツを活用したグッズ制作・企画・提案が含まれます。

コンビニエンスストアなどでは、過去にペットボトルの「ベタ付け」キャンペーンが見られましたが、環境問題もあり、ほぼ行われなくなりました。現在はかたちが変わり、IPコンテンツを使ったくじなどが行われています。

増井:PRでは、とにかく認知していただくのが大事だということですか?

渡邊:そのとおりです。PRの手法で、企業側が伝えたいことがより信頼性が高い情報として伝わっていきます。

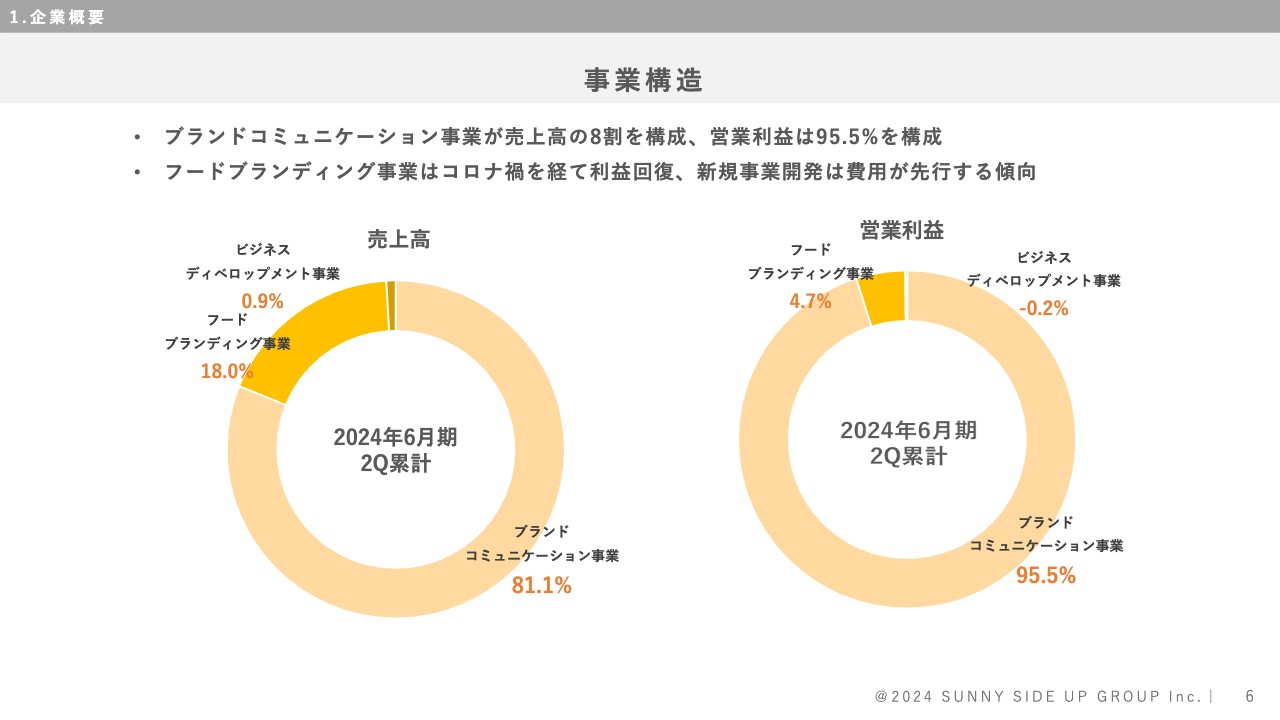

事業構造

渡邊:事業構造です。ブランドコミュニケーション事業が、売上高の8割、営業利益の95.5パーセントを構成しています。

フードブランディング事業は、コロナ禍を経て利益が順調に回復しています。インバウンドの需要もあり、売上高、営業利益ともに回復してきています。新規事業の開発を担うビジネスディベロップメント事業は先行投資型で、後から投資を回収するかたちになっています。

営業利益・営業利益率推移

渡邊:営業利益と営業利益率の推移です。営業利益・営業利益率ともに、着実に改善しています。前期の営業利益は12.9億円と過去最高を更新し、2024年6月期は15.6億円を予想しています。

スライドをご覧のとおり、営業利益は2020年6月期から右肩上がりで回復しています。3パーセントまで下がった営業利益が、前期末で6.8パーセントになっています。2024年6月期は営業利益率7.4パーセント、営業利益15.6億円を予想しています。

連結決算ハイライト

渡邊:2024年6月期第2四半期の連結決算レビューです。当社の決算期は7月から翌年6月末までです。ですので、第2四半期は2023年7月から12月末までの損益が計上されています。

ブランドコミュニケーション事業では、第1四半期に吸収合併を完了しました。統合効果が顕在化し、第2四半期に利益改善が加速しました。

2023年第1四半期には、セールスプロモーションの売上が特に多くありました。その特需の反動減により、2024年第1四半期の業績はよくないように見えていましたが、第2四半期は利益が改善し、業績の回復が加速しています。

営業利益は、第2四半期累計で9億9,700万円となりました。営業利益率は前期の7.9パーセントから、当期は10.9パーセントとなっています。

売上高の8割を構成する、ブランドコミュニケーション事業の営業利益率は19.7パーセントと、非常に高くなっています。

営業利益の通期業績予想の進捗率は64パーセントです。しかしながら、通期の業績は据え置きと、保守的に想定しています。

株主還元では、8期ぶりの中間配当を行いました。期末15円予想で、年間配当金は1株あたり20円となります。

連結業績サマリー

渡邊:連結業績サマリーです。営業利益以下で二桁増益を達成し、各段階利益は第2四半期累計で過去最高益を更新しています。先ほどご説明したとおり、利益率がかなりよくなっていることがおわかりいただけると思います。

増井:3つの利益項目で、進捗率が65パーセント程度となっていますが、連結業績予想を立てた時点では想定していなかったプラス要因があるのでしょうか?

渡邊:想定していなかったプラス要因はありません。統合による効率化や売上単価のアップなど、さまざまな見直しを行った結果、利益率が改善されてきたと言えます。

四半期別売上高推移

渡邊:四半期別売上高の推移です。前期に売上を牽引したセールスプロモーションの売上が少なかったため、第1四半期は大幅な減収となりました。しかし第2四半期は微減にとどまり、売上・利益ともに回復してきました。

四半期別営業利益推移

増井:第2四半期には12月が含まれているため、売上・利益ともに大きくなる傾向があるのでしょうか?

渡邊:おっしゃるとおりです。第2四半期は10月、11月、12月の3ヶ月になるため、10月末のハロウィンイベントや12月のクリスマス、年末のイベントなどが多くあります。

また日本でイベントが多い時期には、海外のハイブランドのファッションに関するイベントも開催されます。そのようなことから、各社とも業績がよくなっています。

セグメント別業績

渡邊:セグメント別の業績です。ブランドコミュニケーション事業は、PRが増益に寄与しています。販売促進・プロモーションの特需剥落で19億円減収したにもかかわらず、前期並みの利益を確保できました。原価をかなり抑えたり、単価が上がったりしたことで、売上は減ったものの、利益はきちんと確保できました。

フードブランディング事業では、ご存じのとおり、インバウンドが非常に増えています。日本のお正月は、当然日本の方が訪れますが、旧正月の時期には、アジアからの観光客が多く訪れ、売上・利益ともに効果が出てきています。

ビジネスディベロップメント事業は、先行投資の費用が影響しています。また、吸収合併後にオフィスの全面改装を実施しており、調整額にはその費用が含まれています。

増井:ブランドコミュニケーション事業の売上高は、セールスプロモーションが2023年6月期からの反動減で下がったということですが、その前の期からはやや増加しています。今後も巡航速度で伸ばしていくのでしょうか? それとも、M&Aなどによる非連続な成長があるのでしょうか?

渡邊:基本的には安定成長です。3社が統合し、さまざまな提案ができるようになっているため、まずはそこで成長したいと考えています。

M&Aに関しては、中長期的な目で見て、当社の株価も意識しながら考えていきたいと思っています。

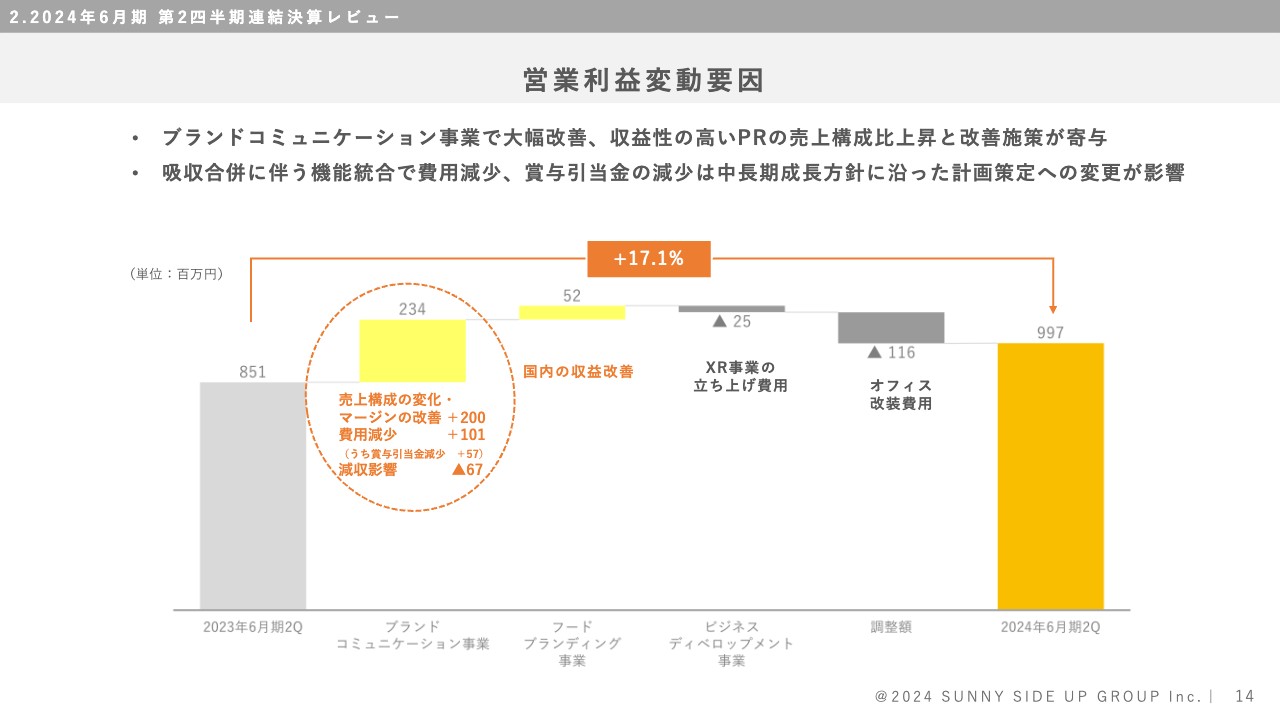

営業利益変動要因

渡邊:営業利益の変動要因です。営業利益はブランドコミュニケーション事業で大幅に改善しており、収益性の高いPRの売上高構成比上昇と改善施策が寄与しました。

また、吸収合併に伴う機能統合で、費用が減少しました。なお、賞与引当金の減少は、中長期成長方針に沿った計画策定へ変更し、期初計画の目線が上がったことが影響しています。もちろん、きちんと数字をクリアすれば、賞与が出るというかたちで、業績に連動したインセンティブ制度となっています。

2024年6月期 通期業績予想

渡邊:2024年6月期の通期業績予想です。期初公表の通期業績予想を据え置きとしています。すでに利益の進捗率は60パーセントを超えていますが、保守的に考えています。

中間配当は実施し、1株あたり年間配当金は5円増配の20円を予想しています。

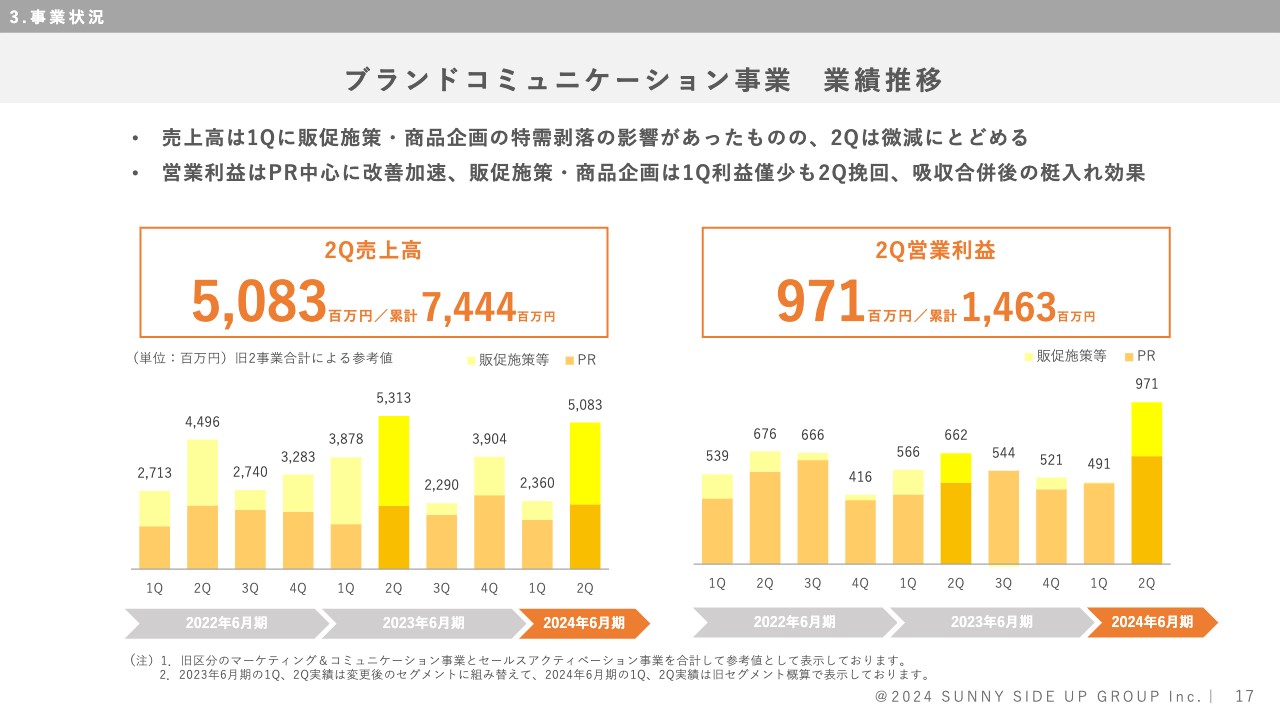

ブランドコミュニケーション事業 業績推移

渡邊:事業状況についてご説明します。ブランドコミュニケーション事業の業績推移です。売上高は、第1四半期にセールスプロモーション・商品企画の特需が少なかった影響はあったものの、第2四半期は微減にとどまり、回復してきています。

先ほどお伝えしたように、営業利益はPRを中心に改善が加速しました。セールスプロモーション・商品企画は第1四半期の利益が少なかったのですが、第2四半期で挽回し、吸収合併の効果が出てきています。

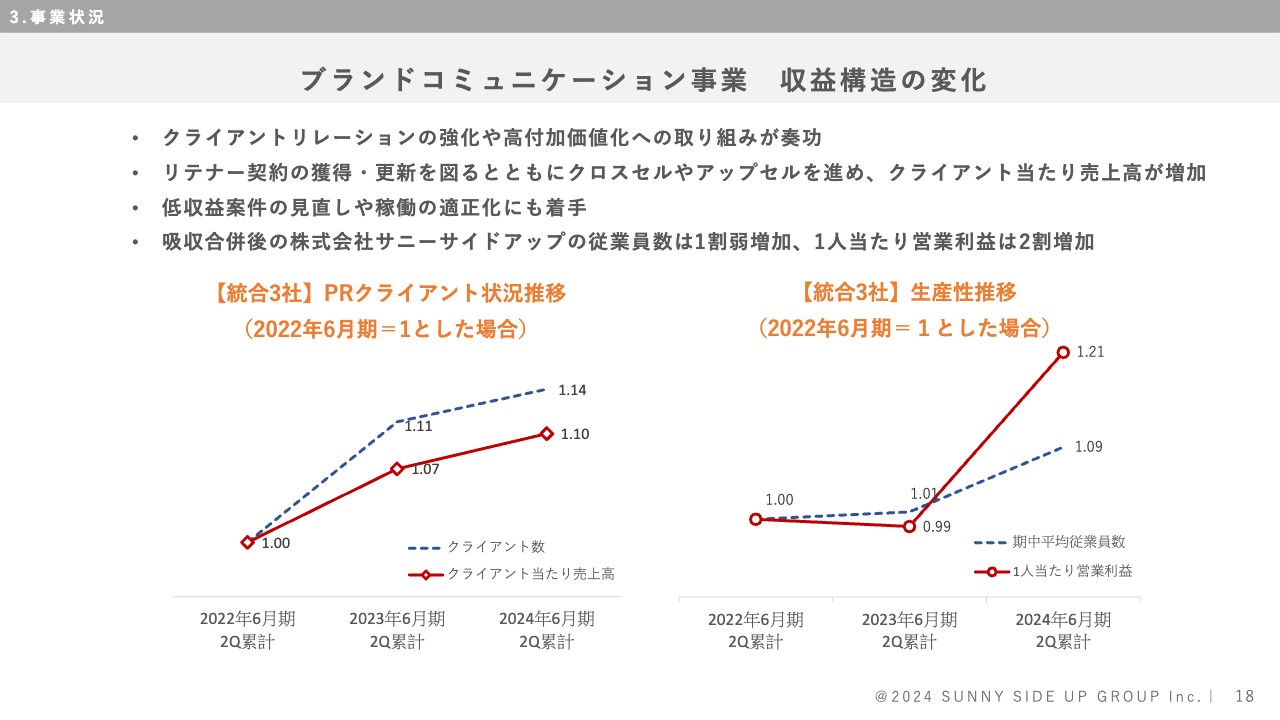

ブランドコミュニケーション事業 収益構造の変化

渡邊:ブランドコミュニケーション事業の収益構造の変化についてです。クライアントリレーションの強化や高付加価値への取り組みが奏功しています。

統合3社のPRクライアント状況推移は、クライアント数、クライアントあたり売上高ともに確実に増加しています。また、統合したことにより生産性が改善され、1人あたりの営業利益が前々期、また前年の同期に比べて2割増加しました。

増井:シナジー効果が表れていますが、PRとセールスプロモーションの統合というかたちで、子会社を統合したことが大きな要因なのでしょうか?

渡邊:おっしゃるとおりです。今までは、セールスプロモーションとPRをグループ会社がそれぞれ提案していました。一緒に提案していなかったのは、別会社であったため、自社の予算達成が優先されてきたためです。

しかし、統合されたことでミーティングも多くなり、「PRでこんな提案を行っている」ということがわかると、「セールスプロモーションの企画提案をしたらどうだろう」という意見が出るようになりました。風通しがよくなることで、提案の機会がかなり増え、一緒に提案できるようになったのは非常に大きいと思います。

増井:クライアント側からの反応も非常によいですか?

渡邊:1社に頼めるということで、よい反応をいただいています。もともと、ワイズインテグレーションというセールスプロモーションの会社を子会社化した後、PR会社のサニーサイドアップとして上場したのですが、ワンストップでクライアントへの提案ができることを強みとしていました。

会社のブランドを統一するのに少し時間がかかりましたが、合併の効果が表れてきているのだと思います。

増井:内部での業務プロセスなどの効果は表れているのでしょうか?

渡邊:先ほどお伝えしたように、会議体が一緒になったため、情報を共有できるようになりました。PRとセールスプロモーションを一緒に提案できる機会も増え、タイムラグもなくなってきています。

例えば企業のキャンペーンを提案する時に、「うちはセールスプロモーションだけではなくPRもできますよ」と、同時に提案できるようになったということです。

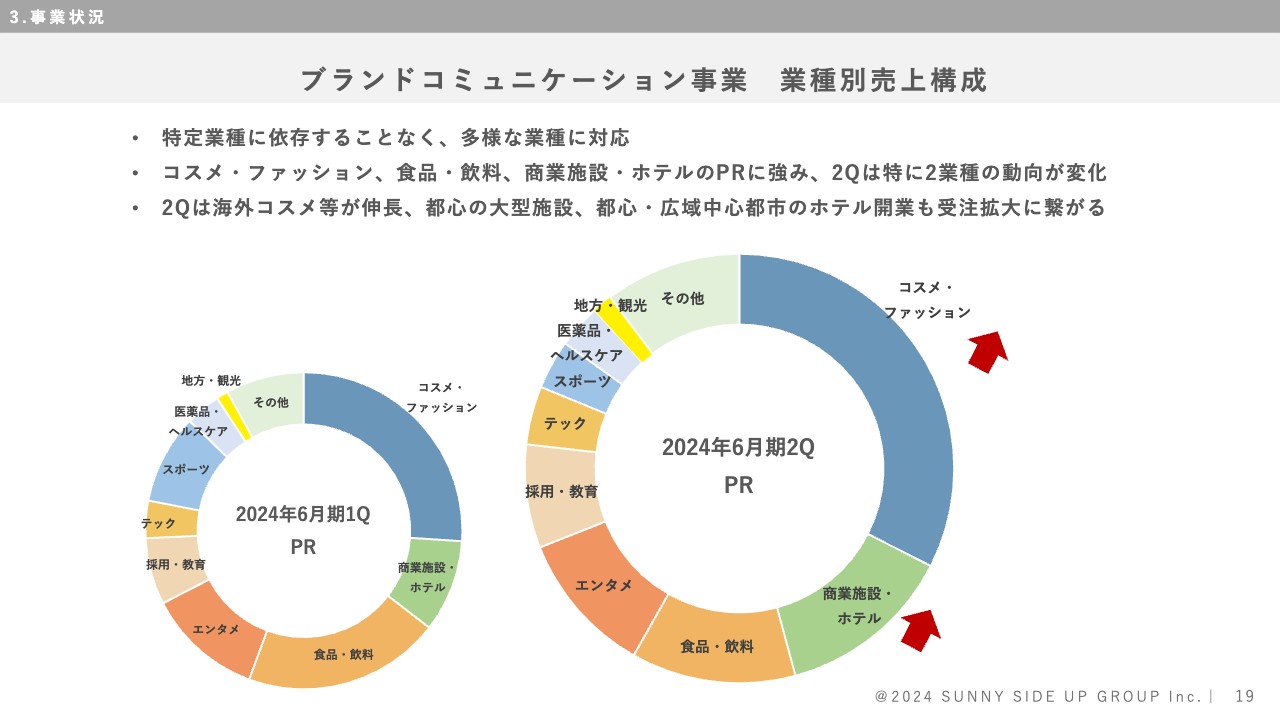

ブランドコミュニケーション事業 業種別売上構成

渡邊:ブランドコミュニケーション事業の業種別売上構成です。2024年6月期の第1四半期・第2四半期で、大きな変化はありません。

ただ、スライドに赤い矢印で記載したように、コスメ・ファッションが増加し、商業施設・ホテルの売上構成がさらに増えたかたちです。これは、さまざまな商業施設のオープンが第2四半期に重なったことが影響しています。

ブランドコミュニケーション事業 第2四半期ハイライト

渡邊:ブランドコミュニケーション事業の第2四半期ハイライトとして、具体例をご紹介します。

当社のPRをニュースなどでご覧いただいたかと思いますが、「虎ノ門ヒルズステーションタワー」が10月6日に、「麻布台ヒルズ」が11月24日に開業しました。11月20日の記者会見では、メディアのみで1,200名以上を誘致するという実績を作ることができました。

さまざまな施設の開業PRに携わった実績をもとに、さらなる受注につなげていくことができるのではないかと思っています。

国内外のキャスティング・クリエイティブ制作についてです。こちらはクムナムエンターテインメントという会社で実施しています。今回、大谷翔平選手を起用し、dipの求人情報サイト「バイトルドットコム」のキャスティング、コマーシャルを制作しました。

また、ロッテのCMに、韓国のグループNewJeansをキャスティングしました。BTSも継続していますが、新たな女性グループとしてCMにキャスティングしています。

当社は、さまざまな地方自治体から、地方創生についてお声掛けをいただくことが非常に多くなってきました。そのため、地方創生に取り組む専門ユニット「地方創生ユニット」を発足し、コンサルティング業務のほか、PRプラニング、メディアプロモート、地方へのプレスツアーなどを行っています。

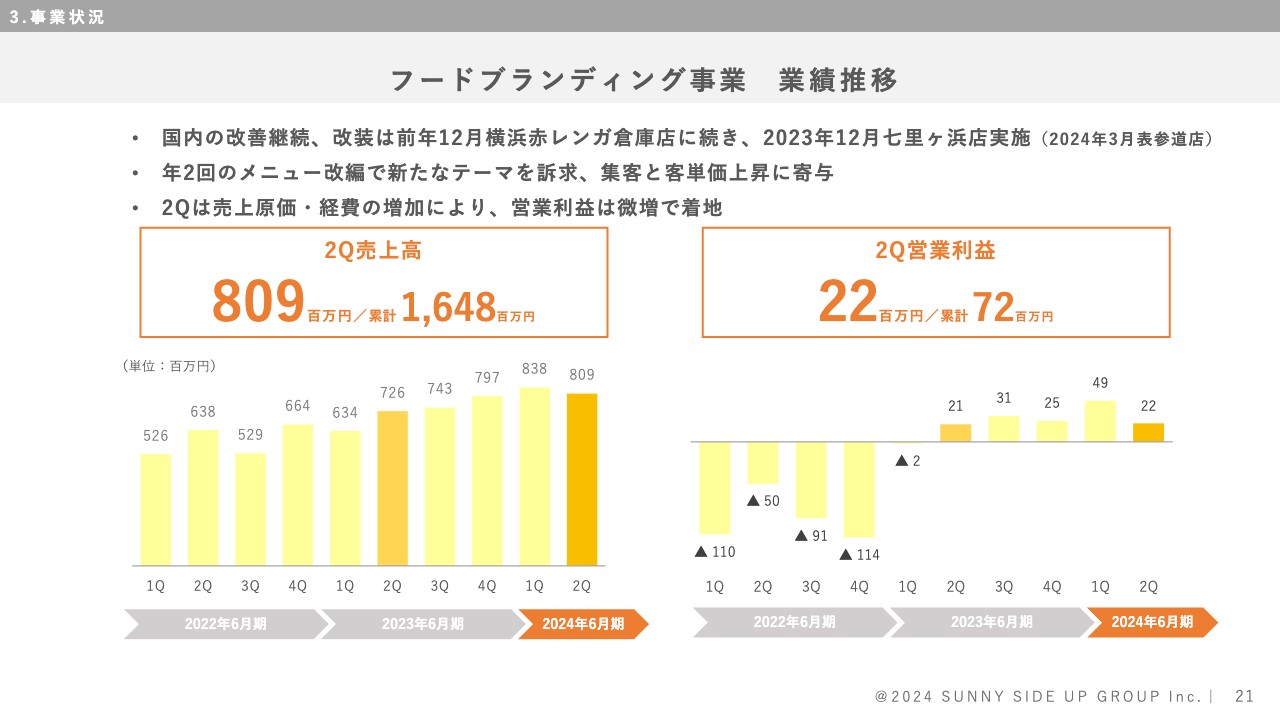

フードブランディング事業 業績推移

渡邊:フードブランディング事業の業績推移です。主に「bills」が占めているため、先ほどお伝えしたインバウンドの回復が影響しています。

2022年12月に横浜赤レンガ倉庫店をリニューアルオープンし、2023年12月に七里ヶ浜店のリニューアルを実施しました。現在、表参道店は休業し、リニューアルを行っているところです。多くのお客さまに来店いただくため、店内を清潔に保つため必要があります。リニューアルでPRの機会をさらに創出し、売上・利益の向上を狙っています。

荒井:フードブランディング事業の「bills」について、立地を含めた店舗施策および成長戦略を教えてください。

渡邊:旧正月も含めて、さまざまなインバウンドの方が来ていますが、やはり表参道・銀座が中心です。地方都市、福岡・大阪というエリアは少し弱い部分がありますので、そこに集中したPRを行っていきます。新店舗を出さずとも、まだ伸びしろがあると思っています。

「bills」には「世界一の朝食」というイメージがあり、朝の時間帯には行列ができます。一方で、夜には少しゆとりがある状況ですので、夜の時間帯のPRを行っています。

例えば、「東洋美人」という山口県のお酒のブランドでハウス日本酒を作り、「朝食だけではありません。お酒も楽しめるお店ですよ」というPRを行いました。各店舗の時間帯別売上を加味したPR施策を行い、売上高の成長と利益率のアップを狙っています。

荒井:今後は、店舗を増やすというよりは、それぞれの店舗を強化していくということですね。

渡邊:おっしゃるとおりです。2008年のスタートから15年を超えているため、店舗のリニューアルをすることによって、さらに集客できると考えています。

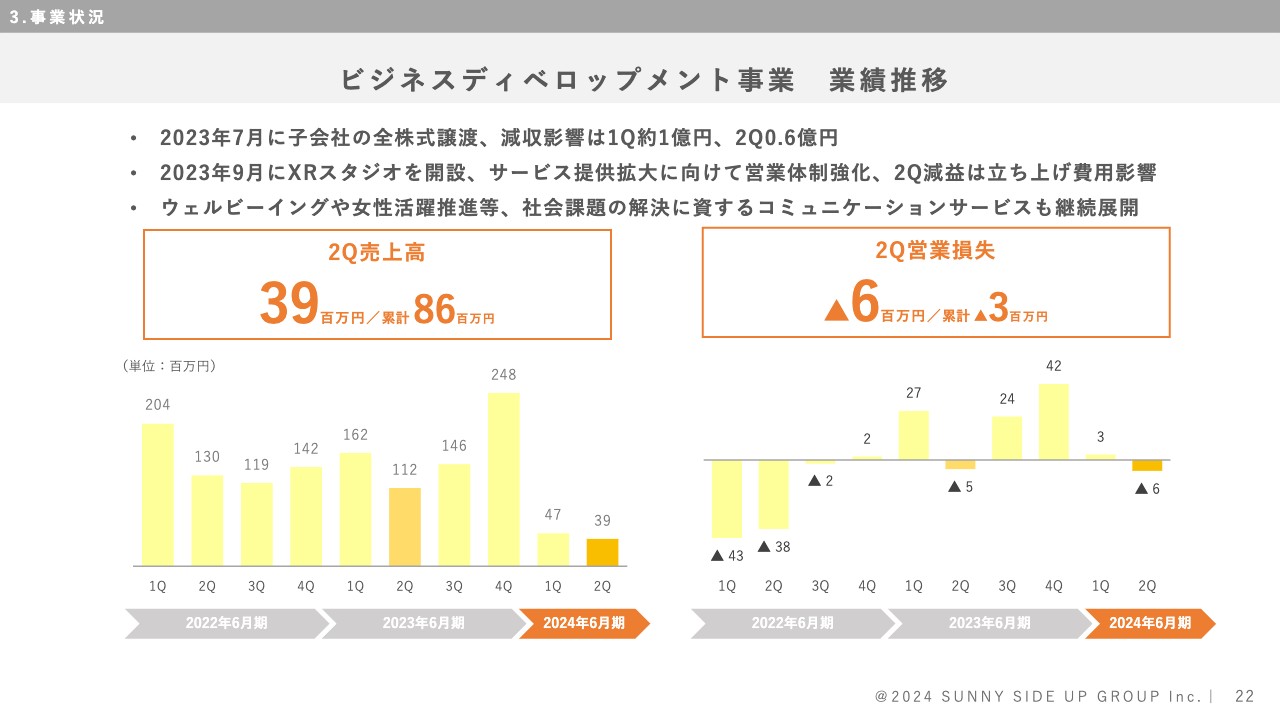

ビジネスディベロップメント事業 業績推移

渡邊:ビジネスディベロップメント事業の業績推移です。2023年7月に子会社の全株式を譲渡したため、売上が少なくなっています。

挑戦をしなければ、会社の事業・業績は伸びていかないため、新規事業への投資も行っています。一方で、子会社の株式を譲渡して出血を止めるなど、早めの判断も行っています。

2023年9月にはXRスタジオを開設し、サービス提供拡大に向けて営業を強化しています。その先行投資に伴う減価償却費等により、第2四半期はまだ営業損失が出ていますが、前向きな損失だと考えています。

中長期の事業成長イメージ

渡邊:中期成長戦略の進捗です。現中期方針期間においては、コア事業(ブランドコミュニケーション事業)での手堅い成長に注力しています。

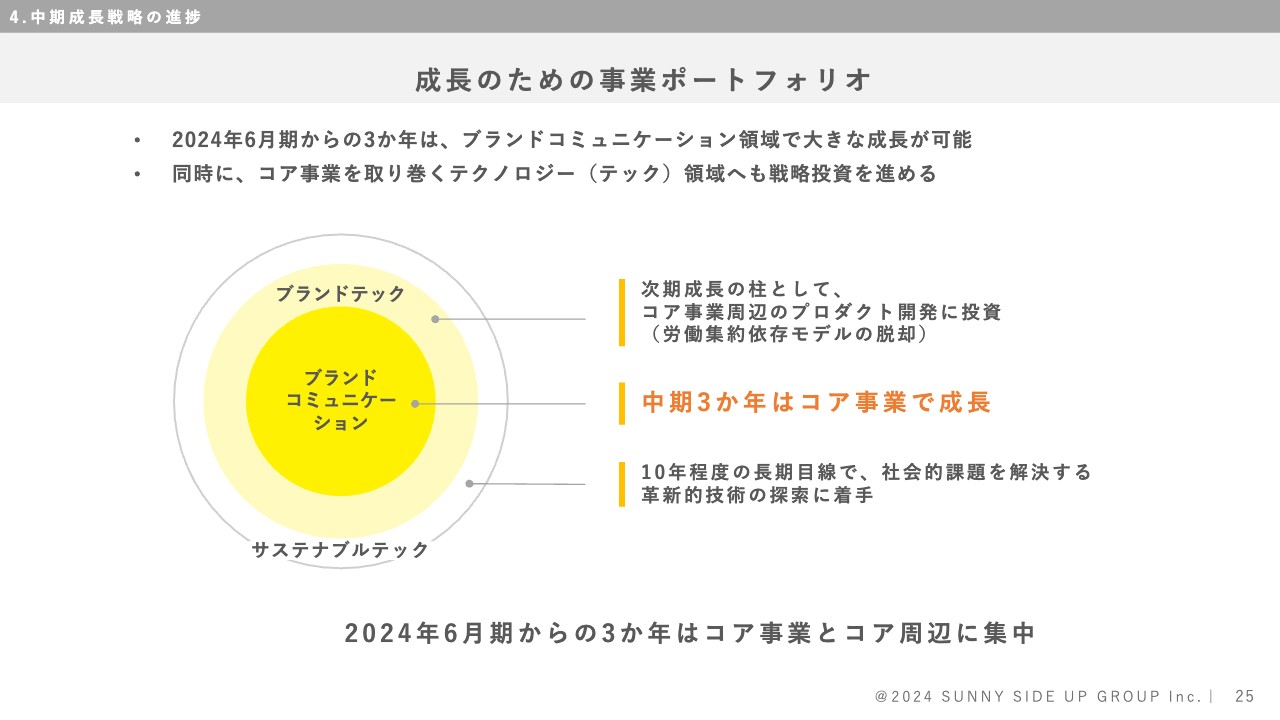

コア事業周辺への戦略投資も行い、次期中期方針以降の新しい事業成長の柱として、ブランドテック、サステナブルテックと事業を展開していきます。

成長のための事業ポートフォリオ

渡邊:成長のための事業ポートフォリオです。2024年6月期からの3ヶ年は、ブランドコミュニケーション領域で事業を成長させ、ブランドテック、サステナブルテックへと事業を広げていきたいと考えています。

増井:2023年9月に登壇いただいた時には、コンサルティング機能を強化していきたいというお話でした。これは、ブランドコミュニケーションの中のPR事業に含まれていると考えてもいいのでしょうか?

渡邊:おっしゃるとおりです。

増井:現在、受注はいかがですか?

渡邊:先ほどお伝えしたように、ブランドコミュニケーションでは、PRとセールスプロモーションを一緒に提案できるようになりました。セールスプロモーションの企画も含め、川上の段階から企画提案ができるようになりましたので、現在はPRだけでなく、コンサルティングもできる人財の採用を強化しています。

人財が揃えば、コンサルティングをさらに打ち出したかたちで提案ができるようになります。

増井:非常に楽しみな分野ですよね。

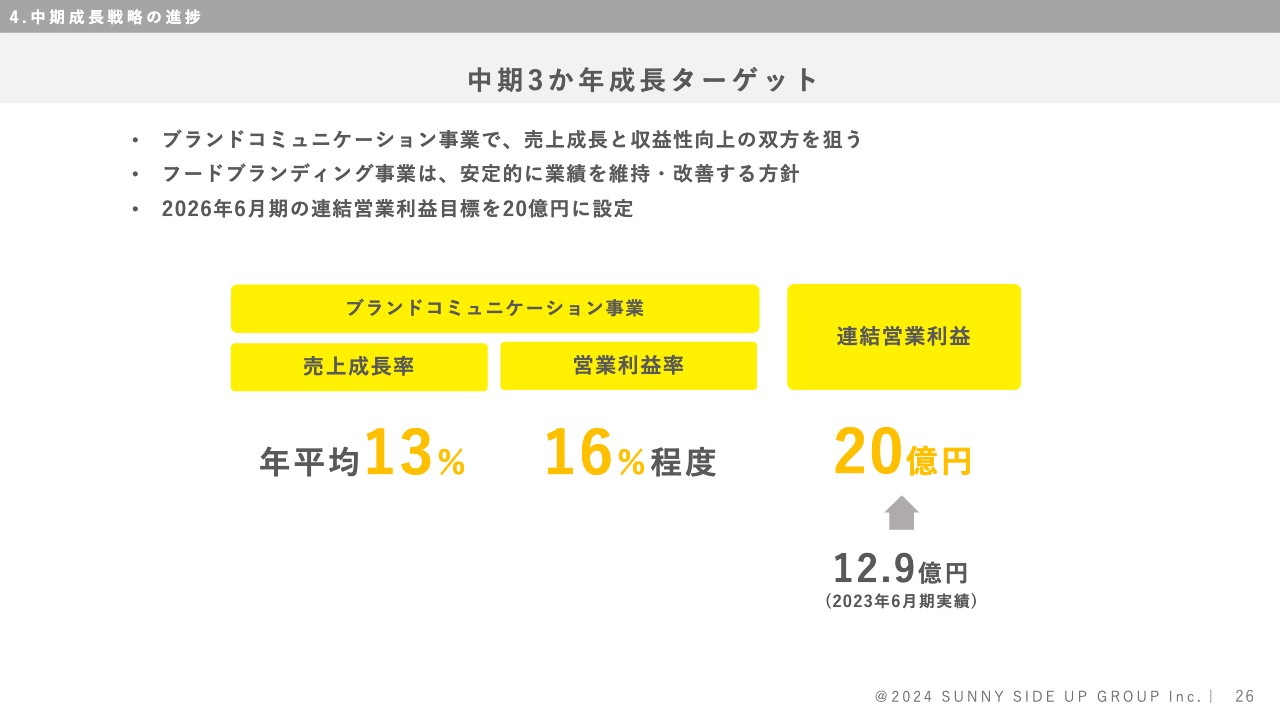

中期3ヶ年成長ターゲット

渡邊:中期3ヶ年の成長ターゲットです。ブランドコミュニケーション事業については、売上成長率が年平均13パーセント、営業利益率が16パーセント程度とし、連結営業利益20億円を目指しています。

2023年6月期の連結営業利益は12.9億円、当期は約15.6億円を予想しており、3ヶ年の中で、20億円の達成が見えてきています。

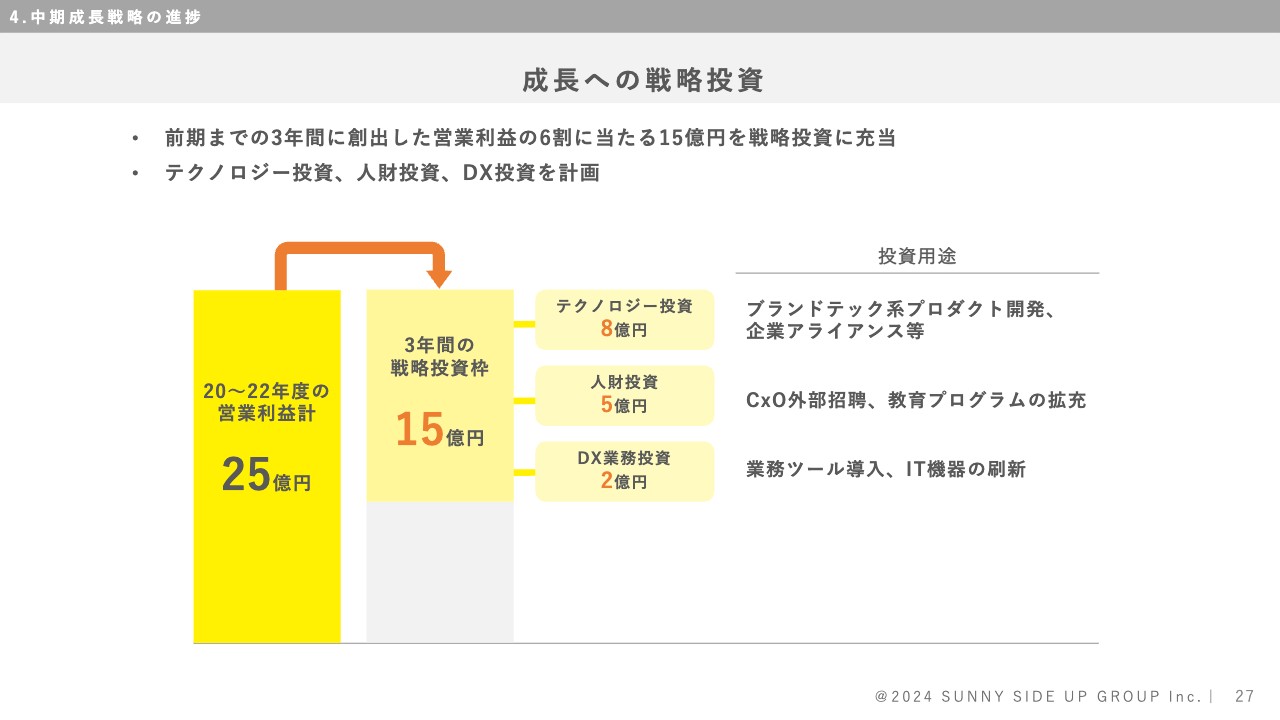

成長への戦略投資

渡邊:成長への戦略投資です。3年間(2020年度から2022年度)の営業利益25億円の6割に相当する15億円を成長戦略投資枠として充当する予定です。テクノロジー投資、人財投資、DX投資を計画しています。人財投資の部分は、コンサルタントも含めて教育していくため、特に投資していきます。

株主還元

渡邊:株主還元です。2024年6月期からの3ヶ年で15億円の戦略投資を行うものの、配当性向は30パーセント程度を維持継続したいと思っています。

収益目標の早期達成が見込まれる場合は、当然、還元充実を検討します。今回の中間配当もその表れです。

2024年6月期は、配当性向32.1パーセントを予想しています。

荒井:以前の「bills」の株主優待は非常に魅力がありましたが、なくなってしまったため、配当性向30パーセントは少し寂しい印象があります。当面はEPSを高め、増配していく考えでよいでしょうか?

渡邊:おっしゃるとおり、EPSを高めていくことを目標にしています。株主優待がなくなっている部分にプラスアルファするというかたちで、中間配当の実施を決めています。配当性向も「程度」としているため、きちんと利益が出れば上げていきたいと思っています。

荒井:将来的には、配当性向も上がっていく可能性があるということですね。

渡邊:おっしゃるとおりです。

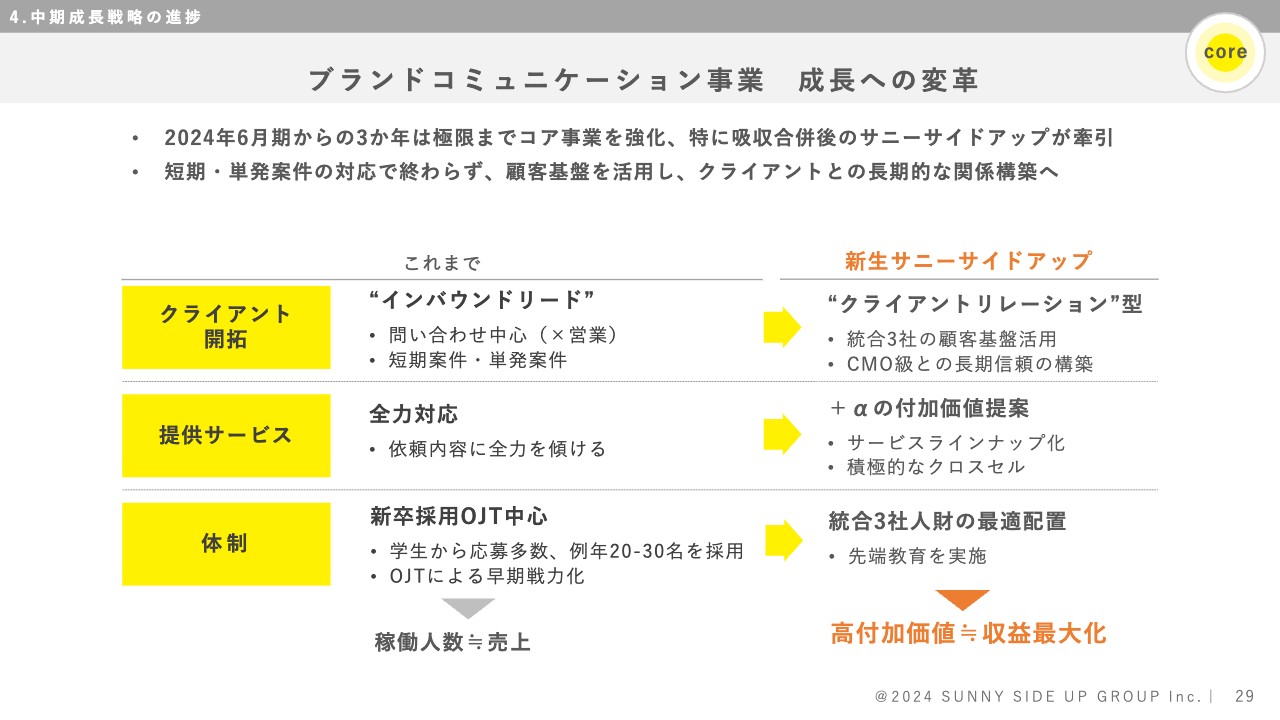

ブランドコミュニケーション事業 成長への変革

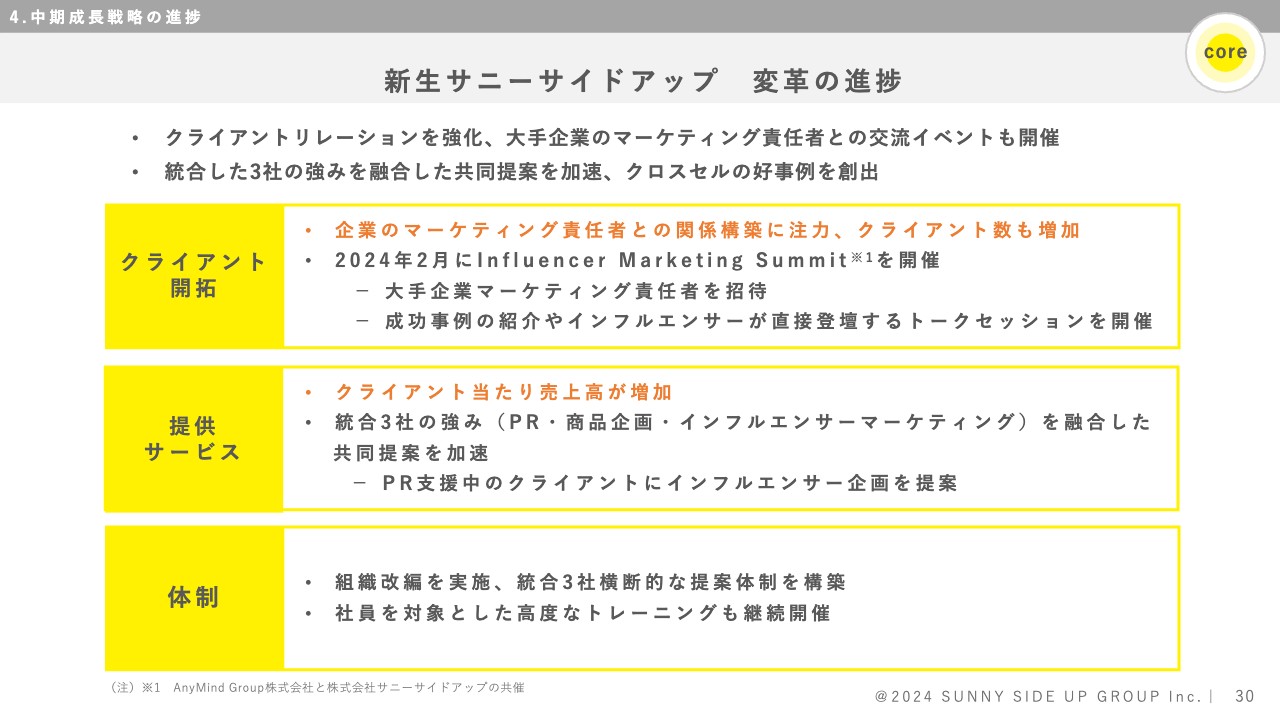

渡邊:ブランドコミュニケーション事業の成長への変革です。新生サニーサイドアップグループとしては、旧来の問い合わせ中心型から、クライアントリレーション型に変化しています。

クライアントに対して、「これまで以上のサービスを提供できます」というコミュニケーションを行っています。こちらから積極的に、新たな会社のクレデン(クレデンシャル)を行い、さらなる受注につなげる活動を増やしています。また、3社の統合による顧客基盤の拡大も後押ししています。

提供サービスは、サービスのラインナップ化により、積極的なクロスセルを行うかたちです。

体制としては、これまでは新卒採用OJT中心でしたが、3社の統合により、ホールディングスに全社員の雇用を戻し、そこから各社に出向するかたちをとっています。これにより、さまざまな人財を最適な環境に配置することが可能となり、効率がよくなりました。

新生サニーサイドアップ 変革の進捗

渡邊:新生サニーサイドアップの変革の進捗です。先ほどのご説明の追加として「クライアントの開拓」「提供サービス」「体制」とありますので、ご覧ください。

ブランドテックの進捗

渡邊:ブランドテックの進捗についてです。XRスタジオのサービスが提供開始になったことで、さまざまな企業へのセールスチャンスが増えています。

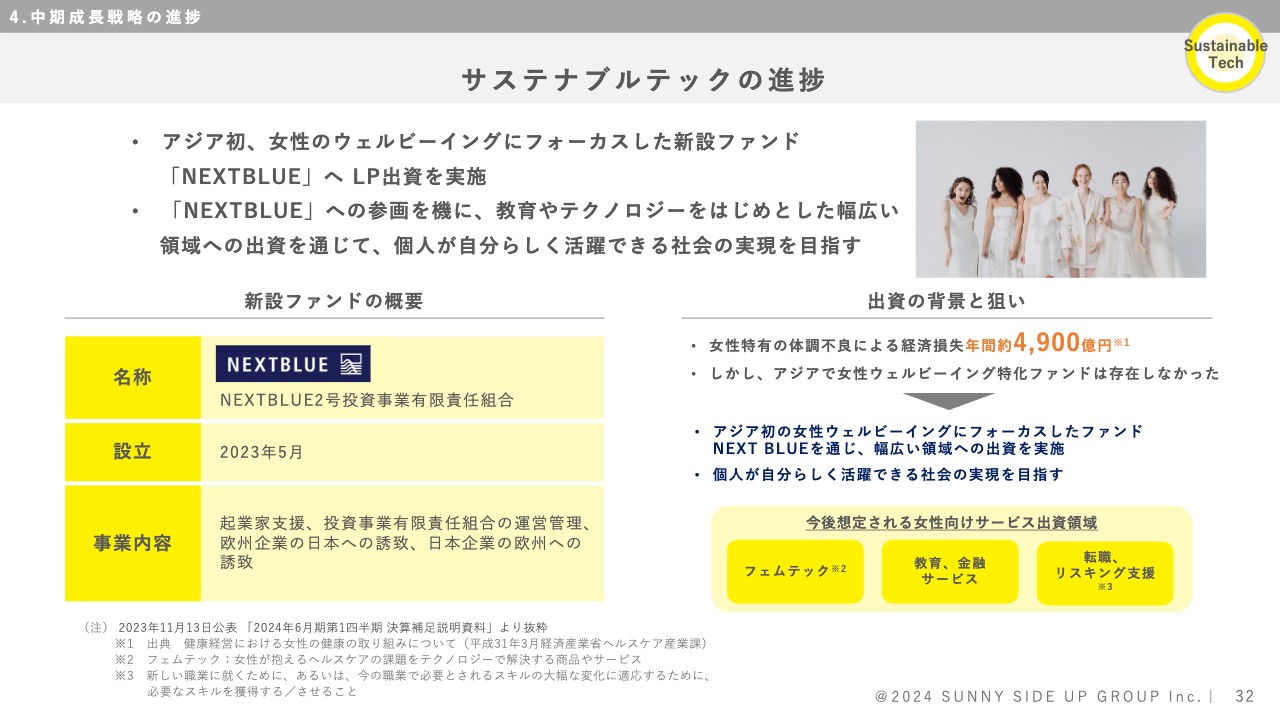

サステナブルテックの進捗

渡邊:サステナブルテックの進捗についてです。すでに投資を行っており、新たな成長の牽引役になればと考えています。

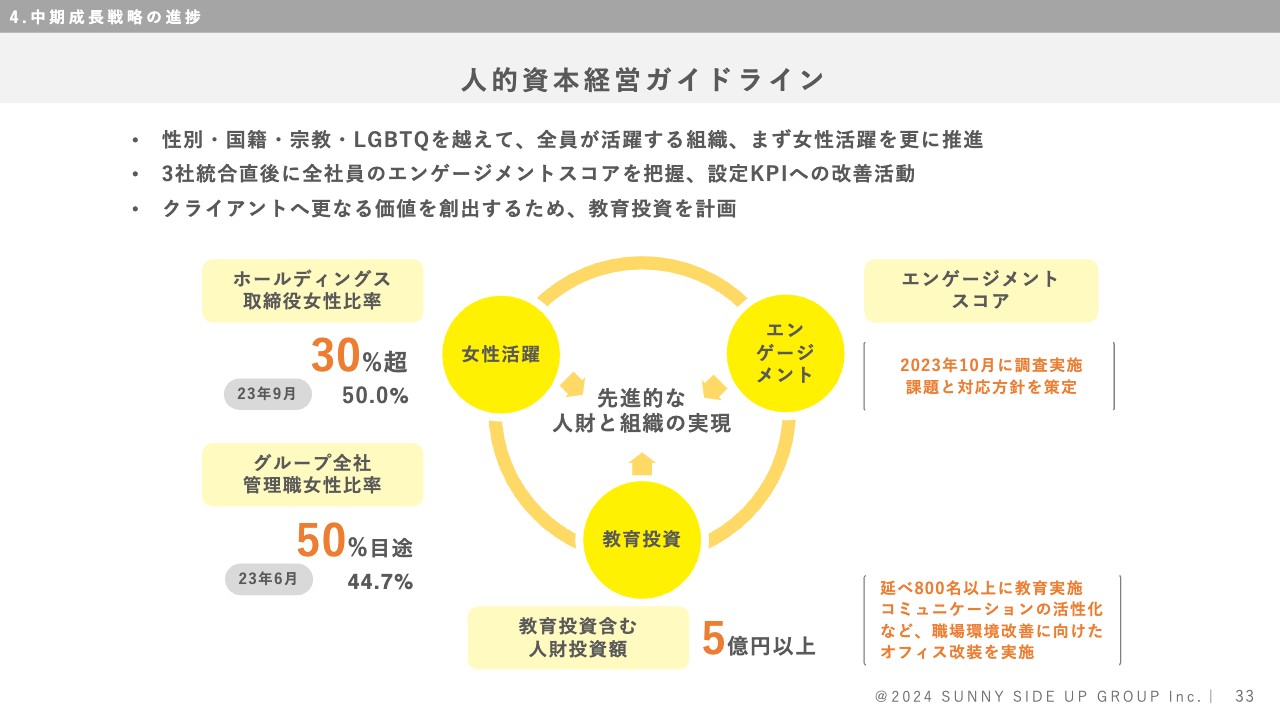

人的資本経営ガイドライン

渡邊:人的資本経営ガイドラインです。当社は女性の活躍を推進しています。グループ全社の管理職女性比率50パーセントを目途としていますが、それに近づきつつあります。

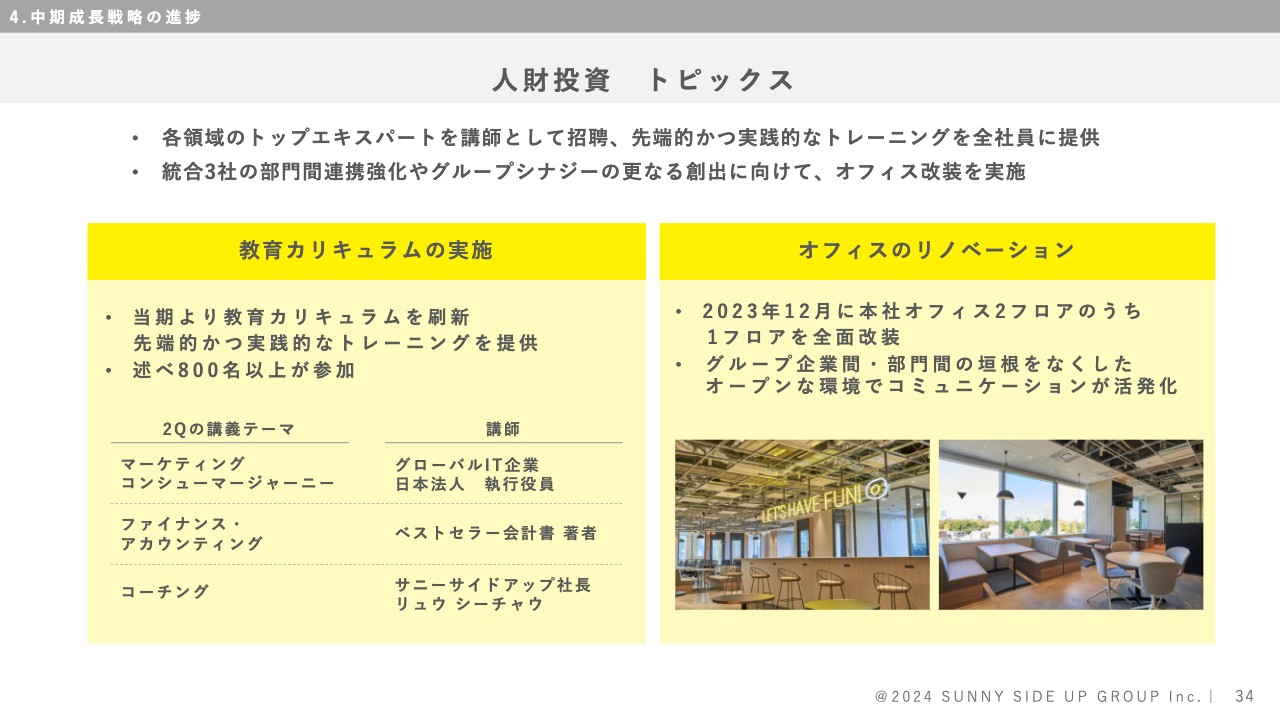

人財投資 トピックス

渡邊:人財投資のトピックスです。さまざまな教育カリキュラムの実施のほか、オフィスのリノベーションを行うことによって、よりオープンな環境が作れるようになってきています。

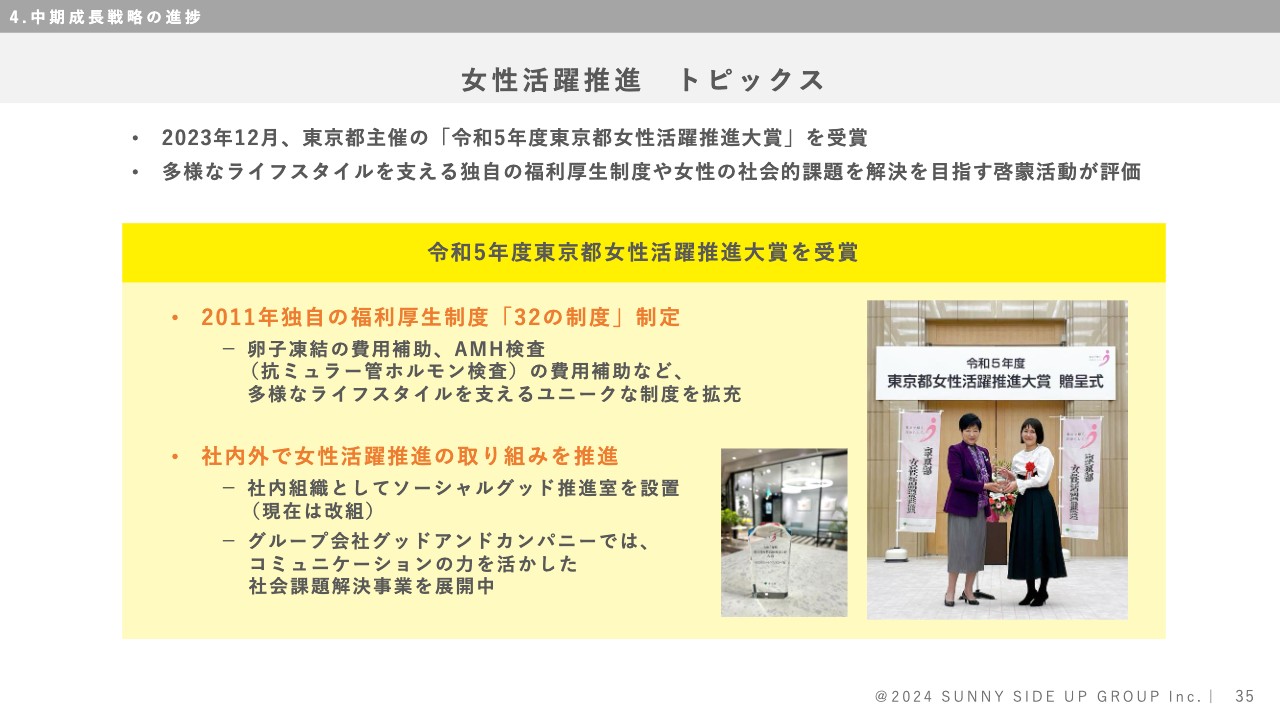

女性活躍推進 トピックス

渡邊:女性活躍推進のトピックスです。2023年12月、東京都主催の「令和5年度女性活躍推進大賞」を受賞しました。当社はスライドのようにソーシャルグッドな取り組みも推進しています。

質疑応答:「bills」のデフレ時代と現在での業績の違いについて

荒井:「『bills』は高級志向のようですが、デフレ時代と現在で業績に違いはありますか?」というご質問です。

渡邊:設定金額は決して低いわけではなく、銀座の店舗の客単価は3,000円を超えますが、それ以外の店舗は2,800円程度です。ファーストフード店ではなく、レストランの金額設定になっています。

逆にいえば、レストランの客単価としては低いほうかもしれませんが、設備投資もしていますので、店舗内装も含めて外国のような雰囲気になっています。ある程度金額の高いレストランをご利用のお客さまには、リーズナブルに感じていただけるのではないかと思います。

一方、「プチ贅沢」といいますか、ご褒美として女性同士で来ていただくお客さまや、誕生日のお祝いなどで来ていただくお客さまもいらっしゃいますので、現在も成長ができているのではないかと思います。

質疑応答:コロナ禍前後の顧客層の変化について

荒井:コロナ禍前後で、顧客層に変化はありましたか?

渡邊:コロナ禍では、インバウンドのお客さまがいなかったため、日本人のお客さまがかなり増えました。現在はインバウンドも回復傾向にありますので、店舗にもよりますが、海外からのお客さまが増えています。

例えば、朝に銀座の店舗を見に行くと、日本のお店とは思えないくらいに、さまざまな国の方が来ています。時間帯にも関係しますが、海外からのお客さまが増えることによって利益率が高くなるのは、円安の影響です。追加オーダーも含め、日本人のお客さまよりも支払い額が多くなっています。

また、海外からのお客さまは観光目的の方が多く、店舗に長時間滞在しないのも特徴的です。結果的に、効率の改善にもつながっています。

質疑応答:日本酒とのコラボレーションについて

荒井:先ほど「日本酒とコラボレーションすることで夜の時間帯の単価を上げていきたい」とお話しされていました。そのあたりもインバウンドへのアピールになっているのでしょうか?

渡邊:おっしゃるとおりです。当社は、「CRAFT SAKE WEEK」という大きなイベントを開催しています。延べ72万人が来場するコンテンツを持っていますので、その中のネットワークを活かしています。

ハウスワインに関しては、オーストラリアのワインを使用してPRを行っています。さらに昨今の日本酒ブームに合わせ、「東洋美人」という山口県のブランドを採用しました。

こちらは非常においしいお酒でもあり、「『bills』の料理に合うのですか?」という「?」が起こることで、注目を集めると思っています。今回導入したハウス日本酒は、当社のオーストラリアのヘッドシェフが「東洋美人」の酒蔵と協議し、テイスティングして「bills」の料理に合うものとして選びました。この意外性が、PR効果につながると思っています。

荒井:日本酒に合わせた新メニューなどは考えていますか?

渡邊:はい。日本酒とのペアリングディナーを行いました。当社はPR会社ですので、メディアの方やインフルエンサーの方を招待しました。その内容を「Instagram」等で発信していただいた効果により、かなりの本数が出るようになりました。

質疑応答:オフィスのリノベーションによる社内環境の変化について

増井:オフィスのリノベーションによって、これまで異なった会社にいた方々が、オープンスペース等で顔を合わせるようになったり、会議も一緒にするようになったりしたというお話でした。

これにより、人事評価が複雑になるのではないかと懸念しています。いろいろなレポートラインができるのはどうかと思うのですが、どのようにマネジメントしているのでしょうか?

渡邊:現在、2フロア体制をとっており、壁を取り払ってフリーアドレスにすることによって、管理部門ともコミュニケーションが取りやすくなりました。

なお、基本的にレポートラインは同じであるため、人事評価は変わりません。ただし、フリーアドレスで、さまざまな社員と話す機会が増えていますので、評価はよりしやすくなったと思います。

増井:プラスの面として、よいアイデアが出ることもあるのでしょうか?

渡邊:そうですね。当社はフードブランディング事業も行っていますので、カウンターでみんなでおつまみを食べたり、金曜日の夜などには、お酒を飲めるようにしたりしています。ですので、そこで集まって、さまざまなグループ会社との交流も行われていると思います。

増井:それはいいですね。楽しそうな様子が窺えますね。

質疑応答:XRスタジオの収益化と運営について

荒井:「XRスタジオについてです。こちらの事業の収益化はどのくらいで、いつ頃を見ているのでしょうか? 従来と比べて、時間と費用を大幅に削減することができたということでしょうか?」というご質問です。

渡邊:XRスタジオは、本来別の場所に構える予定でした。しかし、今回オフィスの全面改装に先立って、社内にXRスタジオを設置することができました。

家賃がかからないため、コスト削減になりますし、セールスプロモーションやPRの打ち合わせに来たクライアントに、XRスタジオを体験いただくなど、ほかの部署を紹介できるというプラスの効果があります。

荒井:それに関連して、「XRスタジオなど、大変すばらしいインフラをお持ちですが、これを用いる企画、コンテンツの開発、現場の設営や運営は、すべて社内で完結しているのでしょうか?」というご質問です。

渡邊:はい。XR事業を行っていた会社の社長を招聘しています。また、そのスタッフも採用し、すべて社内で完結しています。

質疑応答:保有しているキャッシュの活用について

増井:「御社がかなりの額の現金を保有していることが、バランスシートから見て取れます。この資金をどのように活用する予定ですか?」というご質問です。

渡邊:現金をそれほど多く保有しているとの認識はなかったのですが、資金の活用は当社の場合、人財への投資が一番だと考えています。

「bills」の事業で店舗展開する際は、キャッシュを使うこともあります。しかし、大きい店舗を出店する際は、非常に低金利ですので、融資を受けることもあります。

したがって、キャッシュを多く持っている認識はなく、通常程度だと思っています。

質疑応答:中田英寿氏と新規事業展開の関係について

増井:「中田英寿氏が主要株主に入っていますが、新規事業の展開などと関係はあるのでしょうか?」というご質問です。

渡邊:新規事業ではありませんが、日本酒とのコラボレーションのきっかけとなっています。中田英寿氏が日本酒ブームの牽引役だったと、業界の方を含め、みなさまが認めていることです。

「CRAFT SAKE WEEK」は、当社にとって非常に大きなコンテンツになっています。さらに今回は、「SAKE COMPETITION」というイベントを当社が主催します。

こちらはもともと酒屋さんがメインで行っていたイベントで、1,000種類ものお酒を「純米酒部門」「純米吟醸部門」「純米大吟醸部門」「Super Premium部門」の4部門で審査し、上位入賞酒を表彰するものです。そこで1位を取ると、認知度と売上が上がります。

我々経営幹部が地方を回る時間はなかなかありませんが、中田氏は、自らの事業で日本全国の生産農家や伝統工芸、酒蔵などを回っています。

その様子を中田氏が発信しているため、それを見た企業の方々からの問い合わせやオファーをたくさんいただくようになりました。ですので、かなりの効果があります。

質疑応答:「bills」の出店場所について

増井:「フードブランディング事業の利益率が低いにもかかわらず、『bills』は高額賃料の商業施設、商業店舗ビルに出店しています。『bills』が持つ高い集客力を考慮すると、単独の路面店舗への出店のほうがよいのではと感じますが、なぜそのような高額のビルに入っているのでしょうか?」というご質問です。

渡邊:実は本国の方針として、シドニーはすべて路面店ですので、本来は路面店を望んでいます。韓国は、2店舗とも商業施設や商業ビルの路面店です。しかし、座席数などの規模を鑑みて、路面店でよいのかという声もあります。

賃料についてはおっしゃるとおりです。例えば、大阪の店舗は駅に隣接した商業ビルに入っているため、賃料は高額です。一方で、福岡の店舗は、市から借りている水上公園に入っています。

ただ、「bills」は、ブランド力が高いということで交渉しやすいですし、誘致されていますので、思いのほか賃料は高くありません。そもそも賃料が高額であれば出店しません。

増井:そうですよね。賃料が高額なビルに入っているわりには、単価を低めに設定されているイメージがあります。

渡邊:そうですね。当社は当然ロイヤリティも払っており、その上で利益が出ています。当社のオペレーション部門は、外部とジョイントベンチャーで行っているため、今見ていただいた利益は、店舗で出している利益の半分が残っているかたちです。

店舗の利益はフードブランディング事業の2倍ですので、そこから賃料を計算すると、いかに当社のブランド力が高く、コストを抑えて出店できているかがわかると思います。

新着ログ

「サービス業」のログ