Index

佐藤慎一郎氏(以下、佐藤):バリュエンスホールディングス取締役CFOの佐藤です。本日はお忙しい中、当社の決算説明会にご参加いただきありがとうございます。

本日はスライドのとおり、2024年8月期第1四半期の業績とハイライトについてご説明します。

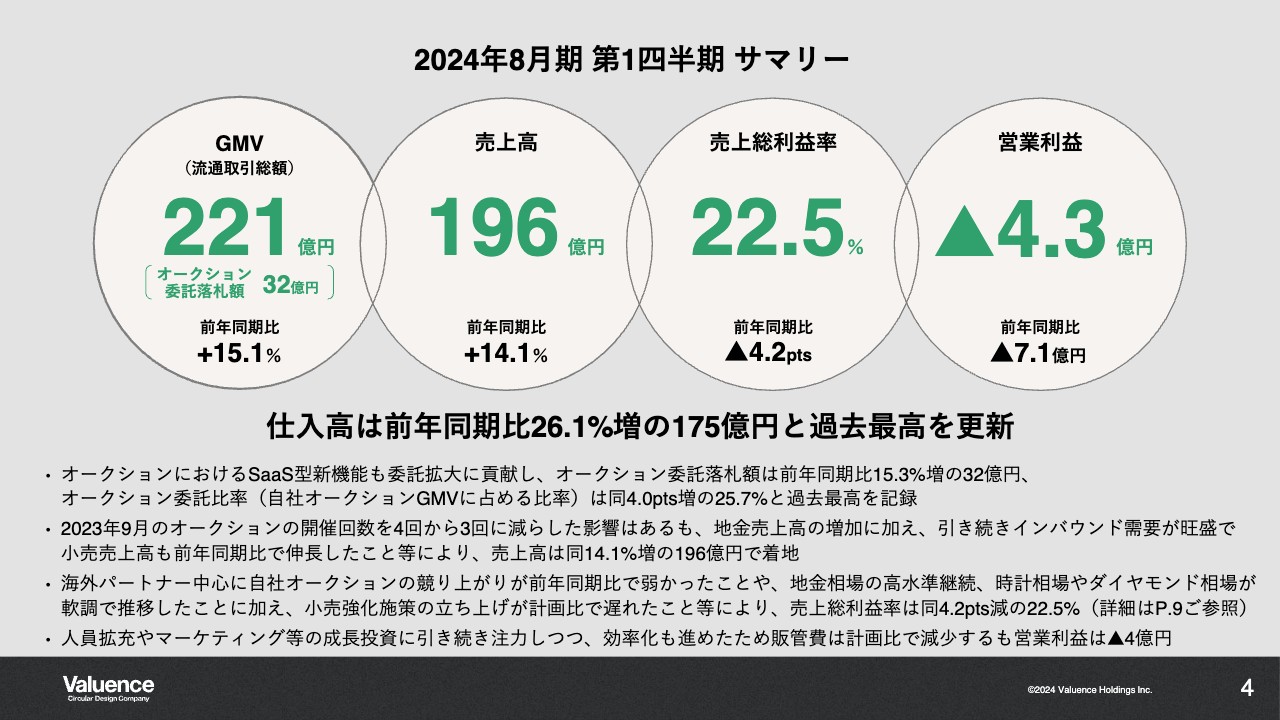

2024年8月期 第1四半期 サマリー

まずは業績サマリーです。GMV(流通取引総額)は前年同期比15.1パーセント増の221億円で、オークション委託落札額はそのうちの32億円となりました。売上高は前年同期比14.1パーセント増の196億円となりました。

一方で、売上総利益率は前年同期比4.2ポイント減の22.5パーセント、営業利益は4.3億円の赤字となりました。ただし、仕入高は前年同期比26.1パーセント増の175億円と過去最高を更新しています。

売上総利益率の悪化要因は主に3つあると考えています。1つ目は、時計を始めとする相場の悪化により、海外パートナーからの落札が低調に推移したことです。

これまでの当社最大のストロングポイントは、海外事業者に販売できるネットワークを持っていることでした。しかし、当四半期は円安にも関わらず、海外からの入札が非常に低調に推移し自社オークションの競り上がりがなかったことが、売上総利益率の減少につながりました。

2つ目は、地金相場が非常に好調に推移したことです。今回の売上増の最大の要因は、卸売(地金)売上高が前年同期比18億円増となっており、結果として売上高に占める地金の比率が24.1パーセントまで上昇し、売上総利益率の悪化につながりました。

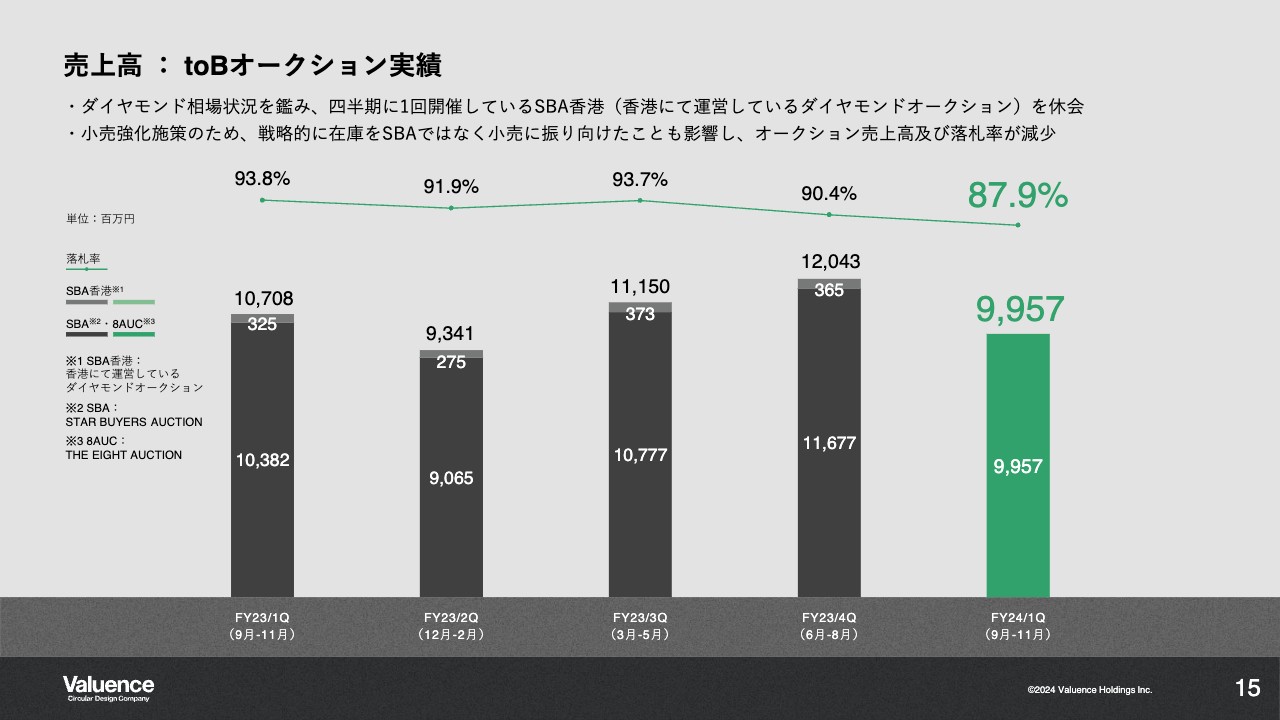

3つ目は、香港で四半期に1回開催している売上総利益率の高いダイヤモンドオークションを休会したことです。開催を見送った理由は、昨年10月から続くイスラエル情勢により、ダイヤモンドの相場が急激に悪化したためです。

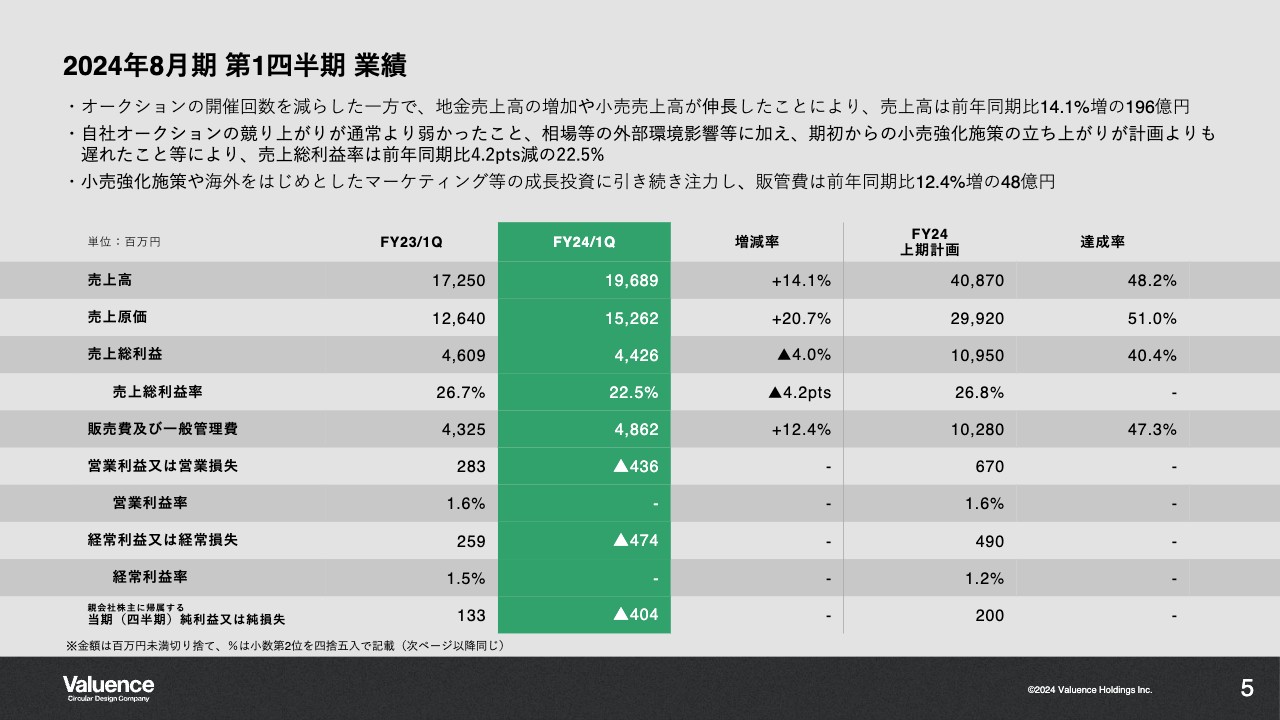

2024年8月期 第1四半期 業績

第1四半期の業績についてご説明します。仕入高は170億円を超えて過去最高を記録しました。なお、仕入高175億円のうち152億円を原価に回しています。今期は「小売強化」を大きな施策の1つとしているため、意図的に商品を小売在庫に振り向けました。

結果、25億円の在庫増となりました。さらに、先ほどご説明した理由により売上総利益率が悪化したため、152億円の原価に対して売上高は196億円、売上総利益は前年同期比で2億円減の44億円となりました。

販管費は、人件費や広告宣伝費などの投資を計画どおり行ったことにより、前年同期比で5億円増加しました。売上総利益が2億円減少し販管費が5億円増加したことで、営業利益は前年同期比7億円減となりました。

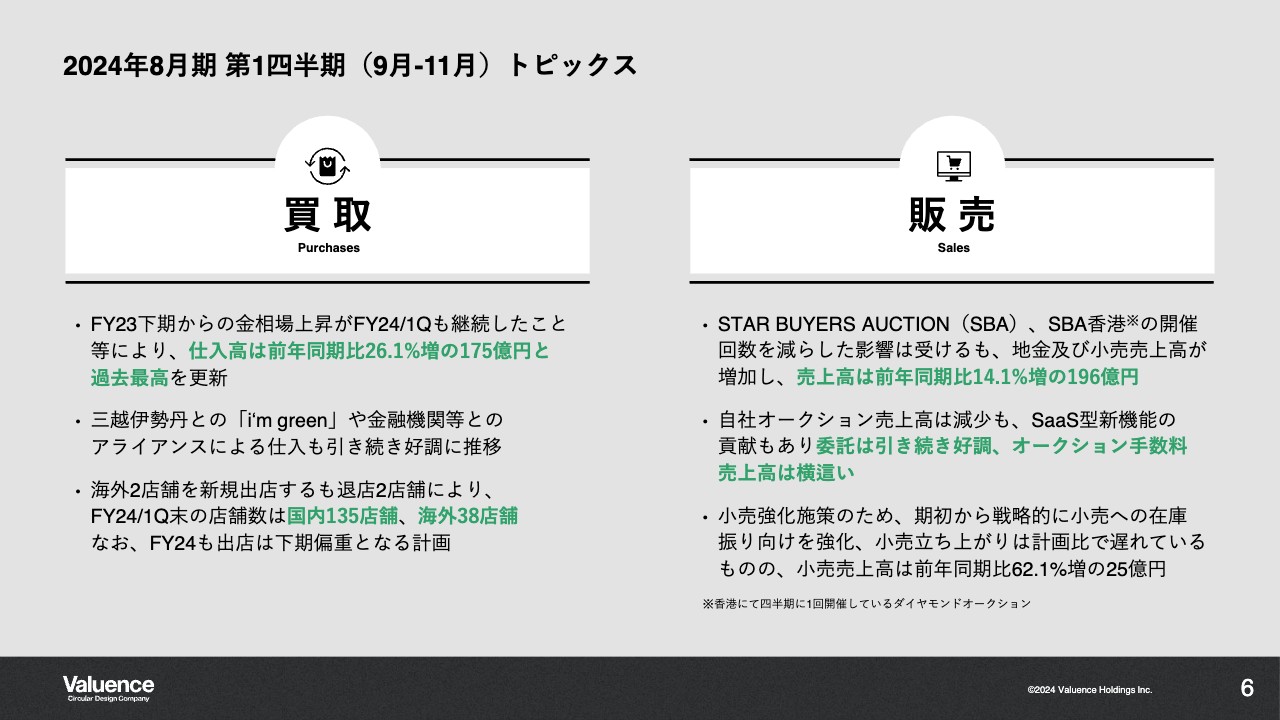

2024年8月期 第1四半期(9月-11月)トピックス

買取と販売のトピックスをお話しします。まずは買取についてです。金相場が非常に上昇したため、仕入高が過去最高を更新しました。加えて、三越伊勢丹さまとの「i’m green」や金融機関等とのアライアンスによる仕入も増加傾向です。その結果、前期末比で店舗数は変わらないものの、仕入高は増加しました。

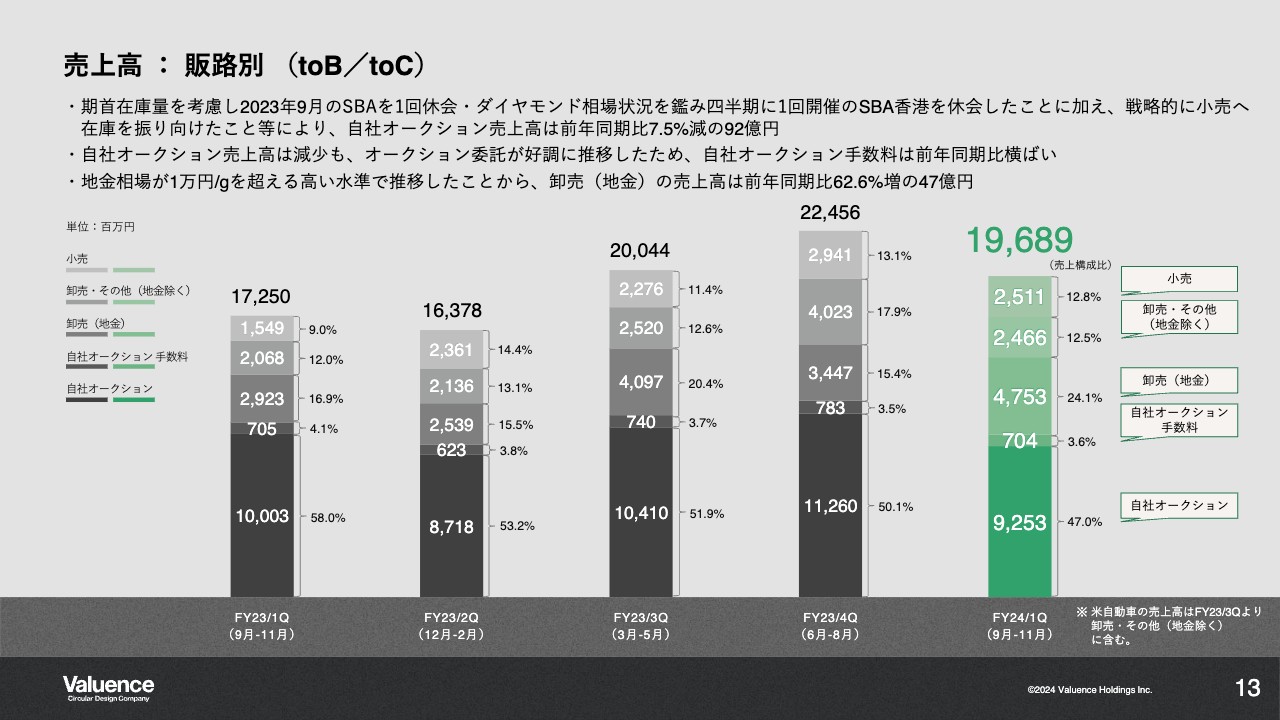

販売については、地金および小売売上高が増加したことにより、売上高が前年同期比14.1パーセント増の196億円となりました。また、自社オークションの売上高が減少したものの、自社オークションにおける委託は引き続き好調で、オークション手数料売上高は横ばいとなりました。

さらに、インバウンド需要は引き続き旺盛で小売売上高は前年同期比62.1パーセント増の25億円となりました。しかし、今期のテーマとしている小売強化施策は当社の計画比では立ち上がりが遅れている状況です。

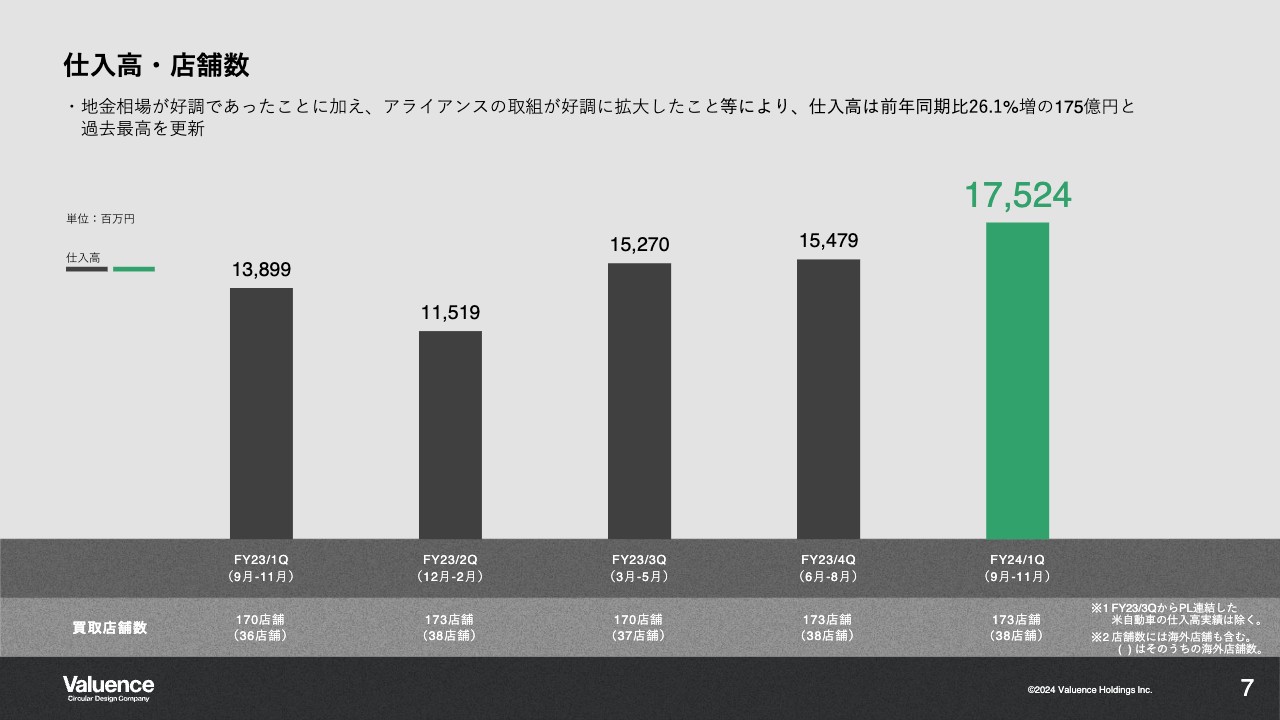

仕入高・店舗数

仕入高・店舗数の推移です。仕入高は前年同期比26.1パーセント増の175億円で、2023年8月期第4四半期比でも増加し過去最高を更新しています。店舗数は前期末から変わっていません。

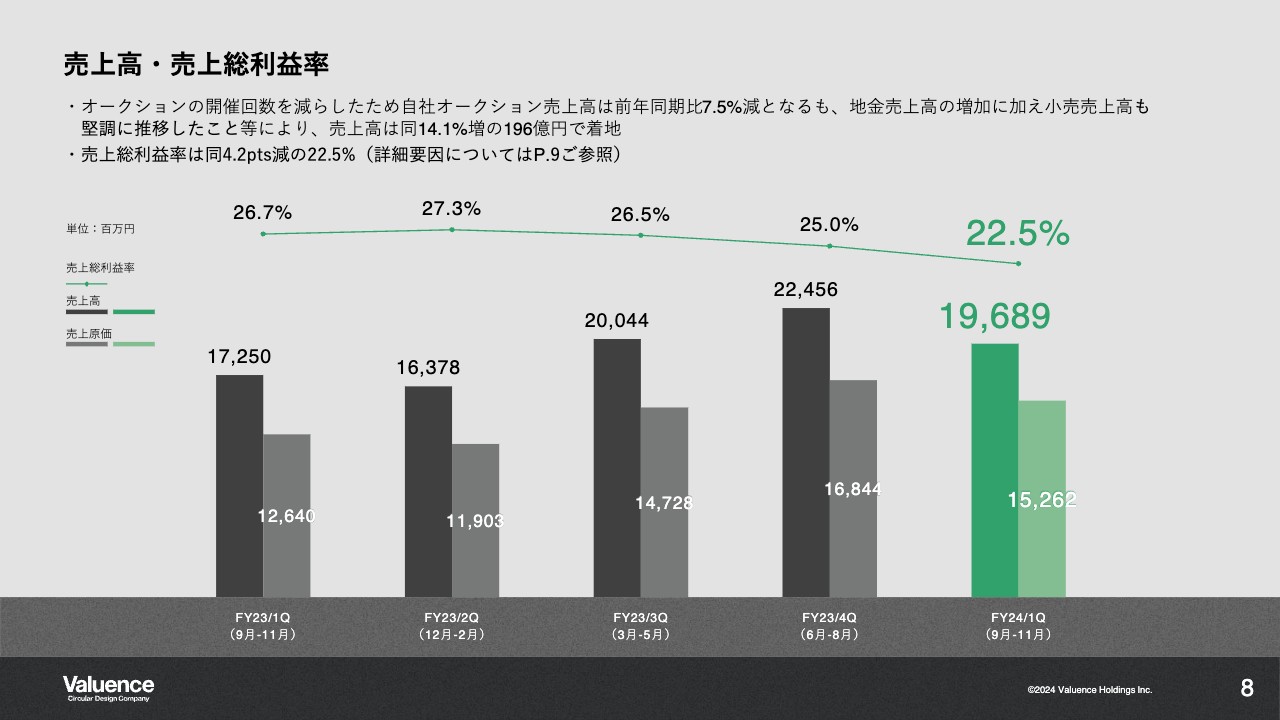

売上高・売上総利益率

売上高・売上高総利益率の推移です。売上原価が2023年8月期第1四半期の126億円から152億円と20.7パーセント増加したことに対し、売上総利益率が22.5パーセントにとどまった結果、売上高は196億円となりました。

スライドのとおり、売上総利益率の悪化が売上総利益の減少につながっています。

売上総利益への影響要因

売上総利益への影響要因について、販路別・ジャンル別にそれぞれご説明します。

まずは販路別要因です。アメリカを中心とした海外パートナーのオークションの競り上がりが前年同期比で低調となり想定価格まで競り上がらず、売上総利益率が悪化しました。加えて、第2四半期以降の小売店舗の出店に向け、通常は「STAR BUYERS AUCTION(以下、SBA)」に回す商品を重点的に小売在庫として確保したことも起因していると考えています。

ダイヤオークションに関しては、相場状況を鑑み休会したため、売上総利益率の悪化につながりました。小売に関しては、インバウンド需要が旺盛で2023年8月期第1四半期から売上を大きく伸ばしたものの、オークション・小売の同時出品やEC出品数の増加など、小売強化施策は計画に対し立ち上がりはやや遅れています。

ジャンル別要因です。地金に関しては、地金相場がグラム1万円を超える高水準で推移したため、売上総利益率の低い卸売(地金)が増加しています。時計相場は引き続き軟調に推移しており、売上総利益率の大幅な改善は見られませんでした。特に第1四半期前半は、アメリカのオークションパートナーの在庫が豊富にあったことから需要が弱く、「SBA」での価格の競り上がりも見られませんでした。

また、バッグに関しては、インバウンド需要を見越して同業他社も仕入を強化しており、仕入環境は非常に厳しい状況となりました。これらが、当第1四半期の売上総利益率が約4ポイント悪化した要因となります。

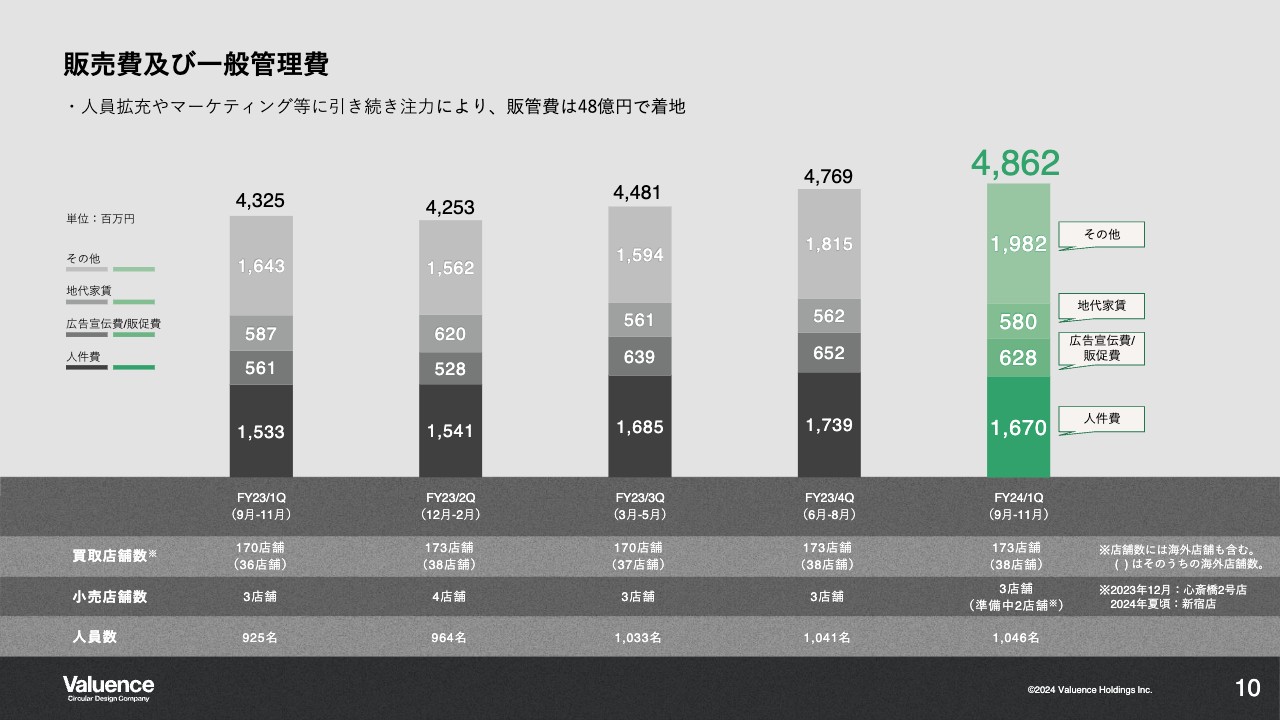

販売費及び一般管理費

販管費の推移です。人件費および広告宣伝費などの増加により、販管費は前年同期比約5億円増加しました。しかし、前年同期比では効率よくマーケティングを行うなど、成長投資は継続しつつ効率化も重視した結果、2023年8月期第4四半期比では1億円の増加にとどまりました。

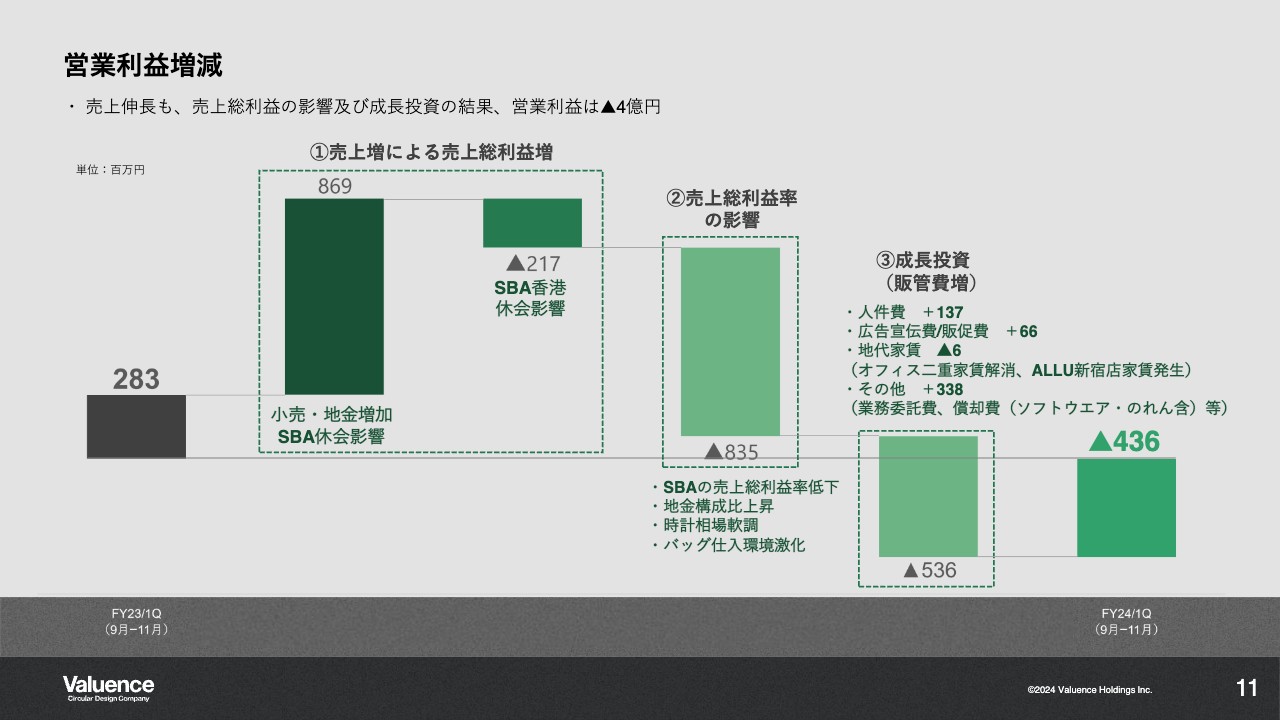

営業利益増減

営業利益の増減分析です。売上総利益は、売上増により前期比で8億6,900万円増加した一方、「SBA香港」の休会影響により2億1,700万円減少しました。また、売上総利益率が約4ポイント悪化したことにより8億3,500万円減少、成長投資を実施したことにより販管費が5億3,600万円増加しました。

結果として、営業利益は4億3,600万円の赤字となりました。

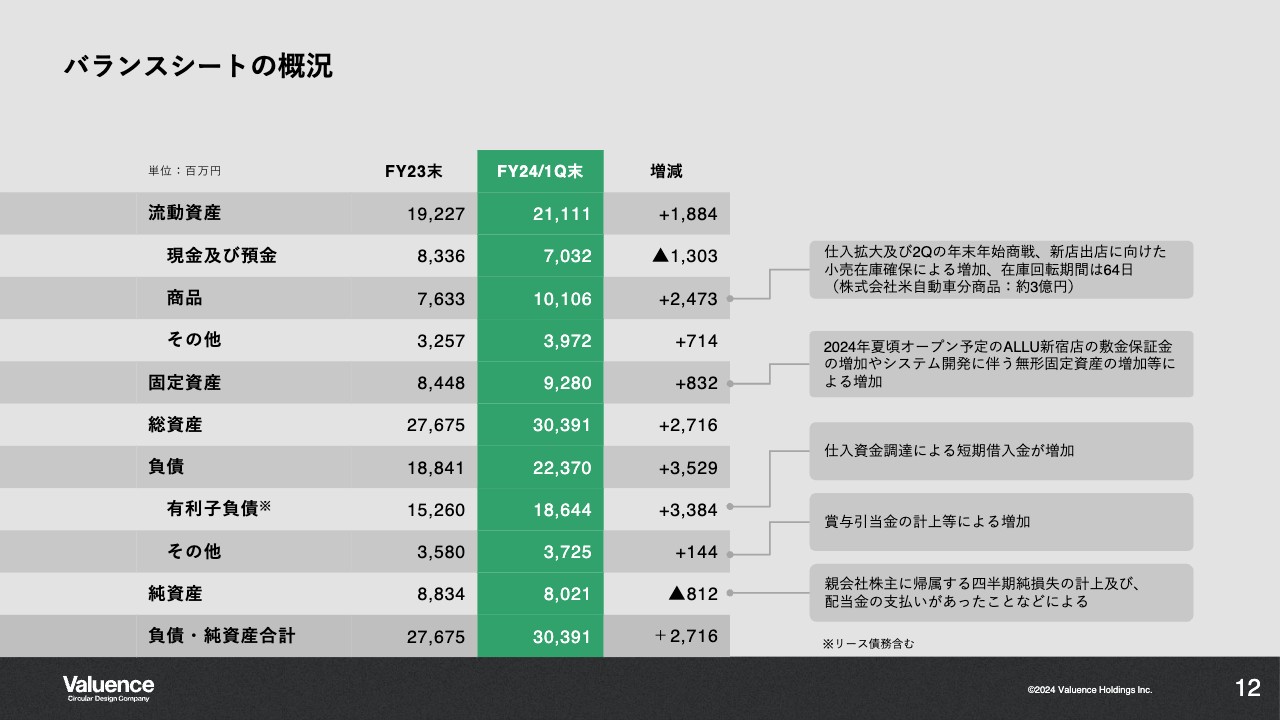

バランスシートの概況

バランスシートの概況です。商品は前期末の76億円から101億円と、在庫が25億円増加しています。こちらは先ほどご説明したとおり、仕入の拡大や当第2四半期の年末年始商戦、小売店舗の新店出店に向けて小売在庫の確保を優先したことによるものです。

総資産合計は前期末の276億円から27億円増の303億円で、商品の増加がほぼ総資産の増加につながっている状況です。

売上高 : 販路別 (toB/toC)

売上高を販路別で見ると、卸売(地金)が2023年8月期第1四半期の29億円から47億円と約18億円増加しています。売上高に占める比率も16.9パーセントから24.1パーセントと7.2ポイント拡大しており、こちらが売上総利益率の悪化につながっています。

また、自社オークションの売上高が2023年8月期第1四半期の100億円から92億円に減少しました。こちらは先ほどご説明した海外パートナーのオークションでの競り上がりが弱かったことと「SBA香港」の休会によるもので、売上総利益率の減少にもつながっています。

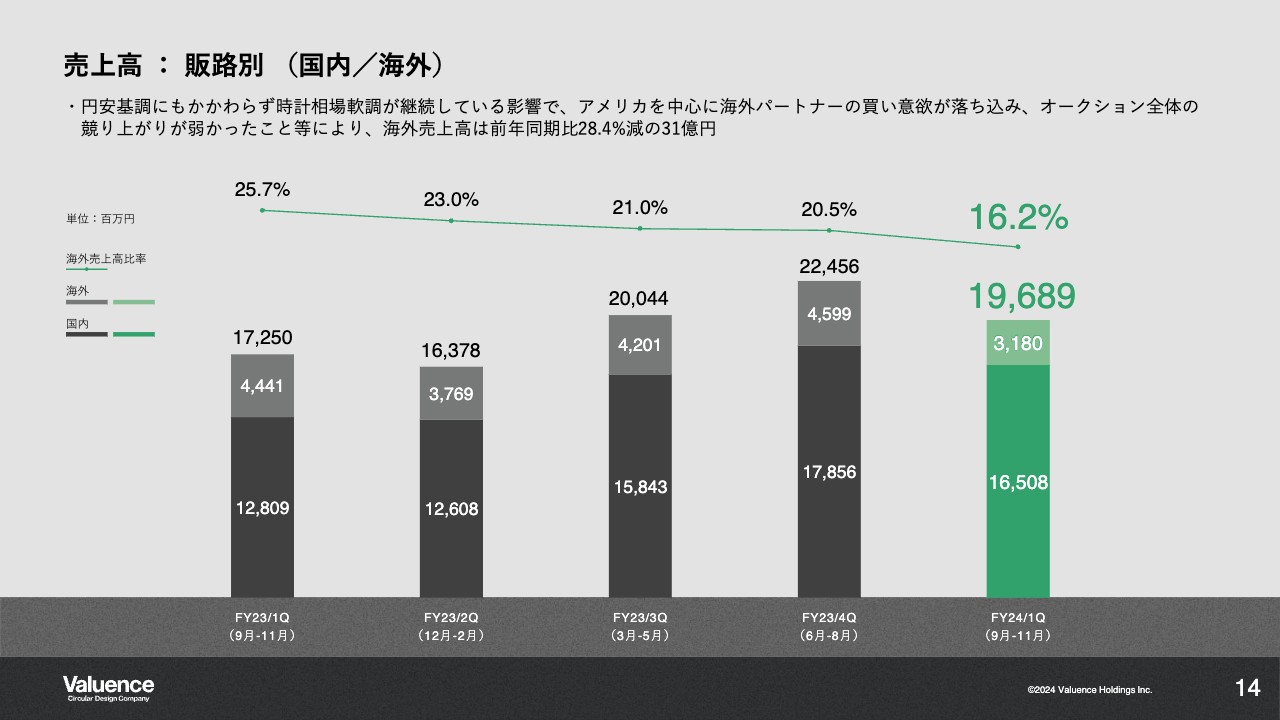

売上高 : 販路別 (国内/海外)

国内・海外の販路別の推移です。海外の不調が顕著に表れており、全体の売上高に占める海外売上高の比率は16.2パーセントとこれまでにない低水準です。絶対額に関しても、海外売上高は前年同期比で約13億円、2023年8月期第4四半期比でも約14億円減少しています。

売上高 : toBオークション実績

toBオークションの実績です。ダイヤモンドの相場状況を鑑み「SBA香港」を休会しました。また、小売強化のために戦略的に在庫を「SBA」ではなく小売に振り向けました。加えて、海外パートナーからの競り上がりの弱さなどの影響もあり、オークション実績は前四半期比・前年同期比ともにマイナスの結果となりました。

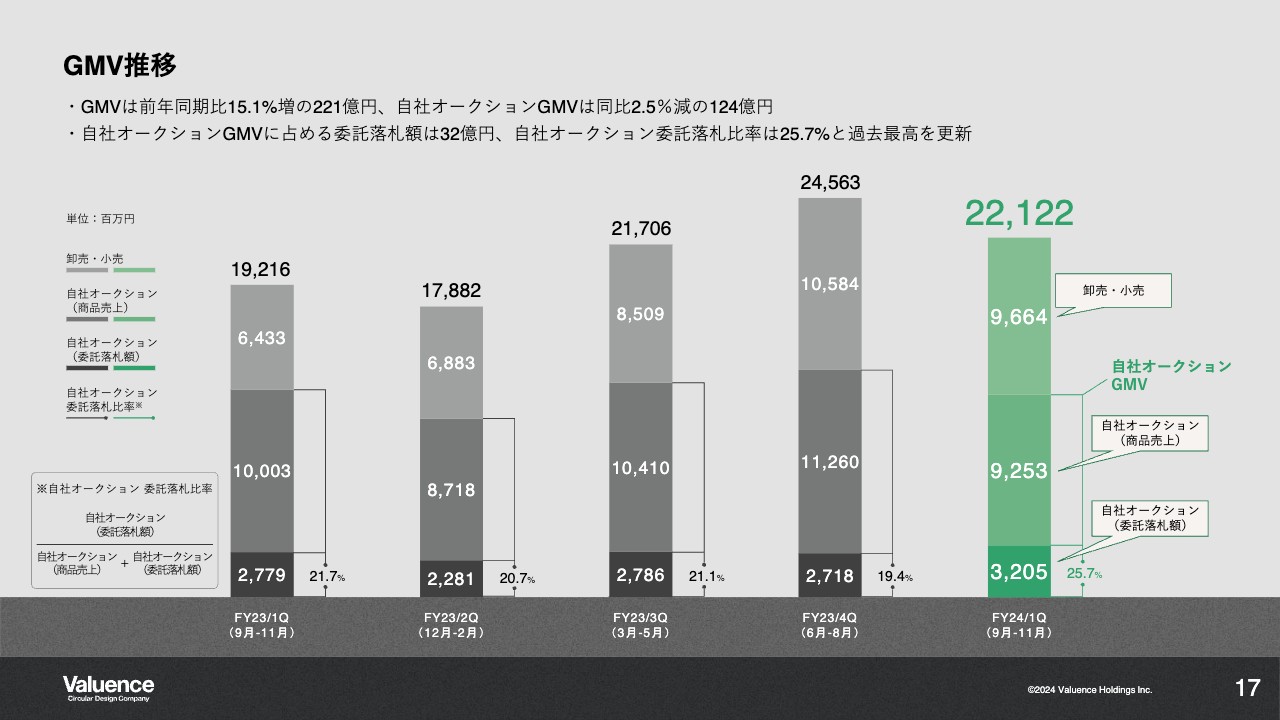

GMV推移

第1四半期のハイライトです。まずはGMVの推移です。前年同期比15.1パーセント増の221億円となり、卸売・小売の増加が大きく寄与しました。自社オークションのGMVは自社オークションの委託が牽引し、ほぼ横ばいです。

自社オークションの商品売上高は前年同期比で約7億円減ですが、委託落札額は約4億円増加しています。結果として、自社オークション委託落札比率は25.7パーセントに増加しました。

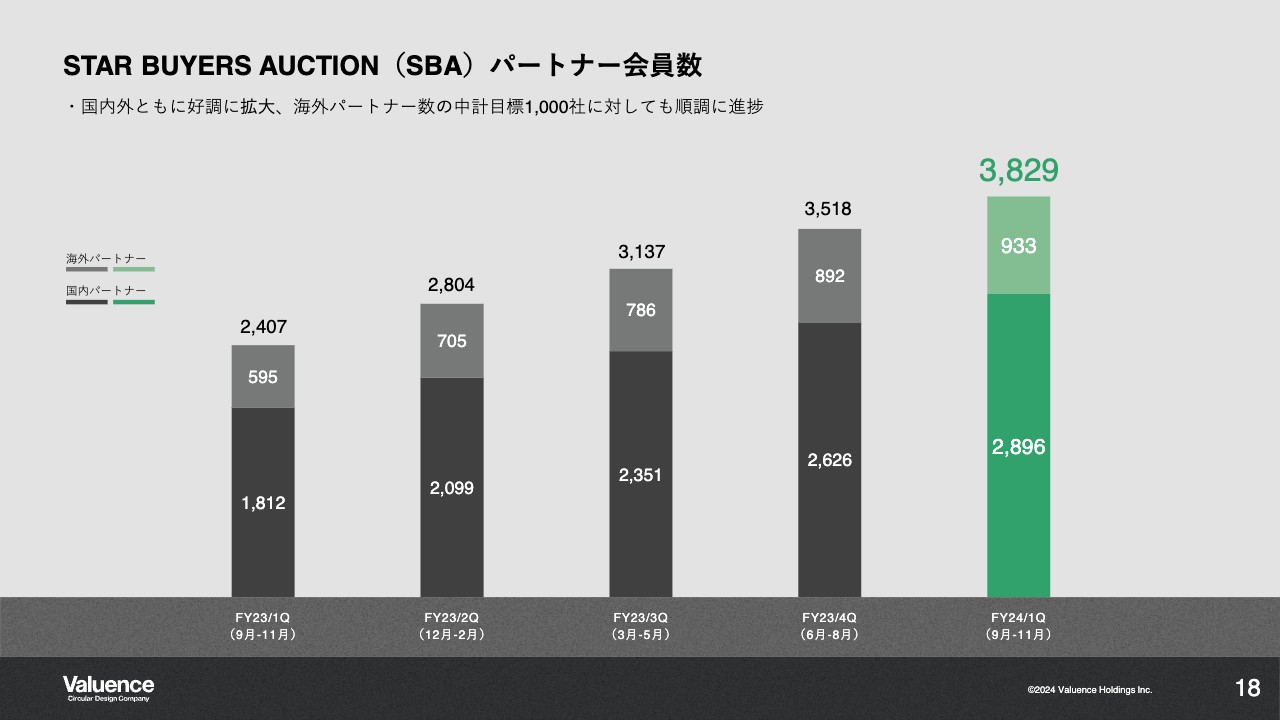

STAR BUYERS AUCTION(SBA)パートナー会員数

「SBA」パートナー会員数の推移です。右肩上がりに増加しており、海外のパートナー数は933社で、中期経営計画のKPIとしている海外パートナー数1,000社に近い水準になってきました。

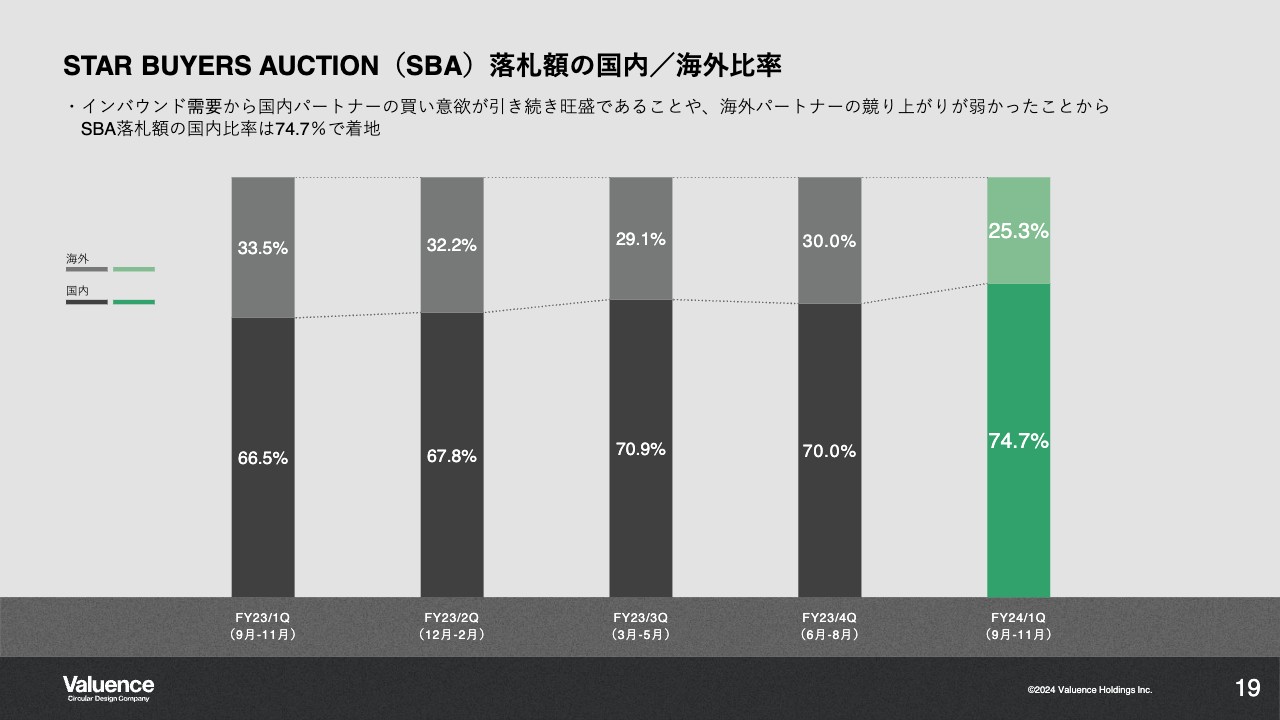

STAR BUYERS AUCTION(SBA)落札額の国内/海外比率

「SBA」の落札額の国内・海外の比率です。先ほどの売上高の海外比率と同じく、「SBA」落札額の海外比率は25.3パーセントと、過去にないほどの低水準となっています。

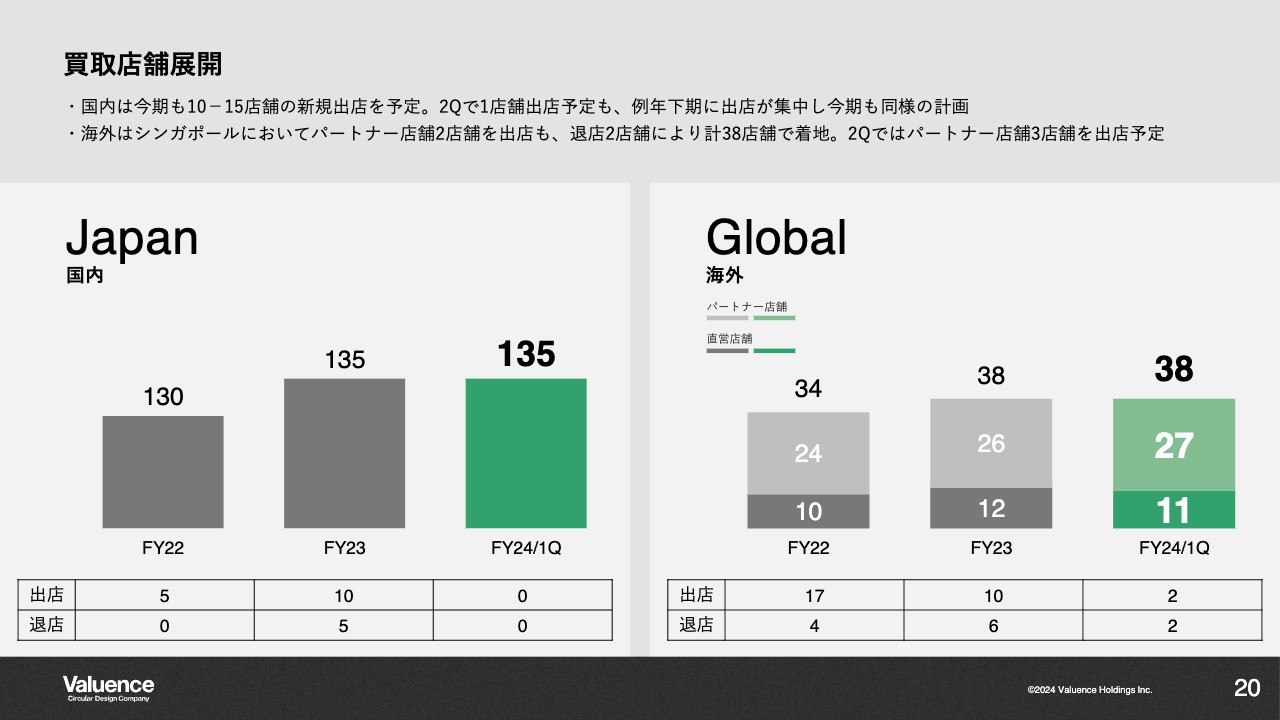

買取店舗展開

店舗展開の状況です。前期末において国内の店舗数に変化はありません。海外については新規2店舗の出店と2店舗の退店があり、総数としては国内外とも変わっていません。下期に向けて国内は10店舗から15店舗の新規出店を計画しています。

FY24の取り組み ~ SBAの委託拡大 ~

2024年8月期の注力ポイントは2点あります。1点目は「SBA」の委託拡大です。「SBA」のプラットフォーム化に向け、昨年3月にSaaS型新機能をリリースしました。SaaS型新機能とは「SBA」のサイト内で、パートナー企業が市場主となってオークションを開催できるサービスです。

パートナーのメリットとしては、ノウハウが不要であることや「SBA」に参加している事業者にアクセスできることなどがあります。また、海外を含むすべてのパートナーに対して販売が可能で、自分で事業者の開拓をしなくて済む点が大きなメリットです。

現在は1社が利用中、3社が利用準備中です。今期はこちらを拡大させていくことにも注力し、委託比率の上昇につなげていきたいと考えています。

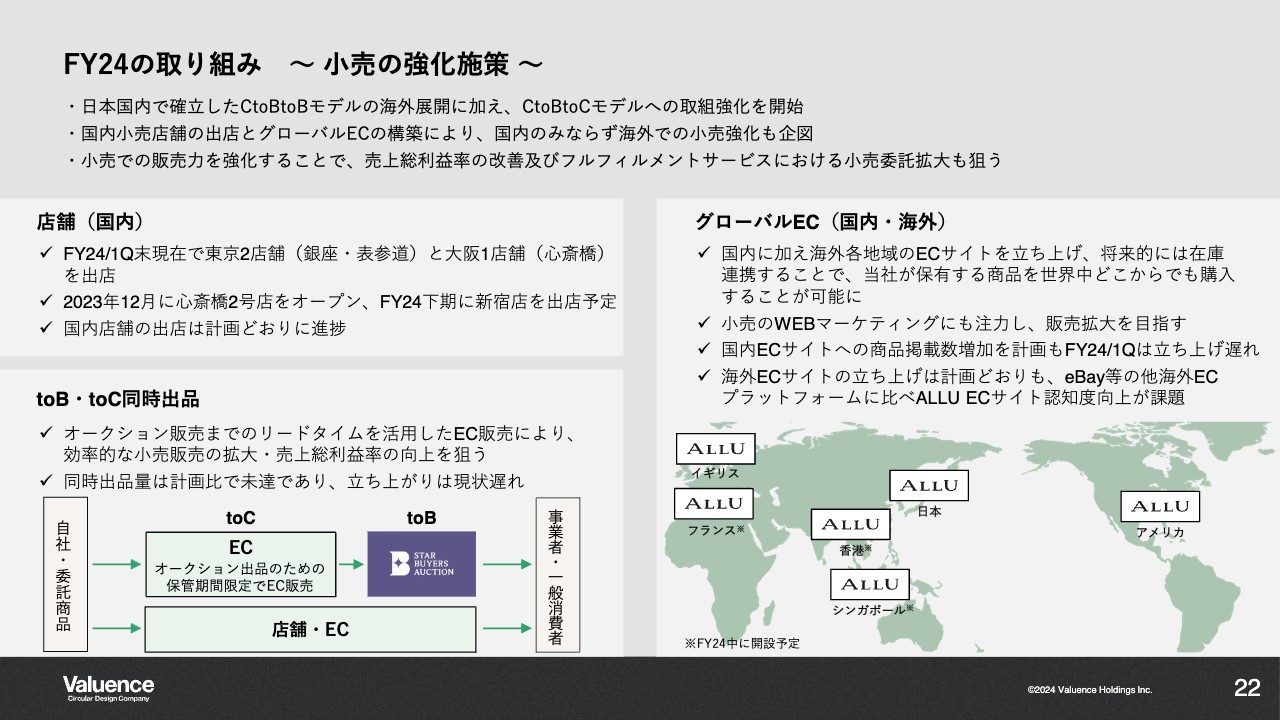

FY24の取り組み ~ 小売の強化施策 ~

2点目は、現在の当社最大のテーマである小売の強化です。主に3つの方法で小売を強化していきたいと考えています。

1つ目は店舗数の増加です。第1四半期末で東京に2店舗、大阪に1店舗を出店しており、2023年12月に心斎橋2号店をオープンしました。今期下期には、新宿3丁目に新宿店を新規出店予定です。国内店舗の出店は計画どおりに進捗しています。

2つ目はtoB・toCの同時出品です。オークション販売までのリードタイムを活用したEC販売により、効率的な小売販売の拡大と売上総利益率の向上を狙います。「SBA」への出品時に発生する一定の保管期間中にECに出品し、ECで売れた場合は「SBA」には出品せず、toCで販売するという同時出品施策を開始しました。

3つ目はグローバルECの強化です。今期中にスライドに記載の地域に展開していこうと開発しています。すでにアメリカ、イギリスでは開発が終了し、今後はフランス・香港・シンガポールにECサイトを構築していく計画です。

FY24の取り組み ~「ALLU心斎橋 ANNEX」の新規出店 ~

「ALLU心斎橋 ANNEX」の新規出店についてです。2023年12月末に心斎橋に2店舗目をオープンしました。この店舗は新たな試みとして、高級車とブランド品の複合店として出店しています。高級外車を利用される方は高級腕時計や高級なブランド品を身につけている方が多く、非常に親和性が高いことから、顧客LTVの向上を企図しています。

当社が目指している「なんぼや」と「ALLU」との総合送客により、お客さまとの接点を増加したいと考えています。

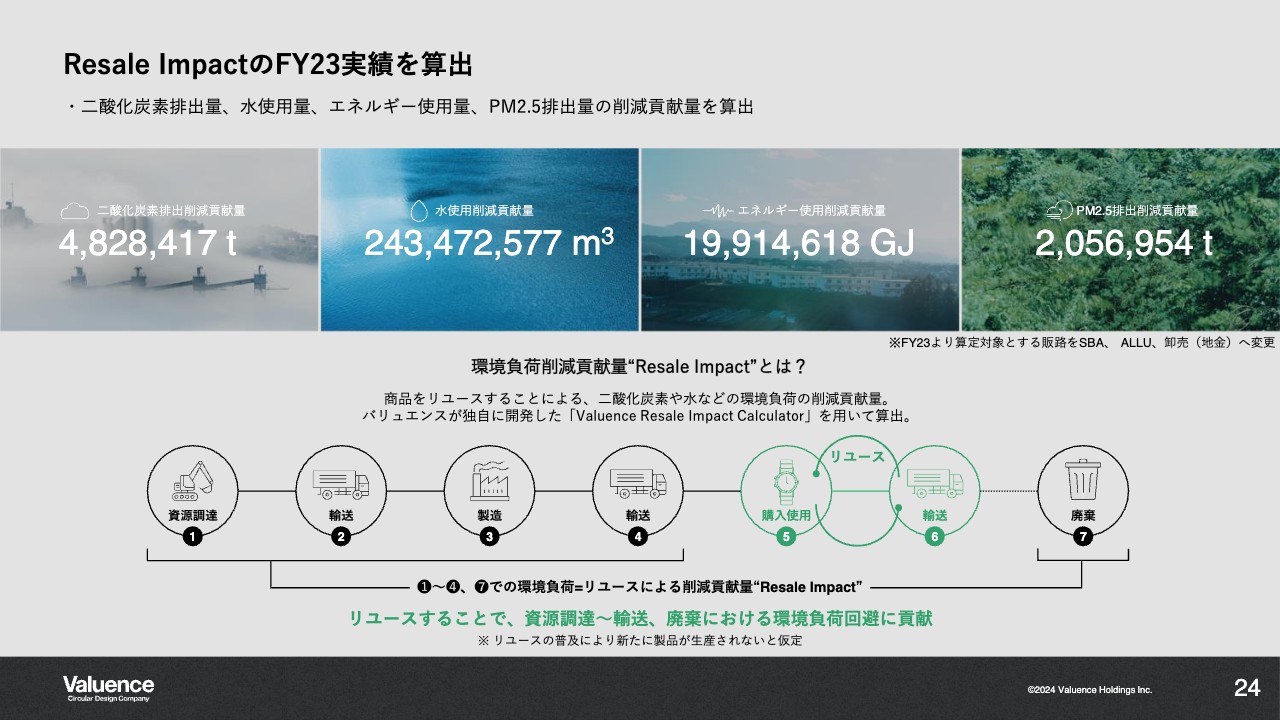

Resale ImpactのFY23実績を算出

本日、2023年8月期のリセールインパクト実績を公表しました。リセールインパクトとは、新品ではなくリユース品を使うことで環境負荷の削減にどれだけ貢献できたかを可視化したものです。当社が扱ったリユース品の数量から算出しています。

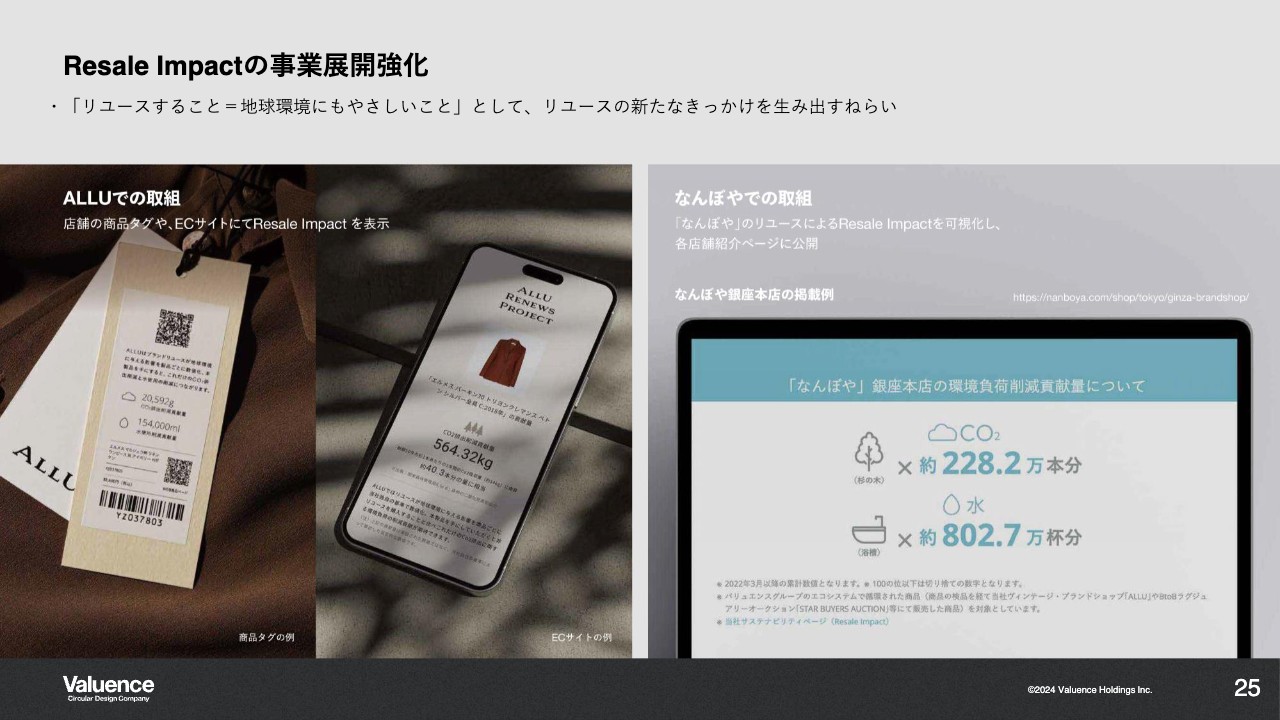

Resale Impactの事業展開強化

リセールインパクトの事業展開として、「ALLU」では商品タグにリセールインパクトを表示しているほか、ECサイトにも掲載しています。

また「なんぼや」のホームページには、「なんぼや」に売ることでどれだけ環境負荷の削減に貢献したかを公開しています。これらの取組は「リユースすること=地球環境にもやさしいこと」として、リユースの新たなきっかけを生み出す狙いがあります。

以上で、第1四半期決算の説明を終了します。なお、今回は上期および通期の連結業績予想を修正していませんが、修正が必要になったタイミングで、あらためて速やかに数値を公表したいと考えています。今後ともどうぞよろしくお願いいたします。

Q&A

質疑応答に関しましてはこちらに掲載されております。