提供:株式会社C&Fロジホールディングス 2024年3月期第2四半期決算説明

【QAあり】C&FロジHD、上期業績は増収増益で着地 適正料金収受の進捗、生産性向上、営業原価抑制等の取り組みが業績に寄与

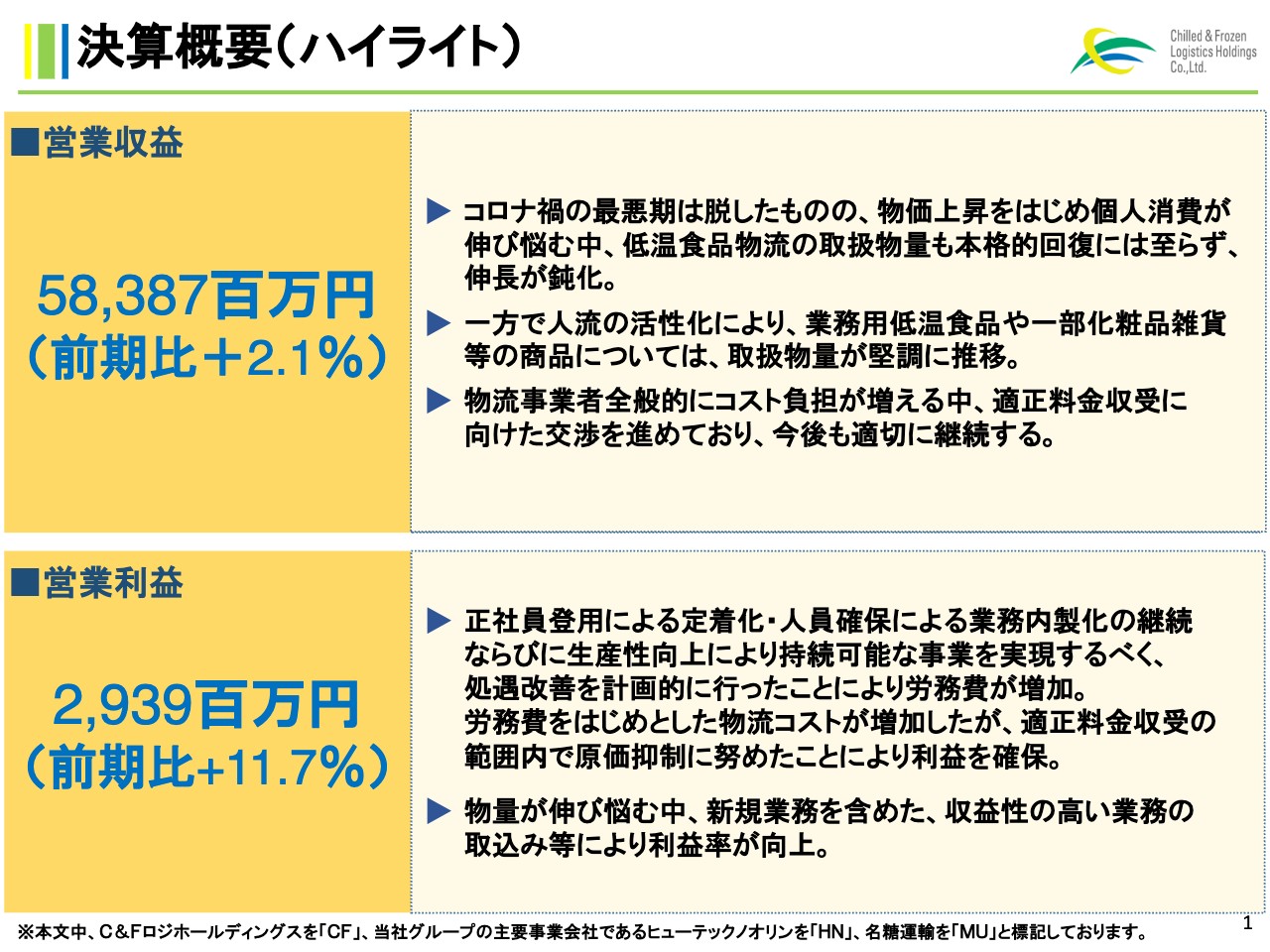

決算概要(ハイライト)

綾宏將氏(以下、綾):C&Fロジホールディングス社長の綾です。本日はお忙しい中、当社の決算説明会にお集まりいただき、誠にありがとうございます。

本日は、11月9日に公表した2023年度第2四半期決算の概要をご説明し、その後に2023年度の通期業績見通し、ならびに第三次中期経営計画の取り組み事項などの進捗状況についてご説明します。

2023年度の業績ハイライトです。営業収益は前期比プラス2.1パーセントの583億8,700万円、営業利益は前期比プラス11.7パーセントの29億3,900万円と、増収増益で着地しました。

国内における経済環境については、新型コロナウイルスの5類移行により行動制限が緩和され、本格的に社会活動が再開し、最悪期は脱したものと思われます。しかしながら、不安定な国際情勢を背景とする、エネルギー価格や原材料の上昇などにより、昨年からの物価上昇が続いており、個人の消費においては伸び悩みを見せています。

節約志向の強まりなどから、量販店やコンビニエンスストアでの買い上げ点数が減少していることからも、当社が主力とする冷凍・冷蔵食品についても同様に取扱物量は伸び悩んでおり、本格的な回復には至っていないのが現状です。

その一方で、インバウンドを含めた人流の活性化により、レストラン等の外食産業における業務用食品や、化粧品等の一部雑貨商品においては、荷動きがかなり復調してきました。

また、労務費やエネルギーコストなどの各種物流コストの上昇に対応するため、顧客に対する適正料金収受の交渉も着実に実行しています。今後もコストアップに合わせた適時適切な交渉を継続していきますが、第2四半期の段階でも一定の成果を得ており、増収に寄与するかたちとなりました。

利益面については、当社においても労務費や燃料費といった各種物流コストアップに直面しています。特に労務費においては、いわゆる物流の「2024年問題」による、人員不足の更なる深刻化に対応するために、相応の水準の引き上げを行っています。

食のライフラインを担う当社としても、持続可能な低温物流の実現のため、相応の人員確保が必要となっており、正社員登用や処遇改善を計画的に図り、人員の安定化に取り組んだ結果です。

しかしながら、従来取り組んでいる適正料金の交渉の中、生産性の向上により、確保した収入の範囲内で営業原価の抑制ができたこと、また、全体的に取扱物量が低迷する中、収益性の高い業務の取り込みに注力したことから、グループ全体では増益で着地することとなりました。

労務費を筆頭に、今後も物流コストはますます上昇していくことが想定されますが、必要に応じた料金収受の交渉の継続と、生産性の向上に取り組むことで、持続可能な成長を実現していきます。

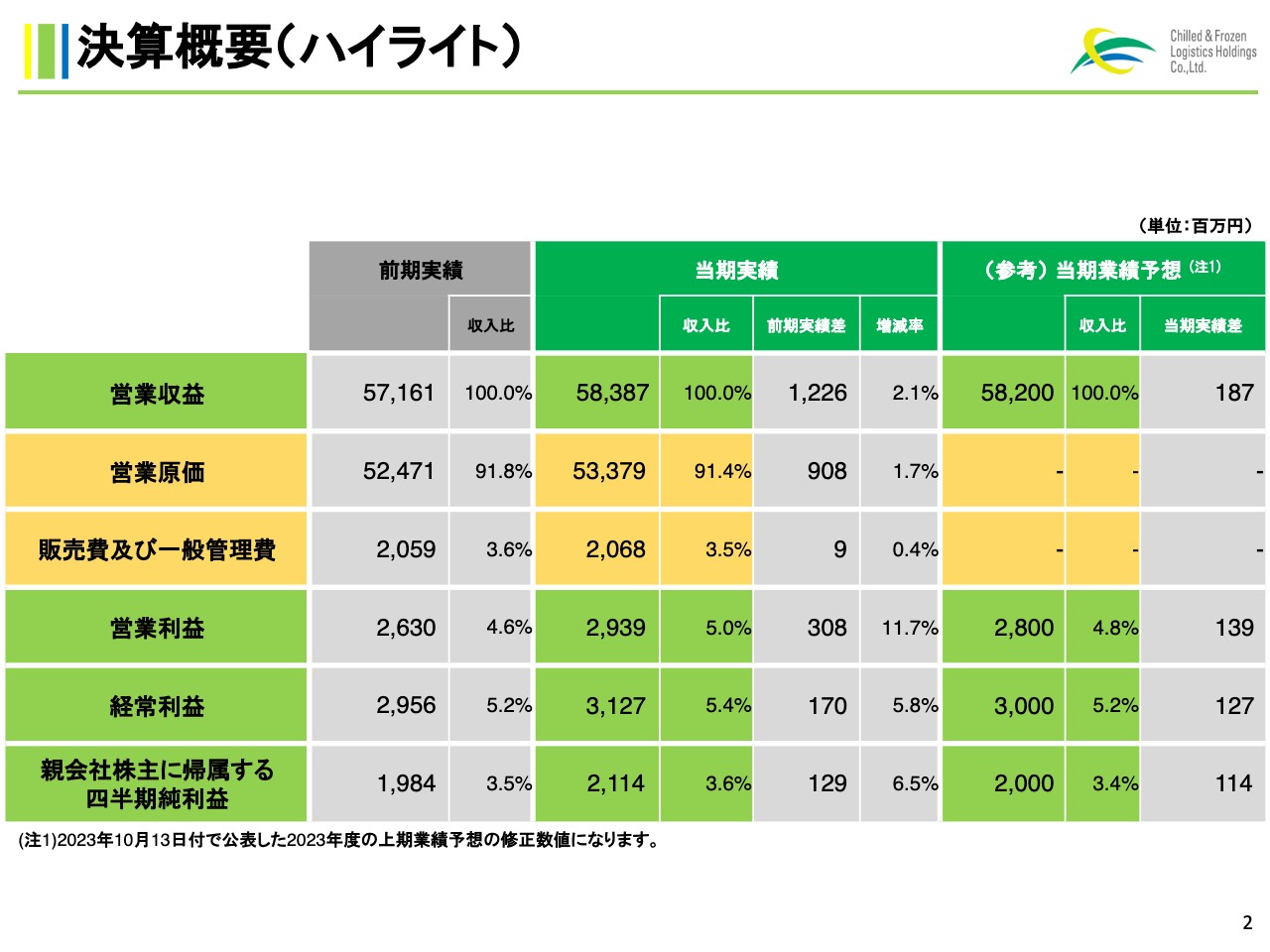

決算概要(ハイライト)

スライドには、損益計算書の主要項目のサマリーを記載しています。先ほどご説明したように、前期比では増収増益で着地しました。営業収益ならびに営業原価の詳細な分析は、後ほどご説明します。

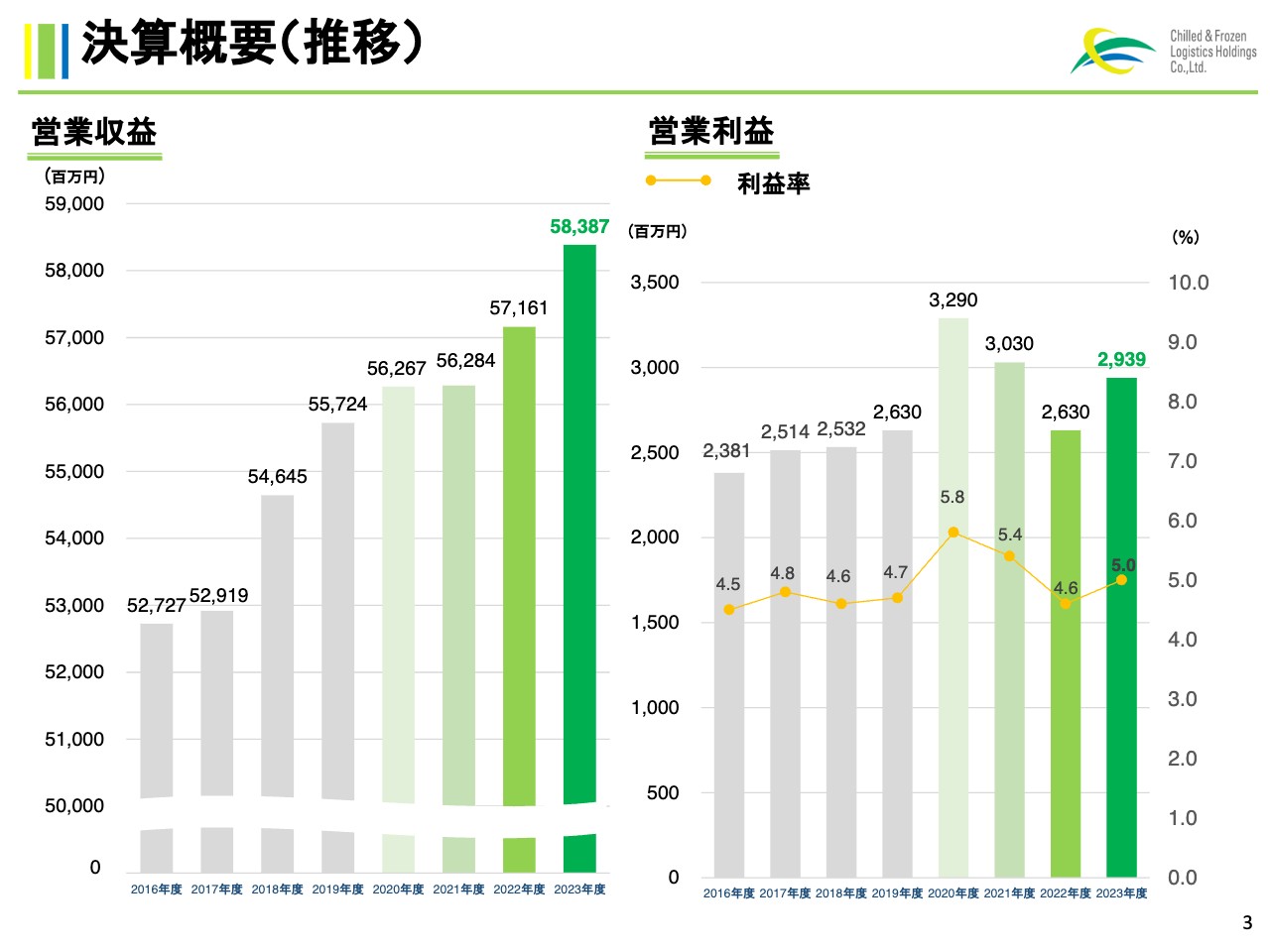

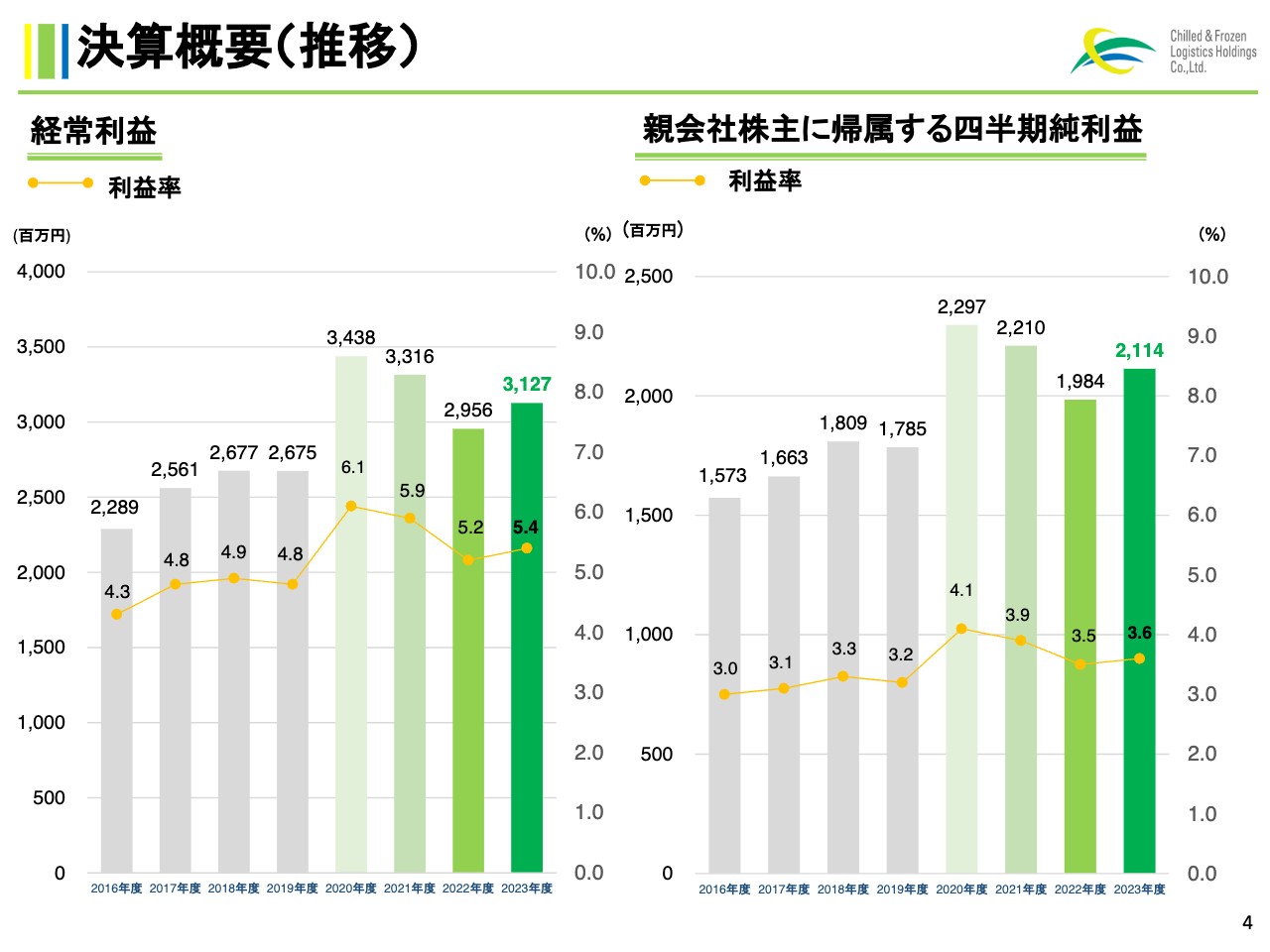

決算概要(推移)

3ページと4ページに、営業収益ならびに段階利益について、当社グループの統合以降8ヶ年の推移を記載しています。

グループ統合後の2016年度以降、低温食品物流への需要の高まりもあり、おおむね増収増益基調を維持していました。しかしながら、2020年度以降はコロナ禍による行動制限により、消費者の購買行動に変化が見られ、従来同様の拡大基調とはいきませんでした。

決算概要(推移)

今年度の第2四半期については、先ほどお伝えしたように増収増益で着地しましたが、第三次中期経営計画に掲げる施策を着実に遂行し、持続可能な成長を実現できるよう取り組んでいきます。

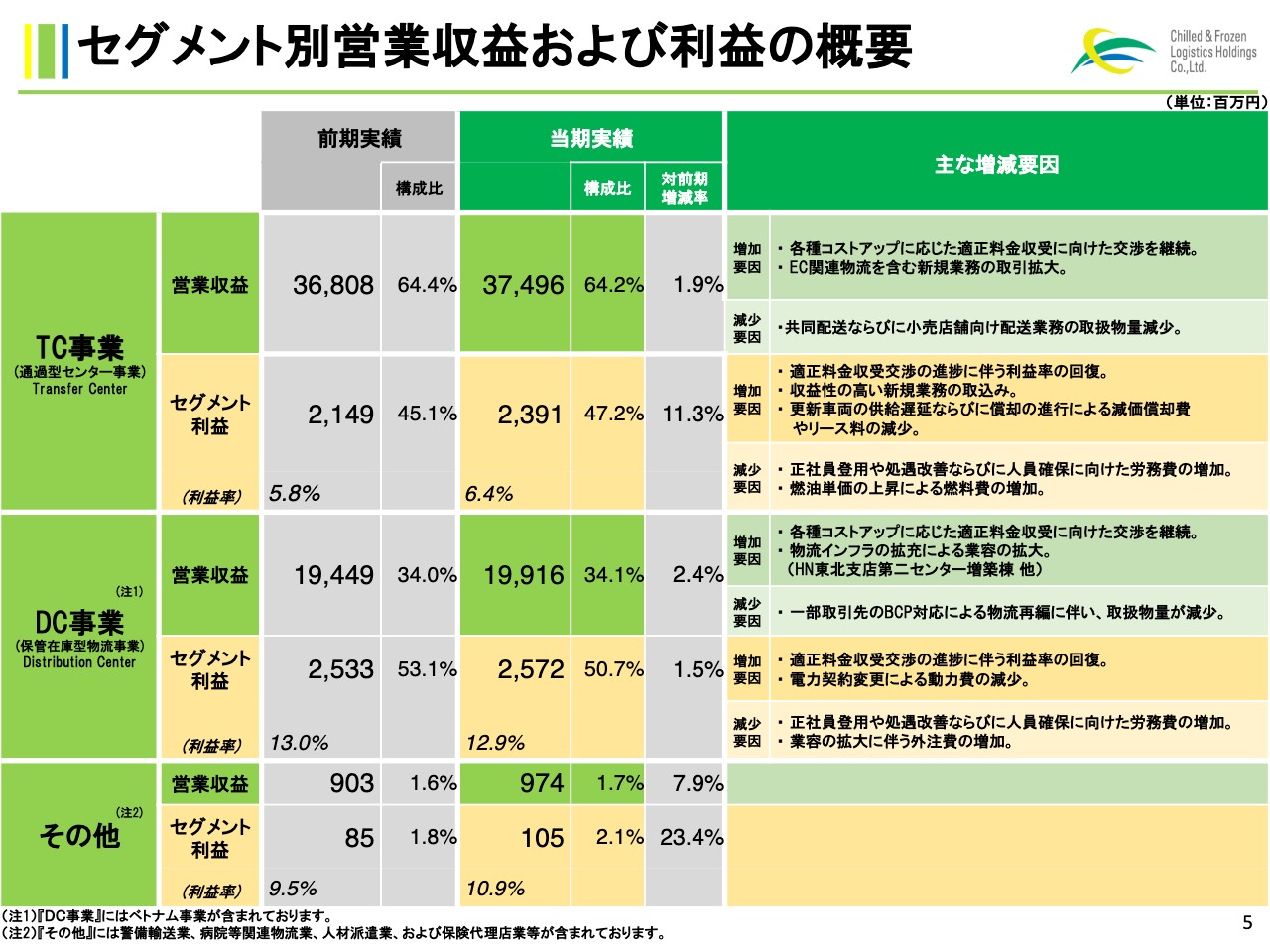

セグメント別営業収益および利益の概要

セグメント別営業収益および利益の概要についてご説明します。

スライドには、当社の事業セグメントである、「TC(通過型センター)事業」「DC(保管在庫型物流)事業」「その他」の3つに分けて経営成績を記載しています。

まず、TC事業については、営業収益が前期比プラス1.9パーセントの374億9,600万円、セグメント利益が前期比でプラス11.3パーセントの23億9,100万円と、増収増益になりました。

チルド食品を取り扱うTC事業においては、物価上昇を背景に、買い上げ点数の減少傾向が見られ、コンビニエンスストアや量販店における取扱物量は総じて減少傾向にあります。一方で、エネルギーコストや労務費といった各種コストアップに対する料金収受交渉の推進や、EC関連物流を含む新規業務の取引拡大により、セグメント全体では増収となりました。

コストについては、「2024年問題」への対応をはじめとした継続的な処遇改善や正社員化の推進、ならびに人員確保に向けた取り組みによる労務費の増加や、燃油単価の高騰により燃料費が増加した一方で、収益性の高い業務の取り込みにも注力してきました。

また、車両メーカーからの供給不足により、トラックの代替が計画どおりに進まず、結果として減価償却費が減少したことも影響し、セグメント全体では増益となりました。

DC事業は、営業収益が前期比プラス2.4パーセントの199億1,600万円、セグメント利益が前期比プラス1.5パーセントの25億7,200万円と、増収増益でした。

冷凍食品を取り扱うDC事業の営業収益について、消費者の節約志向の継続や、一部取引先のBCP対応を背景とした物流再編により、市販用冷凍食品の取扱物量は伸び悩みました。その一方で、人流の活性化により外食機会が復調してきたこともあり、業務用冷凍食品の取扱物量は回復に向かいました。

また、各種コストアップに対する料金収受交渉の継続や、ヒューテックノオリン東北支店第二センターの増築棟をはじめとした、物流インフラの拡充に伴う業務獲得も寄与し、セグメント全体では増収となりました。

利益については、従業員の定着率向上や人員確保を背景とした労務費の増加、業務用冷凍食品の取扱物量増加に伴う外注費の増加があったものの、電力契約の見直しによる動力費の削減効果が利益を押し上げ、増益となりました。

その他セグメントは、スライドに記載のとおりです。

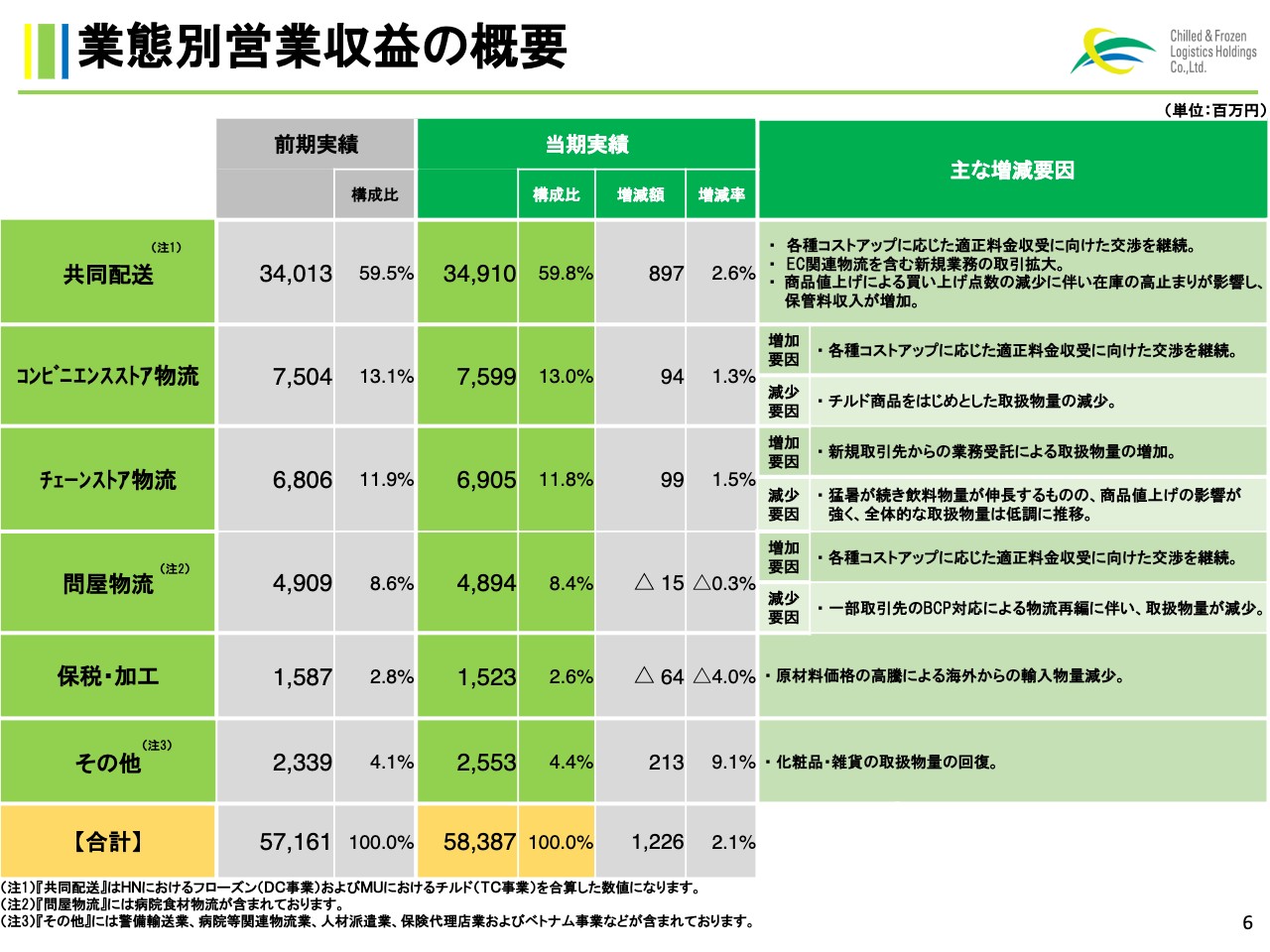

業態別営業収益の概要

業態別営業収益の概要です。ここでは、当社グループの事業を、顧客の業態別にご説明します。

共同配送は、冷凍食品の保管・配送、ならびにチルド商品の配送を行う、メーカー荷主の事業です。各種コストアップに応じた適正料金収受交渉の継続や、EC関連物流をはじめとした新規業務の取引拡大のほか、買い上げ点数の減少による出荷の伸び悩みから在庫の高止まりが影響し、保管料収入が増加したことで、営業収益は前期比プラス2.6パーセントの349億1,000万円となりました。

コンビニエンスストア物流は、コンビニエンスストアの配送センター運営、ならびに店舗配送を行う事業です。チルド商品の取扱物量が伸び悩みましたが、コストアップに応じた適正料金収受の取り組み推進により、営業収益は前期比プラス1.3パーセントの75億9,900万円となりました。

チェーンストア物流は、スーパーマーケットなどの専用センターの運営、および店舗への配送を行う事業です。猛暑の影響などにより飲料の取扱物量が伸長する一方、消費者の買い控えにより店舗配送物量は減少しました。

しかしながら、新規取引先の獲得が増収に寄与し、営業収益は前期比プラス1.5パーセントの69億500万円となりました。

問屋物流は、卸売業者の商品、ならびに給食関連食材の保管・配送を行う事業です。一部の取引先でBCPの観点から物流再編が行われたことで、当社の取扱物量が減少したため、営業収益は前期比マイナス0.3パーセントの48億9,400万円となりました。

保税・加工は、保税貨物の取り扱い、ならびに自社工場で冷凍食品のリパック加工を行う事業です。保税業務において、主に原材料価格の高騰に伴い、海外からの輸入物量が減少したことから、営業収益はマイナス前期比4.0パーセントの15億2,300万円となりました。

その他は、化粧品および雑貨の取り扱い、警備輸送業、病院等関連物流業、人材派遣業、保険代理店業などをまとめたものです。インバウンド需要の復調などにより、化粧品・雑貨の取扱物量が回復し始めたことから、営業収益は前期比プラス9.1パーセントの25億5,300万円となりました。

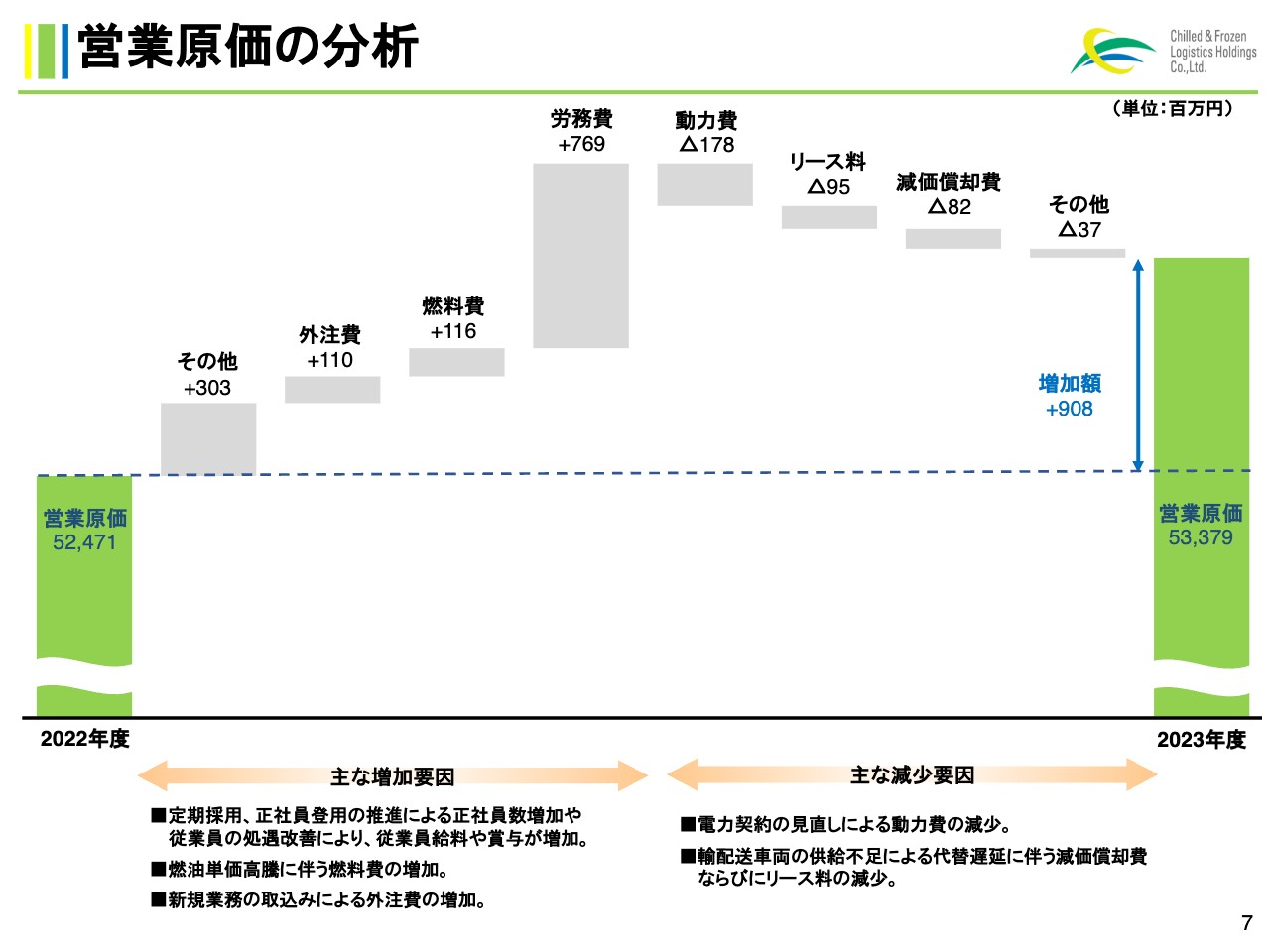

営業原価の分析

営業原価の分析について、ご説明します。スライドには、勘定科目別の営業原価の増減額を記載しています。

営業原価は、前期差でプラス9億800万円の533億7,900万円となりました。スライドに記載のとおり、増加の要因は大きく3項目です。

1つ目は労務費です。「2024年問題」を踏まえた、物流事業における人員確保と定着化のため、従前より計画的に正社員の採用増と処遇改善を進めてきました。

正社員の増加施策では、学卒者の継続的な4月採用と正社員化の登用を、年間を通じて進めており、前期末である2023年3月末と比較すると、正社員は102名増加しました。

2つ目は燃料費です。こちらは原油取引価格が昨年と比較して高値で推移したことにより、増加しました。

3つ目は外注費です。物流インフラの拡張による業容拡大や新規業務の獲得により業務量が増加し、外注費が増加しました。

次に減少の要因として、1つ目は動力費です。原油価格高騰やウクライナ情勢などのさまざまな要因を受け、電気料金は2023年1月をピークに、その後はやや落ち着いてきましたが、前年と比較すると値上がりの状況が続いています。しかしながら、一部営業所において電力契約を見直したことにより、動力費が減少しました。

2つ目は減価償却費です。自動車業界全体の半導体不足や一部車両メーカーの不正問題により、車両の供給が極端に不足し、例年の需要に追いつかなくなっています。本来であれば定期的な車両代替計画に沿って購入していたはずの車両の入れ替えが進まず、結果的に減価償却費が減少しています。

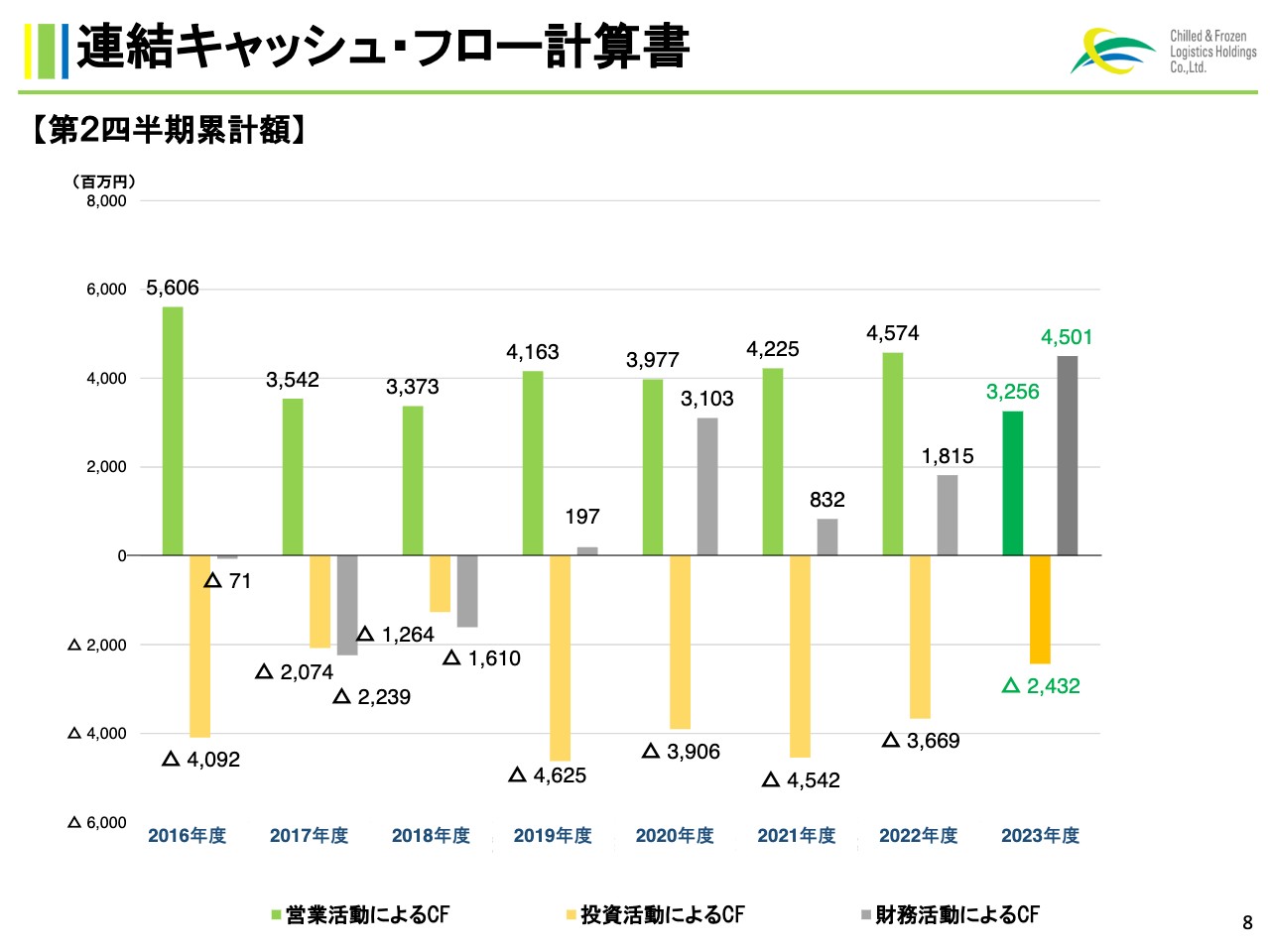

連結キャッシュ・フロー計算書

2023年度のキャッシュ・フローについて、ご説明します。

営業活動によるキャッシュ・フローは32億5,600万円、投資活動によるキャッシュ・フローはマイナス24億3,200万円、財務活動によるキャッシュ・フローは45億100万円となりました。

財務活動によるキャッシュ・フローが大きく増えている要因は、本年6月から組成し、段階的に実行しているグリーンローンによる資金調達です。

こちらは2023年度末に稼働を開始したヒューテックノオリン東北支店第二センターの増築棟、ならびに今期末に稼働開始予定の同社箕面新拠点の環境に配慮した建設資金に充当されます。

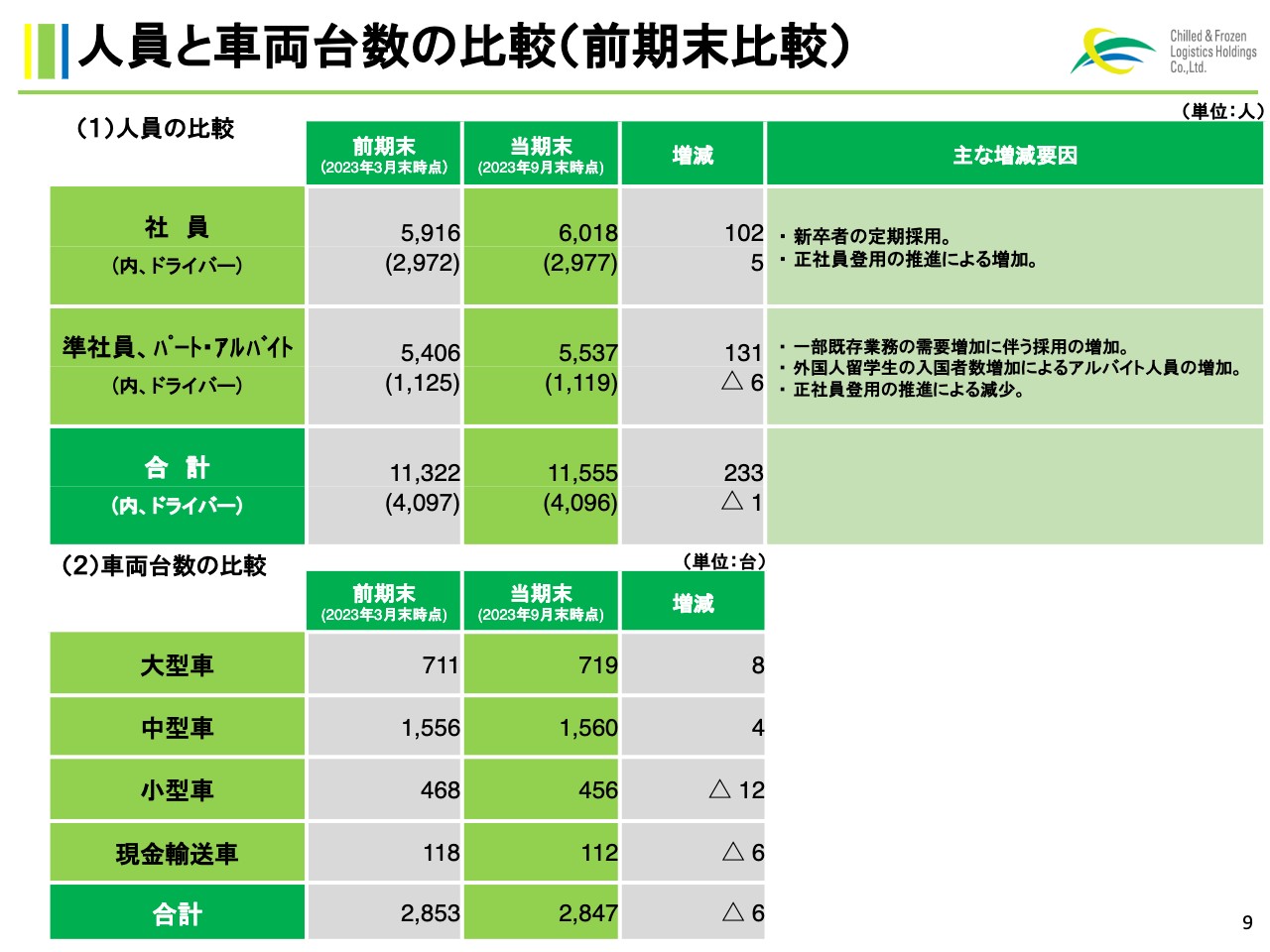

人員と車両台数の比較(前期末比較)

人員数および車両台数の前期末比較について、ご説明します。営業原価の分析でもお話ししましたが、新卒者定期採用ならびに正社員登用の推進により、ドライバーを含む正社員数が増加しています。

準社員、パート・アルバイトは、正社員登用によって減少しました。加えて、一部既存業務の需要増加による採用人数の増加や、コロナ禍による入国制限の撤廃に伴う外国人留学生の入国数増加も影響しています。

車両台数については、スライドの表をご覧ください。

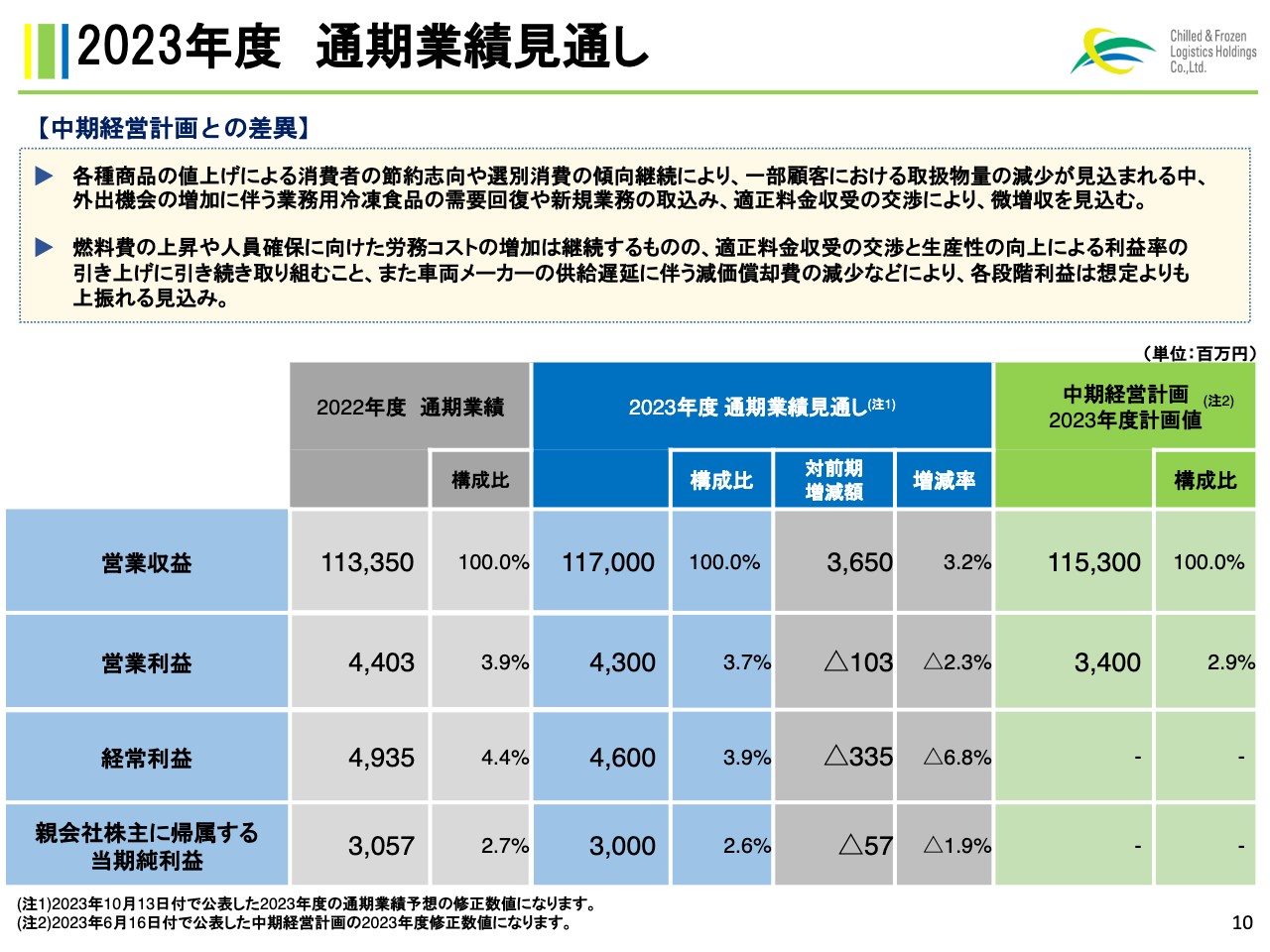

2023年度通期業績見通し

2023年度の通期業績見通し、ならびに中期経営計画に基づく直近の取り組み事項の進捗状況です。

通期業績見通し予想の数値について、営業収益は前期比プラス3.2パーセントの1,170億円、営業利益は前期比マイナス2.3パーセントの43億円、経常利益は前期比マイナス6.8パーセントの46億円、親会社株主に帰属する当期純利益は、前期比マイナス1.9パーセントの30億円という見通しです。

中期経営計画の計画数値との差異について、まず営業収益では、各種商品の値上げによる消費者の節約志向や選別消費の傾向継続により、全体的には取扱物量の減少が見込まれます。しかし、外出機会の増加に伴う業務用冷凍食品の需要回復や、新規業務の取り込み、適正料金収受の交渉により、想定よりも上振れる見込みです。

各段階利益について、燃料費の上昇や人員確保に向けた労務費の増加は継続します。しかしながら、適正料金収受の交渉と生産性の向上による利益率の引き上げに取り組むことや、特殊要因として、車両メーカーの供給遅延に伴う減価償却費の減少が予想されることから、想定よりも上振れる見込みです。

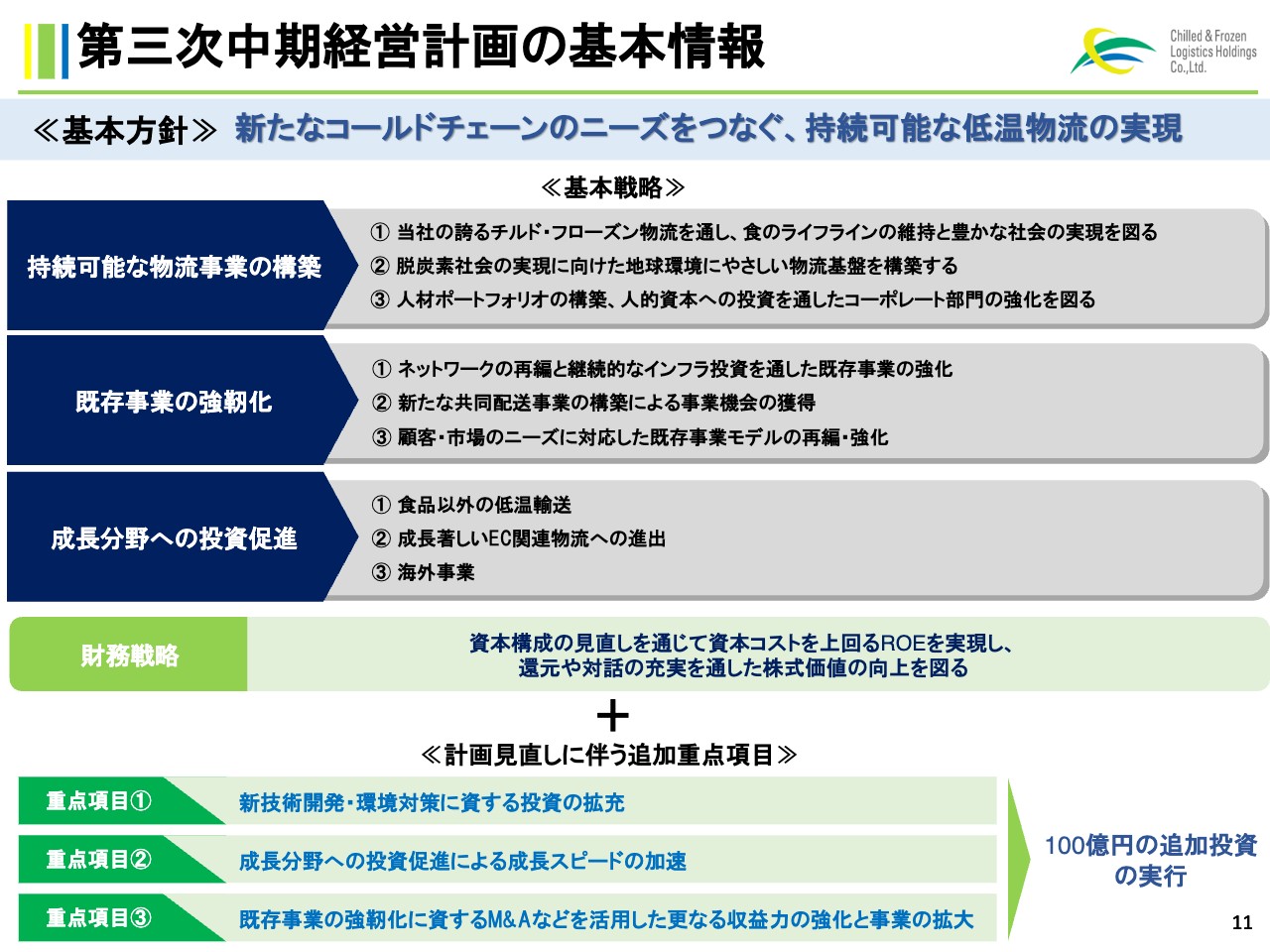

第三次中期経営計画の基本情報

第三次中期経営計画にかかわる進捗状況について、ご説明します。

まずは概略です。基本方針として、「新たなコールドチェーンのニーズをつなぐ、持続可能な低温物流の実現」を掲げています。

この基本方針に基づき、「持続可能な物流事業の構築」「既存事業の強靭化」「成長分野への投資促進」という、実業にかかわる3つの基本戦略を掲げ、それらを支える財務戦略を骨子としています。

低温食品においても、商流では従来小売の寡占が進んでいましたが、その流れに次いで、今後はECを含めた流通チャネルの多様化という環境の変化が想定されます。これを踏まえ、本年6月16日に開示したとおり、2023年度を開始年度とした3ヶ年計画として、本計画を新たに見直しました。

従来の計画に掲げる各種施策は引き続き推進しつつ、3つの重点項目を追加しています。1つ目は「新技術開発・環境対策に資する投資の拡充」、2つ目は「成長分野への投資促進による成長スピードの加速」、3つ目は「既存事業の強靱化に資するM&Aなどを活用した更なる収益力の強化と事業の拡大」です。これらを実現するために、約100億円の追加投資を実行していきます。

取り組み事例の進捗状況ならびに今後の方針 持続可能な物流事業の構築

本中期経営計画に沿って、今期において 直近取り組んだことをご説明します。中期経営計画の基本戦略は、今後とも継続して実行していきますが、 その中で今上期において実現したこと、取り組みを進めたことを具体的にご紹介します。

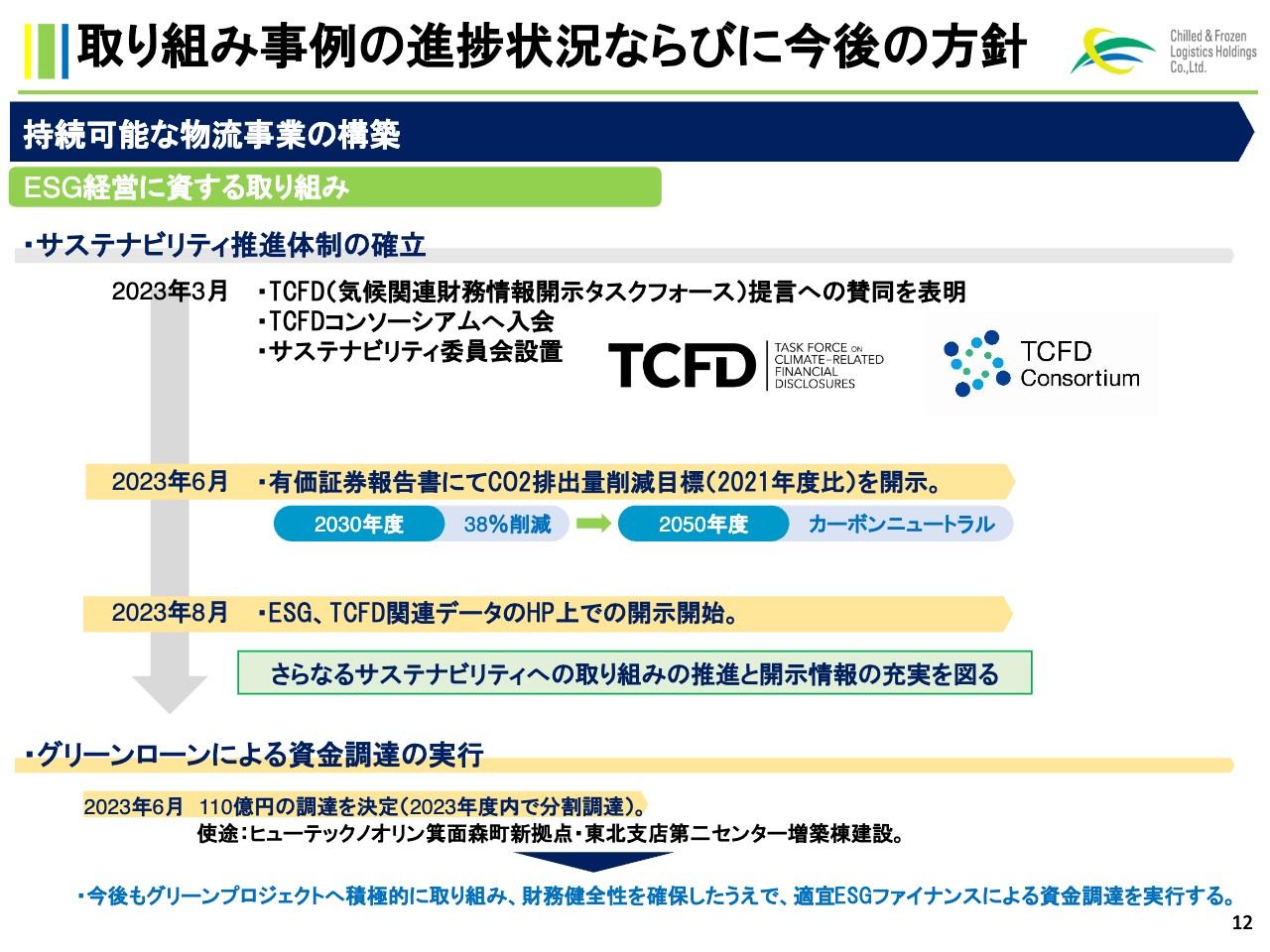

1つ目の基本戦略である「持続可能な物流事業の構築」について、ESG経営に資する取り組みをご紹介します。

新たな取り組みとして、まずは本年6月開示の有価証券報告書にて、当社グループの長期的なCO2排出量削減目標を打ち出しています。

サステナビリティに向けた取り組みを積極的に推進することにより、2030年において2021年度比で38パーセントの削減、2050年にはカーボンニュートラルを実現することを定めました。また、8月にはESGやTCFD関連データについて、ホームページ上での開示を開始しました。

従来は、意識しながらも、明解な目標を示さずに取り組んでいた環境対策について、新たな定量目標を定め、ステークホルダーのみなさまと十分に情報共有することで、企業としての責任を再認識し、取り組みを加速させていきます。

次に、本年6月には環境に優しい施設の取得への使用が限定されている、グリーンローンによる資金調達を決定しました。本年度中に、総額110億円を調達することとなっています。

この資金は、前期末に稼働を開始したヒューテックノオリン東北支店第二センター、ならびに本年度末に稼働を開始するヒューテックノオリンの大阪府箕面市における新拠点の建設に充当することが決まっています。

今後も、環境に優しいグリーンプロジェクトに積極的に取り組み、同時に財務の健全性確保を前提に、グリーンローンをはじめとしたESGファイナンスによる資金調達を実行していきます。

取り組み事例の進捗状況ならびに今後の方針 持続可能な物流事業の構築

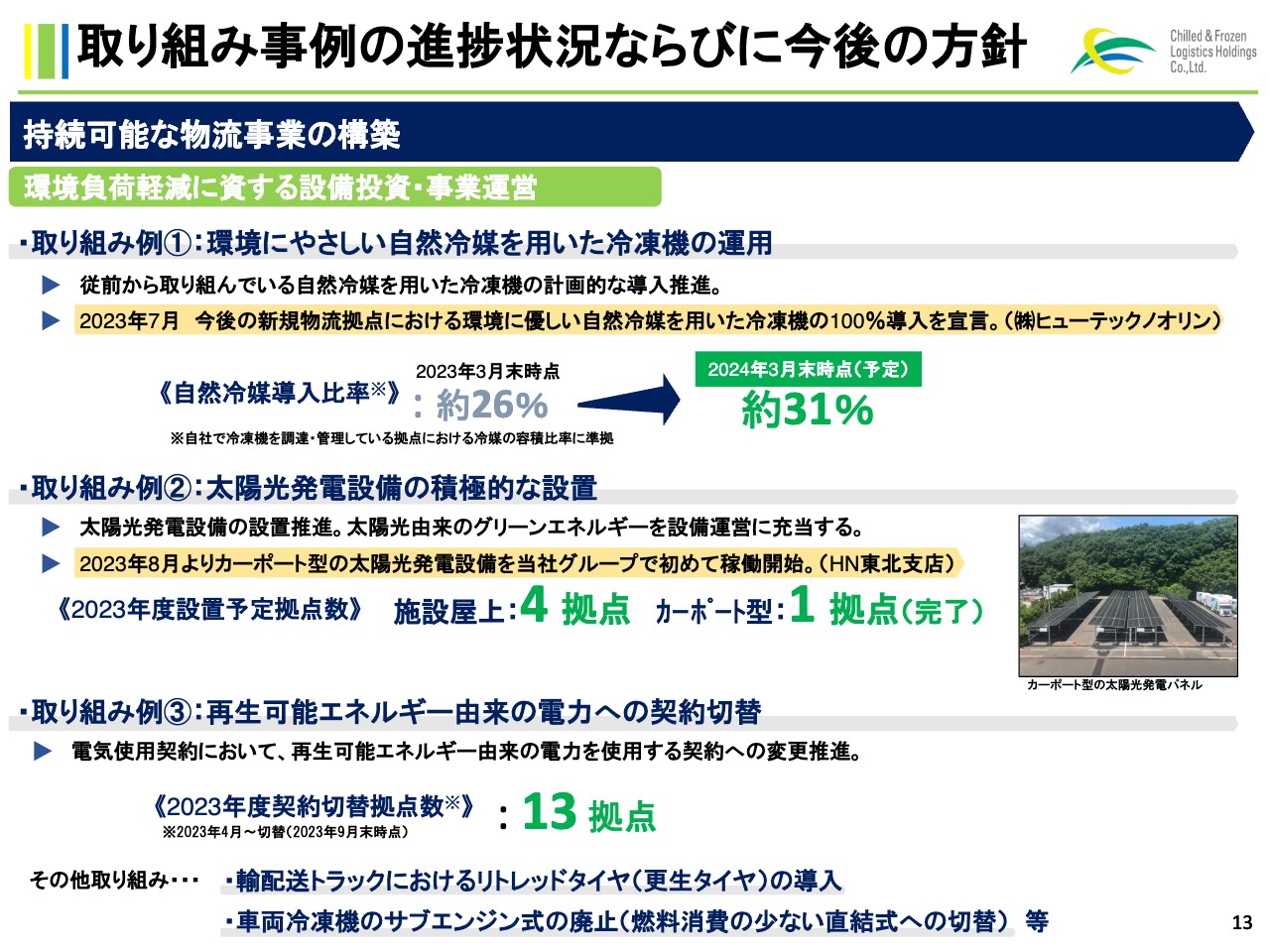

環境負荷軽減に資する設備投資や事業運営の取り組みをご紹介します。

1つ目は、以前より積極的に取り組んでいる、環境にやさしい自然冷媒を用いた冷凍機の運用です。本年8月には、冷凍の物流を主業とするヒューテックノオリンにおいて、今後の新規物流拠点・冷凍倉庫では、100パーセント自然冷媒の冷凍機を導入することを宣言しました。

2つ目は、太陽光発電の積極的な設置です。持続可能な社会を実現する観点から、近年より施設の屋上に太陽光発電設備の設置を進めています。本年7月には、当社グループでは初めて、従業員駐車場のカーポートに発電設備を設置し、稼働を開始しました。

既存の物流拠点には、構造上の耐荷重の問題から、屋外には設置できない拠点が数多くありました。しかし、このような新たなスキームにより、太陽光発電導入の幅が広がると考えています。

そのほかにも、再生可能エネルギー由来の電力への契約切り替えや、製造段階でのCO2排出量が少ないリトレッドタイヤの導入、トラックに設置する冷凍機の電力供給エンジンについて、より燃料消費の少ない直結式の採用を基本方針とするなど、サステナビリティに資する活動を継続拡大しています。

取り組み事例の進捗状況ならびに今後の方針 持続可能な物流事業の構築

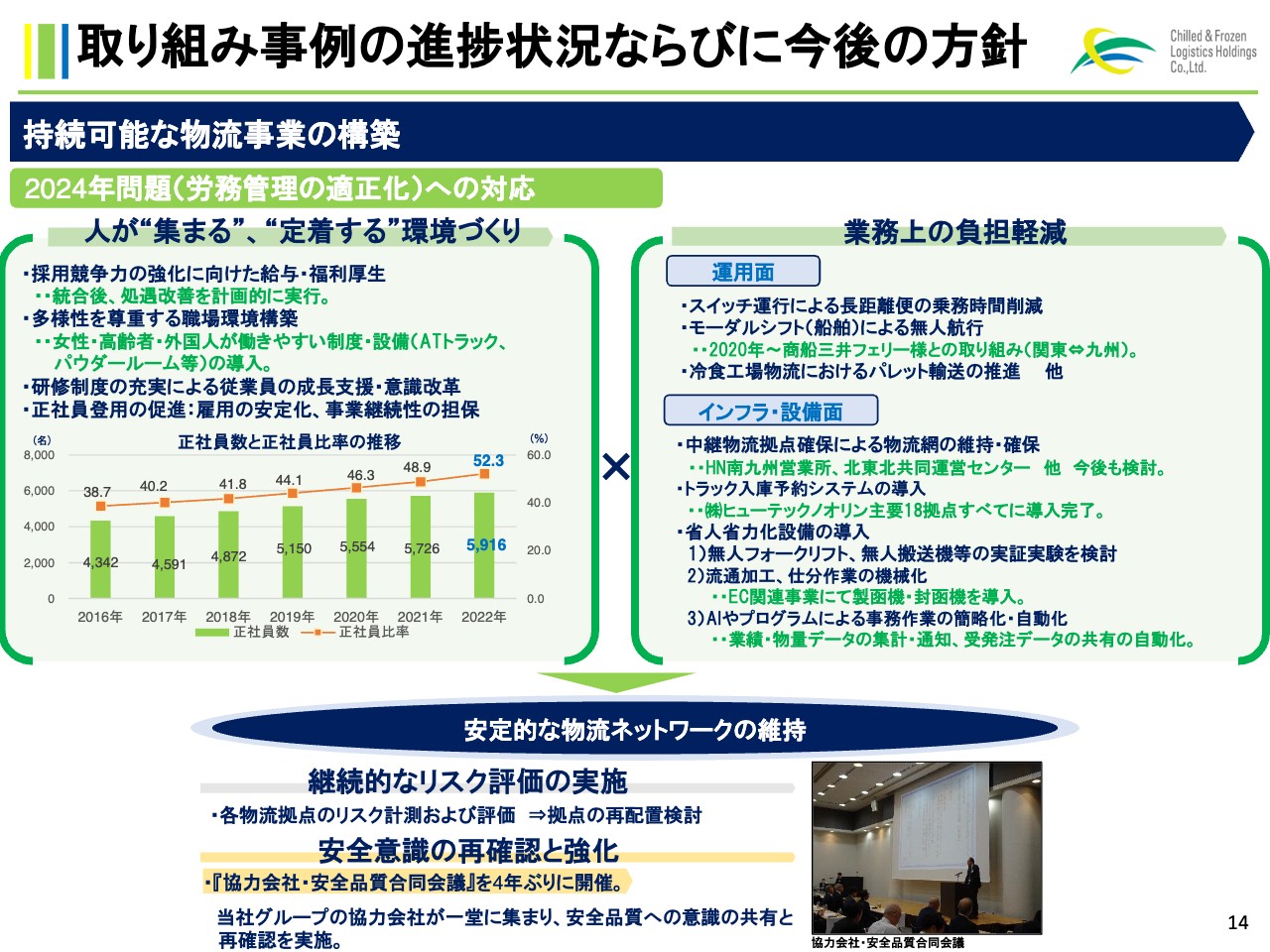

スライドは、物流の「2024年問題」への対応という切り口から、当社の取り組みをまとめたものです。

この喫緊のリスクを回避するため、「人が“集まる”、“定着する”環境づくり」と、「業務上の負荷軽減」を行い、安定的な物流ネットワークの維持に努めています。

人員確保のアプローチでは、長時間労働を前提とした給与体系からの脱却を図り、統合以降、計画的な正社員登用や処遇の改善を行ってきました。また、繰り返しのご説明になりますが、当社グループの統合以降、正社員登用を継続的に進めており、本年9月末時点の正社員数は前期末比で102名増加しています。

業務上の負荷軽減については、トラック予約システムの導入や、EC関連業務における流通加工作業の機械化などに取り組みました。

また、本年10月には、4年ぶりとなる「協力会社・安全品質合同会議」を開催しました。全国各地で当社の物流業務を委託している事業者に集まっていただき、当社が掲げる安全・品質の意識をあらためて共有・再認識する機会を設けました。

持続可能で安定的な物流ネットワークの構築には、これら物流業者の協力が不可欠だと考えていますので、今後も有意義なものになるよう、定期的に開催していきます。

取り組み事例の進捗状況ならびに今後の方針 既存事業の強靭化

2つ目の基本戦略である「既存事業の強靭化」についてです。

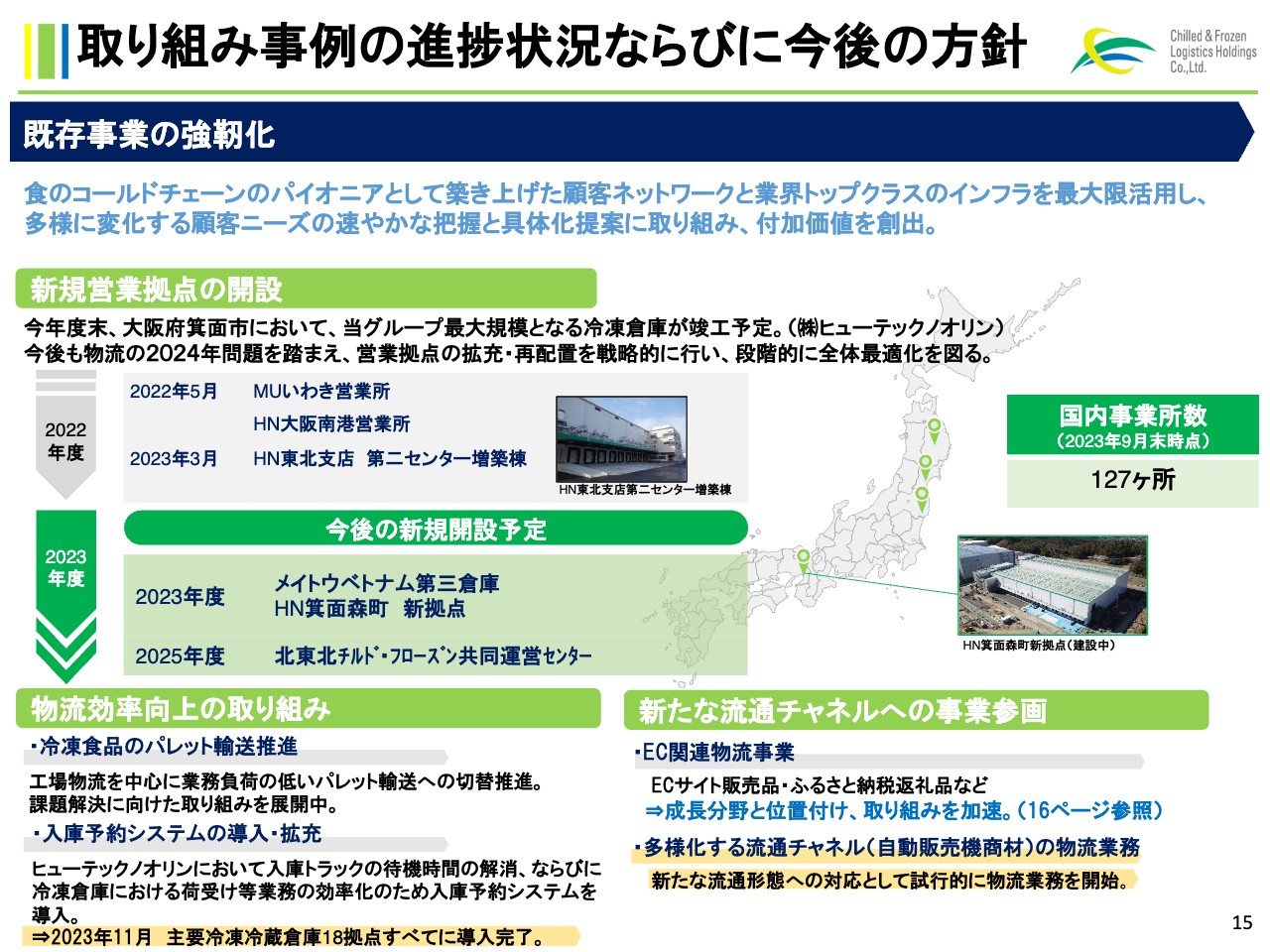

当社は、食のコールドチェーンのパイオニアとして築き上げた顧客ネットワークと、業界トップクラスのインフラを最大限活用し、多様に変化する顧客ニーズの速やかな把握と具体化提案に取り組むことで、付加価値の創出を目指しています。

新規営業拠点として、今期末に当社グループ最大規模の冷凍倉庫であるヒューテックノオリンの箕面森町新拠点を開設します。また、2025年度にはチルド・フローズンの一体運営となる北東北共同センターのほか、複数の拠点確保も構想しています。

今後も物流の「2024年問題」を踏まえた拠点の拡充と再配置を戦略的に行い、持続可能な低温物流網の構築を実現していきます。

拠点戦略以外にも、物流効率向上や新たな流通チャネルに対する取り組みも行っています。

物流効率向上の取り組みで今期実現したことには、入庫予約システムの主要拠点への全店導入があります。

ヒューテックノオリンにおいて、入庫トラックの待機時間の解消、ならびに荷受け等の業務効率化が期待できる入庫予約システムを昨年から導入しました。

本年11月時点で、同社の主要冷凍冷蔵倉庫である18拠点すべてに導入を完了しており、今後も相応の効果が得られるものと考えています。

取り組み事例の進捗状況ならびに今後の方針 成長分野への投資促進

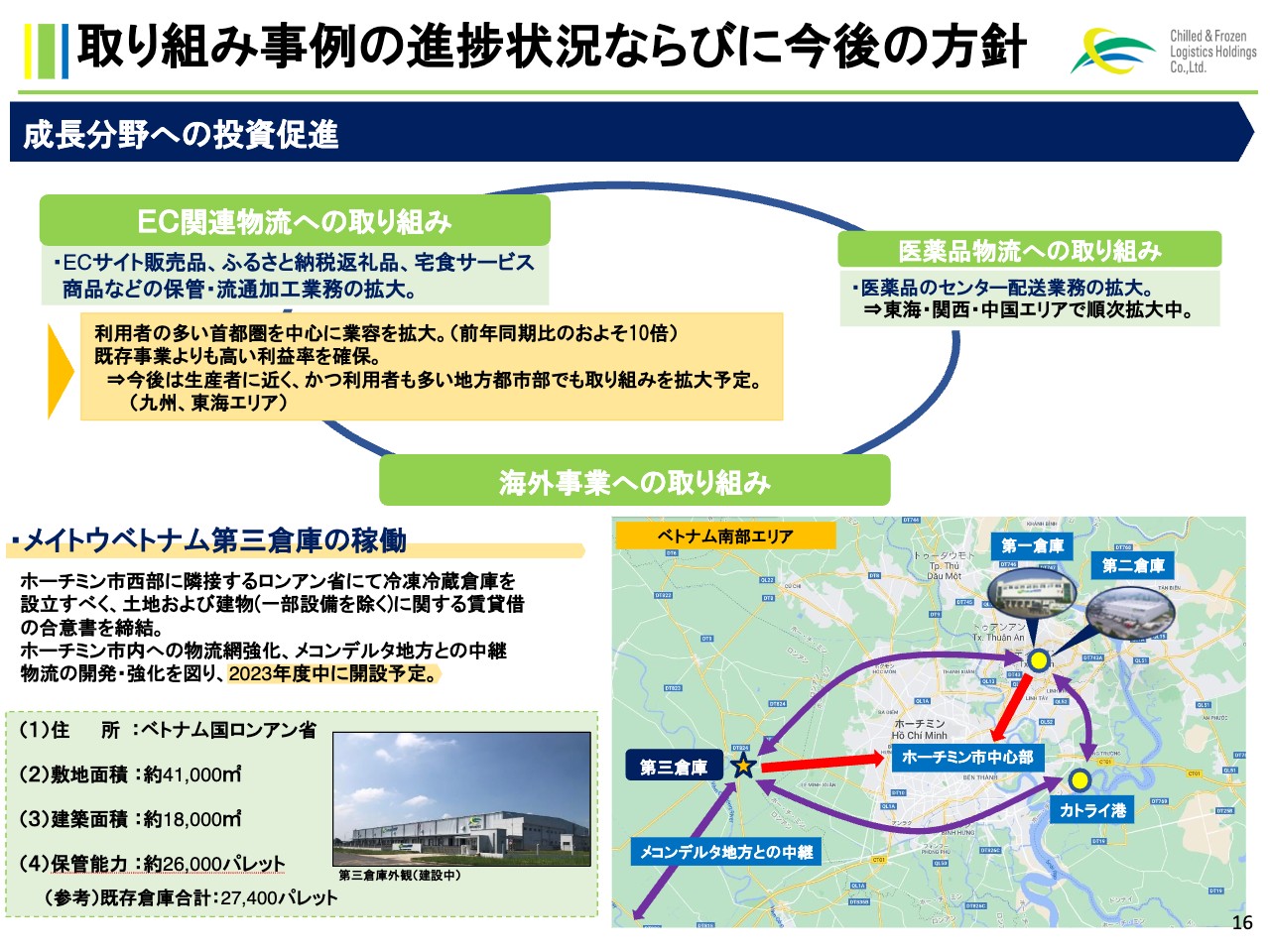

3つ目の基本戦略である「成長分野への投資促進」として、まずはEC関連物流についてご説明します。

前年度より、首都圏エリアを中心に、ECサイトの販売品や、ふるさと納税の返礼品、宅食サービスの商品などの保管・流通加工業務を拡大してきました。前年までの発射台の低さもありますが、既存業務より高い利益率を確保しながら業容を拡大させたことにより、今年度の営業収益は、前年同期比でおよそ10倍となりました。

現在、利用者の多い都市圏向けの在庫拠点としての活用が中心となっていますが、今後は生産者に近く、かつ利用者も多い地方都市部における在庫拠点での取り組み拡大も視野に入れています。

海外事業については、ベトナムにおける新拠点の開設を今年度中に予定しています。経済の中心地であるホーチミン市西部に開設予定であり、ホーチミン市内へのアクセスもよく、食品の一大生産地であるメコンデルタ地方との中継物流機能の開拓も強化していきます。

これらの成長分野は、今後の拡大に向けたトライアルとしての取り組みでもあり、当社事業全体に占める割合はまだ小さいものですが、中期経営計画の中でも言及しているとおり、投資効率の検証を十分に行いながら投資の加速を図り、積極的な活動を展開していきます。

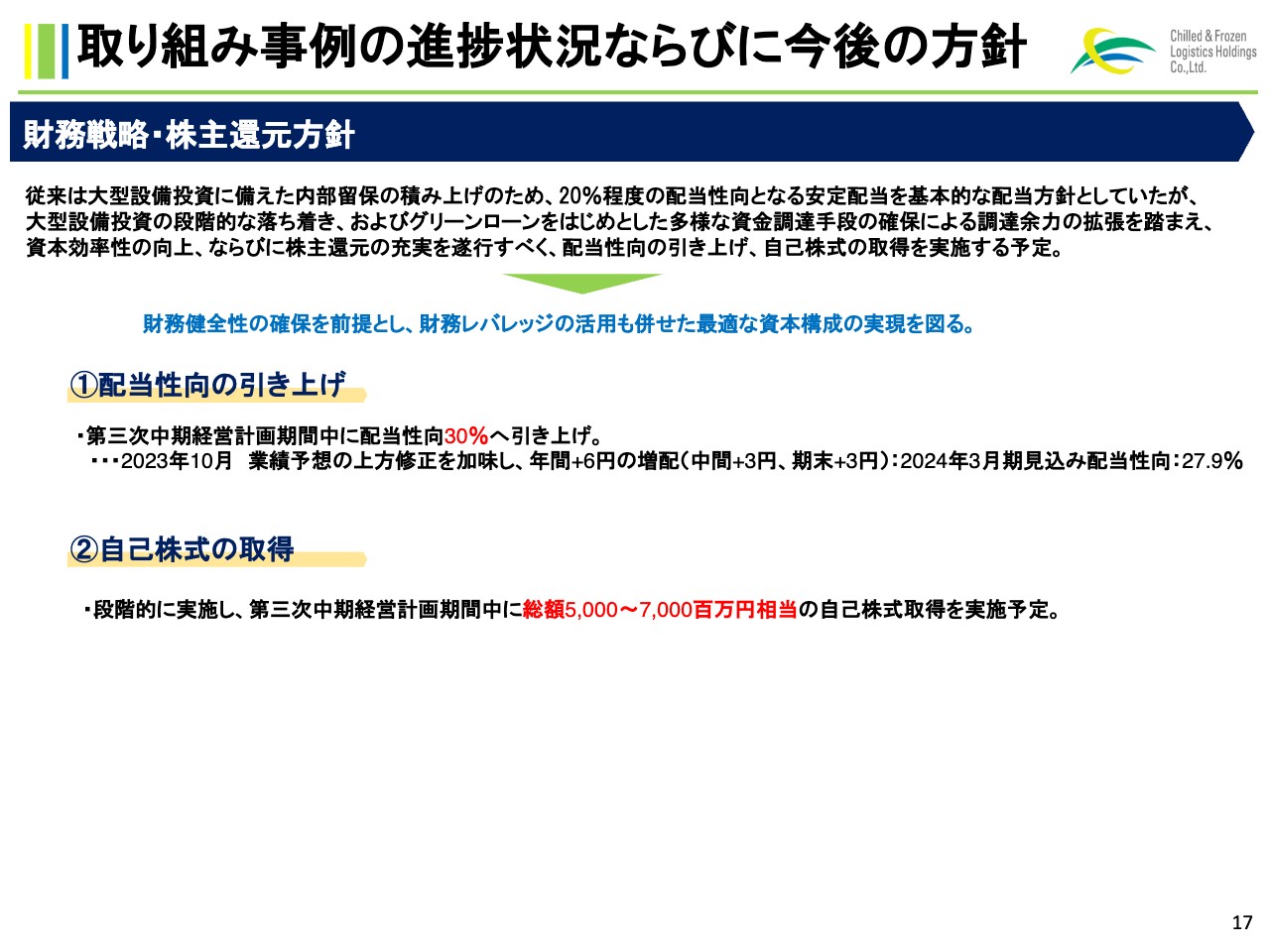

取り組み事例の進捗状況ならびに今後の方針 財務戦略・株主還元方針

最後に財務戦略・株主還元方針についてご説明します。

従来は、大型設備投資に備えた内部留保の積み上げを目的として、安定的な配当を基本方針としていたため、結果として20パーセント程度の配当性向で推移していました。しかし、大型設備投資が段階的に進んでいることや、グリーンローンをはじめとした多様な資金調達手段の確保による調達余力の拡張を踏まえ、資本効率性の向上、ならびに株主還元の充実を遂行すべく、配当性向の引き上げや自己株式の取得を実施していきます。

まず、配当性向については、第三次中期経営計画中の目標として、30パーセント以上を設定しています。直近としては、本年10月に開示した業績予想の上方修正に合わせて、中間・期末で各3円の増配を決定しており、本年度の配当性向については、27.9パーセントと見込んでいます。

次に、自己株式の取得ですが、第三次中期経営計画期間中に、50億円から70億円の自己株式取得を実施する予定です。

持続的な成長ストーリーをしっかりと展開することで、株主のみなさまの期待に応えていくことを柱としながらも、このような財務的なアプローチによる取り組みも併せて実行し、株主還元を実現します。

以上をもちまして、2023年度第2四半期決算、ならびに2023年度通期業績見通し、第三次中期経営計画に関連する直近の取り組み事項の進捗についてのご説明を終了します。

中期経営計画で掲げられている自己株式の取得について、できるだけ適切なタイミングでご説明していきたいと考えています。しかしながら、現時点では具体的な計画がお伝えできないことをご理解ください。ご清聴ありがとうございました。

質疑応答:新拠点建設の理由と今後の活用について

質問者:2023年度中に箕面市に建設予定の新拠点について、なぜ箕面市なのか、その理由と今後の活用について教えてください。

綾:箕面森町の新拠点は、ヒューテックノオリンの関西エリアにおける、新たな基幹支店となります。これまでは大阪の高石市にて関西支店として運営していました。関西支店は賃借物件であり現在使っている2ヶ所のうち、1ヶ所の賃借期限が到来するため、移転にあわせて拡大しようと長年計画を進めてきました。

高石市近郊を含め、いろいろな場所を探索した際、新名神高速道路の箕面とどろみインターチェンジから極めて近い箕面森町に、物件を見つけました。利便性が高く、また、流通団地というまとまった土地が取得できたため、開設することにしました。

これまで京都や神戸などへは、大阪の南からアクセスしていましたが、これからは少し北からとアクセスが良くなります。またこれまでカバーしている業務についても、おおむね問題なく移転先で運営していく予定です。

箕面森町は関西支店の一部として、高石市の既存の施設半分と併せて拡大ができると考え、取り組んできました。しかし、この間に建設費の高騰等があり、計画を決算説明の場でもお話ししておきながら、少し時間が経ってしまいました。ただし、来年2月の竣工はほぼ間違いなく進められる予定です。

したがって、理由と今後の活用については、移転先として探し、当面は高石市と箕面森町の両方を運営していくということです。庫腹が非常に不足している環境でもあるため、関西エリアのアクセスのいい大型拠点、また、共同配送を中心とした業務、フローズンの中核拠点として活用していきます。

質問者:今後はEC拠点としても活用するのでしょうか?

綾:現段階では、EC向けの拠点ではなく、共同配送の主たる中核拠点となる予定です。ただしスペースがある限り、ECに関連する保管などでの活用は可能だと考えています。

質問者:本格稼働は、2月あたりからという理解でいいですか?

綾:そのように考えています。移転ということで、キャパシティにもかなり余裕があります。フル稼働にはなりませんが、かなり早い段階から本格稼働に持っていけると考えています。

質疑応答:ベトナム第三倉庫の進捗状況・自動販売機の物流業務について

質問者:新規開設予定である、メイトウベトナム第三倉庫の進捗状況をお聞きします。また、自動販売機の物流業務を始めたということですが、どの部分を担当されるのかなど、もう少し詳しく教えてください。

綾:自動販売機の物流業務は、まだ実験的な運用の域を出ません。しかしながら、最近では冷凍食品の自動販売機が、いたるところに置かれるようになってきました。

冷凍食品である以上、適切な冷凍保管庫が必要になるため、当社にいろいろな相談が来ています。それほど回転がある状況ではありませんが、新しいチャネルの1つとして、荷主やベンダーと協力し取り組んでいます。この中で、当社は冷凍食品の在庫の保管からベンダーへ引き渡すまでの部分を担っています。

メイトウベトナム第三倉庫については、担当の武藤からご説明します。

武藤彰宏氏:第三倉庫は、来年3月末に完成予定です。こちらは日系のデベロッパーが建設し、それを我々が賃借するかたちです。当初はもっと早い段階での稼働を予定していましたが、すべて立ち上がった後で当局からの許可が下りず、遅延していました。ようやく冷凍設備やラック等の稼動に着手できたため、来年3月を目途に竣工できる予定です。

新着ログ

「陸運業」のログ