DIC株式会社 2023年12月期第2四半期決算説明

【QAあり】DIC、主力事業の育成に向け、半導体フォトレジストポリマー世界シェア10%超のPCAS-C社を買収

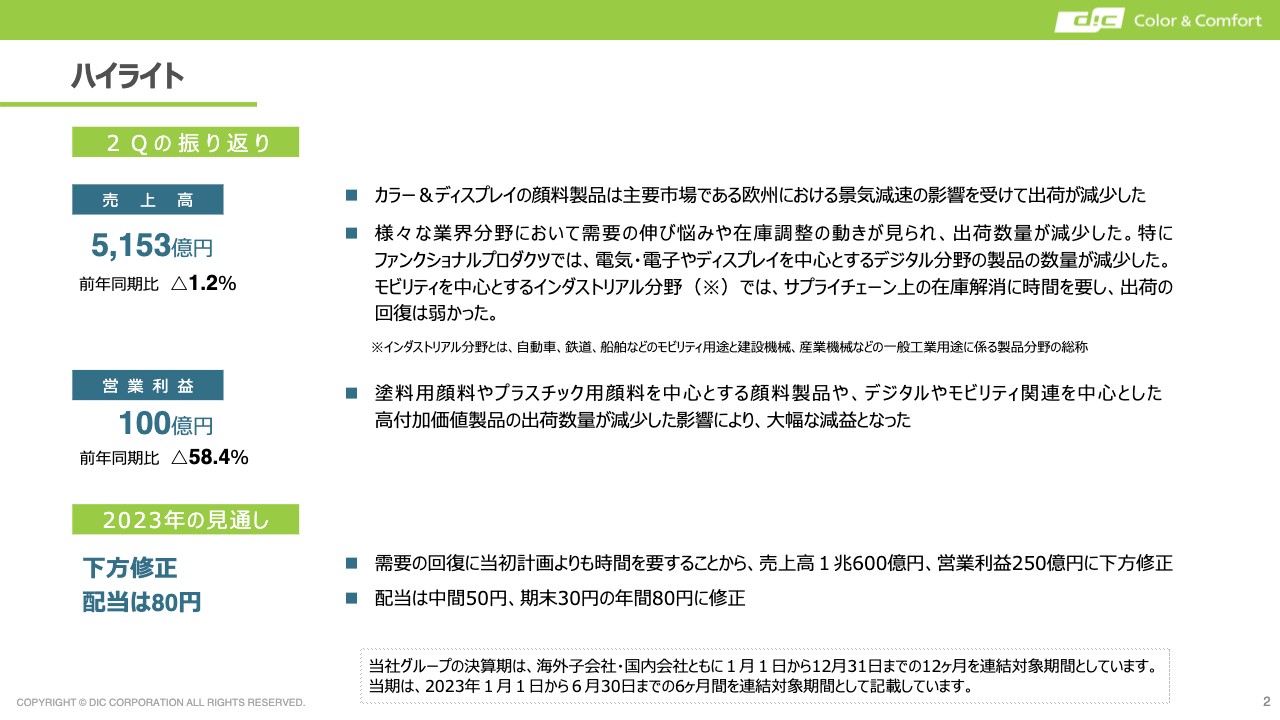

ハイライト

猪野薫(以下、猪野):みなさま、おはようございます。代表取締役社長執行役員の猪野薫でございます。平素はご高配を賜り、厚く御礼申し上げます。上期決算がまとまりましたので、まずは私から、配当予想を含め、通期業績見通しについて概要をご説明します。

スライドに記載のとおり、大変厳しい結果となりました。売上高は前年同期比マイナス1.2パーセントの5,153億円、営業利益は前年同期比マイナス58.4パーセントの100億円です。

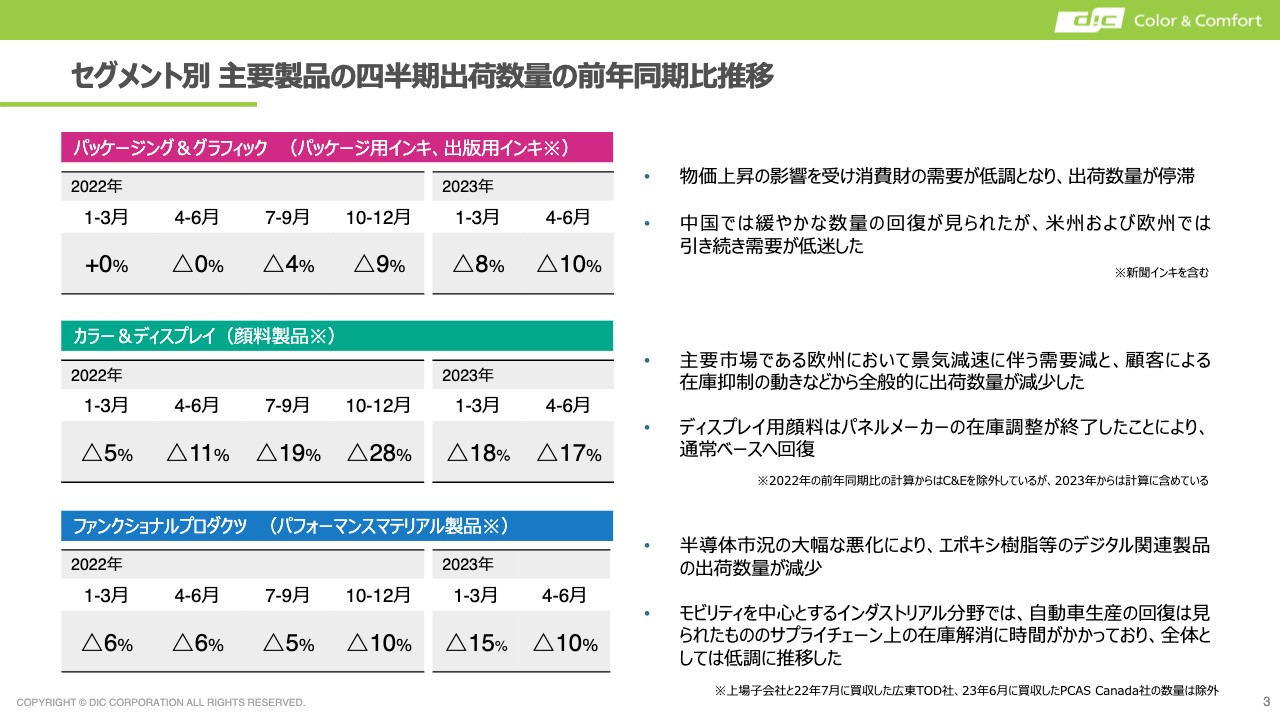

セグメント別 主要製品の四半期出荷数量の前年同期比推移

これは、エレキ、半導体、ディスプレイ、自動車関連の長引く市況の低迷を背景に、1つはファンクショナルプロダクツ製品において、当社を代表する高付加価値製品の出荷数量が大幅にダウンし、また、欧州経済が減速する中、主に汎用品(塗料用顔料、プラスチック用顔料)を主体とした顔料のボリュームゾーン大幅減、限界利益の減少によるものです。

こちらの傾向は、市況回復がすでに見られているカラーフィルタ用顔料と、回復の兆しが徐々に見られる自動車関連を除くと、例えばエレキ、半導体の市況、あるいは欧州経済の減速による当社関連製品の需要の回復時期を下期と見通すことがなかなか難しく、実質的にはその後半、あるいは2024年度以降と見通さざるを得ません。

そのため、甚だ残念ではありますが、当社の12月決算については、上期決算報告の段階で通期業績を下方修正せざるを得ないと判断しました。

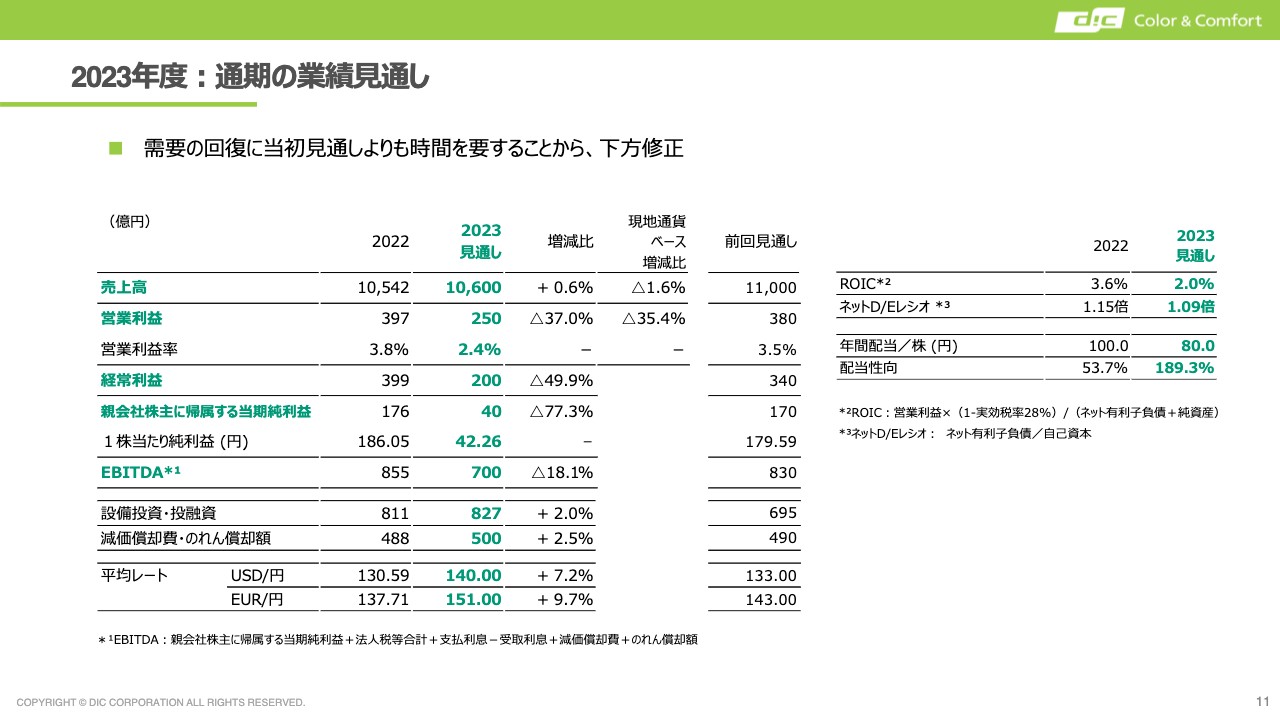

2023年度:通期の業績見通し

2023年度通期の業績見通しとしては、スライドのとおり、売上高は1兆600億円、営業利益が250億円、当期純利益が40億円となります。当期純利益についても、営業利益の減少に加えて、実効税率の上昇に伴う税金費用の増加により大幅な減益となりました。そのため、中間配当の50円は維持するものの、期末配当金の予想については、甚だ遺憾ではありますが30円としました。

こちらは連結業績の動向、配当性向などを総合的に勘案するとともに、継続的かつ安定的な配当を行うことを方針とする中で、慎重に判断しています。

化学業界全般において需要低迷の影響が顕著となる中、当社においては欧州経済への依存率が高い顔料事業が特に大きな影響を受けました。

本質として企業価値の低下によるものということでは一切ありませんので、今後下期については、インパクトを最小限に抑えつつ、来期からの急速な需要回復に備えるとともに、増配を心がけていきたいと思います。

懸念される欧州の顔料事業について、今年度は赤字化の予想ではありますが、一時的な工場稼働停止による高値在庫の年内解消や合理化による固定費の削減を行っています。

来期は、需要の本格的な回復に伴い、買収による本来のシナジー効果が発現するステージに戻るものと思っています。また、中期的にも、高効率生産に向けた顔料の生産最適化計画を前倒しで実施することを予定しています。さらに、先行投資として実施した、C&E以外の複数の買収案件の果実を刈り取り、これまで推し進めてきた事業ポートフォリオの変革を加速していきたいと考えています。

事業ポートフォリオの変革の進捗としては、例えば最近発表した、半導体の前工程における関連事業拡大の一環から、カナダのPCAS-Canada(PCAS-C)社の買収、あるいはPFASフリー界面活性剤の開発などがあります。

投資一辺倒というわけではなく、国内インキ工場の追加閉鎖、あるいは川下の低収益事業の追加整理も進めています。このあたりの詳細については、後ほど経営戦略部門長の浅井よりご説明するため、ご参考にしていただければと思います。

財務状況については、これほど需要が縮小したという背景もあり、顔料を中心に在庫が積み上がっています。しかし、こちらの在庫は年内で適正化の目処をつけて、運転資金削減の効果を見込み、あるいは事業撤退の基準にもとづく事業売却も進める中で、ネットD/Eレシオをはじめ、引き続き財務の健全性を維持していきたいと思います。

当期利益の減少要因の1つでもある、実効税率上昇の問題については一時的なものであり、欧州の景気低迷による課税所得の減少から繰延税金資産の引当金の計上に起因するものであるため、欧州経済の回復に伴う需要の回復によって、おのずと解消されていくものと考えています。

セグメント別 主要製品の四半期出荷数量の前年同期比推移(再掲)

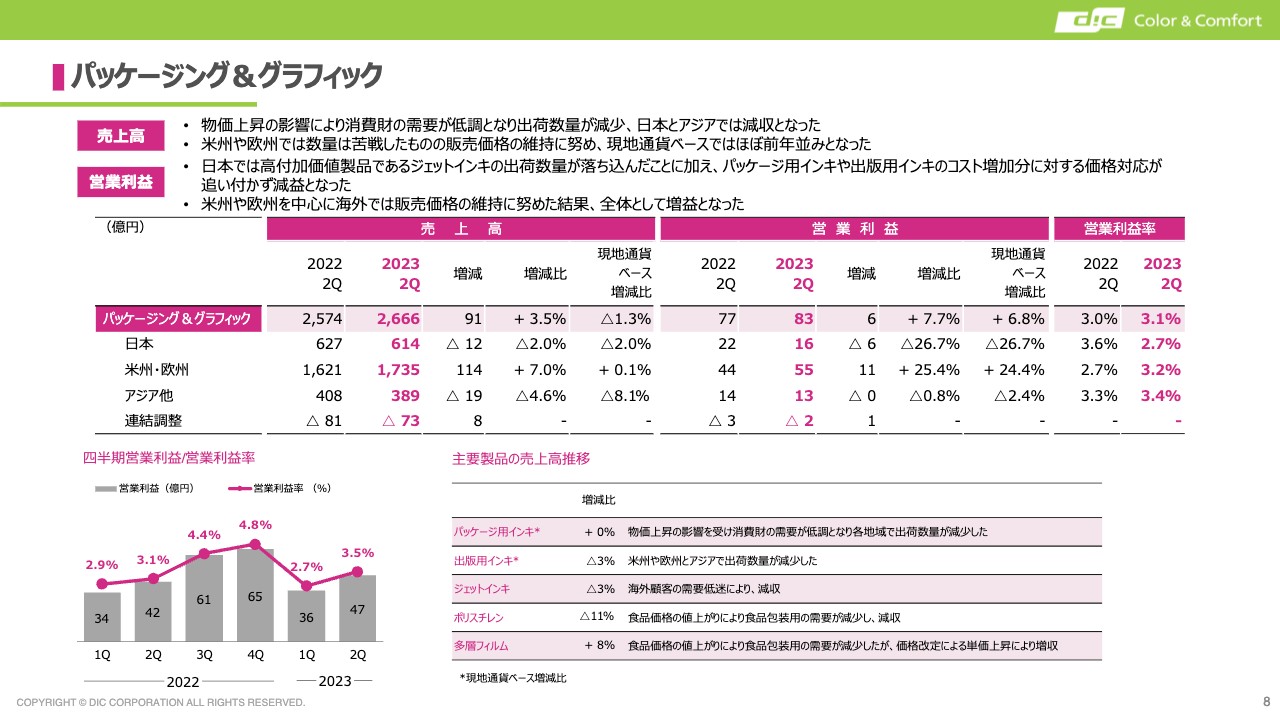

古田修司氏(以下、古田):それでは私より詳細についてご説明したいと思います。売上は、値上げ等で増加している部分もあって非常にわかりにくい状況のため、スライドのとおり、出荷数量の増減においてご説明したいと思います。まず、パッケージング&グラフィックです。サンケミカルを中心に欧米の売上が約6割あるため、こちらの影響を大きく受ける部分となります。

グローバルにおいてインフレの影響があり、消費財の需要は低調となっています。こちらに伴って出荷数量が停滞しているという状況は、残念ながら第1四半期からあまり変わっていません。

パッケージング&グラフィックの四半期出荷数量の前年同期比は、2023年第1四半期マイナス8パーセント、第2四半期マイナス10パーセントとなっています。パッケージ用インキについては、第1四半期マイナス6パーセント、第2四半期マイナス8パーセントとなっており、第2四半期でマイナスが若干増加しています。出版用インキについては、需要の低下は避けられない部分であるため、こちらより大きくなっている状況です。

しかし、中国の出荷数量においては、我々が期待しているほどの回復には至っていないものの、緩やかな回復が見られており、今後インフレが落ち着くとともに、数量も若干回復していくことが考えられると思っています。

また、日本においても、インバウンド等の旅行者増加の影響により、出版等のマイナスが少しプラスのほうに変わってきている状況です。

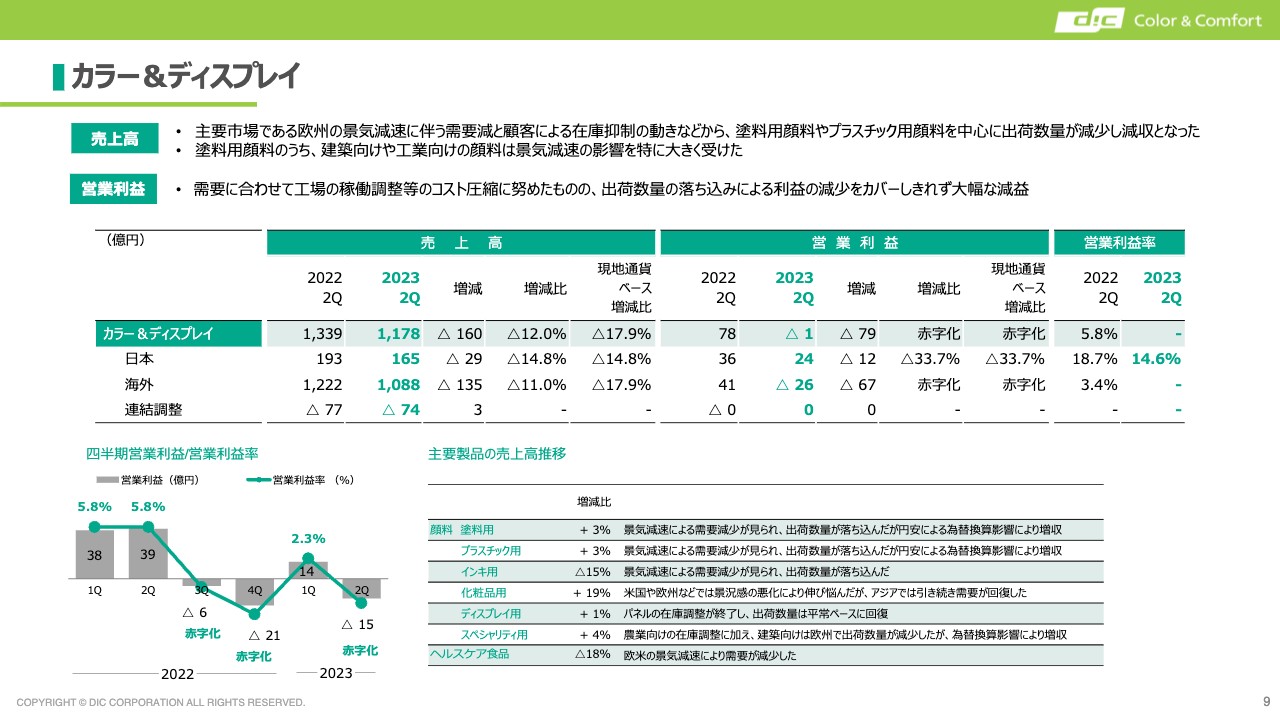

カラー&ディスプレイについては、売上において欧州が4割超、米州が3割弱と、全体で約7割を占めているため、こちらも欧米の景気の影響を非常に受ける部分になります。金利上昇、景気の減速に伴い、我々のユーザーのほうで在庫削減の動きが止まらず、非常に厳しい結果となりました。

特に欧米においては、昨年の上期がC&E買収後の物流の混乱から立ち直った時期であったため、出荷数量がかなり好調であったということもあり、上期については前年比、出荷数量ベースで第1四半期マイナス18パーセント、第2四半期マイナス17パーセントと大きなマイナスになっています。

このような動きは、実需の減少によるものと、顧客の在庫削減がダブルで効いているということです。在庫削減についてはある程度、上期で終了してきていることもあるため、下期以降は実需ベースの出荷に戻ってくると考えています。

欧米では特に広範な用途がある塗料用顔料やプラスチック用顔料が不振となりました。具体的には、自動車塗料用、建築用、電気製品用といった部分です。

その他、化粧品用顔料に関しても、いち早くコロナ禍から立ち直っている欧米については、今大きな成長はない状況です。また、中国について、旅行者の増加に伴い免税品としての化粧品の需要の増加を期待していましたが、中国の旅行者はまだそこまで増加していないため、このあたりは若干期待はずれに終わっています。

このあたりも本日新聞報道がありましたように、団体旅行客が増加することを考えると、下期においてこのあたりの需要が若干増加してくることが考えられます。

また、収支に関して貢献度の大きい、ディスプレイのカラーフィルタ用顔料については、昨年の下期においてパネルメーカーがかなり減産したため、我々の売上もかなり減少しました。

しかしながら、パネルメーカーの減産は一巡したため、上期からは通常どおりに戻っています。前年比において、数量ベースでは若干割れるかたちとなり、金額ベースではほぼ前年並みに戻っているため、今後の流れとしては下期も同様に継続し、2021年度のベースにまでほぼ回復することを見通しています。

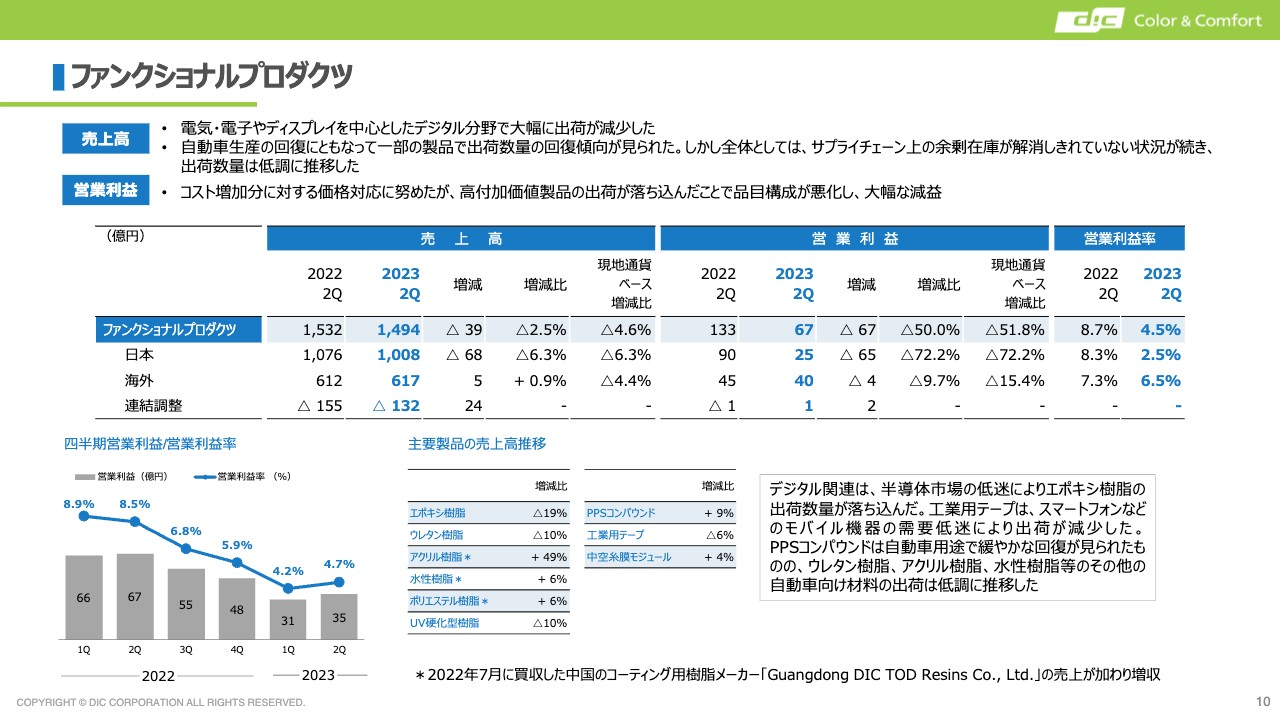

ファンクショナルプロダクツについてはメインが2つあります。状況が非常に悪いものの1つである、半導体関連、電気・電子部品関連についてはエポキシ樹脂を中心に、数量としては30パーセントくらい落ち込んでいる状況です。

最終製品については、パソコン、携帯、サーバーなどの回復がなかなか見通せない状況ですが、こちらについては恐らく下期後半にならないと回復できないのではと見ています。しかしながら、一部の高機能性製品については、回復の兆しが出ている部分もあるため、第2四半期をボトムとして少しずつ戻ってくるのではと期待しています。

自動車関連については、自動車メーカーの生産がかなり戻ってきています。我々はサプライチェーンにおいて川上に位置しており、自動車メーカーの前には部品メーカー、塗料メーカー、そして我々ということで、やはりここでも在庫の解消に時間がかかっていたという状況です。

このあたりも、製品によってまちまちですが、在庫の解消はある程度進んできたと判断しています。製品によっては徐々に回復してきており、前年比ではマイナス10パーセントと、数字は非常に低調ではありますが、出荷の状況を見ていただくとわかるように、第1四半期から第2四半期にかけて回復が見られるような状況です。

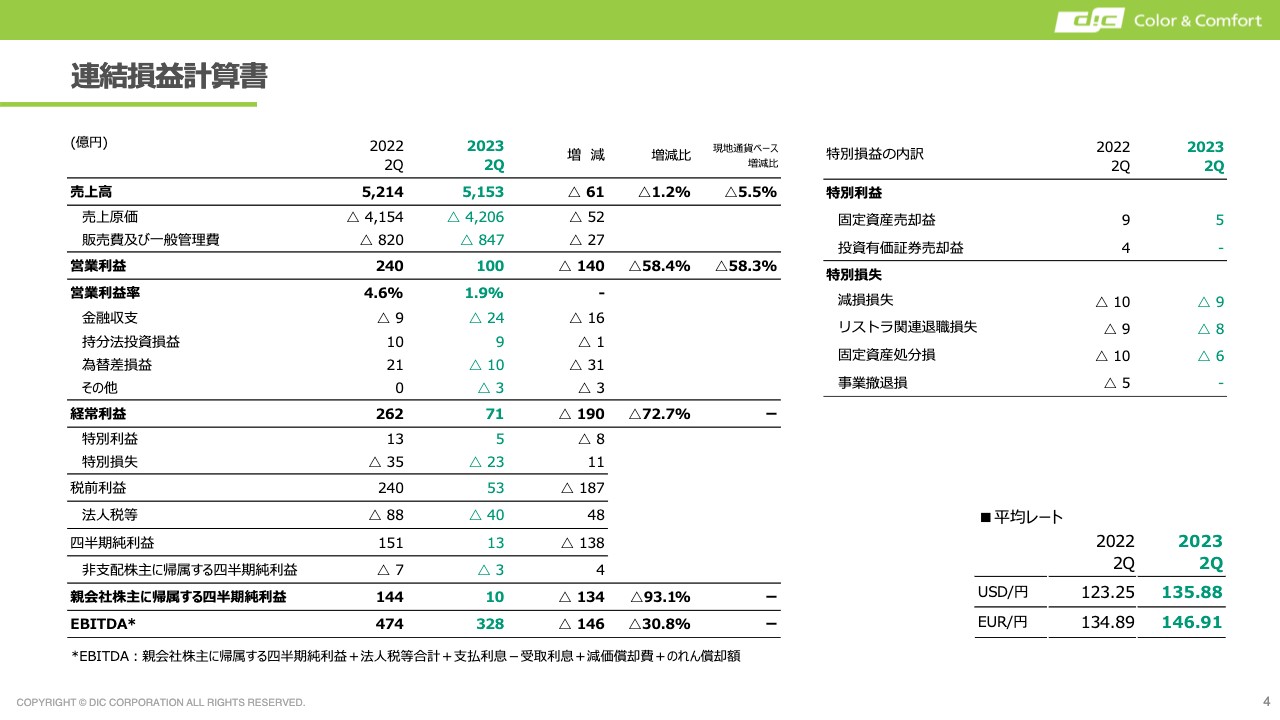

連結損益計算書

P/Lです。2023年第2四半期の売上高は5,153億であり、この中に為替の影響として220億円ほど入っています。先ほどお伝えしたとおり、値上げの影響もあるため、実質としての数量ベースではかなり厳しい状況でした。

販売費及び一般管理費は前年比マイナス27億のため、増加しているようにも見えますが、こちらには為替の影響がマイナス45億円ほど入っているため、実質として経費は減少となります。製品の売上が不振でしたので、運賃の減少などがありました。

その他、人件費等については、インフレにより増加している部分はあるのですが、こちらについては欧米でリストラを行うなど、人件費などの削減をかなり行っており、このようなところで相殺しています。

また、日本に関しては、ユーティリティ費用の上昇等がありますが、こちらは欧米、特にドイツにおいて、天然ガスの価格が下がっているということもあり、こちらもそこで相殺している状況です。

営業利益以下については、金融収支は前年比マイナス16億円となっており、こちらは欧米での金利上昇の影響がありました。

また、為替差損益でマイナス10億円が出ています。トルコにおいて、3年間で100パーセントを超えるインフレになったこともあり、ハイパーインフレの会計の適用を米国の連結子会社のほうで行っています。主に資産に関わる為替差損が10数億円発生しているため、こちらの影響で為替差損益はマイナス10億となりました。

特別利益については一部土地の売却による利益があり、また、特別損失については減損損失として、インキ関連の生産体制の再構築に伴い、工場の減損を計上しています。こちらは、インキの再構築に関連してこのような作業を進めているということです。

リストラ関連においても8億円ほど出ていますが、メインはC&Eの退職費用であり、このようなところは来期においてプラスの要因として効いてくるところと思っています。

冒頭、社長よりご説明がありましたが、法人税については実効税率がかなり高くなっています。ドイツにおいて、C&E事業の悪化の影響がありますが、赤字分に対する繰延税金資産は計上できないため、こちらが実効税率を引き上げている主な要因となっています。最終的には上期のネットの利益で10億となります。

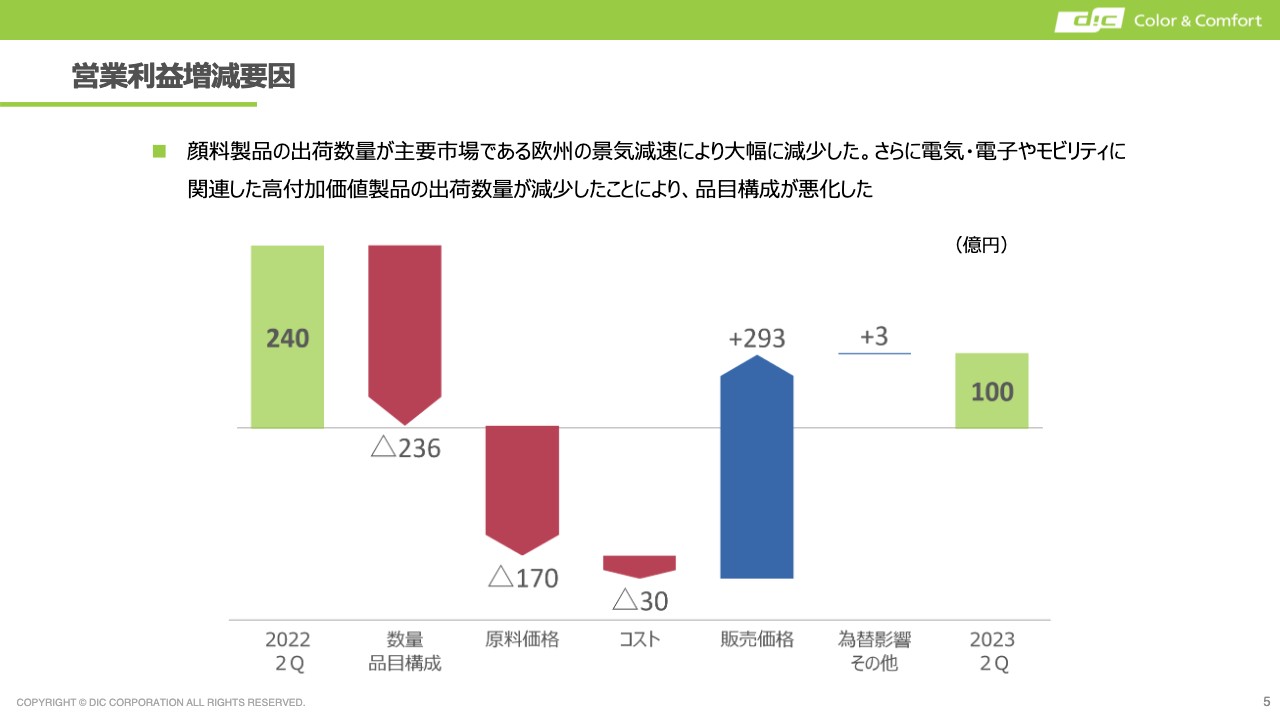

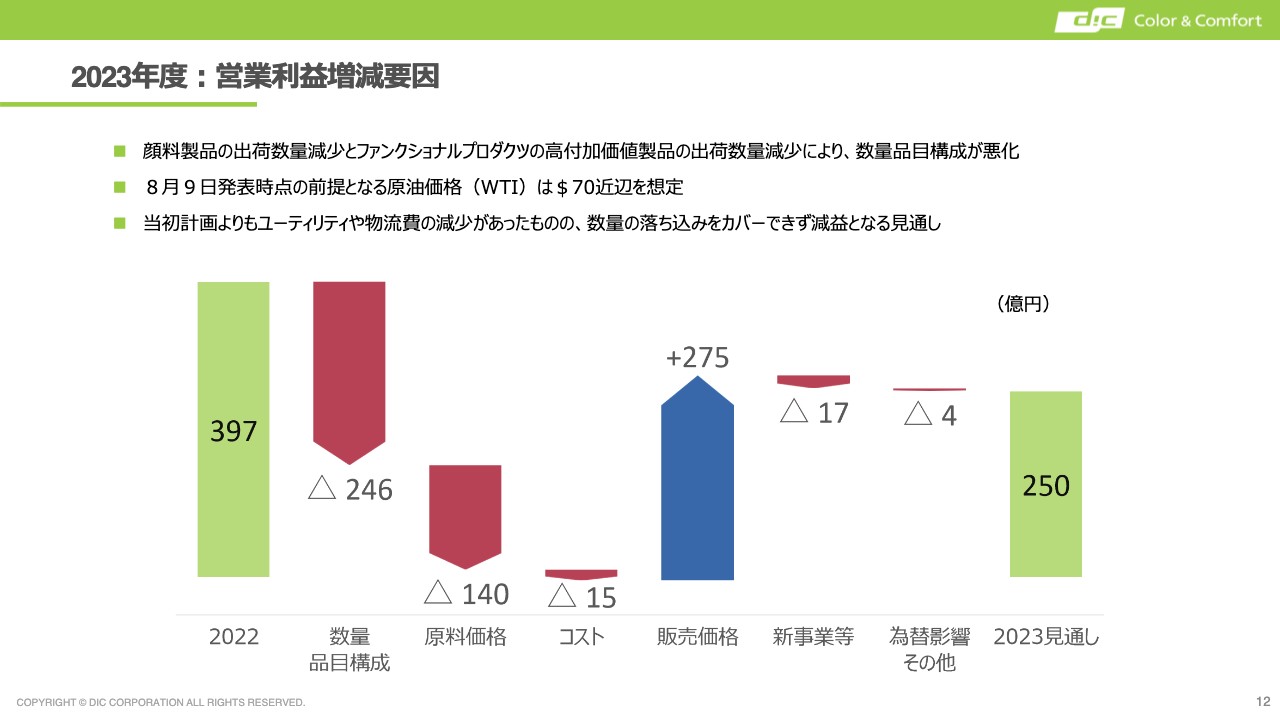

営業利益増減要因

上期の営業利益増減要因です。繰り返しご説明しているとおり、1番大きい要因は数量品目構成です。

各部門とも数量的にはマイナスになっているため、やはりここが大きく影響したということがわかります。原料価格については、前年の第3四半期から第4四半期にかけてピークとなっており、そこからは低下していますが、前年の上期と比べると、まだ少し高い水準にあるということで、原料価格はマイナスとなっています。

足元では原油価格(WTI)が上昇していますが、まだ受給のバランスは良くありません。原料については低下傾向と見ています。

先ほどご説明したとおり、ユーティリティ等のコストについては、日本では増加、欧米では減少ということで相殺しています。人件費等も相殺できていますが、昨年下期に買収した中国の樹脂の会社が連結に入ってきたことから上期に純増となり、その影響が大きく出ています。

販売価格は一段引き上げた水準で維持しています。

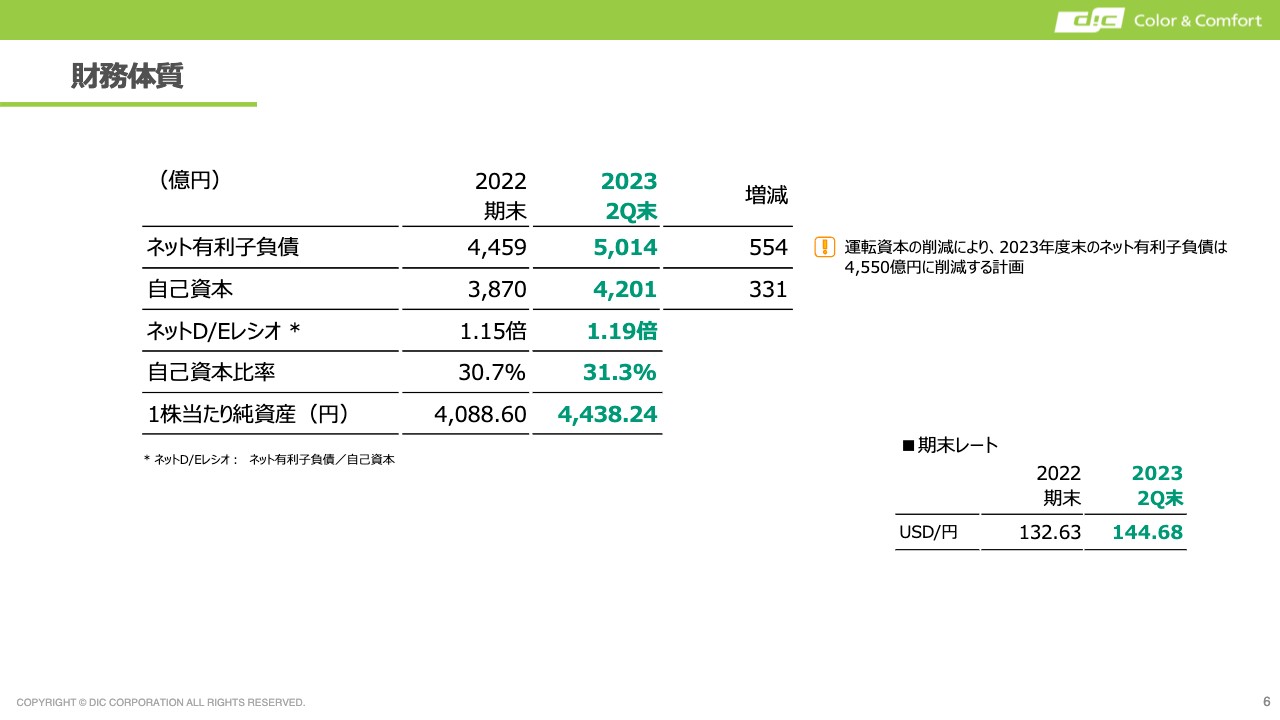

財務体質

財務体質についてです。ネット有利子負債は5,000億円を超えるレベルとなっています。増加の要因は、上期にカナダの半導体用樹脂の会社を買収したことや、設備投資が集中したことによるものです。

我々としては在庫を減らしていく予定でしたが、欧米の顔料の販売が思わしくなかったため、想定よりも削減できていない状況です。そのため、2023年8月にドイツの工場の稼働を止め、まずは高値の在庫を一掃して在庫調整を行う予定です。

ネットD/Eレシオは1.19倍ですが、期末に向けて1.1倍以下にすることを目標としています。

セグメント別業績

セグメント別の業績について、ポイントを絞ってご説明します。

パッケージング&グラフィック

パッケージング&グラフィックは全般的に数量が厳しい状況です。中国は回復傾向ですが、期待に沿う結果は得られていません。ただし、価格についてはある程度のマージン率を維持しています。

一方、日本は価格差が縮まっておらず、現在も値上げが行われている状況です。2023年6月に出版用インキの価格改定が進みました。

ジェットインキについては高付加価値品ですが、最終需要地が欧米のため、数量的に厳しい状況です。

カラー&ディスプレイ

カラー&ディスプレイは非常に厳しい状況です。数量の減少は冒頭でご説明したとおりです。

スライドに記載のとおり、下期は工場の稼働調整等を行い、在庫を削減する予定です。上期も工場の稼働調整などコストの圧縮に努めてきましたが、数量減の影響が大きく、カバーし切れませんでした。

ただし、カラーフィルタ用顔料は一昨年の状況に戻っており、順調に回復しています。

残念ながら下期に向けても大きな需要の回復は見られませんが、在庫調整が終わった部分については上積みが期待できると考えています。

ファンクショナルプロダクツ

ファンクショナルプロダクツについてご説明します。電子・電気・半導体関連は出荷が大幅に減少し、非常に苦戦しました。自動車分野も苦戦しましたが、ゆるやかに回復してきており、上期でサプライチェーン上の在庫は正常化したと見ています。ただし、中国の回復については力強さが感じられず、この辺がキーになってくるかと思っています。

利益面では電力料が増加していますが、原料価格の低下によりマージンをキープしている状況です。

先ほどお話ししたように、第2四半期はカナダの企業買収などに伴う費用が発生し、通常よりも利益水準は低下していますが、確実に回復してきています。

下期にかけては自動車生産の需要回復が期待されます。また、日本においては原料価格がかなり遅れて反映されるため、今後も原料価格等については低下する見通しです。

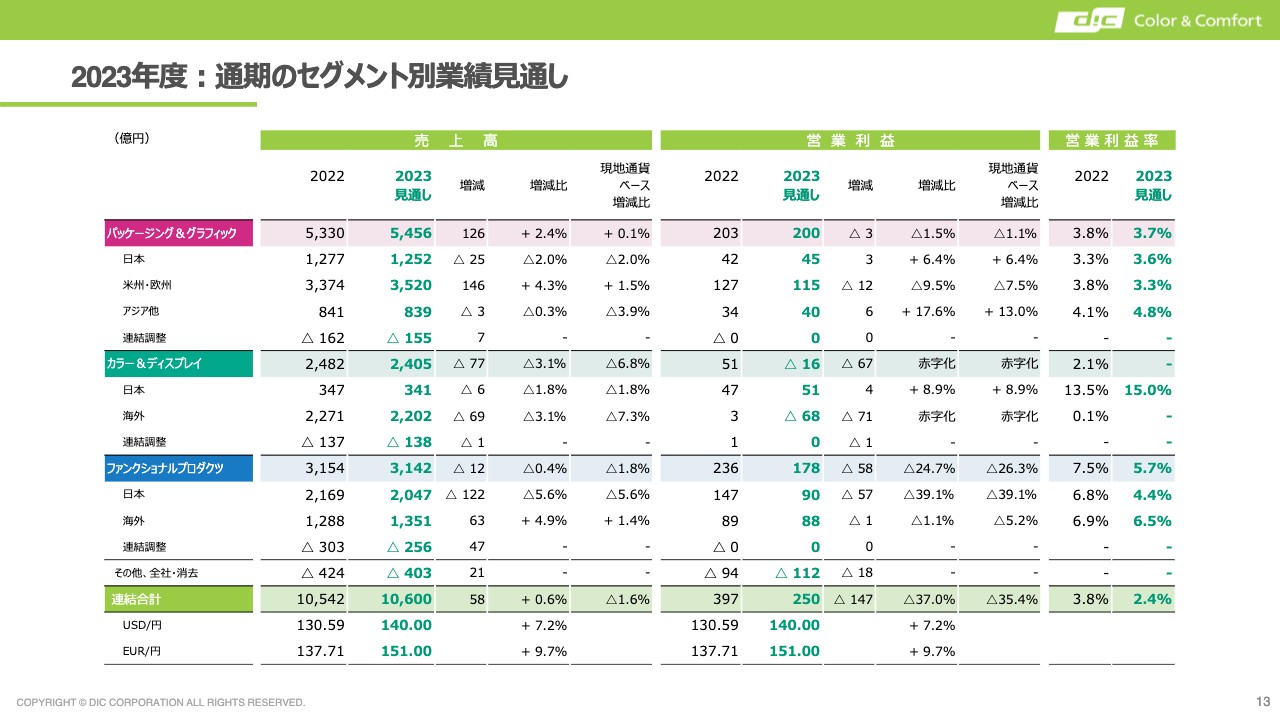

2023年度:通期の業績見通し(再掲)

通期の業績見通しです。売上高は1兆600億円と、上期比で若干の増加を見込んでいます。

営業利益は250億円です。上期の100億円に対して下期が150億円ということで、売上等の増加に伴い改善すると見ています。ただし残念ながら、下期で特損の発生や税金費用等もあり、最終利益については40億円を想定しています。

為替レートは1USドルで140円、1ユーロで151円の見通しです。

2023年度:営業利益増減要因

営業利益の増減要因についてご説明します。数量品目構成のマイナス246億円は、大部分が上期に発生したもので、下期についてはほとんど見込んでいません。2022年下期から数量ベースでは落ち込んでいたため、前年下期対比で見ると、この部分の影響はほとんどないだろうと見ています。

原料価格は2022年下期がピークであったため、前年下期対比若干プラスとなる見込みです。したがって、年間で140億円のマイナスです。

コスト面では、上期に影響を及ぼしていた買収した中国の樹脂の子会社による影響がなくなるため、下期は若干のプラスを見込んでいます。

販売価格については、一部でナフサ価格に連動した値下げを行う予定ですが、通常の価格は維持しており、年間で275億円の販売価格の値上げを見込んでいます。

2023年度:通期のセグメント別業績見通し

通期のセグメント別業績見通しです。パッケージング&グラフィックの営業利益は上期の83億円に対して下期は117億円と、年間で200億円の見通しです。

日本については価格改定が進むことに加え、原料も若干値下がりすること、インバウンド等で需要も回復傾向ということで、上期比では増益の見込みです。

米州・欧州については上期並みの数字です。出荷の大幅な増加は見込まず、マージンをある程度キープしながら取り組んでいく予定です。

アジア・中国については、中国の需要回復を期待しています。上期は欧米の影響で出荷等が厳しい状況でしたが、回復を見込んでいます。

カラー&ディスプレイの営業利益は、上期のマイナス1億円に対して下期はマイナス15億円の見通しです。

日本はカラーフィルタ用顔料が順調に推移し、上期対比で増益の見通しです。

海外は上期と比べて大幅なマイナスを見込みます。先ほどお話ししたとおり、在庫調整等で稼働を抑えた影響が表れると考えています。

ファンクショナルプロダクツは、上期に比べて大幅な増益を見込んでいます。自動車用の回復や原料価格の低下等での収支改善と、付加価値品の拡販により回復するシナリオです。

簡単ではありますが、私からの説明は以上です。

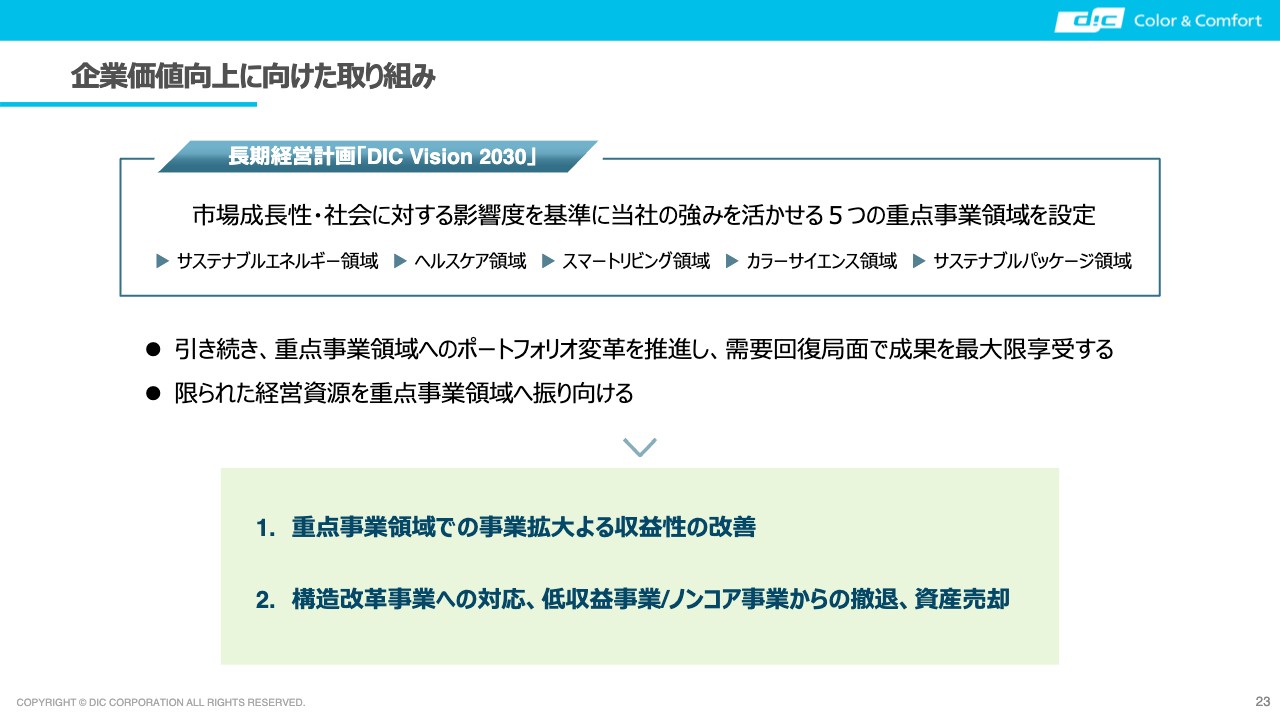

企業価値向上に向けた取り組み

浅井健氏(以下、浅井):私からは、当社の価値を中長期的にどのように向上させていくかという、企業価値向上に向けた取り組みの進捗状況についてお話しします。

みなさまご承知のとおり、当社は2022年2月に、長期経営計画「DIC Vision 2030」を公表しました。市場成長性・社会に対する影響度を基準に、当社の強みを活かせる5つの重点事業領域を設定しています。

このような重点領域へのポートフォリオ変革を推進し、需要回復局面での成果を最大限享受する方向で、現在取り組んでいます。

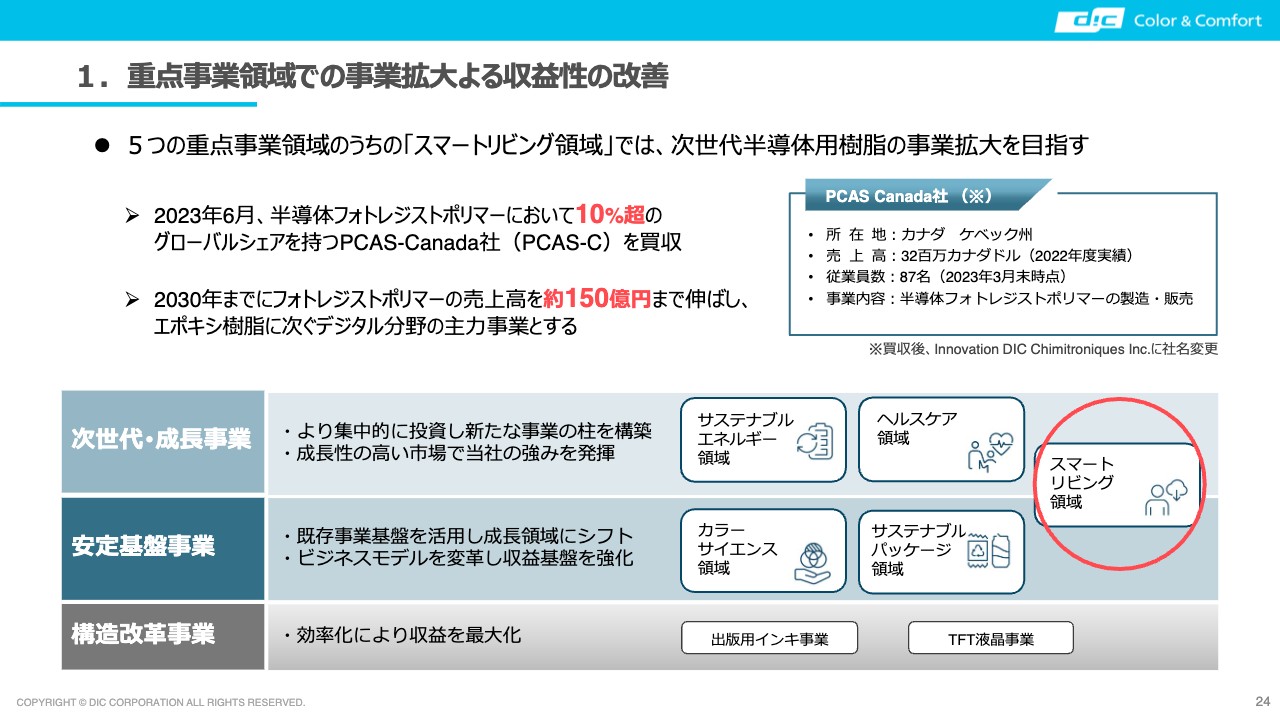

さらに、限られた当社の経営資源を重点事業領域に振り向けるため、1つ目として「重点事業領域での事業拡大による収益性の改善」に取り組みます。

また、2つ目として「構造改革事業への対応、低収益事業/ノンコア事業からの撤退、資産売却」により、資産効率を向上させます。

1.重点事業領域での事業拡大よる収益性の改善

重点事業領域での事業拡大による収益性の改善についてご説明します。

先ほどお伝えした5つの重点事業領域のうち、「スマートリビング領域」に注目してお話しします。この領域では、次世代半導体用樹脂の事業拡大を目指しています。

2023年6月、半導体フォトレジストポリマーにおいて10パーセント超のグローバルマーケットシェアを持つPCAS-C社を132億円で買収しました。

当社グループとして、2030年までにフォトレジストポリマーの売上高を150億円まで伸ばし、エポキシ樹脂に次ぐデジタル分野の主力事業にしたいと考えています。

スライド下部にお示ししているとおり、当社は長期経営計画「DIC Vision 2030」の中で、事業を次世代・成長事業、安定基盤事業、構造改革事業の3つの階層に分けています。今回の半導体フォトレジストポリマーは、図中に赤丸で示している「スマートリビング領域」に該当する部分での買収案件となります。

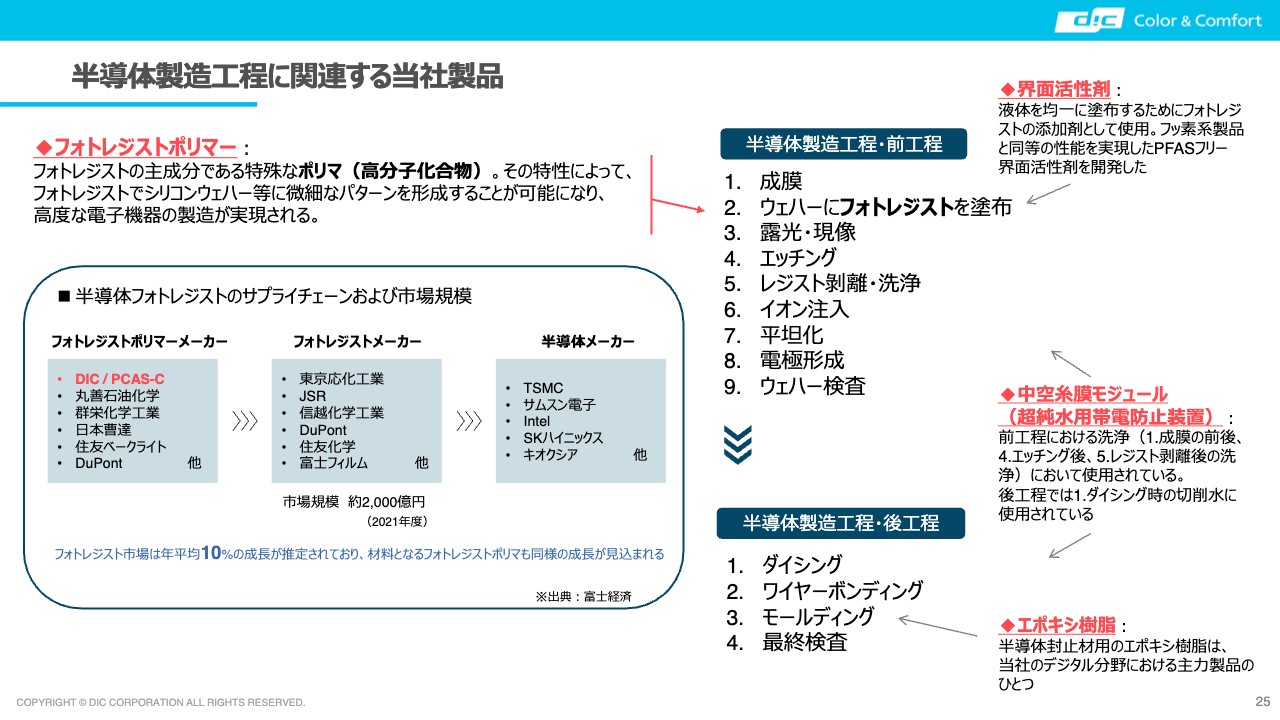

半導体製造工程に関連する当社製品

半導体製造工程については今さらお伝えすることではありませんが、当社がどの分野に製品提供しているか、みなさまにご認識いただくために、スライドの右側に半導体の製造工程を記載しています。

上部の1番から9番が前工程、下部の1番から4番が後工程です。

PCAS-C社は、前工程2番目でウェハーに塗布するフォトレジストの原料となる、ポリマを供給する会社です。

左の表に、半導体フォトレジストのサプライチェーンを記載しています。「DIC / PCAS-C」ということで、当社はフォトレジストポリマーメーカーに位置づけられ、中央のフォトレジストメーカー各社に製品を提供します。最終的にはそれが半導体メーカー各社に提供される流れになっています。

また、スライドの右上に「界面活性剤」とありますが、当社は2023年8月1日に、フッ素系の製品と同等の性能を実現したPFASフリーの界面活性剤「MEGAFACE EFSシリーズ」を公表しました。この製品は、前工程2番目のフォトレジストの製造プロセスにおいて使用するものです。

また、すでに当社が提供している製品として、スライド右側の中段に記載の「中空糸膜モジュール(超純水用帯電防止装置)」があります。これは前工程の洗浄のプロセスで使用します。我々は、このようなものも主力製品として提供しています。

スライドの右下に記載している「エポキシ樹脂」は、後工程のモールディングのプロセスにおける半導体封止材です。こちらも当社のデジタル商品の主力となっています。

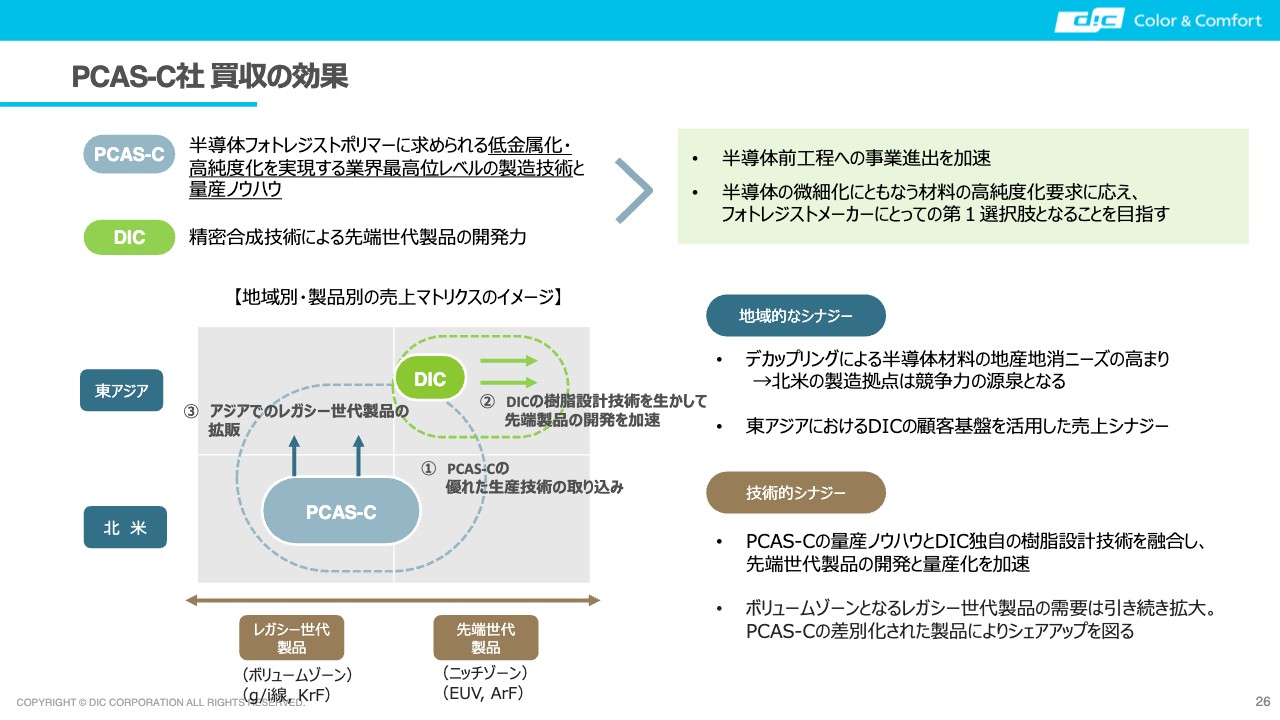

PCAS-C社 買収の効果

PCAS-C社買収の効果についてご説明します。スライド左下にマトリクスがあります。地域の軸と製品の軸のレガシー世代製品と先端世代製品というかたちで4つの事象に分けており、当社はもともとアジアにおいて先端世代の製品開発に取り組んでいました。

ただし、既存のレガシー世代製品およびアジア以外の製品・マーケットについては今まで拠点を持っていませんでした。それをPCAS-C社の買収によって埋めることができました。

スライドに記載のとおり、地域的なシナジーについては、今回、北米に製造拠点を持つことができたことで、安全保障の観点からも非常に効果的だと判断しました。

また、技術的シナジーでも、先端製品のみならず、従来のパワー半導体や車載半導体用に使用されるレガシー世代にも当社のフットプリントを置けるところが今回の買収の効果だと考えています。

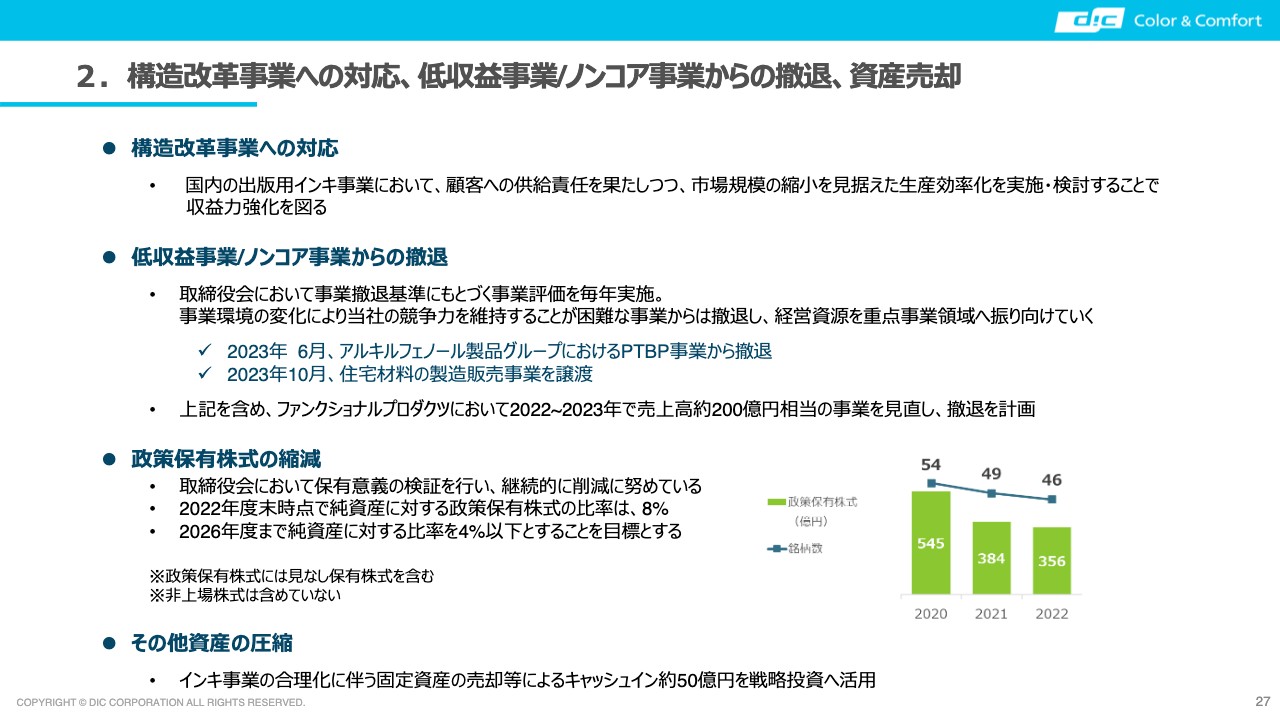

2.構造改革事業への対応、低収益事業/ノンコア事業からの撤退、資産売却

構造改革事業の対応として、国内の出版用インキ事業において、顧客への製品供給責任を果たしつつ、市場規模の縮小を見据えた生産効率化を実施・検討しています。

具体的には、2020年に当社が保有していた関西工場を閉鎖しました。続く2021年には、小牧工場内にある出版用インキ工場の生産拠点を閉鎖しました。

さらに2025年3月末を目途とし、現在老朽化が進んでいる宇都宮工場の生産停止を決定しています。先ほど古田からお伝えしたとおり、それに伴う損失を上期の減損損失として認識しています。

低収益事業/ノンコア事業からの撤退として、当社は事業撤退基準を社内で規定し、定期的に事業評価を行い、収益性の低いものやノンコアの事業からの撤退を着実に進めています。

2023年6月には、アルキルフェノール製品グループにおけるPTBP(パラターシャリー・ブチルフェノール)事業から撤退しました。また、2023年8月3日にリリースしましたが、2023年10月をもって住宅材料の製造販売事業を他社に譲渡することが決定しています。

このように2022年、2023年で、売上高約200億円相当の事業の見直しや撤退を実施しているところです。

政策保有株式の縮減として、当社の取締役会において保有意義の検証を定期的に行い、削減を進めています。スライド右側のグラフをご覧ください。棒グラフは政策保有株式の金額を示しています。こちらはバランスシートに載っている部分と載っていない部分を合わせた金額です。

折れ線グラフは銘柄数を示しています。2020年から2022年にかけて、銘柄・金額ともに縮減を進めてきました。2022年度末時点で純資産に対する政策保有株式の比率が8パーセントとなっていますが、2026年度に向けて4パーセント以下に縮減することで、さらなる資産効率化を進めていきたいと考えています。

また、それ以外の資産圧縮についても、インキ事業の合理化や固定資産の売却による約50億円のキャッシュインが見込まれます。近々に計画している分は、今後の戦略投資に活用したいと考えています。

質疑応答:フォトレジストポリマーの売上計画について

質問者 :企業価値向上に向けた取り組みついて、買収したPCAS-C社は、売上高を今の30億円からどのように150億円まで引き上げていくのでしょうか?

浅井:PCAS-C買収によって2030年度にフォトレジストポリマーの売上高を150億円まで伸ばすところからご説明します。PCAS-C社の売上高は現在3,200万カナダドル程度ですが、今、全体のマーケットは年々2桁近く成長しています。

26ページに記載のとおり、PCAS-C社のレガシー世代製品をアジアへ展開します。フォトレジストメーカーは日系企業が多いため、当社がPCAS-C社の製品をもって販売成長を進めていくことが可能になると思います。

もう1つ、当社が開発を進めている先端世代製品(EUV(エクストリームウルトラバイオレット)に対応したフォトレジスト用のポリマー)にPCAS-C社の生産ノウハウを活用します。また、来年にはPCAS-C社のほうで生産設備の拡張を予定しており、先端製品の売上高の成長を行っていきます。このような取り組みを合わせて、2030年度に150億円の売上高を目指しています。

質疑応答:カラー&ディスプレイの海外状況と減損リスクについて

質問者:カラー&ディスプレイの海外状況についてです。先ほど上期下期でご説明いただきましたが、第2四半期を起点にすると赤字29億円が下期赤字42億円のため改善しているというお話だと思います。8月に工場を停めるというお話や、上期下期で見ると下期は不需要期になる中で、どのように業績を上げていくのか教えてください。また、C&Eはかなり苦戦しており、減損のリスクをどのように見ているのかについてもお願いします。

古田:カラー&ディスプレイについては、下期に少し長めの稼働停止等を予定しているのと、上期にかなりの人員削減等を行っているため、そのような効果が現れてくると思っています。

その他は、先ほども少しお話ししましたが、上期は在庫削減と実需の減少がダブルで効いていたところが、在庫の部分が若干軽減してくるため、少しプラス要因として見ています。

質問者:減損のリスクはいかでしょうか?

古田:もちろん、減損リスクがまったくないことはありません。上期については、現状の計画をもとに減損のリスク判定をして、今のところ問題はないというところです。当然ながら、今後の事業や業界の動向によって、リスクが出てくる可能性はあります。

猪野:減損のリスクについては説明のとおりですが、冒頭にお話ししたとおり、需要が戻ってくるまで手をこまねいているわけにはいきません。生産調整をしながらも、需要減退で結果的に高値在庫が積み上がってしまっているため、これを早期に解消することが、まずは手立ての1つになります。

今の計画から言えば、下期に多少損の膨らむ部分もあるのですが、来期からはそこの部分をなくすということをまずは実施します。

また、本来は2年から3年後に計画していた顔料工場の最適生産体制を、前倒しで計画を立てています。それによって損益分岐点を引き下げ、多少の需要減退があっても利益が出る体制を作ることを急いでいます。

質疑応答:カラー&ディスプレイ海外事業の収益改善の目安について

質問者 :カラー&ディスプレイの海外事業の赤字については、高値在庫がある程度解消されれば黒字化の目途が立ってくるというお話ですが、そのタイミングはいつ頃になりそうでしょうか? 収益的に厳しい状況が続いており、通常ベースに戻った時に、C&Eの事業自体がどれくらいの収益が出せるものなのかわからなくなってきています。

来年のカラー&ディスプレイの海外事業はどれくらい収益が改善するものなのか、何か目安があれば教えてください。

古田:カラー&ディスプレイの海外事業は非常に苦しんでいます。需要の減退が1つの大きな要因になっており、例えば上期では、数量ベースで18パーセントから20パーセント近い数量の減少が起こっています。おそらく年間では10パーセントくらいの影響になると思います。

海外の売上は2,000億円近くありますので、10パーセントと言うと200億円、限界利益は半分とは言いませんが、80億円から90億円のレベルの数字になると思います。そのため、まずは売上のレベルがある程度戻ってくれば、限界利益の部分でマイナスはかなりカバーできると思います。

売上が2022年度の数量レベルまで戻ってくれば、日本と海外を合わせたカラー&ディスプレイ全体で100億円近い利益は確保できるのではないかと思っています。

一番大きな影響が出ているのはあくまでも数量減の部分ですので、まずはここがいかに回復してくるかということに尽きると思っています。

猪野:少しC&Eに関して補足させていただきます。買収前のC&EのEBITは(当時の為替レートで)約80億円でした。そこからのれん等の買収に係る償却費を差し引いた後のベースでも、2025年くらいに同じくらいの営業利益を達成 するというのがもともとの計画でした。

ところが、昨年の上期に、いろいろな物流の問題を解消して軌道に乗った矢先に、欧州の景気減速に直面しました。ひとえに、ドイツを中心とした欧州への依存度が40数パーセントあるため、ボリュームゾーンである塗料用顔料やプラスチック用顔料などに影響が直撃しているわけです。

したがって、間違いなく戻ると思いますが、通常に戻ったあかつきには、80億円というものが見え、さらにシナジーが発現してくればC&E買収による増益として100億円程度が期待できるのではないかと考えています。

質問者:よくわかりました。カラー&ディスプレイの海外事業は、今年の下期は差し引くと42億円の赤字ですが、やはり第3四半期、第4四半期ともに赤字は残るというイメージで、黒字化してくるのは来年の第1四半期以降というかたちでしょうか?

古田:そのとおりです。下期は稼働状況も見ながら在庫の調整も図っていき、第1要件としてまずは在庫を減らすところに焦点を絞っていきます。そして、引き続き合理化、拠点の統合、生産効率化についても、同時に推し進めている状況です。

質疑応答:ファンクショナルプロダクツの数量減と利益回復の見通しについて

質問者:ファンクショナルプロダクツについておうかがいします。数量ベースでは、1月から3月は15パーセント減、4月から6月は10パーセント減となっています。ご説明の中で、上期は半導体関連が30パーセント減くらいとのことでしたが、そうすると自動車関連はプラスマイナスどの程度だったのでしょうか?

また、在庫調整の進展で自動車関連は下期に回復してくるのではないかというお話ですが、地域別の利益の計画を見ると、日本は下期に利益が回復する計画ですが、海外はあまり回復しない計画になっています。この辺はどのような見通しになっているのでしょうか?

古田:先ほどご説明したエポキシ樹脂というのは、半導体関連の中の製品構成の1つになります。他にもいくつか製品群がありますので、この30パーセントすべてが半導体関連のものというわけではありません。これが特別に良くなかったということですので、他も合わせると30パーセントという数字ではなくなるかと思います。

自動車関連についても、今は正確な数字がないのですが、10数パーセントのマイナスが、4月から6月には1桁台のマイナスまで持ち直していると思います。

ファンクショナルプロダクツの海外について、あまり回復がないのではというところですが、上期40億円に対して下期48億円です。海外は原料価格が日本に先立って下がっていたため、その部分であまりプラスが見込めないことが要因の1つです。

また、日本については高付加価値品の割合が多いことと、その品番が増えるということ、加えて原料価格がこれから下がってくることを合わせて、日本のほうが大きく増益するという計画になっています。

質疑応答:パッケージング&グラフィックの数量減について

質問者:パッケージング&グラフィックについてですが、資料の3ページを見ると、昨年の第4四半期以降マイナス8パーセントからマイナス10パーセントの数字が続いています。パッケージング&グラフィックは食品中心で需要は安定的かと思っていたのですが、部門として10パーセントも数量が減っている要因は何なのか、食品関連なのかそれとも他の影響が大きいのか、ご解説をお願いします。

古田:先ほどご説明したとおり、パッケージ用インキについては第1四半期マイナス6パーセント、第2四半期マイナス8パーセントとなっています。食品関連がメインのため、ここはインフレの影響がかなり出ています。

インフレが強いと、どうしても消費者の購入点数自体が減るため、その影響を受けてしまいます。そのため、インフレの落ち着きが見えてこないと、数量は回復しないのではないかと見ています。

また、パッケージ用インキは食品関連が多い一方で、建材用途などその他の産業用途もあるのですが、住宅関連の不振もあり、数量が減っているという要因もあります。

質問者:そうすると、安定的なはずの食品ではあるが、それが落ちているということですね?

古田:そのとおりです。従来、このような影響はあまり出ていなかったのですが、昨今の急激なインフレの影響が出始めているのではないかと思っています。

新着ログ

「化学」のログ