提供:株式会社QPS研究所 2025年5月期第3四半期決算説明

QPS研究所、約84億円の宇宙戦略基金交付決定 第8回新株予約権も94%完了し、24機体制構築への資金確保が進捗

ご挨拶

大西俊輔氏:みなさま、こんにちは。QPS研究所代表取締役社長CEOの大西です。本日は2025年4月11日に発表した当社第3四半期決算に関する内容をご説明します。

当社では通常、第2四半期と通期決算のタイミングで決算説明会を開催する予定ですが、情報発信の強化およびフェア・ディスクロージャーの観点から、補足説明として動画を公開しています。

ご説明の内容は、4月11日に公開した決算説明資料の中から、事業内容等の説明を省略したものとなっています。投資の際には、別途配信している説明動画や各種資料、「よくあるご質問」等をご覧いただき、事業内容を十分にご理解の上でご判断いただきますよう、よろしくお願いします。

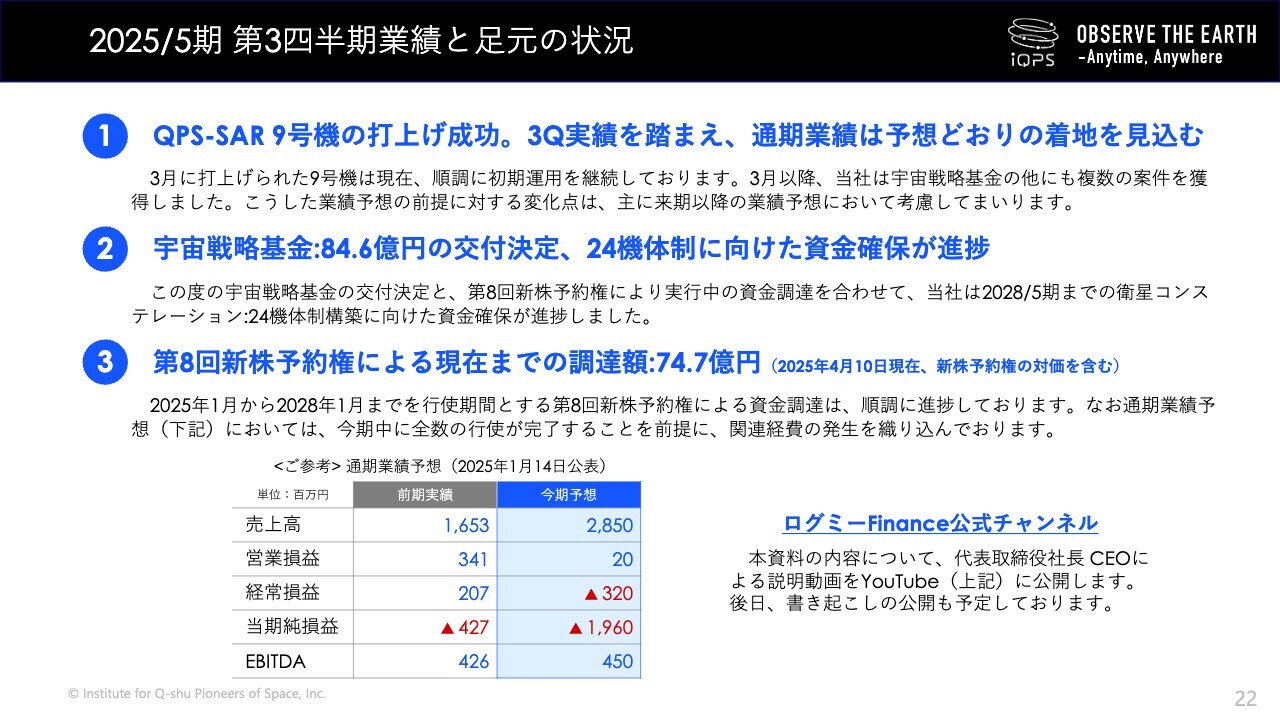

2025/5期 第3四半期業績と足元の状況

当社第3四半期は、2024年12月から2025年2月までが対象期間となります。ご説明の中では、第3四半期の業績に加えて、足元で発生したイベントにも、適宜触れます。

詳細は次のスライドでご説明しますが、第3四半期の業績は、通期の業績予想どおりの着地に向けて順調に進捗しました。その後、3月には9号機の打上げに成功し、宇宙戦略基金の交付決定通知を受領しています。

宇宙戦略基金に関しては、2027年3月までを対象とする当初交付金額として、約84億円の交付決定がなされました。現在進行中の新株予約権による調達と併せて、24機体制の衛星コンステレーション構築に向けた資金確保が進捗しています。

また進行中の第8回新株予約権に関しては、4月10日に当社から大量行使のお知らせを出しています。4月10日時点で877万株、進捗率としては94%まで行使が進んでいる状況です。

もともと、2028年1月までの約3年間を行使期間とする契約を締結していますが、業績予想の中では今期中の行使完了を前提に、関連経費の発生を織り込んでいます。したがって、今期の業績予想に与える影響は軽微と考えています。

事業実績の推移

続いて、第3四半期の業績について詳細をご説明します。

第3四半期までの前期比の業績について、売上高は8.1億円増収の18.3億円、営業損益は1.3億円減益し、2,200万円の赤字となりました。これは各四半期の決算でご説明のとおり、画像データ販売に比べると利益の少ない、防衛省向けの衛星開発案件が増加していることと、前期から今期にかけて、将来の案件獲得に向けた衛星の機数増加が進捗しており、減価償却費が先行して増加していることによるものです。

また、第2四半期の決算説明でご案内のとおり、上期の業績は売上計上の前倒しによって上振れしています。内閣府案件の売上の多くは、官公庁の年度末に当たる3月、つまり当社の第4四半期に集中して計上される見通しです。

営業外収益においては、国交省SBIRの補助金収入が計上されました。国交省から受託している、画像データを提供する案件の概算払いが承認されたものです。特に来期以降の業績においては、「事業収益」の拡大によって経常損益は黒字化していくと見込んでいます。「事業収益」に関しては、この後でご説明します。

また営業外費用として、上場前に契約した50億円のシンジケートローンに対する支払利息等があり、1.8億円を計上しています。前期においては、IPO関連費用として1.1億円の一過性費用を計上しており、経常損益は前期比で1.9億円の減少となりました。

当期純損益に関しては、ご参照のとおり第3四半期時点では18.2億円の減少となりました。収益性を示すEBITDAに関しては、前年下期からプラスに転じ、継続的に収益力を向上しています。

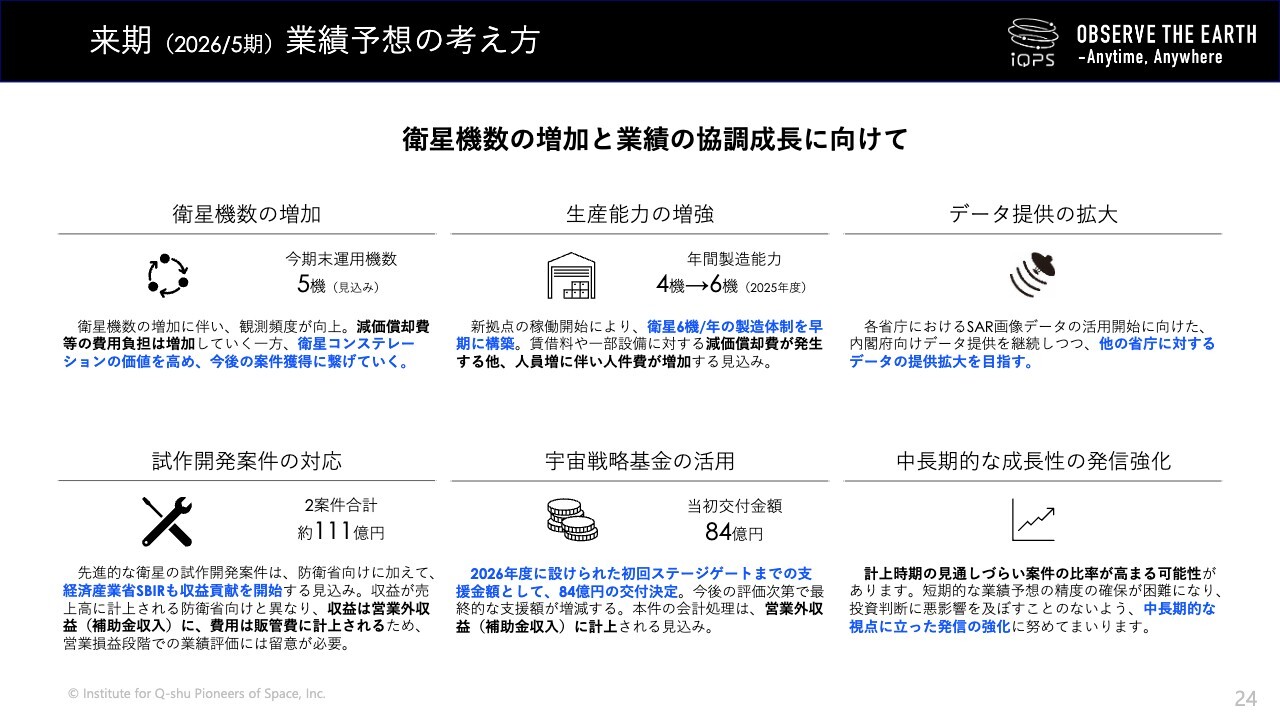

来期(2026/5期)業績予想の考え方

続いて、来期の業績予想に対する考え方のご説明です。

来期においても、将来的な需要の増加に対応するべく、衛星の機数増加に向けた投資が先行します。加えて、生産能力の増強や開発案件への対応が想定されています。

一方で、宇宙戦略基金等や共同研究収入等の計上により、営業外収益の増加が見込まれます。会計処理の方法や計上のタイミングに左右される部分はありますが、経常損益は黒字化していく可能性が高いです。

営業損益から純損益までの各段階利益をすべて黒字化していくには、当社の本業である画像データ販売を伸ばしていくことが重要です。これまで当社の収益の中心を占めてきた、内閣府向けの案件は、内閣府を通じて各省庁との直取引を推進するものでした。しかし今後は、各省庁に対して直接データを提供するべく、販売代理店と共に営業活動を推進しています。

当社としてはSAR画像データの提供拡大に向けて、衛星の安定運用と獲得済み案件の着実な対応を進めていきます。加えて、今後、計上時期の見通しづらい共同研究や、補助金収入等の比率が高まる可能性があります。短期的な業績予想の精度の確保が困難になることで、投資判断に悪影響を及ぼすことのないよう、中長期的な視点に立った発信の強化に努めていきます。

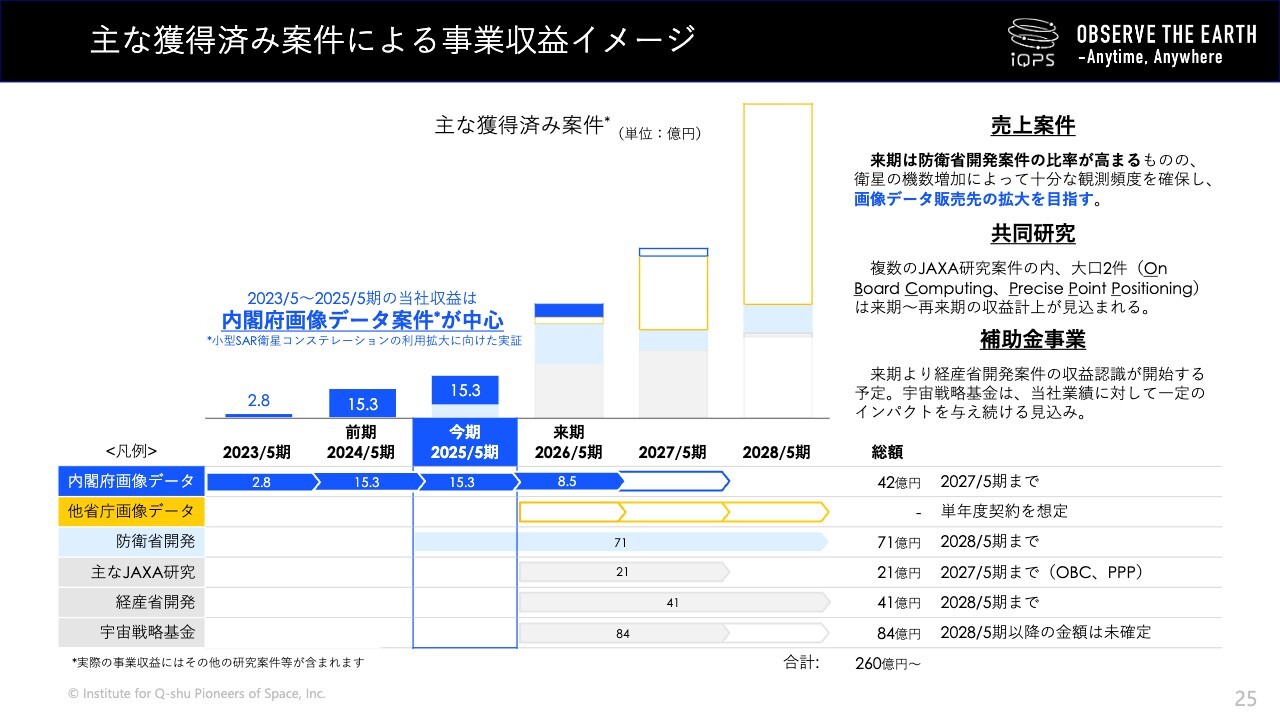

主な契約済み案件による事業収益イメージ

こちらのスライドでは、2028年5月期までの「事業収益」イメージを掲載しています。

今期まで収益の中心になっていた「内閣府画像データ案件」の割合は、来期以降は低下します。代わりに、防衛省向け開発案件や、補助金・共同研究案件の比率が高まっていく見込みです。

当社は2028年5月期までに、衛星24機体制を構築していきます。「他省庁画像データ」の提供についても、防衛省予算の内容等、衛星の機数に見合った案件を獲得し売上を伸ばしていきます。

また共同研究案件の一部に関しては、当社が「衛星の打上げ」を手配する案件が2件含まれています。3月24日に84億円の交付が決定された宇宙戦略基金や、その他の補助金案件と同様、計上されるタイミング次第で業績に大きく影響する可能性があります。

なお、当社は宇宙戦略基金を、22号機以降の製造・打上げ費用等に充当する予定です。最終的に交付される総額は未確定ですが、今回決定した当初交付金額を、単純に実施期間と比例させた金額にはならない見込みです。

このように、今後の収益貢献が見込まれる要素が複雑になることから、当社の成長性・収益性について継続的かつ定量的に評価するべく設定した指標を、次のスライドでご説明します。

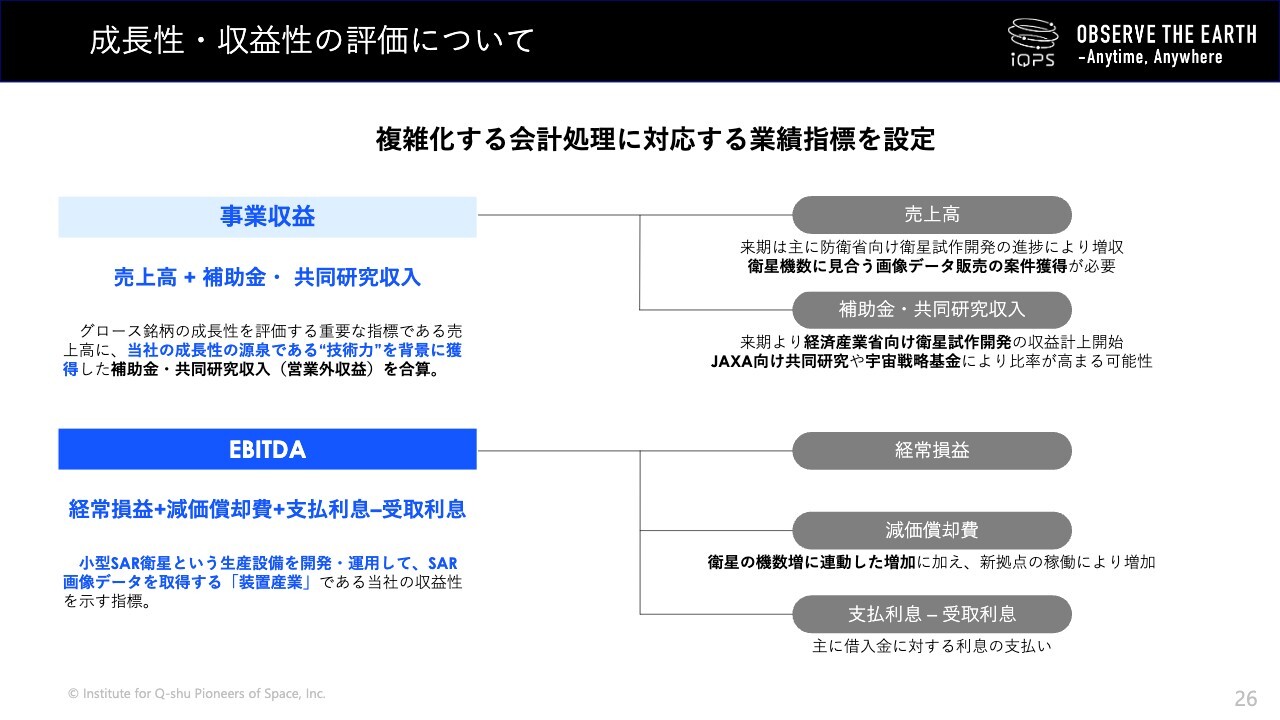

成長性・収益性の評価について

このスライドでは、2つの指標についてご説明します。

1つ目は、事業収益です。事業収益は、売上高に加え、補助金や共同研究収入によって構成されています。2つ目は、EBITDAです。EBITDAは、支払利息や税金、減価償却費を差し引く前の利益を示します。

当社では、EBITDAを以前より決算短信などで掲載しており、収益性を評価する特に重要な指標の1つとして位置付けています。これらの指標を重視し、中長期的な事業成長を実現するために取り組んでいきます。

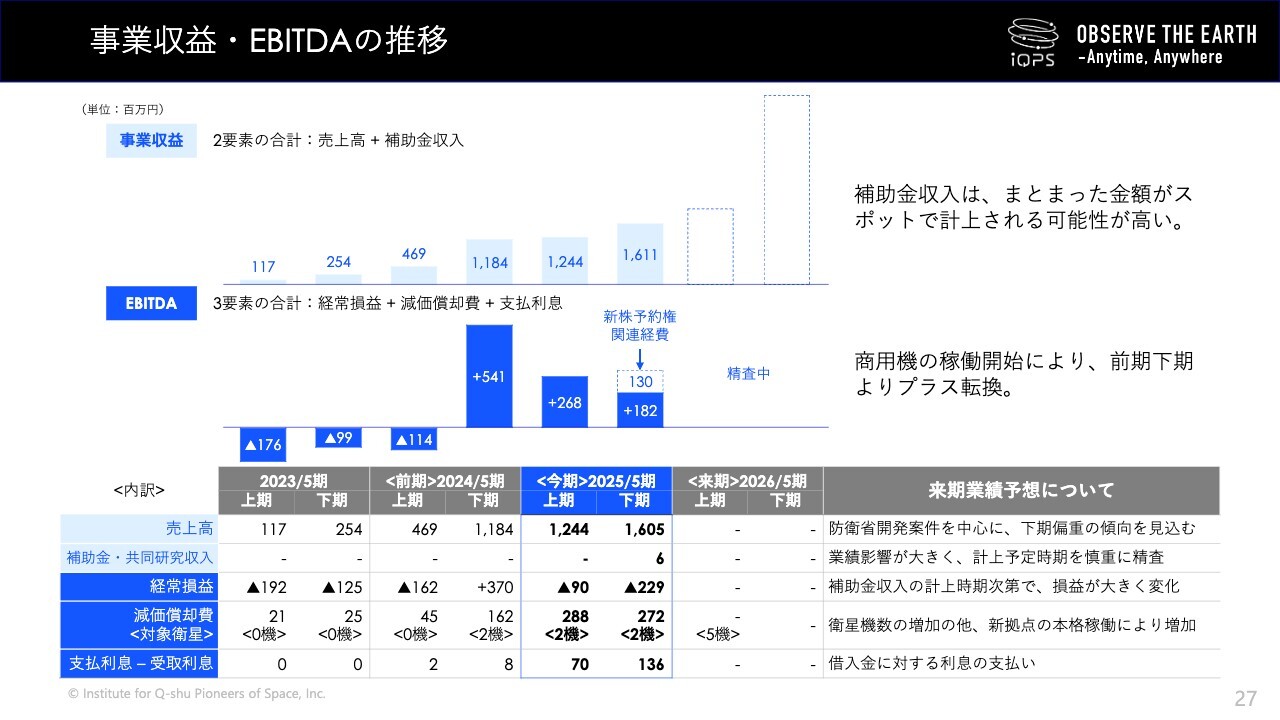

事業収益・EBITDAの推移

事業収益とEBITDAの推移については、スライドに記載のとおりです。

事業収益に関しては、対象となる営業外収益の計上が、今回の第3四半期決算までありませんでした。スライド下部の表に記載のとおり、売上高の推移と事業収益の推移は、イコールになっています。

来期に関しては、本格的に補助金収入が計上される見込みですので、売上高との乖離が生じてきますが、計上のタイミング次第で大きく業績に影響を与えることから、業績予想の中では下期に偏る見込みです。

EBITDAに関しては、従来ご説明のとおりです。商用機の稼働開始によって前年下期からプラスに転換しており、徐々に良化していくと見込んでいます。今期は防衛省向けの衛星開発案件の比率が高いことや、資金調達のために発行した新株予約権の影響も受けています。

また来期の上期末に当たる2025年11月には、5機の衛星が減価償却の対象になっている見込みです。宇宙戦略基金の会計処理によっては、減価償却費の負担が減る可能性もありますので、EBITDAの予想に関しては、今回はイメージの記載を控えさせていただきます。

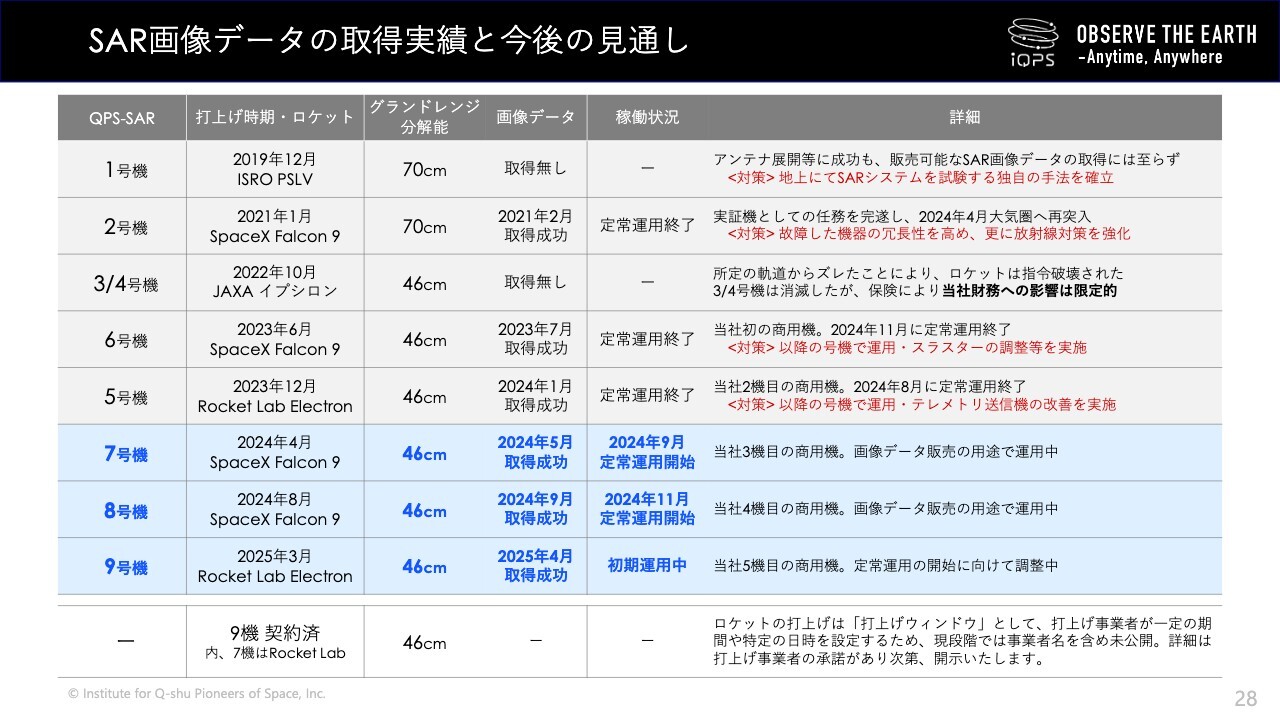

SAR画像データの取得実績と今後の見通し

最後に、今後のスケジュールについてご説明します。

まず、定常運用中の衛星については、打上げから1年が経過した7号機や、その後に打上げた8号機の2機があります。この2機は現在、大きな問題なく販売用の画像データ提供を続けています。

続いて初期運用中の衛星について、3月に打上げられた9号機は、決算発表の直前にファーストライトを公開しました。この後は数ヶ月の調整を経て、販売用の画像データ提供が可能になる、定常運用を開始していきます。

打上げ計画については、今期中に残り2機の衛星打上げに向けて、開発製造が計画どおりに進んでいます。打上げ自体には相手方の都合もあり、スケジュール変動の可能性もありますが、今期の業績に与える影響はありません。

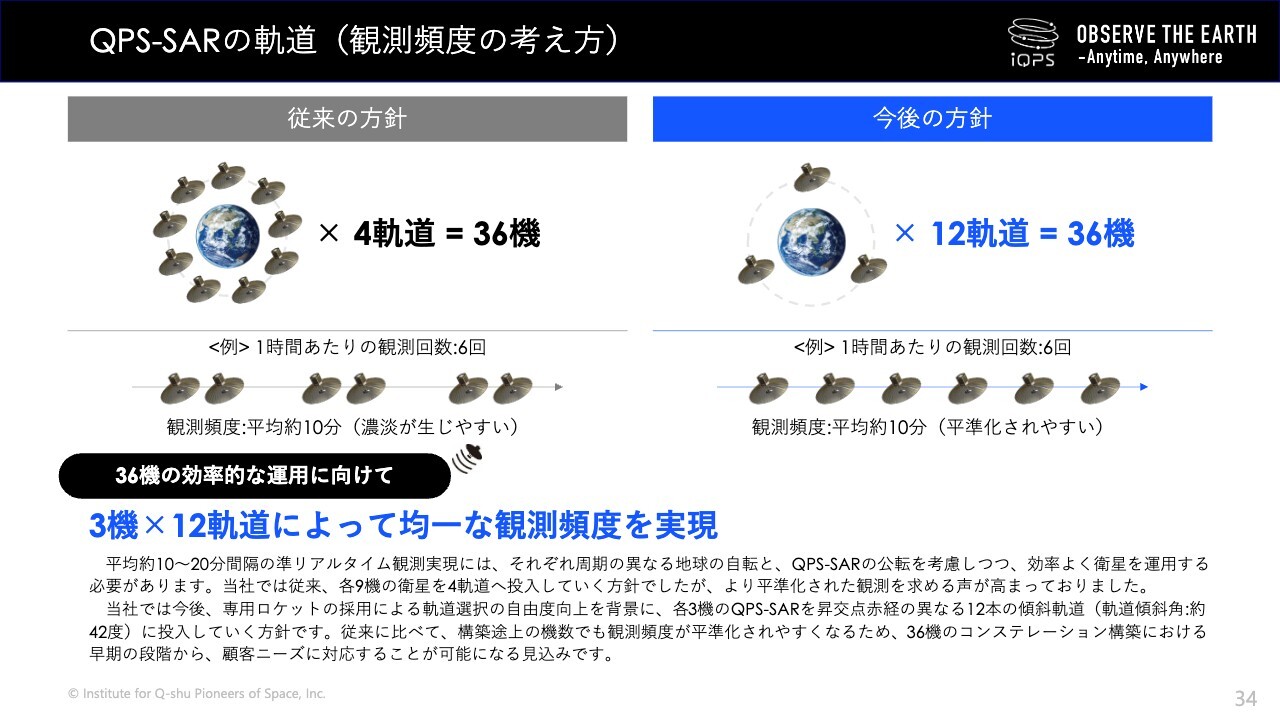

QPS-SARの軌道(観測頻度の考え方)

ここで、従来の計画からの変更点を1点ご説明します。当社では従来、各9機の衛星を4軌道へ投入していく方針でしたが、より平準化された観測を求める声が高まっていました。

当社では今後、専用ロケットの採用による軌道選択の自由度向上を背景に、各3機の「QPS-SAR」を昇交点赤経の異なる12本の傾斜軌道(軌道傾斜角:約42度)に投入していく方針です。従来に比べて、構築途上の機数でも観測頻度が平準化されやすくなるため、36機のコンステレーション構築における早期の段階から、顧客ニーズに対応することが可能になる見込みです。

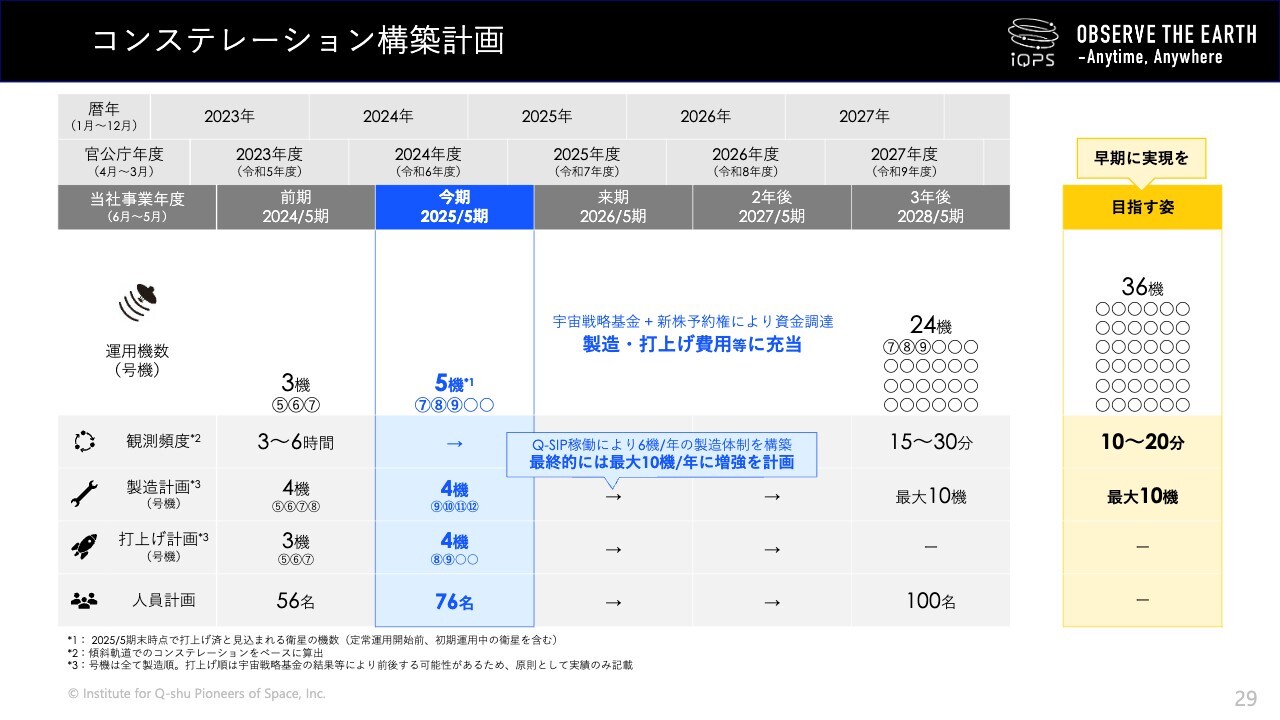

コンステレーション構築計画

以上の前提を踏まえて、今後のコンステレーション構築計画のご説明です。

製造計画としては、新しい研究開発拠点である「Q-SIP」が、今年1月より本格的に稼働を開始しました。まずは従来の年間4機製造体制から、6機体制に増強して段階的に最大10機体制まで能増を進めます。

打上げ計画としては、先ほども触れた「期を跨ぐ可能性」を考慮した精査が必要ですが、まずは2028年5月期の24機体制実現に向けて、事業を進捗していきます。

以上で、当社2025年5月期第3四半期の決算説明を終了します。資金調達や宇宙戦略基金等による補助金、今後の売上によって、2028年5月期までの24機体制を確実に実現し、早期に36機のコンステレーション構築を進めていきますので、引き続きご支援ご声援の程をよろしくお願いします。

新着ログ

「情報・通信業」のログ