株式会社エー・ピーホールディングス 2023年3月期決算説明

エー・ピーHD、売上高は前年比114.8%の成長 経済活動の再開に伴い、既存店売上が大幅に増加

2023年3月期決算説明会

野本周作氏:株式会社エー・ピーホールディングス代表取締役社長執行役員CEOの野本周作でございます。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。また、日頃よりご支援、ご協力いただき誠にありがとうございます。

私より、会社概要、2023年3月期決算概要、経営方針の進捗状況と今後の経営方針についてご説明します。

なお、本日、第三者割当による第4回から第6回の新株予約権の発行及び新株予約権買取契約(ターゲット・イシュー・プログラム)の締結について適時開示しています。詳細については、後半に上席執行役員の佐藤からご説明させていただきます。

食のあるべき姿を追求する。

今回は、決算説明表紙の写真を変更しました。過去に使用していたキービジュアルは「産地直結」「六次産業」というコンセプトにおいて撮影した写真でしたが、今回はその要素も含めた上で、「塚田農場一本足打法」からポートフォリオ型へのシフトによる「食の多様性を示す」というビジュアルで撮影した写真に変更しています。

1-1.経営理念

会社概要です。我々は「単に儲かるから」「そこにチャンスがあるから」ではなく、事業活動を通じてミッションである「食のあるべき姿を追求する。」を目指して取り組んでいます。

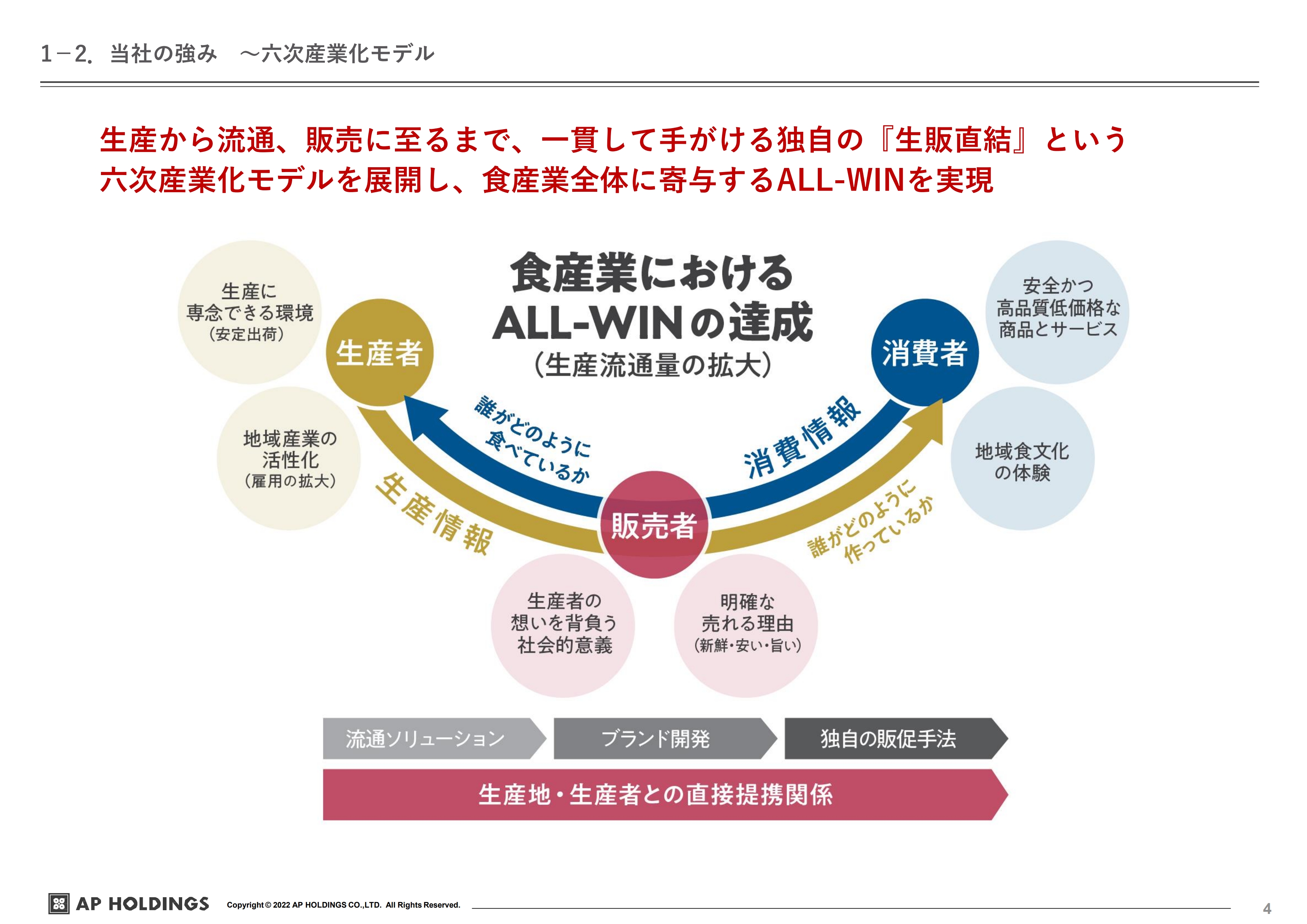

1-2.当社の強み~六次産業化モデル

スライドには当社の強みを具体的に示しています。スライド左側に生産者、右側に消費者、それをつなぐ中央に販売者を記載しています。

生産情報を消費者に伝え、消費者の感想や反応などの消費情報を生産者に届けることで生産者と消費者をつなぎ、情報を流通させることにより、食産業における「ALL-WIN」を達成し、生産流通量の拡大を図っています。

1-2.当社の強み~六次産業化モデル

地鶏モデルを例にご説明します。通常はさまざまな中間流通の中で店舗が精肉店から地鶏を買い取りますが、生産から加工まではノータッチです。しかし当社は、自社で地鶏のヒナをかえし、現地の契約農家に育成を依頼します。それを当社が買い取り、自社センターで加工して店舗に届けます。

このようなモデルにより、通常であれば6,000円を超える客単価を、当社は3,000円台後半で実現できます。自社で一貫対応する流れは、コロナ禍などで売上の落ち込みがあると固定費が重くのしかかってくるのですが、苦しい時期を乗り越え、売上が上がり固定費の回収を終えると、利益率が急速に高まっていくビジネスモデルとなっています。

私は電機メーカー出身ですが、上流の利益を取り込む、あるいはデバイスメーカーを買収するのと同じような考え方です。

1-2.当社の強み~独自の感情移入文化サイクル

スライドは魚の業態の例です。「Talknote」という社内SNSを使っており、こちらに社員だけではなく現地の生産者にも入っていただき、産地の情報を発信しています。

右側に、スマートフォンに表示される具体的な例を記載しています。生産者が「このようにして獲れました」「〇〇が大変でした」といった産地情報を発信すると、店舗のアルバイトスタッフが、「お客さまにこんなふうにお伝えしたら、喜んで食べてくださいました」とお客さまの声をイキイキと発信します。このような応酬により双方に感情移入が生まれ、より生産性が向上し、お客さまのファン化が成し遂げられるようなビジネスモデルです。

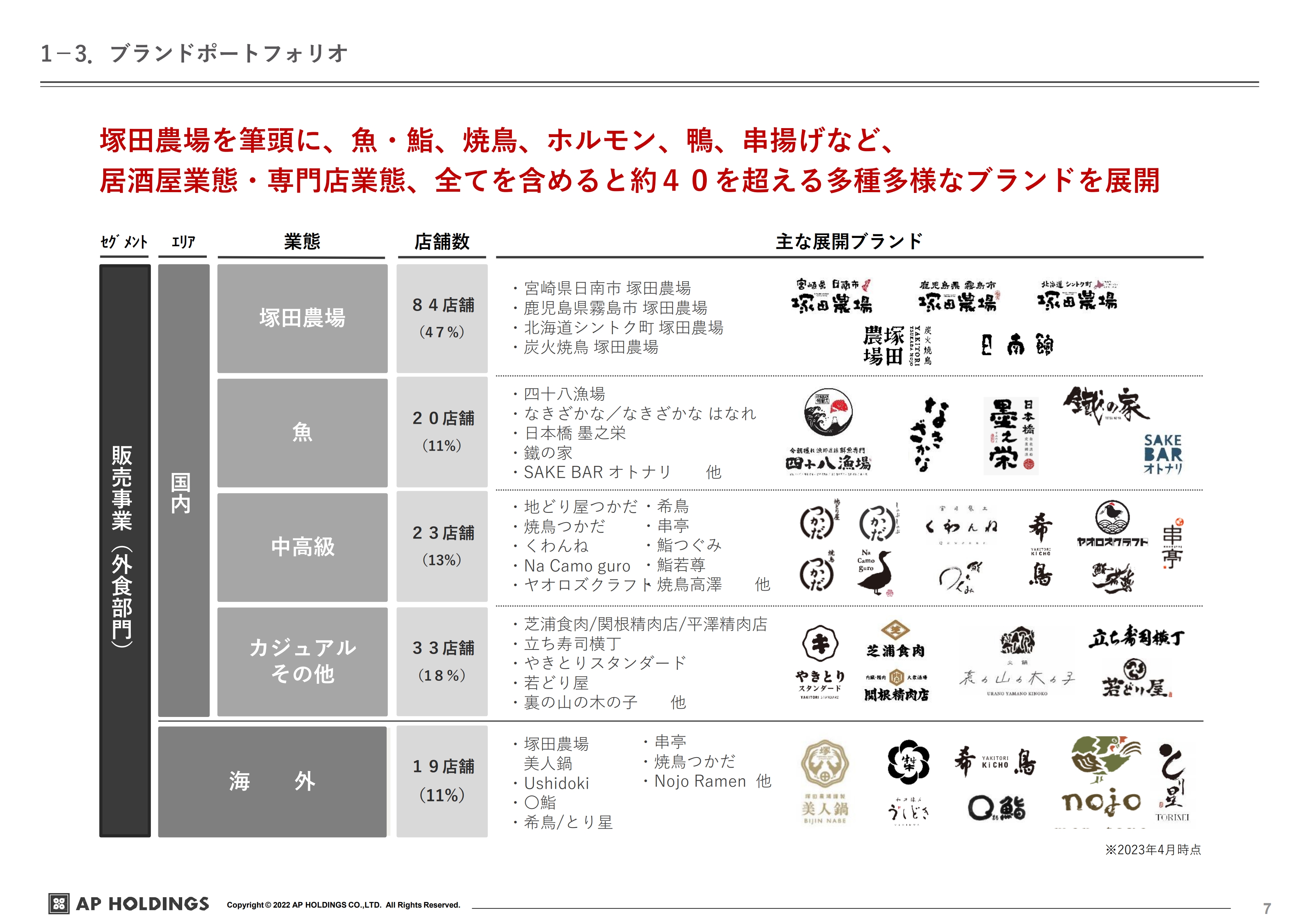

1-3.ブランドポートフォリオ

今回お伝えした例は地鶏と魚だけですが、このようなビジネスモデルをもとに「塚田農場」を中心として、魚、中高級、カジュアルその他、海外に至るまで、国内外合わせて40を超えるブランドを展開しています。「塚田農場」の店舗数は、全体の半分を切る水準にまで低下しており、他の店舗が残りの半分を占めているという状況です。

2-1.決算ハイライト

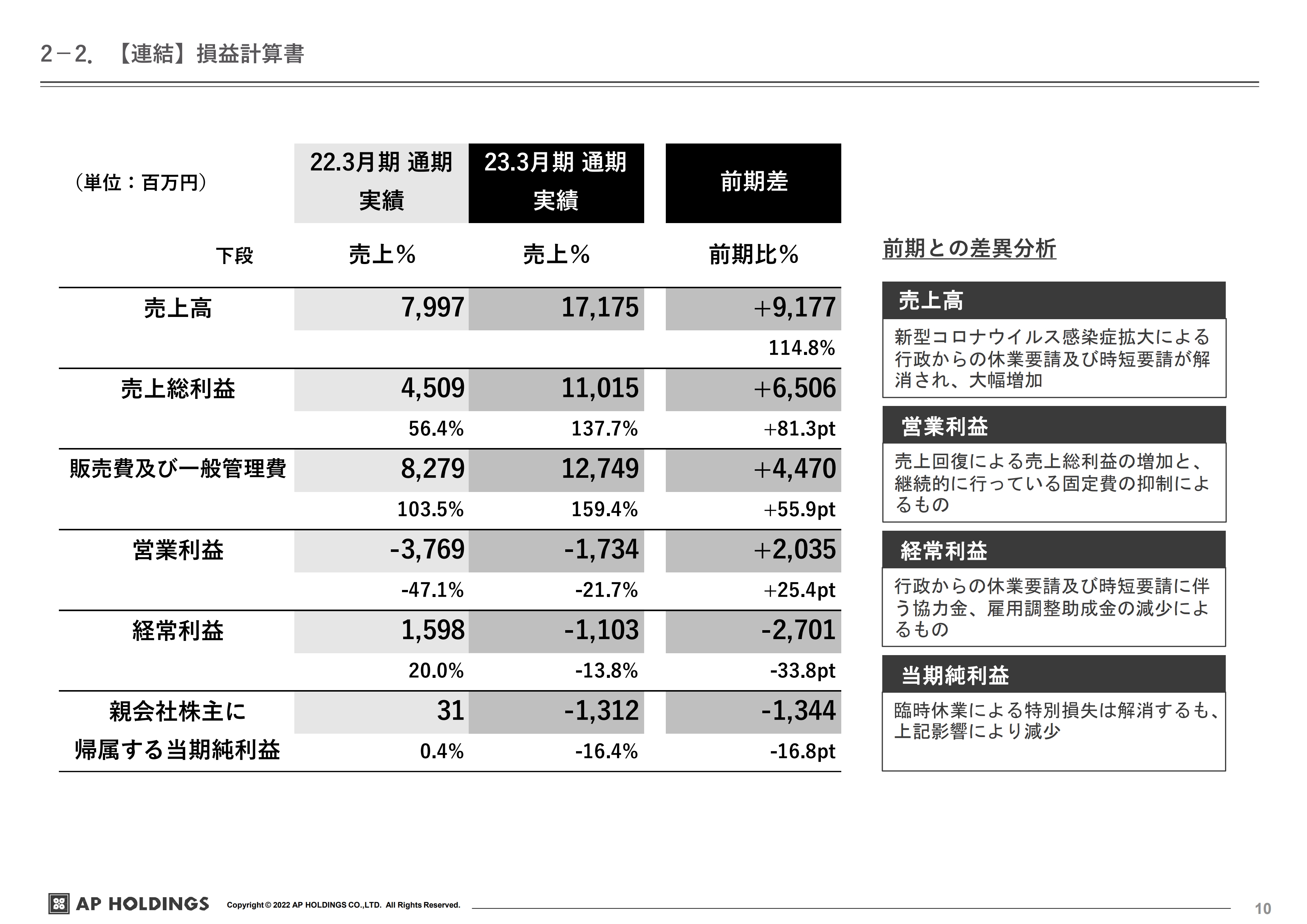

2023年3月期の決算概要をご説明します。まずは決算ハイライトです。売上高は前期比114.8パーセントの171億7,500万円、営業利益はマイナス17億3,400万円、経常利益はマイナス11億300万円、親会社株主に帰属する当期純利益は前期差マイナス13億4,400万円のマイナス13億1,200万円となりました。前期は黒字転換していましたが、一転して再度の赤字着地となっています。

2-2.【連結】損益計算書

損益計算書に前期との差異分析を記載しています。売上高・営業利益については、昨年夏の新型コロナウイルス感染拡大の第7波、今年1月を中心とした第8波はあったものの、通年営業が可能な状況でしたので、大幅に増加しています。

1期前は、時短営業の要請が延べ半年以上あったたため、利益は非常に厳しい状況でした。しかし、1期前に比べると継続営業できたということ自体、非常に良かったと捉えています。

一方で、前期に比べて時短要請に伴う協力金、雇用調整助成金の減少により、営業外利益が40億円以上大きく目減りしています。結果として経常利益・当期純利益は赤字となりました。

2-3.【セグメント】売上高・営業利益分析

セグメント別の業績についてです。販売事業・生産流通事業ともに、経済活動の再開に伴い、売上高・営業利益は大幅に改善していますが、販売事業を中心に大きく赤字となっています。生産流通事業に関してはマイナス1,200万円と黒字化が見えてきてはいますが、販売事業で大きくマイナスを出している状況です。

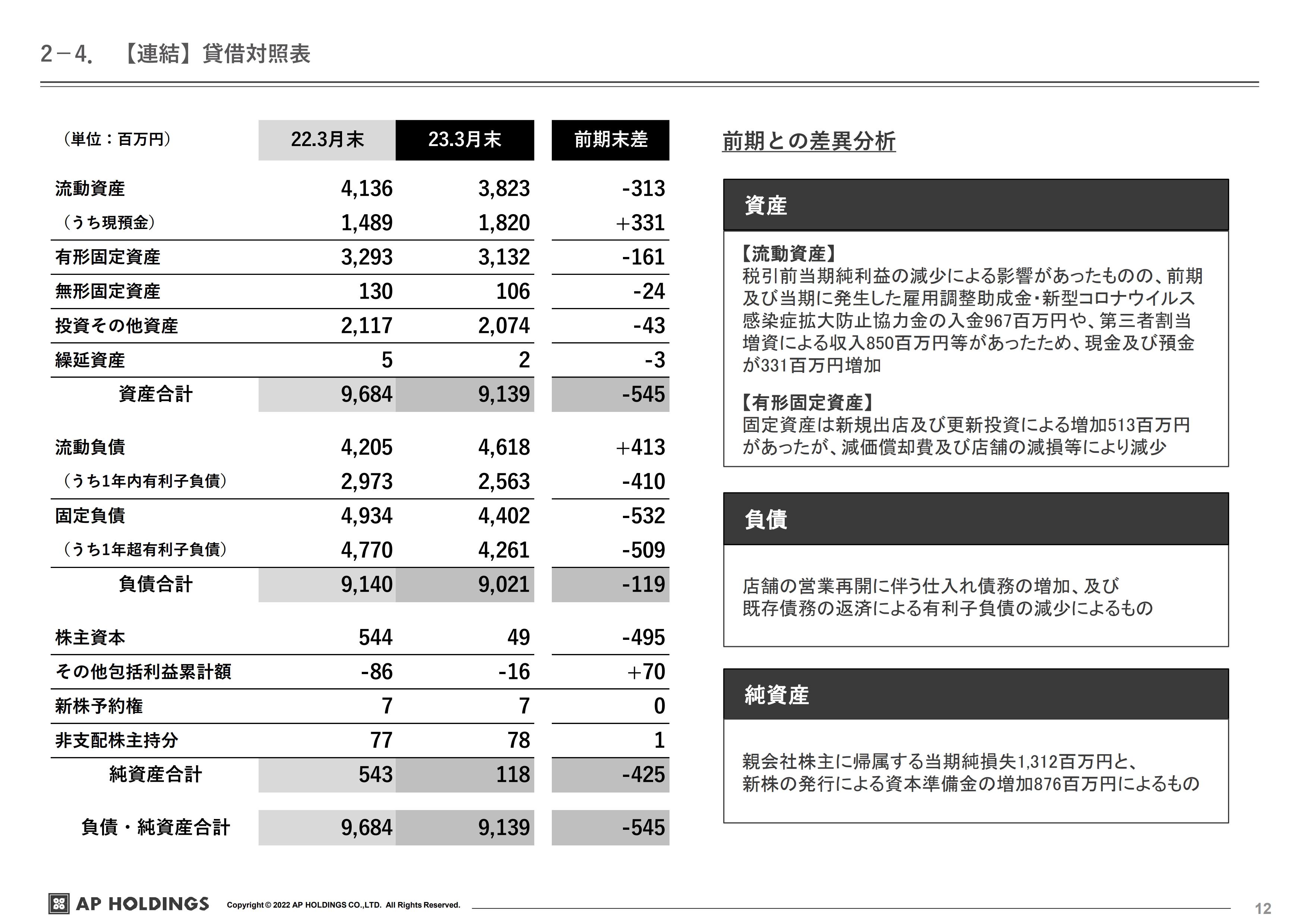

2-4. 【連結】貸借対照表

貸借対照表です。資産においては、前年度に申請した雇用調整助成金、新型コロナウイルス 感染症拡大防止協力金、第三者割当増資による収入などにより、現金及び預金が増加した一方で、有形固定資産の減価償却費及び店舗の減損などにより、トータルでは減少しています。

負債については、店舗の営業再開に伴う仕入れ財務が増加した一方で、既存債務の返済による有利子負債の圧縮により、トータルでは減少しています。

純資産については、当期純損失は13億1,200万円でしたが、新株発行による資本準備金が8億7,600万円増加したことにより、プラス1億1,800万円の着地となっています。

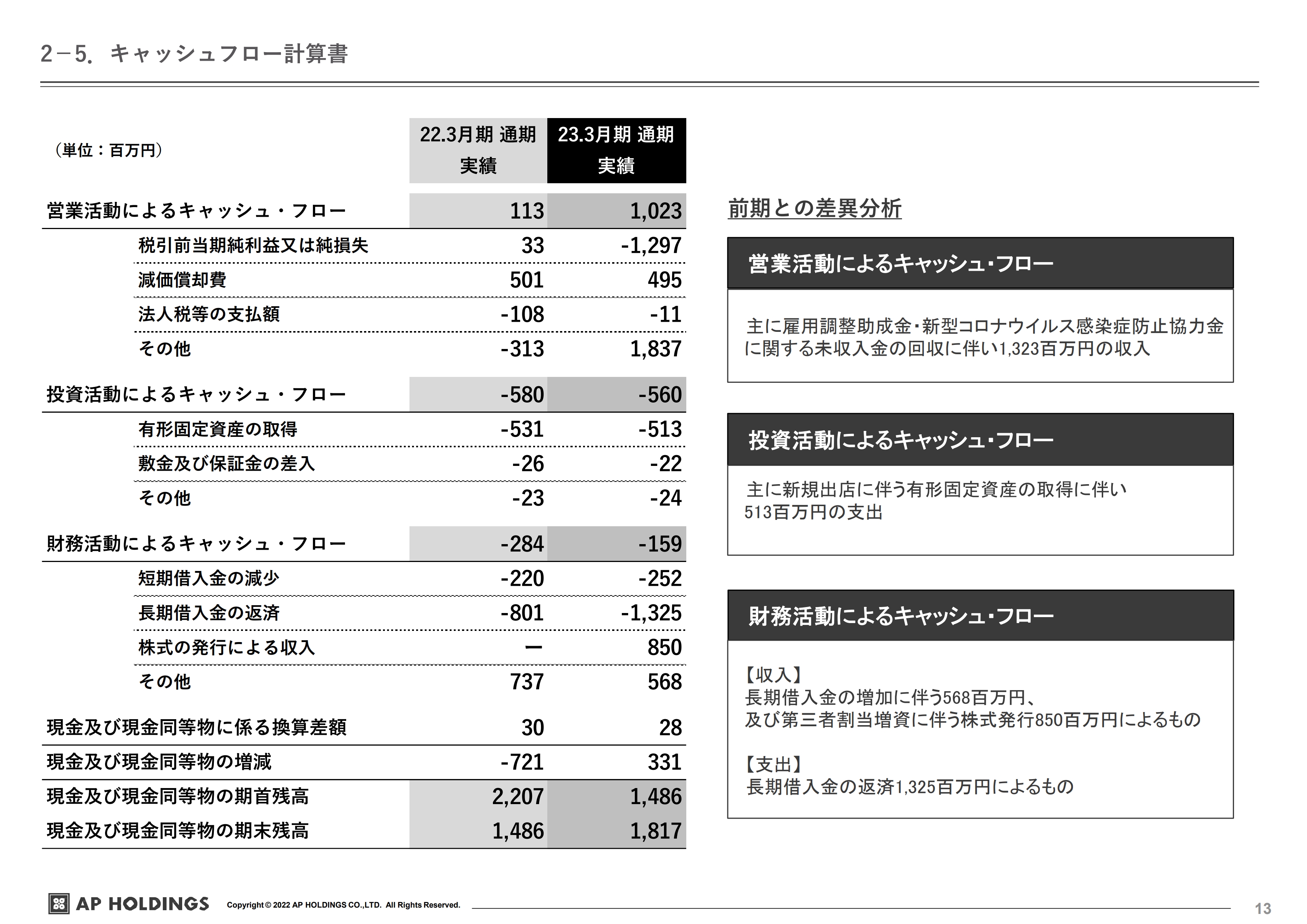

2-5.キャッシュフロー計算書

キャッシュ・フロー計算書についてです。営業活動によるキャッシュ・フローは、当期純損失はあったものの、先ほどお伝えしたとおり、雇用調整助成金、新型コロナウイルス感染症防止協力金に関する未収入金の回収に伴い増加しました。

投資活動によるキャッシュ・フローは、主に新規出店に伴う固定資産の取得に伴いマイナスとなっています。

財務活動によるキャッシュ・フローは、長期借入金の増加及び新株発行などの収入がある一方で、長期借入金の返済13億2,500万円があり、トータルではマイナスになっています。

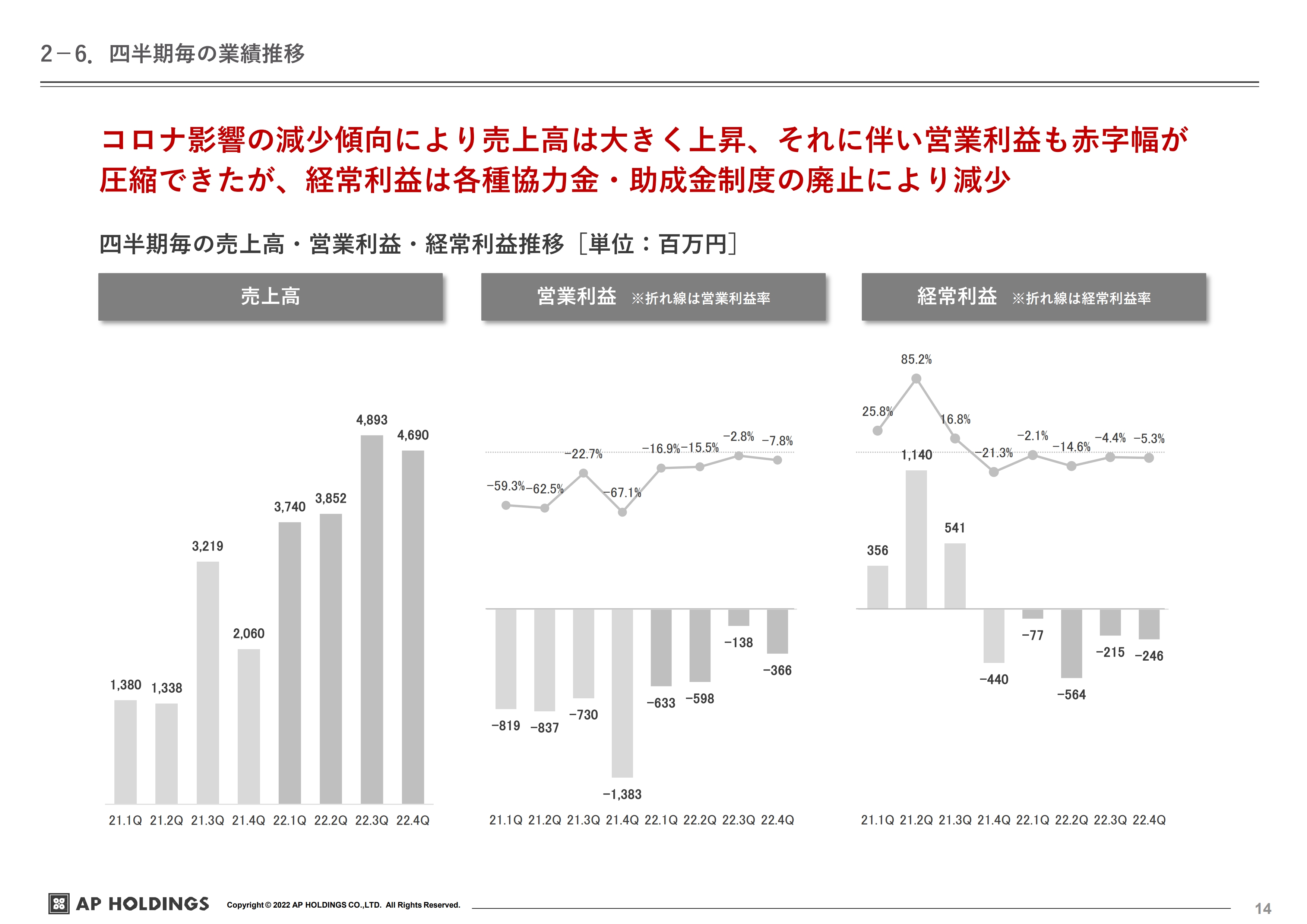

2-6.四半期毎の業績推移

今回から、四半期ごとの業績についてご説明します。スライド左側から、売上高・営業利益・経常利益を棒グラフで記載しています。新型コロナウイルス感染拡大の第7波が収束した第3四半期からは、売上高のベースが上がっています。

それに伴い下期は営業利益の赤字幅が圧縮しています。ただし、売上高・営業利益・経常利益は、第3四半期よりも第4四半期のほうが若干下振れしています。

要因として、第3四半期が第7波と第8波の端境にあったということと、居酒屋を中心とした外食事業の中で、12月は季節指数が平月の1.4倍ほどあるため伸びたのですが、1月、2月に第8波の影響がありました。3月はかなりよい数字に戻ってきたのですが、1月、2月の影響を賄いきれず、第4四半期はやや下振れています。

3月のマスクの自己判断化、5月の新型コロナウイルス感染症の5類移行と、段階的に非連続で回復を続けていますので、四半期ベースでの早期黒字化達成を目指しています。

3.経営方針の進捗状況

経営方針の進捗状況についてご説明します。スライド左側は、2021年3月期第2四半期決算発表時にみなさまにお示しした経営方針です。

新型コロナウイルス感染症の5類移行により、「コロナ禍が終わった」「アフターコロナに突入した」と言っても過言ではないタイミングですので、我々がこの3年間のコロナ禍を通じて得た成果について、あらためてお話しします。

「売上拡大に向けた事業ポートフォリオ転換」から「変動費率抑制」「固定費の抜本的な削減」「財務基盤強化」についてそれぞれご説明します。

3-1.居酒屋から専門店への業態変更加速

「売上拡大に向けた事業ポートフォリオ転換」ということで、これまで「塚田農場一本足打法」だった当社ですが、現在は40以上のブランドを有しています。

コロナ禍においても、強み伝いに焼鳥・鮨・焼肉・串揚げ・火鍋・鴨といった専門店を拡充させてきました。スライドの写真にもある串揚げは、コロナ禍以前に買収したリアルテイスト社の串揚げ業態です。このようにさまざまな業態を展開し、新しいブランドも随時増やしてきました。

スライド左下の「アルチザンアパートメント」も新たな業態です。居酒屋としての競争力が打ち出しづらい大箱の物件を活用する施策として、1つの物件の中で複数の店舗を展開するコンプレックス型モデルを立ち上げました。「アルチザンアパートメント」とは「職人が集う館」という意味で、八王子で5店舗、赤坂では3店舗出店しており、どちらもほぼ黒字転換している状況です。

右側には国内飲食部門における専門店業態の構成比を記載しています。2019年度下期と2022年度下期を比較していますが、2022年度通期はコロナ禍の影響がまだありますので、下期に限って記載しています。

結果として、国内飲食部門に占める「塚田農場」以外の専門店構成比が35パーセントから52パーセントまで上昇しています。棒グラフは売上高を指数化しており、専門店業態はCAGR(年平均成長率)が101パーセントと、3年前より増加しています。

塚田農場業態が非常に下降しているように見えますが、これは1店舗あたりの売上の回復が途上であることに加えて、店舗数が減少しているためです。「塚田農場一本足」からの脱却が進んでいることをしっかりとお示しできているかと思います。

3-2.既存店売上最大化~メニュー・サービス改善・PR認知拡大

既存店売上を最大化する取り組みも引き続き行っています。スマートフォンでお店を選んで予約することが当たり前になった現在、世の中にはさまざまな情報が行き交っています。看板さえ掲げておけばお客さまがどんどん入ってくれるのが理想ですが、そういうわけにはいきません。お客さまに「あの店に行ってみよう」と思っていただけるように、さまざまな施策を打っています。

「塚田農場」が一番ブームだった頃は、出店するだけでお客さんが来てくださる状態でしたが、そのような時代でもありませんので、「継続的なキャンペーン実施体制の確立」に取り組んでいます。

特定のキャンペーンにより一時的に集客する状態を作るというよりは、お客さまの来店意欲を喚起するようなコンテンツを継続的に打ち出しています。

季節のおすすめを積極的にアピールしたり、「塚だまフェア」「タルタル総選挙」など既存商品の打ち出しを強化したりすることで、「自分が好きな商品のフェアをやっているから行ってみよう」と、来店いただくきっかけにつながると考えています。

また、静岡県菊川市の自治体とのコラボや、カルビーとのお菓子を使ったメニューの開発など、これまでとは違ったファン層の開拓にも取り組んでいます。

さらにメガトレンドとして、飲食店をデジタル化する取り組みをPRに活用したり、Z世代を中心とするお酒を飲まない層に向けてノンアルコールメニューを拡充し、33種類もの豊富なラインナップを取り揃えたりするなど、トレンドを捉えることで若い顧客層の取り込みを図っています。

このように毎月何かしらの企画にしっかりと打ち込む体制を構築できたこと自体が進化だと考えています。

「デジタルマーケティングの強化」については2023年3月期第2四半期の決算説明会資料にも記載がありますので、あわせてご覧いただければと思います。

グルメメディアは、昔は「食べログ」「ぐるなび」「ホットペッパー」を更新しておけばよかったのですが、現在はそれだけでは十分でないということで「Google ビジネス プロフィール」も活用しています。こちらは1年間で口コミ数を10倍にまで引き上げました。他にも「Instagram」「Twitter」「TikTok」といった各種SNSや、オウンドサイト、Web広告、自社アプリを使って積極的に情報を発信しています。

スマートフォンを使ってさまざまなものを選択する際、例えば同じ1万円でも「焼肉・鮨を食べに行く」「お取り寄せでよい肉を買う」「ふるさと納税をする」「ガジェットや洋服を買う」「旅行に行く」など多くの選択肢があり、スマートフォンの中であらゆる商品との戦いが起きています。

この戦いに勝つには、一般的なデジタルマーケティングに精通する必要があります。そうでなければ、いつか外食という選択肢自体がオミットされる時代が来てしまうかもしれません。

外食産業の中でこのような取り組みを網羅的に行っているところは、ファストフード以外にはあまりありません。しかし我々はここにチャレンジし、結果として国内飲食部門における事前予約率を34パーセントから41パーセントまで引き上げることができました。

お客さまは「あの店に食事に行こう」と思ったらスマートフォンを使ってWebから予約をするという前提のもとで、我々は事前予約比率をKPIに置いています。事前に予約いただければ仕込みの量やオペレーションの組み方も予測でき、よいことだらけです。

ただし、同じ予約でも電話の場合は受けるのに手間がかかりますので、これをいかにWebに寄せていくかが今後の課題です。Web予約構成比も44パーセントから67パーセントにまで大きく伸びており、この3年間でしっかりとトランスフォームできたと考えています。

3-3.海外事業の再成長

前回お伝えした内容をリバイスしたものではありますが、正直なところ、海外事業はこれまで業績が振るいませんでした。

2017年度くらいまでは売上を伸ばしながらも赤字となることが多く、戦略的撤退ということで一度シュリンクさせました。コロナ禍には多くの減損も出しましたが、2020年度には縮み込んだところから再び戦える体制になりました。

ここから段階的に2021年度、2022年度と売上を増やしながら黒字体質を維持しています。日本国内でもインバウンド消費の拡大に伴う高付加価値化の流れがありますが、あくまで限られた需要です。海外事業において無理のない範囲で段階的に成長を果たせるよう、しっかりとチャレンジしていきたいと考えています。

3-4.外食→中食へのシフト

コロナ禍が始まった頃は居酒屋に行く人はほとんどいなくなりましたので、売上の半分くらいをデリバリーで賄っていました。

しかし世の中がそこまで大きく変わるということはなく、コロナ禍が収束し始めた現在は「やはり外食って良いよね」と、お客さまがかなり戻ってきています。

そのような中でも中食市場は非常に魅力的で、我々がプレゼンスを発揮できる領域として注力しているのが弁当事業です。こちらは塚田農場プラスという連結子会社が展開しています。左側のグラフには2017年度の売上高を100として、各年度の売上高を指数にしたものを示していますが、2017年度の100から2022年度は153と、1.5倍に伸長しています。

もともとはロケ弁や、製薬業界のMRの講演会向けに高級宅配弁当を扱っていました。宅配は1回落ち込んだ後に回復しつつあり、CAGRは101パーセントです。

一方、現在一番伸びているのは駅ナカです。品川、東京、上野、大宮駅に自社でテナント出店すると同時に、昨年からは卸販売も行っています。賞味期限の問題もクリアして直営ではない販売店などでも展開しており、順調に伸びている状況です。売上高・利益は過去最高を達成していますので、引き続き伸ばしていきたいと考えています。

「プラットフォーム活用型デリバリーの拡大」は、具体的に「Uber Eats」と「出前館」を経由したデリバリーということで、売上が回復しきらない店舗で少しでも収益を積み上げるために、デリバリー専用ブランドを自社開発しました。もちろん「塚田農場」「芝浦食肉」など、自社の店舗ブランドも引き続き展開していますが、それだけでは足りない部分を補う狙いです。

デリバリーの拡大により、売上高は前年比で191パーセントと、倍くらいにまで伸びています。数字では億を超える水準まで積み上げていますので、今後も継続して取り組んでいきます。

「サブスク型デリバリー新事業の立ち上げ」については、「キッチンクラウド」という新ブランドを展開しました。こちらでは半調理品、もしくは完成品をデリバリーしていましたが、さまざまな料理を展開しコンセプトがぼやけてきましたので、あらためて和の魚食に特化した「魚馳走くん」を2023年3月に立ち上げています。

「魚馳走くん」は、魚のごちそうが半調理状態で届くという高付加価値型のミールキットです。コロナ禍で培った経験を踏まえて世田谷を中心にサービスを開始しています。

プレスリリースなどを打っていないため初めてのご紹介になるのですが、第二の弁当事業となるべく、しっかりと育てていきます。

3-5.変動費率抑制

コスト面の取り組みとして、変動費の中でも大きなポーションを占める人件費の圧縮に注力しています。コスト削減と言いましても、原価を下げてしまうとおいしいものが提供できなくなってしまいますので、原価高騰には可能な限り対応しています。その分、人件費については業界でもいち早くデジタルツールを取り込み、圧縮を進めてきました。

スライド左側にあるようなさまざまなツールを導入し、九州塚田農場業態の人件費率は2019年度下期から4.4ポイント低下しました。2022年度下期の売上高は2019年下期比で67パーセントとなっていますが、人件費の額は2019年下期比で58パーセントとなっており、回復途上ではありますが、人件費は確実に圧縮できています。

具体的な数字は記載していませんが、これまで売上高に対する人件費率が30パーセントを若干超えていたものが、30パーセントを切る水準にまで低下してきたと考えていただければと思います。

一般的に飲食店は売上高に対する人件費率が概ね30パーセントと言われていますが、売上が戻れば25パーセントを切る見込みもありますので、大きなコスト構造改革につながっていると考えています。

3-6.固定費の抜本的な削減

変動費のみならず固定費についても抜本的に削減しています。スライド左側は店舗撤退による筋肉質化、右側は本社コストの圧縮について記載しています。

不採算店舗については国内で38店舗の撤退を実施してきました。グラフの縦軸が出店した年で、棒グラフの色分けは立地条件を表しています。出店数が一番多いのが2013年から2015年です。上場が2012年でしたので、上場直後に急拡大するために出してきた店舗が、都心・郊外・地方のいずれも閉店することになりました。

2016年以降に既存店の落ち込みをカバーする狙いで出店した地方・郊外の店舗も、撤退を進めています。ある程度戦える体制にはなってきたと思いますが、急拡大は非常に危険であると、あらためて感じているところです。

従前よりお伝えしている本社コストの圧縮については、コロナ禍を経て6割強まで縮めましたが、コンプライアンスやリスク管理、デジタルマーケティングなど、対応しなければいけない事項が多くありますので、必要機能については段階的に増強する予定です。

ただし、急速な展開による肥大化は避けるべく進めていますので、ご安心いただければと思います。

3-7.財務基盤の強化

財務基盤は決して強固になったとは言えませんが、さまざまな方々のお力添えをいただきながら未曽有のコロナ禍を乗り越えてきました。純資産については四半期で何回かの債務超過転落がありましたが、複数回の増資によって期末債務超過は回避しています。

有利子負債についても、コロナ禍突入時には従前以上に多額の借入をみなさまより頂戴し、段階的に返済を続けている状態です。まだ万全な状況ではありませんが、本日発表した資本政策などに取り組むことで、引き続き財務基盤の安定化を図ります。事業活動を黒字化し、純資産をしっかりと積み増した上で、有利子負債を圧縮していきたいと考えています。

3-8.人的資本経営の推進

人的資本経営についても取り組みを推進しています。スライド左側の「プロフェッショナル人材の育成スキームの構築」とは専門店の職人の育成のことを指し、コロナ禍の休業中に培った、焼鳥・鮨などの職人育成のノウハウを活用し、展開しています。

もともとは、専門の学校としてカレッジを作るという話をしていましたが、現状、人手不足ということもあり、店舗で実際にOJTを行いながら進めるほうが効率的かつ収支としてもよいということで、いったんは店舗配置型の育成を進めています。

一方で、こちらを進めると店舗内に蛸壺化することが懸念されますので、「全体でどの店にどのレベルの焼き師が何人いる」といった職人を把握できるプール管理の仕組みを導入しています。

また、「特定技能人材の戦力化」も継続的に進めています。2022年度通期は外国籍特定人材49名の受け入れを行っており、そのうち10名がすでに役職者もしくは職人として独り立ちしています。ノウハウを蓄積することで、今後も受け入れをさらに拡大していきたいと考えています。

「人的資本経営の基盤再構築」については、「人材育成のエー・ピー」と呼ばれてきた時代もありましたが、実際のところ仕組み化ができていたわけではありません。役員一丸となり、この新しい時代と規模に対応した人材育成の仕組みを確実に導入し始めているところです。

サービス業は人的資本が企業競争力の源泉です。こちらについても数値の開示を含めて継続的にみなさまにお示ししていきたいと考えています。

3-9.IR強化

経営方針には記載していないものの、この1年間はIRの強化として大きく4点推進してきました。投資家向けコミュニケーションの強化として、「IR専任担当の設置」「月次営業レポートの再開」「決算発表ログの公開」「株主優待制度の拡充」ということで、投資家のみなさまやマーケットに対して、独りよがりではなく着実に向き合っていこうと取り組みを始めています。

3.経営方針の進捗状況

再掲になりますが、先ほどからもお伝えしてきているように、コロナ禍の苦しい中でただ耐えるだけではなく、コーポレートトランスフォーメーションを着実に進めてきました。手前みそではありますが、これをまとめてみると、3年前とは違うかたちの会社になったと感じています。コロナ禍の影響がほぼなくなった今、アフターコロナにおける黒字転換や再成長フェーズの突入に向けた準備は揃ってきました。

4.今後の経営方針

今後の経営方針についてです。半年前に中期計画を発表予定とお伝えしましたが、新型コロナウイルス感染拡大の第8波の影響があり、黒字転換することは想像以上に難しく、まずは今期の業績予想の開示の再開にとどめています。ただし、やるべきことは変わりませんので、あらためて経営方針を策定しています。

基本的には、我々の強みとしてスライド左側に記載のとおり「『産地直結』を起点とする高効率型ビジネスモデル」と「強い認知・イメージのある『塚田農場』というコンテンツ」を使わない手はありません。「競争力がある専門ブランドのラインナップ」については、40以上と十分に揃ってきています。

市場環境については、「外食は『あれ食べたい!』という来店目的の明確さが重要」になってきたこと、「中食・内食市場が拡大」してきたこと、加えて、現在は円安のため海外から人が入ってきていますので、依然として「日本食のコンテンツがアジアを中心に非常に強い」ことが挙げられます。

これらを踏まえて成長に向けた4つの方針を掲げています。1つ目は「塚田農場業態の収益力強化」、2つ目は「専門店シフトの推進」、3つ目は「海外事業の着実な拡大」、4つ目は「中食・内食領域の成長」です。加えて「成長を支える経営基盤の強化」ということで、コスト構造・財務体質・人的資本の3点で進めるというのが、今後の経営方針です。

4.今後の経営方針

コロナ禍が収束に向かっていますが、事業が突然拡大し始めるかというとそのような状況でもありません。2023年度は「再成長に向けた足場固め」をテーマに掲げ、取り組んでいきます。

1つ目は「塚田農場業態の収益力強化」ということで、居酒屋の収益力低下に対して、集客力UP、客単価向上、店舗ごとの収益力の精査・見極めという最終段階に入りたいと考えています。

2つ目は「専門店シフトの推進」です。アフターコロナということで、どのブランドに注力するか見極める時期としています。

3つ目は「海外事業の着実な拡大」で、拡大したブランドをどのように強化するかということです。

同時に、4つ目の「中食・内食領域の成長」については、弁当事業は基本的に工場をいかにフル稼働させるかというキャパシティビジネスですので、まずは既存の工場を最大限に回していくところに重きを置いています。

5つ目は「成長を支える経営基盤の強化」ということで、3点記載しています。「コスト構造」については、生産性の向上に加えて、高騰を続ける原価、水光熱費、消耗品費の抑制を図っていきます。

「財務体質」については、ホールディングス体制に移行したことで箱が大きくなり決算の締めも時間がかかっていますので、よりスピーディで正確性の高い財務管理体制を構築するとともに、資本政策も含めた純資産の維持・拡大による財務の安定化を推進していきます。

「人的資本」については、先ほどお話ししたとおり、経営理念を十分に再浸透していくと同時に、従業員の帰属意識向上策について、定量的にサーベイを使って把握した上で回す地に足のついた戦略を着実に進めていきたいと考えています。

(補足資料)4-1.塚田農場業態の収益力強化

塚田農場業態における「店舗毎の収益力の見極め」についてです。スライドは縦軸の各年の出店物件数に対して、棒グラフの中の数字は2015年以降に撤退をした数を示しています。店舗数だけではなく業態変更等もありますので、手を引いた物件とお考えいただければと思います。

2013年、2014年は残存率がやや低下しています。ただし、残存数は19件、16件とありますので、基本的にはすでに撤退し切ったと見ており、収益力の回復についてはチャレンジだと考えています。

2015年、2016年は、既存店の落ち込みをカバーすべく、地方郊外への出店や同じ年に2店舗目の出店をした店舗が多く、なかなか撤退に踏み切れなかったという財務的な問題のある物件が少なからず含まれています。

我々は十分に収益が回復するという見立てのもとに残していますが、世の中の流れを見ると捉えきれない部分もあります。こちらについてはあらためて業態変更も視野に入れた上で、この1年間で収益性が回復するか見極めていきたいと考えています。

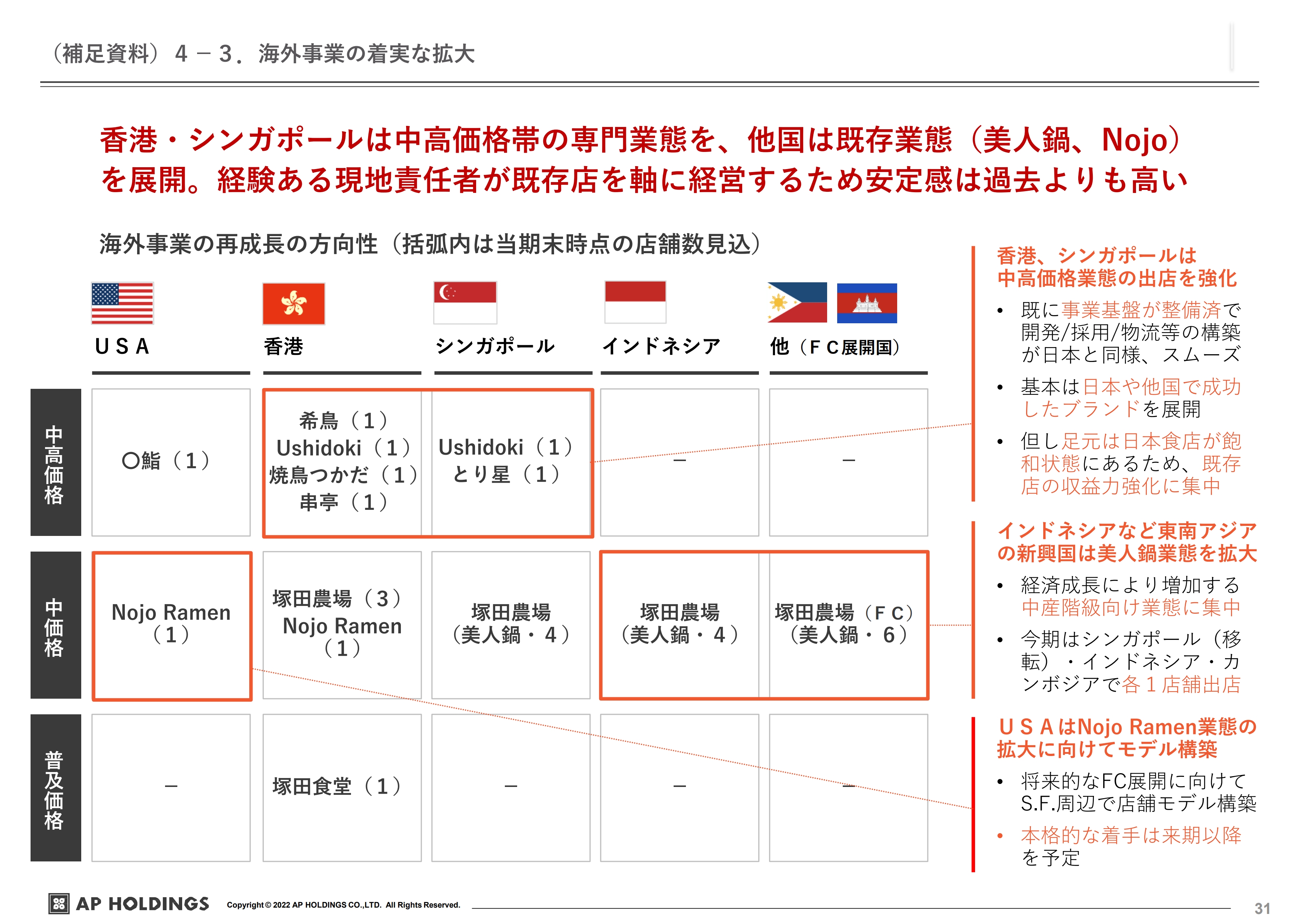

(補足資料)4-3.海外事業の着実な拡大

海外事業についてです。短期的には、香港・シンガポールなどの富裕層と中産階級層が円安のために来日している事情もあり、売上がやや伸び悩んでいます。基本的には香港・シンガポールは中高級価格帯で、アメリカ・インドネシア・その他については中価格で、特にインドネシアの美人鍋業態を着実に展開していきます。

今期は、シンガポールで1店舗、インドネシアで1店舗、フランチャイズですがカンボジアで1店舗の出店を予定しています。

このように、海外についても急速な出店は行いませんが、慎重かつ戦略的に積み上げていこうと考えています。

4.今後の経営方針

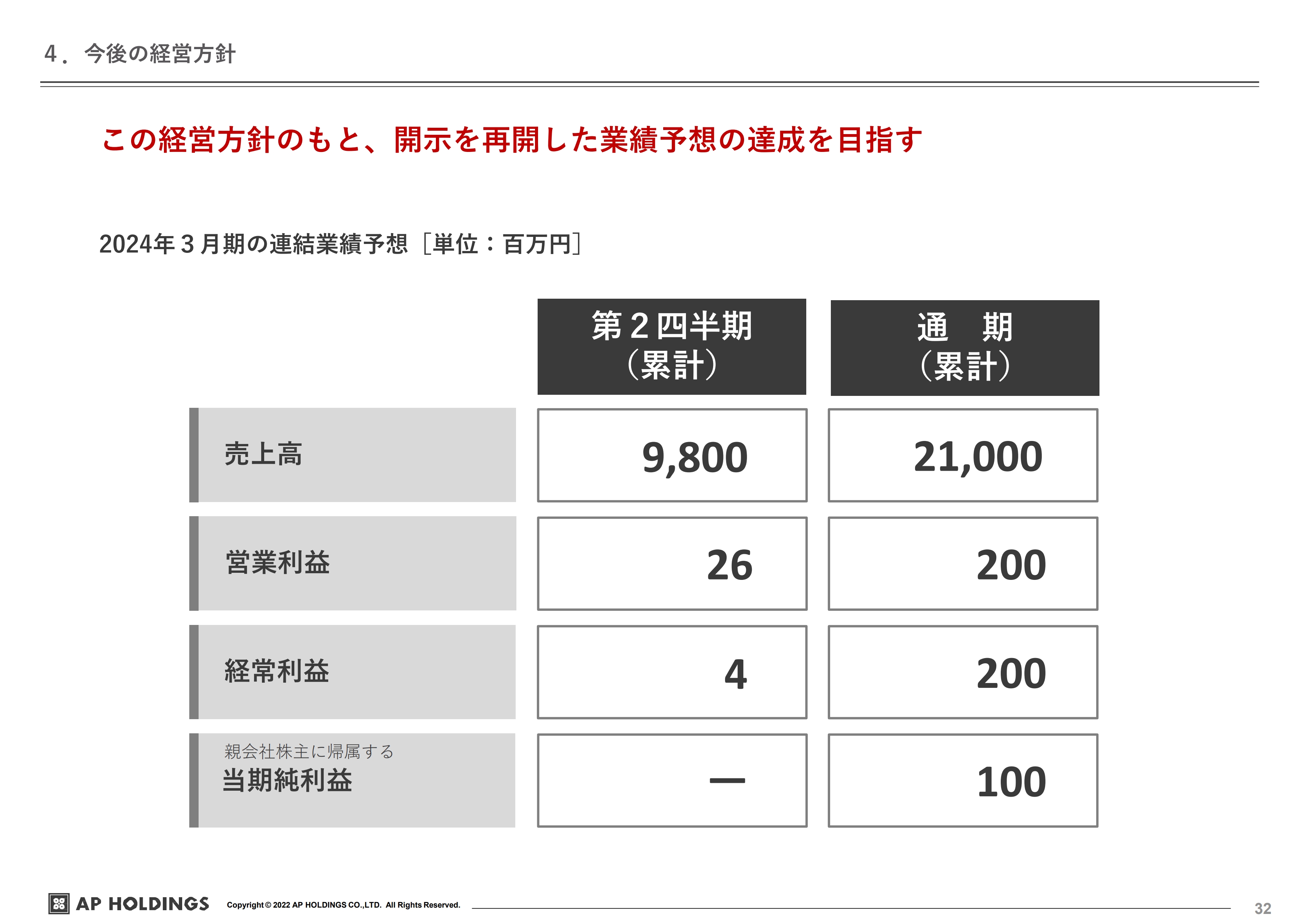

このような経営方針をもとに推進することで、今期はスライドに示している業績を達成すべく、業績予想を開示しています。通期で、売上高210億円・営業利益・経常利益は2億円、親会社株主に帰属する当期純利益は1億円を計画しています。

業績予想の達成に向けて全身全霊で尽力していきますので、引き続きのご支援並びにお力添えいただけますと幸いです。

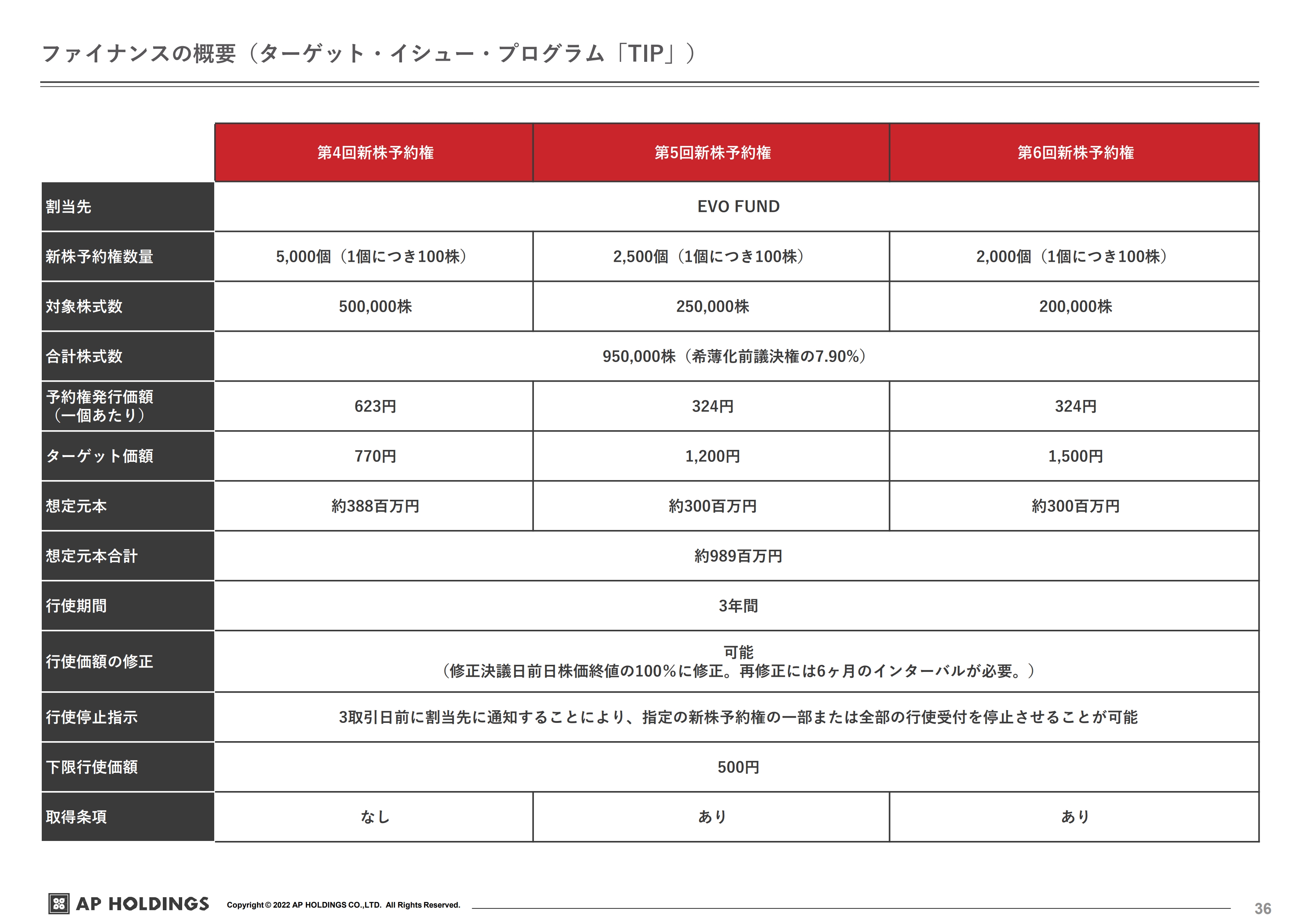

ファイナンスの概要(ターゲット・イシュー・プログラム「TIP」)

佐藤信之氏:佐藤でございます。最後に、私から資本政策についてご説明します。本日、新株予約権を使った第三者割当増資を発表しましたが、ターゲット・イシュー・プログラム(TIP)というかたちでの新株予約権の発行を予定しています。

詳しい内容は、プレスリリースをご覧いただければと思いますが、簡単に概要をお知らせします。今回の調達については、今後の業績回復の局面において株価の上昇に合わせて柔軟な資金調達をしていきたいと考えていますが、そうは言っても純資産の積み増しが引き続き必要です。そのため、柔軟な資金ということで、今後の成長資金に充てていくためのファイナンスとしてご理解いただきたいと思っています。

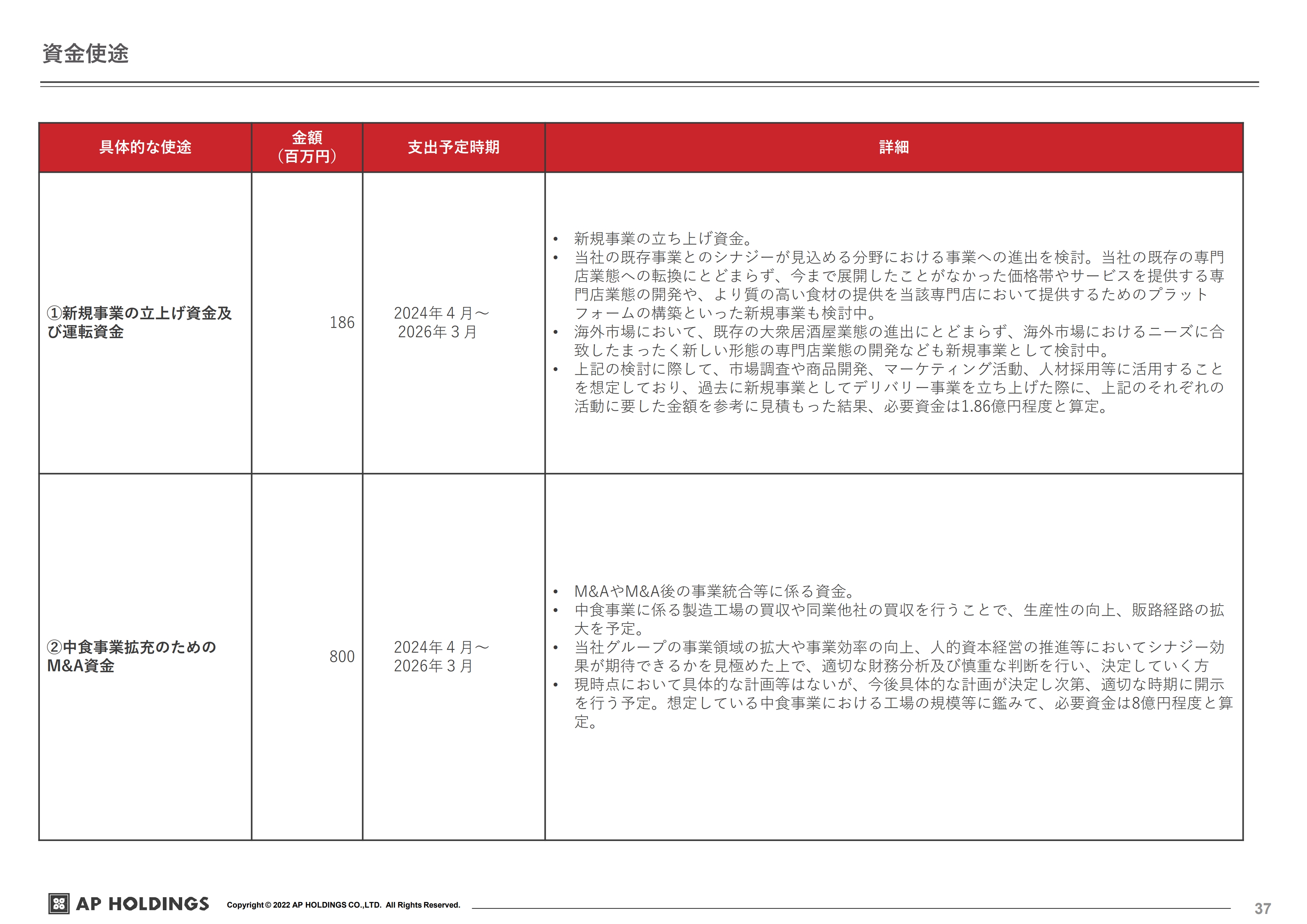

資金使途

「TIP」について、耳慣れない方もいらっしゃると思います。こちらは株価の上昇局面において、株価のターゲットを決め、そこを超えた株価で新株予約権を行使していただけるプログラムです。

今回は第4回、第5回、第6回と新株予約権を設定したのですが、第4回のターゲット価格は770円、第5回は1,200円、第6回は1,500円で、株価がそのターゲット価格を超えると行使が始まるという内容です。

これを3年間続けてトータル10億円の資金調達を目指します。特徴としては、株価がこの金額を超えないと行使が進まないため、行使価格の修正が可能な条項にしています。半年間のインターバルはありますが、6ヶ月に1回行使価格を修正することが可能です。

例えば上振れたり、下振れたりということがあると思いますが、そのようなタイミングに取締役会の決議によって価格を修正することができるという内容です。

資金の使途についてです。今年3月に第三者割当増資で普通株による資金調達を行ったのですが、この資金に関しては、2024年3月期における新規出店並びに業態変更に対する投資として今期に使っていきたいと考えています。

一方、今回の「TIP」に関しては、まず期間が長期にわたるということと、金額が非常に大きく中長期で調達する内容ですので、今後の成長資金に使っていくということで、来期以降の新規事業の開発や中食の事業など、これから成長が見込まれる事業に投資をしていく方向で考えています。

新株予約権のQ&A②

よく聞かれるご質問として、10番目のQ&Aにある「MSCBとなにが違うのですか?」という話があります。

MSCBもしくはMSワラントは、新株予約権の行使価格の修正をいつでも行えるのが特徴です。我々の場合は、6ヶ月の期間のうち1回修正できます。例えば株価がどんどん下がっていった時に行使されてしまうことはなく、ターゲットの株価を超えなかった場合は行使が進みません。逆に下方修正する場合でも、500円をミニマムにして半年に1回だけ修正できます。

例えば「株価が1,000円で推移しました。770円がターゲットです」と上方に振れた場合でも、我々がその半年間に1回修正をして1,000円で調達しようとすれば発行株式数は少なく、金額的には同額の金額が調達できるというスキームになっています。

新着ログ

「小売業」のログ