株式会社メイホーホールディングス 2023年6月期第2四半期決算説明

メイホーHD、2Qは増収減益 原価率上昇等により営業利益は減少も売上高・売上総利益が増加し本業が拡大

本日の要旨

尾松豪紀氏(以下、尾松):株式会社メイホーホールディングスの尾松でございます。本日はよろしくお願いいたします。それでは説明に入らせていただきます。

本日みなさまにお話ししたいことは3つです。1つ目はメイホーグループについて、2つ目は2023年6月期第2四半期の業績のご報告、最後に2023年6月期の通期の業績予想についてお話ししたいと思っています。

メイホーグループとは

まずはメイホーグループについてです。当社グループは「なにをやっている会社かよくわからない」「お宅は建設の会社だよね」といったご意見をいただくことが時々あります。そこで、はじめに「当社グループはこのようなつもりで取り組んでいます」ということを再定義し、お話ししたいと思います。

スライドに記載のとおり、当社グループは「中小企業の経営を支援するプラットフォーム」であると、我々は定義しています。

確かに、我々の売上、利益を占める割合について、建設に関係したお仕事が多いのは事実です。しかしながら、我々は「メイホーホールディングスという会社は、中小企業の経営を支援するプラットフォーマーである」と思って事業を行っています。

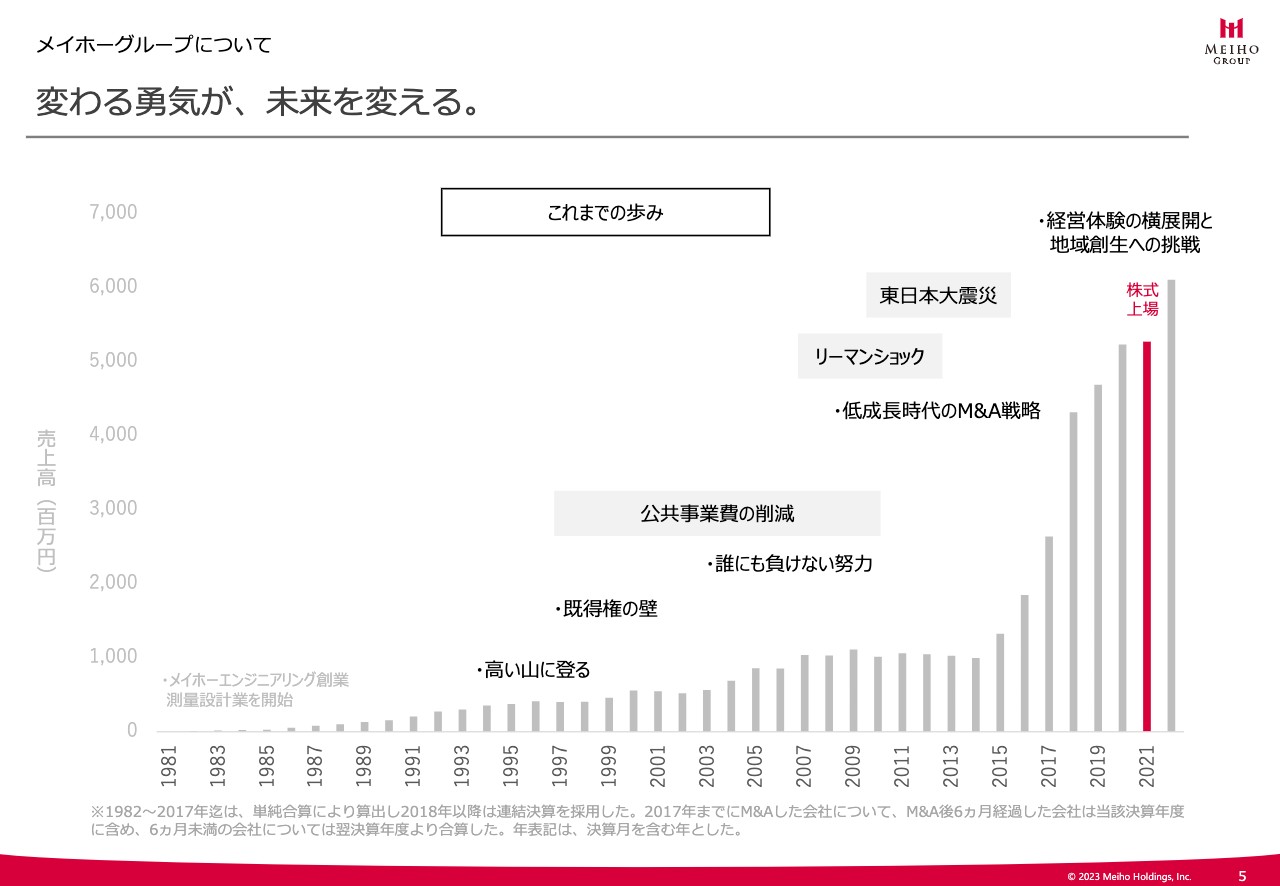

変わる勇気が、未来を変える。

「なぜ、そのようになったのか」という経緯をお話しします。スライドに記載しているのは、当社の設立以来の売上推移を表したグラフです。1981年に私の父親が創業し、私自身は1991年に入社しました。

もともと私の父親は、下請けで測量などを行う会社を営んでいました。そして、私が入社してからは、元請けとして地域の行政官庁と直接お話しして事業を進めていきたいと思い、技術の研鑽や資格取得に励み、営業活動をそれなりにがんばってきたつもりです。

そのような中で、実績のない小さな会社が行政官庁に元請けとしてお仕事をいただいて発展していこうと思うと、非常に高い壁があることに気がつきました。

それでも一生懸命にがんばった結果、会社は元請けになることができ、売上もスライドの棒グラフのとおり、発展していきました。我々はこの経験を通じ、「中小企業はどのように取り組めば発展していくのか」というノウハウやハウツー、そして「このようにすれば、必ずうまくいく」というコツをつかんだつもりです。

そのようなことがわかった上で、M&Aという手法を使い、我々が行ってきたことを他の会社と一緒に行っていくことで、その会社も発展させていき、さらにその会社が他の会社を発展させていく、というような水平展開を図っています。これが我々がプラットフォーマーとなっていった理由です。

グループ理念

そのような背景により、「当社がM&Aした企業の、地域を支えてきた社員の幸せを追求していく」ということが、当社の一番の理念となっています。社員を幸せにしていくためには、その企業が永続的に発展していかなければなりません。

したがって、「永続的発展的な企業を創り、全従業員のしあわせを追求し、企業価値の向上や雇用の創出を通じて地域社会の発展に貢献していきたい」というのが、当社の理念であり、存在する目的です。

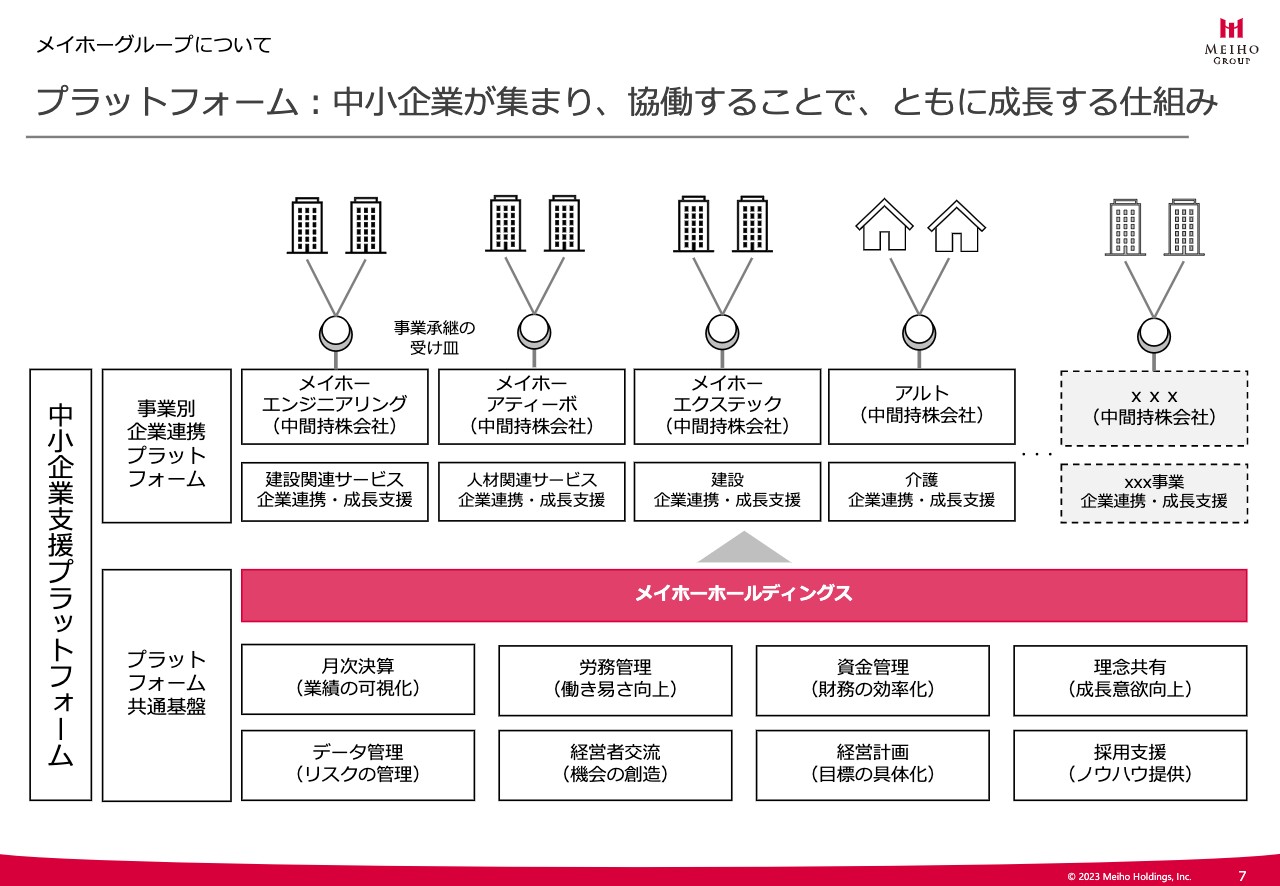

プラットフォーム:中小企業が集まり、協働することで、ともに成長する仕組み

当社グループのプラットフォームのイメージ図です。決算や人事といった、あらゆる会社に当てはまる共通基盤の上に、当社グループのそれぞれの生業特有の課題等があります。そして、そのようなことを理解している人間が、このプラットフォーム共通基盤を翻訳しながら個社とつなげていくという、3階建ての仕組みになっています。

このように、我々の組織へ中小企業が集まり、協働し、ともに成長するような仕組みを組み立てています。

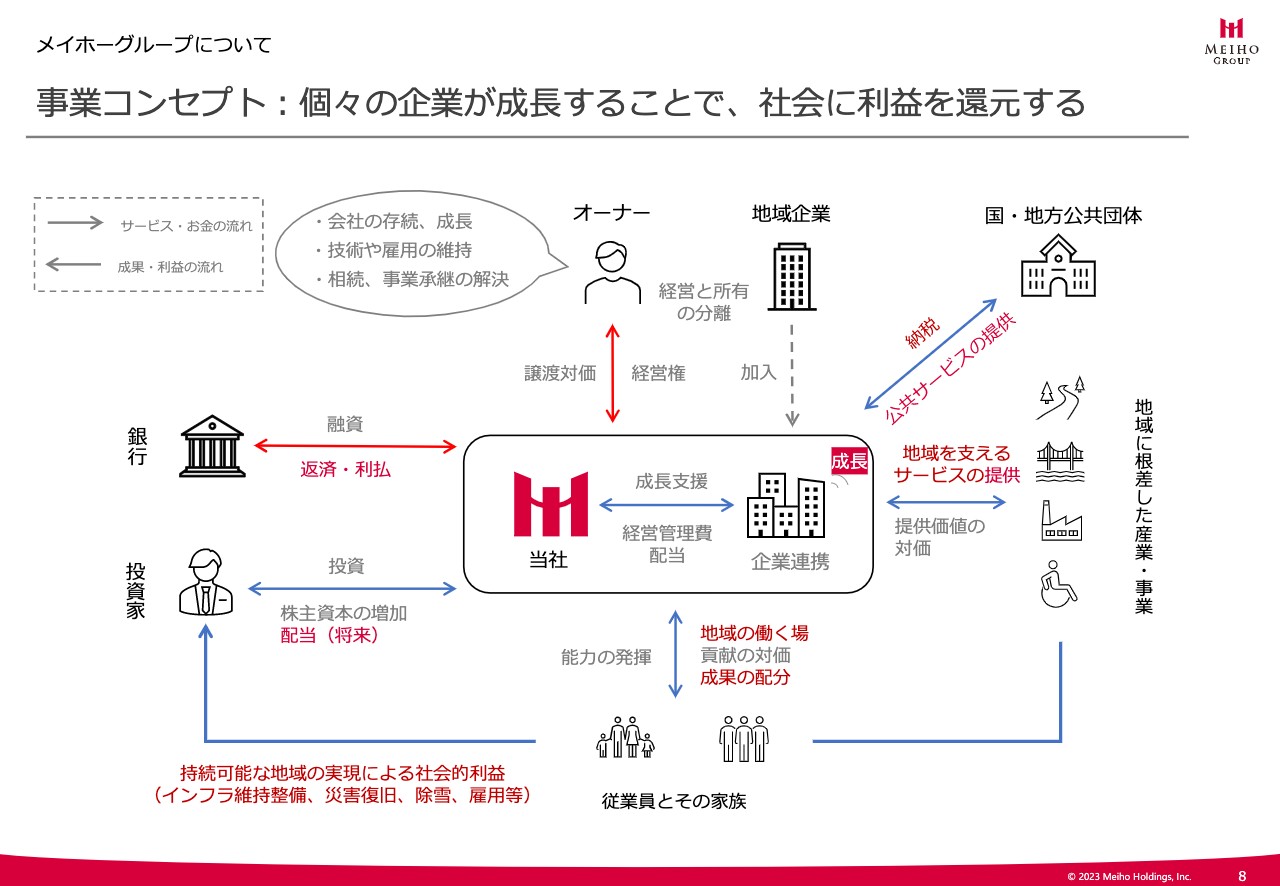

事業コンセプト:個々の企業が成長することで、社会に利益を還元する

事業コンセプトとして、「個々の企業が成長することで、地域社会に利益を還元していく」ということを掲げています。

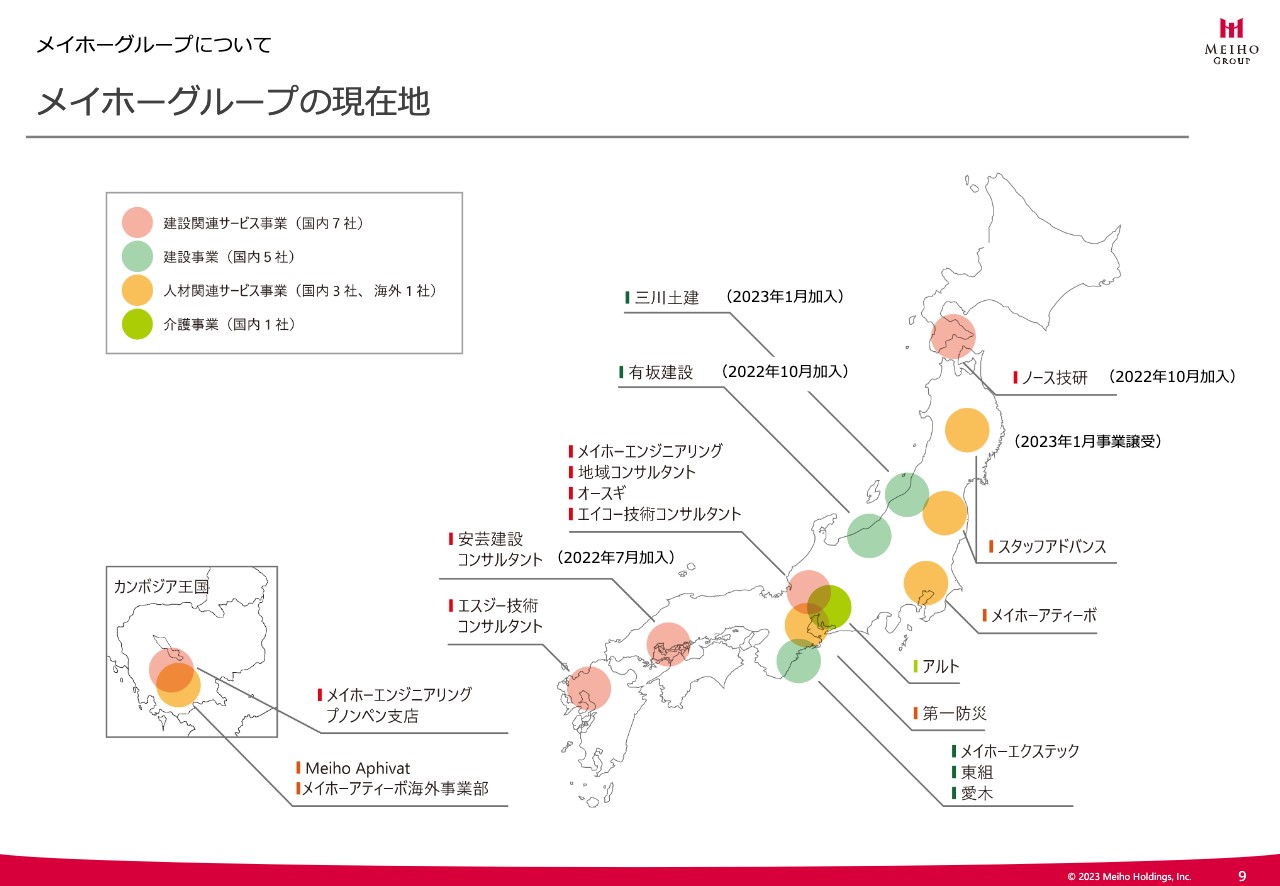

メイホーグループの現在地

当社グループの現在の所在地です。日本国内では、北は北海道から南は九州まで、7つの地域すべてに拠点を有しています。なお、カンボジアのプノンペンに海外拠点を1ヶ所有しています。

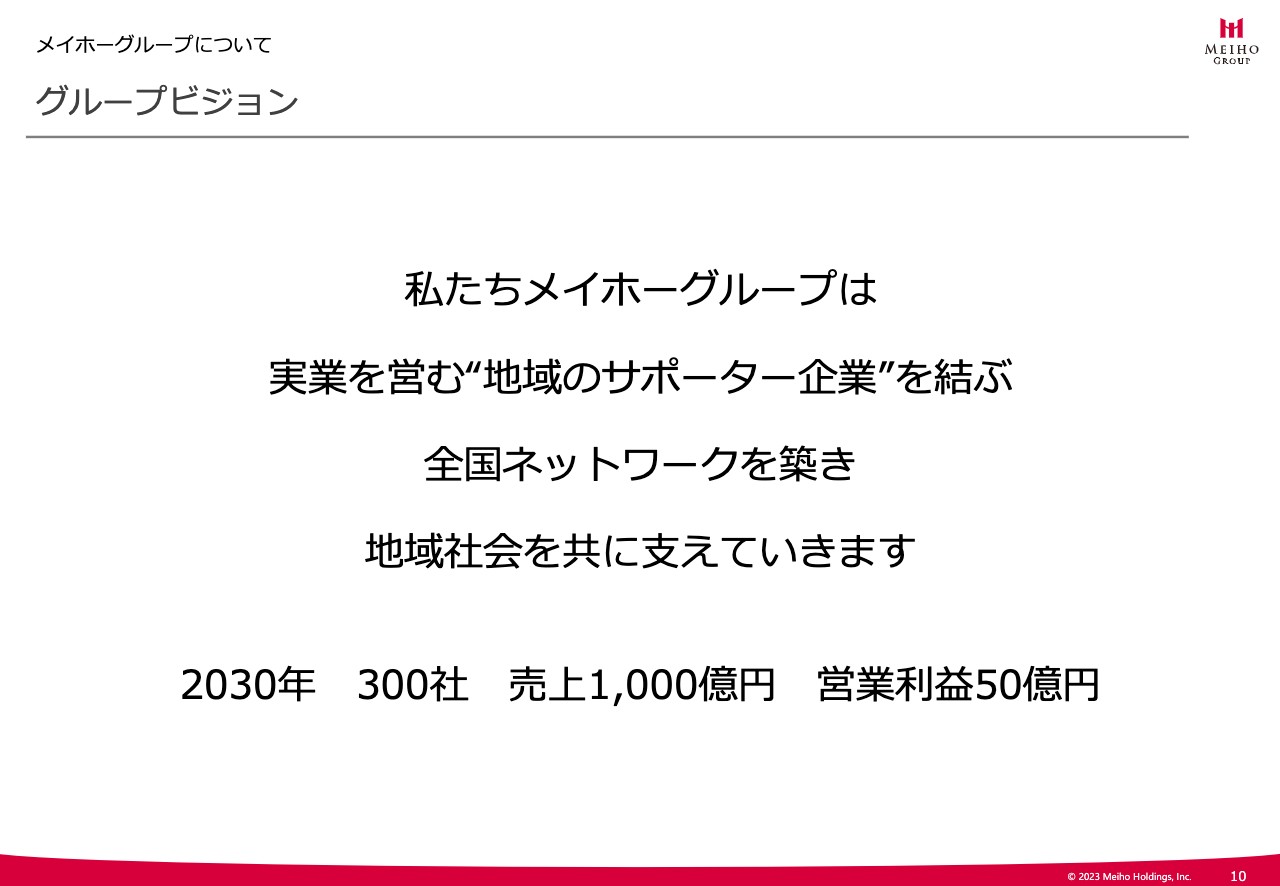

グループビジョン

将来のビジョンです。我々は「実業を営む『地域のサポーター企業』を結ぶ全国ネットワークを築き、それによって地域社会を支えていきたい」と考えています。

具体的には、2030年に300社、売上は1,000億円、営業利益は50億円ぐらいの規模になることをイメージし、全国ネットワークの構築に取り組んでいます。

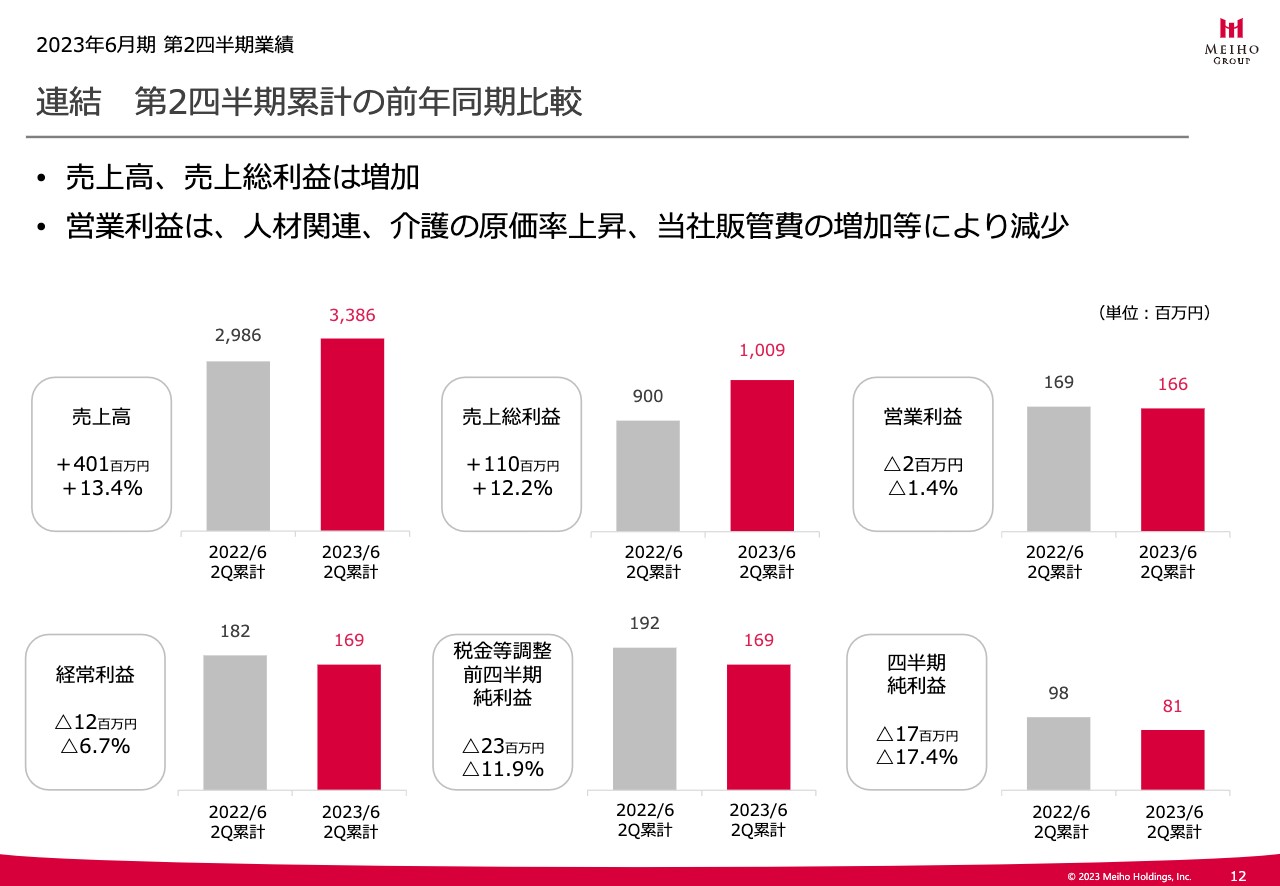

連結 第2四半期累計の前年同期比較

続いて、2023年6月期第2四半期上期の業績をご報告します。スライドには、売上高から四半期純利益まで6つの前年同期比較を記載していますが、左上から順にご説明していきます。

まず、今期の売上高は33億8,600万円でした。前期は29億8,600万円で、前年同期比4億100万円増、13.4パーセント増となっています。

続いて、今期の売上総利益は10億900万円でした。前期は9億円で、前年同期比1億1,000万円増、12.2パーセント増となりました。このように、売上高と売上総利益は増加し、本業としては拡大しています。

また、売上が大きくなり、事業規模が拡大したことにより、売上総利益も同じような数字で増加しています。この売上総利益は、本業の原価にあたる稼ぎの部分です。売上高と売上総利益の2つの数字をもとに、本業の売上が落ちていないことをご理解いただければと思います。

続いて、減益についてです。今期の営業利益は1億6,600万円です。前期は1億6,900万円で、前年同期比200万円減、1.4パーセント減となっています。

また、経常利益は1億6,900万円でした。前期の1億8,200万円より減益となり、前年同期比1,200万円減、6.7パーセント減となっています。税金等調整前四半期純利益は1億6,900万円で、前期の1億9,200万円より減益となり、前年同期比2,300万円減、11.9パーセント減となりました。

四半期純利益は8,100万円でした。前期の9,800万円より減益となり、前年同期比1,700万円減、17.4パーセント減で着地しました。売上高と売上総利益は増加したものの、営業利益、経常利益、税引前および税引後の純利益は減益となっています。

この理由として、人材関連、介護の原価率の上昇や、当社で特に多いホールディングスの販売管理費の増加がありました。理由はそれだけではありませんが、そのようなさまざまな要因により、営業利益、経常利益、税引前および税引後の純利益は減ったとご理解いただければと思います。

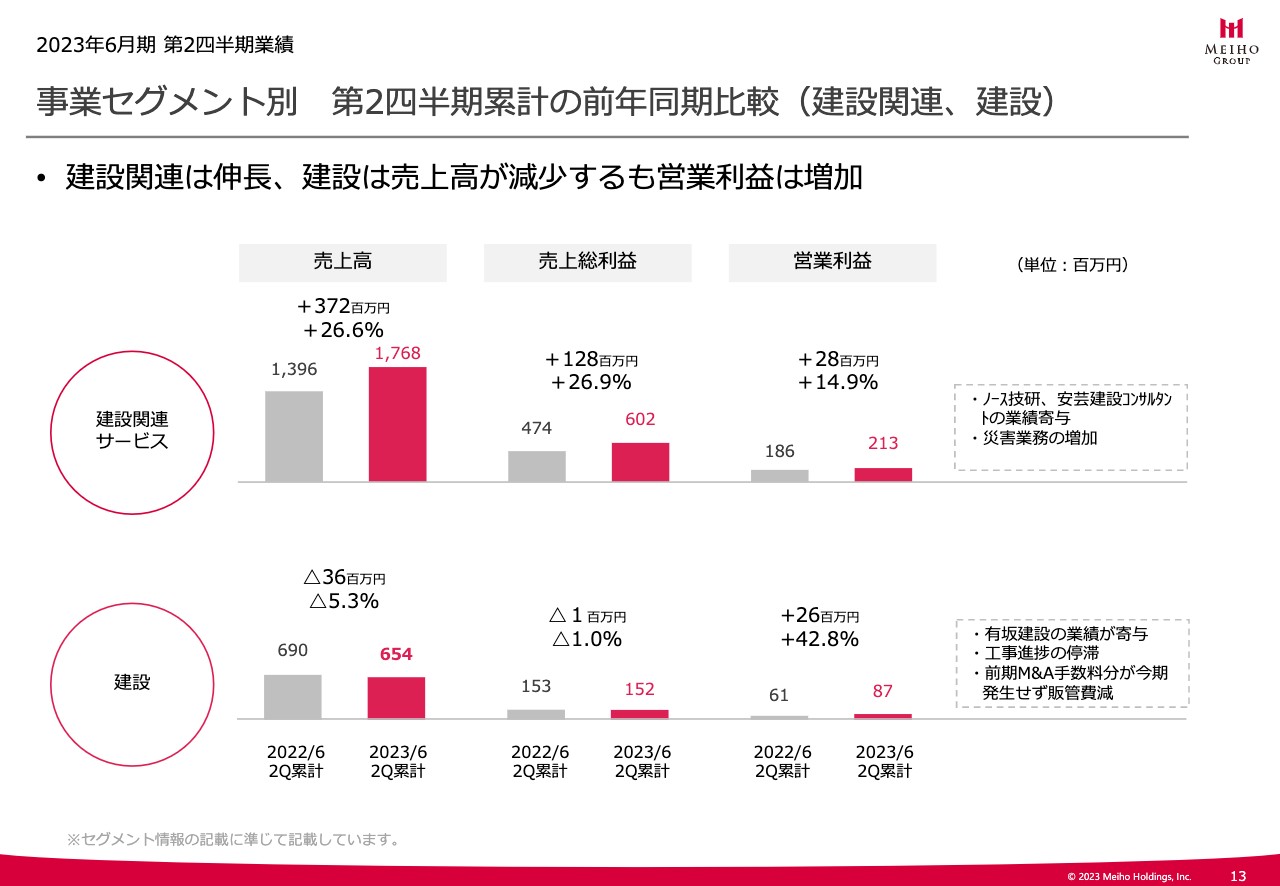

事業セグメント別 第2四半期累計の前年同期比較(建設関連、建設)

上期の売上等をセグメント別にご報告します。まず、一番規模の大きい建設関連サービスについてです。売上高は17億6,800万円でした。前期が13億9,600万円だったため、前年同期比3億7,200万円増、26.6パーセント増となっています。

売上総利益は6億200万円でした。前期は4億7,400万円だったため、前年同期比1億2,800万円増、26.9パーセント増で増益となっています。また、営業利益は2億1,300万円でした。前期は1億8,600万円だったため、前年同期比2,800万円増、14.9パーセント増で増益となっています。

このような業績になった理由をご説明します。スライドの右側に記載しているとおり、理由の1つはノース技研です。このノース技研という会社は、2021年10月1日付けでグループ入りしました。そのため、前期の売上や利益には、上期のうちの第2四半期に含まれる、10月、11月、12月の3ヶ月分のみが影響を与えていました。一方、今期は7月から12月末までの6ヶ月間が入っており、その分が増収になっています。

もう1つの理由は、安芸建設コンサルタントという、広島の建設コンサルタント会社です。こちらは2022年7月1日にグループ入りしており、6ヶ月分のすべての売上と利益が上乗せされています。

それに加えて、既存のほうでも、昨年は特に福井県と滋賀県に大きな災害が発生したため、その災害関連業務が増加したことも、売上高や売上総利益の増加の一因ではないかと推測しています。

続いて、建設セグメントについてです。今期の売上高は6億5,400万円でした。前期が6億9,000万円だったため、前年同期比3,600万円減、5.3パーセント減となっています。売上総利益は1億5,200万円でした。前期が1億5,300万円だったため、前年同期比100万円減、1パーセント減となっています。

営業利益は8,700万円でした。前期が6,100万だったため、前年同期比2,600万円増、42.8パーセント増となっています。この理由はスライドの右側に記載しているとおりです。2021年10月1日にグループ入りした、新潟県にある有坂建設の業績がプラスに寄与しています。

一方でマイナスの影響を与えたのが、工事進捗の停滞です。計画を立てた当初はもっと早い段階で売上が上がると思っていたものの、比較的大きな工事の進捗が後ろ倒しになったことにより、上期に売上が上がりませんでした。おそらくこれから売上が上がってくる見込みですが、その工事進捗の停滞が減益の要因の1つだと思っています。

また、先ほどお話しした有坂建設のM&Aの手数料が、前期に2,000万円強発生しています。今期はM&Aの手数料が発生していないため、その点も建設セグメントの売上と利益が落ちた要因ではないかと思っています。

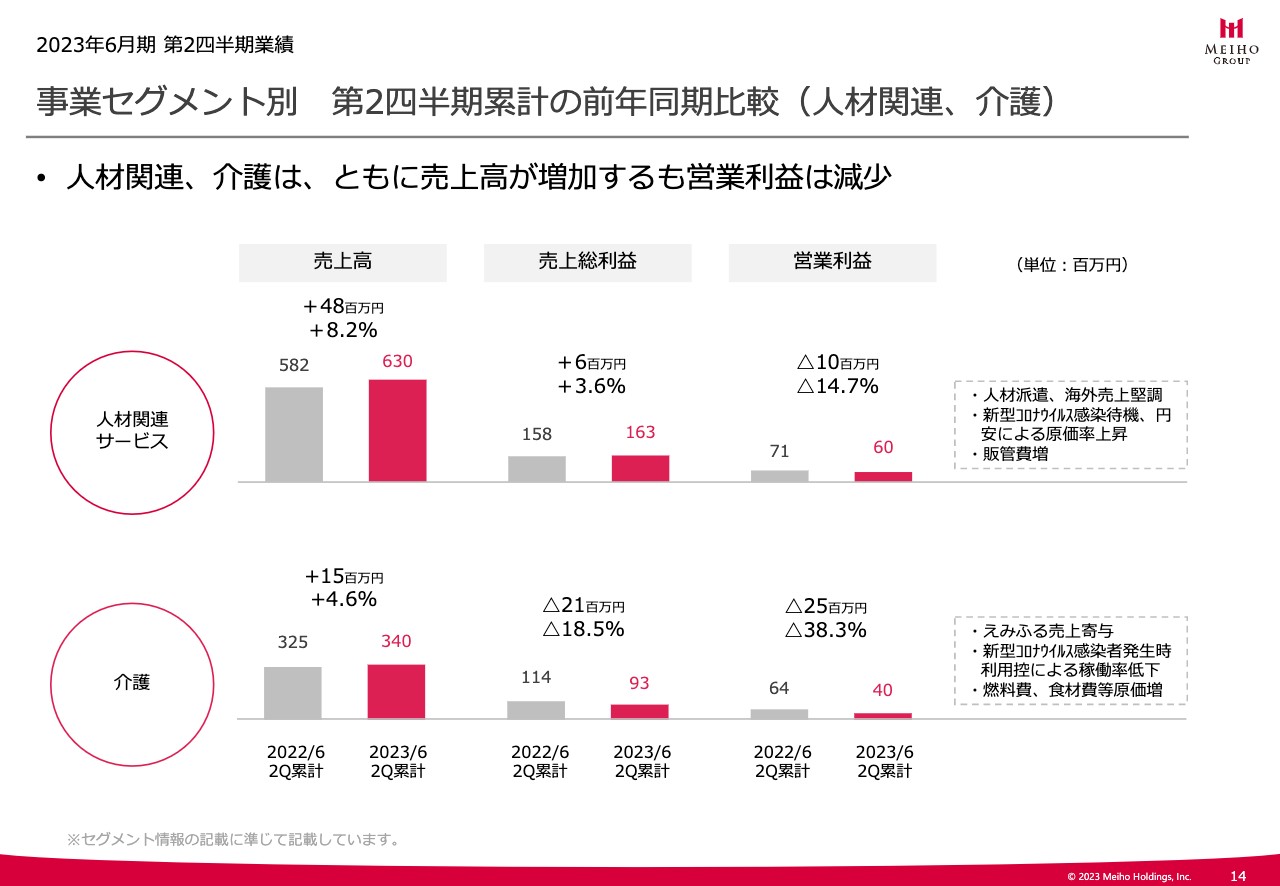

事業セグメント別 第2四半期累計の前年同期比較(人材関連、介護)

人材関連サービスについてです。今期の売上高は6億3,000万円でした。前期は5億8,200万円だったため、前年同期比4,800万円増、8.2パーセント増となっています。売上総利益は1億6,300万円でした。前期は1億5,800万円だったため、前年同期比600万円増、3.6パーセント増となります。営業利益は6,000万円でした。前期は7,100万円だったため、前年同期比1,000万円減、14.7パーセント減となっています。

人材派遣および海外のアウトソーシング事業の両方で、売上は堅調に推移しています。なお、営業利益が下がった原因としては、人材派遣などで新型コロナウイルスへの感染による待機が発生したことがあります。さらに、円安によってカンボジアで行っている事業の原価率が上がったことや、販売管理費が増えていることも影響しています。

最後に介護についてです。今期の売上高は3億4,000万円でした。前期は3億2,500万円だったため、前年同期比1,500万円増、4.6パーセント増となっています。

売上総利益は9,300万円、前期が1億1,400万円だったため、前年同期比2,100万円減、18.5パーセントの減益となっています。営業利益は4,000万円で、前期は6,400万円でした。前年同期比では2,500万円減、38.3パーセントの減益です。

この要因として、「えみふる」という愛知県常滑市にある、介護やデイサービスを行っている事業所を、2022年1月1日付けで事業譲渡を受けています。そのため、その部分の売上が上がっています。

一方で、新型コロナウイルスの感染拡大の第7波の影響が一番大きく、感染の発生時に利用者が「介護施設に行って感染してはいけない」ということで利用を控える流れがありました。これにより稼働率が低下したことも、減益の要因だと思っています。

また、追い打ちをかけるように、燃料費やランチの食材費等の原価が大幅に上がりました。そのため、新しい事業所が入って売上は増えたものの、利用控えと原価の高騰により、売上総利益、営業利益は、先ほど発表したとおり、下がる結果となりました。

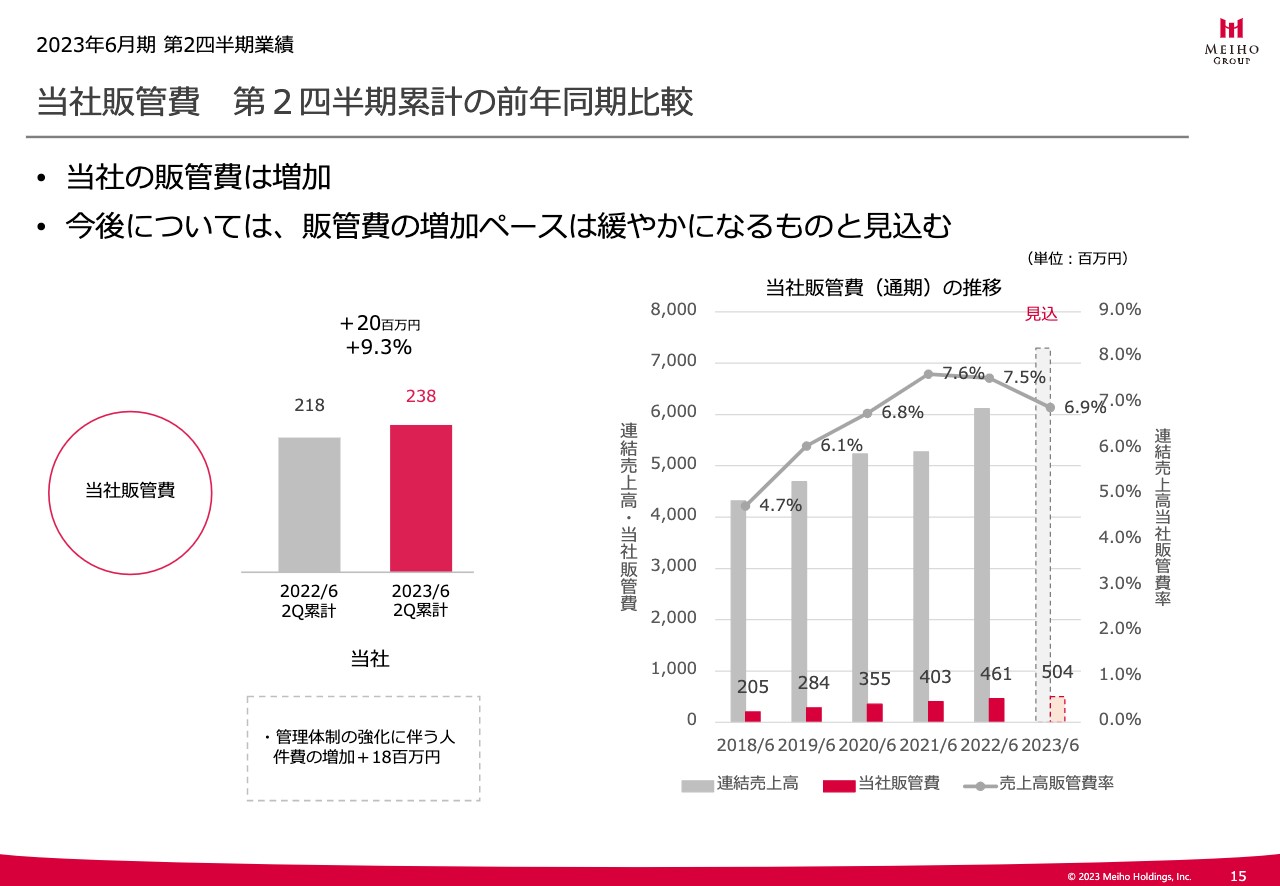

当社販管費 第2四半期累計の前年同期比較

グループ全体の売上を見ると、売上総利益は順調に上がっているにもかかわらず、営業利益はやや下がるという結果になっています。最も大きな要因は、当社の販管費の増加です。数字で見ると、今期の半期での販管費が2億3,800万円となっており、前期の2億1,800万円と比較すると、約2,000万円増、9.3パーセント増となっています。

続いて、スライド右側の棒グラフをご覧ください。左側の灰色の部分が売上高、右側の赤色の部分が当社の販管費を表しています。また、上部の灰色の折れ線グラフは、売上高に占める販管費の割合を示しています。

この売上高に占める販管費率は、2018年6月期から4.7パーセント、6.1パーセント、6.8パーセント、7.6パーセントと推移しています。2021年6月2日に上場して以降、2021年6月期はご覧のように上昇しています。

また、販管費の金額は2021年6月期から4億300万円、4億6,100万円、そして今期は5億400万円と予測しています。金額は上がってきているものの、その分、売上も伸びています。

このような販管費の増加ペースが、今期は問題になりました。しかしながら、今後は販管費を多少増やしたとしても、売上が伸びているため、販管費の占める割合は緩やかに低下していくのではないかと考えています。

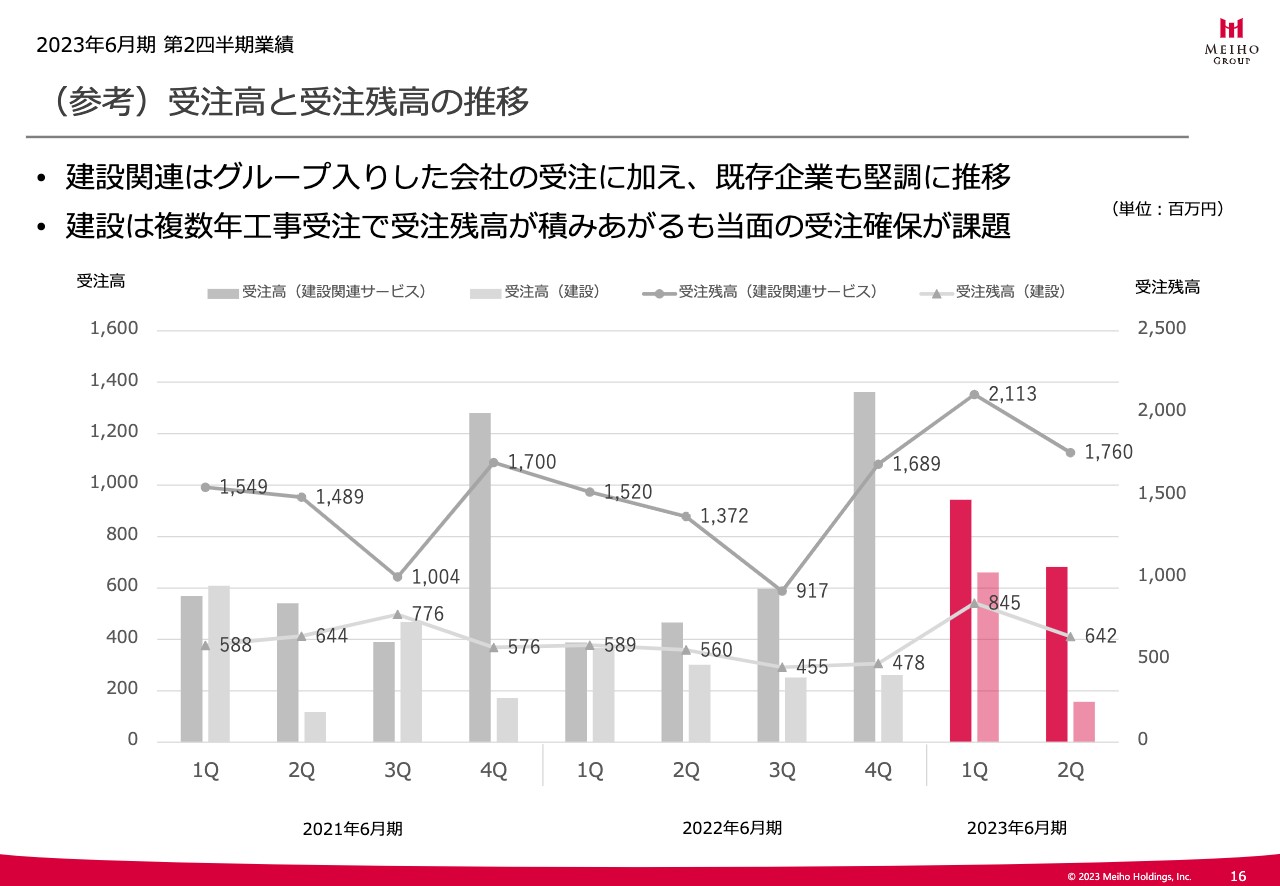

(参考)受注高と受注残高の推移

参考として、受注高と受注残高の推移を記載しました。ご覧のようにグラフにはそれぞれ、2021年6月期の第2四半期、2022年6月期の第2四半期、2023年6月期の第2四半期の数字を記載していますが、この数字は12月末時点のものとなります。

スライドでは2つのセグメントをピックアップしており、棒グラフはその期に受注した受注高を表しています。濃い灰色の棒グラフが建設関連サービスの受注高で、右側の薄い灰色の棒グラフは建設の受注高です。

そして、折れ線グラフは受注残高を表しています。上側の濃い灰色の折れ線グラフは、建設関連サービスの測量や設計といった部分の受注残高です。下側の薄い三角のついた折れ線グラフは、建設業の受注残高を表しています。このような受注高と受注残高を継続的に追いかけていくことが当社のビジネスといえます。

今、発表している段階での2022年12月末の受注残高は、建設関連サービスが17億6,000万円、建設においては6億4,200万円となっています。すなわち、受注しているものの、まだ売上になっていない部分がこのぐらいあるということです。

前期の第2四半期、つまり2021年12月末のグラフを見ると、建設関連サービスの受注残高は13億7,200万円となっており、それが今期には17億6,000万円になっています。

同様に、建設についても1年前の受注残高は5億6,000万円でしたが、今期は6億4,200万円と、第2四半期としては過去最大の受注残高を抱えています。下期は、これらの受注残高を6月までにどのくらい消化できるかということに取り組んでいきます。

当然ながら、両セグメントとも、より受注を増やしながら、受注残高を減らして売上に変えていくことが当社のビジネスとなります。このような状況でもあるため、ご安心いただければと思い、発表させていただきました。

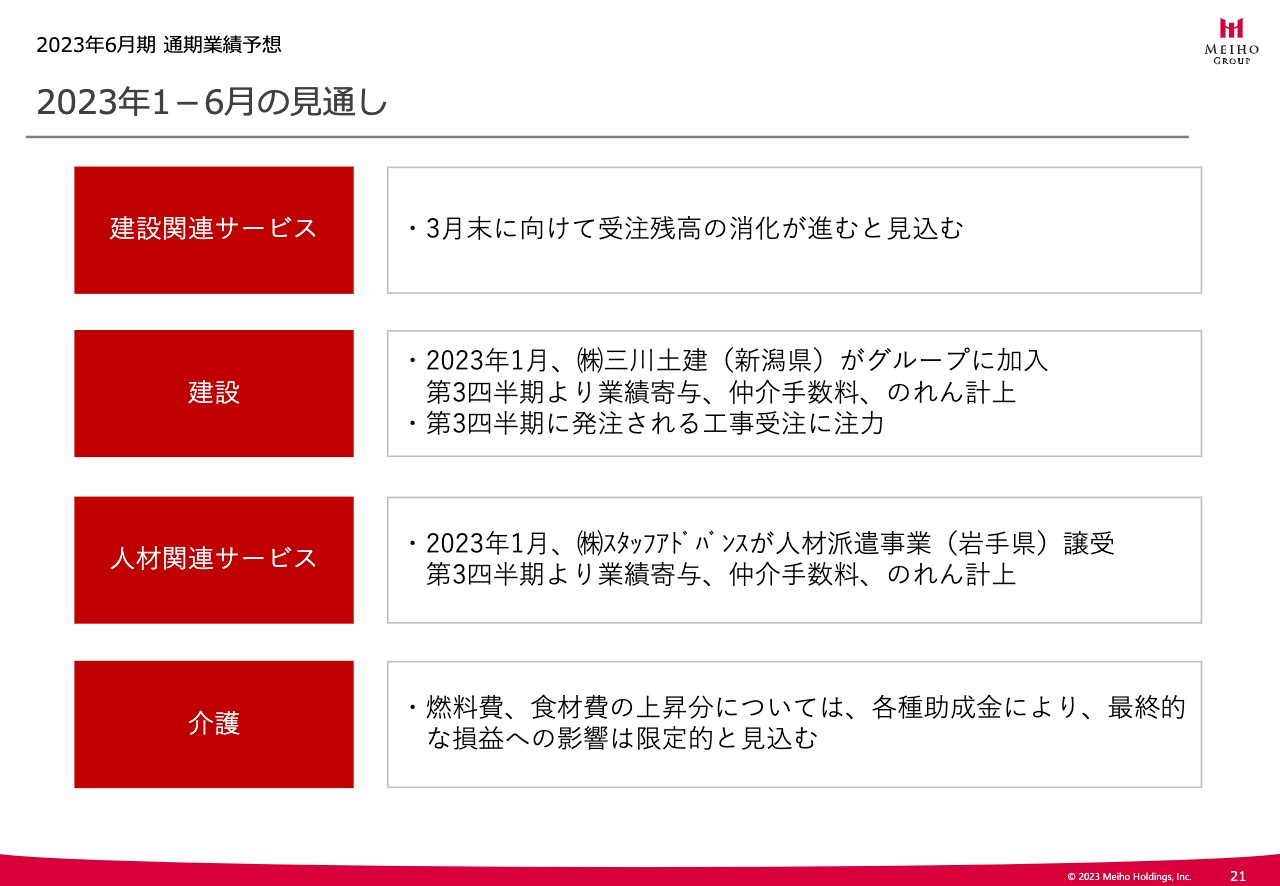

2023年1-6月の見通し

今期の通期での業績予想について、まずは下半期の見通しをご説明します。建設関連サービスは、先ほどお伝えしたように、第2四半期として過去最大の受注残を持っているため、これから3月末に向け、受注残高の消化が進んでいく見込みです。

建設においては、2023年1月に新潟県の三川土建という地場ゼネコンがグループに加入し、新たにグループ企業が1つ増えました。

この三川土建の業績はプラスに働き、仲介手数料とのれんは利益に対してマイナスに働きます。こちらは第3四半期より業績に含まれる予定です。建設関連サービスと同様に、第3四半期、第4四半期に発注される工事について、受注を逃さないようにしっかりと取り組んでいこうと思っています。

人材関連サービスも、建設と同じように、2023年1月に福島県にあるスタッフアドバンスから、岩手県の50人規模の人材派遣事業を事業譲渡というかたちで譲り受けています。こちらも第3四半期より業績に寄与する見込みで、仲介手数料とのれんに関しては、マイナス方向に働くかたちになります。

介護では、先ほどお伝えしたように燃料費や食材費が上がっていくものの、こちらについては助成金が出ると聞いています。そのため、最終的な損益への影響はあまり大きくはなく、限定的になると思っています。先のことはわかりませんが、新型コロナウイルスもだんだんと終息に向かっていき、稼働率は緩やかに上がっていくのではないかと思っています。

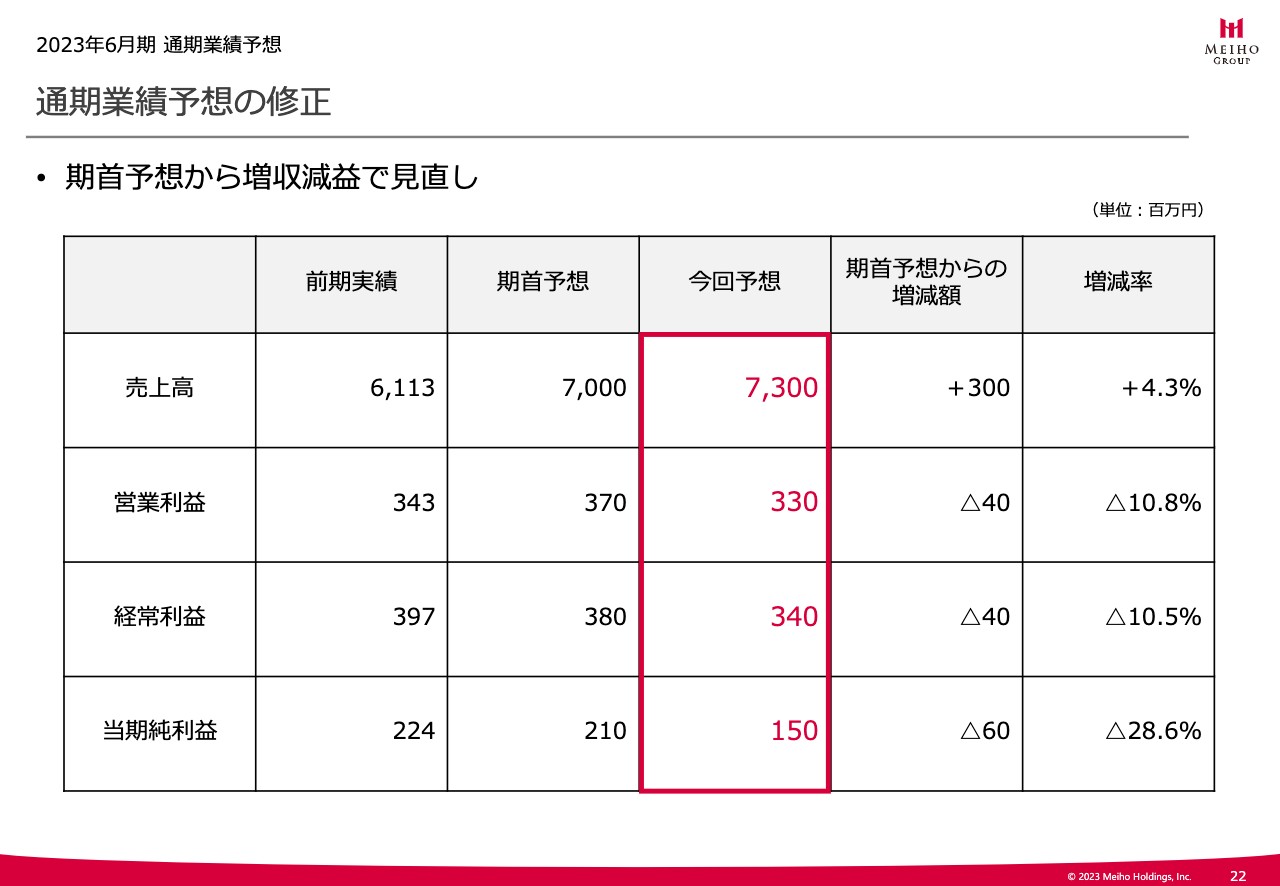

通期業績予想の修正

そのようなことを勘案し、期首の予想から増収減益で見直しを行いました。売上高は73億円、営業利益は3億3,000万円、経常利益は3億4,000万円、当期純利益は1億5,000万円に修正しています。

昨年と比較すると、スライドの右側に記載のとおり、売上高は期首から3億円増加していますが、営業利益および経常利益は4,000万円減、当期純利益は6,000万円減と、減益を見込んでいます。

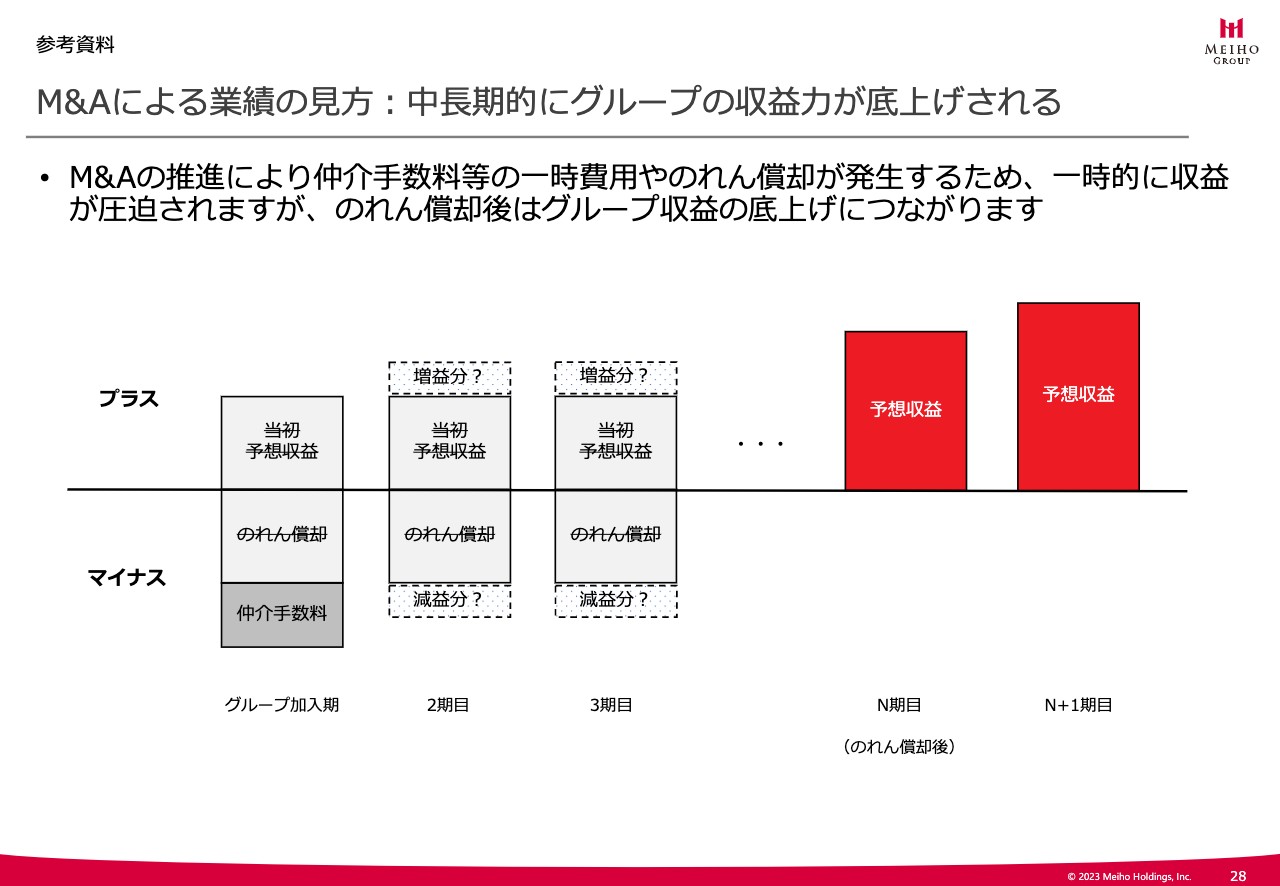

M&Aによる業績の見方:中長期的にグループの収益力が底上げされる

最後は、M&Aによる当社の業績の変動についてです。当社の過去の実績を見ると、年間で数社のM&Aを行っており、このM&Aを行うかどうかで利益は大きく変動しています。スライドには「N期」と記載していますが、わかりづらいため、ここでは「N」を「5」としてご説明します。

当社はいろいろな会社のM&Aを行う際に、純資産にのれんを乗せたかたちでM&Aを行っています。これは、のれんを乗せなければ売ってもらえないためです。

例えば、N期を5年とすると、のれん、つまり営業権の部分は、5で均等に割り、それを毎年償却していくことになります。また、「のれんの金額をどのように算出しているのか」については、当社がM&Aを行った会社が生むキャッシュ、EBITDA、あるいは税引後利益などと、そのようなのれんが理論上、相殺されています。

つまり本来、理論値どおりならば、売上はグループ入りした瞬間から上がりますが、利益については、キャッシュとのれんが相殺されるため、1円も計上されません。ただし、5年経過後の6年目からは、のれんの償却がなくなるため、売上が上がります。国際会計基準を使えば、このような話にならないことは当然知っていますが、当社はこちらのほうが現実としては堅いと思っているため、このようなかたちで行っています。

例えば、先ほどご説明したように、1月に新潟県の地場ゼネコンと岩手県の事業所の2つのM&Aを行いましたが、最初の加入期は特に、仲介手数料がその日に落ちるため、すべて当月に経費で出ていきます。つまり、1期目はのれんと仲介手数料が出て、翌年からはのれんと上がってくる利益との相殺になるということです。

そのため、当社では、そのような会社の経営改善を一生懸命に行い、当初設定したのれんよりも利益が上がるようにいろいろと取り組んでいます。また、理論上はのれんと利益を相殺していても、5年後には必ず利益が上がります。これを繰り返すことにより、当社は永続的に発展できるはずです。

1年だけを見ると利益が下がってくるのですが、仮に10年の移動平均で見ていただければ、必ず上がっていくビジネスモデルだと考え、取り組んでいます。

以上で発表を終わらせていただきます。ありがとうございました。

質疑応答:配当の条件について

司会者:「どのような状態になれば、配当を出し始めるのでしょうか? 条件を教えてください」というご質問です。

尾松:現在当社は、東証グロースというマーケットに上場しています。まずは規模を拡大し、株価を上げていくことが、株主さまへの一番の還元ではないかと思っています。

配当を出し始める条件については、ある意味無責任かもしれませんが、今は私から売上や利益の具体的な数字をお伝えすることはできません。ただ、今の規模の倍ぐらいのイメージになると思います。そのくらいになれば、おそらく次のステップに進めるのではないかと思っています。

質疑応答:M&Aの選定条件と今後伸ばしていきたい分野について

司会者:「M&Aの実施先を選ぶ際に、特に重要視している条件やポイントはありますか? また、どの分野を重点的に伸ばしていきたいと考えているのでしょうか?」というご質問です。

尾松:冒頭にお伝えしたように、当社は「中小企業の経営改善を行うプラットフォーマーである」と思っているため、特定の分野やエリアでなければM&Aは行わないというようなことは、まったく考えていません。

ただ、現在は4つの事業セグメントのノウハウを持っており、そのような分野に詳しいことも事実です。そのため、結果としては、そのようなセグメントのM&Aは増えていきます。しかしながら、それ以外にも、今後はさまざまな地域創生に関連するものを行っていきたいと思っています。

そして、M&Aの実施先を選定するポイントについては、決算説明の最後のスライドでお話ししたように、確実にのれん償却が行えなければ、当社のビジネスモデルは崩れます。そのため、のれん償却が確実に見込める会社であることが、第一の選定ポイントとなります。

具体的にご説明します。1つは、当社グループに入った後、「この会社ならば十分な成長が見込める」というように、シナジーも含めて成長の可能性を見込める会社であることです。

実際、のれん償却の金額を出す際には、税務会計のみを目的とした過去の決算書を通期で見せていただき、そこに上がっている利益などをもとに計算します。上場企業の監査法人のチェックを受けた会計基準にもとづく決算書ではなく、税務申告のみのものから確認していきます。

ただし、そこに大きなずれがあるとよくありません。過去の経験上、間違いない会社だと判断できるのは、社長がまじめで誠実な方である会社です。そのような会社は決算書もそれほど狂っておらず、おかしなことを行っているようには見えません。そのようなことは、決算書の勘定科目などを見ていただければわかると思います。

つまり、成長の可能性があることと、社長がとにかくまじめであること、そして我々が当初計画したN期よりも前の、短い期間で償却できるくらいの利益を確実に生むような状況が見込める会社であることを、我々は絶対条件として今までM&Aを行ってきており、これからも実施していきます。

みなさまの中には「M&Aで高値づかみしているのではないか」という方もいますが、我々としては今まで高値づかみは行ったことがないと思っています。そのあたりは目利きの力があるかないかになると思います。また、今お伝えしたように、成長の可能性や社長がまじめであるかどうかをしっかりと見ることで、高値づかみを避けることができていると考えています。

少しレベルが落ちるお話になりますが、我々のグループ会社には公共事業も多くあります。下請けを行う大きな会社や、元請けの小さな会社がありますが、我々は一部諸事情により下請けを行うことはあっても、基本的に100パーセント元請けとなる会社でなければ、ご縁をいただかないようにしています。

そのようなところが当社のM&A先の選定のポイントであり、どのような会社を買うのかというご質問への回答になります。

質疑応答:M&Aを実施した会社を伸ばすための戦略と実績について

司会者:「M&Aを実施した会社をどのように伸ばしていくのか、戦略を教えてください。また、実際に実績などがあれば教えてください」というご質問です。

尾松:M&Aを実施した会社を伸ばす戦略というよりも、ここまで成長させてきたお話になります。はじめにご説明した創業以来の売上推移のグラフのところで、私が小さな下請け企業を元請けとして成長させてきたお話をしました。そのお話と回答は同じになると思います。

何を行ってきたのかについては、私はいつもそれを一言で『論語と算盤』とお伝えしています。私は会社の中に『論語と算盤』を浸透させなければならないと思っています。ただ、これをお伝えすると「渋沢栄一の話か」と言われて終わってしまうこともあるため、少し言い方を変えてみます。論語にあたるのは経営者マインドの醸成で、前提として「一般的な中小企業の社長は、会社を大きくしたいと思っているのか」というお話になります。

日本に会社が300万社あるとして、その90パーセントにあたる270万社は小さな会社として地域を支えています。その270万社の社長のうち、どのくらいの割合の方が「自分の会社を大きくしよう」「将来上場させよう」というつもりでいるのか、あるいは「100億円まで到達してみせる」などの気持ちを持っているのかというと、実際の割合は少ないと思っています。

そこで我々は「いや、それでは仕えている社員が気の毒です。社員の給料は上がらないのでしょうか?」といったお話を淡々と行いながら、「経営者とはこうあらねばならぬ」といった内容をまずはとにかくその社長や役員へお話しする機会として、毎週1回の勉強会を実施しています。

また、経営者マインドを作るとともに「全員参加経営」を推進しています。社員も自分の時間を切り売りした代価としてお金をもらっているという価値観のもと、中小企業の社員の方もいる状況で、「あなたはそれで本当に幸せになれるのか?」「経営者意識を持ちましょう」「あなたががんばっているから、このように利益が増えている」というように、見える化を行い、働きかけることによって、全員参加の意識の向上を図ろうと思っています。

なかなか難しいことではありますが、メンタル部分の戦略として、このようなことを一生懸命に行っています。

一方、算盤にあたる部分は、決まりきった経営改善プロセスを行うことです。みなさまのような方から見ると、笑い話のように聞こえるかもしれませんが、実際に中小企業の経営者の多くは、決算資料がわからず、読むことができません。そのため、「やさしい決算書入門」「決算書の読み方」といった本などを使用し、決算書の勉強をしていただくところから始めます。

そして、そのようなことを理解していただいた上で、月次決算などを行わせていただき、中期経営計画、年次経営計画などを考え、それを分解して月次の予算にしていただきます。その上で、目標やKPIなどを決めていこうというお話になります。

実は中小企業においては、今までに中計や年次計画、月次の予算といったものを考えたことがないという状況があります。極端なお話をすると、先ほど受注高についてお話ししましたが、年間の損益分岐点のラインをだいたいわかっているため、それを超える受注を行ったかどうかのみで経営や請負を行っているという状況です。こちらを我々は月次の見える化経営に変えていっています。

月に1回の頻度で月次業績検討会という会議を行っており、「今月はこのくらい受注します」「このくらいは出来高を上げます」などのPDCAサイクルを実施し、来月のプランを発表しています。

Doについては、それぞれ行っていただいても問題ありませんが、我々は一緒にそのチェックを行い、「このように対応するとよいのでは」というようなアドバイスを行っています。そして、そのような数字をもとに、年次、月次、四半期といったかたちでPDCAを回しています。

以上を実施することによって、基本的に会社は「経営はこのように行っていくのか」と認識し、PDCAサイクルが回り始めるため、そのようなことが当社を伸ばすための戦略や戦術となっています。

質疑応答:M&Aによるグループや事業へのシナジー効果について

司会者:「M&Aによる、グループや事業へのシナジー効果としてはどのようなものがありますか?」というご質問です。

尾松:どのくらいシナジーが出ているのかについて、定量的にお伝えすることはなかなか難しいため、過去の実績として行ってきたことをお話ししたいと思います。

例えば、当社が実施したことになりますが、とある会社から人材が採れないことを盛んに訴えられ、その会社のホームページを見ようとすると、そもそもホームページがない状況だったという笑い話のようなこともありました。当社グループにはホームページを制作できる人材がいるため、グループ各社のホームページの作成や更新を当社で行ったこともあります。

また、M&Aを実施した時の会社の経営状態は、たくさんお金がある会社と、お金がない会社の両方があります。前者はお金が眠っている状態で、内部留保が厚いなど、キャッシュリッチの会社になります。

我々は決算を連結で行うため、お金がある会社がお金のない会社にお金を融通することによって、連結で見るとそこに金利負担はないという状況になります。そのようなかたちで、グループ全体の金利負担を軽減しており、そのようなところにM&Aの大きな効果が表れていると考えています。

各社がそのようなお金を集めることによって、グループ全体が大きくなり、さらにM&Aの費用を捻出できるといった実績があります。

また、セグメントをまたいだお話として、我々は人材関連のセグメントを持っています。可能な範囲でさまざまな会社に技術者やワーカーを紹介したり、派遣したりするようなかたちで、一生懸命に実施しています。

具体例としては、技術士という難しい資格があります。その資格がないと仕事がとれないような状況で、対象の人材を東京で見つけて「福井県に行ってください」という依頼内容もあります。それによって、福井県の会社の技術管理体制が強化されています。

また、三重県の南のほうにある建設業者では、現場監督を増やさければならない状況の中、人材不足で現場監督が増えないといった問題がありました。「日本人の人材獲得は厳しいのではないか」ということで、我々の出先があるカンボジアで、土木の専門教育を受けており、日本語もしっかりと話せる、ある程度知的水準の高い高度人材を連れてくることになりました。今は、三重県尾鷲市において現場監督の修行に取り組んでいる状況です。

こちらの会社は、現場監督だけでなく、それ以上にワーカーが足りない状態になっていました。そのため、カンボジア人をメイホーアピワットから技能実習生として送り出し、現場作業員を確保しました。そして、作業員数が増えたことにより、維持作業の金額で大きな仕事を受注できるというメリットもありました。

さらに、この会社では三重県尾鷲市で高速道路の橋脚の柱、つまり道路を支える柱を作る工事を実施するのですが、メイホーエンジニアリングには橋梁の専門家がいます。

そのような会社から、国土交通省に対して専門的なアドバイスを実施することで、発注者からも「そちらの会社はすごい技術を持っている」とお褒めの言葉をいただくこともあります。このように技術面でも、得意な人同士が実施することで、お互いの技術の向上につながり、よい仕事を獲得できる場合もあります。

同一セグメント内になりますが、今年度から行っている福井県の建設コンサルタント会社は、橋梁点検を行う技術を持っていませんでした。先ほどもお伝えしたとおり、メイホーエンジニアリングは橋梁が得意なため、橋梁の点検や補修設計といったノウハウを学ぶべく、今若い技術者がメイホーエンジニアリングに出向で来ており、技術を習得しています。

そのため、一定期間の経過後は会社に戻り、福井県でそのようなお仕事を実施することが可能になるのではと思っています。

その他、岐阜県の東部にある建設関連会社においては、測量業務を同業の会社で行っていただくようなことがありました。

また、レーザーを搭載しているドローンを活用し、地上に電波を放ち、電波が跳ね返ってくる時間で測量するという技術があります。そのようなレーザー測量を実施する技術は、北海道のノース技研という会社が進んでいます。それぞれの会社がお客さまのところへ営業に行く中で偶然、岐阜県にある会社がその仕事を獲得できたため、そのような技術を利用するかたちで受注しました。

エリアによっては、どうしても公共事業に関連する発注が多い時と少ない時があります。例えば、コンサルタント会社がたくさんの仕事を獲得できた場合、普通ならば資本に直接関係のない協力会社にお願いすることになります。それを当社グループの会社に依頼することで、今まで外注費に流れていたところを、内部消化に変え、利益率を高めるようなことを行っています。

人材関連では、人材派遣を行っているお客さまに対し、「警備会社も持っているため、使ってください」と案内するなど、お客さまへ紹介することで受注のチャンスを増やしています。

このようにさまざまなことを実施することによって、お客さまの数が増え、売上の増加につながっているのではないかと思っています。

質疑応答:M&Aの実施頻度および目標の件数について

司会者:「M&Aは年間どのくらいの頻度で実施しているのでしょうか? また、M&A実施件数の目標などはありますか?」というご質問です。

尾松:年によって異なります。ちなみに前期はM&Aが2件、事業の譲り受けが1件ありました。合計では3件といってよいのかもしれません。今期は現在2件のM&Aと、1件の事業譲渡を実施しており、今のところ3件となっています。

年間で数件、実績としては今3件ほどの頻度で行っています。「このくらいは実施していこう」と言って実際に行えるものでもないため、件数自体を目標にはしていません。

先ほど今期の見込みとして、売上高は73億円という数字を発表しました。先ほどの配当の問題にも絡むかもしれませんが、まずは売上高100億円を超えなければと思っています。売上高を100億円になるべく近づけ、そして100億円を超えていけるよう、積極的にM&Aを進めていきたいという思いが、今の偽らざる気持ちです。

新着ログ

「サービス業」のログ