Mipox株式会社 2023年3月期第2四半期決算説明

Mipox、売上高は安定に推移するものの、生産体制強化に向けた物流・人的先行投資コスト増

01-1 業績概要(対前年同期比較)

渡邉淳氏: Mipox株式会社代表取締役社長の渡邉淳でございます。日頃よりMipox株式会社のご支援を賜り、誠にありがとうございます。それでは、2023年3月期第2四半期決算説明をさせていただきます。

業績概要についてご説明します。2023年3月期第2四半期累計の売上高は、光ファイバー、ハードディスク、半導体といったハイテク関連市場を中心に安定的に推移し、前年同期比4億1,500万円増の54億6,900万円となりました。

営業利益は、資源価格の高騰や売上構成の変化、生産能力拡大に向けた物流・人的先行投資コスト増により、前年同期比4億8,300万円減の3億5,700万円となりました。

経常利益は、為替が円安に進行するものの、前年同期比6,600万円減の7億2,500万円、純利益は前年同期比6,400万円減の5億8,800万円となりました。

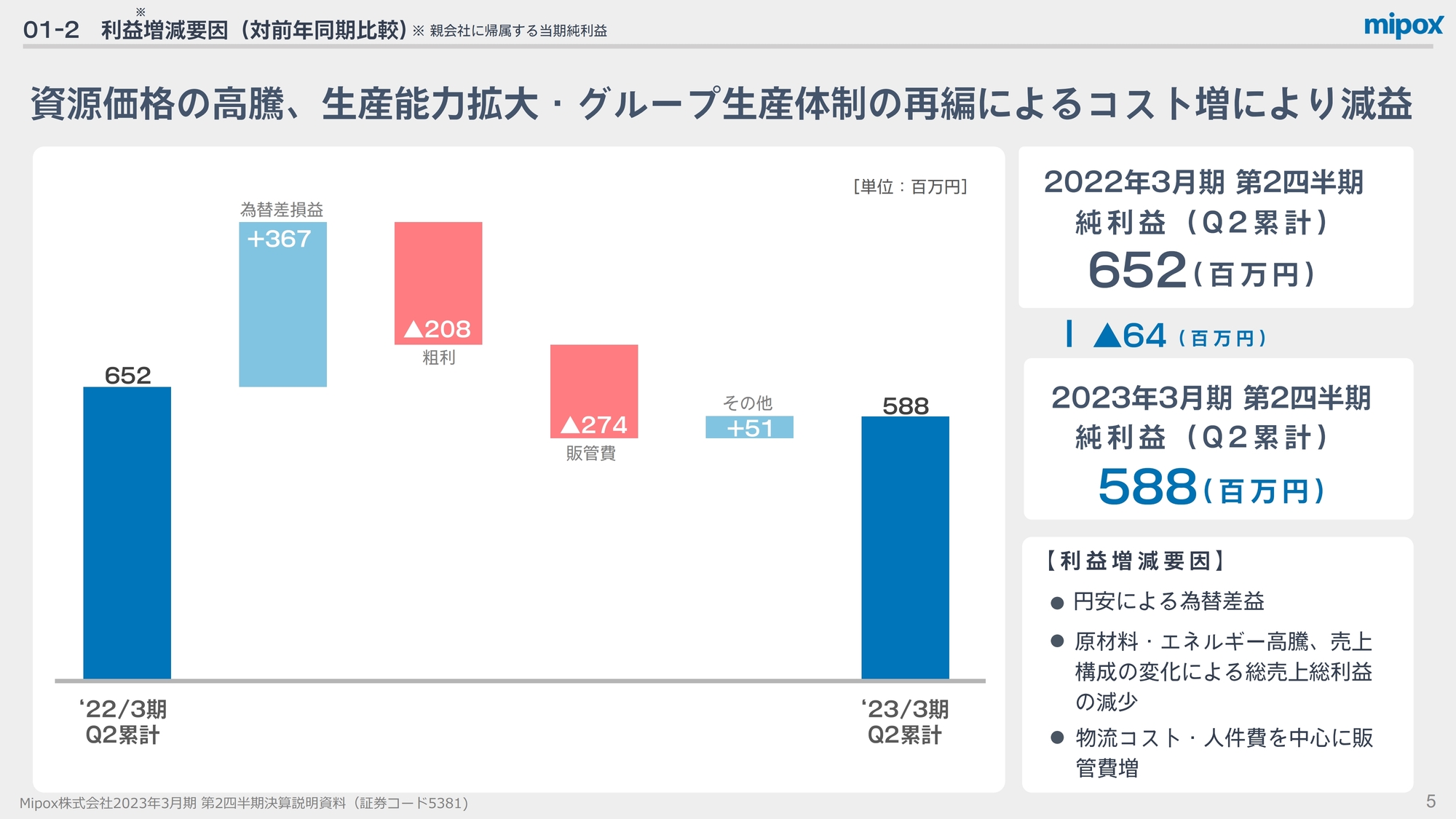

01-2 利益増減要因(対前年同期比較)

親会社株主に帰属する当期純利益について、前期2022年3月期第2四半期から当期2023年3月期第2四半期の利益増減要因をご説明します。

当期は円安進行による為替差益が発生するものの、原材料・エネルギー価格の高騰、売上構成の変化による売上総利益の低下、先行投資コストの増加、事業所維持費を中心とした販管費の増加により減益となり、第2四半期の親会社株主に帰属する当期純利益は、前年同期に比べ6,400万円下回りました。

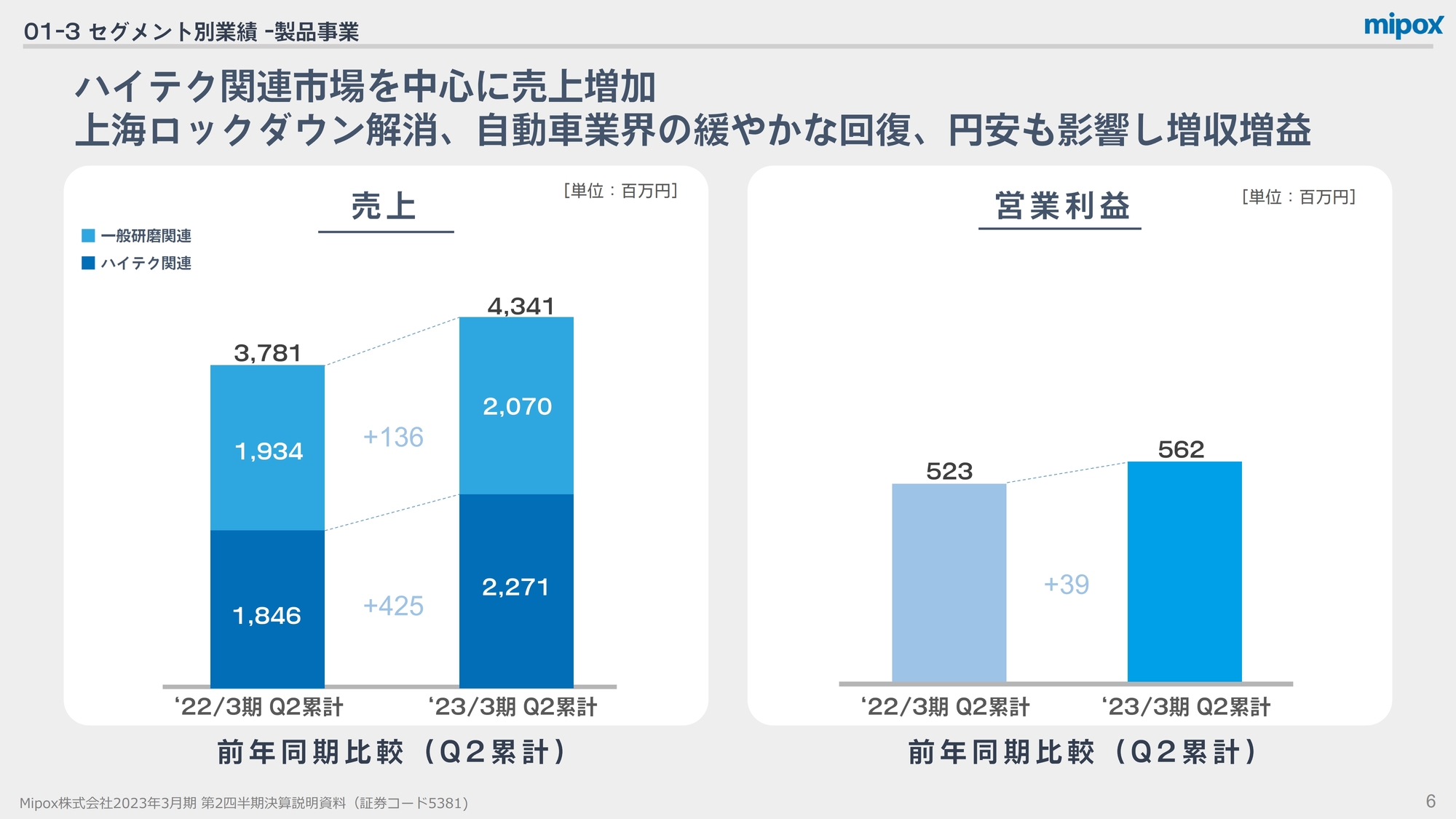

01-3 セグメント別業績 ‒ 製品事業

セグメント別業績について、製品事業からご説明します。製品事業の売上高は前年同期比5億6,100万円増の43億4,100万円、営業利益は前年同期比3,900万円増の5億6,200万円となりました。

光ファイバー関連市場、ハードディスク関連市場及び半導体関連市場の売上が増加し、相対的に利益率の高い製品の売上構成が高まったことや、春先からの円安進行も影響し、増収増益となりました。

また、上海ロックダウンの解消、自動車業界の緩やかな回復により、一般研磨関連製品の売上も増加しています。

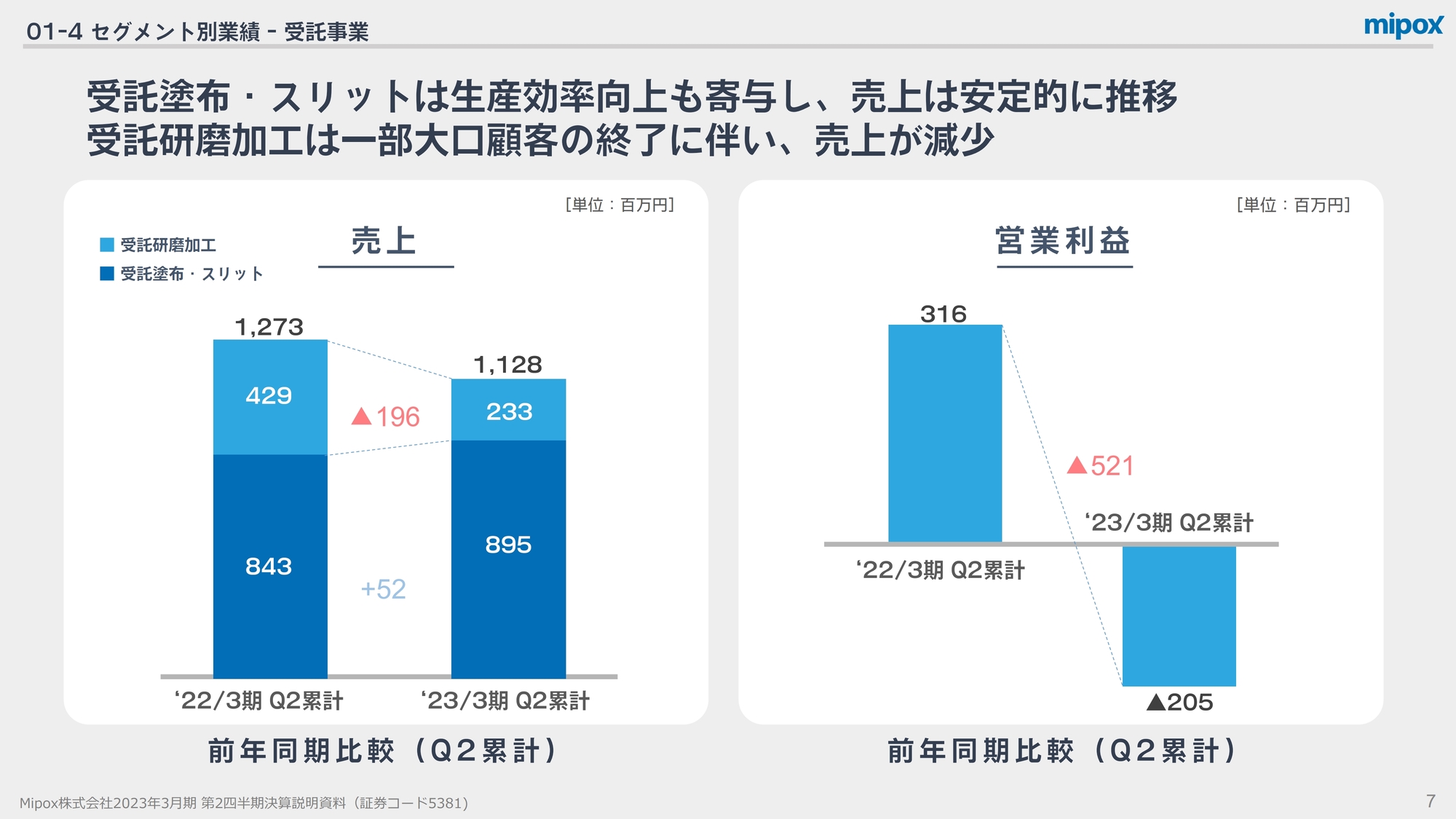

01-4 セグメント別業績 ‒ 受託事業

受託事業についてご説明します。売上高は前年同期比1億4,400万円減の11億2,800万円、営業利益は前年同期比5億2,100万円減の2億500万円の損失となりました。

主な要因として、受託塗布・スリットは生産効率向上も寄与し、売上は安定的に推移しましたが、受託事業全体では、受託元の在庫調整や生産変更などによる受注減の影響を受けて売上が減少し、事業維持費を中心とした固定費等が増加したことが影響しています。

01-5 貸借対照表推移

貸借対照表推移についてご説明します。総資産は、前連結会計年度比16億9,200万円増の162億9,900万円となりました。現金及び預金の4億5,800万円の増加、鹿沼事業所の取得等により有形固定資産が31億8,700万円増加したことが主な要因です。

負債は、前連結会計年度比11億9,900万円増の77億1,400万円となりました。短期借入金が3億円、未払金が4億円、長期借入金が9億6,300万円と、いずれも増加したことが主な要因です。

純資産は、前連結会計年度比4億9,300万円増の85億8,400万円となりました。親会社株主に帰属する当期純利益が5億8,800万円、為替換算調整勘定が1億1,800万円増加したことが主な要因です。

この結果、当第2四半期連結会計期間末の自己資本比率は、10.2ポイントアップの52.7パーセントとなりました。

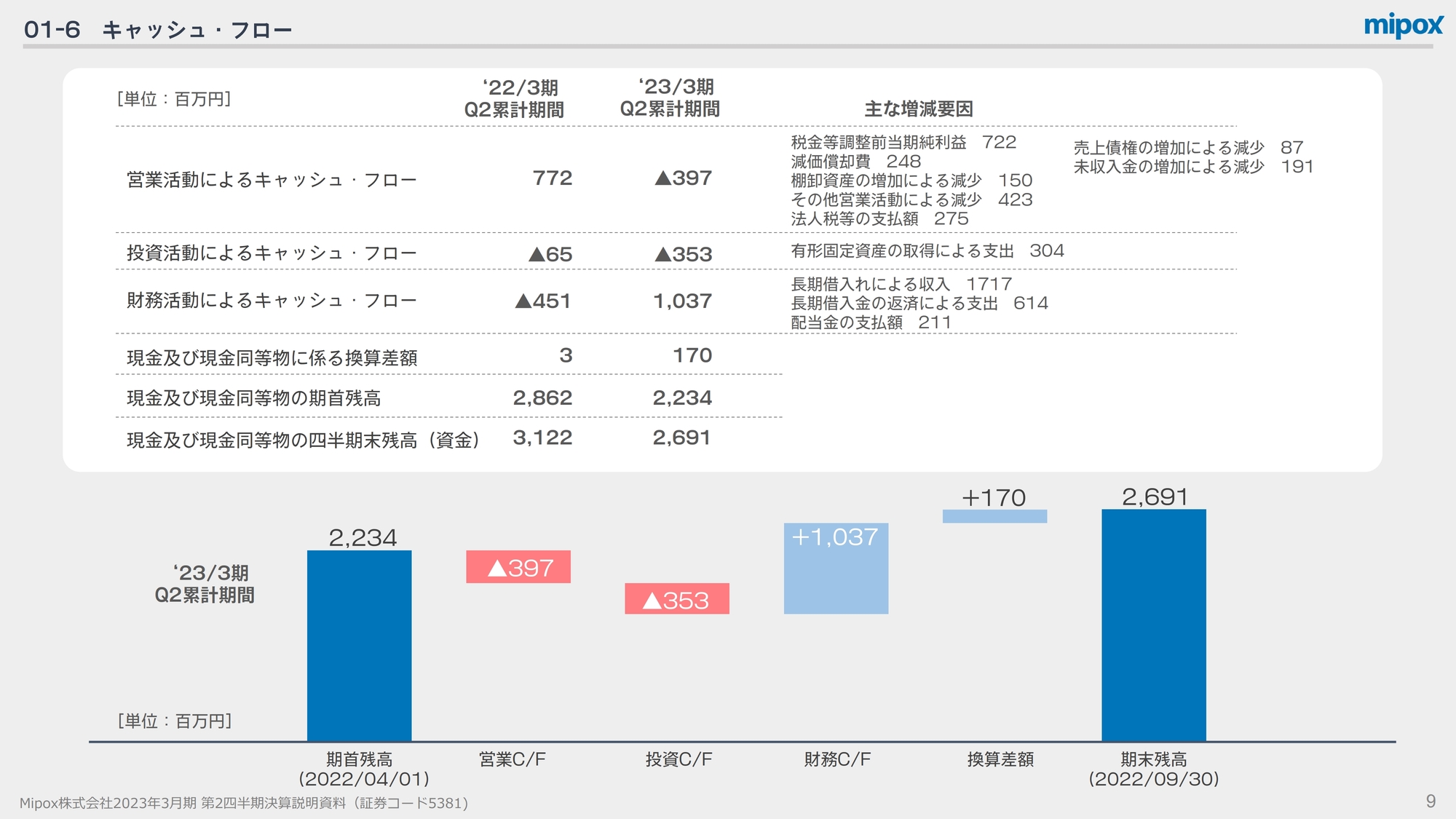

01-6 キャッシュ・フロー

キャッシュ・フローの状況についてご説明します。現金及び現金同等物の四半期末残高は、前連結会計年度末に比べて4億5,600万円増加し、26億9,100万円となりました。

各キャッシュ・フローの状況は、営業活動によるキャッシュ・フローが3億9,700万円の減少、投資活動によるキャッシュ・フローは3億5,300万円の減少、財務活動によるキャッシュ・フローは10億3,700万円の増加となりました。それぞれの主な要因は表に記載のとおりですので、ご説明は割愛させていただきます。

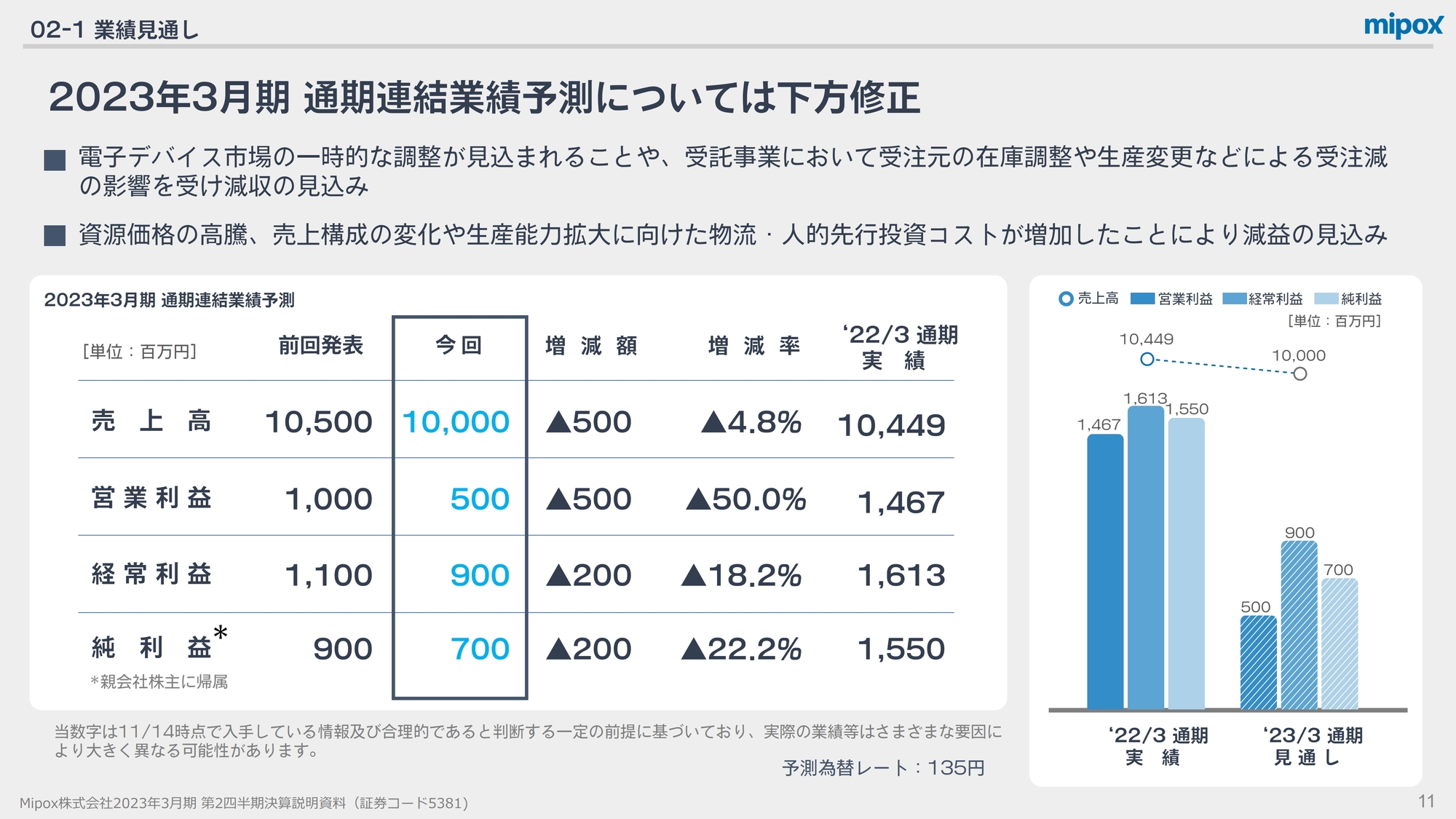

02-1 業績見通し

2023年3月期通期業績見通しについて、ご説明します。2022年11月14日付で公表した「2023年3月期通期業績予想の修正に関するお知らせ」にあるとおり、2023年3月期通期連結業績予想を下方修正します。

業績修正の理由として、ハイテク関連市場を中心に安定的に推移していましたが、半導体やハードディスクなど、電子デバイス市場の一時的な調整が見込まれることや、受託事業において受注元の在庫調整や生産変更などによる受注減の影響を受け、売上高は前回予想を下回る見込みです。

また、資源価格の高騰、売上構成の変化や生産能力拡大に向けた物流・人的先行投資コストが増加したことにより、営業利益・経常利益・親会社株主に帰属する当期純利益は前回予想を下回る見込みとなりました。

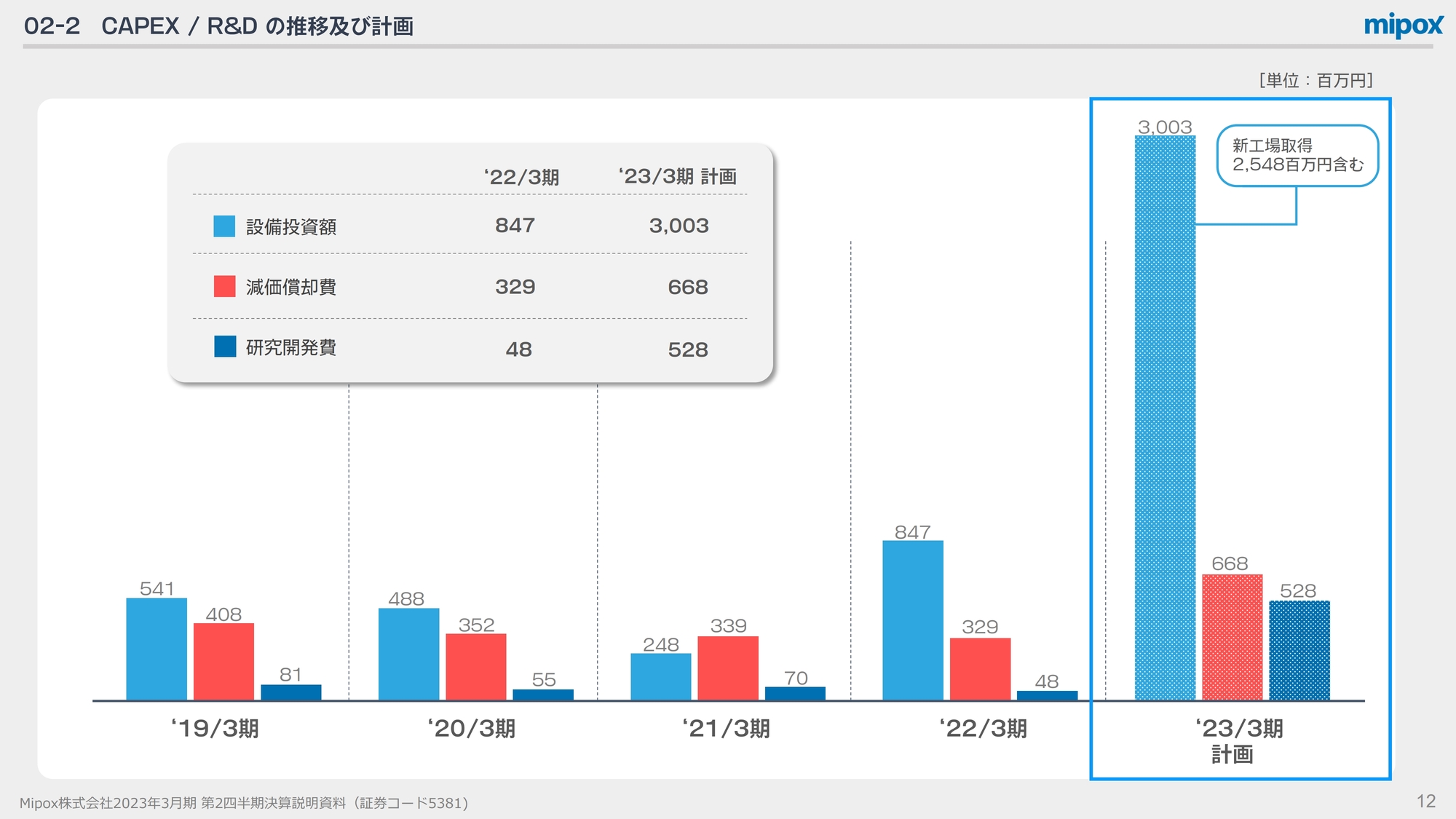

02-2 CAPEX / R&D の推移及び計画

設備投資額、減価償却費、研究開発費の数値ならびに推移はスライドのとおりです。2023年3月期の設備投資額については、2022年4月1日に取得した鹿沼事業所の取得費用も含まれています。

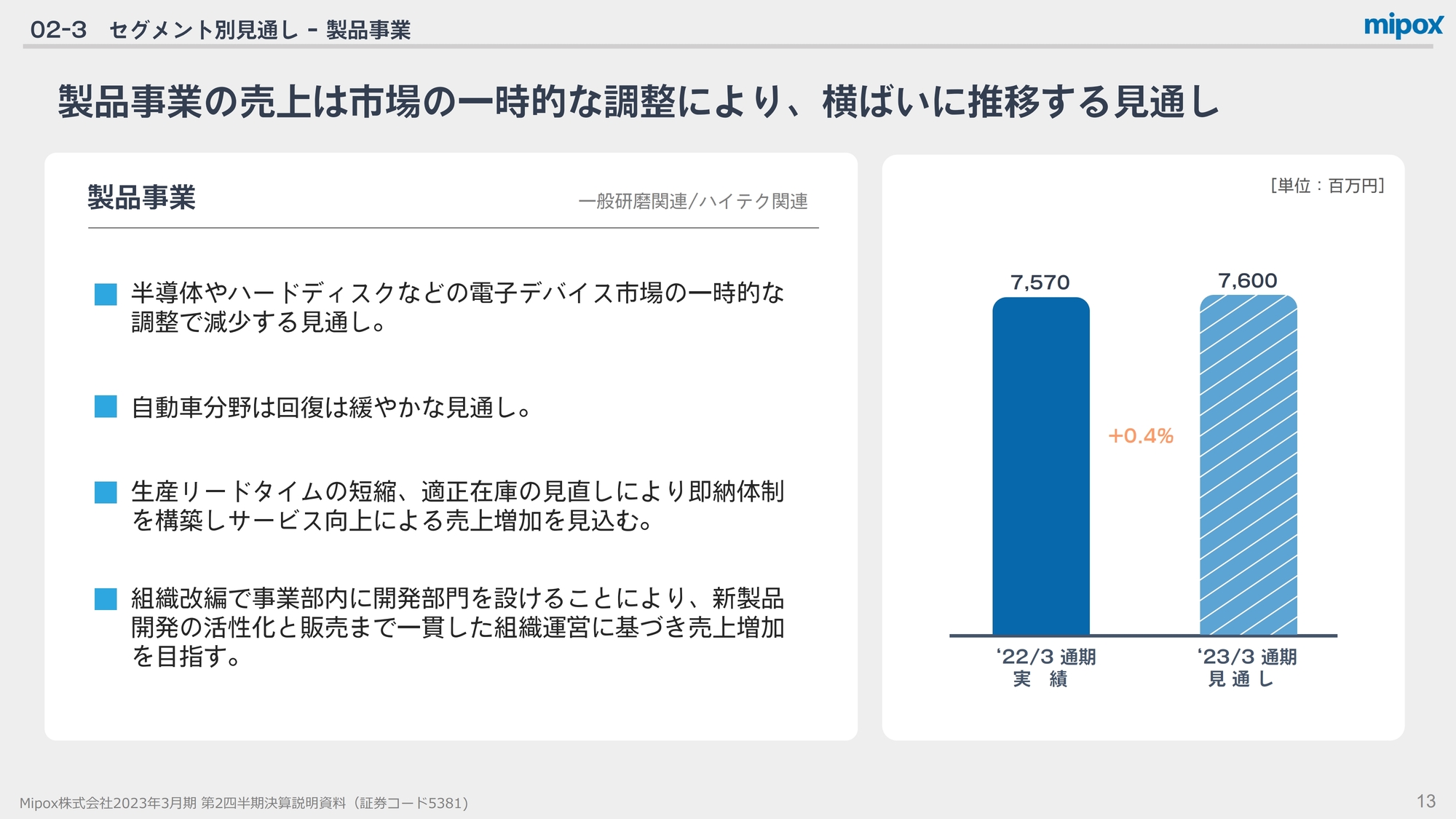

02-3 セグメント別見通し - 製品事業

製品事業の業績は、ハイテク関連市場を中心に安定的に推移していましたが、半導体やハードディスクなど、電子デバイス市場の一時的な調整が見込まれるため、今期は減少する見込みです。

自動車分野は緩やかな回復の見通しとなっています。生産リードタイムの短縮や適正在庫の見直しによって即納体制を構築し、サービス向上による売上増加を見込んでいます。

また、組織改編により事業部内に開発部門を設け、新製品開発の活性化と販売まで一貫した組織運営に基づいた売上増加を目指します。

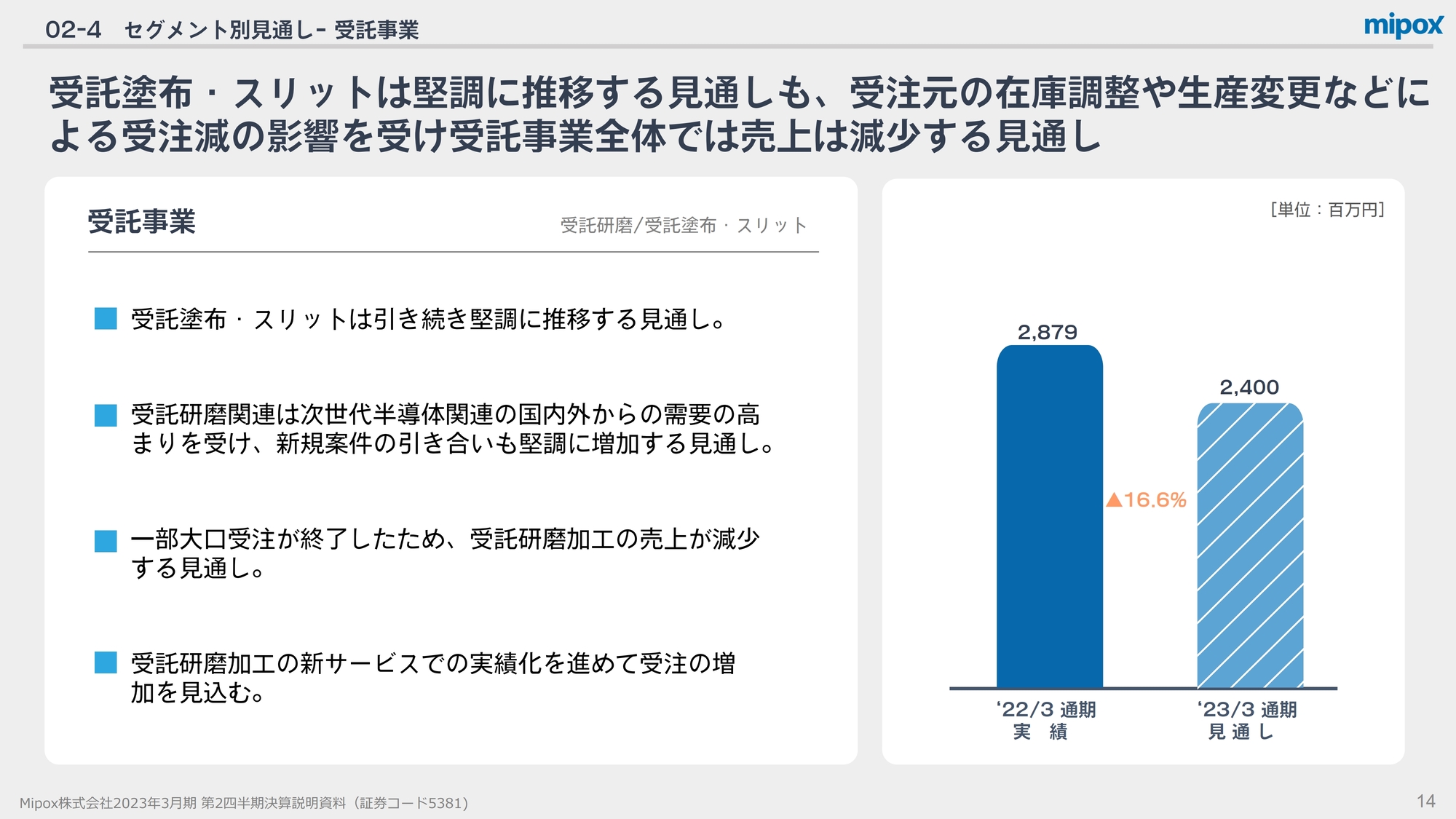

02-4 セグメント別見通し - 受託事業

受託塗布・スリットは、引き続き堅調に推移する見通しです。北杜事業所の受託塗布関連設備の操業度が最大に達していますが、さらなる生産効率の向上を目指します。

4月1日に取得した栃木県の鹿沼事業所には、北杜事業所にある受託塗布設備と同等のものがあり、今後の受注獲得のためにこの設備の早期稼働を目指しています。鹿沼事業所の塗布設備は2023年4月より本格稼働予定で、スリット関連設備はすでに稼働を開始しています。

受託研磨関連は、次世代半導体関連の国内外からの需要の高まりを受け、新規案件の引き合いも堅調に増加する見通しですが、一部大口受注が終了したため、今期は売上が減少する見通しです。

今後は受託研磨に加え、常温接合サービスの実績化を進めることにより、受注を増やす活動を進めていきます。

受託研磨関連の設備を北杜事業所から鹿沼事業所に移設し、すでに稼働を開始しています。床面積を北杜事業所比で4倍にして、新しくウエハー精密洗浄処理サービスをスタートさせました。

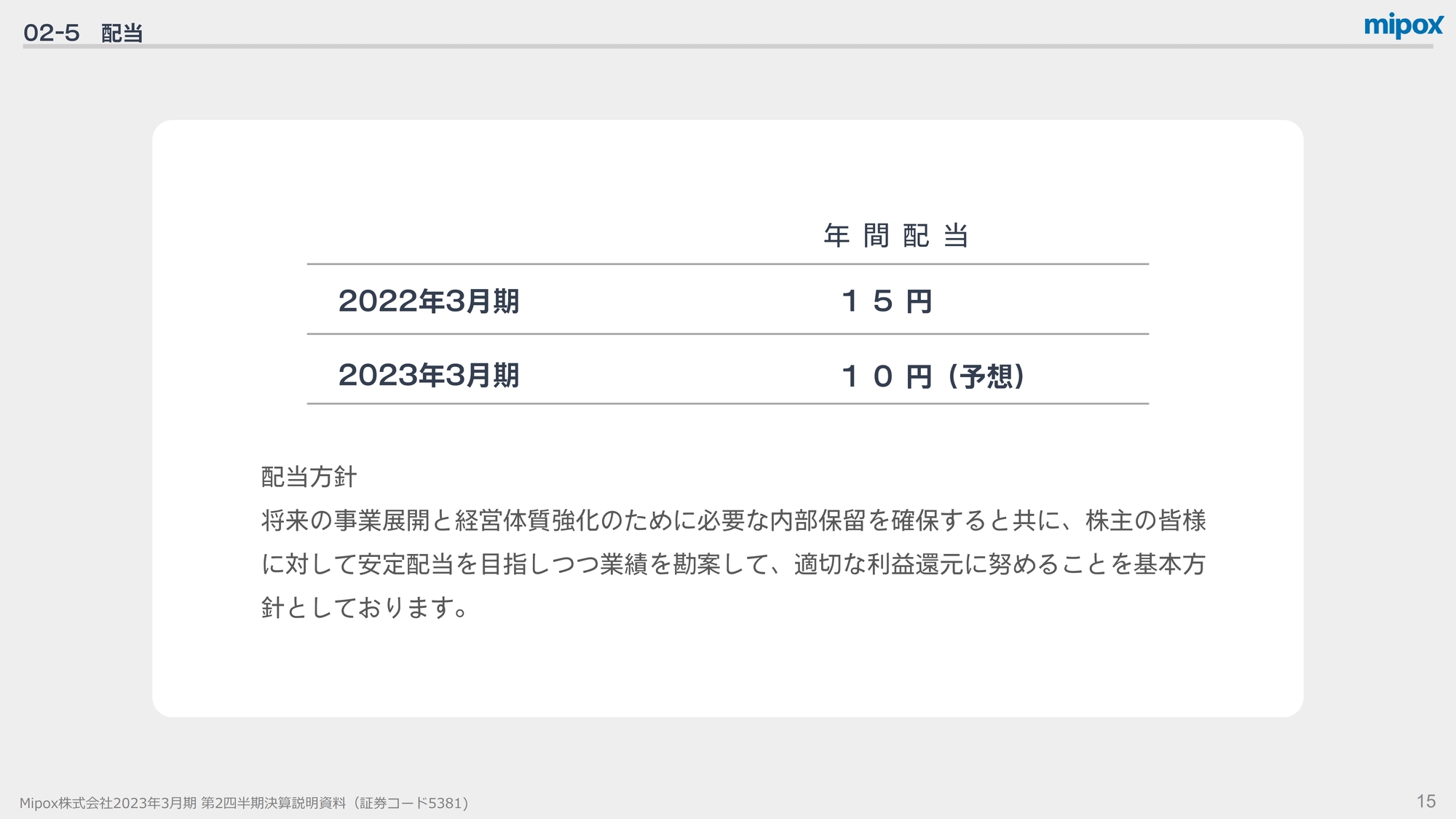

02-5 配当

配当についてです。2023年3月期の期末配当金は、1株あたり10円の配当予想となっています。以上、2023年3月期通期の業績見通しのご説明となります。

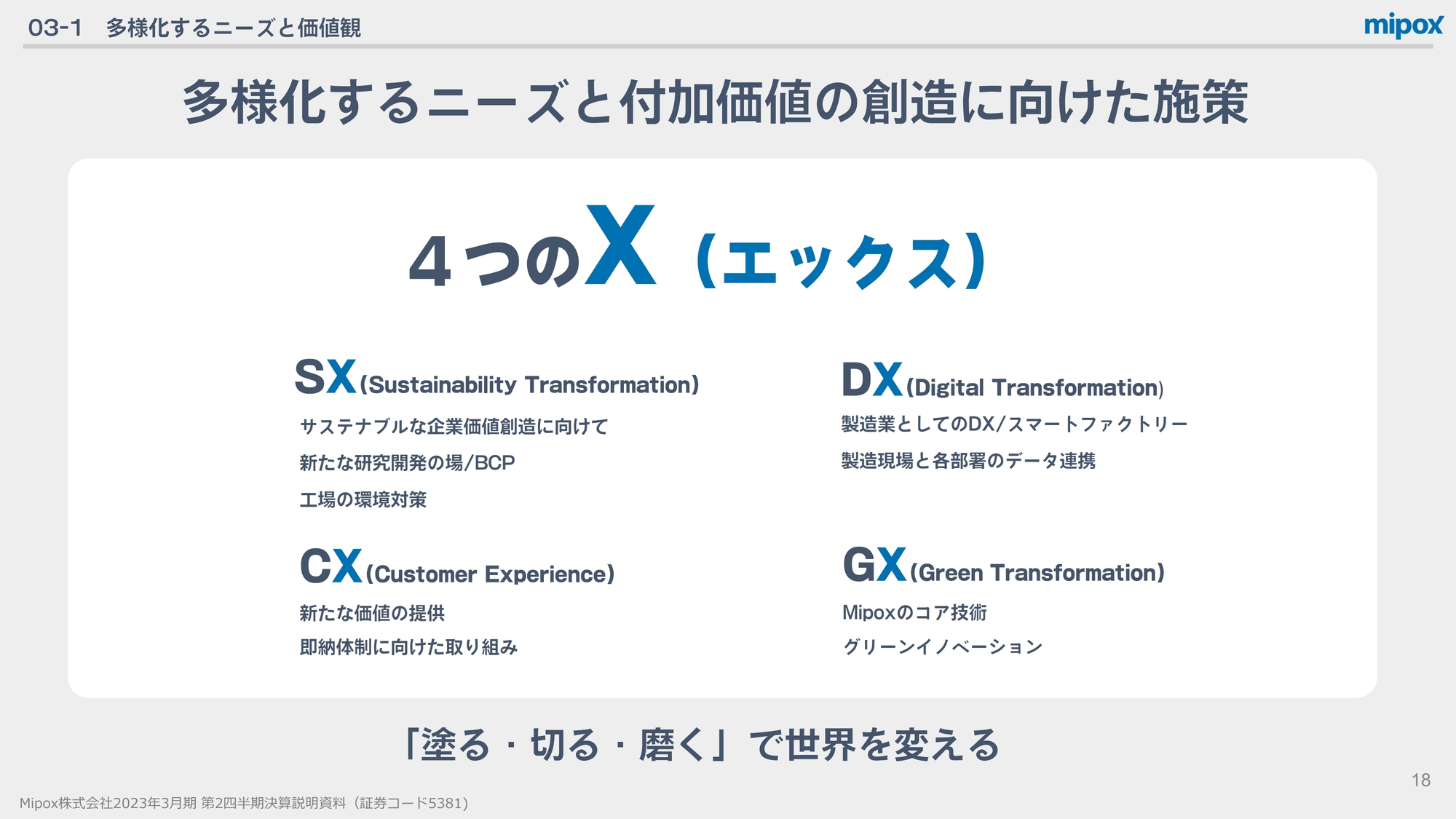

03-1 多様化するニーズと価値観

2023年3月期の下期の取り組みについてご説明します。私たちMipoxは、「塗る・切る・磨く」で世界を変える会社として、多様化するニーズと付加価値の創造に向け、SX(Sustainability Transformation)、CX(Customer Experience)、DX(Digital Transformation)、GX(Green Transformation)の4つの「X」とMipoxのエンジニアリングで応えていきます。

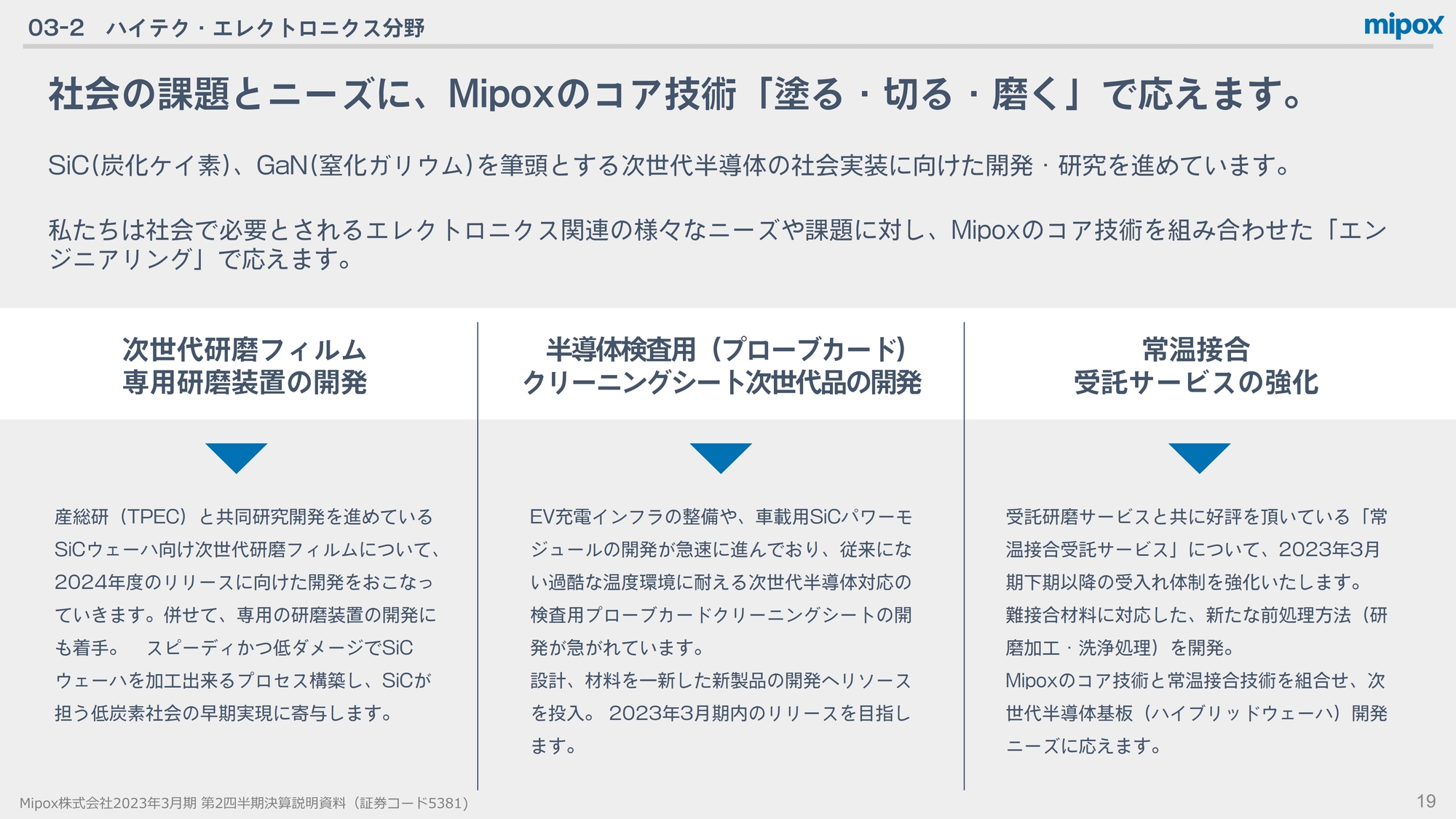

03-2 ハイテク・エレクトロニクス分野

ハイテク・エレクトロニクス分野についてです。SiC(炭化ケイ素)、GaN(窒化ガリウム)を筆頭とする、次世代半導体の社会実装に向けた開発・研究を進めます。私たちは社会で必要とされるエレクトロニクス関連のさまざまなニーズや課題に対し、Mipoxのコア技術を組み合わせた「エンジニアリング」で応えていきます。

産業技術総合研究所と共同研究開発を進めているSiCウェーハ向け次世代研磨フィルムについては、2024年度のリリースに向けた開発を行っていきます。

EV充電インフラの整備や車載用SiCパワーモジュールの開発が急速に進んでおり、従来にない過酷な温度環境に耐える次世代半導体対応の検査用プローブカードクリーニングシートの開発が急がれています。設計、材料を一新した新製品の開発へリソースを投入し、2023年3月期内のリリースを目指します。

受託研磨サービスとともに好評な常温接合受託研磨サービスについては、2023年3月期下期以降の受け入れ体制を強化していきます。

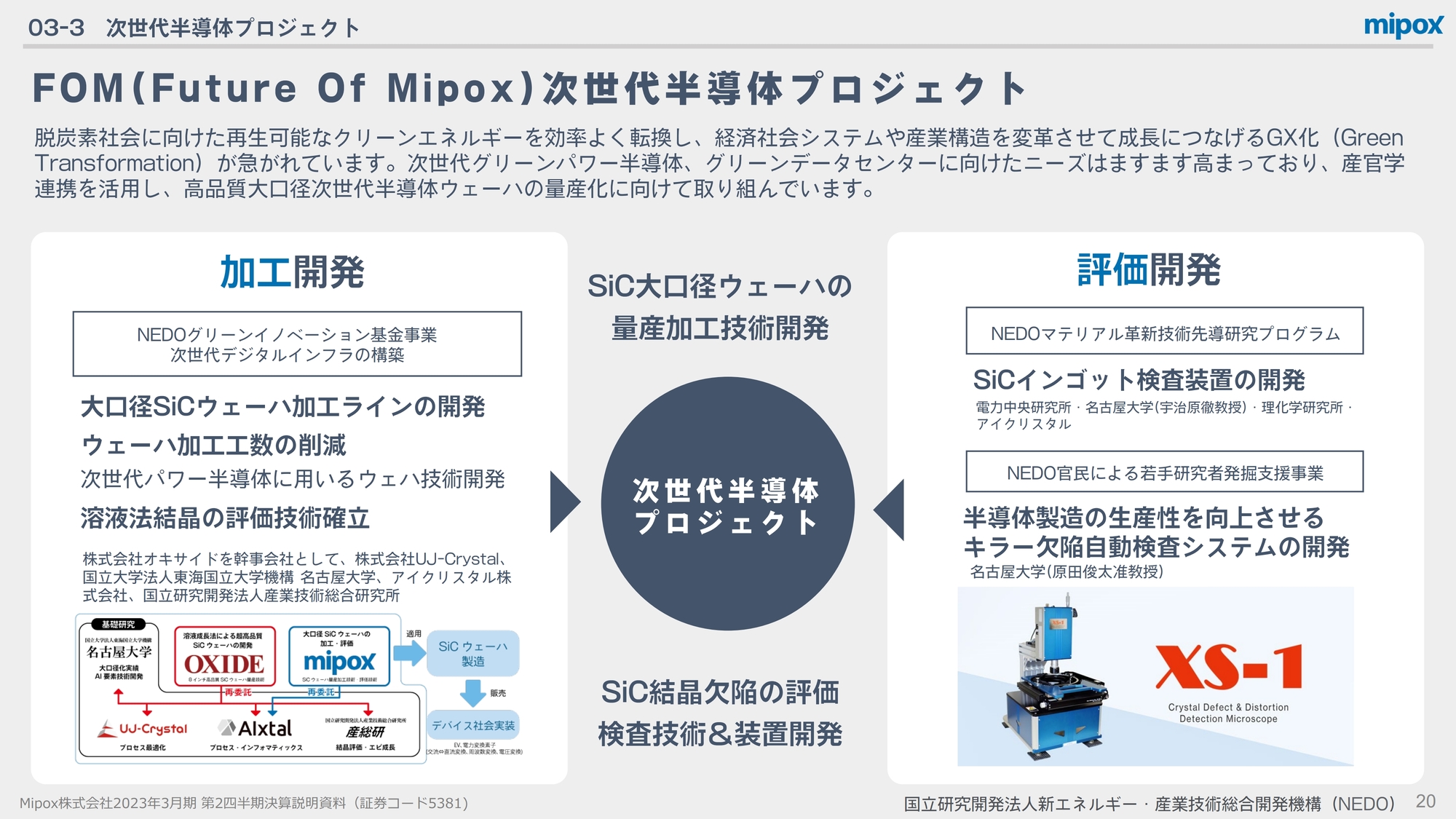

03-3 次世代半導体プロジェクト

脱炭素社会に向け、再生可能なクリーンエネルギーを効率よく転換し、経済社会システムや産業構造を変革させて成長につなげる、GX化が急がれています。次世代グリーンパワー半導体、グリーンデータセンターに向けたニーズはますます高まっており、産官学連携を活用し、高品質大口径次世代半導体ウェーハの量産化に向けて取り組んでいきます。

Mipoxのインキュベーション組織FOMの次世代半導体プロジェクトでは、SiC大口径ウェーハの量産加工技術開発と、SiC結晶欠陥の評価検査技術及び装置開発に取り組んでいます。

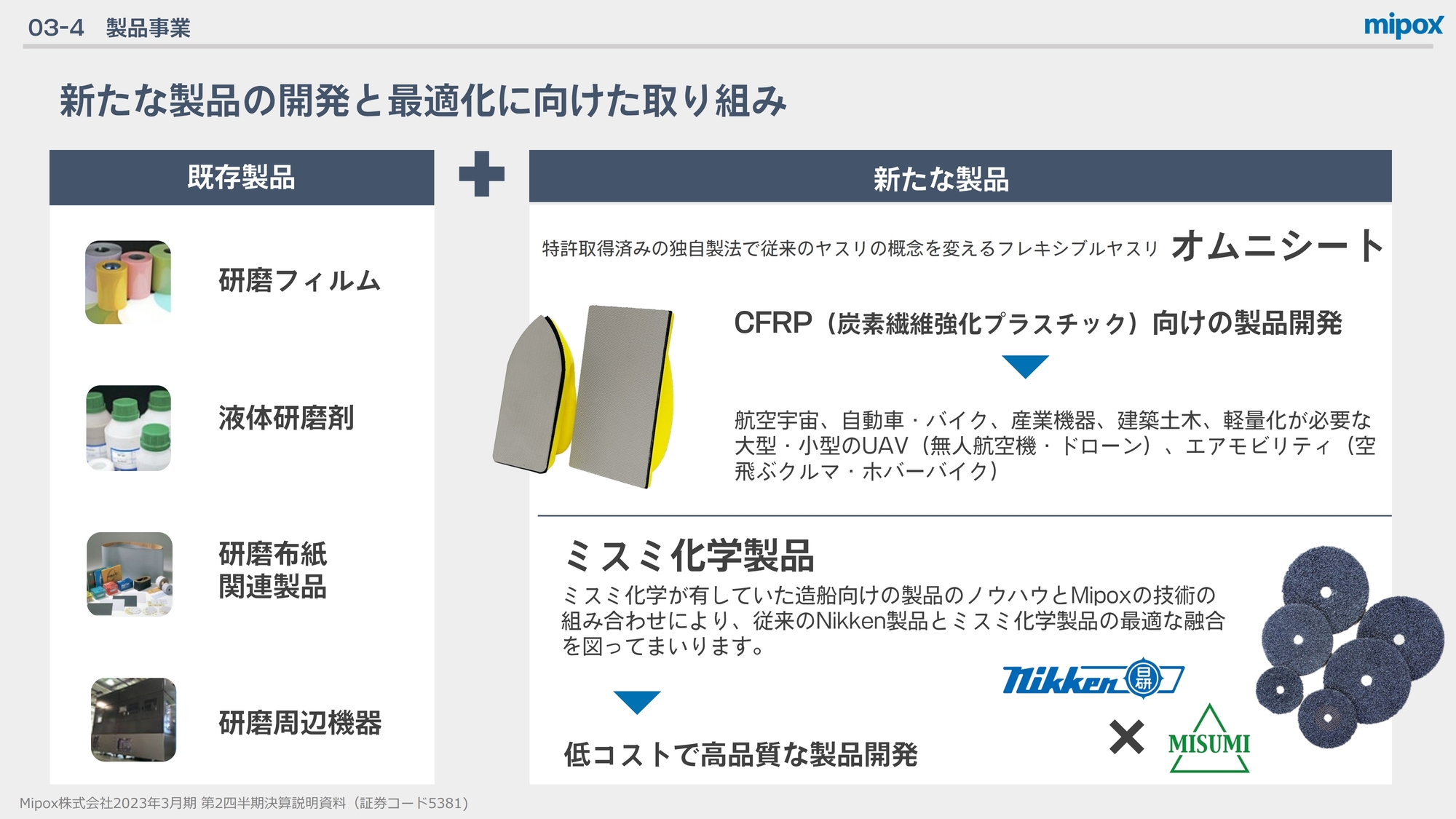

03-4 製品事業

私たちの既存製品や装置に加え、新たな用途向けの製品開発やニーズに応えた製品の最適化に取り組んでいきます。特許取得済みの独自製法で従来のヤスリの概念を変えるフレキシブルヤスリ「オムニシート」では、CFRP(炭素繊維強化プラスチック)向けの製品開発を進めており、航空宇宙向けをターゲットにしています。

また、2022年5月に子会社化したミスミ化学が有していた造船向けの製品ノウハウとMipoxの技術の組み合わせにより、従来のNikken製品とミスミ化学製品の最適な融合を図り、低コストで高品質な製品の開発を進めていきます。

03-5 製品事業

Ref Liteの新製品である 「ウルトラライトリフレクター」は、世界最軽量のリフレクタークロスとして、最軽量生地の製造技術を誇るカジレーネ株式会社と共同開発しました。展示会でも好評で、11月より在庫展開を予定しています。今後もRef Liteはリフレクターの新たな可能性を追求していきます。

03-6 CX強化に向けた取り組み

メーカーとして「もの」を作って売るだけのビジネスから、価値を提供するビジネスへ、さまざまな取り組みや改革でカスタマー・エクスペリエンス(CX)の向上を目指していきます。即納体制の構築、新しい価値の創造、オウンドメディアによるナレッジの提供を通して、多様化するニーズに対応していきます。

03-7 サステナビリティ・トランスフォーメーション(SX)

環境変化の不確実性の高い時代の中で、サステナブルな企業価値創造に向けて、さまざまな取り組みを強化していきます。グループ内での製造、受注等の複雑化の解消と、日本国内での一気通貫体制の構築、生産体制の再編により、効率化とコストダウンを実現していきます。

各事業所では、有機溶剤ガスを集めて燃焼することで無害化するRTOの設置や、低炭素エネルギーであるLNGの利用、太陽光パネルによるクリーンエネルギーの利用など、環境への対策へも力を入れていきます。

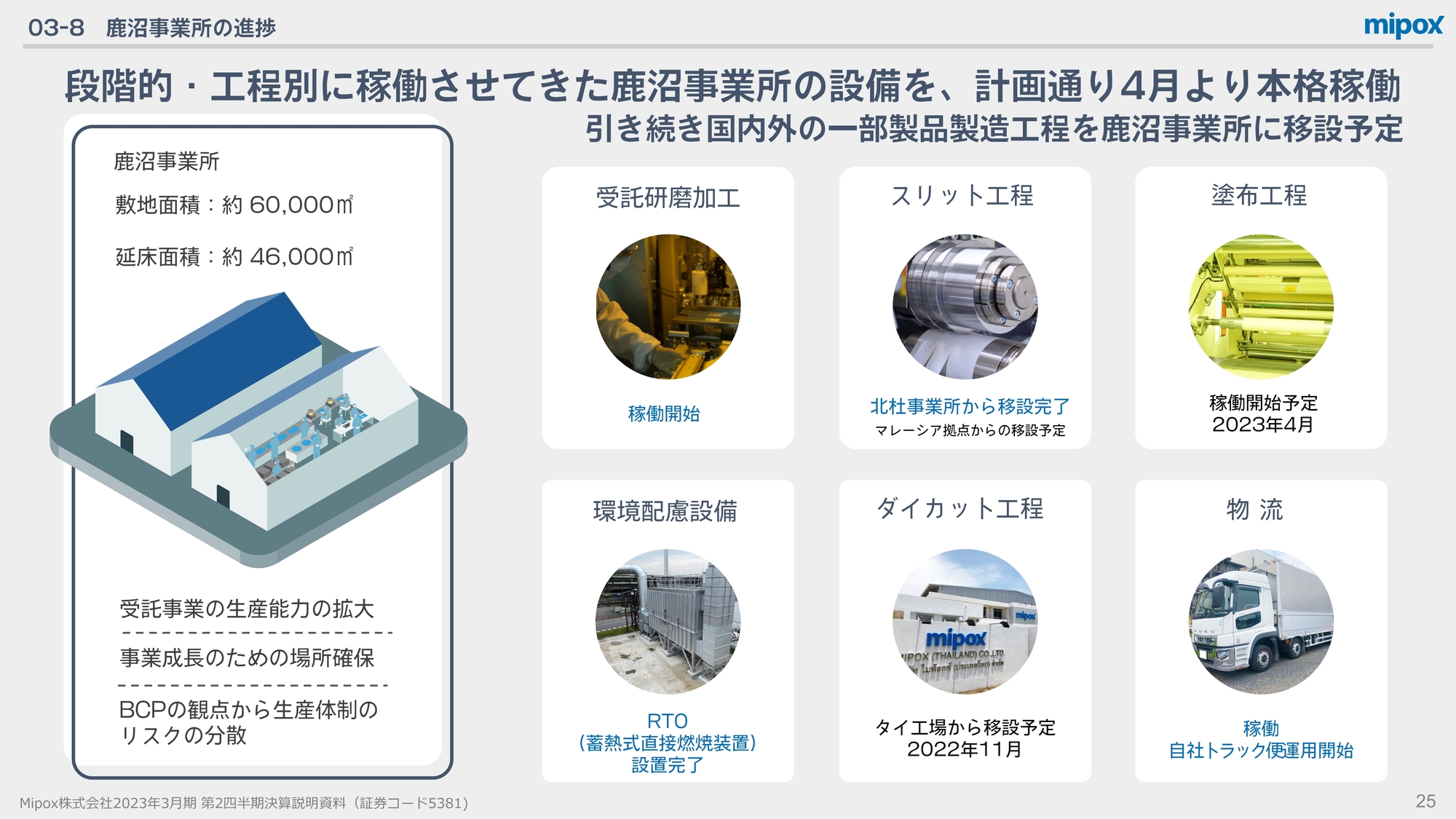

03-8 鹿沼事業所の進捗

2022年4月に取得した、鹿沼事業所の進捗についてです。現在、段階的・工程別に設備を稼働させていますが、2023年4月より塗布工程を含め本格稼働の予定です。また、引き続き国内外の一部製造工程を鹿沼に移管する計画です。

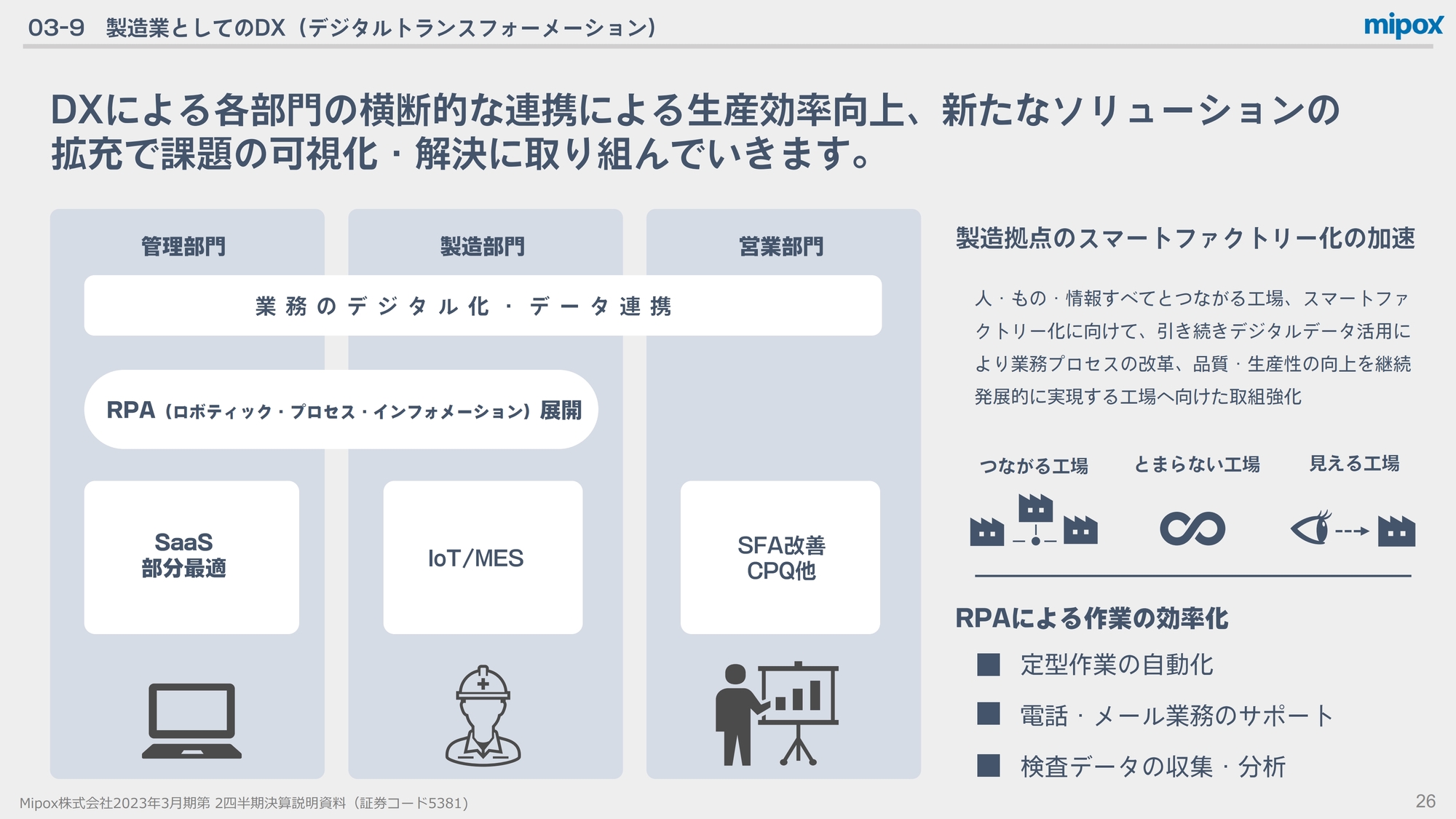

03-9 製造業としてのDX(デジタルトランスフォーメーション)

DXによる各部門の横断的な連携による生産効率向上、新たなソリューションの拡充で課題の可視化・解決に取り組んでいきます。また、引き続き、人・もの・情報すべてとつながる工場スマートファクトリー化へ向けた取り組みを加速させていきます。

以上をもちまして、2023年3月期第2四半期の決算説明を終わります。ご清聴ありがとうございました。

新着ログ

「ガラス・土石製品」のログ