IR向上委員会 9月

後藤敏仁氏(以下、後藤):みなさま、こんにちは。FiNXの後藤と申します。よろしくお願いいたします。9月度のIR向上委員会を始めさせていただきます。

今月のテーマは「個人投資家は、どのように企業のIRを見ているのか?」です。前回は元機関投資家の方をお招きして、さまざまな知見をいただきました。今日は個人投資家の方のお話を聞きながら、企業と個人投資家のよりよい対話・在り方が模索できればと思っていますので、よろしくお願いします。

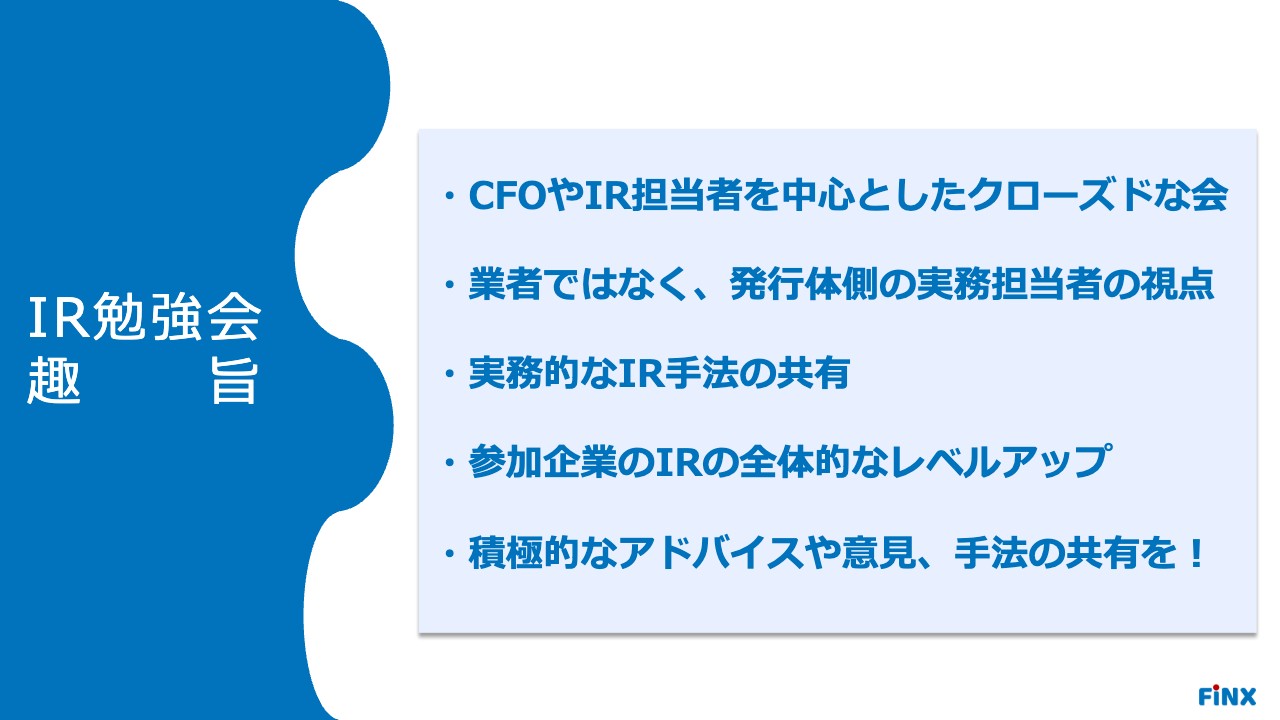

IR勉強会 趣 旨

後藤:初めての方もいらっしゃると思いますので、最初に会の趣旨を少しだけご紹介します。IR向上委員会は、基本的にCFOやIRの実務担当者を中心としています。

今日は特別に個人投資家のみなさまをお招きしていますが、本来、投資家サイドは入れないことを原則としています。「できるだけ実務担当者で集まって知識を共有していきたい」という思いがありますので、実務者中心の会となっています。

IRは「これを行うのが絶対に正解」というものはないと思っていますので、「これがよい」「これが悪い」というよりも、ぜひみなさまで積極的に意見を共有しながら、全体でIRをアップデートしていけたらと思っています。

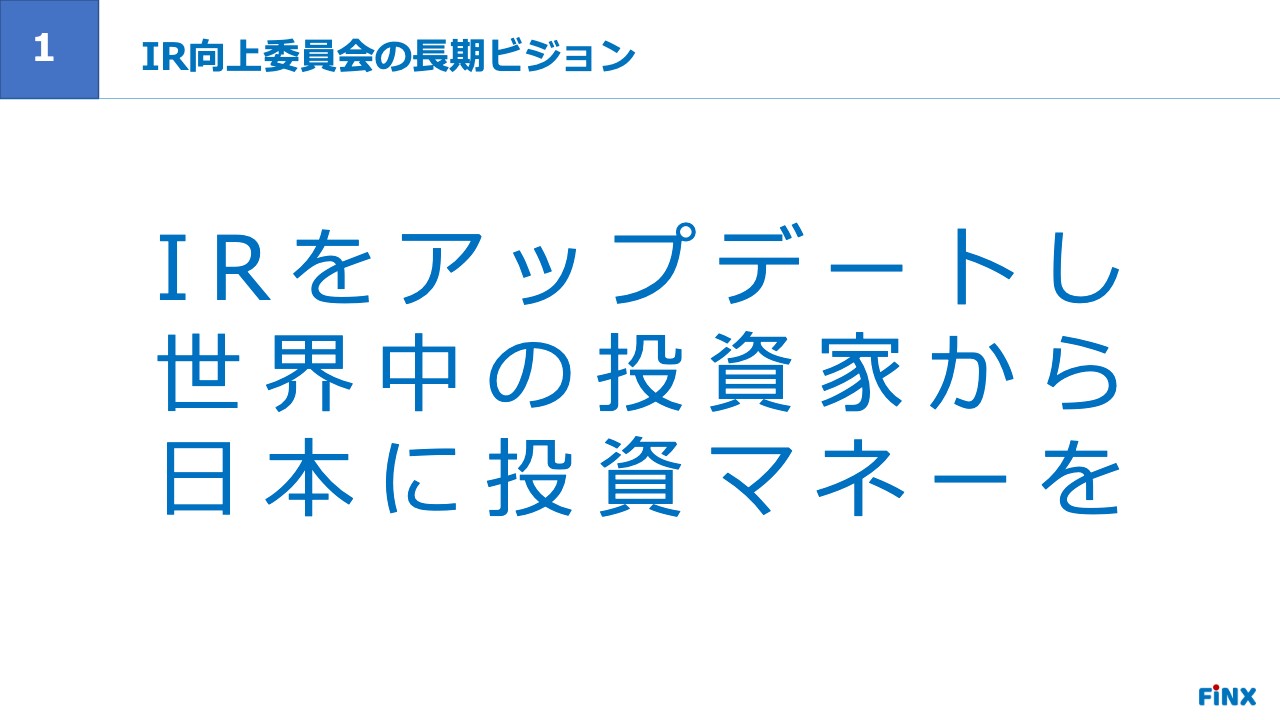

1 IR向上委員会の⻑期ビジョン

後藤:IR向上委員会の目指す姿と言いますか、長期的なビジョンとして「IRをアップデートし 世界中の投資家から日本に投資マネーを」と掲げています。「世界中」には国内も含まれます。日本国内の中小型・大型株に対し、投資マネーがどんどん流れ、よい循環になればと思っています。

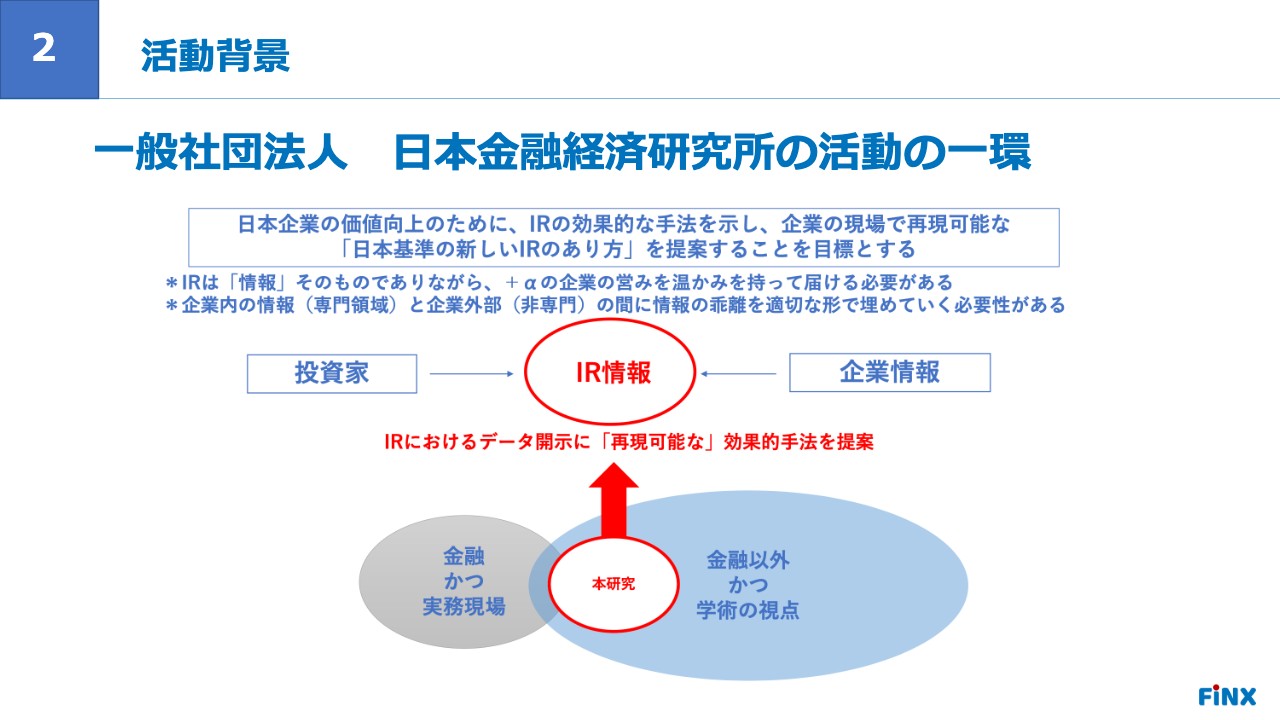

2 活動背景

後藤:この会は、日本金融経済研究所という団体の活動の一環でもあります。日本の企業価値向上のために再現可能なIRの手法を研究しており、その方法を模索する一環として活動しています。私とログミーの秋元さんは理事を務めています。

3 登壇者ご紹介

後藤:ここからは秋元さんにバトンタッチします。秋元さん、登壇者のご紹介をお願いします。

秋元洋平(以下、秋元):秋元でございます。今日は進行を務めさせていただきます。よろしくお願いいたします。

前橋匠氏(以下、前橋):Macbee Planetの代表の前橋と申します。よろしくお願いいたします。

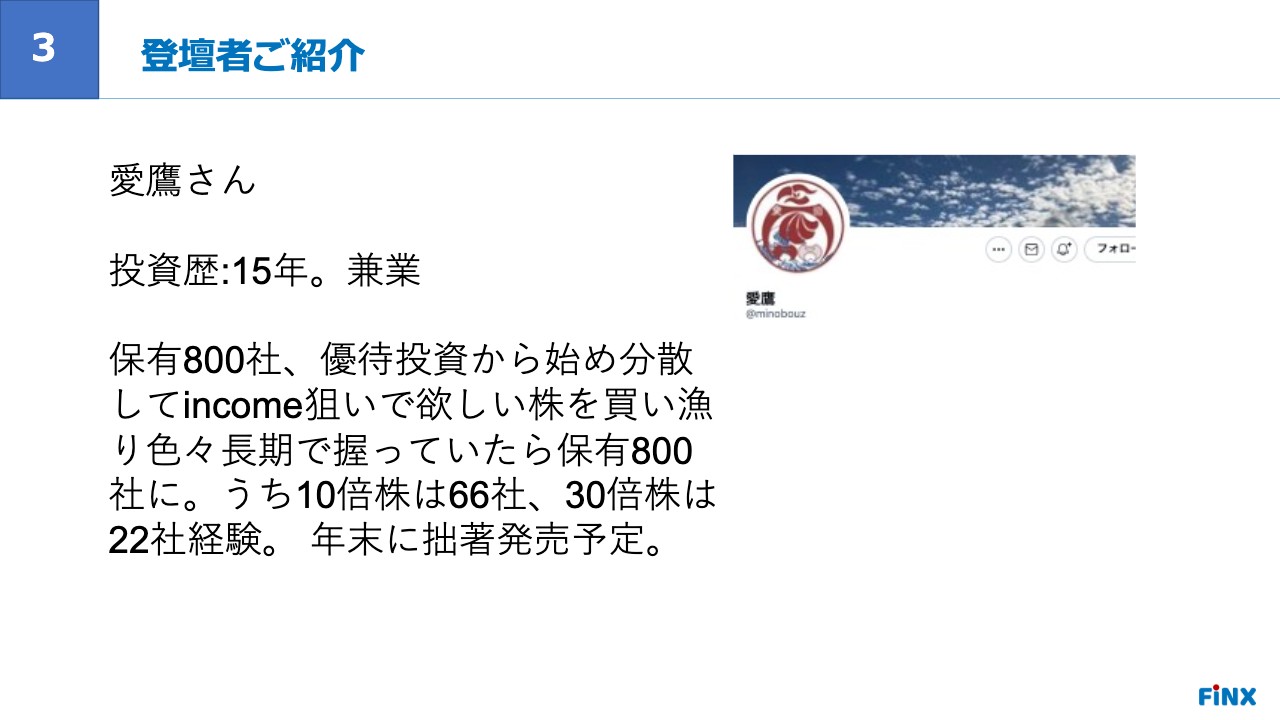

秋元:今日は事前にたくさんの質問をいただいているため、さっそく進めさせていただきたいと思います。まず、3名の個人投資家の方に自己紹介していただきます。愛鷹さん、お願いします。

愛鷹氏(以下、愛鷹):愛鷹と申します。投資歴は15年で、サラリーマンの兼業投資家です。投資については優待投資から始めて今に至ります。

最初は集中投資していましたが、インカムゲイン狙いの分散投資に移行し、いろいろと買い漁った結果、800社超の株を保有しています。そのうち10倍株(テンバガー)は66社、30倍株は22社経験しました。

「Twitter」でテンバガーなどについてをつぶやいていたら、いろいろなところからお声がけいただき、今までは共著本に名を連ねさせていただいていたのですが、今年の年末にソロで拙著を発売させていただけることになりました。

秋元:上場企業の5分の1の株をお持ちなのですね。

愛鷹:そうですね。気づいたらこれだけの数に。

秋元:わかりました。今日はよろしくお願いします。

愛鷹:よろしくお願いします。

4 登壇者ご紹介

秋元:次はイタルさん、お願いします。

イタル氏(以下、イタル):イタルと申します。平日はサラリーマンとして働いています。本日はトップクラスの個人投資家の2人に挟まれて肩身が狭いです。私は学生時代から株を買っていましたので、投資歴は15年と長いです。

もともとは愛鷹さんと同じように、優待があって高利回りの銘柄を触ってきましたが、数年前からその手法ではあまり大きく増やせないと思い、主に機関投資家がなかなか入ってこられないような中小型銘柄の株を触っています。本日はよろしくお願いいたします。

秋元:今日参加していただいている企業は中小企業が多いと思いますので、参考にしていただければと思います。

5 登壇者ご紹介

秋元:Sさん、お願いします。

S氏(以下、S):Sと申します。投資歴は12年で、サラリーマンではないのですが兼業で、株をメインにしています。

投資スタイルはファンダメンタルですが、企業の長期の成長よりもモメンタムと言いますか、直近に変化が起こって買われやすい銘柄について、決算を見て買っていくスタイルです。本日はよろしくお願いいたします。

秋元:今日は会場のみなさまから投資家の3名に質問を投げかけるスタイルですが、Sさまからもみなさまに「企業は何を目的にIRを行っているのですか? ミッションは何ですか?」というご質問をいただいています。前橋さんからお願いします。

前橋:当社の場合は時価総額がミッションではありますが、「事業成長を前提に」ということで、PERを指標として追っています。

考え方としてはPEGレシオに近いと思いますが、EPS成長率をベースに30倍成長を掲げているため、基準を30倍として、IRのさまざまな見せ方やプレミアムを付けて、40倍までいけたらというのが考え方としてあります。

ただし、相場の市況感で上下することもありますので、基本は30倍前後をキープしようと考えています。

S:IRの方の中でもいろいろなスタンスがあると思いますが、単純に株価を上げたいと言いますか、「バリュエーションをつけたい」という人もいれば「出来高を上げたい」という方もいらっしゃいます。

会社に課せられているミッションは各々で少し違うと思いますがいかがでしょうか?

会場参加者:私は出来高のほうが大事だと考えています。株価は地合いやマクロ環境で変わってくると思いますが、出来高を増やさないと、時価総額のわりには機関投資家に入ってもらえないということがあります。

「業績が出た時にどれだけしっかり見てくれている人がいるか」「ポテンシャルバイヤーの領域をいかに広げていくか」「業績が出た時にしっかり波及していくことができるか」の土台を作るのがIRだと思っています。

それを作るために、日々認知の獲得を目指し、期待していただけるよう活動しています。

秋元:あと1名くらいにお聞きしたいのですが、いかがでしょうか?

会場参加者:私はここ1年、グロース市場からプライム市場を目指すなど、いろいろある中で、株価と出来高を追求したいということで、昨年からIRの動画を見たり、社長にYoutuberになってもらうなど、さまざまな手を打ってきました。

おかげさまで出来高も増え、我々にとっては追い風で業績相場になりました。日経平均が下がる中でも上昇できたのは、「業績が上がって、出来高が増えた」からだと考えています。足元の業績が一番で、その後、出来高、株価というかたちです。

6 質問

秋元:それでは、みなさまからのご質問に移ります。「銘柄を知るきっかけや、銘柄スクリーニングの方法などについて教えてください」というご質問です。

愛鷹:投資を始めた15年前は、株のブログを巡ることが主でした。掲示板もありましたが、どこの誰が書いているか内容の真偽が定かでないものもありましたので、最初は誰が書いても真偽が明らかな優待紹介ブログから入りました。

最近は、速報性や接点があるという点で「Twitter」を見ることが多いです。ただ、知るきっかけはそこでも、結局は自分で投資判断するため、決算は必ず見るようにして、「Twitter」で見た情報を鵜呑みにして高値でつかまないように気をつけてはいます。

絞り方は、好決算の中から、「その決算の中で伸びたテーマは何か」「時流に沿ったビジネスモデルかつ今後も継続的に伸びていきそうか」を見ます。そして、同業他社がいくつかあった時に、初めてPERやPBRの指標などで他社より割高か割安か判断し、絞っていきますので、シンプルなほうだと思います。

イタル:私はもともと優待投資をしていたため、株主優待でチェックすることが多く、例えばQUOカードの優待新設などがある銘柄を100株買ったりしていました。

実際に今でも優待新設で株価が跳ね上がるような、時価総額が小さな銘柄もありますので、おそらく過去の私のような優待投資家が現在も相当数いるかと思います。

また、今の中小型の収益バリュー投資に移行してからは、年1回『四季報』を買うようにしていますので、『四季報』で業績を見たり、決算期であれば決算内容で知ることもあります。最近はSNSが流行っているため、「Twitter」で見て知るケースも増えてきています。

私はすごくキラキラ光っているような高成長企業の株が苦手ですので、銘柄のスクリーニングについて、中小型の収益バリュー投資に移ってからは「PERがだいたい30倍以下で、時価総額は営業利益と比べて特段に割高ではない」ということを1つの指標としています。

とは言え、ある程度収益力も見ていますので、「ROEやROAはできれば10パーセント以上あること」「3年や5年のスパンで見てEPSがきちんと右肩上がりで成長していること」「粗利率や営業利益率が右肩上がりの傾向」といったことをスクリーニングしてチェックしています。

S:各々のやり方がある中で異なる部分はあると思いますが、僕の場合は今日出た決算が一番株価に織り込まれていないと見ていますので、基本は本日の決算で、「株探」の「イチオシ決算」も最低限チェックしています。

その他には、PTSの状況を見て、そこでおおよそ8割の好決算の情報は拾えます。企業買収なども見ますが、基本的には決算情報を前提に買っています。また「Twitter」や、仲間内での会話、レーティングなどから情報を得ることもあります。

スクリーニングは基本行いませんが、『四季報』が出るタイミングで、会社の予想と『四季報』の予想に乖離があるものは、オンラインでなるべく早く情報をつかんでおきたいということもあり、スクリーニングを行っています。

会場参加者:イタルさんとSさんは「『四季報』をチェックする」というお話でしたが、『四季報』の何を見ているのかを教えてください。

イタル:見方はいろいろありますが、まず売上高や営業利益の推移を見て、直近で伸びていたら付箋を貼ったり、見出し記事に少し変わったことが記載してあり「今後、化けたりするのではないか」と思う銘柄にも別の色の付箋を貼っています。そこから精査して、分析して使っています。

S:僕の場合、基本は「決算買い」ですが、その後に買われる要素としてレーティングがあります。それと同じイメージで、「四季報オンライン」でよい数字が出ているところをチェックしています。

例えば、8月決算では8月の後半週から9月の1週目の木曜日にオンラインが更新されますので、その数字を検索します。

発売タイミングもありますが、まれに文字情報で、今はメタバースなどの株テーマや、株価反応しやすい情報が書いてあることもあります。ただし、僕はそこにエネルギーを使わずに、数字の更新のタイミングだけにエネルギーを注いで、残りは辞書として使っています。ですので、何かを調べる時は、まずは「株探」を見て、『四季報』を見て判断しています。

7 質問

秋元:「株式購入に至るまでに、どの媒体から情報を取得して分析しますか?」というご質問です。短信、有報(有価証券報告書)、決算説明資料、会社説明会への参加、『四季報』などいろいろあると思いますが、お願いします。

愛鷹:私は基本的には短信しか見ておらず、有報は見ていません。例えば、短信では業績について一文で終わっており、「なぜ利益がこれほど伸びているのか」が述べられていない場合は、決算説明資料を見ることが多いです。

会社説明会や勉強会への参加は気が向いたら行く程度です。そこで個人投資家と意見交換し、「他の投資家が注目しているトピック」に興味を持つことはありますが、1回につき数銘柄です。

Sさんもおっしゃっていましたが、『四季報』は辞書代わりに使うくらいです。初めて聞いた銘柄を最初に調べる時は、とりあえず証券会社のサイトで見られる『四季報』で、「どういったビジネスモデルでどういったビジネスを展開しているか」を掴んでます。

私は「Google」で投資のテーマを検索してますが、「株探」などテーマ株が一覧になってるサイトでどのような同業他社があるのか掴んでいます。

イタル:私も基本的には決算短信を見ていますが、決算説明資料があれば理解度も深まるのでありがたいです。

最近は、決算説明会動画を公開している企業も増えており、個人的にはより理解が深まるためうれしいです。

勉強会やセミナーについては、私が気になっていて分析対象としている銘柄であれば参加しますが、個人投資家勉強会は対象企業の説明会の他に、アフターで個人投資家間の交流会があり、そちらをメインに参加することが多いです。ですので、インフルエンサーのツイートで企業分析したことはあまりありません。

最近、ブログは減っていますが、かなり詳細に分析している方もいるため、そのようなものは参考にさせていただくこともあります。

S:僕は順序が逆で、すぐに買うことが大事だと思っていますので、「よいかな」と思ったら翌日には買ってしまい、そこから掘り下げていきます。

最低限のルーティンとして見るのは、まず「株探」の1ページ目です。今回の数字が前四半期および前年同期と比べてインパクトがあるかを見て、その次に決算説明資料を見ます。

単純に数字である程度はわかりますが、大きな変化が起こりそうだったり足元で起こっていることは、短信ではなかなか見えづらいです。

それが決算説明資料に記載してあるとわかりやすいですし、逆に数字のみではわかりにくそうな銘柄は状況が変わりやすいため、基本的には「なんとなくよかったら、明日買ってから考える」というかたちです。

順序としては、「株探」の1ページ目から決算説明資料を見て、そこに記載されていないものがあった場合は短信、有報、受注残高など、自分目線で見ていきます。

そこから優先順位をつけていく中で会社説明会に参加したり、「ログミーFinance」の文字起こしを見たり、最近は説明会動画もありますので、そこから掘り下げていきます。

会場参加者:「会社の決算説明会などを参考にする」というお話でしたが、短時間で見られるいわゆる文字ベースの情報と、経営者のスタンスがわかる動画を見るのとでは、どちらがインパクトがありますか?

愛鷹:私は動画をほとんど見たことがありません。Youtuberの動画も含めて基本的に動画を見ないため、文字のほうがありがたいです。

イタル:私も基本的には文字で見ていますが、動画を見ることで経営者の人柄が見えることもあるため、両方あればありがたいです。

S:「Zoom」などを使って、自分も参加したり質問できることが一番よいと思いますが、そうではない時は文字のほうが自分のスピードで読んだり、読み返したりできますし、「ログミーFinance」では半年前や1年前と比べることができますので、そのほうがわかりやすいです。

最近は当日や翌日に動画がアップされることも多いため、即時性の意味合いで動画も見ます。ただし、同じタイミングで出るのであれば文字のほうが比較しやすいです。

会場参加者:決算説明会は機関投資家向けですので、説明会を行った日の夜には動画を上げるようにしていますが、その重要性がわかりました。

S:その段階ではログミーの文字起こしが追いついていないと思いますので、自分が追っているものであれば、すぐに見るようにはしています。

秋元:お話の中で「即時性」「人柄」の2つが出ましたが、即時性は文字情報でも動画でも早ければよいという観点だと思います。

人柄は動画でないと出にくい部分もあるかと思いますが、決算説明会では人柄がつかみづらい部分もあるかと思っています。例えば、社長インタビューがあれば、そちらのほうが人柄が出やすいのではないかと思うのですが、いかがですか?

イタル:そうですね。人柄を見るという意味ではそのほうがよいかもしれませんが、どちらかと言いますと、事業や決算内容を詳細にご説明していただいたほうが私はうれしいと思います。

会場参加者:先ほどブログのお話がありました。詳細に分析している方もいらっしゃるようですが、よく見ている方や「この人の分析はすごいな」という方がいらっしゃれば、差し支えない範囲で教えてください。

イタル:最近はそこまで具体的に見ていないのですが、まるのんさんという投資歴10年以上の個人投資家がいらっしゃいます。決算ごとに詳細な自分の意見を含めた分析を行っており、分析している銘柄が重なった時に参考にさせていただいています。

S:今は「Twitter」で銘柄名を検索すると、整理された情報や気づいていない情報も拾えますので、そのようなところも見ています。

8 質問

秋元:「ウォッチリストはどの程度の数をリスト化していますか? また、ウォッチリストはカテゴリグループのようなかたちで分類しているのでしょうか?」というご質問です。

愛鷹:私はフォルダを作ってリスト化しているわけではなく、とりあえず気になった銘柄に指値で買い注文を入れており、数としては50銘柄くらいになっています。

また、今日みたいに相場が下がった時に、その指値がよかったのかどうかを見ています。ですので、あまりカテゴライズしておらず、欲しいと思った銘柄が並んでいるかたちです。

秋元:ウォッチリストみたいなものはないのですね。

愛鷹:そのとおりです。「ウォッチリスト=買い注文」のようなものです。

秋元:イタルさんはいかがですか?

イタル:私はSBI証券を使っていますが、SBI証券は50銘柄くらいをウォッチリストに登録できるため、常時50銘柄近くを登録しています。自分のポートフォリオで資産管理や配分管理をしており、急に買わなければいけなくなった時は、その中から買うようにしています。

それとは別に、買う気はないものの気になっている、2軍のような扱いのものが200銘柄から300銘柄あります。これは「Microsoft Excel」で業種別に管理しており、四半期ごとに情報を手動で更新し、「いいな」と思ったらSBI証券のポートフォリオの50銘柄に格上げしています。

秋元:入れ替えの頻度はどのくらいで起こるのですか?

イタル:それほど頻繁ではなく、四半期ごとくらいです。

S:管理の仕方は性格に寄ると思いますが、基本的にはウォッチリストは使っていません。そもそも80銘柄くらいでポートフォリオを組んでおり、なんとなくのくくりですが、「百貨店」「リユース」など、セクターで買う傾向があります。そのような意味では、セクターでくくっておき、引っ張り出したりはしています。

愛鷹:もう1つ、私の場合は持ち銘柄が800銘柄あるため、上昇率などでソートするだけで「今日はこのテーマが買われている」「今日はこのテーマが売られている」というのがなんとなくわかります。

また、GMOクリック証券では上昇率、下落率それぞれの上位50位などのランキングが見られるため、相場の雰囲気は自分のポートフォリオに加え、証券会社の上昇率ランキングの上位下位を見れば個別も相場もウォッチできていると思います。

9 質問

秋元:「好きになる銘柄、避けたい銘柄、嫌いな銘柄の特徴があれば教えてください」というご質問です。

愛鷹:好きになる銘柄の特徴は、テーマに永続性があるものです。例えばカプコンやスクウェア・エニックスなど、昔からカスタマー用のゲームを作っていたところが最近はコンテンツの提供の仕方がダウンロード方式に変わり、ゲームセクターというよりはコンテンツセクターという括りで見ています。

バンダイナムコもそうですが、強力なIPコンテンツを持つ企業の稼ぐ力がデータのクラウド化に乗っかり、今後メタバースが流行ってもそこに使えるであろうコンテンツを既に自社で保有している強みがあり、コンテンツセクターは今後も伸び続けると考えられます。

日本は少子高齢化が進んでいるため、介護関連セクターもまだまだ伸びると思います。社会に必要とされる、その意味でのテーマの永続性です。

また、増収増益かつ利益率が高いに越したことはないため、より高利益率な体質の会社を好みます。

私の保有銘柄で大きく株価が伸びたものの特性としては、連続増配で株主還元を最大化させたり、株式分割で優待をさらに拡充したりしていることが多いように思います。売買を頻繁に行わなくても、株価が伸び続けて株数も増えてくれるもののほうが投資として楽でよい、と思います。

嫌いな銘柄は、一発屋と言いますか、単発のテーマで株価が高騰するものです。今回のコロナ特需でマスクやワクチンなどが盛り上がりましたが、一定期間だけの特需や期待で終わってしまうものはテーマとしての永続性がないため好きではありません。

他にも減収減益は除きます。また、株券印刷業のような「なぜ上場しているのだろう」という存在意義の疑わしい会社には手を出さないように注意してます。

また、「Twitter」などで「何兆円を目指す」といった壮大な夢を語ってはいたものの、「結局、あの話はどこにいったの?」というような、あまりにも誇大広告がすぎている口だけの会社はできるだけ触りたくありません。不正会計やデータ改ざんが組織的になされた企業への投資は避けたいです。

イタル:性格が出る質問だと思いますが、私はどちらかと言いますと収益バリュー寄りの投資をしているため、ニッチな強みを持っている地味な銘柄が好きです。著名投資家の井村俊哉さんが言うとおり、「眼鏡を外したら美人になる瞬間を見られるような銘柄」です。

例えば、IRは消極的で個人投資家にあまり知られていませんが、利益率はよくて、きちんと右肩上がりに成長しているものです。株価は最終的には業績に収れんするものだと思っているため、どこか大きなアップサイドを狙える銘柄に分散投資しているのが、今の私のやり方になります。

避けたい銘柄としては、有利子負債が多く財務が弱そうだったり、フリー・キャッシュ・フローがマイナスで本業であまり稼げていない会社や、過去にワラントを発行したことがある会社です。ワラント会社はおかわりするケースが多いため、私はあまり好きではありません。

他には、SNSで社長の態度が大きいと外した時のダウンサイドが大きいと思うため、私はあまり好きではなかったりします。

S:好きと言いますか、得意・不得意かもしれませんが、好きなのは小型グロース銘柄です。本日会場にいらっしゃる企業もだいたい見ていますし、年間30パーセント程度成長して、PERがもっと評価されてよいと思うような、小型グロースでわかりやすい銘柄が好きです。

避けたい銘柄も得意・不得意になりますが、何を行っているよくわからない企業や、半導体関連など、本質的なことをあまり理解していないため、そのようなところは自分の知識不足により避けています。

大型になればなるほど世界中の優秀な方が見ていると思いますので、避けたいわけではありませんが苦手です。好きなのは、逆にもう少しシンプルかつ小型で、時価総額が100億円から300億円くらいの銘柄です。

会場参加者:イタルさんに質問です。社長が前に出てSNSなどで発言すると、それはそれでリスキーだと思います。ですので、僕がIR担当としてSNSで発言しているのですが、それはいかがでしょうか?

イタル:IR担当者がSNSでさまざまな情報を発信するのはとてもよいことだと思っていますし、その流れがさらに広がればよいと考えています。理想は、上場している全社がそのように発信してくれたらよいと思っています。

ただし、IR担当者に対して私が懸念しているのは、特定の著名な個人投資家と馴れ馴れしくしていると、「インサイダー的なことをやっているのではないか」という勘繰りをしてしまい、マイナスな印象を持たれてしまうリスクもあるかと思いますので、あまり出過ぎないほうがよいとも思っています。

会場参加者:よろしければ、社長やIR担当者、CFOがSNSで発信する時の所感を教えていただけますか?

S:私は、IR担当者が「Twitter」等で個人投資家と交流するのは歓迎すべきことと思ってますが、好き嫌いが分かれるとは思います。

モチベーションに関しても、本人が「やりたい」と言っている場合と、社長などの代わりに泥をかぶっているケースもあります。そこの受け取り方は人それぞれだと思います。

愛鷹:最近、IR担当者が「Twitter」で発信することが増えてきましたが、「もっと積極的に」という意見もあれば、「個人投資家と『Twitter』上での会話ならまだしも、個人の勉強会の打ち上げに参加しているのはどうなんだ」という意見もあったりします。

そのあたりの距離感がなかなか難しいところで、都内では交流できる機会も多いかもしれないですが、地方の方はそのような機会に恵まれず物理的に参加できないため、よくないと思う人もいるかと思います。

最近はオンラインで株主総会にも参加できるようになったため、そのような情報格差は減ったのかもしれません。ただし、投資家とは適度な距離感を保ったほうがよいとは思います。

社長の情報発信に関しては先ほども少し触れましたが、あまりにも誇大広告的なことを発信して株価が盛り上がり、それが達成できないと会社としてもそこを越えるのが難しくなってくるため、自分たちの首を絞めることにならないよう風呂敷を拡げ過ぎないのがよいのではないかとは思います。

会場参加者:私の会社は社長がインターネット上に顔を出さないのですが、社長の顔が見えないところは買わないのでしょうか?

愛鷹:私の場合は、社長のキャラクターで売買の判断をすることはあまりありませんが、株主総会で質問した際に、質問に対してどのように受け答えするかは見るようにしています。

そこでマニュアルに頼るような社長は、「自分の会社の事業の状況や事業環境をきちんと把握していないのか」という印象を受けます。逆に、自ら説明したり役員に説明させて補足したりすると、「事業全体に目が行き届いているな」と好印象を抱き、株を持ち続けたいなと思います。

私は総会だけでしか社長の姿を見ていませんが、メディアに積極的に出ることについては、出ないよりは出たほうがよいかとは思います。

イタル:社長の性格もいろいろですので、無理に出られる必要はないと個人的には思っています。ただし、特に小さな会社はいろいろ発信して、個人投資家にさらに知っていただかないといけないところもあると思いますので、代わりに広告塔になれる方がSNSなどでIRの発信をしていくとよいかとは思います。

S:僕は「この社長についていく」「社長に惚れた」ということで買う時もありますし、逆に「社長や会社が怪しくて、みんながあまり手を出しにくいから安く放置されているのではないだろうか」「バリュエーションがおかしいのではないか」という会社もあるため、どちらでもよいと思います。

10 質問

秋元:「分析する上で、必ず押さえるポイントがあれば教えてください。IR担当に電話して質問する時など、深掘りするポイントがあれば併せてお願いします」というご質問です。

愛鷹:テーマで買うことが多いため、伸びしろがあるかや、テーマの中でも何が得意分野なのかを見ています。技術や製品・サービスで、他社とどのように差別化しているかも見ています。

また、海外事業や新規事業を立ち上げると赤字で始まることが多いです。そのあたりがいつ黒字化するかなどの成長スピードは、国内であれば店の賑わい具合やサービスの利用度などがなんとなく自身の肌で感じられるのですが、海外に関してはそれらがまったくわかりません。

ニュースになるのは流行ったあとに遅れての報道であるため、海外事業や新規事業の進捗は会社側から積極的に発信してくれるとありがたいと思います。ですので、新規事業や海外事業がある企業には、株主総会などでその状況を確認することが多いです。

株主総会では株主還元についても聞いたりしますが、社員の賃上げについても「これだけ業績が上がっていますので、社員にも還元されてますか?」と尋ねるようにしています。

イタル:業界によっても変わると思いますが、例えば人で成り立っている企業であれば、人材採用計画と実績の推移や定着率をヒアリングします。逆に、SaaS型のサービスであれば、月次解約率やARRなどの基本的な指標を確認します。

全社的には前年同期比や前期比で増収増益であれば、特需などではなく今後も持続しそうなのかという観点で確認したりもしています。

また、同業他社との差別化も見ています。何が強みでこの会社だけ利益率が高いのかなどの分析や、事業セグメントが分かれている会社であれば、それぞれの会社の数年間を比較して、伸びているセグメントの伸びしろがどれくらいあるのかを確認することもあります。

S:重複しますが、まずはセグメントで見るようにしています。やり方はまちまちですが、僕は次の決算に持ち越したいものを買っていますので、その数字の成り立ちをきちんと見ています。

例えばA部門、B部門、C部門とある場合、今回よい数字が出たのはどの部門で、どのような単発要因・継続要因なのかというところまで、必ず部門別に分けて見ています。

また、算数を丁寧に計算しているのですが、何年持つかなどはわからないため、例えば四半期に突発的によい数字が出た場合、その数字を年間で出すために掛ける「4」をして、EPSの想定を出します。

そして、実際に掛ける「4」になるのか、ならないのかをどこで見るかと言いますと、財務諸表は基本的に見ないのですが、それぞれのセグメントと損益計算書だけはきちんと見て、数字を因数分解して予測しています。主にセグメントで分けること、そして、数字の成り立ちを損益計算書で見ています。

11 質問

秋元:「ESG対応状況など、投資の判断材料にしたり、参考にしたりしますか?」というご質問です。

愛鷹:送られてくる資料などに「ESGでこのようなことに取り組んでいます」と記載されていますが、私はまったく興味ありません。

イタル:私も愛鷹さんと一緒で、あまり意識したことはないというのが実状です。

S:僕も一切気にしないと言いますか、逆に反ESGの産業にチャンスがあることもあると思っています。そのため、ESG対応はまったく気にしないですし、むしろ、割り引かれているものの数字が上がり、世界的にもそちらに回帰する可能性もあると思っています。

会場参加者:逆にSDGsは判断材料になりますか?

愛鷹:ガバナンスなどもあると思いますが、持続性などは進めて当たり前のことで、今さらSDGsというくくりで銘柄を選ぶことはありません。

どの企業も事業を長く続けたいと思ってるでしょうし、透明性については開示して当たり前です。「今さら感」しかなく、証券会社が顧客を集めるための商売文句という認識です。

12 質問

秋元:「決算関連資料の中で、どの情報を参考にされていますか?」というご質問です。短信、決算説明会資料、動画、書き起こしサイト、「株探」など、先ほどの質問と多少共通点があるかと思いますが、いかがでしょうか?

愛鷹:決算関連資料は、短信、決算説明資料、中期経営計画以外は見ていません。動画など、他のものを見る時間がないためです。

イタル:私も過去の質問とかぶりますが、基本は短信、決算説明資料です。他には「ログミーFinance」の書き起こしがあると助かります。動画は時間がかかるため優先順位は落ちますが、あれば見ます。

「株探」には課金していないため一部しか見ることができず、たまに見るくらいです。「Yahoo!ファイナンス掲示板」は逆指標的に見ており、盛り上がっていたら天井と考えて、悪く言われていたり誰も書き込んでいないものを拾うほうが、個人的には好きだったりします。

S:僕は「株探」の1ページ目を最初に見て、次が決算説明資料です。短信では今回出た四半期の数字が累計表示のため読み取れません。

今回の四半期の数字は前四半期と期初に比べてインパクトがあるよい数字なのかを見たいため、一番見やすい「株探」の1ページ目を見ます。その次に、決算説明資料を見ます。短信はそれを埋めるために見て、動画や書き起こしはその後に見ています。

会場参加者:売上高や営業利益率の推移が並んでいる「FACTSET」はあるほうがよいでしょうか?

S:四半期ごとにあると、すごくわかりやすいですね。「株探」で見られるのですが、例えばセグメントごとにあると本当に助かります。

自分で作らなければいけなかったり、「マネックス銘柄スカウター」でも出ますが、ある程度自分で計算することになって大変です。四半期ごとの表は「株探」でも見られるため、セグメントごとにあると非常に助かります。

会場参加者:みなさんがご覧になっているものはわかりましたが、企業のコーポレートサイトに載せてほしいものや、日本経済新聞などメディアを使って発信してほしい情報があれば教えてください。

愛鷹:私は短信から入りますが、短信は決算説明資料と違い、会社の特徴よりは決まったフォーマットで決まったことが書かれているため、横並びで比較しやすいです。

中には決算説明資料で出てくるような図を入れて、市況の捉え方や今後の会社のポジションを四半期や決算ごとに記載してくれている会社もあり、短信が決算説明資料を読むきっかけになることもあります。

決算が悪い時はあまり積極的に載せるものではないのかもしれませんが、文字ばかりではどうしても目を惹くものがないため、簡単な図表でよいので掴みとして載せていただけると、もう少し調べてみようと思ったりします。

企業がどのように市況やマーケットを展望しているかなど、マーケット全体の先行きが見えたりするため、同業他社と差別化を図る意味でもおもしろい試みだと思います。自社の事業により興味を持ってもらう入り口としては有効だと思います。

イタル:IRページに載せる情報というお話でよろしいでしょうか?

会場参加者:そうですね。みなさまが見ているのは短信と決算説明資料にほぼ集約されるイメージがありますが、オウンドメディアや自社のコーポレートサイトに載っていると非常に助かるという情報があれば、今後のコンテンツの拡張という意味合いで教えていただきたいです。

イタル:地味ですが、私が好きでウォッチしている会社は、そもそも短信しか載せていないこともあります。私のような個人投資家は文字だけでは興味が持てないケースも多いと思いますので、中間決算と本決算くらいは決算説明資料を作ってほしいと問い合わせたりしています。

他の情報を載せてほしいとはあまり思っていませんが、例えば「外部メディアに載りました」といった情報をリアルタイムに載せていただければ、気づいて見にいくことはあります。

S:決算説明資料さえ出していただければ、基本はよいと思います。やはり決算説明資料を見て買いたくなることが一番多いため、決算を出す時に一緒に説明資料を出してほしいと思っています。

また、深掘りしていく時は会社のホームページを見ますので、細かいニュースでも投資家にヒントになりそうなものは載せていただければありがたいです。

ただし、御社の株を買う方が何を求めているのかはわかりません。

会場参加者:私は、以前は東証一部上場の会社にいましたので、比較的自分でどんどん進めていたのですが、CFOに「出しましょう」と言っても「規制産業だから出すことはできない」と言われていました。

薬関係には薬機法があるのですが、特にがんの薬を作っている会社は法律の締めつけが厳しく、出したい情報が出せないことがあります。

S:それは仕方がないですね。同じような話はあります。例えば、「もう少し情報を出したいが、ライバルに真似されても困るから伏せておきたい」と決算説明会で話す方はかなりいます。

最終的に、会社のホームページに興味を持てるようなテーマがあれば、見るほど愛着が湧いていくと思いますので、載せられる範囲内で載せいただければありがたいとは思います。ただし、メインは決算説明資料ですので、やはり決算タイミングでアピールしてほしいというのはあります。

会場参加者:決算説明資料の中で押さえてほしいポイントはありますか?

S:Macbee Planetさんの資料はわかりやすいです。ビジュアルで入ってくると言いますか、決算説明資料にセグメントの細かい内訳があり、私は自分でそのような資料に作り直すような作業をしているため、ある程度内訳がはっきり記載されているほうがわかりやすくてよいと思います。

インパクトのある事例として、三井松島ホールディングスという会社の決算説明資料ですが、出し始めた頃はざっくりとしており、よくわからなかったところ、内訳などが徐々に追加されていきました。

アクティビストが訴えかけてわかりやすくしてくれたと推測していますが、秀逸だと感じています。当然ながらよくないものをよいように記載されても困りますので、基本的にはそのままを的確に伝えていただければよいと思います。

株価は上下するものですが、みなさまもある程度安定的に動くことを望んでいると思いますので、なるべくその状況をわかりやすく記載いただければと思っています。

また、アピールポイントとして、受注状況の変化などを出していただけると株主はうれしいです。

14 質問

秋元:「よいIRとは何ですか? 分析の際に『この会社の説明資料が秀逸だった』という事例があれば3つほど教えてください」というご質問ですが、あまり時間がないため1つ挙げていただけると助かります。

イタル:重複してしまいますが、この前のMacbee Planetさんの動画を拝見しました。1年前の決算に対して今回はきちんと具体的な説明があり、自分の中でかなり腑に落ちたものがあったため、あのようなかたちで決算説明資料を出していただければ我々としてはまったく問題ないというところです。

また、主要KPIを定めている会社は、それをきちんと継続していただきたいと思っています。数字が悪くなると、次の決算説明資料に掲載されなくなっていることがありますが、信用力が一気に落ちてしまうため続けて載せていただきたいです。

「決算説明資料がよければよいIRなのか?」と言いますと、そうでもないと思っています。

時価総額が1,000億円弱で、投資家からきちんと評価されており、株価も業績も右肩上がりという理想に近い企業としてエスプロやマークラインズが思いつきますが、きっちりしたIRを出しているかと言いますと、そうでもなかったりします。

結局、20パーセントから30パーセントの安定成長の業績が出ているため、評価されているのだろうと考えています。やはり業績が第一で、それに対するIRだと個人的には思います。

話が少し逸れますが、IRにはそのような説明資料をきちんと作るという広報的な部分もありますし、まだ会社を知らない人に知ってもらうための営業的な側面もあると思います。

もちろんかなり努力されているかと思いますが、私が本当に好きな企業でも消極的なところが散見されますので、がんばっていただきたいと思います。

愛鷹:最近は決算説明資料まで目を通すことが少ないので過去の事例を挙げますが、コシダカホールディングスの資料は、わかりやすかったです。

また、紙芝居のようにポエムでお茶を濁しているかのようなものは見る気がなくなりますので、むしろ決算説明資料を出さないほうがよいと思います。

先ほどの話にもありましたが、「このKPIを追っていれば、うちの会社は大丈夫ですよ」といったものを継続的に前面に出してくれたほうが、見ている側にはわかりやすいです。

また、今は株主還元できなくても、「時価総額や売上がいくらになったら株主還元も考えていきます」と、長期目線でも構いませんので株主還元策を出していただけると、私のようなインカム狙いの人にとってはありがたいです。

15 質問

秋元:「個人投資家同士で情報交換はしていますか? 情報交換をしている場合、どのように実施されているのでしょうか?」というご質問です。

愛鷹:私は投資勉強会への参加頻度は高くないため、株友と飲み会で株談義したり、「Twitter」のDMグループや「LINE」グループで、情報交換しています。

イタル:個人投資家主催の勉強会が各地で開催されているため、そこに参加して知り合ったり、「Twitter」経由で自分と似た投資手法の人を相互フォローし、DMで話したりしています。

また、これも勉強会つながりですが、知り合った人と「LINE」グループを作り、クローズドのチャットルームのようなところで情報交換しています。

S:私も最近は「Twitter」のDMグループや「LINE」グループ、オフ会、勉強会での銘柄トークなどです。

16 ログミーFinance新サービス「logmi IR Live」のお知らせ

秋元:今日はこれにて終了となりますが、最後に私からお知らせです。今週の月曜日に「logmi IR Live」というサービスをリリースしました。

コンセプトは「上場企業と個人投資家をつなぎ、相互理解を深めるためのプラットフォーム」です。上場企業と個人投資家のコミュニケーションは、例えば機関投資家と比べると、一方的な発信や継続性の欠如から相互理解が進んでいないと思っています。

私たちはこれらを解決すべく、継続的な対話機会を創出するサービスを作りました。個人投資家と多くの上場企業は新たな出会いと深い理解により、多くの投資機会に恵まれると考えています。

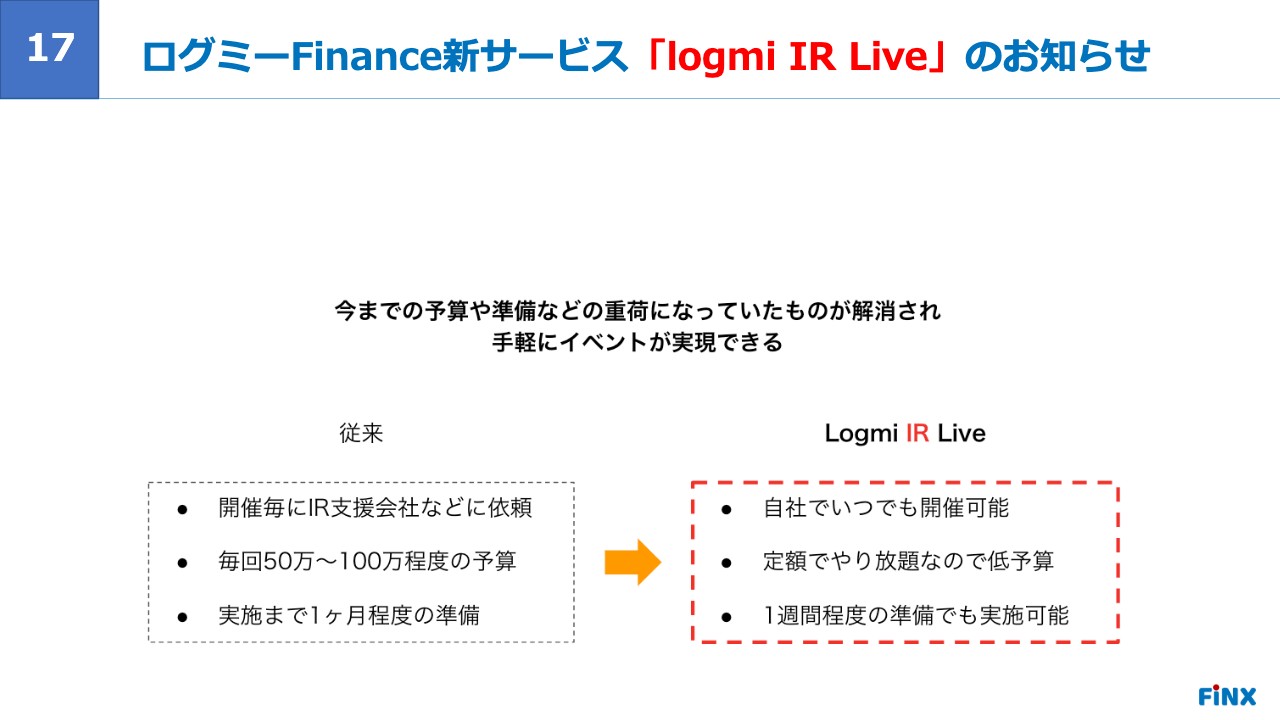

17 ログミーFinance新サービス「logmi IR Live」のお知らせ

具体的には、まずオンライン上でイベント会場を開放し、そこで自由にIRを開催できるようになります。私どもは投資家向けのセミナーを開催していますが、価格は1回50万円ほどで、他のIR支援会社では高いところで100万円から200万円かかります。

その費用ネックが大きく、工数もかかってしまうということで、さらに手軽に低予算でできるようなサブスクモデルとして、企業主体で主催できるようになっています。

18 ログミーFinance新サービス「logmi IR Live」のお知らせ

そして、継続的な対話が可能なカスタマージャーニーを実現します。個人投資家向けのIRは、どのように成果を見るのかというところで歩留まりが非常に悪い状態になってしまっていると考えており、リソースをなかなか投下できないところがあると思います。

このサービスには、参加していただいた投資家の方々をフォロワーとしてストックできる機能を追加しています。加えて、カスタマーサクセスというチームを作っており、今日参加している当社の水野もチームの一員ですが、彼も個人投資家です。

個人投資家目線でどのような情報が求められているかを考え、企業に「このような情報を出していきましょう」と提案し、企画もサポートさせていただきます。

会社を知ってもらうのだけでなく、理解してもらい、信頼関係を築くためのサポート体制もきちんと整っています。

今はトライアル期間中のため無料で開放させていただいていますので、もしご興味がありましたら、お問い合わせいただければと思います。よろしくお願いいたします。

後藤:IR向上委員会では、毎月このような勉強会と懇親会を開催していきたいと思っており、私のFiNXという会社、ログミー、今日も来場していただいているウェルス・パートナーにスポンサーになっていただいています。

10月は27日に開催を予定していますので、ご都合が合いましたらぜひまた参加していただければと思います。「伊藤レポート3.0」が最近発表されましたので、次回はこちらを読み解くというテーマで、馬淵磨理子さんにも登壇していただく予定ですので、ぜひよろしくお願いします。

それではみなさま、どうもありがとうございました。