テスホールディングス株式会社 2022年6月期第3四半期決算説明会

テスHD、連結業績は前年同期比で増収増益 再エネEPCが順調に進捗し売上・利益ともに大きく貢献

2022年6月期第3四半期決算説明会

石脇秀夫氏(以下、石脇):本日はご多用の中、当社の第3四半期決算説明会に多数ご参加いただき、誠にありがとうございます。まず、新型コロナウイルス感染拡大により罹患された方々へのお見舞いを申し上げます。

私たちは4月27日に上場1周年を迎えました。みなさま方のご指導、ご鞭撻の賜物だと感謝しております。また、4月4日には東証プライム市場に移行することができたことをご報告いたします。

それでは、2022年6月期第3四半期のトピックスについてご報告します。

トップメッセージ

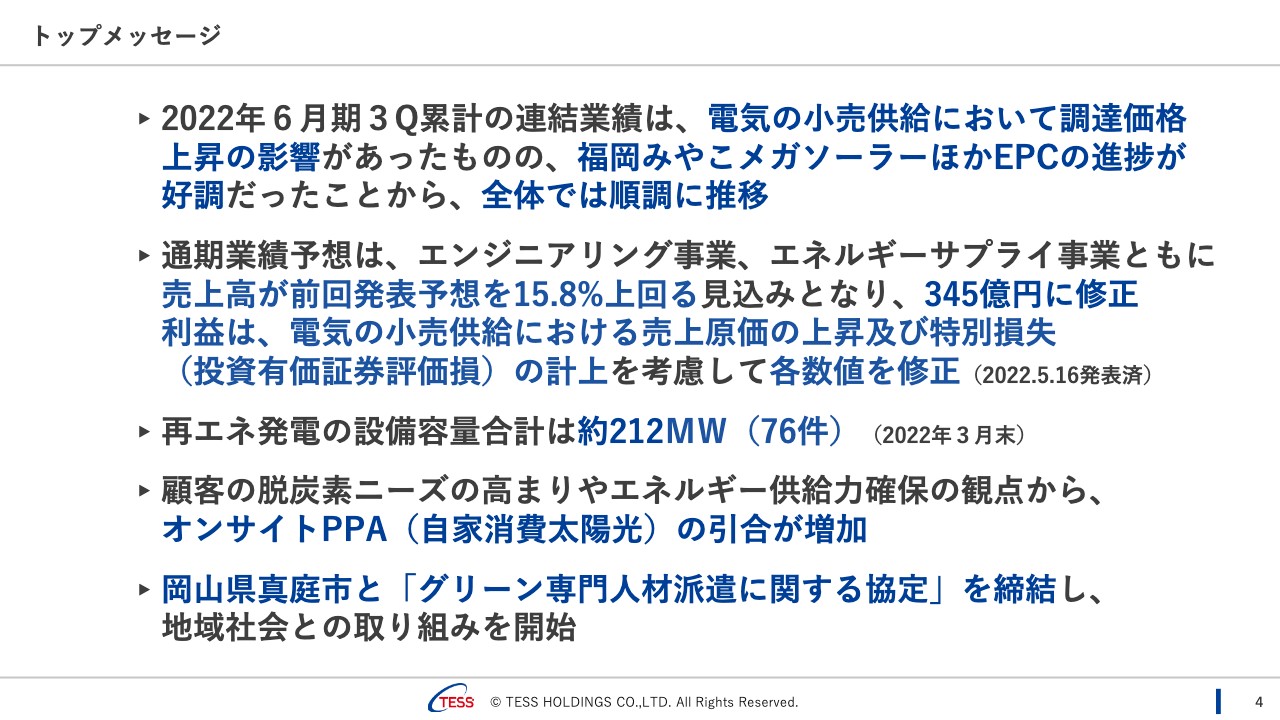

2022年6月期第3四半期累計の連結業績は、電気の小売供給において調達価格上昇の影響があったものの、「福岡みやこメガソーラー」ほかEPCの進捗が好調だったことから、全体では順調に推移しています。

通期業績予想については、エンジニアリング事業、エネルギーサプライ事業ともに、売上高が前回8月に発表した予想値を15.8パーセント上回る見込みとなったため、345億円に上方修正しました。利益は、電気の小売供給における売上原価の上昇および特別損失の計上を考慮して、発表した各数値を修正し、本日15時に開示しました。

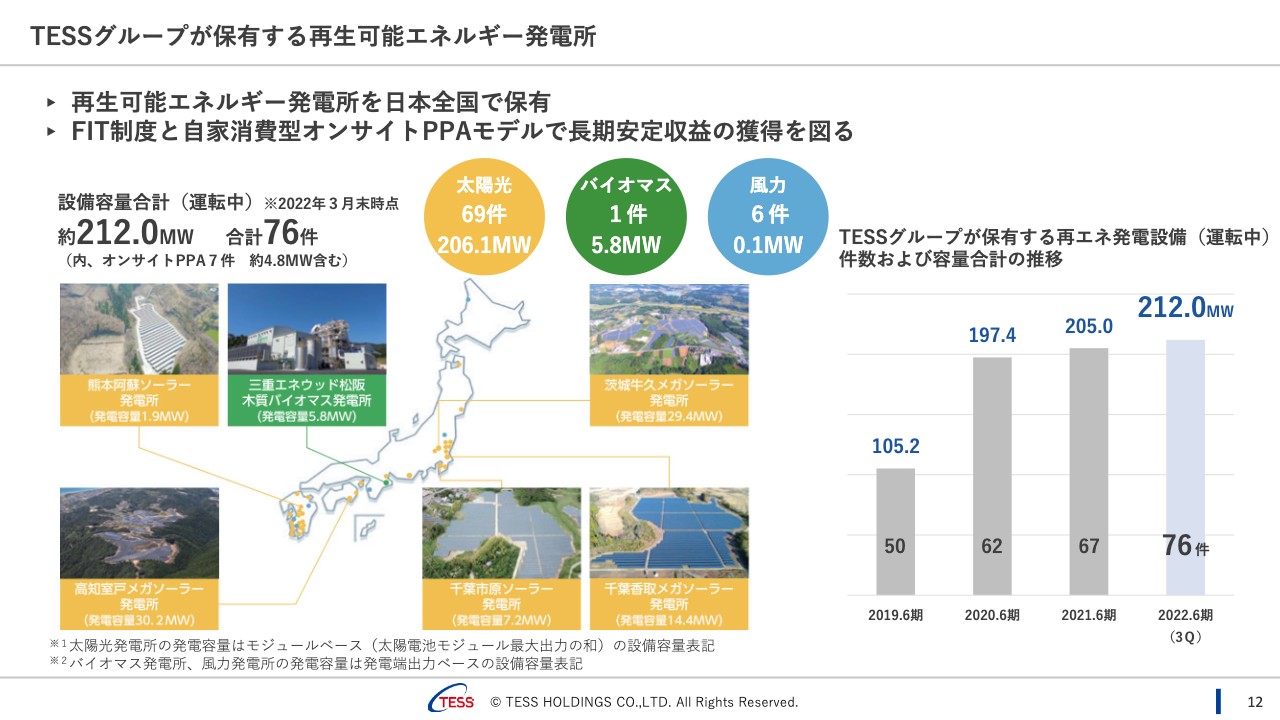

2022年3月末の自社再エネ発電所の設備容量合計は、76件で約212メガワットになりました。

需要家の脱炭素ニーズの高まりやエネルギー供給力確保の観点から、オンサイトPPA(自家消費太陽光)の引き合いが増加しています。

また、岡山県真庭市と「グリーン専門人材派遣に関する協定」を締結し、地域社会との取り組みを開始しました。

業績面については、当社の中核子会社であるテス・エンジニアリングの代表取締役社長である髙崎よりご報告します。

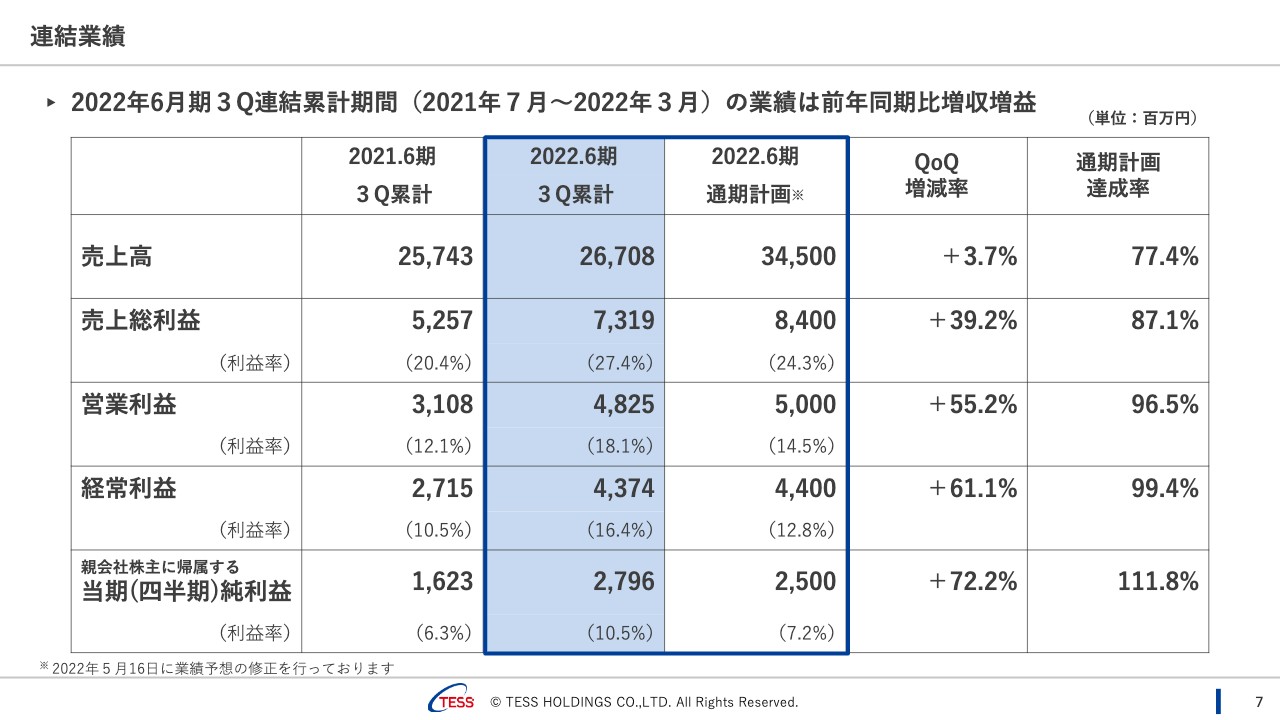

連結業績

髙崎敏宏氏(以下、髙崎):髙崎より、2022年6月期第3四半期連結決算概要をご説明します。

2022年6月期第3四半期累計期間の連結業績は、前年同期比で増収増益となりました。通期計画については、本日15時に開示した業績予想の修正を反映しています。その通期計画に対して、売上総利益以下の各利益が高い達成率となっています。通期計画に関しては、また後ほどご説明します。

四半期会計期間別セグメント別売上高推移

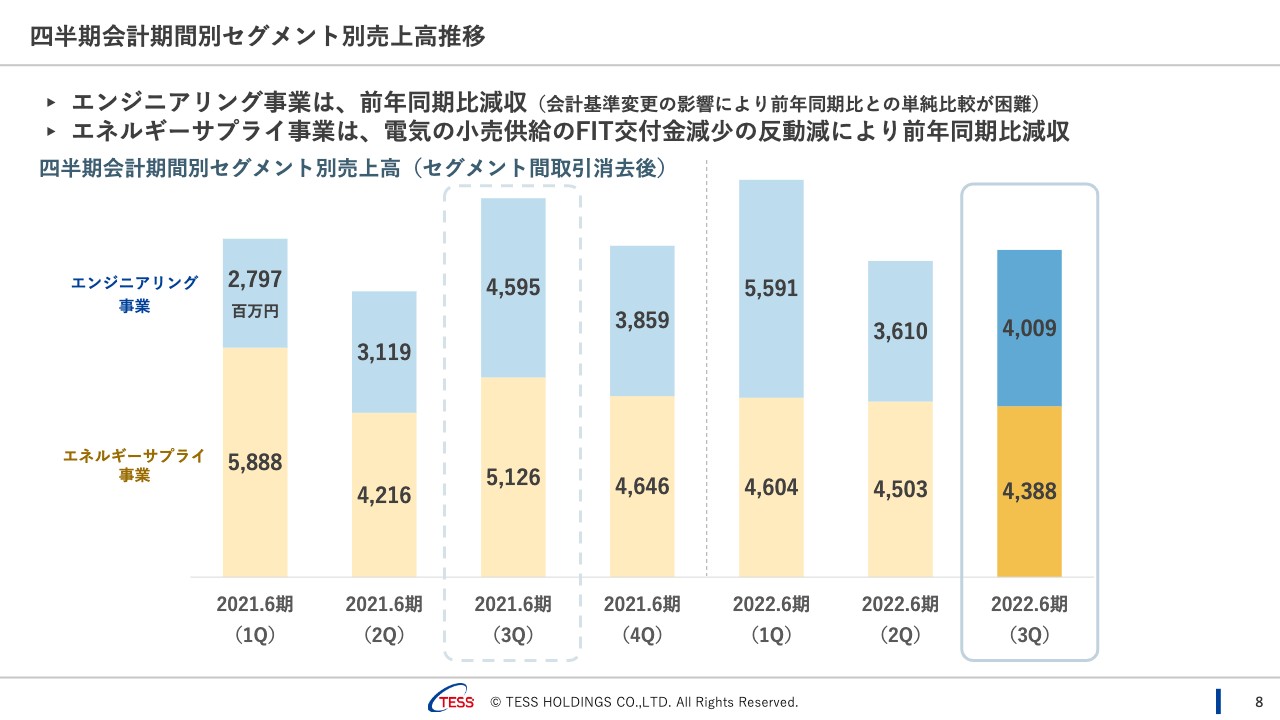

四半期会計期間別、セグメント別の売上高推移です。エンジニアリング事業は前年同期比で減収となりましたが、会計基準の変更等の影響で単純な比較は難しいものとなっています。

エネルギーサプライ事業は、電気の小売供給のFIT交付金減少などの反動減によって、前年同期比で減収となりました。

両セグメントとも一過性の収益等はなく、各セグメントの中の事業は各々順調に推移した結果ということになります。

3Q累計セグメント別売上高内訳

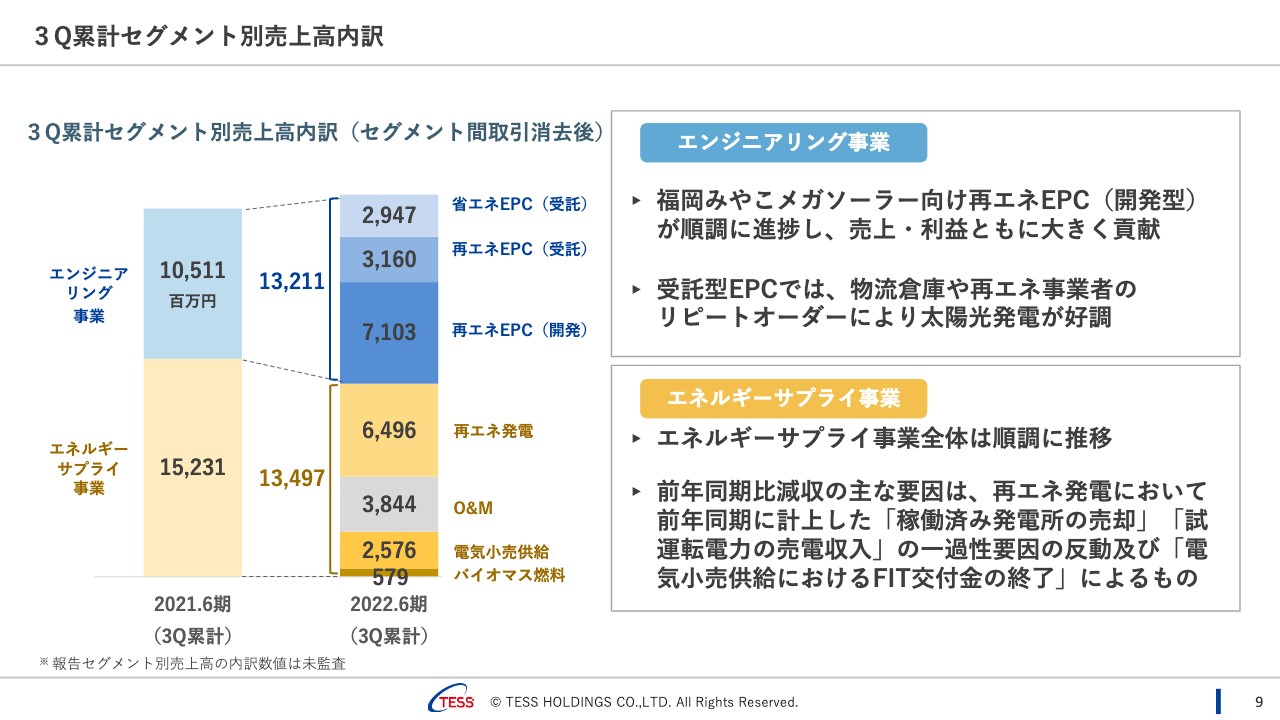

第3四半期までの累計のセグメント別売上高の内訳です。トピックスに関しては、第2四半期の決算説明会の内容から変わりはありません。エンジニアリング事業では「福岡みやこメガソーラー」向け再エネEPCが順調に進捗し、売上・利益ともに大きく貢献しました。受託型EPCでは、物流倉庫や再エネ事業者のリピートオーダーによる太陽光発電が好調でした。

エネルギーサプライ事業全体は順調に推移しました。前年同期比減収の主な要因として、再エネ発電において前年同期に計上した一過性要因の反動、および電気の小売供給におけるFIT交付金の終了がありました。

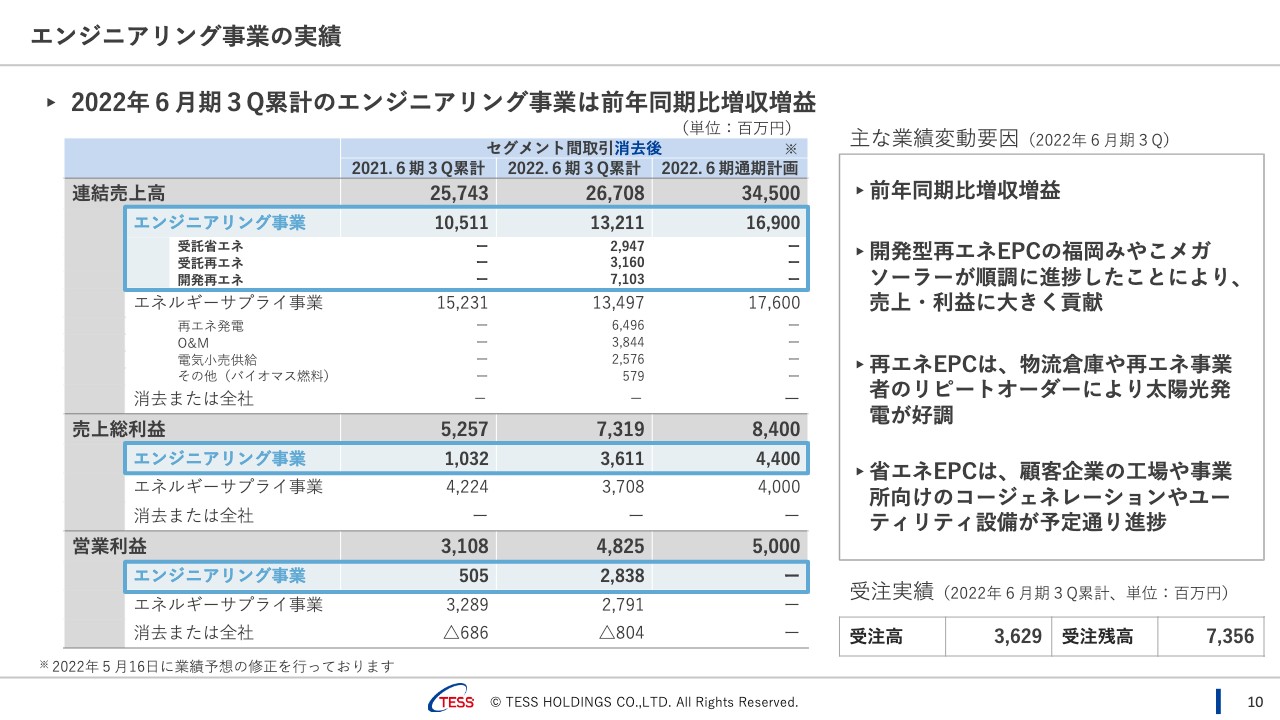

エンジニアリング事業の実績

エンジニアリング事業の実績の詳細です。2022年6月期第3四半期累計としては、前年同期比で増収増益となりました。主な業績変動要因は、9ページでお伝えした内容とおおむね同じです。

受注実績はスライド右下に記載のとおりですが、この第3四半期で受注高は13億4,600万円増加しました。受注残高は26億5,800万円減少となっています。こちらに関しては今後、内示案件や有力案件などの受注を獲得するべく取り組んでいきたいと思っています。

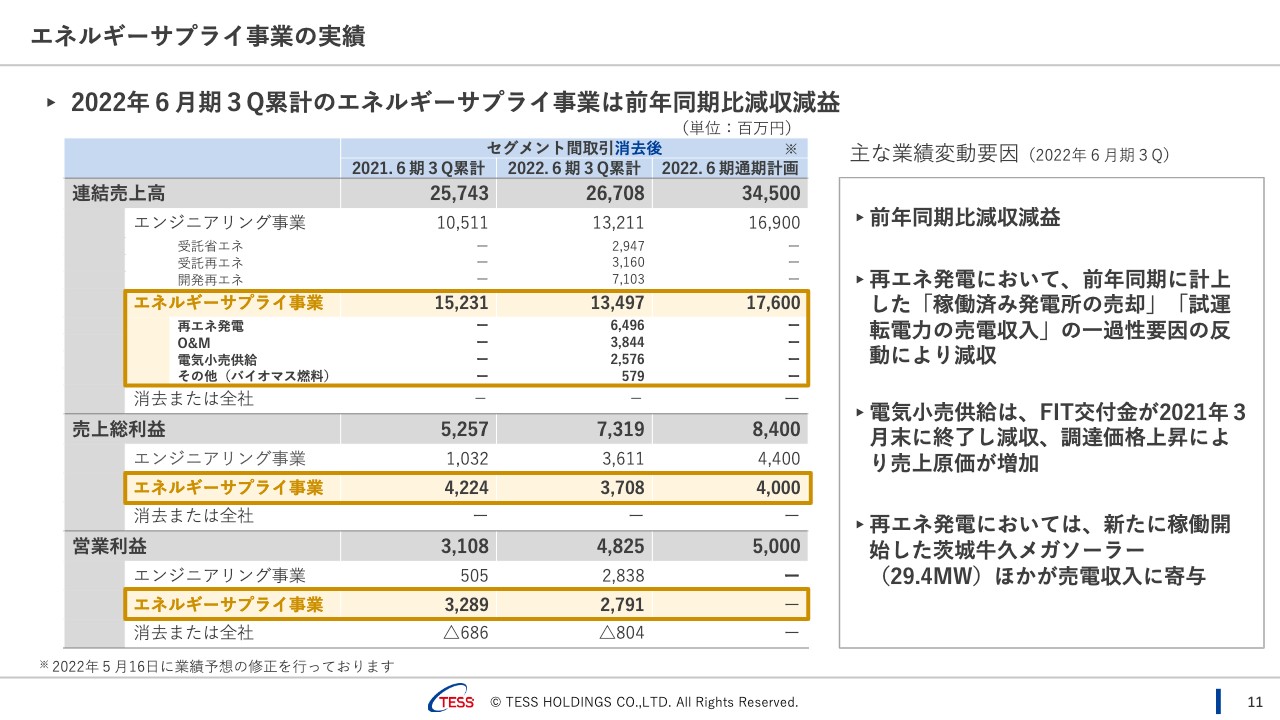

エネルギーサプライ事業の実績

エネルギーサプライ事業の実績の詳細です。2022年6月期第3四半期累計は、前年同期比で減収減益となりました。基本的には、先ほどご説明した内容と同じような変動要因となりますが、再エネ発電に関しては一過性要因の反動による減少があったことを、ここであらためてご報告します。

電気の小売供給は、FIT交付金が終了したことによる減収に加え、第2四半期に続いて第3四半期も市場からの電力の調達価格が上昇しており、それによる売上原価の増加がありました。再エネ発電に関しては、新たに稼働している「茨城牛久メガソーラー」などの売電収入が増収に寄与しています。しかしながら、トータルでは減収減益ということです。

TESSグループが保有する再生可能エネルギー発電所

TESSグループが保有する再生可能エネルギー発電所に関してです。 オンサイトPPA7件の約4.8メガワットを含め、76件で約212メガワットとなっています。その中でも太陽光が大半を占めており、FIT制度に基づくもので40円や36円の案件が多くあります。

再生可能エネルギーに関するトピックス

再生可能エネルギーに関するトピックスとして、太陽光発電についてご説明します。FIT制度を利用したものとしては、自社開発案件の稼働と、すでに稼働済みの発電所を取得するセカンダリ案件で容量の積み上げを進めています。

FIT制度を利用しないオンサイトPPAモデルも非常に多くなってきており、スライドに記載のとおり、今期は第3四半期までで4件1.5メガワットが稼働しています。加えて、先日5月2日にニュースリリースを出していますが、アリアケジャパン九州工場向けに、カーポートに2,089キロワット、工場の屋根に480キロワットと、合計2,569キロワットのPPA事業もスタートしており、先ほどの1.5メガワットに加えて2.5メガワットほど新たに増加しています。

再生可能エネルギーに関するトピックス

バイオマス発電に関する取り組みです。こちらは第2四半期の決算説明会の内容と変わらないため、割愛します。

エネルギーのスマート化に関するトピックス

エネルギーのスマート化に関するトピックスで、地域社会との取り組みをご紹介します。岡山県真庭市と「グリーン専門人材派遣に関する協定」を締結して、TESSグループの社員3名が真庭市に出向しています。真庭市は、4月26日に環境省から発表された第1回脱炭素先行地域にも選定されています。

今後は真庭市との取り組みを通じて、地域のエネルギー課題の解決や脱炭素化への貢献、SDGsの実現を目指していきたいと考えています。

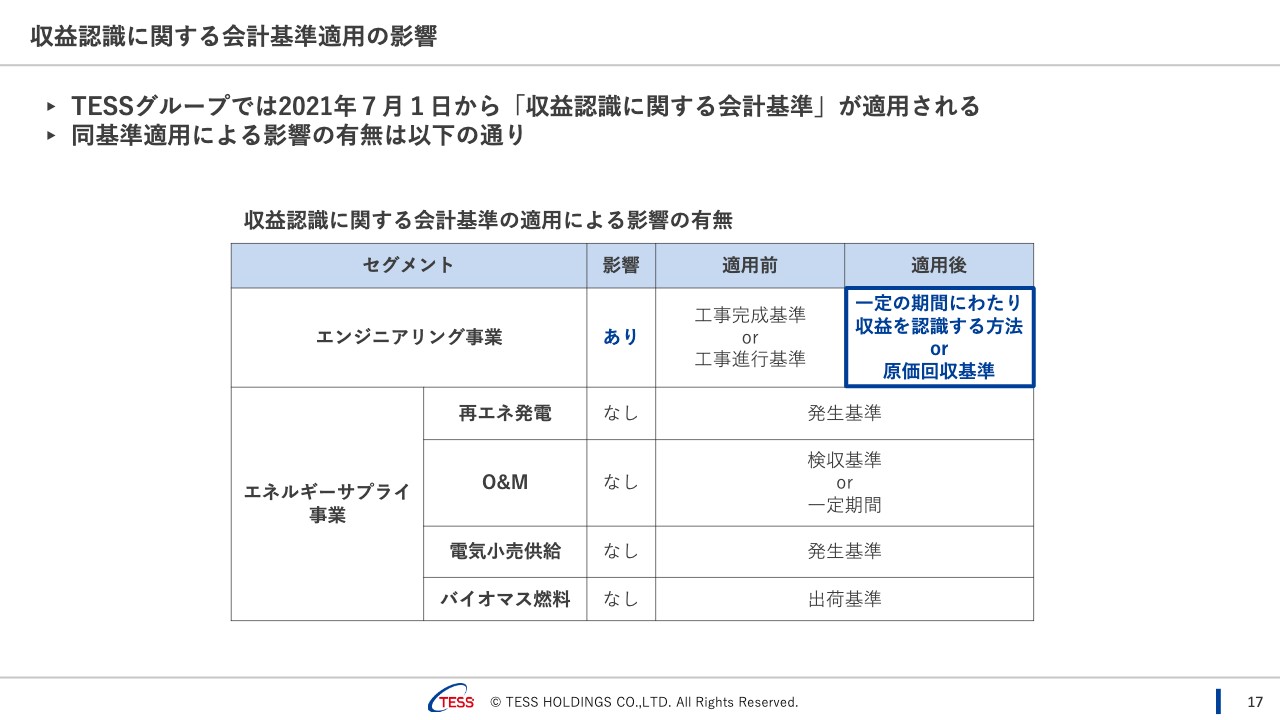

収益認識に関する会計基準適用の影響

ここからは、本日15時に開示した2022年6月期連結業績予想修正についてご説明します。「収益認識に関する会計基準」適用の影響はスライドに記載のとおりで、前回、前々回の説明会でもお話ししています。当社のエンジニアリング事業に関して影響を受けています。

従来、工事完成基準あるいは工事進行基準であったものが、今回の適用を受けて一定の期間にわたり収益を認識する方法もしくは原価回収基準というかたちで、エンジニアリング事業の数字が計上されることになっています。表現は少し変わっていますが、一定の期間にわたり収益を認識する方法とは、いわゆる工事進行基準に相当するもので、エンジニアリング事業の大半がこちらになります。

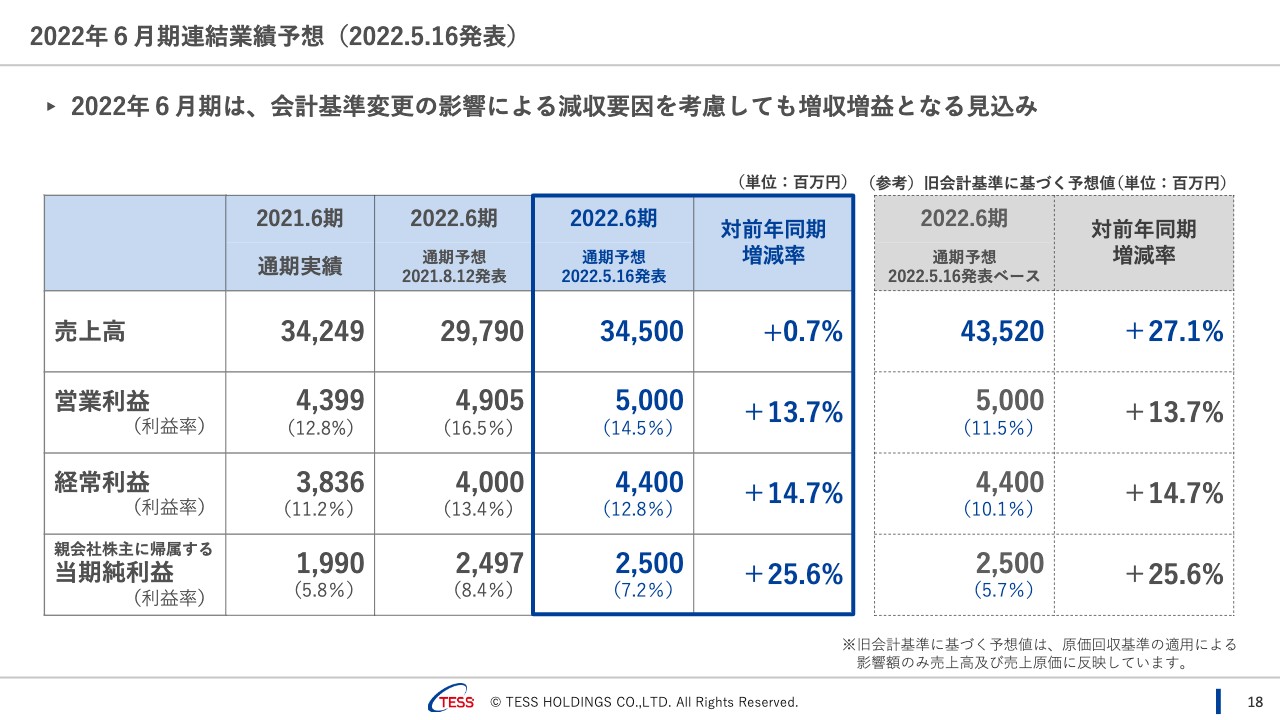

2022年6月期連結業績予想(2022.5.16発表)

本日発表した2022年6月期連結業績予想の修正内容です。会計基準変更の影響による減収要因を考慮しても増収増益となる見込みです。

こちらは2021年6月期の通期実績及び2022年6月期の当初の通期予想を発表したものに、今回5月16日に発表した分を併記しています。参考までに、旧会計基準を適用した場合の数字も記載しています。具体的な修正のポイントに関しては、次のスライドでお話しします。

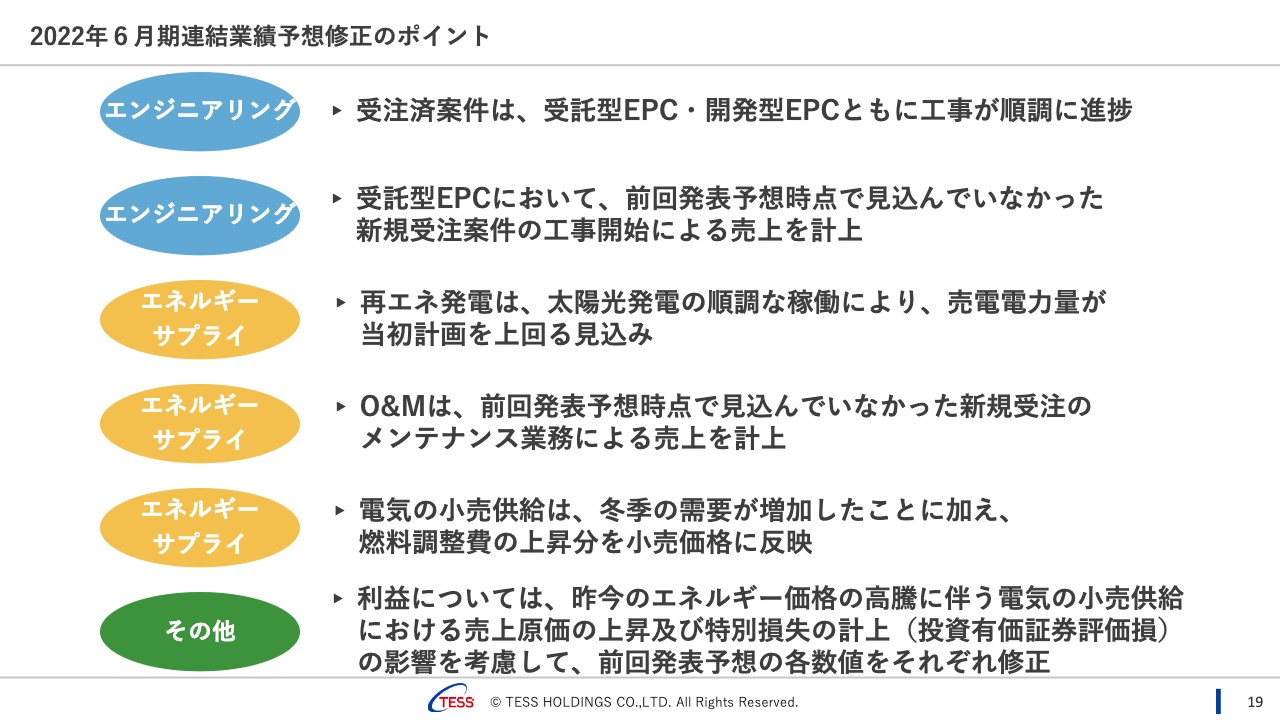

2022年6月期連結業績予想修正のポイント

2022年6月期の連結業績予想修正のポイントです。エンジニアリング事業に関しては、受託型、開発型ともに受注済み案件の工事が順調に進捗しています。また、受託型のEPCに関しては、前回予想した時点で見込んでいなかった新たな受注案件の工事開始による売上により、全体の数字を押し上げることになりました。

エネルギーサプライ事業に関しては、再エネ発電における太陽光発電の順調な稼働により、売電電力量が当初計画よりも上回る見込みです。O&Mについては、期中の新規受注が売上を押し上げています。

電気の小売供給においては、冬季の消費電力量が増えました。また、燃料調整費との連動によって電気料金は上昇するため、電気の単価上昇分も反映されて、売上は増加しています。このようなことを加味して売上を上方修正しています。

その他、利益に関しては、昨今のエネルギー価格の高騰に伴う電気の小売供給における売上原価の上昇、および特別損失の計上を考慮して、前回発表予想の各数値をそれぞれ修正しています。

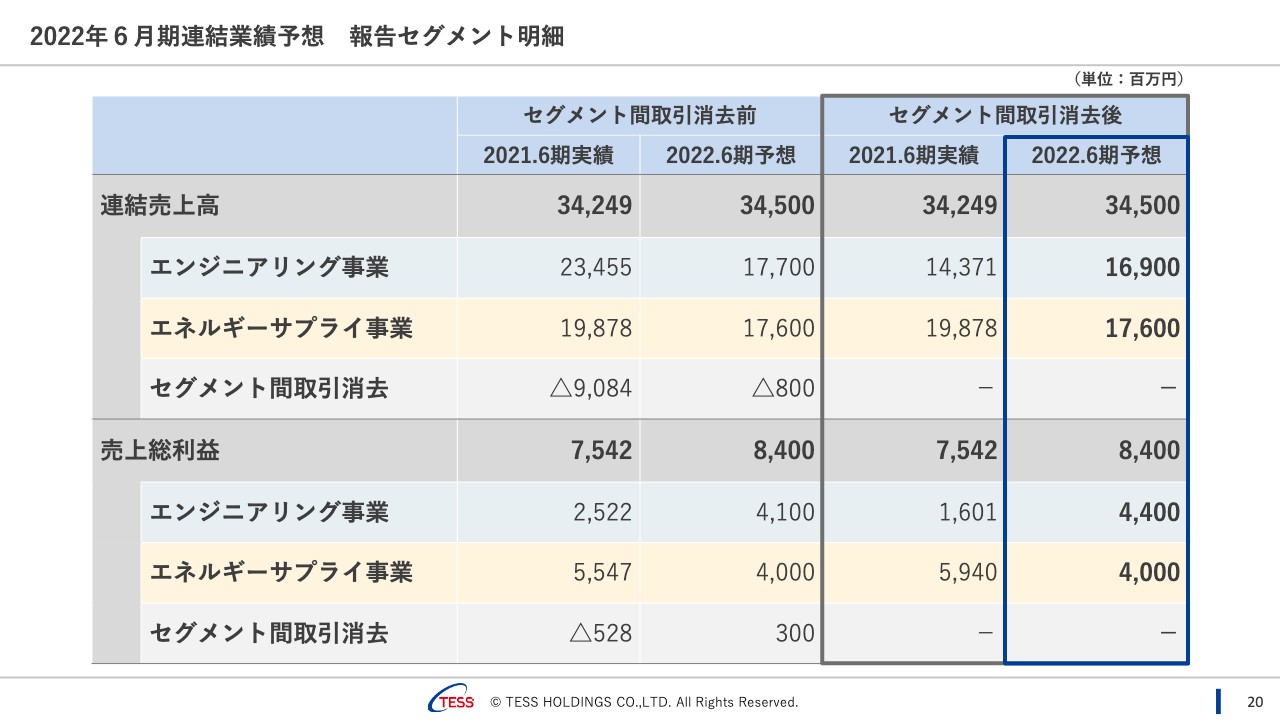

2022年6月期連結業績予想 報告セグメント明細

2022年6月期連結業績予想のセグメント明細です。エンジニアリング事業、エネルギーサプライ事業のそれぞれの数字がスライドに記載されています。

通期の予想としては第3四半期までの傾向と同じく、エンジニアリング事業は増収増益、エネルギーサプライ事業は減収減益となる見込みです。

連結損益計算書

21ページ以降は、参考資料としてお時間があるときにご確認をお願いします。以上で、決算概要と業績予想修正のご説明を終わります。ご清聴ありがとうございました。

質疑応答:オンサイトPPAのビジネスの現状について

質問者:まず、太陽光のオンサイトPPAのビジネスの現状について質問です。13ページにいくつか実績を載せていただいているのですが、このあたりの引き合いの状況を教えてください。

それから採算性や競争条件はどのようになっているのかを教えてください。最後に、以前はPPA単独で争っているのではなく、他の省エネ提案など、エネルギー全体のご提案の中でビジネスにつなげていくようなお話があったので、実際につながっているのかどうか、ビジネスの広がりを教えてください。

髙崎:まず太陽光のオンサイトPPAの引き合いの状況については、今、非常に活況です。もともと当社は省エネ、再エネの両方を提案していますが、今、太陽光を導入する場合は、受託型EPCとしてお客さま自身が投資をするよりも、PPA形式を希望されるお客さまがよく見られます。

足元でも、PPAは70メガワット・80メガワットといった引き合いをいただいており、非常に関心が高いと思っています。エネルギー価格、電気代も足元で非常に上がっていますので、よりPPAの効果が出やすいことも影響していると思います。

その中で採算性や競争力はどうかというところになりますが、各事業の粗利率については控えますが、お客さまからすれば、今の電気代よりは安く再エネが手に入るというかたちで提案できています。

当社としても、長期の事業として、当社の投資基準に見合う採算性のあるものとして取り組めています。

当社のお客さまは、エネルギーをたくさん消費する工場などが中心です。そのため、当社としては、屋根に太陽光だけを載せておしまいということではなく、燃料をよりクリーンなものに切り替えていくとか、ユーティリティをより効率化して省エネを図るなどのご提案もしています。お客さまもこのような提案を望まれていますので、このようなことができる会社であるということを最初にお伝えした上で、「まずは太陽光からやりましょう」というように先を見据えて選んでもらえるような営業を心がけています。「省エネ・再エネ両方できます」と差別化を図れるよう取り組んでいます。

PPAから次につながる話はあったかどうかについては、今は、当社が従来から取引をしているお客さまを中心にPPAを導入いただいています。新規のお客さまに向けてもPPAを導入いただき、次の省エネや脱炭素の提案をできるよう順次進めているところです。PPAは15年や18年という長期の契約になりますので、お客さまもそのようなことをあらかじめ期待して、PPA提案をしてほしいといった引き合いもあります。

質問者:御社の場合、PPAは基本的に御社が保有するという形式がほとんどなのでしょうか? その場合は、投資の回収期間は平均的にどのくらいになっているのか教えてください。

また、収益性について、絶対値を知りたいということではありませんが、御社が取得するセカンダリ案件や自社で開発するソーラーと相対比較でご説明いただくことは可能でしょうか?

髙崎:実際にはリース会社が設備を保有するかたちのものが大半となっています。当社が直接投資するものもありますが、客先の与信管理という面でも、大半はリース会社が所有するかたちをとっています。

投資の回収期間については、17年くらいの期間でリースを組みますが、その期間中、単純にお客さまからいただいた売電収入から経費を引いても利益が残るといったところになっています。

補助金なども国が積極的に出していますので、基本的にはそのようなものを活用してお客さまのメリットをより大きくしています。当社としても採算性を高められるように取り組んでいます。

事業の採算性は、FIT制度に基づくものでは、先ほど売電単価40円や36円の案件をたくさん持っているとお伝えしました。そこから見れば、PPAの場合は、やはりお客さまから30円、40円の電気代をもらえるわけではなく10数円といったものになります。

今は、お客さまの電気代が少し上がってきているので、全体的には売電単価が上がっていくかもしれませんが、現状は補助金などを活用していることもあり、10数円といったところが多いと思います。したがって、粗利率的にも、売電単価の高いFIT案件に比べると低くなる傾向にあります。

また、当社の場合は、これをたくさん展開することで、PPAの収益でベースを作りながら、顧客基盤の拡大と新たなCO2削減の提案というビジネスチャンスを増やしていけるといったところも取り組む意義が非常にあると思っています。

質疑応答:エネルギーサプライ事業の売上総利益の下方修正要因について

質問者:1点目は、今回の業績予想の修正で、エネルギーサプライ事業の売上総利益が、前回予想と比べると6億円ほど下方修正になっていると思います。何が要因になっているのでしょうか?

太陽光発電などは、上ブレという記載があったと思います。ということは、電気の小売供給の原価高が下ブレ要因になっていると思うのですが、実際にどの程度なのか教えてください。

続けて2点目ですが、もし電気の小売供給が利益の下ブレ要因になっているのであれば、今後どのような対策をとっていくのでしょうか? 御社としては、これまで撤退などは考えてないというお話だったと思いますが、存続するのであればどのようなリスク回避策を講じていくのでしょうか?

髙崎:おっしゃるとおり電気の小売供給は、この第2四半期・第3四半期で、市場価格が想定以上に高くなった影響を受けています。

今、具体的に何億円くらいかというのはお伝えできませんが、一番大きなインパクトは、小売の原価上昇にあると思います。

その中で電気の小売供給を引き続き行っていくために、どうすればリスクヘッジになるのかということですが、まず今は新規の受付を止めています。

そしてお客さまに単価の改善・改定案を出し、今の市場価格でも採算が合う水準に変えていただく、もしくは他社に移っていただくようにしています。

今はなかなか他社も厳しいので、切り替え先が見つからない場合は、最終保障供給ということになってしまいますが、そのような提案をすることで、一定程度のお客さまは、価格改定もしくは他社へ移ってもらっています。

当社は電気の小売供給を2010年に開始してから、お客さまに対するソリューションの1つとして行ってきました。今後、PPAで余剰する電力の有効活用、他のオフサイト電源の活用であったり、顧客に対する新しいソリューションについて、電気の小売供給を通じて需給調整のノウハウが引き続き得られると思っていますので、なんとかここは急場をしのいで、規模を小さくしながらも継続していきたいと考えています。

質問者:当座はそのような政策を打って、なるべくリスクを縮小する方向かと思うのですが、長期的にはあまり変更がないということは、抜本的なリスク回避にはならないという理解でよろしいですか?

髙崎:リスク回避として、規模を小さくし、条件の合うユーザーさまに残っていただくイメージになりますので、相対契約の電源で大半はカバーできるようになるのではないかと考えています。

質疑応答:オンサイトPPAの売り方と通期計画について

質問者:1つ目がオンサイトPPAについてです。 大型のコーポレートPPAでは、需給調整のようなノウハウやサービス提供が必要になると思うのですが、顧客企業の事業所に設置する場合は、基本的にはその必要はなく、「きちんと建設して、供給すればよい」という売り方になるのかということを確認させていただけないでしょうか?

2つ目が、通期計画についてです。差し引くと第4四半期の粗利は10億円くらい、営業利益は1億円から2億円くらいなのですが、これはどういう入り繰りでこのレベル感になるのでしょうか?

第4四半期はもう少し利益が出てもよさそうな気がするのですが、季節性なのか、先ほどの電気の小売供給が引き続き低水準になるようなことを想定しているのか教えてください。

髙崎:現在、PPAで提案させていただいているお客さまは工場が多く、基本的に発電した電気はすべて使い切れます。まれに土日など工場の消費電力が少ないときに少し余剰するという案件が大半になっています。

ただし、物流施設など、消費電力は少ないが、屋根や土地に太陽光発電を多く設置できるお客さまについては、余剰した電気の活用も重要になってきますので、先ほどの電気の小売供給を続けるといったところにもつながりますが、需給管理を当社で行うことも考えています。

あるいは系統に余力がなくて逆潮流できないお客さまも多々ありますので、蓄電池のコストがもう少し下がってくれば、蓄電池を置いて遠隔でコントロールし、電気を有効に使うことなども見込めるのではないかと考えており、お客さまの状況に合わせた提案を行っていきます。

山本:第4四半期の業績予想について回答します。エネルギーサプライ事業の再エネ発電事業については、大半が太陽光になるため季節変動の影響を受けます。発電事業の多くはSPCで行っていますが、当社の会計には3ヶ月遅れで取り込んでいます。そのため、当社の第3四半期・第4四半期においては、SPCの秋、冬の実績が取り込まれるかたちとなり、第1四半期・第2四半期に比べて売電収入は少なくなる傾向があります。 また、先ほどご説明したとおり、電気の小売供給の売上原価の増加も見込んで、粗利予想を立てています。また、営業利益の入り繰りについては、4月からは多少人員が増えており、その見込みも上乗せしています。そのため、営業利益の水準としては想定通りになります。

質疑応答:メンテナンス事業の受注と他社との競争状況について

質問者:メンテナンス事業について、どのような切り口でメンテナンスを受注しているのでしょうか? またメンテナンスを行っている他社との競争状況を教えていただけますか?

リニューアブル・ジャパンやウエストホールディングスなどとはそれぞれ入り口が違うかと思いますが、御社が認識している競争状況についてもあわせて教えてください。

髙崎:当社が行っているO&Mは、エンジニアリング事業で当社がお客さまに納めたプラントがメインです。したがって、他社が作ったプラントのO&Mを積極的に取りに行くのではなく、当社が行うEPCに基づいてO&Mを積み重ねていっているかたちです。つまり、他社との受注における競争はあまりありません。

また、今すでに動いているプラントで定期点検などをしっかり行っている中でも、やはり機械物であるため予想外の故障などが起こることがあります。当然そのような故障は当社がメンテナンスの一環で修繕するため、少し大規模な故障などがあると、まとまった売上になります。

その売上は期初にはなかなか予想できませんが、多くのお客さまを抱えている状況のため、期中でそのような事態が生じることもあり、先ほどお話しした新たな受注のように、今回もその積み重ねでO&Mでプラスアルファの売上があったという状況です。

質疑応答:2023年6月期の売上高の見込みと、長期的な成長の見通しについて

質問者:本日の説明内容から来期2023年6月期までを考えた時に、いったん減益になる可能性もあると見たほうがよいでしょうか? セグメント別に2022年6月期の売上高の水準を見ると、受注残を見る限り、やはりエンジニアリング事業は現状の福岡みやこメガソーラー込みのところからは増収が難しいのではないかと取れます。

エネルギーサプライ事業に関しても、もちろん市況次第かもしれませんが、先ほどご説明にあった季節性を考慮しても、下期の粗利の水準における電気の小売供給の原価が前年に比べて上がっている状況かと思います。

現在の原価が続くと2023年6月期は厳しいととれ、おそらくそれに対する打開策もあるかと思うので、ぜひ教えていただきたいです。現状の数字では2023年6月期の粗利は減るのではないかと思われますが、可能な範囲でこちらについての考え方を教えてください。

また、御社が3年後や5年後にどのように案件を取って成長していくのかという視点が重要なのではないかと考えます。こちらに関して以前から議論になっている中計や長期の見通しを示すことについてどのような議論が進められているのか、可能な範囲で教えてください。

山本:2023年6月期の業績予想の開示はまだ先ですが、現状取り組んでいる開発型EPCを着実に進めることにより、利益ベースでの成長を目指しています。こちらについては、もう少し先になれば具体的な内容をご説明できるかと思います。

中計については、昨年の後半から外部環境が変化しており適宜検討すべき事項が多いのですが、開示に向けて議論を進めています。具体的には私たちの強みをどう整理するか、また、ストックビジネスを増やしてその強みをどう伸ばしていくかを検討しているところです。具体的な開示のタイミングについては決まり次第ご報告したいと思います。やはり工場を中心とした顧客基盤を持っているところが強みの1つだと考えているため、そこからの展開を議論しているところです。

質問者:利益を積み上げていくということは、このような多少の逆風が吹いている状況でも十分利益ベースでの成長が可能だということでしょうか?

山本:おっしゃるとおりです。

質疑応答:LNG価格の上昇に伴うコージェネレーションシステム導入の費用対効果について

司会者:「省エネ分野のコージェネレーションシステムでLNGを使用していると思いますが、LNG価格が上昇している現状で、導入における費用対効果はどの程度期待できるのでしょうか?」というご質問をいただいています。

髙崎:確かにLNG価格が高騰すると、LNGを使うコージェネレーションシステムに関してはどうしても収益や費用対効果が下がることがあります。ただし、コージェネレーションシステムのメリットは、単に経済性だけではなく、エネルギーを有効に活用することでCO2排出量が大幅に下がる、あるいは自社で電源を持つことによりBCPにつながるといったことがあります。したがって、LNG価格が上がったことで極端にそのようなニーズがなくなるというような状況にはありません。今もすでに何件か引き合いをいただき、検討を進めています。

質疑応答:原材料高騰によるコージェネレーションシステムの価格転嫁と受注ペースについて

司会者:「原材料高騰によるコージェネレーションシステムのイニシャルコスト上昇分の価格転嫁は、足元でどの程度進んでいますか? また、原材料高騰により御社の受注ペースが鈍化しているなどの変化はありますか?」というご質問です。

髙崎:コージェネレーションシステムについては、すでに受注時点で各メーカーに主要な機器を発注しているため、お客さまに対する原材料高騰の影響はありません。

また、今受注に向けて取り組んでいるものに関しては、なるべくそのような価格高騰分をお客さまにご負担いただくかたちで提案しています。もちろん総額が増えるため、お客さまの判断が少し先送りになるなどの可能性はあります。とはいえ、お客さまとしても脱炭素やBCPには取り組まざるを得ないため、受注ペースが鈍化している状況はありません。

質疑応答:世界的な省エネ、再エネ加速の業績への貢献について

司会者:「世界的に省エネとさらなる再エネ加速が叫ばれていますが、御社にとってこの流れは今後業績にどの程度貢献してくるとお考えでしょうか?」というご質問です。

髙崎:定量的に業績にこれくらい貢献してくれますとはなかなか言いづらいのですが、間違いないところで言えば、省エネへのニーズはさらに高まっていきます。省エネの中に再エネも含まれるため、再エネの導入にも並行して取り組んでいきます。

単に脱炭素を行うだけではなく、エネルギー高騰なども踏まえた上で省エネに取り組まないといけません。したがって、今後引き合いをいただいたり提案したりする機会はますます増えていくのではないかと思います。当然、当社としてはビジネスチャンスとして活かしていきたいと考えています。

質疑応答:2023年6月期の計画における増益と受注拡大の可能性について

司会者:「7月から始まる2023年6月期の計画はこれから策定すると思いますが、2022年6月期は特に第1四半期において特殊要因による利益が大きく出ており、足元の受注ペースもそれをカバーするほどではないことから、増益は難しいでしょうか? キャパシティが限界に近いため受注を拡大できないのでしょうか?」というご質問です。

山本:2023年6月期の計画は現在策定中ですが、現状取り組んでいる開発型EPCの案件をしっかりと進めることにより、利益ベースでの成長を目指しています。

またキャパシティについては、EPCは外注をしっかり活用しながら受注を拡大することも可能です。現在は、太陽光の自家消費の引き合いが強いことから、そちらがEPC形式で受託するかたちになれば、今ご説明したように外注を活用することも可能ですし、PPA形式になれば、当社が事業主となってEPCは協力業者に発注します。これにより、EPCとPPAの双方で太陽光のビジネスを拡大していくことが可能だと考えています。

質疑応答:取締役会の議論のよい点と課題について

司会者:「コーポレートガバナンスコードで取締役会の実効性を評価する取り組みが求められています。井上さまの立場から見て、御社の取締役会の議論のよい点と課題と認識している点をそれぞれお聞かせくださいますか?」というご質問です。

井上正基氏:独立役員の立場から見た現状の取締役会における議論の状況、また取締役会の牽制の体制の状況については、取締役各位が自分の管掌部門だけでなく他部門に対しても非常に活発な議論ができている点がよいと感じています。

課題は、これから引き続き中長期的な議題の設定に関わり、議論の実効性を向上させていくことです。その中で適切なリスクを取り、企業成長を求めていくという方向性を取っていければよいと考えており、独立役員として力を貸していきたいと思います。

新着ログ

「建設業」のログ