フューチャーベンチャーキャピタル株式会社 2022年3月期決算説明

FVC、投資ノウハウの提供で継続収益が得られる「VaaSモデル」への転換により、過去最高益を実現

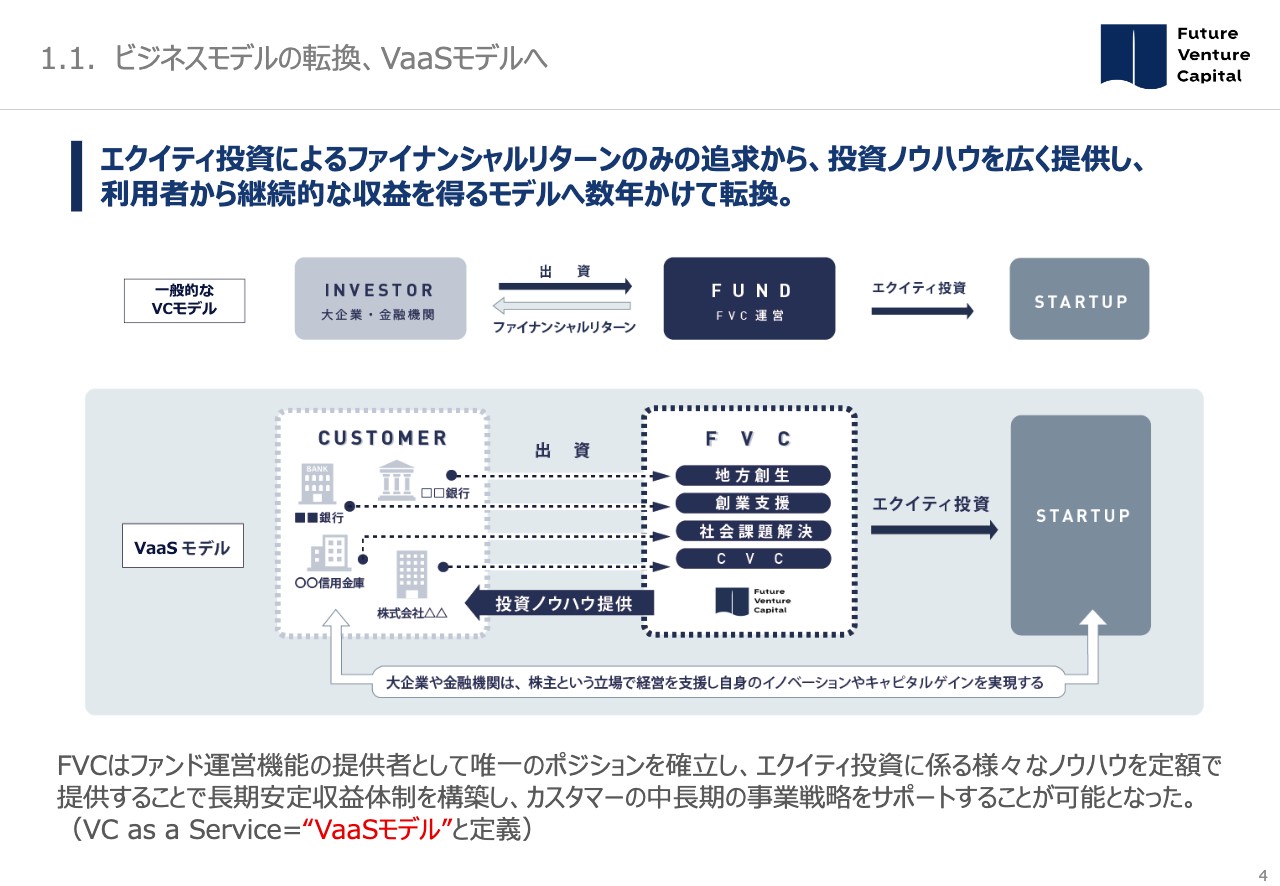

1.1.ビジネスモデルの転換、VaaSモデルへ

松本直人氏:本日は、当社のビジネスモデル、次に24期の決算内容の説明、最後に弊社事業の社会的意義についてご説明します。

まずビジネスモデルですが、当社は創業以来、独立系のベンチャーキャピタルとして、資産運用のベンチャーファンドの運営を行ってきました。つまり、1つのファンドにできるだけ多くの投資家に出資していただき、ファンド総額を大きくして、ファイナンシャルリターンを追求するというモデルです。

ところが昨今の投資家ニーズの変化に伴い、エクイティ投資によるファイナンシャルリターンのみの追求から、投資ノウハウを投資家に広く提供し、投資家から継続的な収益を得るモデルへ数年かけて転換しました。

もう少し具体的にご説明すると、主な資金の出し手である国内の金融機関・大企業がスタートアップに投資する理由は、自らのビジネスモデルをスタートアップの力で変革していく、いわゆるオープンイノベーションのための投資です。

また、多様化する社会課題や地域課題に対し、それらをビジネスの力で解決しようとするスタートアップへの投資を通じて、自らの社会的責任を果たすという目的もあります。そのような特定の投資家の意向を汲んだ投資を行う運用会社とファンドを設立したい、というニーズが拡大しています。

このようなニーズに対して、当社が長年培ってきたエクイティ投資ノウハウや、スタートアップとのネットワーク、深いコミュニケーションによる新規事業の創出など、ベンチャーキャピタルとしてさまざまなノウハウを地域金融機関や大企業に提供しています。

そのサービスを弊社では「VaaSモデル」と定義し、こちらを提供する唯一の事業者としてのポジションを確立しました。この数年、本事業に注力した結果、現在約50本のファンドを運営しており、短期的なファンドの運用成績に一喜一憂するモデルから、投資を通じて世の中を豊かにする持続可能なビジネスモデルへと転換することができました。

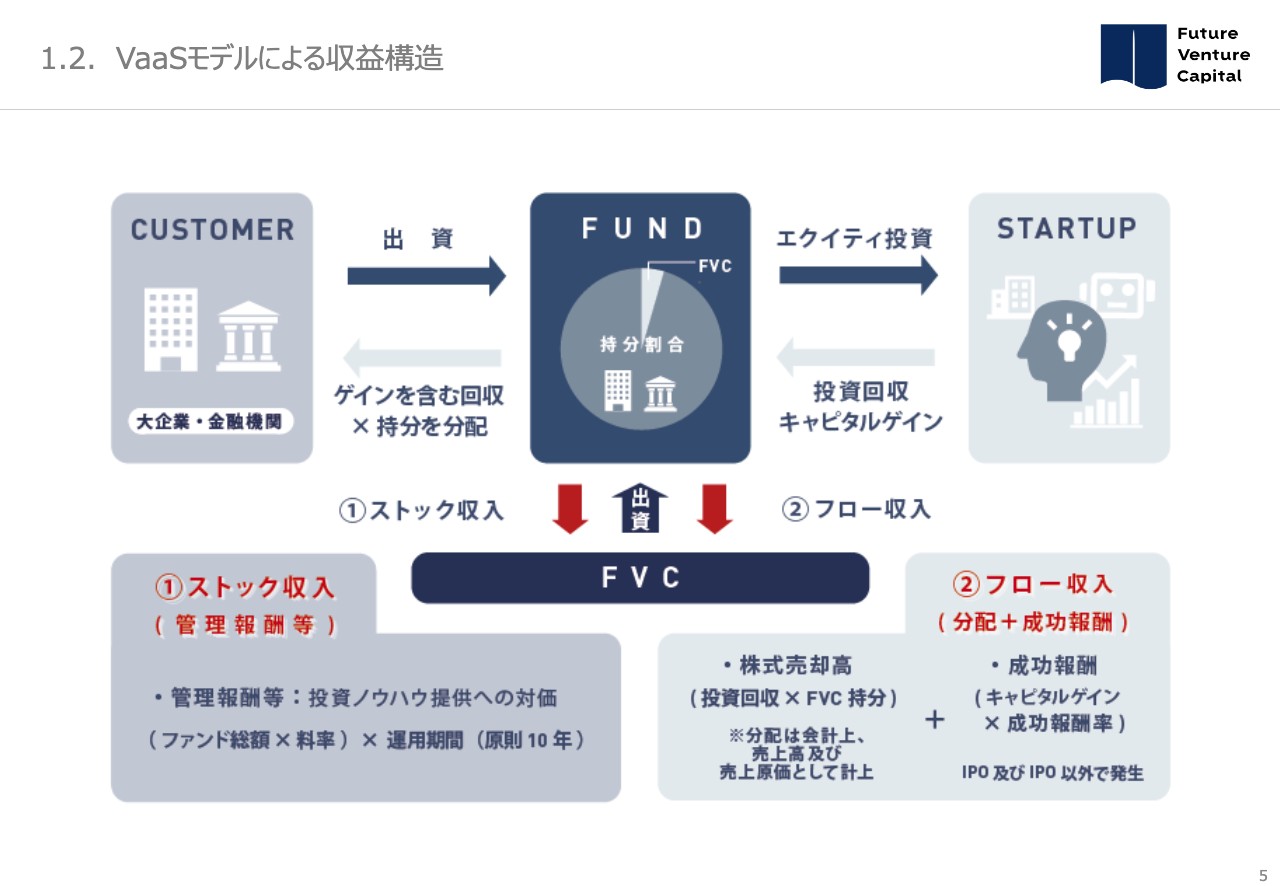

1.2.VaaSモデルによる収益構造

「VaaSモデル」の収益構造についてご説明します。「VaaSモデル」の収入は2種類あります。1つは、顧客である大企業・地域金融機関を中心とした投資家とファンドを組成することで、ファンドの運営期間中に定額で得られる、長期安定的な積み上げ型のストック収入です。

もう1つは、ファンドが取得した株式を売却した時に生じる株式売却高と、ファンドの運営成績が一定の基準以上になった場合に得られる成功報酬を中心としたフロー収入です。

1.3.ストック収入とフロー収入について

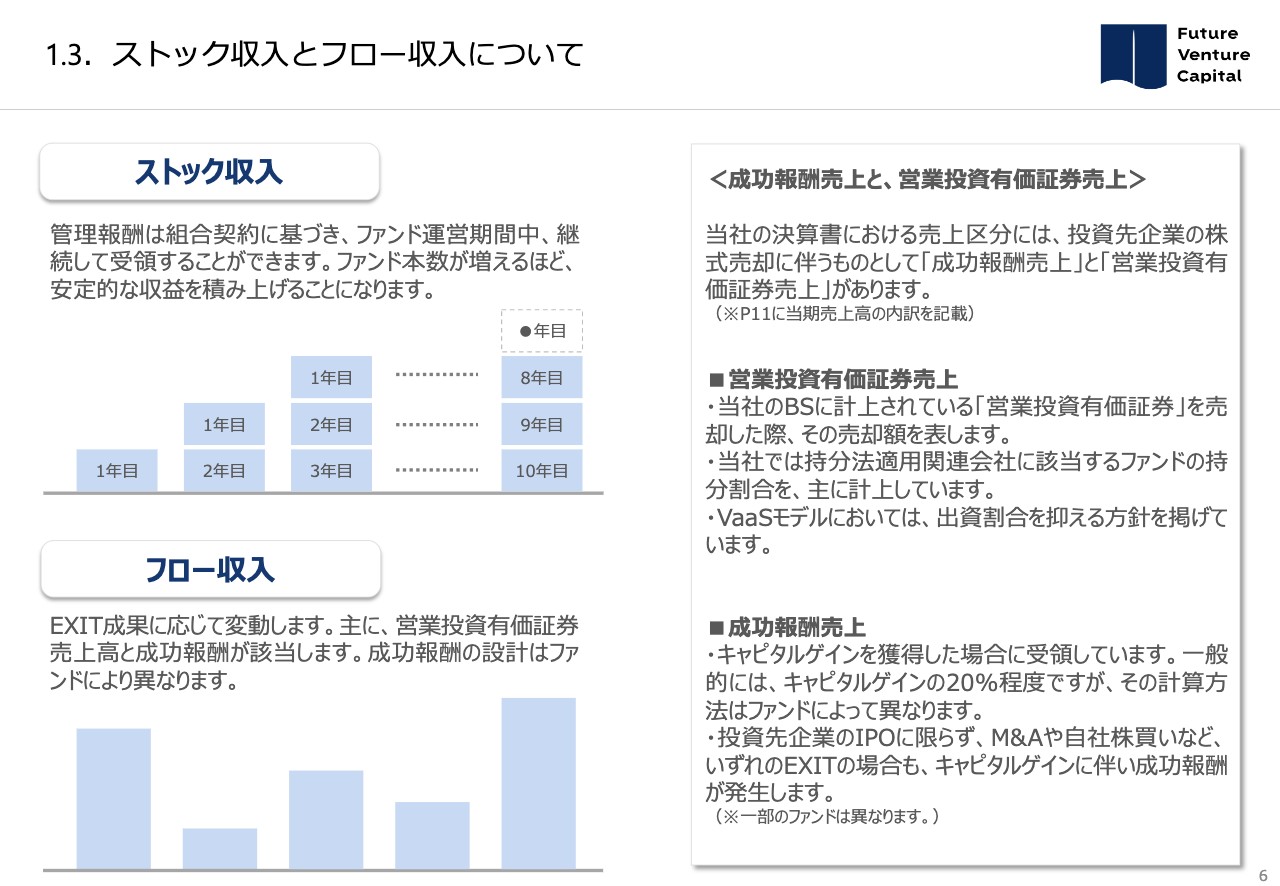

ストック収入は、投資家への投資ノウハウの提供の対価として、ファンド運営期間中継続して得られる収入となり、主に「ファンド総額×料率」で計算されます。ファンドの総額、本数が増えるほど、安定的な収益を積み上げることが可能になります。

フロー収入は、ファンドの成績によって変動します。営業投資有価証券売上は、ファンドが保有する株式を売却した金額が計上されますが、その取得原価がコストとして同時に計上されます。また、当社の運営するファンドのほとんどは持分法適用関連会社に該当するため、当社のファンドの持分割合の分だけ売上として計上しています。

この「VaaSモデル」は、ファンドへの当社出資割合を抑える方針で運営しているため、出資割合が小さいほど営業投資有価証券売上は小さくなりますが、一方で、景気や市況悪化に伴う、投資先の営業不振により発生する営業投資有価証券の引当・減損リスクを最小化しています。

成功報酬については、ファンドの投資回収に伴うキャピタルゲインに対して、ファンドごとに定められた一定の料率を掛けたものが計上されます。原価がないため、成功報酬売上はそのまま売上総利益、いわゆる粗利益となります。

また一般的に、成功報酬が発生するタイミングは、ファンドの回収総額が一定の金額を上回った時点となるため、ある程度ファンドの運営期間が経過したファンドか、あるいは1社でファンド総額に近い投資回収がなされた場合でなければ成功報酬は発生しません。

将来の成功報酬を生み出す源泉であるファンドの投資残高については、当社のバランスシートからは読み取れず、決算短信やこのような決算説明資料に総額を記載しています。

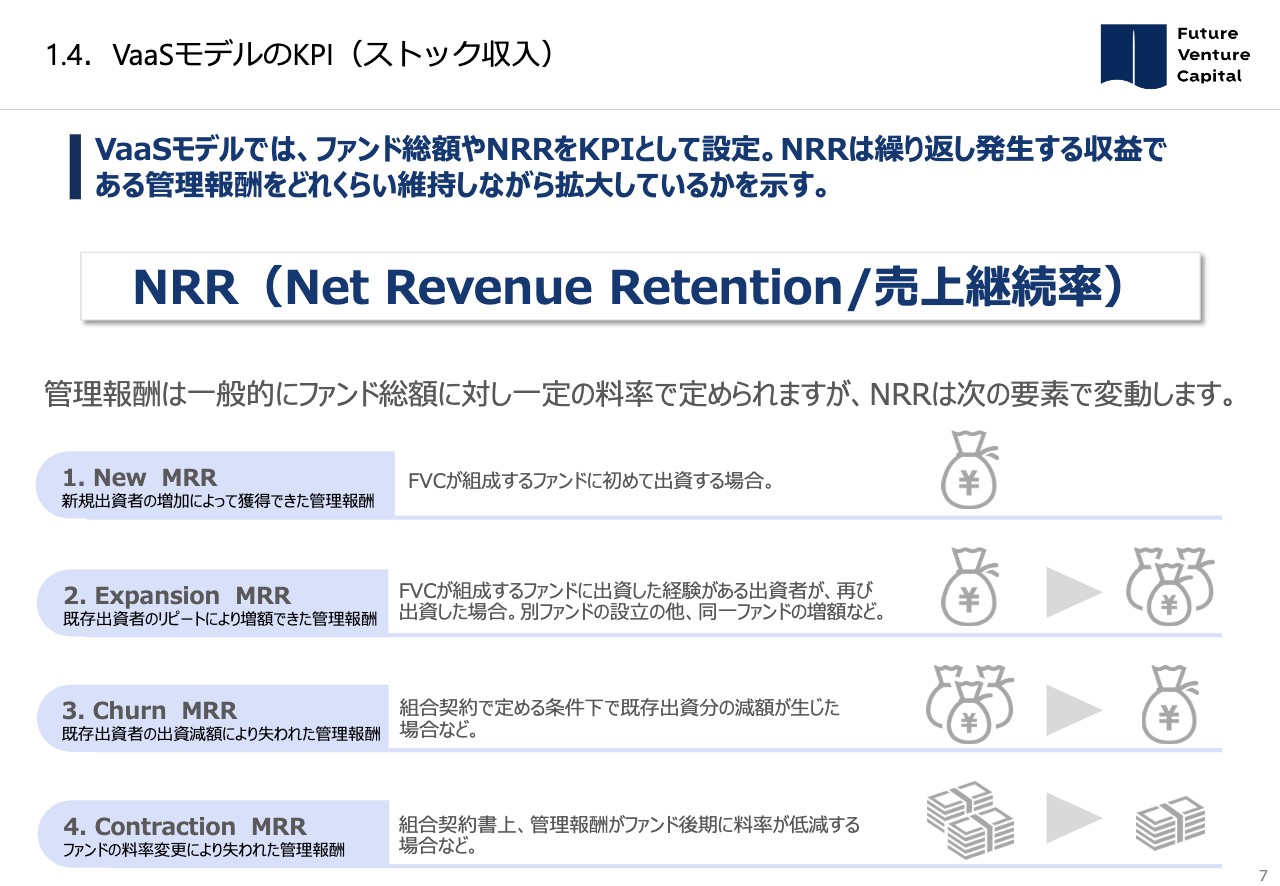

1.4.VaaSモデルのKPI(ストック収入)

「VaaSモデル」のストック収入に関するKPIについてご説明します。ストック収入は、ファンドの総額やファンドごとに設定するノウハウ料、つまり管理報酬が売上の源泉となるため、当社ではNRR(Net Revenue Retention/売上継続率)を指標としています。

NRRは、次にご説明する4つの要素により変動します。1つ目「New MRR」は、初めて弊社のファンドに出資いただく投資家により獲得できた管理報酬、2つ目「Expansion MRR」は、既存出資者が再度別ファンドを設立したり、同じファンドに追加出資することにより増額できた管理報酬です。

3つ目「Churn MRR」は、いわゆるファンドの清算や既存出資者の出資額減額により失われた管理報酬、4つ目「Contraction MRR」は、ファンドの料率変更により減額した管理報酬となります。

「VaaSモデル」では、コストをかければ「New MRR」が上がるといった構造ではなく、ファンド出資者の満足度が高いほど「Expansion MRR」が増加する一方で、ファンドの運営期間中はよほどのことがない限り「Churn MRR」が発生しません。

そのため、冒頭にご説明したように、多様なニーズの投資家の顧客満足度を高めることがNRR100パーセント以上を維持する重要な要素となっています。

以上が、当社のビジネスモデルについてのご説明となります。

2.1.決算概要(PL)

24期通期の決算についてご説明します。24期の連結売上は5億4,600万円と、前期比3億1,400万円の減収となりました。一方、営業損益は6,400万円、売上高営業利益率11.7パーセントで、前期比7,900万円の改善となりました。

経常損益は1億6,500万円、売上高経常利益率30.2パーセントで、前期比7,000万円の改善、親会社株主に帰属する当期純損益は1億4,300万円、売上高当期利益率26.2パーセントで、前期比1億2,200万円の改善となりました。

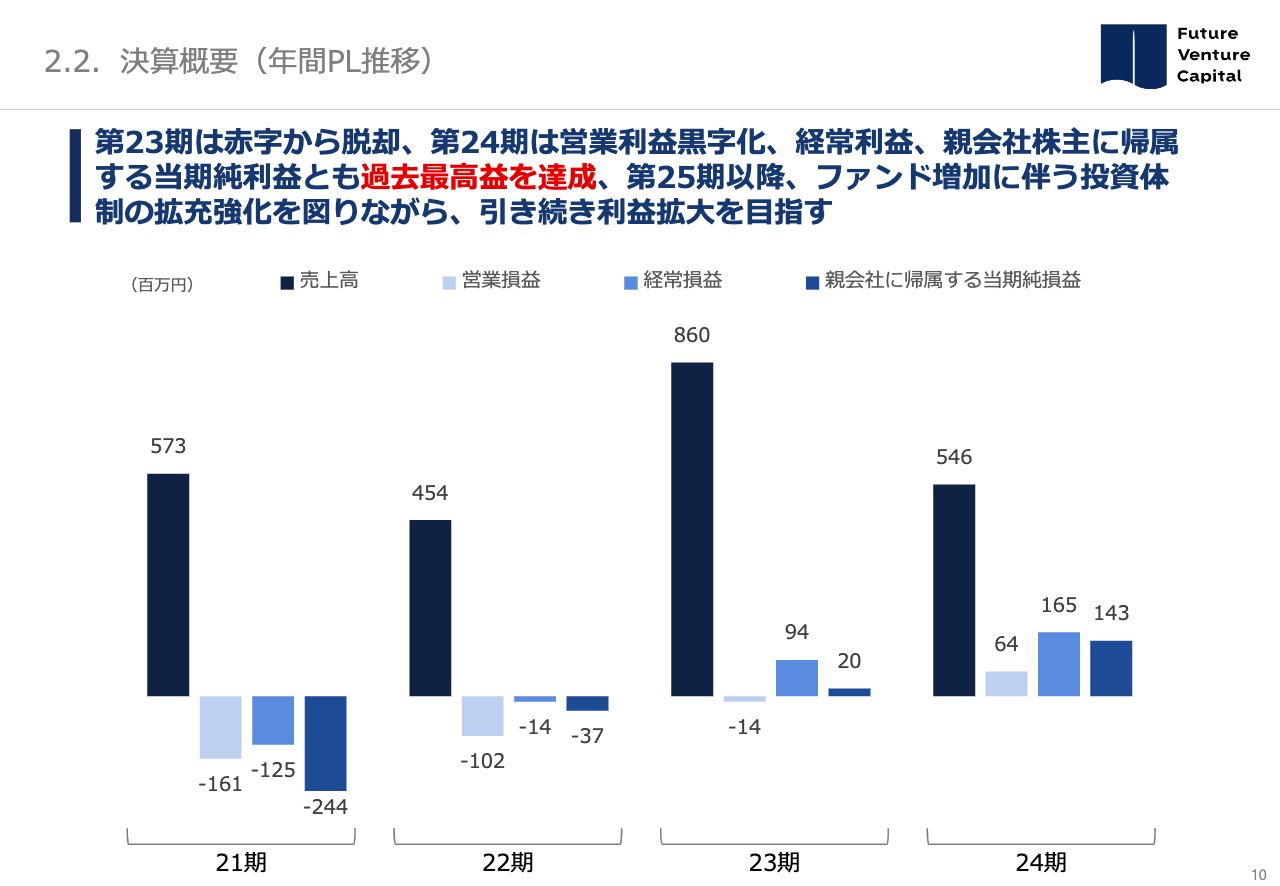

2.2.決算概要(年間PL推移)

こちらのスライドでは、21期から24期までの4期間のP/L推移を棒グラフで表しています。この間、ビジネスモデルの変革に努めてきました。21期はまだ大きな損失を計上していましたが、22期で損失が縮小し、23期の期中で黒字転換、24期では営業利益の黒字化と、経常利益、親会社株主に帰属する当期純利益は過去最高益を達成することができました。25期以降もさらなる利益拡大を目指しています。

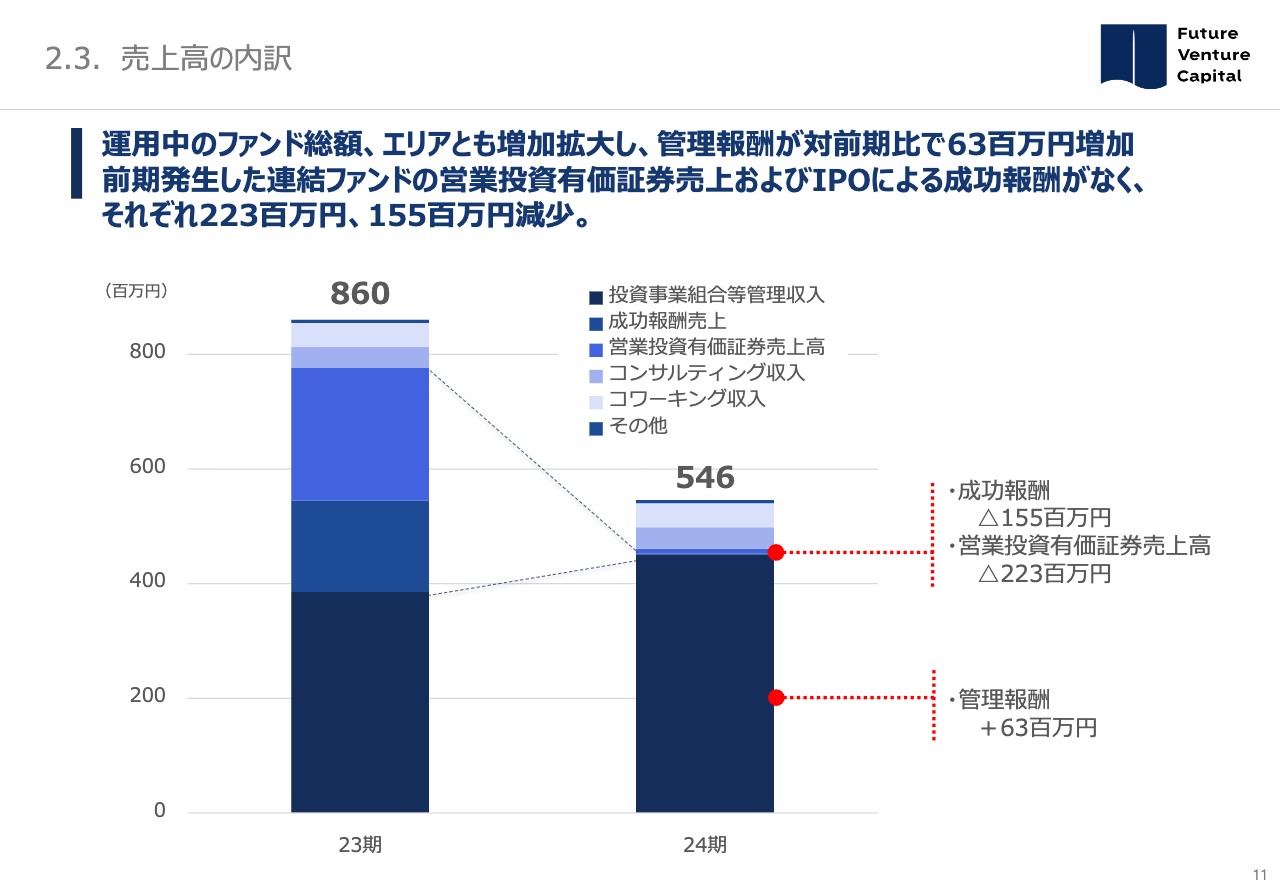

2.3.売上高の内訳

24期の売上高の内訳ですが、運用中のファンド総額が拡大した結果、ストック収入である管理報酬が前期比6,300万円増加しました。一方で、前期に発生した連結ファンドの営業投資有価証券売上高や投資回収による成功報酬が24期は発生せず、それぞれ2億2,300万円、1億5,500万円と、フロー収入が大きく減少しました。

これは言い換えれば、ほぼストック収入だけで高い利益率での黒字化を達成できたことになり、25期以降ストック収入の長期継続的な利益拡大と、併せてフロー収入の獲得を目指していきます。

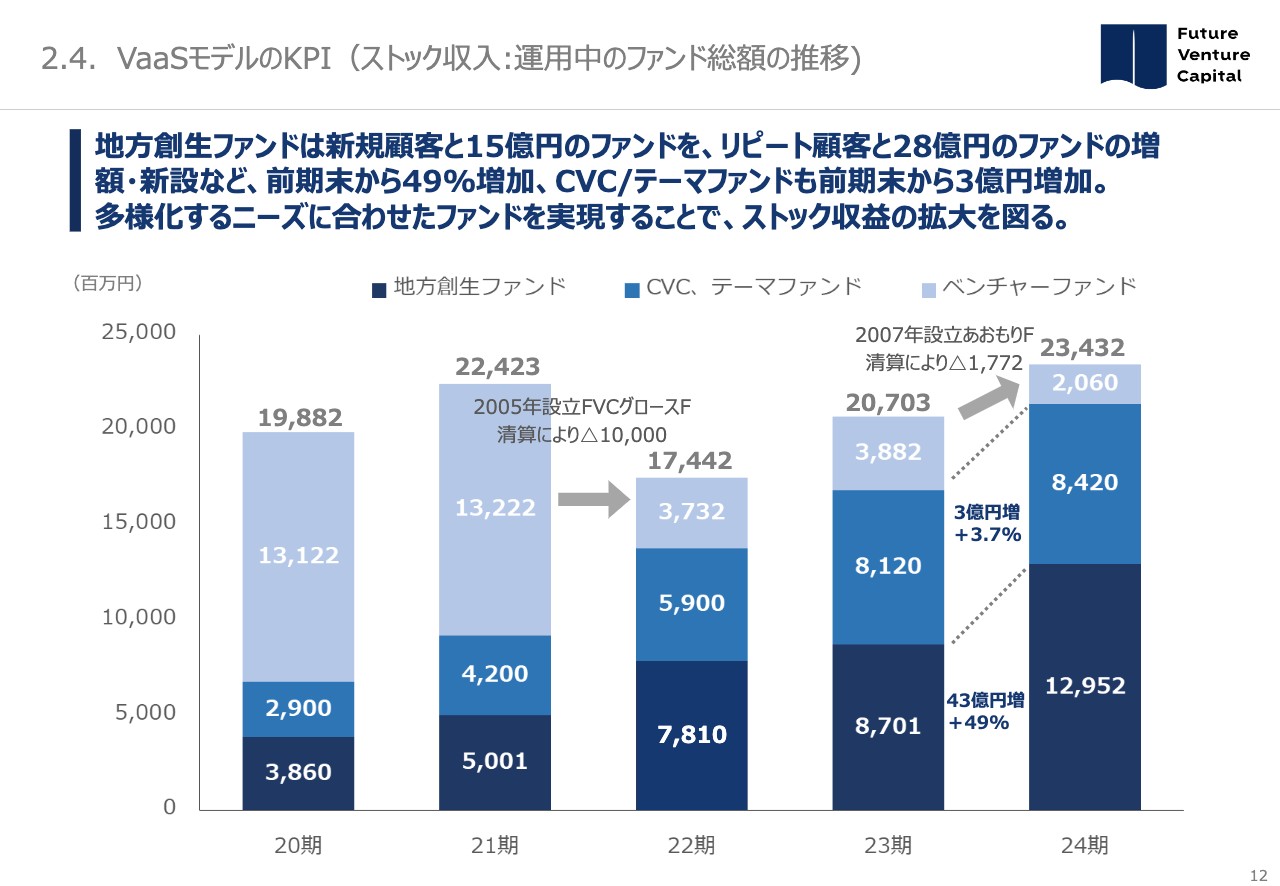

2.4.VaaSモデルのKPI(ストック収入:運用中のファンド総額の推移)

ストック収入のKPIであるファンド総額についてですが、24期は地方創生ファンドが新規顧客と15億円、リピート顧客と28億円のファンド新設・増額により、前期より49パーセント、金額にして43億円増加しました。CVC/テーマファンドが3億円増加したことにより、ファンド総額全体では234億3,200万円となりました。

あおもりクリエイトファンドの清算により17億7,200万円減少しましたが、当ファンドの清算に伴う管理報酬の減額は軽微となっています。

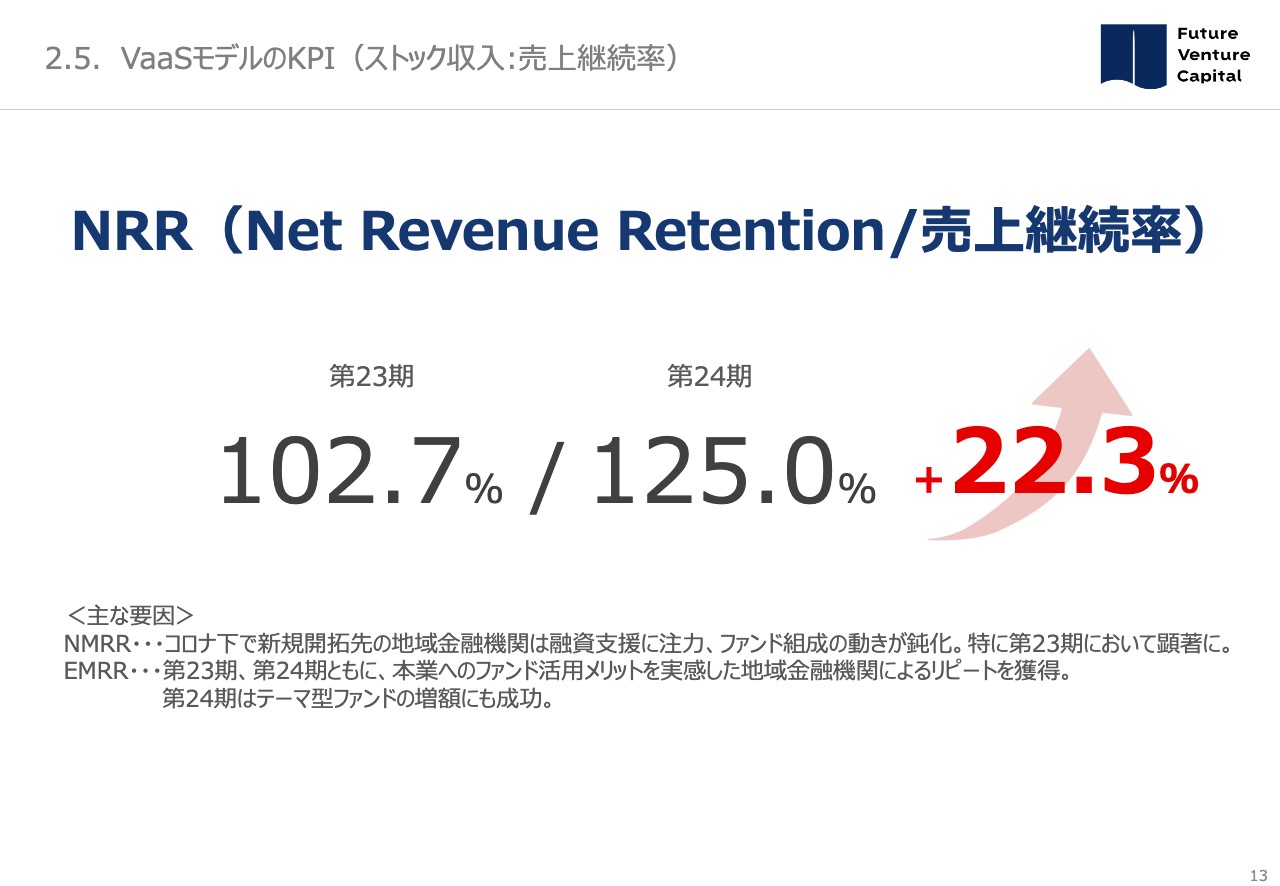

2.5.VaaSモデルのKPI(ストック収入:売上継続率)

ストック収入のもう一つのKPIであるNRRについても、コロナ禍でファンドの組成が鈍化した23期のNRR 102.7パーセントに対して、24期はNew MRR、Expansion MRRがともに拡大した結果、NRR 125.0パーセントと、22.3ポイント改善しました。

25期以降は、アフターコロナの動きが地域金融機関、大企業ともに活発になっており、さらなる拡大が期待できます。

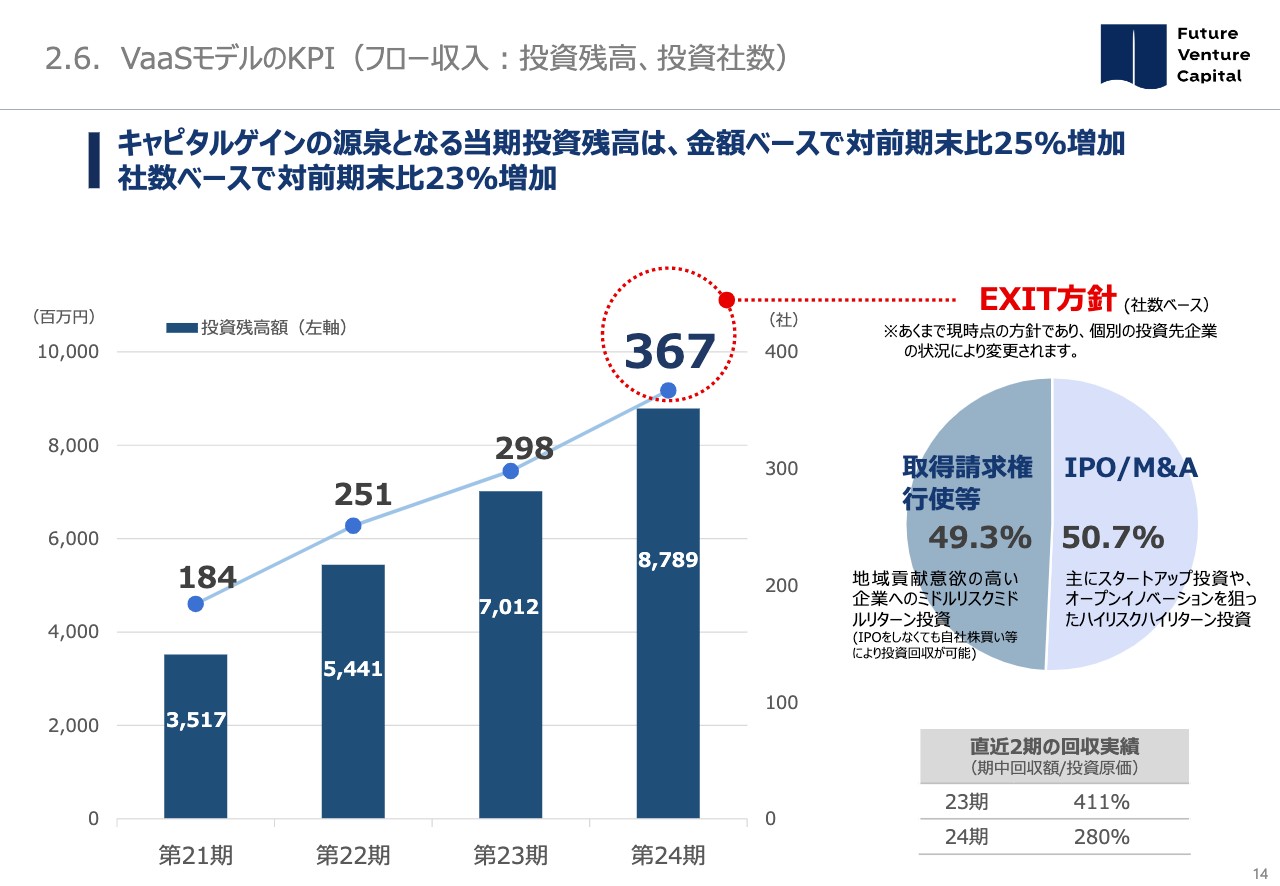

2.6.VaaSモデルのKPI(フロー収入:投資残高、投資社数)

フロー収入の源泉となる投資残高についてです。24期はコロナ禍においても投資件数と金額を着実に積み上げることで、投資社数が367社、投資残高が87億8,900万円となりました。

なお、当社では投資先のIPOやM&Aによる回収を目指すハイリスク・ハイリターン型の投資に加え、IPOしなくても自社株買い等によって投資回収が可能なミドルリスク・ミドルリターンの当社オリジナルの投資手法を開発することで、地方の地域貢献意欲の高い企業への投資が可能となっており、バランスのよい投資ポートフォリオを形成しています。24期末時点の社数ベースで、その2種類の回収方針の割合はほぼ半々となっています。

また直近2期間の投資回収実績は、23期が411パーセント、24期が280パーセントと良好なトラックレコードを形成しており、顧客満足度の向上に寄与しています。

2.7.その他のKPI(投資銘柄)

当社の運営しているファンドで、唯一の連結子会社であるFVCグロース2号ファンドで保有しているZMPについては、当期に売却はしておらず、現在も180万株を継続保有中です。

2.8.営業外損益

持分法適用会社のデジアラホールディングスについては、コロナ禍での巣ごもり需要に対応し、業績を順調に伸ばすことができました。一方、従業員等への退職金制度導入に伴う特別損失の影響で、第4四半期に投資利益が3,200万円減少した結果、24期の投資利益は前期比700万円減少し、1億円となりました。同社の特別損失は24期に限定したものであり、翌期以降の業績には影響ありません。

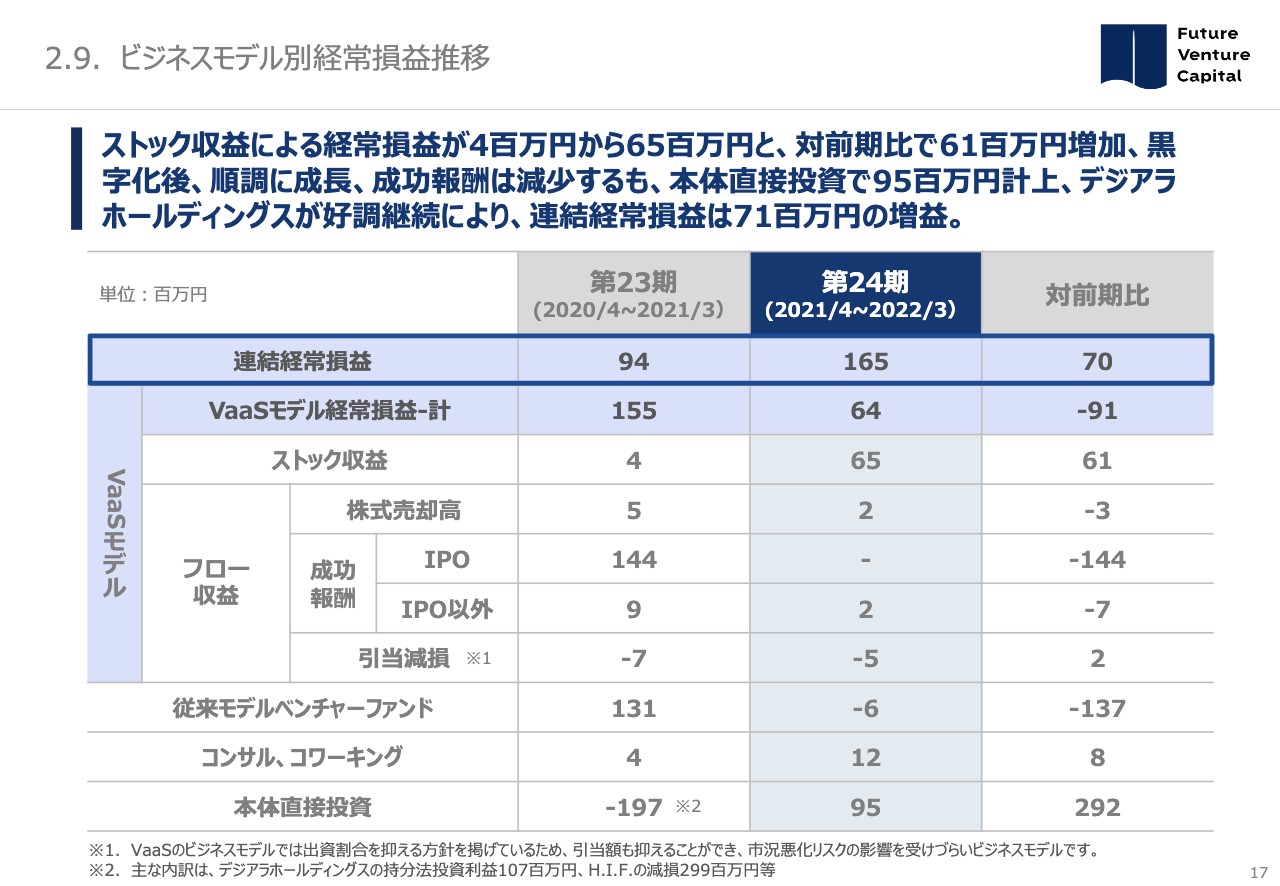

2.9.ビジネスモデル別経常損益推移

24期の営業活動の結果として、本スライドでビジネスモデル別の経常損益についてご説明します。

先述のとおり、24期はフロー収入がほとんど計上されませんでしたが、ストック収入の増加、並びにファンド運営の効率化により、ストック収益は23期の400万円から24期は6,500万円と順調に黒字幅を拡大しています。

フロー収益の引当減損については、「VaaSモデル」としてファンドへの当社出資比率を抑えていることから、23期、24期ともに非常に低水準となっており、今後の市況悪化リスクを受けにくい体質となっています。

また、23期に発生した本体直接投資によるH.I.F.の減損は今期発生せず、持分法適用会社のデジアラホールディングスの業績が好調に推移した結果、本体直接投資による経常利益は前年同期比で2億9,200万円の大幅な改善となりました。その結果、24期の連結経常損益は1億6,500万円の黒字となりました。

なお、H.I.F.については、24期に複数の上場会社に対して第三者割当増資を行い、AI与信SaaS企業として新たなスタートを切ることができました。減損の評価は据え置いたままですが、引き続き同社のIPOによる投資回収を目指しています。

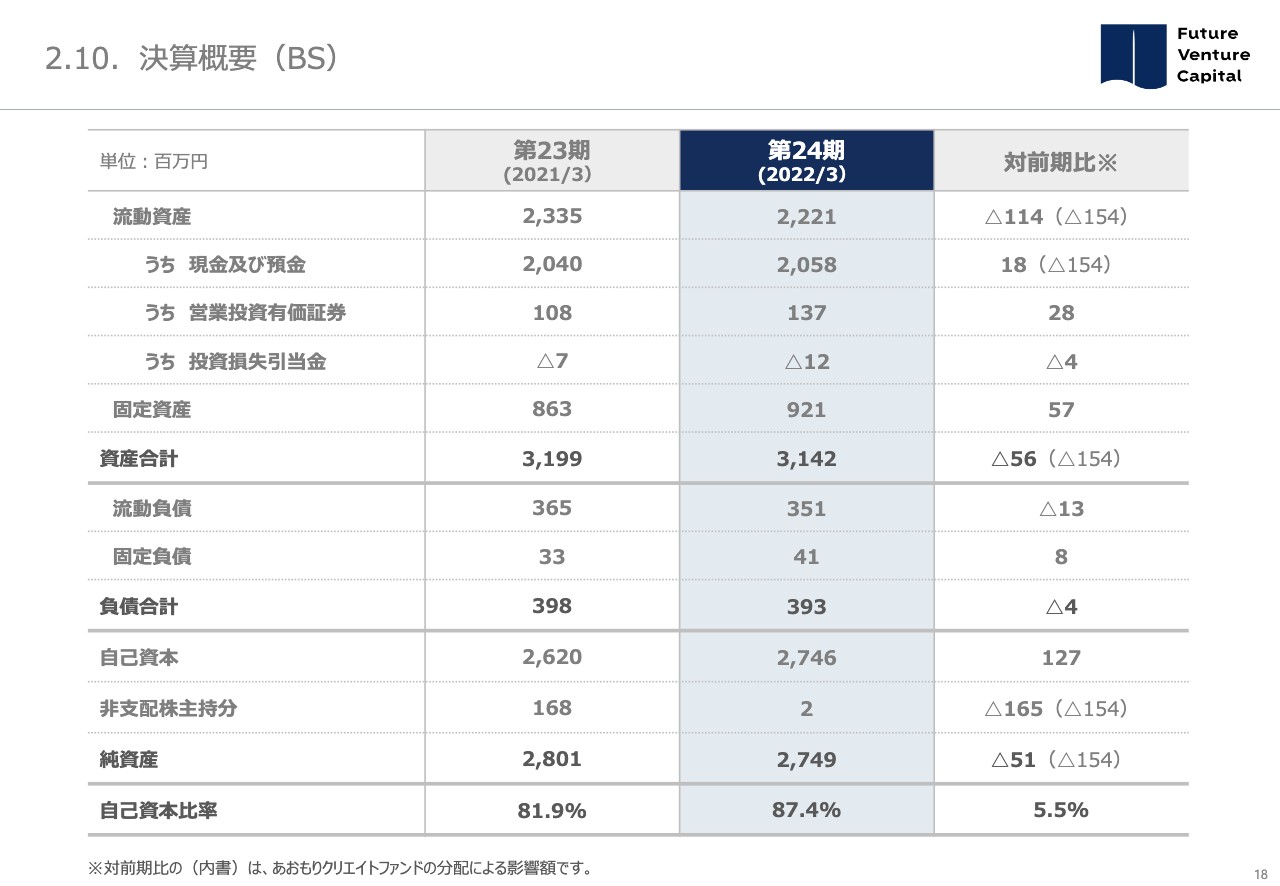

2.10.決算概要(BS)

24期の貸借対照表はご覧の内容になりました。当社のバランスシートを説明する前に、24期に清算結了した連結子会社あおもりクリエイトファンドの決算に与える影響について、ご説明します。

あおもりクリエイトファンドは、前期末時点において連結子会社として3億円強の資産を有していましたが、24期の清算結了に伴い、当社の出資比率である50.5パーセント分の1億5,800万円の分配を受け、残り1億5,400万円を連結外流出としてファンドの出資者に対して分配を実施しました。

その結果、24期の連結決算における現預金が1億5,400万円減少し、同時に純資産に計上していた非支配株主持分が同額減少しています。なお、本分配における損益インパクトはありません。

24期の流動資産は22億2,100万円と、対前期比で1億1,400万円減少し、固定資産は対前期比で5,700万円増加したことで9億2,100万円となり、資産合計は31億4,200万円と対前期比で5,600万円減少しました。

一方、流動負債は3億5,100万円となり、対前期比で1,300万円減少し、負債合計は3億9,300万円となりました。

自己資本については、27億4,600万円と対前期比で1億2,700万円の増加、非支配株主持分が対前期比で1億6,500万円減少した結果、純資産は27億4,900万円と、対前期比で5,100万円減少しましたが、財務の安定性を示す自己資本比率は87.4パーセントと対前期比で5.5ポイント改善しました。

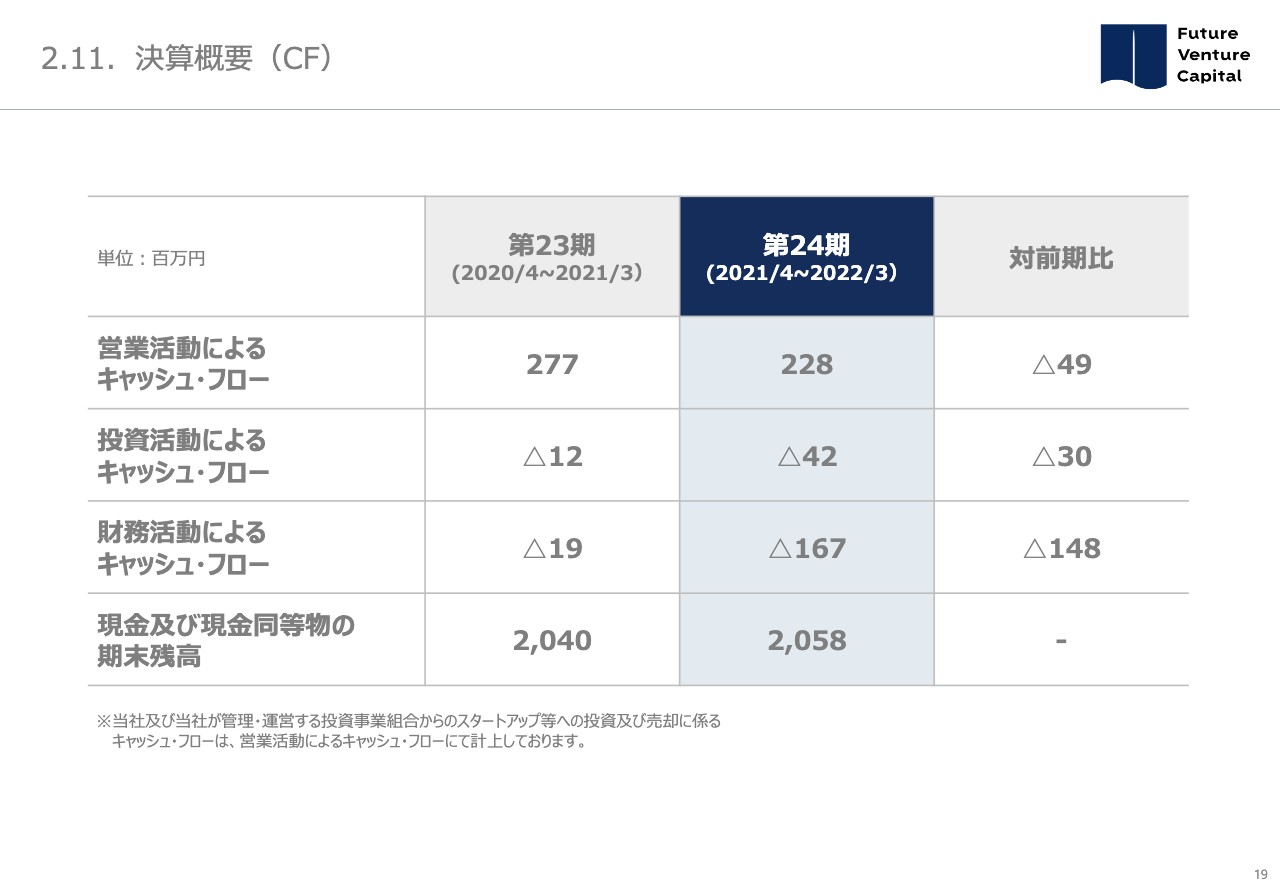

2.11.決算概要(CF)

キャッシュ・フローについてです。24期での営業活動によるキャッシュ・フローが2億2,800万円のインフロー、投資活動によるキャッシュ・フローが4,200万円のアウトフロー、財務活動によるキャッシュ・フローは、先ほどのあおもりクリエイトファンドの分配が本項目に計上され、1億6,700万円のアウトフローとなり、現金及び現金同等物の期末残高は20億5,800万円となりました。以上が24期通期決算の説明となります。

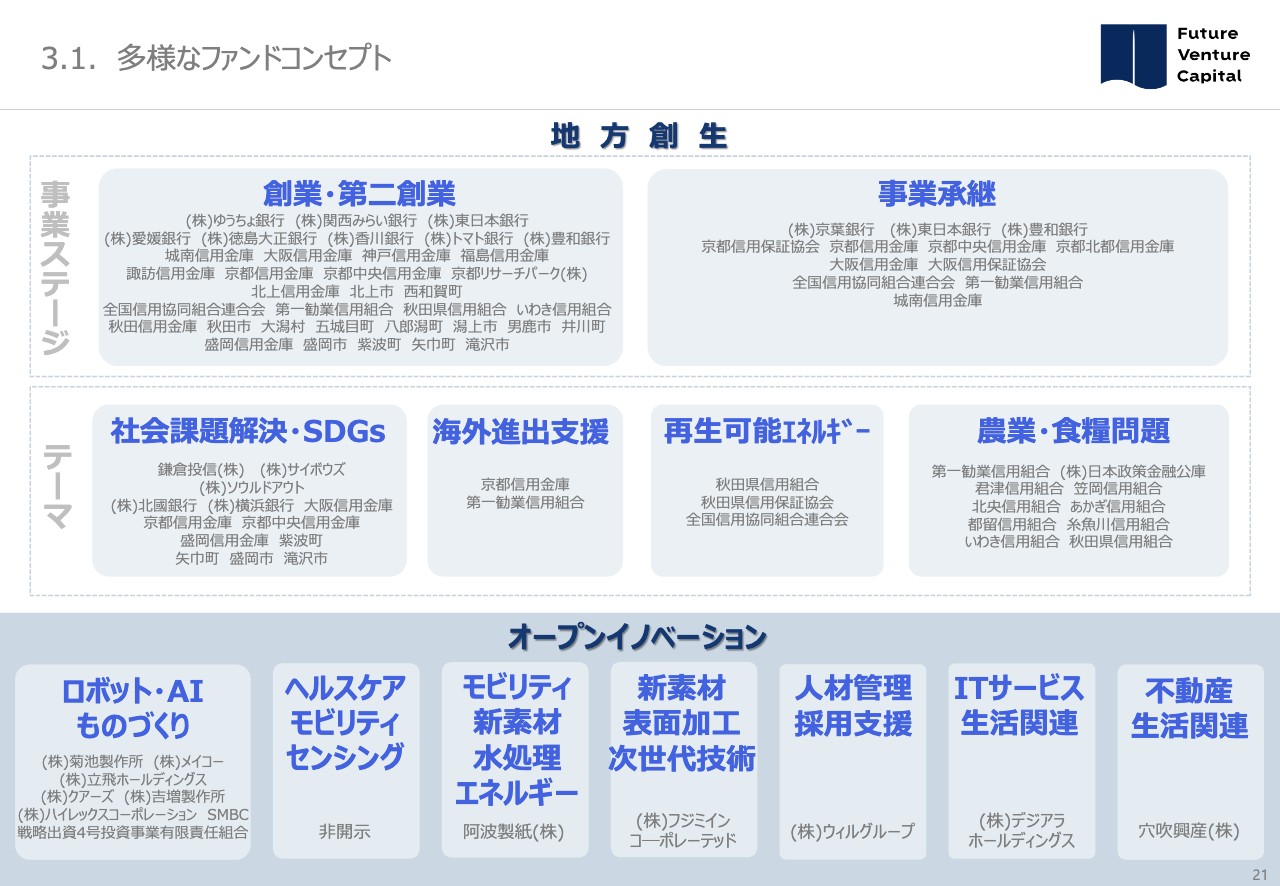

3.1.多様なファンドコンセプト

3つ目のパートである、当社の社会的意義についてご説明します。運用しているファンドのコンセプトは、大きく分けて、地域金融機関と目指す地方創生と、大企業と目指すオープンイノベーションの2種類です。地方創生では、創業支援や事業承継支援、農業・食糧問題の解決や再生可能エネルギーの普及などのSDGsや社会課題解決を促すためのファンドを運営しています。

オープンイノベーションでは、AI・ロボット、ものづくり、ヘルスケア、モビリティ、センシング、新素材、エネルギー、表面加工などの日本が得意とする研究開発分野や、人材、IT、不動産などのライフスタイルのクオリティを向上させるようなテーマのファンドを運営しています。これらの分野で知見を有する大企業や金融機関とともに、多様化するスタートアップの成長に寄与する体制の構築が可能となっています。

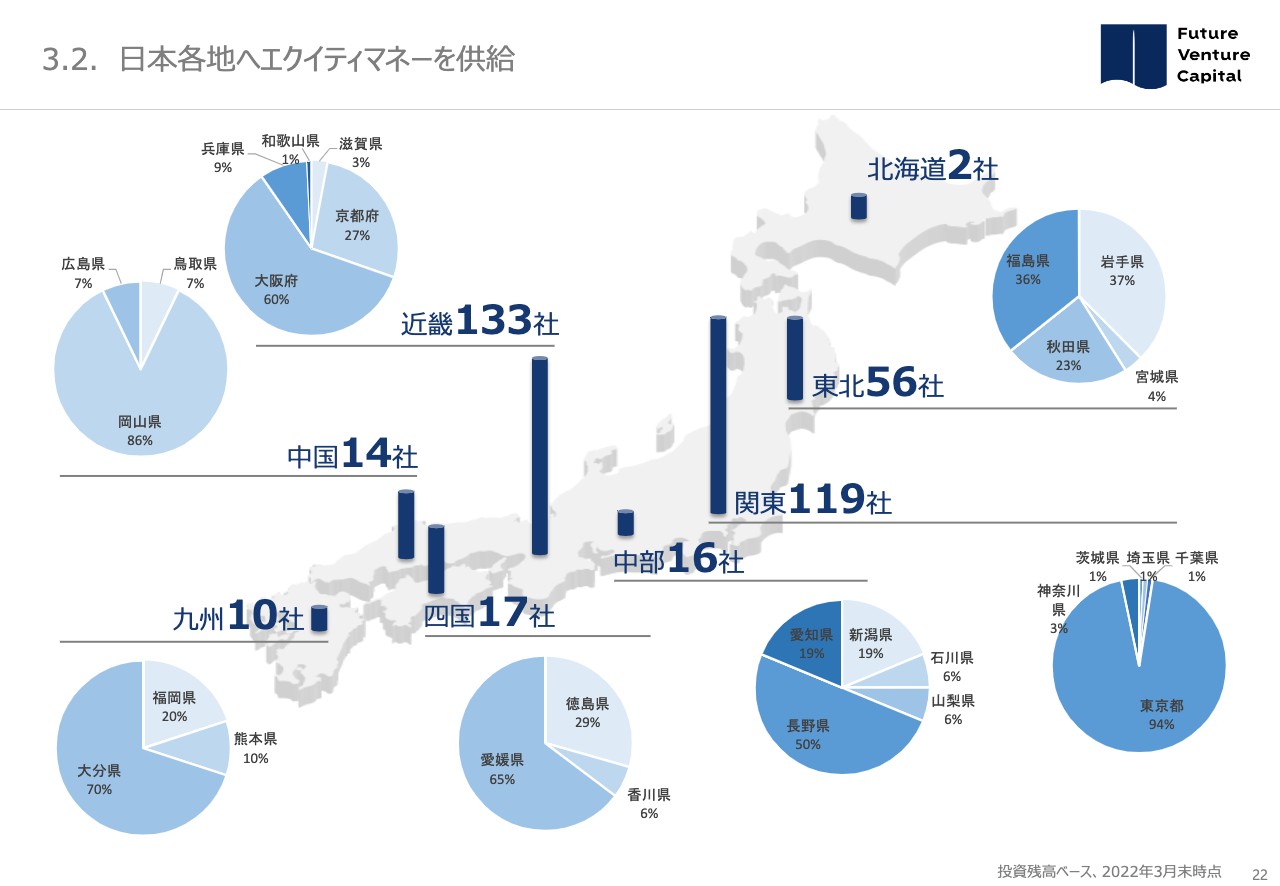

3.2.日本各地へエクイティマネーを供給

この結果、東京に多く所在するユニコーン志望のスタートアップだけではなく、日本全国にある持続可能な社会の実現に寄与するゼブラ企業への投資も増加しています。特に県別では、当社が地域金融機関と地方創生ファンドを運営しているエリアでの投資が顕著に増加しています。

3.3.多様な投資領域

投資先の社数だけでなく、質の面においても、非常に多様な技術、サービス、テーマを持った企業への投資が進んでおり、その一部をご紹介します。

運営するファンドの投資領域と同様に、AI、DX、バイオといったイノベーティブな企業だけではなく、脱炭素、マイクロファイナンス、子育て教育や伝統工芸などの社会課題解決型企業への投資も幅広く行っています。

中でも経済産業省が選定する、次世代の日本を担うスタートアップ企業の育成支援プログラム「J-Startup」に選定された企業も数多くあります。

すべての会社をここで掲載することはできませんが、今後、プレスリリースなどで可能な限り投資先の活動状況を投資家のみなさまに共有できる機会を増やしていきたいと考えています。

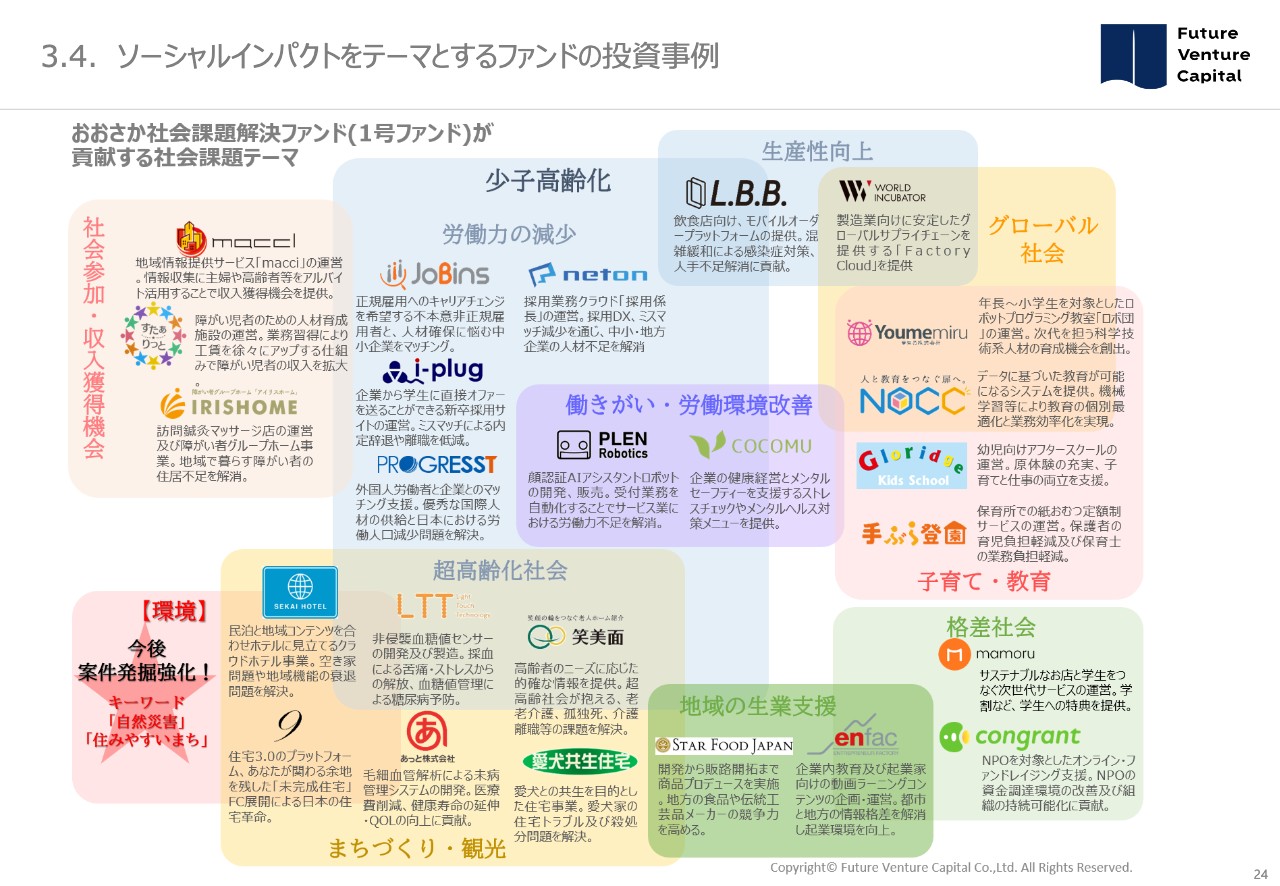

3.4.ソーシャルインパクトをテーマとするファンドの投資事例

「多様なファンドを運営し、多様な投資先がビジネスの力で、多様な社会課題を解決していく」。このようなソーシャルインパクトのエコシステムが我々の活動によって生まれ始めています。本スライドでは、当社が2017年に組成した「おおさか社会課題解決ファンド」の投資先が解決する課題テーマを可視化しています。

少子高齢化や格差の是正、魅力あるまちづくりや子育て、教育に関連する企業が多く、特に地方に行けば行くほど社会課題が顕在化しており、それを解決するソリューションが求められています。

そのような課題の解決に取り組む企業への投資を通じて、ソーシャルインパクトを最大化させていくことが当社の社会的な意義であると認識しています。

3.5.GSG国内諮問委員会が発刊する調査レポートにFVCの取り組みが掲載

GSG国内諮問委員会が2016年より調査を行っている、日本におけるインパクト投資の現状と課題についての最新年度レポートに、当社の地方創生ファンドと、先ほどご紹介した「おおさか社会課題解決ファンド」の事例が掲載されています。

国内におけるインパクト投資は、ESG投資の流れを受けて主に上場株式の運用において大きな資金が流れ込むようになっていますが、未上場株、いわゆるベンチャーファイナンスの世界でも、今後インパクト志向の投資資金が増加していく傾向の中で、当社の取り組みがその先行事例として注目を浴びています。

松本氏よりご挨拶

最後に、本年3月10日に開示した、剰余金の配当(初配)および株主優待制度の新設についてご説明します。

先述のとおり、24期はストック収入だけで黒字化、および過去最高益という高い利益率を実現したことにより、長期安定的な利益成長を目指せる体質になったことから、創業来の念願だった初配を実施する運びとなりました。

配当金額は1株につき3円、配当性向は18パーセントとまだまだ低水準ではありますが、今後継続して配当による株主さまへの利益還元を実施していきたいと考えています。

また併せて、株主のみなさまの日頃からのご支援に感謝するとともに、当社株式への投資魅力を高め、より多くの方々に当社株式を中長期的に保有していただくことを目的とした株主優待制度を新設しました。

本優待の内容は、当社が運営するファンドの投資先の商品を詰め合わせたオリジナルカタログギフトです。株主のみなさまにも投資先の魅力やサービスを知っていただき、直接投資先のファンとなっていただくことで投資先の成長に寄与することも目的としています。

まさに当社の株主のみなさまの存在自体がスタートアップの成長を促す力に変わっていく、そのような思いの結びつきが1つでも多く生まれることを願っています。

新着ログ

「証券、商品先物取引業」のログ