株式会社コンフィデンス 2022年3月期第3四半期決算説明会

コンフィデンス、売上高・営業利益ともに順調に推移 クリエイター配属数も715名と当初計画値を早くも達成

INDEX

永井晃司氏(以下、永井):みなさま、こんにちは。株式会社コンフィデンス2022年3月期第3四半期決算説明会を開催いたします。本日はお集まりいただき、誠にありがとうございます。取締役CFOの永井でございます。

本日は当四半期の決算説明を行い、その後みなさまから質問を頂戴したいと思います。質問の内容に応じて、代表取締役社長の澤岻と私がご回答します。

本日ご説明する内容はスライドに記載のとおりです。決算ハイライトの後、当社の概要、連結およびセグメント業績、成長戦略の進捗についてご説明します。

2022年3月期第3四半期 決算ハイライト

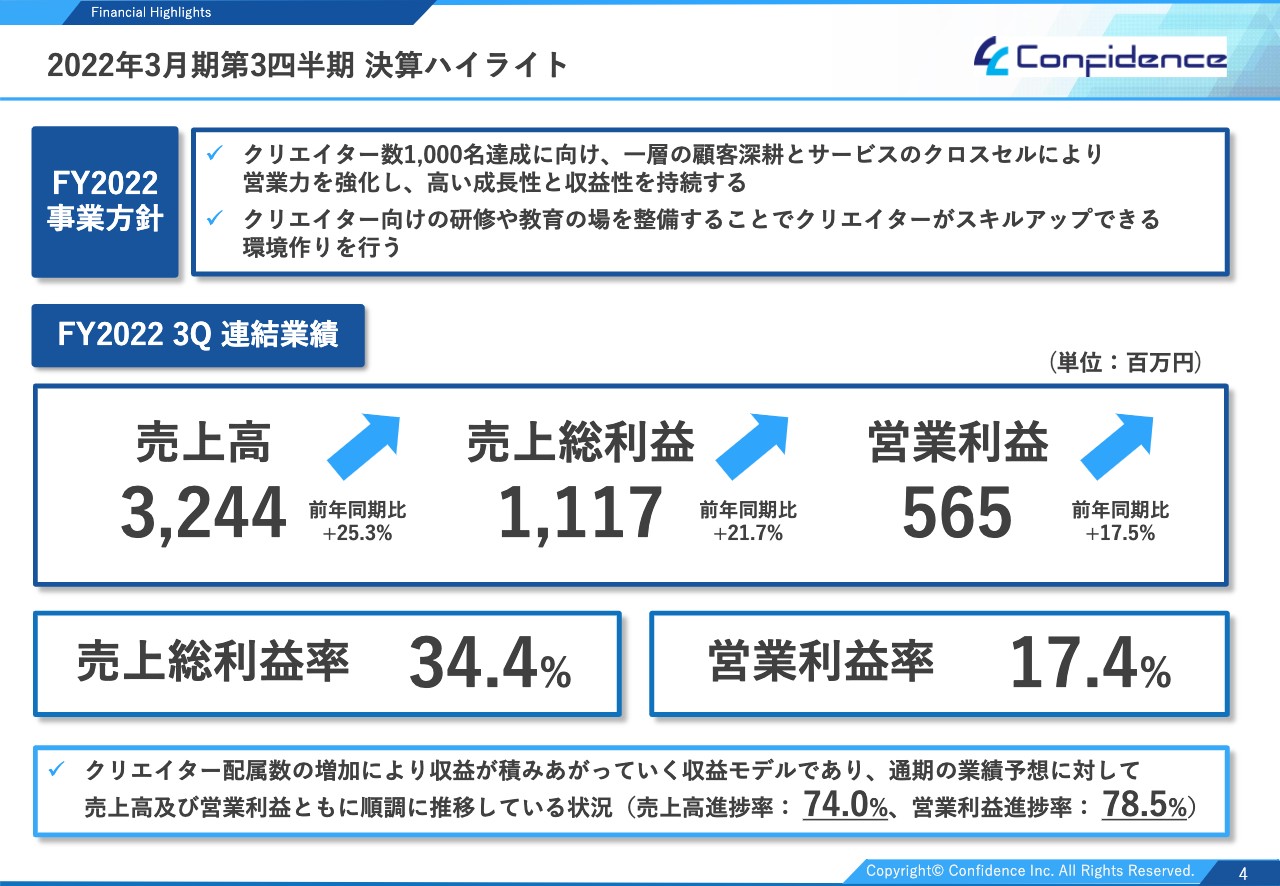

2022年3月期第3四半期の決算ハイライト情報です。当四半期累計の売上高は前年同期比でプラス25.3パーセント、営業利益は前年同期比でプラス17.5パーセントといずれも高い水準の成長率となっています。営業利益率も、引き続き高水準で維持しています。当社はクリエイター配属数の増加により、収益が積み上がっていく収益モデルです。

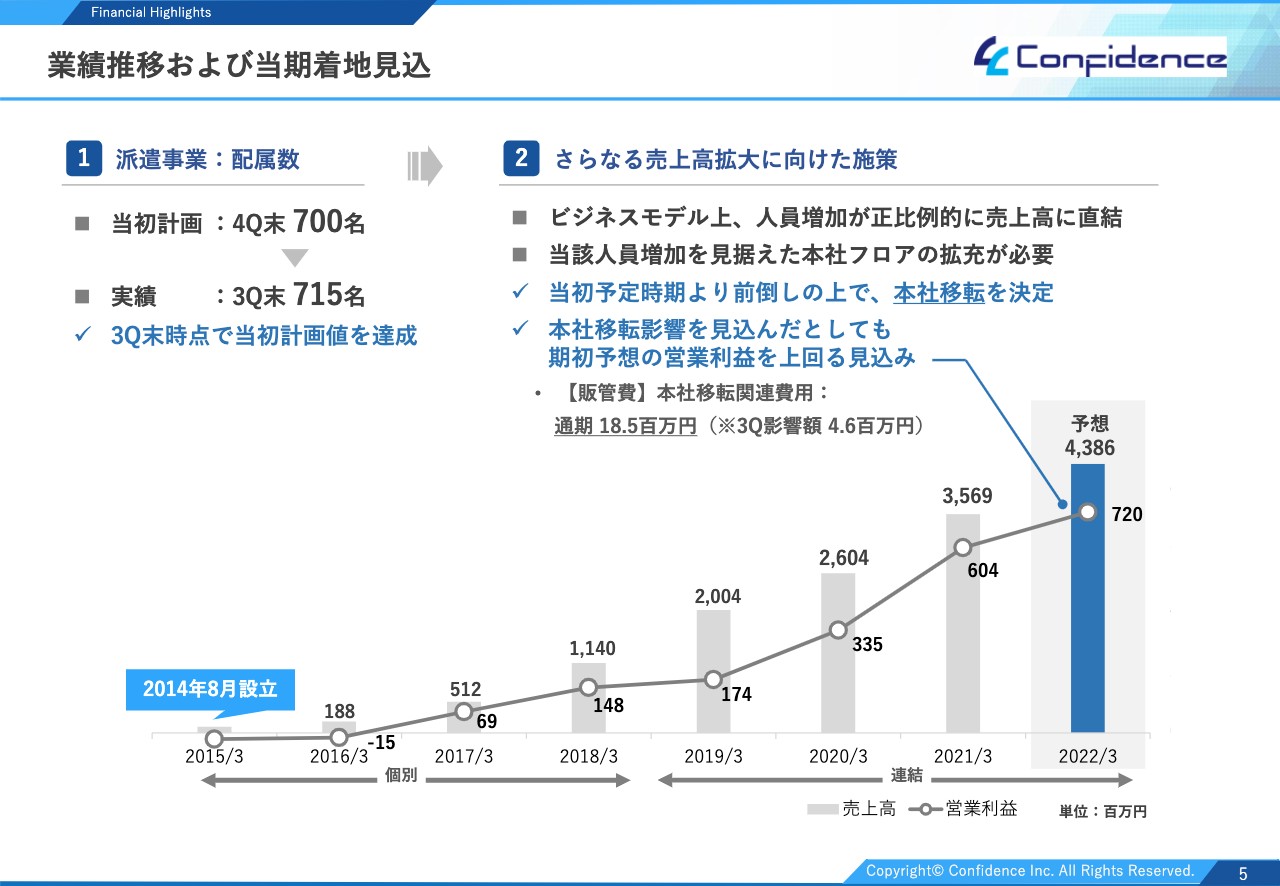

通期業績予想に対して実績が堅調だったため、来期以降のさらなる業績拡大を見据え、想定より前倒しで本社移転を決定しました。本社移転による影響は、当期着地見込みと合わせて次のスライドでご説明します。

業績推移および当期着地見込

今期の業績予想は、売上高が43.8億円、営業利益が7.2億円です。クリエイター配属数は順調に推移しており、当初計画では第4四半期で達成する予定だった配属数700名を、第3四半期時点で達成できました。当社のビジネスモデルは人員増加と売上高増加に強い相関関係があるため、人員増加を見据え本社フロアの拡充が必要と判断し、当社の業績も堅調であることから前倒しで本社移転を決定しました。

本社移転関連費用が発生し、販管費が増加することにより、2022年3月期の通期営業利益に1,850万円の影響がありますが、これらの影響を考慮に入れても当期の業績予想は変更不要だと考えています。

当社の概要

当社は「クリエイティブの最前線で共に未来を描く」をビジョンに掲げ、ゲーム業界向けの人材事業とメディア事業を行っています。現在の主力であるクリエイター派遣事業は、2020年12月から151名増加し、2021年12月末時点での派遣人数は715名と、業界内での存在感を高めています。

当社の競争優位性

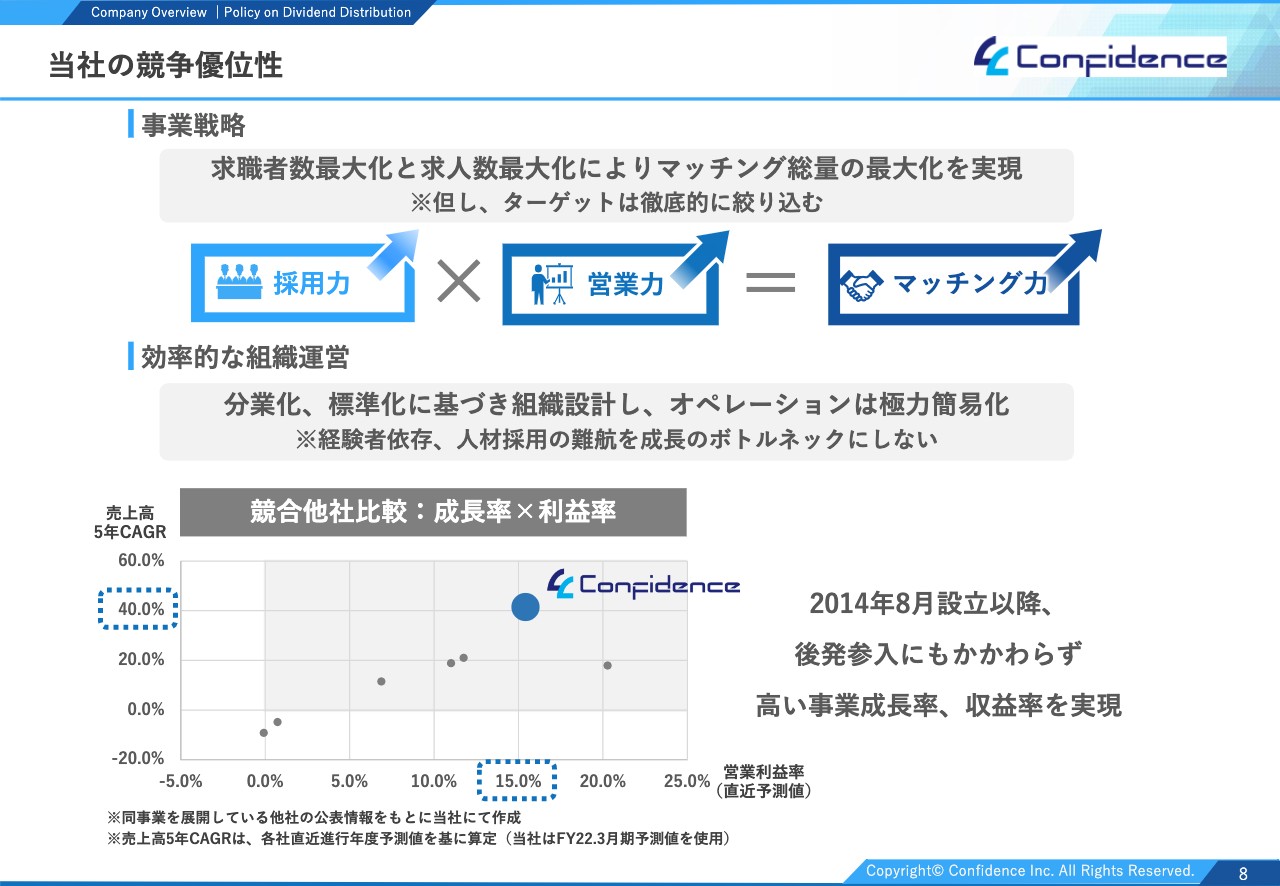

当社の競争優位性は、高い採用力と営業力を背景にした人材のマッチング力だと考えています。求職者数と求人数を最大化し、マッチング総量を最大化するため、分業化・標準化を目指した組織設計をしています。その結果、競合他社と比較し高い成長率と収益率を実現しています。

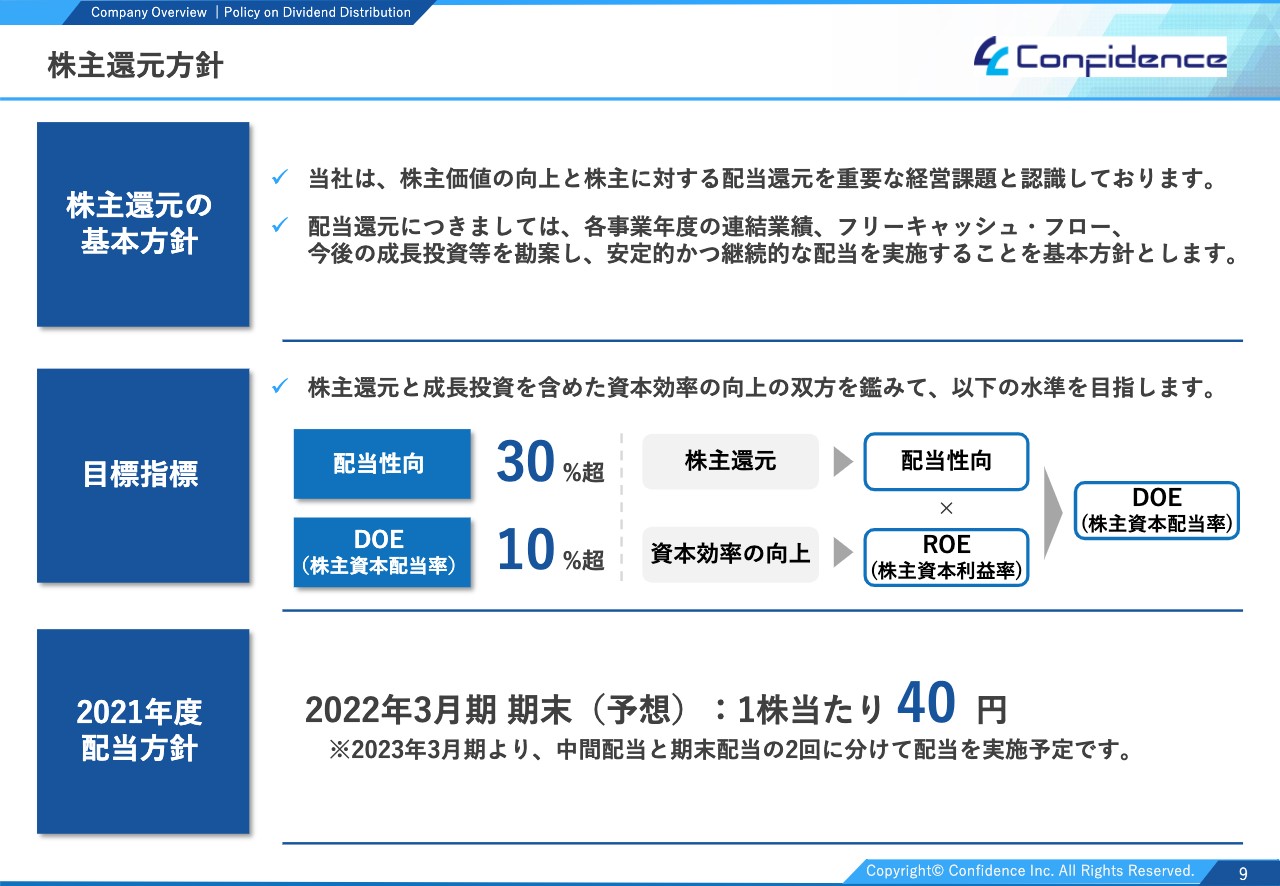

株主還元方針

第2四半期の決算説明会でもご説明しましたが、あらためて当社の株主還元方針をご説明します。当社は、株主価値の向上と配当による還元を重要な経営課題と認識しており、連結業績、フリーキャッシュ・フローの状況、今後の成長投資を勘案した上で、安定的かつ継続的な配当の実施を基本方針としています。

こちらの方針と現在の状況を踏まえ、当面は、配当性向30パーセント超、DOE10パーセント超の配当を目標指標として定めました。2021年度の配当方針は、2022年3月期の期末に1株当たり40円の配当を実施する予定です。2023年3月期以降は、中間配当と期末配当の2回に分け配当を実施する予定です。

当社の事業詳細│特徴・強み│成長戦略

当社の事業詳細や成長戦略はホームページに記載があるため、ご説明は割愛します。

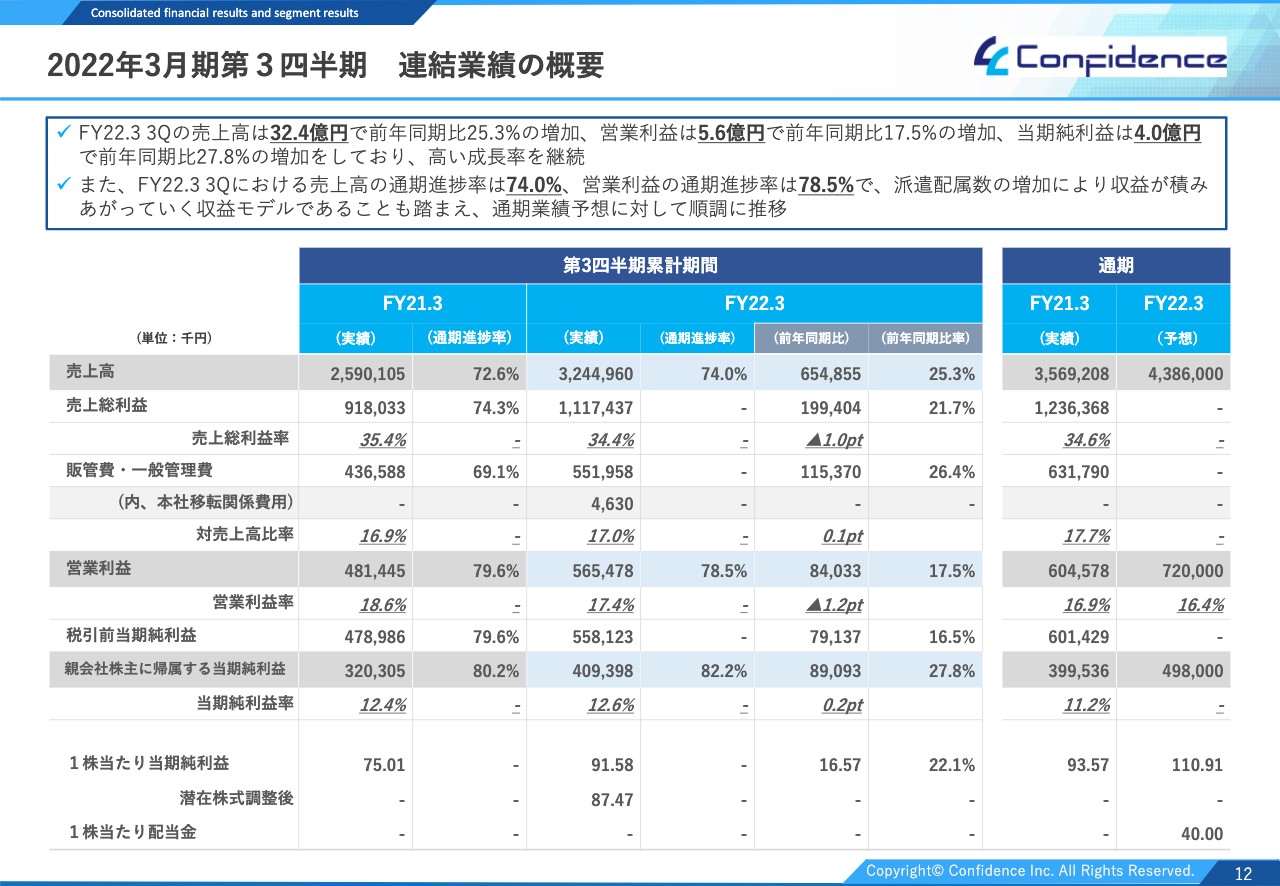

2022年3月期第3四半期 連結業績の概要

第3四半期までの連結およびセグメント業績の詳細をご説明します。第3四半期累計期間の売上高は32.4億円、営業利益は5.6億円となっています。売上総利益率は30パーセントから35パーセントを1つの目安にしており、第3四半期累計期間もその枠内に収まっています。

第1四半期には上場関連コスト、第3四半期には本社移転の決定など一時的に発生するコストがある中、第3四半期累計期間における販管比率は前年同期とほぼ同水準を維持しています。

第3四半期終了時点で、売上高および営業利益の通期進捗率はそれぞれ74パーセント、78.5パーセントです。売上高は75パーセントに届いていませんが、収益が積み上がっていくモデルですので、通期の業績予想に対して順調に推移していると言えます。

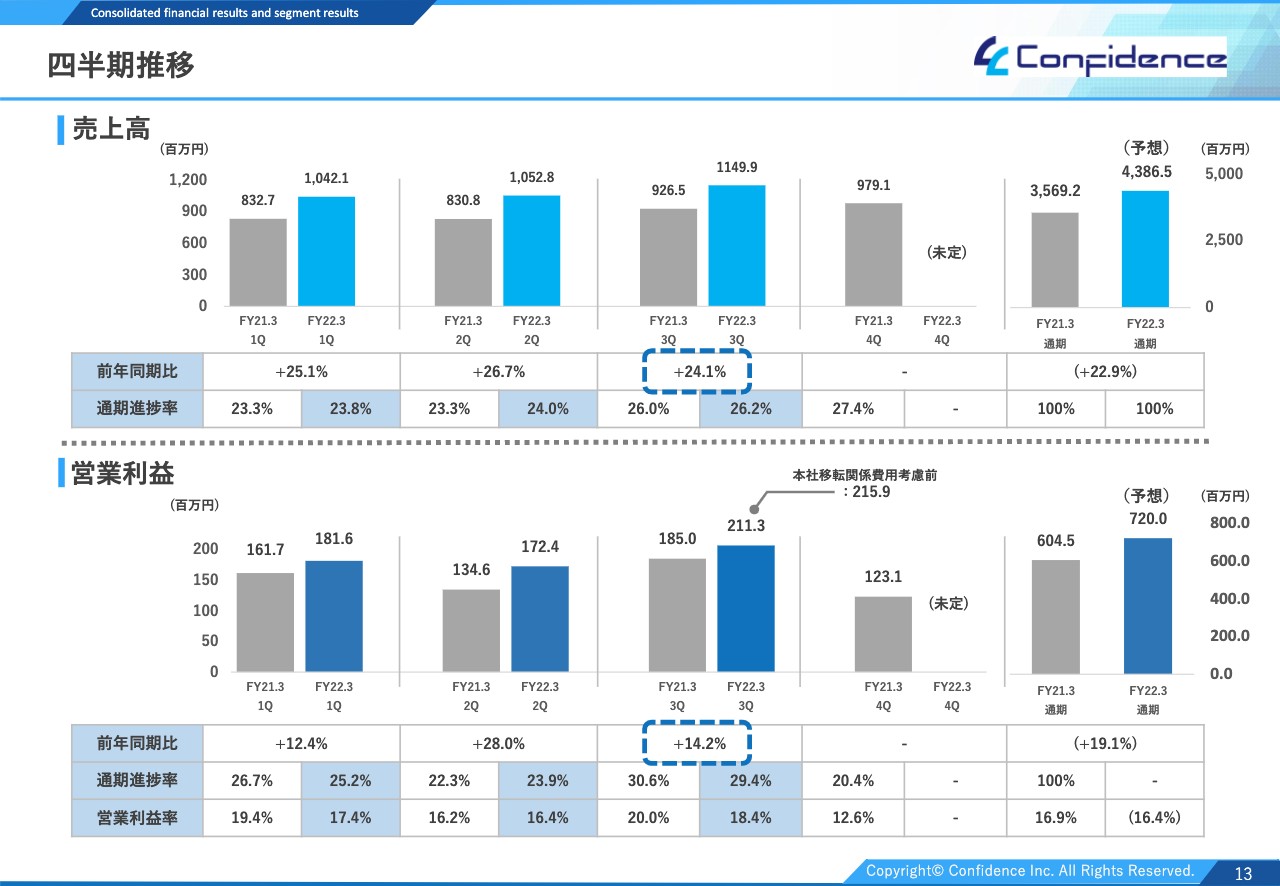

四半期推移

第3四半期の売上高は前年同期比24.1パーセント増、営業利益は前年同期比14.2パーセント増と、売上高、営業利益ともに順調に拡大している状況です。

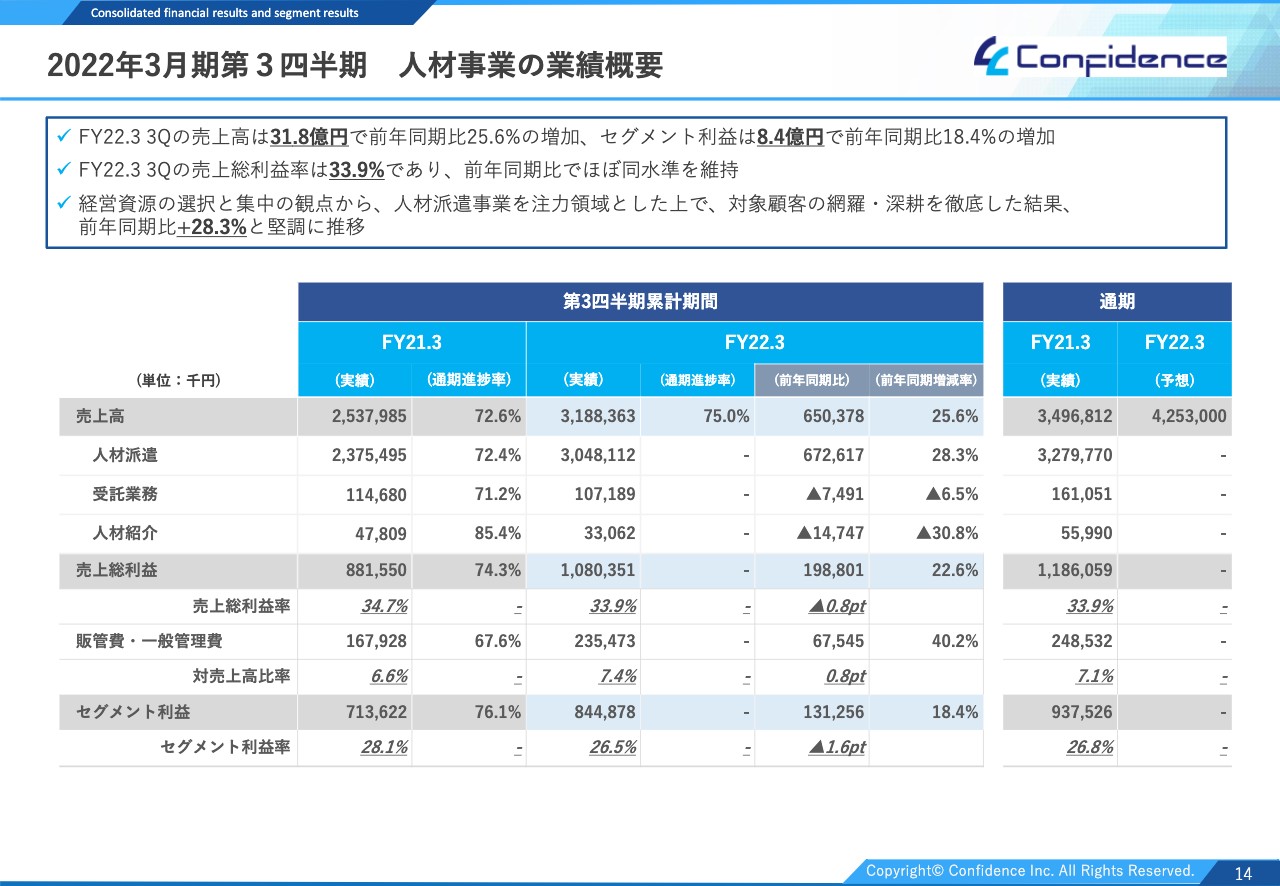

2022年3月期第3四半期 人材事業の業績概要

第3四半期累計期間において、人材事業の売上高は31.8億円で前年同期比25.6パーセント増、セグメント利益は8.4億円で前年同期比18.4パーセント増となっています。セグメント利益率は26.5パーセントで、前年同期比1.6ポイント減ですが、人件費の増加など先行投資を含んでいるため、一時的なものと考えています。

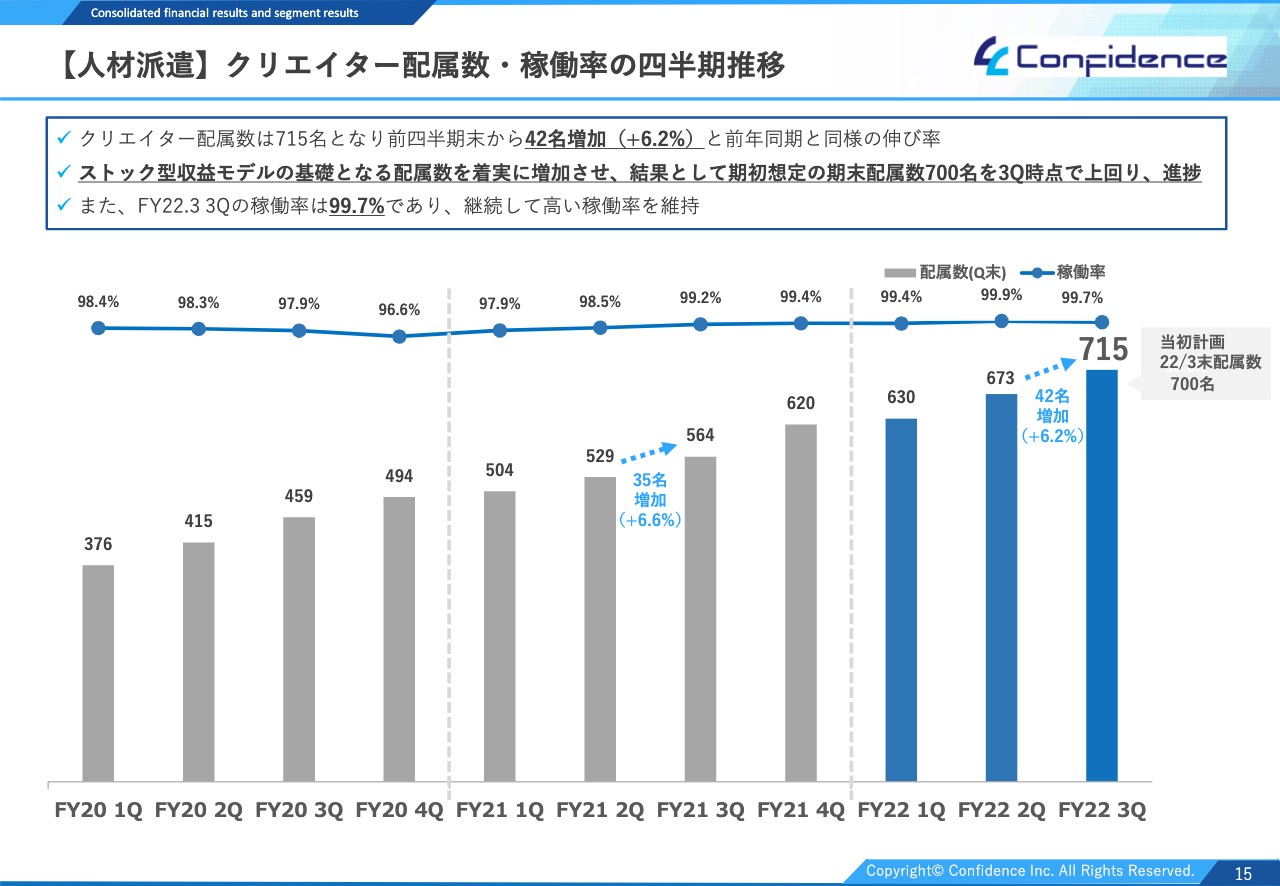

【人材派遣】クリエイター配属数・稼働率の四半期推移

人材派遣事業におけるクリエイター配属数・稼働率をご説明します。クリエイター配属数は、12月末時点で715名です。前四半期末から42名増加し、増加率はプラス6.2パーセントです。ゲーム業界の業績が堅調であることと、当社の顧客深耕が順調に進んでいることが要因だと考えています。稼働率は99.7パーセントと、引き続き高い水準で推移しています。

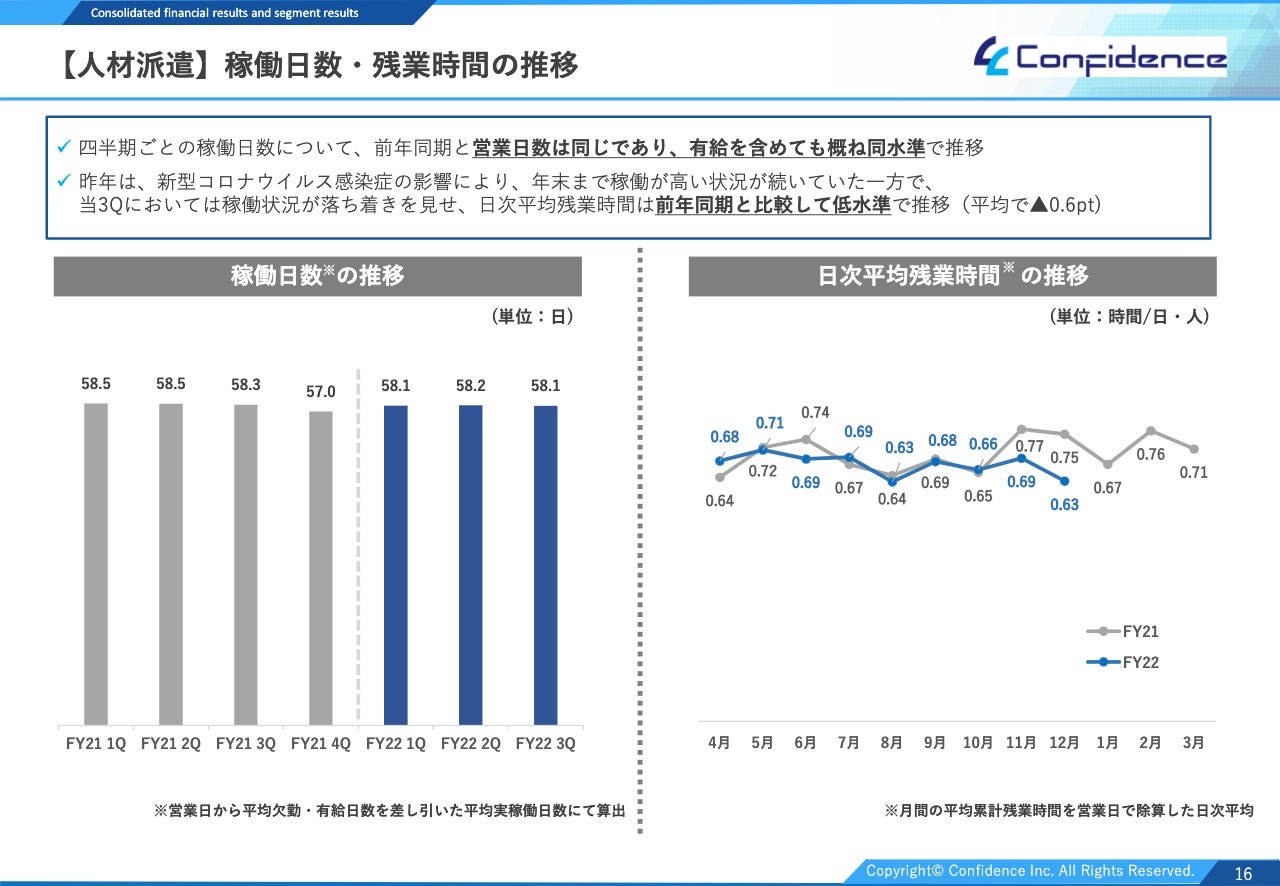

【人材派遣】稼働日数・残業時間の推移

四半期ごとの稼働日数を見ると、営業日数は前年同期と同じで、有給を含めて同水準で推移しています。残業時間について、2021年3月期はリモートワークの導入などにより、ゲーム会社の年末タイトルリリースに向けた稼働が増加していましたが、2022年3月期はリモートワークが定着し、年末の稼働が前年と比較して落ち着いた状況となったため、月ごとの日次平均残業時間は前年同期に比べ、若干減少しています。

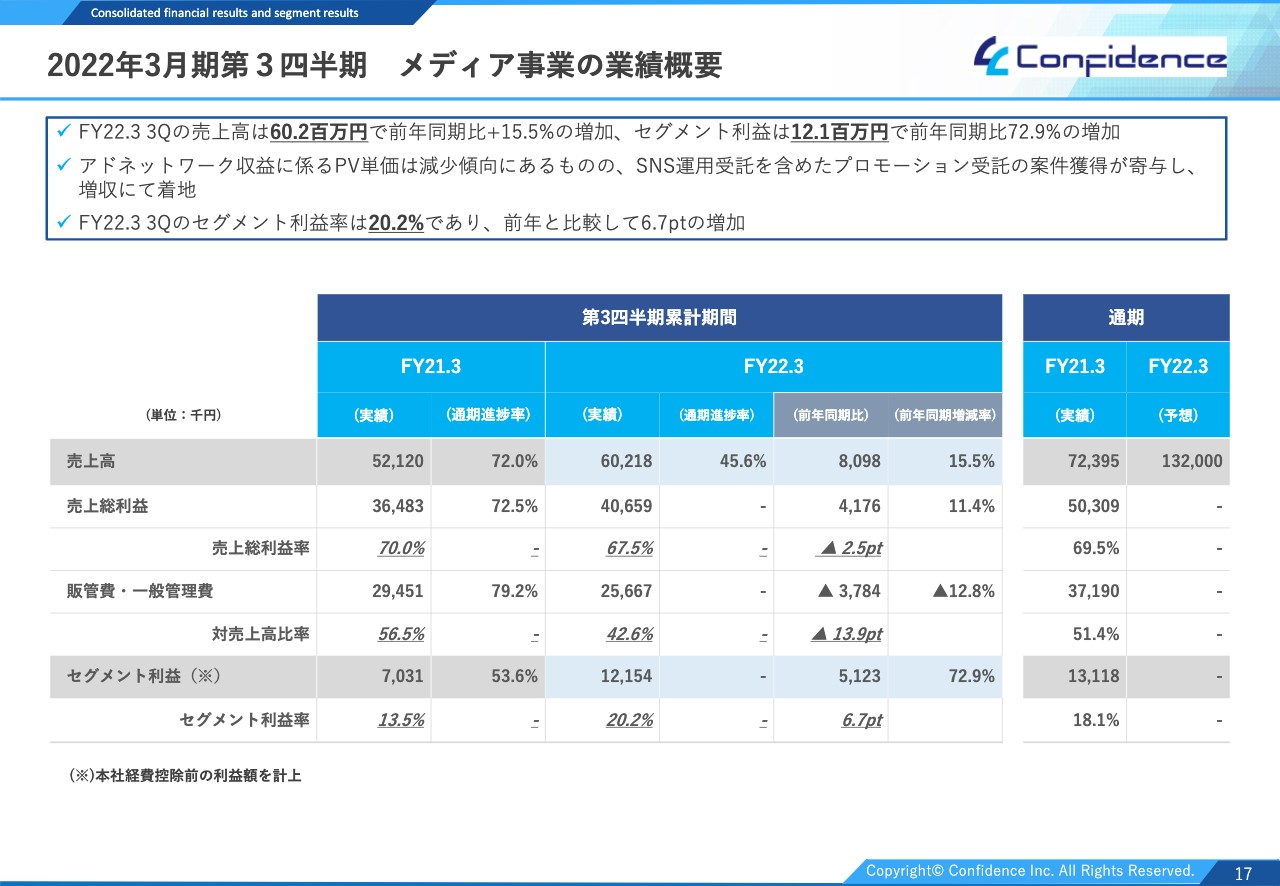

2022年3月期第3四半期 メディア事業の業績概要

第3四半期累計期間のメディア事業の売上高は6,020万円、セグメント利益は1,210万円と、売上高・セグメント利益ともに増加しています。アドネットワーク広告収入の基礎となるPV数およびPV単価は、第2四半期から若干の減少傾向にあるものの、SNS運用代行などの案件は着実に増加しています。メディア事業は引き続き適切なコスト管理と必要な投資を行い、売上高と利益の拡大を図っていきます。

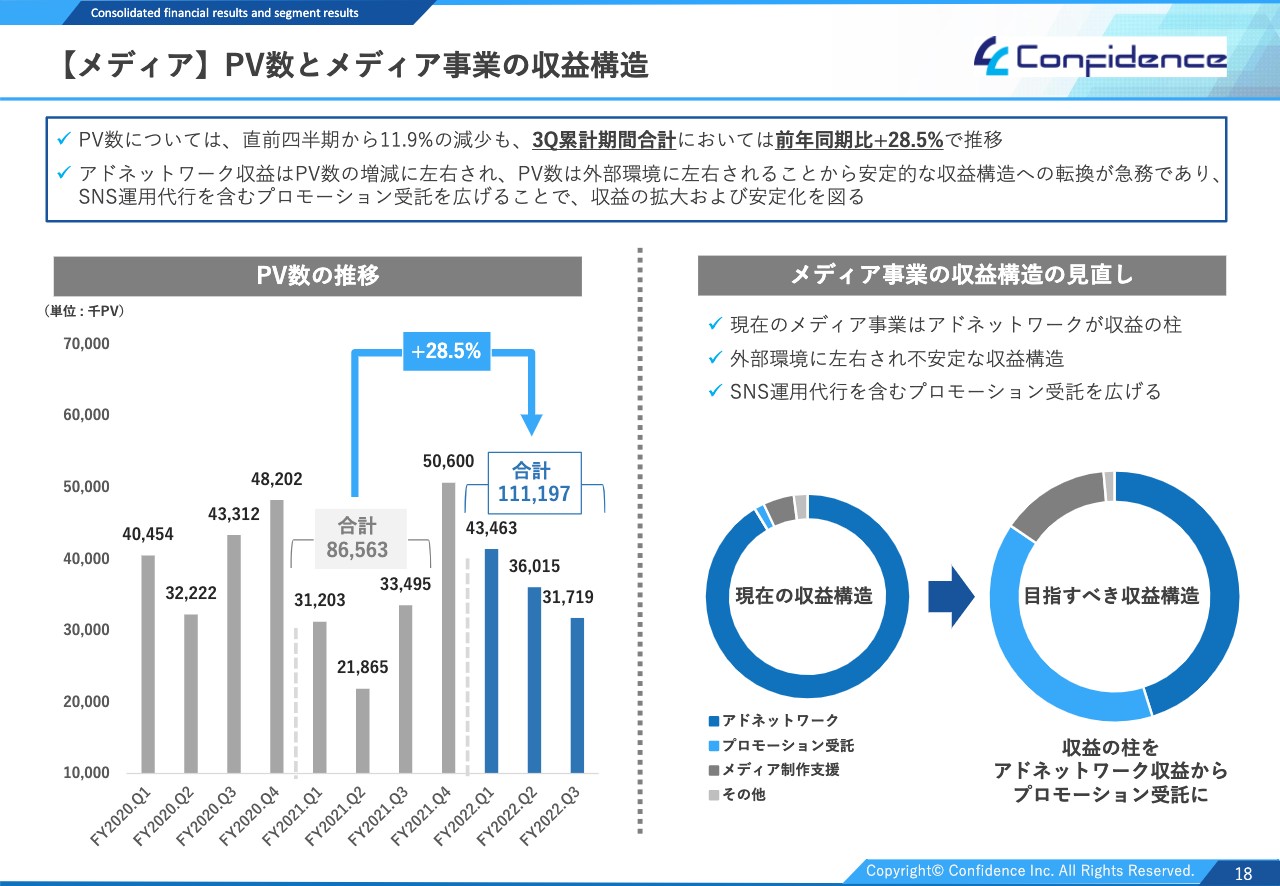

【メディア】PV数とメディア事業の収益構造

PV数とメディア事業の収益構造についてご説明します。第3四半期累計期間の合計では前期の8,600万PVから当期は1億1,100万PVと増加していますが、直前四半期から若干減少しています。現在のメディア事業の収益構造はアドネットワーク収益がメインですが、SNS運用代行などのプロモーション受託の案件も増加しており、目指すべき収益構造に向けて現在の構造から拡大および安定化を図っていきたいと思っています。

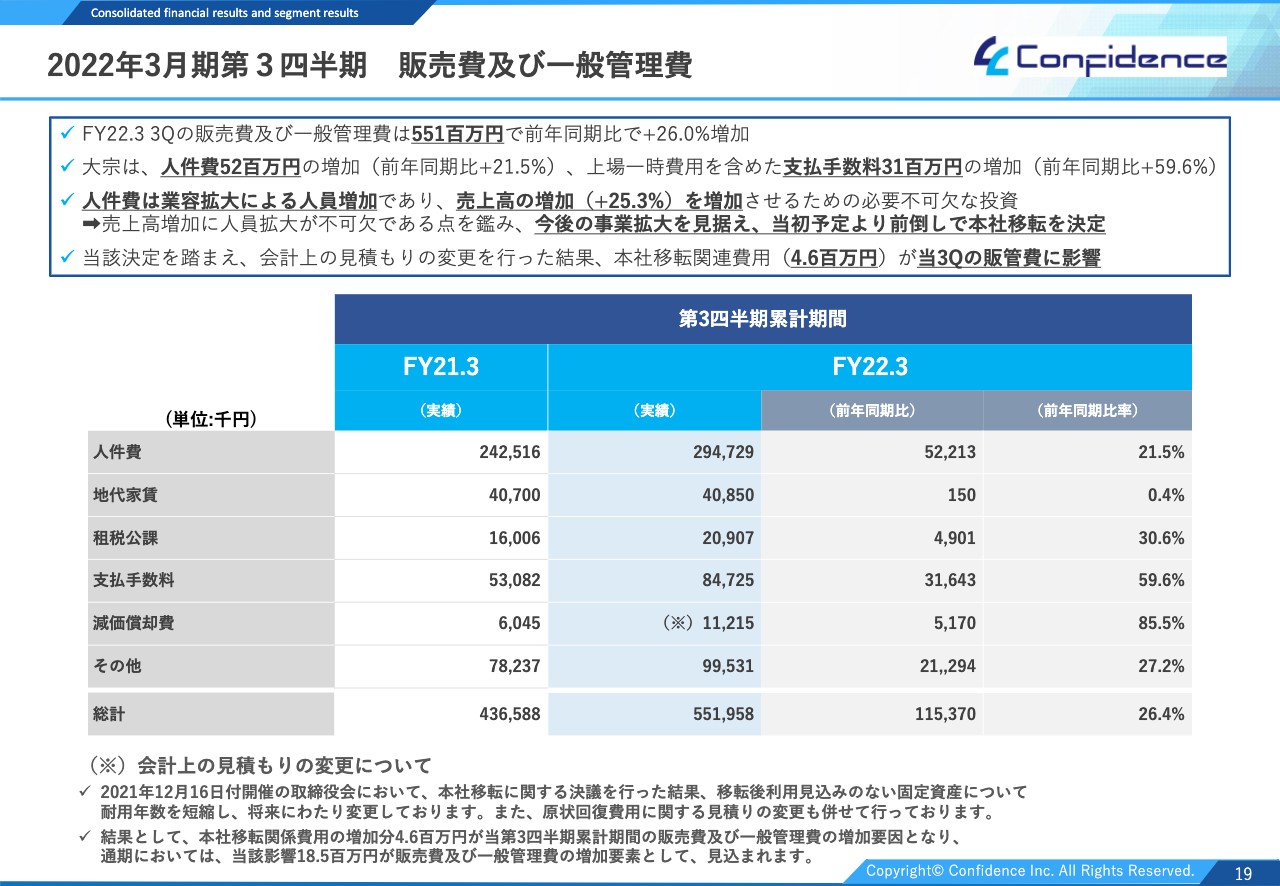

2022年3月期第3四半期 販売費及び一般管理費

販売費および一般管理費は前年同期比で26.4パーセント増加しています。主な要因は人件費関連と支払手数料の増加ですが、人件費増加の要因は業容拡大に向けた人員増加であり、支払手数料増加の主な要因は継続的に発生する上場維持費用と一時的な上場関連費用です。

なお、スライド下部の(※)にありますが、第3四半期の取締役会で決議した本社移転による「移転後利用見込みがない固定資産の耐用年数の短縮」と「原状回復費用の見積もり変更」により、移転予定の2023年3月期第1四半期までに一時的に減価償却費が増加します。さらなる成長に向け前倒しで本社移転を決定したため、将来に向けてのポジティブな事柄であるとご理解いただければと思います。

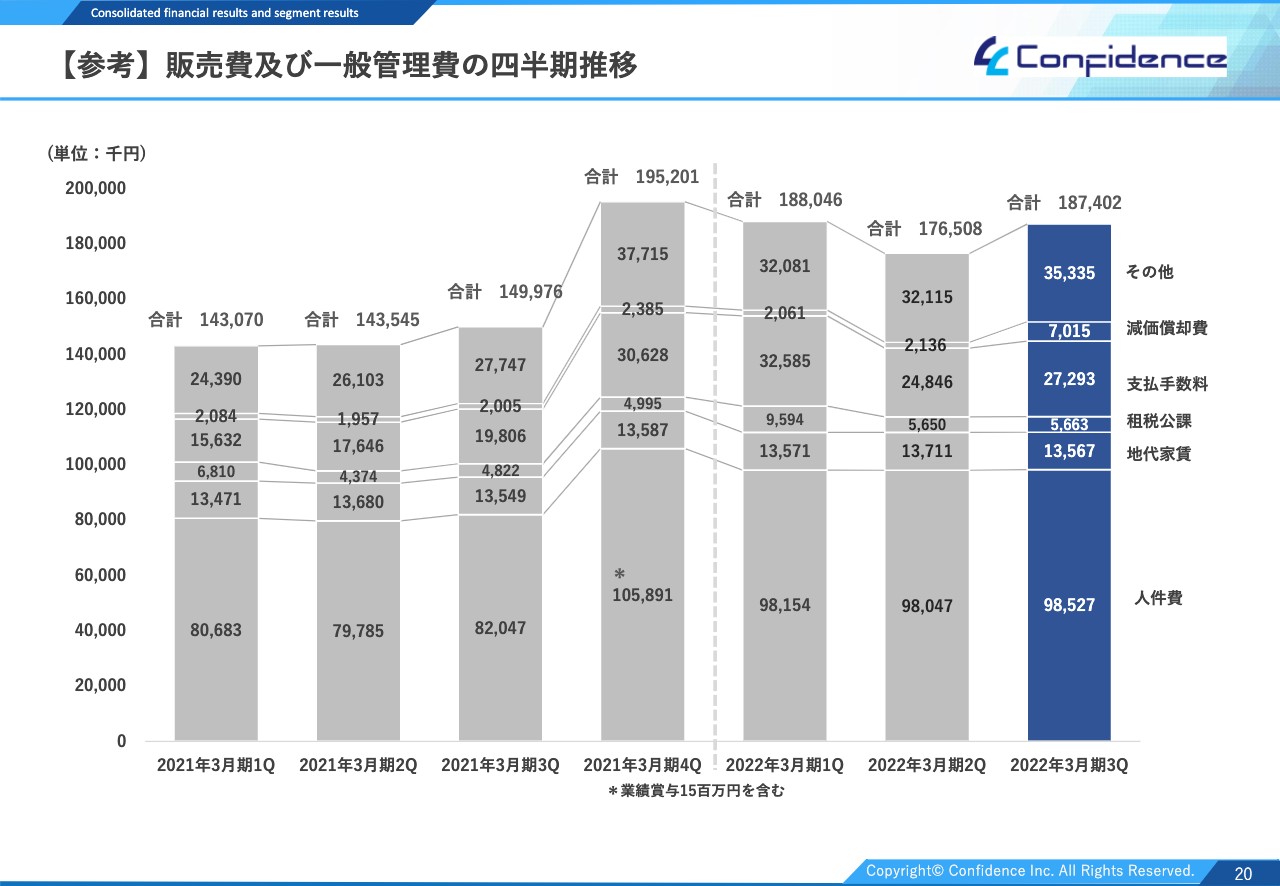

【参考】販売費及び一般管理費の四半期推移

販売費および一般管理費の四半期推移です。第2四半期と比較して科目ごとに見ると、適切にコスト管理を行っており、本社移転にともなう減価償却費の増加を除いて大きな増減はありません。

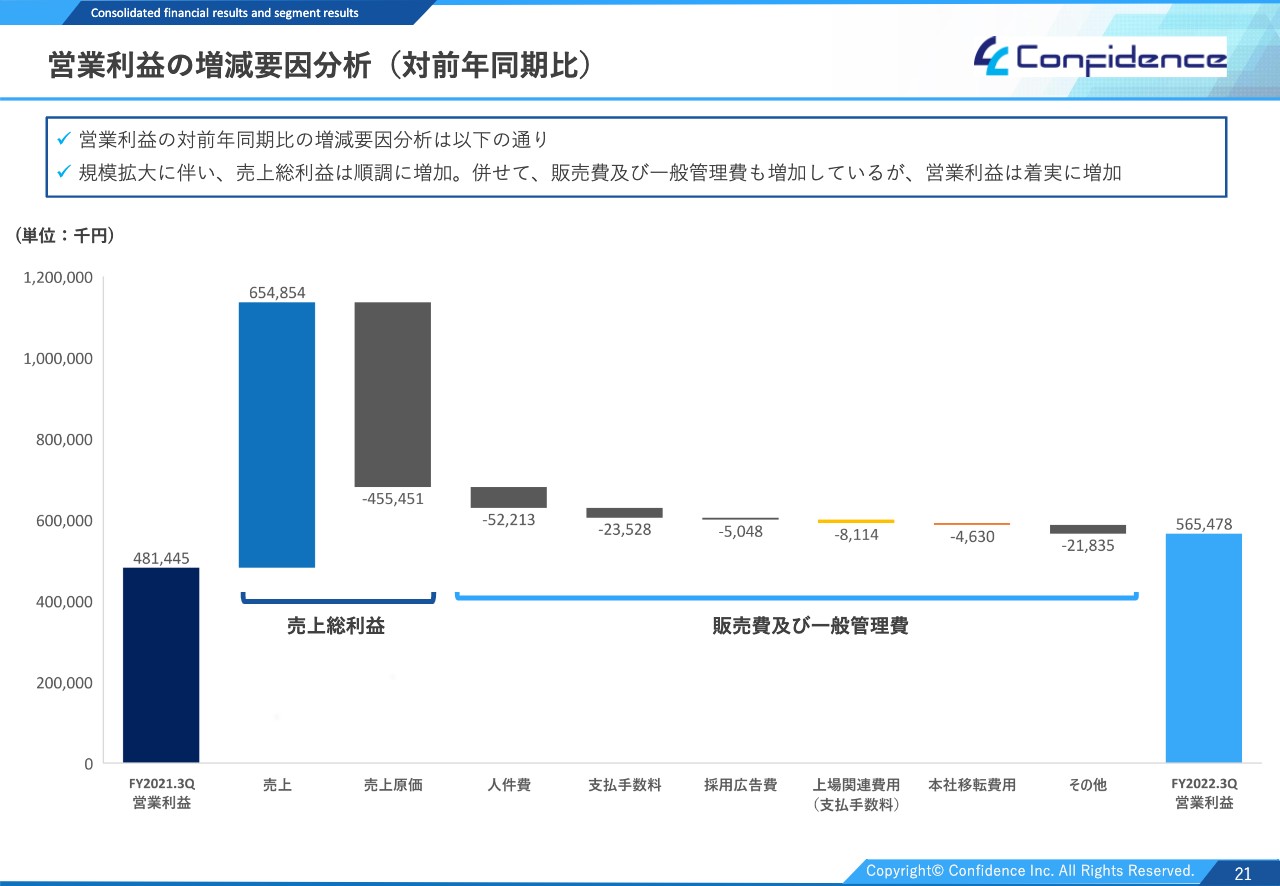

営業利益の増減要因分析(対前年同期比)

営業利益の増加要因は、主に「派遣事業による売上総利益の増加」であり、減少要因は「業容拡大による人員増加にともなう人件費の増加」と「上場関連の支払手数料の増加」です。増加要因が減少要因を大きく上回っているため営業利益は拡大しています。

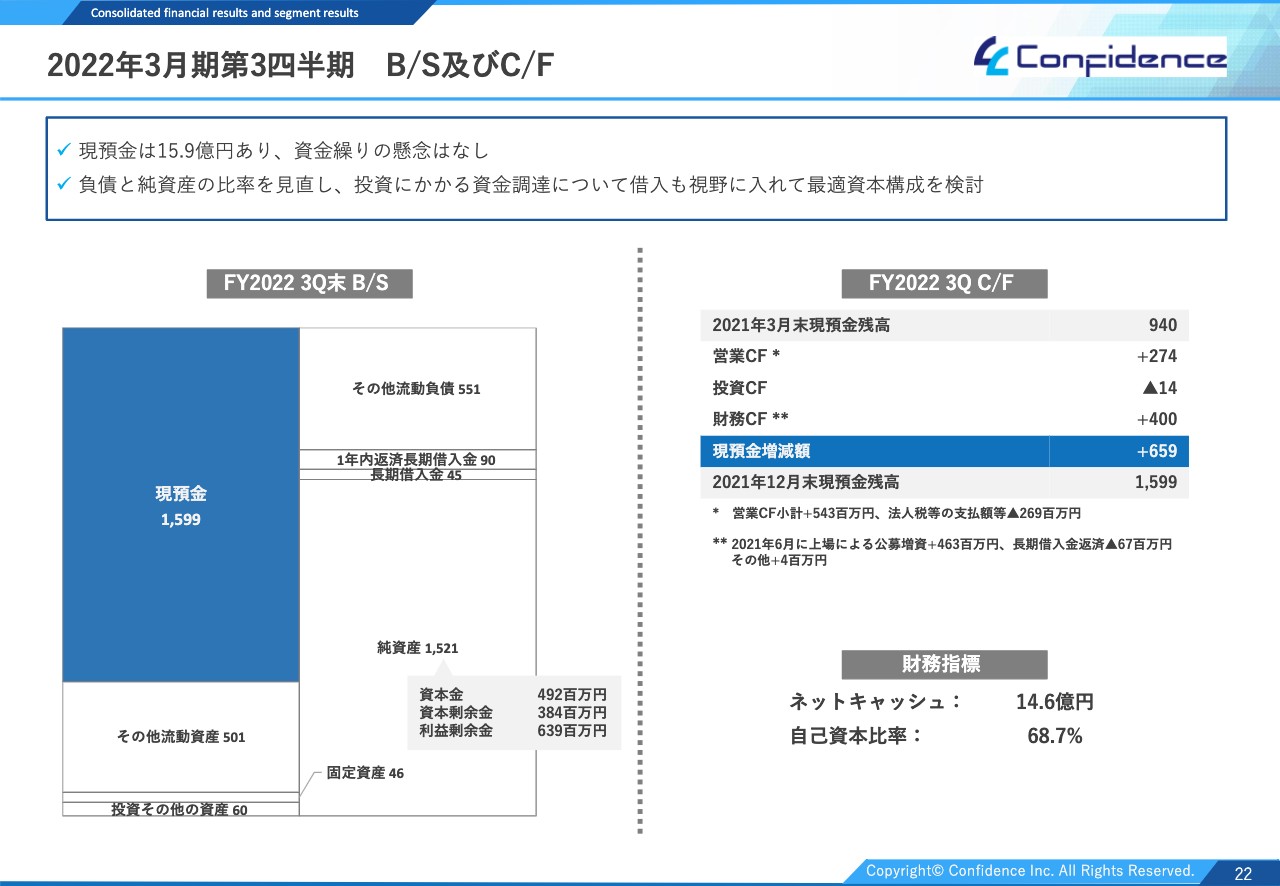

2022年3月期第3四半期 B/S及びC/F

第3四半期末における貸借対照表およびキャッシュフローをご説明します。貸借対照表は現預金が十分にあり、安全性を維持するとともに十分な投資余力があります。また、営業キャッシュフローも順調に獲得しており、これらの潤沢なキャッシュを利用し、投資を積極的に行っていくことで事業の成長スピードを上げていきます。

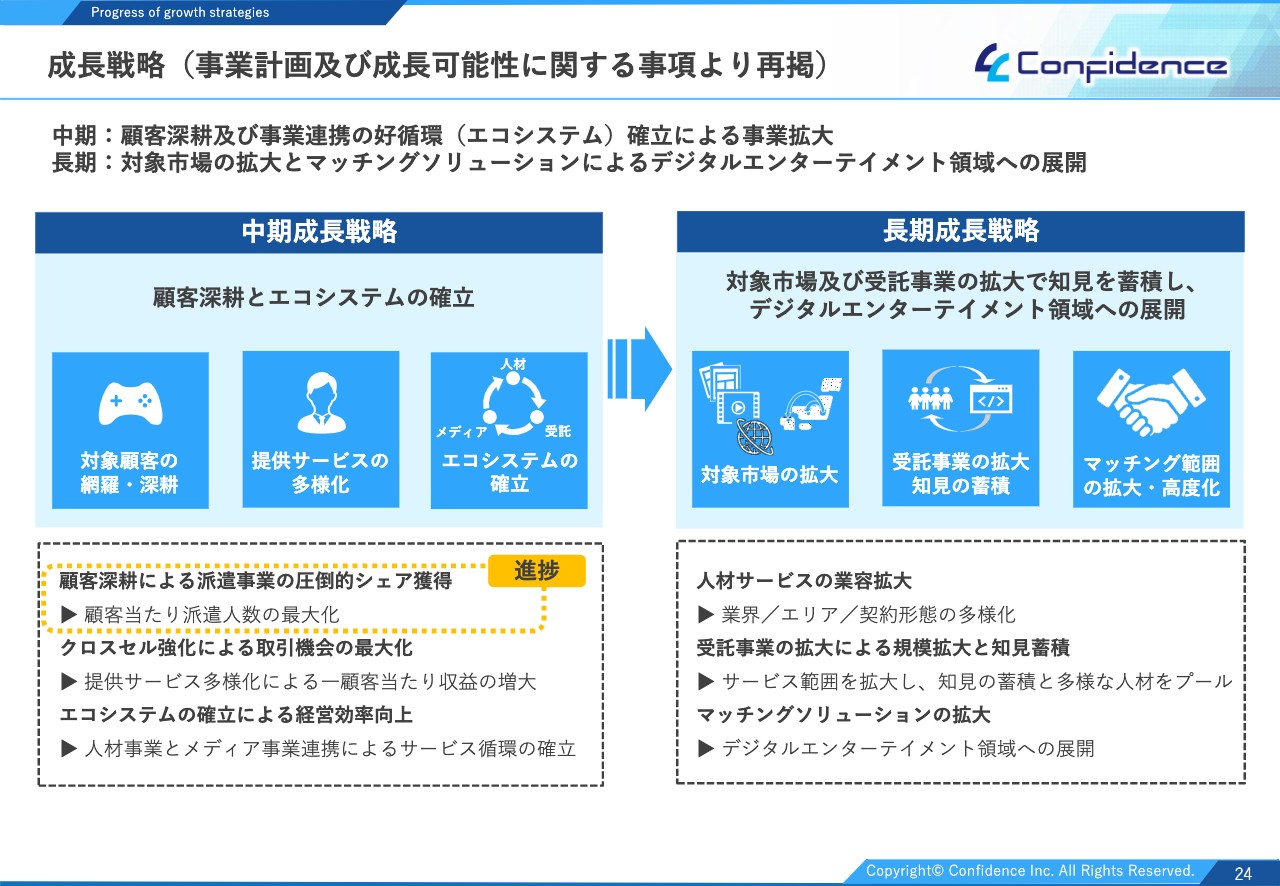

成長戦略(事業計画及び成長可能性に関する事項より再掲)

成長戦略の進捗状況をご報告します。スライドは2021年6月に公表した「事業計画及び成長可能性に関する事項」の再掲です。中期成長戦略は、「顧客深耕及び事業連携の好循環(エコシステム)確立による事業拡大」、長期成長戦略は「対象市場の拡大とマッチングソリューションによるデジタルエンターテイメント領域への展開」を掲げています。

足元の状況としては、顧客当たりの派遣人数を最大化することが当社の成長に寄与すると考え、顧客深耕による派遣事業の圧倒的なシェア獲得に重点的に取り組んでいます。今回はその進捗状況をお伝えしますが、その他の成長戦略についても取り組んでいるため、一定の進捗があり次第ご説明します。

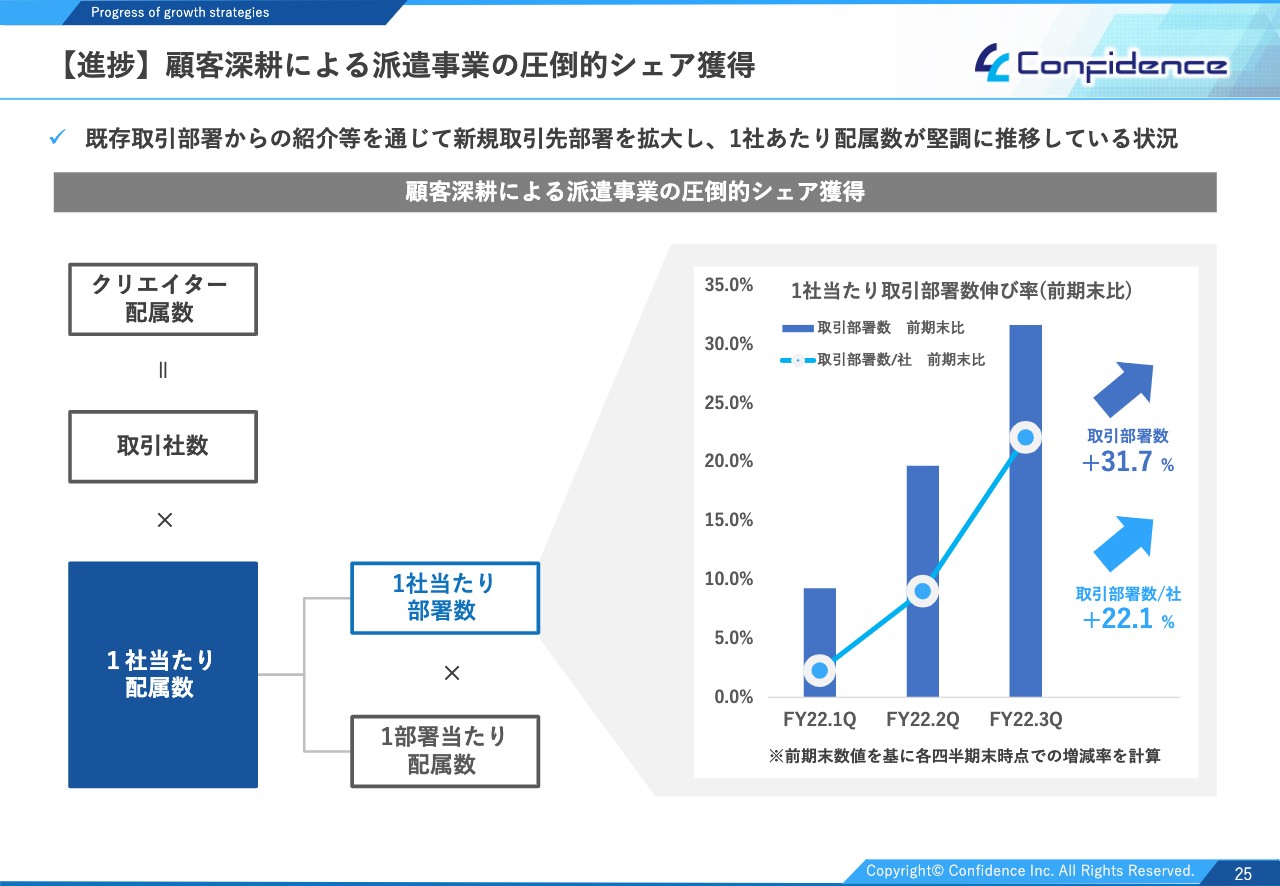

【進捗】顧客深耕による派遣事業の圧倒的シェア獲得

クリエイター配属数の増加が当社の売上高拡大に直結します。その要素を分解すると、取引社数と1社当たりの配属数に分けることができます。1社当たりの配属数を増加させるためには、既存の取引部署からの紹介を通じ新規取引部署を拡大し、1社当たりの取引部署数を伸ばすことが効果的かつ効率的と考え、注力しており、顧客深耕による派遣事業のシェアを伸ばすことができている状況です。

説明資料の最後に、当社概要、事業系統図、および当社の財務・キャッシュフロー方針を載せていますので、ご覧いただければと思います。第3四半期決算におけるご説明は以上です。ご清聴ありがとうございました。

質疑応答:5年くらい先の中期的なイメージについて

司会者:「5年くらい先の中期的な売上、利益の構成イメージを教えてください。また、中長期的にはどの程度の利益率や成長率を目標にしていますか?」というご質問です。

澤岻宣之氏(以下、澤岻):当社は設立以来、高い成長率と利益率にこだわり、しっかりと事業を拡大してきました。今年度も前年同期比120パーセント以上の売上成長率で成長しており、このトレンドを今後も継続していきたいと考えています。成長率の基準は約20パーセントとして事業の計画を立てており、5年後においては少なくとも売上高100億円を突破したいです。

収益率は営業利益率15パーセントを基準として掲げています。今回の本社移転もそうですが、今後もさまざまな成長投資に積極的に取り組んでいきます。これらを速やかに業績拡大につなげていくことにより、営業利益率を犠牲にすることなく高い成長率と利益率の両立が実現可能であると考えています。

事業の構成比としては、現在の主力であるゲーム業界向けのクリエイター派遣事業が売上高構成比の7割程度を占め、アウトソーシング事業およびメディア事業が残りの3割程度を占めるかたちで、売上高100億円は十分に到達可能だと考えています。これからの5年間の見通しとしてはそのようにイメージしています。

質疑応答:同業他社に対する財務面での特徴や強みについて

司会者:「同業他社と比較した際の財務面での特徴や強みを教えてください」というご質問です。

永井:財務面の特徴は澤岻がお伝えしたとおり、業績はしっかりと利益を残し、不採算事業を許容しないという点です。また、当社はグロース株の側面で高い成長率を誇っており、一方でバリュー株の側面で株主還元も実施しています。

マザーズ市場では珍しいと思いますが、配当性向30パーセント、DOE10パーセント超という上場企業の中でも上位の水準を目指して配当還元を行っています。これらの点が他社と比べて強みや特徴になっていると考えています。

質疑応答:収益モデルについて

司会者:「決算説明資料において、クリエイター配属数の増加により収益が積み上がっていく収益モデルのため、通期の業績予想に対して売上高、営業利益ともに順調に推移しているとの記載がありました。こちらの具体的な意味合いを教えてください」というご質問です。

永井:当社の主要事業である派遣事業はクリエイター配属数が増加する前提において、前四半期までの配属数にさらに当四半期に積み上げた配属数が積み上がっていくビジネスモデルです。第1四半期から第2四半期、第3四半期、第4四半期と進むにつれて配属数が積み上がり、配属数に連動するかたちで売上高および利益が増加します。「クリエイター配属数の増加により収益が積み上がっていく収益モデル」とはこのような意味です。

質疑応答:投資の優先度について

司会者:「投資に関しては人材、M&A、支店拡張のどれを優先しますか?」というご質問です。

澤岻:成長投資については我々の業態から、まず優先となるのは人員の増加です。そして、人員の増加にともないフロアの拡張が必要になり、オフィスの家賃を増やさなければなりません。それらに加え、売上高の上昇にともないさらなる人材集客が必要となります。したがって派遣社員の採用広告などの広告宣伝費の増加は想定しています。

拠点進出については、ネットワークを拡充していくことが企業価値向上につながると考えています。今後、拠点投資が増加していく可能性はありますが、最大のマーケットである首都圏地区のオフィス家賃相場が高くなってきています。地方への出店に関しては、首都圏でのフロア拡張と同水準、またはそれ以下と考えているため、大きなインパクトを与えるものではありません。

質疑応答:本社移転費用が来期に与える影響について

司会者:「本社移転費用について、来期はどのような影響がありますか?」というご質問です。

永井:来期への影響を精緻にお伝えすることは差し控えますが、当期において通期の業績予想に1,500万円程度、販管費の増加があったことを先ほど説明しました。一時的に、またほぼ同水準の影響が発生するとお考えください。

質疑応答:来期の成長イメージについて

司会者:「先ほどの質問で中長期的な成長イメージの話がありましたが、来期の成長イメージについても聞かせてください」というご質問です。

澤岻:来期の具体的な予想についてはまたあらためてご報告しますが、我々の主力のビジネスモデルはクリエイター派遣事業で、全社の連結において大きな比率を示しています。この事業は、ストック型のビジネスモデルであることと、大型ゲームタイトル等のもの作りにおいて、長期で最前線にいるゲームクリエイターの派遣を行っており、あまり季節的なボラティリティがないことが特徴です。

現在は前年同期と比べ、非常に高い成長率でクリエイター派遣人数が増えているため、この人数がベースとなり、来期がスタートすると考えています。業績成長に自信を持ち来期を迎えている状況です。

永井:先ほど澤岻がお伝えしたとおり、来期の具体的な予想は別途来期の業績予想で開示することとし、詳細は差し控えたいと思います。ただし、先ほど長期成長のところでお伝えした売上高成長率は1つの目安にしたいと考えています。

質疑応答:役員が自社株式を売却したとの情報について

司会者:「貴社の役員がすでに自社株式を売却済みとの情報を見ましたが、事実でしょうか?」というご質問です。

澤岻:私を含め、常勤の取締役が自社株式を売却したというのはまったく事実ではありません。我々も一株主としてこの会社の今後の企業価値向上に非常に期待していますし、経営側としてもこの会社のポテンシャルは非常に大きいと考えているため、今後しっかりと業績を拡大させていくことでみなさまの期待に応えていきたいと考えています。

我々のビジネスモデルや今後の戦略について、市場への周知がまだまだ進んでいないことは課題だと認識しており、今後の広報、PR活動の課題としてしっかりと解決すべく取り組んでいきたいと考えています。

質疑応答:取引者数と主要な取引先について

司会者:「派遣者数も順調に伸びているとのことですが、取引社数はどれくらいでしょうか? また、主要な取引先はありますか?」というご質問です。

澤岻:現在、当社のゲーム業界における取引社数は約120社です。創業以来、取引実績があったお客さまは、延べ約190社です。ほぼ中堅以上のゲーム会社で、みなさまがご存知の会社とは、ほぼすべて取引があると認識していただきたいです。

クライアントの内部には、当社が仕事を引き受けられるさまざまな部署がさらに存在すると考えています。各企業と取引を積み重ねていくことにより、収益の最大化を図っていきたいと考えています。

質疑応答:株価の適正水準、時価総額の目標について

司会者:「株価の適正水準、時価総額の目標はどの程度を考えていますか?」というご質問です。

永井:具体的な株価水準や時価総額の目標は回答を差し控えますが、現状の株価推移を含め、当社の企業価値はもう少しご説明するべきだと思っています。事業自体はまだまだ成長の余地が十分にありますし、高い収益率も維持していく予定です。具体的な数値目標は我々も持ち合わせていませんが、年々着実に業績は拡大しており、成長していきたいと考えています。

したがって、企業価値の向上と適切な情報開示に努め、株主のみなさまにとって価値を向上させられるよう情報を発信していきたいと考えています。引き続きご支援いただければと思います。

新着ログ

「サービス業」のログ