株式会社ジィ・シィ企画 2022年6月期第2四半期決算説明会

ジィ・シィ企画、通期業績予想を修正 大幅な経費削減を実施しつつ、収益に寄与する研究開発は計画通り推進

アジェンダ

矢ヶ部啓一氏(以下、矢ヶ部):株式会社ジィ・シィ企画代表取締役社長の矢ヶ部です。これより2022年6月期第2四半期決算についてご説明いたします。

本日は、私と取締役経営管理本部長の坂井から、スライドに記載の流れでご説明します。最初に事業内容、2番目に第2四半期の決算概要、3番目に業績予想の修正について、4番目に成長戦略と取り組み状況ということで、1番と4番については私から、2番と3番については坂井からご説明します。

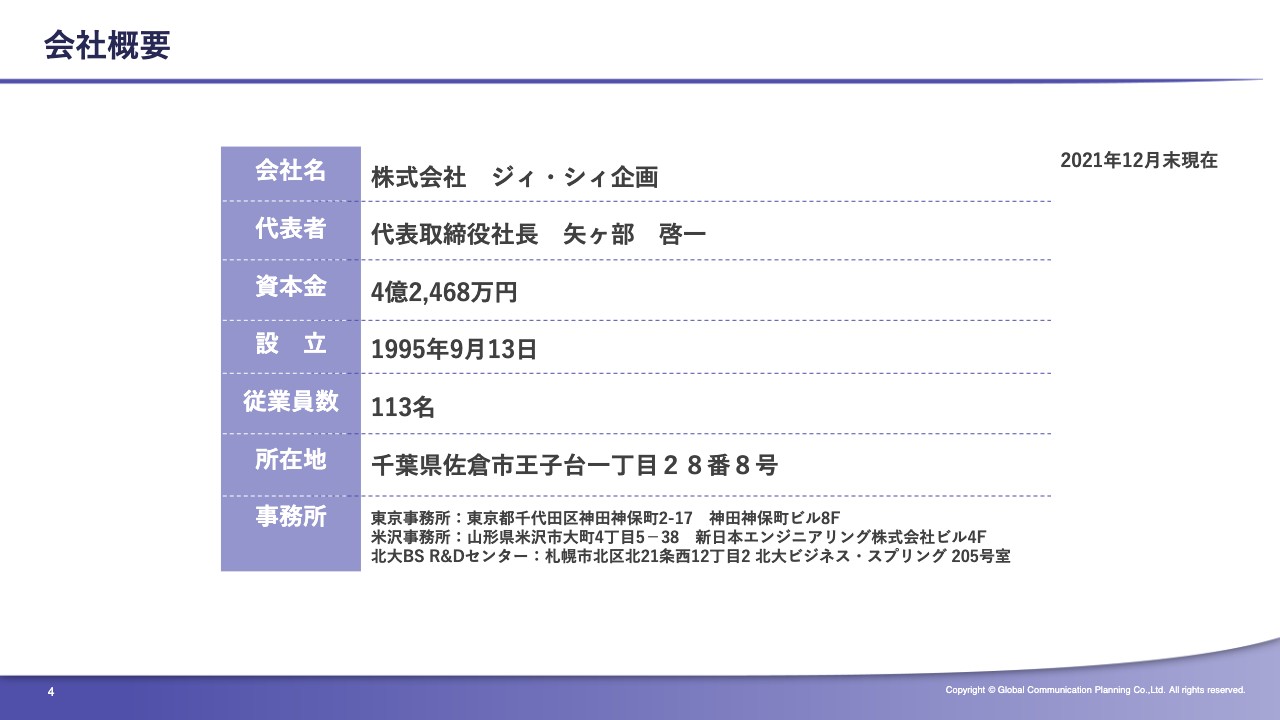

会社概要

事業の内容です。当社は昨年9月28日に東証マザーズへ上場しました。設立は1995年で、今期は27期目となります。従業員数は113名です。

本社の所在地は千葉県佐倉市です。拠点としては、営業拠点である東京事務所、パッケージソフト開発拠点である米沢事務所に加えて、札幌市に北大BS R&Dセンターがあり、こちらでソフトウェアの開発と研究を行っています。

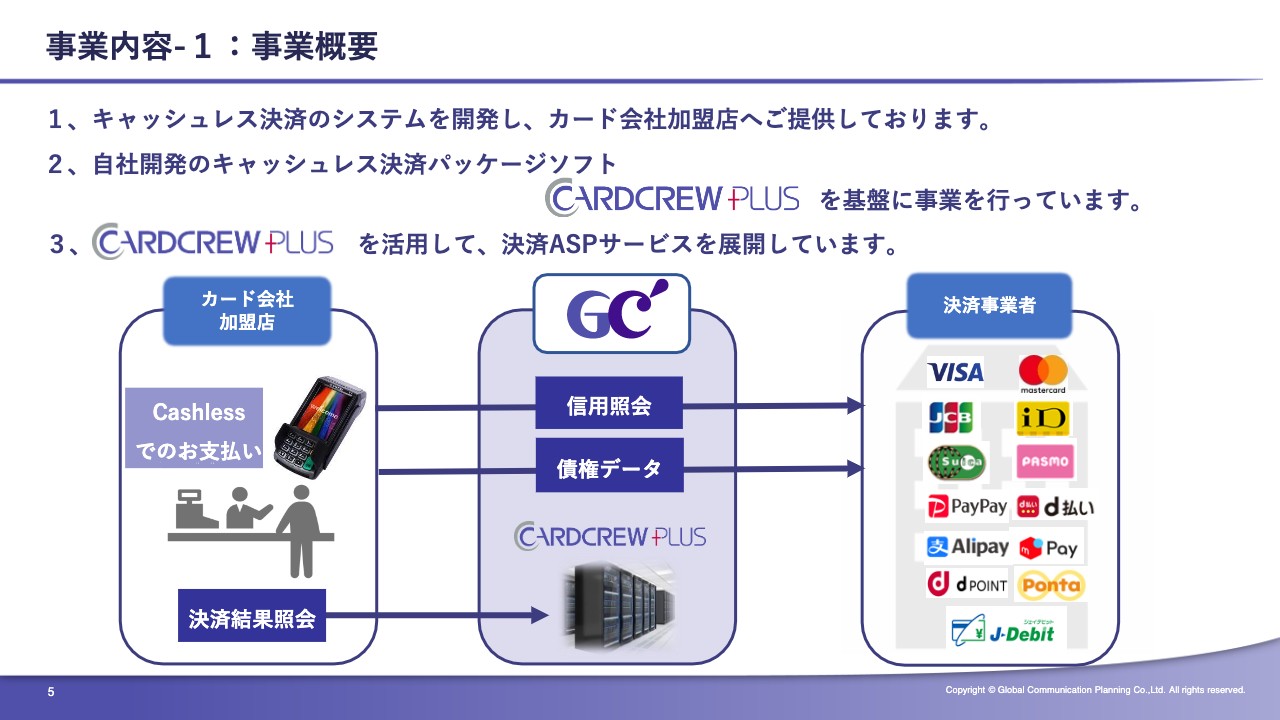

事業内容-1:事業概要

事業の概要です。当社はキャッシュレスのシステムを開発する、情報システム開発がベースの会社です。自社開発のキャッシュレス決済パッケージソフト「CARD CREW PLUS」を基盤に事業展開しており、このパッケージソフトを用いて決済ASPサービスも展開しています。

消費者の方がお店でお買い物をする際に、キャッシュレスで支払うためのシステムを提供しています。クレジットカードやQRコードを読み取る決済端末をはじめ、クレジットカード会社などの決済事業者に対してデータ交換するためのシステム、このようなものは必ず介在するのですが、これらを開発して提供するのが当社であるとご理解ください。

事業内容-2:事業概要イメージ図

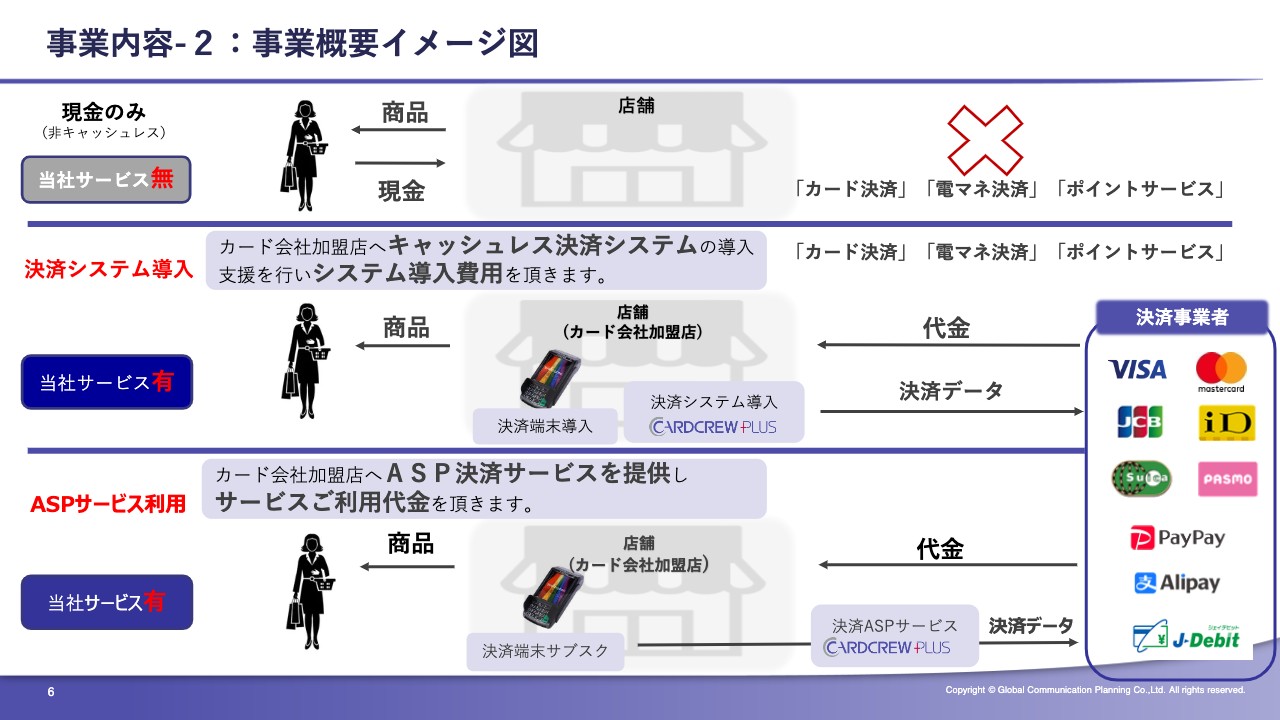

さらにわかりやすくご説明します。例えば、流通小売の店舗で消費者の方がお買い物をする場面では、現金のみの店舗では当然、クレジットカードなどのキャッシュレスでお支払いすることはできません。商品を買うときは必ず現金で支払わなければならないのです。

それに対して当社のキャッシュレスシステムを採用いただくと、消費者の方々は現金以外にも、クレジットカードやデビットカード、交通系の電子マネー、「PayPay」などのQRコード決済、dポイントなどのポイントシステムが使えるようになります。

ここでは、ユーザーであるカード会社の加盟店がキャッシュレス決済システムを買い取って自社の資産にするパターンと、当社のASPサービスをご利用いただくパターンがあります。 キャッシュレス決済システムに大規模なカスタマイズを希望するユーザーには、システム導入型を採用していただきます。この場合、当社はシステム代金と導入費用をいただくことになります。

一方、当社のASPサービスを利用する場合は、当社がシステムの運用を行い、ユーザーは月々の利用料を支払うことでキャッシュレスシステムが利用できます。現在はこちらのほうが主流となっています。

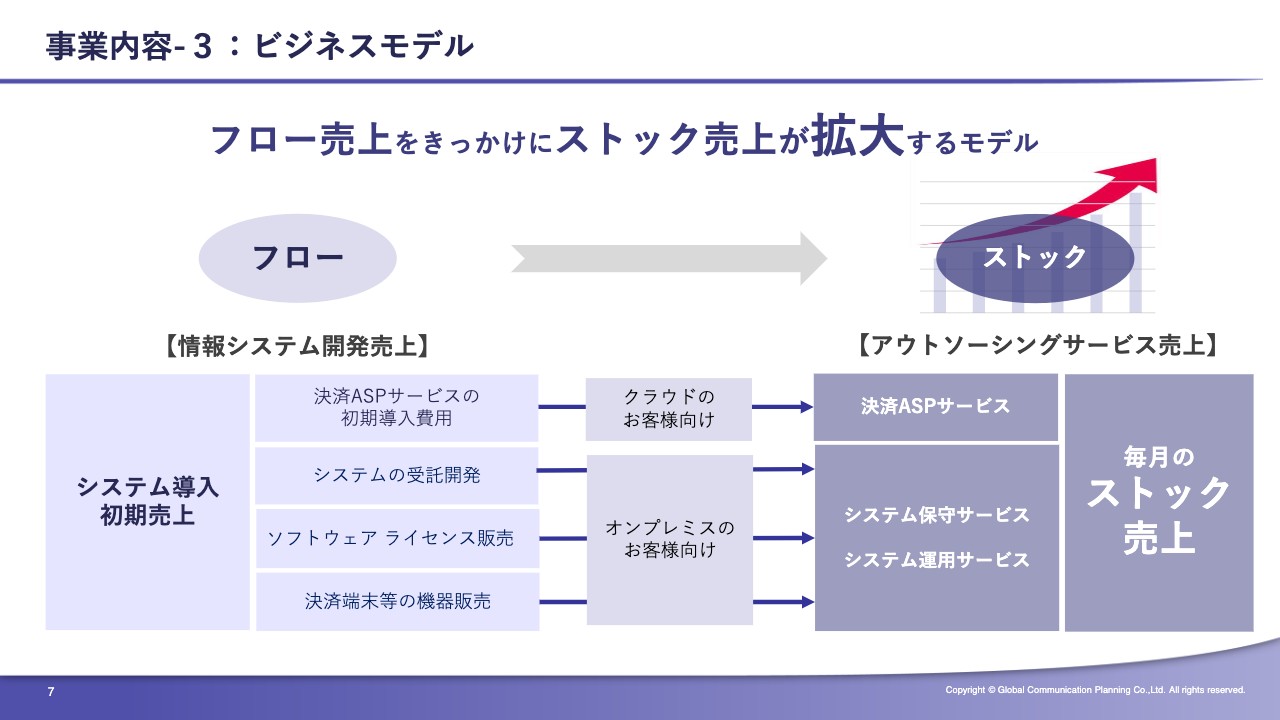

事業内容-3:ビジネスモデル

ビジネスモデルのご説明です。フロー売上をきっかけにストック売上が拡大するモデルになっています。フロー売上は一時的・単発的な売上ですが、こちらを当社では「情報システム開発売上」と呼んでおり、これを基盤にストック売上が積み上がるというモデルです。ストック売上は月々の売上になるもので、私たちの中では「アウトソーシングサービス売上」と呼んでいます。

「情報システム開発売上」は、主にシステム導入における初期売上で、その中身は決済ASPサービスの初期導入費用やシステムの受託開発等になります。

これらをきっかけとした「アウトソーシングサービス売上」の中身としては、決済ASPサービスの月額利用料や、システム保守サービス、運用サービスの料金となっています。

事業内容-4:新マルチ決済端末の販売

新マルチ決済端末の販売についてです。スライドにあるとおり、「SATURNシリーズ」を昨年12月にプレスリリースしました。店舗での決済時に、クレジットカードやQRコード、電子マネーなどを読み込ませるデバイスとしての決済端末の販売を行っています。

当社の戦略である「国際ブランド決済ネットワーク接続サービス」と組み合わせて、購入が容易なサブスクリプション方式での販売を計画しています。「国際ブランド決済ネットワーク接続サービス」については後ほどご説明します。

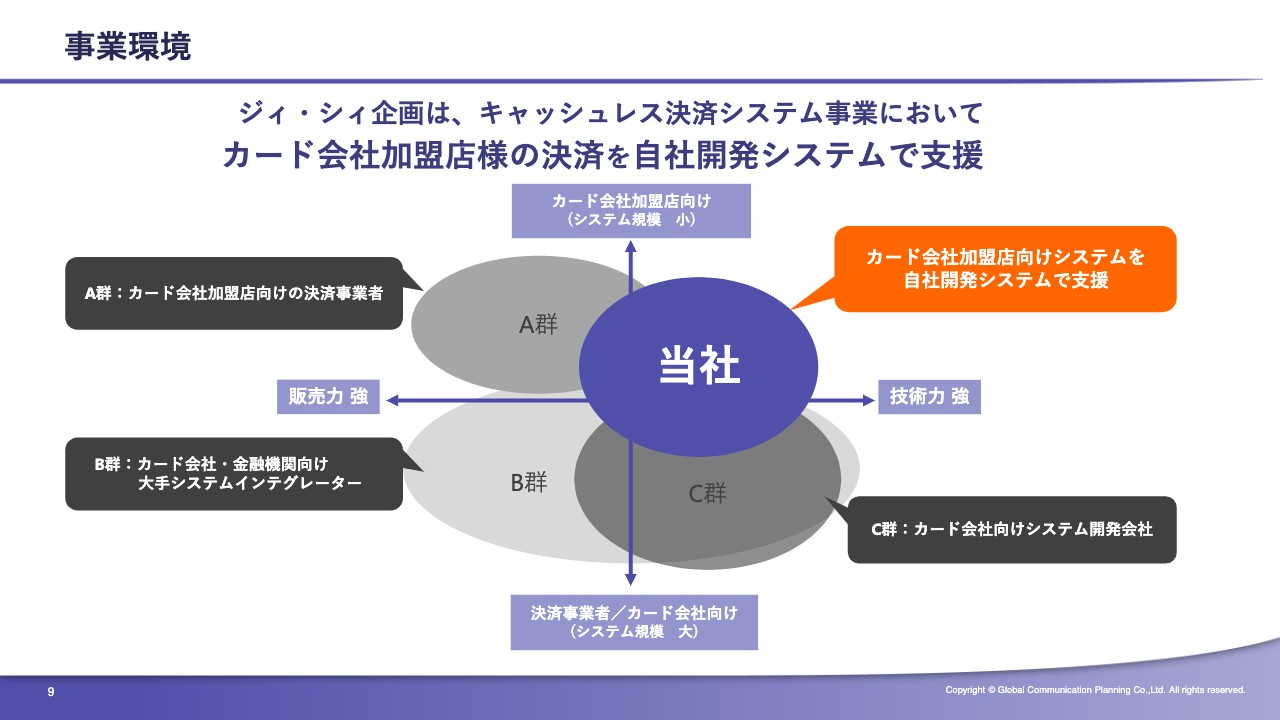

事業環境

事業環境です。スライドの図は当社の競合の環境を示しており、ターゲットとなるお客さまの規模、販売力、技術力のマトリックスで表現しています。

当社は青色の領域であると考えています。主に、カード会社の加盟店向けのシステムを自社開発して提供している立ち位置です。

A群は主にカード会社の加盟店向けの決済事業者で、その多くが自社で決済システムを保有していないものの、営業活動により加盟店を獲得しています。B群は、主にカード会社や金融機関向けの大手システムインテグレーターで、C群はカード会社向けのシステム開発会社ということになります。

システム規模の比較的小さいユーザーではA群との競合が見られます。また、システム規模の比較的大きいユーザーではB群、C群との競合が見られるということです。

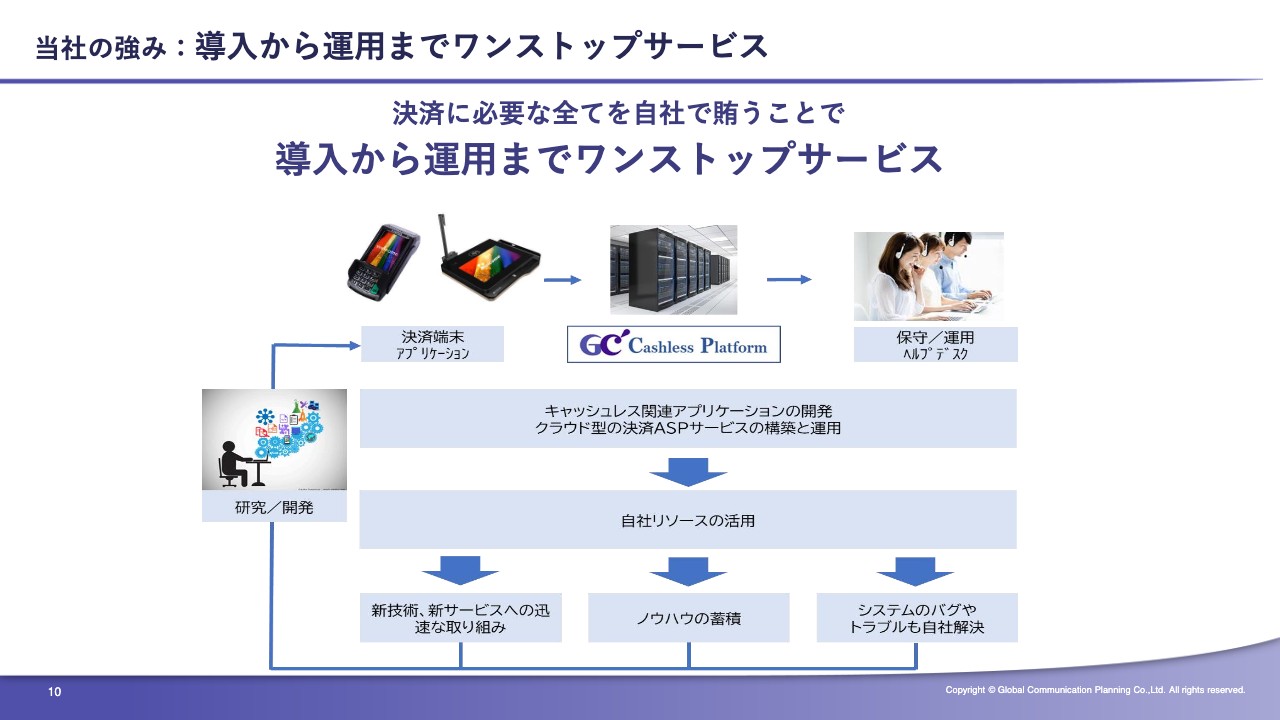

当社の強み:導入から運用までワンストップサービス

当社の強みです。当社はシステム開発会社であり、決済に必要な製品やサービスについては自社で開発しています。決済ASPサービスの構築から保守、運用まで自社内のリソースで行っているということです。

それにより、ノウハウの蓄積や、新しい技術およびサービスへの取り組み、また、システムには付き物ですが、不具合やトラブル対応についても自社内で解決、完結します。このように社内で技術力を保有することで、お客さまが要求するカスタマイズへ柔軟に対応できており、ここが強みであると考えています。

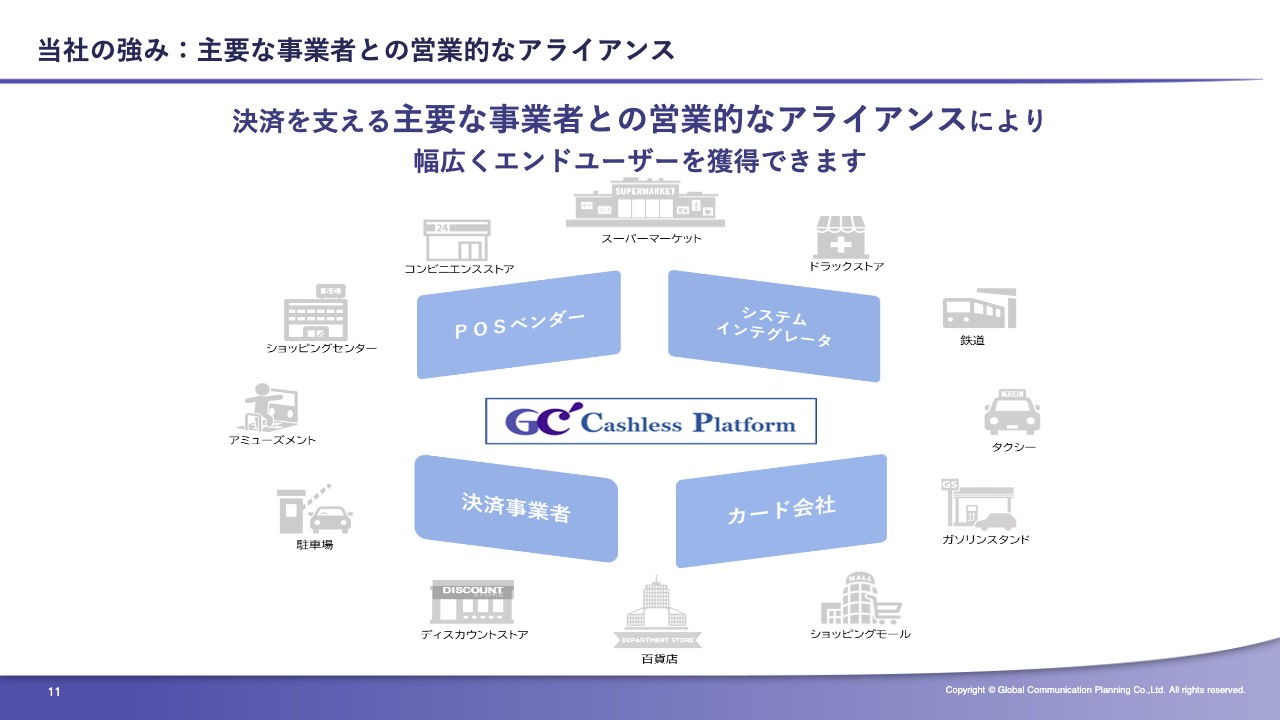

当社の強み:主要な事業者との営業的なアライアンス

当社が協業している営業的なアライアンス先の状況です。当社はコンパクトな会社であり、特別に営業力に優れているわけではないため、POSベンダーやシステムインテグレーター、決済事業者、カード会社などとアライアンスを結んで、お客さまの獲得を行っています。

今後の戦略として、「国際ブランド決済ネットワーク接続サービス」を推進していきますが、ここではカード会社とのアライアンスが非常に重要になります。こちらはかなり進捗しており、決済端末販売を含めた収益が期待できると考えています。

この後は第2四半期の決算概要についてご説明しますが、決算発表資料に記載のとおり、通期見通しについてはいくつかの要因によって下方修正となりました。投資家のみなさまには大変ご迷惑をおかけしており、誠に申し訳ございません。深くお詫び申し上げます。

役員報酬の減額を含めた大幅な経費削減を実施し、営業利益の黒字化に努めます。また、来期以降のV字回復のために、製品やサービスの開発、販路の拡大に注力して企業価値の向上に努めてまいります。投資家のみなさまにはなにとぞご支援くださいますよう、お願い申し上げます。

第2四半期の決算概要については、経営管理本部長の坂井よりご説明します。

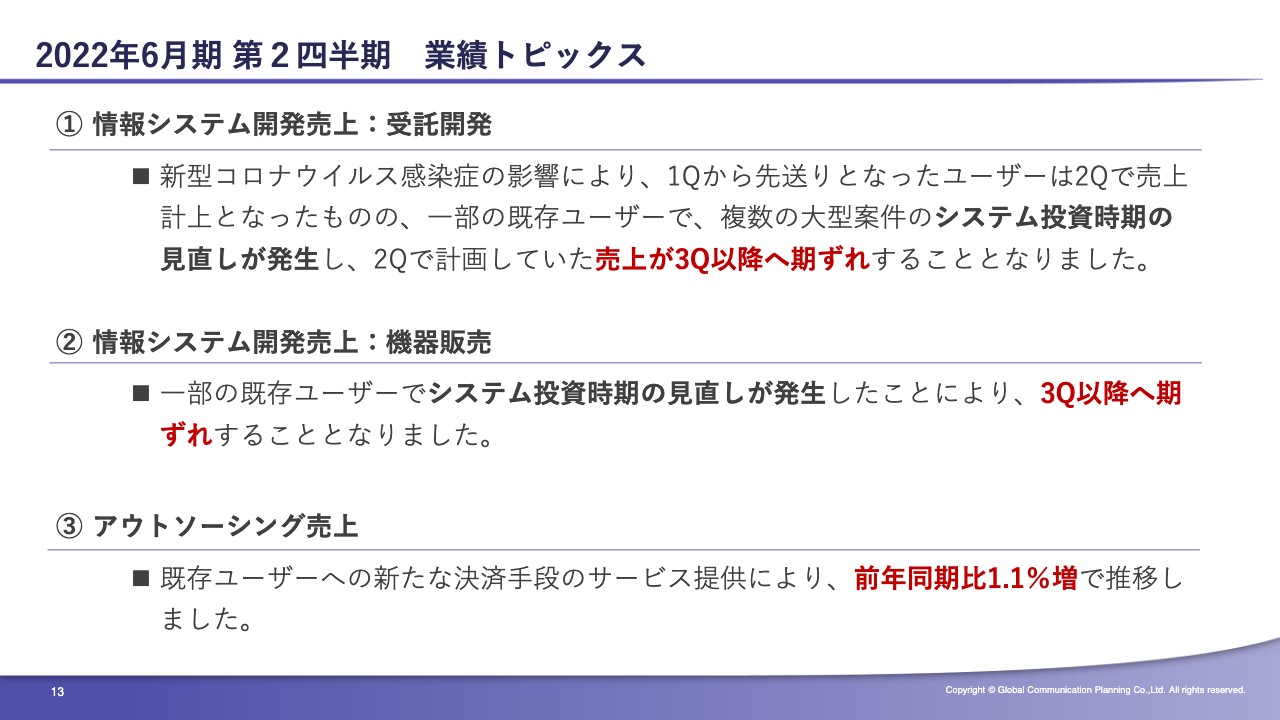

2022年6月期 第2四半期 業績トピックス

坂井正人氏:取締役経営管理本部長の坂井です。2022年6月期第2四半期決算概要についてご説明します。

まず業績トピックスとして、情報システム開発売上の受託開発は、新型コロナウイルス感染症の影響により、第1四半期から先送りとなったユーザーについては第2四半期で売上計上されました。しかし、一部の既存ユーザーで、複数の大型案件のシステム投資時期の見直しが発生したことで、第2四半期で計画していた売上が第3四半期以降へ期ずれすることとなりました。

同じく情報システム開発売上の機器販売は、こちらも一部の既存ユーザーでシステム投資時期の見直しが発生したことにより、第3四半期以降へ期ずれすることとなりました。また、アウトソーシング売上は、既存ユーザーへの新たな決済手段のサービス提供により、前年同期比1.1パーセント増で推移しました。

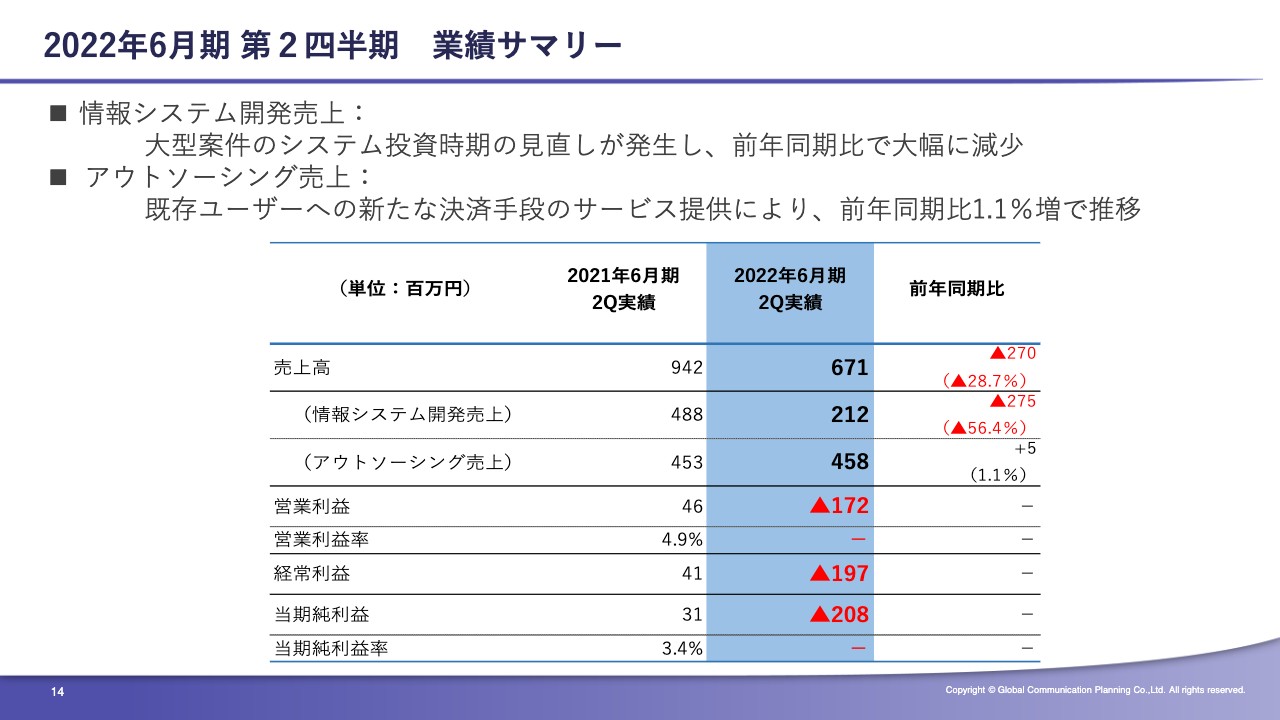

2022年6月期 第2四半期 業績サマリー

業績サマリーについてご説明します。情報システム開発売上は、大型案件のシステム投資時期の見直しが発生し、前年同期比で大幅に減少しました。アウトソーシング売上は、既存ユーザーへの新たな決済手段のサービス提供により、前年同期比1.1パーセント増で推移しました。しかし、営業損失1億7,200万円という結果になっています。

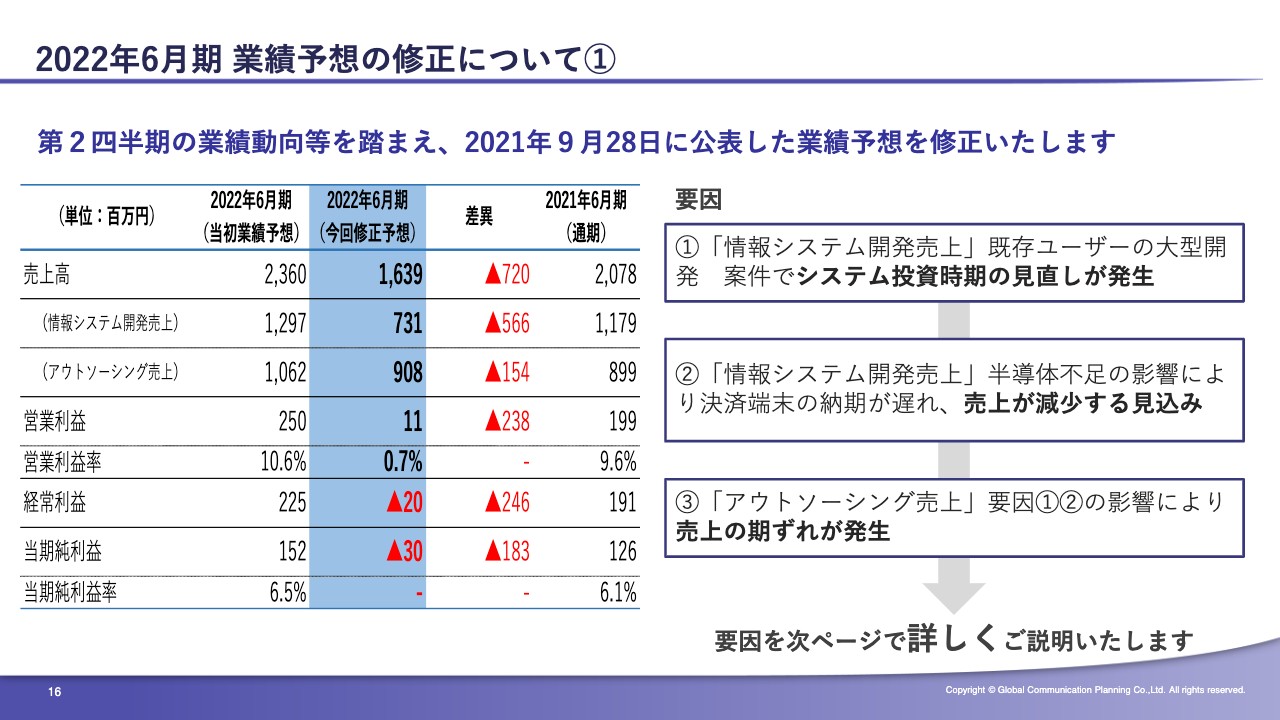

2022年6月期 業績予想の修正について①

業績予想の修正についてご説明します。第2四半期決算概要でご説明した業績動向等を踏まえ、2021年9月28日に公表した業績予想を修正します。スライド左側に当初の業績予想と今回修正予想の数値を記載しています。

ご覧のとおり、売上高は情報システム開発売上、アウトソーシング売上ともに減額となり、売上高合計は16億3,900万円で7億2,000万円減少する見込みとなりました。営業利益は1,100万円で、2億3,800万円減少する見込みとなりました。

主な要因は大きく3点あります。1点目に、情報システム開発売上における既存ユーザーの大型開発案件で、システム投資時期の見直しが発生しました。2点目に、同じく情報システム開発売上で半導体不足の影響により決済端末の納期が遅れ、売上が減少する見込みとなりました。3点目に、アウトソーシング売上で1点目と2点目の要因により売上の期ずれが発生しました。次ページでそれぞれ詳しくご説明します。

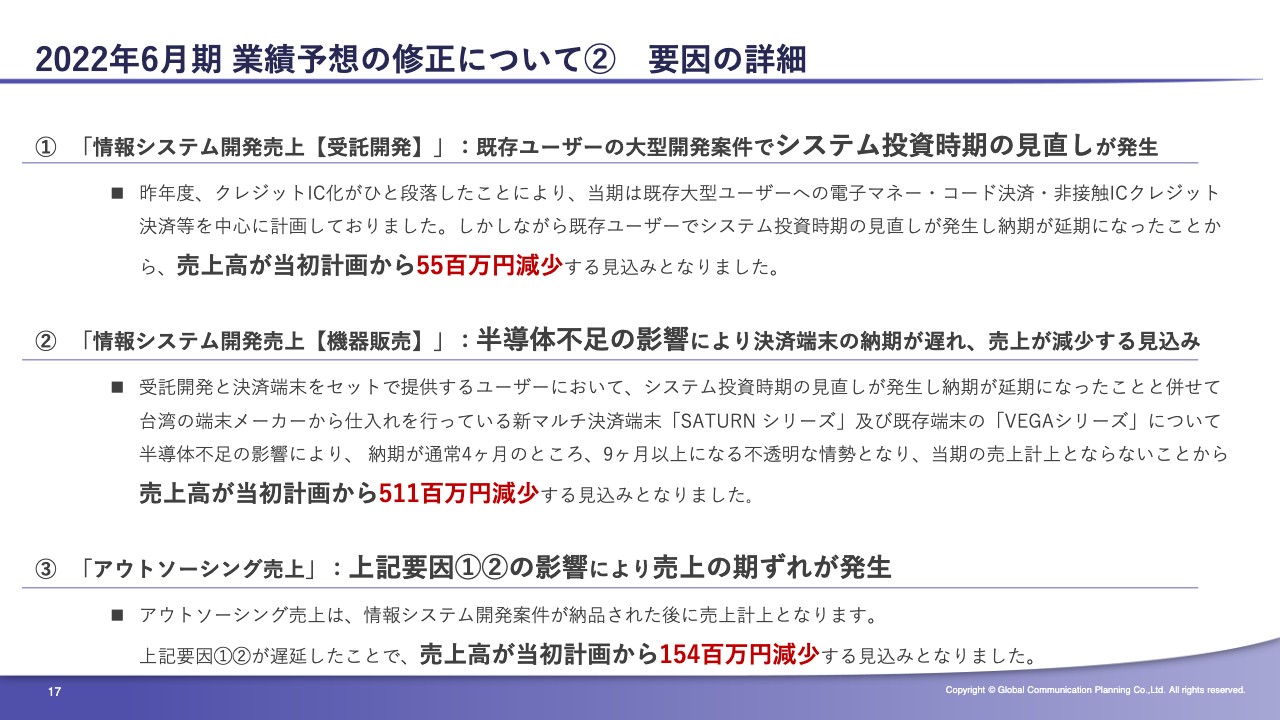

2022年6月期 業績予想の修正について② 要因の詳細

1点目の、情報システム開発売上における受託開発については、既存ユーザーの大型開発案件でシステム投資時期の見直しが発生する見込みとなりました。昨年度、クレジットIC化が一段落したことにより、当期は既存大型ユーザーへの電子マネー、コード決済、非接触ICクレジットなどを中心に売上を計画していました。

しかし、既存ユーザーでシステム投資時期の見直しが発生し納期が延期になったことで、売上高が当初計画から5,500万円減少する見込みとなりました。

2点目に、同じく情報システム開発売上における機器販売については、半導体不足の影響により決済端末の納期が遅れ、売上高が減少する見込みとなりました。受託開発と決済端末をセットで提供するユーザーにおいて、システム投資時期の見直しが発生し、納期が延期になったものがありました。

加えて、台湾の端末メーカーから仕入れを行っている新マルチ決済端末「SATURNシリーズ」および既存端末の「VEGAシリーズ」について、半導体不足の影響により、納期が通常4ヶ月のところ、9ヶ月以上になる不透明な情勢となりました。そのため、当期の売上計上とならないことから、売上高が当初計画から5億1,100万円減少する見込みとなりました。

3点目にアウトソーシング売上です。こちらは上記1点目、2点目の影響により売上の期ずれが発生する見込みとなりました。当社のアウトソーシング売上は、情報システム開発案件が納品されたあとに売上計上となります。上記要因により遅延したことで、売上高が当初計画から1億5,400万円減少する見込みとなりました。

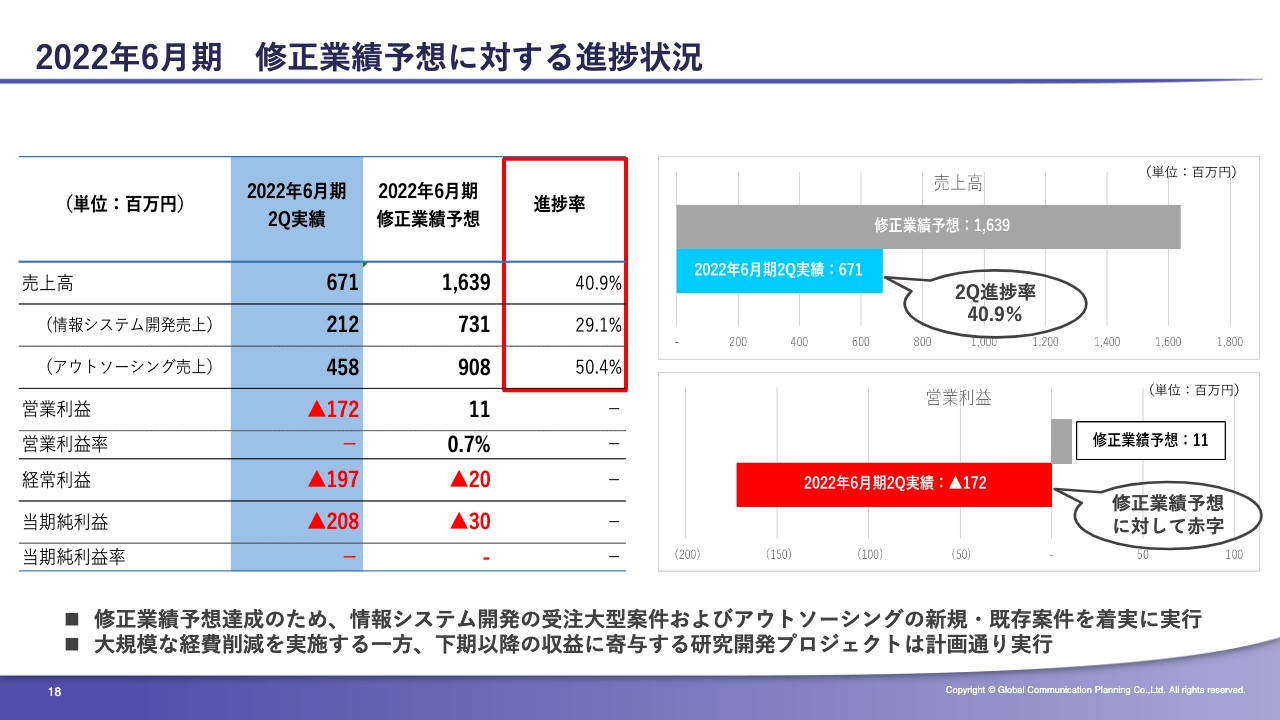

2022年6月期 修正業績予想に対する進捗状況

続いて、修正業績予想に対する進捗状況についてご説明します。売上高全体で進捗率40.9パーセントとなっています。情報システム開発売上の進捗率が29.1パーセントとなっていますが、第1四半期決算でもご説明したとおり、下期偏重の計画となっています。

まずは下期計画5億1,900万円を着実に実行していきたいと思います。アウトソーシング売上については、進捗率が50.4パーセントとなっており、こちらも修正業績予想に対し着実に実行していきます。

また、計画を下回る状況から、下期において大規模な経費削減を行っています。一方で、下期以降の収益に寄与する研究開発プロジェクトは将来を見据え、計画どおり推進する予定です。

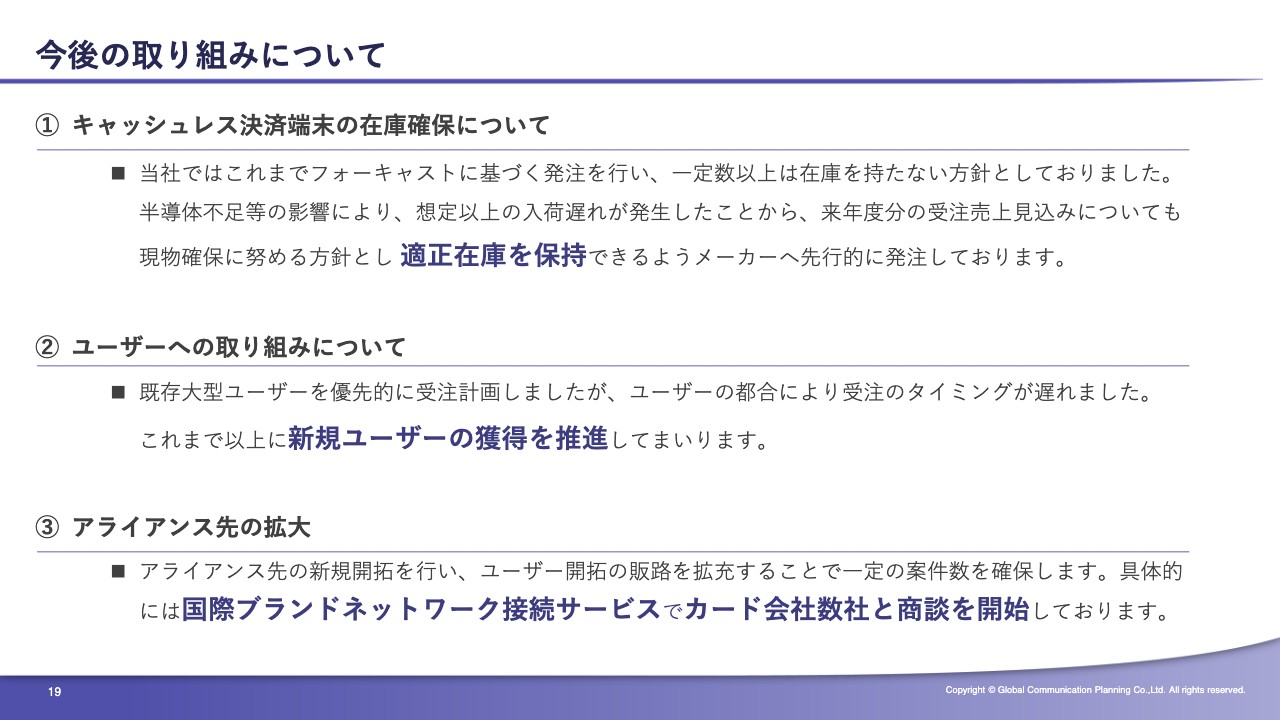

今後の取り組みについて

今後の取り組みについてご説明します。主なものは3点です。

1点目は、キャッシュレス決済端末の在庫確保についてです。これまではフォーキャストに基づき発注を行い、一定数以上の在庫を持たない方針としていました。今回、想定以上の入荷遅れが発生したことから、来年度分の受注売上見込みについても現物確保に努める方針とし、適正在庫を保持できるようにメーカーへ先行的に発注を行っています。

2点目はユーザーへの取り組みについてです。既存大型ユーザーを優先的に受注計画していましたが、ユーザーの都合により受注のタイミングが遅れました。これまで以上に新規ユーザーの獲得を推進していきます。

3点目はアライアンス先の拡大です。アライアンス先の新規開拓を行い、ユーザー開拓の販路を拡充することで、一定の案件数を確保します。具体的には、国際ブランドネットワーク接続サービスでカード会社数社とすでに商談を開始しています。

私からのご説明は以上になります。

成⻑戦略-1(既存領域の拡大・ストック売上の拡充)

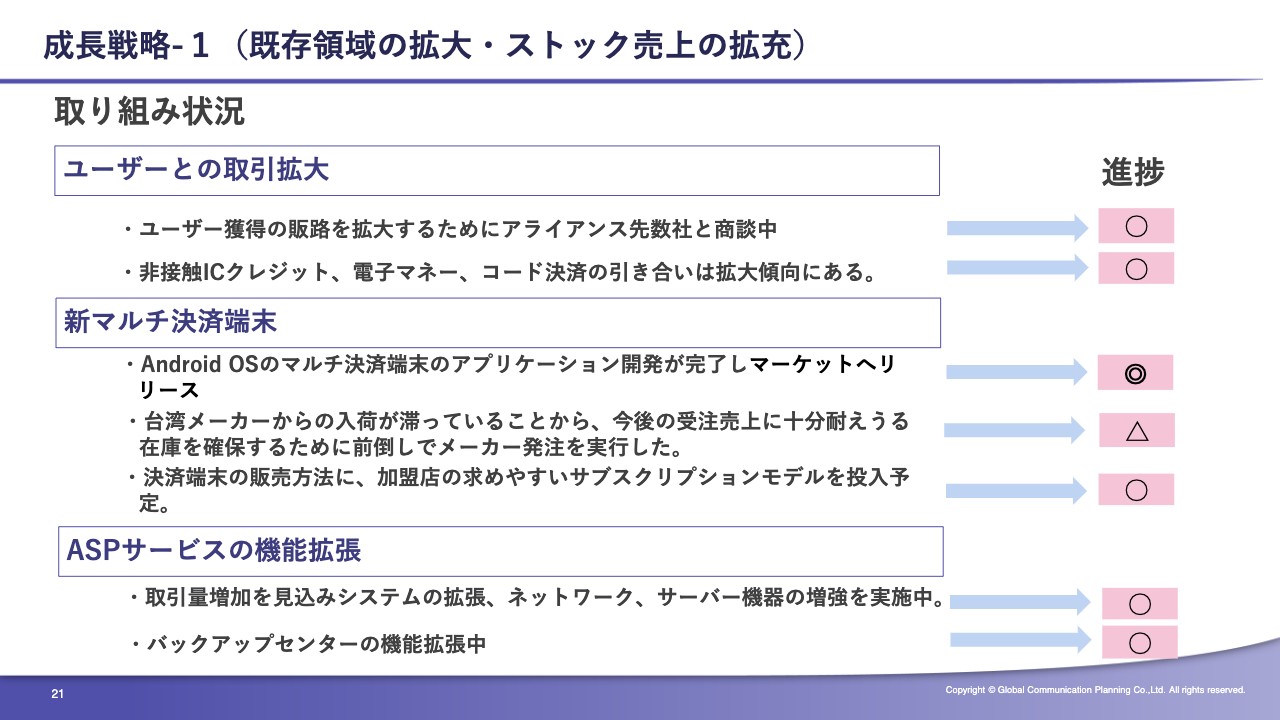

矢ヶ部:成長戦略とその取り組み状況についてご説明します。まず成長戦略の1番目は、既存領域の拡大とストック売上の拡充です。

「ユーザーとの取引拡大」は、ユーザー獲得の販路を拡大するために数社のアライアンス先と商談中です。非接触ICクレジット、電子マネー、コード決済の引き合いは拡大傾向です。

「新マルチ決済端末」は、Android OSのマルチ決済端末のアプリケーション開発が完了し、マーケットへリリースしています。一方で、台湾メーカーからの入荷が滞っており、今後の受注売上に十分耐えうる在庫を確保するために、前倒しでメーカー発注を行いました。また、決済端末の販売方法に、加盟店が求めやすいサブスクリプションモデルを投入予定です。

「ASPサービスの機能拡張」は、取引量増加を見込んでシステムの拡張を行っています。ネットワーク、サーバー機器の増強を実施しています。また、バックアップセンターの機能についても拡張中です。

成⻑戦略-2(国際ブランド決済ネットワーク接続サービス)①

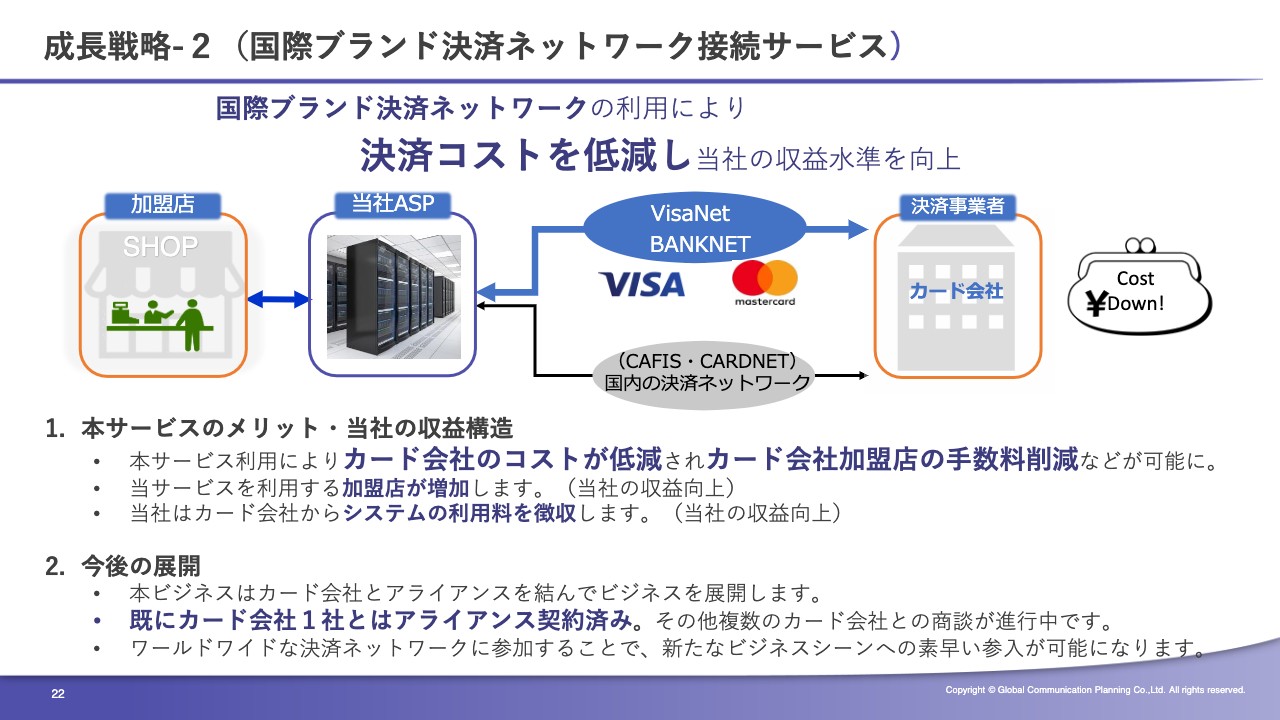

成長戦略の2番目は国際ブランド決済ネットワーク接続サービスです。国際ブランド決済ネットワークの利用により決済コストを低減し、当社の収益水準を向上させる取り組みになっています。

現在、当社のASPサービスにはたくさんの加盟店がつながっていますが、クレジットカードで加盟店からカード会社に信用照会を行う際に、当社のASPとカード会社の間のネットワークが国内専用のネットワークになっています。具体的には「CAFIS」や「CARDNET」です。これを国際ブランドのVISAやMastarcardが運営する「VisaNet」「BANKNET」に切り替えていきます。

このサービスのメリット、当社の収益構造は、このサービスをカード会社が利用することでカード会社のコストが低減されます。その低減されたコストをもとに、カード会社の加盟店に対して手数料の削減などが可能になります。

そうすることで、当サービスを利用する加盟店が増加し、直接的に当社の収益向上になるということです。当社はカード会社からもシステムの利用料をいただくことで、直接的に当社の収益向上につながることになります。

今後は、カード会社と当社がアライアンスを組んでビジネスを展開していきますが、すでにカード会社1社とはアライアンスの契約が終わっており、その他複数のカード会社との商談が進行中です。本質的にはワールドワイドな決済ネットワークに参加することで、新たなビジネスシーンへの素早い参入が可能になると考えています。

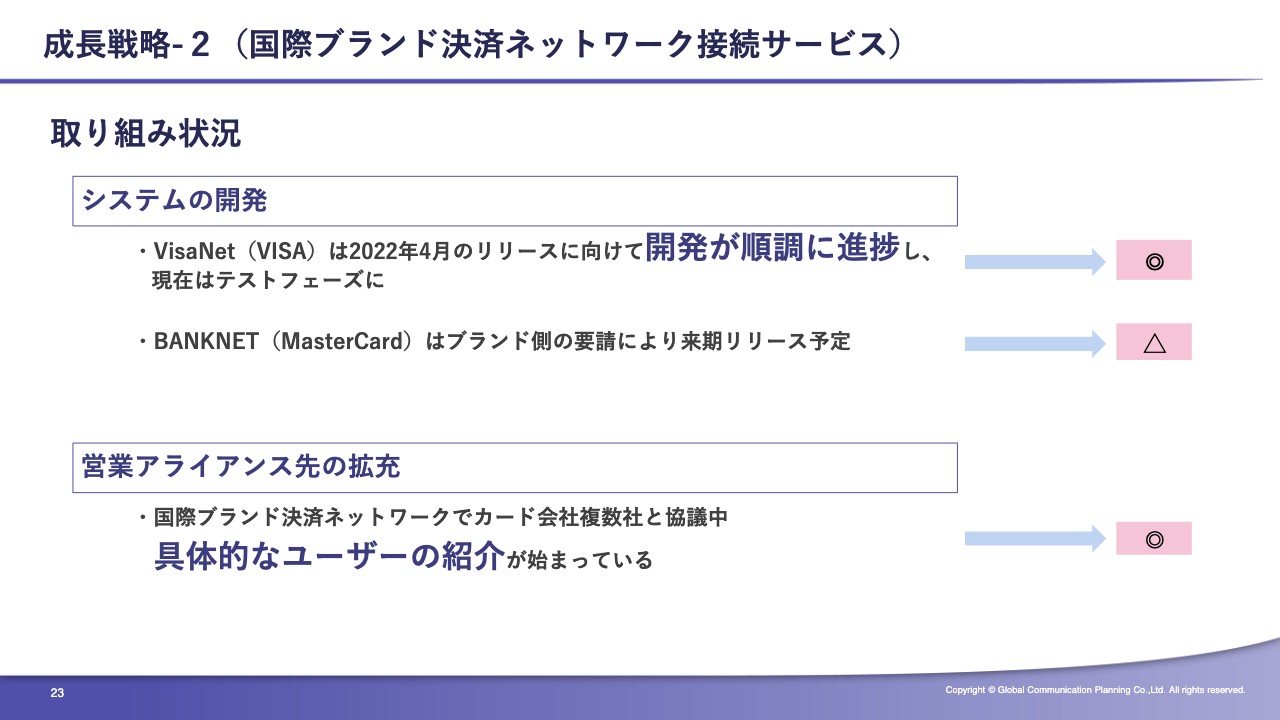

成⻑戦略-2(国際ブランド決済ネットワーク接続サービス)②

国際ブランド決済ネットワーク接続サービスの取り組み状況、システムの開発について、「VisaNet」は2022年4月のリリースに向けて開発が順調に進捗し、現在はテストフェーズになっています。「BANKNET」はブランド側の要請により来期のリリースを予定しています。

営業アライアンス先の拡充は、先ほどご説明したようにカード会社複数社と話が進んでおり、すでに具体的なユーザーの紹介が始まっています。

成長戦略-3(CSV(Creating Shared Value【共通価値の創造】)への取り組み)

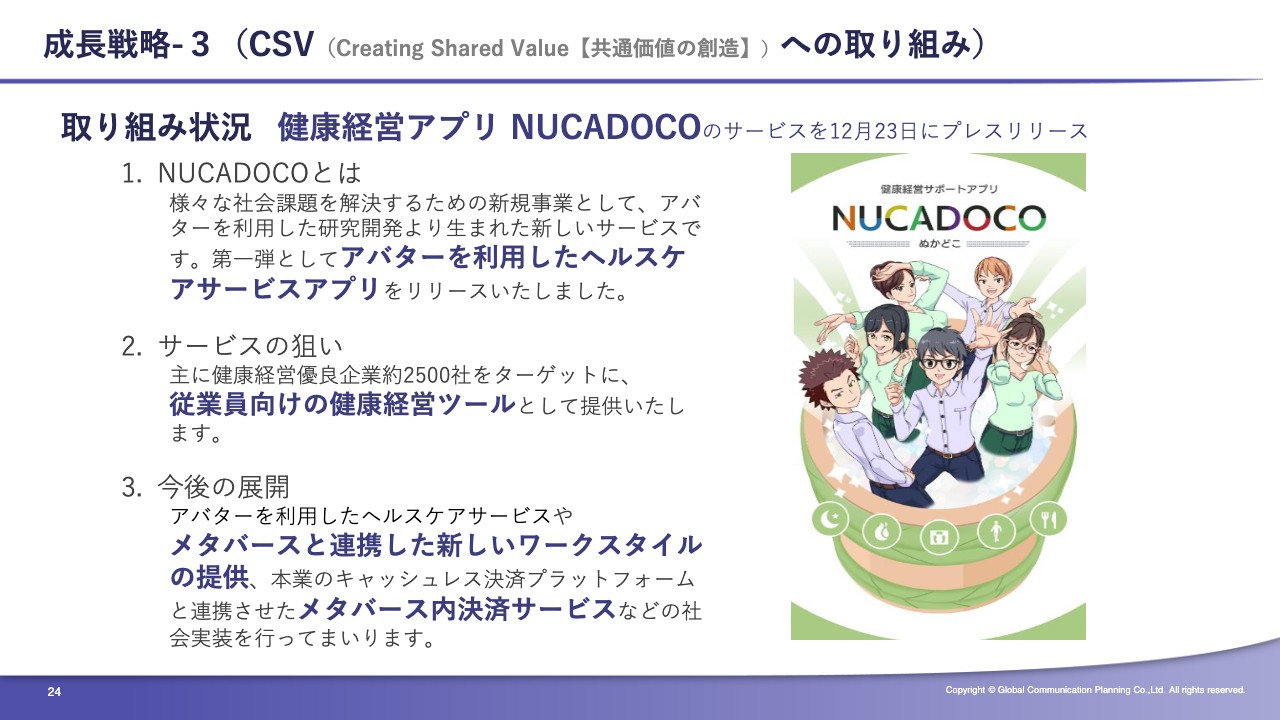

成長戦略の3番目はCSVへの取り組みです。CSVとは「クリエイティング・シェアード・バリュー」のことで、共通価値の創造です。こちらは健康経営アプリ「NUCADOCO」を昨年の12月23日にプレスリリースしました。

「NUCADOCOは」、さまざまな社会課題を解決するための新規事業としてアバターを利用した研究開発により生まれた新しいサービスです。さまざまな実装を行っていきたいと考えていますが、第1弾として、アバターを利用したヘルスケアサービスアプリをリリースしました。

サービスのねらいは、主に健康経営優良企業約2,500社をターゲットに従業員向けの健康経営ツールとして提供することです。今後の展開は、今回のアバターを利用したヘルスケアサービスアプリに加えて、メタバースと連携した新しいワークスタイルの提供、本業のキャッシュレス決済プラットフォームと連携させたメタバース内決済サービスの実装を考えています。

来期以降のV字回復のため、製品やサービスの開発、特に国際ブランド決済ネットワーク接続サービスの立ち上げや販路の拡大に注力し、企業価値の向上に努めていきます。投資家のみなさまには何卒ご支援くださいますようお願い申し上げます。

また、ご質問は弊社ホームページのお問合せから質問をいただけますようよろしくお願いいたします。

ご説明は以上となります。これにて第2四半期決算説明会を終了いたします。

新着ログ

「情報・通信業」のログ