日総工産株式会社 2022年3月期第3四半期決算説明会

日総工産、3Qは増収減益 在籍数増加も、自動車関連では部品供給不足等により挽回生産に至らず

2022年3月期第3四半期決算説明会

清水竜一氏(以下、清水氏):あらためまして、みなさま、こんにちは。本日は大変足元の悪い中お越しいただきまして、ありがとうございます。また、Webで音声を聞いているみなさまも、大変ご多忙の中お付き合いいただきまして誠にありがとうございます。

それではご説明させていただきます。今回はいろいろな要素が複雑に絡んでいるため、決算説明の内容を詳しく説明する前に、まず全体の説明をしてから個々の説明に入りたいと思います。

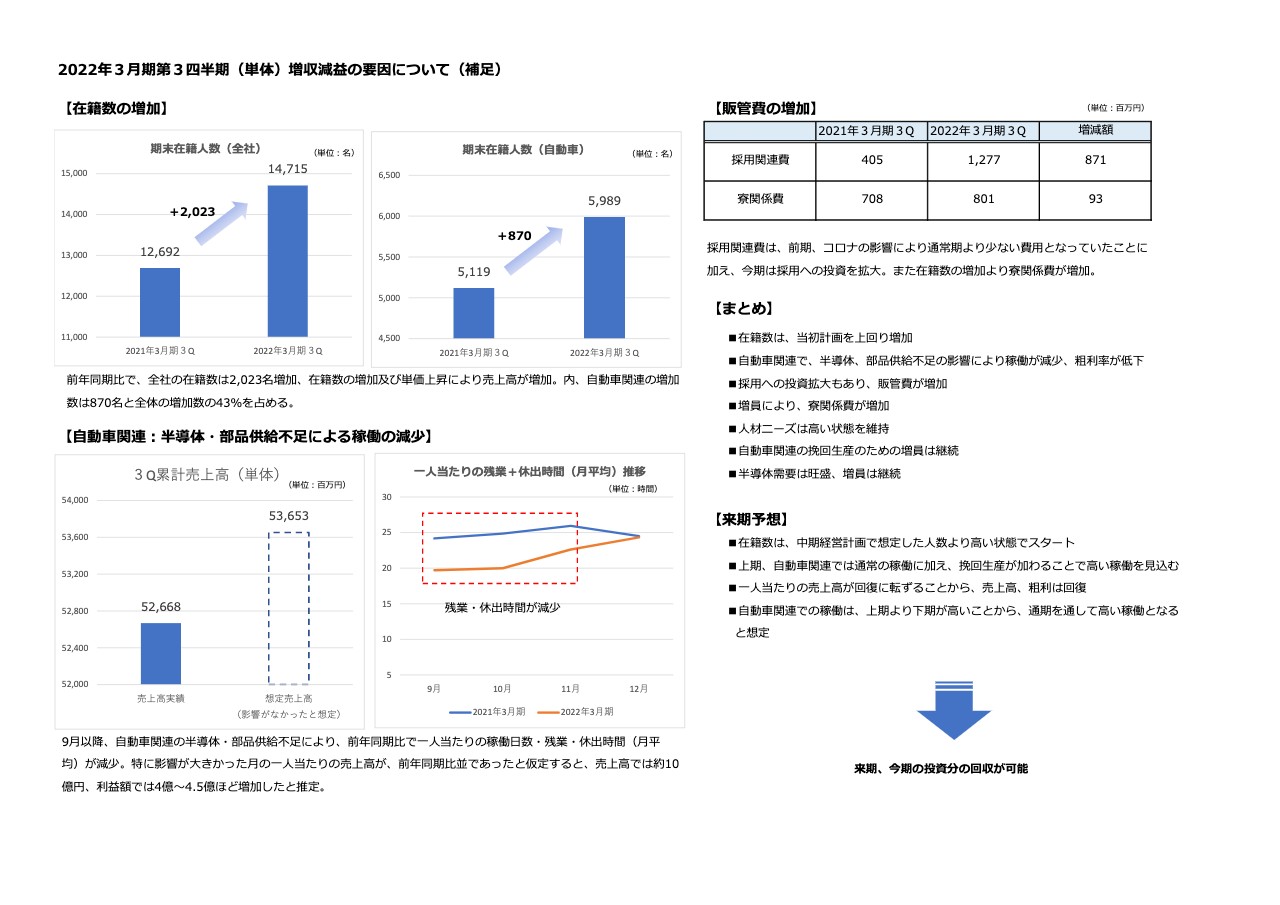

2022年3月期第3四半期(単体)増収減益の要因について(補足)

今回は増収減益となっています。その要因の1つは、特に自動車メーカーを中心に挽回生産に向けて増員したことです。新型コロナウイルス感染症の影響を受けてはいますが、昨年の12月末との対比で見ると、1年間で2,023名増えています。過去を見ても、1年間で2,023名の増員というのはかなりの速さだと言えます。

また、その中でも自動車関連の領域で870名の増員がなされています。この870名のうち、7割を超える623名が当社の大手自動車メーカーのアカウントのグループでの増員で、自動車関連の領域における挽回生産に向き合おうというスタンスが鮮明に出ていると思います。

そのような在籍増による増収と、もう1つの要因は単価上昇です。いわゆる受注単価の上昇を交渉によって勝ち取っており、この2つの要因が大きく増収に貢献していると言えます。

第3四半期が終わり、現在の在籍数は1万4,715名となっていますが、既存事業における今年の予算については、1万4,000名が1人当たり年間490万円を売ることを前提に事業計画を組んでいます。これを大幅に上回って在籍数が推移しているため、結果としていろいろな原因から収益を上げることができていないのですが、増収になっているとご理解ください。

次に、減益のポイントをいくつかご説明したいと思います。減益要因の1つは、自動車関連です。在籍数は伸びているのですが、半導体の供給不足や、この夏の第5波と言われるデルタ株が拡大した時に、東南アジアでのロックダウンによるワイヤーハーネスを中心とした部品の欠品があり、その影響が9月、10月に非常に大きく出ました。

また、残業と休日出勤の時間の推移ですが、9月、10月においてはこの他にも本来稼働すべき日が休みになったことで、1人当たりの売上高が大幅に下がっています。これが通常稼働であればどうだったかを表したのが左下のグラフです。左が実績、右が通常稼働の場合を想定した売上高です。9月、10月は売上高で10億円、利益で4億円から4億5,000万円ほどの影響が出ていることが、シミュレーションデータから明らかになっています。

また、9月、10月は自動車メーカーを中心に増員していましたが、その時に入社早々稼働日数が少ない、あるいは時間外労働が少ないという理由で離職してしまっては何の意味もないということで、給与の休業補償を行っていました。このことが9月と10月の2ヶ月をもって1億5,000万円程度と、利益を圧迫することにつながっています。

2つ目の要因として、経費がどのように増えているかですが、まず販管費の中の採用関連費を見ると、昨対比で8億7,100万円増えています。特に大きなウエイトを占めているのが、現場で働く従業員の募集費です。6億3,700万円増えています。それ以外には、自社サイトのプロモーションを強化するための費用が1億8,000万円程度です。

そして、技術者を中心とした社員募集に5,600万円と、6,000万円程度の経費が膨らんでいます。加えて、在籍数を増やしていることで、昨年と比較すると寮関係費用が非常に増えています。それ以外に、先ほどお伝えした休業補償と、集客していくためにいろいろな入社特典を付与していることが原価増加の大きな原因になっています。

まとめると、在籍数は先ほどご説明したとおり、当初計画を上回って増加しています。一方で、自動車関連では半導体や部品の供給不足によって稼働が減少しているため、粗利が低下しています。そして、そのような状況の中でも積極的に採用のための投資を行っていることで、販管費が増加しています。後ほど詳しくご説明しますが、増員のスピードが非常に速いために寮関係や教育関係の費用が前倒しとなり、投資が膨らんでいると言えます。

ただ、我々としては人材のニーズはこれから先も高いと認識しており、この状況をふまえて積極的に来期以降のために投資していこうと考えています。

自動車関係についてはもちろん、半導体を含めた部品の欠品が解消され、挽回生産が継続されることをはっきりと認識しています。ゆえに、来期以降はこの先行投資した分の回収が楽しみであると言えます。また、半導体については半導体装置を含めて需要は非常に旺盛です。

来期の想定としては、まず積極的に採用の投資を行ったことによって、在籍数が非常に高い水準からスタートできることが大きなポイントになります。重ねて、自動車関連は通常稼働に加え、特に上半期については挽回生産がはっきりしているため、高い稼働率が望めます。結果として1人当たりの売上高が回復し、売上高もさらに伸びて粗利も回復してくると見ています。また、そもそも自動車は上期と比べて下期のほうが需要が旺盛であることから、来期は1年を通して非常に高い稼働になると考えています。

ここで、来期以降の我々の課題についてご説明します。まず、これは当社の特色であり、よい面でもあるのですが、自動車メーカー、とりわけ自動車の車体メーカーに大変高いシェアを持っていることが、今回の状況においてリスクとなっています。そのリスクを回避しながら積極的に投資していきたいということで、いくつか具体的にご説明したいと思います。

1つ目が、これからのEV化の時代に向けたリチウムイオン電池の供給不足の問題です。当社も国内で自動車のリチウムイオン電池のメーカーと取引しており、来年度にいよいよ大型の投資案件がスタートします。

かなりの規模の大きな2ヶ所の新工場と商談に入っていますが、このリチウムイオン電池については、これから先、慢性的に不足するだろうということをふまえて重点的に拡大していきたいと考えています。

次に、これは長期というよりは中期的にということかもしれませんが、半導体の需要は向こう2年は落ちないだろうと言われています。その中で、特に我々の強みである半導体の保全のシステムエンジニアの方々は、半導体の装置メーカー、そして新しい半導体工場において非常にニーズが高いと言えます。したがって、積極的に増やしていこうと考えています。特に半導体メーカーについては、国内の強い半導体メーカーにおける、なかなか他社が対応できない付加価値の高い領域に人を配属していきます。

次に、みなさまのご承知の熊本プロジェクトです。これは2年くらい先の話になると思うのですが、これについてもしっかりと準備して、熊本やその周辺の半導体メーカーに拡大していくため、積極的に投資していきます。

最後に、このような半導体の調達不足や部品の欠品が起こった状況で、やはりエンジニアは強いということを我々も痛感しました。そこで、後ほどエンジニア領域でご説明しますが、一段と積極的にエンジニア領域を拡大していきます。

このような方法を使ってリスク分散を図っていくのが、来期以降の当社のスタンスです。従来も積極的に投資を行ってきましたが、これらの領域を拡大していくために、来期はさらに投資を積極化していきたいと考えています。

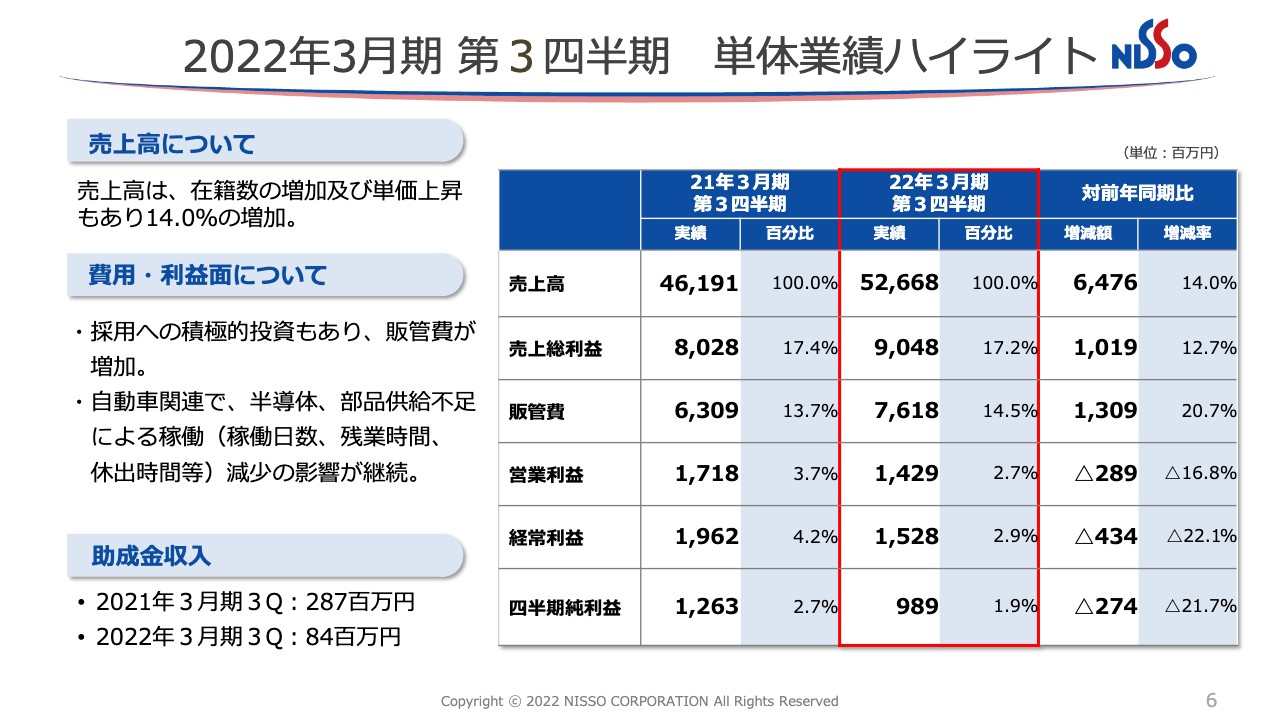

2022年3月期 第3四半期 単体業績ハイライト

決算の概要については、先ほどご説明しましたので、割愛させていただきます。補足としては、スライド左下のとおり雇用調整助成金が減っています。また、部品欠品で休業してはいますが、昨年よりは稼働があると言えます。

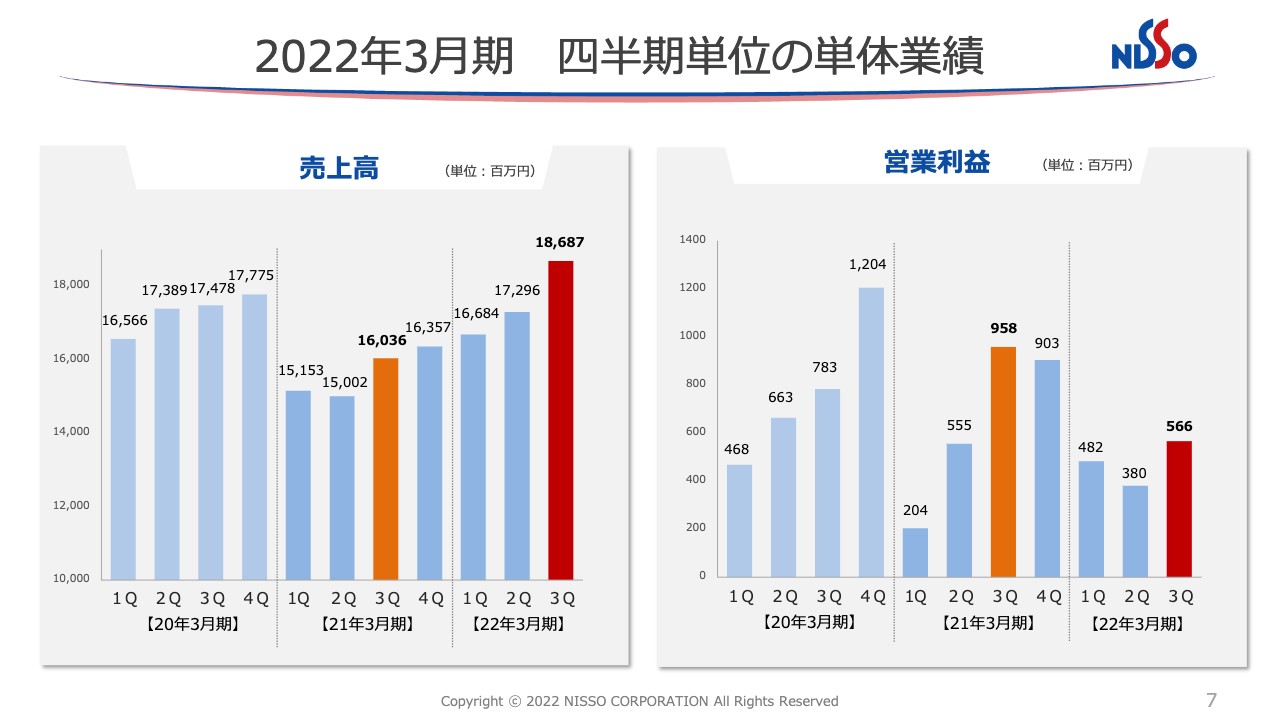

2022年3月期 四半期単位の単体業績

こちらのグラフを見てわかるとおり、稼働率は低いものの、トップラインである在籍数の増加によって売上高は順調に推移しています。それゆえに、第1四半期までは利益も順調に出ていたのですが、第2四半期以降はやはり我々のアカウント企業においても、半導体不足で8月に生産調整が入ったことが収益に影響を及ぼしています。

先ほどお伝えしたとおり、第2四半期の9月の、本来であれば非常に収益が上げられる時に部品不足で稼働率が低下したことと休業補償の問題があり、大幅に利益が下がっています。第3四半期においても10月まではそのような状況でしたが、12月に入り好転しました。12月は昨年も非常に好調に推移していましたが、12月だけを取り出すと昨年を上回る稼働率となっています。

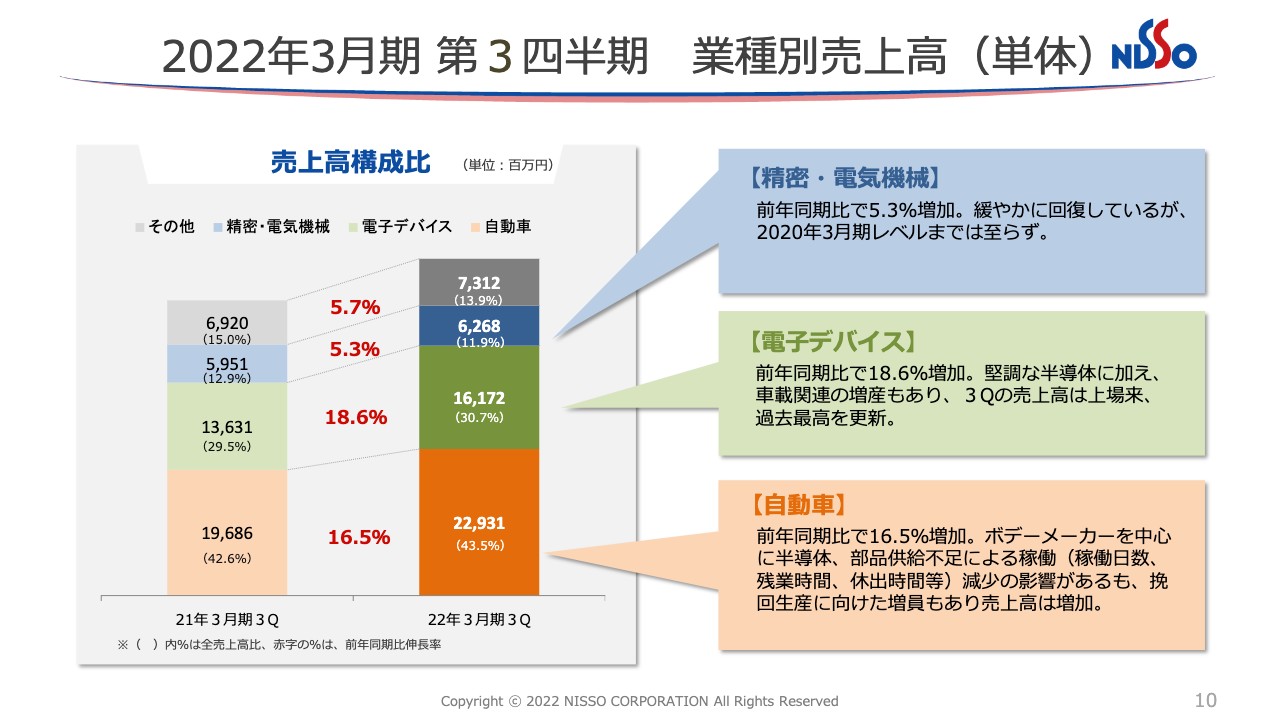

2022年3月期 第3四半期 業種別売上高(単体)

グラフのとおり、電子デバイスの領域、自動車の領域ともに順調に拡大を続けています。我々の複合機のアカウント企業がこの「精密・電気機械」に入るのですが、こちらはゆるやかに回復しており、まだ先々期、2020年3月期のレベルまでは至っていません。

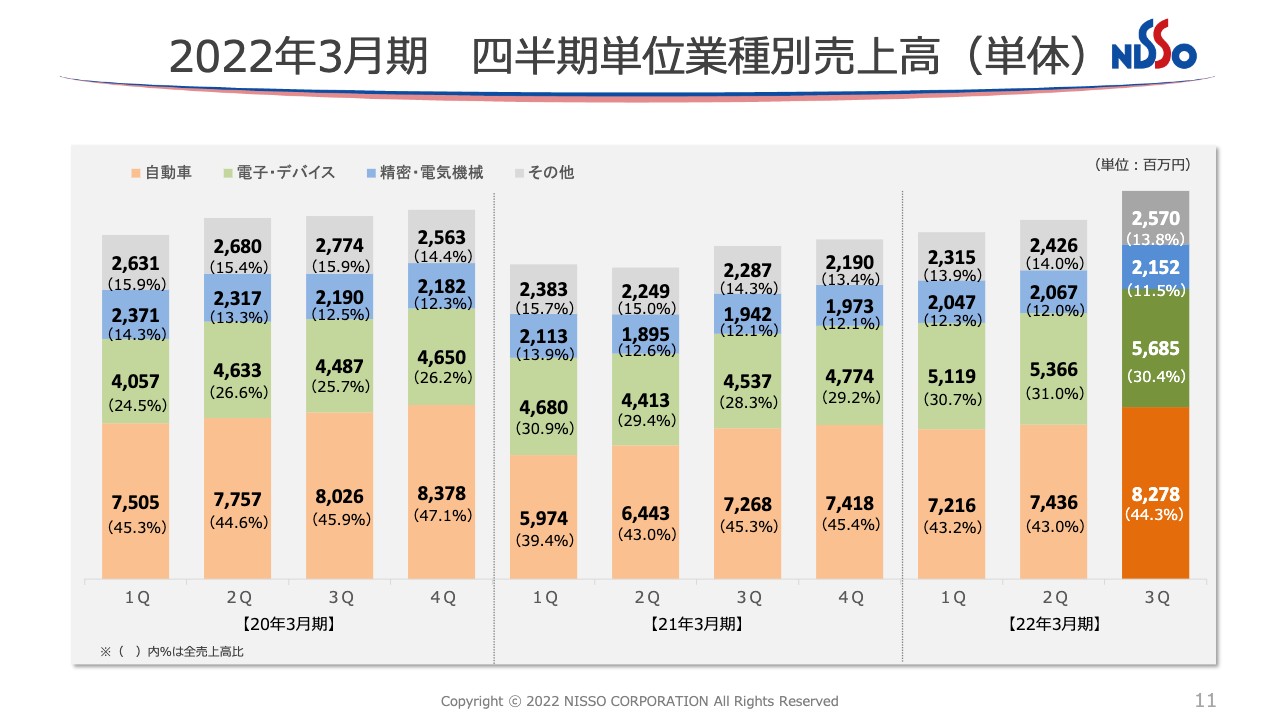

2022年3月期 四半期単位業種別売上高(単体)

スライドを見てわかるとおり、電子部品の分野は過去最高の売上高で推移しており、今後さらに拡大していきます。2020年3月期第4四半期の数字を上回ることは残念ながらできていないのですが、トップラインである在籍数は上回っているため、稼働がもとの状態に戻ればこの自動車の領域についても、過去最高を更新し続けていくと見ています。

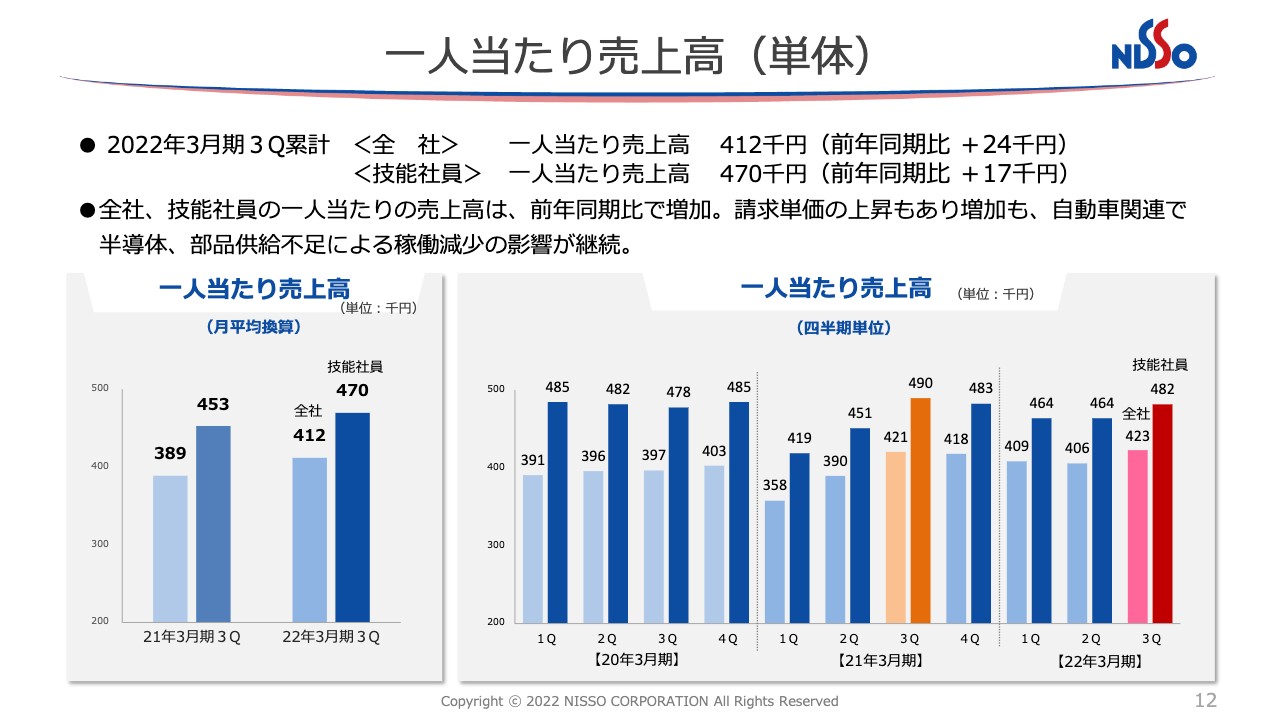

一人当たり売上高(単体)

こちらが1人当たりの売上高についてです。1人当たりの売上高は受注している単価とその人たちが月にどれだけの時間働くかの、「単価×稼働時間」が基本的な根拠となっています。

時間単価で12月までを見ると、単純平均のため少し揺れはありますが、昨年と比較して60円から70円くらい単価が上がっています。一方で、残念ながら時間外労働や稼働日数については先ほどお伝えしたとおり、第2四半期の8月と9月、特に9月、第3四半期の10月の影響が出ています。そのため、ちょうど先々期の水準と比べると単価が上がっているにもかかわらず、そのレベルにまだ達していません。しかし、今後は単価が当然上がってくるため、稼働が元の状態に戻れば大幅に過去の水準を超えてくる状況になります。

現在、特に自動車メーカー、電子部品メーカーとの商談で、この年明けあるいは新年度から大幅に単価を上げていこうという話が進んでいます。その理由として、まずは処遇を改善することにより入社を促進することができますし、せっかくスキルが上がった方々が離職することがないように、定着対策の一環としての意味もあります。そのため、これから来年度に向かって単価はさらに上昇するものと思います。

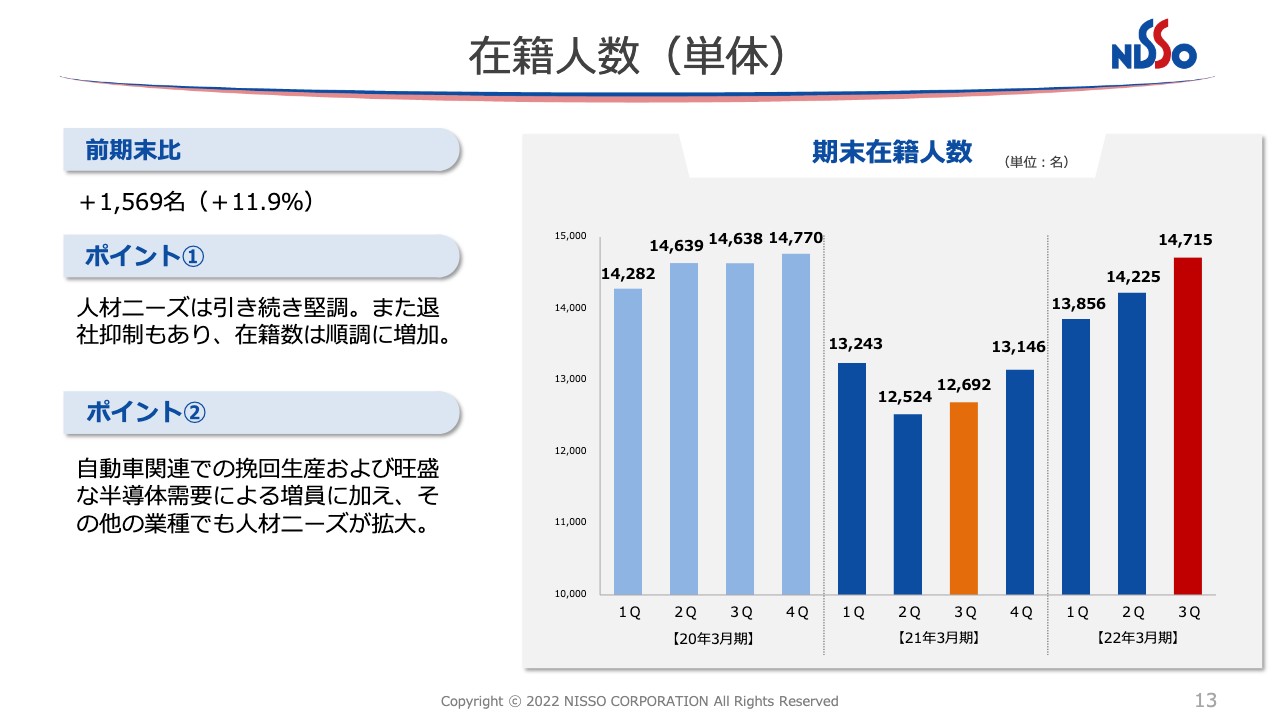

在籍人数(単体)

こちらは、先ほどからお話ししているトップライン、いわゆる在籍数についてです。在籍は前期末と比べて1,569名増で、第1四半期の期中に前期末から710名伸ばしました。第2四半期の間に369名増と少し鈍化しましたが、第3四半期には490名増加し、トータルで1,569名増となりました。

本来、仕事の稼働率がさらに高ければ、より増員しやすい状況ではありますが、その中でもすでに500名近く増員できています。現在の状況は第4四半期も続いているため、来年度も引き続きスタート台から高くなっていくものとご理解ください。

その中でも特に自動車のアカウントグループでは前年比で623名伸ばすことができていますし、また、電子部品の積層コンデンサーのアカウント企業においても前年比で251名と、ようやく過去最高の売上に届く状況まで回復してきています。

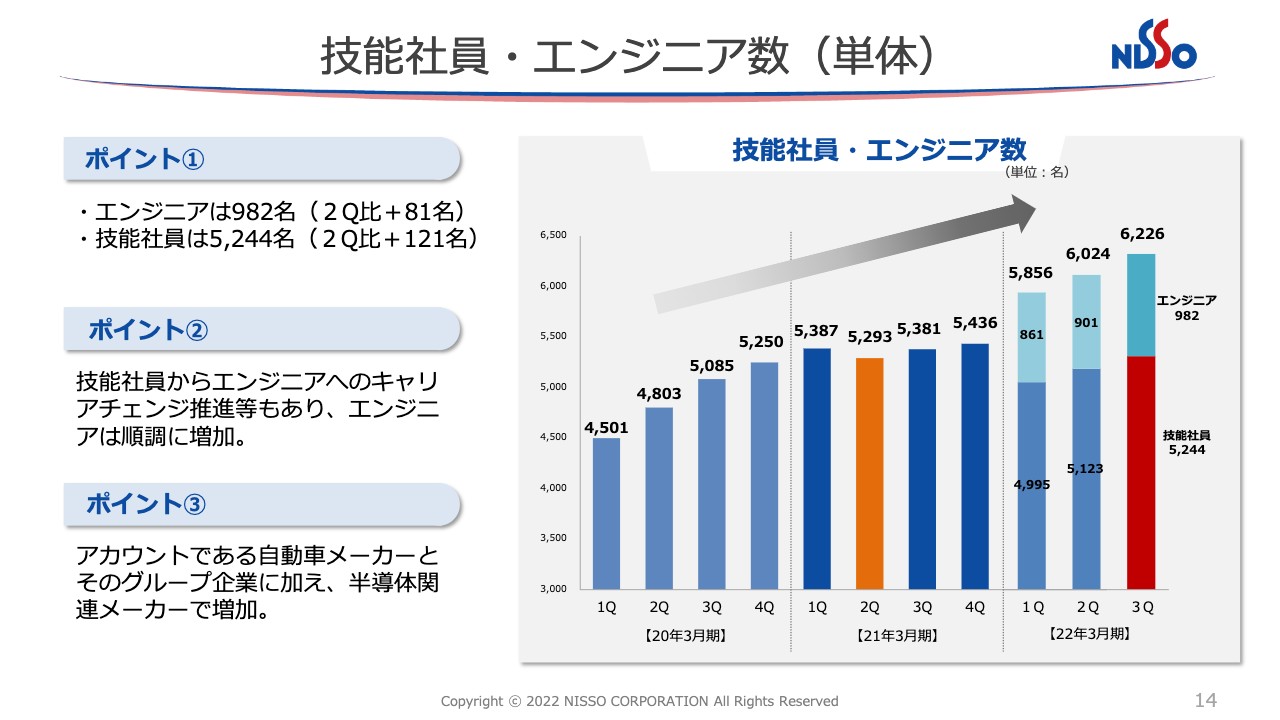

技能社員・エンジニア数(単体)

続いて、技能社員、エンジニア数の推移です。エンジニアは982名で第2四半期比で81名増、技能社員は5,244名で第2四半期比で121名増となりました。

今年度のエンジニア領域はどのような論拠をもとに売上を計画しているのかと言いますと、現在のところ、エンジニアの方々はおおよそ月々50万円以上売り上げており、単純に12倍すると600万円となります。

そのため、「600万円×680名」という論拠で売上を計画していましたが、第3四半期の時点ですでに982名いるため、来期は逆に1,250名程度の平均在籍をもとに売上を計上していく計画になります。こちらについても非常に順調に推移していると考えています。

しかし、先ほどお話しした「投資を積極的に行いたい」ということの中には、スライドにも記載のとおり、技能社員からエンジニアへのキャリアチェンジを積極的に推進していることも含んでいます。その際、従来の2週間ではなく1ヶ月を超えるような研修を行っていくため、研修費用としての先行投資がかさむことはご理解いただけたら幸いです。

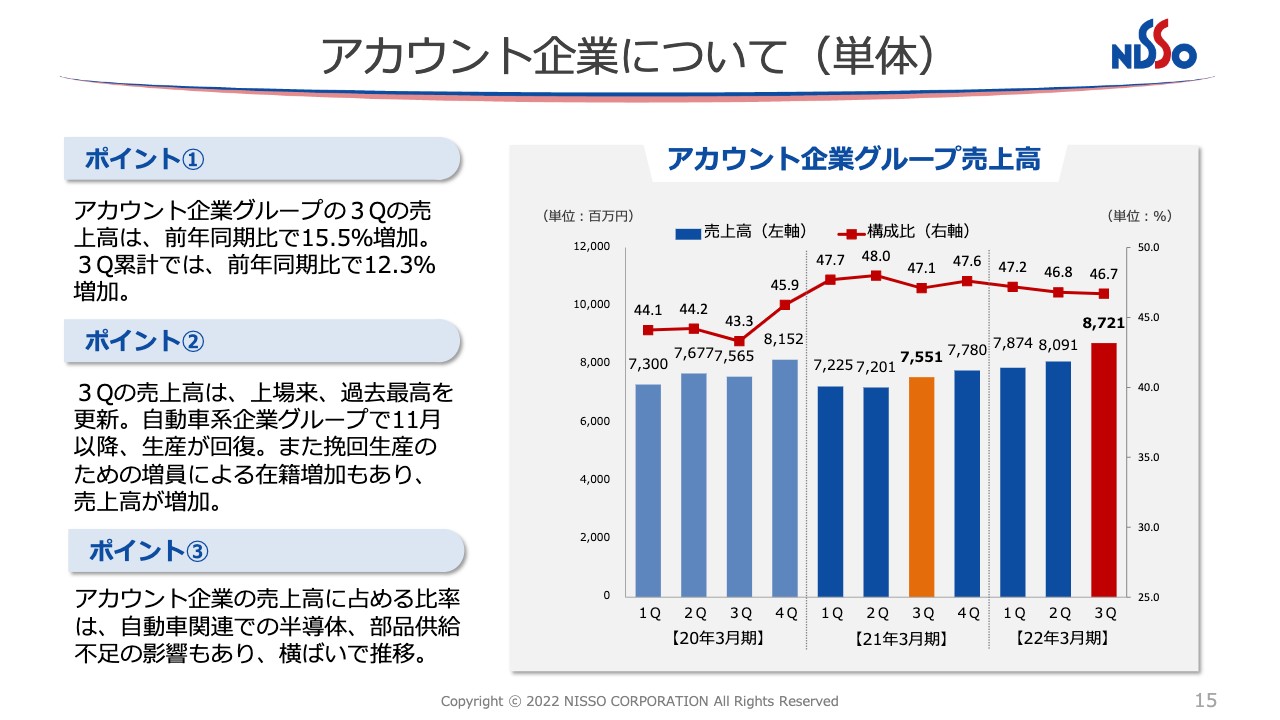

アカウント企業について(単体)

続いて、アカウント企業については、売上高は前年同期比15.5パーセント増、累計でも前年同期比12.3パーセント増で順調に推移しています。本来であればもう少し順調に推移してもよかったのですが、もともと9月から予定していた挽回生産が、半導体や部品の欠品によりなかなか計画どおりに進みませんでした。

12月はもちろん挽回生産に向かいましたが、1月以降に国内のシートベルト関係の部品を作っている工場で大きなクラスターが発生したことにより、生産ができない状況になりました。そのことが非常に大きな要因となり、本来であれば生産を挽回できるところができていません。

増員については引き続きできているため、これからこの状況が2月、3月と回復に向かっていく中で、自動車メーカーも積極的に挽回生産に入っていくことを考えると、自動車の分野では鋭角的に回復していくとの見方をしています。

ちなみに、大手自動車メーカーのグループの状況を少しご説明すると、実は9月、10月の売上は、前年比で100を切っている状態です。ところが11月、12月については、正常な状態に戻った11月で前年比で23パーセント売上が伸びている状態で、12月にいたっては前年比35パーセント増と、売上が急速に回復してきています。

このアカウントグループの中では、売上は昨年の9月、10月と匹敵しているのですが、利益の領域については、昨年と比較して9月が53.7パーセント、10月が67.5パーセントとなっています。それだけ稼働が低い状況でも売上は在籍数を上げることにより伸びていますが、利益は出ていないという状態です。

しかし、12月単体で見ますと、売上は35パーセントアップですが、利益については54パーセントアップと、生産が回復している過程の中では利益も急速にV字回復してくるということをお伝えしておきます。

また、コンデンサーのグループについても、12月の売上は前年比で見ると27.8パーセント拡大しているのに対して、利益は43パーセントアップまで回復していることから、こちらについても稼働の状況が整えば利益がV字回復する状況です。

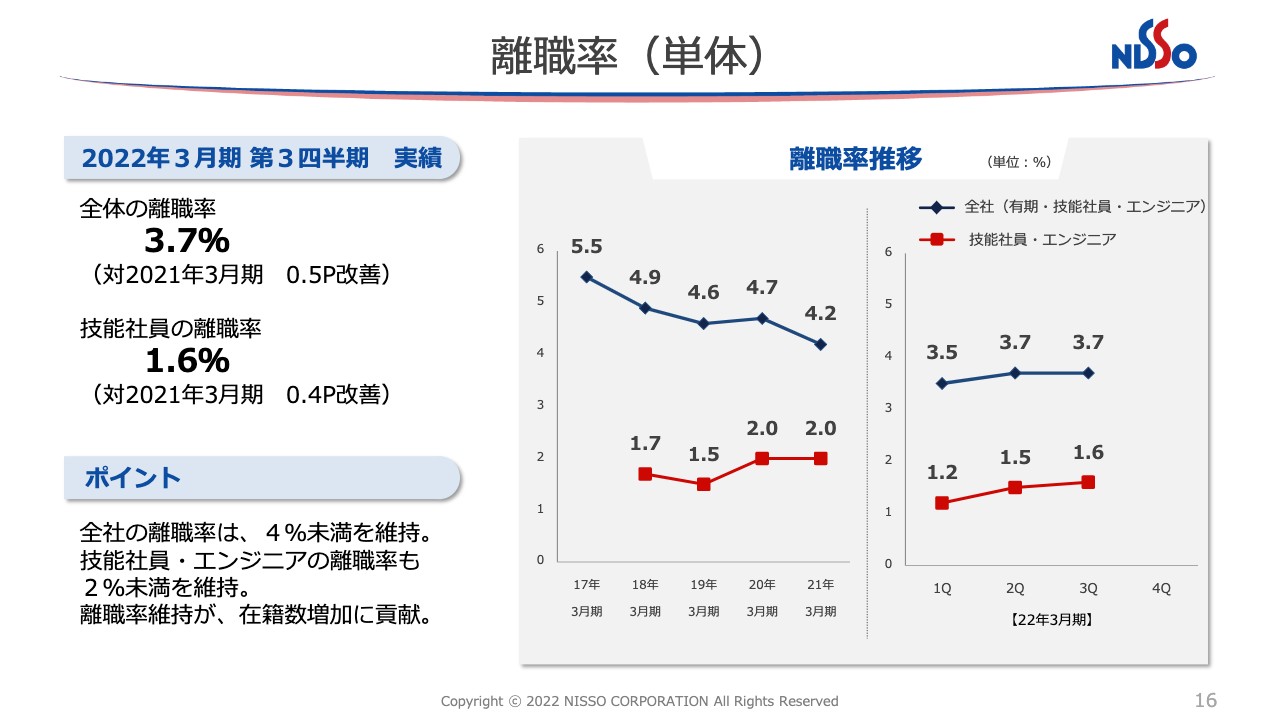

離職率(単体)

続いて、離職率についてですが、在籍数を伸ばすためには、新規入社に加えて離職率を低下させることが非常に重要となります。今期は本来4パーセントを切っていこうという計画でしたが、3.7パーセント程度で推移していくことができました。

特にもっとも売上が伸びていた先々期の4.7パーセントに対して、1パーセントも下がっています。1万5,000人で1パーセントとなりますと、月に150人辞めなくて済む計算です。新規採用する以上にスキルのある方々が定着することは、今後人員を拡大していく上でも、またお客さまの信頼を得てシェアを上げるためにも非常に重要な要素だと認識しています。

一方で、技能社員の領域の離職率が若干上がってきているのではないかとの懸念があります。現在原因を分析していますが、やはり技能社員の方々は通常の契約社員と比べると、難しい工程に挑戦することで本人の処遇改善につながる面もありますが、その分責任が少し重くなり、そのプレッシャーに耐えられない方々が拡大してきています。

今後は、研修カリキュラムを見直して本人の負荷があまりかからないかたちで定着率を上げていく、あるいは現場でのケアの体制をもう一段踏み込んで行う必要があります。技能社員に対しても、我々が本来目指している離職率1パーセントプラスアルファくらいまで低減させていくような取り組みを始めています。

教育実績(単体)

こちらは、私どもの教育実績、教育の先行投資について示したものです。ニーズの高いエンジニア教育、設備保全教育については、研修人数を大幅に増加しました。また、全体の社員から幅広く受けていただく製造教育も、対象人数が753名増えています。研修は我々の非常に重要な肝でもありますが、給料を払いながら行うため、足元ではコスト増の要因になっています。

しかし、受注単価がこの領域については特に高くなっていくことを考えると、定着した方々がこれから順次投資の回収に向かっていくことになりますし、先ほどの離職率を低減する上でも、このような製造教育をしっかり行って定着対策をしていくことが非常に重要であると認識しています。

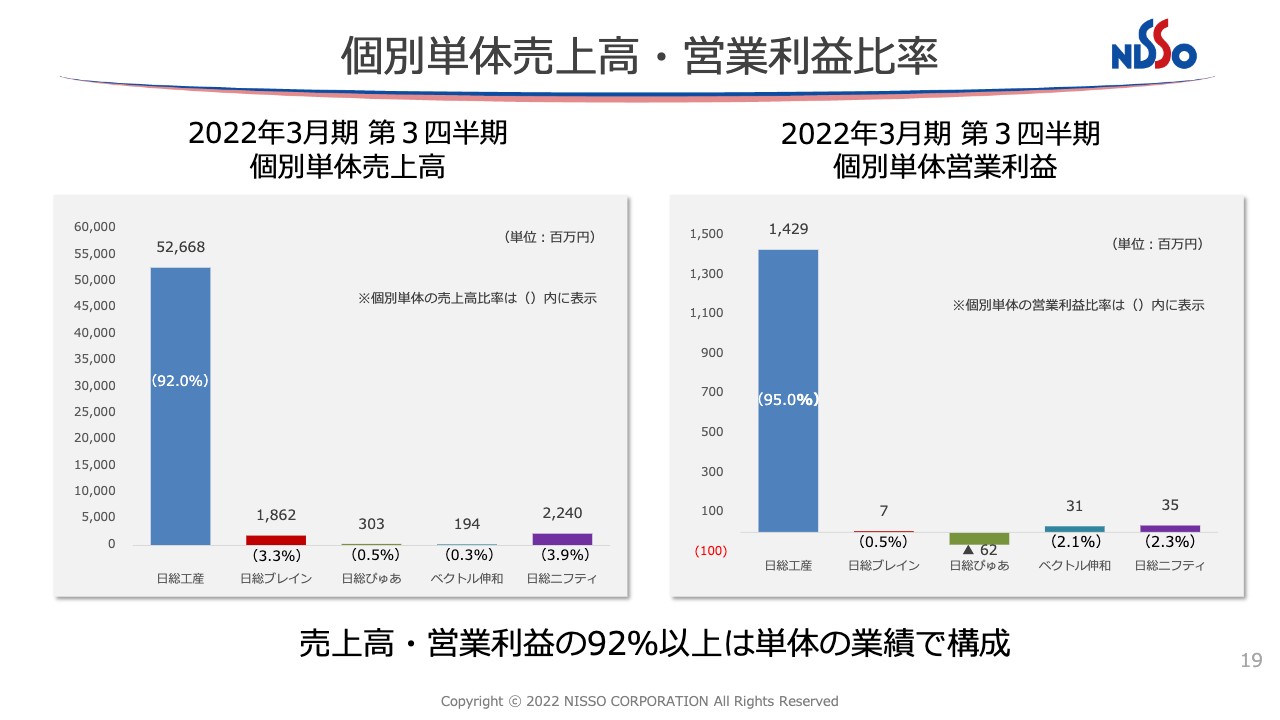

個別単体売上高・営業利益比率

続いて、ターゲット別の業績についてご説明します。こちらのスライドは、それぞれのグループを編成している会社の売上と利益のグラフです。

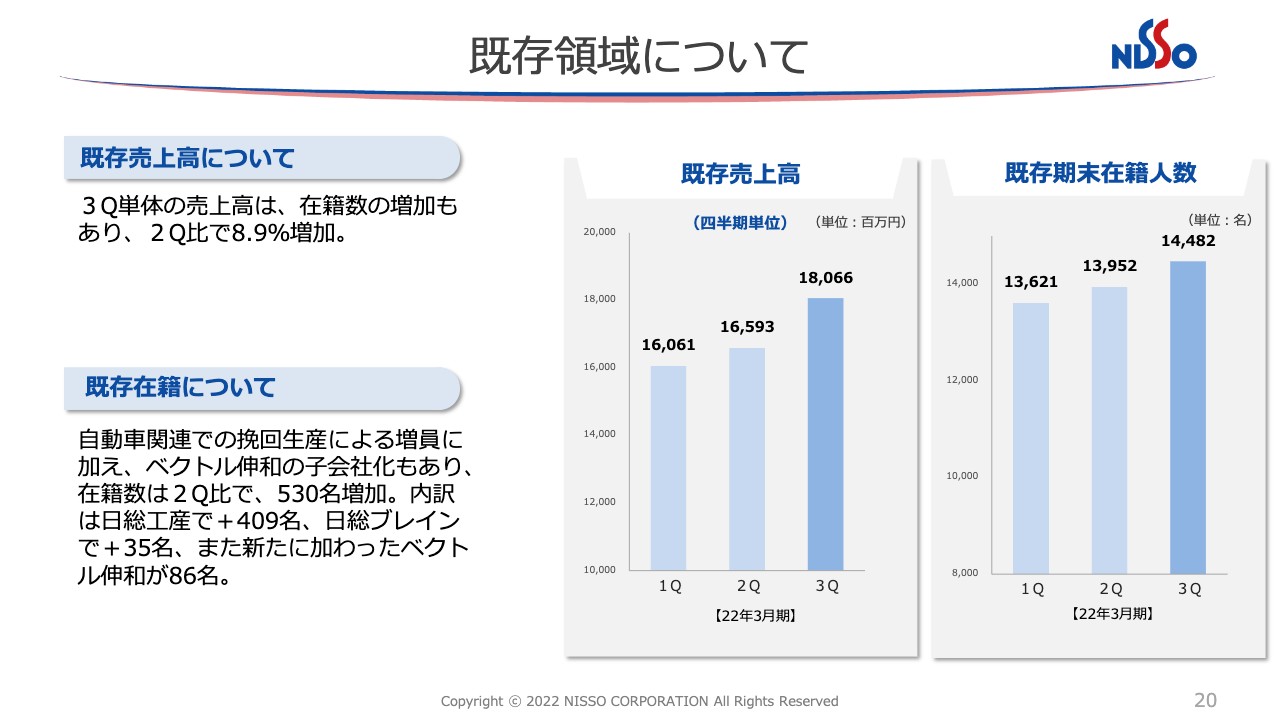

既存領域について

既存領域の推移については、特に在籍の推移をご覧ください。先ほどお伝えしたとおり、こちらは大変順調に推移しており、すでに1万4,000名を超えていますが、来年度の既存事業の売上計画の論拠になる在籍数は1万5,600名を平均在籍としています。

先ほども触れましたが、3年目の2024年3月期の1万6,400名が平均在籍の論拠になっているため、4月のスタートの発射台を高く持つことにより、来期はできるかぎりこの既存事業における在籍数を追いながら前倒しで増やしていくことを目標に、積極的に投資していくことになります。

参考までに、日総工産以外の、日総ブレインといったホワイトカラーの会社や、新しく仲間に加わったベクトル伸和の部分がこのように既存在籍として増えていることになります。

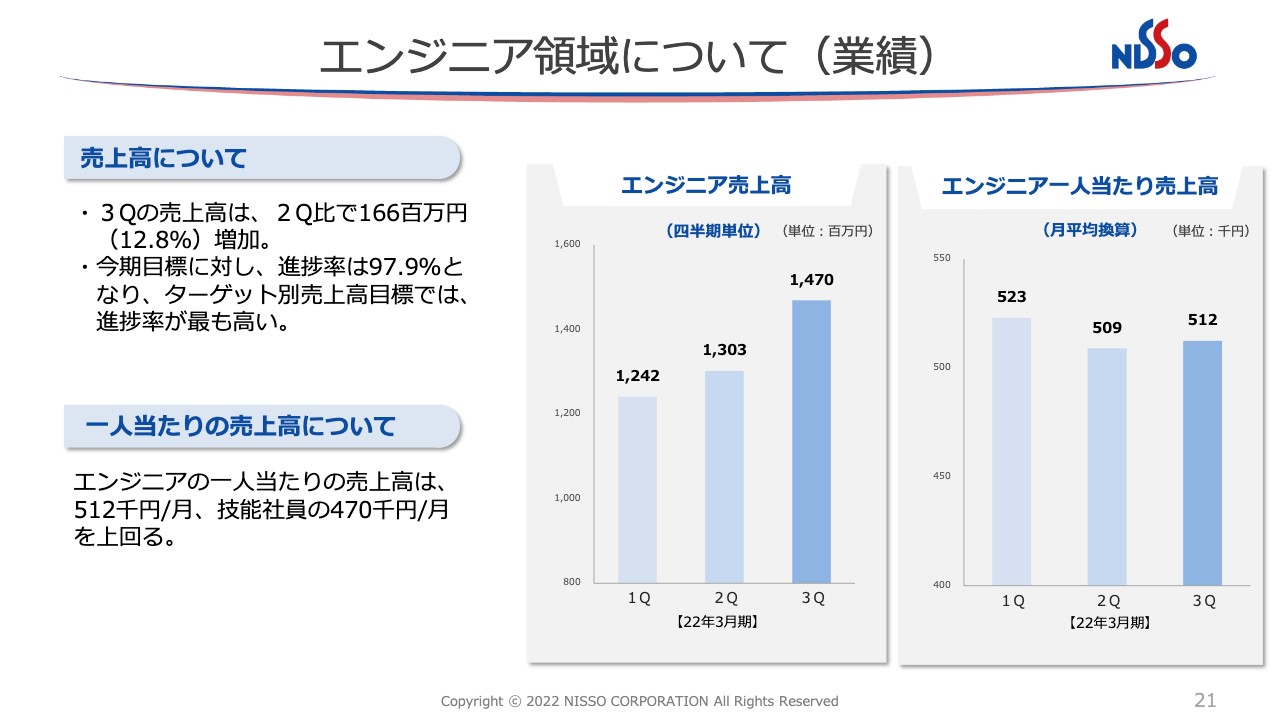

エンジニア領域について(業績)

続いて、リスク分散や収益の拡大において重要となるエンジニア領域についてご説明します。スライドにお示しのとおり、第2四半期と第3四半期はこれまでお話ししたような稼働状況の影響を若干受けており、ご覧のような売上で推移しています。

今後は、さらに本人たちの技術レベルを磨きながら受注単価を上げていき、1人当たりの売上高をさらに伸ばしていくことが必要になります。スライドには技能社員が47万円、エンジニアが51万2,000円と少し低いのではないかと思われるかもしれませんが、エンジニアは本人のスキルアップ次第ではさらに上を狙える状況となっています。

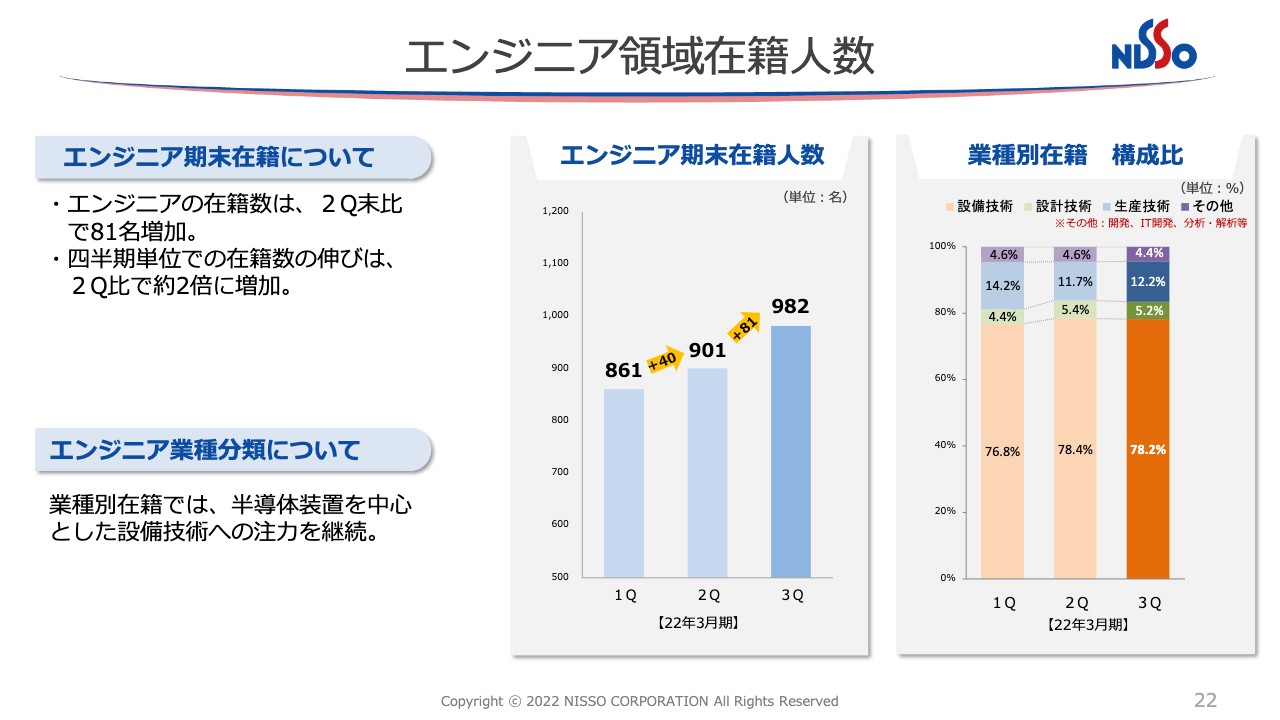

エンジニア領域在籍人数

続いて、私どもが特に力を入れているエンジニア領域の在籍人数についてご説明します。色のついたグラフをご覧いただきたいのですが、設備技術者を中心に拡大し、徐々にそのほかのIT系領域あるいはAIのような分野についても拡大していく手を現在着々と打っています。

この事業は非常に順調に推移しており、当初計画していた680名の平均在籍の上をいっています。来期は1,250名ですので、できるかぎり前倒しでこのエンジニア領域についても拡大していきたいと考えています。

そして、こちらの事業は最終年度2024年4月には2,500名のエンジニアの体制を組んでいくことを目標に、来期、再来期にしっかり投資しながら行っていくことになっています。

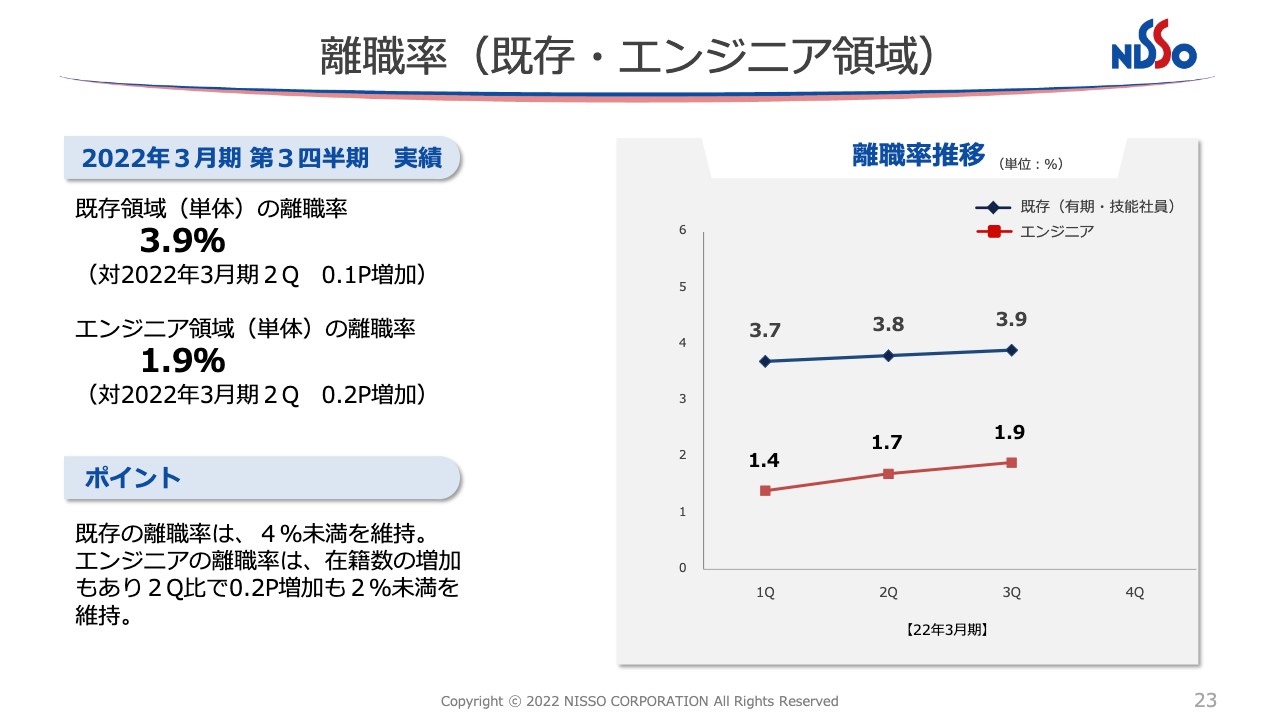

離職率(既存・エンジニア領域)

全体とエンジニアの離職率については、少しずつ上がってきていますが、問題にはならないレベルです。しかし、長期的に投資して育成しているため、カリキュラムの工夫をしたり本人の適正を十分に見ていくという方向で、エンジニアの離職率も1パーセント少々まで押し下げていく対策を打っています。

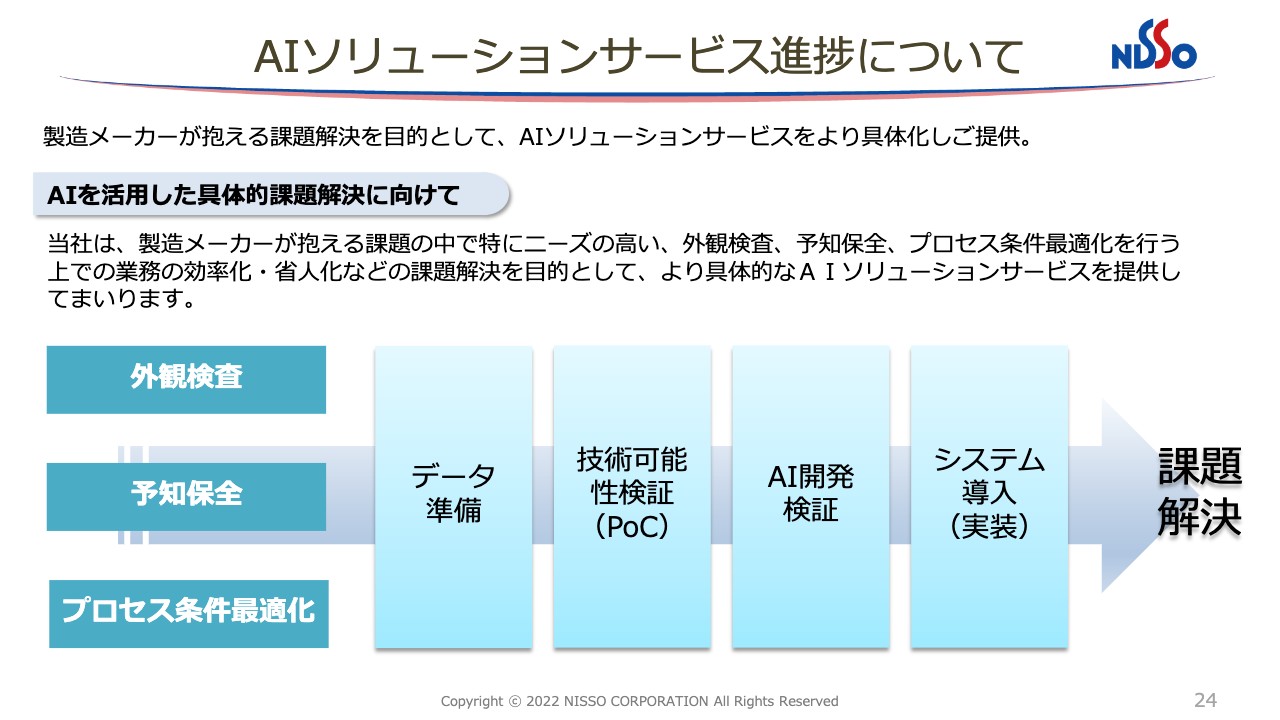

AIソリューションサービス進捗について

こちらは、新しい事業領域ということで、以前からお話ししていたAIソリューションサービスの進捗についてです。「お客さまといろいろな交渉をしながら、プロトモデルを作ります」とお伝えしていたと思うのですが、やはりお客さまのニーズの高い、スライドに記載の3つに絞っていこうという考え方をしています。

外観検査・予知保全・プロセス条件最適化と記載しています。製造装置でAIを実装していく中で、特にカメラを使って外観から不良品を早期発見するのが外観検査です。予知保全というのは、不良品ができる時に発生しうる、たとえば装置の不具合が起こらないように、予知しながら事前に保全する、あるいは製造装置にも消耗品があるため「消耗品をこのタイミングで取り換えると事前に不良品を防げる」というものです。

プロセス条件最適化というのは、昔、モノをつくる時に匠の方々が、塗装であれば温度や粘度、要するにどのくらい粘度が高いか低いかということが不良につながっていたような部分でAIを使うことで、季節や外気の温度、湿度などについて「このような条件の原材料を投入することによって不良品を作らない」というようなプロセスの最適化です。この3つについて、今プロトモデルをいよいよスタートしているとお伝えしておきます。

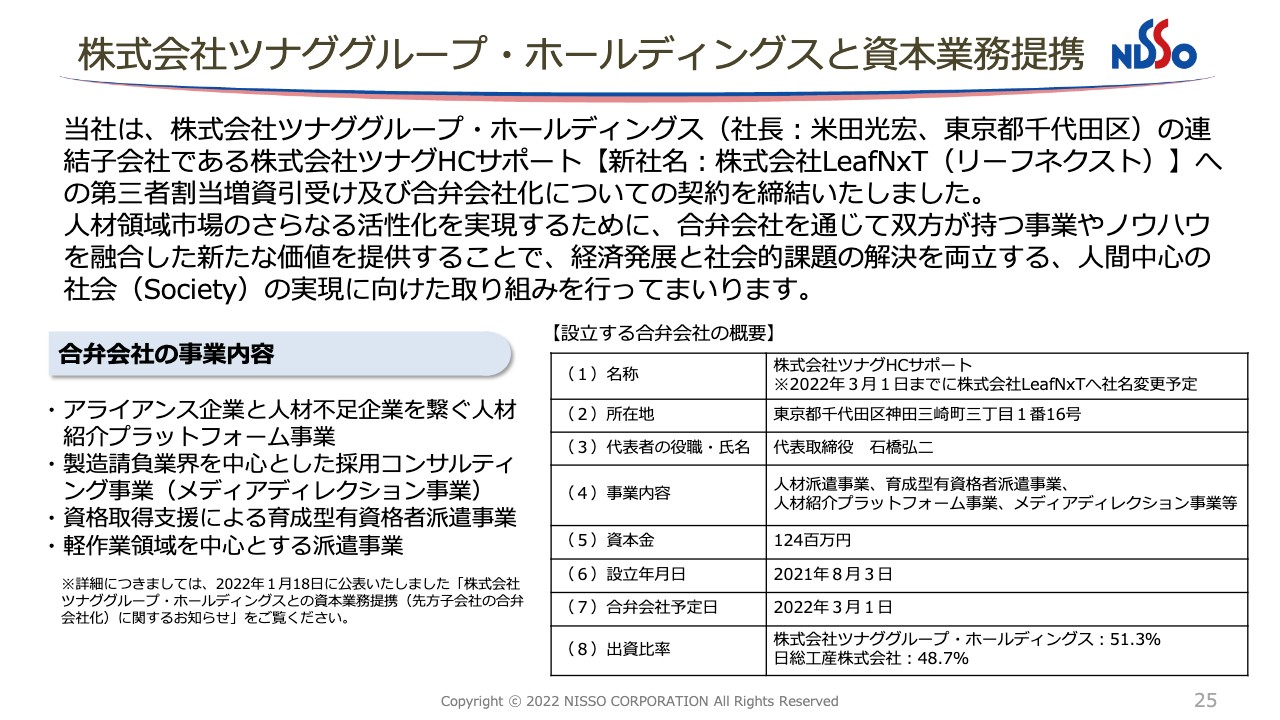

株式会社ツナググループ・ホールディングスと資本業務提携

新たな事業の取り組みということで、スライドに記載のとおり、3月1日に合弁を予定している、ツナググループ・ホールディングスとの合弁のジョイントベンチャーの会社になります。

以前からお話ししているとおり、今後人材サービスの中で最も重要な、いかに効率的に人を採っていくかと、また採った方々をいかに適切な場所にマッチングしていくかについて、我々の持っているノウハウとツナググループが持っているノウハウを出し合いながら、しっかりと突き詰めていくことがこの合弁の目的になります。

事業内容はスライドにお示しするとおりですが、ここからいよいよ新しい事業が3年目に向かって派生してくる状況になります。特に以前からお伝えしていた、いわゆるアライアンス企業、もちろんツナグともそうなのですが、我々と違う業種でありながら、我々が採ってきた人間たちを送客できるような業種のコンソーシアムを作り、マッチングする人材紹介のプラットフォーム事業を行います。

採用をよりうまく進めていくということから、「採用コンサルティング事業」と記載していますが、特にメディアディレクション事業、つまり「そのサイトをどのように告知し、どうすれば効率的に人が採れるか」ということを、当社の自社サイトなどをうまく活かしながら、他社にも積極的に提供していくことが大きなポイントになります。

そして、当社が長きにわたって行っている人材育成、つまり育成型の資格者を派遣する事業を、ツナグとしっかり作っていくことになります。また、当社で集客した方々をそのままにしてしまうというのは非常にもったいないため、適正のある方々を新しく合弁した会社の軽作業、物流センター、サービス業に振り向けていく事業についても調整します。ここから派生する事業が、中計の3年目の新しい事業として立ち上がったとご理解いただければと思います。

ようやくインサイダー情報ではなくなったため、このようにご説明できるようになりました。このようなことを来期も積極的に行いながら、都度IRしていきたいと考えています。

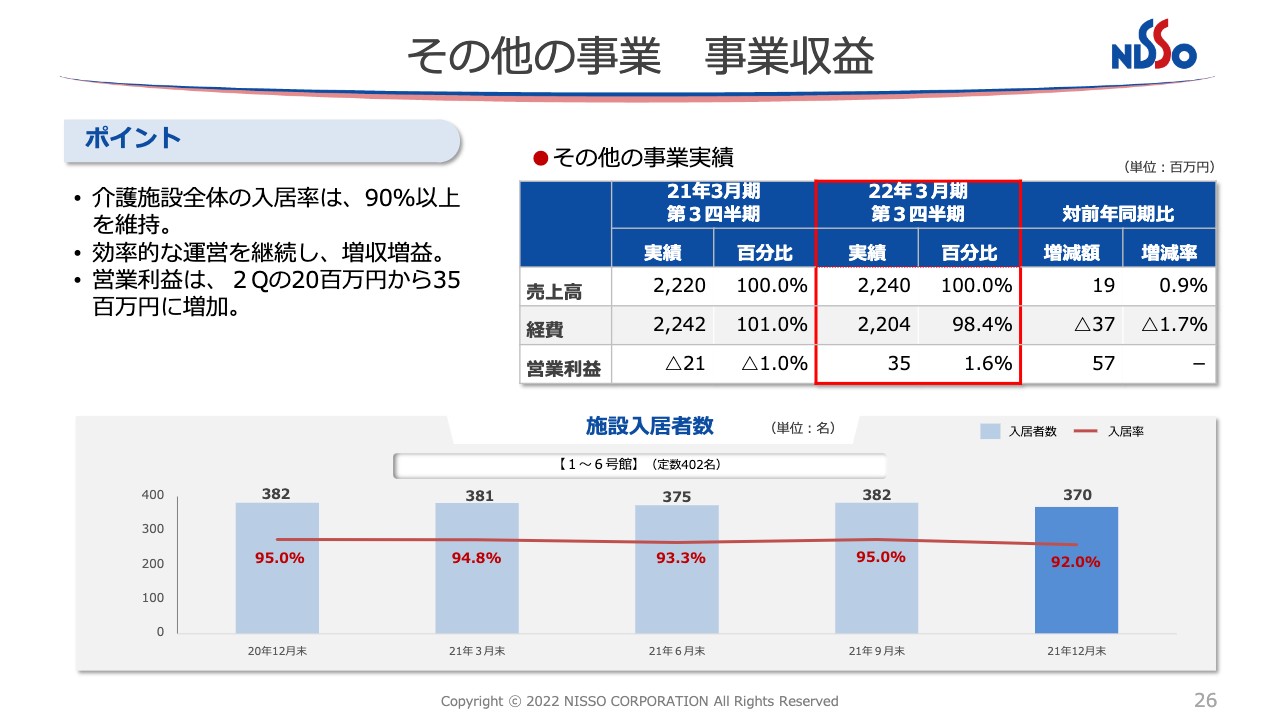

その他の事業 事業収益

その他の事業になります。これはご承知の介護事業ですが、ご覧いただくと、実は若干の不安があります。医療対応型の施設の5号館・6号館がそのような状況なのですが、冬に向かうとご逝去される方がいらっしゃるのです。

そこに対して、足元のオミクロン株の拡大によってリスクがあるのではないかということで入居を待とうというケースや、あるいは内覧しにくいという状況があり、若干入居率が低下しています。この事業については赤字になるというような状況ではありませんが、念のためご説明しました。

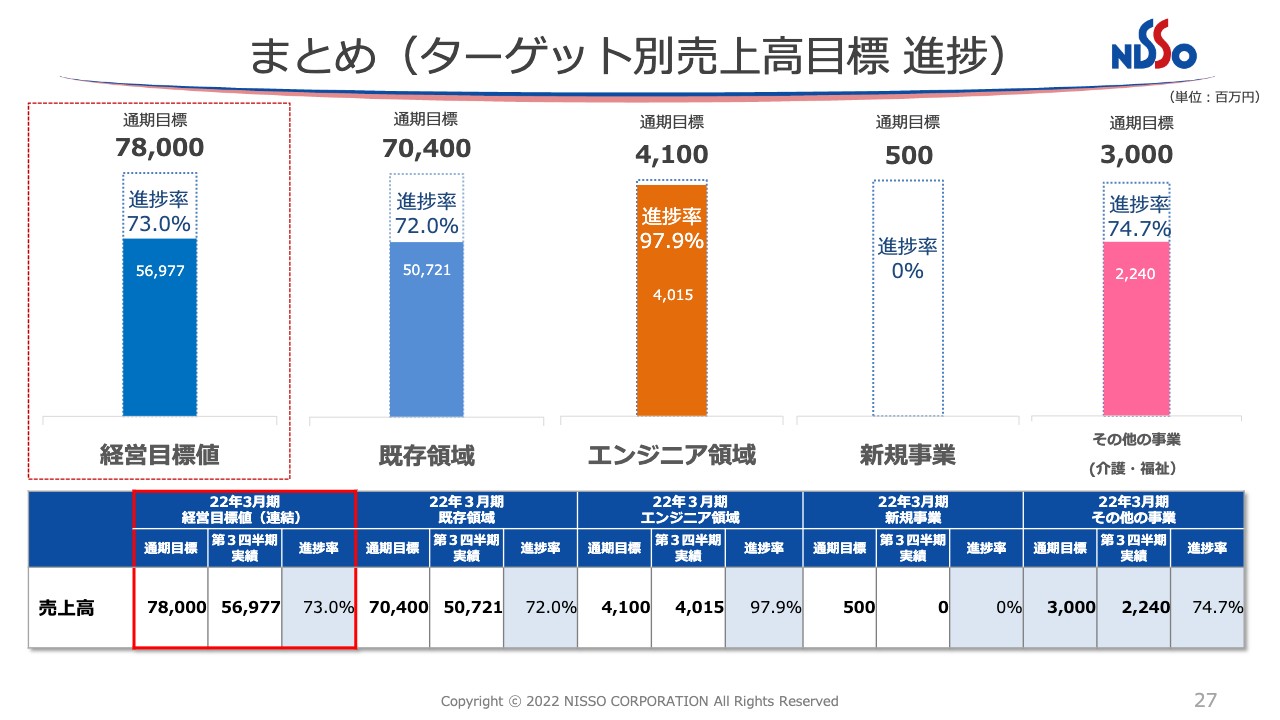

まとめ(ターゲット別売上高目標 進捗)

それぞれの進捗についてご説明したいと思います。ご覧のとおり、確かに稼働率が低いという状況がありながら、順調に在籍数を増やすことができています。そのため、既存事業についても72パーセントの進捗ということで、第4四半期で当初計画の売上は十分に達成できるだろうと思います。

一方、エンジニア領域については、第3四半期まででおおむね1年間の売上を達成している状態で、グラフに表れているとおり非常に順調に推移しています。

新規事業については、3年目の時点で18億円の粗利を稼げるような事業を、新しい事業領域で作っていこうと考えています。売上だけで見ると進捗は「0」ではないのですが、第3四半期まででは数百万円というレベルのため、一応「0」というかたちにしています。遅れていると言うよりは、着々と手が打てているという考え方をしています。

その他の事業の進捗については通常のレベルで順行していることが、このグラフから読み取れると思います。

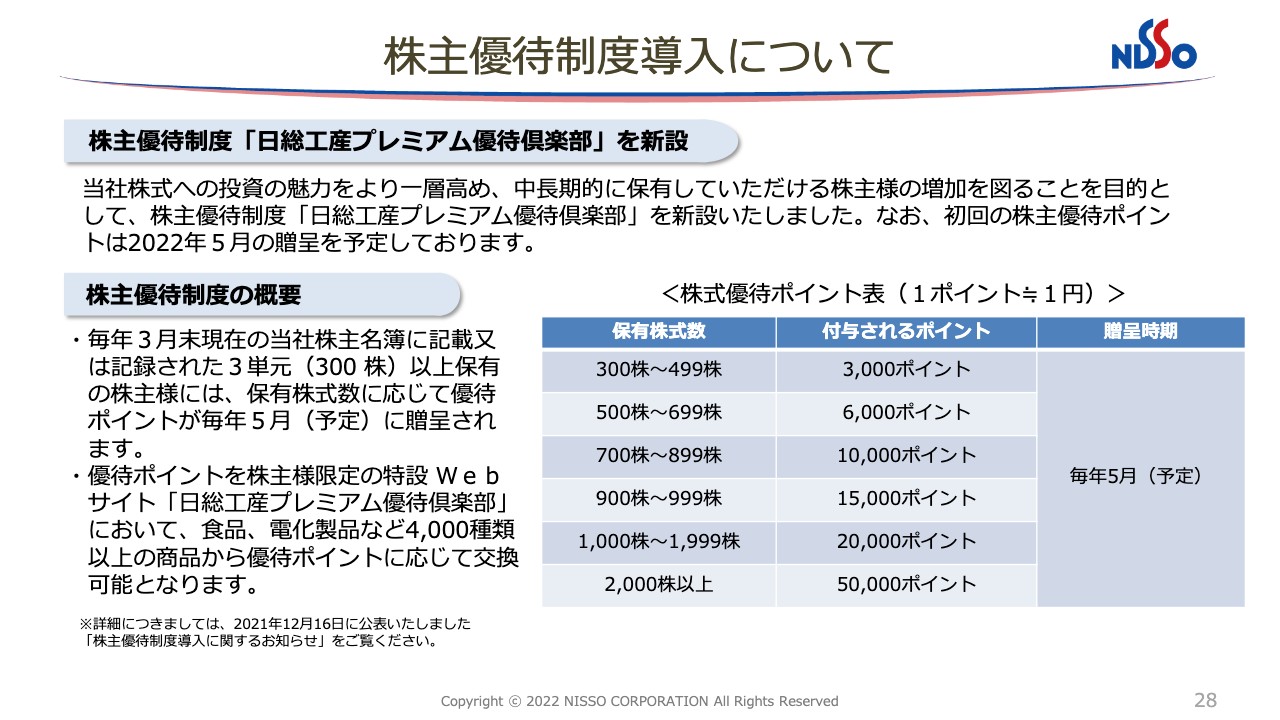

株主優待制度導入について

機関投資家のみなさまというより、個人投資家の方々にとって非常にメリットのある株主優待制度の導入について、記載のように決まったため、こちらにシートを置いています。今回は機関投資家の方々ですので、割愛させていただきたいと思います。

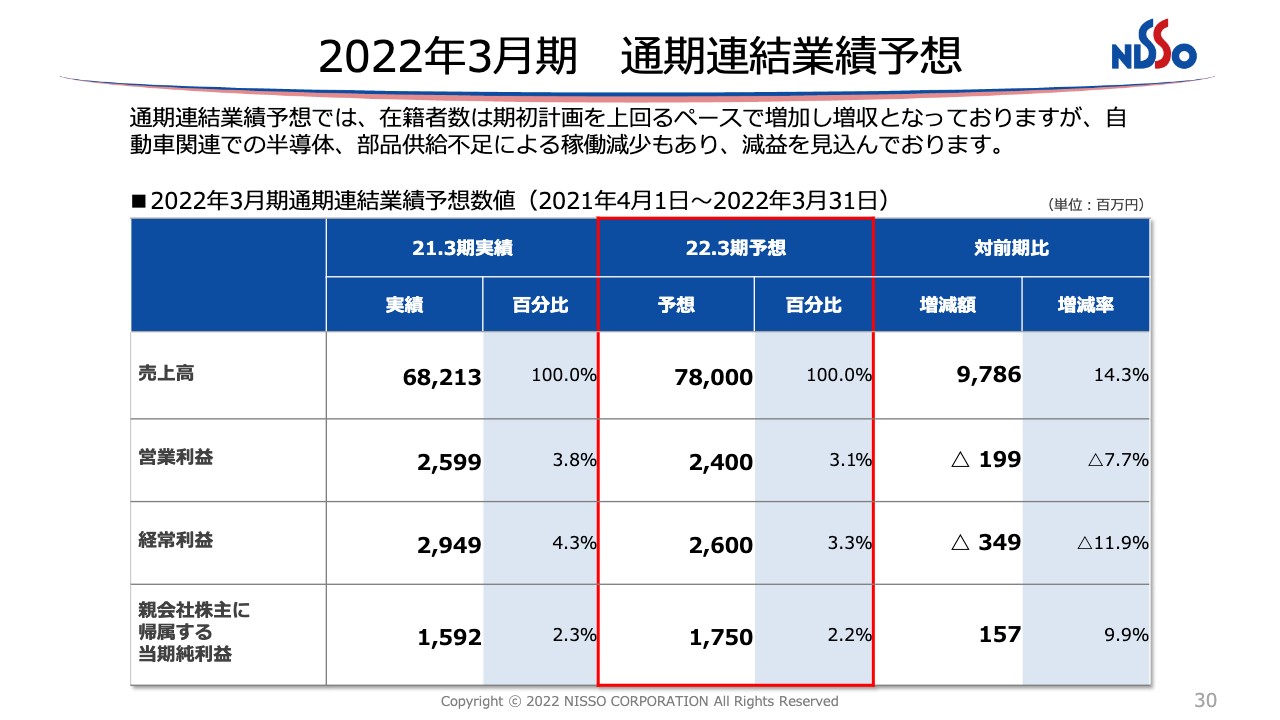

2022年3月期 通期連結業績予想

今後の見通しについては、基本的に前回の第2四半期の決算の時に期末修正をかけた数字をそのまま据え置きたいと考えています。ただ、営業利益の状況は現段階では非常に読みにくいというのは事実です。

これはオミクロン株がこれからどう解消されてくるかということや、半導体やそれぞれの部品欠品がこの年度末までにどのくらい解消されてくるかという状況次第だと思います。ただ、利益が大きく下回ることは今の段階では考えにくいのではないかということで、この部分については据え置きとしたいと思います。

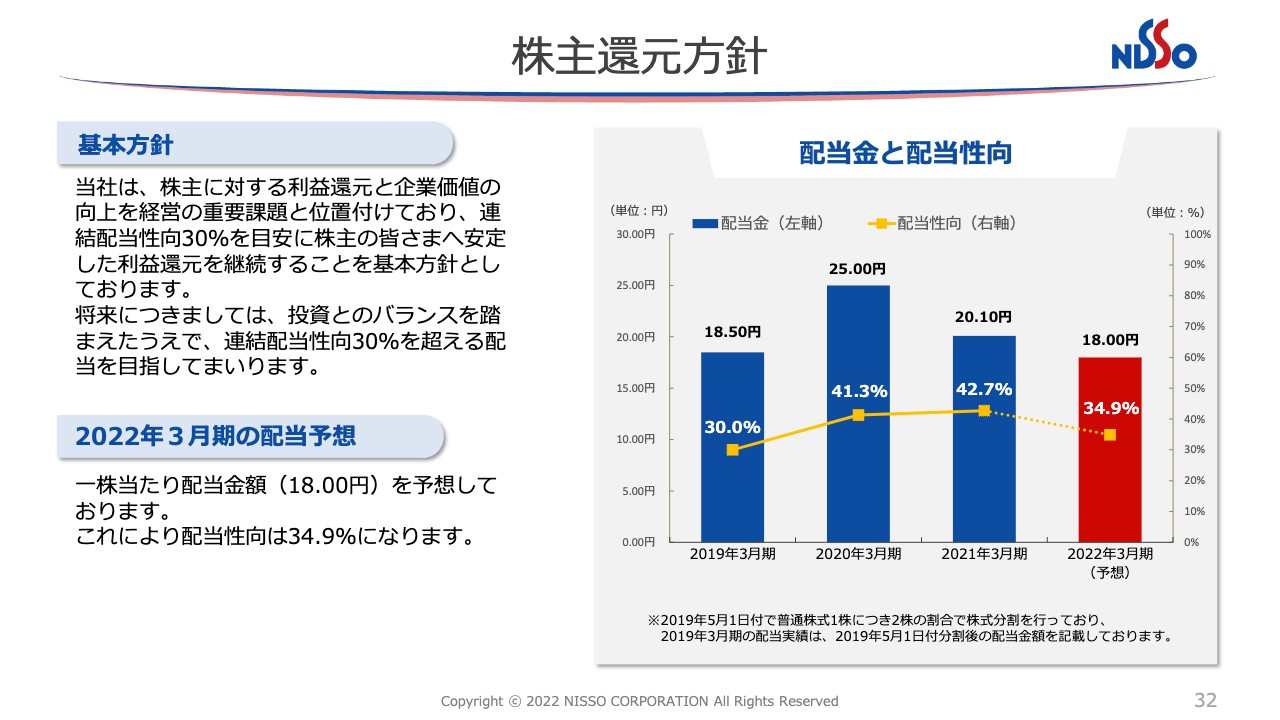

株主還元方針

株主還元方針についてです。従来からご説明しているとおり、我々の認識としては、確かにいろいろな課題があるため、思ったとおりの売上にならないものの、在籍数が順調に推移していることも踏まえ、まったくネガティブには捉えていません。

当初みなさまとお約束した18円についてはそのまま据え置き、結果として配当性向30パーセント以上という考え方です。34.9パーセントとなり、これは今後の利益がどう出るか次第であると思うのですが、18円は据え置きとしたいと考えています。

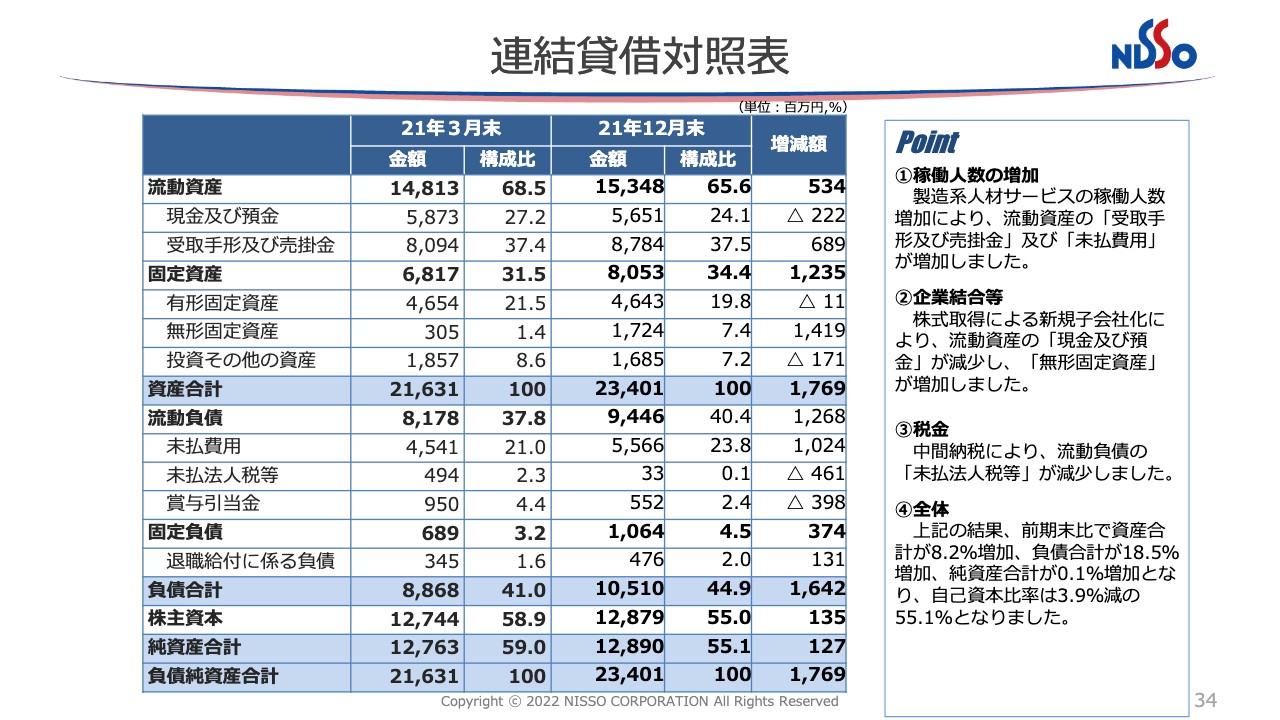

連結貸借対照表

ここからは補足資料になりますので、後ほどご覧いただければと思います。長時間にわたりお付き合いいただきまして、誠にありがとうございました。以上をもちまして私の説明とさせていただきます。ご清聴ありがとうございました。

質疑応答:来期の見通しと強化領域について

質問者1:来期の予想についてのお話がありましたが、先ほどの社長のご説明を前提にすると、来期は今期から増収増益という方向感がうかがえました。その水準として、これはお話の内容から視野に入っているのではないかとうかがえたのですが、たとえば「前々期の営業利益30億円を超えてくる」というような、ある程度の数字的な目標として、現段階で見えるところは何か教えてください。

清水:基本的には、今期も進捗は決して悪くないとお伝えしていますので、中期経営計画でお示ししている売上利益はそのまま来年度の予算というかたちで向かっていこうと考えています。特にその中でも、先ほどの投資をさらに積極的に強化したいというお話は、3年目のハードルが非常に高いものです。そのため、そこに向けて、先ほどのリスク分散のところや、あるいは育てていこうとしている事業などには積極的に投資し、かつ営業利益40億円を視野に入れながら推移していこうという考え方を持っています。

質問者1:その点に関連してですが、今後開拓していくということで、リチウムイオン電池、半導体製造装置などを強化していくにあたり、いくつか具体的に何か「このような取り組みをしている」というお話があれば教えてください。

清水:我々の最大の武器になるのはリチウムイオン電池の新工場もそうですし、半導体の装置もそうですが、やはり半導体の保全ができるような資質の方々がキーマンになります。その方々をいかにたくさん養成するかというところで、現行は今の新型コロナウイルスの感染リスクを考えると、おそらく月に25名から30名を育成するのがいっぱいいっぱいです。来期は四半期に800名から1000名くらいの採用ができるような仕掛けを作っていこうという考え方をしています。

質問者1:今後強化されていくエンジニア領域について、先ほど「いわゆる設備技術のところで」というお話があったと思うのですが、具体的にはどのような業界をイメージしておけばよいですか?

清水:設備エンジニアは設備保全の、我々が今まで技能で扱っていた方々の中でもスキルの高い方々という考え方でよろしいかと思います。この方々を強化する一番大きな理由は、先ほどの新領域とも密接につながっていますし、足元では必ずしもそうでもないのですが、これから先、我々が最も得意としている自動車のボディメーカーも自動化が進むだろうという見方をしています。これは電子部品の分野とは少し違ったスキルが求められるだろうということで、今お客さまのいろいろなニーズを確認しながら、そのような育成のカリキュラムを作っています。

もう1つは、そうは言ってもAIなど、IT系のエンジニアが不足することがはっきりわかっていますので、ここはJV(ジョイントベンチャー)を組むことや、あるいは買収も含めてスピードを上げていくことが1つの課題として明確になっています。

質問者1:現状としては半導体や電子部品のあたりが中心でしょうか?

清水:おっしゃるとおりだと思います。

質疑応答:単価引き上げの見通しについて

司会者:「新年度にかけて単価を引き上げていきたいということですが、半導体などの価格も上がっていると思います。そのような中で、自動車メーカーに貴社からの要請を受け入れる余力はありますでしょうか?」というご質問です。

清水:基本的には、自動車メーカーにおいては労務費の構成比率はそれほど高くないですし、特に部品が非常に欠品している状況の中で、なんとしても挽回施策に向かいたいということが、メーカーのスタンスの明確な表れだと考えています。

そのために必要な集客、つまり新規の採用を上げていくことと、定着率を上げていくことが非常に重要なポイントになります。そのために必要な状況や方法について「説明してくれたことに関しては、しっかり向き合っていく」というようなお話をすでに頂戴しながら交渉していますので、十二分に対応できます。社名はお伝えできませんが、すでに単価アップの件が決まっているところがありますので、我々としてはまったく心配していません。

質疑応答:営業利益率への影響について

司会者:「単価の引き上げによって、処遇も改善するところはあると思いますが、貴社の営業利益率の改善となる側面もありますか?」といただいています。

清水:基本的には、単価を上げていくことの非常に重要な要素は、スキルが上がった方々の処遇を改善していくことです。結果として、粗利率が大幅に上がっていくというよりは、受注単価が高ければ1人あたりの売上が高くなるため、率は変わらないのですが、額が高くなります。そのことが、結果として販管費の構成比率を下げていくため、営業利益で残っていくお金が増えてくると見ていただいたらよろしいのではないかと考えています。

新着ログ

「サービス業」のログ