日本証券金融株式会社 2022年3月期第2四半期決算説明会

日本証券金融、上期純利益は前年比25%増 中期的な経営方針で2025年度までにROE5%達成を目指す

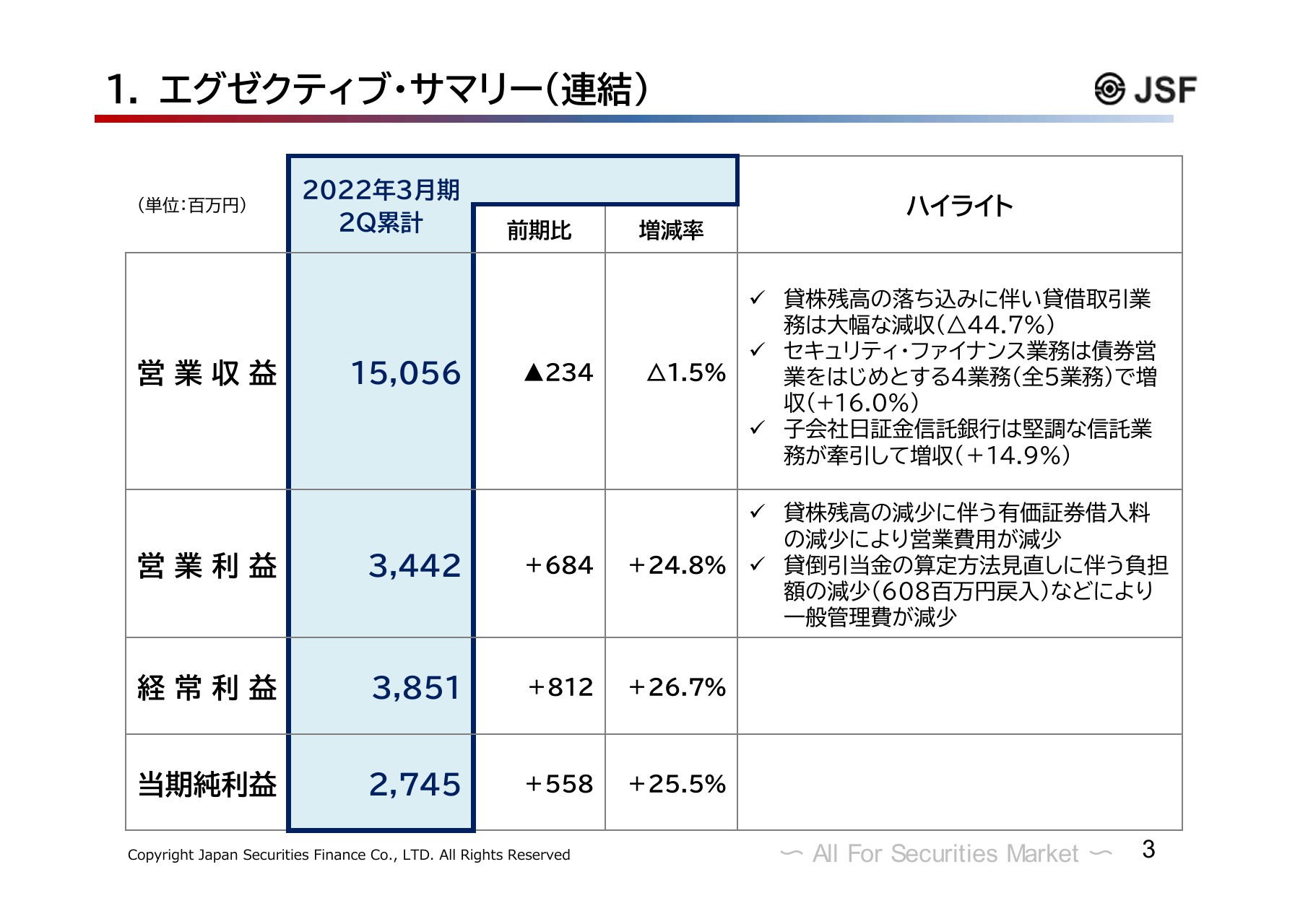

1. エグゼクティブ・サマリー(連結)

関口将氏:経理・財務を所管する経営企画部を担当しています、執行役常務の関口でございます。本日は2022年3月期第2四半期の決算についてご説明いたします。

3ページにはエグゼクティブ・サマリーとして、2022年3月期第2四半期の連結決算の概要を掲載しています。連結業績は、営業収益が150億5,600万円で前年同期比1.5パーセント減、営業利益が34億4,200万円で前年同期比24.8パーセント増、経常利益が38億5,100万円で前年同期比26. 7パーセント増、当期純利益は27億4,500万円で前年同期比25.5パーセント増となりました。

営業収益につきましては、セキュリティ・ファイナンス業務の一般貸株を除く4業務や子会社日証金信託銀行が増収となったものの、貸借取引業務の貸株残高の下振れによる減収が全体を押し下げました。

一方、当社において今期より実施している貸倒引当金の算定方法見直しに伴い戻入額が増加した結果、営業利益、経常利益、当期純利益はいずれも増益となりました。

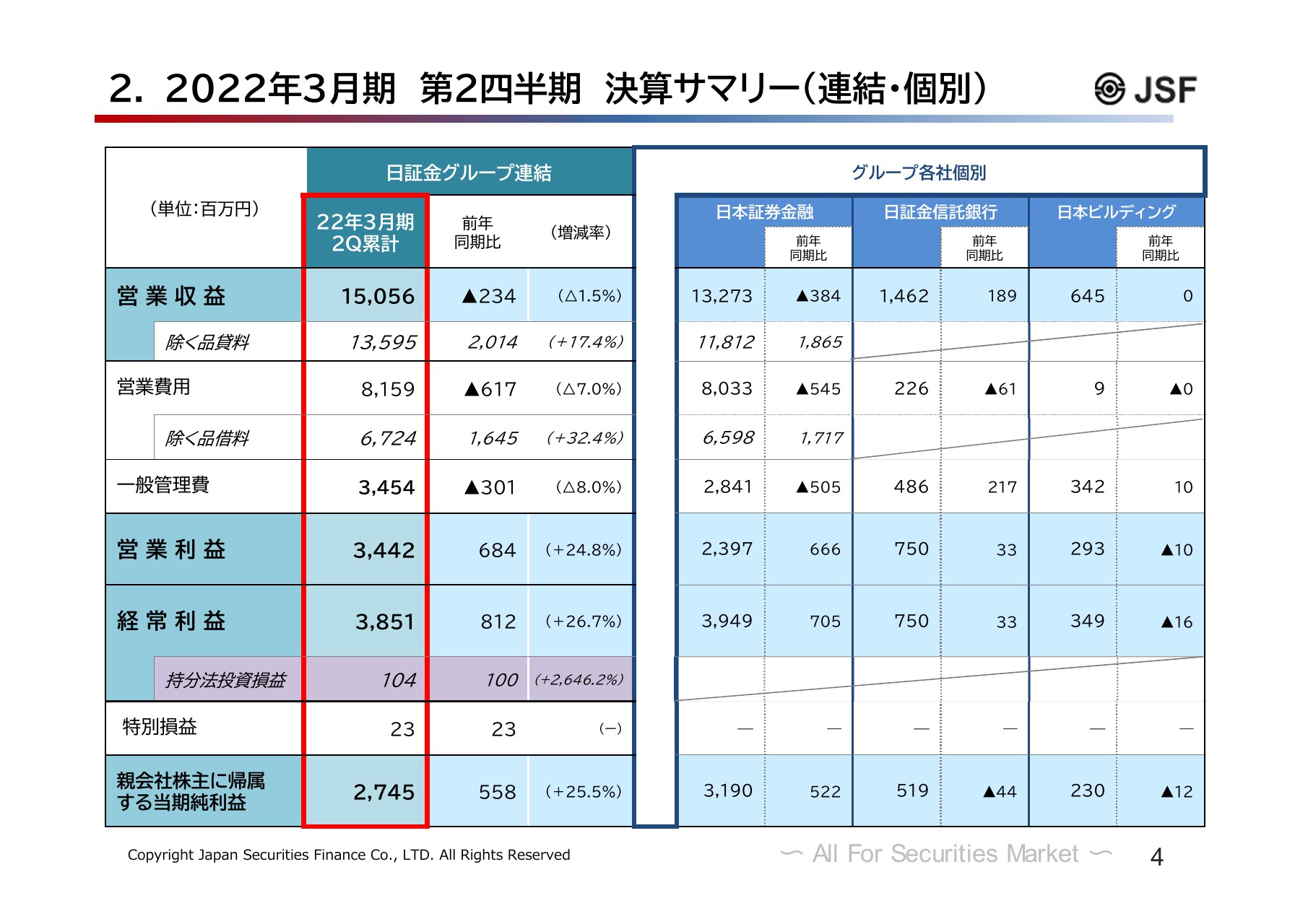

2. 2022年3月期 第2四半期 決算サマリー(連結・個別)

日証金グループの連結業績とグループ個社の単体業績のサマリーを掲載しています。また、営業収益と営業費用については、利益に影響を与えない貸借取引の「品貸料」および「品借料」を除いたベースのものを記載しています。

それぞれ「除く品貸料」および「除く品借料」の欄をご覧ください。品貸料・品借料を除いたベースでは、営業収益は17.4パーセント増の135億9,500万円、営業費用は32.4パーセント増の67億2,400万円となりました。

除く前の金額には貸株残高の減少による貸借取引業務の減収、すなわち品貸料・品借料の減少の影響が含まれます。そのため、このページに記載している「品借料」を除いたベースで見ると、より当社の実勢を表した動きをご理解いただけると考えています。

なお、特別損益として2,300万円を計上しています。8月末に行った大阪支社の移転に伴い、第1四半期では不用品を処分する過程で一部固定資産の売却益を計上し、第2四半期は移転費用を計上したことなどによるものです。

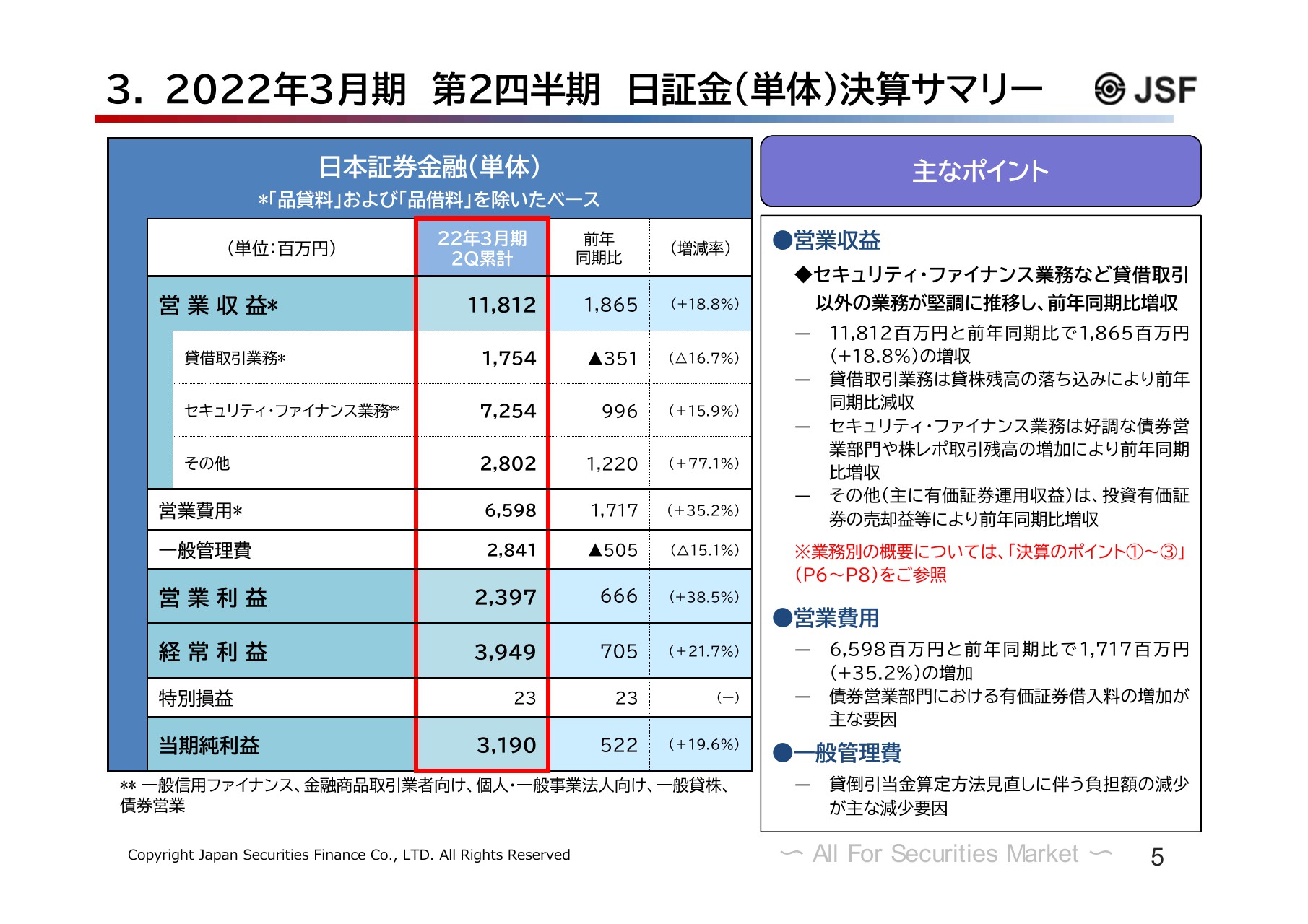

3. 2022年3月期 第2四半期 日証金(単体)決算サマリー

続いて5ページをご覧ください。日証金単体の業績について主なポイントをご説明します。資料上では、実勢を理解していただきやすくするため、先ほどご説明した利益に影響を及ぼさない、貸借取引の「逆日歩」(品貸料・品借料)を除いたベースで資料を作成しています。

まず、営業収益は118億1,200万円と、前年同期比で18億円強の増収となりました。業務別に振り返ると、貸借取引業務については、貸株残高が落ち込んだ影響により減収となりました。

一方、セキュリティ・ファイナンス業務は、貸借取引以外の資金および有価証券の貸付業務の総称ですが、増収となりました。その他に分類している有価証券運用収益についても大幅な増収となりました。各業務別の状況については、後ほど決算のポイントの中で詳しくご説明します。

営業費用は、主に債券営業部門における国債調達費用の増加により65億9,800万円と、前年同期比17億1,700万円の増加となりました。一般管理費は、先ほどもご説明しましたが、当社における貸倒引当金の算定方法見直し等に伴う負担額の減少を主因に、前年同期比5億500万円の減少となった結果、営業利益、経常利益、当期純利益はいずれも大幅な増益となりました。

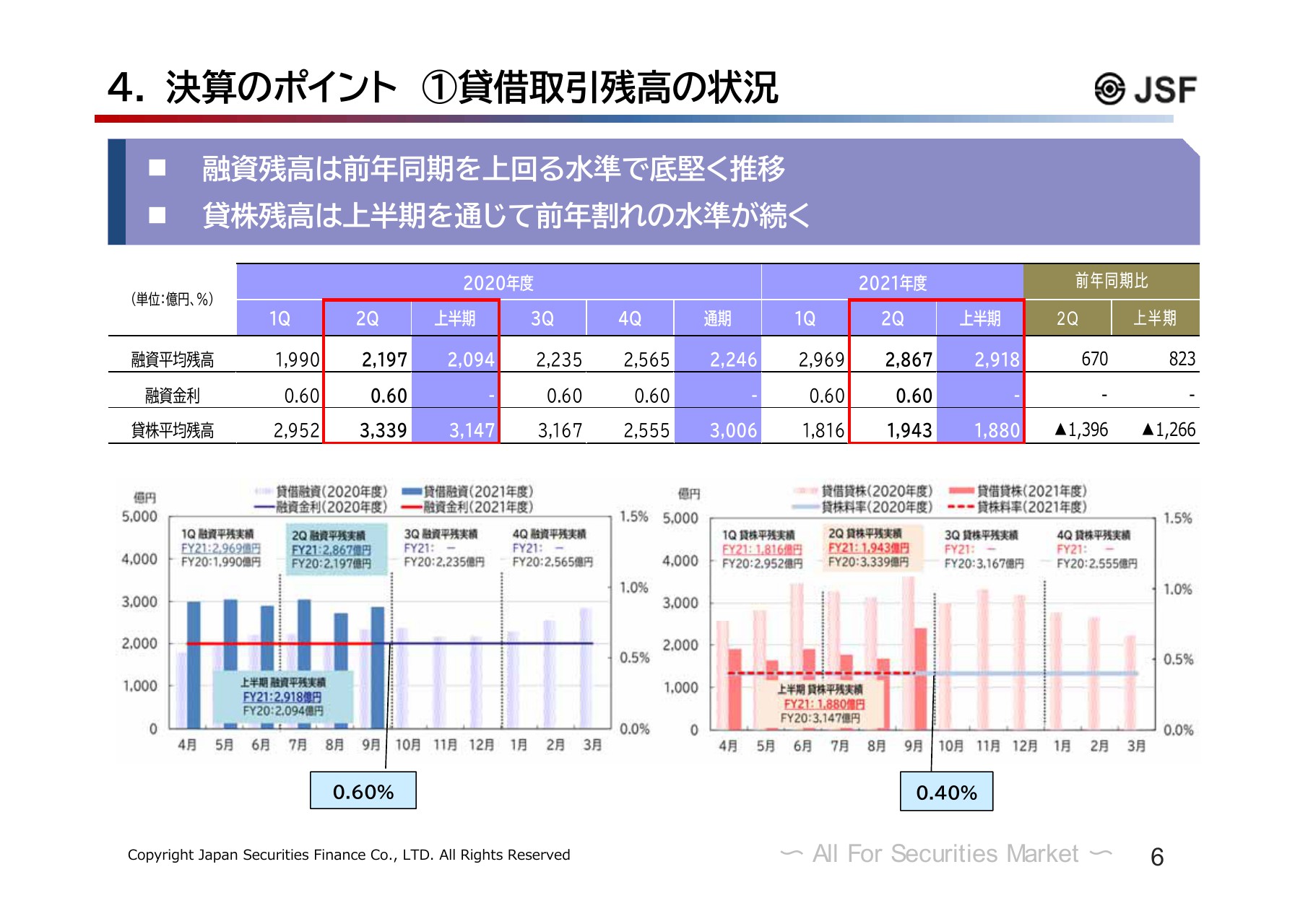

4. 決算のポイント ①貸借取引残高の状況

続いて6ページをご覧ください。日証金単体の決算の主なポイントについてご説明します。はじめに、貸借取引の動向です。スライド下段のグラフでは、2020年度および2021年度第2四半期について、融資残高および貸株残高の月ごとの平均残高の推移をお示ししています。

スライド左側の青色のグラフが融資残高、右側の赤色のグラフが貸株残高です。それぞれ薄い色が2020年度、濃い色が2021年度第2四半期を表しています。また線で表しているのが融資金利と貸株料率で、現在は融資金利が0.60パーセント、貸株料率が0.40パーセントです。

融資残高は前年同期を上回る水準で底堅く推移し、上期の平残は2,867億円と前年同期比で670億円の増加となりました。これは、期初の時点での試算値の前提2,800億円を若干上回る結果となっています。

一方、貸株残高については期初から前年同期を下回る水準で推移し、9月に日経平均株価が3万円台に戻す展開となったところで新規売りが見られ、残高を2,000億円台に戻しました。しかし、上期の平残は1,880億円と前年同期比で1,266億円の大幅減少となり、期初の時点での試算値の前提である3,006億円を大きく下回りました。

ご参考までに、11月1日に公表した直近10月の平均残高は融資が2,996億円、貸株が1,866億円となっています。

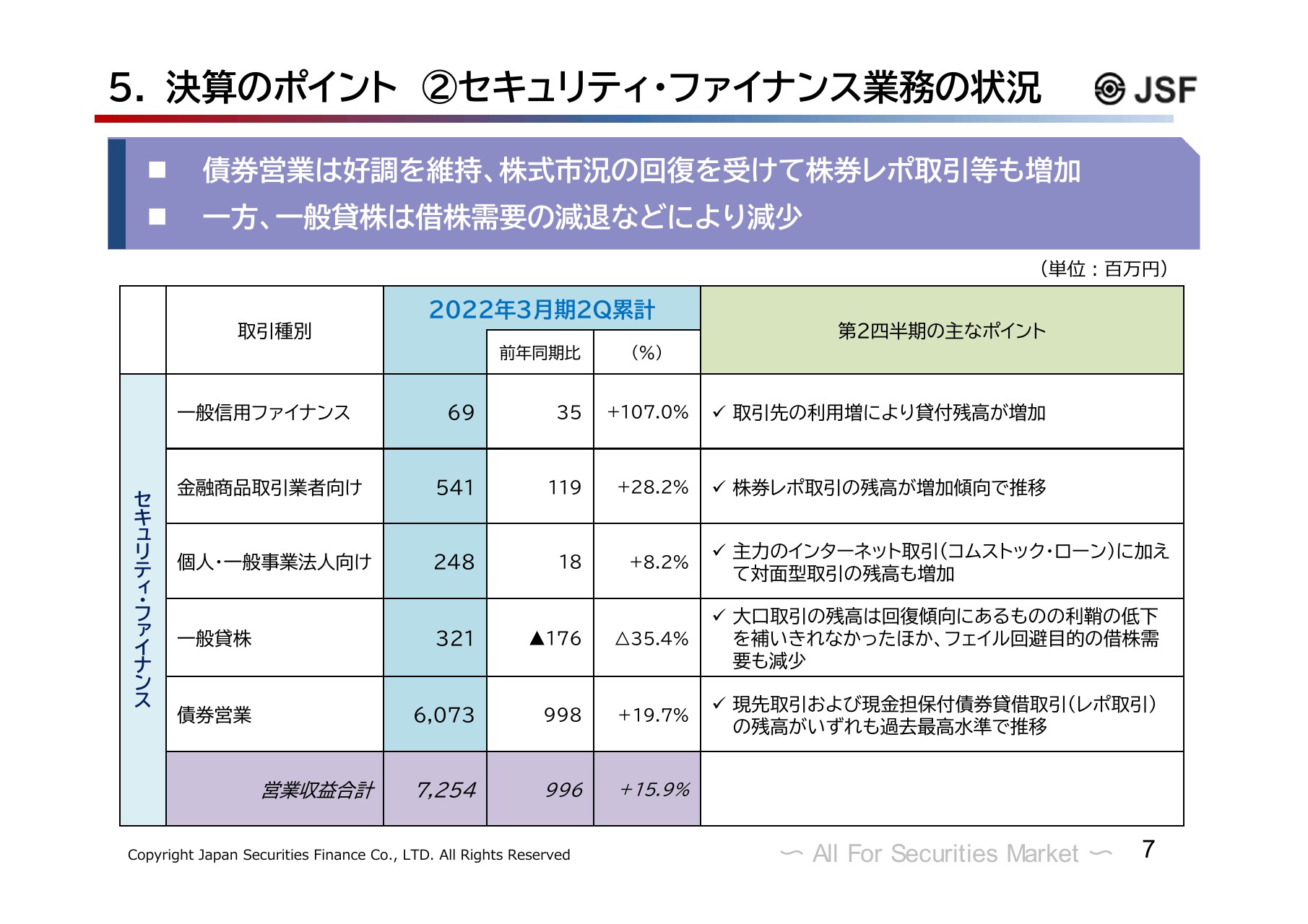

5. 決算のポイント ②セキュリティ・ファイナンス業務の状況

次に7ページでは、セキュリティ・ファイナンス業務について掲載しています。第6次中期経営計画では、貸借取引以外の業務である「一般信用ファイナンス」「金融商品取引業者向け貸付」「個人・一般事業法人向け貸付」「一般貸株」「債券営業」の5つの業務を「セキュリティ・ファイナンス業務」と総称し、当社がこれまで培ってきた資金取引や有価証券取引に関するノウハウを有効活用して、セキュリティ・ファイナンス業務の強化・拡充により、収益機会の拡大に取り組んでいます。

2022年3月期第2四半期の状況ですが、一般貸株部門は借株需要の減退により大幅な減収となりましたが、債券営業部門は引き続き堅調となったほか、一般信用ファイナンス、金融商品取引業者向け貸付および個人・一般事業法人向けの貸付がいずれも前年同期を上回った結果、セキュリティ・ファイナンス業務全体でも増収となりました。

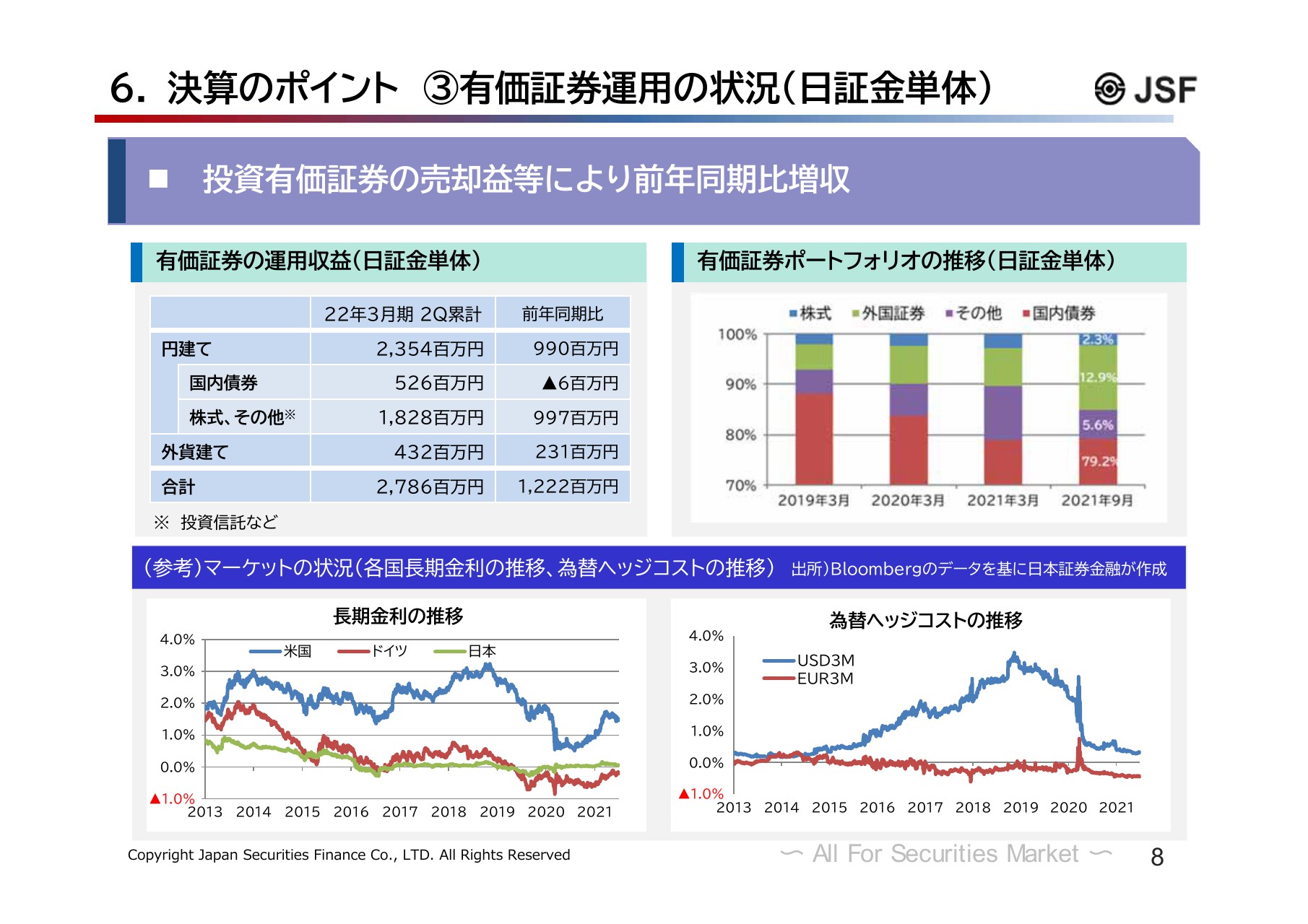

6. 決算のポイント ③有価証券運用の状況(日証金単体)

続いて、有価証券運用の状況についてご説明します。8ページをご覧ください。スライド右上の棒グラフは、当社の運用ポートフォリオにおける投資配分の推移を表しています。

第6次中期経営計画では、資金の効率的活用としての観点から有価証券運用の多様化に取り組んでいます。2019年3月期には全体の9割弱を日本国債が占め、残り1割程度を外国国債・株式・投資信託等に配分する状況となっていましたが、2021年9月末時点では日本国債の投資割合は8割程度となっています。

2022年3月期第2四半期における当社単体での有価証券等の運用収益は、投資有価証券の売却益などにより、27億8,600万円と前年を約12億円程度上回る結果となりました。

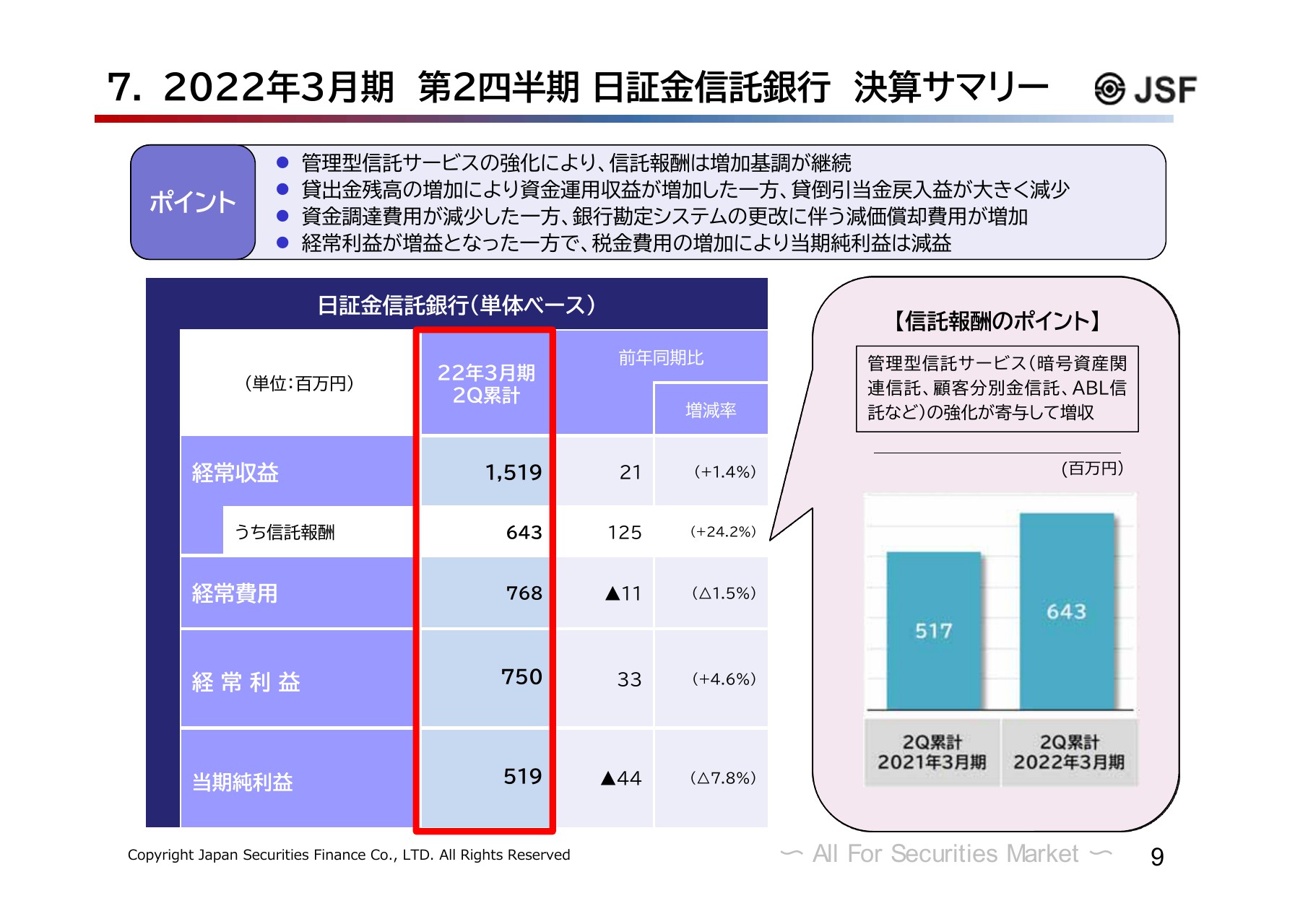

7. 2022年3月期 第2四半期 日証金信託銀行 決算サマリー

次に当社の100パーセント子会社である日証金信託銀行の決算概況についてご説明します。9ページをご覧ください。

信託業務は、顧客分別金信託やアセットバックローン信託などの管理型信託サービスに注力しています。2022年3月期第2四半期の信託報酬は前年同期を上回り、第1四半期に引き続き四半期ベースでの過去最高を更新しました。

顧客分別金信託については、ビットコイン相場が回復する中、暗号資産関連の受託残高は堅調に推移しました。また、アセットバックローン信託については、超低金利の厳しい環境において、期初の残高積み上げニーズを捉えた結果、信託報酬の増加に寄与したと考えています。

一方、銀行業務においても、貸出金残高の増加により資金運用収益が増加したものの、貸倒引当金戻入益が前年同期に比べ約1億6,000万円減少した影響などにより、経常収益全体としては15億1,900万円と、前年同期を2,100万円上回る結果となりました。なお、経常費用については銀行勘定システムの更改に伴い減価償却費用が増加した一方で資金調達費用が減少したことから7億6,800万円と前年同期に比べて1,100万円減少しました。

この結果、経常利益は7億5,000万円と前年同期に比べて3,300万円の増益となりましたが、税金費用の増加により当期純利益は5億1,900万円と4,400万円の減益となりました。

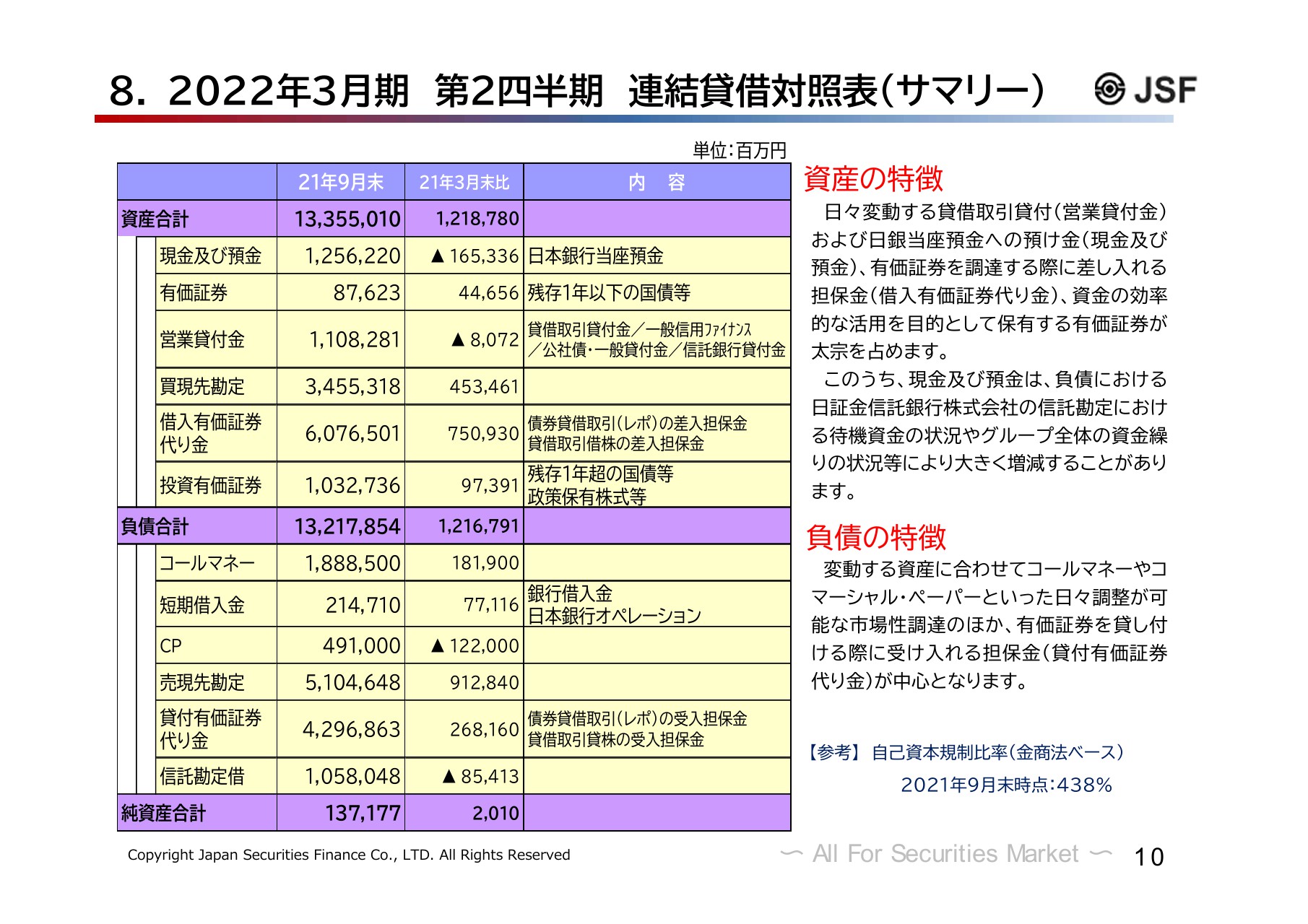

8. 2022年3月期 第2四半期 連結貸借対照表(サマリー)

10ページには2021年9月末時点での当社のバランスシートの状況を掲載しています。3月末との比較では、総資産は1兆2,187億円の増加となりました。資産合計は買現先勘定、借入有価証券代り金などが増加した一方で、現金及び預金、営業貸付金が減少しました。

現預金については、資金繰りの関係で減少したものです。買現先勘定及び借入有価証券代り金については、主に債券営業部門における現先取引及び現金担保付債券貸借取引の増加によるものです。

一方負債サイドですが、同じく債券営業部門関連で売現先勘定及び貸付有価証券代り金がありますが、いずれも大幅に増加しました。なお、信託勘定における待機資金として信託勘定借を計上していますが、9月末につきましては3月末に比べて854億円の減少となりました。

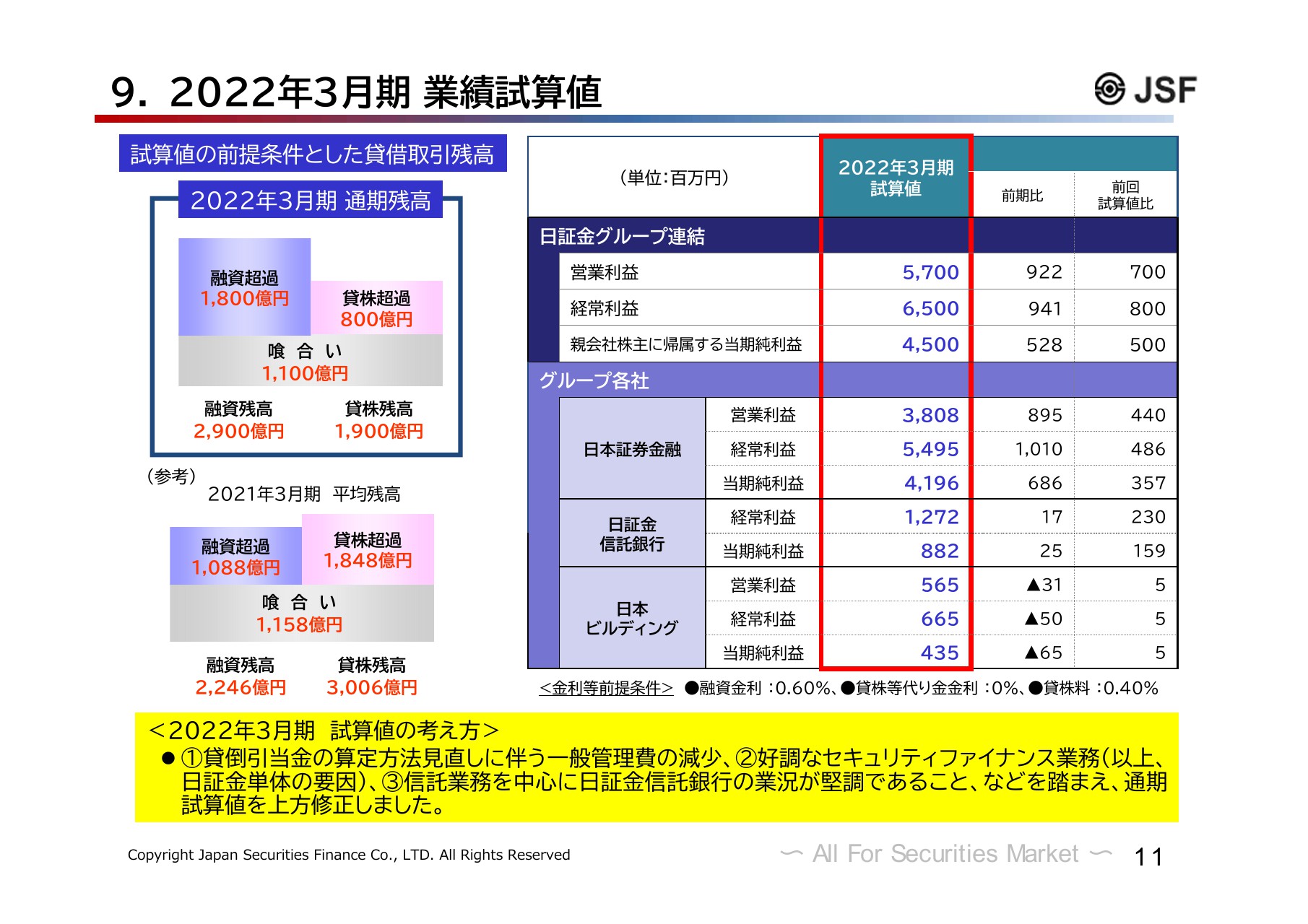

9. 2022年3月期 業績試算値

続いて2022年3月期の試算値についてご説明します。11ページをご覧ください。まず単体の試算値についてです。試算の前提とした貸借取引平均残高ですが、最近の市場動向をもとに融資2,900億円、貸株1,900億円としています。前回7月時点の試算値と比較すると、融資を100億円上方修正した一方、貸株については400億円下方修正しました。

スライド右側の表の中ほどに記載している「日本証券金融」単体の2022年3月期の試算値は、貸倒引当金の算定方法見直しに伴う一般管理費の減少、セキュリティ・ファイナンス業務が好調であることから、営業利益は38億800万円、経常利益は54億9,500万円、当期純利益は41億9,600万円といずれも4億円から5億円程度、上方修正しました。

同様に、表の上段の日証金グループ連結の試算値についても、日本証券金融の業績伸長に加えて日証金信託銀行の業況が信託業務を中心に堅調であることなどを踏まえて、営業利益は期初試算値から7億円増の57億円、経常利益は8億円増の65億円、当期純利益は5億円増の45億円にそれぞれ上方修正しました。

なお、当社の収益動向を見ていただく際の指標となる貸借取引の残高については、月次の平均残高を参考にしていただければと存じます。私からのご説明は以上です。

1. 策定の背景

櫛?田誠希氏:社長の櫛田でございます。私からは先般、11月19日の取締役会で決定した中期的な経営方針を策定しましたので、そちらについてご説明したいと思います。

私どもは現在、2020年3月に決定した第6次中期経営計画において証券市場のインフラの担い手として求められている高い財務の健全性を維持することを前提に、人的資源を含めて当社が有する資本をより有効的に活用することによって、収益の幅や収益力の着実な強化に取り組んでいくため、第6次中計を掲げて現在1年半くらい経ったところです。

先ほど中間期の決算でもご説明しましたが、所期の成果を上げつつある状況と認識しています。そうした中で中期的な経営方針を策定した背景ですが、業績のほうは着実に成果を上げてきているわけですが、この間にコーポレート・ガバナンスコードの改訂の実施、あるいは東証においては新市場区分の移行が予定されています。

当社としてそのような状況をどのように踏まえて考えるかという観点からすれば、やはり上場企業として高度なガバナンス体制を基礎とした持続的成長と中長期的な企業価値の向上に向けた一段のコミットメントと透明性の確保が必要ではないかとの認識に至りました。

上場会社を巡るさまざまな変革を、当社が現在取り組んでいる経営改革に向けた取り組みを加速する好機として捉えることにより、資本市場との対話を深め、投資家・株主のみなさまのご期待に応えるべく、中期的な経営方針を新たに策定しました。

2. 経営理念と将来像

14ページをご覧ください。当社の経営理念についてはこれまでもご説明してきたとおり、証券金融の専門機関として公共的役割を強く認識するとともに証券界、金融界の多様なニーズに積極的に応えて、そして証券市場の参加者・利用者の長期的な利益向上を図り、証券市場の発展に貢献することを使命とするのが当社の経営理念です。

そのような経営理念のもとで当社が目指す企業としての将来像の1つとして、折に触れ、私から言及していますが、証券市場のインフラ機能を担う上での高い健全性の維持をしっかり行っていかないといけません。

それと同時に、コーポレート・ガバナンスコードの改訂などにあるように、当社は上場企業でもあるため、上場企業として求められる持続的成長と中長期的な企業価値の向上、この両立を実現することが当社の目指す将来像だと再確認しました。

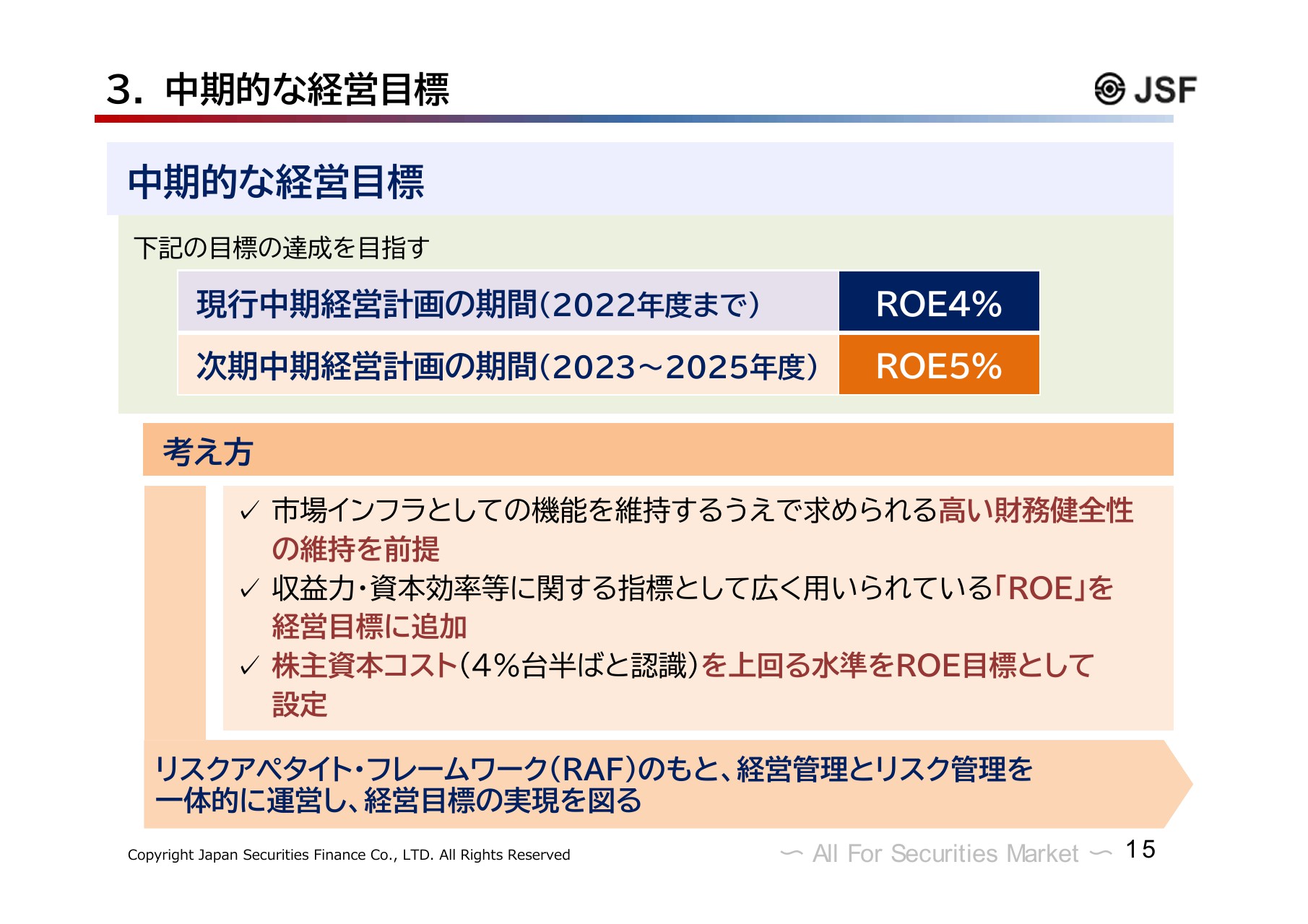

3. 中期的な経営目標

以上のような経営理念、あるいは企業として目指す将来像のもと、今回は中期的な経営目標として、現行中期経営計画の期間である2022年度までにROE4パーセント、次期中期経営計画の期間である2023年度から2025年度までにROE5パーセントの達成を掲げました。

少し敷衍すると、先ほどもお伝えしたように、市場インフラ機能を担っている当社としては、その機能を維持する上で求められる高い財務の健全性の維持を前提にするということです。

また、一段上のコミットメントと透明性の確保が求められているという認識に基づき、収益力、資本効率等に関する指標として一般的に用いられているROEを経営目標に追加することとしました。

ROEを経営目標に追加するにあたり、株主資本コストの水準について取締役会でも議論し、認識の共有を行ったところ、4パーセント台半ばという結論に至り、それを上回る水準をROE目標として設定したということです。

財務の健全性と、収益力および資本効率の向上の両立を図るため、現中計から採用しているリスクアペタイト・フレームワークの下で、経営目標を含めた経営管理とリスク管理とを一体的に運営し、経営目標の実現を図っていきたいと考えています。

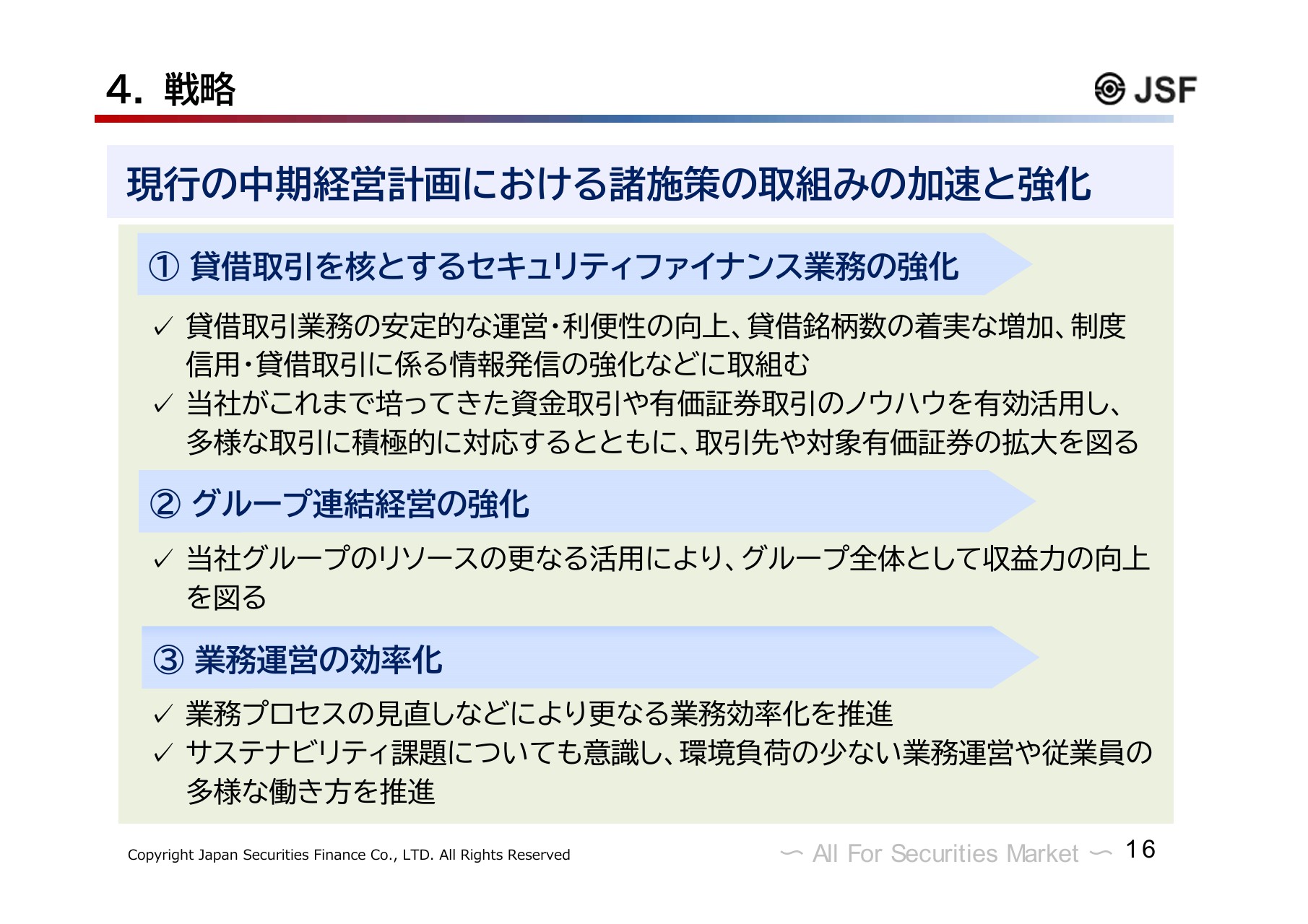

4. 戦略

経営目標をどのように達成するのかという戦略や施策についてお話しします。中期的な経営方針は、持続的成長と中長期的な企業価値の向上の実現に向けた一層のコミットメントと透明性の確保を意図したものであり、それを踏まえた経営目標を設定しています。

しかし、現行の中期経営計画自体を変更することは考えていません、むしろ、現行の中期経営計画における諸施策の取り組みの加速と強化を中心に進めていくことを目指しています。

もちろん、先ほどお伝えした新たな中期的な経営方針は、次期中計期間も含むことになるため、来年度には今回の方針のもとで、次期中計の具体的な戦略についてより詳細な検討を進めていくことを考えています。

それを踏まえて、スライドに掲げている諸施策については、現行の中期経営計画における取り組みの加速とその強化が軸になるという大筋を示したものです。ご覧のとおり、大きく3つあります。

1つ目は、貸借取引業務を核とするセキュリティ・ファイナンス業務の強化です。これは現中計で取り組んでいる業務についても、さらに加速および強化していくということです。

2つ目は、グループ連結経営の強化です。従来から意識して行っていることですが、日証金信託銀行、日本ビルディングといった当社グループのリソースのさらなる活用によって、グループ全体としての収益力、資本効率の向上に取り組むということです。

3つ目は、業務運営の効率化です。業務プロセスの見直しなどにより、さらなる業務効率化を推進するということです。最終的には一般管理費の低下につなげていくことを重視しますが、来年度以降についてはシステムの償却負担が有意に減少するということ含めて、業務効率化の成果を一般管理費の低減という格好で取り入れることにより、収益力の強化につなげていきます。

その他の部分の見直しについても今後進めていきます。その詳細については次期中計を含め、さらに検討を進めていく考えです。

また昨今大きなテーマとなっているサステナビリティ課題についても意識し、環境負荷の少ない業務運営や従業員の多様な働き方を推進したいと思っています。

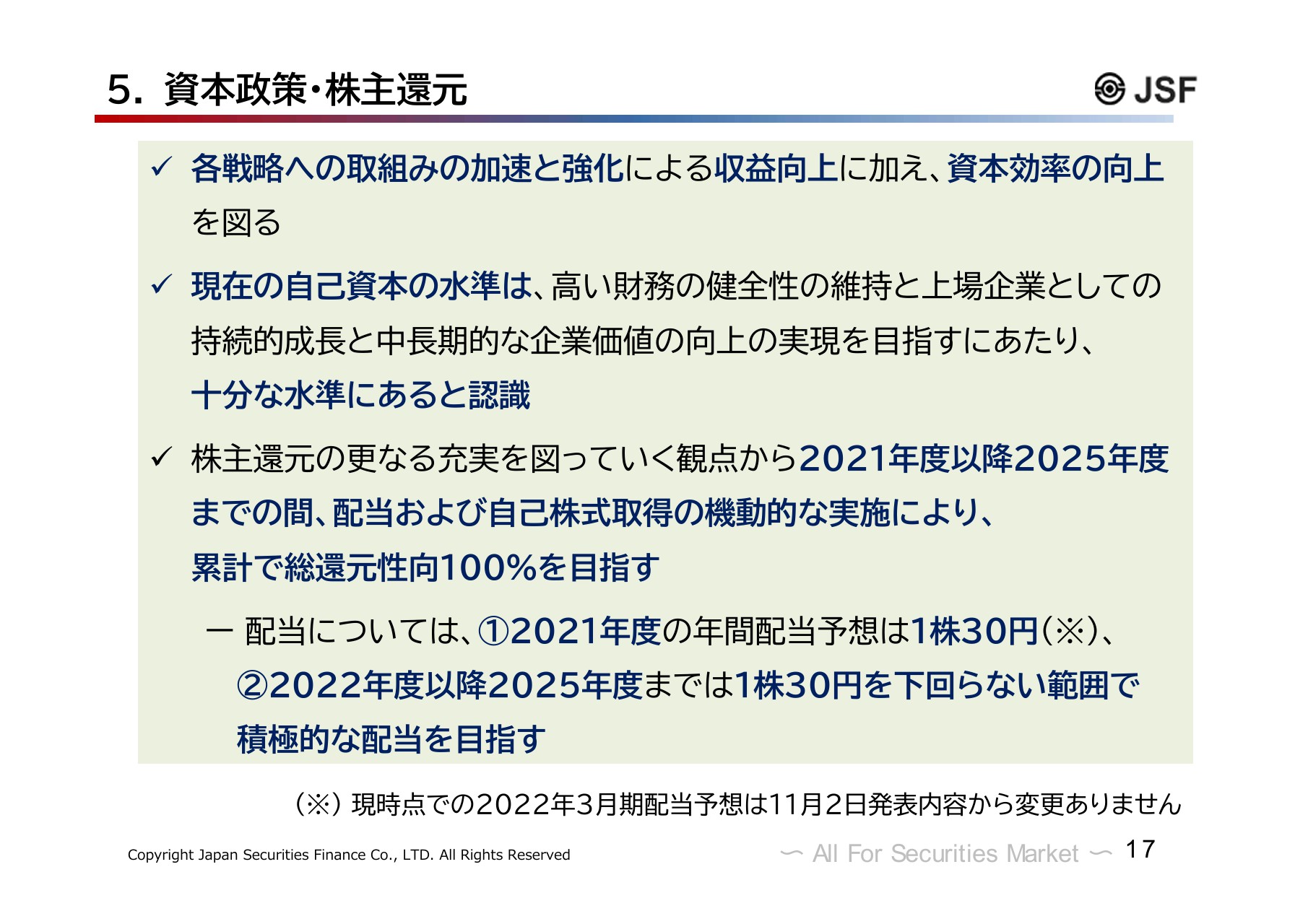

5. 資本政策・株主還元

次に資本政策・株主還元について、当社がどのように考えているかをご説明します。各戦略への取り組みの加速と強化による収益力向上に加え、資本効率の向上も図ります。現在の当社の自己資本の水準をどのように認識しているかという観点では、高い財務の健全性の維持および上場企業としての持続的成長、中長期的な企業価値の向上の実現を目指すにあたり、現在の自己資本は十分な水準にあると認識しています。

当社の自己資本の水準を規定する大きな指標としては、自己資本規制比率があります。この観点から見ても、直近の自己資本規制比率の水準は、このような戦略を推進し、経営目標を追求していくにあたり、十分な額があると認識しています。

株主還元については、さらなる充実を図っていきます。ROE5パーセントの達成を目指す2021年度以降2025年度までの間、配当および自己株式取得の機動的な実施により、累計ベースで総還元性向100パーセントを目指します。

配当については、2021年度の年間配当予想として、11月2日に発表した2022年3月期配当予想の1株当たり30円は変えていません。2022年度以降2025年度までについては、1株当たり30円を下回らない範囲で積極的な配当を目指したいと考えています。

株主還元について、投資家のみなさま、あるいは株主のみなさまの期待はさまざまです。当社では、このような総還元性向というパーセンテージと配当の金額の両方の値を設定することにより、多様なニーズに応え得る株主還元策となる方向で施行しています。

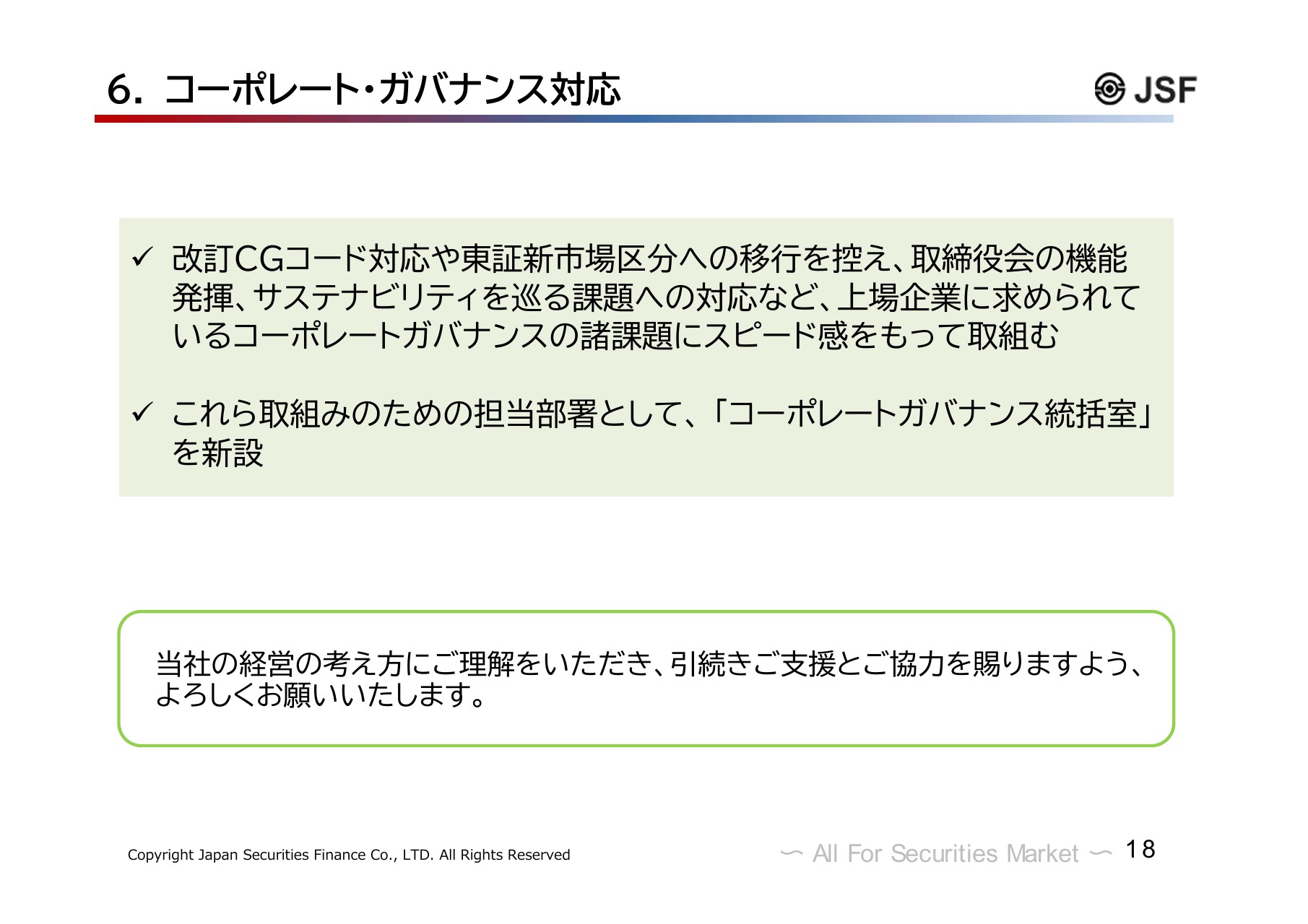

6. コーポレート・ガバナンス対応

コーポレート・ガバナンス対応についてです。改定コーポレート・ガバナンス(CG)コード対応や東証の新市場区分への移行を控え、取締役会の機能発揮やサステナビリティを巡る課題への対応など、上場企業に求められているコーポレートガバナンスの諸課題にスピード感をもって取り組みたいと考えています。

これらの取り組みのための担当部署として、「コーポレートガバナンス統括室」を新設しました。こちらはコーポレートガバナンスの取り組み全般を統括します。対応に係る検討や取り組みの推進のほか、取締役会の事務局として、またIR広報活動の強化の軸として、取り組んでいく考えです。

最後に、今回当社は株主資本コストを念頭に、みなさまにとってよりわかりやすいかたちで当社が目指すマイルストーンを示すことにより、ROEを用いた経営目標を策定しました。ROEについてはそれほど高い目標ではないと思われる可能性があるかもしれません。

しかし、当社にとっては非常にチャレンジングな目標設定です。昨年度末のROEが3パーセントですので、それを現中計の残り1年半で4パーセント、次期中計で5パーセントに引き上げるということです。

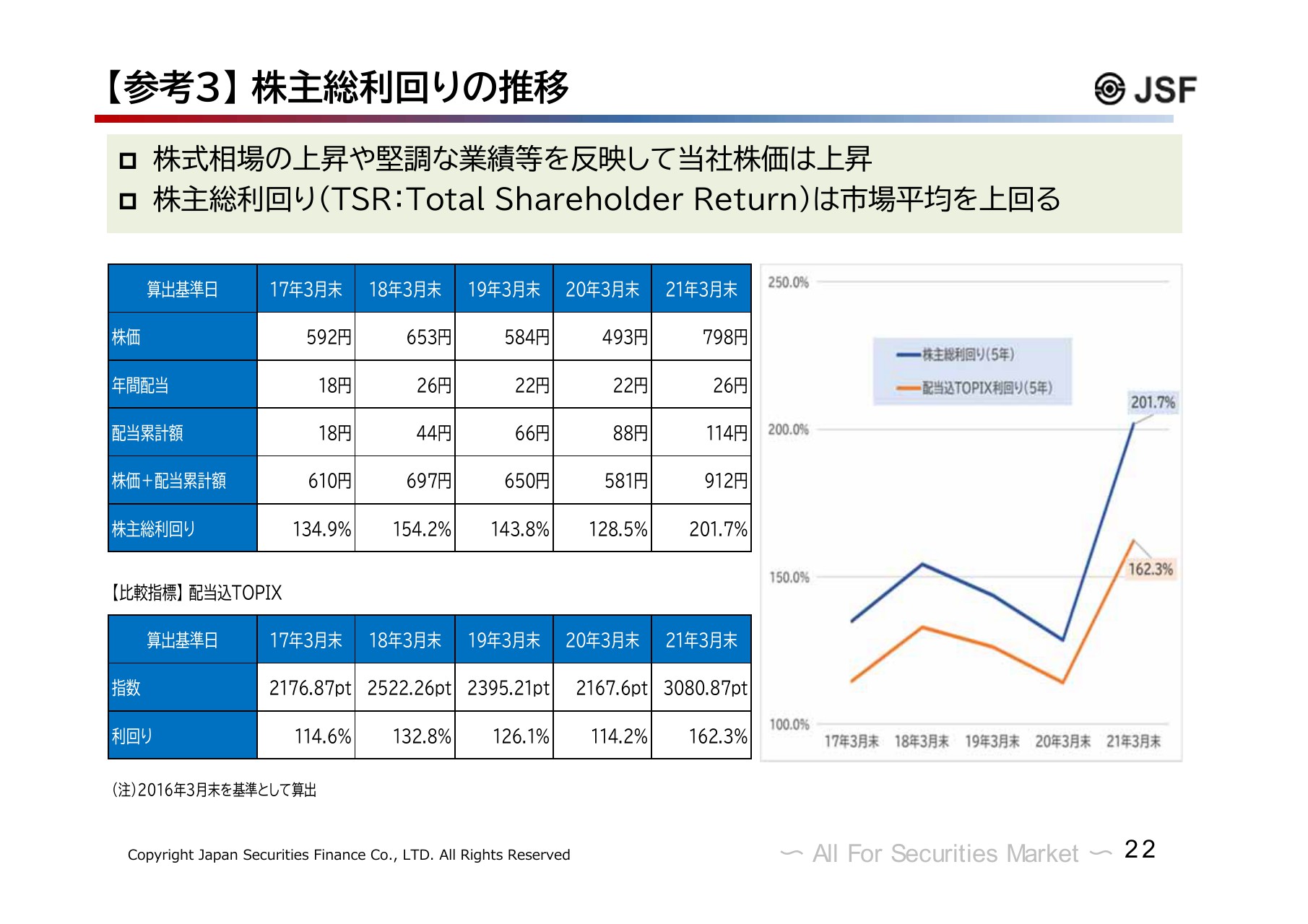

【参考3】株主総利回りの推移

そのような意味でROEの水準自体の議論はもちろんあります。しかしながら、これまで、あるいは2025年度までの間、当社はコスト対比で見ると高い株主総利回りを実現し、また今後も目指しています。その点はぜひとも投資家のみなさまにご理解いただきたいと思います。

本日の資料の中でも株主総利回りの推移をお示ししました。当社の株主総利回りはTOPIXの平均を上回るレベルで推移しています。

いろいろとご説明しましたが、当社の経営の考え方にぜひご理解いただき、引き続きご支援とご協力を賜りますようよろしくお願い申し上げます。私からのご説明は以上です。

質疑応答:中期的な経営方針に対する市場の反応について

質問1:中期的な経営方針が示されましたが、株価はさほど反応していません。その理由についてどうお考えですか?

櫛?田:「ほとんど反応していない」ということはなく、発表後は一定程度上がっています。11月18日の終値は826円でしたが、本日、11月24日は868円で、相応に評価されて上がっていると思います。

私自身は、何か目標を掲げれば直ちにそれが株価に反映するとは考えていません。これまでもそうですが、業績という実績を積み重ねながら信頼を得ていく、その過程で株主のみなさまが期待する株価への好影響も出てくるのではないかと思っています。

さきほどお伝えしましたが、「現中計期間中のROE4パーセント」という目標に関してですが、これまでの決算説明会等でも言及していますが、当社のシステム償却負担が来期は有意に減少すると思っていますし、今期も主力の貸借取引業務が低調な中でも、その他のセキュリティファイナンス業務や信託業務など、これまで当社が注力してきた業務でそれをカバーできると思います。それらによって、増益および増配の見通しを出しているということです。

これを積み重ねていけば、必ずや理解いただける、あるいは評価につながると考えています。

質疑応答:株主資本コストの数値について

質問2:株主資本コストが4パーセント台半ばと認識していますが、上場企業に求められる株主資本コストは8パーセントと言われています。なぜ、それよりも低い数値で認識しているのでしょうか? その根拠を教えてください。

櫛?田:そもそも、株主資本コスト8パーセントをすべての「上場企業」一括りに当てはめるというものは、私自身は意味のある概念ではないと思っています。企業が展開する事業や、そこから生じるリスクとリターンの特性が異なるため、「一般的に、上場企業の株主資本コストは何パーセントである」という見方は正しくないと思っています。

それはともかくとして、当社の株主資本コストが4パーセント台半ばであることをどう考えているのかについてです。当社も株主資本コストを推計して、取締役会で「4パーセント台半ば」という認識に至ったわけですが、そもそも株主資本コストは推計方法やパラメーターの取り方によって幅が生じるものです。

そして、推計にあたっては当社独自の推計方法ではなく、一般的な方法で行っており、データも当社独自のものを使っているわけではありません。ある意味では「客観的なもの」を利用しているということです。

当社の場合は「証券市場のインフラ」としての性格上、金融商品取引法に基づく規制や、各種決済システムに参加するために求められる基準から、高い財務健全性を求められており、業務遂行上不可欠な決済システムへの参加についても、一定水準以上の自己資本比率規制が必要となっています。また、業務遂行上、高い格付けの維持も不可欠だと考えています。

さらに、業務範囲についても、兼業規制が課せられていることから事業戦略リスクは低く、業務遂行資本も有担保取引が原則ということを考えると、総じてリスクは低いと考えています。こうしたことから、株主資本コストが他社と比べて低いことは自然であると考えています。

質疑応答:コーポレートガバナンス統括室について

質問3:コーポレートガバナンス統括室の新設の背景と業務内容について教えてください。

櫛?田:さきほどご説明したとおり、基本的には改訂コーポレートガバナンス・コードへの対応、あるいは東証新市場区分への移行を控えて、取締役会の機能発揮、あるいはサステナビリティをめぐる課題への対応など、上場企業に求められているガバナンスの諸課題にスピード感をもって取り組む、その統括役ということです。

これらに係る取り組みを推進するとともに、取締役会事務局として、取締役会機能のさらなる発揮に向けた連携の中心になってもらう、あるいはIR・広報活動の強化についても検討してもらうというのが、コーポレートガバナンス統括室を新設した理由です。

新着ログ

「その他金融業」のログ