ソニーグループ株式会社 2021年3月期決算説明会

ソニーグループ、売上高・営業利益で過去最高 PS5発売により販売費等が増加もゲームソフトウェア等が増収

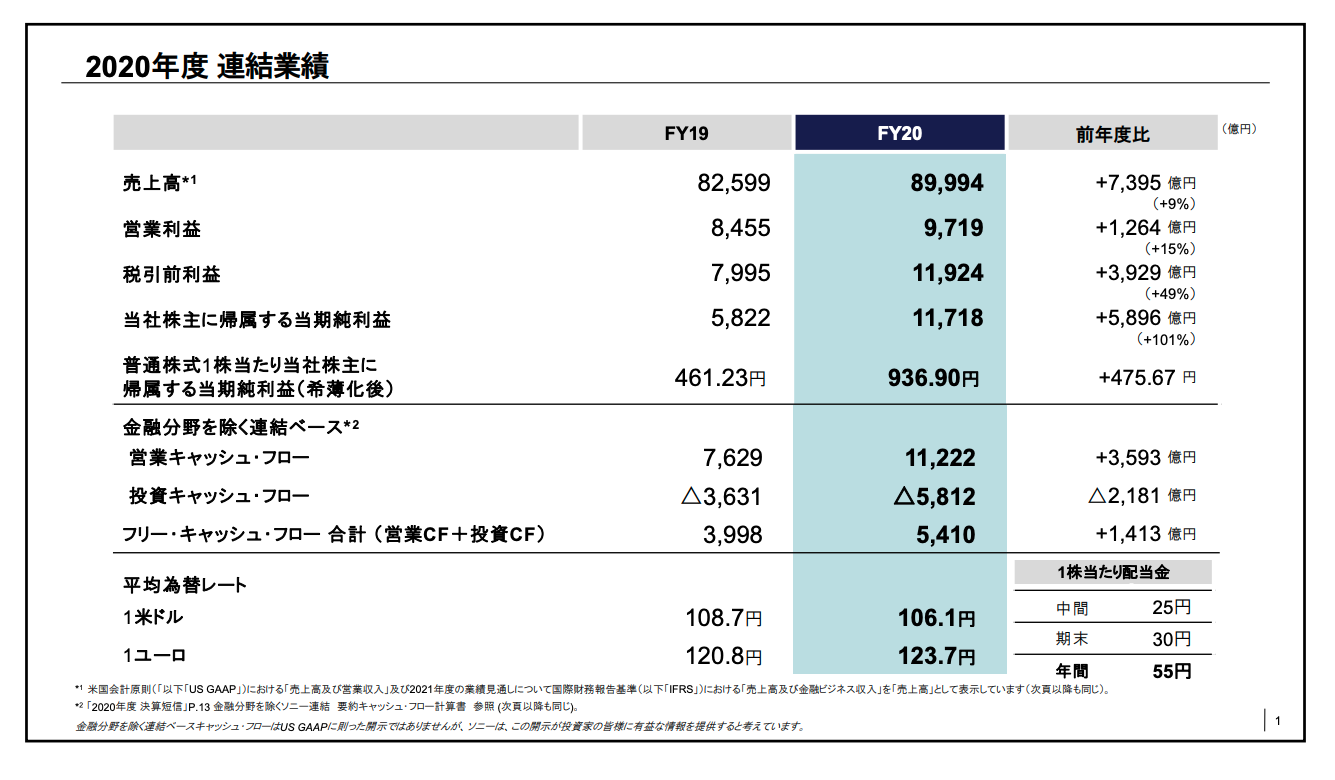

2020年度 連結業績

十時裕樹氏:2020年度の連結売上高は前年度から9パーセント増の8兆9,994億円、連結営業利益は1,264億円増の9,719億円と、いずれも過去最高を更新しました。

税引前利益は、主に営業外損益における投資有価証券評価損益の改善により、前年度から3,929億円増の1兆1,924億円、当社株主に帰属する当期純利益は5,896億円増の1兆1,718億円となりました。

一時的な要因を除いた調整後営業利益、税引前利益、当社株主に帰属する当期純利益は、決算資料の4ページから10ページまでをご参照ください。

金融分野を除く連結ベースの営業キャッシュ・フローは、2020年度では1兆1,222億円、3年間累計では約2.6兆円となり、第3次中期経営計画での目標を大幅に超過して達成することができました。

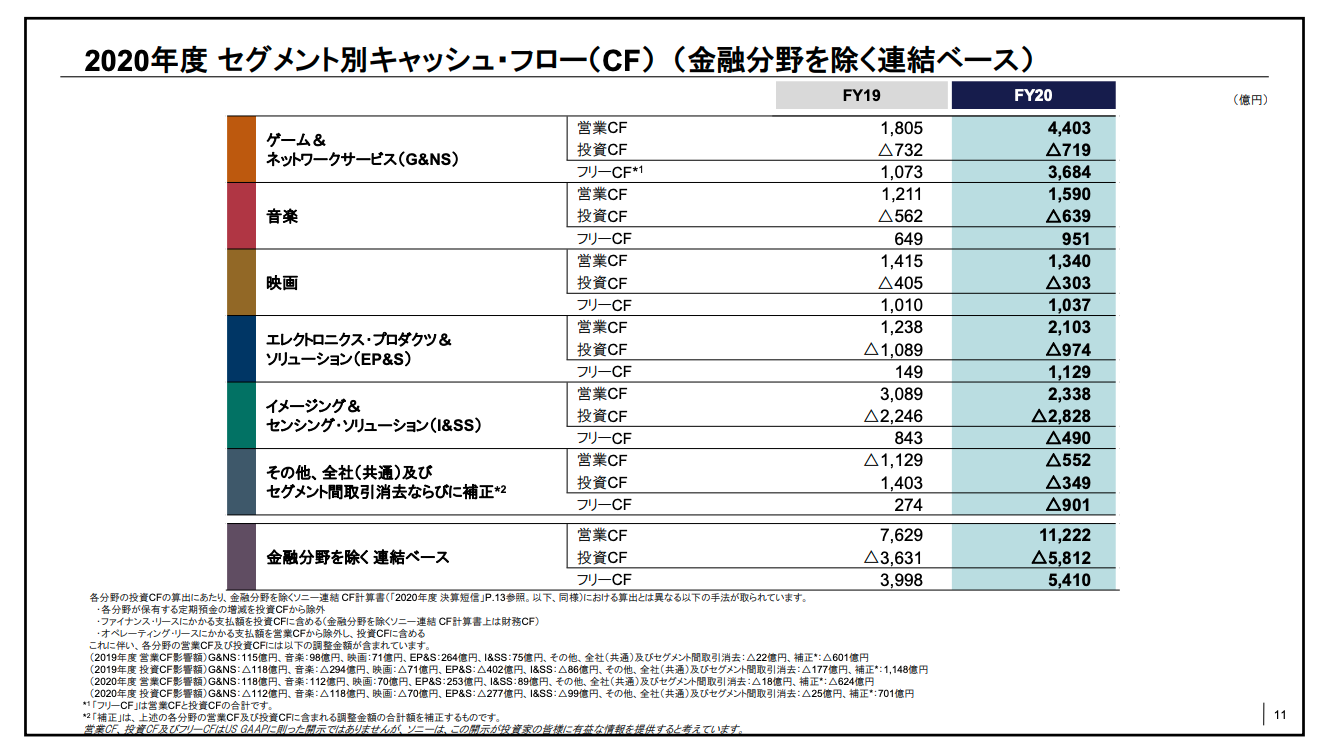

2020年度 セグメント別キャッシュ・フロー(CF) (金融分野を除く連結ベース)

2020年度のセグメント別キャッシュ・フロー実績は、こちらのスライドに記載のとおりです。

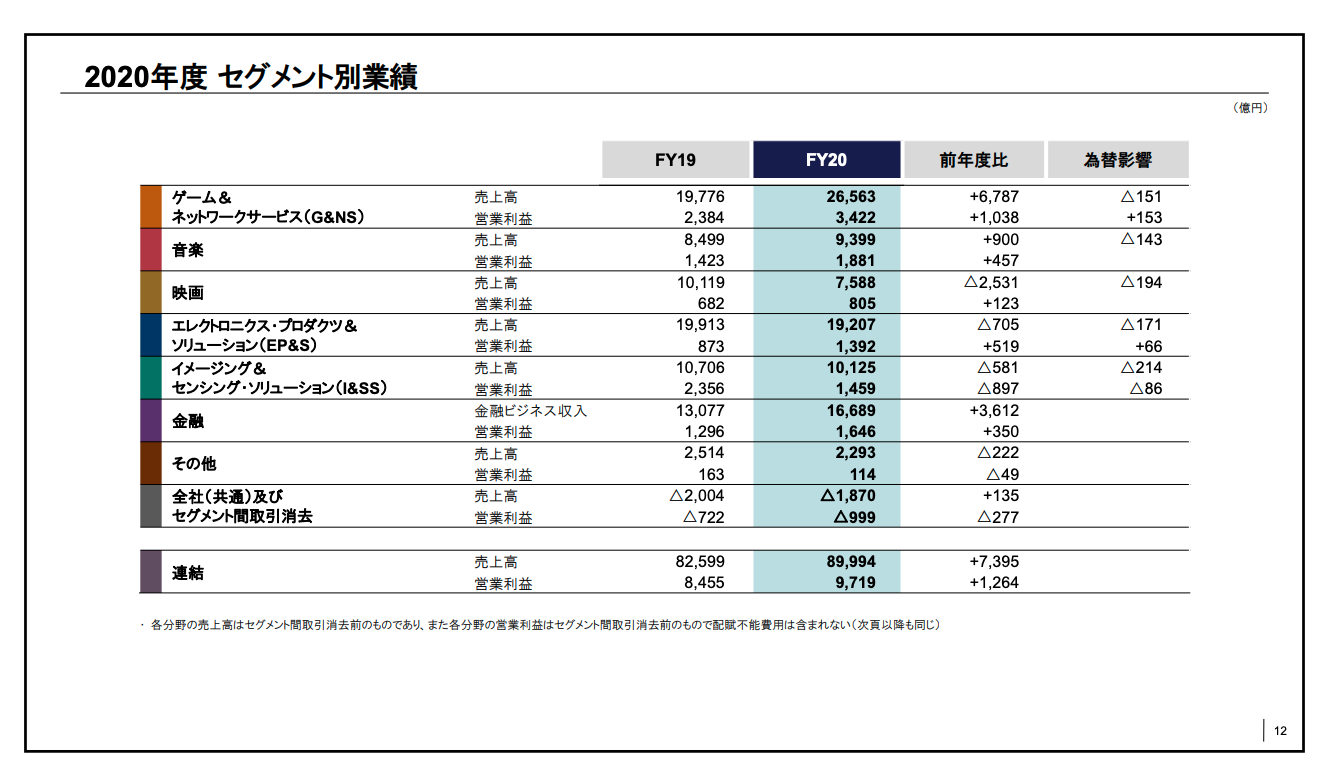

2020年度 セグメント別業績

セグメント別の実績は、ご覧のとおりです。

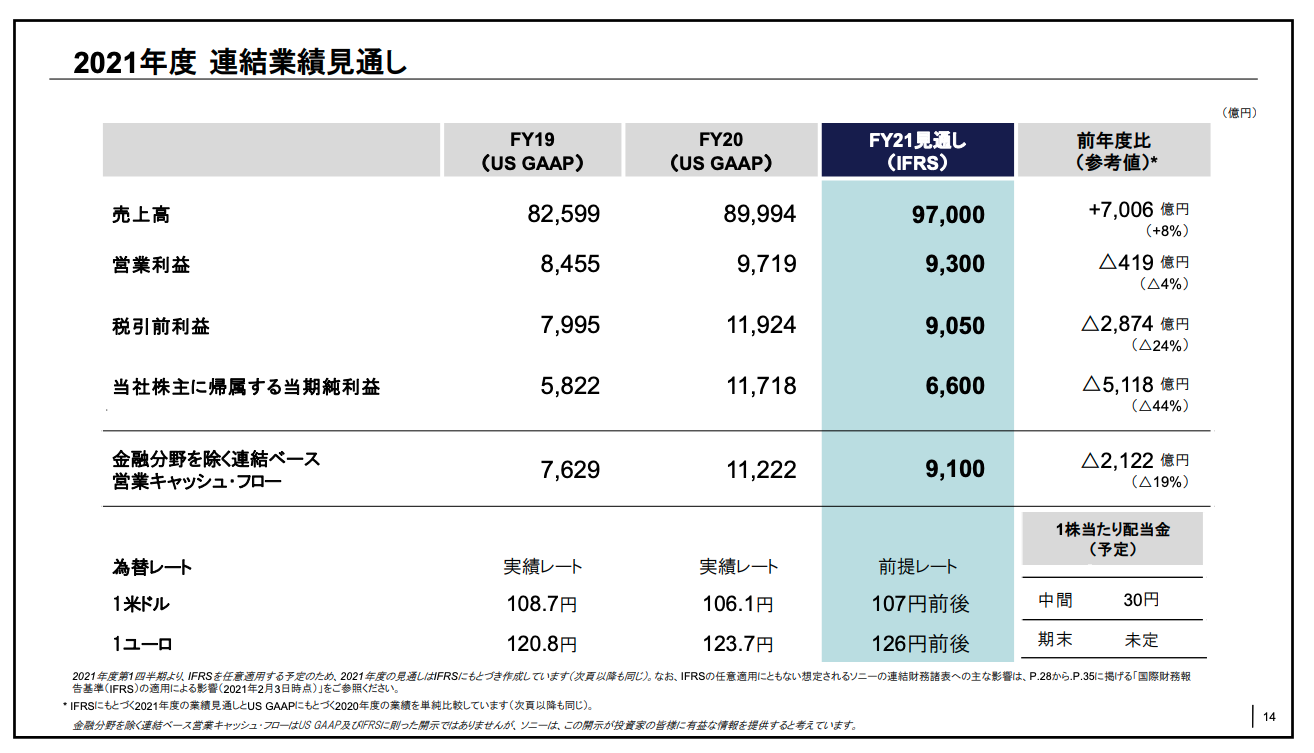

2021年度 連結業績見通し

次に、2021年度通期の連結業績見通しをお示しします。売上高見通しは9兆7,000億円、営業利益見通しは9,300億円としました。当社は、2021年度より会計基準をIFRSに変更しており、本日ご説明する前年度実績は従来の米国会計基準、今年度見通しはIFRSに基づくものとなっています。

なお、IFRS適用により、当社金融分野の業績や連結営業外損益において、金融商品などの市況変動の影響から米国会計基準との違いが生じることが想定されますが、業績見通しにおいては市況変動の影響を織り込んでいないため、会計基準の違いによる見通し数値の差異は限定的と思われます。

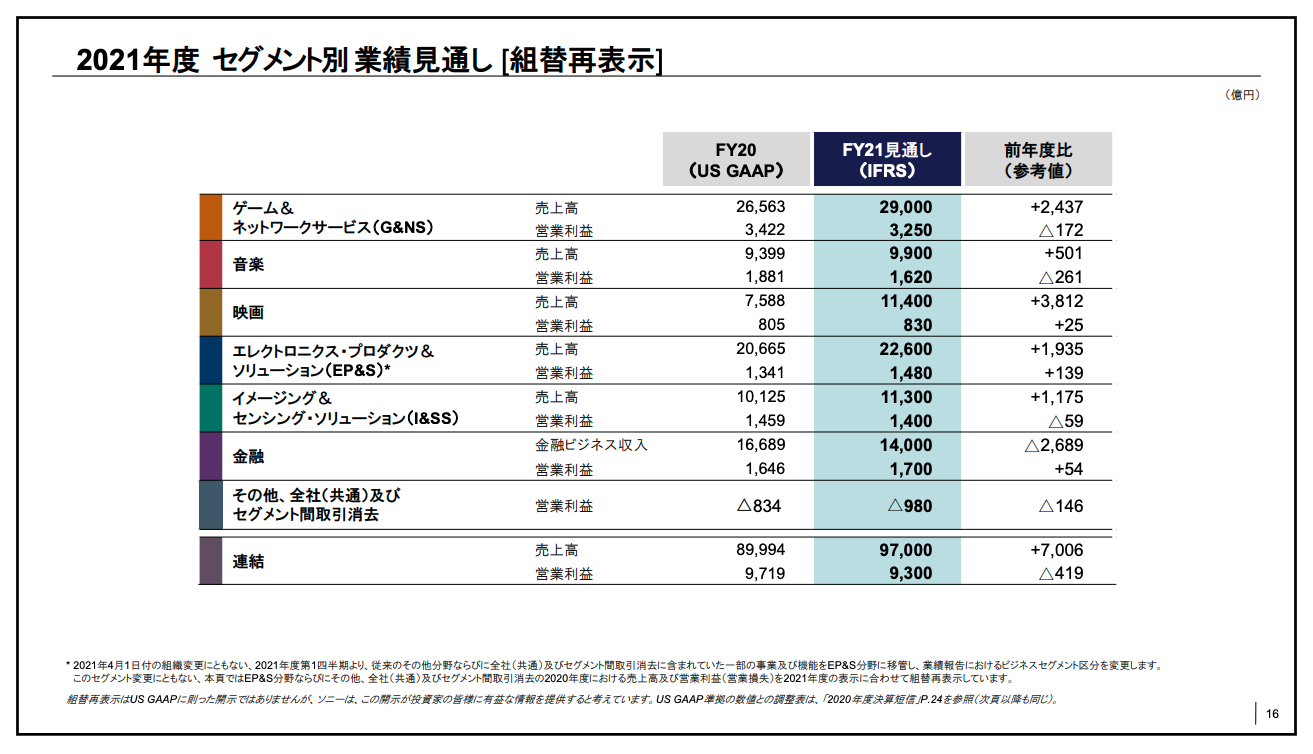

2021年度 セグメント別業績見通し [組替再表示]

2021年度のセグメント別業績見通しは、ご覧のとおりです。

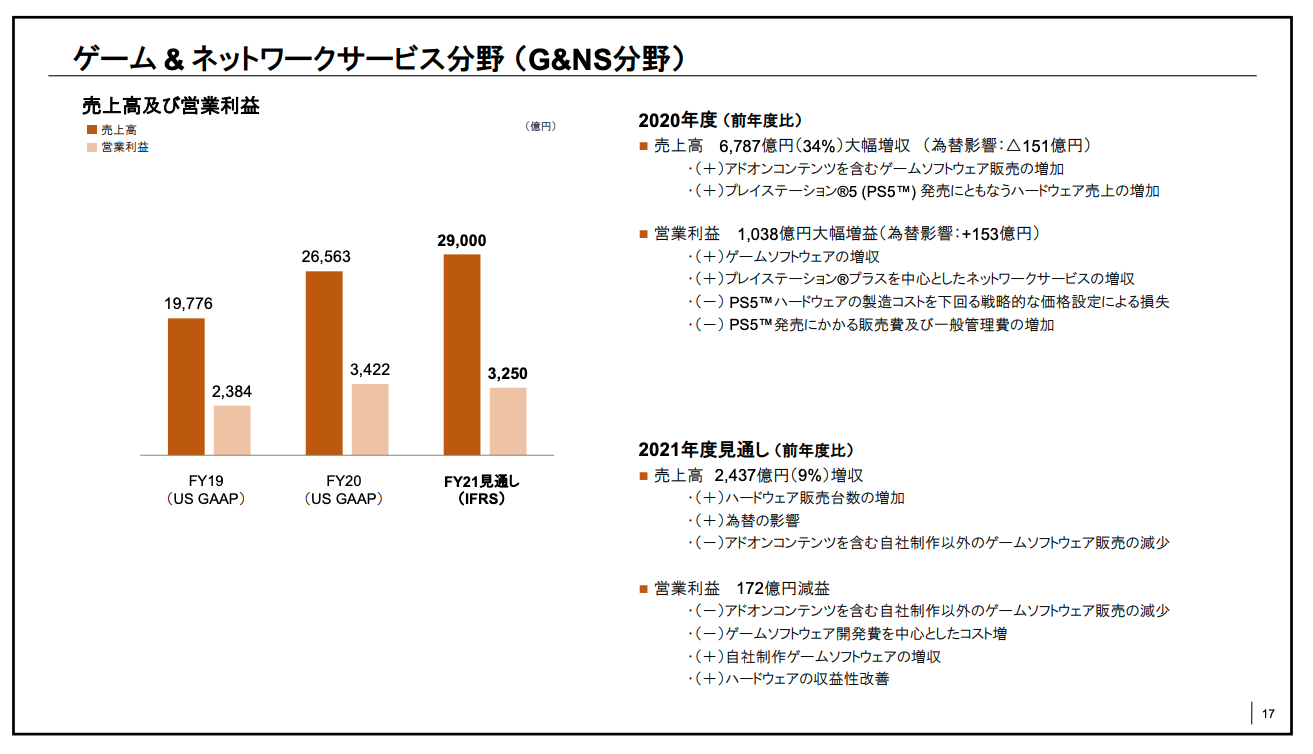

ゲーム&ネットワークサービス分野 (G&NS分野)

ここから各事業の概況説明に移ります。まず、ゲーム&ネットワークサービス分野です。2020年度の売上高は、前年度から34パーセントと大幅増の2兆6,563億円となりました。

営業利益は「プレイステーション5」の発売にあたり、販売費及び一般管理費の増加などがあったものの、主にゲームソフトウェアやネットワークサービスの増収により、前年度比1,038億円の大幅増で3,422億円となり、当分野での過去最高益を記録しました。

2021年度通期の売上高見通しは前年度から9パーセント増の2兆9,000億円、営業利益見通しは172億円減の3,250億円としています。

ここで、今年度見通しの前提について、少し詳しくご説明します。ハードウェアについては、「プレイステーション5」に対する非常に強い需要に対し、供給が十分に追いついていない状況が続いています。半導体を中心としたデバイスの供給制約は今年度も継続すると想定されることから、「プレイステーション4」導入2年目の販売台数である1,480万台を上回ることを現時点の目標としています。

お客さまからの強い需要に応えられるよう、引き続き部材の確保に努め、この目標を上回る台数の生産・販売に向け、今後も全力で取り組んでまいります。なお、「プレイステーション5」の収益性改善などにより、周辺機器を含むハードウェア全体では年間ベースで前年度と同水準の利益貢献を想定しています。

次に、ソフトウェアについてお話しします。今年3月における「プレイステーション」ユーザーの総ゲームプレイ時間は、新型コロナウイルスの影響がなかった一昨年同月比で約20パーセント増です。引き続き好調を維持しており、今年度においても、足元の強いユーザーエンゲージメントを継続できると想定しています。

ソフトウェア売上は、2021年度の第1四半期こそ全世界的にロックダウン状態が広がっていた前年同期を下回るものの、第2四半期以降は前年同期並み、もしくはそれを上回る見通しとしています。

ネットワークサービスについては、前年度のような巣ごもり需要による会員数の大幅な拡大は見込んでいないものの、前年度を通して増加した「プレイステーションプラス」の有料会員数の維持・拡大を目指します。

費用面では、自社制作ソフトウェアのさらなる強化に向け、自社スタジオにおける開発費や人材にかかる費用などを前年度比で200億円程度増加させる計画です。一方で、それ以外の領域での費用については、売上増加に伴うコスト増を抑制し、前年度並みでマネージする計画です。

ソフトウェアの強化に向け、前述の自社スタジオへの積極的な費用投下に加え、外部スタジオへの出資や協業なども継続的に取り組んでいます。

最近発表した、有名ゲームタイトル「ASSASSIN’S CREED(アサシン クリード)」の生みの親と言われるジェイド・レイモンド氏が設立したHeaven Entertainment Studiosとの協業や、Epic Games(エピック ゲームス)への追加出資など、「プレイステーション」プラットフォームの強化と、さらにはグループ横断的に取り組んでいるゲームのソーシャルプラットフォーム化にも挑戦していきます。

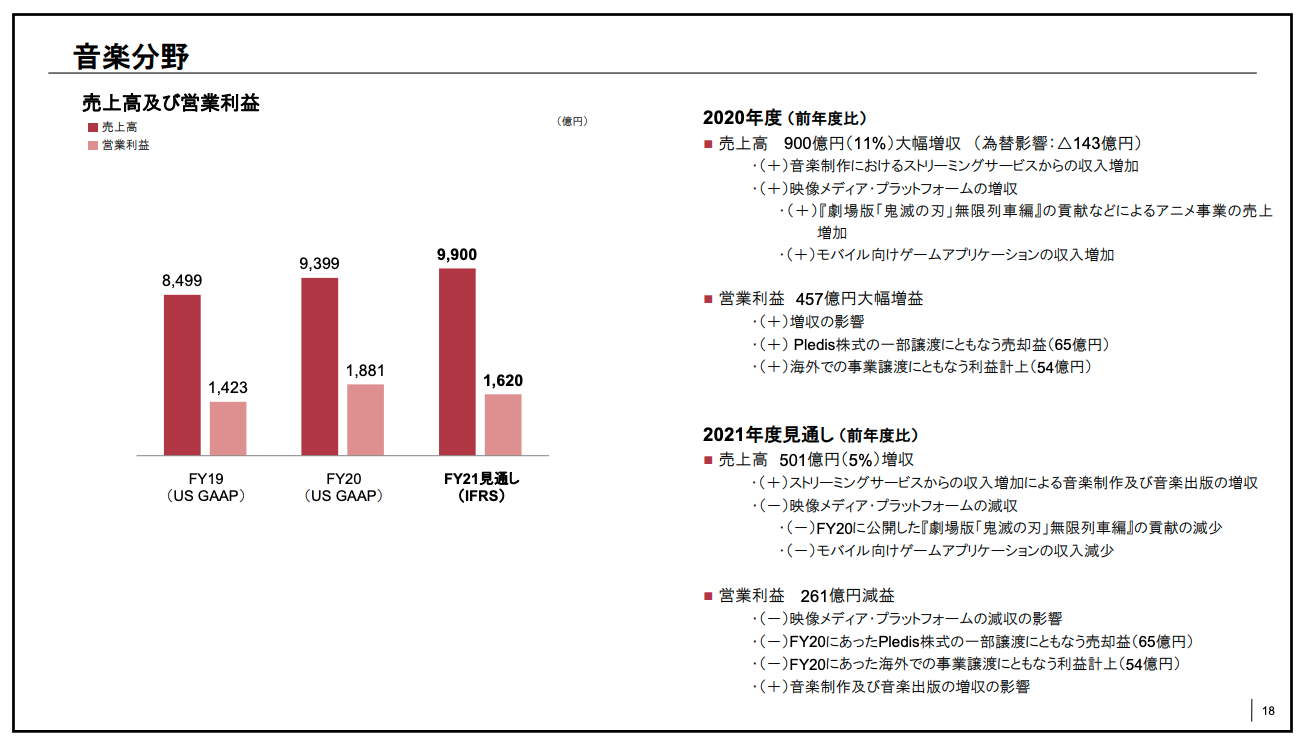

音楽分野

次に、音楽分野です。2020年度の売上高はストリーミング売上の成長に加え、『劇場版「鬼滅の刃」無限列車編』の大ヒットなどにより、前年度から11パーセント増の9,399億円となりました。

営業利益は、増収の影響に加え、事業譲渡による119億円の一時的利益を計上したことなどにより、前年度比457億円と大幅増の1,881億円となりました。音楽制作では、当年度におけるストリーミング売上が前年度から約22パーセント増と、引き続き高い成長を続けています。

なお、主に日本におけるモバイル向けゲームアプリやアニメを含む映像メディアプラットフォームからの利益貢献は、前年度から大幅に増加し当分野全体の営業利益の3割弱を占めています。

2021年度通期の売上高見通しは前年度比5パーセント増の9,900億円、営業利益見通しは261億円減の1,620億円としています。これは前述のとおり、前年度には一時的な利益計上や『鬼滅の刃』の歴史的な大ヒットなどがあったことに対し、今年度はモバイル向けゲームアプリの利益貢献を慎重に見ていることなどによるものです。

一方で、音楽制作や音楽出版については、ストリーミング売上の市場成長の機会を捉えることで、継続的な利益成長を見込んでいます。コンテンツIPやアーティストを発掘・育成し、ヒットを継続的に創出する力も着実に向上しており、今後も収益力を高めていきます。

音楽分野での投資機会は着実に増加しており、積極的に戦略投資を進めていますが、新興市場での成長を取り込むため、先日、ブラジルの独立系音楽レーベルSom Livre(ソム リブレ)の買収を発表しました。

2月に買収を発表したインディーズ領域のアーティストサービス事業「AWAL」と同様に当局の承認を要しますが、音楽分野のさらなる成長への貢献を期待しています。

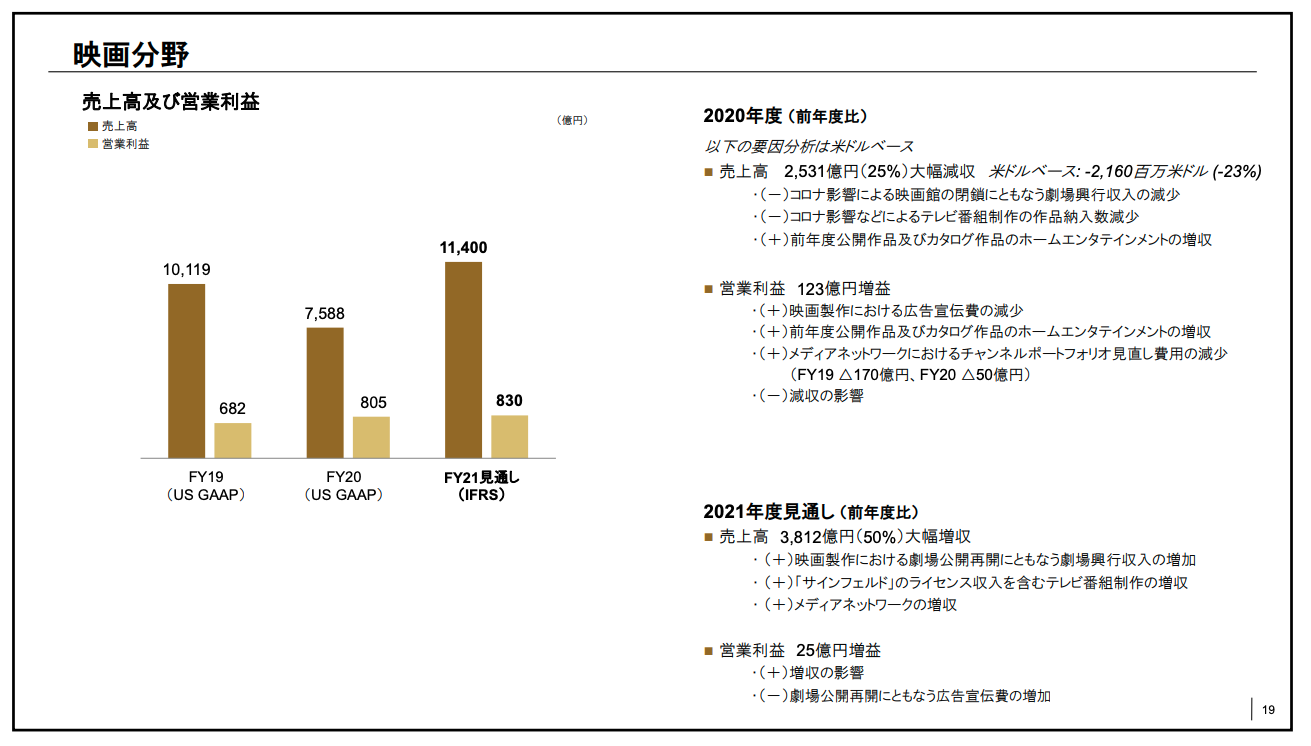

映画分野

次に、映画分野です。2020年度の売上高は、コロナの影響による劇場公開作品の大幅減やテレビ番組の制作・納入の遅れなどにより、前年度比25パーセントと大幅減の7,588億円となりました。

営業利益は、減収の影響はあったものの、映画製作におけるマーケティング費用の大幅減や、映画作品のホームエンタテインメントやテレビ配信売上の好調、メディアネットワークにおけるポートフォリ見直し費用の減少などにより、前年度から123億円増の805億円となりました。

2021年度通期の売上高見通しは、映画製作での劇場公開再開に加え、テレビ番組制作やメディアネットワークの回復などから、前年度比50パーセントと大幅増の1兆1,400億円としました。

営業利益見通しは、劇場公開再開にともなうマーケティング費用の増加はあるものの、米国の人気テレビ番組「サインフェルド」シリーズのライセンス売上を含む分野全体での増収の影響などにより、前年度比25億円増の830億円としています。

映画製作では、米国の大都市の劇場公開再開も広がっており、6月以降『ピーターラビット』や『ホテル トランシルバニア』など、当社ヒット作の続編を米国で劇場公開していく予定です。

当社にとっての劇場公開の重要性は変わりませんが、劇場公開再開後の公開作品の過密スケジュールも考慮し、作品の内容や規模、時期に応じて、販路を柔軟に選択することで、作品ごとの長期的な価値を最大化していきます。

また、コンテンツ需要の高まりを背景に、映画やテレビ番組作品のライセンス契約交渉は順調に進んでいます。先日発表したとおり、2022年以降の当社劇場公開作品に対する米国内での配信権について、ネットフリックスやディズニーと良好な条件で長期ライセンス契約を締結しました。

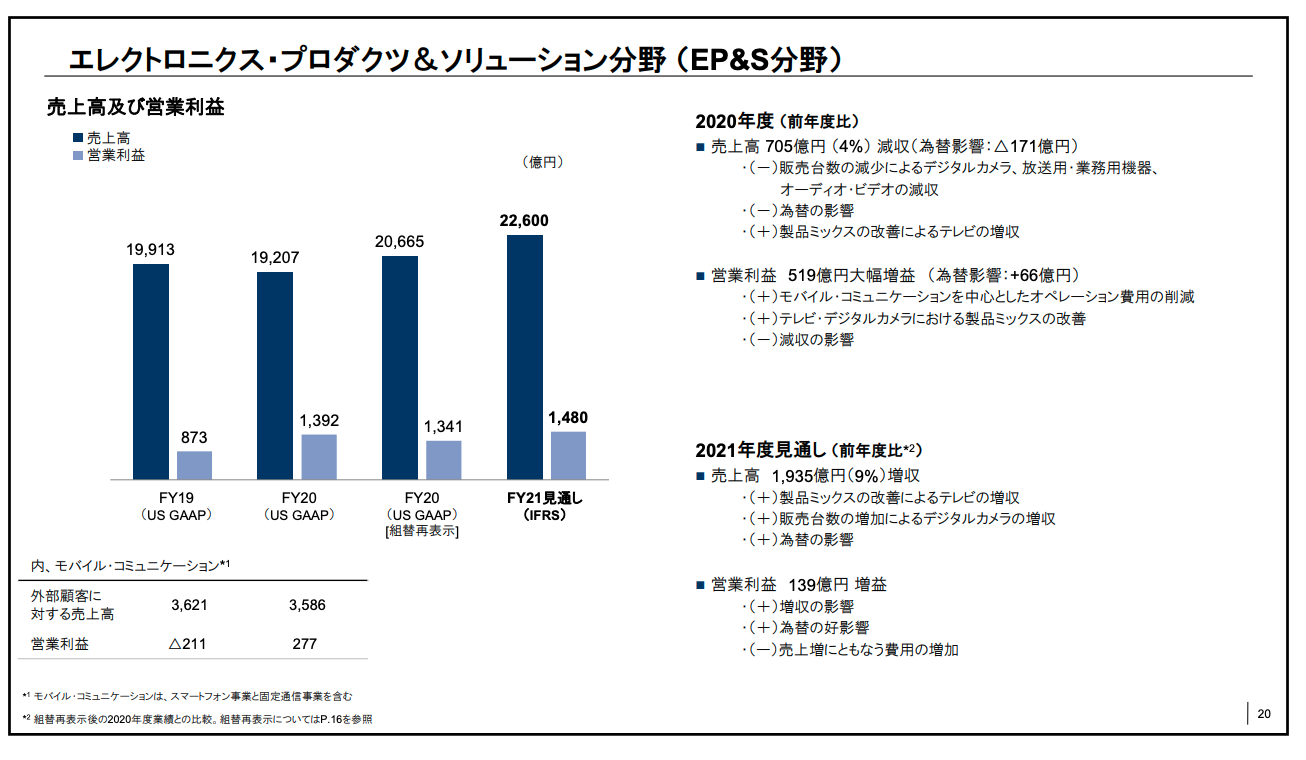

エレクトロニクス・プロダクツ&ソリューション分野 (EP&S分野)

次に、エレクトロニクス・プロダクツ&ソリューション分野です。2020年度の売上高は、主にデジタルカメラなどの販売台数減や為替の影響により、前年度から4パーセント減の1兆9,207億円となりました。

営業利益については、減収の影響はあったものの、モバイル・コミュニケーションを中心としたオペレーション費用の削減や、テレビなどの製品ミックス改善により、前年度比519億円と大幅増の1,392億円となりました。

2021年通期の売上高見通しは2兆2,600億円、営業利益見通しは1,480億円としました。今回の機構改革にともなうセグメント変更の影響を除いたベースの比較では、前年度比で、売上高は9パーセントの増加、営業利益は139億円の増加と試算されます。

2020年度は、年間を通じ新型コロナウイルスを始めさまざまな要因により断続的に部品サプライチェーンに供給制約が起き、当分野も大きな影響を受けましたが、このような変化に機敏に対応することで、高い収益性を確保できたと捉えています。

また、課題であったモバイル・コミュニケーションについても、当初計画を上回る大幅な黒字を達成することができました。

この4月より、エレクトロニクス・プロダクツ&ソリューション分野は新生ソニー株式会社の元に集結しました。引き続き事業環境は予断を許しませんが、前年度の困難な事業環境をマネージしたメンバーからなる新しい経営チームで、変化に強いレジリエントな事業運営を継続していきます。

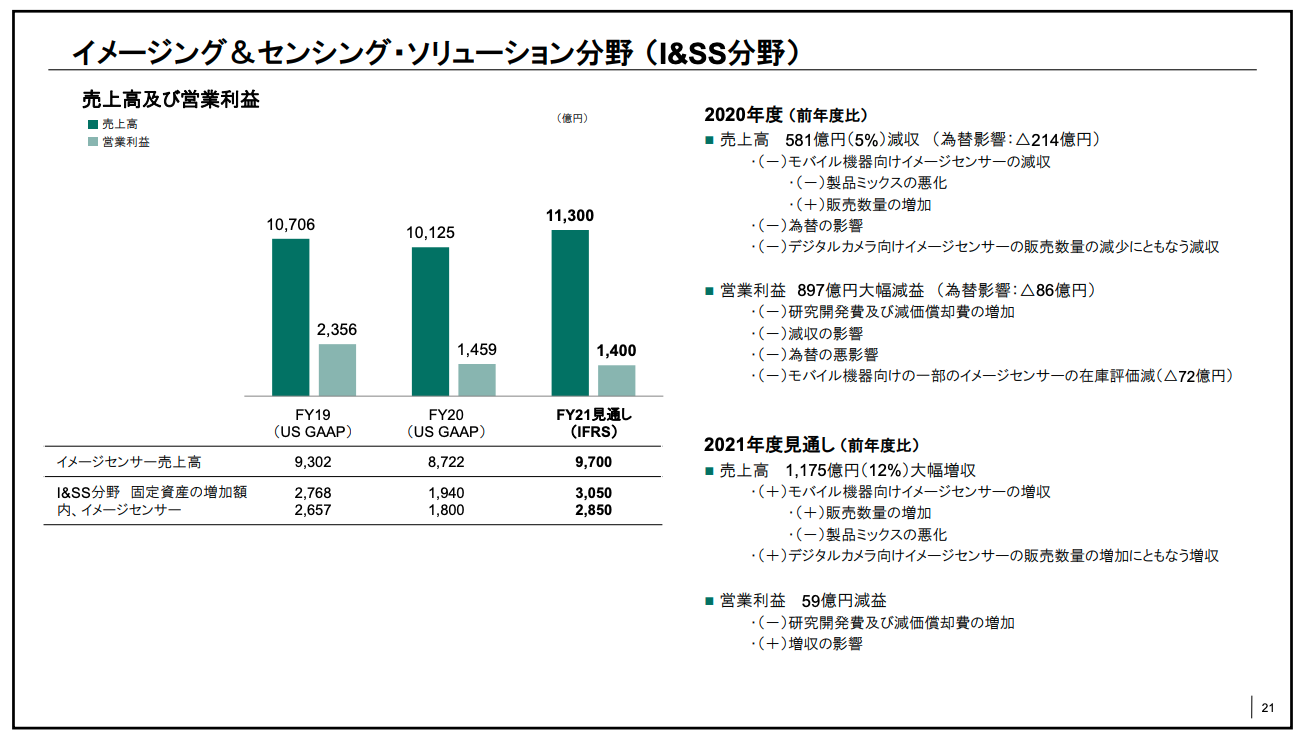

イメージング&センシング・ソリューション分野 (I&SS分野)

次に、イメージング&センシング・ソリューション分野です。2020年度の売上高は、主にモバイル機器向けイメージセンサーの販売減により、前年度から5パーセント減の1兆125億円となりました。

営業利益は、研究開発費及び減価償却費の増加や減収の影響などにより、前年度比897億円の大幅減で1,459億円となりました。

2021年度通期の売上高見通しは、前年度から12パーセント増の1兆1,300億円、営業利益見通しは59億円減の1,400億円としました。

2021年度は、これまで進めてきたモバイルセンサー事業の顧客基盤拡大により、数量ベースでの市場シェアを2019年度並みまで戻すことを想定しており、リスクに目を配りながらも、積極的な事業運営を進めていきます。

2022年度に向けた商品タイプ数の拡大や、高付加価値モデルへの再シフトなどを進めるため、今年度の研究費は前年度比の15パーセントにあたる250億円程度を増加させる計画です。

イメージセンサー設備投資については、前年度から時期を後ろ倒しにした投資分も含め、2,850億円を予定しています。2022年度以降での製品ミックス改善に備え、当社の積層技術を生かした高付加価値モデルへのシフトを進め、それに必要な生産設備の能力拡張にも投資を振り向けていきます。

また、長崎工場の増設棟のFab5の竣工式を先日行いました。生産能力の増強は計画どおりに進んでおり、今後も事業の拡大ペースに合わせて、建屋の増築・拡張及び設備の導入を進めていきます。

足元では半導体の不足が顕著になっていますが、イメージセンサーに用いるロジック回路半導体については、パートナー各社さまの協力のもと、今年度の生産計画をカバーするキャパシティーの確保はすでに目処がついています。

ただし、この半導体不足は長期化するとの見方もあり、従来から進めている高付加価値モデルへのシフトをさらに推進していきます。車載やセンシング領域などの中期的な取り組みも、引き続き積極的に進めています。詳細については、来月に予定されているSony IR Dayでご説明します。

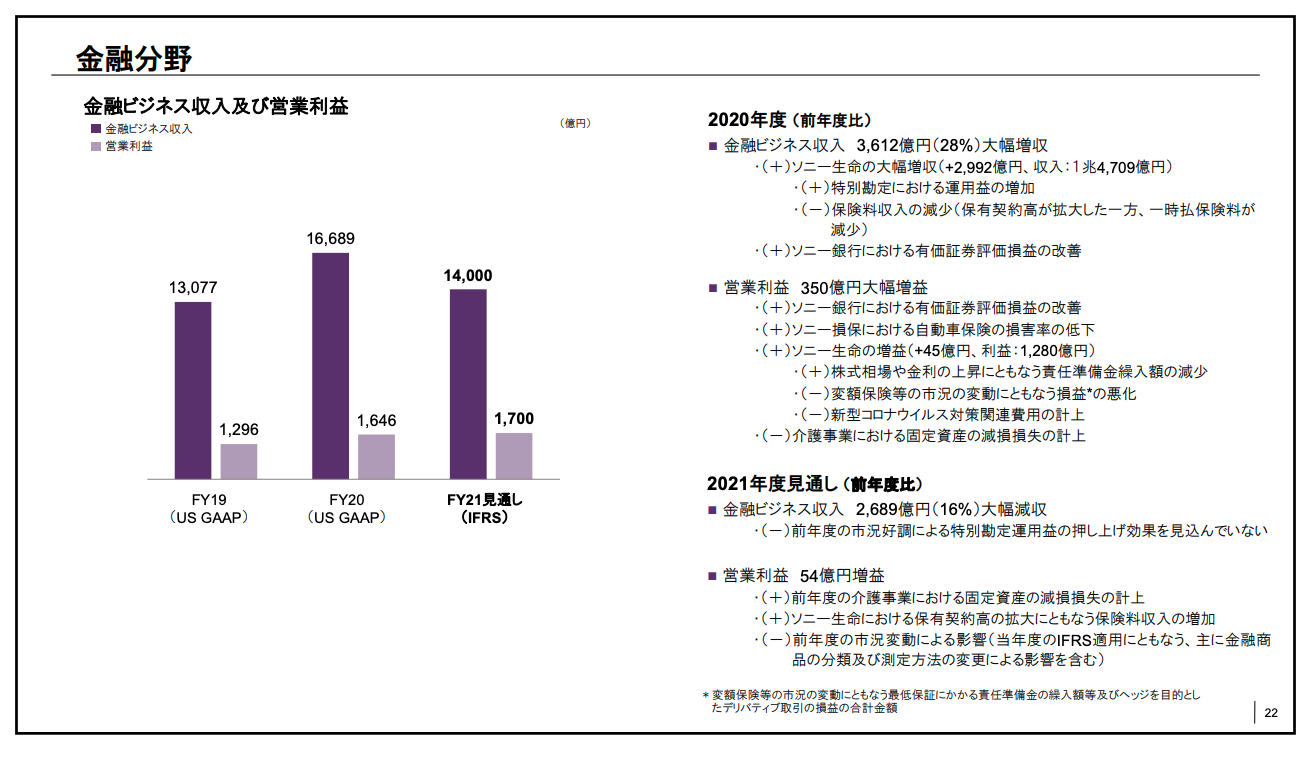

金融分野

金融分野です。2020年度の金融ビジネス収入は、ソニー生命において一時払保険料の減少はあったものの、特別勘定における運用益の増加などにより、前年度から28パーセントと大幅増の1兆6,689億円となりました。

営業利益は、介護事業での固定資産の減損計上はあったものの、主にソニー銀行での有価証券評価損益の改善や、ソニー損保での自動車保険損害率の低下により、前年度比350億円と大幅増の1,646億円となりました。

2020年度のソニー生命の新契約高は、コロナの影響から通期では前年度実績を下回ったものの、第2四半期以降では前年同期を上回って推移しています。

2021年度、通期の金融ビジネス収入見通しは、主にソニー生命において、前年度のような市況好調による特別勘定運用益の増加を見込んでいないため、前年度から16パーセント減の1兆4,000億円としました。

営業利益見通しは、ソニー生命の保有契約高の拡大などをふまえ、前年度から54億円増の1,700億円としています。

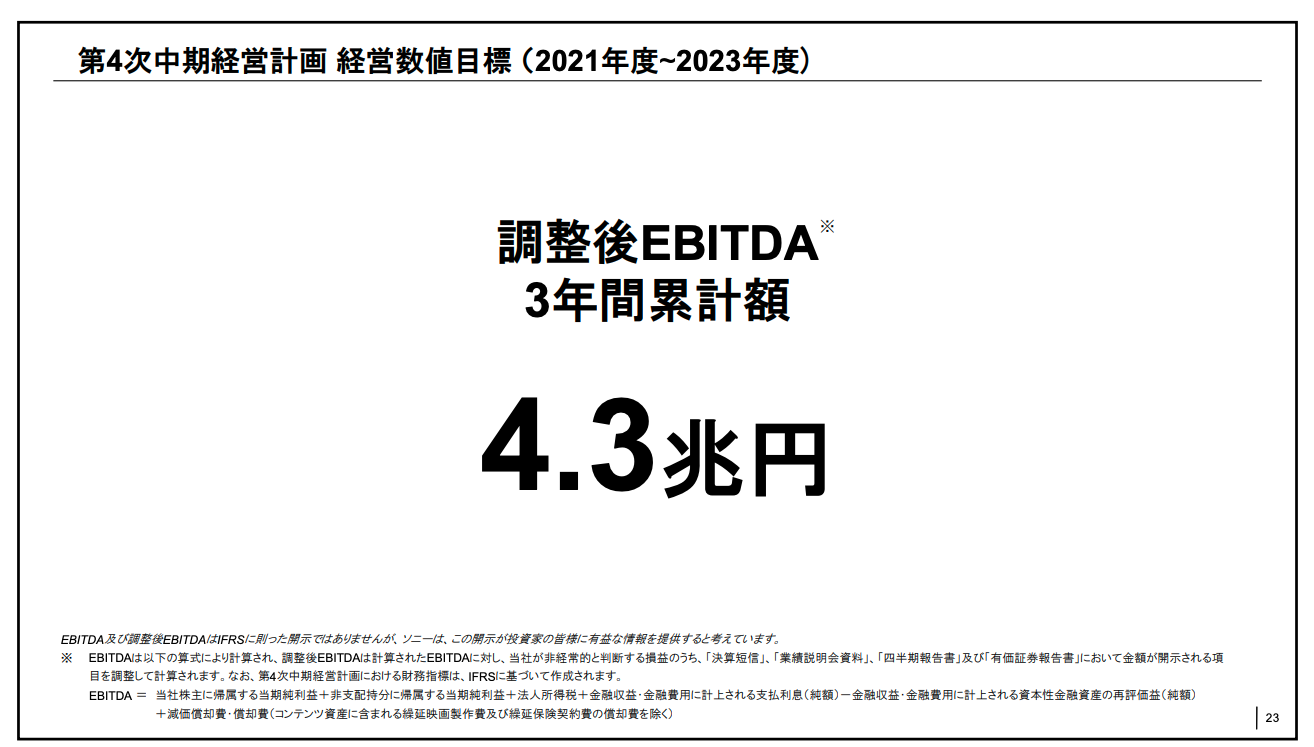

第4次中期経営計画 経営数値目標 (2021年度〜2023年度)

今年度から始まる第4次中期経営計画における、財務面の方向性についてお話しします。これまでの中期経営計画では、各事業の収益性の改善と強化を優先してきましたが、第4次中期においては、売上と利益のバランスのとれた成長を志向します。

本中期計画でのグループKPIについては、調整後EBITDAを採用します。EBITDAは、完全子会社化した金融事業を含むグループ全体で、投資とそのリターンの循環による中長期での事業拡大を確認でき、さらに、企業価値評価との親和性も高い指標と考えています。

目標数値は2023年度までの3年間累計額で4兆3,000億円とします。調整後EBITDAの定義などの詳細については、決算資料の23ページをご参照ください。

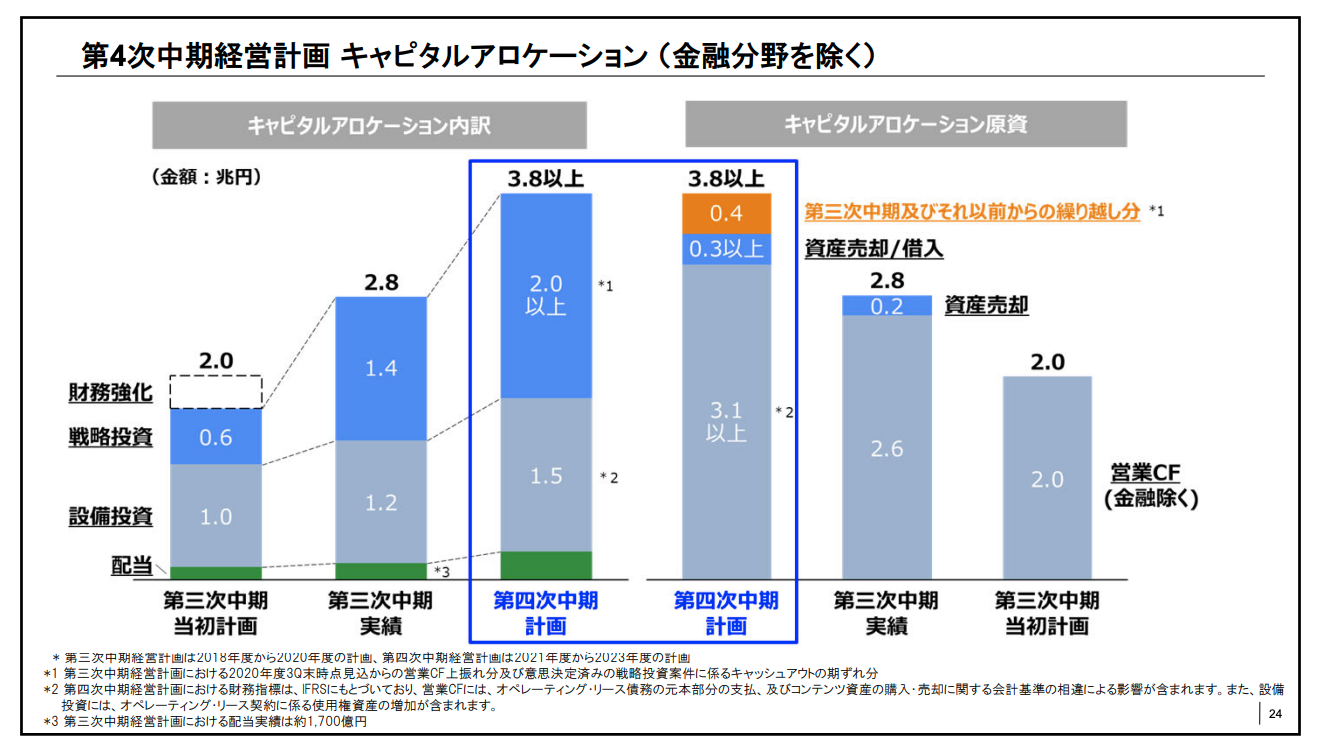

第4次中期経営計画 キャピタルアロケーション (金融分野を除く)

次に、キャピタルアロケーションについてご説明します。第3次中期計画期間においては、金融分野を除く連結ベースの営業キャッシュ・フローと資産売却を原資に1.2兆円の設備投資と、自社株取得を含む1.4兆円の戦略投資に配分しました。

本中期計画においては、計画期間を超えた長期的な事業の成長に向けて、1.5兆円の設備投資枠、2兆円以上の戦略投資枠を想定します。配当については、従来どおり長期安定的に増配していく方針です。

キャピタルアロケーションの原資としては、以前からの繰越分を含む金融分野を除く連結営業キャッシュ・フローに加え、必要に応じ、資産売却や厳格な財務規律の範囲内での借入金により調達します。

なお、この営業キャッシュ・フローには金融事業からの配当も含まれており、中長期的な利益成長を背景とした安定的な増配によって、金融事業がグループ全体の成長投資にも貢献することを期待しています。

最後に、自社株取得についてお話しします。本日2,000億円を上限とした1年間の自社株取得枠の設定を発表しました。前年度においては、着実に増加している成長投資機会や株価水準などをふまえ、設定した取得枠を実行しませんでしたが、自社株取得については引き続き戦略投資の一部と位置付け、機動的に実施していきます。私からの説明は以上です。

新着ログ

「電気機器」のログ