提供:太平洋セメント株式会社 2025年3月期決算説明

【QAあり】太平洋セメント、国内セメントの値上げ効果や原価改善により営業利益増 今期も対前期比で増収増益を見込む

2025年3月期決算説明

田浦良文氏:本日はお忙しいところお集まりいただきましてありがとうございます。代表取締役社長の田浦良文です。

私どもは「26中期経営計画」の中で、成長戦略をはっきり打ち出していくこと、また、その中でみなさまにご理解いただけるように、IR戦略をきちんと行っていくという方針を掲げています。

中期経営計画の骨子は、国内事業の再生、リバイバルプラン、およびグローバル戦略のさらなる推進、加えてサステナビリティ経営、カーボンニュートラルとしています。

はじめに、経営概況として簡単にご説明し、詳細についてはご質問の中でご説明します。

まず国内については、5,000円の価格転嫁も十分にでき、2,000円の値上げについても順調にいっています。詳細については、後ほど担当からご説明します。

海外については、大きなポートフォリオの変革として中国からの撤退を決めました。大連、秦皇島については完全に持分譲渡が終わり、現在は人もすべて引き上げ、まったく残っていません。江南については、2019年から交渉し6年目になります。現在、補償交渉が非常にうまくいっており、まだ具体的な数字は言えませんが、かなりの額の補償が取れる目処が立っています。

したがって中国事業については、長年のトータル的にはプラスにもなりました。

その後は、東南アジアに力を入れていきます。ベトナムについては、新型コロナウイルスの後遺症がありましたが、ようやく脱却しました。高速道路の建設やODAの事業も始まり、現在は上向きかけています。ただし、46パーセントと言われるトランプ関税の影響がどう出てくるかというのが、1つの懸念です。

フィリピンについては、昨年7月に工場の竣工式を行いましたが、実際の引き渡しは12月になりました。ただ、コロナ禍にありながら2年3ヶ月で完成できたというのは、非常に順調な工事だったと思っています。

フィリピンの事業そのものについては、ベトナムからの輸入品がかなりの悪さをしており、その影響はまだ続いています。フィリピン政府もセーフガードを発動し、現在は400ペソ、日本円で約1,000円のセーフガードがかかっている状況です。今年末から来年にかけて、日本政府のODAがいよいよ始まるようにも聞いています。これが始まると、ぐっと加速度的に良くなるのではないかと思っています。

昨年のこの場でも私からお話ししましたが、フィリピンについては、「26中期経営計画」の期間中にかなり貢献するようになると思っています。

インドネシアについては、輸出用の桟橋ができましたが、さまざまな調整があり今年半ばくらいまでかかる予定です。桟橋が完成すれば、私どもの枠として100万トンほど輸出できるようになります。

ちなみに、インドネシアは産炭国です。石炭に何かあった時には応急措置もできます。先回の時も、私どもの東南アジアの輸出は、すべてインドネシアに肩代わりしてもらいました。そのような意味で、非常に大事な戦略的パートナーだと思っています。十分注視していきたいと思っています。

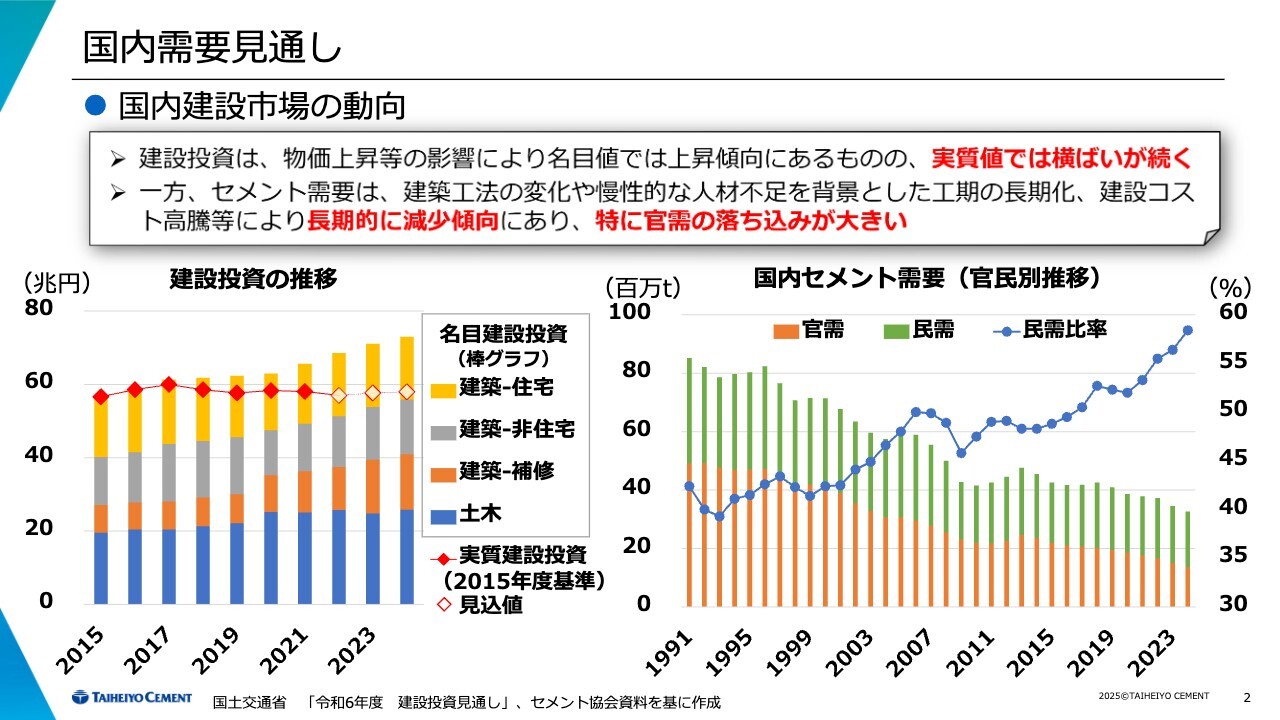

次に、国内および米国の状況について簡単にご説明します。国内について、まずはご懸念の点ですが、2013年には4,700万トンの需要がありましたが、現在は3,200万トン台とどんどん落ちてきています。私どもも「もうそろそろ底を打つよ」と言いながら、ここまできてしまいました。

我々は本当にどこまで落ちていくのか、そのような見通しをどう考えているのか、これはベースの大事な部分ですので、そのあたりの考え方について資料を使いながらご説明します。

また、需給ギャップをどう埋めるかということですが、私どもはトン当たり500キログラムという産廃の処理を行う社会的責任を負った産業です。そのため、簡単に工場を止めるということは絶対にしたくないと考えています。100万トンの工場を止めるとなると50万トンの産廃の行き場がなくなる、そのような長年の歴史があるため、なんとしても歯を食いしばって工場を止めずにやります。そのためには輸出を増やします。

セメント産業ではだいたい20パーセントが輸出になっています。鉄鋼産業もハイテン鋼など、40パーセント程度を輸出しています。私どもは、利益の取れる輸出であれば増やしていくべきだと思っています。現在、それができるような状況になりつつあります。

次に、米国についてです。好調とはいっても、今後の需要はどうなるのだろうかということ、およびトランプ関税の影響について、図で示してご説明します。また、1月に買収したグライムスロック社の影響、最後にカーボンニュートラル、DXについて簡単にご説明し、株主還元の考え方という流れでご説明します。

国内需要見通し ●国内建設市場の動向

国内需要見通しです。名目と実質の建設投資が60兆円ほどです。内訳としては、民需はもともと40パーセント程度でしたが、現在は60パーセント程度になっています。官需が非常に落ちてきているというのが、全体的な需要減の要因だと思っています。

私どもはレジリエンスの問題を抱えていますし、南海トラフにしても30年以内に80パーセントの確率で発生すると言われています。さまざまな危機が迫っている中、防潮堤だけではなく、エバキュエーションルートも1つの道路ではなくデュアル化するような話もしたらどうですかと、国交省や経産省に予算措置のお願いをしているところです。

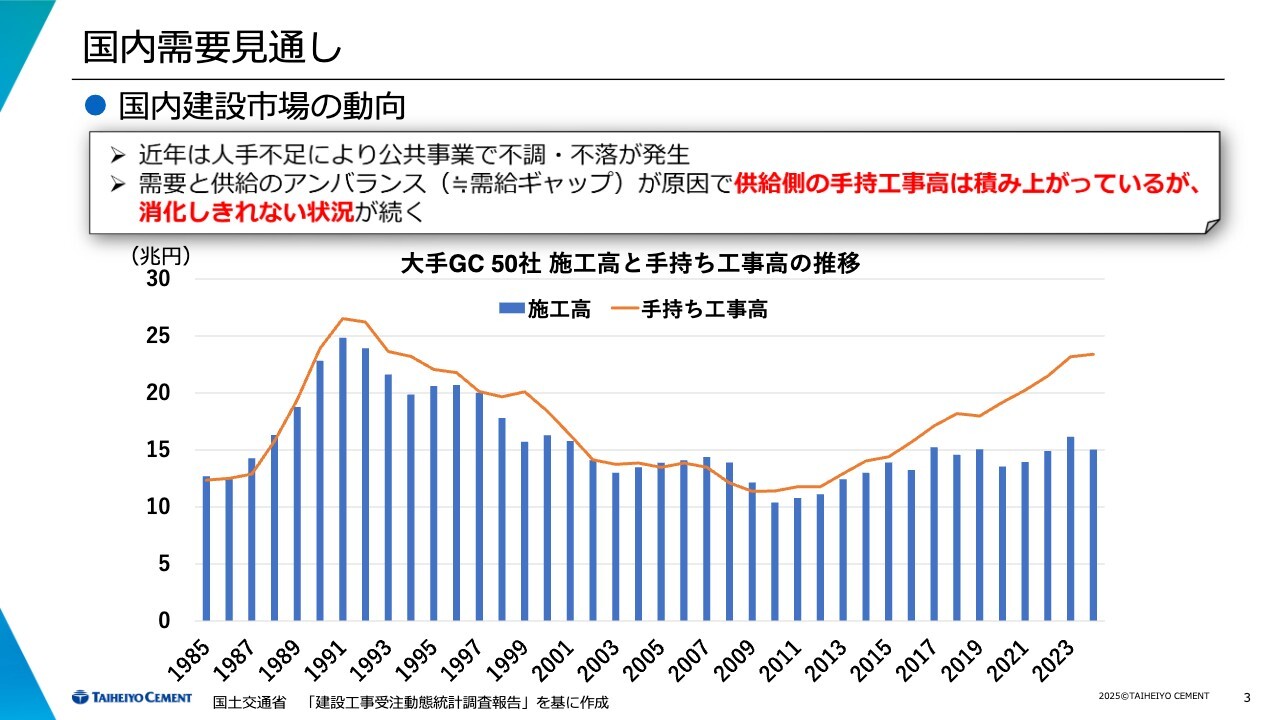

国内需要見通し ●国内建設市場の動向

これは目の前の話ですが、今までは長年、手持工事高の中で施工ができていました。しかし、コロナ禍を境にずっと乖離しており、現在は人手不足や2024年問題の影響などがあります。

こちらについても、例えば建設現場でのロボット化、遠隔操作での施工、また、ロジにしてもシフト変更などの工夫を行うことで、なんとか施行高と手持工事高とのギャップを減らそうとしています。将来的には改善していくのではないかと思っているところです。

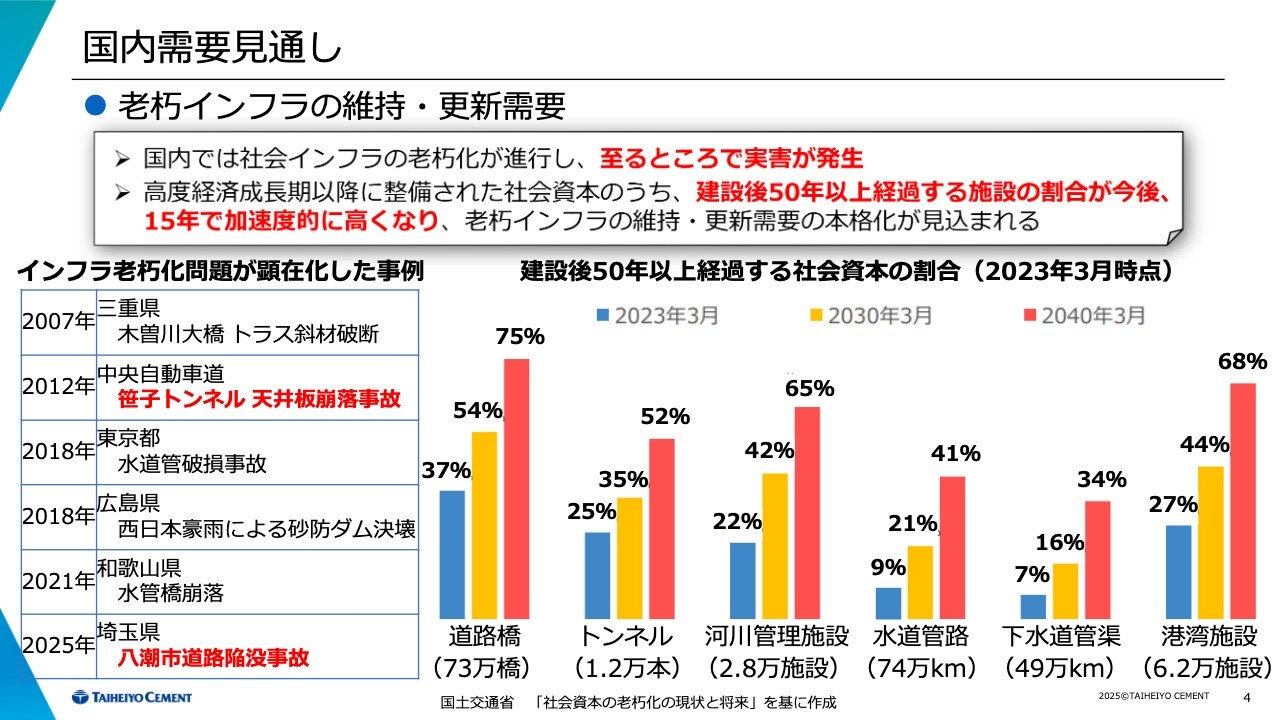

国内需要見通し ●老朽インフラの維持・更新需要

八潮市の陥没事故もありましたが、建設後50年以上経過する施設の割合が非常に増えてきています。道路橋で75パーセント、港湾施設で68パーセントと、本当に待ったなしの状況です。予算をしっかりとつけてもらい、工事を進めなければいけない状況にあります。これは、みなさまもご承知のとおりです。

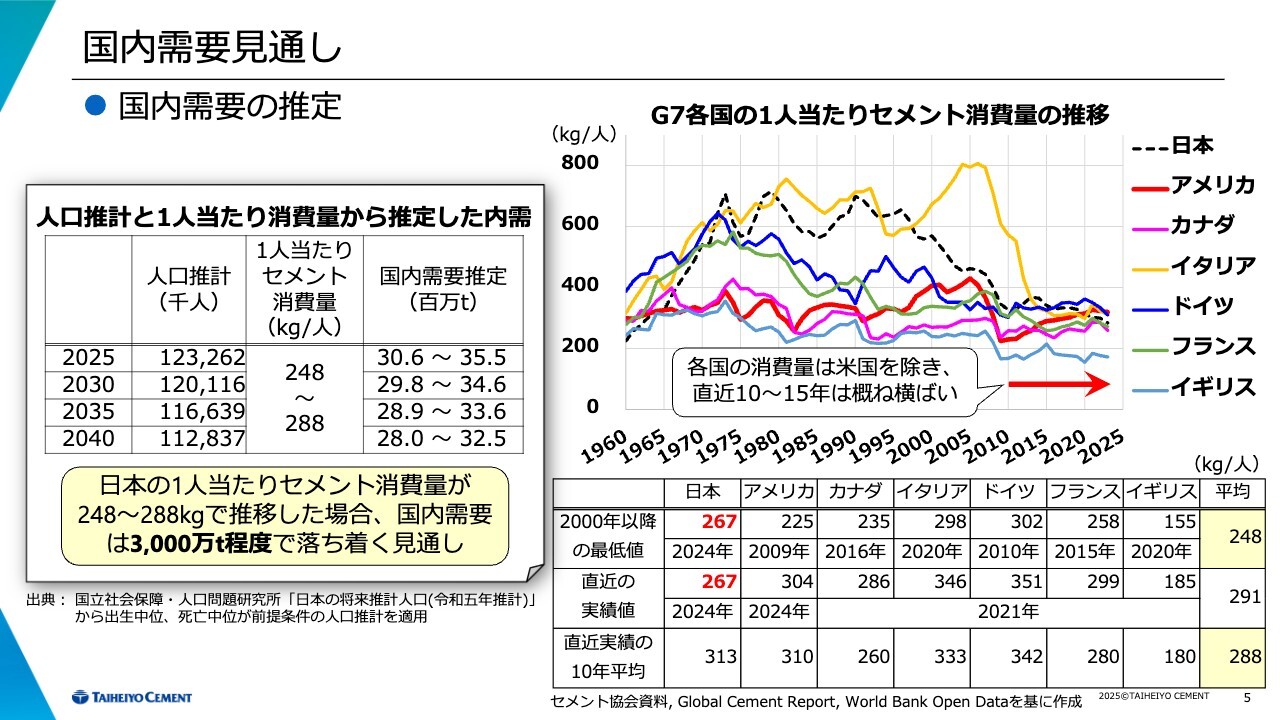

国内需要見通し ●国内需要の推定

需要が下がっている中、最終的に、マクロ的にはどのぐらいで収束するのだろうかということで、歴史の長いG7の国を見てみます。

例えば、日本は1960年には一番下でした。スライド右グラフの折れ線が日本です。そこからずっと高度成長で上がってきて、また下がってきています。イギリスだけは例外なのですが、他の国も1人当たり300キログラムあたりで収束しています。

したがって、マクロ的に見ても、セメントがどんどん下がってパーキャピタが200キログラム、100キログラムになることはまずないだろう、だいたい300キログラムだろうと考えられます。

特に日本のような震災のある国では、レジリエンス関係の投資も必要になるため、今のレベルからはそれほど落ちることはないだろうという読みを持っています。

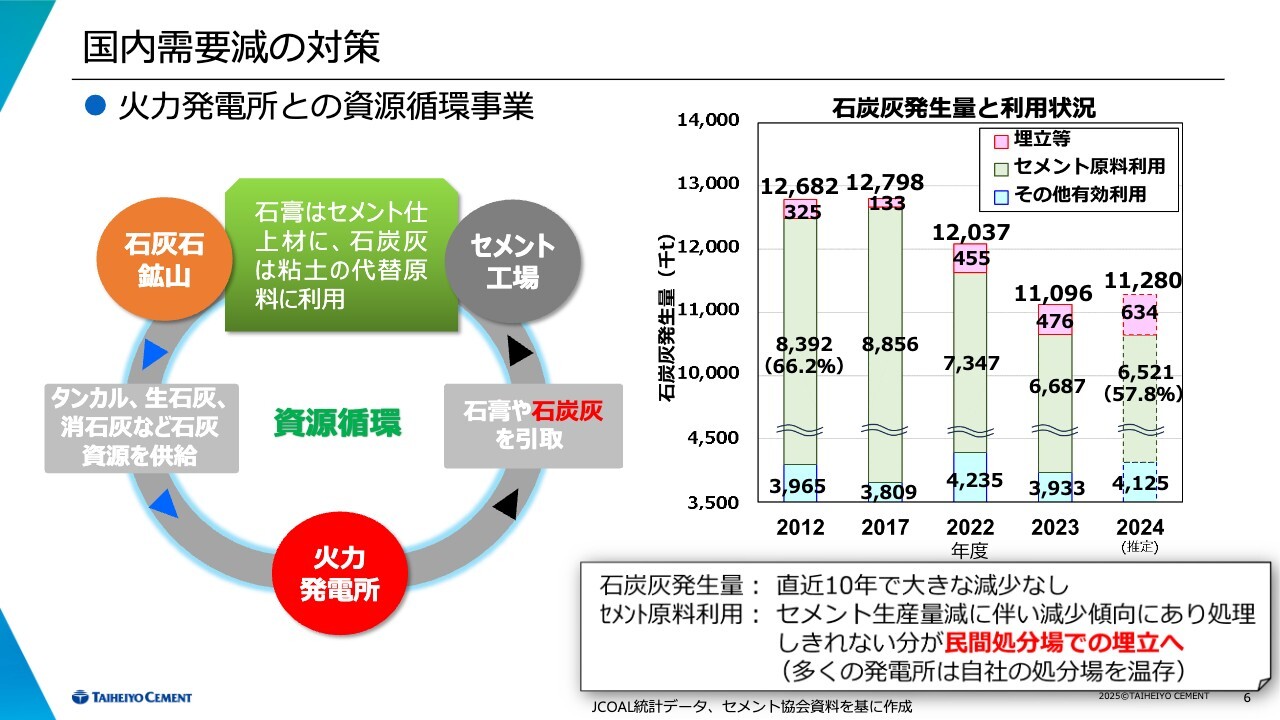

国内需要減の対策 ●火力発電所との資源循環事業

需給ギャップをどのように埋めるかについてご説明します。昨年は「フライアッシュセメントを加速させます。『26中期経営計画』中には120万トン、その後200万トンまでいきます」というような説明をしましたが、わかりにくかったというご指摘もありました。

当社が石灰石を火力発電所に出し、石灰石とサルファーが反応して石膏になります。こちらは当社が引き取っています。また、フライアッシュを引き取ります。フライアッシュは、2012年には約1,200万トン出ていたのが、今は1,100万トン程度になっています。今後はだいたい横ばいで推移すると思われます。2012年にはセメント産業で66パーセント使っていましたが、今は57パーセントの見込みになっています。

捨て場も限られていますので、これ以上セメント産業の処理量が下がってくると大変なことになってきます。昨年の夏頃には、フライアッシュが処理できないという理由で、発電所を止めてしまった例もあると聞いています。

フライアッシュに関して、発電所は続々と減っていくのかというご質問がありました。第7次エネルギー基本計画を見ていただくとわかりますが、原子力発電所は現在12基運転、割合で9パーセントです。これをだいたい倍以上、20パーセントから21パーセント、もしくは22パーセントにしていきます。そのためには、15基程度の発電所を運転開始しなければいけません。それが本当に安全規制の中でできるのかということです。

一方、太陽光発電所は現在約10パーセントを占めます。2012年のFITでは1キロワットアワー当たり40円で買っていましたが、現在は16円です。このように環境が異なる中で、大きく増やすことはできるのでしょうか?

2012年にできた太陽光発電所は効率も悪くなってきており、2030年代には廃棄処分の問題が起きてきます。そのようなことを考えると、ベースロード電源の火力発電所はまだ存続するだろうと、私どもは見ています。

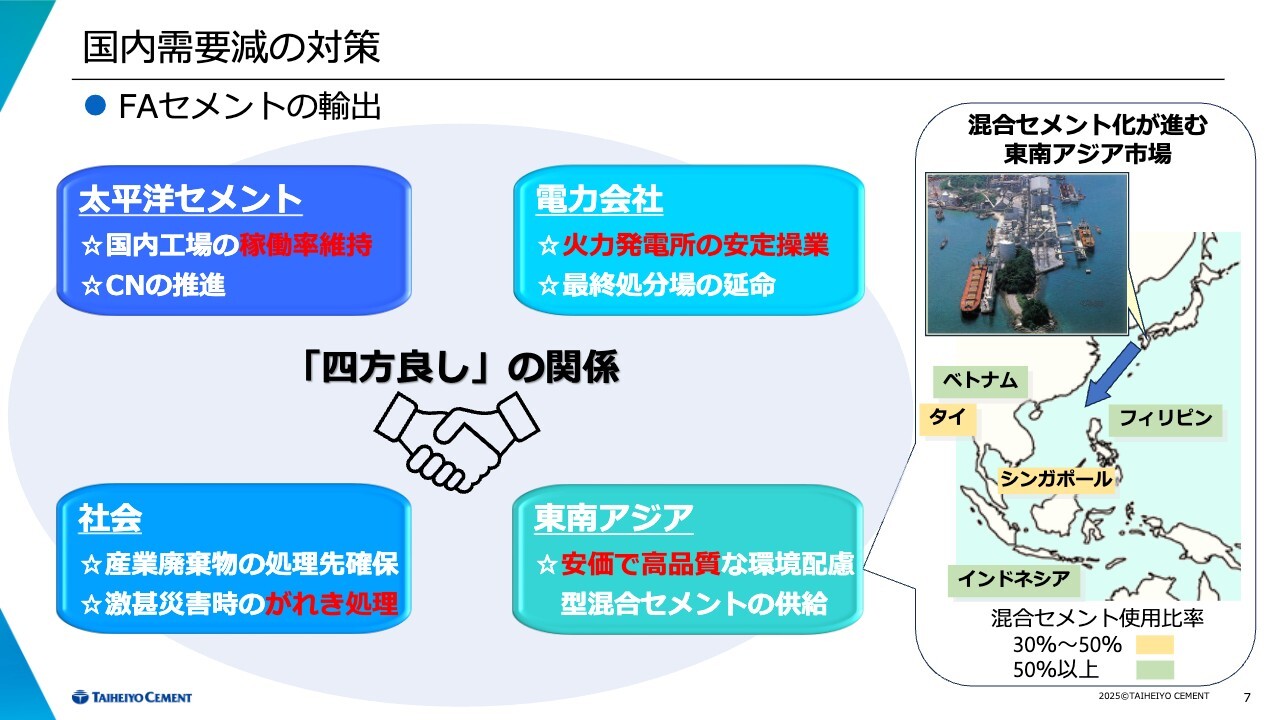

国内需要減の対策 ●FAセメントの輸出

私どもとしては、工場の稼働率維持や、混合セメントであるためカーボンニュートラルにも資することになります。

電力会社としては、火力発電所の安定操業や最終処分場の延命の助けになります。社会的にはセメント産業が元気なうちは、何かあった時はがれきの処理ができます。現在、能登のがれきを私どもの新潟の工場で処理していますが、3万トンほど処理を始めています。そのようなことができます。さらには、通常の産廃の処理もできます。

東南アジアについては、現在はカーボンニュートラルを背景にどんどん加速していますが、安価で高品質な混合セメントを使うことができます。

このように、「四方良し」の関係にあるといえます。

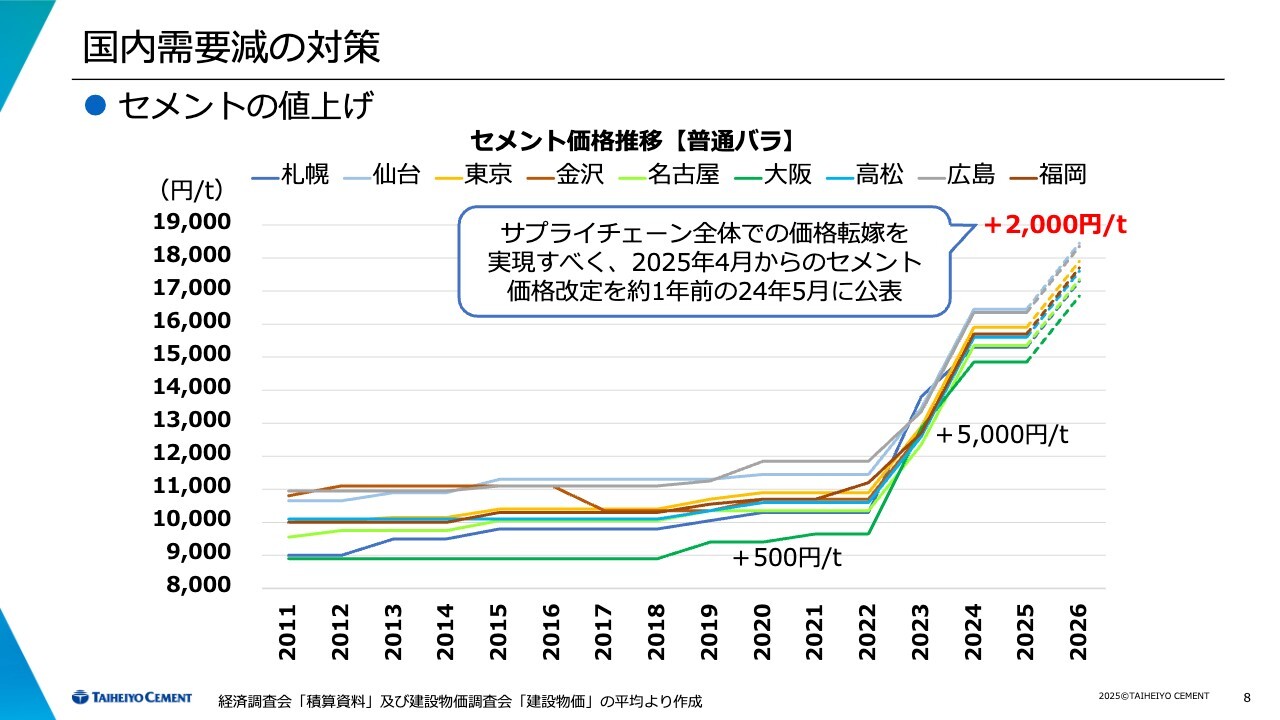

国内需要減の対策 ●セメントの値上げ

値上げについては、現在順調にいっています。4月からの値上げの詳細は、後ほどご説明します。一言で言うと、順調にいっているとお答えできると思います。

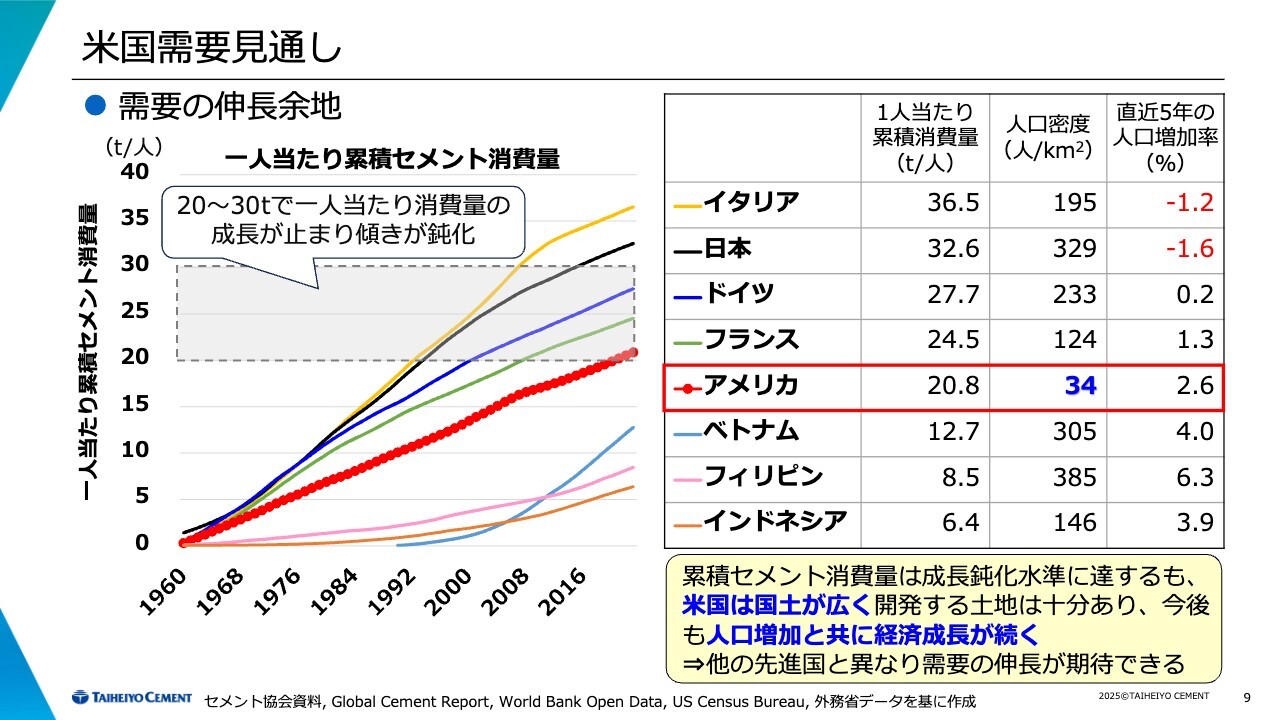

米国需要見通し ●需要の伸長余地

続いて、米国です。スライドのグラフは以前にも出していますが、これまではG7の数字を載せていませんでした。

社会資本の蓄積として、現在まで1人当たり何トンのセメントが使われているかという数字なのですが、G7の国は25トンから30トンほどであるのに対し、米国はまだ低いです。G7の中でも最も低いくらいですから、今から道路の拡張などいろいろな計画が広がってくると思います。

しかも、人口密度も非常に低いので、横の広がりがつくりやすいです。ロサンゼルスでも、まだ横にどんどん広がる可能性は十分にあります。そのため、中長期的に見て可能性があります。

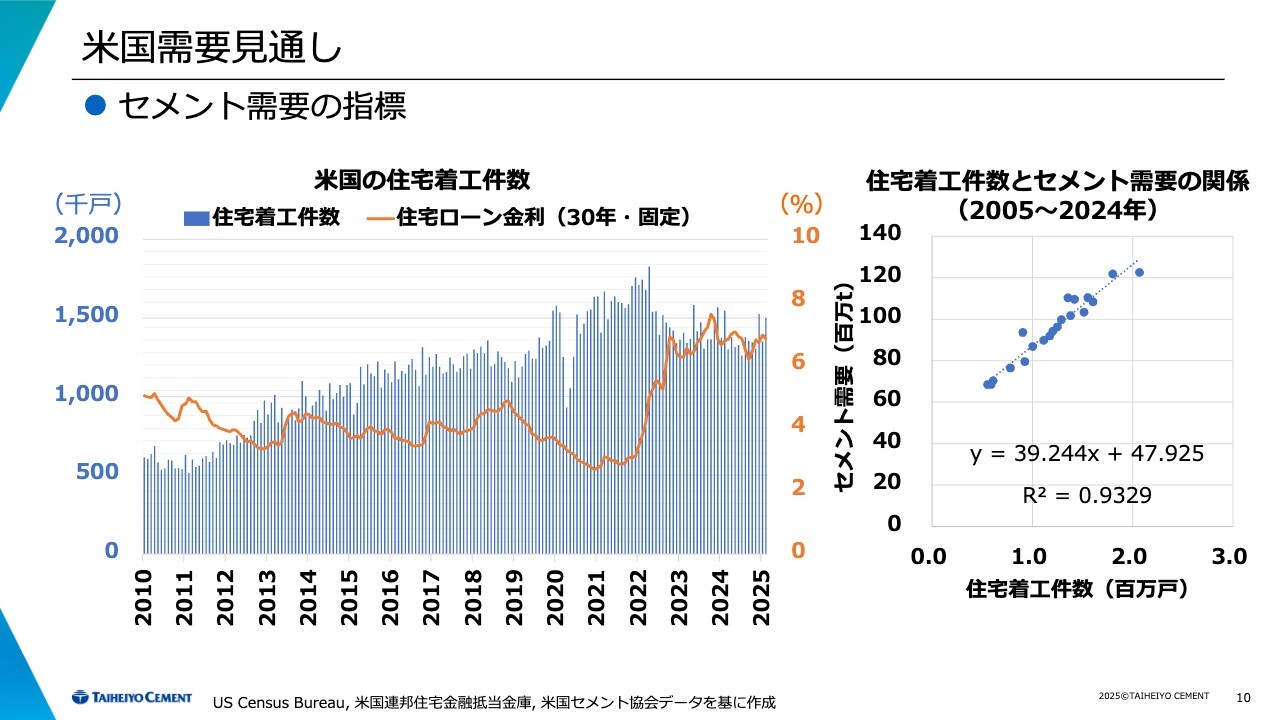

米国需要見通し ●セメント需要の指標

短期的な目線として、住宅着工件数とセメントの需要には非常にリニアな関係があります。スライドのグラフでは若干落ちているように見えますが、150万戸にいったらその次が130万戸、また150万戸のようなかたちで、いずれにしてもまだ高いレベルにあります。

100万戸あたりを超えてくるとかなり良いレベルにあると我々は判断しますが、リーマンショック後から比べても、まだ高いレベルにあります。その背景は次のスライドでご説明します。

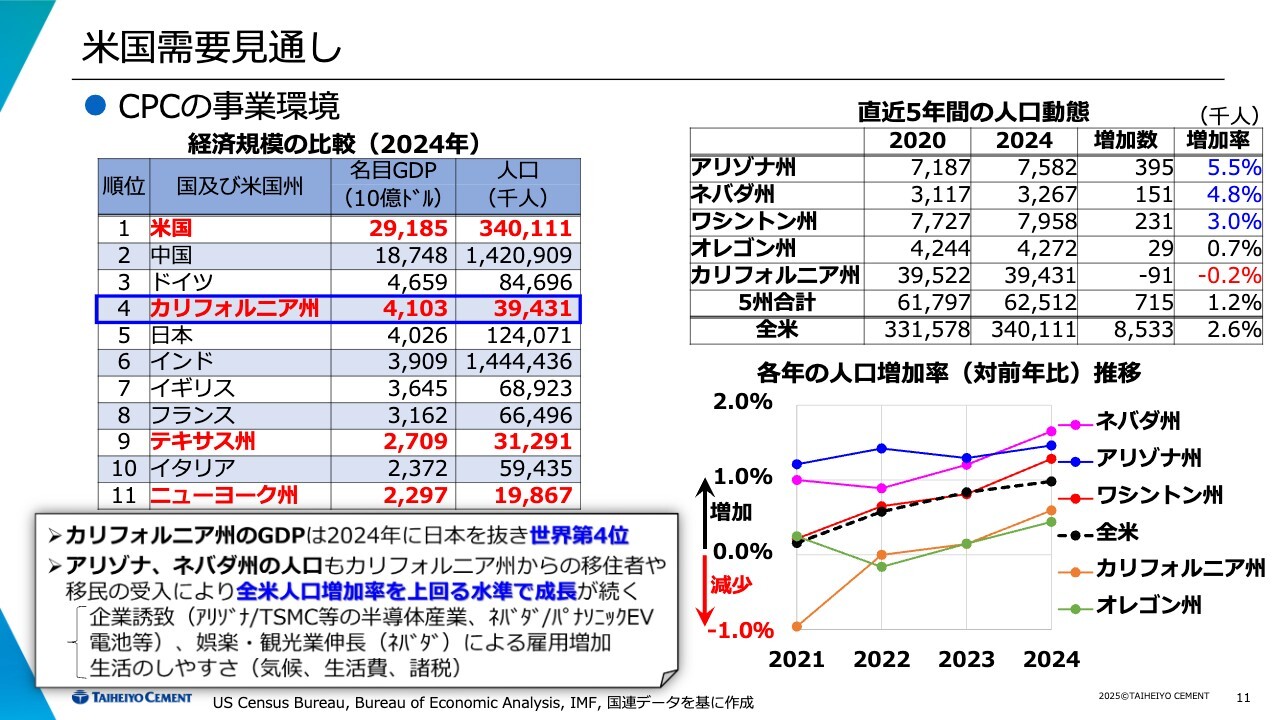

米国需要見通し ●CPCの事業環境

円安の中、カリフォルニア州のGDPはすでに日本を抜いています。非常に広大なところです。我々は、カリフォルニアを中心として5州で事業展開していますが、アリゾナ州やネバダ州の人口がとても増えています。

なぜかというと、カリフォルニア州から人口が流出しているからです。リモート環境でも仕事ができるようになったコロナ禍後、住宅コストが非常に高いロサンゼルスに家を建てるよりは、所得税も安いアリゾナ州やネバダ州に人が集まっています。

ネバダ州は、連邦所得税はかかりますが、州の所得税はゼロです。週1回、もしくは月1回ロサンゼルスに行けばよいというような環境の中にいる人は、どんどん出て行って家を建てます。そのような背景があります。

では、カリフォルニア州からは次々と人が出て行って数字が下がっているかというと、そうでもありません。2021年はマイナス1パーセントでしたが、その後は逆にプラスに転じています。これは移民の方です。メキシコをはじめ、中南米のビザ登録された方がどんどん増えてきています。

この5州の人口はまだまだ増えると思います。人口動態的にいっても、住宅需要はまだまだ堅調であるという見立てをしています。

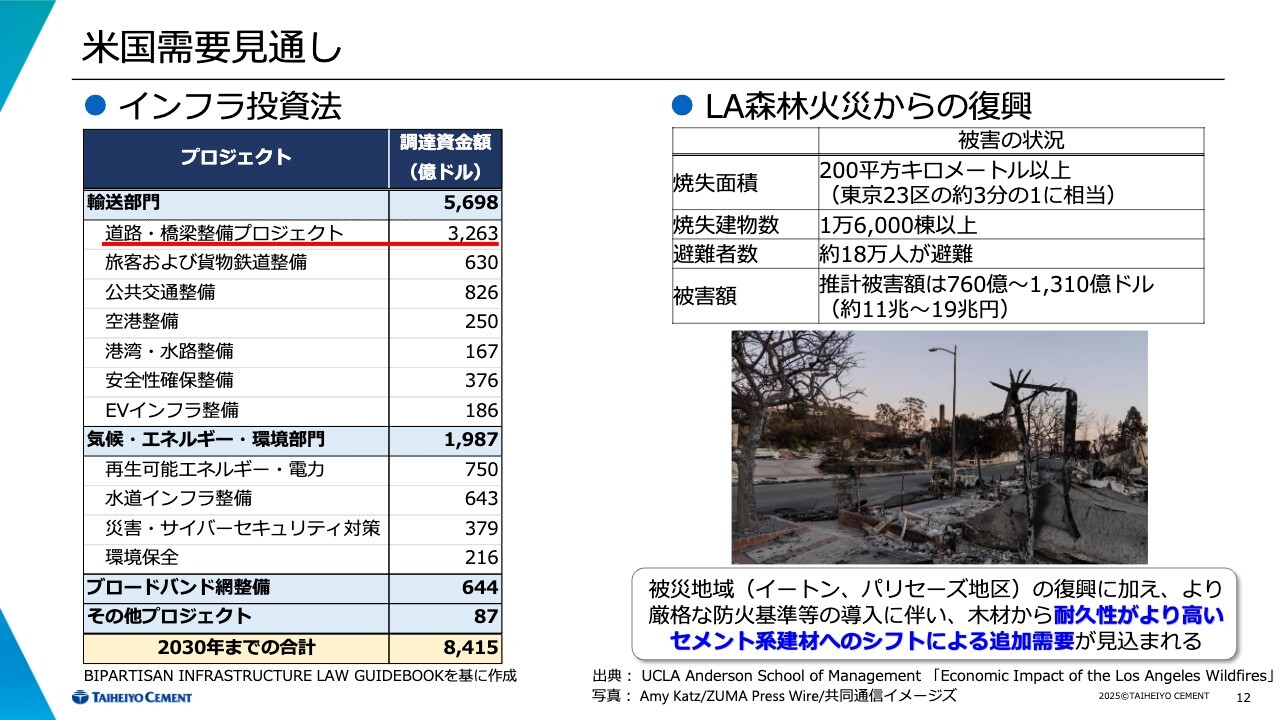

米国需要見通し ●インフラ投資法 ●LA森林火災からの復興

インフラ投資法についてです。ご記憶に新しいと思いますが、バイデン政権時にレスキュー・プラン、ジョブズ・プラン、ファミリーズ・プランというものがあり、その中にインフラ法案がありました。レスキュー・プランの時には、失業されている方でもお金をたくさんもらっている方、日本でいうと月50万円くらいもらっているような方もいるような状況でした。

その中で、インフラ法案がようやく本当の意味で回り始めています。スライド左側の表は、10年間の予算です。この1月に起こった山火事の被害額が、これは為替の問題があるので振れていますが、日本円で20兆円近くだといわれています。回り始めていると同時に、ようやく需要として動き始めています。

以上が、米国はまだ強いのではないかと思っている背景です。

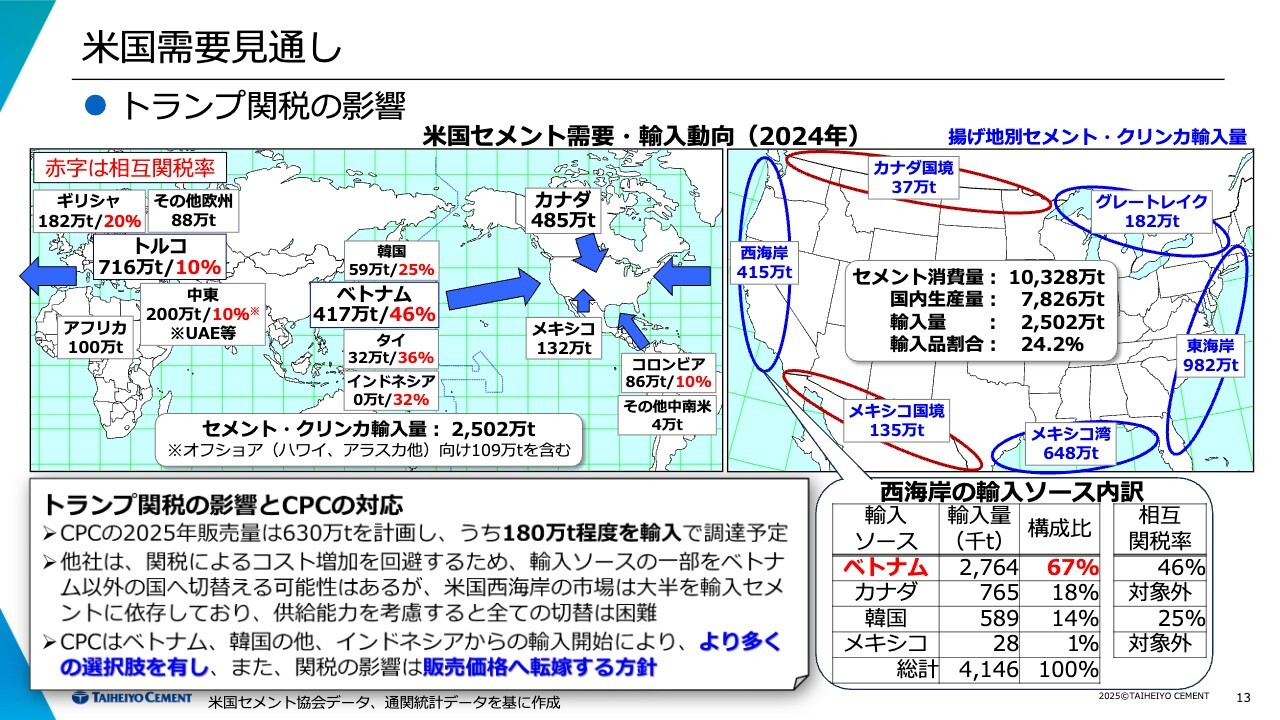

米国需要見通し ●トランプ関税の影響

トランプ関税の影響です。定量的なものをご説明しないとわかりにくいと思い、スライドに図を示しました。私どもが展開している西海岸5州については、主に東南アジアからのもので占められています。数字が合わないのは、ハワイに行ったり、韓国はパナマを通ってテキサスに行ったりしているためです。だいたいこのような数字が西海岸にきています。

全米で見ると、輸入品の割合が24パーセントから25パーセントです。西海岸も同じくらいの割合です。

私がよく「関税の影響はそんなにありませんよ」と言うのは、輸入1、国内生産3の割合だからです。単なる数字上の話ですが、例えば輸入が30ドル上がったとしても、国内で10ドル上げれば、1対3なのでチャラになります。また、輸入品も価格転嫁できればプラスになります。そのため、当初は「マイナスはそこまで心配していません」という説明をしています。

ただし、ここで考えなければいけないのは、テレビでもいっていますが、駆け込み需要の後にデフレが起こる可能性です。例えば、日本の消費税の後のような影響がないともいえません。

予想がなかなか立てにくいため、来年の予算については輸入関税だけの影響ということで計画している背景があります。こちらも後で詳しくご説明します。

全体的な影響から見ると、米国の輸入量と国内生産量の比率により、国内が守られるようなことにもなります。そのような状況であるということです。

海外事業(米国)●垂直統合による更なる基盤強化

グライムスロック社を今年1月に買収しました。私どもはバーティカルインテグレーション、いわば垂直統合による基盤強化を推進しており、セメント製造に限定せず、生コンの原料となる骨材資源の収集から、生コンそのものの製造・運営まで一貫して手掛けています。

グライムスロック社については数年がかりで交渉して、なんとか買収に至りました。同社は粉砕の必要がない玉砂利の山を所有しているため、高品質な骨材を低コストで調達できます。骨材の入手が困難になってきており、将来的にどんどんなくなっていく中で、今回の買収は極めて有益なものであったと考えています。

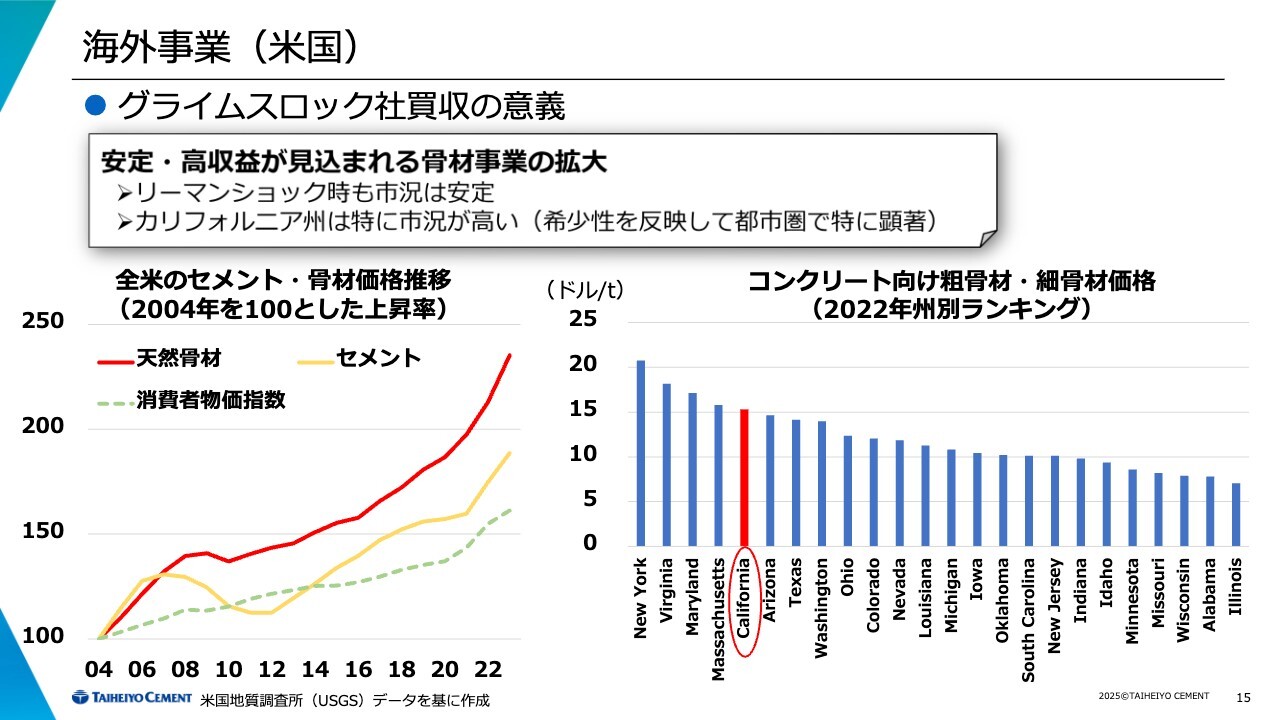

海外事業(米国) ●グライムスロック社買収の意義

スライド左下は、全米のセメント・骨材価格の推移です。セメントの価格は大幅に上昇しているようですが、天然骨材の価格上昇と比較するとまだまだ低い水準です。このような状況は世界的に拡大していくと考えられます。

そのため、今のうちにこのような資源を確保することが重要であるとして、その方針に基づき、直近の数年間で取り組みを進めてきました。カリフォルニア州は特に市況が高く、安定・高収益が見込まれます。

海外事業(フィリピン) ●新生産ライン稼働&石炭灰活用による競争力追求

スライドの写真をご覧ください。日本品のフライアッシュセメントを運ぶ船ですが、フィリピンに2船目が到着し、運んだ品をサイロに上げるという模様です。これは非常に高い評価を得ています。

現在、フィリピンの需要の65パーセントから70パーセントを占めるルソン島において、サイロを建設中です。建設はすでに進捗しており、完成後にはルソン島でも販売を拡大し、積極的な事業展開を図っていきます。

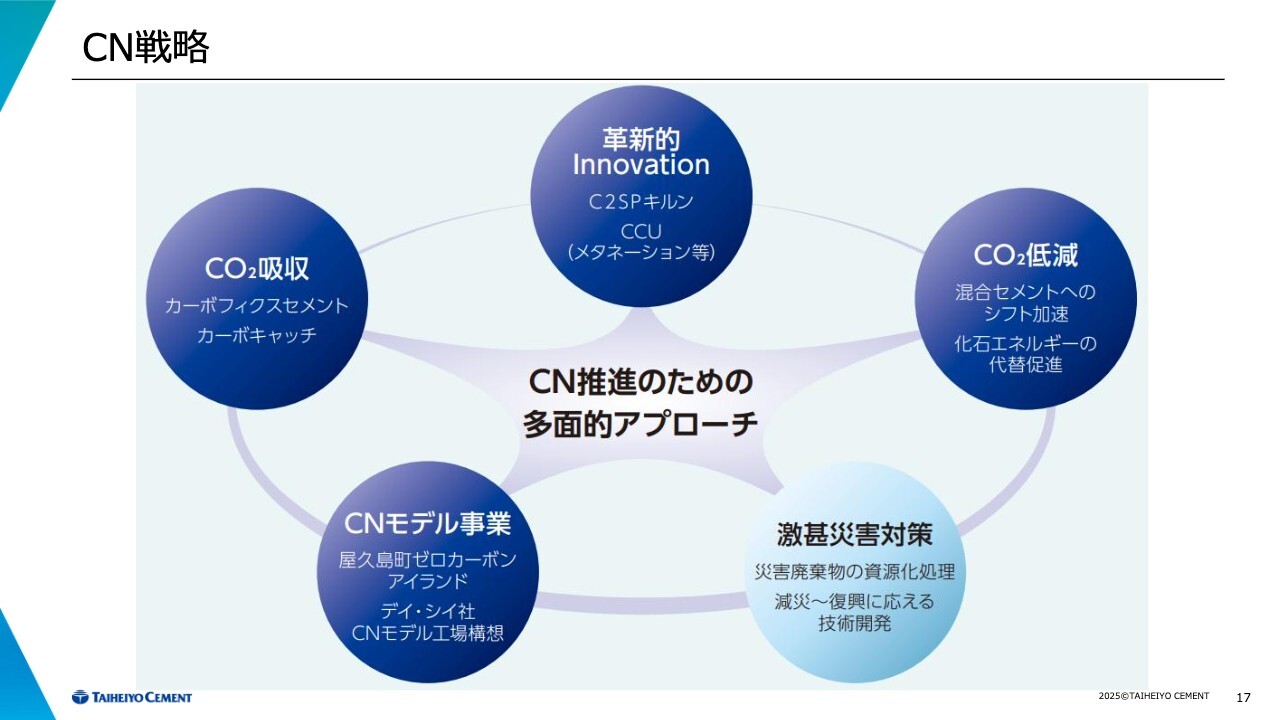

CN戦略

カーボンニュートラルとDXについてです。昨年もご説明しましたが、私どもはC2SPキルンという、世界初の試みとなるイノベーションの事業を展開するとともに、CO2を吸収するセメント、そしてCO2を排出しない混合セメントを製造しています。

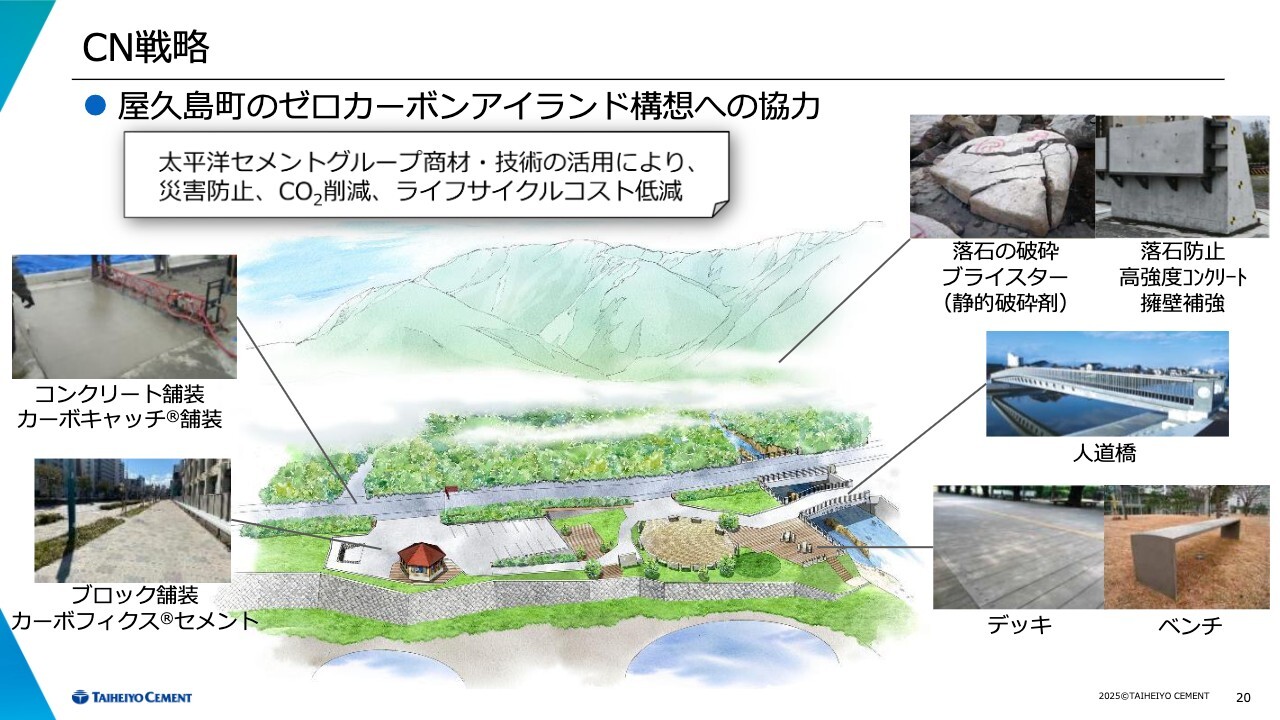

さらに現在、屋久島町が取り組んでいる「屋久島ゼロカーボンアイランド構想」において、私どもも連携し、さまざまな事業を推進しています。これにより、世界初あるいは日本初のゼロカーボン施策として、カーボンニュートラルアイランド、カーボンニュートラルディストリクトを創出します。

この取り組みにならい、将来的にはこのような街づくりが可能になるという具体的な考え方、道筋、あるべき姿を示すことを目指します。

加えて、私どもがさまざまな取り組みを行ったとしても、2050年までに気温上昇を1.5度に抑えることは困難です。それどころか2度、3度と上昇することは避けられず、激甚災害は増加します。これの対策を併せて講じるべく、課題解決に鋭意取り組んでいます。

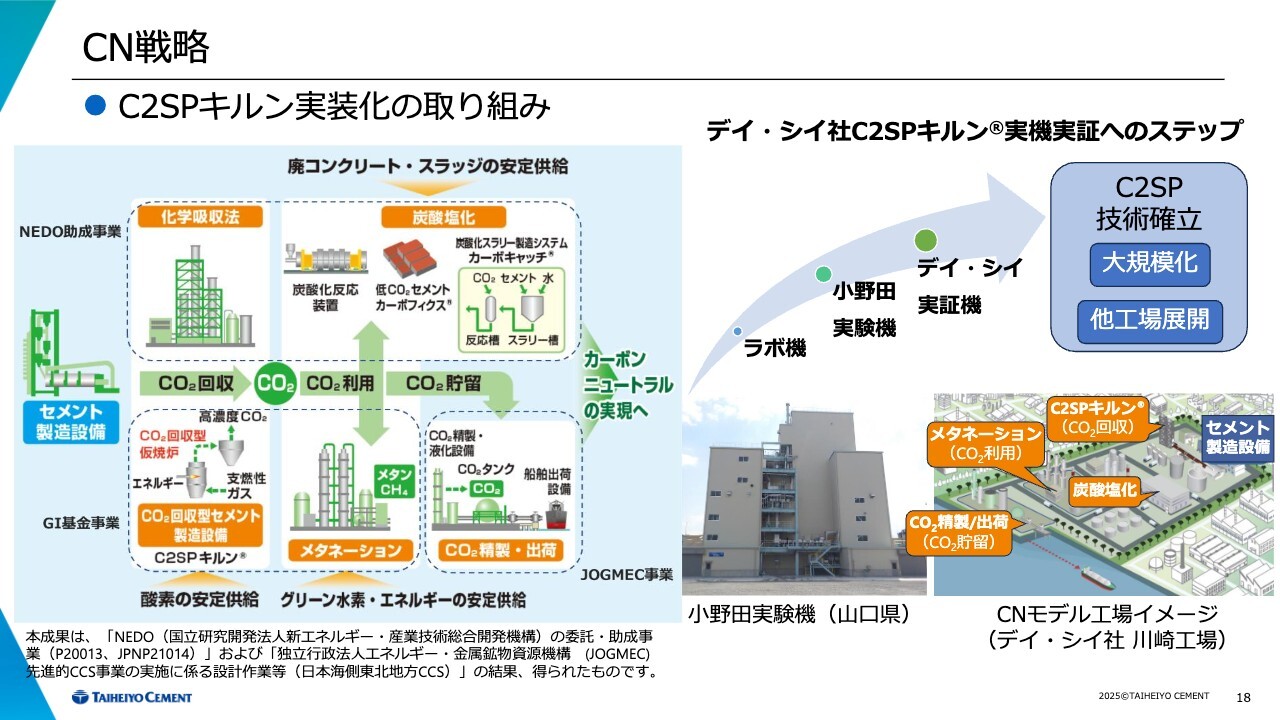

CN戦略 ●C2SPキルン実装化の取り組み

C2SPキルンについては現在、着実に完成に近づいています。本社にはC2SPキルンプロジェクトチームを設置しました。デイ・シイ社の川崎工場への実装に向け、設計をすでに開始しています。

スケールアップに伴い難しい問題も存在するため、時間はかかるかもしれませんが、2030年までには完成させるという目標のもと、計画を推進しています。

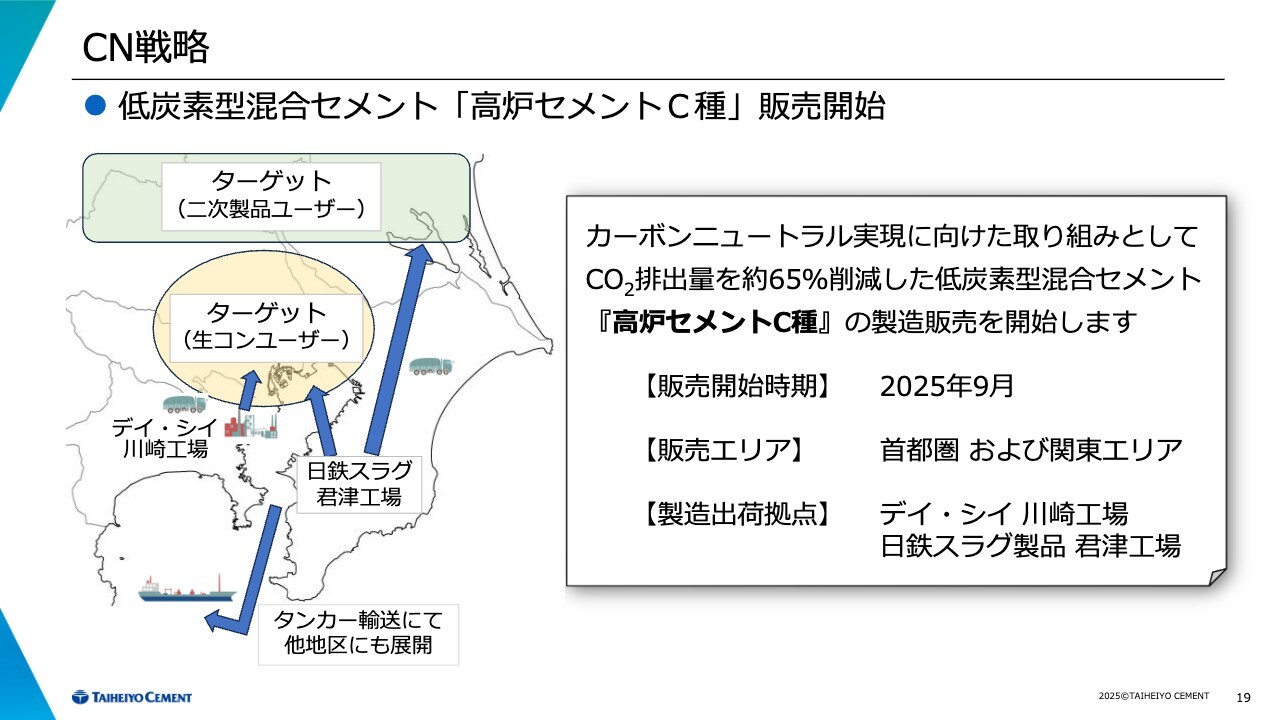

CN戦略 ●低炭素型混合セメント「高炉セメントC種」販売開始

ここまでは輸出の混合セメントの話が多かったですが、スラグリッチのセメントについてご説明します。「高炉セメントC種」について、私どもは今年9月から本格的に取り扱いを開始することを決定しました。

CN戦略 ●屋久島町のゼロカーボンアイランド構想への協力

スライドは、屋久島町で実際に推進している施策です。橋をつくる、各所を舗装するなど、いろいろなアイデアをもって取り組んでいます。

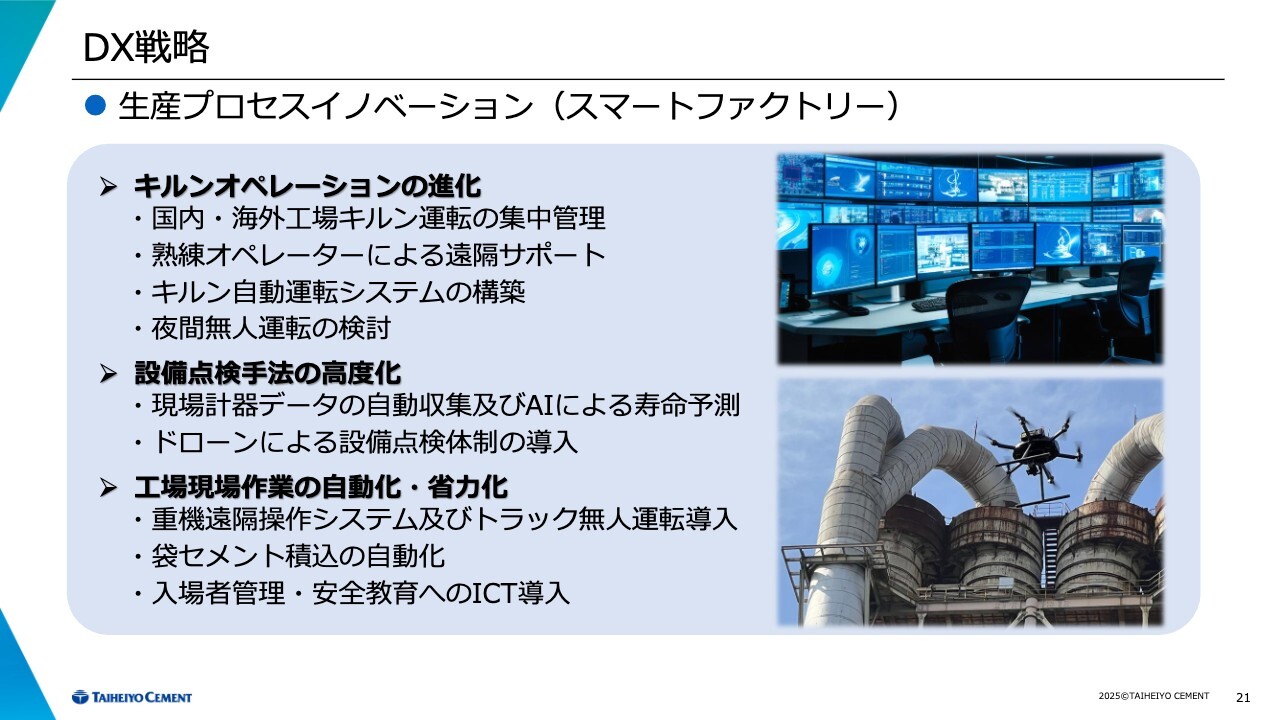

DX戦略 ●生産プロセスイノベーション(スマートファクトリー)

DX戦略についてです。どのような構想で進めるかという基本的部分について、「ドラえもん構想」で実行することになりました。

20年から30年前には、「LINE」があり、その通話機能で国際テレビ電話が無料で利用できるなど誰も想像していませんでした。3G時代には2ギガバイトの映画をダウンロードするのに2時間かかっていたものが、5Gでは10秒で可能になるようです。通信速度が大幅に向上します。

本社にスクリーンを設置し、「米国の何号キルン」と指定するとその情報が表示され、それを見てみんなで議論しながら、オペレーションの最適化を図ることが可能となります。これをできるようにすべきとして、現在、その実現に向けて取り組んでいるところです。

この実現の可否は生産性に大きな差を生むだけでなく、会社の利益にも大きく影響するため、重要な要素であると認識しています。

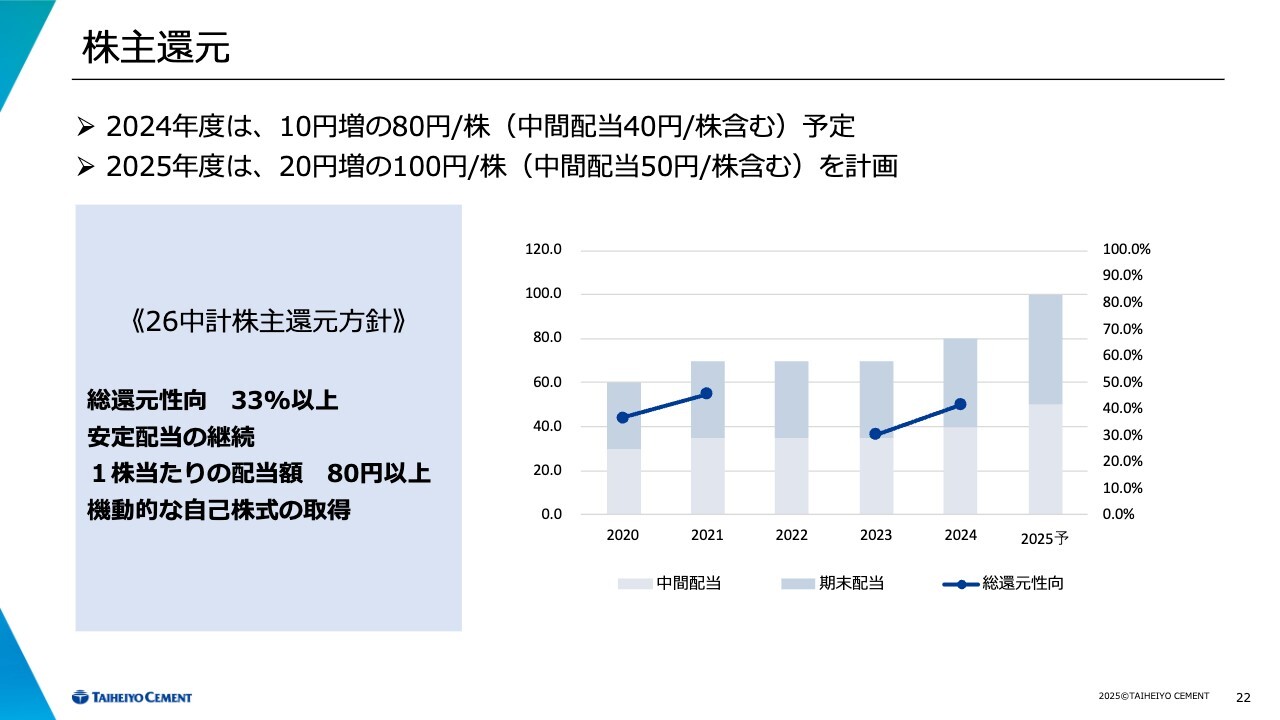

株主還元

株主還元の方針です。自己株式取得に関しては確実に行いますが、私どもには成長投資や海外事業展開を含め、現時点では詳細をお伝えできないものの、構想がいくつかあります。これらの実現には資金を投入する必要がありますが、昨年発表したとおり、資金投入の必要ない状況において150億円の自社株買いを実施しました。

すでに実施した件については、今回の方針としては記載していません。今年も最終的に、総還元性向33パーセントを確約します。これを下回ることは決してありません。

また、従業員の給与を引き上げたのは採用の問題もあり、優秀な人材を確保する目的があります。今後、価格値下げの圧力がかかる可能性もあります。そのような状況下で従業員のモチベーション向上を図る必要があると考えています。

配当については、現状の80円という水準は低いと判断しており、適正レベルに引き上げるとして、まずは1株当たり100円へと調整しました。配当に関する方針は従来と変わりありません。

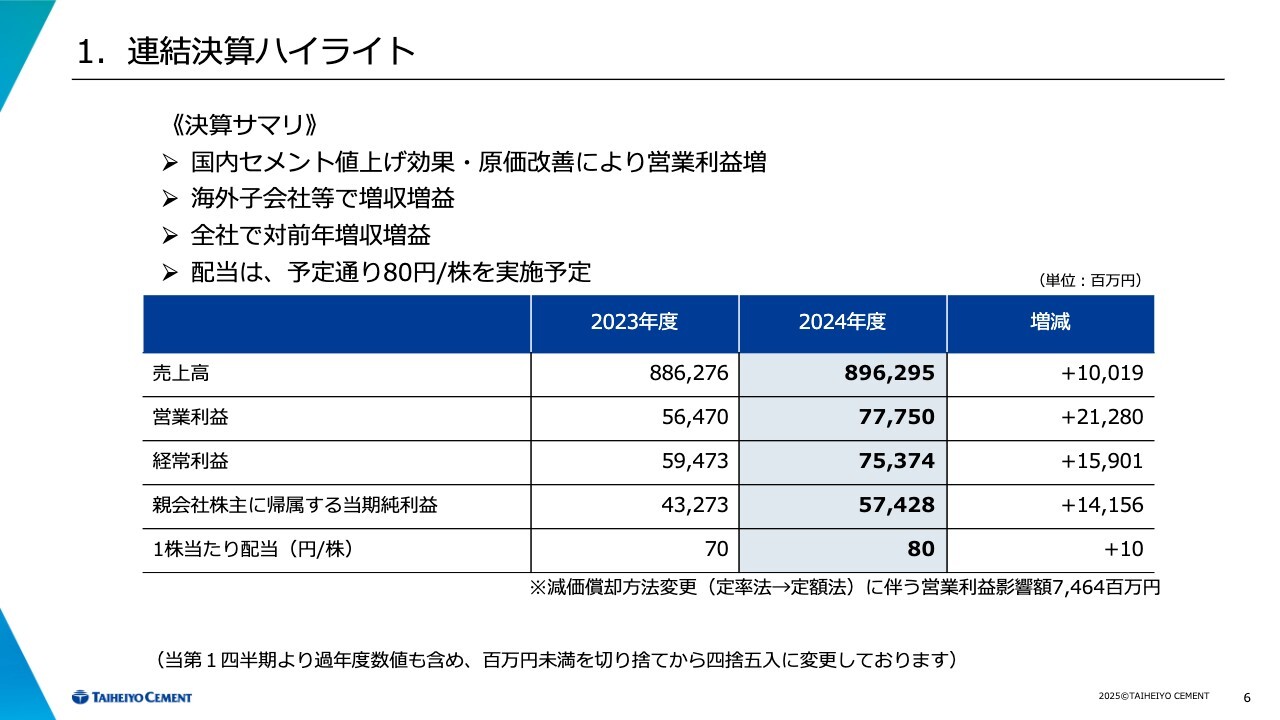

1. 連結決算ハイライト

伴政浩氏:常務執行役員の伴です。2024年度決算概況ならびに2025年度業績予想をご説明します。

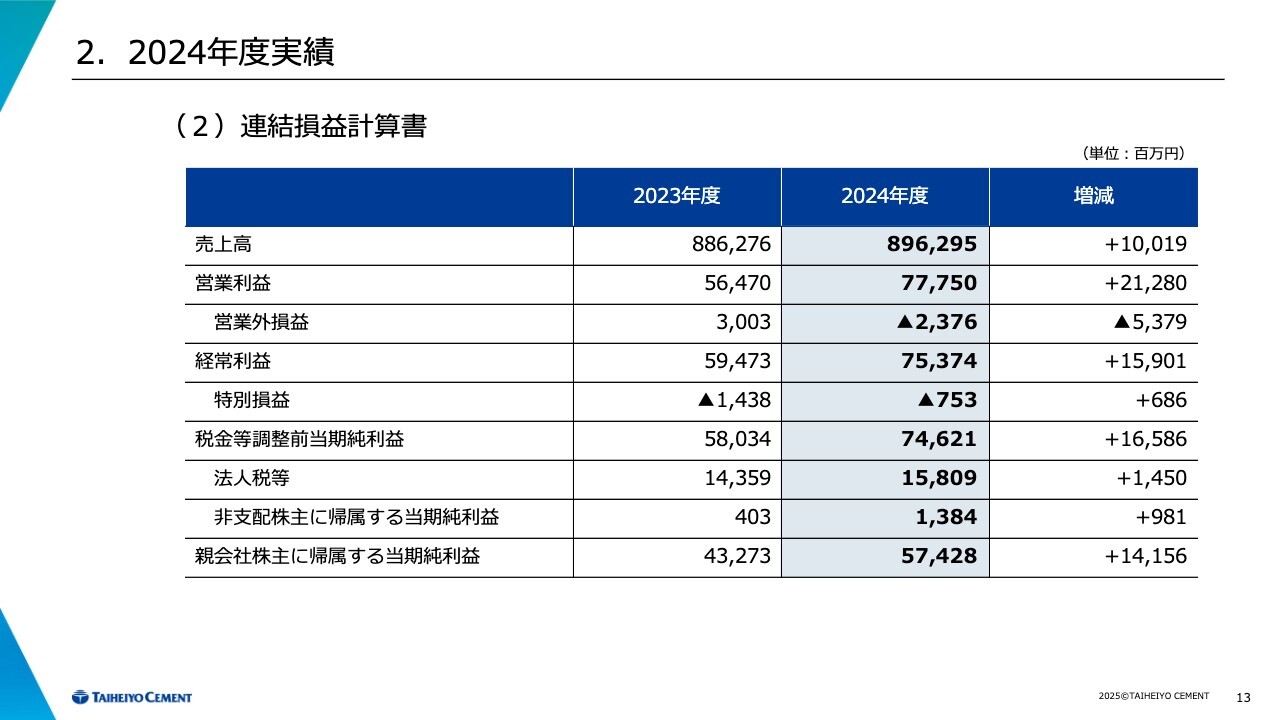

まずは決算ハイライトです。売上高は8,962億円で前期比100億円の増収、営業利益は777億円で前期比212億円の増益、経常利益は753億円で前期比159億円の増益、親会社株主に帰属する当期純利益は574億円で前期比141億円の増益となりました。

営業利益の増益は、主には国内セメントの値上げ効果・原価の改善によるものです。

1. 連結決算ハイライト

主な経営指標です。売上高営業利益率は8.7パーセント、ROEは9.5パーセント、ネットDEレシオは0.49倍となりました。

スライド下部の表は環境要因として、為替と石炭等調達価格のC&Fを示しています。為替の平均レートは151.7円で、前期比11円の円安となっています。石炭C&Fはトン当たり150ドルとなり、前期比60ドルダウンしました。

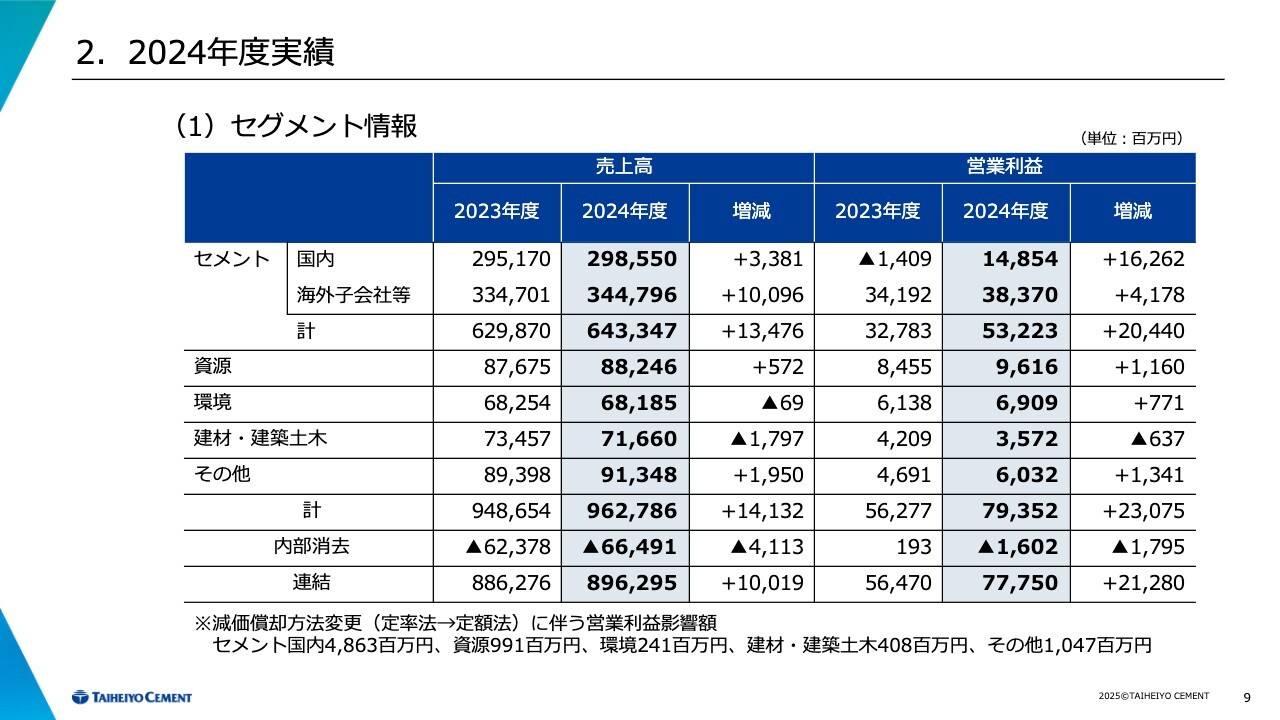

2. 2024年度実績 (1)セグメント情報

セグメント全体の情報をまとめた表です。一番上のセメントセグメントから、続いてご説明します。

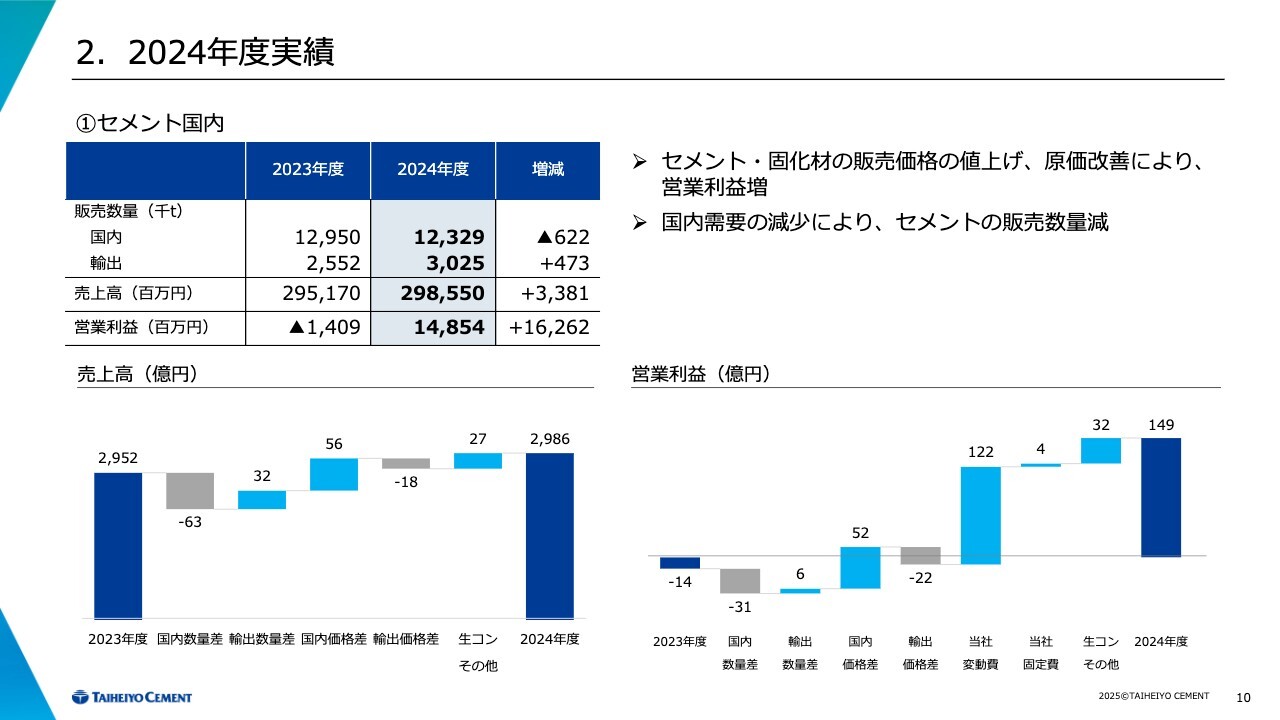

2. 2024年度実績 ①セメント国内

セメントセグメントの内訳です。国内セメント販売数量は1,232万9,000トンで前期比62万2,000トンの減少、輸出の数量は302万5,000トンで前期比47万3,000トンの増加です。

売上高は前期比33億円増収の2,985億円、営業利益は前期比162億円損益改善の148億円となっています。スライド右下の営業利益のグラフにあるとおり、国内需要の減少に伴う販売数量減少で31億円のマイナス、販売価格のアップで52億円のプラス、変動費ダウンにより122億円のプラスとなっています。

変動費に関して、石炭価格は購入ベースでC&Fにて60ドル程度下がっています。円安の影響もありましたが、価格低下の影響がそれを上回り、自家発電の電力費と合わせて変動費の削減に大きく寄与しています。

固定費の影響は、修繕費、経費等の増加分が償却方法の変更による減少と相殺された結果、プラス4億円となっています。

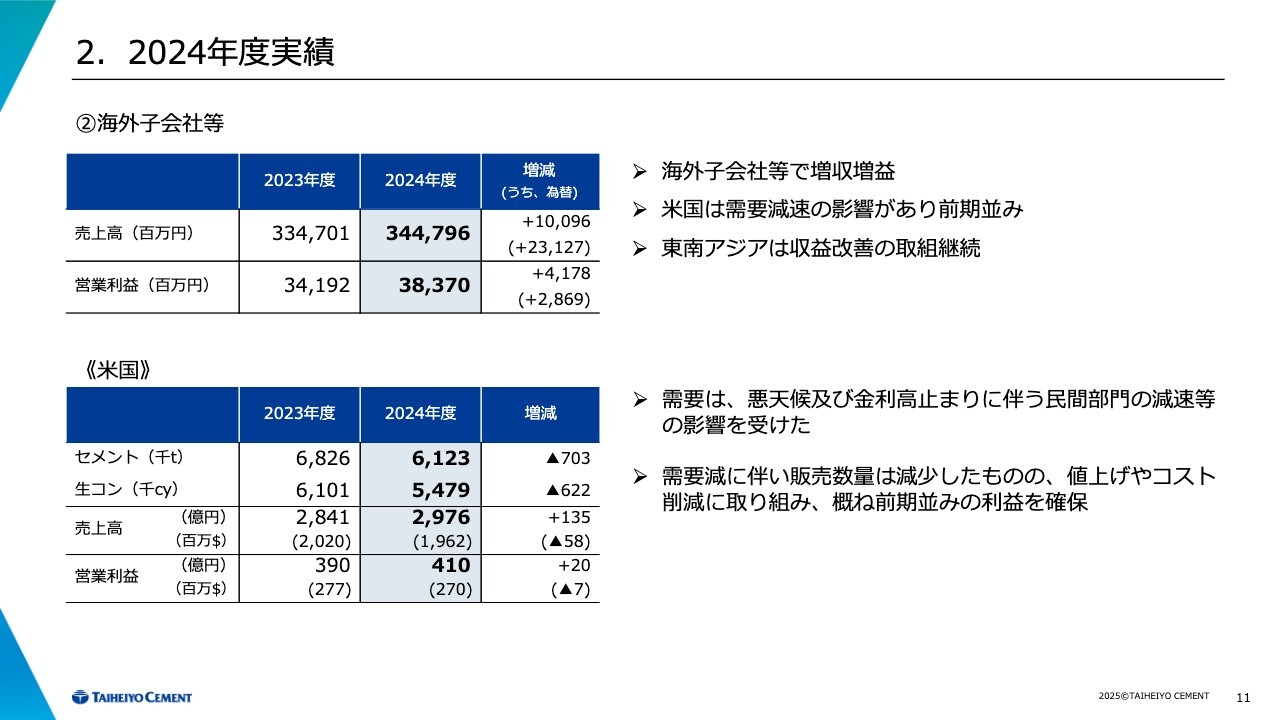

2. 2024年度実績 ②海外子会社等

海外子会社です。売上高は3,447億円で前期比100億円の増収、うち、為替の影響がプラス231億円あります。営業利益は383億円、前期比41億円の増益です。為替影響額は前期比28億円プラスとなっています。

スライド下部の表は米国の個別損益です。悪天候および金利の高止まりに伴い、民間部門の減速等の影響を受け、セメント、生コンともに数量減となりました。ただし売価アップ、コスト削減、為替の影響等により、円ベースでは増収増益となっています。

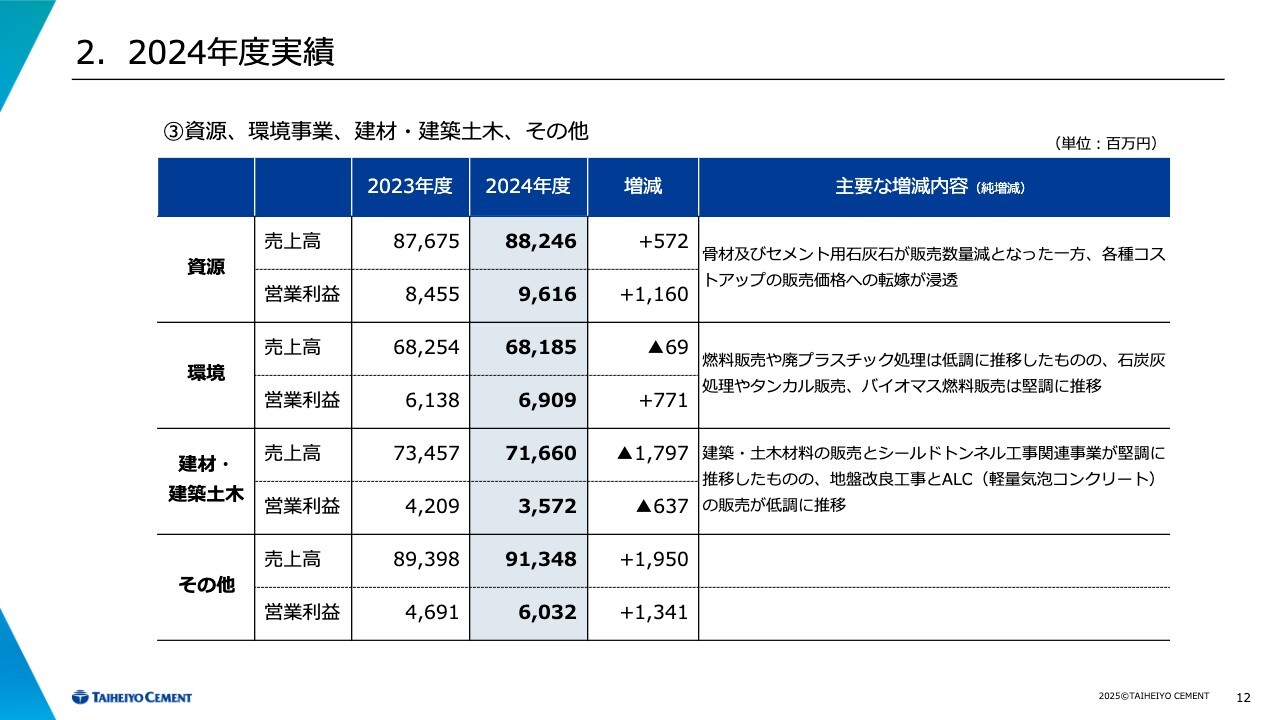

2. 2024年度実績 ③資源、環境事業、建材・建築土木、その他

セメント以外のセグメントです。建材・建築土木セグメントを除き、増益となっています。数字はスライドに示したとおりです。

2. 2024年度実績 (2)連結損益計算書

全体の損益計算書です。営業利益以下の数字について、営業外損益は前期比53億円減少のマイナス23億円となっていますが、前期よりも為替差益が減少した他、有利子負債の契残増および金利アップによる支払利息の増加等が要因として挙げられます。

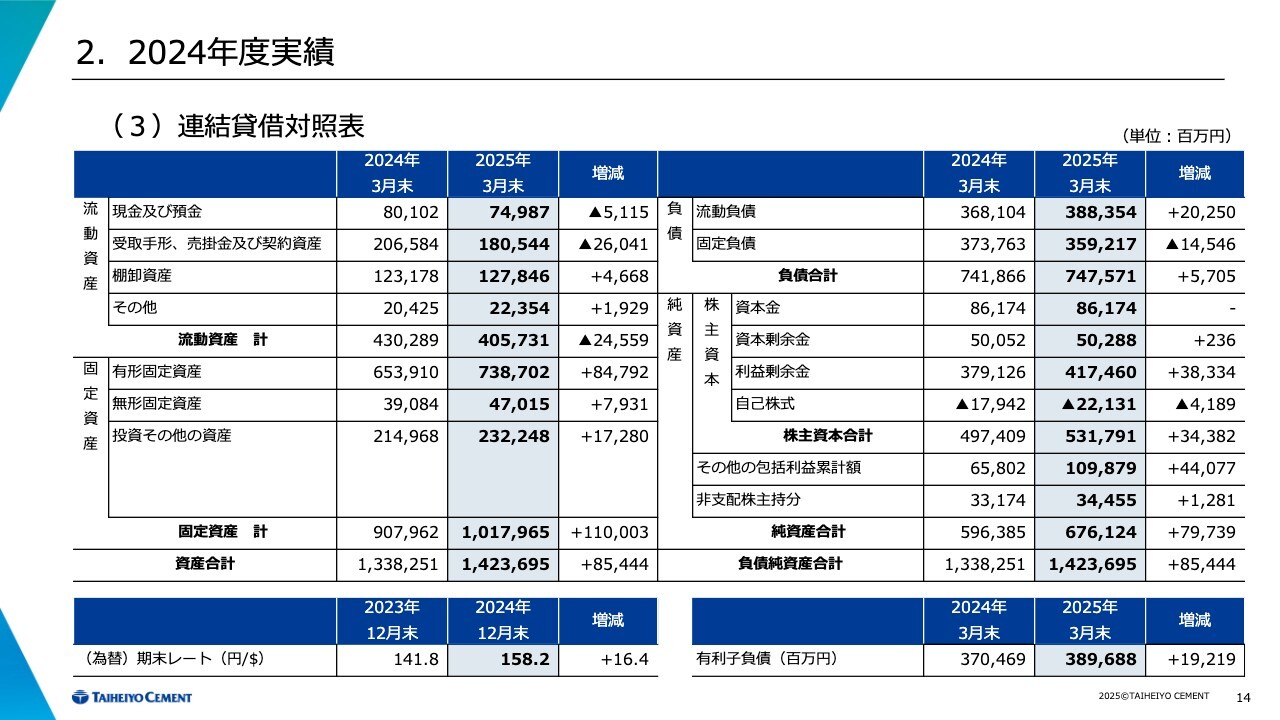

2. 2024年度実績 (3)連結貸借対照表

連結貸借対照表です。スライド左下の資産合計をご覧いただくと、当期末の資産合計は1兆4,236億円と、前期末比で854億円増加しています。最下部に為替の期末日レートを載せていますが、前期末比16.4円の円安になっており、その為替の影響がプラス446億円含まれています。

スライド右下の負債純資産合計にも、為替の影響がプラス126億円、負債としては有利子負債の増加分が192億円含まれています。純資産についても、当期純利益の他に、円安に伴う為替換算調整勘定として320億円がプラスされています。

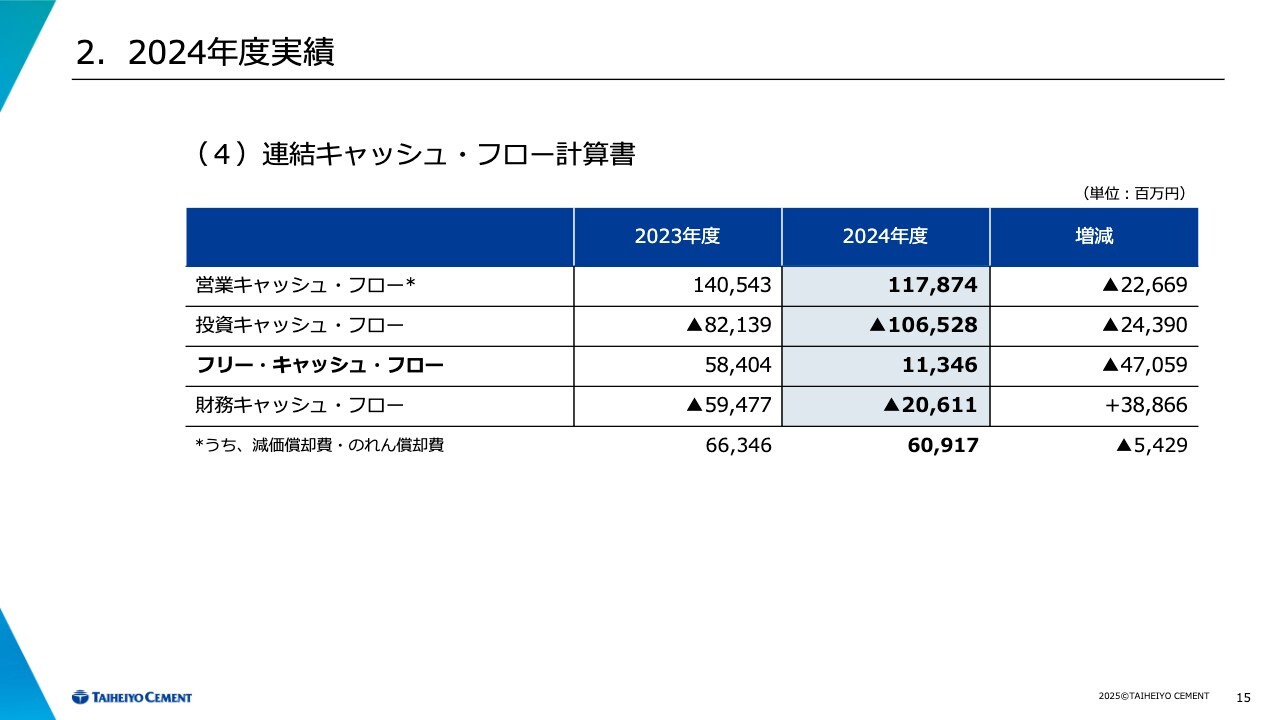

2. 2024年度実績 (4)連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローの減少は、金融機関の休業日による影響の他、減価償却費の減少、棚卸資産の減少によるものです。投資キャッシュ・フローには、米国における生コン骨材事業の買収金額が含まれています。

実績については以上です。

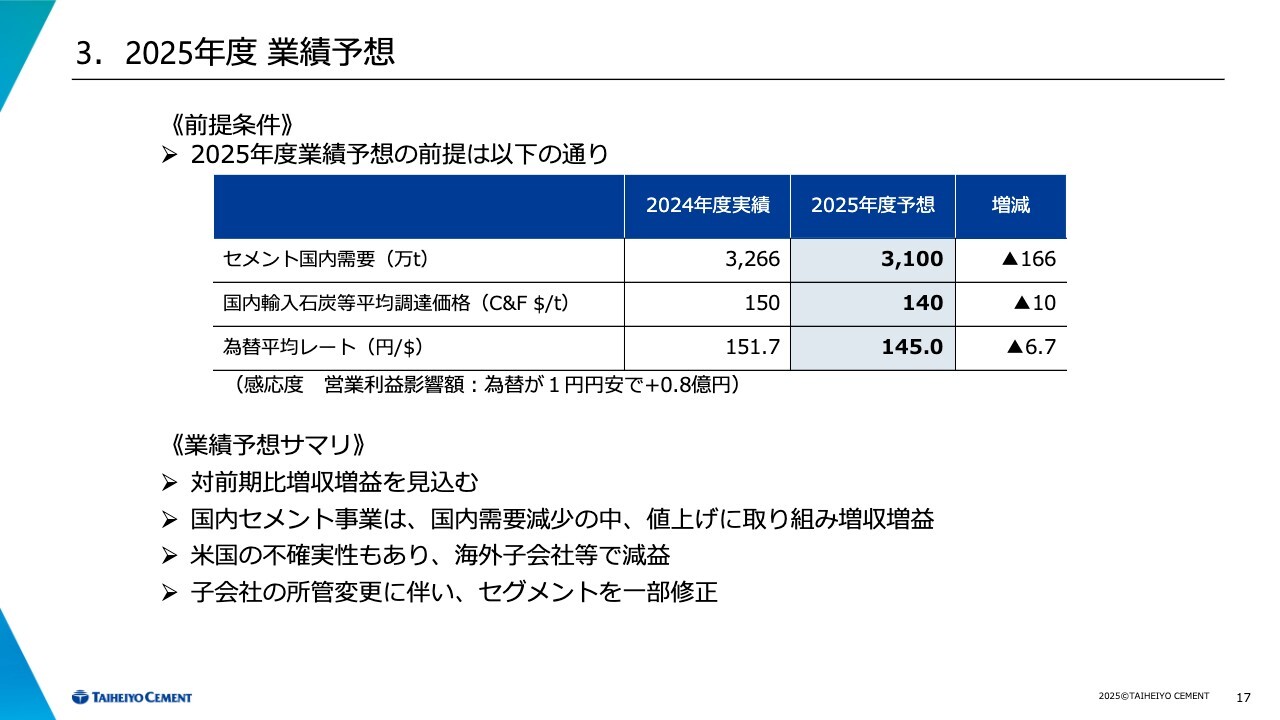

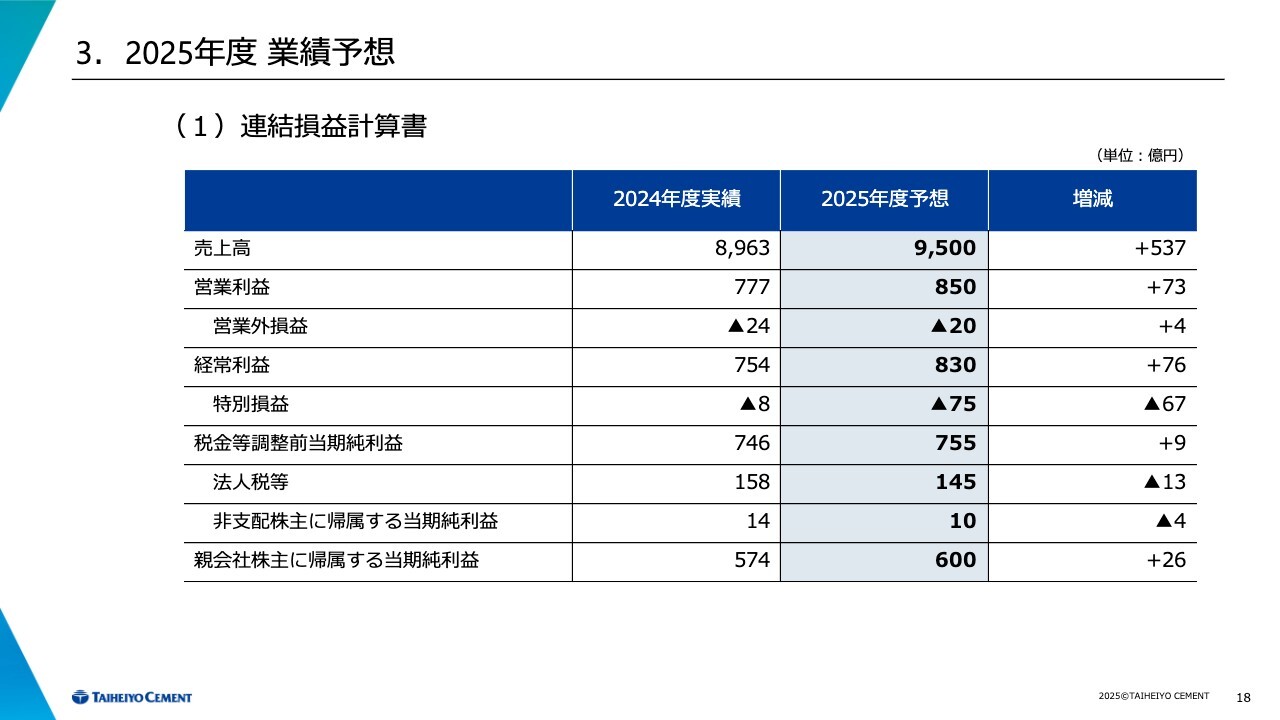

3. 2025年度 業績予想

2025年度の業績予想です。前提条件として、セメント国内需要3,100万トン、国内輸入石炭等平均調達価格を140ドル、為替平均レートを1ドル145円と置いています。

国内事業については、セメント協会の公表値の数量よりも100万トン少ない想定となっていますが、2月、3月、4月の実績を勘案し、保守的な数字に置き直しています。為替感応度は1円の円安でプラス8,000万円と見ています。

3. 2025年度 業績予想 (1)連結損益計算書

連結損益計算書です。売上高9,500億円で前期比537億円の増収、営業利益は前期比73億円増益の850億円、経常利益は前期比76億円増益の830億円、親会社株主に帰属する当期純利益は前期比26億円増益の600億円となる予想です。

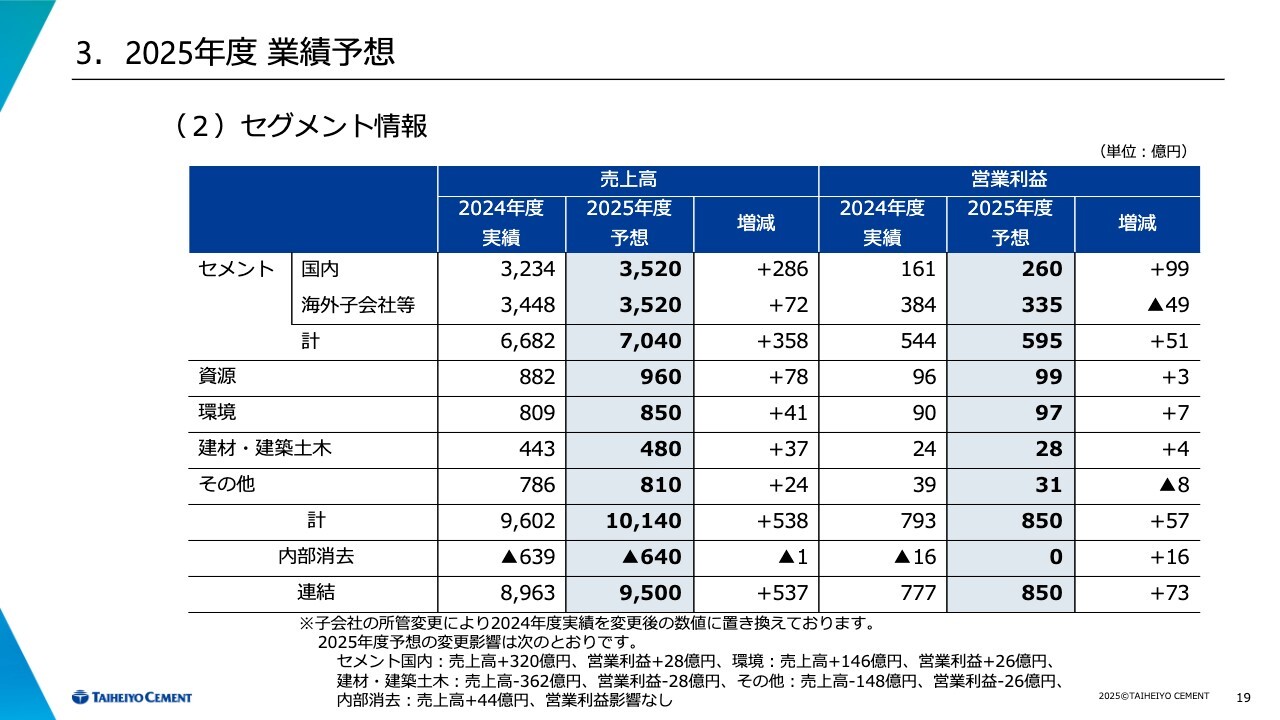

3. 2025年度 業績予想 (2)セグメント情報

セグメント情報です。全セグメントにおいて増収、海外子会社、その他の事業で減益の予想となっています。なお、2025年度より、連結子会社の所管変更に伴いセグメントも変更になっています。影響額は表の欄外に表示のとおりです。

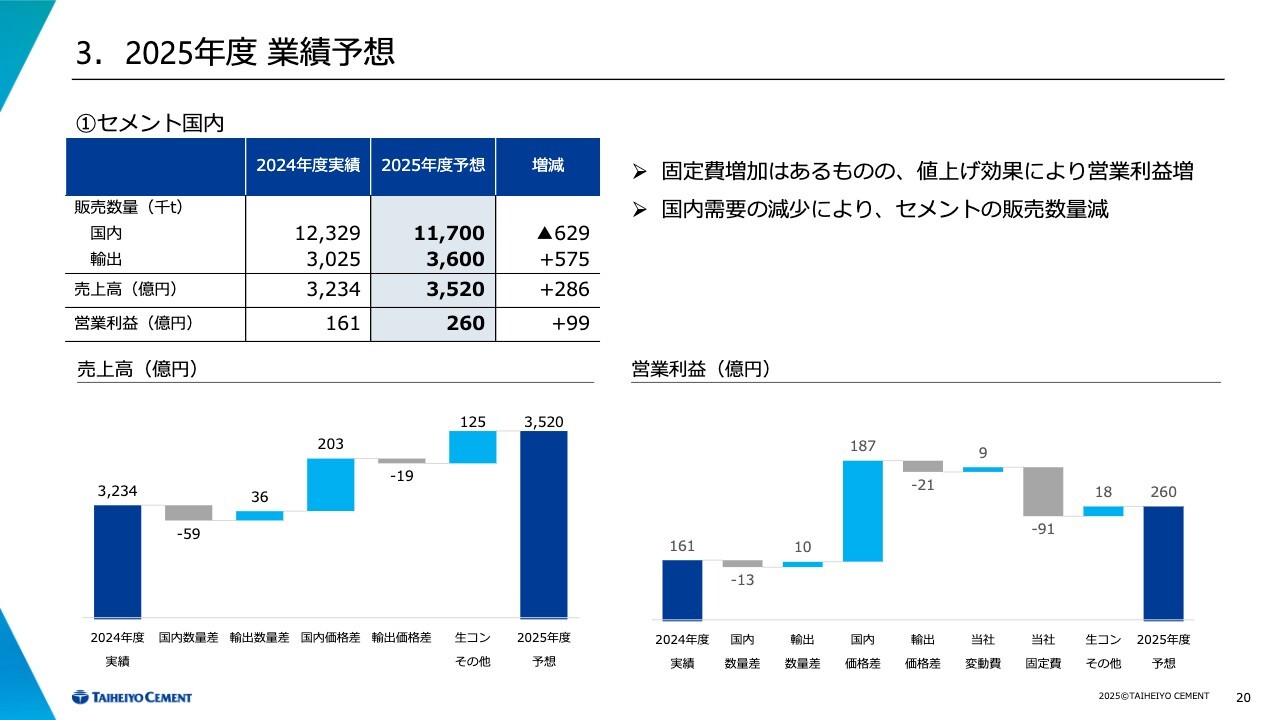

3. 2025年度 業績予想 ①セメント国内

セメントセグメントの国内です。国内販売数量は前期比62万9,000トン減少の1,170万トン、輸出数量は前期比57万5,000トン増加の360万トンを予想しています。

売上高は3,520億円で前期比286億円の増収、営業利益は前期比99億円増益の260億円の予想です。国内セメント価格アップが主な増益要因となります。

今回の4月からの2,000円の値上げについては、固定口のお客さまにおいて概ねご理解いただいています。価格の織り込みについては、時期のズレ等が発生する工事口の値上げを考慮した結果となります。

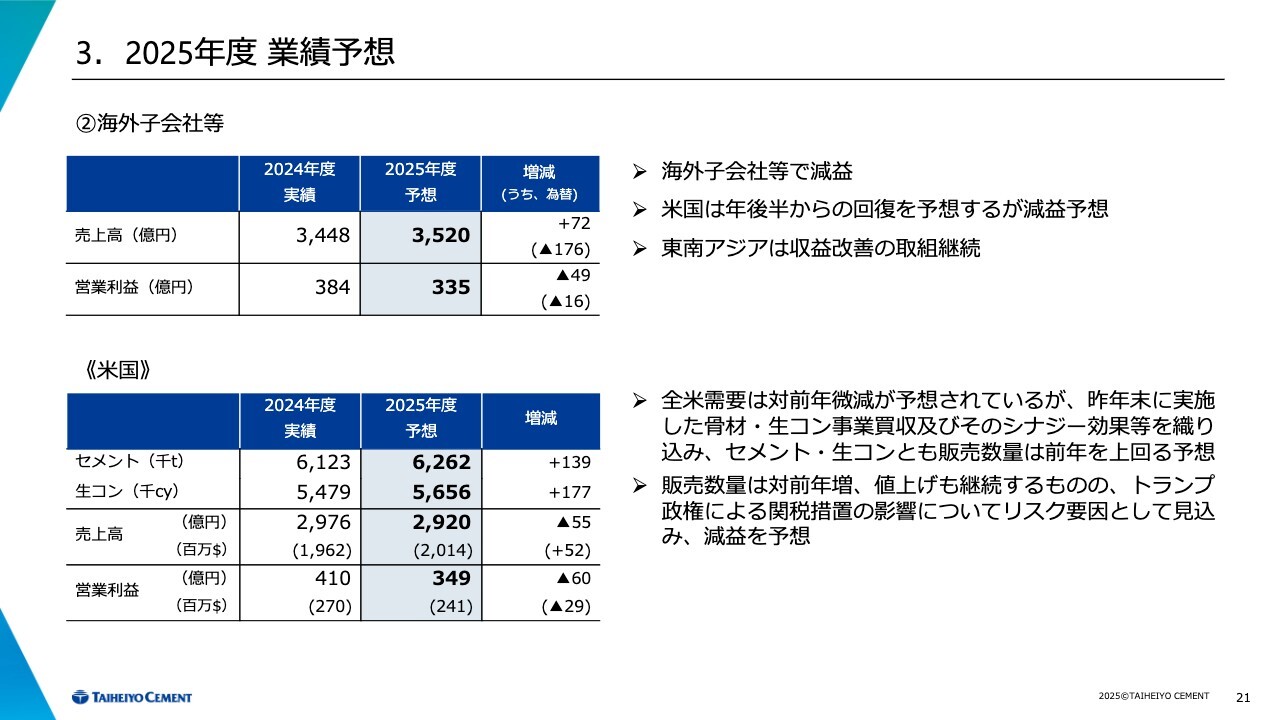

3. 2025年度 業績予想 ②海外子会社等

海外子会社です。売上高は前期比72億円増収の3,520億円、営業利益は前期比49億円減益の335億円の予想です。スライド下の表は米国の損益です。トランプ関税によるコストアップ部分について、その影響額を見積もって織り込んでいます。

ご説明は以上です。

質疑応答:国内の価格改定について

質問者:国内の値上げについておうかがいします。値上げに理解を得られた場合、だいたい2,000円ということは理解しました。しかし、値上げに関しては1年ほど前からお話があり、そこでも2,000円程度の価格改定としてお話しされていた認識です。

そのような中で、4月頃の分から確実に値上げが実施されるのか、あるいは第1四半期分は遅れそうなのかを教えてください。また、値上げのタイミングが少し遅れた理由について、ご解説いただけますか?

回答者2:先ほどご説明したとおり、固定口のお客さまについては概ねご理解いただいています。工事口向けについては杭現場のような足の速い物件については、1年前の発表後から、4月以降の新規物件については新しいお見積もりで出しています。

これについては競合相手がありますので失注することもあります。加えて、ダム、トンネル、原子力発電所といった複数年にわたる案件については、旧価格がまだ残っており、ここでは単品スライドの適用をお願いしているところです。

ただこれについても、積算価格の表示が変わったところを節目にご理解いただけるものと考えています。進展すればさらなる上振れも期待できそうですが、時期的なズレが生じる可能性があります。お伝えしにくいことですが、一部のお客さまが離反されている状況もあります。

回答者1:昨年も支店など計25箇所ほど訪問し、従業員に明確に伝えたのは、「収益性を重視して取り組んでいこう」ということでした。値上げ出来ないマイナス影響がいかに全体に及ぶかを考え、それは絶対に避けなければいけないと判断しました。他のメーカーについては私どもと違うところもあり、他社すべてが4月から一律に価格を改定しているわけではありません。そのため、そちらに行かれたお客さまもいたのではと思います。ただ、前回もそうでしたが、そのような方の中にも半年後に戻ってこられるケースもけっこう多く、お付き合いが再開することもあります。トータルソリューションという観点でお客さまとの関係を構築しているということもご理解いただけると幸いです。

質疑応答:アジア地域の市況について

質問者:海外のところについておうかがいします。米国に関しては詳細なご説明があり、中長期的な需要の見通しや値上げについても理解しました。気になるのはアジア地域です。

中国市場からは撤退されていると思いますが、中国の景況感の低迷が、フィリピンやベトナムなどの周辺国にも影響を及ぼしており、御社でもアジア地域における収益が厳しい状況にあるのではと思います。今後のアジアにおける収益環境の見通しについて、解説をお願いできますか?

回答者2:ご指摘のとおり、中国の影響はおそらく発端としてあったと思います。アジア地域の中でも大きいのはベトナム・フィリピンです。

ベトナムについては、昨年4月頃からセメント需要は前年実績を上回る状況が続いており、需要は回復基調にあると認識しています。今年1月から3月で見ても、統計では対前年比で10パーセント台後半程度の伸びがあり、比較的需要は回復してきています。

政権による反腐敗・反汚職の取り組みも影響し、ここ数年需要は停滞気味であったものの、戻ってきています。私どもの強みは輸出にあり、グループ全体の輸出を一定程度確保できる見込みであることと、さまざまな低品位炭を活用した原価低減に努めた結果、収益性の高い体質へと改善されてきています。

一方で、ベトナムにおける過剰供給の問題は依然として残っており、フィリピンへの影響も事実としてあります。

フィリピンについては、国内需要が3,000万トン程度である一方、ベトナムは1億人で6,000万トンであり、今後も長期的に伸びていくと考えています。また、政府開発援助(ODA)もかなりついており、その意味でも長期的な成長市場であると見ております。しかしながら、短期的にはベトナムからの流入がなかなか収まらず、その影響により、第1四半期の出足がやや鈍化しました。

フィリピンに関しては、3月27日にセーフガードが発動されました。これは200日間の暫定措置なのですが、トン当たり400ペソ(約1,000円)の課税が実施されることとなります。過去にも2019年から2022年までセーフガードが適用されていましたが、当時は500円程度であったため、1,000円という金額はかなりインパクトがあると理解しています。

安価なベトナム製品の流入による市況の回復という意味では、この措置は一定の効果をもたらすものと期待しており、下期以降の動向に注目しています。長期的には、需要の問題、ODAの動向、そして来年稼働予定のルソンDTの状況も踏まえ、ベトナム・フィリピンのアジア主要2ヶ国を中心に収益性の高い体制を築きたいと考えています。

回答者1:どのタイミングでどう変わっていくかという点で補足しますと、ベトナムにおける事業のキーは石炭にあると思っています。

現在、ベトナムから低価格でのセメント供給が実現しているのは、安価な石炭調達が可能だからです。具体的には、国内炭であるホンゲイ炭という低品位のものを入手できることや、現在は買い手が付かないロシア炭を調達していることなどがあります。

石炭の世界的な需給を鑑みると、いずれ限界を迎えることは明らかで、これが1つの潮目であると考えています。また、国内需要も徐々に伸びている傾向にあります。

フィリピンについては、私どもが特に期待しているのはやはりODAです。フィリピンは日本が多く支援している国です。現在、マニラ周辺の高速道路・トラム、セブ島においてはマクタンブリッジという、セブ島とマクタン島を結ぶ4番目の橋の建設が計画されています。これらのプロジェクトが開始されれば、さらに需要も増えることと思います。

誤算であったのは、やはり「Build Better More」と長らく表明していたにもかかわらず、マルコス大統領が、サラ・ドゥテルテ副大統領との関係が現状のようになったことです。この影響で停滞しているところもありますが、ベースとしては、日本と同程度の人口を有するフィリピンにおいて需要が3,000万トンであることから、今後必ず上向くと考えています。

インドネシアについては新首都の建設、これはプラボウォ政権になってどこまで進むかわからないところもありますが、トゥバンの大きな桟橋が完成すれば、100万トン単位で輸出できるようになります。そうすると、非常に競争力が出ます。

しかも、インドネシアの石炭というのは、一般の輸出価格とは大きく乖離したかたちで、DMO(Domestic Market Obligation)という制度の履行により非常に安い値段で調達できます。輸出競争力も出ますので、今後1年、2年で影響が出てくると考えています。

質疑応答:国内セメントについて

質問者:国内セメントについてです。中期経営計画で掲げていた営業利益率10パーセントに対して、今期はまだ届かないご計画だと思います。今期の固定費増加の部分を見ると、2,000円の値上げだけで足りるのかどうかが気になります。

先ほど「値下げ圧力が今後起こり得るリスク」というお話もありましたが、これに対して追加の施策や、そのようなことを検討する段階にあるのか、あるいは固定費についてはかなり慎重に見積もられているのか、考え方を教えていただけますか?

回答者3:固定費は91億円の増加ということで、大きいと思われるかもしれませんが、このうち約20億円が修繕費です。昨今は修繕にかかる労務費の単価が上がっており、今後も上がる傾向にあると考えています。

さらに、もう1つ大きいのは減価償却費です。昨年計算方法を変更しましたが、定率法では最終年度に償却がほとんど発生しないのに対し、定額法では一定額の償却費が発生するため、結果として償却費が増加することになります。会計処理上の問題ですが、約15億円がその影響によるものです。

また、新規投資に係るバグフィルター、ミル、南袖の骨材センター等の減価償却費が今期から発生しており、償却費全体として約25億円の増加となっています。こちらも定額法を採用しており、この償却費は今後緩やかに増加していく見込みです。

人件費・経費に関しては、20億円から30億円増えると考えており、給与関連の費用増によるものです。新入従業員の給与を30万円に引き上げていますし、それが全体的な労務費の上昇につながっています。

経費に関してもインフレの影響があり、こちらも下げ止まることはありません。今後どのようになっていくかは不透明ですが、減ることはないものと見込んでいます。

次に、研究開発費です。これも今後、CO2関連、カーボンニュートラル関連の研究もどんどん進んでいきますので、これもやはり増加傾向にあります。

この固定費は今回91億円上がっていますが、来期以降も、この90億円というレベルでは上がっていかないような気はしますが、この半分ぐらいのベースは確保しておいたほうがよいと、個人的にはそう思っています。

回答者1:今回は、前回5,000円の値上げを実施した後の2,000円値上げとなります。今後、ETSや石炭等の問題が発生した場合には検討しますが、現時点では価格改定の継続は予定していません。

生産においてはユーティライゼーション、つまり設備の稼働率を向上させる必要があります。故障が頻発しており、製造コストの削減が喫緊の課題となっています。稼働率の向上策として、前回は日立セメント社と共同で取り組みましたが、今回はデンカ社とも連携し、工場の稼働率向上を目指します。

さらにフライアッシュセメントの輸出は、稼げる事業です。中期経営計画期間中に120万トン、その後に200万トンと数量を増やす計画をしていますが、これにより一層注力していきます。

輸出についても、2023年度が250万トン、2024年度が300万トン、今年は360万トンを見込んでいますが、さらに積み増しを図ります。2009年度には500万トンの輸出実績もありますので、その水準を目指し、稼働率向上に努めます。

石灰石については、現在投資コストが大幅に増加しており、過渡期といいますか、一時的に増えている状況です。これが定常化すれば利益率も向上するものと見込んでおり、今後の方向性としては、自助努力による改善をあらゆる面で行い、特に生産関係においてはその意識を強く持っています。

質疑応答:米国の状況について

質問者:米国の状況についてです。中長期の見通しについては非常に詳しく解説いただいたのですが、短期的な状況についておうかがいします。昨年の上期決算頃には、「年末にかけて金利が引き下がる見通しで、様子見ムードもあった」というお話がありましたが、官需・民需それぞれにおいて、昨年の後半から今年の前半にかけて、どのような動きが見られるかについて教えてください。

また、1月に発生した山火事を含め、復興需要は具体的にいつ頃期待できるのか教えてください。

回答者2:まず、需要に関してはおっしゃるとおりです。計画に挙げたとおり、2023年、2024年頃から高金利が非常に効いてきまして、昨年から住宅や商業案件において減速の動きが見られたことは事実と認識しています。

一方で、現地からは昨年より、いわゆる「ダイレクトジョブ」と呼ばれるインフラ関連の大型案件、具体的には橋梁や道路など、現地にプラントを設置してセメントを供給するような大型の物件が堅調であるという報告を受けています。これらの案件が、一般的な住宅需要の減少をカバーしている状況が続いており、現状も同様です。

生コンはやはりおっしゃるとおりで、当初「金利が下がるのではないか?」ということはありましたが、ご承知の通りFOMCで3回据え置きとなり、今後の動向を注視している状況です。

現時点では、西海岸において多くのダイレクトジョブに関する契約を獲得しており、それらがセメントを下支えしている状況です。

回答者1:目の前の話をお伝えしますと、先ほど「民需が60パーセント」と言いましたが、米国の現状については70パーセントあり、住宅着工と需要の関係が非常にリニアなのは、そのようなところに理由があります。

CPIの中で、住宅が占める割合は33パーセント程度であり、前回のインフラの時は、住宅コスト、ガソリン、人件費、サプライチェーンの上昇が大きな4要素でした。トランプ政権は「インフラは抑える」という方針を示しており、また、「Drill, Baby, Drill」と言いながら、なかなか掘削機械そのものが輸入税で上がってなかなか追いつかないような状況も見られます。

そのような意味では、昨年からCPCが言っていたのは、「住宅はいろいろ規制の緩和をはじめ、もう少し手を加えていくだろう」ということでした。

それから、インフラについては、今朝もニュースで、米国の土木学会のマネージャーが「今、3兆ドルぐらいの予算はついているが、それではとても足りないので倍にしろ」と言っているという話があります。これも、CPCからも聞いていますが、やはり本当に、老朽化の対策は急がなければいけません。したがって、公共事業はどんどん拡大していくと予想できます。

具体的にどのような案件かというのは、今は手元にないのですが、実際に案件はリストアップしてもらっているようなものもあります。加えて、やはり2028年にオリンピックもありますし、インフラはもう待ったなしの状況だと考えています。それから火事についても、1月に起こった話です。

例えば日本の復興、能登の話にしても、ようやく今、がれきの処理が片付いているような状況で、そのあたりの上物をクリーンにする中で、初めて工事も始まるような印象なので、まだあと数ヶ月はかかるのかと思いますが、これは必ずあるというレポートは受けています。

質疑応答:配当について

質問者:今回引き上げられた配当についてです。今期もしっかりと総還元性向33パーセント以上で実施していただけるというお話でしたが、資料を拝見すると、配当の最低金額は80円以上と記載されています。これは、100円は底値と考えてよいのか、あるいは今後の利益水準によっては80円というのがベースになるのかを教えていただけますでしょうか?

回答者1:やはり下げられないと思います。

「思います」という言い方は適切ではないかもしれないですが、「下げない」ということになります。ただし、過去を見ると、本当にどん底になったような時は、お断りするしかないようなこともありますが、私は、ずっとなかなか下げられない中である意味、後回しにしてきたのは、巡航速度として一時期600億円台だった営業利益をなんとかもっと押し上げたいです。

いろいろな社会情勢の変化があってもかなりの利益水準を取れるには、やはり1,000億円近くの利益を出す体質にする必要があると考えていたのですが、ようやく今、為替の問題もありますので本当にざっくりした話ですが、9,000億円の売上とすると、国内3,000億円、海外3,000億円、その他の事業で3,000億円です。

営業利益も同じぐらいのバランスになってきており、リスクをヘッジするという意味では非常にうまくいっていると思います。このバランスは絶対崩したくありませんし、そこで何か不測の事態が起こってもある程度の営業利益が確保できます。そのような背景の中で、やはり配当についてはきちんと還元していきたいです。

ですから、100円を下回ることは絶対ありませんし、いろいろ良くなってくれば、もっと先を目指すことも考えなければいけないとは思っています。

質疑応答:米国の関税政策の影響について

質問者:米国の関税政策の影響についてお聞きします。御社は、今期のご計画にリスク要因として見込んだとのことですが、具体的にはどのような前提で、いくら見込まれたのでしょうか?

回答者2:ご説明した資料の中でも、2025年度は米国は29ミリオンドル程度の減益ですが、その約半分の14ミリオンドル程度をトランプ関税関連と見ています。

現地とも議論した結果、トランプ関税はいろいろな不確定要素がありますが、現在25パーセントぐらい輸入しており、その関税見合いということでコストとして計算して、今回の見通しに織り込んでいます。

ただ、一方で、残りの部分はもともと昨年ぐらいから若干、関税以外にもインフレ等の要因があり、労務費や諸々の経費も上がってきたところもあったため、そのあたりを見込んでいました。

その対策について、輸入品については、基本的には価格転嫁をお願いするという方針です。具体的には、4月のアナウンスがあった時点で、すでにお客さまに値上げの通知は出してお願いしています。

もちろん、その他にも、基本的には我々は大半は国内工場で、特にカリフォルニアは3つ工場がありますので、国内で全体的に市況が上がってくれば、そのようなところも基本的には追い風になるのではないかと考えています。

具体的にこの下期、今後90日の猶予措置が終わってどうなるかということは1つ不確定要素はありますが、国内の工場は今でもかなり運転率が高い状況ではありますが、例えばその修繕を若干前倒しでやりながらとか、あるいは今、米国も混合セメント化が急速に進んでおり、2021年に5パーセント程度だったものが、今はもう6割ぐらいが混合セメントになっています。

キルンやミルなど、設備上の制約はありますが、混合セメントにすれば増販効果もあるため、このようなものも含めて最適な生産物流体制を鋭意検討して、備えていこうと考えています。

質問者:14ミリオンドルを関税の影響として入れ込んだということですが、税率は10パーセントを適用したのでしょうか、それとも24パーセントや46パーセントを適用したのでしょうか?

回答者2:基本的に下期については、46パーセントなどの国別の相互関税を前提に考えています。

質問者:今期は630万トンを売る予定で、そのうち180万トンを輸入、450万トンを米国国内生産ということでした。米国国内はフル操業にするのだと思いますが、450万トンがフル操業の数字なのでしょうか? もう少し余力がありそうな気がします。

回答者2:地域ごとの販売によってアロケーション等もありますが、かなり全体的には高い運転率で推移しています。

質問者:もう米国国内の生産は450万トンから増やす余地はあまりないですか?

回答者2:おっしゃるとおりです。やはり1つは、先ほどご説明したとおり、混合セメント化をさらに進展することによって増販分を確保するということは、もちろん十分選択肢にあると考えています。

質問者:混合セメント化を進めることにより、トンベースでの生産能力はどの程度増やせる見込みでしょうか?

回答者2:現在の規定では、「Type IL」と呼ばれる石灰石多添加型の混合セメントが最も普及しており、15パーセントまでの添加が認められています。ただし、これは現行のセメントとほぼ同等の性能が求められるという点が技術面では鍵になります。現在、弊社では現地のCPCおよび研究所と協力してこの件に取り組んでおります。

質問者:コスト増加分を転嫁するためには、どの程度の価格改定が必要となる見込みでしょうか? 国によって関税率は異なると認識していますが、最終的なセメント価格はおおむね均一化されると予想されますので、具体的にどの程度の値上げが必要になるのかおうかがいします。

回答者2:CPCは例年どおり、昨年10月に今年の値上げを発表しており、一部北部地域では1月から前倒しで実施しております。値上げ幅は地域によって異なりますが、10ドル程度は価格改定をお願いしており、さらに少なくとも10ドル程度の追加価格改定をお願いしている状況です。

質疑応答:西海岸においてのカナダ・メキシコ系のセメントのプレゼンスについて

質問者:経営概況資料13ページにある米国の西海岸のセメント輸入ソースを見ると、御社をはじめとしてベトナムからの輸入が多い一方で、カナダ・メキシコからの輸入も一定量あります。これらの地域からの輸入は関税の対象外であると認識しております。

値上げを進める中で、カナダやメキシコからの輸入が大幅に増加し、価格改定を阻害する要因となる懸念はないのでしょうか? 西海岸においてのカナダ・メキシコ系のセメントのプレゼンスについてどのようにお考えでしょうか?

回答者2:ご指摘のとおり、一部地域、特にワシントン州においてはカナダのメーカーから、またアリゾナ州においてはメキシコからの輸入があることは認識しております。しかしながら、全体的な数量から見ると、それほど大きなインパクトはないと考えています。

質問者:それは、これ以上入ってくるような生産能力はないということでしょうか?

回答者2:セメント輸送には貨車が利用されるため、運賃が大きな影響を及ぼします。したがって、例えばカナダから貨車でターミナルまで輸送し、そこからサイロに搬入するとなると、設備上の制約や現地の運賃も相当な金額になるため、輸入量には自ずと限界が生じるものと考えております。

質問者:それは、国が隣接していても陸送コストが高く、遠方から海上輸送する方が安価であるという考え方でしょうか?

回答者2:我々も貨車を現地で使っていますが、それ相応の運賃はかかっている状況ではあります。

回答者1:例えば、日本の工場は多くが海に面しており輸送が容易ですが、カナダの内陸部やメキシコの山間部では、輸送に課題があります。

したがって、日本のように海に面しているところが限定的だというのが問題だろうと思います。そのため、仮にカナダ・メキシコの内需が落ちた時も、玉突きでそこまで輸入量が増えることはないだろうと思っています。

質問者:そうすると、西海岸において貴社のシェアが高いことを踏まえると、輸出入も含めて、いわゆるプライスリーダーとして価格を決めていけると理解してよろしいのでしょうか?

回答者1:よく前任の不死原は「圧倒的なリーディングカンパニー」と言っていましたが、「政策の中で一番圧倒的なリーディングカンパニーになっているのは、米国西海岸」と私が言っているように、特に米国西海岸においては、カリフォルニア州だけで40パーセントのシェアを占めており、プライスリーダーであると自負しています。

質問者:値上げの必要性があり、価格転嫁の方針であるにもかかわらず、まだ実施に至っていない理由をお聞かせください。また、関税の転嫁は過去に遡って可能なのでしょうか? 転嫁できなかった分は、御社が負担することになるのでしょうか? この点についてご見解をお聞かせください。

回答者2:4月2日に相互関税が発表された時点で、既にお客さまには通知を行っています。その間に10パーセントの90日間の猶予措置等がありましたので、その期間については影響はありましたが、過去の分を弊社が負担しているという状況ではないです。もちろん、付加された関税分については、現地の値上げによって対応することを検討しております。

回答者1:それについては、「来月から」という即時の対応ではなく、半年程度、数ヶ月のタイムラグが生じるわけです。UKや中国の状況も不安定であるため、7月に状況が明確になるまで様子を見ているのが現状です。

本当に確定すれば、もう動き始め、今もある程度のレターは出しているような状況となりますが、やはり現状は、様子を見るというのが正直なところではないかと思います。

ですから、これは本当に関税がかかるとなると、きちんと転嫁する努力はします。国内販売が3に対して輸入が1であるため、例えば輸入価格が3上がった場合、国内価格を1上げることで、全体としてプラスマイナス0となります。輸入分の価格転嫁ができれば、国内価格を上げずに済む可能性もあります。

ですから、全体的な影響や需要動向を見極める必要があります。需要が大幅に低下した場合に、強引な価格改定を行うことは難しい局面も想定されます。正直なところ、現在は様子見の状況だと思っています。

質問者:現在10パーセントの関税が発生していると認識していますが、その分は転嫁できているのでしょうか? それとも御社が負担されているのでしょうか?

回答者2:在庫等の状況がありますので、4月に発表されてからすぐに、関税が賦課された場合に値上げをお願いする旨を書面または口頭でお客さまに伝えています。我々も非常にクイックアクションだなと思ったのですが、迅速に対応することによって、生コンのお客さまは、さらにその先の建設会社さま等に十分認知の時間を与えられるというのが、やはり重要になってきます。

そのような意味では、関税分はもうサーチャージ等としてお願いするということは、かなり明確にお客さまと話していてご理解を得ている状況です。現地では、ある程度時間をかけて浸透を図る準備を進めています。

質疑応答:国内セメントの値上げについて

質問者:国内のセメントの値上げについて確認させてください。4月から2,000円の値上げとのことでしたが、その進捗を教えてください。

国内の他社の話を聞いていると、4月、7月と段階的に効いてきて、金額ベースで完全に価格が反映されるのが10月頃になりそうな印象を持ったのですが、御社の値上げの浸透度について、いつ頃業績にフルに寄与してくるのかという見方について教えていただけますか?

回答者4:値上げは段階的に、時期をずらして実施されるのではないかというご質問として承知いたしました。

固定口については、4月にほぼ垂直のかたちを取っています。現場口については、先ほどお話ししましたように旧価格が残っていますので、それが随時上がってくるタイミングで進行していくというようなかたちで考えています。

質疑応答:フィリピン新生産ライン稼働による業績貢献時期について

質問者:東南アジアについて、冒頭、社長からフィリピンでの新設備の話がありました。それらが実際に利益貢献するタイミングがいつぐらいになるのかと、その時の営業利益率のイメージについてお聞かせいただけますでしょうか?

また、以前「一定のシェアを獲得できるよう拡大する」というお話があったと記憶しておりますが、その目標地点に到達するまで、どの程度の期間を要するとお考えでしょうか?

回答者1:フィリピンの利益貢献ができるタイミングですが、先ほどご説明したように、キルンが完成し引き渡しができたのは、昨年の12月です。それでたまたま今、ベトナムの影響で、市況が若干下がっています。ODAが始まるのは、今年末から来年にかけてですので、利益貢献が十分できるようになるのは「26中期経営計画」の最終年度と思っています。

質疑応答:国内の石炭価格の前提について

質問者:国内の石炭価格の前提を教えてください。今期C&F価格で140ドルということなのですが、スポット価格が100ドルを下回っているような状況かと思います。これは足元のスポット価格が反映されているのでしょうか? また、今期使用分のうち、どの程度の割合がこの価格で確定しているのか教えてください。

回答者3:基本的には保守的な数字だと思っています。スポット価格は100ドル前後で、実際には海外の保管場所等の費用も発生しますが、実質的には140ドルから下がる余地があると考えています。ただし、先物価格が10ドルから20ドルほど高くなっているため、その点を勘案して予算を作成しました。

質問者:140ドルで調達量が確定している割合はどの程度でしょうか?

回答者3:数量はかなり確保していますが、値段のほうがその時のグローバルコールインデックスだったりします。このため、数量的にはもう今期分の30パーセントから40パーセントにはなっていると思いますが、まだ価格のほうはそこまで決まっていないとご理解いただければと思います。

ただし、基本的に3ヶ月先までの分は在庫を確保しているため、第1四半期分については価格も確定しており、十分に在庫を保有している状況です。

質疑応答:輸出キャパシティについて

質問者:輸出キャパシティについて質問です。現状、輸出が360万トンの前提ですが、どの程度まで引き上げられる余地があるのでしょうか?

回答者1:国内とのバランスや、固化材にも出したりするため状況によりますが、以前ご説明したように、将来的には輸出量を200万トン増やしたいと考えております。昨年の輸出量は300万トンでしたので、500万トン近くまで引き上げられるようにしたいと考えています。

新着ログ

「ガラス・土石製品」のログ