日本ペイントホールディングス株式会社 2020年12月期決算説明会

日本ペイントHD、Dulux Group社・Betek Boya社の通年寄与等により、通期は過去最高の営業利益869億円を達成

2020年12月期第4四半期決算説明会

若月雄一郎氏:みなさまこんばんは。日本ペイントホールディングスCFO若月です。あらためまして本日はご多忙の中ご参集いただき、誠にありがとうございます。これより2020年度通期および第4四半期決算、また2021年度見通しの概要をご説明いたします。どうぞよろしくお願いいたします。

なお、本日もweb上で音声ライブ配信を実施しています。また、日英両言語にて同時通訳を入れてのカンファレンスとしています。よろしくお願いいたします。

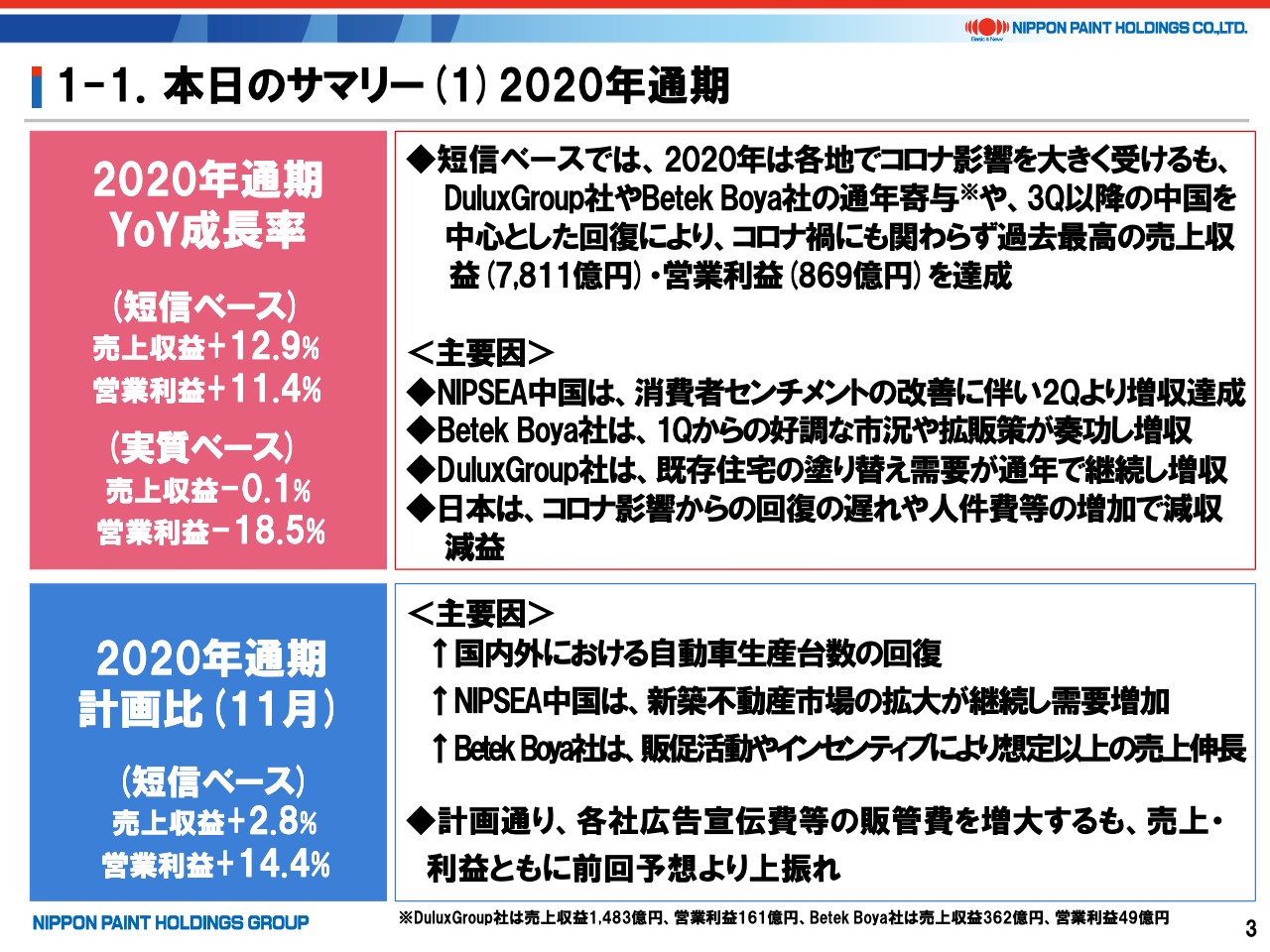

本日のサマリー(1)2020年通期

まず3ページ、資料をご覧いただけますでしょうか。2020年度通期のサマリーです。短信ベースでは前年対比で増収増益を達成するだけでなく、売上収益、営業利益ともに過去最高を達成いたしました。

通年で見れば中国が結局大きく持ち直したこと、2019年に買収したDulux Group社、Betek Boya社の2社が大変好調で、かつ通年で寄与したことなどが大きな要因と見ています。

昨年11月にご提示した通期ガイダンスである売上収益7,600億円、営業利益760億円も大幅に上回っているわけですが、自動車需要の回復、中国やBetek Boya社などが想定以上に伸びたことに加えまして、第4四半期に予定していた営業プロモーション費用や2021年向けの投資などを相応に実施したわけですが、それ以上に利益の伸びが上回りました。

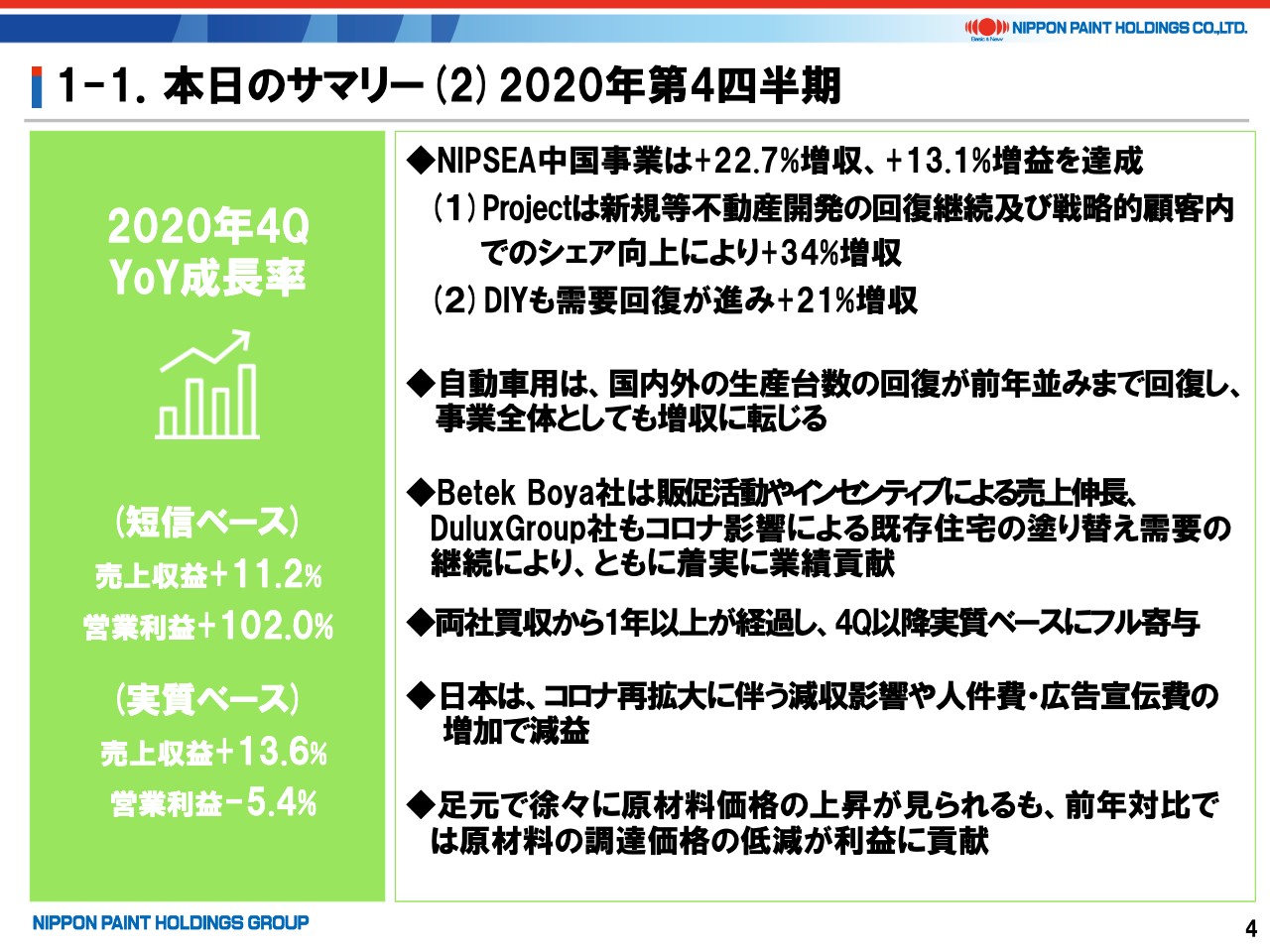

本日のサマリー(2)2020年第4四半期

続きまして、4ページ。第4四半期の状況についてまとめております。第4四半期は短信ベース、実質ベースいずれもDulux Group社、Betek Boya社は含まれているものの、利益面では短信ベースで、2019年の第4四半期に欧州・インドで減損があったため、その反動で大幅に伸びました。

そうした効果を除くと、実質ベースでは想定通り減益となりましたが、ただしその幅はマイナス5.4パーセントと大きく縮まっています。実質ベースの方がより増収になっているのは、為替コンスタントとした場合でありまして、短信ベースとの差は基本的に為替要因とお考えください。

そうした中、NIPSEA中国の建築用ではProjectにおいてプラス34パーセントの増収、DIYでもプラス21パーセントの増収と、引き続き順調な成長を遂げているのは、特筆すべきポイントです。

昨年11月の第3四半期決算時に、当社の見通しが保守的である可能性については私自身が言及しており、結果的には実際保守的であったということになります。ただし、世界の状況は非常に流動的かつ不確実であり、コロナの状況を含めて、予断を許さない認識を引き続き持っていますので、ご理解いただければと思います。

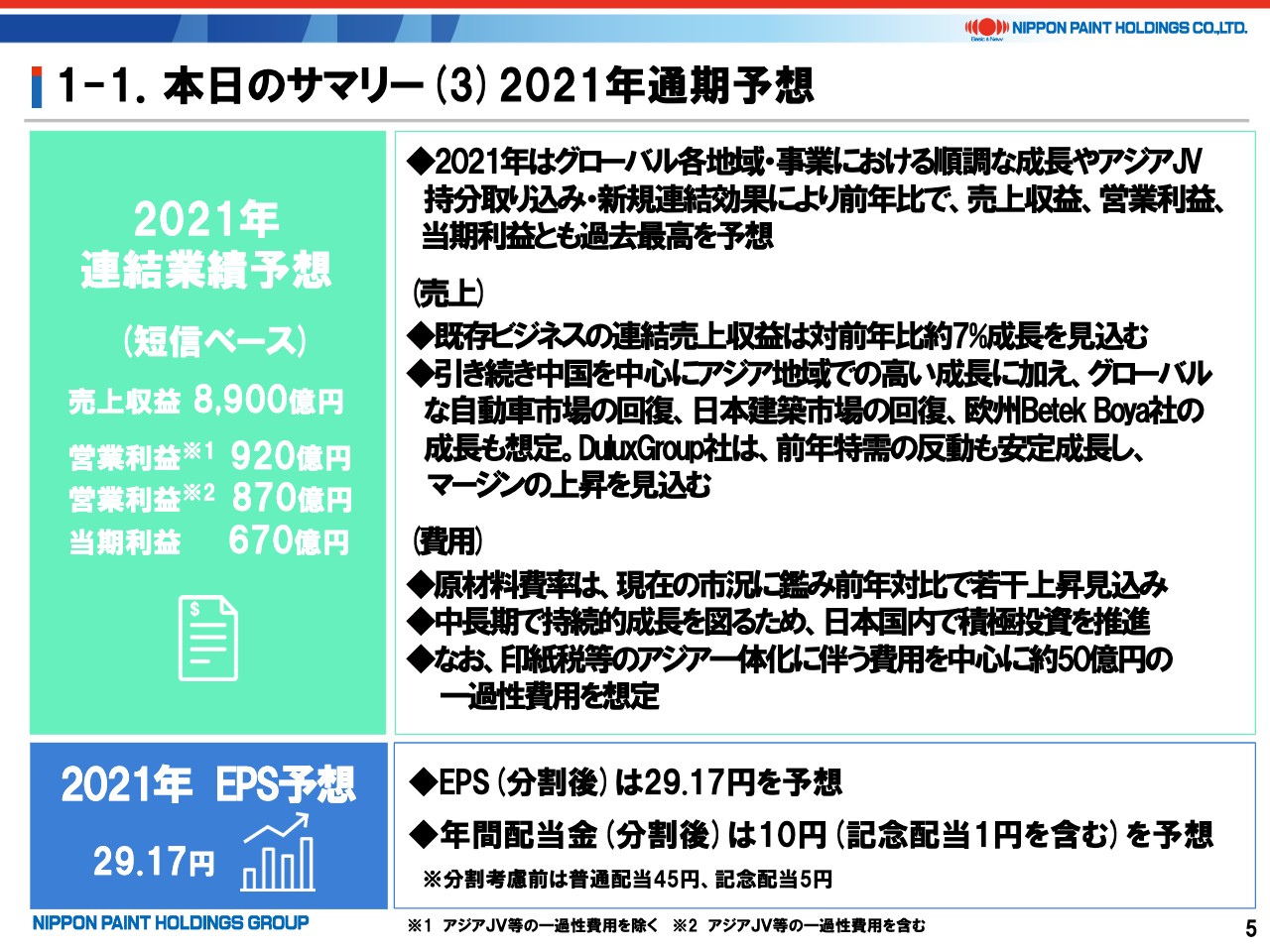

本日のサマリー(3)2021年通期予想

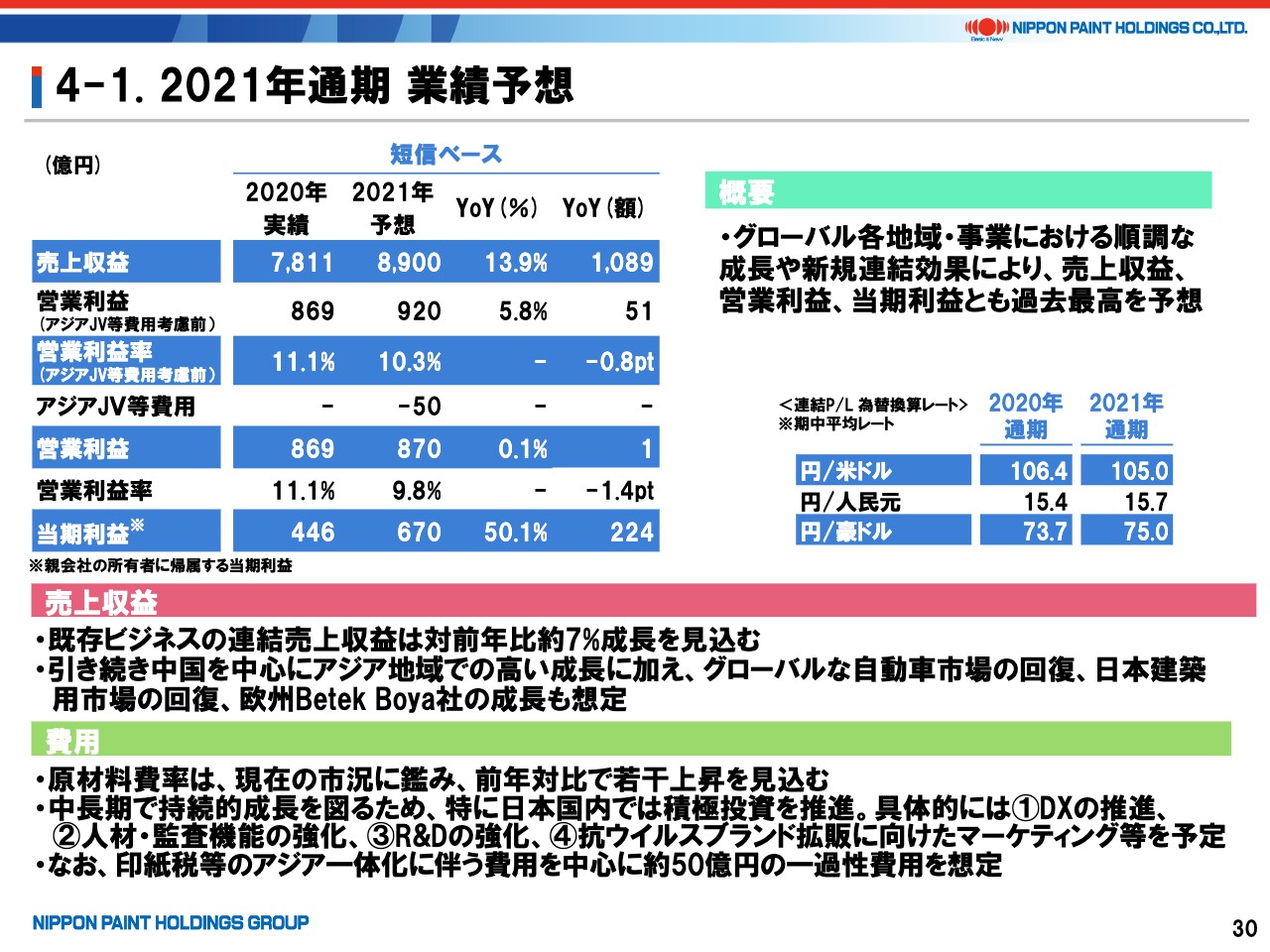

5ページ目の2021年度通期予想です。今申し上げた通り、地域によってさまざまな状況が混在しているわけですが、全般には新規連結前で約7パーセント成長と順調な回復、または成長を見込んでおります。

これに新規で連結するインドネシア、インドの両ビジネスを加えて、売上収益8,900億円、営業利益870億円、当期利益670億円と、いずれも過去最高を更新する予想です。

営業利益は、アジア一体化にともなう印紙税、PPA(Purchase Price Allocation)にともなう在庫のステップアップなどの一時費用を約50億円見込んでおり、それを組み戻しますと営業利益は920億円となります。

なお、アジア合弁の100パーセント化およびインドネシア事業の買収は、すでにご案内の通り、本年1月25日に買収を完了しています。こちらは監査法人と協議の上、連結上は1月1日からの見なし連結としており、本ページ以降もすべてその前提に立っている点にご留意ください。

個別地域については後ほどご説明いたしますが、全体に原材料費は昨今の市況に鑑み、上昇することを見込んでいます。

また、昨年2月21日のプレゼンテーションでも田中がお伝えしました通り、日本国内の持続的成長を図るため、積極的な投資を開始いたしますので、短期的には利益圧迫要因となると考えています。

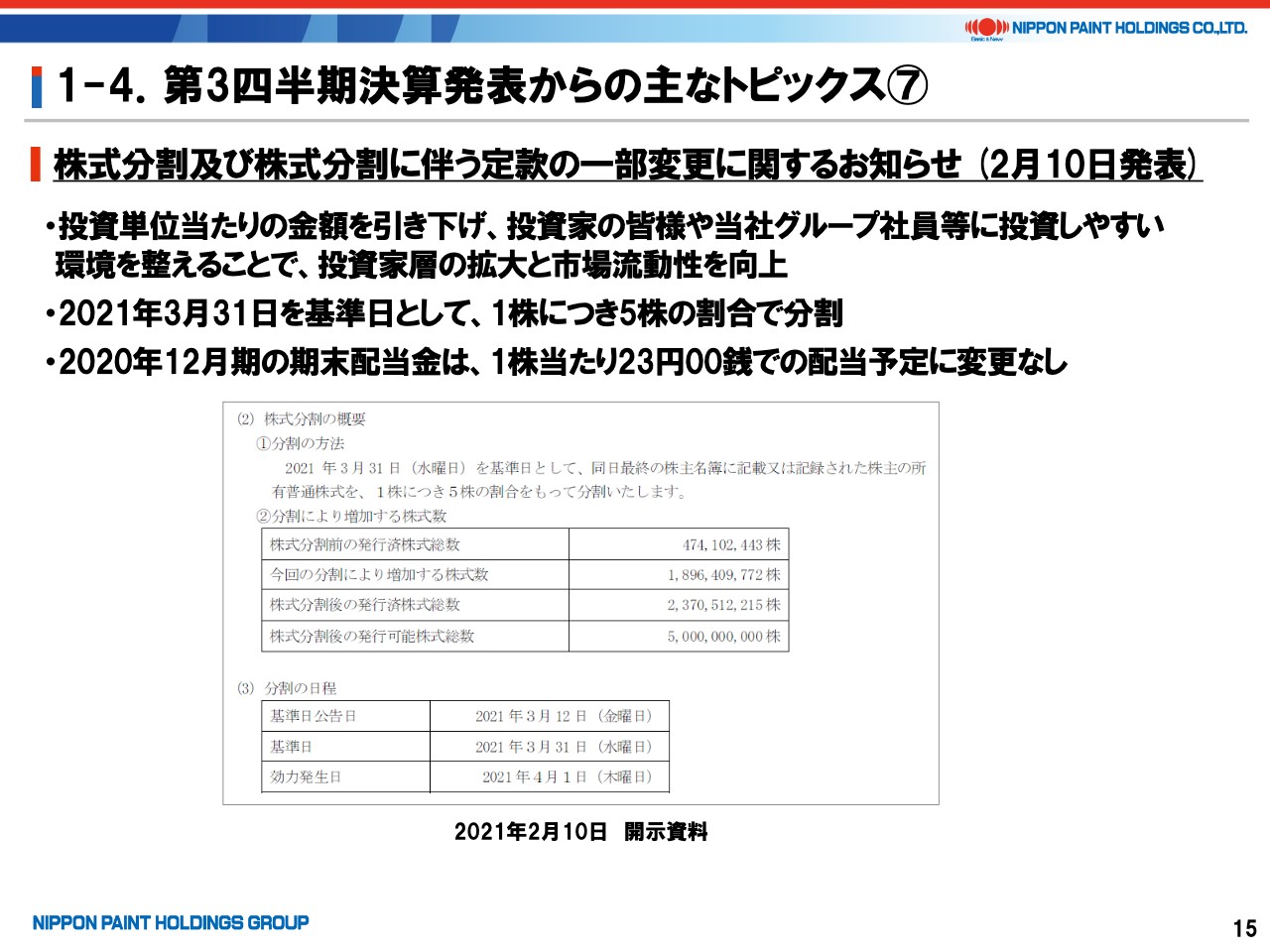

なお、当社株式の分割を本日決議し、2021年3月31日を基準日として、1株につき5株の割合をもって分割いたします。

背景としては、株式分割により、当社株式の投資単位当たりの金額を引き下げることで、投資家のみなさまや当社グループ社員等が投資しやすい環境を整え、投資家層の拡大と市場流動性の向上を目的としています。なお、これにより、分割後のEPSは、想定で29.17円を想定しています。

また、本年3月に私どもは創業140周年を迎えます。そうした中で業績も順調に推移していますので、記念配当を実施させていただくことになりました。

この結果、分割後の年間配当額は10円となり、このうち上期の普通配当が4円、記念配当が1円、下期の配当は5円とさせていただきます。いずれもこれまでの5倍です。年間配当額50円、うち普通配当が45円、記念配当が5円のイメージで捉えていただければと思います。

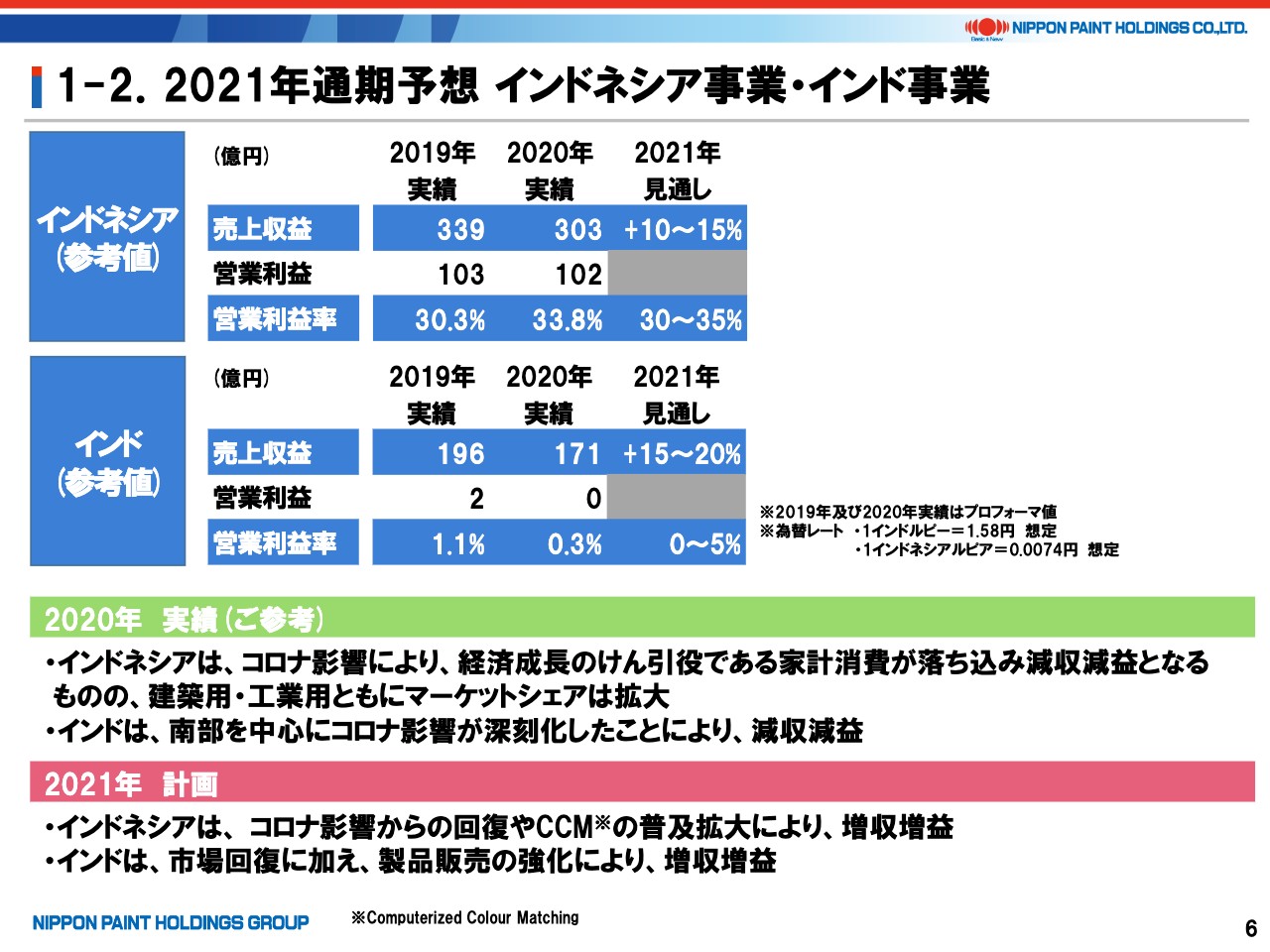

2021年通期予想 インドネシア事業・インド事業

6ページです。新規連結対象となるインドネシアとインド事業の概要、ガイダンスを、あえて新規連結ですから別枠で入れております。いずれの過去数字も参考値として見ていただきたいと思います。

インドは以前より50パーセント保有しておりましたので、持分法適用会社でした。ただ、今回の100パーセント化により、売上収益、営業利益が新規連結対象となります。

インドネシアは、2019年に大統領選挙の影響を受けた点は昨年8月においてもお伝えしております。残念ながら2020年のコロナ影響は想定以上に大きく、建築用・工業用ともに減収となりました。

ただし、そうした中でも当社の市場シェアは着実に拡大していると考えており、その中で本年は2桁の増収。そしてここに見られますように高い利益率を確保できると予想しています。

インドについても、2020年はコロナ影響で減収減益だったわけですが、本年は市況の回復に加えて、製品販売の強化により増収増益を予想しています。いずれも、2020年実績は参考値である点をご留意の上、ご参考にしていただければと思います。

7ページ、8ページは割愛しまして、最近のトピックスについて、あらためて時系列順でご説明させていただきます。

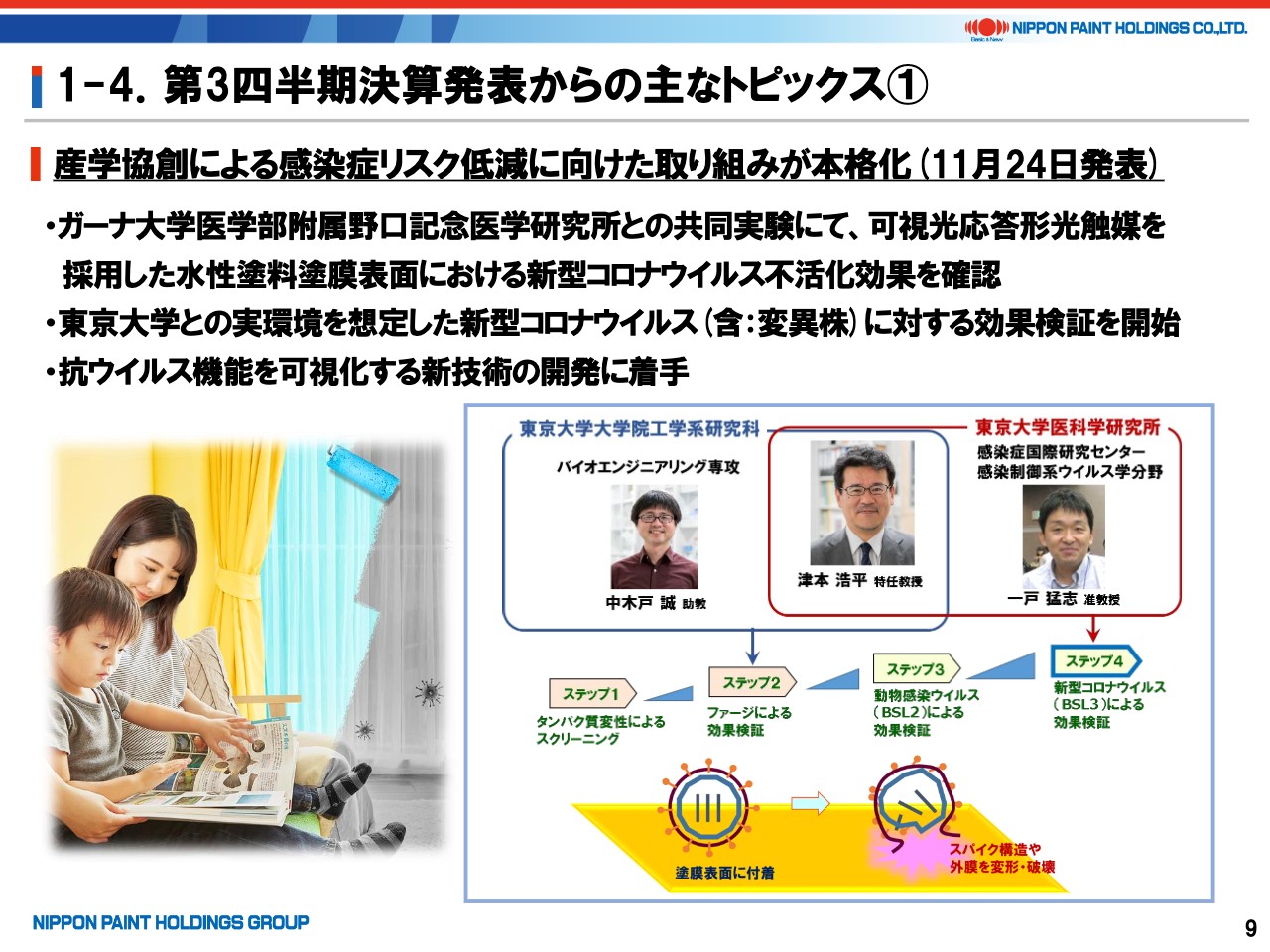

第3四半期決算発表からの主なトピックス①

9ページです。現在の社会課題である「新型コロナウイルス」対策に関する取り組みです。昨年10月より、東京大学において「革新的コーティング技術の創生」という名称の社会連携講座を開設し「感染症リスク低減」「スマート/リモート社会」「環境負荷低減/社会コスト抑制」の3つのテーマによる共同研究を進めてまいりました。

並行して昨年の10月には、ガーナ大学医学部附属野口記念医学研究所との共同研究において、可視光応答形光触媒を採用した水性塗料の塗膜表面における、新型コロナウイルスの不活化効果を確認しました。

11月には東京大学が実環境(実際の環境)を想定した新型コロナウイルスに対する効果検証を開始し、新型コロナウイルスの変異種も含めて順調に検証が進んでいます。

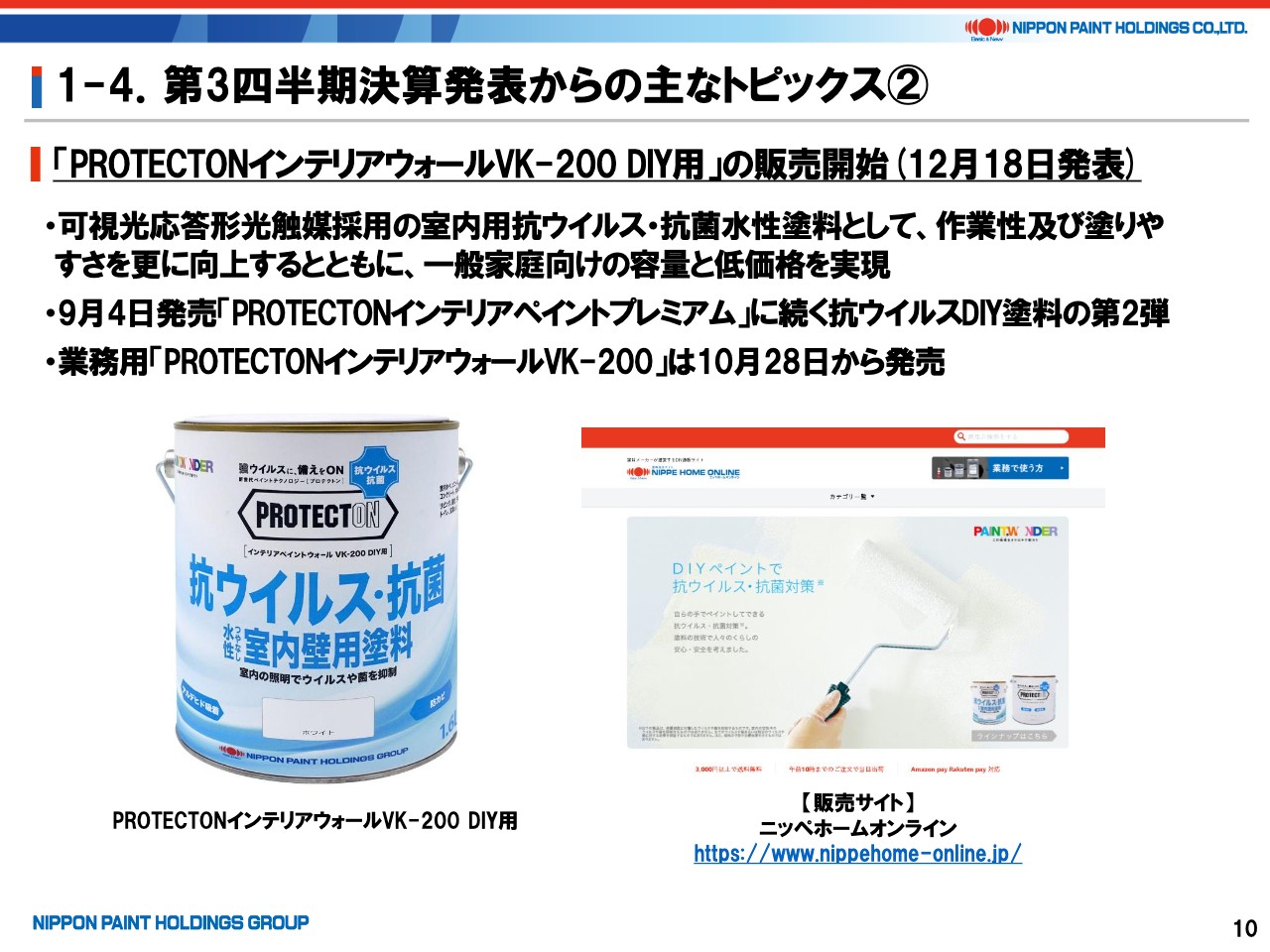

第3四半期決算発表からの主なトピックス②

10ページです。昨年9月には抗ウイルス・抗菌製品に特化した新しいブランド「PROTECTON」を立ち上げました。

DIY・家庭用の製品2種と業務用の2種を順次発売しておりまして、大変大きな反響をいただいています。本年度も、「PROTECTON」ブランドのもと、多数の抗ウイルス・抗菌の新製品を上市する計画であります。

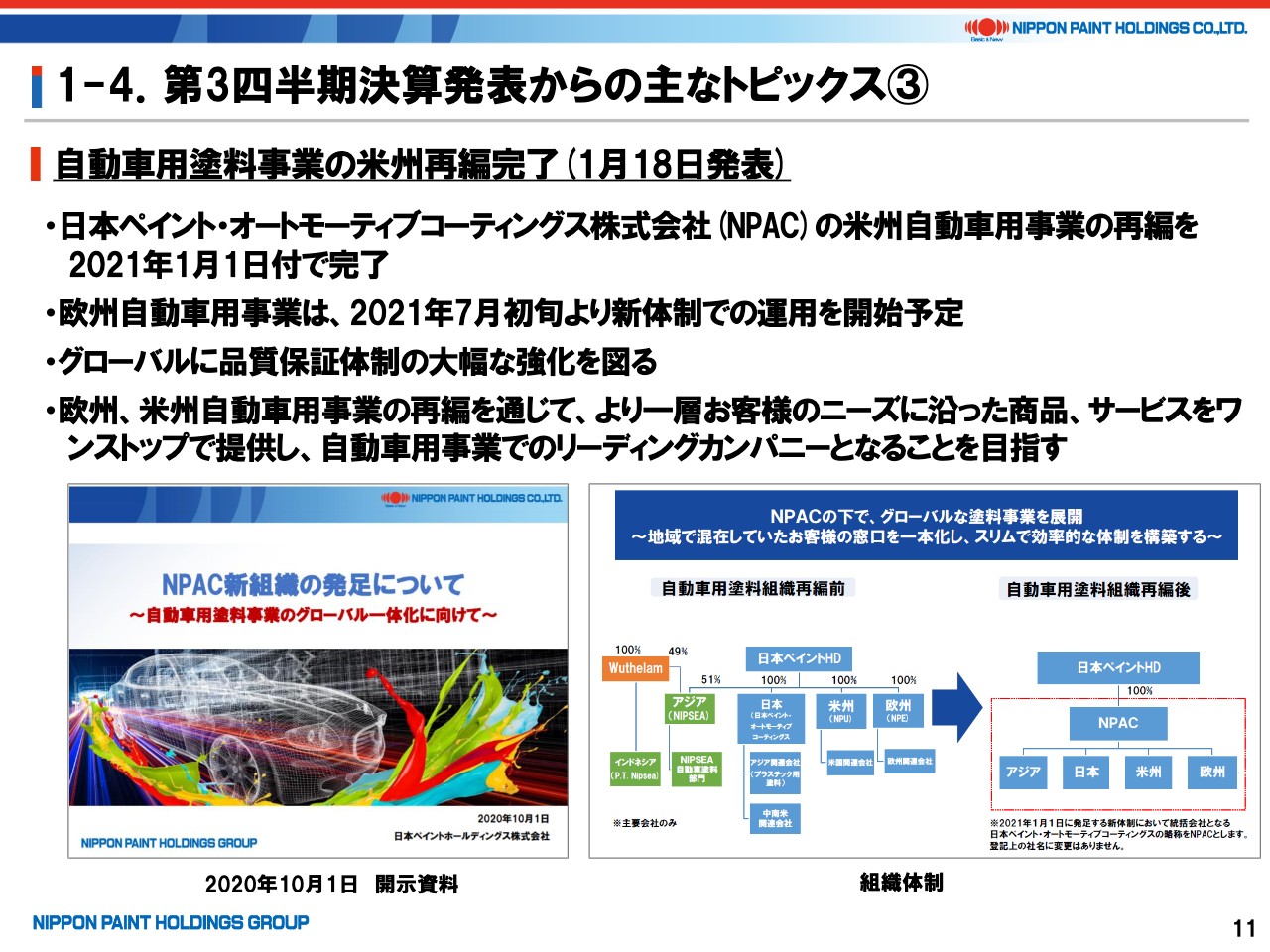

第3四半期決算発表からの主なトピックス③

11ページです。10月に発表しました自動車用事業の再編が順調に進んでいる点をあらためてお示ししております。

国内への投資を含めて、自動車用事業をさらに強化し、お客さまへの迅速な製品・サービスのご提供をワンストップで実現できる体制を整えるとともに、グローバルに品質保証体制を大幅に強化していきます。

第3四半期決算発表からの主なトピックス④

12ページです。ESGの観点から地球環境に優しい製品開発も加速しています。日本ペイントマリン社では、1月に環境に優しい船底用防汚塗料「FASTAR」を新発売しました。

業界初のナノ技術による防汚剤溶出量の大幅削減が環境負荷の低減につながり、省燃費仕様によるCO2削減など、お客さまのESG経営にも貢献することができると考えています。

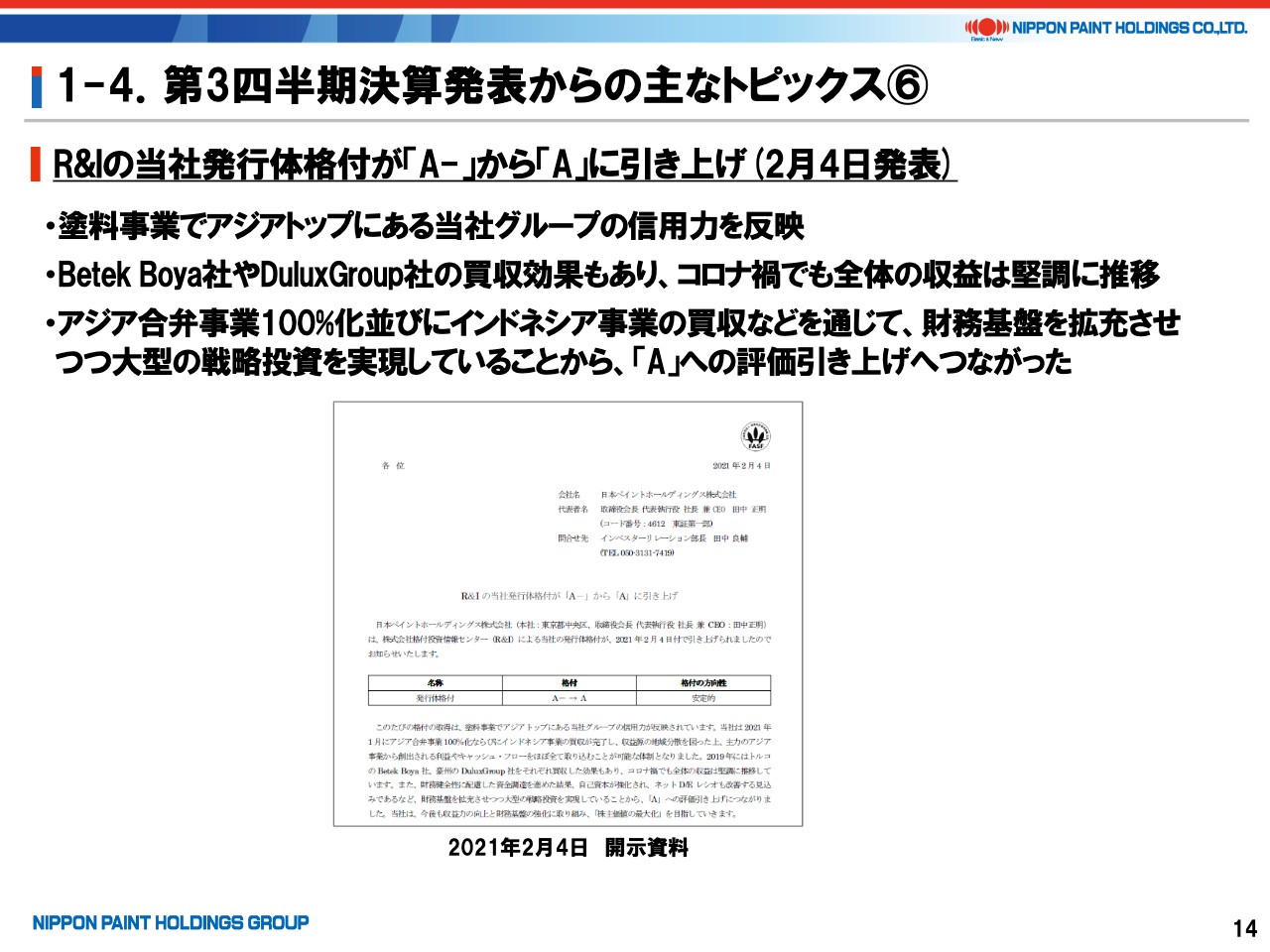

第3四半期決算発表からの主なトピックス⑥

アジア合弁事業100パーセント化ならびにインドネシア事業の買収はすでにお伝えした通り、1月25日に無事完了しています。それを受けて、14ページにおいては、2月4日付で、R&I(格付投資情報センター)による格付けが「A-」から「A」への格上げとなりました。

今回、財務健全性を損なわずにアジア合弁事業の100パーセント化、インドネシア事業の買収を実施した点、さらに当社業績がコロナ禍でも堅調であった点についてご評価いただいた上での格上げと理解しています。

第3四半期決算発表からの主なトピックス⑦

15ページは、先ほど申し上げた株式分割の件でございます。先の四半期決算でも申し上げましたが、引き続きこの短期間でさまざまなトピックスをご提供できております。

この経営のスピード感は失うことなく、みなさまとも対話を深めていきたいと考えていますので、どうぞよろしくお願いいたします。

中国塗料市場の成長機会拡大(シェア見直し)

この先、個別のところは質疑応答に回すとしまして、21ページをご覧ください。弊社の中国事業でのシェアをお伝えする際に、市場規模を図るために主に新築住宅市場を見てきました。

ただ、中古住宅の大規模改装・改修需要が、ある意味急激に拡大しておりまして、これらを合算するとProject市場は飛躍的に大きくなるとあらためて見直しております。弊社としましても、こうした市場の変化に柔軟に適応し、中古住宅市場も含めたシェア拡大を積極的に行っていきたいと考えています。

また、DIY市場も含めて全体的に市場はもっと大きく捉えられるであろうと考えておりまして、その結果、従来申し上げてきた数字のProject 市場シェア17パーセント、DIY市場シェア36パーセントは、当社の狙う市場と必ずしも一致しないことから、市場シェアの数字はいったん取り下げたいと考えています。

これはある意味では、今後シェアが拡大する余地がさらに広がったとも考えられますし、当社の総合力を背景に、戦略的には変わらずシェア拡大にまい進していきたいと考えています。どうぞよろしくご理解のほどお願いいたします。

2021年通期 業績予想

最後に30ページ以降で通期見通しについてのご説明です。数値は冒頭で申し上げた通りです。

費用のところ、原材料費が前年対比で若干上回ることに加えまして、中長期で持続的成長を図るため、特に日本国内では積極的投資を推進する計画です。

国内については、いわゆる工場の再編や自動化、物流の効率化などがある意味で待ったなしであると、昨年来申し上げていますが、考えており、これをまさに今年から実行に移していきます。

この期間の考え方は、3年と言わず、ある意味やはり長期的展望を持って、当面見えているところでは7年程度。この時間軸の中でいろいろと設備投資等を考えて行って、それを7年でいっぺんに固定化させるのではなく、3年ごとぐらいのスパンで見直しながら、最適な体制を構築していきたいと考えています。

なお、この資料には入れていませんが、グローバルでの設備投資、金額は、約440億円程度を見込んでいます。

この金額は53ページにあります、2020年度の実績見込みの389億円と比べても増やしています。ただ、設備投資が即、償却で費用にいくわけではなく、そのあたりは時間をかけて償却をします。

その間にも売上は伸ばしていきますので、大きくこの部分が、それだけで費用がものすごくかかっていくわけではないと考えています。

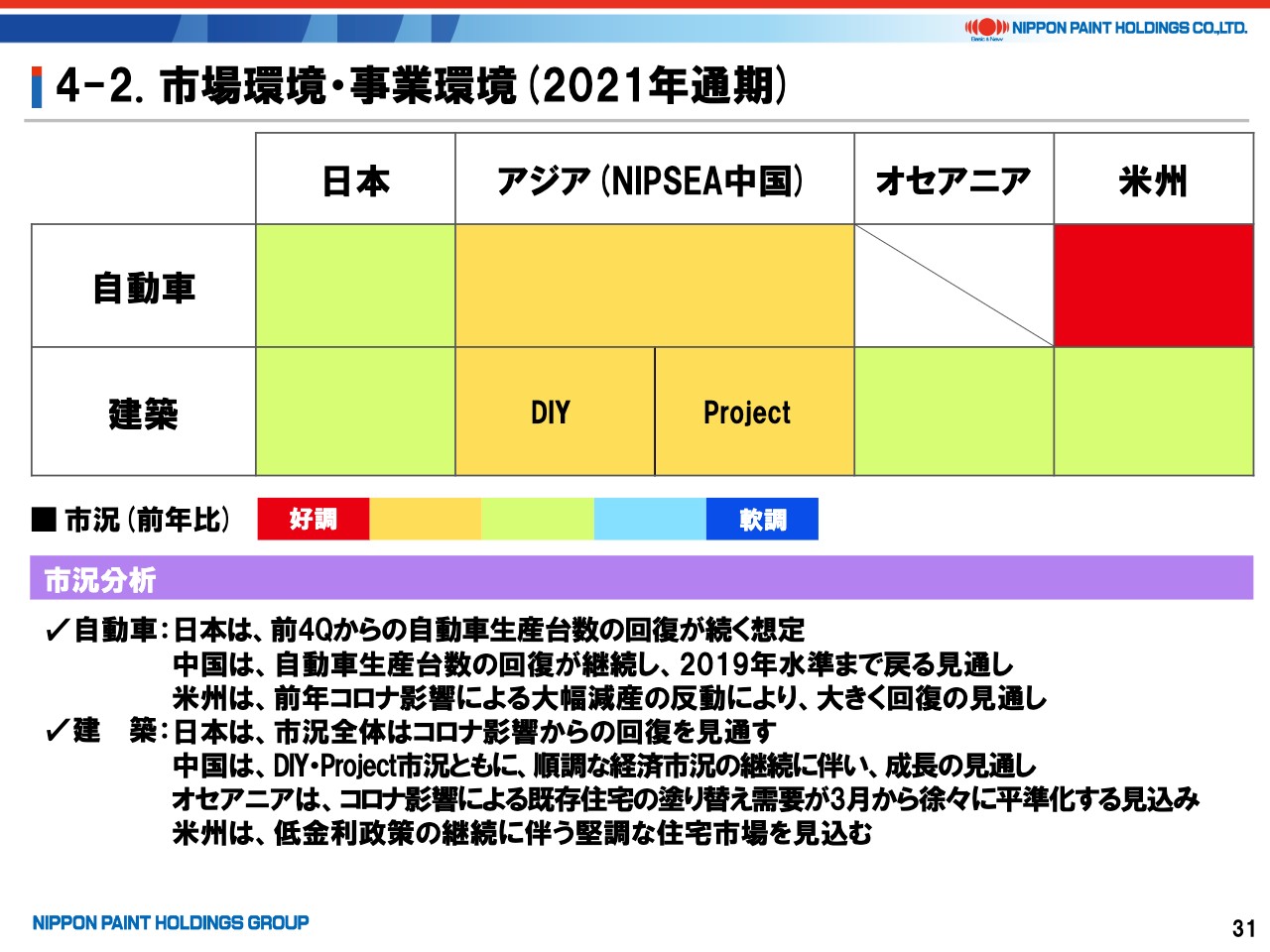

市場環境・事業環境(2021年通期)

31ページ以降は市況の見通しでございます。引き続き予断を許さないところでございますが、少なくとも通期数年の比較では、最低でもフラットからプラスを予想しながら、その上で我々としては、これを上回るシェアを獲得していくと考えております。

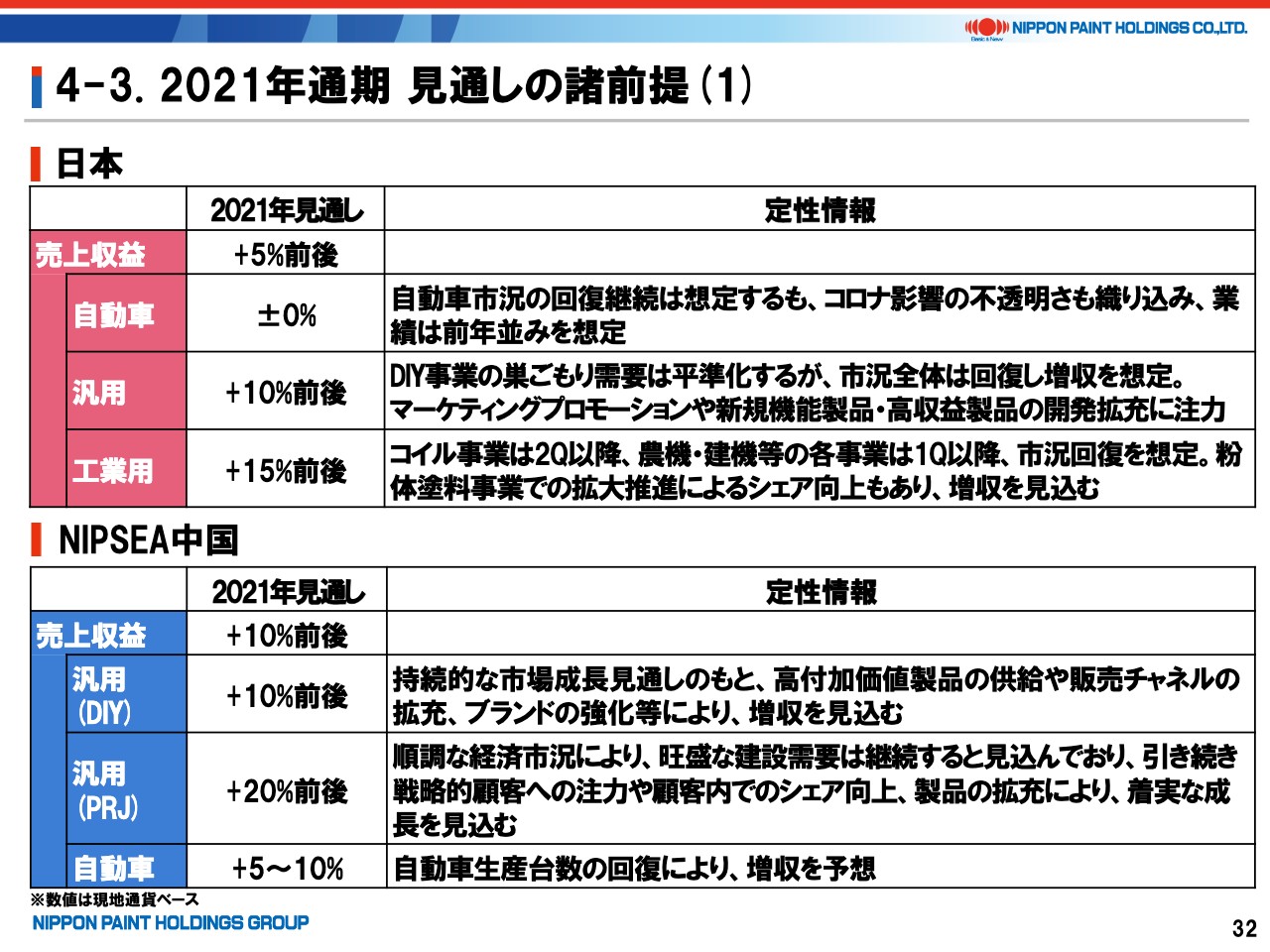

2021年通期 見通しの諸前提(1)

それが32ページ以降でお示しした数字でございます。例えば、中国のProject市場においては20パーセント前後、DIY市場でも10パーセント前後の増収を予想しています。

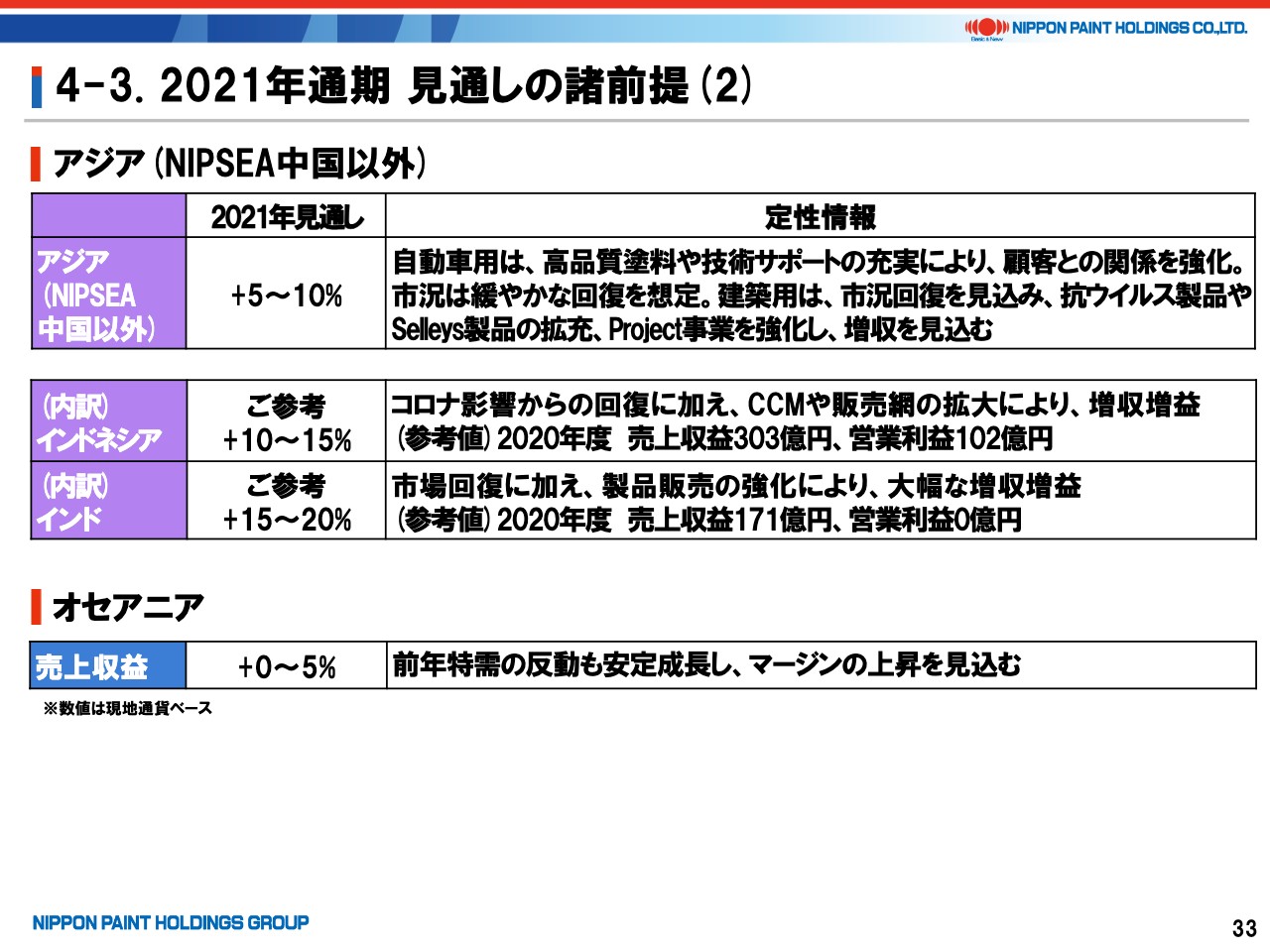

2021年通期 見通しの諸前提(2)

33ページのオセアニアは、2020年が巣篭もり特需があったと考えておりまして、おそらく2019年から見て2年間での成長が平準化される分、今年の成長率は若干スローダウンするだろうと思っています。

一方で昨年の後半からいろんな投資を行っており、それらが実を結ぶ中でマージンが向上していくだろうと見ております。

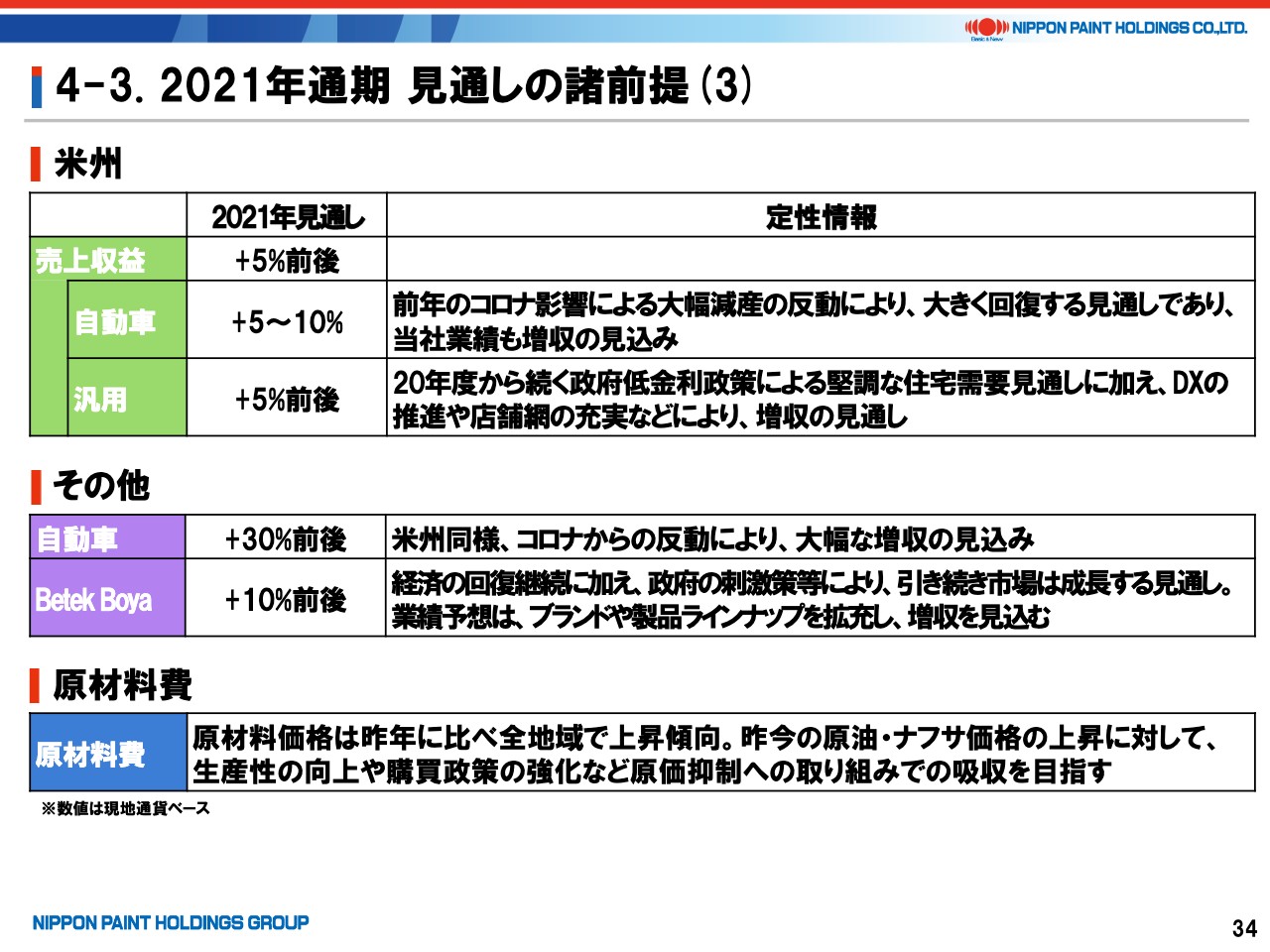

2021年通期 見通しの諸前提(3)

最後に34ページ。Betek Boya社は、トルコリラ安の影響で本年は輸入物価が上昇するため、需要にも多少の影響が出るだろうと考えておりますが、現地通貨ベースでは10パーセント前後の増収を予想しています。

全般に自動車においては、2020年は一旦工場が止まるなど、生産自体がストップするところがございましたので、それと比べるとかなり回復、とくに北米においては相応の回復、国内においても回復すると見込んでいます。

以上、私からのご説明とさせていただきます。ご清聴ありがとうございました。

新着ログ

「化学」のログ