株式会社ビックカメラ 2020年8月期決算説明会

ビックカメラ、通期は減収減益 インバウンドのマイナスや店舗の休業・営業時間短縮が影響

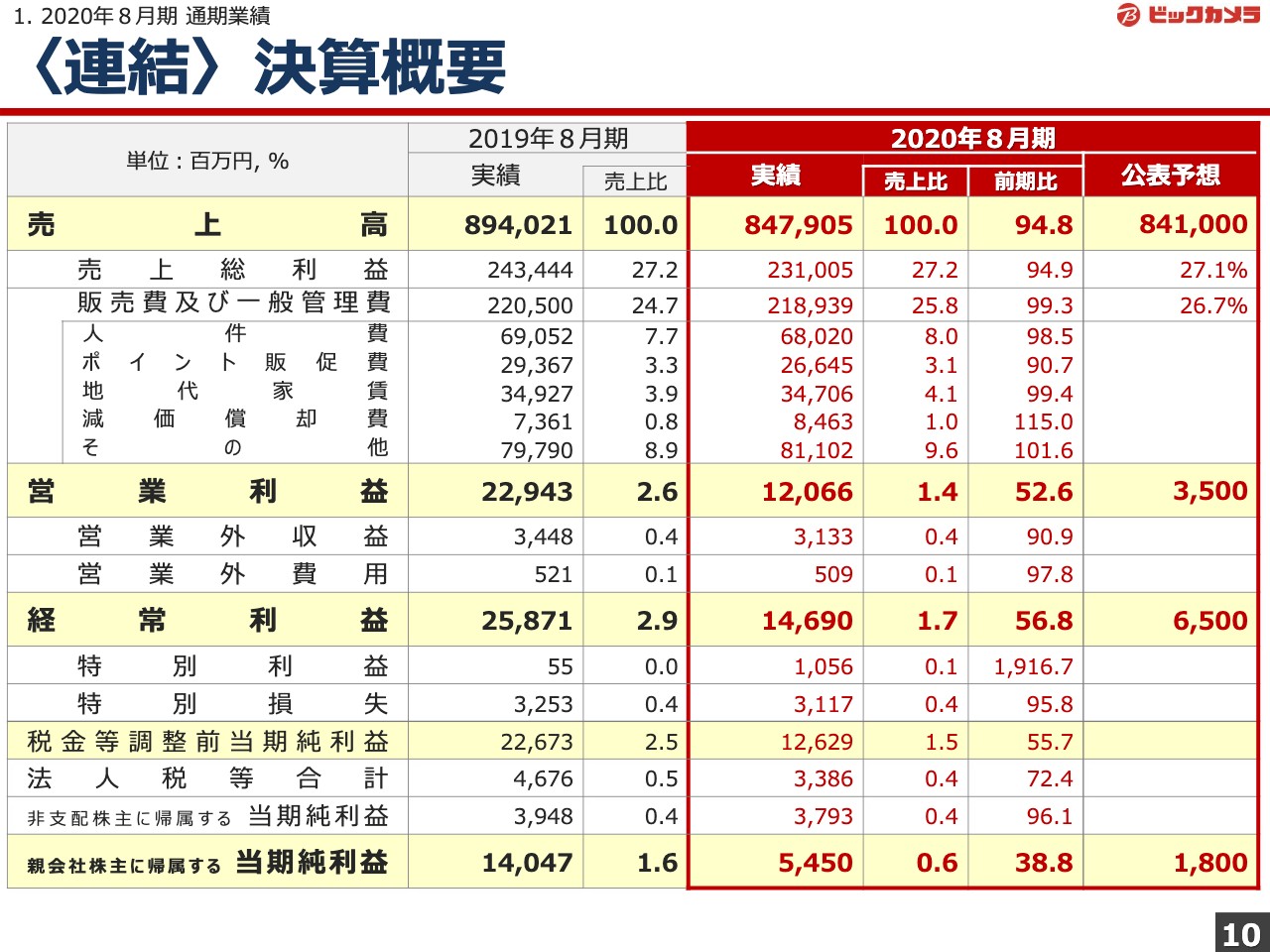

〈連結〉決算概要

木村一義氏:ビックカメラの木村です。突然の社長交代だったため、私の年齢のことも踏まえ、みなさまからご心配、ご懸念の声も少なからずあるのではないかと考えています。これからビックカメラの業績についてお話ししますが、単にコロナだけでは説明ができない収益体質など、いろいろな課題が突きつけられているように思います。

そうしたことから、自分の年齢や元来非常にせっかちな性格ですので、時間をかけずにターンアラウンドさせる強い決意のもと、まず直後のところで独断で組織に手を付けました。また、ずっとコジマで私が行動理念として使ってきた「凡事徹底」と「進取果敢」の理念をビックカメラにもそのまま持ち込みました。私が学生時代やってきたラグビーのプレーに例えると、非常にフィジカルな強さと資本が大切なセットプレーです。

もう1つはなかなか変化の激しい時代で予測の付かないような、一瞬にして攻守が交代してしまうようなターンアラウンド的な、ターンオーバー的な局面でいかに瞬時の判断と高い技術力を持って対応していくかという意味での「進取果敢」を持ち込み、時間をかけずに突きつけられている課題については早く対処していきたいと考えています。

それでは、ビックカメラの業務やトピックスについてご説明します。まず2020年8月期の業績から説明します。決算概要です。売上高および各利益において新型コロナウイルスを踏まえ、本年4月に下方修正した業績予想は上回ったものの、前期実績を大きく下回りました。主な要因はビックカメラ単体にありますので、次のスライドで具体的にご説明します。

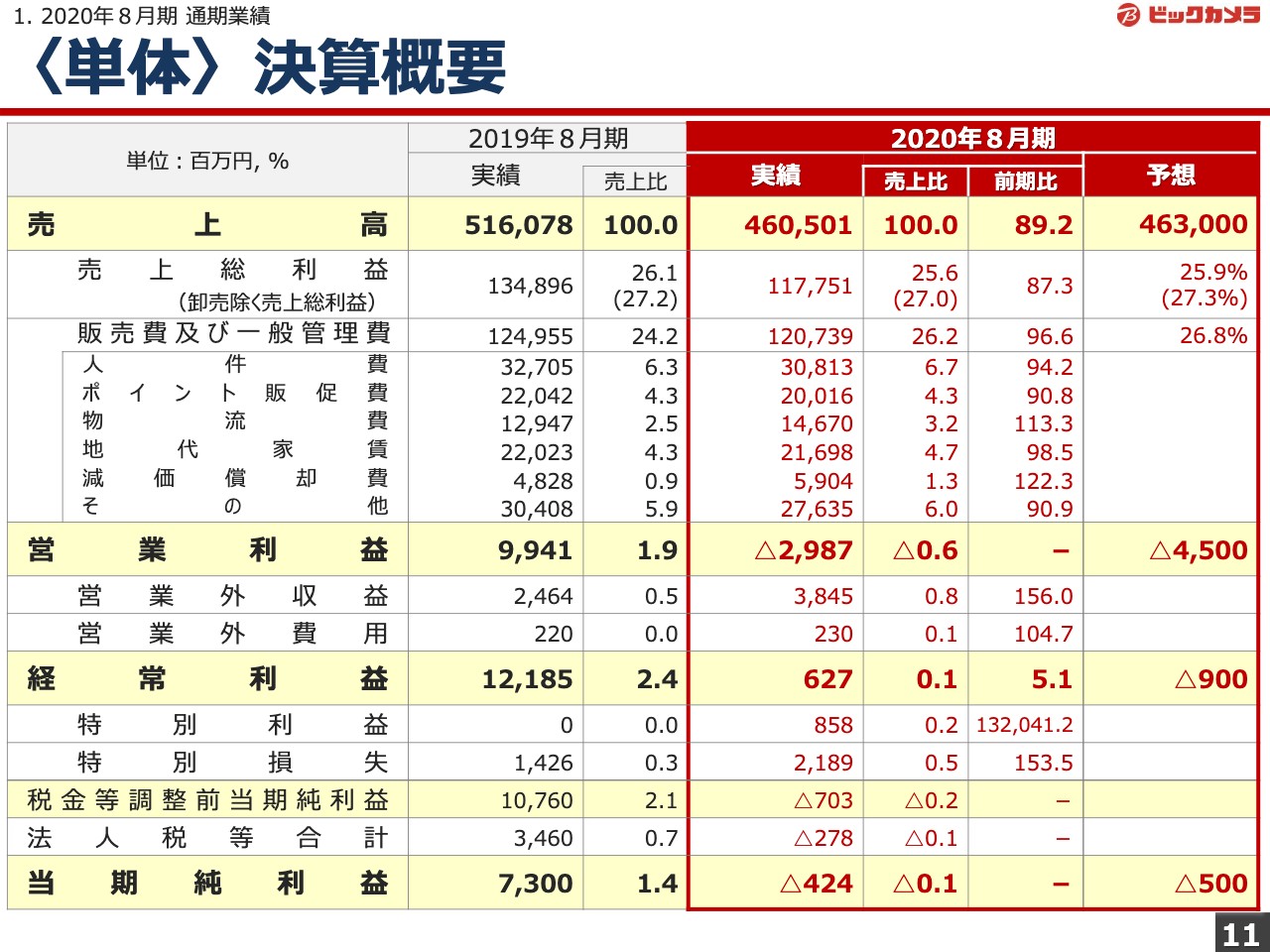

〈単体〉決算概要

ビックカメラ単体の決算概要です。まず売上高ですが、前期比89.2パーセントで金額では555億円の減収となりました。内訳は楽天ビックを含むインターネット通販、ECが317億円のプラスとなった一方、実店舗においてインバウンドが304億円のマイナスとなりました。国内向け売上も店舗の休業や営業時間短縮の影響、さらには都心の昼間人口の減少などを受け、568億円のマイナスとなりました。

次に利益です。粗利益率は25.6パーセントと前期比0.5ポイントのマイナスで、卸売売上を除いた粗利益率は前期比0.2ポイントのマイナスとなりました。子会社より2020年8月期から受領している役務提供にともなう対価の計上や、プライベートブランド商品の販売増加による粗利益率へのプラス影響がありましたが、粗利益率が相対的に低いECの売上比率が12パーセントから20パーセントに高まったことに加え、在庫の適正化のために下期に実施した食品販売や評価方法の見直しにより、粗利益率を押し下げる結果となりました。

販管費については、ECの伸長にともない物流費が、また近年のIT投資により減価償却費が増加しました。一方、人件費については抑制に努めてきました。以上の結果、営業損失を計上しました。なお、特別利益は雇用調整にともなう助成金として8億円、特別損失は臨時休業による損失として11億円のほか、店舗の減損損失として9億円を計上しています。

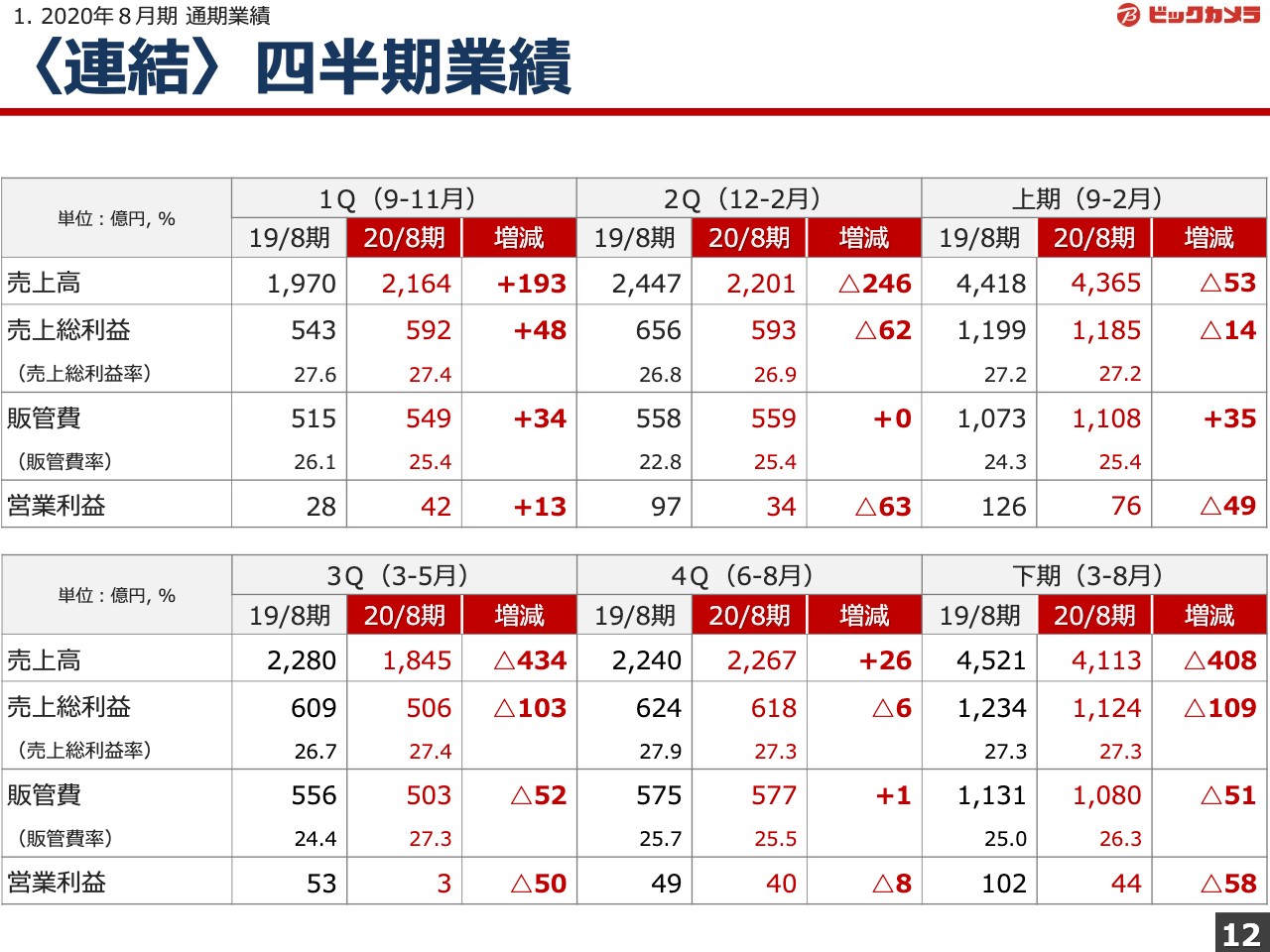

〈連結〉四半期業績

四半期ごとの業績ですが、ご覧のとおり変化の激しい1年でした。営業利益において、第1四半期は消費増税の駆け込み需要により前期比プラス、以降は第2四半期が消費増税の反動減がなびき、第3四半期は新型コロナウイルスによる店舗の休業や時短営業、また都市でのインバウンドと昼間人口の減少、そして第4四半期は特別定額給付金による後押しがあったものの、インバウンドと都市の環境の厳しさが続き、前期比マイナスとなりました。

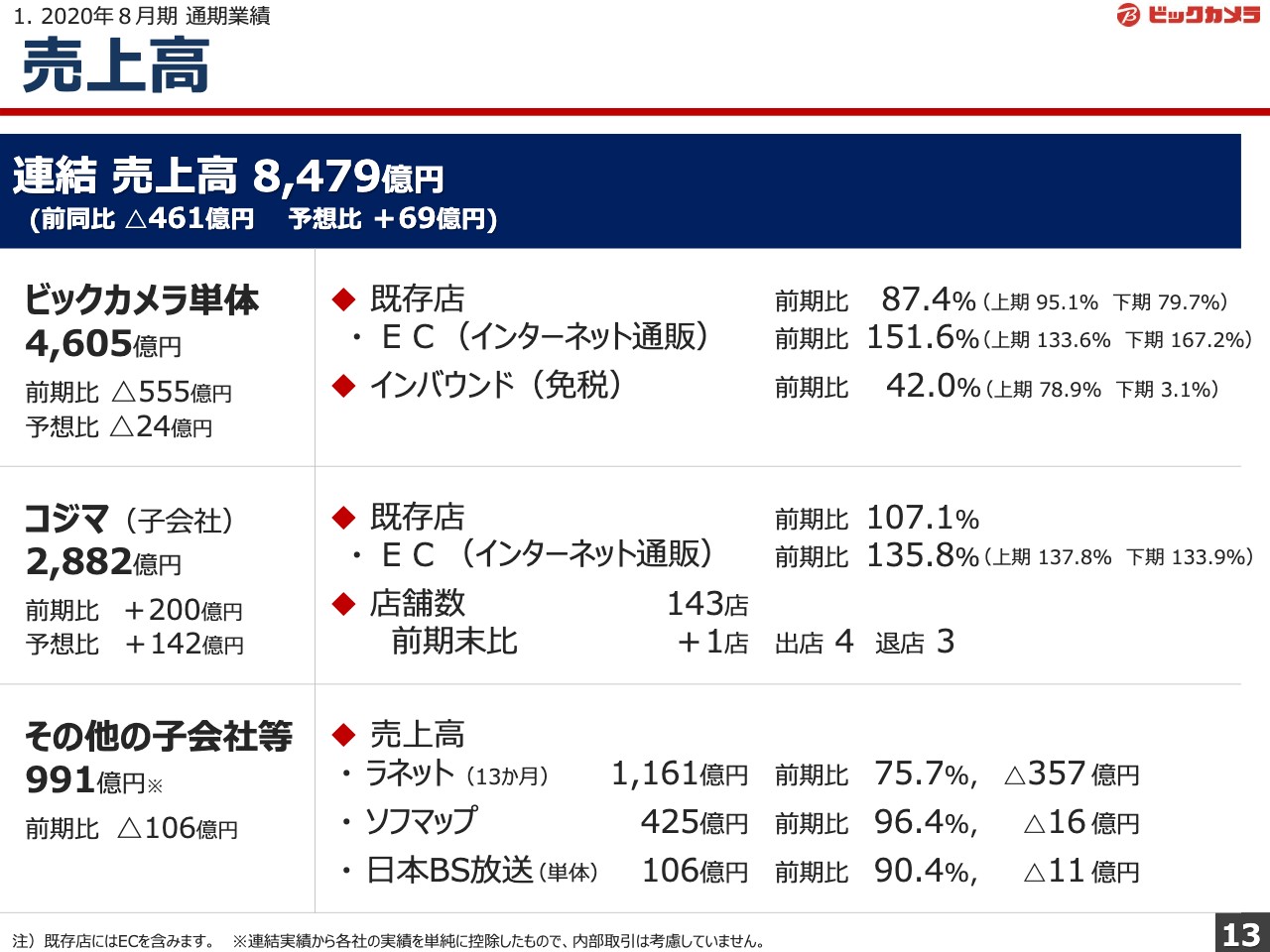

売上高

連結売上高の内訳です。その他の子会社についてご説明します。まずラネットですが、昨年10月から携帯端末の値引き制限が厳しくなったことで、販売が減少しました。また、緊急事態宣言化ではキャリアショップの休業なども重なり、前期比を下回りました。なお、今回決算の精度向上を目的に決算期を7月から8月に変更したことから、13ヶ月の変則決算となっています。

ソフマップは、ECの販売が収益性向上を目的とした価格や商品戦略の見直しにより減少したことを主な要因として、前期を下回りました。日本BS放送は企業の経済活動の鈍化によって広告出稿が減少したことを主な要因として、前期を下回りました。

営業利益

連結営業利益の内訳です。ラネットは携帯端末の値引き制限が1台あたりの収益性を高めたこと、またキャリアからの販売支援金が増加したことにより前期比で増加となりました。ソフマップは先ほどご説明したECの価格戦略見直しが奏功したことなどにより、粗利益率が改善し、前期並みの利益となりました。日本BS放送は番組制作の一部先送りにより、再放送が中心となったことで、番組制作費が減少したことなどから、前期比で増益となりました。

経常利益・当期純利益

連結の経常利益、当期純利益です。2020年8月期はコロナ禍に関する助成金と臨時休業による損失を計上していますが、多くは単体で計上されたものです。また、法人税の水準が前期に比ベて高くなるのは、前期が税効果によって税負担割合が低下していたことなどが要因です。

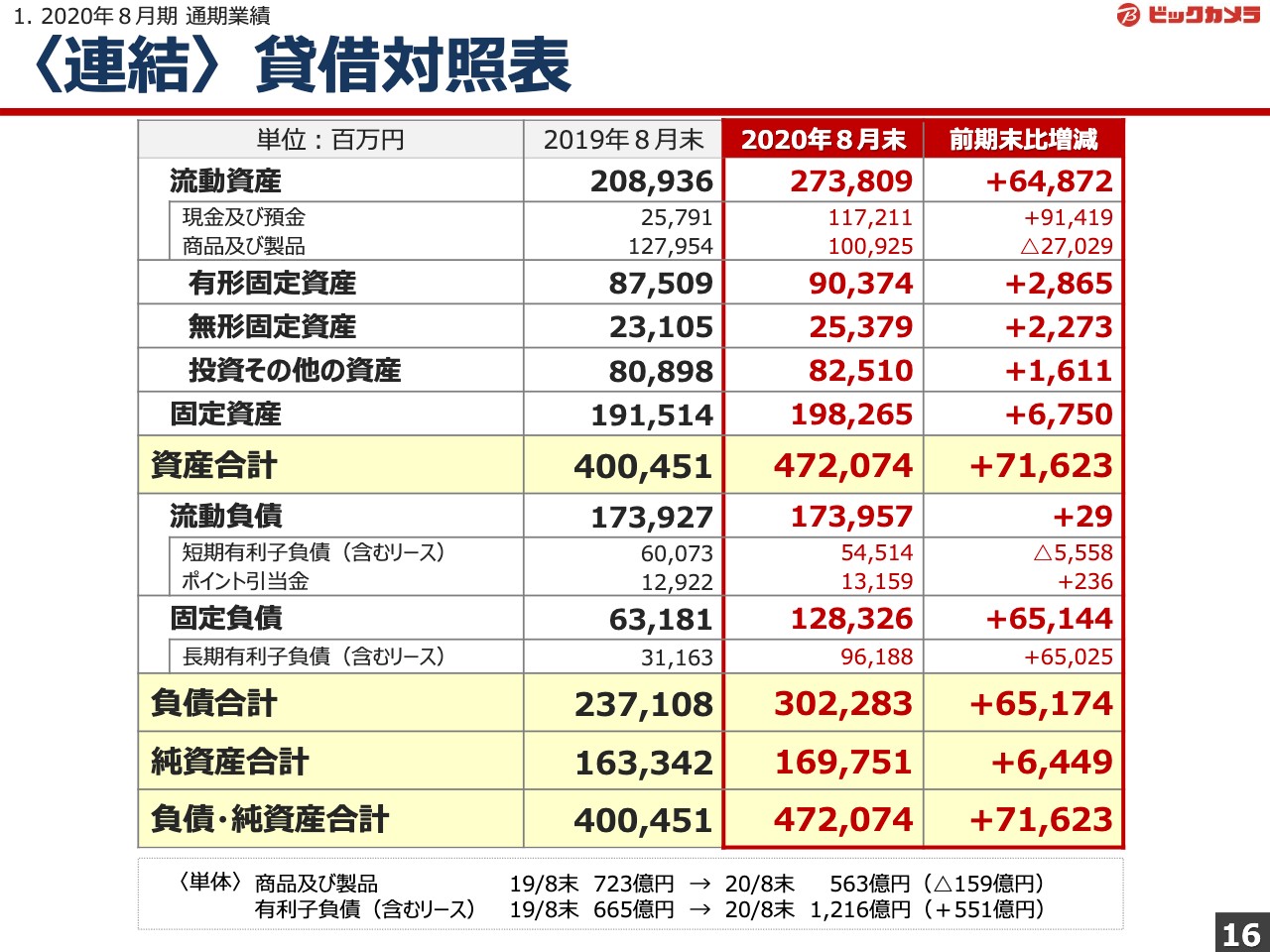

〈連結〉貸借対照表

連結の貸借対照表です。まず商品及び製品のいわゆる在庫ですが、前期末に比べて270億円の減少となりました。これは在庫の適正化に向け、処分販売や評価方法の見直しを行った結果で、今後も引き続き取り組むべき課題と認識しています。有利子負債は、長期短期合わせて前期末より594億円増加しています。コロナ禍によって手元資金の重要性が増していたことから、グループで総額700億円の緊急借入を行っています。なお、幸いにしてこの資金に手を付けることなく需要運営ができています。

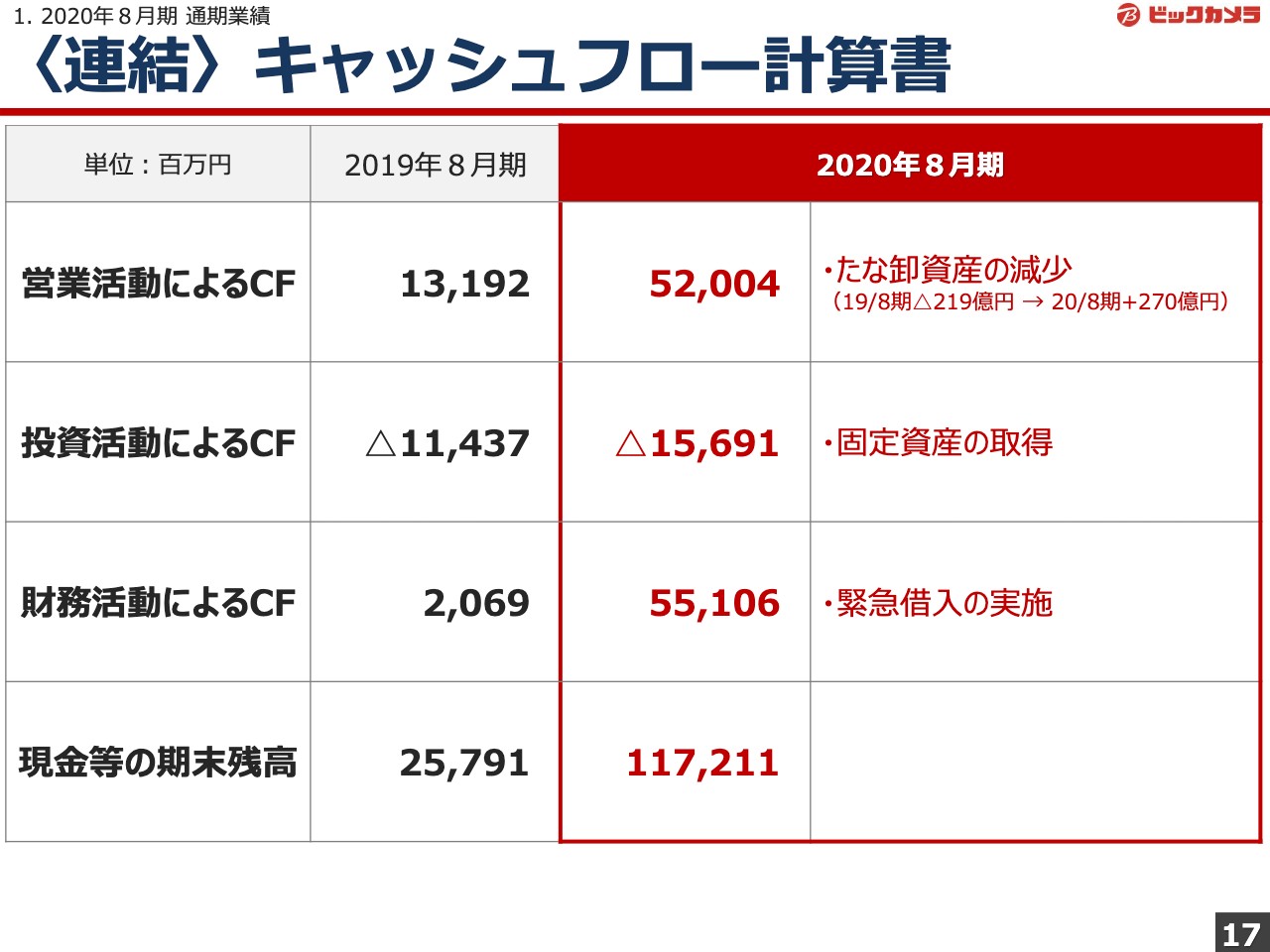

〈連結〉キャッシュフロー計算書

連結のキャッシュ・フロー計算書です。営業キャッシュ・フローは在庫が減少したことで前期より大幅に改善しています。投資キャッシュ・フローは固定資産の取得が主な要因です。財務キャッシュ・フローは緊急借入の実施が主な要因です。

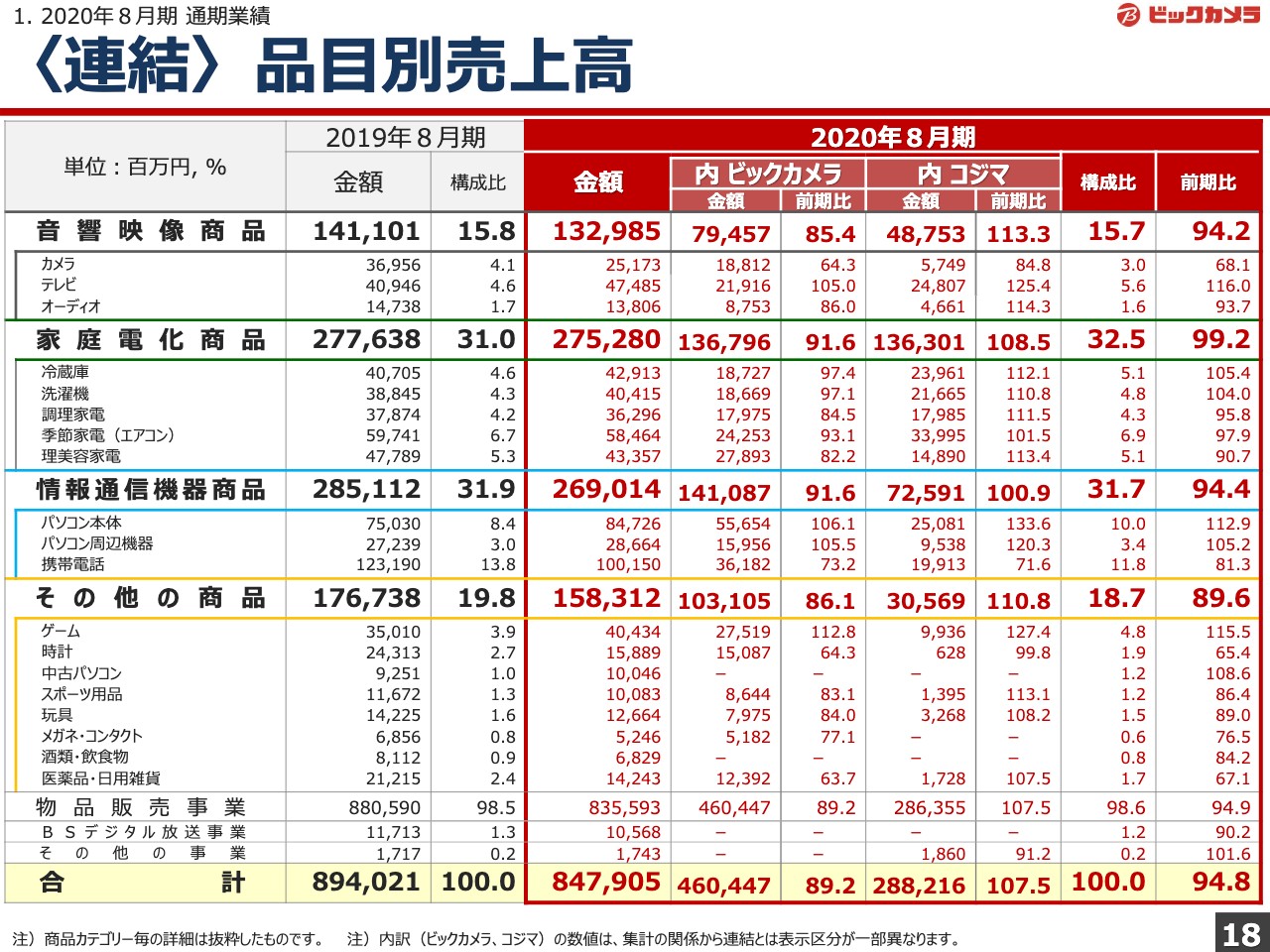

〈連結〉品目別売上高

連結の品目別売上高です。ビックカメラでは大半の品目がマイナスですが、コジマにおいては大半の品目がプラスと対称的な結果となりました。その中で、ともに伸ばしている品目としては、テレビ、パソコン、ゲームといった巣篭もりやテレワークに関する商品であり、一方ともに減少した品目は端末の値引制限が厳しくなった携帯電話、イベントの中止の影響を受けたカメラがあげられます。

〈単体〉新規出店

新規出店ですが、ビックカメラ業態として日本橋三越と所沢駅店の2店を出店しました。このほか地域の特性や環境を踏まえ、厳選した商品を取り扱う「ビックカメラ セレクト六本木駅店」、またイオン空港ビルディング株式会社とのジョイントベンチャーのAir Bicが「Air Bic Camera 東京スカイツリータウン・ソラマチ店」を出店しました。都市の人の流れの変化から、売上高は当初の想定に対して鈍い動きとなっていますが、いずれの店舗も認知度の向上にともない、販売の基調は上向いてきています。

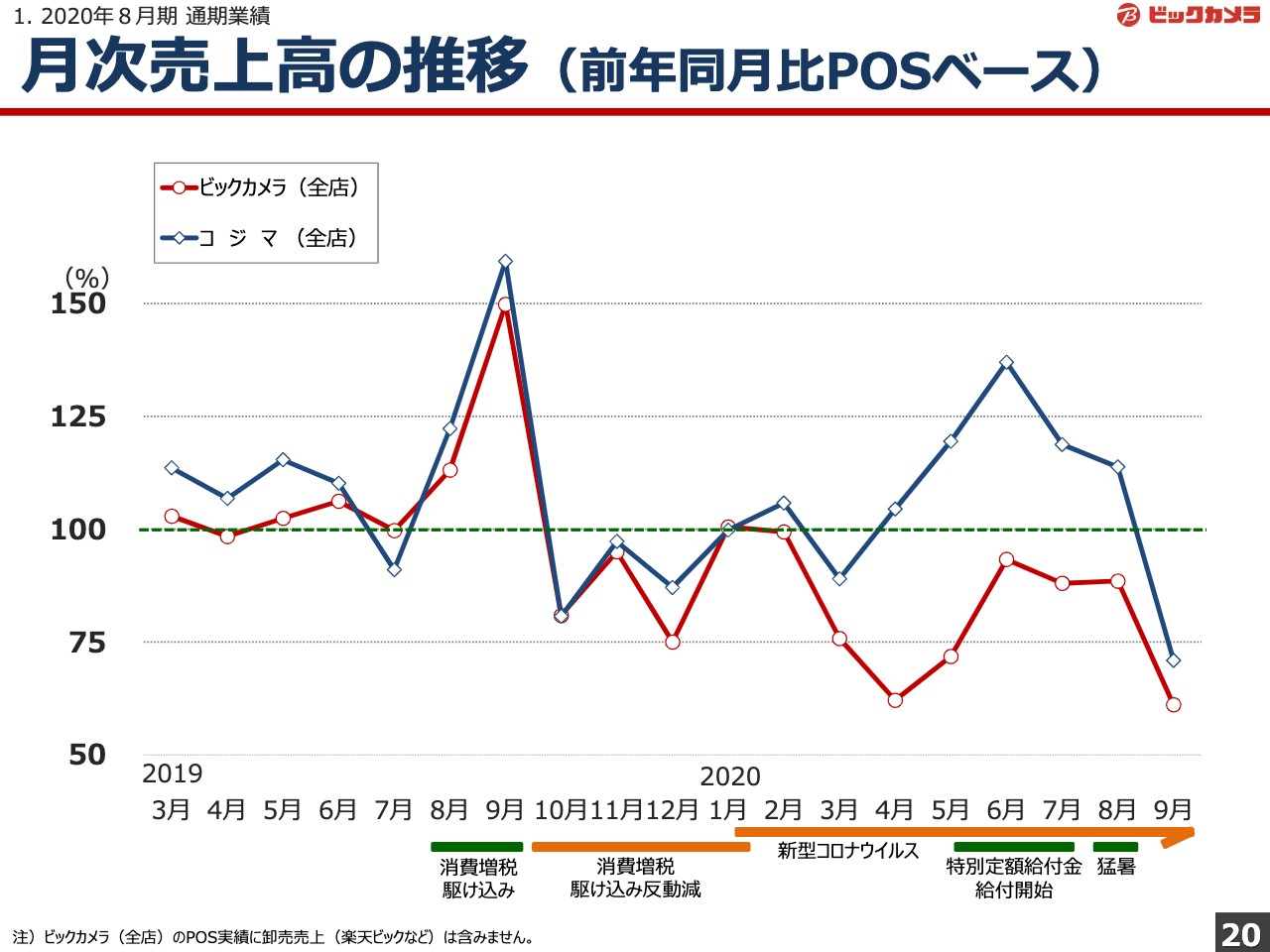

月次売上高の推移(前年同月比POSベース)

月次売上高の推移です。ご覧のとおり2月以降はコロナ禍でビックカメラ特需後のギャップは大きく広がりました。

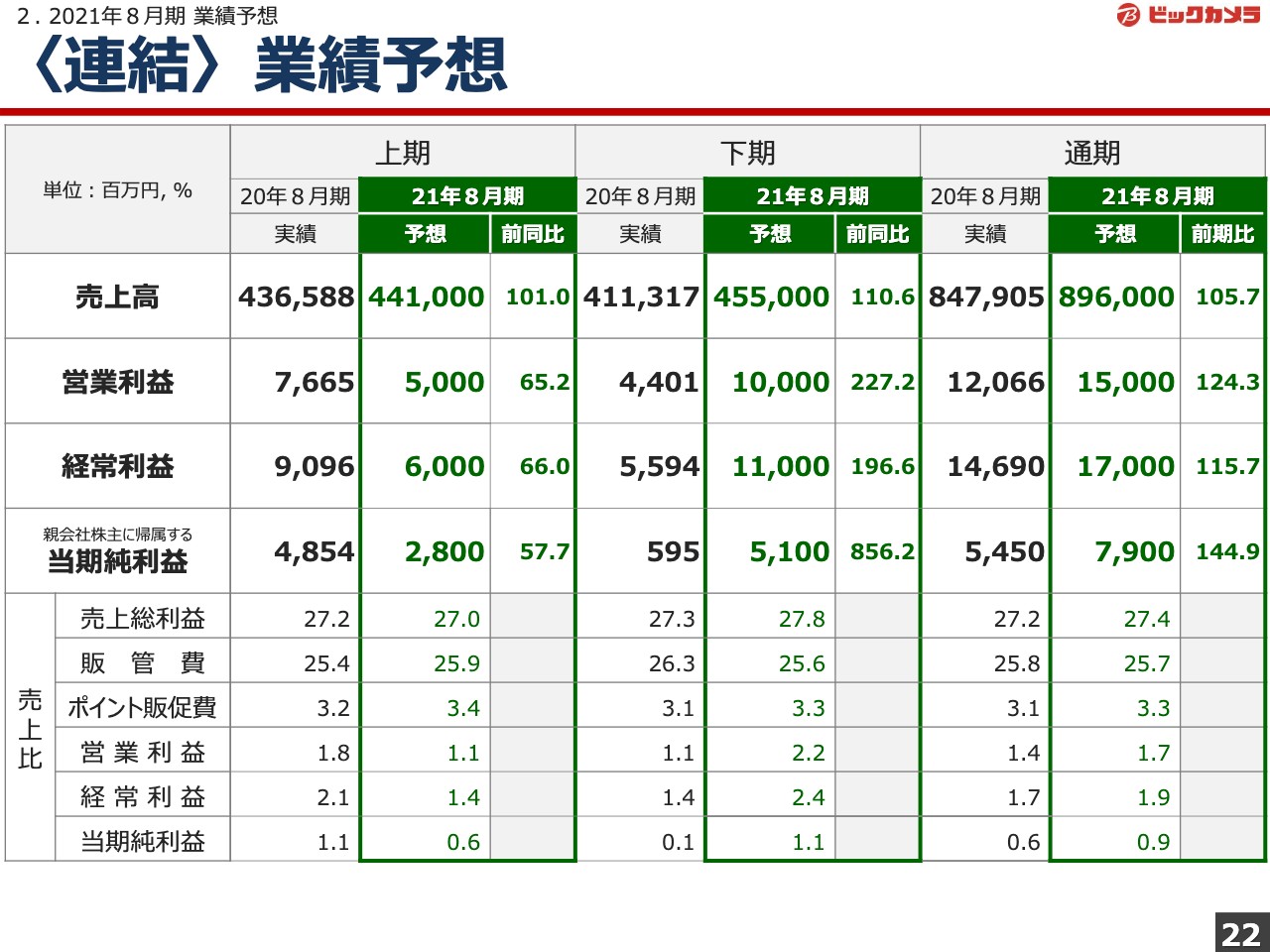

〈連結〉業績予想

次に2021年8月期の業績予想についてご説明します。連結の業績予想です。今期は売上高が前期比105.7パーセントの8,960億円で増収、営業利益は前期比124.3パーセントの150億円、経常利益は前期比115.7パーセントの170億円、親会社株主に帰属する当期純利益は前期比144.9パーセントの79億円と、いずれも増益を見込んでいます。利益においては、まだかつての水準とはほぼ遠いものになっています。その主な要因はやはりビックカメラ単体にあります。

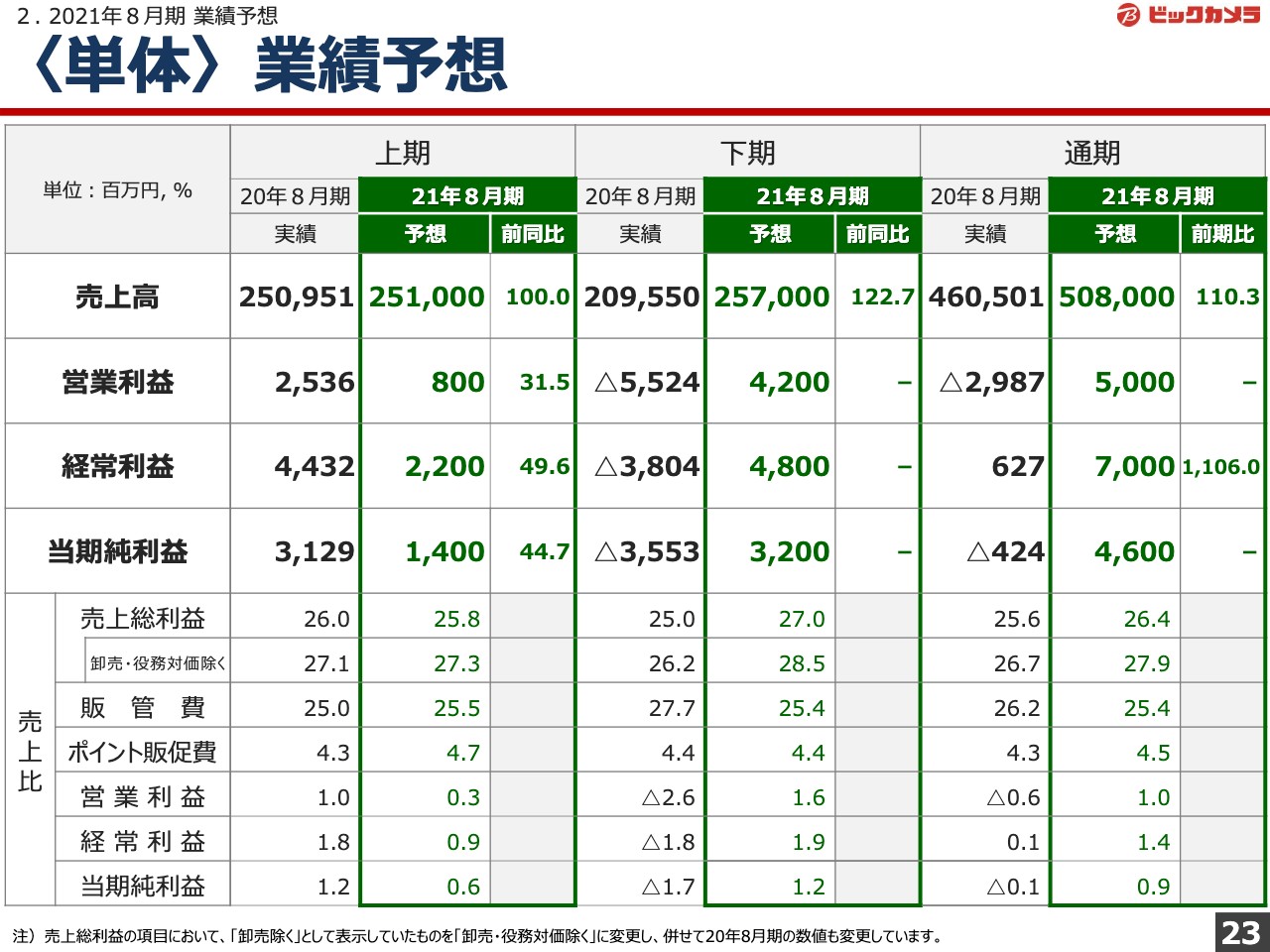

〈単体〉業績予想

ビックカメラ単体の業績予想です。売上高は上期がインバウンドの激減による影響を大きく受けるものの、底堅い家電需要と前下期から続くECの高い伸びで、売上高全体では前年並みを見込んでいます。また、下期は引き続きインバウンドの回復は見込めないものの、前期店舗の臨時休業などにより販売が大きく減少していたことの反動増を見込んでいます。

利益面はPB商品の販売を強力に推進するほか、商品ミックスの改善を織り込み、粗利益率の改善を見込んでいます。また全社をあげてあらゆる経費の抑制に取り組み、販管費率を下げていきます。以上のことから、売上高は前期比110.3パーセントの5,080億円、営業利益は50億円、経常利益は70億円、当期純利益は46億円を見込んでいます。来期への完全復活へのステップとして、今期この予想を達成させていきます。

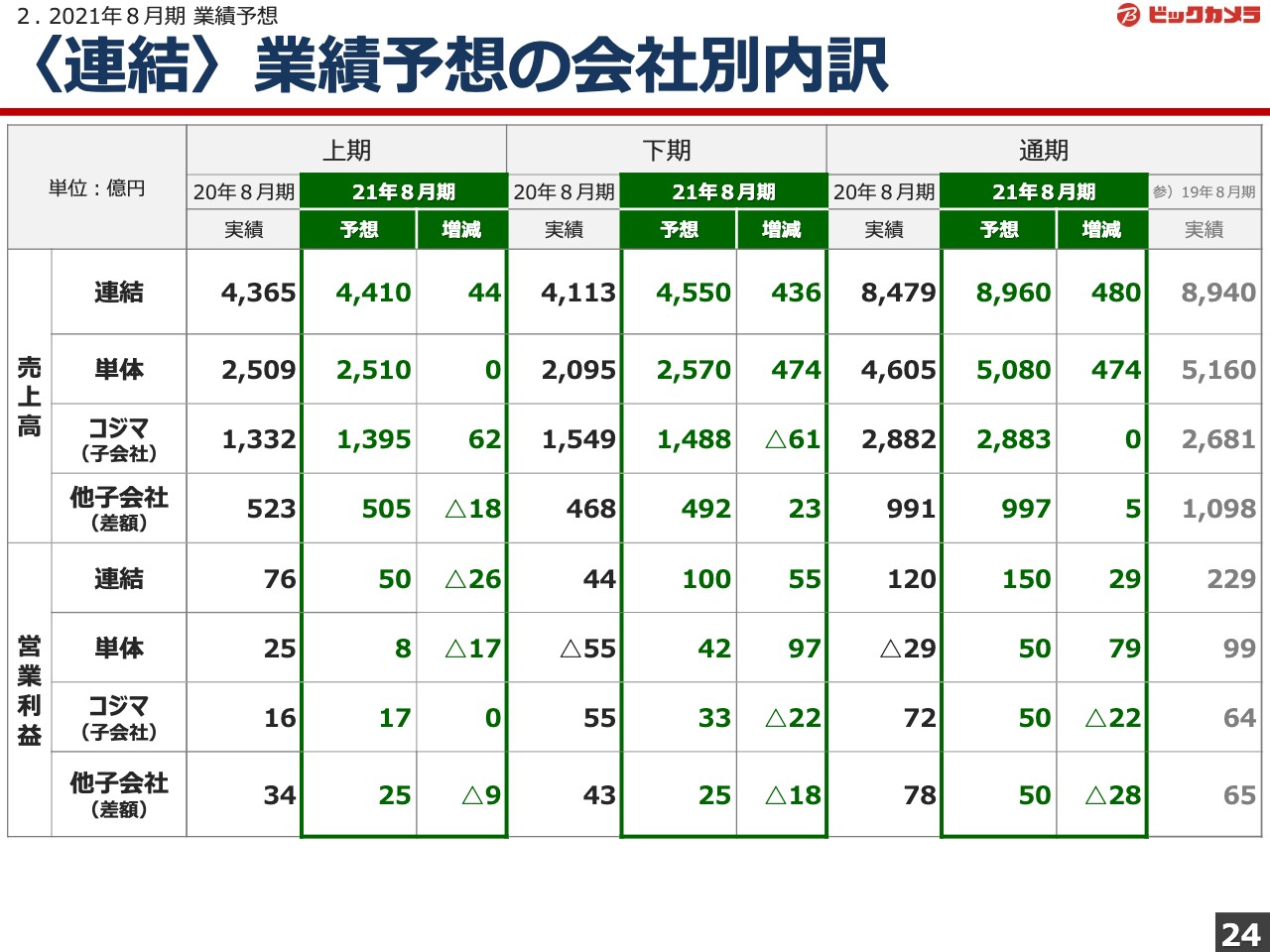

〈連結〉業績予想の会社別内訳

連結業績予想の会社別内訳です。子会社で減益予想となっているのは、ラネットにおいてキャリアからの販売支援金を前期ほど見込んでいないこと、また日本BS放送において、前期に減らした番組制作を今期は積極的に行うことを予定しており、番組制作費の増加を見込むことが主な要因となっています。

〈単体〉今期の新規出店

ビックカメラの今期の新規出店です。今期は2021年春に熊本駅前への出店を予定しています。現在、熊本駅を中心に複数のビルの建設が進み、近隣道路も整備されるなど、大掛かりな再開発が行われています。新たに形成される商業ゾーンには、JR九州のアミュプラザも開業する予定ですので、一体となって賑わいを演出していきます。このほか、ビックカメラ日本橋三越の増床と、Apple製品を専門に取り扱うビックスタイルの開店を9月に行っています。

配当金

配当金です。当社は業績に応じた適切な利益配当の実施を利益配分の基本方針としています。この基本方針に鑑み、2020年8月期の期末配当は1株当たり3円に決定しました。この結果、1株当たりの年間配当は13円、配当性向は42パーセントとなっています。なお、今期の年間配当は1株当たり15円を予定しています。

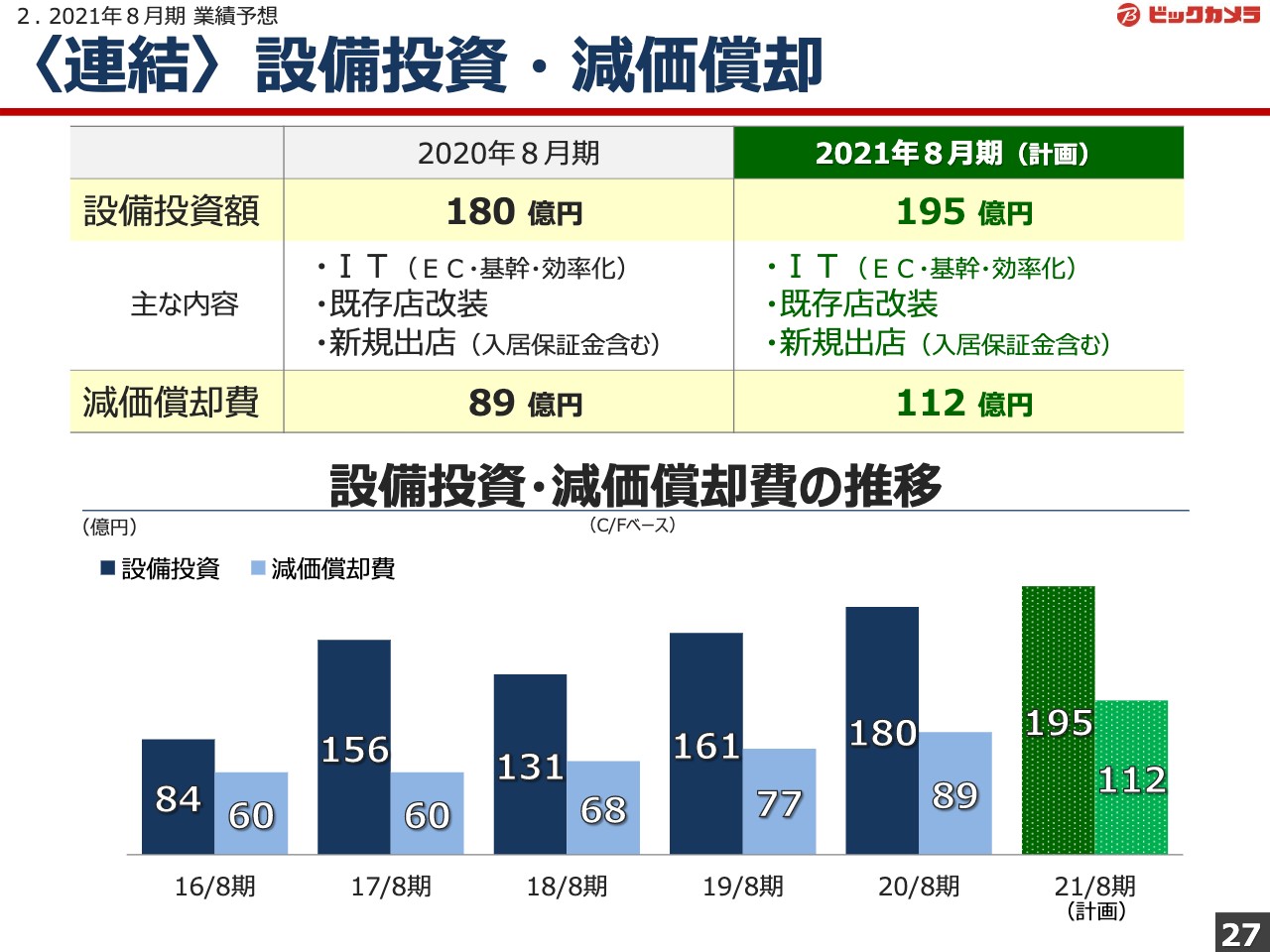

〈連結〉設備投資・減価償却

設備投資です。前期はビックカメラ単体で総額約45億円の電子棚札の導入を一気に進めたことなどから、設備投資額は180億円となりました。なお、一部投資の先送りなどの結果、205億円としていた計画を下回っています。

今期は電子棚札の投資がなくなるものの、前期先送り分の実施や子会社での投資が増えることから、設備投資額は195億円程度になるものと見込んでいます。当然のことながら実際の投資にあたっては費用対効果を検証しながら進めていきます。また、減価償却費はここ数年の電子棚札といったIT投資の増加により、前期に比べ23億円増の112億円を見込んでいます。

なお、電子棚札は当初商品の価格変更にともない生じる値札交換の労力を接客に向けることで売上を増やす目論見でしたが、コロナ禍による来店客数の減少で当初の期待から環境が変わったことで、人件費を減らす考えに置き換えて考えていきます。今後は電子棚札を活用した販売効率のアップや、新たな購買体験の提供を進めていく本来の目的に沿って、まずは見込んでいた効果を確実に引き出しているのか、慎重に精査していきます。

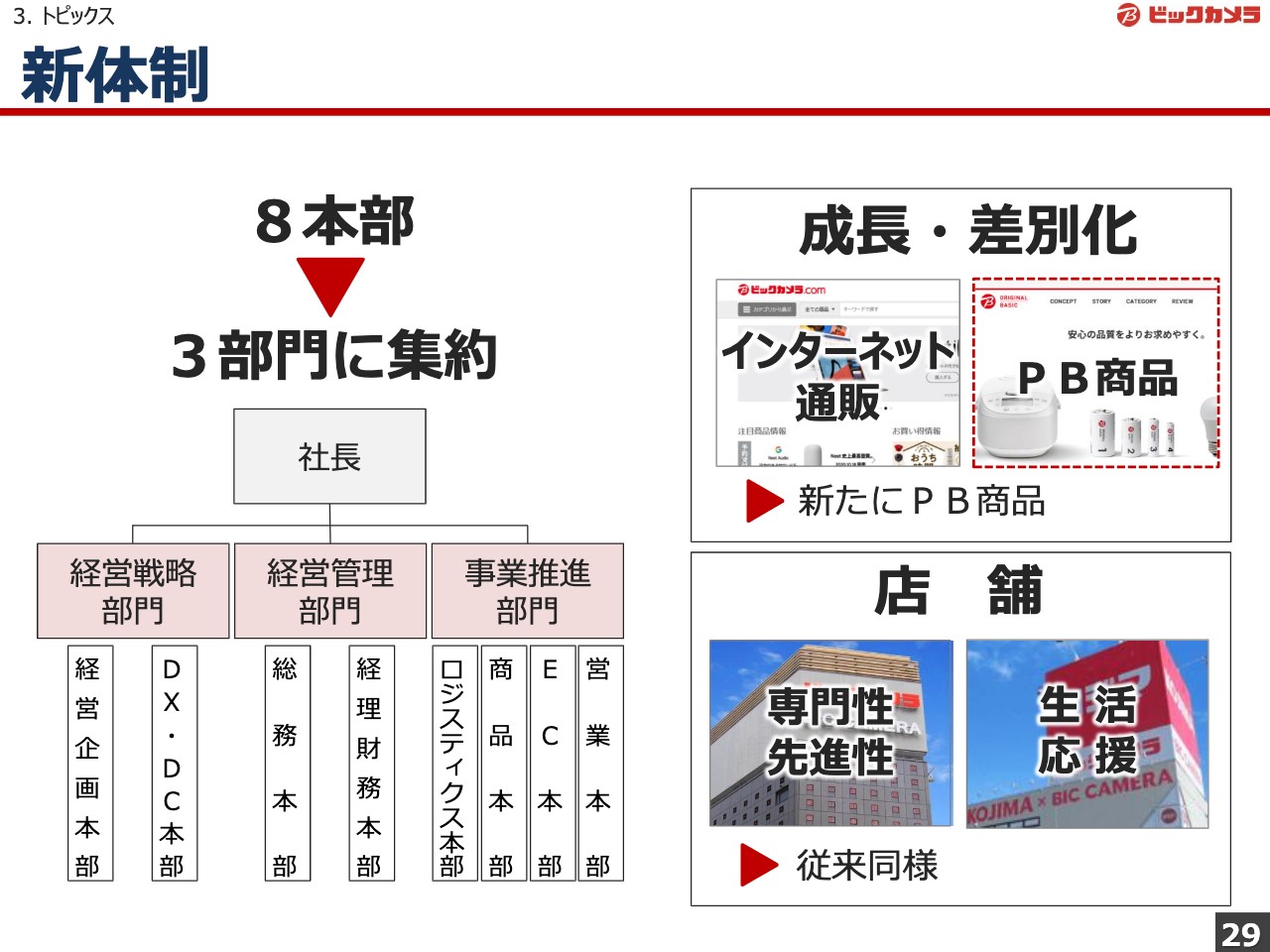

新体制

トピックスについてご説明します。冒頭にも触れましたが、私が就任直後独断でこれまでの組織をかなり分解し、3つの部門に統合しました。まず経営戦略、経営管理、事業推進のそれぞれ3つの部門で、経営戦略がP、経営管理がC、事業推進部門がDとしたPDCAサイクルで、組織自体でPDCが素早く進行できます。

それと同時に、責任体質を明確にする意味を込めています。いくつか課題が突きつけられているというお話もしましたが、まず経営戦略では、これまでやってきた投資についても、本当にその投資が成長性、生産性の向上という目的にリンクした投資になっているのか、その結果の検証も含めて、もっともっと優先順位を明確に付けながら、精緻に取り組んでいきたいと思います。

経営管理部門についてもっとも記載しているのは、経営の見える化です。これまでに成長戦略としてECやオムニなど、ビックカメラはいろいろ言ってきました。しかし成長戦略として、このような部門の事業部門の採算は「本当にどうなのか?」ということで、それぞれのプロフィットセンター、事業部門が使っている資本に対してどれだけの利益を上げているのか、成長戦略として取り組んでいくのにふさわしい戦略になっているかといったことをしっかり管理し、見える化していきたいと思っています。

小売業にとって、ドライバーである事業推進部門をこれまでのように商品と営業がそれぞれ別の部門であるということではなく、サプライチェーンを部門で全部一気通貫でやっていくことで、商品・営業・ロジスティクス、配送まで含めて、顧客指向のマーケティングによる組織を目論んでいます。

それぞれの店舗やネットも、私たち本来の販売力の原点である店舗・ECのマーケットプレイスとしての魅力を、本当にお客さまの目線から見て利用しやすい、使いやすい店舗になっているかについて、「凡事徹底」の原点のセットプレーをしっかり再強化していきたいと思っています。

また、PB商品と書きましたが、小売業の源泉は商品力です。ただ、残念ながら私たちは小売業のところでも成長性が言われるSPA的な商品の開発や拡販にはまったく出れていません。PBというものの、ほとんどナショナルブランドのちょっとした型番違い程度のオリジナリティがあるような商品は残念ながらまだまだ踏み込めていません。

そのような意味では、中期的な小売業の将来を考えたときには、このままでは極めて危ないと思います。もっと川上の商品力の開発まで含めた強化をしていく必要があります。また、販売後のアフターでリカーリングと言われるような顧客との接点が長続きするような分野へと成長戦略も明確に示していく必要があると思っています。

そのような意味で、商品力と私たちの店舗を含めた、あるいは人の販売で、他の力・人の力でいう販売力の強化について、もう一度「凡事徹底」してセットプレーを強化していきたいと考えています。

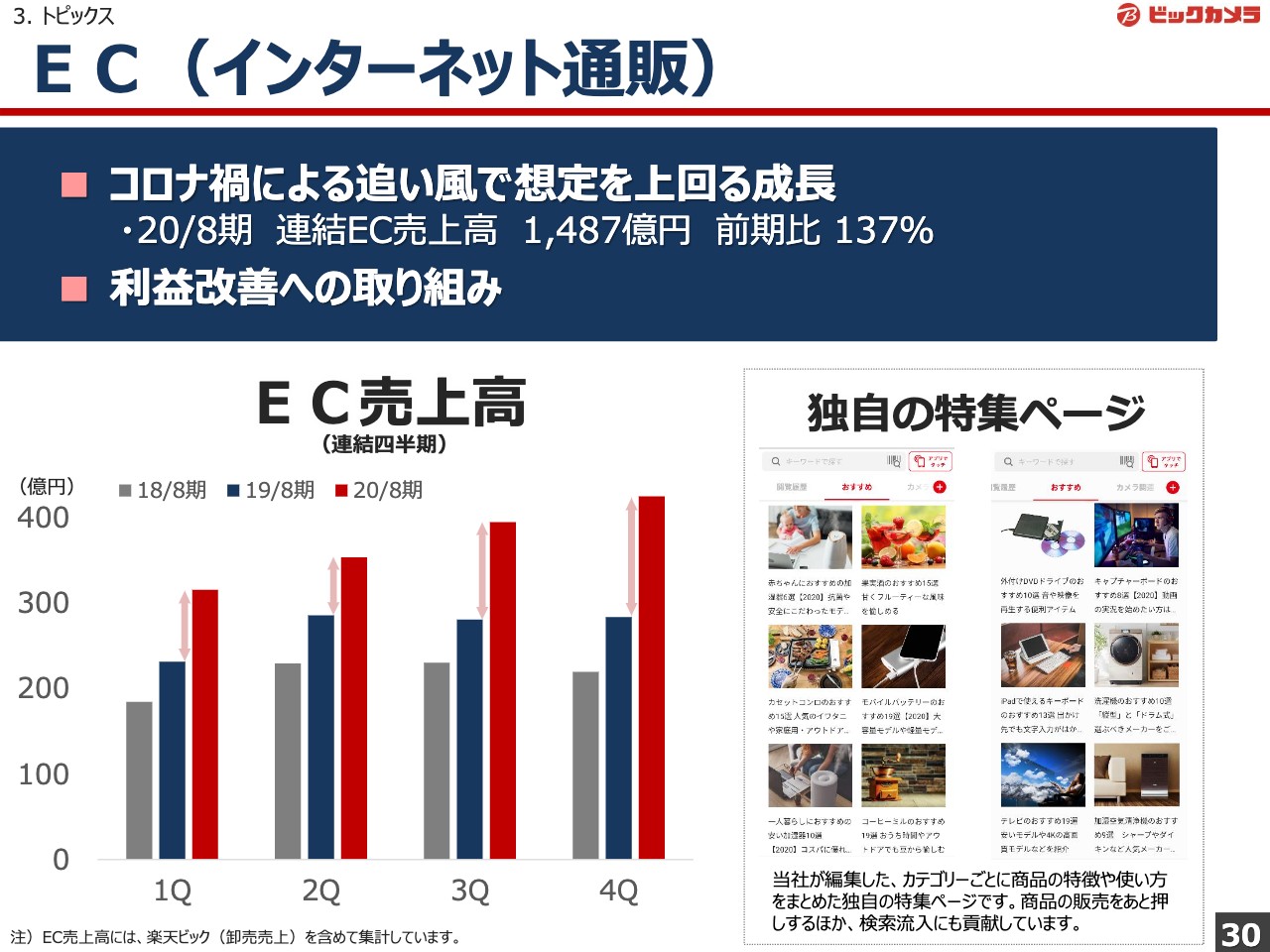

EC(インターネット通販)

ECです。前期の連結ECの売上高は第3四半期以降、巣ごもり消費の追い風を受けて伸びが加速し、1,500億円まであと一歩の水準に到達しました。今期は前期に比べ1割程度の増収を計画しています。前期の第3四半期以降、つまり下期に生じた追い風が残る今上期は伸長する一方、下期は前年と同程度になるのではないかと見込んでいます。成長が続くECですが、収益性において多くの解決すべき課題があると認識しており、今期以降収益性の見える化を進め、改善に取り組んでいきます。

ロジスティクス

ロジスティクスです。当社の物流拠点の船橋センターに大規模なマテハンを導入し、自動化によって効率化を進めることが決定しました。来年秋の稼働を目指しており、フル稼働時にはECの出荷キャパシティは現在より5割程度上昇する見込みです。また同センターでは8月に棚移動型ロボットの稼働エリアが広がっています。いずれの案件も当初想定した効率化効果が実現できているか検証しながら、次の一手を進めていきます。

このほか、2018年に子会社化した配送設置などを行うSKサービスを活用した配送品質の向上、そしてコスト低減の取り組みを進めています。その1つにSKサービスの配送エリア拡大があります。東京23区における現在の配送エリアは13区ですが、2021年には全23区まで広げたいと考えています。

PB(プライベートブランド)商品

PB商品です。PB商品の売上に占める割合は10.8パーセントと販売規模が拡大しています。ただ、ビックカメラとコジマで分けてみた場合、売上に占める割合はコジマの13.7パーセントに対し、ビックカメラが9.4パーセントと差が生じています。ダブルチェンジサイクルなどの点から、PB商品の品揃えは白物家電のレートが高くなっていることが要因の1つにあるものの、ビックカメラではコジマほどPB商品の販売に力を入れていなかったこともあり、これを見直すこと、そしてPB商品の開発を加速させることで、当社グループのPB商品を浸透させていきたいと考えています。

ニューノーマルへの対応

ニューノーマルと言われる新しい生活様式への対応です。当社グループでは先日オンライン内定式を行いました。少し前では考えられなかったオンラインの活用は、採用活動や取引先との商談、そしてメーカーの協力を得ながらではありますが、接客にも広がってきています。

またオフィスの過密を防ぐ目的から始めたテレワークですが、今では約4割の本部勤務者がテレワークと従来のやり方を使い分けています。このほか、物流拠点や店舗の一角を新たなワークスペースとして開放することも行っていきます。

今申し上げた取り組みは、当社が進める健康経営の一環でもあり、コストや効率性だけではなく、健康面にも配慮した上で、今の変化をよりよい方向に持っていきたいと思っています。以上で私からの説明を終了します。ありがとうございました。

新着ログ

「小売業」のログ