株式会社セプテーニ・ホールディングス 2020年9月期決算説明会

セプテーニ、COVID-19の影響によりデジタルマーケティング事業が低迷 通期は前期比で増収も減益

COVID-19による当社グループ業績への影響①

佐藤光紀氏:佐藤です。皆さま、本日はお忙しいところ当社の決算説明会へご出席くださいまして誠にありがとうございます。前回に続き、コロナウイルス感染症予防の対策として、電話での開催、また後日のビデオでの配信というかたちでこの説明会を行います。どうぞよろしくお願いします。

それでは、説明に移ります。本日は当社の第3四半期ということです。全体のご説明の流れとしては、前回もそうだったのですが、この度の新型コロナウイルス(COVID-19)による当社グループ業績への影響について冒頭にご説明します。その後、この第3四半期の累計期間における決算の概要、ならびに四半期の決算、その後、各セグメントごとの事業概況、最後に業績予想の修正についてご説明します。

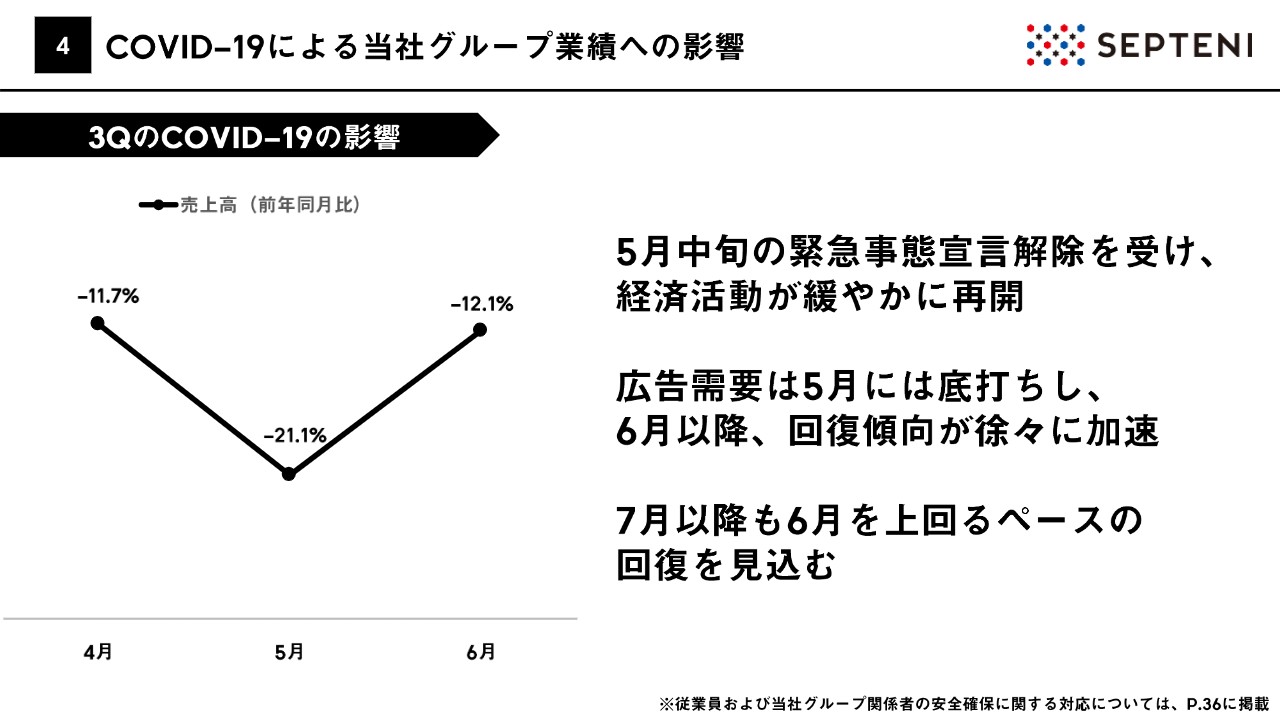

まず初めに、新型コロナウイルス(COVID-19)による当社グループ業績の影響です。前回の4月下旬の決算発表にて、新型コロナウイルスの感染拡大に伴う環境への影響が非常に大きいということで、当社の業績に与える影響についても前回ご説明しました。それ以降、この第3四半期終了時点でどういう状況の変化があるかを先にご報告します。

こちらの資料にありますように、5月中旬の緊急事態宣言解除を受け、環境的には徐々にわれわれを取り巻く経済活動は回復再開に向かってきたということです。今回は月次での売上の推移ということで、数値をいくつか記載しています。4月時点では、売上高で前年同月比マイナス11パーセント程度だったものが、5月の段階ではマイナス21パーセント程度と、非常に大きなマイナスの影響受けていたということです。

一方、需要の下落というのは、5月の段階で底打ちを見せてきており、それ以降、6月、また足元の4月以降も回復の傾向は続いています。特に、われわれの中核の事業であるデジタル広告の需要が5月を底に回復傾向が堅調となっています。また、足元で第4四半期の7月以降についても月を上回るペースでの回復を見込んでいる状況です。

COVID-19による当社グループ業績への影響②

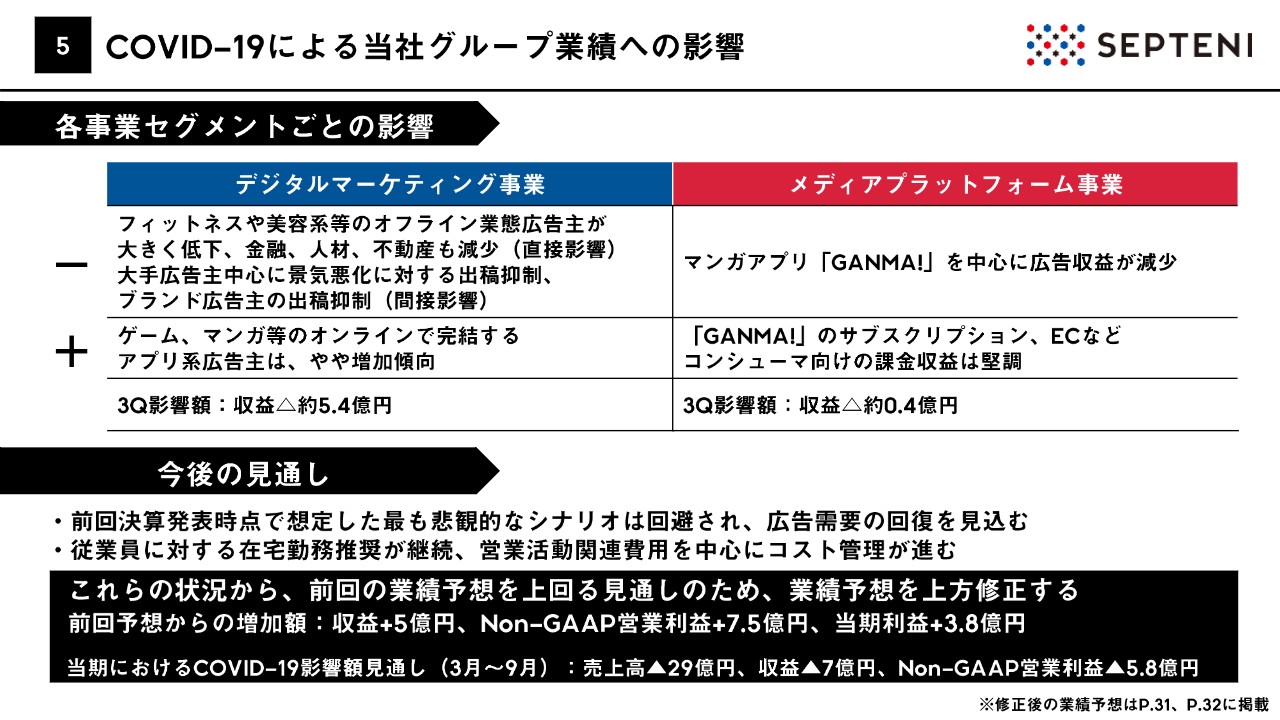

5ページに、当社グループ業績への影響ということで、より詳細な内容を記載させていただいています。当社の2つの事業セグメント、デジタルマーケティング事業及びメディアプラットフォーム事業それぞれの影響を、マイナスとプラスそれぞれにおいて進捗を記載しています。

デジタルマーケティング事業においては、まずマイナスの影響として、いわゆる店舗をお持ちのようなオフラインの業態のお客さま、広告主、例えばフィットネスや美容系といったオフラインの業態を中心としたお客さまというのが広告需要を大きく減らしたというのがこの四半期の傾向でした。

また、その他既存の業種、金融、人材、不動産といった中核業種についても、予算の減少、広告投資の減少という影響が出たということです。また間接的には、大手広告主中心に、景気の悪化に伴う出稿の抑制が出ていたということです。

一方で、プラスの影響もいくらか出ており、中でもいわゆる巣篭もり需要に対応するようなかたちで、オンラインで完結する業態のお客さま、例えばゲームやマンガ、映像系のサービスといったオンラインで完結する業態のお客さまについては、そのような需要の増加を受けて、プロモーション、広告の出稿を増やされた傾向も一部で見て取れました。この結果、第3四半期での影響額は、デジタルマーケティング事業において約5.4億円の収益マイナスという結果に着地しました。

また、メディアプラットフォーム事業については、まずマイナスの影響として、マンガアプリを中心に各事業の広告収益が減ったということです。また、プラスの影響としては、個人向けの収益は堅調に推移しています。

「GANMA!」のサブスクリプション収益、またeコマースといった個人向けの課金収益は堅調に推移したというプラスの影響もありました。この結果、第3四半期での影響額としては、収益でマイナス4,000万円程度というかたちでこの四半期での影響を計測しています。このようなかたちで、各事業セグメントごとの影響が確定したということでした。

また、今後の見通しということで、前回から状況がまた進捗していますので、業績予想を再度修正しています。前回お伝えしたとおり、われわれがその時点で考えうる最も悲観的なシナリオを前提にガイダンスを更新しました。

一方で、四半期経過時点でわかってきたことで言いますと、その当初想定した最も悲観的なシナリオというのは回避されたという状況です。その上で、先ほどお伝えしたとおり、5月を底に、徐々に広告需要の底打ち、回復が発生している、今後もそれが続く見込みであると捉えています。

また、コスト面については、従業員に対する在宅勤務の推奨を継続しています。その結果、営業活動関連費用を中心に各種のコストの抑制が進んでいる状況です。このような状況から、足元、ならびに今後の見通しを更新しており、前回お出しした業績予想、ガイダンスを上回る見通しが立っています。その結果、本日発表の決算において、今期の当社通期業績予想を上方修正しているということです。

前回の予想からの修正影響という意味では、増加額として、収益でプラス5億円、Non-GAAP営業利益でプラスの7.5億円、当期利益でプラス3.8億円というふうにそれぞれ修正を加えています。

また補足として、当期、現在の進行期におけるこの新型コロナウイルスの影響によるマイナスの影響を、3月から9月というかたちで、7ヶ月間の影響を集計し、それを見通しとしてお示ししています。金額としては、売上で約29億円、収益で7億円、Non-GAAP営業利益で5.8億円というかたちで、それぞれマイナスの影響を見込んでいます。詳細な業績予想の修正については、最後のパートでご説明します。

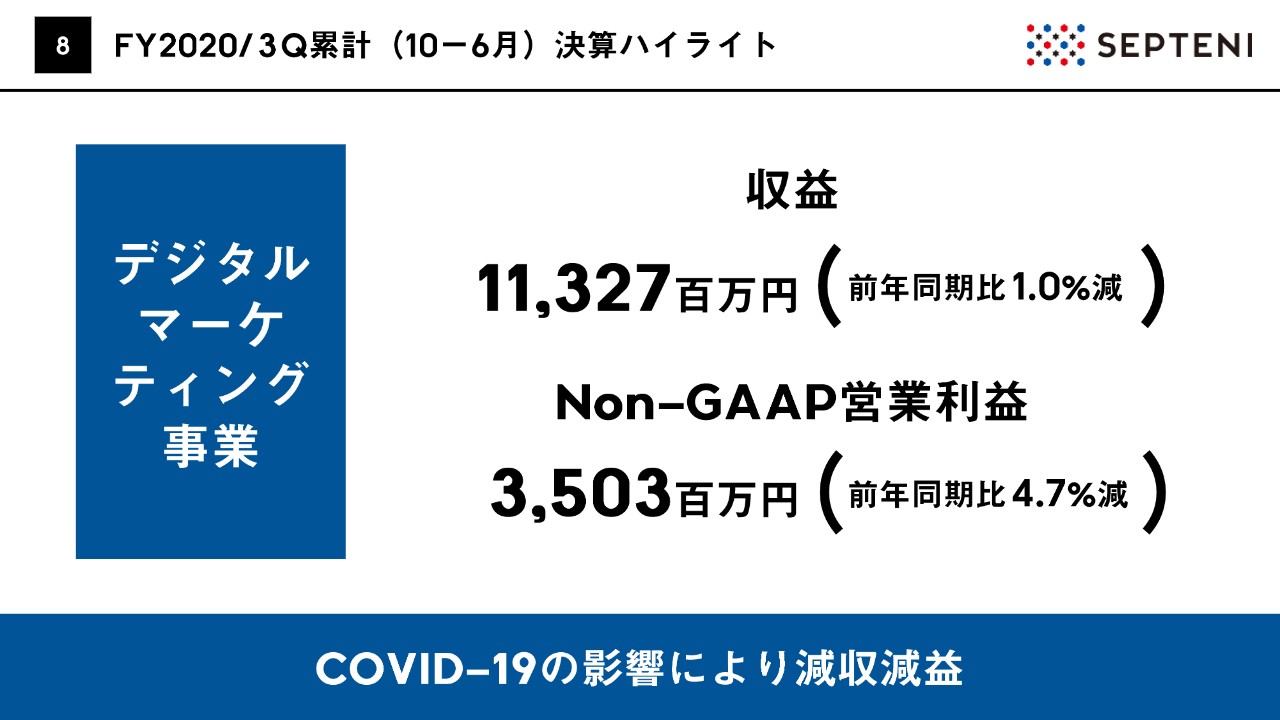

FY2020/3Q累計(10−6月)決算ハイライト①

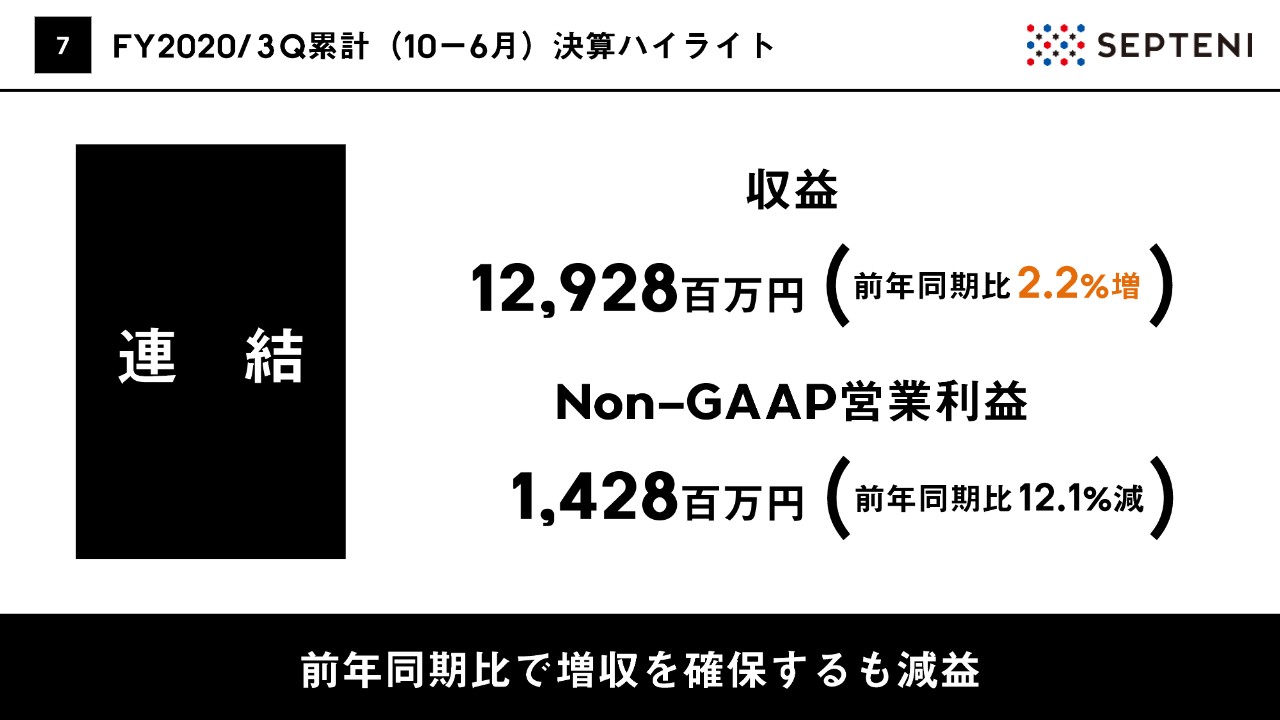

続きまして、この第3四半期までの累計の決算の情報についてご説明をします。資料で言うと7ページになります。この10月から6月の3四半期累計の決算のハイライトです。収益としては129億円台というかたちで、前年同期で2.2パーセントの増加。Non-GAAP営業利益としては14億2,800万円、前年同期比で12.1パーセントの減少ということで、増収減益の着地となっています。

FY2020/3Q累計(10−6月)決算ハイライト②

セグメント別の決算ハイライトです。デジタルマーケティング事業においては、収益が113億2,700万円、前年同期比で1.0パーセント程度の減少、Non-GAAP営業利益としては35億300万円、前年同期比で4.7パーセント程度の減益ということで、こちらも新型コロナウイルスの影響が第3四半期に大きく出ているということで、3四半期累計としては若干の減収減益という着地となっています。

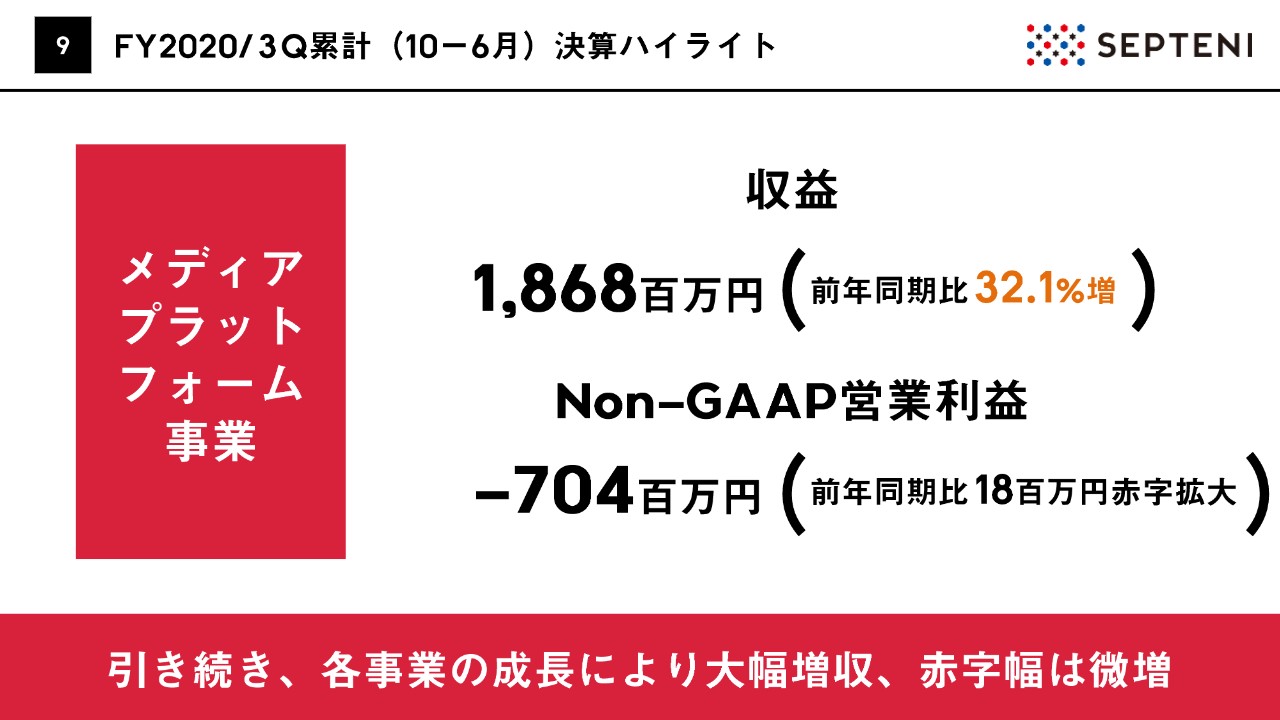

FY2020/3Q累計(10−6月)決算ハイライト③

続きまして9ページ、メディアプラットフォーム事業の3四半期累計の決算ハイライトです。収益としては18億6,800万円、前年同期比で32パーセント程度の増収。Non-GAAP営業利益はマイナス7億400万円の営業損失、前年同期比で言うと、1,800万円程度の赤字幅拡大でした。各メディア関連事業の成長ということで増収ベースが続いてきています。赤字幅はほぼフラット、微増という着地でした。

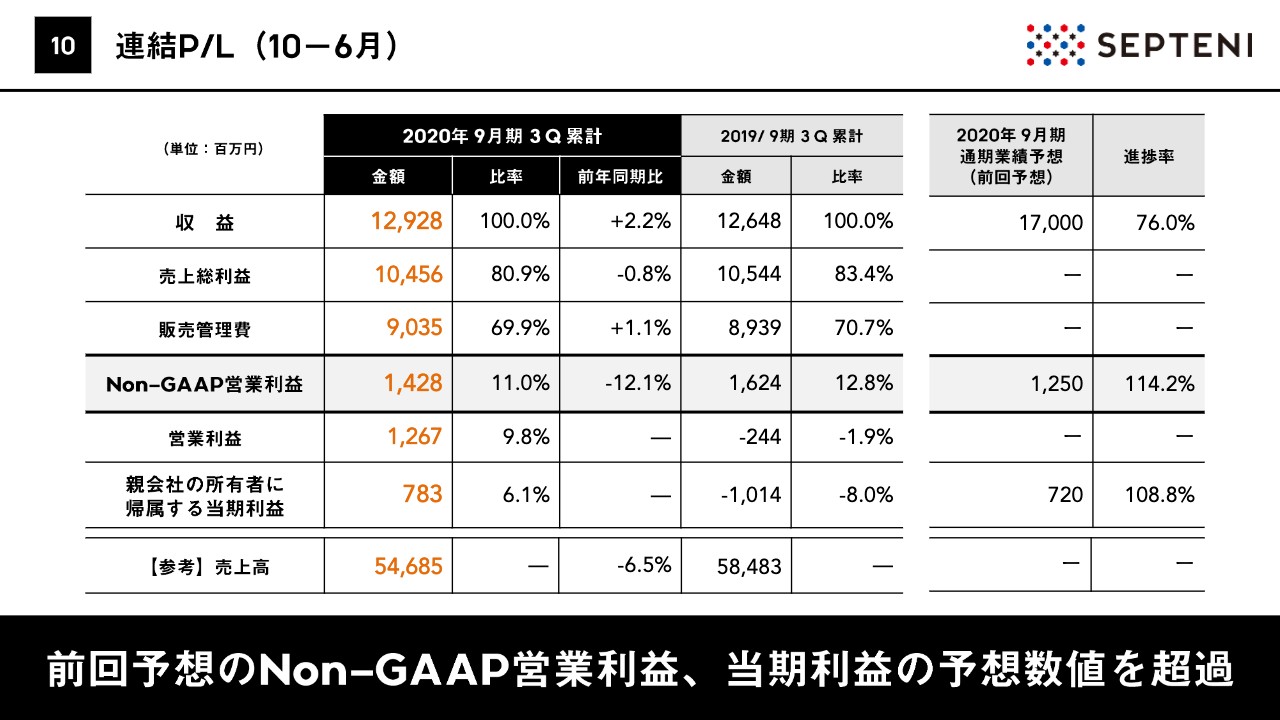

連結P/L(10−6月)

続きまして10ページ、連結P/Lの詳細です。数値としては、資料をご覧いただいたとおりの実績です。前回予想しました、修正した業績予想というのが右側の端に記載していますが、前回予想で言いますと、この3四半期累計での進捗として、収益は76パーセント、Non-GAAP営業利益は114パーセント程度、当期利益は108パーセント程度ということで、それぞれNon-GAAP営業利益、当期利益におきまして予想数値を上回ってきている、通期の予想を3四半期累計で上回ってきている状況です。ついては、ここの点においても業績予想の修正をするに至っているということです。

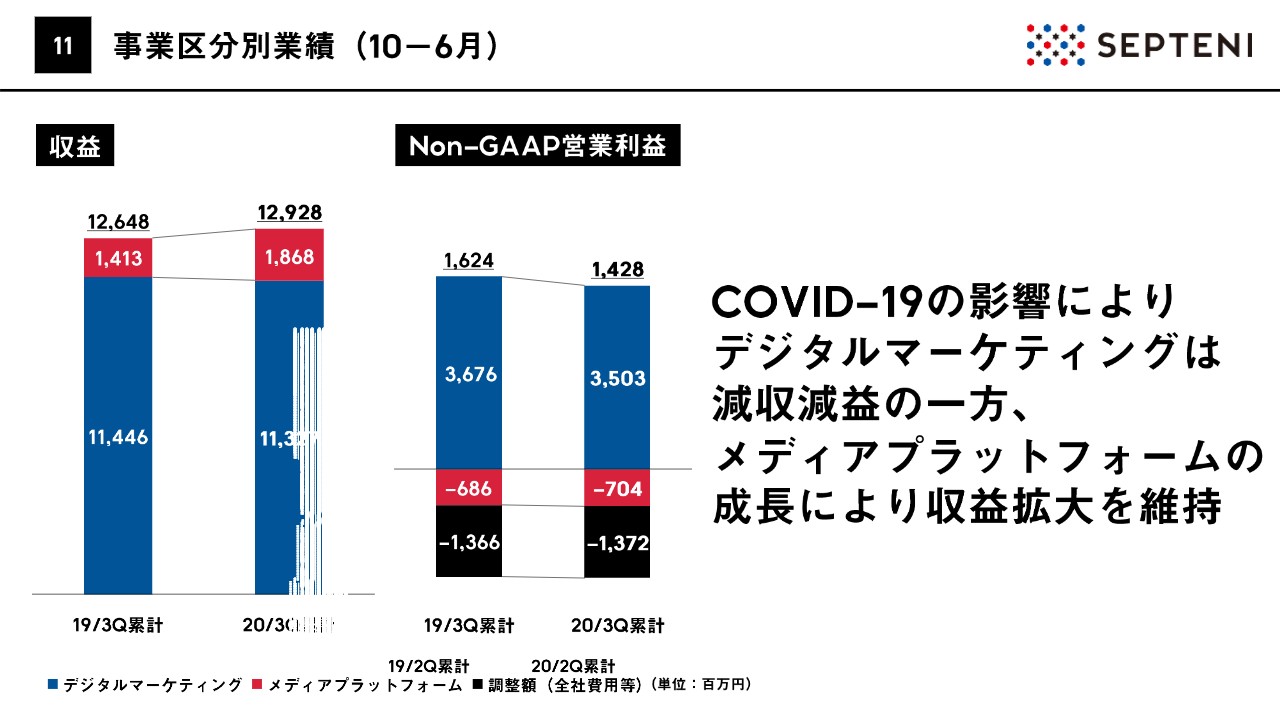

事業区分別業績(10−6月)

続きまして11ページ、事業区分別の業績をグラフで記載しています。先ほどお伝えしたとおり、デジタルマーケティングは広告需要の低下を受けて若干の減収減益、一方で、メディアプラットフォームは大きく成長してきている、このような傾向が顕著に出ています。

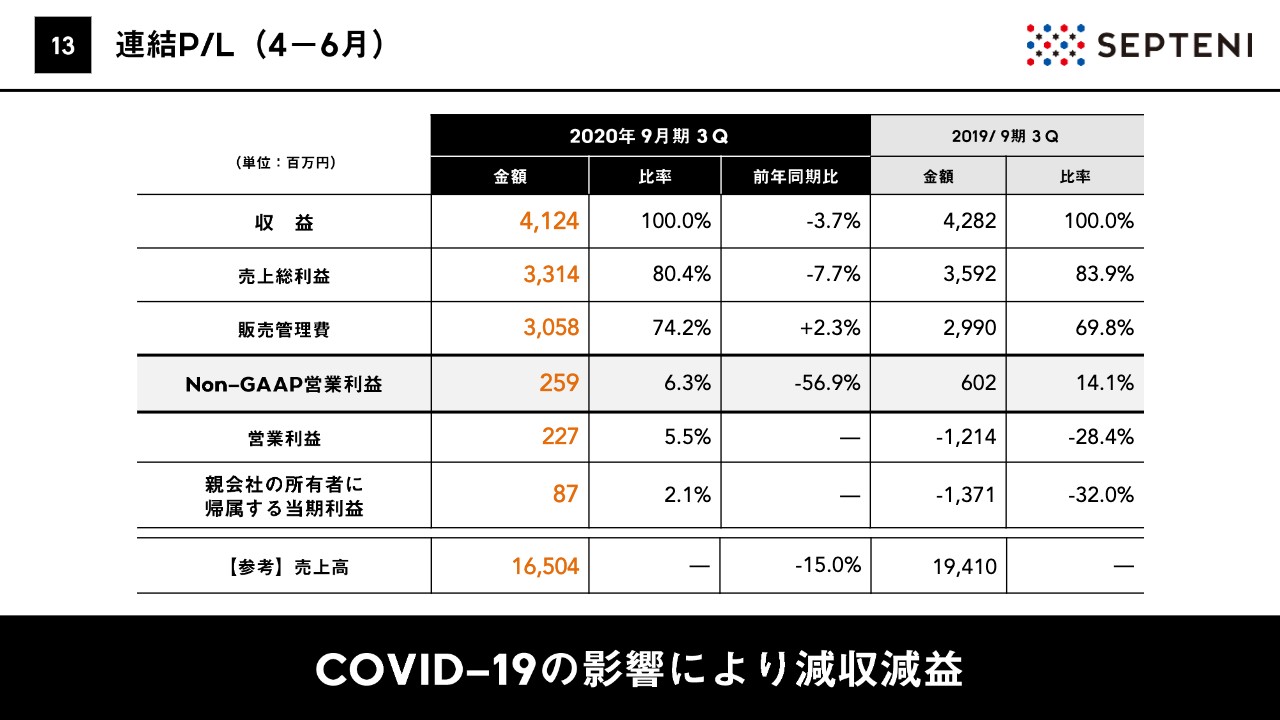

連結P/L(4−6月)

続きまして、13ページ以降に移ります。当四半期4月から6月の決算の状況です。数値としては記載のとおりですが、収益としては、前年同期比でマイナス3.7パーセント、Non-GAAP営業利益としてはマイナス56パーセントでそれぞれ着地しています。

この四半期については、新型コロナウイルスの影響が、5月をピークとして非常に大きく出ているということでした。一方で、前回、決算発表時点で予想した数値と比較すると、やや上振れでの着地ということで、2億円台程度の営業利益を出す結果となっています。

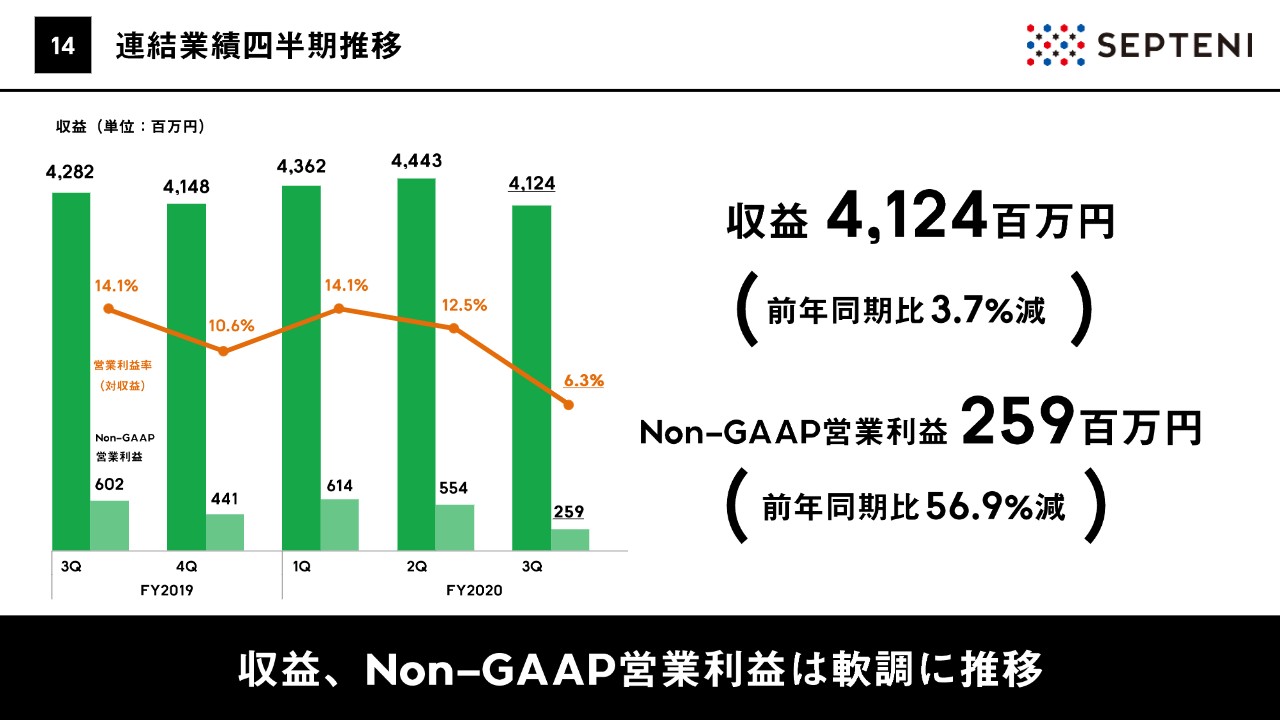

連結業績四半期推移

14ページは連結業績の四半期推移です。数値としては、先ほどお伝えしたとおりです。収益、営業利益は、それぞれ軟調に推移しています。

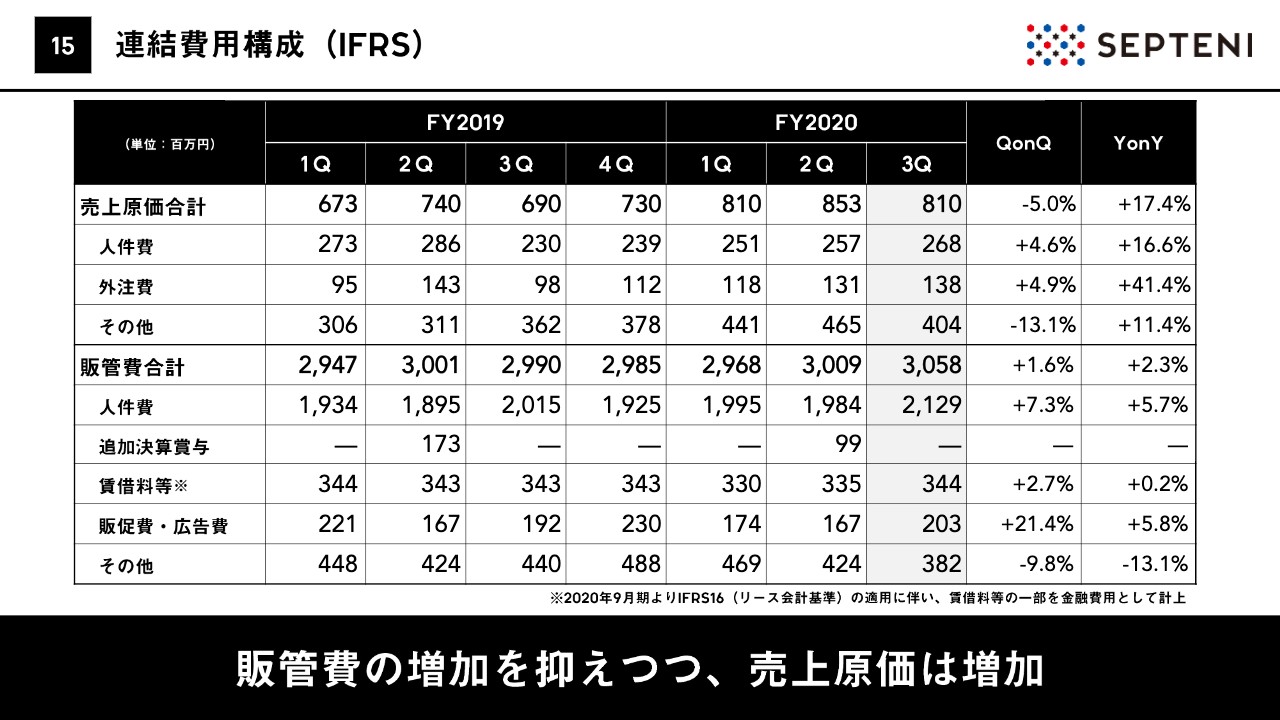

連結費用構成(IFRS)

こちらの15ページが連結費用構成です。冒頭にもお伝えしたとおり、新型コロナウイルスの対策を取る中で、営業関連費用を中心にコストの抑制が進んでいます。一方で、第3四半期は例年、新卒を中心に、採用、人員の増加が行われる時期であるということで、販管費の総額はやや上昇しているということです。

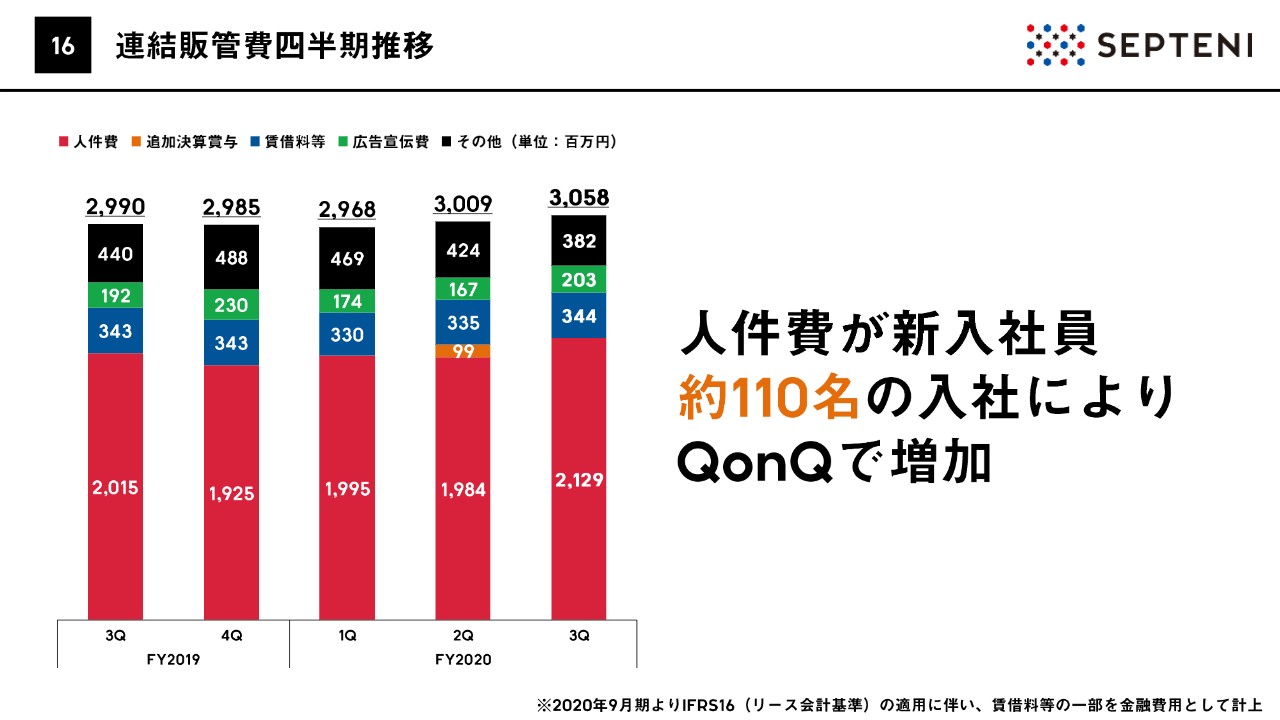

連結販管費四半期推移

16ページがグラフで記載した販管費の推移です。新入社員の入社によって、四半期単位で人件費が増加していることがご確認いただけると思います。この4月においては、グループで約110名の新卒の社員が入社をしている状況でした。

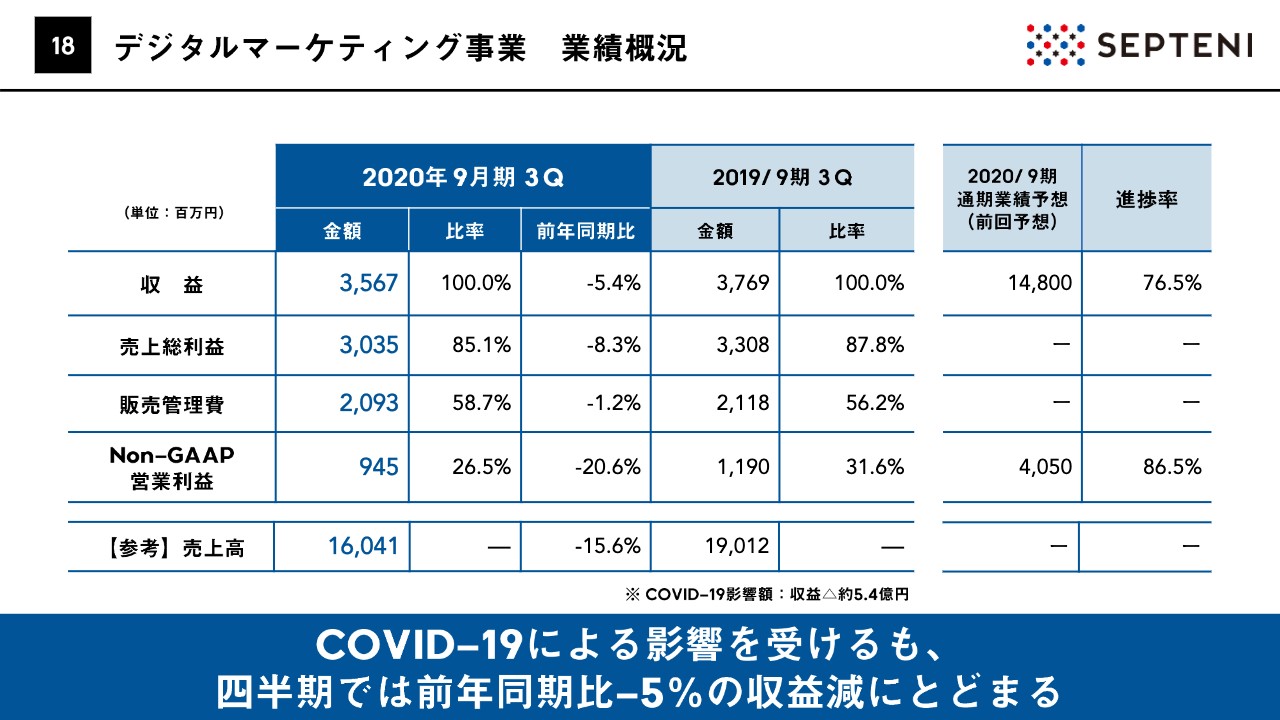

デジタルマーケティング事業 業績概況

デジタルマーケティング事業についてです。資料の18ページになります。業績概況としては、連結の決算の状況でもお伝えしたとおり、新型コロナウイルスの影響が大きく出ています。一方で、当初、最も悲観的なシナリオの予想に基づく予想と比べると、ややプラスに転じたというかたちでした。

当四半期における新型コロナウイルスの収益影響は、マイナスの約5.4億円という状況です。結果、やや持ち直しが四半期中でも見られたこともあり、収益のマイナス影響は、このセグメントで約5パーセント程度というかたちで抑えられ、マイナスの影響がやや抑えられたという決算の着地であったと、このように見ています。

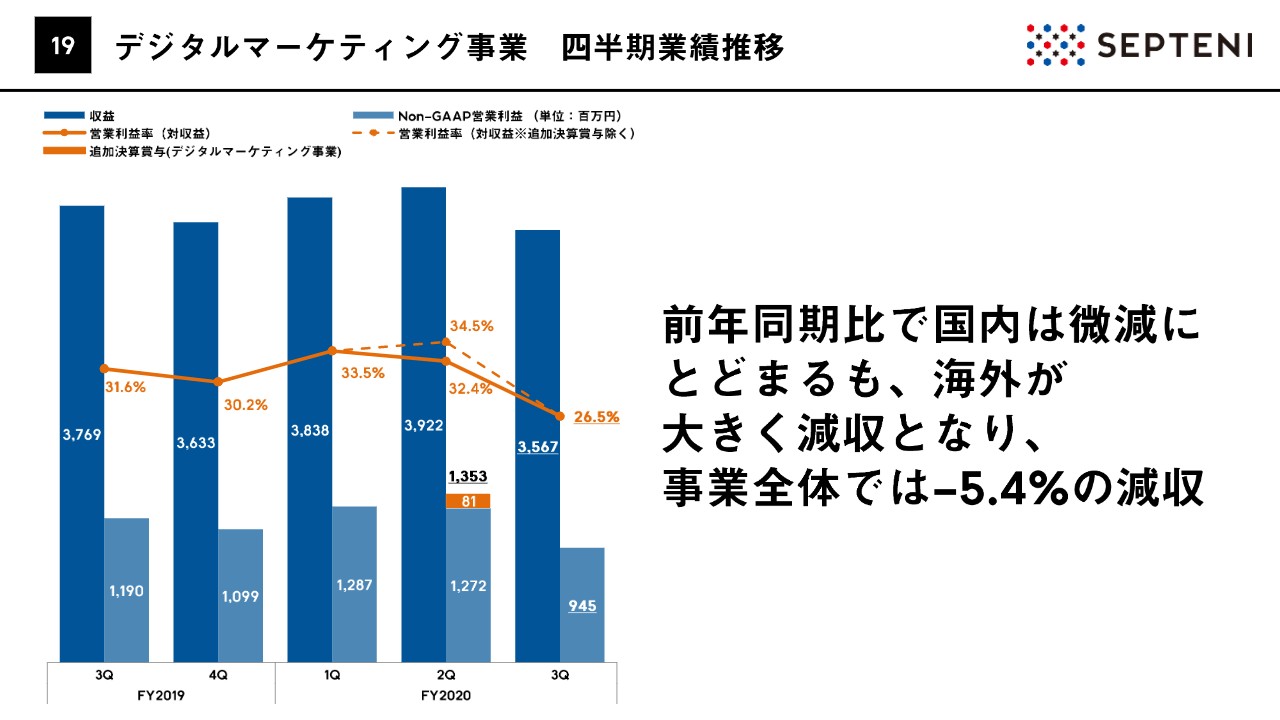

デジタルマーケティング事業 四半期業績推移

四半期推移は19ページ記載のとおりです。国内海外で言うと、国内については、前年同期比でほぼフラット、微減の状況でした。一方で、海外のマイナス影響が大きく出ていましたので、事業全体では若干の減収という着地です。

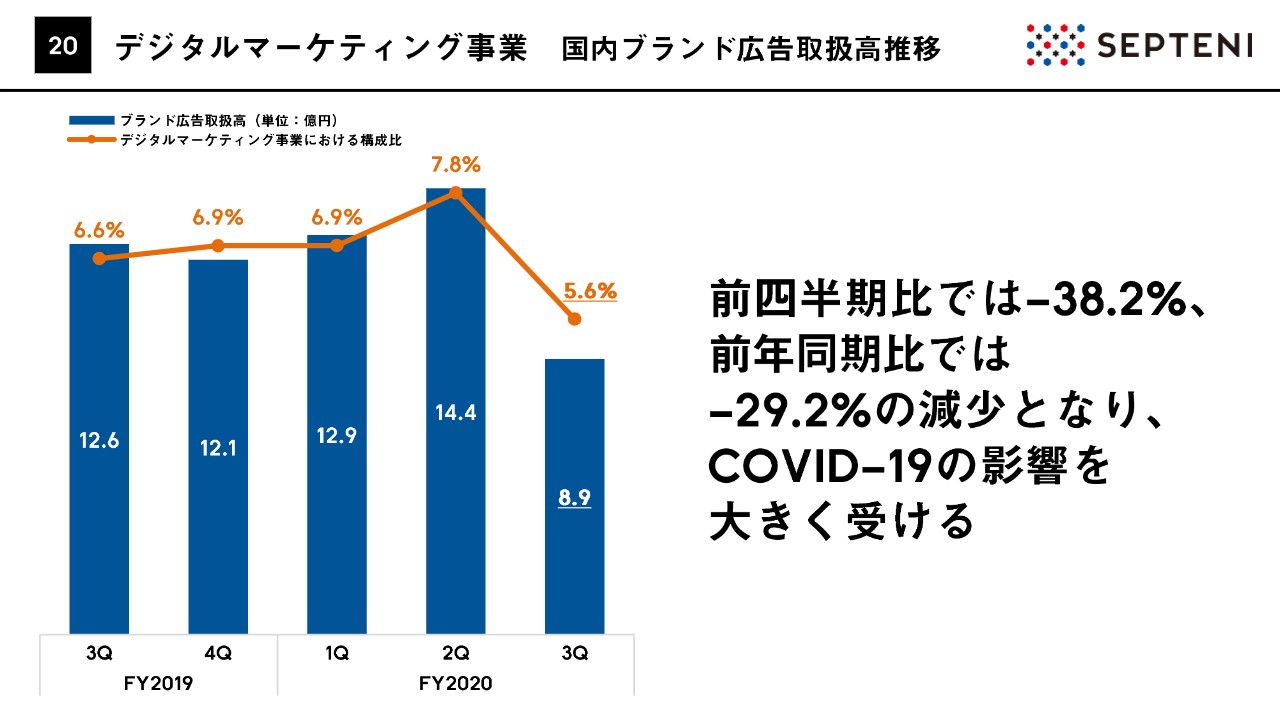

デジタルマーケティング事業 国内ブランド広告取り扱い高推移

こちらは注力領域、国内ブランド広告の取扱高推移、20ページに記載をしています。こちらは、いわゆるパフォーマンス型広告とブランド広告比較しますと、このコロナウイルスの影響を非常に大きく受けていることが数値として見てとれます。前四半期比ではマイナス38パーセント程度、前年同期比で約29パーセント程度、非常に大きなマイナスの影響が出たという四半期でした。

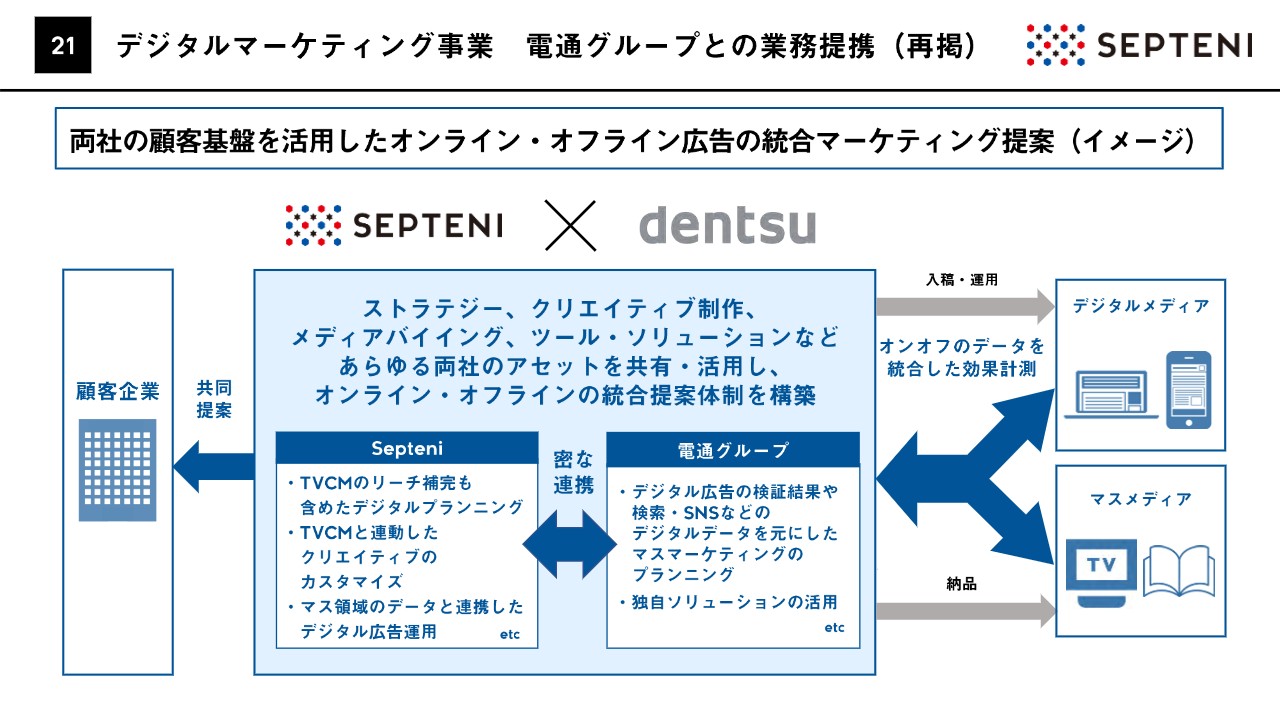

デジタルマーケティング事業 電通グループとの業務提携(再掲)

続きまして、こちらは定常的に掲載をしているものです。注力の施策、戦略の一環でもある電通グループとの業務提携の内容を再掲しています。両社の顧客基盤を活用したオンライン・オフラインの統合マーケティング提案という体制をとっているということです。

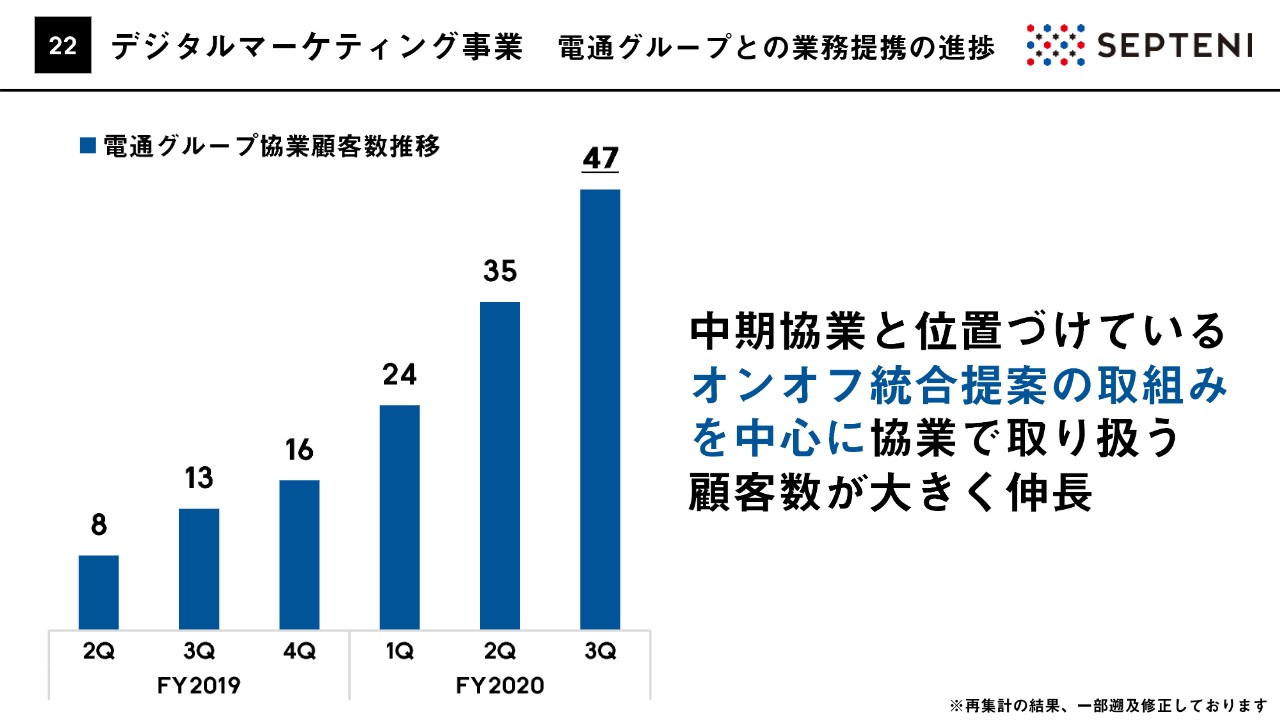

デジタルマーケティング事業 電通グループとの業務提携の進捗

その電通グループとの協業進捗ということで、こちらも四半期ごとに進捗をご報告していますが、足元の第3四半期についても、順調に各プロジェクト増加してきています。中期協業と位置づけているオンオフ統合提案、この取組みを中心に、協業で取り扱う顧客数が大きく伸長をしており、足元の第3四半期については47社ということで、非常に早いペースで増加してきている状況でした。

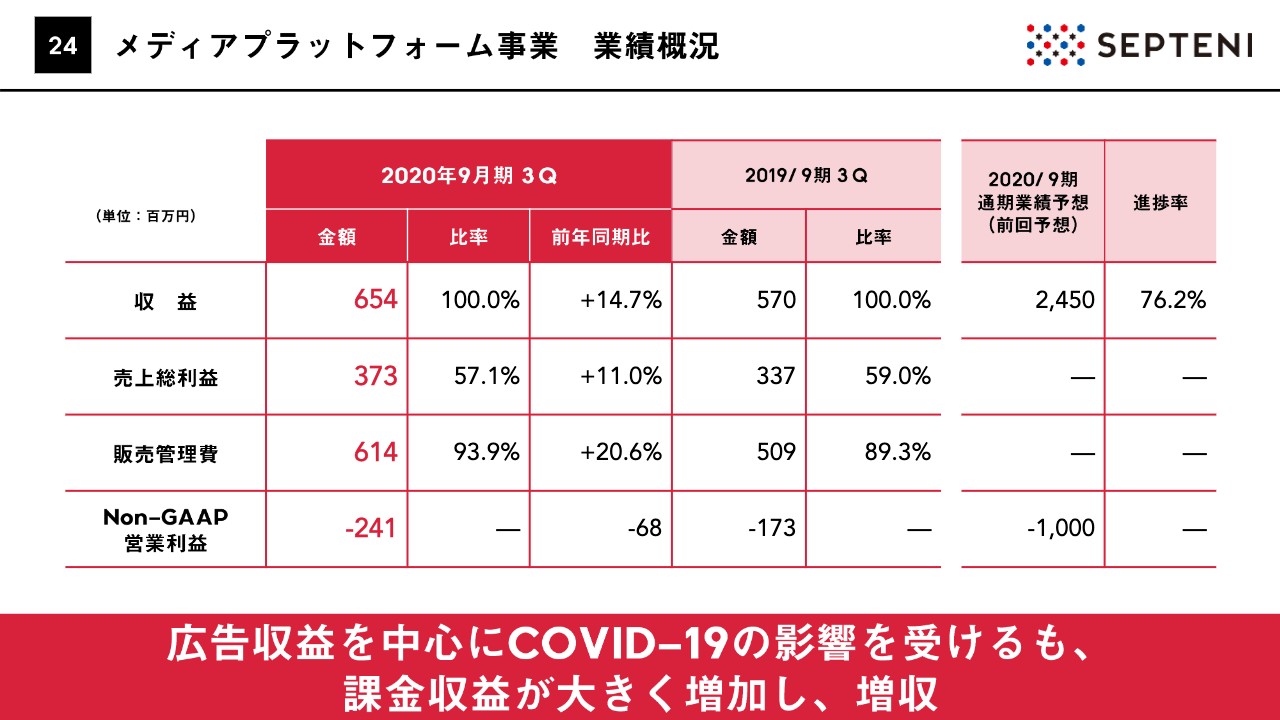

メディアプラットフォーム事業 業績概況

続きまして、ここからはメディアプラットフォーム事業の業績概況です。24ページの資料についてご説明します。数値としては記載のとおり、この四半期については、トップラインが15パーセント弱伸びていました。赤字幅はやや拡大という四半期であるということです。

このセグメントにおいても冒頭でお伝えしたとおり、メディア事業における広告収益の減少の影響が大きく出ました。一方で、個人向けの課金収益については大きく増加していますので、結果、増収ベースは保てたということです。

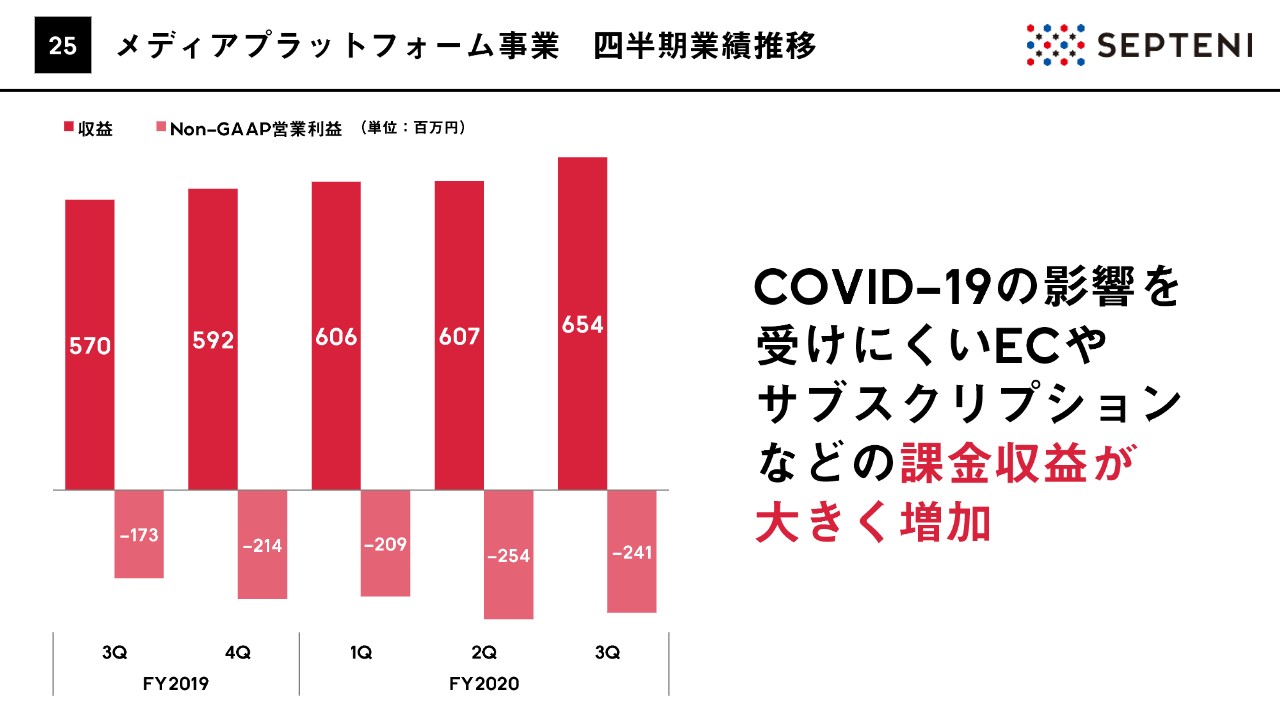

メディアプラットフォーム事業 四半期業績推移

25ページは四半期の推移です。特にサブスクリプション収益、eコマースといった個人向けの課金収益が収益の伸びを牽引したということで、広告の収益低下があったものの、それをこなして、全体は順調に増収してきているという結果でした。

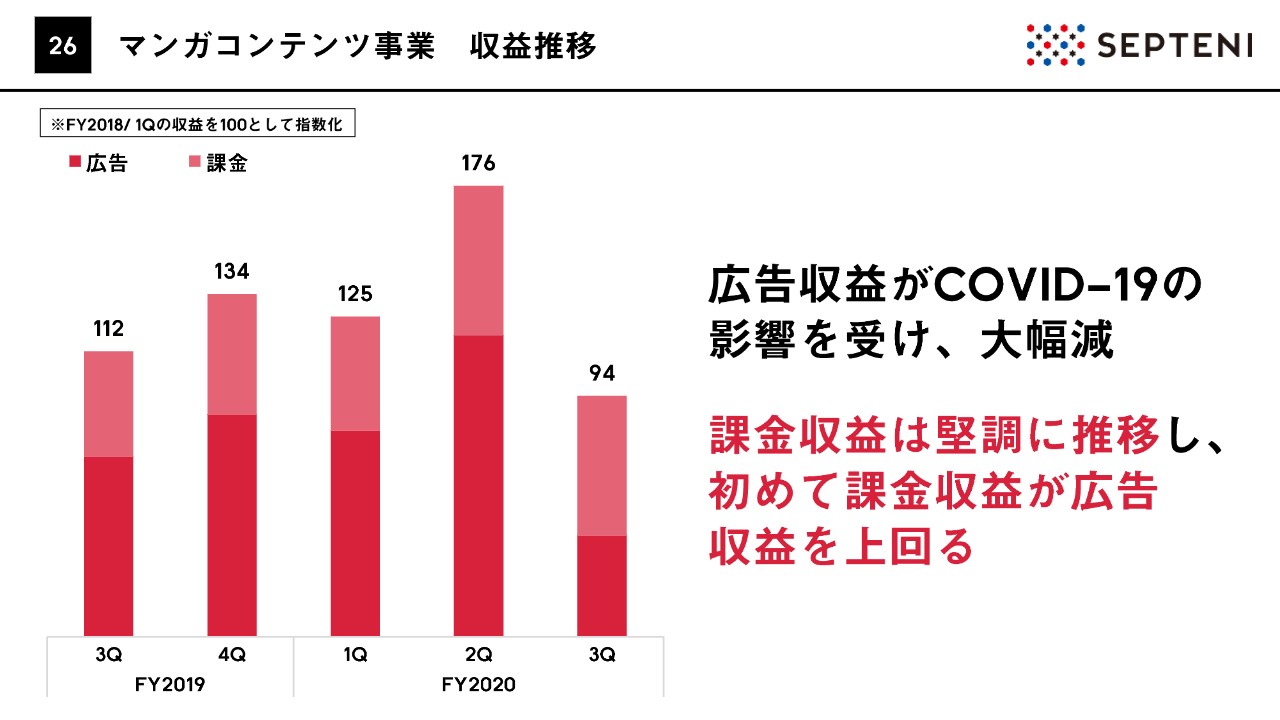

マンガコンテンツ事業 収益推移

GANMA!を中心として、マンガコンテンツ事業の収益推移をグラフで記載しています。指数で開示していますが、こちらは前四半期、前年同期比で言っても、広告収益が大きく下落したということです。

一方で、課金収益については、堅調に推移しています。前回から、広告と課金の収益ミックスの内訳を開示していますが、この四半期において、初めて課金収益が広告収益を逆転して、過半数を超える収益を課金収益、個人向けのビジネスで上げてきたということです。こちらについては、やはり広告と違って、景気への抵抗力が強いということで、景気の下方圧力に対しては非常に強い伸びを見せたということが特徴でした。

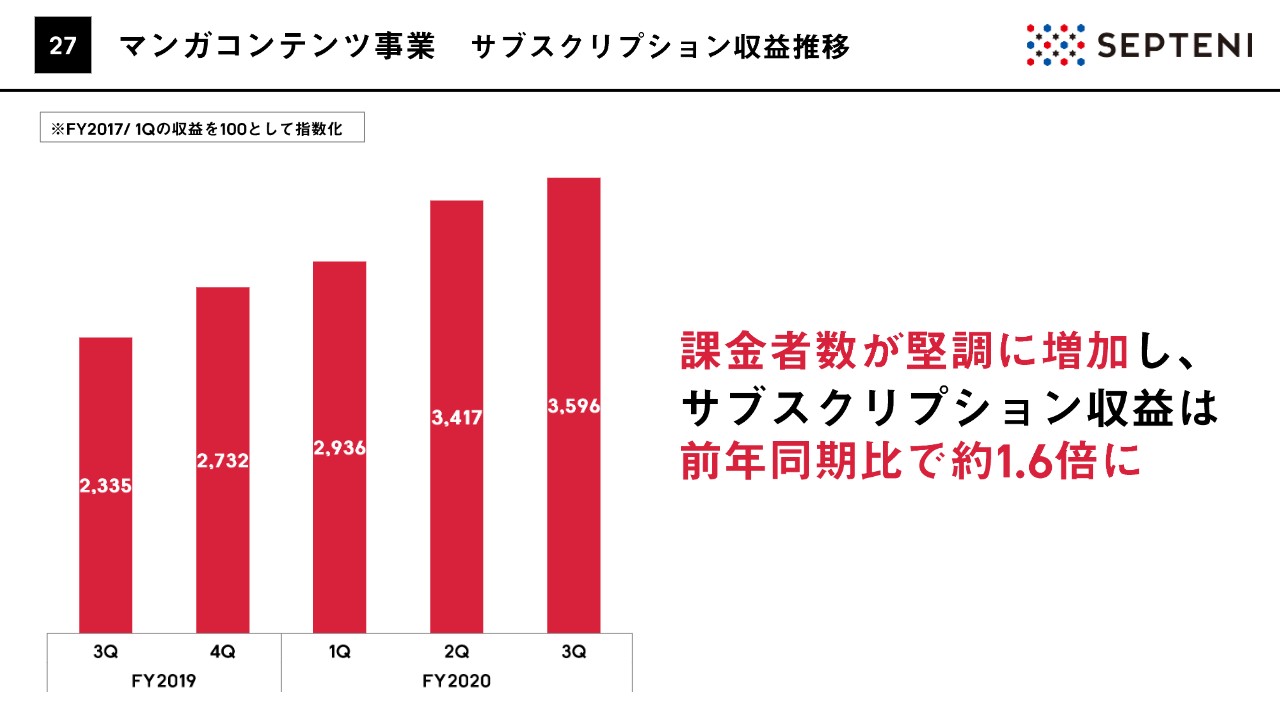

マンガコンテンツ事業 サブスクリプション収益推移

GANMA!のサブスクリプション収益も四半期ごとの推移を指数で開示しています。この四半期についても順調に課金者数を伸ばしてきており、サブスクリプションの収益は前年同期比で約1.6倍ということで高い成長を維持しています。

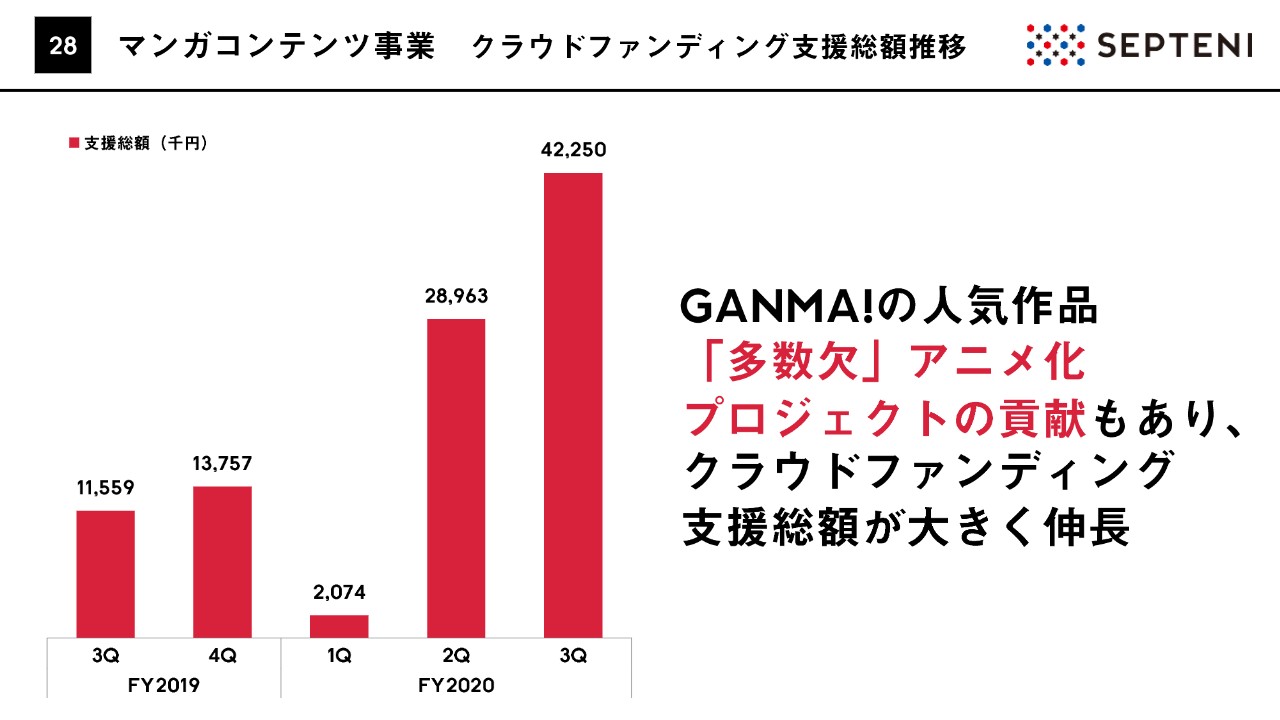

マンガコンテンツ事業 クラウドファンディング支援総額推移

28ページ、こちらはクラウドファンディングの支援総額推移を記載しています。こちらは実額の表示となっています。足元の第3四半期においても、GANMA!における人気作品「多数欠」のアニメ化プロジェクトがプロジェクトとしては実行されたということで、この貢献もあって支援総額が大きく伸長してきています。

マンガコンテンツ事業 トピックス

マンガコンテンツ事業のトピックスはもう1点あります。こちらブロックチェーン周りの専門領域でのスタートアップである「Gaudiy」との業務提携を、マンガ事業を行っているコミックスマートとの間で締結しています。

これはブロックチェーンをベースとしたコミュニティづくり、ファンコミュニティをつくっていくということです。具体的には、われわれが手掛けるIP、自社の漫画作品をベースに、個別作品ごとのファンの集う場所、ファンの皆さまが交流をするコミュニティをつくっています。そこでさまざまな企画が催されたり、グッズが販売されたりというかたちで、非常に熱量の高いコミュニティが形成できています。

これをブロックチェーンの技術を使って、グッズをよりユーザーにとって自立した分散型のネットワークによる企画を手掛けているということです。また、ファンコミュニティの構築に合わせて、パブリック・ブロックチェーンの技術を使ったデータ所有型電子書籍事業の展開を予定しており、この発表も行っています。

従来、電子書籍と言うと、閲覧の権利が付与されるという形で、購入したユーザーの方がそれを転売したり、譲渡ということが難しかったわけですが、これをデータの所有を明確にして、かつ、その所有の移転も可能であるというかたちのブロックチェーンの活用による展開が新しい事業の特徴となっています。個別事業の概況のご説明は以上です。

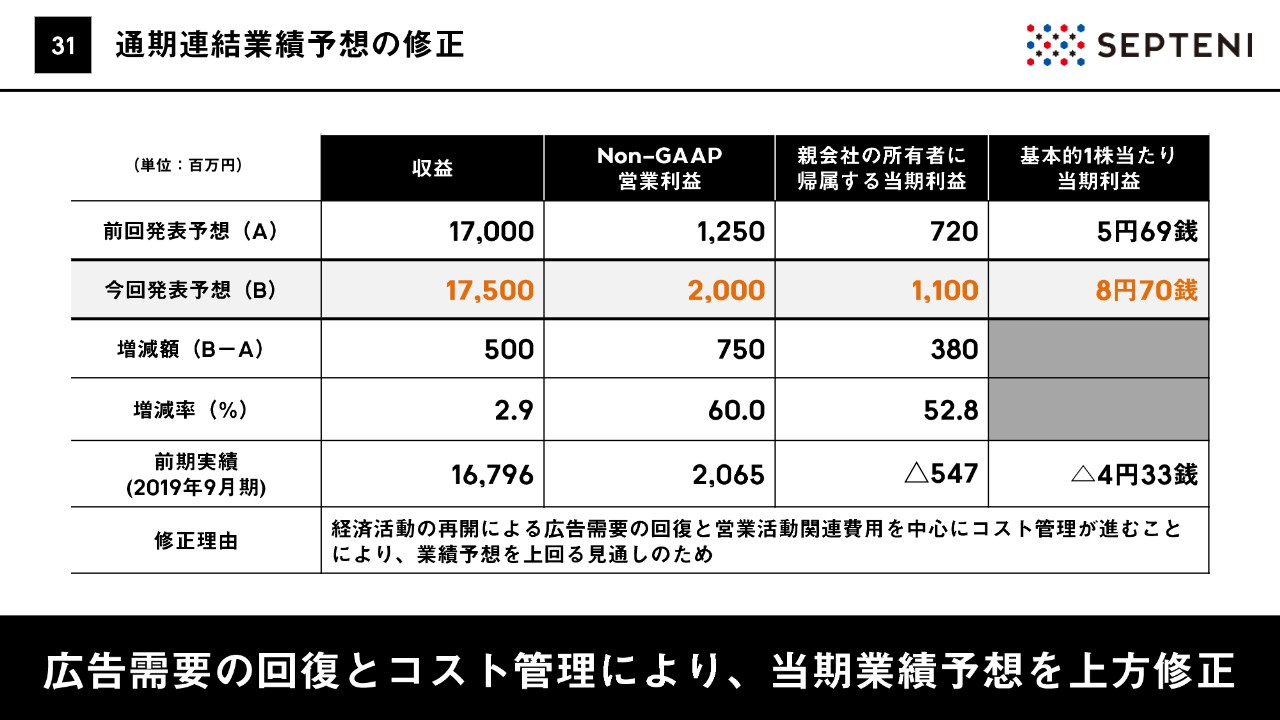

通期連結業績予想の修正

最後のパートとして、業績予想の修正についてご説明します。この度、通期の連結業績予想を修正するということに至っています。修正内容としては資料に記載のとおり、前回の発表に対して、収益、営業利益、当期利益ともに上方修正ということです。広告需要の回復ならびにコスト管理の進捗ということで、当初想定していたシナリオに対してはやや回復傾向が出てきているということでした。発表数値は、収益で175億円、Non-GAAP営業利益で20億円、当期利益で11億円というかたちでそれぞれ修正しています。

修正の理由としては、繰り返しになりますが、経済活動の再開による広告需要の回復、また営業活動の回復を中心にコスト管理が進捗しており、当初の業績予想を上回る見通しとなりました。前回の時点では下方修正、今回の時点では上方修正というかたちで、状況の変化に応じて予想を修正しているということです。

広告需要の回復とコスト管理により、当期業績予想を上方修正

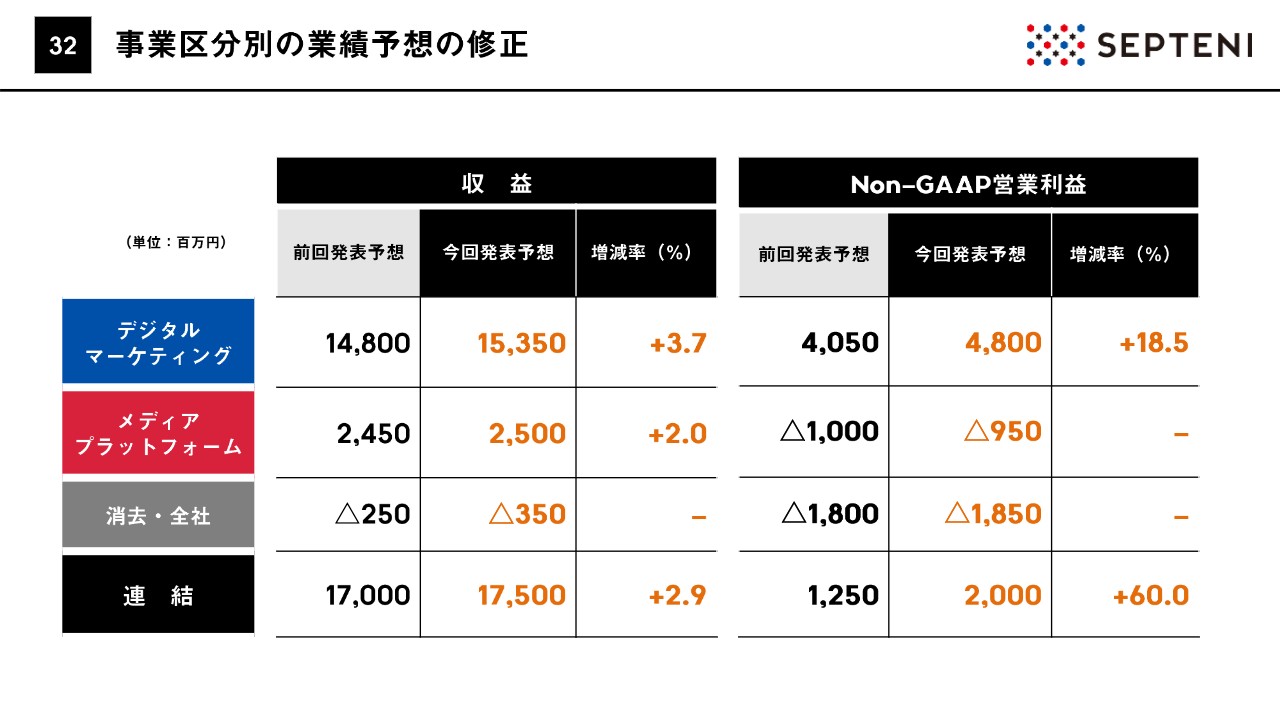

32ページについては、セグメントごとの内訳を記載しています。デジタルマーケティング、メディアプラットフォーム、それぞれ収益面では若干のプラスというかたちで、利益については、特にデジタルマーケティングのプラス貢献が大きいというかたちです。このような内訳でセグメントごとの予想を更新しているということでした。

以上でこの度の決算の発表に伴うご説明を終了します。本日はお忙しいところご参加くださいまして、最後までご清聴をいただき誠にありがとうございました。

新着ログ

「サービス業」のログ