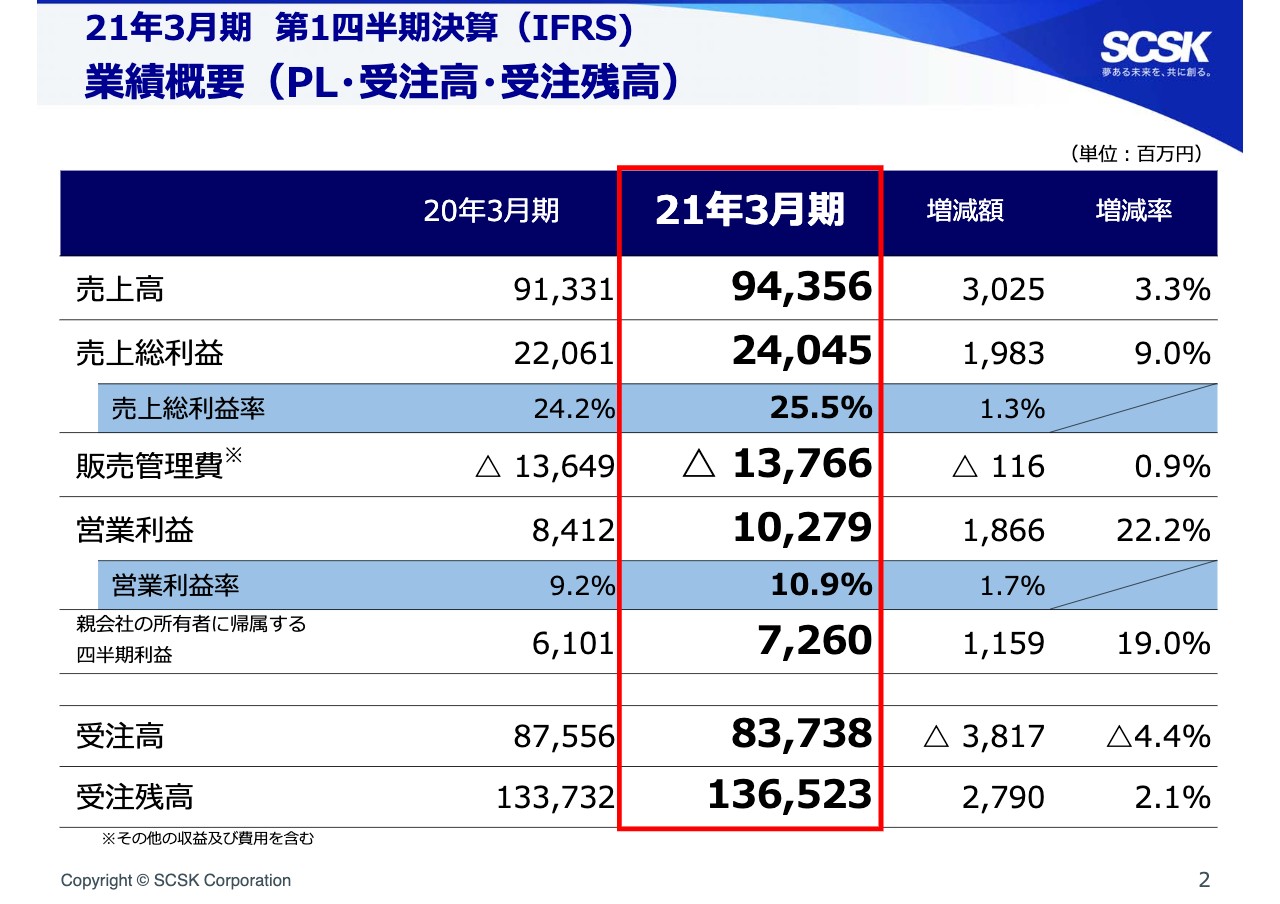

業績概要(PL・受注高・受注残高)

岡恭彦氏:岡です。よろしくお願いいたします。それでは1ページの目次に記載のとおり2021年3月期第1四半期の業績概要についてご説明し、最後に4月28日に発表した中期経営計画について少し触れたいと思います。説明時間は30分程度を予定しています。

2ページの業績概要をご覧ください。売上高は3.3パーセント増収の943億5,600万円、売上総利益は9パーセント増益の240億4,500万円、営業利益は22.2パーセント増益の102億7,900万円、四半期利益は19パーセント増益の72億6,000万円、営業利益率は10.9パーセントという結果になりました。

前期の業績についてはIFRSへの移行に伴い、日本基準からIFRSに組替えを行っています。IFRS調整後、売上高は日本基準で909億円が913億円、営業利益は78億円から84億円となっていますのでご留意ください。主な調整内容については後ほどご説明します。

この第1四半期を総括すると、コロナウイルス感染拡大の中、昨年度来堅調だったIT投資需要からなる受注残を背景にさまざまな苦労を強いられましたが、当社グループ役職員の努力が結果として表れ増収増益につながった決算でした。そちらの概要について2ページを参照しながら簡単にご説明します。

売上高は期初より想定していた通信業向けネットワーク機器販売の次世代モデルへの移行による減収益を受けています。一方で増収要因としては、堅調だった前期末における受注残をベースにほぼ全業種において増収となった結果です。

背景にはコロナウイルス感染拡大時において、リモートワークなどの生産性を発揮しづらい環境でも大きな支障なく業務執行が行われたこと、顧客先での常駐形態を中心とした分室においても顧客内製化などの影響が軽微だったことによります。

加えて、前年度の第4四半期より連結対象子会社となったMinoriソリューションズの売上高が約37億円加算されています。売上総利益はMinoriソリューションズを含む増収による増益、不採算案件の減少要因がありました。

また、前期までは業績貢献に対する賞与加算分を賞与支給月である6月に計上していましたが、今年の賞与加算分は前期末において総額を引当計上したことにより、12億円弱が売上総利益増加の要因となっています。

販売管理費は主に新入社員を含む人員増などによる人件費増や、事業投資による増加、Minoriソリューションズならびに当社のM&Aに伴う無形資産の償却費などの増加要因がありましたが、前期末での業績賞与引当による販管費の減少が6億円弱、コロナ禍における交際費、旅費、交通費などの費用減少を加味すると1億円強の増加となっています。

このような結果として、営業利益は前年同期比で22.2パーセント増の102億7,900万円となりました。次に受注、受注残高ですが、業績と同様にMinoriソリューションズによる受注が約25億円、受注残高が39億円含まれた金額です。

受注高の状況については、前期比で4.4パーセント減の837億3,800万円となりました。こちらには期初に想定していた通信業向けネットワーク機器販売や、システム販売における大型案件の反動減による影響が合わせて約50億円含まれています。

コロナ禍では非対面、非接触が主体の営業活動であり、顧客の投資に対する執行判断には遅れが生じる環境でしたが、期末以前から継続的にアプローチできた案件や、着手中の案件における次フェーズ以降の契約などの取りこぼしはみられませんでした。受注残高は受注高と同様にシステム販売におけるマイナスの影響がありながら、前期比で2.1パーセント増の1,365億2,300万円となりました。

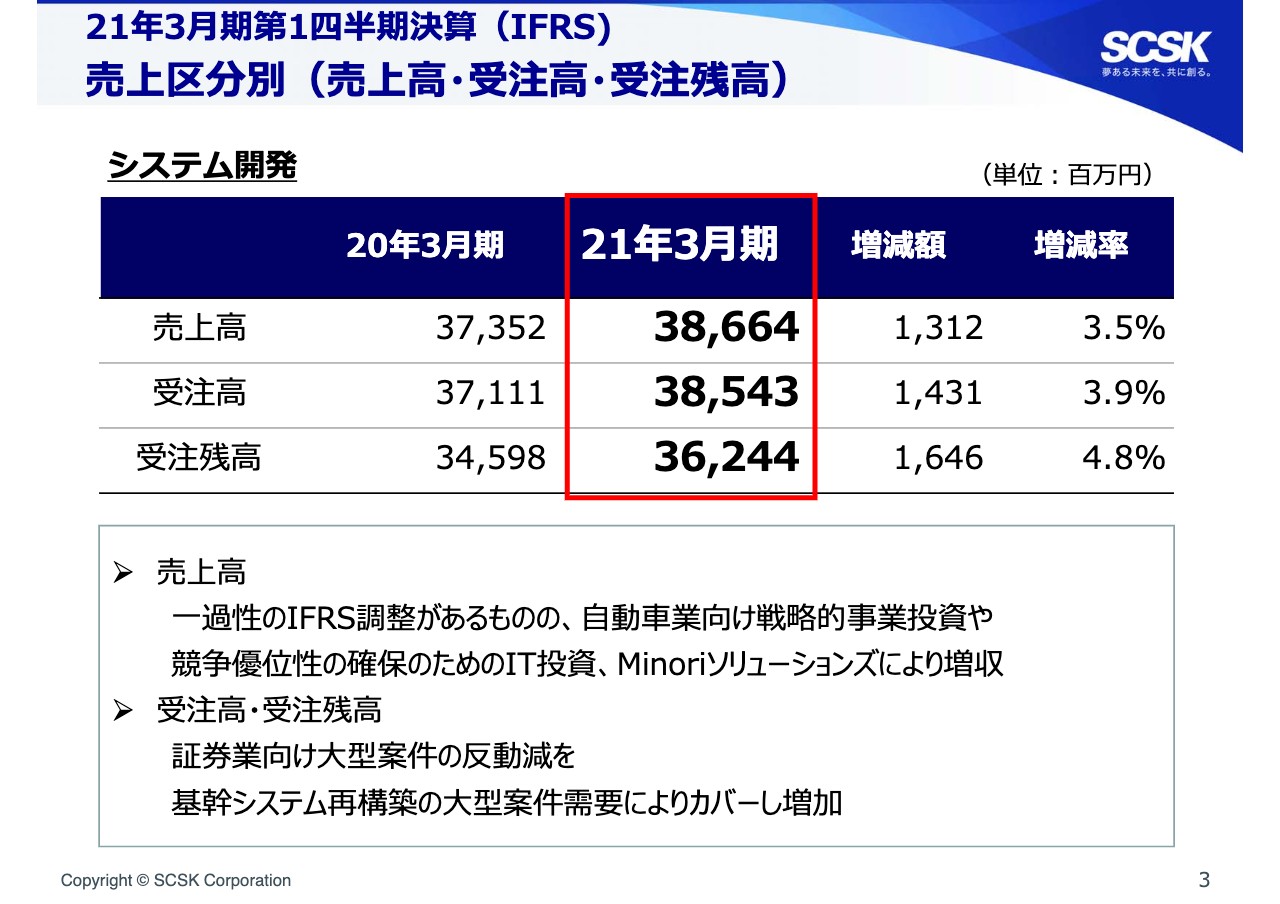

売上区分別(売上高・受注高・受注残高)①

3ページは売上区分別です。システム開発についてはIFRS適用に伴い、IFRS調整による一過性の減収の影響が約10億円含まれています。

通信業や電力業にて反動減がありましたが、自動車メーカー向けの戦略的事業にかかるIT投資や競争優位性の確保のためのIT投資事業、電気向け基幹システム再構築案件が増加し、こちらにMinoriソリューションズの売上を加えて3.5パーセント増の386億6,400万円となりました。

受注高については証券業における大型案件の反動減がありましたが、進行中の基幹システム再構築案件の契約締結等の要因により、前年同期比で3.9パーセント増の385億4,300万円となっています。

受注残高については、受注高同様に証券業における大型案件の反動減はありましたが、基幹システム再構築案件の受注獲得や期末に受注した損保業務系大型案件により、前年同期比で4.8パーセント増の362億4,400万円となりました。

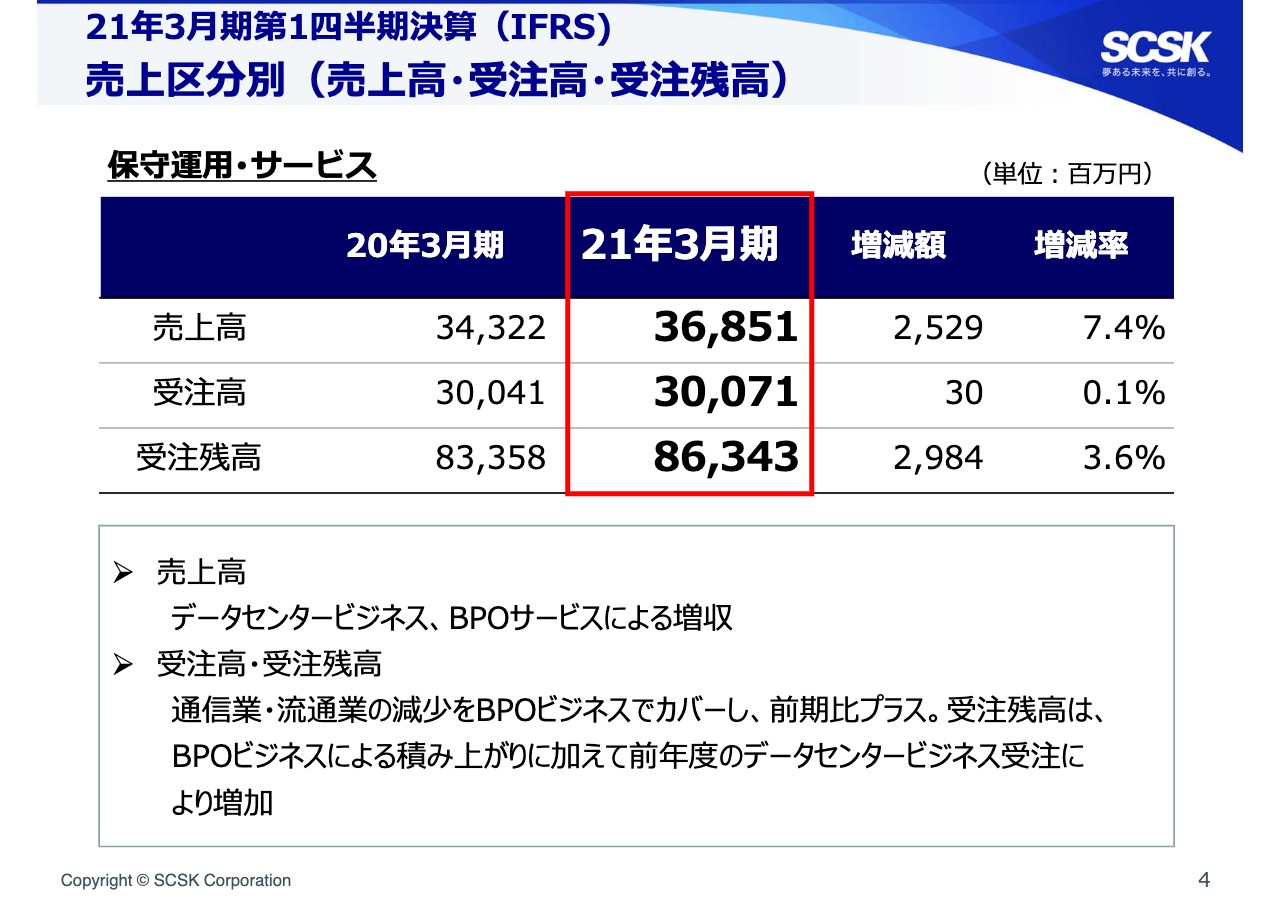

売上区分別(売上高・受注高・受注残高)②

4ページは保守運用・サービスについてです。データセンタービジネス、製品サービスに対するBPOサービスではリモートワークなどを伴い堅調に推移し、売上高は前期比で7.4パーセント増の368億5,100万円となっています。

受注高は通信業および流通業にて減少しましたが、BPOビジネスの積み上がりにより前期比で増加となっています。受注残高は受注高同様にBPOビジネスの積み上げと第4四半期におけるデータセンタービジネスの受注効果により、3.6パーセント増の863億4,300万円となりました。

売上区分別(売上高・受注高・受注残高)③

5ページはシステム販売です。売上高は、学術研究機関向けハードウェア販売が増加しましたが、冒頭でお伝えしたとおり通信業向けネットワーク機器販売の一部製品の次世代モデルへの切り替えおよび自動車メーカー向け大型ハードウェア販売が反動減などにより、4.1パーセント減の188億4,000万円となりました。

受注高については売上高と同様の要因で、通信業向けのネットワーク機器販売の影響および学術研究機関向けのハードウェア販売の減少があり、25.9パーセント減の151億2,400万円となっています。

受注残高もネットワーク機器販売の減少の影響で11.7パーセント減の139億3,500万円となりました。以上が売上区分別のご説明となります。

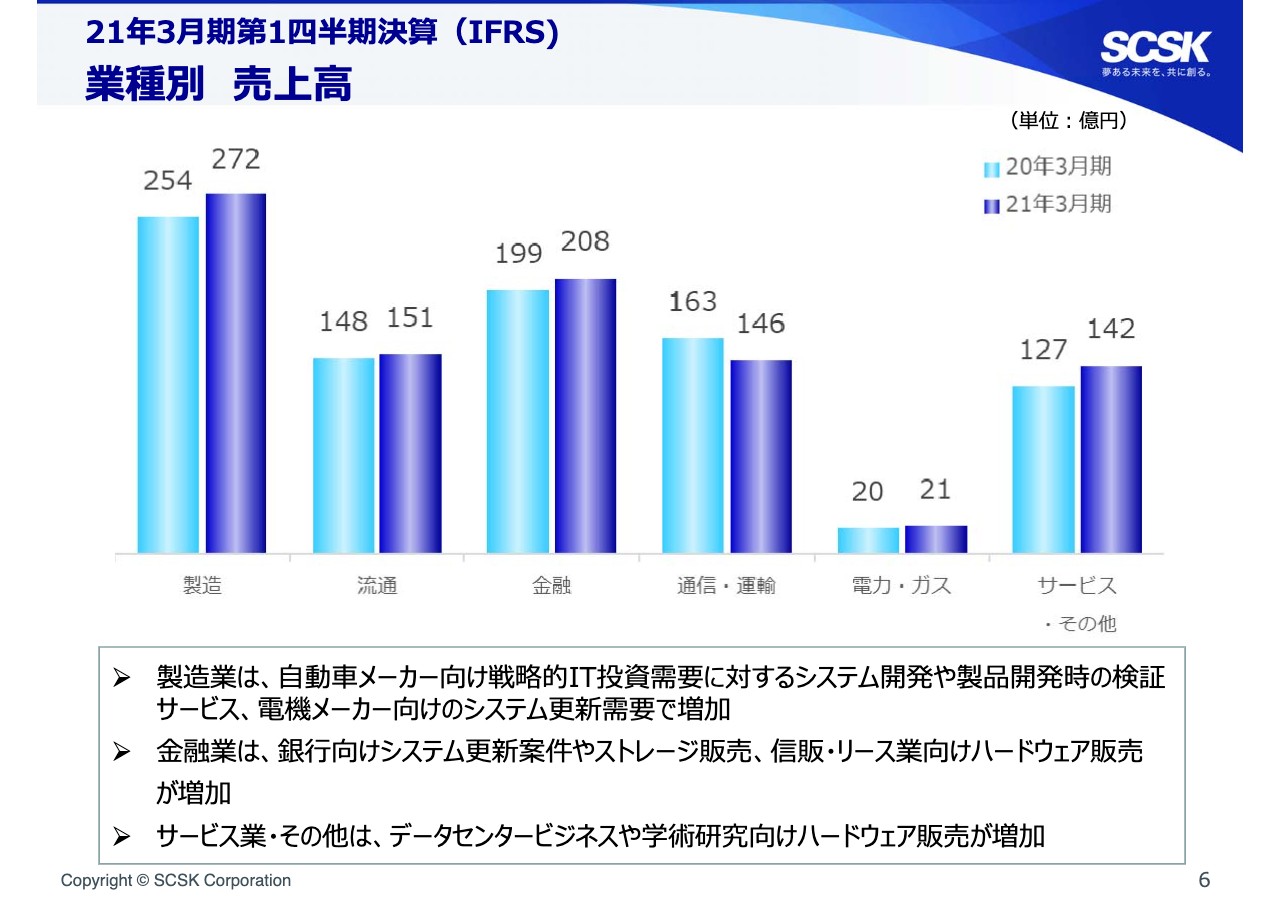

業種別 売上高

業種別の売上についてご説明します。当第1四半期においては、通信・運輸業を除いた業種において増収となっています。通信・運輸業の減収要因はお伝えしているとおり、通信業においてネットワーク機器販売の減少があった影響によります。

こちらでは製造、金融、サービス業における主な増収要因についてご説明します。製造業については前年同期比で18億円の増収となっています。

コロナ禍における顧客の業績懸念を背景として投資販売に遅れが生じるなどの影響があった一方で、自動車メーカー向けの戦略的IT投資需要に対するシステム開発や、製品開発費の検証サービスが増加したこと、また食品向けや電機メーカー向けのシステム更新需要などによるものです。

金融業については、銀行業向けシステム更新案件やストレージ販売などに加え、信販・リース業にて機関統合に伴うハードウェア販売などがあったことで増収となっています。

サービス本体についてはクラウドシステムが進む中、データセンタービジネスが増加したこと、学術研究機関向けに大型のハードウェア販売があったことなどにより増加しています。

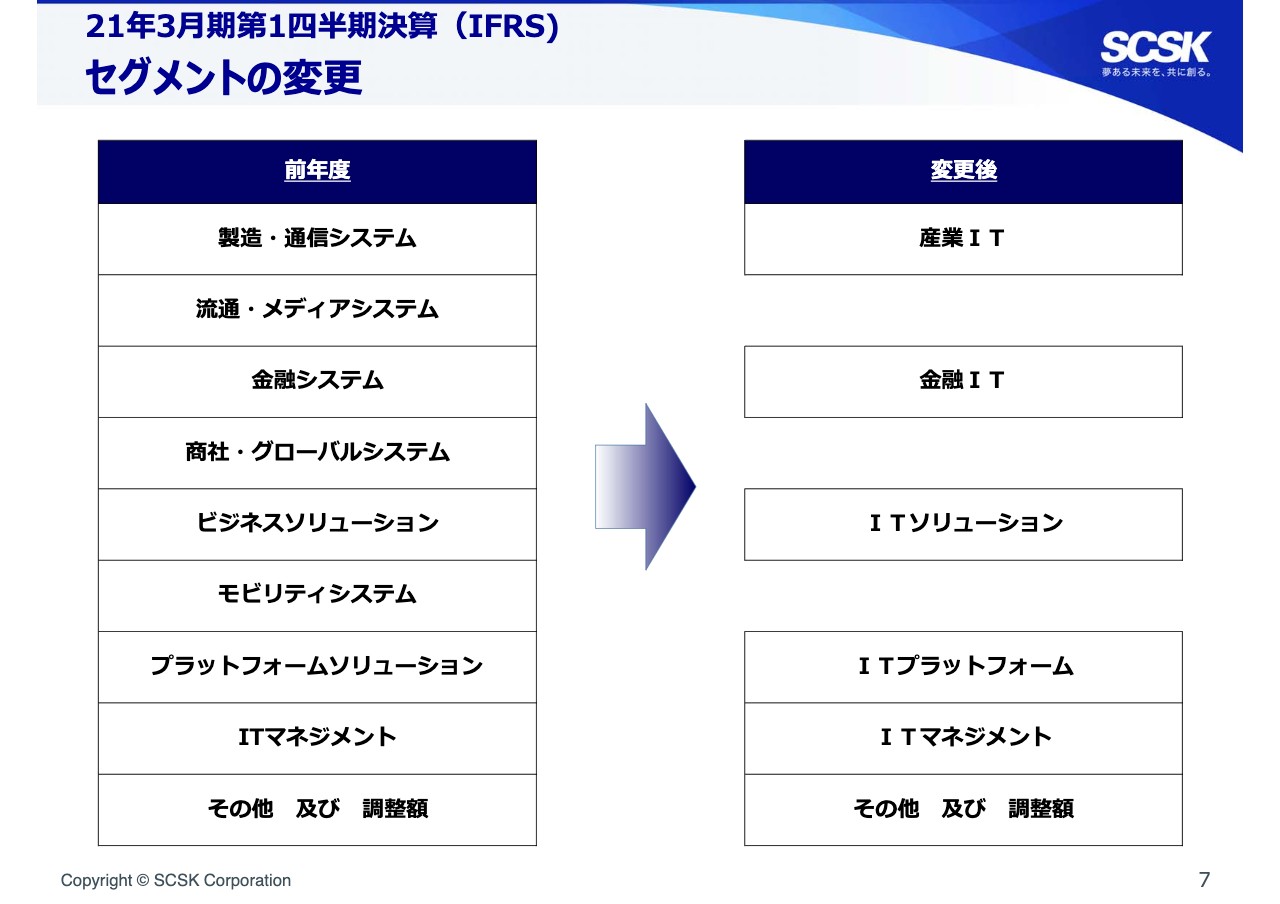

セグメントの変更

セグメントの変更についてご説明します。当社は事業セグメントを報告セグメントという前提で従来から開示してきましたが、サービスの性質および顧客、マーケットを総合的に勘案して開示する報告セグメントでの開示を行うこととしました。

その報告セグメントとしては、スライドのとおり製造・通信システム、流通・メディアシステム、商社・グローバルシステム、モビリティシステムを集約し、産業ITセグメントとしています。

また、この中の流通・メディアシステムに含まれるシステム販売を主な事業とする組織を、システム販売を事業の中心とするプラットフォームソリューションに集約し、ITプラットフォームセグメントとしています。

また、前期は金融システムに含めていた連結子会社のJIECについては、当社への合併により組織再編を行った結果から、ITプラットフォームを除く他のセグメントに再配分していますのでご留意ください。

セグメント別業績(売上高/営業利益/営業利益率)

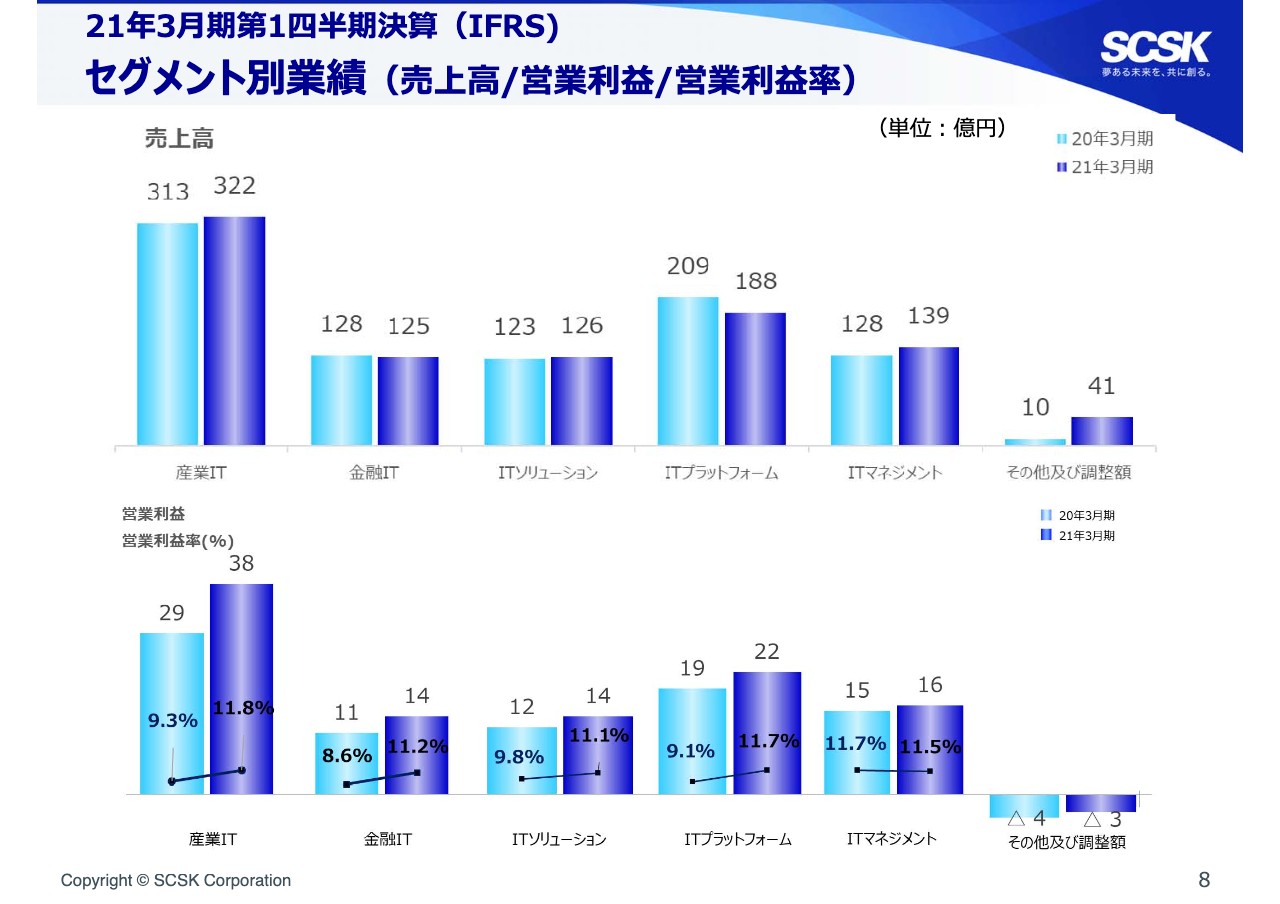

セグメント別の業績ですが、前期の数字については新しいセグメントでの数字にて表示していますのでご留意ください。

8ページでは売上全体に占める構成費の大きな産業ITセグメント、減収増益となっている金融ITセグメントおよびITプラットフォームセグメントについてご説明します。

お伝えしているとおり、業績賞与の計上時期のズレに伴う営業利益の押上げ要因が各セグメントに影響している状況です。産業ITセグメントについては、売上高は自動車業向け、電機業向けのシステム開発が増加したことにより増収となりました。

営業利益については、増収による影響および前年度に発生した不採算案件の反動により増益となっています。金融ITセグメントについては、銀行業務系システム開発案件終了に伴い減収減益の影響を受けていますが、先ほどお伝えした業績賞与の影響から結果的に増益となっています。

ITプラットフォームセグメントについては、通信業向けネットワーク機器販売の次世代モデルへの以降が主な減収要因ですが、粗利益の影響が少ないために他のプロダクトの販売が増加したことを踏まえて増益という結果となっています。

営業利益の増減分析

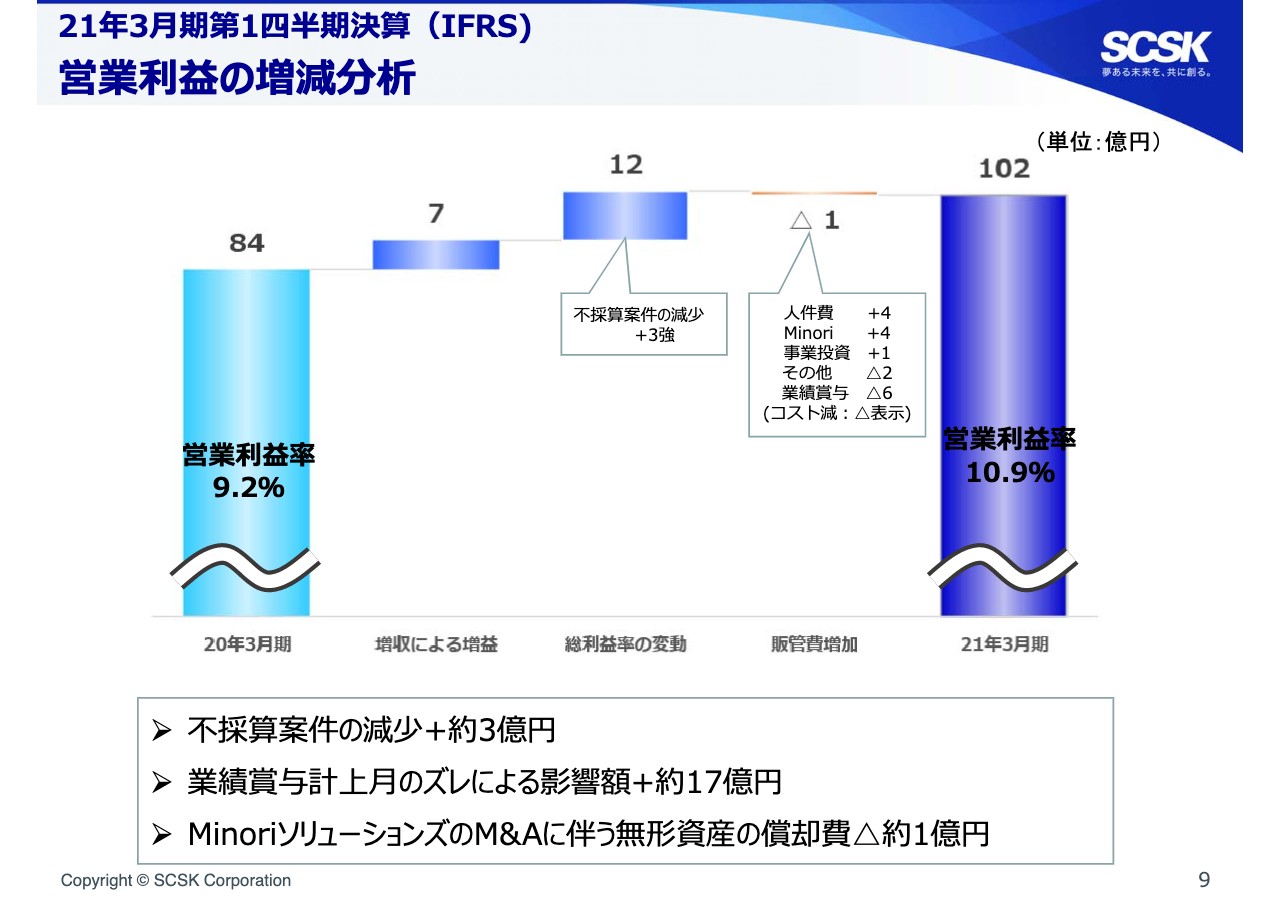

9ページでは営業利益の増減要因についてご説明します。増収に伴う増益が7億円、売上総利益率の向上による増益が12億円となりました。不採算案件はこの第1四半期においては1億円弱の計上となり、前期において4億円強の不採算案件がありましたので、実績に3億円強の増益要因となっています。

販管費1億円の増加要因ですが、先ほど業績外に説明した内容とはなりますが、あらためてMinoriをリューションズのM&Aに伴うPTAの手続きが完了し、結果として無形資産の約104億円を20年にわたり償却することになります。

その償却費は当第1四半期においては1億円強計上されています。これらの要因により、営業利益は前年同期比で18億円増加の102億円、営業利益率は9.2パーセントから10.9パーセントと向上しています。

2020年3月期 四半期別IFRS組替

10ページをご覧ください。今年度よりIFRSへの任意適用の開始に伴い、前年度の業績を日本基準からIFRSに組替えた比較数値を表記しています。なお、第2四半期期間から第4四半期期間については監査前の数値となりますので、変更となる可能性があることをご注意願います。

この第1四半期期間における営業利益の主な詳細項目としては、不動産を直評価した結果として、簿価の切り下げが行われたために減価償却費が減少となったこと、また通期での影響はありませんが、固定資産税について日本基準で支払い月である6月に計上されるものを、見積もる計上月である3月へと変更になったことが主な要因です。

コロナウィルス感染症の影響

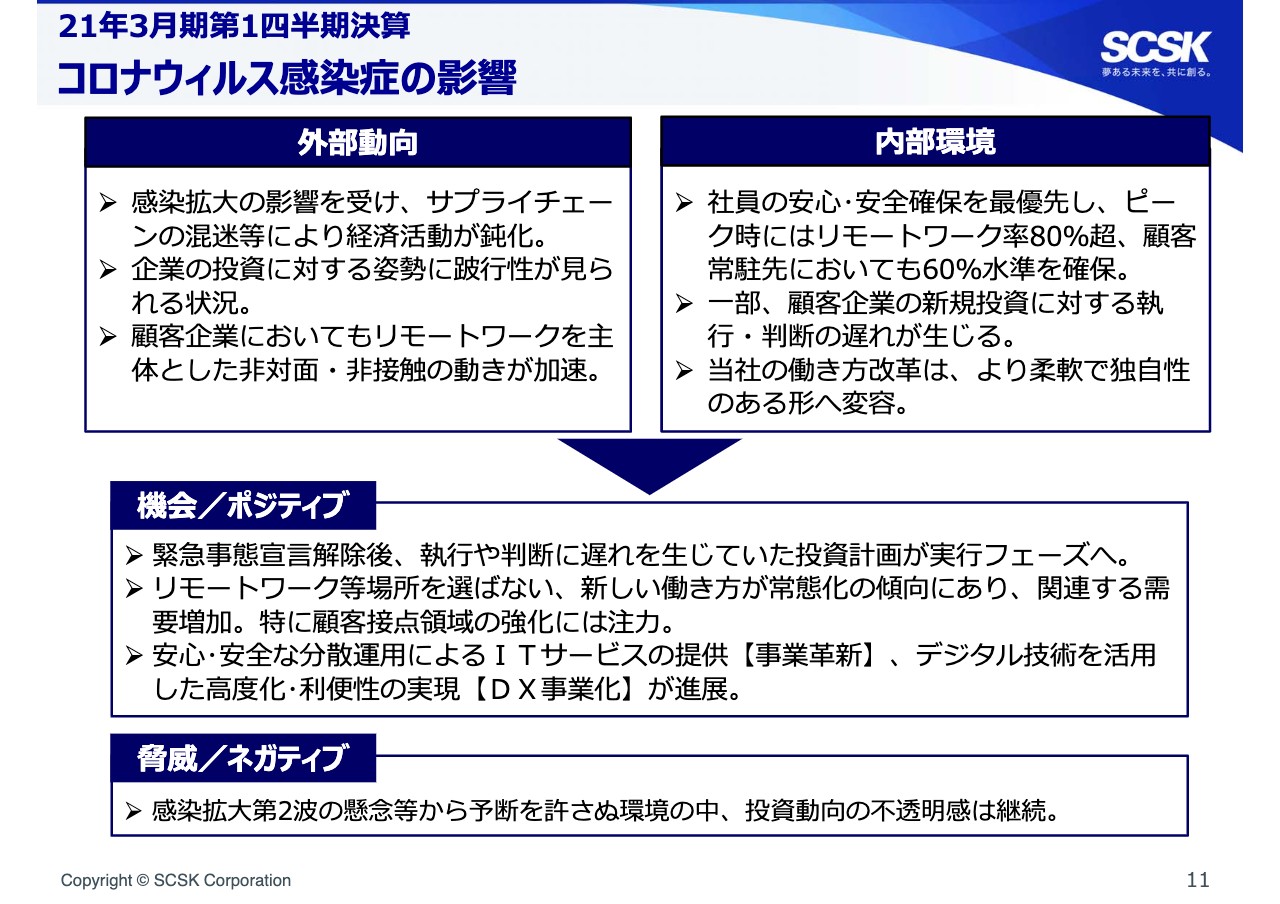

11ページは新型コロナウィルス感染症の影響についてご説明します。詳細はスライドに記載のとおりですが、外部動向としては感染拡大によるサプライチェーンの混迷が経済活動の鈍化を招き、企業の投資動向には下降性が見られる状況です。また、コロナ禍ではリモートワークを主体とした新常態が加速しているものと理解しています。

当社の内部環境は、感染拡大当初においては社員や家族の安心安全を最優先にリモートワークを推進させました。結果として、顧客常駐先においても想定を上回る約60パーセントという水準でリモートワークを確保できたことになります。

一方で、受注環境としては顧客企業における投資判断に遅れが生じるなどの影響を受けたことも事実です。また、当社グループとしてはこれまでも働き方改革には積極的に取り組んできましたが、時代の変化にも柔軟に対応できるかたちで編入していきたいと考えています。

このような外部動向、内部環境を受け、ウィズコロナにおいては緊急事態宣言解除後、顧客において遅れを生じていた投資計画が実行フェーズに動き始める傾向にあります。

新常態に関連する受注動向の変化、特に顧客接点領域の取り組み強化はあらゆる企業においても注力ポイントと理解し、今期よりスタートした新規中期経営計画における事業促進、DX事業化はまさにその進展を見る機会になるものと捉えています。

しかし、感染拡大の第2波が懸念される状況下においては油断を許さない環境にあることは事実で、投資動向の不透明感は継続しているものと実感しています。

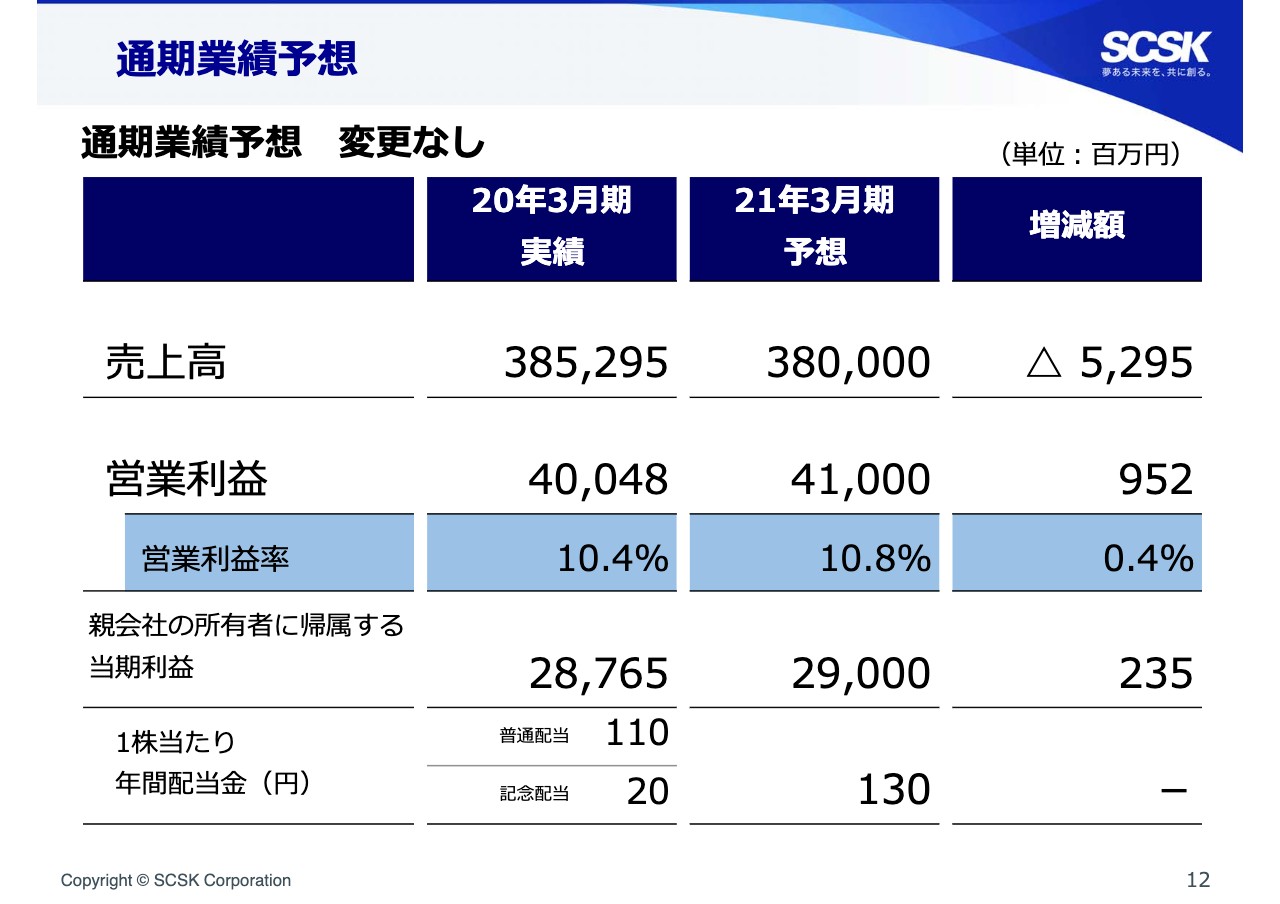

通期業績予想

12ページは通期業績予想についてご説明します。この第1四半期においてはコロナウイルス感染拡大の影響を懸念しながらも、コロナ禍以前の堅調な投資動向による既存契約の基盤をベースとして増収増益となりました。

また、受注残高も前年を上回って第2四半期のスタートを切ることができ好感触であると感じていますが、一方で先ほどお伝えしたコロナウイルス感染症の影響のとおり、この環境下においては不透明感を払拭できる状況にはありません。

公表している売上高3,800億円、営業利益410億円、当期利益290億円を据え置くこととし、状況の変化に応じて速やかに対応していきたいと思います。

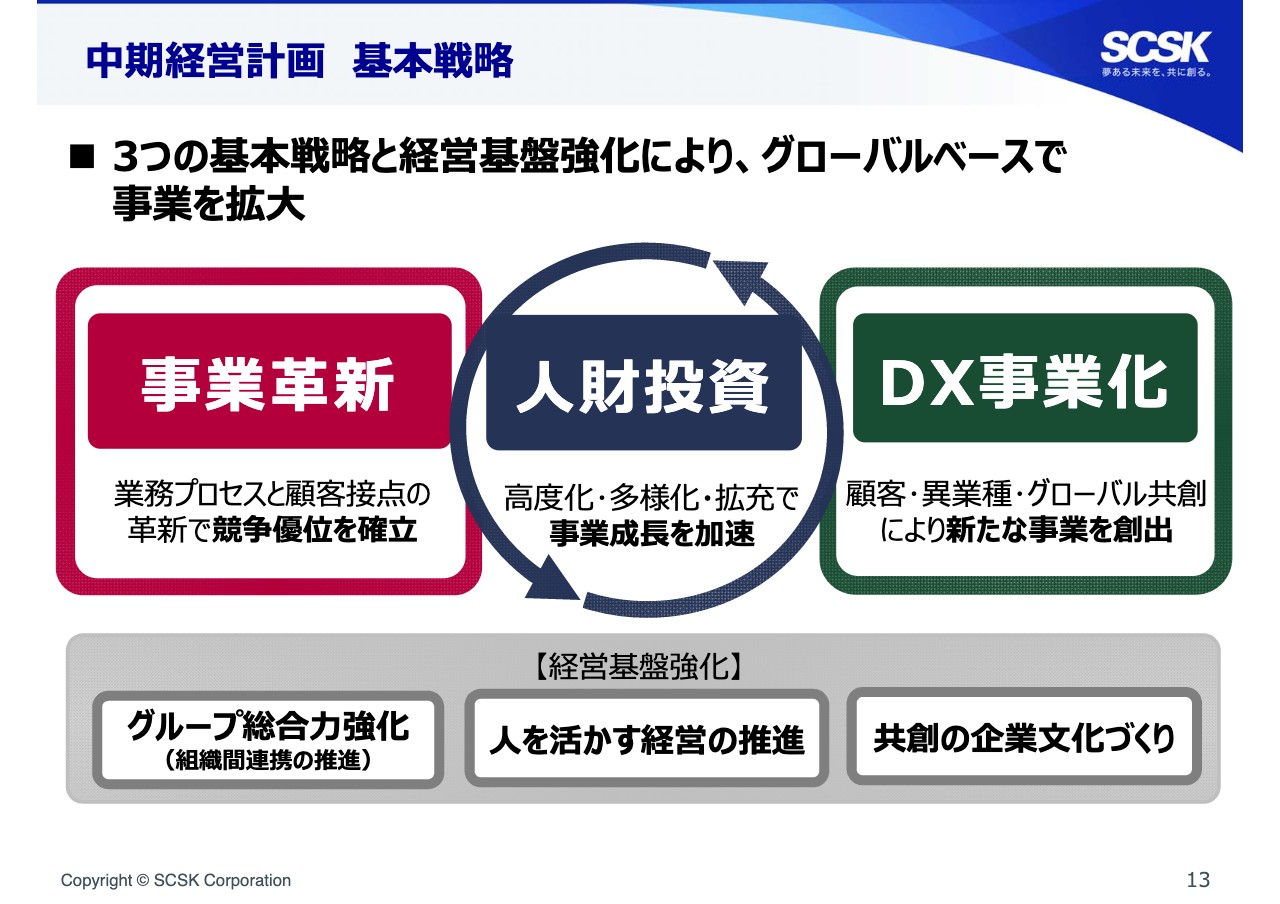

中期経営計画 基本戦略

13ページからは新中期経営計画についてご説明します。期末決算発表時の説明会において社長の谷原からご説明しましたが、基本戦略にフォーカスしたかたちで少しお話しします。

新中期経営計画を策定するにあたり、外部環境としては従来モデルの大型開発案件は一巡し、クラウドや先進先端技術の台頭によるDXの加速などIT投資に機器的な変化が訪れています。顧客企業においても自らが技術者を抱え内製化することにより、顧客自身がDXをトリガーとした動きへと舵を切り始めています。

一方、当社では従来型のビジネスモデルではおのずと限界が来るとの危機感を持ちながらも、見方を変えるとこの可能性は無限に広がっているものと認識しています。

想定外ではありますが、コロナ禍でビジネス形態そのものの変革が求められる時代において、新しい経営計画を遂行することは大きなチャンスでもあると感じています。合併時から捉えると、2012年から2014年の融合期と、2015年から2019年度の転換期を経て、これからは変化期に入ったと認識しています。

2030年に1兆円企業への挑戦を掲げ、その実現に向けてまずはこの3年間で基盤となるコア事業を強化なものへと変化させつつ、次世代の事業の柱であるDX事業の礎を、顧客との共創サービスを実現していくことで築き上げていきたいと思っています。

基本戦略の1つ目「事業革新」については、コア事業の高度化、拡大を図るため、業務プロセスと顧客接点を革新し、当社のポテンシャルを高めて競争優位性を確立する取り組みです。

経産省が公表している「2025年の崖」のレポートに記載のように、多くの日本企業が抱えるレガシーシステムの老朽化、ブラックボックス化、コストの肥大化、労働生産人口の減少などによるエンジニアリスクなどの課題に起因したデータ連携、データ利活用の遅れを解決へと導き支援するための施策ともなっています。

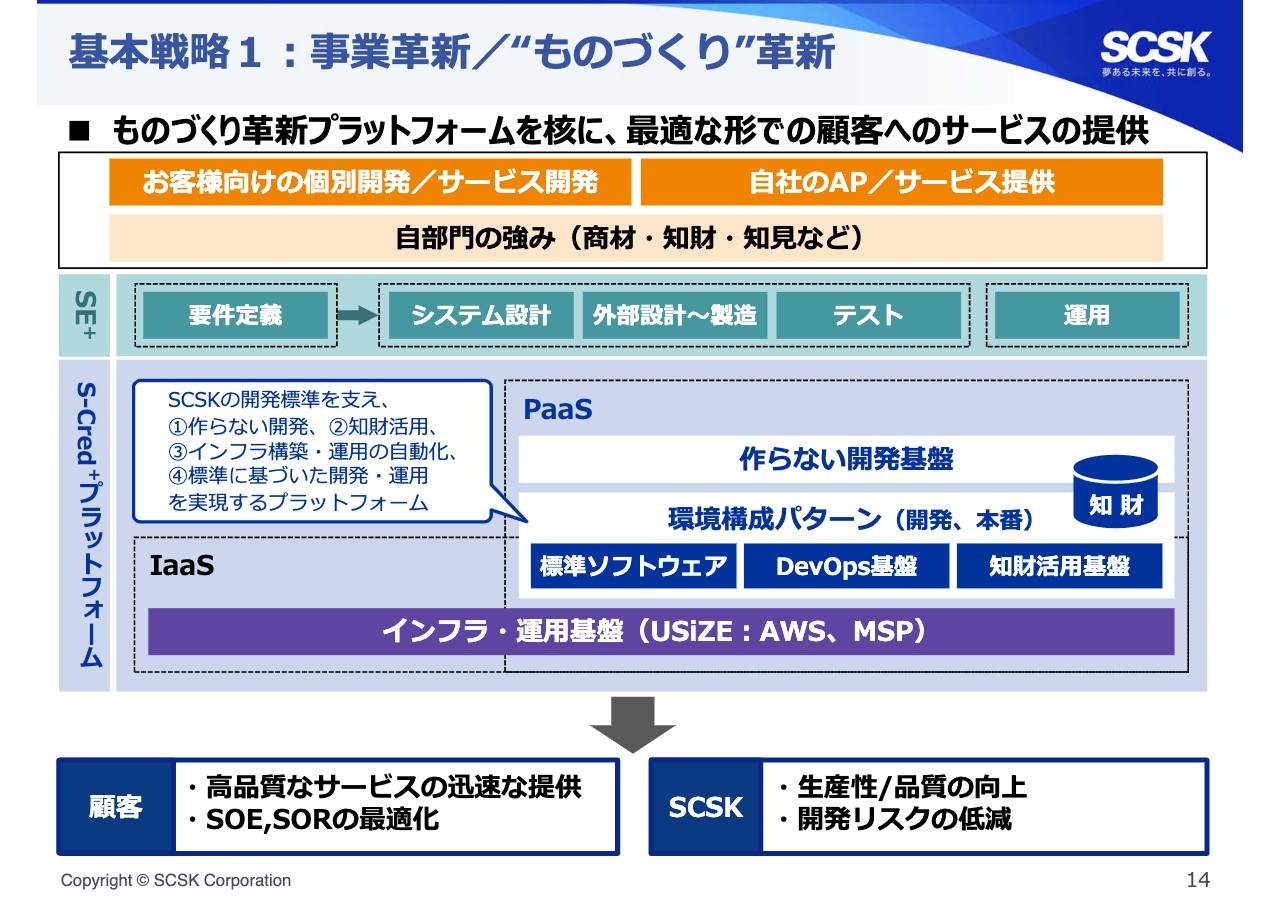

基本戦略1:事業革新/”ものづくり”革新

14ページでは、事業革新の取り組みの1つである業務プロセスを革新させる「ものづくり革新」の推進についてご説明します。

当社は前中期経営計画において、プロジェクト管理、システム開発のためのプロセス標準「SE +」を導入し、全社展開を行ってきました。プロセスを標準化した「SE +」の活用により安定した品質を確保できるプロジェクト管理を実施し、システム開発における品質向上を実現してきました。

この取り組みに加え、「S-Cred +」と名付けたプラットフォーム上にて標準化、自動化ツールやモジュール化された部品を活用することにより、作らない開発、資材活用、インフラ構築、運用の自動化、標準に基づいた開発・運用を実現し、生産性の向上、独自性の排除を目指します。

例えば「作らない開発」とは、開発コードをゼロから書くのではなく、検証済みの部品を組み立てるノーコード・ローコード開発を指します。それにより社内に蓄積された部品を活用する資材活用型開発も促進することができます。

作らない開発は実装工程を短縮化させることが可能なために、要件定義工程でのプロトタイプによる可視化、顧客との対応に注力でき、システムの品質を高める効果があります。また、コードを書かないことでメンテナンスが必要な範囲を局所化しつつ、属人化、ブラックボックス化、レガシー化を防ぐことにつながります。

この取り組みにより顧客企業に対してより高品質なサービスを迅速に提供することが可能となり、当社においては開発の生産性および品質の向上や開発におけるリスク低減につながることが期待できます。

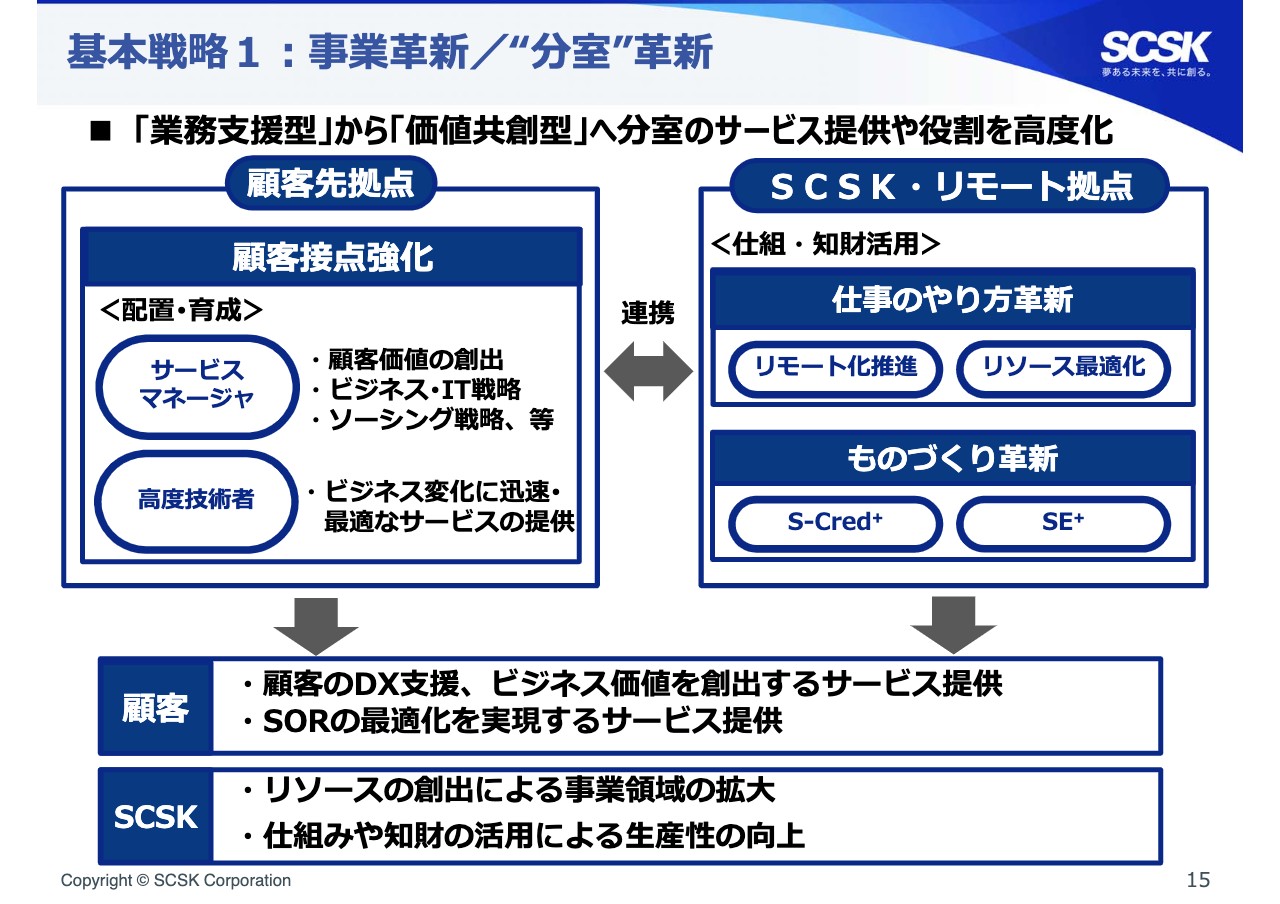

基本戦略1:事業革新/”分室”革新

15ページでは、顧客先常駐拠点である分室のあり方を変革する「分室革新」の取り組みについてご説明します。この取り組みは、これまで長きにわたり顧客との信頼関係を築いてきた当社の強みをさらに強固なものへと転換するものです。

具体的には、顧客のシステム要望に応える「業務支援型」が中心のビジネスモデルを、顧客のビジネス、IT戦略を支える「価値共創型」へ変革していく取り組みと定義しており、3つの戦略から成っています。

1つ目は、サービスマネージャや高度技術者を配置し、顧客の戦略ニーズに対応する「顧客接点強化」。2つ目は、当社の知財活用の推進によりプロセスの効率化、生産性向上を図ることで、顧客SORの最適化を実現する分室の「ものづくり革新」。

3つ目は、リモート環境の活用やITサービスの一体提供、先進技術や新しいビジネスモデルに対応できるリソースの育成創出を目指す「仕事のやり方改革」。これら3点により、分室は顧客に寄り添い、ニーズや課題解決を実現しながら新しい価値を創造する起点となることを目指します。

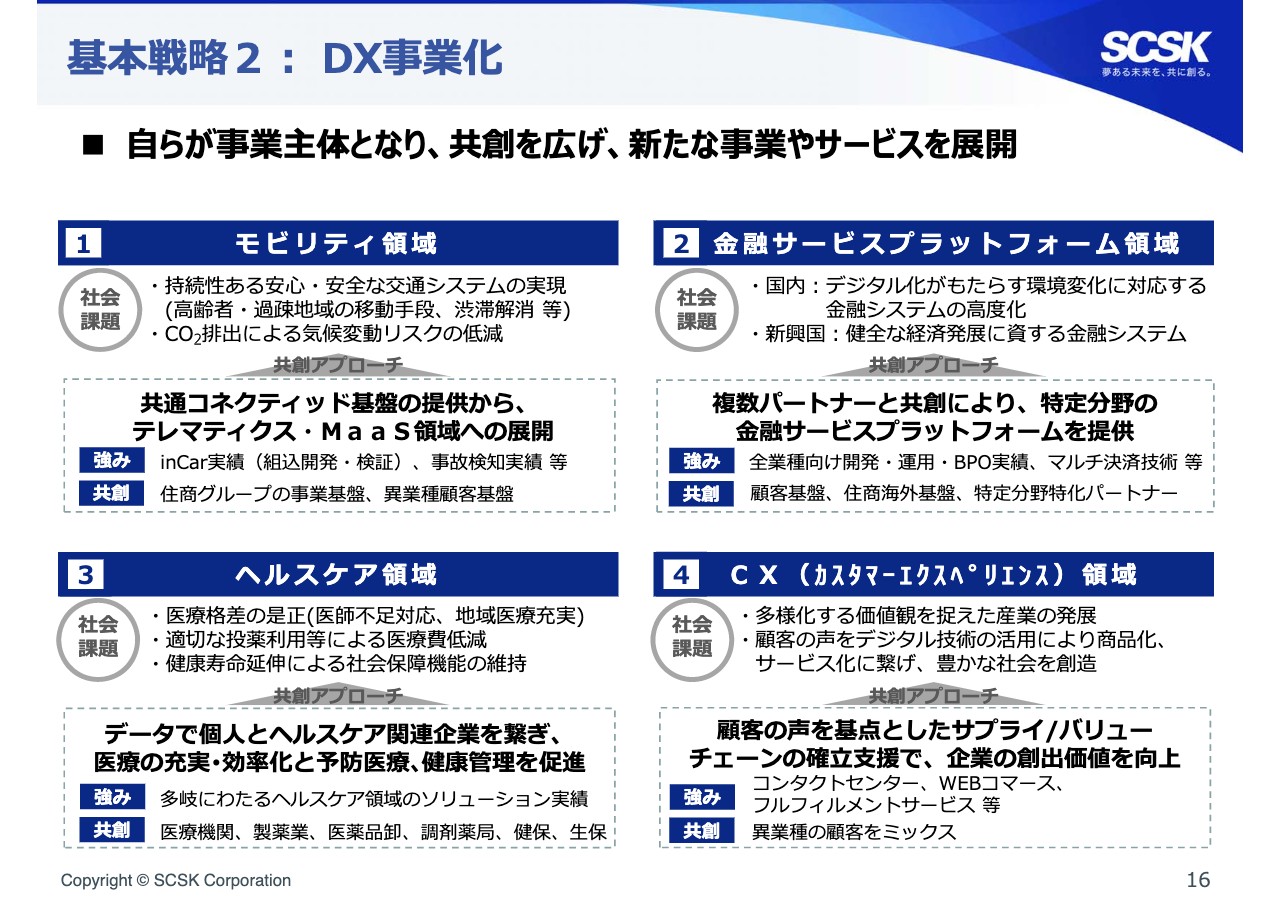

基本戦略2:DX事業化

16ページは「DX事業化」ですが、自らが事業主体となり、さまざまな共創によって新たな社会的価値、経済的価値を生み出す事業やサービスを提供することを指します。

広義のDXとしては、顧客自身のサービスの変革を支援する領域や顧客が自らのビジネス変革を行う上で礎となるSOR領域最適化も含めて捉えています。これら2つの領域は我々のコア事業の革新、高度化に取り組むことによって、より生産性を高めながら顧客のDXを支援するものと考えています。

さらにDXで新しいビジネスを創出した後の安定化、運用プロセスでは、事業革新によるコア事業の革新があってこそ、DXで創出された新しいビジネスを安心安全な運用フェーズに乗せることができます。

すなわち、それら2つの戦略を両輪として推進する必要があると考えているものです。私たちに期待される社会課題の解決に我々の強みが発揮でき、顧客やパートナー、住友商事やグローバルベースで共創できる領域を重要領域として捉え、現在取り組んでいます。

領域としては、モビリティ、金融サービスプラットフォーム、ヘルスケア、カスタマーエクスペリエンスの4つです。それらは今後も領域自体を「増やす」「見直す」を繰り返して事業総出力を高めていきたいと考えています。

詳しいことはお伝えできませんが、DX事業化の重要領域のうち「モビリティ」と「ヘルスケア」について事例を交えつつ少し掘り下げてご説明します。

「モビリティ」領域については、持続性のある安心安全な交通システムの実現が求められる中、「inCar」での組込系開発、検証サービスの実施やAIソリューションの活用実績を生かし、共通コネクティッド基盤の提供からテレマティクス・MaaS領域へ展開していきたいと考えています。

取り組みの例としては、テレマティクスの車載実装に向け、テレマティクスデータの走行波形、衝撃波形等、早期に学習モデルの構築が可能な当社オリジナルのAIを活用し、事故検知アルゴリズムを開発しています。

オリジナルのAIソリューションについては、さまざまなシーンで利活用できるよう横展開も模索しており、サービスの拡充やノウハウの肥大化、海外エリアへの展開などテレマティクスデータの活用範囲を今後も拡大していく予定です。

また車載データを活用し、安心安全な移動の確保や、車両稼働の効率化、車両メンテナンスの高度化など、これらに関わる業界との共創によりコネクティッド車載の実装に向けた取り組みを行っていきます。

ヒトやモノの移動という観点からバリューチェーンにおけるモビリティの関連性と、生活や街を軸にMaaSや、Beyond MaaSの世界を捉え、可能性を模索しながら優先順位をつけて取り組んでいきます。

次にヘルスケア領域は、医療格差の是正や適性な投薬による医療費の低減などの課題を抱えています。それらに対し、製薬企業、医薬品卸、調剤薬局、医療機関などへ多岐にわたるソリューションの導入や、保守運用サービスの実績を生かし、データで個人とヘルスケア関連企業をつなぐことで、医療の充実・効率化と予防医療、健康管理を促進するサービスを提供したいと考えています。

こちらではドクター向けの支援サービスに関する取組事例を紹介します。医療従事者管理チャットなどの医療従事者向け情報参照ツールにより、医療従事者の情報収集行動データを蓄積し、製薬企業向けのマーケティング用データとして提供することを予定しています。

また、製薬企業提供の医療コンテンツ、薬剤に関するアンケートの掲載、閲覧に関するサービスも併せて提供予定です。現在コロナウイルス感染症の影響で、対面でのMRと医師のコミュニケーションが取りづらくなっていることもあり、コミュニケーションの基盤としても拡充していきたいと考えています。

また患者向けにアプリを提供し、アプリを提供された患者が日々の状態を登録し、患者の登録情報を医療機関が参照できる仕組みを構築することで、患者、医療機関、製薬企業をつなぐペイシェントエンゲージメントのプラットフォーム構築を目論んでいます。

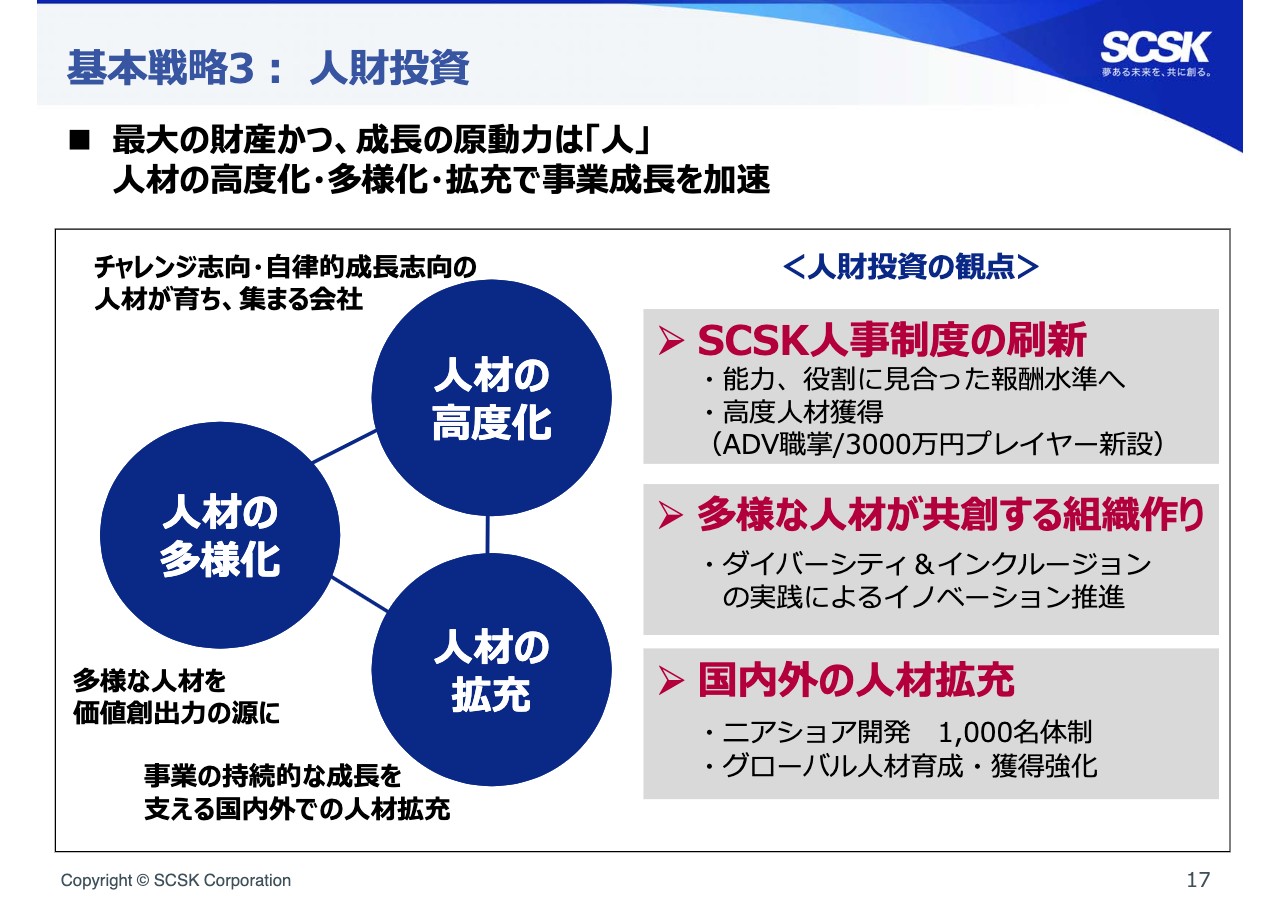

基本戦略3:人財投資

17ページは「人財投資」についてご説明します。繰り返しになりますが、事業革新とDX事業化、このあたりが当社の事業面での基本戦略となっています。これらを人材という推進力で推し進めることは、非常に重要な位置づけとなります。

当社にとって最大の財産である人への投資は必須であり、この3年を変革期として人材の高度化、多様化、拡充の観点から、積極的に投資を行うことで事業成長を加速させていきたいと思っています。

社員一人ひとりが働きがいを感じ、柔軟に勇気をもって変革にチャレンジする人材となるため、整備や施作にも積極的に取り組んでいきます。

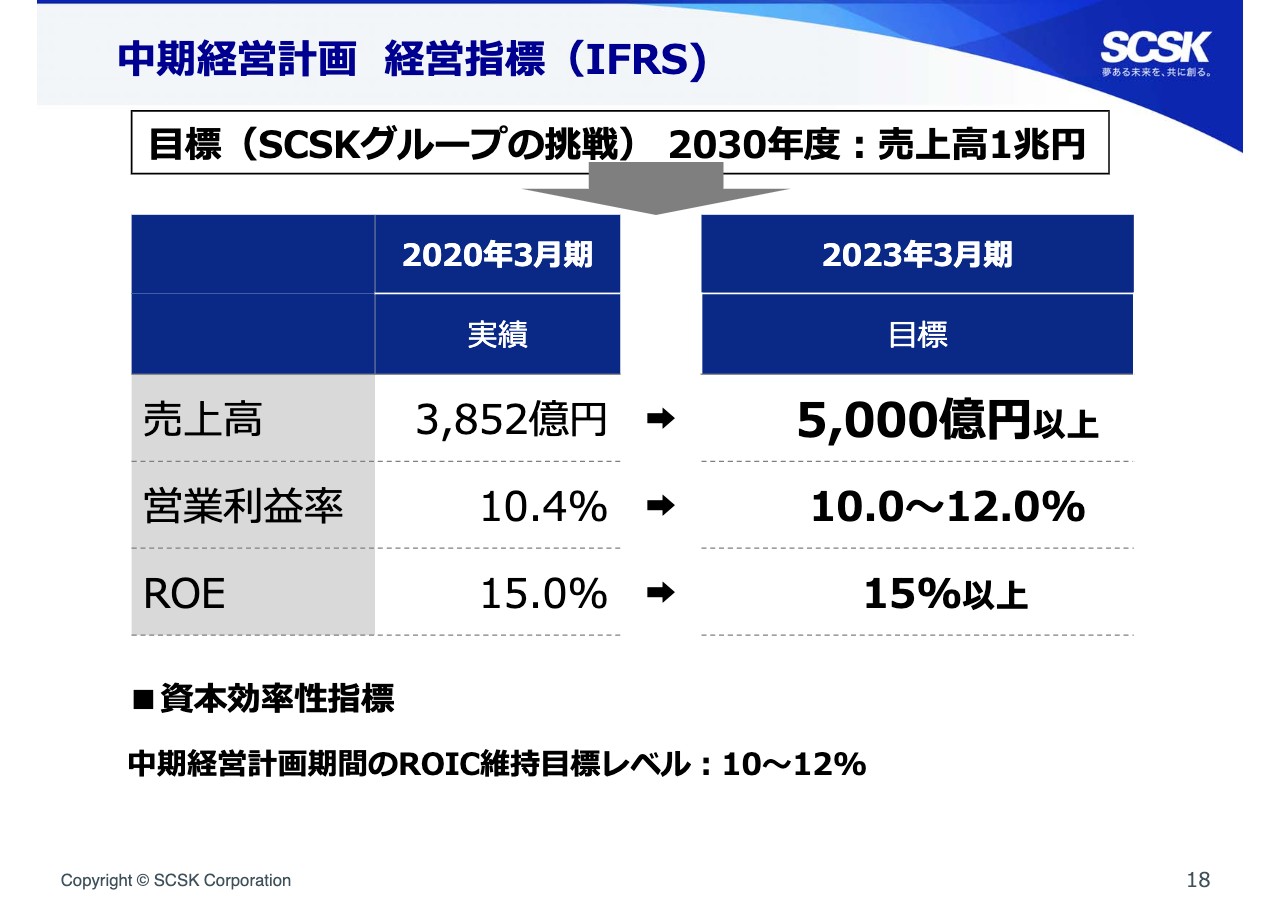

中期経営計画 経営指標(IFRS)

最後となりますが、中期経営計画の経営指標です。先ほどお伝えした基本戦略をしっかり遂行することにより、3年後の2023年度には売上高5,000億円以上、営業利益10パーセントから12パーセント、ROE15パーセント以上を達成し、2030年に1兆円企業の基盤を築いていきたいと思います。

以上で私からの説明を終わります。今後とも引き続きSCSKグループに対してのご支援、ご鞭撻のほど何卒よろしくお願い申し上げます。本日はありがとうございました。