丸紅、1Qの実態純利益は前年比16%減 資源分野での石炭価格の下落などが主因

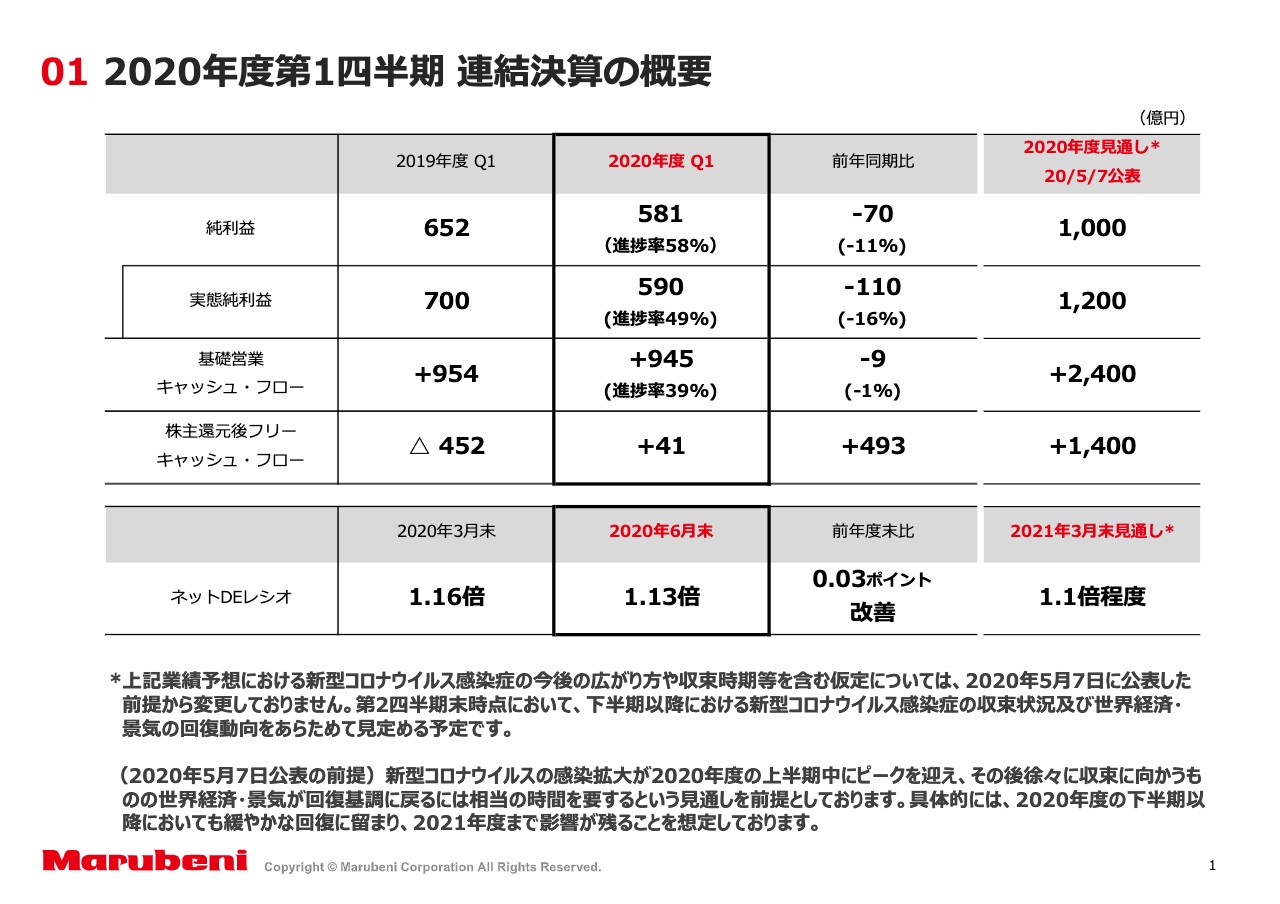

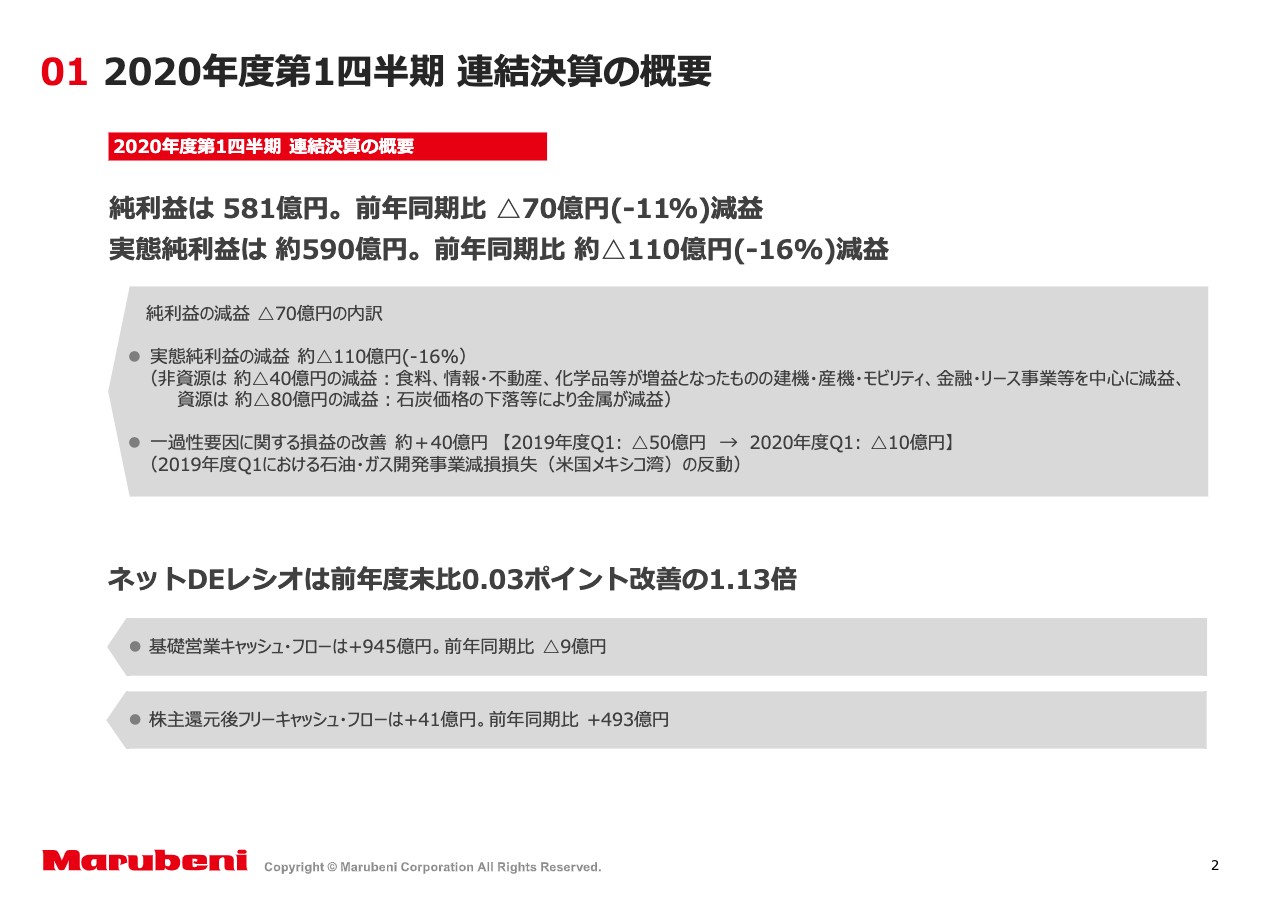

2020年度第1四半期 連結決算の概要

古谷孝之氏(以下、古谷):本日はお時間を頂戴しましてありがとうございます。2020年度第1四半期の決算についてご説明します。1ページをご覧ください。当四半期の純利益ですが、前年同期比で70億円、11パーセント減益の581億円となりました。また、純利益から一過性要因を控除した実態純利益は前年同期比で110億円、16パーセント減益の590億円となりました。

2020年度第1四半期 連結決算の概要

実態純利益の110億円減益の内訳としては、非資源分野で建機・産機・モビリティ、金融・リース事業等を中心に40億円の減益、資源分野で石炭価格の下落等を主因として80億円の減益となりました。セグメントごとの詳細については後ほどご説明します。

一過性要因に関する損益の改善40億円の内訳としては、主に前年同期に計上した米国メキシコ湾の石油・ガス開発事業の減損の反動によるものです。当期においては大きな一過性損益はありません。

基礎営業キャッシュ・フローですが、前年同期とほぼ横ばいの945億円で黒字となりました。株主還元後フリーキャッシュ・フローは前年同期比で493億円増加の41億円の黒字となりました。ネットDEレシオは前年度末比0.03ポイント改善の1.13倍となっています。

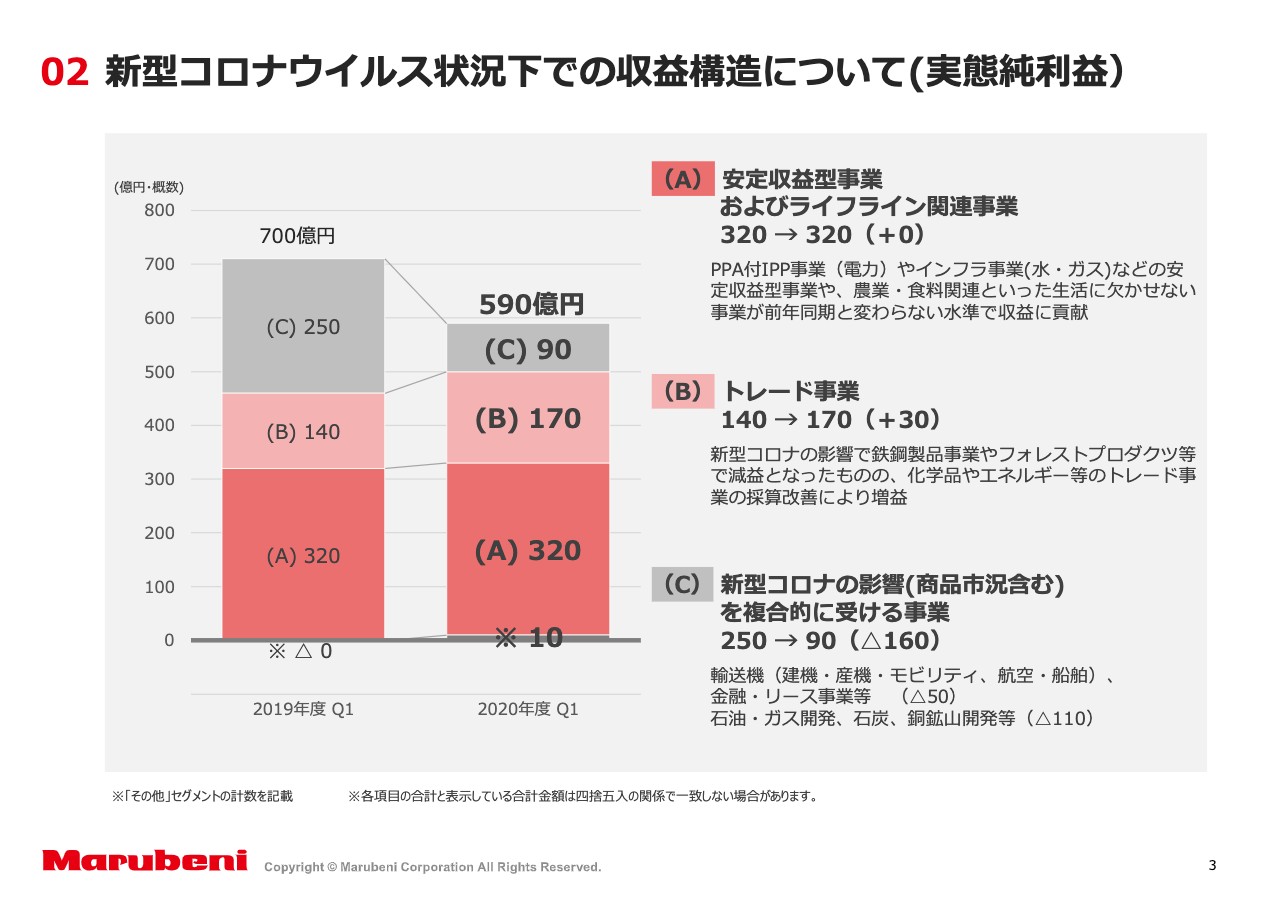

新型コロナウイルス状況下での収益構造について(実態純利益)

3ページをご覧ください。新型コロナウイルス状況下での収益構造について、当第1四半期の実態純利益の内訳を前年同期と比較しています。安定収益型事業およびライフライン関連事業については、前年同期と横ばいの320億円となりました。

電力のPPA付IPP事業や、水・ガスのインフラ事業などの安定収益型事業、農業・食料関連といった生活に欠かせない事業は、期初の想定どおり前年同期と変わらない水準で収益に貢献しました。

トレード事業については、前年同期比で30億円増益の170億円となりました。新型コロナウイルスの影響で、鉄鋼製品事業やフォレストプロダクツ等で減益となりましたが、化学品やエネルギー等のトレード事業の採算改善により増益となりました。

新型コロナの影響を複合的に受ける事業については、前年同期比で160億円減益の90億円となりました。内訳としては、建機・産機・モビリティ、航空・船舶の輸送機関連と、金融・リース事業において50億円の減益です。

また、石炭価格を中心とした商品市況の下落を主因として、石油・ガス開発、石炭、銅鉱山開発事業等において110億円の減益となりました。

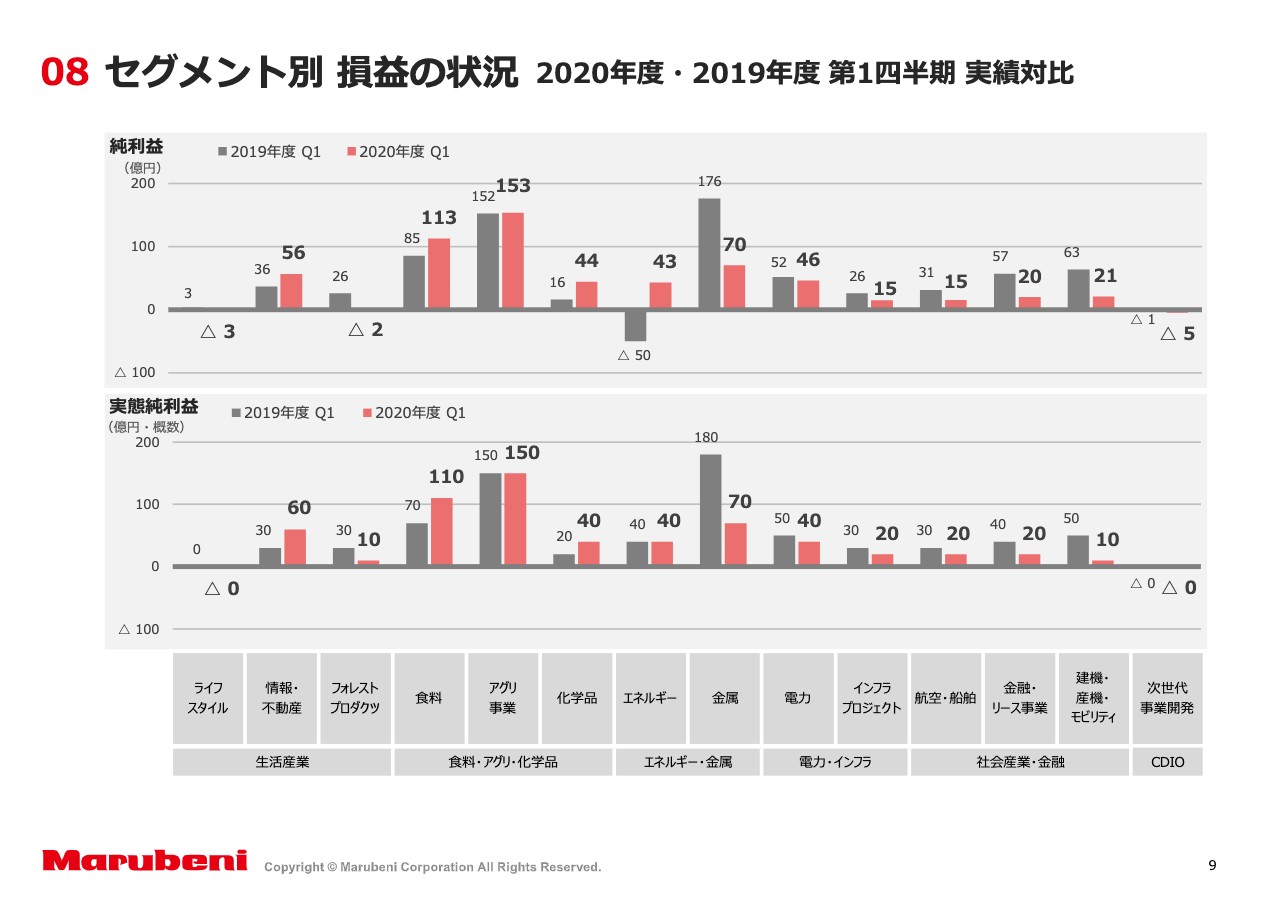

セグメント別 損益の状況 2020年度・2019年度 第1四半期 実績対比

9ページをご覧ください。セグメント別の利益の状況ですが、下段の実態純利益について、増減の大きいものを中心にご説明します。まず、情報・不動産は当第1四半期において国内マンションの販売が進捗したことから、前年同期比で30億円増益の60億円となりました。

食料は新型コロナウイルスの影響に伴う大手同業者の一時的な生産休止により需給がひっ迫する中、米国における肉牛の処理加工、販売事業、Creekstoneにおいて当社事業が操業を維持したことを主因とし、前年同期比で40億円増益の110億円となりました。

化学品はエチレンを中心とした石油化学製品のトレードにおいて採算が改善したことを主因として、前年同期比で20億円増益の40億円となりました。金属は豪州石炭事業における石炭価格の下落等を主因として、前年同期比で110億円減益の70億円となりました。

建機・産機・モビリティは新型コロナウイルスの影響に伴うロックダウン等の活動制限により、建設機械、産業設備、自動車関連事業で減益となったことから、前年同期比で40億円減益の10億円となりました。

また、本年3月末に持分を追加取得した米国航空機リース事業のAircastleの状況について簡単にご説明します。同社は米国時間の昨日に決算を公表していますが、足元の航空業界の状況を受け、機体の減損損失を計上するなど、赤字決算となっています。

当社については、Aircastleにおける減損損失の計上が当社決算にそのまま反映されるかたちとはならず、当社の第1四半期においては17億円の機体の減損損失を計上しています。結果として、同事業の当社への帰属損益は前年同期比で25億円減益の22億円の赤字となりました。

連結純利益は前年同期比で減益となっていますが、期初の見通し対比では連結純利益で58パーセント、実態純利益で49パーセントの進捗率となっており、順調に進捗していると評価しています。

また、財務基盤の強化についてもキャッシュ・フロー、DEレシオともに計画に対して順調に進捗しています。一方で、新型コロナウイルス感染拡大の影響や実体経済の先行きは依然として不透明であると考え、通期見通しについては現時点では見直しを行っていません。

第2四半期末において、下半期以降における新型コロナウイルス感染症の収束の状況および世界経済、景気の回復動向をあらためて見定める予定です。当社としては、引き続き収益基盤の強化に着実に取り組んでいきたいと考えています。私からの説明は以上です。

質疑応答:今後のリスク要因および配当について

質問者1:今期は進捗率が高く、極めて順調なスタートとなっていますが、あらためて今後のリスクのチェックについて質問します。例えば、与信リスクや、日本時間の今朝に出たAircastleの追加の減損リスクの必要性があるのかなど、今後注意して見ておく必要がある事業、もしくは懸念点があれば教えてください。 また、仮に今期の業績が上振れた場合の配当の考え方について、配当性向25パーセントに準じて素直に計算されるのでしょうか?

もしくは、今期の財務基盤強化が最優先事項と掲げている中で、デットの削減を期初に500億円と織り込んでいると思いますが、こちらの500億円を積み増す格好でそちらを優先すべきという考え方で

新着ログ

「卸売業」のログ