昭和電工株式会社 2019年12月期決算説明会

昭和電工、通期営業益は前年比32.9%減 欧州での黒鉛電極の減産が続き、20年も減収減益を見込む

1.2020年・2021年の世界経済環境

森川宏平氏:昭和電工CEOの森川でございます。本日は大変お忙しい中、当社決算報告に多数ご参加いただき、誠にありがとうございます。

昨日(2019年2月13日)、2020年の業績予想として、大変厳しい数字を発表いたしました。今日は、私からは、その厳しい予想を発表せざるを得なかった理由、そして2021年の回復の見通しとそれに対する施策、加えて中期経営計画の進捗状況についてご説明いたします。2019年の決算の詳細内容につきましては、CFOの竹内より、後ほどご説明いたします。

2020年の厳しい予想の背景には、2つの要因があります。1つは、黒鉛電極事業の欧州での在庫調整の状況が想定以上に長引き、当社として、さらなる減産と生産能力の削減を決定したことによる数量の減です。黒鉛電極事業につきましては、後ほどご説明いたします。

もう1つは、中国発の新型肺炎が、回復傾向にあった世界経済に与える深刻な影響です。新型肺炎については、世界経済に大変厳しい影響があることを想定しています。新型肺炎の拡大前、IMFは、2020年の中国GDP成長を6.0パーセントと予測していましたが、拡大後は、その影響次第で5.0パーセント程度まで、景気の大幅下振れの懸念が出ています。

発祥の地である湖北省は、中国自動車生産の中核の都市であり、また、半導体ディスプレイの新たな拠点となりつつあるなど、産業の集積地です。この新型肺炎の、当社の事業への影響を想定せざるを得ません。

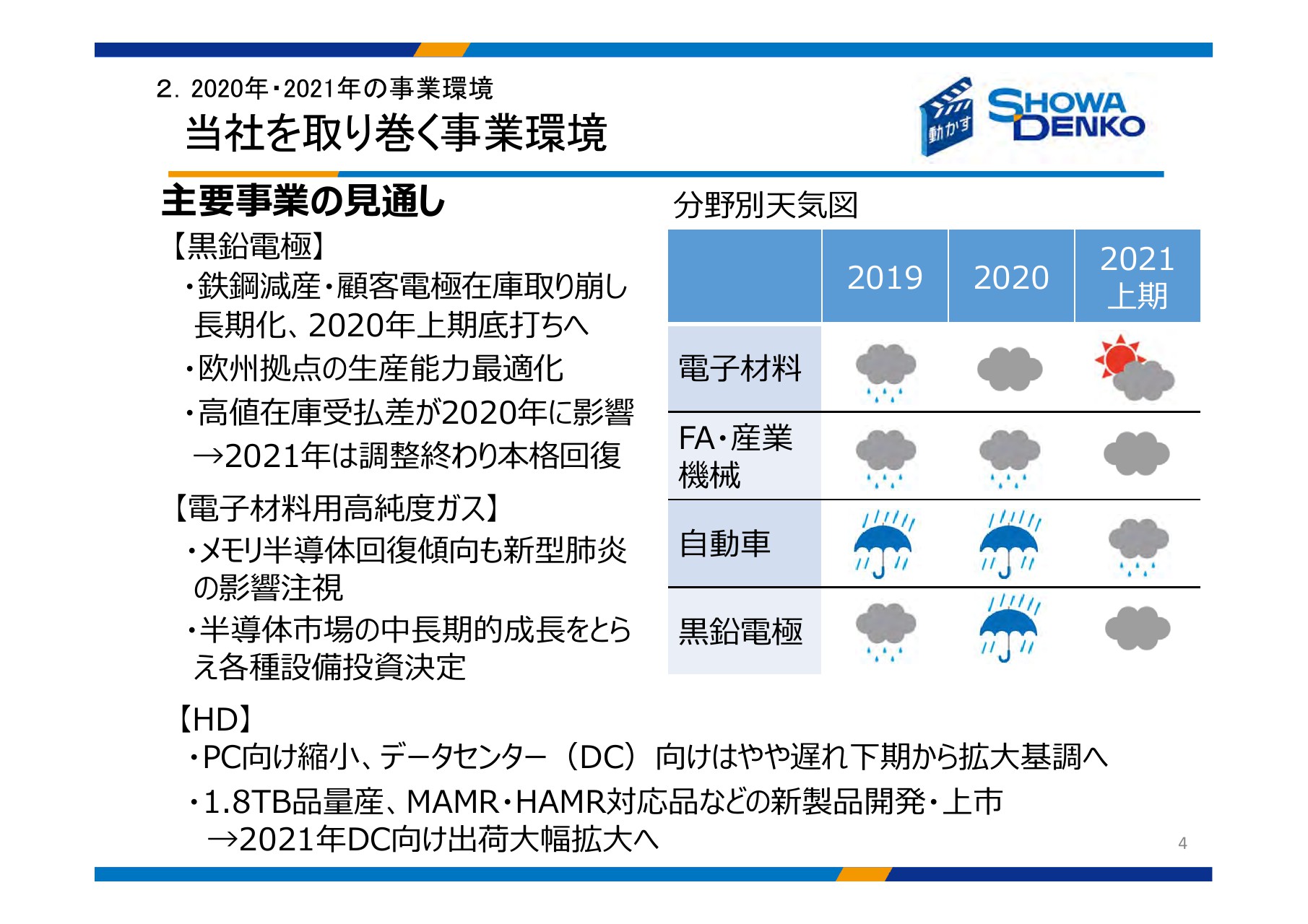

2.2020年・2021年の事業環境 当社を取り巻く事業環境

当社が主戦場としている電子材料、自動車、FA・産業機械、黒鉛電極市場における事業環境です。電子材料用高純度ガスでは、在庫調整が終了し、昨年(2019年)第4四半期から回復の兆しが見えていましたが、新型肺炎拡大が中国の半導体ディスプレイ市場に悪影響を与え、完全復調は中国では遅れると見ています。とくに自動車市場は、新型肺炎の大きな影響を受け、回復が年末まで伸びると見ています。FA・産業機械も回復は遅れると見ています。

当社業績に影響を及ぼす黒鉛電極市場は、昨年下期からの鉄鋼減産を背景に、電炉メーカーの在庫取り崩しによる販売不振が続いています。とくに欧州経済の減速は、鉄鋼生産に深刻な影響を与え、顧客の電極在庫調整による販売不振は昨年末想定よりも振幅が大きく、時間を要する状況です。当社は、在庫調整の早期解消に向けて減産を強化し、欧州拠点の生産能力の削減、稼働調整を実施いたします。

しかしながら、これらは2020年の一過性の要因です。電子材料、FA・産業機械、自動車の3市場は、5G・CASEの進展により、中長期的に成長基調にあることには疑いがありません。2021年には、中国市場の回復に伴い、需要の大きな回復を見込み、将来に向けた施策は進めていきます。また黒鉛電極も、2021年には顧客在庫の適正化後の出荷増と原料受払差の解消で、大幅な増益を見込んでいます。

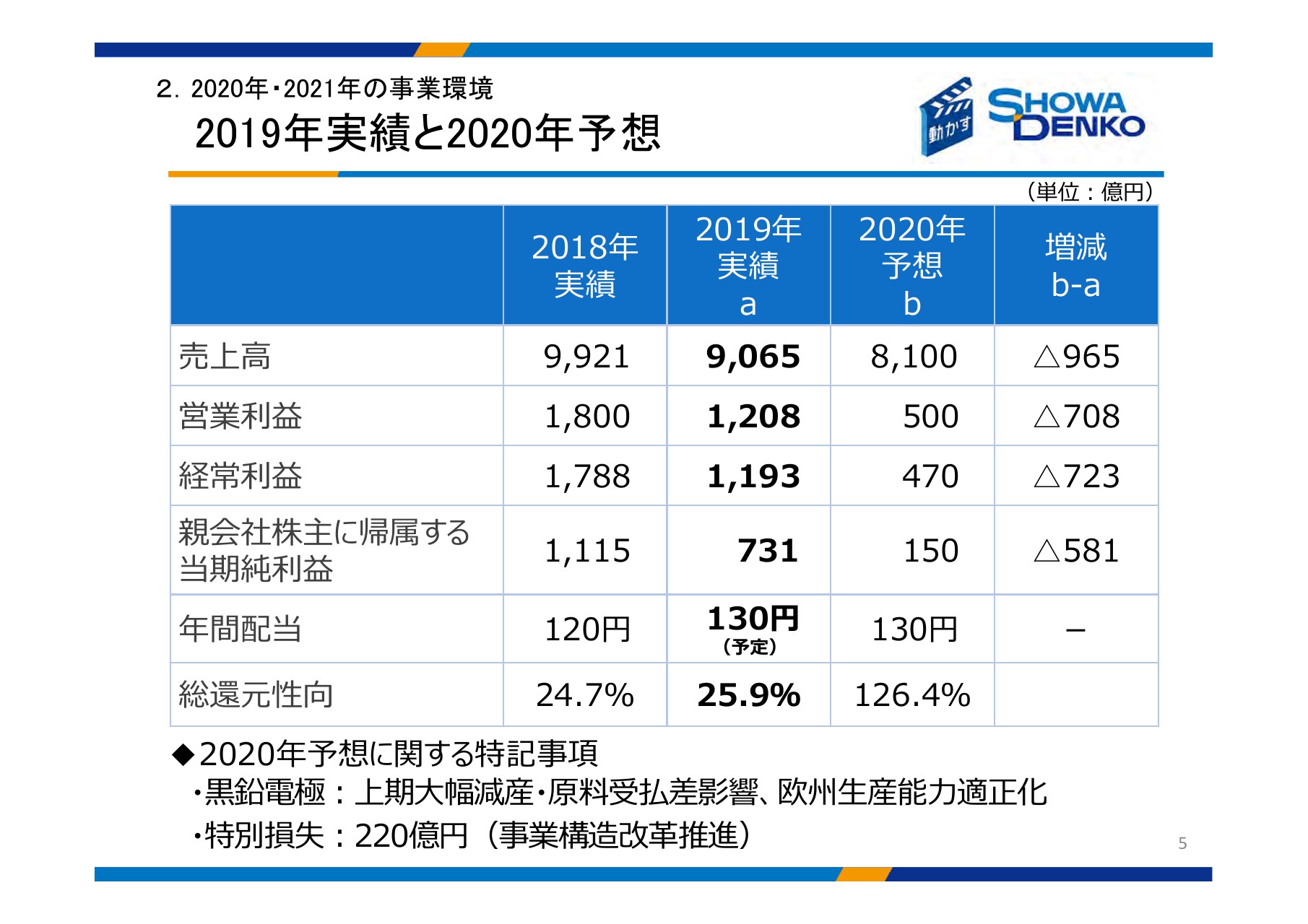

2.2020年・2021年の事業環境 2019年実績と2020年予想

2019年実績と2020年の業績予想です。2019年は、電子材料、FA・産業機械、自動車市場の低調と、黒鉛電極の下半期からの失速により、2018年に対して33パーセントの減益でした。(2019年実績の)営業利益1,208億円は、2018年の最高益に次ぐ2番目の利益水準でした。2019年の配当は前年比10円増の130円と、発表済みの配当額を維持します。

一方で、2020年の営業利益は、大変残念ではありますが、500億円と非常に厳しい予想を出さざるを得ない状況です。昨年末にはこれよりも高い水準で予想していましたが、黒鉛電極市場の回復遅れと新型肺炎による悪影響を考慮し、厳しい予想に見直しました。ただし、先ほど述べたように、これらは一過性の要因ですので、2021年には回復します。

2020年の配当は、今年と同じ130円を維持します。一過性の要因に惑わされることなく、将来に向けた大型の事業構造改革を強力に実行いたします。詳細は後ほど、あらためてご説明申し上げます。

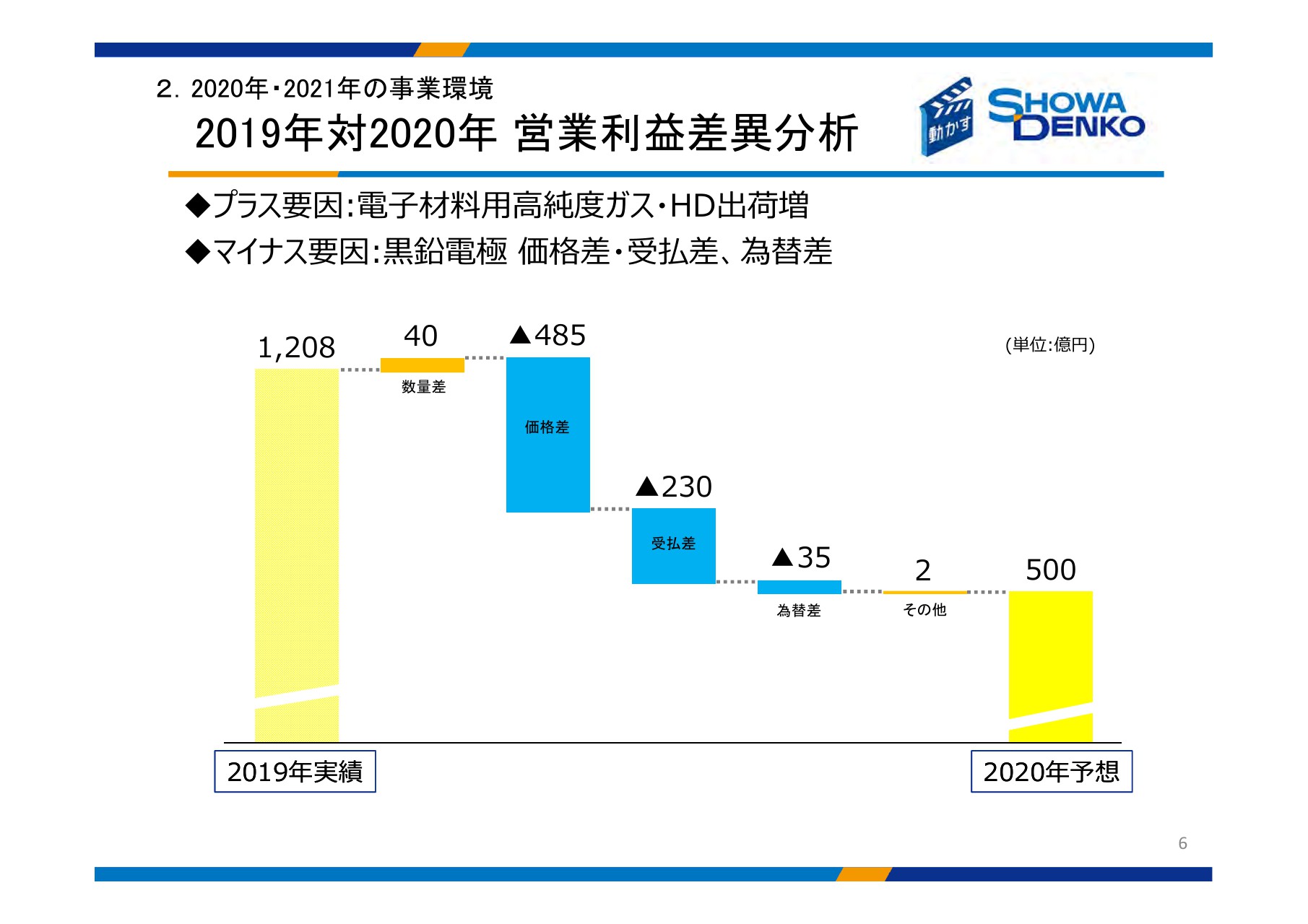

2.2020年・2021年の事業環境 2019年対2020年 営業利益差異分析

先ほどの業績予想を、前年と比較して要因別にお示ししています。黒鉛電極事業での数量減、価格下落、受払差が大きくなります。数量差には、ハードディスク、電子材料用高純度ガス事業の年後半の回復によるプラスを含んでいます。

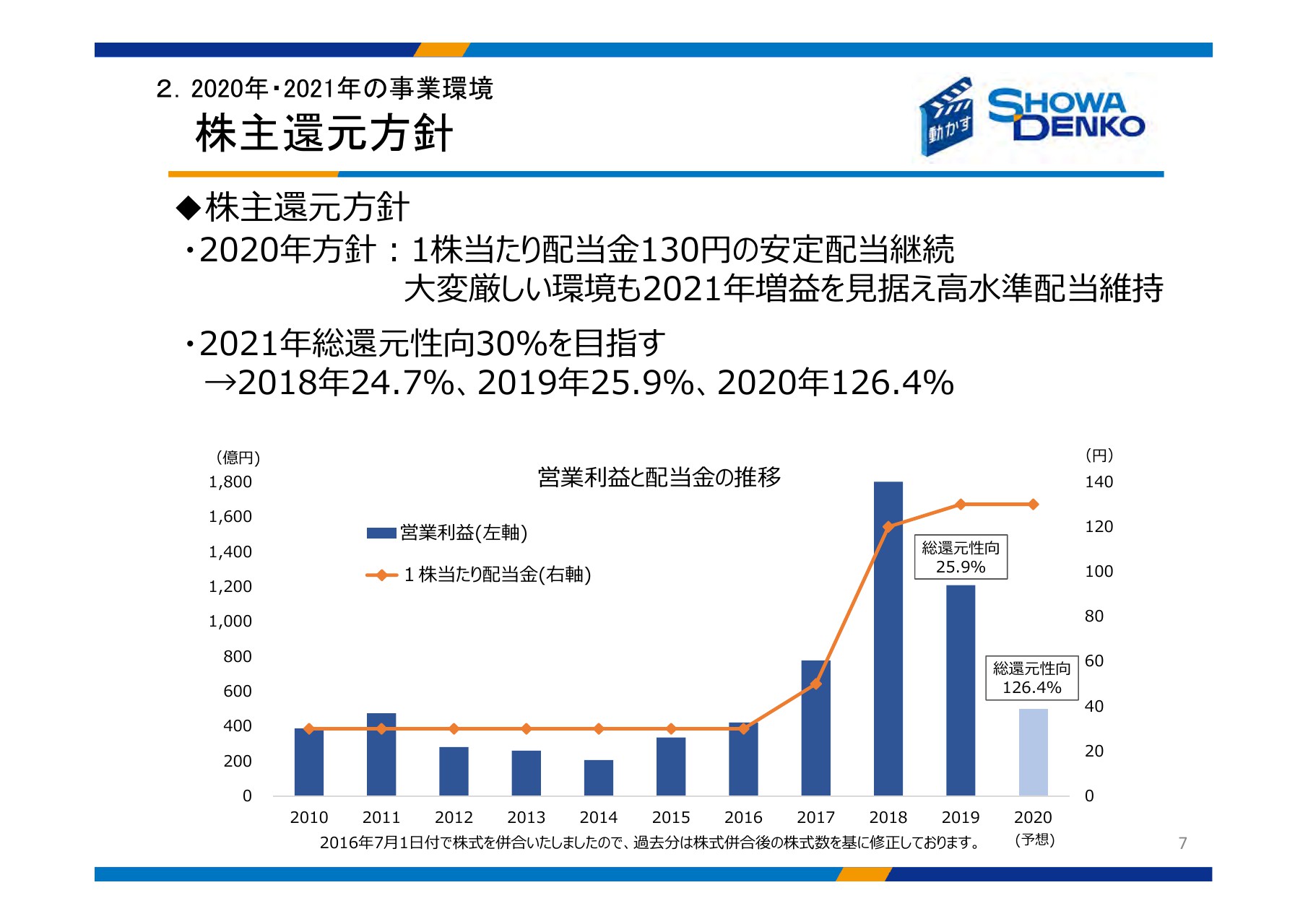

2.2020年・2021年の事業環境 株主還元方針

2017年以降、稼ぐ力の向上に伴い増配を実現しました。本年は減益を予想するものの、これらはあくまでも一過性の要因です。2021年には、黒鉛電極事業の在庫調整完了と受払差の改善で、大幅な増益となります。また、5G・CASEといった先端技術の進展、世界経済の回復により、当社の主戦場である市場も本格的な成長軌道に回帰します。

「2021年に営業利益1,000億円レベルへの業績回復」に自信を持っており、2020年の配当は昨年同額の高水準を維持します。

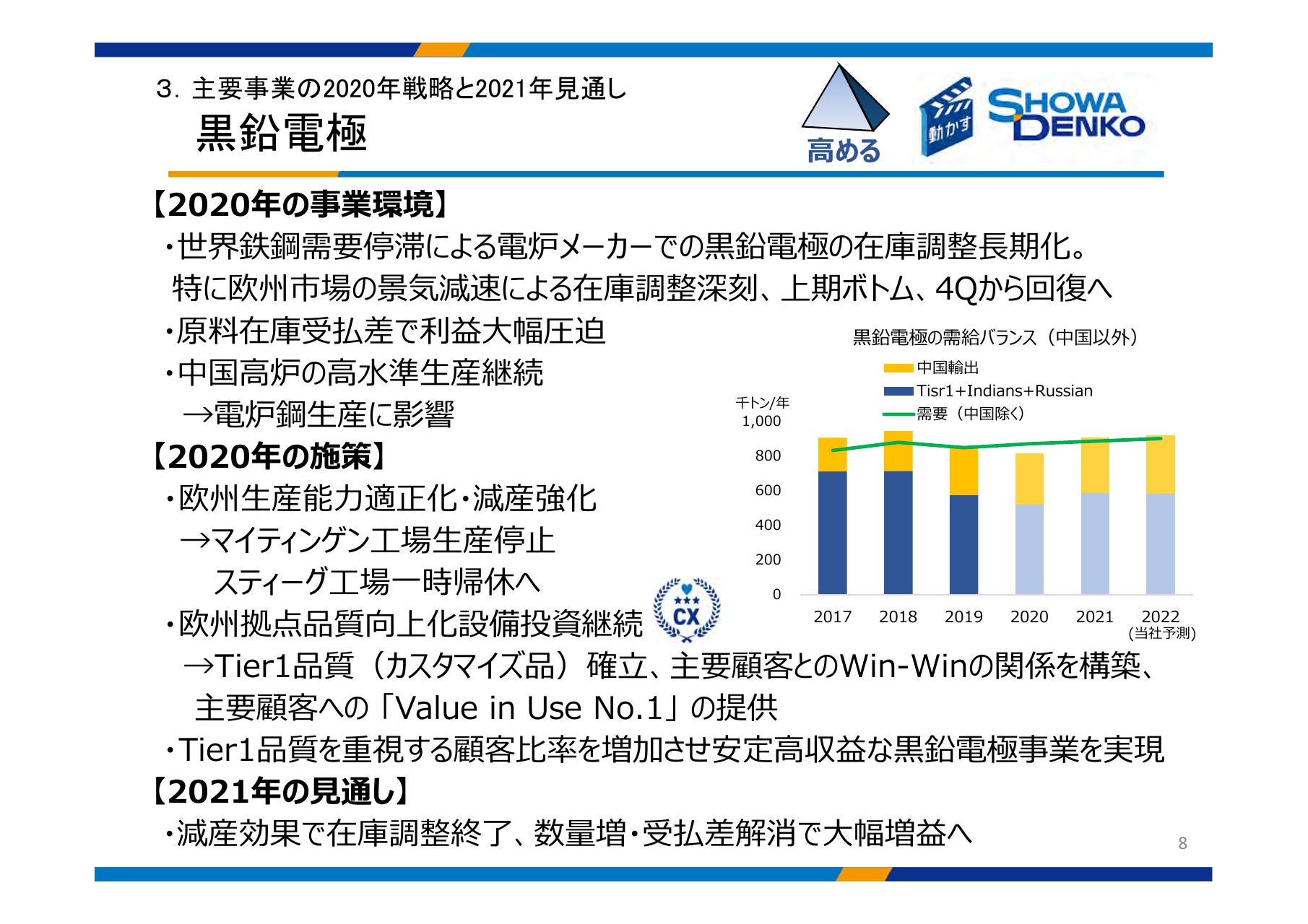

3.主要事業の2020年戦略と2021年見通し 黒鉛電極

続いて、主要事業の2020年戦略と2021年の見通しをご説明いたします。まず、黒鉛電極事業です。景気減速が目立つ欧州を中心とした鉄鋼生産の低下により、現在、在庫調整の完了に時間を要しており、当社はさらに思い切った減産と、事業構造改革策として欧州拠点の能力削減の方針を決定いたしました。

昨年末想定よりも在庫調整の一巡は3ヶ月遅れ、回復は第4四半期、本格的には2021年を見込みます。中期的な電炉鋼生産拡大のトレンドには変化はありません。

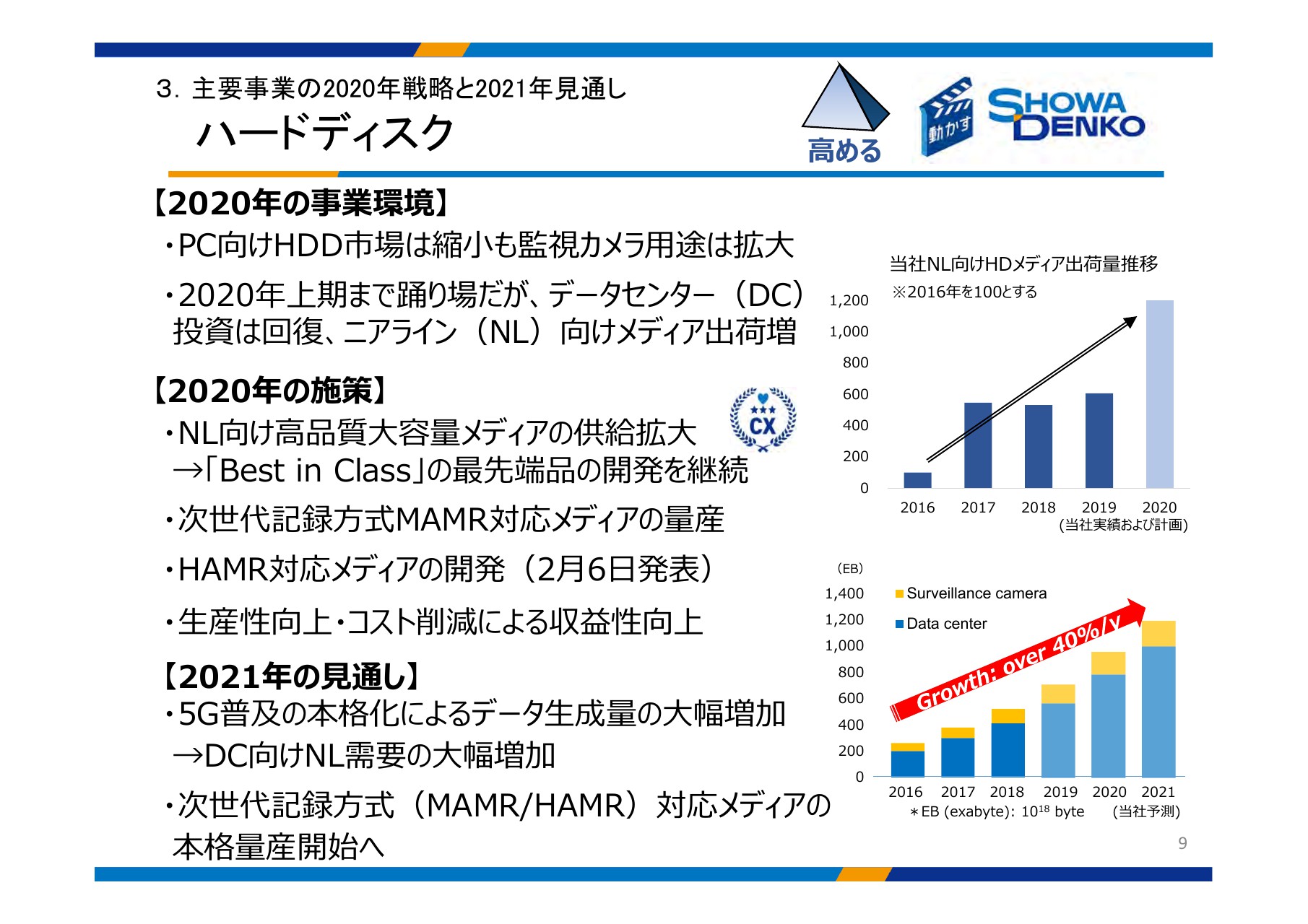

3.主要事業の2020年戦略と2021年見通し ハードディスク

次に、ハードディスク事業です。昨年、モバイル向け需要が大きく減少し、全体としては踊り場でした。ただし、世界的にデータ生成量は年率40パーセントを超えて増加し、今年はデータセンターへの投資も本格化します。

当社は、MAMR・HAMR向けの最先端大容量メディアの開発を継続するとともに、高品質かつ安定的な本格量産を進めてまいります。

3.主要事業の2020年戦略と2021年見通し 電子材料用高純度ガス

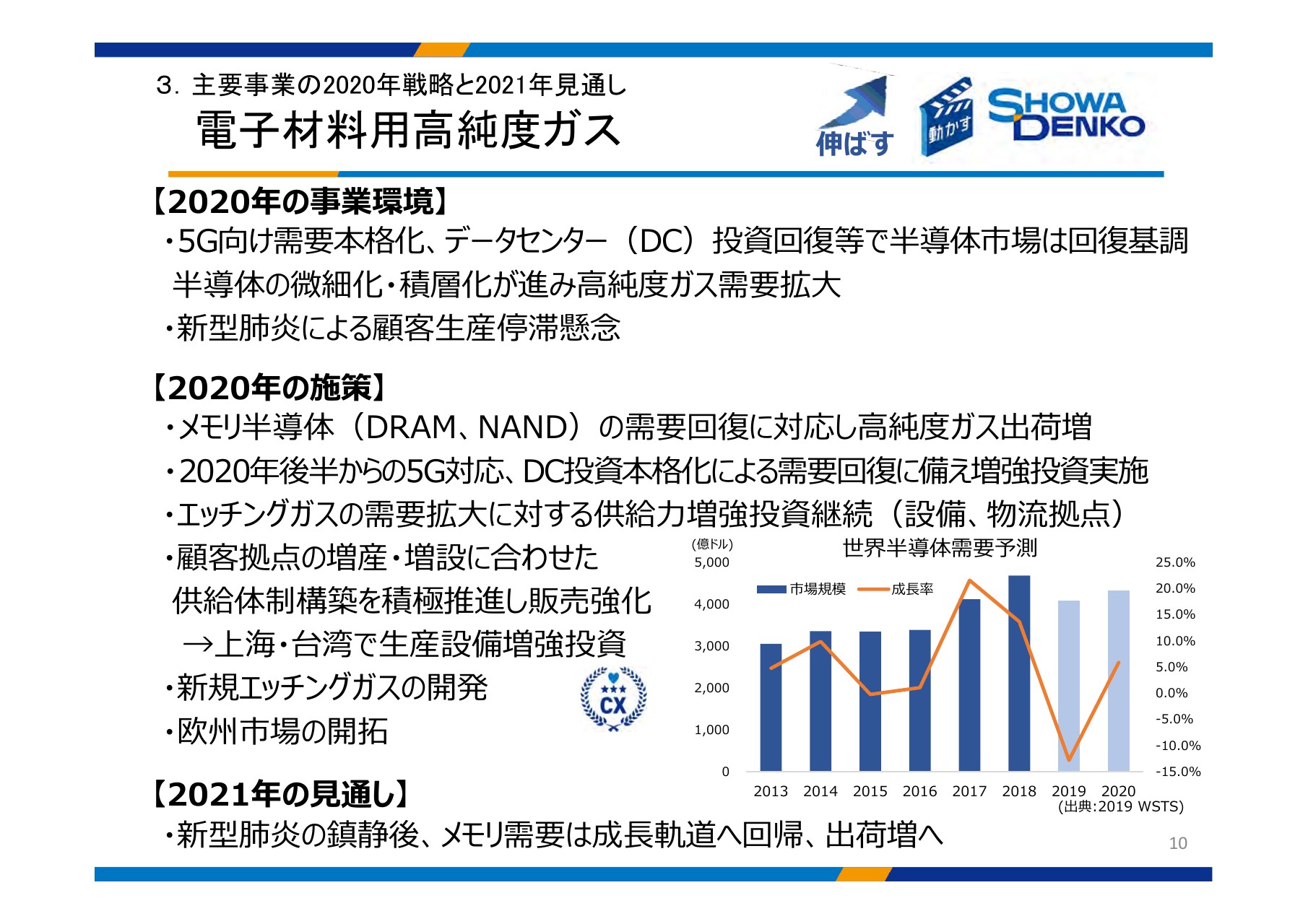

続いて、電子材料用高純度ガス事業です。すでに昨年第4四半期より、メモリを中心に半導体生産は回復傾向にありました。本年上期の業績予想には、新型肺炎による中国の半導体市場の回復遅れを見込みましたが、鎮静後に回復遅れは取り戻され、下期からは5G向けの需要の本格化が期待されます。

エッチングガスの需要拡大、とくに中国の半導体ディスプレイメーカー向けの需要増に対応するため、上海第2工場建設等の投資は計画どおりに行い、生産・デリバリーの供給体制を拡充いたします。

3.主要事業の2020年戦略と2021年見通し パワー半導体用SiC

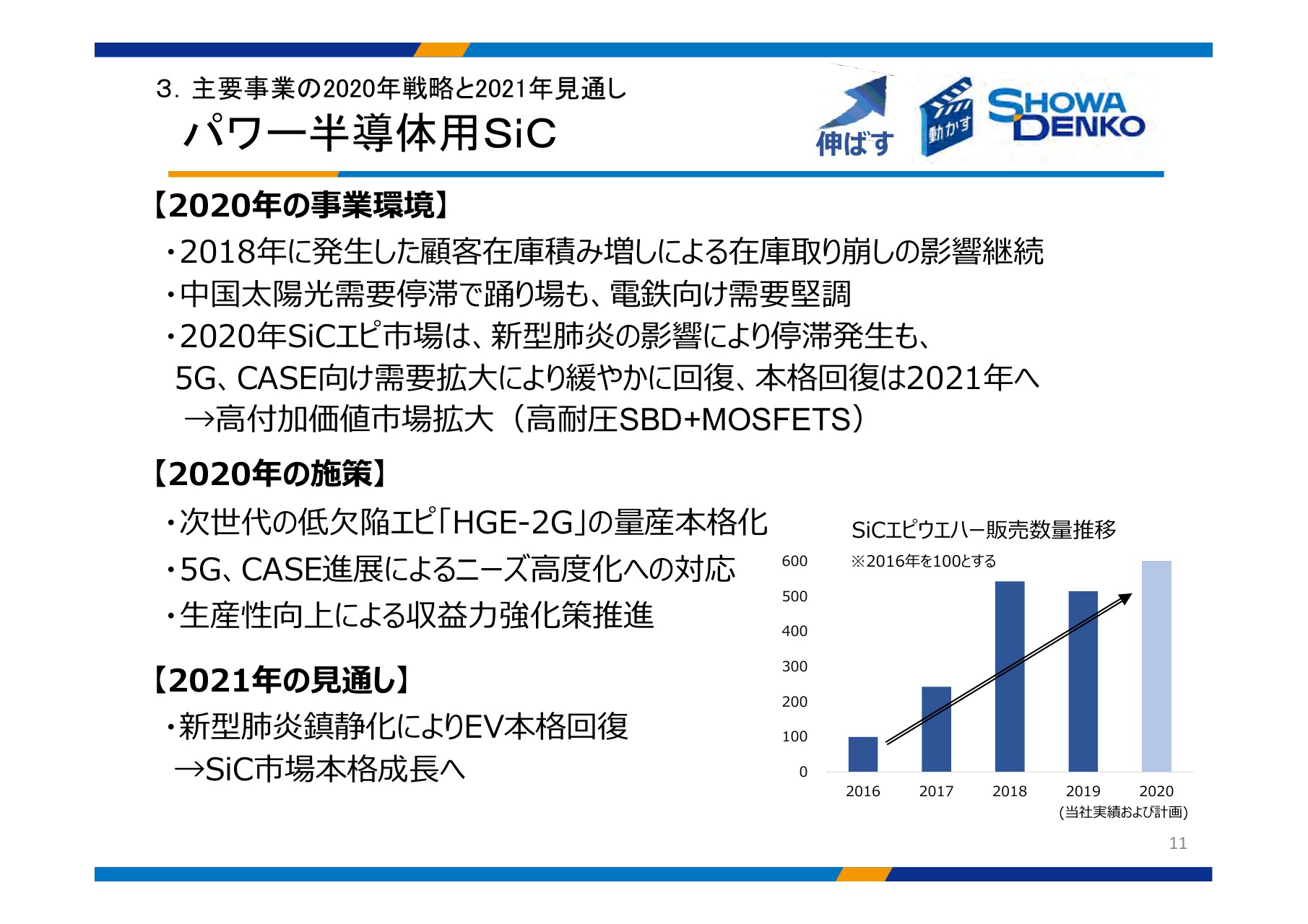

パワー半導体用SiC事業です。昨年は、その前年である2018年に顧客の大幅な在庫積み増しがあった影響で、数量の伸びが鈍化いたしましたが、2016年からの5年間、市場は平均50パーセント以上の伸び率で成長しており、とくに電鉄向けの需要は堅調です。今後、CASE向けの使用数量の増加とともに、MOSFETSなど高付加価値製品の需要が拡大します。

それに伴い、エピウェハーの表面欠陥密度の低減も要求されるため、当社は昨年、高品質SiCエピウェハーの第2世代品「HGE-2G(セカンドジェネレーション)」を開発しました。引き続き、品質の高いSiCエピウェハーを安定して提供することで、市場の拡大に対応していきます。

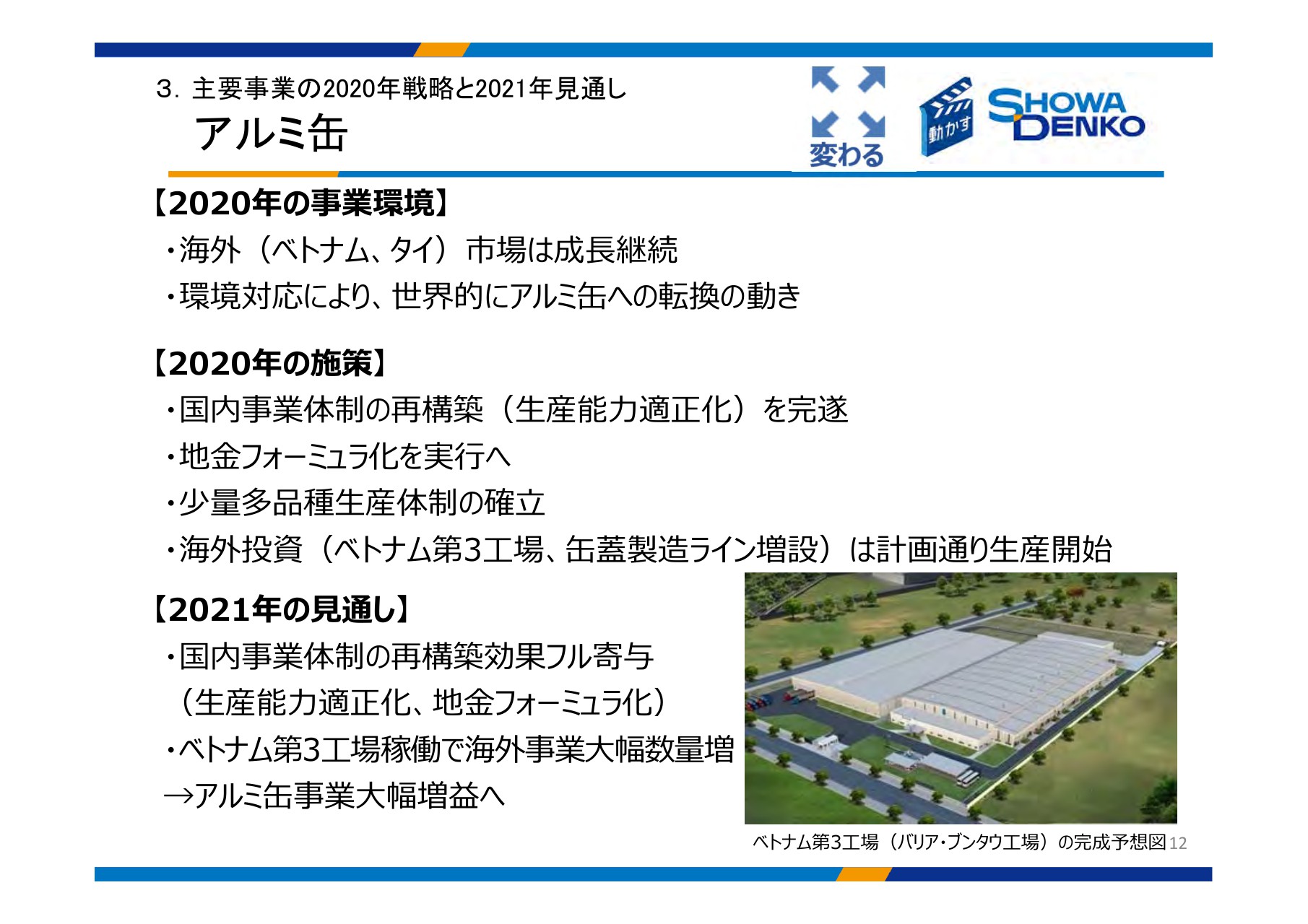

3.主要事業の2020年戦略と2021年見通し アルミ缶

アルミ缶事業です。国内は、生産能力の適正化や、地金フォーミュラ化などの事業構造改革、少量多品種生産に適した効率のよい生産体制の確立を進めてまいります。海外は、ベトナムの第3工場が2021年にフル顕現し、大幅な増益となります。

3.主要事業の2020年戦略と2021年見通し アルミ圧延品、アルミ機能部材

アルミ圧延品事業は、FA・産業機械市場が新型肺炎拡大の影響を受けると予測しますが、後発品の拡販、中国での一貫生産体制など、2021年の需要回復に向け、体制を整えてまいります。

アルミ機能部材事業では、足元は自動車生産調整の影響を大きく受けていますが、EV・HV車向けのパワーコントロールユニット用冷却器での採用が始まっており、CASEの本格化に向け、冷却ユニット・サスペンション部品等の軽量化部材に注力をして、市場回復に遅れずに対応していきます。

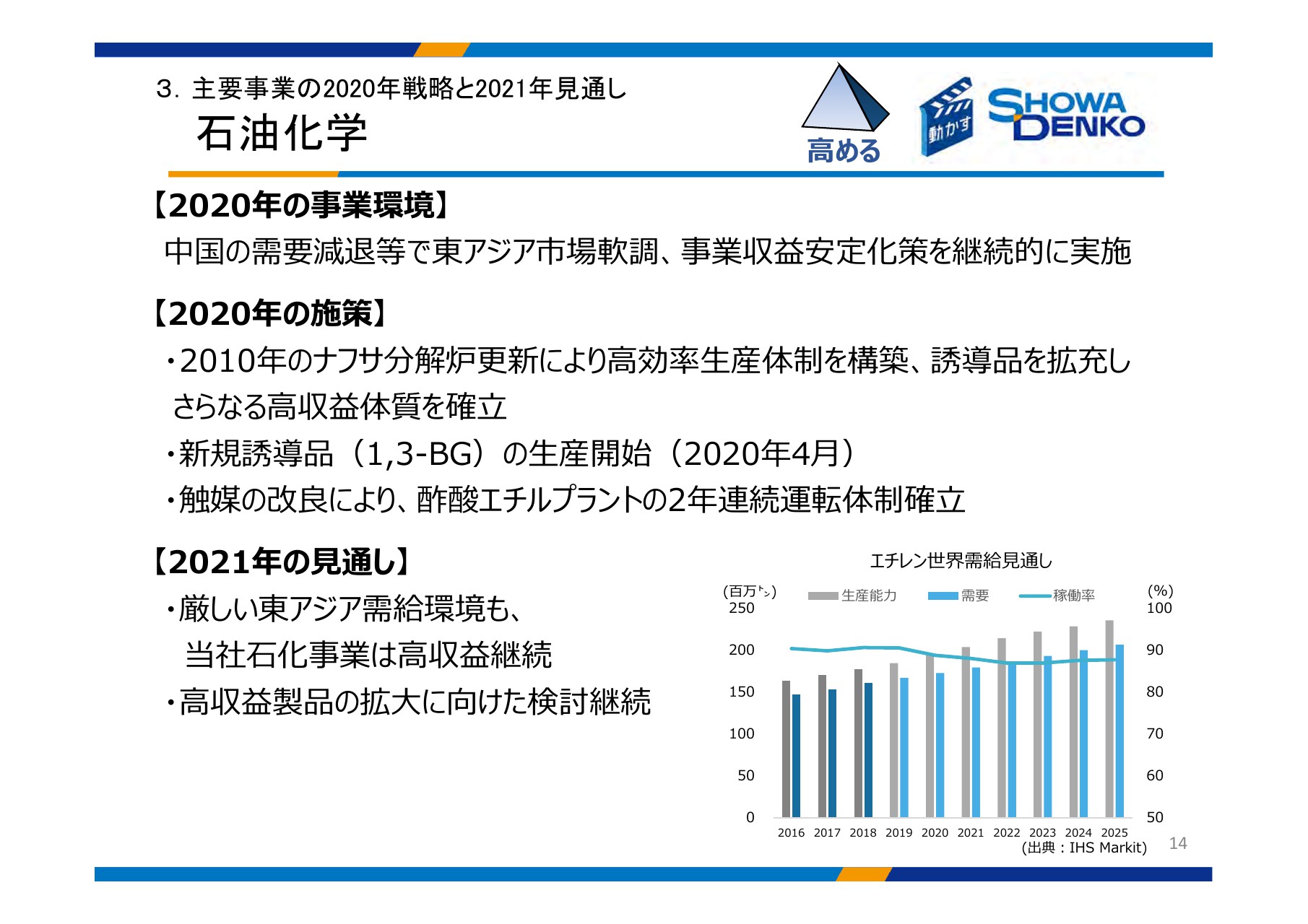

3.主要事業の2020年戦略と2021年見通し 石油化学

石油化学事業は、中国の景気減速の影響を受け、厳しい環境にありますが、これまでに構築してきた高効率生産体制が効果を発揮し、比較的安定的な収益を上げられると想定しています。昨年は、新規誘導品(1,3-BG)の生産設備も新設いたしました。引き続き、収益安定化施策を継続的に実施してまいります。

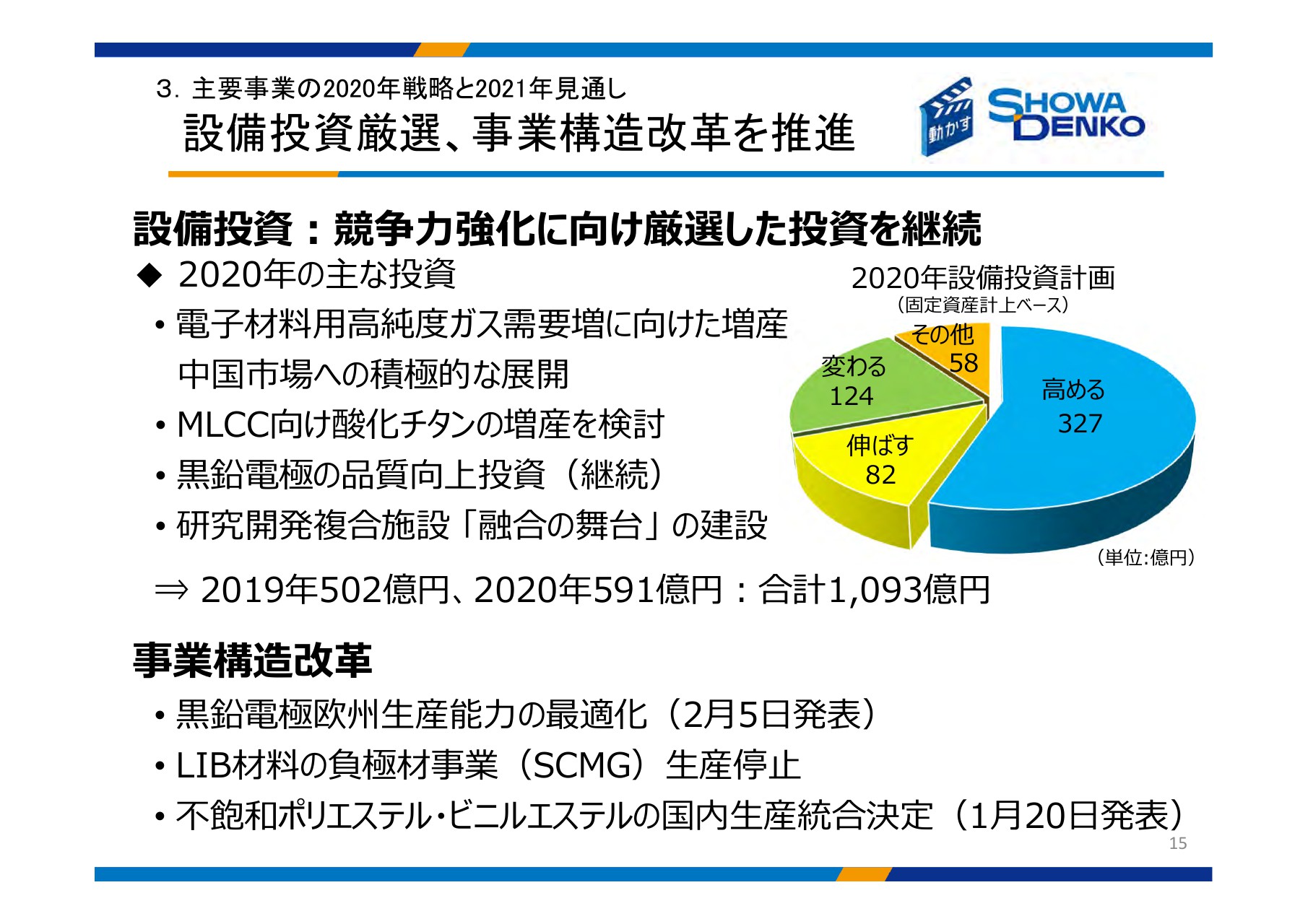

3.主要事業の2020年戦略と2021年見通し 設備投資厳選、事業構造改革を推進

投資および事業構造改革です。一過性の要因に惑わされることなく、成長する市場に対しては、厳格な設備投資基準に基づく投資を実施して、事業成長の加速を図ります。

一方、日立化成株式会社との統合を控え、当社の事業競争力の強化に向け、大胆な構造改革を行います。第1弾として、先日、黒鉛電極事業の欧州での生産能力削減を発表いたしました。また、当社のカーボン系負極材事業の実質的な撤退、機能性高分子事業の国内生産拠点統合などを行い、筋肉質な企業体質づくりを進めています。

また、スライドにはお示しできませんが、従来になかった大規模な事業売却を断行する計画です。「世界トップクラスの機能性化学メーカー」という両社で目指す姿を指針に、当社事業も思い切った選択を進めてまいります。

4.“The TOP 2021” 重要施策 “The TOP 2021”

ここから、中期経営計画「The TOP 2021」のご説明に入ります。今中期経営計画は、2025年に「個性派企業」となるための成長ロードマップを描く中計です。本年は、その最大の施策である日立化成株式会社との統合を控え、各事業の一層の競争力強化、構造改革を推進してまいります。

4.“The TOP 2021” 重要施策 個性派企業実現に向けて

こちらは今中期経営計画の全体像を示しています。重要施策、カスタマーエクスペリエンス、研究開発などの進捗をご説明いたします。

4.“The TOP 2021” 重要施策 成長ロードマップ策定・投資厳格化

重要施策です。今中期経営計画では、ハードルレートを厳格に運用しつつ、積極的な設備投資を行い、各事業の個性派事業化を進めてまいります。

4.“The TOP 2021” 重要施策 Customer Experienceの最大化

各事業の競争力の源である、カスタマーエクスペリエンスの具体例をご紹介します。黒鉛電極事業では、設備や使い方に合わせて顧客ごとにカスタマイズできるのがTier1メーカーであり、長年にわたるノウハウの蓄積が必要です。当社の電極は、カスタマイズされた電極だからこそお客さまに価値を認められ、価格ではなく、その価値で選ばれています。

電子材料用高純度ガス事業では、多種多様なガスを取り揃え、お客さまが必要なとき、必要な場所に、高品質な製品を届けるデリバリー体制により、圧倒的な競争力を築いています。

また、アルミ機能部材事業では、長年培った高度な熱シミュレーション評価技術や、最先端の評価装置を使った材料解析技術により、お客さまの開発設計に踏み込んだ提案を可能としています。

当社はそれぞれの事業で、お客さまの期待に応えるカスタマーエクスペリエンスを提供し、個性派事業の連合体へと発展してまいります。

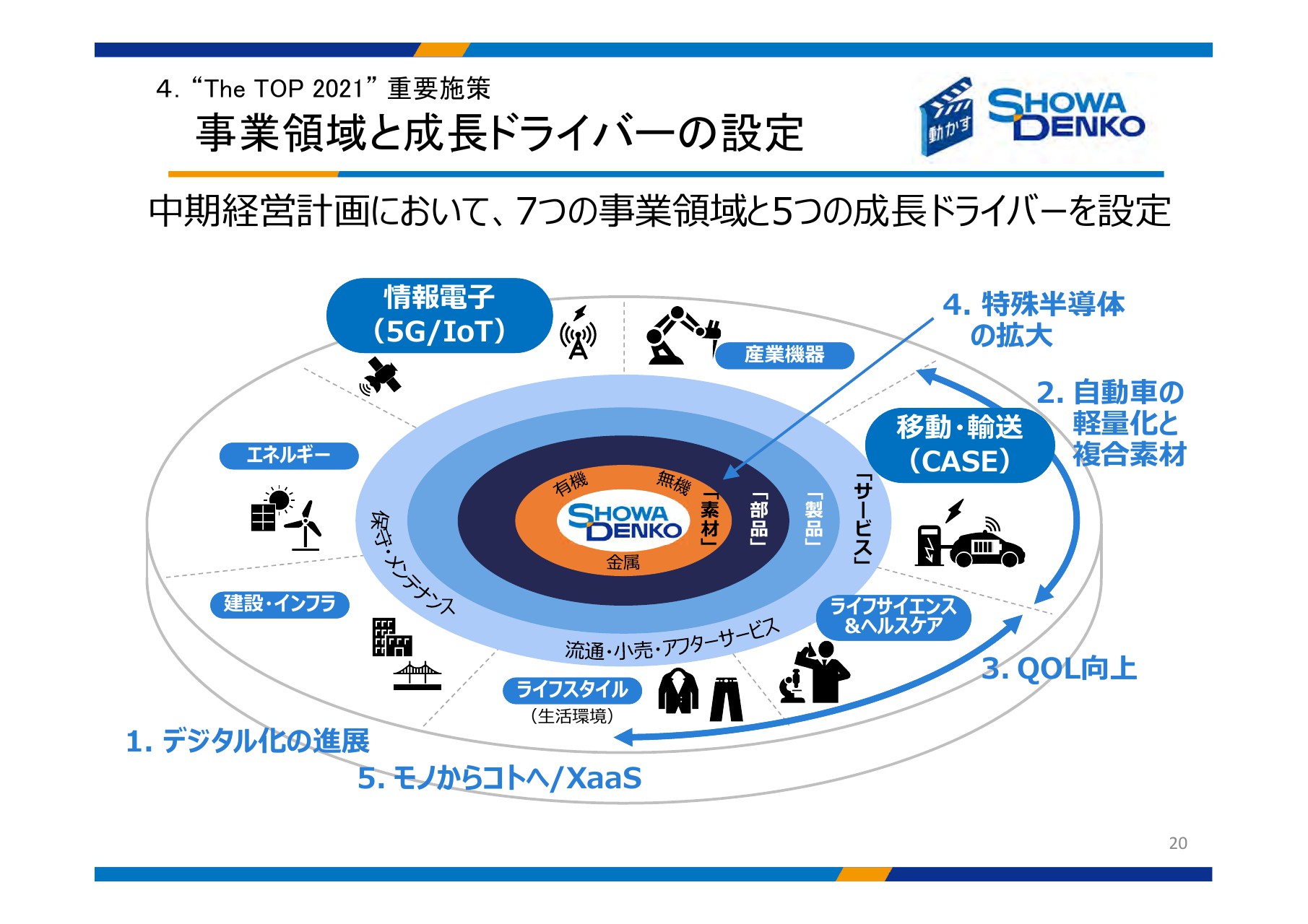

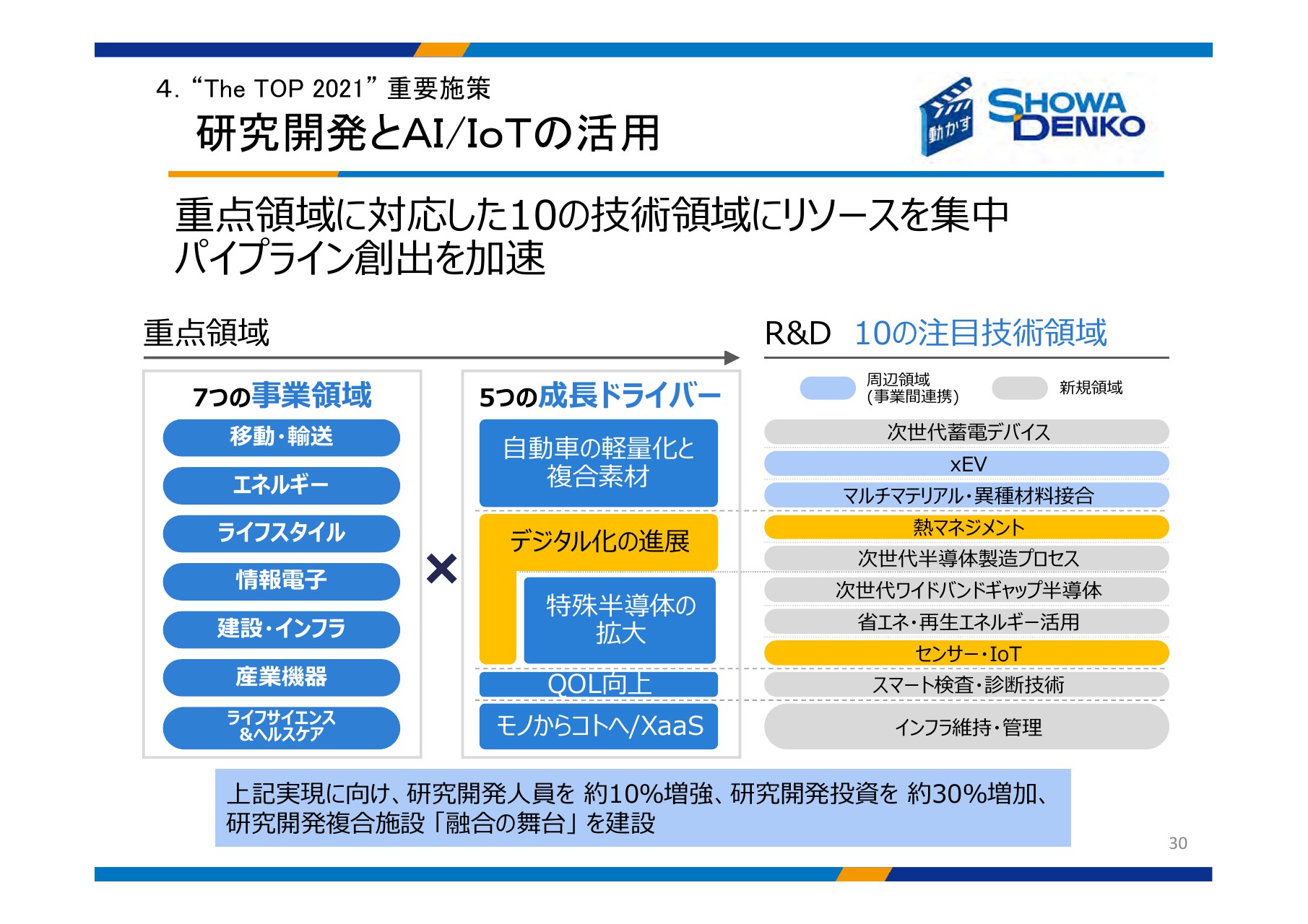

4.“The TOP 2021” 重要施策 事業領域と成長ドライバーの設定

続いて、CXにつながるマーケティング機能の強化です。こちらは、中期経営計画で設定した7つの事業領域と5つの成長ドライバーです。昨年は、CASEに代表される移動・輸送、5G・IoTなどの情報電子の領域から、まず取り組みました。

4.“The TOP 2021” 重要施策 事業領域 「移動/輸送」 への取り組み

移動・輸送という領域において、自動車複合材プロジェクトをスタートさせました。当社の持つ素材・技術という独自性を最大限に発揮し、自動車産業が抱える課題を解決していく取り組みをご紹介します。

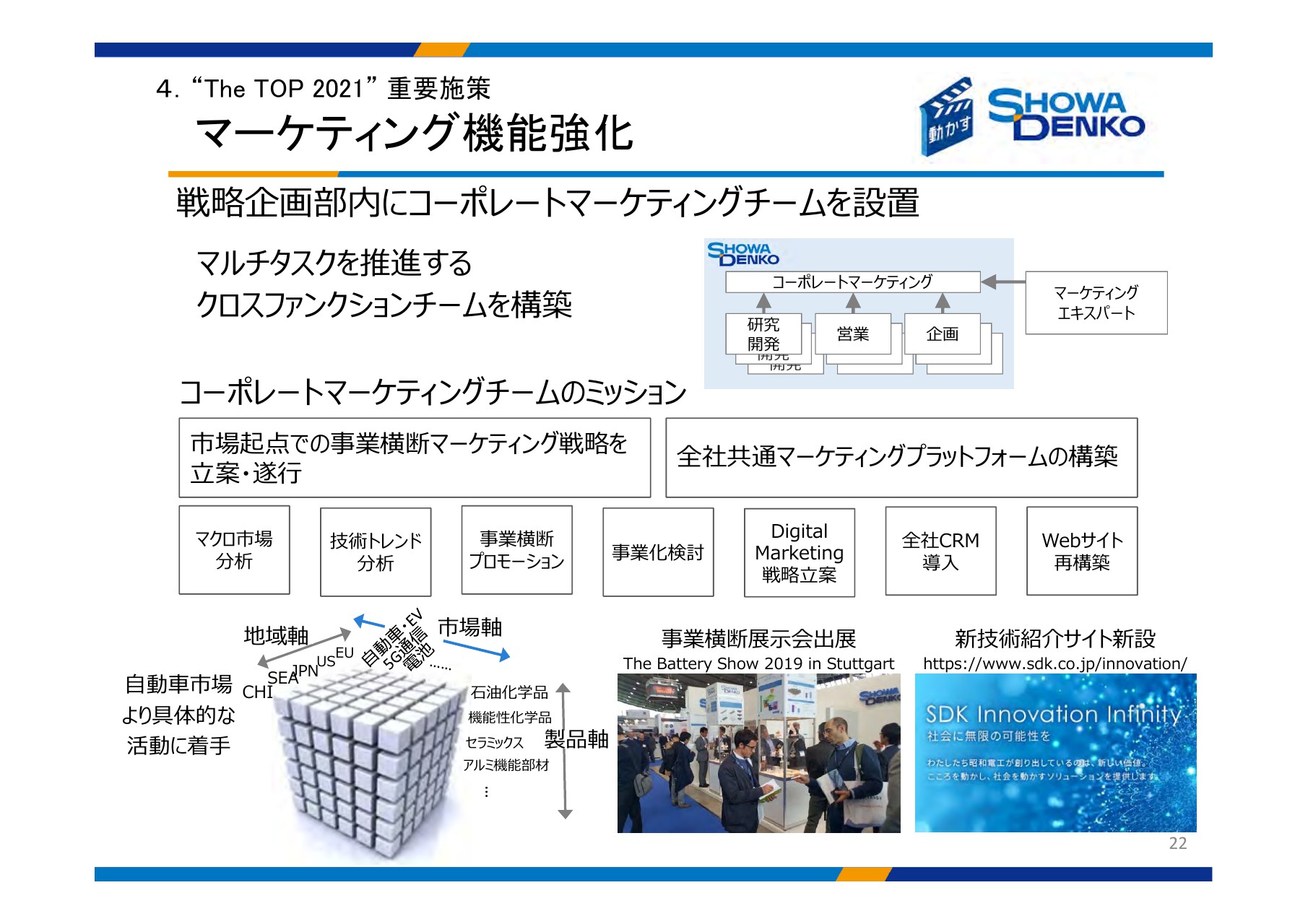

4.“The TOP 2021” 重要施策 マーケティング機能強化

まず、体制です。製品・事業領域が多岐にわたるため、戦略企画部内に全社横断のマーケティング組織を設置し、市場起点でのマーケティングを遂行し、全社共通のマーケティングプラットフォームを構築しました。

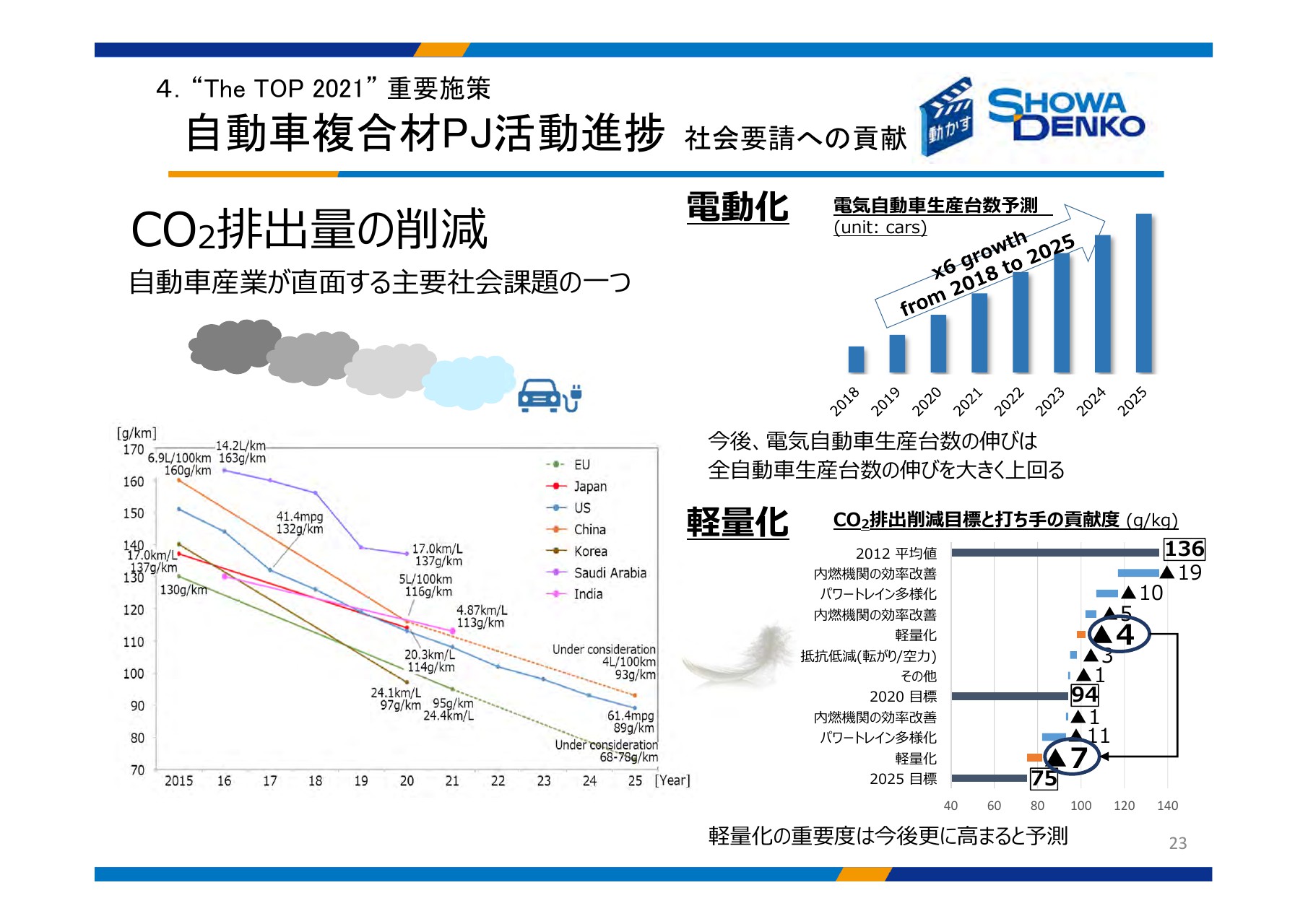

4.“The TOP 2021” 重要施策 自動車複合材PJ活動進捗 社会要請への貢献

自動車複合材プロジェクトでは、自動車産業が解決を目指す社会課題である「CO2排出量の削減」に着目し、その解決のアプローチである電動化・軽量化に対し、当社が貢献する価値を具体化しました。

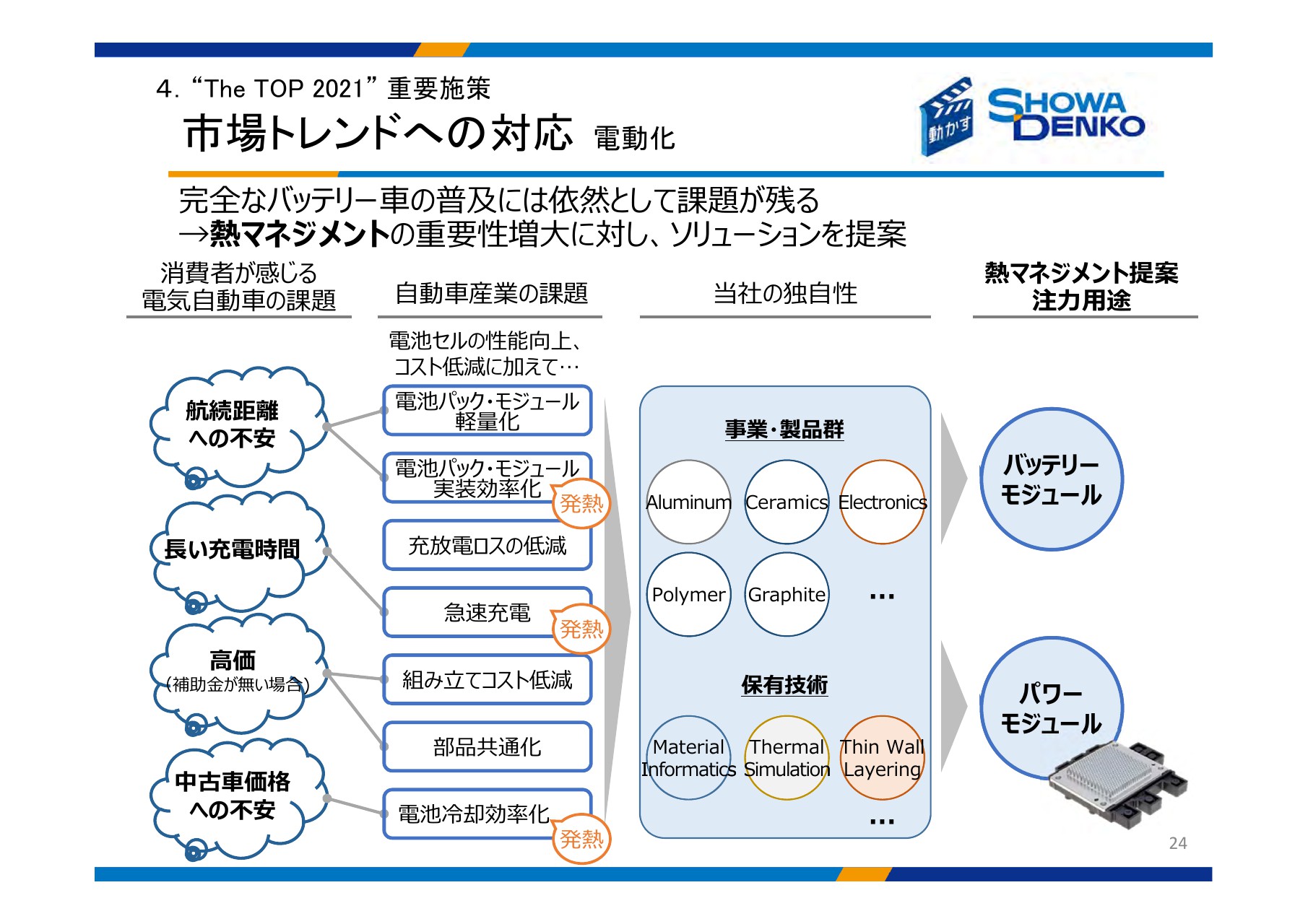

4.“The TOP 2021” 重要施策 市場トレンドへの対応 電動化

まず、電動化へのアプローチです。完全なバッテリー車の普及には、依然、航続距離への不安、長い充電時間などの課題が残っています。これらの解決には、トレードオフの壁が数多く存在しますが、当社が提供する熱マネジメントというソリューションがこれらを両立し、消費者の要求を実現する鍵となります。

当社が持つ幅広い製品群と、これまで培ってきた放熱設計の知見・技術を生かし、かつ当社に適した市場規模が期待できる分野として、バッテリー・モジュールとパワー・モジュールを選定いたしました。

4.“The TOP 2021” 重要施策 ソリューション・コンセプト 電動化/バッテリー・モジュール

まず、バッテリー・モジュールの具体例です。バッテリーの放熱は、電池の劣化や、充電性能への影響を抑えるために非常に重要ですが、冷却性能の向上と電池パックの小型化など、トレードオフの関係にある課題を解決する必要があります。このトレードオフの壁を越えるのは、高熱伝導アルミ材料・絶縁放熱セラミックスなどの素材と、熱マネジメント設計技術の組み合わせです。

熱マネジメント設計にあたり、当社の基礎研究である計算科学を用いて開発した放熱シミュレーションシステムが、当社の提案力を強化します。

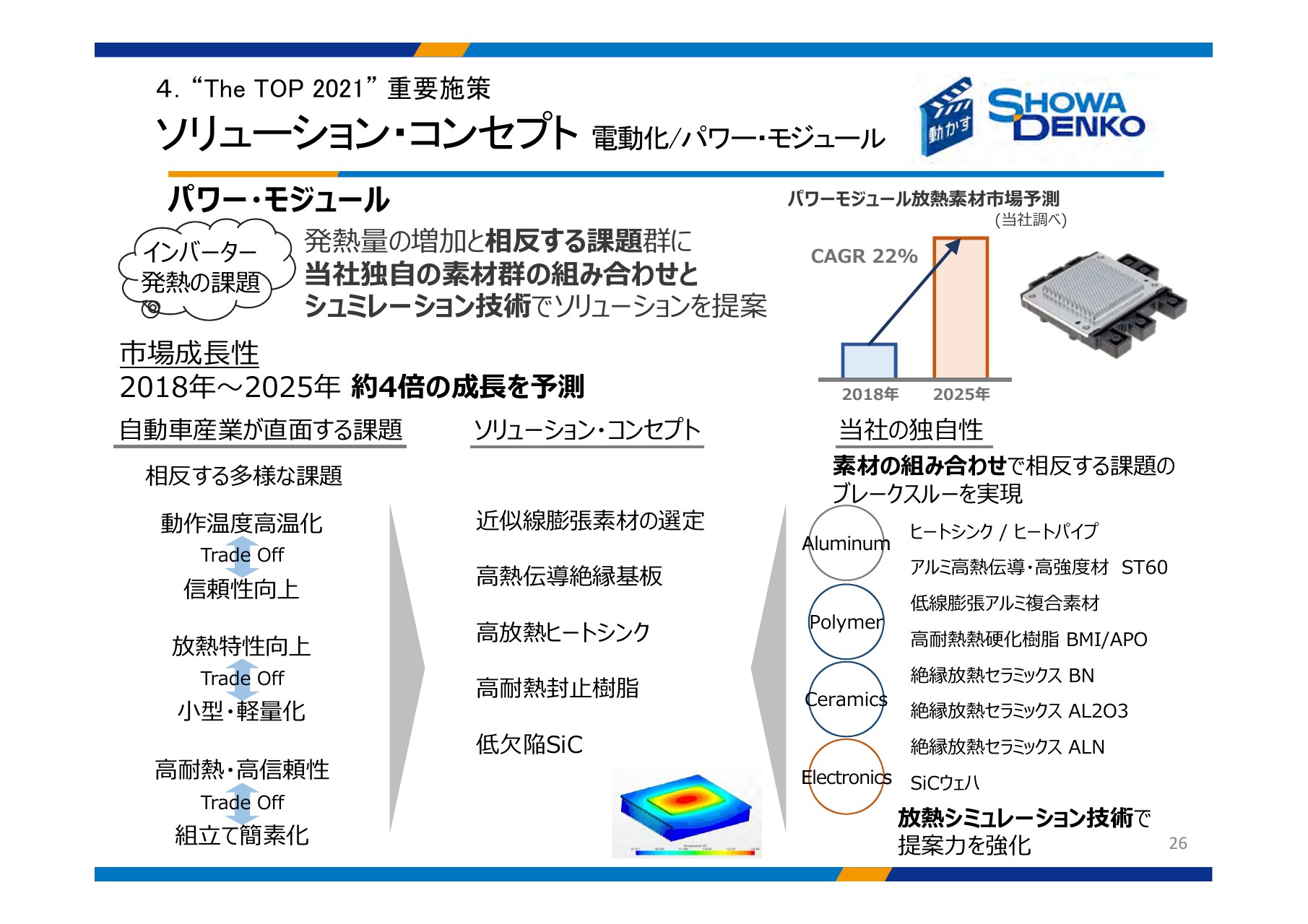

4.“The TOP 2021” 重要施策 ソリューション・コンセプト 電動化/パワー・モジュール

パワー・モジュールにおいても同様に、動作温度が高温化する中で、信頼性の向上も要求されるというトレードオフが存在しています。当社は、低欠陥のSiCエピウェハー、放熱用セラミックス、高熱伝導アルミといった材料に加えて、評価技術も組み合わせることで、トレードオフにある課題を解決していきます。ここでも、熱シミュレーションはモジュールの性能を左右する鍵となります。

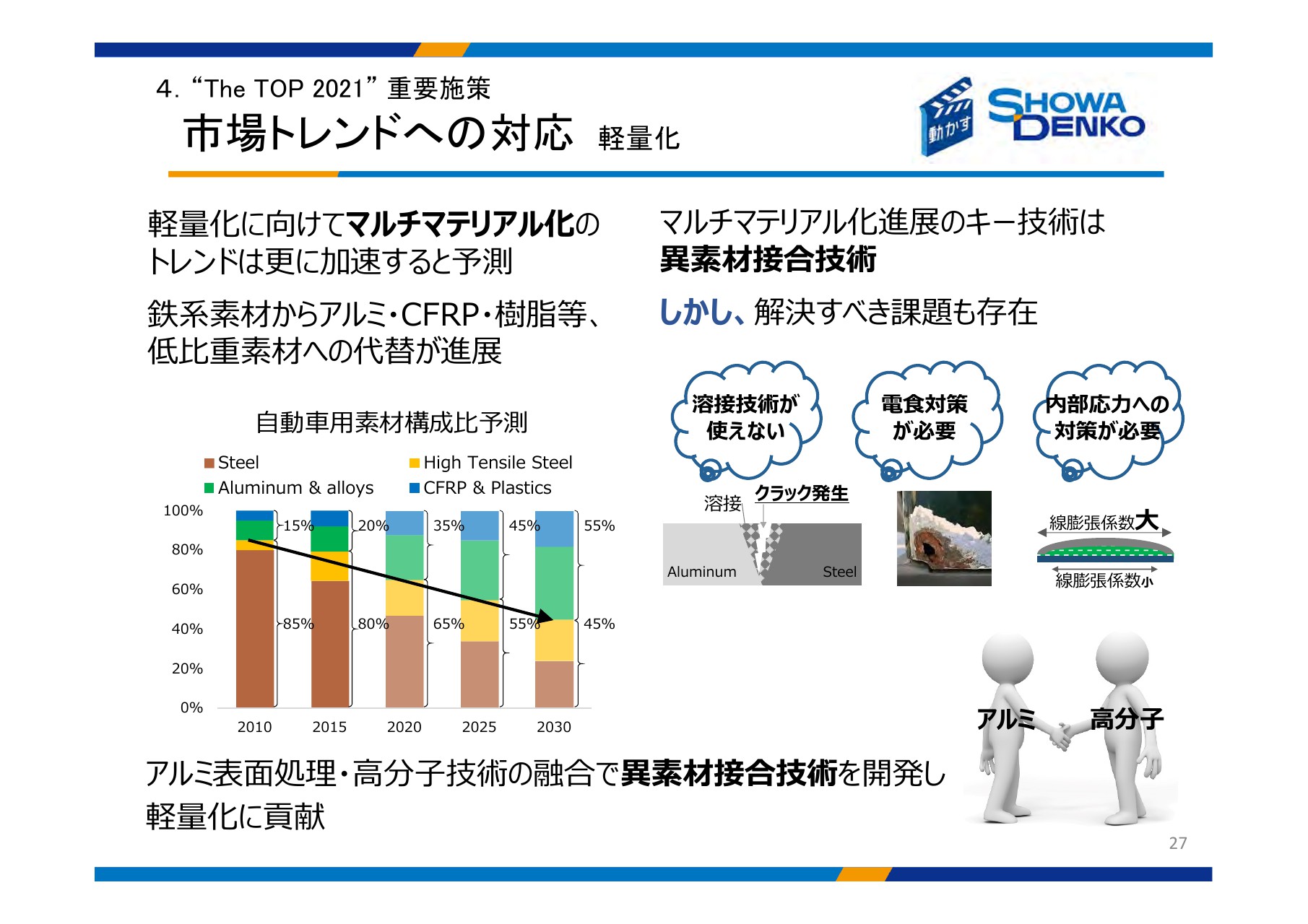

4.“The TOP 2021” 重要施策 市場トレンドへの対応 軽量化

次に、軽量化へのアプローチについてご紹介します。これまでも、樹脂・アルミといった軽量な材料が使われてきましたが、従来の技術の延長線上では、生産性やコスト、特性を両立させることが難しくなってきました。

その解決策として、マルチマテリアル化が期待されています。キー技術である異素材接合にも、また、接合方法や線膨張係数の違いによる内部応力対策など、解決すべき課題が存在しています。

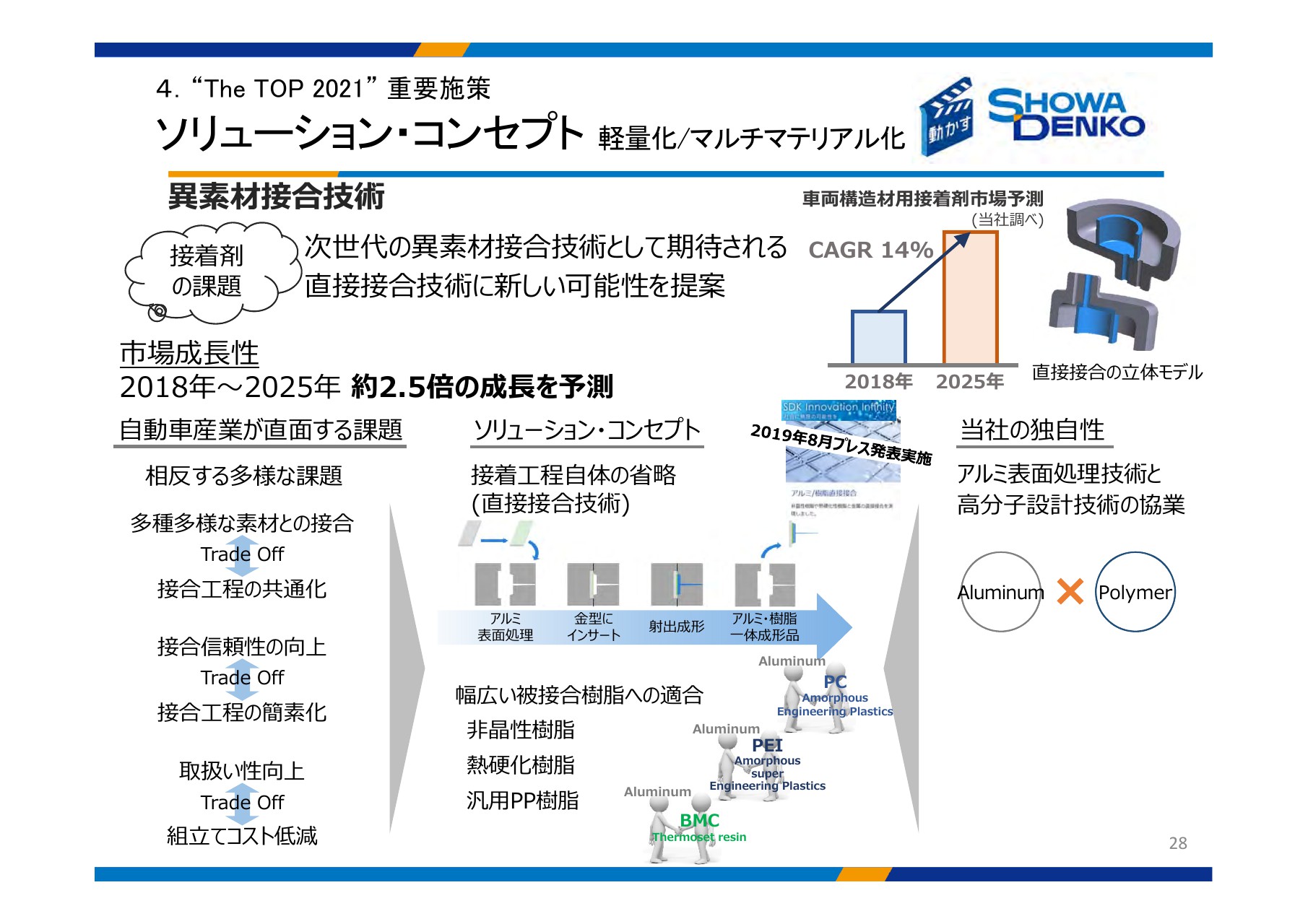

4.“The TOP 2021” 重要施策 ソリューション・コンセプト 軽量化/マルチマテリアル化

そこで当社は、アルミ表面処理と高分子技術のどちらも自社内に持つという独自性を生かして、異素材の接合技術の開発に着手しました。当社が昨年(2019年)8月に発表したアルミ樹脂直接接合技術は、従来は実用が難しいとされていた非晶質のエンプラや、熱硬化性樹脂との強固な接合を実現しました。このユニークな技術の特長を生かして、マルチマテリアル化の新しい可能性提案を加速していきます。

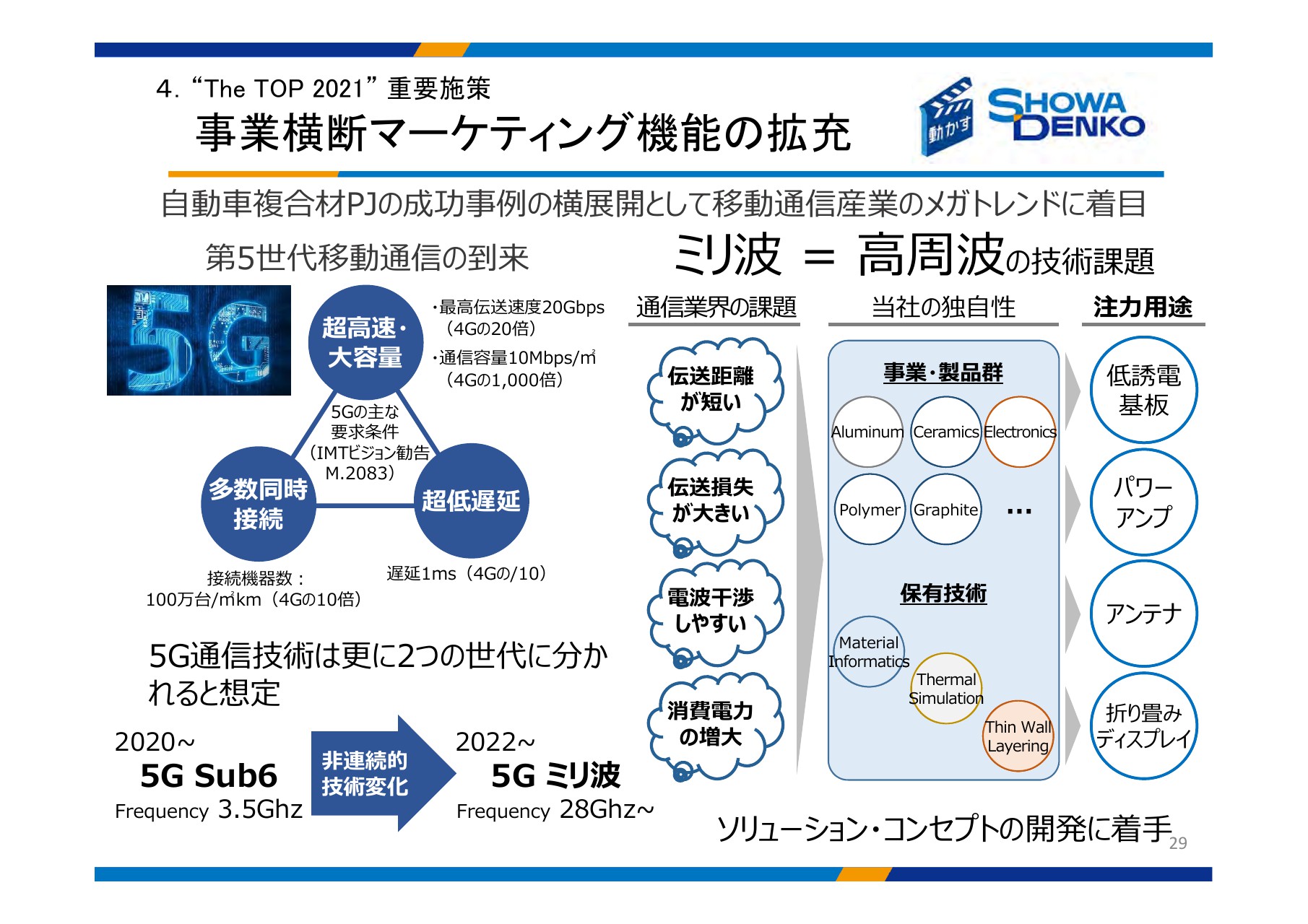

4.“The TOP 2021” 重要施策 事業横断マーケティング機能の拡充

今後は、自動車複合材プロジェクトでの成功例を、5G通信領域にも展開していきます。5Gは、本年より超高速・大容量からサービス開始の予定ですが、ミリ波、すなわち高周波においては、伝送損失・電波干渉などの課題が残されており、本格的な5Gは2022年から導入の見込みです。当社は本年、5Gにおいてもソリューション・コンセプトの開発を進め、12月にはその成果をご報告します。

4.“The TOP 2021” 重要施策 研究開発とAI/IoTの活用

研究開発でも同様に、重点領域に対応した10の注目技術領域を設定しました。デジタル化の進展において重要な熱マネジメント、センサー・IoTについて、研究内容をご紹介します。

4.“The TOP 2021” 重要施策 生産現場でのAI/IoTの活用

当社は、計算科学技術を基礎研究と位置付け、AIの応用により、自社での生産性・品質向上、もしくはお客さまに最適な材料のご提案をする研究を進めています。センシング技術やIoTにより、生産現場から得られる膨大なデータをAIで解析し、品質や生産性向上に生かします。

エチレンプラントでは、デコーキング作業を行うタイミングを最適化し、生産性向上や熟練運転員のノウハウ可視化のためにAIを導入し、すでに実証に至っています。石油化学事業が取り組んでいる、国内トップレベルのコスト競争力強化に資するAIの活用です。

生産ラインが長く、高速生産をするアルミ缶工場において、生産品種切り替えに必要な確認時間を、映像のAI解析により30分から1分に短縮します。品種の切り替えは、国内全ライン合計で年間1,300回以上行っており、3パーセントの生産向上が可能になります。国内事業において取り組む、少量多品種に対応する生産体制構築の一環となります。

4.“The TOP 2021” 重要施策 生産現場でのAI/IoTの活用

アルミ鋳造棒の生産ラインでは、切断工程の機器にセンシング技術を導入することで、不良発生を検知してラインを停止し、不良品の発生をゼロにします。

球状アルミナの工程内検査における画像解析で、AIによる熟練運転員と同等の判断を可能としました。また、解析結果を製造工程にフィードバックし、運転条件および設備メンテナンスの最適化・品質安定化に活用します。これらの生産技術のAI・IoT化は年内に実装し、2021年には利益への貢献を図ります。

4.“The TOP 2021” 重要施策 研究開発でのAI/IoTの活用

こちらは、マーケティングでも活用するパワー・モジュール向けの放熱シミュレーションの評価パッケージです。このツールは、当社がパワー・モジュールに向けて取り揃えている多様な素材を、最適な組み合わせで提案するために使用します。計算科学や分析の技術は、お客さまの要求を科学の言葉に翻訳する力です。シミュレーションにより、お客さまでの実際の試作前に、当社の新しい放熱素材の効果を確認できることになり、お客さま・当社の双方の開発を加速します。

5.日立化成との統合で目指すもの 2025年ターゲットとさらにその先へ

ここまで、当社単独で個性派企業を目指す戦略をご説明してまいりましたが、本年は日立化成株式会社との統合を予定しています。同じ領域において親和性が高く、川上・川下のバリューチェーンをつなげることができる日立化成株式会社とともに、世界トップクラスの機能性化学メーカーを目指していきます。

当社のマーケティング機能や計算科学を、事業・製品・技術につなぐ融合の軸とし、お客さまの期待を上回るソリューションを提供してまいります。引き続き、昭和電工の将来にご期待ください。

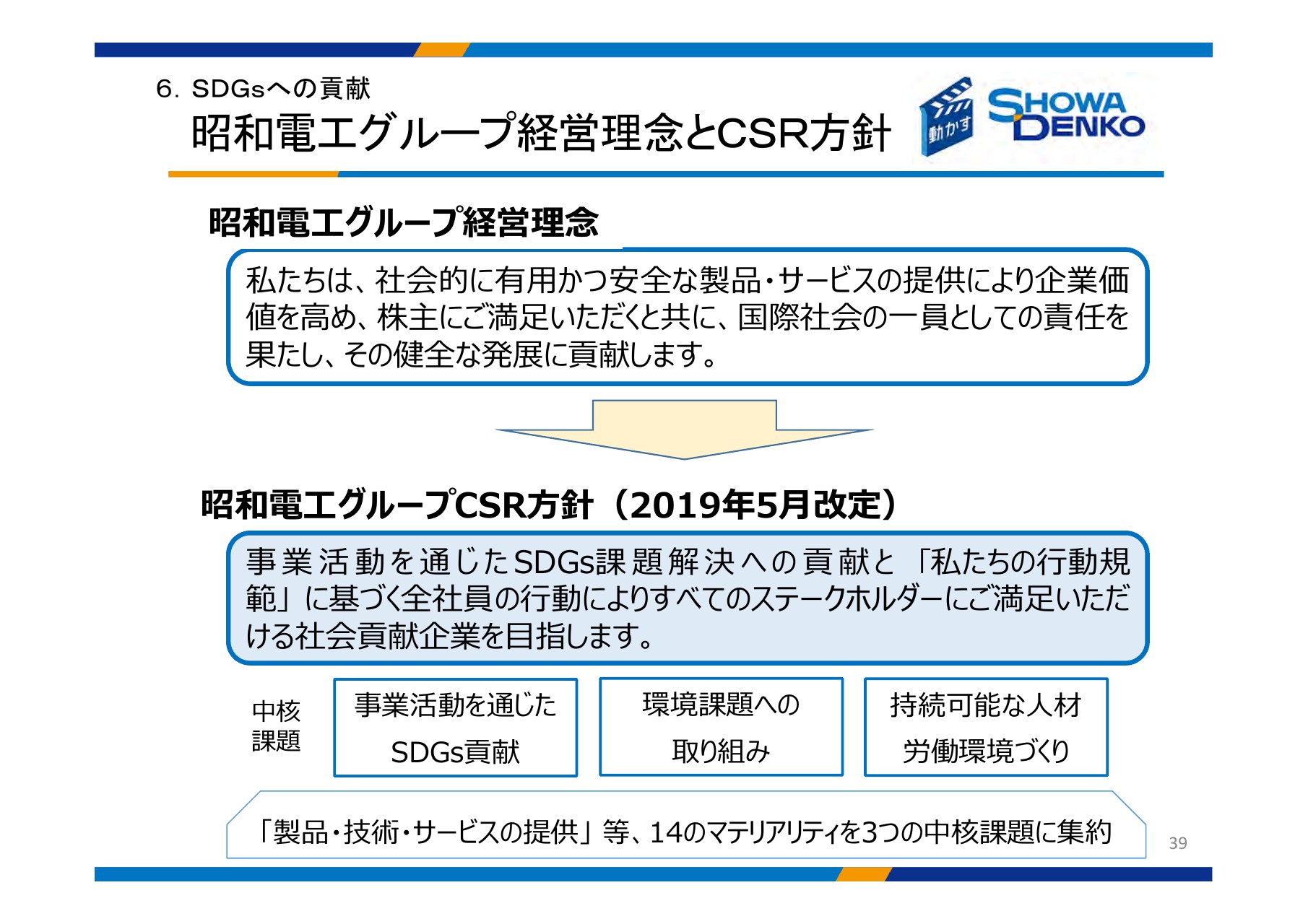

6.SDGsへの貢献 昭和電工グループ経営理念とCSR方針

当社グループは、昨年、CSR方針を改訂し、「事業活動を通じたSDGs貢献」など、マテリアリティを集約した3つの中核課題を設定しました。今後もCSR方針・企業行動規範に基づき、グループ一丸での取り組みと事業活動を通じたSDGs貢献により、経済的価値と社会的価値を創出し、国際社会の持続可能な発展に貢献してまいります。以上、ご清聴いただきましてありがとうございました。

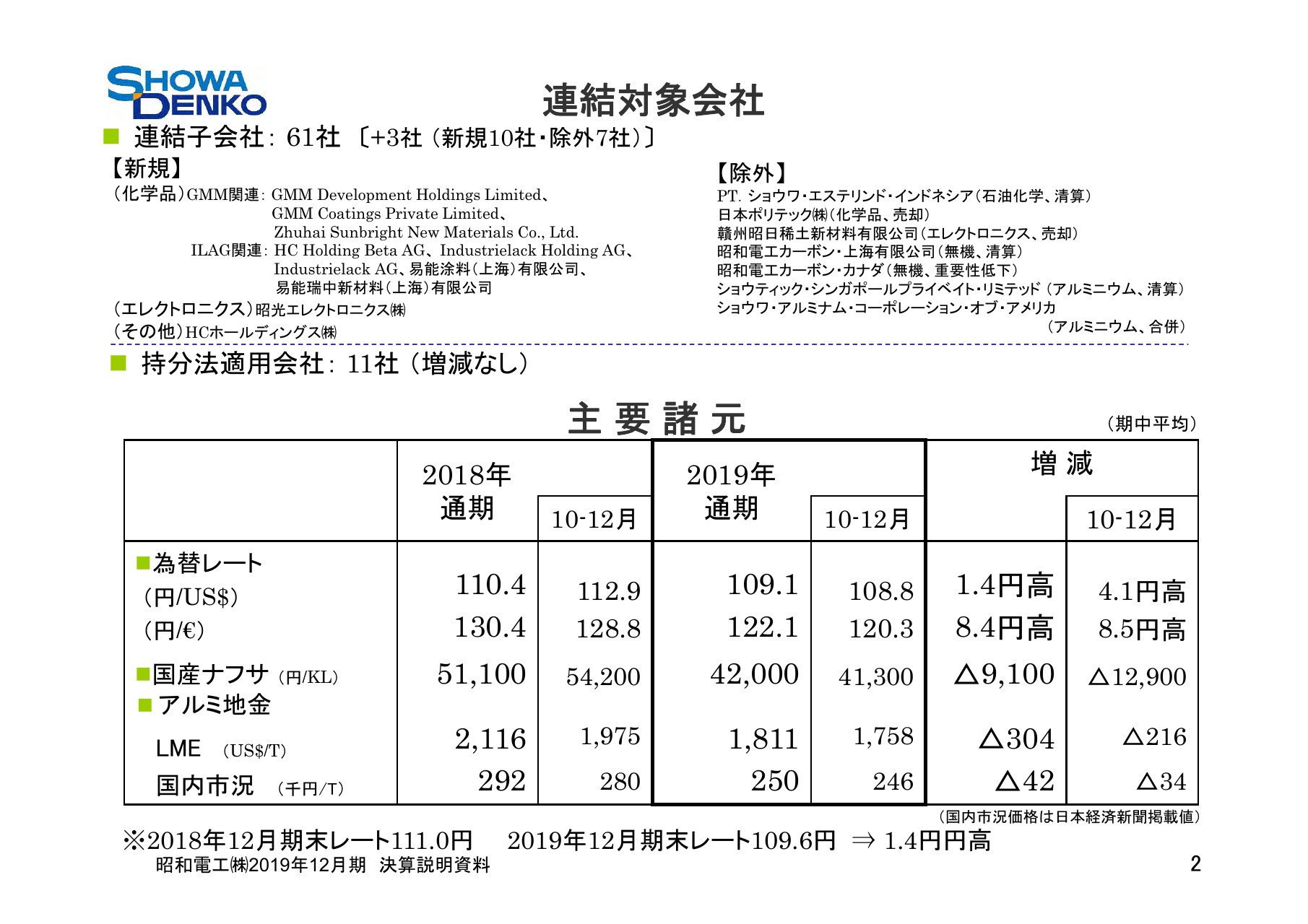

連結対象会社

竹内元浩氏:CFO竹内でございます。みなさまには平素より当社の企業業績にご注目いただき、厚く御礼申し上げます。私からは、2019年12月期決算の概要についてご説明いたします。

連結子会社数は、前期末から10社増加、7社減少の61社です。増加につきましては、化学品セグメントでは(2019年)7月にコーティング材料事業関連で、ILAGグループとGMMグループ合わせて8社を追加しました。

エレクトロニクスセグメントでは、LEDの生産子会社である昭光エレクトロニクス株式会社。その他セグメントでは、12月に、日立化成株式会社を買収するための特別目的会社であるHCホールディングス株式会社を追加し、連結子会社といたしました。

減少は、石油化学セグメントでPT.ショウワ・エステリンド・インドネシアを清算結了しました。また、化学品セグメントの日本ポリテック株式会社と、エレクトロニクスセグメントの中国贛州レアアース子会社を売却しました。無機セグメントでは、旧SGL社統合に伴い連結したものの、必要性が低下した昭和電工カーボン・上海有限公司を清算し、昭和電工カーボン・カナダも除外しました。

アルミニウムセグメントでは、ショウティック・マレーシアへの移管が完了したショウティック・シンガポールプライベイト・リミテッドを清算。ショウワ・アルミナム・コーポレーション・オブ・アメリカは、昭和電工アメリカと合併させたため、消滅しました。以上合計で7社減少となりました。持分法適用会社は11社で、前期末から変動はありません。

為替レートは、ドル円につきましては1-12月平均で109円10銭と、前期に比べ1円40銭の円高となりました。また、資産・負債の評価に用いる期末レートも、当期末は109円60銭と1円40銭の円高となりました。ユーロにつきましては、1-12月平均は122円10銭と、前期に比べ8円40銭の円高です。

国産ナフサ価格は、年初からの原油価格低下に伴い、1-12月平均でキロリットル当たり4万2,000円と、前期の5万1,100円に比べ9,100円、17.8パーセントの下落となりました。アルミLME価格は、中国景気減速による需要減を背景に、トン当たり1,811ドルと、前期の2,116ドルと比べ304ドル、14.4パーセント低下しました。

連結業績の概要

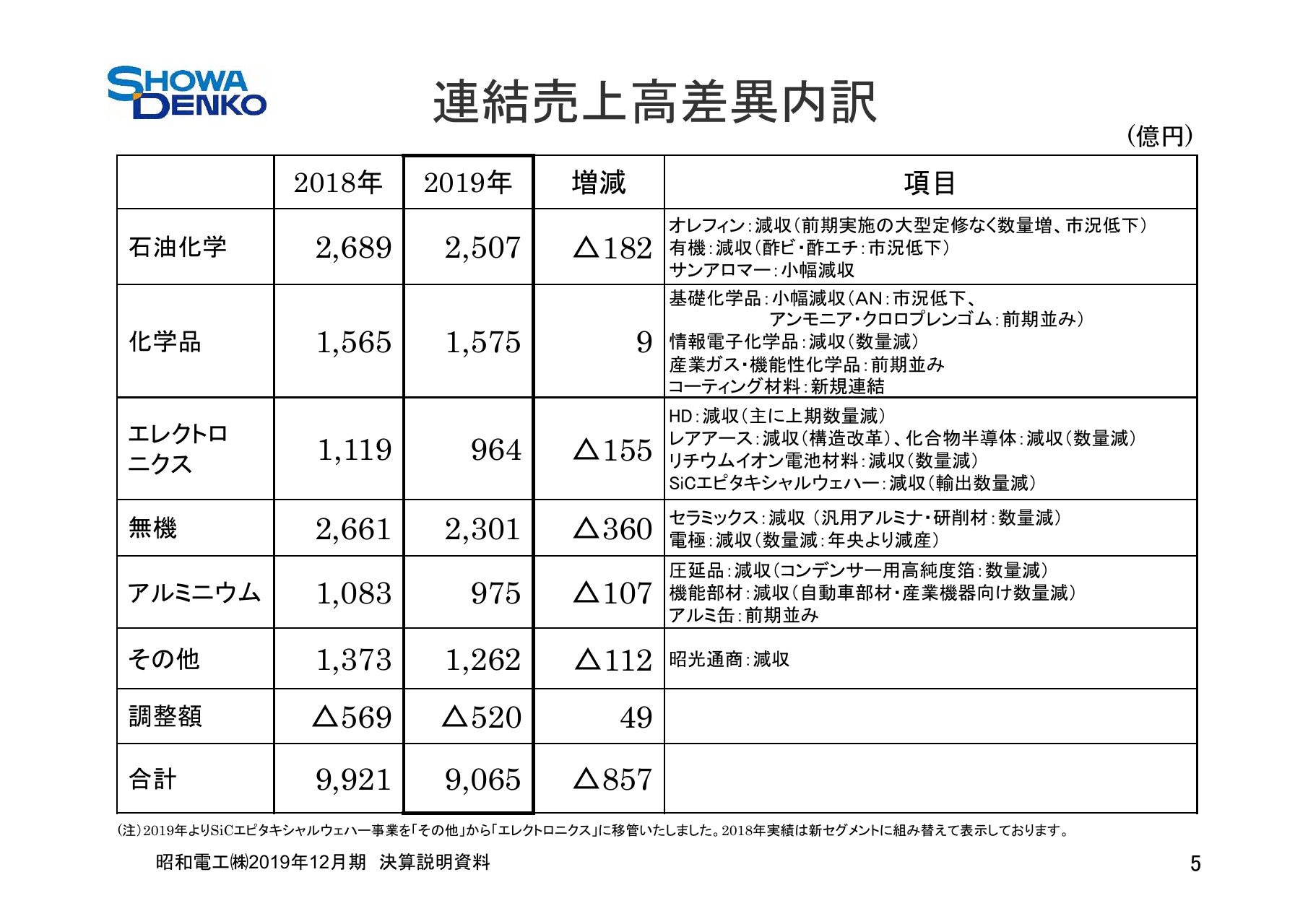

2019年通期の連結業績の概要をお示ししています。売上高は9,065億円と、前期比で857億円、8.6パーセントの減収です。詳細につきましては5ページでご説明いたしますが、小幅増収となった化学品セグメントを除く、5つのセグメントで減収となりました。無機セグメントは、電極の減産による販売数量減が大きく影響しています。

営業利益は1,208億円と、前期比で592億円、32.9パーセントの減益となりました。詳細は6ページでご説明いたします。小幅増益となったその他セグメントを除く、5つのセグメントで減益です。とくに無機セグメントで減益幅が大きくなっています。経常利益は1,193億円と、前期比で595億円、33.3パーセントの減益です。

営業外損益については、前期に劣後ローンを返済したことなどにより、金融収支が9億円改善いたしましたが、為替差損益で4億円の減少、合成樹脂の市況低下により持分法投資損益で5億円の減少となりました。また、その他費用が増加し、総じて3億円費用増の15億円の費用計上となりました。

特別損益については、次のスライドでご説明させていただきますが、特別損益ネットでは、前期比で119億円の改善となる214億円の損失となりました。法人税等は62億円減少いたしました。非支配株主に帰属する当期純利益は、四川昭鋼炭素有限公司の減益などにより前期比で30億円の改善があり、当期純利益は前期比で384億円、34.5パーセント減益の731億円となりました。

特別損益の内訳

特別利益については、保有株式の売却を進めていることから、投資有価証券売却益17億円を計上し、固定資産売却益7億円もあり、総じて前期比で8億円増加の29億円の利益を計上しました。

特別損失については、横浜・川崎などの事業所で固定資産除売却損52億円を計上したほか、減損損失157億円を計上し、総じて前期比で111億円の改善ながら、243億円の損失を計上しました。

減損損失の内訳につきましては、(スライド)下段をご覧ください。機能性化学品事業については、本年(2020年)1月20日にリリースしたとおり、不飽和ポリエステル樹脂事業で龍野事業所に統合した伊勢崎事業所、ならびにアルミ機能部材事業で小山事業所、生産能力適正化を実施したアルミ缶事業で小山・彦根の2事業所において、合計157億円の減損損失を計上しました。

以上の結果、特別損失のネットでは、前期比で119億円の改善となる214億円の損失を計上しました。

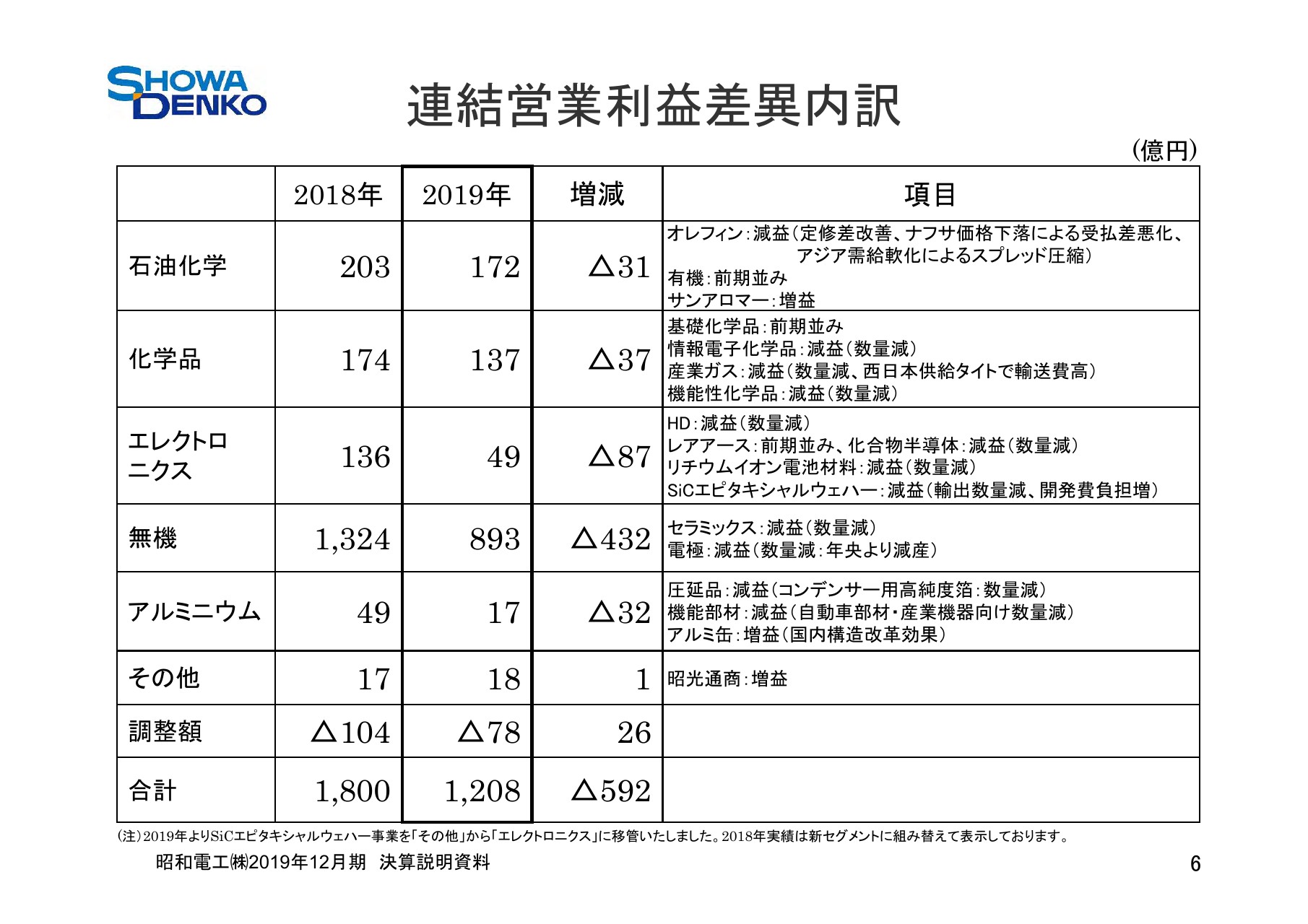

連結売上高差異内訳/連結営業利益差異内訳

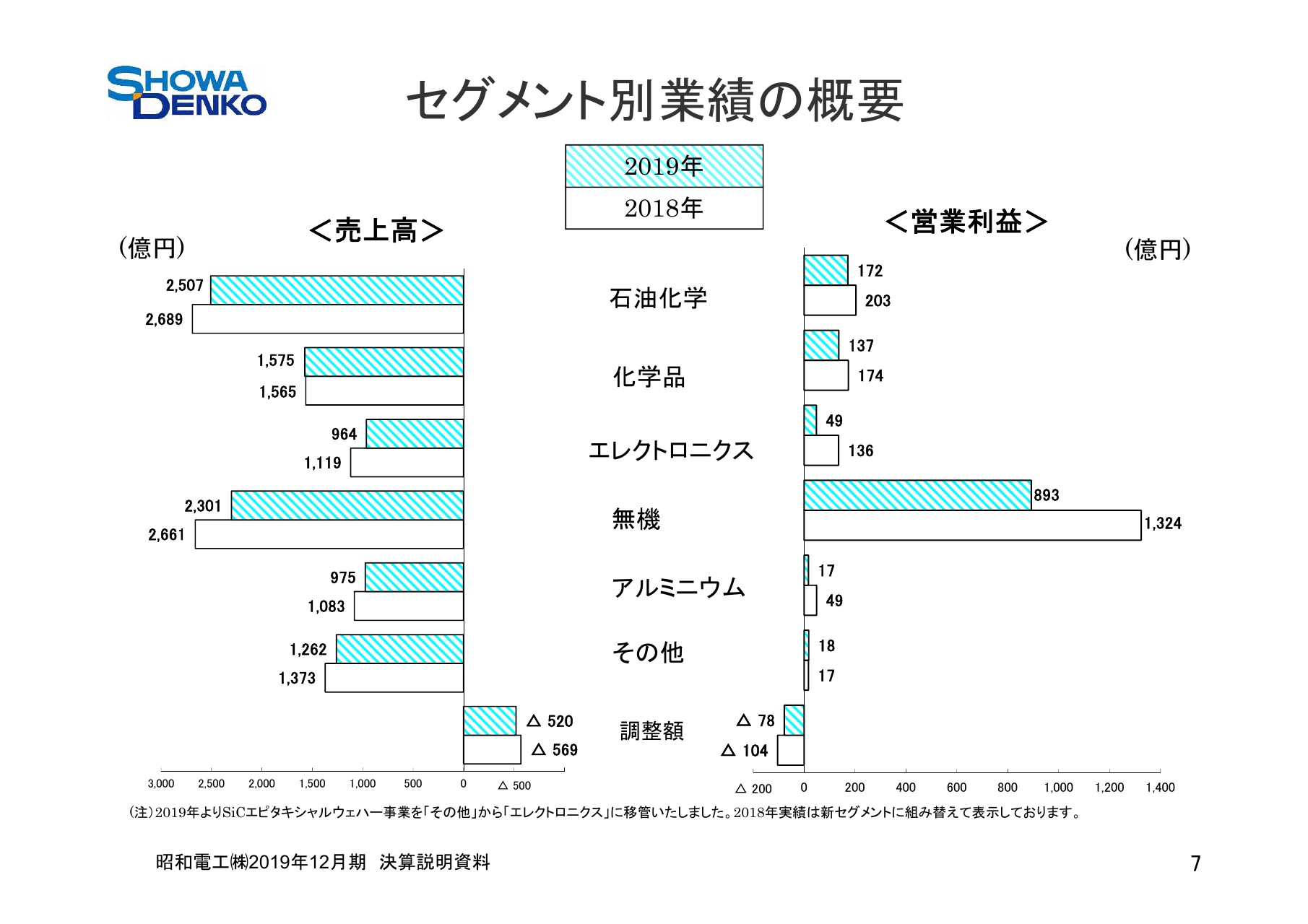

5ページの連結売上高差異内訳と、6ページの連結営業利益差異内訳を、セグメントごとにご説明させていただきます。

まず、石油化学セグメントは、売上高は前期比で182億円減収の2,507億円となり、営業利益は前期比で31億円減益の172億円となりました。オレフィンは、当期は4年に1度のエチレンプラントの大型定修を実施した前期(2018年)に比べ数量は増加しましたが、中国景気の減速を受け、アジア市場で石油化学製品の需給が軟化し、市況低下により減収。エチレン・ブタジエンなどのスプレッドが圧縮し、減益となりました。

有機化学品は、酢酸ビニル・酢酸エチル等の市況低下により減収となりましたが、営業利益は前期並みとなりました。サンアロマーは、市況下落と数量減により小幅減収となりましたが、原料価格と市況低下のタイムラグがあり、増益となりました。

化学品セグメントの売上高は、買収したコーティング材料事業の新規連結もあって、前期比で9億円増収の1,575億円となりましたが、営業利益は、主に情報電子化学品事業の数量減により、前期比で37億円減益の137億円となりました。

基礎化学品事業では、アンモニア・クロロプレンゴムは前期並みでしたが、アクリロニトリルは市況低下で減収。総じて小幅減収となり、営業利益は前期並みとなりました。情報電子化学品事業は、半導体ディスプレイ業界の調整を受け数量減となり、減収減益となりました。産業ガス事業・機能性化学品事業は、ともに売上高は前期並みですが、産業ガス事業は西日本だけの供給タイトによる輸送コスト増、機能性化学品は電子材料向けの出荷減で、それぞれ減益となりました。

エレクトロニクスセグメントの売上高は、主にハードディスクの出荷減により、前期比で155億円減収の964億円となりました。営業利益は、前期比で87億円減益の49億円となりました。ハードディスク事業では、パソコン向けハードディスクの出荷減に加え、上期にデータセンター向けハードディスクドライブの生産調整を受けて、上期を中心に販売数量が減少しました。下期は、データセンター向けメディア出荷で回復が見られましたが、通期では、当社のメディア出荷は前期で比8パーセントの減少となり、大幅な減収減益となりました。

化合物半導体事業は、IT業界の調整を受け数量減により減収減益となりました。レアアース磁石合金事業は、構造改革により大幅な減収となりましたが、営業利益は前期並みとなりました。リチウムイオン電池材料は、中国EV市場停滞の影響を受け、数量減により減収減益となりました。SiCエピタキシャルウェハー事業は、電鉄向けは出荷増となったものの、輸出が減少し、減収となりました。また、開発費の負担増もあり、減益となりました。

無機セグメントの売上高は、黒鉛電極減産による数量減で、前期比で360億円減収となる2,301億円となりました。営業利益は、前期比で432億円減益の893億円となりました。セラミックス事業は、前期に実施した事業構造改革により、汎用アルミナの販売数量が減少し、また、自動車部材向けの調整を受けた研削材の数量減に加え、電子材料向けファインセラミックスが、電子材料・部品業界の生産調整を受け減少し、減収減益となりました。

黒鉛電極事業は、欧州市場における鉄鋼生産の鈍化を受けた顧客の在庫調整に対応し、年央から思い切った減産を実施したため、数量減で大幅な減収減益となりました。なお、当社の平均販売価格は、年初計画どおり、基準年の2017年に比べて5倍となり、下期(7-12月)は4倍強の高水準を維持いたしました。

他方、欧州市場では軟調な鉄鋼生産に加え、域外生産品の流入もあり、需給が軟化し、電極市況は低下しました。また、当社四川子会社は、中国国内市場での中低位品質の電極の増産による市況低下で、大きな影響を受けました。

アルミニウムセグメントの売上高は、自動車生産の落ち込み、産業機械の生産調整を受けて、前期比で107億円減収の975億円となりました。営業利益は、前期比で32億円減益の17億円となりました。アルミ圧延品では、コンデンサー用高純度箔が、産業機器・車載用コンデンサーの生産調整を受け、出荷が減少し、減収減益です。

アルミ機能部材は、欧州市場を中心とする自動車生産の大幅な減産を受けて、自動車部材の出荷が減少し、また、産業機器向けの数量も減少したため、減収減益となりました。アルミ缶は、売上高は前期並みとなりましたが、営業利益は、国内の構造改革効果により増益となりました。

その他セグメントの売上高は、昭光通商株式会社が減収となり、総じて前期比で112億円減収の1,262億円となりました。営業利益は、昭光通商株式会社が増益となったため、総じて前期比で1億円増加の18億円となりました。

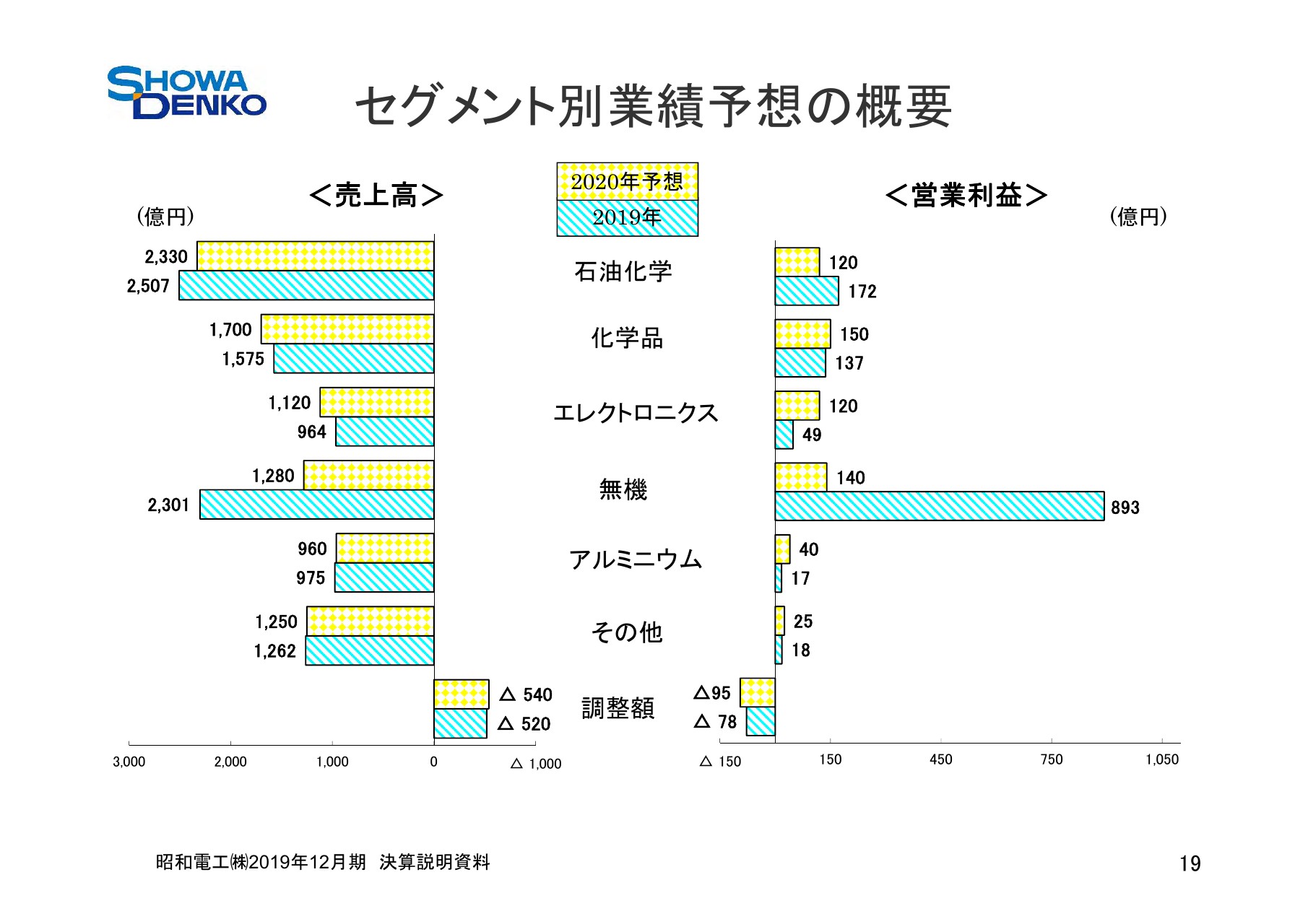

セグメント別業績の概要

7ページのグラフには、セグメント別の売上高と営業利益の概況をお示ししています。斜線が入った部分が2019年です。

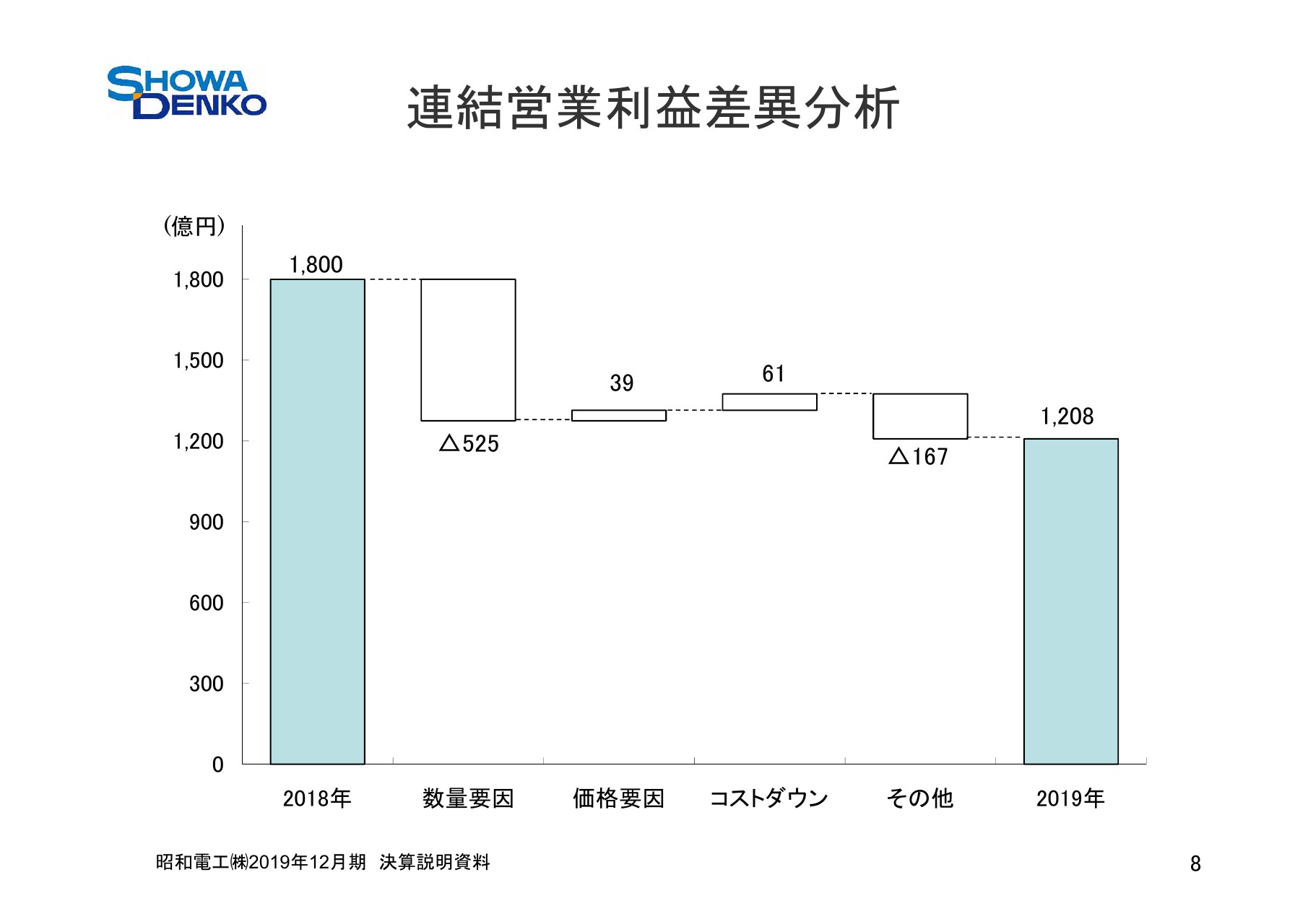

連結営業利益差異分析

続いて、前期との営業利益の差異を要因別にお示ししています。数量差は、無機セグメントでの黒鉛電極減産による数量減等で464億円減少。アルミニウムセグメントは、主に欧州自動車向け部材の数量減で43億円減少。エレクトロニクスセグメントは、ハードディスクメディアの数量減により42億円減少。以上により、全社では525億円の減少となりました。

価格差は、無機セグメントでは電極の市況上昇と、原料ニードルコークスの市況上昇のネットの差で、100億円の増加となりました。石油化学は、中国景気減速を背景とした、アジア需給軟化によるスプレッドの圧縮により63億円の減少となり、全社では39億円の増加となりました。

コストダウンは、アルミニウム・化学品など、各セグメントが生産性向上などの施策を実行し、全社で61億円の増加となりました。

その他はマイナス167億円となりました。主な内訳については、石油化学では、エチレンプラントの大型定修を実施した前期、2018年に比べ、定修差でプラス60億円改善しましたが、ナフサ価格低下により受払差マイナス35億円があり、ネットで21億円の増加となりました。無機セグメントは、黒鉛電極事業で、中国四川子会社が中国国内市況低下に伴う低価法を計上し、黒鉛電極の受払差、減産に伴うコストアップ、本社費等の増加があり、79億円のマイナスとなりました。

化学品セグメントは、共通費の配賦方式変更による本社費増加等で費用増となりました。エレクトロニクスセグメントは、SiCの研究費負担増と本社費が増加しました。

連結貸借対照表

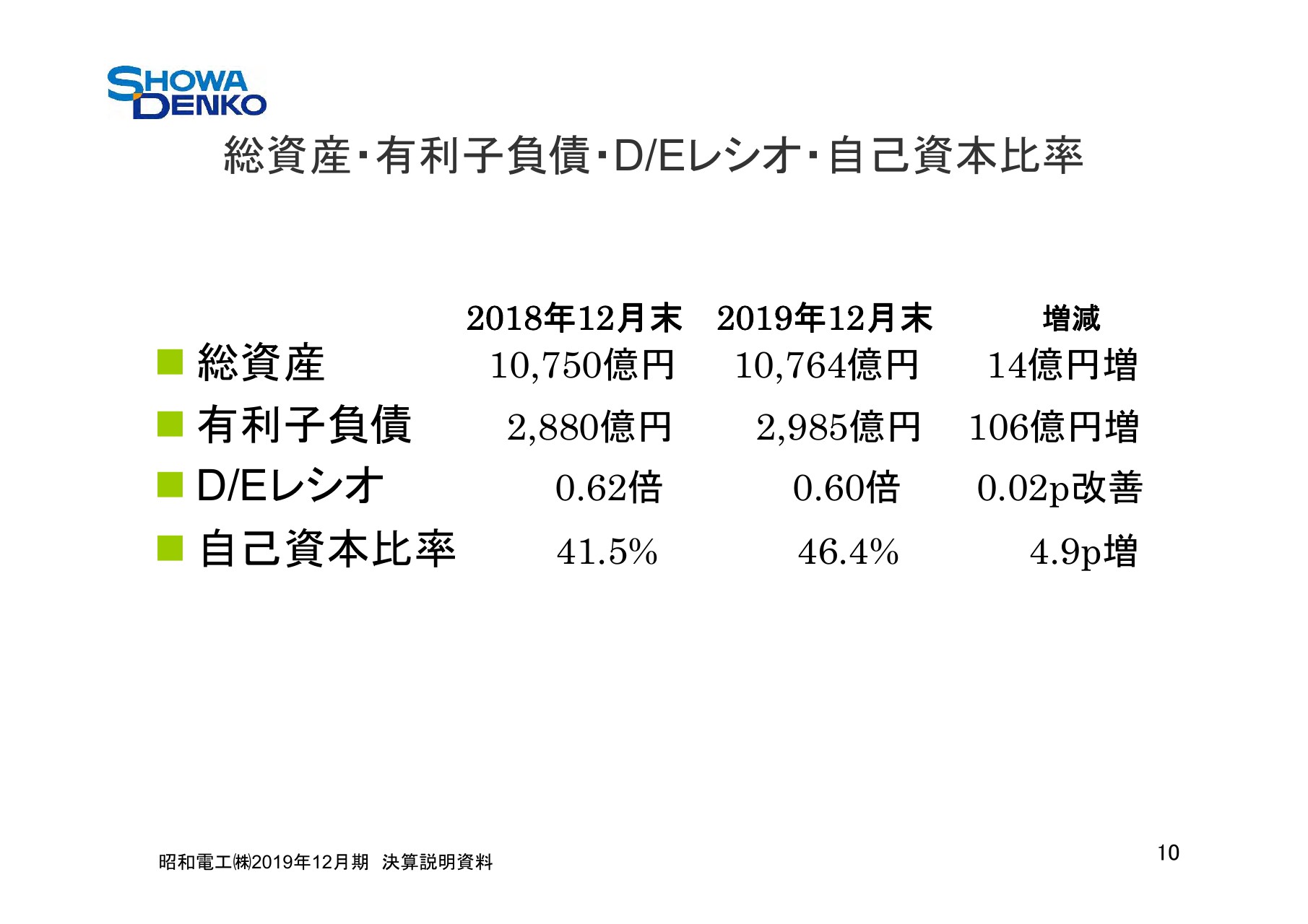

(2019年)12月末の総資産についてです。たな卸資産は、黒鉛電極の原料であるニードルコークスの価格上昇等により、前期末に比べ、主に無機で増加しました。営業債権は、石油価格がナフサ価格低下を背景に減少したことで334億円の減少となり、総じて、14億円増加の1兆764億円の総資産となりました。

負債合計は、有利子負債は106億円増加しましたが、石油化学の原料であるナフサ市況の低下と、減産に伴うニードルコークス調達減などで、営業債務が219億円減少し、前期末比で527億円減少の5,569億となりました。純資産は、主に当期純利益の計上により、前期末比で541億円増加の5,194億円となりました。

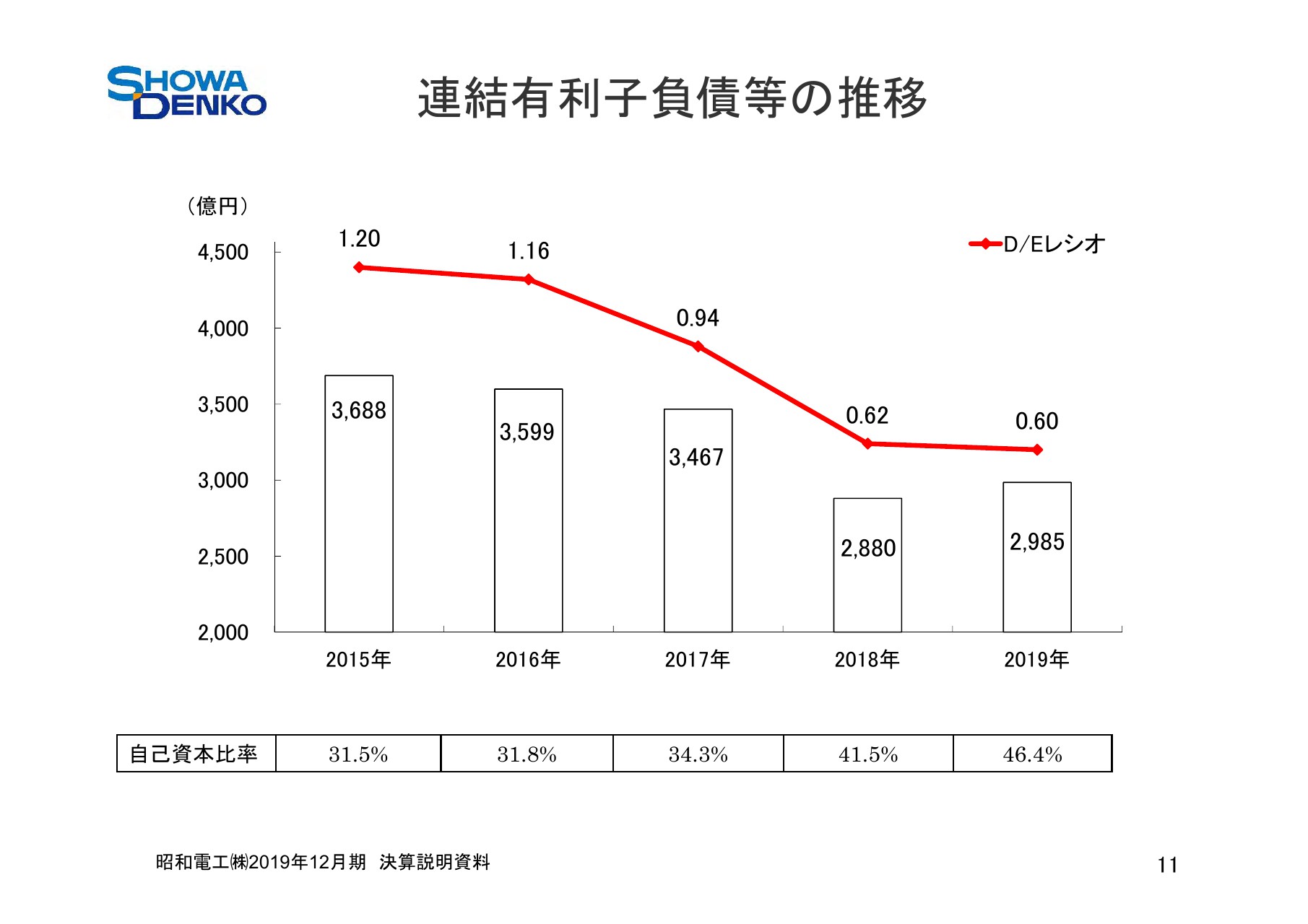

総資産・有利子負債・D/Eレシオ・自己資本比率

有利子負債は、前期末比で106億円増加の2,985億円。グロスのD/Eレシオは前期末並みの0.60倍となりました。自己資本比率は4.9ポイント改善し、46.4パーセントとなりました。

連結有利子負債等の推移

連結有利子負債とD/Eレシオの推移をグラフでお示ししています。有利子負債、D/Eレシオともに2018年とほぼ同水準です。

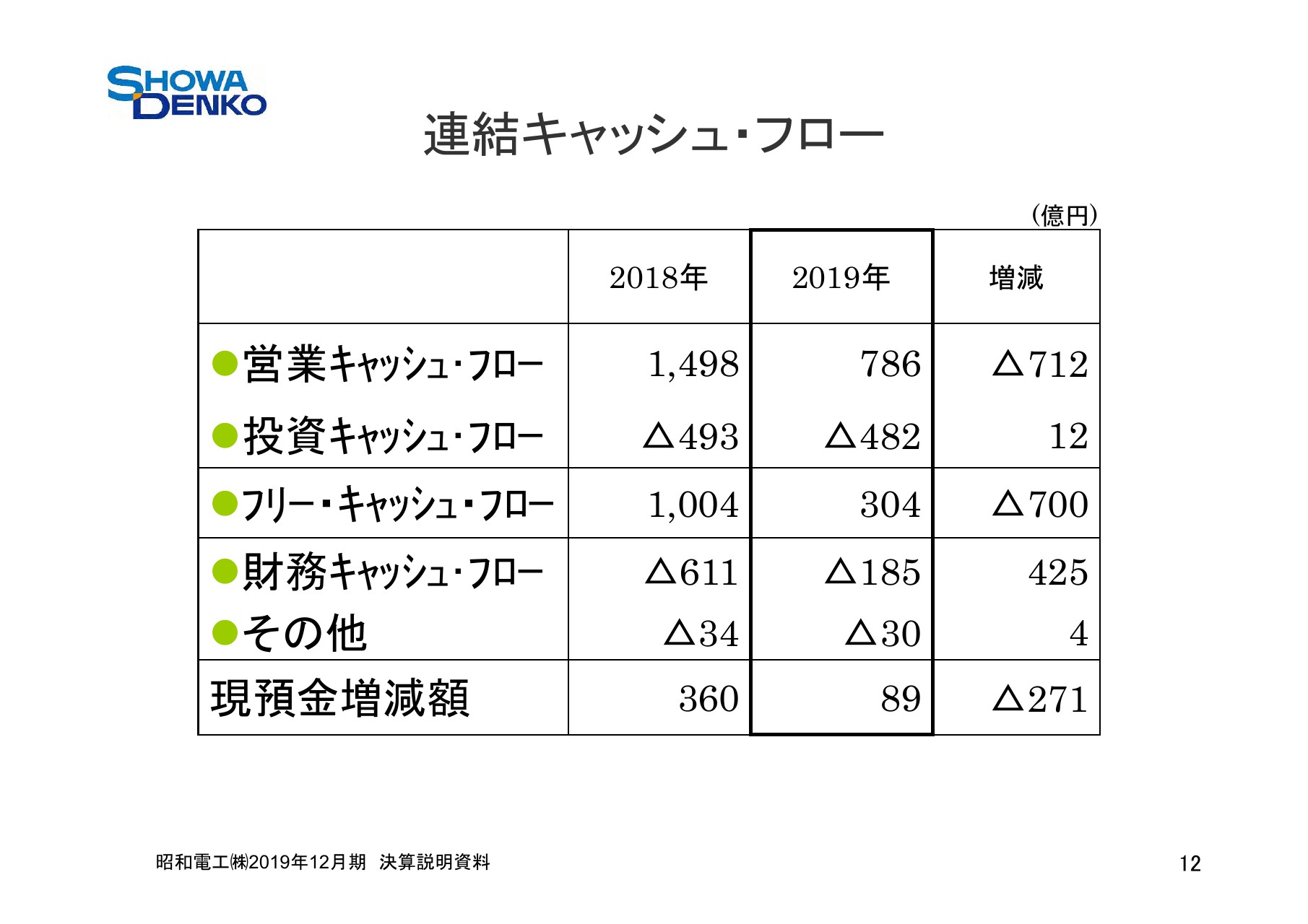

連結キャッシュ・フロー

営業活動によるキャッシュ・フローは、当期純利益の減少、法人税等の支払額増加により、前期比で712億円の収入減少となる786億円となりました。投資活動によるキャッシュ・フローは、有形固定資産の取得減、投資有価証券売却額の増加などにより、前期比で12億円の支出減少となる482億円の支出となりました。この結果、フリー・キャッシュ・フローは前期比で700億円の減少である304億円となりました。

財務活動によるキャッシュ・フローは、配当金支払額の増加に伴い資金調達額が増加したため、また、前期(2018年)はとくに有利子負債の返済が多かったため、前期比で425億円支出減少の185億円の支出となりました。

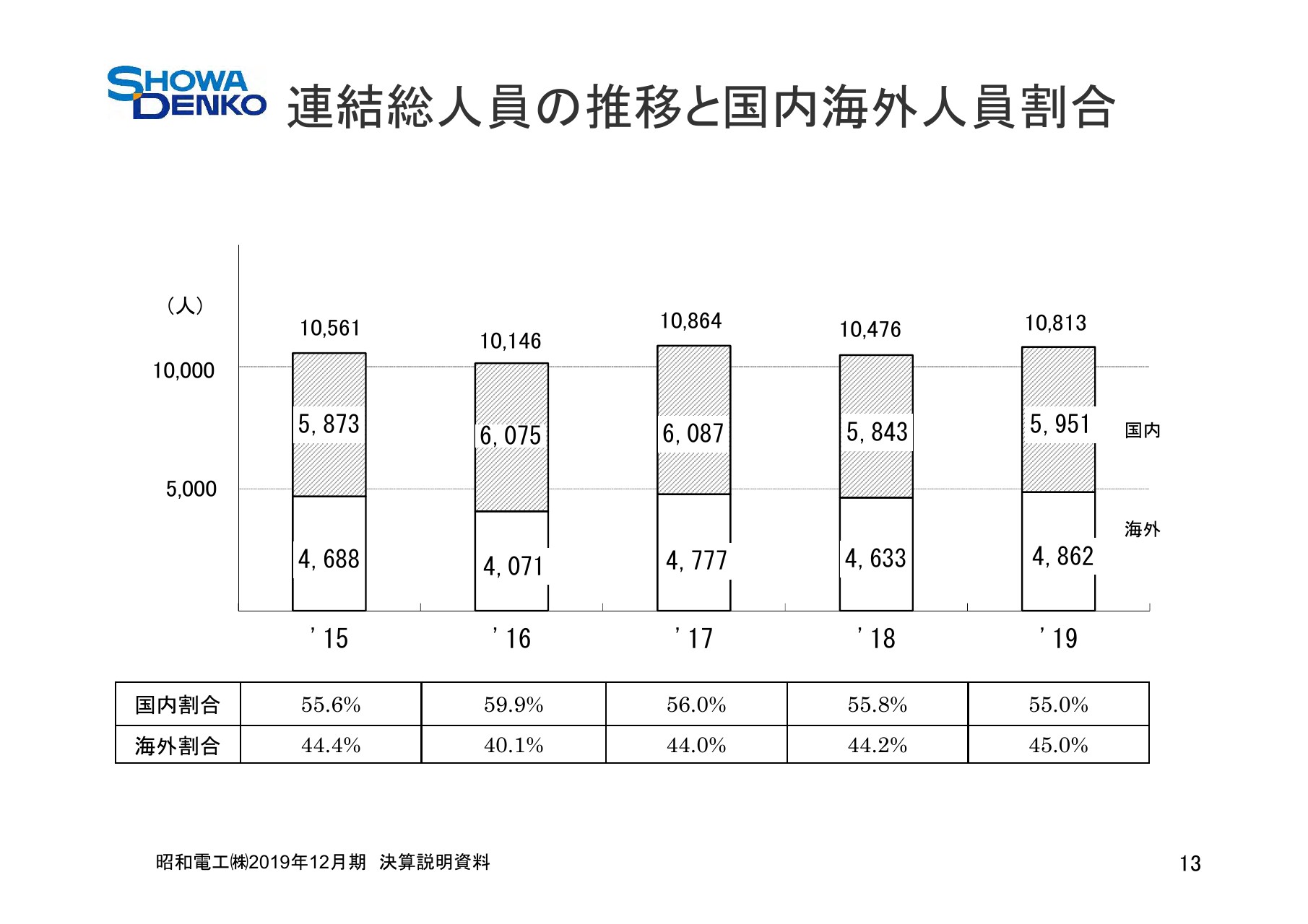

連結総人員の推移と国内海外人員割合

こちらは、総人員の推移をお示ししたグラフです。2019年12月末は、海外では化学品セグメントで、主にコーティング材料事業の連結子会社化によって239名増加し、海外全体で229名増加しました。

国内は、主にエレクトロニクスセグメントで、LED子会社である昭光エレクトロニクス株式会社の連結子会社化などにより、108名増加しました。総じて、前期末比で337名増加となる1万813名となりました。

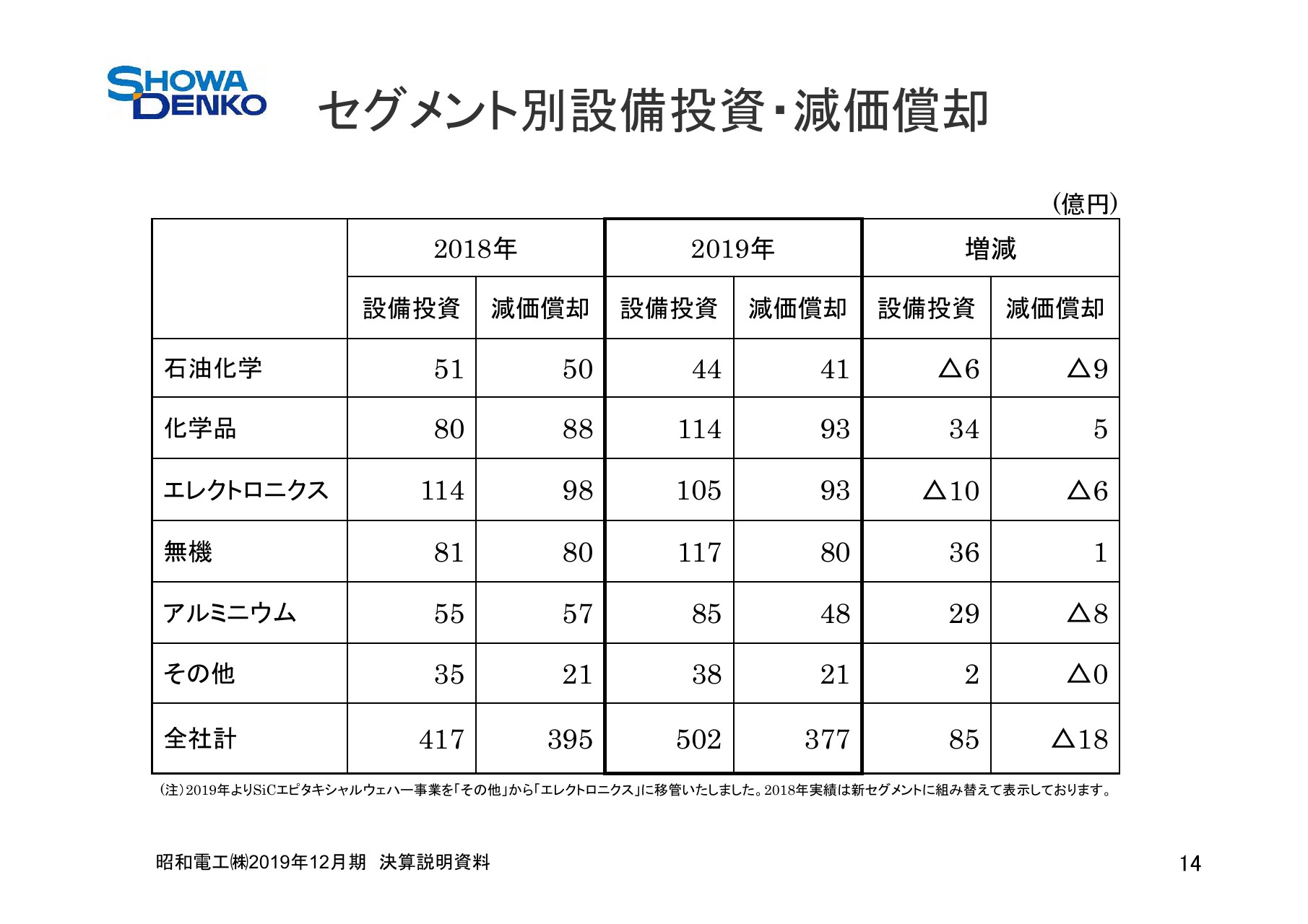

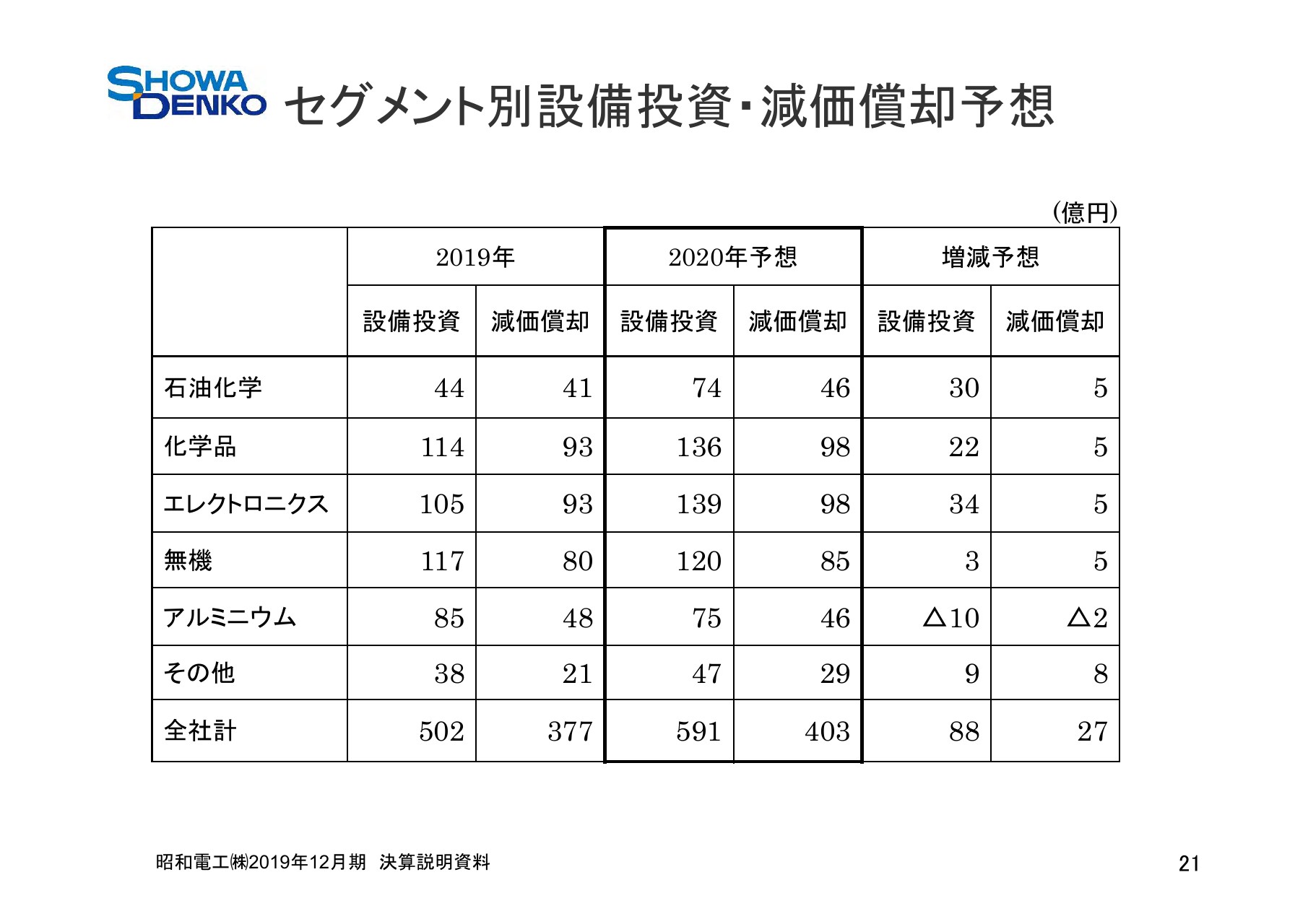

セグメント別設備投資・減価償却

設備投資額と減価償却費をセグメント別にお示ししています。設備投資額は、無機セグメントでは、SHOWA DENKO CARBON Holding GmbHの欧州拠点の品質改善投資などで36億円増加。化学品セグメントでは、買収したILAG関連も加わって34億円増加。アルミニウムセグメントでは、ベトナムのアルミ缶子会社であるハナキャン社の第3拠点新設などで29億円増加。総じて85億円増加の502億円となりました。

減価償却費は、石油科学セグメントでは、2010年に新設した分解炉新設投資の償却が終了し、減少。アルミニウムセグメントは、アルミ缶国内事業の構造改革効果もあり減少。総じて18億円減少の377億円となりました。

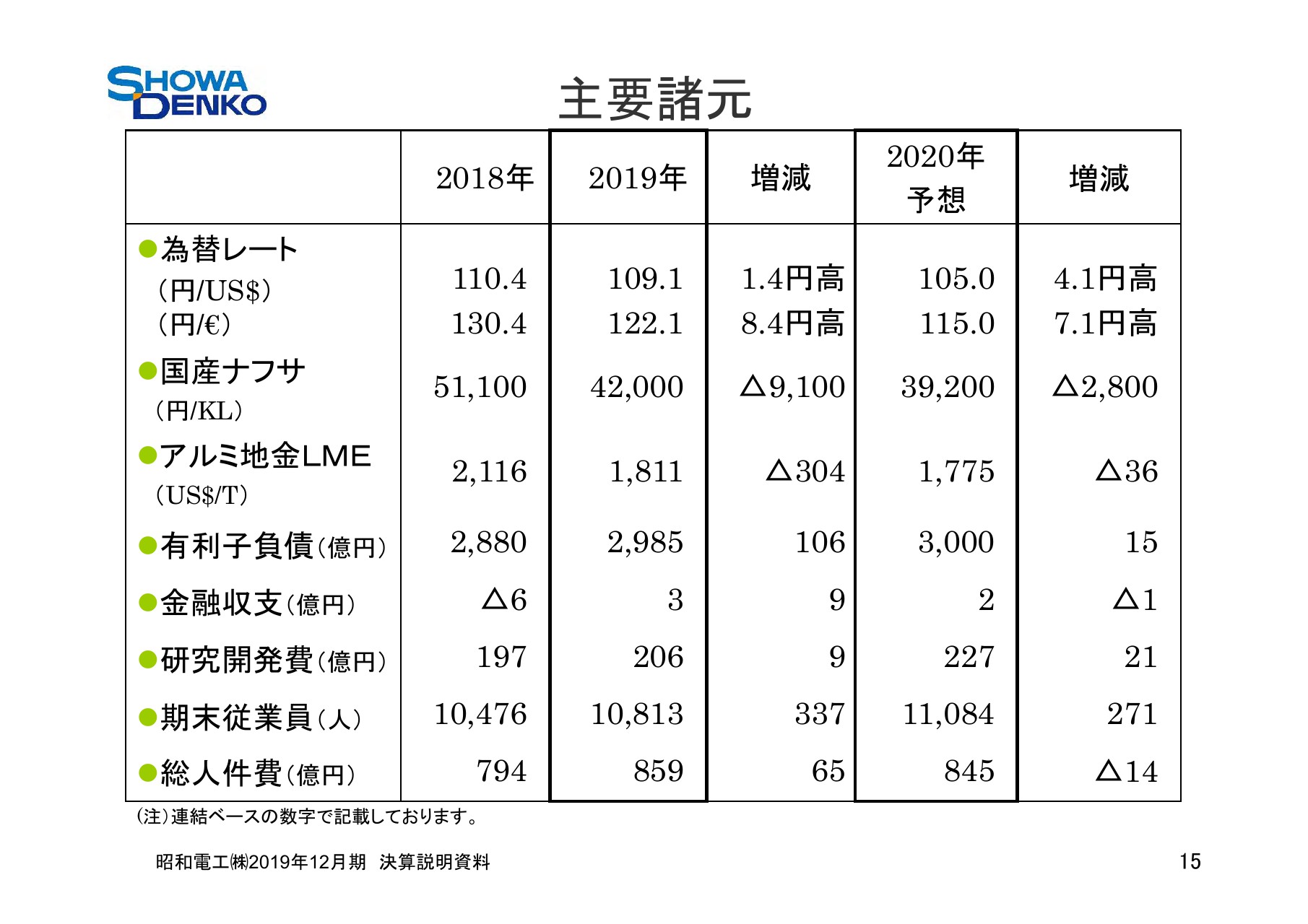

主要諸元

ここからは昨日(2020年2月13日)発表させていただきました、2020年の通期予想についてご説明いたします。

まず、今回の通期予想における主要な織り込み諸元です。為替レートについては、1ドル当たり105円、1ユーロ当たり115円と、足元の実質レートよりはやや円高に置いています。

当期は、黒鉛電極の販売量を抑え目に入れていますので、円ドルの為替の影響は、従来は1円の円高で10億円としていましたが、今期は6億円とします。円ユーロは、従来1円の円高で3億円としていましたが、1億円といたします。ナフサはキロリットル当たり3万9,200円、アルミ地金LME価格はトン当たり1,775ドルといたしました。

有利子負債は、投資増により、2019年12月末比で15億円増加の3,000億円を見込みます。人員は、アルミ缶のベトナム第3拠点の稼働等を予定しているため、2020年末には前期末比で271名増加となる1万1,084名を見込みます。

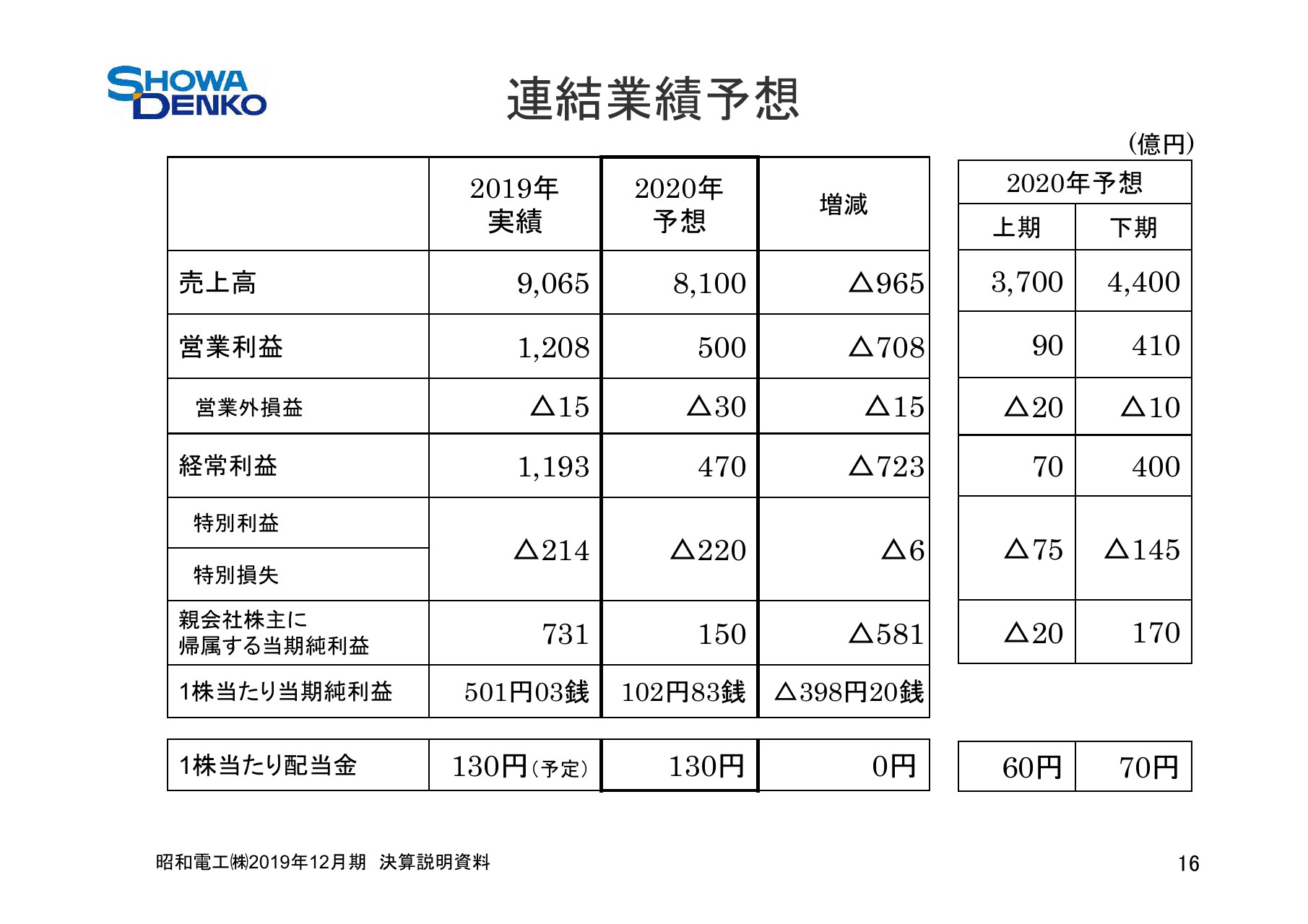

連結業績予想

2020年の連結業績予想です。CEO森川の説明にもありましたが、当期業績予想を大変厳しく置きました。電極事業は、欧州での在庫調整が想定以上に厳しく、当社は思い切った減産と、欧州拠点の生産能力削減を決定したことによる数量減を見込みます。また、中国発の新型肺炎が中国経済の急減速をもたらしており、世界経済への深刻な波及を懸念します。

この影響を考慮し、石油化学・エレクトロニクス・化学品・アルミニウムなど、すべてのセグメントの上期を厳しめに想定いたしました。売上高は8,100億円と、前期比で965億円、10.6パーセントの減収を見込みます。営業利益は500億円。前期比708億、58.6パーセントの減益を見込みます。売上高と営業利益につきましては、17ページ以降で詳細をご説明いたします。経常利益は、前期比で723億円の減益となる470億円を見込みます。

特別損益は、日立化成株式会社との統合を控え、昭和電工の各事業の競争基盤強化に向け、構造改革を引き続き進めてまいります。黒鉛電極欧州拠点の生産能力適正化などを含め、特別損益のネットで220億円の損失の計上を見込みます。親会社株主に帰属する当期純利益は、前期比で581億円減益となる150億円を見込みます。

このように、2020年は大変厳しい業績予想をお示しいたしましたが、本年中に黒鉛電極の在庫調整は一巡し、中国発の新型肺炎もいずれ収束すると想定されますので、業績は本年上期を底に回復に向かいます。2021年は大幅な増益を想定しています。

したがって、配当につきましては、年間で1株当たり130円と据え置く予想とさせていただきました。なお、中間配当については60円とさせていただきますので、期末は70円となります。

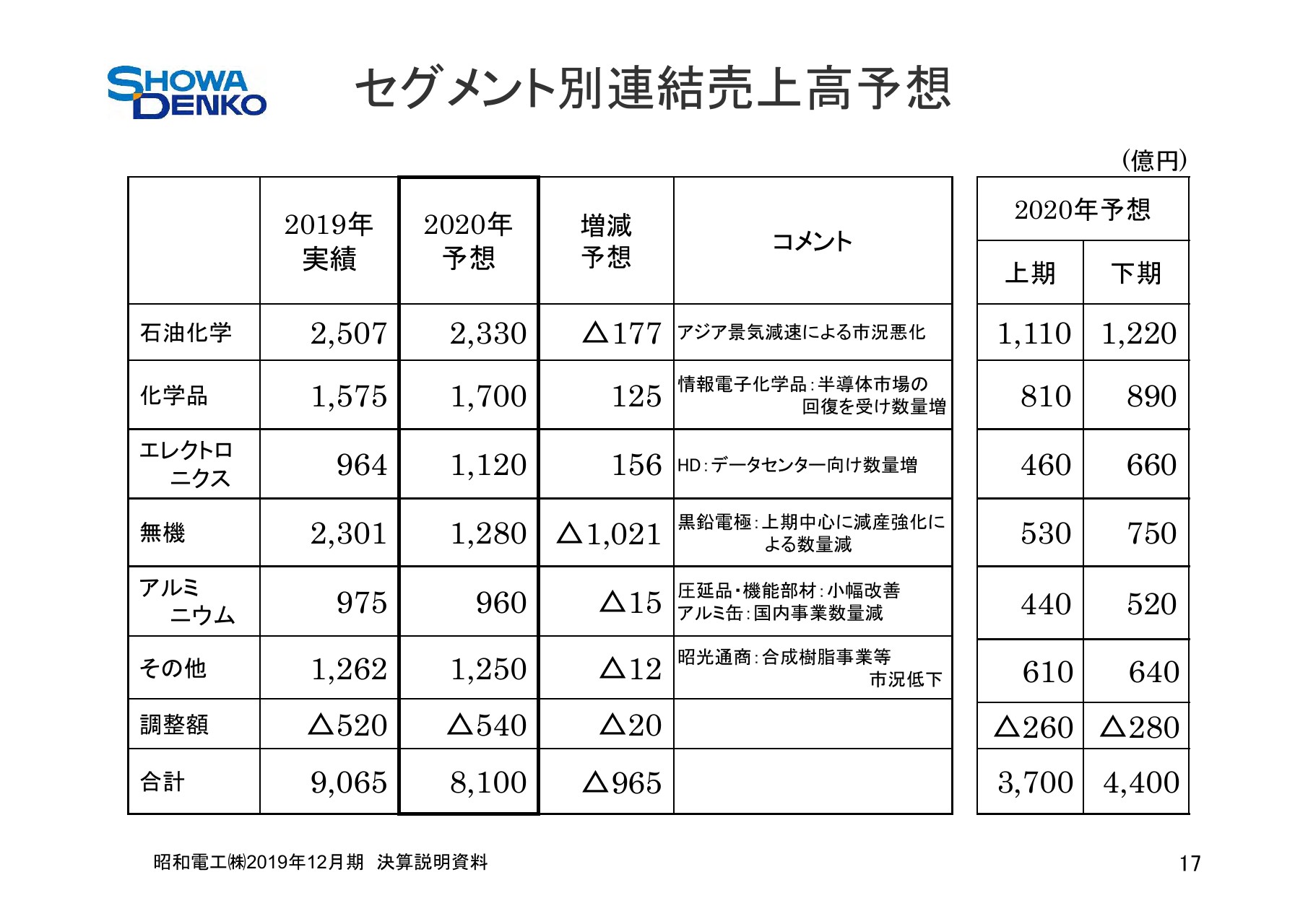

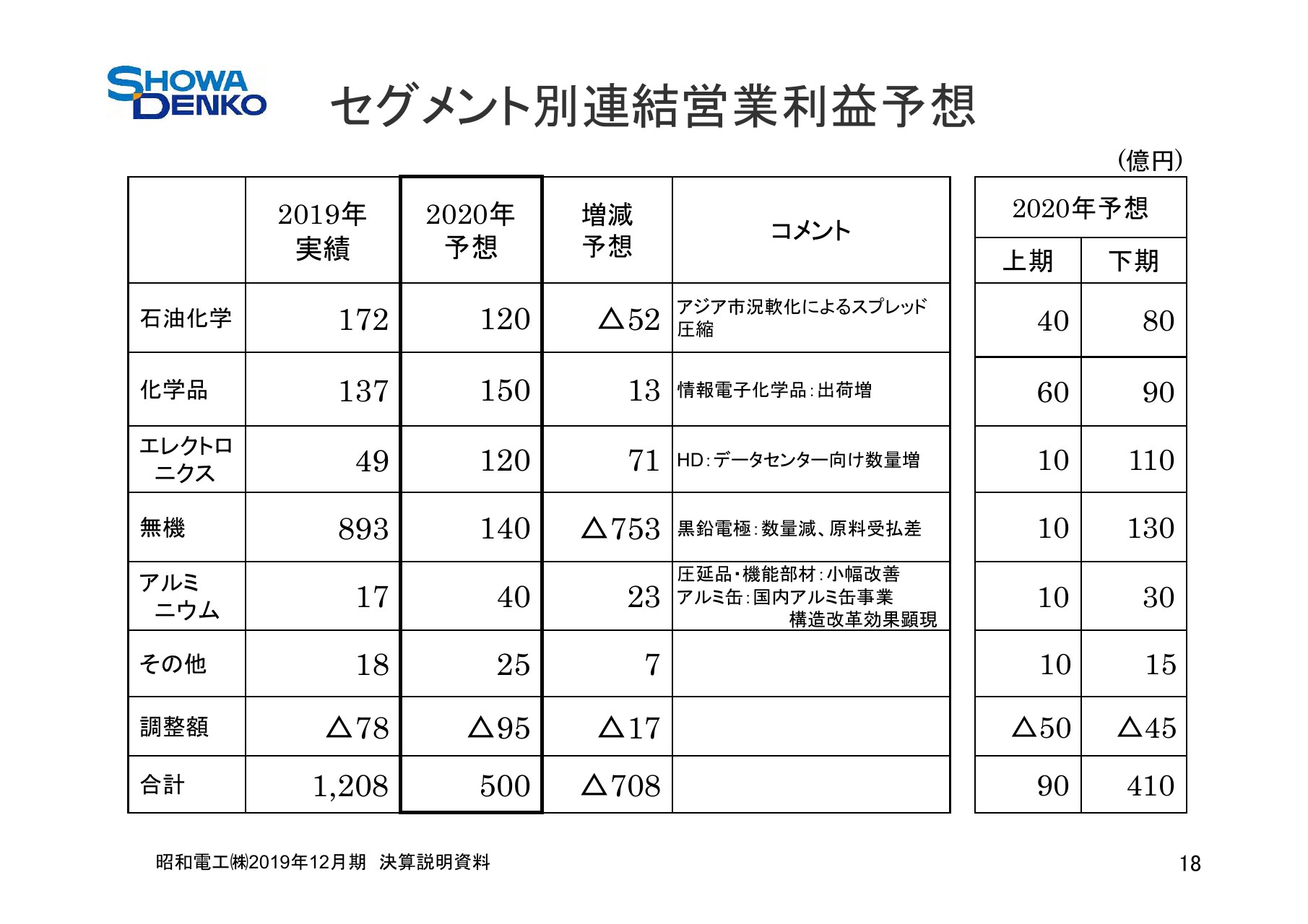

セグメント別連結売上高予想/セグメント別連結営業利益予想

17ページの売上高予想と、18ページの営業利益予想の差異内訳を、セグメント別にご説明いたします。

石油化学の売上高は前期比で177億円減収の2,330億円、営業利益は前期比で52億円減益の120億円を見込みます。アジア景気減速による市況悪化と、それに伴うスプレッドの圧縮を想定しています。とくに上期は中国の旧正月からの新型肺炎の影響や、当社誘導品の定修があり、低調な景気を予想しています。

化学品セグメントの売上高は前期比で125億円増収となる1,700億円、営業利益は前期比で13億円増益の150億円を見込みます。情報電子化学品事業において、中国市場が新型肺炎の影響は受けるものの、全体としては半導体市場の回復を受け、出荷数量が増加。また、産業ガス事業などは堅調に推移することを見込みます。

エレクトロニクスセグメントの売上高は前期比で156億円増収の1,120億円、営業利益は前期比で71億円増益の120億円を見込みます。ハードディスク事業は、上期のハードディスクドライブ市場の出荷は中国景気減速の影響を受け低調な出荷を見込みますが、下期についてはデータセンター向けメディアの数量増で増収増益となります。SiCエピタキシャルウェハー事業は、電鉄向けの出荷増に加え、下期には輸出も増加し、数量増を見込みます。

無機セグメントの売上高は前期比で1,021億円減収となる1,280億円、営業利益は前期比で753億円減益の140億円を見込みます。黒鉛電極は、欧州を中心とした鉄鋼生産鈍化の影響を受け、上期に利益の底を打ち、下期に回復軌道に転じます。当社は上期に減産を強化し、顧客在庫の適正水準化を図ります。これによる販売数量減と原料受払差の影響により、上期は大変厳しい状況を見込みます。下期は出荷数量が増加に向かい、受払差も改善してまいりますので、上期比で増益となります。

なお、電極市況・ニードルコークス市況いずれも下落し、それぞれ2017年基準年対比で電極が約3倍、ニードルコークスが約4倍と見込んでいます。受払の影響を別にしますと、スプレッドは引き続き高水準を維持できています。セラミックス事業は研削材などの数量が回復し、増収増益を見込みます。

アルミニウムセグメントの売上高は前期比で15億円減収の960億円、営業利益は前期比で23億円増益の40億円を見込みます。アルミ圧延品ではコンデンサー用高純度箔について、産業機器の生産調整が終わり、緩やかな出荷回復が見込まれます。

車載用コンデンサーの回復はしばらく時間を要すると見込んでいます。アルミ機能部材は、自動車向けの早期回復は、新型肺炎の影響が出るため見込めないものの、産業機器向けの段階的数量増を見込みます。アルミ缶は、売上高では国内生産能力適正化の影響で減収となりますが、ベトナム第3拠点の稼働により増収となります。総じて国内数量減で減収減益を見込みます。

セグメント別業績予想の概要

19ページをご覧ください。2019年実績と2020年予想の売上高・営業利益をセグメント別にグラフでお示ししています。

連結キャッシュ・フロー予想

20ページでは、キャッシュ・フロー予想をお示ししています。営業活動によるキャッシュ・フローは、当期純利益の減少によって前期比で236億円の収入減を見込みます。投資活動によるキャッシュ・フローは、前期比で18億円の支払い増加を見込みます。この結果、フリー・キャッシュ・フローは、前期比で254億円減少の50億円を見込みます。

財務活動によるキャッシュ・フローについては、75億円の支出増加となる260億円の支出を見込みます。

セグメント別設備投資・減価償却予想

設備投資は、前期比で88億円増加の591億円です。化学品セグメントでは情報電子化学品の能力増強およびデリバリー拠点拡充投資、エレクトロニクスセグメントでは、ハードディスクの改善投資による増加を予定しています。一方、無機セグメントでは黒鉛電極の欧州品質改善投資が一巡し、アルミニウムセグメントではアルミ缶のベトナム第3拠点設備投資がピークアウトいたします。

減価償却は、前期比で27億円増加の403億円です。アルミニウムセグメントで2億円減少いたしますが、他の5つのセグメントは若干の増加を予定しています。

セグメント別トピックス

26ページ以降は、セグメント別のトピックスを掲載していますので、後ほどご覧いただけたらと存じます。

最後になりますが、CEOの森川もご説明いたしましたように、2020年の景況感は中国発の新型肺炎で、中国経済の大きな減速を想定せざるを得ず、自動車・ディスプレイ等の産業に直接の影響を与えると判断し、当社業績予想も最悪の事態に備えた想定といたしました。

この厳しい環境下、日立化成株式会社との統合を控え、事業構造改革を前倒しで大胆に進め、目標を上回るよう最大限の努力を図ってまいります。また、1株当たり配当金を高水準で据え置きます。

黒鉛電極の業績は、受払差の解消などにより着実な改善が見込めます。化学品・エレクトロニクス・アルミニウムなど4つのセグメントは、このような環境下におきましても、前年ベースでは、対前年を増益を見込みます。今年の一過性の要因が消える来期の大きな増益の実現に自信を持っています。

私からの説明は以上です。ご清聴、ありがとうございました。

新着ログ

「化学」のログ