株式会社クロス・マーケティンググループ 2019年12月期決算説明会

クロス・マーケ、通期は増収増益で着地 売上高は創業以来16期連続の増収を達成し、来期最高益・増配予想へ

2019年12月期決算説明会

五十嵐幹氏(以下、五十嵐):みなさま、こんにちは。株式会社クロス・マーケティンググループ代表の五十嵐と申します。本日はお忙しいなか、当社の説明会にお越しいただきまして、誠にありがとうございます。

本日は2019年12月期の決算の全体説明ということで、5つの項目について説明したいと思っています。まず最初に連結決算概要、2つ目に事業区分ごとの詳細説明、3つ目にこの5ヶ年で当社が取り組んできた内容、4つ目に来期予想、5つ目に配当関連についてお話をさせていただきたいと思います。

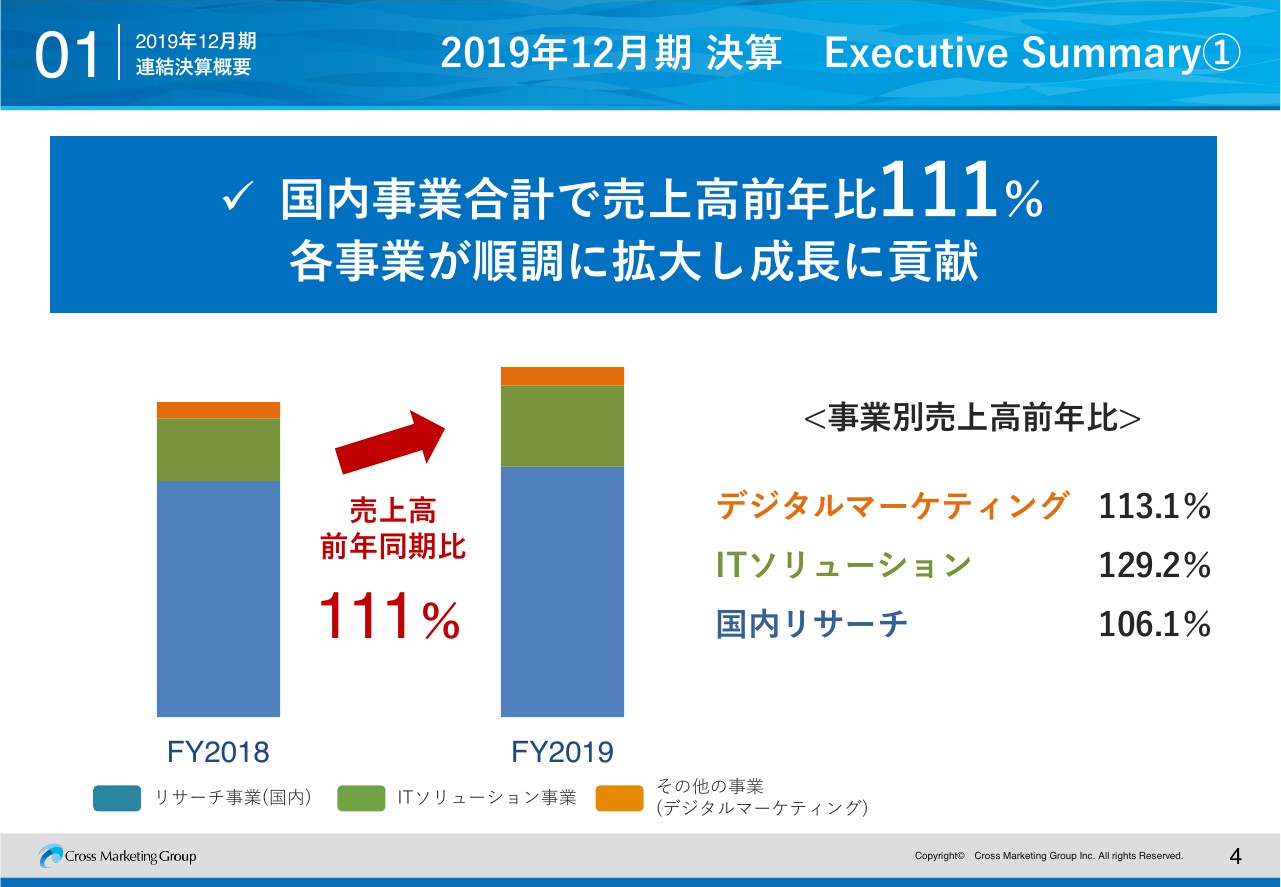

2019年12月期 決算 Executive Summary①

最初に、連結決算の概要についてお話をさせていただきたいと思います。2019年12月期の決算サマリーになりますが、全体感として国内事業のビジネスの売上高が前年比111パーセントというかたちで、各事業が順調に拡大して成長に貢献しています。

特徴としては、事業別の売上高前年比をご覧ください。まず、新規事業領域であるデジタルマーケティングが堅調に成長しました。また、クロス・コミュニケーションを主体とするITソリューション事業についても、前年比129.2パーセントで、約30パーセント程度成長することができました。

国内リサーチに関しても、主要のクロス・マーケティング、そしてメディカル系のリサーチを展開しているメディリードを含めて、前年比106.1パーセントでした。昨年は世界の経済環境も含めて非常に不安定な年でしたが、国内では業績に大きく貢献し、順調に、着実に成長することができた年度になっています。

2019年12月期 決算 Executive Summary②

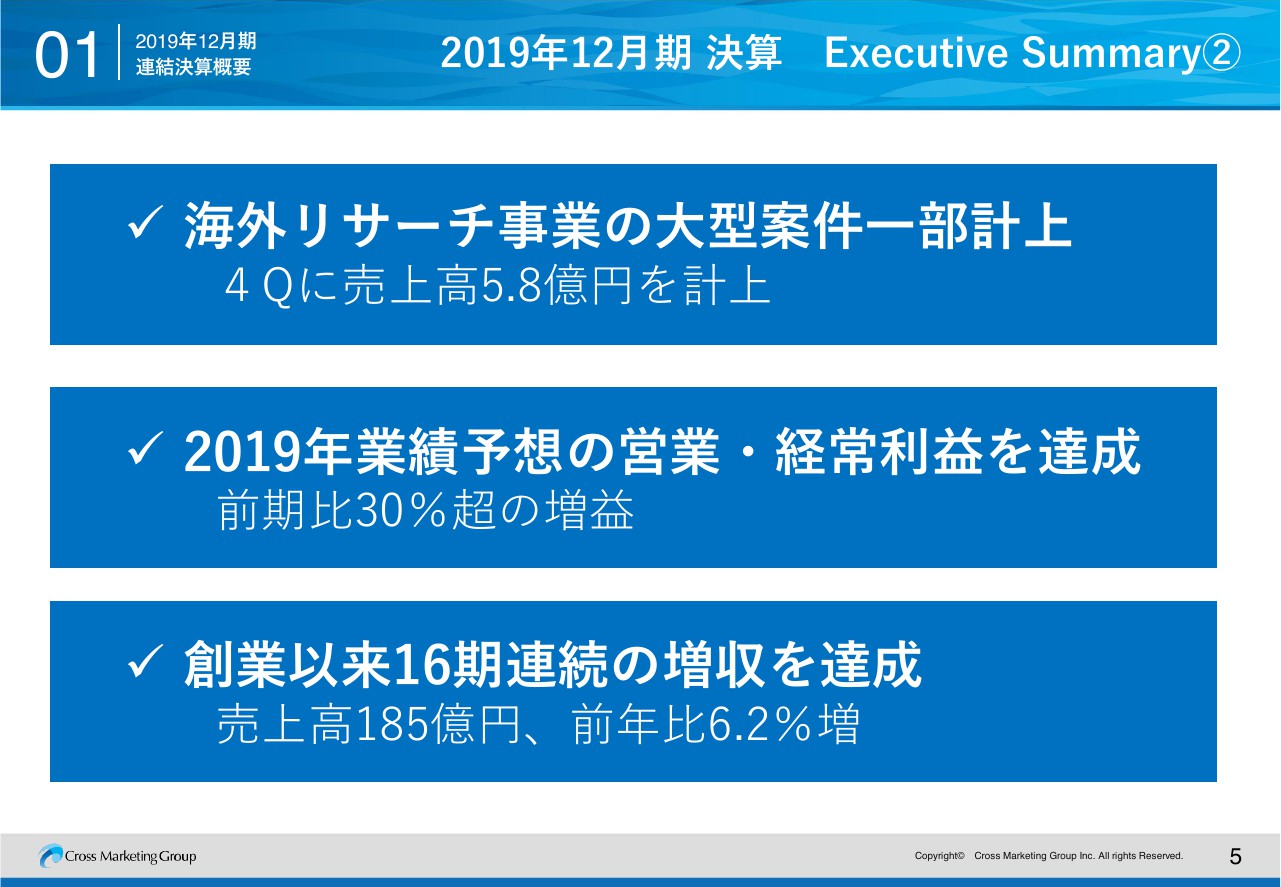

大きなトピックについてです。第1四半期から第3四半期のなかで、海外リサーチの大型案件があるということで、計上の進捗が遅れていたのですが、第4四半期に売上高5億8,000万円を計上でき、最終的には大きく業績に寄与しています。

2019年度の営業利益、経常利益は達成しました。のちほど詳細をご説明しますが、売上高は開示していた目標に対して未達だったものの、2019年に関しては体質強化を含めて引くところは引く、攻めるところは伸ばすということをバランスよく行うことができ、損益が改善しています。

結果的に創業以来16期連続で増収を達成しているということで、いろいろな環境の問題や課題もありますが、売上高は、前年比6.2パーセント増加、185億円となりました。

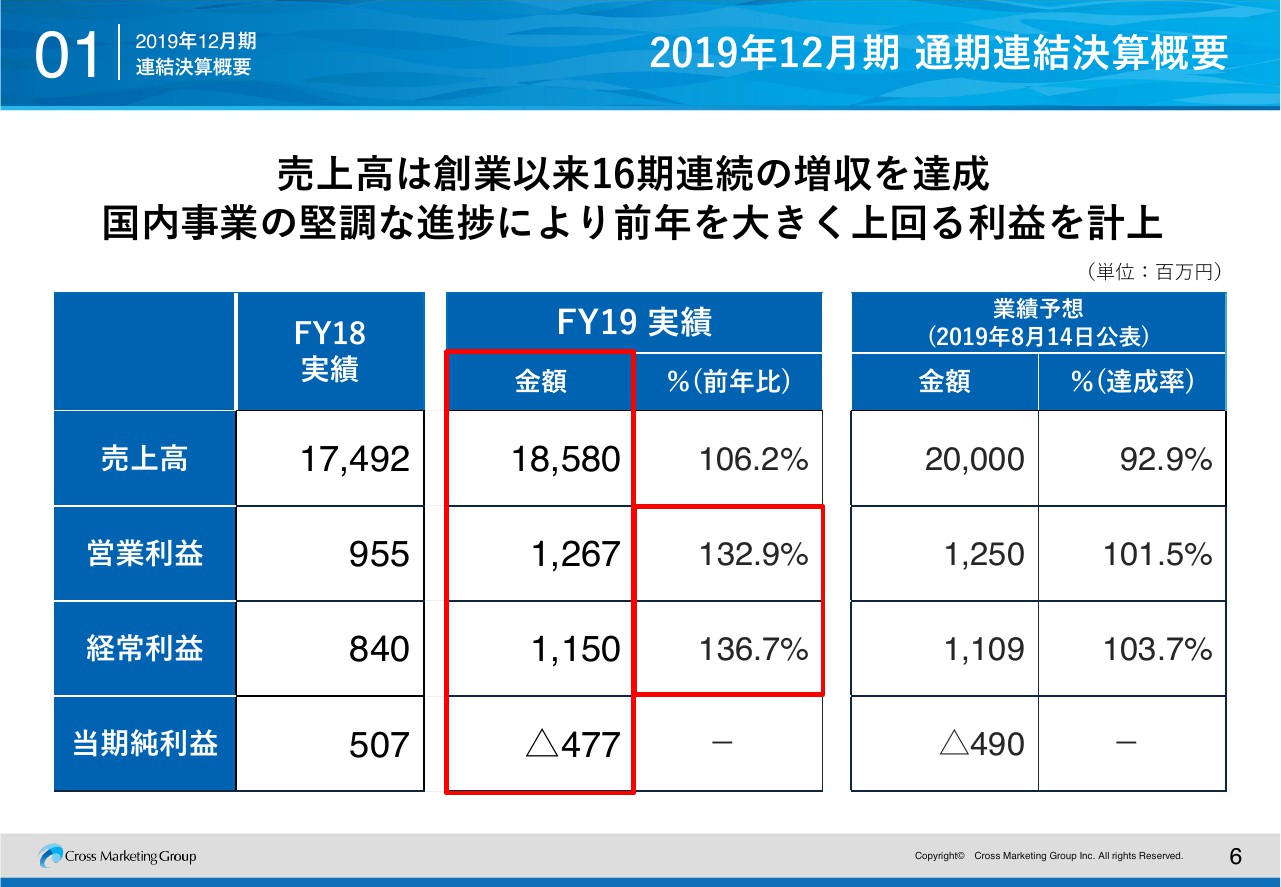

2019年12月期 通期連結決算概要

ここから、2019年12月期の決算の数値についてご説明します。売上高に関しては、先ほど申し上げたとおり前年比106.2パーセント、185億円で着地しています。業績予想に対する達成率は92.9パーセントでした。

昨年は体質変換もしようということで、撤退した拠点もあり、大きく減損を出しました。そのうえで販管費、GP、粗利もコントロールしながら、まずは着実に営業利益、経常利益を出していこうということで進めてきました。

結果的に、営業利益は前年比132.9パーセントで、ほぼ業績予想どおりでした。経常利益に関しても前年比136.7パーセントという形で、営業利益、経常利益の段階では、開示させていただいた業績予想をクリアする水準で着地しています。

当期純利益については、のれん及び固定資産の減損損失10億8,600万円を計上しており、4億7,700万円の損失計上となりました。

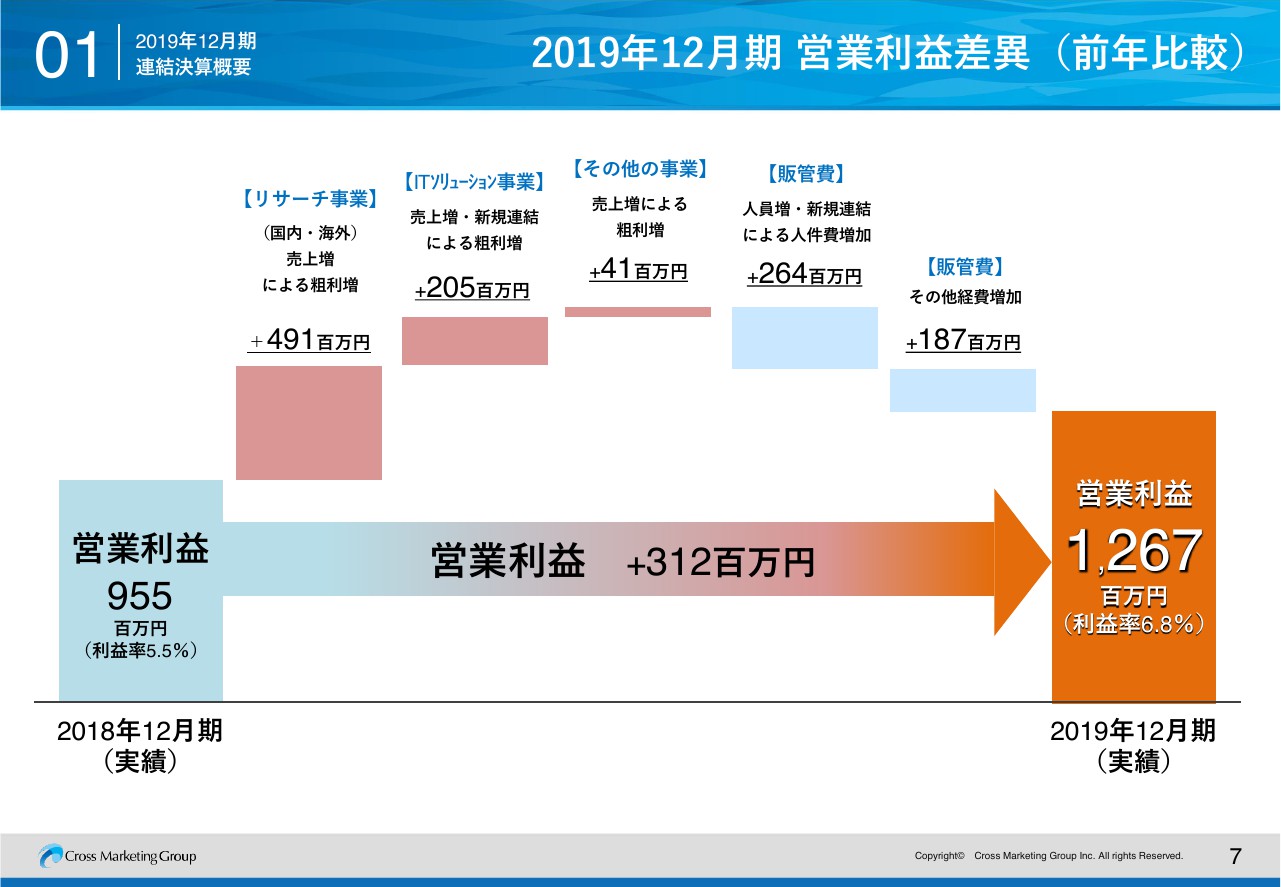

2019年12月期 営業利益差異(前年比較)

営業利益の差異ということで、前年比較になります。どのようなかたちで利益を上げてきて、どのようなところで費用を使ってきたのかということです。

リサーチ事業については、国内、海外での売上増による粗利増ということで、4億9,100万円アップしています。ITソリューション事業については、前年比130パーセントで伸びています。新規連結した会社もあり、粗利増ということでプラス2億500万円です。

新規事業、D&Mを中心とするデジタルマーケティング領域の事業においても順調に成長し、粗利がプラス4,100万円となっています。販管費に関しては、人員増、新規連結による人件費増もあり、プラス2億6,400万円です。

その他、一般管理費的な経費の増加で1億8,700万円ほどコストが増えています。これを吸収したかたちで、営業利益が前年比プラス3億1,200万円の12億6,700万円となり、目標に対して到達している状況です。

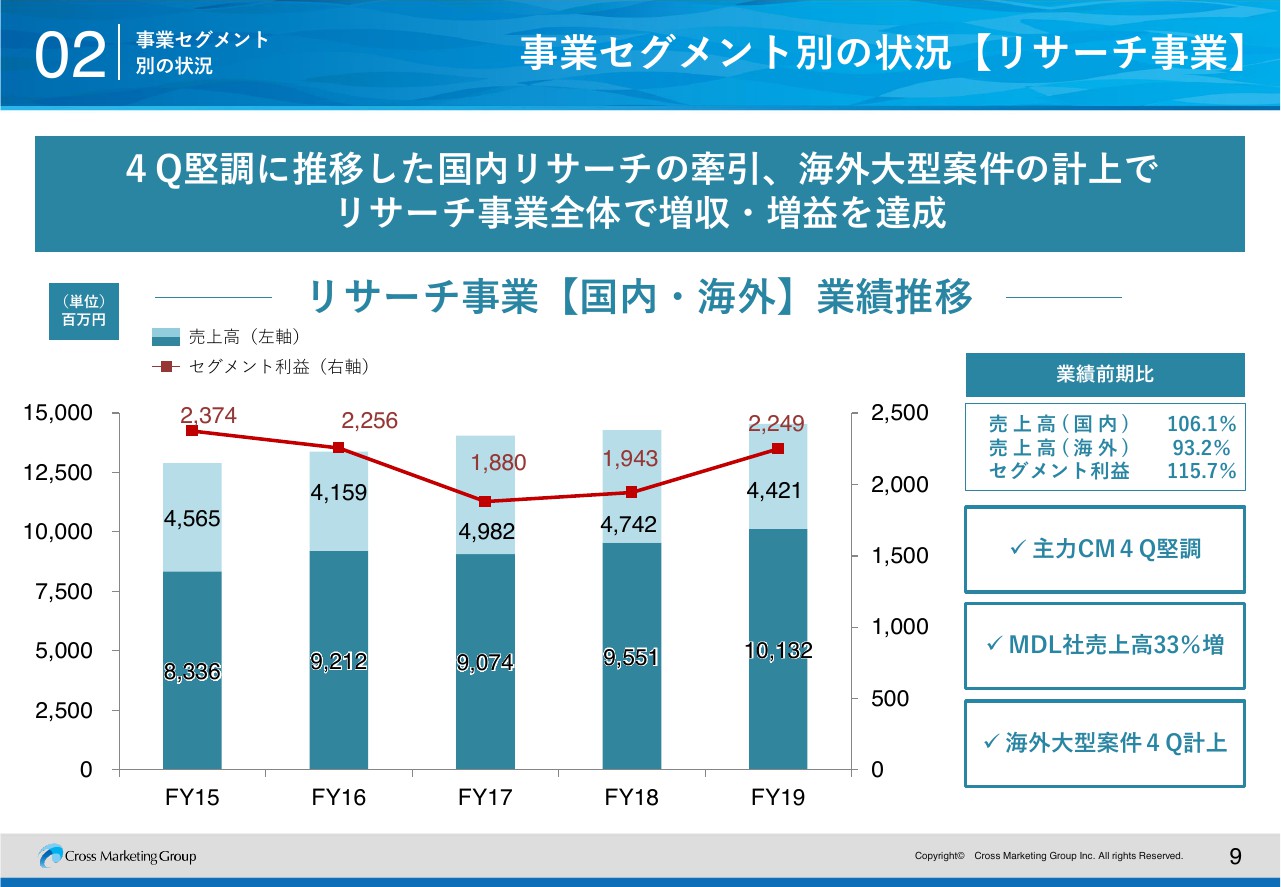

事業セグメント別の状況【リサーチ事業】

事業セグメント別の状況です。まず、主力事業であるリサーチ事業の概況をお話ししたいと思います。第4四半期は、国内、海外ともに堅調に推移することができました。特にリサーチ事業の一番の主力であるクロス・マーケティングに関しては、前年同期比107.9パーセントと、比較的堅調に成長しています。

メディリードに関しては、売上高が前年対比33パーセント増です。ヘルスケア関係のリサーチを主力に展開していますが、マーケットの追い風を受けながら順調に成長しています。また、第4四半期の海外の大型案件は、先ほど申し上げたとおり、5億8,000万円の売上高を計上することができ、昨年同期に比べても成長することができています。

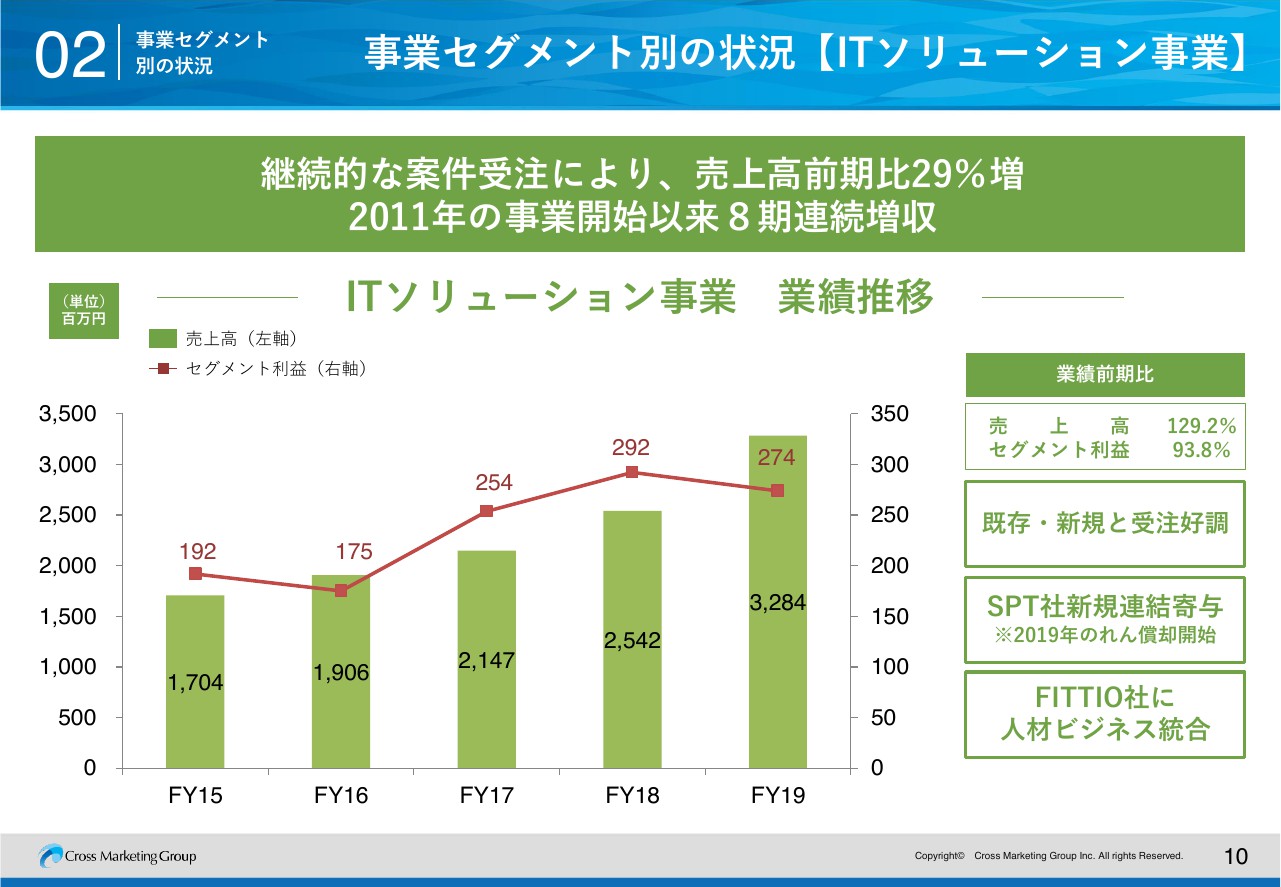

事業セグメント別の状況【ITソリューション事業】

ITソリューション事業です。こちらはクロス・コミュニケーション、スマホアプリ系の開発を主体として、人材派遣とBPOセンターを運営しています。引き続き、マーケット全体でデジタルマーケティングの開発ニーズが非常に強いことも含め、売上高は前年比129.2パーセントです。

セグメント利益は、昨年に新規連結したサポタント(現・Fittio)ののれんが発生したこともあり、セグメント利益が6.2パーセント程度下がっていますが、先行投資部分を含めて、売上は大幅に成長させることができた年度になっています。

既存のリピート、また新規も含めて受注は好調に推移しています。昨年の大きなトピックとして、サポタントの売上が約5億円ですが、その事業部門が新規に連結を開始しました。

デジタル領域における人材市場、人材派遣、BPOを含めて、積極的に、より鮮明に成長ドライバーにしていこうということで、クロス・ジェイ・テックとサポタントの合併を行い、昨年の秋口からFittioという新しいブランドでのビジネスを開始している状況です。

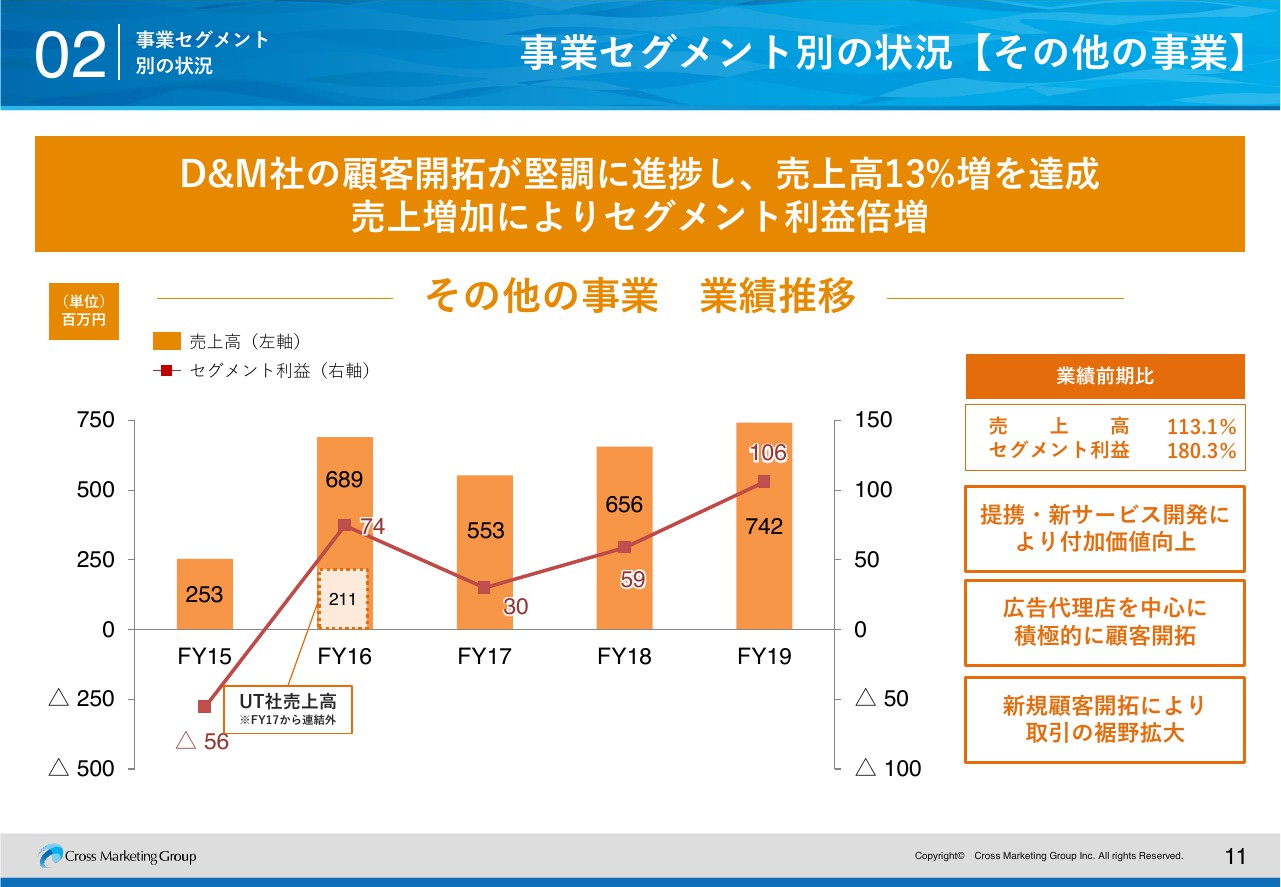

事業セグメント別の状況【その他の事業】

その他の事業のデジタルマーケティング領域です。D&Mが担っていますが、顧客開拓が推移して、売上高が前年比113.1パーセントで、セグメント利益は前年比180.3パーセントという結果となりました。

昨年を通じて、グループ全体のリソース活用を行ったのが、パネル連携やデータマーケティング領域です。リサーチから広告領域におけるデータマーケティング領域の新商材を開発して、付加価値を向上させてきました。

売上の伸び以上に、利益の伸びが順調にセグメント利益を獲得できている状態になっています。今期も広告代理店を中心に積極的に広告開拓しており、顧客開拓の状況としては、2019年度中に150社強を新規に開拓して、約140パーセント増という状態です。積極的な事業展開によって順調に成長した領域となっています。

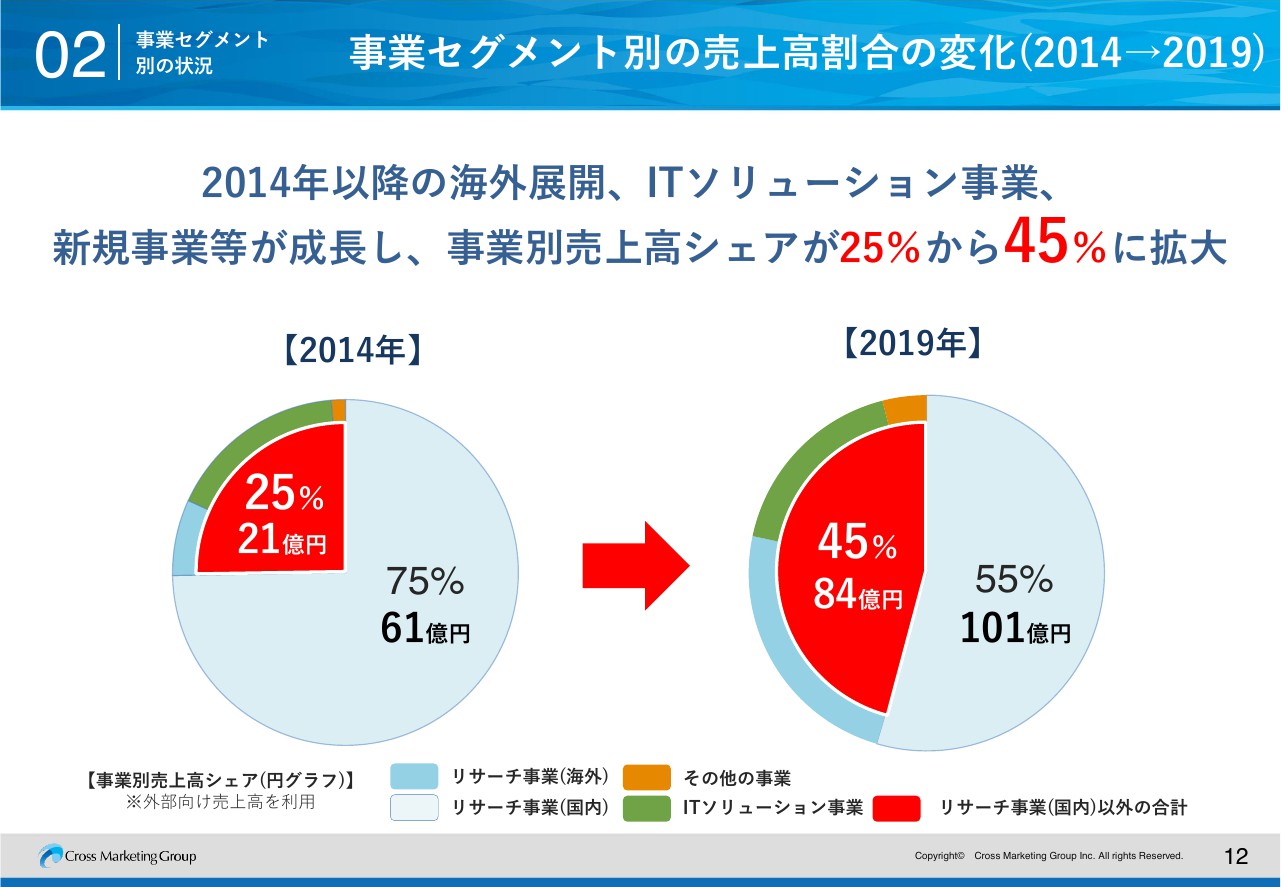

事業セグメント別の売上高割合の変化(2014→2019)

ここからが、事業セグメント別の売上高割合の変化です。2014年から2019年の5年間にどういう売上高構成でシェアが推移したかを説明した図になります。

もともと、クロス・マーケティンググループ全体は、国内リサーチ主体の会社でした。5年前から海外リサーチ、ITソリューション事業で、いろいろなかたちで新規事業領域の開拓を進めてきています。

結果的に、5年前に売上高の75パーセント、61億円あった国内リサーチが、5年後には55パーセント、101億1,000万円となり、40億円を伸ばしつつ、構成比が下がってきています。

5年前に着手した新規事業領域に関しては、売上高の25パーセント、21億円だったものから、45パーセントで84億円となり、海外のITソリューション、データマーケティング含めて構成比が上がってきています。

グループ全体としてウイングを広げていくなか、基盤の安定化を図っていくかたちで事業構造が変わってきつつあるという流れになっています。

2015~2019年までの主な注力領域

それも含めて、2019年までの振り返りと2020年の注力ポイントについて、より詳細にご説明します。

リサーチ事業から、より広い領域に対して事業のウイングを広げていくということで、要するにビジネス拡大の成長余地を作っていくことを進めてきました。

主要なトピックとして、海外は新規拠点の開発で着目されているアジア市場に対して、ポートフォリオを展開している国を広げていこうということで、積極的に拠点展開を進めています。これが海外リサーチです。

メディリードの領域は、いわゆるヘルスケアリサーチの狭い領域だけではなく、コンサルティングのサービスやデータサイエンスということで、サービス領域を拡大してきました。

こうした高付加価値のサービス群も増やしていきながら、より高度にコンサルテーションおよびソリューション能力を高めていっています。

したがって、売上の伸び以上に獲得利益が伸び、付加価値の高いサービスを提供することができていますので、いろいろなサービス群の拡充とライン強化を進めてきました。

また人材領域ですが、かなり人手不足と言われています。その文脈のなかから自動化の流れや作業および業務のアウトソーシングに関しては、積極的に都心ではなく地方を活用していく大きな流れがあります。

Webのマーケティング領域においても、お客さまサイドで運用が求められていますので、その運用人材をどう確保していくのかということで、自社で採用するのか、もしくはまるごとBPOで外部にライン運用を委託するのかといったことが起きています。

私たちは、自分たちのアセットとして、エンジニア派遣を行っているクロス・ジェイ・テックという人材領域の会社があります。またサポタントに関しては、いわゆるECサイトの運用においても人材派遣や人材紹介等を行っていますが、より積極的に成長させていくために、総合的なデジタル人材の提供会社の位置づけを明確にしながら、Fittioにブランド変更を行いました。

BPOに関しては、函館に120名体制のBPO拠点があります。より下流工程の取り組みとコスト削減を含めたかたちで、首都圏における人材供給制約をなくしていくことにも並行して取り組んでいます。

IT分野におけるバリューチェーンということで、作るだけではなく運用も請け負うことによって、サプライチェーンとして次の開発まで積極的につなげていき、お客さまに対してソリューション提供の幅を増やすことに積極的に取り組んでいます。

そして、デジタルマーケティングを展開しているD&Mは、単純なWeb広告の代理店というよりは、クロス・マーケティンググループ全体として、パネル資産として約1,000万人のネットワークを形成しています。

そのアナリティクス、分析をプロモーション商品に生かしていこうということで、データのアナリティクス事業を積極的に展開しています。何に活用されているのかというと、広告のコンバージョンをいかにして合理的に上げていくのかといったサービスを付帯しつつ、広告商品のプロモーション商品を販売しています。

比較的高付加価値な広告商品およびアナリティクスのサービス提供がうまく進んでいることも含めて、グループ全体のアセットを広告分野に向けて振り分けている領域になります。このような取り組みのなかで、リサーチ以外の新規事業領域のポートフォリオを順次成長させています。

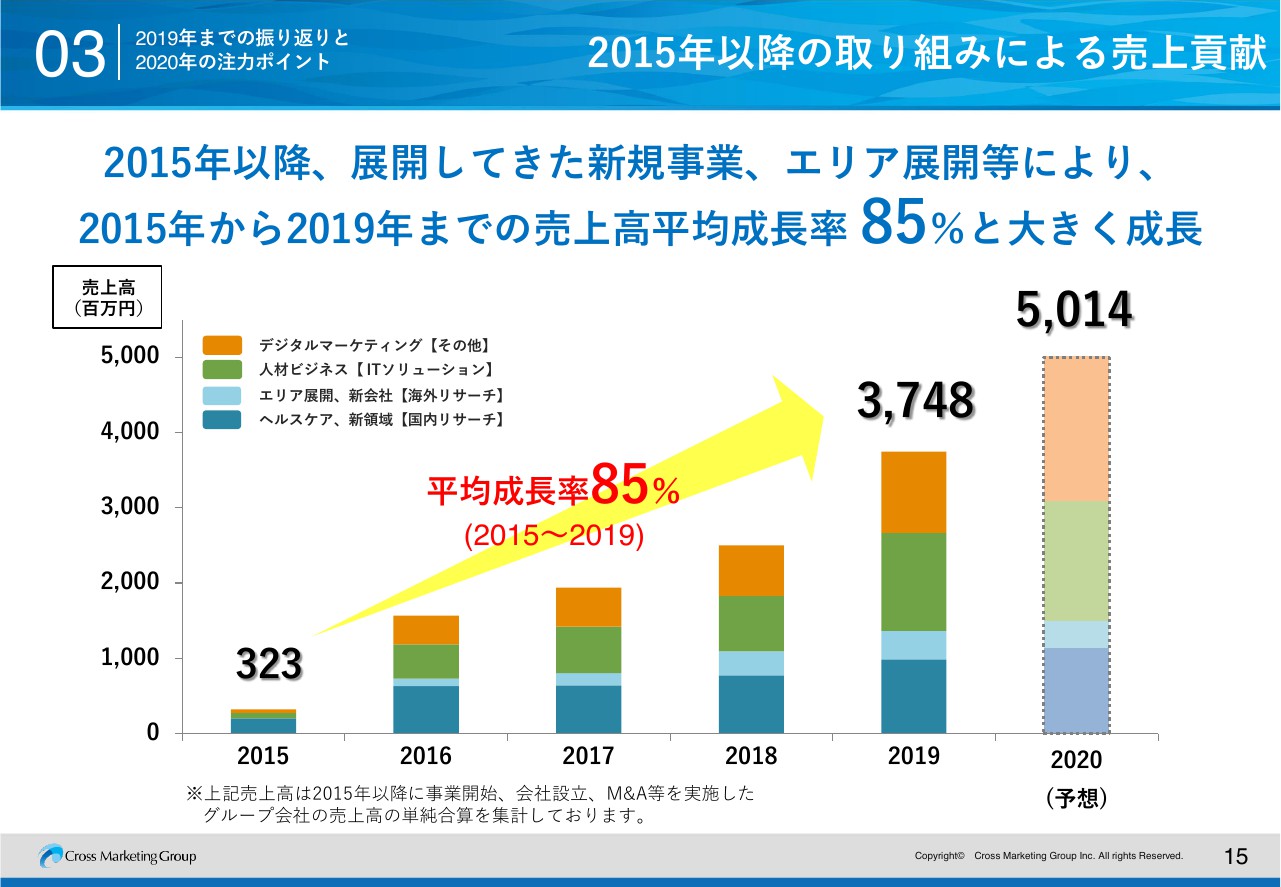

2015年以降の取り組みによる売上貢献

それが、結果的にどのように数字に跳ね返って来ているかです。国内リサーチが主力事業でしたが、そこから新規事業領域に展開しており、2015年はその合算が3億2,300万円しかなかった事業領域になります。

5年後の2019年の段階で37億4,800万円となり、平均成長率は85パーセント増加です。今期はさらに50億円に到達してくるということで、新規事業の領域拡大は順調に成長してきています。

それぞれの施策が、グループ全体の売上高成長の継続を実現しております。直近では、成長してきた領域が土台となり、順調に成長して、営業利益にも貢献してきている状態です。

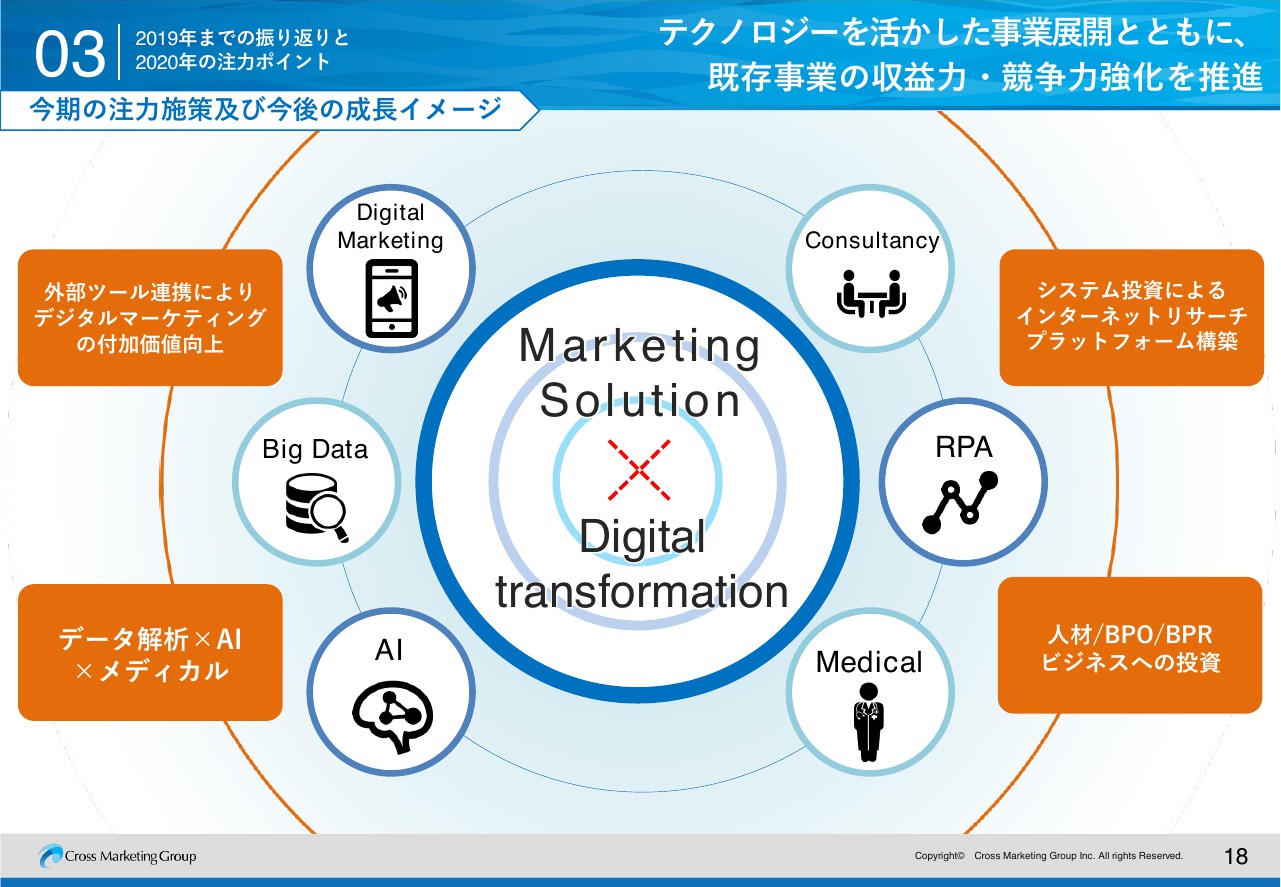

デジタルトランスフォーメーション

2020年12月期の注力キーワードです。どういうところに着目しながら積極的に展開していくかですが、私たちが置かれている市場は、リサーチというデータベースビジネス・データマーケティングの領域を含んでおります。

また世の中全体として、SI領域を含めて、今まではデジタルとオフライン、アナログ的な領域は切り分けが行われていましたが、完全に融合してくることも含めて、グループ全体としてデジタルトランスフォーメーションを行っていくなかで、次の成長機会を作っていくとともに、原価逓減、営業利益率の向上も含めて各施策を展開してまいります。

今期の注力施策及び今後の成長イメージ

私たちが提供しているサービスの根幹は、いわゆるマーケティングソリューションです。その意味で、今期は「マーケティングソリューション×デジタルトランスフォーメーション」というテーマで各施策を実行してまいります。

特に着目して注力していく領域は、リサーチの外部ツール連携におけるデジタルマーケティングの付加価値向上です。従来のデジタルマーケティングサービスに加えて、リサーチデータの活用、分析といったものもデジタルツールを通じて付加価値を乗せながら、お客さまのなかに業務ラインとして入り込んでいくといった取り組みをしています。

また、メディカル領域では「データ解析×AI×メディカル」です。リサーチから派生したデータ解析、それらがAIと結びついていくことによって、膨大なデジタルデータからさまざまな示唆を抽出できるような取り組みを始めています。

主力事業のネットリサーチに関しては、より自動化を進めていきます。当社のなかには年間1万件の調査案件データ、リサーチ案件データが存在しています。サーバー内にあるアセットを活用することで、リサーチの業務プロセス全体に対してのデジタル化を進めていきます。

例えば、プランナーやリサーチャーが人的なアンケートの作成やレポートといったものを、より積極的にシステムを活用することによって、自動化という流れを順次構築しています。内部の原価逓減、スピードアップも含めて導入していく年度になっていくと思います。

そして、人材、BPO、BPRの領域については、さまざまな業務がシステム化・デジタル化されていく一方、人手不足という流れのなかで、人手でやらなければいけない部分において、より効率的に運用業務を取得していくことも含めて総合提案できる素地を作っていくことで、こちらの領域も強化していく流れになっていきます。

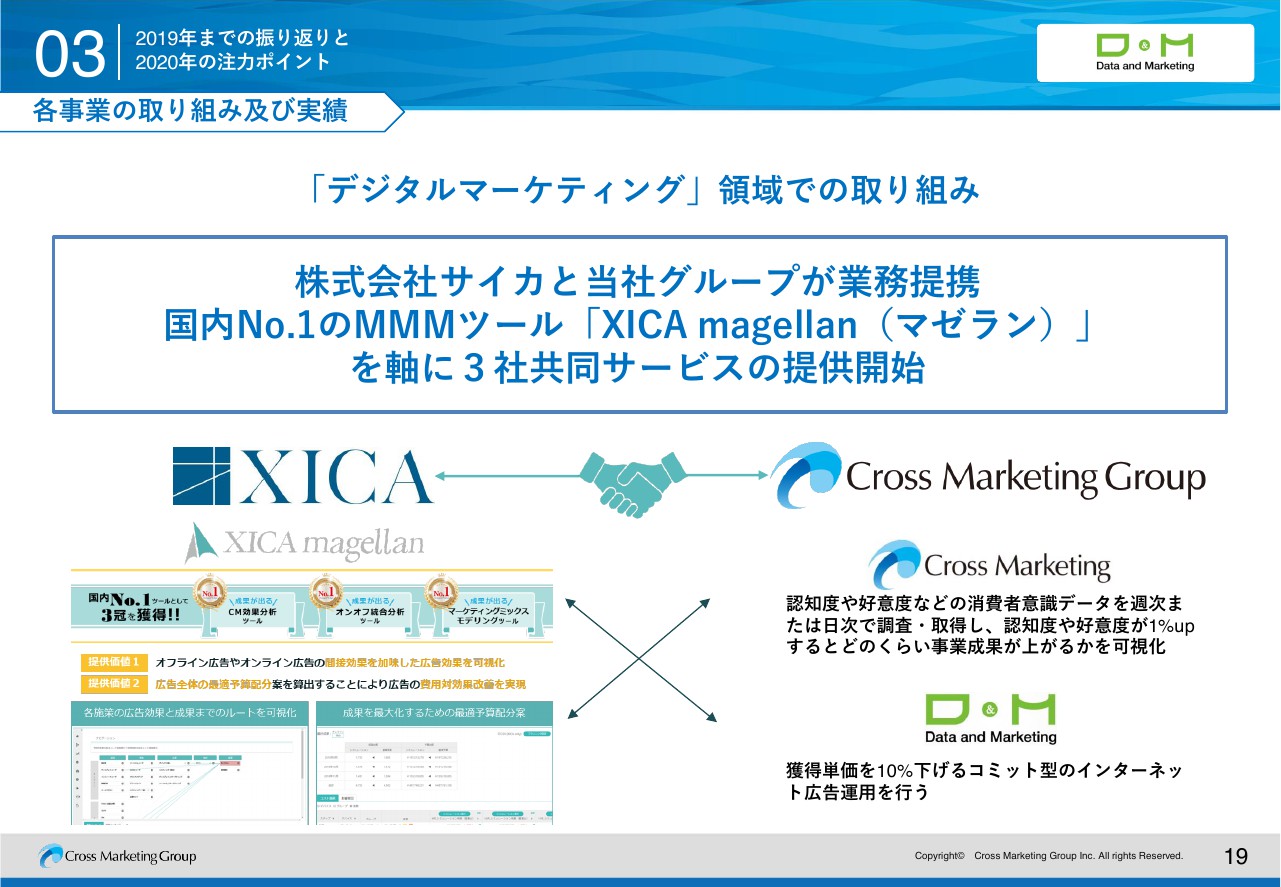

各事業の取り組み及び実績①

まず、デジタルマーケティング領域に関しては、単独のリサーチデータの保持ではなく、いろいろなデジタルマーケティングのサービスを提供しているSaaS型の会社とのデータ連携を強化しています。

株式会社サイカと当社グループが業務提携することによって、MMM(マーケティング・ミックス・モデル)のツール……これは広告配分の管理に使っていくものですが、国内シェアで一番大きなSaaSの提供会社に対して、リサーチデータの提供を積極的に行っていきます。

こういった連携により、クロス・マーケティング、D&Mを通じて販売・協働してサービスをより積極的に提供していく流れになっていきます。

各事業の取り組み及び実績②

ITソリューション事業に対しては、先ほど申し上げましたとおり、Fittioです。デジタルトランスフォーメーションのなかで、ある一定のデジタル人材が運用を請け負わないといけないということで、そこに特化した人材領域のビジネスを積極的に展開していくことによって、オートメーション化する部分と人が担う部分を、総合的に提案していくことを行っていきます。

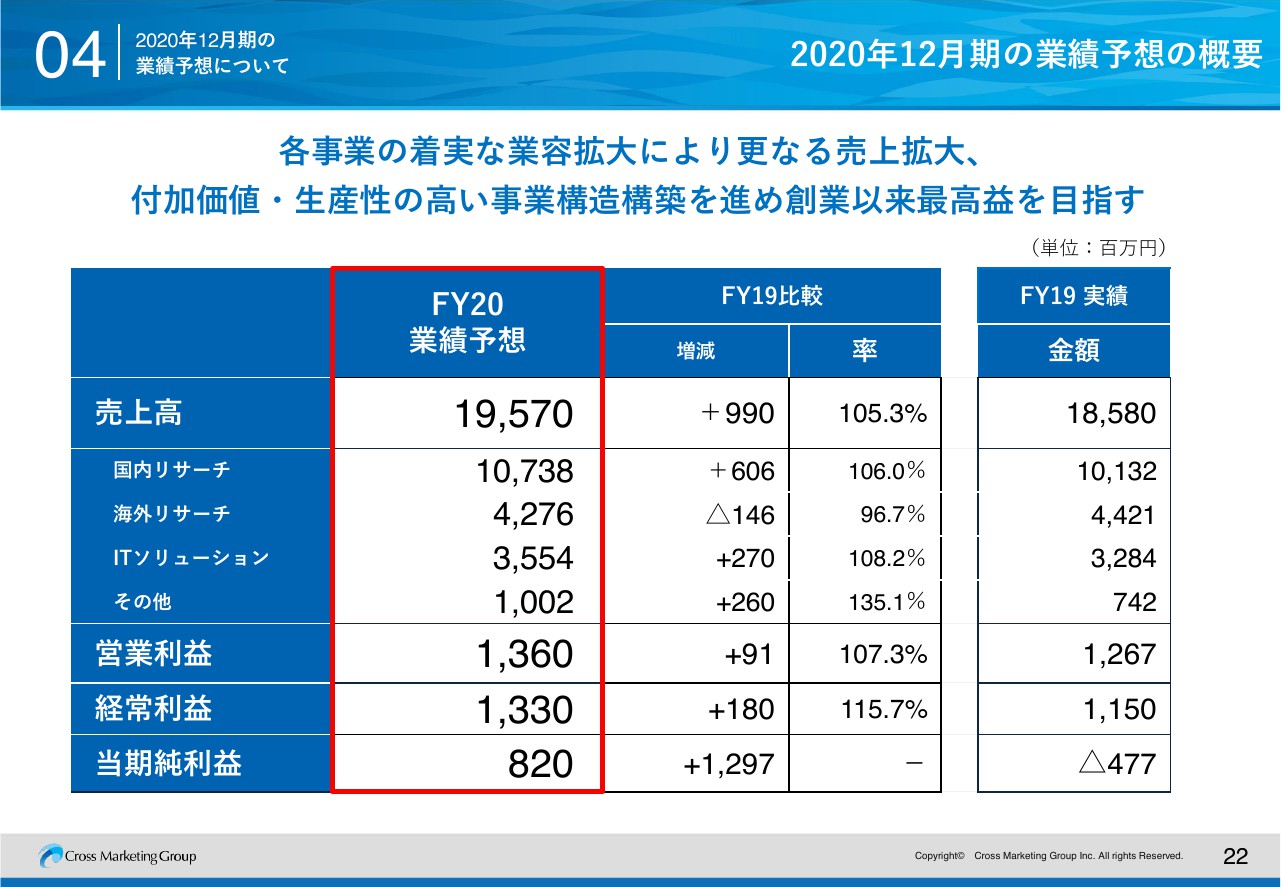

2020年12月期の業績予想の概要

2020年12月期の業績予想に関しては、売上高195億7,000万円で、前年比105.3パーセントを計画しています。国内リサーチに関しては引き続き堅調に、複合的に成長させていくということで前年比106パーセントです。海外リサーチに関しては、昨年にのれんの減損等は行っていますし、撤退した拠点で売上が減少する部分もありますので、前年比96.7パーセントで微減を見込んでいます。

ITソリューション領域に関しては、前年比108.2パーセントと、引き続き堅調な成長ということです。その他事業、デジタルマーケティング領域に関しては前年比135.1パーセントで、引き続き好調に成長させる計画になっています。

営業利益に関しては、前年比107.3パーセントの13億6,000万円を見込んでいます。経常利益、当期純利益に関しては、特殊要因ということで、海外ののれんに関しては基本的に減損処理が全部終わっていますので、2020年12月期は順調に利益を計上できる見込みで計画を組んでいます。

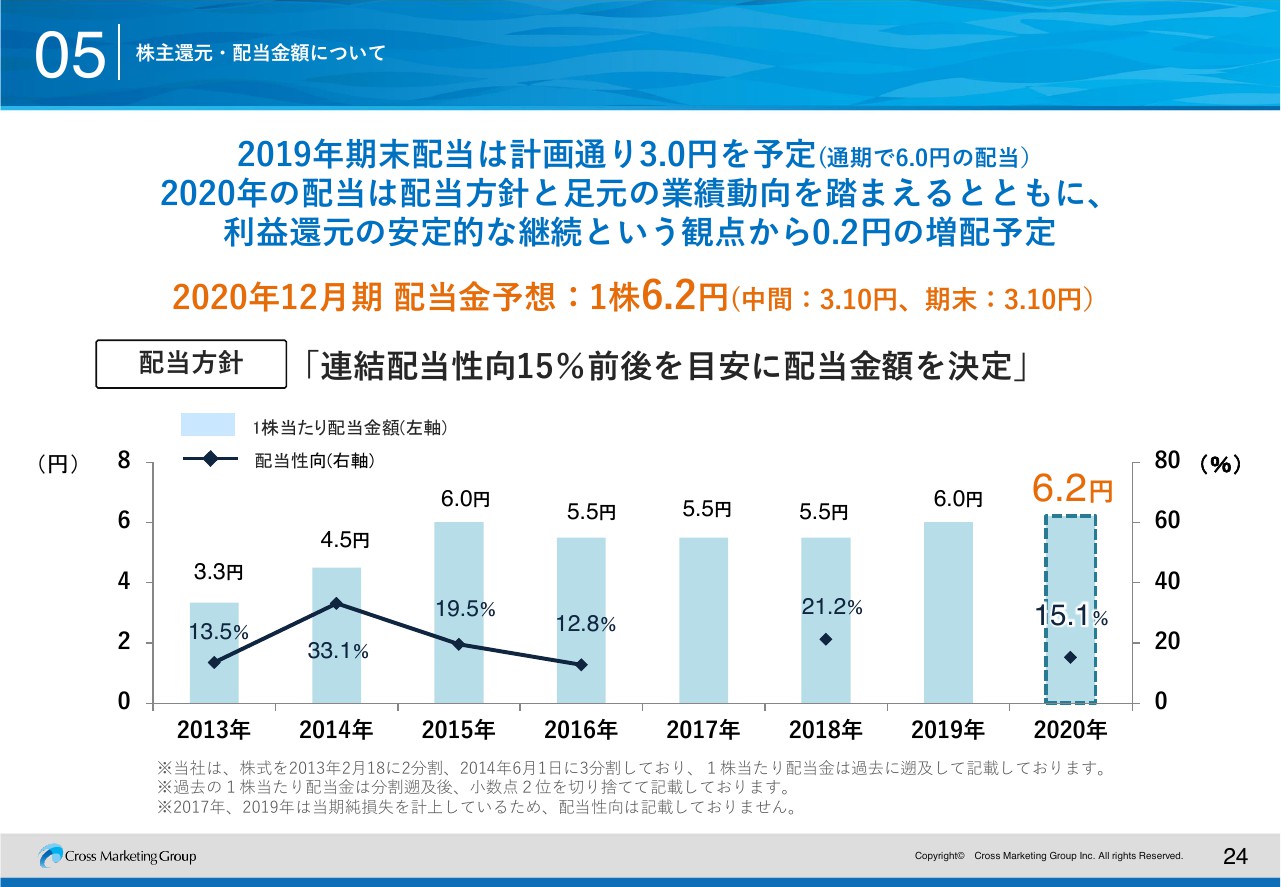

株主還元・配当金額について

株主還元、配当金額に関しては、2020年12月期は増配ということで、1株当たり0.2円の増配で、中間で3.1円、期末で3.1円というかたちです。こちらに関しては、もともと連結配当性向15パーセント前後を目安に配当金額を設定していくことと、株主還元的にも安定配当および安定したかたちでの増配を作っていくということもあり、今回増配を決定しています。

以上、簡単ですが2019年12月期の状況と当社の取り組みについてご説明しました。

新着ログ

「情報・通信業」のログ