積水化学工業株式会社 2020年3月期第3四半期決算説明会

積水化学工業、円高影響や自動車市況低迷で売上・純利益は微減 増収確保し通期計画は達成見込み

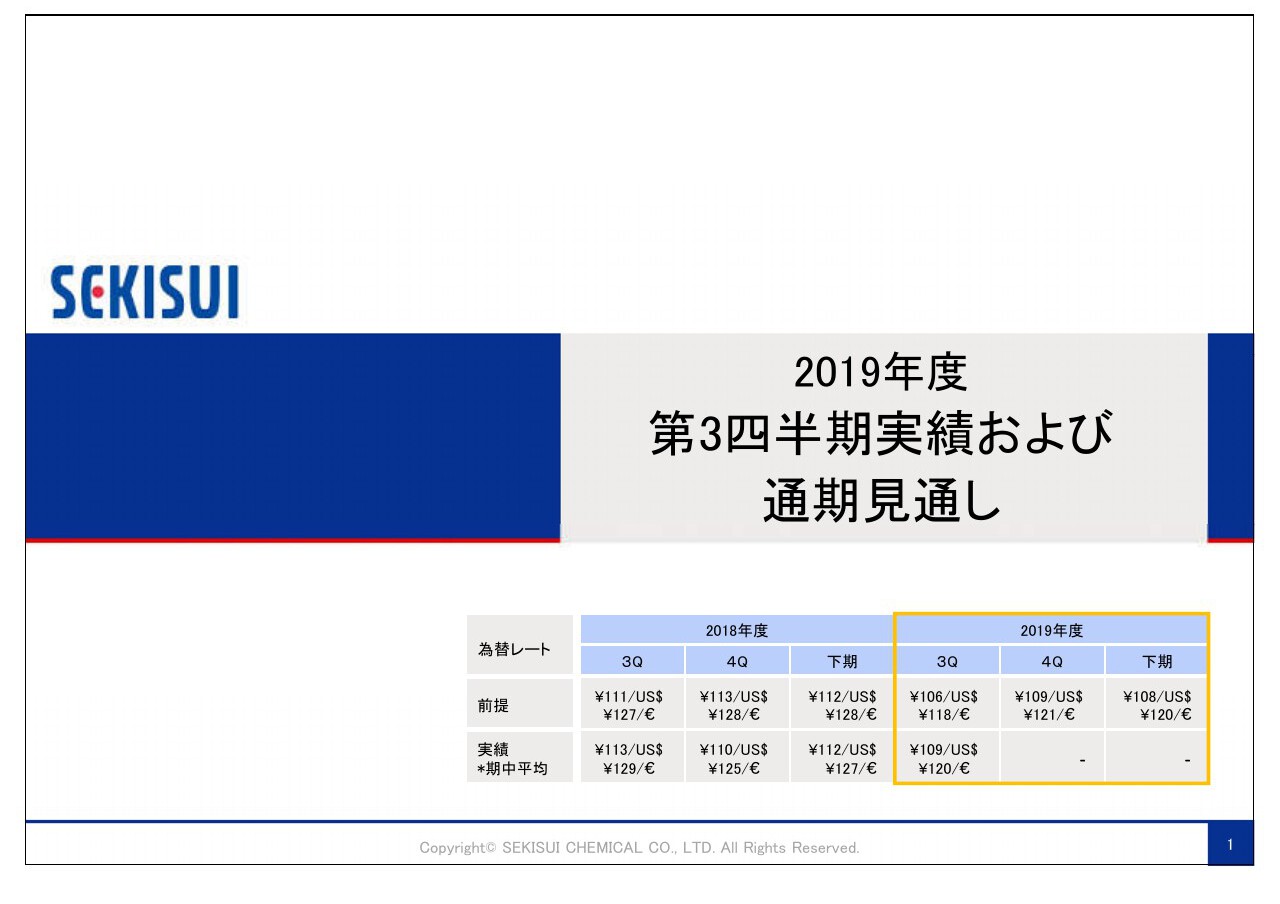

2019年度 第3四半期実績および 通期見通し

加藤敬太氏:加藤でございます。本日はお忙しい中お集まりいただき、ありがとうございます。さっそく資料の説明に移らせていただきます。

まず第3四半期実績並び通期見通しにつきまして、為替レートの実績および前提については記載のとおりです。第3四半期の実績で1ドル109円でした。第4四半期の前提につきましても、1ドル109円としております。

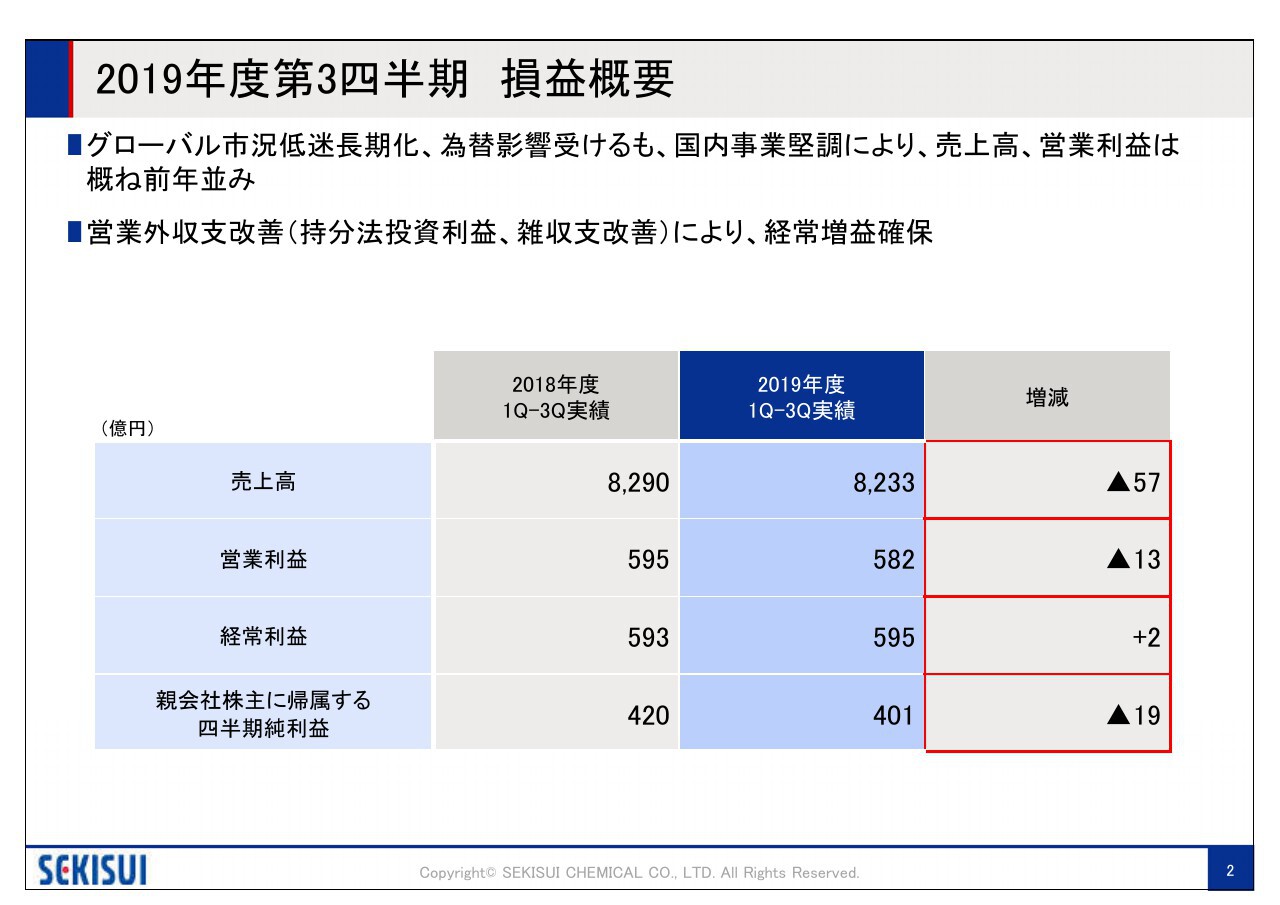

2019年度第3四半期 損益概要

第3四半期9ヶ月累計の損益概要です。グローバル市況、とくに自動車市況の低迷長期化、また為替が前年比円高の影響を受けましたが、住宅事業、環境ライフラインの国内事業は堅調に進捗し、売上高、営業利益はおおむね前年並みとなりました。

一方、経常利益は持分法投資利益や雑収支などの営業外収支の改善により、増益を確保いたしました。

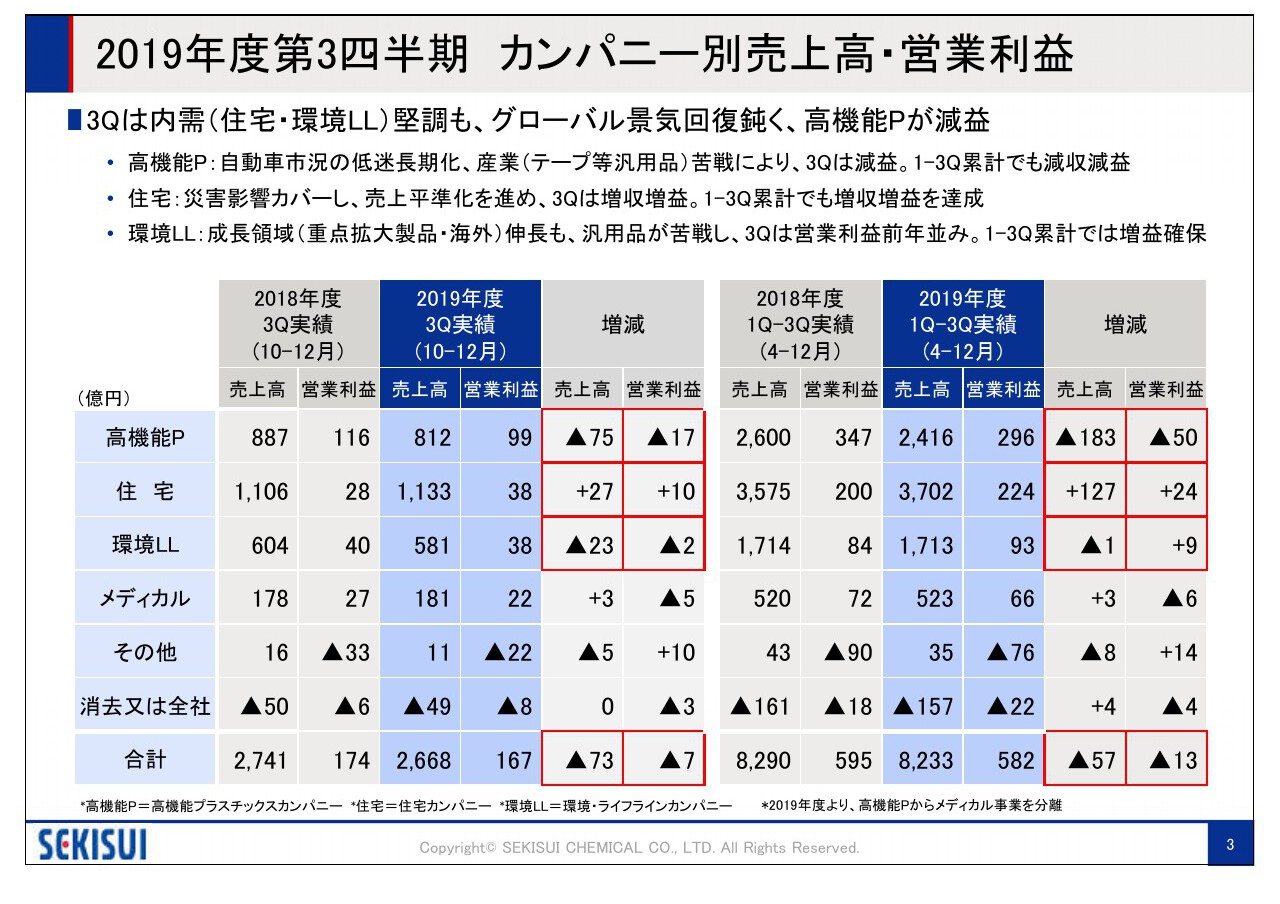

2019年度第3四半期 カンパニー別売上高・営業利益

カンパニー別の業績です。左の表が第3四半期の実績、右の表が9ヶ月累計の実績です。第3四半期は高機能がグローバル自動車市況低迷の影響、また一部汎用テープなど、国内産業事業が消費増税反動の影響を受け、減収減益となりました。

一方、住宅・カンパニーは災害影響をカバーし、上期に引き続いて売上平準化を進捗させ、増収増益を確保しました。9ヶ月累計でも大幅に増収増益となっております。

環境ライフラインは増税影響を受けた住宅向け汎用品が苦戦しましたが、災害対策や伊勢港に貢献する重点拡大製品は伸長し、営業利益は前年並みとなりました。9ヶ月累計では増益を確保しております。

2019年度下期 市況見通し

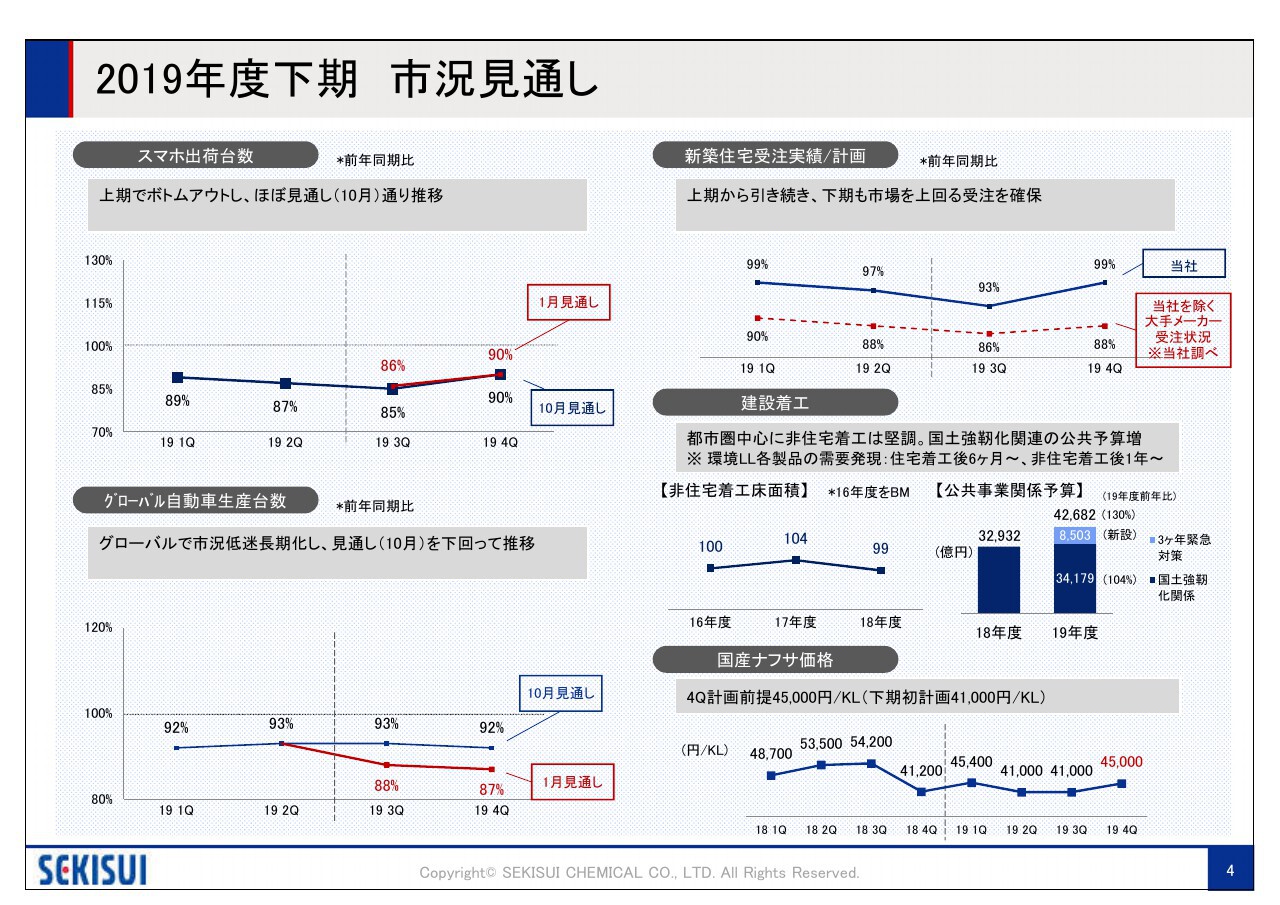

市況の見通しです。スマホの市場については、ほぼ10月想定時通り推移しましたが、今後の急激な回復は見込んでおりません。

自動車はグローバル自動車市況について10月想定時をさらに下回って推移しております。こちらは未だ回復の兆しが見えない状況です。

右上、新築住宅の受注です。第3四半期は、当社は前年比93パーセントの実績でした。引き続き他社比較では高い受注を獲得しています。

国産ナフサについては、第3四半期はほぼ想定通り4万1,000円ですが、第4四半期には4万5,000円と上がる見通しにしております。

2019年度下期見通し カンパニー別売上高・営業利益

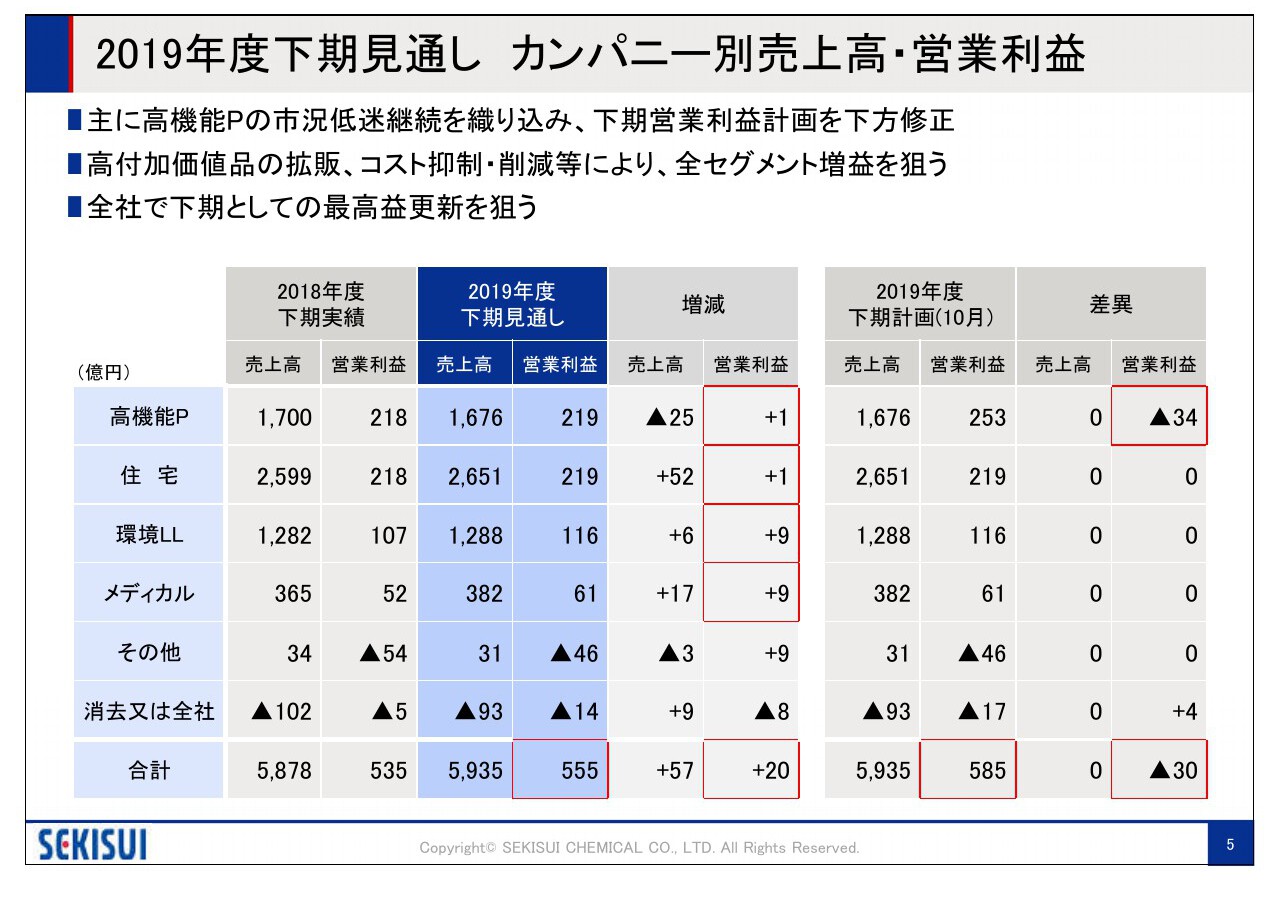

下期のカンパニー別売上高・営業利益の見通しです。右側が10月公表値との差異ですが、高機能カンパニーでグローバル市況低迷継続を見込み、全社では30億円の下方修正といたします。

全社営業利益の下期見通しについては、左側の表の1番下、合計欄に記載した555億円で20億円の増益見通しです。

カンパニー別では、下期はメディカル事業を含む全セグメントで増益を確保、下期としての最高益更新を狙います。

2019年度下期見通し(3Q・4Q別) カンパニー別売上高・営業利益

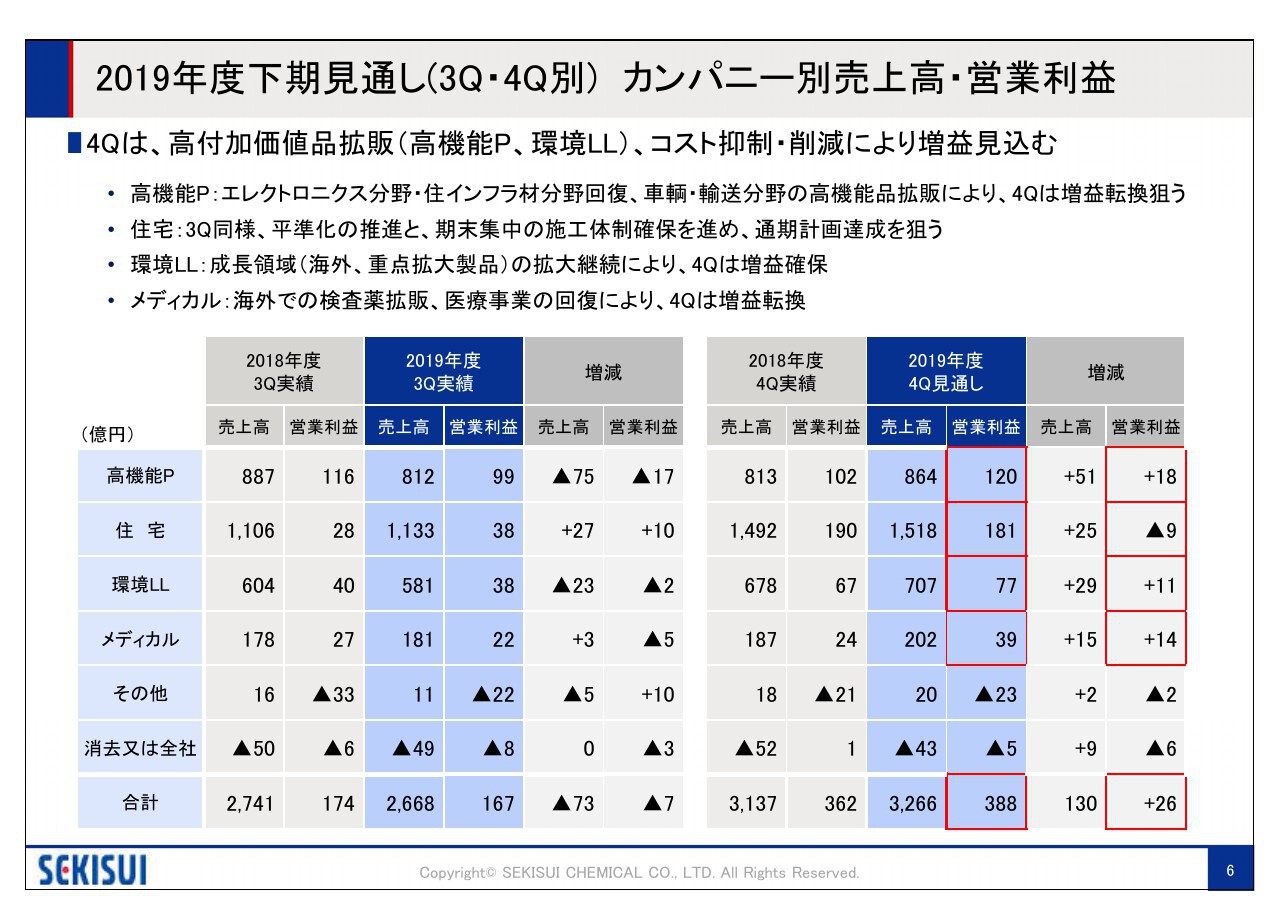

四半期別、カンパニー別の状況です。右側がカンパニー別の第4四半期の見通しです。カンパニー別に説明いたします。

まず高機能では、エレクトロニクス分野の回復、住インフラ材分野の拡大。また車輌・輸送分野ではヘッド・アップ・ディスプレイ中間膜の高機能品拡大に注力し、さらに固定費の抑制も進めて、第4四半期での増益転換を狙います。

住宅カンパニーは、引き続き売上の平準化を進め、高水準の営業利益を確保し、通期の計画達成を狙います。

環境ライフラインは成長ドライバーとして位置付けている、重点拡大製品および海外事業をさらに拡大させ、増益を狙います。

メディカル事業は、引き続き海外検査薬の拡販、また医療事業では顧客都合で納入時期が第4四半期にズレた需要を確実に取り込んで増益に転換いたします。

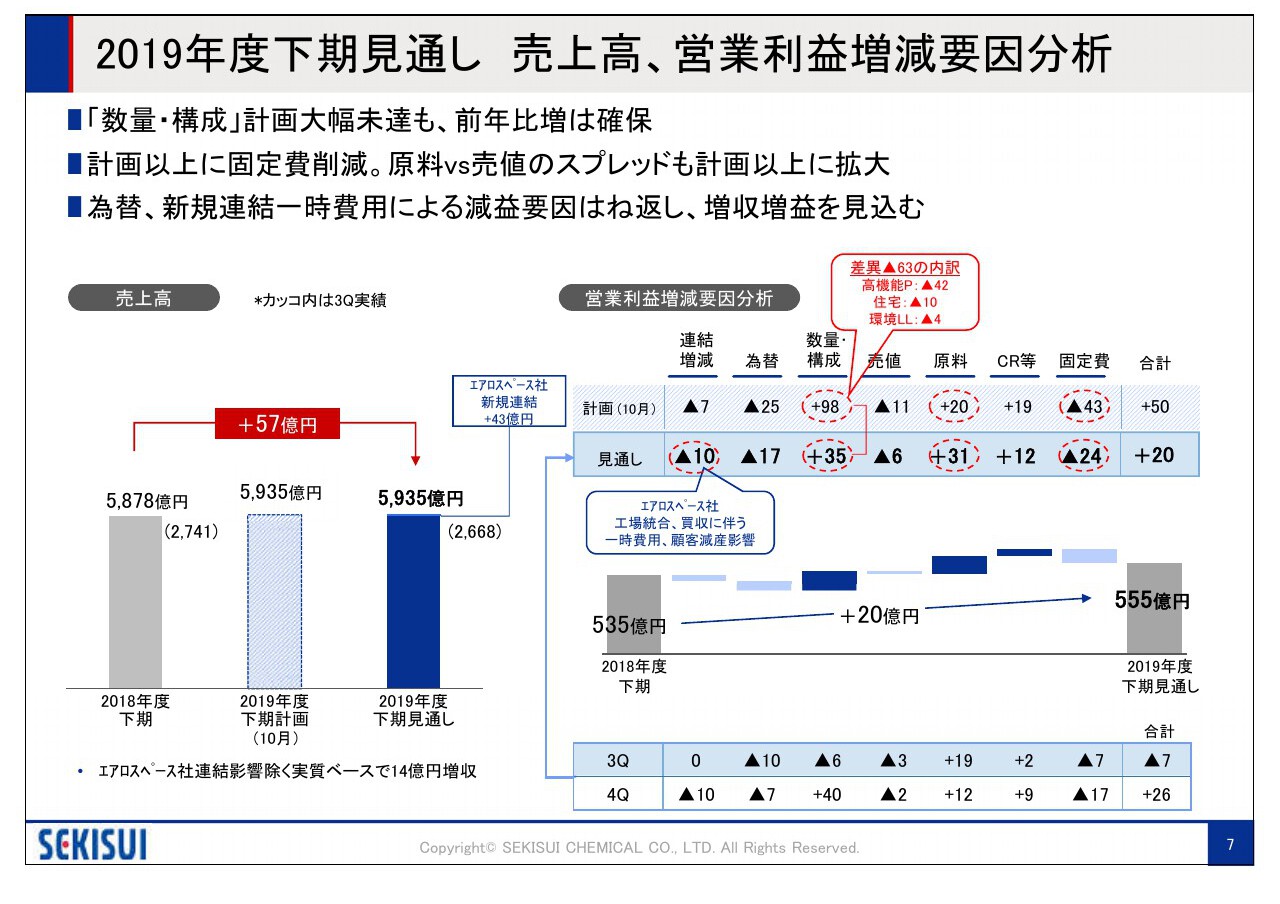

2019年度下期見通し 売上高、営業利益増減要因分析

下期の営業利益の要因分析です。右側の棒グラフですが、連結増減については、買収したSEKISUI AEROSPACE社の買収に伴う一時費用。

また二次構造材、これはダクトを生産している米国工場の統合に係る一時費用。顧客である航空機メーカーの減産の影響を見込んでおります。

全体の数量・構成は吹き出しに差異を書いておりますが、計画からは高機能を中心に未達になりますが、前年比増は確保いたします。

一方、原料安のメリット、さらに固定費の抑制を進め、この計画を達成しようと考えております。その結果、連結増減の一時費用増、為替による減益要因を跳ね返し、下期では増収増益を見込んでおります。

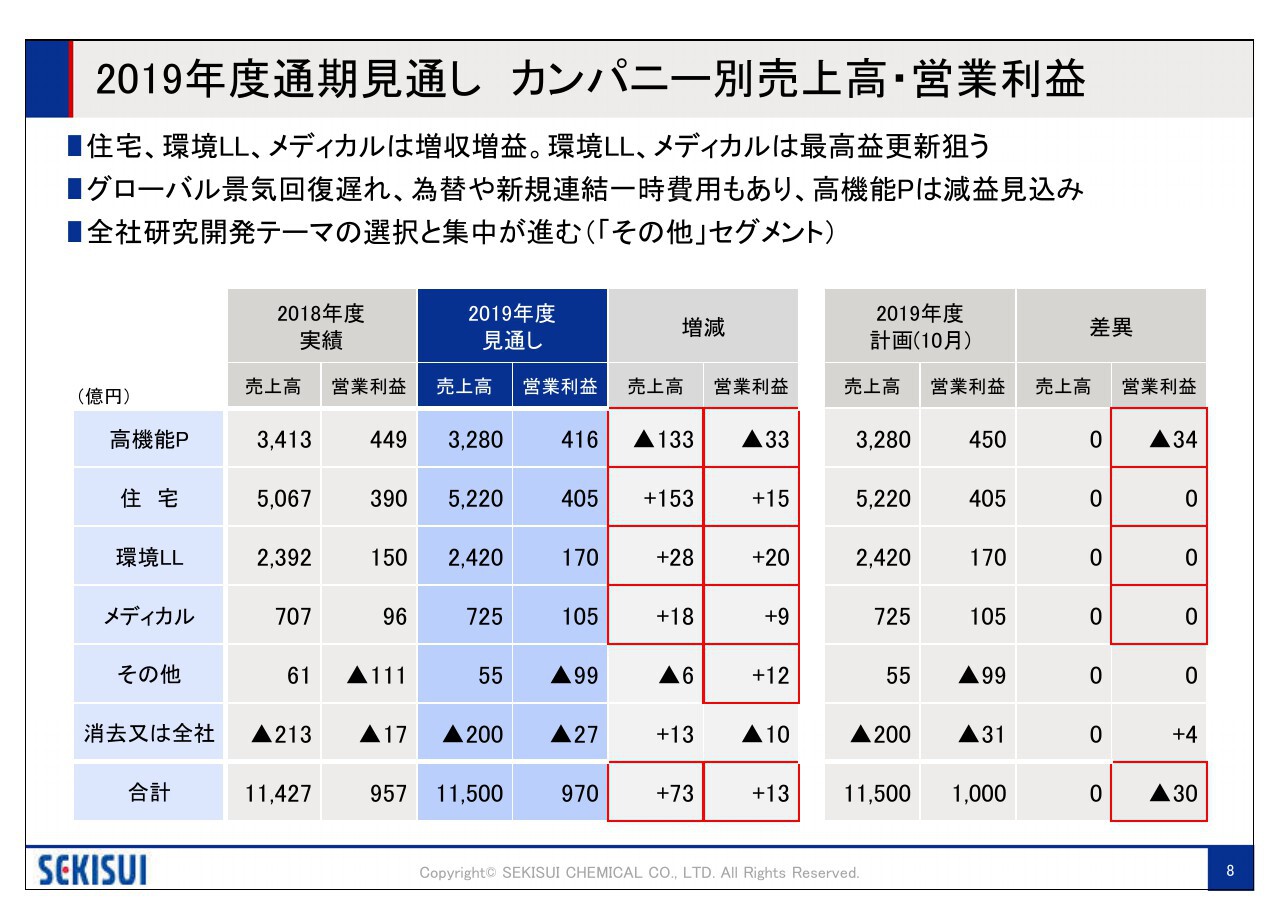

2019年度通期見通し カンパニー別売上高・営業利益

次に年度通期、カンパニー別の売上高・営業利益の見通しです。右端にありますように、高機能以外のセグメントはすべて増収増益です。

環境ライフラインとメディカルはセグメントとしての年度最高益更新を狙います。また全社研究開発テーマの選択と集中を進め、利益改善に貢献します。

結果として、全社では13億円増益となる年度970億円の営業利益を狙います。

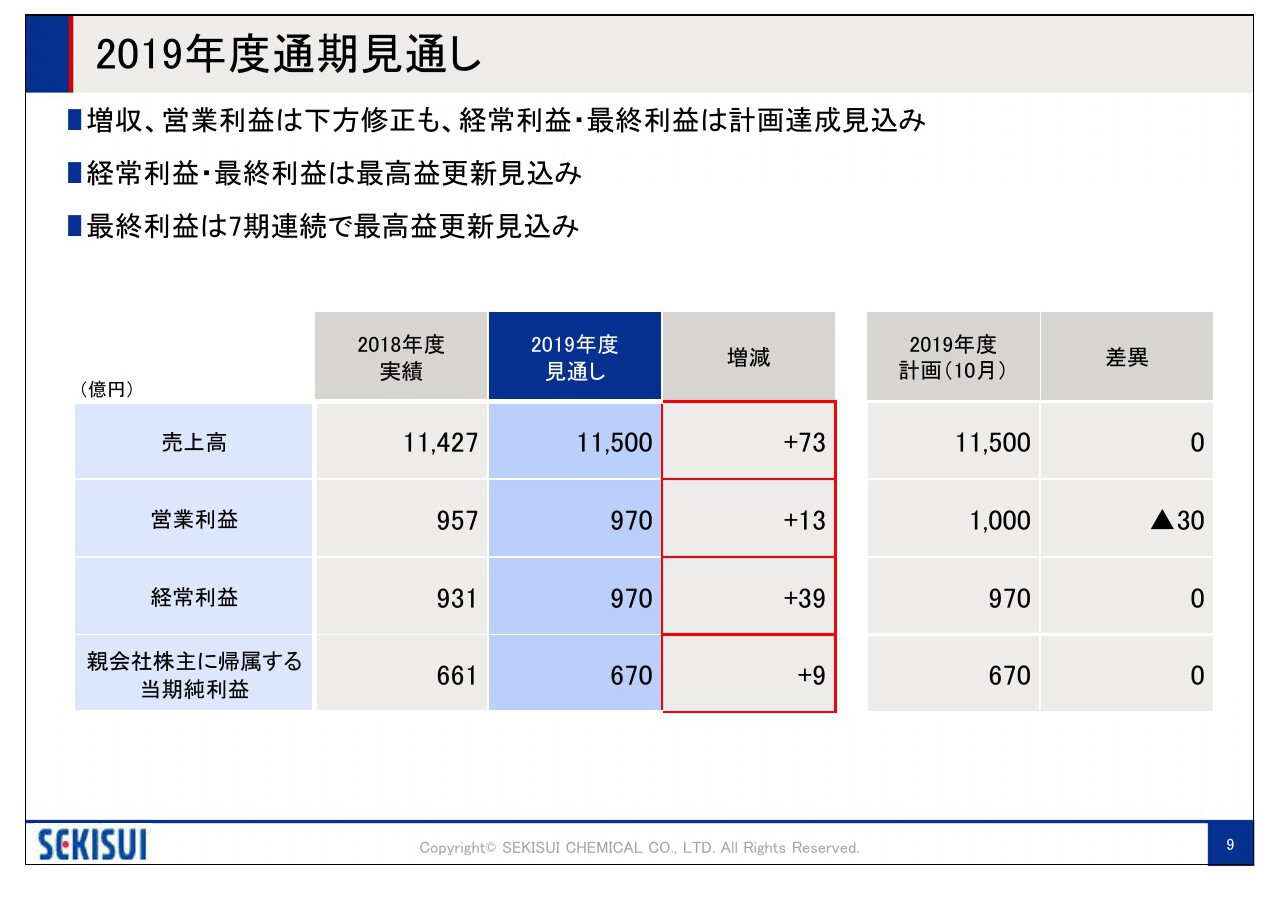

2019年度通期見通し

2019年度全社の見通しです。営業利益では30億円下方修正いたしますが、増収を確保し売上高、経常利益および最終利益は計画を達成する見込みです。

経常利益、最終利益は最高益となります。とくに最終利益は7期連続の最高益更新の見通しです。

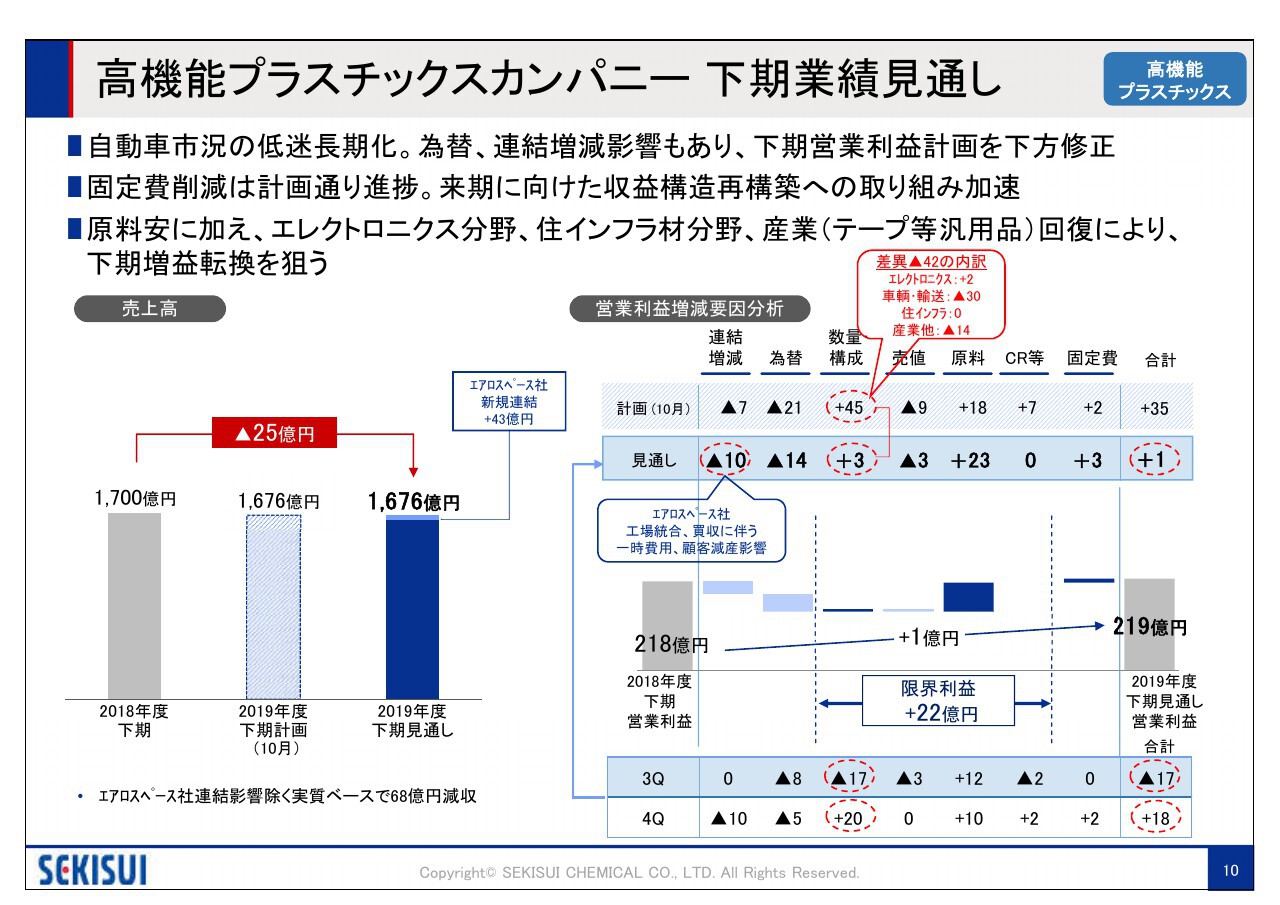

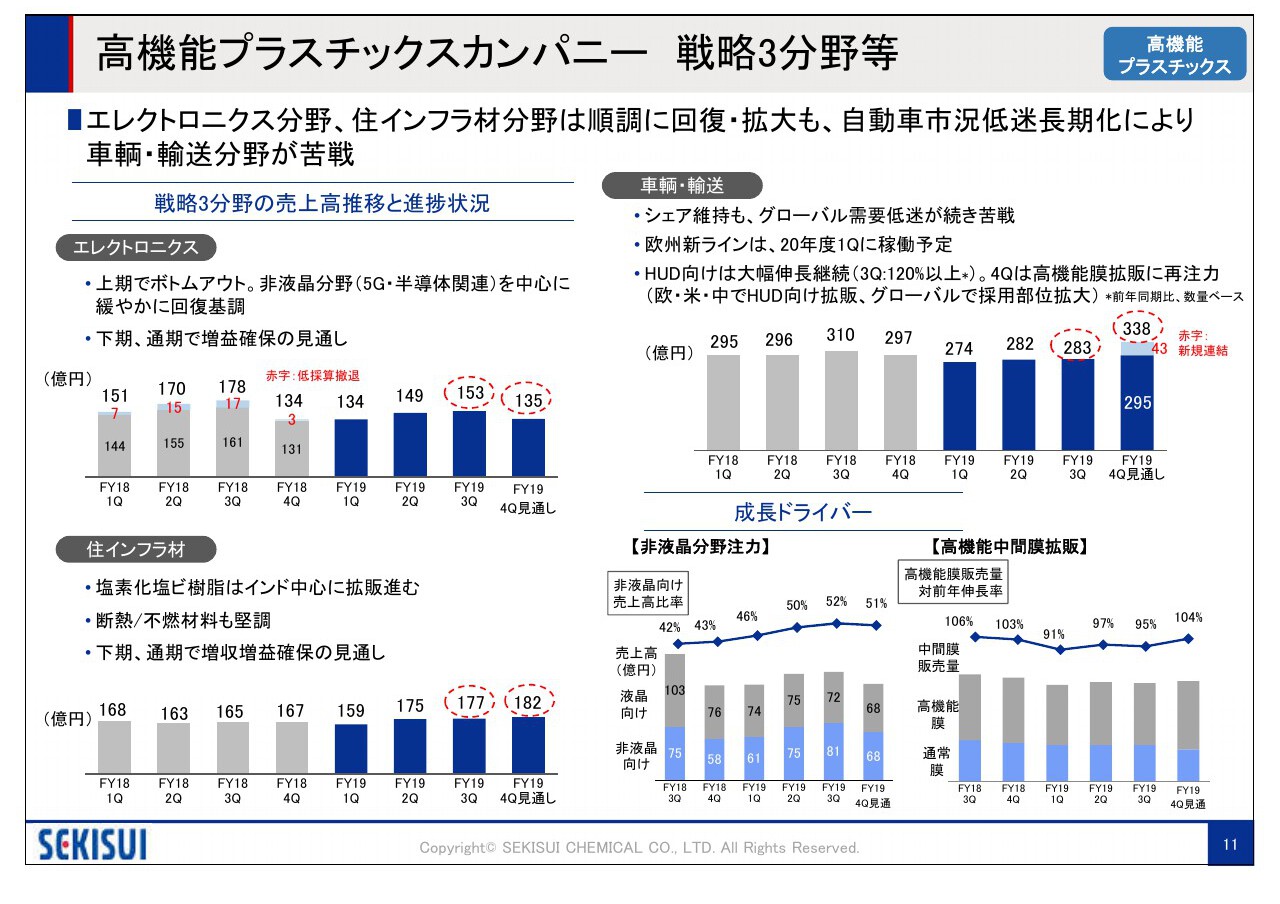

高機能プラスチックスカンパニー 下期業績見通し

ここから下期業績見通しについて、カンパニー別に説明いたします。高機能は今までご説明してきたように、グローバル自動車市況の低迷の長期化の影響、また為替や新規連結影響を受け、営業利益計画を34億円下方修正いたします。

連結増減影響、為替のネガティブ影響を原料安、固定費削減とともに、エレクトロニクス分野の回復、住インフラ材分野の拡大、さらに第3四半期に影響を受けた国内汎用品の回復によって、下期増益転換を図りたいと考えております。

高機能プラスチックスカンパニー 戦略3分野等 高機能

高機能プラスチックスカンパニーの戦略3分野の状況です。エレクトロニクス分野については、上期に底を打ったと認識しております。5Gや半導体関連部材を中心とした非液晶分野を中心に回復基調であり、下期および通期でも増益確保の見通しです。

住インフラ材分野はインドの我々の競合国に対するアンチダンピング規制の影響で、シェアアップ、値段のアップも進んでおります。断熱・不燃材料も引き続き好調を維持し、下期および通期で増収増益の見通しです。

車輌・輸送はシェアの高い高機能中間膜がグローバル自動車市況低迷の影響を受けていますが、シェアは維持できております。

とくにヘッド・アップ・ディスプレイ中間膜は計画には届きませんでしたが、第3四半期でも引き続き120パーセントを超える数量伸長があり、第4四半期はさらなる拡販に注力いたします。

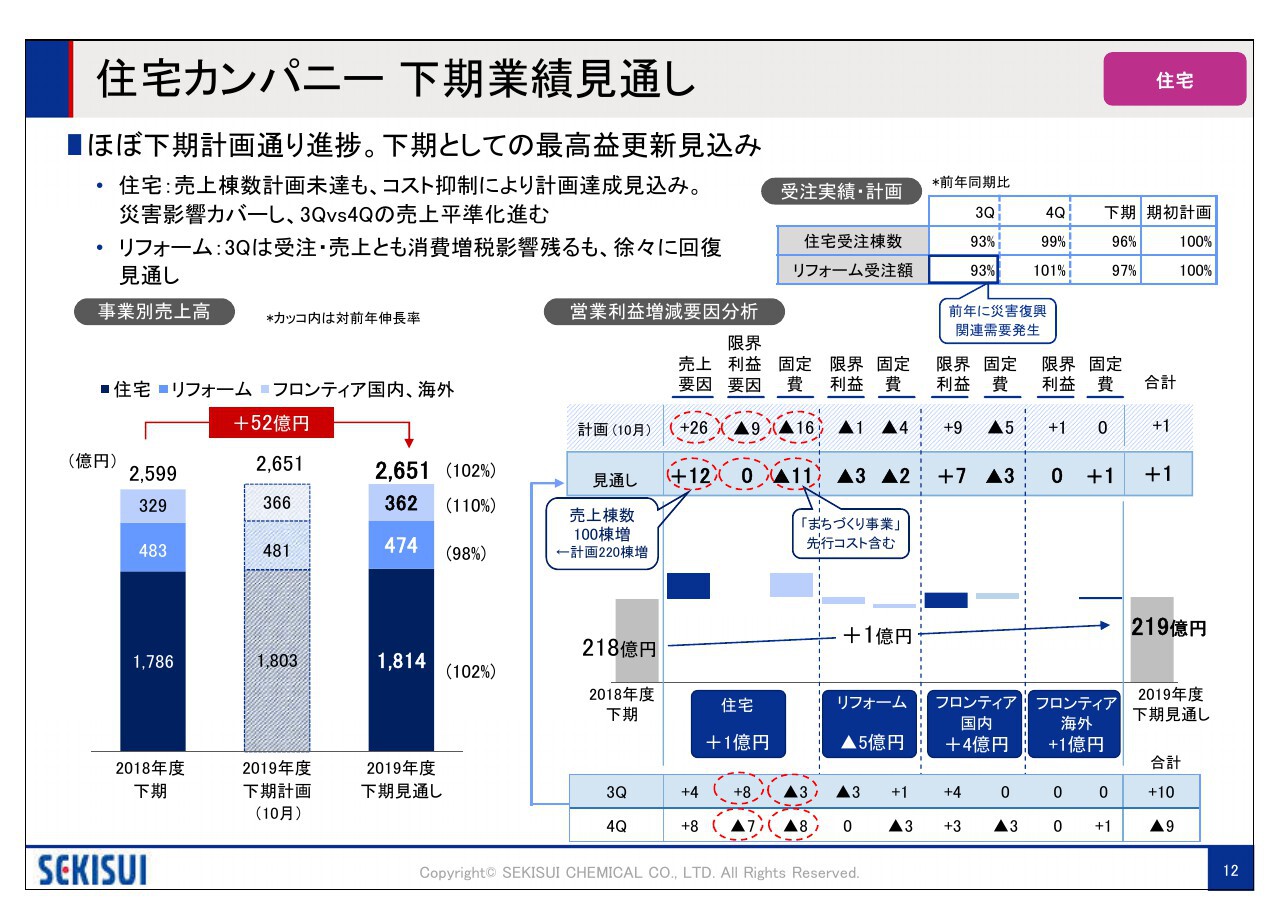

住宅カンパニー 下期業績見通し

住宅カンパニーです。住宅カンパニーは下期計画通り進捗しております。10月の災害影響をカバーし、第3四半期第4四半期の売上平準化をさらに進めております。

売上棟数は災害影響による施工不足や、集合住宅や建て替えで消費増税影響を受け、計画には届きませんが前年から100棟増を見込んでおります。

固定費の抑制も進め、利益は計画通り、下期としてカンパニー最高益を更新する見通しです。

リフォームは受注・売上とも消費増税影響を受けますが、徐々に回復する見通しです。

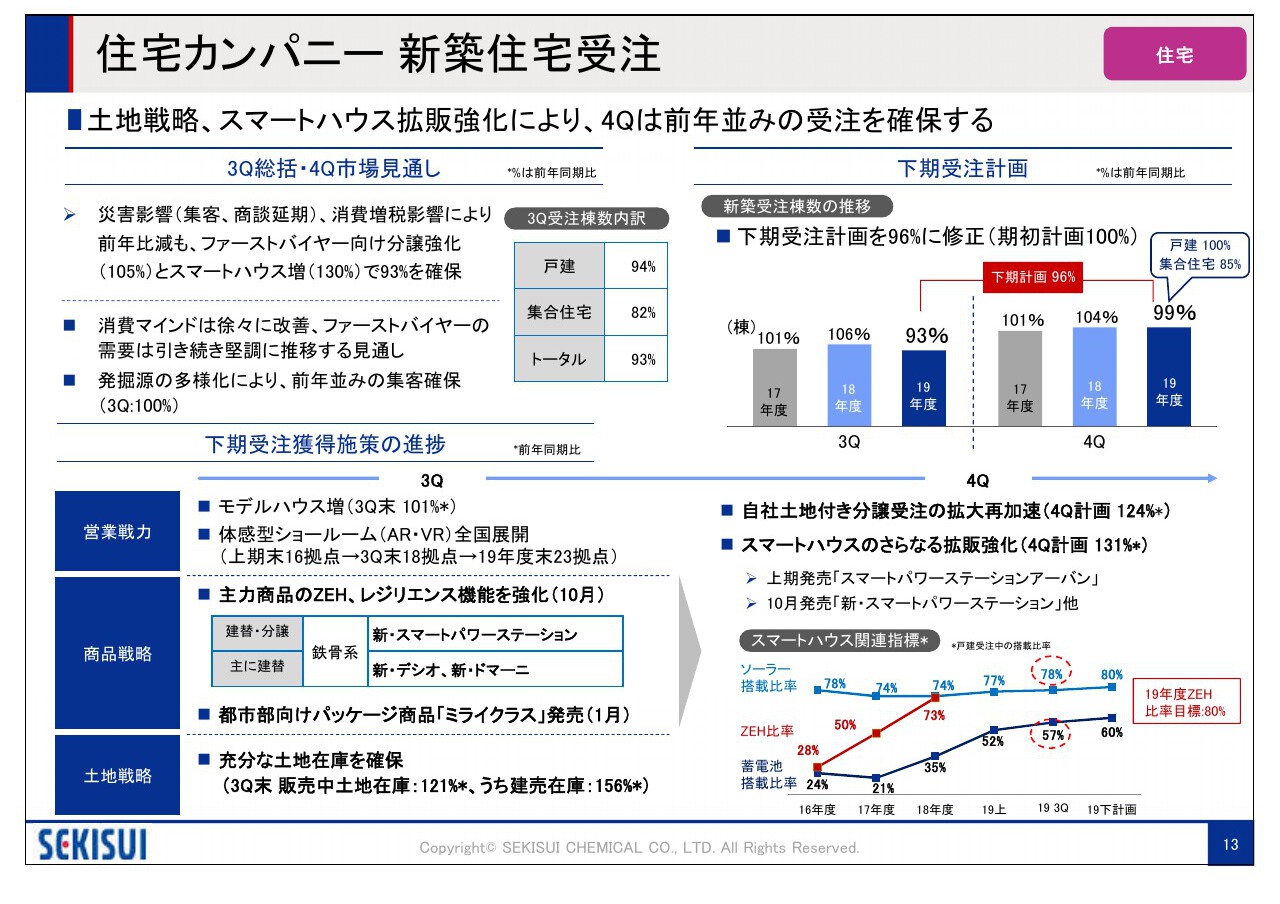

住宅カンパニー 新築住宅受注

住宅カンパニーの新築住宅受注についてです。昨年10月の災害影響による集客減や、消費増税の影響を建て替えやアパートで一定程度受けましたが、ファーストバイヤー向け土地付き分譲やスマートハウスの強化により、第3四半期は前年比93パーセントに留めることができました。

また、ファーストバイヤーの需要は引き続き堅調に推移すると考えており、第4四半期はさらに自社土地分譲およびスマートハウスの拡販強化を進め、戸建では100パーセント。トータルでは前年並みの99パーセントの受注獲得を狙います。

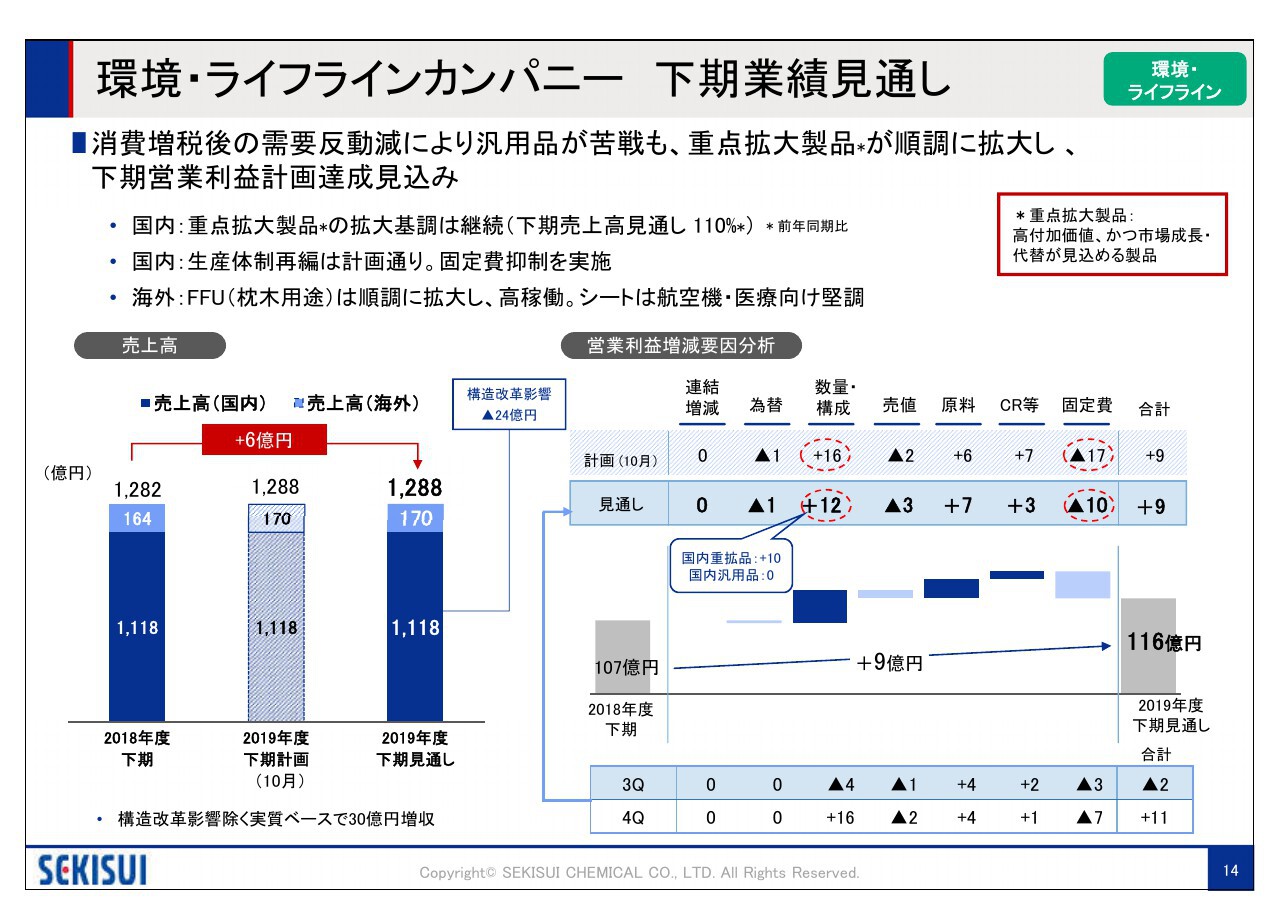

環境・ライフラインカンパニー 下期業績見通し

環境・ライフラインカンパニーです。下期、国内は消費増税後の需要減、住宅着工減の影響を受け、汎用品で苦戦しますが、災害対策や伊勢港、インフラ強靭化に貢献する重点拡大製品は順調に拡大します。

海外事業では人口木材のFFUについて、枕木用途向けで採用が拡大しており、シート事業も航空機・医療向けが拡大しております。

さらに固定費抑制も進め、計画通り利益計画を達成する見込みです。

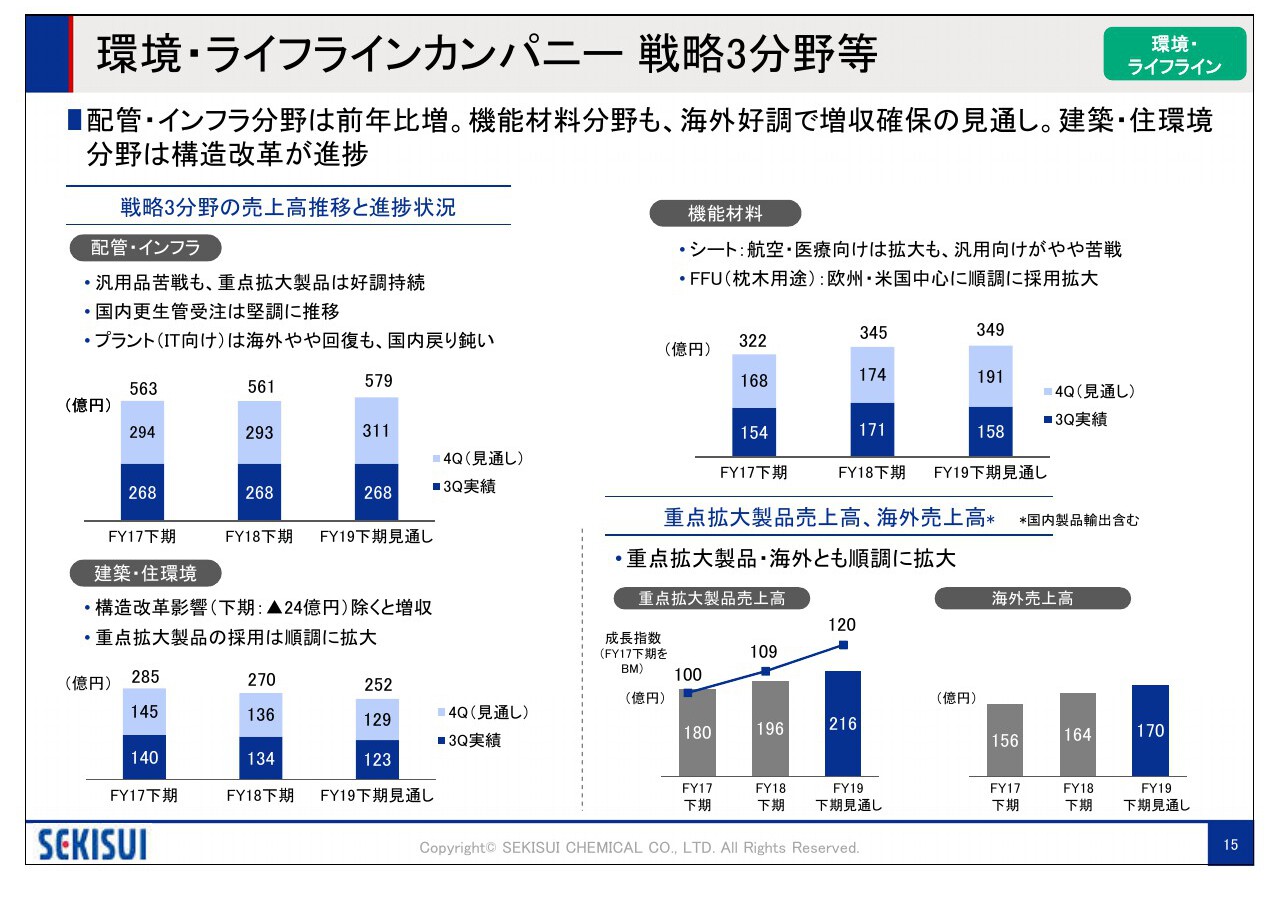

環境・ 環境・ライフラインカンパニー 戦略3分野等

環境・ライフラインの戦略3分野の状況について説明いたします。配管・インフラ分野の汎用品は住宅向け需要減で影響を受けますが、非住宅、公共向けの建築管財は好調を維持し、増収の見通しです。

建築・住環境は計画通り構造改革が進捗しており、構造改革影響分を除くと増収を確保できます。

機能材料分野はシート事業で米国での農機用や建築用途等の汎用品が苦戦しましたが、航空機向けや医療向けは順調に拡大しております。

FFU(枕木用途)は海外で順調に採用が進んでおり、下期で増収の見通しです。

環境・ライフラインカンパニーについては成長指標として、重点拡大製品と海外売上を挙げておりますが、右下のグラフにありますように、ともに順調に伸長を続けております。

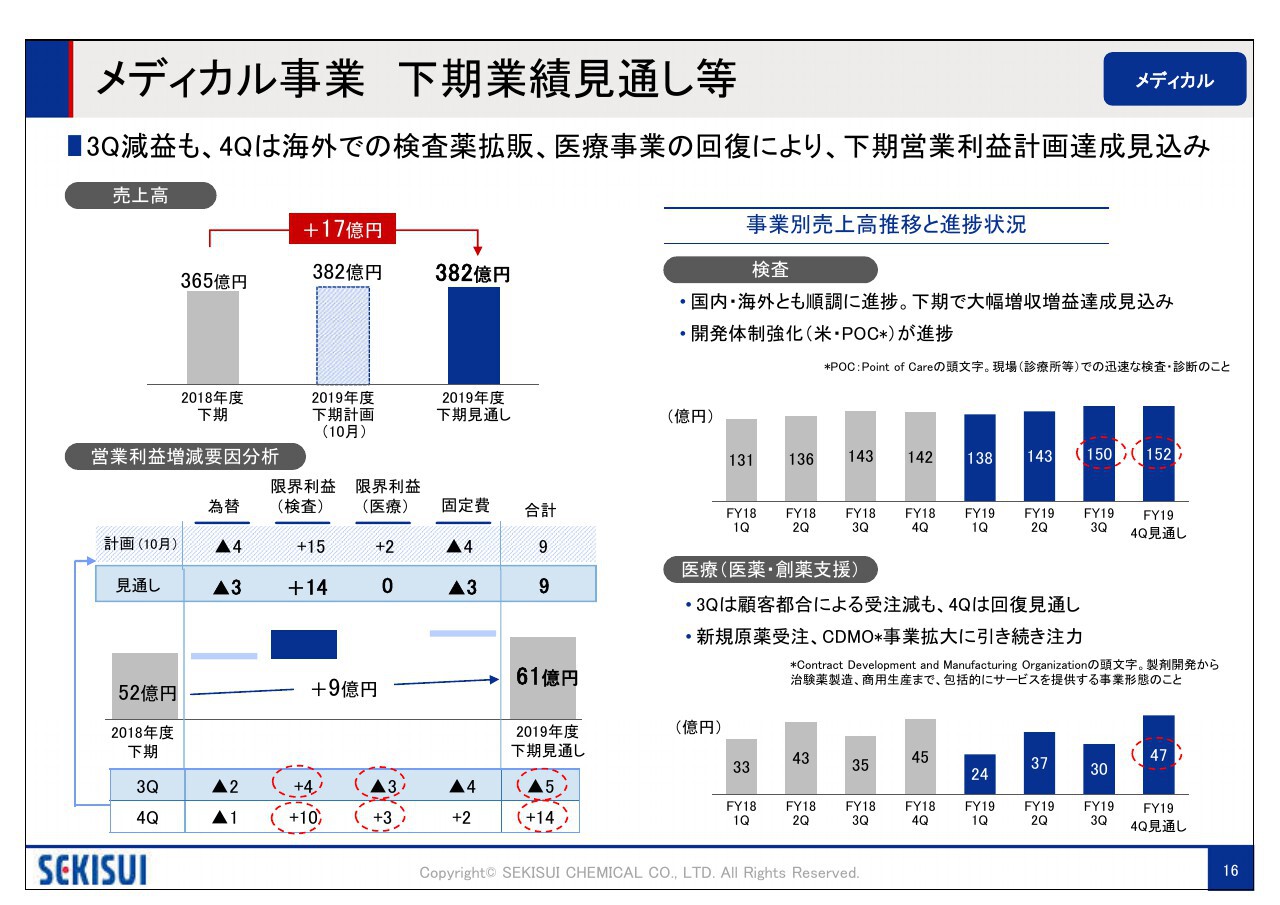

メディカル事業 下期業績見通し等

最後にメディカル事業の下期見通しです。第3四半期は検査薬事業は順調に拡大しましたが、医薬事業において顧客都合による受注時期のズレが発生したことが要因で、減益となりました。

第4四半期は医薬事業でのズレの受注回復、また検査事業は引き続き国内外ともに拡販が進み、下期の営業利益達成の見通しです。

この結果、メディカル事業としては年度最高益の更新を狙います。私からの説明は以上です。

新着ログ

「化学」のログ