ログミーファイナンス 第6回 個人投資家向けIRセミナー&講演会 第3部・プレミアグループ株式会社

プレミアG、独立専業を活かし競争力確立 故障保証を組み合わせ自由度の高い商品展開で差別化

第6回 個人投資家向けIRセミナー&講演会(第3部)

金澤友洋氏:プレミアグループ株式会社の金澤です。よろしくお願いします。ログミーさんのイベントでは、2019年6月1日、だいたい3ヶ月ぐらい前に当社社長が喋らせていただいたのですが、3ヶ月という短いインターバルでお時間を頂戴することになりました。

本日は社長が海外出張に出ているので、私がいろいろと喋らせていただこうかと思っています。堅苦しくなく、お喋りに近いかたちで質疑応答させていただければと思っていますので、よろしくお願いします。では当社の会社説明資料に沿って説明します。

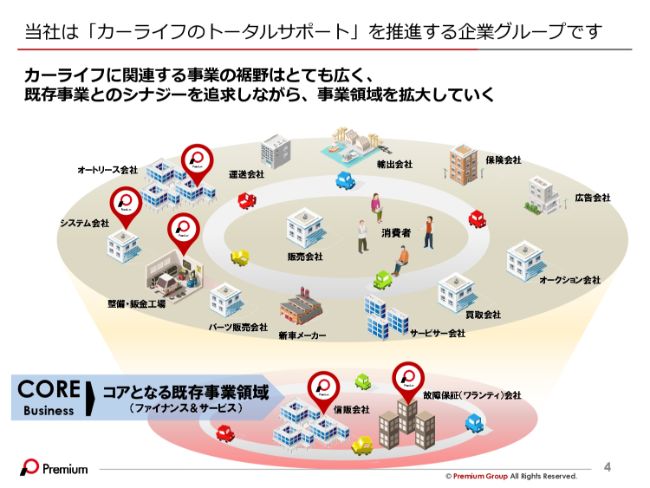

当社は「カーライフのトータルサポート」を推進する企業グループです

まず企業概要です。当社の主力事業は2つあり、1つはオートファイナンス、いわゆるオートローンです。車を買うときに分割払いのサービスを提供します。

(車を)分割払いで買うときには、お客さまが金融機関、信販会社からお金を借りて買います。当社は、車屋さまに一括でお金をお渡しして、お客さまから分割で返済していただくという、オートローンの事業を営んでいます。4ページの図でいうと、下段の赤いエリアの左側が信販会社です。

こちらがコア事業の1つ、オートローンです。

2つ目のコア事業として、「ワランティ」という故障保証事業も手掛けています。「故障保証」は少し馴染みが薄い言葉かと思いますが、車が壊れたときにお直しするサービスです。保険に近いサービスと認識していただければいいと思います。

ただ、実際は保険とはまったく違うサービスです。あくまで事故が起こったときに保証をするというのが保険ですが、「故障保証」は自然に故障したときに当社がお直しするというサービスです。

(保険とは)似ているようで全然違うサービスです。後ほどまた詳しく説明します。

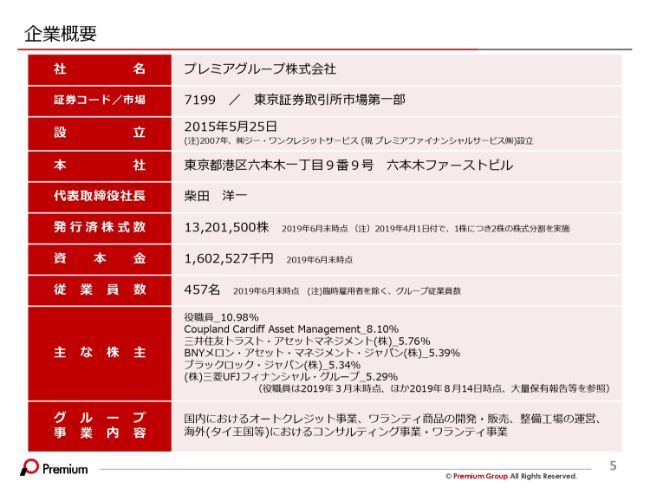

企業概要

当社の企業概要です。ポイントは上から3つ目の設立です。2015年となっています。当社は上場のためのホールディングカンパニーとして2015年に創業したのですが、その中身の事業自体は2007年から始めているため、だいたい12年間仕事をさせていただいているかたちです。

あとはもう1つ、下から2行目の主要な株主欄にいろいろ書いているのですが、当社は上場するときに9割方ファンドを持っていて、IPOのときにファンドを全部売り出しています。

その影響で機関投資家の方にけっこう細かく持っていただいています。このようなかたちで個人投資家のみなさまや機関投資家の方と比較的多く会話をして、株を持っていただいているというところが当社の特徴の1つです。

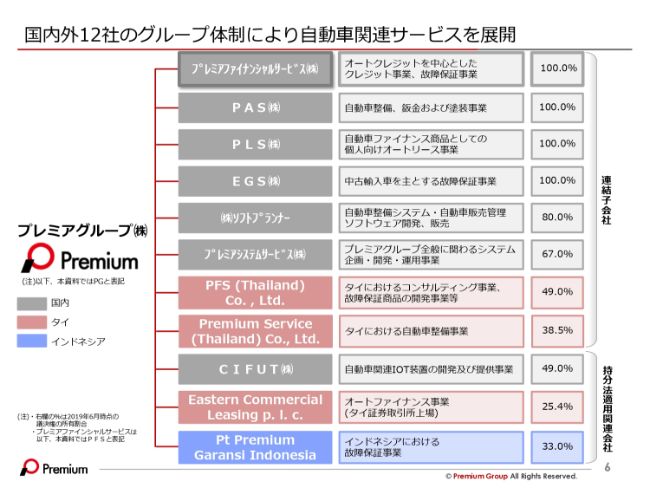

国内外12社のグループ体制により自動車関連サービスを展開

当社は、現状で国内外12社のグループ体制により自動車関連サービスを展開していて、いろいろあるのですが、大小を考えますと1番上(から説明します)。

プレミアファイナンシャルサービスという会社が、オートクレジットと故障保証事業(を担当しています)。

故障保証は従来、ワランティと呼んでいましたが、商品改定に合わせて変更しました。プレミアファイナンシャルサービスが(当社の)2大事業を手掛けているため、依存するといいますか、売上の95パーセント以上をプレミアファイナンシャルサービスが占めています。

本日のプレゼンはほとんどすべてこのプレミアファイナンシャルサービスに関する内容です。

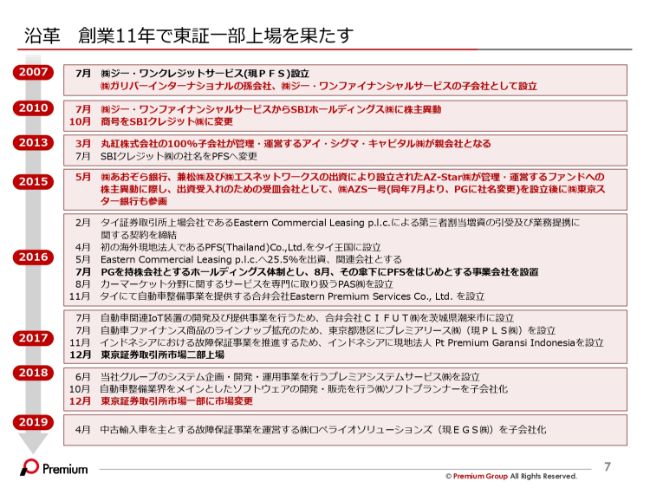

沿革 創業11年で東証一部上場を果たす

沿革です。創業11年で東証一部上場を果たしました。赤く塗られたところに注目して欲しいと思います。

先ほど2007年に創業したと申しましたが、当社はガリバーインターナショナルという中古車の買取小売に非常に強い会社の孫会社として、いわゆる社内起業のようなかたちで12年前に創業しています。ガリバーインターナショナルは現在社名をIDOMに変更しています。

その後、SBI、丸紅、銀行系のファンドなど、株主が転々としていますが、こちらはすべて株主側の要望や事情によるもので、当社は株主が変わるたびに成長、発展してきました。

そう言いながらも、あまり株主がコロコロと変わると事業に支障が出ることもあり、さすがに上場したいと話をして、おかげさまで2017年には2部に上場し、2019年12月には1部に鞍替えしました。

ガリバーインターナショナルの子会社だったため、当社はオートローンと故障保証と中古車関連事業を手掛けています。

ノウハウと言いますか、生業と言いますか、そのような部分はガリバーインターナショナルの子会社であるというところから出てきていると考えると、理解しやすいと思います。

ちなみに現在はIDOMさまとの取引はほとんどありません。IDOMさまに売上を依存しているわけではないということを覚えていただければと思います。

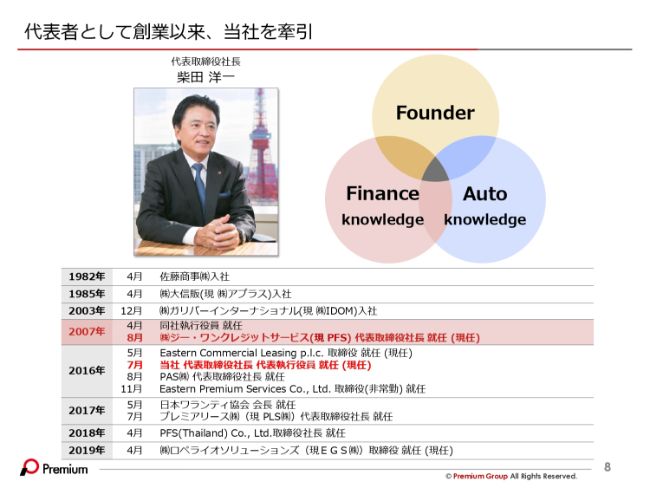

代表者として創業以来、当社を牽引

当社の社長、柴田です。1番のポイントとして、経歴のとおり1985年にアプラスさまという会社に入社しました。

このアプラスさまはオリコさま、ジャックスさま、などとならび、いわゆる当社のライバル会社の1社です。ここで社長は、オートローンや金融に関するいろいろな経験を積んで、2003年にガリバーインターナショナルに入社しました。

その後、2007年に当社を創業しました。なので、社長は叩き上げでずっと自動車や、ファイナンスに携わってきた人間でして、今年60歳になるのですが、まだまだ元気いっぱいでグループを率いています。

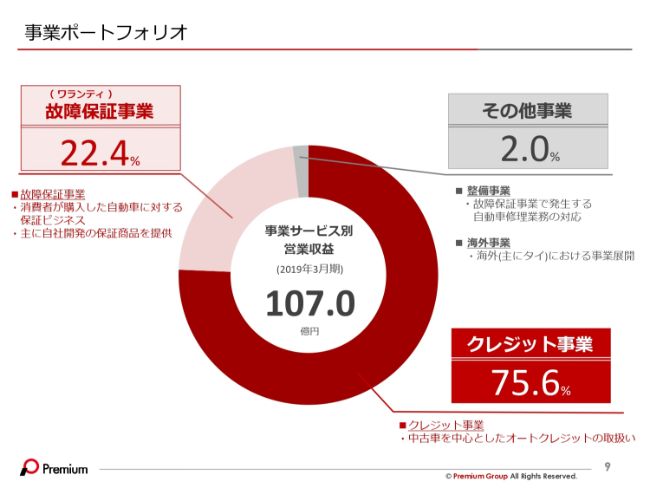

事業ポートフォリオ

事業ポートフォリオです。繰り返しになりますが、当社の営業収益は107億円で、売上の割合としてはクレジット事業が75.6パーセントです。

クレジット事業とはつまりオートローンのことです。正確にはクレジットと呼ぶのですが、一般的にはオートローンという呼び名がわかりやすいことがあるので、ここではオートローンと呼ばせていただきます。

オートローンが75.6パーセントで、故障保証は22.4パーセントと、この2事業で売上のほとんどを占めている状況です。

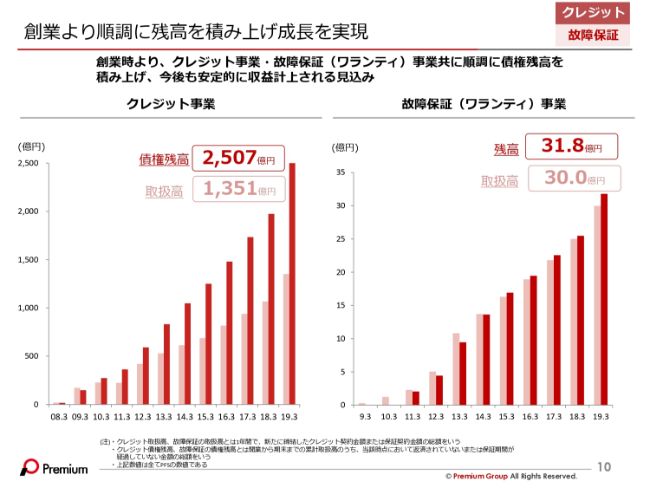

創業より順調に残高を積み上げ成長を実現

クレジット事業は左のグラフ、故障保証事業は右のグラフです。グラフの縮尺は違うのですが、両事業とも創業から堅調に右肩上がりを続けてきていまして、今後も引き続きしばらく右肩上がりになるかと思っています。

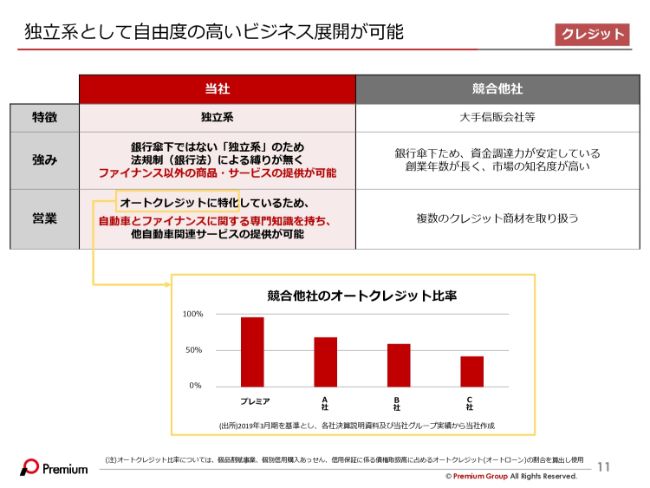

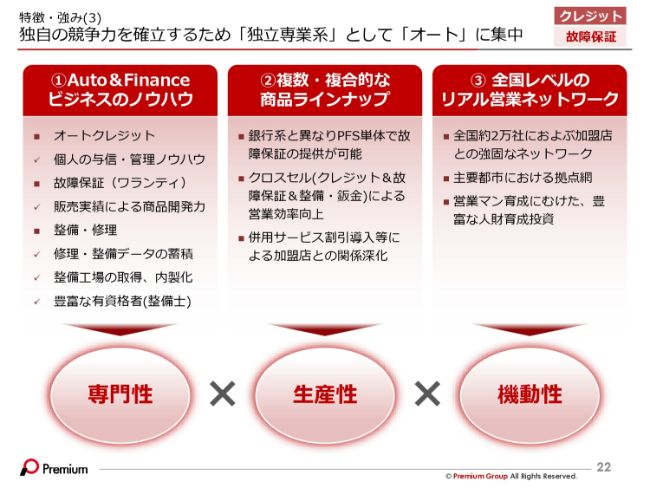

独立系として自由度の高いビジネス展開が可能

当社の特徴です。独立系として自由度の高いビジネス展開が可能と記載しています。当社と、先ほど申しました大手の信販会社さまとの比較表です。

当社は独立系(の会社です)。競合他社さまは大手信販会社等とあるのですが、実は(競合他社様は)銀行の子会社や関連会社だったりします。

当社の強みの1番の根幹は、銀行傘下ではない「独立系」のため法規制(銀行法)による縛りが無く、ファイナンス以外の商品・サービスの提供が可能というところだと考えています。

なぜかと言いますと、オートローンは金融商品であるため、住宅ローンやカードローンと似ていて、商品自体の差別化が難しいためです。

そうすると、自ずと金利競争になりがちです。しかし、金利競争というのは他社が下げたら下げるという競争であるため、結構泥沼になってしまうので、他社さまもあえて仕掛けないのです。仕掛ければ仕掛けるほど儲けが減ってしまうため、金利競争は暗黙的にあまり仕掛けないようにしようというのが業界の慣習と考えています。

商品自体では差別化ができませんのでそれ以外のところで差別化をしたい。

当社の場合はオートローンの商品に加えて、故障保証の商品を持っているので、その2商品を同時に提供することによってほかの信販会社さまとの差別化を図っています。

故障保証という商品は他社さまでは提供できません。なぜかと言うと、(他社さまは)銀行傘下だからです。日本の銀行法では、銀行の子会社関連会社さまが取り扱える事業は限られているのです。

そのため、当社は故障保証というキラーコンテンツを提供できるのですが、他社さまは提供できないことがあり、当社は最後発ながら少しずつシェアを伸ばしているといえると思っています。

11ページの表の3段目には営業と書いています。当社はオートローンに特化しているので、専門知識を持ち、ほかの自動車関連サービスの提供が可能となっています。

他社さまは、割合としてオートローンは半分(ほどの取り扱い)です。

(他社さまは)残りの半分では呉服、絵画、暮石など、クレジットカードで決済しないけれど比較的単価の高いものを扱っているので、車に特化していないのです。

(当社は)営業に行ったときに、車に特化しているがゆえに知識やノウハウを提供できます。(当社は)いろいろな質問がきても返せるのですが、他社さまはほかの商品を扱っているので、どうしても専門性が薄くなってしまいます。ここも当社の1つの特徴です。

そちらを説明したのが下のグラフです。プレミアは1番左にありますが、クレジット事業のなかでほぼ100パーセントに近いほどオートローンが占める割合が多いです。

ABCは他社さまです。名前は伏せていますが、半分程度はオートローンです。残りの部分ではほかのクレジットを取り扱っているという状況です。

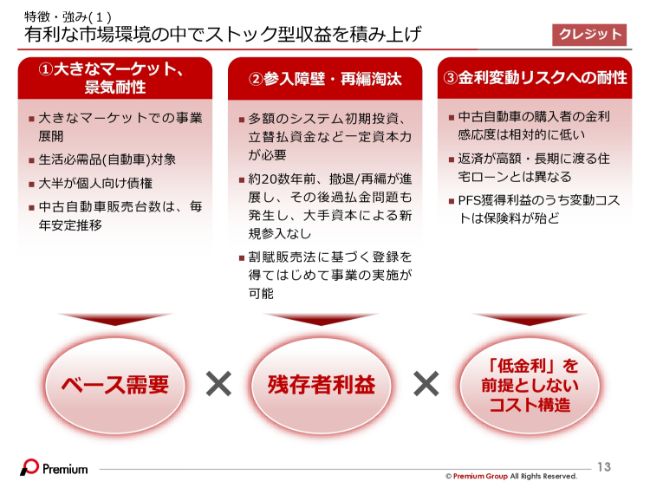

有利な市場環境の中でストック型収益を積み上げ

特徴・強みの1つ目として、マーケットの話をさせてください。当社は有利な市場環境のなかでストック型収益を積み上げる会社です。

まず1つ目の理由は大きなマーケット、景気耐性です。中古車の市場は新車と比べると少し小さいのですが、クレジットのマーケット規模は2兆円です。

生活必需品が対象であるため、景気の波には左右されにくいこともありますし、大半が個人向け債権です。個人向け債権イコール小口ということになります。

景気によりますが、どこかの大きい会社さまが倒産したことによって急に赤字が出る、などということも基本的にない小粒の債権がほとんどすべてです。

中古自動車販売台数は、毎年安定推移と書いていますが、要は車の売れる台数は増えないということです。仕方がないことですが、日本は人が増えていないため、(販売台数も)伸びません。

マーケット全体としては、将来どんどん増えていくという見方はまったくしていませんが、現状はまだシェアが10パーセント程度であるため、当社の伸びしろはまだまだあると考えています。

2つ目の理由は参入障壁・再編淘汰です。この業界はなかなか新規参入がありません。多額のシステム初期投資が必要です。

また、撤退・再編が急激に進んでいて、マーケットも今後広がる気配がまったくないマーケットであるため、大手資本にとってはあまり魅力的に映らないことも特徴の1つです。

最後に、割賦販売法に基づく登録が必要であるため、誰でも参入できるというわけでもないのが強みです。スライド下段の真ん中に残存者利益と書いていますが、寡占に近いマーケットであると考えています。

3つ目の理由は金利変動リスクへの耐性です。現在は金利が非常に低いため、当社も多少は恩恵を受けてはいますが、仮に金利が上がったとしても、当社はお客さまに転嫁するだけであるため、当社の取り分が急に減ることはないと考えています。

なぜかと言いますと、中古車を買う方は金利感応度が相対的に低いのです。

ピンとこないかもしれません、(このセミナーに)参加されていらっしゃる方は、非常に感応度が高い方が多いなと思っています。

あくまで一般論であるため、すべての方がそうではないのですが、中古車を買う方は金利(に対する感応度が低いです)。現在当社が組んでいるオートローンの金利は、だいたい7パーセントぐらいなのです。

高いですよね……。金利7パーセントでみなさま車を買ってらっしゃいます。(7%は)平均なので、中には10パーセントを超える金利で車を買う方もいらっしゃいますし、5~6パーセントの金利を払っている方もいらっしゃいます。

金利が何パーセントであっても「月々2万円までだったら払える」というような思考で車を買いにいらっしゃる方が多いので、自ずと月々払える金額にあわせて(分割回数を設定します)。例えば、支払いが辛い場合、60回払いではなくて72回にすることによって、月々の支払いは減るわけです。

そのようにして購入されるという特徴があるので、(金利は)まだまだ上がらないと思ってはいるのですが、顧客手数料に転嫁するので金利が上がったときでもそれほどは心配ないと考えています。

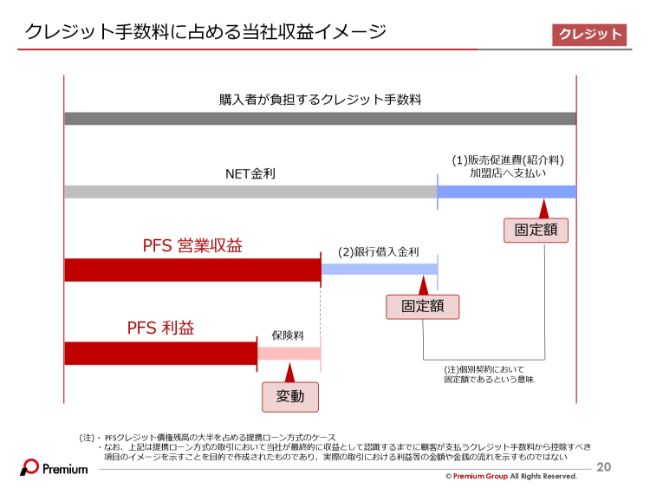

クレジット手数料に占める当社収益イメージ

金利の話が出たので、20ページをお開きください。先ほどの「お客さまは7パーセントで借りています」ということを表すのが1番上の棒です。(お客さまは金利)7パーセントで借りていらっしゃいます。

当社の収益イメージですが、その7パーセントがすべて売上にはなりません。なぜかと言うと、当社は販売促進費を車屋さまにキックバックするためです。

「当社の金融商品を販売してくれてありがとう」ということで、2パーセントほどお支払いしています。当社の手取りは5パーセントほどです。図の2段目のNET金利が差し引きの収益です。

お客さまにお金を貸すために、当然ながら当社も借り入れします。この借入金利は現在およそ1パーセントです。

実際はもっと低いのですが、細かくなってしまうため、1パーセントとさせていただきます。赤い部分、「PFS 営業収益」がいわゆるトップラインの売上です。

売上は4パーセントです。当社は4パーセントの利ざやでオートローン事業収益を計上しています。およそ4パーセントで(事業が)回っているとご理解いただければと思います。

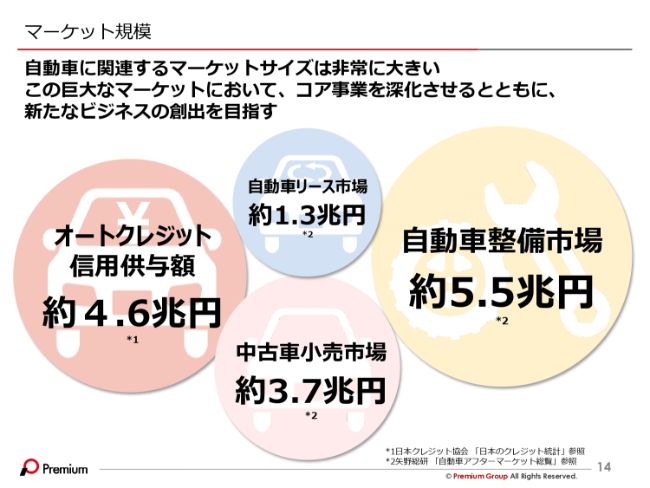

マーケット規模

マーケット環境です。日本の車市場は本当に巨大です。中古車と言えども、オートクレジットが4兆6,000億円、リース・小売・整備では兆円単位のマーケットがあります。当社の売上はまだ100億円ぐらいであるため、まだまだ伸ばせる余地があると考えています。

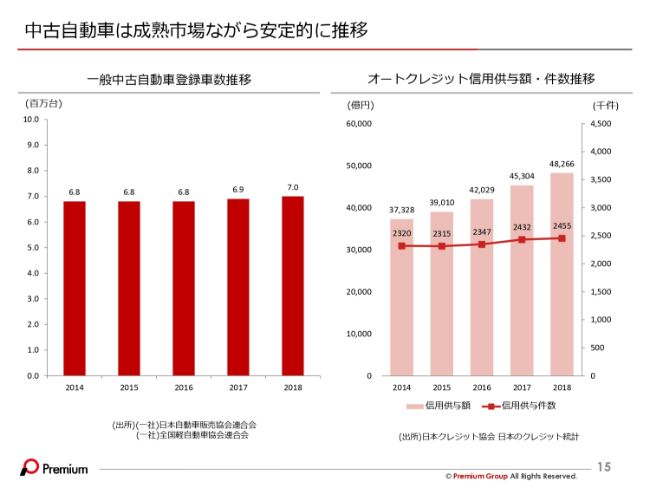

中古自動車は成熟市場ながら安定的に推移

マーケットのグラフです。「マーケットは伸びません」と業界の人間が言うと非常に悲観的になりますが、事実です。

左側が中古自動車登録車数の推移ですが、伸びていません。右のグラフには信用供与という聞きなれない言葉が書いてありますが、要するにローンをどれだけ組んだかという年間のトランザクションです。

信用供与の棒グラフは少し右肩上がりです。当社にしてはラッキーなことですが、ローンの単価が上がっているのです。

件数はそれほど増えておらず、単価が上がっています。最近は車の性能がどんどん良くなってきて、単価が上がっているそうです。いいことですね。

事業基盤であるオートクレジットのプレーヤーは少ない

16ページは、業界のプレーヤーについてです。先ほどは(オートクレジット市場は)寡占市場だとお話させていただきましたが、その通りです。5社しかいません。当社以外はオリコさま、アプラスさま、ジャックスさま、セディナさまです。

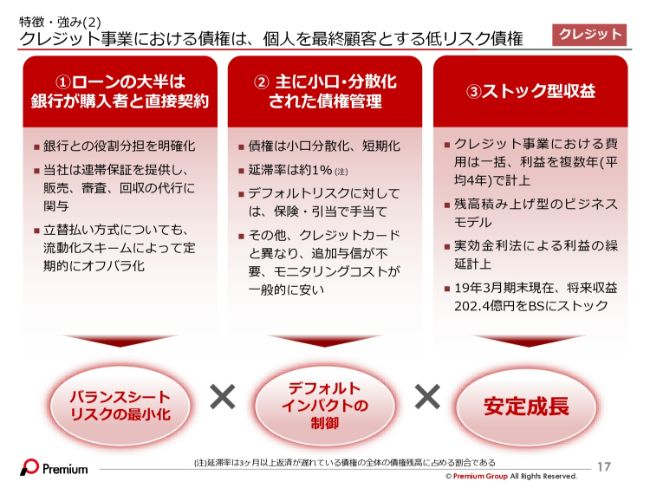

クレジット事業における債権は、個人を最終顧客とする低リスク債権

特徴・強みの2つ目です。ポイントだけ説明しますと、①の1番上に書いてあるとおり「ローンの大半は銀行が購入者と直接契約」です。

先ほどから、当社はローンで貸し付けていますとお話していましたが、実際には銀行さまがお客さまに貸し付けたのものを、当社が保証しているというかたちです。

ということは、当社が債権を持っているわけではないということです。バランスシートリスクの最小化と書いてますが、当社のバランスシートはものすごく小さいのです。保証している債権はおよそ2,600億円あるのですが、当社のBSはおよそ500億円しかありません。

会計上は偶発債務と言うのですが、実際に債権を持っているのは銀行であり、当社のBSは軽いということが特徴です。

②です。債権は小口・分散化していて、延滞率も低いですし、保険で手当もしています。

貸倒れが発生すると当然ながら損になるのですが、全部に保険を掛けているので、貸倒れが発生すると保険金が入ってきます。これは特徴の1つです。

「ならば債権は回収しなくてもいいのではないか」とのお声をいただくのですが、実際にはきちんと債権を管理しないと保険料が上がってしまうため、債権回収には注力しています。

仮にデフォルトで延滞が発生したとしても、保険金が入ってくるので、引き当てが急に積まれて赤字になるということはないモデルです。

故障保証もそうなのですが、クレジット事業の費用は販管費なのでだいたい一括で計上します。利益は複数年にまたがって計上しています。

オートローンは5~6年に分割して支払われるため、一括で計上したいのですが収益も当然ながら分割計上になります。

ということは、がんばって営業を稼いだとしても、その期の売上はそれほど増えないのです。逆に言えば、営業成績が大幅に下がったとしても過去の積み上げがあるため、業績が急激に悪化することはありません。

ボラが低いと言えば分かりやすいでしょうか。このようにビジネスの波が少ないところは、良い意味でも悪い意味でも当社のビジネスがストック型・アセット型と言われる所以です。

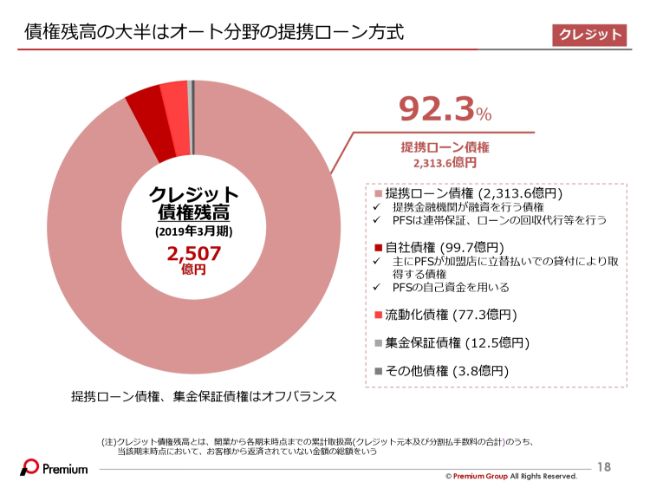

債権残高の大半はオート分野の提携ローン方式

先ほど、銀行さまが(お客さまに)直接貸しているという話をさせていただいたのですが、(具体的には)92.3パーセントを銀行さまが直接貸しています。

残りの7.7パーセントは、当社が直接お客さまに貸してはいるのですが、これは単純にお客さまの属性の問題で銀行が貸せないから当社が貸すというわけではなく、銀行のルールによるものです。

その銀行のルールに当てはまらない部分だけ、当社で取り組んでいるということです。審査を緩めているという話では一切ございません。

お客さまの支払いが特殊な状態にある債権だと銀行さまの規格に合わない場合があり、その分は当社が取り組んでおります。

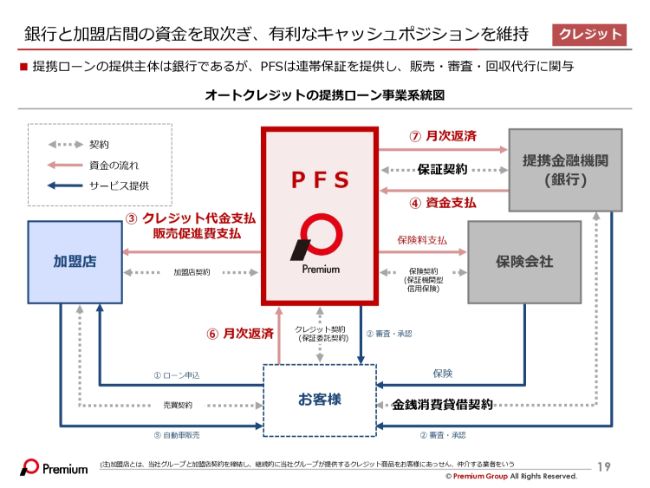

銀行と加盟店間の資金を取次ぎ、有利なキャッシュポジションを維持

19ページ目はオートクレジットの系統図です。銀行さまのローンを当社が保証していることと、保険がついているということをご理解いただければ幸いです。

先ほどの説明に、1点だけ抜けている部分がありました。1番下のPFS利益についてです。営業収益が4パーセントぐらいで、粗利益が3.5パーセントというイメージです。トップラインは4パーセントなのですが、保険料がデフォルトになったとき保険料が入ってくるので、保険料部分の約0.5パーセントを引いて、利益は約3.5パーセントの仕上がりとなっています。

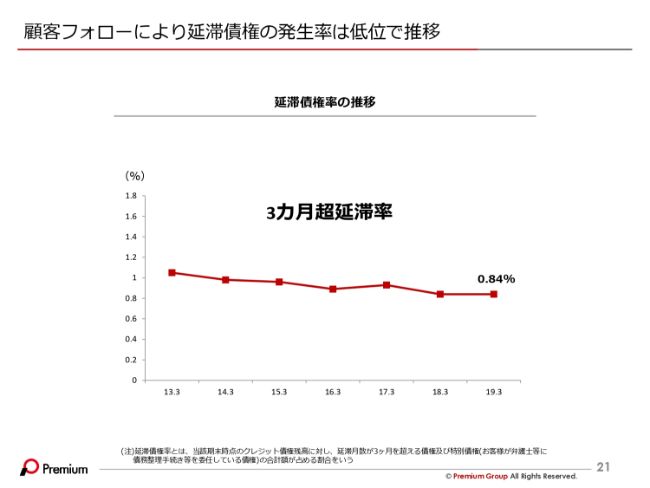

顧客フォローにより延滞債権の発生率は低位で推移

延滞債権率は0.84パーセントと非常に低いです。

独自の競争力を確立するため「独立専業系」として「オート」に集中

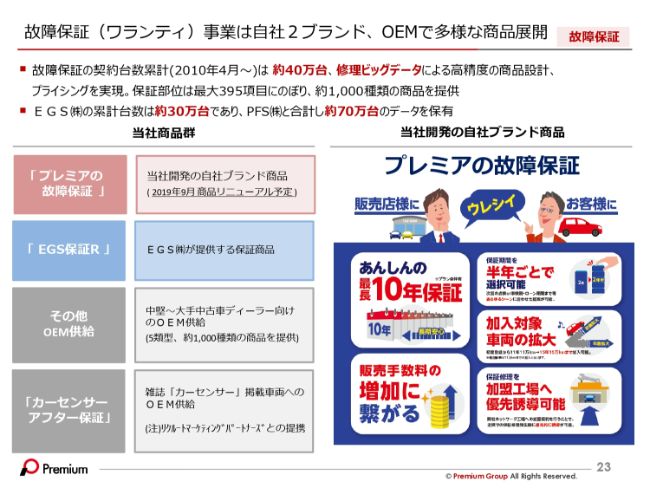

故障保証の話を少しさせてください。故障保証は(車が)壊れたときに直すサービスでございまして、当社がトップシェアです。

故障保証(ワランティ)事業は自社2ブランド、OEMで多様な商品展開

文字よりイメージが分かりやすいと思いますので、右下の「プレミアの故障保証」と書いてある部分をご覧ください。最長10年保証で、壊れたときに安心なサービスです。

スライド左側の青くなっているところの「EGS保証R」は当社のライバル会社ロペライオソリューションズのサービスだったのですが、4月に買収しました。

そのため当社のシェアが約7割になっていて、完全にマーケットを握っている状態です。とは言っても、当社のような第三者の保証は、全体の保証からするとまだまだ10パーセントぐらいなのです。

残りの9割はどのような保証かというと、中古車屋さまが直接保証しているケースがあります。今後はサードパーティの故障保証を広げていくことを取り組んでいきたいと考えています。

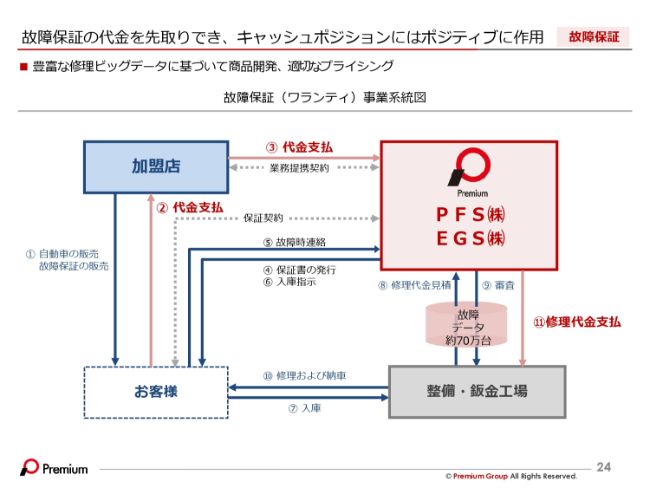

故障保証の代金を先取りでき、キャッシュポジションにはポジティブに作用

24ページ目が故障保証のフローです。お客さまからお金を預かって、壊れた時に修理をします。あまり難しく考えていただく必要はないと思います。

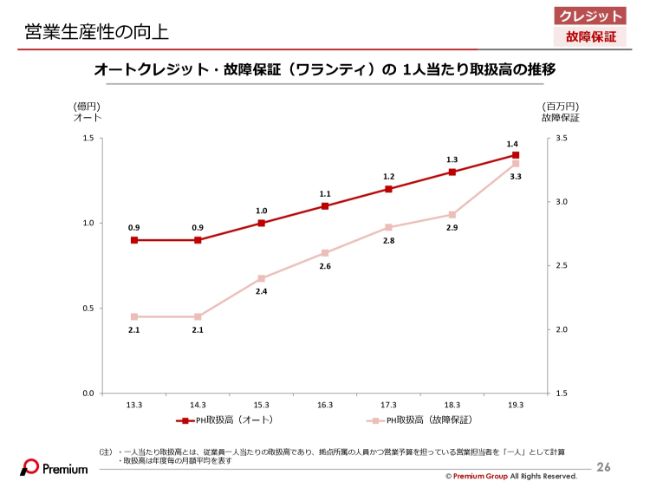

営業生産性の向上

26ページ目は、オートクレジットと故障保証の1人当たり取扱高の推移です。営業1人当たりの営業効率です。おかげさまで全体(の業績)が右肩上がりで伸びている一方で、1人当たりの営業効率も伸びています。

当社は人員を増やしていく際に効率を落とすことなく、人が増えているにも関わらず1人当たりの営業効率が上がっています。それは、会社としてしっかりと取り組んでいることです。

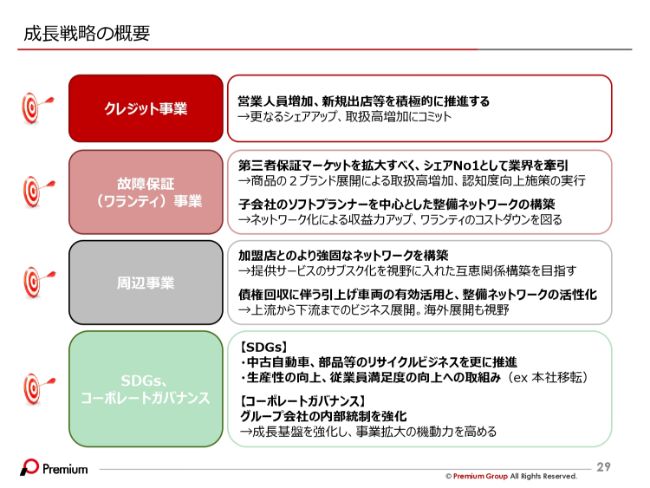

成長戦略の概要

29ページは成長戦略と書いています。今まで時間をかけて説明させていただいたオートクレジット事業と故障保証(ワランティ)事業は、マーケット全体からするとどちらもまだ10パーセントもシェアを持っていません。

ですので、今後は(当社の)売上のほとんどを占める主力事業であるオートクレジット事業と故障保証(ワランティ)事業を伸ばしていくことで、自ずと会社全体が成長していくと考えています。

当然ながら周辺事業、海外事業も手がけていきますが、そちらはあくまで主力事業を伸ばすためであったり、5年後10年後に向けて打つ布石であり、業績にすぐに反映されることはないと考えています。

2つの主力事業が伸びるのであれば、主力事業をどんどん伸ばすべきだと考えているので、マーケットで10パーセント程度のシェアを持つオートクレジット・故障保証(ワランティ)の2つの主力事業をとことん伸ばすことが成長戦略であると考えています。

新規事業や海外についての話は、時間の関係もあって割愛します。ご清聴ありがとうございました。

坂本慎太郎氏より質問

八木ひとみ氏氏(以下、八木):金澤さま、ありがとうございました。では質疑応答に移ります。まずは坂本さんから、今のプレゼンを聞いて機関投資家ならどこが気になるかというポイントをお願いします。

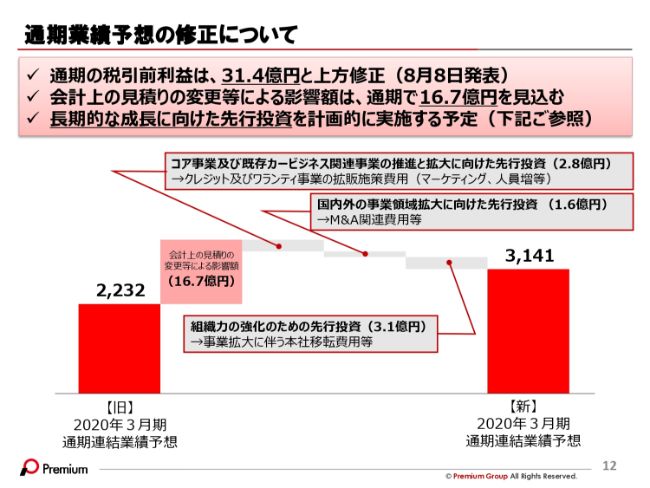

坂本慎太郎氏氏(以下、坂本):本日はご説明ありがとうございました。前回の登壇時と変わったところとして、業績について2019年8月4日に上方修正があったと思います。

リリースを見ると会計上の見積もりの変更が主な要因とありましたが、一時的なものなのでしょうか、それとも来期以降も発生する可能性があるものなのでしょうか。

また、保険取引や保険の見直し、保険管理体制整備等が影響として挙げられていましたが、どのへんが1番大きな影響だったのかお伺いしたいと思います。

金澤:ありがとうございます。ご質問のとおり、上方修正させていただきました。決算説明資料にも記載していたのですが、まず上方修正の要因としては、会計上の見積もりの変更が1番大きな要因です。

結論から言うと、これは一過性の影響です。(見積りの変更は)今期限りとの理解で結構です。

先ほど「当社は貸倒れに備えて保険を掛けています」という話をしました。前期は保険を掛けて、貸倒引当金を立てて費用としてきちんと落としていたのです。

要するに、本当は貸倒れが起こらないのですが、一定数は起こるものとして、前期費用を3億6,000万円ほど落としていたのですが「それは違うよね」という声もありました。

また、保険の契約を見直したり、保険体制を見直すことによって、将来の保険の入金があるため、貸し引きは実質立てなくてもいいだろうという会計上の見積りの変更を行った関係で、過去分の保険金の入金の見積りを第1四半期に立てました。そのことにより大きな収益が出たということなので、(この現象は)一過性です。

保険については、いろいろな取り組みをした上でそのように会計上の見積りを変更させていただいています。契約や保険の管理体制など、諸々の要素について監査法人と相談しながら、この会計処理が1番妥当であると(結論づけました)。

将来的に貸倒れが発生しないため実質的には貸倒引当金はいらないという、あるべき会計処理に変更したということが、ざっくりとした説明です。

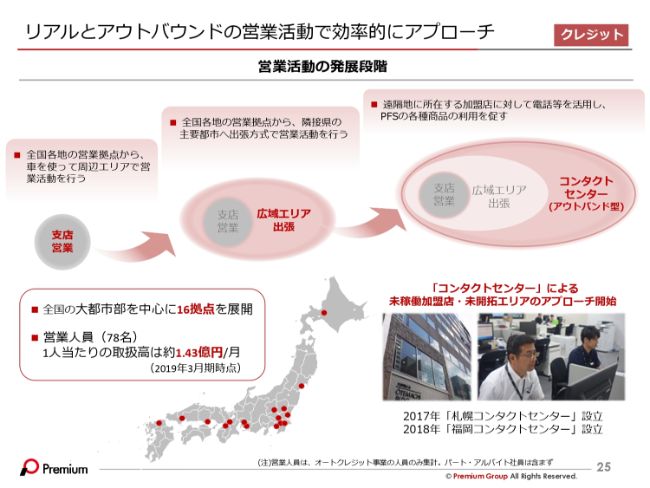

坂本:ありがとうございます。次は25ページです。営業の戦略で全国大都市中心に16拠点を持って、2017年に札幌、2018年に福岡と、だいたい日本の大都市を中心に網羅したのかと思います。まだ拠点がないのは四国だと思いますが……。

金澤:そうですね。

坂本:営業所はそれなりに増えてきたと思うのですが、ここからまだ増やせそうですか。それとも、今ある支店から加盟店代理店を増やすようなかたちになるのでしょうか。お聞かせいただきたいと思います。

金澤:ありがとうございます。先ほどはこのページを飛ばしまして、少し後悔しています。スライド左(の丸で囲んだなか)に支店営業とありますが、これはリアルな営業です。つまり対面で営業する部隊です。

真ん中で示したのが広域エリア出張と申しまして、お客さまが遠いため普段は電話やファックスで営業を行い、節目で出張して営業先を回るのが広域エリア出張です。右側で示したのが、アウトバンド型のコールセンターを使いながらの営業です。

まず営業のエリアから説明しますと、全国を網羅しています。日本中どこであっても、当社のクレジットを取り扱うことができます。

ただ、このように支店・広域エリア出張・コンタクトセンターと3つの営業を使い分けているということは、対面で営業したほうが営業手法として濃いということを示しています。

逆に言うと、広域エリア出張やコンタクトセンターは、営業手法として効果が薄い場合があるので、そこの厚みを増やしていきたいと考えています。

また最近、上場効果もあって当社は人材の採用が非常に好調であるため、会社としては今まで以上に営業に注力しようと考えています。

数字の話になりますが、取扱高、債権残高、最終的な営業収益、トップラインを今まで以上に加速度的に伸ばしていきたいとの思いがあります。出店のペースアップや営業人員増加は、今までより力強く進めていきたいと考えています。

坂本:ありがとうございます。最後に20ページです。金利の部分について時間を割いて詳しく説明していただいたのですが、非常に高収益のビジネスモデルが成り立っている源泉だと思っているのですが……。

まず1つ、加盟店の代理店手数料は1年限りという考えでよろしいですか? 契約してもらったキックバックという言い方はあまり良くないですが……。

金澤:ずっとです。

坂本:ずっと? 契約が終わるまでのお支払いですか?

金澤:お客さまが(契約期間の)途中で返済し終わるとなると、少し戻してもらう場合はあります。

坂本:ありがとうございます。あとは金利1パーセントは、僕はかなり安い金利だと思っているのですが……。

投資家が見るときに、どの金利をベースで見ればいいでしょうか。金利にもいろいろあると思うのですが、普通の国債からLIBORから短プラ、長プラなどがあると思います。御社の借入金利はどれに1番連動しているのか、お伺いしたいと思います。

金澤:銀行の借入金利についてです。20ページの図でいうとカッコ2のところで、1パーセントと説明しましたが、実際には最近は低金利の影響でもう少し下がっています。

どの金利に連動するかと言うと、当社は銀行さまと取引をしているので、逆に銀行さまに聞きたいということももちろんあるのですが、銀行さまもマーケットで調達したお金にスプレッドを乗せて当社に投下します。

また、オートローンは4~6年と、スパンの長い商品です。お客さまの支払いが発生するため、長い期間固定レートで調達するので、強いて言えば長プラが1番近い指標だと当社としては考えています。

八木:ありがとうございました。まだお時間ございますので、ご質問がある方、よろしかったら挙手をお願いします。

質疑応答:ローンの平均契約額と延滞率の低さについて

質問者1:ご説明ありがとうございました。今は新車の台数もあまり増えていないし、市場は今後も伸びないように感じます。

車1台当たりの金額が上がってきているということだと思いますが、先ほどのお話だと、中古車を中心とする割にはローンの期間が割と長いと思いました。現在の顧客1人当たりのおよその平均契約金額を知りたいです。

また、中古車のお客さまを相手にする割には延滞率がすごく低いと思います。延滞率が低い理由をもう少し詳しく教えていただければと思います。以上、2点をお願いします。

金澤:かしこまりました。単価や支払い期間の部分と延滞率が低い理由についてご説明します。

車の単価について、当社はクレジット会社ですので、お客さま1人当たりの借り入れ額でご回答します。平均として、だいたい150万円ぐらい当社から借り入れています。借入期間は5.5年ぐらいです。およそ53~54回払いがアベレージです。

延滞率が低い理由ですが、中古車は生活必需品で、車がないと仕事に支障が出るというのが地方の生活スタイルです。

そのため、ローンが遅れて車を引き上げられると困ります。キャッシングは多少遅れて電話がかかってきてもかわされてしまいますが、当社は延滞すると車を持っていってしまいます。そのような意味で、優先的にオートローンを払うという話はよく聞きます。

また今の話に関連して、担保を取っているということもあります。車検証をよく見ると、使用者の名前欄と所有者の名前欄があって、所有者の名前を当社にしています。

延滞が発生したとしても車を引き上げて、車を売却してお客さまの残りの借入に充てることで、取りこぼしが相当少ないモデルになっていると思います。

以上が延滞率が低い理由ではないかと考えています。

質問者1:およそ何年落ちの車が中心なのか、データはありますか?

金澤:5~10年落ちが多いと思います。

質問者1:ありがとうございました。

八木:ありがとうございました。まだお時間がありますので、ご質問のある方はいらっしゃいますか。

質疑応答:審査方法について

質問者2:延滞に関して、どのような情報をもとにどのような審査をされているのでしょうか。金融機関や信販系の他社よりも御社が審査について長けているのか、どうなのか、オートローンについて聞きたいです。あと、ワランティについても「これぐらいの料率で元が取れる」といった計算を、どのようにされているのか(聞きたいです)。

あるいは(審査に用いる)データがしっかりしているのであれば、ワランティや保険を掛けなくても、御社がうまく配分を取れればコストダウンして、もっと営業利益を上げることができるのではないかと思いますが、いかがでしょうか。

金澤:まずは審査方法についてです。当社オリジナルの審査方法は、基本的にありません。あると言いたいところなのですが、嘘つくわけにはいきませんので……。

そのため、オリコさま、ジャックスさま、アプラスさまなどの他社さまも当社も、基本的には同じような審査方法です。と言いますのも、みなさまご存知の方もいらっしゃると思いますが、巷ではブラックリストみたいな呼び方をされている(情報があります)。

現在クレジットカードを何枚持っていて、どの程度ショッピングしていて、借り入れを何件しているかなどは、CICと言うセンターに集約されているのです。当社を含め他社さまもそのセンター(の情報)を見ながら審査します。基本的に同じ情報を見ています。

そのため、審査においてはどの会社が強い、弱い、通りやすいなどということは基本的にないとご理解していただいて結構です。

ワランティについてです。故障したときに直すということですが、だいたい1件に約2万7,000円で2年間ほどの保証をさせていただくのが平均値です。

オートローンについて、保険を掛けなくてもいいのではないか、というようなお話でした。おっしゃるとおり、保険会社に保険を払うということは、保険会社にフィーが出るということですので、長い目で考えると保険を掛けなくても良いと言うことについては、僕も正直そう思います。

なのになぜ(保険を)掛けるのかというと、先ほどの会計上の話とつながってくるのですが、会計基準上は、ローンを1件獲得するとその瞬間に貸倒引当金を立てないといけないのです。

将来の損失をあらかじめ引き当てておくということです。その一方でオートローンは5~6年という長い期間をかけてお客さまがお支払いするため、当社は長い期間で収益を按分して計上します。

つまり、収益の計上が後ろ倒しになってくるのです。費用はイニシャルで立てて、収益は按分になってしまいます。

そうすると、見かけ上で収益と費用が対応していないかたちになり、結果として損益計算書の利益が計算されてしまいます。企業活動をきちんとPLに表示するという点からしても、当社としては収益と費用を対応させてPLを作りたいと思っています。

長い目で見るとコストが掛かってしまうのですが、収益と費用を対応させるために、保険を掛けることで毎月保険料を支払うことになっています。財務諸表を見やすくするという理由もあり、保険会社を使うようにしています。

ただ保険会社も保険料については交渉を重ねています。保険会社を使ったからと言って、すごく勿体無いことをしているというわけでもないとご理解いただければと思います。

質疑応答:シェア拡大のための戦略とは

八木:ありがとうございました。それでは、最後の質問とします。

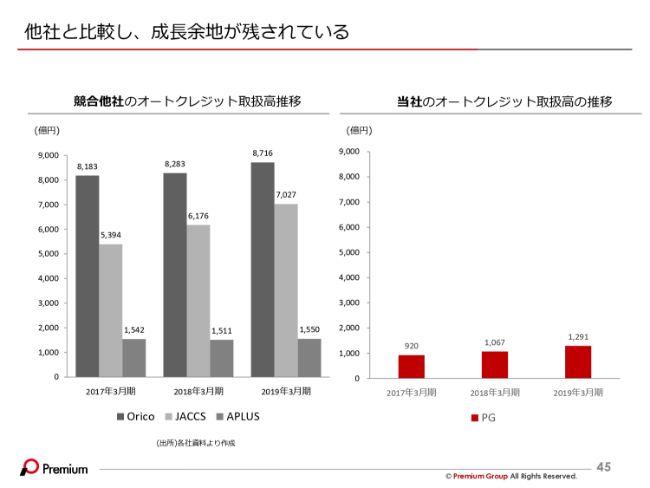

質問者3:(御社の)売上の4分の3を占めるオートローンは、市場が拡大しないということですが、シェアを伸ばしていくことが成長戦略の大きな柱だと思います。

45ページのグラフを見ると、確かにオリコやアプラスはあまり伸びてはいないのですが、ジャックスが非常に伸びているように見えます。

これは、今のペースではむしろジャックスに市場を席巻されそうな感じがします。そのことについて対策や戦略は何かありますか。

金澤:当然ジャックスさまに市場を支配されたくはないと思っているので、当社ががんばるということが答えになります。このグラフでは、逆にオリコさま、アプラスさまが伸び悩んでいるということを見たほうがいいのではないかと思っています。

各社さまの力の入れようにもよります。当社はオートローンしかなく、グラフの大小を見ても、がんばらないとすぐ圧倒されてしまうため、当社はオートローンにしっかり取り組んでいきます。だから伸びています。

他社さまについては、アプラスさまからいきますと、オートローンにあまり力を入れてないのでは、と思っています。

オリコさまは、比較的好調ですが、クレジットカードのリボなど、オートローンよりももっと収益の高い商品をお持ちですので、そちらに経営資本を集中していると考えています。

ジャックスさまは、オートローンをけっこう真面目に取り扱っていらっしゃいますが、歴史があって強いのは新車と輸入車です。最近はアベノミクスの影響で、高い外車や新車がけっこう売れていたりします。

当社は中古車がメイン市場なのですが、ジャックスさまは新車の市場をメインとしているので、しっかりと営業を掛け、またそう言ったマーケットの後押しもあって、伸びているということです。

八木:ありがとうございました。お時間となりましたので、これにて終了とします。

新着ログ

「その他金融業」のログ