サントリー食品インターナショナル株式会社 2018年12月期決算説明会

サントリー食品、営業利益は前年比3.7%減 2019年度は構造改革を進め増収を見込むも減益を想定

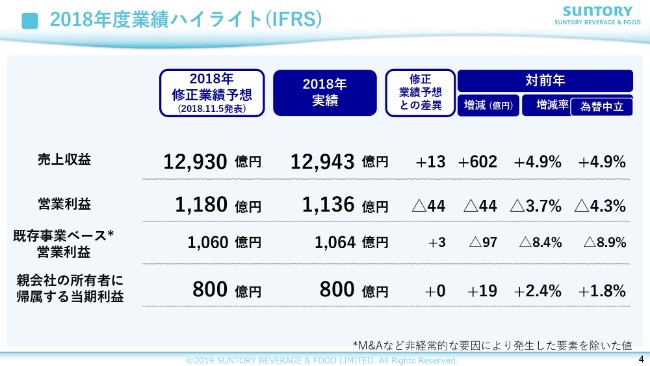

2018年度業績ハイライト(IFRS)①

小郷三朗氏:小郷です。まず、2018年度の業績についてご説明いたします。2018年度は、売上収益は1兆2,943億円、営業利益は1,136億円。また、M&Aや事業売却等の非経常的な要因により発生した要素を除いた、既存事業ベースの営業利益は1,064億円となりました。親会社の所有者に帰属する当期利益は800億円となり、対前年で2.4パーセント増となりました。2018年度は、各リージョンで事業環境が大きく変化した1年となりました。

売上は、日本では「サントリー天然水」「BOSS」、フランスでは「Orangina」「Oasis」といった主力ブランドが好調に推移しました。さらに、アジアの飲料事業も好調で、全社で対前年600億円以上の増収となりました。一方、営業利益は、事業売却による売却益があったものの、日本や欧州で苦戦した結果、全体で対前年44億円の減益となりました。

(2018年)11月5日に発表した修正業績予想に対しては、売上は13億円の上振れとなりました。営業利益も、既存事業ベースでは3億円の上振れとなりましたが、期末に減損を計上するなどした結果、44億円の未達となりました。当期利益は、修正業績予想どおりの800億円となりました。配当は、期末配当が39円、年間配当が従来予想どおりの78円とさせていただきます。

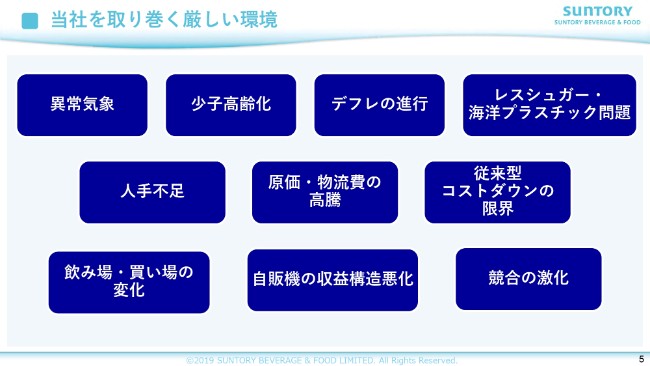

当社を取り巻く厳しい環境

現在、業界や当社を取り巻く事業環境には、非常に厳しいものがあります。世界各国で異常気象が日常化しており、サプライチェーンが寸断される事態がしばしば起こっています。

また、先進国では少子高齢化とデフレの進行が止まらず、健康志向の高まりによる砂糖入り飲料の回避傾向がみられます。さらに直近では、海洋プラスチック問題の大きな波が急激にやってきています。

加えて、昨今の人手不足も相まって、原材料費や生産コスト、物流費のコストプッシュが強まる一方、いわゆる軽薄短小を中心とした、従来型のコストダウンには限界が迫ってきています。

eコマースやデジタル化によって、清涼飲料の飲み場・買い場が日々変化を遂げている中、日本の自販機事業は収益構造の悪化に悩まされています。同業他社も同じ構造課題を抱えており、競合間の競争は強まるばかりであります。

このように、当社を取り巻く環境は、いうなれば「十重苦」ともいえるピンチにあります。従来レベルの企業努力では乗り切れないほどの、非常に厳しい状況であると認識しています。

しかし、こうしたピンチをチャンスと捉え、絶えざるイノベーションによっていままでより一段高いレベルの企業体質を作り上げることで、競合の一歩先を行くビックチャンスでもあると考えています。

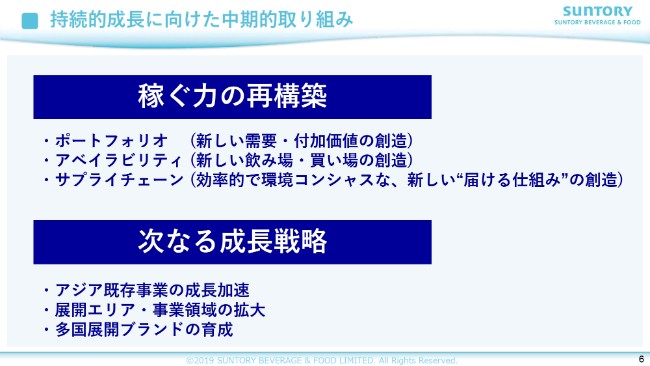

持続的成長に向けた中期的取り組み

このような状況を打破するためには、売上増を着実に利益増につなげる「稼ぐ力の再構築」。そして同時に、「次なる成長戦略」を強力に推し進め、持続的成長につなげていく必要があります。

まず、「稼ぐ力の再構築」……いうなれば「稼ぎ方改革」は、飲料ビジネスの要諦であり、これまでも繰り返しご説明しているように、3つのポイントがあります。

まず、コアブランドの強化に加えて、新しい需要や付加価値を絶えず創造することで、ポートフォリオを拡充すること。また、流通構造の変化にスピーディーに対応するとともに、常に新しい飲み場・買い場を創造していくことで、アベイラビリティや便利さを、絶えず進化させていくこと。

そして、当社商品1本1本を、いままでよりもさらに効率的にお客さまのお手元に届けるための新しい仕組みを構築し、かつ、環境に配慮したサプライチェーン体制を、常に磨き続けること。これらは、リージョンによって、とくに強化すべき分野や内容が具体的には異なりますが、各現場で全力でイノベーションを起こしてまいります。

続いて、「次なる成長戦略」についてです。まずは、伸びゆく地域であり、すでに事業基盤が確立されているアジアにおいて、既存事業の成長スピードを加速させてまいります。また、積極的なM&Aやイノベーションによる展開エリアや事業領域の拡大も、常にチャンスを狙ってまいります。さらに、多国展開のブランドの育成にもチャレンジします。

フランスで2016年に発売して以降、順調に成長してきた「MayTea」を、今後は欧州全域に拡大すべく、チャレンジを続けます。また、ベトナムで1,000万ケースを超える人気ブランドに成長した「TEA+」や、インドネシアで順調に成長を続けるフレーバードウォーターの「Good Mood」なども、展開エリアをアジア全域に広げ、アジアサントリーブランドとして育成してまいります。

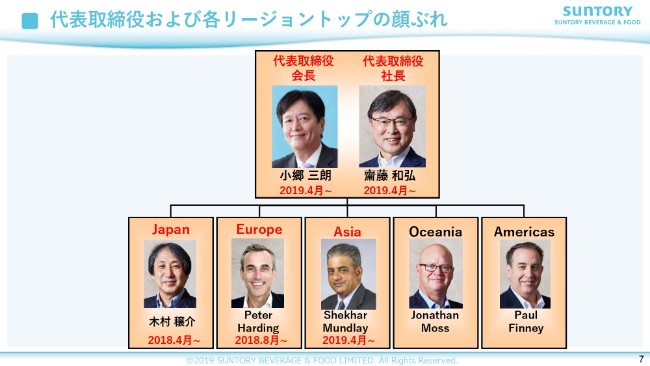

代表取締役および各リージョントップの顔ぶれ

これらの取り組みを、強力かつ迅速に進めていくため、この度、代表取締役および各リージョンCEOの体制を刷新・強化することとしました。

まず、サントリー食品アジア社の齋藤CEOを、次期社長に迎えます。彼は、3年前には当社のCFOとして全社の成長を支え、その後、サントリー食品アジア社のCEOとして、アジアリージョンを成長軌道に乗せてきました。私は代表取締役会長として、齋藤新社長と二人三脚で、この難局を乗り切っていく覚悟であります。

サントリー食品アジア社の新CEOにはShekhar Mundlay氏を起用いたします。Shekhar Mundlay氏は、ベトナムのペプシコ社とのジョイントベンチャーで、社長として事業拡大に貢献した後、現在はサントリー食品アジア社の飲料部門トップを務めており、これまでアジア全域の飲料事業を成長に導いてきた立役者です。

この豊富な経験を活かして、アジア事業をリードするだけでなく、今後はアジアを中心とした新興国ビジネスの成長にも、大いにその手腕を発揮してもらいたいと考えています。

また、昨年(2018年)のことになりますが、日本リージョンのトップには木村穣介氏を、欧州リージョンのトップにはPeter Harding氏を迎えました。

こうした新たな体制強化により、経営陣一体となって、課題である「稼ぐ力の再構築」と「次なる成長戦略」を、強力かつ迅速に行ってまいります。

2019年度業績予想(IFRS)①

次に、2019年度の業績予想について説明いたします。売上収益は1兆3,130億円、営業利益は1,100億円、親会社の所有者に帰属する当期利益は665億円となる見込みです。

売上収益は前年を上回る計画ですが、営業利益は36億円の減益を見込んでいます。営業利益については、既存事業ベースの営業利益は26億円の増益を想定しておりますが、2018年度に計上した約40億円の減損の裏返しがプラスに影響する一方、2018年度に発生した加工食品事業の売却益約120億円の反動があるため、結果として前年を下回る見込みです。

また、当期利益は、2018年度に計上した非課税の事業売却益と、税制改正による減税効果がなくなるため、対前年で135億円の減益となる見込みです。なお、配当は、配当性向を例年よりも高くし、前年と同額の年間78円を予定しています。

今年も依然として厳しい事業環境が続くことが想定されますが、「稼ぐ力の再構築」と「次なる成長戦略」を推し進め、持続的成長のための強固な基盤を作り上げる年にしたいと思います。

私からの説明は以上です。この後、山﨑から詳細のご報告をいたします。

2018年度業績ハイライト(IFRS)②

山﨑雄嗣氏:山﨑でございます。私からは、2018年度実績と2019年度の業績予想について、補足説明をさせていただきます。

まず、2018年度の業績です。12ページをご覧ください。先ほど小郷から説明があったとおり、2018年度は売上収益と既存事業ベースの営業利益において修正業績予想を上回ることができました。

また、当期利益については予想どおりとなり、増益を達成することができています。とくに第4四半期につきましては、既存事業ベースの営業利益が、対前年で8億円の増益となりました。

第3四半期までは減益が続いていましたが、徐々に構造改革の成果が表れつつあると感じています。一方、想定していなかった減損や組織再編費用の発生などで、営業利益は修正業績予想に対して44億円の未達となりました。

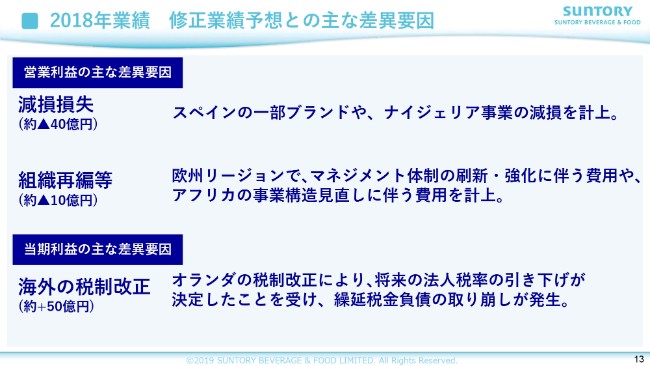

2018年業績 修正業績予想との主な差異要因

修正業績予想との主な差異要因について、説明をいたします。13ページをご覧ください。まず、減損損失についてです。当社は毎年、期末決算手続きの過程で減損テストを実施しており、その結果を踏まえて減損や戻入を行っています。当期につきましては、合計約40億円の減損損失を計上いたしました。

詳しくは、まず1つ目に、スペインで販売する一部ブランドの減損です。スペインの伝統的な炭酸飲料「La Casera」や、果汁飲料の「Trina」等が、最近の販売トレンドを踏まえて、減損処理が必要と判断されたもので、金額規模は合計約20億円程度です。

2つ目は、ナイジェリア事業の減損です。金額規模は、同じく20億円程度です。この事業は2016年に買収しましたが、その後、現地通貨であるナイラの下落によって、経済環境や原価が悪化し、買収時計画の達成には想定より時間を要することが判明したことから、減損処理が必要と判断されたものです。マネジメント体制の変更等、新たな経営体制を確立して、ビジネスの再構築を図っている最中です。

次に、減損に加えて(営業利益の)下振れの主な原因となったのが、組織再編等の費用です。昨年(2018年)末、スペインを中心に、欧州でマネジメント体制の刷新・強化等を行い、2019年度に向けた新たな体制作りを進めました。また、その他アフリカでの事業構造の見直しを行ったため、これらに伴う費用等を計上したものです。

次に、当期利益についてです。2018年末に、オランダで将来の法人税率の引き下げが決定されました。これにより、繰延税金負債の取り崩しが発生したことから、その減税効果が当期利益に反映され、営業利益の下振れ分と相殺となりました。結果として、当期利益につきましては業績予想どおり増益を達成しました。

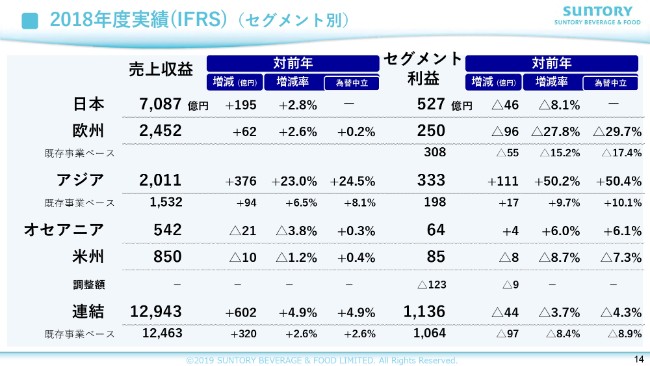

2018年度実績(IFRS)(セグメント別)

次に、14ページをご覧ください。セグメント別の売上収益と利益です。リージョンごとに簡単に説明していきます。

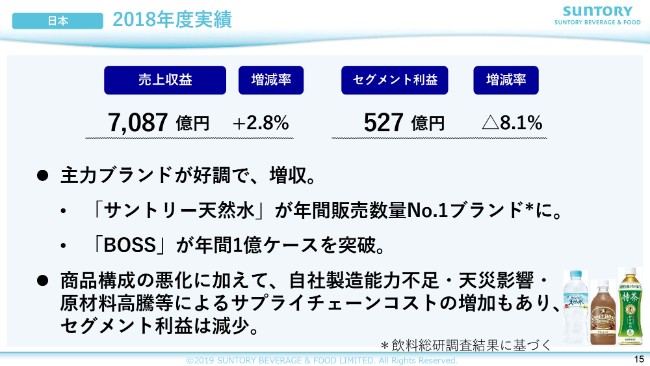

日本 2018年度実績

15ページをご覧ください。まず、日本です。2018年度は、「サントリー天然水」が国内清涼飲料市場で年間販売数量No.1ブランドになったほか、「BOSS」が初めて年間販売数量1億ケースを突破するなど、主力ブランドが好調に推移しました。

飲料総市場が、数量ベースで対前年で2パーセント増と推定される中、当社は対前年で4パーセント増となりました。一方、商品構成が悪化した影響で、金額ベースの売上は対前年で2.8パーセント増にとどまりました。

また、自社製造能力の不足に伴うコスト増や、天災の影響および原材料高騰などによるコスト増により、サプライチェーンコストがアップしました。さらに、人件費等の高騰を受けて自動販売機ビジネスのオペレーションコストが増えたことも影響し、セグメント利益は(対前年で)8.1パーセントの減少となりました。

なお、修正業績予想に対しては、売上・利益とも上回ることができています。

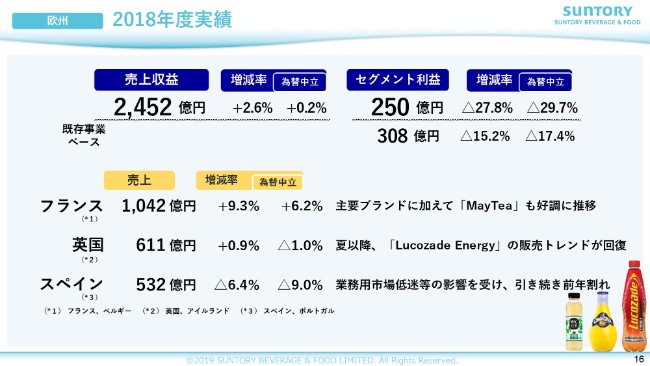

欧州 2018年度実績

次に欧州です。2018年度は、フランスで主要ブランドや「MayTea」が好調に推移したほか、下期に入って英国の「Lucozade Energy」もトレンドが回復してきました。 スペインでは、市場低迷の影響により「Schweppes」が苦戦しましたが、欧州全体の売上収益は、為替中立で前年並みを確保いたしました。

一方、セグメント利益は、スペインの売上減が響き、減損などの一時的な要因を除いた既存事業ベースでも対前年で減益となっています。しかしながら、修正業績予想に対してはほぼ予定どおりで、わずかに未達という実績です。

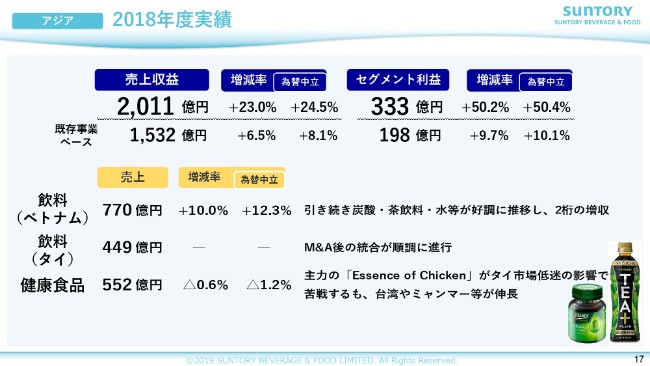

アジア 2018年度実績

次にアジアです。2018年度は、ベトナムが好調に推移したほか、タイで立ち上げた合弁会社の統合が順調に進み、飲料事業が大きく成長しました。

なお、修正業績予想に対しては、売上は想定を上回り、利益もほぼ予想どおりとなっています。

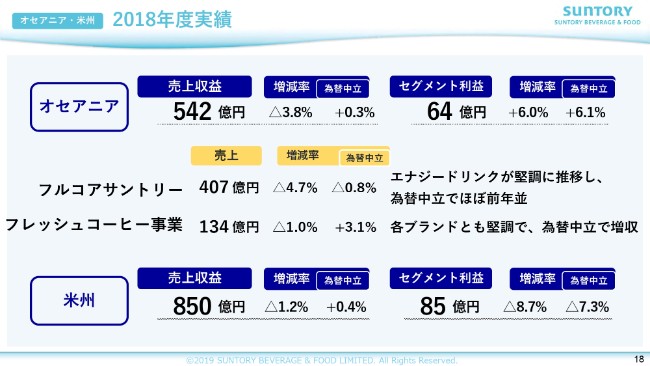

オセアニア・米州 2018年度実績

オセアニアは、原材料高騰などの影響もありましたが、売上は為替中立でほぼ前年並みで、セグメント利益は増益を確保しています。修正業績予想に対しても、利益は予想を上回りました。

米州は、炭酸カテゴリーの強化等により、売上は為替中立で前年並みを確保したものの、原材料や人件費の高騰の影響を受けて、利益は前年を下回りました。修正業績予想に対しては、売上・利益とも上回ることができています。

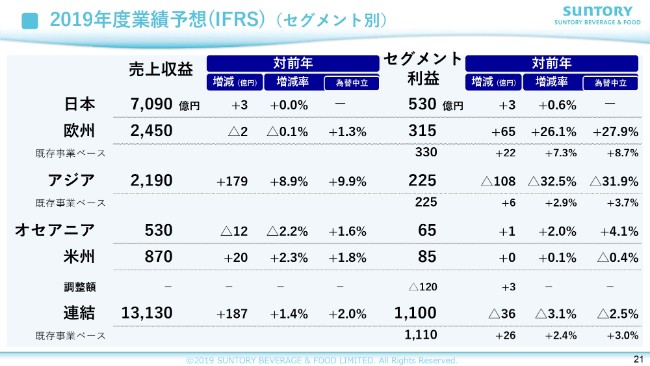

2019年度業績予想(IFRS)②

次に、2019年度の業績予想について説明いたします。20ページをご覧ください。先ほど小郷から説明したとおり、2019年度は新たな経営体制の下で構造改革を断行し、再成長のための強固な経営基盤を作り上げる年にしたいというのが、我々の考えであります。

売上は増収を見込んでいますが、営業利益は2018年度の事業売却益等の一時的なプラス要因をカバーしきれず、残念ながら減益を想定しています。ただし、既存事業ベースでは増益を想定しています。

2019年度業績予想(IFRS)(セグメント別)

21ページをご覧ください。セグメント別の業績予想です。次ページ以降で、リージョン別に詳しく説明を進めてまいります。

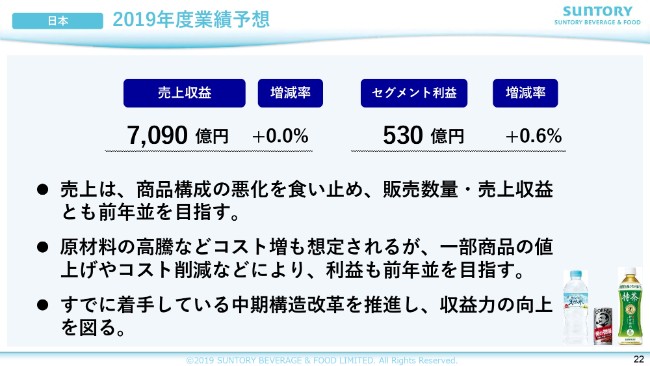

日本 2019年度業績予想

22ページをご覧ください。まず、日本です。2018年の猛暑の反動もあり、2019年度の飲料総市場は微減と推測される中、当社は数量ベースで前年並みを見込んでいます。また、商品構成の悪化を食い止めることで、金額ベースでも前年並みの売上を目指します。利益に関しても、原材料の高騰など、引き続き厳しい環境が続きますが、一部商品の値上げも行い、前年並みを目指します。

2018年度から続く、商品構成の悪化、サプライチェーンコストの増大、自販機ビジネスのオペレーションコスト増加といった課題は、依然として残っていますが、足元ではトクホ飲料やコーヒーのショート缶の販売トレンドに改善がみられるなど、構造改革の効果が表れはじめています。さらに構造改革を推し進め、中期的な収益力の向上を図ってまいります。

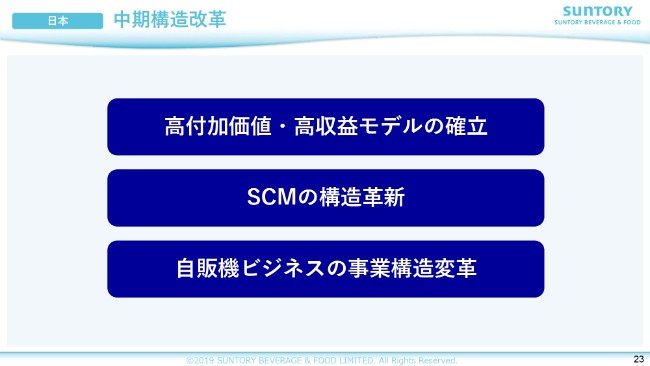

日本 中期構造改革

23ページをご覧ください。日本で進めている構造改革の取り組みは、中間決算発表の場で説明したものと同じ内容です。いずれも中期的な活動であり、すぐに完結するものではありませんが、利益体質の改善に向けて、スピードを上げて取り組んでまいります。ここでは、とくに2019年度に成果を見込んでいる活動を説明いたします。

まず、「高付加価値・高収益モデルの確立」についてです。この取り組みには、イノベーションによる新たなビジネスモデルの開発なども含まれますが、今年度成果を見込んでいるものとしては、商品構成の改善が挙げられます。

昨年度は、「特茶」をはじめとするトクホ飲料の販売数量減が利益減に影響いたしましたが、今年度はトクホ・機能性飲料のダウントレンドに歯止めをかけるべく、マーケティング活動・営業活動を強化します。

また、(2019年)5月からは一部商品の値上げを実施します。これらの取り組みによって、単価ダウンを食い止めたいと考えています。

次に、「SCMの構造革新」についてです。この取り組みは、製造能力の増強だけでなく、調達から配送までの幅広い範囲で、中期的に取り組んでいるものです。その中で、今年度、京都の宇治川工場に新たなラインが完成いたします。それまでの間は、引き続き、自社の製造能力が逼迫した状況が続きますが、AIの導入なども進めて、さらなるコスト削減に取り組み、利益改善を目指してまいります。

また、自販機ビジネスについても、コーヒーのラインナップ拡充や、無線付自販機の台数拡大によるオペレーション効率化などを進めて、売上の維持およびコスト上昇の抑制を図ってまいります。

これらの活動を通じて利益創出を図るものの、利益が前年度並みにとどまることについて、少し詳しく説明をしたいと思います。まず、前年度に対して、利益にネガティブな影響を与えると想定されるものとして、次のようなものがございます。

1つ目に、前年の猛暑の反動により、売上が伸び悩むこと。2つ目に、引き続き原材料が高騰する見込みであること。3つ目に、人件費高騰等による、自販機のオペレーションコストの上昇が続いていくことです。

一方、このような環境の中で、利益に対してポジティブに効く項目としては、次のようなものを考えています。1つ目に、前年の天災影響による一時的コストがなくなることの反動。2つ目に、引き続き行うコスト削減活動に期待ができること。3つ目に、先ほど説明した、構造改革による利益体質の強化です。

このような状況の中で、我々は2019年度の計画を立てたわけですが、値上げなしでは、前年度並みの利益を確保することが困難だと考えました。値上げについては、商談を行っている段階であり、現時点で影響額を推定することはできません。

値上げ以外の方策も含め、あらゆる活動を徹底し、「必ず前年の利益を超えたい」「増益に持っていきたい」という強い意志が、今年度の日本事業の業績予想に込められています。まさに、再成長のための経営基盤を作り上げる年にしたいという考えであります。

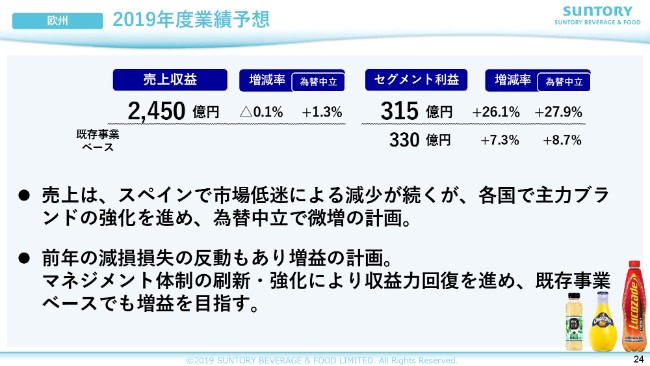

欧州 2019年度業績予想

次に、欧州です。売上は、スペインで市場低迷による売上減が続くと想定していますが、フランス・英国を中心に主力ブランドの強化を進め、為替中立では対前年微増の見込みです。

セグメント利益は増益を想定しています。欧州の新たなマネジメント体制の下で、収益力の回復・向上を進めます。

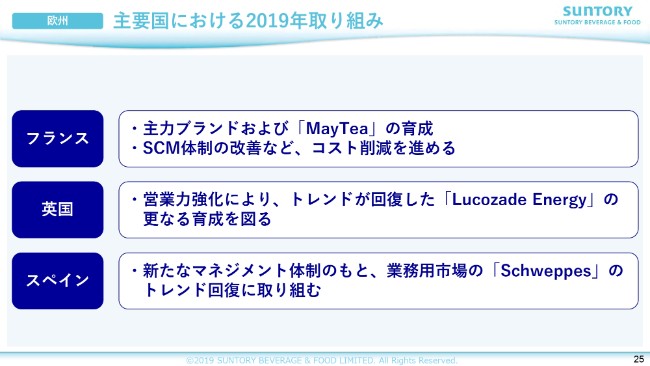

欧州 主要国における2019年取り組み

25ページをご覧ください。欧州の主要各国の取り組みにつきましては、ここに記載されているとおりです。

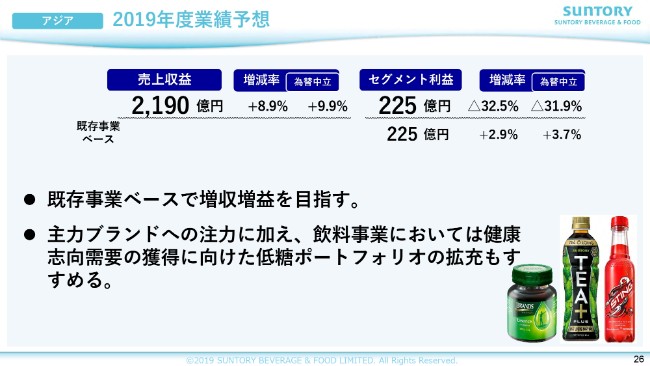

アジア 2019年度業績予想

26ページをご覧ください。次に、中期的に最も成長が期待できるアジアです。アジアは、2018年の事業売却益の反動の影響を除いた既存事業ベースで、増収増益を想定しています。

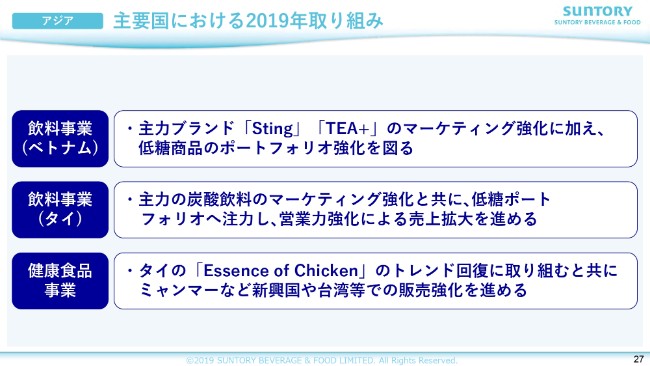

売上は、炭酸飲料、エナジードリンクの「Sting」、茶飲料の「TEA+」、健康食品の「Essence of Chicken」などの主力ブランドへの注力に加え、さらに飲料事業において、健康志向の高まりに向けた低糖商品のポートフォリオ拡充も進めて、増収となる見通しです。

利益については、主力ブランドに対するマーケティング投資も発生しますが、既存事業ベースでしっかり増益していくことを想定しています。

アジア 主要国における2019年取り組み

27ページをご覧ください。アジアの各事業の取り組みについては、こちらに記載しているとおりです。

オセアニア・米州 2019年度業績予想

次に、28ページをご覧ください。オセアニアは、2019年度も引き続き、原材料高の影響を受けると想定していますが、主力ブランドの強化を進め、為替中立で増収増益を確保したいと考えています。

米州も引き続き、原材料あるいは人件費の高騰など、厳しい環境が続くと想定されますが、主力の炭酸飲料を強化し、昨年(2018年)秋に実施した値上げの効果も含めて、売上・利益とも前年並みを目指します。

ESG経営

最後に、当社のESG経営について説明します。当社は、「水と生きる」を「Promise/社会との約束」に掲げて、水領域に注力したサスティナビリティ活動を、積極的に推進しています。また、グローバルに事業エリアを拡大する中で、ガバナンス体制の強化に取り組んでいるほか、ダイバーシティ経営や環境経営を進めるなど、ESGの各分野でさまざまな取り組みを続けています。

こうした活動が評価されて、ESG投資の代表的な指標である、「FTSE4Good Index Series」ならびに「FTSE Blossom Japan Index」の構成銘柄に選定されています。なかでも、当社のサスティナビリティ活動の柱としている水領域については、水源涵養活動・環境教育活動・森林保全活動などをグローバルに展開しており、こうした活動が、国際的に著名な国際NPOのCDPからも高く評価され、「CDPウォーターセキュリティ Aリスト企業」に3年連続で選定されました。

その他、水使用量やCO2排出量の具体的削減目標を定めた「2030年環境目標」を掲げるなど、総合的な取り組みを進めており、今後、ESG経営についても、さらに強力に進めていきたいと考えています。

私からの説明は以上です。ありがとうございました。

新着ログ

「食料品」のログ