アサヒグループホールディングス株式会社 2018年12月期決算説明会

アサヒグループHD、欧州を中心とした国際事業が好調 通期事業利益が前年比12.7%増の大幅増益

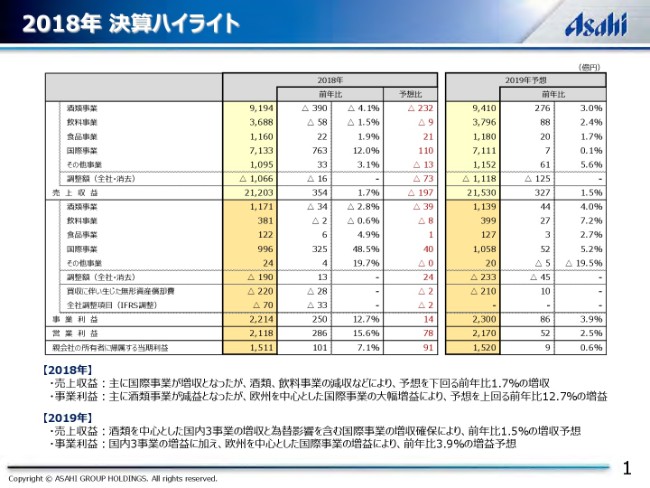

2018年 決算ハイライト

濱田賢司氏:まず1ページの決算ハイライトからご覧ください。昨年の売上収益は、中東事業の通年効果を含みます国際事業が大幅な増収となりましたが、ビール類の販売数量が減少いたしました酒類事業が減収となったことなどにより、トータルでは予想を下回る、前年比1.7パーセント増収の2兆1,203億円となりました。

事業利益は、主に酒類事業が減益となりましたが、欧州で好調な国際事業の大幅な増益などにより、トータルでは予想を上回る、前年比12.7パーセント増益の2,214億円となりました。

右側に記載しております2019年の予想売上収益は、国際事業が円高によるマイナス影響277億円を織り込んだことにより、ほぼ前年並みとなっております。しかし、酒類を中心とした国内3事業の増収により、トータルでは前年比1.5パーセント増収の2兆1,530億円を見込んでおります。

事業利益は、酒類事業を含めて、全事業で増益を果たしたことにより、トータルでは前年比3.9パーセント増益の2,300億円を見込んでおります。

なお、2019年予想では、これまで個別に表示しておりました全社調整項目は、IFRSを導入された同業他社との比較可能性を高めるため、各事業に配布する開示方法に変更しております。また輸出ビール分を酒類事業から国際事業に移管するなど、仕組み変更にともなう組み替えも行っておりますので、補足資料等でご確認いただければと思います。

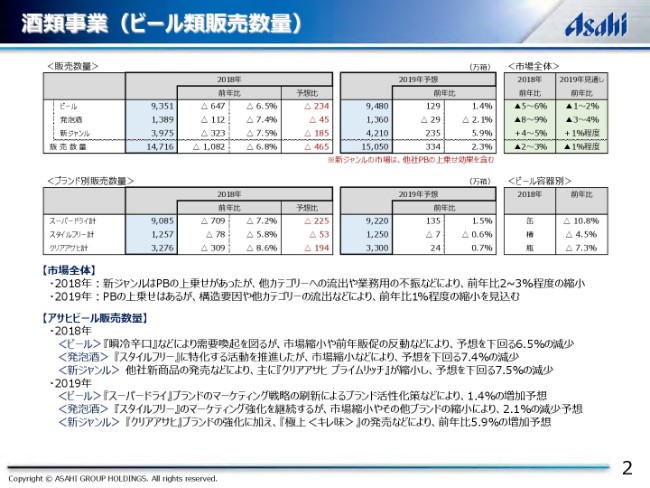

酒類事業(ビール類販売数量)

2ページのビール類の販売数量について、昨年は市場全体が2パーセントから3パーセント縮小する中、前年の販促強化の反動減や他社新商品の影響などにより、トータルでは前年比6.8パーセントの減少となりました。

2019年予想は、市場全体では1パーセント程度の縮小を見込む中、「スーパードライ」などの中核ブランドを中心として、統合型マーケティングを強化していくことにより、前年比2.3パーセントの増加を見込んでおります。

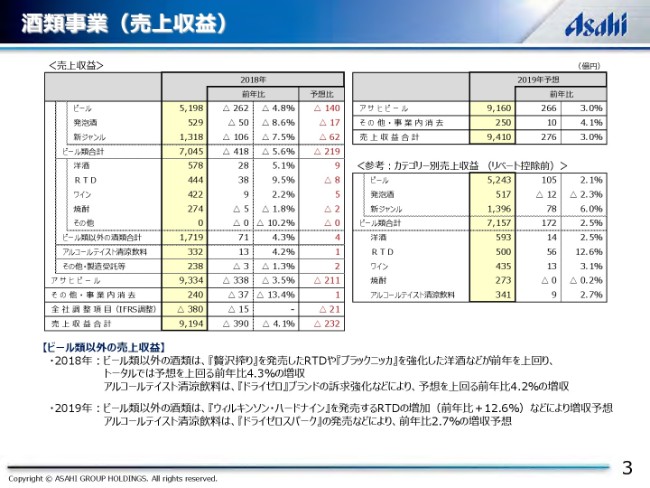

酒類事業(売上収益)

次のページの中段に記載しておりますビール類以外の酒類について、昨年はRTDや洋酒などが堅調に推移したことにより、トータルでは前年比4.3パーセントの増収となりました。

2019年予想も、市場拡大が続くRTDを中心として、各カテゴリーの主力ブランドを強化することにより増収を目指してまいります。

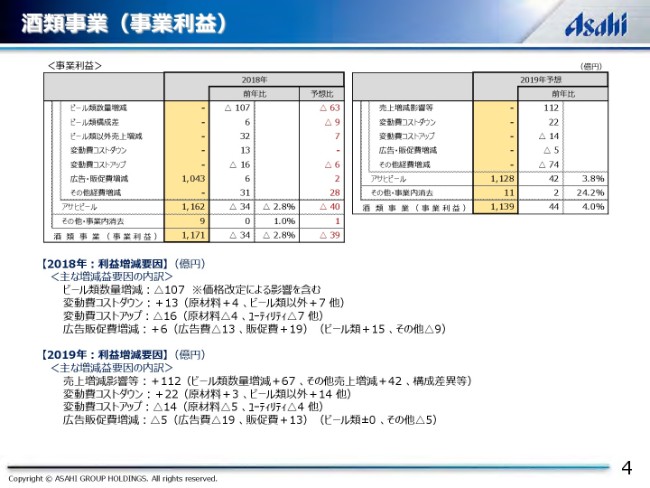

酒類事業(事業利益)

4ページの事業利益につきましては、昨年はビール類以外の増収効果に加えて、固定費全般の効率化を推進しました。しかし、ビール類の想定以上の減少により前年比2.8パーセントの減益となりました。

2019年予想は、人件費や間接材など、その他経費の増加を見込んでいるものの、ビール類をはじめとしました売上拡大とコストダウンにより、前年比4パーセント増益の1,139億円を目指していきます。

なお、全社調整項目の開示方法の見直しにともないまして、売上控除対象のリベート増減影響は広告販促費の項目ではなく、売上増減の項目に含めておりますので、こちらもご確認いただければと思います。

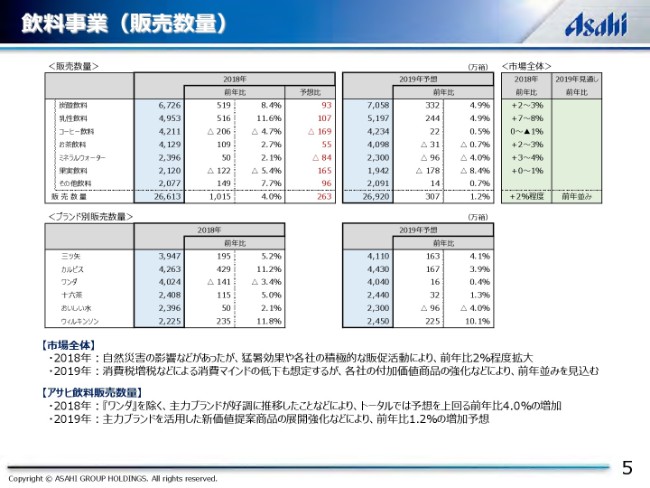

飲料事業(販売数量)

次に、飲料事業についてご説明いたします。5ページの販売数量は、昨年は市場全体が2パーセント程度増加する中、当社は「カルピス」や「ウィルキンソン」などの主力ブランドが牽引し、トータルでは前年比4パーセントの増加となりました。

2019年予想は、市場全体を前年並みで見込む中、生誕100周年を迎える「カルピス」など、主力ブランドの強化に注力するとともに、健康基軸の商品展開などにより、前年比1.2パーセントの増加を目指してまいります。

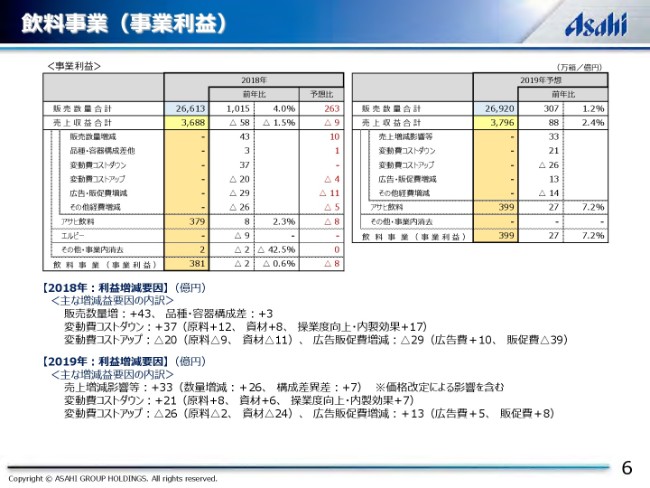

飲料事業(事業利益)

6ページの事業利益は、昨年はエルビー社の売却影響にともない減益となりましたが、アサヒ飲料社単体では、チャネルミックスの悪化にともなう広告販促費の増加があったものの、大幅な数量増効果などにより、前年比で2.3パーセントの増益となりました。

2019年予想は、資材などのコストアップが見込まれるものの、売上増効果や操業度向上などによりますコストダウン、広告販促費の効率化などにより、前年比7.2パーセント増益の399億円を目指します。

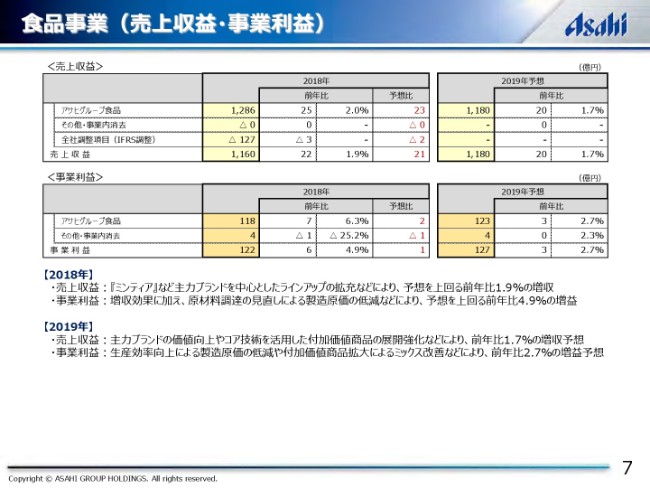

食品事業(売上収益・事業利益)

7ページの食品事業は、昨年は「ミンティア」などの主力ブランドの好調により、前年比1.9パーセントの増収となり、事業利益では増収効果や製造原価などの低減によりまして、前年比4.9パーセントの増益となりました。

2019年予想は、主力ブランドの価値向上と付加価値商品の展開などによりまして、売上収益は前年比1.7パーセントの増収を見込み、事業利益では増収効果とコストダウンの推進などにより、前年比2.7パーセントの増益を目指します。

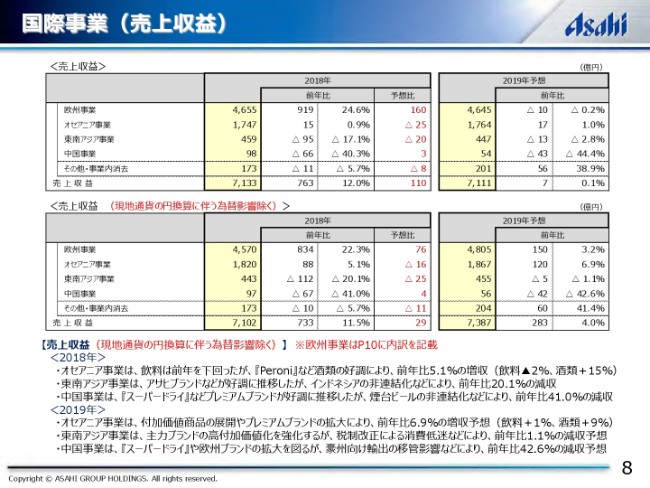

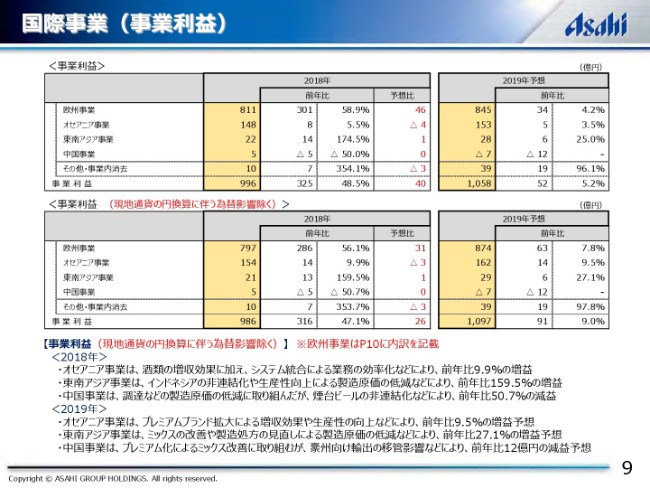

国際事業(売上収益)

次の国際事業では、8ページに売上収益を記載しております。

国際事業(事業利益)

9ページには、(国際事業の)事業利益の明細を記載しております。欧州事業は、この後にご説明いたしますので、欧州事業以外について先にご説明いたします。

(スライドの)下段の為替影響を除いたベースでは、昨年のオセアニア事業は「ペローニ」の上乗せなどによります酒類の増収効果に加えまして、システム統合によるシナジー創出など、前年比9.9パーセントの増益となりました。2019年予想は、無糖などの健康飲料やプレミアムビールの強化に加えまして、生産・物流体制の最適化などにより、前年比9.5パーセントの増益を見込んでおります。

また、昨年の東南アジア事業は、インドネシア事業の売却や生産性向上によります製造原価の低減などにより、前年比159.5パーセントの増益となりました。2019年予想は、自社ブランドを中心とした高付加価値商品の強化や、製造手法の見直しによります製造原価の低減などにより、前年比27.1パーセントの増益を見込んでおります。

中国事業では、昨年「スーパードライ」や欧州のプレミアムブランドの売上が拡大いたしましたが、煙台ビールの持分法適用会社への移行などによりまして、前年比50.7パーセントの減益となりました。2019年予想は、引き続きプレミアムビールの拡大展開を強化してまいりますが、主に豪州向けの輸出分の移管によりますマイナス影響により、前年比12億円の減益を見込んでおります。

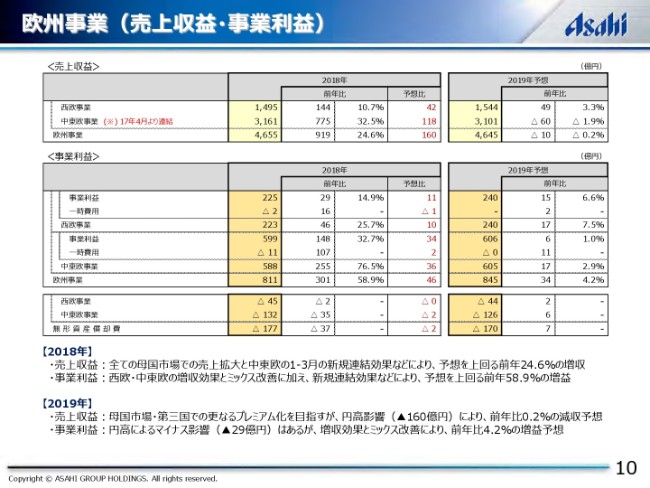

欧州事業(売上収益・事業利益)

次に、欧州事業の内訳につきましてご説明いたします。10ページをご覧ください。売上収益は、昨年は中東事業の通年効果に加えまして、猛暑効果も上乗せとなったことなどにより、トータルでは予想を上回る、前年比919億円の増収となりました。

事業利益も、通年効果を含む増収効果とミックス改善などによりまして、予想を上回り、前年比301億円の増益となりました。

2019年予想は、母国市場と第三国でのプレミアム化の進展や、「スーパードライ」のクロスセル拡大などに取り組みますが、昨年の猛暑の反動や、円高のマイナス影響160億円を織り込むことにより、前年比0.2パーセント減収の4,645億円を見込んでおります。

事業利益は、円高影響が29億円あるものの、両事業におけるプレミアム化にともなうミックス改善や、コスト全般におけるハイテク化などによりまして、トータルでは前年比4.2パーセント増益の845億円を見込んでおります。

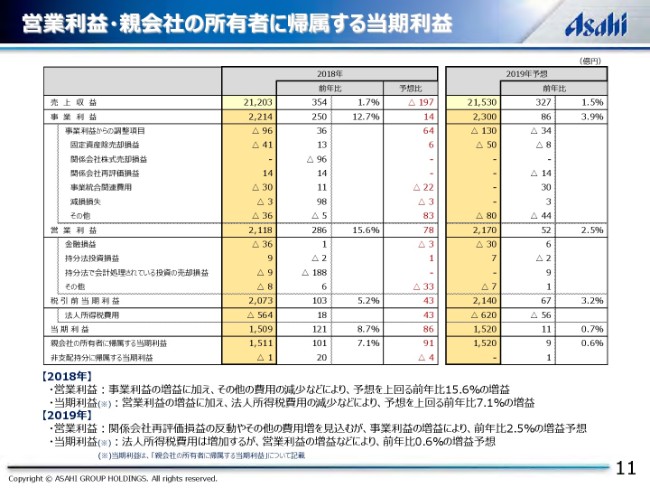

営業利益・親会社の所有者に帰属する当期利益

最後に、営業利益以下につきましてご説明いたします。11ページをご覧ください。昨年の営業利益は、事業利益の増益に加えまして、事業再編や資本効率化の原資を織り込んでいたその他費用が減少したことなどによりまして、予想を上回る前年比15.6パーセント増益の2,118億円となりました。

親会社の所有者に帰属する当期利益は、営業利益の増加に加えて、法人税率の低い欧州事業の業績拡大による法人所得税費用の減少などによりまして、前年比7.1パーセント増益の1,511億円となりました。

(スライドの)右側に記載しております2019年予想の営業利益は、前年の関係会社再評価益がなくなることや、その他費用が増加いたしますが、事業利益の増益により前年比2.5パーセント増益の2,170億円を見込んでおります。

親会社の所有者に帰属する当期利益は、法人所得税費用の増加もございまして、前年比0.6パーセント増益の1,520億円を見込んでおります。

以上、簡単ではございますが、私からのご説明を終わらせていただきます。ありがとうございました。

新着ログ

「食料品」のログ