提供:ケンコーマヨネーズ株式会社 2026年3月期第2四半期決算説明

【QAあり】ケンコーマヨネーズ、上期は減収減益 厳しい外部環境も価格改定の浸透と生産性向上で巻き返す、配当は4円増配を維持

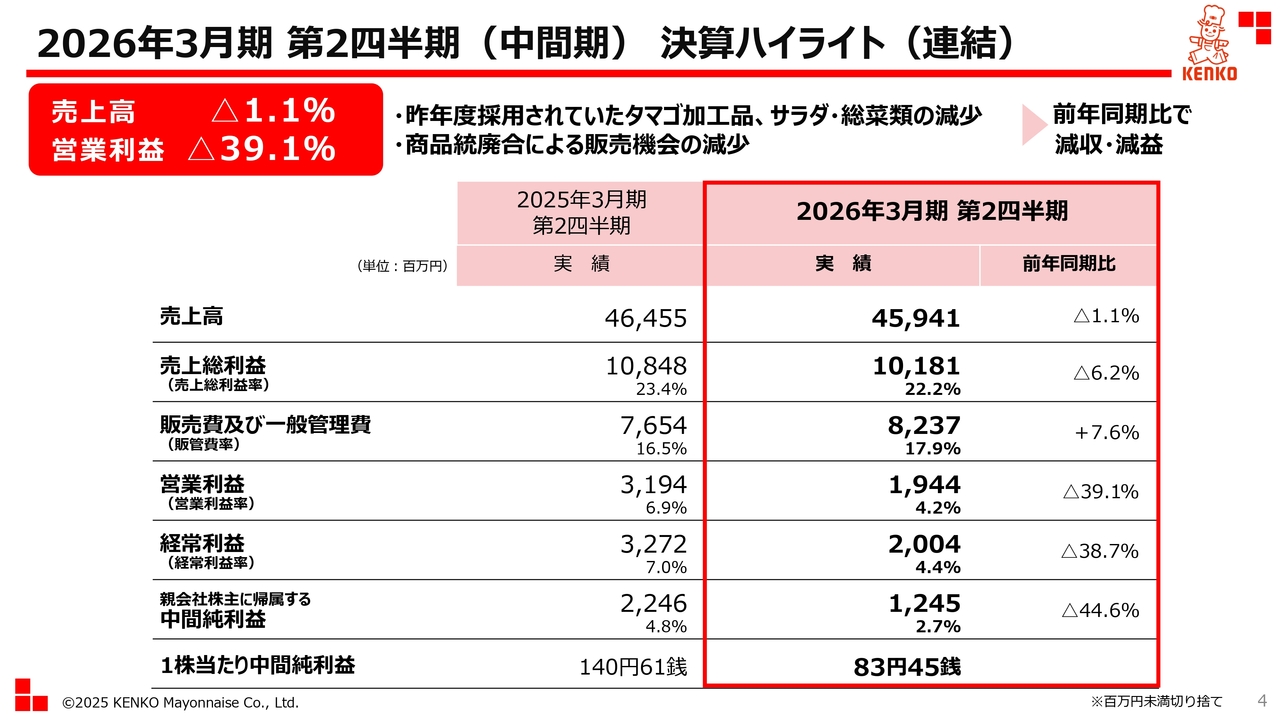

2026年3月期 第2四半期(中間期) 決算ハイライト(連結)

島本国一氏(以下、島本):おはようございます。ケンコーマヨネーズ株式会社代表取締役社長の島本です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。また、日頃よりご支援を賜り、この場をお借りして深く御礼申し上げます。

それでは、2026年3月期第2四半期の決算概要をご説明します。

2026年3月期第2四半期の連結売上高は459億4,100万円、連結営業利益は19億4,400万円となり、いずれも前年同期比で減収減益となりました。売上高は、マヨネーズ・ドレッシング類が伸長したものの、昨年度採用されていたタマゴ加工品やサラダ・総菜類の減少、商品統廃合による販売機会の減少により、前年同期比で1.1パーセントの減収となりました。

営業利益は、売上高の減少に加え、原材料費や人件費、物流費などの上昇分に対するお客さまごとの価格改定にタイムラグがあったこと、鶏卵相場の高止まりの影響で原材料費が増加したことにより、前年同期比で39.1パーセントの減益となりました。

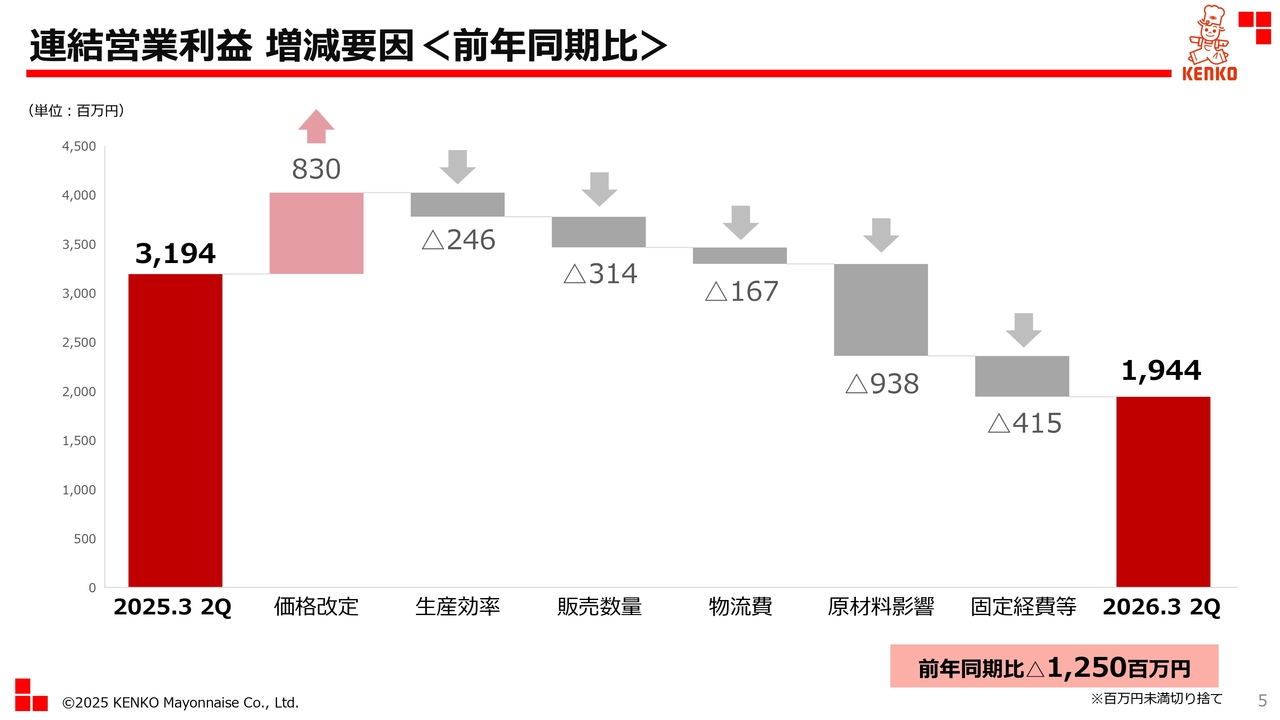

連結営業利益 増減要因<前年同期比>

連結営業利益の増減要因についてです。当第2四半期の連結営業利益は19億4,400万円となり、前年同期比で12億5,000万円の減益となりました。主な内訳を項目別にご説明します。

2025年4月より実施した価格改定の効果は8億3,000万円でした。生産効率については、販売数量の減少に伴う工場稼働率の低下が影響し、マイナス2億4,600万円となりました。販売数量の減少は、タマゴ加工品やサラダ・総菜類の採用メニュー商品の減少などが要因で、マイナス3億1,400万円となりました。

原材料の影響はマイナス9億3,800万円で、特に鶏卵価格の高止まりや野菜価格の高騰が影響しています。固定経費等は、人件費や減価償却費の増加等により、マイナス4億1,500万円となりました。

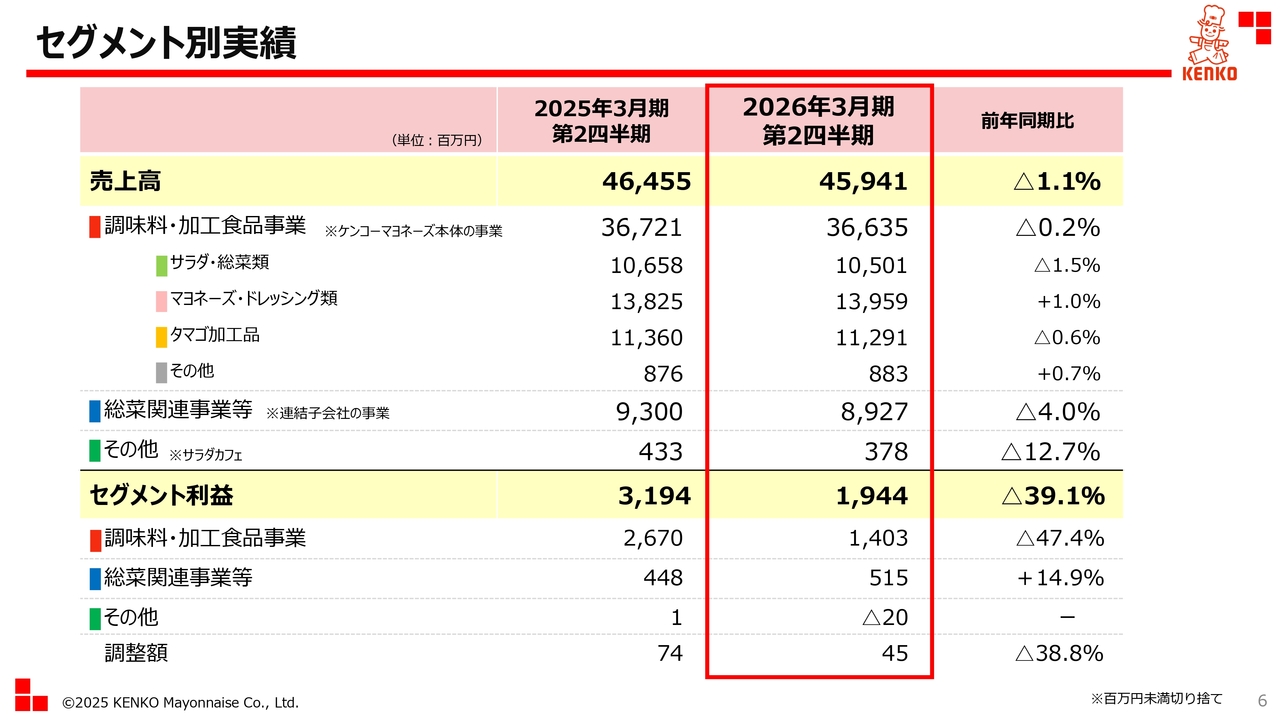

セグメント別実績

セグメント別の売上高とセグメント利益の実績です。詳細は次のページでご説明します。

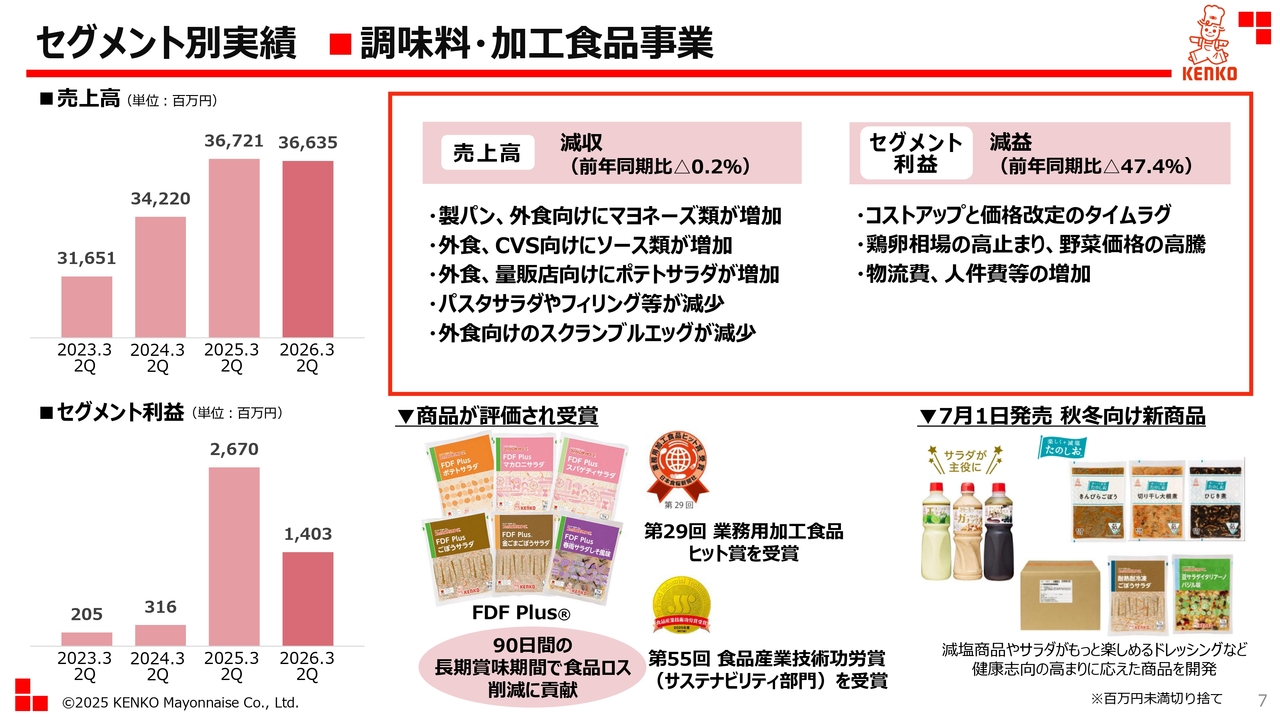

セグメント別実績 ■調味料・加工食品事業

まず、ケンコーマヨネーズ本体の事業である調味料・加工食品事業についてです。売上高は前年同期比マイナス0.2パーセントとなりました。

マヨネーズ・ドレッシング類では、1キログラムや10キログラム形態のマヨネーズが製パン業界や外食向けに増加しました。また、ソース類についても外食やCVS向けに増加しました。

サラダ・総菜類に関しては、ポテトサラダが外食や量販店向けに増加しましたが、パスタサラダやフィリングなどは減少しました。

タマゴ加工品では、たまごサラダやゆで卵は引き続き好調に推移していますが、外食向けのスクランブルエッグは減少しました。

セグメント利益については、売上高の減少に加え、コスト上昇に対応する価格改定にタイムラグが生じたことや、鶏卵相場の高止まり、野菜価格の高騰による原材料費の増加、さらに物流費や人件費等の増加が影響し、前年同期比マイナス47.4パーセントとなりました。

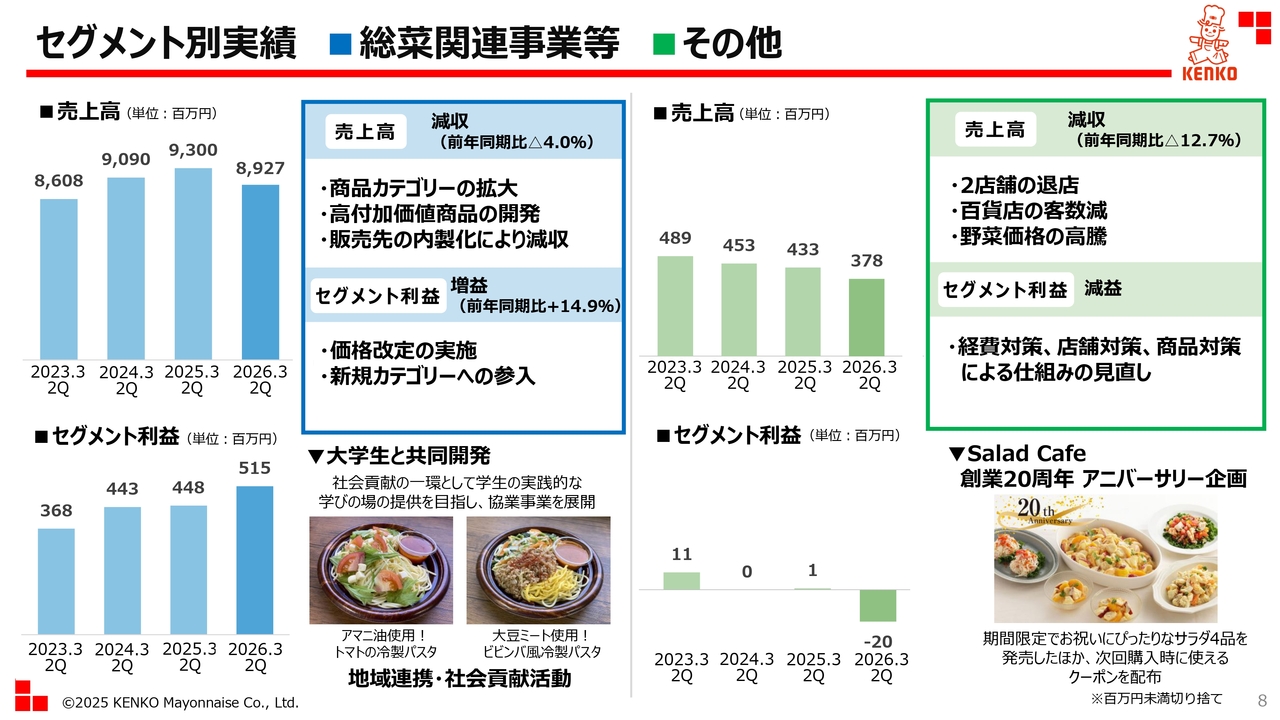

セグメント別実績 ■総菜関連事業等 ■その他

次に、連結子会社の事業である総菜関連事業等についてです。商品カテゴリの拡大や高付加価値商品の開発など、拡販に努めてきました。しかし、販売先の内製化などの影響により、売上高は前年同期比マイナス4.0パーセントと減収となりました。

利益に関しては、価格改定の効果や新規カテゴリへの参入により、前年同期比プラス14.9パーセントの増益となりました。「Salad Cafe」のショップ事業を含むその他では、2025年8月と9月に実施された2店舗の退店や野菜価格の高騰が影響し、減収減益となりました。

引き続き、付加価値のある商品の開発に注力し、販売促進と利益の確保に努めていきます。

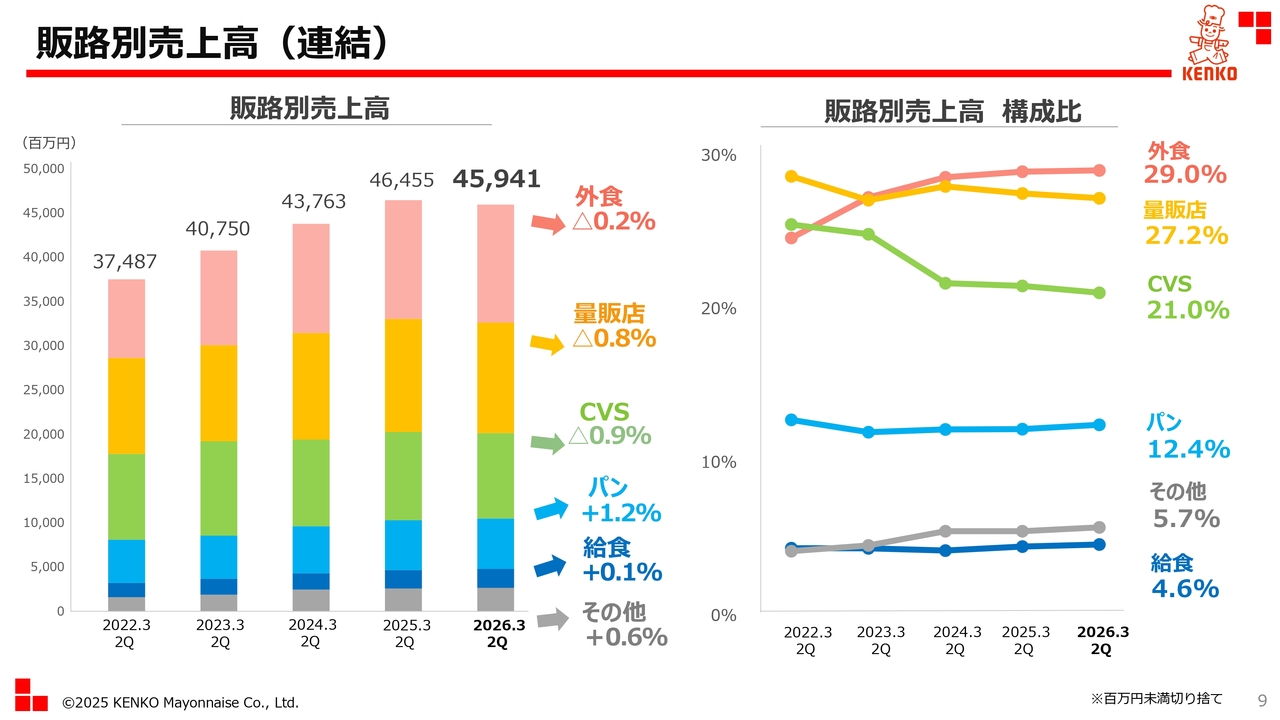

販路別売上高(連結)

販路別売上高です。資料左側のグラフは販路別売上高の年度別推移を示しています。外食、量販店、CVSが前年同期比でほぼ横ばいとなる一方、パンは伸びています。

右側の折れ線グラフは販路別売上高の構成比を表したものです。量販店とCVSが若干低下し、それ以外の販路はほぼ横ばいとなっています。

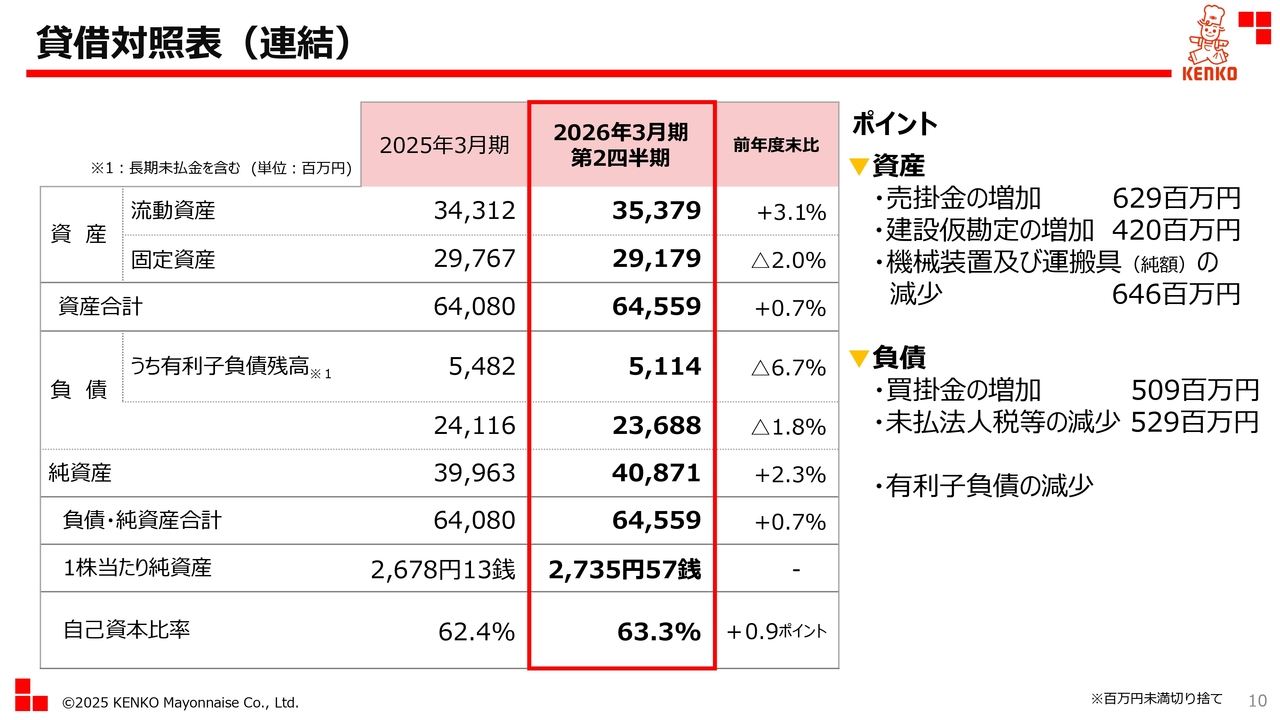

貸借対照表(連結)

連結貸借対照表です。総資産は前年度末比0.7パーセント増の645億5,900万円となりました。主な要因は、売掛金および建設仮勘定の増加によるものです。

負債は前年度末比1.8パーセント減の236億8,800万円となりました。買掛金が増加した一方、未払法人税等が減少したことなどが影響しています。自己資本比率は前年同期比0.9ポイント増の63.3パーセントとなりました。

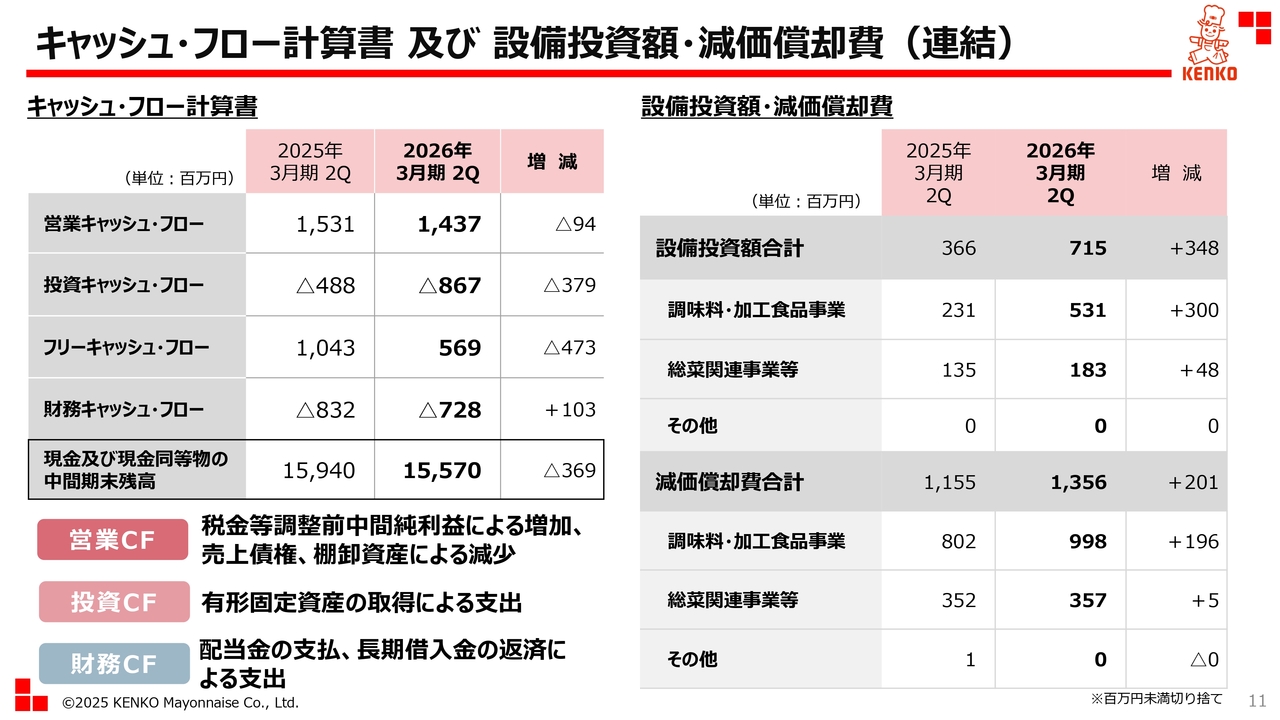

キャッシュ・フロー計算書 及び 設備投資額・減価償却費(連結)

キャッシュ・フローの概要です。営業活動によるキャッシュ・フローは14億3,700万円のプラスとなりました。これは、主に税金等調整前中間純利益が増加したことによるものです。

投資活動によるキャッシュ・フローは、戦略的な生産設備の更新を中心とした有形固定資産の取得などにより8億6,700万円の支出となりました。また、財務活動によるキャッシュ・フローは、配当金の支払いや長期借入金の返済によって7億2,800万円の支出となりました。

以上の結果、当第2四半期時点の現金及び現金同等物の中間期末残高は155億7,000万円となりました。減価償却費は、中長期経営計画の戦略に基づく生産設備への投資などにより、前年同期比2億100万円増加の13億5,600万円となりました。決算概要の説明は以上です。

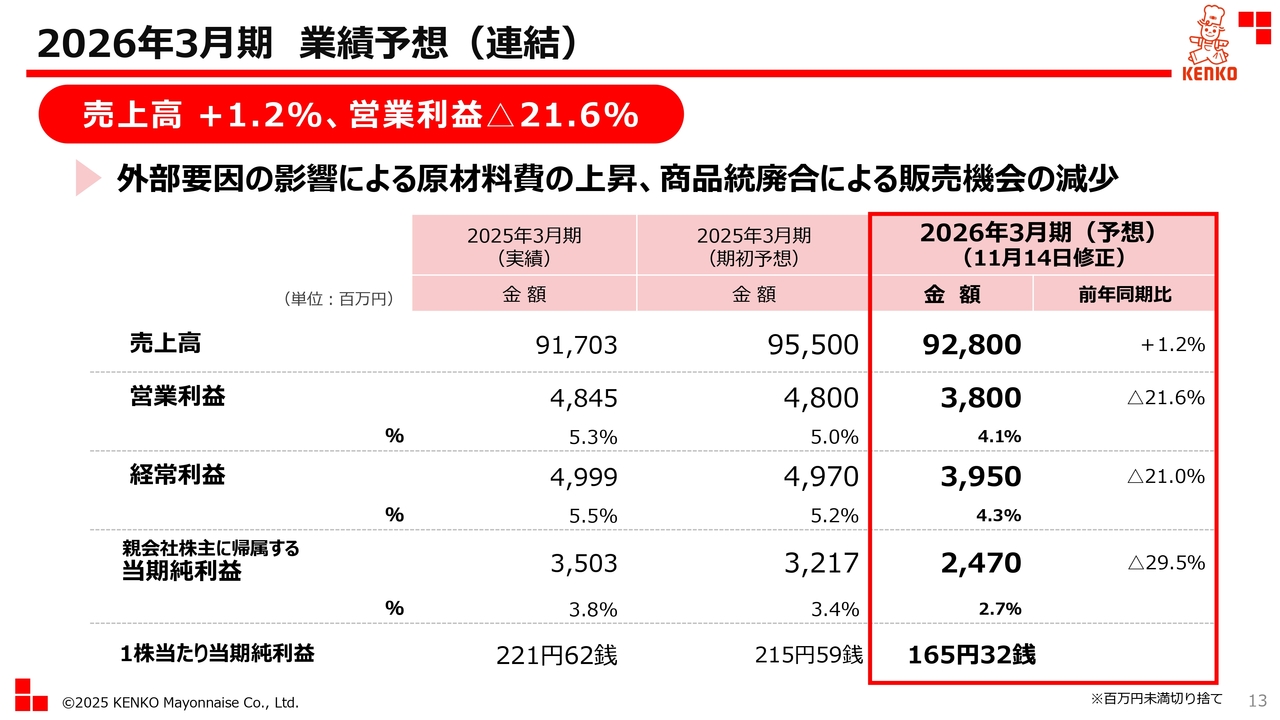

2026年3月期 業績予想(連結)

続いて、2026年3月期の業績予想についてご説明します。11月14日に第2四半期決算に合わせて修正した業績予想を発表しました。外部環境は依然として厳しい状況が続く中、適切な販売価格の形成や生産性向上など、業績回復に向けた収益改善に全社で取り組んでいます。

しかし、原材料費、人件費、物流費などのコスト増加要因に対し、販売価格への反映が遅れており、今期中にこれらの増加費用を吸収することが困難な状況です。また、鶏卵相場の高止まりや商品統廃合による販売機会の減少などの影響により、売上高および利益が期初の予想を下回る見通しとなりました。

修正後の業績予想は、連結売上高928億円、連結営業利益38億円、連結経常利益39億5,000万円、親会社株主に帰属する当期純利益24億7,000万円です。

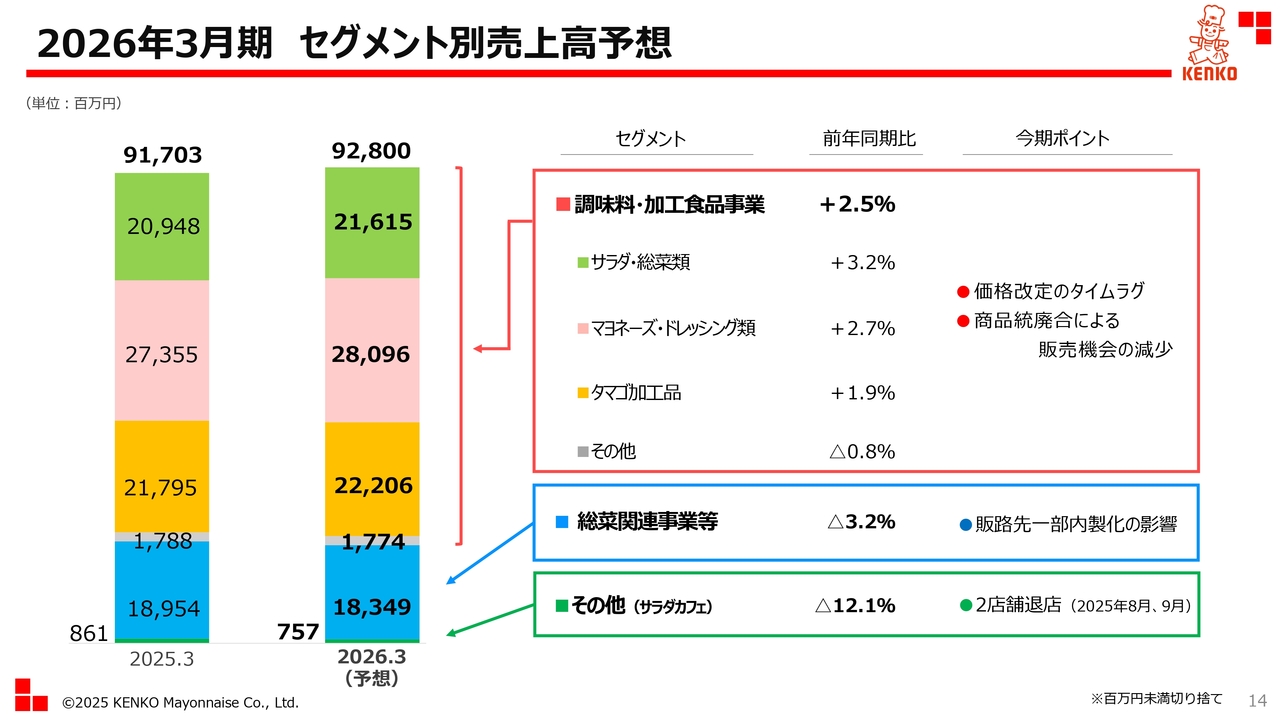

2026年3月期 セグメント別売上高予想

2026年3月期のセグメント別売上高予想です。調味料・加工食品事業では、昨年度のメニュー採用数量の減少や商品統廃合により、販売機会が減少しました。しかし、2025年4月に実施した価格改定の影響により、前年同期比プラス2.5パーセントを見込んでいます。

総菜関連事業等は、野菜の高騰による原材料費の増加や販売先の一部内製化の影響により、前年同期比マイナス3.2パーセントを見込んでいます。

その他は、「Salad Cafe」2店舗の退店の影響等により、前年同期比マイナス12.1パーセントを見込んでいます。

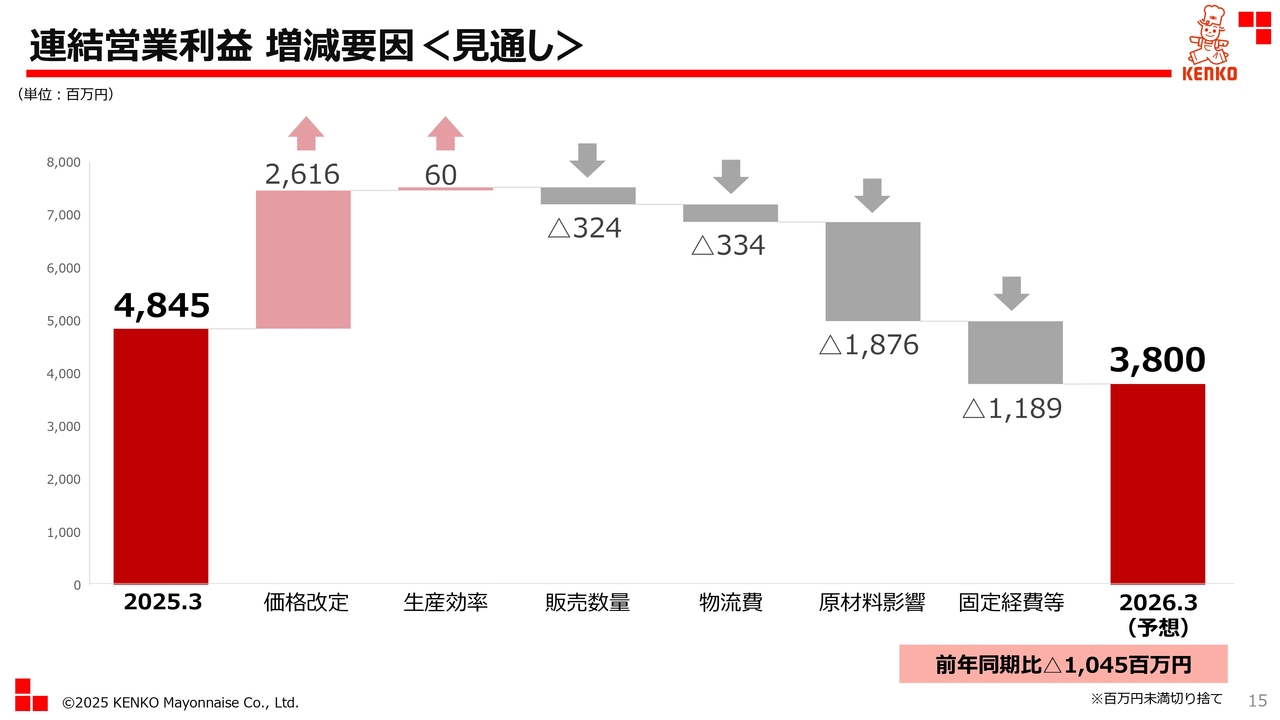

連結営業利益 増減要因<見通し>

連結営業利益の増減要因の見通しです。2026年3月期の営業利益は、販売面およびコスト面の影響により、前年同期比10億4,500万円減の38億円を予想しています。

販売価格の適正化を目指した価格改定では、期初計画に対し販売価格の反映が遅れており、26億1,600万円のプラスを見込んでいます。生産効率は、販売数量の減少により工場の稼働率が計画を下回っていますが、商品統廃合の効果により6,000万円のプラスを見込んでいます。

販売数量の減少については、採用メニュー商品の減少や商品統廃合による販売機会の減少により、3億2,400万円のマイナスを見込んでいます。

原材料費の影響については、鶏卵相場の高止まりにより、18億7,600万円のマイナスを見込んでいます。固定経費等では、人件費、海外戦略費用、東京本社移転費用といった将来への投資費用を計画しており、11億8,900万円のマイナスを見込んでいます。

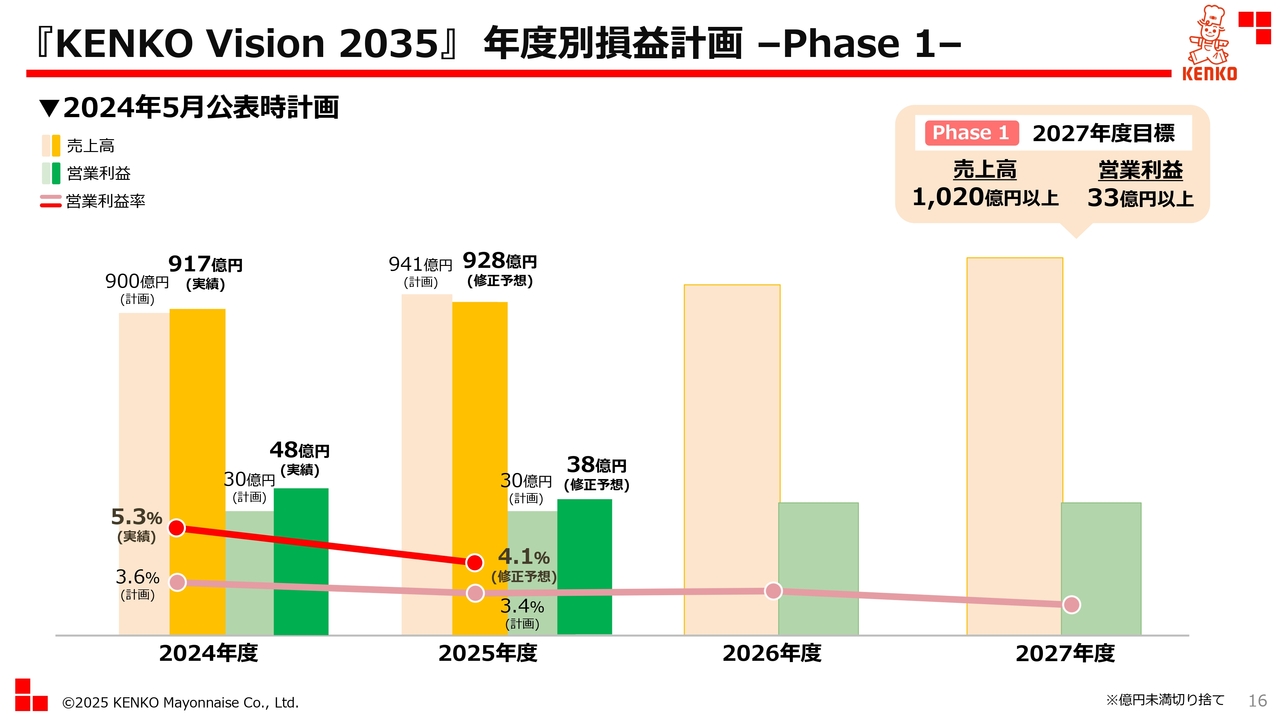

『KENKO Vision 2035』年度別損益計画 –Phase 1–

期初計画に対する業績予想は修正となりましたが、中長期経営計画『KENKO Vision 2035』で計画している2026年3月期の利益目標は達成できる見通しです。引き続き、収益力回復に向けた取り組みを継続し、中長期的な企業価値向上に努めていきます。

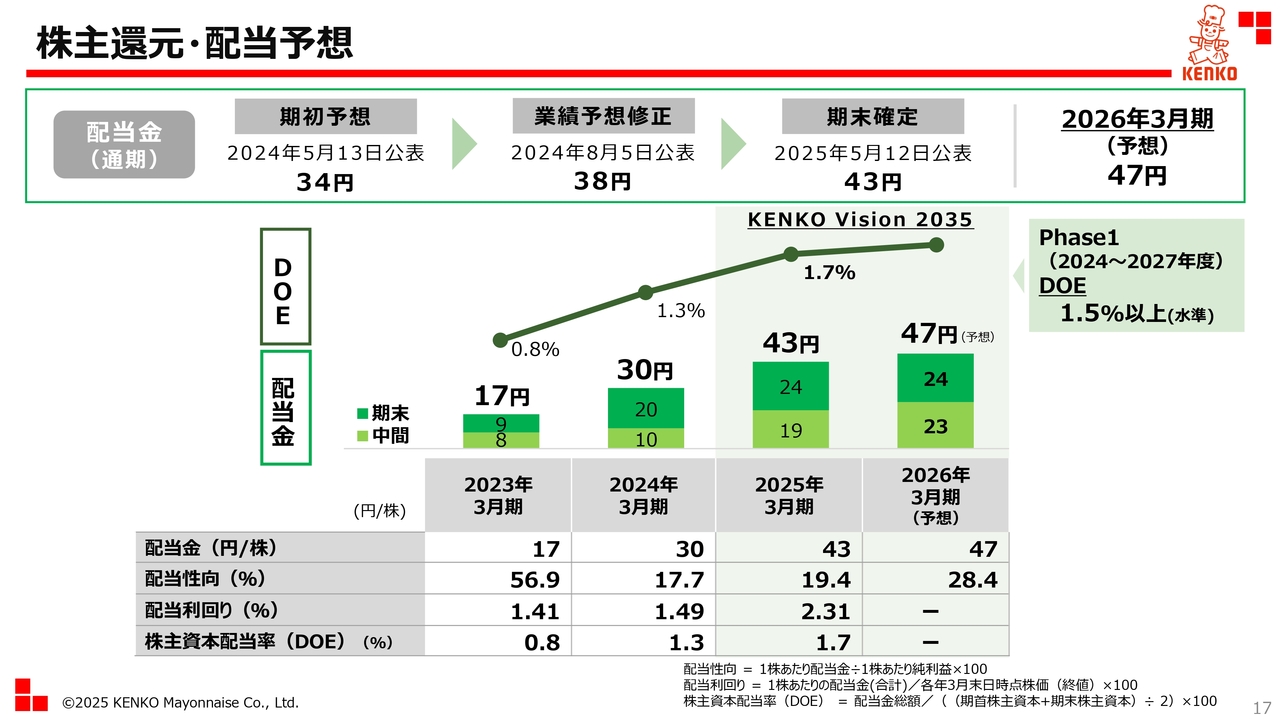

株主還元・配当予想

2026年3月期の年間配当金は、前回予想から変更なく、4円増配の47円を維持する見通しです。これは、将来の収益力回復への見通しとDOE指標に基づく安定配当の方針によるものです。

中長期経営計画では、Phase1でDOEを1.5パーセント以上を目指し、Phase2で2パーセント以上という目標につなげていきます。

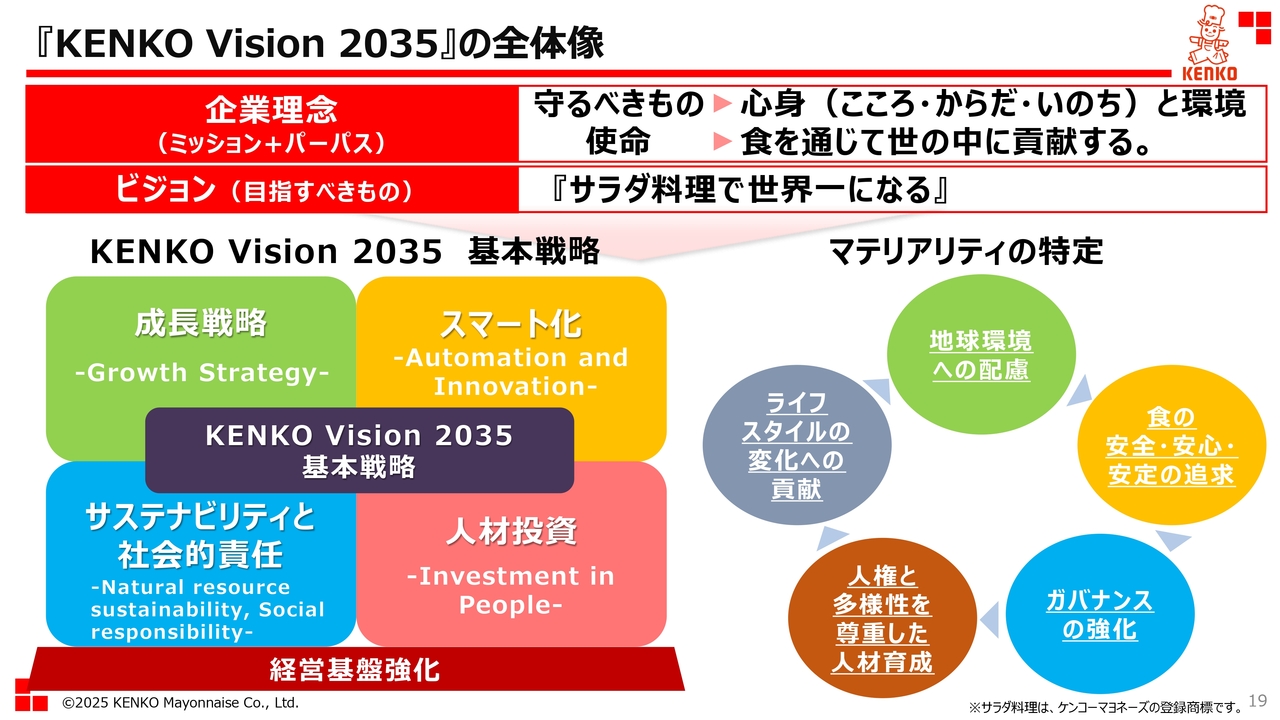

『KENKO Vision 2035』の全体像

中長期経営計画『KENKO Vision 2035』の進捗についてです。

厳しい環境下ではありますが、中長期経営計画は2年目を迎え、未来を見据えて目標達成に向けた取り組みを全社一丸となって着実に推進しています。その主要な進捗についてご説明します。

こちらが『KENKO Vision 2035』の全体像です。理念体系を再構築し、重要課題を見直し、マテリアリティの特定を行っています。

企業理念では、守るべきものとして「心身(こころ・からだ・いのち)と環境」、使命として「食を通じて世の中に貢献する。」を掲げています。

心を豊かにし、身体を健やかにし、命を守り、そして環境を大切にする、これらを食を通じて実践していくことで、社会に貢献し、信用・信頼され、存続し続ける会社を目指しています。

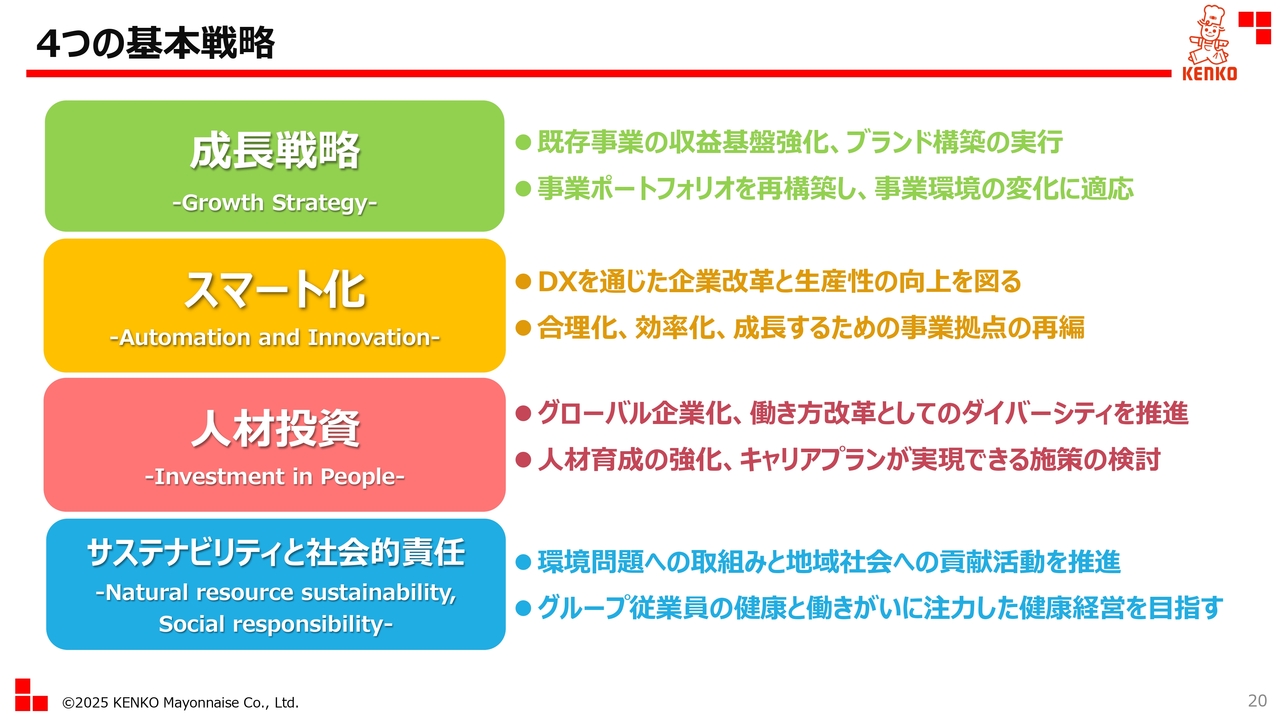

4つの基本戦略

4つの基本戦略は、成長戦略、スマート化、人材投資、サステナビリティと社会的責任です。

基本戦略(1)成長戦略 ① -Growth Strategy-

基本戦略ごとの進捗をご説明します。

1つ目は成長戦略です。今年4月から約200品の商品を整理し、生産効率向上によるコスト削減を目指して検証を進めています。工場における業務効率向上および歩留まり改善の効果が出てきている状況です。今後も効果検証を継続し、生産体制の効率化を徹底することで、さらなるコスト削減に努めていきます。

NB商品比率の向上については、基盤商品のブランド強化と認知度の向上を目指しています。2027年度のNB商品比率目標50パーセントに対し、2025年度第2四半期の段階で約45パーセントとなっています。

EC事業では、セット販売の強化を継続します。新たな取り組みとして、スパウトパウチ商品を開発・発売しました。通常のボトル形状のドレッシングには送料の課題がありましたが、スリムな形状のスパウトパウチはコンパクトな配送を可能にします。食品ロスの発生を抑える小容量サイズで、ご家庭で利用しやすい仕様となっています。

基本戦略(1)成長戦略 ② -Growth Strategy-

海外戦略では、輸出販売の強化に取り組んでいます。冷凍の和惣菜ブランド「WABI-DELI」の提案強化と、海外向け展示会への出展に注力した結果、海外売上高は順調に伸長しています。

「WABI-DELI 花がんもの含め煮」は、11月に発表された「ジャパンフードセレクション」の食品飲料部門でグランプリを受賞しました。引き続き、世界中のお客さまにブランドの魅力を広く届け、さらなる認知拡大に努めていきます。

ブランディング強化の取り組みとして、8月に大阪・関西万博へ出展し、サラダ料理教室を開催しました。マヨネーズの手作り体験や和惣菜を使った「和Oh!!SANDWICH」の調理と試食を約700名のお客さまに楽しんでいただきました。今後もサラダ料理の魅力を伝え、食の未来を育みながら新しい価値の創造に挑戦していきます。

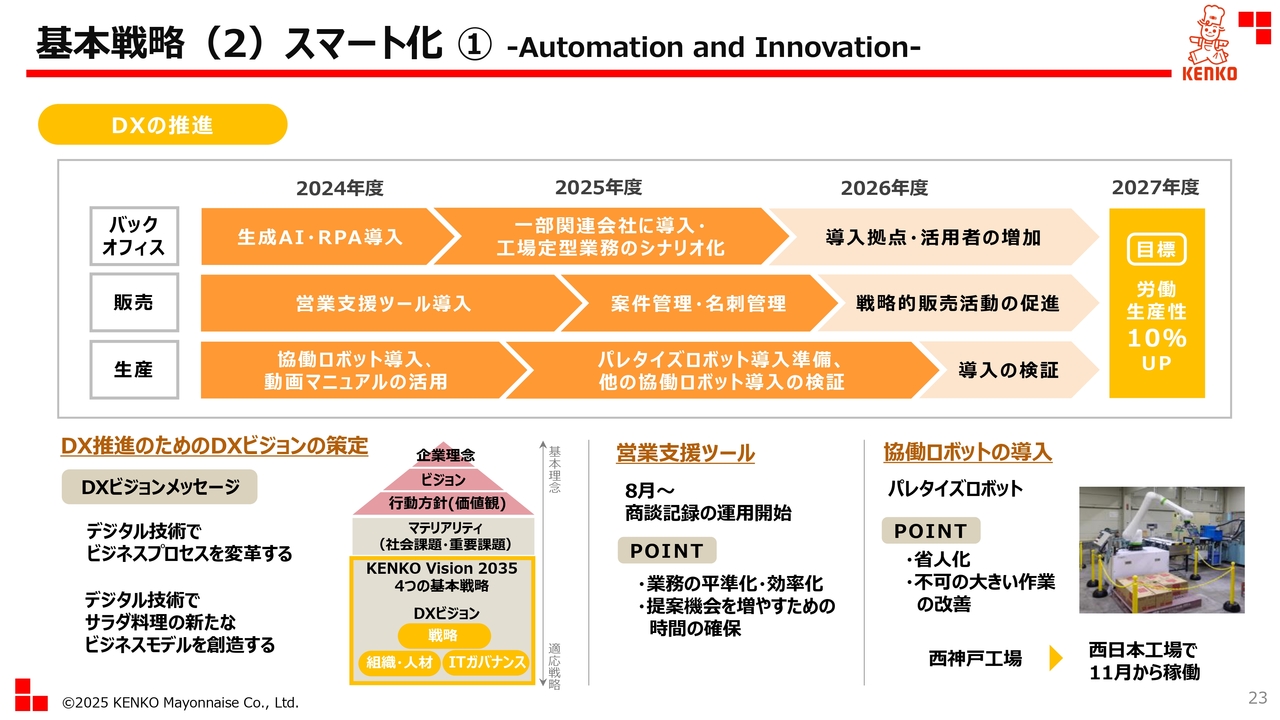

基本戦略(2)スマート化 ① -Automation and Innovation-

2つ目の戦略はスマート化です。大きく2つのテーマに取り組んでいます。

1つ目のテーマは、DXの推進です。DXビジョンを策定し、「デジタル技術でビジネスプロセスを変革する」「デジタル技術でサラダ料理の新たなビジネスモデルを創造する」をビジョンメッセージとしました。

生成AIやRPAの導入、営業支援ツールの活用、協働ロボットの導入など、さまざまなデジタル技術を活用し、2027年度には2024年度比で労働生産性10パーセントアップを目指します。

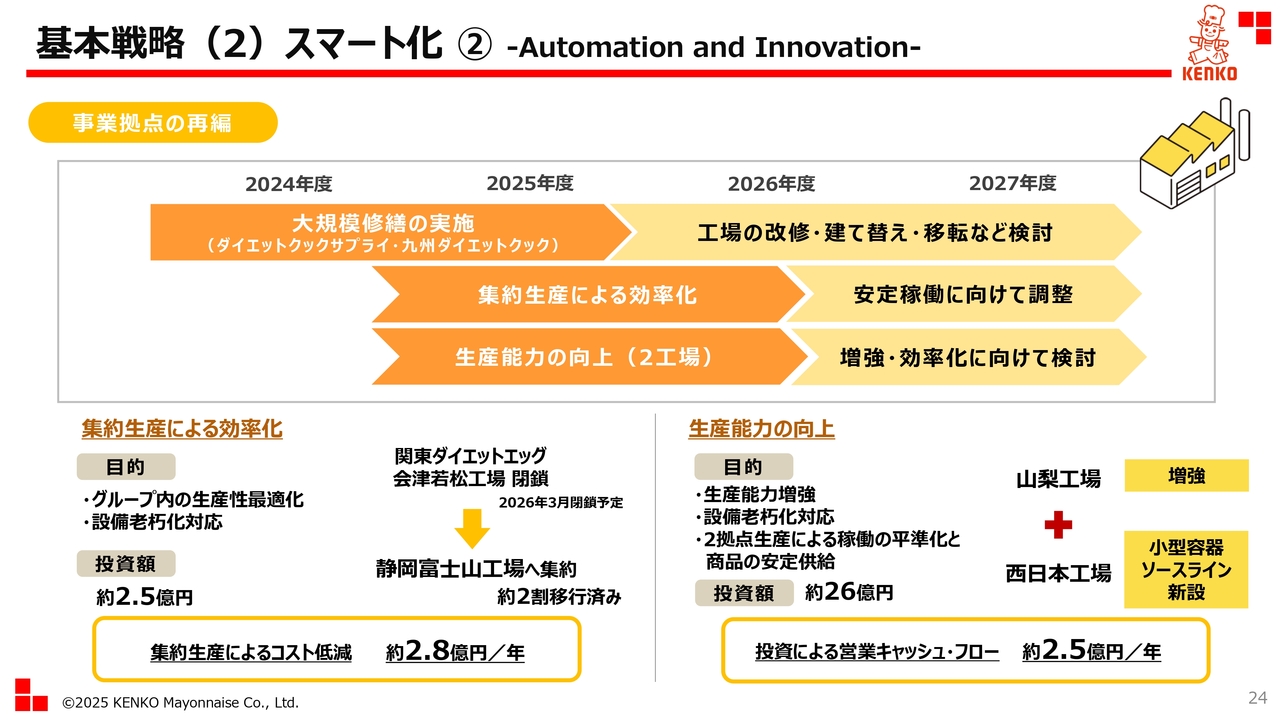

基本戦略(2)スマート化 ② -Automation and Innovation-

2つ目のテーマは、事業拠点の再編です。集約生産による効率化として、連結子会社である関東ダイエットエッグの会津若松工場で生産しているタマゴ加工品を静岡富士山工場に移行します。集約生産によるコスト低減により、年間2億8,000万円の効果を見込んでいます。

生産能力の向上については、小型容器のソースを生産している山梨工場ではソースラインを増強します。また、西日本工場にラインを増設し、2拠点生産の体制を実現することで、稼働の平準化や効率化、そして商品の安定供給を目指します。この投資により、年間約2億5,000万円の営業キャッシュ・フロー効果を見込んでいます。

基本戦略(3)人材投資 -Investment in People-

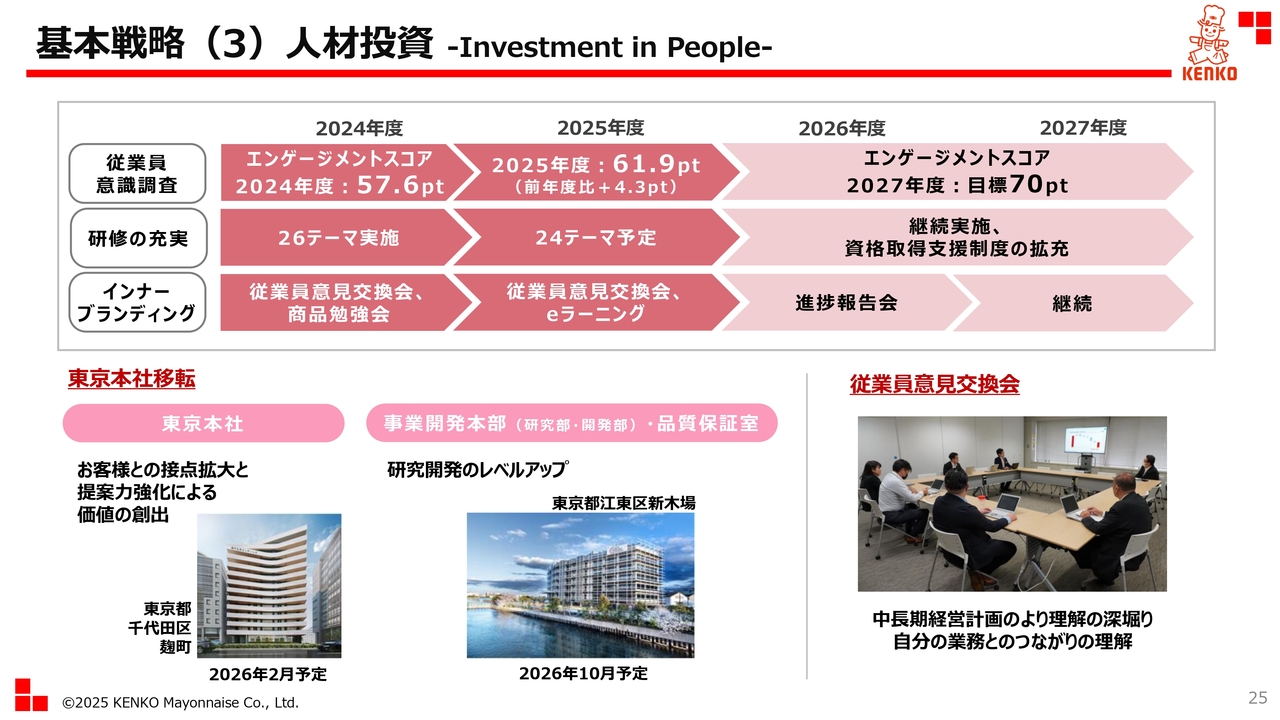

3つ目の戦略である人材投資については、毎年、従業員意識調査を実施しています。

2025年度のエンゲージメントスコアは61.9ポイントで、前年度から4.3ポイント増加しました。従業員のエンゲージメントを把握し、課題を強みに転換するアクションプランを継続的に実行することで、さらなる向上を目指しています。研修の充実やインナーブランディングにも引き続き取り組んでいきます。

また、オフィスの移転を予定しています。2026年2月には東京本社を現在の高井戸オフィスから千代田区麹町へ、同年10月には事業開発本部の研究部と開発部、品質保証室を江東区新木場へ移転します。

都心部への移転により、お客さまとの接点拡大や提案力の強化を通じて新たな価値を創出するとともに、研究開発のレベルアップを目指していきます。

基本戦略(4)サステナビリティと社会的責任 ①

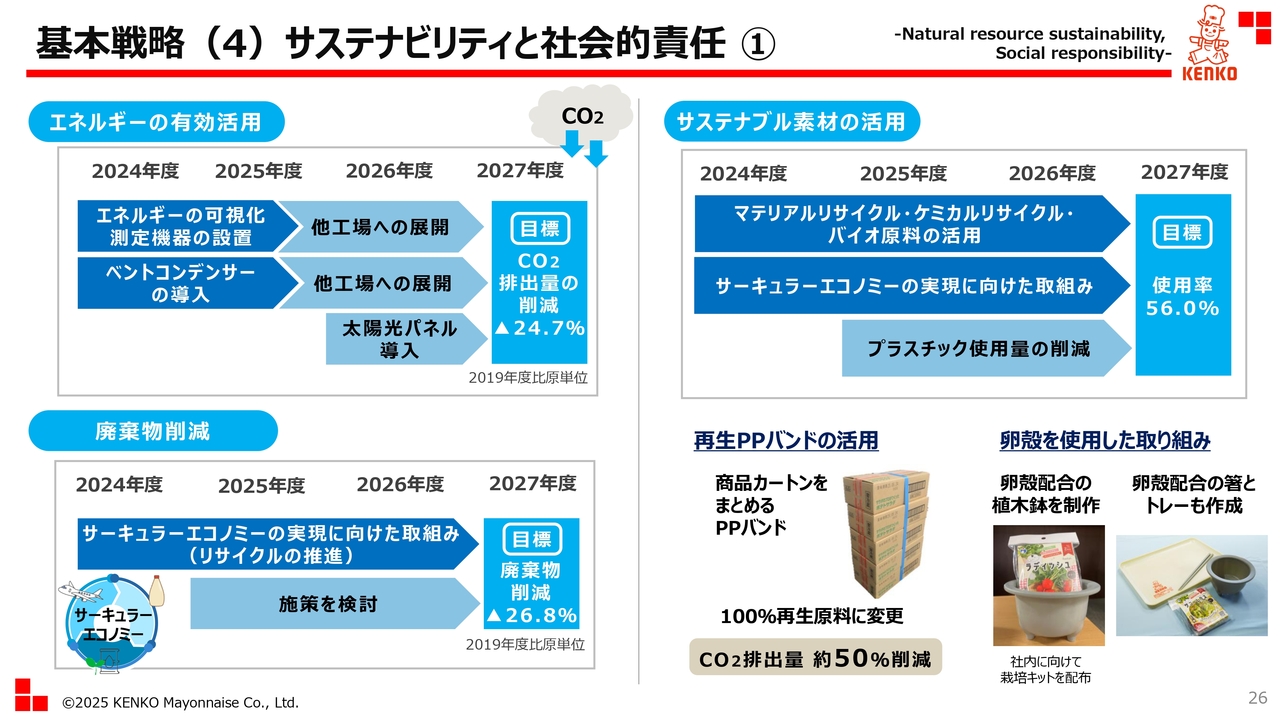

4つ目の戦略は、サステナビリティと社会的責任です。エネルギーの有効活用、廃棄物の削減、サステナブル素材の活用など、環境を大切にする取り組みに注力しています。

10月から商品カートンをまとめるPPバンドを100パーセント再生原料に変更しました。これにより、CO2排出量を従来比で約50パーセント削減できるようになりました。

また、工場から排出される卵殻を有効活用し、植木鉢や箸、トレーを製造しました。植木鉢は社内向けに栽培キットとして配布し、箸は当社工場の食堂で使用しています。トレーは展示会などで活用を開始しました。今後もサステナブル素材を活用した取り組みを進化させ、より魅力的な活用方法を検討していきます。

基本戦略(4)サステナビリティと社会的責任 ②

2025年度のCDPにおける気候変動に関する外部評価は、Bスコアでした。引き続き課題解決に取り組み、2027年度にはAマイナススコアの獲得を目指します。

健康経営の取り組みとして、昨年「健康企業宣言」を行いました。2027年度には健康経営優良法人の認証取得を目指し、全社一丸となって活動しています。

IR活動では、個人投資家向けのIR強化の一環として個人投資家向け会社説明会に参加しました。今期は大規模なIRイベント「日経・東証IRフェア 2025」に出展し、多くの投資家の方々と直接対話することができました。

また、株式投資に関する専門誌への出稿も行っています。今後も個人投資家向け会社説明会やメディアを活用し、当社事業や成長性の理解促進を図っていきます。

10月には2025年度版の統合報告書を発行しました。当社の市場における存在意義や価値の創造、そして成長性について理解を深めていただける構成にしています。ぜひお時間がある際にご一読ください。

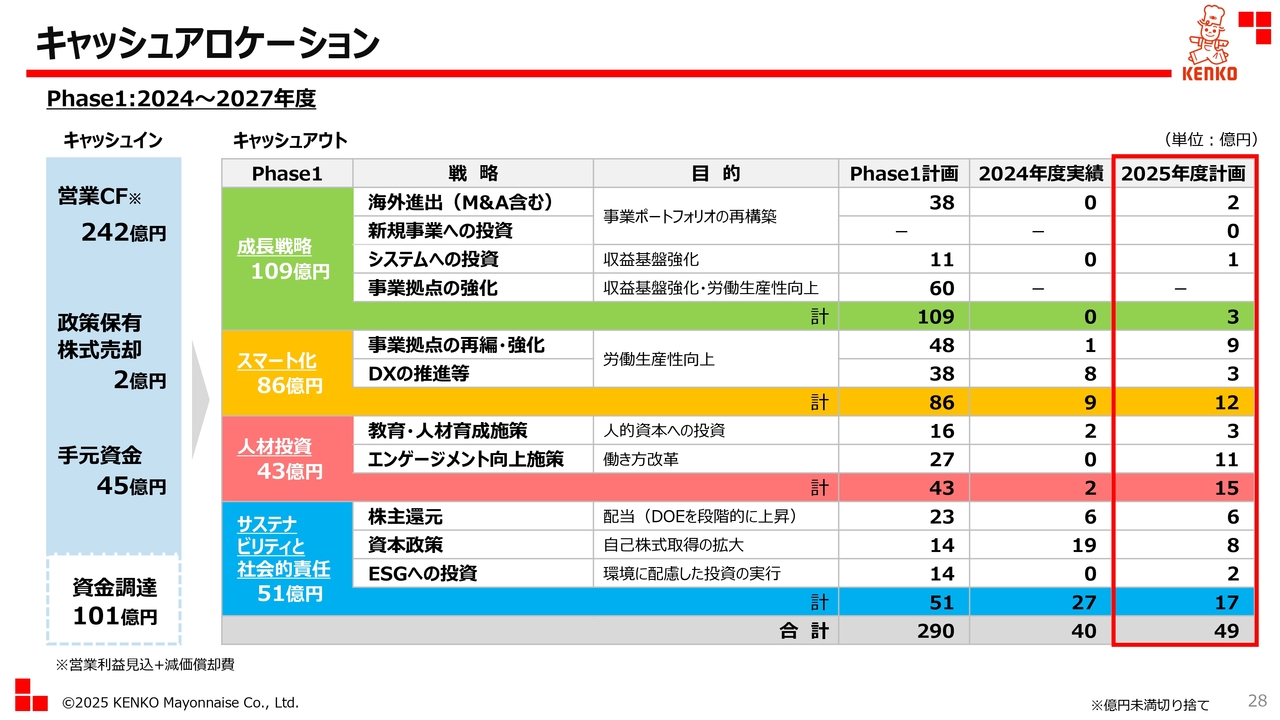

キャッシュアロケーション

Phase1のキャッシュアロケーションについてです。2024年度から2027年度の4年間で、キャッシュインは営業キャッシュ・フローの創出、手元資金の活用、資金調達等を含め、合計390億円を計画しています。

一方、キャッシュアウトは、中長期経営計画の4つの基本戦略を推進するため、合計290億円を計画しています。特に2025年度は、事業拠点の再編・強化やエンゲージメント向上等への投資として、合計49億円を見込んでいます。

なお、Phase1の連結売上高および連結営業利益に投資計画を加えた目標値について、現在見直しを行っています。こちらは準備が整い次第、速やかに公表します。

中長期経営計画 経営目標

これまでご説明した施策を着実に実行し、『KENKO Vision 2035』の経営目標達成に向けて邁進していきます。以上が、2026年3月期第2四半期の決算概要および今期末の予想、中長期経営計画の進捗に関するご説明となります。

今後ともみなさまのご支援とご鞭撻を賜りますよう、よろしくお願い申し上げます。ご清聴いただき、ありがとうございました。

質疑応答:山梨工場と西日本工場の生産能力向上計画と小型容器生産について

質問者:生産能力の向上についてお聞きします。山梨工場と西日本工場の生産能力増強に向けた投資額は約26億円とのことですが、それぞれの投資内訳を教えてください。

また、工事の完了時期、生産能力の向上率の見込みも教えてください。そして、小型容器の増強対象はマヨネーズやドレッシングなのか

新着ログ

「食料品」のログ